Tradebroker. 5. juni "Forebygging, avdekking og håndtering av økonomisk kriminalitet" Gunnar Holm Ringen og Nicolai Skridshol.

|

|

|

- Emil Paulsen

- 8 år siden

- Visninger:

Transkript

1 Consulting Tradebroker 5. juni 2014 "Forebygging, avdekking og håndtering av økonomisk kriminalitet" Gunnar Holm Ringen og Nicolai Skridshol Gransking

2 Innhold 1. Hva er misligheter -> straffeansvar, mislighetstrianglet 2. GECS og trusselbildet; typer misligheter, konsekvens, hva gjøres for å avdekke og forebygge 3. Eksempler; regnskapsmanipulasjon, underslag/utroskap/tyveri 4. Hva gjør vi -> Helhetlig rammeverk for håndtering av misligheter 5. Dataanalyser -> Et forebyggende virkemiddel

3 Hva er misligheter

4 Hva er misligheter En bevisst handling begått av én eller flere personer innen ledelsen, av personer som har overordnet ansvar for styring og kontroll, av ansatte eller av andre, som innebærer uredelighet for å oppnå en urettmessig eller ulovlig fordel. Eksempler: Manipulering av regnskap "Tyveri"; reiseregninger, fiktiv fakturering (med eller uten involvering av 3. part) underslag, utroskap, uberettiget forføyning over løsøre, lønnsmanipulasjon, private kostnader, innkjøpsmisligheter, innsidehandel Korrupsjon; kick-backs, bestikkelser, smøring, nepotisme Eksterne trusler cyberkriminalitet, bedrageri, spionasje, informasjonstyveri Handlinger som undergraver ledelsens eller virksomheten etiske plattform eller omdømme; Interessekonflikter, presseoppslag

5 Juridisk Straffbarhetsvilkår person 1. Lovovertredelse 2. Straffrihetsgrunner 3. Skyldkrav 4. Tilregnelighet Foretaksstraff 1. Lovovertredelse på vegne av selskapet, inkludert anonyme og kumulative 2. Kan Straffutmåling person, lensmannsførstebetjent Straffutmåling, foretak

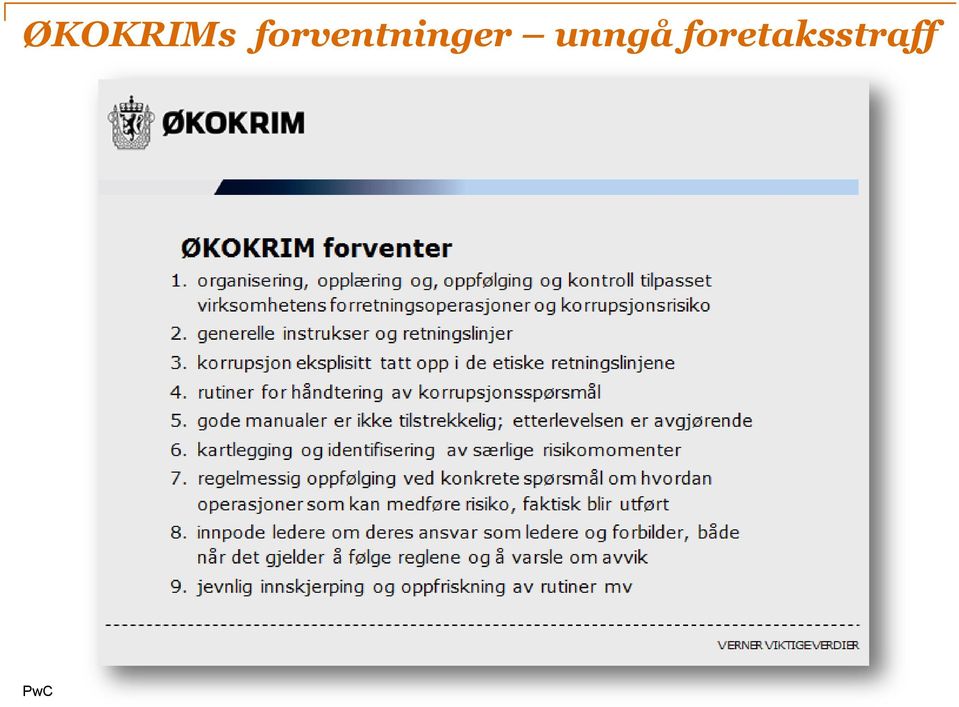

6 ØKOKRIMs forventninger unngå foretaksstraff

7 Mislighetstrianglet Press/incentiv på ledelsen eller ansatte Mulighet grunnet dårlig kontroll Hvorfor misligheter begås Rettferdiggjøring overfor seg selv (rasjonalisering/ holdning)

8 Global Economic Crime Survey 2014

9 Globalt - De deltakende landene og virksomhetene 5,128 virksomheter fra 99 land deltok 50% av respondentene fra virksomhetene var seniorressurser 35% av virksomhetene var børsnoterte, 9% offentlig eide virksomheter og organer og 50% var private virksomheter 54% var fra organisasjoner med mer enn 1,000 ansatte

10 Topp fem rapporterte former for økonomisk kriminalitet Underslag og utroskap 69% 72% 37% Anskaffelsessvindel 29% har opplevd økonomisk kriminalitet i løpet av de siste to årene Bestikkelser og korrupsjon Cyberkriminalitet 27% 24% 24% 23% 2014 Regnskapsmanipulasjon 22% 24% % 20% 40% 60% 80%

11 Andre typer rapporterte former for økonomisk kriminalitet Human Resource-svindel 0% 15% Hvitvasking Internettlovbrudd/datatyveri 9% 8% 7% 11% Boliglånssvindel 0% 7% Skattesvindel 4% 6% Ulovlig innsidehandel 4% 6% Konkurranserett Spionasje 3% 2% 5% 7% Annet 4% 14% 0% 5% 10% 15% 20%

12 Rapportert økonomisk kriminalitet i ulike regioner

13 Rapportert korrupsjon og bestikkelser i ulike regioner

14 Cyberkriminalitet: En kontinuerlig økende trussel Likt som før Risikoen for cyberkriminalitet Økt Minket 48% 39% 47% 57% 4% 4% 0% 10% 20% 30% 40% 50% 60% % innen finansnæringen påvirket av økonomisk kriminalitet, rapporterte nesten tre ganger oftere hendelser relatert til cyberkriminalitet enn andre bransjer Oppleves som et strategisk problem

15 Norge - De deltakende virksomhetene 92 respondenter fra 18 forskjellige bransjer 20 % 36 % 41 %

16 The Global Economic Crime Survey GECS - Hovedfunn i den norske delen Topp 5: Underslag/utroskap Hvitvasking Regnskapssvindel Bestikkelser/ korrupsjon 1/4 Har aldri gjennomført risikoanalyser 1/3 Har erfart misligheter/øk. kriminalitet siste to år 3/4 Anser å ha tapt mer enn NOK siste 24 mnd. 1/3 Har gjennomført årlige risikovurderinger 60% Har rangert omdømmetap som største bekymring

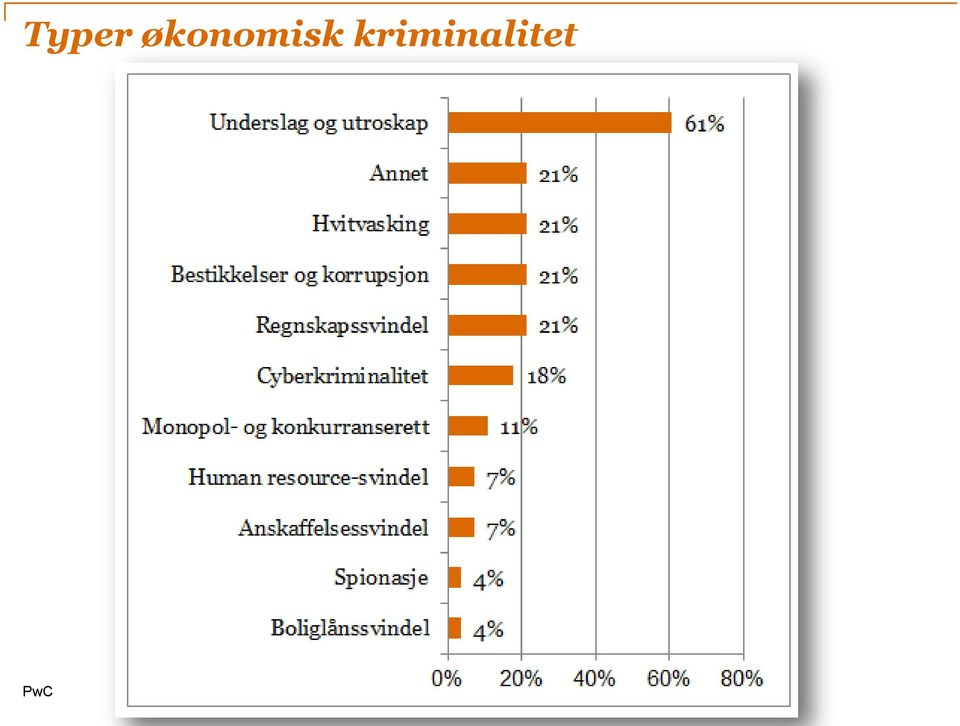

17 Typer økonomisk kriminalitet

18 Hvem står bak? Nær 50 % svarer en intern ressurs.

19 Ingen bransjer immun ei heller yrkesgrupper

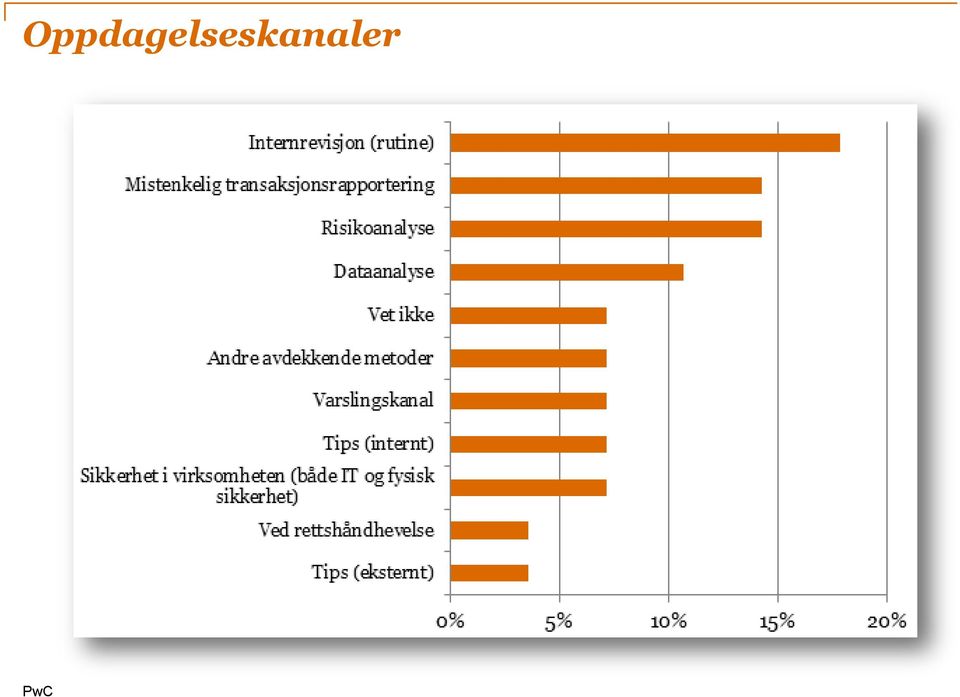

20 Oppdagelseskanaler

21 Eksempler på saker

22 Hva skal til? Helhetlig rammeverk for håndtering av misligheter

23 Hva skal til? Helhetlig rammeverk for håndtering av korrupsjon/misligheter Styret Ledelsen Internrevisjon/kontrollfunksjon Medarbeidere Roller og ansvar (pkt 2 og 8) Forebyggende systemer (pkt 2, 3 og 6) Definisjon av misligheter Etisk regelverk Fullmakter Vurdering av mislighetsrisiko Opplæring av ansatte Rutine for oppfølging av misligheter Implementering av korrigerende tiltak Evaluering Oppfølging og reaksjoner (pkt 1, 4, 7 og 9) Kontroll og avdekking (pkt 1 og 7) Identifisering av tiltak Rapportering Varslingskanal Revisjoner og analyser

24 Dataanalyser - forebyggende tiltak

25 Mislighetsrevisjon - analyse av regnskapsdata Analyser sammensatt for å avdekke: Risiko for misligheter Svakheter i internkontrollen Indikasjoner på misligheter (røde flagg) Effektiv metode for å teste store mengder regnskapsinformasjon og se sammenhenger som er vanskelig å avdekke ved en manuell gjennomgang Spesifikke mislighetsrelaterte kontrollhandlinger (mislighetsrevisjon) er en naturlig del av virksomhetens arbeid for å forebygge, avdekke og håndtere misligheter og økonomisk kriminalitet

26 Datakvalitet Test av kvalitet i registrerte ansatt- og leverandørdata Formål: "Syretest" på eksisterende internkontroll Egnet verktøy til å forebygge misligheter, forutsatt periodisk gjennomføring Hva kontrolleres: Duplikater; ansatte/leverandører som er registrert to eller flere ganger Leverandører med status "oppløst", "konkurs", "slettet" etc. Ansatte uten gyldig fødsels- og personnummer Ansatte/leverandører uten gyldig kontonummer Ulogisk informasjon (eksempelvis "unormal" fødselsdato, tiltredelsesdato mv.) Annen ufullstendig eller feil informasjon Erfaringer hos våre kunder: Betrodd ansatt med vide fullmakter Underslag på over MNOK 10 over en periode på seks år Fiktiv fakturering fra konkursrammet leverandør registrert i virksomhetens systemer Kunne vært forebygget: Test av datakvalitet av leverandørregisteret hadde vist at leverandør hadde status "konkurs" i offentlige registre

27 Transaksjonsanalyse Kontroll av fakturagrunnlag i hovedbok Analyser av hele populasjonen Eksempel på resultater etter analyse av ca fakturaer i løpet av 12 måneder Hele nummerserier fra samme leverandør Org. Nr. Lev. Navn Faktura Nr. Fakturabeløp Fakturadato Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , Espen Jensen , To fakturanummer 111 Datering ikke i samsvar med fakturanummerering

28 Kryssjekk Interne data: Leverandørregister mot ansattregister Finnes det felles karakteristika hos leverandører / ansatte? Kontonummer, adresse, telefon, epost, firmanavn/ansattnavn (Ole Hansen vs. Ole Hansen AS) "Det er identifisert 14 tilfeller hvor leverandører har samme bankkontonummer som en ansatt." Leverandør og ansatt med samme bankkontonummer Leverandørregister Lønnssystem Lev. Nr. Leverandør navn Adresse Kontonummer Navn Adresse Kontonummer Nilsen Transport Bakveien Nilsen, Roger Bakveien HANSE ADVOKATFIRMA POSTBOKS Olsen, Ingvild Toftes gate Autobil Vollveien 51 B Hansen, Jørund Vollvn Leverandør og ansatt med samme eller lignende gateadresse

29 Relasjonsanalyse Roller hos leverandør sammenstilt mot ansatte Direkte relasjon til leverandør Rolle 100 % Styremedlem SELSKAP 1 AS Aksjonær - person Rolle Rolle Rolle Daglig leder Styrets leder LEVERANDØR AS % Rolle 100 % Rolle 50 % Aksjonær - person SELSKAP 2 AS Styremedlem 100 % 100 % AKSJONÆR AS SELSKAP 3 AS Aksjonær - person Rolle Rolle Styremedlem Indirekte relasjon til leverandør

30 Tenk før handling

31 Kontaktinformasjon Gunnar Holm Ringen Advokat Tlf: Nicolai Skridshol Advokat Tlf:

Revisors rolle knyttet til misligheter

www.pwc.no Revisors rolle knyttet til misligheter 30. oktober 2012 Tema 1. Mislighetsrisikoer 2. Revisors rolle 3. Hvordan møte mislighetsrisiko - forebygge misligheter - avdekke misligheter 2 Mislighetsrisikoer

www.pwc.no Revisors rolle knyttet til misligheter 30. oktober 2012 Tema 1. Mislighetsrisikoer 2. Revisors rolle 3. Hvordan møte mislighetsrisiko - forebygge misligheter - avdekke misligheter 2 Mislighetsrisikoer

Mislighetsrevisjon Sykehuset Innlandet HF

www.pwc.no Mislighetsrevisjon Sykehuset Innlandet HF 3. juni 2014 Innholdsfortegnelse 1. Mandat og oppdrag... 3 Forbehold... 3 2. Evaluering av rammeverk for å redusere mislighetsrisiko... 4 Formålet...

www.pwc.no Mislighetsrevisjon Sykehuset Innlandet HF 3. juni 2014 Innholdsfortegnelse 1. Mandat og oppdrag... 3 Forbehold... 3 2. Evaluering av rammeverk for å redusere mislighetsrisiko... 4 Formålet...

Økonomisk kriminalitet i stiftelser

Økonomisk kriminalitet i stiftelser Stiftelseskonferansen 2013 Erling Grimstad Leder av BDOs granskingsenhet erling.grimstad@bdo.no TEMA Om hvordan krav til god virksomhetsstyring henger sammen med økonomisk

Økonomisk kriminalitet i stiftelser Stiftelseskonferansen 2013 Erling Grimstad Leder av BDOs granskingsenhet erling.grimstad@bdo.no TEMA Om hvordan krav til god virksomhetsstyring henger sammen med økonomisk

SAK NR STYRKING AV SYKEHUSET INNLANDETS INTERNKONTROLL FOR Å HINDRE MISLIGHETER I FORETAKET VEDTAK:

Sykehuset Innlandet HF Styremøte 04.09.14 SAK NR 067 2014 STYRKING AV SYKEHUSET INNLANDETS INTERNKONTROLL FOR Å HINDRE MISLIGHETER I FORETAKET Forslag til VEDTAK: 1. Styret er tilfreds med at det er gjennomført

Sykehuset Innlandet HF Styremøte 04.09.14 SAK NR 067 2014 STYRKING AV SYKEHUSET INNLANDETS INTERNKONTROLL FOR Å HINDRE MISLIGHETER I FORETAKET Forslag til VEDTAK: 1. Styret er tilfreds med at det er gjennomført

Economic crime in a downturn

Economic crime in a downturn The Global Economic Crime Survey November 2009 Del 1: GECS 2009 - oversikt Vi er svært glade for å kunne legge frem vår femte Global Economic Crime Survey. Undersøkelsen, som

Economic crime in a downturn The Global Economic Crime Survey November 2009 Del 1: GECS 2009 - oversikt Vi er svært glade for å kunne legge frem vår femte Global Economic Crime Survey. Undersøkelsen, som

Finansiell revisjon revisjonsmandatet og misligheter

Finansiell revisjon revisjonsmandatet og misligheter Studiesamling 2014 for fylkeskommunale kontrollutvalg på Vestlandet Cicel T. Aarrestad Revisjonsdirektør og statsautorisert revisor www.rogaland-revisjon.no

Finansiell revisjon revisjonsmandatet og misligheter Studiesamling 2014 for fylkeskommunale kontrollutvalg på Vestlandet Cicel T. Aarrestad Revisjonsdirektør og statsautorisert revisor www.rogaland-revisjon.no

Vedlegg 2 Oppfølging Handlingsplan for å hindre misligheter i foretaket, jf styresak 067/2014

Analyse av rammeverk for å forebygge, avdekke og håndtere misligheter: Rammeverk For å sikre deling av intern og ekstern kommunikasjon dersom misligheter skulle oppstå i organisasjonen er det behov for

Analyse av rammeverk for å forebygge, avdekke og håndtere misligheter: Rammeverk For å sikre deling av intern og ekstern kommunikasjon dersom misligheter skulle oppstå i organisasjonen er det behov for

Fylkesmannen i Vestfold - Korrupsjon og økonomisk kriminalitet Page oktober 2016

Page 1 20. oktober 2016 KORRUPSJON OG ØKONOMISK KRIMINALITET Gransking og erfaringsdeling Fagdag om evaluering - Fylkesmannen i Vestfold KRISTIAN THAYSEN 20. oktober 2016 2 Side ØKONOMISK KRIMINALITET

Page 1 20. oktober 2016 KORRUPSJON OG ØKONOMISK KRIMINALITET Gransking og erfaringsdeling Fagdag om evaluering - Fylkesmannen i Vestfold KRISTIAN THAYSEN 20. oktober 2016 2 Side ØKONOMISK KRIMINALITET

RAPPORT ETTER TILLEGGSREVISJONER Bergen kommune Kontrollutvalget. 1. september 2014

RAPPORT ETTER TILLEGGSREVISJONER Bergen kommune Kontrollutvalget 1. september 2014 Innhold 1. Oppsummering... 3 2. Oppdraget... 4 2.1. Forbehold og presiseringer... 4 3. Metodikk og fremgangsmåte... 5

RAPPORT ETTER TILLEGGSREVISJONER Bergen kommune Kontrollutvalget 1. september 2014 Innhold 1. Oppsummering... 3 2. Oppdraget... 4 2.1. Forbehold og presiseringer... 4 3. Metodikk og fremgangsmåte... 5

Global Economic Crime Survey 2014 De norske resultatene

Global Economic Crime Survey 2014 Global Economic Crime Survey 2014 De norske resultatene Foto: Annette Larsen www.pwc.no/crimesurvey Innhold 3 4 5 6 8 10 12 13 14 16 17 20 Forord Nøkkeltall fra den norske

Global Economic Crime Survey 2014 Global Economic Crime Survey 2014 De norske resultatene Foto: Annette Larsen www.pwc.no/crimesurvey Innhold 3 4 5 6 8 10 12 13 14 16 17 20 Forord Nøkkeltall fra den norske

Hvordan kan man som intern revisor finne indikasjoner på misligheter

Hvordan kan man som intern revisor finne indikasjoner på misligheter 23. oktober 2014 Jeanette Vatnemo Rasmussen Agenda 1. Økonomiske misligheter definisjon 2. Dagens risikobilde 3. Dagens regelverk 4.

Hvordan kan man som intern revisor finne indikasjoner på misligheter 23. oktober 2014 Jeanette Vatnemo Rasmussen Agenda 1. Økonomiske misligheter definisjon 2. Dagens risikobilde 3. Dagens regelverk 4.

Nasjonal fagkonferanse i offentlig revisjon 2010 Nye standarder/rammeverk - misligheter

Nasjonal fagkonferanse i offentlig revisjon 2010 Nye standarder/rammeverk - misligheter Riksrevisjonen 25.10.2010 Formålet med presentasjonen 1. Bidra til utvidet forståelse av mislighetsrisikoen i offentlige

Nasjonal fagkonferanse i offentlig revisjon 2010 Nye standarder/rammeverk - misligheter Riksrevisjonen 25.10.2010 Formålet med presentasjonen 1. Bidra til utvidet forståelse av mislighetsrisikoen i offentlige

Misligheter - teori og erfaringer gjennom revisjon

Misligheter - teori og erfaringer gjennom revisjon SUV1/Rikke Vosgraff-Pattison Misligheter definisjon En bevisst handling begått av en eller flere personer innen ledelsen, av personer som har overordnet

Misligheter - teori og erfaringer gjennom revisjon SUV1/Rikke Vosgraff-Pattison Misligheter definisjon En bevisst handling begått av en eller flere personer innen ledelsen, av personer som har overordnet

Cyberkriminalitet i fokus

www.pwc.no/crimesurvey Cyberkriminalitet i fokus Global Economic Crime Survey 2011 Resultater for Norge PwC gjennomfører undersøkelsene for å gi styrer og ledere bedre forutsetning for å identifisere risikoer

www.pwc.no/crimesurvey Cyberkriminalitet i fokus Global Economic Crime Survey 2011 Resultater for Norge PwC gjennomfører undersøkelsene for å gi styrer og ledere bedre forutsetning for å identifisere risikoer

Cyberkriminalitet i fokus

www.pwc.no/crimesurvey Cyberkriminalitet i fokus Global Economic Crime Survey 2011 Resultater for Norge PwC gjennomfører undersøkelsene for å gi styrer og ledere bedre forutsetning for å identifisere risikoer

www.pwc.no/crimesurvey Cyberkriminalitet i fokus Global Economic Crime Survey 2011 Resultater for Norge PwC gjennomfører undersøkelsene for å gi styrer og ledere bedre forutsetning for å identifisere risikoer

UTRO ANSATT? INTERNE UNDERSØKELSER, GRANSKNING OG HÅNDTERING AV MISTANKE OM ØKONOMISKE MISLIGHETER. Advokat (H) Trond Hatland og advokat Håkon Berge

Trond Hatland og advokat Håkon Berge") UTRO ANSATT? INTERNE UNDERSØKELSER, GRANSKNING OG HÅNDTERING AV MISTANKE OM ØKONOMISKE MISLIGHETER Advokat (H) Trond Hatland og advokat Håkon Berge Advokatfirmaet Thommessen AS Bergen Næringsråd 18. februar

UTRO ANSATT? INTERNE UNDERSØKELSER, GRANSKNING OG HÅNDTERING AV MISTANKE OM ØKONOMISKE MISLIGHETER Advokat (H) Trond Hatland og advokat Håkon Berge Advokatfirmaet Thommessen AS Bergen Næringsråd 18. februar

TROMSØKONFERANSEN 2017

TROMSØKONFERANSEN 2017 Norsk kommunalteknisk forening Kommunalteknisk sektor - en av de mest korrupsjonsutsatte gruppene i arbeidslivet KRISTIAN THAYSEN 31. januar 2017 1 KOMMUNALTEKNISK SEKTOR En av de

TROMSØKONFERANSEN 2017 Norsk kommunalteknisk forening Kommunalteknisk sektor - en av de mest korrupsjonsutsatte gruppene i arbeidslivet KRISTIAN THAYSEN 31. januar 2017 1 KOMMUNALTEKNISK SEKTOR En av de

Styret Helse Sør-Øst RHF 18. desember 2014

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 18. desember 2014 SAK NR 094-2014 ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: 1. Styret vedtar vedlagte antikorrupsjonsprogram

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 18. desember 2014 SAK NR 094-2014 ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: 1. Styret vedtar vedlagte antikorrupsjonsprogram

Mislighetsrevisjon Andreas P. Engstrand Magnus Digernes

Mislighetsrevisjon Andreas P. Engstrand Magnus Digernes 9.3.2018 1 Risk Consulting- våre tjenester Gransking & Compliance Internrevisjon Bank, finans og forsikring Risikoanalyser Utforming av styrende

Mislighetsrevisjon Andreas P. Engstrand Magnus Digernes 9.3.2018 1 Risk Consulting- våre tjenester Gransking & Compliance Internrevisjon Bank, finans og forsikring Risikoanalyser Utforming av styrende

Nærings- og fiskeridepartementet

www.pwc.no Nærings- og fiskeridepartementet Etablering og implementering av et antikorrupsjonsrammeverk 12. oktober 2017 PwCs oppdrag for NFD 1. Antikorrupsjonslovgivning Norge Storbritannia USA 2. Kravene

www.pwc.no Nærings- og fiskeridepartementet Etablering og implementering av et antikorrupsjonsrammeverk 12. oktober 2017 PwCs oppdrag for NFD 1. Antikorrupsjonslovgivning Norge Storbritannia USA 2. Kravene

SAK NR 050 2015 OPPFØLGING AV ANTIKORRUPSJONSPROGRAM FRA HELSE SØR-ØST I SYKEHUSET INNLANDET VEDTAK:

Sykehuset Innlandet HF Styremøte 28.05.15 SAK NR 050 2015 OPPFØLGING AV ANTIKORRUPSJONSPROGRAM FRA HELSE SØR-ØST I SYKEHUSET INNLANDET Forslag til VEDTAK: 1. Styret i Sykehuset Innlandet tar antikorrupsjonsprogrammet

Sykehuset Innlandet HF Styremøte 28.05.15 SAK NR 050 2015 OPPFØLGING AV ANTIKORRUPSJONSPROGRAM FRA HELSE SØR-ØST I SYKEHUSET INNLANDET Forslag til VEDTAK: 1. Styret i Sykehuset Innlandet tar antikorrupsjonsprogrammet

ØKOKRIMS ØKOKRIM-DEFINISJON

A RIM LESESTOFF ØKOKRIMS ØKOKRIM-DEFINISJON Økonomisk kriminalitet er profittmotiverte, lovstridige handlinger som ofte begås innenfor eller med utspring i en økonomisk virksomhet som i seg selv er eller

A RIM LESESTOFF ØKOKRIMS ØKOKRIM-DEFINISJON Økonomisk kriminalitet er profittmotiverte, lovstridige handlinger som ofte begås innenfor eller med utspring i en økonomisk virksomhet som i seg selv er eller

Risiko, mislighold og korrupsjon

Risiko, mislighold og korrupsjon Riksrevisor Per-Kristian Foss, MNKRFs nyttårsmøte 28. januar 2015 Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Reviderer 215 statlige virksomheter Kontrollerer

Risiko, mislighold og korrupsjon Riksrevisor Per-Kristian Foss, MNKRFs nyttårsmøte 28. januar 2015 Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Reviderer 215 statlige virksomheter Kontrollerer

God virksomhetsstyring i praksis

God virksomhetsstyring i praksis HMS konferansen 12. mai 209 Advokat Erling Grimstad www.g-partner.no Hva er et selskap? "In our view, a corporation is a mechanism established to allow different parties

God virksomhetsstyring i praksis HMS konferansen 12. mai 209 Advokat Erling Grimstad www.g-partner.no Hva er et selskap? "In our view, a corporation is a mechanism established to allow different parties

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

ØKONOMISK KRIMINALITET ER VEL IRRELEVANT I HELSE OG OMSORGSSEKTOREN? INGE KROGSTAD, SAS INSTITUTE

ØKONOMISK KRIMINALITET ER VEL IRRELEVANT I HELSE OG OMSORGSSEKTOREN? INGE KROGSTAD, SAS INSTITUTE SAS INSTITUTE GLOBALT I NORDEN I NORGE HVEM ER VI? VERDENS STØRSTE PRIVATEIDE IT-SELSKAP 14.000 ANSATTE

ØKONOMISK KRIMINALITET ER VEL IRRELEVANT I HELSE OG OMSORGSSEKTOREN? INGE KROGSTAD, SAS INSTITUTE SAS INSTITUTE GLOBALT I NORDEN I NORGE HVEM ER VI? VERDENS STØRSTE PRIVATEIDE IT-SELSKAP 14.000 ANSATTE

Kriminalitet i byggebransjen Hvordan kan næringslivet og off sektor beskytte seg?

Kriminalitet i byggebransjen Hvordan kan næringslivet og off sektor beskytte seg? 30. oktober 2014 Erling Grimstad Leder av BDOs granskingsenhet www.bdo.no BDOs granskingsenhet (bdo.no) Norges mest erfarne

Kriminalitet i byggebransjen Hvordan kan næringslivet og off sektor beskytte seg? 30. oktober 2014 Erling Grimstad Leder av BDOs granskingsenhet www.bdo.no BDOs granskingsenhet (bdo.no) Norges mest erfarne

Internkontroll Styring og kontroll. Økonomisk kriminalitet: Straff. Økonomisk kriminalitet. Økonomisk kriminalitet Misligheter

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Styret Helse Sør-Øst RHF 24. april 2014 SAK NR RAMMEVERK FOR ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 24. april 2014 SAK NR 024-2014 RAMMEVERK FOR ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: Styret godkjenner rammeverket for

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 24. april 2014 SAK NR 024-2014 RAMMEVERK FOR ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: Styret godkjenner rammeverket for

Nasjonal fagkonferanse i offentlig revisjon. Risikoanalyse og bruk av mal som støtteverktøy

Nasjonal fagkonferanse i offentlig revisjon Risikoanalyse og bruk av mal som støtteverktøy Transaksjonsanalyser ved forebygging og avdekking av misligheter Maria Puhr, 26. oktober 2010 Risikoanalyse og

Nasjonal fagkonferanse i offentlig revisjon Risikoanalyse og bruk av mal som støtteverktøy Transaksjonsanalyser ved forebygging og avdekking av misligheter Maria Puhr, 26. oktober 2010 Risikoanalyse og

Kriminalitets- og sikkerhetsundersøkelsen i Norge (KRISINO ) 2006. Tirsdag 28. november 2006

2006. Tirsdag 28. november 2006") Kriminalitets- og sikkerhetsundersøkelsen i Norge (KRISINO ) 2006 Tirsdag 28. november 2006 Om undersøkelsen Undersøkelse om kriminalitet og sikkerhet i Norge 2526 telefonintervju med ledere/sikkerhetsansvarlig

Kriminalitets- og sikkerhetsundersøkelsen i Norge (KRISINO ) 2006 Tirsdag 28. november 2006 Om undersøkelsen Undersøkelse om kriminalitet og sikkerhet i Norge 2526 telefonintervju med ledere/sikkerhetsansvarlig

Innhold. Del I Introduksjon til virksomhetsstyring og internkontroll

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

ETISKE RETNINGSLINJER

ETISKE RETNINGSLINJER ETISKE RETNINGSLINJER 1. FORMÅL Kommunalbanken skal ivareta sin rolle og sitt samfunnsansvar gjennom å opptre i samsvar med god forretningsskikk og gjeldende lovgivning. Retningslinjene

ETISKE RETNINGSLINJER ETISKE RETNINGSLINJER 1. FORMÅL Kommunalbanken skal ivareta sin rolle og sitt samfunnsansvar gjennom å opptre i samsvar med god forretningsskikk og gjeldende lovgivning. Retningslinjene

Retningslinjer for varsling

1 Retningslinjer for varsling i Loppa kommune 1. Formål Loppa kommune skal være en organisasjon som fremmer åpenhet. De ansatte i kommunen skal føle trygghet i sitt ansettelsesforhold, og oppleve å bli

1 Retningslinjer for varsling i Loppa kommune 1. Formål Loppa kommune skal være en organisasjon som fremmer åpenhet. De ansatte i kommunen skal føle trygghet i sitt ansettelsesforhold, og oppleve å bli

Forebygging av misligheter og korrupsjon

Forebygging av misligheter og korrupsjon Krever aktive ledere Erkjenne risiko Etablere tiltak og sjekke etterlevelse Gode rollemodeller Fokus på regelverk og etiske retningslinjer Økt fokus på inntekter:

Forebygging av misligheter og korrupsjon Krever aktive ledere Erkjenne risiko Etablere tiltak og sjekke etterlevelse Gode rollemodeller Fokus på regelverk og etiske retningslinjer Økt fokus på inntekter:

Forfall meldes til utvalgssekretær Beate Marie Dahl Eide på e-post: eller mobil Møteinnkalling.

Møteinnkalling Sauherad kontrollutvalg Dato: 03.04.2017 kl. 10:00 Møtested: Kommunestyresalen, Akkerhaugen Arkivsak: 17/00971 Arkivkode: 033 Forfall meldes til utvalgssekretær Beate Marie Dahl Eide på

Møteinnkalling Sauherad kontrollutvalg Dato: 03.04.2017 kl. 10:00 Møtested: Kommunestyresalen, Akkerhaugen Arkivsak: 17/00971 Arkivkode: 033 Forfall meldes til utvalgssekretær Beate Marie Dahl Eide på

Economic crime: people, culture & controls

Economic crime: people, culture & controls The 4th biennial Global Economic Crime Survey Foto: Scanpix 2 Economic crime: people, culture & controls The 4th biennial Global Economic Crime Survey Foto: Bård

Economic crime: people, culture & controls The 4th biennial Global Economic Crime Survey Foto: Scanpix 2 Economic crime: people, culture & controls The 4th biennial Global Economic Crime Survey Foto: Bård

Misligheter og kommunal revisjon i Oslo,

Kommunerevisjonen Misligheter og kommunal revisjon i Oslo, herunder erfaringer fra tidligere saker Kommunerevisjonen i Oslo 50 medarbeidere fordelt på to avdelinger; regnskapsrevisjon og forvaltningsrevisjon.

Kommunerevisjonen Misligheter og kommunal revisjon i Oslo, herunder erfaringer fra tidligere saker Kommunerevisjonen i Oslo 50 medarbeidere fordelt på to avdelinger; regnskapsrevisjon og forvaltningsrevisjon.

Hvordan Dell Bank International d.a.c. bruker dine person- og virksomhetsopplysninger

Hvordan Dell Bank International d.a.c. bruker dine person- og virksomhetsopplysninger Del A: Kredittopplysningsforetak og svindelforebyggingsforetak 1. Hva er et kredittopplysningsforetak? Kredittopplysningsforetak

Hvordan Dell Bank International d.a.c. bruker dine person- og virksomhetsopplysninger Del A: Kredittopplysningsforetak og svindelforebyggingsforetak 1. Hva er et kredittopplysningsforetak? Kredittopplysningsforetak

Næringslivets Sikkerhetsråd trusler, sårbarheter og kjenner vi vår risiko godt nok? Arne Røed Simonsen Seniorrådgiver

Næringslivets Sikkerhetsråd trusler, sårbarheter og kjenner vi vår risiko godt nok? Arne Røed Simonsen Seniorrådgiver Målgrupper Våre ekspertutvalg Kriminalitetsutvalget KRISINO undersøkelsen Informasjonssikkerhetsutvalget

Næringslivets Sikkerhetsråd trusler, sårbarheter og kjenner vi vår risiko godt nok? Arne Røed Simonsen Seniorrådgiver Målgrupper Våre ekspertutvalg Kriminalitetsutvalget KRISINO undersøkelsen Informasjonssikkerhetsutvalget

1. FORMÅL 2. PROFESJONELT GRUNNLAG

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Virksomhetsstyring i Bane NOR SF

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Korrupsjon og misligheter i kommunal sektor revisors rolle

Rica Nidelven, 11. juni 2013 14.00 15.00 Korrupsjon og misligheter i kommunal sektor revisors rolle Anders Berg Olsen 2013, Anders Berg Olsen, HiST Handelshøyskolen i Trondheim. Dette materialet er beskyttet

Rica Nidelven, 11. juni 2013 14.00 15.00 Korrupsjon og misligheter i kommunal sektor revisors rolle Anders Berg Olsen 2013, Anders Berg Olsen, HiST Handelshøyskolen i Trondheim. Dette materialet er beskyttet

KRISINO 2011 Kriminalitets- og sikkerhetsundersøkelsen i Norge

KRISINO 2011 Kriminalitets- og sikkerhetsundersøkelsen i Norge Justisdepartementet v/embetsmannsutvalget mot økonomisk kriminalitet (EMØK) Erland Løkken Direktør KRISINO 2011 5. gang 2500 virksomheter

KRISINO 2011 Kriminalitets- og sikkerhetsundersøkelsen i Norge Justisdepartementet v/embetsmannsutvalget mot økonomisk kriminalitet (EMØK) Erland Løkken Direktør KRISINO 2011 5. gang 2500 virksomheter

ARBEIDSLIVSKRIMINALITET. Hva inneholder den overordnede risikoanalysen for byggherrer og bedrifter i bygg & anleggsbransjen?

ARBEIDSLIVSKRIMINALITET Hva inneholder den overordnede risikoanalysen for byggherrer og bedrifter i bygg & anleggsbransjen? RISIKOBILDET Arbeidslivskriminalitet krever nye tiltak RISIKOBILDET Dette er

ARBEIDSLIVSKRIMINALITET Hva inneholder den overordnede risikoanalysen for byggherrer og bedrifter i bygg & anleggsbransjen? RISIKOBILDET Arbeidslivskriminalitet krever nye tiltak RISIKOBILDET Dette er

Ny hvitvaskingslov - status og innhold

Ny hvitvaskingslov - status og innhold Juskonferansen torsdag 19. oktober 2017 Else-C. Lund, fagdirektør/advokat Ny hvitvaskingslov Status ikrafttredelse og implementering EU 5 direktiv 2 Ny hvitvaskingslov

Ny hvitvaskingslov - status og innhold Juskonferansen torsdag 19. oktober 2017 Else-C. Lund, fagdirektør/advokat Ny hvitvaskingslov Status ikrafttredelse og implementering EU 5 direktiv 2 Ny hvitvaskingslov

Veileder og verktøy for internkontroll i offentlige anskaffelser. Mona Stormo Andersen Seniorrådgiver Mobil: 948 73 960

Veileder og verktøy for internkontroll i offentlige anskaffelser Mona Stormo Andersen Seniorrådgiver Mobil: 948 73 960 Difi har utarbeidet veileder og verktøy implementering av internkontroll Bakgrunn:

Veileder og verktøy for internkontroll i offentlige anskaffelser Mona Stormo Andersen Seniorrådgiver Mobil: 948 73 960 Difi har utarbeidet veileder og verktøy implementering av internkontroll Bakgrunn:

Etikk, habilitet og korrupsjon

Etikk, habilitet og korrupsjon Hvilke utfordringer står kommunene overfor i dette arbeidet? Bergen kommune folkevalgtopplæringen 10. nov 2007 Advokat Erling Grimstad Korrupsjon handler om misbruk av maktposisjon

Etikk, habilitet og korrupsjon Hvilke utfordringer står kommunene overfor i dette arbeidet? Bergen kommune folkevalgtopplæringen 10. nov 2007 Advokat Erling Grimstad Korrupsjon handler om misbruk av maktposisjon

MISLIGHETER & KORRUPSJON hvordan unngå det?

MISLIGHETER & KORRUPSJON hvordan unngå det? Om Helse Sør-Østs antikorrupsjonsprogram Innledning Hvorfor etableres et antikorrupsjonsprogram? Helse Sør-Øst har etablert et antikorrupsjonsprogram i foretaksgruppen

MISLIGHETER & KORRUPSJON hvordan unngå det? Om Helse Sør-Østs antikorrupsjonsprogram Innledning Hvorfor etableres et antikorrupsjonsprogram? Helse Sør-Øst har etablert et antikorrupsjonsprogram i foretaksgruppen

MISLIGHETER & KORRUPSJON hvordan unngå det?

MISLIGHETER & KORRUPSJON hvordan unngå det? Om Helse Sør-Østs antikorrupsjonsprogram Innledning Hvorfor etableres et antikorrupsjonsprogram? Helse Sør-Øst har etablert et antikorrupsjonsprogram i foretaksgruppen

MISLIGHETER & KORRUPSJON hvordan unngå det? Om Helse Sør-Østs antikorrupsjonsprogram Innledning Hvorfor etableres et antikorrupsjonsprogram? Helse Sør-Øst har etablert et antikorrupsjonsprogram i foretaksgruppen

Internkontroll. SUHS-konferansen 2016

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

Organisert svart arbeid En stor utfordring for næringslivet! Rådsmøte hos Tradebroker 5. juni 2014

Organisert svart arbeid En stor utfordring for næringslivet! Rådsmøte hos Tradebroker 5. juni 2014 Seniorrådgiver Jan-Erik Hagtvet Skattekrimavd i Skatt øst Hvem er skattekrims «klienter»? KAN IKKE VIL

Organisert svart arbeid En stor utfordring for næringslivet! Rådsmøte hos Tradebroker 5. juni 2014 Seniorrådgiver Jan-Erik Hagtvet Skattekrimavd i Skatt øst Hvem er skattekrims «klienter»? KAN IKKE VIL

Korrupsjon og korrupsjonsbekjempelse

Korrupsjon og korrupsjonsbekjempelse Inge Amundsen Seniorforsker, Chr. Michelsens Institutt Bergen kommune, Byrådsavdeling for byutvikling, klima og miljø Solstrand hotell 20. november 2013, 13:30 Korrupsjon

Korrupsjon og korrupsjonsbekjempelse Inge Amundsen Seniorforsker, Chr. Michelsens Institutt Bergen kommune, Byrådsavdeling for byutvikling, klima og miljø Solstrand hotell 20. november 2013, 13:30 Korrupsjon

UNDERSØKELSER VED FUNN SOM GIR MISTANKE OM MISLIGHETER

UNDERSØKELSER VED FUNN SOM GIR MISTANKE OM MISLIGHETER Heidi Fjermeros Nedre Romerike distriktsrevisjon og Pernille Stoerman-Næss Oslo Kommunerevisjon NRD Overfakturering og fiktive fakturaer Fiktive føringer

UNDERSØKELSER VED FUNN SOM GIR MISTANKE OM MISLIGHETER Heidi Fjermeros Nedre Romerike distriktsrevisjon og Pernille Stoerman-Næss Oslo Kommunerevisjon NRD Overfakturering og fiktive fakturaer Fiktive føringer

Din partner ved: Forebygging og gransking av økonomiske misligheter

Din partner ved: Forebygging og gransking av økonomiske misligheter Advokatvirksomhet Vi bistår skadelidte/fornærmede i saker vedrørende erstatningssøksmål og tilbakesøkingskrav, rettergang, forsikringskrav,

Din partner ved: Forebygging og gransking av økonomiske misligheter Advokatvirksomhet Vi bistår skadelidte/fornærmede i saker vedrørende erstatningssøksmål og tilbakesøkingskrav, rettergang, forsikringskrav,

ØKONOMISK KRIMINALITET SOM TRUSSEL MOT NÆRINGS- LIVET VI VERNER VIKTIGE VERDIER

ØKONOMISK KRIMINALITET SOM TRUSSEL MOT NÆRINGS- LIVET Tendenser i kriminaliteten utfordringer i Norge i 2010-2012 Antallet anmeldte økonomiske forbrytelser har ligget jevnt mellom 6.000 og 8.000 anmeldelser

ØKONOMISK KRIMINALITET SOM TRUSSEL MOT NÆRINGS- LIVET Tendenser i kriminaliteten utfordringer i Norge i 2010-2012 Antallet anmeldte økonomiske forbrytelser har ligget jevnt mellom 6.000 og 8.000 anmeldelser

Evaluering av Bergen kommune sitt overordnede arbeid med å forebygge, avdekke og håndtere økonomisk kriminalitet

Rapport Evaluering av Bergen kommune sitt overordnede arbeid med å forebygge, avdekke og håndtere økonomisk kriminalitet 21. januar 2014 Rapporten er utarbeidet for oppdragsgiver, og dekker kun de formål

Rapport Evaluering av Bergen kommune sitt overordnede arbeid med å forebygge, avdekke og håndtere økonomisk kriminalitet 21. januar 2014 Rapporten er utarbeidet for oppdragsgiver, og dekker kun de formål

Ledelsens håndtering av mistanker om korrupsjon

Ledelsens håndtering av mistanker om korrupsjon Krisehåndtering tiltak ved misligheter i virksomheten eller tilsyn/raid fra offentlige myndigheter et kritisk blikk mot granskning Januar 2016 Johan Henrik

Ledelsens håndtering av mistanker om korrupsjon Krisehåndtering tiltak ved misligheter i virksomheten eller tilsyn/raid fra offentlige myndigheter et kritisk blikk mot granskning Januar 2016 Johan Henrik

Samfunnsansvar og anskaffelser - leverandørrevisjoner

Oslo kommune Utviklings- og kompetanseetaten Konserninnkjøp Samfunnsansvar og anskaffelser - leverandørrevisjoner Internrevisorforeningen 26. mai 2014 Gunnar Wedde Avdelingsdirektør konserninnkjøp Oslo

Oslo kommune Utviklings- og kompetanseetaten Konserninnkjøp Samfunnsansvar og anskaffelser - leverandørrevisjoner Internrevisorforeningen 26. mai 2014 Gunnar Wedde Avdelingsdirektør konserninnkjøp Oslo

Internrevisjon og intern kontroll i statlige virksomheter

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

BERGEN KOM M U N E Telefonsentral

BYRÅDSLEDERS AVDELING BergenRådhus Postboks 7700, 5020 Bergen BERGEN KOM M U N E Telefonsentral 05556 postmottak.byradsleder@bergen.kommune.no www.bergen.kommune.no Kontrollutvalget Deres ref. Deres brev

BYRÅDSLEDERS AVDELING BergenRådhus Postboks 7700, 5020 Bergen BERGEN KOM M U N E Telefonsentral 05556 postmottak.byradsleder@bergen.kommune.no www.bergen.kommune.no Kontrollutvalget Deres ref. Deres brev

Styreskolen. Prodekan Lars Atle Kjøde. Universitetet i Stavanger uis.no

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

07/12/2007. Medlemsmøte NIRF. Gransking, Kontroll og Compliance. Agenda

Medlemsmøte NIRF, Gransking Oslo 20. septembmer 2007 Agenda Presentasjon av PwC Gransking Trusselbildet - økonomisk kriminalitet Presentasjon av saker med fokus på følgende Hvordan gjennomført? Hvordan

Medlemsmøte NIRF, Gransking Oslo 20. septembmer 2007 Agenda Presentasjon av PwC Gransking Trusselbildet - økonomisk kriminalitet Presentasjon av saker med fokus på følgende Hvordan gjennomført? Hvordan

Etikk, moral og selvjustis i farlig avfallsbransjen. Behov for oppvask? Runa Opdal Kerr, juridisk direktør og Chief Compliance Officer

Etikk, moral og selvjustis i farlig avfallsbransjen. Behov for oppvask? Runa Opdal Kerr, juridisk direktør og Chief Compliance Officer Farlig avfall konferansen 2014 Norsk Gjenvinning-konsernet i 2013

Etikk, moral og selvjustis i farlig avfallsbransjen. Behov for oppvask? Runa Opdal Kerr, juridisk direktør og Chief Compliance Officer Farlig avfall konferansen 2014 Norsk Gjenvinning-konsernet i 2013

SAKSBEHANDLING I STRID MED FORVALTNINGSREGLER - SÅRBARHET, FOREBYGGING OG HVORDAN HÅNDTERE INHABILITET?

SAKSBEHANDLING I STRID MED FORVALTNINGSREGLER - SÅRBARHET, FOREBYGGING OG HVORDAN HÅNDTERE INHABILITET? FYLKESMANNENS ORDFØRER- OG RÅDMANNSKONFERANSE ADVOKAT ALEXANDRA BECH GJØRV Kommunene har reell mislighetsrisiko

SAKSBEHANDLING I STRID MED FORVALTNINGSREGLER - SÅRBARHET, FOREBYGGING OG HVORDAN HÅNDTERE INHABILITET? FYLKESMANNENS ORDFØRER- OG RÅDMANNSKONFERANSE ADVOKAT ALEXANDRA BECH GJØRV Kommunene har reell mislighetsrisiko

Hvordan forebygge korrupsjon og økonomisk utroskap?

Advokatfirmaet G-Partner AS din partner for god virksomhetsstyring Hvordan forebygge korrupsjon og økonomisk utroskap? Kursdagene NTNU den 7.1.2010 v/ Bjørn Tore Saltvik En kort presentasjon av Advokatfirmaet

Advokatfirmaet G-Partner AS din partner for god virksomhetsstyring Hvordan forebygge korrupsjon og økonomisk utroskap? Kursdagene NTNU den 7.1.2010 v/ Bjørn Tore Saltvik En kort presentasjon av Advokatfirmaet

Etiske regler for StS gruppen AS

Formål og omfang... 2 Ansvar... 2 Vår virksomhet... 2 - Tillit... 2 - Kommunikasjon... 2 - Menneskerettigheter... 2 - Arbeidstakerrettigheter... 2 - Likeverd, mangfold og respekt... 2 - Miljø og klima...

Formål og omfang... 2 Ansvar... 2 Vår virksomhet... 2 - Tillit... 2 - Kommunikasjon... 2 - Menneskerettigheter... 2 - Arbeidstakerrettigheter... 2 - Likeverd, mangfold og respekt... 2 - Miljø og klima...

www.pwc.no Sykehuset Telemark HF Revisjonsplan 2012 og oppsummering interim November 2012

www.pwc.no Revisjonsplan 2012 og oppsummering interim Agenda Revisjonens målsetning og innhold Overordnet forretningsanalyse - punkter til diskusjon Risikovurdering og revisjonsplan Kommunikasjonsplan

www.pwc.no Revisjonsplan 2012 og oppsummering interim Agenda Revisjonens målsetning og innhold Overordnet forretningsanalyse - punkter til diskusjon Risikovurdering og revisjonsplan Kommunikasjonsplan

Mindre sannsynlig. Sannsynlighet. Svært lite sannsynlig

Brudd på internt regelv. Brudd eksternt regelv. EKSEMPEL - EKSEMPEL - EKSEMPEL Risikoanalyse økonomiske disposisjoner For hver linje (dvs. for hvert forhold som kan medføre risiko) settes ett kryss for

Brudd på internt regelv. Brudd eksternt regelv. EKSEMPEL - EKSEMPEL - EKSEMPEL Risikoanalyse økonomiske disposisjoner For hver linje (dvs. for hvert forhold som kan medføre risiko) settes ett kryss for

RØDØY KOMMUNE - ETISKE REGLER -

RØDØY KOMMUNE «Indre følger ytre» Foto: Bernt Arntsen - ETISKE REGLER - Vedtatt i Rødøy kommunestyre 26.04.16, sak 023/2016 - Erstatter Etiske retningslinjer vedtatt i k.sak 115/1993 1. Formål og virkeområde

RØDØY KOMMUNE «Indre følger ytre» Foto: Bernt Arntsen - ETISKE REGLER - Vedtatt i Rødøy kommunestyre 26.04.16, sak 023/2016 - Erstatter Etiske retningslinjer vedtatt i k.sak 115/1993 1. Formål og virkeområde

HVORDAN KOMBINERE BOLIGBYGGING OG TA VARE PÅ NATUR?

HVORDAN KOMBINERE BOLIGBYGGING OG TA VARE PÅ NATUR? Med kunnskap og god planlegging er det mulig å få til begge deler Jill Akselsen, regiondirektør Faveo Prosjektledelse AS Faveo, Nordens ledende selskap

HVORDAN KOMBINERE BOLIGBYGGING OG TA VARE PÅ NATUR? Med kunnskap og god planlegging er det mulig å få til begge deler Jill Akselsen, regiondirektør Faveo Prosjektledelse AS Faveo, Nordens ledende selskap

Økonomistyring og pengestrømmer i norsk idrett. Anita Pelsholen 20.01.2013

Økonomistyring og pengestrømmer i norsk idrett Anita Pelsholen 20.01.2013 Agenda 1. Pengestrømmer 2. Organisering 3. Aktuelle lover 4. Regnskaps- og revisjonsbestemmelser for idretten 5. Diverse Side 2

Økonomistyring og pengestrømmer i norsk idrett Anita Pelsholen 20.01.2013 Agenda 1. Pengestrømmer 2. Organisering 3. Aktuelle lover 4. Regnskaps- og revisjonsbestemmelser for idretten 5. Diverse Side 2

Antikorrupsjonstiltak i leverandørkjeden. Råd og tiltak for å redusere korrupsjonsrisiko

Antikorrupsjonstiltak i leverandørkjeden Råd og tiltak for å redusere korrupsjonsrisiko God oppfølging av leverandører bygger på god kunnskap om korrupsjon Korrupsjon undergraver rettsstaten og hindrer

Antikorrupsjonstiltak i leverandørkjeden Råd og tiltak for å redusere korrupsjonsrisiko God oppfølging av leverandører bygger på god kunnskap om korrupsjon Korrupsjon undergraver rettsstaten og hindrer

«DINE HANDLINGER SKAPER EIDSIVAS GODE RELASJONER OG OMDØMME»

ETISKE REGLER «DINE HANDLINGER SKAPER EIDSIVAS GODE RELASJONER OG OMDØMME» Eidsivas etiske regelverk omfatter regler for god personlig adferd, god forretningspraksis, for varsling og håndtering av eventuelle

ETISKE REGLER «DINE HANDLINGER SKAPER EIDSIVAS GODE RELASJONER OG OMDØMME» Eidsivas etiske regelverk omfatter regler for god personlig adferd, god forretningspraksis, for varsling og håndtering av eventuelle

Pfizers Internasjonale Forretningsprinsipper for Forebygging av Bestikkelser og Korrupsjon

Pfizers Internasjonale Forretningsprinsipper for Forebygging av Bestikkelser og Korrupsjon Pfizer har lenge hatt en politikk som forbyr bestikkelser og korrupsjon i vår forretningsvirksomhet både i USA

Pfizers Internasjonale Forretningsprinsipper for Forebygging av Bestikkelser og Korrupsjon Pfizer har lenge hatt en politikk som forbyr bestikkelser og korrupsjon i vår forretningsvirksomhet både i USA

Hva gjør vi for å forhindre interne misligheter? NIRF Årskonferanse 2017, Oslo, 30. mai 2017 Svein Harald Skår, Statoil

Hva gjør vi for å forhindre interne misligheter? NIRF Årskonferanse 2017, Oslo, 30. mai 2017 Svein Harald Skår, Statoil 2 3 Agenda Hvorfor et eget program for å håndtere risiko for misligheter begått av

Hva gjør vi for å forhindre interne misligheter? NIRF Årskonferanse 2017, Oslo, 30. mai 2017 Svein Harald Skår, Statoil 2 3 Agenda Hvorfor et eget program for å håndtere risiko for misligheter begått av

Etiske retningslinjer. Gode rom

Etiske retningslinjer Gode rom Innhold 1. Forståelse og anvendelse av Moelvens etiske retningslinjer... 3 Formål... 3 Hvem omfattes av retningslinjene?... 3 Gjeldende lover... 3 Personlig ansvar... 3 Lederansvar...

Etiske retningslinjer Gode rom Innhold 1. Forståelse og anvendelse av Moelvens etiske retningslinjer... 3 Formål... 3 Hvem omfattes av retningslinjene?... 3 Gjeldende lover... 3 Personlig ansvar... 3 Lederansvar...

Varslingsordning for brukere, leverandører og ansatte

Varslingsordning for brukere, leverandører og ansatte 1 Hva er varsling? Å varsle er ikke det samme som å klage. Å varsle er å melde fra om ulovlige, farlige eller andre alvorlige eller kritikkverdige

Varslingsordning for brukere, leverandører og ansatte 1 Hva er varsling? Å varsle er ikke det samme som å klage. Å varsle er å melde fra om ulovlige, farlige eller andre alvorlige eller kritikkverdige

Etiske retningslinjer

Etiske retningslinjer Dokumentnavn Etiske retningslinjer Hjemmel Lov om finansforetak og finanskonsern (Finansforetaksloven), 8-6, annet ledd og 13-5, første ledd. EU direktiv 2009/138/EF om Solvens II

Etiske retningslinjer Dokumentnavn Etiske retningslinjer Hjemmel Lov om finansforetak og finanskonsern (Finansforetaksloven), 8-6, annet ledd og 13-5, første ledd. EU direktiv 2009/138/EF om Solvens II

Fredskorpsets retningslinjer for varsling av mistanke om økonomiske misligheter eller andre kritikkverdige forhold

Fredskorpsets retningslinjer for varsling av mistanke om økonomiske misligheter eller andre kritikkverdige forhold Grunnprinsipper Det skal praktiseres null-toleranse for økonomiske misligheter for alle

Fredskorpsets retningslinjer for varsling av mistanke om økonomiske misligheter eller andre kritikkverdige forhold Grunnprinsipper Det skal praktiseres null-toleranse for økonomiske misligheter for alle

Mislighetsrisiko ved utkontraktering. NIRF nettverksmøte februar 2008 Lars Erik Fjørtoft og Dag Eidsvik

Mislighetsrisiko ved utkontraktering NIRF nettverksmøte februar 2008 Lars Erik Fjørtoft og Dag Eidsvik Agenda Hva innebærer utkontraktering Ansvarsforhold og tiltak Internrevisors rolle og tilnærming Spørsmål

Mislighetsrisiko ved utkontraktering NIRF nettverksmøte februar 2008 Lars Erik Fjørtoft og Dag Eidsvik Agenda Hva innebærer utkontraktering Ansvarsforhold og tiltak Internrevisors rolle og tilnærming Spørsmål

Policy for Antihvitvask

Intern 1/ 5 Policy for Antihvitvask Besluttet av Styret i Sbanken ASA Dato for beslutning 13. desember 2018 Frekvens beslutning Årlig Erstatter Policy datert 01.11.2017 Dokumenteier Leder Kunde Spesialist,

Intern 1/ 5 Policy for Antihvitvask Besluttet av Styret i Sbanken ASA Dato for beslutning 13. desember 2018 Frekvens beslutning Årlig Erstatter Policy datert 01.11.2017 Dokumenteier Leder Kunde Spesialist,

Hvitvasking som operasjonell risiko Finans Norge, 10. Januar 2018

Hvitvasking som operasjonell risiko Finans Norge, 10. Januar 2018 DNB People & Operations, Operations International & AML Githe Blem Lindstrøm og Rolf Bjerke Norway has the world s best digital infrastructure

Hvitvasking som operasjonell risiko Finans Norge, 10. Januar 2018 DNB People & Operations, Operations International & AML Githe Blem Lindstrøm og Rolf Bjerke Norway has the world s best digital infrastructure

Praktisk it-revisjon for regnskapsrevisor i regnskapsbekreftelsen

Praktisk it-revisjon for regnskapsrevisor i regnskapsbekreftelsen Nasjonal fagkonferanse i offentlig revisjon 2014 Agenda Bakgrunn Internkontroll ISSAI Risikobildet Vurderinger mht revisjonshandlinger

Praktisk it-revisjon for regnskapsrevisor i regnskapsbekreftelsen Nasjonal fagkonferanse i offentlig revisjon 2014 Agenda Bakgrunn Internkontroll ISSAI Risikobildet Vurderinger mht revisjonshandlinger

Avvisning, korrupsjon og self-cleaning

Avvisning, korrupsjon og self-cleaning Espen I. Bakken Advokat Ronny Rosenvold Advokat Arntzen de Besche Generelt om avvisning Oppdragsgiver skal snarest mulig ta stilling til spørsmålet om avvisning,

Avvisning, korrupsjon og self-cleaning Espen I. Bakken Advokat Ronny Rosenvold Advokat Arntzen de Besche Generelt om avvisning Oppdragsgiver skal snarest mulig ta stilling til spørsmålet om avvisning,

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

April 2014. Kampen mot korrupsjon og misligheter Granskning og Forensic Services

April 2014 Kampen mot korrupsjon og misligheter Granskning og Forensic Services Er du forberedt? Påtalemyndigheter og lovgivere over hele verden blir stadig mer aktive når det kommer til å håndheve korrupsjonslovgivningen.

April 2014 Kampen mot korrupsjon og misligheter Granskning og Forensic Services Er du forberedt? Påtalemyndigheter og lovgivere over hele verden blir stadig mer aktive når det kommer til å håndheve korrupsjonslovgivningen.

RAMMEKONTRAKT FOR OSLO KOMMUNES KJØP AV KONSULENTOPPDRAG

RAMMEKONTRAKT FOR OSLO KOMMUNES KJØP AV KONSULENTOPPDRAG mellom Oslo kommune, Byrådslederens kontor v/seksjon for internrevisjon (heretter kalt oppdragsgiveren) og (heretter kalt leverandøren) Organisasjonsnr.

RAMMEKONTRAKT FOR OSLO KOMMUNES KJØP AV KONSULENTOPPDRAG mellom Oslo kommune, Byrådslederens kontor v/seksjon for internrevisjon (heretter kalt oppdragsgiveren) og (heretter kalt leverandøren) Organisasjonsnr.

Ny styringsmodell for informasjonssikkerhet og personvern

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Etiske retningslinjer i Romsdalshalvøya Interkommunale Renovasjonsselskap IKS (RIR IKS)

") Etiske retningslinjer i Romsdalshalvøya Interkommunale Renovasjonsselskap IKS (RIR IKS) Vedtatt av Representantskapet 02.10.15. Formål Kommunalt eide selskaper, som RIR IKS, forvalter store verdier og

Etiske retningslinjer i Romsdalshalvøya Interkommunale Renovasjonsselskap IKS (RIR IKS) Vedtatt av Representantskapet 02.10.15. Formål Kommunalt eide selskaper, som RIR IKS, forvalter store verdier og

Regler for behandling personopplysninger Svea Finans AS

Regler for behandling personopplysninger Svea Finans AS EU har siden 2012 jobbet med å tilpasse den nåværende personvernforordningen til den teknologiske utviklingen. EUs personvernarbeid resulterte i

Regler for behandling personopplysninger Svea Finans AS EU har siden 2012 jobbet med å tilpasse den nåværende personvernforordningen til den teknologiske utviklingen. EUs personvernarbeid resulterte i

Etikk og antikorrupsjonsarbeid

Etikk og antikorrupsjonsarbeid FTK årsmøte 5. juni 2013 Lise Spikkeland Spesialrådgiver KS Kommunelovens formålsparagraf "Loven skal også legge til rette for en tillitsskapende forvaltning som bygger på

Etikk og antikorrupsjonsarbeid FTK årsmøte 5. juni 2013 Lise Spikkeland Spesialrådgiver KS Kommunelovens formålsparagraf "Loven skal også legge til rette for en tillitsskapende forvaltning som bygger på

Intern kontroll økonomi (IKØ) Fylkesmannen i Sogn og Fjordane. Risikovurdering - risikovillighet Rapportering IKØ betryggende kontroll Økonomihåndbok

Fylkesmannen i Sogn og Fjordane. Risikovurdering - risikovillighet Rapportering IKØ betryggende kontroll Økonomihåndbok") Intern kontroll økonomi (IKØ) Fylkesmannen i Sogn og Fjordane Risikovurdering - risikovillighet Rapportering IKØ betryggende kontroll Økonomihåndbok Sandane, onsdag 21.november 2012 Odd Vidar Tomter Risikotenkning

Intern kontroll økonomi (IKØ) Fylkesmannen i Sogn og Fjordane Risikovurdering - risikovillighet Rapportering IKØ betryggende kontroll Økonomihåndbok Sandane, onsdag 21.november 2012 Odd Vidar Tomter Risikotenkning

NIRFs årskonferanse 2013

NIRFs årskonferanse 2013 Risikoerkjennelse «Misligheter skjer også i statlig sektor hva gjør Riksrevisjonen?» 27. mai 2013 Dag Nenningsland - Riksrevisjonen Fredrik Barth, sosialantropolog: «De fleste

NIRFs årskonferanse 2013 Risikoerkjennelse «Misligheter skjer også i statlig sektor hva gjør Riksrevisjonen?» 27. mai 2013 Dag Nenningsland - Riksrevisjonen Fredrik Barth, sosialantropolog: «De fleste

Tor Dølvik

Tor Dølvik www.transparency.no Kilde: NRK «( ) rundt 10 prosent av bedriftene i Norge kjenner til korrupsjon, og i 2017 ble det anmeldt 83 korrupsjonssaker, noe som er en vesentlig økning fra de to foregående

Tor Dølvik www.transparency.no Kilde: NRK «( ) rundt 10 prosent av bedriftene i Norge kjenner til korrupsjon, og i 2017 ble det anmeldt 83 korrupsjonssaker, noe som er en vesentlig økning fra de to foregående

Operasjonell risiko - Hvitvasking

Operasjonell risiko - Hvitvasking 5. september 2017 Atle Roaldsøy, Finans Norge Operasjonell risiko hvitvasking Risiko for hvitvasking og terrorfinansiering innebærer operasjonell risiko. Hvorfor skal

Operasjonell risiko - Hvitvasking 5. september 2017 Atle Roaldsøy, Finans Norge Operasjonell risiko hvitvasking Risiko for hvitvasking og terrorfinansiering innebærer operasjonell risiko. Hvorfor skal

Etiske retningslinjer

Etiske retningslinjer Norsk Hussopp Forsikring Gjensidig 2018 Postadresse: Postboks 416 Sentrum, 0103 OSLO. Telefon: +47 22 28 31 50 hussoppen.no Innhold Innledning... 2 Den enkelte ansattes oppførsel...

Etiske retningslinjer Norsk Hussopp Forsikring Gjensidig 2018 Postadresse: Postboks 416 Sentrum, 0103 OSLO. Telefon: +47 22 28 31 50 hussoppen.no Innhold Innledning... 2 Den enkelte ansattes oppførsel...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Protokoll fra møte i Administrasjonsutvalget 28.01.2015

Møteprotokoll Protokoll fra møte i Administrasjonsutvalget 28.01.2015 Møtested: Galleriet, Schweigaardsgt. 4 Fylkestingssalen Møtedato: 28.01.2015 Tid: 09:30 10:35 Faste medlemmer som møtte: Navn Funksjon

Møteprotokoll Protokoll fra møte i Administrasjonsutvalget 28.01.2015 Møtested: Galleriet, Schweigaardsgt. 4 Fylkestingssalen Møtedato: 28.01.2015 Tid: 09:30 10:35 Faste medlemmer som møtte: Navn Funksjon

Du svindles, hva gjør du?

Du svindles, hva gjør du? "Betaler du en urettmessig faktura, fortsetter problemet for andre" Utbredt fakturasvindel 7 av 10 bedrifter er svindlet eller forsøkt svindlet ved å ha mottatt faktura for varer

Du svindles, hva gjør du? "Betaler du en urettmessig faktura, fortsetter problemet for andre" Utbredt fakturasvindel 7 av 10 bedrifter er svindlet eller forsøkt svindlet ved å ha mottatt faktura for varer