Forslag til nye krav til innhold i årsrapport for statlige virksomheter

|

|

|

- Ada Jørgensen

- 6 år siden

- Visninger:

Transkript

1 Forslag til nye krav til innhold i årsrapport for statlige virksomheter Helge Moe Spildrejorde, DFØ Direktoratet for økonomistyring Side 1

2 I høringen foreslås krav til inndeling av årsrapport fra virksomhet til departement med virkning fra 1. januar 2014 Årsrapporten skal inneholde følgende 6 deler: I II III IV V VI Leders beretning Introduksjon til virksomheten og hovedtall Årets aktiviteter og resultater Styring og kontroll i virksomheten Framtidsutsikter Årsregnskap

3 En god årsrapport gir styringsinformasjon Gir svar på krav i tildelingsbrev Trekker frem annen relevant informasjon av betydning for departementet Belyser resultatene gjennom: analyser og vurderinger av resultatene, bruk av informasjon fra støttesystemer (eks: regnskap i belysning/analyse/vurdering av sammenheng mellom innsats/ressursbruk og resultat), vektlegging av relevans, vesentlighet, vektlegging av transparens, pålitelighet, forståelighet og sammenlignbarhet Adresserer virksomhetens evne til å oppnå mål på lengre sikt Side 3

4 Del I: Leders beretning Årsrapporten bør svare på departementets behov for: En introduksjon til de mer detaljerte resultatredegjørelsene. Et innblikk i hva virksomhetsledelsen har særlig vektlagt i resultatrapporten. En redegjørelse med vurderinger av de samlede resultater for året. En overordnet fremstilling av virksomhetens viktigste prioriteringer. Virksomhetsleder skal signere årsrapporten: Forankring av årsrapport på rett nivå Tydeliggjør det formelle ansvaret for årsrapporten Side 4

5 Del II: Introduksjon til virksomheten og hovedtall Årsrapporten bør svare på departementets og andre brukeres behov for: Virksomhetens overordnede bekreftelse av stabilitet eller signal om endring i sin tilnærming til samfunnsoppdraget Fakta om sentrale forhold ved virksomheten som gir grunnlag for vurderinger og sammenligninger av virksomheter på tvers av sektorer og tid Informasjon om virksomhetens formelle samarbeid med andre virksomheter når dette har betydning for virksomhetenes resultatoppnåelse Side 5

6 Del III: Årets aktiviteter og resultater Årsrapporten bør svare på departementets behov for: Styringsinformasjon som gir best mulig grunnlag for å utøve det styringsansvaret og kontrollansvaret departementet har Å motta et dekkende bilde av virksomhetens innsats og oppnådde resultater for året gjennom en helhetlig framstilling som fremhever vurdering av relevante resultater/effekter Aktivitets- og resultatredegjørelse som adresserer sammenheng mellom innsatsfaktorer og resultat Side 6

7 Del III: Årets aktiviteter og resultater Mer om anbefalinger i høringen Rapporteringen på innsats og resultater bør gi departementet: En oversiktlig resultatredegjørelse gruppert etter overordnede mål, tjenesteområder eller strategiske satsninger som inneholder: Rapportering opp mot resultatkrav fastsatt i tildelingsbrevet (mål, SP) Styringsinformasjon virksomheten vil fremheve i tillegg Rapportering på gjennomføring av oppdrag fra departementet når virksomheten mener dette belyser resultater og måloppnåelse. Hovedfunn i gjennomførte evalueringer Analyser og vurderinger som sammenligner mellom år og baseres på utdrag av relevante regnskapsdata eller beregnede nøkkeltall. Side 7

8 Del IV: Styring og kontroll i virksomheten Årsrapporten bør svare på departementets behov for å ivareta sitt overordnede kontrollansvar: Informasjonen bør gir grunnlag for å vurdere om virksomheten har et tilfredsstillende sett styrings- og støttesystemer som sikrer : at fastsatte mål og resultatkrav nås god anvendelse av ressurser og virkemidler, at virksomheten drives i samsvar med lover og regler. Side 8

9 Del IV: Styring og kontroll i virksomheten Mer om anbefalinger i høringen Årsrapporten bør alltid svare på departementets behov for å få en kort årlig tilstandsrapportering på enkelte helt sentrale forhold ved virksomheten: Virksomhetens risikovurderinger, opplegget for intern kontroll, RR, mv. Årsrapporten bør gi departementet annen relevant informasjon knyttet til styrings- og støttesystemer når det anses å ha betydning for departementet: Forvaltningen av egne eiendeler, bemannings, kapasitets- og kompetansesituasjonen i virksomheten mv Side 9

10 Del V: Vurdering av framtidsutsikter Årsrapporten bør svare på departementets behov for: Mer langsiktig styring og dynamikk i styringsdialogen gjennom: Informasjon som belyser virksomhetens evne til å oppfylle sine overordnede mål i et langsiktig perspektiv Å få innblikk i virksomhetens vurderinger av eksterne utviklingstrekk og andre vesentlige endringer som virksomheten har vurdert og mener vil kunne påvirke evnen til å nå resultater og mål på lang sikt. Side 10

11 Del VI: Årsregnskap Årsrapporten skal inneholde: I II III IV V VI Leders beretning Introduksjon til virksomheten og hovedtall Årets aktiviteter og resultater Styring og kontroll i virksomheten Framtidsutsikter Årsregnskap Årsregnskapet skal inneholde: ledelseskommentarer bevilgningsoppstilling virksomhetsregnskap

12 Forslag om nye krav til årsregnskap - årsrapport del VI Peter Olgyai, DFØ Inger Lise Rekdal, DFØ Direktoratet for økonomistyring Side 12

13 Del VI: Årsregnskap Forslaget innebærer en presentasjonsmessig standardisering av årsregnskapene til alle statlige virksomheter. Avlagt årsregnskap for statlige virksomheter skal bestå av: Ledelseskommentarer Bevilgningsoppstilling Virksomhetsregnskap Side 13

14 Ledelseskommentarer til årsregnskapet (1) Ledelseskommentarene er en uttalelse fra virksomhetsleder og utarbeides som en del av årsregnskapet. Omtale både bevilgningsoppstillingen og virksomhetsregnskapet. Ledelseskommentarene skal signeres av virksomhetsleder. Side 14

15 Ledelseskommentarer til årsregnskapet (2) Ledelseskommentarene skal: Inneholde virksomhetsleders vurdering av vesentlige forhold ved årsregnskapet. Bekrefte at bevilgningsreglementets og økonomiregelverkets regler for regnskapsføring, bokføring, dokumentasjon og oppbevaring er fulgt. Bekrefte at årsregnskapet gir et dekkende bilde av virksomheten: Ut i fra den aktivitet og de budsjettrammer virksomheten har hatt. Ut i fra de regnskapsprinsippene som er lagt til grunn. Opplyse om hvem som reviderer virksomheten. Side 15

16 Bevilgningsoppstilling En bevilgnings- og beholdningsoppstilling med noter Direktoratet for økonomistyring Side 16

17 Bevilgningsoppstilling (1) Innledende prinsippnote beskrivelse av bevilgningsreglementets prinsipper Bevilgningsoppstillingen for virksomheten viser: rapporterte utgifter og inntekter etter kapittel og post samlet budsjettildeling på kapittel og post slik det fremgår av tildelingsbrevet og overført fra i fjor innbetalinger og utbetalinger over oppgjørskontoer i Norges Bank endring i mellomværende Beholdninger i kapitalregnskapet: beholdninger virksomheten er oppført med i statens kapitalregnskap Side 17

18 Bevilgningsoppstilling (2) Notekrav A. Samlet tildeling noten skal gi innsikt i hva årets tildeling/bevilgning består av B. Bruk av fullmakter en oversikt som viser bruk av fullmakter og en beregning av mulige overføringer til neste år C. Gruppering etter standard kontoplan for statlige virksomheter basert på kontantprinsippet rapporterte inntekter og utgifter etter art spesifisering av mellomværende Side 18

19 Hvorfor skal vi presentere bevilgningsoppstillingen? Alle opplysninger som gjelder bruk av bevilgningene til en virksomhet blir tilgjengelig i ett dokument. Enklere å sammenligne regnskapsopplysninger over tid og på tvers av statlige virksomheter. Standardisert presentasjon av alt som blir rapportert fra virksomheten til statsregnskapet: etter tildelinger per kapittel/post etter art i standard kontoplan Side 19

20 Side 20

21 Mal for utarbeiding av bevilgningsoppstilling note A Sum tildelinger gjennom året. Side 21

22 Mal for utarbeiding av bevilgningsoppstilling note B Samlet bruk av fullmakter og forklaringer. Virksomheten skal forklare bruk av økonomiske fullmakter Side 22

23 Mal for utarbeiding av bevilgningsoppstillingen note C (1) Noten er todelt: Alle inntekter og utgifter virksomheten har rapportert til statsregnskapet gruppert etter art. Spesifisering av beløp som inngår i mellomværende med statskassen. Noten viser hva netto utgifter rapportert til bevilgningsregnskapet (kr ) består av og en spesifikasjon av mellomværende (kr ). Side 23

24 Mal for utarbeiding av bevilgningsoppstilling - note C (2) Side 24

25 Mal for utarbeidelse av bevilgningsoppstillingen - note C (3) Side 25

26 Note C er sammenlignbar på tvers av statlige virksomheter Legger til rette for sammenligning mellom bruttobudsjetterte statlige virksomheter. Samme prinsipp for beløpene som rapporteres til statsregnskapet. Gruppert etter art, samme kontoplan for alle statlige virksomheter. Side 26

27 Virksomhetsregnskap En resultat- og balanseoppstilling med noter Direktoratet for økonomistyring Side 27

28 Hva mener vi med et virksomhetsregnskap? En standardisert presentasjon av alle bokførte beløp i kontospesifikasjonen i form av en resultat- og balanseoppstilling. Notene gir utfyllende informasjon til resultat- og balanseoppstillingen. Oppstillingene er strukturert etter standard kontoplan. Enkelt å utarbeide når standard kontoplan er tatt i bruk. En tabell som viser sammenhengen mellom standard kontoplan og resultat- og balanseoppstillingen vil bli utarbeidet. Side 28

29 Presentasjon av virksomhetsregnskapet Økonomiregelverket inneholder i dag ikke detaljerte retningslinjer eller maler for oppstilling og presentasjon av statlige virksomhetsregnskap som avlegges etter kontantprinsippet. I høringen er det foreslått en mal for utarbeiding av virksomhetsregnskapet som skal benyttes av alle statlige virksomheter. Virksomheter som benytter SRS skal utarbeide sine virksomhetsregnskap som i dag. Side 29

30 Virksomhetsregnskap med noter Mal for utarbeiding av virksomhetsregnskap regulerer kun presentasjonen - ikke valg av regnskapsprinsipp. Mal for utarbeiding av virksomhetsregnskap er minimumskrav. Virksomheten kan legge til regnskapslinjer og noter. Prinsippnoten skal gi regnskapsbruker informasjon om virksomhetens anvendte regnskapsprinsipper. Malen er tilpasset kravene til bokføring og krav til obligatoriske spesifikasjoner i Bestemmelser om økonomistyring i staten. Side 30

31 Hvorfor skal vi utarbeide og presentere et virksomhetsregnskap? (1) Systematisk og standardisert presentasjon av alle bokførte beløp. Virksomhetsregnskapet gir relevant tilleggsinformasjon utover det som fremgår av bevilgningsoppstillingen. Bokførte beløp i kontospesifikasjonen vil avvike fra det som fremgår av bevilgningsoppstillingen. Kundefordringer Leverandørgjeld Eiendeler som rapporteres til kapitalregnskapet (f. eks. aksjer) Side 31

Standardisert regnskapsinformasjon som er lettere tilgjengelig for regnskapsbrukerne.")

32 Hvorfor skal vi utarbeide og presentere et virksomhetsregnskap? (2) Standardisert regnskapsinformasjon som er lettere tilgjengelig for regnskapsbrukerne. Legger til rette for å sammenligne med seg selv over tid og med andre statlige virksomheter som benytter samme regnskapsprinsipp. Side 32

33 Mal for resultatoppstilling Side 33

34 Sammenhengen mellom standard kontoplan og virksomhetsregnskapet Konto Kontonavn Beløp Sum regnskapslinje 5000 Faste ansatte Overtid fast ansatte Midlertidig ansatte Fri elektronisk kommunikasjon (telefon, mobiltelefon mv.) Motkonto annen fordel i arbeidsforhold Arbeidsgiveravgift innberettede ytelser Refusjon av sykepenger Refusjon av foreldrepenger Gruppelivsforsikring Yrkesskadepremie Velferdstiltak Lønn og sosiale utgifter Side 34

35 Mal for balanseoppstilling - eiendeler Side 35

36 Mal for balanseoppstilling avregning med statskassen og gjeld Side 36

.")

37 Forskjeller mellom det som er bokført og det som fremgår av bevilgningsoppstillingen Eiendeler og gjeld som rapporteres til kapitalregnskapet. Kundereskontro Leverandørreskontro Forskjeller og sammenhenger vises i note 5 (avstemming). Side 37

38 Vi ønsker tilbakemeldinger Grip muligheten til å hjelpe oss med å: Fjerne unødvendig rapportering gjennom å sette en god standard for årsrapport og årsregnskap Høringsfrist 8. april Kontaktpersoner: 1. Per Arvid Borøy 2. Jan Hjelle 3. Helge Moe Spildrejorde 4. Inger Lise Rekdal 5. Peter Olgyai Side 38

Presentasjon av siste endringer i økonomiregelverket. Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Helge Moe Spildrejorde

Presentasjon av siste endringer i økonomiregelverket Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Helge Moe Spildrejorde Endringer i bestemmelser om økonomistyring i staten Kapittel 4 Kapittel 5-8 Kapittel

Presentasjon av siste endringer i økonomiregelverket Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Helge Moe Spildrejorde Endringer i bestemmelser om økonomistyring i staten Kapittel 4 Kapittel 5-8 Kapittel

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2016 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2016 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Årsrapport fra virksomhet til departement. Nettverk for virksomhetsstyring 16. oktober 2014

Årsrapport fra virksomhet til departement Nettverk for virksomhetsstyring 16. oktober 2014 Dagsorden 1. Nye krav til årsrapport fra virksomhetene Målene for for endringene i økonomiregelverket 2. Kartlegging

Årsrapport fra virksomhet til departement Nettverk for virksomhetsstyring 16. oktober 2014 Dagsorden 1. Nye krav til årsrapport fra virksomhetene Målene for for endringene i økonomiregelverket 2. Kartlegging

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet til Statens havarikommisjon for transport for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet til Statens havarikommisjon for transport for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders

R / Utarbeidelse og avleggelse av statlige virksomheters årsregnskap

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 13/3978 02.10.2013 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 13/3978 02.10.2013 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

HVA SKJER PÅ REGNSKAPS- OMRÅDET I STATEN? Peter Olgyai

HVA SKJER PÅ REGNSKAPS- OMRÅDET I STATEN? Peter Olgyai Hva skjer på regnskapsområdet i staten? Oversikt regnskapsprinsipper 2015 Aktuelle endringer i rundskriv Publiseringsprosjektet Innrapportering for

HVA SKJER PÅ REGNSKAPS- OMRÅDET I STATEN? Peter Olgyai Hva skjer på regnskapsområdet i staten? Oversikt regnskapsprinsipper 2015 Aktuelle endringer i rundskriv Publiseringsprosjektet Innrapportering for

Høringsnotat Forslag om nye krav til årsrapport og årsregnskap 1. Bakgrunn, formål og konsekvenser 1.1. Bakgrunn for forslaget

Høringsnotat Forslag til nye krav til innhold i årsrapport og oppstilling av årsregnskap for statlige virksomheter Årsrapport og årsregnskap for statlige virksomheter Høringsnotat desember 212 1 Høringsnotat

Høringsnotat Forslag til nye krav til innhold i årsrapport og oppstilling av årsregnskap for statlige virksomheter Årsrapport og årsregnskap for statlige virksomheter Høringsnotat desember 212 1 Høringsnotat

Årsregnskap i praksis. Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Øyvind Gravem Kundeforum 2014

Årsregnskap i praksis Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Øyvind Gravem Kundeforum 2014 Hvilke oppstillinger kreves? Virksomheter Bevilgningsrapportering Artskontorapportering Oppstilling av

Årsregnskap i praksis Seniorrådgiver Inger Lise Rekdal Seniorrådgiver Øyvind Gravem Kundeforum 2014 Hvilke oppstillinger kreves? Virksomheter Bevilgningsrapportering Artskontorapportering Oppstilling av

R / Utarbeidelse og avleggelse av statlige virksomheters årsregnskap

Rundskriv R Samtlige departement Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-14 24.11.2016 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Rundskriv R Samtlige departement Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-14 24.11.2016 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

2015. Videre er det i punkt 9.3 tatt inn overgangsbestemmelser på bakgrunn av endringer i de statlige regnskapsstandardene i Rundskrivets inn

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-6 11.11.2015 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-115 15/2391-6 11.11.2015 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap Rundskrivet er fastsatt av Finansdepartementet

Nasjonal kommunikasjonsmyndighet Postboks 93 4791 LILLESAND Deres ref Vår ref Dato 16/1175-05.01.2017 Statsbudsjettet 2017 - Supplerende tildelingsbrev til Nasjonal kommunikasjonsmyndighet - Det vises

Nasjonal kommunikasjonsmyndighet Postboks 93 4791 LILLESAND Deres ref Vår ref Dato 16/1175-05.01.2017 Statsbudsjettet 2017 - Supplerende tildelingsbrev til Nasjonal kommunikasjonsmyndighet - Det vises

Regionsseminarene høsten 2013

Regionsseminarene høsten 2013 Årsoppgjørspakken for 2013 og endringer i økonomiregelverket Nye elementer i årsoppgjørspakken Økonomiregelverket endringer i bestemmelsene 2 Kunnskapsdepartementet Nye elementer

Regionsseminarene høsten 2013 Årsoppgjørspakken for 2013 og endringer i økonomiregelverket Nye elementer i årsoppgjørspakken Økonomiregelverket endringer i bestemmelsene 2 Kunnskapsdepartementet Nye elementer

Årsrapport: Del VI - årsregnskap

Årsrapport: Del VI - årsregnskap 26. Oktober 2015 Peer J. Jæger Agenda Formål med årsrapporten Årsregnskapet, del VI Forberedelse Uttak av rapportene i Agresso Gjennomgang av rapporten Oppsummering 2 Formål

Årsrapport: Del VI - årsregnskap 26. Oktober 2015 Peer J. Jæger Agenda Formål med årsrapporten Årsregnskapet, del VI Forberedelse Uttak av rapportene i Agresso Gjennomgang av rapporten Oppsummering 2 Formål

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Prinsippnote for årsregnskapet

Prinsippnote for årsregnskapet Årsregnskap for Statens senter for sammenligninger er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring i staten ( bestemmelsene

Prinsippnote for årsregnskapet Årsregnskap for Statens senter for sammenligninger er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring i staten ( bestemmelsene

Endringer i økonomiregelverket. Nye krav til årsrapport for statlige virksomheter.

Endringer i økonomiregelverket. Nye krav til årsrapport for statlige virksomheter. Nettverk for virksomhetsstyring 13. november 2013 Side 1 Kap. 1: Endring av krav til rapportering i bestemmelsene Punkt

Endringer i økonomiregelverket. Nye krav til årsrapport for statlige virksomheter. Nettverk for virksomhetsstyring 13. november 2013 Side 1 Kap. 1: Endring av krav til rapportering i bestemmelsene Punkt

Tittelen på kapitlet er endret slik at det fremgår at det omhandler budsjettering, regnskapsføring og betalingsformidling.

DFØ/FOA 25.9.2013 Kap. 3 i bestemmelser om økonomistyring i staten Felles standarder og systemer for budsjettering, regnskapsføring og betalingsformidling. Oversikt over endringer fastsatt av Finansdepartementet

DFØ/FOA 25.9.2013 Kap. 3 i bestemmelser om økonomistyring i staten Felles standarder og systemer for budsjettering, regnskapsføring og betalingsformidling. Oversikt over endringer fastsatt av Finansdepartementet

Deres ref Vår ref Dato 12/2780-18.09.2013. Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014

Samtlige departement Statsministerens kontor Deres ref Vår ref Dato 12/2780-18.09.2013 Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014 Finansdepartementet har i dag fastsatt endringer

Samtlige departement Statsministerens kontor Deres ref Vår ref Dato 12/2780-18.09.2013 Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014 Finansdepartementet har i dag fastsatt endringer

FORBEREDELSER TIL ÅRSREGNSKAPET Vibeke A. Fladen

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

Årsregnskapet utgjør del VI i årsrapporten til Kunnskapsdepartementet.

Del VI Årsregnskapet 2017 Senter for IKT i utdanningen Ledelseskommentar til årsregnskapet 2017 Senter for IKT i utdanningen (senteret) ble opprettet i 2010 og er underlagt Kunnskapsdepartementet. Senteret

Del VI Årsregnskapet 2017 Senter for IKT i utdanningen Ledelseskommentar til årsregnskapet 2017 Senter for IKT i utdanningen (senteret) ble opprettet i 2010 og er underlagt Kunnskapsdepartementet. Senteret

Endringer i økonomiregelverket

Endringer i økonomiregelverket Avdelingsdirektør Astri Tverstøl og fagdirektør Jan Hjelle 10. oktober 2013 Den mest omfattende revisjonen på ti år Først fastsatt 1996 Helt omskrevet i 2003 Senere endringer:

Endringer i økonomiregelverket Avdelingsdirektør Astri Tverstøl og fagdirektør Jan Hjelle 10. oktober 2013 Den mest omfattende revisjonen på ti år Først fastsatt 1996 Helt omskrevet i 2003 Senere endringer:

Status og nyheter - KD

Status og nyheter - KD SUHS-konferansen 2013 Avdelingsdirektør Joar Nybo 2 Kunnskapsdepartementet Tema Kurs hos DBH om økonomirapportering i løpet av høsten Premieøkning Statens pensjonskasse Ny standard

Status og nyheter - KD SUHS-konferansen 2013 Avdelingsdirektør Joar Nybo 2 Kunnskapsdepartementet Tema Kurs hos DBH om økonomirapportering i løpet av høsten Premieøkning Statens pensjonskasse Ny standard

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Vår ref. 13/101 Deres ref. 13/99- Horingsuttalelse om forslag til nye krav til årsrapport og årsregnskap for statlige virksomheter.

Forskningsrådet 13 Det kongelige Kunnskapsdepartement Postboks 8119 Dep 0032 OSLO Vir saksbehandlerltlf. Trond-Vegar Johansen/ 92656899 Vår ref. 13/101 Deres ref. 13/99- Oslo, 13.03.2013 Horingsuttalelse

Forskningsrådet 13 Det kongelige Kunnskapsdepartement Postboks 8119 Dep 0032 OSLO Vir saksbehandlerltlf. Trond-Vegar Johansen/ 92656899 Vår ref. 13/101 Deres ref. 13/99- Oslo, 13.03.2013 Horingsuttalelse

Årsregnskap 2014 Statsministerens kontor

Årsregnskap 2014 Statsministerens kontor Årsregnskap 2014 Statsministerens kontor Ledelseskommentar årsregnskapet 2014 Formål Statsministerens kontor er et ordinært statlig forvaltningsorgan som fører

Årsregnskap 2014 Statsministerens kontor Årsregnskap 2014 Statsministerens kontor Ledelseskommentar årsregnskapet 2014 Formål Statsministerens kontor er et ordinært statlig forvaltningsorgan som fører

De statlige regnskapsstandardene (SRS)

") De statlige regnskapsstandardene (SRS) Obligatorisk fra 1. januar 2016 De oppdaterte statlige regnskapsstandardene blir obligatoriske for virksomheter som velger å føre periodisert regnskap. Endringen

De statlige regnskapsstandardene (SRS) Obligatorisk fra 1. januar 2016 De oppdaterte statlige regnskapsstandardene blir obligatoriske for virksomheter som velger å føre periodisert regnskap. Endringen

Saksdokumenter: Dok.dato Tittel Dok.ID KR 12.1/15 Årsrapport 2014. Årsrapport 2014 for de sentralkirkelige råd

DEN NORSKE KIRKE KR 12/15 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 19. mars 2015 Referanser: MKR xx/15, SKR xx/15 Saksdokumenter: Dok.dato Tittel Dok.ID KR 12.1/15 Årsrapport 2014 Årsrapport

DEN NORSKE KIRKE KR 12/15 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 19. mars 2015 Referanser: MKR xx/15, SKR xx/15 Saksdokumenter: Dok.dato Tittel Dok.ID KR 12.1/15 Årsrapport 2014 Årsrapport

Inntektskapittel Kapittelnavn Post Posttekst Samlet tildeling* Regnskap 2017 Merinntekt og

Virksomhet: JB - Den høyere påtalemyndighet Rapport kjørt: 29.01.2018 Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017

Virksomhet: JB - Den høyere påtalemyndighet Rapport kjørt: 29.01.2018 Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017

Netto rapportert til bevilgningsregnskapet

Oppstilling av bevilgningsrapportering for 2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0020 Driftsutgifter kap.20 01 Driftsutgifter

Oppstilling av bevilgningsrapportering for 2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0020 Driftsutgifter kap.20 01 Driftsutgifter

Note A Forklaring av samlet tildeling utgifter

Oppstilling av bevilgningsrapportering 2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift (-) og mindreutgift 0020 Driftsutgifter kap.20 01 A,B 123 059 000

Oppstilling av bevilgningsrapportering 2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift (-) og mindreutgift 0020 Driftsutgifter kap.20 01 A,B 123 059 000

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE?

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE? Hva har skjedd etter endringene i reglene for årsrapportering? Kundeforum 25.oktober 2016 Jan-Erik Fjukstad Hansen, Forvaltnings- og Analyseavdelingen i DFØ Bakgrunn

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE? Hva har skjedd etter endringene i reglene for årsrapportering? Kundeforum 25.oktober 2016 Jan-Erik Fjukstad Hansen, Forvaltnings- og Analyseavdelingen i DFØ Bakgrunn

Statens direkte økonomiske engasjement i petroleumsvirksomheten (SDØE) - søknad om fornyelse av tidligere innvilgede unntak fra økonomireglementet

- søknad om fornyelse av tidligere innvilgede unntak fra økonomireglementet") Saksbehandler Deres dato Vår dato Britt Torunn Hove 23.03.2018 Telefon Deres referanse Vår referanse 952 81 351 13/217-6 Olje- og energidepartementet Postboks 8148 Dep 0033 Oslo Statens direkte økonomiske

Saksbehandler Deres dato Vår dato Britt Torunn Hove 23.03.2018 Telefon Deres referanse Vår referanse 952 81 351 13/217-6 Olje- og energidepartementet Postboks 8148 Dep 0033 Oslo Statens direkte økonomiske

Veiledningsnotat om statlige fond

Veiledningsnotat om statlige fond 25. oktober 2012 (oppdatert 11. desember 2013) Innholdsfortegnelse 1 Definisjon og generelt om statlige fond... 4 2 Forvaltere av statlige fond... 5 3 Gruppering av fond

Veiledningsnotat om statlige fond 25. oktober 2012 (oppdatert 11. desember 2013) Innholdsfortegnelse 1 Definisjon og generelt om statlige fond... 4 2 Forvaltere av statlige fond... 5 3 Gruppering av fond

Veiledningsnotat om statlige fond

Veiledningsnotat om statlige fond 25. oktober 2012 (oppdatert 11. august 2014) Innholdsfortegnelse 1 Definisjon og generelt om statlige fond... 4 2 Forvaltere av statlige fond... 5 3 Gruppering av fond

Veiledningsnotat om statlige fond 25. oktober 2012 (oppdatert 11. august 2014) Innholdsfortegnelse 1 Definisjon og generelt om statlige fond... 4 2 Forvaltere av statlige fond... 5 3 Gruppering av fond

Beholdninger rapportert til kapitalregnskapet (31.12) Konto Tekst Endring Mellomværende med statskassen

Konto Tekst Endring Mellomværende med statskassen") Oppstilling av bevilgningsrapportering for regnskapsåret 2015 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2015 Merutgift (-) og mindreutgift 002001 Statsministerens kontor

Oppstilling av bevilgningsrapportering for regnskapsåret 2015 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2015 Merutgift (-) og mindreutgift 002001 Statsministerens kontor

,59. Rapport kjørt:

Virksomhet: JA - Generaladvokaten Rapport kjørt: 24.01.2018 Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift

Virksomhet: JA - Generaladvokaten Rapport kjørt: 24.01.2018 Oppstilling av bevilgningsrapportering 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2017 Merutgift

Oppstilling av bevilgningsrapportering, Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling mindreutgift

Oppstilling av bevilgningsrapportering, 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2017 Merutgift (-) og mindreutgift * 0444 Politiets sikkerhetstjeneste (PST)

Oppstilling av bevilgningsrapportering, 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2017 Merutgift (-) og mindreutgift * 0444 Politiets sikkerhetstjeneste (PST)

Oppstilling av bevilgningsrapportering, Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling mindreutgift

Oppstilling av bevilgningsrapportering, 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2018 Merutgift (-) og mindreutgift * 0444 Politiets sikkerhetstjeneste (PST)

Oppstilling av bevilgningsrapportering, 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2018 Merutgift (-) og mindreutgift * 0444 Politiets sikkerhetstjeneste (PST)

Årsregnskap 2015 for Statens senter for sammenligninger

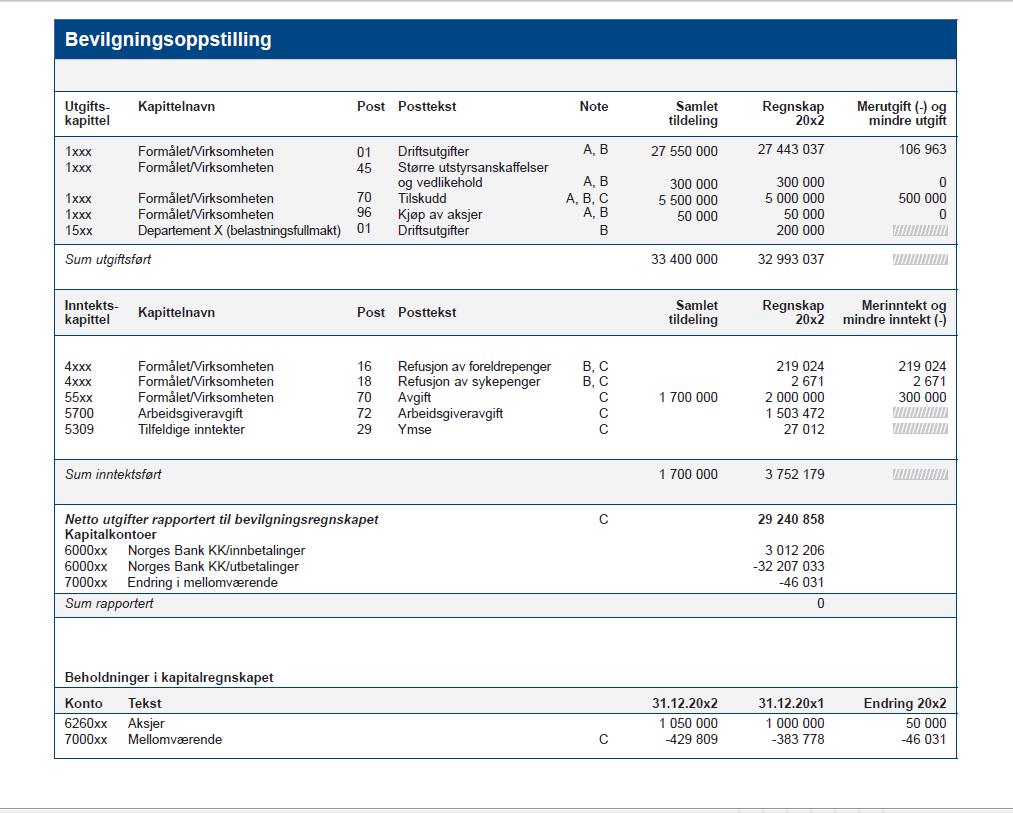

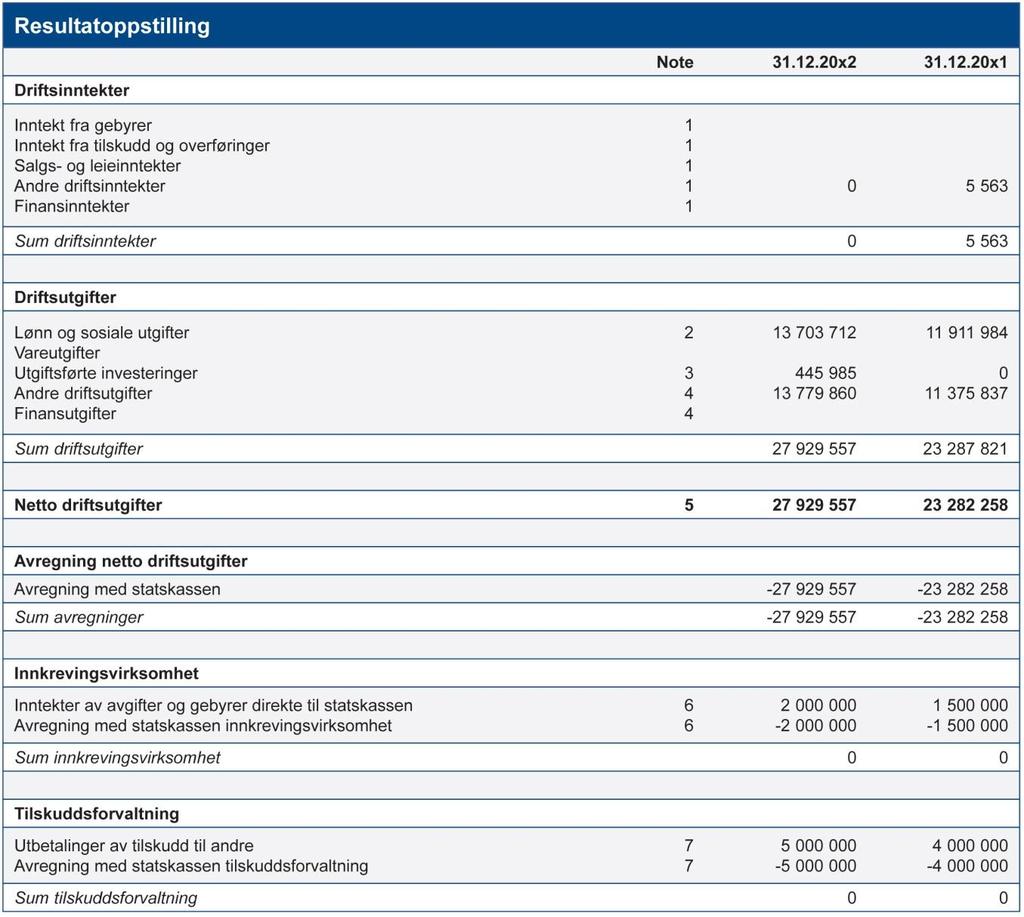

Eksempel på et statlig årsregnskap utformet etter nye krav Årsregnskap 2015 for Statens senter for sammenligninger Statens senter for sammenligninger Årsregnskap 2015 Side 1 Eksempel på et statlig årsregnskap

Eksempel på et statlig årsregnskap utformet etter nye krav Årsregnskap 2015 for Statens senter for sammenligninger Statens senter for sammenligninger Årsregnskap 2015 Side 1 Eksempel på et statlig årsregnskap

Årsregnskap Utenriksdepartementet

Årsregnskap 2018 Utenriksdepartementet Prinsippnote til årsregnskapet Årsregnskap for statlige virksomheter er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring

Årsregnskap 2018 Utenriksdepartementet Prinsippnote til årsregnskapet Årsregnskap for statlige virksomheter er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring

Regionale forskningsfond. Årsregnskap 2014

Regionale forskningsfond Årsregnskap 2014 1 Regionale forskningsfond Oppstilling av bevilgningsrapportering for 2014 Beholdninger rapportert i likvidrapport Note Regnskap 2014 Inngående saldo på oppgjørskonto

Regionale forskningsfond Årsregnskap 2014 1 Regionale forskningsfond Oppstilling av bevilgningsrapportering for 2014 Beholdninger rapportert i likvidrapport Note Regnskap 2014 Inngående saldo på oppgjørskonto

Oppstilling av bevilgningsrapportering Utgiftskapittel Kapittelnavn Post Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift

og mindreutgift") Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift 0741 Driftsutgifter 01 A+B 201 749 000 215 162 436-13

Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift 0741 Driftsutgifter 01 A+B 201 749 000 215 162 436-13

Beholdninger rapportert til kapitalregnskapet (31.12) Endring Mellomværende med statskassen

Endring Mellomværende med statskassen") Oppstilling av bevilgningsrapportering 2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift 0020 Statsministerens kontor 01 Driftsutgifter

Oppstilling av bevilgningsrapportering 2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2018 Merutgift (-) og mindreutgift 0020 Statsministerens kontor 01 Driftsutgifter

Veiledningsnotat om statlige fond

Veiledningsnotat om statlige fond 25. oktober 2012 (oppdatert 10. desember 2015) Innholdsfortegnelse 1 Definisjon og generelt om statlige fond... 4 2 Forvaltere av statlige fond... 5 3 Gruppering av fond

Veiledningsnotat om statlige fond 25. oktober 2012 (oppdatert 10. desember 2015) Innholdsfortegnelse 1 Definisjon og generelt om statlige fond... 4 2 Forvaltere av statlige fond... 5 3 Gruppering av fond

Styrets beretning. Årsregnskap Innledning. 2. Formål. 3. Bekreftelse. 4. Vesentlige forhold

Årsregnskap 2018 Vår referanse: Styrets beretning 2019/245 1. Innledning Med dette legges det fram årsregnskap for Norges institusjon for menneskerettigheter (heretter NIM) for 2018. Det legges fram et

Årsregnskap 2018 Vår referanse: Styrets beretning 2019/245 1. Innledning Med dette legges det fram årsregnskap for Norges institusjon for menneskerettigheter (heretter NIM) for 2018. Det legges fram et

Regelverksspeil for endringer i bestemmelser om økonomistyring i staten, kapittel 3, fastsatt av Finansdepartementet 18.9.2013

Regelverksspeil for endringer i bestemmelser om økonomistyring i staten, kapittel 3, fastsatt av Finansdepartementet 18.9.2013 Henvisning til punkt og gjengivelse av tekst i bestemmelsene Kapittel 3 Felles

Regelverksspeil for endringer i bestemmelser om økonomistyring i staten, kapittel 3, fastsatt av Finansdepartementet 18.9.2013 Henvisning til punkt og gjengivelse av tekst i bestemmelsene Kapittel 3 Felles

Årsregnskap Styrets beretning

Årsregnskap 2017 Vår referanse: 2018/153 Styrets beretning 1. Innledning Med dette legges det fram årsregnskap for (heretter NIM) for 2017. Det legges fram et årsregnskap i tråd med økonomiregelverkets

Årsregnskap 2017 Vår referanse: 2018/153 Styrets beretning 1. Innledning Med dette legges det fram årsregnskap for (heretter NIM) for 2017. Det legges fram et årsregnskap i tråd med økonomiregelverkets

Å rsregnskap 2015 for Årbeids- og sosialdepartementet

Å rsregnskap 2015 for Årbeids- og sosialdepartementet Ledelseskommentar til årsregnskapet 2015 Virksomhetens formål Departementet har det overordnede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk,

Å rsregnskap 2015 for Årbeids- og sosialdepartementet Ledelseskommentar til årsregnskapet 2015 Virksomhetens formål Departementet har det overordnede ansvaret for politikken på følgende områder: arbeidsmarkedspolitikk,

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt:

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt: 13.02.2017 Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt: 13.02.2017 Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift

INSTRUKS OM ØKONOMISTYRING FOR LUFTFARTSTILSYNET

INSTRUKS OM ØKONOMISTYRING FOR LUFTFARTSTILSYNET Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen i Luftfartstilsynet.

INSTRUKS OM ØKONOMISTYRING FOR LUFTFARTSTILSYNET Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen i Luftfartstilsynet.

Mal for bevilgningsrapportering og artskontorapportering med noter

Oppstilling av bevilgningsrapportering, 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2017 Merutgift (-) og mindreutgift 1810 Oljedirektoratet 01 Driftsutgifter

Oppstilling av bevilgningsrapportering, 31.12.2017 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 2017 Merutgift (-) og mindreutgift 1810 Oljedirektoratet 01 Driftsutgifter

JJE. Høring - Forslag om nye krav til årsrapport og årsregnskap for statlige virksomheter - IMDis kommentarer

IDi Integrerings- og mangfoldsdirektoratet Postadresse: Postboks 8059 Dep 0031 Oslo Besøksadresse: Tollbugata 20 Barne-, likestillings- og inkluderingsdepartementet V/Plan- og administrasjonsavdelingen

IDi Integrerings- og mangfoldsdirektoratet Postadresse: Postboks 8059 Dep 0031 Oslo Besøksadresse: Tollbugata 20 Barne-, likestillings- og inkluderingsdepartementet V/Plan- og administrasjonsavdelingen

Årsregnskapet utgjør kapittel 6 av årsrapporten til Nærings og fiskeridepartementet.

6 Årsregnskap 6.1 Ledelseskommentar årsregnskapet 2016 Formål NA er et ordinært statlig forvaltningsorgan som fører regnskap i henhold til kontantprinsippet, slik det fremgår av prinsippnoten til årsregnskapet.

6 Årsregnskap 6.1 Ledelseskommentar årsregnskapet 2016 Formål NA er et ordinært statlig forvaltningsorgan som fører regnskap i henhold til kontantprinsippet, slik det fremgår av prinsippnoten til årsregnskapet.

INSTRUKS OM ØKONOMISTYRING FOR STATENS HAVARIKOMMISJON FOR TRANSPORT

INSTRUKS OM ØKONOMISTYRING FOR STATENS HAVARIKOMMISJON FOR TRANSPORT Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen

INSTRUKS OM ØKONOMISTYRING FOR STATENS HAVARIKOMMISJON FOR TRANSPORT Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen

Rapport kjørt:

Virksomhet: JA - Generaladvokaten Rapport kjørt: 18.01.2019 Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2018 Merutgift (-)

Virksomhet: JA - Generaladvokaten Rapport kjørt: 18.01.2019 Oppstilling av bevilgningsrapportering 31.12.2018 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling Regnskap 2018 Merutgift (-)

Nr. Vår ref Dato R-102/ /4404 C TS/ Fastsettelse og bruk av standard kontoplan for statlige virksomheter

Rundskriv R Samtlige departement Statsministerens kontor Nr. Vår ref Dato R-102/2012 12/4404 C TS/ 16.11.2012 Fastsettelse og bruk av standard kontoplan for statlige virksomheter 1. INNLEDNING Finansdepartementet

Rundskriv R Samtlige departement Statsministerens kontor Nr. Vår ref Dato R-102/2012 12/4404 C TS/ 16.11.2012 Fastsettelse og bruk av standard kontoplan for statlige virksomheter 1. INNLEDNING Finansdepartementet

Politiets sikkerhetstjeneste 2016

Oppstilling av bevilgningsrapportering, 31.12.216 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 216 Merutgift (-) og mindreutgift 444 Politiets sikkerhetstjeneste (PST) 1

Oppstilling av bevilgningsrapportering, 31.12.216 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling * Regnskap 216 Merutgift (-) og mindreutgift 444 Politiets sikkerhetstjeneste (PST) 1

DET KONGELIGE KUNNSKAPSDEPARTEMENT. Krav til årsrapport og årsregnskap for statlige virksomheter - Høringssvar

DET KONGELIGE KUNNSKAPSDEPARTEMENT Finansdepartementet Postboks 8008 Dep 0030 OSLO Deres ref Vår ref 12/4613 13/99 Dato 09.04.13 Krav til årsrapport og årsregnskap for statlige virksomheter - Høringssvar

DET KONGELIGE KUNNSKAPSDEPARTEMENT Finansdepartementet Postboks 8008 Dep 0030 OSLO Deres ref Vår ref 12/4613 13/99 Dato 09.04.13 Krav til årsrapport og årsregnskap for statlige virksomheter - Høringssvar

Vi mener at regnskapet gir et dekkende bilde av NPEs disponible bevilgninger, regnskapsførte utgifter, inntekter, eiendeler og gjeld.

VI. ÅRSREGNSKAP 2018 Ledelseskommentarer FORMÅL Norsk pasientskadeerstatning (NPE) er en statlig etat underlagt Helse- og omsorgsdepartementet. Vi behandler erstatningskrav fra pasienter i offentlig og

VI. ÅRSREGNSKAP 2018 Ledelseskommentarer FORMÅL Norsk pasientskadeerstatning (NPE) er en statlig etat underlagt Helse- og omsorgsdepartementet. Vi behandler erstatningskrav fra pasienter i offentlig og

Norges nasjonale institusjon for menneskerettigheter ,5

Oppstilling av bevilgningsrapportering 2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0045 Nasjonal institusjon for menneskerettigheter

Oppstilling av bevilgningsrapportering 2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift (-) og mindreutgift 0045 Nasjonal institusjon for menneskerettigheter

SKR 05/16 Gáivuotna - Kåfjord, mars 2016

DEN NORSKE KIRKE Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd SKR 05/16 Gáivuotna - Kåfjord, 07.-08. mars 2016 Saksdokumenter: Tittel Dok. ID Aarsrapport_2015_felles_manuskript_240216 1476135 Årsrapport

DEN NORSKE KIRKE Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd SKR 05/16 Gáivuotna - Kåfjord, 07.-08. mars 2016 Saksdokumenter: Tittel Dok. ID Aarsrapport_2015_felles_manuskript_240216 1476135 Årsrapport

Nettverk for virksomhetsstyring. Møte 6. juni 2014

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Årsregnskap. Olje og energidepartementet

Årsregnskap 2016 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2016 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige

Årsregnskap 2016 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2016 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige

Virksomhet: GA - Bjørgvin Bispedøme ,4. Rapport kjørt:

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt: 13.02.2017 Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift

Virksomhet: GA - Bjørgvin Bispedøme Rapport kjørt: 13.02.2017 Oppstilling av bevilgningsrapportering 31.12.2016 Utgiftskapittel Kapittelnavn Post Posttekst Note Samlet tildeling* Regnskap 2016 Merutgift

1 Generell informasjon om fond F

Innhold 1 Generell informasjon om fond F... 27 2 Bokføring av transaksjoner i fondsregnskapet for fond F... 28 2.1 Dokumentasjon for transaksjoner... 28 2.2 Bokføring på kontoer... 29 3 Årsregnskap for

Innhold 1 Generell informasjon om fond F... 27 2 Bokføring av transaksjoner i fondsregnskapet for fond F... 28 2.1 Dokumentasjon for transaksjoner... 28 2.2 Bokføring på kontoer... 29 3 Årsregnskap for

Olje og energidepartementet

2018 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2018 Innhold 1 Ledelseskommentar 3 1.1 Formål 3 1.2 Bekreftelse 3 1.3 Vurderinger av vesentlige forhold 3 1.4 Tilleggsopplysninger

2018 Olje og energidepartementet Årsregnskap for Olje- og energidepartementet for 2018 Innhold 1 Ledelseskommentar 3 1.1 Formål 3 1.2 Bekreftelse 3 1.3 Vurderinger av vesentlige forhold 3 1.4 Tilleggsopplysninger

Helse- og omsorgsdepartementet. Årsregnskap 2016

Helse- og omsorgsdepartementet Årsregnskap 2016 1 Ledelseskommentar årsregnskapet Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R 115 fra Finansdepartementet.

Helse- og omsorgsdepartementet Årsregnskap 2016 1 Ledelseskommentar årsregnskapet Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R 115 fra Finansdepartementet.

Årsregnskap for Sivilombudsmannen 2014

Årsregnskap for Sivilombudsmannen 2014 Ledelseskommentarer Innledning I henhold til tilpasningene til det statlige økonomiregelverket som Stortingets presidentskap har vedtatt for Sivilombudsmannen, legges

Årsregnskap for Sivilombudsmannen 2014 Ledelseskommentarer Innledning I henhold til tilpasningene til det statlige økonomiregelverket som Stortingets presidentskap har vedtatt for Sivilombudsmannen, legges

Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) av august 2015 for regnskapsår 2015

av august 2015 for regnskapsår 2015") Dato Desember 2015 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) av august 2015 for regnskapsår

Dato Desember 2015 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til virksomhetsregnskap etter de statlige regnskapsstandardene (SRS) av august 2015 for regnskapsår

Olje og energidepartementet

2017 Olje og energidepartementet 1 Ledelseskommentar 1.1 Formål Olje- og energidepartementets hovedoppgave er å tilrettelegge en samordnet og helhetlig energipolitikk. Departementet har i 2017 hatt ansvaret

2017 Olje og energidepartementet 1 Ledelseskommentar 1.1 Formål Olje- og energidepartementets hovedoppgave er å tilrettelegge en samordnet og helhetlig energipolitikk. Departementet har i 2017 hatt ansvaret

Nr. Vår ref Dato R /4407 C TS/SBP

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 12/4407 C TS/SBP 16.11.2012 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 12/4407 C TS/SBP 16.11.2012 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

RAPPORTERINGSKRAV FOR ÅRSRAPPORT 2016 FOR PRIVATE HØYSKOLER

RAPPORTERINGSKRAV FOR ÅRSRAPPORT 2016 FOR PRIVATE HØYSKOLER Private høyskoler skal innen 15. mars 2017 sende dokumentet Årsrapport 2016 til Kunnskapsdepartementet postmottak@kd.dep.no. Årsrapporten skal

RAPPORTERINGSKRAV FOR ÅRSRAPPORT 2016 FOR PRIVATE HØYSKOLER Private høyskoler skal innen 15. mars 2017 sende dokumentet Årsrapport 2016 til Kunnskapsdepartementet postmottak@kd.dep.no. Årsrapporten skal

Utløsende hendelse: Når ordinære periodeavslutningsaktiviteter for desember måned er gjennomført.

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

Regnskapsdagen Oppdaterte statlige regnskapsstandarder (SRS) 4. desember 2015

4. desember 2015") Regnskapsdagen 2015 Oppdaterte statlige regnskapsstandarder (SRS) 4. desember 2015 Seksjon for statlig regnskapsføring Peter Olgyai Vibeke A. Fladen Grethe H. Fredriksen Regnskapsdagen 2015 Om kurset Vi

Regnskapsdagen 2015 Oppdaterte statlige regnskapsstandarder (SRS) 4. desember 2015 Seksjon for statlig regnskapsføring Peter Olgyai Vibeke A. Fladen Grethe H. Fredriksen Regnskapsdagen 2015 Om kurset Vi

Oslo 13. mars Bjørn-Inge Larsen Departementsråd Helse- og omsorgsdepartementet

Årsregnskap 2017 1 Ledelseskommentar til årsregnskapet Innledning Helse- og omsorgsdepartementet (HOD) har det overordnede ansvaret for at befolkningen får gode og likeverdige helse- og omsorgstjenester.

Årsregnskap 2017 1 Ledelseskommentar til årsregnskapet Innledning Helse- og omsorgsdepartementet (HOD) har det overordnede ansvaret for at befolkningen får gode og likeverdige helse- og omsorgstjenester.

Årsregnskap 2014 HELSE- OG OMSORGSDEPARTEMENTET

Årsregnskap 2014 HELSE- OG OMSORGSDEPARTEMENTET Ledelseskommentar årsregnskapet Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R 115 fra Finansdepartementet.

Årsregnskap 2014 HELSE- OG OMSORGSDEPARTEMENTET Ledelseskommentar årsregnskapet Årsregnskapet er avlagt i henhold til bestemmelser om økonomistyring i staten og rundskriv R 115 fra Finansdepartementet.

Nasjonalt organ for kvalitet i utdanningen Postboks LYSAKER

Nasjonalt organ for kvalitet i utdanningen Postboks 578 1327 LYSAKER Deres ref Vår ref Dato 15/2261-16.12.2015 Årsregnskapet 2015 Det vises til Finansdepartementets rundskriv R-08/2015 av 11. november

Nasjonalt organ for kvalitet i utdanningen Postboks 578 1327 LYSAKER Deres ref Vår ref Dato 15/2261-16.12.2015 Årsregnskapet 2015 Det vises til Finansdepartementets rundskriv R-08/2015 av 11. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

STATSBUDSJETTET TILDELINGSBREV TIL STATENS HAVARIKOMMISJON FOR TRANSPORT

Statens havarikommisjon for transport Postboks 213 2001 LILLESTRØM Deres ref Vår ref Dato 15/3472-21.12.2015 STATSBUDSJETTET 2016 - TILDELINGSBREV TIL STATENS HAVARIKOMMISJON FOR TRANSPORT 1. Innledning

Statens havarikommisjon for transport Postboks 213 2001 LILLESTRØM Deres ref Vår ref Dato 15/3472-21.12.2015 STATSBUDSJETTET 2016 - TILDELINGSBREV TIL STATENS HAVARIKOMMISJON FOR TRANSPORT 1. Innledning

Årsregnskap 2014. Fond for klima, fornybar energi og energiomlegging

Årsregnskap 2014 Fond for klima, fornybar energi og energiomlegging Innholdsfortegnelse 1 Generell informasjon... 3 2 Ledelseskommentarer... 4 2.1 Formål... 4 2.2 Bekreftelse... 4 2.3 Vurderinger av vesentlige

Årsregnskap 2014 Fond for klima, fornybar energi og energiomlegging Innholdsfortegnelse 1 Generell informasjon... 3 2 Ledelseskommentarer... 4 2.1 Formål... 4 2.2 Bekreftelse... 4 2.3 Vurderinger av vesentlige

Prinsippnote til regnskapet for NPEs fond

Prinsippnote til bevilgningsrapporteringen for NPEs fond Årsregnskap for statlige fond er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring i staten («bestemmelsene»).

Prinsippnote til bevilgningsrapporteringen for NPEs fond Årsregnskap for statlige fond er utarbeidet og avlagt etter nærmere retningslinjer fastsatt i bestemmelser om økonomistyring i staten («bestemmelsene»).

Årsregnskap. Olje og energidepartementet

Årsregnskap 2015 Olje og energidepartementet Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige forhold... 3 1.4 Tilleggsopplysninger... 4 2

Årsregnskap 2015 Olje og energidepartementet Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige forhold... 3 1.4 Tilleggsopplysninger... 4 2

Statlig RegnskapsStandard 10

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt fra bevilgninger...

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt fra bevilgninger...

Grunnleggende om økonomiregelverket

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

Omtalen omfatter ikke datarapportering til DBH. I. Styrets beretning

RAPPORTERINGSKRAV FOR ÅRSRAPPORT 2015 FOR PRIVATE HØYSKOLER Private høyskoler skal innen 15. mars 2016 sende inn dokumentet Årsrapport 2015 elektronisk til postmottak@kd.dep.no. Årsrapportene vil bli publisert

RAPPORTERINGSKRAV FOR ÅRSRAPPORT 2015 FOR PRIVATE HØYSKOLER Private høyskoler skal innen 15. mars 2016 sende inn dokumentet Årsrapport 2015 elektronisk til postmottak@kd.dep.no. Årsrapportene vil bli publisert

Fond for klima, fornybar energi og energiomlegging

2017 Fond for klima, fornybar energi og energiomlegging 1 Generell informasjon Fond for klima, fornybar energi og energiomlegging ble opprettet 2. januar 2007 med et kapitalinnskudd på 10 milliarder kroner

2017 Fond for klima, fornybar energi og energiomlegging 1 Generell informasjon Fond for klima, fornybar energi og energiomlegging ble opprettet 2. januar 2007 med et kapitalinnskudd på 10 milliarder kroner

RAPPORTERINGSKRAV FOR 2017 FOR PRIVATE HØYSKOLER

RAPPORTERINGSKRAV FOR 2017 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2017 Private høyskoler skal innen 15. mars 2018 sende dokumentet Årsrapport 2017 elektronisk til Kunnskapsdepartementet postmottak@kd.dep.no

RAPPORTERINGSKRAV FOR 2017 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2017 Private høyskoler skal innen 15. mars 2018 sende dokumentet Årsrapport 2017 elektronisk til Kunnskapsdepartementet postmottak@kd.dep.no

Årsregnskap Fylkesmannen i Nordland, del VI i årsrapporten

Årsregnskap Fylkesmannen i Nordland, del VI i årsrapporten Ledelseskommentarer Fylkesmannen er Kongens og regjeringens representant i fylket og skal arbeide for at Stortingets og regjeringens vedtak, mål

Årsregnskap Fylkesmannen i Nordland, del VI i årsrapporten Ledelseskommentarer Fylkesmannen er Kongens og regjeringens representant i fylket og skal arbeide for at Stortingets og regjeringens vedtak, mål

ANBEFALT STANDARD. Statlig RegnskapsStandard 10

ANBEFALT STANDARD Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt

ANBEFALT STANDARD Statlig RegnskapsStandard 10 Inntekt fra bevilgninger Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Resultatføring av inntekt fra bevilgninger... 4 Inntekt

Årsrapport for statlige virksomheter Del I-VI

Veiledningsnotat Årsrapport for statlige virksomheter Del I-VI Revidert versjon 10.desember 2015 Veiledningsnotat Årsrapport del I-VI Side 1 Innhold Hva handler dette veiledningsnotatet om?... 3 Hvilke

Veiledningsnotat Årsrapport for statlige virksomheter Del I-VI Revidert versjon 10.desember 2015 Veiledningsnotat Årsrapport del I-VI Side 1 Innhold Hva handler dette veiledningsnotatet om?... 3 Hvilke

Eksempel standard kontoplan for statlige virksomheter - Overføring av balansekontoer til nytt år

Eksempel standard kontoplan for statlige virksomheter - Overføring av balansekontoer til nytt år Dette eksempelet er ment til hjelp for virksomhetene ved implementering av nye krav til S-rapport. Fra 1.1.2014

Eksempel standard kontoplan for statlige virksomheter - Overføring av balansekontoer til nytt år Dette eksempelet er ment til hjelp for virksomhetene ved implementering av nye krav til S-rapport. Fra 1.1.2014

RAPPORTERINGSKRAV 2019 FOR PRIVATE HØYSKOLER

RAPPORTERINGSKRAV 2019 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2019 Private høyskoler skal innen 15. mars 2020 sende dokumentet Årsrapport 2019 til Kunnskapsdepartementet (postmottak@kd.dep.no), NOKUT

RAPPORTERINGSKRAV 2019 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2019 Private høyskoler skal innen 15. mars 2020 sende dokumentet Årsrapport 2019 til Kunnskapsdepartementet (postmottak@kd.dep.no), NOKUT

Årsregnskap mars 2015

Årsregnskap 2014 15. mars 2015 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige forhold... 3 1.4 Tilleggsopplysninger... 4 2 Prinsippnote

Årsregnskap 2014 15. mars 2015 Innholdsfortegnelse 1 Ledelseskommentar... 3 1.1 Formål... 3 1.2 Bekreftelse... 3 1.3 Vurderinger av vesentlige forhold... 3 1.4 Tilleggsopplysninger... 4 2 Prinsippnote

RAPPORTERINGSKRAV FOR 2018 FOR PRIVATE HØYSKOLER

RAPPORTERINGSKRAV FOR 2018 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2018 Private høyskoler skal innen 15. mars 2019 sende dokumentet Årsrapport 2018 til Kunnskapsdepartementet (postmottak@kd.dep.no),

RAPPORTERINGSKRAV FOR 2018 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2018 Private høyskoler skal innen 15. mars 2019 sende dokumentet Årsrapport 2018 til Kunnskapsdepartementet (postmottak@kd.dep.no),

Nr. Vår ref Dato R /1695 C TS/

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 04/1695 C TS/ 21.12.2005 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 04/1695 C TS/ 21.12.2005 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Statlig RegnskapsStandard 3

Statlig RegnskapsStandard 3 Prinsippendring, estimatendring og korrigering av feil Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Regnskapsføring av prinsippendring...

Statlig RegnskapsStandard 3 Prinsippendring, estimatendring og korrigering av feil Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Regnskapsføring av prinsippendring...

FORENKLING STATLIGE REGNSKAPSSTANDARDER (SRS) Peter Olgyai Grethe H. Fredriksen

Peter Olgyai Grethe H. Fredriksen") FORENKLING STATLIGE REGNSKAPSSTANDARDER (SRS) Peter Olgyai Grethe H. Fredriksen Bakgrunn for forenkling SRS Børmer-utvalget NOU 2015:14 Bedre beslutningsgrunnlag, bedre styring Gul Bok 2017 Finansdepartementet

FORENKLING STATLIGE REGNSKAPSSTANDARDER (SRS) Peter Olgyai Grethe H. Fredriksen Bakgrunn for forenkling SRS Børmer-utvalget NOU 2015:14 Bedre beslutningsgrunnlag, bedre styring Gul Bok 2017 Finansdepartementet

Veiledning til bruk av standard kontoplan og utarbeidelse av årsregnskap for forvaltningsbedrifter

Dato Februar 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til bruk av standard kontoplan og utarbeidelse av årsregnskap for forvaltningsbedrifter Innledning

Dato Februar 2016 Referanse Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Veiledning til bruk av standard kontoplan og utarbeidelse av årsregnskap for forvaltningsbedrifter Innledning