Nytt ligningsskjema for finansielle instrumenter

|

|

|

- Ine Egeland

- 7 år siden

- Visninger:

Transkript

1 Nytt ligningsskjema for finansielle instrumenter RF 1359 Gevinst, tap, utbytte på aksjer og andre finansielle produkter

2 Om det nye skjemaet

3 Innledning Skatteetaten har utarbeidet et nytt skjema for gevinst, tap, utbytte på aksjer og andre finansielle produkter. Dette skal for virksomheter erstatte skjema RF Privatpersoner skal fortsatt levere skjema RF Det gjelder nye regler for skattlegging av fond. Disse reglene blir også ivaretatt med ny funksjonalitet i Escali, og får betydning for utfylling av skjemaet

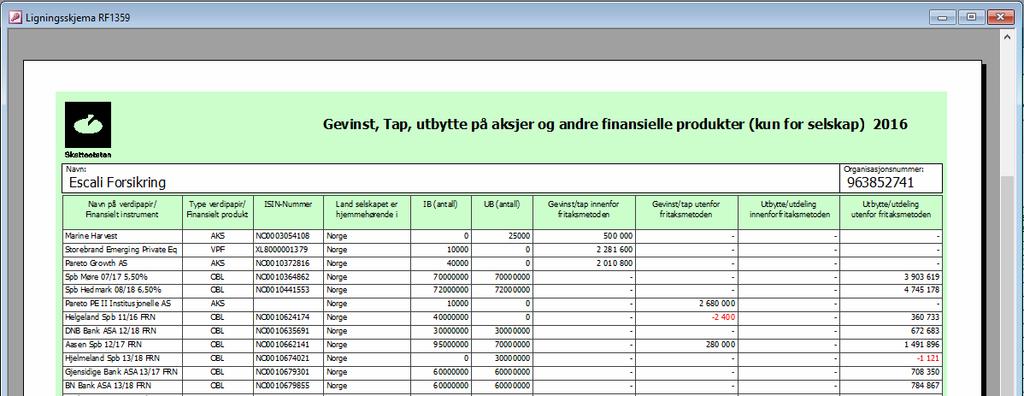

4 Nav n på v erdipapir/ Finansielt instrument Skjemaet Ty pe v erdipapir/ Finansielt produkt ISIN-nummer Land selskapet er hjemmehørende i (gjelder kun aksjer) IB (antall) UB (antall) Gev inst/tap innenf or f ritaksmetoden Gev inst/tap utenf or f ritaksmetoden Utby tte/utdeling innenf or f ritaksmetoden Utby tte/utdeling utenf or f ritaksmetoden Gevinst, tap, utbytte på aksjer og andre finansielle produkter (kun for selskap) 2016 Nav n Organisasjonsnummer Nav n på v erdipapir/ Finansielt instrument Ty pe v erdipapir/ Finansielt produkt ISIN-nummer Land selskapet er hjemmehørende i (gjelder kun aksjer) IB (antall) UB (antall) Gev inst/tap innenf or f ritaksmetoden Gev inst/tap utenf or f ritaksmetoden Utby tte/utdeling innenf or f ritaksmetoden Utby tte/utdeling utenf or f ritaksmetoden Sum gev inst/tap utenf or f ritaksmetoden. Nettogev inst/tap f øres i næringsoppgav e 1 post 0414, eller til post 0650/0850 i næringsoppgav e 2, eller til post 7100/7350 i næringsoppgav e 3 eller post 6100/6350 i næringsoppgav e 4 Sum utby tte/utdeling utenf or f ritaksmetoden. Beløpet f øres i næringsoppgav e 1 post 0411, eller til post 0652 i næringsoppgav e 2, eller til post 7105 i næringsoppgav e 3 eller post 6105 i næringsoppgav e 4. RF-1359B = = Det v ises til rettledningen RF-1350

5 Kort om skjemaet Hvem gjelder det for? «Aksjeselskap/almennaksjeselskap og selskaper med deltakerfastsetting som har skattepliktig gevinst, utbytte og/eller fradragsberettiget tap på aksjer og andre finansielle produkter», ref. veiledning til skjemaet Dvs. så godt som alle våre kunder (minus kommuner) Hvilke typer instrumenter? «Med finansielle produkter menes blant annet aksjer, verdipapirfond, obligasjoner, opsjoner og andre derivater mm.», ref. veiledning til skjemaet Dvs. alle typer av finansielle instrumenter brukt til investering og sikring. Når gjelder skjemaet fra? Regnskapsåret 2016

6 Verdipapirtyper som skal håndteres

7 Data til skjemaet I utgangspunktet tilsvarer skjemaet i stor grad vår rapport «Periodisk avkastning» Gevinst/tap = Realiserte gevinster og tap Utbytte og utdelinger = Direkte avkastning Etablerte regler for fordeling mellom hva som er innenfor og utenfor fritaksmetoden. FIFO prinsippet skal alltid benyttes skattemessig. Dvs at vi må kjøre tilsvarende beregning som for RF-1059 skattemessig

8 Nye skatteregler for fond

9 Nye skatteregler for verdipapirfond Gjelder fra og med inntektsåret 2016 Det skilles ikke lenger mellom ulike typer av verdipapirfond, som aksjefond, obligasjonsfond, pengemarkedsfond etc, men skattereglene baseres på andel av aksjer Hovedregel: Fond med aksjeandel 0 20 %, skattlegges 100 % som renter Fond med aksjeandel % skattlegges 100 % som aksjer På andre fond hensyntas fordelingen mellom aksjer og rentebærende papirer: Direkte avkastning: Aksjeandel ved årets start Realiserte gevinster: Snitt av aksjeandel i anskaffelsesåret og realisasjonsåret

10 Innlegging av aksjeandel på verdipapirfond i Escali Er kun nødvendig dersom aksjeandel er mellom 20 og 80 %! Hvis ikke oppgitt, så hentes det fra verdipapirtype Aksjefond = 100% aksjer Obligasjonsfond og pengemarkedsfond = 100% renter Hedgefond =?

11 Utfylling av RF-1359-skjemaet i Escali

12 Bruk av skjemaet Velg klient og delporteføljer Velg ligningsår, skjema RF Inkluder både rentepapirer og poster innenfor EØS Trykk kalkuler

13 Skjemaet Skjemaet blir da utfylt med alle poster som har realisert gevinst og utbytte/renter i løpet av ligningsåret

14 Levering av skjemaet Skjemaet kan skrives ut som en egen rapport, og evt sendes ved som vedlegg til selvangivelsen Data kan dumpes til f.eks. excel Skjemaet har ferdige integrasjoner til årsoppgjørsprogrammer som Wolters Kluwer (Tidligere Akelius) Finale Maestro

15 Produksjon og eksport av skjema

Frokostseminar 22. april 2015

Frokostseminar 22. april 2015 Forslag til nye skatteregler for verdipapirfond Kjersti Trøbråten, Harald Willumsen, Arvid Aage Skaar og Marius Sollund 01 Kort om dagens regelverk 01 Kort om dagens regelverk

Frokostseminar 22. april 2015 Forslag til nye skatteregler for verdipapirfond Kjersti Trøbråten, Harald Willumsen, Arvid Aage Skaar og Marius Sollund 01 Kort om dagens regelverk 01 Kort om dagens regelverk

Høringsuttalelse - skattemessig behandling av verdipapirfond

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 08.07.2015 Vår ref.: 15-604/HH Deres ref.: 14/1798 SL TV/HKT Høringsuttalelse - skattemessig behandling av verdipapirfond Finans Norge viser til

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 08.07.2015 Vår ref.: 15-604/HH Deres ref.: 14/1798 SL TV/HKT Høringsuttalelse - skattemessig behandling av verdipapirfond Finans Norge viser til

Høringsnotat - Skattemessig behandling av verdipapirfond

Saksnr. 14/1798 14. april 2015 Høringsnotat - Skattemessig behandling av verdipapirfond Innhold 1 INNLEDNING... 3 2 SAMMENDRAG AV FORSLAGENE... 3 3 GJELDENDE REGLER... 5 4 PROBLEMER MED GJELDENDE REGLER...

Saksnr. 14/1798 14. april 2015 Høringsnotat - Skattemessig behandling av verdipapirfond Innhold 1 INNLEDNING... 3 2 SAMMENDRAG AV FORSLAGENE... 3 3 GJELDENDE REGLER... 5 4 PROBLEMER MED GJELDENDE REGLER...

Organisasjonsnummer IFRS 31.12.2014 = = = =

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Nyhetsbrev. Januar 2016

Nyhetsbrev Nye regler om skattemessig behandling av investeringer i verdipapirfond Endring i beskatningen og skatterapporteringen for norske investorer 1. januar 2016 trådte nye regler om beskatning av

Nyhetsbrev Nye regler om skattemessig behandling av investeringer i verdipapirfond Endring i beskatningen og skatterapporteringen for norske investorer 1. januar 2016 trådte nye regler om beskatning av

Avtalevilkår for innskuddskonto i Aksjesparekonto

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Næringsoppgave 3 for forsikringsforetak, pensjonskasser mv Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til skattemeldingen

om fortegnsbruk i skjema Vedlegg til skattemeldingen") Næringsoppgave 3 for forsikringsforetak, pensjonskasser mv. 2016 Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn

Næringsoppgave 3 for forsikringsforetak, pensjonskasser mv. 2016 Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn

Høringsnotat - Endret beskatning av fondskonto

Saksnr. 16/4112 27.10.2016 Høringsnotat - Endret beskatning av fondskonto Innhold 1 Innledning... 3 2 Hva er en fondskonto?... 3 3 Gjeldende rett... 4 4 Departementets vurderinger og forslag... 5 5 Administrative

Saksnr. 16/4112 27.10.2016 Høringsnotat - Endret beskatning av fondskonto Innhold 1 Innledning... 3 2 Hva er en fondskonto?... 3 3 Gjeldende rett... 4 4 Departementets vurderinger og forslag... 5 5 Administrative

Næringsoppgave 4 for banker, finansieringsforetak mv. 2016

Næringsoppgave 4 for banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Næringsoppgave 4 for banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Avtalevilkår for Aksjesparekonto hos Trac Services AS

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Etter omdanningen til obligasjonsfond vil Fondet utdele skattepliktig overskudd til andelshaverne hvert år.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

Næringsoppgave 6 for livsforsikringsforetak, pensjonskasser mv Se rettledningen (RF-1502) om fortegnsbruk i skjema Vedlegg til skattemeldingen

om fortegnsbruk i skjema Vedlegg til skattemeldingen") Næringsoppgave 6 for livsforsikringsforetak, pensjonskasser mv. Se rettledningen (RF-1502) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn

Næringsoppgave 6 for livsforsikringsforetak, pensjonskasser mv. Se rettledningen (RF-1502) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn

Høring skattemessig behandling av verdipapirfond

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oslo, 7. juli 2015 Deres ref 14/1798 SL TV/HKT Høring skattemessig behandling av verdipapirfond Det vises til departementets høringsbrev datert 14. april.

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oslo, 7. juli 2015 Deres ref 14/1798 SL TV/HKT Høring skattemessig behandling av verdipapirfond Det vises til departementets høringsbrev datert 14. april.

Organisasjonsnummer. Skadeforsikringsselskaper: Nærmere spesifisering av forsikringstekniske avsetninger m.v.

Skatteetaten Næringsoppgave 3 for 2012 For forsikringsselskaper mv. Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra Til

Skatteetaten Næringsoppgave 3 for 2012 For forsikringsselskaper mv. Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra Til

Organisasjonsnummer. Skadeforsikringsselskaper: Nærmere spesifisering av forsikringstekniske avsetninger m.v.

Skatteetaten Næringsoppgave 3 for 2014 for forsikringsselskap, pensjonskasser mv. Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode

Skatteetaten Næringsoppgave 3 for 2014 for forsikringsselskap, pensjonskasser mv. Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode

Feilrettelser i Skatt a

Feilrettelser i Skatt 2018.5a Beregning av verdsettingsrabatt I skatteberegningen for personlige var det i 2018.5-versjonen feil i beregningen av verdsettelsesrabatt og gjeldsreduksjon. Feilen hadde ikke

Feilrettelser i Skatt 2018.5a Beregning av verdsettingsrabatt I skatteberegningen for personlige var det i 2018.5-versjonen feil i beregningen av verdsettelsesrabatt og gjeldsreduksjon. Feilen hadde ikke

Reglene får også anvendelse for personlige skattytere som overfører aksjene mv til ektefelle som er bosatt i utlandet.

Skatteetaten Rettledning til RF-1141 Gevinst og tap på aksjer og andeler ved utflytting og til RF-1314 Realisasjon av aksjer og andeler etter opphør av skattemessig bosted i Norge INNLEDNING Etter skatteloven

Skatteetaten Rettledning til RF-1141 Gevinst og tap på aksjer og andeler ved utflytting og til RF-1314 Realisasjon av aksjer og andeler etter opphør av skattemessig bosted i Norge INNLEDNING Etter skatteloven

d) omsetningsgjenstander, og e) immaterielle eiendeler.

omsetningsgjenstander, og e) immaterielle eiendeler.") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2011 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2011 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Aksjer og skatt. for privatpersoner

Aksjer og skatt for privatpersoner Aksjer og skatt - Agenda Skatteregler for aksjer (privatpersoner): Aksjonærmodellen Aksjesparekonto Noen aktuelle endringer/nyheter Aksjonærmodellen Skatteregler for

Aksjer og skatt for privatpersoner Aksjer og skatt - Agenda Skatteregler for aksjer (privatpersoner): Aksjonærmodellen Aksjesparekonto Noen aktuelle endringer/nyheter Aksjonærmodellen Skatteregler for

Når skal oppgaven leveres

RETTLEDNING TIL Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) INNHOLD 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) 2 Hva

RETTLEDNING TIL Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) INNHOLD 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) 2 Hva

Skatteetaten. Rettledning til oppgave over uttak fra norsk område for skattlegging 2014 (RF-1109)

") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2014 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2014 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til Aksjer og fondsandeler mv. 2014 Fastsatt av Skattedirektoratet

Skatteetaten Rettledning til Aksjer og fondsandeler mv. 2014 Fastsatt av Skattedirektoratet INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold ved utgangen

Skatteetaten Rettledning til Aksjer og fondsandeler mv. 2014 Fastsatt av Skattedirektoratet INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold ved utgangen

Delen skal også fylles ut for realiserte tegningsretter eller tildelingsbevis. Unntatt er aksjer i boligselskaper som nevnt i skatteloven 7-3.

Skatteetaten Rettledning til Aksje- og andelsoppgave over inngangsverdi, utbytte og realisasjon for 2008 INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold

Skatteetaten Rettledning til Aksje- og andelsoppgave over inngangsverdi, utbytte og realisasjon for 2008 INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold

Næringsoppgave 7 for skadeforsikringsforetak 2018

Næringsoppgave 7 for skadeforsikringsforetak Se rettledningen (RF-1504) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Næringsoppgave 7 for skadeforsikringsforetak Se rettledningen (RF-1504) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Innberetning av likningsoppgaver over obligasjonsfond for inntektsåret 2012

Skatteetaten Saksbehandler Deres dato Vår dato 28.10.2012 Telefon Deres referanse Vår referanse 800 80 000 2012/747607 Til forvaltningsselskapene og Verdipapirsentralen Innberetning av likningsoppgaver

Skatteetaten Saksbehandler Deres dato Vår dato 28.10.2012 Telefon Deres referanse Vår referanse 800 80 000 2012/747607 Til forvaltningsselskapene og Verdipapirsentralen Innberetning av likningsoppgaver

Fritaksmetoden og ligningen Hans Olav Hemnes, , Oslo

Fritaksmetoden og ligningen 2017 Hans Olav Hemnes, 31.10.2018, Oslo Fritaksmetoden Utenfor Innenfor (2018 tall) Eie direkte! +30,59% Gevinst/utbytte 0,69% på utbytte 2018 23% EØS AS Høyskatteland AS Aksjefond

Fritaksmetoden og ligningen 2017 Hans Olav Hemnes, 31.10.2018, Oslo Fritaksmetoden Utenfor Innenfor (2018 tall) Eie direkte! +30,59% Gevinst/utbytte 0,69% på utbytte 2018 23% EØS AS Høyskatteland AS Aksjefond

Aksjeoppgaven 2015 (RF-1088)

") RETTLEDNING TIL Aksjeoppgaven 2015 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 Hvorfor finnes det to oppgaver og hva er forskjellen 2 «Aksjeoppgaven 2015 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2015 Detaljert»

RETTLEDNING TIL Aksjeoppgaven 2015 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 Hvorfor finnes det to oppgaver og hva er forskjellen 2 «Aksjeoppgaven 2015 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2015 Detaljert»

Avtale om aksjesparekonto

Avtale om aksjesparekonto Innhold: A Generelt 2 B Innleggelse av ordre i aksjefond 2 C Føring av konto 2 D Oppbevaring av kontanter på aksjesparekontoen 2 E Skatteregler, overgangsperiode og skatterapportering

Avtale om aksjesparekonto Innhold: A Generelt 2 B Innleggelse av ordre i aksjefond 2 C Føring av konto 2 D Oppbevaring av kontanter på aksjesparekontoen 2 E Skatteregler, overgangsperiode og skatterapportering

Aksjeoppgaven 2016 (RF-1088)

") RETTLEDNING TIL Aksjeoppgaven 2016 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 Hvorfor finnes det to oppgaver og hva er forskjellen 2 «Aksjeoppgaven 2016 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2016 Detaljert»

RETTLEDNING TIL Aksjeoppgaven 2016 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 Hvorfor finnes det to oppgaver og hva er forskjellen 2 «Aksjeoppgaven 2016 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2016 Detaljert»

Avtale om aksjesparekonto

Avtale om aksjesparekonto Innhold: A Generelt 2 B Innleggelse av ordre i aksjefond 2 C Føring av konto 2 D Oppbevaring av kontanter på aksjesparekontoen 2 E Skatteregler, overgangsperiode og skatterapportering

Avtale om aksjesparekonto Innhold: A Generelt 2 B Innleggelse av ordre i aksjefond 2 C Føring av konto 2 D Oppbevaring av kontanter på aksjesparekontoen 2 E Skatteregler, overgangsperiode og skatterapportering

Nyheter i Skatt

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Informasjon om regelverk ved investering i utenlandske DLS

Skatteetaten Skatt Øst Sentralskattekontoret for Storbedrifter Postboks 1073 Valaskjold, 1705 Sarpsborg Vår dato 30.03.2012 Vår referanse 2012/172773 Informasjon om regelverk ved investering i utenlandske

Skatteetaten Skatt Øst Sentralskattekontoret for Storbedrifter Postboks 1073 Valaskjold, 1705 Sarpsborg Vår dato 30.03.2012 Vår referanse 2012/172773 Informasjon om regelverk ved investering i utenlandske

Fritaksmetoden og ligningen Advokatfirma Ræder DA, Hans Olav Hemnes

Fritaksmetoden og ligningen 2016 08.02.2017 Advokatfirma Ræder DA, Hans Olav Hemnes Fritaksmetoden Utenfor Innenfor (2016 tall) Eie direkte! +28,75% 0,75% på utbytte 2016 25% EØS AS Høyskatteland AS Aksjefond

Fritaksmetoden og ligningen 2016 08.02.2017 Advokatfirma Ræder DA, Hans Olav Hemnes Fritaksmetoden Utenfor Innenfor (2016 tall) Eie direkte! +28,75% 0,75% på utbytte 2016 25% EØS AS Høyskatteland AS Aksjefond

Visma Finale Investor

Integrasjon med Visma Finale Årsoppgjør og Visma Finale Skatt Visma Finale Investor Brukerbetingelser En vedlikeholdsavtale inkludert brukerbetingelser sikrer deg rett til å bruke produktet, herunder tilgang

Integrasjon med Visma Finale Årsoppgjør og Visma Finale Skatt Visma Finale Investor Brukerbetingelser En vedlikeholdsavtale inkludert brukerbetingelser sikrer deg rett til å bruke produktet, herunder tilgang

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA Aker ASA har fått henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2009. Informasjonen nedenfor

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA Aker ASA har fått henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2009. Informasjonen nedenfor

Beskatning av verdipapirfond og andelseiere

Beskatning av verdipapirfond og andelseiere Artikkelen er forfattet av: Advokat Marius Sollund Advokatfirmaet Wiersholm I det følgende vil jeg gi en sammenfatning av de nye skattereglene for investeringer

Beskatning av verdipapirfond og andelseiere Artikkelen er forfattet av: Advokat Marius Sollund Advokatfirmaet Wiersholm I det følgende vil jeg gi en sammenfatning av de nye skattereglene for investeringer

Aksjer og egenkapitalbevis 2013. Detaljert (RF-1088D) RETTLEDNING TIL

RETTLEDNING TIL") RETTLEDNING TIL Aksjer og egenkapitalbevis 2013 Detaljert (RF-1088D) INNHOLD 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2013 Detaljert (RF-1088D) 2 Hva

RETTLEDNING TIL Aksjer og egenkapitalbevis 2013 Detaljert (RF-1088D) INNHOLD 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2013 Detaljert (RF-1088D) 2 Hva

Det vises til høringsbrevet, hvoretter høringsfristen er satt til 14. juli 2015.

Finansdepartementet Postboks 8009 Dep. 0030 Oslo postmottak@fin.dep.no Deloitte Advokatfirma AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf.: +47 23 27 96 00 Fax: +47 23 27 96

Finansdepartementet Postboks 8009 Dep. 0030 Oslo postmottak@fin.dep.no Deloitte Advokatfirma AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf.: +47 23 27 96 00 Fax: +47 23 27 96

Næringsoppgave 4 for banker, finansieringsforetak mv. 2018

Næringsoppgave 4 for banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Næringsoppgave 4 for banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Aksjeoppgaven 2014 (RF-1088)

") RETTLEDNING TIL Aksjeoppgaven 2014 (RF-1088) INNHOLD 2 Hvorfor finnes det 2 oppgaver og hva er forskjellen 2 Hva er «Aksjeoppgaven 2014 Forenklet» (RF-1088F) 2 Hva er «Aksjeoppgaven 2014 Detaljert» (RF-1088D)

RETTLEDNING TIL Aksjeoppgaven 2014 (RF-1088) INNHOLD 2 Hvorfor finnes det 2 oppgaver og hva er forskjellen 2 Hva er «Aksjeoppgaven 2014 Forenklet» (RF-1088F) 2 Hva er «Aksjeoppgaven 2014 Detaljert» (RF-1088D)

Nyheter i Skatt

Nyheter i Skatt 2018.4 Innsendelse til Altinn kan nå foretas for: Skattemelding for formues- og inntektsskatt aksjeselskaper mv. (RF-1028) Skattemelding for personlig næringsdrivende uten forhåndsutfylte

Nyheter i Skatt 2018.4 Innsendelse til Altinn kan nå foretas for: Skattemelding for formues- og inntektsskatt aksjeselskaper mv. (RF-1028) Skattemelding for personlig næringsdrivende uten forhåndsutfylte

PROSPEKT FOR VERDIPAPIRFONDET ATLAS ABSOLUTT

PROSPEKT FOR VERDIPAPIRFONDET ATLAS ABSOLUTT 1. OPPLYSNINGER OM FORVALTNINGSSELSKAPET Forvaltningsselskapets navn er Atlas Kapitalforvaltning AS. Selskapets forretningsadresse er Rolfsbuktveien 17, 1364

PROSPEKT FOR VERDIPAPIRFONDET ATLAS ABSOLUTT 1. OPPLYSNINGER OM FORVALTNINGSSELSKAPET Forvaltningsselskapets navn er Atlas Kapitalforvaltning AS. Selskapets forretningsadresse er Rolfsbuktveien 17, 1364

gevinst/tap skal fylles ut og leveres for uttak som har funnet sted i løpet av inntektsåret 2013.

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2013 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2013 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Fritaksmetoden og skattemeldingen 2018

Fritaksmetoden og skattemeldingen 2018 13.05.2019 Hans Olav Hemnes 2102130/109670 Fritaksmetoden Utenfor Innenfor (2018 tall) Eie direkte! +30,59% Gevinst/utbytte 0,69% på utbytte 2018 23% EØS AS Høyskatteland

Fritaksmetoden og skattemeldingen 2018 13.05.2019 Hans Olav Hemnes 2102130/109670 Fritaksmetoden Utenfor Innenfor (2018 tall) Eie direkte! +30,59% Gevinst/utbytte 0,69% på utbytte 2018 23% EØS AS Høyskatteland

Aksjer og egenkapitalbevis 2011 Forenklet (RF-1088F)

") Rettledning til Aksjer og egenkapitalbevis 2011 Forenklet (RF-1088F) 2009 2010 2008 2011 2007 2006 Innhold 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2011

Rettledning til Aksjer og egenkapitalbevis 2011 Forenklet (RF-1088F) 2009 2010 2008 2011 2007 2006 Innhold 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2011

Aksjeoppgaven 2018 (RF-1088)

") RETTLEDNING TIL Aksjeoppgaven 2018 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 «Aksjeoppgaven 2018 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2018 Detaljert» (RF-1088D) 3 Hvem skal levere oppgaven 3 Når skal

RETTLEDNING TIL Aksjeoppgaven 2018 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 «Aksjeoppgaven 2018 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2018 Detaljert» (RF-1088D) 3 Hvem skal levere oppgaven 3 Når skal

Aksjeoppgaven 2017 (RF-1088)

") RETTLEDNING TIL Aksjeoppgaven 2017 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 Hvorfor finnes det to oppgaver og hva er forskjellen 2 «Aksjeoppgaven 2017 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2017 Detaljert»

RETTLEDNING TIL Aksjeoppgaven 2017 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 Hvorfor finnes det to oppgaver og hva er forskjellen 2 «Aksjeoppgaven 2017 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2017 Detaljert»

Skatteetaten. Rettledning til oppgave over realisasjon av aksjer mv. (RF-1061)

") Skatteetaten Rettledning til oppgave over realisasjon av aksjer mv. (RF-1061) Fastsatt av Skattedirektoratet for inntektsåret 2007 HVEM SKAL LEVERE RF-1061? Oppgaven skal leveres av skattytere eller deltakerliknede

Skatteetaten Rettledning til oppgave over realisasjon av aksjer mv. (RF-1061) Fastsatt av Skattedirektoratet for inntektsåret 2007 HVEM SKAL LEVERE RF-1061? Oppgaven skal leveres av skattytere eller deltakerliknede

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

Endringer i Skatt b

Endringer i Skatt 2018.5b Korrigert valideringsfeil ved innsendelse til Altinn Brønnøysundrapport land for land. Innsendte verdien ''True'' er ikke gyldig for dette feltet Summen av reiseutgifter i skattemeldingen

Endringer i Skatt 2018.5b Korrigert valideringsfeil ved innsendelse til Altinn Brønnøysundrapport land for land. Innsendte verdien ''True'' er ikke gyldig for dette feltet Summen av reiseutgifter i skattemeldingen

Rettledning til RF-1059 Aksjer og fondsandeler mv Fastsatt av Skattedirektoratet

Rettledning til RF-1059 Aksjer og fondsandeler mv. 2016 Fastsatt av Skattedirektoratet INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold ved utgangen av året.

Rettledning til RF-1059 Aksjer og fondsandeler mv. 2016 Fastsatt av Skattedirektoratet INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold ved utgangen av året.

Skatteetaten. Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109)

") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Avtale om aksjesparekonto

Avtale om aksjesparekonto Innhold: A Om aksjesparekonto..............................................................2 B Inngåelse.................................................................... 2

Avtale om aksjesparekonto Innhold: A Om aksjesparekonto..............................................................2 B Inngåelse.................................................................... 2

Avtale om aksjesparekonto

Avtale om aksjesparekonto Mellom Kunde og Tilbyder av aksjesparekonto Navn: Storebrand Asset Management AS Adresse: Professor Kohts vei 9 Postnr./Sted: 1366 Lysaker Foretaksnr: 930 208 868 Innhold: A Om

Avtale om aksjesparekonto Mellom Kunde og Tilbyder av aksjesparekonto Navn: Storebrand Asset Management AS Adresse: Professor Kohts vei 9 Postnr./Sted: 1366 Lysaker Foretaksnr: 930 208 868 Innhold: A Om

Aksjer og skatt - Agenda

Aksjer og skatt Aksjer og skatt - Agenda Skatteregler for aksjer : Kort om aksjonærmodellen Fritaksmetoden Etablering av holdingstruktur Aksjer som arv/gave Noen aktuelle temaer/nyheter Innledning kort

Aksjer og skatt Aksjer og skatt - Agenda Skatteregler for aksjer : Kort om aksjonærmodellen Fritaksmetoden Etablering av holdingstruktur Aksjer som arv/gave Noen aktuelle temaer/nyheter Innledning kort

Aksjer og skatt - Agenda

Aksjer og skatt Aksjer og skatt - Agenda Skatteregler for aksjer : Aksjonærmodellen Fritaksmetoden Etablering av holdingstruktur Aksjer som arv/gave Noen aktuelle endringer/nyheter Innledning kort oversikt

Aksjer og skatt Aksjer og skatt - Agenda Skatteregler for aksjer : Aksjonærmodellen Fritaksmetoden Etablering av holdingstruktur Aksjer som arv/gave Noen aktuelle endringer/nyheter Innledning kort oversikt

KUNDEPROFIL - SKJEMA FOR EGNETHETSVURDERING. Profesjonelle/ikke-profesjonelle kunder

KUNDEPROFIL - SKJEMA FOR EGNETHETSVURDERING 1. KUNDEINFORMASJON Profesjonelle/ikke-profesjonelle kunder Navn (fysisk person/selskap): Personnummer/org. nr.: Adresse: E-post: Tlf.: 2. INVESTERINGSMÅL (KUN

KUNDEPROFIL - SKJEMA FOR EGNETHETSVURDERING 1. KUNDEINFORMASJON Profesjonelle/ikke-profesjonelle kunder Navn (fysisk person/selskap): Personnummer/org. nr.: Adresse: E-post: Tlf.: 2. INVESTERINGSMÅL (KUN

1. Redusert skattesats for selskaper Selskapsskatten foreslås redusert til 25 % for 2016, fra dagens 27 %.

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

VEILEDNING TIL UTFYLLING AV FONDSINFORMASJON TIL KVARTALSOPPGAVE FOR FORVALTNINGSSELSKAP FOR VERDIPAPIRFOND (KRT-1011) (sist oppdatert 31.

(sist oppdatert 31.") VEILEDNING TIL UTFYLLING AV FONDSINFORMASJON TIL KVARTALSOPPGAVE FOR FORVALTNINGSSELSKAP FOR VERDIPAPIRFOND (KRT-1011) (sist oppdatert 31. mai 2013) Rapporteringens hjemmel, omfang og frist for innsendelse

VEILEDNING TIL UTFYLLING AV FONDSINFORMASJON TIL KVARTALSOPPGAVE FOR FORVALTNINGSSELSKAP FOR VERDIPAPIRFOND (KRT-1011) (sist oppdatert 31. mai 2013) Rapporteringens hjemmel, omfang og frist for innsendelse

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Flytting til Eika Aksjesparekonto fra annen tilbyder

Flytting til Eika Aksjesparekonto fra annen tilbyder Kundeopplysninger Etternavn: Adresse: Postnummer/sted: Land: Fornavn: Personnummer: Telefon/mobil: E-post: Aksjesparekonto: Personvern Eika Kapitalforvaltning

Flytting til Eika Aksjesparekonto fra annen tilbyder Kundeopplysninger Etternavn: Adresse: Postnummer/sted: Land: Fornavn: Personnummer: Telefon/mobil: E-post: Aksjesparekonto: Personvern Eika Kapitalforvaltning

Rettledning til RF-1109 Uttak fra norsk område for skattlegging 2018 Fastsatt av Skattedirektoratet

Rettledning til RF-1109 Uttak fra norsk område for skattlegging 2018 Fastsatt av Skattedirektoratet A Innledning I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Rettledning til RF-1109 Uttak fra norsk område for skattlegging 2018 Fastsatt av Skattedirektoratet A Innledning I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Aksjeutbytte og aksjegevinster for personlige aksjonærer

Forside / Aksjeutbytte og aksjegevinster for personlige aksjonærer Aksjeutbytte og aksjegevinster for personlige aksjonærer Oppdatert: 29.05.2017 Beskatning av aksjeutbytte og aksjegevinster for personlige

Forside / Aksjeutbytte og aksjegevinster for personlige aksjonærer Aksjeutbytte og aksjegevinster for personlige aksjonærer Oppdatert: 29.05.2017 Beskatning av aksjeutbytte og aksjegevinster for personlige

Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014

Skatteetaten Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014 Fastsatt av Skattedirektoratet for inntektsåret 2014 Norske deltakere i utenlandske selskaper som omfattes av skatteloven 10-60

Skatteetaten Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014 Fastsatt av Skattedirektoratet for inntektsåret 2014 Norske deltakere i utenlandske selskaper som omfattes av skatteloven 10-60

Bokføring ved utkontraktering av porteføljeforvaltning

Uttalelse om god bokføringsskikk GBS 18 Vedtatt 7. juni 2016 Bokføring ved utkontraktering av porteføljeforvaltning Spørsmål Hvordan skal bokføringspliktige som har utkontraktert forvaltningen av sine

Uttalelse om god bokføringsskikk GBS 18 Vedtatt 7. juni 2016 Bokføring ved utkontraktering av porteføljeforvaltning Spørsmål Hvordan skal bokføringspliktige som har utkontraktert forvaltningen av sine

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Blankett for konvertering til aksjesparekonto / avtale om aksjesparekonto

Blankett for konvertering til aksjesparekonto / avtale om aksjesparekonto Kundeopplysninger Etternavn: Adresse: Postnummer/sted: Land: Verdipapirkonto: Fornavn: Personnummer: Telefon/mobil: E-post: Er

Blankett for konvertering til aksjesparekonto / avtale om aksjesparekonto Kundeopplysninger Etternavn: Adresse: Postnummer/sted: Land: Verdipapirkonto: Fornavn: Personnummer: Telefon/mobil: E-post: Er

Enkel skatteplanlegging for privatpersoner

Enkel skatteplanlegging for privatpersoner Dagens tema 1. Hva er skatteplanlegging? 2. Aksjesparekonto (ASK) 3. Fondskonto 4. Individuell pensjonssparing (IPS) 5. Holdingselskap 1. Hva er skatteplanlegging?

Enkel skatteplanlegging for privatpersoner Dagens tema 1. Hva er skatteplanlegging? 2. Aksjesparekonto (ASK) 3. Fondskonto 4. Individuell pensjonssparing (IPS) 5. Holdingselskap 1. Hva er skatteplanlegging?

Informasjonsbrev nr. 6 om regelverket ved investeringer i utenlandske selskaper med deltakerfastsetting (USDF)

") Returadresse: Postboks 9200 Grønland, 0134 OSLO Vår dato Deres dato Saksbehandler 28. januar 2019 800 80 000 Deres referanse Telefon Skatteetaten.no 920 29 655 Org.nr Vår referanse Postadresse 991732926

Returadresse: Postboks 9200 Grønland, 0134 OSLO Vår dato Deres dato Saksbehandler 28. januar 2019 800 80 000 Deres referanse Telefon Skatteetaten.no 920 29 655 Org.nr Vår referanse Postadresse 991732926

Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

Skjemaer for fastsetting 2016 viktige endringer

Skjemaer for fastsetting 2016 viktige endringer Orientering om viktige endringer som er gjort i skjemaene og rettledningene for inntektsåret 2016. Merk at det fra og med inntektsåret 2015 er pliktig elektronisk

Skjemaer for fastsetting 2016 viktige endringer Orientering om viktige endringer som er gjort i skjemaene og rettledningene for inntektsåret 2016. Merk at det fra og med inntektsåret 2015 er pliktig elektronisk

Velkommen til NUF seminar. Forhold i Norge og i UK

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Veiledning for utfylling av skjema RF-1224 Personinntekt.

Veiledning for utfylling av skjema RF-1224 Personinntekt. Trykk på fanen vedlegg. Trykk på pilen til høyre i linjen velg vedlegg. Velg skjema RF-1224 og trykk på legg til. Fyll inn næringsid i feltet hvor

Veiledning for utfylling av skjema RF-1224 Personinntekt. Trykk på fanen vedlegg. Trykk på pilen til høyre i linjen velg vedlegg. Velg skjema RF-1224 og trykk på legg til. Fyll inn næringsid i feltet hvor

ODIN Verdipapirfond - Kombinasjonsfond

PROSPEKT Oppdatert 30.06.2014 ODIN Verdipapirfond - Kombinasjonsfond Fondets startdato: 1. september 2009 * Ansvarlig forvalter: Senior porteføljeforvalter Nils Hast * Fra 01.09.2009 til 02.02.2011 ble

PROSPEKT Oppdatert 30.06.2014 ODIN Verdipapirfond - Kombinasjonsfond Fondets startdato: 1. september 2009 * Ansvarlig forvalter: Senior porteføljeforvalter Nils Hast * Fra 01.09.2009 til 02.02.2011 ble

Prospekt for verdipapirfondet Danske Invest Banksikkerhet

Prospekt for verdipapirfondet Danske Invest Banksikkerhet Dette prospektet er utarbeidet etter Forskrift om prospekt for verdipapirfond fastsatt av Det Kongelige Finans- og Tolldepartement 28. juli 1994,

Prospekt for verdipapirfondet Danske Invest Banksikkerhet Dette prospektet er utarbeidet etter Forskrift om prospekt for verdipapirfond fastsatt av Det Kongelige Finans- og Tolldepartement 28. juli 1994,

Pharos High Yield Verdipapirfond

FORENKLET PROSPEKT FOR PHAROS HIGH YIELD VERDIPAPIRFOND 1 KORT PRESENTASJON AV FONDET 1.1 Stiftet og angivelse av hvilket land det er registrert i Pharos High Yield Verdipapirfond (heretter "Fondet"),

FORENKLET PROSPEKT FOR PHAROS HIGH YIELD VERDIPAPIRFOND 1 KORT PRESENTASJON AV FONDET 1.1 Stiftet og angivelse av hvilket land det er registrert i Pharos High Yield Verdipapirfond (heretter "Fondet"),

Beskatning av verdipapirfond og dets andelshavere.

Beskatning av verdipapirfond og dets andelshavere. Kandidatnummer: 645 Leveringsfrist: 25.04.2016 Antall ord:16056 Innholdsfortegnelse 1 INNLEDNING... 1 1.1 Oppgavens tema... 1 1.2 Aktualitet... 1 1.3

Beskatning av verdipapirfond og dets andelshavere. Kandidatnummer: 645 Leveringsfrist: 25.04.2016 Antall ord:16056 Innholdsfortegnelse 1 INNLEDNING... 1 1.1 Oppgavens tema... 1 1.2 Aktualitet... 1 1.3

Prospekt for verdipapirfondet Danske Invest Norge Vekst

Prospekt for verdipapirfondet Danske Invest Norge Vekst Dette prospektet er utarbeidet etter Forskrift til verdipapirfondloven fastsatt av Finansdepartementet 21. desember 2011, med hjemmel i lov om verdipapirfond

Prospekt for verdipapirfondet Danske Invest Norge Vekst Dette prospektet er utarbeidet etter Forskrift til verdipapirfondloven fastsatt av Finansdepartementet 21. desember 2011, med hjemmel i lov om verdipapirfond

Hvordan levere elektronisk fra Skatt?

Hvordan levere elektronisk fra Skatt? Rutiner i Altinn For å få tilgang til Altinn må du ha norsk fødselsnummer og engangskode(pinkode) tilgjengelig. Koden finner du i kodebrev fra Skatteetaten eller du

Hvordan levere elektronisk fra Skatt? Rutiner i Altinn For å få tilgang til Altinn må du ha norsk fødselsnummer og engangskode(pinkode) tilgjengelig. Koden finner du i kodebrev fra Skatteetaten eller du

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

EGNETHETSVURDERING AV NY PRIVATKUNDE I. KUNDEPROFIL

EGNETHETSVURDERING AV NY PRIVATKUNDE I. KUNDEPROFIL 1. KUNDEINFORMASJON Navn: Personnummer: Adresse: E-post: Tlf. nr.: 2. INVESTERINGSMÅL OG RISIKO (kun et kryss) Formål og investeringshorisont Kortsiktig

EGNETHETSVURDERING AV NY PRIVATKUNDE I. KUNDEPROFIL 1. KUNDEINFORMASJON Navn: Personnummer: Adresse: E-post: Tlf. nr.: 2. INVESTERINGSMÅL OG RISIKO (kun et kryss) Formål og investeringshorisont Kortsiktig

Frokostseminar - Aksjonærregisteret. Tone Aga Fastsetting etterskuddspliktige

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

Rettledning skjema for beregning av friinntekt 2011

Rettledning skjema for beregning av friinntekt 2011 Side 1 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

Rettledning skjema for beregning av friinntekt 2011 Side 1 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

Flytting av verdipapirer fra ekstern aktør

Flytting av verdipapirer fra ekstern aktør Kundeopplysninger Etternavn: Adresse: Postnummer/sted: Land: Fornavn: Fødselsnummer: Telefon/mobil: E-post: Personvern Eika Kapitalforvaltning («Eika») er ansvarlig

Flytting av verdipapirer fra ekstern aktør Kundeopplysninger Etternavn: Adresse: Postnummer/sted: Land: Fornavn: Fødselsnummer: Telefon/mobil: E-post: Personvern Eika Kapitalforvaltning («Eika») er ansvarlig

Hva er et verdipapirfond?

Hva er et verdipapirfond? Kollektiv investering i mange ulike verdipapirer. Midlene i fondet eies av andelseierne. Fondet forvaltes av et forvaltningsselskap Verdipapirfond er regulert i lov om verdipapirfond

Hva er et verdipapirfond? Kollektiv investering i mange ulike verdipapirer. Midlene i fondet eies av andelseierne. Fondet forvaltes av et forvaltningsselskap Verdipapirfond er regulert i lov om verdipapirfond

Næringsoppgåve 3 for forsikringsføretak, pensjonskasser o.a Sjå rettleiinga (RF-1172) om bruk av forteikn i skjema Vedlegg til skattemeldinga

om bruk av forteikn i skjema Vedlegg til skattemeldinga") Næringsoppgåve 3 for forsikringsføretak, pensjonskasser o.a. 2016 Sjå rettleiinga (RF-1172) om bruk av forteikn i skjema Vedlegg til skattemeldinga Adresse og namn på føretaket o.a.: Namn Rekneskapsperiode

Næringsoppgåve 3 for forsikringsføretak, pensjonskasser o.a. 2016 Sjå rettleiinga (RF-1172) om bruk av forteikn i skjema Vedlegg til skattemeldinga Adresse og namn på føretaket o.a.: Namn Rekneskapsperiode

Daglig verdivurdering og regnskapsføring av skattekostnad i fond med andelsklasser (Fastsatt av styret i Verdipapirfondenes forening 6. juni 2013.

Bransjeanbefaling for medlemmene av Verdipapirfondenes forening: Daglig verdivurdering og regnskapsføring av skattekostnad i fond med andelsklasser (Fastsatt av styret i Verdipapirfondenes forening 6.

Bransjeanbefaling for medlemmene av Verdipapirfondenes forening: Daglig verdivurdering og regnskapsføring av skattekostnad i fond med andelsklasser (Fastsatt av styret i Verdipapirfondenes forening 6.

2. Tall og utviklingstrekk

2. Tall og utviklingstrekk Norsk finansnæring en oversikt 8 462 7 273 1 810 361 251 900 1 129 Diskresjonært (Eksterne midler) Diskresjonært (Interne midler) Verdipapirfond Kilde: SSB og VFF Fordelingen

2. Tall og utviklingstrekk Norsk finansnæring en oversikt 8 462 7 273 1 810 361 251 900 1 129 Diskresjonært (Eksterne midler) Diskresjonært (Interne midler) Verdipapirfond Kilde: SSB og VFF Fordelingen

ADVOKATFORENINGEN THE NORWEGIAN BAR ASSOCIATION

ADVOKATFORENINGEN THE NORWEGIAN BAR ASSOCIATION Finansdepartementet Postboks 8008 Dep 0030 Oslo Også sendt pr. e-post: ostmottak fin.de.no Deres ref.: 14/1798 SL TV/HKT Dato: 14. juli 2015 Vår ref.: 202904

ADVOKATFORENINGEN THE NORWEGIAN BAR ASSOCIATION Finansdepartementet Postboks 8008 Dep 0030 Oslo Også sendt pr. e-post: ostmottak fin.de.no Deres ref.: 14/1798 SL TV/HKT Dato: 14. juli 2015 Vår ref.: 202904

I innstillinger til årsrapport er det kommet et nytt alternativ for å vise organisasjonsnummer med mellomrom for hvert tredje siffer:

Årsavslutning 2016.2 Denne versjonen har følgende nyheter: Årsrapport I innstillinger til årsrapport er det kommet et nytt alternativ for å vise organisasjonsnummer med mellomrom for hvert tredje siffer:

Årsavslutning 2016.2 Denne versjonen har følgende nyheter: Årsrapport I innstillinger til årsrapport er det kommet et nytt alternativ for å vise organisasjonsnummer med mellomrom for hvert tredje siffer:

STATSBUDSJETTET. Forslag til statsbudsjett 2016 og skattereform. Oktober 2015

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

Aksjer og egenkapitalbevis 2011 Detaljert (RF-1088D)

") Rettledning til Aksjer og egenkapitalbevis 2011 Detaljert (RF-1088D) 2009 2010 2008 2011 2007 2006 Innhold 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2011

Rettledning til Aksjer og egenkapitalbevis 2011 Detaljert (RF-1088D) 2009 2010 2008 2011 2007 2006 Innhold 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2011

Blankett for etablering/konvertering av aksjesparekonto for mindreårige

Blankett for etablering/konvertering av aksjesparekonto for mindreårige Vennligst merk: Som følge av vergemålslovens regler forbeholder Eika Kapitalforvaltning AS seg retten til på ethvert tidspunkt å

Blankett for etablering/konvertering av aksjesparekonto for mindreårige Vennligst merk: Som følge av vergemålslovens regler forbeholder Eika Kapitalforvaltning AS seg retten til på ethvert tidspunkt å

FULLSTENDIG PROSPEKT FOR VERDIPAPIRFONDET KLP AKSJENORGE INDEKS II

FULLSTENDIG PROSPEKT FOR VERDIPAPIRFONDET KLP AKSJENORGE INDEKS II Opplysninger om fondet : Navn: Verdipapirfondet KLP AksjeNorge Indeks II Stiftelsesdato: 05.08.2008 Revisor: PricewaterhouseCoopers, Karenslyst

FULLSTENDIG PROSPEKT FOR VERDIPAPIRFONDET KLP AKSJENORGE INDEKS II Opplysninger om fondet : Navn: Verdipapirfondet KLP AksjeNorge Indeks II Stiftelsesdato: 05.08.2008 Revisor: PricewaterhouseCoopers, Karenslyst

Aksjer og egenkapitalbevis 2012 Detaljert (RF-1088D)

") Rettledning til Aksjer og egenkapitalbevis 2012 Detaljert (RF-1088D) Innhold 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2012 Detaljert (RF-1088D) 2 Hva

Rettledning til Aksjer og egenkapitalbevis 2012 Detaljert (RF-1088D) Innhold 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2012 Detaljert (RF-1088D) 2 Hva

likeledes føre til en skattereduserende forskjell.

Skatteetaten Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Skatteetaten Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Besl. O. nr. 25. Jf. Innst. O. nr. 23 ( ) og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt

og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt") Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

FULLSTENDIG PROSPEKT FOR VERDIPAPIRFONDET OMEGA LIKVIDITET

FULLSTENDIG PROSPEKT FOR VERDIPAPIRFONDET OMEGA LIKVIDITET Prospektet er utarbeidet etter lov om verdipapirfond av 25. november 2011 med forskrifter. 1 Opplysning om forvaltningsselskapet 1.1 Firma: Pareto

FULLSTENDIG PROSPEKT FOR VERDIPAPIRFONDET OMEGA LIKVIDITET Prospektet er utarbeidet etter lov om verdipapirfond av 25. november 2011 med forskrifter. 1 Opplysning om forvaltningsselskapet 1.1 Firma: Pareto

Trond Kristoffersen. Oversikt. Aksjeselskap. Finansregnskap. Balansen. Egenkapitalen, jf rskl. 6-2. Egenkapital og gjeld. Regnskapsføring av skatt 4

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Kursprogram for 2012

Kursprogram for 2012 Hvorfor setter vi opp kurs? Vi har de siste årene fått flere tilbakemeldinger fra brukere om at det er behov for kurs som både tar for seg teori og praktisk bruk av Escali sine systemer.

Kursprogram for 2012 Hvorfor setter vi opp kurs? Vi har de siste årene fått flere tilbakemeldinger fra brukere om at det er behov for kurs som både tar for seg teori og praktisk bruk av Escali sine systemer.