NKRFs fagkonferanse

|

|

|

- Bo Guttormsen

- 8 år siden

- Visninger:

Transkript

1 NKRFs fagkonferanse Vesentlighetsbegrepet - paneldebatt Buskerud Kommunerevisjon IKS Postboks 4197, 3005 Drammen Øvre Eiker vei 14, 3048 Drammen Tlf: Faks: post@bkr.no Tillit, tilgjengelighet, integritet og kompetanse 1

2 Disposisjon Definisjon Fastsettelse Spesielle hensyn for offentlig sektor Hvordan bruker vi denne? 2

3 Vesentlighet - definisjon Aktuelle ISA-er: ISA 315 (Revidert)Identifisering og vurdering av risikoene for vesentlig feilinformasjon gjennom forståelse av enheten og dens omgivelser ISA 320 Vesentlighet ved planlegging og gjennomføring av en revisjon ISA 450 Vurdering av feilinformasjon identifisert under revisjonen 3

4 Vesentlighet - definisjon Feilinformasjon, herunder utelatelser, er å anse som vesentlige dersom de, enkeltvis eller samlet, rimelig kan forventes å påvirke de økonomiske beslutningene som treffes av brukerne på grunnlag av regnskapet.. Revisors fastsettelse av vesentlighet er gjenstand for profesjonelt skjønn og påvirkes av revisors oppfatning av hvilke behov for finansiell informasjon brukerne av regnskapet har. 4

5 Vesentlighet - definisjon Når det gjelder en enhet i offentlig sektor, er det ofte lovgivere og regulerende myndigheter som er de primære brukerne av regnskapet. Videre kan regnskapet bli brukt til å fatte andre beslutninger enn økonomiske beslutninger. Fastsettelsen av vesentlighet for regnskapet totalt sett ved revisjon av regnskapet til en enhet i offentlig sektor påvirkes derfor av lov, forskrift eller andre pålegg, og av behovet for finansiell informasjon som lovgivere og allmennheten har i forhold til handlingsplaner og tiltak i offentlig sektor. 5

6 Fastsettelse Descartes Vesentlighetsgrense for regnskapet totalt sett RPD-ens skjema med prosentsatser, gir et intervall Tall fra driftsbudsjettet Balanse fra siste års regnskap 6

7 Fastsettelse Vurdering ift hvor i intervallet: Kommunens økonomiske stilling Likviditetsproblemer? ROBEK? Investeringsplaner Organisering/omorganisering? Evt ekstraordinære forhold 7

8 Fastsettelse Arbeidsvesentlighet Erfaring med oppdraget Vanligvis % av den totale vesentlighetsgrensen Grense for ubetydelige feil: 5 % av arbeidsvesentligheten Deler i utgangspunktet ikke opp ytterligere 8

9 Fastsettelse - eksempel «Kommunens noe anstrengte økonomi tilsier at det er viktig at regnskapene, som styringsverktøy, er presise og pålitelige. Store investeringsplaner betyr også at regnskapet kan bli lagt til grunn for beslutninger av stor økonomisk betydning. Kommune med sterk regnskapsfunksjon - få regnskapsmessige feil de siste år. Arbeidsvesentlighet settes derfor relativt høyt - til 70% av total vesentlighet. Grense for ubetydelig feilinformasjon satt til 5% av arbeidsvesentlighet.» 9

10 Særlige hensyn for offentlig sektor Særlige hensyn knyttet til offentlig sektor, jf ISA 320 pkt A2 og ISA 450 pkt A19. 10

11 Særlige hensyn for offentlig sektor I offentlig sektor kan regnskapet bli brukt til å fatte andre beslutninger enn økonomiske. Fastsettelse av vesentlighet i off.sektor påvirkes av lov, forskrift og andre pålegg og også av revisors oppgaver og plikter etablert gjennom lov, forskrift eller andre pålegg til å rapportere spesifikke forhold, f.eks misligheter. Forhold som allmennhetens interesse, ansvarlighet, redelighet og sikring av effektivt lovmessig tilsyn kan tilsi at en post er vesentlig i kraft av sin natur selv om den beløpsmessig ikke er vesentlig. 11

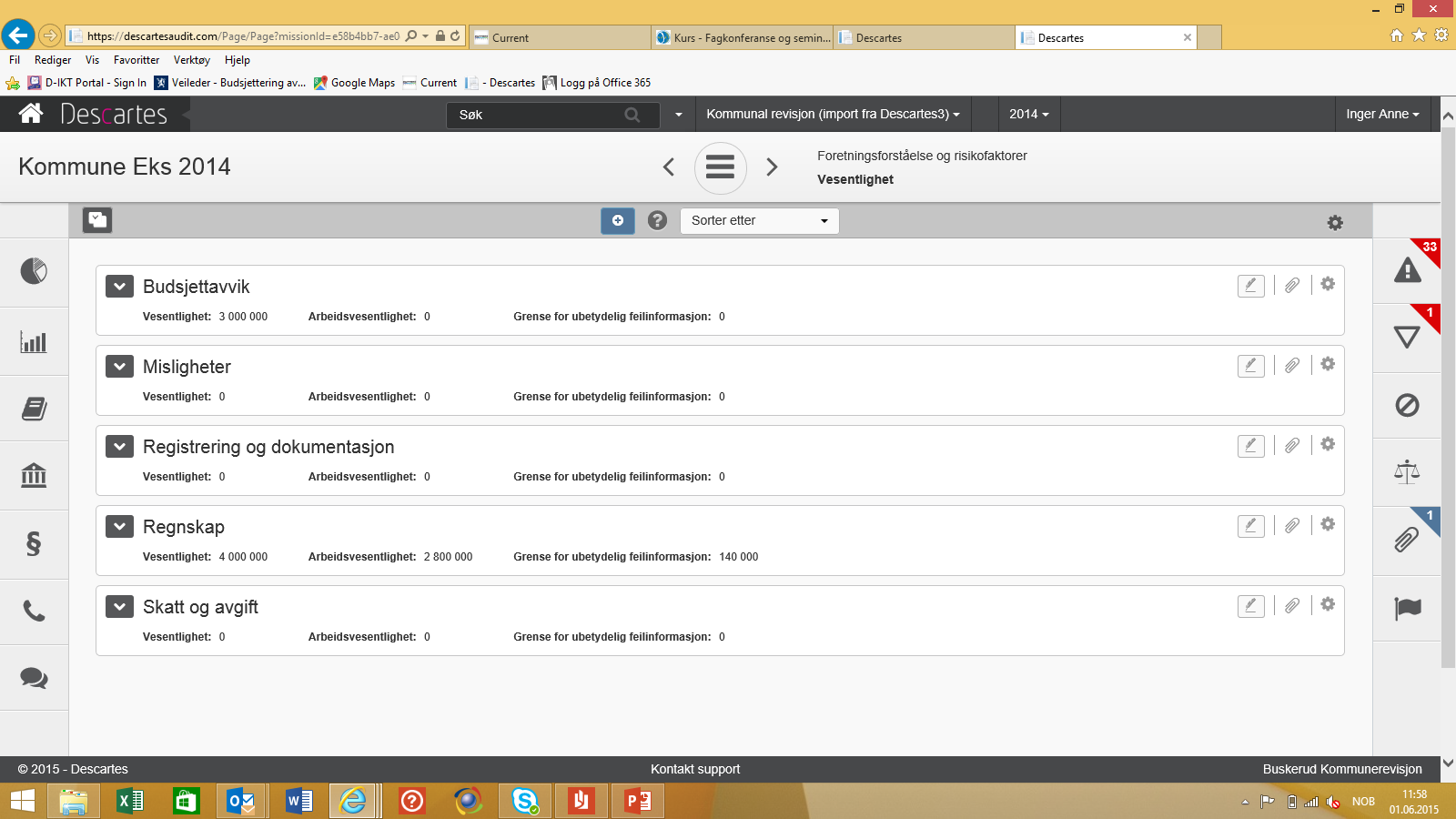

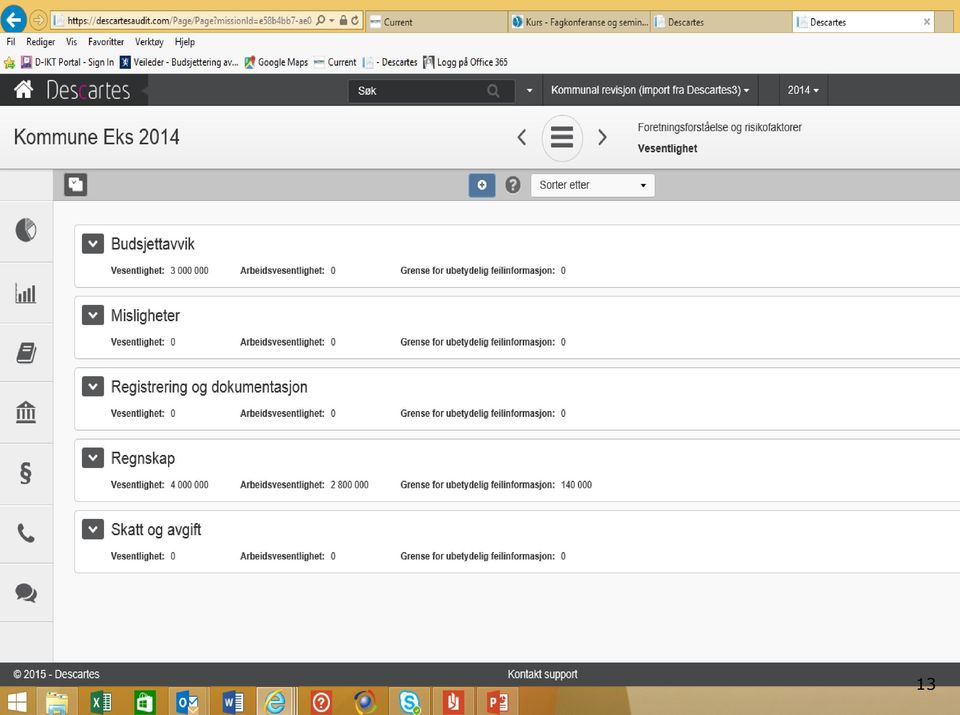

12 Særlige hensyn for offentlig sektor Vi vurderer også vesentlighet for: Budsjettavvik Misligheter Skatt og avgift «Reg og dok» 12

13 13

14 Særlige hensyn for offentlig sektor Budsjettavvik infoskriv fra NKRFs revisjonskomite 10 % avvik mellom budsjett og regnskap på den enkelte linje i regnskapsskjemaene «Nedre" beløpsgrense for hva som vil kunne være vesentlig budsjettavvik i den enkelte kommune Misligheter ISA 240 Revisjonsforskriften 3 siste ledd innberetning til KU Infoskriv fra NKRFs revisjonskomite I praksis tilnærmet nulltoleransegrense 14

15 Særlige hensyn for offentlig sektor Skatt og avgift SA 3801 pkt ISA 320 Vesentlighet ved planlegging og gjennomføring av en revisjon Lav vesentlighetsgrense Reg og dok Bokføringsloven, god bokføringsskikk Brudd må vurderes ift vesentlighet Skjønn; enkelttilfeller eller manglende rutiner og dokumentasjon 15

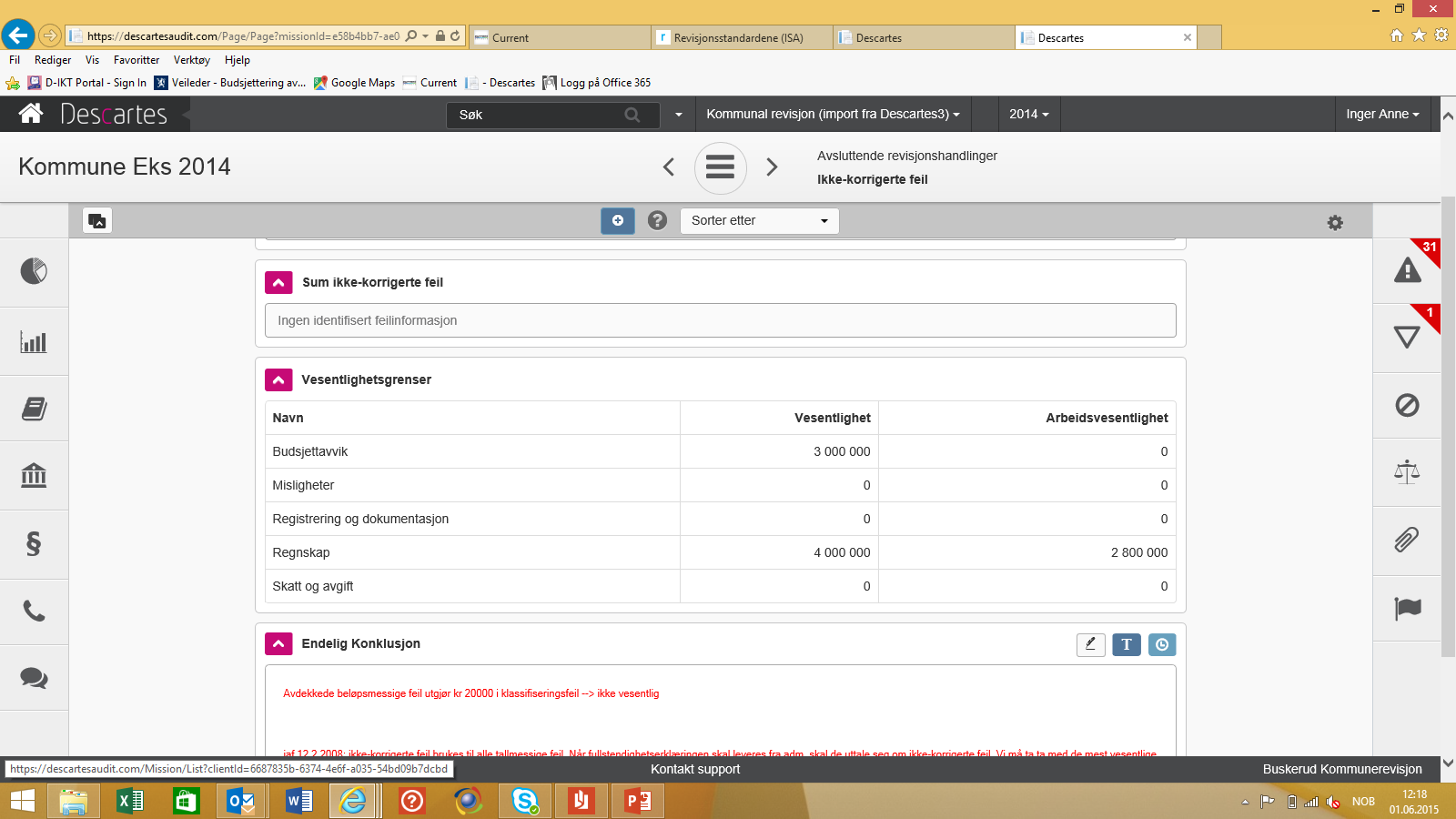

16 Bruk av vesentlighetsgrensen Total grense: i planleggingen og konklusjonsfasen Arbeidsvesentlighetsgrensen: et pekepinn gjennom året på hva som er vesentlig men reviderer poster som er lavere enn denne Grense for ubetydelige avvik brukes konsekvent 16

17 Bruk av vesentlighetsgrensen Avsluttende revisjonshandlinger vurdering av ikke-korrigerte feil Konsekvenser for revisjonsberetningen Nummererte brev til kontrollutvalget 17

18 18

NKRFs Fagkonferanse 2017 v/statsautorisert revisor Linn Therese Bekken, Vestfold kommunerevisjon

NKRFs Fagkonferanse 2017 v/statsautorisert revisor Linn Therese Bekken, Vestfold kommunerevisjon 1. Rammeverk 2. Innledning hva er vesentlighet 3. Fastsettelse av vesentlighet 4. Særskilt vesentlighet

NKRFs Fagkonferanse 2017 v/statsautorisert revisor Linn Therese Bekken, Vestfold kommunerevisjon 1. Rammeverk 2. Innledning hva er vesentlighet 3. Fastsettelse av vesentlighet 4. Særskilt vesentlighet

God kommunal revisjonsskikk NKRF Fagkonferanse 09.06.2015

God kommunal revisjonsskikk NKRF Fagkonferanse 09.06.2015 Bjørg Hagen Daglig leder 1 Innhold Infoskriv bakgrunn Kommunal virksomhet Overordna notat God kommunal revisjonsskikk Sentrale lover, forskrifter

God kommunal revisjonsskikk NKRF Fagkonferanse 09.06.2015 Bjørg Hagen Daglig leder 1 Innhold Infoskriv bakgrunn Kommunal virksomhet Overordna notat God kommunal revisjonsskikk Sentrale lover, forskrifter

INFORMASJONSSKRIV 2/2019 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 22. februar 2019 INFORMASJONSSKRIV 2/2019 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til oppdatert

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 22. februar 2019 INFORMASJONSSKRIV 2/2019 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til oppdatert

INFORMASJONSSKRIV 2/2018 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 27. februar 2018 INFORMASJONSSKRIV 2/2018 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til oppdatert

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 27. februar 2018 INFORMASJONSSKRIV 2/2018 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til oppdatert

NKRFs REVISJONSKOMITÉ. Til NKRFs medlemmer Oslo, den

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 15.11.16 INFORMASJONSSKRIV 7/2016 REVISORS VURDERINGER AV VESENTLIGHET MED VEKT PÅ PLANLEGGINGSFASEN VED REVISJON AV REGNSKAPER I KOMMUNAL SEKTOR 0.

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 15.11.16 INFORMASJONSSKRIV 7/2016 REVISORS VURDERINGER AV VESENTLIGHET MED VEKT PÅ PLANLEGGINGSFASEN VED REVISJON AV REGNSKAPER I KOMMUNAL SEKTOR 0.

INFORMASJONSSKRIV 4/2016 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 17. februar 2016 INFORMASJONSSKRIV 4/2016 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, 17. februar 2016 INFORMASJONSSKRIV 4/2016 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

2. Former for avvikende revisjonsberetninger

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 18. februar 2011 INFORMASJONSSKRIV 03/2011 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 18. februar 2011 INFORMASJONSSKRIV 03/2011 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

INFORMASJONSSKRIV 04/2012 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 7. februar 2012 INFORMASJONSSKRIV 04/2012 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 7. februar 2012 INFORMASJONSSKRIV 04/2012 BERETNINGER FOR KOMMUNER OG FYLKESKOMMUNER MED AVVIK FRA NORMALBERETNINGEN 1. Innledning Det vises til informasjonsskriv

k TELEI\AARK KOMMUNEREVISJON IKS Hovedkontor: Postboks 2805,3702 Skien TIf.:3591 7030 e-post: post-tkr@tekomrev.no www.tekomrev.no Distriktsk,ntor: Postboks83,3833 Bø Til Fylkestinget i Telemark Tlf.:35

k TELEI\AARK KOMMUNEREVISJON IKS Hovedkontor: Postboks 2805,3702 Skien TIf.:3591 7030 e-post: post-tkr@tekomrev.no www.tekomrev.no Distriktsk,ntor: Postboks83,3833 Bø Til Fylkestinget i Telemark Tlf.:35

Årsrapport Styrets beretning og regnskap Trondheim Havn IKS

Årsrapport 2016 Styrets beretning og regnskap Trondheim Havn IKS TRONDHEIM KOMMUNE Trondheim kommunerevisjon Til representantskapet i Trondheim Havn IKS UAVHENGIG REVISORS BERETNING

Årsrapport 2016 Styrets beretning og regnskap Trondheim Havn IKS TRONDHEIM KOMMUNE Trondheim kommunerevisjon Til representantskapet i Trondheim Havn IKS UAVHENGIG REVISORS BERETNING

Til generalforsamlingen i Formuesforvaltning Aktiv Forvaltning AS Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Formuesforvaltning Aktiv Forvaltning AS'

Til generalforsamlingen i Formuesforvaltning Aktiv Forvaltning AS Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Formuesforvaltning Aktiv Forvaltning AS'

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS U AV H E N G I G R E V I S O R S B E R E T N I N G 2 016 Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Levanger Fritidspark

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS U AV H E N G I G R E V I S O R S B E R E T N I N G 2 016 Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Levanger Fritidspark

INFORMASJONSSKRIV 02/2015 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2014

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 9. februar 2015 INFORMASJONSSKRIV 02/2015 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2014 1. Innledning NKRFs revisjonskomité har gjennomgått

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 9. februar 2015 INFORMASJONSSKRIV 02/2015 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2014 1. Innledning NKRFs revisjonskomité har gjennomgått

Nye revisjonsstandarder. NKRF fagkonferanse 2010 14. 15. juni

Nye revisjonsstandarder NKRF fagkonferanse 2010 14. 15. juni Nye revisjonsstandarder ISA etter Claritystandard hva innebærer dette? Revisjonsstandard (RS) offentlige tillegg ISA særlige hensyn til offentlig

Nye revisjonsstandarder NKRF fagkonferanse 2010 14. 15. juni Nye revisjonsstandarder ISA etter Claritystandard hva innebærer dette? Revisjonsstandard (RS) offentlige tillegg ISA særlige hensyn til offentlig

INFORMASJONSSKRIV 02/2011 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2010

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 28. januar 2011 INFORMASJONSSKRIV 02/2011 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2010 1. Innledning Som følge av innføringen av nye internasjonale

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 28. januar 2011 INFORMASJONSSKRIV 02/2011 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2010 1. Innledning Som følge av innføringen av nye internasjonale

Til styret i Sparebankstiftelsen Helgeland Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Sparebankstiftelsen Helgelands årsregnskap som viser et overskudd

Til styret i Sparebankstiftelsen Helgeland Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Sparebankstiftelsen Helgelands årsregnskap som viser et overskudd

Alektum Finans AS Årsregnskap Org.nr.:

Alektum Finans AS Årsregnskap 2018 Org.nr.: 985 675 279 KPMG AS Sørkedalsveien 6 Postboks 7000 Majorstuen 0306 Oslo Telephone +47 04063 Fax +47 22 60 96 01 Internet www.kpmg.no Enterprise

Alektum Finans AS Årsregnskap 2018 Org.nr.: 985 675 279 KPMG AS Sørkedalsveien 6 Postboks 7000 Majorstuen 0306 Oslo Telephone +47 04063 Fax +47 22 60 96 01 Internet www.kpmg.no Enterprise

Til årsmøtet i Compassion Norge Uavhengig revisors beretning Uttalelse om revisjon av årsregnskapet Vi har revidert Compassion Norges årsregnskap som

Til årsmøtet i Compassion Norge Uavhengig revisors beretning Uttalelse om revisjon av årsregnskapet Vi har revidert Compassion Norges årsregnskap som består av balanse per 30. juni 2017, aktivitetsregnskap

Til årsmøtet i Compassion Norge Uavhengig revisors beretning Uttalelse om revisjon av årsregnskapet Vi har revidert Compassion Norges årsregnskap som består av balanse per 30. juni 2017, aktivitetsregnskap

INFORMASJONSSKRIV 03/2012 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2011

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 3. februar 2012 INFORMASJONSSKRIV 03/2012 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2011 1. Innledning NKRFs revisjonskomité har gjennomgått

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 3. februar 2012 INFORMASJONSSKRIV 03/2012 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2011 1. Innledning NKRFs revisjonskomité har gjennomgått

Regnskap Styrets årsberetning Resultatregnskap og balanse Kontantstrømoppstilling Noter til årsregnskapet Revisjonsberetning

Regnskap 2018 Styrets årsberetning Resultatregnskap og balanse Kontantstrømoppstilling Noter til årsregnskapet Revisjonsberetning BDO AS Jernbaneveien 69 Postboks

Regnskap 2018 Styrets årsberetning Resultatregnskap og balanse Kontantstrømoppstilling Noter til årsregnskapet Revisjonsberetning BDO AS Jernbaneveien 69 Postboks

Telemark Utviklingsfond. Årsmelding 2015

Telemark Utviklingsfond Årsmelding 2015 I. Til Fylkestinget i Telemark TELEMARK KOMMUNEREVISJON IKS Hovedkontor: Postboks 2805, 3702 Skien TIf.;3591 7030 Fax:3591 7059 e-post post-tkr@tekomrevno

Telemark Utviklingsfond Årsmelding 2015 I. Til Fylkestinget i Telemark TELEMARK KOMMUNEREVISJON IKS Hovedkontor: Postboks 2805, 3702 Skien TIf.;3591 7030 Fax:3591 7059 e-post post-tkr@tekomrevno

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i Nordic Secondary AS Uttalelse om revisjon

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i Nordic Secondary AS Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Nordic

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i Nordic Secondary AS Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Nordic

Borettslaget Kråkeneset

Borettslaget Kråkeneset Innkalling til generalforsamling Til andelseier Vi ønsker deg velkommen til ordinær generalforsamling. Innkallingen inneholder borettslagets årsberetning og regnskap for 2016. Styret

Borettslaget Kråkeneset Innkalling til generalforsamling Til andelseier Vi ønsker deg velkommen til ordinær generalforsamling. Innkallingen inneholder borettslagets årsberetning og regnskap for 2016. Styret

INFORMASJONSSKRIV 8/2016 NYE MALER FOR NORMALBERETNINGER 2016 BETYDNING FOR KOMMUNAL SEKTOR

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 21.12.2016 INFORMASJONSSKRIV 8/2016 NYE MALER FOR NORMALBERETNINGER 2016 BETYDNING FOR KOMMUNAL SEKTOR 1. Innledning For regnskap med balansedato etter

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 21.12.2016 INFORMASJONSSKRIV 8/2016 NYE MALER FOR NORMALBERETNINGER 2016 BETYDNING FOR KOMMUNAL SEKTOR 1. Innledning For regnskap med balansedato etter

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i Auda Global Private Equity 2006 AS Uttale

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i Auda Global Private Equity 2006 AS Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i Auda Global Private Equity 2006 AS Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har

Årsmelding. Telemark Utviklingsfond. Side 1

Årsmelding 2014 Telemark Utviklingsfond Side 1 Side 2 Side 3 Side 4 Side 5 Side 6 Side 7 Side 8 konklusjon. Fylkestinget i Telemark Distdknkontar: Styret og daglig leder er ansvarlig for å utarbeide årsregnskapet

Årsmelding 2014 Telemark Utviklingsfond Side 1 Side 2 Side 3 Side 4 Side 5 Side 6 Side 7 Side 8 konklusjon. Fylkestinget i Telemark Distdknkontar: Styret og daglig leder er ansvarlig for å utarbeide årsregnskapet

INNKALLING TIL ORDINÆR GENERALFORSAMLING Verdal Boligselskap AS.

Til Formannskapets medlemmer Styret VBS AS Revisor INNKALLING TIL ORDINÆR GENERALFORSAMLING Verdal Boligselskap AS. Verdal Boligselskap AS avholder generalforsamling Torsdag 24. mai 2018 kl. 10:30 på Verdal

Til Formannskapets medlemmer Styret VBS AS Revisor INNKALLING TIL ORDINÆR GENERALFORSAMLING Verdal Boligselskap AS. Verdal Boligselskap AS avholder generalforsamling Torsdag 24. mai 2018 kl. 10:30 på Verdal

STYRE/RÅD/UTVALG Kontrollutvalg.

Herøy (Kommune) 0e).1 13 OL0 (0.13 et,c SAKSNR: 1/2013. STYRE/RÅD/UTVALG Kontrollutvalg. MØTEDATO 13.6.2013. Til Kommunestyret i Herøy kommune. Heroy kommunes regnskap for 2012. Herøy kommunes regnskap

Herøy (Kommune) 0e).1 13 OL0 (0.13 et,c SAKSNR: 1/2013. STYRE/RÅD/UTVALG Kontrollutvalg. MØTEDATO 13.6.2013. Til Kommunestyret i Herøy kommune. Heroy kommunes regnskap for 2012. Herøy kommunes regnskap

FAUSKE KOMMUNE. Både driftsregnskap og investeringsregnskap er avsluttet i balanse.

SAKSPAPIR FAUSKE KOMMUNE 11/3851 I I Arkiv JoumalpostID: sakid.: 11/961 I Saksbehandler: Jonny Riise Sluttbehandlede vedtaksinnstans: Kommunestyre Sak nr.: 035/1 1 FORMANNSKAP Dato: 30.05.2011 030/1 1

SAKSPAPIR FAUSKE KOMMUNE 11/3851 I I Arkiv JoumalpostID: sakid.: 11/961 I Saksbehandler: Jonny Riise Sluttbehandlede vedtaksinnstans: Kommunestyre Sak nr.: 035/1 1 FORMANNSKAP Dato: 30.05.2011 030/1 1

Til generalforsamlingen i Fredheim Borettslag UAVHENGIG REVISORS BERETNING 2018 Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Fr

Til generalforsamlingen i Fredheim Borettslag UAVHENGIG REVISORS BERETNING 2018 Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Fredheim Borettslag sitt årsregnskap som viser et overskudd

Til generalforsamlingen i Fredheim Borettslag UAVHENGIG REVISORS BERETNING 2018 Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Fredheim Borettslag sitt årsregnskap som viser et overskudd

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel. +47 23 27 90 00 Fax +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS UAVHENGIG REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel. +47 23 27 90 00 Fax +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS UAVHENGIG REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 279001 www.deloitte.no Til styret i Right to Play UAVHENGIG REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 279001 www.deloitte.no Til styret i Right to Play UAVHENGIG REVISORS BERETNING

Regnskap 2015, 2016 og 2017

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2017 1 2 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2017 1 2 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum

INFORMASJONSSKRIV 01/2014 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2013

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 21. februar 2014 INFORMASJONSSKRIV 01/2014 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2013 1. Innledning NKRFs revisjonskomité har gjennomgått

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 21. februar 2014 INFORMASJONSSKRIV 01/2014 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2013 1. Innledning NKRFs revisjonskomité har gjennomgått

Uavhengig revisors beretning

BDO AS Tærudgata 16, 2004 Lillestrøm Postboks 134 N-2001 Lillestrøm Uavhengig revisors beretning Til årsmøtet i Storsalen Menighet Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Storsalen

BDO AS Tærudgata 16, 2004 Lillestrøm Postboks 134 N-2001 Lillestrøm Uavhengig revisors beretning Til årsmøtet i Storsalen Menighet Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Storsalen

Regnskap 2015, 2016 og 2017

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2015 2) Regnskap og årsberetning 2016 Regnskap og årsberetning 2017 sendes ut i april 1

Landsmøte 2018 Stavanger, 20. 22. april SAK 5 Regnskap 2015, 2016 og 2017 Inneholder: 1) Regnskap og årsberetning 2015 2) Regnskap og årsberetning 2016 Regnskap og årsberetning 2017 sendes ut i april 1

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +472327 90 00 Fax: +4723 27 90 01 www.deloitte.no Til styret i Høyres Pensjonskasse UAVHENGIG REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel.: +472327 90 00 Fax: +4723 27 90 01 www.deloitte.no Til styret i Høyres Pensjonskasse UAVHENGIG REVISORS BERETNING

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

Deloitte. Deloitte AS Dyre Halses gate la N0-7042 Trondheim Norway Tel: +47 73 87 69 00 www.deloitte.no Til generalforsamlingen i Kahoot! AS UAVHENGIG REVISORS BERETNING Uttalelse om revisjonen av årsregnskapet

Deloitte. Deloitte AS Dyre Halses gate la N0-7042 Trondheim Norway Tel: +47 73 87 69 00 www.deloitte.no Til generalforsamlingen i Kahoot! AS UAVHENGIG REVISORS BERETNING Uttalelse om revisjonen av årsregnskapet

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS U AV H E N G I G R E V I S O R S B E R E T N I N G 2 017 Uttalelse om revisjonen av årsregnskapet Konklusjon med forbehold Vi har revidert Levanger

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS U AV H E N G I G R E V I S O R S B E R E T N I N G 2 017 Uttalelse om revisjonen av årsregnskapet Konklusjon med forbehold Vi har revidert Levanger

Statsautoriserte revisorer Ernst & Young AS Sjøgata 1, NO-8006 Bodø Postboks 674, NO-8001 Bodø Foretaksregisteret: NO MVA Tlf:

Statsautoriserte revisorer Ernst & Young AS Sjøgata 1, NO-8006 Bodø Postboks 674, NO-8001 Bodø Foretaksregisteret: NO 976 389 387 MVA Tlf: +47 24 00 24 00 Fax: www.ey.no Medlemmer av Den norske revisorforening

Statsautoriserte revisorer Ernst & Young AS Sjøgata 1, NO-8006 Bodø Postboks 674, NO-8001 Bodø Foretaksregisteret: NO 976 389 387 MVA Tlf: +47 24 00 24 00 Fax: www.ey.no Medlemmer av Den norske revisorforening

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway TeL. +472327 90 00 Fax: +4723279001 www.deloitte.no Til foretaksmøtet i Innovasjon Norge UAVHENGIG REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway TeL. +472327 90 00 Fax: +4723279001 www.deloitte.no Til foretaksmøtet i Innovasjon Norge UAVHENGIG REVISORS BERETNING

Riksrevisjonen vil derfor oppfordre til at revisjonsberetningen publiseres sammen med årsregnskapet.

Vår saksbehandler Caroline Sigurdson Ackermann 22241227 Vår dato Vår referanse 04.05.2018 2017/00832-16 Deres dato Deres referanse TOLLDIREKTORATET Postboks 8122 Dep. 0032 OSLO Revisjon av årsregnskapet

Vår saksbehandler Caroline Sigurdson Ackermann 22241227 Vår dato Vår referanse 04.05.2018 2017/00832-16 Deres dato Deres referanse TOLLDIREKTORATET Postboks 8122 Dep. 0032 OSLO Revisjon av årsregnskapet

Vår referanse 2016/01233-3 ARBEIDSRETTEN Org. nr.: 971525681 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet 2016 Konklusjon Riksrevisjonen har revidert Arbeidsrettens årsregnskap for

Vår referanse 2016/01233-3 ARBEIDSRETTEN Org. nr.: 971525681 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet 2016 Konklusjon Riksrevisjonen har revidert Arbeidsrettens årsregnskap for

Revisjonsberetning. Revisjonsberetningen inneholder følgende grunnelementer: Normalberetning

Forside / Revisjonsberetning Revisjonsberetning Oppdatert: 30.05.2017 Revisjon innebærer at årsregnskaper og visse andre opplysninger kontrolleres av en godkjent, uavhengig revisor som så gir en skriftlig

Forside / Revisjonsberetning Revisjonsberetning Oppdatert: 30.05.2017 Revisjon innebærer at årsregnskaper og visse andre opplysninger kontrolleres av en godkjent, uavhengig revisor som så gir en skriftlig

Vår referanse 2017/ FORSVARSDEPARTEMENTET Org. nr.: Riksrevisjonens beretning Til Forsvarsdepartementet Uttalelse om revisjonen av å

Vår referanse 2017/00773-18 FORSVARSDEPARTEMENTET Org. nr.: 972417823 Riksrevisjonens beretning Til Forsvarsdepartementet Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert

Vår referanse 2017/00773-18 FORSVARSDEPARTEMENTET Org. nr.: 972417823 Riksrevisjonens beretning Til Forsvarsdepartementet Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert

INFORMASJONSSKRIV 03/2013 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2012

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 15. februar 2013 INFORMASJONSSKRIV 03/2013 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2012 1. Innledning NKRFs revisjonskomité har gjennomgått

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 15. februar 2013 INFORMASJONSSKRIV 03/2013 NORMALBERETNINGER I KOMMUNAL SEKTOR FOR REGNSKAPSÅRET 2012 1. Innledning NKRFs revisjonskomité har gjennomgått

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i Global Infrastruktur 2007 AS Uttalelse om

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i Global Infrastruktur 2007 AS Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i Global Infrastruktur 2007 AS Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert

Vedlegg Gassnova SF årsrapport 2016 revisjonsberetninger Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-01 03 Oslo Norway Tel.: +4723279000 Fax: +4723 279001 www.deloitte.no Til

Vedlegg Gassnova SF årsrapport 2016 revisjonsberetninger Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-01 03 Oslo Norway Tel.: +4723279000 Fax: +4723 279001 www.deloitte.no Til

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel. +472327 90 00 Fax: +47232790 01 www.deloitte.no Til generalforsamlingen i ROM Eiendom AS UAVHENGIG REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tel. +472327 90 00 Fax: +47232790 01 www.deloitte.no Til generalforsamlingen i ROM Eiendom AS UAVHENGIG REVISORS

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS R E V I S O R S B E R E T N I N G 2014 Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Levanger Fritidspark Moan AS, som består av balanse

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS R E V I S O R S B E R E T N I N G 2014 Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Levanger Fritidspark Moan AS, som består av balanse

Vår referanse 2016/00861-3 Riksrevisjonen SPRAKRADET Org. nr.: 971527404 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Sprakradets arsregnskap

Vår referanse 2016/00861-3 Riksrevisjonen SPRAKRADET Org. nr.: 971527404 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Sprakradets arsregnskap

REVISJONSBERETNINGER RS 700 (REVIDERT) OG RS 701 - HØRING

OG RS 701 - HØRING") Den norske Revisorforening Postboks 5864 Majorstuen 0308 OSLO Oslo, 30. juni 2006 REVISJONSBERETNINGER RS 700 (REVIDERT) OG RS 701 - HØRING Vi viser til DnRs sirkulære 8/2006, hvor de to standardene RS

Den norske Revisorforening Postboks 5864 Majorstuen 0308 OSLO Oslo, 30. juni 2006 REVISJONSBERETNINGER RS 700 (REVIDERT) OG RS 701 - HØRING Vi viser til DnRs sirkulære 8/2006, hvor de to standardene RS

Vår referanse 2017/00933-10 BARNE- OG LIKESTILLINGSDEPARTEMENTET Org. nr.: 972417793 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Barne- og

Vår referanse 2017/00933-10 BARNE- OG LIKESTILLINGSDEPARTEMENTET Org. nr.: 972417793 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Barne- og

Utvikling og utfordringer innenfor regnskapsrevisjon

Utvikling og utfordringer innenfor regnskapsrevisjon NKRF s Fagkonferanse, mai 2011 Unn H. Aarvold, statsautorisert revisor Leder i revisjonskomiteen, NKRF 1 Innhold Erfaringer fra implementeringen av

Utvikling og utfordringer innenfor regnskapsrevisjon NKRF s Fagkonferanse, mai 2011 Unn H. Aarvold, statsautorisert revisor Leder i revisjonskomiteen, NKRF 1 Innhold Erfaringer fra implementeringen av

Var referanse 2016/01125-5 Riksrevisjonen NASJONALBIBLIOTEKET Org. nr.: 976029100 Riksrevisjonens beretning Til Norsk Lokalhistorisk Institutt Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen

Var referanse 2016/01125-5 Riksrevisjonen NASJONALBIBLIOTEKET Org. nr.: 976029100 Riksrevisjonens beretning Til Norsk Lokalhistorisk Institutt Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen

a17658-O12b-454d-80c3-449e2a4298a3: / I' Deres dato Deres refera nse

453412571 84a17658-O12b-454d-80c3-449e2a4298a3:3 Vår saksbehandler Lill Jensen 22241400 Vår dato Vår referanse 28.04.2017 2016/01041-4 I' Deres dato Deres refera nse Postboks KRIMINALOMSQRGEN DOKUMENTSENTER

453412571 84a17658-O12b-454d-80c3-449e2a4298a3:3 Vår saksbehandler Lill Jensen 22241400 Vår dato Vår referanse 28.04.2017 2016/01041-4 I' Deres dato Deres refera nse Postboks KRIMINALOMSQRGEN DOKUMENTSENTER

Finansiell revisjon Frøya kommune Oppdragsansvarlig revisor Wenche Holt Medarbeider Gunnhild Ramsvik

Finansiell revisjon Frøya kommune 2016 Oppdragsansvarlig revisor Wenche Holt Medarbeider Gunnhild Ramsvik Hva er finansiell revisjon? Revisjonshandlinger som revisor utfører for å kunne bekrefte årsregnskapet

Finansiell revisjon Frøya kommune 2016 Oppdragsansvarlig revisor Wenche Holt Medarbeider Gunnhild Ramsvik Hva er finansiell revisjon? Revisjonshandlinger som revisor utfører for å kunne bekrefte årsregnskapet

Tlf : Fax: Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Til sameiermøtet i Sameiet Siriskjeret 4-6 Revisors beret

Tlf : 23 11 91 00 Fax: 23 11 91 01 www.bdo.no Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Til sameiermøtet i Sameiet Siriskjeret 4-6 Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet

Tlf : 23 11 91 00 Fax: 23 11 91 01 www.bdo.no Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Til sameiermøtet i Sameiet Siriskjeret 4-6 Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet

Vedr Revisjon av årsregnskapet for Tolletaten 2016

Riksrevisjonen 0032 Oslo 32 Postboks 8122 Dep 0032 OSLO Vedr. 2016-00951-6 - Revisjon av årsregnskapet for Tolletaten 2016 Riksrevisjonen sender post digitalt til alle virksomheter og privatpersoner. Dette

Riksrevisjonen 0032 Oslo 32 Postboks 8122 Dep 0032 OSLO Vedr. 2016-00951-6 - Revisjon av årsregnskapet for Tolletaten 2016 Riksrevisjonen sender post digitalt til alle virksomheter og privatpersoner. Dette

Bevilgnings- og artskontorapporteringen viser at kroner er rapportert netto til bevilgningsregnskapet.

Vår referanse 2017/01131-9 NORSK KULTURRÅD Org. nr.: 971527412 Riksrevisjonens beretning Til Norsk kulturråd Uttalelse om revisjonen av årsregnskapet til Norsk kulturråd drift Konklusjon Riksrevisjonen

Vår referanse 2017/01131-9 NORSK KULTURRÅD Org. nr.: 971527412 Riksrevisjonens beretning Til Norsk kulturråd Uttalelse om revisjonen av årsregnskapet til Norsk kulturråd drift Konklusjon Riksrevisjonen

Til sameiermøtet i Stang Terrasse Boligsameie Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Stang Terrasse Boligsameie, som viser et underskudd på kr 6 126 216. Årsregnskapet

Til sameiermøtet i Stang Terrasse Boligsameie Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Stang Terrasse Boligsameie, som viser et underskudd på kr 6 126 216. Årsregnskapet

Endringer i revisjonsstandardene

Endringer i revisjonsstandardene Regnskapsrevisjon Unn H. Aarvold, statsautorisert revisor avdelingsdirektør Oslo Kommune, 1 Claritystandardene - bakgrunn Forbedre lesbarhet og forståelse Beskrive mål

Endringer i revisjonsstandardene Regnskapsrevisjon Unn H. Aarvold, statsautorisert revisor avdelingsdirektør Oslo Kommune, 1 Claritystandardene - bakgrunn Forbedre lesbarhet og forståelse Beskrive mål

EY Buildino a better workind world Statsautoriserte.evisorer Ernst & Young AS Sjogata 1, NO-8006 Bodo Postboks 674, NO-E001 Bodo Fo.etaksr isteret: NO

EY Buildino a better workind world Statsautoriserte.evisorer Ernst & Young AS Sjogata 1, NO-8006 Bodo Postboks 674, NO-E001 Bodo Fo.etaksr isteret: NO 976 389 387 I VA rfi: +47 2100 24 00 Fax. +47 75 56

EY Buildino a better workind world Statsautoriserte.evisorer Ernst & Young AS Sjogata 1, NO-8006 Bodo Postboks 674, NO-E001 Bodo Fo.etaksr isteret: NO 976 389 387 I VA rfi: +47 2100 24 00 Fax. +47 75 56

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Storebrand Optimer ASA REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum N0-0103 Oslo Norway Tel.: +47 23 27 90 00 Fax: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Storebrand Optimer ASA REVISORS

Kragerø Revisjon AS 1

Kragerø Revisjon AS 1 Til hele styret for Sameiet 1 Skrubbodden Boliger Kragerø, den 16. juni 2015 ENGASJEMENTSBREV Vi er valgt som revisor for Sameiet 1 Skrubbodden Boliger med virkning fra og med regnskapsåret

Kragerø Revisjon AS 1 Til hele styret for Sameiet 1 Skrubbodden Boliger Kragerø, den 16. juni 2015 ENGASJEMENTSBREV Vi er valgt som revisor for Sameiet 1 Skrubbodden Boliger med virkning fra og med regnskapsåret

Revisjon av deler av regnskap

Revisjon av deler av regnskap Revisjon av deler av regnskap Små aksjeselskap kan velge om de vil ha revisjon av årsregnskapet. Det er en viktig beslutning for deg som eier, styreleder eller daglig leder.

Revisjon av deler av regnskap Revisjon av deler av regnskap Små aksjeselskap kan velge om de vil ha revisjon av årsregnskapet. Det er en viktig beslutning for deg som eier, styreleder eller daglig leder.

Til generalforsamlingen i TrønderEnergi AS Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet for TrønderEnergi AS som består av selskapsregnskap, som viser et overskudd på kr

Til generalforsamlingen i TrønderEnergi AS Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet for TrønderEnergi AS som består av selskapsregnskap, som viser et overskudd på kr

Side 2

Side 1 Side 2 Side 3 Side 4 Side 5 Side 6 Side 7 Side 8 Side 9 Side 10 Side 11 Side 12 Side 13 Side 14 Side 15 Side 16 Side 17 Side 18 Side 19 Til fylkestinget i Telemark B TELEMARK KOMMUNEREVISJON IKS

Side 1 Side 2 Side 3 Side 4 Side 5 Side 6 Side 7 Side 8 Side 9 Side 10 Side 11 Side 12 Side 13 Side 14 Side 15 Side 16 Side 17 Side 18 Side 19 Til fylkestinget i Telemark B TELEMARK KOMMUNEREVISJON IKS

kommune Porsgrunn Engasjementsbrev IN TELEMARK KOMMUNEREVISJON IKS 1. Innledning

Agder IN TELEMARK KOMMUNEREVISJON IKS Hovedkontor Postboks 2805, 3702 Skien TIf.:3591 7030 Fax:3591 7059 e-post post-tkr@tekomrev.no www.tekomrev.no Kontrollutvalget i Porsgrunn kommune cio Temark - og

Agder IN TELEMARK KOMMUNEREVISJON IKS Hovedkontor Postboks 2805, 3702 Skien TIf.:3591 7030 Fax:3591 7059 e-post post-tkr@tekomrev.no www.tekomrev.no Kontrollutvalget i Porsgrunn kommune cio Temark - og

KU og regnskapsrevisjon i kommunene

KU og regnskapsrevisjon i kommunene 1 Kontrollutvalgets tilsyns og kontrolloppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse

KU og regnskapsrevisjon i kommunene 1 Kontrollutvalgets tilsyns og kontrolloppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i GS1 Norway Uttalelse om revisjonen av års

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i GS1 Norway Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert GS1 Norway' årsregnskap.

BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Uavhengig revisors beretning Til generalforsamlingen i GS1 Norway Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert GS1 Norway' årsregnskap.

Sak 04/13 Kommuneregnskapet for 2012, Kvinesdal kommune

Agder Sekretariat Kontrollutvalget i Kvinesdal kommune Sak 04/13 Møtedato: 07.03.2013 Saksbehandler: kih Sak 04/13 Kommuneregnskapet for 2012, Kvinesdal kommune Lover, forskrifter: Lov om kommuner og fylkeskommuner

Agder Sekretariat Kontrollutvalget i Kvinesdal kommune Sak 04/13 Møtedato: 07.03.2013 Saksbehandler: kih Sak 04/13 Kommuneregnskapet for 2012, Kvinesdal kommune Lover, forskrifter: Lov om kommuner og fylkeskommuner

Møteinnkalling. Nore og Uvdal kommune ,

Nore og Uvdal kommune Møteinnkalling Saksnr: 16 Utvalg: Hovedutvalg livsløp og kultur Møtested: Møterom 1, Rødberg Dato: 25.06.2018 Tidspunkt: 16:30 Ekstraordinært møte. Sakenes dokumenter ligger til gjennomsyn

Nore og Uvdal kommune Møteinnkalling Saksnr: 16 Utvalg: Hovedutvalg livsløp og kultur Møtested: Møterom 1, Rødberg Dato: 25.06.2018 Tidspunkt: 16:30 Ekstraordinært møte. Sakenes dokumenter ligger til gjennomsyn

Konsernrevisjon. Effektiv revisjon av konsernregnskapet. Lars Angermo og Stian Bringsjord. statsautoriserte revisorer Sant Revisjon AS

Konsernrevisjon Effektiv revisjon av konsernregnskapet Lars Angermo og Stian Bringsjord statsautoriserte revisorer Sant Revisjon AS Sant Revisjon AS Agenda 1. Mål med revisors arbeide 2. Vesentlighet ved

Konsernrevisjon Effektiv revisjon av konsernregnskapet Lars Angermo og Stian Bringsjord statsautoriserte revisorer Sant Revisjon AS Sant Revisjon AS Agenda 1. Mål med revisors arbeide 2. Vesentlighet ved

Landsmøtet Sak 3 Orientering om regnskap for siste landsmøteperiode med revisjonsberetning. Fastsettelse av medlemskontingent

Landsmøtet 2019 Sak 3 Orientering om regnskap for siste landsmøteperiode med revisjonsberetning Fastsettelse av medlemskontingent LANDSMØTET 2019 Dokumenter vedlagt: 1. Årsregnskap 2016 2. Årsregnskap

Landsmøtet 2019 Sak 3 Orientering om regnskap for siste landsmøteperiode med revisjonsberetning Fastsettelse av medlemskontingent LANDSMØTET 2019 Dokumenter vedlagt: 1. Årsregnskap 2016 2. Årsregnskap

Stiftet 3. mars 1937 REGNSKAP 2018 BUDSJETT 2019

80 Stiftet 3. mars 1937 REGNSKAP 2018 BUDSJETT 2019 Vekst Revisjon AS Partnere: Registrert revisor Syver Tønnesen Registrert revisor Per M. Michelsen Registrert revisor Daniel Rypdal Medlemmer i Den

80 Stiftet 3. mars 1937 REGNSKAP 2018 BUDSJETT 2019 Vekst Revisjon AS Partnere: Registrert revisor Syver Tønnesen Registrert revisor Per M. Michelsen Registrert revisor Daniel Rypdal Medlemmer i Den

Riksrevisjonen møter styret

US 60/2017 Riksrevisjonen møter styret Universitetsledelsen Saksansvarlig: Administrasjonsdirektør Saksbehandler(e): Jan Olav Aasbø Arkiv nr: 16/03135 Vedlegg: Riksrevisjonens beretning til årsregnskapet

US 60/2017 Riksrevisjonen møter styret Universitetsledelsen Saksansvarlig: Administrasjonsdirektør Saksbehandler(e): Jan Olav Aasbø Arkiv nr: 16/03135 Vedlegg: Riksrevisjonens beretning til årsregnskapet

Trondheim kommunerevisjon. Rapport 8/2014-R Rapport etter gjennomført revisjon for regnskapsåret revisjonsforskriftens 4

Trondheim kommunerevisjon Rapport 8/2014-R Rapport etter gjennomført revisjon for regnskapsåret 2013 - revisjonsforskriftens 4 Forord I denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

Trondheim kommunerevisjon Rapport 8/2014-R Rapport etter gjennomført revisjon for regnskapsåret 2013 - revisjonsforskriftens 4 Forord I denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

INFORMASJONSSKRIV 1/2018 MALER FOR NORMALBERETNINGER 2017

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 26.01.2018 Oppdatert 27.02.2018 INFORMASJONSSKRIV 1/2018 MALER FOR NORMALBERETNINGER 2017 1. Innledning I dette skrivet gir komiteen en generell oppdatering

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 26.01.2018 Oppdatert 27.02.2018 INFORMASJONSSKRIV 1/2018 MALER FOR NORMALBERETNINGER 2017 1. Innledning I dette skrivet gir komiteen en generell oppdatering

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: Faks: Ti

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til styret i stiftelsen Right To Play REVISORS BERETNING

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til styret i stiftelsen Right To Play REVISORS BERETNING

INFORMASJONSSKRIV 1/2019 MALER FOR NORMALBERETNINGER 2018

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 22.02.2019 INFORMASJONSSKRIV 1/2019 MALER FOR NORMALBERETNINGER 2018 1. Innledning I dette skrivet gir komiteen generell informasjon om revisjonsberetningen

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 22.02.2019 INFORMASJONSSKRIV 1/2019 MALER FOR NORMALBERETNINGER 2018 1. Innledning I dette skrivet gir komiteen generell informasjon om revisjonsberetningen

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Berner Gruppen AS REVISORS

De nye vesentlighetsstandardene

ISA 320 og ISA 450: De nye vesentlighetsstandardene Artikkelen er forfattet av: Statsautorisert revisor Steinar Andersen Horwath Revisjon AS Professor/programdirektør MRR Aasmund Eilifsen Norges Handelshøyskole

ISA 320 og ISA 450: De nye vesentlighetsstandardene Artikkelen er forfattet av: Statsautorisert revisor Steinar Andersen Horwath Revisjon AS Professor/programdirektør MRR Aasmund Eilifsen Norges Handelshøyskole

MOTTATT O2 JUN 2015 KHIO

R i ksrevi sjonen MOTTATT O2 JUN 2015 KHIO Vår saksbehandler Hanne Nordrehaug 21540898 Vår datovår referanse 29.05.20152014/01243-6 Deres datoderes referanse Utsatt offentlighet jf. rrevl. 18(2) Postboks

R i ksrevi sjonen MOTTATT O2 JUN 2015 KHIO Vår saksbehandler Hanne Nordrehaug 21540898 Vår datovår referanse 29.05.20152014/01243-6 Deres datoderes referanse Utsatt offentlighet jf. rrevl. 18(2) Postboks

INFORMASJONSSKRIV 1/2018 MALER FOR NORMALBERETNINGER 2017

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 26.01.2018 INFORMASJONSSKRIV 1/2018 MALER FOR NORMALBERETNINGER 2017 1. Innledning I dette skrivet gir komiteen en generell oppdatering om revisjonsberetningen

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 26.01.2018 INFORMASJONSSKRIV 1/2018 MALER FOR NORMALBERETNINGER 2017 1. Innledning I dette skrivet gir komiteen en generell oppdatering om revisjonsberetningen

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks +47 23 27 90 01 wwwdeloitte.no Til styret i Høyres Pensjonskasse REVISORS BERETNING Uttalelse

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-Ol03 Oslo Norway Tlf: +47 23 27 90 00 Faks +47 23 27 90 01 wwwdeloitte.no Til styret i Høyres Pensjonskasse REVISORS BERETNING Uttalelse

REGNSKAP BUDSJETT 2018

80 1937-80 år - REGNSKAP 2017 BUDSJETT 2018 Bilde: Nittedalsvotten. Nittedal Husflidslag 2017 Regnskap pr 31.12.2017 Driftsinntekter Virk 2016 Budsjett 2017 Virk 2017 Avvik mot bud Fylkeskulturadm Grunnstønad

80 1937-80 år - REGNSKAP 2017 BUDSJETT 2018 Bilde: Nittedalsvotten. Nittedal Husflidslag 2017 Regnskap pr 31.12.2017 Driftsinntekter Virk 2016 Budsjett 2017 Virk 2017 Avvik mot bud Fylkeskulturadm Grunnstønad

International Auditing and Assurance Standards Board ISA 320 Internasjonal revisjonsstandard

International Auditing and Assurance Standards Board ISA 320 Internasjonal revisjonsstandard ISA 320 Vesentlighet ved planlegging og gjennomføring av en revisjon 2009 2 ISA 320 International Auditing and

International Auditing and Assurance Standards Board ISA 320 Internasjonal revisjonsstandard ISA 320 Vesentlighet ved planlegging og gjennomføring av en revisjon 2009 2 ISA 320 International Auditing and

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Pareto Securities AS REVISORS

Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no Til generalforsamlingen i Pareto Securities AS REVISORS

Kopi: Kontrollutvalget Formannskapet Administrasi onssj efen

YTRE HELGELA ID KOMMUNEREVISJON Alstahaug - Dønna - Herøy - Leirfjord - Rødøy - Træna Til kommunestyret irødøy kommune Kopi: Kontrollutvalget Formannskapet Administrasi onssj efen Deres ref. Vår ref. JLL

YTRE HELGELA ID KOMMUNEREVISJON Alstahaug - Dønna - Herøy - Leirfjord - Rødøy - Træna Til kommunestyret irødøy kommune Kopi: Kontrollutvalget Formannskapet Administrasi onssj efen Deres ref. Vår ref. JLL

ISA 800 (Revidert) Særlige hensyn ved revisjon av regnskaper utarbeidet i samsvar med rammeverk med spesielle formål

Særlige hensyn ved revisjon av regnskaper utarbeidet i samsvar med rammeverk med spesielle formål") International Auditing and Assurance Standards Board ISA 800 (Revidert) Internasjonal revisjonsstandard ISA 800 (Revidert) Særlige hensyn ved revisjon av regnskaper utarbeidet i samsvar med rammeverk med

International Auditing and Assurance Standards Board ISA 800 (Revidert) Internasjonal revisjonsstandard ISA 800 (Revidert) Særlige hensyn ved revisjon av regnskaper utarbeidet i samsvar med rammeverk med

Riksrevisjonen. FORSVARET Postboks 800, Postmottak 2617 LILLEHAMMER. Oversendelse -Revisjonen av regnskapet og budsjettdisponeringen 2014

Vår saksbehandler Ronikerts John 22241461 Vår dato Vår referanse. 27.05.2015 2014/01329-14 Deres dato Deres referanse Riksrevisjonen FORSVARET Postboks 800, Postmottak 2617 LILLEHAMMER Utsatt offentlighet

Vår saksbehandler Ronikerts John 22241461 Vår dato Vår referanse. 27.05.2015 2014/01329-14 Deres dato Deres referanse Riksrevisjonen FORSVARET Postboks 800, Postmottak 2617 LILLEHAMMER Utsatt offentlighet

Årsrapport 2014. www.hitecvision.com

Årsrapport 2014 www.hitecvision.com Deloitte. DeloitteAS Strandsvingen 14 A Postboks 287 Forus NO-4066 Stavanger Norway Tlf.: +4751 81 5600 Faks: +47 51 81 5601 www.deloitte.no Til generalforsamlingen

Årsrapport 2014 www.hitecvision.com Deloitte. DeloitteAS Strandsvingen 14 A Postboks 287 Forus NO-4066 Stavanger Norway Tlf.: +4751 81 5600 Faks: +47 51 81 5601 www.deloitte.no Til generalforsamlingen

Saknr. 17/12 Saksbeh. Vegard Aakre Jour.nr 10/6249 Fagavd. Drammen Eiendom KF Mappe Avgj. av Styret Møtedato

DRAMMEN EIENDOM KF SAKSUTREDNING Saknr. 17/12 Saksbeh. Vegard Aakre Jour.nr 10/6249 Fagavd. Drammen Eiendom KF Mappe Avgj. av Styret Møtedato 19.3.2012 SAK 17/12 PAPIRBREDDEN EIENDOM AS - ÅRSBERETNING

DRAMMEN EIENDOM KF SAKSUTREDNING Saknr. 17/12 Saksbeh. Vegard Aakre Jour.nr 10/6249 Fagavd. Drammen Eiendom KF Mappe Avgj. av Styret Møtedato 19.3.2012 SAK 17/12 PAPIRBREDDEN EIENDOM AS - ÅRSBERETNING

STATKRAFTS PENSJONSKASSE

STATKRAFTS PENSJONSKASSE ÅRSRAPPORT 2014 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no

STATKRAFTS PENSJONSKASSE ÅRSRAPPORT 2014 Deloitte. Deloitte AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf: +47 23 27 90 00 Faks: +47 23 27 90 01 www.deloitte.no

Zwipe AS Annual Report 2015

Zwipe AS Annual Report 2015 Tlf : 23 11 91 00 www.bdo.no Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Til Styret i Zwipe AS Uavhengig revisors beretning Konklusjon Vi har revidert kontantstrømoppstillingen

Zwipe AS Annual Report 2015 Tlf : 23 11 91 00 www.bdo.no Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Til Styret i Zwipe AS Uavhengig revisors beretning Konklusjon Vi har revidert kontantstrømoppstillingen

v/ KomSek Trøndelag IKS

Til kontrollutvalget v/ KomSek Trøndelag IKS i Steinkjer kommune Deres ref.: Vår ref.: Saksnr.: Arkiv: Dato: AHa 15/1540 O-O3.03 05.11.2015 Engasjementsbrev Steinkjer kommune 1. Innledning KomRev Trøndelag

Til kontrollutvalget v/ KomSek Trøndelag IKS i Steinkjer kommune Deres ref.: Vår ref.: Saksnr.: Arkiv: Dato: AHa 15/1540 O-O3.03 05.11.2015 Engasjementsbrev Steinkjer kommune 1. Innledning KomRev Trøndelag

REVISJONSBERETNINGEN - Praksis og nye standarder

REVISJONSBERETNINGEN - Praksis og nye standarder Knut Erik Lie, seniorrådgiver NKRF NKRFs fagkonferanse 2010 PRAKSISUNDERSØKELSE Undersøkelse gjennomført mai 2010 Kommuner og fylkeskommuner Revisjonsberetninger

REVISJONSBERETNINGEN - Praksis og nye standarder Knut Erik Lie, seniorrådgiver NKRF NKRFs fagkonferanse 2010 PRAKSISUNDERSØKELSE Undersøkelse gjennomført mai 2010 Kommuner og fylkeskommuner Revisjonsberetninger