21.Mai 2013 Auditoriet HØRINGSMØTE

|

|

|

- Baard Danielsen

- 7 år siden

- Visninger:

Transkript

1 21.Mai 2013 Auditoriet HØRINGSMØTE

2 Agenda 1. Velkommen 2. Utvalgte spørsmål 3. Frister 4. Retting av feil i a-meldinger 5. Sanksjoner

3 a-ordningen 1. VELKOMMEN OG INNLEDNING

4 4

5

6 a-ordningen hva skjer når? a-opplysningsloven vedtatt (grunnlag for a-ordningen) Forskrift vedtas Utvikling og test Prøvedrift (parallell med eksisterende ordning) A-ordningen iverksettes

7 a-ordningen 2. UTVALGTE SPØRSMÅL

8 Punkt : Fristen «innen første virkedag i påfølgende måned» Forslag til forskrift 2-1 lyder: Opplysningene skal leveres senest første virkedag i måneden etter utløpet av den kalendermåned opplysningene gjelder. Opplysninger om føderåd skal leveres senest første virkedag i året etter inntektsåret.

9 Grensekontroller Forslag bla. til endringer i forskrift nr om begrensning av lønnsoppgaveplikten, og skattebetalingsforskriften Fra høringsnotatet punkt 4.1.1: «Det er vedtatt flere endringer (...) for å tilpasse begrepsbruken til den terminologien som er benyttet i a-opplysningsloven, herunder ligningsloven 6-2. Ifølge forarbeidene skyldes disse endringene et ønske om å klargjøre at innrapporteringen av disse opplysningene skal skje i henhold til reglene som følger av a-opplysningsloven. Det er blant annet foretatt endring av overskriften til bestemmelsen i ligningsloven 6-2 der "lønnsoppgave" er endret til "opplysningsplikt" (...). Vi ser det som naturlig at det foretas tilsvarende språklige endringer i de forskriftene som er knyttet til de aktuelle lovbestemmelsene.»

10 Sammenstilling Prop. 112 L ( ) punkt «Etter departementet si oppfatning bør årsoppgåva vidareførast for opplysningar som rapporterast i samsvar med a-opplysningslova, inkludert opplysningar om inntekt, frådrag og trekk, då den varetek eit viktig kontrollføremål for skattytar.» Høringsnotatet punkt «Formålet med å videreføre arbeidsgivers plikt til å sende en årsoversikt skyldes skattyters behov for å kunne kontrollere og fylle ut selvangivelsen. (...) Formålet med å ivareta skattyters kontrollbehov ifm selvangivelsen tilsier at sammenstillingen bør inneholde opplysninger som i dag fremgår av lønns- og trekkoppgaven.» Dokumentasjon for trekket skal gis når skattyter krever det, jf. skattebetalingsforskriften annet ledd.

11 a-ordningen 3. FRISTER

12 Første virkedag NAV har behov for opplysninger så raskt som mulig for å sikre og ivareta brukernes rettigheter NAV trenger grunnlag for å beregning av ytelser i en automatisert saksbehandlingsprosess. Beregning av sykepenger baserer seg på inntektssikring knyttet til inntekten på sykemeldingstidspunktet og en kortere periode forut for dette. Det er avgjørende for at NAV skal kunne sikre inntektsgrunnlaget at opplysninger er tilgjengelig så raskt som mulig. Sikre rett ytelse til rett tid og forhindre feilutbetalinger som er belastende både for bruker og for samfunnet. NAV ønsker tilbakemelding fra høringsinstansen på hvorfor 1. virkedag er «umulig» og hva som da kan være en gjennomførbar frist. 12

13 Frister til Aa-registeret A-ordningen viderefører dagens frister i Folketrygdloven 25-1 Prøveordning med dispensasjon fra frist for enkelte lønns- og personalsystemer videreføres ikke. Vurdering av medlemskap i folketrygden Lovvalgsvurdering etter EØS forordningene (883/04 og 987/09) Utstedelse av ID kort i bygg og anleggsbransjen og renholdsbransjen Andre etaters bruk av registeret og viktigheten av oppdaterte opplysninger (politi, kommuner, Helfo, arbeidstilsynet mv.) Mulighet for rapportering i fremtid

14 a-ordningen 4. RETTING AV FEIL I A-MELDINGER

15 Typer feil Det kan oppstå flere typer feil i a-meldingene Avvik mellom faktum og a-melding Feil utbetaling For mye utbetalt For lite utbetalt Feil må rettes Det er bare opplysningspliktig som kan rette feil, a- forvaltningen kan veilede om hva som er riktig Det bygges ingen funksjonalitet i a- ordningen for å endre innhold i a- meldinger. Tvert om: vi vil forhindre endring og kontrollere at all a- informasjon er lik det som er meldt inn 15

16 Avvik mellom faktum og a-melding Feilen må rettes umiddelbart etter at opplysningspliktig blir klar over avviket. Feilen må rettes for den kalendermåneden den oppstod. 16

17 Retting ved for mye utbetalt Eksempelet tar utgangspunkt i at det er utbetalt 2000 kr for mye i perioden januar til juni, og at tilbakebetaling skjer i november Lønn Forskuddstrekk Utbetalt Arbeidsgiveravgift Retting som beskrevet i utkast til forskrift Lønn Forskuddstrekk Arbeidsgiveravgift En melding for å korrigere pr måned det er utbetalt for mye Siden arbeidsgiveravgift håndteres i november vil opplysningspliktig få tilbakemelding for jan, feb, mars, april, ma om at det er avvik mellom avgiftspliktige ytelser og utregnet arbeidsgiveravgift Hovedbok er stengt for jan-aug. Avstemming mellom innrapportert lønn og regnskap forvanskes. Retting som forelsått fra lønnsystemleverandørene Lønn Forskuddstrekk Arbeidsgiveravgift

18 Retting ved for lite utbetalt Eksempelet tar utgangspunkt i at det er utbetalt 2000 kr for lite i perioden januar til juni, og at utbetaling skjer i november Faktisk Lønn Forskuddstrekk Utbetalt Arbeidsgiveravgift Retting som beskrevet i utkast til forskrift Lønn Forskuddstrekk Arbeidsgiveravgift 1692 Retting som forelsått fra lønnsystemleverandørene Lønn Forskuddstrekk Arbeidsgiveravgift

19 a-ordningen 5. SANKSJONER

20 Rammene for forslaget a-opplysningsloven A-opplysningsloven har bestemmelser om A. Tvangsmulkt ved manglende innrapportering Mulkt skal være daglig løpende Samlet mulkt kan ikke overstige x rettsgebyret (dvs. kr ) Vedtak om mulkt kan påklages til en skatteklagenemnd Mulkt kan helt eller delvis ettergis på gitte vilkår Vedtak om tvangsmulkt er tvangsgrunnlag for utlegg B. Overtredelsesgebyr ved for sen innrapportering Samlet gebyr kan ikke overstige 15 x rettsgebyret (dvs. kr ) Vedtak om overtredelsesgebyr kan påklages til en skatteklagenemnd Gebyr kan helt eller delvis ettergis på gitte vilkår Vedtak om overtredelsesgebyr er tvangsgrunnlag for utlegg C. At departementet kan gi følgende regler i forskrift Hvordan den daglige tvangsmulkten skal fastsettes Hvordan overtredelsesgebyret skal fastsettes Hvilke opplysninger som må være levert for at opplysningsplikten skal anses oppfylt

21 Reaksjoner omtales i høringsnotatet punkt 3.6 I punkt gir skattedirektoratet en oversikt over hvilke reaksjoner NAV, SSB og skatteetaten kan ilegge i dag ved brudd på opplysningsplikten på området som omfattes av a-opplysningsloven noen eksempler på reaksjoner hentet fra andre rettsområder I punkt redegjør Skattedirektoratet for sitt utgangspunkt for forslag til forskrift sine vurderinger og forslag, herunder knyttet til hvilke opplysninger må være levert for at opplysningsplikten skal anses oppfylt bruk av reaksjon der melding ikke er levert i den form Skattedirektoratet har bestemt hvilke momenter som kan få betydning når nivået på tvangsmulkten og overtredelsesgebyret skal fastsettes

22 Reaksjoner - momenter som kan få betydning når nivået skal bestemmes Skattedirektoratet har pekt på ulike momenter som kan være relevante når nivået på reaksjonene skal bestemmes, her nevnes Hensynet til de opplysningspliktige reaksjonene bør ikke fremstå som urettferdig reaksjonen bør ikke fremstå som en uforholdsmessig stor byrde for opplysningspliktige det bør være forholdsmessighet mellom den opplysningspliktiges lovbrudd og følgen det får Hensynet til mottakerne av opplysningene opplysningenes art og det behov mottakerne har for opplysningene i sin oppgaveløsning Hensynet til inntektsmottakerne («borgerne») Opplysningene får direkte betydning for inntektsmottakernes rettigheter og plikter

23 Reaksjoner omtales i høringsnotat punkt 3.6 Videre omtales forslag til forskriftsbestemmelser om tvangsmulkt nærmere i punkt forslag til forskriftsbestemmelser om overtredelsesgebyr nærmere i punkt forholdet til Den europeiske menneskerettskonvensjonen (EMK) i punkt forslag til forskriftstekst på side 73 og 74 i notatet

24 Reaksjoner - Skattedirektoratets forslag Skattedirektoratet foreslår at reaksjon kan ilegges hvis det innen fristen ikke er gitt opplysninger til identifikasjon av opplysningspliktige inntektsmottakere om innsendelsen, dvs. referansenummer for meldingen opplysning om hvilken kalendermåned opplysningene gjelder opplysning om meldingen er en erstatningsmelding som den opplysningspliktige er pliktig til å gi etter a-opplysningsloven 3 dvs. de opplysningene som den opplysningspliktige skal gi etter nærmere bestemmelser i ligningsloven, skattebetalingsloven, statistikkloven og folketrygdloven i den form Skattedirektoratet har bestemt

25 Reaksjoner forslag til fastsettelse A. Tvangsmulkt dagsats på ¼ x rettsgebyret (dvs. kr 215) per inntektsmottaker det ikke er gitt pliktige opplysninger for I særlige tilfeller kan gebyret settes høyere eller lavere per dag Etter loven - maksimalt x R (dvs. kr ) B. Overtredelsesgebyr ¼ x rettsgebyr (dvs. kr 215) per dag forsinkelsen har vart I særlige tilfeller kan gebyret settes høyere eller lavere per dag Etter loven maksimalt 15 x R (dvs. kr )

26 Forslaget forskriftsbestemmelse om tvangsmulkt 4-1 Når kan tvangsmulkt ilegges Tvangsmulkt kan ilegges når følgende opplysninger ikke er levert innen fristen i a- opplysningsforskriften 2-1: a) Organisasjonsnummer, D-nummer eller fødselsnummer for opplysningspliktige b) Organisasjonsnummer, fødselsnummer eller D-nummer for inntektsmottaker c) Pliktige opplysninger om leveransen etter forskriften 1-4 d)pliktige opplysninger etter a-opplysningsloven 3 Det kan også ilegges tvangsmulkt dersom opplysninger ikke er gitt i den form Skattedirektoratet har bestemt etter forskriften Fastsettelse av tvangsmulkt Tvangsmulkt kan ilegges med en dagsats som utgjør ¼ x rettsgebyret etter lov om rettsgebyr av 17. desember 1982 nr per inntektsmottaker det ikke er gitt pliktige opplysninger for. I særlige tilfeller kan dagsatsen settes lavere eller høyere enn det som følger av første ledd. Tvangsmulkt kan ilegges fra og med dagen etter fristen i forskriften 2-1. Tvangsmulkten løper frem til den opplysningspliktige har oppfylt sin opplysningsplikt

27 Forslaget forskriftsbestemmelse om overtredelsesgebyr 5-1 Når kan overtredelsesgebyr ilegges Overtredelsesgebyr kan ilegges når følgende opplysninger ikke er levert innen fristen i a- opplysningsforskriften 2-1: a) Organisasjonsnummer, D-nummer eller fødselsnummer for opplysningspliktige b) Organisasjonsnummer, fødselsnummer eller D-nummer for inntektsmottaker c) Pliktige opplysninger om leveransen etter forskriften 1-4 d) Pliktige opplysninger etter a-opplysningsloven 3 Det kan også ilegges overtredelsesgebyr dersom opplysninger ikke er levert i den form Skattedirektoratet har bestemt etter forskriften Fastsettelse av overtredelsesgebyr Overtredelsesgebyret kan ilegges med ¼ rettsgebyr etter lov om rettsgebyr av 17. desember 1982 nr per dag forsinkelsen har vart. I særlige tilfeller kan gebyret settes høyere eller lavere per dag enn det som følger av første ledd. Overtredelsesgebyret beregnes fra og med dagen etter fristen i forskriften 2-1 til den dag opplysningene ble gitt

Høringsbrev - forslag til lov- og forskriftsendringer som følge av a- opplysningsloven

Skattedirektoratet Saksbehandler Deres dato Vår dato Anne Graadahl 04.03.2013 Telefon Deres referanse Vår referanse Pressetelefon 945 01 000 2013/173983 Høringsinstanser iht liste Høringsbrev - forslag

Skattedirektoratet Saksbehandler Deres dato Vår dato Anne Graadahl 04.03.2013 Telefon Deres referanse Vår referanse Pressetelefon 945 01 000 2013/173983 Høringsinstanser iht liste Høringsbrev - forslag

A-opplysningsloven Utskriftsdato: Status: Dato: Nummer: Sammendrag: Utgiver: Dokumenttype: Full tittel: Ikrafttredelse:

A-opplysningsloven Utskriftsdato: 31.12.2017 11:07:03 Status: Gjeldende Dato: 22.6.2012 Nummer: LOV-2012-06-22-43 Sammendrag: Rettsområde: Arbeidsrett; Ansettelse. Avskjed. Oppsigelse; Forvaltnings- og

A-opplysningsloven Utskriftsdato: 31.12.2017 11:07:03 Status: Gjeldende Dato: 22.6.2012 Nummer: LOV-2012-06-22-43 Sammendrag: Rettsområde: Arbeidsrett; Ansettelse. Avskjed. Oppsigelse; Forvaltnings- og

HØRINGSNOTAT FORSLAG TIL LOV- OG FORSKRIFTSENDRINGER SOM FØLGE AV IKRAFTTREDELSE AV A- OPPLYSNINGSLOVEN

HØRINGSNOTAT FORSLAG TIL LOV- OG FORSKRIFTSENDRINGER SOM FØLGE AV IKRAFTTREDELSE AV A- OPPLYSNINGSLOVEN HØRINGSNOTAT FORSLAG TIL LOV- OG FORSKRIFTSENDRINGER SOM FØLGE AV IKRAFTTREDELSE AV A- OPPLYSNINGSLOVEN...

HØRINGSNOTAT FORSLAG TIL LOV- OG FORSKRIFTSENDRINGER SOM FØLGE AV IKRAFTTREDELSE AV A- OPPLYSNINGSLOVEN HØRINGSNOTAT FORSLAG TIL LOV- OG FORSKRIFTSENDRINGER SOM FØLGE AV IKRAFTTREDELSE AV A- OPPLYSNINGSLOVEN...

A-ordningen. Etatenes fellesforvaltning blir tjenesteeier i Altinn

Arbeidsgivere og andre opplysningspliktige skal rapportere lønns og inntektsopplysninger gjennom a-ordningen. A-ordningen er et samarbeid mellom NAV, Statistisk sentralbyrå og Skatteetaten. Altinn.no/aordningen

Arbeidsgivere og andre opplysningspliktige skal rapportere lønns og inntektsopplysninger gjennom a-ordningen. A-ordningen er et samarbeid mellom NAV, Statistisk sentralbyrå og Skatteetaten. Altinn.no/aordningen

Høring om forslag til lov og forskriftsendringer som følge av a opplysningsloven

Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo Telefon 23 35 69 00 Telefax 23 35 69 20 Internett www.narf.no E-post: post@narf.no Skattedirektoratet E post: edag regelverk@skatteetaten.no Deres

Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo Telefon 23 35 69 00 Telefax 23 35 69 20 Internett www.narf.no E-post: post@narf.no Skattedirektoratet E post: edag regelverk@skatteetaten.no Deres

LOV 2012-06-22 nr 43: Lov om arbeidsgivers innrapportering av ansettelsesog inntektsforhold m.m. (a-opplysningsloven)

") LOV 2012-06-22 nr 43: Lov om arbeidsgivers innrapportering av ansettelsesog inntektsforhold m.m. (a-opplysningsloven) DATO: LOV-2012-06-22-43 DEPARTEMENT: FIN (Finansdepartementet) PUBLISERT: I 2012 hefte

LOV 2012-06-22 nr 43: Lov om arbeidsgivers innrapportering av ansettelsesog inntektsforhold m.m. (a-opplysningsloven) DATO: LOV-2012-06-22-43 DEPARTEMENT: FIN (Finansdepartementet) PUBLISERT: I 2012 hefte

Innst. 193 L. ( ) Innstilling til Stortinget fra finanskomiteen. 1. Sammendrag. Prop. 48 L ( )

Innstilling til Stortinget fra finanskomiteen. 1. Sammendrag. Prop. 48 L ( )") Innst. 193 L (2013 2014) Innstilling til Stortinget fra finanskomiteen Prop. 48 L (2013 2014) Innstilling fra finanskomiteen om endringer i folketrygdloven og i skattelovgivningen mv. (tilpasning til a-ordningen)

Innst. 193 L (2013 2014) Innstilling til Stortinget fra finanskomiteen Prop. 48 L (2013 2014) Innstilling fra finanskomiteen om endringer i folketrygdloven og i skattelovgivningen mv. (tilpasning til a-ordningen)

A-ordningen. Nå kommer selvangivelsen

Arbeidsgivere og andre opplysningspliktige skal rapportere inntektsog arbeidsforhold gjennom a-ordningen. A-ordningen N Y H E T S B R E V 3 0. M A R S 2 0 1 6 A-ordningen er et samarbeid mellom NAV, Statistisk

Arbeidsgivere og andre opplysningspliktige skal rapportere inntektsog arbeidsforhold gjennom a-ordningen. A-ordningen N Y H E T S B R E V 3 0. M A R S 2 0 1 6 A-ordningen er et samarbeid mellom NAV, Statistisk

Høringsnotat - Overføring av oppgaver fra Skatteklagenemnda til Skattedirektoratet

Saksnr. 17/1735 21.12.2017 Høringsnotat - Overføring av oppgaver fra Skatteklagenemnda til Skattedirektoratet Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Departementets vurderinger... 4 3.1

Saksnr. 17/1735 21.12.2017 Høringsnotat - Overføring av oppgaver fra Skatteklagenemnda til Skattedirektoratet Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Departementets vurderinger... 4 3.1

Høring forslag til lov- og forskriftsendringer som følge av a-opplysningsloven ref. 2013/173983

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO (edag-regelverk@skatteetaten.no) Oslo 3. juni 2013 Høring forslag til lov- og forskriftsendringer som følge av a-opplysningsloven ref. 2013/173983 1.

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO (edag-regelverk@skatteetaten.no) Oslo 3. juni 2013 Høring forslag til lov- og forskriftsendringer som følge av a-opplysningsloven ref. 2013/173983 1.

Høringsnotat - Opplysningsplikt for offentlig myndighet om gjeld, renter og penger til gode Innrapportering av fagforeningskontingent

Sak:15/547 13. mai 2015 Høringsnotat - Opplysningsplikt for offentlig myndighet om gjeld, renter og penger til gode Innrapportering av fagforeningskontingent INNHOLD 1 Kapittel 1 Opplysningsplikt for offentlig

Sak:15/547 13. mai 2015 Høringsnotat - Opplysningsplikt for offentlig myndighet om gjeld, renter og penger til gode Innrapportering av fagforeningskontingent INNHOLD 1 Kapittel 1 Opplysningsplikt for offentlig

Til / John Alfred Brandt Sætre

Skatt vest høringssak Dato Saksbehandler: Kristine F Standal Referanse Til 12.06.2013 2013/168622-6 regelverk@skatteetaten.no John Alfred Brandt Sætre Fra Seksjon skatteoppkrever utland Høring Forslag

Skatt vest høringssak Dato Saksbehandler: Kristine F Standal Referanse Til 12.06.2013 2013/168622-6 regelverk@skatteetaten.no John Alfred Brandt Sætre Fra Seksjon skatteoppkrever utland Høring Forslag

Hva er A-ordningen? Storbysamling 3.og 4. november 2016 Vibeke Starheim

Hva er A-ordningen? Storbysamling 3.og 4. november 2016 Vibeke Starheim Faktisk inntekt - Nytt inntektsgrunnlag I dag beregnes bostøtte som hovedregel med siste ligning (2015) lagt til grunn for beregningen

Hva er A-ordningen? Storbysamling 3.og 4. november 2016 Vibeke Starheim Faktisk inntekt - Nytt inntektsgrunnlag I dag beregnes bostøtte som hovedregel med siste ligning (2015) lagt til grunn for beregningen

Det første året med a-ordningen

Etatenes Fellesforvaltning Det første året med a-ordningen Høsten 2015 1 GRATULERER Opplysningspliktige Regnskapsførere, lønns- og personalmedarbeidere Lønns- og personaldatasystem Etater Sammen er vi

Etatenes Fellesforvaltning Det første året med a-ordningen Høsten 2015 1 GRATULERER Opplysningspliktige Regnskapsførere, lønns- og personalmedarbeidere Lønns- og personaldatasystem Etater Sammen er vi

Høringsuttalelse - endret fastsetting av grunnlaget for korttidsytelser etter folketrygloven mv.

Arbeids- og sosialdepartementet postboks 8019 Dep 0030 OSLO Deres ref Vår ref Dato 15/5547 SL JA/KR 19.02.2016 Høringsuttalelse - endret fastsetting av grunnlaget for korttidsytelser etter folketrygloven

Arbeids- og sosialdepartementet postboks 8019 Dep 0030 OSLO Deres ref Vår ref Dato 15/5547 SL JA/KR 19.02.2016 Høringsuttalelse - endret fastsetting av grunnlaget for korttidsytelser etter folketrygloven

Lag lønn En ansatt får i januar utbetalt kr. 750,-. Det blir slik i Lag lønn:

12.05.2016 Under grense for rapporteringsplikt Eksempel 1: Honorar under og over grense Pjokken får utbetalt lønn/honorar under grense i januar. I februar får han utbetalt utgiftsgodtgjørelse under grense.

12.05.2016 Under grense for rapporteringsplikt Eksempel 1: Honorar under og over grense Pjokken får utbetalt lønn/honorar under grense i januar. I februar får han utbetalt utgiftsgodtgjørelse under grense.

Korreksjoner i a-ordningen

Korreksjoner i a-ordningen 1 Utgangspunkt: Kontantprinsippet gjelder Iht til a-opplysningsforskriften 1-4 bokstav b skal det gis opplysninger om hvilken kalendermåned opplysningene gjelder. Selv om det

Korreksjoner i a-ordningen 1 Utgangspunkt: Kontantprinsippet gjelder Iht til a-opplysningsforskriften 1-4 bokstav b skal det gis opplysninger om hvilken kalendermåned opplysningene gjelder. Selv om det

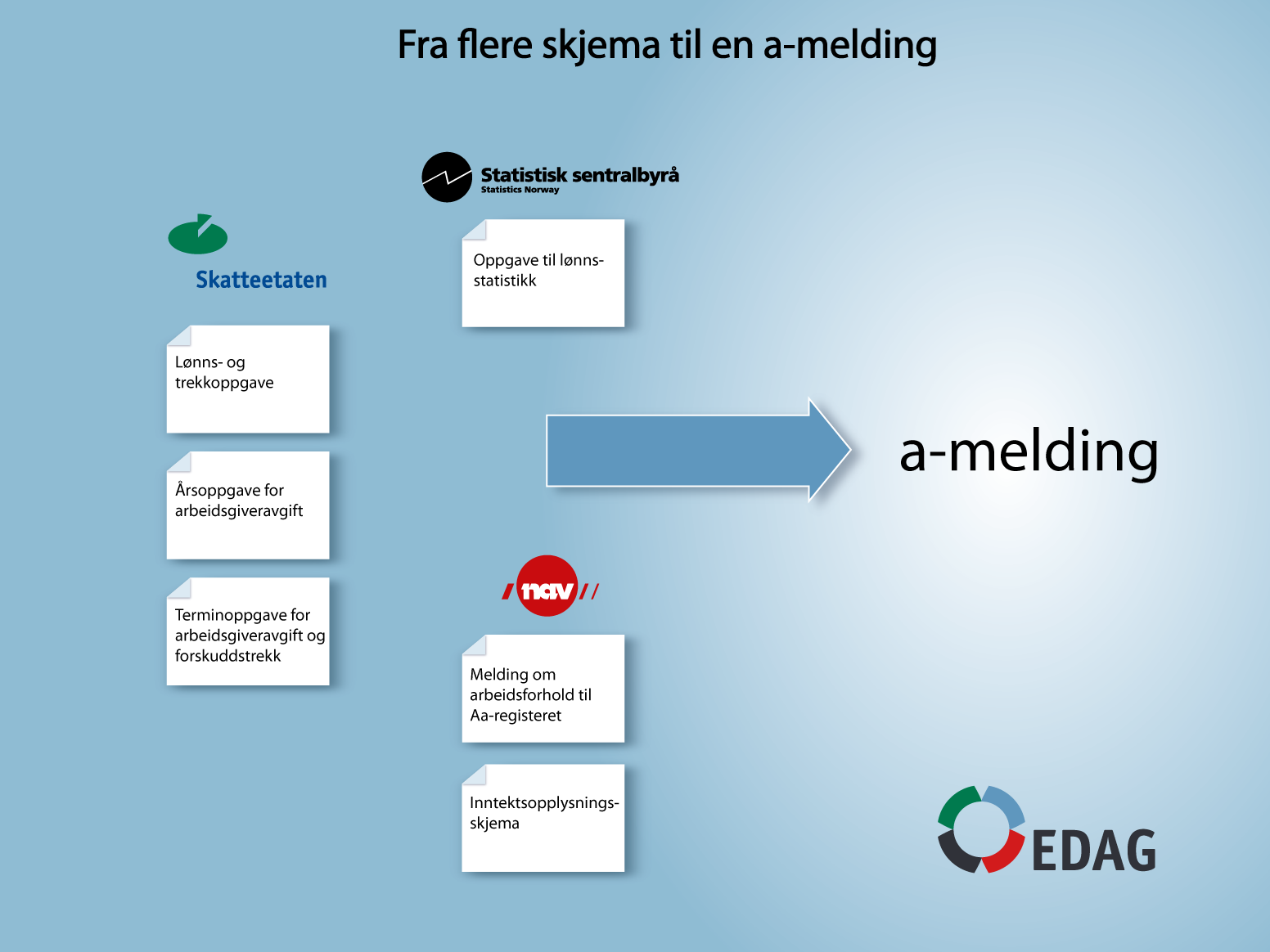

Mindre skjemavelde, sikrere tall

Mindre skjemavelde, sikrere tall Fra 1. januar 2015 vil det bli enklere å være arbeidsgiver. Da endres og samordnes innrapporteringen om ansatte og deres inntekt til Skatteetaten, NAV og Statistisk sentralbyrå.

Mindre skjemavelde, sikrere tall Fra 1. januar 2015 vil det bli enklere å være arbeidsgiver. Da endres og samordnes innrapporteringen om ansatte og deres inntekt til Skatteetaten, NAV og Statistisk sentralbyrå.

Høringsnotat endring i opplysningsplikten for enkelte næringsinntekter mv. i a-ordningen

Høringsnotat endring i opplysningsplikten for enkelte næringsinntekter mv. i a-ordningen Forslag om å begrense a-opplysningslovens virkeområde for enkelte næringsinntekter og kapitalinntekter. Dette gjelder

Høringsnotat endring i opplysningsplikten for enkelte næringsinntekter mv. i a-ordningen Forslag om å begrense a-opplysningslovens virkeområde for enkelte næringsinntekter og kapitalinntekter. Dette gjelder

A-ordningen. A-meldinger som blir sendt inn for 2016 vil bli avvist

Arbeidsgivere og andre opplysningspliktige skal rapportere lønns og inntektsopplysninger gjennom a-ordningen. A-ordningen er et samarbeid mellom NAV, Statistisk sentralbyrå og Skatteetaten. Altinn.no/aordningen

Arbeidsgivere og andre opplysningspliktige skal rapportere lønns og inntektsopplysninger gjennom a-ordningen. A-ordningen er et samarbeid mellom NAV, Statistisk sentralbyrå og Skatteetaten. Altinn.no/aordningen

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Bostøttesamling 2017 Introduksjonsstønad

Bostøttesamling 2017 Introduksjonsstønad Vibeke Starheim Seksjon for digital forretningsutvikling og porteføljestyring Introduksjonsstønad Klager på V03 avslag fra søkere som mottar introduksjonsstønad

Bostøttesamling 2017 Introduksjonsstønad Vibeke Starheim Seksjon for digital forretningsutvikling og porteføljestyring Introduksjonsstønad Klager på V03 avslag fra søkere som mottar introduksjonsstønad

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk sokkel

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

FINANSDEPARTEMENTET 2. JULI 2009

FINANSDEPARTEMENTET 2. JULI 2009 HØRINGSNOTAT FORSLAG OM LOVHJEMLER FOR SKATTEETATEN TIL Å GJØRE OPPGAVER MED FORHÅNDSUTFYLTE OPPLYSNINGER TILGJENGELIG FOR MOTTAKERNE 1. INNLEDNING Finansdepartementet

FINANSDEPARTEMENTET 2. JULI 2009 HØRINGSNOTAT FORSLAG OM LOVHJEMLER FOR SKATTEETATEN TIL Å GJØRE OPPGAVER MED FORHÅNDSUTFYLTE OPPLYSNINGER TILGJENGELIG FOR MOTTAKERNE 1. INNLEDNING Finansdepartementet

Rutiner mv. Samhandling på utlandsområdet

Rutiner mv. Samhandling på utlandsområdet 5. utgave Februar 2015 Rutiner 2 Forord Utgangspunktet er at Arbeids- og velferdsetaten og Skatteetaten har et felles ansvar for at det blir fastsatt trygdeavgift

Rutiner mv. Samhandling på utlandsområdet 5. utgave Februar 2015 Rutiner 2 Forord Utgangspunktet er at Arbeids- og velferdsetaten og Skatteetaten har et felles ansvar for at det blir fastsatt trygdeavgift

A-ordningen. Nå tar Husbanken i bruk inntektsopplysningene fra a-ordningen

Arbeidsgivere og andre opplysningspliktige skal rapportere inntektsog arbeidsforhold gjennom a-ordningen. A-ordningen er et samarbeid mellom NAV, Statistisk sentralbyrå og Skatteetaten. Altinn.no/a-ordningen

Arbeidsgivere og andre opplysningspliktige skal rapportere inntektsog arbeidsforhold gjennom a-ordningen. A-ordningen er et samarbeid mellom NAV, Statistisk sentralbyrå og Skatteetaten. Altinn.no/a-ordningen

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

EDAG Løsning i Paga 2.0 Vedlegg til R1-14

EDAG Løsning i Paga 2.0 Vedlegg til R1-14 Innholdsfortegnelse 1 EDAG... 3 1.1 Hva er EDAG?... 3 2 Løsning I Paga 2.0... 3 2.1 Generelt... 3 3 Endringer i Paga Klient... 4 3.1 Nytt kodeverk i arbeidsforholdsbilde...

EDAG Løsning i Paga 2.0 Vedlegg til R1-14 Innholdsfortegnelse 1 EDAG... 3 1.1 Hva er EDAG?... 3 2 Løsning I Paga 2.0... 3 2.1 Generelt... 3 3 Endringer i Paga Klient... 4 3.1 Nytt kodeverk i arbeidsforholdsbilde...

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

Feilmeldinger. Forklaring til noen av feilmeldingene i tilbakemeldingen

Feilmeldinger Forklaring til noen av feilmelding i tilbakemeldingen Her finner du en utdypende forklaring til noen av feilmelding i tilbakemeldingen. Avvik har tre alvorlighetsgrader, eller nivåer: er

Feilmeldinger Forklaring til noen av feilmelding i tilbakemeldingen Her finner du en utdypende forklaring til noen av feilmelding i tilbakemeldingen. Avvik har tre alvorlighetsgrader, eller nivåer: er

Arbeids- og sosialdepartementet. Høringsnotat om regulering av søknadstidspunkt, opptjeningstid mv. i forskrift om dagpenger under arbeidsløshet

Arbeids- og sosialdepartementet Høringsnotat om regulering av søknadstidspunkt, opptjeningstid mv. i forskrift om dagpenger under arbeidsløshet Utsendt 29. april 2019 Høringsfrist 13. juni 2019 1 Regulering

Arbeids- og sosialdepartementet Høringsnotat om regulering av søknadstidspunkt, opptjeningstid mv. i forskrift om dagpenger under arbeidsløshet Utsendt 29. april 2019 Høringsfrist 13. juni 2019 1 Regulering

Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

Ansattregisteret skillekort Ansatt og Arbeidsforhold

22.01.2016 Ansattregisteret skillekort Ansatt og Arbeidsforhold Ansattregisteret A-ordningen... 1 Ansattregisteret... 2 Skillekortet Ansatt... 2 Skillekortet Arbeidsforhold 1... 4 Tilkallingsvikar ekstrahjelp...

22.01.2016 Ansattregisteret skillekort Ansatt og Arbeidsforhold Ansattregisteret A-ordningen... 1 Ansattregisteret... 2 Skillekortet Ansatt... 2 Skillekortet Arbeidsforhold 1... 4 Tilkallingsvikar ekstrahjelp...

Høring om endrede oppgave- og betalingsfrister i skatte- og avgiftslovgivningen

Skattedirektoratet Saksbehandler Deres dato Vår dato Jorid A Øvrebø 19.07.2006 Telefon Deres referanse Vår referanse 22 07 73 67 04/3781 SL EMa/HTK 2006/192740 /RR-AV/ JAO/ Finansdepartementet Postboks

Skattedirektoratet Saksbehandler Deres dato Vår dato Jorid A Øvrebø 19.07.2006 Telefon Deres referanse Vår referanse 22 07 73 67 04/3781 SL EMa/HTK 2006/192740 /RR-AV/ JAO/ Finansdepartementet Postboks

Utkast til lov om endring i lov 17. juni 2005 nr. 79 om akvakultur (akvakulturloven):

:") Utkast til lov om endring i lov 17. juni 2005 nr. 79 om akvakultur (akvakulturloven): I lov 17. juni 2005 nr. 79 om akvakultur (akvakulturloven) gjøres følgende endringer: 2 skal lyde: 2. Saklig virkeområde

Utkast til lov om endring i lov 17. juni 2005 nr. 79 om akvakultur (akvakulturloven): I lov 17. juni 2005 nr. 79 om akvakultur (akvakulturloven) gjøres følgende endringer: 2 skal lyde: 2. Saklig virkeområde

Deres ref.: Vår ref.: Dato: 10/319 SL KRJ/KR 11/

Side 1 av 8 STATENS INNKREVINGSSENTRAL 3tri Det kongelige Finansdepartement Postboks 8008 Dep 0300 OSLO U. Off.: Deres ref.: Vår ref.: Dato: 10/319 SL KRJ/KR 11/00187-2 27.05.2011 Høring av arbeidsgrupperappport

Side 1 av 8 STATENS INNKREVINGSSENTRAL 3tri Det kongelige Finansdepartement Postboks 8008 Dep 0300 OSLO U. Off.: Deres ref.: Vår ref.: Dato: 10/319 SL KRJ/KR 11/00187-2 27.05.2011 Høring av arbeidsgrupperappport

Besl. O. nr. 37. (2006-2007) Odelstingsbeslutning nr. 37. Jf. Innst. O. nr. 24 (2006-2007) og Ot.prp. nr. 81 (2005-2006)

Odelstingsbeslutning nr. 37. Jf. Innst. O. nr. 24 (2006-2007) og Ot.prp. nr. 81 (2005-2006)") Besl. O. nr. 37 (2006-2007) Odelstingsbeslutning nr. 37 Jf. Innst. O. nr. 24 (2006-2007) og Ot.prp. nr. 81 (2005-2006) År 2006 den 5. desember holdtes Odelsting, hvor da ble gjort slikt vedtak til lov

Besl. O. nr. 37 (2006-2007) Odelstingsbeslutning nr. 37 Jf. Innst. O. nr. 24 (2006-2007) og Ot.prp. nr. 81 (2005-2006) År 2006 den 5. desember holdtes Odelsting, hvor da ble gjort slikt vedtak til lov

Høringsnotat - forslag om endret forfallsfrist for betaling av lønnstrekk til Svalbard

Sak: 15/3505 30.09.2015 Høringsnotat - forslag om endret forfallsfrist for betaling av lønnstrekk til Svalbard Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn og gjeldende rett... 3 3 Departementets

Sak: 15/3505 30.09.2015 Høringsnotat - forslag om endret forfallsfrist for betaling av lønnstrekk til Svalbard Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn og gjeldende rett... 3 3 Departementets

A-MELDINGEN ARBEID OVER LANDEGRENSER

Rapporteringsplikt Avgiftsplikt Trekkplikt Elektronisk innrapportering Eksempler A-MELDINGEN ARBEID OVER LANDEGRENSER HANNE METTE JANSON Arbeidsgiveres plikter arbeid over landegrensene Nærmere om rapporterings-/opplysningspliktens

Rapporteringsplikt Avgiftsplikt Trekkplikt Elektronisk innrapportering Eksempler A-MELDINGEN ARBEID OVER LANDEGRENSER HANNE METTE JANSON Arbeidsgiveres plikter arbeid over landegrensene Nærmere om rapporterings-/opplysningspliktens

A-ordningen. ikke a-melding som forventet hver måned og blir nå ilagt tvangsmulkt.

Arbeidsgivere og andre opplysningspliktige skal rapportere inntektsog arbeidsforhold gjennom a-ordningen. A-ordningen er et samarbeid mellom NAV, Statistisk sentralbyrå og Skatteetaten. Altinn.no/a-ordningen

Arbeidsgivere og andre opplysningspliktige skal rapportere inntektsog arbeidsforhold gjennom a-ordningen. A-ordningen er et samarbeid mellom NAV, Statistisk sentralbyrå og Skatteetaten. Altinn.no/a-ordningen

Vedtak til lov om endringer i barnehageloven (tilskudd og foreldrebetaling i ikke-kommunale barnehager)

") I Stortingets møte 11. juni 2012 ble det gjort slikt Vedtak til lov om endringer i barnehageloven (tilskudd og foreldrebetaling i ikke-kommunale barnehager) I lov 17. juni 2005 nr. 64 om barnehager gjøres

I Stortingets møte 11. juni 2012 ble det gjort slikt Vedtak til lov om endringer i barnehageloven (tilskudd og foreldrebetaling i ikke-kommunale barnehager) I lov 17. juni 2005 nr. 64 om barnehager gjøres

A-MELDINGEN ARBEID OVER LANDEGRENSER

Rapporteringsplikt Avgiftsplikt Trekkplikt Elektronisk innrapportering Eksempler A-MELDINGEN ARBEID OVER LANDEGRENSER HANNE METTE JANSON Arbeidsgiveres plikter arbeid over landegrensene Nærmere om rapporterings-/opplysningspliktens

Rapporteringsplikt Avgiftsplikt Trekkplikt Elektronisk innrapportering Eksempler A-MELDINGEN ARBEID OVER LANDEGRENSER HANNE METTE JANSON Arbeidsgiveres plikter arbeid over landegrensene Nærmere om rapporterings-/opplysningspliktens

Høring - forslag om fradrag for innbetalinger til utenlandske pensjonsordninger

Skatteetaten Saksbehandler Deres dato Vår dato Heidi Skevik 05.12.2014 09.03.2015 Telefon Deres referanse Vår referanse 22 07 80 52 12/5182 2014/908137 Finansdepartementet Postboks 8008 Dep 0030 Oslo Att:

Skatteetaten Saksbehandler Deres dato Vår dato Heidi Skevik 05.12.2014 09.03.2015 Telefon Deres referanse Vår referanse 22 07 80 52 12/5182 2014/908137 Finansdepartementet Postboks 8008 Dep 0030 Oslo Att:

Finansdepartementet, Høringsnotat. Forslag til endringer i ligningsloven. \\fil1\brukere$\hkt\høringsnotat_mt_2011_

Finansdepartementet, 16.12.2011 Høringsnotat Forslag til endringer i ligningsloven Side 0 \\fil1\brukere$\hkt\høringsnotat_mt_2011_16122011.docx Høringsnotat om lovendringer i ligningsloven 1. Innledning

Finansdepartementet, 16.12.2011 Høringsnotat Forslag til endringer i ligningsloven Side 0 \\fil1\brukere$\hkt\høringsnotat_mt_2011_16122011.docx Høringsnotat om lovendringer i ligningsloven 1. Innledning

Det er mye som skal gjøres og ferdigstilles i årets siste måned. Her er en huskeliste for a-melding vedrørende årsskiftet.

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

Høringssvar: Forslag om endring av reglene om rapportering av utenlandske oppdragstakere og arbeidstakere til Sentralskattekontoret for utenlandssaker

REGNSKAP NORGE Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo 23 35 69 00 post@regnskapnorge.no regnskapnorge.no Finansdepartementet postmottak@fin.dep.no Deres ref: 15/1761 SL HLy/KR Vår ref:

REGNSKAP NORGE Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo 23 35 69 00 post@regnskapnorge.no regnskapnorge.no Finansdepartementet postmottak@fin.dep.no Deres ref: 15/1761 SL HLy/KR Vår ref:

Saksbehandler Anna Lie. Telefon

Skattedirektoratet Saksbehandler Anna Lie Deres dato 31.01.2012 Vår dato 25.04.2012 Telefon 22077350 Deres referanse 08/3016 Vår referanse 2012/90918 FINANSDEPARTEMENTET postmottak@fin.dep.no Høring -

Skattedirektoratet Saksbehandler Anna Lie Deres dato 31.01.2012 Vår dato 25.04.2012 Telefon 22077350 Deres referanse 08/3016 Vår referanse 2012/90918 FINANSDEPARTEMENTET postmottak@fin.dep.no Høring -

Skattedirektoratet. Høring - Obligatorisk tjenestepensjon NOU 2005:15. Finansdepartementet Postboks 8008 Dep 0030 Oslo

Skattedirektoratet Saksbehandler Deres dato Vår dato Anne Graadahl 01.07.2005 09.08.2005 Telefon Deres referanse Vår referanse 05/2213 FM cw 2005/13832 /FP-PE/AGD /008 Finansdepartementet Postboks 8008

Skattedirektoratet Saksbehandler Deres dato Vår dato Anne Graadahl 01.07.2005 09.08.2005 Telefon Deres referanse Vår referanse 05/2213 FM cw 2005/13832 /FP-PE/AGD /008 Finansdepartementet Postboks 8008

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

meldinger SKD 10/08, 13. juni 2008

Skatteetaten meldinger SKD 10/08, 13. juni 2008 Retningslinjer om bokføringspålegg og ileggelse av betinget tvangsmulkt ved overtredelse av bokføringslovgivningen Skattedirektoratet har utarbeidet retningslinjer

Skatteetaten meldinger SKD 10/08, 13. juni 2008 Retningslinjer om bokføringspålegg og ileggelse av betinget tvangsmulkt ved overtredelse av bokføringslovgivningen Skattedirektoratet har utarbeidet retningslinjer

Hovedprosjekt. Bluegardendagene 24.oktober 2012. Åge Andresen, Skatteetaten. Gjør det enkelt å oppfylle opplysningsplikten til NAV, SKD og SSB

Hovedprosjekt Gjør det enkelt å oppfylle opplysningsplikten til NAV, SKD og SSB Bluegardendagene 24.oktober 2012 Åge Andresen, Skatteetaten 2 Takk for sist! Noe har da skjedd siden sist, blant annet: Stortinget

Hovedprosjekt Gjør det enkelt å oppfylle opplysningsplikten til NAV, SKD og SSB Bluegardendagene 24.oktober 2012 Åge Andresen, Skatteetaten 2 Takk for sist! Noe har da skjedd siden sist, blant annet: Stortinget

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere Høringsnotat om oppgave- og dokumentasjonsplikt for

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere Høringsnotat om oppgave- og dokumentasjonsplikt for

Kunngjort 9. juni 2017 kl PDF-versjon 9. juni 2017

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 9. juni 2017 kl. 14.15 PDF-versjon 9. juni 2017 09.06.2017 nr. 39 Lov om endringer i lov

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 9. juni 2017 kl. 14.15 PDF-versjon 9. juni 2017 09.06.2017 nr. 39 Lov om endringer i lov

Frokostseminar Bergen 2015. Bozica Babic VISMA LØNN: NYHETER, TIPS & TRIKS

Frokostseminar Bergen 2015 Bozica Babic VISMA LØNN: NYHETER, TIPS & TRIKS Agenda Visma Lønn 10.0 (kommer slutten av november??) Nyheter i versjon 10.0 A-melding Halv skatt Visma.Net Absence A-ordningen

Frokostseminar Bergen 2015 Bozica Babic VISMA LØNN: NYHETER, TIPS & TRIKS Agenda Visma Lønn 10.0 (kommer slutten av november??) Nyheter i versjon 10.0 A-melding Halv skatt Visma.Net Absence A-ordningen

Tjenesteleveranseavtale for Bookkeeper+

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 19. desember 2017 kl. 16.10 PDF-versjon 19. desember 2017 19.12.2017 nr. 122 Lov om endringer

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 19. desember 2017 kl. 16.10 PDF-versjon 19. desember 2017 19.12.2017 nr. 122 Lov om endringer

Retningslinjer for korrigering og tilbakebetaling av forskuddstrekk

Side: 1 av 18 Retningslinjer for korrigering og tilbakebetaling av forskuddstrekk Hva handler retningslinjen om? Korrigering og tilbakebetaling av forskuddstrekk ved oppståtte feil i forbindelse med utbetaling

Side: 1 av 18 Retningslinjer for korrigering og tilbakebetaling av forskuddstrekk Hva handler retningslinjen om? Korrigering og tilbakebetaling av forskuddstrekk ved oppståtte feil i forbindelse med utbetaling

Høring forslag om ny forskrift om tvangsmulkt med hjemmel i lov om offentlige anskaffelser 17

Deres ref Vår ref: Dato 16/1596 02.05.16 Høring forslag om ny forskrift om tvangsmulkt med hjemmel i lov om offentlige anskaffelser 17 1. Bakgrunn Regelverket om offentlige anskaffelser er under revisjon,

Deres ref Vår ref: Dato 16/1596 02.05.16 Høring forslag om ny forskrift om tvangsmulkt med hjemmel i lov om offentlige anskaffelser 17 1. Bakgrunn Regelverket om offentlige anskaffelser er under revisjon,

Høring - styrking av Tolletatens kontroll med vareførsel over grensen

Skattedirektoratet Saksbehandler Deres dato Vår dato Linn Murem Humerfelt 04.08.2016 Telefon Deres referanse Vår referanse 2016/433565 FINANSDEPARTEMENTET Postboks 8008 DEP 0030 OSLO Høring - styrking

Skattedirektoratet Saksbehandler Deres dato Vår dato Linn Murem Humerfelt 04.08.2016 Telefon Deres referanse Vår referanse 2016/433565 FINANSDEPARTEMENTET Postboks 8008 DEP 0030 OSLO Høring - styrking

A-meldingen - slik skal det gjøres!

Februar 2015 A-meldingen - slik skal det gjøres! A-meldingene strømmer inn fra landets arbeidsgivere, regnskapsførere og lønnssentraler. Underveis dukker det opp en del spørsmål, og vi har her samlet svarene

Februar 2015 A-meldingen - slik skal det gjøres! A-meldingene strømmer inn fra landets arbeidsgivere, regnskapsførere og lønnssentraler. Underveis dukker det opp en del spørsmål, og vi har her samlet svarene

Digitale tjenester for næringslivet

SKATTEETATENS ÅRSKONFERANSE FOR REGNSKAPSFØRERE, REVISORER OG RÅDGIVERE Digitale tjenester for næringslivet Agenda Modernisering av grunnlagsdata MAG-prosjektet Elektronisk skattekort eskattekort-prosjektet

SKATTEETATENS ÅRSKONFERANSE FOR REGNSKAPSFØRERE, REVISORER OG RÅDGIVERE Digitale tjenester for næringslivet Agenda Modernisering av grunnlagsdata MAG-prosjektet Elektronisk skattekort eskattekort-prosjektet

Lovutkast. Utkast til lov om måling. Kapittel 23. Kapittel 1 Innledning. Kapittel 2 Grunnleggende måleteknisk infrastruktur

Kapittel 23 Lovutkast Utkast til lov om måling Kapittel 1 Innledning 1 (Formål) Lovens formål er å sikre en måleteknisk infrastruktur som har tillit nasjonalt og internasjonalt og bidra til effektiv bruk

Kapittel 23 Lovutkast Utkast til lov om måling Kapittel 1 Innledning 1 (Formål) Lovens formål er å sikre en måleteknisk infrastruktur som har tillit nasjonalt og internasjonalt og bidra til effektiv bruk

Amestodagen 2015. Bozica Babic og Britt Bjerkestrand VISMA LØNN: NYHETER, TIPS & TRIKS

Amestodagen 2015 Bozica Babic og Britt Bjerkestrand VISMA LØNN: NYHETER, TIPS & TRIKS Agenda Visma Lønn 10.0 (kommer 16. oktober??) Visma.Net Absence (neste sesjon) A-melding Halv skatt Lover og regler

Amestodagen 2015 Bozica Babic og Britt Bjerkestrand VISMA LØNN: NYHETER, TIPS & TRIKS Agenda Visma Lønn 10.0 (kommer 16. oktober??) Visma.Net Absence (neste sesjon) A-melding Halv skatt Lover og regler

Høring - forslag til endringer i ligningsloven - tilbakemelding fra Skatt øst

Skatteetaten Saksbehandler Erlend Skøien Deres dato Vår dato 01.03.2012 Telefon 22 66 11 13 Deres referanse Vår referanse 2011/1200136 SKATTEDIREKTORATET U.off. offl. 13, lignl. 3-13 nr. 1, sktbl. 3-2

Skatteetaten Saksbehandler Erlend Skøien Deres dato Vår dato 01.03.2012 Telefon 22 66 11 13 Deres referanse Vår referanse 2011/1200136 SKATTEDIREKTORATET U.off. offl. 13, lignl. 3-13 nr. 1, sktbl. 3-2

Daldata Fagseminar lønn og EDAG. Hvordan tilpasse Huldt & Lillevik Lønn

Daldata Fagseminar lønn og EDAG Hvordan tilpasse Huldt & Lillevik Lønn A-meldingen innhold Opplysningspliktig (juridisk enhet) Dagens terminoppgave Dagens Lønnsog trekkoppgave Virksomhet 1 Virksomhet...n

Daldata Fagseminar lønn og EDAG Hvordan tilpasse Huldt & Lillevik Lønn A-meldingen innhold Opplysningspliktig (juridisk enhet) Dagens terminoppgave Dagens Lønnsog trekkoppgave Virksomhet 1 Virksomhet...n

Høringsnotat Endringer i bokføringsforskriften. Bruk av arbeidsplan som alternativ til personalliste

Høringsnotat Endringer i bokføringsforskriften Bruk av arbeidsplan som alternativ til personalliste Side 2 av 6 1 Bakgrunn og konklusjon I brev av 13. februar 2017 ber Arbeids- og sosialdepartementet Finansdepartementet

Høringsnotat Endringer i bokføringsforskriften Bruk av arbeidsplan som alternativ til personalliste Side 2 av 6 1 Bakgrunn og konklusjon I brev av 13. februar 2017 ber Arbeids- og sosialdepartementet Finansdepartementet

Årsavslutningsveiledning Visma.net Payroll

Årsavslutningsveiledning 2018 Visma.net Payroll Innhold Kontroll og korrigering 2 Halv skatt 2 Firmabil 3 AFP/OTP 5 Forsikringer 5 Godkjenne timelister og reiseregninger 6 Avstemming 6 Kontroller opplysninger

Årsavslutningsveiledning 2018 Visma.net Payroll Innhold Kontroll og korrigering 2 Halv skatt 2 Firmabil 3 AFP/OTP 5 Forsikringer 5 Godkjenne timelister og reiseregninger 6 Avstemming 6 Kontroller opplysninger

Høringsnotat - Utmåling av overtredelsesgebyr etter tolloven - forslag til endringer i tollforskriften

Saksnr. 16/203 25.10.2016 Høringsnotat - Utmåling av overtredelsesgebyr etter tolloven - forslag til endringer i tollforskriften Innhold 1 Innledning... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4

Saksnr. 16/203 25.10.2016 Høringsnotat - Utmåling av overtredelsesgebyr etter tolloven - forslag til endringer i tollforskriften Innhold 1 Innledning... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4

Notat. 1 Hensikt med notatet. 2 Lovforslaget. 3 Bakgrunn for forslagene. 2.1 Ekspertgrupperapport til Arbeidsdepartementet

Notat Til : Rådmannens ledergruppe, HTV, AMU og PSS Fra : HR-seksjonen Kopi : 1 Hensikt med notatet Formålet med notatet er å orientere om foreslåtte endringer i reglene for oppfølging av sykemeldte, lagt

Notat Til : Rådmannens ledergruppe, HTV, AMU og PSS Fra : HR-seksjonen Kopi : 1 Hensikt med notatet Formålet med notatet er å orientere om foreslåtte endringer i reglene for oppfølging av sykemeldte, lagt

Siste del av artikkelen inneholder mer detaljert informasjon om kravene i GRFS.

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.03.2012

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.03.2012 Om deltagelse i kreftscreening-program er skattepliktig naturalytelse (skatteloven 5-1 første ledd, 5-12 første ledd, 5-10 bokstav

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.03.2012 Om deltagelse i kreftscreening-program er skattepliktig naturalytelse (skatteloven 5-1 første ledd, 5-12 første ledd, 5-10 bokstav

Høringsnotat. Arbeids- og sosialdepartementet Høringsfrist 1. mars Side 1 av 7

Høringsnotat Forslag til endring i lov om stans i utbetalinga av offentlege ytingar og barnebidrag når ein av foreldra har bortført eit barn til utlandet (innhenting av opplysninger og forholdet til ny

Høringsnotat Forslag til endring i lov om stans i utbetalinga av offentlege ytingar og barnebidrag når ein av foreldra har bortført eit barn til utlandet (innhenting av opplysninger og forholdet til ny

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Høringsnotat. Forslag om visse endringer i dokumentasjonskravene for redusert kildeskatt på utbytte til utenlandske aksjonærer

Høringsnotat Forslag om visse endringer i dokumentasjonskravene for redusert kildeskatt på utbytte til utenlandske aksjonærer Innhold 1. Bakgrunn... 3 2. Behovet for endring av dokumentasjonsreglene...

Høringsnotat Forslag om visse endringer i dokumentasjonskravene for redusert kildeskatt på utbytte til utenlandske aksjonærer Innhold 1. Bakgrunn... 3 2. Behovet for endring av dokumentasjonsreglene...

NÆRINGS- OG FISKERIDEPARTEMENTET STATSRÅD Per Sandberg

NÆRINGS- OG FISKERIDEPARTEMENTET STATSRÅD Per Sandberg KONGELIG RESOLUSJON Forskrift om endring av tre forskrifter etter deltakerloven. Endring av delegert myndighet etter deltakerloven. Kongelig resolusjon

NÆRINGS- OG FISKERIDEPARTEMENTET STATSRÅD Per Sandberg KONGELIG RESOLUSJON Forskrift om endring av tre forskrifter etter deltakerloven. Endring av delegert myndighet etter deltakerloven. Kongelig resolusjon

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.)

") Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Maler for kommunens oppfølging etter tilsyn - veiledning for bruk av tilsynsmaler

Maler for kommunens oppfølging etter tilsyn - veiledning for bruk av tilsynsmaler 1. Bakgrunnen for malene Plan- og bygningsmyndigheten skal påse at plan- og bygninglovgivningen overholdes i kommunen etter

Maler for kommunens oppfølging etter tilsyn - veiledning for bruk av tilsynsmaler 1. Bakgrunnen for malene Plan- og bygningsmyndigheten skal påse at plan- og bygninglovgivningen overholdes i kommunen etter

Vi viser til høringsbrev av 20. november 2015 med forslag til endringer i grunnlaget for fastsettelse av sykepenger mv.

REGNSKAP NORGE Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo 23 35 69 00 post@regnskapnorge.no regnskapnorge.no Arbeids- og sosialdepartementet postmottak@asd.dep.no Deres ref: 15/4150 Vår

REGNSKAP NORGE Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo 23 35 69 00 post@regnskapnorge.no regnskapnorge.no Arbeids- og sosialdepartementet postmottak@asd.dep.no Deres ref: 15/4150 Vår

AltInn. Elektronisk innsending av Rapport fra dialogmøte 1 og oppfølgingsplan. NAV Arbeidslivssenter Akershus Seniorrådgiver/jurist Odd Andr.

AltInn Elektronisk innsending av Rapport fra dialogmøte 1 og oppfølgingsplan NAV Arbeidslivssenter Akershus Seniorrådgiver/jurist Odd Andr. Hoika IA, 09.11.2011 Side 1 NAV er pålagt å benytte Altinn NAV

AltInn Elektronisk innsending av Rapport fra dialogmøte 1 og oppfølgingsplan NAV Arbeidslivssenter Akershus Seniorrådgiver/jurist Odd Andr. Hoika IA, 09.11.2011 Side 1 NAV er pålagt å benytte Altinn NAV

Tilskot til avløysing ved sjukdom mv.

Tilskot til avløysing ved sjukdom mv. Fylkesmannen i Oslo og Akershus 22. august 2013 1. Føremål Føremålet med tilskot etter denne forskrifta er å medverke til å dekkje kostnadene til avløysing i jordbruket.

Tilskot til avløysing ved sjukdom mv. Fylkesmannen i Oslo og Akershus 22. august 2013 1. Føremål Føremålet med tilskot etter denne forskrifta er å medverke til å dekkje kostnadene til avløysing i jordbruket.

Oslo kommune Kemnerkontoret. Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma. Det handler om skatten din...

Oslo kommune Kemnerkontoret Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma Det handler om skatten din... Slik leser du brosjyren Brosjyren gjelder for pass av barn under

Oslo kommune Kemnerkontoret Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma Det handler om skatten din... Slik leser du brosjyren Brosjyren gjelder for pass av barn under

Arbeids- og sosialdepartementet

Arbeids- og sosialdepartementet Høring forslag om endret fastsetting av grunnlaget for korttidsytelsene etter folketrygdloven kapittel 8, 9 og 14 (sykepenger, foreldrepenger, svangerskapspenger, omsorgs-

Arbeids- og sosialdepartementet Høring forslag om endret fastsetting av grunnlaget for korttidsytelsene etter folketrygdloven kapittel 8, 9 og 14 (sykepenger, foreldrepenger, svangerskapspenger, omsorgs-

Høringsnotat. Rammer for overtredelsesgebyr etter kredittvurderingsbyråloven

Høringsnotat Rammer for overtredelsesgebyr etter kredittvurderingsbyråloven 1. Innledning I brev av 17. november 2016 ber Finansdepartementet om at Finanstilsynet vurderer om det er behov for lov og/eller

Høringsnotat Rammer for overtredelsesgebyr etter kredittvurderingsbyråloven 1. Innledning I brev av 17. november 2016 ber Finansdepartementet om at Finanstilsynet vurderer om det er behov for lov og/eller

oyi 3oT c - is- Arkinu.

FORBUND FOR KOMMUNAL ØKONOMIFORVALTNING OG SKATTEINNFORDRING FINANSDEPARTEMENTET Finansdepartementet 31. JUL. 2008 Postboks 8008 Dep 0030 Oslo s~ oyi 3oT c - is- Arkinu. Oslo, den 24. juli 2008 Høringssvar

FORBUND FOR KOMMUNAL ØKONOMIFORVALTNING OG SKATTEINNFORDRING FINANSDEPARTEMENTET Finansdepartementet 31. JUL. 2008 Postboks 8008 Dep 0030 Oslo s~ oyi 3oT c - is- Arkinu. Oslo, den 24. juli 2008 Høringssvar

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Denne miniguiden gir en kort innføring i pliktene til idrettslag og ideelle organisasjoner på lønnsområdet. Les mer Du finner mer detaljert

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Denne miniguiden gir en kort innføring i pliktene til idrettslag og ideelle organisasjoner på lønnsområdet. Les mer Du finner mer detaljert

FRA PROBLEM TIL A-ORDNING

NFKR 11. februar: Styring av komplekse prosjekter FRA PROBLEM TIL A-ORDNING Viveca Liodden, hovedprosjektleder EDAG-prosjektet, Skatteetaten 1 EDAG-prosjektet Tverretatlig; Skatt, NAV, SSB og Brreg (Altinn)

NFKR 11. februar: Styring av komplekse prosjekter FRA PROBLEM TIL A-ORDNING Viveca Liodden, hovedprosjektleder EDAG-prosjektet, Skatteetaten 1 EDAG-prosjektet Tverretatlig; Skatt, NAV, SSB og Brreg (Altinn)

FORMULA LØNN OG PERSONAL ÅRSOPPGJØR 2015

FORMULA LØNN OG PERSONAL ÅRSOPPGJØR 2015 26. november 2015 INNHOLDSFORTEGNELSE: Årsoppgjør 2015... 3 1 Korreksjonskjøring... 4 2 Avstemming a-melding... 4 3 Avstemming Formula... 5 4 Kontroll av kobling

FORMULA LØNN OG PERSONAL ÅRSOPPGJØR 2015 26. november 2015 INNHOLDSFORTEGNELSE: Årsoppgjør 2015... 3 1 Korreksjonskjøring... 4 2 Avstemming a-melding... 4 3 Avstemming Formula... 5 4 Kontroll av kobling

Høringsnotat - Innholdsfortegnelse

Høringsnotat - Forslag om å utvide a-opplysningslovens virkeområde til å omfatte utbetaling av pensjonsytelser etter lov om individuell pensjonsordning og etter pensjonsavtale etter skatteloven. Opplysninger

Høringsnotat - Forslag om å utvide a-opplysningslovens virkeområde til å omfatte utbetaling av pensjonsytelser etter lov om individuell pensjonsordning og etter pensjonsavtale etter skatteloven. Opplysninger

Høring - ny forskrift om offentlige arkiver

Saksbehandler Deres dato Vår dato Herdis Øye 22.11.2016 13.01.2017 Telefon Deres referanse Vår referanse 932 42 663 16/728-4 Kulturdepartementet Postboks 8030 Dep 0030 Oslo Høring - ny forskrift om offentlige

Saksbehandler Deres dato Vår dato Herdis Øye 22.11.2016 13.01.2017 Telefon Deres referanse Vår referanse 932 42 663 16/728-4 Kulturdepartementet Postboks 8030 Dep 0030 Oslo Høring - ny forskrift om offentlige

meldinger SKD 1/06, 03. januar 2006

Skattedirektoratet meldinger SKD 1/06, 03. januar 2006 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 1/06, 03. januar 2006 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Høringsuttalelse - Forslag til endring i lov og forskrift om bostøtte, nytt inntektsgrunnlag for bostøtte

Byrådssak 1364 /16 Høringsuttalelse - Forslag til endring i lov og forskrift om bostøtte, nytt inntektsgrunnlag for bostøtte TONA ESARK-166-201602660-36 Hva saken gjelder: Kommunal- og moderniseringsdepartementet

Byrådssak 1364 /16 Høringsuttalelse - Forslag til endring i lov og forskrift om bostøtte, nytt inntektsgrunnlag for bostøtte TONA ESARK-166-201602660-36 Hva saken gjelder: Kommunal- og moderniseringsdepartementet

Lov om endringer i arbeidsmiljøloven og folketrygdloven mv. (raskere oppfølging og sanksjonering av brudd på regelverket ved arbeidstakers sykdom)

") Lov om endringer i arbeidsmiljøloven og folketrygdloven mv. (raskere oppfølging og sanksjonering av brudd på regelverket ved arbeidstakers sykdom) DATO: LOV-2011-06-24-18 DEPARTEMENT: AD (Arbeidsdepartementet)

Lov om endringer i arbeidsmiljøloven og folketrygdloven mv. (raskere oppfølging og sanksjonering av brudd på regelverket ved arbeidstakers sykdom) DATO: LOV-2011-06-24-18 DEPARTEMENT: AD (Arbeidsdepartementet)

Opplysningsplikten er hjemlet i ligningsloven 6-10 med tilhørende forskrift og formålet med bestemmelsen er å:

Opplysningsplikten Sentralskattekontoret for utenlandssaker (SFU) Erik Hetland og Ørjan Ovrid Tistel 1 Opplysningsplikten til SFU Opplysningsplikten er hjemlet i ligningsloven 6-10 med tilhørende forskrift

Opplysningsplikten Sentralskattekontoret for utenlandssaker (SFU) Erik Hetland og Ørjan Ovrid Tistel 1 Opplysningsplikten til SFU Opplysningsplikten er hjemlet i ligningsloven 6-10 med tilhørende forskrift

Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften

Finansdepartementet 12.05.2011 Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften Forslag om elektronisk levering av omsetningsoppgaver for merverdiavgift 1. Innledning Departementet

Finansdepartementet 12.05.2011 Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften Forslag om elektronisk levering av omsetningsoppgaver for merverdiavgift 1. Innledning Departementet

Advokatlovutvalgets utredning NOU 2015: 3 Advokaten i samfunnet - Finansdepartementets høringsuttalelse

Justis- og beredskapsdepartementet Postboks 8005 Dep 0030 OSLO Deres ref Vår ref Dato 15/3004 15/2280 SL JGA/mgs 21.12.2015 Advokatlovutvalgets utredning NOU 2015: 3 Advokaten i samfunnet - Finansdepartementets

Justis- og beredskapsdepartementet Postboks 8005 Dep 0030 OSLO Deres ref Vår ref Dato 15/3004 15/2280 SL JGA/mgs 21.12.2015 Advokatlovutvalgets utredning NOU 2015: 3 Advokaten i samfunnet - Finansdepartementets

Høringssvar: Forslag om forskrift til lov om skatteforvaltning

REGNSKAP NORGE Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo 23 35 69 00 post@regnskapnorge.no regnskapnorge.no Skattedirektoratet skattedirektoratet@skatteetaten.no Deres ref: 2016/400245

REGNSKAP NORGE Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo 23 35 69 00 post@regnskapnorge.no regnskapnorge.no Skattedirektoratet skattedirektoratet@skatteetaten.no Deres ref: 2016/400245

Skatteetaten. Skatt nord Gerd Lockertsen

Skatteetaten Skatt nord Gerd Lockertsen Hvorfor betaler vi skatt Du betaler skatt til staten Du mottar goder Staten betaler for goder 2 Skattesystemet i Norge Vi velger Stortinget stortingsvalg hvert 4.

Skatteetaten Skatt nord Gerd Lockertsen Hvorfor betaler vi skatt Du betaler skatt til staten Du mottar goder Staten betaler for goder 2 Skattesystemet i Norge Vi velger Stortinget stortingsvalg hvert 4.

Personvernerklæring for Fredrikstad kemnerkontor

Personvernerklæring for Fredrikstad kemnerkontor Personvernerklæring for Fredrikstad kemnerkontor Kemneren i Fredrikstad skal behandle personopplysningene dine på en lovlig og sikker måte. Her kan du

Personvernerklæring for Fredrikstad kemnerkontor Personvernerklæring for Fredrikstad kemnerkontor Kemneren i Fredrikstad skal behandle personopplysningene dine på en lovlig og sikker måte. Her kan du