Bankenes sikringsfond 9. september 2014

|

|

|

- Erna Holen

- 8 år siden

- Visninger:

Transkript

1 Bankenes sikringsfond 9. september 2014 Risiko ved norsk finansiell infrastruktur og stabilitet knyttet til bankenes IKT-virksomhet Frank Robert Berg

2 - Bankenes IKT Finanstilsynets årlige risiko- og sårbarhetsanalyse - Aktuelle tiltak som kan bidra til akseptabel operasjonell risiko og finansiell stabilitet Grunnlaget for å snakke om dette temaet er Finanstilsynets årlige ROS-analyse og de kilder denne bygger på. Disponering: 1. Innledning finansiell infrastruktur og IKT 2. Finanstilsynets kilder til å forstå risiko 3. Angitte risikoområder 4. Aktuelle tiltak 2

3 Egne løsninger 1. Innledning finansiell infrastruktur og IKT Salg og distribusjon av tjenester Forenklet helhetlig bilde Styring og kontroll Driftsleverandører Ulik plassering Løsningsleverandører Felles løsninger Bruker og kundegrensesnitt Elektroniske kanaler 3

4 Transaksjonsflyten i det norske betalingssystemet Stabilt Flere hendelser 4

5 Bank og betalingssystemer Infrastrukturen som understøtter stadig mer avanserte betalingsløsninger er kompleks Betaler Betalers bank Produkter og IKT-løsninger understøttes av egen og felles infrastruktur Mottakers bank Mottaker Regulering Egenregulering Retningslinjer Prosedyrer Standarder Organisering Forretningsapplikasjoner Systemsoftware Kommunikasjonsløsninger Hardware Nets Norge Infrastruktur AS og Nets Norway AS (Nets Holding A/S) (felles betalingstjenester, infrastruktur og drift) Evry ASA (drift og løsninger) SDC, Danmark (drift og løsninger) Danske Bank IT (løsninger) Leverandører IBM (drift i Sverige og Danmark) Nordic Processor (Nordea/IBM) CSC (Forsikring) Strategi Styring og kontroll Operasjonalisering Tele (Kommunikasjon) 5

Danske Bank IT (løsninger) Leverandører IBM (drift i Sverige og Danmark) Nordic Processor (Nordea/IBM) CSC (Forsikring) Strategi Styring og kontroll Operasjonalisering Tele")

6 Verdipapirsektoren Kjøper Kjøpers bank Produkter og IKT-løsninger understøttes av egen og felles infrastruktur Selgers bank Selger Regulering Egenregulering Retningslinjer Prosedyrer Standarder Organisering Verdipapirforetaket NICS Forretningsapplikasjoner Systemsoftware Kommunikasjonsløsninger Hardware Leverandører/institusjoner NBO (Norges Bank) VPO Strategi Styring og kontroll Operasjonalisering Oslo Børs Oslo Clearing Verdipapirsentralen ASA Evry ASA (NBO) LSE FNN Telenor Nets Norway AS Tieto (ProBroker) 6

LSE FNN Telenor")

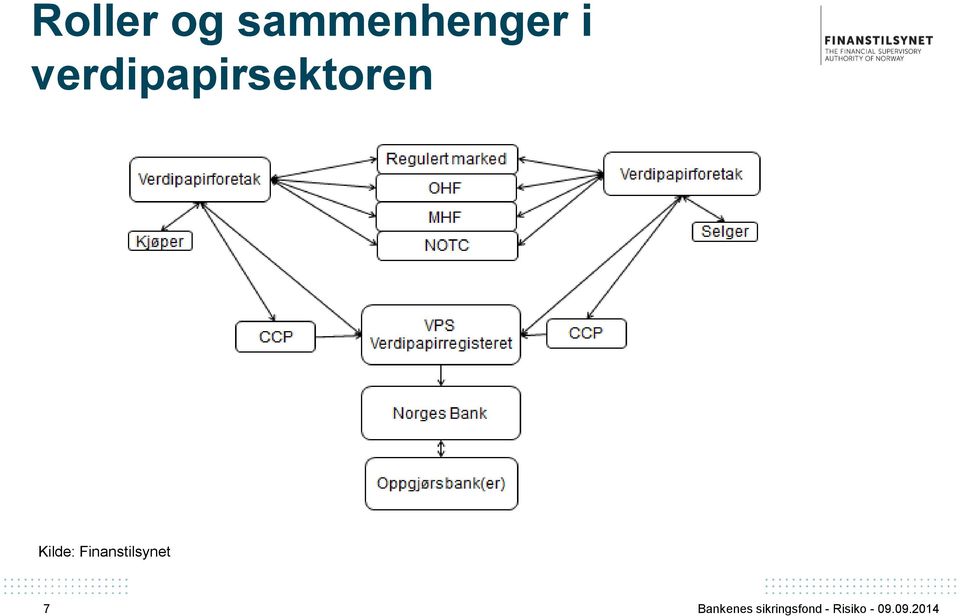

7 Roller og sammenhenger i verdipapirsektoren Kilde: Finanstilsynet 7

8 Forenklet applikasjonsarkitektur i bank Hovedbok/regnskap Beslutnings- og støttesystemer (Datavarehus) Kjernesystemer i bank Innlån Utlån Kortområdet Flervaluta Loro og Nostro Konsernkonto Spesialområder Depotsystemer Remburs Låneadministrasjonssystemer Garantisystemer Payment Systems Clean payment SWIFT Giro Direct debit Standing order Innsamling & avregning Til andre banker NICS / Nets Eksempler på distribusjonskanaler ATM BSK stand arder EFT/POS BankAxept BSKstandards PCI DSS standards Nettbank privat Nettbank bedrift Filial- nettet Bank i butikk BankAxept BSK-standards PCI standards Netthandel Bank Axess 8

9 3-D Secure Arkivering Arkivskanning Autentisering Autogiro AvtaleGiro Brevgiro Card Fraud Management Direkte remittering Dokumentskanning earkiv efaktura B2B efaktura B2C efaktura B2G Egiro Elektronisk ID-tjeneste Engangspassord Fakturaarkiv Fakturahotell Fakturaprint Fakturaskanning Kortimplementering og konsulenttjenester Meldingsdistribusjon for bank Mobil engangspassord Nets Share Nett- og mobilhandel OCR giro Økonomisk avregning Portal Postmottak Printtjenester Reklamasjonsbehandling Sertifikater Signering Sperring og nødtjenester Standard bankarkiv Tilpasset konsernarkiv Transaksjonhåndtering TrustArchive Valideringstjeneste 9

10 Betalingssystemer Betalingssystem Betalingssystem Nettbank 10 Funksjonsområde System for oppgjør av handel med 17 viktige valutaslag. Avregning skjer gjennom bankenes konti i sentralbankene. Internasjonalt meldingssystem for betalinger mellom land. Posteringer skjer gjennom loro-/nostro og aktuelle kundekonti. NBO - Norges Banks oppgjørssystem hvor oppgjør skjer på bankenes konti i Norges Bank. Bankens felles avregningssystem i NOK. Netto posisjoner avregnes i NBO. Clean payment, viktig betalingssystem for bedriftskunder med direkte interface til kunder og SWIFT Bankens kunderettede systemer for at kunder kan betale regninger og gjøre kontooverførsler. BankAxept ert et nasjonalt betalingskort der kundene kan foreta uttak i norske minibanker og betale i butikker. BankAxess for å handle sikkert på internett (internettbutikker/sikkerhetsmekanisme). Internasjonalt betalingskort der kundene kan foreta uttak i minibanker, betale i butikker eller for å handle på internett (fakturakort, debet- eller kredittkort).

11 Egne løsninger Oppsummering punkt 1 om innledning finansiell infrastruktur og IKT Salg og distribusjon av tjenester Hvor er det høy Risiko? Styring og kontroll Driftsleverandører Løsningsleverandører Ulik plassering Kundegrensesnitt Felles løsninger Elektroniske kanaler 11

12 2. Finanstilsynets kilder til å forstå risiko Samarbeid Finanstilsynet Norges Bank Skaffe oss oversikt Analysere peke på Foreslå tiltak Leveranse Årlig ROS-analyse Risiko Sikkerhet Resultater fra tilsyn IT og betalingstjenester Gjennomførte ROS-intervju Hendelseshåndtering Data fra hendelsesdatabase Betalingstjenester Meldeplikt - Betalingstjenester Annen relevant informasjon spørreundersøkelser Beredskap - BFI-sekretariatet - Samarbeid andre myndigheter - Infrastruktur betalingssystemer Våre virkemidler Regelverk, innrapportering og tilsynsopplegg Finanstilsynslovens 3 Tilsynet skal se til at de institusjoner det har tilsyn med, virker på en hensiktsmessig og betryggende måte i samsvar med lov og bestemmelser gitt i medhold av lov samt med den hensikt som ligger til grunn for institusjonens opprettelse, dens formål og vedtekter. 12

13 Utviklingstrekk risiko 1. Kriminalitetsutviklingen nasjonalt og internasjonalt 2. Samordning og endringer i EUs regelverk 3. Endringer i organisering og eierskap 4. Endringer i sourcing-landskapet 5. Tekniske utviklingstrekk og risikoer/trusler 6. Virtuelle valutaer 7. Nye aktører betalingstjenester 8. Utviklingstrekk for skytjenester 13

14 14

15 Payment card fraud estimated world total loss of USD 12 til 15 billions Kilde: ITSG 15

16 Fraud evolution Belgium During the first 8 months of 2012, 472 cases of fraud were registered, i.e. about 1 case in 1 million out of the total number of 460 million registered sessions. 16

17 Nederland Økning i 2012 Tap 1. halvår 2012: Euro 17

18 Ideologisk motiv Dagens næringsliv

19 Phishing-angrep mot britiske banker Kilde: Financial Fraud Action UK 19

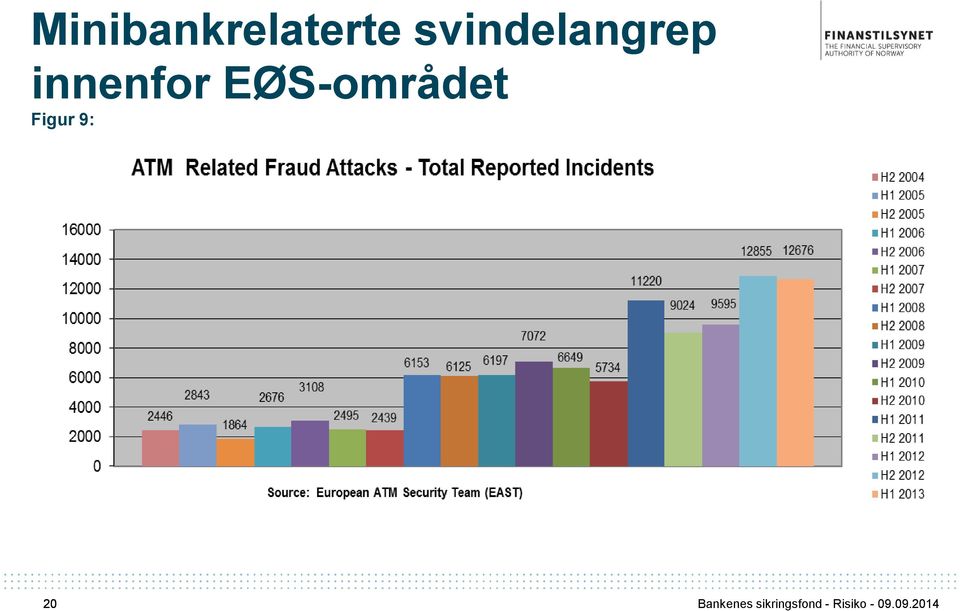

20 Minibankrelaterte svindelangrep innenfor EØS-området Figur 9: 20

21 Noen ulike roller knyttet til nettbanksvindel Rolle Malware utvikler Rekrutterer muldyr Muldyr Setter sammen angrepskoden Spredning av angrepskoden Tester Utnytter infiserte PCer Sikrer mottak av penger Oppgaver De som forestår den grunnleggende programvareutviklingen Sikrer at noen stiller en konto til rådighet i landet som skal angripes Den som stiller konto til rådighet og foretar videre overførsler/uttak Skreddersyr angrepet basert på grunnkoden Sprer koden gjennom ulike opplegg, f. eks. gjennom phishing eller gjennom nettsteder (annonser) Prøver transaksjoner på infiserte PCer for å sjekke om det virker Gjennomfører angrep mot infiserte PCer gjennom overvåkning og tiltak eller gjennom logikk bygget i koden Den som overfører penger videre, eller tar penger ut og overfører dette via andre kanaler (f. eks. Western Union) 21

22 Virtuelle valutaer (Bitcoin) Finanstilsynet advarer mot virtuelle valutaer Du kan tape pengene dine på vekslingsplattformen. Pengene dine kan stjeles fra den digitale lommeboken din. Du er ikke beskyttet når du bruker Bitcoins som betalingsmiddel. Verdien av dine Bitcoins kan endres raskt, og kan til og med falle ned til null. Finanstilsynet deltar i EBAs vurderinger av om virtuelle valutaer skal reguleres. 22

23 Kilde: Telenor 23

24 Mange vil ha en posisjon 24 Kilde: Finans Norge

25 DDOS (Distributed Denial of Service - attack): Økonomisk og / eller ideologisk motivert Mange finansforetak har vært angrepet Oslo Børs Evry DNB Nordea Andre Reduserer tilgjengeligheten. Opptar oppmerksomheten. 25

26 Sikkert som banken? DinSide nside.no/ /nettbank -appene-ersaarbare 26

27 Sikkert som banken? 27

28 Utvikling i EU EU og nye EU organer innenfor finanssektoren gir økt regelverk EBA European Banking Authority (Initiativ fra Basel Committee vil komme via EBA, pluss det EU vil legge til, gjennom EU-direktiv og anbefalinger) ESMA European Securities and Market Authority EIOPA - European Insurance and Occupational Pensions Authority (Solvency II) European Payment Council Single Euro Payments Area SEPA Council 28

29 Google, Microsoft, IBM og andre markedsfører cloud services som et kosteffektivt alternativ til dagens tradisjonelle datasentre. Det er mange gode grunnner. Men også problemer som ikke forsvinner. og ansvaret er hos finansforetaket! 29

30 Eksempel på Google s strategi for skytjenester (Cloud computing) Lagring og prosessering skjer på flere lokasjoner, men kan låses til regioner Kilde: Google 30

31 Spørreundersøkelse om skytjenester Svarfordeling fra foretak om bruk/planer om bruk av skytjenester Figur 3: Kilde: Finanstilsynet 31

32 Antall rapporterte hendelser i perioden Figur 4: 2011: 221 hendelser 2012: 216 hendelser 2013: 189 hendelser Kilde: Finanstilsynet 32

33 Hendelser vektet med konsekvens Figur 6: Kilde: Finanstilsynet 33

34 Hendelser vektet med konsekvens Hendelser frem til Deretter prognose ut 2014 Kilde: Finanstilsynet 34

35 Hendelsesrapporteringen benyttes i flere sammenhenger Rapportering fra Rapportering om aktuelle hendelser fra siste periode Rapportering fra Rapportering om aktuelle hendelser fra siste periode Rapportering fra det enkelte finansforetak til: Rapportering om et uttrekk av aktuelle hendelser fra siste periode Gjelder for hele finanssektoren Gir et helhetlig bilde 35

36 Tap ved bruk av betalingskort (tall i hele tusen kroner) Tabell 1: Svindeltype betalingskort Misbruk av kortinformasjon, kort ikke til stede (internetthandel) Stjålet kortinformasjon (inkludert skimming), misbrukt med falske kort i Norge Stjålet kortinformasjon (inkludert skimming), misbrukt med falske kort utenfor Norge Originalkort tapt eller stjålet, misbrukt med PIN i Norge Originalkort tapt eller stjålet, misbrukt med PIN utenfor Norge Originalkort tapt eller stjålet, misbrukt uten PIN Totalt Kilde: Finanstilsynet 36

37 Antall betalingskort rammet av misbruk Tabell 2: Svindeltype betalingskort Antall kort rammet av misbruk Totaltapet på kortsvindel økte noe i Det var en betydelig økning i svindel av typen «card-not-present» (CNP), mens det var en reduksjon i tapene knyttet til andre typer kortsvindel. Kilde: Finanstilsynet 37

38 Tap ved bruk av nettbank (tall i hele tusen kroner) Tabell 3: Svindeltype nettbank Angrep ved bruk av ondartet programkode på kundens PC (trojaner) Tapt/stålet sikkerhetsmekanisme Totalt Kilde: Finanstilsynet 38

39 3. Angitte risikoområder 1 Omfattende endringer i IT-virksomheten 2 Samhandling mellom flere aktører 3 Mangelfulle risikovurderinger 4 Angrep mot betalingstjenestene 5 Risiko fra eldre design og gamle komplekse systemer 39

40 Risikoområder Omfattende endringer i IT-virksomheten IT-driftssiden IT-forvaltning/vedlikehold Endringer i systemporteføljen Nye aktører for utvikling Endringer driftsleverandører 40

41 Risikoområder 2013 forts. 2. Samhandling mellom flere aktører Nye aktører krever opplegg for samhandling og at flere blir involvert i kjeden. Dette kan gjelde både teknisk og i operasjonen og kan føre til uklare ansvarsforhold. Samlet kan dette øke sårbarheten i driften. 41

42 Risikoområder 2013 forts. 3. Mangelfulle risikovurderinger Ta stilling til bruk av metodeverk og aktuelle standarder. Sikre at nødvendig kompetanse blir allokert. Ha en klar avgrensning (scope) av hva som skal risikovurderes. Etablere plan for gjennomføring. Klargjøre hvordan sikre nødvendig kvalitet. Mangelfulle eller risikoanalyser kan gi økt risiko. 42

43 Utkontraktering (Offshoring) Sikre egen styring og kontroll Transparency International The 2013 corruption perceptions index Indisk IT under lupen, DN,

44 Risikoområder 2013 forts. 4. Angrep mot betalingstjenestene Angrep mot nettbanker Økt phishing-aktivitet Angrep mot minibanker Bruk av falsk informasjon i nettbutikker («card-not-present») Angrep mot EFT-/POS-løsninger Tiltakene i Norge har foreløpig bidratt til at tapene er på et akseptabelt nivå. Det skaper allikevel stor utrygghet for brukere av betalingstjenester som blir utsatt for angrep. 44

45 Risikoområder 2013 forts. 5. Risiko fra eldre design gamle og komplekse systemer Mange sentrale løsninger er fra og -90-årene. Modernisering skjer i stor grad på utsiden. Teknologi og kompetanse kan bli vanskelig å opprettholde. Å vente for lenge kan representere en risiko økt kompleks drift. Viktig med statusanalyser og klargjøring av problemstillinger. Flere banker og andre finansforetak har nå prosesser igangsatt for å skifte løsninger. 45

46 Kjerne til besvær Aktuelle hendelser i nærområdet Februar 2013: X1-bank 12 timer Oktober 2013: X2 > 12 timer Oktober 2013: X3 > 12 timer Tilsynet er informert om flere alvorlige hendelser med kilde i kjerne internasjonalt. 46

47 4. Aktuelle tiltak finanstilsynet 1. Prioritet til IT-tilsyn og annen kontakt med foretakene og næringen 2. Forbedring av tilsynsverktøy og metoder 3. Særlig fokus på betalingssystemer 4. Sikre hensiktsmessige regelverk 5. Videre utvikling av og bruk av data fra hendelsesrapporteringen 6. Prioritering av beredskapsarbeid 47

Risk")

48 Electronic Archives")

48 Operational Risk Basic indicator approach (BIA) The standardized approach (TSA) Advanced measurement approach (AMA) Internal Capital Adequacy Assessment Process ICAAPs from selected banks Pillar 1 Supervisory Review Evaluation Process (SREP) Risk Assessment Bank A Op Risk Chapter Pillar 2 Central file system (Sentralfag&Tilsynssak) Other relevant information Reports from IT-inspections RVA- Interviews Incident data Notification to Finanstilsynet (payment systems) 48 Electronic Archives (Websak)

49 Modules for banking supervision Module for internal governance Credit risk Market risk Liquidity risk Insurance Operational risk RM and Control RM and Control RM and Control RM and Control RM and Control Ver. 1 Exposure Exposure Exposure Exposure Exposure 49 Regulations on Risk Management and Internal Control Regulations on use of information and communication technology (ICT)

50 ANTIVIRUS 136 FIREWALL 100 Disaster Rec Technical 300 Internetbank 46 Payment Systems 104 Money Laundr protection 25 Basel II IRBmodels 28 New Models are comming Maturity Model and Verification IT-tilsynsmoduler Divided into 34 IT-prosesses (CobiT) with 170 control questions (v 5.0) IT-operation based on ITIL with 281 control questions Service delivery 111 and Service Support 170 control questions (v 1.0) Version for IT-projects with 34 control questions Version for IT-supliers with 94 control questions Light version with 77 control questions Payment report duty with 19 control questions 50

51 Mer fokus på samarbeid Trojanerangrep nettbanker «FinansCERT etablert» Bank 1 NorCERT Leverandør 1 BSK Bank 2 Bank 4 Bank 3 KRIPOS 51

52 Finanstilsynets samarbeidsopplegg på IT-tilsynsområdet Norges Bank Betalingssystemer Post & Teletilsynet PKI (BankID)/Tele FNO/BSK Betalingssystemer Datatilsynet ID-tyveri Personopplysninger Finanstilsynet / R2 IT-tilsyn Norden Nasjonal Sikkerhetsmyndighet Får og gir informasjon Hjelp til tiltak Andre Information Technology Supervisor Group (IT-tilsyn) 52

53 4. Aktuelle tiltak finansforetakene 1. Etablere styring og kontroll med basis i best praksis 2. Etabler detaljerte prosedyrer på viktige virksomhetsområder 3. Sørg for relevant risikoforståelse og tiltak 4. Beskriv og øv på beredskap og gjenoppretting 5. Sørg for tilstrekkelig kompetanse og kapasitet på utkontraktert virksomhet 6. Formulere avtalen slik at den gjenspeiler bankens virksomhet mest mulig og at målinger skjer på relevante og kontrollerbare områder 7. Få med alle nødvendige tiltak i avtalen, eksempelvis katastrofetest og myndighetskrav 8. Etabler opplegg for kontroll med etterlevelse av regelverk 53

54 Takk for oppmerksomheten! Frank Robert Berg FINANSTILSYNET Seksjon for tilsyn med IT og betalingstjenester E-post:

Pressebriefing 11. april 2013

Pressebriefing 11. april 2013 Risiko- og sårbarhetsanalyse (ROS) 2012 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Frank Robert Berg ROS-analysen 2012: Kap. 1) Innledning

Pressebriefing 11. april 2013 Risiko- og sårbarhetsanalyse (ROS) 2012 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Frank Robert Berg ROS-analysen 2012: Kap. 1) Innledning

Pressebriefing 12. april 2012. Risiko- og sårbarhetsanalyse (ROS) Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi

Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi") Pressebriefing 12. april 2012 Risiko- og sårbarhetsanalyse (ROS) Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Frank Robert Berg Risikobildet og trusselutviklingen (ROS-analysen

Pressebriefing 12. april 2012 Risiko- og sårbarhetsanalyse (ROS) Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Frank Robert Berg Risikobildet og trusselutviklingen (ROS-analysen

Pressebriefing 3. april 2014

Pressebriefing 3. april 2014 Risiko- og sårbarhetsanalyse (ROS) 2013 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Frank Robert Berg ROS-analysen 2013: 1. Innledning 2.

Pressebriefing 3. april 2014 Risiko- og sårbarhetsanalyse (ROS) 2013 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Frank Robert Berg ROS-analysen 2013: 1. Innledning 2.

Seminar 23. mai Risiko- og sårbarhetsanalyse (ROS) 2012 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi

2012 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi") Seminar 23. mai 2013 Risiko- og sårbarhetsanalyse (ROS) 2012 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Frank Robert Berg ROS-analysen 2012: Kap. 1) Innledning sammendrag

Seminar 23. mai 2013 Risiko- og sårbarhetsanalyse (ROS) 2012 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Frank Robert Berg ROS-analysen 2012: Kap. 1) Innledning sammendrag

Seminar 3. mai 2012. Identifiserte risikoområder 2011. Tilsynsrådgiver Stig Ulstein

Identifiserte risikoområder 2011 Tilsynsrådgiver Stig Ulstein ROS-analysen 2011 Risikoområder 2011 Risiko ved utkontraktering Mangler ved styring og kontroll Kriminelle angrep mot betalingssystemene Risiko

Identifiserte risikoområder 2011 Tilsynsrådgiver Stig Ulstein ROS-analysen 2011 Risikoområder 2011 Risiko ved utkontraktering Mangler ved styring og kontroll Kriminelle angrep mot betalingssystemene Risiko

Seminar om bank og finans, i regi av Bergens næringsråd, First Tuesday og Deloitte

Seminar om bank og finans, i regi av Bergens næringsråd, First Tuesday og Deloitte Like og konsistente rammevilkår Frank Robert Berg, Finanstilsynet Disponering Like og konsistente rammevilkår 1. Finanstilsynets

Seminar om bank og finans, i regi av Bergens næringsråd, First Tuesday og Deloitte Like og konsistente rammevilkår Frank Robert Berg, Finanstilsynet Disponering Like og konsistente rammevilkår 1. Finanstilsynets

Pressebriefing 9. april 2015

Pressebriefing 9. april 2015 Risiko- og sårbarhetsanalyse (ROS) 2014 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Olav Johannessen ROS-analysen 2014: 1. Innledning 2. Oppsummering

Pressebriefing 9. april 2015 Risiko- og sårbarhetsanalyse (ROS) 2014 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Olav Johannessen ROS-analysen 2014: 1. Innledning 2. Oppsummering

Computerworlds CIO Forum Bank Finans, 28.11.2013. Frank Robert Berg Seksjon for tilsyn med IT og betalingstjenester

Computerworlds CIO Forum Bank Finans, 28.11.2013 Frank Robert Berg Seksjon for tilsyn med IT og betalingstjenester I dette foredraget vil han snakke om myndighetenes vurdering av risiko knyttet til utkontraktering

Computerworlds CIO Forum Bank Finans, 28.11.2013 Frank Robert Berg Seksjon for tilsyn med IT og betalingstjenester I dette foredraget vil han snakke om myndighetenes vurdering av risiko knyttet til utkontraktering

Finanstilsynets risiko- og sårbarhetsanalyse 2010

Finanstilsynets risiko- og sårbarhetsanalyse 2010 Finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT) Pressebriefing 31. mars 2011 Seksjonssjef Frank Robert Berg Finanstilsynets ROS-analyse

Finanstilsynets risiko- og sårbarhetsanalyse 2010 Finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT) Pressebriefing 31. mars 2011 Seksjonssjef Frank Robert Berg Finanstilsynets ROS-analyse

Seminar om betalingssystemer og IKT i finanssektoren, 03.05.2012

Seminar om betalingssystemer og IKT i finanssektoren, 03.05.2012 Risiko- og sårbarhetsanalyse (ROS) Finansforetakenes bruk av IKT og betalingstjenester Seksjonssjef Frank Robert Berg Finanstilsynet Risikobildet

Seminar om betalingssystemer og IKT i finanssektoren, 03.05.2012 Risiko- og sårbarhetsanalyse (ROS) Finansforetakenes bruk av IKT og betalingstjenester Seksjonssjef Frank Robert Berg Finanstilsynet Risikobildet

Betalingssystemer og IKT i finanssektoren 27. mai 2015

Betalingssystemer og IKT i finanssektoren 27. mai 2015 Risiko- og sårbarhetsanalyse (ROS) 2014 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Olav Johannessen og Atle Dingsør ROS-analysen

Betalingssystemer og IKT i finanssektoren 27. mai 2015 Risiko- og sårbarhetsanalyse (ROS) 2014 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Olav Johannessen og Atle Dingsør ROS-analysen

FINANSIELL INFRASTRUKTUR MAI ANNA GRINAKER

FINANSIELL INFRASTRUKTUR 2017 22. MAI ANNA GRINAKER Finansiell infrastruktur 2017 Rapporten er en del av Norges Banks arbeid med å fremme finansiell stabilitet og et effektivt betalingssystem Effektivt

FINANSIELL INFRASTRUKTUR 2017 22. MAI ANNA GRINAKER Finansiell infrastruktur 2017 Rapporten er en del av Norges Banks arbeid med å fremme finansiell stabilitet og et effektivt betalingssystem Effektivt

Trusselbildet slik Finanstilsynet ser det

Trusselbildet slik Finanstilsynet ser det Finans Norges Betalingsformidlingskonferanse 2014 Olav Johannessen 12.11.2014 Finanstilsynets hovedmål Finansiell stabilitet Velfungerende markeder samt Forbrukervern

Trusselbildet slik Finanstilsynet ser det Finans Norges Betalingsformidlingskonferanse 2014 Olav Johannessen 12.11.2014 Finanstilsynets hovedmål Finansiell stabilitet Velfungerende markeder samt Forbrukervern

Risiko- og sårbarhetsanalyse (ROS) Tilsynsrådgiver Stig Ulstein Tilsynsrådgiver Atle Dingsør Finanstilsynet

Tilsynsrådgiver Stig Ulstein Tilsynsrådgiver Atle Dingsør Finanstilsynet") Risiko- og sårbarhetsanalyse (ROS) 2016 Tilsynsrådgiver Stig Ulstein Tilsynsrådgiver Atle Dingsør Finanstilsynet ROS-analysen 2016: 1. Innledning 2. Oppsummering 3. Finanstilsynets funn og vurderinger

Risiko- og sårbarhetsanalyse (ROS) 2016 Tilsynsrådgiver Stig Ulstein Tilsynsrådgiver Atle Dingsør Finanstilsynet ROS-analysen 2016: 1. Innledning 2. Oppsummering 3. Finanstilsynets funn og vurderinger

HÅNDTERING AV NETTANGREP I FINANS

HÅNDTERING AV NETTANGREP I FINANS Sikkerhetssymposiet 31. oktober 2013 Morten Tandle Agenda Om FinansCERT Bakgrunn Status «Værmelding» / Trusselbilde Om hendelseshåndtering Hvorfor? Små og store hendelser

HÅNDTERING AV NETTANGREP I FINANS Sikkerhetssymposiet 31. oktober 2013 Morten Tandle Agenda Om FinansCERT Bakgrunn Status «Værmelding» / Trusselbilde Om hendelseshåndtering Hvorfor? Små og store hendelser

Evalueringsskjema. Foretakets nettbankvirksomhet. Foretakets navn : Dato: Underskrift : Dato: 13.11.2007 Versjon: 1.0

Evalueringsskjema Foretakets nettbankvirksomhet Foretakets navn : Dato: Underskrift : Dato: 13.11.2007 Versjon: 1.0 Finanstilsynet Tlf. 22 93 98 00 post@finanstilsynet.no www.finanstilsynet.no Evalueringsskjema

Evalueringsskjema Foretakets nettbankvirksomhet Foretakets navn : Dato: Underskrift : Dato: 13.11.2007 Versjon: 1.0 Finanstilsynet Tlf. 22 93 98 00 post@finanstilsynet.no www.finanstilsynet.no Evalueringsskjema

www.pwc.no Utfordringer innen IKTområdet PwC 20. september 2011

www.pwc.no Utfordringer innen IKTområdet 20. september 2011 Innhold 1. Risiko i betalingsformidling 2. Kontinuitetsplaner 3. Bankenes ansvar ved utkontraktering 4. Oppsummering 2 Risiko i betalingsformidling

www.pwc.no Utfordringer innen IKTområdet 20. september 2011 Innhold 1. Risiko i betalingsformidling 2. Kontinuitetsplaner 3. Bankenes ansvar ved utkontraktering 4. Oppsummering 2 Risiko i betalingsformidling

Pressebriefing 28. april 2016

Pressebriefing 28. april 2016 Risiko- og sårbarhetsanalyse (ROS) 2015 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Olav Johannessen Finanstilsynet ROS-analysen 2016: 1.

Pressebriefing 28. april 2016 Risiko- og sårbarhetsanalyse (ROS) 2015 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Seksjonssjef Olav Johannessen Finanstilsynet ROS-analysen 2016: 1.

SEPA tilpasninger i Norge. Ellen Halden, IT & Operations Kort, Mobil og Betalingsinfrastruktur 27. November 2014

SEPA tilpasninger i Norge Ellen Halden, IT & Operations Kort, Mobil og Betalingsinfrastruktur 27. November 2014 Agenda EU Myndighetenes målsetning Lovkrav litt historikk European Payments Council og SEPA

SEPA tilpasninger i Norge Ellen Halden, IT & Operations Kort, Mobil og Betalingsinfrastruktur 27. November 2014 Agenda EU Myndighetenes målsetning Lovkrav litt historikk European Payments Council og SEPA

RAPPORT OM FINANSIELL INFRASTRUKTUR 2014 ANNA GRINAKER, ASS. DIREKTØR ENHET FOR FINANSIELL INFRASTRUKTUR OSLO, 22. MAI 2014

RAPPORT OM FINANSIELL INFRASTRUKTUR 2014 ANNA GRINAKER, ASS. DIREKTØR ENHET FOR FINANSIELL INFRASTRUKTUR OSLO, 22. MAI 2014 Finansiell infrastruktur 2014 Rapporten er del av Norges Banks arbeid med å fremme

RAPPORT OM FINANSIELL INFRASTRUKTUR 2014 ANNA GRINAKER, ASS. DIREKTØR ENHET FOR FINANSIELL INFRASTRUKTUR OSLO, 22. MAI 2014 Finansiell infrastruktur 2014 Rapporten er del av Norges Banks arbeid med å fremme

Prisliste Bedriftsmarked SpareBank 1 Modum

PRO PRO pr mnd (enkelt nettbank bedrift) 50,00 PRO pr mnd (integret nettbank bedrift) 150,00 PRO landbruk pr. mnd 50,00 PRO etablerer, gratis første år, pr.mnd 150,00 Nettbank bedrift Etablering av hovedavtale

PRO PRO pr mnd (enkelt nettbank bedrift) 50,00 PRO pr mnd (integret nettbank bedrift) 150,00 PRO landbruk pr. mnd 50,00 PRO etablerer, gratis første år, pr.mnd 150,00 Nettbank bedrift Etablering av hovedavtale

Årsrapport om betalingssystem 2012. Knut Sandal, direktør i enhet for finansiell infrastruktur Seminar 23. mai 2013

Årsrapport om betalingssystem 212 Knut Sandal, direktør i enhet for finansiell infrastruktur Seminar 23. mai 213 Norges Banks oppgaver Fremme et effektivt betalingssystem Betalingsoppgjør mellom bankene

Årsrapport om betalingssystem 212 Knut Sandal, direktør i enhet for finansiell infrastruktur Seminar 23. mai 213 Norges Banks oppgaver Fremme et effektivt betalingssystem Betalingsoppgjør mellom bankene

Knut Sandal, Norges Bank. Seminar om betalingssystemer og IKT i finanssektoren arrangert av Finanstilsynet og Norges Bank, 3.

Knut Sandal, Norges Bank Seminar om betalingssystemer og IKT i finanssektoren arrangert av Finanstilsynet og Norges Bank, 3. mai 2012 Agenda Oversikt over betalingssystemet Norges Banks ansvar på betalingsområdet

Knut Sandal, Norges Bank Seminar om betalingssystemer og IKT i finanssektoren arrangert av Finanstilsynet og Norges Bank, 3. mai 2012 Agenda Oversikt over betalingssystemet Norges Banks ansvar på betalingsområdet

NORGES BANKS SYN PÅ BETALINGSSYSTEMET KNUT SANDAL, NORGES BANK BETALINGSFORMIDLINGSKONFERANSEN 17. NOVEMBER 2015

NORGES BANKS SYN PÅ BETALINGSSYSTEMET KNUT SANDAL, NORGES BANK BETALINGSFORMIDLINGSKONFERANSEN 17. NOVEMBER 2015 Budskap Betalingssystemet er robust og effektivt Behov for å styrke kriseløsningene Mye

NORGES BANKS SYN PÅ BETALINGSSYSTEMET KNUT SANDAL, NORGES BANK BETALINGSFORMIDLINGSKONFERANSEN 17. NOVEMBER 2015 Budskap Betalingssystemet er robust og effektivt Behov for å styrke kriseløsningene Mye

Sikkert som banken? Hva IT-tilsyn er godt for. Annikken Seip Seniorrådgiver IT-tilsynet Abelia, 22. september 2005

Sikkert som banken? Hva IT-tilsyn er godt for Annikken Seip Seniorrådgiver IT-tilsynet Abelia, 22. september 2005 Det jeg skal snakke om Kredittilsynet og IT-tilsyn Hva vi fører tilsyn med, hensikt Tilsynsmetoder,

Sikkert som banken? Hva IT-tilsyn er godt for Annikken Seip Seniorrådgiver IT-tilsynet Abelia, 22. september 2005 Det jeg skal snakke om Kredittilsynet og IT-tilsyn Hva vi fører tilsyn med, hensikt Tilsynsmetoder,

Årsrapport om betalingssystem 2012

Årsrapport om betalingssystem 212 Figurar del 1 Figur 1.1 Verdi av kontantar i omløp som del av betalingsmiddel (M1), konsumet i hushalda og BNP for Fastlands-Noreg. Prosent. 21 212 14 14 12 12 1 Som del

Årsrapport om betalingssystem 212 Figurar del 1 Figur 1.1 Verdi av kontantar i omløp som del av betalingsmiddel (M1), konsumet i hushalda og BNP for Fastlands-Noreg. Prosent. 21 212 14 14 12 12 1 Som del

Skytjenester regler, sårbarheter, tiltak i finanssektoren. v/ Atle Dingsør

Skytjenester regler, sårbarheter, tiltak i finanssektoren v/ Atle Dingsør Skytjenester regler, risiko, tiltak Skytjenester regler, risiko, tiltak Atle Dingsør, Tilsynsrådgiver, seksjon for tilsyn med IT

Skytjenester regler, sårbarheter, tiltak i finanssektoren v/ Atle Dingsør Skytjenester regler, risiko, tiltak Skytjenester regler, risiko, tiltak Atle Dingsør, Tilsynsrådgiver, seksjon for tilsyn med IT

Prisliste Norge - 2016

liste Norge - 2016 Detaljert prisliste bedrift Konto og nettbank Bedriftspakke EXTRA Betaling med strukturert informasjon Driftskonto med nettbank Kr 200,- per måned Betaling med melding Kr 4,50,-/st Antall

liste Norge - 2016 Detaljert prisliste bedrift Konto og nettbank Bedriftspakke EXTRA Betaling med strukturert informasjon Driftskonto med nettbank Kr 200,- per måned Betaling med melding Kr 4,50,-/st Antall

DIGITALISERING I BETALINGSSYSTEMET. HVA KAN BLI BEDRE, OG HVA ER UTFORDRINGENE? KNUT SANDAL, FINANSNÆRINGENS DIGITALISERINGSKONFERANSE, 1.

DIGITALISERING I BETALINGSSYSTEMET. HVA KAN BLI BEDRE, OG HVA ER UTFORDRINGENE? KNUT SANDAL, FINANSNÆRINGENS DIGITALISERINGSKONFERANSE, 1. JUNI 2017 Norges Banks roller Operatør Tilsyn Gjennomføre oppgjøret

DIGITALISERING I BETALINGSSYSTEMET. HVA KAN BLI BEDRE, OG HVA ER UTFORDRINGENE? KNUT SANDAL, FINANSNÆRINGENS DIGITALISERINGSKONFERANSE, 1. JUNI 2017 Norges Banks roller Operatør Tilsyn Gjennomføre oppgjøret

Tilsyn med IKT-sikkerhet i finansnæringen. Finanstilsynsdirektør Morten Baltzersen Dataforeningens seminar 14. november 2017

Tilsyn med IKT-sikkerhet i finansnæringen Finanstilsynsdirektør Morten Baltzersen Dataforeningens seminar 14. november 2017 Gjelder alle foretak under tilsyn Stiller krav til foretakenes styring og kontroll

Tilsyn med IKT-sikkerhet i finansnæringen Finanstilsynsdirektør Morten Baltzersen Dataforeningens seminar 14. november 2017 Gjelder alle foretak under tilsyn Stiller krav til foretakenes styring og kontroll

Seminar 1. juni Risiko- og sårbarhetsanalyse (ROS) 2015 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi

2015 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi") Seminar 1. juni 2016 Risiko- og sårbarhetsanalyse (ROS) 2015 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Olav Johannessen & Atle Dingsør Finanstilsynet ROS-analysen 2015: 1. Innledning

Seminar 1. juni 2016 Risiko- og sårbarhetsanalyse (ROS) 2015 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi Olav Johannessen & Atle Dingsør Finanstilsynet ROS-analysen 2015: 1. Innledning

Forslag til nytt regelverk på området for betalingstjenester og finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT)

") Forslag til nytt regelverk på området for betalingstjenester og finansforetakenes bruk av informasjons- og Høringsnotat og forskriftsforslag DATO: 16.06.2015 1. Innledning Etter finanstilsynsloven er det

Forslag til nytt regelverk på området for betalingstjenester og finansforetakenes bruk av informasjons- og Høringsnotat og forskriftsforslag DATO: 16.06.2015 1. Innledning Etter finanstilsynsloven er det

Systemer for betalingstjenester Utfordringer innen Styring og Kontroll, Operationell Risiko og Organisatorisk Kompleksitet

Systemer for betalingstjenester Utfordringer innen Styring og Kontroll, Operationell Risiko og Organisatorisk Kompleksitet Einar J. Lyford, Finanstilsynet Oslo 3. mai 2012 Bankers 3 strategiske dimensjoner

Systemer for betalingstjenester Utfordringer innen Styring og Kontroll, Operationell Risiko og Organisatorisk Kompleksitet Einar J. Lyford, Finanstilsynet Oslo 3. mai 2012 Bankers 3 strategiske dimensjoner

Finanstilsynets risiko- og sårbarhetsanalyse 2009

Finanstilsynets risiko- og sårbarhetsanalyse 2009 Finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT) Pressebriefing 23. mars 200 Seksjonssjef Frank Robert Berg Agenda. Innledning

Finanstilsynets risiko- og sårbarhetsanalyse 2009 Finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT) Pressebriefing 23. mars 200 Seksjonssjef Frank Robert Berg Agenda. Innledning

i lys av 20/2011 DATO: RUNDSKRIV: Banker FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo

Rundskriv Økte krav til bankene i lys av driftsproblemene i påsken 2011 RUNDSKRIV: 20/2011 DATO: 15.06.2011 RUNDSKRIVET GJELDER FOR: Banker FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo 1 Innledning Finanstilsynet

Rundskriv Økte krav til bankene i lys av driftsproblemene i påsken 2011 RUNDSKRIV: 20/2011 DATO: 15.06.2011 RUNDSKRIVET GJELDER FOR: Banker FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo 1 Innledning Finanstilsynet

Søknadsskjema etter finansforetaksforskriften 3-2

Søknadsskjema etter finansforetaksforskriften 3-2 Skjemaet gjelder for: Betalingsforetak, e-pengeforetak og opplysningsfullmektiger 29.03.2019 1 Om skjemaet 1.1 Hvem skjemaet gjelder for Skjemaet gjelder

Søknadsskjema etter finansforetaksforskriften 3-2 Skjemaet gjelder for: Betalingsforetak, e-pengeforetak og opplysningsfullmektiger 29.03.2019 1 Om skjemaet 1.1 Hvem skjemaet gjelder for Skjemaet gjelder

Finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT) RISIKO- OG SÅRBARHETSANALYSE (ROS) 2015

RISIKO- OG SÅRBARHETSANALYSE (ROS) 2015") Finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT) RISIKO- OG SÅRBARHETSANALYSE (ROS) 2015 Risiko- og sårbarhetsanalyse (ROS) 2015 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi

Finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT) RISIKO- OG SÅRBARHETSANALYSE (ROS) 2015 Risiko- og sårbarhetsanalyse (ROS) 2015 Finansforetakenes bruk av informasjonsog kommunikasjonsteknologi

Risiko- og sårbarhetsanalyse (ROS-analyse) for 2007 av finansforetakenes bruk av IKT. Stig.ulstein@kredittilsynet.no

for 2007 av finansforetakenes bruk av IKT. Stig.ulstein@kredittilsynet.no") F1 Risiko- og sårbarhetsanalyse (ROS-analyse) for 2007 av finansforetakenes bruk av IKT Stig.ulstein@kredittilsynet.no Lysbilde 1 F1 FRB 12.10.2005 Disposisjon 1. Hva er hensikten med ROS-analysen? 2.

F1 Risiko- og sårbarhetsanalyse (ROS-analyse) for 2007 av finansforetakenes bruk av IKT Stig.ulstein@kredittilsynet.no Lysbilde 1 F1 FRB 12.10.2005 Disposisjon 1. Hva er hensikten med ROS-analysen? 2.

Fintech muligheter og utfordringer for hvitvaskingsarbeidet

Fintech muligheter og utfordringer for hvitvaskingsarbeidet Hvitvaskingskonferansen 2017 Olav Johannessen Ole-Jørgen Karlsen Disposisjon Risikovurdering før ny teknologi og nye produkter tas i bruk Crowdfunding

Fintech muligheter og utfordringer for hvitvaskingsarbeidet Hvitvaskingskonferansen 2017 Olav Johannessen Ole-Jørgen Karlsen Disposisjon Risikovurdering før ny teknologi og nye produkter tas i bruk Crowdfunding

Aktuelt fra Finanstilsynet

Aktuelt fra Finanstilsynet Hvitvaskingskonferansen 10. november 2016 Emil Steffensen Direktør Bank- og forsikringstilsyn Disposisjon Finanstilsynets deltakelse i nasjonalt og internasjonalt arbeid Finanstilsynets

Aktuelt fra Finanstilsynet Hvitvaskingskonferansen 10. november 2016 Emil Steffensen Direktør Bank- og forsikringstilsyn Disposisjon Finanstilsynets deltakelse i nasjonalt og internasjonalt arbeid Finanstilsynets

Bankenes. mislighetsstatistikk 2006-2010

Bankenes mislighetsstatistikk 26-21 av banker tilsluttet Finansnæringens Fellesorganisasjon INNLEDNING Mislighetsstatistikken for 21 fra Finansnæringens Fellesorganisasjon (FNO) er basert på innrapporteringer

Bankenes mislighetsstatistikk 26-21 av banker tilsluttet Finansnæringens Fellesorganisasjon INNLEDNING Mislighetsstatistikken for 21 fra Finansnæringens Fellesorganisasjon (FNO) er basert på innrapporteringer

RISIKO- og SÅRBARHETSANALYSE (ros)

") RISIKO- og SÅRBARHETSANALYSE (ros) 2012 RAPPORT Finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT) Risiko- og sårbarhetsanalyse (ROS) 2012 Finansforetakenes bruk av informasjons-

RISIKO- og SÅRBARHETSANALYSE (ros) 2012 RAPPORT Finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT) Risiko- og sårbarhetsanalyse (ROS) 2012 Finansforetakenes bruk av informasjons-

Hvitvasking som operasjonell risiko Finans Norge, 10. Januar 2018

Hvitvasking som operasjonell risiko Finans Norge, 10. Januar 2018 DNB People & Operations, Operations International & AML Githe Blem Lindstrøm og Rolf Bjerke Norway has the world s best digital infrastructure

Hvitvasking som operasjonell risiko Finans Norge, 10. Januar 2018 DNB People & Operations, Operations International & AML Githe Blem Lindstrøm og Rolf Bjerke Norway has the world s best digital infrastructure

Innholdsfortegnelse... 3 Oversikt over tabeller og figurer... 9 Forord... 11

Innholdsfortegnelse Innholdsfortegnelse... 3 Oversikt over tabeller og figurer... 9 Forord... 11 Kapittel I. Introduksjon... 13 1. Bakgrunn... 13 2. Betalingssystemet i Norge... 13 3. Systemer for betalingstjenester...

Innholdsfortegnelse Innholdsfortegnelse... 3 Oversikt over tabeller og figurer... 9 Forord... 11 Kapittel I. Introduksjon... 13 1. Bakgrunn... 13 2. Betalingssystemet i Norge... 13 3. Systemer for betalingstjenester...

Høring forslag til nytt regelverk på området for betalingstjenester og finansforetakenes bruk av informasjons- og kommunikasjonsteknologi (IKT)

") Finanstilsynet Postboks 1187 Sentrum 0107 Oslo Dato: 10.09.2015 Vår ref.: 15-1041 Deres ref.: 15/5816 Høring forslag til nytt regelverk på området for betalingstjenester og finansforetakenes bruk av informasjons-

Finanstilsynet Postboks 1187 Sentrum 0107 Oslo Dato: 10.09.2015 Vår ref.: 15-1041 Deres ref.: 15/5816 Høring forslag til nytt regelverk på området for betalingstjenester og finansforetakenes bruk av informasjons-

Oslo, 9. juni 2011 Eirik Bunæs

Oslo, 9. juni 2011 Eirik Bunæs Verdipapirseminar våren 2011 Foreløpig erfaring med den nye europeiske tilsynsstrukturen og enkelte andre tilpasninger European Securities and Markets Authority ( ESMA, tidligere

Oslo, 9. juni 2011 Eirik Bunæs Verdipapirseminar våren 2011 Foreløpig erfaring med den nye europeiske tilsynsstrukturen og enkelte andre tilpasninger European Securities and Markets Authority ( ESMA, tidligere

Hva har BankID betydd for bankene? Premisser og drivere Utfordringer og konsekvenser Muligheter og effekter

Hva har BankID betydd for bankene? Premisser og drivere Utfordringer og konsekvenser Muligheter og effekter Bakgrunn eksterne drivere Endrede krav og forventninger fra kundene fra digital talk til digital

Hva har BankID betydd for bankene? Premisser og drivere Utfordringer og konsekvenser Muligheter og effekter Bakgrunn eksterne drivere Endrede krav og forventninger fra kundene fra digital talk til digital

NORGES BANK MEMO UTVIKLINGSTREKK I KUNDERETTA BETALINGSFORMIDLING - 2013 FIGURAR

NORGES BANK MEMO UTVIKLINGSTREKK I KUNDERETTA BETALINGSFORMIDLING - 213 FIGURAR Figur 1.1 Bruken av elektroniske betalingsinstrument. Millionar transaksjonar. 21 213 1 8 1 8 1 6 Debet- og kreditoverføringar

NORGES BANK MEMO UTVIKLINGSTREKK I KUNDERETTA BETALINGSFORMIDLING - 213 FIGURAR Figur 1.1 Bruken av elektroniske betalingsinstrument. Millionar transaksjonar. 21 213 1 8 1 8 1 6 Debet- og kreditoverføringar

Skytjenester utviklingstrekk, krav og forventninger. Frank Skapalen NVE

Skytjenester utviklingstrekk, krav og forventninger Frank Skapalen NVE Kilde: http://srmsblog.burtongroup.com/ Innhold Globale utviklingstrekk for skytjenester Skypolitikk Dilemmaet sikkerhet opp mot funksjonalitet

Skytjenester utviklingstrekk, krav og forventninger Frank Skapalen NVE Kilde: http://srmsblog.burtongroup.com/ Innhold Globale utviklingstrekk for skytjenester Skypolitikk Dilemmaet sikkerhet opp mot funksjonalitet

Nettbanksikkerhet. Erfaringer fra SpareBank 1

Nettbanksikkerhet Erfaringer fra SpareBank 1 Kort om SpareBank 1 SpareBank 1-alliansen, nøkkeltall Total forvaltning: ca NOK 400 mrd. Totalt egne kontorer: ca 340 Totalt distribusjonskontorer: ca 380 Totalt

Nettbanksikkerhet Erfaringer fra SpareBank 1 Kort om SpareBank 1 SpareBank 1-alliansen, nøkkeltall Total forvaltning: ca NOK 400 mrd. Totalt egne kontorer: ca 340 Totalt distribusjonskontorer: ca 380 Totalt

HVOR VIKTIG ER BETALINGSLØSNINGER FOR KOMPLETT GROUP? 12. NOVEMBER 2014

HVOR VIKTIG ER BETALINGSLØSNINGER FOR KOMPLETT GROUP? 12. NOVEMBER 2014 Våre suksesskriterier Kunder Være «The Obvious Choice» Ledende på kundeopplevelse Kundeservice Hjelpende, ærlig, kompetent og

HVOR VIKTIG ER BETALINGSLØSNINGER FOR KOMPLETT GROUP? 12. NOVEMBER 2014 Våre suksesskriterier Kunder Være «The Obvious Choice» Ledende på kundeopplevelse Kundeservice Hjelpende, ærlig, kompetent og

KUNDERETTA BETALINGSFORMIDLING 2016 NOREGS BANK MEMO 2/2017

KUNDERETTA BETALINGSFORMIDLING 216 NOREGS BANK MEMO 2/217 2 2 2 1 8 1 6 1 4 1 2 1 8 6 4 2 Figur 1 Bruk av betalingsinstrument. Millionar transaksjonar. 21 216 Debet- og kreditoverføringar (giro) Betalingskort

KUNDERETTA BETALINGSFORMIDLING 216 NOREGS BANK MEMO 2/217 2 2 2 1 8 1 6 1 4 1 2 1 8 6 4 2 Figur 1 Bruk av betalingsinstrument. Millionar transaksjonar. 21 216 Debet- og kreditoverføringar (giro) Betalingskort

Betalingskortområdet EU påvirkning. - muligheter og utfordringer

Betalingskortområdet EU påvirkning - muligheter og utfordringer EU / EØS rammer for virksomheten De 4 friheter fri flyt av kapital og tjenester o Alle finansforetak med tillatelse i et land i EØS gis tilgang

Betalingskortområdet EU påvirkning - muligheter og utfordringer EU / EØS rammer for virksomheten De 4 friheter fri flyt av kapital og tjenester o Alle finansforetak med tillatelse i et land i EØS gis tilgang

CYBER-TRUSSELEN. Finans Norge seminar om operasjonell risiko 5. September Morten Tandle, daglig leder FinansCERT Norge AS/Nordic Financial CERT

CYBER-TRUSSELEN Finans Norge seminar om operasjonell risiko 5. September 2017 Morten Tandle, daglig leder FinansCERT Norge AS/Nordic Financial CERT Nå utvides FinansCERT til å dekke hele norden Avtale

CYBER-TRUSSELEN Finans Norge seminar om operasjonell risiko 5. September 2017 Morten Tandle, daglig leder FinansCERT Norge AS/Nordic Financial CERT Nå utvides FinansCERT til å dekke hele norden Avtale

RiskNet Open Workshop. Adaptive security mechanism for bank and assurance

RiskNet Open Workshop Adaptive security mechanism for bank and assurance Sikkerhetsløsninger som kan tilpasses/spres/gjenbrukes i bank/finanssektoren 02. mars 2009 Frank Robert Berg, Kredittilsynet Agenda

RiskNet Open Workshop Adaptive security mechanism for bank and assurance Sikkerhetsløsninger som kan tilpasses/spres/gjenbrukes i bank/finanssektoren 02. mars 2009 Frank Robert Berg, Kredittilsynet Agenda

NOREGS BANK MEMO 1/2015 UTVIKLINGSTREKK I KUNDERETTA BETALINGSFORMIDLING FIGURAR

NOREGS BANK MEMO 1/215 UTVIKLINGSTREKK I KUNDERETTA BETALINGSFORMIDLING - 214 FIGURAR 2 1 8 1 6 1 4 1 2 1 8 6 4 2 Figur 1 Bruk av betalingsinstrument. Millionar transaksjonar. 21 214 Debet- og kreditoverføringar

NOREGS BANK MEMO 1/215 UTVIKLINGSTREKK I KUNDERETTA BETALINGSFORMIDLING - 214 FIGURAR 2 1 8 1 6 1 4 1 2 1 8 6 4 2 Figur 1 Bruk av betalingsinstrument. Millionar transaksjonar. 21 214 Debet- og kreditoverføringar

ONLINE BETALING DIBS QUICK GUIDE

ONLINE BETALING DIBS QUICK GUIDE DIBS OVERBLIKK Her kan du se hvilke aktører som er involvert i prosessen rundt online betaling. NETTBUTIKK Nettbutikken er kunde hos DIBS eller en av DIBS partnere DIBS

ONLINE BETALING DIBS QUICK GUIDE DIBS OVERBLIKK Her kan du se hvilke aktører som er involvert i prosessen rundt online betaling. NETTBUTIKK Nettbutikken er kunde hos DIBS eller en av DIBS partnere DIBS

Utviklingen ay det norske betalingssystemet i perioden. 1945-2010, med saerlig vekt pa Norges Banks rolle. Harald Haare og Jon A.

NORGES BANKS SKRIFTSERIE NR. 44 Utviklingen ay det norske betalingssystemet i perioden 1945-2010, med saerlig vekt pa Norges Banks rolle Harald Haare og Jon A. Solheim Oktober 2011 (#1816-2016#) Norges

NORGES BANKS SKRIFTSERIE NR. 44 Utviklingen ay det norske betalingssystemet i perioden 1945-2010, med saerlig vekt pa Norges Banks rolle Harald Haare og Jon A. Solheim Oktober 2011 (#1816-2016#) Norges

Mobilbetalinger og raskere betalingsformidling ambisjoner for felles løsninger og standarder

Mobilbetalinger og raskere betalingsformidling ambisjoner for felles løsninger og standarder Presentasjon på Norges Banks seminar om betalingssystemer og IKT i finanssektoren Oslo, 1.juni 2016 Eivind Gjemdal

Mobilbetalinger og raskere betalingsformidling ambisjoner for felles løsninger og standarder Presentasjon på Norges Banks seminar om betalingssystemer og IKT i finanssektoren Oslo, 1.juni 2016 Eivind Gjemdal

NOREGS BANK MEMO 1/2016 UTVIKLINGSTREKK I KUNDERETTA BETALINGSFORMIDLING FIGURAR

NOREGS BANK MEMO 1/216 UTVIKLINGSTREKK I KUNDERETTA BETALINGSFORMIDLING - 215 FIGURAR 2 2 2 1 8 1 6 1 4 1 2 1 8 6 4 2 Figur 1 Bruk av betalingsinstrument. Millionar transaksjonar. 21 215 Debet- og kreditoverføringar

NOREGS BANK MEMO 1/216 UTVIKLINGSTREKK I KUNDERETTA BETALINGSFORMIDLING - 215 FIGURAR 2 2 2 1 8 1 6 1 4 1 2 1 8 6 4 2 Figur 1 Bruk av betalingsinstrument. Millionar transaksjonar. 21 215 Debet- og kreditoverføringar

Astrid Selvig

24.11.2016 Astrid Selvig 1 Agenda En kort rekapitulering SEPA End date er passert Hva er status og hvilke erfaringer har vi gjort oss Noen overraskelser undervegs EBS SEPA løsning 2 SEPA Single Euro Payment

24.11.2016 Astrid Selvig 1 Agenda En kort rekapitulering SEPA End date er passert Hva er status og hvilke erfaringer har vi gjort oss Noen overraskelser undervegs EBS SEPA løsning 2 SEPA Single Euro Payment

Beredskapsutvalget. for finansiell infrastruktur (BFI)

") Beredskapsutvalget for finansiell infrastruktur (BFI) Årsrapport 2010 Forord Bruk av avanserte informasjons- og kommunikasjonsløsninger (IKT) er en forutsetning for bruk og utvikling av betalingssystemer

Beredskapsutvalget for finansiell infrastruktur (BFI) Årsrapport 2010 Forord Bruk av avanserte informasjons- og kommunikasjonsløsninger (IKT) er en forutsetning for bruk og utvikling av betalingssystemer

Hvordan gjennomføres id-tyverier og hva kan gjøres. Tore Larsen Orderløkken Leder NorSIS

Hvordan gjennomføres id-tyverier og hva kan gjøres Tore Larsen Orderløkken Leder NorSIS 1 Noen definisjoner Identitetstyveri Uautorisert innsamling, besittelse, overføring, reproduksjon eller annen manipulering

Hvordan gjennomføres id-tyverier og hva kan gjøres Tore Larsen Orderløkken Leder NorSIS 1 Noen definisjoner Identitetstyveri Uautorisert innsamling, besittelse, overføring, reproduksjon eller annen manipulering

Risiko- og sårbarhetsanalyse. (ROS) 2003 knyttet til. finansforetakenes bruk av. Informasjons- og. Kommunikasjonsteknologi (IKT)

2003 knyttet til. finansforetakenes bruk av. Informasjons- og. Kommunikasjonsteknologi (IKT)") Risiko- og sårbarhetsanalyse (ROS) 2003 knyttet til finansforetakenes bruk av Informasjons- og Kommunikasjonsteknologi (IKT) Kredittilsynet, 20. november 2003 Side 2 Risiko- og sårbarhetsanalyse (ROS)

Risiko- og sårbarhetsanalyse (ROS) 2003 knyttet til finansforetakenes bruk av Informasjons- og Kommunikasjonsteknologi (IKT) Kredittilsynet, 20. november 2003 Side 2 Risiko- og sårbarhetsanalyse (ROS)

Årsrapport om betalingsformidling 2004

Årsrapport om betalingsformidling 24 Kristin Gulbrandsen Norges Bank 27. april 25 Årsrapport om betalingsformidling 24 Kap 1: Betalingsformidling tillit og effektivitet Kap 2: Betalingssystemene varierer

Årsrapport om betalingsformidling 24 Kristin Gulbrandsen Norges Bank 27. april 25 Årsrapport om betalingsformidling 24 Kap 1: Betalingsformidling tillit og effektivitet Kap 2: Betalingssystemene varierer

IT-Puls Digital samhandling med dine kunder og partnere. Trondheim 22. november. EVRY, Rune Gjørøy

IT-Puls 2018 Trondheim 22. november Digital samhandling med dine kunder og partnere EVRY, Rune Gjørøy Information Logistics & Services 4.000 Ledende aktør i Norden - Datakvalitet - Multikanal - ehandel

IT-Puls 2018 Trondheim 22. november Digital samhandling med dine kunder og partnere EVRY, Rune Gjørøy Information Logistics & Services 4.000 Ledende aktør i Norden - Datakvalitet - Multikanal - ehandel

IT-PERSPEKTIVET I FINANSNÆRING. FINANCEWORLD 2014 Idar Kreutzer, adm. dir. Finans Norge

IT-PERSPEKTIVET I FINANSNÆRING FINANCEWORLD 2014 Idar Kreutzer, adm. dir. Finans Norge En høyproduktiv næring Finansbedriftene har erfaring med digitalisering og nødvendig samordning for å få effekt i

IT-PERSPEKTIVET I FINANSNÆRING FINANCEWORLD 2014 Idar Kreutzer, adm. dir. Finans Norge En høyproduktiv næring Finansbedriftene har erfaring med digitalisering og nødvendig samordning for å få effekt i

Forutsetning for nyskaping og vekst

Regulering og tilsyn -betydning for nyskaping og vekst Anne Merethe Bellamy Forutsetning for nyskaping og vekst Næringslivet må ha tilgang på kapital til riktig pris! 2 6. juni 2014 Endres i topp-/bunntekst

Regulering og tilsyn -betydning for nyskaping og vekst Anne Merethe Bellamy Forutsetning for nyskaping og vekst Næringslivet må ha tilgang på kapital til riktig pris! 2 6. juni 2014 Endres i topp-/bunntekst

Beredskapsutvalget. for finansiell infrastruktur (BFI)

") Beredskapsutvalget for finansiell infrastruktur (BFI) Årsrapport 2011 Forord Bruk av avanserte informasjons- og kommunikasjonsløsninger (IKT) er en forutsetning for bruk og utvikling av betalingssystemer

Beredskapsutvalget for finansiell infrastruktur (BFI) Årsrapport 2011 Forord Bruk av avanserte informasjons- og kommunikasjonsløsninger (IKT) er en forutsetning for bruk og utvikling av betalingssystemer

Høringssvar: Utkast til regler tilsvarende EUs reviderte betalingstjenestedirektiv (PSD2)

") Finansdepartementet Postboks 8008 Dep 0030 Oslo Oversendt elektronisk Høringssvar: Utkast til regler tilsvarende EUs reviderte betalingstjenestedirektiv (PSD2) Det vises til Finansdepartementets høringsbrev

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oversendt elektronisk Høringssvar: Utkast til regler tilsvarende EUs reviderte betalingstjenestedirektiv (PSD2) Det vises til Finansdepartementets høringsbrev

Great European Bank. Mona Skarpnord Head of Deposit and Loan Products Norway

Great European Bank Mona Skarpnord Head of Deposit and Loan Products Norway Agenda Nordea en «Great Digital European Bank» Nordea sin målsetning for digitalisering e-signatur og statistikk/oppfølging Veien

Great European Bank Mona Skarpnord Head of Deposit and Loan Products Norway Agenda Nordea en «Great Digital European Bank» Nordea sin målsetning for digitalisering e-signatur og statistikk/oppfølging Veien

Kan de nye reglene implementeres med bruk av standarder?

Mai 2016 Kan de nye reglene implementeres med bruk av standarder? JACOB MEHUS Vi utvikler standarder på alle områder i samfunnet PLAN, BYGG OG EIENDOM BARNEHAGE VANN OG AVLØP UTDANNING IKT KULTUR OG FRITID

Mai 2016 Kan de nye reglene implementeres med bruk av standarder? JACOB MEHUS Vi utvikler standarder på alle områder i samfunnet PLAN, BYGG OG EIENDOM BARNEHAGE VANN OG AVLØP UTDANNING IKT KULTUR OG FRITID

DE ER NOEN JEG ALDRI HAR MØTT SOM TAR SEG AV PENGENE JEG ALDRI HAR SETT.

DE ER NOEN JEG ALDRI HAR MØTT SOM TAR SEG AV PENGENE JEG ALDRI HAR SETT. penger, sikrer verdier, lagrer informasjon og tilbyr sikker elektronisk identifisering og signering. Tjenester du bruker hver dag

DE ER NOEN JEG ALDRI HAR MØTT SOM TAR SEG AV PENGENE JEG ALDRI HAR SETT. penger, sikrer verdier, lagrer informasjon og tilbyr sikker elektronisk identifisering og signering. Tjenester du bruker hver dag

Noen høyaktuelle temaer knyttet til betalingsformidling. Jan Digranes, direktør prosessområde bank, Finans Norge

Noen høyaktuelle temaer knyttet til betalingsformidling Jan Digranes, direktør prosessområde bank, Finans Norge 31.10.2013 I. Endringer i Nets vurdering av risiko 1. Finanstilsynet har i brev 30.09.2013

Noen høyaktuelle temaer knyttet til betalingsformidling Jan Digranes, direktør prosessområde bank, Finans Norge 31.10.2013 I. Endringer i Nets vurdering av risiko 1. Finanstilsynet har i brev 30.09.2013

EUs reviderte betalingstjenestedirektiv PSD2

EUs reviderte betalingstjenestedirektiv PSD Finans Norges Juskonferanse 9 oktober 07 Advokat Randi Jørum Sulland 9 oktober 07 ADVOKATFIRMAET THOMMESSEN AS 3 Disposisjon Prosess fra EU-regler til norsk

EUs reviderte betalingstjenestedirektiv PSD Finans Norges Juskonferanse 9 oktober 07 Advokat Randi Jørum Sulland 9 oktober 07 ADVOKATFIRMAET THOMMESSEN AS 3 Disposisjon Prosess fra EU-regler til norsk

«Dataverdens Trygg Trafikk»

Det moderne bankran NOKAS metoden har blitt gammeldags Christian Meyer Seniorrådgiver Norsk senter for informasjonssikring Bevisstgjør om trusler Opplyser om tiltak Påvirker til gode holdninger «Dataverdens

Det moderne bankran NOKAS metoden har blitt gammeldags Christian Meyer Seniorrådgiver Norsk senter for informasjonssikring Bevisstgjør om trusler Opplyser om tiltak Påvirker til gode holdninger «Dataverdens

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov. September 2015 Aimée Staude og Ann Viljugrein

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Betalingstjenesteområdet og teknologirisiko Seminar om operasjonell risiko

Betalingstjenesteområdet og teknologirisiko Seminar om operasjonell risiko 05.09.2017 Jan Digranes, Finans Norge 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Betalingstjenesteområdet og teknologirisiko Seminar om operasjonell risiko 05.09.2017 Jan Digranes, Finans Norge 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Asset Management. Compliance og Operasjonell Risiko. Asle Bistrup Eide. Presentasjon i VFF den 28. november 2012

Asset Management Compliance og Operasjonell Risiko Presentasjon i VFF den 28. november 2012 Asle Bistrup Eide A global manager with companies in Oslo, Stockholm, Bergen, Luxembourg, Chennai and Hong Kong

Asset Management Compliance og Operasjonell Risiko Presentasjon i VFF den 28. november 2012 Asle Bistrup Eide A global manager with companies in Oslo, Stockholm, Bergen, Luxembourg, Chennai and Hong Kong

Hvordan skape vekst gjennom eksport av teknologi? #1. Vi lever og ånder for forenkling. Hanne Norstrøm-Ness, Vippsentusiast

Hvordan skape vekst gjennom eksport av teknologi? #1. Vi lever og ånder for forenkling. Hanne Norstrøm-Ness, Vippsentusiast 1 I 2018 holder Norge samme fart som både Danmark og Island, men hvordan sikrer

Hvordan skape vekst gjennom eksport av teknologi? #1. Vi lever og ånder for forenkling. Hanne Norstrøm-Ness, Vippsentusiast 1 I 2018 holder Norge samme fart som både Danmark og Island, men hvordan sikrer

OVERORDNET BILDE AV NORSK FINANSNÆRING OG UTFORDRINGER I ET IT-PERSPEKTIV

OVERORDNET BILDE AV NORSK FINANSNÆRING OG UTFORDRINGER I ET IT-PERSPEKTIV Finansnæringens digitaliseringskonferanse 10. juni 2014 adm. direktør Idar Kreutzer, Finans Norge Finansnæringen tok tidlig i bruk

OVERORDNET BILDE AV NORSK FINANSNÆRING OG UTFORDRINGER I ET IT-PERSPEKTIV Finansnæringens digitaliseringskonferanse 10. juni 2014 adm. direktør Idar Kreutzer, Finans Norge Finansnæringen tok tidlig i bruk

Oslo, 1. desember 2010 Eirik Bunæs

Oslo, 1. desember 2010 Eirik Bunæs Verdipapirseminar høsten 2010 Den nye europeiske tilsynsstrukturen og enkelte andre tilpasninger Den nye tilsynsstrukturen i EU: Skal virke fra 1. januar 2011 Bakgrunn

Oslo, 1. desember 2010 Eirik Bunæs Verdipapirseminar høsten 2010 Den nye europeiske tilsynsstrukturen og enkelte andre tilpasninger Den nye tilsynsstrukturen i EU: Skal virke fra 1. januar 2011 Bakgrunn

Årsrapport om betalingssystemer 2005

Årsrapport om betalingssystemer 25 Norges Bank Personkunders bruk av papirbasert og elektronisk giro. Prosent av antall transaksjoner Prosent 1 % 9 % 8 % 7 % Papirbasert giro 6 % 5 % 4 % 3 % 2 % Elektronisk

Årsrapport om betalingssystemer 25 Norges Bank Personkunders bruk av papirbasert og elektronisk giro. Prosent av antall transaksjoner Prosent 1 % 9 % 8 % 7 % Papirbasert giro 6 % 5 % 4 % 3 % 2 % Elektronisk

Helhetlig løsning for elektronisk faktura. Otto Kristoffersen Senior Cash Management Rådgiver DNB Bank ASA

Helhetlig løsning for elektronisk faktura Otto Kristoffersen Senior Cash Management Rådgiver DNB Bank ASA Hva er elektronisk faktura? PDF faktura er ikke definert som elektronisk faktura 13.09.2012 2 Hvorfor

Helhetlig løsning for elektronisk faktura Otto Kristoffersen Senior Cash Management Rådgiver DNB Bank ASA Hva er elektronisk faktura? PDF faktura er ikke definert som elektronisk faktura 13.09.2012 2 Hvorfor

Lovlig bruk av Cloud Computing. Helge Veum, avdelingsdirektør Difi, Oslo 17.03.2014

Lovlig bruk av Cloud Computing Helge Veum, avdelingsdirektør Difi, Oslo 17.03.2014 Vårt utgangspunkt Det er Datatilsynets utgangspunkt at det er mulig å oppnå godt personvern også i nettskyen Dette er

Lovlig bruk av Cloud Computing Helge Veum, avdelingsdirektør Difi, Oslo 17.03.2014 Vårt utgangspunkt Det er Datatilsynets utgangspunkt at det er mulig å oppnå godt personvern også i nettskyen Dette er

Gjenopprettingsplan DNBs erfaringer. Roar Hoff Leder av Konsern-ICAAP og Gjenopprettingsplan Oslo, 7. desember 2017

Gjenopprettingsplan DNBs erfaringer Roar Hoff Leder av Konsern-ICAAP og Gjenopprettingsplan Oslo, 7. desember 2017 Lik konkurranse krever full harmonisering av systemet Like definisjoner Konsistent bruk

Gjenopprettingsplan DNBs erfaringer Roar Hoff Leder av Konsern-ICAAP og Gjenopprettingsplan Oslo, 7. desember 2017 Lik konkurranse krever full harmonisering av systemet Like definisjoner Konsistent bruk

Bankenes fakturaformidling i lys av nye krav

Bankenes fakturaformidling i lys av nye krav E2b Forums frokostseminar Gjensidige, Sollerud 30. september 2010 Lise Andersen, Fagsjef ehandel, SpareBank 1 leder Banknettverket efaktura B2B Innhold i presentasjonen

Bankenes fakturaformidling i lys av nye krav E2b Forums frokostseminar Gjensidige, Sollerud 30. september 2010 Lise Andersen, Fagsjef ehandel, SpareBank 1 leder Banknettverket efaktura B2B Innhold i presentasjonen

Rådgivning om finansielle produkter noen utviklingstrekk

Rådgivning om finansielle produkter noen utviklingstrekk Britt Hjellegjerde Seksjonssjef Kredittilsynet Bransjeseminar i regi av Norges Fondsmeglerforbund 4. juni 2009 1 Tema som vil bli berørt: 1. Kort

Rådgivning om finansielle produkter noen utviklingstrekk Britt Hjellegjerde Seksjonssjef Kredittilsynet Bransjeseminar i regi av Norges Fondsmeglerforbund 4. juni 2009 1 Tema som vil bli berørt: 1. Kort

Kortene på bordet. Er din bank klar til å møte de nye kundekravene? 26/03/2019 Rune Sørensen, Product Manager, Financial and Network Services

Kortene på bordet Er din bank klar til å møte de nye kundekravene? 26/03/2019 Rune Sørensen, Product Manager, Financial and Network Services Digitalisering av kort: Hvorfor er det interessant? Kundetilfredshet

Kortene på bordet Er din bank klar til å møte de nye kundekravene? 26/03/2019 Rune Sørensen, Product Manager, Financial and Network Services Digitalisering av kort: Hvorfor er det interessant? Kundetilfredshet

BankAxept i en ny digital virkelighet. - og hvor er bransjen om 2år? BETALINGSFORMIDLING 2018

BankAxept i en ny digital virkelighet - og hvor er bransjen om 2år? BETALINGSFORMIDLING 2018 Ny-renessanse for Norges nasjonale betalingssystem? HVA ER VI I DAG? HVORDAN BEVEGER INDUSTRIEN SEG? HVILKEN

BankAxept i en ny digital virkelighet - og hvor er bransjen om 2år? BETALINGSFORMIDLING 2018 Ny-renessanse for Norges nasjonale betalingssystem? HVA ER VI I DAG? HVORDAN BEVEGER INDUSTRIEN SEG? HVILKEN

- Remittere innenlands - Motta informasjon om utgående betalinger (kontoutskrift) - Motta informasjon om innbetalinger på konto (referansebetalinger)

- Motta informasjon om innbetalinger på konto (referansebetalinger)") Bestilling av bankoppkobling Sparebank 1 kunder Procountor Pr 01.01.2018, kan Sparebank 1 bank-kunder velge å bestille bankoppkobling til Procountor via to alternativer: Alternativ A Direkte remittering

Bestilling av bankoppkobling Sparebank 1 kunder Procountor Pr 01.01.2018, kan Sparebank 1 bank-kunder velge å bestille bankoppkobling til Procountor via to alternativer: Alternativ A Direkte remittering

Egenevalueringsskjema

Egenevalueringsskjema for foretakets IT-virksomhet forenklet versjon basert på 12 COBIT prosesser Dato: 10.07.2012 Versjon 2.6 Finanstilsynet Tlf. 22 93 98 00 post@finanstilsynet.no www.finanstilsynet.no

Egenevalueringsskjema for foretakets IT-virksomhet forenklet versjon basert på 12 COBIT prosesser Dato: 10.07.2012 Versjon 2.6 Finanstilsynet Tlf. 22 93 98 00 post@finanstilsynet.no www.finanstilsynet.no

Gjermund Vidhammer Avdelingsleder Governance, risk & compliance

VEIEN TIL GDPR: PLANLEGG DINE NESTE 12 MÅNEDER Gjermund Vidhammer Avdelingsleder Governance, risk & compliance Agenda Hvordan påvirker GDPR arbeid med informasjonssikkerhet Etterlevelse: plan for de neste

VEIEN TIL GDPR: PLANLEGG DINE NESTE 12 MÅNEDER Gjermund Vidhammer Avdelingsleder Governance, risk & compliance Agenda Hvordan påvirker GDPR arbeid med informasjonssikkerhet Etterlevelse: plan for de neste

Det norske markedet?

Det norske markedet? Det norske markedet? Ca. 8 000 har rapportert Ca. NOK 5 mrd i formue Ca. NOK 1 mrd i realisert inntekt Antar at 30 000 har formue/inntekt Hvitvasking? Det norske markedet ICO s Implementation

Det norske markedet? Det norske markedet? Ca. 8 000 har rapportert Ca. NOK 5 mrd i formue Ca. NOK 1 mrd i realisert inntekt Antar at 30 000 har formue/inntekt Hvitvasking? Det norske markedet ICO s Implementation

Datasenterstrategi i SpareBank 1 Hvilke valg finnes mellom skyen og egen kjeller?

Datasenterstrategi i SpareBank 1 Hvilke valg finnes mellom skyen og egen kjeller? Eivind Gjemdal Konserndirektør IT 26.11.2015 Klassifisering : ÅPEN Idégrunnlaget for SpareBank 1 Alliansen Bakgrunn Overordnede

Datasenterstrategi i SpareBank 1 Hvilke valg finnes mellom skyen og egen kjeller? Eivind Gjemdal Konserndirektør IT 26.11.2015 Klassifisering : ÅPEN Idégrunnlaget for SpareBank 1 Alliansen Bakgrunn Overordnede

2015 GLOBAL THREAT INTELLIGENCE REPORT SAMMENDRAG

2015 GLOBAL THREAT INTELLIGENCE REPORT SAMMENDRAG 1 SAMMENDRAG INNLEDNING: GLOBAL THREAT INTELLIGENCE REPORT 2015 De siste årene har sikkerhetsbransjen med rette fokusert mye på Advanced Persistent Threats

2015 GLOBAL THREAT INTELLIGENCE REPORT SAMMENDRAG 1 SAMMENDRAG INNLEDNING: GLOBAL THREAT INTELLIGENCE REPORT 2015 De siste årene har sikkerhetsbransjen med rette fokusert mye på Advanced Persistent Threats

Tilsynspraksis Bank og Forsikring. Hvitvaskingskonferansen, Sundvolden 8. november 2018 Irene Støback Johansen og Geir David Johannessen

Tilsynspraksis Bank og Forsikring Hvitvaskingskonferansen, Sundvolden 8. november 2018 Irene Støback Johansen og Geir David Johannessen Tilsynspraksis 1. Risiko 2. Stedlig tilsyn inspeksjonsprosessen 3.

Tilsynspraksis Bank og Forsikring Hvitvaskingskonferansen, Sundvolden 8. november 2018 Irene Støback Johansen og Geir David Johannessen Tilsynspraksis 1. Risiko 2. Stedlig tilsyn inspeksjonsprosessen 3.

Årsrapport om betalingssystem 2011

Årsrapport om betalingssystem 211 Figurar del 1 Figur 1.1 Verdi av kontantar i omløp som del av betalingsmiddel (M1), konsum i hushalda og BNP for Fastlands-Noreg. Prosent. 21 211 14 14 12 12 1 Som del

Årsrapport om betalingssystem 211 Figurar del 1 Figur 1.1 Verdi av kontantar i omløp som del av betalingsmiddel (M1), konsum i hushalda og BNP for Fastlands-Noreg. Prosent. 21 211 14 14 12 12 1 Som del

Enklere bank. snn.no/bruk

Enklere bank Internett, telefon eller mobil er i praksis din nærmeste bank. Her finner du en oversikt over hvordan du enkelt kan logge inn i nettbank og mobilbank, sjekke saldo, betale regninger og avtale

Enklere bank Internett, telefon eller mobil er i praksis din nærmeste bank. Her finner du en oversikt over hvordan du enkelt kan logge inn i nettbank og mobilbank, sjekke saldo, betale regninger og avtale