Nettregulering - rammebetingelser

|

|

|

- Ellinor Bakken

- 8 år siden

- Visninger:

Transkript

1 Nettregulering - Nettregulering - rammebetingelser rammebetingelser Kurs: Budsjettering og tariffering september 2010 Svein Sandbakken 1

2 NETTREGULERING NVEs reguleringsmodell Effektivitetsmåling Konsekvenser av reguleringsmodellen Incentiv i reguleringen Mulige/fornuftige endringer fra 2011/2012 2

3 NETTREGULERING - TARIFFERING EFFEKTIVITET RAPPORTERING EGNE DRIFTS- KOSTNADER KOSTNADS- NORM INVESTERING NVE- INNTEKTS- RAMME TARIFFER 3

4 REGULERINGSMODELL Nettregulering Fortsatt inntektsregulering Inntektsramme inklusive KILE Større grad av normregulering Inntektsramme i mindre grad bestemt av egne kostnader Årlig oppdatering av grunnlag for inntektsramme basert på data fra 2 år tidligere Årlige effektivitetsmålinger Normalavkastning for bransjen samlet 4

5 REGULERINGSMODELL Inntektsramme - KILE Kostnad overl. nett ++ Inntektsramme inklusive KILE Tariff-inntekt KILE Avskrivninger, tap og andre driftskostnader Driftsresultat KILE 5

6 REGULERINGSMODELL Større grad av normregulering Egne kostnader inkl. KILE og normalavkastning % 60 % Tillegg for manglende avkastning 2009 Korreksjon for endringer i avskrivning og bokført verdi fra 2009 til 2011 Normkostnad 2009 Inntektsramme

7 REGULERINGSMODELL I n = 40%*K + 60%*K N + Tap R n-2*spot n + K U n-2*kpi n /KPI n-2 + JI +( K Faktisk n-2 - I n-2 ) * BV n / BV n - K = (DV n-2 -K U n-2)*kpi n /KPI n-2 + AVS n-2 + BV n-2 *1,01*NVE-Rente n + ILE n-2 *KILE-satser n + Tap D n-2*spot n - K N = EFF n-2 Kal * K = (EFF n % - EFF BR n-2) * K - JI = INV n-2 * (1,46*NVE-Renten) + (ΔAVS n-2 n + ΔBV n-2 n * NVE-rente n ) (2009 og 2010) (Fra og med 2009) 7

+ (ΔAVS n-2 n + ΔBV n-2 n * NVE-rente n ) (2009 og 2010) (Fra og med 2009) 7")

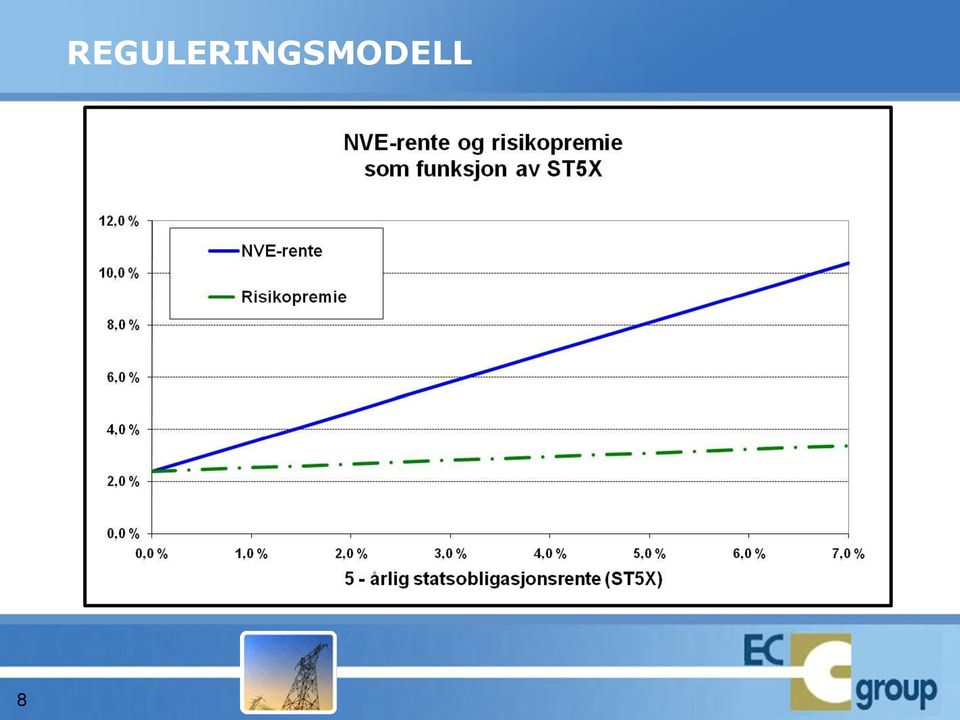

8 8 REGULERINGSMODELL

9 REGULERINGSMODELL 9,0 % 8,0 % 7,0 % Renteutvikling NVE-rente 10-års statsobligasjonsrente 5-års statsobligasjonsrente 3-års statsobligasjonsrente 6-mnd NIBOR Styringsrente Midlere 5-års rente til nå i 2010: 2,88% (NVErente = 5,67%) Estimat 5-års rente 2010: 2,77% (NVErente = 5,55%) 6,0 % 5,0 % 4,0 % 3,0 % 2,0 % 1,0 % 0,0 %

10 REGULERINGSMODELL Inntektsramme 2010 Økning med ca 2 % NVE Desember 2009 Oktober 2010 Endring inntektsramme NVE-rente 6,50 % 5,60 % -0,410 Tapspris [øre/kwh] 30,7 43,0 0,760 KPI ,7 128,8 0,065 Inntektsramme 2010 [mrd. Kr] 17,081 17,496 0,415 ± endring i kapitalkostnader fra 2008 til KILE kortvarige avbrudd 10

11 REGULERINGSMODELL Kostnadsnorm Resultat av effektivitetsmåling 11

12 REGULERINGSMODELL Effektivitetsmåling DEA-modell - Sammenligning av hvilke innsatsfaktorer som benyttes for å produsere en kombinasjon av produkter - Sammenligning av hvilke kostnader som benyttes for å løse en oppgave av en viss størrelse 12

13 REGULERINGSMODELL Utfordring - Beskrive oppgave/rammevilkår for å oppnå en mest mulig rettferdig effektivitetsmåling - Umulig å kunne ta hensyn til alle forhold som har kostnadsmessige konsekvenser for utførelsen av oppgaven - Effektivitetsmåling blir aldri 100 % korrekt 13

14 REGULERINGSMODELL Nettvirksomheten - Oppgave - Transportere en viss energimengde fram til kundene - Forhold som påvirker kostnaden med å utføre oppgaven rammevilkår - Antall kunder - Transportavstand - Kundenes plassering i forsyningsområdet - Faktisk linjelengde - Transportforhold - Geografi (fjord, fjell, vind, lyn, skog, snø, asfalt ++) 14

15 REGULERINGSMODELL Kostnader Tapskostnader (Ikke Rnett) Avskrivning egen- og stønadsfinansierte anlegg Netto andre driftskostnader ekskl. kostnader knyttet til utredningsansvar Normalavkastning egen- og stønadsfinansierte anlegg KILE (snitt faktisk) Ikke med Nedskrivning Tap ved avgang Oppgave Distribusjon Overført energi Antall kunder fritidsbolig Antall kunder annen forsyning Lengde høyspentnett DEA Antall nettstasjoner Kystnærhet Skog Snø Grenseskilleparameter Småkraft Rammevilkår Øyforsyning Oppgave Regional Luftlinje vektet Jordkabel vektet Sjøkabel vektet Stasjoner vektet Skog 15

16 REGULERINGSMODELL Effektivitet beregnes gjennom en sammenligning av kostnader og oppgave for alle selskap Ingen selskap med samme kombinasjon av oppgavebeskrivende parametere Nødvendig å konstruere et sammenligningsselskap for alle selskap Konstrueres som en kombinasjon av faktiske selskap 16

17 REGULERINGSMODELL Konstruert sammenligningsselskap - Referanseselskap Konstrueres som en kombinasjon av faktiske selskap Alle oppgavebeskrivende parametere >= oppgavebeskrivende parametere for det aktuelle selskapet Lavest mulig kostnad (Mest effektive kombinasjon med samme eller større oppgave) 17

18 REGULERINGSMODELL Referanseselskap Krødsherad Everk Nord-Trøndelag Andøy Energi AS Klepp Energi AS KF Elektrisitetsverk Totalt Effektivitet 73,49 % 127,3 % 107,6 % 151,0 % 108,3 % Referanseandel 1,614 0,223 1,488 0,029 Produktaspekt Antall nettstasjoner 865,00 219,00 290,00 169, ,00 865,00 Lengde høyspentnett 829,00 273,00 189,00 134, ,00 829,00 Overført energi , , , , , ,00 Antall kunder utenom fritid , , , , , ,79 Antall fritidskunder 941,00 343,00 120, , , ,28 Høyspent luft * Andel skog 87,81 0,57 111, , , ,24 Høyspent luft * Kystnærhet 4,98 9,66 0,18 0,04 6,94 15,90 Høyspent luft * Snøfall , , , , , ,30 Kostnader [kkr] Driftskostnader , , , , , ,20 Andre inntekter (233,00) Avkastningsgrunnlag , , , , , ,19 Avkastningsgrunnlag tilskudd 9 507, , , , , ,05 Avskrivninger , , , , , ,08 Avskrivninger tilskudd 572,00 255,00 40,00 614, , ,33 Årets KILE 1 748, ,00 175,00 204, , ,44 Årets Tap , , , , , ,23 Totalkostnad , , , , , ,21 Andel av referanseselskapets totalkostnad 46 % 10 % 24 % 19 % 18

19 REGULERINGSMODELL DEA-effektivitet Totalkostnad Referanseselskap Totalkostnad Eget selskap EFF = K Ref /K 19

20 REGULERINGSMODELL Supereffektivitet (> 100%) DEA-effektivitet 2009 > 100% Effektivitet 2009 ved sammenligning med midlere data for > 100% Effektivitet > 100 % (forbedring i forhold til tidligere) Effektivitet 2009 ved sammenligning med midlere data for % Effektivitet = 100 % 20

21 REGULERINGSMODELL Rammevilkårsjustering Parametere beregnet gjennom regresjonsanalyser (effektivitet parametere) Tillegg øker lineært med rammevilkårsparameter/ nettverdi Nettverdi Km høyspent ( ) Antall nettstasjoner ( ) Antall kunder ( ) 21

22 REGULERINGSMODELL Rammevilkårsjustering Rammevilkårsjustering - Grenseskille 14,0 % 12,0 % 10,0 % 73 selskap med økning. Gjennomsnittlig økning alle selskap lik 1,7 % 8,0 % 6,0 % 4,0 % 2,0 % 0,0 % 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 Grenseskilleparameter/Nettverdi 22

23 REGULERINGSMODELL Rammevilkårsjustering Rammevilkårsjustering - Småkraft 14,0 % 12,0 % 110 selskap med økning. Gjennomsnittlig økning alle selskap lik 1,7 % 10,0 % 8,0 % 6,0 % 4,0 % 2,0 % 0,0 % 0,00 0,05 0,10 0,15 0,20 0,25 Småkraft/Nettverdi 23

24 REGULERINGSMODELL Rammevilkårsjustering Rammevilkårsjustering - Øyforsyning 14,0 % 12,0 % 10,0 % 42 selskap med økning. Gjennomsnittlig økning alle selskap lik 0,6 % 8,0 % 6,0 % 4,0 % 2,0 % 0,0 % 0,00 0,02 0,04 0,06 0,08 0,10 0,12 0,14 Øyforsyning/Nettverdi 24

25 REGULERINGSMODELL Rammevilkårsjustering Likt effektivitetstillegg for like rammevilkårsparametere/nettverdi Ikke overkompensasjon for spesielle forhold Mer rettferdig fordeling av samlet inntektsramme 1 øy gir samme effektivitetskorrigering som 1,9 MW installert ytelse i småkraftverk Grenseskilleparameter =

26 REGULERINGSMODELL Kostnadsnorm K N = K*EFF Kalibrert n-2 K N = K*(EFF n-2 + (100% - EFF Bransje n-2)) EFF Bransje n-2 D = 86,5% EFF Bransje n-2 R = 80,9% K ND = K D *EFF n-2d + 13,5 %*K D K NR = K R *EFF n-2r + 19,1 %*K R 26

27 REGULERINGSMODELL Inntektsramme I n = 40%*K + 60%*K N ++ Distribusjonsnett I nd = 40%*K D + 60%*(K D *EFF n-2d + 13,5 %*K D ) ++ I nd = 48,1%*K D + 60%*K D *EFF n-2d ++ I nd = 48,1%*K D + 60%*K D *(K Ref /K n-2 D )++ I nd = 48,1%*K D + 60% *K Ref *(K D /K n-2 D )++ Regionalnett I nr = 40%*K R + 60%*(K R *EFF n-2r + 19,1 %*K R ) ++ I nr = 51,5%*K R + 60%*K R *EFF n-2r ++ I nr = 51,5%*K R + 60%*K R *(K Ref /K n-2 R )++ I R n = 51,5%*K R + 60% *K Ref *(K R /K n-2 R )++ 27

28 REGULERINGSMODELL Inntektsramme - Tilskudd Distribusjonsnett Egen kostnad inntektsramme 2010 Egen kostnad effektivitetsmåling 2008 Kostnad referanseselskap effektivitetsmåling 2008 Målt effektivitet 2008 Kalibrert effektivitet 2008 Normkostnad inntektsramme 2010 Inntektsramme 2010 Endring inntektsramme 2010 Basis1 100,0 100,0 80,0 80,0 % 93,5 % 93,5 96,1 Endret1 101,0 101,0 80,0 79,2 % 92,7 % 93,6 96,6 0,481 Basis2 80,0 100,0 80,0 80,0 % 93,5 % 74,8 76,9 Endret2 81,0 101,0 80,0 79,2 % 92,7 % 75,1 77,5 0,576 Regionalnett Basis3 100,0 100,0 80,0 80,0 % 99,1 % 99,1 99,5 Endret3 101,0 101,0 80,0 79,2 % 98,3 % 99,3 100,0 0,515 Basis4 80,0 100,0 80,0 80,0 % 99,1 % 79,3 79,6 Endret4 81,0 101,0 80,0 79,2 % 98,3 % 79,6 80,2 0,610 28

29 REGULERINGSMODELL Tillegg for investeringer (JI) INV n-2 * (1,46*NVE-Rente n ) (2009 og 2010) + (ΔAVS n-2 n + ΔBV n-2 n *NVE-Rente n ) (fom 2009) 29

30 REGULERINGSMODELL Investering lik 30 (30 års avskrivningstid) Investeringstillegg (NVE-rente = 7,0%) 2010: [(1-0) + (29-0)*7%] = 1,00 + 2,03 = 3, : [(1-0) + (28-0)*7%] = 1,00 + 1,96 = 2, : [(1-1) + (27-29)*7%] = 0,00-0,14 = -0, : [(1-1) + ( 0-2)*7%] = 0,00-0,14 = -0, : [(0-1) + ( 0-1)*7%] = -1,00-0,07 = -1, : [(0-1) + ( 0-0)*7%] = -1,00-0,00 = -1, : [(0-0) + ( 0-0)*7%] = 0,00-0,00 = 0,00 28 år Sum investeringstillegg = 0,0 Nåverdi av investeringstillegg = 12,5 % av investeringen 30

31 REGULERINGSMODELL Normalavkastning for bransjen samlet I NVE-notat heter det: NVE ønsker i samsvar med diskusjonen over å bidra til at bransjen er konkurransedyktig i kapitalmarkedene og bidra til et samfunnsøkonomisk riktig nivå på investeringene i fremtiden. På denne bakgrunn vil NVE etablere et prinsipp som tilsier at bransjens veide avkastning på investert kapital over tid skal være på nivå med NVEs referanserente. I praksis vil NVE gjennom fastsettelsen av inntektsrammen sørge for at dette prinsippet etterleves. Det betyr at inntektsrammen må justeres på en slik måte at den veide avkastningen i bransjen over tid er omtrent lik NVEs referanserente. NVE understreker at tidsetterslep og årlige justeringer, vil sørge for at den veide avkastningen i praksis vil kunne avvike noe fra NVEs referanserente. 31

32 REGULERINGSMODELL Normalavkastning for bransjen samlet Avvik mellom normalavkastning og oppnådd avkastning for bransjen i år N-2 som tillegg/fradrag på inntektsramme i år N Gjelder fra og med : mill kr 2010: mill kr 2011: mill kr (Estimat) Resultat av klager på vedtak om inntektsramme for

33 Incentiv Endring i inntektsramme og driftsresultat Ved endring i oppgave Ved endring i driftskostnader Ved reinvesteringer Ved nyinvesteringer Ved regnskapsmessige endringer 33

34 Incentiv - Oppgave Effektivitetsmåling Med gitt kostnad, øker effektivitet med økende oppgave Økt normkostnad og dermed inntektsramme Med gitt oppgave, øker effektivitet med redusert kostnad Km, GWh Kroner 34

35 Incentiv - Oppgave Endring i inntektsramme ved økning i oppgave ikke effektive selskap Avhengig av om referanseselskap endres ved endring i oppgave Referanseselskap Krødsherad Everk Nord-Trøndelag Andøy Energi AS Klepp Energi AS KF Elektrisitetsverk Totalt Effektivitet 73,49 % 127,3 % 107,6 % 151,0 % 108,3 % Referanseandel 1,614 0,223 1,488 0,029 Produktaspekt Antall nettstasjoner 865,00 219,00 290,00 169, ,00 865,00 Lengde høyspentnett 829,00 273,00 189,00 134, ,00 829,00 Overført energi , , , , , ,00 Antall kunder utenom fritid , , , , , ,79 Antall fritidskunder 941,00 343,00 120, , , ,28 Høyspent luft * Andel skog 87,81 0,57 111, , , ,24 Høyspent luft * Kystnærhet 4,98 9,66 0,18 0,04 6,94 15,90 Høyspent luft * Snøfall , , , , , ,30 35

36 Incentiv - Oppgave Endring i inntektsramme ved økning i oppgave ikke effektive selskap Avhengig av om referanseselskap endres ved endring i oppgave Referanseselskap Luster Energiverk Tysnes Kraftlag PL AS Totalt Effektivitet 116,98 % 102,8 % 147,8 % Referanseandel 0,819 0,087 Produktaspekt Antall nettstasjoner 176,00 239,00 183,00 211,74 Lengde høyspentnett 167,00 245,00 170,00 215,53 Overført energi , , , ,86 Antall kunder utenom fritid 1 837, , , ,28 Antall fritidskunder 465,00 645, ,00 634,92 Høyspent luft * Andel skog 4 970, , , ,29 Høyspent luft * Kystnærhet 0,74 0,82 6,27 1,21 Høyspent luft * Snøfall , , , ,12 36

37 Incentiv - Oppgave Endring i inntektsramme ved økning i oppgave ikke supereffektive selskap Økning i oppgaveparametere som effektiviteten er følsom for endringer i Økning i referanseselskapets kostnad Økning i effektivitet Økning i inntektsramme 60 % av referanseselskapets kostnadsøkning Økning i oppgaveparametere som effektiviteten ikke er følsom for endringer i Ingen endring i referanseselskapets kostnad Ingen endring i effektivitet Ingen endring i inntektsramme 37

38 Incentiv - Oppgave Endring i inntektsramme ved økning i oppgave supereffektive selskap Egen effektivitet: Økning/uendret Effektivitet for selskap som har det supereffektive selskapet som referanseselskap Reduksjon/uendret Økning/reduksjon i bransjens midlere effektivitet Egen inntektsramme: Økning/uendret 38

39 Incentiv - Driftskostnader Endring i driftskostnader i distribusjonsnett Kostnadsreduksjon Reduksjon inntektsramme Liten økning i inntektsramme 2014 Resultatøkning Resultatreduksjon Liten økning i driftsresultat 2014 Samlet resultatøkning 52 39

40 Incentiv - Driftskostnader Økning i inntektsramme 2008 ved økning i driftskostnad i distribusjonsnett ,0 % Effektivitet upåvirket 100,0 % 80,0 % 60,0 % 40,0 % 20,0 % 0,0 % 60 % 70 % 80 % 90 % 100 % 110 % 120 % 130 % Effektivitet før endring 40

41 Incentiv - Driftskostnader Økning i inntektsramme 2008 ved økning i driftskostnad i distribusjonsnett ,0 % 100,0 % 80,0 % 60,0 % 40,0 % 20,0 % 0,0 % 0 % 5 % 10 % 15 % 20 % Kostnad tilskudd/totalkostnad effektivitetsmåling 41

42 Incentiv - Driftskostnader Økning i inntektsramme ved økning i driftskostnad i distribusjonsnett ,0 % Sammenlignet med seg selv 50,0 % 40,0 % 30,0 % 20,0 % 10,0 % 0,0 % Sammenlignet med andre 60 % 70 % 80 % 90 % 100 % 110 % 120 % 130 % Effektivitet før endring 42

43 Incentiv - Driftskostnader Økning i inntektsramme ved økning i driftskostnad i distribusjonsnett ,0 % 100,0 % 80,0 % 60,0 % 40,0 % 20,0 % 0,0 % 60 % 70 % 80 % 90 % 100 % 110 % 120 % 130 % Effektivitet før endring 43

44 Incentiv - Reinvestering Utskifting av gammelt nettanlegg Ingen endringer i Energitap Driftskostnader KILE 44

45 Incentiv - Reinvestering Utskifting av gammelt nettanlegg Ingen endringer i driftskostnader, energitap eller avbruddskostnader Investering 30 Avskrivning 1,0 Normalavkastning 2,1 (7% av 30) Økning inntektsramme 48% * (1,0+2,1) = 1,49 Driftsresultat 1,49 1,0 = 0,49 Avkastning 0,49/30 = 1,6% + Investeringstillegg (+ i år 1 og 2, deretter -) 45

46 Incentiv - Reinvestering 3,0 Endring i inntektsramme med investering lik 30 (NVE-rente = 6%) 2,5 2,0 Egne kostnader + kostnadsnorm (NV = 43% * INV) Investeringstillegg (NV = 11% * INV) Totalt 1,5 1,0 0,5 0,0-0,5-1,0-1,

47 Incentiv - Reinvestering 3,0 Endring i inntektsramme, avskrivning og driftsresultat med investering lik 30 2,5 2,0 Avskrivning Inntektsramme Driftsresultat 1,5 1,0 0,5 0,0-0,5-1,

48 Incentiv - Reinvestering Avkastning på reinvestering ,0 % 6,0 % 5,0 % 4,0 % 3,0 % 2,0 % 1,0 % 0,0 % -1,0 % -2,0 %

49 Incentiv - Reinvestering Supereffektive selskap Effektivitet = 100% Økning inntektsramme = Kostnadsøkning Sammenlignet med seg selv ved beregning av supereffektivitet Økning inntektsramme Kostnadsøkning Sammenlignet med andre ved beregning av supereffektivitet Som ikke effektive selskap 49

50 Incentiv - Nyinvestering Nyinvestering som ikke påvirker parametere som inngår i DEA-modellen Som reinvestering Nyinvesteringer som øker parametere som inngår i DEA-modellen Avkastning høyere enn avkastning på reinvestering Avhengig av effektivitetens følsomhet for endringer i parametrene 50

51 EKSEMPEL - NYINVESTERING Utbygging av hytteområde 274 hytter fra 2007 til 2011 Samlet energiforbruk = 1,37 GWh 31,1 km høyspent jordkabel 13 nettstasjoner Investering: 12,9 mill kr Anleggsbidrag: 9,0 mill kr Driftskostnader: 0,258 mill kr (2,0 %) Energitap: +75 MWh (5,2 %) 51

52 EKSEMPEL - NYINVESTERING Investering og anleggsbidrag ved hytteutbygging Millioner kroner 4,0 Investering 3,5 Anleggsbidrag 3,0 2,5 2,0 1,5 1,0 0,5 0,

53 EKSEMPEL - NYINVESTERING Millioner kroner 19,0 Samlet driftskostnad 18,0 17,0 16,0 15,0 14,0 13,0 12,0 11,0 Uten hytteutbygging Med hytteutbygging 10,

54 EKSEMPEL - NYINVESTERING Effektivitet 90,0 % 88,0 % 86,0 % 84,0 % 82,0 % 80,0 % Med hytteutbygging, uten kostnader 78,0 % Uten hytteutbygging Med hytteutbygging, med kostnader 76,0 %

55 EKSEMPEL - NYINVESTERING Millioner kroner Inntektsramme 22,0 20,0 18,0 16,0 14,0 Med hytteutbygging Uten hytteutbygging 12,0 10,

56 EKSEMPEL - NYINVESTERING Millioner kroner Driftsresultat 3,0 2,5 2,0 1,5 1,0 0,5 Med hytteutbygging Uten hytteutbygging 0,

57 EKSEMPEL - NYINVESTERING NVE-avkastning 6,0 % 5,0 % 4,0 % 3,0 % 2,0 % 1,0 % Med hytteutbygging Uten hytteutbygging 0,0 %

58 EKSEMPEL - NYINVESTERING Marginal avkastning på investering ved hytteutbygging 15 % 10 % 5 % 0 % -5 % -10 % Normalavkastning -15 % Hytteutbygging

59 Incentiv - Anleggsbidrag Egenfinansiering eller anleggsbidrag? Nyinvesteringens påvirkning på effektivitet uavhengig av finansiering Endring i Oppgave Kostnad i effektivitetsmåling Eff n-2 Eff n-2 59

60 Incentiv - Anleggsbidrag Egenfinansiering eller anleggsbidrag? I 2011 = K 2009 *(48,1% + 60%*EFF KAL 2009 )+ JI ++ Egenfinansiering I E 2011=(K+ K) 2009 *(48,1% + 60%*EFF KAL 2009) + JI ++ Tilskuddsfinansiering Forskjell I T 2011=K 2009 *(48,1% + 60%*EFF KAL 2009) ++ I 2011 = K 2009 *(48,1% + 60%*EFF KAL 2009) + JI 60

61 Incentiv - Anleggsbidrag Incentiv til innkreving av anleggsbidrag Incentiv til egenfinansiering for de fleste selskap Avtar med økende effektivitet (de neste 30 år) Forutsetter stabil regulering Regulering fra 2012??? Større grad av normregulering mindre andel av egen kostnadsøkning dekkes gjennom økning i ramme Investeringsincentiv 61

62 Incentiv - Regnskapsføring Kostnadsfordeling Monopol Annen virksomhet Fordeling energitap Rnett Dnett Aktivering - Kostnadsføring 62

63 Incentiv - Regnskapsføring Kostnadsfordeling mellom monopol og annet Distribusjonsnett Selskapet totalt Alternativ A Andre forretningsområder Distribusjonsnett Alternativ B Andre forretningsområder Selskapet totalt 2007 Inntekt Driftskostnader Driftsresultat Avkastning BV Samlet kostnad inkl. avkastning Kostnad referanseselskap Effektivitet 80,0 % 72,7 % Bransjeeffektivitet 90,8 % 90,8 % Effektivitet kalibrert 89,2 % 81,9 % Kostnadsnorm 89,2 90, Inntektsramme 93,52 98,07 63

64 Incentiv - Regnskapsføring Fordeling energitap Rnett Dnett Tap i Rnett inngår ikke som kostnad i effektivitetsmåling Full dekning av tap i Rnett i inntektsramme Økning i kostnader med energitap i Dnett Som økning i andre kostnader Resultatreduksjon = ca 52% av kostnadsøkning 64

65 Incentiv - Regnskapsføring Kostnadsføring = 30 i 2010 Økning i inntektsramme 0 i 2010 og ,48*(30*KPI 2012 /KPI 2010 ) i 2012 Aktivering = 30 i 2010 Økning i inntektsramme 2010: + 1,0+29,0*7% 2011: + 1,0+28,0*7% 2012:0,48*(1,0+29,0*1,01*7%) - 2,0*7% 2013: 0,48*(1,0+28,0*1,01*7%) - 2,0*7% 65

66 Incentiv - Regnskapsføring Akkumulert nåverdi av framtidig inntektsramme 60,0 % 50,0 % 40,0 % 30,0 % 20,0 % Kostnadsføring Aktivering 10,0 % 0,0 % År fra investering 66

67 Incentiv - Regnskapsføring Noe høyere nåverdi av framtidig økning av inntektsramme med aktivering enn kostnadsføring Andre forhold Usikkerhet om framtidig regulering Selskapets framtidige bokførte verdi Selskapets framtidige driftsresultat 67

68 Incentiv - Oppsummering Kostnadsreduksjoner i eget selskap Redusert inntektsramme (ca 48%) Økt avkastning (ca 52%) Kostnadsreduksjoner hos andre selskap Redusert inntektsramme Redusert avkastning Kundenes andel Selskapets andel Effektivisering på linje med resten av bransjen for å opprettholde egen avkastning Kostnadsøkninger/investeringer hos andre selskap medfører økning i selskapets egen inntektsramme Konkurranse 68

69 Incentiv - Oppsummering Leveregel for å maksimere selskapets avkastning Mulige kostnadsreduksjoner Gjennomfør så raskt som mulig Behov for kostnadsøkninger Utsett så lenge som mulig Behov for reinvesteringer Utsett inntil reduksjonen i summen av KILE, drifts- og tapskostnader som følge av reinvesteringen er lik kapitalkostnadene ved reinvesteringen Δ Driftskostnad > Δ Kapitalkostnad Raskest mulig Δ Driftskostnad < Δ Kapitalkostnad Utsett Når kostnader først er påløpt føres mest mulig på monopol!! 69

70 Mulige endringer fra 2011 Ingen endringer i generell beregning av inntektsramme Forskrift Effektivitetsberegning ikke forskriftsfestet Kan endres fra år til år Nettkonferansen 2009 Klimaparametere og andel fritidskunder utenfor DEAmodell rammevilkårskorrigering Ferskeste signaler fra NVE Ingen endringer fra 2011 Venter til

71 Fornuftige endringer Distribusjonsnett Klimaparametere og andel fritidskunder utenfor DEAmodell rammevilkårskorrigering Lik korreksjon/kompensasjon for like rammevilkår Ikke overkompensasjon Mer rettferdig fordeling av samlet inntektsramme Regionalnett Samle oppgaveparameterene til en 71

72 Fornuftige endringer Dramatisk reduksjon i antall supereffektive selskap Supereffektive som følge av lave kostnader Ikke som følge av særegenheter 5 10 supereffektive Dnett Redusert behov for NVEs spesielle beregning av supereffektivitet Fjerning av spesialberegning av supereffektivitet Like incentiv for effektive og ikke effektive selskap 72

73 ECgroup AS - kontaktinformasjon ECgroup AS Trondheim Beddingen Trondheim Tlf: Oslo Fridtjof Nansens plass Oslo

Hvordan virker reguleringsmodellen

Hvordan virker reguleringsmodellen Svein Sandbakken 25. mai 2009 Innhold Nettregulering generelt Nettregulering fra 2007 Beskrivelse Effektivitetsmåling Incentiv 2 Nettregulering generelt Nettvirksomhet

Hvordan virker reguleringsmodellen Svein Sandbakken 25. mai 2009 Innhold Nettregulering generelt Nettregulering fra 2007 Beskrivelse Effektivitetsmåling Incentiv 2 Nettregulering generelt Nettvirksomhet

Nettregulering - rammebetingelser

Nettregulering - Nettregulering - rammebetingelser rammebetingelser Kurs: Budsjettering og tariffering 16. - 17. september 2009 Svein Sandbakken 1 NETTREGULERING NVEs reguleringsmodell Effektivitetsmåling

Nettregulering - Nettregulering - rammebetingelser rammebetingelser Kurs: Budsjettering og tariffering 16. - 17. september 2009 Svein Sandbakken 1 NETTREGULERING NVEs reguleringsmodell Effektivitetsmåling

Nettregulering - rammebetingelser

Nettregulering - rammebetingelser Kurs: Budsjettering og tariffering 1.-2. oktober 2008 Svein Sandbakken 1 NETTREGULERING - TARIFFERING EFFEKTIVITET RAPPORTERING EGNE DRIFTS- KOSTNADER KOSTNADS- NORM INVESTERING

Nettregulering - rammebetingelser Kurs: Budsjettering og tariffering 1.-2. oktober 2008 Svein Sandbakken 1 NETTREGULERING - TARIFFERING EFFEKTIVITET RAPPORTERING EGNE DRIFTS- KOSTNADER KOSTNADS- NORM INVESTERING

Ny nettregulering - rammebetingelser

Ny nettregulering - rammebetingelser Svein Sandbakken Kurs: Budsjettering og tariffering 3. og 4. oktober 2007 Trondheim Beddingen 8 7014 Trondheim ECgroup AS www.ecgroup.no Tlf. 73 600 700 Fax. 73 600

Ny nettregulering - rammebetingelser Svein Sandbakken Kurs: Budsjettering og tariffering 3. og 4. oktober 2007 Trondheim Beddingen 8 7014 Trondheim ECgroup AS www.ecgroup.no Tlf. 73 600 700 Fax. 73 600

Hvordan virker reguleringsmodellen

Hvordan virker reguleringsmodellen Svein Sandbakken Temadag EBL 1. november 2007 Trondheim Beddingen 8 7014 Trondheim Fax. 73 600 701 ECgroup AS www.ecgroup.no Tlf. 73 600 700 Oslo Stortingsgata 22 0161

Hvordan virker reguleringsmodellen Svein Sandbakken Temadag EBL 1. november 2007 Trondheim Beddingen 8 7014 Trondheim Fax. 73 600 701 ECgroup AS www.ecgroup.no Tlf. 73 600 700 Oslo Stortingsgata 22 0161

Anleggsbidrag Nettregulering

Anleggsbidrag Nettregulering Temadag EBL 17.03.2009 Svein Sandbakken Innhold En eller annen utbygging Egen eller tilskuddsfinansiering Anleggsbidrag incentiv i reguleringen 2 Effektivitetsmåling Kostnader

Anleggsbidrag Nettregulering Temadag EBL 17.03.2009 Svein Sandbakken Innhold En eller annen utbygging Egen eller tilskuddsfinansiering Anleggsbidrag incentiv i reguleringen 2 Effektivitetsmåling Kostnader

Hvordan virker reguleringsmodellen

Hvordan virker reguleringsmodellen Svein Sandbakken Temadag 26. april 2007 Trondheim Beddingen 8 7014 Trondheim Tlf. 73 600 700 Fax. 73 600 701 ECgroup AS www.ecgroup.no Oslo Brugata 1 0255 Oslo Tlf. 907

Hvordan virker reguleringsmodellen Svein Sandbakken Temadag 26. april 2007 Trondheim Beddingen 8 7014 Trondheim Tlf. 73 600 700 Fax. 73 600 701 ECgroup AS www.ecgroup.no Oslo Brugata 1 0255 Oslo Tlf. 907

Anleggsbidrag Nettregulering

Anleggsbidrag Nettregulering Temadag EBL 12.03.2008 Svein Sandbakken Innhold En eller annen utbygging Egen eller tilskuddsfinansiering Anleggsbidrag incentiv i reguleringen 2 Effektivitetsmåling Kostnader

Anleggsbidrag Nettregulering Temadag EBL 12.03.2008 Svein Sandbakken Innhold En eller annen utbygging Egen eller tilskuddsfinansiering Anleggsbidrag incentiv i reguleringen 2 Effektivitetsmåling Kostnader

Kurs i NVE-rapportering

Svein Sandbakken 07.02.2012 08.02.2012 Kursinnhold NVE rapportering Nettregulering Generelt om NVE rapporteringen - Organisering - Viktighet Gruppeoppgaver - Løsning av oppgaver - Gjenomgang - Generelt

Svein Sandbakken 07.02.2012 08.02.2012 Kursinnhold NVE rapportering Nettregulering Generelt om NVE rapporteringen - Organisering - Viktighet Gruppeoppgaver - Løsning av oppgaver - Gjenomgang - Generelt

Småkraft og nettregulering

Småkraft og nettregulering 22.01.2009 Svein Sandbakken 1 Innhold Gjeldende nettregulering Konsekvenser av kraftutbygging Nettselskapenes økonomiske incentiv 2 Reguleringsmodell Egne kostnader inkl. KILE

Småkraft og nettregulering 22.01.2009 Svein Sandbakken 1 Innhold Gjeldende nettregulering Konsekvenser av kraftutbygging Nettselskapenes økonomiske incentiv 2 Reguleringsmodell Egne kostnader inkl. KILE

Lær å forstå DEA-målingen

Lær å forstå DEA-målingen Svein Sandbakken Temadag EBL 25. mai 2009 Trondheim Beddingen 8 7014 Trondheim Fax. 73 600 701 ECgroup AS www.ecgroup.no Tlf. 73 600 700 Oslo Stortingsgata 22 0161 Oslo Fax. 22

Lær å forstå DEA-målingen Svein Sandbakken Temadag EBL 25. mai 2009 Trondheim Beddingen 8 7014 Trondheim Fax. 73 600 701 ECgroup AS www.ecgroup.no Tlf. 73 600 700 Oslo Stortingsgata 22 0161 Oslo Fax. 22

Lær å forstå DEA-målingen

Lær å forstå DEA-målingen Svein Sandbakken Temadag EBL 1. november 2007 Trondheim Beddingen 8 7014 Trondheim Fax. 73 600 701 ECgroup AS www.ecgroup.no Tlf. 73 600 700 Oslo Stortingsgata 22 0161 Oslo Fax.

Lær å forstå DEA-målingen Svein Sandbakken Temadag EBL 1. november 2007 Trondheim Beddingen 8 7014 Trondheim Fax. 73 600 701 ECgroup AS www.ecgroup.no Tlf. 73 600 700 Oslo Stortingsgata 22 0161 Oslo Fax.

Lær å forstå DEA-målingen

Lær å forstå DEA-målingen Svein Sandbakken Temadag 26. april 2007 Trondheim Beddingen 8 7014 Trondheim Tlf. 73 600 700 Fax. 73 600 701 ECgroup AS www.ecgroup.no Oslo Brugata 1 0255 Oslo Tlf. 90 72 80 11

Lær å forstå DEA-målingen Svein Sandbakken Temadag 26. april 2007 Trondheim Beddingen 8 7014 Trondheim Tlf. 73 600 700 Fax. 73 600 701 ECgroup AS www.ecgroup.no Oslo Brugata 1 0255 Oslo Tlf. 90 72 80 11

Lær å forstå DEA-målingen

Lær å forstå DEA-målingen Svein Sandbakken Temadag EBL 28. mai 2008 Trondheim Beddingen 8 7014 Trondheim Fax. 73 600 701 ECgroup AS www.ecgroup.no Tlf. 73 600 700 Oslo Stortingsgata 22 0161 Oslo Fax. 22

Lær å forstå DEA-målingen Svein Sandbakken Temadag EBL 28. mai 2008 Trondheim Beddingen 8 7014 Trondheim Fax. 73 600 701 ECgroup AS www.ecgroup.no Tlf. 73 600 700 Oslo Stortingsgata 22 0161 Oslo Fax. 22

Analyse av målt effektivitet for Nettselskapet AS

Analyse av målt effektivitet for Nettselskapet AS Grunnlaget for analysene Analysene er basert på NVEs data i forbindelse med varsel om inntektsramme For å unngå «støy» i analysene har vi valgt å holde

Analyse av målt effektivitet for Nettselskapet AS Grunnlaget for analysene Analysene er basert på NVEs data i forbindelse med varsel om inntektsramme For å unngå «støy» i analysene har vi valgt å holde

Fornuftige reguleringsendringer fra NVE?

Fornuftige reguleringsendringer fra NVE? Svein Sandbakken Næringspolitisk verksted 27. September 2011 Innhold Små endringer Slanking av DEA-modellene utsatt..igjen Omhandlede/foreslåtte endringer Alderseffekter

Fornuftige reguleringsendringer fra NVE? Svein Sandbakken Næringspolitisk verksted 27. September 2011 Innhold Små endringer Slanking av DEA-modellene utsatt..igjen Omhandlede/foreslåtte endringer Alderseffekter

Nettreguleringen anvendt på praktiske case

anvendt på praktiske case Kurs Nettregulering 31.10.2012 01.11.2012 Svein Sandbakken Investeringsincentiv Reinvesteringer Kostnadsøkning - Ingen endring i oppgave Nåverdi av økning i inntektsramme = 96

anvendt på praktiske case Kurs Nettregulering 31.10.2012 01.11.2012 Svein Sandbakken Investeringsincentiv Reinvesteringer Kostnadsøkning - Ingen endring i oppgave Nåverdi av økning i inntektsramme = 96

Kommentarer til NVEs forslag til endringer i nettregulering fra 2013. Næringspolitisk Verksted 21.06.2012 Svein Sandbakken

Kommentarer til NVEs forslag til endringer i nettregulering fra 2013 Næringspolitisk Verksted 21.06.2012 Svein Sandbakken Innhold Forskriftsendringer Mer-/mindreinntekt NVE-renten Tapspris Kostnadsnorm

Kommentarer til NVEs forslag til endringer i nettregulering fra 2013 Næringspolitisk Verksted 21.06.2012 Svein Sandbakken Innhold Forskriftsendringer Mer-/mindreinntekt NVE-renten Tapspris Kostnadsnorm

Myndighetenes regulering må gi den riktige robusthet i nettet kva er situasjonen i dag?

Myndighetenes regulering må gi den riktige robusthet i nettet kva er situasjonen i dag? Svein Sandbakken 26. april 2012 Innhold -Hva er riktig robusthet? -Riktige incentiv i nettreguleringen? 2 Riktig

Myndighetenes regulering må gi den riktige robusthet i nettet kva er situasjonen i dag? Svein Sandbakken 26. april 2012 Innhold -Hva er riktig robusthet? -Riktige incentiv i nettreguleringen? 2 Riktig

Lønnsomhet av investeringer i regionalnettet

Lønnsomhet av investeringer i regionalnettet Næringspolitisk verksted 25. september 2008 Svein Sandbakken Innhold Analyse av 4 selskap med regionalnettsinvesteringer Økonomisk utvikling selskap A Økonomisk

Lønnsomhet av investeringer i regionalnettet Næringspolitisk verksted 25. september 2008 Svein Sandbakken Innhold Analyse av 4 selskap med regionalnettsinvesteringer Økonomisk utvikling selskap A Økonomisk

Spesialtilbud til Energi Norges medlemmer. April 2013

Spesialtilbud til Energi Norges medlemmer April 2013 Bakgrunn NVEs regulering av nettselskapene har de seneste årene blitt mer kompleks og vanskeligere å forstå Hvorfor blir effektiviteten som beregnet?

Spesialtilbud til Energi Norges medlemmer April 2013 Bakgrunn NVEs regulering av nettselskapene har de seneste årene blitt mer kompleks og vanskeligere å forstå Hvorfor blir effektiviteten som beregnet?

Framtidige endringer i nettreguleringen

Framtidige endringer i nettreguleringen Svein Sandbakken 02.02.2012 2 Innhold Signaliserte endringer fra 2013 Risikopremie i NVE-renten Effektivitetsberegningen Kompensasjon for fusjonstap Andre fornuftige

Framtidige endringer i nettreguleringen Svein Sandbakken 02.02.2012 2 Innhold Signaliserte endringer fra 2013 Risikopremie i NVE-renten Effektivitetsberegningen Kompensasjon for fusjonstap Andre fornuftige

KURS NVE-RAPPORTERING. 2. - 3. Februar 2010

KURS NVE-RAPPORTERING 2. - 3. Februar 2010 1 INNHOLD I Innledning Regnskapsrapportering regulering Mengderegnskap (+interne transaksjoner) Faglig/teori Gruppeoppgaver (løsning/gjennomgang) Anleggsmidler

KURS NVE-RAPPORTERING 2. - 3. Februar 2010 1 INNHOLD I Innledning Regnskapsrapportering regulering Mengderegnskap (+interne transaksjoner) Faglig/teori Gruppeoppgaver (løsning/gjennomgang) Anleggsmidler

Om den nye reguleringsmodellen

Om den nye reguleringsmodellen Hva gjør NVE Hva gjør EBL EBL drivkraft i utviklingen av Norge som energinasjon Trond Svartsund Rådgiver, EBL Temadag, 26.05.09 Nettregulering og evige sannheter Et naturlig

Om den nye reguleringsmodellen Hva gjør NVE Hva gjør EBL EBL drivkraft i utviklingen av Norge som energinasjon Trond Svartsund Rådgiver, EBL Temadag, 26.05.09 Nettregulering og evige sannheter Et naturlig

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Inntektsrammereguleringen FASIT dagene 2008 5. februar 2008 Stig Olav Wiull rådgiver Seksjon for økonomisk regulering Innhold Hovedtrekkene i inntektsrammereguleringen

Norges vassdrags- og energidirektorat Inntektsrammereguleringen FASIT dagene 2008 5. februar 2008 Stig Olav Wiull rådgiver Seksjon for økonomisk regulering Innhold Hovedtrekkene i inntektsrammereguleringen

KILE-ordningen Incentiver og aktuelle problemstillinger

kreativ kraft! KILE-ordningen Incentiver og aktuelle problemstillinger Helle H. Grønli 15. mai 2007 Trondheim Beddingen 8 7014 Trondheim Tlf. 73 600 700 Fax. 73 600 701 ECgroup AS www.ecgroup.no Oslo Brugata

kreativ kraft! KILE-ordningen Incentiver og aktuelle problemstillinger Helle H. Grønli 15. mai 2007 Trondheim Beddingen 8 7014 Trondheim Tlf. 73 600 700 Fax. 73 600 701 ECgroup AS www.ecgroup.no Oslo Brugata

Analyse av forklaringer på variasjoner i selskapenes effektivitet - På oppdrag for DEFO og KS Bedrift

Analyse av forklaringer på variasjoner i selskapenes effektivitet - På oppdrag for DEFO og KS Bedrift 18. mai 2015 Svein Sandbakken / Jørn Bugge / Linn Renée Naper / Helge Schroeder Innhold 1. Mandat og

Analyse av forklaringer på variasjoner i selskapenes effektivitet - På oppdrag for DEFO og KS Bedrift 18. mai 2015 Svein Sandbakken / Jørn Bugge / Linn Renée Naper / Helge Schroeder Innhold 1. Mandat og

KURS NVE-RAPPORTERING. 12.-13.Februar 2008

KURS NVE-RAPPORTERING 12.-13.Februar 2008 1 INNHOLD I Innledning Regnskapsrapportering regulering NVE-rapportering 2007: Endringer. (Evt. under praktisk) Mengderegnskap (+interne transaksjoner) Faglig/teori

KURS NVE-RAPPORTERING 12.-13.Februar 2008 1 INNHOLD I Innledning Regnskapsrapportering regulering NVE-rapportering 2007: Endringer. (Evt. under praktisk) Mengderegnskap (+interne transaksjoner) Faglig/teori

INNTEKTSRAMMEREGULERINGEN - NETTSELSKAPENES UTFORDRINGER OG INSENTIVER

23. desember, 2009 INNTEKTSRAMMEREGULERINGEN - NETTSELSKAPENES UTFORDRINGER OG INSENTIVER Innhold Bakgrunn... 2 Økonomisk regulering av nettselskapene... 2 Bransjens krav til DEA-modellen som normeringsverktøy...

23. desember, 2009 INNTEKTSRAMMEREGULERINGEN - NETTSELSKAPENES UTFORDRINGER OG INSENTIVER Innhold Bakgrunn... 2 Økonomisk regulering av nettselskapene... 2 Bransjens krav til DEA-modellen som normeringsverktøy...

KILE-ordningen ved svært lange avbrudd

KILE-ordningen ved svært lange avbrudd EBLs næringspolitiske verksted Eirik Jørum 12. september 2007 Trondheim Beddingen 8 7014 Trondheim Tlf. 73 600 700 Fax. 73 600 701 ECgroup AS www.ecgroup.no Oslo

KILE-ordningen ved svært lange avbrudd EBLs næringspolitiske verksted Eirik Jørum 12. september 2007 Trondheim Beddingen 8 7014 Trondheim Tlf. 73 600 700 Fax. 73 600 701 ECgroup AS www.ecgroup.no Oslo

Toveiskommunikasjon og nettariffen

Toveiskommunikasjon og nettariffen EBL drivkraft i utviklingen av Norge som energinasjon Trond Svartsund Rådgiver, EBL Temadag, 21.05.08 Tema Inntektsrammene Tariffnivået Ny tariffprodukter Toveiskommunikasjon

Toveiskommunikasjon og nettariffen EBL drivkraft i utviklingen av Norge som energinasjon Trond Svartsund Rådgiver, EBL Temadag, 21.05.08 Tema Inntektsrammene Tariffnivået Ny tariffprodukter Toveiskommunikasjon

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Inntektsrammereguleringen Status og videre planer EBL Nettkonferansen 2. desember 2008 Tore Langset Innhold Saksbehandling Tilsyn Forskriftsendringer Utviklingen i

Norges vassdrags- og energidirektorat Inntektsrammereguleringen Status og videre planer EBL Nettkonferansen 2. desember 2008 Tore Langset Innhold Saksbehandling Tilsyn Forskriftsendringer Utviklingen i

Veiledning til beregningsgrunnlaget for fastsettelse av inntektsramme

Notat Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme Seksjon for økonomisk regulering Tore Langset Dato: 14.10.2008 Vår ref.: NVE inntektsrammer 2009 Arkiv: Kopi: Veiledning til beregningsgrunnlaget

Notat Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme Seksjon for økonomisk regulering Tore Langset Dato: 14.10.2008 Vår ref.: NVE inntektsrammer 2009 Arkiv: Kopi: Veiledning til beregningsgrunnlaget

Norges vassdrags- og energidirektorat. Må reguleringsmodellen endres for å nå fornybarhetsmålene? Stig Olav Wiull seksjon for økonomisk regulering

Norges vassdrags- og energidirektorat Må reguleringsmodellen endres for å nå fornybarhetsmålene? Stig Olav Wiull seksjon for økonomisk regulering Oversikt Om inntektsrammer som virkemiddel Relevante forskjeller

Norges vassdrags- og energidirektorat Må reguleringsmodellen endres for å nå fornybarhetsmålene? Stig Olav Wiull seksjon for økonomisk regulering Oversikt Om inntektsrammer som virkemiddel Relevante forskjeller

Direkteregulering versus Incentivregulering

Direkteregulering versus Incentivregulering EBLs næringspolitiske verksted 9. april 2008 Svein Sandbakken Innhold Siktemål med reguleringen Gjeldende nettregulering Behov for direkteregulering? 2 Reguleringens

Direkteregulering versus Incentivregulering EBLs næringspolitiske verksted 9. april 2008 Svein Sandbakken Innhold Siktemål med reguleringen Gjeldende nettregulering Behov for direkteregulering? 2 Reguleringens

Veiledning til beregningsgrunnlaget for fastsettelse av inntektsramme

Notat Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme NVE, Seksjon for økonomisk regulering Tore Langset Dato: 4.12.2007 Vår ref.: Arkiv: Kopi: NVE Middelthuns gate 29 Postboks 5091 Majorstua

Notat Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme NVE, Seksjon for økonomisk regulering Tore Langset Dato: 4.12.2007 Vår ref.: Arkiv: Kopi: NVE Middelthuns gate 29 Postboks 5091 Majorstua

Tariffering. Kurs: Budsjettering og tariffering september Svein Sandbakken

Tariffering Kurs: Budsjettering og tariffering 17. - 18. september 2009 Svein Sandbakken 1 NETTREGULERING - TARIFFERING EFFEKTIVITET NVE- RAPPORTERING EGNE DRIFTS- KOSTNADER KOSTNADS- NORM INVESTERING

Tariffering Kurs: Budsjettering og tariffering 17. - 18. september 2009 Svein Sandbakken 1 NETTREGULERING - TARIFFERING EFFEKTIVITET NVE- RAPPORTERING EGNE DRIFTS- KOSTNADER KOSTNADS- NORM INVESTERING

Tariffering. Kurs: Budsjettering og tariffering oktober Svein Sandbakken

Tariffering Kurs: Budsjettering og tariffering 1. 2. oktober 2008 Svein Sandbakken 1 NETTREGULERING - TARIFFERING EFFEKTIVITET RAPPORTERING EGNE DRIFTS- KOSTNADER KOSTNADS- NORM INVESTERING NVE- INNTEKTS-

Tariffering Kurs: Budsjettering og tariffering 1. 2. oktober 2008 Svein Sandbakken 1 NETTREGULERING - TARIFFERING EFFEKTIVITET RAPPORTERING EGNE DRIFTS- KOSTNADER KOSTNADS- NORM INVESTERING NVE- INNTEKTS-

Presentasjon av Masterutredningen

Presentasjon av Masterutredningen Analyser og simuleringer i inntektsrammereguleringsmodellen for nettbransjen fra 2007 Av Thomas Askeland og Bjørn Fjellstad Bakgrunn og mandat Vårt mandat: Simuleringer

Presentasjon av Masterutredningen Analyser og simuleringer i inntektsrammereguleringsmodellen for nettbransjen fra 2007 Av Thomas Askeland og Bjørn Fjellstad Bakgrunn og mandat Vårt mandat: Simuleringer

Aktuelle tarifftemaer i distribusjonsnett

Aktuelle tarifftemaer i distribusjonsnett Næringspolitisk verksted 4. juni 2009 Svein Sandbakken 1 INNHOLD Årets tariffinntekt Hvilke tariffer Inntektsfordeling mellom tariffer Produksjon forbruk Ulike

Aktuelle tarifftemaer i distribusjonsnett Næringspolitisk verksted 4. juni 2009 Svein Sandbakken 1 INNHOLD Årets tariffinntekt Hvilke tariffer Inntektsfordeling mellom tariffer Produksjon forbruk Ulike

Om den nye reguleringsmodellen

Om den nye reguleringsmodellen Trond Svartsund, EBL EBL drivkraft i utviklingen av Norge som energinasjon Innhold Kort om regulering og reguleringsmodellen Kort om effektivitetsmåling Kort om status for

Om den nye reguleringsmodellen Trond Svartsund, EBL EBL drivkraft i utviklingen av Norge som energinasjon Innhold Kort om regulering og reguleringsmodellen Kort om effektivitetsmåling Kort om status for

Hva betyr dagens regulering av nettselskapene for innfasing av ny energi?

Hva betyr dagens regulering av nettselskapene for innfasing av ny energi? Næringspolitisk verksted 12. september 2007 Jens F Bibow www.thommessen.no Faktisk situasjon Ofte stor avstand fra vind- og vannressurser

Hva betyr dagens regulering av nettselskapene for innfasing av ny energi? Næringspolitisk verksted 12. september 2007 Jens F Bibow www.thommessen.no Faktisk situasjon Ofte stor avstand fra vind- og vannressurser

Notat om hva Distriktsenergis medlemmer bør kunne om den økonomiske reguleringen av nettselskap

Notat om hva Distriktsenergis medlemmer bør kunne om den økonomiske reguleringen av nettselskap Utarbeidet av Adapt Consulting for Distriktsenergis medlemmer, i samarbeid med Distriktsenergi Mai 2017 For

Notat om hva Distriktsenergis medlemmer bør kunne om den økonomiske reguleringen av nettselskap Utarbeidet av Adapt Consulting for Distriktsenergis medlemmer, i samarbeid med Distriktsenergi Mai 2017 For

Framskriving av nettleie for husholdninger. Beskrivelse av modell for framskriving av nettleie for perioden

Framskriving av nettleie for husholdninger Beskrivelse av modell for framskriving av nettleie for perioden 2017-2025 55 2018 R A P P O R T Rapport nr 55-2018 Framskriving av nettleie for husholdninger

Framskriving av nettleie for husholdninger Beskrivelse av modell for framskriving av nettleie for perioden 2017-2025 55 2018 R A P P O R T Rapport nr 55-2018 Framskriving av nettleie for husholdninger

Veiledning til beregningsgrunnlag for inntektsrammer 2017

Notat Til: Omsetningskonsesjonærer med inntektsramme Fra: Ansvarlig: Mona Helen Heien Tore Langset Dato: 23.11.2017 Saksnr.: 201707086-16 Arkiv: 621 Kopi: Veiledning til beregningsgrunnlag for inntektsrammer

Notat Til: Omsetningskonsesjonærer med inntektsramme Fra: Ansvarlig: Mona Helen Heien Tore Langset Dato: 23.11.2017 Saksnr.: 201707086-16 Arkiv: 621 Kopi: Veiledning til beregningsgrunnlag for inntektsrammer

Rundskriv EØ-1/2010 Om beregning av inntektsrammer og kostnadsnorm for 2009

Rundskriv Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme Seksjon for økonomisk regulering Tore Langset Dato: 01.02.2010 Vår ref.: NVE 201000400 Arkiv: Kopi: Middelthuns gate 29 Postboks

Rundskriv Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme Seksjon for økonomisk regulering Tore Langset Dato: 01.02.2010 Vår ref.: NVE 201000400 Arkiv: Kopi: Middelthuns gate 29 Postboks

Næringspolitisk verksted EBL 1. april Truls Paulsen adm. direktør Dragefossen Kraftanlegg AS

Næringspolitisk verksted EBL 1. april 2009 Truls Paulsen adm. direktør Dragefossen Kraftanlegg AS Agenda Nettregulering og DEA modell Geografifaktorer Skog Snø Kyst Økonomi for Dragefossen Kraftanlegg

Næringspolitisk verksted EBL 1. april 2009 Truls Paulsen adm. direktør Dragefossen Kraftanlegg AS Agenda Nettregulering og DEA modell Geografifaktorer Skog Snø Kyst Økonomi for Dragefossen Kraftanlegg

Veiledning til beregningsgrunnlag for inntektsrammer 2019

Notat Til: Fra: Ansvarlig: Mona Helen Heien Tore Langset Dato: 26.11.2019 Saksnr.: 201832574-17 Arkiv: 621 Kopi: Veiledning til beregningsgrunnlag for inntektsrammer 2019 Denne veiledningen presenterer

Notat Til: Fra: Ansvarlig: Mona Helen Heien Tore Langset Dato: 26.11.2019 Saksnr.: 201832574-17 Arkiv: 621 Kopi: Veiledning til beregningsgrunnlag for inntektsrammer 2019 Denne veiledningen presenterer

Tariffering av fellesmålt anlegg. Knut Olav Bakkene

Tariffering av fellesmålt anlegg Knut Olav Bakkene 14.05.08 Fellesmåling Urettferdighet satt i system For andre nettkunder som møter en økt kostnad som følge av at noen nettkunder unndrar seg en andel

Tariffering av fellesmålt anlegg Knut Olav Bakkene 14.05.08 Fellesmåling Urettferdighet satt i system For andre nettkunder som møter en økt kostnad som følge av at noen nettkunder unndrar seg en andel

Nettkonferansen 2009. Inntektsrammeregulering og nettpolitikk. Truls Paulsen Adm.dir. Dragefossen Kraftanlegg AS

Nettkonferansen 2009 Inntektsrammeregulering og nettpolitikk Truls Paulsen Adm.dir. Dragefossen Kraftanlegg AS Disposisjon Dragefossen Kraftanlegg AS Dagens regulering Nettutfordringer Ny regulering Dragefossen

Nettkonferansen 2009 Inntektsrammeregulering og nettpolitikk Truls Paulsen Adm.dir. Dragefossen Kraftanlegg AS Disposisjon Dragefossen Kraftanlegg AS Dagens regulering Nettutfordringer Ny regulering Dragefossen

Veiledning til beregningsgrunnlag for fastsettelse av inntektsramme

Notat Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme Seksjon for økonomisk regulering Siri H. Steinnes Dato: 4.2.2013 Vår ref.: NVE 201106593 Arkiv: 621 Kopi: Middelthuns gate 29 Postboks

Notat Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme Seksjon for økonomisk regulering Siri H. Steinnes Dato: 4.2.2013 Vår ref.: NVE 201106593 Arkiv: 621 Kopi: Middelthuns gate 29 Postboks

Rundskriv EMØ 4/2007: Sammenslåing av nettselskap under det nye reguleringsregimet

Side 1 Nettselskapene Vår dato: Vår ref.: NVE 200703221-4 emø/shst Arkiv: 621 Saksbehandler: Deres dato: Siri H. Steinnes Deres ref.: 22 95 90 28 Rundskriv EMØ 4/2007: Sammenslåing av nettselskap under

Side 1 Nettselskapene Vår dato: Vår ref.: NVE 200703221-4 emø/shst Arkiv: 621 Saksbehandler: Deres dato: Siri H. Steinnes Deres ref.: 22 95 90 28 Rundskriv EMØ 4/2007: Sammenslåing av nettselskap under

Nettleien Oppdatert august 2016

Nettleien 2016 Oppdatert august 2016 Innholdsfortegnelse NVEs inntektsrammer Nettoppbygging Strømprisen og nettleiens sammensetning Hva påvirker nettleien Historisk utvikling NVEs inntektsrammer NVE fastsetter

Nettleien 2016 Oppdatert august 2016 Innholdsfortegnelse NVEs inntektsrammer Nettoppbygging Strømprisen og nettleiens sammensetning Hva påvirker nettleien Historisk utvikling NVEs inntektsrammer NVE fastsetter

Norges vassdrags- og energidirektorat. EBL Næringspolitisk verksted

Norges vassdrags- og energidirektorat EBL Næringspolitisk verksted 1.4.2009 Innhold Behandling av klagesaker NVE-renten for 2009 Finansiering av investeringer Videreutvikling av reguleringen 2 Behandling

Norges vassdrags- og energidirektorat EBL Næringspolitisk verksted 1.4.2009 Innhold Behandling av klagesaker NVE-renten for 2009 Finansiering av investeringer Videreutvikling av reguleringen 2 Behandling

Verdivurdering av nettselskaper Kjetil Ingeberg 27. mai 2009

Verdivurdering av nettselskaper Kjetil Ingeberg 27. mai 2009 29. mai. 2009 www.xrgia.no post@xrgia.no Innhold Prinsipper hva verdsettes? Datagrunnlag og forutsetninger Praktisk eksempel 2 2 Hvorfor verdsetter

Verdivurdering av nettselskaper Kjetil Ingeberg 27. mai 2009 29. mai. 2009 www.xrgia.no post@xrgia.no Innhold Prinsipper hva verdsettes? Datagrunnlag og forutsetninger Praktisk eksempel 2 2 Hvorfor verdsetter

NVEs regulering og rammebetingelser for nettvirksomheten

NVEs regulering og rammebetingelser for nettvirksomheten Ketil Grasto Røn Adm dir Hafslund Nett 1 NVE-høring september 2005 Hafslund Netts tilsvar Bare stabile rammevilkår og tilfredsstillende avkastningsmuligheter

NVEs regulering og rammebetingelser for nettvirksomheten Ketil Grasto Røn Adm dir Hafslund Nett 1 NVE-høring september 2005 Hafslund Netts tilsvar Bare stabile rammevilkår og tilfredsstillende avkastningsmuligheter

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Status for NVEs arbeid med nettreguleringen EBL Næringspolitisk verksted 25. september 2008 Stig Olav Wiull Innhold Status inntektsrammer 2007, 2008 og 2009 Tillegg

Norges vassdrags- og energidirektorat Status for NVEs arbeid med nettreguleringen EBL Næringspolitisk verksted 25. september 2008 Stig Olav Wiull Innhold Status inntektsrammer 2007, 2008 og 2009 Tillegg

Sammenligning av nett-tariffer for NTE Nett AS og Malvik Everk AS

LOGO Prosjektrapport Sammenligning av nett-tariffer for NTE Nett AS og Malvik Everk AS TIL: NTE Nett AS ATT: Jan A. Foosnæs Dato: 15. februar 2010 Antall sider: 12 Prosjektansvarlig: Svein Sandbakken TRONDHEIM

LOGO Prosjektrapport Sammenligning av nett-tariffer for NTE Nett AS og Malvik Everk AS TIL: NTE Nett AS ATT: Jan A. Foosnæs Dato: 15. februar 2010 Antall sider: 12 Prosjektansvarlig: Svein Sandbakken TRONDHEIM

Veiledning til beregningsgrunnlaget for fastsettelse av inntektsramme

Notat Til: Fra: Omsetningskonsesjonærer med inntektsramme NVE, seksjon for økonomisk regulering Sign.: Ansvarlig: Tore Langset Sign.: Dato: 4.12.2006 Vår ref.: Arkiv: Kopi: NVE Veiledning til beregningsgrunnlaget

Notat Til: Fra: Omsetningskonsesjonærer med inntektsramme NVE, seksjon for økonomisk regulering Sign.: Ansvarlig: Tore Langset Sign.: Dato: 4.12.2006 Vår ref.: Arkiv: Kopi: NVE Veiledning til beregningsgrunnlaget

Anleggsbidrag i dag og videre framover

Anleggsbidrag i dag og videre framover EBL drivkraft i utviklingen av Norge som energinasjon Trond Svartsund Næringspolitisk rådgiver,ebl Temadag småkraft og nett 22.01.09 Innhold Dagens regelverk Forslag

Anleggsbidrag i dag og videre framover EBL drivkraft i utviklingen av Norge som energinasjon Trond Svartsund Næringspolitisk rådgiver,ebl Temadag småkraft og nett 22.01.09 Innhold Dagens regelverk Forslag

Virkningen av den økonomiske reguleringen for Statnett

Virkningen av den økonomiske reguleringen for Statnett Norges energidager Holmenkollen Park Hotell 18. oktober 2013 Konserndirektør Knut Hundhammer Statnett SF Tidlig 2000-tall var nettet preget av flere

Virkningen av den økonomiske reguleringen for Statnett Norges energidager Holmenkollen Park Hotell 18. oktober 2013 Konserndirektør Knut Hundhammer Statnett SF Tidlig 2000-tall var nettet preget av flere

Modellkonsept Budsjettmodell - eksempel Prosjektforslag v/trond Svartsund, EBL. EBL drivkraft i utviklingen av Norge som energinasjon

Modellkonsept Budsjettmodell - eksempel Prosjektforslag v/trond Svartsund, EBL EBL drivkraft i utviklingen av Norge som energinasjon Utforming av rammebetingelser Praktisk utforming av rammebetingelser

Modellkonsept Budsjettmodell - eksempel Prosjektforslag v/trond Svartsund, EBL EBL drivkraft i utviklingen av Norge som energinasjon Utforming av rammebetingelser Praktisk utforming av rammebetingelser

Orientering til medlemmer av fylkestinget i Nord-Trøndelag. Østersund 17.02.2010

Orientering til medlemmer av fylkestinget i Nord-Trøndelag NTE NETT Nett AS ENERGI Østersund 17.02.2010 Konsernsjef i NTE og styreleder i Torbjørn R. Skjerve Nett NTEs fire pilarer Energi Marked Forr.utvikl.

Orientering til medlemmer av fylkestinget i Nord-Trøndelag NTE NETT Nett AS ENERGI Østersund 17.02.2010 Konsernsjef i NTE og styreleder i Torbjørn R. Skjerve Nett NTEs fire pilarer Energi Marked Forr.utvikl.

Reguleringsmodell 2012

Reguleringsmodell 2012 EBL 1. april 2009 Endre Bjørndal, Mette Bjørndal, Thore Johnsen NHH/SNF Oppdrag Prinsippnotat om reguleringsmodell Dagens modell, med justeringer Standardprismodell (nyverdi / oppgave)

Reguleringsmodell 2012 EBL 1. april 2009 Endre Bjørndal, Mette Bjørndal, Thore Johnsen NHH/SNF Oppdrag Prinsippnotat om reguleringsmodell Dagens modell, med justeringer Standardprismodell (nyverdi / oppgave)

Nettavkastningen er den blitt som forutsatt? Av Svenn Inge Sigurdsen. Financial Advisory Services

Nettavkastningen er den blitt som forutsatt? Av Svenn Inge Sigurdsen Innhold 1. Utvikling i reguleringsmodell og referanserente 2. Utvikling i avkastning (stort, medium og lite selskap) 3. Verdivurdering

Nettavkastningen er den blitt som forutsatt? Av Svenn Inge Sigurdsen Innhold 1. Utvikling i reguleringsmodell og referanserente 2. Utvikling i avkastning (stort, medium og lite selskap) 3. Verdivurdering

Ny inntektsmodell fra 2012 - hvorfor og hvordan? Tilnærmet riktig er bedre enn eksakt feil!

Ny inntektsmodell fra 2012 - hvorfor og hvordan? Tilnærmet riktig er bedre enn eksakt feil! Kjetil Storset, 2.12.2008 Når alt er sagt bør noe bli gjort... Vi har sagt det før sier det igjen og igjen og

Ny inntektsmodell fra 2012 - hvorfor og hvordan? Tilnærmet riktig er bedre enn eksakt feil! Kjetil Storset, 2.12.2008 Når alt er sagt bør noe bli gjort... Vi har sagt det før sier det igjen og igjen og

Hvordan komme videre i utviklingen av reguleringen? Einar Westre, Direktør Nett og Marked

Hvordan komme videre i utviklingen av reguleringen? Einar Westre, Direktør Nett og Marked Driver NVE soft-boksing med bransjen hvor aktørene spilles ut mot hverandre? Nettpolitikk Vi skal frakte mer fornybar

Hvordan komme videre i utviklingen av reguleringen? Einar Westre, Direktør Nett og Marked Driver NVE soft-boksing med bransjen hvor aktørene spilles ut mot hverandre? Nettpolitikk Vi skal frakte mer fornybar

Veiledning til beregningsgrunnlag for fastsettelse av inntektsramme

Notat Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme Seksjon for økonomisk regulering Tore Langset Dato: 1.2.2016 Vår ref.: 201403906 Arkiv: Kopi: Middelthuns gate 29 Postboks 5091 Majorstua

Notat Til: Fra: Ansvarlig: Omsetningskonsesjonærer med inntektsramme Seksjon for økonomisk regulering Tore Langset Dato: 1.2.2016 Vår ref.: 201403906 Arkiv: Kopi: Middelthuns gate 29 Postboks 5091 Majorstua

Forslag til endringer i forskrift nr. 302

Forslag til endringer i forskrift nr. 302 om økonomisk og teknisk rapportering, inntektsramme for nettvirksomheten og tariffer Høringsdokument oktober 2009 11 2008 D O K U M E N T Forslag til endringer

Forslag til endringer i forskrift nr. 302 om økonomisk og teknisk rapportering, inntektsramme for nettvirksomheten og tariffer Høringsdokument oktober 2009 11 2008 D O K U M E N T Forslag til endringer

Notat - Forbedring av NVEs reguleringsmodell viktige momenter

Til NVE 13.12.2016 Notat - Forbedring av NVEs reguleringsmodell viktige momenter Innledning NVE planlegger å arbeide videre med sitt forslag til en felles DEA-modell. I forbindelse med denne prosessen

Til NVE 13.12.2016 Notat - Forbedring av NVEs reguleringsmodell viktige momenter Innledning NVE planlegger å arbeide videre med sitt forslag til en felles DEA-modell. I forbindelse med denne prosessen

Hva er korrekt kapitalbase i nettselskapenes regnskapsrapportering?

Hva er korrekt kapitalbase i nettselskapenes regnskapsrapportering? 22. oktober 2008 Spesialistseminar økonomi EBL Johannes Røyrvik, PwC PwC Agenda Utgangspunktet for prosjektet Aktuelle kapitalgrunnlag

Hva er korrekt kapitalbase i nettselskapenes regnskapsrapportering? 22. oktober 2008 Spesialistseminar økonomi EBL Johannes Røyrvik, PwC PwC Agenda Utgangspunktet for prosjektet Aktuelle kapitalgrunnlag

Generelt om nettregulering og nett-tariffer og spesielt om netttariffene

LOGO Prosjektrapport Generelt om nettregulering og nett-tariffer og spesielt om netttariffene til NTE Nett AS TIL: NTE Nett AS ATT: Jan A. Foosnæs Dato: 16. februar 2010 Antall sider: 23 Prosjektansvarlig:

LOGO Prosjektrapport Generelt om nettregulering og nett-tariffer og spesielt om netttariffene til NTE Nett AS TIL: NTE Nett AS ATT: Jan A. Foosnæs Dato: 16. februar 2010 Antall sider: 23 Prosjektansvarlig:

Rapport 2008-152. Finansiering av investeringer i regional- og sentralnettet

Rapport 2008-152 Finansiering av investeringer i regional- og sentralnettet Econ-rapport nr. 2008-152, Prosjekt nr. 5Z080025.10 ISSN: 0803-5113, ISBN ISBN 978-82-8232-047-4 ÅJE/VEI/YQI/abe, 9. februar

Rapport 2008-152 Finansiering av investeringer i regional- og sentralnettet Econ-rapport nr. 2008-152, Prosjekt nr. 5Z080025.10 ISSN: 0803-5113, ISBN ISBN 978-82-8232-047-4 ÅJE/VEI/YQI/abe, 9. februar

Erfaringer med og tilpasninger til nye inntekstrammer Per Kristian Olsen Konserndirektør Varme og Infrastruktur, Hafslund ASA. Paris 4.

Erfaringer med og tilpasninger til nye inntekstrammer Per Kristian Olsen Konserndirektør Varme og Infrastruktur, Hafslund ASA 1 Paris 4. april 2008 Hafslund Nett Norges største netteier med: 533 000 kunder

Erfaringer med og tilpasninger til nye inntekstrammer Per Kristian Olsen Konserndirektør Varme og Infrastruktur, Hafslund ASA 1 Paris 4. april 2008 Hafslund Nett Norges største netteier med: 533 000 kunder

Veiledning til beregningsgrunnlag for inntektsrammer 2016

Internt notat Til: Fra: Ansvarlig: Hilde Marit Kvile Tore Langset Dato: 26.11.2015 Saksnr.: 201500380-6 Arkiv: 621 Kopi: Veiledning til beregningsgrunnlag for inntektsrammer 2016 Denne veiledningen beskriver

Internt notat Til: Fra: Ansvarlig: Hilde Marit Kvile Tore Langset Dato: 26.11.2015 Saksnr.: 201500380-6 Arkiv: 621 Kopi: Veiledning til beregningsgrunnlag for inntektsrammer 2016 Denne veiledningen beskriver

Anleggsbidrag i masket nett

Anleggsbidrag i masket nett Tariffer i distribusjonsnettet Energibedriftenes landsforening 14. mai 2008 Linn Renée Naper Anleggsbidrag Produsentens dekning av kostnader = produsentens betaling til nettselskap

Anleggsbidrag i masket nett Tariffer i distribusjonsnettet Energibedriftenes landsforening 14. mai 2008 Linn Renée Naper Anleggsbidrag Produsentens dekning av kostnader = produsentens betaling til nettselskap

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Relevante rammevilkår i distribusjonsnettsmodellen Utvikling av distribusjonsnettsmodellen av Silje Cathrine Syvertsen Rammevilkår i distribusjonsnettsmodellen Kostnadsnormen

Norges vassdrags- og energidirektorat Relevante rammevilkår i distribusjonsnettsmodellen Utvikling av distribusjonsnettsmodellen av Silje Cathrine Syvertsen Rammevilkår i distribusjonsnettsmodellen Kostnadsnormen

Diverse tarifferingstema

Diverse tarifferingstema Svein Sandbakken 31. Mai 2011 Innhold Tariffering av Småkraft Plusskunder Veilys Tariffering og AMS 2 Småkraft Produksjon Fastledd produksjon sentralnettstariff retningsgivende

Diverse tarifferingstema Svein Sandbakken 31. Mai 2011 Innhold Tariffering av Småkraft Plusskunder Veilys Tariffering og AMS 2 Småkraft Produksjon Fastledd produksjon sentralnettstariff retningsgivende

Nettleien 2009. Oppdatert 01.03.2009. EBL drivkraft i utviklingen av Norge som energinasjon

Nettleien 2009 Oppdatert 01.03.2009 EBL drivkraft i utviklingen av Norge som energinasjon Innholdsfortegnelse NVEs inntektsrammer Nettoppbygging Strømprisen og nettleiens sammensetning Hva påvirker nettleien

Nettleien 2009 Oppdatert 01.03.2009 EBL drivkraft i utviklingen av Norge som energinasjon Innholdsfortegnelse NVEs inntektsrammer Nettoppbygging Strømprisen og nettleiens sammensetning Hva påvirker nettleien

Tilpasning til den nye reguleringsmodellen praktiske råd. Kurs hos Energi Norge, 1.11.2012 Kjetil Ingeberg

Tilpasning til den nye reguleringsmodellen praktiske råd Kurs hos Energi Norge, 1.11.2012 Kjetil Ingeberg 1 1 INNHOLD Overordnet hva gir gevinst? Hva bør man jobbe med? 2 2 HVA GIR GEVINST? Basics Lavest

Tilpasning til den nye reguleringsmodellen praktiske råd Kurs hos Energi Norge, 1.11.2012 Kjetil Ingeberg 1 1 INNHOLD Overordnet hva gir gevinst? Hva bør man jobbe med? 2 2 HVA GIR GEVINST? Basics Lavest

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Status for NVEs arbeid med utvikling av reguleringen Tore Langset Seksjon for økonomisk regulering Agenda Høring - forskriftsendring vedr. mer-/mindreinntekts-regler

Norges vassdrags- og energidirektorat Status for NVEs arbeid med utvikling av reguleringen Tore Langset Seksjon for økonomisk regulering Agenda Høring - forskriftsendring vedr. mer-/mindreinntekts-regler

Brukerkurs i X-Nett Kjetil Ingeberg og Arve Halseth 18. april 2007

Brukerkurs i X-Nett Kjetil Ingeberg og Arve Halseth 18. april 2007 19. apr. 2007 www.xrgia.no post@xrgia.no Agenda 1. Kort om NVE s inntektsrammeberegning 2. Gjennomgang av X-Nett Struktur og dataløsning

Brukerkurs i X-Nett Kjetil Ingeberg og Arve Halseth 18. april 2007 19. apr. 2007 www.xrgia.no post@xrgia.no Agenda 1. Kort om NVE s inntektsrammeberegning 2. Gjennomgang av X-Nett Struktur og dataløsning

Nettleien 2011 Oppdatert 07.02.2011

Nettleien 2011 Oppdatert 07.02.2011 Innholdsfortegnelse NVEs inntektsrammer Nettoppbygging Strømprisen og nettleiens sammensetning Hva påvirker nettleien Historisk utvikling Nettinvesteringer NVEs inntektsrammer

Nettleien 2011 Oppdatert 07.02.2011 Innholdsfortegnelse NVEs inntektsrammer Nettoppbygging Strømprisen og nettleiens sammensetning Hva påvirker nettleien Historisk utvikling Nettinvesteringer NVEs inntektsrammer

Prosjekt Nettregulering regulatorisk regnskap og kostnadsbase

Prosjekt Nettregulering regulatorisk regnskap og kostnadsbase 25. september 2008 Næringspolitisk verksted EBL Johannes Røyrvik, PwC PwC Agenda Utgangspunktet for prosjektet Aktuelle kapitalgrunnlag Kapitalgrunnlaget

Prosjekt Nettregulering regulatorisk regnskap og kostnadsbase 25. september 2008 Næringspolitisk verksted EBL Johannes Røyrvik, PwC PwC Agenda Utgangspunktet for prosjektet Aktuelle kapitalgrunnlag Kapitalgrunnlaget

Prosjekt Finansiering av investeringer og betydningen av skjevheter i normkostnadsmodellen for regional- og sentralnett

Notat Til: Fra: Ansvarlig: Potensielle tilbydere Silje Cathrine Syvertsen Thor Erik Grammeltvedt Tore Langset Dato: 02.05.2008 Vår ref.: Arkiv: Kopi: NVE Middelthuns gate 29 Postboks 5091 Majorstua 0301

Notat Til: Fra: Ansvarlig: Potensielle tilbydere Silje Cathrine Syvertsen Thor Erik Grammeltvedt Tore Langset Dato: 02.05.2008 Vår ref.: Arkiv: Kopi: NVE Middelthuns gate 29 Postboks 5091 Majorstua 0301

Utfordringer ved fellesmåling

1 Elmåledagene 14.-15.11.2007 Utfordringer ved fellesmåling Ole-Petter Halvåg Agder Energi Nett AS 2 Hva er utfordringene? (sett fra en netteiers ståsted) Jo flere kunder på fellesmåling, - jo dårligere

1 Elmåledagene 14.-15.11.2007 Utfordringer ved fellesmåling Ole-Petter Halvåg Agder Energi Nett AS 2 Hva er utfordringene? (sett fra en netteiers ståsted) Jo flere kunder på fellesmåling, - jo dårligere

VILKÅR FOR PLUSSKUNDER

VILKÅR FOR PLUSSKUNDER Oppdragsgiver: Energi Norge Kontaktperson: Trond Svartsund Leverandør: Energy Creative group AS (ECgroup) Kontaktperson hos ECgroup: Svein Sandbakken Dato: 2. september 2011 Antall

VILKÅR FOR PLUSSKUNDER Oppdragsgiver: Energi Norge Kontaktperson: Trond Svartsund Leverandør: Energy Creative group AS (ECgroup) Kontaktperson hos ECgroup: Svein Sandbakken Dato: 2. september 2011 Antall

Rettleiing til berekningsgrunnlag for inntektsrammer 2019

Internt notat Til: Fra: Ansvarlig: Omsetnadskonsesjonærar med inntektsramme Mona Helen Heien Tore Langset Dato: 26.11.2019 Saksnr.: 201832574-17 Arkiv: 621 Kopi: Rettleiing til berekningsgrunnlag for inntektsrammer

Internt notat Til: Fra: Ansvarlig: Omsetnadskonsesjonærar med inntektsramme Mona Helen Heien Tore Langset Dato: 26.11.2019 Saksnr.: 201832574-17 Arkiv: 621 Kopi: Rettleiing til berekningsgrunnlag for inntektsrammer

Tariffering. Svein Sandbakken. Kurs: Budsjettering og tariffering. 3. og 4. oktober Trondheim Beddingen Trondheim

Tariffering Svein Sandbakken Kurs: Budsjettering og tariffering 3. og 4. oktober 2007 Trondheim Beddingen 8 7014 Trondheim ECgroup AS www.ecgroup.no Tlf. 73 600 700 Fax. 73 600 701 Oslo Stortingsgata 22

Tariffering Svein Sandbakken Kurs: Budsjettering og tariffering 3. og 4. oktober 2007 Trondheim Beddingen 8 7014 Trondheim ECgroup AS www.ecgroup.no Tlf. 73 600 700 Fax. 73 600 701 Oslo Stortingsgata 22

VEILEDERE ANLEGGSBIDRAG. 17. mars 2009 Svein Sandbakken

VEILEDERE ANLEGGSBIDRAG 17. mars 2009 Svein Sandbakken 1 INNHOLD FELLES: UTTAK/PRODUKSJON Veiledernes oppbygging: Struktur og innhold Forskriftsbestemmelser Anleggskostnad Beregning av anleggsbidrag UTTAK:

VEILEDERE ANLEGGSBIDRAG 17. mars 2009 Svein Sandbakken 1 INNHOLD FELLES: UTTAK/PRODUKSJON Veiledernes oppbygging: Struktur og innhold Forskriftsbestemmelser Anleggskostnad Beregning av anleggsbidrag UTTAK:

Rettleiing til berekningsgrunnlag for fastsetting av inntektsramme

Notat Til: Frå: Ansvarleg: Omsetningskonsesjonærar med inntektsramme Seksjon for økonomisk regulering Siri H. Steinnes Dato: 4.2.2013 Vår ref.: NVE 201106593 Arkiv: 621 Kopi: Middelthuns gate 29 Postboks

Notat Til: Frå: Ansvarleg: Omsetningskonsesjonærar med inntektsramme Seksjon for økonomisk regulering Siri H. Steinnes Dato: 4.2.2013 Vår ref.: NVE 201106593 Arkiv: 621 Kopi: Middelthuns gate 29 Postboks

Mål og tiltak: kommentarer til NVEs planlagte endringer i reguleringen. Kjetil Ingeberg

Mål og tiltak: kommentarer til NVEs planlagte endringer i reguleringen Kjetil Ingeberg 1 1 HVA ER GJORT? 2009 von der Fehr leverer rapport til OED 2010 Mindre mekanisk bruk av DEA Alderskorrigering Økt

Mål og tiltak: kommentarer til NVEs planlagte endringer i reguleringen Kjetil Ingeberg 1 1 HVA ER GJORT? 2009 von der Fehr leverer rapport til OED 2010 Mindre mekanisk bruk av DEA Alderskorrigering Økt

Rettleiing til berekningsgrunnlag for inntektsrammer 2017

Notat Til: Omsetnadskonsesjonærar med inntektsramme Frå: Ansvarleg: Mona Helen Heien Tore Langset Dato: 23.11.2017 Saksnr.: 201707086-16 Arkiv: 621 Kopi: Rettleiing til berekningsgrunnlag for inntektsrammer

Notat Til: Omsetnadskonsesjonærar med inntektsramme Frå: Ansvarleg: Mona Helen Heien Tore Langset Dato: 23.11.2017 Saksnr.: 201707086-16 Arkiv: 621 Kopi: Rettleiing til berekningsgrunnlag for inntektsrammer

Kostnadseffektivitet i distribusjonsnettet

Kr Kr Kostnadseffektivitet i distribusjonsnettet Kr Kr Kr Kr En studie av nettselskaper med lavt DEA-resultat 61 2012 Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr R A P P O R T Kostnadseffektivitet i

Kr Kr Kostnadseffektivitet i distribusjonsnettet Kr Kr Kr Kr En studie av nettselskaper med lavt DEA-resultat 61 2012 Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr Kr R A P P O R T Kostnadseffektivitet i

Metode for korrigering av DEA-resultat mhp forskjeller i rammevilkår Endring for 2010

Side 2 Metode for korrigering av DEA-resultat mhp forskjeller i rammevilkår Statistiske analyser basert på nye data viser at rammevilkårsvariablene som er inkludert i dagens DEAmodell fremdeles fanger

Side 2 Metode for korrigering av DEA-resultat mhp forskjeller i rammevilkår Statistiske analyser basert på nye data viser at rammevilkårsvariablene som er inkludert i dagens DEAmodell fremdeles fanger

Kapitalkostnader og insentiver til reinvesteringer i elnett

Kapitalkostnader og insentiver til reinvesteringer i elnett Førsteamanuensis Endre Bjørndal Og Førsteamanuensis Kenneth Fjell EBL, Oslo 6. oktober 2009 Formål med prosjektet Å gjøre en prinsipiell vurdering

Kapitalkostnader og insentiver til reinvesteringer i elnett Førsteamanuensis Endre Bjørndal Og Førsteamanuensis Kenneth Fjell EBL, Oslo 6. oktober 2009 Formål med prosjektet Å gjøre en prinsipiell vurdering

Høringssvar fra Distriktsenergi og KS Bedrift til forslag til endringer i inntektsreguleringen av nettvirksomheter

Norges vassdrags- og energidirektorat nve@nve.no Deres ref: 201906418 Vår ref. Arvid Bekjorden Vår dato: 15.10.2019 Høringssvar fra Distriktsenergi og KS Bedrift til forslag til endringer i inntektsreguleringen

Norges vassdrags- og energidirektorat nve@nve.no Deres ref: 201906418 Vår ref. Arvid Bekjorden Vår dato: 15.10.2019 Høringssvar fra Distriktsenergi og KS Bedrift til forslag til endringer i inntektsreguleringen

SNF-rapport nr. 38/06

Effektivitetsmåling av regionalog distribusjonsnett fellesmåling, kostnadsvariasjon og kalibrering av Endre Bjørndal Mette Bjørndal SNF-prosjekt nr. 7551 Nettregulering 2007 Prosjektet er finansiert av

Effektivitetsmåling av regionalog distribusjonsnett fellesmåling, kostnadsvariasjon og kalibrering av Endre Bjørndal Mette Bjørndal SNF-prosjekt nr. 7551 Nettregulering 2007 Prosjektet er finansiert av

ENERGI 2007 Hvordan utløse potensial for småkraft? Erik Boysen Agder Energi Nett AS

1 ENERGI 2007 Hvordan utløse potensial for småkraft? Erik Boysen Agder Energi Nett AS 2 Det teoretiske småkraftpotensialet NVEs teoretiske kartlegging av vannkraftpotensialet har påvist 705 småkraftprosjekter

1 ENERGI 2007 Hvordan utløse potensial for småkraft? Erik Boysen Agder Energi Nett AS 2 Det teoretiske småkraftpotensialet NVEs teoretiske kartlegging av vannkraftpotensialet har påvist 705 småkraftprosjekter

Infoskriv RME-Ø 1/2019: Om beregning av inntektsrammer og kostnadsnorm for 2018

Infoskriv RME-Ø 1/2019: Om beregning av inntektsrammer og kostnadsnorm for 2018 Dette infoskrivet forklarer hvordan inntektsrammen og kostnadsgrunnlaget blir beregnet for 2018. Vi beskriver også beregning

Infoskriv RME-Ø 1/2019: Om beregning av inntektsrammer og kostnadsnorm for 2018 Dette infoskrivet forklarer hvordan inntektsrammen og kostnadsgrunnlaget blir beregnet for 2018. Vi beskriver også beregning