Kemneren i Ullensaker kommune

|

|

|

- Bo Ludvigsen

- 7 år siden

- Visninger:

Transkript

1 1 Kemneren i Ullensaker kommune

2 2 Innhold 1. Generelt om skatteoppkreverens virksomhet Skatteoppkreverkontoret Ressurser Organisering Ressurser og kompetanse Internkontroll Vurdering av skatteinngangen Total skatte- og avgiftsinngang i regnskapsåret Kommunens andel av skatteinngangen i regnskapsåret Skatteregnskapet Avleggelse av skatteregnskapet Avregningsoppgjøret Margin Margin for ligningsåret Kommentarer til marginavsetningen Innfordring av krav Restanseutviklingen Totale restanser og berostilte krav Kommentarer til restansesituasjonen og utviklingen i restanser Restanser eldre år Kommentarer til restanser og restanseoppfølgingen for eldre år Skattehjelpen Innfordringens effektivitet Vurdering av kontorets resultat pr Vurdering av sammenheng mellom aktivitet og resultat Kontorets eventuelle tiltak for å bedre effektiviteten i innfordringen Særnamskompetanse Ettergivelse Arbeidsgiverkontroll Organisering av arbeidsgiverkontrollen Planlagte og gjennomførte kontroller Resultater fra arbeidsgiverkontrollen Vurdering av arbeidsgiverkontrollen Samarbeid med andre kontrollaktører Gjennomførte informasjonstiltak Vedlegg 1. Årsregnskapet for Vedlegg 2. Årsrapport fra AØR... 18

3 3 1. Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret Kemnerens arbeids- og ansvarsområde følger av lov av 17. juni 2005 om betaling og innkreving av skatte- og avgiftskrav, samt forskrifter, instrukser og retningslinjer fastsatt med hjemmel i lov. Skatteavdelingens arbeidsområde består i å innkreve skatter og avgifter for kommune, stat, fylke og folketrygd, føre skatteregnskap og foreta avregningsoppgjør etter gjeldene lover og forskrifter, foreta regnskapskontroll hos arbeidsgivere og fremlegge søknader om ettergivelse for skatteutvalget. Kemneren har namsmannskompetanse for egne krav, og har derfor myndighet til å gjennomføre de fleste innfordringstiltak. I tillegg til skatteområdet har også kemneren ansvar for innkreving av kommunens utestående fordringer Ressurser Ressursfordeling Årsverk % andel Skatteregnskap 2,2 22 % Innfordring av skatter og avgifter 3,7 37 % Arbeidsgiverkontroll 2,0 20 % Informasjonsvirksomhet 0,1 1 % Skatteutvalg 0,1 1 % Administrasjon 0,4 4 % Innkreving av kommunale krav 1,5 15 % Sum ressursbruk % Kemnerkontoret i Ullensaker har i utgangspunktet 8 stillingshjemler, hvorav det i 2012 har vært innvilget 10% permisjon i en stillingshjemmel. Ut over dette deltar Ullensaker kemnerkontor sammen med de andre kemnerkontorene på Øvre Romerike en felles kontrollenhet (Arbeidsgiverkontrollen Øvre Romerike). Enheten hadde i 2012 seks stillingshjemler. Ullensaker kemnerkontors andel av denne kontrollenheten utgjør ca. 36%, dvs. ca. 2,1 stillingshjemler. Grunnet permisjoner og vakanser har de reelle ressursene på dette området i 2012 vært noe lavere Organisering Kontoret er delt opp slik at 2 saksbehandlere jobber med føring av skatteregnskap, avstemming og kontroll av lønns- og trekkoppgaver/årsoppgaver, avregningsoppgjør etc. Det brukes 3,4 årsverk på innkreving av utestående skatter og avgifter. Innkrevingen er organisert slik at saksbehandlerne har ansvaret for de aller fleste innfordringsskritt fra purringer til og med konkurs. Det brukes 2,4 årsverk på innkrevings av skatter og avgifter fra personlige skattytere og et årsverk på innkreving fra arbeidsgivere og upersonlige skattytere. Videre er kemneren i Ullensaker deltaker i et kontrollsamarbeid på Øvre Romerike (AØR). Enheten består til sammen av 6 personer hvorav Ullensaker kommune betaler for tilsvarende 2,1 årsverk. 2 av årsverkene går til kontroll, mens 0,1 årsverk antas å bli brukt til administrasjon/ledelse. Videre deltar kemneren både på innkrevings og regnskapssiden i egen organisasjon, i tillegg til å bruke ca. 0,3 årsverk på ledelse og administrative oppgaver.

4 Ut over dette brukes det 1,5 årsverk på innkreving av kommunale krav Ressurser og kompetanse Pr i dag har kontoret 6,4 stillingshjemler knyttet til skatteområdet. I tillegg kommer 2,1 stillingshjemler i felles kontrollenhet. Kontrollenheten ble i 2011 styrket med en ny stilling (fra 5 til 6) noe som er nødvendig all den tid antall arbeidsgivere i Ullensaker har vokst kraftig fra oppstarten av kontrollenheten i Det avdekkes store beløp ved disse kontrollene noe som er en indikasjon på at det er stort behov for kontroll og oppfølging av arbeidsgivere i en vekstkommune som Ullensaker. Når det gjelder innkreving, søknadsbehandling og føring av skatteregnskapet så har bemanningen på dette området vært uendret de siste 13 årene til tross for at kommunen i denne perioden har fått nær 50% flere innbyggere. Løpende effektivisering, innføring av SOFIE og AltInn har sammen med kompetente og erfarne medarbeidere vært med på å effektivisere driften av kontoret. Medarbeiderne har lang og bred erfaring fra arbeidsområde. Det har gjennom mange år vært prioritert å sende medarbeiderne på aktuelle kurs og møter. Med unntak av sist ansatte medarbeider på innfordringsområdet har alle innfordringsmedarbeiderne gjennomført Agder sitt høyskolekurs i innfordring av pengekrav. 1.2 Internkontroll I henhold til Skatteoppkreverinstruksens 2-2 skal skatteoppkreveren sørge for at kontoret har en tilfredsstillende internkontroll. Kontoret har utarbeidet fremdriftsplaner for arbeidet gjennom året. De ansatte har i hovedsak lang erfaring og kjenner sine arbeidsoppgaver godt. I tillegg har kontoret rutinebeskrivelser for noen av hovedarbeidsområdene på kontoret. Disse rutinene må imidlertid på noen områder oppdateres i forhold til SOFIE, noe vi vil jobbe med i Dette vil sammen med rutinene og brukerveiledningen som ligger i SOFIE gi en god oversikt over arbeidsoppgavene ved kontoret. Kontoret følger også jevnlig med på skatteinngang og innfordringsresultater og iverksetter nødvendige tiltak dersom det er nødvendig for å justere kursen. For øvrig prioriteres det også at de ansatte på kontoret deltar på kurs og samlinger slik at man får medarbeidere med høy kompetanse på sine arbeidsfelt. 1.3 Vurdering av skatteinngangen År Antall innbyggere * Antall arbeidsgivere Antall lønns/tr.oppgaver Skattøre 13,3 12,25 12,05 12,8 12,8 11,3 11,6 Kommunens andel fra forsk.pl 33,90 % 31,40 % 30,10 % 31,20 % 31,50 % 28,00 % 28,60 % *Foreløpig tall fra folkeregisteret Tabellen viser at det også i 2012 har vært vekst i befolkning. Vi ser imidlertid at befolkningsøkningen det siste året har vært noe lavere enn tidligere år. Det er imidlertid grunn til å tro at denne vil ta seg opp igjen i Når det gjelder veksten i antall arbeidsgivere så har denne vært svært lav i Det samme gjelder utviklingen i antall innleverte lønns- og trekkoppgaver som har vært uendret siden For perioden 2008 til 2010 ser vi av SSB sin statistikk at antall arbeidstakere i

5 kommunen har vært uendret, noe vi antar er årsaken til at antall innleverte lønns- og trekkoppgaver ikke har økt i denne perioden. Fra 2011 er imidlertid veksten i antall arbeidsplasser i kommunen tatt seg opp noe vi antar vil føre til vekst fremover i innleverte lønns- og trekkoppgaver. Fastsatt skattøre for kommunen ble noe høyere i 2012 sammenlignet med Dette medførte også at kommunens andel av skatteinntekten økte fra 28% til 28,6% i Total skatte- og avgiftsinngang i regnskapsåret 5 Endring i kr 2010/2012 Endring i % 2011/ Arbeidsgiveravgift ( ) ( ) ( ) 6,5 % Kildeskatt Personlige skatteytere ( ) ( ) ( ) 8,2 % Selskapsskatt ( ) ( ) ( ) 158,5 % Renter ( ) ( ) ,4 % Innfordringsutgifter ( ) -56,6 % Sum innkrevet ( ) ( ) ( ) 16,7 % Fordelt til Folketrygden - arbeidsgiveravgift ,5 % Fordelt til Folketrygden - medlemsavgift ,1 % Fordelt til Fylkeskommunen ,3 % Fordelt til kommunen ,8 % Fordelt til Staten ,8 % Krav som er ufordelt 1 (4) 5-125,0 % Plassering mellom kommuner ( ) -32,9 % Avsatt margin i løpet av året ,4 % Sum fordelt ,7 % Tabellen over viser at det i 2012 har blitt innkrevd 4,7 milliarder kr. Ut over dette har også kemnerkontoret innkrevd 152 mill. kr som har gått til fordeling til andre kommuner (dette beløpet tas ikke med ved videre analyser etc.) Totalt sett har derfor kontoret innkrevd 4805 mill. kr i Veksten i samlet innkrevet skatt fra 2011 til 2012 er på 16,7%. Tilsvarende vekst fra 2010 til 2011 var på 4,9%. Sum innkrevet. Ser vi på de enkelte innkrevde skattartene så viser disse følgende: Arbeidsgiveravgift. Økningen i arbeidsgiveravgift er på 6,5%. Øknings antas å ha sammenheng med økt lønnsnivå som utgjør ca. 4% poeng og økning i antall arbeidsplasser som antas å stå for ca. 2,5% poeng av økningen. Personlige skattytere. Denne skattegruppen består av forskuddstrekk, forskuddsskatt og restskatt. Veksten her er på 8,3%. Av dette antas det at befolkningsveksten står for ca. 3,3% poeng. Videre antar vi at lønnsøkninger står for ca. 4%. Den resterende økningen har antagelig sammenheng med større yrkesdeltakelse blant kommunens innbyggere. Selskapsskatt Innkrevd selskapsskatt har økt med 158% fra året før. Økt aktivitet i næringslivet samt skatteposisjonen til noen av kommunes større foretak antas å være årsaken til den kraftige økningen.

(1 219 710 668) (79 643 544) 6,5 % Kildeskatt - - -")

6 6 Renter/innfordringsutgifter. Endringer vesentlig knyttet til mindre innbetaling av forsinkelsesrenter i løpet av året. Sum fordelt. Innkrevde skatter og avgifter er fordelt som følger: Fordelt til folketrygden arbeidsgiveravgift/medlemsavgift Det har i 2012 blitt fordelt 1980 mill. kr til folketrygden. Dette er en økning på vel 6% fra året før. Flere skattyter og flere arbeidsplasser lokal, samt lønnsøkning, er bakgrunnen for økningen. Fordelt til fylkeskommunen. Fylkeskommunen fikk 158 mill. kr i inntekt i Dette er en økning fra året før med vel 10%. Bakgrunnen for økningen er generell lønnsøkning, befolkningsøkning og høyere yrkesdeltakelse som medfører at fylkeskommunen har fått økt sin inntekt. Fordelt til kommunen. Kommunens skatteinntekter har økt med 6,8% fra 2011 til Lønnsøkningen i 2012 antas å ha vært på vel 4 %, mens vi har hatt en befolkningsøkning på 3,3%. I tillegg har det også vært en aktivitetsøkning/yrkesdeltakelses økning på ca. 1%. Ut fra dette burde kommunens skatteinntekter økt med ca. 8,3%. Årsaken til at kommunens inntekter har sammenheng med periodiseringen av skatteinntektene, marginoppgjøret og fordelingsoppgjøret. Fordelt til staten. Statens økning i skatteinntekter har foruten lønns og befolkningsøkning i stor grad sammenheng med økning i innkrevd selskapsskatt. Av statens økning av skatteinntektene på 470 mill. kr, utgjør økningen i selskapsskatt 380 mill. kr. Margin. Marginavsetningen har økt i takt med økt skatteinnbetaling, og det har i 2012 blitt avsatt 234 mill. kr for å møte utbetaling av tilgodebeløp ved skatteoppgjørene for 2011 og Kommunens andel av skatteinngangen i regnskapsåret Innbetalt skatt i Innbetalt skatt i Avvik budsj. - Mnd Budsj. inng Avvik inngang 2012/ reell inngang Jan ,08 % Feb ,70 % Mar ,89 % Apr ,26 % Mai ,31 % Jun ,81 % Jul ,87 % Aug ,17 % Sep ,29 % Okt ,37 % Nov ,61 % Des ,96 % Sum ,80 %

7 Tabellen over viser kommunens andel av skatteinntektene i 2012 sammenlignet med 2011 samt budsjettert skatteinngang. Vi ser at samlet skatteinngang ble på 712 mill. kr. I utgangspunktet ble det budsjettert med en forventet skatteinntekt på 705 mill. kr. Senere prognoser tilsa at skatteinntektene ville bli mellom 710 og 715 mill. kr. 7 Kommunens skatteinngang for 2012 har vært preget av følgende forhold: - Skattøre i 2011 var på 11,3. Dette ble økt i 2012 til 11,6. Dette vil si at kommunens andel av skatteinntekter fra forskuddspliktige økte fra 28% til 28,6%. Antas å utgjøre ca. 2,1% poeng av skatteøkningen - Befolkningsøkning med 3,3% fra 2011 til 2012 har vært med på å øke kommunens inntekter tilsvarende. - Beregninger fra SSB anslår at lønnsøkningene i 2012 har vært på i overkant av 4%. Dette har vært med på å øke kommunens inntekter tilsvarende. - Ut over dette har det kun vært mindre justeringer i skatteinntektene med bakgrunn i fordelings- og marginoppgjør, samt periodisering av skatteinntektene, som har vært med på å redusere veksten i skatteinntektene med ca. 2,6 % poeng. 2. Skatteregnskapet 2.1 Avleggelse av skatteregnskapet kommune bekrefter at skatteregnskapet for 2012 er ført, avstemt og avlagt i samsvar med gjeldende forskrifter og retningslinjer, jf. Instruks for skatteoppkrevere 3-1. Det er i 2012 ikke mottatt pålegg knyttet til regnskapsføring. Det er imidlertid mottatt pålegg knyttet til inngåelse av betalingsavtaler, bruk av aktiviteten «midlertidig unntak fra innfordring registrert», og gjennomgang av liste over foreldede krav. Det er gitt tilsvar i eget brev til Skatt øst vedrørende disse forhold. Årsregnskapet for 2012 følger som vedlegg til årsrapporten, og er signert av skatteoppkreveren. 2.2 Avregningsoppgjøret Antall skattytere ? Sum utlignet skatt i mill kr Antall aksjeselskap Sum utlignet skatt i mill. kr *Antall skattytere for 2006 er ikke kjent. Ved siste avregningsoppgjør ble det registrert skattytere i Ullensaker. Av disse var det skattytere som har skatteoppgjør med 0 i skatt. Det ble ved skatteoppgjøret for 2011 utlignet 2,34 milliarder kr i skatt. Når det gjelder aksjeselskaper så er det foretatt skatteoppgjør for 1207 selskaper i Ullensaker. Til sammen ble det utlignet 628 mill. kr i skatt på disse foretakene.

8 8 2.3 Margin Margin for ligningsåret 2011 MARGINAVSETNING 2011 Beløp Avsatt margin for ligningsåret Brukt margin for ligningsåret Overskytende margin for Av tabellen over fremgår det at det for ligningsåret 2011 ble avsatt 218,7 mill. kr i marginavsetning. Marginavsetning gjøres slik at kemneren kan møte forventede utbetalinger av tilgodebeløp ved skatteoppgjøret. I Ullensaker har man valgt å avsette 9% av skatteinntektene fra personlige skattytere for å møte forventende utbetalinger av tilgodebeløp. Av tabellen fremgår det videre at det ble utbetalt 213,4 mill. kr i tilgodebeløp til kommunens skattytere ved skatteoppgjøret for ligningsåret 2011 sommeren/høsten Dette førte til at det ble et overskytende tilgodebeløp etter at skatteoppgjøret var gjennomført på kr 5,3 mill. kr. Dette beløpet ble fordelt og inntektsført til skattekreditorene i henhold til gjeldende fordelingsprosent. For Ullensaker kommune førte dette til at kommunen fikk ca 1,5 kr i ekstra skatteinntekter Kommentarer til marginavsetningen MARGINAVSETNING 2012 Beløp Avsatt margin for ligningsåret Brukt margin for ligningsåret Innestående margin pr Oversikten over viser at pr utgangen av 2012 var det avsatt 199,6 mill. kr for å møte utbetaling av tilgodebeløp ved skatteoppgjøret til sommeren/høsten På samme tid i fjor var det avsatt 184,2 mill. kr. Marginavsetningen forventes å øke til mill. kr utover våren. De siste årene har Ullensaker kemnerkontor satt av 9% av innbetalingene fra forskuddspliktige i marginavsetning. Dette har vist seg tilstrekkelig. Vi har tidligere erfart at dersom det har vært store renteendringer etter at skattekort har blitt utskrevet, har dette ført til en kraftig økning av utbetalinger i tilgodebeløp. Vi har det siste året ikke vært i denne situasjonen, og vi regner derfor med at avsatt margin vil være tilstrekkelig til å dekke utbetaling av tilgodebeløp ved sommerens/høstens avregningsoppgjør.

9 9 3. Innfordring av krav 3.1 Restanseutviklingen Totale restanser og berostilte krav Restanser 2012 Herav berostilte krav 2012 Restanser 2011 Herav berostilte krav 2011 Endring i restanse 2012/2011 Endring i berostilt restanse 2012/2011 Skatterestanse/år Sum restanse skatteartene eksl. diverse ( ) Arbeidsgiveravgift inkl. avsavnsrenter Artistskatt Forsinkelsesrenter (12 675) Forskuddsskatt ( ) - Forskuddsskatt person ( ) - Forskuddstrekk inkl. avsavnsrenter ( ) - Gebyr Innfordringsinntekter (16 731) Inntekt av summarisk fellesoppgjør ( ) - Kildeskatt Restskatt inkl. avsavnsrenter, avregningsrenter og tilbakesøkingskrav Restskatt person inkl. avsavnsrenter, avregningsrenter og tilbakesøkingskrav ( ) Sum restanse diverse krav ( ) - Diverse krav ( ) - Sum restanse inkl. diverse krav ( ) Samlet utestående beløp ved utgangen av 2012 var på 201,6 mill. kr, hvorav 1 mill. kr gjelder innkreving av utenlandske skatter og avgifter Kommentarer til restansesituasjonen og utviklingen i restanser Samlet utestående restanse var ved årsskiftet på vel 201 mill. kr. Av dette er 5,1 mill. kr berostilte krav som man ikke regner med å kunne innkreve. Økningen i utestående krav fra i fjor er på 1,3 mill. kr. Ca. 2/3 av samlet utestående krav er restskatt. Utestående restskatt er på 130 mill. kr. Dette er en økning fra i fjor på kr. Med tanke på at det ble utskrevet nærmere 110 mill. kr i restskatt, samt endringer av ligning på eldre år er økningen svært beskjeden. Ser vi nærmere på utestående restskatt finner vi at 19 skattytere har ubetalte enkeltforfall på skatten på kr eller mer. Samlet skyldig beløp er her på 35,9 mill. kr, og utgjør mer enn en fjerdedel av utestående restskatt. Denne gruppen har siden i fjor blitt redusert med 2 skattytere og utestående beløp har gått ned med 8 mill. kr. I enkelte av disse sakene er kravene påklaget og vi avventer da i stor grad med å innkreve disse. I de andre sakene er kravene under innkreving, eller ligger til overvåkning der hvor innkreving ikke er mulig. Av andre utestående krav utgjør skattetrekk og arbeidsgiveravgift også forholdsvis store beløp. En del av utestående her er forholdsvis nye krav som vi forventer vil bli oppgjort ved pågang. Når det gjelder eldre krav så er en stor andel av disse krav som er meldt i konkursbo, og vi kan i disse sakene påregne å få lite til dekning for våre krav. Av andre større utestående krav finner vi forskuddsskatt person, hvor utestående er 22,3 mill. kr. Utestående her har gått ned siden i fjor med vel kr. Med tanke på at det hvert år skrives ut ca. 140 mill. kr i forskuddsskatt er denne utviklingen svært gledelig.

Arbeidsgiveravgift inkl.")

10 Restanser eldre år Tabell: Restanser for eldre år Herav skatteart Inntektsår Sum restanse Restskatt - person XX Tabellen viser samlede restanse for eldre år, samt hvor stor andel restskatten utgjør av den samlede restansen for det enkelte år Kommentarer til restanser og restanseoppfølgingen for eldre år Samlet utestående krav for eldre år tom utgjør 150,1 mill. kr. Dette er i det alt vesentlige ubetalte restskatter. Noe av årsaken til at restansen er så vidt høy har sammenheng med at det ved bokettersyn de senere årene har blitt avdekket store beløp som har vært unndratt beskatning. Vi har flere saker hvor skattyter skylder har fått etterlignet mellom 1 og 10 mill. kr i restskatter. Disse utgjør en vesentlig del av utestående eldre restanser. Vi har de siste årene hatt flere tilfeller hvor skattytere etter kontroll har fått etter beregnet restskatter på mer enn 1 mill. kr. Noen av disse skattene er under klagebehandling, og vi avventer med innfordring av kravene til sakene er avgjort. I de andre sakene pågår det innfordring av utestående krav der hvor dette er mulig Skattehjelpen De senere årene har Skatteetaten opprettet en egen enhet som skal følge opp saker der hvor skattyter reelt sett har blitt lignet feil, eller hvor skattyter har blitt skjønnslignet som følge av manglende innlevering av selvangivelse. Mange skattytere har som følge av feil ligning/høyt ilagt skjønn fått store problemer men å få etablert seg og komme videre i livet. Bakgrunnen for en del av skjønnsligningen har ofte sammenheng med rus, samlivsbrudd, sykdom eller fengselsopphold etc., og Skatteetaten har sett behovet for å kunne ta opp feilaktige ligninger på nytt slik at disse skattyterne kan få ordnet opp i sine problemer på skatteområdet. Kemnerkontoret har gjennom flere år hatt et godt samarbeid lokalt med skattehjelpen og oversendt flere saker til saksbehandler hos skattehjelpen. Dette samarbeidet har resultert i at flere større saker har blitt tatt opp til ny ligning. Utestående krav har da helt eller delvis blitt frafalt. 3.2 Innfordringens effektivitet Når det gjelder innfordringens effektivitet velger vi å ta utgangspunkt i hvor enkelt det er å drive innkreving i Ullensaker. Statistikk fra flere andre offentlige og private innstanser viser følgende: Ullsokningen regnes i en undersøkelse foretatt av et inkassoselskap for å være blant landets 10% dårligst betalere I 2009 var det svært høy inkassogjeld blant Ullsokningene

11 Også når det gjelder innbetaling av andre offentlige skatter og avgifter viser det seg at Ullsokningen er en dårlig betaler. Ullsokningen har høy snittgjeld sett i forhold inntekt På skatteområdet ser vi at Ullensaker ofte ligger dårlig an når det gjelder rettidig og forsinket innbetaling av skatt. Når det gjelder skjønnsligninger så har vi tidligere sett at andelen av restskatt som er skjønnsfastsatt ofte har vært høyere i Ullensaker enn i Akershuskommunene. Dette er forhold som er med på å gi oss ekstra utfordringer i forhold til innkreving av skatter og avgifter Vurdering av kontorets resultat pr Innkrevingsresultater pr Skatteart 11 Mål Oppnådde resultater pr Restskatt personlige s/y ,00 % 91,90 % Andel innkrevd restskatt pers. s/y ,00 % 65,50 % Forskuddsskatt personlige s/y ,40 % 98,40 % Forskuddstrekk ,80 % 99,80 % Arbeidsgiveravgift ,70 % 99,70 % Forskuddsskatt foretak ,90 % 99,80 % Restskatt foretak ,50 % 98,70 % Skattedirektoratet og Skatt øst fastsetter hvert år innkrevingsmål for kemnerkontoret. Fra og med 2012 er måletidspunktet for resultatene lagt til 31.12, mens det tidligere ble satt krav til resultater pr 30.06, slik at man ikke har tidligere års resultater å sammenligne med. Resultatene som oppnås er avhengig av innkrevingsaktivitet, skjønnsfastsettelser, endring av ligning og dekningsmuligheten hos skyldner. Av tabellen over ser vi at kemnerkontoret har nådd målene for alle typer skatter med unntak av forskuddsskatt på foretak for I den grad vi kan sammenligne med tidligere år finner vi at man i 2012 har oppnådd svært gode resultater på de fleste innkrevingsområder. Effektivt innkrevingsarbeid, ingen vakanser og ingen store endringer av ligningsoppgjørene har vært nøkkelen til fremgangen Vurdering av sammenheng mellom aktivitet og resultat Et utdrag av hovedaktivitetene hva gjelder innfordring viser følgende aktivitetsnivå de to siste årene: Antall debitorer 2012 Antall aktiviteter 2012 Antall debitorer 2011 Antall aktiviteter 2011 Endring antall debitorer 2012/2011 Endring antall aktiviteter 2012/2011 Innfordringssktivitet Anmeldelse Betalingsavtale Standard Gjeldsordning Konkurs Motregning Purring/Varsling Telefoninkasso Utleggsforretning Standard Utleggsforretning Vurdering Utleggstrekk Standard SUM

12 12 Tabellen over viser en oversikt over hovedaktivitetene som har blitt iverksatt for å innfordre utestående skatter og avgifter. Tabellen viser antall debitorer/krav som det har vært iverksatt tiltak mot, og antall aktiviteter som har blitt gjennomført knyttet til den enkelte innfordringsaktivitet. Av tabellen ser vi at det har blitt utført aktiviteter rettet mot krav. Tabellen viser at det har blitt utført færre aktiviteter, men at det også har vært færre krav å iverksette aktiviteter mot enn i Trenden de siste årene er at det har blitt færre krav og at antall aktiviteter har gått ned. Antall aktiviteter pr debitor ligger imidlertid på samme nivå (2,7 pr. debitor) både i 2012 og Dette er imidlertid noe lavere enn i 2010 hvor det i snitt ble gjennomført 3,0 aktiviteter pr debitor. Av tabellen fremgår det også at det i 2012 nesten ikke har blitt gjennomført telefonpurringer. Kontoret har tidligere utprøvd dette, men det viste seg at dette hadde liten effekt, og i stor grad førte til at man kom senere i gang med innkreving av utestående. Kontoret har derfor valgt å ikke gjennomføre telefoninkasso. Av andre forhold ser vi at det har vært nærmere 30% økning i antall skyldnere hvor det har blitt iverksatt utleggsforretning. For øvrig ser vi at vi har en del skattytere i kommunen som det vanskelig lar seg gjøre å innkreve skatt fra. Disse blir i tillegg ofte ilagt skjønnsligninger. Det virker også for oss som om denne gruppen er økende da vi jevnlig får inn bistandssaker fra andre kommuner som viser at skattyterne skylder store beløp, og hvor vi kan forvente at det også blir utskrevet store skatter i Ullensaker som heller ikke lar seg inndrive hos oss. Under kapittel 4 i rapporten fremkommer det også at det de siste årene har blitt avdekket store beløp som skulle vært innberettet som lønn. Disse ettersynene fører til at skattytere får etterberegnet lønn med tilhørende skatter. Disse kan det ofte by på utfordringer å innfordre. Det samme gjelder også etterberegninger fra Skatt øst hvor det i flere tilfeller har blitt fastsatt restskatter på over 1 mill. kr Kontorets eventuelle tiltak for å bedre effektiviteten i innfordringen I 2010 ble det iverksatt en rutine fra Skattedirektoratets side som krevde at oppfølging mot enkelte skattytergrupper delvis skulle skje pr telefon. Ullensaker kemnerkontor inngikk i den forbindelse en avtale med Oslo kemnerkontor om at de skulle ta seg av denne oppgaven på vegne av Ullensaker. Oslo kemnerkontor har lang erfaring og egnet utstyr til å gjøre denne oppgaven på en effektiv og god måte. Av resultatene ser vi imidlertid at sammenlignet med tidligere år lå Ullensaker langt bak sammenlignbare resultater for tidligere år. Ullensaker kemnerkontor har ved innkreving de siste årene valgt å fravike denne rutinen og gå tilbake til tidligere strategi for innkreving av restskatt. Dette har så langt vist seg å gi langt bedre resultater og vi har i 2012 oppnådd langt bedre innkrevingsresultater enn tidligere år. Videre følges arbeidsgivere tett opp og der hvor ikke er mulig å innfordre beløpet oversendes begjæring om konkurs raskt til skifteretten. Videre prioriteres kompetanseoppbygging hos saksbehandlerne slik at de ser de muligheten som finnes for og innkreve utestående skatter og avgifter. 3.3 Særnamskompetanse Kemneren i Ullensaker har særnamsmannskompetanse, dvs. kan pante for egne krav. Denne brukes utstrakt og det ble i 2012 berammet 505 utleggsforretninger med tanke på å innkreve og sikre krav.

13 Ettergivelse Skattytere som har svak økonomi og tilstrekkelige rimelighetsårsaker kan søke om å få ettergitt skatt. Det har i 2012 blitt ettergitt skatter, renter og omkostninger i ni saker. Samlet ettergitt beløp er på kr. I tre av sakene er skatt ettergitt med bakgrunn i ligningslovens 9-12, hvor skatt kan ettergis der hvor det er særlige grunner knyttet til fastsettingen av kravet. I en sak ble det ettergitt vel kr med bakgrunn i billighetsårsaker. Ut over dette er det ettergitt mindre beløp i enkeltsaker. Saker hvor det er søkt om ettergivelse av hovedstoler og renter og omkostninger ut over kr har vært behandlet i skatteutvalget. Resterende saker har vært behandlet av kemner. Dette iht. gitte fullmakter. 4. Arbeidsgiverkontroll 4.1 Organisering av arbeidsgiverkontrollen Arbeidsgiverkontrollen for kemneren i Ullensaker utføres av kontrollsamarbeidet Arbeidsgiverkontrollen Øvre Romerike (AØR). Dette er et interkommunalt foretak organisert etter kommuneloven 27 hvor kommunene Eidsvoll, Hurdal, Gjerdrum, Nannestad, Nes og Ullensaker er deltakerkommuner. Ullensaker kommune dekker ca. 36% av utgiftene til AØR og får tilsvarende kontrollressurser tilbake. Enheten består av leder og 5 kontrollører. Enheten skal relokaliseres fra høsten 2013, og det pågår for tiden forhandlinger om nytt lokaliseringssted. 4.2 Planlagte og gjennomførte kontroller Skattedirektoratet setter i sine planer krav til at det skal gjennomføres kontroller hos 5% av kommunens arbeidsgivere. Gjennomføringen av kontrollene er nå spesielt viktige i og med innføringen av forhåndsutfylt selvangivelse og stille aksept. Krav til antall kontroller i Ullensaker for 2012 er på 58. Det ble i 2012 gjennomført 62 kontroller til tross for vakanser i en stilling, samt langvarig sykefravær hos en medarbeider. 11 av disse kontrollene har vært enklere formalkontroller som har vært pålagt kemnern i Ullensaker å gjennomføre i forbindelse omlegging av regelverk knyttet til aksjeselskaper. Dette har vært enklere kontroller for å se på regnskapskvaliteten hos kontrollobjektet. Det har ved disse kontrollene ikke blitt innmeldt endringsforslag til Skatt øst.

14 4.3 Resultater fra arbeidsgiverkontrollen År Forslag til økning av grunn-lag arbeidsgiveravgift SUM forslag til økning av inntekt som følge av kontroll av AØR Som det fremgår av tabellen over har det i 2012 blitt innrapportert 16,5 mill. kr som forslag til økning av arbeidsgiveravgiftsgrunnlag. Det blir kun innrapportert forslag til økning hos de arbeidsgiverne som fortsatt er i drift. Der hvor arbeidsgiver er under konkursbehandling blir det ikke innsendt forslag til økning av grunnlag for arbeidsgiveravgiften da dette erfaringsmessig er krav som får liten eller ingen dekning i konkursboene. Leder for kontrollenheten antyder at medregnet konkurstilfellene ville beløpet vært nær tre ganger så høyt. Vi ser av tabellen over at siden 2008 har forslaget til økning av arbeidsgiveravgiftsgrunnlag ligget i nærheten av eller over 20 mill kr pr år. Når det gjelder forslag til økning av lønn som følge av ettersyn så har det etter kontroller blitt innmeldt forslag til økning på 32,7 mill. kr. Dette er noe lavere enn i 2011, men på linje med I landsmålestokk er dette svært høye beløp sett i forhold til kommunes størrelse. Avdekket for lite innrapportert lønn har ligget høyt de siste årene, og vi ser få tegn som tyder på at disse tallene vil bli mindre i årene fremover. 4.4 Vurdering av arbeidsgiverkontrollen Som tallene over viser avdekkes det hvert år store beløp i unnlatt innberettet arbeidsgiveravgiftsgrunnlag og lønn. AØR gjør i samarbeid med kemnerkontoret og Skatt øst utvalg av kontrollobjekter. Det viser seg at man ved de fleste kontrollene avdekker beløp som ikke er innrapportert i henhold til regelverket. Ullensaker har de senere årene vært helt på topp på landsbasis i forhold til avdekkede beløp, kun slått av de store bykommunene. Dette viser at vi har en god kontrollenhet, men det viser også at vi har flere næringsdrivende lokalt som i liten grad følger opp innberetning av lønn i henhold til lover og regler. Noen særlig endring på dette område er det vanskelig å se i dag, og AØR vil være viktig i tiden fremover for å følge opp det lokale næringslivet. Kontrollenheten har også en viktig oppgave i forhold til å rydde opp i og lage lønns- og trekkoppgaver i foretak som går konkurs. Dette er et viktig område da skattyterne ellers ikke vill blitt godskrevet skattetrekk, og derved vil endt opp med store restskatter etter skatteoppgjøret.

15 Kemneren i Ullensaker v/kontrollenheten har i 2012 blitt pålagt å delta med 11 formalkontroller hvor formålet har vært å se på regnskapskvaliteten hos aksjeselskap. Det har ved disse kontrollene ikke blitt foreslått økning av inntekt eller arbeidsgiveravgiftsgrunnlag. De ressursene som har blitt brukt på disse kontrollene har medført lavere aktivitet på andre områder og derved lavere avdekkede beløp Samarbeid med andre kontrollaktører Vi har ikke samarbeidet med andre kontrollaktører i 2012 med unntak av at vi har hatt kontroller på satsningsområdene som er bestemt i samarbeid med Skatt øst. Kemneren i Ullensaker ble i 2012 pålagt å delta i 11 formalkontroller knyttet til det å se på regnskapskvaliteten hos aksjeselskap av Skatt øst. 4.6 Gjennomførte informasjonstiltak Arbeidsgiverkontrollen Øvre Romerike har i samarbeid med skatteoppkreverne i deltakerkommunene avholdt informasjonsdag for arbeidsgivere i Nærmere 90 deltakere var med, hvorav mange regnskapsførere. Kemnerne på Øvre Romerike er godt fornøyd med oppslutningen om den årlige informasjonsdagen. Ut over dette sender kemnerkontoret ut informasjon til alle som vi blir gjort kjent med at har startet opp som arbeidsgivere i kommunen. Sted/dato: Jessheim Kemneren i Ullensaker Vedlegg: Årsregnskapet for signert av skatteoppkreveren. Årsrapport fra Arbeidsgiverkontrollen Øvre Romerike

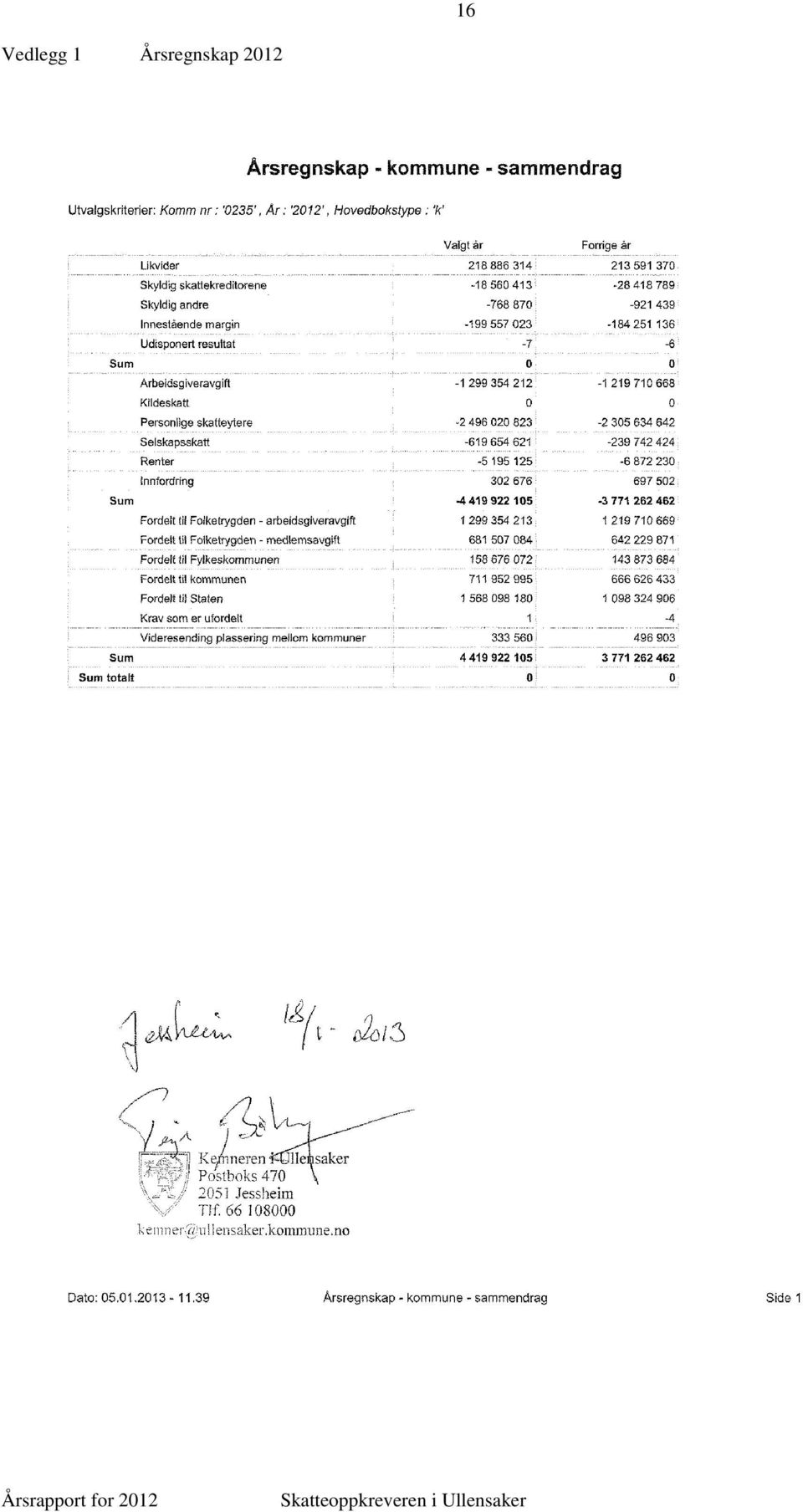

16 16 Vedlegg 1 Årsregnskap 2012

17 FORKLARING TIL ÅRSREGNSKAPET Generelt Skatteregnskapet er avlagt etter kontantprinsippet. Dette viser skatter og avgifter mv som er innbetalt i løpet av året, hvordan disse fordeler seg på skattartene, samt hvordan innbetalte skatter og avgifter er fordelt mellom skattekreditorene. Innbetalte skatter og avgifter fordeles mellom skattekreditorene i henhold til gjeldende fordelingstall. Hovedpostene i Årsregnskapet Likvider Skatteoppkrevers likvider består av innestående på bankkonto for skatt og eventuell kontantbeholdning. Skyldig skattekreditorene Her ligger resultatet fra periodeoppgjøret for desember som utbetales senest 10. januar. Dersom kolonnen viser et positivt beløp, har skattekreditorene gjeld til skatteoppkreveren. Dette beløpet forfaller til betaling 20. januar. Skyldig andre Posten inneholder uidentifiserte og uplasserte innbetalinger. Udisponert resultat Dette skal være et mindre beløp og gjelder øreavrunding. Innbetalte skatter og avgifter, Renter, Innfordring Dette er innbetalt arbeidsgiveravgift, kildeskatt, personlige skatteytere, selskapsskatt, renter, innfordring etter fradrag for margin mm som er fordelt mellom skattekreditorene. Fordelt skattekreditorene Her vises innbetalte skatter og avgifter og hvordan disse er fordelt mellom skattekreditorene. Krav som er ufordelt Dette skal være et mindre beløp og gjelder øreavrunding 17

18 18 Vedlegg 2 Arbeidsgiverkontrollen på Øvre Romerike Årsrapport for virksomheten ) ORGANISERING / DRIFT Organisering Arbeidsgiverkontrollen Øvre Romerike ble opprettet i 2001 som en interkommunal kontrollenhet for kommunene Eidsvoll, Gjerdrum, Hurdal, Nannestad, Nes og Ullensaker. Hovedformålet med å opprette en felles enhet for arbeidsgiverkontroll var at hvert kemnerkontor skulle få en bedre og faglig sterkere arbeidsgiverkontroll og en bedre utnyttelse av kontrollressursene enn hva kemnerkontorene kunne klare hver for seg. Et voksende næringsliv i distriktet vil kunne dra nytte av et sterkt fagmiljø når det gjelder reglene om lønn, skattetrekk og arbeidsgiveravgift. Driften av kontrollenheten i 2012 Året 2012 har vært et ordinært driftsår for kontrollenheten. Det vesentligste av driften i virksomheten har bestått av ettersyn/kontroll av arbeidsgivere i medlemskommunene. Videre har enheten arbeidet med informasjon og veiledning for distriktets arbeidsgivere og regnskapsførere med tanke på riktig innrapportering av lønn og arbeidsgiveravgift og oppfylling av lover og regler på skattebetalingsområdet. I tillegg har enheten arbeidet med kontroller i samarbeid med Skatt øst. AØR har jevnlig avisoppslag om virksomheten og avdekningsresultatene. Hensikten med dette er å forebygge uregelmessigheter og svart arbeid ved å vise at vi eksisterer, jobber og avdekker store beløp. Styrets virksomhet i 2012: Virksomhetens styre har i 2012 bestått av kemner Bjørn Røtterud, Nannestad, som leder, og kemner Jarl Fredsvik, Eidsvoll har vært nestleder. Styret har ellers bestått av kommunekasserer Bjørn Trondrud, Gjerdrum, kemner Øystein Smidt, Nes, og kemner Terje Bihaug, Ullensaker. Fra begynnelsen av året var økonomisjef/kommunekasserer i Hurdal medlem av styret. I løpet av året 2012 ble skatteoppkreverkontoret i Hurdal slått sammen med Nannestad. Hurdal er fortsatt med i kontrollsamarbeidet, men fra sammenslåingen er kemner Bjørn Røtterud, nå både Nannestad og Hurdal styrerepresentant for begge skatteoppkreverne. Det har vært avholdt 4 styremøter. Ordinære saker har vært behandlet, som kvartalsvis resultatrapportering fra driften av kontrollenheten, løpende kontrollplaner, enhetens økonomi, regnskap og budsjett. I tillegg er andre saker som samarbeid med andre kontrollenheter, rutiner og avtaler, blitt tatt opp, drøftet og behandlet. 2) ØKONOMI I henhold til enhetens vedtekter skal kostnadene til drift av enheten fordeles mellom deltakerkommunene med 50 % etter antall arbeidsgivere og 50 % etter antall innbyggere. Kontrollenheten har fått overført kr ,- som driftstilskudd fra deltakerkommunene i ) RESSURSER I 2012 Arbeidsgiverkontrollen fikk tilført enheten ytterligere en stilling, en utvidelse av enheten fra 5 til 6 stillinger fra Dette kom på plass etter at AØR og styret hadde påpekt og dokumentert et stort behov for en stilling til i mange år. Vi hadde en medarbeider som sluttet våren Stillingen ble utlyst i juni men det var for dårlig søkermasse til å ansette noen da. Det faktum at AØR ikke visste hvor enheten skulle bli lokalisert fra september 2013, gjorde at kvalifisert søker trakk seg. På grunn av dette ble det bestemt å vente noe med ny utlysning. Vi tilsatte endelig ny medarbeider i desember. Hun tiltrer På grunn av ovennevnte har AØR hatt 5 årsverk i 2012, en person har i tillegg vært sykmeldt en lengre periode. AØR utførte 150 kontroller i 2012, 7 kontroller mer enn året før. Tallet er høyt sett i forhold til de ressurser enheten har hatt, men de er oppnådd fordi 24 av kontrollene er raske formalkontroller som er utført etter avtale med Skatt øst/skd.. AØR har oppnådd det antall kontroller som Skatte-direktoratet/Finansdepartementet har satt,

19 men på grunn av arbeid med formalkontroller er avdekningsresultatene lavere enn i fjor. Krav om antall utførte kontroller blir kontinuerlig veid opp imot grundighet i kontrollene. 19 4) RAPPORTERING PÅ 0PPGAVEOMRÅDET INFORMASJON OG VEILEDNING 2012 Ved kontrollbesøk ute hos arbeidsgiverne har det å yte service ved å gi løpende informasjon om nyheter innen regelverket samt forståelsen av reglene om lønnsinnberetning blitt prioritert av regnskapskontrollørene. Kontrollørene har forespurt om problemområder for arbeidsgiverne og belyst og avklart disse. Vi har delt ut brosjyrer som omhandler regelverket ved kontrollbesøkene. I tillegg besvarer AØR spørsmål om regelverket fra arbeidsgivere og regnskapsførere pr. telefon og E-post løpende gjennom året Som et ledd i informasjonsarbeidet har enheten avholdt dagskurs om nyheter i regelverket med ca 90 deltakere i Ullensaker kulturhus. Deltakerne fikk et godt oppdateringskurs til en rimelig pris og et fyldig kompendium som vil fungere som et oppslagsverk gjennom året. 5) RAPPORTERING PÅ 0PPGAVEOMRÅDET UTFØRTE KONTROLLER I 2012 Virksomhetsplanen for 2012 inneholdt et målkrav om avholdelse av 160 kontroller i Ved årets slutt hadde Arbeidsgiverkontrollen avholdt 150 kontroller fordelt slik på deltakerkommunene: Eidsvoll Gjerdrum Hurdal Nannestad Nes Ullensaker SUM Skattedirektoratet/Finansdepartementet har satt et årskrav til skatteoppkreverne om at 5 % av antall arbeidsgivere i kommunen skal kontrolleres, og at de fleste kontrollene skal utføres som fullstendige kontroller. 5 % av arbeidsgiverne i kommunene på Øvre Romerike utgjorde etter gjeldende måleparameter 147 kontroller for ) AVDEKKEDE BELØP FORSLAG TIL ØKNING AV GRUNNLAG ARBEIDSGIVERAVGIFT FOR ARBEIDSGIVERE OG ØKNING AV INNTEKT PÅ PERSONER - EIERE ELLER ANSATTE. RESULTAT - AVDEKKEDE BELØP SOM FØLGE AV KONTROLLER I 2012 Kommune Antall rapporter / kontrollerte arbeidsgivere Antall avdekningsrapporter med endringsforslag /avdekning Antall rapporter med endringsforslag i % av avholdte avdekningskontroller Sum avdekket for lite beregnet grunnlag arbeidsgiveravg. Sum avdekket ikke oppgitt inntekt / forslag til økning av inntekt på personer Gjerdrum ,7 % Ullensaker % Nes ,8 % Eidsvoll ,7 % Nannestad % Hurdal % SUM ,4 % Av antallet 150 er 24 formalrapporter som ikke har avdekning som formål men er avholdt som en 0- punktsanalyse for å kontrollere om selskapene har innrettet seg etter lover og regler generelt.

20 7) RESULTAT AV SKATTEETATENS BEHANDLING AV ETTERSYNSRAPPORTER I 2012 ( RAPPORTER OVERSENDT I 2009, 2010, 2011 og 2012 OG SOM ER BEHANDLET I 2012 SAMT EGENRETTEDE BELØP AV ARBEIDSGIVERNE I 2012). ØKNING AV INNTEKT PÅ PERSONER FASTSATT VED LIGNINGSENDRING AV SKATT ØST Kommune Forslag økning av inntekt for personer som er fastsatt av Skatt øst i 2012 Vedtak i retur fra Skatt øst i 2012 økning av inntekt på personer Resultat = økning av inntekt i % av forslag Gjerdrum ,7 % Ullensaker ,8 % Nes ,8 % Eidsvoll ,9 % Nannestad ,9 % Hurdal 0 0 SUM ,9 % I noen tilfeller er det allerede satt et skjønn når våre forslag til økning av inntekt skal behandles. Da blir forslaget tatt opp til behandling bare når forslaget er høyere enn skjønnet. Enkelte ganger blir våre forslag til økning av lønn avgjort som ulovlig utbytte. Ellers blir sakene i de aller fleste tilfellene avgjort som vi har foreslått. ØKNING AV INNTEKT PÅ PERSONER EGENRETTET AV ARBEIDSGIVERNE VED UNDERSKRIFT PÅ ÅRSOPPGAVE OG UTFYLTE LØNNS- OG TREKKOPPGAVER AV AØR Kommune Sum avdekket ikke oppgitt inntekt / forslag til økning av inntekt på personer i 2012 Herav egenrettede beløp inntekt ved LTO/ underskrift på årsoppgaver i 2012 Gjerdrum ,9 % Ullensaker ,2 % Nes % Eidsvoll ,8 % Nannestad ,2 % Hurdal % SUM ,5 % 20 Arbeidsgivernes egenrettede beløp i % av avdekket ikke oppgitt lønn/inntekt i 2012 ØKNING AV ARBEIDSGIVERAVGIFT EGENRETTET AV ARBEIDSGIVERNE VED UNDERSKRIFT PÅ ÅRSOPPGAVER I 2012 Sum avdekket for lite beregnet og Egenrettede beløp ved Kommune oppgitt grunnlag arbeidsgiveravgift i 2012 arbeidsgivers underskrift på årsoppgaver i 2012 Gjerdrum % Ullensaker ,9 % Nes ,7 % Eidsvoll ,6 % Nannestad % Hurdal ,8 % SUM ,9 % Arbeidsgivernes egenrettede beløp i % av avdekket, ikke oppgitt, grunnlag arbeidsgiveravgift i 2012 I følge tallene ovenfor har vi avdekket ca. 23 mill.kr. i ikke oppgitt/ for lite oppgitt grunnlag arbeidsgiveravgift i I realiteten har vi avdekket mye mer, kanskje oppimot 60 mill. kr. Dette skyldes avdekket, ikke oppgitt grunnlag arbeidsgiveravgift i foretak som er gått konkurs. Fordi selskapet er konkurs, rapporteres ikke disse tallene. Dette er fordi avgiften ikke kan innfordres når det ikke er penger i boet. I disse tilfellene blir heller ikke grunnlag arbeidsgiveravgift fastsatt av Skatt øst.

21 8) PRIORITERT OMRÅDE I HENHOLD TIL VIRKSOMHETSPLAN FOR 2012 INKL. VEDTATTE SAMARBEIDSPROSJEKTER MED SKATT ØST OG UTFØRTE KONTROLLER PÅ DE PRIORITERTE OMRÅDENE. I henhold til virksomhetsplan skal vi ha hovedfokus på avdekning, manglende oppgaver og oppretting av feil når vi plukker ut objekter for kontroll. I tillegg skal vi avholde kontroller i den grad vi har mulighet for det i de samarbeidsprosjektene vi har med Skatt øst. I 2012 var disse fordel fri bil, lån/mellomregning og OTP. Utførte kontroller fordelt på type kontroller i 2012 Kommune Konkurs Innfordr.kontr.bl.a OTP- Mellom- Hus- Gatekj. Random SUM mangl. oppg/trekk Kont. regning/lån leie -rest. Gjerdrum Ullensaker Nes Eidsvoll Nannestad Hurdal SUM Konkurser: Vi avholder kontroller i en stor del av de konkursene der foretaket har vært arbeidsgiver. Etter undersøkelser om foretaket velger vi bort konkursetilfeller som vi mener ikke vil gi avdekning. Hovedfokuset ved disse kontrollene at vi skal få på plass lønns- og trekkoppgaver i konkursåret og evt. for året før. Videre er det nesten alltid uttak av penger og lån som ikke er oppgjort i tiden forut for konkursen. Avdekningene her er store. Det er sjelden vi har en 0-kontroll. Antallet utførte kontroller her vil avhenge av antall konkurser i regionen vår. Innfordringskontroller bl.a. manglende oppgaver/påleggstrekk: Dette er kontroller vi avholder hos arbeidsgivere som ikke overholder sine plikter ved å sende inn terminoppgaver og lønns- og trekkoppgaver etter gjeldende regler. Vi får oppdragene fra skatteoppkreverne. Her finner vi mange useriøse arbeidsgivere. Sakene er ofte tunge, det tar mye tid å få kontakt med de rette personene og ofte får vi ikke regnskap/bilag. Til slutt må vi skaffe nødvendig dokumentasjon for lønn mv. via andre kanaler som kopier av bankutskrifter fra bankene.. Noen få er tips fra andre. Sakene gjelder også ikke foretatt påleggstrekk, feil og mangler vi får opplysninger om og mulige feil ved oppgaver. OTP-kontroller (Obligatorisk tjenestepensjon): Vi har gjennomført 6 kontroller med tanke på om arbeidsgiver har opprettet OTP og om arbeidsgivers andel er tatt med som grunnlag arbeidsgiveravgift. Vi har her gjennomført noen færre kontroller enn det som var planlagt, som var 10 kontroller. Dette skyldes få objekter som kunne gi avdekning i kommunene med unntak av Ullensaker. Resultatet av OTP kontroller kan sammenfattes slik: SUM Antall kontroller gjennomført Pålegg om å opprette OTPavtale Antall kontroller med avdekning aga Avgiftssendring (grunnlag) totalt kr Av de 6 bedriftene som ble kontrollert med tanke på om de hadde opprettet OTP-avtale og om det var beregnet arbeidsgiveravgift av arbeidsgivers andel, fant vi feil i alle tilfeller. Av de kontrollerte foretakene var det 4 som ikke hadde opprettet OTP-avtale. For de øvrige 2 var ikke arbeidsgivers tilskudd behandlet etter reglene med tanke på beregning av arbeidsgiveravgift. Arbeidsgivers andel var ikke tatt med i avgiftsgrunnlaget. Her har vi foretatt etterberegning av grunnlag arbeidsgiveravgift. Vi har her hatt funn i alle kontrollene her i

22 22 Mellomregning/lån: AØR har utført kontroll i 9 foretak i 2012 med tanke på om lån til eiere/ledere og uttak av penger til disse er innberettet/ligningsmessig behandlet etter reglene. Vi hadde planlagt 20 kontroller her. Årsaken til at vi ikke har utført kontroll som planlagt er at vi har måttet foreta flere innfordringskontroller i 2012 enn planlagt. I tillegg har vi heller ikke gjennomført totalt antall planlagte kontroller totalt. Avdekkede tall etter kontroller med tanke på mellomregning/lån kan sammenfattes slik: SUM Antall kontroller gjennomført Antall kontroller med avdekning Inntektsendring totalt i kr Vi har fått et grunnlag for utplukk av kontrollobjekter fra Skatt øst. Dette har vi bearbeidet for å få sikrere «treff». Etter visse søkekriterier ble det vurdert at det var store muligheter for funn av ulovlig lån i foretakene. Tabellen overfor viser resultatene. I de tilfellene hvor det ikke er avdekning er gjerne de ulovlige lånene gjort opp før vi varslet kontrollen. I enkelte tilfeller blir også lånene vurdert til å være reelle lån. I tillegg til avdekning har kontrollene skapt uro blant regnskapsførere og revisorer slik at de gjør bedre vurderinger med tanke på lønnsinnberetning av lånene for fremtiden. AØR er fornøyd med resultatet og vil satse på slike kontroller også i 2013 såfremt utplukket viser kontrollobjekter med sannsynlighet for treff. At vi har utført kontroll på dette området over flere år har resultert i færre kontrollobjekter med sannsynlighet for «treff». Dette betyr at den preventive effekten er svært stor. Kontroll av NUF-selskaper: I henhold til virksomhetsplanen skulle vi ha foretatt noen kontroller i NUF-selskaper. Vi har avholdt 1 kontroll spesielt med tanke på at selskapet var organisert som et NUF i Kontrollen ga ingen avdekning. VI tillegg har vi også avholdt andre typer kontroller i NUF-selskap. Vi påpeker at kontrollene vi foretok i 2011 ikke ga store avdekninger. Kontroll av husleie utleie til eget AS: Som et prøveprosjekt har vi avholdt 3 kontroller som ble plukket ut på grunn av større kostnader til husleie. Resultatet ble avdekning på grunnlag arbeidsgiveravgift i en kontroll med kr ,-. Kontroll av gatekjøkken/restauranter: Det er avholdt 7 gatekjøkken-/restaurantkontroller. Resultatet av disse var at ingen hadde innmeldt sine ansatte i NAV-/AA-registeret og kun en av de kontrollerte benyttet egen bankkonto for oppbevaring av trukne skattetrekksmidler. Det virket som om omsetningen ble slått på kassene. I ett tilfelle mistenker vi at cover charge ble holdt utenom og i et tilfelle kan det være mistanke om svart arbeid. Vi vil foreta oppfølgingskontroller der det synes nødvendig. Randomkontroller: Vi har foretatt randomkontroller fordelt på kommuner slik i 2012: SUM Antall kontroller gjennomført Som et samarbeidsprosjekt med Skatt øst har vi foretatt 24 randomkontroller. Dette er raske formalkontroller som skal benyttes i en O-punktsmåling med tanke på regnskapskvalitet etter at mange selskaper har valgt bort revisor.. Vi synes det var mange mindre AS-er blant utplukket, særlig eiendomsselskaper. Vi hadde ingen styring på utplukket, heller ikke hvor mange hver kommune skulle ha. Utplukket var gjort av SKD, som tildelte likt antall for kontroll til skatteoppkrever og skatteetaten..

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

Skatteoppkreveren i Ørland kommune

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

MOTTATT 22 JAN. 2015. /)/z,:c(_. _ /25? /PM «Ga _. Årsrapport for 2014. Skatteoppkreveren Overhalla kommune. Årsrappon 20.01.2015

/z,:c(_. _ /25? /PM «Ga _. Årsrapport for 2014. Skatteoppkreveren Overhalla kommune. Årsrappon 20.01.2015") 1 MOTTATT 22 JAN. 215 /)/z,:c(_ // _ /25? /PM «Ga _ J I g \\ Årsrapport for 214 Skatteoppkreveren Overhalla kommune i Årsrappon 2.1.215 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens

1 MOTTATT 22 JAN. 215 /)/z,:c(_ // _ /25? /PM «Ga _ J I g \\ Årsrapport for 214 Skatteoppkreveren Overhalla kommune i Årsrappon 2.1.215 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens

Årsrapport for 2011. Skatteoppkreveren i Overhalla kommune MOTTATT 26 JAN. 2012 428-1-1-411

1 MOTTATT 26 JAN. 212 428-1-1-411 Årsrapport for 211 Skatteoppkreveren i Overhalla kommune Arsrapport ardato: 18.1.212 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens virksomhet

1 MOTTATT 26 JAN. 212 428-1-1-411 Årsrapport for 211 Skatteoppkreveren i Overhalla kommune Arsrapport ardato: 18.1.212 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens virksomhet

Årsrapport for Skatteoppkreveren i Agdenes kommune. Årsrapport januar 2016 Kemnerkontoret i Orkdalsregionen

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

Skatteoppkreveren i Verdal kommune

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

Årsrapport for Skatteoppkreveren i Snillfjord kommune. Årsrapport Kemnerkontoret i Orkdalsregionen

1 Årsrapport for 2015 Skatteoppkreveren i Snillfjord kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2015 Skatteoppkreveren i Snillfjord kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 VEDTAK: Tore Sirnes rådmann Torunn S. Nilsen økonomidirektør

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

Årsrapportfor 2011. Skatteoppkreveren i Gamvik kommune. Årsrapport2011/19.01.2012 Skatteoppkrevereni Gamvik

1 Årsrapportfor 211 Skatteoppkreveren i Gamvik kommune Årsrapport211/19.1.212 Skatteoppkrevereni Gamvik 2 Innhold Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 1.1.1 Ressurser

1 Årsrapportfor 211 Skatteoppkreveren i Gamvik kommune Årsrapport211/19.1.212 Skatteoppkrevereni Gamvik 2 Innhold Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 1.1.1 Ressurser

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

Skatteoppkreveren i Sørum

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

Kemneren i Ullensaker

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

... rsrapport. Skatte re ~rn skap. Årsrapport for Skatteoppkreveren i Inn-Trøndelag. Steinkjer kommune. Arbeidsgiverkontroll Innfordring

Org,1n1s,nng Skatteoppkrever Arbeidsgiverkontroll Innfordring MJfgln Skatte re ~rn skap... rsrapport Årsrapport for 2017 Skatteoppkreveren i Inn-Trøndelag Steinkjer kommune 2 1. Generelt om skatteoppkreverens

Org,1n1s,nng Skatteoppkrever Arbeidsgiverkontroll Innfordring MJfgln Skatte re ~rn skap... rsrapport Årsrapport for 2017 Skatteoppkreveren i Inn-Trøndelag Steinkjer kommune 2 1. Generelt om skatteoppkreverens

mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc

![mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc](/thumbs/20/978158.jpg "mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc") mx///bi T Årsrapport for 214 Skatteoppkreveren Søgne kommune i,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1 Skatteoppkreverkontoret.._...3

mx///bi T Årsrapport for 214 Skatteoppkreveren Søgne kommune i,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1 Skatteoppkreverkontoret.._...3

Årsrapport for Skatteoppkreveren i Ørland kommune. Årsrapport 2012/dato: Kemnerkontoret for Fosen

1 Årsrapport for 2012 Skatteoppkreveren i Ørland kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

1 Årsrapport for 2012 Skatteoppkreveren i Ørland kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

Årsrapport for Sel kommune. Skatteoppkrevjaren i Ottadalen

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

VERRAN KOMMUNE Kontrollutvalget

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

Skatteoppkreveren i Levanger kommune

INNHERRED SAMKOMMUNE I 0 Arsrapport for 2008 Skatteoppkreveren i Levanger kommune Årsrapport 2008/ 23.01.2009 Skatteoppkreveren i Levanger 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret

INNHERRED SAMKOMMUNE I 0 Arsrapport for 2008 Skatteoppkreveren i Levanger kommune Årsrapport 2008/ 23.01.2009 Skatteoppkreveren i Levanger 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret

i lolb/1>(o S k f Skatteoppkreveren Åfjord kommune Årsrapport år/dato: 2016/ Kemnerkontoret for Fosen

k f i lolb/1>(o S 1 \ Årsrapport for 2016 Skatteoppkreveren Åfjord kommune i Årsrapport år/dato: 2016/12.01.2017 Kemnerkontoret for Fosen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1

k f i lolb/1>(o S 1 \ Årsrapport for 2016 Skatteoppkreveren Åfjord kommune i Årsrapport år/dato: 2016/12.01.2017 Kemnerkontoret for Fosen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1

Årsrapport for 2010. Skatteoppkreveren i Alta kommune. Årsrapport 2010/dato: 20.01.2011

1 Årsrapport for kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret SKATT- INNFORDRINGS- OG KONTROLLAVDELINGEN Sentrale hovedoppgaver Skatteregnskap, inn-/utbetalinger,

1 Årsrapport for kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret SKATT- INNFORDRINGS- OG KONTROLLAVDELINGEN Sentrale hovedoppgaver Skatteregnskap, inn-/utbetalinger,

Årsrapport for Skatteoppkreveren i Åfjord kommune. Årsrapport Kemnerkontoret for Fosen

Årsrapport for 2014 Skatteoppkreveren i Åfjord kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

Årsrapport for 2014 Skatteoppkreveren i Åfjord kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

Årsrapport for 2012. Skatteoppkreveren 1018 Søgne. Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon

Årsrapport for 2012 Skatteoppkreveren 1018 Søgne Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon 2 InnhOld 1 Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 I I.1 Ressurser

Årsrapport for 2012 Skatteoppkreveren 1018 Søgne Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon 2 InnhOld 1 Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 I I.1 Ressurser

ÅRSMELDING 2012 FOR SKATTEOPPKREVEREN I HALLINGDAL

ÅRSMELDING 2012 FOR SKATTEOPPKREVEREN I HALLINGDAL Skatteoppkreveren i Hallingdal 1 HISTORIKK Skatteoppkreveren i Hallingdal er et samarbeid mellom Hallingdalskommunene Flå, Nes, Gol, Hemsedal, Ål og Hol

ÅRSMELDING 2012 FOR SKATTEOPPKREVEREN I HALLINGDAL Skatteoppkreveren i Hallingdal 1 HISTORIKK Skatteoppkreveren i Hallingdal er et samarbeid mellom Hallingdalskommunene Flå, Nes, Gol, Hemsedal, Ål og Hol

&Q2 v. Årsrapportfor Skatteoppkreveren. kommune. Årsrapport Kemnerkontoret for Fosen

1 &Q2 v Årsrapportfor 2014 Skatteoppkreveren kommune i Rissa 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/ Skatteoppkreveren i

1 &Q2 v Årsrapportfor 2014 Skatteoppkreveren kommune i Rissa 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/ Skatteoppkreveren i

Skatteoppkreveren i Krødsherad

1 Årsrapport for 2014 Skatteoppkreveren i Krødsherad kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2014 Skatteoppkreveren i Krødsherad kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

Årsregnskap og årsrapport. Skatteoppkreverkontor

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

Årsrapport for 2017 Skatteoppkreveren i Ottadalen for Sel kommune

1 Årsrapport for 2017 for Sel kommune 2 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret organisering, ressurser og kompetanse... 3 1.2 Internkontroll... 3 1.3 Skatteutvalg...

1 Årsrapport for 2017 for Sel kommune 2 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret organisering, ressurser og kompetanse... 3 1.2 Internkontroll... 3 1.3 Skatteutvalg...

Årsrapport for 2014. Skatteoppkreveren i Stavanger kommune. Skatteoppkreveren i Stavanger. Årsrapport 2014

I Årsrapport for 2014 Skatteoppkreveren i Stavanger kommune :. - 1 dj I pt e e * 2 Innhold 1. Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 1.1.1 Ressurser 3 1.1.2 Organisering

I Årsrapport for 2014 Skatteoppkreveren i Stavanger kommune :. - 1 dj I pt e e * 2 Innhold 1. Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 1.1.1 Ressurser 3 1.1.2 Organisering

Halvårsberetning 2007 Skatt og innfordring

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

Skatteoppkreveren i Inn-Trøndelag Verran kommune

Årsrapport for 2013 Skatteoppeveren i Inn-Trøndelag Verran kommune Årsrapport 2013/Verran Skatteoppeveren i Inn-Trøndelag 20.01.2013 2 Innhold Generelt om skatteoppeverens virksomhet 3 1.1 Skatteoppeverkontoret

Årsrapport for 2013 Skatteoppeveren i Inn-Trøndelag Verran kommune Årsrapport 2013/Verran Skatteoppeveren i Inn-Trøndelag 20.01.2013 2 Innhold Generelt om skatteoppeverens virksomhet 3 1.1 Skatteoppeverkontoret

16 JAN JAN 2017

MOTTATT 'RISMKUMMUNE 16 JAN 217 19 JAN 217 mm KOMMUNE aksnr 1 [52:1 Kemnerkontoret for Fosen 5 --~ 712 Leksvik, den 16.1.217 Økonomisjef Ørland, Rissa, Bjugn, Åfjord, Roan, Osen og Leksvik VEDRØRENDE ÅRSRAPPORT

MOTTATT 'RISMKUMMUNE 16 JAN 217 19 JAN 217 mm KOMMUNE aksnr 1 [52:1 Kemnerkontoret for Fosen 5 --~ 712 Leksvik, den 16.1.217 Økonomisjef Ørland, Rissa, Bjugn, Åfjord, Roan, Osen og Leksvik VEDRØRENDE ÅRSRAPPORT

MOSS KOMMUNE. Årsrapport for 2016 Moss kemnerkontor

MOSS KOMMUNE Årsrapport for 2016 2 Innhold 1. Generelt om kemnerkontorets virksomhet... 3 1.1 Kemnerkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 4 1.1.3 Ressurser og kompetanse... 4 Skatteregnskap

MOSS KOMMUNE Årsrapport for 2016 2 Innhold 1. Generelt om kemnerkontorets virksomhet... 3 1.1 Kemnerkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 4 1.1.3 Ressurser og kompetanse... 4 Skatteregnskap

Kemneren i Klæbu Årsrapport 2015

Kemneren i Klæbu Årsrapport 2015 Kemnerens innledning Den totale skatte- og avgiftsinngangen hos Trondheim kemnerkontor var i 2015 kr. 25 593 millioner. Trondheim kommunes andel av dette var kr. 4 834,6

Kemneren i Klæbu Årsrapport 2015 Kemnerens innledning Den totale skatte- og avgiftsinngangen hos Trondheim kemnerkontor var i 2015 kr. 25 593 millioner. Trondheim kommunes andel av dette var kr. 4 834,6

Kemneren i Klæbu. Årsrapport 2016

Kemneren i Klæbu Årsrapport 2016 Kemnerens innledning Den totale skatte- og avgiftsinngangen hos Kemneren i Trondheimsregionen var i 2016 kr. 26 882,3 millioner. Trondheim kommunes andel av dette var kr.

Kemneren i Klæbu Årsrapport 2016 Kemnerens innledning Den totale skatte- og avgiftsinngangen hos Kemneren i Trondheimsregionen var i 2016 kr. 26 882,3 millioner. Trondheim kommunes andel av dette var kr.

Saksframlegg. Arkivsak: 15/138-3 Sakstittel: SKATTEINNTEKTER 2015 MARS. K-kode: 232

Saksframlegg Arkivsak: 15/138-3 Sakstittel: SKATTEINNTEKTER 2015 MARS Saken skal behandles av: Formannskapet Formannskapet Rådmannens tilråding til vedtak: K-kode: 232 Saken blir tatt til orientering Grunnlagsdokumenter:

Saksframlegg Arkivsak: 15/138-3 Sakstittel: SKATTEINNTEKTER 2015 MARS Saken skal behandles av: Formannskapet Formannskapet Rådmannens tilråding til vedtak: K-kode: 232 Saken blir tatt til orientering Grunnlagsdokumenter:

Saksfremlegg. Skatteetatens kontrollrapport for 2009 av 15.02.2010, vedrørende skatteoppkreverfunksjon i Alta kommune. Årsrapport for 2009

Saksfremlegg Saksnr.: Arkiv: Sakbeh.: Sakstittel: 10/1740-4 232 Ester Nilsen SKATTEREGNSKAP 2010 - ÅRSRAPPORT Planlagt behandling: Formannskapet Kommunestyret Innstilling: ::: &&& Sett inn innstillingen

Saksfremlegg Saksnr.: Arkiv: Sakbeh.: Sakstittel: 10/1740-4 232 Ester Nilsen SKATTEREGNSKAP 2010 - ÅRSRAPPORT Planlagt behandling: Formannskapet Kommunestyret Innstilling: ::: &&& Sett inn innstillingen

Returadresse: Vår dato Din dato Saksbehandler Postboks 6310, 9293 Tromsø 15.2.2018 Nina Norø 800 80 000 Din referanse Telefon skatteetaten.no 40802351 Org. nr: Vår referanse Postadresse 996250318 2018/87789

Returadresse: Vår dato Din dato Saksbehandler Postboks 6310, 9293 Tromsø 15.2.2018 Nina Norø 800 80 000 Din referanse Telefon skatteetaten.no 40802351 Org. nr: Vår referanse Postadresse 996250318 2018/87789

u CiINN-TRØNDELAG SKATTEOPPKREVERKONTOR

u CiINN-TRØNDELAG SKATTEOPPKREVERKONTOR DeresdatoArkivVår dato 21221. januar 2015 DeresreferanseVår referansesaksbehandler 2015/151Hilde Sveås Verran kommune Liavegen 1 7790 MALM Årsra pport og skatteregnskap

u CiINN-TRØNDELAG SKATTEOPPKREVERKONTOR DeresdatoArkivVår dato 21221. januar 2015 DeresreferanseVår referansesaksbehandler 2015/151Hilde Sveås Verran kommune Liavegen 1 7790 MALM Årsra pport og skatteregnskap

Kontrollrapport 2018 vedrørende skatteoppkreveren for Modum kommune

Vår dato Din/Deres dato Saksbehandler 15.02.2019 Hanne Gløsmyr Øverland 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90262820 Org.nr Vår referanse Postadresse 974761076 2019/5308067 Postboks

Vår dato Din/Deres dato Saksbehandler 15.02.2019 Hanne Gløsmyr Øverland 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90262820 Org.nr Vår referanse Postadresse 974761076 2019/5308067 Postboks

Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 16.02.2010 23/10

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 201000672 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 16.02.2010 23/10 Bystyret 02.03.2010 20/10 ÅRSRAPPORT-SKATTEREGNSKAPET

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 201000672 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 16.02.2010 23/10 Bystyret 02.03.2010 20/10 ÅRSRAPPORT-SKATTEREGNSKAPET

meldinger Skatte- og avgiftsmyndighetenes tilsagnsordninger

meldinger SKD 1/12 9. januar 2012 Rettsavdelingen, innkreving Skatte- og avgiftsmyndighetenes tilsagnsordninger Meldingen omhandler skatte- og avgiftsmyndighetenes adgang til å gi betinget tilsagn om tilskudd

meldinger SKD 1/12 9. januar 2012 Rettsavdelingen, innkreving Skatte- og avgiftsmyndighetenes tilsagnsordninger Meldingen omhandler skatte- og avgiftsmyndighetenes adgang til å gi betinget tilsagn om tilskudd

Årsrapport for Skatteoppkreveren i Eigersund kommune. ArsrappOIt år/dato:

Årsrapport for 2010 Eigersund kommune ArsrappOIt år/dato: 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordelin!! Årsverk %-andel fordelt Antall årsverk

Årsrapport for 2010 Eigersund kommune ArsrappOIt år/dato: 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordelin!! Årsverk %-andel fordelt Antall årsverk

Årsregnskap Froland Kommune

Årsregnskap Froland Kommune 218 217 Likvider 39 972 686 38 247 289 ubetalte krav 35 326 523 8 369 531 Skyldig skattekredltorene -2 18 821-1 889 746 Skyldig andre -7 132 849-2 718 422 Innestående margin

Årsregnskap Froland Kommune 218 217 Likvider 39 972 686 38 247 289 ubetalte krav 35 326 523 8 369 531 Skyldig skattekredltorene -2 18 821-1 889 746 Skyldig andre -7 132 849-2 718 422 Innestående margin

Saksframlegg. Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015

Saksframlegg Saksbehandler Arkiv ArkivsakID Bjarte Madland FE - 026 15/104 Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015 Høyring - overføring

Saksframlegg Saksbehandler Arkiv ArkivsakID Bjarte Madland FE - 026 15/104 Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015 Høyring - overføring

SKATTEOPPKREVEREN FOR HADELAND

SKATTEOPPKREVEREN FOR HADELAND 0534 Gran 0533 Lunner 0532 Jevnaker Virksomhetsplan 2014 Side 1 av 11 1 INNLEDNING Skatteoppkreveren for Hadeland er skatteoppkrever for Gran, Lunner og Jevnaker kommune.

SKATTEOPPKREVEREN FOR HADELAND 0534 Gran 0533 Lunner 0532 Jevnaker Virksomhetsplan 2014 Side 1 av 11 1 INNLEDNING Skatteoppkreveren for Hadeland er skatteoppkrever for Gran, Lunner og Jevnaker kommune.

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015 Høring - overføring av skatteoppkrevingen til Skatteetaten Finansdepartementet har sendt på høring forslag om overføring av skatteoppkreverfunksjonen

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015 Høring - overføring av skatteoppkrevingen til Skatteetaten Finansdepartementet har sendt på høring forslag om overføring av skatteoppkreverfunksjonen

Årsrapport Kemneren i Trondheimsregionen. Klæbu kommune

Årsrapport 2017 Kemneren i Trondheimsregionen Klæbu kommune INNHOLD KEMNERENS INNLEDNING... 4 1. SKATTEREGNSKAPET... 5 1.1 Skatteregnskap 2017 Klæbu kommune... 5 1.2 Marginoppgjør... 6 1.3 Skatteavregning

Årsrapport 2017 Kemneren i Trondheimsregionen Klæbu kommune INNHOLD KEMNERENS INNLEDNING... 4 1. SKATTEREGNSKAPET... 5 1.1 Skatteregnskap 2017 Klæbu kommune... 5 1.2 Marginoppgjør... 6 1.3 Skatteavregning

Skatte- og avgiftsmyndighetenes tilsagnsordninger

Skattedirektoratet meldinger SKD 10/05, 4. oktober 2005 Skatte- og avgiftsmyndighetenes tilsagnsordninger Meldingen omhandler skatte- og avgiftsmyndighetenes adgang til å gi betinget tilsagn om tilskudd

Skattedirektoratet meldinger SKD 10/05, 4. oktober 2005 Skatte- og avgiftsmyndighetenes tilsagnsordninger Meldingen omhandler skatte- og avgiftsmyndighetenes adgang til å gi betinget tilsagn om tilskudd

MOLDE KOMMUNE Økonomiavdelingen Seksjon skatt

MOLDE KOMMUNE Økonomiavdelingen Seksjon skatt ~NIES KOMMINE Vestnes kommune 639 VESTNES Deres ref: Vår ref: Saksbeh: 211/45 Steinar Mundal 23 31.1.211 Årsrapport 21 for Vestnes kommune. Vedla t følger

MOLDE KOMMUNE Økonomiavdelingen Seksjon skatt ~NIES KOMMINE Vestnes kommune 639 VESTNES Deres ref: Vår ref: Saksbeh: 211/45 Steinar Mundal 23 31.1.211 Årsrapport 21 for Vestnes kommune. Vedla t følger

Erfaringer fra skattemyndighetene om konkursbehandling og samarbeid mellom aktørene. 25. Mai 2011 Lindis Skeide Nyland Kemner/virksomhetsleder

Erfaringer fra skattemyndighetene om konkursbehandling og samarbeid mellom aktørene 25. Mai 2011 Lindis Skeide Nyland Kemner/virksomhetsleder Tema Konkursvurdering Erfaring - behandling av konkursbegjæringer

Erfaringer fra skattemyndighetene om konkursbehandling og samarbeid mellom aktørene 25. Mai 2011 Lindis Skeide Nyland Kemner/virksomhetsleder Tema Konkursvurdering Erfaring - behandling av konkursbegjæringer

Skatteoppkreveren i Vestnes kommune

1 Saksnr. (D6 O8 F12.2c,If 1/F,S.INILS i i :, Årsrapport for 215 Skatteoppkreveren i Vestnes kommune Årsrapport år/dato:215/22.1.215 Skatteoppkreveren i Molde og Vestnes 2 Innhold Generelt om skatteoppkreverens

1 Saksnr. (D6 O8 F12.2c,If 1/F,S.INILS i i :, Årsrapport for 215 Skatteoppkreveren i Vestnes kommune Årsrapport år/dato:215/22.1.215 Skatteoppkreveren i Molde og Vestnes 2 Innhold Generelt om skatteoppkreverens

Høringsuttalelse fra Lunner kommune; Overføring av skatteoppkrevingen til Skatteetaten.

Deres referanse: 14/3202 SL SWN/KR Høringsuttalelse fra Lunner kommune; Overføring av skatteoppkrevingen til Skatteetaten. Bakgrunnen for høringen Skattedirektoratet fikk 23. juni 2014 i oppdrag å utrede

Deres referanse: 14/3202 SL SWN/KR Høringsuttalelse fra Lunner kommune; Overføring av skatteoppkrevingen til Skatteetaten. Bakgrunnen for høringen Skattedirektoratet fikk 23. juni 2014 i oppdrag å utrede

Saksfremlegg. Saksnr.: 07/ Arkiv: 232 Sakbeh.: Svein J. Kemi Sakstittel: SKATTEREGNSKAP HALVÅR

Saksfremlegg Saksnr.: 07/2245-1 Arkiv: 232 Sakbeh.: Svein J. Kemi Sakstittel: SKATTEREGNSKAP 2007-1. HALVÅR Planlagt behandling: Formannskapet Kommunestyret Innstilling: ::: &&& Sett inn innstillingen

Saksfremlegg Saksnr.: 07/2245-1 Arkiv: 232 Sakbeh.: Svein J. Kemi Sakstittel: SKATTEREGNSKAP 2007-1. HALVÅR Planlagt behandling: Formannskapet Kommunestyret Innstilling: ::: &&& Sett inn innstillingen

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Årsrapport 2013. Interkommunal arbeidsgiverkontroll i Agder

Årsrapport 2013 Interkommunal arbeidsgiverkontroll i Agder INNHOLDSOVERSIKT 1. INNLEDNING 1.1 Nøkkeltall for deltakende kommuner 3 2. ORGANISASJON 2.1 Organisasjonskart 4 3. RESSURSER 3.1 Tilgjengelige

Årsrapport 2013 Interkommunal arbeidsgiverkontroll i Agder INNHOLDSOVERSIKT 1. INNLEDNING 1.1 Nøkkeltall for deltakende kommuner 3 2. ORGANISASJON 2.1 Organisasjonskart 4 3. RESSURSER 3.1 Tilgjengelige

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet Saksbehandler: Marit Rinnan Arkivsaknr.: 2013/1580-13 RÅDMANNENS INNSTILLING: Askøy

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet Saksbehandler: Marit Rinnan Arkivsaknr.: 2013/1580-13 RÅDMANNENS INNSTILLING: Askøy

Innholdsfortegnelse. Innledning...3. Organisering og ressurser 3. Medarbeidere 5. Brukerne.. 6. Skatteinngangen til kommunene...7. Skatteregnskapet 8

Årsmelding 2011 Innholdsfortegnelse Innledning.....3 Organisering og ressurser 3 Medarbeidere 5 Brukerne.. 6 Skatteinngangen til kommunene........7 Skatteregnskapet 8 Marginoppgjøret for 2010.......8 Skatteinnfordring

Årsmelding 2011 Innholdsfortegnelse Innledning.....3 Organisering og ressurser 3 Medarbeidere 5 Brukerne.. 6 Skatteinngangen til kommunene........7 Skatteregnskapet 8 Marginoppgjøret for 2010.......8 Skatteinnfordring

Årsrapport for HJARTDAL kommune. Skatteoppkreveren i Hjartdal

1 Årsrapport for 2015 Skatteoppkreveren i HJARTDAL kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2015 Skatteoppkreveren i HJARTDAL kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

FOR 2002-12-03 nr 1352: Forskrift om påleggstrekk.

Side 1 av 5 FOR 2002-12-03 nr 1352: Forskrift om påleggstrekk. DATO: DEPARTEMENT: FOR-2002-12-03-1352 FIN (Finansdepartementet) AVD/DIR: Skattelovavd. PUBLISERT: 12002 hefte 17 IKRAFTTREDELSE: 2003-01-01

Side 1 av 5 FOR 2002-12-03 nr 1352: Forskrift om påleggstrekk. DATO: DEPARTEMENT: FOR-2002-12-03-1352 FIN (Finansdepartementet) AVD/DIR: Skattelovavd. PUBLISERT: 12002 hefte 17 IKRAFTTREDELSE: 2003-01-01

Innholdsfortegnelse. Innledning...3. Organisering og ressurser...3. Medarbeidere...5. Brukerne...5. Skatteinngangen til kommunene...

Årsmelding 2013 1 2 Innholdsfortegnelse Innledning...3 Organisering og ressurser...3 Medarbeidere...5 Brukerne...5 Skatteinngangen til kommunene....6 Skatteregnskapet.....7 Marginoppgjør...7 Skatteinnfordring

Årsmelding 2013 1 2 Innholdsfortegnelse Innledning...3 Organisering og ressurser...3 Medarbeidere...5 Brukerne...5 Skatteinngangen til kommunene....6 Skatteregnskapet.....7 Marginoppgjør...7 Skatteinnfordring

Kontrollrapport 2016 vedrørende skatteoppkreverfunksjonen for Bodø, Beiarn, Gildeskål og Bø kommuner

Skatteetaten Saksbehandler Deres dato Vår dato Rita Larsen 15. februar 2017 Telefon Deres referanse Vår referanse 48018044 2017/72998 Kommunestyret i Bodø kommune, postmottak@bodo.kommune.no Kommunestyret

Skatteetaten Saksbehandler Deres dato Vår dato Rita Larsen 15. februar 2017 Telefon Deres referanse Vår referanse 48018044 2017/72998 Kommunestyret i Bodø kommune, postmottak@bodo.kommune.no Kommunestyret

Likvider 41 551 068 39 787 738. Sum -475 420 312-474 127 476. Fordelt til kommunen 102 720 141 104 268 780 Fordelt til Staten 166 500 996 168 598 218