Ny arve- og skiftelov Utvalgte tema

|

|

|

- Arild Bakke

- 5 år siden

- Visninger:

Transkript

1 Ny arve- og skiftelov Utvalgte tema Jusfrokost NiT 5. mars

2 Om Omkring 180 advokater Et av de største advokatfirmaene i Norge Vi har ekspertise, erfaring og størrelse til å løse de mest krevende spørsmål og de største oppdragene Kontorer Oslo Bergen Stavanger Kristiansand Tromsø Trondheim Singapore

3 Hva er nytt? 3

4 Program for dagen Kort gjennomgang av hva som er nytt ift. gjeldende arve- og skiftelover v/advokat Nils Håkon Risberg Forslaget om slektens, ektefelles og samboers arverett samt uskifte v/advokat Nils Håkon Risberg Pliktdelsreglene i lovforslaget v/advokat Knut Dypvik Formreglene for opprettelse av testament, tilbakekall og endringer av tidligere testamenter v/advokat Knut Dypvik Forslag til overgangsregler v/advokat Knut Dypvik Skattelovens regler om inngangsverdi på objekter som erverves ved arv og gave hvilke objekter kan oppskrives til verdien på arve- og gavetidspunktet? v/advokat Eldar M Nesset Er det behov for å gjøre endringer i tidligere opprettede testamenter? v/advokat Nils Håkon Risberg side 4

5 Hva er nytt? Felles lov om (i) arv og (ii) skifte av dødsbo I dag regulert i henholdsvis arveloven av 1972 og skiftelovens regler (som også gjelder skifte av felleseie ved samlivsbrudd, som er foreslått flyttet til ekteskapsloven) Retten til å sitte i uskifte videreføres i stor grad Men noe oppmykning mtp. adgangen til å gi gaver fra uskiftet bo Lovregulering av hva som regnes som "dødsdisposisjon" Grensen for pliktdelsarven for hvert av arvingens barn økes Tidligere: kr , uendret siden 1985 (endring i KPI i samme periode: +147 %) Nå: 25 G (per 2018 kr , altså totalt kr ) Særlig beløpsgrense for fjernere livsarvinger enn barn fjernes Al. 29: kr for hver arving om det er flere slike livsarvinger (barnebarn etc.) Øket adgang til å testamentere bort enkelteiendeler Dersom verdien overstiger arvingens andel, er det i utgangspunktet foreslått krav om at arvingen må refundere "overskuddet" til boet Likevel ofte adgang til å testamentere bort verdien av hele gjenstanden, om man aksepterer en verdimessig skjevfordeling 5

6 Forslaget om slektens, ektefelles og samboers arverett samt uskifte - oversikt I hovedtrekk bevares gjeldende rett; ingen dyptgripende eller prinsipielle endringer Arvelovutvalgets forslag om å likestille ektefeller og samboere, styrke gjenlevende ektefelle på bekostning av slektsarvingene, svekke livsarvingenes pliktdelsbeskyttelse ble ikke fulgt opp Hovedtrekkene i gjeldende arveregler er foreslått opprettholdt

7 Kapittel 2. Slektens arverett Lovens slektsarvetavle er ikke foreslått endret Viss justering i unntak fra parentelprinsippet for yngre arvelatere (aldersgrense økt til 25 år, samboere likestilt med ektefeller i regelens begrensning) 7

8 8

9 4. Første arvegangsklasse Forslaget 4 (4): For livsarvingenes rett til arv når arvelateren har opprettet testament, gjelder reglene i 50 til 56. Tatt inn av pedagogiske grunner for å beskrive livsarvingenes legalarverett: Livsarvingene arver i utgangspunktet alt, men må dele med ektefelle og testamentsarving har imidlertid et særlig vern mot testamentariske disposisjoner 9

10 Beskyttelse av legalarverettigheter 4 (2) jf 50: livsarvinger 10 og 17: gjenlevende ektefelle 12 (2) og 33: gjenlevende samboer Ingen realitetsendringer, kun systematikk (unntatt rekkevidden av livsarvingenes pliktdelsbeskyttelse, se ny 50) 10

11 Kapittel 3. Ektefellers arverett Arvelovutvalgets forslag om å styrke ektefellens arverettigheter er ikke fulgt opp Hensyn til særkullsbarn, unngå horisontalarv Livsarvinger gis skifterettigheter selv om ektefellen er enearving, se forslaget 8 (2) Legalarverett tapes når begjæring om separasjon er mottatt av fylkesmannen eller retten 11

12 10. Inngrep i ektefellens arverett ved testament Ektefellens rett til arv etter 8 og 9 kan begrenses ved testament bare hvis han eller hun har fått kunnskap om testamentet før arvelaterens død. Vilkåret om at ektefellen må ha fått kunnskap om testamentet, gjelder ikke hvis det var umulig eller urimelig vanskelig å varsle ektefellen om testamentet. Et beløp tilsvarende seks ganger folketrygdens grunnbeløp ved arvefallet kan ikke fratas ektefellen ved testament. Etterlater arvelateren seg livsarvinger, er beløpsgrensen etter første punktum fire ganger folketrygdens grunnbeløp. 12

13 Kapittel 5. uskifte Ektefellers rett til Rådighet Utgangspunktet fri rådighet Utvidet gjenstandsmessig testasjonsrådighet, jf. forslaget 22 (2) Omstøtelse: bare verdimessige vurderinger Ingen særregler for fast eiendom Ikke naturalrestitusjon Endringene gjelder selv om arvelateren døde før lovens ikrafttredelse dersom disposisjonen ble foretatt etter ikrafttredelsen, jf. forslaget 180 (2) Utvidet mulighet for bevissikring utenfor rettssak i tvl kap 28 ved mistanke ommisbruk, jf. forslaget 25 «også i tilfeller der det er grunn til å tro at den lengstlevende ektefellen har rådet over uskifteformuen i strid med [uskiftereglene]» Kan også kreves i eksisterende uskifteboer, jf. forslaget 180 (2) 13

14 Samboers arverett og rett til uskifte Arvelovutvalgets forslag om å likestille ektefeller og samboere med felles barn er ikke fulgt opp Ordningen fra 2008 opprettholdes, men reglene er noe omredigert Beløpsfastsatt legalarverett og begrenset uskifterett for samboere med felles barn Utvidet testasjonsfrihet etter fem års samboerskap se forslaget 13 Livsarvinger gis skifterettigheter selv om samboeren er enearving 14

15 Kapittel 10. Fordeling av formuen når den avdøde ikke har arvinger Statens arverett (al 46) ble allerede i 2015 erstattet av fordeling til «frivillig verksemd til fordel for barn og unge» Videreføres i forslaget 76 15

16 50. Livsarvingenes pliktdelsarv To tredeler av formuen etter arvelateren er pliktdelsarv for livsarvingene. Pliktdelsarven er likevel aldri større enn 25 ganger folketrygdens grunnbeløp ved arvefallet til hvert av arvelaterens barn eller hvert barns linje. Arvelateren kan bare rå over pliktdelsarven ved testament hvis det er særskilt hjemmel for dette i lov eller livsarvingene samtykker. Hvis en livsarving er mindreårig eller fratatt rettslig handleevne på det økonomiske området, kreves samtykke fra både vergen og fylkesmannen. Viktig overgangsregel: Får anvendelse på alle dødsfall som inntrer mer enn ett år etter lovens ikrafttreden, forslaget 180 (4) annet pkt: «Om en testamentarisk disposisjon ligger innenfor rammen av det arvelateren kan rå over etter reglene om pliktdelsarv, avgjøres likevel etter 50 til 55 i denne loven når arvelateren dør senere enn ett år etter lovens ikrafttredelse.» 16

17 51. Testators bestemmelse om hvilke eiendeler pliktdelsarven skal omfatte (1) i testament kan arvelateren bestemme at livsarvingen skal få pliktdelsarven i kontanter. (2) i testament kan arvelateren gi en livsarving rett til å få arven utdelt som en bestemt eiendel, selv om eiendelen er verd mer enn arvingens andel. Overskytende del tilbakebetales boet. 17

18 Pliktdelsreglene Regelen i forslaget 53 (al 32) er den arverettslige hjemmel for testators påbud om båndlegging og rådighetsbegrensninger også kan gjelde for pliktdelsarv. Endringer: tidsbegrenset, ikke krav om reduserte evner «Når det må anses å være til det beste for livsarvingen, kan arvelateren ved testament fastsette begrensninger for livsarvingens råderett over pliktdelsarven frem til livsarvingen fyller 25 år. Avkastningen av arven tilfaller uansett livsarvingen. Hvis ikke noe annet følger av testamentet, skal arven forvaltes etter reglene i vergemålsloven kapittel 7. Livsarvingen får full råderett over arven fra fylte 25 år, hvis ikke arvelateren har fastsatt et tidligere tidspunkt.» 53 (3), (4) og (5) viderefører reglene i gjeldende lov uten innholdsmessige endringer 18

19 54. Testators bestemmelse om den videre arvegangen for pliktdelsarv i visse tilfeller Arvelateren kan bestemme ved testament hvordan en livsarvings mottatte pliktdelsarv skal fordeles for det tilfellet at livsarvingen dør før fylte 18 år. En slik bestemmelse mister sin virkning når livsarvingen fyller 18 år, eller hvis livsarvingen før dette tidspunktet oppretter testament eller får barn. Arvelateren kan bestemme ved testament hvordan en livsarvings mottatte pliktdelsarv skal fordeles ved livsarvingens død hvis livsarvingen antas å mangle testasjonsevne, og dette ikke kan ventes å være forbigående. En slik bestemmelse gjelder ikke hvis livsarvingen ved dødsfallet etterlater seg ektefelle, samboer med arverett eller egne livsarvinger. En slik bestemmelse gjelder heller ikke hvis livsarvingen selv har opprettet gyldig testament, eller hvis livsarvingen ved sin død ikke lenger manglet testasjonsevne. 19

20 180. Overgangsregler testament pliktdelsreglene Pliktdelsreglene får først anvendelse for arvefall som inntrer senere enn ett år etter ikrafttredelsen med mindre testamentet ble opprettet etter ikrafttredelsen, se forslaget 180 (4) "Gyldigheten av en testamentarisk disposisjon skal avgjøres etter loven på det tidspunktet testamentet ble opprettet, tilbakekalt eller endret. Om en testamentarisk disposisjon ligger innenfor rammen av det arvelateren kan rå over etter reglene om pliktdelsarv, avgjøres likevel etter 50 til 55 i denne loven når arvelateren dør senere enn ett år etter lovens ikrafttredelse. Dør arvelateren før dette tidspunktet, gjelder reglene i lov 3. mars 1972 nr. 5 om arv m.m. kapittel IV." 20

21 Pliktdelsreglene Prop 107 L s. 277: «Det mest hensiktsmessige vil være at testamenter som er opprettet i samsvar med 1972-loven, og som vil være i strid med pliktdelsreglene i den nye loven, endres slik at de tilpasses den nye loven. Man unngår da enkelte tolkningsspørsmål som kan oppstå hvis testasjonen må settes til side. Som nevnt foran ser departementet for seg at det vil gå noe tid fra vedtakelsen av loven og frem til den settes i kraft. I tillegg foreslås det ett år ekstra før pliktdelsreglene i den nye loven får anvendelse. Dette gir arvelatere godt med tid til å tilpasse testamentet til den nye lovens pliktdelsregler. Dersom testamentet likevel ikke endres og testator dør etter det nevnte skjæringstidspunktet, vil testasjonen være ugyldig så langt den er i strid med 50 til 55 i den nye loven. Oppstår det som følge av dette tvil om hvordan testamentet for øvrig skal forstås, må dette avgjøres på grunnlag av regelen i 57 første ledd om at man skal forsøke å finne frem til testators vilje.» 21

22 180. Overgangsregler testament pliktdelsreglene Fjerde ledd om testamentsreglene: Utgangspunktet etter fjerde ledd første punktum er at spørsmål om testamenters gyldighet skal avgjøres etter reglene som gjaldt da testamentet ble opprettet. Hvilke pliktdelsregler som gjelder følger likevel til hovedregelen i første ledd om dødsfallet, men likevel slik at det legges til et år. Hvis både testamentsopprettelsen og dødsfallet inntrer i det første året etter ikrafttredelsen, er det den nye loven som gjelder. Gyldigheten av en testamentarisk disposisjon skal avgjøres etter loven på det tidspunktet testamentet ble opprettet, tilbakekalt eller endret. Om en testamentarisk disposisjon ligger innenfor rammen av det arvelateren kan rå over etter reglene om pliktdelsarv, avgjøres likevel etter 50 til 55 i denne loven når arvelateren dør senere enn ett år etter lovens ikrafttredelse. Dør arvelateren før dette tidspunktet, gjelder reglene i lov 3. mars 1972 nr. 5 om arv m.m. kapittel IV. 22

23 Formreglene for opprettelse av testament, tilbakekall og endringer av tidligere testamenter Livs- og dødsdisposisjoner I hvilke tilfeller er det krav om testament? Forslag om ny lovbestemmelse som angir grensen mellom livs- og dødsdisposisjoner. Opprettelse av testament Testasjonsevne, jf. arveloven 48 første ledd og 62. Formkrav, jf. arveloven 49 og 50. Skriftlighet og underskrift. Vitnebekreftes (sml. 50) - Krav til vitnene (evne og habilitet), jf. arveloven 61. Kort om nødtestament, jf. arveloven 51. Tilbakekall og endring av tidligere testament Formkrav, jf. arveloven 57. Viktig at det eksplisitt tas stilling til tidligere testament(er). Forholdet til arvepakt, jf. arveloven

24 Forslag til overgangsregler Forslag til ny arvelov 180: Loven gjelder for alle dødsfall som finner sted etter lovens ikrafttredelse. Reglene i 22 til 25 og 37 gjelder selv om arvelateren døde før lovens ikrafttredelse når disposisjonen foretas eller bevissikring begjæres etter ikrafttredelsen. Et uskiftebo etter en arvelater som var død før lovens ikrafttredelse, skiftes etter reglene i denne loven hvis den lengstlevende dør eller det kreves skifte etter at loven har trådt i kraft. I et slikt uskiftebo skal også arven fordeles etter reglene i denne loven hvis den lengstlevende dør eller det kreves skifte etter at loven har trådt i kraft. Gyldigheten av en testamentarisk disposisjon skal avgjøres etter loven på det tidspunktet testamentet ble opprettet, tilbakekalt eller endret. Om en testamentarisk disposisjon ligger innenfor rammen av det arvelateren kan rå over etter reglene om pliktdelsarv, avgjøres likevel etter 50 til 55 i denne loven når arvelateren dør senere enn ett år etter lovens ikrafttredelse. Dør arvelateren før dette tidspunktet, gjelder reglene i lov 3. mars 1972 nr. 5 om arv m.m. kapittel IV. 24

25 Forslag til overgangsregler Forslag til ny arvelov 180 (forts.): Reglene i 72 i denne loven og ny 78 a i ekteskapsloven gjelder bare når den straffbare handlingen foretas etter lovens ikrafttredelse. Kapittel 9 i denne loven gjelder når avtalen inngås eller disposisjonen foretas etter lovens ikrafttredelse. Nytt kapittel 18 og endringen av 69 i ekteskapsloven gjelder når krav om deling etter ekteskapsloven 57 settes frem etter ikrafttredelsen av loven her. Departementet kan gi overgangsregler. I overgangsreglene kan det gjøres unntak fra reglene i denne paragrafen. 25

26 26 Arv, skatt, avgift og sånn.. av adv. Eldar M Nesset

27 Veldig enkelt utgangspunkt: Skatteloven 5-50, (3): Som inntekt regnes ikke formuesforøkelse ved arv eller gave. Bortfall av arveavgift f.o.m side 27

28 Bortfall av arveavgift - men innføring av kontinuitetsprinsipp. I realiteten fra det bedre til det verre? Verdi Arveavgift av % = 240 Kapitalskatt av gevinst( ) x 23 % = 230 Sum arveavgift og skatt = Arveavgift 0 Kapitalskatt av gevinst( ) x 23 % = Sum skatt = Tid 1975 Seniorsrvervstidsp Arveerverv 2018 Realisasjon side 28

29 Unntak fra kontinuitetsprinsippet Hvis arvelater/gavegiver kunne solgt skattefritt på arve-/gavetidspunktet typisk bolig/fritidsbolig og alminnelig jordbruk og skogbruk. Hva med brukshindring? Bare bolig. Særskilt om tomtebeskatning? Jord og skogbrukseiendommer fastsettes til ¾ av salgsverdi. side 29

30 Særlig om gavesalg Realisasjon for giver m.a.o. gevinst/tapsoppgjør basert på faktisk vederlag. MEN kontinuitet på inngangsverdi for mottaker. Tap fradragsberettiget for selger (hvis omsetningsverdien er lavere enn inngangsverdien). Redusert inngangsverdi for mottaker Gevinst økt inngangsverdi for mottaker Nedre grense for realisasjon ved gave/gavesalg: Grense mot symbolsk størrelse på vederlag (ca 5 % av virkelig verdi). side 30

31 Særlig om ektefeller der førsteavdøde gikk bort før Ved felleseie ansees gjenlevende som eier av halvparten av de enkelte eiendeler og rettigheter som inngikk i felleseiet. 50 % ansees skattemessig å være ervervet ved opprinnelig ervervstidspunkt til (50 % av opprinnelig kost). Ektefeller svarte ikke arveavgift. 50 % ansees skattemessig å være ervervet ved førsteavdødes bortgang og til omsetningsverdi på samme. Avdødes særeie alt ervervet ved førsteavdødes bortgang. Gjenlevendes særeie alt ervervet ved opprinnelig ervervstidspunkt. side 31

32 Enkelpersonforetak Unnlatt inntektsoppgjør valgadgang Mottaker må overta hele eller deler av virksomheten. Skatteposisjoner Man arver også skatteposisjoner! Fremførbart underskudd (i og utenfor virksomhet) Negativ inngangsverdi Gevinst tapskonti Aksjer/andeler i deltakerlignende selskaper (ANS,DA,KS,IS,Partrederi) inngangverdi og skjermingsgrunnlag. side 32

33 Modell for gavesalg v/gjennomføring av generasjonsskifter forholdet til fritaksmodellen AKSJONÆRMODELLEN FRITAKSMODELLEN Utbytte aksjegevinst skattepliktig 30,59 % (31,68 % for 2019) Holding AS AS Utbytte Aksjegevinst } 0 % AS Ved overdragelse av aksjer som en gave er det også aktuelt med bruk av ulike aksjeklasser. side 33

34 Salg til skattemessig inngangsverdi inkl. skjermingsfradrag Junior Senior Nedbetaling av selgerkreditt AS Senior Salg av aksjer til skattemessig inngangsverdi. Selgerkreditt Jr. Newco Utbytte AS Senior side 34

35 Skatteloven 13-1: (1) Det kan foretas fastsettelse ved skjønn hvis skattyters formue eller inntekt er redusert på grunn av direkte eller indirekte interessefellesskap med annen person, selskap eller innretning. BFU 25/2014 Gave fra far til sønnens AS OK BFU 48/02 Gave fra far til familieeid AS (Far eide 4% av mottakende AS) Praksis Innhente BFU? 13-1 er en "KAN" regel Ønskes 100 % sikkert svar? = JA! side 35

36 Forholdet til utlandet Globalitetsprinsippet» Norsk skatterett gjelder også for ervervede objekter i utlandet» Internrett i de aktuelle utland. Ulike prinsipper.» Domisil» Statsborgerskap» Dødssted» Objektets fysiske lokalisering ved arve/gaveerverv» Skatteavtaler» Internasjonale konvensjoner side 36

37 Kort om dokumentavgift Unntak for arveerverv» Bare for arveandel etter loven» Ikke ved gave» Særlig om utdeling fra uskiftebo Eks. En enke ønsker å overføre hytten til én av sine tre sønner. i. 50 % tilhører gjenlevende (4/8) ii. Gjenlevende ektefelles arverett til avdødes boslodd (1/8) iii. Av gjenværende del arver ervervende sønn 1/3 av 3/8 = 1/8 Dokumentavgift må svares av 7/8 av verdien side 37

38 Hva kommer? Gjeninnføring av arveavgiften? En endring kan komme raskt og uventet "ustabil" politisk situasjon? Ingen grunn til å vente! side 38

39 Er det behov for å gjøre endringer i tidligere opprettede testamenter? Må vurderes individuelt. Status: - Lovforslaget behandles i Stortinget i april Ikrafttredelse 1. januar 2020? 1. januar 2021? - Overgangsregler. 39

40 Er det behov for å gjøre endringer i tidligere opprettede testamenter? - Pliktdelsreglene - Sikre spesielle eiendeler til bestemte arvinger. - Alternative handlinger: - Gaver - Skifte av uskiftet bo - Tolkning av testamenter subjektiv fortolkning - arvelaters mening. - Arveavgift Blir den gjeninnført? 40

41 Takk for oppmerksomheten Nils Håkon Risberg Partner/advokat Mobil: E-post: Knut Dybvik Partner/advokat Mobil: E-post: Eldar Nesset Partner/advokat Mobil: E-post: 41

ARVERETT. Forelesninger vår 2009. Professor dr. jur. Peter Lødrup Institutt for privatrett, Det juridiske fakultet, UiO

ARVERETT Forelesninger vår 2009 Professor dr. jur. Peter Lødrup Institutt for privatrett, Det juridiske fakultet, UiO 1. Innledning 1.1 Forelesningenes funksjon, slik jeg ser det 1.2 Læringskravene hovedlitteratur

ARVERETT Forelesninger vår 2009 Professor dr. jur. Peter Lødrup Institutt for privatrett, Det juridiske fakultet, UiO 1. Innledning 1.1 Forelesningenes funksjon, slik jeg ser det 1.2 Læringskravene hovedlitteratur

Ny arvelov NOU 2014:1 og Prop. 107 L ( ) Skedsmo Nord Rotaryklubb, Skedsmokorset 5. mars 2019 Foredragsholder: advokat Dennis Sander

Skedsmo Nord Rotaryklubb, Skedsmokorset 5. mars 2019 Foredragsholder: advokat Dennis Sander") Ny arvelov NOU 2014:1 og Prop. 107 L (2017 2018) Skedsmo Nord Rotaryklubb, Skedsmokorset 5. mars 2019 Foredragsholder: advokat Dennis Sander Tema 1. Status for lovarbeidet og dagens situasjon 2. Hovedpunkter

Ny arvelov NOU 2014:1 og Prop. 107 L (2017 2018) Skedsmo Nord Rotaryklubb, Skedsmokorset 5. mars 2019 Foredragsholder: advokat Dennis Sander Tema 1. Status for lovarbeidet og dagens situasjon 2. Hovedpunkter

Overgangsregler for ny lov om arv og dødsboskifte. Katrine K. Fredwall og John Asland Professorboligen, 13. februar 2019

Overgangsregler for ny lov om arv og dødsboskifte Katrine K. Fredwall og John Asland Professorboligen, 13. februar 2019 Dagens plan Vedtakelse og ikraftsetting (3-5) Hovedreglene om overgang til ny lov

Overgangsregler for ny lov om arv og dødsboskifte Katrine K. Fredwall og John Asland Professorboligen, 13. februar 2019 Dagens plan Vedtakelse og ikraftsetting (3-5) Hovedreglene om overgang til ny lov

Arv etter loven ARV ETTER LOVEN

Arv etter loven ARV ETTER LOVEN 1 2 Arv etter loven Utgiver: Foto: Grafisk design: Opplag: Papir: Trykk: Jussformidlingen ved Universitetet i Bergen - mai 2010 Forside Øyvind Kikut Formidlingsavdelingen,

Arv etter loven ARV ETTER LOVEN 1 2 Arv etter loven Utgiver: Foto: Grafisk design: Opplag: Papir: Trykk: Jussformidlingen ved Universitetet i Bergen - mai 2010 Forside Øyvind Kikut Formidlingsavdelingen,

Samme som i dag etter rettspraksis. Erstatter 35 og 53, intet nytt her.

1 Seminarrekke. September Prop. Ny arvelov. Kapittel 7 Arv etter Testament. I. Opprettelse. 40 - definisjon av dødsdisposisjon. Avtale eller gave som ikke hadde eller var ment å ha realitet. Samme som

1 Seminarrekke. September Prop. Ny arvelov. Kapittel 7 Arv etter Testament. I. Opprettelse. 40 - definisjon av dødsdisposisjon. Avtale eller gave som ikke hadde eller var ment å ha realitet. Samme som

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 14. juni 2019 kl. 14.00 PDF-versjon 14. juni 2019 14.06.2019 nr. 21 Lov om arv og dødsboskifte

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 14. juni 2019 kl. 14.00 PDF-versjon 14. juni 2019 14.06.2019 nr. 21 Lov om arv og dødsboskifte

Skatt på arv og gave

Skatt på arv og gave Aktualitet Arveavgiften fjernet i 2014 kontinuitet innført som hovedregel «Arver» også inngangsverdier og andre skatteposisjoner latent skatt overføres til arving/gavemottaker Praktiske

Skatt på arv og gave Aktualitet Arveavgiften fjernet i 2014 kontinuitet innført som hovedregel «Arver» også inngangsverdier og andre skatteposisjoner latent skatt overføres til arving/gavemottaker Praktiske

Arverett Forelesninger Våren 2010

Arverett Forelesninger Våren 2010 Professor dr. jur. Tone Sverdrup Institutt for privatrett, Juridisk Fakultet, UiO 1. Innledning 1.1 Hva handler arveretten om? Læringskrav hovedlitteratur 1.2 Rettskildene

Arverett Forelesninger Våren 2010 Professor dr. jur. Tone Sverdrup Institutt for privatrett, Juridisk Fakultet, UiO 1. Innledning 1.1 Hva handler arveretten om? Læringskrav hovedlitteratur 1.2 Rettskildene

ARV. Kurs i regi av Huseiernes Landsforbund Stavanger 6. februar 2018

ARV Kurs i regi av Huseiernes Landsforbund Stavanger 6. februar 2018 1 Presentasjon av dagens tema Arv etter loven Arveplanlegging generasjonsskifte Arv etter testament Fremtidsfullmakter Avgrensning mot:

ARV Kurs i regi av Huseiernes Landsforbund Stavanger 6. februar 2018 1 Presentasjon av dagens tema Arv etter loven Arveplanlegging generasjonsskifte Arv etter testament Fremtidsfullmakter Avgrensning mot:

ARV OG SKIFTE. En praktisk gjennomgang. Advokat Kathrine Lien Mjell klm@harris.no

ARV OG SKIFTE En praktisk gjennomgang Advokat Kathrine Lien Mjell klm@harris.no 1 Disposisjon Kort om arv, og forslagene til endring i arveloven Skifteprosessen hva skjer når noen dør? Uskifte Privat skifte

ARV OG SKIFTE En praktisk gjennomgang Advokat Kathrine Lien Mjell klm@harris.no 1 Disposisjon Kort om arv, og forslagene til endring i arveloven Skifteprosessen hva skjer når noen dør? Uskifte Privat skifte

Innhold. Forkortelser... 9

Innhold Forkortelser... 9 1 Innledning... 11 1.1 Hva handler arveretten om?... 11 1.2 Hvordan utpekes arvingene?... 12 1.3 Arvefallet og dødsfallet... 13 1.4 Hva er gjenstand for arv?... 14 1.5 Litt terminologi:

Innhold Forkortelser... 9 1 Innledning... 11 1.1 Hva handler arveretten om?... 11 1.2 Hvordan utpekes arvingene?... 12 1.3 Arvefallet og dødsfallet... 13 1.4 Hva er gjenstand for arv?... 14 1.5 Litt terminologi:

HVEM SKAL OVERTA HYTTA? Advokat Randi B. Bull og advokat Anne-Sofie Rolfsjord 21. oktober

HVEM SKAL OVERTA HYTTA? Advokat Randi B. Bull og advokat Anne-Sofie Rolfsjord 21. oktober 2015 10 gode råd for et vellykket generasjonsskifte 1. Snakk med familien om dine ønsker. 2. Sett deg inn i hvilke

HVEM SKAL OVERTA HYTTA? Advokat Randi B. Bull og advokat Anne-Sofie Rolfsjord 21. oktober 2015 10 gode råd for et vellykket generasjonsskifte 1. Snakk med familien om dine ønsker. 2. Sett deg inn i hvilke

Arveavgiften er fjernet men se opp for nye arvefeller

Arveavgiften er fjernet men se opp for nye arvefeller Det Norske Veritas Pensjonistforening Høvik 24. april 2018. Carsten O. Five Konsulent for Pensjonistforbundet Arv Ny vergemålslov fra 2013. Arveavgiften

Arveavgiften er fjernet men se opp for nye arvefeller Det Norske Veritas Pensjonistforening Høvik 24. april 2018. Carsten O. Five Konsulent for Pensjonistforbundet Arv Ny vergemålslov fra 2013. Arveavgiften

P R I V A T E B A N K I N G. Arv og skifte. Advokat Åse Kristin Nebb Ek. Spectrum medlemsmøte 19.09.2012

P R I V A T E B A N K I N G Arv og skifte Advokat Åse Kristin Nebb Ek Spectrum medlemsmøte 19.09.2012 Agenda Tema arv og skifte Arveplanlegging hvordan spare arveavgift - arveavgiftsberegningen - visse

P R I V A T E B A N K I N G Arv og skifte Advokat Åse Kristin Nebb Ek Spectrum medlemsmøte 19.09.2012 Agenda Tema arv og skifte Arveplanlegging hvordan spare arveavgift - arveavgiftsberegningen - visse

Noen kritiske bemerkninger til Prop.107L Ny arvelov. Advokat Kristin Hegstad

Noen kritiske bemerkninger til Prop.107L Ny arvelov Advokat Kristin Hegstad Temaene Arvelaters adgang til å råde over pliktdelsarven - lovforslaget 53. Tidspunktet for opphør av ektefellens arverett etter

Noen kritiske bemerkninger til Prop.107L Ny arvelov Advokat Kristin Hegstad Temaene Arvelaters adgang til å råde over pliktdelsarven - lovforslaget 53. Tidspunktet for opphør av ektefellens arverett etter

Arveavgiften er fjernet men se opp for nye arvefeller

Arveavgiften er fjernet men se opp for nye arvefeller Oslo Vest Rotary Klubb Schafteløkken Oslo 27. September 2017. Carsten O. Five Konsulent for Pensjonistforbundet Arv Ny vergemålslov fra 2013. Arveavgiften

Arveavgiften er fjernet men se opp for nye arvefeller Oslo Vest Rotary Klubb Schafteløkken Oslo 27. September 2017. Carsten O. Five Konsulent for Pensjonistforbundet Arv Ny vergemålslov fra 2013. Arveavgiften

Arveavgiften er fjernet skattemessige konsekvenser. Eldar Nesset 12. Mars 2014 www.svw.no

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

Tinglysing av dokumenter ved arveoppgjør

Tinglysing av dokumenter ved arveoppgjør Nina Josefine Halsne og Åge-Andre Sandum Disposisjon Innledning Formålet med skiftet Begrep i arveretten Skifteformer Hvordan skal arv fordeles En kort gjennomgang

Tinglysing av dokumenter ved arveoppgjør Nina Josefine Halsne og Åge-Andre Sandum Disposisjon Innledning Formålet med skiftet Begrep i arveretten Skifteformer Hvordan skal arv fordeles En kort gjennomgang

HVEM SKAL OVERTA BEDRIFTEN? - Problemstillinger knyttet til generasjonsskifte. Frokostseminar Sparebanken Møre 8. november 2012

HVEM SKAL OVERTA BEDRIFTEN? - Problemstillinger knyttet til generasjonsskifte Frokostseminar Sparebanken Møre 8. november 2012 Dagens tema Beslutningsprosessen hvem skal overta og når? Den praktiske gjennomføringen

HVEM SKAL OVERTA BEDRIFTEN? - Problemstillinger knyttet til generasjonsskifte Frokostseminar Sparebanken Møre 8. november 2012 Dagens tema Beslutningsprosessen hvem skal overta og når? Den praktiske gjennomføringen

Innhold. Forord... 5 Forkortelser... 13

Innhold 7 Innhold Innhold Forord.................................................. 5 Forkortelser.............................................. 13 FØRSTE DEL ARV ETTER LOVEN OG RETT TIL Å SITTE I USKIFTET

Innhold 7 Innhold Innhold Forord.................................................. 5 Forkortelser.............................................. 13 FØRSTE DEL ARV ETTER LOVEN OG RETT TIL Å SITTE I USKIFTET

Avgift på arv og gaver

Avgift på arv gaver Innhold Når er arv gave avgiftspliktig? 3 Om privat skifte av dødsbo 4 Om gaver 5 Hvor stor blir arveavgiften? 5 Arveavgiftsgrunnlaget 6 Om beregning av arveavgiften 7 Frafall av arv

Avgift på arv gaver Innhold Når er arv gave avgiftspliktig? 3 Om privat skifte av dødsbo 4 Om gaver 5 Hvor stor blir arveavgiften? 5 Arveavgiftsgrunnlaget 6 Om beregning av arveavgiften 7 Frafall av arv

FREMTIDSFULLMAKT. FREMTIDSFULLMAKT OG LITT OM ARVELOVEN Foredrag i Røyken Rotaryklubb 12/11 av Arnulv Lemme

FREMTIDSFULLMAKT FREMTIDSFULLMAKT OG LITT OM ARVELOVEN Foredrag i Røyken Rotaryklubb 12/11 av Arnulv Lemme Fremtidsfullmakt Hvem skal ta seg av din økonomi og personlige forhold når du ikke lenger klarer

FREMTIDSFULLMAKT FREMTIDSFULLMAKT OG LITT OM ARVELOVEN Foredrag i Røyken Rotaryklubb 12/11 av Arnulv Lemme Fremtidsfullmakt Hvem skal ta seg av din økonomi og personlige forhold når du ikke lenger klarer

Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften

Generasjonsskifte Aktualitet - mål Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften Norsk undersøkelse for noen år siden: 37% planla generasjonsskifte de neste 5 år 50% neste

Generasjonsskifte Aktualitet - mål Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften Norsk undersøkelse for noen år siden: 37% planla generasjonsskifte de neste 5 år 50% neste

Fordeling av midler til etterlatte - sammenligning mellom arv, forsikring og pensjon

Fordeling av midler til etterlatte - sammenligning mellom arv, forsikring og pensjon Professor John Asland, Institutt for privatrett Familie- og arverettsseminar 14. april 2018 Interesseavveininger i arveretten

Fordeling av midler til etterlatte - sammenligning mellom arv, forsikring og pensjon Professor John Asland, Institutt for privatrett Familie- og arverettsseminar 14. april 2018 Interesseavveininger i arveretten

Skatt og generasjonsskifte i virksomhet. Professor Frederik Zimmer H11

Skatt og generasjonsskifte i virksomhet Professor Frederik Zimmer H11 Disposisjon 1. Innledning 2. Inntektsskatt generelt 3. Arveavgift generelt 3.1 Avgiftsplikt 3.2 Gaver til/fra selskaper/stiftelser

Skatt og generasjonsskifte i virksomhet Professor Frederik Zimmer H11 Disposisjon 1. Innledning 2. Inntektsskatt generelt 3. Arveavgift generelt 3.1 Avgiftsplikt 3.2 Gaver til/fra selskaper/stiftelser

Peter Lødrup. Arverett. 5. utgave GYLDENDAL AKADEMISK

Peter Lødrup Arverett 5. utgave GYLDENDAL AKADEMISK Innhold Forord 5 Forkortelser 19 Litteratur 19 Lover 21 Tidsskrifter 23 Lovforarbeider mv 23 Første kapittel Innledning 24 1. Alminnelig orientering

Peter Lødrup Arverett 5. utgave GYLDENDAL AKADEMISK Innhold Forord 5 Forkortelser 19 Litteratur 19 Lover 21 Tidsskrifter 23 Lovforarbeider mv 23 Første kapittel Innledning 24 1. Alminnelig orientering

GENERASJONSSKIFTE IKKE BARE SKATT OG AVGIFT

GENERASJONSSKIFTE IKKE BARE SKATT OG AVGIFT Advokatene Terje Fiskerstrand og Gøran Mjelde Aarvik 27. juni 2011 1 OSLO BERGEN LONDON SINGAPORE SHANGHAI KOBE INNLEDNING/OVERSIKT Generasjonsskifte noen sentrale

GENERASJONSSKIFTE IKKE BARE SKATT OG AVGIFT Advokatene Terje Fiskerstrand og Gøran Mjelde Aarvik 27. juni 2011 1 OSLO BERGEN LONDON SINGAPORE SHANGHAI KOBE INNLEDNING/OVERSIKT Generasjonsskifte noen sentrale

Jeg vil bidra til en bedre verden også etter at jeg har gått bort. Tove, 57 år. Anniken, 74 år. Nevø av barnløs testator på 87 år.

Velkommen! Det å ha skrevet testament har gitt meg trygghet og indre ro. Det gir en god følelse til livslinja, at en leilighet på Bjølsen kan gi andre folk en sjanse. Tove, 57 år Jeg tror det er naturlig

Velkommen! Det å ha skrevet testament har gitt meg trygghet og indre ro. Det gir en god følelse til livslinja, at en leilighet på Bjølsen kan gi andre folk en sjanse. Tove, 57 år Jeg tror det er naturlig

Arveguiden 2015. Deloitte Advokatfirma AS

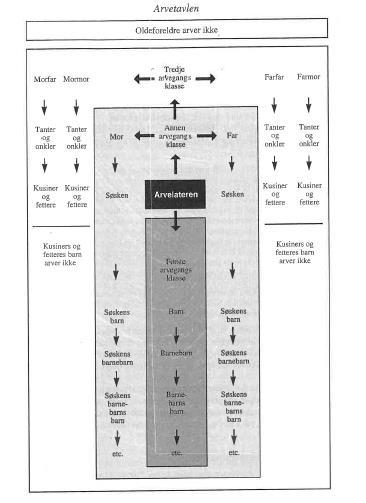

Arveguiden 2015 Deloitte Advokatfirma AS Hvem har arverett Arvetavle Oldeforeldre arver ikke Rett på arv kan en person ha i egenskap av å være avdødes slektning avdødes ektefelle eller samboer arving i

Arveguiden 2015 Deloitte Advokatfirma AS Hvem har arverett Arvetavle Oldeforeldre arver ikke Rett på arv kan en person ha i egenskap av å være avdødes slektning avdødes ektefelle eller samboer arving i

Din siste vilje Testamentariske gaver. Arv

Din siste vilje Testamentariske gaver Arv Innholdsfortegnelse s.4 Dine ønsker for fremtiden Å skrive et testamente Gaver til en god sak s.7 Arvinger Hvem er mine arvinger? Ektefelle/registrerte partnere

Din siste vilje Testamentariske gaver Arv Innholdsfortegnelse s.4 Dine ønsker for fremtiden Å skrive et testamente Gaver til en god sak s.7 Arvinger Hvem er mine arvinger? Ektefelle/registrerte partnere

Opprettelse av juridiske dokumenter innen familieretten

Opprettelse av juridiske dokumenter innen familieretten Slik oppretter du testament Livsdisposisjoner I levende live råder en fritt over sine eiendeler Uhindret av arvelovens regler Arvelovens regler kommer

Opprettelse av juridiske dokumenter innen familieretten Slik oppretter du testament Livsdisposisjoner I levende live råder en fritt over sine eiendeler Uhindret av arvelovens regler Arvelovens regler kommer

Arv og skifte. Frode Solheim

Arv og skifte Frode Solheim Agenda Arveklasser Ektefellers arverett Samboeres arverett Livsarvingers arverett (egne barn) Særkullsbarn (ektefelle eller samboers barn) Uskiftet bo Forskjell mellom offentlig

Arv og skifte Frode Solheim Agenda Arveklasser Ektefellers arverett Samboeres arverett Livsarvingers arverett (egne barn) Særkullsbarn (ektefelle eller samboers barn) Uskiftet bo Forskjell mellom offentlig

Arv. Forord. JURK ønsker å takke advokatene Per Racin Fosmark og Ola Viken, som har bidratt med råd og veiledning under utarbeidelsen av brosjyren.

1 Forord Arveloven av 1972 er den sentrale loven som regulerer ulike forhold ved arv i Norge. Arveloven består av ulike paragrafer ( ) som regulerer de ulike arverettslige problemstillingene. Til venstre

1 Forord Arveloven av 1972 er den sentrale loven som regulerer ulike forhold ved arv i Norge. Arveloven består av ulike paragrafer ( ) som regulerer de ulike arverettslige problemstillingene. Til venstre

Tinglysing av dokumenter ved arveoppgjør. registerfører Arne Kristian Boiesen registerfører Ola Høydal

Tinglysing av dokumenter ved arveoppgjør registerfører Arne Kristian Boiesen registerfører Ola Høydal Disposisjon Innledning Formålet med skiftet Begrep i arveretten Skifteformer Hvordan skal arv fordeles

Tinglysing av dokumenter ved arveoppgjør registerfører Arne Kristian Boiesen registerfører Ola Høydal Disposisjon Innledning Formålet med skiftet Begrep i arveretten Skifteformer Hvordan skal arv fordeles

Arv. Vi takker også for gode innspill fra øvrige medarbeidere på JURK. Oslo, januar 2003 Anne Amanda Norendal og Vibeke Larvoll

1 Forord Arveloven av 1972 er den sentrale loven som regulerer ulike forhold ved arv i Norge. Arveloven består av ulike paragrafer ( ) som regulerer de ulike arverettslige problemstillingene. Til venstre

1 Forord Arveloven av 1972 er den sentrale loven som regulerer ulike forhold ved arv i Norge. Arveloven består av ulike paragrafer ( ) som regulerer de ulike arverettslige problemstillingene. Til venstre

Dette bør du vite om EKTEPAKT. En veileder fra Brønnøysundregistrene. mars 2013. Ektepaktregisteret - telefon 75 00 75 00 e-post: firmapost@brreg.

Dette bør du vite om EKTEPAKT En veileder fra Brønnøysundregistrene mars 2013 Ektepaktregisteret - telefon 75 00 75 00 e-post: firmapost@brreg.no Dette bør du vite om EKTEPAKT side 2 Uten ektepakt: Felleseie

Dette bør du vite om EKTEPAKT En veileder fra Brønnøysundregistrene mars 2013 Ektepaktregisteret - telefon 75 00 75 00 e-post: firmapost@brreg.no Dette bør du vite om EKTEPAKT side 2 Uten ektepakt: Felleseie

Skatt på arv og gave

Skatt på arv og gave Arveavgiften ble fjernet i fra 2014 Ingen meldeplikt Kun opplysning om arv og gave i selvangivelsen post 1.5.3 Når samlet verdi er 100.000 kroner eller høyere Skattemessige endringer

Skatt på arv og gave Arveavgiften ble fjernet i fra 2014 Ingen meldeplikt Kun opplysning om arv og gave i selvangivelsen post 1.5.3 Når samlet verdi er 100.000 kroner eller høyere Skattemessige endringer

MELDING OM USKIFTET BO (BEGJÆRING OM USKIFTEATTEST)

") Til skifteretten i MELDING OM USKIFTET BO (BEGJÆRING OM USKIFTEATTEST) De gule feltene må leses/fylles ut av alle r som ønsker uskifte. Disse feltene er tilstrekkelige hvis avdøde verken etterlater seg

Til skifteretten i MELDING OM USKIFTET BO (BEGJÆRING OM USKIFTEATTEST) De gule feltene må leses/fylles ut av alle r som ønsker uskifte. Disse feltene er tilstrekkelige hvis avdøde verken etterlater seg

Arv og generasjonsskifte. Advokat Lasse Groven Egeberg Advokat Lars Baklund

Arv og generasjonsskifte Advokat Lasse Groven Egeberg Advokat Lars Baklund 1 Arv og gaver Forskjellen på livsdisposisjoner og dødsdisposisjoner Utgangspunkt i live kan man disponere over hytta som man

Arv og generasjonsskifte Advokat Lasse Groven Egeberg Advokat Lars Baklund 1 Arv og gaver Forskjellen på livsdisposisjoner og dødsdisposisjoner Utgangspunkt i live kan man disponere over hytta som man

Frihet til å testamentere vs. beskyttelse av nærståendes arvekrav - et klassisk problem i en moderne tapning

Foredrag v/prof. dr. jur. Thomas Eeg 2. Februar 2018 Frihet til å testamentere vs. beskyttelse av nærståendes arvekrav - et klassisk problem i en moderne tapning 1. Noen grunnleggende begreper, sammenhenger

Foredrag v/prof. dr. jur. Thomas Eeg 2. Februar 2018 Frihet til å testamentere vs. beskyttelse av nærståendes arvekrav - et klassisk problem i en moderne tapning 1. Noen grunnleggende begreper, sammenhenger

OPPGAVE 1 Eiendommen er arvet i 1984. Solgt i år. Hele eiendommen arvet, enearving.

1, GRUPPEOPPGAVE XIV - LØSNING GOL14.doc ajour v13 OPPGAVE 1 Eiendommen er arvet i 1984. Solgt i år. Hele eiendommen arvet, enearving. a) Blir salgsgevinst skattepliktig? Hvis datteren har benyttet eneboligen

1, GRUPPEOPPGAVE XIV - LØSNING GOL14.doc ajour v13 OPPGAVE 1 Eiendommen er arvet i 1984. Solgt i år. Hele eiendommen arvet, enearving. a) Blir salgsgevinst skattepliktig? Hvis datteren har benyttet eneboligen

Justis- og beredskapsdepartementet har laget en enkel oversikt over de viktigste reglene for arv etter foreldre. Den er som følger:

Arv etter foreldre Publisert 2013-08-25 23:22 Informasjon om arvereglene Justis- og beredskapsdepartementet har laget en enkel oversikt over de viktigste reglene for arv etter foreldre. Den er som følger:

Arv etter foreldre Publisert 2013-08-25 23:22 Informasjon om arvereglene Justis- og beredskapsdepartementet har laget en enkel oversikt over de viktigste reglene for arv etter foreldre. Den er som følger:

Er førstavdødes bo solvent?

Innledning Jeg har holdt en del foredrag under tittelen «Jus for eldre», og har avdekket et stort behov for en nærmere redegjørelse til en større krets, slik at lengstlevende ektefelle kan vurdere og forstå

Innledning Jeg har holdt en del foredrag under tittelen «Jus for eldre», og har avdekket et stort behov for en nærmere redegjørelse til en større krets, slik at lengstlevende ektefelle kan vurdere og forstå

JOHN ASLAND USKIFTE Innhold KAPITTEL 1 INNLEDNING 17 1.1 Avgrensing av tema, rettskildebilde og rettskildebruk 17 1.2 Persongalleriet og begrepsbruken i avhandlingen 22 1.3 Uskifteinstituttets utvikling,

JOHN ASLAND USKIFTE Innhold KAPITTEL 1 INNLEDNING 17 1.1 Avgrensing av tema, rettskildebilde og rettskildebruk 17 1.2 Persongalleriet og begrepsbruken i avhandlingen 22 1.3 Uskifteinstituttets utvikling,

Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

Testamentariske gaver. På vei mot fremtiden

Testamentariske gaver På vei mot fremtiden Kjære leser I Norge finnes det i dag ca. 5000 mennesker som mangler en eller flere kroppsdeler som følge av dysmeli (medfødt), sykdom eller ulykke. Mange lever

Testamentariske gaver På vei mot fremtiden Kjære leser I Norge finnes det i dag ca. 5000 mennesker som mangler en eller flere kroppsdeler som følge av dysmeli (medfødt), sykdom eller ulykke. Mange lever

Lovvedtak 11. (2013 2014) (Første gangs behandling av lovvedtak)

(Første gangs behandling av lovvedtak)") Lovvedtak 11 (2013 2014) (Første gangs behandling av lovvedtak) Innst. 4 L (2013 2014), jf. Prop. 1 LS (2013 2014) og Prop. 1 LS Tillegg 1 (2013 2014) I Stortingets møte 5. desember 2013 ble det gjort

Lovvedtak 11 (2013 2014) (Første gangs behandling av lovvedtak) Innst. 4 L (2013 2014), jf. Prop. 1 LS (2013 2014) og Prop. 1 LS Tillegg 1 (2013 2014) I Stortingets møte 5. desember 2013 ble det gjort

Framtiden i våre hender. Testamentarisk. La din arv bidra i arbeidet for solidaritet og miljø

Testamentarisk gave La din arv bidra i arbeidet for solidaritet og miljø Kjære leser har siden 1974 arbeidet for miljø og rettferdighet. Arbeidet vårt er basert på omsorg for jordas natur og klima og

Testamentarisk gave La din arv bidra i arbeidet for solidaritet og miljø Kjære leser har siden 1974 arbeidet for miljø og rettferdighet. Arbeidet vårt er basert på omsorg for jordas natur og klima og

Jus for regnskapsførere

Jus for regnskapsførere Agenda Arverett med forslag til ny arvelov Fremtidsfullmakter Familierett Advokatmonopolet grensene for regnskapsførers rolle Arbeidsrett Arverett Grensen mellom livs- og dødsdisposisjoner

Jus for regnskapsførere Agenda Arverett med forslag til ny arvelov Fremtidsfullmakter Familierett Advokatmonopolet grensene for regnskapsførers rolle Arbeidsrett Arverett Grensen mellom livs- og dødsdisposisjoner

Her følger en oversikt over de viktigste reglene om fordeling av arv, og fremgangsmåten ved skifte (Kilde bl.a. Regjeringen.no).

.") Testament og arv Publisert 2013-02-17 17:22 Her følger en oversikt over de viktigste reglene om fordeling av arv, og fremgangsmåten ved skifte (Kilde bl.a. Regjeringen.no). Oversikt over skiftealternativene

Testament og arv Publisert 2013-02-17 17:22 Her følger en oversikt over de viktigste reglene om fordeling av arv, og fremgangsmåten ved skifte (Kilde bl.a. Regjeringen.no). Oversikt over skiftealternativene

Generasjons- og eierskifter. Toril Jørgensen, Skatteadvokat i Danske Bank Head of Group Tax Norway

Generasjons- og eierskifter Toril Jørgensen, Skatteadvokat i Danske Bank Head of Group Tax Norway Trondheim, 30. oktober 2018 Agenda Modningsprosess Skatt & skatteoptimale eierstrukturer Eier- og generasjonsskifter

Generasjons- og eierskifter Toril Jørgensen, Skatteadvokat i Danske Bank Head of Group Tax Norway Trondheim, 30. oktober 2018 Agenda Modningsprosess Skatt & skatteoptimale eierstrukturer Eier- og generasjonsskifter

La ditt hjerte banke videre for din hjertesak

La ditt hjerte banke videre for din hjertesak Gode grunner til å opprette et testament Et testament kan forenkle fordelingen av dine finansielle verdier. Men det kan også videreføre dine personlige verdier

La ditt hjerte banke videre for din hjertesak Gode grunner til å opprette et testament Et testament kan forenkle fordelingen av dine finansielle verdier. Men det kan også videreføre dine personlige verdier

AD V OKA T F I RMAE T NOR} US

AD V OKA T F I RMAE T DA NOR} US Justis- og beredskapsdepartementet Postboks 8005 Dep 0030 Oslo Oslo, 31 august 2014 NOU 2014:1, Ny arvelov l tilknytning til forslaget til ny arvelov, vil vi gjerne få

AD V OKA T F I RMAE T DA NOR} US Justis- og beredskapsdepartementet Postboks 8005 Dep 0030 Oslo Oslo, 31 august 2014 NOU 2014:1, Ny arvelov l tilknytning til forslaget til ny arvelov, vil vi gjerne få

EUROJURIS INFORMERER. Nr. 2/ årgang. Arv og skifte

EUROJURIS INFORMERER Nr. 2/2019-25. årgang Arv og skifte Eurojuris Informerer Innhold Eurojuris Norge AS er en sammenslutning av 17 selvstendige advokatfirmaer spredt over hele landet. Våre advokater bistår

EUROJURIS INFORMERER Nr. 2/2019-25. årgang Arv og skifte Eurojuris Informerer Innhold Eurojuris Norge AS er en sammenslutning av 17 selvstendige advokatfirmaer spredt over hele landet. Våre advokater bistår

Frafall. Skatteetaten

Skattedirektoratets Håndbok i arveavgift [aug 2011] Skatteetaten Frafall August 2011 Pkt 3 revidert og omstrukturert i forbindelse med lovendring i aal 7 Mars 2011 Pkt 10.4 og 11.5 vedrørende behandling

Skattedirektoratets Håndbok i arveavgift [aug 2011] Skatteetaten Frafall August 2011 Pkt 3 revidert og omstrukturert i forbindelse med lovendring i aal 7 Mars 2011 Pkt 10.4 og 11.5 vedrørende behandling

Eierskifte og generasjonsskifte

Eierskifte og generasjonsskifte Molde Næringsforum 7. juni 2017 Statsautorisert revisor Henning Rødal Statsautorisert revisor Tonje Røvik GENERJONSSKIFTE Overordnet mål Alle parter skal være tilfreds med

Eierskifte og generasjonsskifte Molde Næringsforum 7. juni 2017 Statsautorisert revisor Henning Rødal Statsautorisert revisor Tonje Røvik GENERJONSSKIFTE Overordnet mål Alle parter skal være tilfreds med

Høring - NOU 2014: 1 Ny arvelov og høringsnotat om herreløs arv til frivillige organisasjoner

Justis- og beredskapsdepartementet Lovavdelingen Postboks 8oos Dep 0030 Oslo Også sendt pr. e-post: lovavdelingen@jd.dep.no Deres ref.: 14/982 EP KKF/K TU/bj Dok. nr.: 182484 Saksbehandler: Trude Molvik

Justis- og beredskapsdepartementet Lovavdelingen Postboks 8oos Dep 0030 Oslo Også sendt pr. e-post: lovavdelingen@jd.dep.no Deres ref.: 14/982 EP KKF/K TU/bj Dok. nr.: 182484 Saksbehandler: Trude Molvik

Peter L0drup. Arverett. 4. utg.

Peter L0drup Arverett 4. utg. Oslo 1999 INNHOLD F0rste kapittel INNLEDNING 1. Alminnelig orientering. I. Arverettens problemer 21 II. Arverettens kilcier 22 III. Grunnlaget for erverv ved arv - oversikt

Peter L0drup Arverett 4. utg. Oslo 1999 INNHOLD F0rste kapittel INNLEDNING 1. Alminnelig orientering. I. Arverettens problemer 21 II. Arverettens kilcier 22 III. Grunnlaget for erverv ved arv - oversikt

Fagseminar Eierskiftealliansen. Rørvik 17. februar 2016

Fagseminar Eierskiftealliansen Rørvik 17. februar 2016 Sentrale skattemessige problemstillinger ved generasjonsskifte og salg av bedrift Arveavgift borte fra 1.1.2014 Eierstruktur i forkant Familieforhold

Fagseminar Eierskiftealliansen Rørvik 17. februar 2016 Sentrale skattemessige problemstillinger ved generasjonsskifte og salg av bedrift Arveavgift borte fra 1.1.2014 Eierstruktur i forkant Familieforhold

NOU. Norges offentlige utredninger 2014: 1. Ny arvelov

NOU Norges offentlige utredninger 2014: 1 Ny arvelov Norges offentlige utredninger 2014 Seriens redaksjon: Departementenes sikkerhets- og serviceorganisasjon Informasjonsforvaltning 1. Ny arvelov. Justis-

NOU Norges offentlige utredninger 2014: 1 Ny arvelov Norges offentlige utredninger 2014 Seriens redaksjon: Departementenes sikkerhets- og serviceorganisasjon Informasjonsforvaltning 1. Ny arvelov. Justis-

Opprettelse av juridiske dokumenter innen familieretten

Opprettelse av juridiske dokumenter innen familieretten Slik skriver du ektepakt Agenda Formuesforholdene mellom ektefeller hvem eier egentlig hva? Ekteskapslovens hovedordning Felleseie Særeie Skjevdeling

Opprettelse av juridiske dokumenter innen familieretten Slik skriver du ektepakt Agenda Formuesforholdene mellom ektefeller hvem eier egentlig hva? Ekteskapslovens hovedordning Felleseie Særeie Skjevdeling

Vergeordningen. Pårørendeskolen 04. September v/ rådgiver Ingeborg Lunde, Fylkesmannen i Oslo og Akershus, vergemålsavdelingen

Vergeordningen Pårørendeskolen 04. September 2018 v/ rådgiver Ingeborg Lunde, Fylkesmannen i Oslo og Akershus, vergemålsavdelingen Hva skal jeg snakke om? Regelverket Opprettelse av vergemål Vergerollen

Vergeordningen Pårørendeskolen 04. September 2018 v/ rådgiver Ingeborg Lunde, Fylkesmannen i Oslo og Akershus, vergemålsavdelingen Hva skal jeg snakke om? Regelverket Opprettelse av vergemål Vergerollen

Arveguiden Deloitte Advokatfirma AS

Arveguiden 2016 Deloitte Advokatfirma AS Hvem har arverett Oldeforeldre arver ikke Rett på arv kan en person ha i egenskap av å være avdødes slektning avdødes ektefelle eller samboer arving i henhold til

Arveguiden 2016 Deloitte Advokatfirma AS Hvem har arverett Oldeforeldre arver ikke Rett på arv kan en person ha i egenskap av å være avdødes slektning avdødes ektefelle eller samboer arving i henhold til

Presentasjon av tema. Gjennomføringen av et arveoppgjør. Planleggingen av et arveoppgjør. Avgrensning mot:

ARVEOPPGJØR Presentasjon av tema Gjennomføringen av et arveoppgjør Litt om offentlig skifte Med hovedvekt på privat skifte av dødsbo Planleggingen av et arveoppgjør Testamenter Fremtidsfullmakter Uskifte

ARVEOPPGJØR Presentasjon av tema Gjennomføringen av et arveoppgjør Litt om offentlig skifte Med hovedvekt på privat skifte av dødsbo Planleggingen av et arveoppgjør Testamenter Fremtidsfullmakter Uskifte

UTDELING FRA USKIFTEBO...

Skatteetaten Skattedirektoratets håndbok i arveavgift [august 2013] Fordeling 1 INNLEDNING... 3 2 GAVE... 3 2.1 -- BEGREPET GAVE... 3 2.2 -- GIVER... 3 2.2.1 --- Utgangspunkt... 3 2.2.2 --- Gave ytt av

Skatteetaten Skattedirektoratets håndbok i arveavgift [august 2013] Fordeling 1 INNLEDNING... 3 2 GAVE... 3 2.1 -- BEGREPET GAVE... 3 2.2 -- GIVER... 3 2.2.1 --- Utgangspunkt... 3 2.2.2 --- Gave ytt av

Skatt ved eierskifte og generasjonsskifte i bedrifter. Linda Hjelvik Amsrud & Olav S. Platou

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud & Olav S. Platou Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Eierskifter: Eierstruktur forut for

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud & Olav S. Platou Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Eierskifter: Eierstruktur forut for

ARVERETTSRAPPORT. Skrevet av: Tone Birgit Nordibø, Tahira Akhtar Chaudhry og Ida Engen

ARVERETTSRAPPORT Skrevet av: Tone Birgit Nordibø, Tahira Akhtar Chaudhry og Ida Engen Takk til tidligere deltakere av arverettsgruppa: Emma C. Hermanrud, Norsien Ahmad og Frøydis Paturson 1 EN NY ARVELOV

ARVERETTSRAPPORT Skrevet av: Tone Birgit Nordibø, Tahira Akhtar Chaudhry og Ida Engen Takk til tidligere deltakere av arverettsgruppa: Emma C. Hermanrud, Norsien Ahmad og Frøydis Paturson 1 EN NY ARVELOV

Skatt ved eierskifte og generasjonsskifte i bedrifter. Linda Hjelvik Amsrud

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Bull & Generasjonsskifte

Bull & Generasjonsskifte Prioritert satsingsområde Private (retts)forhold + næringsliv Prosessen = konfliktreduserende Randi Birgitte Bull Mobil: 971 70 905 E-post: rbb@bull.no Eivind Bergo-Eriksen Mobil:

Bull & Generasjonsskifte Prioritert satsingsområde Private (retts)forhold + næringsliv Prosessen = konfliktreduserende Randi Birgitte Bull Mobil: 971 70 905 E-post: rbb@bull.no Eivind Bergo-Eriksen Mobil:

Fordeling. Skatteetaten Skattedirektoratets Håndbok i arveavgift [Aug 2011] 1 INNLEDNING... 2

![Fordeling. Skatteetaten Skattedirektoratets Håndbok i arveavgift [Aug 2011] 1 INNLEDNING... 2](/thumbs/24/4327862.jpg "Fordeling. Skatteetaten Skattedirektoratets Håndbok i arveavgift [Aug 2011] 1 INNLEDNING... 2") Skatteetaten Skattedirektoratets Håndbok i arveavgift [Aug 2011] Fordeling August 2011 Endringer som følge av endringer i aal 7 September 2010: Punkt 1 er endret Punkt 3.1 er endret Punkt 3.3.2 er endret

Skatteetaten Skattedirektoratets Håndbok i arveavgift [Aug 2011] Fordeling August 2011 Endringer som følge av endringer i aal 7 September 2010: Punkt 1 er endret Punkt 3.1 er endret Punkt 3.3.2 er endret

Eierskifte og generasjonsskifte i bedrifter

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

Deres referanse Vår referanse Dato. 14/982 EP KKF/KTU/bj 14-056799ADM-OBYF 14. november 2014

OSLO BYFOGDEMBETE Justis- og beredskapsdepartement Lovavdelingen Postboks 8005 Dep 0030 Oslo Sendes pr. e-post: lovavdelingen@jd.dep.no Deres referanse Vår referanse Dato 14/982 EP KKF/KTU/bj 14. november

OSLO BYFOGDEMBETE Justis- og beredskapsdepartement Lovavdelingen Postboks 8005 Dep 0030 Oslo Sendes pr. e-post: lovavdelingen@jd.dep.no Deres referanse Vår referanse Dato 14/982 EP KKF/KTU/bj 14. november

L Lenestlevendeektefel. Den norske Dommerforening Fagutvalget for privatrett

Den norske Dommerforening Fagutvalget for privatrett Justis- og beredskapsdepartementet Lovavdelingen Postboks 8005 - Dep 0030 Oslo Sendes også pr, e-post: lovavdelingen@id,dep.no Oslo, den 14. oktober

Den norske Dommerforening Fagutvalget for privatrett Justis- og beredskapsdepartementet Lovavdelingen Postboks 8005 - Dep 0030 Oslo Sendes også pr, e-post: lovavdelingen@id,dep.no Oslo, den 14. oktober

Tysk arverett en oversikt

Rechtsanwälte Paintner PartG mbb Tysk arverett en oversikt von Rechtsanwältin Dr. Beate Paintner Rechtsanwälte Paintner PartG mbb Rechtsanwälte Paintner PartG mbb Bischof-Sailer-Platz 420 84028 Landshut

Rechtsanwälte Paintner PartG mbb Tysk arverett en oversikt von Rechtsanwältin Dr. Beate Paintner Rechtsanwälte Paintner PartG mbb Rechtsanwälte Paintner PartG mbb Bischof-Sailer-Platz 420 84028 Landshut

FELLESEIE ER IKKE SAMEIE

FELLESEIE ER IKKE SAMEIE 1 DET ØKONOMISKE FORHOLDET MELLOM EKTEFELLER Informasjonsbrosjyre om det økonomiske forholdet mellom ektefeller etter ekteskapsloven (lov 4. juli 1991 nr. 47) INNHOLD Innledning

FELLESEIE ER IKKE SAMEIE 1 DET ØKONOMISKE FORHOLDET MELLOM EKTEFELLER Informasjonsbrosjyre om det økonomiske forholdet mellom ektefeller etter ekteskapsloven (lov 4. juli 1991 nr. 47) INNHOLD Innledning

Ekteskap eller samboerskap?

Ekteskap eller samboerskap? Utgitt av: Barne- og familiedepartementet, juli 2005 Offentlige institusjoner kan bestille flere eksemplarer av denne publikasjonen fra Departementenes publikasjonsregister

Ekteskap eller samboerskap? Utgitt av: Barne- og familiedepartementet, juli 2005 Offentlige institusjoner kan bestille flere eksemplarer av denne publikasjonen fra Departementenes publikasjonsregister

Det er mye som kan ga i arv. rodekors.no/arv

Det er mye som kan ga i arv rodekors.no/arv Det er mye som kan gå i arv. Litt for store ører, små grønne øyne, interessen for friluftsliv, evnen til å lese tjukke bøker, talentet for ballspill, godt brukte

Det er mye som kan ga i arv rodekors.no/arv Det er mye som kan gå i arv. Litt for store ører, små grønne øyne, interessen for friluftsliv, evnen til å lese tjukke bøker, talentet for ballspill, godt brukte

Tilsyn med uskiftebo der arvinger har verge. En veiledning til fylkesmennene

Tilsyn med uskiftebo der arvinger har verge En veiledning til fylkesmennene Gjeldende fra: 1. juli 2013 2 Innholdsfortegnelse Veiledning for fylkesmannens tilsyn med uskiftebo der arvinger har verge...

Tilsyn med uskiftebo der arvinger har verge En veiledning til fylkesmennene Gjeldende fra: 1. juli 2013 2 Innholdsfortegnelse Veiledning for fylkesmannens tilsyn med uskiftebo der arvinger har verge...

Opprettelse av juridiske dokumenter innen familieretten

Opprettelse av juridiske dokumenter innen familieretten Slik skriver du samlivsavtale Tema Lovreglene for samboere Hvorfor er det så viktig for samboere å skrive avtaler? Hvordan skrive avtaler mellom

Opprettelse av juridiske dokumenter innen familieretten Slik skriver du samlivsavtale Tema Lovreglene for samboere Hvorfor er det så viktig for samboere å skrive avtaler? Hvordan skrive avtaler mellom

Prioritering mellom den gjenlevende ektefelle og særkullsbarn ved uskifte en rettspolitisk drøftelse

Det juridiske fakultet Prioritering mellom den gjenlevende ektefelle og særkullsbarn ved uskifte en rettspolitisk drøftelse Kandidat Kaja Risto Stor masteroppgave i rettsvitenskap høst/vår 2015 Antall

Det juridiske fakultet Prioritering mellom den gjenlevende ektefelle og særkullsbarn ved uskifte en rettspolitisk drøftelse Kandidat Kaja Risto Stor masteroppgave i rettsvitenskap høst/vår 2015 Antall

OPPNEVNING AV ET UTVALG FOR Å REVIDERE ARVELOVEN MV. (ARVELOVUTVALGET)

") 22.03.2011 KKF Justis- og politidepartementet KONGELIG RESOLUSJON 23.03.2011 TOF Statsråd: Knut Storberget 24.03.2011 AAH 25.03.2011 GFA Ref. nr.: 5 Saksnr.: 201100627 Dato: 15. april 2011 OPPNEVNING AV

22.03.2011 KKF Justis- og politidepartementet KONGELIG RESOLUSJON 23.03.2011 TOF Statsråd: Knut Storberget 24.03.2011 AAH 25.03.2011 GFA Ref. nr.: 5 Saksnr.: 201100627 Dato: 15. april 2011 OPPNEVNING AV

Høringsnotat om forskrift til arveloven om behandling av dødsbo når avdøde ikke har arvinger

Høringsnotat om forskrift til arveloven om behandling av dødsbo når avdøde ikke har arvinger 1. Innledning Høringsnotatet inneholder forslag til ny forskrift om behandling av dødsbo hvor avdøde ikke har

Høringsnotat om forskrift til arveloven om behandling av dødsbo når avdøde ikke har arvinger 1. Innledning Høringsnotatet inneholder forslag til ny forskrift om behandling av dødsbo hvor avdøde ikke har

JESUS TIL BARNA FOR ALLTID

JESUS TIL BARNA FOR ALLTID en testamentarisk gave kan forandre liv Kjære deg Å skrive testamente kan virke fjernt og lite relevant for mange. Kanskje er det også usikkerhet rundt arveregler og krav til

JESUS TIL BARNA FOR ALLTID en testamentarisk gave kan forandre liv Kjære deg Å skrive testamente kan virke fjernt og lite relevant for mange. Kanskje er det også usikkerhet rundt arveregler og krav til

Prioritering mellom særkullsbarn og gjenlevende ektefelle i arveretten.

Prioritering mellom særkullsbarn og gjenlevende ektefelle i arveretten. Kandidatnummer: 686 Leveringsfrist: 25.11.2016 Antall ord: 17582 Innholdsfortegnelse 1 INNLEDNING... 1 1.1 Oppgavens tema og siktemål...

Prioritering mellom særkullsbarn og gjenlevende ektefelle i arveretten. Kandidatnummer: 686 Leveringsfrist: 25.11.2016 Antall ord: 17582 Innholdsfortegnelse 1 INNLEDNING... 1 1.1 Oppgavens tema og siktemål...

Bevaring og overføring av eierskap. Toril Jørgensen, Skatteadvokat i Danske Bank

Bevaring og overføring av eierskap Toril Jørgensen, Skatteadvokat i Danske Bank Agenda Skatteoptimale eierstrukturer Generasjonsskifte - AS Overføring av andre eiendeler 2 Har du/dere en skatteoptimal

Bevaring og overføring av eierskap Toril Jørgensen, Skatteadvokat i Danske Bank Agenda Skatteoptimale eierstrukturer Generasjonsskifte - AS Overføring av andre eiendeler 2 Har du/dere en skatteoptimal

GRUPPEOPPGAVE VI LØSNING

1 GRUPPEOPPGAVE VI LØSNING GOL06 (v14) Iflg. Finansdepartementets samleforskrift til skatteloven, 9-8, kan inngangsverdien oppreguleres for eiendom anskaffet før 1991. Gjelder bare ikke-avskrivbar eiendom.

1 GRUPPEOPPGAVE VI LØSNING GOL06 (v14) Iflg. Finansdepartementets samleforskrift til skatteloven, 9-8, kan inngangsverdien oppreguleres for eiendom anskaffet før 1991. Gjelder bare ikke-avskrivbar eiendom.

STATENS SIVILRETTSFO RVALTNING

STATENS SIVILRETTSFO RVALTNING Justis- og beredskapsdepartementet Lovavdelingen Pb 8005 Dep 0030 OSLO Deres dato 31.03.201 4 Deres referanse Vår referanse 14/982 EP KKF/KTU/bj 2014/1 051 AKN Vår dato 01.09.201

STATENS SIVILRETTSFO RVALTNING Justis- og beredskapsdepartementet Lovavdelingen Pb 8005 Dep 0030 OSLO Deres dato 31.03.201 4 Deres referanse Vår referanse 14/982 EP KKF/KTU/bj 2014/1 051 AKN Vår dato 01.09.201

Skatt ved eierskifte og generasjonsskifte i bedrifter. Olav S. Platou, Senior legal counsel

Skatt ved eierskifte og generasjonsskifte i bedrifter Olav S. Platou, Senior legal counsel Sentrale juridiske problemstillinger ved eierskifte Endringer i skatte- og arveavgiftsregler fra 1.1.2014 Eierstruktur

Skatt ved eierskifte og generasjonsskifte i bedrifter Olav S. Platou, Senior legal counsel Sentrale juridiske problemstillinger ved eierskifte Endringer i skatte- og arveavgiftsregler fra 1.1.2014 Eierstruktur

Høring av utkast til forskrift om fastsetting av inngangsverdi ved realisasjon av landbrukseiendom

Notat Til høringsinstansene Høring av utkast til forskrift om fastsetting av inngangsverdi ved realisasjon av landbrukseiendom I Innledning Skatteloven 9-3 sjette ledd ble med virkning fra 1. januar 2005

Notat Til høringsinstansene Høring av utkast til forskrift om fastsetting av inngangsverdi ved realisasjon av landbrukseiendom I Innledning Skatteloven 9-3 sjette ledd ble med virkning fra 1. januar 2005

Samboeravtale. Fødsels og personnummer

Samboeravtale Følgende samboeravtale er i dag inngått mellom: Navn Fødsels og personnummer og Navn Fødsels og personnummer 1. Eiendeler som eies alene Det den enkelte av oss eide da vi flyttet sammen fortsetter

Samboeravtale Følgende samboeravtale er i dag inngått mellom: Navn Fødsels og personnummer og Navn Fødsels og personnummer 1. Eiendeler som eies alene Det den enkelte av oss eide da vi flyttet sammen fortsetter

En komparativ analyse av særkullsbarns arverettslige stilling i Skandinavia

En komparativ analyse av særkullsbarns arverettslige stilling i Skandinavia Kandidatnummer: 185618 Veileder: Thomas Eeg Antall ord: 13 488 JUS399 Masteroppgave/JUS398 Masteroppgave Det juridiske fakultet

En komparativ analyse av særkullsbarns arverettslige stilling i Skandinavia Kandidatnummer: 185618 Veileder: Thomas Eeg Antall ord: 13 488 JUS399 Masteroppgave/JUS398 Masteroppgave Det juridiske fakultet

Vergemål Juridisk rådgiver Brukertorget, Ragnhild Meek

Vergemål 23.01.2019 Juridisk rådgiver Brukertorget, Ragnhild Meek Vergemålsloven Dato LOV-2010-03-26-9 Ikrafttredelse: 01.07.2013, 05.04.2013 Holdningsreform Rundskriv om opprettelse av vergemål (Statens

Vergemål 23.01.2019 Juridisk rådgiver Brukertorget, Ragnhild Meek Vergemålsloven Dato LOV-2010-03-26-9 Ikrafttredelse: 01.07.2013, 05.04.2013 Holdningsreform Rundskriv om opprettelse av vergemål (Statens

Mønsterbesvarelse JUS112 Arve- og familierett Eksamen våren 2019

Mønsterbesvarelse JUS112 Arve- og familierett Eksamen våren 2019 Kandidat: Anonym Ikke kommentert DEL I Problemstillingen er om leiligheten på Nordnes er i sameie mellom Rakel og Simon. Det fremgår av

Mønsterbesvarelse JUS112 Arve- og familierett Eksamen våren 2019 Kandidat: Anonym Ikke kommentert DEL I Problemstillingen er om leiligheten på Nordnes er i sameie mellom Rakel og Simon. Det fremgår av

Nyda lsveien 37, 0484 Oslo Postadresse 0442 Oslo 1. EKTEFELLES OG SAMBOERS ARVERETT - HVEM BØR PRIORITERES I NY ARVELOV

m HANDE LSHØYSKOLE N Nyda lsveien 37, 0484 Oslo Postadresse 0442 Oslo Telefon 06600 Telefaks 21 04 80 00 Studieinfo. tlf. 810 00 500 www.bi.no info@bi.no Org. nr. 971 22 8865 Justis- og beredskapsdepartementet

m HANDE LSHØYSKOLE N Nyda lsveien 37, 0484 Oslo Postadresse 0442 Oslo Telefon 06600 Telefaks 21 04 80 00 Studieinfo. tlf. 810 00 500 www.bi.no info@bi.no Org. nr. 971 22 8865 Justis- og beredskapsdepartementet

Informasjonsmøte verger for personer bosatt i Vestfold Sande, 21. november 2017

Informasjonsmøte verger for personer bosatt i Vestfold Sande, 21. november 2017 Program Kort om vergens mandat og oppgaver Person med verges medbestemmelsesrett og samtykkekompetanse Rettslig handleevne

Informasjonsmøte verger for personer bosatt i Vestfold Sande, 21. november 2017 Program Kort om vergens mandat og oppgaver Person med verges medbestemmelsesrett og samtykkekompetanse Rettslig handleevne

Innst. O. nr. 14. (2008 2009) Innstilling til Odelstinget fra justiskomiteen. Ot.prp. nr. 73 (2007 2008)

Innstilling til Odelstinget fra justiskomiteen. Ot.prp. nr. 73 (2007 2008)") Innst. O. nr. 14 (2008 2009) Innstilling til Odelstinget fra justiskomiteen Ot.prp. nr. 73 (2007 2008) Innstilling fra justiskomiteen om lov om endringer i arveloven mv. (arv og uskifte for samboere) Til

Innst. O. nr. 14 (2008 2009) Innstilling til Odelstinget fra justiskomiteen Ot.prp. nr. 73 (2007 2008) Innstilling fra justiskomiteen om lov om endringer i arveloven mv. (arv og uskifte for samboere) Til

Vår ref. Foreningen 2 Foreldres syn på "Ny arvelov" kan sammenfattes på følgende måte:

f ore ningen 2 f oreldre Deres ref 14/928 EP KKF/KTU/bj Vår ref Dato 01.09.14 Justis og Beredskapsdepartementet Postboks 8005 Dep 0030 Oslo lovavdelingen@jd.dep.no Høringsuttalelse fra Foreningen 2 Foreldre

f ore ningen 2 f oreldre Deres ref 14/928 EP KKF/KTU/bj Vår ref Dato 01.09.14 Justis og Beredskapsdepartementet Postboks 8005 Dep 0030 Oslo lovavdelingen@jd.dep.no Høringsuttalelse fra Foreningen 2 Foreldre

BORGARTING LAGMANNSRETT

BORGARTING LAGMANNSRETT Dok 2 Justisdepartementet Postboks 8005 Dep 0030 OSLO Deres referanse 200801698 EP KKF/mbb Vår referanse Dato 19.05.2009 HØRING NOU 2007:16 NY SKIFTELOVGIVNING Innledning generelle

BORGARTING LAGMANNSRETT Dok 2 Justisdepartementet Postboks 8005 Dep 0030 OSLO Deres referanse 200801698 EP KKF/mbb Vår referanse Dato 19.05.2009 HØRING NOU 2007:16 NY SKIFTELOVGIVNING Innledning generelle

Seminarer Helsingør 2001 juridisk nasjonalrapport - norsk. Norsk juridisk nasjonalrapport beskatning ved generasjonsskifte

Seminarer Helsingør 2001 juridisk nasjonalrapport - norsk Norsk juridisk nasjonalrapport beskatning ved generasjonsskifte Helge Johannessen, Oslo 24.8.01 1. Innledning; debatt og lovgivningsinitiativer

Seminarer Helsingør 2001 juridisk nasjonalrapport - norsk Norsk juridisk nasjonalrapport beskatning ved generasjonsskifte Helge Johannessen, Oslo 24.8.01 1. Innledning; debatt og lovgivningsinitiativer

Generasjonsskifte Hva og hvorfor. Ansvar Rammebetingelser Valg

Generasjonsskifte Hva og hvorfor Ansvar Rammebetingelser Valg Forvaltningsansvar Ungdom er det eneste som er verdt å eie (O. Wilde) Eier du mer enn ti ting eier tingene deg (indisk ordtak) Eier du noe,

Generasjonsskifte Hva og hvorfor Ansvar Rammebetingelser Valg Forvaltningsansvar Ungdom er det eneste som er verdt å eie (O. Wilde) Eier du mer enn ti ting eier tingene deg (indisk ordtak) Eier du noe,