Finansielle instrumenter og sikringsbokføring

|

|

|

- Hege Aase

- 5 år siden

- Visninger:

Transkript

1 Finansielle instrumenter og sikringsbokføring

2 Agenda Innledning Risikoforståelse med vekt på valuta? Hva er finansielle instrumenter i regnskapet? Regnskapsmessig behandling av finansielle instrumenter Hovedregler unntak for små foretak Aksjer, valuta, derivater og lån vurdering Presentasjon av finansielle instrumenter Sikringstransaksjoner

3 Er finansielle instrumenter risikofylte?

4

5

6

7 Valutarisiko hvor galt kan det gå?

8 businessreview/articles/2017/10/valu talarepenge-fra-vm-i-sykkel/

9 Risikovarsel Du må kun handle i finansielle produkter hvor du fullt ut forstår egenskapene i produktene, samt omfanget av den risiko du påtar deg. Handel med valuta og derivater egner seg ikke for alle, og du bør nøye overveie om denne form for handel er noe for deg, ut i fra din egen erfaring, ditt formål, dine økonomiske ressurser og andre relevante forhold. Handel i valuta og derivater innebærer høy risiko. Initiell margin kan være lav i forhold til verdien av kontrakten ved marginhandel og en relativ liten markedsbevegelse kan medføre en vesentlig endring i verdien av kontraktene dine. Dette kan være til stor ulempe for deg, men kan også komme deg til fordel. Vi gjør spesielt oppmerksom på at du ved marginhandel kan risikere å tape mer enn ditt innskudd av kontanter i tillegg til verdien av andre eventuelle midler og posisjoner som er deponert. I tilfeller der markedet utvikler seg ugunstig for dine posisjoner og/eller marginkravene heves, kan du måtte innbetale ytterligere midler på kort varsel for å beholde dine posisjoner.

10 Agenda Innledning Risikoforståelse med vekt på valuta? Hva er finansielle instrumenter i regnskapet? Regnskapsmessig behandling av finansielle instrumenter Hovedregler unntak for små foretak Aksjer, valuta, derivater og lån vurdering Presentasjon av finansielle instrumenter Sikringstransaksjoner

: Ved sikring skal gevinst og tap regnskapsføres i samme periode RL 5-8 Finansielle instrumenter og varederivater NRS18 Finansiell eiendeler og")

11 Kilder finansielle instrumenter og sikring Regnskapsloven RL 4-1 (5): Ved sikring skal gevinst og tap regnskapsføres i samme periode RL 5-8 Finansielle instrumenter og varederivater NRS18 Finansiell eiendeler og forpliktelser nskap/regnskapsstandarder/nrs-18- finansielle-eiendeler-og-forpliktelser/ Artikkel Røsok, K. O.: NRS (F) Finansielle eiendeler og forpliktelser, Revisjon og Regnskap, 2011, nr. 4

12 NRS 18 Finansielle eiendeler og forpliktelser Standarden omhandler regnskapsføring av finansielle eiendeler og forpliktelser (finansielle instrumenter) En finansiell eiendel er en kontrakt som er en finansiell forpliktelse eller egenkapital for en annen part En finansiell forpliktelse er en kontrakt som er en finansiell eiendel for en annen part

13 Eksempler på finansielle instrumenter Kontanter og bankinnskudd Utlån, innlån, kundefordringer og leverandørgjeld Sertifikater, obligasjoner ol. fordrings- eller gjeldsinstrumenter Aksjer, grunnfondsbevis og andeler Derivater med finansielt oppgjør Opsjoner Tegningsretter Warrants Futurekontrakter Terminkontrakter Rente- og valutaswaper Varederivater som har avtalt oppgjør i kontanter eller i andre finansielle instrumenter

14 Hva er et derivat med finansielt oppgjør? Et derivat kan defineres som et verdipapir eller en annen kontrakt hvis pris avhenger av eller utledes fra en eller flere underliggende eiendeler Ingen eller en liten førstegangs nettoinvestering Blir gjort opp på et fremtidig tidspunkt Finansielle instrumenter Finansielle derivater

15 To hovedtyper av derivater

16 Eksempel: Valutaterminkontrakt En valutaterminforretning er en bindende avtale om kjøp eller salg av et valutabeløp på et fremtidig tidspunkt Valutakursen (terminkursen) avtales når terminforretningen inngås. Terminforretninger gjøres først opp på forfallstidspunktet og får således ingen likviditetseffekt før på oppgjørsdagen. Terminkursen er sammensatt av en spotkurs og et tillegg eller fradrag til spotkursen. Tillegget eller fradraget er et uttrykk for den faktiske rentedifferansen mellom de involverte valutasortene for den aktuelle perioden. Terminkursen trenger altså ikke være et uttrykk for forventninger om en fremtidig valutakurs.

17 Valutaterminkontrakt virkelig verdi Verdien av en valutaterminkontrakt påvirkes av Endring i spotkurs Endringer i rentesatser Diskonteringseffekter KONKLUSJON Virkelig verdi kan ikke beregnes ved å sammenligne markedets spottkurs mot kontaktens terminkurs eksempel: Tidspunkt 0 Tidspunkt 1 Spotkurs 5,6 6,1 Terminkurs 6,1 6,1 Verdi terminkontrakt 0-0,8 For enkelhets skyld forutsetter de øvrige eksemplene i denne presentasjonen at verdien av derivater endrer seg kun med spotkurs

18 Case: Lån i USD og valutaterminkontrakt Anta følgende Opptak av lån 100 USD den 1. januar 2017 til en kurs 7,0. På samme tidspunkt inngikk selskapet en valutaterminkontrakt som innebærer kjøp av 100 USD 31. desember 2018 til en kurs 7,2 (som er forfallstidspunktet til lånet i USD). Anta at kursen 31.desember 2017 er 7,5. Dette innebærer følgende: Sikringsobjekt = lån USD Sikringsinstrument = valutaterminkontrakten Spørsmål Hva er den økonomiske konsekvensen av valutakursendringen i 2017? Hvordan vil du behandle dette (intuitivt) regnskapsmessig for 2017?

19 Case: Lån i USD og valutaterminkontrakt løsning Økonomisk konsekvens av valutakursendringen Urealisert tap lån 50 [100 * (7,5-7,0)] Urealisert gevinst valutaterminkontrakt 30 [100 * (7,5-7,2)] Konklusjon NETTO TAP 20 Regnskapsmessig behandling Urealisert tap sikringsobjekt (50), og en urealisert gevinst valutaterminkontrakten (30). Sikringen innebærer at man bør betrakte dette samlet, og kostnadsføre 20 som en finanskostnad (jf. RL 4-1, pkt. 5 om at det ved sikring skal gevinst og tap resultatføres i samme periode) Mer diskusjon av sikringsbokføring senere

20 Agenda Innledning Risikoforståelse med vekt på valuta? Hva er finansielle instrumenter i regnskapet? Regnskapsmessig behandling av finansielle instrumenter Hovedregler unntak for små foretak Aksjer, valuta, derivater og lån vurdering Presentasjon av finansielle instrumenter Sikringstransaksjoner

21 Regnskapsloven hovedregler LVP Unntak for små foretak? Nei Regnskapsloven Markedsverdi Ja ( 5-8) 4-1 Sikring Ja

22 Unntak for små foretak (NRS 8) Omløpsmidler og kortsiktig gjeld ett års regel Små foretak kan vurdere ett års regel i forhold til balansedagen Ombyttbare finansielle eiendeler: FIFO tillatt (RL 5-5) Markedsbaserte finansielle omløpsmidler: LVP tillatt Børsnoterte aksjer og andre børsnoterte verdipapirer: Tillatt å anvende LVP for de enkelte verdipapirtyper samlet Sikring: Kan unnlate å regnskapsføre sikring (RL 4-1)

23 Små vs. store selskaper Store foretak regnes (RL 1-5) Allmennaksjeselskaper Regnskapspliktige hvis aksjer, andeler, grunnfondsbevis eller obligasjoner noteres på børs Små foretak regnes regnskapspliktige som ikke faller inn under RL 1-5 og som på balansedagen ikke overskrider grensene for to av følgende tre vilkår (RL 1-6) Salgsinntekt: MNOK 70 Balansesum: MNOK 35 Gjennomsnittlig antall ansatte gjennom året: 50

24 NRS 18 struktur Innledning Virkeområde Regnskapslovens grunnleggende prinsipper og generelle og spesielle vurderingsregler Anvendelse av vurderingsreglene på eiendeler og forpliktelser Fraregning Sikring Noteopplysninger Vedlegg A sikring Eksempel: Amortisert kost Eksempel: Kontantstrømsikring Eksempel: Regnskapsføring av virkelig verdisikring

25 Anskaffelseskost eksempler Anskaffelseskost for finansielle eiendeler er verdien av vederlaget på transaksjonstidspunktet med tillegg av direkte henførbare transaksjonsutgifter. Tilsvarende gjelder for finansielle forpliktelser, da med fradrag for direkte henførbare transaksjonsutgifter. Kjøp av aksjer Kjøp av aksje kurtasje 1 = 101 Opptak av lån Lån etableringsgebyr 2 = 98 Ombyttbare finansielle eiendeler tilordnes gjennomsnittlig anskaffelseskost. Med ombyttbare finansielle eiendeler forstås finansielle eiendeler med identiske økonomiske karakteristika, f.eks. aksjer i samme aksjeklasse i et foretak Små foretak kan bruke FIFO

26 Case: Ombyttbare finansielle aksjer

27 Virkelig verdi aksjer Finansielle instrumenter og varederivater (RL 5-8) Skal vurderes til virkelig verdi dersom (ALLE krav må være oppfylt) Er klassifisert som omløpsmiddel Inngår i en handelsportefølje med henblikk på videresalg Omsettes på børs, autorisert markedsplass eller tilsvarende reguler marked Har god eierspredning og likviditet Små foretak kan ALLTID vurdere markedsbaserte finansielle omløpsmidler etter vurderingsregelen for omløpsmidler i RL 5-2 (LVP) For børsnoterte aksjer og andre børsnoterte verdipapirer kan små foretak velge å benytte laveste verdis prinsipp for de enkelte verdipapirtyper samlet (modifisert LVP).

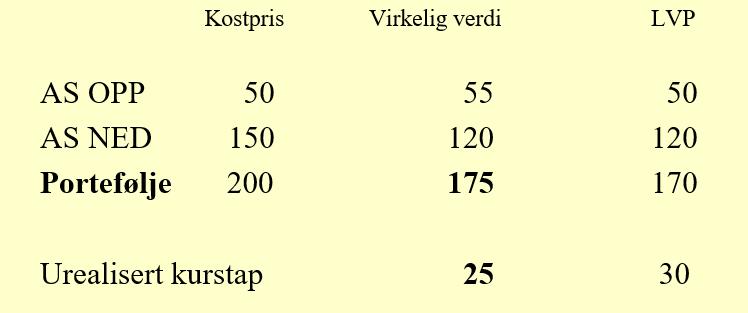

28 Case: Modifisert LVP

29 Hendelser etter balansedagen? Et eksempel på hendelse uten regnskapsmessig konsekvens er fall i markedsverdi på investeringer mellom balansedagen og tidspunktet for vedtak om fremleggelse av regnskapet. Fallet i markedsverdi vil normalt ikke være relatert til forhold ved investeringene på balansedagen, men reflekterer omstendigheter som har funnet sted etter balansedagen. For aksjer som omsettes på børs er virkelig verdi markedsverdien på balansedagen, dvs. markedsverdien er børskurs eller tilsvarende observerbar størrelse

30 Derivater vurdering Derivater med finansielt oppgjør er omfattet av vurderingsreglene i regnskapsloven kapittel 5 eller sikringsbestemmelsene i NRS 18 Valutaderivater er pengeposter, og skal balanseføres til virkelig verdi (RL 5-9) verdiendringer føres over resultatet Derivater av termintypen (forwards, futures) Virkelig verdi ved inngåelse er for de fleste slike derivater null ingen balanseføring Verdiendringer etter inngåelsen må tas hensyn til avhengig av situasjon eller regnskapsprinsipp LVP, handelsportefølje, sikring Depositum skal balanseføres (marginkonto aktuelt ved futures) Derivater av opsjonstypen Virkelig verdi ved inngåelse er opsjonspremie, og skal balanseføres Verdiendringer etter inngåelse må tas hensyn til avhengig av situasjon eller regnskapsprinsipp

31 Fordringer mm. Fordringer, utlån, obligasjoner ol. skal måles etter vurderingsreglene i kapittel 5. Vurdering til amortisert kost og periodisering etter effektiv rente er en målemetode som omfattes av de generelle vurderingsreglene, i likhet med lineær periodisering. Valg av periodiseringsmetode innenfor de generelle vurderingsreglene må gjennomføres konsistent. Nedskrivningsplikt etter RL 5-2 og 5-3 gjelder også ved bruk av amortisert kost og lineær periodisering. Amortisert kost vs. lineær periodisering Likestilte alternativer prinsippvalg NB! Lineær periodisering ikke tillatt etter IFRS RL 5-9: Pengeposter i utenlandsk valuta skal til balansedagens kurs Gjelder bank, kundefordringer, leverandørgjeld, lån etc.

32 Forpliktelser Finansielle forpliktelser regnskapsføres tilsvarende som finansielle eiendeler, men RL 5-13 stiller ikke krav til resultatføring av urealiserte tap som følger av endringer i rentenivået Høyeste verdis prinsipp Unntaksregel RL 5-13: Ikke krav til resultatføring av urealiserte tap som følger av endringer i rentenivået Typisk aktuelt for fastrentelån Adgang, ikke plikt Asymmetrisk i forhold til nedskrivningsplikt for eiendeler Amortisert kost og lineær periodisering er relevant for forpliktelser Avsetning for urealisert tap på derivater (f.eks. renteswap) er ikke gjeld som omfattes av unntaksregel i RL 5-13, siste ledd

33 Case: Amortisert kost lån Opptak av lån på Løpetid 5 år Tilretteleggingskostnader Etableringskostnader 500 Avdrag år 1-4 er , mens avdrag i år fem er Nominell rente 3 % (betales etterskuddsvis på årlig basis) Terminomkostninger 25 Problemstilling Hvis den regnskapsmessige behandlingen av lånet

34

35

36 Agenda Innledning Risikoforståelse med vekt på valuta? Hva er finansielle instrumenter i regnskapet? Regnskapsmessig behandling av finansielle instrumenter Hovedregler unntak for små foretak Aksjer, valuta, derivater og lån vurdering Presentasjon av finansielle instrumenter Sikringstransaksjoner

37 Klassifisering RL 5-1 anleggsmiddel er eiendeler bestemt til eie eller bruk. Andre eiendeler er omløpsmidler. Fordringer som skal tilbakebetales innen ett år, kan ikke klassifiseres som anleggsmidler. Investeringer (NRS ) Hensikt er avgjørende for klassifisering Aksjer og andeler som ikke er bestemt til varig eie klassifiseres som omløpsmiddel Aksjer og andre verdipapirer som er lett omsettelige (børsnoterte), er kortsiktig investering med mindre det foreligger særlige forhold som tilsier at de er ervervet for varig eie

38 Case: Omløpsaksjer? Type eiendel OM AM Aksjer intensjon om å selge innen 1 år (historisk solgt hvert 5 år) Aksjer intensjon om å beholde, men selger v/godt tilbud

39 Kortsiktig vs. langsiktig gjeld (NRS 8) Første års avdrag langsiktig gjeld kan klassifiseres som kortsiktig (RL 5-13) Lån som kan sies opp med kortere varsel enn ett år Langsiktig dersom den underliggende avtalen innebærer at lånet skal være langsiktig Lån som må fornyes oftere enn hver tolvte måned Langsiktig dersom intensjon er langsiktig og fornyelses anses som en formalitet Kassekreditt er normalt kortsiktig Finansierer varekretsløpet Byggelån klassifiseres som langsiktig gjeld når det foreligger tilsagn om konvertering, for eksempel til et pantelån Ellers kortsiktig

40 Noteinformasjon dokumentasjon Se regnskapslovens kapittel 7 samt NRS 18 Små foretak, se også NRS 8 Bokføringsloven og bokføringsforskriften

41 Agenda Innledning Risikoforståelse med vekt på valuta? Hva er finansielle instrumenter i regnskapet? Regnskapsmessig behandling av finansielle instrumenter Hovedregler unntak for små foretak Aksjer, valuta og derivater vurdering Amortisert kost lån Presentasjon av finansielle instrumenter Sikringstransaksjoner

= kr - 50 000 («tap»)")

42 Eksempel: Sikring av valutarisiko Anta følgende Et selskap forventer en innbetaling på USD om 6 måneder For å sikre innbetalingen omregnet til NOK inngås det en valutatermin om salg av USD til en kurs på 9 Ved forfaller er kursen på amerikanske dollar økt til 10 Dette betyr: Innbetaling fordring * 10 = kr Oppgjør valutatermin * (9-10)= kr («tap») Samlet kontantstrøm kr

43 Regnskapsloven (NRS 18) Ved sikring skal i følge RL 4-1 nr. 5 gevinst og tap resultatføres i samme periode, dvs. gevinst og tap fra sikringsinstrumentet skal sammenstilles med gevinst og tap fra sikringsobjektet gitt at kravene til sikring er oppfylt i Vedlegg A (NRS 18) Små foretak kan se bort fra denne bestemmelsen konsekvens? Prinsippvalg Hva med øvrige foretak? «Skal-regel»? Frivillig?

44 To type sikring kontantstrømssikring Kontantstrømsikring Med kontantstrømsikring forstås i følge NRS 18 en sikringsrelasjon mellom et sikringsinstrument og et sikringsobjekt, der virkningen av endringer i kontantstrømmen fra sikringsinstrumentet effektivt reduserer virkningen av endringer i kontantstrømmen fra sikringsobjektet En kontantstrømsikring er en sikring mot variabiliteten i foretakets kontantstrømmer som skyldes en særlig risiko og som kan påvirke foretakets resultat. En vanlig form for kontantstrømsikring er valutaterminkontrakter/valutalån som sikrer fremtidige valutainntekter eller -kostnader. Bruk av renteswap (motta flytende rente/betale fast rente, eventuelt motsatt for fordringer) er også vanlige kontantstrømsikringer for å sikre flytende rentegjeld.

45 To type sikring verdisikring Verdisikring Med verdisikring forstås i følge NRS 18 en sikringsrelasjon mellom et sikringsinstrument og et sikringsobjekt der virkningen av endringer i verdien av sikringsinstrumentet effektivt reduserer virkningen av endringer i verdien av sikringsobjektet En verdisikring er en sikring mot endringer i den virkelige verdien av en eiendel eller forpliktelse eller en bindende avtale, som skyldes en særlig risiko og som kan påvirke foretakets resultat. En vanlig form for verdisikring er bruk av renteinstrumenter som sikrer fast rente på pengeposter (motta fast rente/betale flytende rente, eventuelt motsatt for en fordring).

46 Regnskapsmessig sikring Må foreligge en økonomisk sikring Intuitiv og rimelig økonomisk begrunnelse for sikringen Ineffektivitet en del av vurderingen

47 Regnskapsføring (NRS 18 Vedlegg A) Tilsvarer IFRS-løsningen

48 Case: Kontantstrømssikring valutarisiko Anta følgende En forventet innbetaling på 0,5 mill. USD om 3 år For å sikre innbetalingen omregnet til NOK inngås det en valutatermin om salg av 0,5 mill. USD til kurs 9 Spørsmål: (a) Vis den regnskapsmessige behandlingen med sikring, gitt alternativ 1. Alternativ 2? (b) Vis også hva løsningen din blir hvis du ikke velger regnskapsmessig sikring

49 Case: Kontantstrømssikring alternativ 1

50

51 Case: Kontantstrømssikring alternativ 2? Ingen regnskapsføring (off balance)

52 Case: Kontantstrømssikring uten regnskapsmessig sikring

53 Case: Illustrasjon av alternativ 1 og 2 Kilde: Kjell Ove Røsåk, Revisjon og regnskap, nr. 4, 2011.

54 Regnskapsføring (NRS 18 Vedlegg A)

Kilde: Kjell Ove Røsåk, Revisjon og regnskap, nr.")

55 Case: Illustrasjon av alternativ 1 og 2 (forts.) Kilde: Kjell Ove Røsåk, Revisjon og regnskap, nr. 4, 2011.

56 Sikringsdokumentasjon Må foreligge i forkant For hver enkel sikringsrelasjon må det dokumenteres Hvilken type risiko som skal sikres, Hvorvidt det er en kontantstrømsikring eller en verdisikring, Hvilken sikringsobjekt som skal sikres, Hvilket sikringsinstrument som skal anvendes og formålet med sikringen.

57 Anbefalinger Virkelig verdi konsekvens? Sikring ingen, konsekvens mht. risiko?

58 Takk for oppmerksomheten! Kontaktdetaljer: Navn: Terje Heskestad Epost: Mobil:

Swap-avtaler God regnskapsskikk og litt skatt

Swap-avtaler God regnskapsskikk og litt skatt Ørjan Agdesteen 19. September 2011 Agenda Kort om finansielle instrumenter God regnskapsskikk (GRS) og renteswaper Rammeverk Regnskapsloven Forskrift om årsregnskap

Swap-avtaler God regnskapsskikk og litt skatt Ørjan Agdesteen 19. September 2011 Agenda Kort om finansielle instrumenter God regnskapsskikk (GRS) og renteswaper Rammeverk Regnskapsloven Forskrift om årsregnskap

Norsk RegnskapsStandard 18. Finansielle eiendeler og forpliktelser

Norsk RegnskapsStandard 18 Finansielle eiendeler og forpliktelser (Oktober 2009. Endelig desember 2011) Innledning 1 Formålet med denne standarden er å gi en beskrivelse og regulering av regnskapsmessig

Norsk RegnskapsStandard 18 Finansielle eiendeler og forpliktelser (Oktober 2009. Endelig desember 2011) Innledning 1 Formålet med denne standarden er å gi en beskrivelse og regulering av regnskapsmessig

Finansielle eiendeler og forpliktelser

Kommunal regnskapsstandard nr. 11 (revidert) HU Høringsutkast til revidert standard fastsatt av styret i foreningen GKRS 06.02.2019. Denne standarden erstatter KRS nr. 11 (F) fastsatt av styret 08.05.2014,

Kommunal regnskapsstandard nr. 11 (revidert) HU Høringsutkast til revidert standard fastsatt av styret i foreningen GKRS 06.02.2019. Denne standarden erstatter KRS nr. 11 (F) fastsatt av styret 08.05.2014,

Regnskapsføring av finansielle instrumenter

Regnskapsføring av finansielle instrumenter Fagtreff for regnskapsrevisorer 15.11.12 Av Ailin Aastvedt telemarksforsking.no Telemarksforsking Ny standard KRS 11 Organisering Faglig bistand og skrivere

Regnskapsføring av finansielle instrumenter Fagtreff for regnskapsrevisorer 15.11.12 Av Ailin Aastvedt telemarksforsking.no Telemarksforsking Ny standard KRS 11 Organisering Faglig bistand og skrivere

Regnskapsføring av finansielle instrumenter

Regnskapsføring av finansielle instrumenter Utkast til ny standard KRS 11 Hva vil dagen bringe? Om standarden og instrumentene Avtaletidspunktet Verdsettelse Fastrenteobligasjoner Derivater og opsjoner

Regnskapsføring av finansielle instrumenter Utkast til ny standard KRS 11 Hva vil dagen bringe? Om standarden og instrumentene Avtaletidspunktet Verdsettelse Fastrenteobligasjoner Derivater og opsjoner

Klassifisering av finansielle instrumenter. telemarksforsking.no 1 Telemarksforsking

Klassifisering av finansielle instrumenter telemarksforsking.no 1 Hva er et finansielt instrument? En kontrakt som gir opphav til en finansiell eiendel for en part og en finansiell forpliktelse for en

Klassifisering av finansielle instrumenter telemarksforsking.no 1 Hva er et finansielt instrument? En kontrakt som gir opphav til en finansiell eiendel for en part og en finansiell forpliktelse for en

KVA ER FINANSIELLE INSTRUMENT?

KVA ER FINANSIELLE INSTRUMENT? Finansiell eigendelar og gjeld - kontantar og bankinnskot - utlån og innlån - sertifikat og obligasjonar - aksjar, eigenkapitalbevis og andelar - verdipapirfond - derivat

KVA ER FINANSIELLE INSTRUMENT? Finansiell eigendelar og gjeld - kontantar og bankinnskot - utlån og innlån - sertifikat og obligasjonar - aksjar, eigenkapitalbevis og andelar - verdipapirfond - derivat

Organisasjonsnummer 993 962 724 STIFTELSEN KRISTIAN GERHARD JEBSEN. Årsregnskap 2012

Organisasjonsnummer 993 962 724 STIFTELSEN KRISTIAN GERHARD JEBSEN Resultatregnskap 01.01-31.12 Note 2012 2011 Finansielle inntekter og kostnader: Gaver/donasjoner 2 113 410 500 87 802 500 Renteinntekter

Organisasjonsnummer 993 962 724 STIFTELSEN KRISTIAN GERHARD JEBSEN Resultatregnskap 01.01-31.12 Note 2012 2011 Finansielle inntekter og kostnader: Gaver/donasjoner 2 113 410 500 87 802 500 Renteinntekter

Nærmere om forslaget til ny regnskapsrapportering. Hvordan forberede seg på overgangen?

Nærmere om forslaget til ny regnskapsrapportering for unoterte banker Hvordan forberede seg på overgangen? Høstkonferansen 2012 Sissel Krossøy Hva ønsker jeg å oppnå? Øke kunnskapen om forslaget hvor finner

Nærmere om forslaget til ny regnskapsrapportering for unoterte banker Hvordan forberede seg på overgangen? Høstkonferansen 2012 Sissel Krossøy Hva ønsker jeg å oppnå? Øke kunnskapen om forslaget hvor finner

KRS nr. 11 Foreløpig standard (F) Finansielle eiendeler og forpliktelser Vedlegg A

Finansielle eiendeler og forpliktelser Vedlegg A") Kommunal regnskapsstandard nr. 11 Foreløpig standard (F) Vedlegg til KRS nr. 11 (F) Finansielle eiendeler og forpliktelser vedtatt av styret i Foreningen GKRS 08.05.2014. Endret senest 15.12.2016. VEDLEGG

Kommunal regnskapsstandard nr. 11 Foreløpig standard (F) Vedlegg til KRS nr. 11 (F) Finansielle eiendeler og forpliktelser vedtatt av styret i Foreningen GKRS 08.05.2014. Endret senest 15.12.2016. VEDLEGG

KRS 1: Klassifisering av anleggsmidler, omløpsmidier, langsiktig og kortsiktig gjeld

KRS 1: Klassifisering av anleggsmidler, omløpsmidier, langsiktig og kortsiktig gjeld Utskriftsdato: 1.1.2018 05:49:47 Status: Gjeldende Dato: 23.6.2005 Utgiver: Foreningen for god kommunal regnskapsskikk

KRS 1: Klassifisering av anleggsmidler, omløpsmidier, langsiktig og kortsiktig gjeld Utskriftsdato: 1.1.2018 05:49:47 Status: Gjeldende Dato: 23.6.2005 Utgiver: Foreningen for god kommunal regnskapsskikk

REGNSKAPSMESSIG BEHANDLING AV FINANSIELLE INSTRUMENTER

GOD KOMMUNAL REGNSKAPSSKIKK REGNSKAPSMESSIG BEHANDLING AV FINANSIELLE INSTRUMENTER Konst. daglig leiar SF-Revisjon IKS Leiar fagkomiteen GKRS Leiar NKRF Rekneskapskomité Leiar NKRF Sogn og Fjordane HISTORIKK

GOD KOMMUNAL REGNSKAPSSKIKK REGNSKAPSMESSIG BEHANDLING AV FINANSIELLE INSTRUMENTER Konst. daglig leiar SF-Revisjon IKS Leiar fagkomiteen GKRS Leiar NKRF Rekneskapskomité Leiar NKRF Sogn og Fjordane HISTORIKK

Grunnleggende regnskapsprinsipper

Grunnleggende regnskapsprinsipper Lov om årsregnskap mv. (regnskapsloven) Kap 1 - Virkeområde, regnskapspliktige, definisjoner Kap 2 - Registrering og dokumentasjon av regnskapsopplysninger Lov om bokføring

Grunnleggende regnskapsprinsipper Lov om årsregnskap mv. (regnskapsloven) Kap 1 - Virkeområde, regnskapspliktige, definisjoner Kap 2 - Registrering og dokumentasjon av regnskapsopplysninger Lov om bokføring

Bruken av derivater del II: Sikringsbokføring

Bruken av derivater del II: Sikringsbokføring under NGAAP Derivater som sikringsinstrument gir økt forutsigbarhet for bedriftens inntekter og kostnader. I denne artikkelen viser vi hvordan bidrar til å

Bruken av derivater del II: Sikringsbokføring under NGAAP Derivater som sikringsinstrument gir økt forutsigbarhet for bedriftens inntekter og kostnader. I denne artikkelen viser vi hvordan bidrar til å

Stavanger Kunstforening Madlaveien 33, 4009 Stavanger Org.nr

Årsregnskap for 2018 Stavanger Kunstforening Madlaveien 33, 4009 Stavanger Org.nr. 970 477 245 Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Autorisert regnskapsførerselskap Vågsgt

Årsregnskap for 2018 Stavanger Kunstforening Madlaveien 33, 4009 Stavanger Org.nr. 970 477 245 Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Autorisert regnskapsførerselskap Vågsgt

IFRS Transition Document

1 IFRS Transition Document Innledning... 3 Effekter av overgangen til IFRS... 4 Endringer i regnskapsprinsipper...5 Regnskapsprinsipper under IFRS... 6 Balanse IFRS 01.01.2007... 8 Balanse IFRS 31.12.2007...

1 IFRS Transition Document Innledning... 3 Effekter av overgangen til IFRS... 4 Endringer i regnskapsprinsipper...5 Regnskapsprinsipper under IFRS... 6 Balanse IFRS 01.01.2007... 8 Balanse IFRS 31.12.2007...

MENTAL HELSE NORD TRØNDELAG 7713 STEINKJER

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Resultatregnskap for 2012 MENTAL HELSE NORD TRØNDELAG

Resultatregnskap for 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen renteinntekt Sum finansinntekter Annen rentekostnad Sum finanskostnader

Resultatregnskap for 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen renteinntekt Sum finansinntekter Annen rentekostnad Sum finanskostnader

Trond Kristoffersen. Klassifikasjon. Finansregnskap. Balansen. Aksjer 4. Egenkapital og gjeld. Aksje. Klassifikasjon, jf. rskl.

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

Arsregnskapfor2016 ARKIVFORBUNDET AZETS. Org.nr Innhold: Arsberetning Resultatregnskap Balanse Noter. Revisjonsberetning

Arsregnskapfor2016 Org.nr. 978 610 692 Innhold: Arsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS AZETS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt

Arsregnskapfor2016 Org.nr. 978 610 692 Innhold: Arsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS AZETS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

Oslo Fallskjermklubb. Årsrapport for 2014. Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning

Årsrapport for 2014 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2014 2013 Driftsinntekter Salgsinntekt 5 330 506 5 968 939 Annen driftsinntekt

Årsrapport for 2014 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2014 2013 Driftsinntekter Salgsinntekt 5 330 506 5 968 939 Annen driftsinntekt

HØYSKOLEN FOR LEDELSE OG TEOLOGI AS 1368 STABEKK

Årsregnskap for 2016 1368 STABEKK Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Semesteravgifter Offentlig tilskudd Gaveinntekter Annen driftsinntekt Sum driftsinntekter

Årsregnskap for 2016 1368 STABEKK Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Semesteravgifter Offentlig tilskudd Gaveinntekter Annen driftsinntekt Sum driftsinntekter

NOTER TIL REGNSKAPET NOTE 1. REGNSKAPSPRINSIPPER Generelt Helgeland Boligkreditt AS fikk i februar 2009 konsesjon som finansieringsforetak. Selskapet er heleid datterselskap av Helgeland Sparebank og ble

NOTER TIL REGNSKAPET NOTE 1. REGNSKAPSPRINSIPPER Generelt Helgeland Boligkreditt AS fikk i februar 2009 konsesjon som finansieringsforetak. Selskapet er heleid datterselskap av Helgeland Sparebank og ble

Årsregnskap for 2016 ARKIVFORBUNDET. Org.nr Innhold: Årsberetning Resultatregnskap Balanse Noter. Revisjonsberetning

Årsregnskap for 2016 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen

Årsregnskap for 2016 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen

Resultatregnskap for 2015 LANDSLAGET FOR LOKAL OG PRIVATARKIV

Årsregnskap for 2015 LANDSLAGET FOR LOKAL OG PRIVATARKIV Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap

Årsregnskap for 2015 LANDSLAGET FOR LOKAL OG PRIVATARKIV Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap

Nesodden Tennisklubb

Årsregnskap for 2014 Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: OpusCapita Regnskap AS Rosenkrantzgt. 16-18, Postboks 1095 Sentrum 0104 OSLO Org.nr. 879906792 Utarbeidet med: Total

Årsregnskap for 2014 Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: OpusCapita Regnskap AS Rosenkrantzgt. 16-18, Postboks 1095 Sentrum 0104 OSLO Org.nr. 879906792 Utarbeidet med: Total

Trondheim stiftelse til nevrovitenskapelig forskning ÅRSREGNSKAP 2015

ORG.NR. 992921218 ÅRSREGNSKAP 2015 Utarbeidet av: SpareBank 1 Regnskapshuset Autorisert regnskapsførerselskap RESULTATREGNSKAP Noter 2015 2014 The Kavli Foundation 10 885 400 Bidrag 36 673 299 1 000 000

ORG.NR. 992921218 ÅRSREGNSKAP 2015 Utarbeidet av: SpareBank 1 Regnskapshuset Autorisert regnskapsførerselskap RESULTATREGNSKAP Noter 2015 2014 The Kavli Foundation 10 885 400 Bidrag 36 673 299 1 000 000

Kunde: Gj.gått dato/sign: Side: Side 1 av 7

Side 1 av 7 1 Generelt opplysningsplikt Denne sjekklisten dekker minimumskrav for små foretak (jfr. definisjon i RL 1-6). Det er utarbeidet en egen sjekkliste for mellomstore og store foretak. Obligatoriske

Side 1 av 7 1 Generelt opplysningsplikt Denne sjekklisten dekker minimumskrav for små foretak (jfr. definisjon i RL 1-6). Det er utarbeidet en egen sjekkliste for mellomstore og store foretak. Obligatoriske

Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk Klassifisering og vurdering av balanseposter

WarrenWicklund Multi Strategy ASA Noter til regnskapet for 2003 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk Klassifisering og vurdering av balanseposter

WarrenWicklund Multi Strategy ASA Noter til regnskapet for 2003 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk Klassifisering og vurdering av balanseposter

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

Driftsinntekter Annen driftsinntekt 6 671 330 7 274 478

Resultatregnskap Driftsinntekter Annen driftsinntekt 6 671 330 7 274 478 Driftskostnader Lønnskostnad 2 1 145 859 820 020 Annen driftskostnad 6 021 961 7 011 190 Sum driftskostnader 7 167 820 7 831 210

Resultatregnskap Driftsinntekter Annen driftsinntekt 6 671 330 7 274 478 Driftskostnader Lønnskostnad 2 1 145 859 820 020 Annen driftskostnad 6 021 961 7 011 190 Sum driftskostnader 7 167 820 7 831 210

Agasti Holding ASA Balanse per NGAAP

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

Årsregnskap 2016 for Valnesfjord Idrettslag. Organisasjonsnr

Årsregnskap 2016 for Valnesfjord Idrettslag Organisasjonsnr. 975512886 Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 1 396 732 362 310 Annen driftsinntekt

Årsregnskap 2016 for Valnesfjord Idrettslag Organisasjonsnr. 975512886 Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 1 396 732 362 310 Annen driftsinntekt

Hvordan handle aksjer? Park Hotel Vossevangen, 22. september 2010

Hvordan handle aksjer? Park Hotel Vossevangen, 22. september 2010 Enkel registrering i Voss Sparebank 1. Logg deg på nettbanken 2. Velg Aksjer i toppmenyen 3. Bli kunde - Registrer deg Når kundeforholdet

Hvordan handle aksjer? Park Hotel Vossevangen, 22. september 2010 Enkel registrering i Voss Sparebank 1. Logg deg på nettbanken 2. Velg Aksjer i toppmenyen 3. Bli kunde - Registrer deg Når kundeforholdet

Landslaget For Lokal Og Privatarkiv Org.nr. 978 610 692

ÅRSREGNSKAP 2014 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap Driftsinntekter og driftskostnader Note

ÅRSREGNSKAP 2014 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap Driftsinntekter og driftskostnader Note

Kjøkkenservice Industrier AS. Årsregnskap 2017

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

BRUNSTAD KRISTELIGE MENIGHET HØNEFOSS 3513 HØNEFOSS

Årsregnskap for 2015 3513 HØNEFOSS Innhold Resultatregnskap Balanse Årsberetning Resultatregnskap for 2015 Note 2015 2014 Driftsinntekter Andre inntekter Sum driftsinntekter Avskrivning på driftsmidler

Årsregnskap for 2015 3513 HØNEFOSS Innhold Resultatregnskap Balanse Årsberetning Resultatregnskap for 2015 Note 2015 2014 Driftsinntekter Andre inntekter Sum driftsinntekter Avskrivning på driftsmidler

Kjøkkenservice Industrier AS. Årsregnskap 2016

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Årsregnskap 2018 for Valnesfjord Idrettslag

Årsregnskap 2018 for Organisasjonsnr. 975512886 Utarbeidet av: Økonomihuset Fauske AS Autorisert regnskapsførerselskap Postboks 210 8201 FAUSKE Organisasjonsnr. 871231362 Resultatregnskap Note 2018 2017

Årsregnskap 2018 for Organisasjonsnr. 975512886 Utarbeidet av: Økonomihuset Fauske AS Autorisert regnskapsførerselskap Postboks 210 8201 FAUSKE Organisasjonsnr. 871231362 Resultatregnskap Note 2018 2017

Kvartalsregnskap. Møretrygd Gjensidig Forsikring

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente

Årsregnskap. Finnbergåsen Eiendom AS

Årsregnskap Finnbergåsen Eiendom AS 01.01.2014-31.12.2014 Styrets årsberetning 2014 Selskapet driver med investering i eiendom og utleie av eiendom og tilbyr formidling av utleie på vegne av andre utleiere.

Årsregnskap Finnbergåsen Eiendom AS 01.01.2014-31.12.2014 Styrets årsberetning 2014 Selskapet driver med investering i eiendom og utleie av eiendom og tilbyr formidling av utleie på vegne av andre utleiere.

Kjøkkenservice Industrier AS. Årsregnskap 2015

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Valutasikring. - håndtering av løpende inn- og utbetalinger og kurssikring av framtidig valutahandel

Gyldig fra 15.03.12 Valutasikring - håndtering av løpende inn- og utbetalinger og kurssikring av framtidig valutahandel Virksomheter som har eksport og/eller import som en del av sitt virkeområde, er utsatt

Gyldig fra 15.03.12 Valutasikring - håndtering av løpende inn- og utbetalinger og kurssikring av framtidig valutahandel Virksomheter som har eksport og/eller import som en del av sitt virkeområde, er utsatt

Incus Investor ASA Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2017 2016 Inntekter: Driftsinntekter 645 069 645 749 Andre inntekter 3 899 8 877 Gevinst ved salg av varige driftsmidler og virksomheter 695 63 670 inntekter

Resultatregnskap Periode 1. januar - 31. desember 2017 2016 Inntekter: Driftsinntekter 645 069 645 749 Andre inntekter 3 899 8 877 Gevinst ved salg av varige driftsmidler og virksomheter 695 63 670 inntekter

Spesifikasjon og opplysningsplikt. Trond Kristoffersen. Regnskapslovens oppstillingsplan. Spesifikasjon og opplysningsplikt.

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

Noter til avstemming av overgangen til IFRS:

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Overgang til internasjonale regnskapsstandarder (IFRS) Prosafe ASA

Prosafe ASA") Overgang til internasjonale regnskapsstandarder (IFRS) Prosafe ASA Innhold Side 1. Generell informasjon 3 2. Forskjeller mellom NGAAP og IFRS 4 3. Avstemming resultatregnskap 2004 6 4. Avstemming balanse

Overgang til internasjonale regnskapsstandarder (IFRS) Prosafe ASA Innhold Side 1. Generell informasjon 3 2. Forskjeller mellom NGAAP og IFRS 4 3. Avstemming resultatregnskap 2004 6 4. Avstemming balanse

Dette medfører at aktiverte utviklingskostnader pr 31.12.2004 reduseres med TNOK 900 som kostnadsføres

IFRS Innhold Overgangen til IFRS i konsernregnskapet til PSI Group ASA... 3 IFRS-Resultat... 4 IFRS-Balanse...5 IFRS-Delårsrapporter... 6 IFRS - EK-avstemming... 7 2 PSI Group ASA IFRS IFRS Overgangen

IFRS Innhold Overgangen til IFRS i konsernregnskapet til PSI Group ASA... 3 IFRS-Resultat... 4 IFRS-Balanse...5 IFRS-Delårsrapporter... 6 IFRS - EK-avstemming... 7 2 PSI Group ASA IFRS IFRS Overgangen

Derivater Regnskapsmessig behandling IAS 39 Kort om IFRS 9

Derivater Regnskapsmessig behandling IAS 39 Kort om IFRS 9 Bankenes sikringsfond høstkonferansen 19.09.2011 Geir Moen Agenda Reglene for regnskapsmessig behandling av derivater etter IAS 39 Behovet for

Derivater Regnskapsmessig behandling IAS 39 Kort om IFRS 9 Bankenes sikringsfond høstkonferansen 19.09.2011 Geir Moen Agenda Reglene for regnskapsmessig behandling av derivater etter IAS 39 Behovet for

Regnskapsføring av finansielle eiendeler og forpliktelser høringsutkast til Norsk Regnskaps Standard

Regnskapsføring av finansielle eiendeler og forpliktelser høringsutkast til Norsk Regnskaps Standard Nyheter: Virkeområde og ikrafttredelse Nærmere om regnskapsføring av sikring Konsekvenser av standardens

Regnskapsføring av finansielle eiendeler og forpliktelser høringsutkast til Norsk Regnskaps Standard Nyheter: Virkeområde og ikrafttredelse Nærmere om regnskapsføring av sikring Konsekvenser av standardens

STIFTELSEN SANDEFJORD MENIGHETSPLEIE OG KIRKESENTER

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 2 10 570 803 10 483 001 Annen driftsinntekt

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 2 10 570 803 10 483 001 Annen driftsinntekt

Årsregnskap. Landslaget For Lokal Og Privatarkiv. Org.nr.:

Årsregnskap 2013 Landslaget For Lokal Og Privatarkiv Org.nr.:978 610 692 Resultatregnskap Landslaget For Lokal Og Privatarkiv Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 401 848 469

Årsregnskap 2013 Landslaget For Lokal Og Privatarkiv Org.nr.:978 610 692 Resultatregnskap Landslaget For Lokal Og Privatarkiv Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 401 848 469

Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Phonofile AS Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Årsregnskap. Rana Næringsforening. Org.nr.:975 746 828. Utarbeidet av MIP Regnskapsservice AS

Årsregnskap 2013 Rana Næringsforening Org.nr.:975 746 828 Utarbeidet av MIP Regnskapsservice AS Resultatregnskap Rana Næringsforening Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 0 2

Årsregnskap 2013 Rana Næringsforening Org.nr.:975 746 828 Utarbeidet av MIP Regnskapsservice AS Resultatregnskap Rana Næringsforening Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 0 2

Valuta/OCI og litt til

Valuta/OCI og litt til Erik Mamelund 12.01.2016 Hva bør vi spesielt være oppmerksom på i IFRS regnskapet? «Presentasjonsvaluta er valgfritt, og valutaomregningsdifferansen gir ikke nødvendigvis økonomisk

Valuta/OCI og litt til Erik Mamelund 12.01.2016 Hva bør vi spesielt være oppmerksom på i IFRS regnskapet? «Presentasjonsvaluta er valgfritt, og valutaomregningsdifferansen gir ikke nødvendigvis økonomisk

NRS 13. Gjeld, avsetninger og forpliktelser

NRS 13 Gjeld, avsetninger og forpliktelser Agenda Kortsiktig og langsiktig gjeld Definisjon/klassifisering og vurering Noter Hendelser etter balansedagen (NRS 3) Usikre forpliktelser og betingede eiendeler

NRS 13 Gjeld, avsetninger og forpliktelser Agenda Kortsiktig og langsiktig gjeld Definisjon/klassifisering og vurering Noter Hendelser etter balansedagen (NRS 3) Usikre forpliktelser og betingede eiendeler

Resultatregnskap. Multinett AS. Driftsinntekter og driftskostnader. Salgsinntekt Sum driftsinntekter

Årsregnskap 2013 Org.nr. 836 075 862 Resultatregnskap Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 15 048 916 14 479 587 Sum driftsinntekter 15 048 916 14 479 587 Varekostnad 7 555 753

Årsregnskap 2013 Org.nr. 836 075 862 Resultatregnskap Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 15 048 916 14 479 587 Sum driftsinntekter 15 048 916 14 479 587 Varekostnad 7 555 753

Norsk RegnskapsStandard 20. Transaksjoner og regnskap i utenlandsk valuta. (Oktober 2010. Endelig desember 2012)

") NRS 20 Transaksjoner og regnskap i utenlandsk valuta Norsk RegnskapsStandard 20 Transaksjoner og regnskap i utenlandsk valuta (Oktober 2010. Endelig desember 2012) Innledning 1. Et foretak kan ha regnskapsmessig

NRS 20 Transaksjoner og regnskap i utenlandsk valuta Norsk RegnskapsStandard 20 Transaksjoner og regnskap i utenlandsk valuta (Oktober 2010. Endelig desember 2012) Innledning 1. Et foretak kan ha regnskapsmessig

NOTE 1 GENERELL INFORMASJON OG REGNSKAPSPRINSIPPER

NOTE 1 GENERELL INFORMASJON OG REGNSKAPSPRINSIPPER Generell informasjon Ferd AS er et norsk familieeid investeringsforetak med hovedkontor i Strandveien 50,Lysaker. Selskapet utøver langsiktig og aktivt

NOTE 1 GENERELL INFORMASJON OG REGNSKAPSPRINSIPPER Generell informasjon Ferd AS er et norsk familieeid investeringsforetak med hovedkontor i Strandveien 50,Lysaker. Selskapet utøver langsiktig og aktivt

Årsregnskap. Finnbergåsen Eiendom AS

Årsregnskap Finnbergåsen Eiendom AS 01.07.2010-31.12.2011 Finnbergåsen Eiendom AS Resultatregnskap NOTE DRIFTSINNTEKTER OG DRIFTSKOSTNADER 01.07.2010-31.12.2011 2009 Salgsinntekt 536 340 0 Annen driftsinntekt

Årsregnskap Finnbergåsen Eiendom AS 01.07.2010-31.12.2011 Finnbergåsen Eiendom AS Resultatregnskap NOTE DRIFTSINNTEKTER OG DRIFTSKOSTNADER 01.07.2010-31.12.2011 2009 Salgsinntekt 536 340 0 Annen driftsinntekt

Årsregnskap 2015 Næringsforeningen i Drammensregionen Chamber of Commerce Org nr

Årsregnskap 2015 Næringsforeningen i Drammensregionen Org nr 970 540 636 RESULTATREGNSKAP Note 2015 2014 Kontingenter 3 334 175 3 072 137 Administrasjonsinntekter 1 362 710 1 372 148 Andre driftsinntekter

Årsregnskap 2015 Næringsforeningen i Drammensregionen Org nr 970 540 636 RESULTATREGNSKAP Note 2015 2014 Kontingenter 3 334 175 3 072 137 Administrasjonsinntekter 1 362 710 1 372 148 Andre driftsinntekter

Forum For Natur og Friluftsliv - Årsrapport for Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

BKM EIKER Årsregnskap for BKM Eiker

2015 BKM EIKER 2015 Årsregnskap for BKM Eiker 1 INNHOLDSFORTEGNELSE Styrets årsberetning Resultatregnskap Balanse Noter til regnskapet Revisors beretning 3 5 6 8 11 2 STYRETS ÅRSBERETNING Virksomhetens

2015 BKM EIKER 2015 Årsregnskap for BKM Eiker 1 INNHOLDSFORTEGNELSE Styrets årsberetning Resultatregnskap Balanse Noter til regnskapet Revisors beretning 3 5 6 8 11 2 STYRETS ÅRSBERETNING Virksomhetens

ÅRSREGNSKAP VARDAL IF HOVEDSTYRET. Organisasjonsnummer

ÅRSREGNSKAP 2017 VARDAL IF HOVEDSTYRET Organisasjonsnummer 971 299 401 RESULTATREGNSKAP VARDAL I F HOVEDSTYRET DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 126 553 150 968 Leieinntekt

ÅRSREGNSKAP 2017 VARDAL IF HOVEDSTYRET Organisasjonsnummer 971 299 401 RESULTATREGNSKAP VARDAL I F HOVEDSTYRET DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 126 553 150 968 Leieinntekt

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] Bolig- og Næringskreditt

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] Bolig- og Næringskreditt

Årsregnskap. Regenics As. Org.nr.:

Årsregnskap 2013 Regenics As Org.nr.:982 277 086 17.6.2014( Regenics As RESULTATREGNSKAP 01.01. - 31.12. Note 2013 2012 Salgsinntekt 42 610 110 017 Annen driftsinntekt 2 2 180 371 1 784 001 Sum driftsinntekt

Årsregnskap 2013 Regenics As Org.nr.:982 277 086 17.6.2014( Regenics As RESULTATREGNSKAP 01.01. - 31.12. Note 2013 2012 Salgsinntekt 42 610 110 017 Annen driftsinntekt 2 2 180 371 1 784 001 Sum driftsinntekt

Mellombalanse Nordic Secondary AS. Org.nr.:

Mellombalanse 30.09.2016 Nordic Secondary AS Org.nr.:996 323 013 Alle tall i NOK Balanse Nordic Secondary AS Eiendeler Note 30.09.2016 31.12.2015 Anleggsmidler Finansielle anleggsmidler Investeringer i

Mellombalanse 30.09.2016 Nordic Secondary AS Org.nr.:996 323 013 Alle tall i NOK Balanse Nordic Secondary AS Eiendeler Note 30.09.2016 31.12.2015 Anleggsmidler Finansielle anleggsmidler Investeringer i

SINTEF 2014. Finansieringskilder (% av brutto driftsinntekter) Netto driftsmargin (%) Netto driftsinntekt (MNOK)

Netto driftsmargin (%) Netto driftsinntekt (MNOK)") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

ANBEFALT STANDARD. Statlig RegnskapsStandard 2

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning...2 Mål...2 Virkeområde...2 Definisjoner...3 Konkrete problemstillinger...3 Tilleggsopplysninger...5

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning...2 Mål...2 Virkeområde...2 Definisjoner...3 Konkrete problemstillinger...3 Tilleggsopplysninger...5

Årsregnskap for. Stiftelsen Narvik Alpin. Utarbeidet av

Årsregnskap 2017 for Utarbeidet av Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 1 125 210 0 Annen driftsinntekt 1 697 562 0 Sum driftsinntekter 2 822 772 0 Varekostnad

Årsregnskap 2017 for Utarbeidet av Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 1 125 210 0 Annen driftsinntekt 1 697 562 0 Sum driftsinntekter 2 822 772 0 Varekostnad

Årsregnskap 2013 for. BRB Vekst AS. Foretaksnr

Årsregnskap 2013 for BRB Vekst AS Foretaksnr. 911 784 505 Resultatregnskap Note 2013 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Drifts- og prosjektinntekter 1 1 048 000 Sum driftsinntekter 1 048

Årsregnskap 2013 for BRB Vekst AS Foretaksnr. 911 784 505 Resultatregnskap Note 2013 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Drifts- og prosjektinntekter 1 1 048 000 Sum driftsinntekter 1 048

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

Årsregnskap 2013 for. Sparebankstiftelsen SMN. Foretaksnr. 897153912

Årsregnskap 2013 for Sparebankstiftelsen SMN Foretaksnr. 897153912 Årsberetning 2013 Styrets årsberetning 2013 Virksomhetens art Stiftelsens hovedformål er å forvalte de egenkapitalbevis som stiftelsen

Årsregnskap 2013 for Sparebankstiftelsen SMN Foretaksnr. 897153912 Årsberetning 2013 Styrets årsberetning 2013 Virksomhetens art Stiftelsens hovedformål er å forvalte de egenkapitalbevis som stiftelsen

Oslo Fallskjermklubb. Årsrapport for 2015. Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning

Årsrapport for 2015 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2015 2014 Driftsinntekter Salgsinntekt 6 210 528 5 796 681 Annen driftsinntekt

Årsrapport for 2015 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2015 2014 Driftsinntekter Salgsinntekt 6 210 528 5 796 681 Annen driftsinntekt

Årsregnskap. Boligsameiet Piggsoppveien. Org.nr.:

Årsregnskap 2018 Boligsameiet Piggsoppveien Org.nr.:989 120 239 Utarbeidet av Nibe Regnskap AS RESULTATREGNSKAP BOLIGSAMEIET PIGGSOPPVEIEN DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt

Årsregnskap 2018 Boligsameiet Piggsoppveien Org.nr.:989 120 239 Utarbeidet av Nibe Regnskap AS RESULTATREGNSKAP BOLIGSAMEIET PIGGSOPPVEIEN DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt

Finansregnskap med analyse

Trond Kristoffersen Årsregnskap en grunnleggende innføring (3. utgave 2012) Finansregnskap med analyse Godkjent hjelpemiddel ved eksamen Utdrag fra lover Aksjeloven (kapittel 3 og kapittel 8) (3 sider,

Trond Kristoffersen Årsregnskap en grunnleggende innføring (3. utgave 2012) Finansregnskap med analyse Godkjent hjelpemiddel ved eksamen Utdrag fra lover Aksjeloven (kapittel 3 og kapittel 8) (3 sider,

Statlig RegnskapsStandard 2

Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen... 3 Ikrafttredelse...

Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Informasjon som skal presenteres i kontantstrømoppstillingen... 3 Ikrafttredelse...

Årsregnskap. Årbogen Barnehage. Org.nr.:971 496 932

Årsregnskap 2013 Org.nr.:971 496 932 Resultatregnskap Note Driftsinntekter 2013 og driftskostnader 2012 Salgsinntekt 8 652 895 8 289 731 Sum driftsinntekter 8 652 895 8 289 731 Lønnskostnad 5, 6 7 006

Årsregnskap 2013 Org.nr.:971 496 932 Resultatregnskap Note Driftsinntekter 2013 og driftskostnader 2012 Salgsinntekt 8 652 895 8 289 731 Sum driftsinntekter 8 652 895 8 289 731 Lønnskostnad 5, 6 7 006

Årsregnskap 2016 for Kongsberg Næringsforum SA. Org. nummer:

Årsregnskap 2016 for Kongsberg Næringsforum SA Org. nummer: 958893000 Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 6 575 297 7 354 316 Annen driftsinntekt

Årsregnskap 2016 for Kongsberg Næringsforum SA Org. nummer: 958893000 Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 6 575 297 7 354 316 Annen driftsinntekt

Del I GENERELL INFORMASJON

Del I GENERELL INFORMASJON Undersøkelsen ble sendt ut til norske foretak. Totalt 4 besvarelser kom inn, hvorav hadde valutaeksponering. Av disse har hele undersøkelsen. respondenter er fjernet fordi de

Del I GENERELL INFORMASJON Undersøkelsen ble sendt ut til norske foretak. Totalt 4 besvarelser kom inn, hvorav hadde valutaeksponering. Av disse har hele undersøkelsen. respondenter er fjernet fordi de

SAMEIENE SKEIBO VELFORENING. Årsrapport for Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning

Årsrapport for 2013 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2013 2012 Driftsinntekter Salgsinntekt 2 322 959 307 264 Driftskostnader Lønnskostnad

Årsrapport for 2013 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2013 2012 Driftsinntekter Salgsinntekt 2 322 959 307 264 Driftskostnader Lønnskostnad

Årsoppgjør 2006 for. NHF Region Nord-Norge. Foretaksnr

Årsoppgjør 2006 for NHF Region Nord-Norge Foretaksnr. 973078380 Resultatregnskap Note 2006 2005 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 542 976 2 443 645 Annen driftsinntekt 760

Årsoppgjør 2006 for NHF Region Nord-Norge Foretaksnr. 973078380 Resultatregnskap Note 2006 2005 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 542 976 2 443 645 Annen driftsinntekt 760

Veiledning. Fond for urealiserte gevinster

Veiledning (Oktober 2007, revidert oktober 2010) 1 Oppsummering... 2 2 Bakgrunn, ordlyd og formål... 3 2.1 Bestemmelsens ordlyd... 4 2.2 Formålet med bestemmelsen og hvem den gjelder for... 4 2.3 Regler

Veiledning (Oktober 2007, revidert oktober 2010) 1 Oppsummering... 2 2 Bakgrunn, ordlyd og formål... 3 2.1 Bestemmelsens ordlyd... 4 2.2 Formålet med bestemmelsen og hvem den gjelder for... 4 2.3 Regler

Side 2. Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 30.09.14. BAKGRUNN OG FORMÅL

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 30.09.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 30.09.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

STAVANGER KUNSTFORENING Årsregnskap 2015

STAVANGER KUNSTFORENING Årsregnskap 2015 Chilla, Inger Bruun, 2015 Årsregnskap for 2015 STAVANGER KUNSTFORENING 4009 STAVANGER Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet

STAVANGER KUNSTFORENING Årsregnskap 2015 Chilla, Inger Bruun, 2015 Årsregnskap for 2015 STAVANGER KUNSTFORENING 4009 STAVANGER Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet

Årsregnskap 2017 for Wild Initiative - Wilderness Conservation And Community Development

Årsregnskap 2017 for Wild Initiative - Wilderness Conservation And Community Development Organisasjonsnr. 912518876 Utarbeidet av: Sigma Regnskap AS Autorisert regnskapsførerselskap Rådhusveien 4 1940

Årsregnskap 2017 for Wild Initiative - Wilderness Conservation And Community Development Organisasjonsnr. 912518876 Utarbeidet av: Sigma Regnskap AS Autorisert regnskapsførerselskap Rådhusveien 4 1940

Side 2. Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 31.03.14.

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 31.03.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Sparebankstiftelsen Helgeland DELÅRSRAPPORT OG -REGNSKAP 31.03.14. BAKGRUNN OG FORMÅL Sparebankstiftelsen Helgeland ble etablert i desember 2010 ved at Helgeland Sparebank omgjorde en vesentlig del av

Årsregnskap. Henning IL fotball

Årsregnskap Henning IL fotball 2018 Henning IL fotball Resultatregnskap DRIFTSINNTEKTER OG DRIFTSKOSTNADER NOTE 2018 2017 1 Driftsinntekter Sponsor- og salgsinntekter 2 132 980 152 655 Offentlige tilskudd

Årsregnskap Henning IL fotball 2018 Henning IL fotball Resultatregnskap DRIFTSINNTEKTER OG DRIFTSKOSTNADER NOTE 2018 2017 1 Driftsinntekter Sponsor- og salgsinntekter 2 132 980 152 655 Offentlige tilskudd

Ishockeyklubben Stavanger 4009 Stavanger

Årsregnskap for 2016 4009 Stavanger Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen driftsinntekt Sum driftsinntekter

Årsregnskap for 2016 4009 Stavanger Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen driftsinntekt Sum driftsinntekter

Sølvtrans Holding AS - konsern 4. kvartal 2009

RESULTATREGNSKAP Q4 2009 Q4 2008 2009 2008 NOK 1000 IFRS IFRS IFRS IFRS Fraktinntekter 60 207 53 423 217 197 186 205 Andre driftsinntekter 6 436 998 3 688 2 908 Sum driftsinntekter 66 643 54 421 220 886

RESULTATREGNSKAP Q4 2009 Q4 2008 2009 2008 NOK 1000 IFRS IFRS IFRS IFRS Fraktinntekter 60 207 53 423 217 197 186 205 Andre driftsinntekter 6 436 998 3 688 2 908 Sum driftsinntekter 66 643 54 421 220 886

Konsekvenser ved overgang til internasjonale regnskapsprinsipper - IFRS

Akershus Energi Konsernet Konsekvenser ved overgang til internasjonale regnskapsprinsipper - IFRS Generelt Akershus Energi AS vil fra og med 2007 avlegge konsernregnskap i henhold til International Financial

Akershus Energi Konsernet Konsekvenser ved overgang til internasjonale regnskapsprinsipper - IFRS Generelt Akershus Energi AS vil fra og med 2007 avlegge konsernregnskap i henhold til International Financial

Sikringsbokføring fra IAS 39 til IFRS 9

NORGES HANDELSHØYSKOLE Bergen, vår 2016 Sikringsbokføring fra IAS 39 til IFRS 9 "Vil endringene knyttet til sikringsbokføring fra IAS 39 til IFRS 9 føre til et finansregnskap som i større grad reflekterer

NORGES HANDELSHØYSKOLE Bergen, vår 2016 Sikringsbokføring fra IAS 39 til IFRS 9 "Vil endringene knyttet til sikringsbokføring fra IAS 39 til IFRS 9 føre til et finansregnskap som i større grad reflekterer

NYTT FRÅ GKRS / REKNESKAP

NYTT FRÅ GKRS / REKNESKAP Ingvar Linde Revisor SF-Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomité Leiar fagkomiteen GKRS AGENDA KRS 11 Finansielle eiendeler og forpliktelser Lån Utdeling

NYTT FRÅ GKRS / REKNESKAP Ingvar Linde Revisor SF-Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomité Leiar fagkomiteen GKRS AGENDA KRS 11 Finansielle eiendeler og forpliktelser Lån Utdeling

Regnskap, revisors beretning og styrets erstatningsansvar

Regnskap, revisors beretning og styrets erstatningsansvar Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger

Regnskap, revisors beretning og styrets erstatningsansvar Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger

NOTE 1 GENERELL INFORMASJON OG REGNSKAPSPRINSIPPER

NOTE 1 GENERELL INFORMASJON OG REGNSKAPSPRINSIPPER Generell informasjon Ferd AS er et norsk familieeid investeringsforetak med hovedkontor i Strandveien 50, Lysaker. Selskapet utøver langsiktig og aktivt

NOTE 1 GENERELL INFORMASJON OG REGNSKAPSPRINSIPPER Generell informasjon Ferd AS er et norsk familieeid investeringsforetak med hovedkontor i Strandveien 50, Lysaker. Selskapet utøver langsiktig og aktivt

Brutto driftsresultat 1 062 987 2 078 2 128 4 240 Avskrivninger -748-779 -1 504-1 582-3 093 Nedskrivninger -58-167 -69-167 -110

Resultatregnskap Mill. kroner Apr - Jun 05 Apr - Jun 04 Jan - Jun 05 Jan - Jun 04 2004 Driftsinntekter 6 433 6 239 12 194 12 314 25 302 Distribusjonskostnader -594-571 -1 133-1 119-2 294 Driftskostnader

Resultatregnskap Mill. kroner Apr - Jun 05 Apr - Jun 04 Jan - Jun 05 Jan - Jun 04 2004 Driftsinntekter 6 433 6 239 12 194 12 314 25 302 Distribusjonskostnader -594-571 -1 133-1 119-2 294 Driftskostnader

Årsregnskap 2016 Polyteknisk Forening

Årsregnskap 2016 Polyteknisk Forening Resultatregnskap Balanse Noter til regnskapet Org.nr.: 940 702 704 RESULTATREGNSKAP POLYTEKNISK FORENING DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2016 2015 Medlemskontingent

Årsregnskap 2016 Polyteknisk Forening Resultatregnskap Balanse Noter til regnskapet Org.nr.: 940 702 704 RESULTATREGNSKAP POLYTEKNISK FORENING DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2016 2015 Medlemskontingent