Bankenes Sikringsfond. Høstkonferansen 2014

|

|

|

- Hedda Eggen

- 8 år siden

- Visninger:

Transkript

1 Bankenes Sikringsfond Høstkonferansen 2014 Styrets risikoforståelse resultat av pålitelig og relevant rapportering og god kommunikasjon mellom administrasjon/risk manager og styret Stein Hannevik, Sparebanken Sør

2 Eller: På veien fra adm. dir. til styreleder: Noen refleksjoner om risikoforståelse, kontroll og styring, og basert på egne erfaringer og observasjoner. 2

3 Bakgrunn l: Grunnlaget for observasjoner og tilnærminger.. 3

4 Bakgrunn ll: 1954 modell Sørlending NHH 1977 Sørlandsbanken Andresens Bank Orkla Industrier Owens Corning Uglands Rederi Bergshav (rederi) Sparebanken Pluss/Sør 4

Sparebanken Pluss/Sør")

5 Bakgrunn lll: Styreverv: Sparebanken Sør Sørmegleren Norne Sec Brage Finans Sparebankforeningen Finans Norge Bergshav mgm Fiba nordic Colorlux SIØS/NHH Div AS/KS/ltd Kilden (bygg) Kilden (drift) Varodd 5

6 Elevøvelse l: Fra styresiden ulikt innhold og tilnærminger: Kilden SIØS Colorlux KS Bertina Sparebankforeningen Ånd og sjel Akademisk elite Dansk business Norsk finansakrobatikk 100 års langsiktighet 6

7 Valgkomitéens utfordring Ingen enkle svar Ingen kjappe løsninger 7

8 Mennesker.. Utfordringer Muligheter 8

9 Elevøvelse ll: Fra administrasjonssiden: ulikt innhold og tilnærminger Andresens Bank Orkla Industrier Owens Corning Uglands Rederi Bergshav (rederi) Sparebanken Pluss 9

")

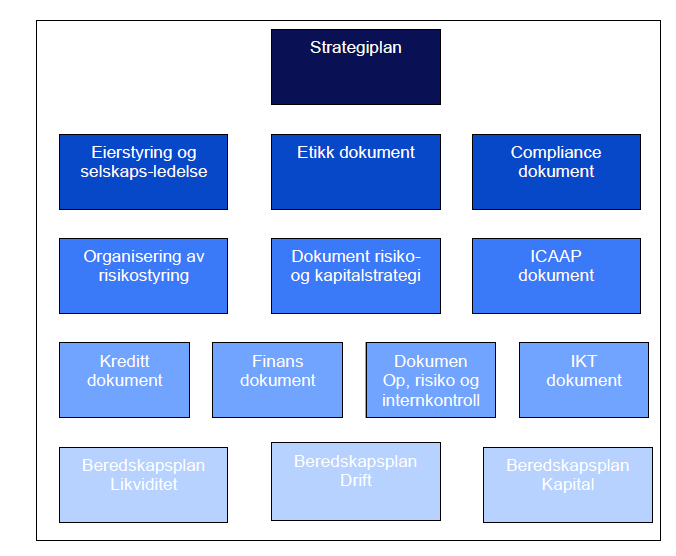

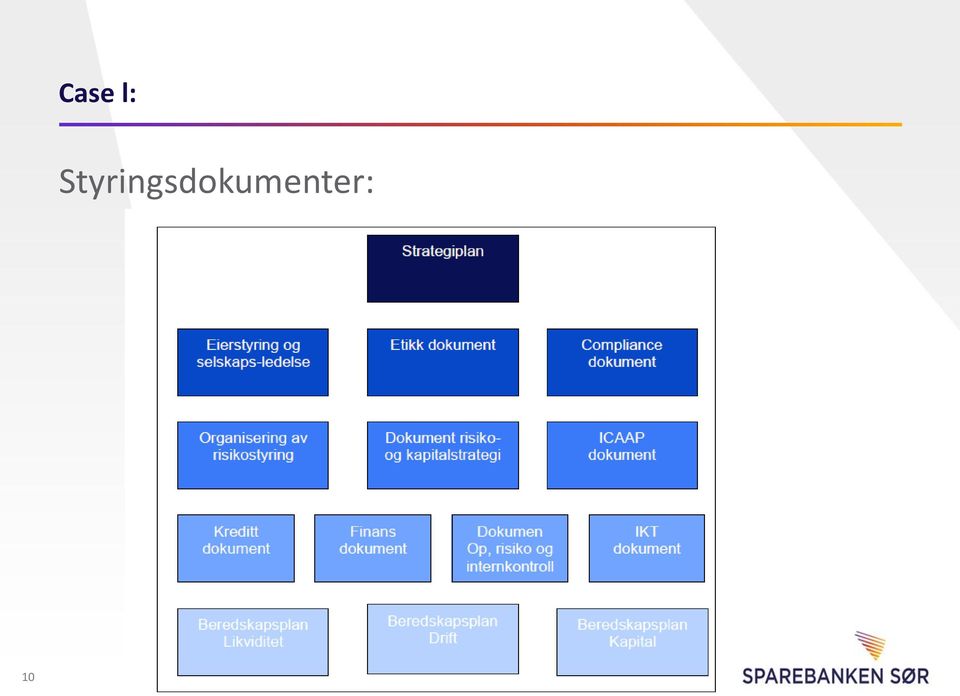

10 Case l: Styringsdokumenter: 10

11 forts Case l: «Eierskap»: 11

12 Case ll: Rammeverk for risiko/risikoappetitt 12 Variabler Risiko mål Risiko toleranse Strategiske - - Kreditt - - Marked - - Operasjonelle - - Likviditet - - Risiko - - Kapital - - Mange titalls underpunkter

13 Case lll: IRB (vs standardbank) (ref keiserens nye klær) - Må vi ha det? - Bør vi ha det? - Hva er alternativet? - Forventer Finanstilsynet det? - Moodys? - «Markedet»? 13

14 IRB forts Men: - Hva blir neste endring Basel/EU regelverk? - Hva blir norsk tilnærming? - Tak og/eller gulv? - Nordisk harmonisering? - Nevner/teller? - Kostnader/investering? - Leverage ratio? 14

15 IRB forts Hvem i styret tør/vil/kan/evner å - Stille spørsmål til riskom./risikostyrings-konklusjoner? - Opponere på internrente og matematikk på investerings-caset? - Slå hull i kostnadsanslaget? - Bringe inn fremtidig regelverk/regime? - Problematisere temaet kapitaldekning vs. EK og risiko? - Bringe inn alternativer - Si: dette er for dårlig og holder ikke som beslutningsunderlag? 15

16 Henrik Syse på finansseminar i Sør: «Noterer at durasjonen på fundingen for tiden er økende». «Har i hvert fall forstått at banken har løpetid». 16

17 Case-refleksjon - Ingen av svarene (nødvendigvis) gale - Men premisser og konklusjoner er i hvert fall usikre. Det er styrets oppgave å problematisere! Da må styret ha (tilstrekkelig) kompetanse til å gjøre nettopp det. 17

kompetanse til å gjøre")

18 Case-refleksjon Det er spesialistens oppgave å «kutte trær og få tømmer» Det er styrets oppgave å «forvalte skogen» 18

19 Elevøvelse lll Fra virkeligheten: Atle Nils Odd Victor Tharald 19

20 Elevøvelse lll forts 20 Alle hadde høy bransjekunnskap Alle hadde særkompetanse/dybdekunnskap på ulike spesialfelt Alle spesialfelt var dekket Visjon Strategi Fraktmarkeder Teknikk Drift Makro Prognose Kalkyler Jus Prosjekter Joint Ventures Risiko Finans

21 Elevøvelse lll forts Generelt for alle: Bransjekunnskap Kompetanse Overordnet forståelse Detaljforståelse Dekke ulike fagfelt Utfyllende personlige egenskaper Engasjement Balanse Integritet Ikke «bein» Personkjemi 21

22 Styret Et godt styre: - Har visjon og strategiforståelse intakt - Stor ressurs (mulighet) - Har rolleforståelse - Står oppreist i strid og uvær - God «sparring» - Svak ledelse blir avslørt Et svakt styre kan: - Mangle fremdrift - Mangle strategisk forståelse - Konsentrere seg om lettfattelige uvesentligheter - Mangle rolleforståelse 22

23 Styret Det verste av alt i et styre - Sterke meninger (i kombinasjon med) - Svak kompetanse 23

24 Styret Noen utsagn: Bør representere «alminnelige» folk? Hvorfor skal vi ha et styremedlem fra Oslo? Har vedkommende gjort noe galt? (ref funksjonstid) 24

25 Styret - Taushet er ikke gull! - Selv flinke folk blir ofte tause når de er på faglig tynn is - Men tale er heller ikke gull uten faglig grunnlag Ubalanse i innhold og uttrykk er vanskelig og farlig 25

26 Styret En (større?) bank krever et styre med: - Strategisk kunnskap - Høy kredittkompetanse - Høy finanskompetanse 26

27 Bank/valgkomité: For mye av: - Tilfeldige navn - Manglende breddeforståelse - Manglende dybdeforståelse - Svak/ikke-eksisterende - Finanskunnskap - Kredittkunnskap - Strategierfaring - Ubalanser i styret - Halvkjente avisansikter - Bekjente - «Jo, er ikke det et godt navn» - Andre hensyn: - Alder - Kjønn - geografi - «Tenk på noen navn» 27

28 Retningsangivelse l Reduser funksjonstid Fornyelse er en kvalitet Sett sterke kompetansekrav Sett klare engasjementskrav Menneskelige egenskaper Kollegie-kvaliteter balanse Intervjue kandidater! 28

29 Retningsangivelse ll Gjør noe radikalt med kravspesifikasjonen i bestrebelsen på å få gode styremedlemmer! 29

30 Konklusjon Vi må ikke bare si HALLELUJA Vi må gjøre det også! 30

VALGKOMITEEN LEGGER FUNDAMENTET FOR SAMMENSETNINGEN AV STYRENDE ORGANER

VALGKOMITEEN LEGGER FUNDAMENTET FOR SAMMENSETNINGEN AV STYRENDE ORGANER Bankenes sikringsfonds høstkonferanse 2014 Gardermoen, 09.09.2014 Stein Sjølie Om valgkomiteer i forretningsbankloven fbl. Fbl. 9.4

VALGKOMITEEN LEGGER FUNDAMENTET FOR SAMMENSETNINGEN AV STYRENDE ORGANER Bankenes sikringsfonds høstkonferanse 2014 Gardermoen, 09.09.2014 Stein Sjølie Om valgkomiteer i forretningsbankloven fbl. Fbl. 9.4

Risikostyringsfunksjonen

Risikostyringsfunksjonen Bankenes sikringsfonds høstkonferanse 9. september 2014 Einar Westby, BDO AS Agenda Regelverk Organisering i banker av ulik størrelse Ressursbehov Innhold og oppgaver hvordan bidra

Risikostyringsfunksjonen Bankenes sikringsfonds høstkonferanse 9. september 2014 Einar Westby, BDO AS Agenda Regelverk Organisering i banker av ulik størrelse Ressursbehov Innhold og oppgaver hvordan bidra

Policy for Eierstyring og Selskapsledelse

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

God internkontroll i en mindre bank, er det mulig? Problemstillinger og mulige løsninger

God internkontroll i en mindre bank, er det mulig? Problemstillinger og mulige løsninger Agenda 1.Internkontroll 2.Roller / organisering 3.Risikoanalysen 4.Kultur 5.Utkontraktering og kjøp av tjenester

God internkontroll i en mindre bank, er det mulig? Problemstillinger og mulige løsninger Agenda 1.Internkontroll 2.Roller / organisering 3.Risikoanalysen 4.Kultur 5.Utkontraktering og kjøp av tjenester

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

SPAREBANKEN SØR. Vekst Rentenetto. Provisjonsinntekter. Reduserte kostnader RESULTATER. Økning tap. 4. KVARTAL og FORELØPIG 2013

SPAREBANKEN SØR @ Vekst Rentenetto RESULTATER 4. KVARTAL og FORELØPIG 2013 % Provisjonsinntekter Reduserte kostnader Økning tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal

SPAREBANKEN SØR @ Vekst Rentenetto RESULTATER 4. KVARTAL og FORELØPIG 2013 % Provisjonsinntekter Reduserte kostnader Økning tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal

Årsregnskap 2016 Kapitalmarkedsdag 16. februar 2017

Årsregnskap 2016 Kapitalmarkedsdag 16. februar 2017 Per Halvorsen Administrerende banksjef Roar Snippen CFO Telemark har hatt en svak men stabil utvikling Arbeidsledighet Boligprisutvikling BNP siste tre

Årsregnskap 2016 Kapitalmarkedsdag 16. februar 2017 Per Halvorsen Administrerende banksjef Roar Snippen CFO Telemark har hatt en svak men stabil utvikling Arbeidsledighet Boligprisutvikling BNP siste tre

1 ALMINNELIGE BESTEMMELSER

VEDTEKTER FOR SPAREBANKEN HEDMARK SPAREBANKSTIFTELSE Stiftet 29. oktober 2015 1 ALMINNELIGE BESTEMMELSER 1-2 Firma og forretningskontor Stiftelsens navn er Sparebanken Hedmark Sparebankstiftelse. Stiftelsens

VEDTEKTER FOR SPAREBANKEN HEDMARK SPAREBANKSTIFTELSE Stiftet 29. oktober 2015 1 ALMINNELIGE BESTEMMELSER 1-2 Firma og forretningskontor Stiftelsens navn er Sparebanken Hedmark Sparebankstiftelse. Stiftelsens

Hva kreves for å få et styreverv?

Hva kreves for å få et styreverv? Visindi GROnett Visindi Navnet Visindi er hentet fra gammelnorsk og betyr bevissthet, visdom og kunnskap Visindi ble etablert i 2004 og er representert i Oslo, Stavanger,

Hva kreves for å få et styreverv? Visindi GROnett Visindi Navnet Visindi er hentet fra gammelnorsk og betyr bevissthet, visdom og kunnskap Visindi ble etablert i 2004 og er representert i Oslo, Stavanger,

Policy for Eierstyring og Selskapsledelse

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Finansdepartementet 18. mai Høringsnotat om enkelte endringer i styreordningen. for Folketrygdfondet

Finansdepartementet 18. mai 2012 Høringsnotat om enkelte endringer i styreordningen for Folketrygdfondet 1 Innledning og sammendrag Finansdepartementet legger i dette høringsnotatet fram forslag til enkelte

Finansdepartementet 18. mai 2012 Høringsnotat om enkelte endringer i styreordningen for Folketrygdfondet 1 Innledning og sammendrag Finansdepartementet legger i dette høringsnotatet fram forslag til enkelte

sparebanken SØR Vekst Rentenetto Provisjonsinntekter Reduserte kostnader RESULTATER Økning tap og tapsutsatte 2. KVARTAL og 1.

sparebanken SØR @ Vekst Rentenetto RESULTATER 2. KVARTAL og 1. HALVÅR 2013 % Provisjonsinntekter Reduserte kostnader Økning tap og tapsutsatte Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra

sparebanken SØR @ Vekst Rentenetto RESULTATER 2. KVARTAL og 1. HALVÅR 2013 % Provisjonsinntekter Reduserte kostnader Økning tap og tapsutsatte Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra

Kort om finansiell risiko og risikostyring. Småkraftdagane i Ålesund

Kort om finansiell risiko og risikostyring Småkraftdagane i Ålesund 19. mars 2015 Sparebanken Møre Markets v/ Louis H Nordstrand Risiko på godt og vondt De har løst problemet, men til hvilken risiko?..og

Kort om finansiell risiko og risikostyring Småkraftdagane i Ålesund 19. mars 2015 Sparebanken Møre Markets v/ Louis H Nordstrand Risiko på godt og vondt De har løst problemet, men til hvilken risiko?..og

sparebanken SØR Vekst Rentenetto Provisjonsinntekter Reduserte kostnader RESULTATER tap og tapsutsatte 3. KVARTAL og 9Mnd 2013

sparebanken SØR @ Vekst Rentenetto RESULTATER 3. KVARTAL og 9Mnd 2013 % Provisjonsinntekter Reduserte kostnader tap og tapsutsatte Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da

sparebanken SØR @ Vekst Rentenetto RESULTATER 3. KVARTAL og 9Mnd 2013 % Provisjonsinntekter Reduserte kostnader tap og tapsutsatte Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da

Kan man bli rik med renter?

Kan man bli rik med renter? I 2016 ble du rikere med renter 3,52 % ODIN Rente A ODIN Aksje A -0,65 % og du ble fattigere med aksjer Over tid vet vi jo at man blir rikere med aksjer Men hvor lang tid er

Kan man bli rik med renter? I 2016 ble du rikere med renter 3,52 % ODIN Rente A ODIN Aksje A -0,65 % og du ble fattigere med aksjer Over tid vet vi jo at man blir rikere med aksjer Men hvor lang tid er

sparebanken SØR Vekst Rentenetto Provisjonsinntekter Kostnader RESULTATER Reduserte tap 4. KVARTAL OG FORELØPIG 2012

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 4. KVARTAL OG FORELØPIG 2012 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 4. KVARTAL OG FORELØPIG 2012 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank

Sparebanken SØR. Utlånsvekst. Innskuddsvekst. Økt innskuddsdekning RESULTATER. God tapsutvikling 2. KVARTAL OG 1. HALVÅR Forbedret lønnsomhet

Sparebanken SØR @ RESULTATER 2. KVARTAL OG 1. HALVÅR 2012 % Utlånsvekst Innskuddsvekst Økt innskuddsdekning God tapsutvikling Forbedret lønnsomhet Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse

Sparebanken SØR @ RESULTATER 2. KVARTAL OG 1. HALVÅR 2012 % Utlånsvekst Innskuddsvekst Økt innskuddsdekning God tapsutvikling Forbedret lønnsomhet Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse

Kunnskapsdepartementets Tilstandsrapport hvordan brukes dataene i etatsstyringen?

Kunnskapsdepartementets Tilstandsrapport hvordan brukes dataene i etatsstyringen? Ekspedisjonssjef Toril Johansson Universitets- og høyskoleavdelingen Utvikling i departementets styring Endrede rammer

Kunnskapsdepartementets Tilstandsrapport hvordan brukes dataene i etatsstyringen? Ekspedisjonssjef Toril Johansson Universitets- og høyskoleavdelingen Utvikling i departementets styring Endrede rammer

Tillitsvalgtes rolle i styrer. Kursleder : Astri Liland

Tillitsvalgtes rolle i styrer Kursleder : Astri Liland Hvorfor er du valgt inn? Aldri glemme hvorfor du sitter i et styre eller komitéen. Glem aldri hvem du representerer! Å være tillitsvalgt er en 24/7

Tillitsvalgtes rolle i styrer Kursleder : Astri Liland Hvorfor er du valgt inn? Aldri glemme hvorfor du sitter i et styre eller komitéen. Glem aldri hvem du representerer! Å være tillitsvalgt er en 24/7

Kvartalsrapport 2. kvartal 2018 Valdres Sparebank

Kvartalsrapport 2. kvartal 2018 Valdres Sparebank Regnskap 2. Kvartal isolert Tall i tusen kroner NOTE 2018 2017 Renteinntekter og lignende inntekter 12.735 6.762 25.389 13.277 34.764 Rentekostnader

Kvartalsrapport 2. kvartal 2018 Valdres Sparebank Regnskap 2. Kvartal isolert Tall i tusen kroner NOTE 2018 2017 Renteinntekter og lignende inntekter 12.735 6.762 25.389 13.277 34.764 Rentekostnader

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover?

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Sparebanken SØR. Vekst. Rentenetto. Kostnader RESULTATER. Reduserte tap 3. KVARTAL OG 9 MND 2012

Sparebanken SØR @ Vekst RESULTATER 3. KVARTAL OG 9 MND 2012 % Kostnader Rentenetto Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som

Sparebanken SØR @ Vekst RESULTATER 3. KVARTAL OG 9 MND 2012 % Kostnader Rentenetto Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som

INKUBATOR. STYREARBEID 19. oktober 2010

INKUBATOR STYREARBEID 19. oktober 2010 Agenda Styrets rolle / oppgaver generelt Hvorfor bør styrets arbeid være i fokus nå? Styreplaner Styreleders særstilling Særtrekk eller sære trekk påvirker styrets

INKUBATOR STYREARBEID 19. oktober 2010 Agenda Styrets rolle / oppgaver generelt Hvorfor bør styrets arbeid være i fokus nå? Styreplaner Styreleders særstilling Særtrekk eller sære trekk påvirker styrets

Systemer for betalingstjenester Utfordringer innen Styring og Kontroll, Operationell Risiko og Organisatorisk Kompleksitet

Systemer for betalingstjenester Utfordringer innen Styring og Kontroll, Operationell Risiko og Organisatorisk Kompleksitet Einar J. Lyford, Finanstilsynet Oslo 3. mai 2012 Bankers 3 strategiske dimensjoner

Systemer for betalingstjenester Utfordringer innen Styring og Kontroll, Operationell Risiko og Organisatorisk Kompleksitet Einar J. Lyford, Finanstilsynet Oslo 3. mai 2012 Bankers 3 strategiske dimensjoner

BUILD2GROW. DEN VIKTIGE ROLLEN SOM STYRELEDER 9. Juni 2011. Gorm F. Nymark

BUILD2GROW DEN VIKTIGE ROLLEN SOM STYRELEDER 9. Juni 2011 Gorm F. Nymark Agenda Styrets rolle / oppgaver generelt Styreleders særstilling Hvorfor bør styrets arbeid være i fokus nå? Styreplaner Særtrekk

BUILD2GROW DEN VIKTIGE ROLLEN SOM STYRELEDER 9. Juni 2011 Gorm F. Nymark Agenda Styrets rolle / oppgaver generelt Styreleders særstilling Hvorfor bør styrets arbeid være i fokus nå? Styreplaner Særtrekk

Eierstyring og selskapsledelse

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Klepp Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Klepp Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Eierstyring og selskapsledelse

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Kvartalsrapport. 2. kvartal 2018

Kvartalsrapport 2. kvartal 2018 Steinar Amsrud Merete Lindhjem Are Stokstad Styrets leder Styremedlem Styrets nestleder Camilla Anvik Trygve Jacobsen Vivi Grønvold Frønæs Styremedlem Adm. banksjef Ansattes

Kvartalsrapport 2. kvartal 2018 Steinar Amsrud Merete Lindhjem Are Stokstad Styrets leder Styremedlem Styrets nestleder Camilla Anvik Trygve Jacobsen Vivi Grønvold Frønæs Styremedlem Adm. banksjef Ansattes

Vend selskapets innside ut; - Tilleggsinformasjon om verdiskapning

NFF Seminar Torsdag 28. november 2002 Vend selskapets innside ut; - Tilleggsinformasjon om verdiskapning NFFs retningslinjer for slik rapportering Glen Rødland Styremedlem i NFF og formann i komitéen Agenda

NFF Seminar Torsdag 28. november 2002 Vend selskapets innside ut; - Tilleggsinformasjon om verdiskapning NFFs retningslinjer for slik rapportering Glen Rødland Styremedlem i NFF og formann i komitéen Agenda

Kvartalsrapport. 3. kvartal 2018

Kvartalsrapport 3. kvartal 2018 Steinar Amsrud Merete Lindhjem Are Stokstad Styrets leder Styremedlem Styrets nestleder Camilla Anvik Trygve Jacobsen Vivi Grønvold Frønæs Styremedlem Adm. banksjef Ansattes

Kvartalsrapport 3. kvartal 2018 Steinar Amsrud Merete Lindhjem Are Stokstad Styrets leder Styremedlem Styrets nestleder Camilla Anvik Trygve Jacobsen Vivi Grønvold Frønæs Styremedlem Adm. banksjef Ansattes

Lokalt valgkomitéarbeid. Tips for lokale valgkomiteer og andre som arbeider med å finne styremedlemmer.

Lokalt valgkomitéarbeid Tips for lokale valgkomiteer og andre som arbeider med å finne styremedlemmer. Valgkomitéarbeid viktig for fremtiden Valgkomitéarbeid består blant annet av å velge ut hvem som skal

Lokalt valgkomitéarbeid Tips for lokale valgkomiteer og andre som arbeider med å finne styremedlemmer. Valgkomitéarbeid viktig for fremtiden Valgkomitéarbeid består blant annet av å velge ut hvem som skal

Kvartalsrapport. 1. kvartal 2018

Kvartalsrapport 1. kvartal 2018 Steinar Amsrud Merete Lindhjem Are Stokstad Styrets leder Styremedlem Styrets nestleder Camilla Anvik Trygve Jacobsen Vivi Grønvold Frønæs Styremedlem Adm. banksjef Ansattes

Kvartalsrapport 1. kvartal 2018 Steinar Amsrud Merete Lindhjem Are Stokstad Styrets leder Styremedlem Styrets nestleder Camilla Anvik Trygve Jacobsen Vivi Grønvold Frønæs Styremedlem Adm. banksjef Ansattes

Årsmelding Styreleder Finn Hvistendahl Pressekonferanse 3. mars 2010

Årsmelding 2009 Styreleder Finn Hvistendahl Finanstilsynets arbeid i 2009 Krisen preget arbeidet Ny rekord i antall banktilsyn tett oppfølging av bankenes virksomhet med 58 stedlige tilsyn flere enn noen

Årsmelding 2009 Styreleder Finn Hvistendahl Finanstilsynets arbeid i 2009 Krisen preget arbeidet Ny rekord i antall banktilsyn tett oppfølging av bankenes virksomhet med 58 stedlige tilsyn flere enn noen

Noen høyaktuelle temaer knyttet til betalingsformidling. Jan Digranes, direktør prosessområde bank, Finans Norge

Noen høyaktuelle temaer knyttet til betalingsformidling Jan Digranes, direktør prosessområde bank, Finans Norge 31.10.2013 I. Endringer i Nets vurdering av risiko 1. Finanstilsynet har i brev 30.09.2013

Noen høyaktuelle temaer knyttet til betalingsformidling Jan Digranes, direktør prosessområde bank, Finans Norge 31.10.2013 I. Endringer i Nets vurdering av risiko 1. Finanstilsynet har i brev 30.09.2013

UTVIKLING I OMF-MARKEDET OG VEIEN VIDERE

UTVIKLING I OMF-MARKEDET OG VEIEN VIDERE Adm. dir. Idar Kreutzer, Finans Norge Medlemsmøte OMF-forum, 20. januar 2015 Europeiske markeder 500 450 400 350 300 250 200 150 100 50 - Utestående volum pr. januar

UTVIKLING I OMF-MARKEDET OG VEIEN VIDERE Adm. dir. Idar Kreutzer, Finans Norge Medlemsmøte OMF-forum, 20. januar 2015 Europeiske markeder 500 450 400 350 300 250 200 150 100 50 - Utestående volum pr. januar

Resultater DnB NOR-konsernet. Rune Bjerke (konsernsjef) Bjørn Erik Næss (konserndirektør finans)

Bjørn Erik Næss (konserndirektør finans)") Resultater t DnB NOR-konsernet Fjerde kvartal Rune Bjerke (konsernsjef) Bjørn Erik Næss (konserndirektør finans) Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 21,1 Kostnadsgrad i

Resultater t DnB NOR-konsernet Fjerde kvartal Rune Bjerke (konsernsjef) Bjørn Erik Næss (konserndirektør finans) Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 21,1 Kostnadsgrad i

Rapport for 1. kvartal Meldal Sparebank

Rapport for 1. kvartal 2017 Meldal Sparebank Rapport for 1. kvartal 2017 Driftsresultatet. Meldal Sparebank hadde etter første kvartal 2017 et resultat før skattekostnad på 8,2 mill. kroner, som er 3,4

Rapport for 1. kvartal 2017 Meldal Sparebank Rapport for 1. kvartal 2017 Driftsresultatet. Meldal Sparebank hadde etter første kvartal 2017 et resultat før skattekostnad på 8,2 mill. kroner, som er 3,4

RESULTAT FOR DNB-KONSERNET. KVARTAL 2013 Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

1 1. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 5,1 (3,2) Kostnadsgrad

1 1. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 5,1 (3,2) Kostnadsgrad

Finansrapport 1. tertial 2014

Finansrapport 1. tertial 2014 Vedlegg til 1. tertialrapport 2014 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2014 Vedlegg til 1. tertialrapport 2014 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Sparebanken Vest Boligkreditt AS

EIENDOMSMEGLER VEST FRENDE FORSIKRING NORNE SECURITIES BRAGE FINANS KYTE NÆRINGSMEGLING Sparebanken Vest Boligkreditt AS Kvartalsrapport Q2 2012 Resultatregnskap Noter 01/01-12 30/06-12 01/01-11 30/06-11

EIENDOMSMEGLER VEST FRENDE FORSIKRING NORNE SECURITIES BRAGE FINANS KYTE NÆRINGSMEGLING Sparebanken Vest Boligkreditt AS Kvartalsrapport Q2 2012 Resultatregnskap Noter 01/01-12 30/06-12 01/01-11 30/06-11

Hvordan utvikler vi gode region og lokalbanker. Bjørn Riise Banksjef Klæbu Sparebank

Hvordan utvikler vi gode region og lokalbanker Bjørn Riise Banksjef Klæbu Sparebank Et velfungerende bankøkosystem Samfunnet trenger både lokale, regionale og nasjonale banker. For kundene er det om å

Hvordan utvikler vi gode region og lokalbanker Bjørn Riise Banksjef Klæbu Sparebank Et velfungerende bankøkosystem Samfunnet trenger både lokale, regionale og nasjonale banker. For kundene er det om å

Utvikling av kapitaldekningsregelverket. Roar Hoff Oslo, 15. mars 2018

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Presentasjon av SpareBank 1 Ringerike Hadeland. Kapitalmarkedsdag 14. november 2012 Steinar Haugli, adm. banksjef

Presentasjon av SpareBank 1 Ringerike Hadeland Kapitalmarkedsdag 14. november 2012 Steinar Haugli, adm. banksjef SpareBank 1 Ringerike Hadeland Den anbefalte og ledende banken i en region med sterk vekst

Presentasjon av SpareBank 1 Ringerike Hadeland Kapitalmarkedsdag 14. november 2012 Steinar Haugli, adm. banksjef SpareBank 1 Ringerike Hadeland Den anbefalte og ledende banken i en region med sterk vekst

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Meldal Sparebank. Kvartalsrapport

Meldal Sparebank Kvartalsrapport 30. 0 6. 2 0 1 1 KVARTALSRAPPORT PR. 30.06.11 Driftsresultatet. Meldal Sparebank hadde etter andre kvartal 2011 et resultat før skattekostnad på 11,220 mill. kroner, som

Meldal Sparebank Kvartalsrapport 30. 0 6. 2 0 1 1 KVARTALSRAPPORT PR. 30.06.11 Driftsresultatet. Meldal Sparebank hadde etter andre kvartal 2011 et resultat før skattekostnad på 11,220 mill. kroner, som

Ove Gusevik Strategisk og finansiell rådgivning. Biodrivstoff til sivil luftfart 11. mars 2014

Ove Gusevik Strategisk og finansiell rådgivning Biodrivstoff til sivil luftfart 11. mars 2014 2.Skogindustrien for private investorer 3.Swedbank 2 Siden finanskrisen har driftsmarginene stort sett vært

Ove Gusevik Strategisk og finansiell rådgivning Biodrivstoff til sivil luftfart 11. mars 2014 2.Skogindustrien for private investorer 3.Swedbank 2 Siden finanskrisen har driftsmarginene stort sett vært

Bankenes sikringsfonds høstkonferanse

Bankenes sikringsfonds høstkonferanse 8. og 9. september 2014 Hvordan balansere risikotoleranse og kortsiktige mål mot langsiktig overlevelse Refleksjoner rundt inntektssiden i bankene ved Adm. banksjef

Bankenes sikringsfonds høstkonferanse 8. og 9. september 2014 Hvordan balansere risikotoleranse og kortsiktige mål mot langsiktig overlevelse Refleksjoner rundt inntektssiden i bankene ved Adm. banksjef

Aktuell kommentar. Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Eiermøte Drammen kommune 11. mars 2014. Olav Volldal Styreleder

Eiermøte Drammen kommune 11. mars 2014 Olav Volldal Styreleder Agenda 1. Kort om selskapet 2. Resultater og måloppnåelse 2013 3. Utfordringer, muligheter og rammebetingelser i lys av eierstrategien 4.

Eiermøte Drammen kommune 11. mars 2014 Olav Volldal Styreleder Agenda 1. Kort om selskapet 2. Resultater og måloppnåelse 2013 3. Utfordringer, muligheter og rammebetingelser i lys av eierstrategien 4.

Kvartalsrapport 2. kvartal 2013. Jernbanepersonalets Sparebank

Kvartalsrapport 2. kvartal 2013 Jernbanepersonalets Sparebank Kvartalsrapport pr. 30.6.2013 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og urolige

Kvartalsrapport 2. kvartal 2013 Jernbanepersonalets Sparebank Kvartalsrapport pr. 30.6.2013 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og urolige

Obligasjoner med fortrinnsrett (OMF)

") 1 Obligasjoner med fortrinnsrett (OMF) Percent Penge- og kredittmarkedet i Norge siste 12 mnd. Percent Percent Percent 2 Percent Percent Prosent 3 Styringsrenten i Norge Prosent OljefondetsMegaFavorittinvestering

1 Obligasjoner med fortrinnsrett (OMF) Percent Penge- og kredittmarkedet i Norge siste 12 mnd. Percent Percent Percent 2 Percent Percent Prosent 3 Styringsrenten i Norge Prosent OljefondetsMegaFavorittinvestering

KLPs utfordringer ifm internkontroll og hvordan disse er håndtert Runar Dybvik, leder for internrevisjonen i KLP

NIRFs nettverk for statlig sektor, 22. august 2013 KLPs utfordringer ifm internkontroll og hvordan disse er håndtert Runar Dybvik, leder for internrevisjonen i KLP Agenda Risikostyring og internkontroll

NIRFs nettverk for statlig sektor, 22. august 2013 KLPs utfordringer ifm internkontroll og hvordan disse er håndtert Runar Dybvik, leder for internrevisjonen i KLP Agenda Risikostyring og internkontroll

Styreseminar Åse Gustavsen, NCE Smart Women, 17. januar 2012 1

Styreseminar Åse Gustavsen, NCE Smart Women, 17. januar 2012 1 1. STYREARBEID Intro Introduksjon til Aksjeloven Styrets hensikt og hvordan bør et styre arbeide Erfaringer fra styrearbeid Onsdag 7. desember

Styreseminar Åse Gustavsen, NCE Smart Women, 17. januar 2012 1 1. STYREARBEID Intro Introduksjon til Aksjeloven Styrets hensikt og hvordan bør et styre arbeide Erfaringer fra styrearbeid Onsdag 7. desember

Årsregnskap Kapitalmarkedsdag 16. februar Telemark. Adm. banksjef Per Halvorsen CFO Roar Snippen

Årsregnskap 2015 Kapitalmarkedsdag 16. februar 2016 Adm. banksjef Per Halvorsen CFO Roar Snippen Telemark Kapitalmarkedsdag 16. februar 2016 Banken for Telemark og telemarkinger Kostnadseffektivitet og

Årsregnskap 2015 Kapitalmarkedsdag 16. februar 2016 Adm. banksjef Per Halvorsen CFO Roar Snippen Telemark Kapitalmarkedsdag 16. februar 2016 Banken for Telemark og telemarkinger Kostnadseffektivitet og

Et skolebygg å være stolt av!

Et skolebygg å være stolt av! 11/30/2009 2 Nøkkeltall etablert 1. januar 2002 eier og drifter alle skolebygningene i Oslo Drøyt 1,3 millioner kvm, 78.000 elever og ansatte 174 skoler ( 159 eide, 15 leide

Et skolebygg å være stolt av! 11/30/2009 2 Nøkkeltall etablert 1. januar 2002 eier og drifter alle skolebygningene i Oslo Drøyt 1,3 millioner kvm, 78.000 elever og ansatte 174 skoler ( 159 eide, 15 leide

Effektiv risikostyring og intern kontroll

Effektiv risikostyring og intern kontroll Bankenes sikringsfonds Høstkonferanse 2009 v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon, forretningsidé og målsetning Selvstendig,

Effektiv risikostyring og intern kontroll Bankenes sikringsfonds Høstkonferanse 2009 v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon, forretningsidé og målsetning Selvstendig,

25 års erfaring med styrearbeid

NUES forum for eierstyring og selskapsledelse 2017 25 års erfaring med styrearbeid Øystein Stray Spetalen 02 NUES forum for eierstyring og selskapsledelse 2017 STYREARBEID Min erfaring Min arbeidsmåte

NUES forum for eierstyring og selskapsledelse 2017 25 års erfaring med styrearbeid Øystein Stray Spetalen 02 NUES forum for eierstyring og selskapsledelse 2017 STYREARBEID Min erfaring Min arbeidsmåte

Bransjeseminar om egenkapitalbevis

Bransjeseminar om egenkapitalbevis Små bankers fremtid Oslo, 11. september 2012 Agenda I. Kort presentasjon av Aurskog Sparebank II. III. Utfordringer for små banker Små bankers fremtid / Oppsummering

Bransjeseminar om egenkapitalbevis Små bankers fremtid Oslo, 11. september 2012 Agenda I. Kort presentasjon av Aurskog Sparebank II. III. Utfordringer for små banker Små bankers fremtid / Oppsummering

Tall i tusen kroner NOTE

KVARTALSRAPPORT 3. Kvartal isolert Tall i tusen kroner NOTE 2016 2015 Renteinntekter og lignende inntekter 24660 27023 74662 83311 109245 Rentekostnader og lignende kostnader 11459 14193 33673 43857 55420

KVARTALSRAPPORT 3. Kvartal isolert Tall i tusen kroner NOTE 2016 2015 Renteinntekter og lignende inntekter 24660 27023 74662 83311 109245 Rentekostnader og lignende kostnader 11459 14193 33673 43857 55420

1. K V A R T A L S R A P P O R T 2 0 1 2

1. K V A R T A L S R A P P O R T 2 0 1 2 1. KVARTALSRAPPORT 2012 Resultat for første kvartal 2012 før skatt ble på 5,9 millioner kroner. Dette er 0,7 millioner kroner høyere enn samme periode i fjor. Resultatet

1. K V A R T A L S R A P P O R T 2 0 1 2 1. KVARTALSRAPPORT 2012 Resultat for første kvartal 2012 før skatt ble på 5,9 millioner kroner. Dette er 0,7 millioner kroner høyere enn samme periode i fjor. Resultatet

Valgkomitéarbeid på grunnplanet

1 Valgkomitéarbeid på grunnplanet Ansvarsfullt og strategisk viktig Et minihefte om valgkomitéarbeid - Med særskilt vekt på å oppnå kravet om 40 prosent kjønnsrepresentasjon i landbrukssamvirkenes styrer

1 Valgkomitéarbeid på grunnplanet Ansvarsfullt og strategisk viktig Et minihefte om valgkomitéarbeid - Med særskilt vekt på å oppnå kravet om 40 prosent kjønnsrepresentasjon i landbrukssamvirkenes styrer

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Samling 1 Verdiskaping og roller i styret 27. Oktober 2015

Samling 1 Verdiskaping og roller i styret 27. Oktober 2015 1 Hvem er vi? Ragny Bergesen Daglig leder og medeier i Advis AS Tidligere erfaring: Daglig leder innen bygg & anleggs bransjen, inkassovirksomhet,

Samling 1 Verdiskaping og roller i styret 27. Oktober 2015 1 Hvem er vi? Ragny Bergesen Daglig leder og medeier i Advis AS Tidligere erfaring: Daglig leder innen bygg & anleggs bransjen, inkassovirksomhet,

SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR.31.12.2011.

1. Innledning: SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR.31.12.2011. Rådmannen skal etter årets utgang rapportere til kommunestyret med hensyn på utviklingen gjennom året og status ved utgangen av året.

1. Innledning: SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR.31.12.2011. Rådmannen skal etter årets utgang rapportere til kommunestyret med hensyn på utviklingen gjennom året og status ved utgangen av året.

Nye rammebetingelser for bankene. Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, 11. september 2013

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

KVARTALSRAPPORT PR. 31.03.2012

Kvartalsrapport Q1 2012 1 KVARTALSRAPPORT PR. 31.03.2012 Virksomhet Pluss Boligkreditt AS er et heleid datterselskap av Sparebanken Pluss, og selskapets virksomhet drives fra Kristiansand. Selskapet har

Kvartalsrapport Q1 2012 1 KVARTALSRAPPORT PR. 31.03.2012 Virksomhet Pluss Boligkreditt AS er et heleid datterselskap av Sparebanken Pluss, og selskapets virksomhet drives fra Kristiansand. Selskapet har

Hva er kapitaleffektivisering? Hvorfor effektivisere kapitalbruken? Halfdan Bakøy. Effektiv Kapitalbruk

Kapitaleffektivisering Utgangspunkt og analyse 1 Hva er kapitaleffektivisering? Hvorfor effektivisere kapitalbruken? Halfdan Bakøy Behovsanalyse 2 Ulike behov for ulike institusjoner Gjennomgå balansestruktur

Kapitaleffektivisering Utgangspunkt og analyse 1 Hva er kapitaleffektivisering? Hvorfor effektivisere kapitalbruken? Halfdan Bakøy Behovsanalyse 2 Ulike behov for ulike institusjoner Gjennomgå balansestruktur

Sparebankforeningens vedtekter

Sparebankforeningens vedtekter Vedtatt av årsmøtet 22. oktober 2009, sist endret på årsmøte 24. mars 2015. Endringene vedtatt i mars 2015 trer i kraft fra 1. januar 2016. Formål 1. Sparebankforeningen

Sparebankforeningens vedtekter Vedtatt av årsmøtet 22. oktober 2009, sist endret på årsmøte 24. mars 2015. Endringene vedtatt i mars 2015 trer i kraft fra 1. januar 2016. Formål 1. Sparebankforeningen

FORTE Obligasjon. Oppdatert per 30.11.2011

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Kvartalsrapport 3. kvartal 2018 Valdres Sparebank

Kvartalsrapport 3. kvartal 2018 Valdres Sparebank Regnskap 3. Kvartal isolert Tall i tusen kroner NOTE 2018 2017 Renteinntekter og lignende inntekter 12.979 8.863 38.368 22.141 34.764 Rentekostnader

Kvartalsrapport 3. kvartal 2018 Valdres Sparebank Regnskap 3. Kvartal isolert Tall i tusen kroner NOTE 2018 2017 Renteinntekter og lignende inntekter 12.979 8.863 38.368 22.141 34.764 Rentekostnader

Finansrapport 1. tertial 2015

Finansrapport 1. tertial 2015 Vedlegg til 1. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2015 Vedlegg til 1. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Månedsrapport Holberg OMF August 2015

1 Månedsrapport Holberg OMF August 2015 Nøkkeltall Holberg OMF RISIKOPROFIL NØKKELTALL Markedskurs 31.08.15 : 101,35 Effektiv rente* : 1,30 % Porteføljestørrelse : kr. 1,1 mrd. Rentefølsomhet (modifisert

1 Månedsrapport Holberg OMF August 2015 Nøkkeltall Holberg OMF RISIKOPROFIL NØKKELTALL Markedskurs 31.08.15 : 101,35 Effektiv rente* : 1,30 % Porteføljestørrelse : kr. 1,1 mrd. Rentefølsomhet (modifisert

sparebanken SØR Vekst Rentenetto Provisjonsinntekter Kostnader RESULTATER Reduserte tap 1. KVARTAL 2013

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 1. KVARTAL 2013 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 1. KVARTAL 2013 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet

Fra krise til eierstyring

Fra krise til eierstyring Praktiske eierstyringsgrep overfor de interkommunale vann- og avløpsselskapene på Nedre Romerike Dag Jørgensen, daglig leder NRV AS Side 2 Side 3 Side 4 Og sånn blir det fort

Fra krise til eierstyring Praktiske eierstyringsgrep overfor de interkommunale vann- og avløpsselskapene på Nedre Romerike Dag Jørgensen, daglig leder NRV AS Side 2 Side 3 Side 4 Og sånn blir det fort

LP-modellen (Læringsmiljø og pedagogisk analyse)

") 3. Februar 2011 LP-modellen (Læringsmiljø og pedagogisk analyse) En skoleomfattende innsats et skoleutviklingsprosjekt. Stimulere til mentalitetsendring som gjør det mulig å tenke nytt om kjente problemer

3. Februar 2011 LP-modellen (Læringsmiljø og pedagogisk analyse) En skoleomfattende innsats et skoleutviklingsprosjekt. Stimulere til mentalitetsendring som gjør det mulig å tenke nytt om kjente problemer

RESULTATER FOR DNB-KONSERNET

3 RESULTATER FOR DNB-KONSERNET 3. kvartal 1 Rune Bjerke (konsernsjef) Bjørn Erik Næss (konserndirektør finans) Et sterkt 3. kvartal Økning i netto renteinntekter med 9,3 prosent målt på 12-måneders rullerende

3 RESULTATER FOR DNB-KONSERNET 3. kvartal 1 Rune Bjerke (konsernsjef) Bjørn Erik Næss (konserndirektør finans) Et sterkt 3. kvartal Økning i netto renteinntekter med 9,3 prosent målt på 12-måneders rullerende

Makroøkonomiske utsikter drivkrefter for varehandelen. Juni 2015 Kyrre M. Knudsen, sjeføkonom

Makroøkonomiske utsikter drivkrefter for varehandelen Juni 2015 Kyrre M. Knudsen, sjeføkonom DN med ny # Det går bedre i verden lav oljepris hjelper godt for mange Verdensøkonomien støttes av oljeprisnedgang

Makroøkonomiske utsikter drivkrefter for varehandelen Juni 2015 Kyrre M. Knudsen, sjeføkonom DN med ny # Det går bedre i verden lav oljepris hjelper godt for mange Verdensøkonomien støttes av oljeprisnedgang

Delårsrapport 1. kvartal 2018

Delårsrapport 1. kvartal 2018 Postadresse: Besøksadresse: Postboks 232, 7159 Bjugn Alf Nebb s gate 4, 7160 Bjugn Telefon: 72 51 66 00 Epost: Web: post@bjugn-sparebank.no www.bjugn-sparebank.no Org.nr.:

Delårsrapport 1. kvartal 2018 Postadresse: Besøksadresse: Postboks 232, 7159 Bjugn Alf Nebb s gate 4, 7160 Bjugn Telefon: 72 51 66 00 Epost: Web: post@bjugn-sparebank.no www.bjugn-sparebank.no Org.nr.:

Kvartalsrapport for 1. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Rapport for 2. kvartal Marker Sparebank

s resultat før tap i 2.kvartal var 34,3 mill., mot på 29,5 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,4 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 2.kvartal var 34,3 mill., mot på 29,5 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,4 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

BN Bank ASA. Presentasjon 4. kvartal 2018

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

Netto rentemargin utgjør 2,01 % av gjennomsnittlig forvaltningskapital, mot 2,05 % fra samme periode i 2017.

s resultat før tap i 3.kvartal var 48,6 mill., mot på 42,6 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,3 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 3.kvartal var 48,6 mill., mot på 42,6 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,3 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge. Oslo 4. juni 2014

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge Oslo 4. juni 2014 Vi har i dag hør gode innlegg som gir rom for refleksjon Kapitalkrav, konkurranse og konsekvenser sett

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge Oslo 4. juni 2014 Vi har i dag hør gode innlegg som gir rom for refleksjon Kapitalkrav, konkurranse og konsekvenser sett

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg. 1. Redegjørelse om foretaksstyring

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg 1. Redegjørelse om foretaksstyring Styret i SpareBank 1 Nøtterøy Tønsberg legger til grunn at banken følger retningslinjene i Norsk anbefaling: Eierstyring

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg 1. Redegjørelse om foretaksstyring Styret i SpareBank 1 Nøtterøy Tønsberg legger til grunn at banken følger retningslinjene i Norsk anbefaling: Eierstyring

Styreseminar 2. juni 2004 NHH, BERGEN

Uttalelse fra: STYRET I og II DAGLIG LEDELSE GRUPPEOPPGAVER Styreseminar 2. juni 2004 NHH, BERGEN 1. SIFO forvaltningsorgan med særskilte fullmakter: hva har fungert godt/mindre godt sett fra de ulike

Uttalelse fra: STYRET I og II DAGLIG LEDELSE GRUPPEOPPGAVER Styreseminar 2. juni 2004 NHH, BERGEN 1. SIFO forvaltningsorgan med særskilte fullmakter: hva har fungert godt/mindre godt sett fra de ulike

BN Bank ASA. Presentasjon 1. kvartal 2019

BN Bank ASA Presentasjon 1. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 1. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

Delårsrapport 2. kvartal 2018

Delårsrapport 2. kvartal 2018 Postadresse: Besøksadresse: Postboks 232, 7159 Bjugn Alf Nebb s gate 4, 7160 Bjugn Telefon: 72 51 66 00 Epost: Web: post@bjugn-sparebank.no www.bjugn-sparebank.no Org.nr.:

Delårsrapport 2. kvartal 2018 Postadresse: Besøksadresse: Postboks 232, 7159 Bjugn Alf Nebb s gate 4, 7160 Bjugn Telefon: 72 51 66 00 Epost: Web: post@bjugn-sparebank.no www.bjugn-sparebank.no Org.nr.:

Skriftlig veiledning til Samtalen. Finansnæringens autorisasjonsordninger

Skriftlig veiledning til Samtalen Finansnæringens autorisasjonsordninger Versjonsnr 1- mars 2015 Forord Finansnæringens autorisasjonsordninger har innført en elektronisk prøve i etikk, og prøven har fått

Skriftlig veiledning til Samtalen Finansnæringens autorisasjonsordninger Versjonsnr 1- mars 2015 Forord Finansnæringens autorisasjonsordninger har innført en elektronisk prøve i etikk, og prøven har fått

Månedsrapport Holberg Likviditet September 2017

1 Månedsrapport Holberg Likviditet September 2017 Nøkkeltall RISIKOPROFIL NØKKELTALL Markedskurs 29.09.17 : 102,87 Effektiv rente* : 0,9 % Porteføljestørrelse : kr. 9,6 mrd. Rentefølsomhet (modifisert

1 Månedsrapport Holberg Likviditet September 2017 Nøkkeltall RISIKOPROFIL NØKKELTALL Markedskurs 29.09.17 : 102,87 Effektiv rente* : 0,9 % Porteføljestørrelse : kr. 9,6 mrd. Rentefølsomhet (modifisert

Valginstruks for Surnadal Sparebank

Valginstruks for Surnadal Sparebank Denne valginstruks blir gjeldende fra 10.januar 2018. Valginstruksen skal vedtas av generalforsamling etter innstilling fra styret. 1 Formål Denne instruksen skal sikre

Valginstruks for Surnadal Sparebank Denne valginstruks blir gjeldende fra 10.januar 2018. Valginstruksen skal vedtas av generalforsamling etter innstilling fra styret. 1 Formål Denne instruksen skal sikre

Prosjektbasert ledelse

Prosjektbasert ledelse 2 Hva er prosjektbasert ledelse? En moderne virksomhets situasjon: Har gjennomført mange prosjekter; allsidige erfaringer med prosjektledelse Er dyktig på å lede et enkelt prosjekt

Prosjektbasert ledelse 2 Hva er prosjektbasert ledelse? En moderne virksomhets situasjon: Har gjennomført mange prosjekter; allsidige erfaringer med prosjektledelse Er dyktig på å lede et enkelt prosjekt

Rapport for 1. kvartal Marker Sparebank

s resultat før tap i 1.kvartal var 12,3 mill., mot på 10,7 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 1.kvartal var 12,3 mill., mot på 10,7 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

Finansrapport 2. tertial 2016

Finansrapport 2. tertial 2016 Vedlegg til 2. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 2. tertial 2016 Vedlegg til 2. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Rapport 2. kvartal 2018

Rapport 2. kvartal 2018 Nøkkeltall er annualisert der annet ikke er spesifisert 2018 2017 2017 Resultat Kostnader i % av inntekter 57,3 % 63,7 % 62,3 % Kostnader i % av inntekter justert for VP 63,4 %

Rapport 2. kvartal 2018 Nøkkeltall er annualisert der annet ikke er spesifisert 2018 2017 2017 Resultat Kostnader i % av inntekter 57,3 % 63,7 % 62,3 % Kostnader i % av inntekter justert for VP 63,4 %

Tall i tusen kroner NOTE

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 8.863 6.571 22.141 19.252 25.923 Rentekostnader og lignende kostnader 2.763 2.006 6.938 6.381 8.429 Netto rente-

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 8.863 6.571 22.141 19.252 25.923 Rentekostnader og lignende kostnader 2.763 2.006 6.938 6.381 8.429 Netto rente-

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) 31. desember 2014 Tysnes Sparebank

31. desember 2014 Tysnes Sparebank") Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) 31. desember 2014 Tysnes Sparebank INFORMASJON I SAMSVAR MED KRAVENE I KAPITALKRAVSFORSKRIFTENS DEL IX (PILAR 3) Kapitaldekning

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) 31. desember 2014 Tysnes Sparebank INFORMASJON I SAMSVAR MED KRAVENE I KAPITALKRAVSFORSKRIFTENS DEL IX (PILAR 3) Kapitaldekning

Rapport for 3. kvartal Marker Sparebank

s resultat før tap i 3.kvartal var 42,6 mill., mot på 42,9 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1,4 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

s resultat før tap i 3.kvartal var 42,6 mill., mot på 42,9 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1,4 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

Rapport for 1. kvartal Marker Sparebank

s resultat før tap i 1.kvartal var 10,9 mill., mot på 11,7 mill. i samme periode i fjor. Akkumulert netto kursgevinster på finansielle instrumenter per 1.kvartal var 0,4 mill høyere enn fjoråret. Provisjonsinntektene

s resultat før tap i 1.kvartal var 10,9 mill., mot på 11,7 mill. i samme periode i fjor. Akkumulert netto kursgevinster på finansielle instrumenter per 1.kvartal var 0,4 mill høyere enn fjoråret. Provisjonsinntektene