KOMMUNALBANKENS LÅNEFORVALTNING Ny versjon november 2012 Nå med automatisk integrering av KBN-lån

|

|

|

- Inge Evensen

- 8 år siden

- Visninger:

Transkript

1 KOMMUNALBANKENS LÅNEFORVALTNING Ny versjon november 2012 Nå med automatisk integrering av KBN-lån Kommunalbanken tilbyr med dette et verktøy for å håndtere den samlede gjeldsporteføljen. Systemet kalles Låneforvaltning og er tilgjengelig over internett. Det gir kommunen løpende oversikt over både lån og sikringsinstrumenter når disse er registrert inn. Det finnes rapportmuligheter med relevante nøkkeltall og grafiske fremstillinger, og som kan benyttes til rapportering i forhold til finansreglementet. Ved innhenting av markedsrenter gir systemet også oppdaterte durasjonstall for det enkelte lån og sikringsinstrument, samt for porteføljen som helhet. Det understrekes at Kommunalbanken ikke har tilgang til den enkelte kommunes låneportefølje. Nytt: I den siste versjonen av Låneforvaltningen er det direkte kobling til den faktiske låneporteføljen i Kommunalbanken. Denne hentes inn på nytt ved hver oppdatering, med verdier knyttet til valgte referansedato. Det er derved fortsatt mulig å gå inn i ettertid og oppdatere til ønsket referansedato tilbake i tid. Nytt: Systemet er nå kun tilgjengelig via innlogging til Låneporteføljen, hvor den velges fra menyen. Bruk av systemet er kostnadsfritt. Låneforvaltning gir blant annet følgende muligheter: Helhetlig styring av låneporteføljen Viser og tydeliggjør kreditt- og renterisiko i låneporteføljen Markedsrenter oppdateres automatisk fra Reuters Beregner kredittid, rentebindingstid, durasjon, og effektiv årsrente både på enkeltlån og som snitt for porteføljen Budsjetteringsverktøy Gruppering av lån med flytende rente, fast rente, swapavtaler og FRA er Mulighet for oppretting av flere porteføljer, blant annet egen simuleringsportefølje For tiden fem standardrapporter å velge mellom. Rapporter tas ut på ønsket dato. Tallmateriale kan enkelt konverteres til Excel. 1

2 INNHOLD 1. Første gangs pålogging Side 3 2. Hvordan komme i gang? Side 3 3. Kontaktpersoner Side 5 4. Navigeringsbildet Side 6 5. Referansedato Side 7 6. Oversiktsbilde for den enkelte portefølje Side Detaljbilde for det enkelte lån/derivat Side Registrere nye lån Side Lån med fastrente Side Lån med flytende rente Side Forward Rate Agreement (FRA) Side Renteswap Side Normportefølje (benchmark) Side Lage rapport Side Detaljert summeringsrapport Side Rapport - Sammenligning med normporteføljen Side Motpartsrapport Side Rapport Rentekostnader Side Budsjettrapport Side Durasjon Side 28 2

3 1. Første gangs pålogging Ved første innlogging via Låneporteføljen vil det hentes inn en autentisk låneportefølje fra Kommunalbankens utlånssystem med referansedato og verdier en måned tilbake i tid. Ved innlogging , vil referansedato vise Enkelte av beregningene i systemet blir ikke gjort før referansedato oppdateres videre. Det gjøres oppmerksom på at det kun kan oppdateres fremover i tid! Allerede nå kan det hentes ut rapporter fra systemet. For ytterligere informasjon om låneforvaltning les vedlagte brukerdokumentasjon og hjelpeteksten i systemet. 2. Hvordan komme i gang? Kommunen din / selskapet ditt er nå opprettet som egen gruppe i Låneforvaltningen og du er opprettet som bruker med tilgang til din gruppe. Du kan nå opprette en eller flere porteføljer som andre motparters lån/instrumenter kan legges inn i. Det kan opprettes et fritt antall porteføljer, eller man kan nøye seg med èn utenom Kommunalbankens. Kommunalbanklån oppdateres alltid til en egen portefølje ved navn Kommunalbanken og hentes på nytt for hver oppdatering av referansedato. Ny portefølje Klikk på Ny portefølje på knapperaden øverst. 1. I feltet Portefølje fyll inn ønsket navn på din portefølje. 2. I feltet Porteføljetype velg en gjeldsportefølje eller en simuleringsportefølje. Gjeldsporteføljer skal inneholde virkelige forretninger, mens simuleringsporteføljer skal inneholde fiktive forretninger. 3. I feltet Beskrivelse lag en kort beskrivelse av porteføljen, f. eks. Lån og sikringsinstrumenter. 4. Trykk på Lagre-knappen for å lagre porteføljen. Deretter kan du begynne å registrere de enkelte lånene m.v. Ny forretning Klikk på Ny forretning på knapperaden øverst. Velg hvilken Forretningstype som skal registreres; Lån med fast rente Lån med flytende rente Forward Rate Agreement (FRA) Renteswap Følg deretter instruksjonene, og du kommer inn i registreringsbildet. Generelt gjelder for feltene: 1) Portefølje Velg ønsket portefølje 2) Referansenummer Angi et referansenummer for forretningen 3) Motpart Velg motpart fra rullefeltet eller skriv inn motparten i det tomme feltet 4) Motpartens referansenummer for forretningen legges inn 3

4 5) Angi det nominelle beløpet, dvs. opprinnelig lånebeløp 6) Angi det aktuelle beløpet Til 5) og 6): Hvis det er vanskelig å finne tilbake til opprinnelig lånebeløp og tilhørende startdato for lånet, kan man ta utgangspunkt i forrige termindato og saldo på det tidspunktet, både som nominelt og aktuelt beløp. Mer detaljert beskrivelse for registrering av de enkelte forretningstypene finner du i denne brukerhåndboken og ved å bruke Hjelp - menyen i låneforvaltningssystemet. Referansedato Klikk på Referansedato på knapperaden øverst. Referansedato er den dato som alle beregninger og rapporter utgår fra. Den aktuelle referansedato, dvs den sist oppdaterte dato, kan leses av øverst i bildet til enhver tid. I utgangspunktet er referansedato Ny referansedato kan først legges inn når minst en forretning er registrert. Gjeldende referansedato i egen rute ved siden av oppdatereknappen. For å oppdatere referansedatoen skriver du inn den nye ønskede referansedatoen i ruten Ny referansedato og trykker på knappen Oppdatere. (Alle datoer legges inn i formatet dd.mm.åååå). Du kommer da inn i et nytt bilde hvor du velger om du vil bruke Sist lagrede markedsrenter eller om du vil legge inn oppdatert renter. Oppdaterte markedsrenter kan hentes blant annet fra Kommunalbankens KBN Marked.. Disse rentene brukes kun i nøkkeltallsberegningene og påvirker ikke renten på de enkelte lånene / forretningene. Følg instruksjonene videre og lagre til slutt. Merk: Det er kun mulig å flytte referansedato fremover ikke tilbake i tid. Se Hjelp knappen for nærmere beskrivelse av trinn 1 til 5. Noe av funksjonaliteten her har med automatisk opphenting av lån / forretninger som har hatt renteregulering eller forfall siden siste oppdatering av referansedato. Sikkerhet Det understrekes at Kommunalbanken ikke har tilgang til Låneforvaltningssystemet. Kommunene oppretter selv passord og kan når som helst endre dette. Generelle vilkår for bruk av Kommunalbankens låneforvaltning Det henvises også til linken fra Kommunalbankens nettsted for nærmere beskrivelse av generelle vilkår, knyttet til bruken av låneforvaltningen. 4

5 3. Kontaktpersoner Kontakt din kundeansvarlige i Utlånsavdelingen ved spørsmål til Låneforvaltningen. Anita Hagebråten-Kvalvaag mob Børge Daviknes mob Jarle Byre mobil Lars Maurits Bekkelund mob Marit Urmo Harstad mob Terje Christer Dalby Mob Torger Magnus Jonasen mob Kunde- og markedsansvarlig ahk@kommunalbanken.no Oppland, Vest-Agder Kunde- og markedsansvarlig bod@kommunalbanken.no Oslo, Rogaland, Sogn og Fjordane, Vestfold Rådgivning hovedbankavtaler Kunde- og markedsansvarlig jab@kommunalbanken.no Buskerud, Nordland Kunde- og markedsansvarlig lmb@kommunalbanken.no Akershus, Finnmark, Hedmark Rådgivning hovedbankavtaler Kunde- og markedsansvarlig muh@kommunalbanken.no Møre og Romsdal, Svalbard, Troms Rådgivning hovedbankavtaler Kunde- og markedsansvarlig tcd@kommunalbanken.no Aust-Agder, Hordaland, Østfold Rådgivning hovedbankavtaler Kunde- og markedsansvarlig tmj@kommunalbanken.no Nord-Trøndelag, Sør-Trøndelag, Telemark Rådgivning hovedbankavtaler. 5

6 4. Navigeringsbildet Ny portefølje: Her kan du opprette ny låne- eller simuleringsportefølje. Ny forretning: Her kan du opprette nye lån Rapport: Her kan du produsere ulike rapporter se nærmere beskrivelse punkt 10 Referansedato: Referansedato er den dato som alle beregninger og rapporter utgår fra. Den aktuelle referansedato, dvs den sist oppdaterte dato, kan leses av øverst i bildet til enhver tid. Normportefølje: Her ser du hvordan de ulike normporteføljene ser ut med hensyn til forfallsstruktur, rentebinding og durasjon. Oversikt over de ulike porteføljene (navigeringsbilde). Her ser man en oversikt over porteføljer og eventuelle selskaper (KF, IKS, AS) som er opprettet. For hver portefølje står det oppført i parentes hvor mange forretninger (fast, flytende, FRA eller Swap) av hvert slag som er registrert. Ved å bruke knappen vindusinnstillinger, kan man velge hvilke felt/opplysninger som skal vises i skjermbildet, slik at man får tilpasset bildet etter eget behov. I utgangspunktet er alle felt synlige, men ingen krysset av. Hvis man først begynner å krysse av for et skjermbilde, f eks. Låneoversikt, så vil kun de feltene som er krysset av, synes i oversiktsbildet. Trykk Lagre -knappen nederst for å aktivere innstillingene. Tilsvarende for bildet Fast rente, Flytende rente osv. Slike innstillinger er cookies-basert, dvs innstillingene blir liggende på brukerens pc ikke den generelle brukertilgangen. Ønsker du å endre opplysninger i porteføljen (for eksempel porteføljenavn), klikker du på pilen til høyre for porteføljenavnet. For å kunne slette en portefølje, må man først slette alle lånene i porteføljen. For å slette eller flytte et lån, klikker man på lånets referansenummer. Man kommer da inn i et detaljbilde for lånet der man kan slette lånet, eller gå videre til et redigeringsbilde der man kan endre på lånets detaljer, herunder flytte lånet til en annen portefølje. Ønsker du å se nærmere på innholdet i en spesiell portefølje, klikker du på porteføljenavnet og får da opp en oversikt over alle forretninger i denne porteføljen til høyre i bildet. Du kan også klikke på f eks fast rente under en portefølje og få listet opp kun disse. I tillegg kan du ved å klikke på knappene øverst, for eksempel fast rente, få opp samtlige lån med fast rente, uavhengig av porteføljetilhørighet. 6

.")

7 5. Referansedato Referansedato er den dato som alle beregninger og rapporter bruker som utgangspunkt. Ved første gangs bruk er referansedato satt til en måned før faktisk dato for pålogging. Det bør da oppdateres med en nyere dato for å få aktivert alle beregninger i systemet. Den aktuelle referansedato, dvs den sist oppdaterte dato, kan leses av øverst i bildet til enhver tid. Ved å velge Referansedato i hovedmenyen, kan den også sees ved siden av oppdatere-knappen. Poenget med å velge dato selv er at du kan kjøre en rapport knyttet til faste datoer (for eksempel den 1. i hver måned) selv om du ikke er tilstede eller har tid akkurat den dagen. Til høyre i bildet vises Sist lagrede markedsrenter for den aktuelle referansedatoen. Det er disse rentene som legges til grunn for durasjonsberegningene. Du kan også se de utregnede diskonteringsfaktorene ved å trykke på knappen Diskonteringsfaktorer, nederst i bildet. For å oppdatere referansedatoen skriver du inn den nye ønskede referansedatoen i ruten Ny referansedato og trykker på knappen Oppdatere. Ny rentekurve kan så oppdateres manuelt. Tall kan hentes bl a fra KBN Marked, under Nibor- og swaprenter. Referansedatoen må være en bankdag (dvs. ikke helg- eller helligdag). Merk: Det er kun mulig å flytte referansedato fremover ikke tilbake i tid. 7

selv om du ikke er tilstede eller har tid akkurat den dagen. Til høyre i bildet vises Sist lagrede markedsrenter for den aktuelle referansedatoen.")

8 Referansedato, Trinn 1 (Markedsrenter) Her kan du velge å bruke de sist lagrede markedsrentene eller å legge inn nye manuelt, gjeldende for valgt referansedato. Disse rentene anvendes kun til durasjonsberegninger og påvirker ikke rentene på de enkelte lånene osv. 8

9 Referansedato, Trinn 2 (Endre Markedsrenter) Her kan du endre/overskrive markedsrentene som er registrert fra før. 9

10 Referansedato, Trinn 3 (Forfalte renter) Her kommer alle forretninger opp som har blitt berørt av dato-oppdateringen. Det vil derfor kun gjelde lån med flytende rente, FRAer og Swap-avtaler. I de tilfellene hvor oppdateringen gjør at dato for en rente- og avdragstermin er passert, antar systemet at renten skal oppdateres, og en boks for hver av disse forretningene dukker opp på skjermen. For flytende rente og swap-avtalen står gjeldende rente oppført i boksen. Legg inn ny rente dersom dette behøves. (Dette trinnet er spesielt tilpasset Nibor-tilknyttede lån eller tilsvarende struktur, hvor renten endres ved hvert terminforfall. P.t.-renten kan på sin side endres oftere eller sjeldnere enn et Nibor-tilknyttet lån og helt uavhengig av rente- og avdragsterminen. Lån med p.t. rente vil også dukke opp automatisk på dette trinnet ved terminforfall selv om rente ikke skal endres. Derfor anbefales det å legge inn renteendringer på lån med p.t. rente når de faktisk skal endres ifølge renteendringsbrev fra bankene.) For FRA-er skal den virkelige renten legges inn dersom startdato for FRA-perioden er passert. Referansedato, Trinn 4 (Håndtering av lån med fast rente) Her vises lån med fast rente som har passert sluttdato for rentebindingen. Du må da velge om du vil legge om til et lån med flytende rente eller om lånet har fått ny rentebinding. 10

11 Referansedato, Trinn 5 (Summering) Her vises en sammenfatning av de forretninger som på den ene eller andre måten har blitt påvirket av oppdateringen av referansedatoen. Ved å klikke på Lagre-knappen, har man endret referansedato. 11

12 6. Oversiktsbilde for den enkelte portefølje Sortering: Referansenummer: Forretningstype: Motpart: Nominelt beløp: Aktuelt beløp: Startdato: Sluttdato: Rente: Kredittid: Rentebindingstid: Durasjon: Effektiv rente: Påløpt rente: Ved å klikke på de ulike overskriftene vil porteføljen sorteres stigende/synkende. Dersom man vil sortere porteføljen etter kredittid, klikker man på overskriften, og den vil sorteres etter kredittid stigende. Dersom man klikker enda en gang vil den sorteres synkende. Kommunens eget referansenummer på lånet. Ved å klikke på de forskjellige referansenumrene, vil man få opp et detaljbilde for det enkelte lånet (se punkt 6). Viser rentetilknytning: fast, flytende, FRA, Swap. Viser kommunens motpart (långiver) for det enkelte lånet/derivatet. Opprinnelig lånebeløp Restgjeld ved referansedato. Startdato på lånet (for eksempel utbetalingsdato eller dato for registrering i låneforvaltningssystemet). Denne datoen er ikke viktig for beregninger i systemet. Forfallsdato på lånet. Nominell rente Gjenværende løpetid på lånet beregnet ut i fra referansedato. Desimalene viser dager/360 (ex. 60 dager = 60/360 = 0,17 år. Beregningen bruker den definerte renteberegningsmetoden for lånet. Gjenstående rentebindingstid beregnet ut i fra referansedato. Beregning som for kredittid. Beregnes ihht. Macaulys durasjonsmodell (vektet nåverdi av kontantstrømmene på lånet). Fastrente: Durasjonen beregnes ut i fra tidsrommet fra referansedato til neste renteregulering. Pt rente: Durasjonen er satt til 0,17 (2 mnd.) som standard på alle lån med pt rente Nibor-rente: Durasjonen beregnes ut i fra tidsrommet fra referansedato til neste rentetermin. Den effektive renten på lånet. For Niborlån er denne omregnet til act/365 og således sammenlignbar med effektiv pt- rente og fastrente. Beregner påløpt rente på lånet i perioden fra forrige rentetermin til referansedatoen. 12

.")

13 7. Detaljbilde for det enkelte lån Ved å klikke på lånenummeret i hovedoversikten, vil man få opp et bilde som viser detaljene som er registrert på det enkelte lånet. Redigering: Ved å bruke redigeringsknappen, vil man komme inn i registreringsbildet for lånet der man kan endre opplysninger på lånet, herunder flytte lånet til en annen portefølje. Slette: Ved å bruke sletteknappen sletter man lånet fra systemet. Kredittid: Gjenværende løpetid på lånet fra referansedato. Desimalene viser dager/360 (ex. 60 dager = 60/360 = 0,17 år. Beregningen bruker den definerte renteberegningsmetoden for lånet. Rentebindingstid: Gjenstående rentebindingstid fra referansedato. Beregning som for kredittid. Durasjon: Beregnes ihht. Macaulys durasjonsmodell (vektet nåverdi av kontantstrømmene på lånet). Fastrente: Durasjonen beregnes ut i fra tidsrommet fra referansedato til neste renteregulering. Pt rente: Durasjonen er satt til 0,17 (2 mnd.) som standard på alle lån med pt rente Nibor-rente: Durasjonen beregnes ut i fra tidsrommet fra referansedato til neste rentetermin. Effektiv rente: Den effektive renten på lånet. Påløpt rente: Beregner påløpt rente på lånet i perioden fra forrige rentetermin til referansedatoen. 13

14 8. Registrere nye lån Når man skal registrere et nytt lån (klikker Ny forretning ) kommer man inn i bildet ovenfor der man får følgende valg: 1. Lån med fastrente 2. Lån med flytende rente 3. Forward Rate Agreement (FRA) 4. Renteswap 14

4.")

15 8.1 Registrering av lån med fastrente Ny/Endre forretning med fast rente: For å registrere eller endre et lån med fast rente gjør du følgende: 1) Velg hvilken portefølje forretningen skal ligge i 2) Angi et referansenummer for forretningen (kommunens eget referansenummer) 3) Velg motpart (långiver) fra rullefeltet eller skriv inn motparten i det tomme feltet 4) Angi motpartens referansenummer/lånenummer for forretningen 5) Angi det nominelle beløpet, dvs. opprinnelig lånebeløp 6) Angi det aktuelle beløpet (Lånets restgjeld ved etablert lån. Dersom nytt lån eller avdragsfritt lån, vil aktuelt og nominelt beløp være likt.) 7) Angi start og sluttdato (utbetalingsdato for lånet og når lånet forfaller i sin helhet. Startdato kan settes til datoen man registrerer lånet i systemet). 8) Velg rentetilknytning, angi rentesats og antall rentebetalinger pr år 9) Angi dato for foregående rentebetaling om det er et gammelt lån som registreres eller la feltet stå tomt om det er et nytt lån 10) Angi dato for neste rentebetaling 11) Angi sluttdato for rentebindingen 12) Angi avdragsbeløp, antall avdrag pr. år og dato for neste avdrag 13) Trykk på Lagre -knappen. 15

7) Angi start og sluttdato (utbetalingsdato for lånet og når lånet forfaller i sin helhet.")

Angi et referansenummer for forretningen (kommunens eget referansenummer) 3) Velg motpart fra rullefeltet eller skriv inn motparten i det tomme feltet 4) Angi")

16 8.2 Registrering av lån med flytende rente Ny/Endre forretning med flytende rente (Pt-rente og Nibor-rente): For å endre eller registrere et lån med flytende rente gjør du følgende: 1) Velg hvilken portefølje forretningen skal ligge i 2) Angi et referansenummer for forretningen (kommunens eget referansenummer) 3) Velg motpart fra rullefeltet eller skriv inn motparten i det tomme feltet 4) Angi motpartens referansenummer/lånenummer for forretningen 5) Angi det nominelle beløpet, dvs. opprinnelig lånebeløp 6) Angi det aktuelle beløpet (Lånets restgjeld ved etablert lån. Dersom det er et nytt lån eller avdragsfritt lån, vil aktuelt og nominelt beløp være likt.) 7) Angi start og sluttdato (utbetalingsdato for lånet og når lånet forfaller i sin helhet). Startdato kan settes til datoen man registrerer lånet i systemet). 8) Velg rentetype og rentetilknytning (renteberegningsmetode), angi rentesats og antall rentebetalinger pr år 9) Angi dato for foregående rentebetaling om det er et gammelt lån som registreres eller la feltet stå tomt om det er et nytt lån. 10) Angi dato for neste rentebetaling 11) Angi avdragsbeløp, antall avdrag/år og dato for neste avdrag 12) Om det finnes et rentetak/-gulv knyttet til lånet (gjelder Nibor-lån), klikk i rubrikken for Renteopsjon finnes koblet til lånet og nivåene for rentegulvet og/eller taket angis 13) Trykk på Lagre -knappen. 16

7) Angi start og sluttdato (utbetalingsdato for lånet og når lånet forfaller i sin helhet).")

17 8.3 Registrering av Forward Rate Agreement (FRA) Ny/Endre Forward Rate Agreement (FRA) 1) Velg hvilken portefølje forretningen skal ligge i 2) Angi et referansenummer for forretningen (kommunens eget referansenummer). 3) Velg motpart (långiver) fra rullefeltet eller skriv inn motparten i det tomme feltet 4) Angi motpartens referansenummer/lånenummer for forretningen 5) Angi det nominelle beløpet 6) Angi start og sluttdato (startdato for avtalen og når avtalen forfaller). 7) Velg betalingsretning, dvs om du har kjøpt eller solgt FRA-kontrakten 8) Angi renteberegningsmetode. 9) Oppgi rentesats på FRA-kontrakten og eventuelt Faktisk rente (FRA renten på referansedato) for FRAperioden om den har startet. 10) Trykk på Lagre -knappen 17

. 7) Velg betalingsretning, dvs om du har kjøpt eller solgt FRA-kontrakten 8) Angi renteberegningsmetode.")

.")

18 8.4 Registrering av renteswap Ny/Endre renteswap For å endre eller registrere en renteswap gjør du følgende: 1) Velg hvilken portefølje forretningen skal ligge i 2) Angi et referansenummer for forretningen (kommunens eget referansenummer). 3) Velg motpart fra rullefeltet (långiver) eller skriv inn motparten i det tomme feltet 4) Angi motpartens referansenummer/lånenummer for forretningen 5) Angi det nominelle beløpet 6) Angi det aktuelle beløpet (Lånets restgjeld ved etablert lån. Dersom det er et nytt lån eller avdragsfritt lån, vil aktuelt og nominelt beløp være likt.) 7) Angi start og sluttdato 8) Velg betalingsretning, dvs om du betaler eller mottar den faste renten 9) Under fast del: a. Velg Rentetilknytning, angi Rentesats og antall Renteterminer pr. år b. Oppgi Forrige rentetermin hvis det er et gammelt lån, eller la stå tomt om det er et nytt lån c. Angi dato for neste rentebetaling 10) Under flytende del: a. Velg Rentetype og Rentetilknytning, angi Rentesats og antall Renteterminer/år b. Oppgi Forrige rentetermin hvis det er et gammelt lån, eller la stå tomt om det er et nytt lån c. Angi dato for neste rentebetaling 11) Ved avdragsbetaling, velg antall Avdrag/år, oppgi avdragsbeløpet og dato for neste avdragsbetaling 18

19 12) Trykk på Lagre -knappen 9. Normportefølje (benchmark) I låneforvaltningssystemet er det lagt inn tre forhåndsdefinerte normporteføljer. Normporteføljen kan brukes som benchmark i forhold til kommunens låneforvaltning. De ulike normporteføljene er forskjellige med hensyn til rentebinding og durasjon (se punkt 11 for en nærmere beskrivelse av durasjonsbegrepet). Kommunen kan selv velge hvilke av disse tre normporteføljene som passer best til kommunens strategi. Valg av normportefølje har ingen innvirkning på beregninger som gjøres i systemet, slik at man kan se bort i fra dette om man ønsker det. Normportefølje 1 kan for eksempel fungere som et benchmark for en kommune som ikke ønsker eller tåler store svingninger i renteutgiftene. Denne normporteføljen legger opp til en lav andel flytende (15-30 %) lån og høy andel rentebinding fordelt på ulike rentebindingstider. De tre normporteføljene er: Norm 1: Lav andel flytende (15-30 %) lån og tilsvarende høy andel rentebinding fordelt på ulike rentebindingstider. Norm 2: Høyere andel på flytende rente (20-45 %). Durasjonsmål på 2,0 år. Norm 3: Høyest andel på flytende rente (25 60 %). Durasjonsmål på 2,5 år. 19

, kan disse også tas inn i rapporten. I så fall må deres referansedato være den samme som hovedgruppens referansedato. 2.")

20 10. Lage rapport Her kan du produsere ulike rapporter 1. Velg først hvilke(n) porteføljer som skal inngå i rapporten ved å krysse av for de som skal være med. Dersom det er opprettet selskaper (KF, IKS, AS), kan disse også tas inn i rapporten. I så fall må deres referansedato være den samme som hovedgruppens referansedato. 2. Det finnes 5 ulike rapporter; - Detaljert summeringsrapport - Sammenligning med normporteføljen - Motpartsrapport - Rentekostnader. - Budsjettrapport 3. Når du tar ut rapporten Sammenligning med normporteføljen skal du også oppgi mot hvilken normportefølje sammenligningen skal gjøres ( Balansert, Sterk eller Svak ). Se nærmere beskrivelse av normporteføljene i punkt Trykk på Lag rapport. Rapportene er enkle å skrive ut eller kopiere inn i Excel. 20

.")

21 10.1 Rapport - Detaljert summeringsrapport Detaljert summeringsrapport viser en rekke nøkkeltall for de utvalgte porteføljene på gjeldende referansedato. Rapporten justerer automatisk for forfalte avdrag mellom rapportdatoene. Alle snittverdiene er vektet i forhold til lånenes størrelse. Rapporten viser ulike nøkkeltall for lån med fastrente, lån med flytende rente, Renteswapper, FRA-kontrakter og totalt. Utskrift: Øverst til venstre er det en utskriftsfunksjon på rapporten. Rapporten kan også enkelt kopieres over i Excel eller Word for videre bearbeiding (merk tabellen og kopier ved å klikke på høyre musetast). Snittkredittid: Vektet gjenværende løpetid på valgt(e) portefølje(r) beregnet fra referansedato. Desimalene viser dager/360 (ex. 60 dager = 60/360 = 0,17 år. Snittrentebindingstid: Vektet gjenstående rentebindingstid på valgt(e) portefølje(r) beregnet fra referansedato. Beregning som for kredittid. Snittrente: Vektet rente på porteføljen(e) som er valgt i rapporten. Snittdurasjon: Vektet durasjon på valgt(e) portefølje(r) beregnet fra referansedato. 21

som standard på alle lån med pt rente Nibor-rente: Durasjonen beregnes ut i fra tidsrommet fra referansedato til neste rentetermin. 10.")

22 Beregnes ihht. Macaulys durasjonsmodell (vektet nåverdi av kontantstrømmene på lånet). Fastrente: Durasjonen beregnes ut i fra tidsrommet fra referansedato til neste renteregulering. Pt rente: Durasjonen er satt til 0,17 (2 mnd.) som standard på alle lån med pt rente Nibor-rente: Durasjonen beregnes ut i fra tidsrommet fra referansedato til neste rentetermin Rapport - Sammenligning med normporteføljen Kredittforfall Rapporten gir en oversikt over når kommunens lån forfaller (er nedbetalt). I dette bildet ser vi at 29 % av gjelden har forfall i perioden 0-1 år (dvs. gjenværende løpetid kortere enn 1 år), mens de resterende lånene forfaller senere enn 10 år (dvs. gjenværende løpetid over 10 år). Rapporten viser status i hht. til referansedato og tar ikke hensyn til fremtidige avdrag. Renteforfall Rapporten gir en oversikt over når rentebindingen på kommunens lån forfaller. I tidsintervallet 0-1 år ligger de flytende lånene i tillegg til fastrentelån som har gjenværende rentebinding kortere enn 1 år. Lån med renteregulering om 1,5 år (regnet fra referansedato), vises som en kolonne i perioden 1-2 år osv.. Kolonnene i grafen viser låneporteføljens renteforfall, mens linjene viser normporteføljens forfallsstruktur. I systemet ligger det 3 forhåndsdefinerte normporteføljer. 22

.")

23 10.3 Motpartsrapport Motpartsrapporten viser en oversikt over fordelingen per långiver på totalporteføljen. I tillegg vil man få motpartsrapporter fordelt på fastrente og flytende rente (og evt. renteswapper og FRA). Motpart: Aktuelt beløp: Viser kommunens motparter (långivere) for porteføljen(e) som er valgt i rapporten Restgjeld ved referansedato. 23

24 10.4 Rapport - Rentekostnader Denne rapporten viser låneporteføljens renterisiko. Den beregner kostnadene ved en renteendring på 1 prosentpoeng og dermed hvor følsom låneporteføljen er for en renteendring. I dette eksempelet vil en endring i markedsrenten på 1 prosentpoeng føre til at kommunen får en renteendring på låneporteføljen på 0,72 prosentpoeng i perioden 0-1 år og 0,28 prosentpoeng i perioden 5-6 år, noe som tilsvarer en kostnadsøkning/-reduksjon på hhv. kr og Rapporten viser hvilke år/periode man vil få utløst en økt/redusert rentebelastning første gang. Dvs. at en renteendring på 1 prosentpoeng gir en kostnadsøkning/-reduksjon på 0,72 prosentpoeng i år 0-1, og en ytterligere kostnadsøkning/-reduksjon på 0,28 prosentpoeng i år 5-6, slik at man etter dette er fullt ut eksponert for en renteendring dvs. en renteendring på +/- 1 prosentpoeng, vil gi 1 prosentpoengs utslag på porteføljen. 24

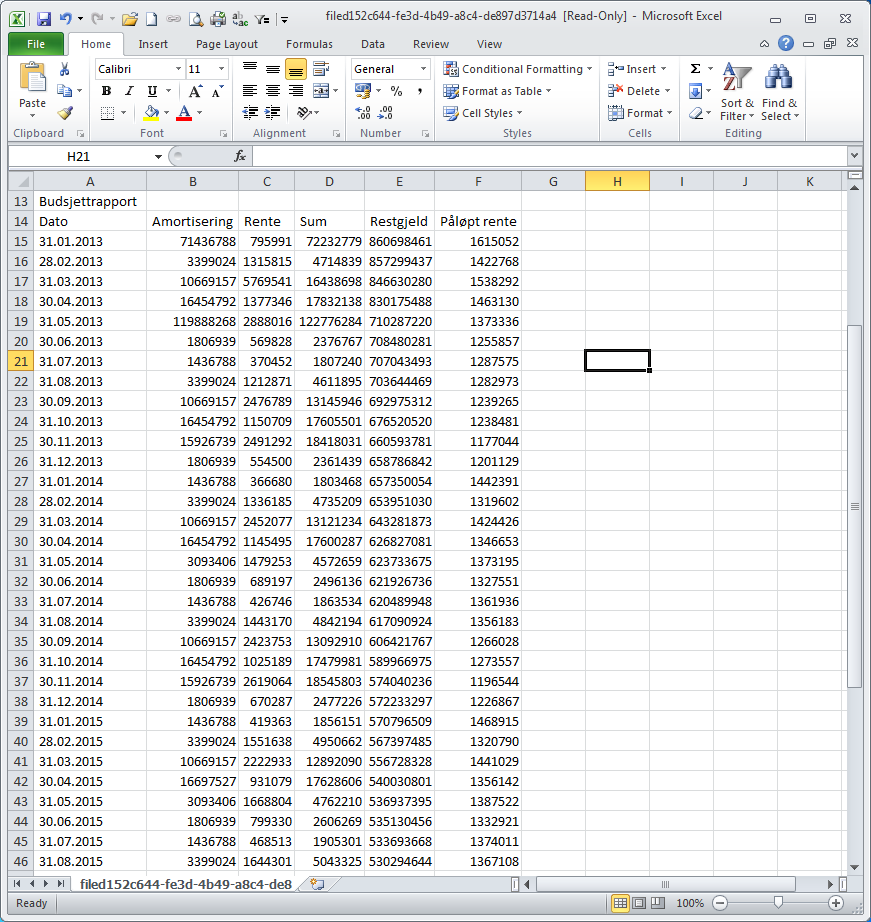

25 Rapporten tar ikke hensyn til avdrag som forfaller fremover. I tillegg tar ikke rapporten hensyn til tidspunktet for når et fastrentelån har regulering i året. Dvs. at et fastrentelån som har regulering om et halvt år vil få beregnet økte/reduserte rentekostnader for hele året, i dette tilfellet i perioden 0-1 år, selv om det i realiteten er fast i et halvt år og renteendringen ikke vil få mer en et halvt års virkning Budsjettrapport Budsjettrapporten brukes til å lage budsjett for opptil 4 år frem i tid for de porteføljene man krysser av. Budsjettrapporten tar hensyn til avdrag som forfaller i den valgte budsjettperioden. Fastrentelån som har regulering i budsjettperioden blir konvertert til flytende rente. Man må legge inn en selvvalgt budsjettrente for de enkelte budsjettårene. Rapporten kan produseres med selvvalgt tidsintervall; månedsvis, kvartalsvis, halvårlig osv. For å lage en budsjettrapport er det nødvendig at man fyller inn følgende opplysninger (i denne rekkefølge): Start år: Start måned: Valg av hvilke år budsjettrapporten skal beregne fra og med. Valg av hvilken måned budsjettrapporten skal starte. Måned 1 = januar, 2 = februar 25

26 Slutt år: Slutt måned: Tidsintervall: Rente 20xx: Lag rapport: etc. Valg av hvilke år budsjettrapporten skal beregne til om med. Valg av hvilken måned budsjettrapporten skal slutte. Måned 1 = januar, 2 = februar etc Her velges det hvilken tidsintervall man vil bruke i budsjettrapporten: månedlig, kvartal, tertial, halvårlig eller årlig. Her legger man inn en selvvalgt rente for de enkelte budsjettårene. Denne renten brukes på de flytende lånene. Lån med fastrente beregnes ut i fra den faste renten på lånet. Dersom lånets bindingstid løper ut i budsjettperioden, vil lånet konverteres til flytende rente (den selvalgte renten for den aktuelle perioden). Bruk knappen Lag rapport nederst til venstre i bildet for å produsere rapporten Ved å klikke Lagre som Excel-fil og deretter (Filen er lagret. Hent denne her!) får man samme tabell presentert i Excel-format. 26

27 27

28 11. Durasjon Begrepet durasjon blir ofte brukt for å måle renterisiko. Man kan se på durasjon som vektet gjennomsnittlig løpetid for et lån eller en plassering. Durasjonen er lik nåverdien av det veide gjennomsnittet av løpetiden til lånets enkelte kontantstrømmer (renter og avdrag). Durasjon gir et uttrykk for hvor følsomt markedsverdien er for en endring i markedsrentene. For en gjeldsportefølje vil det reflektere hvor følsom rentekostnadene er for en endring i markedsrentene. Durasjonen til et lån påvirkes bl.a. av følgende faktorer: Rentebindingen til lånet. Dess lengre rentebinding, dess lengre durasjon. Durasjonen henger også sammen med hvordan betalingene er fordelte over den totale løpetiden til lånet. Dess mer av kontantstrømmen som kommer tidlig, dess kortere durasjon. For eksempel vil et avdragslån ha kortere durasjon enn et avdragsfritt lån med same løpetid, og et lån med høy rente vil ha kortere durasjon enn et med lav rente. Endelig vil durasjonen også i en viss grad bli påvirket av nivået på markedsrentene. Dess høyere rentenivå, dess kortere durasjon. For et fastrentelån blir durasjonen beregnet som den gjennomsnittlige løpetiden for kontantstrømmen til instrumentet, der tiden frem til hver enkelt betaling er vektet med nåverdien til denne betalingen. For et lån uten betalinger før endelig forfall (f.eks. sertifikater) vil durasjon og løpetid være lik. For et lån med flytende rente vil durasjonen være lik det aktuelle tidsrommet fram til neste rentejustering. Det vil si at for et flytende lån med halvårlig rentejustering vil durasjonen på rentejusteringstidspunktet være seks måneder, mens den en måned før rentejustering bare er en måned. I gjennomsnitt vil durasjonen for et slikt instrument være tre måneder. Durasjonsbegrepet bygger imidlertid på to kritiske forutsetninger: 1. Rentekurven antas å være flat 2. Renteendringer antas å forekomme som parallelle skift i rentekurven (korte og lange renter endrer seg like mye) Ad 1. Rentekurven viser markedets forventninger til renter over tid, og vil normalt ikke være flat, men stigende. Ad 2. Det siste året har vi hatt en del parallellforskyvninger i rentekurven, men normalt varierer de korte rentene som regel mer enn lange renter (kurvevridning kurven blir brattere/flatere). Følgene av dette er at durasjonbegrepets evne til å måle renterisiko blir noe svekket. Eksempel: For å illustrere hvordan man beregner durasjonen til et lån, kan vi ta utgangspunkt i et fastrentelån med en restgjeld på 9 mill. kroner med fastrente på 5,0 % med gjenværende bindingstid på 3 år. Gjenstående nedbetalingstid er 3 år med årlige avdrag på 3 mill. kroner. Markedsrenten (diskonteringsrenten), dvs. renten man får i dag for å binde i 3 år, er 3,06 %. 28

Finansrapport for Alle lån / HØYANGER KOMMUNE

Finansrapport for Alle lån / HØYANGER KOMMUNE Filter: Alle lån Denne rapporten gir en oversikt over sentrale nøkkeltall og deres utvikling for gjeldsporteføljen Alle lån i Høyanger kommune. Beløpene vises

Finansrapport for Alle lån / HØYANGER KOMMUNE Filter: Alle lån Denne rapporten gir en oversikt over sentrale nøkkeltall og deres utvikling for gjeldsporteføljen Alle lån i Høyanger kommune. Beløpene vises

Personell i Den offentlige tannhelsetjenesten, budsjetterte årsverk og ledige stillinger Fylkesvis 1992-2002

Personell i Den offentlige tannhelsetjenesten, budsjetterte årsverk og ledige stillinger Fylkesvis 1992-2002 Antall budsjetterte årsverk, omregnet til stilling med 1648,8t (1992-2000), 1634,3t (2001) og

Personell i Den offentlige tannhelsetjenesten, budsjetterte årsverk og ledige stillinger Fylkesvis 1992-2002 Antall budsjetterte årsverk, omregnet til stilling med 1648,8t (1992-2000), 1634,3t (2001) og

Låneporteføljen Rapport 30. september 2015.

Verdal kommune. Låneporteføljen Rapport 30. september 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 30. september 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Låneporteføljen Rapport 30. april 2015.

Verdal kommune. Låneporteføljen Rapport 30. april 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 30. april 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2019 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2019 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Låneporteføljen Rapport 31. august 2015.

Levanger kommune. Låneporteføljen Rapport 31. august 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Levanger kommune. Låneporteføljen Rapport 31. august 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Overhalla kommune. Finansrapport 3. tertial I samarbeid med SpareBank 1 SMN

Overhalla kommune Finansrapport 3. tertial 2018 I samarbeid med SpareBank 1 SMN 31.12.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune Finansrapport 3. tertial 2018 I samarbeid med SpareBank 1 SMN 31.12.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune. Finansrapport 2. tertial I samarbeid med SpareBank 1 SMN

Overhalla kommune Finansrapport 2. tertial 2018 I samarbeid med SpareBank 1 SMN 31.08.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune Finansrapport 2. tertial 2018 I samarbeid med SpareBank 1 SMN 31.08.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Bilene som ikke har fått oblater har en eller flere av manglene under:

Østfold Antall oblatpliktige: 153 220 Antall tildelte oblater: 127 224 Får ikke oblater: 25 840 Solgt, men ikke omregistrert: 3571 Mangler forsikring: 5956 Ikke godkjent EU-kontroll: 7375 Ikke betalt årsavgift:

Østfold Antall oblatpliktige: 153 220 Antall tildelte oblater: 127 224 Får ikke oblater: 25 840 Solgt, men ikke omregistrert: 3571 Mangler forsikring: 5956 Ikke godkjent EU-kontroll: 7375 Ikke betalt årsavgift:

Gjeldsrapport. Status og utvikling gjennom 1. tertial I samarbeid med SpareBank 1 SMN

Gjeldsrapport Status og utvikling gjennom 1. tertial 2019 I samarbeid med SpareBank 1 SMN 30.4.2019 Innholdsfortegnelse 1 Oppsummering...3 1.1 Utvalgte parametre... 3 2 Sammensetning av passiva...3 2.1

Gjeldsrapport Status og utvikling gjennom 1. tertial 2019 I samarbeid med SpareBank 1 SMN 30.4.2019 Innholdsfortegnelse 1 Oppsummering...3 1.1 Utvalgte parametre... 3 2 Sammensetning av passiva...3 2.1

HL langrenn Stafett Startliste 02.03.2014 09:00:00

Agder og Rogaland skikrets 10 Agder og Rogaland skikrets lag 1 36 Agder og Rogaland skikrets lag 2 50 Agder og Rogaland skikrets lag 3 72 Agder og Rogaland skikrets lag 4 115 Agder og Rogaland skikrets

Agder og Rogaland skikrets 10 Agder og Rogaland skikrets lag 1 36 Agder og Rogaland skikrets lag 2 50 Agder og Rogaland skikrets lag 3 72 Agder og Rogaland skikrets lag 4 115 Agder og Rogaland skikrets

Gjeldsforvaltning i praksis. Renter, avdrag og budsjettusikkerhet.

Gjeldsforvaltning i praksis Renter, avdrag og budsjettusikkerhet. Noen nøkkeltall for kommunens lånefond Lånefondets balanse 2008: Obligasjoner og sertifikater: Sum lån i 2008 (inkl. refin.): 9.757 mill

Gjeldsforvaltning i praksis Renter, avdrag og budsjettusikkerhet. Noen nøkkeltall for kommunens lånefond Lånefondets balanse 2008: Obligasjoner og sertifikater: Sum lån i 2008 (inkl. refin.): 9.757 mill

Låneporteføljen Rapport 30. april 2015.

Låneporteføljen Rapport 30. april 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement. Kort sammendrag:

Låneporteføljen Rapport 30. april 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement. Kort sammendrag:

NYTT FRA KOMMUNALBANKEN

NYTT FRA KOMMUNALBANKEN Økonomiforum Troms 22. september 2017 Marit Urmo Harstad Kunde- og markedsansvarlig muh@kommunalbanken.no Tlf.: 21 50 20 57 / 982 47 057 Agenda Grønn rente KBN Finans Budsjettrenta

NYTT FRA KOMMUNALBANKEN Økonomiforum Troms 22. september 2017 Marit Urmo Harstad Kunde- og markedsansvarlig muh@kommunalbanken.no Tlf.: 21 50 20 57 / 982 47 057 Agenda Grønn rente KBN Finans Budsjettrenta

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Finansrapport 1. tertial 2015

Finansrapport 1. tertial 2015 Vedlegg til 1. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2015 Vedlegg til 1. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Torsken kommune Møteinnkalling

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

I denne analysen ser vi på nasjonale, fylkesvise og kommunale resultat på nasjonale prøver i lesing i 2013.

Analyse av nasjonale prøver i lesing I denne analysen ser vi på nasjonale, fylkesvise og kommunale resultat på nasjonale prøver i lesing i. Sammendrag Jenter presterer fremdeles bedre enn gutter i lesing.

Analyse av nasjonale prøver i lesing I denne analysen ser vi på nasjonale, fylkesvise og kommunale resultat på nasjonale prøver i lesing i. Sammendrag Jenter presterer fremdeles bedre enn gutter i lesing.

DRAMMEN KOMMUNE. Finansrapport pr. 2. tertial 2012

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2012 Rådmannen i Drammen 8. oktober 2012 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2012 Rådmannen i Drammen 8. oktober 2012 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

Utkast til forskrift om rente- og avdragsvilkår for lån i Husbanken

Utkast til forskrift om rente- og avdragsvilkår for lån i Husbanken Fastsatt av Kommunal og regionaldepartementet xx.xx.2011 med hjemmel i lov 29. mai 2009 nr 30 om Husbanken (husbankloven) 8. 1 Virkeområde

Utkast til forskrift om rente- og avdragsvilkår for lån i Husbanken Fastsatt av Kommunal og regionaldepartementet xx.xx.2011 med hjemmel i lov 29. mai 2009 nr 30 om Husbanken (husbankloven) 8. 1 Virkeområde

DRAMMEN KOMMUNE. Finansrapport pr. 2. tertial 2013

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2013 Rådmannen i Drammen 9. oktober 2013 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2013 Rådmannen i Drammen 9. oktober 2013 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

Finansrapport 1. tertial 2017

Finansrapport 1. tertial 2017 Vedlegg til 1. tertialrapport 2017 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2017 Vedlegg til 1. tertialrapport 2017 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Låneporteføljen Rapport 31. desember 2018.

Verdal kommune. Låneporteføljen Rapport 31. desember 2018. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kommuner og fylkeskommuner skal avgi rapportering i hht. Forskrift om

Verdal kommune. Låneporteføljen Rapport 31. desember 2018. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kommuner og fylkeskommuner skal avgi rapportering i hht. Forskrift om

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Finansrapport 1. tertial 2014

Finansrapport 1. tertial 2014 Vedlegg til 1. tertialrapport 2014 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2014 Vedlegg til 1. tertialrapport 2014 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Låneporteføljen Rapport 31. mars 2019.

Levanger kommune. Låneporteføljen Rapport 31. mars 2019. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kommuner og fylkeskommuner skal avgi rapportering i hht. Forskrift om kommuners

Levanger kommune. Låneporteføljen Rapport 31. mars 2019. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kommuner og fylkeskommuner skal avgi rapportering i hht. Forskrift om kommuners

Norges folkebibliotek. - en fylkesbasert oversikt over folkebibliotek i Norge for 2013

Norges folkebibliotek - en fylkesbasert oversikt over folkebibliotek i Norge for 2013 1 Norges folkebibliotek 2 Befolkning og bibliotek I oversikten er innbyggertall sett opp mot enkelte målbare bibliotekstall

Norges folkebibliotek - en fylkesbasert oversikt over folkebibliotek i Norge for 2013 1 Norges folkebibliotek 2 Befolkning og bibliotek I oversikten er innbyggertall sett opp mot enkelte målbare bibliotekstall

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Gjeldsrapport 1. tertial 2015 Verran kommune. I samarbeid med SpareBank 1 SMN

Gjeldsrapport 1. tertial 2015 Verran kommune I samarbeid med SpareBank 1 SMN 30.4.2015 Innholdsfortegnelse 1 Oppsummering... 3 1.1 Utvalgte parametre... 3 1.2 Kommunens kommentar... 3 2 Sammensetning av

Gjeldsrapport 1. tertial 2015 Verran kommune I samarbeid med SpareBank 1 SMN 30.4.2015 Innholdsfortegnelse 1 Oppsummering... 3 1.1 Utvalgte parametre... 3 1.2 Kommunens kommentar... 3 2 Sammensetning av

Låneporteføljen 31.12.2015

Verdal kommune. Låneporteføljen 31.12.2015 Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement. Kort sammendrag:

Verdal kommune. Låneporteføljen 31.12.2015 Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement. Kort sammendrag:

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Analyse av nasjonale prøver i engelsk 2013

Analyse av nasjonale prøver i engelsk I denne analysen ser vi på nasjonale, fylkesvise og kommunale resultater på nasjonale prøver i engelsk for. Sammendrag Det er svært små kjønnsforskjeller i resultatene

Analyse av nasjonale prøver i engelsk I denne analysen ser vi på nasjonale, fylkesvise og kommunale resultater på nasjonale prøver i engelsk for. Sammendrag Det er svært små kjønnsforskjeller i resultatene

Låneporteføljen Rapport 30. april 2018.

Verdal kommune. Låneporteføljen Rapport 30. april 2018. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 30. april 2018. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2016

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2016 Rådmannen i Drammen 2. juni 2016 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2016 Rådmannen i Drammen 2. juni 2016 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

Rentegaranti gir deg. trygg økonomi ved kjøp av ny bolig

Rentegaranti gir deg trygg økonomi ved kjøp av ny bolig Block Watnes Rentegaranti Block Watne kan nå tilby rentegaranti for deg som kjøper bolig med overtagelse innen 31. desember 2008. Med rentegaranti

Rentegaranti gir deg trygg økonomi ved kjøp av ny bolig Block Watnes Rentegaranti Block Watne kan nå tilby rentegaranti for deg som kjøper bolig med overtagelse innen 31. desember 2008. Med rentegaranti

Finansrapport 1. tertial 2016

Finansrapport 1. tertial 2016 Vedlegg til 1. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2016 Vedlegg til 1. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport Hordaland fylkeskommune. Rapport 2016

Finansrapport Hordaland fylkeskommune Forvaltning av gjeldsportefølje og finansieringsavtaler Rapport 2016 1 mai til 31 august (Rapportdato 8. september, utskrevet 8. september 2016) Hordaland fylkeskommune

Finansrapport Hordaland fylkeskommune Forvaltning av gjeldsportefølje og finansieringsavtaler Rapport 2016 1 mai til 31 august (Rapportdato 8. september, utskrevet 8. september 2016) Hordaland fylkeskommune

Rapport låneporteføljen

Rapport låneporteføljen Norges Bank hevet styringsrenten med 0,25 prosentpoeng ved styremøtet i september. Dette var den første økningen i styringsrenten siden 2011 og den var spådd å komme av «alle» analytikere.

Rapport låneporteføljen Norges Bank hevet styringsrenten med 0,25 prosentpoeng ved styremøtet i september. Dette var den første økningen i styringsrenten siden 2011 og den var spådd å komme av «alle» analytikere.

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2015

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2015 Rådmannen i Drammen 8. oktober 2015 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2015 Rådmannen i Drammen 8. oktober 2015 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2016

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2016 Rådmannen i Drammen 11. oktober 2016 2 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2016 Rådmannen i Drammen 11. oktober 2016 2 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

Låneporteføljen Rapport 30. juni 2019.

Levanger kommune. Låneporteføljen Rapport 30. juni 2019. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kommuner skal avgi rapportering i hht. Forskrift om kommuners og fylkeskommuners

Levanger kommune. Låneporteføljen Rapport 30. juni 2019. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kommuner skal avgi rapportering i hht. Forskrift om kommuners og fylkeskommuners

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2015

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2015 Rådmannen i Drammen 2. juni 2015 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2015 Rådmannen i Drammen 2. juni 2015 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

Eksempel på hvordan utjevningsmandatene fordeles på partier og fylker med den nye valgordningen

Eksempel på hvordan utjevningsmandatene fordeles på partier og fylker med den nye valgordningen Ved stortingsvalget i 2009 ble fordelingen av distriktsmandater og utjevningsmandater som vist i tabell 1

Eksempel på hvordan utjevningsmandatene fordeles på partier og fylker med den nye valgordningen Ved stortingsvalget i 2009 ble fordelingen av distriktsmandater og utjevningsmandater som vist i tabell 1

Låneporteføljen Rapport 30. april 2017.

Verdal kommune. Låneporteføljen Rapport 30. april 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 30. april 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

KBN Finans BRUKERMANUAL

KBN Finans BRUKERMANUAL Sist oppdatert: 29.07.2016 INNHOLD OVERSIKT... 3 Velkommen til KBN finans... 3 Brukerinnstillinger... 3 Hovedmenyen... 4 Startsiden... 4 Markedsdata... 5 Kalender... 6 Portefølje...

KBN Finans BRUKERMANUAL Sist oppdatert: 29.07.2016 INNHOLD OVERSIKT... 3 Velkommen til KBN finans... 3 Brukerinnstillinger... 3 Hovedmenyen... 4 Startsiden... 4 Markedsdata... 5 Kalender... 6 Portefølje...

Analyse av nasjonale prøver i regning 2013

Analyse av nasjonale prøver i regning I denne analysen ser vi på nasjonale, fylkesvise og kommunale resultater på nasjonale prøver i regning for. Sammendrag Guttene presterer fremdeles noe bedre enn jentene

Analyse av nasjonale prøver i regning I denne analysen ser vi på nasjonale, fylkesvise og kommunale resultater på nasjonale prøver i regning for. Sammendrag Guttene presterer fremdeles noe bedre enn jentene

Finansrapport 1/2017 Side 1

Finansrapport 1/2017 Side 1 Innhold Finansreglementet... 3 Rapportering... 3 Likviditet... 4 Gjeld og rentesikring... 5 Finansformuen - avkastning... 6 Forvaltningen... 7 Finansrapport 1/2017 Side 2 Finansreglementet

Finansrapport 1/2017 Side 1 Innhold Finansreglementet... 3 Rapportering... 3 Likviditet... 4 Gjeld og rentesikring... 5 Finansformuen - avkastning... 6 Forvaltningen... 7 Finansrapport 1/2017 Side 2 Finansreglementet

Finansrapport 2. tertial 2016

Finansrapport 2. tertial 2016 Vedlegg til 2. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 2. tertial 2016 Vedlegg til 2. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

DRAMMEN KOMMUNE. Finansrapport pr. 1. tertial 2013

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2013 Rådmannen i Drammen 4. juni 2013 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt av

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2013 Rådmannen i Drammen 4. juni 2013 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt av

Verdal Kommune Att: Helge Holthe Verdal. Levanger, 2. oktober 2018.

Verdal Kommune Att: Helge Holthe 7650 Verdal Levanger, 2. oktober 2018. Rapport låneporteføljen. Norges Bank hevet styringsrenten med 0,25 prosentpoeng ved styremøtet i september. Dette var den første

Verdal Kommune Att: Helge Holthe 7650 Verdal Levanger, 2. oktober 2018. Rapport låneporteføljen. Norges Bank hevet styringsrenten med 0,25 prosentpoeng ved styremøtet i september. Dette var den første

Låneporteføljen Rapport 31. desember 2016.

Verdal kommune. Låneporteføljen Rapport 31. desember 2016. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 31. desember 2016. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Låneporteføljen Rapport 31. august 2016.

Verdal kommune. Låneporteføljen Rapport 31. august 2016. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 31. august 2016. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Låneporteføljen Rapport 30. april 2017.

Levanger kommune. Låneporteføljen Rapport 30. april 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Levanger kommune. Låneporteføljen Rapport 30. april 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Finansrapport. Vedlegg til 2. tertialrapport 2017

Finansrapport Vedlegg til 2. tertialrapport 2017 Innhold Låneporteføljen... 3 Markedet... 4 Plassering... 5 Oppsummering... 6 2 litvikling Låneporteføljen Pr. 31.08 har låneporteføljen en gjennomsnittlig

Finansrapport Vedlegg til 2. tertialrapport 2017 Innhold Låneporteføljen... 3 Markedet... 4 Plassering... 5 Oppsummering... 6 2 litvikling Låneporteføljen Pr. 31.08 har låneporteføljen en gjennomsnittlig

DRAMMEN KOMMUNE Finans- og gjeldsrapport pr. 1. tertial 2018

DRAMMEN KOMMUNE Finans- og gjeldsrapport pr. 1. tertial 2018 Rådmannen i Drammen 5. juni 2018 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune.

DRAMMEN KOMMUNE Finans- og gjeldsrapport pr. 1. tertial 2018 Rådmannen i Drammen 5. juni 2018 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune.

Finansrapport Kvinnherad kommune

Finansrapport Kvinnherad kommune Gjeldsportefølje kommunenummer 1224 2. tertial 2013 Innhold Forbehold Side 3: Oppsummering og nøkkeltall Side 4: Oversiktstabell for gjeldsporteføljen Side 5: Krav i finansreglement

Finansrapport Kvinnherad kommune Gjeldsportefølje kommunenummer 1224 2. tertial 2013 Innhold Forbehold Side 3: Oppsummering og nøkkeltall Side 4: Oversiktstabell for gjeldsporteføljen Side 5: Krav i finansreglement

Overhalla kommune. Finansrapport 1. tertial Utarbeidet i kommuneportalen.no

Overhalla kommune Finansrapport 1. tertial 2019 Utarbeidet i kommuneportalen.no 30.04.2019 1 Hovedoversikt 1 1.1 Netto gjeld med renterisiko 1 1.2 Nøkkeltall 1 1.3 Oppsummering 1 2 Krav i finansreglement

Overhalla kommune Finansrapport 1. tertial 2019 Utarbeidet i kommuneportalen.no 30.04.2019 1 Hovedoversikt 1 1.1 Netto gjeld med renterisiko 1 1.2 Nøkkeltall 1 1.3 Oppsummering 1 2 Krav i finansreglement

Låneporteføljen Rapport 31. desember 2016.

Levanger kommune. Låneporteføljen Rapport 31. desember 2016. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Levanger kommune. Låneporteføljen Rapport 31. desember 2016. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Beskrivelse av skjermbilder og funksjoner i PayBack SingelUser.

Beskrivelse av skjermbilder og funksjoner i PayBack SingelUser. 00. PayBack startes ved innlogging til Zylin's webserver. Brukernavn og passord er satt opp etter informasjonen fra webformularet. Adressen

Beskrivelse av skjermbilder og funksjoner i PayBack SingelUser. 00. PayBack startes ved innlogging til Zylin's webserver. Brukernavn og passord er satt opp etter informasjonen fra webformularet. Adressen

DRAMMEN KOMMUNE. Finansrapport pr. 2. tertial 2014

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2014 Rådmannen i Drammen 7. oktober 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2014 Rådmannen i Drammen 7. oktober 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

ebudbok Elektronisk budbok på PDA Registrering av gangrekkefølge på web http://www.budbok.no

ebudbok Elektronisk budbok på PDA Registrering av gangrekkefølge på web http://www.budbok.no Rev. 2.0 Når du har logget inn på forsiden med brukernavn og passord, kommer du til en side lik den over. Oppe

ebudbok Elektronisk budbok på PDA Registrering av gangrekkefølge på web http://www.budbok.no Rev. 2.0 Når du har logget inn på forsiden med brukernavn og passord, kommer du til en side lik den over. Oppe

Boligmeteret november 2013

Boligmeteret november 2013 Det månedlige Boligmeteret for november 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 26.11.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret november 2013 Det månedlige Boligmeteret for november 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 26.11.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Om tabellene. Januar - februar 2019

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Personer med nedsatt arbeidsevne. Fylke og alder. Tidsserie måned

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene. Januar - mars 2019

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Personer med nedsatt arbeidsevne. Fylke og alder. Tidsserie måned

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Personer med nedsatt arbeidsevne. Fylke og alder. Tidsserie måned

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Personer med nedsatt arbeidsevne. Fylke og alder. Tidsserie måned

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene. Januar - mars 2018

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

DRAMMEN KOMMUNE. Finansrapport pr. 1. tertial 2014

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2014 Rådmannen i Drammen 3. juni 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt av

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2014 Rådmannen i Drammen 3. juni 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt av

Låneporteføljen Rapport 30. april 2016.

Verdal kommune. Låneporteføljen Rapport 30. april 2016. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 30. april 2016. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Om tabellene. Januar - desember 2018

Personer med nedsatt arbeidsevne. Fylke og alder. Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer

Personer med nedsatt arbeidsevne. Fylke og alder. Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer

Saksframlegg. Lillehammer kommune RAPPORTERING FINANSFORVALTNING PR 31.12.2011. Bakgrunn:

Lillehammer kommune 31.12.2010 30.04.2011 31.08.2011 31.12.2011 Mill. NOK % Mill. NOK % Mill. NOK % Innskudd hos hovedbankforbindelse, Nordea 33,0 80 49,4 52 91,6 59 % 81,6 55 % Pengemarkedsfond 8,0 20

Lillehammer kommune 31.12.2010 30.04.2011 31.08.2011 31.12.2011 Mill. NOK % Mill. NOK % Mill. NOK % Innskudd hos hovedbankforbindelse, Nordea 33,0 80 49,4 52 91,6 59 % 81,6 55 % Pengemarkedsfond 8,0 20

KBN Finans BRUKERMANUAL

KBN Finans BRUKERMANUAL Sist oppdatert: 18.05.2018 INNHOLD OVERSIKT... 4 Velkommen til KBN finans... 4 Brukerinnstillinger... 4 Hovedmenyen... 5 Startsiden... 5 Markedsdata & prising... 7 Kalender... 10

KBN Finans BRUKERMANUAL Sist oppdatert: 18.05.2018 INNHOLD OVERSIKT... 4 Velkommen til KBN finans... 4 Brukerinnstillinger... 4 Hovedmenyen... 5 Startsiden... 5 Markedsdata & prising... 7 Kalender... 10

Finansrapport. Vedlegg til 1. tertialrapport 2018

Finansrapport Vedlegg til 1. tertialrapport 2018 Innhold Låneporteføljen... 3 Markedet... 5 Plassering... 6 Oppsummering... 7 2 litvikling Låneporteføljen Pr. 30.04 har låneporteføljen en gjennomsnittlig

Finansrapport Vedlegg til 1. tertialrapport 2018 Innhold Låneporteføljen... 3 Markedet... 5 Plassering... 6 Oppsummering... 7 2 litvikling Låneporteføljen Pr. 30.04 har låneporteføljen en gjennomsnittlig

Låneporteføljen Rapport 31. august 2017.

Låneporteføljen Rapport 31. august 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement. Kort sammendrag:

Låneporteføljen Rapport 31. august 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement. Kort sammendrag:

BRUKERDOKUMENTASJON KUNDEWEB INKASSO. Side 1 av 10. Brukerdokumentasjon Kundeweb Inkasso

BRUKERDOKUMENTASJON KUNDEWEB INKASSO Side 1 av 10 Innholdsfortegnelse: 1. Om Kundeweb Inkasso 2. Innlogging 3. Registrere oppdrag 4. Søk oppdrag 5. Utvalg 6. Oversikt 7. Informasjon inkassobyrå 8. Fakturaer

BRUKERDOKUMENTASJON KUNDEWEB INKASSO Side 1 av 10 Innholdsfortegnelse: 1. Om Kundeweb Inkasso 2. Innlogging 3. Registrere oppdrag 4. Søk oppdrag 5. Utvalg 6. Oversikt 7. Informasjon inkassobyrå 8. Fakturaer

Sandøy kommune. Finansrapport 3. tertial I samarbeid med SpareBank 1 SMN

Sandøy kommune Finansrapport 3. tertial 2017 I samarbeid med SpareBank 1 SMN 31.12.2017 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Sandøy kommune Finansrapport 3. tertial 2017 I samarbeid med SpareBank 1 SMN 31.12.2017 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune. Finansrapport 1. tertial I samarbeid med SpareBank 1 SMN

Overhalla kommune Finansrapport 1. tertial 2018 I samarbeid med SpareBank 1 SMN 30.04.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune Finansrapport 1. tertial 2018 I samarbeid med SpareBank 1 SMN 30.04.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Låneporteføljen Rapport 31. desember 2017.

Verdal kommune. Låneporteføljen Rapport 31. desember 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 31. desember 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

KBN Finans BRUKERMANUAL

KBN Finans BRUKERMANUAL Sist oppdatert: 06.07.2017 INNHOLD OVERSIKT... 4 Velkommen til KBN finans... 4 Brukerinnstillinger... 4 Hovedmenyen... 5 Startsiden... 5 Markedsdata... 6 Kalender... 7 Portefølje...

KBN Finans BRUKERMANUAL Sist oppdatert: 06.07.2017 INNHOLD OVERSIKT... 4 Velkommen til KBN finans... 4 Brukerinnstillinger... 4 Hovedmenyen... 5 Startsiden... 5 Markedsdata... 6 Kalender... 7 Portefølje...

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON. Jan Bendiksby

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

Låneporteføljen Rapport 31. august 2017.

Verdal kommune. Låneporteføljen Rapport 31. august 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 31. august 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Saksframlegg. Saksb: Anne Hvattum Arkiv: 14/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 14/1960-1 Dato: 06.05.2014 FINANSRAPPORTERING PR 31.12.2013 Bakgrunn: Rapportering pr 31.12.2013 jf gjeldende finansreglement. Rapportering -

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 14/1960-1 Dato: 06.05.2014 FINANSRAPPORTERING PR 31.12.2013 Bakgrunn: Rapportering pr 31.12.2013 jf gjeldende finansreglement. Rapportering -

Låneporteføljen Rapport 31. august 2017.

Verran kommune. Låneporteføljen Rapport 31. august 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verran kommune. Låneporteføljen Rapport 31. august 2017. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

ENTERPRISE WITHOUT BORDERS (EWB) - MANUAL FOR LÆRER

- MANUAL FOR LÆRER") ENTERPRISE WITHOUT BORDERS (EWB) - MANUAL FOR LÆRER Hvordan opprette en profil for skolen og en profil for lærer på EwB-nettsiden: http://www.jaewb.org/ 1. Før ungdomsbedriften oppretter en profil på EwB-nettsiden,

ENTERPRISE WITHOUT BORDERS (EWB) - MANUAL FOR LÆRER Hvordan opprette en profil for skolen og en profil for lærer på EwB-nettsiden: http://www.jaewb.org/ 1. Før ungdomsbedriften oppretter en profil på EwB-nettsiden,

Personell i Den offentlige og den private tannhelsetjenesten Fylkesvis 2002. Tannleger Antall årsverk og antall personer per tannlegeårsverk

Personell i Den offentlige og den private tannhelsetjenesten svis 2002 Tannleger årsverk og antall Årsverk, tannleger, Den offentlige tannhelsetjenesten Årsverk, tannleger, privatpraktiserende Årsverk,

Personell i Den offentlige og den private tannhelsetjenesten svis 2002 Tannleger årsverk og antall Årsverk, tannleger, Den offentlige tannhelsetjenesten Årsverk, tannleger, privatpraktiserende Årsverk,

Sauherad kommune Arkiv: FE - 200

Sauherad kommune Arkiv: FE - 200 Saksmappe: 16/1079-2 Saksbehandler: Mona Slaaen Dato: 09.05.2016 Finansrapportering 1. tertial 2016 Formannskapet Kommunestyret Rådmannens innstilling: Kommunestyret tar

Sauherad kommune Arkiv: FE - 200 Saksmappe: 16/1079-2 Saksbehandler: Mona Slaaen Dato: 09.05.2016 Finansrapportering 1. tertial 2016 Formannskapet Kommunestyret Rådmannens innstilling: Kommunestyret tar

Boligmeteret oktober 2013

Boligmeteret oktober 2013 Det månedlige Boligmeteret for OKTOBER 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 29.10.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret oktober 2013 Det månedlige Boligmeteret for OKTOBER 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 29.10.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

SKAGEN Høyrente Statusrapport november 2016

SKAGEN Høyrente Statusrapport november 2016 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,10 % 0,01 % 0,09 % Avkastning siste 12 mnd. 2,05 % 0,53 % 1,07 %

SKAGEN Høyrente Statusrapport november 2016 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,10 % 0,01 % 0,09 % Avkastning siste 12 mnd. 2,05 % 0,53 % 1,07 %

Levanger kommune Økonomirapportering 2. kvartal Rapport låneporteføljen

Rapport låneporteføljen Den Europeiske Sentralbanken (ECB) holdt som ventet rentene uendret på sitt siste møte. Det betyr at refinansieringsrenten fortsatt er null prosent, mens innskuddsrenten er minus

Rapport låneporteføljen Den Europeiske Sentralbanken (ECB) holdt som ventet rentene uendret på sitt siste møte. Det betyr at refinansieringsrenten fortsatt er null prosent, mens innskuddsrenten er minus

Låneporteføljen Rapport 31. august 2013.

Verran kommune. Låneporteføljen Rapport 31. august 2013. Forklaring av ord og uttrykk finnes på siste side i rapporten. Sammensetning av låneporteføljen. Kommunens samlede lånevolum (ex. Husbank) utgjør

Verran kommune. Låneporteføljen Rapport 31. august 2013. Forklaring av ord og uttrykk finnes på siste side i rapporten. Sammensetning av låneporteføljen. Kommunens samlede lånevolum (ex. Husbank) utgjør

Finansrapport. Vedlegg til 2. tertialrapport 2018

Finansrapport Vedlegg til 2. tertialrapport 2018 Innhold Låneporteføljen... 3 Markedet... 5 Plassering... 6 Oppsummering... 7 2 litvikling Låneporteføljen Pr. 31.08 har låneporteføljen en gjennomsnittlig

Finansrapport Vedlegg til 2. tertialrapport 2018 Innhold Låneporteføljen... 3 Markedet... 5 Plassering... 6 Oppsummering... 7 2 litvikling Låneporteføljen Pr. 31.08 har låneporteføljen en gjennomsnittlig

For utfyllende informasjon om nedbetalingsvilkår, se www.husbanken.no. INNHOLD Fleksible nedbetalingsvilkår 3. Låneavtale 3

Renter og avdrag RENTER OG AVDRAG Brosjyren gir en oversikt over hovedtrekkene i Husbankens rente- og avdragsvilkår. De nedbetalingsvilkårene du velger vil få betydning for din framtidige økonomiske situasjon.