Økonomiforståelse for ikke økonomer Oktober 2013

|

|

|

- Berit Mikkelsen

- 8 år siden

- Visninger:

Transkript

1 Økonomiforståelse for ikke økonomer Oktober 2013

2 Marianne Lie Registrert revisor med gjennomført høyere revisorstudium fra NHH Erfaring fra revisjon i store og mellomstore selskap samt stiftelser og offentlig virksomhet. Selskap innenfor kultur, helse, media kjedehandel, transport, entreprenørvirksomhet, eiendomsmegling og produksjonsvirksomhet. Supervisor i Trondheim Telefon : marianne.lie@no.pwc.com Slide 2

3 Aktuell lovgivning Regnskapsloven (RL) Regulerer regnskapsplikten Grunnleggende regnskapsprinsipper (kap. 4) Vurderingsregler (kap. 5) Oppstillingsplan for regnskapet (kap. 6) Noteopplysninger (kap. 7) Aksjeloven ( AL) Kapittel 6 Selskapets ledelse - omhandler krav til styret og daglig leder Slide 3 Slide 3

Aksjeloven ( AL) Kapittel 6 Selskapets ledelse - omhandler krav til")

4 Aksjelovens kapittel 6 Forvaltningen av selskapet Forvaltningen av selskapet hører under styret. Styret skal fastsette planer og budsjetter for selskapets virksomhet. Styret skal holde seg orientert om selskapets økonomiske stilling og plikter å påse at dets virksomhet, regnskap og formuesforvaltning er gjenstand for betryggende kontroll. Slide 4 Slide 4

5 Skillet mellom store og små foretak Selskap som kommer over disse grensene blir å betrakte som store 60 millioner i salgs inntekt 30 millioner i balanse 50 ansatte Minst to av disse kriteriene må være oppfylt Slide 5

6 Lovgivning aktuelle hjemler Regnskap og bokføring: Selskapsrett: Skatt og mva: Slide 6

7 Formålet med regnskapet Bedriften Regnskapet Brukergruppene Rapportering av inntjening og finansiell stilling En ubegrenset krets av brukere skal bruke regnskapet i sine vurderinger, analyser o.a. De fleste arbeider ikke i bedriften, har ikke fullstendig innsyn og mange har heller ikke inngående bransjekunnskap. Slide 7 Slide 7

8 Brukere av regnskapsinformasjon dette kan f.eks være: Passive eiere Långivere Aktive eiere Leverandører Ledelse Konkurrenter Ansatte Kunder Det offentlige Slide 8 Slide 8

9 Resultat og balanse Aktivitet i en periode Kostnader Resultat Resultat Inntekter Stilling på et gitt tidspunkt Anleggsmidler Omløpsmidler Balanse Egenkapital Gjeld Slide 9 Slide 9

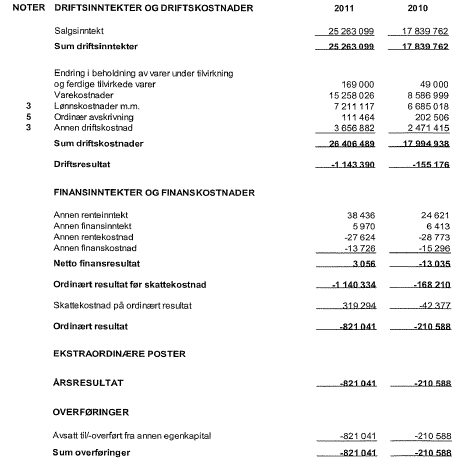

10 Trønderglass AS - Resultatregnskapet

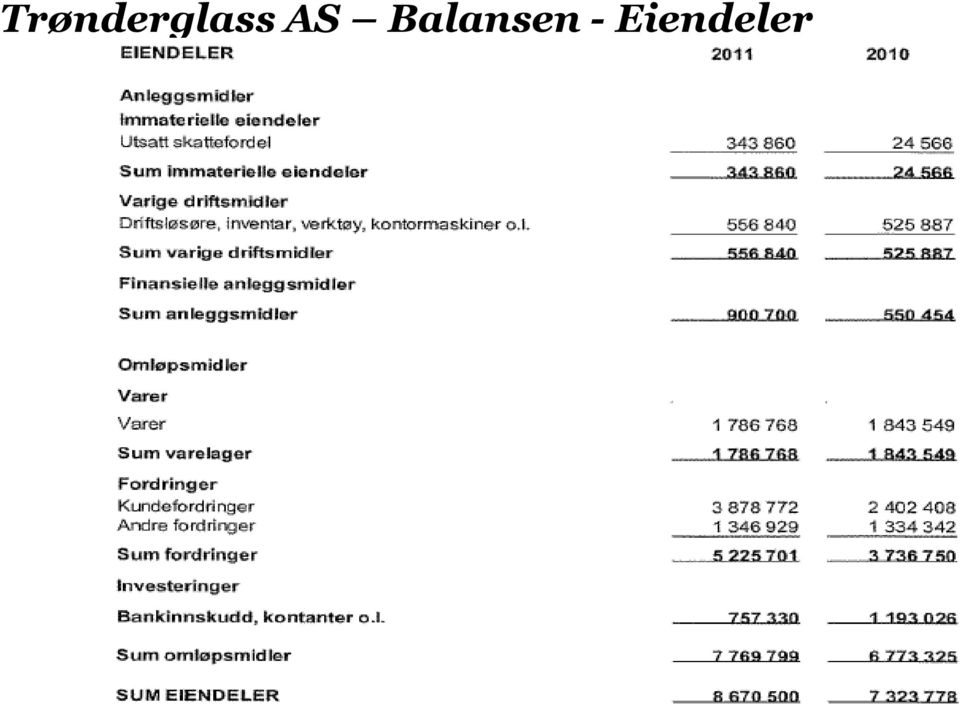

11 Trønderglass AS Balansen - Eiendeler

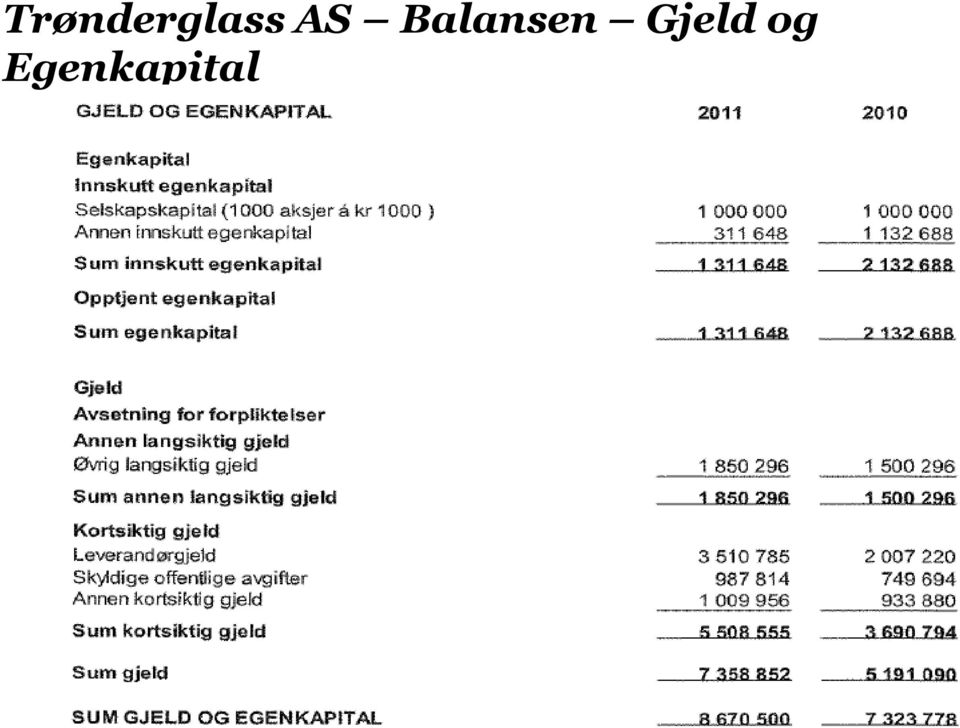

12 Trønderglass AS Balansen Gjeld og Egenkapital

13 Grunnleggende regnskapsprinsipper - Transaksjonsprinsippet ( kontroll og risiko ) - Opptjeningsprinsippet ( når skjer opptjeningen) - Sammenstillingsprinsippet ( når skal utgifter og inntekter bokføres) - Forsiktighetsprinsippet ( urealiserte tap skal føres) - Regnskapsestimater ( poster som fastsette ut i fra gitte forutsetninger) Slide 13

- Regnskapsestimater ( poster som fastsette ut i fra gitte forutsetninger)")

14 Viktige spørsmål som styret bør stille seg Hvilke inntektsføringsprinsipper benyttes? Hvordan behandles varer i arbeid? Hvordan er prosjektrapporteringen? Hvordan behandles aktivering av utviklingskostnader? Hvordan er utviklingen av viktige kostnadsposter? Hvordan er utviklingen av viktige inntektsposter Hvordan behandles andre immaterielle eiendeler? Hvordan behandles balanseføring av pensjoner? Hvordan er valutasvingninger hensyntatt? Hvordan sikrer vi mot valutasvingninger? Slide 15

15 Innholdet i årsregnskapet Resultatregnskapet Vise resultatet av aktivitetene i perioden, og hvordan dette er fremkommet Balansen Vise status på regnskapsavslutningstidspunktet, og sammensetningen av eiendeler og gjeld, dvs. den finansielle stilling Kontantstrømoppstilling Vise periodens tilførsel og anvendelse av finansielle midler - likviditet Noteopplysningene Gi opplysninger om regnskapsposter som er viktig for å bedømme selskapets stilling og resultatet av virksomheten og som ikke fremgår av resultatregnskapet, kontantstrømoppstilling og balansen Årsberetningen Gi opplysninger som er viktig for leserne av regnskapet knyttet til selskapets drift, stilling, miljøhensyn, sykefravær, utvikling i framtiden osv. Slide 15 Slide 15

Økonomiforståelse for styremedlemmer Gronett 1. oktober 2013

Økonomiforståelse for styremedlemmer Gronett 1. oktober 2013 Partner og Statsautorisert revisor Nina Straume Stene, KPMG Supervisor Marianne Lie, PwC Møteleder: Commercial review manager Therese B. Karlsen,

Økonomiforståelse for styremedlemmer Gronett 1. oktober 2013 Partner og Statsautorisert revisor Nina Straume Stene, KPMG Supervisor Marianne Lie, PwC Møteleder: Commercial review manager Therese B. Karlsen,

Generelt om finansregnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Beregning av nøkkeltall og kontantstrømanalyser Analyse av Rentabilitet Likviditet Finansiering Soliditet Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Beregning av nøkkeltall og kontantstrømanalyser Analyse av Rentabilitet Likviditet Finansiering Soliditet Konklusjon

Regnskap, revisors beretning og styrets erstatningsansvar

Regnskap, revisors beretning og styrets erstatningsansvar Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger

Regnskap, revisors beretning og styrets erstatningsansvar Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger

Generelt. Trond Kristoffersen. Regnskapsavleggelsen. Finansregnskap. Regulering av årsregnskapet. Regnskapsavleggelsen

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

Til generalforsamlingen i TrønderEnergi AS Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet for TrønderEnergi AS som består av selskapsregnskap, som viser et overskudd på kr

Til generalforsamlingen i TrønderEnergi AS Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet for TrønderEnergi AS som består av selskapsregnskap, som viser et overskudd på kr

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Finansregnskapet. Høgskolen i Østfold. John-Erik Andreassen

Finansregnskapet http://www.aftenposten.no/info/rapport/2000/resultat.html Rentabilitet Eiendeler Anleggsmidler Omløpsmidler Sum Eiendeler Egenkapital og gjeld Egenkapital Gjeld Sum Egenkapital og gjeld

Finansregnskapet http://www.aftenposten.no/info/rapport/2000/resultat.html Rentabilitet Eiendeler Anleggsmidler Omløpsmidler Sum Eiendeler Egenkapital og gjeld Egenkapital Gjeld Sum Egenkapital og gjeld

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

Årsregnskapet - skatteregnskapet

Årsregnskapet - skatteregnskapet Årsregnskapet: Bygger på regnskapslovgivningen og god regnskapsskikk (regnskapsstandarder mv.) Skatteregnskapet : Ikke et eget regnskap. Utgangspunktet er fortsatt årsregnskapets

Årsregnskapet - skatteregnskapet Årsregnskapet: Bygger på regnskapslovgivningen og god regnskapsskikk (regnskapsstandarder mv.) Skatteregnskapet : Ikke et eget regnskap. Utgangspunktet er fortsatt årsregnskapets

Til sameiermøtet i Stang Terrasse Boligsameie Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Stang Terrasse Boligsameie, som viser et underskudd på kr 6 126 216. Årsregnskapet

Til sameiermøtet i Stang Terrasse Boligsameie Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Stang Terrasse Boligsameie, som viser et underskudd på kr 6 126 216. Årsregnskapet

Høringsutkast til Norsk RegnskapsStandard. God regnskapsskikk for foretak med begrenset regnskapsplikt

Høringsutkast til Norsk RegnskapsStandard (Desember 2018) 1. Regnskapsloven... 2 2. Formål og virkeområde for denne standarden... 2 2.1 Formål... 2 2.2 Regnskapsplikt... 2 2.3 Små foretak... 3 2.4 Plikt

Høringsutkast til Norsk RegnskapsStandard (Desember 2018) 1. Regnskapsloven... 2 2. Formål og virkeområde for denne standarden... 2 2.1 Formål... 2 2.2 Regnskapsplikt... 2 2.3 Små foretak... 3 2.4 Plikt

Hvordan synliggjøre utdelinger i årsregnskapet? Stiftelseskonferansen, Førde, 14.05.2013 v/seniorrådgiver Bjarte Urnes

Hvordan synliggjøre utdelinger i årsregnskapet? Stiftelseskonferansen, Førde, 14.05.2013 v/seniorrådgiver Bjarte Urnes 1 Hvorfor lage årsregnskap? Årsregnskapet skal gi informasjon om stiftelsen til brukerne.

Hvordan synliggjøre utdelinger i årsregnskapet? Stiftelseskonferansen, Førde, 14.05.2013 v/seniorrådgiver Bjarte Urnes 1 Hvorfor lage årsregnskap? Årsregnskapet skal gi informasjon om stiftelsen til brukerne.

Grunnleggende regnskapsprinsipper

Grunnleggende regnskapsprinsipper Lov om årsregnskap mv. (regnskapsloven) Kap 1 - Virkeområde, regnskapspliktige, definisjoner Kap 2 - Registrering og dokumentasjon av regnskapsopplysninger Lov om bokføring

Grunnleggende regnskapsprinsipper Lov om årsregnskap mv. (regnskapsloven) Kap 1 - Virkeområde, regnskapspliktige, definisjoner Kap 2 - Registrering og dokumentasjon av regnskapsopplysninger Lov om bokføring

Årsregnskap FORUM HOLDING AS. Org. nr. : 992 434 597

Årsregnskap 2014 FORUM HOLDING AS Org. nr. : 992 434 597 Til Vest Revisjon AS Ytrebygdsveien 37, 5251 SØREIDGREND Erklæring fra ansvarlige i styret for Forum Holding AS, i forbindelse med årsoppgjøret

Årsregnskap 2014 FORUM HOLDING AS Org. nr. : 992 434 597 Til Vest Revisjon AS Ytrebygdsveien 37, 5251 SØREIDGREND Erklæring fra ansvarlige i styret for Forum Holding AS, i forbindelse med årsoppgjøret

Årsregnskap Flora Industri- og Næringsforening

Årsregnskap 2018 Flora Industri- og Næringsforening FLORA INDUSTRI- OG NÆRINGSFORENING RESULTATREGNSKAP PR. 31.12.2018 Note Regnskap 2018 Regnskap 2017 Budsjett 2018 Budsjett 2019 DRIFTSINNTEKTER Driftstilskudd

Årsregnskap 2018 Flora Industri- og Næringsforening FLORA INDUSTRI- OG NÆRINGSFORENING RESULTATREGNSKAP PR. 31.12.2018 Note Regnskap 2018 Regnskap 2017 Budsjett 2018 Budsjett 2019 DRIFTSINNTEKTER Driftstilskudd

Årsregnskap. Nye Heimen AS. Org.nr.:

Årsregnskap 2015 Org.nr.:916 062 214 Årsberetning 2015 Virksomhetens art driver allmennyttig virksomhet gjennom utleie av boenheter og andre rom samt velferds- og omsorgstilbud og allmennyttige aktivitetstilbud

Årsregnskap 2015 Org.nr.:916 062 214 Årsberetning 2015 Virksomhetens art driver allmennyttig virksomhet gjennom utleie av boenheter og andre rom samt velferds- og omsorgstilbud og allmennyttige aktivitetstilbud

Årsregnskap. Norsk-svensk Handelskammer. Org.nr.:

Årsregnskap 2016 Norsk-svensk Handelskammer Org.nr.: 879 214 122 Årsberetning for 2016 Virksomhetens art og hvor den drives Norsk-Svensk handelskammer arbeider med å utvikle og fordype næringslivssamarbeidet

Årsregnskap 2016 Norsk-svensk Handelskammer Org.nr.: 879 214 122 Årsberetning for 2016 Virksomhetens art og hvor den drives Norsk-Svensk handelskammer arbeider med å utvikle og fordype næringslivssamarbeidet

630.book Page 7 Wednesday, April 23, 2008 3:34 PM. Innhold

630.book Page 7 Wednesday, April 23, 2008 3:34 PM Innhold DEL I HISTORISK UTVIKLING AV REGNSKAPSFØRING Kapittel 1 Innledning.................................................................... 15 1.1 Kort

630.book Page 7 Wednesday, April 23, 2008 3:34 PM Innhold DEL I HISTORISK UTVIKLING AV REGNSKAPSFØRING Kapittel 1 Innledning.................................................................... 15 1.1 Kort

Revisors utfordringer i kommunale og interkommunale selskaper ved Statsautorisert revisor Trond Dolvik. Bakke Hjelmaas Larsen

Revisors utfordringer i kommunale og interkommunale selskaper ved Statsautorisert revisor Trond Dolvik Bakke Hjelmaas Larsen Jeg er større enn Gud. Jeg er ondere enn djevelen. Tiggerne har meg. De rike

Revisors utfordringer i kommunale og interkommunale selskaper ved Statsautorisert revisor Trond Dolvik Bakke Hjelmaas Larsen Jeg er større enn Gud. Jeg er ondere enn djevelen. Tiggerne har meg. De rike

Årsberetning for Gladengen Park Borettslag

Årsberetning for Gladengen Park Borettslag 1. Virksomhetens art og hvor den drives Borettslaget er et samvirkeforetak som har til formål å gi andelseierne bruksrett til egen bolig i foretakets eiendom

Årsberetning for Gladengen Park Borettslag 1. Virksomhetens art og hvor den drives Borettslaget er et samvirkeforetak som har til formål å gi andelseierne bruksrett til egen bolig i foretakets eiendom

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS R E V I S O R S B E R E T N I N G 2014 Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Levanger Fritidspark Moan AS, som består av balanse

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS R E V I S O R S B E R E T N I N G 2014 Uttalelse om årsregnskapet Vi har revidert årsregnskapet for Levanger Fritidspark Moan AS, som består av balanse

Norsk-svensk Handelskammer Årsberetning for 2014

Årsberetning for 2014 Virksomhetens art og hvor den drives Norsk-Svensk handelskammer arbeider med å utvikle og fordype næringslivssamarbeidet mellom Norge og Sverige. Organisasjonen har kontorer i Oslo.

Årsberetning for 2014 Virksomhetens art og hvor den drives Norsk-Svensk handelskammer arbeider med å utvikle og fordype næringslivssamarbeidet mellom Norge og Sverige. Organisasjonen har kontorer i Oslo.

Styrets beretning 2002. Gertrude og Jack Nelsons fond for studium av nyresykdommer samt studier innenfor klinisk farmakologi

Styrets beretning 2002 Gertrude og Jack Nelsons fond for studium av nyresykdommer samt studier innenfor klinisk farmakologi Fondeter opprettetav JackNelson,født 14.mars 1899- død 27. februar 1977, ved

Styrets beretning 2002 Gertrude og Jack Nelsons fond for studium av nyresykdommer samt studier innenfor klinisk farmakologi Fondeter opprettetav JackNelson,født 14.mars 1899- død 27. februar 1977, ved

Årsregnskap Flora Industri- og Næringsforening

Årsregnskap 2017 Flora Industri- og Næringsforening FLORA INDUSTRI- OG NÆRINGSFORENING RESULTATREGNSKAP PR. 31.12.2017 Note Regnskap 2017 Regnskap 2016 Budsjett 2017 Budsjett 2018 DRIFTSINNTEKTER Driftstilskudd

Årsregnskap 2017 Flora Industri- og Næringsforening FLORA INDUSTRI- OG NÆRINGSFORENING RESULTATREGNSKAP PR. 31.12.2017 Note Regnskap 2017 Regnskap 2016 Budsjett 2017 Budsjett 2018 DRIFTSINNTEKTER Driftstilskudd

ØKONOMIFORSTÅELSE I STYREROMMET V/ PER BERGSTAD

ØKONOMIFORSTÅELSE I STYREROMMET V/ PER BERGSTAD MIN BAKGRUNN Advokat/partner i Projure Ulike styreverv de siste 10-15 årene Idrett Varehandel/eiendom Bank/finans Advokatvirksomhet Rådgiver for styrer,

ØKONOMIFORSTÅELSE I STYREROMMET V/ PER BERGSTAD MIN BAKGRUNN Advokat/partner i Projure Ulike styreverv de siste 10-15 årene Idrett Varehandel/eiendom Bank/finans Advokatvirksomhet Rådgiver for styrer,

Årsoppgjør 2006 for. NHF Region Nord-Norge. Foretaksnr

Årsoppgjør 2006 for NHF Region Nord-Norge Foretaksnr. 973078380 Resultatregnskap Note 2006 2005 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 542 976 2 443 645 Annen driftsinntekt 760

Årsoppgjør 2006 for NHF Region Nord-Norge Foretaksnr. 973078380 Resultatregnskap Note 2006 2005 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 542 976 2 443 645 Annen driftsinntekt 760

Phoenix Management AS

Årsregnskap 2017 Phoenix Management AS org. nr. 918 500 847 Utarbeidet av Formuesforvaltning Forretningsførsel AS RESULTATREGNSKAP 01.01. - 31.12. Note 2017 DRIFTSKOSTNADER Annen driftskostnad SUM DRIFTSKOSTNAD

Årsregnskap 2017 Phoenix Management AS org. nr. 918 500 847 Utarbeidet av Formuesforvaltning Forretningsførsel AS RESULTATREGNSKAP 01.01. - 31.12. Note 2017 DRIFTSKOSTNADER Annen driftskostnad SUM DRIFTSKOSTNAD

! t. Årsregnskap. Finnbergåsen. Eiendom AS

! t j t Årsregnskap I 2010 Finnbergåsen Eiendom AS \ .,.... I;:.r,ll'",,:.r!...:.:r.rr.r..ti:tlt#tt::il:\: a: l r a. rt,,:t l!11!r::::: i1:::;:1::lirilil '.:, 1 Finnbergåsen Eiendom AS Eiendeler Note 2010

! t j t Årsregnskap I 2010 Finnbergåsen Eiendom AS \ .,.... I;:.r,ll'",,:.r!...:.:r.rr.r..ti:tlt#tt::il:\: a: l r a. rt,,:t l!11!r::::: i1:::;:1::lirilil '.:, 1 Finnbergåsen Eiendom AS Eiendeler Note 2010

Kunde: Gj.gått dato/sign: Side: Side 1 av 7

Side 1 av 7 1 Generelt opplysningsplikt Denne sjekklisten dekker minimumskrav for små foretak (jfr. definisjon i RL 1-6). Det er utarbeidet en egen sjekkliste for mellomstore og store foretak. Obligatoriske

Side 1 av 7 1 Generelt opplysningsplikt Denne sjekklisten dekker minimumskrav for små foretak (jfr. definisjon i RL 1-6). Det er utarbeidet en egen sjekkliste for mellomstore og store foretak. Obligatoriske

Tlf : Fax: Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Til sameiermøtet i Sameiet Siriskjeret 4-6 Revisors beret

Tlf : 23 11 91 00 Fax: 23 11 91 01 www.bdo.no Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Til sameiermøtet i Sameiet Siriskjeret 4-6 Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet

Tlf : 23 11 91 00 Fax: 23 11 91 01 www.bdo.no Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Til sameiermøtet i Sameiet Siriskjeret 4-6 Revisors beretning Uttalelse om årsregnskapet Vi har revidert årsregnskapet

Norsk-svensk Handelskammer Årsberetning for 2015

Årsberetning for 2015 Virksomhetens art og hvor den drives Norsk-Svensk handelskammer arbeider med å utvikle og fordype næringslivssamarbeidet mellom Norge og Sverige. Organisasjonen har kontorer i Oslo.

Årsberetning for 2015 Virksomhetens art og hvor den drives Norsk-Svensk handelskammer arbeider med å utvikle og fordype næringslivssamarbeidet mellom Norge og Sverige. Organisasjonen har kontorer i Oslo.

Kragerø Revisjon AS 1

Kragerø Revisjon AS 1 Til hele styret for Sameiet 1 Skrubbodden Boliger Kragerø, den 16. juni 2015 ENGASJEMENTSBREV Vi er valgt som revisor for Sameiet 1 Skrubbodden Boliger med virkning fra og med regnskapsåret

Kragerø Revisjon AS 1 Til hele styret for Sameiet 1 Skrubbodden Boliger Kragerø, den 16. juni 2015 ENGASJEMENTSBREV Vi er valgt som revisor for Sameiet 1 Skrubbodden Boliger med virkning fra og med regnskapsåret

ÅRSREGNSKAP 2011. Stiftelsen for Egersund Misjonshus. Innhold: Resultatregnskap Balanse Noter. Årsberetning Revisjonsberetning

ÅRSREGNSKAP 2011 Stiftelsen for Egersund Misjonshus Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Årsregnskapet er utarbeidet av Visma Services Norge AS RESULTATREGNSKAP FOR 2011

ÅRSREGNSKAP 2011 Stiftelsen for Egersund Misjonshus Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Årsregnskapet er utarbeidet av Visma Services Norge AS RESULTATREGNSKAP FOR 2011

Spesifikasjon og opplysningsplikt. Trond Kristoffersen. Regnskapslovens oppstillingsplan. Spesifikasjon og opplysningsplikt.

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

ÅRSBERETNING OG REGNSKAP

ESAVE AS ÅRSBERETNING OG REGNSKAP 2013 Rognan Osveien 10A - 8250 Rognan Tlf. 756 00 200 e-post : firmapost@esave.no org.nr NO971231769MVA Foretaksregisteret Nittende driftsår 2013 ÅRSBERETNING OG REGNSKAP

ESAVE AS ÅRSBERETNING OG REGNSKAP 2013 Rognan Osveien 10A - 8250 Rognan Tlf. 756 00 200 e-post : firmapost@esave.no org.nr NO971231769MVA Foretaksregisteret Nittende driftsår 2013 ÅRSBERETNING OG REGNSKAP

Resultatregnskap. Multinett AS. Driftsinntekter og driftskostnader. Salgsinntekt Sum driftsinntekter

Årsregnskap 2013 Org.nr. 836 075 862 Resultatregnskap Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 15 048 916 14 479 587 Sum driftsinntekter 15 048 916 14 479 587 Varekostnad 7 555 753

Årsregnskap 2013 Org.nr. 836 075 862 Resultatregnskap Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 15 048 916 14 479 587 Sum driftsinntekter 15 048 916 14 479 587 Varekostnad 7 555 753

Stiftelsen Folken. Årsregnskap for 2014

Årsregnskap for 2014 Resultatregnskap Note 2014 2013 Driftsinntekt Salgsinntekt 8 047 672 7 436 489 Annen driftsinntekt 5 2 522 451 2 467 219 Sum driftsinntekt 10 570 123 9 903 708 Driftskostnad Varekjøp

Årsregnskap for 2014 Resultatregnskap Note 2014 2013 Driftsinntekt Salgsinntekt 8 047 672 7 436 489 Annen driftsinntekt 5 2 522 451 2 467 219 Sum driftsinntekt 10 570 123 9 903 708 Driftskostnad Varekjøp

De statlige regnskapsstandardene (SRS)

") De statlige regnskapsstandardene (SRS) Obligatorisk fra 1. januar 2016 De oppdaterte statlige regnskapsstandardene blir obligatoriske for virksomheter som velger å føre periodisert regnskap. Endringen

De statlige regnskapsstandardene (SRS) Obligatorisk fra 1. januar 2016 De oppdaterte statlige regnskapsstandardene blir obligatoriske for virksomheter som velger å føre periodisert regnskap. Endringen

Styrets beretning 2002. Annelise Jelstrups legat

Styrets beretning 2002 Legatet er opprettet av midler testamentert av Thomas K Jelstrup Legatet er ytterligere tilført midler ved overføring av følgende legater: Disponent Otto Andersen og hustru Karen

Styrets beretning 2002 Legatet er opprettet av midler testamentert av Thomas K Jelstrup Legatet er ytterligere tilført midler ved overføring av følgende legater: Disponent Otto Andersen og hustru Karen

Til generalforsamlingen i Formuesforvaltning Aktiv Forvaltning AS Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Formuesforvaltning Aktiv Forvaltning AS'

Til generalforsamlingen i Formuesforvaltning Aktiv Forvaltning AS Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Formuesforvaltning Aktiv Forvaltning AS'

Statlig RegnskapsStandard 1

Statlig RegnskapsStandard 1 Oppstillingsplaner for resultatregnskap og balanse Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Kvalitative egenskaper ved virksomhetsregnskapet...

Statlig RegnskapsStandard 1 Oppstillingsplaner for resultatregnskap og balanse Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Kvalitative egenskaper ved virksomhetsregnskapet...

Årsregnskap 2014 for. Byåsen Idrettslag. Foretaksnr

Årsregnskap 2014 for Byåsen Idrettslag Foretaksnr. 935 602 300 Årsberetning 2014 Virksomhetens art Byåsen Idrettslag er et breddeidrettslag i Trondheim Kommune som har tilbud innen mange forskjellige idrettsgrener.

Årsregnskap 2014 for Byåsen Idrettslag Foretaksnr. 935 602 300 Årsberetning 2014 Virksomhetens art Byåsen Idrettslag er et breddeidrettslag i Trondheim Kommune som har tilbud innen mange forskjellige idrettsgrener.

KPMG AS Telephone +47 04063 P.O. Box 7000 Majorstuen Fax +47 22 60 96 01 Sørkedalsveien 6 Internet www.kpmg.no N-0306 Oslo Enterprise 935 174 627 MVA Til generalforsamlingen i Spenncon AS REVISORS BERETNING

KPMG AS Telephone +47 04063 P.O. Box 7000 Majorstuen Fax +47 22 60 96 01 Sørkedalsveien 6 Internet www.kpmg.no N-0306 Oslo Enterprise 935 174 627 MVA Til generalforsamlingen i Spenncon AS REVISORS BERETNING

Styrets beretning Olav Paus Grunts legat ved Universitetet i Oslo

Styrets beretning 2002 Legatet er opprettet ved testament av 2. juni 1958 av Lisken Paus Grunt til minne om hennes sønn, lektor Olav Paus Grunt. Den disponible del av avkastningen skal anvendes til innkjøp

Styrets beretning 2002 Legatet er opprettet ved testament av 2. juni 1958 av Lisken Paus Grunt til minne om hennes sønn, lektor Olav Paus Grunt. Den disponible del av avkastningen skal anvendes til innkjøp

Stiftelsen Folken. Årsregnskap for 2013

Årsregnskap for 2013 Resultatregnskap Note 2013 2012 Driftsinntekt Driftsinntekter 7 436 489 9 887 025 Annen driftsinntekt 5 2 467 219 3 069 891 Sum driftsinntekt 9 903 708 12 956 916 Driftskostnad Varekjøp

Årsregnskap for 2013 Resultatregnskap Note 2013 2012 Driftsinntekt Driftsinntekter 7 436 489 9 887 025 Annen driftsinntekt 5 2 467 219 3 069 891 Sum driftsinntekt 9 903 708 12 956 916 Driftskostnad Varekjøp

ANBEFALT STANDARD. Statlig RegnskapsStandard 1

ANBEFALT STANDARD Statlig RegnskapsStandard 1 Oppstillingsplaner for resultatregnskap og balanse Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Formålet med virksomhetsregnskapet...

ANBEFALT STANDARD Statlig RegnskapsStandard 1 Oppstillingsplaner for resultatregnskap og balanse Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 3 Definisjoner... 3 Formålet med virksomhetsregnskapet...

ÅRSBERETNING FOR STÅLVERKSPARKEN BORETTSLAG 2013

ÅRSBERETNING FOR STÅLVERKSPARKEN BORETTSLAG 2013 1. Virksomhetens art og hvor den drives Selskapet har som hovedformål å gi beboerne bruksrett til bolig i selskapets eiendom. Selskapet ligger i Bydel Gamle

ÅRSBERETNING FOR STÅLVERKSPARKEN BORETTSLAG 2013 1. Virksomhetens art og hvor den drives Selskapet har som hovedformål å gi beboerne bruksrett til bolig i selskapets eiendom. Selskapet ligger i Bydel Gamle

IOGT i Norge Organisasjonsnummer

REGNSKAPSPRINSIPPER Årsregnskapet er satt opp i samsvar med regnskapsloven og god regnskapsskikk for små organisasjoner. Årsregnskapet er basert på grunnleggende regnskapsprinsipper som transaksjonsprinsippet,

REGNSKAPSPRINSIPPER Årsregnskapet er satt opp i samsvar med regnskapsloven og god regnskapsskikk for små organisasjoner. Årsregnskapet er basert på grunnleggende regnskapsprinsipper som transaksjonsprinsippet,

Finansregnskap med analyse

Trond Kristoffersen Årsregnskap en grunnleggende innføring (3. utgave 2012) Finansregnskap med analyse Godkjent hjelpemiddel ved eksamen Utdrag fra lover Aksjeloven (kapittel 3 og kapittel 8) (3 sider,

Trond Kristoffersen Årsregnskap en grunnleggende innføring (3. utgave 2012) Finansregnskap med analyse Godkjent hjelpemiddel ved eksamen Utdrag fra lover Aksjeloven (kapittel 3 og kapittel 8) (3 sider,

Innledning. Trond Kristoffersen. Regnskapsanalyse. Innledning. Finansregnskap. Regnskapsanalyse (del 1)

") Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

Styrets beretning Louis Schaefer og Anne og Reidar Hauges fond

Styrets beretning 2002 Fondet er opprettet ved en sammenslåing av Bergensfondet for Det teologiske fakultet ved Universitetet i Oslo opprettet av sokneprest Louis Schaefers gavebrev datert 26 november

Styrets beretning 2002 Fondet er opprettet ved en sammenslåing av Bergensfondet for Det teologiske fakultet ved Universitetet i Oslo opprettet av sokneprest Louis Schaefers gavebrev datert 26 november

Styrets beretning Dr. Ftirst Medisinske Laboratoriums fond til klinisk kjemisk og klinisk fysiologisk forskning

Styrets beretning 2002 Dr. Fiirst medisinske laboratoriums fond til klinisk kjemisk og klinisk fysiologisk forskning Dr. Ftirst Medisinske Laboratoriums fond til klinisk kjemisk og klinisk fysiologisk

Styrets beretning 2002 Dr. Fiirst medisinske laboratoriums fond til klinisk kjemisk og klinisk fysiologisk forskning Dr. Ftirst Medisinske Laboratoriums fond til klinisk kjemisk og klinisk fysiologisk

Årsregnskap 2017 NORGES PARKINSON FORSKNINGSFOND HVORI OPPTATT DAGNY OG MICHAEL BØRSUMS LEGAT/NORWEGIAN PARKINSON RESEARCH FOUNDATION

Årsregnskap 2017 HVORI OPPTATT DAGNY OG MICHAEL BØRSUMS LEGAT/NORWEGIAN PARKINSON RESEARCH FOUNDATION org. nr. 977 140 307 Utarbeidet av Formuesforvaltning Forretningsførsel AS NORGES PARKINSON FORSKINGSFOND

Årsregnskap 2017 HVORI OPPTATT DAGNY OG MICHAEL BØRSUMS LEGAT/NORWEGIAN PARKINSON RESEARCH FOUNDATION org. nr. 977 140 307 Utarbeidet av Formuesforvaltning Forretningsførsel AS NORGES PARKINSON FORSKINGSFOND

Oppgave 1) a) Vi må beregne skattekostnaden i henhold til NRS resultatskatt og skattelovens samt regnskapslovens regler.

a) Vi må beregne skattekostnaden i henhold til NRS resultatskatt og skattelovens samt regnskapslovens regler.") Oppgave 1) a) Vi må beregne skattekostnaden i henhold til NRS resultatskatt og skattelovens samt regnskapslovens regler. Vimå her ta utgangspunkt i midlertidlige forskjeller pr inngående balanse og midlertidlige

Oppgave 1) a) Vi må beregne skattekostnaden i henhold til NRS resultatskatt og skattelovens samt regnskapslovens regler. Vimå her ta utgangspunkt i midlertidlige forskjeller pr inngående balanse og midlertidlige

Styrets beretning Wedel Jarlsbergs fond

Styrets beretning 2002 Fondet er opprettet på bakgrunn av innbetalte midler fra Fondation Universitas som hvert år siden 1951 er blitt overført til Universitetet i Oslo. Den disponible del av avkastningen

Styrets beretning 2002 Fondet er opprettet på bakgrunn av innbetalte midler fra Fondation Universitas som hvert år siden 1951 er blitt overført til Universitetet i Oslo. Den disponible del av avkastningen

Revisjon av deler av regnskap

Revisjon av deler av regnskap Revisjon av deler av regnskap Små aksjeselskap kan velge om de vil ha revisjon av årsregnskapet. Det er en viktig beslutning for deg som eier, styreleder eller daglig leder.

Revisjon av deler av regnskap Revisjon av deler av regnskap Små aksjeselskap kan velge om de vil ha revisjon av årsregnskapet. Det er en viktig beslutning for deg som eier, styreleder eller daglig leder.

RESULTATREGNSKAP NORGES VETERANFORBUND FOR INTERNASJONALE OPERASJONER. DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note

bd NVIO REGNSKAP 7:17 RESULTATREGNSKAP NORGES VETERANFORBUND FOR INTERNASJONALE OPERASJONER DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Støtte fra Forsvarsdepartementet 1 12 654 000 12 107 506 Medlemskontingenter

bd NVIO REGNSKAP 7:17 RESULTATREGNSKAP NORGES VETERANFORBUND FOR INTERNASJONALE OPERASJONER DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Støtte fra Forsvarsdepartementet 1 12 654 000 12 107 506 Medlemskontingenter

Styrets beretning Hans Siewers' legat

Styrets beretning 2002 Hans Siewers' legat Legatet er opprettet av cand philol Hans Siewers Hvert 3 år skal den disponible del av avkastningen de siste tre årene tildeles som stipend til vitenskapelig

Styrets beretning 2002 Hans Siewers' legat Legatet er opprettet av cand philol Hans Siewers Hvert 3 år skal den disponible del av avkastningen de siste tre årene tildeles som stipend til vitenskapelig

Ramme og grunnleggende prinsipper

Ramme og grunnleggende prinsipper Hva er en ramme? Klargjøring av regnskapsbrukere, kvalitetskrav og hovedprinsipper. Definisjoner av eiendeler, forpliktelser, inntekter og kostnader Rammen skal fungere

Ramme og grunnleggende prinsipper Hva er en ramme? Klargjøring av regnskapsbrukere, kvalitetskrav og hovedprinsipper. Definisjoner av eiendeler, forpliktelser, inntekter og kostnader Rammen skal fungere

Resultatregnskap Balanse Noter Styrets årsberetning Revisjonsberetning

Resultatregnskap Balanse Noter Styrets årsberetning Revisjonsberetning Resultatregnskap for 2016 LYSKULTUR Note 2016 2015 Salgsinntekt 7 120 581 6 962 127 Annen driftsinntekt 5 725 662 252 Sum driftsinntekter

Resultatregnskap Balanse Noter Styrets årsberetning Revisjonsberetning Resultatregnskap for 2016 LYSKULTUR Note 2016 2015 Salgsinntekt 7 120 581 6 962 127 Annen driftsinntekt 5 725 662 252 Sum driftsinntekter

Årsregnskap. Rana Næringsforening. Org.nr.:975 746 828. Utarbeidet av MIP Regnskapsservice AS

Årsregnskap 2013 Rana Næringsforening Org.nr.:975 746 828 Utarbeidet av MIP Regnskapsservice AS Resultatregnskap Rana Næringsforening Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 0 2

Årsregnskap 2013 Rana Næringsforening Org.nr.:975 746 828 Utarbeidet av MIP Regnskapsservice AS Resultatregnskap Rana Næringsforening Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 0 2

Styrets beretning Ase Gruda Skards fond til barne- og utviklings psykologisk forskning

Styrets beretning 2002 o Ase Gruda Skards fond til barne- og utviklings psykologisk forskning Åse Gruda Skards fond til barne- og utviklingspsykologisk forskning frå Åse Gruda Skard til støtte for forskningsprosjekt

Styrets beretning 2002 o Ase Gruda Skards fond til barne- og utviklings psykologisk forskning Åse Gruda Skards fond til barne- og utviklingspsykologisk forskning frå Åse Gruda Skard til støtte for forskningsprosjekt

Styrets beretning Programredaktør Andor Birkeland og hustru Halinas legat

Styrets beretning 2002 Legatet er opprettet av Halina Birkeland ved testament av 8 mars 1989 Legatets formål er å fremme forskning innen litteratur og språk Stiftelsen er registrert hos Fylkesmannen i

Styrets beretning 2002 Legatet er opprettet av Halina Birkeland ved testament av 8 mars 1989 Legatets formål er å fremme forskning innen litteratur og språk Stiftelsen er registrert hos Fylkesmannen i

Landslaget For Lokal Og Privatarkiv Org.nr. 978 610 692

ÅRSREGNSKAP 2014 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap Driftsinntekter og driftskostnader Note

ÅRSREGNSKAP 2014 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap Driftsinntekter og driftskostnader Note

Kristent Fellesskap i Bergen. Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader NOTER 2014 2013 Menighetsinntekter 6 356 498 6 227 379 Stats-/kommunetilskudd 854 865 790 822 Leieinntekter 434 124 169 079 Sum driftsinntekter 7 645

Resultatregnskap Driftsinntekter og driftskostnader NOTER 2014 2013 Menighetsinntekter 6 356 498 6 227 379 Stats-/kommunetilskudd 854 865 790 822 Leieinntekter 434 124 169 079 Sum driftsinntekter 7 645

Driftsinntekter Annen driftsinntekt 6 671 330 7 274 478

Resultatregnskap Driftsinntekter Annen driftsinntekt 6 671 330 7 274 478 Driftskostnader Lønnskostnad 2 1 145 859 820 020 Annen driftskostnad 6 021 961 7 011 190 Sum driftskostnader 7 167 820 7 831 210

Resultatregnskap Driftsinntekter Annen driftsinntekt 6 671 330 7 274 478 Driftskostnader Lønnskostnad 2 1 145 859 820 020 Annen driftskostnad 6 021 961 7 011 190 Sum driftskostnader 7 167 820 7 831 210

Trondheim stiftelse til nevrovitenskapelig forskning ÅRSREGNSKAP 2015

ORG.NR. 992921218 ÅRSREGNSKAP 2015 Utarbeidet av: SpareBank 1 Regnskapshuset Autorisert regnskapsførerselskap RESULTATREGNSKAP Noter 2015 2014 The Kavli Foundation 10 885 400 Bidrag 36 673 299 1 000 000

ORG.NR. 992921218 ÅRSREGNSKAP 2015 Utarbeidet av: SpareBank 1 Regnskapshuset Autorisert regnskapsførerselskap RESULTATREGNSKAP Noter 2015 2014 The Kavli Foundation 10 885 400 Bidrag 36 673 299 1 000 000

Årsregnskap. Stabekk Tennisklubb. Org.nr.:

Årsregnskap 2016 Stabekk Tennisklubb Org.nr.:971 259 949 Årsberetning 2016 for Stabekk Tennisklubb VIRKSOMHETENS ART Stabekk Tennisklubb er en forening med 1076 medlemmer som tilbyr en rekke tennisrelaterte

Årsregnskap 2016 Stabekk Tennisklubb Org.nr.:971 259 949 Årsberetning 2016 for Stabekk Tennisklubb VIRKSOMHETENS ART Stabekk Tennisklubb er en forening med 1076 medlemmer som tilbyr en rekke tennisrelaterte

Styrets beretning Generalkonsul Tønder Bull og hustru Valborg Bulls legat til medisinsk forskning

Styrets beretning 2002 Generalkonsul Tønder Bull og hustru Valborg Bulls legat til medisinsk forskning Legatet er opprettet av generalkonsul Tønder Bull og hustru Valborg Bull ved gjensidig testament av

Styrets beretning 2002 Generalkonsul Tønder Bull og hustru Valborg Bulls legat til medisinsk forskning Legatet er opprettet av generalkonsul Tønder Bull og hustru Valborg Bull ved gjensidig testament av

Styrets beretning Johs. I. Svanho1msfond

00 Styrets beretning 2002 Johs. I. Svanho1msfond Johs. I. Svanholms fond til bekjempelse av kreft og tuberkulose i Norge ble gitt Universitetet i Oslo av grosserer Johs. I. Svanholm ved hans testament

00 Styrets beretning 2002 Johs. I. Svanho1msfond Johs. I. Svanholms fond til bekjempelse av kreft og tuberkulose i Norge ble gitt Universitetet i Oslo av grosserer Johs. I. Svanholm ved hans testament

Årsregnskap. Stabekk Tennisklubb. Org.nr.:

Årsregnskap 2017 Stabekk Tennisklubb Org.nr.:971 259 949 Årsberetning 2017 for Stabekk Tennisklubb VIRKSOMHETENS ART Stabekk Tennisklubb er en forening med 1076 medlemmer som tilbyr en rekke tennisrelaterte

Årsregnskap 2017 Stabekk Tennisklubb Org.nr.:971 259 949 Årsberetning 2017 for Stabekk Tennisklubb VIRKSOMHETENS ART Stabekk Tennisklubb er en forening med 1076 medlemmer som tilbyr en rekke tennisrelaterte

Stavanger Kunstforening Madlaveien 33, 4009 Stavanger Org.nr

Årsregnskap for 2018 Stavanger Kunstforening Madlaveien 33, 4009 Stavanger Org.nr. 970 477 245 Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Autorisert regnskapsførerselskap Vågsgt

Årsregnskap for 2018 Stavanger Kunstforening Madlaveien 33, 4009 Stavanger Org.nr. 970 477 245 Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Autorisert regnskapsførerselskap Vågsgt

Til styret i Sparebankstiftelsen Helgeland Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Sparebankstiftelsen Helgelands årsregnskap som viser et overskudd

Til styret i Sparebankstiftelsen Helgeland Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Sparebankstiftelsen Helgelands årsregnskap som viser et overskudd

Pålitelige regnskaper Regnskapsrapportering og revisjon Finanstilsynets erfaringer. Anne Merethe Bellamy 9. september 2014

Pålitelige regnskaper Regnskapsrapportering og revisjon Finanstilsynets erfaringer Anne Merethe Bellamy 9. september 2014 Fra Finanstilsynets strategi delmål 6 Tilstrekkelig og pålitelig finansiell rapportering

Pålitelige regnskaper Regnskapsrapportering og revisjon Finanstilsynets erfaringer Anne Merethe Bellamy 9. september 2014 Fra Finanstilsynets strategi delmål 6 Tilstrekkelig og pålitelig finansiell rapportering

Styrets beretning Professor Morgenstiernes

, Styrets beretning 2002 Professor Morgenstiernes fond "Professor Morgenstiernes vikarfond til støtte for professorers videnskabelige studier" ble opprettet av professor Bredo Morgenstierne og hustru Bertha,

, Styrets beretning 2002 Professor Morgenstiernes fond "Professor Morgenstiernes vikarfond til støtte for professorers videnskabelige studier" ble opprettet av professor Bredo Morgenstierne og hustru Bertha,

Stiftelsen Yme. Årsregnskap 2015

Aktivitetsregnskap 01.01-31.12 Note 2 015 2014 Anskaffede midler Tilskudd Offentlige tilskudd 2 7 002 285 19 589 290 Innsamlede midler og gaver 2 795 098 921 773 Finans og investeringsinntekter 57 374

Aktivitetsregnskap 01.01-31.12 Note 2 015 2014 Anskaffede midler Tilskudd Offentlige tilskudd 2 7 002 285 19 589 290 Innsamlede midler og gaver 2 795 098 921 773 Finans og investeringsinntekter 57 374

Styrets beretning Georges Sautreaus legat

',Il Styrets beretning 2002 Georges Sautreaus legat Legatet er opprettet av Dagny Bjørnson Sautreau ved gavebrev av 23. mai 1973. Den disponible del av avkastningen anvendes hvert år som bidrag til et

',Il Styrets beretning 2002 Georges Sautreaus legat Legatet er opprettet av Dagny Bjørnson Sautreau ved gavebrev av 23. mai 1973. Den disponible del av avkastningen anvendes hvert år som bidrag til et

Årsregnskap 2012 for Neskollen Velforening

Årsregnskap 2012 for Neskollen Velforening Organisasjonsnr. 986408819 Utarbeidet av: Vorma Økonomi og Regnskap SA Autorisert regnskapsførerselskap Sparebankgården 2C 2150 ÅRNES Organisasjonsnr. 971455012

Årsregnskap 2012 for Neskollen Velforening Organisasjonsnr. 986408819 Utarbeidet av: Vorma Økonomi og Regnskap SA Autorisert regnskapsførerselskap Sparebankgården 2C 2150 ÅRNES Organisasjonsnr. 971455012

Årsregnskap 2013 for Child Africa. Organisasjonsnr. 977458056

Årsregnskap 2013 for Child Africa Organisasjonsnr. 977458056 Child Africa Resultatregnskap Note 2013 2012 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Innsamlede midler, gaver 5 646 919 2 653 779

Årsregnskap 2013 for Child Africa Organisasjonsnr. 977458056 Child Africa Resultatregnskap Note 2013 2012 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Innsamlede midler, gaver 5 646 919 2 653 779

Styrets beretning Nidars fond til fordel for NTH

Styrets beretning 2014 Stiftelsens formål er å støtte og stimulere den vitenskapelige forskning ved Norges Tekniske Høgskole fortrinnsvis knyttet til område næringsmiddelkjemi. Stiftelsen har ingen ansatte

Styrets beretning 2014 Stiftelsens formål er å støtte og stimulere den vitenskapelige forskning ved Norges Tekniske Høgskole fortrinnsvis knyttet til område næringsmiddelkjemi. Stiftelsen har ingen ansatte

Styrets beretning 2002. Otto Løvenskiolds legat

Styrets beretning 2002 tto Løvenskiolds legat Legatet er opprettet ved gavebrev til Universitetet i slo den 3. februar 1904 av statsminister Carl Løvenskiold og hustru Else Løvenskiold til minne om sin

Styrets beretning 2002 tto Løvenskiolds legat Legatet er opprettet ved gavebrev til Universitetet i slo den 3. februar 1904 av statsminister Carl Løvenskiold og hustru Else Løvenskiold til minne om sin

Stiftelsen Yme. Årsregnskap 2016

Aktivitetsregnskap 01.01-31.12 Note 2 016 2 015 Anskaffede midler Tilskudd Offentlige tilskudd 2 16 331 808 7 002 285 Innsamlede midler og gaver 2 957 431 795 098 Finans og investeringsinntekter 96 899

Aktivitetsregnskap 01.01-31.12 Note 2 016 2 015 Anskaffede midler Tilskudd Offentlige tilskudd 2 16 331 808 7 002 285 Innsamlede midler og gaver 2 957 431 795 098 Finans og investeringsinntekter 96 899

Styrets beretning 2002. Ludvig Daae Løvestads legat

o o Styrets beretning 2002 Legatet er opprettet av lærerinne Anna Kristine Døscher Daae og advokat Leif Martin Løvestad til minne om cand. real. Ludvig Daae Løvestad som falt under krigen 1940-45.Den disponible

o o Styrets beretning 2002 Legatet er opprettet av lærerinne Anna Kristine Døscher Daae og advokat Leif Martin Løvestad til minne om cand. real. Ludvig Daae Løvestad som falt under krigen 1940-45.Den disponible

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

Styrets beretning Miss Edith M. Sewell's legat til Universitetsbiblioteket

Styrets beretning 2002 Miss Edith M. Sewell's legat til Universitetsbiblioteket i Oslo Legatet er opprettet på grunnlag av Miss Edith M. Sewell' s testamentariske gave til Universitetsbiblioteket i Oslo.

Styrets beretning 2002 Miss Edith M. Sewell's legat til Universitetsbiblioteket i Oslo Legatet er opprettet på grunnlag av Miss Edith M. Sewell' s testamentariske gave til Universitetsbiblioteket i Oslo.

Årsregnskap, årsberetning og revisjonsberetning for Ungt Entreprenørskap I Sogn Og Fjordane

Årsregnskap, årsberetning og revisjonsberetning for Ungt Entreprenørskap I Sogn Og Fjordane 2016 * Styrets beretning * Resultatregnskap * Balanse * Noter til regnskapet * Revisors beretning Utarbeidet

Årsregnskap, årsberetning og revisjonsberetning for Ungt Entreprenørskap I Sogn Og Fjordane 2016 * Styrets beretning * Resultatregnskap * Balanse * Noter til regnskapet * Revisors beretning Utarbeidet

Midt Regnskapslag BA. Resultatregnskap

Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3 117 753 3 308 288 Annen driftsinntekt 50 0 Sum driftsinntekter 3 117 804 3 308 288 Driftskostnader Varekostnad

Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3 117 753 3 308 288 Annen driftsinntekt 50 0 Sum driftsinntekter 3 117 804 3 308 288 Driftskostnader Varekostnad

Styrets beretning Professor Rathke, Professor R. Collett og Professor N. Willes legat

' Styrets beretning 2002 Professor Rathke, Professor R. Collett og Professor N. Willes legat Legatet er en sammenslåing av Professor Rathkes legat, Professor R. Colletts legat til undersøkelser og bearbeidelse

' Styrets beretning 2002 Professor Rathke, Professor R. Collett og Professor N. Willes legat Legatet er en sammenslåing av Professor Rathkes legat, Professor R. Colletts legat til undersøkelser og bearbeidelse

Intern kontroll i finansiell rapportering

Intern kontroll i finansiell rapportering EBL Spesialistseminar i økonomi 22. oktober 2008 Margrete Guthus, Deloitte Temaer Regelsett som omhandler intern kontroll Styrets ansvar for intern kontroll med

Intern kontroll i finansiell rapportering EBL Spesialistseminar i økonomi 22. oktober 2008 Margrete Guthus, Deloitte Temaer Regelsett som omhandler intern kontroll Styrets ansvar for intern kontroll med

Styrets beretning 2014

Styrets beretning 2014 Stiftelsens formål er gjennom avkastning på stiftelsens kapital å støtte virksomhet knyttet til den teknologiske utdanning og forskning gjennom utdeling av stipendier. De siste årene

Styrets beretning 2014 Stiftelsens formål er gjennom avkastning på stiftelsens kapital å støtte virksomhet knyttet til den teknologiske utdanning og forskning gjennom utdeling av stipendier. De siste årene

Årsregnskap. Brunstad Kristelige Menighet. Stord

Årsregnskap Brunstad Kristelige Menighet Stord 2015 Årsberetning for Brunstad Kristelige Menighet Stord 2015 Virksomhetens art og hvor den drives BKM Stord er en allmennyttig forening som arbeider med

Årsregnskap Brunstad Kristelige Menighet Stord 2015 Årsberetning for Brunstad Kristelige Menighet Stord 2015 Virksomhetens art og hvor den drives BKM Stord er en allmennyttig forening som arbeider med

Årsregnskap for Stiftelsen Halten N D M

Årsregnskap 201 5 for Stiftelsen Halten N D M Organisasjonsnr. 971379650 Utarbeidet av: Åfjord Regnskapskontor AS Autorisert regnskapsførerselskap Øvre Årnes 6 7170 ÅFJORD Årsberetning 201 5 Virksomhetens

Årsregnskap 201 5 for Stiftelsen Halten N D M Organisasjonsnr. 971379650 Utarbeidet av: Åfjord Regnskapskontor AS Autorisert regnskapsførerselskap Øvre Årnes 6 7170 ÅFJORD Årsberetning 201 5 Virksomhetens

Årsregnskap 2016 for Tos Asvo As

Årsregnskap 2016 for Tos Asvo As Foretaksnr. 964707545 Utarbeidet av: Vekstra Nord-Øst SA Autorisert regnskapsførerselskap Landbrukets hus 2500 TYNSET Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG

Årsregnskap 2016 for Tos Asvo As Foretaksnr. 964707545 Utarbeidet av: Vekstra Nord-Øst SA Autorisert regnskapsførerselskap Landbrukets hus 2500 TYNSET Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER OG

Incus Investor ASA Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2017 2016 Inntekter: Driftsinntekter 645 069 645 749 Andre inntekter 3 899 8 877 Gevinst ved salg av varige driftsmidler og virksomheter 695 63 670 inntekter

Resultatregnskap Periode 1. januar - 31. desember 2017 2016 Inntekter: Driftsinntekter 645 069 645 749 Andre inntekter 3 899 8 877 Gevinst ved salg av varige driftsmidler og virksomheter 695 63 670 inntekter

Styrets beretning 2002. Ingmund Kirkeruds legat

Styrets beretning 2002 Legatet er opprettet av midler testamentert til Universitetet i Oslo av Ingmund Kirkerud, Fåberg. I 2000 ble legatet tilført midler fra Carl Lumholtz' fond og Legatet til Eilert

Styrets beretning 2002 Legatet er opprettet av midler testamentert til Universitetet i Oslo av Ingmund Kirkerud, Fåberg. I 2000 ble legatet tilført midler fra Carl Lumholtz' fond og Legatet til Eilert

Styrets beretning 2014

Styrets beretning 2014 Stiftelsen skal gjennom utdeling av stipendier og på annen måte støtte forskning og andre tiltak ved NTNU som kan utvikle den industrielle virksomhet på elektronikkens område i Norge

Styrets beretning 2014 Stiftelsen skal gjennom utdeling av stipendier og på annen måte støtte forskning og andre tiltak ved NTNU som kan utvikle den industrielle virksomhet på elektronikkens område i Norge

BODØ KUNSTFORENING Årsberetning for 2018

BODØ KUNSTFORENING Årsberetning for 2018 S i d e 1 Innhold Regnskap for Bodø Kunstforening og for den 72 Nordnorske Kunstutstilling... 2 Resultatregnskap Bodø Kunstforening 2018 sammenlignet med 2017...

BODØ KUNSTFORENING Årsberetning for 2018 S i d e 1 Innhold Regnskap for Bodø Kunstforening og for den 72 Nordnorske Kunstutstilling... 2 Resultatregnskap Bodø Kunstforening 2018 sammenlignet med 2017...

Styrets beretning 2002. Christiania Spigerverks fond til støtte av geologisk forskning i Norge

Styrets beretning 2002 (nedenfor betegnet Fondet) er opprettet ved Geologisk Museums femtiårsjubileum 27. oktober 1970, basert på en donasjon - stor kr. 300.000,- fra Christiania Spigerverk i anledning

Styrets beretning 2002 (nedenfor betegnet Fondet) er opprettet ved Geologisk Museums femtiårsjubileum 27. oktober 1970, basert på en donasjon - stor kr. 300.000,- fra Christiania Spigerverk i anledning

Årsregnskap 2013 for. Sparebankstiftelsen SMN. Foretaksnr. 897153912

Årsregnskap 2013 for Sparebankstiftelsen SMN Foretaksnr. 897153912 Årsberetning 2013 Styrets årsberetning 2013 Virksomhetens art Stiftelsens hovedformål er å forvalte de egenkapitalbevis som stiftelsen

Årsregnskap 2013 for Sparebankstiftelsen SMN Foretaksnr. 897153912 Årsberetning 2013 Styrets årsberetning 2013 Virksomhetens art Stiftelsens hovedformål er å forvalte de egenkapitalbevis som stiftelsen

Styrearbeid i praksis. Styret og lovgivningen

Styrearbeid i praksis. Styret og lovgivningen Kjell Vidar Berntsen Styremedlem/Daglig Leder/Gründer Styrearbeid på heltid fra 2000 23 år med ulike lederstillinger innenfor varehandel. Styrearbeid i 58

Styrearbeid i praksis. Styret og lovgivningen Kjell Vidar Berntsen Styremedlem/Daglig Leder/Gründer Styrearbeid på heltid fra 2000 23 år med ulike lederstillinger innenfor varehandel. Styrearbeid i 58