Folkevalgt opplæring. Økonomi Økonomi Alle foto: Vibekes fotostudio

|

|

|

- Tordis Andresen

- 8 år siden

- Visninger:

Transkript

1 Folkevalgt opplæring Økonomi Økonomi Alle foto: Vibekes fotostudio

2 Økonomitema Grunnleggende bestemmelser Økonomisk ramme inntektssystemet Øremerket tilskudd Refusjoner/overføringer Befolkningsvekst Budsjettprosess Regnskap Kostra Finansforvaltning Økonomistyring Eiendomsskatt

3 Grunnleggende bestemmelser

4 Grunnleggende bestemmelser Grunnleggende økonomibestemmelser: Budsjettet er en bindende plan for kommunens midler og anvendelsen av disse, og regnskapet skal tilsvarende dokumentere den faktiske disponeringen av midlene (KL 46 nr. 1) Budsjetter skal være realistisk (KL 46 nr. 3) og fastsettes på grunnlag av forventede utgifter og inntekter Budsjettet og regnskapet skal deles i en driftsdel og investeringsdel (KL 46 nr. 5) Driftsresultatet skal minst dekke renter, avdrag og nødvendige avsetninger (KL 46 nr. 6) Det kan avsettes midler til senere år (KL 46 nr. 7) Låneopptak kan ikke dekke driftsutgifter (KL 50) Avgrensningen mellom driftsrelaterte anskaffelser og investeringer er vesentlig Inntekter i investeringsregnskapet skal ikke dekke driftsutgifter

5 Grunnleggende bestemmelser Avgrensning mellom drift- og investeringsaktiviteter: GKRS-standard nummer 4 Avgrensningen mellom driftsregnskapet og investeringsregnskapet Utgifter til vedlikehold føres i driftsregnskapet Utgifter til påkostning føres i investeringsregnskapet Finansieringsformen skal ikke påvirke grensedragningen mellom vedlikehold og investering Klassifiseringen er avgjørende for hvordan utgiften kan finansieres Avgrensningen vedrører kun varige driftsmidler En investering er anskaffelse av eiendeler som er bestemt til varig eie eller bruk, og som er av vesentlig verdi Som varig eie anses at eiendelen må ha en økonomisk levetid på minst 3 år, og grensen for vesentlig verdi settes til kr

6 Grunnleggende bestemmelser Avgrensning mellom drift- og investeringsaktiviteter: Vedlikehold: Løpende vedlikeholdsutgifter utgiftsføres i driftsregnskapet o Eksempel reasfaltering av veier, maling av bygninger mv. Som vedlikehold anses utgifter som påløper for å holde eiendelen i samme standard tilsvarende som den var på opprinnelig anskaffelsestidspunktet Påkostning: Påkostninger føres i investeringsregnskapet og balanseføres Som påkostning regnes tiltak som fører eiendelen til en høyere standard eller til en annen funksjonalitet eller endret bruksområde enn den har vært i tidligere. Ved klassifisering av en utgift som påkostning skal det derfor vurderes hvorvidt utgiften bidrar til å øke eiendelens økonomiske levetid i forhold til det som ble lagt til grunn ved anskaffelsen og/eller bidrar til å øke eiendelens kapasitet og funksjonalitet

7 Grunnleggende bestemmelser Realistisk: Et budsjettvedtak er en ramme for hvilke utgifter kommunen kan pådra seg og i hvilket omfang Dernest vil balansekravet fordre at det er realisme i balansen mellom driftsutgifter og driftsinntekter Usikre utgifter skal man overvurdere Usikre inntekter skal man undervurdere «Kan» avsetninger: Fritt kan avsettes udisponerte inntekter i drifts- og investeringsregnskapet Dette er frie fondsavsetninger som hele tiden kan omdisponeres Eksempel: Et tidligere kommunestyre har avsatt midler til fond for utbygging av nytt skolebygg. Senere kommunestyrer kan omdisponere dette til sykehjemsutbygging

8 Grunnleggende bestemmelser Anordningsprinsippet: Modifisert kostnadsregnskap o Kommuneregnskapets periodiseringsprinsipp er anordningsprinsippet o Styrende for periodisering av inntekter og utgifter i kommuneregnskapet o Alle kjente utgifter/utbetalinger og inntekter/innbetalinger i året skal tas med i årsregnskapet for vedkommende år, enten de er betalt eller ikke når årsregnskapet avsluttes Denne prinsipielle forskjellen innebærer imidlertid ikke at regnskapsføringen av utgiftene i et kommuneregnskap og et privat regnskap nødvendigvis er forskjellig i praksis Resultatet av ulike periodiseringsprinsipper kan likevel være likt Ofte vil perioden for forbruket av en innsatsfaktor være den samme perioden som innsatsfaktoren ble anskaffet, det vil si at utgiften også gir uttrykk for kostnaden Utgiftsføring av lønn, kjøp av varer og kjøp av tjenester vil i kommuneregnskapet i stor grad være lik en regnskapsføring i takt med at ressursene blir forbrukt o For disse innsatsfaktorene vil dermed utgiftene i kommuneregnskapet i stor grad være lik kostnadene definert som forbruket av ressurser

9 Grunnleggende bestemmelser Hva kan det lånes til: Utdrag fra Kommunelovens 50. Låneopptak. 1. Kommuner og fylkeskommuner kan ta opp lån for å finansiere investeringer i bygninger, anlegg og varige driftsmidler til eget bruk. Det kan kun tas opp lån til tiltak som er ført opp i årsbudsjettet. 2. Kommuner og fylkeskommuner kan ta opp lån for å konvertere eldre lånegjeld. Det kan videre tas opp lån dersom det er påkrevd for å innfri garantiansvar. 5. Kommuner og fylkeskommuner kan ta opp likviditetslån eller inngå avtale om likviditetstrekkrettighet. 6. Kommuner og fylkeskommuner kan ta opp lån for videre utlån. Det kan også tas opp lån til forskuttering når det er gjort avtale om full refusjon. Vilkåret er at mottakere ikke driver næringsvirksomhet og at midlene skal nyttes til investeringer => Det kan ikke tas opp lån å dekke egenkapitalinnskuddet i KLP. Dette må finansieres ved driftsinntekter, salgsinntekter fra anleggsmidler eller av frie driftseller investeringsfond

10 Grunnleggende bestemmelser Pensjon: Det er et krav om at alle ansatte i kommunene skal være dekket av en tjenestepensjonsordning i tillegg til Folketrygden Finansieringen skjer til dels ved innskudd fra arbeidsgiver og del fra arbeidstaker (sistnevnte 2 % av brutto lønn) Pensjonsordningen er i utgangspunktet bruttobasert, noe som innebærer en garanti om et 66 %-nivå av sluttlønn dersom kravet til full opptjening (30 år) er oppfylt Kommunenes pensjonsordning kalles derfor en ytelsesbasert pensjonsordning I en ytelsesbasert pensjonsordning beregnes det en påløpt forpliktelse til å betale fremtidige pensjonsordninger. Denne kostnaden kan være forskjellig fra innbetalt premie, og skal føres i driftsregnskapet => Dermed oppstår begrepet premieavvik som kan være både positivt eller negativt, og som vil påvirke årsresultatet i driftsregnskapet

11 Økonomisk ramme Kommunene finansierer sine utgifter ved: Inntektssystemet (rammeoverføring fra staten) o Frie inntekter inntekter som kommunene kan disponere uten andre bindinger enn gjeldende lover og forskrifter. Skatt på inntekt og formue og rammetilskudd fra staten defineres som frie inntekter Eiendomsskatt regulert av egen lov Kommunale avgifter, gebyrer og leieinntekter o Egne forskrifter og retningslinjer for hva kommunen kan ta i avgifter og gebyrer for vann, kloakk, renovasjon, barnehager, skolefritidsordning, gebyrer for tjenester innen pleie og omsorg Selvkostområder: Vann, avløp, renovasjon, plan/byggesak, kart/delingsforretning Øremerkede tilskudd o Eksempelvis tunge ressurskrevende brukere Salg av tjenester (minimalt)

12 Inntektssystemet Inntektssystemet Fordeler midler til kommunal sektor og er et viktig virkemiddel for gjennomføringen av regjeringens regionalpolitikk Overordnet formål med inntektssystemet utjevne kommunenes (og fylkeskommunens) forutsetninger for å gi et likeverdig tjenestetilbud til sine innbyggere. Tas hensyn til; o Strukturelle ulikheter i kommunenes kostnader (utgiftsutjevningen - A) o Ulikheter i skatteinntekter (inntektsutjevningen - B) Skjønnstilskudd (C) korrigere forhold som ikke ivaretas godt nok i fordelingssystemet for øvrig Virkemidler som utelukkende er begrunnet ut fra regionalpolitiske målsetninger

13 Inntektssystemet Rammetilskudd For kommuner består rammetilskuddet av; Innbyggertilskudd Distriktstilskudd Sør-Norge Nord-Norge- og Namdalstilskudd Småkommunetilskudd Skjønnstilskudd Veksttilskudd Storbytilskudd

14 Inntektssystemet A. Utgiftsutjevning Blir regnet ut på grunnlag av kriterier som folketall i ulike aldersgrupper, bosettingsmønster osv. + kostnadsnøkler (behovsindeksen) Omfordeling fra kommuner med lavt beregnet utgiftsbehov til kommuner med høyt beregnet utgiftsbehov Fanger opp forhold som påvirker prisen på tjenesteproduksjonen Utgiftsutjevningen skal gi kompensasjon for forskjeller i utgiftsbehov som kommunene ikke kan påvirke selv. Hva består utgiftsutjevningen av? o Utgiftsutjevning o Korreksjon for elever i statlige og private skoler o Tilskudd med særskilt fordeling o Inntektsgarantiordning

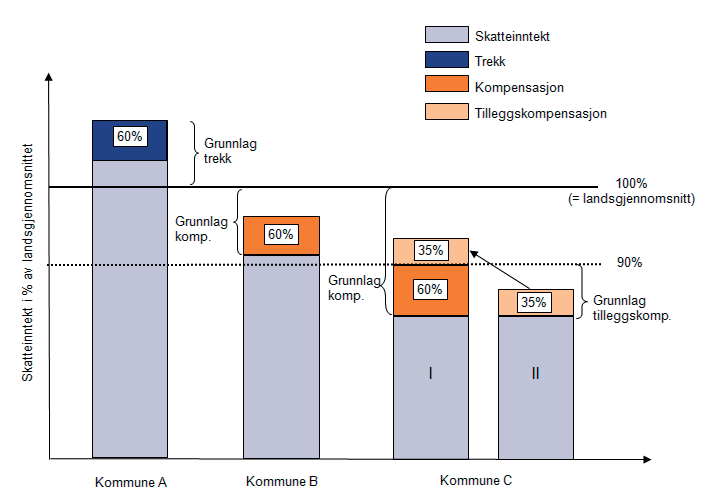

15 Inntektssystemet B. Inntektsutjevning Utjevne forskjeller i skatteinntekter mellom kommunene Løpende inntektsutjevning, dvs. blir fortløpende beregnet syv ganger i året etter hvert som skatteinngangen foreligger Maksimalskattøren for personlige skattytere i 2015 og forslag for 2016: Kommuner 11,35 % 11,80 % Fylkeskommuner 2,60 % 2,65 % Fellesskatt til staten 13,05 % 10,55 % Alminnelig inntekt 27,00 % 25,00 %

16 Inntektssystemet C. Skjønnsmidler Hva består skjønnsmidlene av? o Ordinært skjønn kompensasjon for spesielle lokale forhold som ikke blir fanget opp i den faste delen av inntektssystemet o Ekstraordinært skjønn kompensasjon til kommuner som taper mer enn 100 kr pr innbygger på endringene i inntektssystemet som ble gjort i Ligger fast til neste revisjon av kostnadsnøklene o Ekstra skjønnsmidler fra Fylkesmannen har en pott som kan fordeles ut til kommuner som har innrapportert spesielle behov

17 Inntektssystemet

18 Frie inntekter på nett

19 Øremerket tilskudd Øremerket tilskudd Kommer i tillegg til rammetilskudd Vridning fra øremerket tilskudd til høyere rammetilskudd, for å sikre kommunal handlefrihet og prioritering Eks. på øremerket tilskudd: Ressurskrevende tjenester

20 Refusjoner Refusjoner Refusjonsinntekter er inntekter som kommunen får betalt for utlegg som den har pådratt seg for andre i forbindelse med produksjon av konkrete tjenester Eksempler; o Fastlønnstilskudd for leger/fysioterapeuter o Momskompensasjon/momsrefusjon o Tilskudd til ekstra språkopplæring av fremmedspråklige elever o Andre tilskuddsordninger som er knyttet til produksjon av et bestemt antall tjenester o Sykelønnsrefusjon

21 Overføringer Overføringer Overføringer og tilskudd som kommunen mottar uavhengig av kommunens konkrete tjenesteproduksjon, dvs at tilskuddets størrelse ikke påvirkes av den faktiske tjenesteproduksjonen Eksempler; o Utbedringstilskudd til boliger o Integreringstilskudd o Rammetilskudd o Statlige tilskudd som gjelder ren videreformidling

22 Befolkningsvekst Pr. 1. juli 2014: 4759 innbyggere Pr. 1. januar 2015: 4794 innbyggere Pr. 1. juli 2015: 4837 innbyggere o 43 nye innbyggere i løpet av 6 siste måneder (+0,9 %) o 78 nye innbyggere i løpet av 12 siste måneder (+1,6 %) o Hva blir veksten 2. halvår? Økte utgifter vs. økte inntekter o Økte utgifter kommer i det innbyggerne flytter til Rennesøy o Skatteinntekter i 2016 gjelder innbyggere som bor i kommunen før 1. november 2015 o Innbyggertilskudd og utgiftsutjevning i 2016 er basert på folketall pr. 1. juli 2015 o Inntektsutjevningen er basert på folketall pr. 1. januar 2016 (grunnet høyere skatteinngang enn landsgjennomsnittet blir Rennesøy trukket i inntektsutjevningen)

23 Budsjettprosess Budsjettprosess for 2016: Vedtatt økonomiplan , KO-sak 71/14 Vedtatt kommuneplan , KO-sak 16/12 Kommuneproposisjonen mai 2015 Rammesak 2016, vedtatt 18. juni, KO-sak 40/15 legger premissene for rådmannens arbeid med forslag til budsjett

24 Budsjettprosess Budsjettprosess for 2016: Administrativ prosess frem til 1. november o Tildelt ramme til tjenesteområdene administrativ prioritering innenfor tjenesteområdene o Rådmannens forslag til årsbudsjett og økonomiplan utarbeides og gjøres tilgjengelig for politikere mandag 2. november Politisk prosess 2. november 17. desember o Budsjettseminar 10. november administrasjon og politikere o Politisk behandling Formannskapet 3. desember Kommunestyret 17. desember Kommunestyret foretar sine vurderinger og prioriteringer, og vedtar budsjettet inkl. økonomiplan for de fire neste årene => Vedtatt budsjett

25 Budsjettprosess Budsjettprosess for 2016: Revidert budsjett Rådmannen (kommunalsjefene) foretar revidering innenfor det enkelte tjenesteområdets driftsramme Større revideringer blir lagt frem for kommunestyret til behandling (som regel i forbindelse med tertialrapporteringen) Budsjett vs. Regnskap regnskapet avlegges innen 15. februar

26 Årshjul budsjett : jun.: Rammesak for 2016 vedtas av kommunestyret nov.: Budsjettmøte mellom politikerne og administrasjon presentasjon av rådmannens budsjettforslag for 2016 og økonomiplan des.: Budsjett for 2016 og økonomiplan vedtas av kommunestyret 2016: mai/jun.: 1. tertialrapport med ev. budsjettrevideringer vedtas av kommunestyret sep./okt.: 2. tertialrapport med ev. budsjettrevideringer vedtas av kommunestyret des.: Siste mulighet til å vedta endringer i forhold til 2016-budsjettet 2017: mar.: Foreløpige Kostratall for 2016 blir publisert apr.: Årsregnskap og årsmelding for 2016 vedtas av kommunestyret (årsmøte med presentasjon av regnskapet og Kostratall) jun.: Endelige Kostratall for 2016 blir publisert

27 Budsjettprosess Årsbudsjett Kommunestyret skal innen årets utgang vedta budsjett for det kommende kalenderår Bindende plan for kommunens inntekter i budsjettåret og anvendelse av disse Oppstillingen av forventede inntekter, innbetalinger og bruk av avsetninger, og utgifter, utbetalinger og avsetninger for kommunen samlet Skal være reelt, fullstendig, oversiktlig og i balanse Driftsbudsjett Oppstillingen av forventede løpende inntekter og innbetalinger i det år budsjettet gjelder for, tillagt planlagt bruk av løpende inntekter og innbetalinger avsatt i tidligere år, samt oppstilling over kommunestyrets bevilgninger som er inndekket ved inntekter, innbetalinger og avsetninger som nevnt. Investeringsbudsjett Oppstillingen over forventet bruk av lånemidler, forventede inntekter og innbetalinger i det år budsjettet gjelder for som ikke er å anse som løpende, samt planlagt bruk av slike inntekter og innbetalinger avsatt i tidligere år. I tillegg kommer oppstilling over rammer for utlån, forskutteringer og tiltak av investeringsmessig karakter som kommunestyret har vedtatt skal inndekkes ved inntekter, innbetalinger og avsetninger som nevnt.

28 Budsjettprosess Bevilgningsbudsjett Oppstilling over hvilke utgifts- og inntektsarter budsjettet består av Skal inneholde både drift og investeringer Er den økonomiske rammen til disponering i budsjettåret Netto driftsramme Tjenesteområdenivå; viser hvor mye det koster å drive hvert enkelt tjenesteområde (driftsbudsjett pr. område) Kommunenivå; driftsrammen er lik 0, kostnader = inntekter Drifts-/Investeringstiltak Innenfor vs utenfor rammen

29 Budsjettprosess Økonomiplan Kommunestyret skal en gang i året vedta en rullerende økonomiplan o kan vedtas om våren eller samtidig med budsjettet om høsten o dersom det vedtas enkeltsaker som har store økonomiske konsekvenser i løpet av året skal økonomiplanen vedtas på nytt Økonomiplanen skal omfatte minst de fire neste budsjettår, og skal vise endringer i forutsetninger de neste fire årene Må se på prioriteringer i kommuneplanen Økonomiplanen skal omfatte hele kommunens virksomhet og gi en realistisk oversikt over sannsynlige inntekter, forventede utgifter og prioriterte oppgaver i planperioden. Planen skal være satt opp på en oversiktlig måte Drifts- og investeringsbudsjett i et lengre perspektiv (langtidsbudsjett) Skal fange opp konsekvenser av et enkeltvedtak Gir mulighet til å kunne planlegge frem i tid Problem: årlige endringer på inntektssiden Oversikt over fremtidige finansieringsbehov men stor usikkerhet ved langsiktig planlegging Kommunestyret kan endre planen ved dets behandling av budsjettet/økonomiplanen i desember

30 Politisk budsjettprosess Hva kan dere gjøre? Foreta endringer i driftsbudsjett eller investeringersbudsjett. For eksempel ved å trekke noe ut eller legge noe inn. Stort og smått. Rådmannens forslag er utgangspunktet NB hvordan finansiere dette? MÅ sikre finansiering av det som legges inn => inndekning Ta kontakt med administrasjonen for gjennomgang. Tidlig

31 Politisk budsjettprosess Hva kan dere gjøre? Kan alt endres på? I teorien Ja i praksis NEI. Mesteparten er faste inntekter låst Lovpålagte oppgaver Kan endre på enkelt forhold og igangsette større prosesser/tiltak Kan endre på noen inntekter Forslag/føringer i verbalvedtaket (for eksempel om saker og/eller forhold som dere anser som viktige) Være konkrete i bestillingen til administrasjon

32 Politisk budsjettprosess Hva dere ikke bør gjøre? Endringer knyttet opp mot skatt/ramme? Budsjettere med fiktive inntekter eller uoppnåelige kostnadsreduksjoner må være gjennomførbart Ha tro på Lotto-gevinster Må ikke glemme hva som er gjort tidligere og som ikke er løst i dag Ikke forskyve økonomiske utfordringer fremover i tid

33 Politisk budsjettprosess Utfordringer Hvordan finansiere økte utgifter? o Alt. 1 Inntektene kan økes o Alt. 2 Utgifter kan reduseres Er de foreslåtte endringene mulig å gjennomføre? Vedtar dere økte utgifter, må dere vedta økte inntekter eller redusere kostnadene på et annet område. Hva styrer vi av inntekter/utgifter??

34 Politisk budsjettprosess Viktige inntekter kan vi styre disse? Rammetilskuddet Sykelønnsrefusjoner Pensjon og premieavvik Løpende inntektsutjevning Kortsiktig skatteinngang. Kan påvirke på lang sikt. Anslag? Egne inntekter (husleie, VAR etc) Eiendomsskatt

35 Regnskap Årsregnskap Kommunen skal for hvert kalenderår utarbeide årsregnskap og årsberetning o Skal ferdigstilles av administrasjonen innen 15. februar/15. mars Alle kjente utgifter og inntekter i året skal tas med i årsregnskapet for vedkommende år, enten de er betalt eller ikke når årsregnskapet avsluttes o Har man ikke mottatt faktura skal det gjøres et anslag og alle påløpte utgifter/inntekter skal føres Årsregnskapet skal føres i overensstemmelse med god kommunal regnskapsskikk (dvs. i henhold til regnskapsstandarder vedtatt GKRS) Kommunestyret vedtar selv årsregnskapet (innen 1. juli i påfølgende år) Vedtaket må angi disponering av regnskapsmessig mindreforbruk (overskudd) eller dekning av regnskapsmessig merforbruk (underskudd) o Man kan eksempelvis ikke fatte vedtak om at man kommer tilbake til disponering eller dekning senere Underskudd på årsregnskapet som ikke kan dekkes på budsjettet i det år regnskapet legges fram, skal føres opp til dekning i det følgende års budsjett.

36 Regnskap Årsregnskap Ved behandling av årsregnskapet bør politikerne kontrollere: Overføring til investeringsregnskapet ikke overstiger budsjettert beløp o Dvs. det beløp kommunestyret selv har budsjettert med o Et underordnet organ kan overføre midler fra bevilgninger gitt i drift dersom økonomireglementet tillater det Inndekning av tidligere års merforbruk ikke overstiger budsjettert beløp Se at avsetning til disposisjonsfond ikke er høyere enn det kommunens økonomireglement tillater

37 Regnskap Regnskap Oversikt over faktisk inn- og utbetalinger i regnskapsåret Driftsregnskap o oversikt over driftsutgifter og -inntekter Investeringsregnskap o oversikt over investeringer og måten de er finansiert på Bevilgningsregnskap o oversikt over hvordan midlene er anskaffet og brukt, en samlet oversikt over alle drifts- og investeringsutgifter og drifts- og investeringsinntekter samt finansieringsposter Årsmelding (med Kostra nøkkeltall som vedlegg) Administrasjonens tilbakemelding til politikerne (og innbyggerne) om årets som gikk Obligatoriske tabeller og emner som skal kommenterer

38 Regnskap Brutto driftsresultat Differansen mellom samlede utgifter og inntekter Netto driftsresultat Differansen mellom samlede utgifter og inntekter, etter at renter og avdrag er trukket fra Bør utgjøre minst 1,5 % av driftsinntektene Sikrer økonomisk handlefrihet, avsetninger til fremtidig bruk (fond) og egenfinansiering av kommunale investeringer Regnskapsmessig mindreforbruk/merforbruk Regnskapsmessig merforbruk skal dekkes inn i løpet av påfølgende budsjettår ROBEK Register Over kommuner underlagt BEtinget Kontroll

39 Regnskap Balanseregnskap Oversikt over hvilke eiendeler kommunen har, og tilsvarende oversikt over gjeld og egenkapital Status over kommunens eiendeler, gjeld og egenkapital pr Gruppert etter hovedstørrelser for; o Eiendeler omløpsmidler og anleggsmidler o Egenkapital og gjeld Fond (disposisjonsfond, bundne driftsfond og bundne investeringsfond)

40 KOSTRA KOmmune-STat-RApportering et nasjonalt informasjonssystem som gir styringsinformasjon om kommunal virksomhet Formålet med KOSTRA Å frembringe relevant, pålitelig og sammenlignbar styringsinformasjon om kommunens prioriteringer, produktivitet og dekningsgrader Å samordne og effektivisere rutinene og løsningene for datautveksling og forvaltning av data, slik at statlige og kommunale myndigheter sikres rask tilgang til data med minst mulig ressursbruk Kommunenes behov: Å vite hva tjenesten koster Kjente standarder/regnskapsprinsipper Sammenlignbare data/nøkkeltall for å drive mer effektivt (sammenligne seg med andre kommuner eller med seg selv over tid) Reelle resultatbegrep å styre etter Kontoplan som er uavhengig av organiseringer Tilfredsstille statens minimumskrav Få bedre kjennskap til tjenestene (standarder)

41 KOSTRA Kan brukes til: Nøkkeltall i egen planlegging o Økonomiplan o Årsbudsjett o Fagplaner osv. Gir mange nøkkelindikatorer som kan brukes både til å formulere mål og danne grunnlag for å rapportere om aktiviteter og ressursbruk Bedre grunnlag for sammenligning o Grunnlag for egne beslutninger om effektivisering osv Nøkkeltall kan gi grunnlag for sammenligning og oppfølging av effektiviteten i kommunene, men blir først relevant informasjon når de brukes KOSTRA gir nøkkeltall om: o Behov o Prioriteringer o Produktivitet o Dekningsgrader KOSTRA og kvalitet

42 KOSTRA Konto / Ansvar / Tjeneste Rennesøy kommune fører regnskapet i henhold til KOSTRA-kontoplan og har en kontostreng som inneholder følgende elementer; o Art (konto) o Ansvar o Funksjon (tjeneste) o Prosjekt o Bruker-dimensjon Hver av de tre første dimensjonene har en egen kontoplan Kun art og funksjon vises i KOSTRA-rapporteringen Viktigheten av riktig regnskapsføring Bruk av KOSTRA-tallene

43 KOSTRA Konto (art) 0 Lønn og sosiale utgifter 1-2 Varer og tjenester som inngår i kommunal tjenesteproduksjon 3 Tjenester som erstatter egenproduksjon 4 Overføringer 5 Finansutgifter Fordelte utgifter A Sum driftsutgifter 6 Salgsinntekter 7 Refusjonsinntekter 8 Overføringsinntekter 9 Finansinntekter Fordelte inntekter B Sum driftsinntekter A - B Netto driftsramme

44 Finansforvaltning Finansforvaltningsreglementet vedtatt av kommunestyret Fullmakt til ordfører Fullmakt til rådmann Finansforvaltningen har som overordnet formål å sikre en rimelig avkastning samt stabile og lave netto finansieringskostnader for kommunens aktiviteter innenfor definerte risikorammer. Kommunen skal forvalte sine midler slik at tilfredsstillende avkastning kan oppnås, uten at det innebærer vesentlig finansiell risiko, og under hensyn til at kommunen skal ha midler til å dekke sine løpende betalingsforpliktelser.

45 Finansforvaltning Finansrapportering til formannskapet og kommunestyret minst 2 ganger i året. Rapporteringen viser status låneporteføljen med tilhørende rentebetingelser og plassering av likvide midler For å ha en viss forutsigbarhet vedrørende rentekostnader og en fordeling av risiko i forhold til endringer i rentenivå, bør netto gjeldsportefølje være fordelt slik at % er knyttet opp mot fast renteavtale og % mot flytende renteavtale. Durasjonen (gjennomsnittlig bindingstid) på netto låneportefølje skal være 1-5 år.

46 Økonomistyring Økonomistyring Status i ledermøter Tertialrapportering til formannskapet og kommunestyret 2 ganger i året Ansvar - brukes for intern styring Prosjekt Gir økonomisk informasjon på tvers av konto, ansvar og tjeneste Ingen budsjettregistrering pr. dags dato Prosjektregnskap o Uavhengig av regnskapsår Skatt Månedlig orientering om skatteinngang til formannskapet

faste eigedomar i heile kommunen, eller b) faste eigedomar i klårt avgrensa område som heilt eller delvis er utbygde på byvis eller der slik")

47 Eiendomsskatt 3. Kommunestyret kan skrive ut eigedomsskatt på anten a) faste eigedomar i heile kommunen, eller b) faste eigedomar i klårt avgrensa område som heilt eller delvis er utbygde på byvis eller der slik utbygging er i gang, eller c) berre på verk og bruk i heile kommunen, eller d) berre på verk og bruk og annan næringseigedom i heile kommunen, eller e) eigedom både under bokstav b og c, eller f) eigedom både under bokstav b og d, eller g) faste eigedomar i heile kommunen, unnateke verk og bruk og annan næringseigedom. Til kommunen vert rekna sjøområde ut til grunnlinjene.

48 Eiendomsskatt 4 inneholder bl.a. definisjoner av faste eigedomar, verk og bruk, annen næringseigedom og flytande anlegg 5. Fri for eigedomsskatt er: a) k) 7. Kommunestyret kan fritaka desse eigedomane heilt eller delvis for eigedomsskatt: a) d) + 8 A-3. Verdsetjing 8 C. Alternativ verdsetjing av bustader

49 Eiendomsskatt 11. Eigedomsskatten skal vera minst kr 2 og ikkje meir enn kr 7 for kvar kr av takstverdet. Kommunestyret kan fastsetje botnfrådrag i eigedomsskatten for alle sjølvstendige bustaddelar i faste eigedomar som ikkje vert nytta i næringsverksemd. 12. Kommunestyret kan fastsetja ulike skattøyre for: a) e)

50 Eiendomsskatt Markedsverdi er de verdier som boliger har i markedet. Formuesgrunnlaget tar sikte på å gi uttrykk for eiendommens antatte markedsverdi på verdsettingstidspunktet. Kommunene kan bruke formuesgrunnlaget for eiendomsskatteformål (boliger). Ligningsverdi og formuesverdi er her betegnelse for det samme. Ligningsverdien er en kalkulert verdi med utgangspunkt i formuesgrunnlaget. Ligningsverdi for primærbolig = 25 % av formuesgrunnlaget Primærbolig er bolig man eier og bor i selv. Ligningsverdi sekundærbolig = 50 % av formuesgrunnlaget Sekundærbolig er bolig (ikke fritidsbolig) man eier men ikke bor i selv. Ligningsverdien skal ikke benyttes for eiendomsskatteformål. Ligningsverdien benyttes kun ved beregning av skatt på formue av Skatteetaten.

51 Eiendomsskatt Frist for utskriving: Ved videreføring av eiendomsskatt innen 1. mars. Ved utvidelse av eiendomsskatten innen 1. mars. Ved innføring av et bunnfradrag for boliger og fritidseiendommer forlenget frist til 1. april. Eiendomsskattesats Skal være mellom 2 og 7 promille. Satsen kan ikke økes med mer enn 2 promille hvert år. Det året bunnfradrag innføres kan skatten for boligeiendommer økes med 3 promille. Skattesatsen for boliger og fritidseiendommer skal ikke økes det året bunnfradraget for slike eiendommer faller bort. Ved utvidelse av eiendomsskatt gjeldende skattesats anvendes på nye områder

52 Eiendomsskatt Kommunestyret fastsetter hvert år i forbindelse med budsjettbehandlingen hvorvidt og etter hvilke regler eiendomsskatt skal skrives ut i kommunen for det kommende skatteåret, jf eiendomsskatteloven 10. Skattetakstnemnd (alternativt sakkyndig nemnd) Klagenemnd

53 Takk for oppmerksomheten! Alle foto: Vibekes fotostudio

Lovverk og Årshjulet Økonomiske prinsipper Økonomireglementet

Lovverk og Årshjulet Økonomiske prinsipper Økonomireglementet Lovverk og årshjulet Sentrale lovbestemmelser Kommunelovens økonomibestemmelser Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering.

Lovverk og Årshjulet Økonomiske prinsipper Økonomireglementet Lovverk og årshjulet Sentrale lovbestemmelser Kommunelovens økonomibestemmelser Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering.

KOMMUNEREGNSKAP

KOMMUNEREGNSKAP 28.9.2017 Leka, et levende samfunn 2 Økonomistyring Kommunenes økonomistyring er alt arbeid som gjøres for å få oversikt over planlegge kontrollere ressursbruken i kommunen. Dette arbeidet

KOMMUNEREGNSKAP 28.9.2017 Leka, et levende samfunn 2 Økonomistyring Kommunenes økonomistyring er alt arbeid som gjøres for å få oversikt over planlegge kontrollere ressursbruken i kommunen. Dette arbeidet

Økonomiske analyser DRIFTSINNTEKTER DRIFTSUTGIFTER INVESTERINGER NETTO FINANSUTGIFTER LÅNEGJELD NETTO DRIFTSRESULTAT OG REGNSKAPSRESULTAT

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Brutto driftsresultat

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Regnskap 2014 Budsjett 2015 Budsjett 2016

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Økonomiske resultater Presentasjon for formannskapet av 17. februar 2017

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Verdal kommune Regnskap 2015 Budsjett 2016 Budsjett 2017

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

Finansieringsbehov 321 082 726 662 766 162 238 000 000 605 732 799

Økonomisk oversikt investering Investeringsinntekter Salg av driftsmidler og fast eiendom -16 247 660-37 928 483-15 000 000-11 366 212 Andre salgsinntekter -231 258-190 944 0-17 887 318 Overføringer med

Økonomisk oversikt investering Investeringsinntekter Salg av driftsmidler og fast eiendom -16 247 660-37 928 483-15 000 000-11 366 212 Andre salgsinntekter -231 258-190 944 0-17 887 318 Overføringer med

ØKONOMISKE HOVUDOVERSIKTER. Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013.

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

Fastsatt som KRS av styret i Foreningen GKRS , med virkning fra regnskapsåret 2016.

Kommunal regnskapsstandard nr 3 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven bygger

Kommunal regnskapsstandard nr 3 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven bygger

Årsbudsjett 2018 og økonomiplan for Vedtatt

Inderøy kommune Årsbudsjett 2018 og økonomiplan for 2019 2022 Vedtatt 10.12.18 Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -152 816-149 134-158 296-158 296-158

Inderøy kommune Årsbudsjett 2018 og økonomiplan for 2019 2022 Vedtatt 10.12.18 Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -152 816-149 134-158 296-158 296-158

ØKONOMISKE ANALYSER OG NØKKELTALL

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

KRS 3 (F) Lån - Opptak, avdrag og refinansiering

Lån - Opptak, avdrag og refinansiering") KRS 3 (F) Lån - Opptak, avdrag og refinansiering Utskriftsdato: 7.12.2017 11:40:25 Status: Gjeldende Dato: 27.4.2012 Utgiver: Foreningen for god kommunal regnskapsskikk Dokumenttype: Prosess Innholdsfortegnelse

KRS 3 (F) Lån - Opptak, avdrag og refinansiering Utskriftsdato: 7.12.2017 11:40:25 Status: Gjeldende Dato: 27.4.2012 Utgiver: Foreningen for god kommunal regnskapsskikk Dokumenttype: Prosess Innholdsfortegnelse

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

Økonomiplan for Inderøy kommune Formannskapets innstilling

Inderøy kommune Formannskapets innstilling 22.11.17 Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -148 070-148 350-149 134-149 134-149 134-149

Inderøy kommune Formannskapets innstilling 22.11.17 Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -148 070-148 350-149 134-149 134-149 134-149

Kommuneøkonomi STOKKE KOMMUNE 1

Kommuneøkonomi Sentrale økonomiske begreper Styringsdokumentene hvordan henger disse sammen? Arbeidet med Økonomiplan og Budsjett 2012 Noen økonomiske størrelser 1 Drift eller investering?: Sentrale begreper

Kommuneøkonomi Sentrale økonomiske begreper Styringsdokumentene hvordan henger disse sammen? Arbeidet med Økonomiplan og Budsjett 2012 Noen økonomiske størrelser 1 Drift eller investering?: Sentrale begreper

Houvudoversikter Budsjett Flora kommune

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

ØKONOMISKE ANALYSER OG NØKKELTALL.

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

Vedlegg 1 Budsjettskjema 1A - Driftsbudsjettet Opprinnelig budsjett 2014

Vedlegg 1 Budsjettskjema 1A - Driftsbudsjettet budsjett 2013 Regnskap 2012 FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue -1 666 700-1 594 200-1 514 301 Ordinært rammetilskudd -1 445 758-1 357 800-1

Vedlegg 1 Budsjettskjema 1A - Driftsbudsjettet budsjett 2013 Regnskap 2012 FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue -1 666 700-1 594 200-1 514 301 Ordinært rammetilskudd -1 445 758-1 357 800-1

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

Økonomiske oversikter

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

Drammen bykasse årsregnskap Hovedoversikter

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

Hvordan bruke de økonomiske verktøyene?

Kommuneøkonomi Hvordan bruke de økonomiske verktøyene? Økonomiplan Årsbudsjett Årsregnskap og årsberetning Finansforvaltning Årsberetningen og årsregnskapet er to av de viktigste hjelpemidlene dere har

Kommuneøkonomi Hvordan bruke de økonomiske verktøyene? Økonomiplan Årsbudsjett Årsregnskap og årsberetning Finansforvaltning Årsberetningen og årsregnskapet er to av de viktigste hjelpemidlene dere har

Fylkesmannen har mottatt særutskrift av bystyresak om budsjett for 2017 og økonomiplan , vedtatt i bystyremøte 14.desember 2016.

Saksbehandler, telefon Håvard Rød, 5557 2143 Vår dato 10.03.2017 Deres dato 15.01.2017 Vår referanse 2017/862 331.1 Deres referanse Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Saksbehandler, telefon Håvard Rød, 5557 2143 Vår dato 10.03.2017 Deres dato 15.01.2017 Vår referanse 2017/862 331.1 Deres referanse Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Folkevalgt opplæring. Økonomi Alle foto: Vibekes fotostudio. Raus - Ansvarlig - Engasjert

Folkevalgt opplæring Økonomi 26.08.16 Alle foto: Vibekes fotostudio Økonomitema Økonomi- og budsjettarbeid Regnskapets viktigste budskap Selvfinansierende kommunale tjenester Økonomitema Hva er spesielt

Folkevalgt opplæring Økonomi 26.08.16 Alle foto: Vibekes fotostudio Økonomitema Økonomi- og budsjettarbeid Regnskapets viktigste budskap Selvfinansierende kommunale tjenester Økonomitema Hva er spesielt

Vedlegg Forskriftsrapporter

Vedlegg Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -1 706 968-1 805 422-1 897 600-1 920 903-1 945 569-1 969 929 Ordinært rammetilskudd

Vedlegg Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -1 706 968-1 805 422-1 897 600-1 920 903-1 945 569-1 969 929 Ordinært rammetilskudd

Folkevalgtopplæring. Økonomi

Folkevalgtopplæring Økonomi 1 3 072 491 000 16.11.2015 2 Økonomi Økonomiavdeling og funksjoner i Karmøy kommune I sentraladministrasjonen: Økonomiavdelingen Regnskap Budsjett/finans Innkjøp Kemner I etatene:

Folkevalgtopplæring Økonomi 1 3 072 491 000 16.11.2015 2 Økonomi Økonomiavdeling og funksjoner i Karmøy kommune I sentraladministrasjonen: Økonomiavdelingen Regnskap Budsjett/finans Innkjøp Kemner I etatene:

Kommunal regnskapsstandard nr. 10 Høringsutkast (HU) Kommunale foretak regnskapsmessige problemstillinger

Kommunale foretak regnskapsmessige problemstillinger") Kommunal regnskapsstandard nr. 10 Høringsutkast (HU) Høringsutkast fastsatt av styret i Foreningen GKRS 21.06.2012 Kommunale foretak regnskapsmessige problemstillinger 1 INNLEDNING OG BAKGRUNN 1. Kommuner

Kommunal regnskapsstandard nr. 10 Høringsutkast (HU) Høringsutkast fastsatt av styret i Foreningen GKRS 21.06.2012 Kommunale foretak regnskapsmessige problemstillinger 1 INNLEDNING OG BAKGRUNN 1. Kommuner

Rådmannens forslag til. Økonomiplan 2012-2015

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Ny kommunelov Økonomibestemmelsene

Ny kommunelov Økonomibestemmelsene Walter Tjønndal seniorrådgiver Kort oppsummering Lovutvalgets forslag: Forslag om videreføring av grunnstammen Balansekravet, finansiere drift med løpende inntekter,

Ny kommunelov Økonomibestemmelsene Walter Tjønndal seniorrådgiver Kort oppsummering Lovutvalgets forslag: Forslag om videreføring av grunnstammen Balansekravet, finansiere drift med løpende inntekter,

Kommunal regnskapsstandard nr. 10 Foreløpig standard (F) Kommunale foretak regnskapsmessige problemstillinger

Kommunale foretak regnskapsmessige problemstillinger") Kommunal regnskapsstandard nr. 10 Foreløpig standard (F) Foreløpig standard fastsatt av styret i Foreningen GKRS 13.12.2012, endret 26.06.2014 og 21.04.2016 Kommunale foretak regnskapsmessige problemstillinger

Kommunal regnskapsstandard nr. 10 Foreløpig standard (F) Foreløpig standard fastsatt av styret i Foreningen GKRS 13.12.2012, endret 26.06.2014 og 21.04.2016 Kommunale foretak regnskapsmessige problemstillinger

Nøkkeltall for Telemarkskommunene KOSTRA 2010

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Økonomiplan for Steinkjer kommune. Vedlegg 3 Forskriftsrapporter

Steinkjer kommune Vedlegg 3 Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjett Frie disponible inntekter Skatt på inntekter og formue -403 323-534 327-435 888-441 118-446 412-451 769 Ordinært rammetilskudd

Steinkjer kommune Vedlegg 3 Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjett Frie disponible inntekter Skatt på inntekter og formue -403 323-534 327-435 888-441 118-446 412-451 769 Ordinært rammetilskudd

Årsregnskap. Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2016 Driftsregnskap 2016 DRIFTSINNTEKTER Note Regnskap 2016 Budsjett 2016 Regnskap 2015 Andre salgs- og leieinntekter -117 371-105

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2016 Driftsregnskap 2016 DRIFTSINNTEKTER Note Regnskap 2016 Budsjett 2016 Regnskap 2015 Andre salgs- og leieinntekter -117 371-105

Hovudoversikter Budsjett 2017

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Regnskapsmessige sammenhenger i kommuneregnskapet

, i kommuneregnskapet Foreningen for god kommunal regnskapsskikk Desember 2011 1 1.0 INNLEDNING 3 1.1 FORMÅL 3 1.2 KOMMUNESEKTORENS ØKONOMI OG REGNSKAPSFØRING 3 1.3 VIDERE FREMSTILLING 4 2.0 DEN KOMMUNALE

, i kommuneregnskapet Foreningen for god kommunal regnskapsskikk Desember 2011 1 1.0 INNLEDNING 3 1.1 FORMÅL 3 1.2 KOMMUNESEKTORENS ØKONOMI OG REGNSKAPSFØRING 3 1.3 VIDERE FREMSTILLING 4 2.0 DEN KOMMUNALE

Fylkesmannen har mottatt særutskrift av bystyresak om budsjett for 2016 og økonomiplan , vedtatt i bystyremøte 16.desember 2015.

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 14.04.2016 Deres dato 12.01.2016 Vår referanse 2016/582 331.1 Deres referanse 14/33470 Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 14.04.2016 Deres dato 12.01.2016 Vår referanse 2016/582 331.1 Deres referanse 14/33470 Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE

Fylkeskommunens årsregnskap

Hva må vi være oppmerksomme på? Studiebesøk fra kontrollutvalgene på Vestlandet Oslo, 19. mars 2013 Øyvind Sunde, director Alt innhold, metoder og analyser presentert i denne presentasjonen er BDO AS eiendom,

Hva må vi være oppmerksomme på? Studiebesøk fra kontrollutvalgene på Vestlandet Oslo, 19. mars 2013 Øyvind Sunde, director Alt innhold, metoder og analyser presentert i denne presentasjonen er BDO AS eiendom,

Kommunal regnskapsstandard nr 3(revidert) Høringsutkast (HU)

Høringsutkast (HU)") Kommunal regnskapsstandard nr 3(revidert) Høringsutkast (HU) Høringsutkast til revidert standard fastsatt av styret iforeningen GKRS27.09.2011 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven

Kommunal regnskapsstandard nr 3(revidert) Høringsutkast (HU) Høringsutkast til revidert standard fastsatt av styret iforeningen GKRS27.09.2011 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

ØKONOMISK VURDERING 1. ANALYSE DRIFT: ØKONOMISK VURDERING. Kommentarer: 1.1 Fordeling av utgiftene: ÅRSMELDING 2005 FLESBERG KOMMUNE SIDE 3

1. ANALYSE DRIFT: ØKONOMISK VURDERING Regn Oppr. Regulert Regn Bud/regn Regnsk 2004 Bud 2005 Bud 2005 2005 Avvik i% 2004 DRIFTSINNTEKTER Brukerbetalinger -6 362-5 958-5 958-6 474 8,66 % 1,76 % Andre salgs-

1. ANALYSE DRIFT: ØKONOMISK VURDERING Regn Oppr. Regulert Regn Bud/regn Regnsk 2004 Bud 2005 Bud 2005 2005 Avvik i% 2004 DRIFTSINNTEKTER Brukerbetalinger -6 362-5 958-5 958-6 474 8,66 % 1,76 % Andre salgs-

Budsjett 2013. Brutto driftsresultat 66 332 565 63 447 670 40 169 286

Budsjett 2013 Verdal Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 34 661 062 31 808 515 32 180 964 Andre salgs- og leieinntekter 65 774 130 59 623 880 74 118 720 Overføringer med

Budsjett 2013 Verdal Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 34 661 062 31 808 515 32 180 964 Andre salgs- og leieinntekter 65 774 130 59 623 880 74 118 720 Overføringer med

Pr 2. tertial var prognosen for 2016 et mindreforbruk på ca 6,8 mill. Regnskapsresultatet er altså 26,1 mill bedre enn prognosen.

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter. Regnskapsskjema 1A Driftsregnskapet Regnskapsskjema 1B Driftsregnskapet fordelt på programområde

DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter Intern hovedoversikt I henhold til forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde Vedlegg

DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter Intern hovedoversikt I henhold til forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde Vedlegg

Gjelder fra: Godkjent av: Berit Koht

Dok.id.: 1.2.1.1.5.5 Regnskapet Utgave: 2.00 Skrevet av: Økonomisenteret Gjelder fra: 03.12.2014 Godkjent av: Berit Koht Dok.type: Styringsdokumenter Sidenr: 1 av 5 Generelt Regnskapet er en oppstilling

Dok.id.: 1.2.1.1.5.5 Regnskapet Utgave: 2.00 Skrevet av: Økonomisenteret Gjelder fra: 03.12.2014 Godkjent av: Berit Koht Dok.type: Styringsdokumenter Sidenr: 1 av 5 Generelt Regnskapet er en oppstilling

Kommunelovens 45 Årsbudsjettet 1. Kommunestyret og fylkestinget skal innen årets utgang vedta budsjett for det kommende kalenderår. 2. Kommunestyret o

Budsjett og økonomiplan 1 Kommunelovens 45 Årsbudsjettet 1. Kommunestyret og fylkestinget skal innen årets utgang vedta budsjett for det kommende kalenderår. 2. Kommunestyret og fylkestinget vedtar selv

Budsjett og økonomiplan 1 Kommunelovens 45 Årsbudsjettet 1. Kommunestyret og fylkestinget skal innen årets utgang vedta budsjett for det kommende kalenderår. 2. Kommunestyret og fylkestinget vedtar selv

Leka kommune REGNSKAP 2017

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

Budsjett 2013. Brutto driftsresultat 113 390 647 56 326 919 51 461 003

Budsjett 2013 Levanger Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 31 219 040 29 076 860 28 758 389 Andre salgs- og leieinntekter 117 337 699 115 001 361 110 912 239 Overføringer

Budsjett 2013 Levanger Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 31 219 040 29 076 860 28 758 389 Andre salgs- og leieinntekter 117 337 699 115 001 361 110 912 239 Overføringer

BUDSJETT 2015 FEDJE KOMMUNE

BUDSJETT 2015 FEDJE KOMMUNE Versjon 204 Framlegg frå rådmann INNHOLD Hovedoversikter drift- og investeringsbudsjett -3- KOSTRA oversikter -5- skjema 1A, 1B - drift -9- skjema 2A, 2B - investering -10-

BUDSJETT 2015 FEDJE KOMMUNE Versjon 204 Framlegg frå rådmann INNHOLD Hovedoversikter drift- og investeringsbudsjett -3- KOSTRA oversikter -5- skjema 1A, 1B - drift -9- skjema 2A, 2B - investering -10-

Saksprotokoll. Utvalg: Rådet for likestilling av funksjonshemmede i Alta kommune Møtedato: 18.11.2014 Sak: PS 23/14

Saksprotokoll Utvalg: Rådet for likestilling av funksjonshemmede i Alta kommune Møtedato: 18.11.2014 Sak: PS 23/14 Resultat: Arkiv: 150 Arkivsak: 14/5267-7 Tittel: SP - BUDSJETT 2015 ØKONOMIPLAN MED HANDLINGSDEL

Saksprotokoll Utvalg: Rådet for likestilling av funksjonshemmede i Alta kommune Møtedato: 18.11.2014 Sak: PS 23/14 Resultat: Arkiv: 150 Arkivsak: 14/5267-7 Tittel: SP - BUDSJETT 2015 ØKONOMIPLAN MED HANDLINGSDEL

Sør-Aurdal kommune Årsregnskap Tekst Kapittel Regnskap 2010 Regnskap 2009

BALANSEREGNSKAPET Tekst Kapittel Regnskap 2010 Regnskap 2009 Eiendeler A. Anleggsmidler 2.2 425 761 730 404 712 637 Faste eiendommer og anlegg 2.27 188 472 204 185 302 657 Utstyr, maskiner og transportmidler

BALANSEREGNSKAPET Tekst Kapittel Regnskap 2010 Regnskap 2009 Eiendeler A. Anleggsmidler 2.2 425 761 730 404 712 637 Faste eiendommer og anlegg 2.27 188 472 204 185 302 657 Utstyr, maskiner og transportmidler

BRUTTO DRIFTSRESULTAT

Økonomisk oversikt drift 2014 - Ørland kultursenter KF Regnskap Budsjett Rev. Budsj. Regnskap Driftsinntekter: 2 014 2 014 2 014 2 013 Brukterbetalinger - kontingenter avg.fri 1 002 055 1 050 000 1 050

Økonomisk oversikt drift 2014 - Ørland kultursenter KF Regnskap Budsjett Rev. Budsj. Regnskap Driftsinntekter: 2 014 2 014 2 014 2 013 Brukterbetalinger - kontingenter avg.fri 1 002 055 1 050 000 1 050

INVESTERINGSREGNSKAP

DRIFTSREGNSKAP Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 53 760 153 000 153 000 163 600 Refusjoner/Overføringer

DRIFTSREGNSKAP Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 53 760 153 000 153 000 163 600 Refusjoner/Overføringer

Kommunal og fylkeskommunal planlegging

Kommunal og fylkeskommunal planlegging g kommuner og flk fylkeskommunerk skal klsenest innen ett åretter tituering utarbeide og vedta planstrategier gheter for samarbeid mellom kommunene og med fylkeskommunen

Kommunal og fylkeskommunal planlegging g kommuner og flk fylkeskommunerk skal klsenest innen ett åretter tituering utarbeide og vedta planstrategier gheter for samarbeid mellom kommunene og med fylkeskommunen

Regnskap 2010. Regionalt Forskningsfond Midt-Norge. Regnskap 2010

0 Regionalt Forskningsfond Midt-Norge 1 INNHOLD Forskriftsregnskap 2010 side Innhold... 1 Hovedoversikter: Hovedoversikt Driftsregnskap... 2 Anskaffelse og anvendelse av midler... 3 Balanseregnskap: Eiendeler

0 Regionalt Forskningsfond Midt-Norge 1 INNHOLD Forskriftsregnskap 2010 side Innhold... 1 Hovedoversikter: Hovedoversikt Driftsregnskap... 2 Anskaffelse og anvendelse av midler... 3 Balanseregnskap: Eiendeler

Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

Gjøfjell menighetsråd. Årsregnskap Org.nr

Årsregnskap 2018 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2018 2018 2017 Inntekter Brukerbetaling, salg, avgifter og leieinntekter 2-21 600-17 000-16

Årsregnskap 2018 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2018 2018 2017 Inntekter Brukerbetaling, salg, avgifter og leieinntekter 2-21 600-17 000-16

ÅRSREGNSKAP Innholdsfortegnelse. - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap

En gjør oppmerksom på at det kan bli endringer i disse oversiktene i forbindelse med det videre detaljeringsarbeidet.

Vedlegg Obligatoriske hovedoversikter pr. 10.02.17 En gjør oppmerksom på at det kan bli endringer i disse oversiktene i forbindelse med det videre detaljeringsarbeidet. Budsjettskjema 1A - Driftsbudsjettet

Vedlegg Obligatoriske hovedoversikter pr. 10.02.17 En gjør oppmerksom på at det kan bli endringer i disse oversiktene i forbindelse med det videre detaljeringsarbeidet. Budsjettskjema 1A - Driftsbudsjettet

Økonomireglement. for. Lørenskog kommune

Økonomireglement for Lørenskog kommune Vedtatt 14.12.2016 1 1. Formål Formålet med dette økonomireglementet er å: Sikre en effektiv og forsvarlig økonomiforvaltning i Lørenskog kommune Sikre tilstrekkelig

Økonomireglement for Lørenskog kommune Vedtatt 14.12.2016 1 1. Formål Formålet med dette økonomireglementet er å: Sikre en effektiv og forsvarlig økonomiforvaltning i Lørenskog kommune Sikre tilstrekkelig

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

Gjøfjell menighetsråd. Årsregnskap Org.nr

Årsregnskap 2017 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016 Inntekter 2 Brukerbetaling, salg, avgifter og leieinntekter -16 500-15 000-15

Årsregnskap 2017 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016 Inntekter 2 Brukerbetaling, salg, avgifter og leieinntekter -16 500-15 000-15

Vedtatt budsjett 2009

Budsjettskjema 1A FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue 1) -6 168 640 000-5 531 632 000-5 437 468 135 Ordinært rammetilskudd 1) -1 777 383 000-1 688 734 000-1 547 036 590 Skatt på eiendom

Budsjettskjema 1A FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue 1) -6 168 640 000-5 531 632 000-5 437 468 135 Ordinært rammetilskudd 1) -1 777 383 000-1 688 734 000-1 547 036 590 Skatt på eiendom

Bergen Vann KF Særregnskap 2007. Balanse. Kasse, postgiro, bankinnskudd 625 810 399 388 189 540 Sum omløpsmidler 4 665 683 519 443 988 387

Balanse Noter Regnskap Regnskap 2007 2006 EIENDELER ANLEGGSMIDLER Faste eiendommer og anlegg 0 0 Utstyr, maskiner og transportmidler 0 0 Utlån 6 17 790 400 19 272 933 Aksjer og andeler 0 0 Pensjonsmidler

Balanse Noter Regnskap Regnskap 2007 2006 EIENDELER ANLEGGSMIDLER Faste eiendommer og anlegg 0 0 Utstyr, maskiner og transportmidler 0 0 Utlån 6 17 790 400 19 272 933 Aksjer og andeler 0 0 Pensjonsmidler

Økonomisk oversikt driftsregnskap

Økonomisk oversikt driftsregnskap Noter Regnskap Justert budsjett Vedtatt budsjett Regnskap 2014 2014 2014 2013 DRIFTSINNTEKTER Andre salgs- og leieinntekter 3 243 176 247 841 214 692 241 519 Overføringer

Økonomisk oversikt driftsregnskap Noter Regnskap Justert budsjett Vedtatt budsjett Regnskap 2014 2014 2014 2013 DRIFTSINNTEKTER Andre salgs- og leieinntekter 3 243 176 247 841 214 692 241 519 Overføringer

Kontostreng for drifts- og investeringsregnskapet i Modum kommune er bygget opp med følgende dimensjoner:

2 KONTOPLAN 2.1 Oppbygging Kontostreng for drifts- og investeringsregnskapet i Modum kommune er bygget opp med følgende dimensjoner: - - (- ) art ansvar tjeneste prosjekt artskonto kostnadssted funksjonsområde

2 KONTOPLAN 2.1 Oppbygging Kontostreng for drifts- og investeringsregnskapet i Modum kommune er bygget opp med følgende dimensjoner: - - (- ) art ansvar tjeneste prosjekt artskonto kostnadssted funksjonsområde

NOTAT OM ØKONOMIPLAN TIL FORMANNSKAPSMØTE

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

Nesset kommune Økonomiplan Fellesnemnda

Nesset kommune Økonomiplan 2019-2022 Fellesnemnda 28.11. Arbeid med økonomiplan rundskriv til enhetslederne - juni Inneholder foreløpig rammer basert på lønns- og prisvekst, samt forrige års økonomiplan.

Nesset kommune Økonomiplan 2019-2022 Fellesnemnda 28.11. Arbeid med økonomiplan rundskriv til enhetslederne - juni Inneholder foreløpig rammer basert på lønns- og prisvekst, samt forrige års økonomiplan.

Formannskap 03.06.14 Kommunestyre 05.06.14

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

HOVEDOVERSIKTER FORMANNSKAPETS INNSTILLING

Ordinært Renteinntekter Gevinst Renteutgifter Tap Avdrag Merforbruk/mindreforbruk HOVEDOVERSIKTER FORMANNSKAPETS INNSTILLING innstilling: Budsjettskjema 1A Investeringer Budsjett 2011 Budsjett 2012 Budsjett

Ordinært Renteinntekter Gevinst Renteutgifter Tap Avdrag Merforbruk/mindreforbruk HOVEDOVERSIKTER FORMANNSKAPETS INNSTILLING innstilling: Budsjettskjema 1A Investeringer Budsjett 2011 Budsjett 2012 Budsjett

Budsjett 2018 og handlingsplan for Fosnes kommune med eiendomsskattevedtak 2018

Fosnes kommune Fosnes fellesfunksjoner Saksmappe: 2017/6986-6 Saksbehandler: Rønnaug Aaring Saksframlegg 2018 og handlingsplan 2018-2019 for Fosnes kommune med eiendomsskattevedtak 2018 Utvalg Utvalgssak

Fosnes kommune Fosnes fellesfunksjoner Saksmappe: 2017/6986-6 Saksbehandler: Rønnaug Aaring Saksframlegg 2018 og handlingsplan 2018-2019 for Fosnes kommune med eiendomsskattevedtak 2018 Utvalg Utvalgssak

Rekneskap. Bokn. kommune. for. Inkl. Noter.

Rekneskap 2009 Bokn for kommune Inkl. Noter. Innhald Driftsrekneskap... 3 Investeringsrekneskap... 4 Anskaffelse og anvendelse av midler... 5 Balanse... 6 Regnskapsskjema 1A - drift... 7 Regnskapsskjema

Rekneskap 2009 Bokn for kommune Inkl. Noter. Innhald Driftsrekneskap... 3 Investeringsrekneskap... 4 Anskaffelse og anvendelse av midler... 5 Balanse... 6 Regnskapsskjema 1A - drift... 7 Regnskapsskjema

MÅSØY KOMMUNE ØKONOMIPLAN 2002-2005

MÅSØY KOMMUNE ØKONOMIPLAN 2002-2005 INNHOLDSFORTEGNELSE INNHOLDSFORTEGNELSE... 2 1 INNLEDNING... 3 2 STATISTIKK OG UTVIKLINGSTREKK... 3 2.1 BEFOLKNINGSPROGNOSE... 4 2.2 BEFOLKNINGSTALL FOR MÅSØY KOMMUNE

MÅSØY KOMMUNE ØKONOMIPLAN 2002-2005 INNHOLDSFORTEGNELSE INNHOLDSFORTEGNELSE... 2 1 INNLEDNING... 3 2 STATISTIKK OG UTVIKLINGSTREKK... 3 2.1 BEFOLKNINGSPROGNOSE... 4 2.2 BEFOLKNINGSTALL FOR MÅSØY KOMMUNE

Regnskap Note. Brukerbetalinger

10 Årsregnskap 10.1 Årsregnskap Vedlegg: Årsregnskap for Rennesøy kommune med noter (pdf) (http://arsrapport.rennesoy.kommune.no/wpcontent/uploads/sites/15/2018/03/urevidert-arsregnskap--med-noter.pdf)

10 Årsregnskap 10.1 Årsregnskap Vedlegg: Årsregnskap for Rennesøy kommune med noter (pdf) (http://arsrapport.rennesoy.kommune.no/wpcontent/uploads/sites/15/2018/03/urevidert-arsregnskap--med-noter.pdf)

Innhold. Innledning... 11

Innhold Innledning... 11 Kapittel 1 Slik fungerer kommuneøkonomien... 13 Hvorfor har vi kommuner?... 13 Hvor kommer pengene fra?... 14 Hva bestemmer hvor mye som skal til hver kommune?... 15 Får kommunene

Innhold Innledning... 11 Kapittel 1 Slik fungerer kommuneøkonomien... 13 Hvorfor har vi kommuner?... 13 Hvor kommer pengene fra?... 14 Hva bestemmer hvor mye som skal til hver kommune?... 15 Får kommunene

Kontostreng for drifts- og investeringsregnskapet i Modum kommune er bygget opp med følgende dimensjoner:

2 KONTOPLAN 2.1 Oppbygging Kontostreng for drifts- og investeringsregnskapet i Modum kommune er bygget opp med følgende dimensjoner: - - (- ) (- ) Konto Ansvar Tjeneste Prosjekt Lånenummer Lånenummer brukes

2 KONTOPLAN 2.1 Oppbygging Kontostreng for drifts- og investeringsregnskapet i Modum kommune er bygget opp med følgende dimensjoner: - - (- ) (- ) Konto Ansvar Tjeneste Prosjekt Lånenummer Lånenummer brukes

Forslag til Økonomiplan 2012-2015 Årsbudsjett 2012

Forslag til Økonomiplan 2012-2015 Årsbudsjett 2012 Rådmann Øyvind Hauken 03.11.2011 Kommunens frie inntekter består i hovedsak av rammetilskudd og skatteinntekter. De frie inntektene utgjør på landsbasis

Forslag til Økonomiplan 2012-2015 Årsbudsjett 2012 Rådmann Øyvind Hauken 03.11.2011 Kommunens frie inntekter består i hovedsak av rammetilskudd og skatteinntekter. De frie inntektene utgjør på landsbasis

ÅRSBUDSJETT 2014 - HANDLINGSPROGRAM 2014-2017

ÅRSBUDSJETT 2014 - HANDLINGSPROGRAM 2014-2017 Arkivsaksnr.: 13/3641 Arkiv: 145 Saksnr.: Utvalg Møtedato 164/13 Formannskapet 03.12.2013 / Kommunestyret 12.12.2013 Forslag til vedtak: 1. Målene i rådmannens

ÅRSBUDSJETT 2014 - HANDLINGSPROGRAM 2014-2017 Arkivsaksnr.: 13/3641 Arkiv: 145 Saksnr.: Utvalg Møtedato 164/13 Formannskapet 03.12.2013 / Kommunestyret 12.12.2013 Forslag til vedtak: 1. Målene i rådmannens

Kommuneøkonomi, Gausdal v/seniorrådgiver Anne-Gunn Sletten

Kommuneøkonomi, Gausdal 01.11.2018 v/seniorrådgiver Anne-Gunn Sletten Kommuneloven Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering Kapittel 9 Gjeldsforpliktelser m.m. Kapittel 10 Lovlighetskontroll.

Kommuneøkonomi, Gausdal 01.11.2018 v/seniorrådgiver Anne-Gunn Sletten Kommuneloven Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering Kapittel 9 Gjeldsforpliktelser m.m. Kapittel 10 Lovlighetskontroll.

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2012 Endelige tall per 15. juni 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for kommunene KOSTRA 2012 Endelige tall per 15. juni 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Budsjettering av investeringer og avslutning av investeringsregnskapet. Hanne Bakken Tangen

Budsjettering av investeringer og avslutning av investeringsregnskapet Hanne Bakken Tangen Formålet med veilederen «Formålet er å lage en veileder for kommunesektoren om hvordan investeringer skal budsjetteres

Budsjettering av investeringer og avslutning av investeringsregnskapet Hanne Bakken Tangen Formålet med veilederen «Formålet er å lage en veileder for kommunesektoren om hvordan investeringer skal budsjetteres

Økonomisk grunnlag Kvinesdal og Hægebostad

Innhold Økonomisk grunnlag... 2 Langsiktig gjeld... 2 Pensjon... 2 Anleggsmidler... 3 Investeringene er fordelt på sektorer i perioden 2016-2020... 3 Aksjer i Agder Energi... 4 Fondsmidler... 4 Oversikt

Innhold Økonomisk grunnlag... 2 Langsiktig gjeld... 2 Pensjon... 2 Anleggsmidler... 3 Investeringene er fordelt på sektorer i perioden 2016-2020... 3 Aksjer i Agder Energi... 4 Fondsmidler... 4 Oversikt

Økonomiplan Årsbudsjett 2019

Økonomiplan 2019 2022 Årsbudsjett 2019 Budsjettskjema 1A Driftsbudsjettet Budsjettskjema 1A - driftsbudsjettet Regnskap 2017 Budsjett 2018 Budsjett 2019 Øk.plan 2020 Øk.plan 2021 Øk.plan 2022 Skatt på

Økonomiplan 2019 2022 Årsbudsjett 2019 Budsjettskjema 1A Driftsbudsjettet Budsjettskjema 1A - driftsbudsjettet Regnskap 2017 Budsjett 2018 Budsjett 2019 Øk.plan 2020 Øk.plan 2021 Øk.plan 2022 Skatt på

Saksbehandler: Controller, leder økonomi og personalavd, Kirsti Nesbakken

Arkivsaksnr.: 10/1634-14 Arkivnr.: 212 &14 Saksbehandler: Controller, leder økonomi og personalavd, Kirsti Nesbakken ÅRSMELDING OG REGNSKAP 2010 - RÅD FOR MENNESKER MED NEDSATT FUNKSJONSEVNES UTTALELSE

Arkivsaksnr.: 10/1634-14 Arkivnr.: 212 &14 Saksbehandler: Controller, leder økonomi og personalavd, Kirsti Nesbakken ÅRSMELDING OG REGNSKAP 2010 - RÅD FOR MENNESKER MED NEDSATT FUNKSJONSEVNES UTTALELSE

Høgskolen i Hedmark. SREV340 Kommunalt og statlig regnskap Eksamen høst 2015

16/55?- lb Høgskolen i Hedmark SREV34 Kommunalt og statlig regnskap Eksamen høst 215 Eksamenssted: Studiesenteret.no / Campus Rena Eksamensdato: 15. desember 215 Eksamenstid: 9. - 13. Sensurfrlst: 8. januar

16/55?- lb Høgskolen i Hedmark SREV34 Kommunalt og statlig regnskap Eksamen høst 215 Eksamenssted: Studiesenteret.no / Campus Rena Eksamensdato: 15. desember 215 Eksamenstid: 9. - 13. Sensurfrlst: 8. januar

Saksbehandler: Controller, leder økonomi og personal, Kirsti Nesbakken

Arkivsaksnr.: 09/2207-4 Arkivnr.: 210 &14 Saksbehandler: Controller, leder økonomi og personal, Kirsti Nesbakken ÅRSMELDING OG REGNSKAP 2009 Hjemmel: Kommuneloven 48 Forskrift om årsregnskap og årsberetning

Arkivsaksnr.: 09/2207-4 Arkivnr.: 210 &14 Saksbehandler: Controller, leder økonomi og personal, Kirsti Nesbakken ÅRSMELDING OG REGNSKAP 2009 Hjemmel: Kommuneloven 48 Forskrift om årsregnskap og årsberetning

Hobøl kommune årsbudsjett 2015 og økonomiplan

Hobøl kommune Elvestadveien 1000 1827 HOBØL Samordnings- og beredskapsstaben Deres ref.: 14/1188-3/ ANNRIN Vår ref.: 2014/8131 331.1 BOV Vår dato: 12.03.2015 Hobøl kommune årsbudsjett 2015 og økonomiplan

Hobøl kommune Elvestadveien 1000 1827 HOBØL Samordnings- og beredskapsstaben Deres ref.: 14/1188-3/ ANNRIN Vår ref.: 2014/8131 331.1 BOV Vår dato: 12.03.2015 Hobøl kommune årsbudsjett 2015 og økonomiplan

Budsjettskjema 1A - 2015 - Holtålen kommune (KST 59/14)

") Budsjettskjema 1A - 2015 - Holtålen kommune Beskrivelse Budsjett 2015 Budsjett 2014 Regnskap 2013 L1 Skatt på inntekt og formue 37 306 000 37 344 000 36 335 570 L2 Ordinært rammetilskudd 80 823 000 81

Budsjettskjema 1A - 2015 - Holtålen kommune Beskrivelse Budsjett 2015 Budsjett 2014 Regnskap 2013 L1 Skatt på inntekt og formue 37 306 000 37 344 000 36 335 570 L2 Ordinært rammetilskudd 80 823 000 81

Kommuneøkonomi Hovedlinjer, prioritering og. Martin

Kommuneøkonomi Hovedlinjer, prioritering og Martin Kommunesektorens inntekter er mer enn 500 mrd kroner Kommunenes inntekter: Skatteinntekter fra egne innbyggere Statlige overføringer rammetilskudd øremerkede

Kommuneøkonomi Hovedlinjer, prioritering og Martin Kommunesektorens inntekter er mer enn 500 mrd kroner Kommunenes inntekter: Skatteinntekter fra egne innbyggere Statlige overføringer rammetilskudd øremerkede

Espen Larsen, Rådgiver kommuneøkonomi Fylkesmannen i Finnmark Innlegg på fagkonferansen til Norges kommunerevisorforbund i Alta 31.5.

Fylkesmannen og kommunale budsjett og regnskap Espen Larsen, Rådgiver kommuneøkonomi Fylkesmannen i Finnmark Innlegg på fagkonferansen til Norges kommunerevisorforbund i Alta 31.5.2011 Hva er min bakgrunn?

Fylkesmannen og kommunale budsjett og regnskap Espen Larsen, Rådgiver kommuneøkonomi Fylkesmannen i Finnmark Innlegg på fagkonferansen til Norges kommunerevisorforbund i Alta 31.5.2011 Hva er min bakgrunn?

Råde kommune årsbudsjett 2014 og økonomiplan

Råde kommune 1640 RÅDE Samordnings- og beredskapsstaben Deres ref.: 13/976-FE-151/PGWE Vår ref.: 2014/78 331.1 BOV Vår dato: 26.03.2014 Råde kommune årsbudsjett 2014 og økonomiplan 2014-2017 Årsbudsjettet

Råde kommune 1640 RÅDE Samordnings- og beredskapsstaben Deres ref.: 13/976-FE-151/PGWE Vår ref.: 2014/78 331.1 BOV Vår dato: 26.03.2014 Råde kommune årsbudsjett 2014 og økonomiplan 2014-2017 Årsbudsjettet

Formannskapet 23.02.2012. Kontrollutvalget 24.02.2012

Formannskapet 23.02.2012 Kontrollutvalget 24.02.2012 Regnskap 2011 Regnskapsenheten Regnskapsavleggelsen 8 dager forsinket Skyldes Øk volum på bilag Uforutsette hendelser i løpet av 2011 (turnover m.v.

Formannskapet 23.02.2012 Kontrollutvalget 24.02.2012 Regnskap 2011 Regnskapsenheten Regnskapsavleggelsen 8 dager forsinket Skyldes Øk volum på bilag Uforutsette hendelser i løpet av 2011 (turnover m.v.

ÅRSMELDING OG REGNSKAP 2011 - HELSE OG OMSORGSKOMITEENS UTTALELSE

Arkivsaksnr.: 12/325-12 Arkivnr.: 210 &14 Saksbehandler: Fagleder, Jenny Eide Hemstad ÅRSMELDING OG REGNSKAP 2011 - HELSE OG OMSORGSKOMITEENS UTTALELSE Hjemmel: Kommuneloven Rådmannens innstilling: :::

Arkivsaksnr.: 12/325-12 Arkivnr.: 210 &14 Saksbehandler: Fagleder, Jenny Eide Hemstad ÅRSMELDING OG REGNSKAP 2011 - HELSE OG OMSORGSKOMITEENS UTTALELSE Hjemmel: Kommuneloven Rådmannens innstilling: :::

For-sak 19/08 HØRING : Midlertidig endring i balansekravet - endret regnskapsføring av merverdiavgiftskompensasjon fra investeringer

For-sak 19/08 HØRING : Midlertidig endring i balansekravet - endret regnskapsføring av merverdiavgiftskompensasjon fra investeringer Vedlegg 1. Deres ref. Vår ref. Dato 07/1555-2 EVV 03.12.2007 Kommunal-

For-sak 19/08 HØRING : Midlertidig endring i balansekravet - endret regnskapsføring av merverdiavgiftskompensasjon fra investeringer Vedlegg 1. Deres ref. Vår ref. Dato 07/1555-2 EVV 03.12.2007 Kommunal-

Årsregnskap 2018 Hole kirkelige fellesråd

Årsregnskap 2018 Hole kirkelige fellesråd 18.2.2019 INNHOLDSFORTEGNELSE Regnskapsprinsipper Kommunens tilskudd Regnskapsskjema drift Regnskapsskjema investering Regnskapsskjema balansen Gravlegater pr

Årsregnskap 2018 Hole kirkelige fellesråd 18.2.2019 INNHOLDSFORTEGNELSE Regnskapsprinsipper Kommunens tilskudd Regnskapsskjema drift Regnskapsskjema investering Regnskapsskjema balansen Gravlegater pr

Byrådsleder Harald Schjelderup FINANSIELLE OG STRUKTURELLE UTFORDRINGER

Byrådsleder Harald Schjelderup FINANSIELLE OG STRUKTURELLE UTFORDRINGER 1 Hovedoversikt 2. Hovedoversikt drift VB2015 2016 2017 2018 2019 Inntekter sentralt 14 164 14 771 14 973 15 174 15 283 Inntekter

Byrådsleder Harald Schjelderup FINANSIELLE OG STRUKTURELLE UTFORDRINGER 1 Hovedoversikt 2. Hovedoversikt drift VB2015 2016 2017 2018 2019 Inntekter sentralt 14 164 14 771 14 973 15 174 15 283 Inntekter

Foto: Jan Hansen. Årsbudsjett 2015 og. økonomiplan

Foto: Jan Hansen Årsbudsjett 2015 og økonomiplan 2015 2018 Frie inntekter Frie inntekter består av rammetilskudd, skatteinntekter og andre ikke øremerkede statlige tilskudd. Dette er hovedfinansieringskilden

Foto: Jan Hansen Årsbudsjett 2015 og økonomiplan 2015 2018 Frie inntekter Frie inntekter består av rammetilskudd, skatteinntekter og andre ikke øremerkede statlige tilskudd. Dette er hovedfinansieringskilden