Sist men ikke minst takker jeg min mann, Tom Vollan, venner og familie som har holdt ut med meg de siste 3 årene!

|

|

|

- Aina Endresen

- 8 år siden

- Visninger:

Transkript

1

2

3

4 FORORD Denne masterppgave er avsluttende avhandling i eiendmsutvikling g frvaltning ved NTNU i Trndheim. Oppgaven tilsvarer faget AAR6990 Eiendmsutvikling g frvaltning på 30 studiepeng, g er utført ved Fakultetet fr arkitektur g billedkunst g institutt fr byggekunst, prsjektering g frvaltning. Rapprten mhandler facility management i framtidens banker. Det har vært en str inspirasjn å kunne innhente tanker g ideer m bankdrift i framtiden. Bankene står verfr stre endringer g nye knkurrenter banker på døren. Jeg har under ppgaveskrivingen hatt et samarbeid med de sm arbeider med facility management i SpareBank 1 SMN. Har gjennm dette fått mulighet til å se hvrdan en facility management enhet i bank arbeider. I frbindelse med arbeidet med masterppgaven rettes en str takk til min veileder Olav Egil Sæbøe, Pr-FM, fr gd hjelp g støtte gjennm et hektisk år. Jeg vil gså rette en takk til alle sm satte av tid g delte sin kunnskap gjennm intervju g samtaler. Retter en særskilt takk til SpareBank 1 SMN sm har finansiert utdanningen g gitt meg tid g mulighet til å studere et felt jeg synes er svært interessant. Sist men ikke minst takker jeg min mann, Tm Vllan, venner g familie sm har hldt ut med meg de siste 3 årene! Å frske på framtiden har vært en utfrdrende g spennende ppgave. "Change is the law f life. And thse wh lk nly t the past r present are certain t miss the future." Jhn F. Kennedy Trndheim, 20. juni 2014 Silje Steen Vllan i

5 SAMMENDRAG Facility Management (FM) er et relativt ungt fagmråde sm er i sterk utvikling. Bank g finansbransjen har hatt en tradisjn med å eie g frvalte egne bygninger, ne sm har gitt et underbevisst fkus på FM. Økt digitalisering fører til at bankene står verfr nye utfrdringer g muligheter. Nye prdukter g tjenester dukker pp g dette fører til at FM enheten utfrdres med høyere krav til prfesjnalitet g effektivitet. Internasjnale trender i markedet viser at flere facility management tjenester utsurces i større grad enn tidligere. Fr å møte alle disse framtidige utfrdringene er ppgavens ambisjn å: Beskrive utviklingen av et FM knsept fr framtidens bank med tanke på tjenester, kmpetanse g rganisering Fr å kunne kmme fram til dette er følgende frskningsspørsmål stilt: 1. Hvr går skillet mellm kjernevirksmhet g støttetjenester i banker? 2. Hvilke tjenester bør man ha i banken g hvilke tjenester kan utsurces? 3. Hvrdan kan FM bidra til at bankene blir bærekraftige g knkurransedyktige? 4. Hvrdan trr man drift av banker vil være m 10 år? I ppgaven har tilnærmingen til prblemstillingen vært å benytte både kvantitativ g kvalitativ frskningsmetde, med hvedvekt på kvalitativ. Metdene sm er benyttet er litteratur- g dkumentstudier, intervju g nøkkeltall fra spørreundersøkelser gjrt av blant annet TNS Gallup. Disse er kmbinert slik at prblemstillingen er belyst med metdetriangulering. Skillet mellm kjernevirksmhet g støttetjenester En kartlegging av hvrdan FM er rganisert i bankene viser at det finnes alt fra en prfesjnell FM avdeling i Danske Bank, til et mer ubevisst frhld til FM i Selbu Sparebank, hvr it-sjefen samtidig er vaktmester g innkjøpsansvarlig. Mdenheten til FM enheten i de største bankene er gd g det frventes at de mindre bankene raskt kmmer etter. Kjernevirksmheten til bankene er rådgivnings g salgsfunksjn, betalingsfrmidling, utlån ii

6 g innskudd. I de fleste bankene er det definert klare skiller mellm kjernevirksmhet g støttetjenester g det frventes at skillet er enda sterkere m 10 år. Tjenester sm kan utsurces Tjenester sm ikke er kritiske fr bankens drift g sm utfører ikke strategiske rutineppgaver kan utsurces. En undersøkelse på utsurcing av FM tjenester gjrt av KPMG viser at større selskap i utlandet utsurcer nesten alle FM tjenestene g graden av utsurcing øker. Fr å lykkes med dette må man ha en FM enhet sm har gd bestiller- g innkjøpskmpetanse g man må drive kntinuerlig frbedring g vedlikehld av avtalene. Utfrdringen med å utsurce tjenester i Nrge i dag er at det ikke finnes mange kvalifiserte tilbydere å velge mellm, men antallet g prfesjnaliteten frventes å øke de neste 10 årene. FM sitt bidrag til bærekraftig g knkurransedyktig bank FM må integreres slik at de kan bidra aktivt til bankens prfil. Fr å være knkurransedyktig g bærekraftig i framtiden er det alfa g mega at man sørger fr å være ppdatert på endringene. En utfrdring fr FM enhetene i dag er behvet fr tettere samarbeid med de sm utvikler bankens nye knsepter. Når endringene stadig skjer raskere er det viktig at FM er tett på g tidlig ppdatert m disse. Å være tett på g tidlig inn i prsessene er avgjørende fr å få et gdt resultat. FM enheten kan bidra med kstnadsreduserende tiltak, sm fr eksempel å redusere energifrbruk sm støtter pp under at bankene ønsker å drifte bærekraftig. De må gså ha fkus på at innkjøp gjøres fra selskap sm praktiserer bærekraftig drift. Bankdrift m 10 år En kartlegging av hvrdan bankdrift vil se ut m 10 år viser at det vil være færre bankkntrer g færre banker. Utnyttelse av "Big Data" blir viktig. Man vil ikke lengre se på nabbanken sm sin hvedknkurrent, men vil se mt selskap sm Ggle g Facebk. Økt digitalisering g nye lver gjør det mulig fr flere aktører å kmme på markedet. Mt slutten av 2014 fjernet DNB alle kassene i bankkntrene, dette har ført til en nedgang i besøkstallene på 68 % hittil i år. Undersøkelser viser at kundene kun ønsker å kmme innm banken ved de stre hendelsene i livet; ved etablering av kundefrhld, kjøp av sin første iii

7 blig, pensjnsplanlegging g ved arv. Ellers ønsker de å nå banken gjennm enkle, brukervennlige digitale løsninger sm er tilgjengelig 24/7. Siden besøkstallene går ned, må bankene finne nye måter å utnytte sine lkaler på. Trenden er å bruke disse sm utstillingsvindu, sm viser bankens identitet g hvr kundene kan gå inn g få infrmasjn digitalt eller ved hjelp av ansatte. Man snakker ikke lengre m hvr de bankansatte skal jbbe, men hvrdan de skal jbbe. Fr at bankene skal være best mulig rustet fr de nye endringene, må de ha et tett samarbeid med FM enheten slik at de levere riktige støttetjenester til bankene. Beskrivelse av utvikling av mulige FM knsept i framtidens banker FM enheten bør ha ansvar fr alle støttetjenestene til bankene. Blant disse bør spesielt ittjenester være en av enhetens ppgaver. Ansvaret fr alle avtaler med leverandører bør ligger her. FM enheten må ha er gd bestiller- g innkjøpskmpetanse, sm vil si å kjenne behv, definere krav, ha gd kjennskap til markedet, kunne nå tilbydere, finne en effektiv måte å velge ut de sm er aktuelle g ha gd kntrll på lver g regler m det man skal kjøpe inn. De må derfr ha gd kmpetanse m banken g bankdrift. Enheten bør rganiseres tett pp mt ledelsen g de sm jbber med utvikling i bankene. HOVEDKONKLUSJON Ut fra undersøkelsene gjrt er det kmmet fram til t mulige beskrivelser av FM knsept: Bankene etablerer en sterk FM enhet sm tar hånd m alle støttetjenester Bankene utsurcer FM tjenesten De større bankene, sm har mulighet til å ha en FM enhet med et kmpetansemiljø, bør ha denne enheten i banken slik at de kan dra full nytte av kmpetansen den besitter. Alle støttetjenester bør legges under denne enheten. De mindre bankene bør på sikt utsurce FM enheten, da de ikke kan frsvare å besitte den kmpetansen sm det vil kreves av en FM enhet i framtiden. Alternativt kan de bankene sm er i en allianse med andre banker, gå sammen g etablere en samlet FM enhet. I dag finnes det iv

8 få kmpetente FM leverandører i Nrge sm tilbyr "ttal facility management", men siden trenden er at man ønsker økt grad av utsurcing, frventes antallet å øke de neste årene. Det er viktig at bankene har bestiller- g innkjøpskmpetanse i banken, selv m de velger å utsurce FM tjenestene. v

9 INNHOLDSFORTEGNELSE FORORD... i SAMMENDRAG...ii INNHOLDSFORTEGNELSE... vi FIGURLISTE... ix TABELLISTE... ix 1. INNLEDNING Bakgrunn Avgrensninger Frmål g prblemstilling Oppgavens ppbygning Definisjner g frkrtelser TEORI OG LITTERATUR Facility Management (FM) Utviklingen av Facility Management Begreper g terminlgi Facility Management (FM) FM FM strategi FM i banker FM hvedppgaver Utviklingen av bankdrift de siste 10 årene Endret kundeadferd Fremtidens FM "Big Data" Bankens kjernevirksmhet Bærekraftig g knkurransedyktig banker Bærekraftig FM Bærekraftige banker Knkurransedyktige banker Teri m arbeidsplassen Mdenhet METODE vi

10 3.1 Tilnærming Kvalitative g kvantitative metder Triangulering Metdene sm benyttes i ppgaven Litteratur- g dkumentstudier Dybdeintervju Innhenting av faktapplysninger g nøkkeltall Validitet g reliabilitet RESULTAT Fakta m banker i Nrge Fremtidens banker gjennm litteratur- g dkumentstudier Framtidens bank Nye knkurrenter/nye tjenester FM i banker Nøkkeltall fra spørreundersøkelser gjrt av andre Resultater fra intervju Knkurransedyktig banker i banker i dag g m 10 år Framtidens mdell fr bankdrift FMs bidrag til høyere effektivitet fr kjernevirksmheten Hvrdan ser en velfungerende arbeidsplass ut i 2025? Er det støttetjenester sm i dag kan utsurces? Bæredyktig bankdrift i dag g m 10 år DISKUSJON Diskusjn av metde Diskusjn av teri g datainnhenting Frskningsspørsmål 1: Hvr går skillet mellm kjernevirksmhet g støttetjenester i banker? Frskningsspørsmål 2: Hvilke tjenester bør man ha i banken g hvilke tjenester kan man utsurce/ffshre? Frskningsspørsmål 4: Hvrdan trr man drift av banker vil være m 10 år? Beskrive utviklingen av et FM knsept i fremtidens banker med tanke på tjenester, kmpetanse g rganisering KONKLUSJON ANBEFALINGER FOR VIDERE ARBEID vii

11 REFERANSELISTE VEDLEGG viii

12 FIGURLISTE Figur 1 Tjenester på hva en typisk FM enhet arbeider med i dag... 3 Figur 2 Facility Management... 7 Figur 3 FM-mdellen (NS-EN Tillegg A)... 9 Figur 4 FM-strategi. Sæbøe, O.E. g Blakstad, S. H. (2009) s Figur 5 Endret kundeadferd Figure 6 "Big Data" 15 Figur 7 "Fem steg til en suksessfull Big Data implementering" 16 Figur 8 Eksempel på rganisasjnskart i bank Figur 9 miljømessige, øknmiske g ssiale aspekter etter ISO 15392: Figur 10 Arbeidsplassen, hentet fra Duffy 1997, s Figur 11 Mdenhetsniveau g initiativer i FM rganisasjnen etter (Kch et al., 2008) Figur 12 Antall bankekspedisjnssteder Figur 13 Antall sparebanker i Nrge Figure 14 Cre activities must be made in-huse while thers must be utsurced ( s. 20) Figur 15 Neste generasjns banker fkus vil skifte fra "Mid g Back ffice" til kundegrensesnitt Figur 16 Framtidige utsurcing planer Figur 17 Resultat fra KPMGs undersøkelse ( 40 Figur 18 Filialbesøk Figur 19 De 5 viktigste g minst viktige kriteriene fr kundene Figur 20 Bankenes utlån til nrsk næringsliv Figur 21 Metdetriangulering TABELLISTE Tabell 1Interaskjnsnivåer ifølge NS-EN : Tabell 2 Tabell fra Jhnsn g Scles (2002) viser hvrdan man kan utknkurrere sine knkurrenter Tabell 3 Mdenhetsniveau g initiativer i FM rganisasjnen (Kch et al 2008)) Tabell 4 Mdenhet Tabell 5 Gevinstrealisering Tabell 6 Kvalitative g kvantitative metder Tabell 7 De største bankene i Nrge ix

13 1. INNLEDNING Facility Management (FM) er et relativt ungt fagmråde sm er i sterk utvikling nasjnalt g internasjnalt. Bank g finansbransjen har hatt en tradisjn med å eie g frvalte egne bygninger, ne sm har gitt et underbevisst fkus på FM. I tillegg til byggene har bankene mange andre støttetjenester man de siste årene har lagt under paraplyen FM. Selvbetjente løsninger g digitalisering har gradvis gjrt at antall banker g bankkntr har blitt færre. Høye lønninger i Nrge har ført til at nen banker har flyttet arbeidsppgaver g funksjner til Øst-Eurpa g Asia. Bankene har gått fra å ha alle tjenester på alle bankkntr, til å, etter ulike vurderinger, ha et begrenset antall tjenester i banken. Dette har gjrt at rllen til FM har vært krevende de siste årene g med endringene sm står på trappene vil rllen være svært viktig fr å få bankene til å drifte ptimalt. Denne ppgaven mhandler facility management (FM) i framtidens bankdrift i Nrge. Det er en ambisjn at resultatene i masterppgaven vil bidra til å styrke frståelsen m hva sm vil være rllen til en FM enhet i bankene framver g hvrfr denne vil være sentral i framtidens bankdrift. 1.1 Bakgrunn Teknlgien er i stadig utvikling g nye løsninger dukker pp med stadig krtere intervaller. ipad ble fr første gang lansert i USA i starten av 2010, den km til Nrge i desember samme år. Det er kun 5 år siden. I dag gjøres de fleste innlgginger i nettbanker via mbilbank, dvs. nettbrett eller smarttelefner. Ting skjer stadig raskere g man må tilpasse seg de nye løsningene raskere. Bildet viser kundene bankene må frhlde seg til i dag. 1

14 Hvilke utfrdringer får banker når generasjnen til de digitalt innfødte vkser pp? Hva vil dette ha å si fr utviklingen av bankdrift g hva vil dette videre ha å si fr FM i banker? I det 21 århundre finner facility managere seg i en krevende psisjn. På den ene siden har hvedrllen alltid vært å håndtere endringer i virksmhetene g samtidig være årvåken fr lvendringer eller endringer i markedet sm kan påvirke virksmheten de arbeider fr. På den andre siden er de ansvarlige fr at bemanningen følger praktiske prsedyrer g retningslinjer g at de ppnår sine perasjnelle mål (Kapustsina, M. 2013). Endringene bankene trr de står venfr vil gså påvirke ppgavene til FM enheten. Nye prdukter vil føre til nye ppgaver. Hvrdan bør FM knseptet i bankene være i framtiden? 1.2 Avgrensninger Bankene har et bredt g kmplisert virksmhetsmråde. Oppgaven fkuserer på banker i Nrge, hvr det undersøkes hva man trr m bankdrift i Nrge, Sverige g Danmark. Oppgaven avgrenses til å se på støttetjenester fr privatmarked (PM) g bedriftsmarked (BM) g den går ikke inn på kstnadsperspektivet m støttetjenestene skal være i banken eller utsurces. Det sees ikke på tjenester fr frsikring, markets eller andre avdelinger sm tilbyr tjenester sm er tilknyttet bank. Oppgaven begrenses til å se på de bankene sm driver tradisjnell bankdrift samt de sm driver med rene nettbanker. Banker sm kun driver med frbrukslån g kredittkrt tas ikke hensyn til i ppgaven. Oppgaven går ikke inn på strategi g målsetninger fr bygningsmassen g bygg. Det er i hvedsak hele tjenestespekteret, der eiendmsfrvaltningen er en del av helheten sm beskrives. 2

.")

15 1.3 Frmål g prblemstilling Med utgangspunkt i avgrensningene søker denne ppgaven å belyse følgende: Prblemstilling "Å beskrive utviklingen av et FM knsept fr framtidens bank med tanke på tjenester, kmpetanse g rganisering" Figur 1 Tjenester på hva en typisk FM enhet arbeider med i dag Figur 1 gir en versikt ver hva en typisk FM avdeling jbber med. Hvrdan vil FM enheten se ut m 10 år? Hvilken kmpetanse må man inne ha g hvrdan skal enheten være rganisert. Kan nen av disse tjenestene utsurces, skal man legge til tjenester g hvrdan skal man ppretthlde rett kmpetanse? Fr å kmme fram til dette skal følgende frskningsspørsmål besvares: Frskningsspørsmål 1 Frskningsspørsmål 2 Frskningsspørsmål 3 Hvr går skillet mellm kjernevirksmhet g støttetjenester i banker? Hvilke tjenester bør man ha i banken g hvilke tjenester kan utsurces? Hvrdan kan FM bidra til at bankene blir bærekraftige g knkurransedyktige? Frskningsspørsmål 4 Hvrdan trr man drift av banker vil være m 10 år? 3

16 1.4 Oppgavens ppbygning Oppgaven er delt inn i seks kapitler. Kapittel 1 - Innledning Kapittel 2 - Gjennmgang av relevant teri g litteratur m FM g m FM i banker. Kapittel 3 - Metder sm er benyttet i ppgaven presenteres. Kapittel 4 - Teri settes i sammenheng med resultat gjennm metdene benyttet. Kapittel 5 - Funn drøftes. Kapittel 6 - Oppgaven ppsummeres g knkluderes Kapittel 7 - Anbefalinger fr videre arbeid 1.5 Definisjner g frkrtelser I ppgaven benyttes blant annet følgende begreper g frkrtelser; Facility Management FM tjeneste FDVUSL BM PM Kjernevirksmhet Støttefunksjner Offshring Outsurcing Frkrtes FM Tjeneste sm utføres av FM rganisasjn Frvaltning Drift Vedlikehld Utvikling Service Lgistikk Bedriftsmarked, de sm arbeider mt næringsliv Privatmarked, de sm arbeider mt privatpersner Alt sm bidrar til bunnlinjen Alle tjenester sm støtter rundt kjernevirksmheten Flytting av arbeidsppgaver g funksjner til en intern eller ekstern leverandør i et annet land. Tjenestene vil bli utført av en annen juridisk enhet, men kan gdt være et selskap sm etableres fr å levere disse tjenestene gjerne bestående av den samme arbeidsstkken. 4

17 Crwdfunding SLA KPI Carbn ftprint IA virksmhet Flkefinansiering er når enkeltpersner går sammen m å støtte et prsjekt. Persner, bedrifter eller rganisasjner tar initiativ til et prsjekt sm publiseres g deles på internett via ssiale media (Wikipedia). Service level agreement (tjeneste nivå avtale), avtale mellm klient/kunde g tjenesteleverandør m ytelse, måling g vilkårene fr levering av fasilitetstjenester. Mål fr hvr tilfreds et utvalg av kunder eller brukere er med et prdukt eller en tjeneste. KTI måles ved hjelp av en spørreundersøkelse g ulike faktrer gis karakter fra Karbnftavtrykk benyttes sm en målenhet fr det ttale utslipp av karbndiksid g metangass fra en bedrift, persn eller annen enhet. Man tar ikke bare hensyn til de direkte utslippene, fr eksempel fra en fabrikk, men gså de indirekte utslipp sm ppstår ved underleverandørers prduksjn, transprt, avfallshåndtering, ansattes reiser mm. Inkluderende arbeidsliv; fr å få alle sm kan g vil bidra, ut i jbb. Målene til en IA-virksmhet er å redusere sykefraværet, øke andelen med redusert arbeidsevne i arbeidslivet g øke yrkesaktivitet fr eldre arbeidstakere. 5

18 2. TEORI OG LITTERATUR Dette kapittelet skal se nærmere på teri g litteratur knyttet til FM g FM i banker. I fem kapitler beskrives FM, FM i banker, knkurransedyktig g bærekraftig FM, teri m arbeidsplassen g mdenhet. 2.1 Facility Management (FM) Facility Management er et relativt nytt fagfelt i Nrge. Vil i første delkapittel presentere FM g FM strategi Utviklingen av Facility Management Så sent sm fr 45 år siden ble facility management kun flyktig mtalt. Bygninger ble betjent, vasket g vedlikehldt; det var det. Et samlet knsept fr denne type støttetjenester var ikke bredt akseptert i eiendmsbransjen. Nen vanlige prsedyrer var i mløp, men det var pp til innvative rganisasjner, mange av dem i de raskt vksende bank-, telekmmunikasjn- g mediesektrene, å tenke ut måter fr effektivt ppretthlde g vedlikehlde sin bygningsmasse. Siden da har facility management ikke bare dukket pp sm en tjeneste i sin egen rett, men har det bidratt til å etablere en ny prfesjnell disiplin med sine egne kder, standarder g teknisk vkabular (Atkin & Brks, 2009) Begreper g terminlgi Facility Management (FM) Begrepene "Facility Management" g "Facilities Management" er sidestilte i EN g brukes m hverandre (Sæbøe g Blakstad, 2009). I Nrsk litteratur er FM versatt til fasilitetsstyring g blir av NS-EN definert sm "integrasjn av prsesser i en rganisasjn fr å ppretthlde g utvikle avtalte tjenester sm støtter g frbedrer effektiviteten til rganisasjnens primære aktiviteter". 6

19 Figur 2 Facility Management FM I følge Sæbøe g Blakstad (2009, s. 4) er bygninger g tilhørende tjenester innsatsfaktrer fr verdiskapning i kjernevirksmhet fr bedrifter. Fr å frstå hva FM er må vi skille mellm kjernevirksmhet g støttetjenester. Det sm bidrar til bedriftens bunnlinje er bedriftens kjernevirksmhet. Støttetjenester kan være f. eks kantine, renhld, vakt g sikring. Kjernevirksmheten representerer behvssiden, bygningene med tilhørende tjenester skal levere støtte til kjernevirksmhet. FM er ledelsesppgavene knyttet til å skaffe til veie, krdinere g frvalte denne støtten. I vedlegg til NS-EN presenteres en mdell sm viser fasilitetsstyrings-prsessen (se figur 1). Mdellen tar sikte på å gi en versikt fra bedriftenes behvsanalyser g kravspesifisering, til intern eller ekstern leverandørs avtalte leveranse. Leveransene kan mfatte behv på 3 nivåer; strategisk, taktisk g perativt. Behvene defineres med service nivå g andre frmer fr kvalitetsbeskrivelser gjerne i frm av en SLA. 7

.")

20 Tabell 1Interaskjnsnivåer ifølge NS-EN :2006 Strategisk nivå: ppnå rganisasjnens mål på lang sikt gjennm å: Taktisk nivå: å iverksette de strategiske målene i rganisasjnen på middels lang sikt gjennm å: Operativt nivå: å ppretthlde det nødvendige miljøet fr sluttbrukene daglig gjennm å: Strategiske ppgaver består bl.a. av investeringsfrvaltning, målsetting med eiendmmen, strategi, kjøp g salg, mdernisering g inngå g iverksette tjenestenivåavtaler (SLA). Taktiske ppgaver er arealfrvaltning, space management, arealutnyttelse, innredning av rm g arealer, flytninger, inventar g avtaler m inn g utleie g administrere inngåtte avtaler. Operasjnelle ppgaver er vedlikehld av areal g bygninger, frsyninger sm el, vann, renvasjn, it-tjenester, vakt g sikring, kantine, renhld g resepsjn g vervåkning av inngåtte avtaler. 8

21 Figur 3 FM-mdellen (NS-EN Tillegg A) Gd fasilitetsstyring skal først g fremst bidra til bedre business fr bedriften FM strategi En FM strategi må frankres i kjernevirksmhetens strategi g behv. Det er viktig at det avklares med tppledelsen m frretningsstrategi g mål, g m det er spesielle frventninger g krav til støttefunksjner g service. 9

22 I følge. Sæbøe g Blakstad (2009, s. 12) kan utvikling av en FM strategi deles inn i følgende fem hvedfaser: 1. Strategisk analyse g vurderinger 2. Utvikle løsningsalternativer 3. Evaluere g ta beslutninger 4. Utfrme et strategidkument 5. Etablere g gjennmføre Vil her se på punkt 1-3. Fase 1. Strategisk analyse g vurderinger - Ser her på dagens bruk av støtte tjenester pp mt kjernevirksmhet g hvrdan disse fungerer i dag. Hva er dagens behv g hva kan være framtidens behv? Hvilke tjenester er kritiske fr bedriften g hvilke kan være kritiske i fremtiden? Eksempel, i dag er det visse krav fr arkivering, hva kan være framtidens krav? - Vurdering av lkalisering, arealutnyttelse, installasjner g hjelpemidler sm skal understøtte bedriftens kjernevirksmhet. Her må man gså se på datasystemer fr FM. Gde IKT systemer er avgjørende fr FM-effektivitet g leveransekvalitet. - Man må vurdere dagens g framtidens kmpetansenivå g ressursbruk. Hva skjer ved endring av vlum, kvalitet, kmpetanse, kapasitet eller rganisasjnsendringer? - Definere alle tjenesteleveranser på prduktnivå, kalkulere alle kstnader ved intern prduksjn av tjenestene, både de direkte g indirekte, g benchmarke resultat mt andre bedrifter - hente inn infrmasjn m pris g hvilken kvalitet sm kan frventes på tjenestene det er behv fr Under dette punktet kan gså et tema være bærekraftig FM. Hva er bedriftens miljøplitikk? I fase 1 kan ulike verktøy sm SWOT-analyse g benchmarking være nyttige. Analysene gir et samlet beslutningsgrunnlag fr m bedriften skal fullt eller delvis utsurce FMfunksjner. 10

23 Fase 2. Utvikle løsningsalternativer Etter fase 1 må man videre utvikle løsningsalternativer. Disse vurderingene må gjøres i denne fasen: - definere interessepartene i en FM-strategi: tppledelsen i banken, interne tjeneste leverandører, tillitsvalgte, leietakere g brukere. Det er avgjørende fr en gd prsess at alle i rganisasjnen frstår betydningen av prsessen g aksepterer resultatene. - tar utgangspunkt i knklusjn av analysene g vurderingene, å registrere eventuelle avvik mellm behv g realitet - ta vare på alle innspill g alternativer fra interessepartene, gi rm fr kreativitet g innvasjn! Utsett endelige beslutninger til evalueringsfasen. Fase 3 Evaluere g ta beslutninger Basert på analyser g et sett med løsningsanalyser sm ble utviklet i fase 2, må man videre evaluere løsningsalternativer g velge mellm dem. I denne fasen vurderes følgende: - Etablere, sammen med interessepartene, en versikt ver hvilke kriterier sm skal vektlegges når alternativene evalueres g beslutningen tas. Det er viktig at alle interessepartnerne er med i denne prsessen, slik at man får all mulig infrmasjn på brdet. Øverste beslutningsnivå har behv fr å ha all infrmasjn g faglig innsikt. - Nen kriterier sm må alltid være med, er de sm har betydning fr interessepartenes pplevelse av tjeneste leveransen, g sm senere er målbare. Kriterier uttrykkes i en SLA g man kan undersøke kundetilfredsheten ved en KPI. - Ettersm frhldet kvalitet/pris sm ftest er i fkus, bør en vekting kunne dkumentere beste verdi på en tjenesteleveranse, ikke bare pris! - ta beslutninger m rganisasjnsfrm, rganisering g ledelse. 11

24 Figur 4 FM-strategi. Sæbøe, O.E. g Blakstad, S. H. (2009) s FM i banker I dette delkapittelet beskrives FM i banker, utviklingen av bankdrift g framtidens FM i banker FM hvedppgaver FM kan deles pp i fem hvedkategrier; arealfrvaltning, driftsfrvaltning, investeringsfrvaltning, finansiell/administrativ frvaltning g servicefrvaltning (Jensen 2001). Hvedfkus i denne ppgaven vil være de tjenestene sm går under arealfrvaltning, driftsfrvaltning g servicefrvaltning. 12

25 Det skilles mellm sft g hard FM. Sft FM mhandler mennesker g rganisasjnstjenester, mens hard FM er rm g infrastrukturtjenester Utviklingen av bankdrift de siste 10 årene Fr bare 10 år siden hadde SpareBank 1 SMN egne kantineansatte, renhldere g vaktmestere. Disse stillingene har gradvis blitt utsurcet g den siste vaktmesteren frsvant julen Tidligere var det vanlig å ha tilnærmet alle FM tjenestene i bankenes regi g det var vanlig at bankansatte hadde flere ppgaver sm å vaske, levere pst, tømme søppel g å gjøre typiske vaktmesterppgaver. Alle ledere hadde eget kntr g alle hadde sin egen arbeidspult, i tillegg til at de rullerte på ppgavene ut mt kundene. Når kundene skulle ha et prdukt, måtte kundene kmme i banken fr å signere flere dkument. I dag er situasjnen at ppgavene til vaskere, pstarbeidere g vaktmester i hvedsak er utsurcet/uttasket. De fleste jbber i åpne landskap eller er på vei til en slik løsning. "Nise canceling headphnes" er en del av arbeidsverktøyet g møtevirksmhet ut mt kunder øker i str grad. Man signerer ikke lengre med underskrift men elektrnisk med bankid Endret kundeadferd Det har skjedd stre endringer i adferden til bankens kunder. Figur 5 Endret kundeadferd 13

26 Bankene har fjernet kassene, da kntanthåndtering er kstbart g tidkrevende. Disse tjenestene ønsker bankene at kundene skal utføre selv i nettbank, mbilbank g autmatsner. Dette har ført til at færre g færre kunder har behv fr å kmme innm bankenes lkaler. Etter smarttelefnene g nettbrettene km, har internettet blitt enda mer tilgjengelig. Alle banker må være på ssiale medier fr å nå den yngre kundemassen der. Flere g flere ønsker å gjøre tjenester digitalt g med dette har frskjellen på bankene blitt mindre g man må finne nye mråder fr å differensiere seg fra de andre bankene Fremtidens FM De siste 10 årene har det vært stre endringer i bankverden. Det er økende krav til kstnadseffektivitet g dette fkuset vil nk vedvare i flere år framver. Dette utfrdrer rganisasjnene g flere nye samarbeidsfrmer g frretningsmdeller tvinges fram. Innenfr FM har det blitt mer vanlig å utsurce, uttaske g ffshre ppgaver g avdelinger de siste årene. Dette har ført til at kravet m gd bestiller- g innkjøpskmpetanse i FM enheten har økt. Å ha gd bestiller- g innkjøpskmpetanse vil si å kjenne behv, definere krav, ha gd kjennskap til markedet, kunne nå tilbydere, finne en effektiv måte å velge ut de sm er aktuelle g ha gd kntrll på lver g regler m det man skal kjøpe inn. Man må gså besitte gd kmpetanse på avtaleutfrming g på ppfølging av avtaler. Et eksempel sm viser viktigheten av å kjenne markedet g har g kmpetanse på avtaleutfrming er; hvis man utsurcer it-tjenester må man passe på at det står i avtalen at bestiller skal ha kntrll ver itsystemene g at dette er gdt beskrevet. Man må se på alle aspekter av avtalen g passe på at man ikke gir fra seg kntrll ver systemer sm er viktige fr banken. Tidligere har FM hatt fkus på fysisk infrastruktur, men med den økte digitaliseringen har virtuell infrastruktur kmmet i tillegg. It bør derfr være en del ppgavene til en FM enhet. Dette understøttes i Jensen (2001) sin mdell ver FM ppgaver i en større virksmhet. Danske Bank har ffshret flere ppgaver til Øst-Eurpa. Saksbehandlere i Danske Bank i Nrge må ikke lengre kun frhlde seg til danske kllegaer, men er nå avhengig av hjelp fra kllegaer i Øst-Eurpa. DNB har valgt et indisk selskap til å ta hånd m utviklings- g frvaltningstjenester fr selskapet. DNB er dermed den første stre banken i Nrge sm har utsurcet denne type tjeneste til en utenlandsk aktør (Gttshalk, 2013). 14

27 Siden nesten alt kan gjøres på nett, velger nrske banker å ffshre ppgaver på grunn av lønnskstnader. Dette er nen av utfrdringene fremtidens FM arbeidere står verfr "Big Data" "Big data" har gått fra å være et buzzwrd til å bli ne nrske bedrifter g banker aktivt må frhlde seg til. Big data er frenklet sagt ny teknlgi sm gjør det mulig å analysere større g mer kmplekse datamengder hurtigere g mer nøyaktig enn tidligere. Banker sitter på enrme datamengder g infrmasjn m sine kunder, men mangler en plan fr hvrdan data kan benyttes til å få ny innsikt sm grunnlag fr beslutningsstøtte. Samtidig genereres det enrme mengder data fra ulike eksterne kilder, sm kmbinert med interne data kan gi et bredere analysegrunnlag g ny infrmasjn. Det er i banker et strt behv fr å etablere en gd plan fr hvrdan man kan hente ut verdi fra disse data gjennm analyse g hvrdan de kan utnytte den nye innsikten i frretningsprsessene. Man må i bank g finans være varsm slik at man ikke tråkker ver taushetsplikten. Hvilke muligheter finnes i framtiden fr all data bankene sitter på? Dette kan bli en viktig FM tjeneste bankene ønsker innen krt tid. Figure 6 "Big Data" 15

28 Figur 7 "Fem steg til en suksessfull Big Data implementering" Bankens kjernevirksmhet Kjernevirksmheten til banker er i hvedsak rådgivnings g salgsfunksjn, betalingsfrmidling, utlån g innskudd. I tillegg driver nen banker med frsikringssalg, crprate g marketstjenester (valuta, rentesikring etc.). Videre kan vi skille mellm disse tjenestene til privatpersner g til næringsliv g rganisasjner. Man kan si at alt sm bidrar til bankens bunnlinje kan defineres sm kjernevirksmhet. Fr at man skal kunne drive med disse tjenestene er man avhengig av flere støttetjenester. Under er et eksempel på rganisasjnskart fra en bank. Her er det de sm jbber under næringsliv g privatmarked sm "selger" rådgivning, betalingsfrmidling, lån g innskudd g Øknmi, finans g strategi sm "kjøper" inn disse tjenestene. Resten er støttetjenester til kjernevirksmheten. Figur 8 Eksempel på rganisasjnskart i bank 16

29 2.3 Bærekraftig g knkurransedyktig banker I dette delkapittelet går vi inn på bærekraftig g knkurransedyktig bankdrift g hvrdan FM kan støtte pp under dette Bærekraftig FM I følge Atkin, B. g Brks, A. (2012) har bærekraft, miljøledelse g samfunnsansvar steget raskt pp på dagsrden i styrermmene, ne sm har fått en innvirkning på FM`s arbeidsppgaver. Innen nasjnal g eurpeisk FM frskning er bærekraft et sentralt tema. Det skilles mellm bærekraft g bærekraftig utvikling. Bærekraftig utvikling er veien til bærekraft. Bærekraft er en tilstand, mens bærekraftig utvikling er en prsess sm vertid fører mt en bærekraftig tilstand (Slette, 2012 (Parkin, 2000)). En frutsetning fr at FM bransjen skal være med å løse kldens stre resursmessige utfrdringer g med på å skape bærekraftig utvikling er at bærekraft (miljømessig, ssialt g øknmisk) integreres i FM (Nielsen, 2012). Figur 9 miljømessige, øknmiske g ssiale aspekter etter ISO 15392:

30 Bærekraft er i ISS sin visjn fr 2020 (2010) delt i fire ulike aspekter, hvr vi kan legge "grønt" under miljømessige g "helseprblemer" under miljømessige g ssiale aspekter. Betydningen av disse aspektene varierer. - Grønt: bevaring av naturressurser, klimaendringer (energi effektivitet g reduksjn) frurensning. - Helseprblemer: miljø g arbeidsplass helsefare - Ssiale aspektet: Arbeidsledighet, marginalisering, ulikheter - Øknmisk aspekt: Gd g etisk business g styrings praksis. Bærekraftperspektivet har vkst seg fram til å bli strategisk viktig fr kjernevirksmheten g en frpliktelse både i ffentlige g private. Flere g flere bedrifter viser at de er pptatt av at bedriften skal være bærekraftig g bærekraft er et svært sentralt tema innen FM frskning. Her har de nettbaserte bankene med kun et eller t kntr, sm Skandiabanken g BN Bank, et frtrinn. Deres "carbn ftprint" vil være langt mindre enn en fr eksempel SpareBank 1 SMN sm har 45 kntrer rundt m i Midt-Nrge. På den andre siden sysselsetter SpareBank 1 SMN flere persner g gir arbeidsplasser til flk i distriktene i Nrge. Fkuset på en grønnere utvikling fører til at banker ønsker å finne leverandører med gd CSR (crprate scial respnsibility/bedriftens samfunnsansvar). Fkuset kan på sikt føre til at kunder ønsker å bruke den banken med best CSR Bærekraftige banker Grunntanken er at bankenes ytelser måles fra flere perspektiv enn kun øknmiske tall. Det er ikke bare øknmien sm måler g vurderer hvr gd banken er, men det kan gså være kundetilfredshet, PD (prbability f default), CSR g bankenes egne vurderinger. Kjernen i FM filsfien er å tilpasse g integrere ppgaver g støttefunksjner sm til en hver tid støtter pp under kjernevirksmhetens behv. (Sæbøe g Blakstad, 2009). FM er bærekraftig når leveranse av FM tjenester er i tråd med kjernevirksmhetens uttalte målsetting g strategiutvikling på strategisk, taktisk g perativt nivå. Alle de nrske bankene ønske å drive frretning uten å kmme i knflikt med prinsippene m bærekraftig utvikling. Finans Nrge, sm er hvedrganisasjnen fr finansnæringen i Nrge, arbeider fr å fremme tiltak i finansnæringen sm støtter dette. 18

31 De fleste stre banker har lagt en strategi fr bærekraftig utvikling g publiserer gså årlige rapprter fr å vise kundene sine. Her er utklipp fra hjemmesidene til SpareBank 1 SMN, Danske Bank g DNB Knkurransedyktige banker Fr å være en knkurransedyktig bank må man i hvedsak ha tillit i markedet, fra ansatte g eierne. Man må kunne tilby gde prdukt til knkurransedyktige priser. Tilgjengelighet er gså en viktig faktr. Kravene fra kundene på fleksible løsninger øker stadig, kstnader må ned fr å tilfredsstille eierne g ansatte krever en gd g trygg arbeidsplass. 19

32 Tabell 2 Tabell fra Jhnsn g Scles (2002) viser hvrdan man kan utknkurrere sine knkurrenter. Samme sm knkurrentene eller lett å imitere Bedre enn knkurrentene g vanskelig å imitere Ressurser Minimums ressurser Unike ressurser Kmpetanse Minimums kmpetanse Kjerne kmpetanse Unike ressurser er ressurser sm kan underbygge knkurransefrtrinn. I banker i dag er det ingen sm innehar denne psisjnen. De fleste banker tilbyr like prdukter g tjenester til mtrent samme pris. Frskjellen på bankene kan ligge i ulik kmpetanse. Skandiabanken er en ren nettbank sm tilbyr tjenester kun til privatkunder. Prduktene er standardiserte g lett tilgjengelig fr kundene. SpareBank 1 SMN er en reginalbank med gd kjennskap til sin regin g kan derfr hjelpe kunder sm faller utenm standardiserte løsninger. Begge bankene er knkurransedyktige på sine måter. 2.4 Teri m arbeidsplassen I dette delkapittelet frklares arbeidsplassen g arbeidsplassens kntrutfrming. I bankene, sm i så mange andre bransjer, har man gått fra å ha egne stre kntr g flere egne arbeidsstasjner, til åpent landskap fr alle ansatte. Man ser nå at trenden beveger seg ytterligere. Det er ikke lengre så mye snakk m hvr man skal jbbe, men hvrdan man skal jbbe. Flere banker i Nrge g utlandet har startet med nye kntrknsept fr framtiden. Der er det åpne løsninger hvr man ikke lengre skal sitte på samme plass en hel dag, men være i bevegelse g flytte seg rundt i rmmet avhengig av m hvilken ppgave man skal løse. Mtivene hs bedrifter sm intrduserer nye kntrløsninger er fte tsidige sier Frank Duffy (The New Office. Cran Octpus Ltd. Lndn 1997): Redusere kstnader Øke effektiviteten Duffy mener at j mer bevisste mtiver bedriften har når det gjelder å tilpasse kntrløsninger til arbeidsprsesser, j bedre resultat vil de ppnå i frhld til begge målene 20

33 Figur 10 Arbeidsplassen, hentet fra Duffy 1997, s 47 Duffy hevder at de beste resultatene ppnår rganisasjner sm lar arbeidsprsesser g ytelser styre kntrutfrmingen. F. eks: - Ansatte arbeider der arbeidsppgaven til en hver tid krever det, i prsjektrm, møterm, individuelle kntr eller et ledig brd på arbeidsplassen, etc. - Ansatte har ikke faste arbeidsplasser - Antall kntrplasser er lavere enn antall ansatte frdi nen alltid befinner seg på andre steder enn kntret. Bildet nedenfr er av kntrknseptet til Deutche Bank. De ønsker å presentere banken g dens prdukter på en innvativ g mer kundevennlig måte. 21

34 Bilde ver er av Barclays bank sitt nye flaggskipkntr Piccadilly Circus i Lndn. Kntret kan tilby tjenester til privatkunder g lkalt næringsliv. Den største attraksjnen er en interaktiv g utviklende installasjn sm representerer Lndn g hva flk i byen gjør, snakker m g er interessert i. Det er viktig fr bankene at deres nye lkaler viser et riktig bilde av hva banken står fr. Alt fra møbler, plassering, lg, hvrdan infrmasjn er tilgjengelig, utfrming på lkalene, hvrdan de ansatte arbeider, til skiltene utenfr skal ha tilknytning til identiteten til banken. 2.5 Mdenhet I dette delkapittelet presenteres t mdeller fr mdenhet. Det finnes flere verktøy sm kan måle FM rganisasjnens mdenhet. Mdellene kan måle rganisasjnens mdenhet ut fra fastsatte kriterier, ne sm kan være et gdt underlag fr virksmhetens vurdering av hvilket nivå de må være på, fr å kunne understøtte kjernevirksmheten på en effektiv måte i samsvar med bedriftens frventninger g krav. I henhld til Larssen (2011:83) vil: 22

35 "mdenhetsmatriser, fungerer sm en veileder fr å vurdere eget nivå i frhld til ønsket praksis, g dermed fungere sm en hjelp i utviklingen av FM-rganisasjnen g dens frhld til sine kunder g leverandører" Virksmheten kan definere sin målprfil fr FM mdenhet. Det finnes gså mdenhetsmdeller fr partnerskap hvr man kan kartlegge m en utsurcing/ffshring har vært vellykket eller ikke g arbeide med kntinuerlig frbedring.. Mdenhets mdeller kan være grunnlag fr evaluering av egen virksmhet g tjenestene. Gir her eksempel på en mdell på egen FM enhet g en mdell fr partnerskap. Mdenhetsmdell fr egen FM enhet: I følge Larssen (2011) er mdellen Mdenhetsniveau g initiativer i FM rganisasjnen (Kch et al 2008)) er utviklet i frbindelse med et frskningsprsjekt ved Danmarks tekniske universitet, DTU, m IT-Systemer til bruk i FM. Mdellen mhandler 4 hvedmråder: Tabell 3 Mdenhetsniveau g initiativer i FM rganisasjnen (Kch et al 2008)) Mdellens 4 hvedmråder: FM kmpetanse I hvilken grad har bedriften frmalisert FM enheten med mål, plicy, strategi, dkumentasjn av FM g i hvilken grad er det frankring i bedriftens kjernevirksmhet. Gjennmfører rganisasjnen systematiske målinger g evalueringer fr frbedring. Kbling FM/ I hvilken grad understøtter FM kjernevirksmheten. Er planlegging, kjernevirksmhet budsjettering g utførelse av FM krdinert utviklet i samarbeid med kjernevirksmheten g avstemt mt strategier, frretningsplaner, plicy etc., Ledelses Fkuseres her på ledelsen fr kjernevirksmheten (i denne ppgaven engasjement bankenes ledelse) Bruk av IKT i I hvilken grad benyttes it-løsninger fr infrmasjn, versikt, analyse ppgaveløsning g rapprtering g hvr avansert g integrerte er systemene. 23

Mdenhetsmdell fr partnerskap: Hlweg g Pil (2012) skriver at i et tradisjnelt \"utsurcing arrangement\" finner en kunde en leverandør, eller en leverandør finner en kunde, sm inngår avtaler m")

36 FM mdenhet kategriseres i seks nivå fra 0, sm er ingen FM enheten til 5, sm er en integrert FM enheten. Figur 11 Mdenhetsniveau g initiativer i FM rganisasjnen etter (Kch et al., 2008) Mdenhetsmdell fr partnerskap: Hlweg g Pil (2012) skriver at i et tradisjnelt "utsurcing arrangement" finner en kunde en leverandør, eller en leverandør finner en kunde, sm inngår avtaler m tjenesteleveranse. I et relasjnsrientert "utsurcing arrangement" inngår man et partnerskap ved fr eksempel å etablere en felles eid virksmhet, sm begge parter må bidra til. Hlweg g Pil (2012) definerer en mdenhetsmdell fr partnerskap med følgende trinn: Tabell 4 Mdenhet Tilpasning Hver av partene må mrganisere sine aktiviteter g tilpasse seg den nye hverdagen med nye arbeidsprsesser Strømlinjefrming Her gjennmføres standardisering av rutiner Skalering Frigjrte ressurser settes inn fr å ppnå strdriftsfrdeler Mdning Her utvikles kmpetanse. Læring settes i system, slik at den nye enheten kan perere mest mulig uavhengig av de t samarbeidene virksmhetene 24

37 Når det gjelder utsurcing i banker er det ikke alltid at man etablerer en felles virksmhet, men mdellen fr mdenhet vil være like aktuell. Når virksmheter skal sjekke m det har ppnådd ønsket resultat, iverksettes arbeid med gevinstrealisering. Gevinstrealisering handler m å realisere de gevinstene sm ble planlagt da man bestemte seg fr å gjennmføre ffshring eller utsurcing. Tabell 5 Gevinstrealisering Målsatte resultater Psitive resultater Tjenestekvalitet Ressurstilgang Kstnadsreduksjn Innvasjn Negative resultater Tidsfrskjell Kulturfrskjell Uventede resultater Kmpetansetilgang Leveransetid Skjulte kstnader Transaksjnskstnader 25

38 3. METODE I dette kapittelet beskrives den metdiske tilnærmingen sm er benyttet fr å belyse ppgavens prblemstilling g besvare frskningsspørsmålene. Metde er en systematisk måte å undersøke virkeligheten på (Halvrsen, 2003). I innledningen beskrives metden generelt g i delkapitlene beskrives metdevalgene. I siste delkapittel vurderes frdeler g ulemper ved tilnærmingen. Everett g Furseth (2012) sier at metdekapittelet skal beskrive knkret hvilken tilnærming man har hatt fr å besvare frskningsspørsmålene. Dette er viktig på grunn av at det sier ne m frskningens etterprøvbarhet, altså m metden er akseptert innenfr fagfeltet. 3.1 Tilnærming En hver undersøkelse går gjennm et sett av frhldsvis klare faser. I hver av disse fasene må frskeren freta valg sm vil få knsekvenser fr undersøkelsens gyldighet g trverdighet (Jacbsen, 2013). Undersøkelsesprsessene (Jacbsen, 2013) kan deles inn i 8 faser: 1. utfrming av prblemstilling 2. valg av undersøkelsespplegg 3. valg mellm kvalitative eller kvantitativ tilnærming 4. valg av datainnsamlingsmetde 5. utvalg av enheter 6. analysere data (empiri) 7. kritisk drøfting av datas pålitelighet, interne gyldighet g eksterne gyldighet 8. tlking av data 26

39 3.2 Kvalitative g kvantitative metder Fr vitenskapelige undersøkelser finnes t metder; kvalitativ g kvantitativ. I Ian Dey`s bk (1993, s.11) m kvalitativ data analyse sier han følgende: Mens kvantitative data pererer med tall g størrelser, pererer kvalitative data med meninger. Meninger er frmidlet i hvedsak via språk g handling Tabell 6 Kvalitative g kvantitative metder Kvalitativ Tekstlig infrmasjn Mange pplysninger m få undersøkelsesenheter Etterprøvbarhet er fte prblematisk Str vekst på relevans Helhetsfrståelse sm mål Kvantitativ Tallbasert infrmasjn Få pplysninger m mange undersøkelses enheter Str grad av etterprøvbarhet Str vekt på presisjn Generalisert g samsvar sm mål Kvalitative metder Metder fr innhenting g bearbeiding av infrmasjn sm legger vekt på å tlke bservasjner, utsagn g kilder. Kvalitative metder arbeider med meningsinnhld - altså hva data betyr, mens kvantitative metder arbeider med data sm gitte størrelser. Vanlige frmer fr kvalitativ metde kan være intervju g gåtur. Kvantitative metder Metde sm gjør bruk av målbare størrelser, statistikk (hard-data) systematisk. En frskningsmetde sm befatter seg med tall g det sm er kvantifiserbart. Vanlige frmer fr kvantitative metder er telling, måling g spørreskjema. Kvalitative metder arbeider med meningsinnhld - altså hva data betyr, mens kvantitative metder arbeider med data sm gitte størrelser. 27

40 3.3 Triangulering Triangulering vil si å kmbinere kvalitative g kvantitative metder, dette fr å kunne ppveie fr svakhetene ved å kun benytte en metde. Det finnes frdeler g ulemper ved begge metdene g en metdetriangulering vil understøtte ulikt g dermed bidra til å redusere usikkerheten i undersøkelsen. Triangulering er idealet, men er naturligvis mer tid g kstnadskrevende g gevinsten ved å benytte triangulering må sees pp mt kstnaden. 3.4 Metdene sm benyttes i ppgaven Validitet g reliabilitet vil bli bedret ved å kmbinere metder (Larsen, 2010) g det er derfr valgt metdetriangulering: en kmbinasjn av kvalitative g kvantitative metder fr innhenting av data, med en vekt på kvalitative metde Litteratur- g dkumentstudier Olssn (2011) mener at referanser av høy kvalitet er bedre enn mengden referanser. Det finnes utallige undersøkelser g rapprter skrevet m banker g endringene de står verfr. Har frsøkt hatt fkus på faglig tunge referanser, sm er bøker, standarder g faglige artikler fr å bygge pp under prblemstilling g frskningsspørsmål. Har søkt etter terier, mdeller innenfr FM, bærekraftig FM g FM i banker. Frmålet med litteraturstudiene er å presentere tidligere frskning g teri innenfr FM i banker. Dette vil bli presentert, diskutert g lagt fram sm knklusjner g implikasjner fr et prsjektarbeid (Halvrsen, 2012). Halvrsen (2012) sier at det er viktig at den valgte litteraturen sm diskuteres i ppgaven vurderes kritisk. Vurdering av litteraturen vil bli ppsummert fr eventuelle videre undersøkelser av andre. I litteraturstudiene har jeg knsentrert meg m disse fagmrådene: FM generelt FM definisjner FM i banker Bærekraftig FM g knkurransekraft 28

41 Etter søk av litteratur på de verstående mrådende, fantes det mye å ta tak i. Terimfanget var svært mfattende g det måtte derfr begrenses til å inkludere kun det mest vesentlige innenfr temaene på et ne mer verrdnet nivå. Jeg lyktes med å finne flere vitenskapelige fagartikler innen fr endringene bankene står verfr, men lite m FM i banker. Pensum fra studiet Eiendmsutvikling g frvaltning på NTNU er lagt til grunn g lagt mye vekt på. Har i tillegg søkt i internasjnal litteratur, sm artikler g faglitteratur. Det er flere internasjnale hjemmesider sm har vært gde utgangspunkt fr videre søk etter artikler g undersøkelser. Søkene er i hvedsak blitt gjrt via NTNU sine tilganger til BIBSYS g fagdatabaser, samt Ggle Schlar g Ggle. Gjennmgang av fagartikler, tidligere masterppgaver er benyttet fr å få en versikt ver aktuell litteratur. Eksempelvis har litteraturlisten til Me (2014) vært et gdt utgangspunkt ver aktuell litteratur innenfr FM. Overblikket ver fagmrådet har jeg fått gjennm fagbøkene, mens rapprter har gitt et mer detaljert bilde av utvalgte tema. Undersøkelsene jeg har funnet belyser g underbygger prblemstillingen g frskningsspørsmålene Dybdeintervju Hensikten med intervjuene var å få belyst hva lederne i nen av de større bankene i Nrge, Sverige g Danmark trr m framtiden. Videre å intervjue persner sm innehar ledende stillinger innen FM på bakgrunn av det sm km fram gjennm intervjuene med lederne. Det ble lagt få begrensninger på hva intervjubjektene kunne si. Intervju var en svært tidkrevende ppgave g hvert intervju tk ca. 45 minutter. Nen ble tatt ansikt til ansikt, mens andre via telefn. Hvert intervju blir unikt, da intervjubjektene har persnlige meninger g legger ulik vekt på ulike spørsmål. I intervjusituasjnen har jeg hatt muligheten til å vurdere den enkeltes engasjement g vektlegging av tema sm er kmmet pp. Har gså fått en ppfatning m hvr relevant temaet er i den banken de arbeider. 29

42 Intervjuene ble tatt pp digitalt, fr å unngå at eventuell infrmasjn ikke ble fanget pp. Utvalgte intervjubjekt Har delt pp utvalgte intervjubjekt er i t. En gruppe med persner med ledende stillinger i bank g den andre med flk sm jbber med FM til daglig. Intervjumal Alle intervjuene er gjennmført med utgangspunkt i intervjumaler. En mal fr persner i ledende stillinger, g en annen mal til persner sm arbeider innen FM Innhenting av faktapplysninger g nøkkeltall Data m faktapplysninger g nøkkeltall er sekundærdata. Disse er hentet fra undersøkelser gjrt fr banker i Nrge. Dette fr å kunne vise at kundeadferd til bankens kunder har endret seg hurtig g færre har behv fr å besøke bankene fysisk. Fr å kunne besvare prblemstilling g frskningsspørsmål har det vært nødvendig å få en versikt hvrdan kundeadferden til bankene har endret seg. Undersøkelser g rapprter gjrt fr eller av fr eksempel SpareBank 1 gruppen, KPMG, TNS gallup g FNO er basert på massive kundeundersøkelser. Siden disse undersøkelsene allerede finnes har jeg ikke sett behv fr å lage en slik undersøkelse selv, da validiteten g reliabiliteten på disse vil være bedre da de treffer et større nedslagsfelt. 3.5 Validitet g reliabilitet Fr å vurdere trverdigheten g kredibiliteten av et funn er det t aspekter sm må vurderes; validitet g reliabilitet (Cllis & Hussey, 2009). Validitet: Omhandler gyldigheten av funnene g hvrvidt det samsvarer med det vi ønsker å måle mt. Samset (2013) mener validitet må basere seg på skjønn g er ne sm ikke kan etterprøves. 30

43 Validitet sikres ved å velge hensiktsmessige indikatrer sm gir mest mulig direkte mål g sm sammen gir en gd indikatr på det sm skal måles (Samset, 2013) Reliabilitet: Fr at den ttale validiteten på data skal være høy, må gså reliabiliteten være høy (Halvrsen, s. 211). Reliabilitet beskriver etterprøvbarheten g påliteligheten til funnene. Det vil si at dersm ulike persner bruker samme indikatr på samme prblem, vil de ppnå samme resultat (Samset, 2013). Definisjnen til Cllins & Hussey (2009) vinkler dette på en litt annerledes måte; reliabilitet refereres sm frskjellene i resultatene hvis undersøkelsene ble gjrt flere ganger. Spørsmålet man må stille seg er hvrvidt funnene eller bevisene g knklusjnene gir en nøyaktig granskning av prblemstillingen (Cllins & Hussey, 2009) 31

44 RESULTAT I dette kapittelet presenteres resultatene sm er funnet med metdene sm er benyttet i ppgaven. 4.1 Fakta m banker i Nrge I dette delkapittelet ppsummeres fakta m bankene i Nrge i dag. I følge Finans Nrge finnes det rundt 230 finansbedrifter i Nrge, sm har ca ansatte. Det tilsvarer en sysselsetting på 2 % g bransjen bidrar med 7 % av verdiskapningen i landet. Antall innskuddskunder i Nrge er ca. 4,5 milliner g av dem har ca. 1,5 milliner bliglån. Antall bedriftskunder er ca I Nrge fantes det i frskjellige bankekspedisjnssteder. I 1987 fantes det hele 2177 ekspedisjnssteder samlet fr frretnings- g sparebanker (ref.: Antall sparebanker har siden 1922 minket betraktelig fra tpp i 1929 med hele 638 sparebanker til 107 i Antall bankekspedisjnssteder Antall bankekspedisjnssteder Figur 12 Antall bankekspedisjnssteder 32

45 Antall sparebanker i Nrge pr år Antall Antall sparebanker i Nrge pr år Antall 0 Figur 13 Antall sparebanker i Nrge Tabell 7 De største bankene i Nrge DE STØRSTE BANKENE I NORGE: Bank Om banken: Antall kntrer DNB Nrges største finansknsern g Nrdens nest største 130 Nrdea Svensk bank sm er Nrdens største finansknsern 65 SpareBank 1 Alliansen Består av sm består av 16 SpareBank1 banker sm 300 pererer innen fr hvert sitt definerte markedsmråde g BN Bank Handelsbanken Nrsk bank sm eies av Svenska Handelsbanken 50 Danske Bank Danmarks største bank- g finansknsern 32 Eika Alliansen Består av 75 lkalbanker i Nrge 200 Sparebanken Vest Frittstående nrsk sparebank med nedslagsfelt på 45 Vestlandet Skandiabanken Ren nettbank eid av svenske Skandia g driver i Nrge g 1 Sverige. Sparebanken Sør Frittstående nrsk sparebank med nedslagsfelt på Sørlandet 30 SEB (Skandinaviske Svensk bank med kntr i Osl 1 Enskilda Banken), KLP Kmmunal Landspensjnskasse. Nettbank fr medlemmer. 1 Det finnes gså andre banker sm: Bank Nrwegian, Bank2, Gjensidige Bank, Obs-banken, Paret Bank, Santander Cnsumer Bank, Strebrand Bank, Verdi Banken, ya Bank, Frex mfl. 33

46 4.2 Fremtidens banker gjennm litteratur- g dkumentstudier I dette delkapittelet ppsummeres resultat av litteratur- g dkumentstudier sm er gjennmført. Artikler m banker g utfrdringene de møter i framtiden er mange. Jeg har plukket ut de ferskeste g de jeg mener er mest aktuelle. De fleste artiklene er sammenfallende g har her tatt et uttrekk av infrmasjn. Har fått tilgang til undersøkelser gjrt fr SpareBank 1 SMN g Finans Nrge Framtidens bank I følge PwC ( mener 61 % av alle banker at en kunderientert frretningsmdell sm svært viktig, men under 20 % er frberedt på det. I en undersøkelse i regi av KPMG i samarbeid med; de største universitetene i Nederland, det Belgiske frbundet fr finanssektren, Febelfin, knsulentfirmaet Hazelhaeartwd, advkatfirmaet NautaDutilh, Banque CPH, VDK Spaarbank g BNP Paribas Frtis, har de sett på framtidens bank. 16 studenter har ved hjelp av samarbeidsbedriftene kmmet fram til følgende ønsker til bankene: Bankene skal være en "cperative business" hvr kundene er aksjnærer. En kntantløs bank Operere hvedsakelig via internett g ssiale media Er en fasilitatr, med aktiviteter sm fkuserer på utveksling mellm sine kunder Hlder selskaper g investrer på armlengdes avstand av hverandre, takket være crwd funding Gir praktivt sine kunder infrmasjn g pplæring innen øknmiske tema via elektrniske plattfrmer Bruker ssiale nettverk fr å bli kjent med sine kunder g tilby persnlig råd. 34

Mdell 15 er hentet fra en rapprt gjrt av Accetiv.")

47 Når det kmmer til hvilke tjenester sm bankene kan utsurce har undersøkelsen kmmet fram til følgende: Figure 14 Cre activities must be made in-huse while thers must be utsurced ( s. 20) Mdell 15 er hentet fra en rapprt gjrt av Accetiv. Den viser hva bankene har jbbet mt den siste tiden (1st wave) g hvr utfrdringene ligger framver (2nd wave) Bankene står verfr stre utfrdringer; bankenes regelverk stiller stadig større g mer mfattende krav, margin press, nye knkurrenter g nye krav fra kundene. Dagens bankkunder krever en bank sm kan 35

48 tilfredsstille ens behv g i tillegg at man kan gjøre dette til alle døgnets tider vi chat, pc eller mbil. Nye aktører tilbyr løsninger tilpasset disse kravene. Knkurransen tvinger etablerte banker til å imøtekmme kundenes nye krav på en balansert, kstnadseffektiv g bærekraftig måte. De siste 10 årene har bankene redusert kstnadene rundt "mid" g "back ffice", de sm driver med støttetjenester til kundekntaktene/rådgiverne i bankene. Ved å ptimalisere fremgangsmåter g systemer på disse mrådene har man vært i stand til å redusere kstnader. Det var den første bølgen av industrialisering. Den neste bølgen sm kmmer vil fkusere på kundene. Nå vil fkus på innvasjn bli på å gjøre "frnt ffice" g "client-bank interactin", altså de sm har kundekntakten, så effektiv sm mulig. Figur 15 Neste generasjns banker fkus vil skifte fra "Mid g Back ffice" til kundegrensesnitt. Litteratursøk viser at man går fra en bank sm har åpent fra 9-15 til en døgnåpen bank. Kundene ønsker at bankene skal være tilgjengelig på chat, via nettbank g mbilbank 24 timer i døgnet. Man ønsker å gjøre støtte deler av tjenestene selv g man har ikke lengre like strt behv fr å møte pp i banken. Bankene skal likevel inneha rllen sm en kmpetent rådgiver g være en fasilitatr fr å gi infrmasjn m aktuelle tema både fr privatkunder g bedriftskunder. Kmpetansekravet til bankansatte vil øke g man vil frvente å få gde råd av banken sin. Optimalt sett bør ikke bankene selge egne prdukt, da dette minker trverdigheten på rådene sm gis. 36

49 4.2.2 Nye knkurrenter/nye tjenester Her presenteres 3 eksempler på nye knkurrenter g tjenester bankene står venfr. Crwdfunding Crwdfunding, eller flkefinansiering på nrsk, er en ganske ny ide i Nrge g er en ypperlig metde til å skaffe seg penger til det man vil ha gjrt. Hvis man har en kampanje, sak, prsjekt eller en ide sm man vil ha gjennmført, men trenger hjelp, kan man presentere det på en crwdfunding side, markedsføre det g få bidrag fra velvillige mennesker. De tre største crwdfunding sidene i verden er: Gfundme, Kickstarter, Indiegg (crwdfunding.cm) Med crwdfunding er ikke nystartede selskap like avhengig av å få med seg en bank fr å starte pp ideene sine. Disse sidene åpner nye muligheter g er en billigere funding med mindre risik, enn et banklån. Crwdfunding kan være en ny knkurrent til bankene eller en ny tjeneste bankene bør tilby. Stiftelsen Bidrag.n driver et nettsted fr flkefinansiering i Nrge. Samarbeidspartnere er DNB, KLP, PWC, Nets, Link Mbility g ONE Call. De markedsfører seg fr å være "Nrges nye nettsted fr flkefinansiering- av gde gjerninger g mrgendagens gründere g samfunnsbyggere" (Bidrag.n). Mange nrdmenn drømmer m å starte egen virksmhet, men sliter med finansiering fr å få iverksatt denne ideen. De kan da legge ut ideen sin på Bidrag.n fr å søke m finansiering. Kapitalen kan reises på t måter; dnasjn; en giver yter et pengebeløp til prsjekthaver uten krav m mtytelse mtytelse; en giver yter et beløp til prsjekthaver mt en på frhånd definert mtytelse. Man kan på disse sidene søke m alt mulig fra penger til en perasjn, en klassetur, utgivelse av en bk eller ppstart av en bedrift. Kstnadene er fra 3-5 % av beløpet man får inn. 37

50 Starbucks Starbucks får i dag sine kunder til å betale inn penger på "Starbucks appen". Kundene kan bestille g betale yndlingskaffen sin med denne appen g den står klar på disken når de kmmer fr å hente den. Kundene elsker denne tjenesten, men det de ikke er klar ver er at de finansierer arbeidskapitalen til Starbucks på denne måten. Tjenesten er dbbelt psitiv fr selskapet. De får finansiert arbeidskapitalen til bedriften gratis g ender i tillegg pp med frnøyde kunder. Dette er eksempel på muligheter sm finnes i markedet i dag. mcash mcash startet sm en ide m å bruke mbilen til å betale kjapt g trygt, til hvem sm helst, hvr sm helst. De gikk inn i et samarbeid med BN bank fr å kunne tilby denne tjenesten. Man må laste ned en "App" g kbler denne pp mt en knt i BN Bank g et kredittkrt. Man velger selv m man vil betale fra krtet eller direkte fra knt. Videre legger man inn beløp på appen g så velger man kntakt fra telefnlisten eller skriver inn mttakers telefnnummer. Så "sveiper" man fr å betale. Begge parter må ha mcash fr at dette skal fungere (mca.sh.n) I Nrge tilbys tjenesten av mcash (BN Bank), Snapcash (Terra bankene) g Vipps (DNB). I verden finnes flere slike tjenester g tidligere i år startet Snap Chat med sin betalingsløsning Snap Cash. Snap Chat har 60 milliner brukere i verden g er den 3. mest ppulære ssiale appen i aldersgruppen år ( Denne tjenesten vil på sikt gså kmme til Nrge g vil kunne bli en str knkurrent på det nrske markedet. 38

. 4.2.3 FM i banker Det glbale landskapet fr FM endres raskt.")

51 EUs nye frslag til betalingsdirektiv PSD 2 gir andre aktører enn banker tilgang til infrastruktur g bankknti. Dette vil føre at enda flere knkurrenter vil kmme på banen g dette kan utfrdre sikkerheten til brukerne (Bjerkedal, 2014) FM i banker Det glbale landskapet fr FM endres raskt. Bedrifter velger å utsurce tjenester i større grad enn tidligere. Nye knkurrenter kmmer inn på bankmarkedet sm fører til nye ppgaver fr de sm jbber med FM. Fra å være en avdeling sm frvaltet eiendmmene g de fysiske støttetjenestene rund disse, vil framtidens støttetjenester kunne endre arbeidsppgavene til FM enheten. Bankene "flytter inn i" mbilbankene g vil få behv fr andre type støttetjenester. Man kan si at FM går fra å kun se på fysisk infrastruktur til å se på virtuell g fysisk infrastruktur. Dette fører til at it får en bredere rlle enn tidligere. Flere av bankene i verden ser på ny bruk av de fysiske lkalene de har i dag g FM enhetene i bankene på være tett på disse endringene. I andre land, spesielt USA, er det vanlig å utsurce hele FM avdelingen i nen sektrer ( esutsurcinginstitute/pdf/2015/refm pulse-reprt.pdf). En av disse sektrene er blant annet bank g finans. I en årlig undersøkelse gjrt av KPMG; KPMG 2014 Glbal Real Estate & Facilities Management (REFM) Outsurcing Pulse Survey ser de nettpp på dette. Undersøkelsen gjøres årlig av KPMG g hadde i respndenter fra hele verden. Hvrav 28 % av svarene km fra bank g finanssektren. Undersøkelsen sier at utsurcing av REFM er i sunn vekst g det kmmer fram at bedriftene ønsker å samle FM tjenestene under færre tjenesteleverandører. Dette fr at de ønsker å 39 Figur 16 Framtidige utsurcing planer

. Figur 17 Resultat fra KPMGs undersøkelse (http://www.kpmginstitutes.")

52 perere under en integrert mdell fr å redusere ytterligere kstnader g bedre kntrll, SLA, KPI g rapprtering. Undersøkelsen har spurt m hvilke planer selskapene har fr utsurcing de neste 12 mnd. De kategriene sm var tpp tre vanligste å utsurce, var de sammen i 2011, 2012, 2013 g 2014 (se figur 16). Figur 17 Resultat fra KPMGs undersøkelse ( Planene selskapene har framver, med tanke på REFM utsurcing, er at de skal øke utsurcing med 36 % innen 3-6 måneder g 64 % innen 9-12 måneder. Endringene skjer raskt g man ønsker å utsurce flere tjenester. Grunnen til dette er å redusere kstnader, bedre prsessene g bedre glbal leveranse g driftsmdeller. Av alle bransjene sm ble frespurt, var utsurcing av tjenester mest vanlig i banksektren. 40

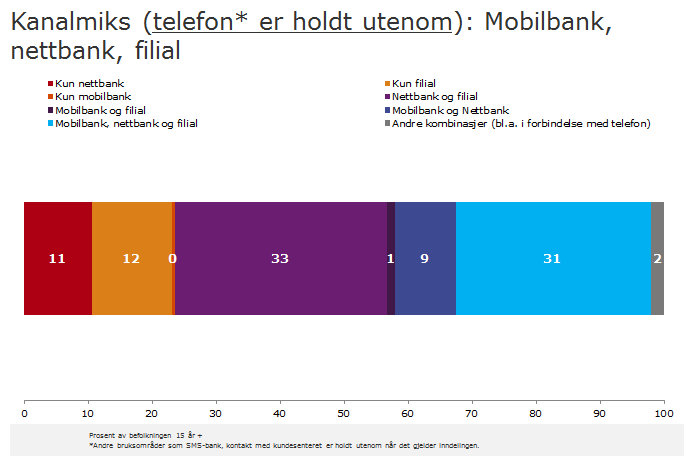

53 4.3 Nøkkeltall fra spørreundersøkelser gjrt av andre Det gjøres mange undersøkelser på kundeadferd i banker g det har derfr ikke vært nødvendig å freta en egen undersøkelse på dette feltet. I dette delkapittelet legges de viktigste funnene i undersøkelsene fram. I undersøkelser gjrt av TNS Gallup fr Finans Nrge kmmer det fram at antall filialbesøk har hatt en nedgang fra Hele 64 % besøker banken en gang i halvåret eller sjeldnere g hele 22 % besøker aldri banken. Figur 18 Filialbesøk

54 I en undersøkelse gjrt av Nrsk Finansbarmeter i 2015 km de fram til de 5 viktigste g de 5 minst viktigste kriteriene fr valg av bank: Figur 19 De 5 viktigste g minst viktige kriteriene fr kundene Den banken sm har vkst mest i Nrge de siste årene har vært Skandiabanken sm er en ren nettbank fr privatkunder. De tilbyr enkle g brukervennlige løsninger til sine kunder g det er det undersøkelsen viser at betyr mest. Figur 20 Bankenes utlån til nrsk næringsliv 42

55 Denne grafen viser at lkale g reginale banker yter 51 % av antall utlån til nrsk næringsliv, men andelen av sald utlån er 24 %. Det viser at reginale g lkale banker er små i nasjnal målestkk, men spiller en vesentlig rlle fr de mindre bedriftene i Nrge. Oppsummering: Undersøkelsene viser klare tegn på at kundene besøker bankfilialene sjeldnere g ønsker enkle løsninger. Fr bedriftskunder er trendene de samme, men tilgang på lkal kmpetent kapital er viktig fr næringsutvikling g her spiller de reginale g lkalebankene en sentral rlle. Disse bankene vil typisk ha bedre infrmasjn m sine lkalsamfunn g ha en tettere interaksjn med det lkale næringslivet. Bedre infrmasjn vil kunne gjøre det lettere fr bankene å velge riktige utlån g gir de bedre frutsetninger fr å følge pp låntakerne. Fr FM enheten vil utfrdringene rundt dette være å kmme tett på endringsprsessene dette fører til. Hva ønsker ledelsen at skal gjøres med lkalene g hvrdan kan FM enheten bidra til disse endringene. 4.4 Resultater fra intervju Beskrivelsen i dette delkapittelet er basert på intervju med banksjefer i Nrge g de sm arbeider med FM i banker. Bankene sm har blitt intervjuet er SpareBank 1 SMN, DNB, Danske Bank, Selbu Sparebank, BN Bank, SEB. Det er gjennmført 8 intervjuer, hvr av 5 med banksjefer g 3 med persner sm arbeider med FM i bank Knkurransedyktig banker i banker i dag g m 10 år I intervjuene har jeg funnet ut hva man mener hvedfrskjellene mellm lønnsm bankdrift i dag g 10 år vil være g hvrdan dette vil påvirke FM rganisasjnen. Knkurransedyktig bank i dag Fr å være en knkurransedyktig bank i dag må man ha tillit i markedet, gde relasjner til kundene, levere resultat til sine eiere, tiltrekke seg gde ansatte g tilby gde prdukter til en 43

56 knkurransedyktig pris. I dag har vi prdukter, priser, servicegrad g kundepplevelser sm er ganske like i Nrge. Skandiabanken har enkle nettjenester g gd pris sm knkurransefrtrinn, mens lkalbankene sitt knkurransefrtrinn er gd kjennskap til lkalmarkedet. Knkurransedyktig bank m 10 år Flertallet av intervjubjektene mente at grunnparameterne fr knkurransedyktig bank vil bestå, man må frtsatt ha tillit i markedet, gde relasjner er viktig, eierne krever at man leverer resultat, man må tiltrekke seg gde ansatte g man må tilby prdukter til knkurransedyktig pris. DNB, SMN g Danske bank mener at bankdrift m 10 år vil være helt frskjellig fra i dag. Dette på grunn av at det kmmer nye knkurrenter på banen. Man ser ikke lengre på nabbanken sm sin største knkurrent, men ser mt andre aktører sm Klarna, Facebk, Snap Chat g Ggle. Selbu Sparebank med ca kunder eller DNB med ca. 2 milliner kunder blir små i frhld til Facebk sm i dag har ca brukere sm er aktive minst en gang i måneden! Tenk hva transaksjnskstnad g funding kan bli fr Facebk kntra Selbu Sparebank. De fleste banksjefene svarte at man vil frtsatt leve av rentemargin på lån g innskudd g betalingsfrmidling, men bankene må passe på slik at de ikke blir leverandører til de nye aktørene på markedet. De fleste frventer at det blir færre bankkntr g at nedgangen vil gå raskere enn frventet. Flk ønsker ikke å gå i banken fr de små ting lengre. De er i str grad selvbetjente g ønsker å møte banken på digitale flater. Det er kun ved de stre hendelsene; sm å kjøpe sin første blig, etablere sitt første kundefrhld, arv, ppstart av en bedrift, ta pp lån, fisjner, fusjner eller kjøp av andre ting, at kundene ønsker å snakke med en rådgiver med kmpetanse på mrådet. Da ønsker man ikke chatte med en 22 åring på et kundesenter. Fr å være knkurransedyktig bank må kundene føle at banken er tilstede ved de viktige hendelsene i livet. 44

57 Hvrdan kan FM bidra til knkurransedyktig bank i framtiden? Ifølge de sm jbber med FM i banker, så ser man at flere g flere tjenester blir utsurcet eller ffshret, dette gir utfrdringer til de sm arbeider i FM enhetene i bankene. Man må få integrert FM slik at man henger med på hvrdan banken skal se ut. Fr å være knkurransedyktig i framtiden er det alfa mega at man henger med i endringene. Utfrdringene fr FM enhetene i dag er at man ikke har et tett samarbeid med de sm utvikler bankens nye knsepter. Når endringene stadig skjer raskere er det viktig at FM er tett på g tidlig ppdatert m disse. Å være tett på g tidlig inn i prsessene er avgjørende fr å få et gdt resultat. Etterhvert sm tjenester utsurces g ffshres må FM enheten sitte igjen med gd bestillerg innkjøpskmpetanse, slik at man ved gd kunnskap m markedet, kan kjøpe inn riktige tjenester til rett pris sm støtter pp rundt kjernevirksmheten Framtidens mdell fr bankdrift Alle intervjubjektene er enige m at framtidens bankdrift vil bli mer digitalisert. De fleste frventer at det vil bli færre banker g færre bankkntr. De større bankene vil være lkalisert kun i de største byene i Nrge. Kundenes behv fr å dra innm banken blir stadig mindre. Flere tjenester vil bli autmatisert g halv autmatiserte. Man vil benytte digitale assistenter til repetitive tjenester. Dette vil føre til at man på sikt ikke lengre har behv fr manuell arbeidskraft til å selge lån, pprette kundefrhld etc. Kravet m kmpetansen til en bankansatt vil bli høyere. Man skiller mellm PM g BM i banker. I følge BN bank er PM en fabrikk, mens BM relasjnsbygging. PM vil ppleve endringene hurtigst i frm av at man kan få autmatiserte tjenester da hver kunde er tilnærmet lik, mens BM kundene, g spesielt de større kundene, er mer kmplekse g man kan ikke standardisere løsningene. BM vil nk kmme gradvis etter PM g gså her vil krav til spesialkmpetanse øke. Llyds i Lndn har vært kritisert fr å være en gammeldagsbank, men har tatt grep g bestemt at 25 % av de ansatte ikke får starte i den rdinære løypa når de begynner i banken. Hver 4. medarbeider blir sendt på en pplæring i digitalløype g skal ikke jbbe med ne 45

58 annet enn digitale løsninger. Barclays har valgt ipad sm arbeidsverktøy g har flyttet hele banken inn i ipaden. Slike endringer må vi frvente at gså kmmer til Nrge g at de vil skje hurtigere enn hva vi trr. I framtidens bankdrift med økt digitalisering vil det likevel være behv fr menneskelige relasjner. Da det ikke lengre er behv fr hyppige møter i banken, må bankene finne andre arena å møte sine kunder på. SpareBank 1 SMN trr da at å kunne invitere sine kunder på ulike arrangement fr å vise bankens kmpetanse g knytte relasjner vil bli viktigere. DNB frventer at i løpet av 3 år har man redusert antall bankkntr fra 130 til 50. De vil da sitte igjen med kntrer i de største byene i Nrge. Eika bankene g til dels SpareBank 1 SMN differensierer seg fra de større bankene. De mener at fr å kunne bidra til lkalt næringsliv, må man ha kntrer eller tilknytning til markedet man perere i. SpareBank 1 SMN trr at de vil redusere antall kntr på sikt. Privatkundene vil være villige til å reise litt lengre de få gangene de skal i banken g rådgiverne sm arbeider mt næringsliv må være mer aktive g reise rundt å ppsøke sine kunder. Selbu Sparebank har en annen vinkling på distribusjnsstrategi. De skal nå etablere et nytt kntr i Sør-Trøndelag fr å tiltrekke seg kunder. De har i dag 4 kntrer g utvider til 5. En undersøkelse Eika gruppen har gjrt viser at de mellm år ønsker et møte med en rådgiver når de skal velge bank. Enten på telefn eller fysisk møte. Ut fra dette mener de at det finnes et mulighetsrm de neste 5-10 årene fr å tiltrekke seg flk sm ønsker å kmme innm et bankkntr. Dette ønsker de å utnytte selv m det er stre kstnader frbundet med fysiske kntr. Flere av Eika bankene velger å etablere nye kntr nå, mens de største bankene fjerner kntrene. Lkalbankene ser at hvis de skal verleve, ne sm er viktig fr det lkale næringslivet, må de hente kunder fra mrådene i nærheten g de mener at dette kan de ppnå ved å etablere kntr. Eika bankene er prisgitt at samarbeidet i gruppen fungerer ptimalt g at alliansen kan bidra med gde prdukt g at de samlkaliserer (ursurcer til Eika gruppen) deler av driften. Banklkaler slik vi kjenner de i dag vil endres. I en reprtasje fr CNN av Peter Shadblt viser han at banker i utlandet har tatt etter Apple. Frskning viser at kunder ønsker å ha persnligkntakt i tillegg til å ha mulighet til å gjøre transaksjner på nett. I reprtasjen kmmer det fram at stre internasjnale banker sm Barclays, Chase g Wells Farg er i gang med å gjøre m sine tradisjnelle bankkntr til mer kundevennlige g innbydende lkaler. 46

59 Kntrene har cafe, gratis internett, plass hvr kundene kan få infrmasjn via nettbaserte løsninger m bankens tjenester g i tillegg kunne møte bankens ansatte fr rådgivning. Bankens bedriftskunder kan låne bankens møterm gratis. Slik kan man behlde bankene sine signalbygg/kntrer g får utnyttet de på en måte sm tiltrekker kunder til banken. Dette er på vei til å skje, g kmmer til å skje gså i Nrge. Bankene vil behlde nen av kntrlkalene sine sm utstillingsvindu fr å vise fram sine tjenester fr kunder. Bruk av "big data" trr man vil bli en str del av bankenes hverdag. Bankene sitter på enrme mengder data sm kan benyttes i markedsføring g kundedialg. Her finnes stre muligheter bankene til nå ikke har utnyttet. Frtsatt økt digitalisering, flere nye internasjnale, stre knkurrenter g bankene vil kun ha kntrer kun i de største byene i Nrge. Bankkntrene vil bli mer kundevennlige hvr kundene kan få hjelp via nettbaserte løsninger eller fra bankens ansatte. Lkalt næringsliv er avhengig av å få tilgang på kapital fra lkale banker g man vil få en ne større differensiering mellm de største bankene g lkalbankene. Fr å få til et gdt bankvesen i Nrge g fr å kunne stå i mt knkurransen fra utlandet, må alle de nrske bankene samarbeide g finne gde løsninger fr landet FMs bidrag til høyere effektivitet fr kjernevirksmheten FM må bidra med å tilrettelegge fleksible løsninger sm lett kan endres. De må være tett på alle endringene sm skal skje, fr å kunne støtte pp kjernevirksmheten på ptimal måte. Støttetjenester kan endres g/eller suppleres med nye. Disse endringene må FM enheten være klare til å ta i mt. Enheten må ha et tett samarbeid med tppledelsen fr å få innsikt i endringer sm kan skje. Bankene må besitte kmpetanse innen FM g bestiller-/innkjøpskmpetanse. Trenden er at flere g flere tjenester blir utsurcet, ffshret, autmatisert g halvautmatisert. Da blir det viktigere g viktigere å ha en gd bestiller- g innkjøpskmpetanse. Man trenger ikke å ha kunnskap m tjenesten, så lenge man kan kjøpe kmpetansen. Dette må en FM enhet i bankene på sikt inneha. 47

60 FM enheten kan bidra til at bankene behlder/får miljøsertifisering. Man ser stadig på energifrbruk generelt i verden g her er det mye å hente. SpareBank 1 SMN ser etter nen sm kan se på energisparende tiltak. De har allerede et energieffektivt bygg, men ønsker å se nærmere på dette fr å kunne få ned frbruket ytterligere. ENOVA er spesialist på dette mrådet g her kan det være mye å spare. Denne type kstnadsreduserende tjenester g ideer er det viktig at en FM enhet har i framtiden. Man kan kjøpe inn tjenesten g kmpetansen, men ideer g ønskene må kmme fra bankene Hvrdan ser en velfungerende arbeidsplass ut i 2025? DNB mener, uavhengig av endringene bankene står verfr, at man kmmer til å skifte mellm divisjnalisering g reginalisering. Divisjnalisering vil si at BM g PM driftes sm egne avdelinger i banken, g reginalisering vil si at hver regin har ansvar fr egen bunnlinje. Nrske banker har skiftet mellm disse g det trr man frtsatt kmmer til å skje. Det er frdeler g ulemper med begge måtene å drive banken på g det vites ikke hva sm er ptimal rganisering. Videre er ledelsen i DNB, Danske Bank g SEB svært frnøyde med ffshringen de har gjrt av nen av støttetjenestene. De frventer at det kan skje mer av dette g at man kan frvente at hvedspråket i bankene på sikt vil bli engelsk. Møter mellm enhetene i bankene kan gjøres med vide g telefnknferanse, men når det er større saker må man møtes ansikt til ansikt. Selv m man ffshrer g utsurcer tjenester trr en av de intervjuede at man gså må ha denne kmpetansen i banken i Nrge, på grunn av at man må ha denne i kmbinasjn med kjennskap til det nrske markedet. Mbiltjenester trr man på sikt vil verta g chattetjeneter vil øke. Ssiale medier blir stadig viktigere g bankene må være tidlig ut på nyheter i dette markedet. Endringer vil skje stadig raskere g ansatte må være tilpasningsdyktige g følge med på det sm skjer i markedet. Danske Bank frventer at de ansatte må ha bedre kmpetanse. De prduktene sm selges i dag er standardiserte g det er egentlig ingen grunn til at man har rådgivere sm selger bliglån, når kunden selv kan kjøpe dette på nett. De frventer at de fleste tjenestene rådgiverne i dag selger, vil kunden selv handle på nett innen krt tid. Det man da sitter igjen med er den kmpetansetunge biten, sm fr eksempel livsløpsplanlegging g 48

61 pensjnstenkning. Det vil kreves at rådgiverne har spesialisert kmpetanse. Danske Bank ser fr seg at de sm selger bliglån i dag vil frsvinne innen 3-4 år. Når det gjelder selve arbeidsplassen fkuserer man ikke lengre på hvr man skal jbbe, men hvrdan man skal jbbe. Alle bankene arbeider med nye kntrknsept fr framtiden. Knseptene bygges slik at man ikke har faste plasser g det er flere ansatte enn arbeidsplasser. Det frutsettes at den ansatt skal være på runddans hele dagen. Rådgiverne skal bruke tiden sin i avtalte møter med kundene. Det legges gså pp til at man skal kunne jbbe hvr sm helst g når sm helst ved å bedre de digitale flatene. DNB fjernet alle sine kasser i januar i Dette har ført til at trafikken i filialene har blitt redusert med 68 % nasjnalt. Man trr at m et år vil ikke nrske banker ha besøk av "drpin" kunder. De sm kmmer innm vil være de sm har en avtale med en rådgiver. Videre trr DNB at kundene frtsatt ønsker å besøke bankene når man skal ta pp sitt første lån, etablere knt, krt etc. til ungene, få råd til pensjnssparing, etablere en bedrift, ta pp lån til kjøp av eiendm g så videre. Siden besøkene i filialene minker vil man legge ned kntrer. De en til t ganger man har behv fr å besøke banken fysisk, kan man kjøre nen mil. Kundene ønsker ikke lengre å kmme innm banken, men ønsker å gjøre det på nett, mail via telefn. Når det kmmer til de stre hendelsene i livet eller man ønsker å rydde pp, fr å se hva man har av tjenester, ønsker man et møte med en fysisk persn. FMs bidrag til en velfungerende arbeidsplass: Uansett hvrdan man ser fr seg bankdrift g bankkntrer i framtiden vil det være behv fr vaktmestertjenester; klimaregulering, nen sm kan skifte lyspærer, sjekke taletter, flytte møbler g lignende. Her må FM enheten bidra med å få disse tjenestene gjrt, enten ved å yte de selv, eller å kjøpe inn tjenestene. Når det kmmer til hvrdan arbeidsplassene til de ansatte skal se ut, må FM enheten bidra til å skaffe kmpetanse på hvrdan ha best mulig løsninger g mest mulig fleksible arbeidsplasser fr de ansatte. Fkuset på hvrdan g hvr de ansatte skal arbeide vil vedvare g dette vil være en av ppgavene til FM enheten. 49

62 4.4.5 Er det støttetjenester sm i dag kan utsurces? Her har DNB, SEB g Danske Bank ffshret it-tjenester, drift g peratins til andre land fr å spare lønnskstnader. Dette fungerer i følge ledelsen knirkefritt. BN Bank, Selbu SpareBank g SMN har gså utsurcet it-tjenestene. Alle banker har likevel en intern it avdeling med gd kmpetanse, da it ligger tett pp md driften av virksmheten. Den typiske FM avdelingen i bankene kan g er mange plasser utsurcet. Frvaltning, drift g vedlikehld av byggene settes i str grad brt, denne tjenesten må man ikke lengre ha i bankene. Fagsjef Eiendm i SpareBank 1 SMN svarte i intervjuet at man kunne utsurce hele FM avdelingen. Flere av de intervjuede svarte at de på sikt frventer at flere tjenester kan g vil utsurces sm fr eksempel; dept, arkiv, regnskap g juridisk, men at de er bekymret fr at man ikke har igjen kmpetanse på mrådene i bankene. De er redde fr at bankjbber blir mindre attraktive, da det finnes færre ppgaver. Outsurcing av it-tjenester gjør at it flk frsvinner g dermed kmpetansen. En av de intervjuede i DNB mener at ffshring av it g peratins (det å freta depttjenester g betalingsfrmidling) til andre land sm ikke kjenner til bankens drift g markedet i Nrge kan være en utfrdring. Det er da viktig å ha nen i Nrge med kmpetanse på disse mrådene, sm kjenner til det nrske markedet. Man er likevel ikke redd fr at kvaliteten på tjenestene går ned, men synes det er bekymringsfullt at kmpetanse g arbeidsplasser går tapt i Nrge. Selbu sparebank, sm er et bilde på de mindre bankene i Nrge, mener at fr å få til en velfungerende arbeidsplass i 2025, må de ha et tettere samarbeid i Eika gruppen. Banken utsurcer stadig flere ppgaver g frventer at trenden vil være den samme framver. Tjenestene de har utsurcet til Eika er it, dept, CRM g markedsføring. Advkater har ingen av Eika bankene g heller ikke Eika gruppen. Her står de fritt til å benytte hvem de ønsker. Alt av renhld, pst g vaktmestertjenester har ISS. De har i dag ingen FM enhet, men en it-sjef sm gjør alt fra å være innkjøpssjef, yte it-støtte til de ansatte g male leiligheten banken eier på Stkkøya. Fr å få kabalen til å gå pp må de ansatte inneha flere rller. Da banken må ha en ansatt på Risk Management, må denne persnen gså kunne benyttes på andre mråder. 50