Konjunkturbarometeret i stikkord:

|

|

|

- Svein-Erik Skoglund

- 8 år siden

- Visninger:

Transkript

1

2

3 Konjunkturbarometeret i stikkord: UTFLATING/NEDGANG I ETTERSPØRSEL FRA NORSK SOKKEL GJØR AT ØKONOMIEN I ROGALAND FLATER UT PÅ ET HØYT AKTIVITETSNIVÅ; 96 % AV VIRKSOMHETENE MELDER OM UENDRET ELLER BEDRET TILGANG PÅ ARBEIDSKRAFT SISTE HALVÅR. TIL TROSS FOR MYE SNAKK OM KRISE I OLJENÆRINGEN, HAR SYSSELSETTINGEN I PETROLEUMSRELATERTE VIRKSOMHETER I ROGALAND ØKT MED 309 PERSONER VÅREN SYSSELSETTINGEN ØKTE MED 383 PERSONER PÅ NORD- OG SØR-JÆREN, MEN SANK MED TIL SAMMEN 74 PERSONER I ØVRIGE DELER AV FYLKET. DET HAR VÆRT FALL I SYSSELSETTING RELATERT TIL BYGGING OG MODIFIKASJON AV PLATTFORMER/LANDANLEGG, MEN VEKST INNEN SUBSEA OG BORING, HVORAV EN DEL ER EKSPORTRELATERT. DET FORVENTES AT SYSSELSETTINGEN I ROGALAND ØKER MED MINDRE ENN 1 % ETT ÅR FRAM, NOE SOM UTGJØR I UNDERKANT AV SYSSELSATTE. HALVPARTEN AV ALLE VIRKSOMHETENE I ROGALAND MENER UTENLANDSK KONKURRANSE BIDRAR TIL REDUSERT AKTIVITET. PETROLEUMSLEVERANDØRNÆRINGEN I ROGALAND HAR LAV EKSPORTANDEL, MEN HAR LIKEVEL NESTEN ANSATTE RETTET MOT EKSPORT. DET BØR JOBBES MÅLRETTET FOR Å ØKE EKSPORTEN. Konjunkturbarometeret for Rogaland juni 2014 bygger på: Elektronisk survey med svar fra 694 virksomheter som til sammen representerer 34 % av all landbasert sysselsetting i fylket. Registeranalyse av sysselsettingsutvikling fra des til mai/juni 2014 for alle petroleumsrelaterte virksomheter i Rogaland.

4 KONJUNKTURBAROMETER FOR ROGALAND SEPTEMBER 2014 Innholdsfortegnelse: 1) Data og metode 2) Utvikling i norsk og internasjonal økonomi 3) Utvikling i etterspørselen fra norsk sokkel og fra utenlandsk petroleumsvirksomhet 4) Spesialtema: Sysselsettingsutvikling des mai/juni 2014 for alle petroleumsrelaterte virksomheter i Rogaland 5) Utviklingen i arbeidsmarkedet i Rogaland (utarbeidet av NAV Rogaland v/gustav Svane) 6) Overordnet konjunkturanalyse for Rogaland basert på Bedriftsundersøkelsen juni ) Næringsanalyse for Rogaland basert på Bedriftsundersøkelsen juni 2014 Konjunkturbarometeret ønsker å rette en takk til alle som tok seg tid til å svare på Bedriftsundersøkelsen Konjunkturbarometeret august 2014 er utarbeidet av IRIS ved Atle Blomgren, Anne Marthe Harstad, Stian Brosvik Bayer og Randi Austnes-Underhaug, med førstnevnte som prosjektleder. Kapitlet om arbeidsmarkedet er utarbeidet av NAV Rogaland v/gustav Svane. Styringsgruppen har bestått av Ola Saua Førland (Greater Stavanger) Kyrre M. Knudsen (Sparebank 1 SR-Bank) Hallvard Ween (NHO Rogaland) Gustav Svane (NAV Rogaland) Kari Jøsendal (Rogaland fylkeskommune) Øystein Langholm Hansen (LO Rogaland) Marit Karlsen Brandal (Innovasjon Norge Rogaland) Rogaland har de siste årene hatt sterk vekst som følge av stadig tiltakende etterspørsel fra norsk sokkel. Økt aktivitetsnivå i oljerelaterte bedrifter har medført økning i sysselsetting og investeringer, som i sin tur øker etterspørselen etter varer og tjenester fra andre næringer. Det sorte gull i Nordsjøen har med andre ord vært en sterk vekstmotor for langt flere virksomheter enn de innenfor olje og gass. Da kan noen og en hver bli bekymret når avisoverskriftene etter tur varsler om nedbemanning og forestående krise i petroleumsnæringen. Hvem blir direkte rammet av lavere aktivitetsnivå i næringen, og i hvor stort omfang? Hvordan ser framtidsutsiktene ut for regionens øvrige næringer? Konjunkturbarometeret har valgt petroleumsnæringen som spesialtema i høstens utgave for å få svar på hva som egentlig skjer i næringen, som i flere år har vært en viktig motor for regionens hoteller, butikker, byggfirma og mange flere. Bedriftsundersøkelsen gjennomført i juni (med svar fra 694 virksomheter, som til sammen representerer 34 % av alle sysselsatte i Rogaland) og registeranalysen av sysselsettingsutviklingen våren 2014 for alle petroleumsrelaterte virksomheter i Rogaland, viser at veksten i Rogaland nå er i ferd med å flate ut. Til tross for at veksten flater ut, er aktivitetsnivået i fylket fremdeles skyhøyt! Etterspørselen fra norsk sokkel er fremdeles rekordhøy, og Rogaland er sterkt posisjonert innen segment som i langt mindre grad rammes av nedgang/utflating (Subsea, Rigg, Boring/Brønn og Operatørselskap). I tillegg er det god økonomi blant både husholdninger og offentlig sektor, noe som gir seg utslag i høy aktivitet innen Bygg og anlegg, Varehandel og store deler av Tjenesteytende sektor. Tradisjonell industri, det vil si industri som ikke er petroleumsrelatert, venter stort sett stabil utvikling. Helse, utdanning og offentlig administrasjon (Offentlig sektor), har et stabilt høyt aktivitetsnivå. Det ser altså ut til at Rogaland, som resten av landet, vil oppleve svakere vekstimpulser fra petroleumsnæringen. Selv med fortsatt vekst fra andre næringer vil den økonomiske veksten derfor bli lavere enn det vi har sett tidligere. Styringsgruppen for Konjunkturbarometeret

Næringsanalyse for Rogaland basert på Bedriftsundersøkelsen juni 2014 Konjunkturbarometeret ønsker å rette en takk til alle som tok seg tid")

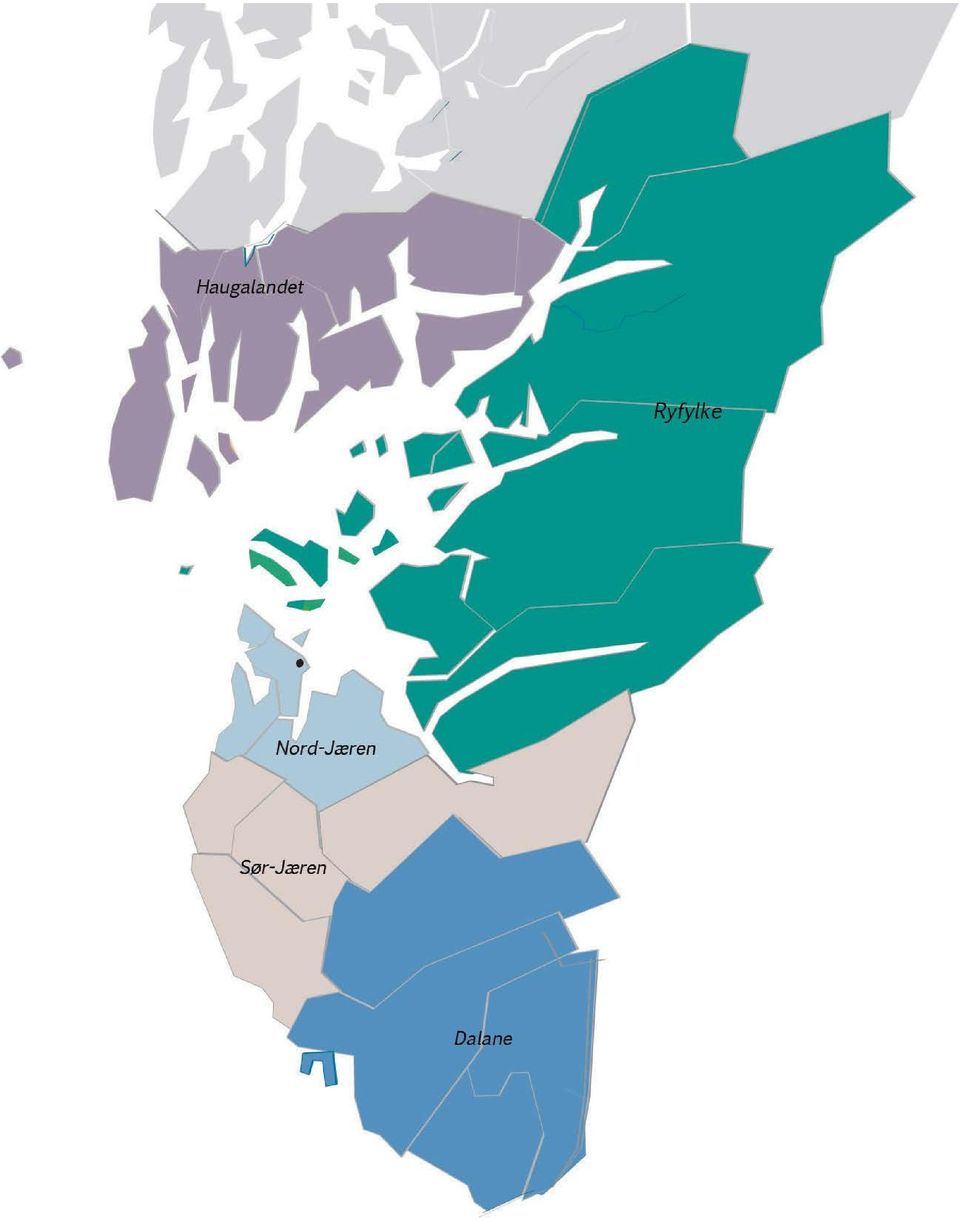

5 1) OMFATTENDE BEDRIFTSUNDERSØKELSE OG REGISTERANALYSE SOM GRUNNLAG FOR BAROMETERET Figur 1: Sysselsatte i Rogaland i virksomheter som har svart på survey sammenlignet med totalt antall sysselsatte, fordelt på region. Kilde: IRIS Figur 2: Sysselsatte i Rogaland i virksomheter som har svart på survey sammenlignet med totalt antall sysselsatte, fordelt på hovednæring. Kilde: IRIS Figur 3: Sysselsatte [Ansatte] i Rogaland i virksomheter som i all hovedsak leverer varer/tjenester spesialtilpasset petroleumsvirksomheten, juni Kilde: IRIS Omfattende bedriftsundersøkelse gjennomført i juni Det ble i juni sendt ut en elektronisk survey som ble besvart av 694 virksomheter, inkludert de aller fleste større virksomhetene i fylket. Disse 694 virksomhetene representerer 34 % av samlet antall sysselsatte med arbeidssted i fylket (offshoreansatte unntas). Av respondentene var 354 lokalisert på Nord-Jæren, 92 på Sør-Jæren, 123 på Haugalandet, 51 i Ryfylke, 27 i Dalane. Figurene som illustrerer resultatene fra bedriftsundersøkelsen er i avsnittene «Overordnet analyse av utviklingen i økonomien i Rogaland» og «Næringsanalyser» vektet i forhold til respondentens andel av total sysselsetting i henholdsvis regionen og næringen den tilhører. Dermed får svaret fra hver enkelt betydning ut fra virksomhetens relative størrelse. Merk ellers at de to avsnittene nevnt ovenfor har faktabokser som blant annet viser de største virksomhetene i den aktuelle inndeling. Dette betyr at det ikke er noe samsvar mellom virksomhetene som vises i boksen og viksomhetene som faktisk har svart på Bedriftsundersøkelsen, hvor alle svar er behandlet konfidensielt. Registeranalyse av utviklingen i sysselsettingen våren 2014 IRIS og Menon besitter en nasjonal populasjon over virksomheter uavhengig av næring - som i all hovedsak leverer varer eller tjenester spesialtilpasset petroleumsvirksomheten. Leverandører av ordinære varer og tjenester, som blant annet transport, IT, kraft og hotell, tas ikke med. For de petroleums-relaterte virksomhetene i Rogaland som har vært aktive siden 2010 er det hentet ut tall for antall ansatte ved de 4 siste årsskiftene og per juni Disse tallene er også brukt til å beregne «petroleumsandel» i fylkets regioner og næringer

![Kilde: IRIS Figur 3: Sysselsatte [Ansatte] i Rogaland i 1 467 virksomheter som i all hovedsak leverer varer/tjenester spesialtilpasset petroleumsvirksomheten, juni 2014.](/docs-images/44/721543/images/page_5.jpg "Kilde: IRIS Omfattende bedriftsundersøkelse gjennomført i juni Det ble i juni sendt ut en elektronisk survey som ble besvart av 694 virksomheter, inkludert de aller fleste større virksomhetene i")

6 2A) INTERNASJONAL ØKONOMI: SVAK BEDRING MEN FORTSATT USIKKERHET Det går framover i verdens største økonomier, men i et svært forsiktig tempo. Mens USA nesten er tilbake til trendvekst i BNP som før finanskrisen, ser vi i figuren nedenfor at Euroområdet fortsatt har en lengre vei å gå. Det går imidlertid i riktig retning, noe som er positivt for Norge med tanke på eksport av både tradisjonelle varer og råvarer. USA ARBEIDSLEDIGHETEN BETYDELIG REDUSERT Private husholdninger har bidratt til den senere tids bedring i USAs økonomi. Husholdningene opplever bedret gjeldsevne som sammen med redusert arbeidsledighet genererer økt etterspørsel. Som figuren over arbeidsledighet i utvalgte land viser, har ledigheten i USA gått ned fra 9,6 % (i 2010) til i overkant av 6 %. Skiferoljerevolusjonen har i følge Nordea bidratt til reduksjon i oljeimport fra 60 % av totalt forbruk i 2005, til 30 % i Den kraftige økningen i oljeprisen de siste årene, har gjort at det først nå er lønnsomt å hente ut skiferoljen, som er en relativ dyr forretning. Økt selvforsyningsgrad i USA til tross, Norge og andre oljeeksportører nyter fortsatt godt av en høy oljepris på verdensmarkedet. EU TILTAK FOR Å HINDRE NY RESESJON Det siste året har man smått om senn sett positive effekter av den kraftige hestekuren EU ble satt på i kjølvannet av finanskrisen. Selv om forskjellene internt er store, har veksten i unionens BNP samlet sett vært positiv i perioden. Viktige handelspartnere til Norge, som Tyskland og Storbritannia, er sentrale drivkrefter i den sammenheng. Det er allikevel langt frem før man når en produksjon på samme nivå som før finanskrisen. Arbeidsledigheten er fortsatt svært høy. I EU frykter man at prisfall, hvor konsumenter utsetter kjøp i påvente av ytterligere prisfall, vil sende økonomien i resesjon på nytt. Sentralbanken tok derfor en historisk beslutning i juni, og innførte negativ innskuddsrente. Bankene, som til nå i stor grad har foretrukket å holde på pengene fremfor å låne dem ut, må nå betale for sine innskudd. Dette vil gi insentiv til å øke utlån og kunne bidra til å sette fart på økonomien. Tall offentliggjort i august viser at den økonomiske veksten i Euroområdet har vært uendret i april til og med juni sammenlignet med årets tre første måneder. Tyskland har i perioden hatt negativ vekst for første gang på over et år. Den senere tids sanksjoner mot Russland i forbindelse med uro i Ukraina kan ha bidratt til økt usikkerhet i EU, og ventes også legge en demper på den økonomiske veksten framover. KINA AVTAKENDE VEKST Kina befinner seg i en periode preget av omstrukturering og avtakende økonomisk vekst. Der den store drivkraften for landets vekst tidligere har vært eksport, søker man nå å hente mer fra privat konsum i hjemmemarkedet. Blant myndighetenes tiltak for å opprettholde vekst, er økt satsing på infrastruktur samt skattelettelser for næringslivet. I etterkant av finanskrisen reagerte de kinesiske myndighetene raskt med ulike tiltak. Dette har bidratt til en utlånsvekst som stadig fortsetter. En svekkelse i den kinesiske økonomien, med fall i eiendomspriser og økt mislighold på lån, vil medføre drastisk reduksjon i Kinas etterspørsel etter råvarer og varer. Påfølgende fall i råvarepriser vil påvirke Norge og flere andre råvareeksporterende land. Det er stor uenighet om hvorvidt Kina står overfor en kredittboble. Nylig publiserte tall om den kinesiske industriproduksjonen bidrar til å svekke sannsynligheten for en kollaps. Figur 4: Arbeidsledighet i prosent av total arbeidsstyrke for utvalgte land. Kilde: IMF og IRIS Figur 5: Utvikling brutto nasjonalprodukt USA og Euroområdet i nominelle US dollars. Kilde: Verdensbanken og IRIS - 6 -

7 2B) NORSK ØKONOMI: SVEKKET OLJEMOTOR, HVA SKJER? Norsk økonomi er for tiden preget av lavere veksttakt enn det vi har hatt tidligere. Mens norsk fastlandsøkonomi vokste med 3,4 % i 2012, var veksten kun 2 % i Utviklingen så langt i år viser kraftigere vekst enn ventet. I en tid hvor etterspørselsveksten fra norsk petroleumsindustri avtar, vil det imidlertid være overraskende om veksten i 2014 er særlig høyere enn i fjor. SVEKKELSE I NORGES STØRSTE MOTOR FOR ØKONOMISK VEKST Etterspørselen fra eksportmarkedene har den siste tiden økt, mens veksten i oljeleverandørnæringen har vært avtakende. Årsaken er lavere etterspørselsvekst fra norsk petroleumsindustri samt tiltakende konkurranse fra utenlandske aktører. Norges Banks regionale nettverk ventet i juni at vekstimpulsene fra petroleumsvirksomheten vil avta i tiden framover. Figuren nedenfor viser årsvekst for og for 2014 i viktige etterspørselskomponenter for Norge. Den illustrerer at petroleumsvirksomheten som fortsatt vil ligge på et høyt nivå - ikke vil gi et like stort bidrag til økonomisk vekst i 2014 som i årene De viktigste impulsene for vekst i norsk økonomi forventes nå å komme fra privat konsum, foretaksinvesteringer og eksport. EKSPORTSEKTOR AVHENGIG AV BEDRING I EU Økt etterspørsel fra eksportmarkedene er gode nyheter i en tid med svakere vekstimpulser fra oljenæringen. En svekket krone, som gjør at utlendinger får flere norske varer for pengene, har gitt god uttelling for norsk økonomi. En svak, positiv utvikling i EU i årets første måneder bidro også positivt for norsk eksport. Det er imidlertid større usikkerhet rundt hvor robust økonomien er, etter at det i august ble klart at veksten har vært uendret den siste tiden. Tall fra Statistisk sentralbyrå (SSB) understreker viktigheten for Norge av økonomisk bedring i EU. Deres oversikt over Norges viktigste handelspartnere og varegrupper viser at av total eksport i 2013, var over 80 % til EU, resten i hovedsak til Asia og USA med flere. Over 50 % av norsk eksport i 2013 bestod av brenselsstoffer (inkl. råolje, naturgass), elektrisk strøm med mer. Olje er med andre ord en betydelig eksportvare for Norge. VENDEPUNKT FOR PETROLEUMSNÆRINGEN Så er det også «oljå» som er spesialtema i denne utgaven av Konjunkturbarometeret. Avisoverskriftene den siste tiden har vært mange, de fleste av det pessimistiske slaget. Investeringstellingen som SSB offentliggjorde på forsommeren, viser en reduksjon i oljerelaterte investeringer i I tillegg taper norske aktører markedsandeler internasjonalt; vi er blitt like dyre som vi er flinke. Selv for den mest optimistiske nordmann og rogalending; vi står overfor et vendepunkt med nye utfordringer. Konjunkturbarometeret har sett nærmere på SSBs investeringstelling, hvilke typer investeringer den består av og hvem den i størst grad ventes å påvirke. I tillegg har over 600 bedrifter, kommuner og andre organisasjoner har svart på spørsmål om utvikling og forventninger for viktige nøkkeltall som sysselsetting, investeringsnivå og lønnsomhet. Svarene er grunnlaget for en temperaturmåling av de rogalandske næringer og regioner. Reduserte vekstimpulser fra oljenæringen til tross, aktivitetsnivået i «oljå» er fortsatt skyhøyt. Det er utsikter til drift på norsk sokkel i mange år framover. Figur 6: Årsvekst i prosent i utvalgte etterspørselskomponenter og Kilde: SSB og Norges Bank - 7 -

8 3A) LAVERE ETTERSPØRSEL FRA NORSK SOKKEL, MEN FREMDELES HØYT NIVÅ Figur 7: Påløpte og anslåtte investerings- og driftskostnader norsk sokkel. Kilder: SSB mai 2014 for investeringer og OD januar 2014 for driftskostnader «SSBs tall i går [12. juni] er ikke fasiten på hva som kommer til å skje i Vanligvis avviker disse maitallene en del med det som blir sluttresultat» Erik Wærness, sjefsøkonom i Statoil (DN, 14. juni 2014). «OD venter lavere investeringer framover enn hva våre prognoser ved årsskiftet tilsa. Når det gjelder driftskostnader, er vi usikre på hvordan Statoils planlagte effektiviseringer innen vedlikehold og driftsmodifikasjon vil slå ut. Uansett er vår januarprognose for driftskostnadene noe konservativ. Erfaringen er at vedlikeholdsbehovet undervurderes, og vi har ikke korrigert for dette.» Jan Bygdevoll, Direktør prognoser, analyse og data, OD SSBs siste investeringstelling for norsk sokkel indikerer fall i investeringene i Flere eksperter har påpekt at maitallene ikke er fasiten for året. Den store jokeren er når arbeidet med Johan Sverdrup vil ta til. Figuren viser at reduksjonen rammer de forskjellige etterspørselskomponentene ulikt: Innen Driftskostnader, Leting og Produksjonsboring både for felt i drift og feltutbygging, ventes det at etterspørselen i 2015 kun blir marginalt lavere enn i 2014 (samlet nivå på 163 mrd i 2015). Dette er aktiviteter som er viktige for Rogaland, spesielt på Nord- og Sør- Jæren. Når det gjelder investeringer til Rørtransport, Landanlegg og Nedstengning ventes uendret etterspørsel. Innen varer og tjenester til feltutbygging ventes et fall fra 62 mrd. i 2014 til kun 38 mrd. i 2015, men SSB påpeker at det i 2015 kan komme noe mer aktivitet relatert til Johan Sverdrup. Redusert aktivitet innen feltutbygging vil ramme petroleumsnæringen i Rogaland, og da spesielt aktiviteten på Haugalandet. Innen varer og tjenester til investeringer i felt i drift («vedlikehold- og modifikasjonsmarkedet») ventes det et fall fra 45 mrd. i 2014 til kun 31 mrd. i Fallet i tjenestekjøp vil ramme leverandørnæringen i fylket spesielt hardt da dette er en veldig arbeidsintensiv aktivitet

9 3B) EKSPORTVIRKSOMHET: ROGALANDS OLJELEVERANDØRER HAR SIN TYNGDE MOT NORSK SOKKEL, MEN OVER ANSATTE RELATERT TIL EKSPORT Aktiviteten i Rogalands petroleumsnæring drives ikke utelukkende av aktivitetene på norsk sokkel. Petroleumsvirksomhet i utlandet driver også næringen, gjennom oljeselskap i regionen som drifter felt i utlandet, samt leverandørnæringens leveranse av varer og tjenester til felt i utlandet. Figur 8: Globale drifts- og investeringskostnader relatert til petroleumsvirksomhet, nivå fordelt på on- og offshore og gjennomsnittlig årlig vekstrate (CAGR), Kilde: Rystad Energy, november 2013 Det globale markedet, i likhet med det norske, påvirkes negativt av oljeselskapenes økte krav til kapitaldisiplin og lønnsomhet i prosjekter. Det globale markedet er imidlertid enormt, som figuren fra Rystad Energy viser. I 2014 anslås markedet å være på i underkant av mrd norske kroner (ca mrd. USD). Dette gir store muligheter for norske leverandørbedrifter. Bedriftene har i mange år benyttet seg av muligheten til å selge teknologien sin utenlands, og verdien av eksporten anslås å være i underkant av 200 mrd. årlig (Rystad Energy og Menon Business Economics). Figuren over eksportandel fordelt på ulike regioner i Norge, viser at Haugesund og Stord har desidert lavest andel, på 12 %. Deretter følger Stavangerregionen, inklusiv Sør Jæren, med 16 %. Agderfylkene derimot, har høyest eksportandel på 65 %. Siden Stavanger-regionen har landets største petroleumsnæring målt i antall ansatte, har regionen sammen med Haugesund og Stord imidlertid nesten like mange ansatte rettet mot eksportmarkedet som det Agder har. Figur 9: Ansatte i petroleumsrettet leverandørindustri (dvs. petroleumssysselsetting minus ansatte i operatørselskap) fordelt på eksport og hjemmemarked for Norges viktigste petroleumsregioner. Kilde: Rystad Energy, oktober 2013 «Det krever mye forarbeid å komme inn på eksportmarkedene. Det er ikke bare å «svitsje over» når etterspørselen fra norsk sokkel svinger ned.» Norsk sokkel vil være en viktig drivkraft i mange tiår framover. Det vil allikevel være viktig for Rogalands leverandørnæring å rette seg mot eksportmarkedene i større grad, for slik å være mindre sårbar for svingninger i etterspørselen fra norsk sokkel. En slik orientering vil imidlertid kreve mye innsats fra både virksomhetene selv og fra det offentlige virkemiddelapparatet

, 2008 2018.")

10 4) SYSSELSETTINGSUTVIKLING VÅREN 2014 I PETROLEUMRELATERTE VIRKSOMHETER I ROGALAND: SAMLET SETT NOE VEKST Vi skal her se på utviklingen i sysselsettingen i alle virksomheter i Rogaland uavhengig av næring - som leverer varer/tjenester spesialtilpasset petroleumsvirksomhetens behov. Vi tar ikke med øvrige tjenester som leverandører av hotell, transport, revisjon og IT. Den siste tiden har flere avisoverskrifter meldt om nedbemanning i flere selskaper. I motsetning til hva man derfor skulle tro, har sysselsettingen i petroleumsrelaterte virksomheter i Rogaland vokst med 309 personer (0,6 %) våren Veksten er imidlertid langt lavere enn de foregående årene, og det er betydelige forskjeller mellom de ulike segmentene: Figur 10: Ansatte i virksomheter i Rogaland som i all hovedsak leverer varer eller tjenester spesialtilpasset petroleumsvirksomhetens behov fordelt etter verdikjede, nivå per mai/juni 2014 og vekst desember 2013 juni Kilde: IRIS bedriftspopulasjon Veksten har vært størst innen leveranser til Subsea og til Offshorefartøy og borerigger, og skyldes i stor grad at enkelte virksomheter lykkes godt i eksportmarkedene. Det har vært nedgang i arbeid knyttet til Plattformer og landanlegg. I følge Ståle Kyllingstad i IKM-gruppen skyldes dette kutt i investeringene på norsk sokkel, og at stadig mer arbeid går til utenlandske leverandører. Figur 11: Ansatte i virksomheter i Rogaland som i all hovedsak leverer varer eller tjenester spesialtilpasset petroleumsvirksomhetens behov fordelt etter region, nivå per mai/juni 2014 og vekst siste halvår. Kilde: IRIS Petroleumsrelatert sysselsetting på Nord- og Sør-Jæren vokste våren 2014 med 383 personer, mens det var nedgang på 28 personer på Haugalandet, 18 i Ryfylke og 28 i Dalane. Nedgangen på Haugalandet ble dempet av regionens subseavirksomhet Nord- og Sør-Jæren har betydelig aktivitet innen Subsea, Rigg og Boring/Brønn, og har således hatt vekst i sysselsettingen. I fylkets øvrige regioner har det derimot vært nedgang. Nedgangen på Haugalandet skyldes regionens tyngde innen Plattformer og landanlegg. I Dalane har det vært noe nedgang i sysselsetting hos mindre leverandører som Aggreko Helleland, og Maritime Construction Solutions. I Ryfylke skyldes nedgangen nedbemanning hos stålverket Scana Steel på Jørpeland.

våren 2014.")

11 Dersom sysselsettingsveksten siste halvår fordeles på aktiviteter, ser vi sterkest vekst hos selskaper knyttet til Riggdrift og Produkt/System (i stor grad subsea- og borerelaterte produkt/system). Merk at mye av veksten innen Produkt/System skyldes eksport av bore- og subsearelatert teknologi. I motsatt ende ser vi sterkest nedgang innenfor Bemanning, med selskaper som primært driver med utleie av personell (-7 %). Merk ellers noe nedgang innen Forskning som følge av nedleggelsen av SINTEFs Stavangerkontor. Figur 12: Ansatte i virksomheter i Rogaland som i all hovedsak leverer varer eller tjenester spesialtilpasset petroleumsvirksomhetens behov fordelt etter aktivitet, nivå per mai/juni 2014 og vekst siste halvår. Kilde: IRIS Bedriftsundersøkelsen bekrefter tallene i figurene over. Virksomhetene vurderer Eksport, Leting, Boring/brønn og Subsea som de viktigste positive bidragsyterne for framtidsutsiktene. Figur 13: Årsaker til forventninger om utvikling i sysselsetting, investeringer, lønnsomhet og omsetning ett år fram i tid for virksomheter med minst 49 % andel av omsetning knyttet til petroleum. Kilde: Bedriftsundersøkelsen «Vi har ansatt 50 nye bare i år, og budsjetterer med vekst på 20 % til neste år. Men vi er unike ved at vi har så mye eksport. Generelt sett er det nok en viss nedkjøling i markedet akkurat nå. Det er absolutt ingen krise, men mange selskap hadde nok planlagt for en vekst som de nå ikke får.» Inge Brigt Aarbakke, Konkurranse fra utlandet vurderes å ha størst negativ effekt. Tett opp til halvparten av de spurte oppgir at konkurranse fra utlandet bidrar negativt. I slutten av juni ble det kjent at Kværner Verdal hadde fått kontrakt på bygging av to stålunderstell til Johan Sverdrup-plattformene. Skåret i gleden var at Kværner også annonserte at store deler av selve produksjonen skulle gjøres i utlandet og at de således nå ville bli et rent sammenstillingsverft. Dette innebærer mindre oppdrag fra leverandørindustrien i Rogaland enn om alt arbeidet skulle utføres i Norge

12 5) FORTSATT BRA ARBEIDSMARKED I ROGALAND (utarbeidet av NAV Rogaland) Det siste året har arbeidsledigheten i Rogaland økt med 12 %. Ledigheten er høyest på Haugalandet. Rogaland har fortsatt landets laveste arbeidsledighet Figur 14: Utvikling i antall arbeidsledige i Rogaland juli 2013 juli Kilde: NAV Rogaland I juli var det registrert personer helt ledige i Rogaland, noe som tilsvarer 2,1 % av arbeidsstyrken. Dette er 12 % høyere sammenlignet med tallene for juli «Arbeidsledigheten er imidlertid blitt litt redusert siden i vinter», forteller Truls Nordahl, fylkesdirektør hos NAV Rogaland. I perioden januar til juli 2014 ble det registrert ledige stillinger i Rogaland, en nedgang på 11 % sammenlignet med samme periode i fjor. Det er store variasjoner mellom næringsgruppene. Innen helse og sosial er det i perioden januar til juli utlyst totalt stillinger, en økning på 10 % sammenlignet med samme periode i fjor. Om lag halvparten av utlysningene er etter sykepleiere. Størst nedgang i utlyste stillinger har det vært for ingeniør- og ikt-fag. Innen denne bransjen har det vært en reduksjon på 38 %. Figur 15: Arbeidsledighet per juli 2014 for regioner i Rogaland. Kilde: NAV Rogaland Haugalandet har høyest arbeidsledighet i fylket, om lag 1 % - poeng høyere enn de øvrige regionene. Samtlige byer i Rogaland har noe høyere arbeidsledighet i juli 2014 enn for et år siden. Per dags dato er andelen helt ledige på 1,7 % i Stavanger, 2,5 % i Sandnes og 2,3 % i Egersund. På Karmøy og Haugesund er 3,1 % av arbeidsstyrken helt ledige. Den største prosentvise økningen i arbeidsledigheten har Sandnes med en oppgang på 19 % sammenlignet med juli Suldal og Finnøy har per i dag den laveste andelen helt ledige i Rogaland

13 Størst absolutt oppgang i arbeidsledigheten det siste har det vært innen ingeniør- og ikt-fag med en økning på 120 personer. «Det er imidlertid viktig å understreke at arbeidsledigheten innen denne næringsgruppen fortsatt er meget lav, og at i 2012 og 2013 var etterspørselen etter ingeniører til olje og gassektoren og leverandørindustrien ekstraordinær stor», forklarer Truls Nordahl. «De fleste som blir arbeidsledige innen denne sektoren ikke blir gående arbeidsledige lenge», sier Truls Nordahl. I Rogaland er 687 personer innen bygg og anlegg helt ledige, en oppgang på 9 % sammenlignet med juli Det er verdt å merke seg at det er veldig stor forskjell i arbeidsledigheten innen byggsektoren kontra anleggsektoren. Anlegg har nesten ingen arbeidsledige, og bedriftsundersøkelsen til NAV Rogaland våren 2014 viser også at det er meget stor etterspørsel etter betongarbeidere og annet fagpersonell. Innen byggsektoren er det et stort antall østeuropeiske statsborgere som er helt ledige. «Disse har ofte lite eller ingen utdannelse, og dårlige norskkunnskaper. Innen anlegg er det omtrent ingen arbeidsledige med utenlandsk statsborgerskap», forklarer Gustav Svane, rådgiver hos NAV Rogaland. I helse og sosialsektoren er det stor etterspørsel etter kvalifisert arbeidskraft. I NAV sin bedriftsundersøkelse tidligere i vår meldte respondentene i denne næringsgruppen om et samlet behov for 775 nye ansatte. Størst var etterspørselen etter sykepleiere. Undersøkelsen viste et behov for i underkant av 300 sykepleiere. Samtidig er det bare 25 helt ledige sykepleiere i hele Rogaland. Sasha Elvik hos NAV Eures i Rogaland forteller at det for tiden satses mye for å rekruttere utenlandsk kvalifisert arbeidskraft til helse og sosialsektoren. «De siste årene har det i hovedsak vært ingeniører vi har rekruttert for bedrifter innen olje og gassektoren, mens nå er det størst etterspørsel etter sykepleiere og annet fagpersonell innen helse og sosial og reiseliv,» forteller hun. Figur 16: Endring i antall ledige i Rogaland juli 2013 til juli 2014 fordelt på yrke. Kilde: NAV Rogaland

14 6) OVERORDNET ANALYSE AV UTVIKLINGEN I ØKONOMIEN I ROGALAND: AKTIVITETEN FLATER UT PÅ ET HØYT NIVÅ; STABIL OG VARIERT ETTERSPØRSEL, MEN TILTAKENDE KONKURRANSE FRA UTLANDET Figur 17: Andel virksomheter som venter økning i faktoren minus andel som venter nedgang, 2004 juni Kilde: Bedriftsundersøkelsen Bedriftsundersøkelsen for juni indikerer at veksten i Rogaland er på vei ned. Figuren viser andel virksomheter som venter økning minus andelen som venter nedgang for Omsetning, Investeringer, Sysselsetting og Lønnsomhet. Oversikten går tilbake til 2004, da Konjunkturbarometeret startet med undersøkelsen. Vi ser at forventningene er lavere enn hva de var for et halvt år siden. Reduksjonene i indeksen er særlig store for Lønnsomhet og Sysselsetting, mens Investeringer kun er marginalt ned. At veksten er på vei ned, bekreftes av virksomhetenes vurdering av arbeidsmarkedet. Tre av 10 virksomheter mener at tilgangen på arbeidskraft har bedret seg det siste halvåret. Det eneste området hvor det fremdeles er utfordrende i noen grad, er tilgangen på fagarbeidere. Figur 18: Tilgangen på arbeidskraft sammenlignet med for 1 år siden. Kilde: Bedriftsundersøkelsen

15 Figur 19: Utvikling i sysselsetting siste halvår og 1 år fram i tid fordelt på hovednæring; virksomhetens samlede anslag på sysselsettingsutvikling 1 år fram i tid, juni Kilde: Bedriftsundersøkelsen. I følge bedriftsundersøkelsen har det kun vært marginal vekst i sysselsettingen siste halvår. Ett år fram ventes fortsatt lav vekst, samlet sett kun 0,8 %. Dette vil utgjøre en årlig sysselsettingsvekst på i underkant av for fylket samlet sett. Med enkelte unntak venter de fleste næringer tilnærmet uendret vekst i sysselsettingen. Innen Kraftforsyning skal vi i næringsanalysen se at er det er selskapenes aktiviteter innenfor telekommunikasjon som først og fremst bidrar til økt sysselsettingsvekst. En undersøkelse av hva som driver virksomhetenes forventninger (se figur under), viser at virksomhetene forventer jevn og god etterspørsel fra de fleste markedene. Det som bidrar mest til å redusere virksomhetenes forventinger, er imidlertid konkurranse fra utlandet. Halvparten av alle de 694 virksomhetene i Bedriftsundersøkelsen påpeker at konkurranse fra utlandet bidrar til å redusere aktiviteten. Figur 20: Årsaker til forventninger om utvikling i sysselsetting, investeringer, lønnsomhet og omsetning 1 år fram i tid for virksomheter med minst 49 % andel av omsetning knyttet til petroleum. Kilde: Bedriftsundersøkelsen

16 SYSSELSETTINGSVEKST KUN PÅ NORD- OG SØR-JÆREN, NOE FALL I SYSSELSETTINGEN I RYFYLKE Bedriftsundersøkelsen viser at veksten i sysselsetting siste halvår har vært konsentrert om Nord- og Sør-Jæren. Ett år fram i tid ventes fortsatt vekst på Nord- og Sør-Jæren, nullvekst på Haugalandet og i Dalane, men noe nedgang i Ryfylke. Figur 21: Utvikling i sysselsetting siste halvår og 1 år fram i tid, fordelt på region, juni Kilde: Bedriftsundersøkelsen Nord-Jæren hadde sysselsatte per 4. kvartal 2013 (SSB) (IRIS) Veksten på Nord- Jæren skyldes at denne regionens petroleumsvirksomhet er sterk innen de segmentene av petroleumsvirksomheten som fremdeles har vekst - Operatørselskap, Subsea, Subsurface/Boring/Brønn og Riggdrift. + Offshoreansatte: (IRIS) Sør-Jæren hadde sysselsatte per 4. kvartal 2013 (SSB) (IRIS) På Sør-Jæren finner vi flere av underleverandørene til selskaper blant annet på Nord-Jæren. Ett av selskapene som har hatt sterkest vekst siden årsskiftet, er Aarbakke Innovation. Selskapet er en spinoff fra maskineringsbedriften Aarbakke, og skal yte ingeniørtjenester relatert til subsea- og brønntjenester. Selskapet startet med 7 ansatte ved årsskiftet 2013/2014, og er nå allerede oppe i 28, og planlegger å være 50 ved årsskiftet. + Offshoreansatte: (IRIS)

(IRIS) Veksten på Nord- Jæren skyldes at denne regionens petroleumsvirksomhet er sterk innen de segmentene av petroleumsvirksomheten som fremdeles har vekst - Operatørselskap,")

17 Haugalandet hadde sysselsatte per 4. kvartal 2013 (SSB) (IRIS) + Offshoreansatte: (IRIS) På Haugalandet har det vært uendret sysselsetting siste halvår, og det ventes fortsatt uendret sysselsetting framover. Det har vært flat utvikling innen regionens tradisjonelle industri. Det har vært vekst innen regionens subseavirksomhet (som består av aktører som DeepOcean, Reach Subsea og Technip), men dette har ikke vært nok til å veie opp for nedgang innen regionens petroleumsvirksomhet rettet mot nybygg og vedlikehold. Fallet innen nybygg og vedlikehold har også hatt en negativ effekt på regionens tjenesteytende virksomhet. Ryfylke hadde sysselsatte per 4. kvartal 2013 (SSB) Den negative sysselsettingsutviklingen i Ryfylke skyldes i stor grad nedgang i tradisjonell tungindustri, spesielt den negative utviklingen ved stålverket Scana Steel på Jørpeland. + Offshoreansatte: (IRIS) Dalane hadde sysselsatte per 4. kvartal 2013 (SSB) (IRIS) Dalane er preget av Industri og bergverk, og påvirkes ikke av konjunkturene i petroleumssektoren så mye som de andre regionene i fylket. Regionens store petroleumsvirksomhet, Aker Solutions Egersund, er ellers tungt inne i det fremdeles voksende subseamarkedet. + Offshoreansatte: (IRIS)

, men dette har ikke vært nok til å veie opp for nedgang innen regionens")

18 UENDRETE INVESTERINGER, TIL TROSS FOR NEDGANG INNEN OLJE OG GASS Bedriftsundersøkelsen viser at til tross for lavere investeringer fra Oljeselskapene, har det samlet sett vært uendrete investeringer siste halvår. Det ventes uendrete investeringer også ett år fram. Investeringsveksten trekkes opp av investeringer innen Kraftforsyning (inkl. bredbånd), Varehandel og tradisjonell industri innenfor Industri og bergverk. Figur 22: Utvikling i investeringer siste halvår og 1 år fram i tid, fordelt på næring, juni Kilde: Bedriftsundersøkelsen SAMLET SETT FORVENTNINGER OM STABIL LØNNSOMHETSUTVIKLING, MED UNNTAK AV PRIMÆRNÆRINGENE Bedriftsundersøkelsen viser at det samlet sett har vært uendret lønnsomhetsutvikling i fylket siste halvår. Det har imidlertid vært negativ utvikling innen Primærnæringene, Utvinning av olje og gass, Bygg og anlegg og Tjenesteyting. Ett år fram i tid ventes det samlet sett noe bedre lønnsomhetsutvikling. Det er kun Primærnæringene som venter svakere lønnsomhet. Figur 23: Utvikling i lønnsomhet siste halvår og 1 år fram i tid, fordelt på næring, juni Kilde: Bedriftsundersøkelsen

19 Kverneland fabrikk investerer i kapasitets- og produktivitetsvekst Kverneland fabrikk på Klepp er et av industrilokomotivene i Rogaland som i bedriftsundersøkelsen har meldt om økte investeringer siste halvår. Investeringene i konsernet Kverneland Group har økt med totalt over 250 millioner fordelt på de to siste årene. En stor del av investeringene er gjort nettopp på fabrikken på Klepp. Av plogene som produseres på Kverneland, er det kun 1,5 % som selges i Norge. Resten eksporteres til over 70 land. De viktigste markedene er Frankrike, Polen, Tyskland og Storbritannia, samt Russland og sentrale deler av Øst-Europa. I tillegg til plogproduksjon, leverer Kverneland Group også annet utstyr, innenfor jordarbeiding, såing, gjødsling, sprøyting og gresshåndtering. Gruppen har fabrikker både i Frankrike, Tyskland, Danmark, Nederland og Italia. På fabrikken på Klepp jobber det for tiden om lag 550 ansatte, som utgjør om lag 20 % av konsernets totale arbeidsstokk. Ingvald Løyning, konsernsjef i Kverneland Group, forklarer at det er investert i økt automatisering, kapasitet og produktivitet ved fabrikken på Klepp. I tillegg kommer økt kostnadsnivå knyttet til forskning og utvikling. «Vi har i mange år kjørt på full kapasitet i lokalene på Klepp. Investeringer som er gjort den siste tiden, samt reduksjon av flaskehalser, har allerede hatt effekt på omsetningen», sier Løyning. «Målet vårt med investeringene er å øke mulig kapasitet med opptil 60 % fram til 2018, om markedet er med oss». Den norske kronesvekkelsen det siste året bidratt positivt for Kverneland. Viktigst av alt er imidlertid bondens inntektsutvikling, som produktpriser og størrelse på avlinger. Sammen med muligheter for finansiering, legger dette grunnlag for bondens investeringsevne og vilje. Svingninger i blant annet kornog melkepriser samt størrelsen på avlinger påvirker derfor Kvernelands aktivitetsnivå. Fabrikken på Klepp har den siste tiden fått merke uroen i Ukraina. «Utviklingen har vært helt i tråd med det vi fryktet i vinter. Vi har opplevd mer enn halvering i salg til Ukraina og 30 % nedgang i Russland», avslutter Løyning. Alle bilder: Kverneland Group

20 7) NÆRINGSANALYSER I seksjonen om sysselsetting i petroleumsrelaterte virksomheter i Rogaland så vi på utviklingen på tvers av næringer. Her inkluderte vi virksomheter med petroleumsrelatert aktivitet fra Bygg og anlegg, Industri, Varehandel, Tjenesteyting og til og med Helse, utdanning og offentlig administrasjon. I denne seksjonen derimot, ser vi nærmere på utviklingen i hver enkelt av de ulike næringene. For hver av næringene angir vi samtidig deres «petroleumsandel», altså andel virksomheter i den enkelte næring som har petroleumsrelatert aktivitet. Dette for å illustrere bredden i petroleumsrelaterte aktiviteter i Rogaland. Primærnæringene i fylket består av virksomheter innenfor landbruk, gartneri, fiske og oppdrett. Primærnæringene i Rogaland har sitt absolutte tyngdepunkt på Sør-Jæren, men er også store i Ryfylke og på Haugalandet. Figur 24: Utvikling i sysselsetting siste halvår og 1 år fram per juni 2014, Primærnæringene i Rogaland. Kilde: Bedriftsundersøkelsen Primærnæringene i Rogaland: sysselsatte 4. kvartal 2013 (SSB) 01 Jordbruk og tjenester, 02 Skogbruk og tjenester, 03 Fiske, fangst og akvakultur Landbruket i Rogaland genererer, direkte og indirekte, sysselsatte i fylket. Lavere investeringsvilje i landbruket vil ramme alle som leverer varer og tjenester til landbruket. Olav Sande, Rogaland bondelag Bedriftsundersøkelsen indikerer at Primærnæringene i fylket har hatt nedgang i både sysselsetting, investeringer og lønnsomhet siste halvår. Nedgangen er i all hovedsak knyttet til landbruket, mens utviklingen innen oppdrett og gartneri har vært bedre. Næringen venter fortsatt nedgang ett år fram. Rogaland er spesielt sterk innen landbruk og står for: 10 % av alt jordbruksareal, 18 % av alle melkekyr, 28 % av alle slaktegriser, 19 % av alle slaktekyllinger, 85 % av all tomatproduksjon og 32 % av all agurkproduksjon (NILF, 2012). Østlandsforskning anslår verdiskapingen fra fylkets landbruk og landbruksindustri til 3 mrd. I følge organisasjonssjef Olav Sande i Rogaland bondelag skyldes den negative utviklingen i stor grad usikkerhet om framtidige rammevilkår: Vil importvernet bli redusert? Vil det bli økt fokus på store bruk? Han legger til behov for store innkjøp av fôr som følge av en svak gressavling i 2013, presset lønnsomheten i landbruket

Konjunkturbarometeret i stikkord:

Konjunkturbarometeret i stikkord: UTFLATING/NEDGANG I ETTERSPØRSEL FRA NORSK SOKKEL GJØR AT ØKONOMIEN I ROGALAND FLATER UT PÅ ET HØYT AKTIVITETSNIVÅ; 96 % AV VIRKSOMHETENE MELDER OM UENDRET ELLER BEDRET

Konjunkturbarometeret i stikkord: UTFLATING/NEDGANG I ETTERSPØRSEL FRA NORSK SOKKEL GJØR AT ØKONOMIEN I ROGALAND FLATER UT PÅ ET HØYT AKTIVITETSNIVÅ; 96 % AV VIRKSOMHETENE MELDER OM UENDRET ELLER BEDRET

Tromsøstatistikk. Sysselsetting, pendling og arbeidsledighet INNHOLD

Tromsøstatistikk Sysselsetting, pendling og arbeidsledighet INNHOLD 1. Sysselsetting 2008-2015... 2 2. Sysselsatte etter næring, prosentvis fordeling 2015... 5 3. Sysselsatte etter næring 2008-2015...

Tromsøstatistikk Sysselsetting, pendling og arbeidsledighet INNHOLD 1. Sysselsetting 2008-2015... 2 2. Sysselsatte etter næring, prosentvis fordeling 2015... 5 3. Sysselsatte etter næring 2008-2015...

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 3 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27. AUGUST OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 3 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27. AUGUST OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner NR. 1 2015. Intervjuer er gjennomført i perioden 13. januar - 16.

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 1 2015 Intervjuer er gjennomført i perioden 13. januar - 16. februar OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 1 2015 Intervjuer er gjennomført i perioden 13. januar - 16. februar OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner NR Intervjuer er gjennomført i perioden 20. APRIL - 12.

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 2 2015 Intervjuer er gjennomført i perioden 20. APRIL - 12. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 2 2015 Intervjuer er gjennomført i perioden 20. APRIL - 12. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR 2 2014 INTERVJUER ER GJENNOMFØRT I PERIODEN 22. APRIL TIL 16.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR 2 2014 INTERVJUER ER GJENNOMFØRT I PERIODEN 22. APRIL TIL 16. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR 2 2014 INTERVJUER ER GJENNOMFØRT I PERIODEN 22. APRIL TIL 16. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR. 1 2014. Intervjuer er gjennomført i perioden 27. januar til 19. februar.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 1 2014 Intervjuer er gjennomført i perioden 27. januar til 19. februar. NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 1 2014 Intervjuer er gjennomført i perioden 27. januar til 19. februar. NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden 27. august - 21.

Nr. 3 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 27. august - 21. september NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 3 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 27. august - 21. september NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

FoU og innovasjon i norsk næringsliv

FoU og innovasjon i norsk næringsliv Frank Foyn, frf@ssb.no Indikatorrapportens lanseringsseminar 19.10.2016 1 19.10.2016. Næringslivet og FoU Målet for næringslivet er lønnsomhet/avkastning, ikke FoU

FoU og innovasjon i norsk næringsliv Frank Foyn, frf@ssb.no Indikatorrapportens lanseringsseminar 19.10.2016 1 19.10.2016. Næringslivet og FoU Målet for næringslivet er lønnsomhet/avkastning, ikke FoU

Nr Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2011

Nr. 2 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 2 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR INTERVJUER ER GJENNOMFØRT I PERIODEN 25. APRIL - 20.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 2 2016 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. APRIL - 20. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 2 2016 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. APRIL - 20. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

Rekordhøye forventninger for oljebedriftene. Oppturen skyter fart og kan bli overraskende sterk

Rekordhøye forventninger for oljebedriftene Oppturen skyter fart og kan bli overraskende sterk En begivenhetsrik tid Brytninger (Brexit og Trump) vs økonomisk oppsving Ingen hard-landing i Kina Olje fra

Rekordhøye forventninger for oljebedriftene Oppturen skyter fart og kan bli overraskende sterk En begivenhetsrik tid Brytninger (Brexit og Trump) vs økonomisk oppsving Ingen hard-landing i Kina Olje fra

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i november 2009

Nr. 4 2009 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i november 2009 Nasjonal oppsummering Etterspørsel, produksjon og markedsutsikter I denne runden rapporterte

Nr. 4 2009 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i november 2009 Nasjonal oppsummering Etterspørsel, produksjon og markedsutsikter I denne runden rapporterte

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i februar 2010

Nr. 1 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i februar 2010 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER I denne runden rapporterte

Nr. 1 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i februar 2010 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER I denne runden rapporterte

Full sommer i Vestlandsøkonomien

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Full sommer i Vestlandsøkonomien STØRSTE OPPGANG NOENSINNE Resultatindeksen viser den kraftigste oppgangen fra ett kvartal til det neste

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Full sommer i Vestlandsøkonomien STØRSTE OPPGANG NOENSINNE Resultatindeksen viser den kraftigste oppgangen fra ett kvartal til det neste

Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 2030

Januar 213 Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 23 Innhold 1. Bakgrunn 2. Sammendrag 3. Forutsetninger for prognosene 3.1 Sysselsetting 3.2 Arbeidsledighet 3.3 Befolkningsutviklingen

Januar 213 Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 23 Innhold 1. Bakgrunn 2. Sammendrag 3. Forutsetninger for prognosene 3.1 Sysselsetting 3.2 Arbeidsledighet 3.3 Befolkningsutviklingen

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden november

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden 17. januar-11.

Nr. 1 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 17. januar-11. februar NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Nr. 1 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 17. januar-11. februar NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Verdensøkonomien lav/moderat vekst og ellers mye rart. Norge det har snudd (sterke støtputer har dempet nedgang)

") Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

Vår i anmarsj for Vestlandsøkonomien

RAPPORT 1 2019 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Vår i anmarsj for Vestlandsøkonomien HØY FREMTIDSOPTIMISME Forventningsindeksen når sitt høyeste nivå siden andre kvartal. OLJEOPTIMISMEN

RAPPORT 1 2019 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Vår i anmarsj for Vestlandsøkonomien HØY FREMTIDSOPTIMISME Forventningsindeksen når sitt høyeste nivå siden andre kvartal. OLJEOPTIMISMEN

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner INTERVJUER ER GJENNOMFØRT I PERIODEN 25. JANUAR FEBRUAR

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 201 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. JANUAR - 18. FEBRUAR OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 201 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. JANUAR - 18. FEBRUAR OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR INTERVJUER ER GJENNOMFØRT I PERIODEN 19. OKTOBER - 12.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 4 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 19. OKTOBER - 12. NOVEMBER OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 4 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 19. OKTOBER - 12. NOVEMBER OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner

Nr. 2 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2010 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 2 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2010 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner NR Intervjuer er gjennomført i perioden 13. oktober - 7.

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 4 2014 Intervjuer er gjennomført i perioden 13. oktober - 7. november OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktene

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 4 2014 Intervjuer er gjennomført i perioden 13. oktober - 7. november OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktene

Nytt bunn-nivå for Vestlandsindeksen

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden 23. april - 15.

Nr. 2 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 23. april - 15. mai 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 2 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 23. april - 15. mai 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Oppsummeringer - nasjonal og for alle regioner

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 3 2014 Intervjuer er gjennomført i perioden 11. August til 25. August OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 3 2014 Intervjuer er gjennomført i perioden 11. August til 25. August OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Skiftende skydekke på Vestlandet

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Skiftende skydekke på Vestlandet INVESTERINGENE LØFTES AV OLJENÆRINGEN Også det kommende halvåret vil oljebransjen stå for den største

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Skiftende skydekke på Vestlandet INVESTERINGENE LØFTES AV OLJENÆRINGEN Også det kommende halvåret vil oljebransjen stå for den største

Er veksttoppen nådd?

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Er veksttoppen nådd? TOPPEN ER NÅDD Forventninger om lavere etterspørsel og lønnsomhet tyder på at veksttoppen er nådd for denne gang.

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Er veksttoppen nådd? TOPPEN ER NÅDD Forventninger om lavere etterspørsel og lønnsomhet tyder på at veksttoppen er nådd for denne gang.

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden

Nr. 3 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 3. - 28. september 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 3 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 3. - 28. september 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Størst optimisme blant bedrifter eksponert mot olje og gass

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Størst optimisme blant bedrifter eksponert mot olje og gass OLJERELATERTE BEDRIFTER TETTER GAPET Forventningene i bedrifter med aktivitet

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Størst optimisme blant bedrifter eksponert mot olje og gass OLJERELATERTE BEDRIFTER TETTER GAPET Forventningene i bedrifter med aktivitet

Oppturen fortsetter økt aktivitet og flere ansatte. Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet

økt press i arbeidsmarkedet") Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Jobbene kommer! ALL-TIME HIGH I SOGN OG FJORDANE Forventningene til sysselsetting og etterspørsel drar opp optimismen i fylket.

RAPPORT 1 2018 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Jobbene kommer! BEDRIFTENE ANSETTER IGJEN Sysselsettingsindeksen er nå på sitt høyeste nivå siden andre kvartal. RAPPORTEN UTBARBEIDES

RAPPORT 1 2018 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Jobbene kommer! BEDRIFTENE ANSETTER IGJEN Sysselsettingsindeksen er nå på sitt høyeste nivå siden andre kvartal. RAPPORTEN UTBARBEIDES

Forsiktig oppgang. BEHOV FOR NY KOMPETANSE? 89 % sier de har tilstrekkelig kompetanse i dag, men for fremtiden spår 67 % at ny kompetanse må tilføres.

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Forsiktig oppgang OPTIMISTISKE OLJEBEDRIFTER Bedrifter med aktivitet inn mot olje trekker opp både resultat og forventningsindeksen. STABILE

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Forsiktig oppgang OPTIMISTISKE OLJEBEDRIFTER Bedrifter med aktivitet inn mot olje trekker opp både resultat og forventningsindeksen. STABILE

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden

Nr. 4 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 5. - 30. november 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Nr. 4 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 5. - 30. november 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Oljenedturen brer om seg

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Oljenedturen brer om seg LAVERE OPTIMISME Både resultat- og forventningsindeksen faller til nye bunn-nivåer. Differansen mellom opplevd

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Oljenedturen brer om seg LAVERE OPTIMISME Både resultat- og forventningsindeksen faller til nye bunn-nivåer. Differansen mellom opplevd

NAV har for 23 året foretatt en landsdekkende bedriftsundersøkelse hvor NAV Vestfold er ansvarlig for vårt fylke.

Bedriftsundersøkelsen 21 NAV i Vestfold 1. Bakgrunn NAV har for 23 året foretatt en landsdekkende bedriftsundersøkelse hvor NAV Vestfold er ansvarlig for vårt fylke. Formålet er bl.a. å kartlegge næringslivets

Bedriftsundersøkelsen 21 NAV i Vestfold 1. Bakgrunn NAV har for 23 året foretatt en landsdekkende bedriftsundersøkelse hvor NAV Vestfold er ansvarlig for vårt fylke. Formålet er bl.a. å kartlegge næringslivets

NAV har for 22 året foretatt en landsdekkende bedriftsundersøkelse hvor NAV Vestfold er ansvarlig for vårt fylke.

Bedriftsundersøkelsen 216 NAV i Vestfold 1. Bakgrunn NAV har for 22 året foretatt en landsdekkende bedriftsundersøkelse hvor NAV Vestfold er ansvarlig for vårt fylke. Formålet er å kartlegge næringslivets

Bedriftsundersøkelsen 216 NAV i Vestfold 1. Bakgrunn NAV har for 22 året foretatt en landsdekkende bedriftsundersøkelse hvor NAV Vestfold er ansvarlig for vårt fylke. Formålet er å kartlegge næringslivets

REGIONALT NETTVERK. Ny næringsinndeling og nye vekter i Regionalt nettverk

REGIONALT NETTVERK Ny næringsinndeling og nye vekter i Regionalt nettverk Bakgrunn Norges Banks regionale nettverk har fram til og med runde 2015-1 hatt en næringsinndeling som har bestått av hovedseriene

REGIONALT NETTVERK Ny næringsinndeling og nye vekter i Regionalt nettverk Bakgrunn Norges Banks regionale nettverk har fram til og med runde 2015-1 hatt en næringsinndeling som har bestått av hovedseriene

Er veksttoppen. nådd? HØY, MEN IKKE HØYERE OPTIMISME Fortsatt høy optimisme blant vestlandsbedrifter, men er veksten forbi toppen?

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Er veksttoppen nådd? FULL SYSSELSETTING Ikke siden har det vært vanskeligere å få tak i kvalifisert arbeidskraft. LØNNSOMHETEN FALLER

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Er veksttoppen nådd? FULL SYSSELSETTING Ikke siden har det vært vanskeligere å få tak i kvalifisert arbeidskraft. LØNNSOMHETEN FALLER

Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 2030

Januar 213 Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 23 Innhold 1. Bakgrunn 2. Sammendrag 3. Forutsetninger for prognosene 3.1 Sysselsetting 3.2 Arbeidsledighet 3.3 Befolkningsutviklingen

Januar 213 Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 23 Innhold 1. Bakgrunn 2. Sammendrag 3. Forutsetninger for prognosene 3.1 Sysselsetting 3.2 Arbeidsledighet 3.3 Befolkningsutviklingen

Beskjeden fremgang. SVAK BEDRING I SYSSELSETTING Sysselsetting har vært den svakeste underindeksen i tre år, og er fortsatt det,

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Beskjeden fremgang SVAK BEDRING I SYSSELSETTING Sysselsetting har vært den svakeste underindeksen i tre år, og er fortsatt det, men øker

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Beskjeden fremgang SVAK BEDRING I SYSSELSETTING Sysselsetting har vært den svakeste underindeksen i tre år, og er fortsatt det, men øker

vestlandsindeks Positive tross internasjonal uro

RAPPORT 3 2019 vestlandsindeks KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Positive tross internasjonal uro Optimismen fremdeles høy blant vestlandsbedriftene Oljenæringen har aldri hatt høyere

RAPPORT 3 2019 vestlandsindeks KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Positive tross internasjonal uro Optimismen fremdeles høy blant vestlandsbedriftene Oljenæringen har aldri hatt høyere

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Nr

Nr. 3 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av august og første halvdel av september 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON

Nr. 3 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av august og første halvdel av september 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført hovedsakelig i januar 2012

Nr. 1 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført hovedsakelig i januar 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Nr. 1 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført hovedsakelig i januar 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Utviklingen på arbeidsmarkedet

Utviklingen på arbeidsmarkedet SAMMENDRAG Den registrerte arbeidsledigheten var ved utgangen av april på 38 800 personer, noe som tilsvarer 1,6 prosent av arbeidsstyrken. Det er over 20 år siden arbeidsledigheten

Utviklingen på arbeidsmarkedet SAMMENDRAG Den registrerte arbeidsledigheten var ved utgangen av april på 38 800 personer, noe som tilsvarer 1,6 prosent av arbeidsstyrken. Det er over 20 år siden arbeidsledigheten

Vi er mer optimistiske men fortsatt utfordringer i 2017

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Konjunkturutsikter Møre og Romsdal

Konjunkturutsikter Møre og Romsdal God økonomisk utvikling, men økende usikkerhet Arild Hervik Mørekonferansen 2011 Molde, 23. november 2011 Hovedpunkter Møre og Romsdal har kommet godt gjennom finanskrisen

Konjunkturutsikter Møre og Romsdal God økonomisk utvikling, men økende usikkerhet Arild Hervik Mørekonferansen 2011 Molde, 23. november 2011 Hovedpunkter Møre og Romsdal har kommet godt gjennom finanskrisen

CME SSB 12. juni. Torbjørn Eika

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

Økonomisk bærekraft; Verdiskapingsanalyse

FHF Havbruk: Samling 13.-14. oktober 2015, Scandic Hotell Gardermoen Økonomisk bærekraft; Verdiskapingsanalyse Roger Richardsen, SINTEF Fiskeri og havbruk Heidi Bull-Berg, SINTEF Teknologi og samfunn Teknologi

FHF Havbruk: Samling 13.-14. oktober 2015, Scandic Hotell Gardermoen Økonomisk bærekraft; Verdiskapingsanalyse Roger Richardsen, SINTEF Fiskeri og havbruk Heidi Bull-Berg, SINTEF Teknologi og samfunn Teknologi

Ringvirkninger av norsk havbruksnæring

Kursdagene 2013 Ringvirkninger av norsk havbruksnæring - i 2010 Rådgiver Kristian Henriksen SINTEF Fiskeri og havbruk Teknologi for et bedre samfunn 1 Dagens tema Bakgrunn Sentrale begreper Kort om metode

Kursdagene 2013 Ringvirkninger av norsk havbruksnæring - i 2010 Rådgiver Kristian Henriksen SINTEF Fiskeri og havbruk Teknologi for et bedre samfunn 1 Dagens tema Bakgrunn Sentrale begreper Kort om metode

Foto: Jo Michael. En region i endring. Logistikkdagen november 2014

Foto: Jo Michael En region i endring Logistikkdagen 2014 11.november 2014 Hallvard Ween Hva er NHO? NHO 24 314 medlemmer 567 361 årsverk 15 foreninger regionkontorer 19 lands- ROGALAND I ENDRING Næringsliv

Foto: Jo Michael En region i endring Logistikkdagen 2014 11.november 2014 Hallvard Ween Hva er NHO? NHO 24 314 medlemmer 567 361 årsverk 15 foreninger regionkontorer 19 lands- ROGALAND I ENDRING Næringsliv

Ser vi lyset i tunnelen?

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Ser vi lyset i tunnelen? ROGALAND OVER DET VERSTE? Resultatindeksen for Rogaland er nå på det samme nivået som Hordaland, og det er økt

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Ser vi lyset i tunnelen? ROGALAND OVER DET VERSTE? Resultatindeksen for Rogaland er nå på det samme nivået som Hordaland, og det er økt

Bedriftsundersøkelsen Hedmark Et stabilt arbeidsmarked

Bedriftsundersøkelsen Hedmark 215 Et stabilt arbeidsmarked NAVs bedriftsundersøkelse NAV gjennomfører årlig en landsomfattende bedriftsundersøkelse basert på svar fra et bredt utvalg av virksomheter, som

Bedriftsundersøkelsen Hedmark 215 Et stabilt arbeidsmarked NAVs bedriftsundersøkelse NAV gjennomfører årlig en landsomfattende bedriftsundersøkelse basert på svar fra et bredt utvalg av virksomheter, som

Om Nordområdene, kompetanse og rekruttering

Om Nordområdene, kompetanse og rekruttering Januarmøtet 2014, 15/1-14 Jan-Frode Janson Konsernsjef En landsdelsbank basert på tilstedeværelse Hovedkontor i Tromsø Organisert i 5 regioner Del av SpareBank

Om Nordområdene, kompetanse og rekruttering Januarmøtet 2014, 15/1-14 Jan-Frode Janson Konsernsjef En landsdelsbank basert på tilstedeværelse Hovedkontor i Tromsø Organisert i 5 regioner Del av SpareBank

Bedriftsundersøkelsen For Sør- og Vestlandet

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

Arbeidsmarkedet i Rogaland Status per oktober 2015 NAV Rogaland

Arbeidsmarkedet i Rogaland Status per oktober 2015 NAV Rogaland Rogaland i dag høsten 2015 I arbeidsstyrken: 256 000 I utkanten av arbeidsstyrken og mottar livsoppholdsytelser: 22 000 Uførepensjon 9 000

Arbeidsmarkedet i Rogaland Status per oktober 2015 NAV Rogaland Rogaland i dag høsten 2015 I arbeidsstyrken: 256 000 I utkanten av arbeidsstyrken og mottar livsoppholdsytelser: 22 000 Uførepensjon 9 000

Arbeidsmarkedet i handels- og tjenesteytende næringer

Tusen personer Virkes arbeidsmarkedsbarometer gir oversikt over statistikk og analyser for dagens situasjon når det gjelder sysselsetting og ledighet relatert til handels- og tjenesteytende næringer. Arbeidsmarkedet

Tusen personer Virkes arbeidsmarkedsbarometer gir oversikt over statistikk og analyser for dagens situasjon når det gjelder sysselsetting og ledighet relatert til handels- og tjenesteytende næringer. Arbeidsmarkedet

Arbeidsmarkedet nå august 2016

ARBEIDS- OG VELFERDSDIREKTORATET / UTREDNINGSSEKSJONEN Arbeidsmarkedet nå august 216 Arbeidsmarkedet nå er et månedlig notat fra Utredningsseksjonen i Arbeids- og velferdsdirektoratet. Notatet er skrevet

ARBEIDS- OG VELFERDSDIREKTORATET / UTREDNINGSSEKSJONEN Arbeidsmarkedet nå august 216 Arbeidsmarkedet nå er et månedlig notat fra Utredningsseksjonen i Arbeids- og velferdsdirektoratet. Notatet er skrevet

Usikker etterspørselsside bremser investeringene

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Usikker etterspørselsside bremser investeringene INDEKSEN NÅR NYTT BUNNIVÅ Alle underindeksene til resultatindeksen trekker ned, men det

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Usikker etterspørselsside bremser investeringene INDEKSEN NÅR NYTT BUNNIVÅ Alle underindeksene til resultatindeksen trekker ned, men det

Optimismen er tilbake

RAPPORT 1 2017 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Optimismen er tilbake ETTERSPØRSELSDREVET OPPGANG Særlig mellomstore og eksportorienterte bedrifter melder om sterk økning i etterspørselen.

RAPPORT 1 2017 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Optimismen er tilbake ETTERSPØRSELSDREVET OPPGANG Særlig mellomstore og eksportorienterte bedrifter melder om sterk økning i etterspørselen.

NOEN TREKK VED OLJEØKONOMIEN

LANDSORGANISASJONEN I NORGE SAMFUNNSPOLITISK AVDELING Samfunnsnotat nr 1/13 NOEN TREKK VED OLJEØKONOMIEN 1. Oljeøkonomi på flere vis 2. Litt nærmere om inntekten 3. Leveranser til sokkelen 4. Også stor

LANDSORGANISASJONEN I NORGE SAMFUNNSPOLITISK AVDELING Samfunnsnotat nr 1/13 NOEN TREKK VED OLJEØKONOMIEN 1. Oljeøkonomi på flere vis 2. Litt nærmere om inntekten 3. Leveranser til sokkelen 4. Også stor

Makroøkonomiske analyser Internasjonalt, nasjonalt og per fylke

Makroøkonomiske analyser 2015 Internasjonalt, nasjonalt og per fylke INTERNASJONAL ØKONOMI Veksten tar seg opp mot 2017 Sentrale internasjonale prognoser Vekst i BNP fra forrige år 2014 Prognose IMF USA

Makroøkonomiske analyser 2015 Internasjonalt, nasjonalt og per fylke INTERNASJONAL ØKONOMI Veksten tar seg opp mot 2017 Sentrale internasjonale prognoser Vekst i BNP fra forrige år 2014 Prognose IMF USA

Optimisme i Sogn og Fjordane

RAPPORT 4 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Optimisme i Sogn og Fjordane ROLIGERE NEDGANG Vestlandsindeks 4/2015 viser at den negative utviklingen fortsetter, men i et roligere

RAPPORT 4 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Optimisme i Sogn og Fjordane ROLIGERE NEDGANG Vestlandsindeks 4/2015 viser at den negative utviklingen fortsetter, men i et roligere

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB. CME 16.

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB CME 16. juni 2015 Internasjonal etterspørsel tar seg langsomt opp Litt lavere vekst i

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB CME 16. juni 2015 Internasjonal etterspørsel tar seg langsomt opp Litt lavere vekst i

Utvikling i direkte petroleumsrelatert sysselsetting 2014 2020

Utvikling i direkte petroleumsrelatert sysselsetting 2014 2020 Arbeidsnotat IRIS 2016/029 ISBN: 978-82-490-0868-1 Gradering: Åpen Prosjektnummer: 7302994 Atle Blomgren, Christian Quale og Anne Marthe Harstad

Utvikling i direkte petroleumsrelatert sysselsetting 2014 2020 Arbeidsnotat IRIS 2016/029 ISBN: 978-82-490-0868-1 Gradering: Åpen Prosjektnummer: 7302994 Atle Blomgren, Christian Quale og Anne Marthe Harstad

Europakommisjonens vinterprognoser 2015

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

NAV har for 20.de året foretatt en landsdekkende bedriftsundersøkelse hvor NAV Vestfold er ansvarlig for vårt fylke.

NAV i Vestfold Bedriftsundersøkelsen 214 1. Bakgrunn NAV har for 2.de året foretatt en landsdekkende bedriftsundersøkelse hvor NAV Vestfold er ansvarlig for vårt fylke. Formålet er å kartlegge næringslivets

NAV i Vestfold Bedriftsundersøkelsen 214 1. Bakgrunn NAV har for 2.de året foretatt en landsdekkende bedriftsundersøkelse hvor NAV Vestfold er ansvarlig for vårt fylke. Formålet er å kartlegge næringslivets

Nasjonal betydning av sjømatnæringen

Nasjonal betydning av sjømatnæringen - En verdiskapingsanalyse med data for 2013 Finansiert av Fiskeri- og havbruksnæringens Forskningsfond (FHF) Dokumenter den økonomiske betydningen av sjømatnæringen

Nasjonal betydning av sjømatnæringen - En verdiskapingsanalyse med data for 2013 Finansiert av Fiskeri- og havbruksnæringens Forskningsfond (FHF) Dokumenter den økonomiske betydningen av sjømatnæringen

Historisk verdiskaping fra Norges naturressurser. Analyser for Norsk olje og gass

Historisk verdiskaping fra Norges naturressurser Analyser for Norsk olje og gass Innhold - Historisk verdiskaping fra Norges naturressurser Introduksjon Verdiskaping (BNP) per næring i et historisk perspektiv

Historisk verdiskaping fra Norges naturressurser Analyser for Norsk olje og gass Innhold - Historisk verdiskaping fra Norges naturressurser Introduksjon Verdiskaping (BNP) per næring i et historisk perspektiv

Optimismen fester seg omstilling, økt konkurransekraft og robusthet preger landsdelen. September 2017

Optimismen fester seg omstilling, økt konkurransekraft og robusthet preger landsdelen September 2017 Vi lever i en begivenhetsrik tid mange overraskelser 1 Ingen hard-landing i Kina Olje fra 30 til usd/fat

Optimismen fester seg omstilling, økt konkurransekraft og robusthet preger landsdelen September 2017 Vi lever i en begivenhetsrik tid mange overraskelser 1 Ingen hard-landing i Kina Olje fra 30 til usd/fat

Konjunktursvingninger og arbeidsinnvandring til Norge

Fafo Østforums årskonferanse 2009 Konjunktursvingninger og arbeidsinnvandring til Norge Frøydis Bakken, Arbeids- og velferdsdirektoratet Arbeidsmarkedet 2004-2008 Årsskiftet 2003/2004: arbeidsmarkedet

Fafo Østforums årskonferanse 2009 Konjunktursvingninger og arbeidsinnvandring til Norge Frøydis Bakken, Arbeids- og velferdsdirektoratet Arbeidsmarkedet 2004-2008 Årsskiftet 2003/2004: arbeidsmarkedet

SSBs konjunkturbarometer for Møre og Romsdal; Fortsatt gode utsikter for næringslivet. Sjeføkonom Inge Furre Mørekonferansen 20.

SSBs konjunkturbarometer for Møre og Romsdal; Fortsatt gode utsikter for næringslivet Sjeføkonom Inge Furre Mørekonferansen 20. november 2012 Norsk og internasjonal økonomi Produksjonen i Norge har vokst

SSBs konjunkturbarometer for Møre og Romsdal; Fortsatt gode utsikter for næringslivet Sjeføkonom Inge Furre Mørekonferansen 20. november 2012 Norsk og internasjonal økonomi Produksjonen i Norge har vokst

Virke Faghandel - Konjunkturrapport mars 2013

1 Virke Faghandel - Konjunkturrapport mars 2013 2 3 Markedsutsikter 2013 Forord - forventninger 2013 I denne rapporten presenterer vi Virkes vurderinger knyttet til forbruksveksten i 2013. Våre prognoser

1 Virke Faghandel - Konjunkturrapport mars 2013 2 3 Markedsutsikter 2013 Forord - forventninger 2013 I denne rapporten presenterer vi Virkes vurderinger knyttet til forbruksveksten i 2013. Våre prognoser

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018 Les mer om SR-Bank på sr-bank.no/om-oss SpareBank 1 SR-Bank er den nest største norske banken. Vi er tilstede langs hele kysten, fra Oslo

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018 Les mer om SR-Bank på sr-bank.no/om-oss SpareBank 1 SR-Bank er den nest største norske banken. Vi er tilstede langs hele kysten, fra Oslo

Sentralbanksjef Svein Gjedrem SR-banken, Stavanger 19. mars 2004

Pengepolitikken og den økonomiske utviklingen Sentralbanksjef Svein Gjedrem SR-banken, Stavanger 9. mars SG 9 SR-Bank Stavanger Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Pengepolitikken og den økonomiske utviklingen Sentralbanksjef Svein Gjedrem SR-banken, Stavanger 9. mars SG 9 SR-Bank Stavanger Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Så mye betyr havbruk i Nord-Norge..og litt i resten av landet. Roy Robertsen, Ingrid K. Pettersen, Otto Andreassen

Så mye betyr havbruk i Nord-Norge..og litt i resten av landet. Roy Robertsen, Ingrid K. Pettersen, Otto Andreassen Capia Uavhengig informasjons- og analyseselskap Innhenting og tilrettelegging av data

Så mye betyr havbruk i Nord-Norge..og litt i resten av landet. Roy Robertsen, Ingrid K. Pettersen, Otto Andreassen Capia Uavhengig informasjons- og analyseselskap Innhenting og tilrettelegging av data

Boligmarkedet Nr

Boligmarkedet 2016 Nr. 1-2016 Boligprisene vil øke med 3-4 prosent i 2016 Slik blir boligmarkedet i 2016 Historisk lave renter og begrensede ringvirkninger fra oljekrakket Økt ledighet, utsikter til svak

Boligmarkedet 2016 Nr. 1-2016 Boligprisene vil øke med 3-4 prosent i 2016 Slik blir boligmarkedet i 2016 Historisk lave renter og begrensede ringvirkninger fra oljekrakket Økt ledighet, utsikter til svak

De økonomiske utsiktene globalt, nasjonalt og lokalt

De økonomiske utsiktene globalt, nasjonalt og lokalt 24. september 2015 Sjeføkonom Inge Furre Internasjonal økonomi - Vekst Veksten i verdensøkonomien er intakt Utviklingen i Kina representerer den største

De økonomiske utsiktene globalt, nasjonalt og lokalt 24. september 2015 Sjeføkonom Inge Furre Internasjonal økonomi - Vekst Veksten i verdensøkonomien er intakt Utviklingen i Kina representerer den største

Markedsutsikter 2013. Forord - forventninger 2013

Virke Mote og fritid - Konjunkturrapport mars 2013 1 2 3 Markedsutsikter 2013 Forord - forventninger 2013 I denne rapporten presenterer vi Virkes vurderinger knyttet til forbruksveksten i 2013. Våre prognoser

Virke Mote og fritid - Konjunkturrapport mars 2013 1 2 3 Markedsutsikter 2013 Forord - forventninger 2013 I denne rapporten presenterer vi Virkes vurderinger knyttet til forbruksveksten i 2013. Våre prognoser

Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier

1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier nedgang i arbeidsledigheten. I Rogaland ventes

1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier nedgang i arbeidsledigheten. I Rogaland ventes

// NOTAT. NAVs bedriftsundersøkelse 2017 Hedmark. Positivt arbeidsmarked i Hedmark