Fellestjenester og kompetansestyring. Forvaltningsrevisjon

|

|

|

- Johanna Haaland

- 8 år siden

- Visninger:

Transkript

1 Fellestjenester og kompetansestyring Forvaltningsrevisjon

2 Forord og sammendrag KPMG har i samsvar med BIRs Plan for forvaltningsrevisjon gjennomført et forvaltningsrevisjonsprosjekt rettet mot Fellestjenester og kompetansestyring i tidsrommet april - august Denne rapporten beskriver resultatet av forvaltningsrevisjonen. Forvaltningsrevisjonen har vært gjennomført med bred deltakelse og god bistand fra både ledere og ansatte i BIR AS, BIR Privat AS, BIR Avfallsenergi AS, BIR Transport AS og Bossnett AS. KPMG ønsker å takke alle som har bidratt i forvaltningsrevisjonen. Oppbygging av rapporten Rapportens sammendrag gir en kortfattet fremstilling av resultatet av forvaltningsrevisjonen, samt en kort omtale av bakgrunn, formål og tilnærming Kapittel 1 har en innledning til rapporten Kapittel 2 omhandler Fellestjenestene og redegjør for datagrunnlaget, forvaltningsrevisors vurderinger, konklusjoner og anbefalinger Kapittel 3 omhandler Kompetansestyring og redegjør for datagrunnlaget, forvaltningsrevisors vurderinger, konklusjoner og anbefalinger Kapittel 4 har et forslag til plan for oppfølging av forvaltningsrevisjonen Kapittel 5 omhandler høringen av rapporten og høringsuttalelser Bergen, Harald Sylta Partner i

3 SAMMENDRAG AV RAPPORTEN Revisjonsområde: Fellestjenester og kompetansestyring Revisjonsperiode: Mai - August 2013 Formål med forvaltningsrevisjonen: Undersøke om avtalene som regulerer fellestjenestene i BIR oppfylles, avdekke eventuelle forbedringsområder og foreslå tiltak. Undersøke om BIR har en systematisk og planmessig tilnærming til utvikling av kompetanse i sin virksomhet, og om det foreligger en forankring hos ledelsen, i aktuelle og relevante strategier. RESULTAT Problemstillinger 1)På hvilken måte og i hvilken grad oppfylles de etablerte avtalene for levering av fellestjenester? - Levering av tjenester - Vederlag for tjeneste 2)På hvilken måte og i hvilken grad sikrer BIR at datterselskapene får dekket behov (nå og i framtiden) for fellestjenester? 3)På hvilken måte og i hvilken grad sikrer BIR at datterselskapene får tilstrekkelig kvalitet i leveransene fra fellestjenestene? Samlet vurdering av forbedringspotensial 1 Tilfredsstillende Bør forbedres Ikke tilfredsstillende Tilfredsstillende Bør forbedres Ikke tilfredsstillende Tilfredsstillende Bør forbedres Ikke tilfredsstillende 1 Tilfredsstillende Bør forbedres Ikke tilfredsstillende Revisjonen har ikke avdekket avvik ift. krav Revisjonen har funnet avvik ift krav og forbedringstiltak bør vurderes og sette i verk Revisjonen har funnet avvik ift krav som vurderes som vesentlige, og forbedringstiltak må vurderes og settes i verk ii

På hvilken måte og i hvilken grad oppfylles de etablerte avtalene for levering av fellestjenester?")

4 Konklusjoner Avtalen fastsetter at datterselskapene skal benytte Fellestjenestene og at Fellestjenestene skal levere tjenester til alle datterselskapene. Forvaltningsrevisjonen viser at alle avtalepartene bruker avtalen, men at det er forbedringspotensial i forhold til å avklare og avstemme bedre mellom partene hva som skal leveres, hvordan levering av tjenester skal skje, og å følge opp leverte tjenester for å adressere utfordringer og skape forbedringer. Når det gjelder levering av tjenester så er avtalen overordnet og gir få føringer på hva som skal leveres og hvordan levering av tjenester skal skje. Avtalen gir et tolkningsrom og det er knyttet usikkerhet til hva som skal leveres av fellestjenester. Vi viser til at det i varierende grad er skjedd en avklaring og omforening av hvilke tjenester som skal leveres mellom avtalepartene. Eksempelsvis har to av datterselskapene sammen med noen avdelinger i Fellestjenestene etablert en årlig leveransebestilling, som konkretiserer og formaliseres hva som skal leveres av tjenester, krav til innhold i tjenestene og når leveransene skal skje. Vi viser også til at det varierer hvor godt samarbeid om levering av tjenester fungerer. Vi viser til avtalens bestemmelse om at det skal være samarbeidsmøter mellom avtalepartene, men at dette ikke oppfylles av alle. Vi viser også til at det er etablert en rutine for kvartalsmessig rapportering av særlige Når det gjelder sikring av at datterselskapene skal få dekket behov for fellestjenester, så gir avtalen få føringer for hvordan behov skal kartlegges. Avtalen sier imidlertid at foregående års erfaringer skal legges til grunn ved neste års budsjetteringer og at datterselskapene skal delta i prosessen. Avtalen gir dermed føringer for at erfaringer knyttet til forbruk og behov for fellestjenester ivaretas i forbindelse med den årlige budsjetteringsprosessen. Når det gjelder avtalens føring om at foregående års erfaringer skal legges til grunn, så kan dette være et utgangspunkt for å bestemme neste års forbruk av fellestjenester i datterselskapene. Men, å bare se på foregående års erfaringer vil være uhensiktsmessig for å kartlegge og ivareta framtidige og endrede behov for fellestjenester. I praksis følger ikke avtalepartene avtalens føring om å kun se på foregående års forbruk, da både Fellestjenestene og datterselskapene inkluderer nye og endrede behov for fellestjenester i sine vurderinger. Men, vi vil her peke på at det ikke er rutiner eller praksis i dag for å sikre en felles behovskartlegging eller en omforening av behovet for fellstjenester mellom datterselskaper og Fellestjenester. I forhold til å vurdere nåtidig og fremtidig behov i budsjettprosessen, så gjør datterselskapene og Fellestjenesten Når det gjelder oppfyllelse av kvalitet i leveransene så handler dette om å innfri kravene som stilles til leveransene. Avtalen om kjøp av administrative tjenester er overordnet og spesifiserer i liten grad hva som skal leveres av tjenester og i enda mindre grad kravene til de enkelte leveransene. Det går ikke fram av avtalen hvilke innholdskrav som stilles, når leveranse skal leveres, hvilket format leveranse skal ha m.v. Det er dermed behov for at avtalepartene avklarer kravene til leveransene. Det er imidlertid i varierende grad avklart mellom partene hva som skal leveres og hvilke krav som skal stilles til leveransene. Dette innebærer at en sentral forutsetning for å sikre tilstrekkelig kvalitet i leveransene - at kravene til til leveransene er avklart, formalisert og omforent mellom avtalepartene - bare delvis er ivaretatt. Vi viser her også til at det ikke er rutiner eller praksis for systematisk rapportering på fellestjenester mellom avtalepartene for å sikre kontinuerlig forbedring av kvalitet i leveransene. Vi viser også til at forvaltningsrevisjonen har vist at datterselskapene opplever oppfyllelsen av kvaliteten i tjenestene fra Fellestjenestene som varierende. Etter vår vurdering varierer det om avtalepartene sikrer at leveransene har iii

5 utfordringer knyttet til fellestjenester, men at denne ikke brukes. Manglende praksis og rutiner for regelmessige tilbakemeldinger og deling av informasjon vedrørende levering av fellestjenester medfører risiko for at utfordringer og problemstillinger ikke blir adressert og løst. Når det gjelder avtalens bestemmelser om vederlag så oppfylles disse. Avtalen fastsetter at det skal skje en forholdsmessig fordeling av kostnadene med Fellestjenestene på datterselskapene. Det er etablert et system for å sikre en slik forholdsmessig fordeling ved bruk av fordelingsnøkler som justeres årlig i forbindelse med budsjettet og det skjer en etterprøving/revisjon av kostnadsfordelingen mot fordelingsnøklene ved regnskapsårets slutt. Dette innebærer at det er etablert et system for å sikre at avtalens bestemmelse om forholdsmessig fordeling av kostnader på datterselskapene etterleves. Vi viser for øvrig til vår vurdering hvor vi også peker på at det er rom for å kvalitetssikre fordelingsnøklene i noe større grad og at det er et behov for å informere om fastsettelse av fordelingsnøkler og hvordan disse brukes. behovskartleggingen - og vurderingen i hovedsak hver for seg. Datterselskapene er forskjellige og de har noe varierende behov for fellestjenester. Behovene vil naturlig nok også være i endring over tid. For å kunne dekke datterselskapenes nåtidig og framtidige behov for fellestjenester er det derfor viktig med kartlegging og avstemming av behov mellom avtalepartene. Mangler ved behovskartleggingen medfører risiko for at datterselskapenes behov for fellestjenester ikke dekkes godt nok. Datterselskaper som ikke får dekket behovet for fellestjenester i tilstrekkelig grad utfører i dag oppgaven selv eller ansetter ressurser for å dekke behovene. I forvaltningsrevisjonen har både datterselskaper og Fellestjenester pekt på at det er stort potensiale for bedre behovskartlegging. tilstrekkelig kvalitet, og dette har sammenheng med at det i for liten grad er avklart og omforent hvilke tjenester som skal leveres og hvilke krav som skal stilles til tjenestene. Det er også i for liten grad en systematisk rapportering på og oppfølging av om leveransene innfrir kravene. iv

6 Anbefalinger 2 Avtalepartene bør konkretisere og formalisere hva som skal leveres i form av årlige leveransebestillinger Datterselskapene bør ta i bruk rapporteringsrutiner som alt fins for for å gi tilbakemeldinger på fellestjenestene og det bør etableres tilsvarende rapporteringsrutiner for Fellestjenestene. Avtalepartene bør etablere rutine for å gjennomføre regelmessig behovskartlegging av datterselskapenes behov for fellestjenester, og sikre avstemming og omforening av behovet med Fellestjenestene. Avtalepartene bør konkretisere og klargjøre hvilke krav som stilles til kravene til leveranser. Det vises ellers til anbefalinger under problemstilling 1. RESULTAT Problemstilinger 4)På hvilken måte og i hvilken grad sikrer BIR at konsernkontroll ivaretas av Fellestjenestene? 5)Hvilket system har BIR etablert for kompetansestyring i konsernet (både på strategisk og operativt nivå) og i hvilken grad etterleves systemet? 6)I hvilken grad fremstår BIRs system for kompetansestyring som hensiktsmessig ift. å oppfylle strategier og mål for konsernet? Samlet vurdering av forbedringspotensial Tilfredsstillende Bør forbedres Ikke tilfredsstillende Tilfredsstillende Bør forbedres Ikke tilfredsstillende Tilfredsstillende Bør forbedres Ikke tilfredsstillende Konklusjoner Avdelingslederne i Fellestjenestene er delegert en oppgave med å ivareta kontroll med at strategier, rutiner og krav følges i konsernet innenfor hver av avdelingenes fagområder som omfatter blant annet økonomi, innkjøp, personal m.v. Kontrollbehovet i konsernet beskrives som stort. Forvaltningsrevisjonen har vist at innholdet i kontrolloppgaven som Fellestjenestene har ikke er tilstrekkelig avklart, formalisert og kommunisert i konsernet. Det er både ulike BIR konsern har i dag etablert et system for kompetansestyring som kan sies å etterleves i virksomhetene. Dette vil i hovedsak si at det utarbeides årlige kompetanseplaner i virksomhetene (operativt nivå) iht. til mål i konsernstrategi, Strategiimplementering døtre og Strategisk plan døtre. Foruten dette er det et fokus på det som angår opplæring både i årlige medarbeider - samtaler og i det daglige, der viljen til å Når BIRs system for kompetansestyring måles mot beste praksis for kompetansestyring, så ser vi at dagens system for kompetansestyring i BIR ikke fremstår som et tilstrekkelig element/grunnlag for å kunne oppfylle overordende virksomhetsstrategier - og mål. Dette kan begrunnes i at det ikke har blitt utarbeidet en kompetansestrategi som igjen danner grunnlaget for den operative kompetanseplanen og som i sum skal støtte 2 Anbefalinger er utdypet i delkapittel v

7 oppfatninger om hva som ligger i kontrolloppgaven som Fellestjenestene har, og usikkerhet knyttet til hvordan kontrolloppgaven skal ivaretas. Det er ikke etablert og formalisert felles rutiner for Fellestjenestenes kontroll i konsernet, herunder er det ikke formelle rutiner for dokumentasjon og rapportering av resultater av kontroller. Det er i varierende grad avdelingsvise rutiner for kontroll. Forvaltningsrevisjonen viser at avdelingene i Fellestjenestene har ulike tilnærminger tli kontrolloppgavene og at kontroller utøves i varierende grad. Manglende klarhet knyttet til kontrolloppgaven som er lagt til Fellestjenesten og den ulike ivaretakelsen av kontrolloppgaven i praksis, medfører at det ikke er grunnlag for å konkludere med at kontrolloppgaven lagt til Fellestjenestene samlet sett ivaretas på en tilfredsstillende måte. imøtekomme individuelle kompetanseønsker synes å være stor. opp under og peke tilbake til fokusområdene i forretningsstrategien. Det synes å være av sentral betydning at det i større grad enn i dag legges opp til en mer systematisk og planmessig strategisk satsning på det som angår kompetanse og kompetanseutvikling. Dette vil si at det etableres et system som både ivaretar et strategisk og operativt nivå når det gjelder kompetanse. I lys av dette vil KPMG anbefale noen utvalgte tiltak som kan bidra til at det etableres et system for kompetansestyring. Anbefalinger 3 Vi anbefaler: Kontrolloppgaven som er delegert avdelingslederne i Fellestjenestene må avklares, konkretiseres, formaliseres og kommuniseres i konsernet. Når kontrolloppgaven er klarlagt bør det være en gjennomgang for å sikre at alle Fellestjenestene har rutiner for kontroll. Vi anbefaler: Det bør foretas en GAP - analyse, der siktemålet må være å kartlegge kompetansekrav, -beholdning og behov. Det bør utarbeide en strategisk kompetanseplan som angir hensiktsmessige mål og satsningsområder. Planen må basere seg på 3 Anbefalinger er utdypet i delkapittel og vi

8 kompetanseanalysen (GAP - analyse). Det bør i samsvar med dagens praksis utarbeides årlige kompetanseplaner - felles og for de enkelte virksomhetene. Det bør etableres en rutine/praksis som ivaretar at de kompetansetiltak som har blitt gjennomført blir evaluert i forhold til måloppnåelse. Det bør årlig gjøres opp status for kompetanseplanarbeidet vii

9 Innhold 1 Innledning Bakgrunn Formål og avgrensing Problemstillinger Revisjonskriterier Metode 2 2 Fellestjenester Innledning Oppfyllelse av avtaler om levering av fellestjenester Behovsdekning (nå og framtidig) for fellestjenester Kvalitet i leveransene fra fellestjenestene Ivaretakelse av konsernkontroll i fellestjenestene Konklusjoner og anbefalinger 15 3 Kompetansestyring Innledning Kort om strategisk kompetansestyring Kompetanseplanlegging, gjennomføring og evaluering i BIR Konklusjoner og anbefalinger 31 4 Forslag til oppfølging av rapporten Vurdere, velge og verifisere tiltak 37 5 Høring av rapporten Høringsprosessen og høringssvar Innspill/kommentarer til rapportens faktadel Formelle uttalelser til rapporten 40 Vedlegg 2 Eksempler til anbefalingene 43 1

10 Vedlegg 1 Oversikt over dokumentasjon 45 2

11 1 Innledning 1.1 Bakgrunn Forvaltningsrevisjon av Fellestjenester og kompetansestyring er prioritert som det første forvaltningsrevisjonsprosjektet i BIR sin Plan for forvaltningsrevisjon. Til grunn for prosjektplanen og valgt tilnærming i denne forvaltningsrevisjonen, ligger BIRs Plan for forvaltningsrevisjon. 1.2 Formål og avgrensing Forvaltningsrevisjonsprosjektet omfatter både fellestjenester og kompetansestyring. Formålet med forvaltningsrevisjonen er: Undersøke om avtalene som regulerer fellestjenestene i BIR oppfylles, om fellestjenestene bidrar til å oppfylle strategier og mål i BIR AS og datterselskapene, samt avdekke eventuelle forbedringsområder og foreslå forbedringstiltak. Undersøke om BIR har en systematisk og planmessig tilnærming til utvikling av kompetanse i sin virksomhet, og om det foreligger en forankring hos ledelsen, i aktuelle og relevante strategier. Forvaltningsrevisjonens del som gjelder fellestjenester vil i særlig grad ha et systemfokus. Forvaltningsrevisjonen vil undersøke oppfyllelse av avtale om kjøp av administrative tjenester, herunder hvordan BIR gjennom operasjonaliseringen og praktiseringen av avtalene sikrer at behovet for fellestjenester i konsernet dekkes; for å løse oppgaver, nå mål m.v. Forvaltningsrevisjonen vil se nærmere på dagens system for levering av fellestjenester og undersøke i hvilken grad systemene for levering av fellestjenester er formålstjenlige og hvorvidt de understøtter avtalene og BIRs forretningsstrategi. Forvaltningsrevisjonens del som gjelder kompetansestyring vil i særlig grad ha et strategifokus og undersøke om konsernet har en tilstrekkelig strategi for kompetansestyring. Forvaltningsrevisjonen vil beskrive årsaker til eventuelle mangler og utfordringer knyttet til dagens etablerte systemer for levering av fellestjenester og for kompetansestyring, som grunnlag for å identifisere forbedringsområder og beskrive forbedringstiltak. Forvaltningsrevisjonen vil også søke å belyse konsekvenser av eventuelle mangler. Forbedringstiltak begrunnes ut fra BIRs mål, strategier og avtaler, samt beste praksis for kompetansestyring. Forvaltningsrevisjonen vil omfatte alle støttefunksjoner i BIR og BIR Privat, BIR Avfallsenergi, BIR Transport og Bossnett. 1.3 Problemstillinger 1. På hvilken måte og i hvilken grad oppfylles de etablerte avtalene for levering av fellestjenester, herunder undersøkes: a) Levering av tjenester fra fellestjenestene b) Avtalens bestemmelser for vederlag som datterselskapene skal yte 2. På hvilken måte og i hvilken grad sikrer BIR at datterselskapene får dekket behov (nå og i framtiden) for fellestjenester? 3. På hvilken måte og i hvilken grad sikrer BIR at datterselskapene får tilstrekkelig kvalitet i leveransene fra fellestjenestene? 4. På hvilken måte og i hvilken grad sikrer BIR at konsernkontroll ivaretas av fellestjenestene? 5. Hvilket system har BIR etablert for kompetansestyring i konsernet (både på strategisk og operativt nivå) og i hvilken grad etterleves systemet? 6. I hvilken grad fremstår BIRs system for kompetansestyring som hensiktsmessig ift. å oppfylle strategier og mål for konsernet? 1

12 1.4 Revisjonskriterier Revisjonskriterier er de krav og normer som tilstand og/eller praksis i BIR måles mot. Valg av revisjonskriterier er omforent med BIR. Revisjonskriterier er aktuelle, relevante og gyldige for BIR. Revisjonskriterier tar utgangspunkt i BIR-konsernets egne avtaler, mål og strategier. Som revisjonskriterier er også brukt anbefalinger fra beste praksis, og da på områder hvor BIR- konsernet i liten grad har etablert et eget formelt regime med mål, krav m.v. Kilde til revisjonskriterier har vært: Enerettsavtaler Avtaler om kjøp av administrative tjenester Stillingsinstrukser for avdelingsledere i Fellestjenesten Styringsinstruks for BIR-konsernet Strategiplan for BIR AS Strategiimplementering døtre Strategier for datterselskapene Beste praksis for kompetansestyring Revisjonskriterier som er benyttet er spesifisert i kapittel 2 og kap 3 som gir en gjennomgang av hhv. fellestjenester og kompetansestyring. 1.5 Metode Forvaltningsrevisjonen er gjennomført i tråd med kravene i RSK001 Standard for forvaltningsrevisjon og BIRs Plan for forvaltningsrevisjon. I prosjektet har følgende teknikker vært brukt for å samle inn data: Dokumentanalyse Til grunn for rapporten ligger gjennomgang og analyse av dokumentasjon gjort tilgjengelig for oss med bistand fra konsern-kontroller. Dokumentasjonen omfatter hovedsakelig strategiske og styrende dokumenter som vedtekter, styringsinstruks, forretningsstrategi, enerettsavtaler, m.v. I vedlegg er en oversikt over mottatt dokumentasjon. Intervjuer KPMG har gjennomført 20 formelle intervjuer. Utvalg av personer for intervju er basert på forventet informasjonsverdi, personers erfaring og/eller formelt ansvar i forhold til rapporten sitt formål og problemstillinger. Intervju er gjort for å få utfyllende informasjon og forklaringer til den skriftlige dokumentasjonen, beskrivelser av praksis og synspunkter/erfaringer på de problemstillinger som forvaltningsrevisjonen skal besvare. Referat fra intervjuer er sendt respondenter for verifisering, dvs. at respondentene har fått anledning til å lese igjennom intervjureferatene og gjøre eventuelle korrigeringer. I tillegg ble det i forbindelse med utarbeidelse av prosjektplan gjennomført uformelle samtaler med 16 personer. 2

13 2 Fellestjenester 2.1 Innledning Organisering av fellestjenester i BIR-konsernet BIR har gjennom en omdannelsesprosess endret selskapsform fra å være et interkommunalt ansvarlig selskap med delt ansvar opprettet med hjemmel i kommunelovens 27, til å bli et aksjeselskap etter aksjeloven av 13. juni 1997 nr. 44. BIR er i dag organisert som et konsern der BIR AS inngår som morselskapet. Fellestjenestene er organisert som del av BIR AS, morselskapet i konsernet. Organisasjonskart I enerettsavtaler har BIR tildelt fire selskaper enerett til å utføre lovpålagte oppgaver etter forurensningsloven 30: BIR Privat AS har fått tildelt ansvaret for innsamling av husholdningsavfall BIR Transport AS har fått tildelt ansvaret for innsamling av husholdningsavfall i Bergen kommune BIR Avfallsenergi AS har fått tildelt ansvaret for behandling av avfall BossNett AS har fått tildelt ansvaret for utbygging og drift av vakuumbaserte bossnett Av enerettsavtalene går det fram at datterselskapene plikter å benytte BIR AS fellestjenester. Fellestjenestene er organisatorisk underlagt og rapporterer til administrerende direktør i BIR AS. Fellestjenestene i BIR består av åtte avdelinger, som hver har en avdelingsleder: Økonomiavdelingen IT-avdelingen Kommunikasjonsavdelingen HMS-avdelingen Personalavdelingen 3

14 Eiendomsavdelingen Innkjøpsavdelingen Forvaltning- og utviklingsavdelingen (FoU) Hver avdelingsleder i Fellestjenestene har en stillingsinstruks, som beskriver ansvarsområder, hovedoppgaver, rapportering og øvrige krav til stillingen. Hovedoppgaver og rapportering er likelydende for alle avdelingslederne: Lede avdelingen Innhente og vedlikeholde oppdrag for egen avdeling Resultat- og personalansvar for avdelingen Strategi Utvikle konsernstrategi for området Strategikontroll i konsern Faglig og administrativ støtte til administrerende direktør Avdelingslederne rapporterer til administrerende direktør. BIR AS og datterselskaper kan i fellesskap ved behov fastsette rutiner for utførelse av oppdraget og for rapportering og annen kommunikasjon mellom partene Avtaler om kjøp av administrative tjenester Det er i 2011 inngått Avtale om kjøp av administrative tjenester (dvs. Fellestjenester) mellom BIR AS og datterselskapene. Avtalen omtaler tjenesteytelsen, vederlaget, samarbeid, og gir i vedlegg en beskrivelse av tjenesteleveranser og estimert omfang av leveranser fra fellestjenestene til datterselskapene. Felles for datterselskapene er at de ikke skal utøve fellestjenester. Av BIRs styreinstruks går det fram at hvis det skal ansettes personell innen fellestjenestenes sine fagområder, skal vurderingen legges fram for administrerende direktør som kontrollerer og beslutter hva som er best for konsernet Styring og rapportering Styreinstruksen for BIR-konsernet beskriver rammene for styringen av konsernet. Styreinstruksen gir ansvars- og rollefordeling mellom konsern og datterselskaper samt retningslinjer for kompetanse- og rolledeling mellom generalforsamlinger, bedriftsforsamling (gjelder BIR AS), styrene og daglige ledere. Styreinstruksen har ingen egen omtale av rollen til fellestjenestene i BIR konsernet. BIR har en konsernstrategi/forretningsstrategi (Startegiplan ). BIRs hovedmålsetting er å tilby god service, opprettholde et godt omdømme, bidra med miljøfremmende tjenester, opprettholde stabile og lave priser til husholdningskundene samt gi avkastning til eierne. For å oppfylle hovedmålsettingene har selskapet definert strategiske områder. De strategiske fokusområdene er Eier, Kunde og omverden, Interne prosesser og Medarbeidere. Det er satt mål til hver av de strategiske fokusområdene. Av enerettsavtalene går det fram at datterselskapene er underlagt BIRs styreinstruks og strategiplan. Datterselskapene i konsernet har krav om å utarbeide egne mål og strategier basert på overordnet konsernstrategi. Slik skal konsernstrategiens mål og strategier også implementeres i datterselskapene. Selskapene i BIR styres gjennom styreinstruksen og konsernstrategien. Konsernstrategien omfatter også egne strategier for IKT og Kommunikasjon. Datterselskaper er pliktig til å avlevere kvartalsrapport og årsrapport til BIR AS. Kvartalsrapporten inneholder økonomisk rapporter, i tillegg til egne felter for kommentarer knyttet til kunder og marked og interne forhold. KPMG har mottatt tre kvartalsrapporter for samtlige datterselskaper, disse viser at kvartalsrapportene inneholder økonomisk 4

15 informasjon, mens felter knyttet til kvalitativ informasjon ikke fylles ut. Figuren under illustrerer system for styring og rapportering i konsernet: Styring og rapportering i BIR-konsernet Organisering og styring av Fellestjenestene Fellestjenestene er inndelt i åtte avdelinger, hvor hver avdeling har en avdelingsleder. Fellestjenestene er organisatorisk direkte underlagt og rapporterer til administrerende direktør. Hver avdelingsleder har ansvar for fagområdene som ligger til avdelingen. Avdelingslederne har stor grad av frihet og selvstendighet i hvordan de organiserer og innretter tjenestene i sine avdelinger. Avdelingslederne i Fellestjenester møtes en gang pr. måned. Administrerende direktør leder møtet. Det er en fast agenda for møtene. Avdelingslederne kommer med innspill til saker som bør diskuteres. Det fins ikke formelle (dvs. skriftlige) rutiner for rapportering fra avdelingsledere i fellestjenesten til administrerende direktør i BIR AS, herunder er det ikke formalisert hva som skal rapporters på og når. Avdelingslederne gir informasjon og rapporterer til administrerende direktør i samsvar med innarbeidet praksis for de enkelte avdelinger og ellers ved behov, samt at det utveksles informasjon på møter, både faste møter og ad hoc møter. 2.2 Oppfyllelse av avtaler om levering av fellestjenester I delkapittel 2.1 undersøkes på hvilken måte og i hvilken grad de etablerte avtalene for levering av fellestjenester oppfylles, herunder undersøkes levering av tjenester fra fellestjenestene og avtalens bestemmelser for vederlag som datterselskapene skal yte Revisjonskriterier Enerettsavtalene Fra enerettsavtalene benyttes følgende som revisjonskriterier: Oppdragstaker skal utferdige slike rapportert som Oppdragsgiver krever når det gjelder gjennomføring av oppdraget og de økonomiske forhold. Det skal utarbeides rapport etter nærmere fastsatt mal pr. kvartal og pr. år. Frister for rapportavleggelse fastsettes særskilt jf. avtalens pkt. 4.2 Rapportering. (I kvartalsrapporten er det satt av plass til å rapportere på Stabs- og støttefunksjoner - Beskrivelse av stabs- og støttefunksjoners tilgjengelighet, utfordringer og problemstillinger ) Oppdragsgiver og oppdragstaker i fellesskap fastsetter ved behov nærmere rutiner for utførelse av oppdraget og for rapportering og annen kommunikasjon mellom partene ( ) jf avtalens pkt. 5

16 4.3 Rutiner. Pkt. 4.3 Rutiner, gjelder hele oppdraget som angitt i avtalens pkt. 5, herunder bruk av fellestjenester i pkt Avtale om kjøp av administrative tjenester Fra avtalen benyttes følgende som revisjonskriterier: Avtalens pkt. 2 Tjenesteytelsen: Leverandøren forplikter seg til enhver tid å yte nødvendig administrativ bistand til Kjøper Den administrative bistanden skal ytes etter behov og uten forutgående anmoding fra Kjøper Leverandøren plikter å stille til samarbeidsmøter Avtalens pkt. 6 Tvisteløsning: Eventuelle tvister som skulle oppstå på bakgrunn i denne avtale skal søkes å løses i minnelighet mellom partene. Dersom partene ikke kan enes om en minnelig løsning, skal saken bringes inn for styret i BIR AS, på første ordinære styremøte for endelig avgjørelse. Avtalens pkt. 3 Vederlag: Som vederlag for tjenestene skal Kjøper betale en forholdsmessig andel av de totale kostnader Leverandøren har vedrørende de leverte tjenester Fakta og vurdering I delkapittel er det gitt en beskrivelse og vurdering av hvordan bestemmelser i enerettsavtalen og avtalene om kjøp av administrative tjenester oppfylles i forhold til. Delkapittel fokuserer på system, rutiner og praksis for å oppfylle avtalene om levering av fellestjenester og gir en samlet beskrivelse av praksis og tilstand for Fellestjenestene. De åtte avdelinger er i hovedsak fremstilt og vurdert under ett. På de punkter hvor det er markante variasjoner mellom avdelingene, påpekes variasjonene. Tilsvarende tilnærming er anvendt for datterselskapene Oppfyllelse av avtalens bestemmelser om hva som skal leveres av fellestjenester Avtale om kjøp av administrative tjenester gir en overordnet beskrivelse av hva de åtte avdelingene Fellestjenestene skal levere. Vedlagt avtalen er vedlegg fra 2011, som beskriver hva som skal leveres fra fem av åtte avdelinger. Det er ikke lagt ved egne vedlegg for Kommunikasjonsavdelingen, FoU eller Eiendom. I intervju med leder for kommunikasjonsavdelingen ble det lagt fram et dokument, som gir en beskrivelse av hva avdelingen skal levere til datterselskapene. Vedleggene til avtalen gir en overordnet beskrivelse og lister stikkordsmessig opp hovedgrupper av tjenester som skal leveres fra Fellestjenestene. Vedleggene spesifiserer ikke hva som ligger i tjenestene, kvalitet, mengde, respons, frister m.v. Vedlegget er i hovedsak en oppsummering av faste oppgaver. Vedleggene er statiske og oppdateres ikke når behov endrer seg. Fra samtalene fremgår: Det varierer om datterselskapene har vært involvert i arbeidet med utarbeidelse av vedleggene til avtalen. Fellestjenestene opplever det som rimelig klart hvilke fellestjenester som skal leveres til datterselskapene. For datterselskapene er det i varierende grad klart hvilke fellestjenester som skal leveres. Det er i stor grad Fellestjenestene som legger premissene for hva som skal leveres av tjenester til datterselskapene. To datterselskap har laget skriftlige årlige leveransebestillinger med noen av avdelingene i Fellestjenestene. Leveransebestillinger spesifiserer og avklarer hvilke fellestjenester som skal leveres, krav til innhold og frister. 6

17 I noen intervjuer er det fra datterselskap og avdelinger i Fellestjenesten fremholdt at det ikke er tillatt med egne avtaler eller leveransebeskrivelser utover Avtalen om kjøp av administrative tjenester. I følge administrerende direktør i BIR AS er det ingen ting i veien for at datterselskapene og Fellestjenestene utarbeider skriftlige leveransebestillinger som konkretiserer den overordnede avtalen Oppfyllelse av avtalens bestemmelse om hvordan levering av tjenester skal skje Avtale om kjøp av administrative tjenester fastsetter at den administrative bistanden skal ytes ( ) uten forutgående anmoding fra Kjøper (dvs. datterselskapene). I samtalene kommer det fram at det er knyttet usikkerhet til hva dette betyr. Enkelte peker på at faste leveranser kan ytes uten forutgående anmodning. For nye og endrede tjenesteleveranser oppfattes avtalens beskrevne fremgangsmåte av flere respondenter som lite egnet. Ved nye leveranser fastsettes også i praksis kravene til leveransene i samarbeid mellom Fellestjenestene og datterselskapene. Noen avdelinger i Fellestjenestene er proaktive i forholdet til datterselskapene, mens andre avdelinger avventer bestillinger. Datterselskapene peker på at det er en ulik rolleforståelse og ulike måter å jobbe på i Fellestjenestene. Både datterselskaper og flere avdelinger i Fellestjenesten etterlyser en mer proaktiv holdning fra Fellestjenestene. Med proaktiv menes at Fellestjenestene følger med på hva som foregår i datterselskapene, skaffer seg innsikt i og forståelse for datterselskapenes behov for fellestjenester, og aktivt gir innspill og råd til datterselskapene. Fellestjenestene og datterselskapene har ikke et felles formalisert system eller rutine for levering av fellestjenester. Med få unntak er det formalisert system eller rutine for bestilling og levering av fellestjenester. Bestillinger, ønsker og behov om bistand fra datterselskapene gjøres både skriftlig og muntlig, via e-post, i møter m.v. Det benyttes ikke bestillingsskjema for løpende bestillinger, med unntak for IT-tjenester. Hvor leveransene organiseres som et prosjekt utformes et prosjektmandat. Fellestjenestene prøver å svare så raskt som mulig på henvendelser. Det fins få formelle rutiner i Fellestjenestene for å gi tilbakemelding til datterselskapene dersom Fellestjenestene ikke klarer å levere iht. det avtalte. Av enerettsavtalen går det fram at datterselskapene og Fellestjenestene i fellesskap kan fastsette rutiner for utførelse av fellestjenester. Denne muligheten er benyttet av noen datterselskaper og avdelinger i Fellestjenestene, i form av skriftlige årlige leveransebestillinger Oppfyllelse av avtalens bestemmelse om samarbeidsmøter I henhold til Avtale om kjøp av administrative tjenester skal det være samarbeidsmøter mellom datterselskapene og fellestjenestene. Det fins i liten grad dokumentasjon som viser samarbeid mellom Fellestjenestene og datterselskapene, herunder hvordan samhandling, styring og kommunikasjon foregår. Grad av samarbeid mellom de ulike avdelingene i Fellestjenestene og datterselskapene varierer. Enkelte datterselskap har samarbeidsmøter med noen avdelinger i Fellestjenestene. Andre datterselskaper har ingen etablerte og faste samarbeidsmøter. Det er i varierende grad uformelle og løpende dialog mellom Fellestjenestene og datterselskapene. 7

uten")

18 Fra både fellestjenester og datterselskaper fremheves at det er ønskelig med flere etablerte samarbeidsmøter Oppfyllelse av avtalens bestemmelse om løsning av tvister og uenighet I henhold til Avtale om kjøp av administrative tjenester skal eventuelle tvister søkes løst i minnelighet mellom partene. Dersom partene ikke kan enes om en minnelig løsning, skal saken bringes inn for styret i BIR AS, på første ordinære styremøte for endelig avgjørelse. Både Fellestjenestene og datterselskapene forteller at det generelt er få konflikter/større tilfeller av uenighet knyttet til levering av fellestjenestene. Både Fellestjenestene og datterselskapene fremholder at eventuell uenighet løses ved dialog. På tross av at avtalen gir anvising på hvordan uenighet skal løses der hvor en minnelig løsning ikke kan nås, fremholder flere at det ikke fins formelle retningslinjer for hvordan uenighet skal løses ved levering av fellestjenester. Det er ulike oppfatninger av hvordan eventuelle uenigheter skal løses dersom en minnelig løsning ikke kan nås. Enkelte mener avdelingsleder i fellestjenestene har siste ord, andre mener daglig leder i datterselskapene bestemmer Oppfyllelse av avtalte bestemmelser om rapportering Enerettsavtalen fastslår at datterselskaper skal utferdige rapportert som BIR AS krever når det gjelder gjennomføring av oppdraget og de økonomiske forhold. Det skal blant annet utarbeides rapport etter nærmere fastsatt mal per kvartal. BIR har en fast mal for kvartalsrapportering. I kvartalsrapporten er det satt av plass til å rapportere på Stabs- og støttefunksjoner, beskrivelse av stabs- og støttefunksjoners tilgjengelighet, utfordringer og problemstillinger. Revisjonen har fått fremlagt eksempler på utfylte kvartalsrapporter, men feltet Stabs- og støttefunksjoner var ikke benyttet i noen av disse. Utover kvartalsrapportene er det ingen formelle rutiner for datterselskapene for å rapportere regelmessig på bruk av fellestjenester eller bruk/oppfølging av avtalen om kjøp av administrative tjenester. Det er ikke etablert formelle rutiner for rapportering på levering av fellestjenester i linjen fra Fellestjenestene til administrerende direktør. Informasjonsdeling med administrerende direktør skjer ut fra den enkeltes avdelingsleders løpende behovsvurdering, og er gjerne muntlig. Det er månedlige møter for Fellestjenesten, men rapportering på levering av Fellestjenester er ikke et fast punkt på møteagendaen. Det er ikke formelle rutiner for tilbakemelding fra Fellestjenestene til datterselskapene når det gjelder levering av fellestjenester. BIR skal gjennomføre en årlig måling som viser om datterselskapene i BIR er fornøyd med fellestjenestene. Så vidt revisor har brakt på det rene, er dette ikke gjort. Vi har etterspurt rutiner for evaluering av fellestjenestene, eller resultater av gjennomførte evaluering, men slike foreligger ikke. Det er i varierende grad løpende og uformell dialog mellom Fellestjenestene og datterselskapene om levering av fellestjenester; feil og forbedringspunkter Vår vurdering av levering av fellestjenester Alle datterselskapene benytter Fellestjenestene, og det er få tilfeller av uenighet om fellestjenestene, og den uenighet som er, løses gjennom dialog. Samtidig viser gjennomgangen at der er noen sentrale forbedringspunkter knyttet til levering av fellestjenester og som kan gi en bedre oppfyllelse av avtalene: 8

19 Avtalene er overordnede og konkretiserer ikke hva som skal levers av fellestjenester. Det er knyttet usikkerhet til hva som skal leveres av fellestjenester og det er ikke godt nok avklart og avstemt hvilke tjenester som skal leveres. Avtalens bestemmelse om at levering skal skje uten forutgående anmodning fra datterselskapene er lite egnet for annet en faste leveranser hvor kravene er bestemt på forhånd. For nye og endrede leveranser, hvor kravene til leveransene må klargjøres mellom partene. Avtalens bestemmelse om at levering skal skje uten forutgående anmodning fra datterselskapene oppleves av partene som lite egnet, og følges ikke i praksis. Avtalen gir utover dette ikke anvisning på hvordan levering av fellestjenester skal skje, og det er opp til partene å finne/etablere et fungerende system/rutine for bestilling og levering av fellestjenester. Det er med noen unntak ikke formelle systemer eller rutiner for bestilling og levering av fellestjenester. Bestilling og levering av fellestjenester fungerer i varierende grad tilfredsstillende. Avtalens bestemmelser om felles samarbeidsmøter om tjenesteytelsen etterleves i varierende grad. Noen datterselskaper og avdelinger i Fellestjenestene har etablert rutiner for møter/møtestruktur, andre ikke. Med hjemmel i enerettsavtalen er det etablert formelle rutiner for kvartalsvis rapportering fra datterselskaper vedrørende fellestjenester, men disse rutinene etterleves ikke i praksis. Fravær av rapporteringer og tilbakemeldinger på levering av fellestjenester innebærer at partene ikke deler informasjon om utfordringer og forbedringsområder for levering av fellestjenester. I praksis er det i liten grad en formell og systematisk oppfølging av hvor godt avtalen om levering av fellestjenester oppfylles. Oppsummert så varierer det hvor godt avtalen om levering av fellestjenester oppfylles. Manglende avklaring og omforening av hvilke tjenester som skal leveres og variasjoner i hvor godt samarbeid om levering av tjenester fungerer, medfører risiko for at behovene som er for fellestjenester i datterselskapene ikke dekkes, og at datterselskapene ikke får den bistanden de behøver for å ivareta oppgaver, enten disse er lovpålagte, eller fastsatt internt for å oppfylle mål, strategier planer, vedtak m.v. Det medfører også at datterselskapene selv utfører oppgaver som Fellestjenestene kunne ha bistått med eller oppbemanner i egne selskap for å utføre oppgaver. Gjennomgangen avdekker et behov for å konkretisere og formalisere hva som skal leveres av fellestjenester. Avdelinger i Fellestjenestene og datterselskapene som ikke har konkretisert og formalisert en omforent forståelse for hva som skal leveres og hvordan, bør gjøre dette i form av årlige leveransebestillinger. Årlige leveransebestillinger utelukker ikke ad hoc bestillinger fra datterselskaper og bistand fra Fellestjenestene gjennom året. Manglende praksis og rutiner for regelmessige tilbakemeldinger og deling av informasjon om utfordringer og forbedringsområder som gjelder levering av fellestjenester, medfører at særlige problemstillinger og utfordringer som burde bli dokumentert og håndtert ikke blir det. Fellestjenestene får ikke informasjon for å utvikle og forbedre tjenestene sine, og datterselskapene får ikke adressert og løst utfordringer og særlige spørsmål knyttet til fellestjenester. Rapportering og informasjonsdeling er en nødvendig forutsetning for å kunne skape forbedringer. Datterselskapene bør ta i bruk muligheten til å rapportere på fellestjenester i Kvartalsrapporten, og tilbakemeldingene som gis bør følges opp. Fellestjenestene bør også rapportere på levering av Fellestjenester til datterselskaper og i linjen. Fellestjenestenes rolle i BIR-konsern er i liten grad gitt en omtalt i styrende dokumenter. Unntak er IT og Kommunikasjon, som har egne strategier. Det er delte meninger om hvordan fellestjenester skal opptre knyttet til levering av tjenester. Skal de være proaktive eller avventende? Fellestjenestenes rolle i BIR-konsern er i liten grad omtalt og definert i BIR-konsernets styrende dokumenter. Fellestjenestenes rolle i konsernet kan synliggjøres og avklares bedre, særlig ift. hvordan levering av fellestjenester til datterselskapene, men også for å synliggjøre Fellestjenesten betydning og bidrag i oppfyllelse av konsernets oppgaver, strategi og mål. For eksempel kan dette gjøres i form av en egen strategi for Fellestjenestene som å synliggjøre felles 9

20 mål, strategier og rolle i konsernet og hvordan avtale om kjøp av administrative tjenester skal oppfylles Oppfyllelse av avtalens bestemmelser om vederlag Det samlede vederlaget som de fire datterselskapene betaler skal i hovedsak dekke de samlede årlige kostnadene med Fellestjenestene. I avtale om kjøp av administrative tjenester går det fram at datterselskapene skal betale en forholdsmessig andel av de totale kostnader fellestjenestene har vedrørende de leverte tjenester. I dette ligger at datterselskapene skal betale for sitt forholdsmessige forbruk av fellestjenester. For hver avdeling i Fellestjenestene fastsettes det årlig en fordelingsnøkkel for fakturering av datterselskapene. Grunnlaget for fordelingsnøkkelen er forskjellig fra avdeling til avdeling. Enkelte avdelinger legger antall ansatte i datterselskapene til grunn, andre tar utgangspunkt i større leveranser til datterselskapene, møtevirksomhet m.v. Avdelingene fastsetter fordelingsnøkkelen i samarbeid med Økonomiavdelingen. Den budsjetterte fordelingsnøkkel er uttrykk for et årlig anslag over hvor mye hvert datterselskap skal betale. Fordelingsnøklene signaliserer også hvor mye tid/ressurser og tjenester som hver avdeling i Fellestjenestene påregner å bruke på hvert datterselskap. Med få unntak registreres det ikke systematisk hvor mye tid og/eller ressurser hver avdeling i fellestjenestene bruker på tjenesteleveranser og bistand til datterselskapene. Fordelingsnøklene gir en skjønnsmessig oversikt over hvor mye tid/ressurser Fellestjenestene bruker på datterselskapene. Datterselskapene får informasjon om fordelingsnøklene som benyttes. Datterselskaper har i liten grad innblikk i prosessen med fastsettelse av fordelingsnøkler og fordeling av kostnader. Et datterselskap var involvert i prosessen knyttet til fastsettelse av fordelingsnøkkel, noe som bidro til en endret kostnadsfordeling for datterselskapet. Enkelte datterselskap har pekt på behov for mer informasjon for å forstå hvordan fordelingen av vederlaget skjer. Ved regnskapsårets slutt er det en gjennomgang for hver avdeling i Fellestjenesten for å sikre at kostnadsfordelingen på datterselskapene stemmer overens med fordelingsnøkkelen Vår vurdering av vederlag for fellestjenester Avtalen om kjøp av administrative tjenester gir anvisninger på at hvert datterselskaps kostnader skal gjenspeile en forholdsmessig andel av faktisk tjenesteforbruk. Fordelingsnøkkelen som benyttes i dag gir en anslagsvis speiling av datterselskapenes forholdsmessige andel av forbruk av fellestjenester. Fordelingsnøkkelen reflekterer ikke et 1:1 forhold mellom andel forbruk og andel kostnader. Dette synes heller ikke tilsiktet i avtalens bestemmelse om en forholdsmessig fordeling. Dagens system med fastsettelse av fordelingsnøkler og en etterprøving/revisjon av kostnadsfordelingen ved regnskapsårets slutt, innebærer at BIR har et system for å oppfylle avtalens bestemmelse om forholdsmessig fordeling av kostnader på datterselskapene. Samtidig vil vi peke på at få avdelinger registrerer og dokumenterer omfang av tjenester som leveres til datterselskapene og at det således uunngåelig vil hefte en viss usikkerhet ved de årlige fordelingsnøklene som fastsettes. Dersom konsernet ønsker større grad av sikkerhet for at det er samsvar mellom andel vederlag og andel faktisk forbruk av fellestjenester, bør Fellestjenestene dokumentere faktisk forbruk som datterselskapene har i utvalgte perioder gjennom året som regnes som normale for hver avdeling. F. eks. ved registreringer av forbruk to uker på høsten og to uker på våren. Datterselskapene bør også involveres i fastsettelse av fordelingsnøklene, for å kvalitetssikre disse. Den samlede kostnaden med Fellestjenestene vil imidlertid ikke påvirkes av eventuelle justeringer i den interne kostnadsfordelingen mellom datterselskapene. 10

21 Vi vil også peke på at fordelingsnøklene danner naturlige utgangspunkt for fellestjenestenes prioritering av tjenesteytelser til datterselskapene. Det er store forskjeller på hva de enkelte datterselskapene betaler av vederlag, og dermed også store forskjeller på hvor mye tjenester hvert datterselskap mottar fra Fellestjenestene. Kunnskap og innsikt i fordelingsnøklene er viktig for å skape klarhet og forutsigbarhet om omfang av tjenesteytelsene fra Fellestjenestene til datterselskapene, og forståelse for Fellestjenestenes prioriteringer. Fellestjenestene kan bli flinkere til å informere om grunnlag for fordelingsnøklene og hvordan fordelingsnøklene brukes. 2.3 Behovsdekning (nå og framtidig) for fellestjenester Innledning I delkapittel 2.3 undersøkes på hvilken måte og i hvilken grad BIR sikrer at datterselskapene får dekket behov (nå og i framtiden) for fellestjenester Revisjonskriterier Avtale om kjøp av administrative tjenester Fra avtalen benyttes følgende som revisjonskriterier: Avtalens pkt. 2 Tjenesteytelsen: Den administrative bistanden skal ytes etter behov ( ) Avtalens pkt. 3 Vederlag Fellestjenestene skal årlig sette opp et budsjett for neste år basert på erfaringer fra foregående år. Datterselskapene skal delta i budsjettprosessen Fakta og vurdering Behovskartlegging Det går frem av Avtale om kjøp av administrative tjenester at fellestjenester skal ytes etter datterselskapenes behov. Avtalen er overordnet og gir få føringer på hvilke tjenester Fellestjenestene skal yte. Avtalene er i liten grad konkretisert og behov for tjenester er i liten grad gjennomgått og kartlagt i fellesskap mellom datterselskapene og Fellestjenestene. Det er utformet årlige leveransebestillinger mellom noen avdelinger i Fellestjenester og to datterselskaper. Leveransebestillingene har blitt utarbeidet blant annet for å spesifisere, avklare og avstemme hva som skal leveres. Det eksisterer ingen felles tilnærming i BIR-konsernet til behovskartlegging. Kartlegging av behov er i dag opp til datterselskapene og Fellestjenestene å avgjøre. I praksis skjer det en behovsvurdering i forbindelse med utarbeidelse av budsjett hvert år. I hovedsak vurderer datterselskapene og Fellestjenesten behov for fellestjenester hver for seg. Flere fremhever at samarbeid og koordinering mellom datterselskaper og Fellestjenester i stor grad er personavhengig, og ikke er forankret i ett regime som gir rammer for utvikling og samhandling. Det skjer ingen formell evaluering av Fellestjenestene i BIR-konsernet per i dag. I praksis skjer det i varierende grad en løpende og ad hoc basert evaluering av fellestjenester gjennom året, og da hovedsakelig i de etablerte samarbeidsrelasjoner som fungerer godt. I samtalene med datterselskapene og Fellestjenestene fremkommer det at det eksisterer et stort forbedringspotensiale for fellestjenestene når det gjelder systematisk behovskartlegging Oppfyllelse av behov Alle datterselskapene benytter seg av fellestjenestene, men i ulikt omfang. Datterselskapenes behov for fellestjenester varierer. Det er til dels en ulik oppfatning mellom Fellestjenester og datterselskaper om behovene ivaretas. 11

22 Når datterselskapene opplever at behovene deres for fellestjenester ikke dekkes, løser datterselskapene oppgavene selv med egne ressurser. Ett datterselskap har ansatt egne ressurser for å dekke et behov som Fellestjenester ikke dekker. Som årsak vises til at det har vært lite synlig endring og forbedring over tid ift. å etterkomme behovene. Et annet datterselskap opplyser i samtaler med forvaltningsrevisor at det vurderer å ansatte egne ressurser, for å få dekket et behov for fellestjenester som ikke dekkes i tilstrekkelig grad i dag. På den andre siden peker enkelte Fellestjenester på at datterselskapene ikke benytter seg tilstrekkelig av tjenestetilbudet som fins i dag Vår vurdering av oppfyllelse av behov Avtalen gir få føringer for hvilke tjenester Fellestjenestene skal yte, utover at det er foregående års forbruk av fellestjenester som skal ligge til grunn for neste års budsjett for fellestjenester. En slik tilnærming vil ikke kunne hensynta endrede og framtidige behov. I praksis følges heller ikke avtalen på dette punkt, da de behovsbetraktninger som gjøres i forbindelse med utforming av budsjett også er framoverskuende Utover dette fins det ikke formelle rutiner eller et etablert regime for behovskartlegging i BIR. Avtalen er overordnet og gir få føringer på hvilke fellestjenester som skal leveres. Datterselskapene har varierende behov for fellestjenester, og behovene vil naturlig nok være i endring over tid. For å kunne dekke datterselskapenes nåtidig og framtidige behov for fellesttjenester, er det derfor viktig med en kartlegging og avstemming av behov innenfor den rammen avtalen oppstiller. I praksis gjøres det som nevnt en behovsvurdering i forbindelse med utarbeidelse av budsjett. Men, datterselskaper og Fellestjenesten vurderer behovene i hovedsak hver for seg. Etter vår vurdering gjennomføres det i for liten grad aktiviteter som kan bidra til å skape en gjensidig behovsforståelse mellom datterselskaper og Fellestjenester. Eksisterende prosesser sikrer ikke at datterselskapenes behov for fellestjenester blir tilstrekkelig kartlagt, det gjelder både nåtidige og fremtidige behov. Mangler ved behovskartleggingen medfører risiko for at behovene for fellestjenester ikke dekkes godt nok. Det kan både være tale om at datterselskapene ikke får rett type tjeneste ut fra sine behov, at tjenestene ikke har rett innhold og tilstrekkelig kvalitet, at det ikke tilbys rett type kompetanse, eller at det tar for lang tid før tjenestene leveres. En annen konsekvens av manglende behovsdekking har vært at et datterselskap har ansatt egne ressurser for å dekke behovene, mens et annet vurderer å ansette personer for å dekke behovene. 2.4 Kvalitet i leveransene fra fellestjenestene Innledning I delkapittel 2.4 undersøkes på hvilken måte og i hvilken grad BIR sikrer at datterselskapene får tilstrekkelig kvalitet i leveransene fra Fellestjenestene Revisjonskriterier Enerettsavtalene Fra enerettsavtalene benyttes følgende som revisjonskriterier: Oppdragsgiver og oppdragstaker i fellesskap fastsetter ved behov nærmere rutiner for utførelse av oppdraget og for rapportering og annen kommunikasjon mellom partene ( ) jf. avtalens pkt. 4.3 Rutiner. Pkt. 4.3 Rutiner gjelder hele oppdraget som angitt i avtalens pkt. 5, herunder bruk av fellestjenester i pkt Fakta og vurdering Krav til leveranser Oppfyllelse av kvalitet i leveranser handler om å innfri kravene til leveransene. Dette krever at det er avklart hva som skal leveres, innholdet i leveransene, frister som skal gjelde m.v. 12

23 Forvaltningsrevisjonen har vist at kravene til leveransene i varierende grad avklares mellom avtalepartene og at det er usikkerhet knyttet til hva som skal leveres. To datterselskaper har definert krav til hva som skal leveres med et utvalg av avdelingene i Fellestjenestene i form av årlige leveransebestillinger. Disse definerer ansvar, frister og krav til leveranser. Utover dette er det i liten grad klarlagt og formalisert mellom partene hvilke krav som skal gjelde. Fellestjenestene har våren 2013 tatt initiativ til å etablere SLA (Service Level Agreement) og tjenestekataloger for Fellestjenestene, etter modell fra IT-avdelingen. Arbeidet inkluderer ikke datterselskapene per i dag, og planer for dette arbeidet er ikke formalisert Rutiner for å sikre kvalitet Det er ikke etablert felles rutiner for å sikre at leveransene fra Fellestjenestene oppfyller kravene. Det er for eksempel ikke etablert en Kvalitetspolitikk, kvalitetsmål eller rutiner for kvalitetssikring og avvikshåndtering for Fellestjenestene. Det er videre ingen felles servicepolitikk eller serviceerklæring, felles oppfatning av hva som bør være responstid på henvendelser fra datterselskapene osv. Vi har etterspurt, men i liten grad fått fremlagt avdelingsvise rutiner som viser hvordan det jobbes for å sikre kvalitet i leveransene Vår vurdering Oppfyllelse av kvalitet i leveransene under avtalen handler om å innfri kravene til leveransene (hva, hvordan, når osv.). Siden det i varierende grad er avklart hva som skal leveres og hvilke krav som skal gjelde for leveransene, blir det krevende for datterselskapene og Fellstjenestene å sikre at kvalitet oppfylles. Det er tidvis markante forskjeller på hvordan datterselskapene oppleverer kvaliteten i leveransene fra Fellestjenestene. Etter vår vurdering medfører fravær av definering av krav til leveransene, at det er 1)krevende for Fellestjenestene å oppfylle krav og forventninger til kvalitet, og 2) krevende å gi tilbakemelding for datterselskapene på manglende oppfyllelse av krav i leverte tjenester. Avklaring av kravene til leveransene, og rutiner for tilbakemeldinger på leveranser som ikke oppfyller kravene er viktige forutsetninger for å sikre kvaliteten i leveransene og gi grunnlag for kontinuerlig forbedring av kvaliteten. Etter vår vurdering bør det klargjøres hva som skal leveres. Innholdskravene til leveransene bør konkretiseres, herunder hvordan levering skal skje. Det bør være en oppfølging av leveransene ift. om kravene innfris. 2.5 Ivaretakelse av konsernkontroll i fellestjenestene I delkapittel 2.4 undersøkes på hvilken måte og i hvilken grad BIR sikrer at konsernkontroll ivaretas av fellestjenestene Revisjonskriterier Stillingsinstruksen for avdelingslederne i Fellestjenesten BIRs styreinstruks fastsetter at styret forvalter selskapet og utøver kontroll av driften. I Kontroll av driften, pkt , ligger blant annet følgende oppgaver: Føre tilsyn med at virksomheten drives i samsvar med målene som er nedfelt, foretakets strategi, vedtak og vedtatte planer og budsjetter. 13

24 Kontrolloppgaver inkluderer også intern kontroll for å sikre overholdelse av lover som regulerer virksomheten og vurdere virksomhetens økonomi og likviditetssituasjon. Avdelingslederne er delegert kontrolloppgaver fra administrerende direktør, og dette fremgår av stillingsinstruksene. En av oppgavene er å utvikle konsernstrategi for området og gjennomføre Strategikontroll i konsern. Som revisjonskriterium benyttes stillingsinstruksen til avdelingslederne i fellestjenestene Strategikontroll i konsern Fakta og vurdering Kontrolloppgaver og kontrollmyndighet Styret i BIR AS forestår forvaltning og drift av BIR og har øverste ansvar for kontroll av driften, herunder intern kontroll av virksomheten. Administrerende direktør har fullmakt til og ansvar for å forestå den daglige driften av BIR, i samsvar med styreinstruks, strategi, vedtak m.v. Dette omfatter også utførelse av kontroll. Gjennom stillingsinstruksene til avdelingslederne i Fellestjenestene har administrerende direktør delegert kontrolloppgaver og kontrollmyndighet til avdelingslederne. Kontrolloppgavene og kontrollmyndigheten som er delegert til avdelingslederne er skriftliggjort i stillingsinstrukser. I stillingsinstruksen står det at avdelingslederne er ansvarlige for Strategikontroll i konsern. I strategikontroll legger administrerende direktør at avdelingslederne skal påse og kontrollere at utarbeidede strategier, håndbøker og rutiner følges i konsernet, samt lovkrav innenfor avdelingsledernes fagområder. Enkelte avdelingsledere i Fellestjenestene opplever kontrolloppgaver og kontrollmyndigheten de har som klar. Andre opplever at det ikke er klart hva som ligger i kontrolloppgavene og at det er uklart hvilke rammer som fins for kontrollmyndighetene; hva kan man for eksempel kreve av datterselskapene? I samtalene fremkommer det at det ikke er en omforent forståelse og oppfatning i BIR av hva som ligger i konsernkontroll som Fellestjenestene skal gjøre. Det er i liten grad lagt fram rutiner eller system for kontrollen som Fellestjenestene gjør. Det er i liten grad etablert og kommunisert rutiner for kontroll, herunder prosedyrer for kontroll, dokumentasjon av utførte kontroller, rapportering av resultater fra kontroller til datterselskaper og i linjen m.v. Praksis er at avdelingslederen selv avgjør omfang og innretning på kontrollen. Gjennomgangen viser at det varierer i hvilken grad det skjer kontroller i Fellestjenestene og hvordan kontroller skjer. Kontroller beskrives dels som å være en del av den daglige tjenesteutøvelsen og at Fellestjenestene følger med og reagerer dersom de blir oppmerksom på uregelmessigheter. Flere fremhever av det er krevende å skille kontrolldel og tjenestedel i Fellestjenestene. I følge administrerende direktør skal Fellestjenestene yte tjenester og drive kontroll, men at den tjenesteytende delen av virksomheten får størst fokus i Fellestjenestene. Behovet for kontroll beskrives som stort. Datterselskaper fremhever at det i liten grad er klart hvilke kontrolloppgaver Fellestjenestene har. Det går i liten grad klart fram at Fellestjenestene har en rolle som kontrollør. Fellestjenestene er ikke klare på når de utfører kontrolloppgaver Vår vurdering For å kunne utføre kontroll er det grunnleggende at det er klarhet rundt hva som er kontrolloppgaven. Etter vår vurdering er det i liten grad spesifisert hva som ligger i kontrolloppgaven som er gitt 14

25 avdelingslederne i Fellestjenestene. Det er i liten grad konkretisert hva som skal kontrolleres, hvilke (eksterne og interne) krav kontrollen omfatter og hvordan kontrollen skal skje, hvordan resultater fra kontroller skal dokumenteres og kommuniseres i konsernet. Etter vår vurdering medfører uklarheten knyttet til hvilke kontrolloppgaver Fellestjenestene har, risiko for at kontrolloppgaven ikke gjøres, eller at den ikke utføres på en tilfredsstillende måte. Manglende klarhet rundt kontrolloppgavene og manglende rutiner for kontroll, medfører at kontrollen som skjer i Fellestjenestene samlet sett fremstår som usystematisk og tilfeldig. Etter vår vurdering bør kontrolloppgaven som Fellestjenestene har konkretiseres og formaliseres i stillingsinstruksene, og deretter kommuniseres i konsernet. Grensen mellom Fellestjenestenes kontrolloppgaver og datterselskapenes kontrollansvar som aksjeselskaper, bør likeså avklares og kommuniseres. Etter vår vurdering bør også noen rutiner for kontroll etableres, herunder når og hvordan kontroller skal gjøres, dokumentasjon av kontroller og deling av informasjon om resultatet av kontroller i konsernet. 2.6 Konklusjoner og anbefalinger Konklusjoner på problemstillingene Svar på problemstilling 1 Problemstilling 1 På hvilken måte og i hvilken grad oppfylles de etablerte avtalene for levering av fellestjenester a) Levering av tjenester fra fellestjenestene b) Avtalens bestemmelser for vederlag som datterselskapene skal yte Vår konklusjon: Avtalen fastsetter at datterselskapene skal benytte Fellestjenestene og at Fellestjenestene skal levere tjenester til alle datterselskapene. Forvaltningsrevisjonen viser at alle avtalepartene bruker avtalen, men at det er forbedringspotensial i forhold til å avklare og avstemme bedre mellom partene hva som skal leveres, hvordan levering av tjenester skal skje, og å følge opp leverte tjenester for å adressere utfordringer og skape forbedringer. Når det gjelder levering av tjenester så er avtalen overordnet og gir få føringer på hva som skal leveres og hvordan levering av tjenester skal skje. Avtalen gir et tolkningsrom og det er knyttet usikkerhet til hva som skal leveres av fellestjenester. Vi viser til at det i varierende grad er skjedd en avklaring og omforening av hvilke tjenester som skal leveres mellom avtalepartene. Eksempelsvis har to av datterselskapene sammen med noen avdelinger i Fellestjenestene etablert en årlig leveransebestilling, som konkretiserer og formaliseres hva som skal leveres av tjenester, krav til innhold i tjenestene og når leveransene skal skje. Vi viser også til at det varierer hvor godt samarbeid om levering av tjenester fungerer. Vi viser til avtalens bestemmelse om at det skal være samarbeidsmøter mellom avtalepartene, men at dette ikke oppfylles av alle. Vi viser også til at det er etablert en rutine for kvartalsmessig rapportering av særlige utfordringer knyttet til fellestjenester, men at denne ikke brukes. Manglende praksis og rutiner for regelmessige tilbakemeldinger og deling av informasjon vedrørende levering av fellestjenester medfører risiko for at utfordringer og problemstillinger ikke blir adressert og løst. Når det gjelder avtalens bestemmelser om vederlag så oppfylles disse. Avtalen fastsetter at det skal skje en forholdsmessig fordeling av kostnadene med Fellestjenestene på datterselskapene. Det er etablert et system for å sikre en slik forholdsmessig fordeling ved bruk av fordelingsnøkler som justeres årlig i forbindelse med budsjettet og det skjer en etterprøving/revisjon av 15

26 kostnadsfordelingen mot fordelingsnøklene ved regnskapsårets slutt. Dette innebærer at det er etablert et system for å sikre at avtalens bestemmelse om forholdsmessig fordeling av kostnader på datterselskapene etterleves. Vi viser for øvrig til vår vurdering hvor vi også peker på at det er rom for å kvalitetssikre fordelingsnøklene i noe større grad og at det er et behov for å informere om fastsettelse av fordelingsnøkler og hvordan disse brukes Svar på problemstilling 2 Problemstilling 2: På hvilken måte og i hvilken grad sikrer BIR at datterselskapene får dekket behov (nå og i framtiden) for fellestjenester? Vår konklusjon: Når det gjelder sikring av at datterselskapene skal få dekket behov for fellestjenester, så gir avtalen få føringer for hvordan behov skal kartlegges. Avtalen sier imidlertid at foregående års erfaringer skal legges til grunn ved neste års budsjetteringer og at datterselskapene skal delta i prosessen. Avtalen gir dermed føringer for at erfaringer knyttet til forbruk og behov for fellestjenester ivaretas i forbindelse med den årlige budsjetteringsprosessen. Når det gjelder avtalens føring om at foregående års erfaringer skal legges til grunn, så kan dette være et utgangspunkt for å bestemme neste års forbruk av fellestjenester i datterselskapene. Men, å bare se på foregående års erfaringer vil være uhensiktsmessig for å kartlegge og ivareta framtidige og endrede behov for fellestjenester. I praksis følger ikke avtalepartene avtalens føring om å kun se på foregående års forbruk, da både Fellestjenestene og datterselskapene inkluderer nye og endrede behov for fellestjenester i sine vurderinger. Men, vi vil her peke på at det ikke er rutiner eller praksis i dag for å sikre en felles behovskartlegging eller en omforening av behovet for fellstjenester mellom datterselskaper og Fellestjenester. I forhold til å vurdere nåtidig og fremtidig behov i budsjettprosessen, så gjør datterselskapene og Fellestjenesten behovskartleggingen - og vurderingen i hovedsak hver for seg. Datterselskapene er forskjellige og de har noe varierende behov for fellestjenester. Behovene vil naturlig nok også være i endring over tid. For å kunne dekke datterselskapenes nåtidig og framtidige behov for fellestjenester er det derfor viktig med kartlegging og avstemming av behov mellom avtalepartene. Mangler ved behovskartleggingen medfører risiko for at datterselskapenes behov for fellestjenester ikke dekkes godt nok. Datterselskaper som ikke får dekket behovet for fellestjenester i tilstrekkelig grad utfører i dag oppgaven selv eller ansetter ressurser for å dekke behovene. I forvaltningsrevisjonen har både datterselskaper og Fellestjenester pekt på at det er stort potensiale for bedre behovskartlegging Svar på problemstilling 3 Problemstilling 3: På hvilken måte og i hvilken grad sikrer BIR at datterselskapene får tilstrekkelig kvalitet i leveransene fra fellestjenestene? Vår konklusjon: Når det gjelder oppfyllelse av kvalitet i leveransene så handler dette om å innfri kravene som stilles til leveransene. Avtalen om kjøp av administrative tjenester er overordnet og spesifiserer i liten grad hva som skal leveres av tjenester og i enda mindre grad kravene til de enkelte leveransene. Det går ikke fram av avtalen hvilke innholdskrav som stilles, når leveranse skal leveres, hvilket format leveranse skal ha m.v. Det er dermed behov for at avtalepartene avklarer kravene til leveransene. Det er imidlertid i varierende grad avklart mellom partene hva som skal leveres og hvilke krav som skal stilles til leveransene. Dette innebærer at en sentral forutsetning for å sikre tilstrekkelig kvalitet i 16

27 leveransene - at kravene til til leveransene er avklart, formalisert og omforent mellom avtalepartene - bare delvis er ivaretatt. Vi viser her også til at det ikke er rutiner eller praksis for systematisk rapportering på fellestjenester mellom avtalepartene for å sikre kontinuerlig forbedring av kvalitet i leveransene. Vi viser også til at forvaltningsrevisjonen har vist at datterselskapene opplever oppfyllelsen av kvaliteten i tjenestene fra Fellestjenestene som varierende. Etter vår vurdering varierer det om avtalepartene sikrer at leveransene har tilstrekkelig kvalitet, og dette har sammenheng med at det i for liten grad er avklart og omforent hvilke tjenester som skal leveres og hvilke krav som skal stilles til tjenestene. Det er også i for liten grad en systematisk rapportering på og oppfølging av om leveransene innfrir kravene Svar på problemstilling 4 Problemstilling 4: På hvilken måte og i hvilken grad sikrer BIR at konsernkontroll ivaretas av fellestjenestene? Vår konklusjon: Avdelingslederne i Fellestjenestene er delegert en oppgave med å ivareta kontroll med at strategier, rutiner og krav følges i konsernet innenfor hver av avdelingenes fagområder som omfatter blant annet økonomi, innkjøp, personal m.v. Kontrollbehovet i konsernet beskrives som stort. Forvaltningsrevisjonen har vist at innholdet i kontrolloppgaven som Fellestjenestene har ikke er tilstrekkelig avklart, formalisert og kommunisert i konsernet. Det er både ulike oppfatninger om hva som ligger i kontrolloppgaven som Fellestjenestene har, og usikkerhet knyttet til hvordan kontrolloppgaven skal ivaretas. Det er ikke etablert og formalisert felles rutiner for Fellestjenestenes kontroll i konsernet, herunder er det ikke formelle rutiner for dokumentasjon og rapportering av resultater av kontroller. Det er i varierende grad avdelingsvise rutiner for kontroll. Forvaltningsrevisjonen viser at avdelingene i Fellestjenestene har ulike tilnærminger tli kontrolloppgavene og at kontroller utøves i varierende grad. Manglende klarhet knyttet til kontrolloppgaven som er lagt til Fellestjenesten og den ulike ivaretakelsen av kontrolloppgaven i praksis, medfører at det ikke er grunnlag for å konkludere med at kontrolloppgaven lagt til Fellestjenestene samlet sett ivaretas på en tilfredsstillende måte Anbefalinger Tre hovedanbefalinger På bakgrunn av gjennomgangen, våre vurderinger og konklusjoner og sluttmøte med BIR , har vi tre hovedanbefalinger til BIR hva gjelder levering av fellestjenester med følgende begrunnelse: Hovedanbefaling 1: Klargjøre hva som skal leveres og krav til leveranser basert på behov Innenfor rammen av avtale om kjøp av administrative tjenester i fellesskap mellom datterselskap og avdelinger i Fellestjenestene bør det konkretiseres og formaliseres hva som skal leveres av fellestjenester. Dette bør gjøres i form av årlige leveransebestillinger, etter mal av de leveransebestillinger som alt er i bruk. Et eksempel er vedlagt rapporten. Eksempelet er basert på en eksisterende leveransebestilling. Det bør etableres rutine/ årshjul for å gjennomføre regelmessige behovskartlegginger av datterselskapenes behov for fellestjenester i forbindelse med utarbeidelse av årlig budsjett. Rutinen bør sikre avstemming og omforening av behovet med Fellestjenestene. Leveransebestillinger bør 17

28 rulleres årlig, basert på en årlig behovskartlegging. Et eksempel på et årshjul for behovskartlegging er vedlagt. Begrunnelse En konkretisering og formalisering av hva som skal leveres vil bidra til å klargjøre kravene til hvilke tjenester som skal leveres, kravene til hver enkelt tjeneste, hvordan levering skal skje, særlig frister som skal gjelde m.v. Klargjøring av kravene danner utgangspunkt for å sikre at datterselskapenes behov dekkes og at kvaliteten i leveransene sikres. En årlig rullering av leveransebestillingene vil kunne ivareta endringer i behov for fellestjenester. Hovedanbefaling 2: Kvartalsvise rapporteringer Datterselskapene bør ta i bruk kvartalsrapportene og mulighetene disse gir til å gi tilbakemeldinger på Fellestjenestene. Datterselskapene bør derfor fra og med neste kvartalsrapport fylle ut punktet Stabs- og støttefunksjoner, beskrivelse av stabs- og støttefunksjoners tilgjengelighet, utfordringer og problemstillinger. Fellestjenestene bør likedann som datterselskapene kunne rapportere kvartalsvis på levering av fellestjenester, særlige utfordringer og problemstillinger. Det bør etableres en rutine for dette, og rapporteringen bør falle sammen med datterselskapenes rapportering. Kvartalsrapportene og rapporteringen fra Fellestjenestene bør følges opp hvert kvartal i et møte mellom partene for å drøfte utfordringer og egnede tiltak. I møte defineres og beskrives tiltak, ansvar klargjøres, frister settes. At tiltak gjennomføres må følges opp; for eksempel på neste kvartalsmøte. Begrunnelse For å følge med på om levering av tjenester skjer som forutsatt i avtalen om kjøp av administrative tjenester og i årlige leveransebestillinger, er det helt nødvendig at partene deler informasjon om i hvilken grad avtalene etterleves, særlige utfordringer, problemer m.v. Informasjon bør deles jevnlig og være dokumentert. Ved å dele informasjon fra begge parter gjennom skriftlige rapporteringer, etableres et grunnlag for å rette opp vesentlige feil og mangler, samt et grunnlag og en arena for å sikre kontinuerlige forbedringer. Hovedanbefaling 3: Klargjør kontrolloppgaven Kontrolloppgaven som avdelingslederne har fått delegert fra administrerende direktør må avklares, konkretiseres, formaliseres i stillingsinstruksen og kommuniseres i konsernet. Hvilken kontrollmyndighet avdelingslederne eventuelt skal ha, må også avklares. Som ledd i avklaringen av kontrolloppgavene bør det trekkes opp en grense mot andre nivåers og selskapers kontrollansvar i konsernet. Når kontrolloppgaven er klarlagt bør det være en gjennomgang for å sikre at alle Fellestjenestene har rutiner for kontroll for å oppfylle kontrolloppgaven. Begrunnelse Kontrollbehovet i BIR er beskrevet som stort. At kontrolloppgaven og eventuell kontrollmyndighet som er tillagt avdelingslederne i Fellestjenestene er klarlagt, kjent og forstått er nødvendige forutsetninger for at kontroller skal kunne gjennomføres og utføres tilfredsstillende. I tillegg til klargjøring og kommunikasjon av hvilke kontrolloppgaver Fellestjenestene har, er det en fordel med noen rutiner for kontroll, som kan være veiledende for de som utfører kontroll og for de som er gjenstand for kontroll. Rutiner kan også avklare hvordan kontroller skjer, hvordan kontroller dokumenteres og hvordan resultatet av kontroller skal kommuniseres i konsernet, herunder til datterselskaper og i linjen til administrerende direktør. Informasjon fra kontroller er viktig for å få delt kunnskap om konsernets etterlevelse av strategier, lovkrav, rutiner m.v. Informasjon fra kontroller kan avdekke vesentlige mangler ved etterlevelsen og er nødvendig for at rett selskap og nivå i konsernet skal kunne agere og sette inn korrigere avvik og hindre nye avvik Andre mulige tiltak BIR kan vurdere Våre hovedanbefalinger inngår i et sett av flere mulige tiltak, tiltak som BIR med fordel kan vurdere å utvikle og implementere på sikt, når de tre hovedanbefalingene er innarbeidet og virker som tenkt i 18

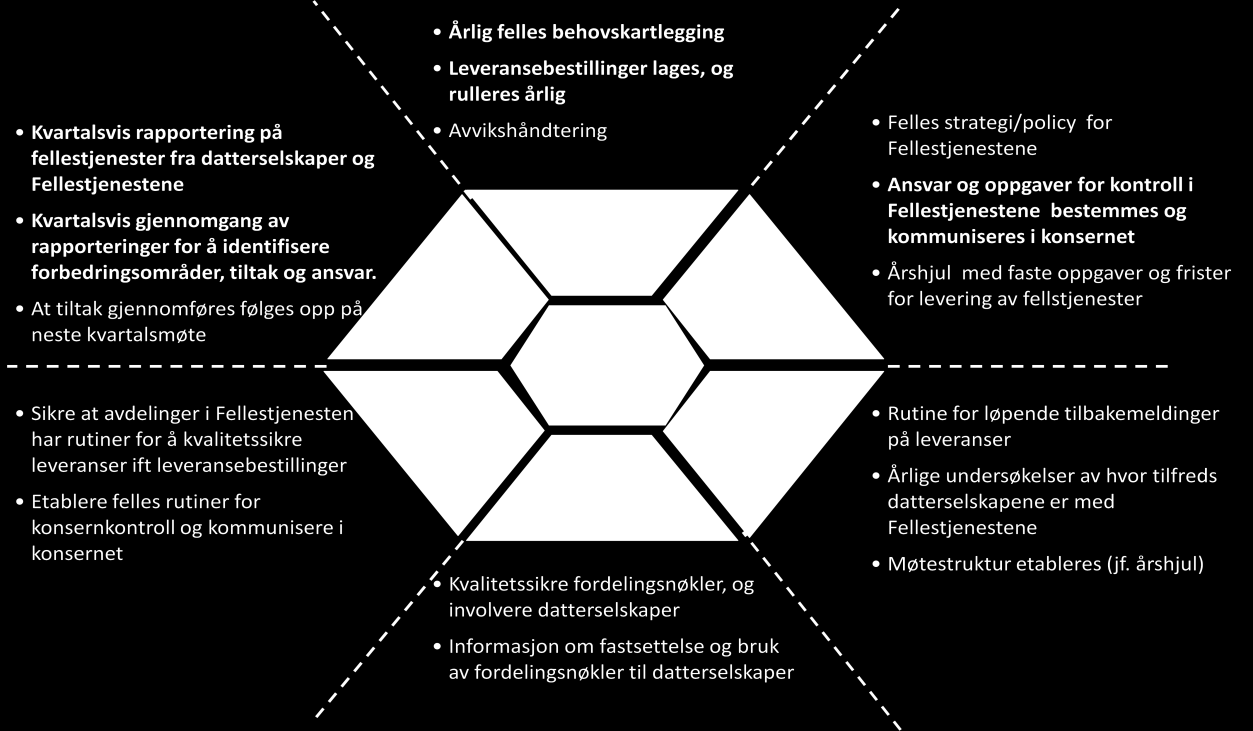

29 konsernet. Figuren under viser de tiltakene som er knyttet til de tre hovedanbefalingene KPMG har er fremhevet i fet skrift. Under er en kort forklaring til figuren, deretter følger figuren. Pkt. 1 Grunnlag Med utgangspunkt i avtale om kjøp av administrative tjenester fastsettes årlige leveransebestillinger som rulleres årlig. Leveransebestillingene har krav som følges opp, gjennom rutine/system for avvikshåndtering, som etableres i felleskap mellom datterselskapene og Fellestjenestene. Pkt. 2 Styring For Fellestjenestene etableres en felles strategi for rollen Fellestjenestene skal ha i BIR-konsern. Strategien bør drøftes og avstemmes med datterselskapene og administrerende direktør. Kontrolloppgaven som Fellestjenesten har bestemmes og kommuniseres i konsernet. Det bør etableres et årshjul med faste aktiviteter, som behovskartlegging, rullering av årlige leveransebestillinger, kvartalsvis rapportering og gjennomgang m.v. I vedlegg er et eksempel på et årshjul inntatt. Pkt 3. Dialog og prosess Det bør være en rutine for løpende tilbakemeldinger mellom datterselskapene og alle avdelinger i Fellestjenestene. Det bør gjennomføres årlige undersøkelser av datterselskapenes tilfredshet med fellestjenestene. Det bør være en etablert møtestruktur for datterselskaper og Fellestjenester, som sikrer samhandling og koordinering om fellestjenester. Pkt 4. Vederlag Kvalitetssikring av fordelingsnøklene kan vurderes for å få enda bedre sikkerhet for at andel av kostnad som selskapene betaler er lik andel av forbruk av fellestjenester. Datterselskapene bør involveres i dette. Formålet med fordelingsnøkler og informasjon om grunnlaget for fastsettelse bør kommuniseres. Pkt 5. Kvalitet og kontroll Det bør gjøres en gjennomgang for å sikre at avdelingene har rutiner for å oppfylle kvalitet i leveranser rutiner for å sikre at årlige leveransebestillinger følges opp. Tilsvarende bør det være en gjennomgang for å sikre at Fellestjenestene har rutiner (felles eller hver for seg) som sikrer at kontrolloppgavene ivaretas. Pkt 6. Kontinuerlig forbedring Kvartalsvise rapporteringer bør gjennomgås på kvartalsvise møter, forbedringsområder identifiseres, og tiltak bestemmes. At tiltak gjennomføres følges opp på neste møte. 19

30 20

31 3 Kompetansestyring 3.1 Innledning Problemstillingene relatert til kompetansestyring vil her bli besvart på basis av gjennomført datainnsamling. Den videre gjennomgangen vil bli strukturert etter de ulike hovedstegene innenfor strategisk kompetansestyring, som i følge Linda Lai 4 utgjør: Kompetanseplanlegging Gjennomføring (implementering av tiltak) Evaluering av tiltak (evaluering og oppfølging) Lai sin teoretiske fremstilling og metodiske rammeverk vil danne utgangspunktet for beste praksis og vil fremkomme som bør -kriterier. Beste praksis er ikke uttrykk for absolutte krav, men anbefalinger og eksemplifiseringer av hvordan en kan jobbe målrettet og systematisk med kompetanse. Innenfor hovedstegene i strategisk kompetansestyring vil relevante revisjonskriterier, fakta og KPMG sine vurderinger bli presentert. Nedenforstående punkt, omfatter en kort fremstilling av hovedlinjene innenfor Linda Lai sin kompetanseteori, hovedlinjer som igjen vil anvendes i en mer detaljert form i vurderingsdelen. 3.2 Kort om strategisk kompetansestyring Kompetanse Kompetanse handler om å være i stand til å mestre oppgaver og oppnå definerte mål 5 Strategisk kompetansestyring Strategisk kompetansestyring innebærer planlegging, gjennomføring og evaluering av tiltak for å sikre organisasjonen og den enkelte medarbeiders nødvendige kompetanse for å nå definerte mål 6 I følge Lai understreker denne definisjonen flere sentrale aktiviteter, som sammen utgjør en prosess: planlegging, gjennomføring og evaluering. Sagt på denne måten bør ikke strategisk kompetansestyring betraktes som en aktivitet, men som en kontinuerlig prosess som bør inngå i en virksomhets generelle strategiarbeid. Hovedformålet med strategisk kompetansestyring er å sikre virksomheten og den enkelte medarbeider den nødvendige kompetanse i forhold til dagens og fremtidens mål og oppgaver, for igjen å kunne lykkes både som samfunnsutvikler, tjenesteyter og arbeidsgiver. Dette forutsetter at det finner sted en målrettet og helhetlig satsing på kompetanse, og en løpende kompetanseplanlegging og -utvikling. Modellen nedenfor markerer at hovedstegene/hovedelementene i kompetansestyring henger tett sammen. De enkelte elementer i modellen kan ses på som faser i en kompetanseprosess. Fasene 4 Lai, Linda (2004): Strategisk kompetansestyring, Fagbokforlaget 5 Lai, Linda /2004): s Lai, Linda (2004), s.14 21

32 bygger på hverandre og evalueringer som blir gjort i den enkelte fase kan få konsekvenser også for hvordan oppgavene utføres i de øvrige fasene. Prosessen starter med planlegging og definering av mål, for deretter å omfatte utarbeidelse av prioriterte tiltak basert på definerte mål og satsningsområder, hvor det til slutt foretas en evaluering og oppfølging med vekt på å avdekke resultat og effekter. Resultatene m.m. danner igjen utgangspunktet for planlegging av nye mål og tiltak. Figur 1. Strategisk kompetansestyring som prosess Kompetanseplanlegging, gjennomføring og evaluering i BIR Problemstillinger 1. Hvilket system har BIR etablert for kompetansestyring i konsernet (både på strategisk og operativt nivå) og i hvilken grad etterleves systemet? 2. I hvilken grad fremstår BIRs system for kompetansestyring som hensiktsmessig ift. å oppfylle strategier og mål for konsernet? Med dette som utgangspunkt vil forvaltningsrevisjonen undersøke i hvilken grad BIR har en systematisk og planmessig/målrettet tilnærming til utvikling av kompetanse i sin virksomhet, og om det foreligger en forankring hos ledelsen og i aktuelle og relevante strategier Revisjonskriterier Innsamlede data har blitt vurdert opp mot revisjonskriteriene: Styringsinstruks for BIR-konsernet Strategiplan Strategiimplementering døtre Beste praksis for kompetansestyring (beskrevet nærmere i vedlegg) 7 Lai, Linda (2004), s.14 22