KONJUNKTURBAROMETER FOR MØRE OG ROMSDAL. Made in Møre og Romsdal

|

|

|

- Frøydis Nesse

- 6 år siden

- Visninger:

Transkript

1 KONJUNKTURBAROMETER FOR MØRE OG ROMSDAL 2013 Internasjonalisering Branding Robotisering Out- eller backsourcing? Made in Møre og Romsdal

2 Konjunkturbarometer for Møre og Romsdal Innhald Leiar v redaktør Bergljot Landstad Eksporten fra Møre og Romsdal er viktig for alle Samfunnsøkonomisk Analyse AS Fremtidens industri kommer nå. Jon Fixdal, Teknologirådet Norske merkevarer i utlandet. Monika Hestad, Brand Valley Billigere Stressless med bilproduksjon og robotsøm. Intervju av Nils Fredrik Drabløs, Ekornes Ny produksjonsteknologi sikrar stolte tradisjonar. Ståle Rasmussen, Kleven Vi kan ikke lene oss på gårsdagen. Intervju av konsernsjef Kjell Stamnes, Glamox SSBs konjunkturbarometer for Møre og Romsdal. Sjeføkonom Inge Furre SPM Økende arbeidsledighet. NAV v Ola Gausland og Tove M. Gustad opplag, november Utgitt av Møre og Romsdal fylkeskommune For meir informasjon, sjå: Ansvarleg redaktør: Regional og næringssjef Bergljot Landstad Layout og pretrykk: Info-seksjonen, Møre og Romsdal fylkeskommune Trykk: EKH Grafisk Møre og Romsdal i Næringslivet i Møre og Romsdal eksporterer meir per tilsett enn noko anna fylke i landet! Samla eksport av varer og tenester frå fylket var i fjor omlag 70 milliardar kroner. Dette er utviklingsdrivaren i Møre og Romsdal. Fra Redaktøren Det gir grunnlag for verdiskaping hos under leverandørane, pri vate og offentlege tenestetilbod, bustadinvesteringar og Bergljot Landstad handel. Derfor er Regional- og det viktig for alle næringssjef oss som bur her at bedriftene vel å satse og utvikle seg her. Å dagleg operere i den globale konkurransefronten, med vårt norske kostnadsnivå, er svært krevjande. Den rådande oppfatninga har derfor vore at skal ein vere konkurransedyktig må produksjon flyttast til lavkostland, og vi har sett stor grad av out-sourcing av operasjonar. Samtidig har dette skapt bekymring for innovasjonskrafta, utfrå ei erkjenning av at skal ein utvikle nye, forbetra produkt er det grunnleggande at ein kjenner heile produksjonsprosessen, og at ein kan dra nytte av den flate strukturen i bedriftene våre, der koplinga av praktisk erfaring og teoretisk systemkunnskap gjer at ein er istand til å reagere raskt, omstille og utvikle nytt. TEKNOLOGISPRANGET. Teknologirådet la i august fram rapporten «Made in Norway» der ein ser på utviklinga i avansert teknologi, som 3D-printarar, digitalisering og robotisering. Det skjer svært mykje spennande på desse felta. Er det her det neste teknologispranget kjem, som gjer at vi i ettertid vil tenke «før og etter»? Vi ser allereie teikn på at den globale arbeidsdelinga er iferd med å endre seg. Ny teknologi gjer at dei mest avanserte økonomiane flyttar produksjonen tilbake, fordi ein nå produserer på heilt andre måtar. Investeringar i nye produksjonsinnovasjonar gjennom robotar og automatisert produksjon gjer at ein kan produsere meir effektivt, slik at lønnskostnader utgjer ein mindre 2

3 den globale meisterskapen del av det totale kostnadsbiletet. Ein reduserer ulempene ved å drive i Norge og utnyttar fordelane. World Economic Forum utarbeider årleg «The Global Competitivness Report» der dei samanliknar ulike land si konkurranseevne. Frå klatrar Norge frå 15. til 11. plass. Bedriftene si evne til å ta i bruk ny teknologi blir framheva som den viktigaste forklaringa. To av desse bedriftene som er i fremste rekke er Kleven og Ekornes. Det er viktig at Regjeringa no tek ei offensiv haldning for at Norge kan vere i front i denne teknologiutviklinga, gjennom ei målretta utdannings- og forskingssatsing i tett samspel med dei leiande bedriftene. MARKNADSFOKUS EIT VILKÅR FOR SUKSESS. Eit sterkt eksportretta næringsliv inneber at ein er sårbare for internasjonale svingingar. Det stiller store krav til å forstå marknadane, evne til omstilling og nytenking. «Skal vi drive produksjonsverksemd i Norge er det to ting som gjeld, å ha eit sterkt merkenavn og sørge for høg produktivitet i produksjonen», seier adm dir i Ekornes. Ei merkevare består ikkje av produktet åleine, men inneber å bygge ein bedriftskultur i heile verdikjeda. Undersøkingar viser at dei mest merkevareorienterte bedriftene har langt høgre lønsemd. Dei scorar også høgt i studentundersøkingar som attraktive bedrifter. DEN MEST INNOVATIVE NÆRINGS- LIVSHØGSKOLEN?.Kompetansekrava er i endring. Bedriftene er no leverandørar av kunnskapsbaserte produkt og tenester der kompetanse er den viktigaste innsatsfaktoren. Erfaringskompetansen er eitt av dei store fortrinna våre, men skal vi kunne utnytte dette effektivt, må erfaringskompetanse koplast med formalkompetanse. Høg digital kompetanse vil vere grunnleggande på alle nivå i produksjons- og utviklingsprosessane. Møre og Romsdal har ikkje dei store universiteta som trekker til seg dei store student kulla og dei store forskings midlane. Men Møre og Romsdal har det mest internasjonale og innovative næringslivet. Vi har dermed eit stort fortrinn i å kunne utvikle den mest innovative og spennande næringslivshøgskolen, som tek i bruk ny teknologi og læringsformer i tett samspel mellom høgskole, regionens globale næringsliv og dei fremste universiteta i verda som er i digital front. SPENNANDE JOBBAR OG GODE KARRIEREMULEGHEITER!. Endringar krev eit mangfald av kompetanse og gir eit mangfald av utfordringar. Talet på kompetansearbeidsplassar veks, og det er behov for folk med høg utdanning. Tilbakemeldingane frå dei som flyttar hit, er at dei finn eit meir spennande og innovativt næringsliv og fleire utviklande arbeidsoppgåver enn dei hadde venta seg. Her er gode karrieremulegheiter, jenter! TEMP I NY DRAKT. Å sjå bakom suksesshistoriene trur vi har større interesse enn historiske bransjeanalyser. I årets Temp fortel tre sentrale bedriftsleiarar om sine strategiske vurderingar. Vi set fokus på ny produksjonsteknologi og merkevarebygging som sentrale konkurranseparameter. I tillegg ser vi på dei makroøkonomiske rammene for eksportnæringane våre. God lesing! I Møre og Romsdal har vi eit næringsliv som leverer varer og tenester til heile verda. I årets Temp kan du mellom anna lese om kor viktig eksportbedriftene er for alle innbyggjarane i Møre og Romsdal. 3

4 Norsk Hydros aluminiumsfabrikk på Sunndal er den største i Europa på produksjon av primæraluminium. Foto: Norsk Hydro ASA Eksporten fra Møre og Romsdal er viktig for alle: Møre og Romsdal er et eksportfylke. Eksporten er ikke bare viktig for eksportørene og deres ansatte. Mer enn en tredel av verdiene fra eksporten skapes hos underleverandørene. Vel en tredel av dette igjen er i tjenesteytende næringer. I tillegg bidrar inntektene fra eksporten til blant annet økt handel og boliginvesteringer, og behov for flere tjenester fra offentlig sektor. Dermed er utviklingen i de internasjonale eksportmarkedene viktig for alle i Møre og Romsdal. AV ROGER BJØRNSTAD. SAMFUNNSØKO NOMISK ANALYSE AS KONKURRANSEUTSATT NÆRINGS- LIV I MØRE OG ROMSDAL. Norsk økonomi har vokst svakt det siste året. Årsaken er sammensatt, og skjer på tross av at maritime næringer bidrar positivt. Møre og Romsdal har mange bedrifter som opplever høy etterspørsel fra petroleumsinvesteringer og drift av installasjonene i Nordsjøen. Også rederienes omsetning og sysselsetting øker. Marin sektor har bidratt ytterligere til økonomisk stabilitet. Syssel- 4

5 settingen innen fiske og oppdrett har falt, men fiskeeksporten har holdt seg på et høyt nivå siden Den lavere veksten i norsk økonomi er således ikke like merkbar i Møre og Romsdal. Møreforskning har fulgt bedriftene i den maritime klyngen tett gjennom en årrekke. For klyngen som helhet har omsetningen økt med nesten 11 prosent fra 2012 til Antall årsverk i den maritime klyngen økte både i år og i fjor, etter nedgang i perioden Samlet sett har industrisysselsettingen i fylket likevel blitt gradvis redusert de siste årene, fra nesten personer i 2008 til vel i fjor. Nedgangen må ses i sammenheng med konjunkturene, men også økt produktivitet og næringsendringer i retning av mer kunnskapsbasert produksjon som til dels foregår i tjenestenæringene. Blant de store industrinæringene i fylket har særlig metall- og metallvareindustrien, verftsindustrien og møbelindustrien opplevd fallende sysselsetting. Nedgangen har vært på nesten 1300 personer siden Innen elektroteknisk industri og maskinreperasjon og installasjon har sysselsettingen økt. Dette er næringer der vi typisk vil gjenfinne mange av bedriftene i den maritime klyngen. Tross fallende gasspriser i spotmarkedet, holder prisen på norsk gass seg høyere på grunn av langsiktige priskontrakter. Her fra eksportkaia på Nyhamna. Foto: Øivind Leren / A/S Norske Shell NÆRINGSLIVET I MØRE OG ROMS- DAL ER DYPT INTEGRERT I DEN GLO- BALE ØKONOMIEN. Møre og Romsdal er et eksportfylke. Målt etter verdien av den tradisjonelle vareeksporten, er fylket det tredje største etter Hordaland og Rogaland. Målt per sysselsatt er Møre og Romsdal størst. I 2012 ble det eksportert tradisjonelle varer for 34,5 milliarder kroner fra fylket. Det utgjør nesten 11 prosent av vareeksporten fra Fastlands-Norge. Tjenesteeksporten er like stor. Det publiseres ikke tall for fylkesvis eksport av tjenester, men Menon har beregnet tjenesteeksporten fra Møre og Romsdal til 31,6 milliarder kroner i Dersom vi antar samme vekst som i landet som helhet, var tjenesteeksporten fra fylket om lag 35 milliarder kroner i Samlet eksport var dermed omtrent 70 milliarder kroner i fjor. Eksportbedriftene preges fortsatt av svak utvikling internasjonalt, og særlig hos våre viktigste handelspartnere i Europa. Eksporten av tradisjonelle varer har riktignok hatt en relativt god utvikling i første halvår i år, men todelingen av næringsstrukturen har likevel blitt klart forsterket. En del av eksporten er trolig til norske petroleumsfabrikasjoner som produseres i utlandet. Omtrent tre fjerdede- ler av de store verftskontraktene som har blitt tildelt de siste par årene har gått til utlandet, men mange med norske underleverandører. For eksempel ble Aker Solutions tildelt betydelige kontrakter på sammenstilling av plattformdekket på Dagny-plattformen fra Daewoo i Sør-Korea som vant den opprinnelige kontrakten med operatørene av feltet. Dette innebærer altså at en del av eksporten vi ser i statistikken blir importert i neste runde. HVILKE NÆRINGER EKSPORTERER?. Vi har gjort beregninger for å få en mer detaljert oversikt over hvilke næringer som er de viktige eksportnæringene i Møre og Romsdal. Matvareeksporten utgjorde i 2012 om lag en fjerdedel av eksporten. Nesten alt av dette var fisk, og 60 prosent var bearbeidete fiskeprodukter. Resten var eksport direkte fra fiske- og oppdrettsnæringene. Av de øvrige næringene med mye eksport fra fylket, står verftene for den klart største andelen med 12 prosent av i Kjemisk industri og oljeraffinering sto for 11 prosent. Eksempler på dette er Hustadmarmor i Elnesvågen og Statoils metanolfabrikk på Tjeldbergodden. Metanolfabrikkens produksjon tilsvarende 10 prosent av Europas forbruk av metanol. Eksporten av metaller utgjorde 9 prosent. Hydros aluminiumfabrikk på Sunndal er den største i Europa på produksjon av primæraluminium. IMPORTKONKURRERENDE NÆRIN- GER. Også de som konkurrerer mot Roger Bjørnstad. Samfunnsøkonomisk Analyse AS er sjeføkonom i Samfunnsøkonomisk Analyse AS, og er utdanna samfunnsøkonom med doktorgrad frå Universitetet i Oslo. I heile si yrkeskarriere har han følgt konjunkturutviklinga internasjonalt og i Noreg. Sidan 2007 har han vore fast spaltist om makroøkonomi i Dagens Næringsliv og Finansavisen. Bjørnstad vil sjå på utsiktene for det konkurranseutsette næringslivet i Møre og Romsdal. TABELL 1: SYSSELSETTING I MØRE OG ROMSDAL Totalt Fiske, fangst og akvakultur Sjøfart Industri Næringsmiddelindustri Metall- og metallvareindustri Elektroteknisk industri Maskinindustri Transportmiddelindustri ellers Møbelindustri Maskinreparasjon og -installasjon Bygge- og anleggsvirksomhet Varehandel, motorvognreparasjoner Overnattings- og serveringsvirksomhet Informasjon og kommunikasjon Finansiering og forsikring Forretningsmessig tjenesteyting Off. adm., forsvar, sosialforsikring Undervisning Helse- og sosialtjenester

6 import til Norge er avhengig av en god konkurranseevne. I praksis gjelder dette de aller fleste private næringer. Varehandelen konkurrerer med internetthandelen og nordmenns kjøp på reiser i utlandet. Bygg og anleggsnæringen konkurrerer mot utenlandske selskaper som frakter byggevarer og arbeidskraft fra utlandet. Transportnæringen opplever konkurranse fra utenlandske frakt- og transportselskaper. Ser vi på andelen import av de produktene som Møre og Romsdals viktigste næringer produserer, er det høyest importkonkurranse for enkelte av industrinæringene. Blant annet gjelder dette møbelindustrien og kjemisk industri. Importkonkurransen er også sterk for transportnæringen og næringsmiddelindustrien. Disse leverer mye til hjemmemarkedet. Finansnæringen og kraftproduksjonen opplever mindre, men likevel en viss importkonkurranse. Konkurranseevnen viktig for alle i Møre og Romsdal Vi har benyttet Samfunnsøkonomisk analyses ringvirkningsmodell til å beregne hvor viktig eksporten er for hver enkelt næring i Møre og Romsdal. Analysen skiller seg noe fra analyser som Møreforskning har gjort om betydningen av den maritime klyngen i fylket. For det første ser vi kun på eksporten. For det andre ser vi på all eksport. Ringvirkningsanalysen viser at 22,5 av de 70 milliardene kroner som ble eksportert i 2012, er verdier skapt i selve eksportbedriftene. 13 milliarder er verdier som er skapt hos underleverandører i fylket. Resten er verdiskapning fra underleverandører i andre fylker eller utlandet. Verdiskapningen fra eksport utgjorde dermed anslagsvis 36 prosent av all verdiskapning i fylket. Samlet ble det sysselsatt personer fra eksportaktiviteten. Eksportverdiene skapes i en rekke næringer. 8,5 milliarder kroner skapes for eksempel i de private tjenesteytende næringene. Det sysselsetter personer der. Disse leverer en rekke tjenester til eksportbedriftene. Det gjelder både rene eksportrelaterte tjenester, som skipsdesign og engineering, og tjenester som kan betraktes som mer indirekte, som for eksempel renholdstjenester, overnatting- og serveringstjenester, regnskapstjenester, arkitekttjenester, osv. I tillegg kommer den aktiviteten som eksporten skaper gjennom at eierne og de ansatte bruker sin inntekt til å handle varer og tjenester i fylket. Dessuten etterspør de tjenester fra offentlig sektor, som for eksempel skole- og helsetjenester. Derfor kan man si at eksporten fra Møre og Romsdal er viktig for alle. Markedsutsiktene internasjonalt Utviklingen i de internasjonale eksportmarkedene påvirker altså innbyggernes økonomiske hverdag. Det ble merkbart under finanskrisen. Den globale veksten dabbet av igjen gjennom 2012, samtidig som arbeidsledigheten i Møre og Romsdal steg. Framvoksende økonomier bremset opp, eurosonen falt dypere ned i sin resesjon, mens USA påførte seg selv problemer gjennom sine offentlige utgiftskutt og trusler om ikke å betjene statens gjeldsforpliktelser. Et lite lyspunkt kan nå skimtes i Europa. Dette markedet er svært viktig for mange av eksportørene i Møre og Romsdal. Spesielt lakseeksporten har Europa som sitt viktigste marked. Den rekordlange resesjonen i EU tok slutt i 2. kvartal i år. Tall for troen på framtiden hos konsumentene gir også tegn til optimisme i EU. Det er imidlertid store forskjeller mellom landene. Det er fortsatt negative vekstrater i Sør-Europa. Krisen i eurosonen er fortsatt høyst reell, og høy arbeidsledighet har blitt en av vår tids største utfordringer. Den ekspansive pengepolitikken som nå føres i USA, med lave renter og tilførsel av likviditet er ikke ment å vare, men en normalisering kan få betydelige konsekvenser for verdensøkonomien. Tidligere i år, da Bernanke snakket om en gradvis normalisering, ble det ny uro i finansmarkedene. Sentralbankene i vesten vil derfor fortsette sin lavrentepolitikk i lang tid framover. KRONEKURSEN.Renteforskjellen mellom Norge og utlandet er viktig for utviklingen i kronekursen. Krona har svekket seg den siste tiden. Euroen kostet rundt 7,30 kroner sist årsskifte, men ligger nå i november på rundt 8,10 kroner. Dette har vært gunstig for eksportbedriftene i Møre og Romsdal, og de som konkurrerer med import fra utlandet. Kronesvekkelsen må ses i lys av svakere enn forventet utvikling i norsk økonomi, noe mer optimisme over at veksten internasjonalt vil ta seg opp og klarere meldinger fra Norges Bank om at lave renter vil vare ved. EKSPORTPRISER. Oljeprisen har stort sett vært mellom 100 og 120 USD per fat siden inngangen til Vedvarende høy oljepris skaper grunnlag for store petroleumsinvesteringer og høy aktivitet i letevirksomheten. Gassprisene i spotmarkedet har imidlertid falt til lave nivåer på grunn av skifergassrevolusjonen. De norske gassprisene er høyere på grunn av langsiktige priskontrakter. Utviklingen i spotmarkedet vil imidlertid smitte til norske gasspriser på sikt. FIG. 1 - EKSPORTEN FRA MØRE OG ROMSDAL ,9% 6,4% 5,9% 5,4% 4,9% 1. kv 2. kv 3. kv 4. kv 1. kv 2. kv 3. kv 4. kv 1. kv 2. kv 3. kv 4. kv 1. kv 2. kv 3. kv 4. kv 1. kv 2. kv Møre og Romsdal Norge FIG. 2 - VERDISKAPING I MØRE OG ROMSDAL fra eksport i 2012, direkte og hos underleverandør. Mill. kroner Fiske og akvakultur Matforedling Annen industri, bergverk og petroleumsutvinning Produksjon og distribusjon av kraft Privat tjenesteyting Andre næringer 6

7 Prisen på Aluminium har variert PRODUKTIVITET. Vi kan leve med mye de siste årene. I perioden fra 2005 høye kostnader dersom produktivite- og fram til Lehman Brothers gikk kon- ten er tilsvarende høy. Produktivitets- kurs i september 2008, lå prisen på veksten i Norge har vært eventyrlig. mellom 2500 og 3000 USD per tonn. I Fastlands-Norge er produktiviteten Deretter ble prisen halvert. Prisen er nesten 2,5 ganger så høy som for 40 nå rundt 1750 USD. En ny prisopp- år siden. Produktiviteten i Møre og gang er avhengig av at veksten i de Romsdal er høyere enn i landet for framvoksende økonomiene tar seg øvrig. Likevel er det et ytterligere po- opp. Disse er store produsenter av tensiale i å øke bearbeidingsgraden i forbruksvarer, der aluminium utgjør eksportproduktene. en viktig innsatsvare. For å nyttiggjøre seg av potensia- Prisen på oppdrettslaks er viktig let, må bearbeidingen ikke være stan- for Møre og Romsdal. Gjennomsnitts- dardisert. Vi må utvikle særegne pro- prisen for hel fersk laks 3. kvartal i år var på 36 kroner per kilo. Det er lavere enn i første halvår da prisen nådde nye rekorder på opp mot 45 kroner per kilo. I 2012 var kiloprisen 33,5 kroner. Kostnadsmessig konkurranseevne under press Lønnsveksten har vært rundt 4 prosent de siste årene. Det er vanskelig å tro på en særlig lavere lønnsvekst enn dette. Årsaken er at den norske lønnsdannelsen bygger på lik fordeling av dukter med høy kvalitet og ny design, og identifisere nye behov og markedstrender tidlig. Skal eksportnæringene lykkes, må de ta i bruk det høye kunnskapsnivået arbeidstakerne i Møre og Romsdal tross alt har sammenliknet med i mange av konkurrentlandene, slik at mer av verdikjeden fra råvarene plasseres i fylket. Det er særlig de private tjenesteytende næringene som gjør Norge til en av verdens mest produktive land. Effektiviseringspresset i disse næringene er spesielt sterkt i Norge. Det skyldes at særlig ufaglært arbeids- Konkurranseevnen framover På inntektssiden ser framtiden for næringslivet i Møre og Romsdal relativt lys ut. Gryende vekst i verdensøkonomien og svakere krone bidrar til det. Næringslivet i fylket er med sin eksportavhengighet mer sårbare for endringer i internasjonal økonomi enn ellers i landet. Et markert fall i oljeprisen kan for eksempel skape omstillingsbehov. Det høye kostnadsnivået gjør en Matvareeksporten utgjør om lag en fjerdedel av eksporten fra Møre og Romsdal. Dette er i all hovedsak fisk og bearbeidede fiskeprodukter. Foto: Arild Juul / Eksportutvalget for fisk verdiskapningen. Det gis nesten all- kraft er kostbar i Norge. Arbeids- slik omstilling utfordrende. Det gjel- tid lokale lønnstillegg. Selv i dårlige innvandringen har trolig betydd en der både for eksportører, de som tider. For å opprettholde en jevn inn- endring her. I større grad enn før har konkurrerer mot import og underle- tektsfordeling, må det da være vekst i næringslivet kunnet øke produksjo- verandører. Lønnsveksten vil imidler- tarifflønningene også oppgjøret nen gjennom ansettelser framfor tid etter norske forhold holde seg lav. er trolig så langt vi kommer i retning av investeringer. Da blir produktivitets- Likevel blir den høyere enn i utlandet. lav lønnsvekst. Da ble den 3,4 prosent. veksten lavere. Mellom inntektsutviklingen og Lønnsveksten er lav sett i norsk sam- Vår høye produktivitet skyldes kostnadsnivået ligger det muligheter menheng, men likevel høyere enn hos også en høy grad av tillit til hveran- for å være konkurransedyktige ved våre konkurrentland. dre og til institusjonene i samfunnet. å utnytte arbeidskraften og andre De høye lønnskostnadene smitter Manglende tillit skaper usikkerhet. innsatsfaktorer enda bedre. Investe- også over på andre av næringslivets Usikkerhet demper investeringer og ringer i utstyr som fremmer produk- kostnader. Prisen for næringseien- produktivitetsvekst og innbyr ikke til tiviteten og bruk av kompetansen i dom preges av at tomteprisene kon- innsatsvilje. Undersøkelser viser at til- arbeidsstokken til smart produktinno- kurrerer med høye norske boligpriser. liten er svært høy blant nordmenn. For vasjon er nøkkelen til suksess. Dette er Investeringskostnadene styres av eksempel er Norge det landet i verden utfordringer som næringslivet i Møre kostnaden for arbeidsinnsats. Nor- der flest sier at man kan stole på de og Romsdal hittil har mestret på en ske elektrisitetspriser er ikke så lave fleste mennesker. imponerende måte gjennom skiftende som før. Prisene bestemmes i et felles nasjonale og internasjonale ramme- europeisk kraftmarked. betingelser. FIG. 3 - FORDELING AV SYSSELSATTE I M&R på dir. eksport, underleverandører og hjemmeleveranser FIG. 4 - PRODUKTIVITET. Bruttoprodukt i løpende priser pr. sysselsatt KR Eksport Ringvirkninger Hjemmeleveranser Totalt Andre næringer Fiske og akvakultur Matforedling Privat tjenesteyting Produksjon og distribusjon av kraft Annen industri, bergeverk og petroleumsutvinning 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% % 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% Møre og Romsdal Fastlands-Norge 7

8 8

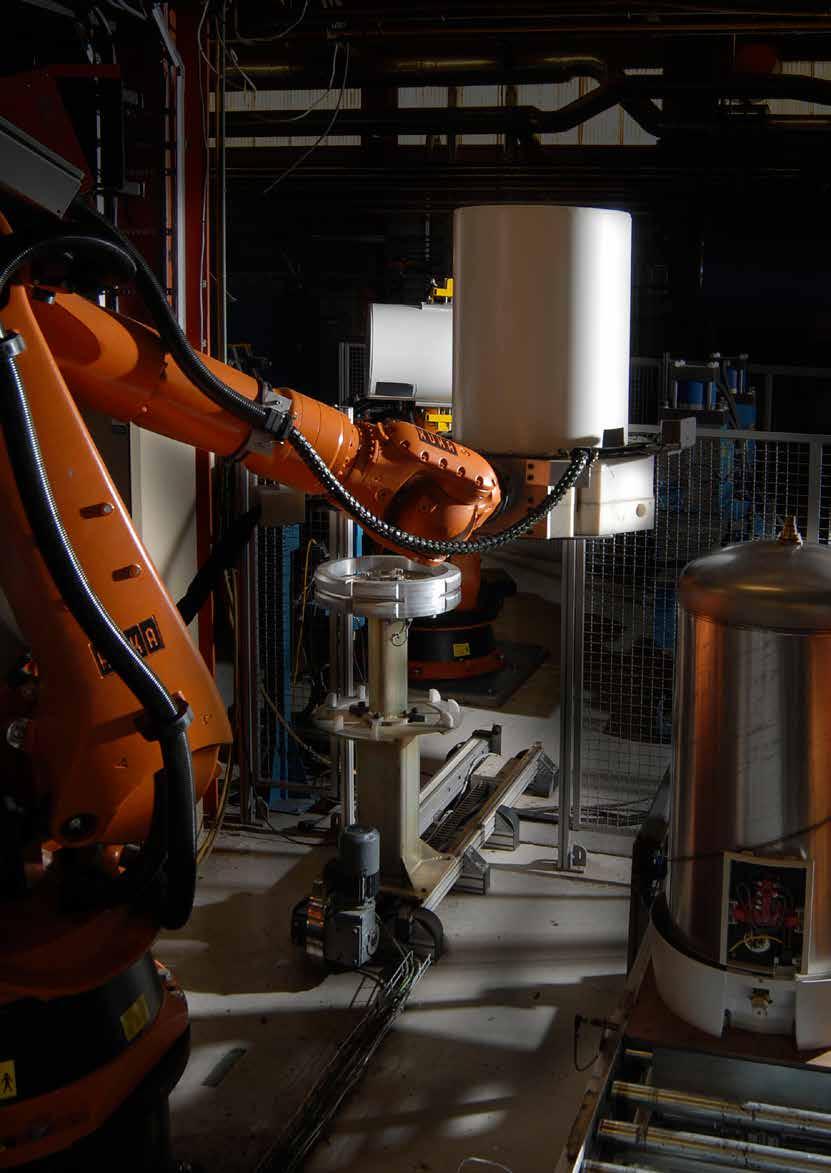

9 Det er en økende bekymring for en todeling av norsk økonomi. Oljesektoren bidrar til et høyt kostnadsnivå, mens en rekke virksomheter i andre sektorer sliter med å opprettholde konkurransekraft og produksjon. nå! Fremtidens industri kommer AV JON FIXDAL, Teknologirådet ANNEN KOMPETANSE. En sterk industri utenom olje- og gassektoren er imidlertid viktig for at Norge skal ha flere ben å stå på, og vil være avgjørende når olje- og gass-inntektene begynner å avta. Vi er derfor nødt til å styrke annen kompetanse og søke andre muligheter der disse er å finne. NY TEKNOLOGI.gir mer fleksibel pro duksjon. Produksjonssfæren er i endring. Et bredt utvalg av stadig mer avanserte teknologier for industriell produksjon er i ferd med å vokse frem. En ny generasjon industriroboter er under utvikling. De kan produsere Automatisert, høyteknologisk produksjon. Hvordan kan industriproduksjon i et av verdens dyreste land være bærekraftig på lang sikt? Varmesystemleverandøren OSO Hotwaters suksess bygger på at de tilbyr noe unikt til kundene, nasjonalt og internasjonalt: Kvalitet, erfaring, kompetanse og teknologi. raskere, mer fleksibelt, mer presist, har svært høy driftssikkerhet og kan jobbe tettere sammen med mennesker uten å sette disse i fare. 3D-printere bygger gjenstander lag for lag i ett stykke. Med utgangspunkt i digitale filer, kan de enkelt bygge svært komplekse geometriske figurer, som vil være nærmest umulig å bygge på annet vis. 3D-printere er allerede et kraftfullt hjelpemiddel i design- og produktutviklingsprosesser. Teknologien testes samtidig ut til produksjon av blant annet bilkarosserier, deler til flymotorer, proteser, bygninger og en rekke ulike forbruksvarer. Vi ser en markant økning i digitalisering av produksjonssfæren, med mer sømløs integrasjon av design, produktutvikling og produksjon. Det blir lettere for alle involverte å utveksle informasjon. Dette skyldes enorme forbedringer i tilgjengelig regnekraft, mulighet for lagring av nærmest ubegrensede mengder data, stadig bedre infrastruktur for utveksling av data, og en rivende utvikling i tilgjengelig programvare. 9

10 ENDRER PREMISSENE. Den teknologiske utviklingen endrer premissene for hvordan varer designes og produseres, den legger nye føringer for hvem som kan drive med industriell produksjon, og for hvor slik produksjon kan lokaliseres. NYE KRAVENE TIL INDUSTRIELL PRODUKSJON. Den teknologiske utviklingen skjerper kravene til industriell produksjon i høykostland. Vi må produsere varer med høyere kunnskapsinnhold, og produksjonen må i økende grad være automatisert og fleksibel. Det blir en forutsetning for å kunne produsere kostnadseffektivt og respondere raskt på endringer i markedet, og ikke minst for å opprettholde konkurransekraft. Samtidig vil kompetansekravene til de som skal jobbe innen industriell produksjon endres. Behovet for personell med høy digital kompetanse vil tilta. Dette vil gjelde sveisere, designere, produksjonsplanleggere og alle andre som er involvert i produktutviklings- og produksjonsprosesser. Vi vil få økende behov for personer som kan programmere, overvåke og styre de nye maskinene. Behovet for operatører av tradisjonelle produksjonsmaskiner vil derimot kunne avta. Man vil i mindre grad stå i produksjonshallen og håndtere og overvåke selve maskinen, og heller være i et kontrollrom der man overvåker datamaskiner som holder orden på produksjonsprosessen. Vi kan se for oss en utvikling der industriarbeideren har gått fra å være den som selv bearbeidet materialer og sammenføyde disse til ønskede produkter, til industriarbeideren som en «flygeleder». GLOBALISERINGEN KAN SNU. Den nye produksjonsteknologien, med økende automatisering, gjør at lønnskostnadenes andel av de totale produksjonskostnadene avtar. Dette er en sterkt medvirkende årsak til at en rekke virksomheter i høykostland flytter produksjon hjem fra lavkostland som Kina. Høye lønnskostnader blir ikke lenger den ulempen det har vært. Produksjon «hjemme» gir samtidig bedre kvalitetskontroll, raskere transport til kundene og gjør det lettere å respondere raskt på endringer i etterspørselen. Dessuten forutsetter utvikling av et produkt forståelse av hvordan produktet skal produseres. Flytting av produksjon til lavkostland kan dermed svekke innovasjonskompetansen, og med det grunnlaget for fremtidig verdiskaping. Produksjon som flyttes hjem til høykostland vil bidra til å skjerpe konkurransen mellom produsenter i disse landene. Dette kan i sin tur forventes å stimulere videre utvikling av ny teknologi som kan effektivisere produksjonen ytterligere. Det er derfor all grunn til å tro at den teknologiske utviklingen vi nå ser vil fortsette i årene som kommer. EN MULIGHET FOR NORGE. Automatisert og kunnskapsintensiv industri er en mulighet for høykostlandet Norge. Det er innen slik produksjon vi kan ha håp om å konkurrere internasjonalt. Vi har et høyt kompetansenivå i befolkningen. Ved å være tidlig ute og følge med på utviklingen kan vi styrke landbasert industri utenfor olje- og gass-klyngen. Det vil kunne være en utfordring å videreutvikle en sterk landbasert industri når olje- og gass-næringen er så sterk, sysselsettingen så høy og norsk økonomi går såpass godt. Den sterke norske økonomien må imidlertid ikke bli en hvilepute for utviklingen av morgendagens industripolitikk. Vi trenger snarere en aktiv politikk som legger best mulig til rette for at norske virksomheter skal kunne nyttiggjøre seg moderne produksjonsteknologi, og for at Norge skal stå best mulig rustet i kampen om markedsandeler. Hva kan andre lære av hvordan blant andre Ekornes tar i bruk avansert produksjonsteknologi, spør artikkelforfatteren 10

11 FREMTIDSSIKRING AV NORSK IN- DUSTRI.Det foreligger to politiske dokument av særlig interesse for norsk industripolitikk. Det er den nye stortingsmeldingen om næringspolitikken som ble fremlagt av regjeringen Stoltenberg 7. juni i år, og den politiske plattformen for regjeringen Solberg presentert 7. oktober i år. I næringsmeldingen understrekes viktigheten av offensiv bruk av produksjonsteknologi, og den betydning dette har for produktivitet og konkurransekraft. Betydningen av automasjon blir også fremhevet, og meldingen drøfter i en viss grad betydningen av digitale hjelpemidler, uten at noen av disse temaene gis vesentlig plass i meldingen. Man diskuterer ikke betydningen av den digitalisering som skjer innen produksjonssfæren, og potensialet i 3D-printere omtales ikke. Regjeringsplattformen til den nye regjeringen er naturlig nok mindre detaljert enn stortings-meldingen. Imidlertid understrekes viktigheten av å øke verdiskaping og produktivitet i norsk økonomi, og Regjeringen vil «sette ned en kommisjon som kan belyse årsaker til at produktivitetsutviklingen har vært svak og gi konkrete råd om hvordan produktivitetsveksten kan økes.» Det gjenstår å se hvilken behandling stortingsmeldingen om næringspolitikken vil få i Stortinget, og hvordan detaljene i den nye regjeringens næringspolitikk vil bli. Forslaget om en produktivitetskommisjon er imidlertid interessant. En slik kommisjon er allerede i arbeid i Danmark, og er et av flere eksempler på at norske myndigheter kan hente inspirasjon fra andre land. TONEANGIVENDE LAND FORNYER INDUSTRIPOLITIKKEN. I årets «State of the Union»-tale løftet president Obama industripolitikk høyt på den politiske dagsorden. Han vil gjøre USA til en magnet for nye jobber og ny industri, og har utviklet en omfattende plan for å stimulere utviklingen av industriell produksjon i USA. Den amerikanske satsingen har flere element. Etableringen av The National Additive Manufacturing Innovation Institute i 2012 var et viktig første skritt. Dette er et nasjonalt kompetansesenter for å styrke anvendelse av 3D-printing i USA. Medlemmene er fra både industri og forskning. I 2013 etableres 3 liknende sentre, som alle skal fremme kompetanse og næringsutvikling innen avansert industriell produksjon. Ytterligere 11 sentre er under planlegging. Amerikanske myndigheter er ikke Kvernelandgruppen er en global, ledende leverandør av landbruksredskaper. Selskapet har satset mye på FoU og på avansert produksjonsteknologi. Bildet viser Kværneland sin varmebehandling av stål til plogskjær, prosessen gir stålet en myk kjerne som motvirker brudd, mens stålets ytre har en glatt overflate samtidig som det er av aller hardeste kvalitet. alene om å være tett på utviklingen som driver industriell produksjon fremover, og på hvilke muligheter og utfordringer den gir. I Tyskland har man blant annet gjennomført prosjektet Industrie 4.0 som utredet mulighetene som ligger i den økende digitaliseringen av produksjonssfæren. Den danske Produktivitetskommisjonen ser på hvordan økt automatisering kan styrke konkurransekraften til dansk industri. I England gjennomføres blant annet foresightprosjektet The Future of Manufacturing» for å undersøke hvilke forhold som driver utviklingen innen industriell produksjon. MULIGE GREP FOR NORGE. Norske myndigheter kan lære mye hva som gjøres i USA, Tyskland, England og Danmark. En analyse av «best practice» i norsk industri bør kunne gi viktige innsikter. Hva kan vi for eksempel lære av avanserte produksjonsbedrifter som Ekornes, OSO Hotwater og Kværneland? En slik studie bør kombineres med en bred kartlegging av norsk industri generelt. Her kan sentrale spørsmål være blant annet: Hvordan er bruken av automatisert produksjon innen norsk industri? Hvordan er potensialet for å effektivisere produksjonen gjennom økt automatisering? Hvor integrert er 3D-printere og moderne IKT er i norske industribedrifters produktutviklings- og produksjons-prosesser? Hvilke planer har norske virksomheter for å oppgradere sin maskinpark og for å øke bruken av ny og mer avansert produksjonsteknologi. Samlet sett må vi finne ut hvor vi er gode, og hvor vi kan forbedre oss. Et foresightprosjekt som analyserer forventet utvikling innen industriell produksjon vil kunne gi viktige innspill til langsiktig planlegging. Stimulering av økt samarbeid mellom forskning, industri og myndigheter vil være viktig for læring og vekst. Et digitalt kompetanseløft vil være avgjørende for at norske industriarbeidere skal kunne spille på lag med de mest avanserte produksjonsteknologiene. Det som uansett er klart er at vi må gripe sjansen nå, hvis vi skal hevde oss i den internasjonale konkurransen. 11

12 Norske merkevarer i utlandet: ARTIKKELFORFATTER: MONIKA HESTAD er fra Brandal. Hun er gründer av det London-baserte konsulentfirmaet Brand Valley og underviser på mastergraden i innovasjonsledelse ved det anerkjente designuniversitetet Central Saint Martins. Hestad er sivilindustridesigner og har doktorgrad i produktdesign og merkevarebygging fra Arkitektur- og designhøgskolen i Oslo. Tidlegere i år ga Hestad ut boka "Branding and Product Design" på forlaget Gower." hva 12

13 skal til? Er norske merkevarer sett i utlandet? Dersom man legger konsulentfirmaet Interbrands statistikk over de 100 fremste globale merkevarene til grunn, blir svaret nei. Av de 100 største merkevarene er hele 55 amerikanske, mens 33 er europeiske. Av våre naboland var Sverige representert med to merkevarer og Finland med én. NORGE IKKE MED. Det faktum at Norge ikke er på denne statistikken er ikke overraskende, og må også forstås ut fra at denne statistikken bare ser på de 100 fremste merkevarene internasjonalt. IKKE SORT-HVITT. I min egen hverdag i England blir ikke svaret like sort/ hvitt. Det er noen norske merkevarer som er gjengangere i min hverdag i London. I bybildet ser jeg ofte foreldre med barnevognen Xlpory fra mørebedriften Stokke. En av studentene mine på masterprogrammet i innovasjonsledelse ved Central Saint Martins College of Arts and Design, drømmer om å arbeide ved arkitektkontoret Snøhetta, som holder til i Oslo og New York, og i den lokale øl- og vinbutikken er Nøgne Stokke, med sitt slagord «Til barnets beste» er en av de få norske merkevarene som har lykkes internasjonalt. Ø fra Grimstad ett av de mange ølmerkene fra mindre bryggerier omkring i verden. Disse tre merkevarene er kjente, og innenfor sine produkt- og tjenestekategorier er de også med på å drive markedet internasjonalt. Likevel kan man stille seg spørsmål om hvorfor ikke norske merkevarer er enda mer synlige. Denne artikkelen vil vise at det er en endring i måten merkevarer bygges, og at norske bedrifter nå har spesielt gode forutsetninger for å lykkes med sine merkevarer globalt. APPLE OG GOOGLE. Statistikken til Interbrand gjenspeiler en større endring i merkevarebygging, men også bedriftstenkning, man har sett de siste årene. Teknologibedriftene Apple og Google har i år gått forbi Coca-Cola og er i dag de to ledende merkevarene globalt. Apple og Google er ulike i både oppbygning og leveranser, men fremstår begge som strømlinjeformede i det de tilbyr markedet. Både Apple og Google kan sies å bygge på en bedriftskultur som er verdistyrt. Dette gjør at de har en tydelig historiefortelling i alle kontaktflater som bedriftene har med kunden. De har en helhetlig fremtoning både i væremåte og i det visuelle uttrykket. Det de står for gjenspeiles i det de leverer og de klarer derfor å engasjere både eksisterende og potensielle kunder. De blir også særlig attraktive for eksisterende og potensielle medarbeidere, og kan derfor velge i fremste rekke både når det gjelder talenter og samarbeidspartnere. Dette kan høres ut som et drømmescenario, men jeg vil påstå at denne type profil også er noe som mange norske bedrifter har gode forutsetninger for å klare. VERDIBASERT BEDRIFTSKULTUR. For å oppnå et slikt resultat må man gå bort fra å se på merkevarebygging som en ekstra aktivitet som er i slutten av produktutviklingsprosessen, som en tillagt historie og som kan overlates til reklamebyråene å konstruere opp. For enkeltprodukter vil en slik tradisjonell tilnærming til merkevarebygging fortsatt kunne fungere. Dersom man derimot ønsker å fremstå med samme type helhet som organisasjon må man arbeide med kulturen i bedriften. Merkevarebygging blir dermed et ledelsespørsmål. Både Apple og Google har lykkes å skape en verdibasert kultur der det er en klar mening med hva man gjør og hvorfor man har en bedrift. Ved å bygge en kultur i bedriften med en klar idé om det man står for har man større muligheter til at samtlige ansatte er med på, og har lyst til å ta del i, å bygge merkevaren. Dette vil føre til at aspirerende ansatte allerede før de begynner å arbeide der har en idé om hva bedriften står for, og hvorfor de vil være med på å bygge merkevaren. En slik tilnærming er svært sentral, siden å bygge en merkevare handler om å være konsekvent, samtidig som man hele tiden må være i bevegelse. En merkevare er en organisk enhet og med den riktige kulturen vil den vokse i riktig retning. Dette må lederne i bedriften ta inn over seg. BASERT PÅ EGNE VERDIER. Det er også viktig at man må er realistisk og tilnærmer seg denne type tankegang utifra sine egne forutsetninger. Modellen Google har brukt for å bygge sin merkevare, var riktig for Google. Dette er ikke den samme modellen som Snøhetta, Stokke eller Nøgne Ø har. Disse er 13

14 Enhver aktør som ønsker å bli en merkevare må finne sin egen formel ut fra de forutsetningene de har. Snøhetta er et eksempel på dette. Avbildet: Busan Opera House. Foto: Snøhetta. basert på sine egne verdier, sine egne mål og meninger som er riktige ut fra den kategorien disse befinner seg i og hvilken ressurssituasjon som er i bedriften. Enhver aktør som ønsker å bli en merkevare må finne sin egen formel ut fra de forutsetningene de har. Dersom man skal lykkes internasjonalt vil jeg også si at det er viktig å ta utgangspunkt i sitt eget verdisett. Snøhetta, Stokke og Nøgne Ø har alle noe nordisk over seg og bygger på egne verdier. Det handler om å gi av seg selv. Gjennom å gi av seg selv er man relevant også for et utenlandsk publikum. Etter å ha jobbet noen år i et engelsk miljø ser jeg norske verdisett og den nordiske samfunnsmodellen som et godt utgangspunkt til en rekke merkevarer. Finanskrisen, som fremdeles føles tydelig i det meste av Europa, har også gjort sitt til at flere søker mot variasjoner av et nordisk levesett. Det britiske tidsskriftet The Economist har fremhevet de nordiske landene som modelsamfunn som andre land kan lære av. De fremhever åpne samfunn med høy grad av teknologiutnyttelse. Mye av det som vi tar for gitt i Norge, slik som rett til fødselspermisjon eller mulighet til å være hjemme med syke barn, blir fra et utenlandsk perspektiv goder som er utenkelige og forteller om et verdisyn i det norske samfunnet hvor mennesket er i sentrum. MENNESKET I SENTRUM. Å ha en tydelig historiefortelling er essensielt i å bygge en merkevare. Historien skal ikke bare formidles gjennom reklamen, men skal formidles og fortelles gjennom alle kontaktflatene organisasjonen har med kunden. Å sette mennesket i sentrum fremstår som en trend i historiefortellingene hos flere store aktører om dagen. I Norge er dette i stor grad en del av vår kultur, og norske bedrifter vil derfor kunne ha en særlig stor troverdighet i å formidle et slikt verdisett. I denne historien er det også sentralt å vise hva man mener med å sette mennesket i sentrum. Et eksempel er Stokke, som i sin historiefortelling setter barnet i sentrum. Deres produkter er laget til det beste for barnet. I dag har Stokke fått en posisjon internasjonalt som går ut over den kjente Tripp Trapp-stolen. Dette kan skrives tilbake til et strategisk grep de foretok i 1997 å splitte firmaet i to, som senere førte til at Stokke valgte å skille ut tremøbelporteføljen som ikke var barneprodukter. Utgangspunktet for satsingen for å bygge den nye merkevaren var spørsmålet om hvorfor Tripp Trapp-stolen var så godt likt hos forbrukerne. Svaret var at den var designet til det beste for barnet. Dette budskapet, som er i tråd med norske kjerneverdier og har ligget i Tripp Trapp-stolen som produkt i 40 år, er nå helt i tråd med hva vordende foreldre forventer i et globalt marked. DESIGN BIDRAR TIL TYDELIGGJØ- RING. I historiefortellingen blant ledende merkevarer er det gjennomgående en bevisst bruk av design for å tydeliggjøre historien og fortelle denne på et vis som er skreddersydd for målgruppen. I min egen forskning, og i boken Branding and Product Design an Integrated Perspective (Gower Publishing, 2013), har jeg sett på viktigheten av å integrere produktutviklingsprosessen som en del av bedriftens innsats i å bygge merkevaren. Bruk av design i en merkevaresammenheng er sentralt fordi det er gjennom design man har mulighet til å kommunisere ut verdisettet og å fortelle historiene om merkevarer. Design er med på å synliggjøre hva man står for og kan hjelpe bedriftene til å samle kommunikasjonen sin. Snøhetta og Nøgne Ø har begge en tydelig historiefortelling og på hver sitt vis bruker de design aktivt. SNØHETTA. er en bedrift som leverer designtjenester og forteller sine prinsipper først og fremst gjennom de prosjektene de har levert. De forteller også historien om det nordiske i arbeidsmetodikken sin, i navnet, i logoen, i språkbruken og i bildebruk. Ved å fokusere på forbindelsen mellom kontorene i Oslo og New York forteller 14

15 de også en sammensmeltningshistorie som er særdeles vellykket. Oslo er det eksotiske sett med utenlandske øyne, mens New York er kjent for dynamikk og impulser. Nøgne Ø har en tydelig nordisk historiefortelling gjennom den store og tydelige bokstaven «Ø» på flaskene sine. På et internasjonalt marked vil dette være nok for å skille seg ut og fortelle historien om det nordiske. Eller som en amerikansk kollega sa: de er nordiske ved den rare O en med strek i. Ved å bruke brune, forholdsvis enkle, glassflasker forteller de også historien om mikrobryggeriet og en dedikasjon til kvalitet og omtanke for produktet. Denne historien må også gjenspeiles i smaken på ølet. Samlet får de dermed en svært tydelig historiefortelling om hvem de er, hvilke verdier de står for og hvor de kommer fra. SMERTEFULL OPPRYDDING. Det vil uten tvil kreve mye av en bedrift som ønsker å endre fokus fra salg, til å bygge en kultur rundt et verdisett hvor økt salg kommer gjennom mer indirekte virkemidler. Et av grepene som kan være smertefullt er å ha en opprydning i aktivitetene som man gjør i dag og i større grad strømlinjeforme produkter, tjenester og promoteringsaktiviteter. I min forskning har jeg gjennomgående sett at en hindring for bedriftene er å få til helhetstenkningen på tvers av av- delinger. Når bedriftene blir av en viss størrelse blir det fort også forskjellige strategier og ulike agendaer. Personlige stridigheter og interne maktkamper er nærmere hverdagen i bedriften enn å være med på å skape en sterk kultur som bygger merkevaren. Den flate strukturen som er i norske bedrifter kan være en fordel, men kan også fort føre til en fragmentering av ansvaret hvor hver mann er sin egen sjef. Dette fører igjen til at det man produserer eller leverer av tjenester ikke samsvarer med hvordan produktene eller tjenestene promoteres, eller at det er liten sammenheng fra et produkt til et annet. Å bygge en merkevare handler derfor like mye om å fjerne aktiviteter som forstyrrer budskapet, som å være kreativ i formidle sine verdier og sin organisasjon. I en slik opprydning vil mange ha investert tid og lagt følelser i det eksisterende, og endringer vil derfor kunne møte motforestillinger internt i bedriften. Å BYGGE MERKEVAREN VIL VÆRE EN LANGSIKTIG LÆRINGSPROSESS. Apple har ikke alltid vært Apple slik som de ser ut og vi kjenner dem i dag. De har gjennom flere år blitt tydeligere og tydeligere på hvem de er og hvilken historie de ønsker å formidle. I flere år har de for eksempel skrevet på produktene «Designed by Apple in California», mens operativsystemet deres nå i oktober fikk navn etter den californiske øygruppen Mavericks. Apple forsøker stadig tydeligere å vise seg som en bedrift med verdisettet som ligger i nordlige California. Noe som også representerer en global trend, viktigheten med lokal tilknytning. Stokke er også på vei å til å gjennomføre en rendyrkning. For noen år tilbake var de en møbelbedrift. Steget de har tatt mot å bli en internasjonalt anerkjent produsent av barneprodukter er formidabelt, og det blir spennende å se hvordan den stadig økende internasjonale orienteringen vil være med på å forme hva Stokke vil være om ti år. NORSKE BEDRIFTER HAR ETTER MIN MENING ET SÆRLIG GODT UT- GANGSPUNKT PÅ EN GLOBAL ARE- NA. En av de større internasjonale trendene nå er knyttet til Norden og de såkalte «nordiske verdier». Vi har muligheten nå. Nettopp i å fortelle historiene om det som betyr noe for oss har vi også muligheten til å bety noe for andre. Hvordan historien om Norge og Norden fortelles kan være mangfoldig. Det kan være historien om det rolige, kalde, eksotiske, det litt underlige, det annerledes, det trolske, det hardføre, det utforskende og så videre. Ved å fokusere på de historiene som er troverdige og også de egenartede historiene har vi mulighet til å lykkes internasjonalt. SÅ HAR DU LYST TIL AT DIN BE- DRIFT SKAL BLI EN INTERNASJONAL MERKEVARE?. Spør deg selv; hvilke verdisett er det bedriften din står for? Hvordan har disse inspirert organisasjonen og bedriftskulturen din? Hvilken historie ønsker du at dine kunder forteller om deg? Hvordan forteller din bedrifts aktiviteter det være seg produkt eller tjenester eller promotering om historien om din merkevare? Hva er helheten mellom disse aktivitetene? Til sist, har du ledelsen du trenger, og hva må du endre for å bli en internasjonal merkevare? Når du har svaret på disse spørsmålene er du på god vei å bygge en merkevare som har mulighet til å bli sett fra utlandet. I lokale øl- og vinbutikker rundt omkring i verden finner vi øl fra Grimstadbryggeriet Nøgne Ø blant ett av de mange ølmerkene fra mindre bryggerier. 15

16 16

17 Ekornes: Billigere Stressless med bilproduksjon og robotsøm Ekornes vil lære effektiv produksjon av bilindustrien. Robotsøm skal fra januar bidra til ytterligere effektivisering. Den nor- Å slappe av i et Stressless hjemmekinosystem forsterker den totale filmopplevelsen. Dette er ett av flere bilder fra Ekornes sin bildebank med lignende tema. Men merkevaren Ekornes består ikke av produktene alene, men har også et merkeinnhold der teknologibasert produksjon er vesentlig. ske møbelgigantens utfordring er å markedstilpasse prisene på sine produkter. AV FREDDY KONGSBERG Akkurat nå er det vanskeligere å få tak i en sjef enn ingeniører for bedriften med 1600 ansatte, en omsetning på 2.8 milliarder og en av verdens mest kjente møbelmerkevarer. I møbelbygda Sykkylven ble pensjonisten Nils-Fredrik Drabløs hentet tilbake som administrerende direktør. I dette intervjuet forteller han om bedriftens merkevarebygging, automatisering og utfordringer fremover. MÅ HA STERKT MERKENAVN.. Ekornes har jobbet frem flere sterke merkevarer, og har et av verdens mest kjente møbelmerkevarer i Stressless. På hvilken måte er merkevarebygging nedfelt i strategien i selskapet? Skal vi drive denne typen virksomhet fra Norge så er det to ting som gjelder; å ha et sterkt merkenavn og sørge for høy produktivitet i produk- også et merkeinnhold der teknologibasert produksjon er en vesentlig del. SAMME BUDSKAP. Hvordan arbeider Ekornes med merkevarebygging i praksis? Det har etter hvert blitt en relativ kompleks affære. Tenker man seg en møbelhandler hvor som helst i verden som selger stresslessprodukter, så vil man alltid finne vårt studio som en butikk i butikken. Sammen med møbelhandleren driver vi lokal markedsføring der komfort og funksjonalitet er vårt og den lokale møbelhandlerens budskap til forbrukeren. Hele budskapet går på det, for stressless er ikke først og fremst design. Denne lokale markedsføringen gjør vi likt over hele verden og våre studios er standardiserte. Om du går inn i en butikk i Møbelringen eller en butikk i Australia, USA eller hvor det måtte være, så finner du det samme materialet, det samme utvalget og det samme Nils Fredrik Drabløs, Ekornes er inne i sin andre periode som administrerande direk tør og konsern sjef i Ekornes ASA. Han er sivil økonom og har tidlegare vore administrerande direktør ved Norsk Profilforming AS. Ekornes var tidleg ute med å ta i bruk avansert produksjonsteknologi. Samstundes har dei bygd opp sterke merkevarer som t.d. Stressless eit av verdas mest kjente varemerke innan møbel. Kva har vore selskapet sin strategi når det gjeld bruk av avansert produksjonsteknologi og merkevarebygging? sjonen. De to tingene er klart nedfelt budskapet. i strategien vår og som vi kommuni- Hvordan har dette arbeidet endret serer ut til markedet. Når det gjelder seg over tid med tanke på både nye merkevaren Ekornes så består ikke kanaler å distribuere informasjon på, den av produktene alene, men har raskere informasjonsflyt osv.? 17

18 Vi har over tid brukt directmail basert på forbrukerprofiler og gjennom årene distribuert millioner av disse som flyere med produkt og budskap. Så har det gått via annonseflyere til TV-markedsføring og nå mer og mer nettbasert. TV ser vi fortsatt på som et sterkt medium, endringene er mindre papir, mer digitalt, og vi er på full fart inn i den mobile verden med smarttelefoner og nettbrett. Man må treffe forbrukerne der de er. NORSK ER KVALITET. Er det å kunne vise til at Ekornes produserer på Ikornes en del av merkevarebyggingen? Egentlig ikke. I det skandinaviske markedet så har det en viss praktisk betydning. Men fra våre markedsfolk i Tyskland og USA har vi også fått klare signaler om at produksjon i Norge er et kvalitetsstempel. Så Made in Norway har en egenverdi? Ja, en viss verdi. Vi ser at våre konkurrenter som designer produktene i Norge, men produserer i utlandet, klistrer det norske flagget på pakkene. Men vi tror det har en større verdi for forhandleren, altså våre umiddelbare kunder, enn forbrukeren. At vi produserer i Norge gir forhandleren trygghet om kvalitet, levering, soliditet osv. LIKT VERDEN OVER. Stresslessstolen som selges i Kina er den samme som selges i Tyskland. Er det store forskjeller med tanke på hvordan Ekornes driver merkevarebygging i de ulike markedene? Nei, stolen er akkurat den samme og den selges over hele verden bortsett fra i Afrika. Merkevarebyggingen og budskapet er det samme overalt. Mediebruken kan variere litt etter marked. KAN IKKE PRØVESITTE PÅ NETTET. Måten vi handler på endres med f.eks mer netthandel. Tror Ekornes denne trenden kommer tungt innen møbel også? I så fall; hvordan påvirker det hvordan Ekornes jobber med merkevarebygging? Ekornes har i dag en svært avansert teknologisk produksjon. Produktene som kommer ut er ikke nødvendigvis så avanserte, men selve produksjonen er det. Det arbeides nå med å automatisere sømproduksjonen. Bedriften benytter også 3D-printing under produktutviklingsfasen, blantv annet ved å lage modeller for understell. 18

19 Vi er fortsatt av den oppfatning at møbelhandelen har sin berettigelse fordi våre produkter må prøvesittes. Når man går inn i et av våre studios så kan man finne den stolen som passer deg og kroppen din. Det kan man ikke på nettet. MER TEKNOLOGI. Ekornes blir trukket frem som et forbilde innen automatisering og robotisering i Norge, men hvordan ser foregangsbedriften Ekornes på mulighetene som ligger i 3D-printing, robotisering og digitalisering av industrien? De siste årene har vi investert for lite i fabrikkene. Vi må vi heve teknologien nok et trinn. Det er helt nødvendig når vi har et lønnsnivå hvor folk tjener 200 kr i timen mens konkurrenter i Thailand og Vietnam betaler sine seks dollar pr. dag. I et høykostland som Norge må vi ha et helt annet produktivitetsnivå enn de som gjør det for hånd. Vi må investere oss til konkurransekraft og produktivitet gjennom robotisering og automatisering. KLAR FOR ROBOTSØM. Er det deler av produksjonen i dag som ikke er automatisert? Vi har i dag en svært avansert teknologisk produksjon. Produktene som kommer ut er ikke så avanserte, men selve produksjonen er det. Et par av våre fabrikker som Tynes og Grodås er nær helautomatiserte. Men selve sømmen er ikke automatisert. Vi har brukt mye penger og Statens forskningsmidler for å utvikle den biten. I januar eller februar vil roboter bli satt i drift for deler av sømoperasjonen. 3D-printing bruker vi i dag i produktutviklingen ved å lage modeller for understell blant annet. INGENIØRER LETTERE ENN SJEF. Har Ekornes tilgang på kompetansen de trenger for å kunne ta i bruk enda mer avansert teknologi? Ja, det har vi. Vi er en ingeniørtung bedrift både på produktutvikling og drift. Fordi det for tiden ikke er den samme etterspørselen fra den maritime industrien, er det mye lettere å få tak i ingeniører. Det er verre få tak i en sjef. Jobben er interessant nok, men ikke arbeidsstedet. Aktuelle kandidater, og også de som har sine røtter her, får ikke med seg familien på flyttelasset. Ukependling er nok en løsning som må aksepteres selv om den ikke er optimal. Å være sjef for Ekornes er en livsstil. Å flytte hovedkontoret til Oslo er helt uaktuelt. MÅ FINANSIERE SELV. Hva etterlyser Ekornes fra statlige og regionale myndigheter i forhold til satsing på automatisering og robotisering fremover? Egentlig ikke så mye. Forskning og utvikling har vi finansiert selv gjennom inntjening. Til prosjektet med sømrobotisering har vi fått millioner i forskningsmidler over ti år, mens vi har investert 2.5 milliarder i fabrikkene i samme periode. Det vi vil ha er veier og kommunikasjoner som gjør at vi fort og lett får varene våre frem til marked på en konkurransedyktig måte. Generelt sett så er det å jobbe opp mot det offentlige, også det lokale, kommunale byråkratiet, så ressurskrevende at vi ikke har tid. BILINDUSTRIEN. Mest mulig kunnskap inn i produksjonen blir pekt på som svar på utfordringen med kostnadsmessig konkurranseevne i Norge. Har Ekornes tilgang på den kompetansen de trenger fremover? Ja, det har vi og vi går jo også utenfor Norge og henter inn den kompetansen vi trenger. Dessuten må vi søke i industrier som ikke finnes i Norge for å finne avanserte produksjonsmetoder og ikke minst produksjonstekning. Vi gjorde det tidlig i 1990-årene da vi skjønte at vi måtte automatisere. Etter besøk hos blant annet Toyota og en da splitter ny Skoda-fabrikk, så designet vi vår fabrikk og bygde vegger rundt den løsningen. Nå har bilindustrien blitt enda mer effektive så nå vil vi igjen dit for å lære. NYE MATERIALER. Hvilken kompetanse er det Ekornes eventuelt ser på som knapphet fremover? Bruk og kunnskap om nye materialer. Altså kompetanse for produktutvikling. Hvordan vi kan benytte og produsere komponenter av nye materialer. NORGE VIKTIG. Ekornes har vært gjennom en omfattende robotisering og automatisering for fortsatt å kunne produsere i Norge. Hvor viktig er det for Ekornes at produksjonen fremover skjer i Norge? Viktig, men ikke helt avgjørende. Det har litt med profilen å gjøre, men vi ser at det i andre land, som f.eks USA, er en klar trend om at produksjonen i lavkostland hentes tilbake og reetableres i det amerikanske markedet. Når man flytter ut ser mange bare på lønnskostnader, og glemmer de litt mindre synlige kostnadene som reklamasjonshåndtering, kapitalbinding og risikoer. Det er lett for at hele vareflyten, leveringspresisjonen, leveringstiden og alt det der, kommer under press. Det er jo ting vi håndterer enkelt ved at vi har alt her. Man må flytte mye og ikke bare deler av produksjonen hvis det skal være noen vits i det. Men vi føler et stort ansvar ovenfor svært lojale medarbeidere. Det er her de har sine arbeidsplasser og inntekt. LØNNSNIVÅ. Hvordan er det å drive industriproduksjon i Norge til globale markeder? Det er en utfordring. Litt flåsete sagt sa betaler vi relativt sett høyest lønn til de som ikke kan noe, og relativt sett lavere til dem som er velutdannet. Det er en utvikling det norske samfunnet har villet. I Kina for eksempel, koster en ingeniør like mye som her, mens arbeidskrafta på gulvet er vanvittig mye dyrere her enn i Kina eller så nært som i Litauen. MÅ BLI BILLIGERE. Hvordan ser du på fremtiden og hva er suksesskriteriene? Våre produkter er i ferd med å bli for dyre. Konkurransesituasjonen har forverret seg betydelig på få år. Konkurrentene blir bedre og bedre samtidig som prisen på våre produkter bare har gått opp, opp og opp. Markedstilpasset prisnivå blir svært viktig, og for å dekke det kostnadsmessige gapet må bedriften bli enda mer rasjonell. Flere av Ekornes sine produkter er visuelt tilgjengelige gjennom ulike apper. Likevel er grunnfilosofien bak Ekornes sitt møbelsalg at kundene skal prøvesitte møbelet. Det gjør man hos møbelhandleren, ikke på nettet. 19

20 Kleven: Ny produksjons 20

21 teknologi sikrar stolte tradisjonar FOTO: PER EIDE. Kleven har djupe røter i dei lokalsamfunna vi held til i. Gjennom heile historia har viljen til hardt arbeid og eit ønske om å stadig forbetre arbeidsmetodar og resultat vore eit kjennemerke. No posisjonerer vi oss i ein aktiv marknad prega av tøff konkurranse gjennom modernisering av verksemdene våre på alle plan. Vi investerer i ny kunnskap, nye anlegg og ny teknologi for å sikre at stolte skipsbyggingstradisjonar skal halde fram. Nøysemd, nytenking, konkurranseinstinkt og ansvarsfølelse er honnørord som har prega historia både til Kleven og våre konkurrentar og samarbeidspartnarar i den maritime industrien på Sunnmøre. Langs heile kysten står dagens industri på skuldrane til dei som tidleg såg moglegheiter til å skape eit levebrød til seg sjølv og grannen knytt til aktiviteten på havet. Vi samarbeider der vi kan og konkurrerer der vi må, vert det gjerne sagt om den maritime klynga på Sunnmøre. Ein kultur for nyskaping vert bygd stein på stein over mange år, gjennom eit tett samarbeid mellom ulike faggrupper i bedriftene, med utdanningsinstitusjonane, med kundar og utstyrsleverandørar. I vårt konsern har vi snart 100 års historie, der stålkompetanse har vore grunnleggande heile vegen. Våre to verft, Myklebust Verft i Gursken og Kleven Verft i Ulsteinvik, vart begge grunnlagd av smedar. Kunnskapen om stål og skrogbygging er fortsatt kjernen i vår aktivitet, og nettopp ønsket om å ta vare på og styrke denne Subsea konstruksjonsskipet Olympic Ares vart døypt på Geirangerfjorden 26. september i år. Fartøyet er eit Sunnmørsprodukt; designa av Marin Teknikk i Tjørvåg, eigd av reiarlaget Olympic Shipping i Fosnavåg, bygd ved Kleven Verft i Ulsteinvik. I tillegg er det høgteknologiske offshorefartøyet fullt av utstyr frå lokale utstyrsprodusentar som Rolls-Royce, Ulmatec og ABB. Foto: Peder Otto Dybvik. kunnskapen er ein av hovudgrunnane til at vi har valt å flytte delar av stålproduksjonen, som i år har vore sett vekk til lågkostland i Aust-Europa, tilbake til verfta våre. FRÅ VERKSTAD TIL SKIPSBYG- GINGSFABRIKK. Teknologirådet leverte i august rapporten Made in Norway til Storting og Regjering. Den viser moglegheiter i framtida for norsk industri, og kva Teknologirådet meiner styresmaktene bør gjere for at Noreg ikkje skal hamne i bakleksa. Bakgrunnen er uro kring todelinga av norsk økonomi, der oljesektoren på den eine sida bidreg til høgt kostnadsnivå, og eksportbedriftene utanfor petroleumssektoren på den andre sida slit med konkurranseevna. Ny teknologi kan endre produksjonen i fastlandsindustrien drastisk, meiner Teknologirådet. For å kunne utvikle nye, forbetra produkt, er det grunnleggande at ein kjenner heile produksjonsprosessen. I Kleven handlar innovasjon om prosessinnovasjon: Korleis kan vi forbetre måten vi bygg båt på, for å sikre at vi bygg så effektivt som mogleg? Korleis sikrar vi at kvaliteten vert slik han skal vere? Kva grep kan vi ta under bygginga for å sørgje for at våre tilsette får ein best mogleg arbeidssituasjon og ein trygg arbeidsplass? Noreg klatrar i år frå 15. til 11. plass på World Economic Forum (WEF) si årlege undersøking om konkurranseevne, og klatrar med det mest av landa i Vest-Europa. Ei av forklaringane som vert trekt fram er norske bedrifter sin evne til å ta i bruk ny teknologi. Artikkelforfattar: Ståle Rasmussen, konsernsjef i Kleven er frå Ulsteinvik og er utdan na siviløkonom frå BI. Han har jobba i Kleven i 11 år, dei fem siste åra som konsernsjef. Ved hjelp av avanserte sveiserobotar kan Kleven hente heim delar av produksjonen som før vart sett ut til land med låge lønnskostnadar. Kvifor vel Kleven å investere i avansert produksjonsteknologi, og korleis heng ei slik satsing saman med selskapet sin strategi? Kva krevst det av kompetanse, leiing og produksjonsplanlegging til ei slik satsing? 21

22 I Kleven har vi investert i avansert robotverktøy som på ei automatisert produksjonslinje skal produsere modular til skroga. På denne måten kan vi ta tilbake og effektivisere delar av stålproduksjon som til no har blitt gjort i Polen. Visjonen er å gå frå å vere ein verkstad til å verte ein skipsbyggingsfabrikk. NYE TYPAR ARBEIDSPLASSAR. Automatisering og robotisering har lenge vore brukt innan andre typar industri. Møbelprodusenten Ekornes er blant dei i vårt distrikt som har utvikla dette til eit stort konkurransefortrinn for seg, og som vi har henta inspirasjon og kunnskap frå. Men for å finne fagfolk til oppbygging og programmering av anlegget, og for å tilpasse robotteknologien til skipsbygging, måtte vi til Sverige, som har eit stort og tungt fagmiljø innan dette feltet. Behovet for fagfolk med automasjonskompetanse er aukande. Ny teknologi skapar nye typar arbeidsplassar, og det er viktig at våre utdanningsinstitusjonar er oppdaterte på behova i industrien slik at dei kan tilby relevante utdanningstilbod. Den teknologiske utviklinga går fort innan dette feltet; ein av dei første sveiserobotane våre er alt trygt plassert på bedriftsmuseet. Kleven har dei siste åra investert tungt for å sikre at vi driv så effektivt og lønsamt som mogleg. Det er det viktigaste vi kan gjere for å skape trygge, interessante og framtidsretta arbeidsplassar i lokalsamfunna våre. Vi har ein langsiktig strategi der målet er å sikre at vi framleis skal bygge store, avanserte fartøy ved verfta våre på Sunnmøre. Vi har stor tru på at Kleven-måten å bygge båt på, der vi set saman modular på eigen bedding, er ein fordel både for kundane våre og for oss. Vår kunnskap om modulbasert bygging har ført til at vi i desse dagar er i ferd med å for første gang sette saman modular i dokk på Myklebust Verft. Opphavleg var dokka innkjøpt for å kunne utføre service, reparasjon og ombygging av også dei største offshorefartøya, men har no også vist seg godt egna til å sette saman modular til ferdig skrog. På den måten aukar vi den samla skipsbyggingskapasiteten i bedrifta, og tek enda eit steg for å sikre fortsatt skipsbygging i Noreg. ENDRINGSVILJE. Den maritime næringa er ein bransje med store svingingar. Dei tøffe tidene bransjen har opplevd innimellom har vi drege lærdom av slik at vi står betre rusta om det vert lav aktivitet igjen. Ikkje minst blir vi betre på å handtere nye periodar der døgnet helst skulle hatt fleire 22

23 Kleven har investert 100 millionar kroner i ny hallkapasitet og robotisert produksjon. Gjennom automatisering og robotisering kan selskapet flytte heim delar av stålproduksjonen frå utlandet. Foto: Ellen Kvalsund. timar. I Kleven har ein slik lærdom vore at vi må ha kontroll på mest mogleg av skrogbyggingsprosessen. Å flytte meir av produksjonen heim gjev oss auka grad av kontroll over kvalitet og leveringstid. I tillegg investerer vi også i produksjonen som skjer i Polen, for å sikre at heile kjeda vår leverer den kvaliteten vi ønskjer. Eit viktig konkurransefortrinn for oss er også evna til å snu oss fort rundt og gjere endringar undervegs når kundane ønskjer det. Då må vi ha produksjonen i umiddelbar nærleik. Det er viktig å halde på nærleiken mellom utviklings- og produksjonsmiljøet dette er kritisk for konkurransekrafta vår på lang sikt. Vi må ta vare på og utvikle den teknologiske industrikompetansen over tid, og det krev høgkompetent produksjon og at vi heile tida arbeider intensivt med prosessinnovasjon. I tillegg til evna til å ta i bruk ny teknologi, trekk BI-professor Torger Reve også fram den flate strukturen og høg grad av tillit som ei mogleg forklaring på kvifor Noreg har god konkurranseevne. Investeringar i Noreg er i seg sjølv eit konkurransefortrinn, fordi vi her finn tilsette med kompetanse og myndigheit til å ta avgjerder på lavast mogleg nivå. I den norske skipsbyggingsindustrien har vi eit nært samarbeid mellom ulike disiplinar i bedriftene. Ingeniørar, fagarbeidarar og sjøfolk møtast rundt same bord, og det er i dette møtet at dei nye, gode løysingane vert funne. Det ligg stor innovasjonskraft i møtet mellom spesialisert teoretisk kompetanse og den praktiske kompetansen. Kunnskap er avgjerande for eit høgkostland som vårt. Noreg ligg over gjennomsnittet i OECD-landa når det gjeld kor mange som har høgare utdanning, men vi ligg 35 % under gjennomsnittet når det gjeld del av innbyggarane som har realfagsutdanning. At fleire unge vel ei praktisk utdanning og tar fagbrev er svært viktig for industrien, og fleire burde få moglegheit til å gå direkte ut i ei læretid i bedriftene. Tidlegare tiders haldningar hos somme, der ungdomar vart trua med at dei kunne ende opp på verftet om dei ikkje gjorde leksene og tok skulearbeidet på alvor, vonar og trur eg vi har kome forbi. Skipsverfta langs Vestlandskysten er framtidsretta, utfordrande og spennande arbeidsplassar med eit stort spenn av arbeidsoppgåver. Avansert produksjonsteknologi er med på å sikre at stolte tradisjonar held fram i ny form. Til det treng vi både praktikarane og teoretikarane. Kleven Verft mai I 1944 gjorde Marius Kleven den vesle smia si til fulltidsjobb. Sidan den tid har aktiviteten og anlegget vakse stein på stein. Foto: Harald M. Valderhaug. 23

24 Glamox Konsernsjef Kjell Stamnes i Glamox frykter at Norge kan bli for bakoverlente, at det ikke er et mål i seg selv å produsere i Molde, og at en utfordring i forhold til videre suksess er å rekruttere og utvikle gode salgsfolk i en internasjonal struktur. AV FREDDY KONSBERG I dette intervjuet forteller Kjell Stamnes om Glamox sine strategier rundt merkevarebygging, teknologi og hva som skal til for å lykkes også fremover. MERKEVAREBYGGING. Glamox har sterke merkevarer innenfor det profesjonelle belysningsmarkedet. På hvilken måte er merkevarebygging nedfelt i selskapets strategi? Vi har sterke markedsposisjoner internasjonalt i mange profesjonelle markeder, og merkevare er en sentral del og har alltid vært det, i vår strategi. Det som kjennetegner oppkjøpene som Glamox har gjort nesten uten unntak er at de bedriftene man har kjøpt også har hatt sterke merkevareposisjoner i relevante markeder. De har vært og er kjennetegnet som kvalitetsbrands. En pilar for oss har vært å utnytte disse varemerkene som produktvaremerker for våre produkter i internasjonale markeder. Vi har ikke etter noen år eliminert eller gått bort fra verdiene disse varemerkene har, og latt Glamox alene være varemerket. Vi kunne ha gjort det, men vi har ikke gjort det. Vi har snarere dyrket både opprettholdt og dyrket de varemerkene på ulike produktområder hos oss. At vi har beholdt merkevarene tror jeg er en av årsakene til vår suksess. MÅ FORSTÅ MARKEDSARENAENE. På hvilken måte merker Glamox det best at dere jobber mot så forskjellige markeder? Hva betyr det for hvordan selskapet jobber med posisjonering av sine løsninger? Vår filosofi og strategi er at vi definerer det som kritisk viktig at vi forstår markedsarenaene i de ulike regionale eller geografiske markeder. Det betyr å forstå hvem som øver innflytelse i en kjøpsprosess og etter hvert bestemmer hvilken belysningsløsning som skal være i et bygg eller en båt. Det blir for oss målgruppene og det er en komplisert arena. Det andre elementet som kompliserer er at vi er i så mange forskjellige markeder hvor konkurransesituasjonen er svært forskjellig. Det betyr at vi må ha en god balanse mellom en sentralisert markedsstrategi og en lokalt tilpasset måte vi utøver denne markedsstrategien på. At vi har funnet en balanse og ikke generalisert med hard hånd internasjonalt, har vært viktig for å lykkes. OM PRODUKSJON I MOLDE. Glamox har sin største produserende enhet i Molde. Hvor viktig er det for selskapet at de har produksjon i Norge? Hva taper selskapet på om all produksjon i nåværende, eventuelt nye fabrikker i utlandet? Det er ingen målsetting i seg selv for Glamox å opprettholde en produksjon i Molde. Det som er viktig for våre produserende enheter for å lykkes, er ikke utelukkende et spørsmål om lavest mulig kost på produktene. Vi er på en markedsarena hvor beslutningen om bestilling av lys også handler om å konkurrere med korte leveringstider. Det betyr at det er svært utfordrende å ha produksjon Kjell Stamnes: Kan ikke lene oss på gårsdagen 24

25 i Kina og være en god leverandør til en byggeplass i Europa. Det blir for lange transportavstander. Det andre i forhold til leveringsevne er at vi har et stort antall standardprodukter som til en viss grad må tilpasses i forhold til krav det aktuelle byggeprosjektet krever, altså må produksjonssteder ha god evne til å utøve fleksibilitet. Et tredje poeng er at vi har en helhetlig kompetanse i Molde som også er viktig for vår produksjon. Det er produktutvikling, viktige test- og laboratoriefasiliteter, salgsorganisasjonen for den internasjonale maritime virksomheten og andre viktige støttefunksjoner blant annet innenfor logistikk og leveranser i et globalt perspektiv. Det er en helhetskompetanse som er vanskelig å måle, men som er viktig for den sterke posisjonen som Molde har innad i Glamoxgruppen. ROBOTISERING OG AUTOMATISE- RING. Glamox har gjort betydelige investeringer i sin produksjon. Det er en rivende utvikling i teknologien. Hvordan ser Glamox på de mulighetene som kan ligge i 3D-printing, robotisering og digitalisering? I 2003 hadde vi en prosess hvor vi vurderte å flytte ut hele produksjonsvirksomheten fra Møre og Romsdal. Vi landet på fortsatt produksjon i Molde, og helt siden den gang har vi så langt som teknologien har kommet både gjennomført investeringer for robotisering av enkelte prosesser og automatisering for øvrige deler av våre prosesser. Det er et kontinuerlig arbeid og spesielt når det gjelder anvendelsen av robotiserte løsninger i montasje og sammenstilling av produkter så ligger vi helt i kanten av hva teknologien har gitt muligheter for. Dette har også vært viktig for at vi har klart oss så bra i et høykostland som Norge. 3D-printing er ikke på vår agenda for øyeblikket. FOR MYE BYRÅKRATI. Hva etterlyser Glamox fra statlige og regionale myndigheter i forhold til satsing på automatisering og robotisering fremover? Jeg vi har en grunnholdning om at vi ikke ønsker å være avhengig eller basere oss på noe statlig eller offentlig hjelpemiddelapparat. Det som er det aller, aller viktigste i forhold til myndighetssiden er en økonomisk politikk som legger grunnlaget for en så lav kostnadsutvikling i Norge som mulig, og som for det andre legger grunnlaget for at den norske krone ikke Det er svært utfordrende å drive industriproduksjon i Norge og betjene et globalt marked, særlig når de største markedene er i Asia, mener Kjell Stamnes. Foto: Kjell Langmyren 25

26 I 2003 vurderte Glamox å flytte ut hele produksjonsvirksomheten fra Møre og Romsdal. Bedriften landet på fortsatt produksjon i Molde, og helt siden den gang har de gjennomført investeringer for robotisering av enkelte prosesser og automatisering for andre prosesser. blir for sterk. For øvrig så må vi ha en virksomhet som evner å stå på egne bein og som ikke er avhengig av støtteordninger. Generelt vil jeg si at våre erfaringer med en del av det virkemiddelapparatet man fra myndighetene har til rådighet, det er innenfor både forskning og utvikling og eventuelle andre ting, er at det er for mye byråkrati heftet med dette. Det betyr at du må opp i relativt store beløp før vi i det hele tatt velger å bruke tid og ressurser på å bygge opp en søknad eller følge opp et prosjekt. Byråkratier gjør det så ressurs- og tidkrevende at man av den grunn ikke søker om slike midler? Det er helt korrekt. STØRRE KRAV TIL RASKE END- RINGER. Mest mulig kunnskap inn i produksjonen blir pekt på som svar på utfordringen med kostnadsmessig konkurranseevne i Norge. Har Glamox den kompetansen de trenger fremover? Det er en kamp vi har gående hele tiden. Det er først og fremst innenfor spesielle ingeniørfaglige områder at våre utfordringer, på lik linje med mange andre, ligger. Men det er også en annen utfordring. Det er at vi evner hele tiden å ha en organisasjonskultur som er svært innovativ på forbedringer i alle mulige deler av organisasjonen i forhold til vår egen evne til å konkurrere på den internasjonale arena. Konkurransen krever så stor forandringstakt i måten vi jobber på hele tiden, og da snakker jeg ikke bare om produksjonen, men også om støttefunksjoner. Det må skapes en organisasjonskultur som liker å leve med forandringer, trives med det og som ikke lener seg på gårsdagen. En trussel mot fortsatt produksjon i Norge er 26

under krevende forhold. at vi kan bli for bakoverlente og lite dynamiske i forhold til forandringer her i landet. MOLDE MÅ BLI MER LØNNSOMME.")

27 Glamox lysprodukter spenner over et enormt vidt produkt- og funksjonsspekter, fra brukslys i hjem, opplysning av offentlige bygg og næringsbygg, til offshoreinstallasjoner og avanserte søkelys (bilde øverst) under krevende forhold. at vi kan bli for bakoverlente og lite dynamiske i forhold til forandringer her i landet. MOLDE MÅ BLI MER LØNNSOMME. Er fortsatt selskapet sin største produserende enhet i Molde om 20 år? Det er et spørsmål jeg ikke bruker energi på. I hvert fall ikke i et perspektiv på 20 år. Som jeg tidligere har sagt er det ingen målsetting i seg selv å beholde produksjonen i Molde. Det må ha en verdi for Glamox. Det er en hard konkurranse mellom våre produserende enheter. Produksjonen I Molde er lønnsom, men ikke på det nivået vi har satt som mål internt i konsernet for produserende enheter. Hvordan er det å drive industriproduksjon i Norge til globale markeder? Svært utfordrende. I tillegg til kostnadsnivå og kronekurs, så er jo vi absolutt globale når det gjelder maritim- og offshorerelaterte markeder. Og da blir det en spesiell utfordring at de største markedene er i Asia. Geografi og distanse taler ikke nødvendigvis i favør av produksjon i Norge når det gjelder de maritime og globale markedene. Hvordan ser du for deg fremtiden og hva er suksesskriteriene for å lykkes fremover? Det er hele tiden å forstå markedsarenaen og utvikle både sentralt og lokalt salgs- og markedsstrategier i henhold til de arenaene. Vi må ha en høy innovasjonstakt i utviklingen av nye produkter. Det tredje er evnen til å rekruttere og utvikle gode salgsfolk i en internasjonal struktur. Det er ikke lett og de vokser ikke på trær. De er svært avgjørende fordi vi er i en relasjonsbusiness med profesjonelt marked hvor relasjoner til relevante beslutningstakere er svært viktig i tillegg til gode produkter. Og selvfølgelig: Fortsatt konkurransekraft på produktkostnader. Hvordan ser utviklingen ut innenfor de ulike markedene Glamox er i? Vårt marked for belysning i kommersielle bygg er hovedsakelig Europa. Der har vi hatt en nedgang i 2013 og vi forventer et flatt marked i På offshoremarkedet er vi globale og her har vi en god markedssituasjon. Når det gjelder handelsfartøy har markedet vært synkende. Med unntak av offshore er det ikke en spesielt god markedssituasjon selv om den er ulik. 27

28 NEDGANGEN I EUROSONEN STOPPER OPP Tiltagende vekst og høyt aktivitetsnivå Produksjon De største risikofaktorene er knyttet til utviklingen i det norske boligmarkedet og internasjonal økonomi. Det fortsatt vil være høy produksjon og gode tider i Møre og Romsdal. Dermed blir trolig 2013 mer som en pustepause å regne enn starten på en lang periode med svakere vekst. SSBS KONJUNKTURTENDENSER FOR MØRE OG ROMSDAL SPAREBANKEN MØRE og sysselsetting i fylket ventes å stige også de nærmeste to årene. Oppgangen vil gjøre seg gjeldende innenfor de fleste næringer og sektorer, ikke minst privat og offentlig tjenesteyting. Også for industrien er utsiktene gode. Veksten i etterspørselen blir sterk nok til å holde ledigheten nær inneværende års nivå målt som årsgjennomsnitt. Artikkelforfatter ØKONOMISK ANA- LYSE FOR MØRE OG ROMSDAL. Statistisk sentralbyrå har på oppdrag fra Sparebanken Møre laget en analyse av Inge Furre de økonomiske utsiktene for Møre og Sjeføkonom i Sparebanken Romsdal frem til Møre Tallma terialet som er lagt til grunn for bereg ningene i rapporten er basert på Statistisk sentralbyrås konjunkturutsikter for norsk økonomi publisert 30. mai 2013 i Økonomiske analyser nr. 3/2013. Situasjonsbeskrivelsen for Møre og Romsdal baserer seg i tillegg på forskjellig nasjonal og regional statistikk og undersøkelser fra Statistisk sentralbyrå samt enkelte andre kilder. Det faktum at Norge har fått en ny regjering uten flertall i Stortinget, og Utviklingen inter nasjonalt preges fortsatt av etterdønningene av finanskrisen. Det ser imidlertid ut til at nedgangen i eurosonen er i ferd med å stoppe opp, og at man etter hvert kan forvente en moderat konjunkturoppgang hos våre handelspartnere, riktignok fra et lavt nivå. den senere tids svekkelse av kronekursen øker isolert sett usikkerheten i anslagene. I tiden som har gått etter at den underliggende beregningen for norsk økonomi ble gjort, er det også en del andre forhold som har utviklet seg litt annerledes enn forventet og som også innebærer at usikkerheten i anslagene er større enn vanlig. MODERAT KONJUNKTUROPPGANG HOS VÅRE HANDELSPARTNERE. Den økonomiske utviklingen i Møre og Romsdal er, som i landet for øvrig, preget av at Norge er inne i en periode med noe svakere vekst. Utviklingen inter nasjonalt preges fortsatt av etterdønningene av finanskrisen og statsfinansielle problemer i mange land. Det ser imidlertid ut til at nedgangen i eurosonen er i ferd med å stoppe opp, og at man etter hvert kan forvente en moderat konjunkturoppgang hos våre handelspartnere, riktignok fra et lavt nivå. En styrket norsk kostnadsmessig konkurranseevne på grunn av svekket kronekurs kan dessuten gi impulser til litt høyere vekst innenfor konkurranseutsatte næringer. STERKERE VEKST I NORGE FRA Statistisk sentralbyrås anslag for norsk økonomi fra mai viser en BNP-vekst i perioden på vel 3 prosent i gjennomsnitt i fastlands-norge. Veksten skyldes oppgang innenfor privat og offentlig forbruk og investeringer. En økning i veksten i norsk økonomi er trolig betinget av at det blir positiv utvikling i innenlands etterspørsel. Lave renter vil fortsatt bidra til dette. Fra neste år vil dessuten finanspolitikken gi litt større impulser til veksten som følge av høy vekst i stønadene og skattestimulanser. Byrået forventer videre at arbeidsstyrken øker om lag på linje med sysselsettingen i årene framover. Høy innvandring fra nærliggende øko- 28