Sannheten om norske matvarepriser. Pressemøte 17. mars

|

|

|

- Ruben Farstad

- 6 år siden

- Visninger:

Transkript

1 Sannheten om norske matvarepriser Pressemøte 17. mars

2 Agenda 1. Lars Haartveit, sjeføkonom i Virke: Hva sier Statistisk Sentralbyrås konsumprisindeks om prisutviklingen på dagligvarer 2. Nils-Henrik M. von der Fehr, professor i samfunnsøkonomi ved Universitetet i Oslo: Kommentarer til rapporten fra Oslo Economics 3. Ivar Pettersen, forsker ved Norsk institutt for landbruksøkonomisk forskning (NILF): Nærmere om prismarginer i verdikjeden for mat og utviklingen over tid 2

3 Hva sier Statistisk Sentralbyrås konsumprisindeks om prisutviklingen på dagligvarer? Lars Haartveit, sjeføkonom i Virke

4 Indeks 2004=100 Prisutvikling i et 10 års perspektiv SSB, prisutvikling - leverandører og dagligvarehandel KPI, Matvarer og alkoholfrie drikkevarer Produsentprisindeks, Næringsmiddelindustrien KPI, Totalindeks + 40,8 % ,1 % (KPI mat/drikke) + 20,8 % (KPI total) Kilde: SSB (2015). Tabell: 03013: Konsumprisindeks Kilde: SSB (2015). Tabell: 07097: Produsentprisindeks. Utvalgsundersøkelse, ca. 500 viktigste matvarer på industriledd, vektet). Brukes bl.a. som underlag for beregning av prisindekser for nasjonalregnskapet.

5 Påstått prisutvikling fra Oslo Economics studie på oppdrag fra Dagligvareleverandørens forening Påstått prisendring fra OE i perioden: 4 % hos leverandører, 6 % i handelen. Svakhet 1: Studien omfatter kun 30 % av omsetningen i dagligvarehandelen, uvisst hvilket vareutvalg som ligger til grunn. Mange tilbudsvarer er tatt ut. Svakhet 2: Tidsserier uten sammenfallende start og sluttpunkt i et marked med store sesongvariasjoner (september = skolestart og gode tilbud). Svakhet 3: Prisene på ulike ledd i en leveringskjede beveger seg ikke i takt. Marginutviklingen i matindustrien er uansett utelatt i studien. 5

6 Indeks september 2011=100 Hva sier SSB om prisutviklingen i samme periode? Prisutvikling Forbrukerpris, matvarer og alk.frie drikkevarer Produsentpris, næringsmiddelindustri + 7,4 % SSB sin konsumprisindeks måler prisutviklingen for alle mat- og alkoholfrie drikkevarer som omsettes i dagligvarehandelen ,3 % Prisindeksen vektes iht volum og gjenspeiler også at vi som forbrukere vrir konsumet vårt mer og mer over til soft discount/lav pris Kilde: SSB (2015). Tabell: 03013: Konsumprisindeks Kilde: SSB (2015). Tabell: 07097: Produsentprisindeks. Utvalgsundersøkelse, ca. 500 viktigste matvarer på industriledd, vektet). Brukes bl.a. som underlag for beregning av prisindekser for nasjonalregnskapet.

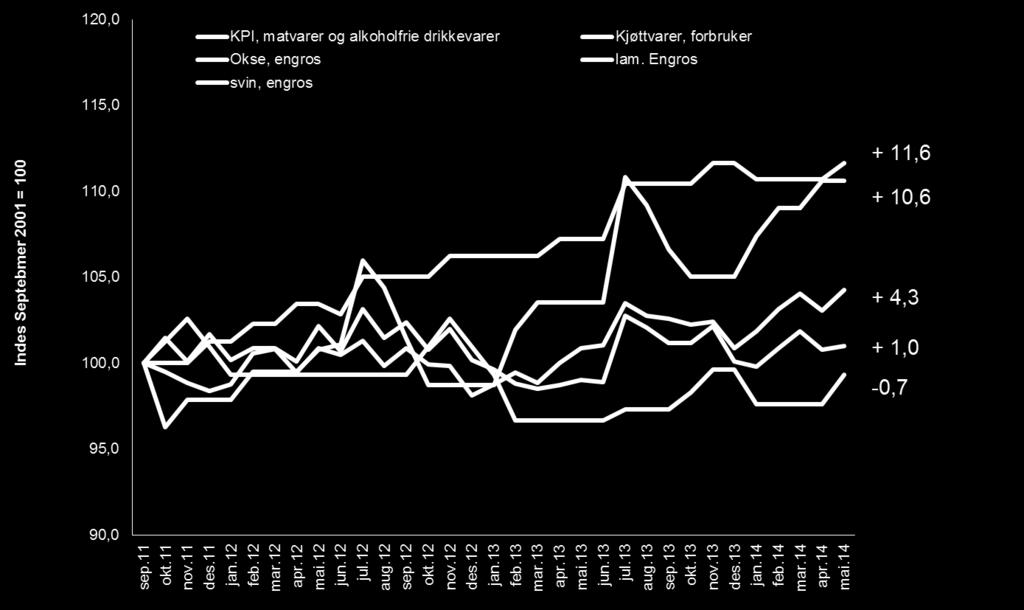

7 Eksempel prisutvikling - forbruker og engrosnivå 7 Kilde: SSB og beregninger utført av SSB for NILF. Se: _og_produsentniva_fra_1998

8 Eksempel prisutvikling - forbruker og engrosnivå 8 Kilde: SSB og beregninger utført av SSB for NILF. Se: _og_produsentniva_fra_1998

9 Kommentarer til rapporten fra Oslo Economics Nils-Henrik M. von der Fehr, professor i samfunnsøkonomi ved Universitetet i Oslo

10 Prisutvikling i dagligvaremarkedet - kommentar til rapport fra Oslo Economics Nils-Henrik M. von der Fehr Virke Oslo, 17. mars 2015

11 Presentasjon Professor i samfunnsøkonomi ved Universitetet i Oslo næringsøkonomi, konkurranse og regulering omfattende vitenskapelig produksjon innenfor disse områdene Leder/medlem av offentlige utvalg, blant annet om konkurranseøkonomiske metoder (Konkurransetilsynet) konkurranse i kraftmarkedet (Arbeids- og administrasjonsdepartementet) offentlig og privat konkurranse (Moderniseringsdepartement og Konkurransetilsynet) skatteoppkreving (Finansdepartement) Rådgiver/konsulent for offentlige og private aktører, blant annet Administrasjonsdepartement, Justisdepartement, Næringsdepartementet, Olje- og energidepartementet og Samferdselsdepartementet Konkurransetilsynet, Norges vassdrags- og energidirektorat og Post- og teletilsynet ICA, NHO, NorgesGruppen, Synnøve Finden, TINE og Virke offentlige myndigheter og private selskaper i Australia, Brasil, Colombia, Danmark, Guatemala, Honduras, Irland, Island, Italia, Nederland, New Zealand, Storbritannia, Sverige og Østerrike ESA, EU-kommisjonen, Den interamerikanske utviklingsbank, OECD og Verdensbanken Sakkyndig i en rekke rettssaker von der Fehr: Prisutvikling i dagligvare

12 Bakgrunn Virke har bedt om fagøkonomiske kommentarer til Prisutvikling i dagligvaremarkedet av Oslo Economics. Jeg anser at rapporten på mange måter representerer en interessant og god analyse, men at den ikke gir grunnlag for å hevde at profittmarginene i dagligvarehandelen har økt ikke kan tas til inntekt for en hypotese om at konkurransen i dagligvarehandelen er svekket Jeg har forøvrig ikke grunnlag for å vurdere om profittmarginene har økt eller konkurransen er svekket von der Fehr: Prisutvikling i dagligvare

13 Prinsipielle problemer Marginen målt som differansen mellom butikkpris og innkjøpspris øker selvom prisene utvikler seg parallelt økning i marginen kan ikke tas som uttrykk for svekket konkurranse Labil sammenheng mellom butikkpris og innkjøpspris differansen kan ikke forklares av en faktor som i seg selv er stabil, slik som utviklingen i konkurranseforholdene Prisdannelsen mer komplisert enn den teoretiske modellen til Oslo Economics indikerer ignorerer at prisene settes på kjedenivå på basis av varekurver ingen direkte sammenheng mellom innkjøpspriser og butikkpriser for enkeltvarer eller varegrupper relevante kostander omfatter mer enn bare innkjøpspriser Andre kostnadskomponenter har økt mer enn innkjøpsprisene lønn for ansatte i varehandel økte med 8,8 % fra 2011 til 2014 (SSB) von der Fehr: Prisutvikling i dagligvare

14 Priser og marginer von der Fehr: Prisutvikling i dagligvare

15 Metodiske problemer Vareutvalget under en tredjedel av totalmarkedet fanger ikke opp utviklingen i over to tredjedeler av markedet Vareutvalget synes ikke representativt innkjøps- og butikkpriser for utvalget økte md hhv. 4 og 6 prosent i perioden produsentpriser næringsmiddelindustri økt med 7,4 prosent i samme periode (SSB) KPI for mat og drikke økte med 4,3 prosent i samme periode (SSB) Snever definisjon av relevant kostnad inkluderer ikke transport, lagerkostnad, lønn mm. Skjevheter pga. forskyvning mellom varer og profilkjeder korrigert for vektendringer har innkjøps- og butikkpriser økt like mye Tilbudsvarer utlatt fra analysen fanges ikke nødvendigvis opp gjennom korreksjoner for rabatter von der Fehr: Prisutvikling i dagligvare

16 Konklusjon Analysen gir ikke grunnlag for å hevde at marginene i dagligvarehandel har økt prinsipielle problemer metodiske problemer Selvom det skulle være riktig at differansen mellom butikkpriser og innkjøpspriser skulle ha økt, er ikke dette tilstrekkelig til å hevde at konkurransen er svekket andre kostnadskomponenter har økt mer Analysen gir derfor ikke grunnlag for å hevde at konkurransen i dagligvarehandelen er svekket i perioden von der Fehr: Prisutvikling i dagligvare

17 Nærmere om prismarginer i verdikjeden for mat og utviklingen over tid Ivar Pettersen, forsker ved Norsk institutt for landbruksøkonomisk forskning (NILF)

18 Prisforskjellen for meieriprodukter og egg økte særlig mellom 2005 og Relativ prisnivåindeks for ulike matvarer, 2005, 2010 og Forskjell mellom norsk og svensk/dansk prisnivå, prosent 80% 70% 73% Melk/ost/egg; 72 % 60% 50% 40% 30% 20% 10% 42% 32% 24% 17% 14% 13% 41% 34% 25% 19% 15% Fisk; 15% Mat og alkoholfrie dr. v. totalt; 34 % Kjøtt; 31% Frukt/grønnsaker/ poteter; 23 % Brød/kornprodukter; 20 % 0% Kilde: Eurostat Kjøpekraftspariteter

19 Skjermingsstøtte i prosent av internasjonal markedsverdi av produksjon EU Norge Forskjell Norge-EU % 40% % 63% % 86% 66 prosentpoeng Kilde: OECD PSE-database

20 Bruttoprodukt, prisindekser fra Nasjonalregnskapet, for ulike tidsintervall; Nærings-, drikkevare- og tobakksindustri ,9 % ,9 % ,9 % Industri 50,0 % 15,0 % 2,8 % Varehandel og reparasjon av motorvogner 4,3 % 7,6 % -1,7 % Jordbruk og skogbruk -8,6 % 0,9 % -2,3 %

21 Bruttoavanser i dagligvarehandel, sammenligning Norge, Sverige, Danmark 25,0 % 20,0 % 15,0 % 10,0 % 5,0 % 0,0 % Engroshandel Danmark Sverige Norge 30,0 % 25,0 % 20,0 % 15,0 % 10,0 % 5,0 % 0,0 % Detaljhandel med bredt vareutvalg Danmark Sverige Norge 50,0 % 40,0 % 30,0 % 20,0 % 10,0 % 0,0 % Spesialbutikker for matvarer Danmark Sverige Norge 30,0 % 25,0 % 20,0 % 15,0 % 10,0 % 5,0 % 0,0 % Samlet detaljhandel Total butikkhandel Danmark Total butikkhandel Sverige Total butikkhandel Norge 50,0 % Samlet dagligvarehandel, estimat 40,0 % 30,0 % 20,0 % 10,0 % Danmark Sverige Norge 0,0 % Kilde: Regnskapsstatistikk fra SSB, Danmarks statistikk, SCB

22 Bruttoavanser i handel med mat og alkoholfrie drikkevarer, samt matindustri. Prosent av snitt Sverige /Danmark Engros 126% 122% 123% Matindustri 92% 94% 99% Spesialforretninger 82% 88% 87% Total dagligvare 66% 66% 69% Total detalj 57% 54% 55% Detaljhandel med bredt vareutvalg 56% 52% 54% Kilde: Regnskapsstatistikk fra SSB, Danmarks statistikk, SCB

23 Derfor rett oppmerksomheten mot Konkurransemyndighetene de har ansvar Produktivitetsarbeidet de reiser de riktige problemstillingen Vi arbeider for tiden med: Forståelsen av prisutviklingen Norge, Sverige, Danmark for dagligvarehandelen Forståelsen av produktivitetsutviklingen sammen med jordbruket og industrien Og gleder oss til å lese DLFs bidrag

24 Merkostnad for norsk matvarekonsum, etter nivå i verdikjeden Merkost jordbruk Førsteg. omsetning ekskl. jordbruk / feilkilder Netto førstegangs oms Netto industri Netto detaljist forbruker

25 Merkostnad for norsk matvarekonsum, fordelt på enkeltledd i verdikjeden Jordbruk Førsteg.oms ekskl jordbruk /feilkilder Industri Dagligvareledd Merverdiavgift

26 Merkostnad for norsk varekonsum, endring i enkeltleddenes bidrag, Jordbruk Førsteg.oms ekskl jordbruk /feilkilder Industri 206 Dagligvareledd 859 Merverdiavgift 1 045

27 Men etterlater seg mange spørsmål Trenger ekstra sjekk Forklare restforskjellen på førstegangsleddet Forene de to metodene

28 Hovedbudskap Stabil prisforskjell, endret sammensetning, økt uforklart differanse På tide å adressere effektiviteten i matindustrien Både produktivitetsutvalget og våre tall tyder på vesentlige kostnader ved beskyttelse av matindustri Norsk dagligvarehandel kan være nøktern, men konkurransedyktig

29 Men det må tas mange forbehold Forskjellen mellom norsk og svensk/dansk prisnivå på matvarer, vel 30 prosent, ca. uendret fra 2010 til 2013 Det er særlig meierisektoren som bidrar til høyt relativt prisnivå i Norge sammenlignet med Norden forøvrig Prisforskjellen for konsumvarer utenom matvaresektoren, her representert ved klær og skotøy, er redusert siden 2010 Skjermingsstøtten til jordbruket forklarer en stadig mindre del av prisforskjellen på matvarer mellom Norge og EU pga stigende internasjonale råvarepriser Siden både skjermingsstøtten til jordbruket og prisforskjell på andre konsumvarer har synkende betydning for det relativt høye, norske prisnivået, øker den delen av prisforskjellen som kan relateres til: Økte relative kostnader i matindustrien Økte relative kostnader i norsk dagligvarehandel Foreløpige pristall tyder på at priser og brutto bearbeidingsverdier er steget vesentlig mer på industri- enn handelsledet

30 Spørsmålet er: Hvor mye skiller prisutviklingen på bearbeidingen i dagligvarehandelen seg fra bearbeidingen i varehandelen totalt?

31 Prisøkningene er ulikt fordelt, med svært lav prisøkning på kjøtt, og høy for mineralvann, meieriprodukter og egg Oljer og fett Mineralvann, Melk, ost og egg Brød og kornprodukter Fisk Grønnsaker, inkludert Andre matvarer Kaffe, te, og kakao Frukt Sukker, syltetøy, Kjøtt 28,6 % 22,1 % 16,2 % 14,4 % 10,7 % 10,3 % 5,4 % 0,8 % 60,0 % 53,2 % 36,2 % -1,2 % -2,1 % 43,9 % 43,3 % 31,7 % 26,5 % 16,7 % 11,2 % -0,8 % 18,8 % 21,7 % 9,5 % -4,0 % -4,4 % 10,0 % 13,5 % 2,1 % 5,0 % 6,1 % 3,7 % 10,5 % 5,4 % 5,2 % 4,0 % 3,2 % 2,3 % 5,2 % 3,6 % 2,4 % 3,6 % 4,7 % 2,1 % 1,8 %

32 Nærings- og nytelsesmiddelindustri har en langt sterkere prisøkning på bearbeidingsaktiviteten enn annen industri Nærings- og nytelsesmiddelindustri Industri totalt Bearb. verdi 191, Prod inns. 156,0 150 Omsetn. 152,3 150 Omsetn 154, Produktinnsats. 143, Bearb. v. 150,

33 Varekjøp i prosent av salgsinntekter Bruttom argin Omsetning COOP NÆRBØ SA 87 % 13 % NORTURA SA 80 % 20 % FELLESKJØPET AGRI SA 79 % 21 % MADLA HANDELSLAG SA 76 % 24 % FELLESKJØPET ROGALAND AGDER SA 75 % 25 % COOP RØROS SA 73 % 27 % TINE SA 58 % 42 % HOFF SA 46 % 54 % % 50 % 40 % 30 % 20 % 10% 28,7 %, Snitt for norsk matindustri, Eurostat) 0 %

34 Arla Foods amba Tine SA 48,4 % 49,8 % 33,4 % 36,1 % 42,2 % 43,0 % Av driftsinntekter Av salgsinntekter 33,7 % 36,7 %

PRODUKTIVITETSMÅLING, HVA VET VI OG HVA VET VI IKKE. FOOD 2019 Produktivitet og bærekraft Samme sak? Ivar Pettersen

PRODUKTIVITETSMÅLING, HVA VET VI OG HVA VET VI IKKE FOOD 2019 Produktivitet og bærekraft Samme sak? Ivar Pettersen VIKTIG MÅL, MEN TRENGER OPPGRADERING Restrukturering har dempet prisveksten Produktivitetsveksten

PRODUKTIVITETSMÅLING, HVA VET VI OG HVA VET VI IKKE FOOD 2019 Produktivitet og bærekraft Samme sak? Ivar Pettersen VIKTIG MÅL, MEN TRENGER OPPGRADERING Restrukturering har dempet prisveksten Produktivitetsveksten

MARGINER OG MARKEDSMAKT I MATMARKEDET: LITT OM DET SOM ER GJORT OG NOE OM DET SOM KANSKJE BURDE VÆRT GJORT Frode Steen Professor, Institutt for

MARGINER OG MARKEDSMAKT I MATMARKEDET: LITT OM DET SOM ER GJORT OG NOE OM DET SOM KANSKJE BURDE VÆRT GJORT Frode Steen Professor, Institutt for samfunnsøkonomi, NHH Oslo, 05. Mai 2015 Utgangspunkt Norsk

MARGINER OG MARKEDSMAKT I MATMARKEDET: LITT OM DET SOM ER GJORT OG NOE OM DET SOM KANSKJE BURDE VÆRT GJORT Frode Steen Professor, Institutt for samfunnsøkonomi, NHH Oslo, 05. Mai 2015 Utgangspunkt Norsk

Prisutvikling på matvarer. Steinar Vagstad, UiB Virke-seminar 10.01.2013

Prisutvikling på matvarer Steinar Vagstad, UiB Virke-seminar 10.01.2013 Bakgrunn Norsk landbruk: mat til norske forbrukere Fra jord til bord: bearbeiding og prisøkning Øker prisene for mye, gitt bearbeiding?

Prisutvikling på matvarer Steinar Vagstad, UiB Virke-seminar 10.01.2013 Bakgrunn Norsk landbruk: mat til norske forbrukere Fra jord til bord: bearbeiding og prisøkning Øker prisene for mye, gitt bearbeiding?

Import av matvarer til Norge Knut Erik Rekdal /

Import av matvarer til Norge 21-16 Knut Erik Rekdal / ker@virke.no Innhold Oppsummering Bakgrunn Hovedtall Skandinavisk sammenligning Import fordelt på varegrupper og land Vedlegg 2 Oppsummering Importen

Import av matvarer til Norge 21-16 Knut Erik Rekdal / ker@virke.no Innhold Oppsummering Bakgrunn Hovedtall Skandinavisk sammenligning Import fordelt på varegrupper og land Vedlegg 2 Oppsummering Importen

Prosjektnotat nr. 12-2004. Randi Lavik. Lidl og konkurranse

Prosjektnotat nr. 12- Randi Lavik SIFO Prosjektnotat nr. 12 - STATENS INSTITUTT FOR FORBRUKSFORSKNING Sandakerveien 24 C, Bygg B Postboks 4682 Nydalen 0405 Oslo www.sifo.no Det må ikke kopieres fra denne

Prosjektnotat nr. 12- Randi Lavik SIFO Prosjektnotat nr. 12 - STATENS INSTITUTT FOR FORBRUKSFORSKNING Sandakerveien 24 C, Bygg B Postboks 4682 Nydalen 0405 Oslo www.sifo.no Det må ikke kopieres fra denne

KONKURRANSEUTFORDRINGER I DAGLIGVARESEKTOREN. Konkurransedirektør Lars Sørgard FOOD konferansen 12. mars 2019

KONKURRANSEUTFORDRINGER I DAGLIGVARESEKTOREN Konkurransedirektør Lars Sørgard FOOD konferansen 12. mars 2019 Dagens tekst Kort om konkurransesituasjonen Høy konsentrasjon Betydningen av priskonkurranse

KONKURRANSEUTFORDRINGER I DAGLIGVARESEKTOREN Konkurransedirektør Lars Sørgard FOOD konferansen 12. mars 2019 Dagens tekst Kort om konkurransesituasjonen Høy konsentrasjon Betydningen av priskonkurranse

Betydningen av norsk matindustri

Betydningen av norsk matindustri Oppsummering av «Mat og industri 2013» 31. Oktober 2013 Per Christian Rålm, Nilf Bred dokumentasjon av matindustrien: Mat og industri 2013 Viser trender og utviklingstrekk

Betydningen av norsk matindustri Oppsummering av «Mat og industri 2013» 31. Oktober 2013 Per Christian Rålm, Nilf Bred dokumentasjon av matindustrien: Mat og industri 2013 Viser trender og utviklingstrekk

Dagligvarehandelen. Struktur, resultater og tilpasninger. Dagligvarehandelen og mat 10.01.2013 Per Christian Rålm, Avdeling for utredning NILF

Dagligvarehandelen. Struktur, resultater og tilpasninger Dagligvarehandelen og mat 10.01.2013 Per Christian Rålm, Avdeling for utredning NILF www.nilf.no Disposisjon Struktur Hvordan ser markedet ut? Forbruket

Dagligvarehandelen. Struktur, resultater og tilpasninger Dagligvarehandelen og mat 10.01.2013 Per Christian Rålm, Avdeling for utredning NILF www.nilf.no Disposisjon Struktur Hvordan ser markedet ut? Forbruket

Import av matvarer. Knut Erik Rekdal /

Import av matvarer Knut Erik Rekdal / ker@virke.no 1 Innhold Oppsummering Bakgrunn Hovedtall Skandinavisk sammenligning Import fordelt på varegrupper og land Vedlegg 2 Oppsummering Importen har økt mer

Import av matvarer Knut Erik Rekdal / ker@virke.no 1 Innhold Oppsummering Bakgrunn Hovedtall Skandinavisk sammenligning Import fordelt på varegrupper og land Vedlegg 2 Oppsummering Importen har økt mer

Import av matvarer til Norge i 2015. Knut Erik Rekdal ker@virke.no

Import av matvarer til Norge i 215 Knut Erik Rekdal ker@virke.no Innhold Oppsummering Bakgrunn Hovedtall Skandinavisk sammenligning Import fordelt på varegrupper og land Vedlegg 2 Oppsummering Importen

Import av matvarer til Norge i 215 Knut Erik Rekdal ker@virke.no Innhold Oppsummering Bakgrunn Hovedtall Skandinavisk sammenligning Import fordelt på varegrupper og land Vedlegg 2 Oppsummering Importen

Økologisk omsetning i norsk dagligvarehandel

Økologisk omsetning i norsk dagligvarehandel Status per 1. halvår 2010 https://www.slf.dep.no/no/miljo-og-okologisk/okologisk-landbruk/om-okologisk-landbruk#markedsovervaaking Rådgiver Elin Røsnes Økologisk

Økologisk omsetning i norsk dagligvarehandel Status per 1. halvår 2010 https://www.slf.dep.no/no/miljo-og-okologisk/okologisk-landbruk/om-okologisk-landbruk#markedsovervaaking Rådgiver Elin Røsnes Økologisk

Import av matvarer for 33 milliarder kroner - Grønnsaker og frukt på importtoppen

Matvareimporten 2012 1 2 Import av matvarer for 33 milliarder kroner - Grønnsaker og frukt på importtoppen Importen av matvarer og levende dyr steg med 5,6 prosent (til 32,8 milliarder kroner) fra 2011

Matvareimporten 2012 1 2 Import av matvarer for 33 milliarder kroner - Grønnsaker og frukt på importtoppen Importen av matvarer og levende dyr steg med 5,6 prosent (til 32,8 milliarder kroner) fra 2011

Matvareimporten 2013. Rapport mars 2014, Analyse og bransjeutvikling

Matvareimporten 2013 Rapport mars 2014, Analyse og bransjeutvikling Millioner kroner Matvareimport for 35,3 milliarder kroner Status import 2013: I følge SSB importerte vi matvarer og levende dyr for 35,3

Matvareimporten 2013 Rapport mars 2014, Analyse og bransjeutvikling Millioner kroner Matvareimport for 35,3 milliarder kroner Status import 2013: I følge SSB importerte vi matvarer og levende dyr for 35,3

Import av matvarer. Knut Erik Rekdal /

Import av matvarer Knut Erik Rekdal / ker@virke.no 1 Innhold Oppsummering Bakgrunn Hovedtall Skandinavisk sammenligning Import fordelt på varegrupper og land Vedlegg 2 Oppsummering Importen har økt mer

Import av matvarer Knut Erik Rekdal / ker@virke.no 1 Innhold Oppsummering Bakgrunn Hovedtall Skandinavisk sammenligning Import fordelt på varegrupper og land Vedlegg 2 Oppsummering Importen har økt mer

MAT OG INDUSTRI 2015

MAT OG INDUSTRI 2015 Status og utvikling i norsk matindustri 22. Oktober 2015 Ivar Pettersen Signe Kårstad MAT OG INDUSTRI 2015 Stabil utvikling Tegn til svekket konkurransekraft Stabil produktutvikling,

MAT OG INDUSTRI 2015 Status og utvikling i norsk matindustri 22. Oktober 2015 Ivar Pettersen Signe Kårstad MAT OG INDUSTRI 2015 Stabil utvikling Tegn til svekket konkurransekraft Stabil produktutvikling,

Dagligvarehandel og mat 2010: Verdiskaping under debatt. Presentasjon på HSHs frokostseminar 12.mai Ivar Pettersen og Johanne Kjuus

Dagligvarehandel og mat 2010: Verdiskaping under debatt Presentasjon på HSHs frokostseminar 12.mai Ivar Pettersen og Johanne Kjuus Agenda Utviklingen Problemet Fremtiden Hvorfor fokus på norsk dagligvarehandel?

Dagligvarehandel og mat 2010: Verdiskaping under debatt Presentasjon på HSHs frokostseminar 12.mai Ivar Pettersen og Johanne Kjuus Agenda Utviklingen Problemet Fremtiden Hvorfor fokus på norsk dagligvarehandel?

Omverdenen til norsk landbruk og matindustri. Seminar hos Statens landbruksforvaltning 16. februar 2012

Omverdenen til norsk landbruk og matindustri Seminar hos Statens landbruksforvaltning 16. februar 2012 Program Introduksjon ved Sigurd-Lars Aspesletten Presentasjon av rapport: Omverdenen til norsk landbruk

Omverdenen til norsk landbruk og matindustri Seminar hos Statens landbruksforvaltning 16. februar 2012 Program Introduksjon ved Sigurd-Lars Aspesletten Presentasjon av rapport: Omverdenen til norsk landbruk

Prosjektnotat nr. 8-2003

Prosjektnotat nr. 8-2003 Prisutvikling etter merverdireformen - to år etter av RANDI LAVIK Statens institutt for forbruksforskning Prosjektnotat nr. 8-2003 Tittel Prisutvikling etter merverdireformen

Prosjektnotat nr. 8-2003 Prisutvikling etter merverdireformen - to år etter av RANDI LAVIK Statens institutt for forbruksforskning Prosjektnotat nr. 8-2003 Tittel Prisutvikling etter merverdireformen

Aktuell kommentar. Utviklingen i konsumprisene siden Nr Av Kjetil Martinsen og Njål Stensland, Pengepolitikk*

Nr. Aktuell kommentar Utviklingen i konsumprisene siden 9 Av Kjetil Martinsen og Njål Stensland, Pengepolitikk* *Synspunktene i denne kommentaren representerer forfatterens syn og kan ikke nødvendigvis

Nr. Aktuell kommentar Utviklingen i konsumprisene siden 9 Av Kjetil Martinsen og Njål Stensland, Pengepolitikk* *Synspunktene i denne kommentaren representerer forfatterens syn og kan ikke nødvendigvis

Pengepolitikken og rammebetingelser for våre vareproduserende næringer

Pengepolitikken og rammebetingelser for våre vareproduserende næringer Sentralbanksjef Svein Gjedrem Foredrag på Norsk Landbrukssamvirkes temakonferanse Trondheim 11. januar Retningslinjer for den økonomiske

Pengepolitikken og rammebetingelser for våre vareproduserende næringer Sentralbanksjef Svein Gjedrem Foredrag på Norsk Landbrukssamvirkes temakonferanse Trondheim 11. januar Retningslinjer for den økonomiske

Grunnlaget for inntektsoppgjørene 2018

Grunnlaget for inntektsoppgjørene 2018 Foreløpig rapport fra TBU 26. februar 2018 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2017 Prisutviklingen inkl. KPI-anslag

Grunnlaget for inntektsoppgjørene 2018 Foreløpig rapport fra TBU 26. februar 2018 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2017 Prisutviklingen inkl. KPI-anslag

Stor prisforskjell - naturlige, politiske og strukturelle forklaringer

Stor prisforskjell - naturlige, politiske og strukturelle forklaringer Ivar Pettersen og Johanne Kjuus NILF Mye arbeid er gjort for å sammenligne priser mellom land. Matkjedeutvalget hadde forbrukerpriser

Stor prisforskjell - naturlige, politiske og strukturelle forklaringer Ivar Pettersen og Johanne Kjuus NILF Mye arbeid er gjort for å sammenligne priser mellom land. Matkjedeutvalget hadde forbrukerpriser

Varehandelen som en driver i norsk økonomi

Varehandelen som en driver i norsk økonomi Ragnar Tveterås Varehandel seminar, 8.3.218 Hvilket bilde har vi av varehandel? 9 March 218 www.uis.no/sfi Hvilket bilde har vi av varehandel? 9 March 218 www.uis.no/sfi

Varehandelen som en driver i norsk økonomi Ragnar Tveterås Varehandel seminar, 8.3.218 Hvilket bilde har vi av varehandel? 9 March 218 www.uis.no/sfi Hvilket bilde har vi av varehandel? 9 March 218 www.uis.no/sfi

Jordbrukspolitikk, matvarepriser og vareutvalg. Ivar Gaasland Universitetet i Bergen

Jordbrukspolitikk, matvarepriser og vareutvalg Ivar Gaasland Universitetet i Bergen Jordbrukspolitikkens direkte bidrag til prisforskjeller mellom Norge og utlandet kan avleses på primærleddet Prisavvik

Jordbrukspolitikk, matvarepriser og vareutvalg Ivar Gaasland Universitetet i Bergen Jordbrukspolitikkens direkte bidrag til prisforskjeller mellom Norge og utlandet kan avleses på primærleddet Prisavvik

Kapittel 2 Nasjonalregnskapet

Kapittel 2 Nasjonalregnskapet Nasjonalregnskapet Hva er verdien av alle varer og tjenester som produseres i Norge? Hvor stor er inntekten til et land, og hvordan fordeles den på arbeidskraft og kapital?

Kapittel 2 Nasjonalregnskapet Nasjonalregnskapet Hva er verdien av alle varer og tjenester som produseres i Norge? Hvor stor er inntekten til et land, og hvordan fordeles den på arbeidskraft og kapital?

Kapittel 2 Nasjonalregnskapet. ECON januar 2017

Kapittel 2 Nasjonalregnskapet ECON 1310 17. januar 2017 Figur 2.1 BNP per innbygger i 2014 i utvalgte land målt i amerikanske dollar, kjøpekraftskorrigert Nasjonalregnskapet - Formål Overordnet oversikt

Kapittel 2 Nasjonalregnskapet ECON 1310 17. januar 2017 Figur 2.1 BNP per innbygger i 2014 i utvalgte land målt i amerikanske dollar, kjøpekraftskorrigert Nasjonalregnskapet - Formål Overordnet oversikt

Varehandelsrapporten optimisme i varehandelen til det kommende året

Varehandelsrapporten 2018 - Dempet i Kristiansand 2017 (delvis 14. juni pga 2018 mer bilkjøp), men betydelig optimisme i varehandelen til det kommende året Hva bruker vi pengene på? 2017 1400 mrd kroner

Varehandelsrapporten 2018 - Dempet i Kristiansand 2017 (delvis 14. juni pga 2018 mer bilkjøp), men betydelig optimisme i varehandelen til det kommende året Hva bruker vi pengene på? 2017 1400 mrd kroner

Hvem skal eie norsk matindustri i fremtiden?

1164516 Hvem skal eie norsk matindustri i fremtiden? Oppsummering av «Mat og industri 2012» 17. Oktober 2012 Ivar Pettersen, NILF Norges største industri Nødvendig ledd i leveringskjeden Mat og industri

1164516 Hvem skal eie norsk matindustri i fremtiden? Oppsummering av «Mat og industri 2012» 17. Oktober 2012 Ivar Pettersen, NILF Norges største industri Nødvendig ledd i leveringskjeden Mat og industri

Matmakt 2030 Føringer for norsk landbruk. Per Roskifte, konserndirektør kommunikasjon og samfunnskontakt

Matmakt 2030 Føringer for norsk landbruk Per Roskifte, konserndirektør kommunikasjon og samfunnskontakt 1 million daglige kunder 1 750 dagligvarebutikker i 86 % av landets kommuner 1 000 leverandører 600

Matmakt 2030 Føringer for norsk landbruk Per Roskifte, konserndirektør kommunikasjon og samfunnskontakt 1 million daglige kunder 1 750 dagligvarebutikker i 86 % av landets kommuner 1 000 leverandører 600

Utfordringer for å lykkes i markedet erfaringer fra matkjedutvalget. Per Christian Rålm, NILF

Utfordringer for å lykkes i markedet erfaringer fra matkjedutvalget. Per Christian Rålm, NILF Fra Matkjedeutvalget Makt i verdikjeden Om dagligvarehandelen Om forbrukeren Gode produkter i dagligvare -

Utfordringer for å lykkes i markedet erfaringer fra matkjedutvalget. Per Christian Rålm, NILF Fra Matkjedeutvalget Makt i verdikjeden Om dagligvarehandelen Om forbrukeren Gode produkter i dagligvare -

Tjenesteeksporten i 3. kvartal 2017

Tjenesteeksporten i 3. kvartal 2017 Eksporten av tjenester var 50 mrd. kroner i 3. kvartal i år, 3,3 prosent lavere enn samme kvartal i fjor. Tjenesteeksporten har utviklet seg svakt det siste året. Tjenester

Tjenesteeksporten i 3. kvartal 2017 Eksporten av tjenester var 50 mrd. kroner i 3. kvartal i år, 3,3 prosent lavere enn samme kvartal i fjor. Tjenesteeksporten har utviklet seg svakt det siste året. Tjenester

Reduksjon i merverdiavgift på mat og alkoholfri drikke 1. januar 2005 - hva ble effekten?

Prosjektnotat nr. 2-2005 Randi Lavik Reduksjon i merverdiavgift på mat og alkoholfri drikke 1. januar 2005 - hva ble effekten? Prisutvikling og konkurranse SIFO 2005 Prosjektnotat nr. 2-2005 STATENS INSTITUTT

Prosjektnotat nr. 2-2005 Randi Lavik Reduksjon i merverdiavgift på mat og alkoholfri drikke 1. januar 2005 - hva ble effekten? Prisutvikling og konkurranse SIFO 2005 Prosjektnotat nr. 2-2005 STATENS INSTITUTT

Økonomisk bærekraft; Verdiskapingsanalyse

FHF Havbruk: Samling 13.-14. oktober 2015, Scandic Hotell Gardermoen Økonomisk bærekraft; Verdiskapingsanalyse Roger Richardsen, SINTEF Fiskeri og havbruk Heidi Bull-Berg, SINTEF Teknologi og samfunn Teknologi

FHF Havbruk: Samling 13.-14. oktober 2015, Scandic Hotell Gardermoen Økonomisk bærekraft; Verdiskapingsanalyse Roger Richardsen, SINTEF Fiskeri og havbruk Heidi Bull-Berg, SINTEF Teknologi og samfunn Teknologi

Forventningsundersøkelsen 1.kvartal 2003

Forventningsundersøkelsen 1.kvartal 2003 Forventning om lavere lønnsvekst og økt lønnsomhet i bedriftene Bedriftslederne, som deltar i Norsk Gallups forventningsundersøkelse, forventer en lønnsvekst i

Forventningsundersøkelsen 1.kvartal 2003 Forventning om lavere lønnsvekst og økt lønnsomhet i bedriftene Bedriftslederne, som deltar i Norsk Gallups forventningsundersøkelse, forventer en lønnsvekst i

Landbruksmeldingens ambisjoner og verdiskapingen - konsekvenser for verdikjedene

Landbruksmeldingens ambisjoner og verdiskapingen - konsekvenser for verdikjedene Rørossamlingen 16. og 17. oktober 2013 Fylkesmannen i Sør-Trøndelag Ivar Pettersen Ambisjoner, verdiskaping og verdikjeder

Landbruksmeldingens ambisjoner og verdiskapingen - konsekvenser for verdikjedene Rørossamlingen 16. og 17. oktober 2013 Fylkesmannen i Sør-Trøndelag Ivar Pettersen Ambisjoner, verdiskaping og verdikjeder

Prissammenligning av handlekurv mellom Lidl og andre norske lavpriskjeder

Oppdragsrapport nr. 14-2004 Arne Dulsrud, Randi Lavik og Anne Marie Øybø Prissammenligning av handlekurv mellom Lidl og andre norske lavpriskjeder SIFO 2005 Oppdragsrapport nr. 14-2005 STATENS INSTITUTT

Oppdragsrapport nr. 14-2004 Arne Dulsrud, Randi Lavik og Anne Marie Øybø Prissammenligning av handlekurv mellom Lidl og andre norske lavpriskjeder SIFO 2005 Oppdragsrapport nr. 14-2005 STATENS INSTITUTT

FISKEFLÅTENS BIDRAG TIL SAMFUNNSØKONOMISK VERDISKAPING. Forskningssjef Ulf Winther, SINTEF Ocean AS. Forum - Marine Næringer 2017, Hammerfest

FISKEFLÅTENS BIDRAG TIL SAMFUNNSØKONOMISK VERDISKAPING Forskningssjef Ulf Winther, SINTEF Ocean AS Forum - Marine Næringer 2017, Hammerfest Scanfishphoto/J.R.Gerhardsen, M/S "Teigenes" Foto: Guro Møen

FISKEFLÅTENS BIDRAG TIL SAMFUNNSØKONOMISK VERDISKAPING Forskningssjef Ulf Winther, SINTEF Ocean AS Forum - Marine Næringer 2017, Hammerfest Scanfishphoto/J.R.Gerhardsen, M/S "Teigenes" Foto: Guro Møen

Forklaringer. Naturell fersk. Naturell fryst Hermetisert. Bearbeidet fryst. Bearbeidet fersk. Totalt. Røkt SJØMAT BIEDRONKA LIDL AUCHAN

Forklaringer FORKLARING AV TABELLENE FORKLARING AV TABELLENE (KJEDER) TUNFISK TORSK LAKS SJØMAT fersk fryst Andel av verdi 100 % 34 % 9 % 17 % 22 % 8 % 10 % Verdi 3 % 3 % -4 % 5 % 7 % -3 % 1 % Volum 0

Forklaringer FORKLARING AV TABELLENE FORKLARING AV TABELLENE (KJEDER) TUNFISK TORSK LAKS SJØMAT fersk fryst Andel av verdi 100 % 34 % 9 % 17 % 22 % 8 % 10 % Verdi 3 % 3 % -4 % 5 % 7 % -3 % 1 % Volum 0

Nasjonal betydning av sjømatnæringen

Nasjonal betydning av sjømatnæringen - En verdiskapingsanalyse med data for 2013 Finansiert av Fiskeri- og havbruksnæringens Forskningsfond (FHF) Dokumenter den økonomiske betydningen av sjømatnæringen

Nasjonal betydning av sjømatnæringen - En verdiskapingsanalyse med data for 2013 Finansiert av Fiskeri- og havbruksnæringens Forskningsfond (FHF) Dokumenter den økonomiske betydningen av sjømatnæringen

Mat- og drikkevareimporten 2014. Rapport februar 2015, Analyse og bransjeutvikling

Mat- og drikkevareimporten 2014 Rapport februar 2015, Analyse og bransjeutvikling Mat- og drikkevareimporten 2014 Om rapporten I dag importerer vi rundt halvparten av den maten vi spiser, og stadig mer

Mat- og drikkevareimporten 2014 Rapport februar 2015, Analyse og bransjeutvikling Mat- og drikkevareimporten 2014 Om rapporten I dag importerer vi rundt halvparten av den maten vi spiser, og stadig mer

Bedre lønnsomhet og flere ansatte i næringslivet

Forventningsundersøkelsen 4.kvartal 2004: Bedre lønnsomhet og flere ansatte i næringslivet TNS Gallups Forventningsundersøkelse viser i 4. kvartal at norske bedriftsledere oppfatter lønnsomheten i egen

Forventningsundersøkelsen 4.kvartal 2004: Bedre lønnsomhet og flere ansatte i næringslivet TNS Gallups Forventningsundersøkelse viser i 4. kvartal at norske bedriftsledere oppfatter lønnsomheten i egen

Forventninger om høyere prisvekst neste 12 måneder

Forventningsundersøkelsen 2. kvartal 2006: Forventninger om høyere prisvekst neste 12 måneder TNS Gallups Forventningsundersøkelse for 2. kvartal 2006 viser at det nå ventes høyere prisvekst neste 12 måneder

Forventningsundersøkelsen 2. kvartal 2006: Forventninger om høyere prisvekst neste 12 måneder TNS Gallups Forventningsundersøkelse for 2. kvartal 2006 viser at det nå ventes høyere prisvekst neste 12 måneder

Forventningsundersøkelsen 3.kvartal 2003:

Forventningsundersøkelsen 3.kvartal 2003: Bedre tider i næringslivet og forventninger om økt sysselsetting Et flertall av næringslivslederne som deltar i TNS Gallups Forventningsundersøkelse for Norges

Forventningsundersøkelsen 3.kvartal 2003: Bedre tider i næringslivet og forventninger om økt sysselsetting Et flertall av næringslivslederne som deltar i TNS Gallups Forventningsundersøkelse for Norges

Status for bruken av norske jordbruksarealer

Matvareberedskap i et globalt og nasjonalt perspektiv Samfunnssikkerhetskonferansen Universitetet i Stavanger 07.01.2015 Status for bruken av norske jordbruksarealer Lars Fredrik Stuve Norske Felleskjøp

Matvareberedskap i et globalt og nasjonalt perspektiv Samfunnssikkerhetskonferansen Universitetet i Stavanger 07.01.2015 Status for bruken av norske jordbruksarealer Lars Fredrik Stuve Norske Felleskjøp

1 Første stortingsmelding om handelsnæringen

1 Første stortingsmelding om handelsnæringen Regjeringen foreslår 39 tiltak for omstilling og bærekraftig vekst i varehandelen. Det kommer frem i stortingsmeldingen «Handelsnæringen når kunden alltid har

1 Første stortingsmelding om handelsnæringen Regjeringen foreslår 39 tiltak for omstilling og bærekraftig vekst i varehandelen. Det kommer frem i stortingsmeldingen «Handelsnæringen når kunden alltid har

Forventningene om prisvekst neste 12 måneder er blitt lavere

Forventningsundersøkelsen 1. kvartal 2006: Forventningene om prisvekst neste 12 måneder er blitt lavere TNS Gallups Forventningsundersøkelse for 1. kvartal 2006 viser at forventningene til prisveksten

Forventningsundersøkelsen 1. kvartal 2006: Forventningene om prisvekst neste 12 måneder er blitt lavere TNS Gallups Forventningsundersøkelse for 1. kvartal 2006 viser at forventningene til prisveksten

Markedsutsikter 2013. Forord - forventninger 2013

Virke Mote og fritid - Konjunkturrapport mars 2013 1 2 3 Markedsutsikter 2013 Forord - forventninger 2013 I denne rapporten presenterer vi Virkes vurderinger knyttet til forbruksveksten i 2013. Våre prognoser

Virke Mote og fritid - Konjunkturrapport mars 2013 1 2 3 Markedsutsikter 2013 Forord - forventninger 2013 I denne rapporten presenterer vi Virkes vurderinger knyttet til forbruksveksten i 2013. Våre prognoser

Årsstatistikk 2014 Middelthuns gate 27 Telefon: 23 08 87 08 Postboks 5472 Majorstuen E-post: DKO@nhomd.no N-0305 Oslo Web: www.sjokoladeforeningen.

Årsstatistikk 2014 Middelthuns gate 27 Postboks 5472 Majorstuen N-0305 Oslo Telefon: 23 08 87 08 E-post: DKO@nhomd.no Web: www.sjokoladeforeningen.no ÅRSSTATISTIKKEN 2014 Norske Sjokoladefabrikkers forenings

Årsstatistikk 2014 Middelthuns gate 27 Postboks 5472 Majorstuen N-0305 Oslo Telefon: 23 08 87 08 E-post: DKO@nhomd.no Web: www.sjokoladeforeningen.no ÅRSSTATISTIKKEN 2014 Norske Sjokoladefabrikkers forenings

Forventningsundersøkelsen 2.kvartal 2003

Forventningsundersøkelsen 2.kvartal 2003 Svekket optimisme blant næringslivsledere Flere av næringslivslederne, som deltar i Norsk Gallups Forventningsundersøkelse for Norges Bank, oppgir at lønnsomheten

Forventningsundersøkelsen 2.kvartal 2003 Svekket optimisme blant næringslivsledere Flere av næringslivslederne, som deltar i Norsk Gallups Forventningsundersøkelse for Norges Bank, oppgir at lønnsomheten

Mat og industri Status og utvikling i norsk matindustri

Status og utvikling i norsk matindustri Utgitt av: Norsk institutt for bioøkonomi NIBIO Ansvarlig redaktør: Sjur Spildo Prestegard Fagredaktør: Stine Evensen Sørbye Samarbeidspartnere: Norsk Nærings- og

Status og utvikling i norsk matindustri Utgitt av: Norsk institutt for bioøkonomi NIBIO Ansvarlig redaktør: Sjur Spildo Prestegard Fagredaktør: Stine Evensen Sørbye Samarbeidspartnere: Norsk Nærings- og

Mat og industri 2014

Mat og industri 2014 Næring med muligheter 5. november 2014 Stine Evensen Sørbye Ivar Pettersen Næring med muligheter Viktigere næring, noen trusler Tegn til redusert robusthet Flere mulige utviklingsveier

Mat og industri 2014 Næring med muligheter 5. november 2014 Stine Evensen Sørbye Ivar Pettersen Næring med muligheter Viktigere næring, noen trusler Tegn til redusert robusthet Flere mulige utviklingsveier

Kapittel 2 Nasjonalregnskapet

Kapittel 2 Nasjonalregnskapet ECON 1310 23. august 2017 Figur 2.1 BNP per innbygger i 2016 i utvalgte land målt i amerikanske dollar, kjøpekraftskorrigert 80000 70000 60000 50000 40000 30000 20000 10000

Kapittel 2 Nasjonalregnskapet ECON 1310 23. august 2017 Figur 2.1 BNP per innbygger i 2016 i utvalgte land målt i amerikanske dollar, kjøpekraftskorrigert 80000 70000 60000 50000 40000 30000 20000 10000

Forventningsundersøkelser for Norges Bank

Forventningsundersøkelser for Norges Bank Undersøkelser blant økonomieksperter, parter i arbeidslivet, næringslivsledere og husholdninger 1. kvartal 2013 28.02.2013 Forord Opinion Perduco utfører på oppdrag

Forventningsundersøkelser for Norges Bank Undersøkelser blant økonomieksperter, parter i arbeidslivet, næringslivsledere og husholdninger 1. kvartal 2013 28.02.2013 Forord Opinion Perduco utfører på oppdrag

Har egentlig e-handel tatt av?

Har egentlig e-handel tatt av? Paal Wangsness, forsker Transportøkonomisk Institutt PERSSON SEMINARET: E-HANDEL & SUPPLY CHAIN MANAGEMENT 26. februar 2015, Handelshøyskolen BI La oss ta en titt på tallene

Har egentlig e-handel tatt av? Paal Wangsness, forsker Transportøkonomisk Institutt PERSSON SEMINARET: E-HANDEL & SUPPLY CHAIN MANAGEMENT 26. februar 2015, Handelshøyskolen BI La oss ta en titt på tallene

EKSPORTEN I APRIL 2016

EKSPORTEN I APRIL 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall April 2016 Verdiendring fra april 2015 Mill NOK Prosent I alt - alle varer 60 622-7,9 - Råolje

EKSPORTEN I APRIL 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall April 2016 Verdiendring fra april 2015 Mill NOK Prosent I alt - alle varer 60 622-7,9 - Råolje

Mat og industri Status og utvikling i norsk matindustri

Mat og industri 2017 Status og utvikling i norsk matindustri Mat og industri 2017 Utgitt av Norsk institutt for bioøkonomi, NIBIO, i samarbeid med: Norsk landbrukssamvirke, Forskningsrådet, NHO Mat og

Mat og industri 2017 Status og utvikling i norsk matindustri Mat og industri 2017 Utgitt av Norsk institutt for bioøkonomi, NIBIO, i samarbeid med: Norsk landbrukssamvirke, Forskningsrådet, NHO Mat og

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret mars. BNP-vekst. Sesongjustert volumvekst i prosent fra kvartalet før,5,5,5,5 -,5 -,5 - Handelspartnerne Japan Anslag EU-kom) - -,5 -,5 kv. kv. kv. kv. kv. kv.

Kapittel Internasjonal økonomi Hovedstyret mars. BNP-vekst. Sesongjustert volumvekst i prosent fra kvartalet før,5,5,5,5 -,5 -,5 - Handelspartnerne Japan Anslag EU-kom) - -,5 -,5 kv. kv. kv. kv. kv. kv.

Forventningsundersøkelser for Norges Bank

Forventningsundersøkelser for Norges Bank Undersøkelser blant økonomieksperter, parter i arbeidslivet, næringslivsledere og husholdninger 1. kvartal 2010 08.03.2010 Forord Perduco utfører på oppdrag fra

Forventningsundersøkelser for Norges Bank Undersøkelser blant økonomieksperter, parter i arbeidslivet, næringslivsledere og husholdninger 1. kvartal 2010 08.03.2010 Forord Perduco utfører på oppdrag fra

Landbruksmarkedene ute og hjemme i februar 2013

Landbruksmarkedene ute og hjemme i 2012 25. februar 2013 Program 13:00 Første del Velkommen, Marit Jerven Utviklingen i verdens matproduksjon, Elin Røsnes Korn avlingssvikt og høye priser, Mona N. Østby

Landbruksmarkedene ute og hjemme i 2012 25. februar 2013 Program 13:00 Første del Velkommen, Marit Jerven Utviklingen i verdens matproduksjon, Elin Røsnes Korn avlingssvikt og høye priser, Mona N. Østby

Varehandelsrapporten 2015

Varehandelsrapporten 2015 Torsdag 11. juni 2015 Erik M. Throndsen Regiondirektør Bedriftsmarked Varehandel hva er det? Dagligvarer Utvalgshandel Møbler & Elektro Sport & Fritid Interiør Byggvare Klær og

Varehandelsrapporten 2015 Torsdag 11. juni 2015 Erik M. Throndsen Regiondirektør Bedriftsmarked Varehandel hva er det? Dagligvarer Utvalgshandel Møbler & Elektro Sport & Fritid Interiør Byggvare Klær og

Forventningsundersøkelser for Norges Bank

Forventningsundersøkelser for Norges Bank Undersøkelser blant økonomieksperter, parter i arbeidslivet, næringslivsledere og husholdninger 02.06.2009 Forord Perduco utfører på oppdrag fra Norges Bank kvartalsvise

Forventningsundersøkelser for Norges Bank Undersøkelser blant økonomieksperter, parter i arbeidslivet, næringslivsledere og husholdninger 02.06.2009 Forord Perduco utfører på oppdrag fra Norges Bank kvartalsvise

Forventningsundersøkelsen 2. kvartal 2007:

Forventningsundersøkelsen 2. kvartal 2007: Forventninger om lavere prisvekst og høyere lønnsvekst blant partene i arbeidslivet TNS Gallups Forventningsundersøkelse for 2. kvartal 2007 viser at det nå ventes

Forventningsundersøkelsen 2. kvartal 2007: Forventninger om lavere prisvekst og høyere lønnsvekst blant partene i arbeidslivet TNS Gallups Forventningsundersøkelse for 2. kvartal 2007 viser at det nå ventes

EKSPORTEN I JULI 2016

EKSPORTEN I JULI 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall Juli 2016 Verdiendring fra juli 2015 Mill NOK Prosent I alt - alle varer 59 118-15,2 - Råolje

EKSPORTEN I JULI 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall Juli 2016 Verdiendring fra juli 2015 Mill NOK Prosent I alt - alle varer 59 118-15,2 - Råolje

Eierskap i matindustrien

Eierskap i matindustrien Tendenser og utvikling innen tre eierformer Mat og Industri seminar 17.10.2012 Per Christian Rålm, Avdeling for utredning NILF Ulik eierform - fordeling av verdiskapingen Samvirke

Eierskap i matindustrien Tendenser og utvikling innen tre eierformer Mat og Industri seminar 17.10.2012 Per Christian Rålm, Avdeling for utredning NILF Ulik eierform - fordeling av verdiskapingen Samvirke

Arbeidsmarkedet nå juni 2006

Arbeidsmarkedet nå juni 2006 Aetat Arbeidsdirektoratet, Analyse, utarbeider statistikk, analyser av utviklingen på arbeidsmarkedet og evalueringer av arbeidsmarkedspolitikken. Notatet Arbeidsmarkedet nå

Arbeidsmarkedet nå juni 2006 Aetat Arbeidsdirektoratet, Analyse, utarbeider statistikk, analyser av utviklingen på arbeidsmarkedet og evalueringer av arbeidsmarkedspolitikken. Notatet Arbeidsmarkedet nå

4 Prisindeks. Nominell lønn. Reallønn

4 Prisindeks. Nominell lønn. Reallønn 1 Gjennomsnittsprisen for en vare har utviklet seg slik: År Pris Indeks 1989 125,00 1990 134,00 1991 135,00 1992 132,50 a) Lag en indeks over prisutviklingen med 1989

4 Prisindeks. Nominell lønn. Reallønn 1 Gjennomsnittsprisen for en vare har utviklet seg slik: År Pris Indeks 1989 125,00 1990 134,00 1991 135,00 1992 132,50 a) Lag en indeks over prisutviklingen med 1989

Verdiskapingen i landbruket i Rogaland

Verdiskapingen i landbruket i Rogaland Landbrukskonferansen 2013 Landbrukspolitisk konferanse, Sandnes, 5. mars Ivar Pettersen En god historie Stor verdiskaping, stor satsing Er det verdt det? Stort potensial

Verdiskapingen i landbruket i Rogaland Landbrukskonferansen 2013 Landbrukspolitisk konferanse, Sandnes, 5. mars Ivar Pettersen En god historie Stor verdiskaping, stor satsing Er det verdt det? Stort potensial

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret mai. Kvartalsvis endring i BNP i. Bidrag til volumvekst i prosent i årlig rate. Sesongjustert 8 Privat forbruk Lager Offentlig konsum og investering Private investeringer

Kapittel Internasjonal økonomi Hovedstyret mai. Kvartalsvis endring i BNP i. Bidrag til volumvekst i prosent i årlig rate. Sesongjustert 8 Privat forbruk Lager Offentlig konsum og investering Private investeringer

Hovedstyremøte 22. september 2004

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

Aldri jobbet mindre for maten

Matkurven 2014 Aldri jobbet mindre for maten Nordmenn er blant de som må jobbe minst for maten i Europa viser en ny undersøkelse som sammenligner hvor lenge arbeidstakere i 10 europeiske land må jobbe

Matkurven 2014 Aldri jobbet mindre for maten Nordmenn er blant de som må jobbe minst for maten i Europa viser en ny undersøkelse som sammenligner hvor lenge arbeidstakere i 10 europeiske land må jobbe

Fra 4 til 1 %, og opp igjen?

Fra 4 til 1 %, og opp igjen? Skog og tre skognæringens framtid 5. juni 213 av Rolf Røtnes 1.6.213 Skognæringenes andel av BNP for Fastlands-Norge, unntatt offentlig forvaltning. Prosent. 197-212 5 4,5

Fra 4 til 1 %, og opp igjen? Skog og tre skognæringens framtid 5. juni 213 av Rolf Røtnes 1.6.213 Skognæringenes andel av BNP for Fastlands-Norge, unntatt offentlig forvaltning. Prosent. 197-212 5 4,5

Forventningsundersøkelsen 4.kvartal 2003:

Forventningsundersøkelsen 4.kvartal 2003: Næringslivslederne tror på høyere prisvekst Næringslivslederne som deltar i TNS Gallups Forventningsundersøkelse for Norges Bank, oppjusterer i 4. kvartal sine

Forventningsundersøkelsen 4.kvartal 2003: Næringslivslederne tror på høyere prisvekst Næringslivslederne som deltar i TNS Gallups Forventningsundersøkelse for Norges Bank, oppjusterer i 4. kvartal sine

INNHOLD. Utenriksregnskap for januar-oktober 1964. Foreløpige tall. Utenriksregnskap for 1964. Foreløpige tall

Nr. 51-5. årgang Oslo, 17. desember 1964 INNHOLD Utenriksregnskap for januar-oktober 1964. Foreløpige tall Utenriksregnskap for 1964. Foreløpige tall Utenrikshandelen i november. 1964. Foreløpige tall

Nr. 51-5. årgang Oslo, 17. desember 1964 INNHOLD Utenriksregnskap for januar-oktober 1964. Foreløpige tall Utenriksregnskap for 1964. Foreløpige tall Utenrikshandelen i november. 1964. Foreløpige tall

Simen Sæterdal og Pia Skare Rønnevik Konsumprisindeksen for Svalbard 2007 og 2008

Rapporter 2009/17 Simen Sæterdal og Pia Skare Rønnevik Konsumprisindeksen for Svalbard 2007 og 2008 Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Rapporter I denne serien publiseres statistiske

Rapporter 2009/17 Simen Sæterdal og Pia Skare Rønnevik Konsumprisindeksen for Svalbard 2007 og 2008 Statistisk sentralbyrå Statistics Norway Oslo Kongsvinger Rapporter I denne serien publiseres statistiske

EKSPORT FRA AGDER I Menon-notat 101-9/2018 Av Jonas Erraia, Anders Helseth og Sveinung Fjose

EKSPORT FRA AGDER I 217 VIKTIGSTE EKSPORTMARKEDER OG BETYDNING FOR SYSSELSETTING Menon-notat 11-9/218 Av Jonas Erraia, Anders Helseth og Sveinung Fjose Milliarder kroner INNLEDNING OG OPPSUMMERING Agder

EKSPORT FRA AGDER I 217 VIKTIGSTE EKSPORTMARKEDER OG BETYDNING FOR SYSSELSETTING Menon-notat 11-9/218 Av Jonas Erraia, Anders Helseth og Sveinung Fjose Milliarder kroner INNLEDNING OG OPPSUMMERING Agder

Hvorfor er det så dyrt i Norge?

Tillegg til forelesningsnotat nr 9 om valuta Steinar Holden, april 2010 Hvorfor er det så dyrt i Norge? Vi vet alle at det er dyrt i Norge. Dersom vi drar til andre land, får vi kjøpt mer for pengene.

Tillegg til forelesningsnotat nr 9 om valuta Steinar Holden, april 2010 Hvorfor er det så dyrt i Norge? Vi vet alle at det er dyrt i Norge. Dersom vi drar til andre land, får vi kjøpt mer for pengene.

Markedskommentar byggevare 1.tertial 2014

Markedskommentar byggevare 1.tertial 2014 Byggevareomsetning proff + 8,2 prosent Byggevareomsetning privat + 12,8 prosent Byggevareindustrien + 9,8 prosent Boligprisen + 0,3 prosent Igangsetting nye boliger

Markedskommentar byggevare 1.tertial 2014 Byggevareomsetning proff + 8,2 prosent Byggevareomsetning privat + 12,8 prosent Byggevareindustrien + 9,8 prosent Boligprisen + 0,3 prosent Igangsetting nye boliger

Om konjunkturene og pengepolitikken

Om konjunkturene og pengepolitikken Sentralbanksjef Svein Gjedrem Fosen,. mai s styringsrente Renten på bankenes innskudd i (foliorenten). Prosent 999 Kilde: Sysselsetting, lønnskostnader og BNP Fastlands-Norge.

Om konjunkturene og pengepolitikken Sentralbanksjef Svein Gjedrem Fosen,. mai s styringsrente Renten på bankenes innskudd i (foliorenten). Prosent 999 Kilde: Sysselsetting, lønnskostnader og BNP Fastlands-Norge.

EKSPORTEN I SEPTEMBER 2016

EKSPORTEN I SEPTEMBER 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall September 2016 Verdiendring fra sept. 2015 Mill NOK Prosent I alt - alle varer 57 781-15,9

EKSPORTEN I SEPTEMBER 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall September 2016 Verdiendring fra sept. 2015 Mill NOK Prosent I alt - alle varer 57 781-15,9

Hovedstyremøte 2. februar 2005

Hovedstyremøte. februar BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv.,, Storbritannia USA,, Euroområdet Japan -, -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK),

Hovedstyremøte. februar BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv.,, Storbritannia USA,, Euroområdet Japan -, -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK),

Økonomiske perspektiver. Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 12. februar 2015

Økonomiske perspektiver Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 12. februar 215 Figur 1 BNP per innbygger i 1971. Kjøpekraftskorrigert. Indeks. USA=1 Sveits USA Sverige Danmark

Økonomiske perspektiver Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 12. februar 215 Figur 1 BNP per innbygger i 1971. Kjøpekraftskorrigert. Indeks. USA=1 Sveits USA Sverige Danmark

Nye tider for norsk matindustri?

Nye tider for norsk matindustri? NILF Seminar 23 april 2010 Agenda Utvikling i norsk matindustri: mindre påvirket av konjunkturnedgangen enn annen industri Utvikling i EUs matindustri: Matindustriens konkurranseevne

Nye tider for norsk matindustri? NILF Seminar 23 april 2010 Agenda Utvikling i norsk matindustri: mindre påvirket av konjunkturnedgangen enn annen industri Utvikling i EUs matindustri: Matindustriens konkurranseevne

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret mars. BNP - vekst Sesongjustert volumvekst i prosent fra kvartalet før Storbritannia Japan, 8 Handelspartnere ),,, -, -, - ). kvartal = handelspartnere.kv.kv.kv.kv.kv.kv.kv.kv.kv

Kapittel Internasjonal økonomi Hovedstyret mars. BNP - vekst Sesongjustert volumvekst i prosent fra kvartalet før Storbritannia Japan, 8 Handelspartnere ),,, -, -, - ). kvartal = handelspartnere.kv.kv.kv.kv.kv.kv.kv.kv.kv

Tveit Næringsbarometer

1 Tveit Næringsbarometer Tveit Næringsbarometer Med fokus på bygge- og anleggsvirksomhet og varehandel 2.tertial 2017 2 Tveit Næringsbarometer Næringsbarometeret Tveit Næringsbarometer tar temperaturen

1 Tveit Næringsbarometer Tveit Næringsbarometer Med fokus på bygge- og anleggsvirksomhet og varehandel 2.tertial 2017 2 Tveit Næringsbarometer Næringsbarometeret Tveit Næringsbarometer tar temperaturen

EKSPORTEN I JANUAR 2016

1 EKSPORTEN I JANUAR 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall Januar 2016 Verdiendring fra jan. 2015 Mill NOK Prosent I alt - alle varer 60 354-18,7

1 EKSPORTEN I JANUAR 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall Januar 2016 Verdiendring fra jan. 2015 Mill NOK Prosent I alt - alle varer 60 354-18,7

Disposisjon. Norkorns næringspolitiske arbeid 2011. Bakgrunn/premisser Konkrete saker/prosesser Hvordan jobber vi, hvordan kan dere bruke oss?

Disposisjon Norkorns næringspolitiske arbeid 2011 Bakgrunn/premisser Konkrete saker/prosesser Hvordan jobber vi, hvordan kan dere bruke oss? Arbeidsgruppe fraktordninger korn og kraftfôr NILF utredning:

Disposisjon Norkorns næringspolitiske arbeid 2011 Bakgrunn/premisser Konkrete saker/prosesser Hvordan jobber vi, hvordan kan dere bruke oss? Arbeidsgruppe fraktordninger korn og kraftfôr NILF utredning:

3. kvartal 2014 29.08.2014

3. kvartal 2014 29.08.2014 Forord Opinion utfører på oppdrag fra Norges Bank kvartalsvise forventningsundersøkelser i Norge om inflasjons-, lønns-, valutakurs- og renteutviklingen blant økonomer i finansnæringen

3. kvartal 2014 29.08.2014 Forord Opinion utfører på oppdrag fra Norges Bank kvartalsvise forventningsundersøkelser i Norge om inflasjons-, lønns-, valutakurs- og renteutviklingen blant økonomer i finansnæringen

Norsk økonomi på stram line- Regjeringens økonomiske opplegg. Finansminister Karl Eirik Schjøtt-Pedersen 8. februar 2001

Norsk økonomi på stram line- Regjeringens økonomiske opplegg Finansminister Karl Eirik Schjøtt-Pedersen 8. februar 21 Disposisjon Utsiktene for norsk økonomi Innretningen av den økonomiske politikken Sentrale

Norsk økonomi på stram line- Regjeringens økonomiske opplegg Finansminister Karl Eirik Schjøtt-Pedersen 8. februar 21 Disposisjon Utsiktene for norsk økonomi Innretningen av den økonomiske politikken Sentrale

EKSPORTEN I AUGUST 2016

EKSPORTEN I AUGUST 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall August 2016 Verdiendring fra aug. 2015 Mill NOK Prosent I alt - alle varer 59 006-13,1 -

EKSPORTEN I AUGUST 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall August 2016 Verdiendring fra aug. 2015 Mill NOK Prosent I alt - alle varer 59 006-13,1 -

7. Elektronisk handel

Nøkkeltall om informasjonssamfunnet 2009 Elektronisk handel Kjell Lorentzen og Geir Martin Pilskog 7. Elektronisk handel I Stortingsmelding nr. 41 (1998-99) blir elektronisk handel definert som alle former

Nøkkeltall om informasjonssamfunnet 2009 Elektronisk handel Kjell Lorentzen og Geir Martin Pilskog 7. Elektronisk handel I Stortingsmelding nr. 41 (1998-99) blir elektronisk handel definert som alle former

Sveinung Svebestad. Nye konkurranseforhold i verdikjeden for kjøtt

Sveinung Svebestad Nye konkurranseforhold i verdikjeden for kjøtt Nortura - Norges ledende merkevareleverandør innen kjøtt og egg. Garanterer et mangfold av kvalitetsprodukter med likeverdige tilbud i

Sveinung Svebestad Nye konkurranseforhold i verdikjeden for kjøtt Nortura - Norges ledende merkevareleverandør innen kjøtt og egg. Garanterer et mangfold av kvalitetsprodukter med likeverdige tilbud i

Priser og endringer i merverdiavgift for mat En sammenligning av dagligvaremarkedet og KBS-markedet

Prosjektnotat nr. 8-2013 Randi Lavik og Alexander Schjøll Priser og endringer i merverdiavgift for mat En sammenligning av dagligvaremarkedet og KBS-markedet SIFO 2013 Prosjektnotat nr. 8 2013 STATENS

Prosjektnotat nr. 8-2013 Randi Lavik og Alexander Schjøll Priser og endringer i merverdiavgift for mat En sammenligning av dagligvaremarkedet og KBS-markedet SIFO 2013 Prosjektnotat nr. 8 2013 STATENS

Økonomiske perspektiver. Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 15. februar 2018

Økonomiske perspektiver Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 15. februar 18 Figur 1 Økonomisk vekst etter finanskrisen. BNP per innbygger. Indeks. Verdi i året resesjonene

Økonomiske perspektiver Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 15. februar 18 Figur 1 Økonomisk vekst etter finanskrisen. BNP per innbygger. Indeks. Verdi i året resesjonene

4. kvartal 2014 28.11.2014

4. kvartal 2014 28.11.2014 Forord Opinion utfører på oppdrag fra Norges Bank kvartalsvise forventningsundersøkelser i Norge om inflasjons-, lønns-, valutakurs- og renteutviklingen blant økonomer i finansnæringen

4. kvartal 2014 28.11.2014 Forord Opinion utfører på oppdrag fra Norges Bank kvartalsvise forventningsundersøkelser i Norge om inflasjons-, lønns-, valutakurs- og renteutviklingen blant økonomer i finansnæringen

Prisutvikling i dagligvaremarkedet. En empirisk studie av grossist- og butikkpriser

Prisutvikling i dagligvaremarkedet En empirisk studie av grossist- og butikkpriser Om Oslo Economics Oslo Economics utreder økonomiske problemstillinger og gir råd til bedrifter, myndigheter og organisasjoner.

Prisutvikling i dagligvaremarkedet En empirisk studie av grossist- og butikkpriser Om Oslo Economics Oslo Economics utreder økonomiske problemstillinger og gir råd til bedrifter, myndigheter og organisasjoner.

Utviklingen i bearbeidingsgrad og marginer i kjøttindustrien. Utarbeidet for Kjøtt- og fjørfebransjens landsforbund (KLF)

") Utviklingen i bearbeidingsgrad og marginer i kjøttindustrien Utarbeidet for Kjøtt- og fjørfebransjens landsforbund (KLF) Oslo Economics-rapport 2010-7 Prosjektnummer 2010-234-1010 Utviklingen i bearbeidingsgrad

Utviklingen i bearbeidingsgrad og marginer i kjøttindustrien Utarbeidet for Kjøtt- og fjørfebransjens landsforbund (KLF) Oslo Economics-rapport 2010-7 Prosjektnummer 2010-234-1010 Utviklingen i bearbeidingsgrad

Matindustriens rolle og betydning i verdikjeden for mat, i dag og fremover? 25. november 2011

Matindustriens rolle og betydning i verdikjeden for mat, i dag og fremover? 25. november 2011 departementsråd Leif Forsell Matindustriens rolle og betydning? Avgjørende betydning i dag og framover Avgjørende

Matindustriens rolle og betydning i verdikjeden for mat, i dag og fremover? 25. november 2011 departementsråd Leif Forsell Matindustriens rolle og betydning? Avgjørende betydning i dag og framover Avgjørende

Netthandelsstatistikk Norge 2013 KK-413-08.2014

Netthandelsstatistikk Norge 213 KK-413-8.214 NETTHANDELSSTATISTIKK NORGE 213 2 Introduksjon Distansehandelsbedriftene (nett- og postordrehandelen) i Norge omsatte for 15 milliarder kroner eksklusive merverdiavgift

Netthandelsstatistikk Norge 213 KK-413-8.214 NETTHANDELSSTATISTIKK NORGE 213 2 Introduksjon Distansehandelsbedriftene (nett- og postordrehandelen) i Norge omsatte for 15 milliarder kroner eksklusive merverdiavgift

Konjunkturseminar juni Sjeføkonom Lars E Haartveit

Konjunkturseminar juni 2018 Sjeføkonom Lars E Haartveit Men først: Hva er det pengene våre går til? Utviklingen for noen hovedgrupper i følge nasjonalregnskapet Mer enn en tredjedel går til disse to som

Konjunkturseminar juni 2018 Sjeføkonom Lars E Haartveit Men først: Hva er det pengene våre går til? Utviklingen for noen hovedgrupper i følge nasjonalregnskapet Mer enn en tredjedel går til disse to som

Arbeidsmarkedet i handels- og tjenesteytende næringer

Tusen personer Virkes arbeidsmarkedsbarometer gir oversikt over statistikk og analyser for dagens situasjon når det gjelder sysselsetting og ledighet relatert til handels- og tjenesteytende næringer. Arbeidsmarkedet

Tusen personer Virkes arbeidsmarkedsbarometer gir oversikt over statistikk og analyser for dagens situasjon når det gjelder sysselsetting og ledighet relatert til handels- og tjenesteytende næringer. Arbeidsmarkedet