Livsforsikringsselskapet Nordea Liv Norge AS Årsberetning 2002

|

|

|

- Thoralf Danielsen

- 8 år siden

- Visninger:

Transkript

1 Livsforsikringsselskapet Nordea Liv Norge AS Årsberetning 2002

2 Nøkkeltall Nordea Liv ( Tall i mill. NOK) Forvaltningskapital Årlig vekst i forvaltningskapital 7,3 % 13,1 % 5,4 % 4,0 % -0,4 % Forfalte premier Premier for egen regning Kollektiv pensjonsforsikring Premier for egen regning Forvaltningskapital Årlig vekst i forvaltningskapital 18,4 % 14,7 % 22,3 % 5,8 % 2,2 % Markedsandel brutto forfalt premie 6,7 % 6,5 % 6,5 % 5,6 % 5,9 % Risikoresultat Omkostningsresultat Renteresultat Individuell pensjonsforsikring Premier for egen regning Forvaltningskapital Årlig vekst i forvaltningskapital -3,1 % 1,8 % -10,2 % -3,5 % -1,8 % Markedsandel brutto forfalt premie 20,2 % 12,2 % 8,3 % 11,3 % 14,2 % Risikoresultat Omkostningsresultat Renteresultat Nøkkeltall livsforsikring Kapitalavkastning I 4,04 % 8,36 % 7,68 % 4,52 % -0,45 % Kapitalavkastning II 2,16 % 12,77 % 4,32 % 3,30 % -0,45 % Kapitalavkastning III 0,56 % 11,97 % 4,27 % 3,55 % -0,29 % Gjennomsnittsrente 4,14 % 8,08 % 7,38 % 5,54 % 0,53 % Balansesammensetning Aksjer 15 % 22 % 25 % 23 % 6 % Obligasjoner - omløp 53 % 44 % 35 % 34 % 38 % Obligasjoner - anlegg 14 % 18 % 20 % 21 % 34 % Eiendom 11 % 12 % 14 % 14 % 17 % Annet 7 % 4 % 6 % 8 % 5 % Definisjoner: Kapitalavkastning I: Realiserte finansinntekter inklusiv opp-/nedskrivning av faste eiendommer Kapitalavkastning II: Som kapitalavkastning I inklusiv endring i merverdier på finansielle omløpsmidler Kapitalavkastning III: Som kapitalavkastning I inklusiv endringer i merverdier totalt Tall for perioden er summen av de fusjonerte selskapene Norske Liv og Vesta Liv.

3 Vi står til tjeneste! 2002 var et vanskelig finansielt år, og Nordea Livs resultater bærer preg av det. Aksje-markedene falt verden over, for 3. år på rad. Selskapet har en god kapitalsituasjon og solide eiere i ryggen. Selskapet gjennomførte i 2002 en vellykket fusjon mellom Norske Liv og Vesta Liv, samtidig som vi også skiftet navn til Nordea Liv. Nordea Liv er utfordreren i norsk livsforsikring og det er en rolle vi trives med. Vi har satt oss høye mål for vår markedsmessige utvikling, og tror vi skal nå dem med hjelp av gode samarbeids-partnere i Nordea Bank og Vesta Forsikring. Å være utfordrer betyr imidlertid ikke at vi tar unødige sjanser, spesielt ikke i en verden som preges av stor spenning. Situasjonen både hjemme og ute stiller store krav til forvaltningen av midler som skal utbetales mange år frem i tid. Dette oppdraget tas med det største alvor og følges opp kontinuerlig. Vi har Nordens største og mest kompetente kapitalforvaltningsorganisasjon i ryggen. Ingen risiko er større enn at den kan håndteres innenfor rammen av forpliktelser i forhold til kunder og pensjonister. Jørund Vandvik, Adm. direktør Innhold Hovedpunkter..2 Nordens største finanskonsern 4 Årsberetning 5 Resultat og balanse 13 Noter..22 Kontantstrøm oppstilling 33 Aktuarens beretning.40 Revisjonsberetning..41 Kontrollkomitèens innstilling.42 Definisjoner

4 Hovedpunkter og utviklingstrekk i var året da fusjonen mellom Vesta Liv og Norske Liv ble gjennomført. Selskapet ble skilt ut av Vestakonsernet og byttet navn til Nordea Liv. For unit link-selskapet skjedde tilsvarende endringer. Nordea Liv og Nordea Link markedsfører sine produkter gjennom Nordea Bank og har inngått langsiktige samarbeidsavtaler med Vesta om salg av selskapenes produkter. Nordea Liv hadde markedsmessig fremgang, men de økonomiske resultatene i 2002 ble svake som følge av sterk nedgang i aksjemarkedene verden over ,5 4 3,5 3 2,5 2 1,5 1 0,5 0-0,5 Premieinntekter i mill. NOK Verdijuster t avkastning i % 4, , Mottatte premiereserver Forfalt premie -0, snitt Nordea Liv Vital Storebrand Gjensidige Nordea Liv har best verdijustert avkastning de siste tre år. Avkastning i 2000 og 2001 er et vektet snitt for Norske Liv og Vesta Liv. 2,4 Forvaltningskapital i mill. NOK Vesta Liv Norske Liv Nordea Liv Nordea Livs forvaltningskapital har økt med 23,5 % de siste fem år. 2

5 Aktivasammensetning i % % 34 % 38 % % 14 % 21 % 8 % 6% 17 % 5 % Aksjer Eiendom Anleggs- Omløps- Annet obligasjoner obligasjoner Nordea Liv har økt eiendomsinvesteringene i løpet av 2002, mens aksjeandelen er redusert. Bufferkapital i mill. NOK Kjerne- Ansvarlig Tilleggs- Sikkerhets- Kursreserverkapital lån avsetninger fond anlegg Nordea Livs bufferkapital for å oppfylle avkastningsgarantien på forsikringsmidlene er mill. NOK Kapitaldekning i % 20,00 18,00 16,00 14,00 12,00 10,00 8,00 6,00 4,00 2,00 0,00 16,5 % Nordea Liv 18,4 % Storebrand 14,8 % Vital 15,9 % Gjensidige Kapitaldekning Solvensmargin Nordea Liv 16,5 % 162,0 % Storebrand 18,4 % 160,5 % Vital 14,8 % 155,2 % Gjensidige 15,9 % 153,3 % Nordea Liv har god soliditet og høyest solvensmargin blant de store aktørene i norsk livsforsikring. Tallene fra Storebrand, Vital og Gjensidige er basert på selskapenes presentasjon av regnskapsåret

6 Vi er en del av Nordens største finanskonsern Nordea er med sine vel medarbeidere og 250 milliarder euro i totale eiendeler det største finanskonsernet i Norden og Østersjøområdet. Nordea står for Nordic Ideas. Ideen er at samarbeid på tvers av landegrensene vil være fordelaktig for både kunder, ansatte, eiere og hele den nordiske regionen. I Nordea utveksles og deles nordiske idéer for å skape verdier. Virksomheten drives som et integrert nordisk konsern på tre fokuserte forretningsområder; privatbank (Retail Banking), forretningsbank (Corporate and Institutional Banking) og liv og kapitalforvaltning (Asset Management and Life). Forretningsområdet liv og kapitalforvaltning er inndelt i syv ulike virksomheter. Life & Pensions omfatter liv- og linkselskaper med betydelige markedsandeler; 35 % i Finland, 10 % i Danmark, 6 % i Sverige og 9 % i Norge. Corporate and Institutional Banking Konsernsjef Lars G Nordström Asset Management & Life Investment Management Investment Funds Long Term Savings & Life Retail Banking Nordea er også den desidert største og ledende fondsforvalter i det nordiske finansmarkedet med forvaltede midler på 101 milliarder euro, medregnet private investorer. Innen bank er Nordea størst i Finland med 40 % markedsandel. I Danmark er markedsandelen 25 %, i Sverige 20 % og i Norge har tidligere Kreditkassen en markedsandel på 15 %. Antallet bankkunder er 9,7 millioner personkunder, 1 million bedriftskunder og 500 store konsernkunder. Nordea Liv Jørund Vandvik Nordea Link Jørund Vandvik Nordic Private Banking European Private Banking Life & Pensions Nordea er tilstede i 24 land. Nordeas styrke er lokal tilstedeværelse og lokal kompetanse i samspill med sentrale fagmiljøer. Distribusjonsnettet består av bankfilialer, hvorav 160 i Norge. Kontornettet i hvert land har nasjonal ledelse, men drar nytte av kompetanse og erfaringer fra hele Norden, og blir på den måten enda mer konkurransedyktig lokalt. Kontornettet er fortsatt helt sentralt for å kunne markedsføre ulike finansielle tjenester og yte service. Nordea er imidlertid også verdensledende innen banktjenester via Internett og elektronisk handel med over tre millioner kunder. Lars G. Norström fra Sverige er konsensjef i Nordea. Nordmannen Tom Ruud er medlem av konsernledelsen med ansvar for Corporate and Institutional Banking. Han har også et spesielt ansvar for virksomheten i Norge. Nordeas styre ledes av Hans Dalborg og norske styremedlemmer er Harald Arnkværn, Kjell Aamot og Liv Haug (valgt av de ansatte). 4

, forretningsbank (Corporate and Institutional Banking) og liv og")

7 Livsforsikringsselskapet Nordea Liv Norge AS Årsberetning 2002 Året 2002 vil for Nordea Liv bli husket for vellykket gjennomføring av fusjon mellom Vesta Liv og Norske Liv, god markedsmessig utvikling og svake resultater som følge av sterk nedgang i aksjemarkedene verden over. Vesta Liv og Norske Liv ble fusjonert med virkning fra Organisasjonene i de to selskapene hadde på forhånd deltatt i en rekke prosjekter for å samordne virksomheten på en effektiv måte. På fusjonstidspunktet var det samlede antallet årsverk redusert med 50 i forhold til året før. Selskapet har etter fusjonen hatt sitt kompetansesenter for privatkunder i Oslo og for tjenestepensjon i Bergen. Styret i Vesta Forsikring vedtok på styremøte å fisjonere livs- og pensjonsforsikringsvirksomheten til Nordea. Bakgrunnen var Nordeas beslutning om reduksjon i det eiermessige engasjementet innen skadeforsikring. Følgelig måtte Vesta Liv og Vesta Link skilles ut fra Vestakonsernet for øvrig. Dette ble gjennomført i 3. kvartal og virksomhetene endret navn til Nordea Liv (Livsforsikringsselskapet Nordea Liv Norge AS) og Nordea Link (Fondsforsikringsselskapet Nordea Link Norge AS). I forhold til Vesta Forsikring er det inngått langsiktige avtaler om markedsmessig samarbeid. Som følge av fisjonen har Nordea Liv etablert og utvidet selskapets kompetanse innenfor IT, økonomi og andre støttefunksjoner. Antall ansatte i den samlede liv- og link-virksomheten var 216 per , mot 217 ved inngangen til året. 186 av disse er ansatt i Nordea Liv. 5

8 Markedet Nordea Liv tilbyr kollektiv pensjonsforsikring til næringslivet med tilpasning til kundens behov innenfor ytelsesbaserte og innskuddsbaserte pensjonsordninger. Til individuelle kunder tilbys produkter for langsiktig sparing tilknyttet risikodekninger. Innskuddbaserte løsninger leveres i samarbeid med Nordea Link og gruppelivsforsikringer av Vesta Forsikring. Markedsføring og distribusjon foregår gjennom eget markedsapparat og i samarbeid med Nordea Bank, Vesta Forsikring og meglere. De totale forfalte premieinntektene for livselskapene knyttet til Finansnæringens Hovedorganisasjon økte i 2002 med 10% til MNOK Nordea Livs samlede premieinntekter ble i 2002 MNOK (2.589). Brutto forfalt premie utgjorde MNOK (2.254) og overførte reserver MNOK 268 (546). Nordea Livs totale markedsandel innen tradisjonell livs- og pensjonsforsikring, brutto forfalt premie (ex. Gruppeliv), var i ,3% (6,8%) eksklusiv overførte reserver. Markedsandelen innen kollektiv pensjonsforsikring var 5,9 % (5,6 %) basert på forfalt premie. Markedsstatistikken for kollektiv pensjon påvirkes av at KLPs kunder har måttet foreta store engangsinnbetalinger. I markedet for individuelle rente- og pensjonsforsikringer var Nordea Livs markedsandel 14,2% (11,3%) basert på forfalt premie. Nordea Liv har med utgangspunkt i Vesta Livs virksomhet videreutviklet den sterke posisjonen i bedriftskundemarkedet. Den totale bestanden målt i antall bedriftskunder var ved årsskiftet (2.032). I tillegg til kollektiv pensjonsforsikring tilbys alle typer personforsikringer i samarbeid med Vesta Forsikring. Nordea Liv har oppnådd meget god gjennomsnittlig avkastning på kundenes pensjonsmidler i perioden fra Vesta Liv startet i 1991 og frem til i dag. Gjennomsnittsrenten har for de siste 12 år i snitt vært 7,3%. Virksomheten kjennetegnes av et meget godt risikoresultat innen kollektiv pensjon. Risikoresultatet for år 2002 utgjør en meravkastning på 1%-poeng. Nordea Liv har som følge av god risikoseleksjon redusert premietariffene for uførhet i kollektiv pensjon i Administrasjonsresultatet innen kollektiv pensjon ble negativt i 2002 som følge av ekstraordinære kostnader knyttet til fusjonen mellom Norske Liv og Vesta Liv og senere fisjonen fra Vesta-konsernet. Systemmessige tilpasninger til nytt lovverk har dessuten krevd spesiell innsats på IT-siden. Nordea Livs posisjon i privatkundemarkedet har i hovedsak sin basis i Norske Livs mangeårige virksomhet. Selskapet ble startet i 1844 og er Norges eldste. Det ble i 2003 inngått nye avtaler, og totalt består porteføljen av forsikringer. Det er i 2003 foretatt prisjustering av risikopremiene samt omkostningspremier i individualproduktene som følge av økning i uførhet. Kapitalforvaltning Nordea Livs forvaltningskapital var per MNOK (22.962), en reduksjon på 0,4%. Selskapets aksje- og obligasjonsporteføljer blir i hovedsak forvaltet av Nordea Investment Management. Selskapets kapitalavkastning eksklusiv endringer i kursreserver (kapitalavkastning I) i 2002 ble -0,5% (4,5%). Kapitalavkastningen inklusiv endringer i kursreserver (kapitalavkastning II) ble -0,5% (3,3%). Verdijustert totalavkastning (kapitalavkastning III) ble -0,3% (3,6%). Netto finansinntekter for Nordea Liv utgjorde MNOK -125 (675). Finansinntektene er meget svake og skyldes i all hovedsak den meget negative 6

9 utviklingen i aksjemarkedene både i Norge og internasjonalt. Avkastningen på selskapets aksjer i 2002 var 32,4% (-15,0%). De norske aksjene hadde en avkastning på 33,6% (-16,7%) og de utenlandske 30,9% (-14,6%). Obligasjoner ga en avkastning på 8,5% (6,3%). Avkastningen på norske obligasjoner var 7,0% (7,3%) og på utenlandske obligasjoner 9,7% (4,4%). Avkastningen på selskapets plasseringer i pengemarkedet var 7,2% (4,4%). Eiendom var den delen av porteføljen som ga best avkastning med 8,3% (15,7%). Det er ikke foretatt oppskrivninger av eiendomsporteføljen i perioden. Kostnader Nordea Livs driftskostnader i 2002 utgjorde MNOK 287 (300). Kostnadsprosenten, inkludert kostnader til forvaltning av finansielle eiendeler i forhold til forfalte premier, ble 12,4% (14,9%). Driftskostnader i forhold til forvaltningskapital ble 1,35% (1,49%). Selskapet har høy fokus på kostnader. Kostnadsresultatet er forbedret med 46% (MNOK 47) siste året. Det arbeides videre med kostnadsreduksjoner og effektivisering av selskapet slik man når kostnadsmessig balanse innenfor alle bransjer. Andre kostnader på MNOK 33 er i sin helhet renter på selskapets ansvarlig lån som utgjør MNOK 390. Erstatninger De samlede erstatninger inkl. uttak, gjenkjøp samt flytting fra selskapet utgjorde i 2002 MNOK (2.226). Reduksjonen på MNOK 357 skyldes i hovedsak redusert flytting fra selskapet som i år 2002 utgjorde MNOK 554 (MNOK 918). Avsetninger Endring i forsikringsmessige avsetninger utgjorde en kostnad på MNOK (MNOK 914) i år Økningen skyldes i hovedsak mindre fraflytting i forhold til år Myndighetene besluttet i år 2001 at livselskapene skulle styrke uføretariffen som følge av den sterke økningen i antall uføre i Norge. Selskapet meldte sommeren samme år en styrket uføretariff i henhold til pålegget fra Kredittilsynet. Forsterkningen av uføretariffen innebar også en forsterkning av tidligere avsetning til uførhet. Kredittilsynet ga livselskapene henstand i oppbyggingen av uføreavsetning slik at økningen kunne bygges opp over tre år med 1/3 hvert år. Dette har i løpet av år 2002 blitt endret til at livselskapene må bygge opp 50% av den totale uføreavsetningen pr. utgangen av år 2002 hvilket også Nordea Liv har gjort. Resultat og disponering Nordea Livs resultat av ordinær virksomhet før skatt utgjorde MNOK -240 (MNOK 0). Resultatet inkluderer inntektsføring av tilleggsavsetninger med MNOK 710. Etter skatt ble resultatet MNOK -151 (MNOK 15). Renteresultatet ble MNOK -188 (210). Risikoresultatet fra forsikringsvirksomheten ble MNOK 89 (20) og administrasjonsresultatet ble MNOK -69 (-116). Årets underskudd til eier etter skatt foreslås dekket som følger: Overført fra annen egenkapital MNOK 151. Avkastning på forsikringstakernes fond (gjennomsnittsrenten) er 0,53% (5,54%). Den bokførte egenkapitalen i Nordea Liv består pr av annen egenkapital MNOK 404, overkursfond med MNOK 276 og aksjekapital med MNOK 680, til sammen MNOK Balansen Bokført forvaltningskapital i Nordea Liv var pr MNOK (22.962). Soliditet Den bokførte egenkapitalen i Nordea Liv består per av annen egenkapital 7

. Det er ikke foretatt oppskrivninger av eiendomsporteføljen i perioden.")

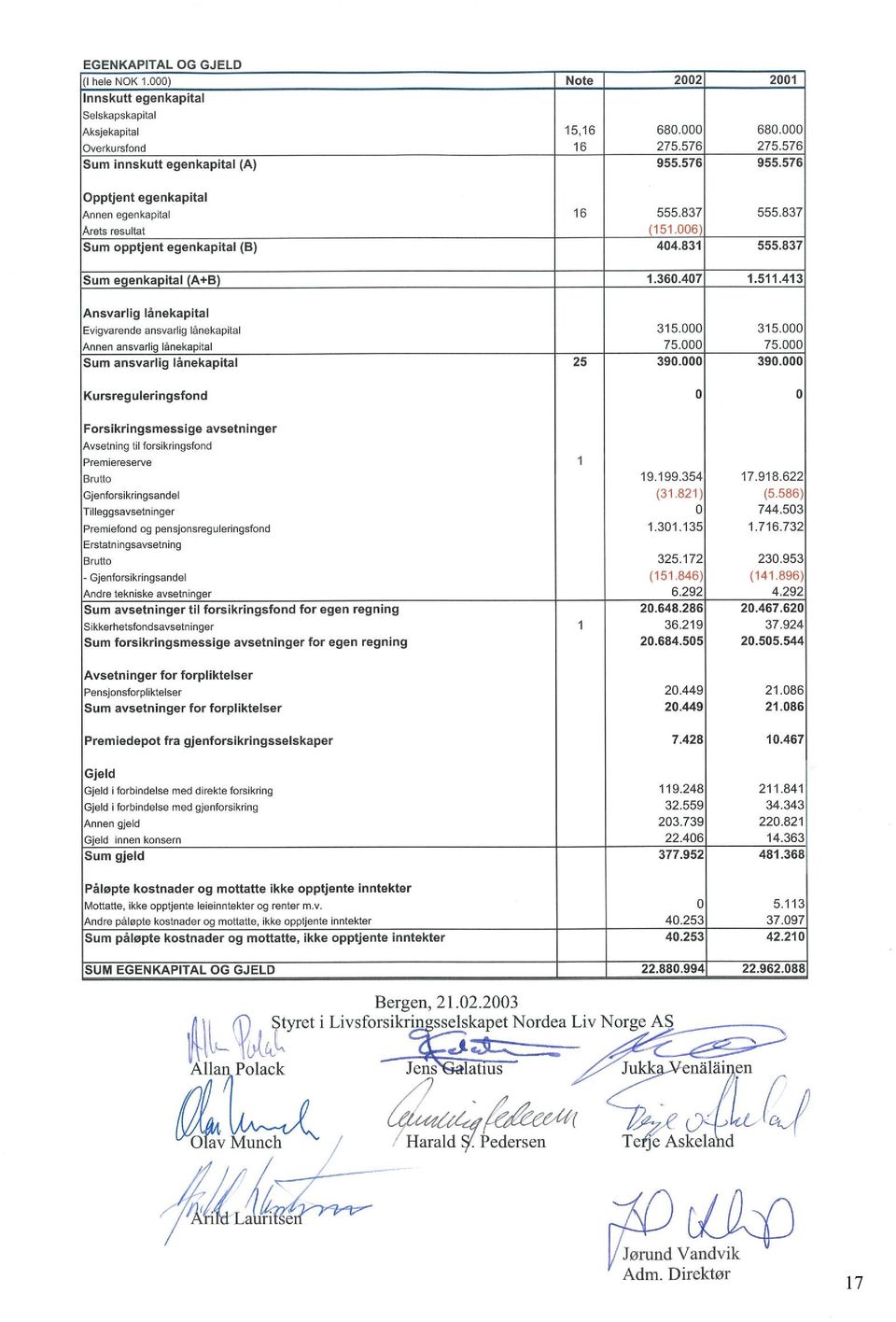

10 med MNOK 404, overkursfond med MNOK 276 og aksjekapital med MNOK 680, til sammen MNOK Selskapets tellende ansvarlige kapital etter finansfradrag utgjorde MNOK Kapitaldekningen var i henhold til gjeldende regler 16,52% mens minstekravet er 8%. Selskapets bufferkapital utover minstekravet på 8,0% utgjorde 3,9% av kundemidler med rentegaranti. Selskapet har i løpet av året hatt god likviditet og det har ikke vært nødvendig å tilføre selskapet ny kapital i de turbulente finansmarkedene som har vært gjennom år Styrets vurdering Årsregnskapet er avlagt under forutsetning om fortsatt drift, basert på selskapets soliditet og forventet fremtidig inntjening. Resultatregnskapet og balansen med tilhørende noter gir etter styrets oppfatning fyllestgjørende informasjon om virksomheten i Nordea Liv. Nordea Liv gjennomfører internkontroll i henhold til de krav som er fastsatt i lovgivningen. Styret behandler årlig status i den etablerte internkontrollen. Risikoforhold Nordea Liv har både forsikringsmessig risiko og investeringsrisiko knyttet til sine aktivaplasseringer. Styret fastsetter årlig et reassuranse program for styring av forsikringsrisikoen. Styring av finansiell risiko gjennomføres med moderne analyseverktøy. Styret fastsetter rammene for kapitalforvaltningen. Disse utformes slik at både kursrisiko, renterisiko, kredittrisiko og valutarisiko blir vurdert, samtidig som lovpålagte krav til kapitaldekning, solvens, samt balansesammensetning blir ivaretatt. Organisasjon Antallet fast ansatte medarbeidere i Nordea Liv per var 186 (189). Samlet årsverkforbruk i 2002 var 182 (183). I tillegg har det vært kjøpt tjenester av Vesta Forsikring AS til EDB, Økonomi, Personal, Finans og øvrig forvaltning. Etter vedtaket om å fisjonere ut skadeforsikring fra Nordea konsernet, har Nordea Liv bygget opp egne administrative funksjoner innenfor de områder selskapet finner det formålstjennelig og kostnadseffektivt. De øvrige tjenestene vil bli outsourcet. Kjøp av tjenester fra Vesta Forsikring (med unntak av distribusjonssamarbeid) vil bli utfaset i løpet av år Selskapet hadde i år 2002 to kontorer (Oslo og Trondheim) i tillegg til hovedkontoret i Bergen. Tilgjengeligheten til Nordea Liv sine tjenester søkes stadig styrket gjennom effektiv utnyttelse av elektroniske tjenester. Arbeidsmiljø og likestilling Sykefraværet blant medarbeiderne i selskapet i 2002 var 5,3%. Fraværet fordelte seg med 3,6 prosent poeng som langtidsfravær (sykmeldt over 14 dager) og 1,7 prosent poeng som korttidsfravær. Styret mener at Nordea Liv har et godt arbeidsmiljø. Det ble ikke registrert alvorlige skader eller ulykker i Nordea Liv forurenser ikke det ytre miljø utover hva som kan sies å være normalt for den aktivitet selskapet driver. Nordea Liv ønsker å tilrettelegge for like muligheter til fremgang og karriereutvikling i selskapet uavhengig av kjønn, og arbeide for å gi kvinnelige ansatte større muligheter til å kvalifisere seg for nye oppgaver, blant annet gjennom intern lederutviklingsprogram og personlig karriere utvikling. Selskapets ledelse ønsker å rekruttere flere kvinner til de høyere ledernivåene, og har gjort dette kjent i organisasjonen og via stillingsannonser. Selskapets har et eget likestillingsråd, hvor både Nordea Livs øverste ledelse og de 8

11 tillitsvalgte er representert. Likestillingsrådet rapporterer til Nordea Liv ledelsen. Det utarbeides årlig en nøkkeltallsrapport som fungerer som styringsverktøy for Nordea Liv ledelsen. Denne inneholder sentrale data om aldersfordeling, ansiennitet, kjønn, lønn, turnover m.v. Fremtiden Rammebetingelser Nordea Liv forventer fortsatt vekst i markedet for livs- og pensjonsforsikring i årene som kommer. Flere bedrifter vil tilby sine ansatte pensjonsordninger og flere privatpersoner forventes å etablere og utvide individuell pensjonssparing som supplement til folketrygden og eventuell pensjonsordning i arbeidsforholdet. Liv til Nordea Liv i august Organisasjonen i det fusjonerte selskapet har før og etter fusjonen arbeidet i en rekke prosjekter for å samordne virksomheten på en effektiv måte. Antall årsverk i det samlede livselskapet er blitt redusert med 50 årsverk (20%). Kostnadene er i løpet av året blitt betydelig redusert. For årene som kommer vil selskapet fortsatt arbeide med å effektivisere prosesser og tilpasse virksomheten til de rammebetingelser om til enhver tid gjelder. Selskapet har som mål å få balanse i kostnadsresultatene for alle bransjer. Nordea Liv har etter fusjonen en privat del som er lokalisert til Oslo og en tjenestepensjonsdel som er lokalisert til Bergen. Rammebetingelsene for pensjonssparing i private selskaper er i løpet av de siste årene forbedret gjennom nye lover og regler. Det er lagt til rette for at flere bedrifter kan tilby pensjon til sine ansatte ved etablering av innskuddsbaserte ordninger. Markedsføringen av innskuddsbaserte ordninger kommer i hovedsak til å bli rettet mot bedrifter som ikke har pensjonsordninger for sine ansatte. Innskuddsbasert pensjon tilbys av Nordea Liv i samarbeid med Nordea Link. Sparingen i den garanterte porteføljen vil foregå innenfor Nordea Liv, mens Nordea Link vil ta seg av sparing i porteføljer uten garanti. Ved eventuell tariffesting av foretakspensjon vil markedet ytterligere bli utvidet. I diskusjonen om organisering av offentlige pensjonssystemet i fremtiden er fondering av folketrygdens forpliktelser et sentralt tema. Livsforsikringsbransjen vil i denne sammenheng kunne fremstå som viktig leverandør av forvaltningstjenester. Forventninger Vesta Liv fusjonerte med Norske Liv Etter fisjonen med Vesta Forsikring skiftet selskapet navn fra Vesta 9

12 Strategi Nordea Liv vil videreføre strategien som kvalitetsleverandør av tjenestepensjonsordninger; både innskudds- og ytelsesbaserte. Tjenestene skal markedsføres offensivt i samarbeid med Vesta Forsikring sitt salgsapparat for skadeforsikring, Nordea sitt distribusjonsnett til privat-personer og næringsliv samt med meglere. I privatkundemarkedet vil Nordea Liv tilby risikoforsikringer samt spareforsikringer gjennom Nordea samt salgsorganisasjonen i Vesta. Nordea Liv har som følge av fusjon mellom to selskaper med ulik markedsfokus ytterligere forsterket posisjonen som utfordrer i det norske livsog pensjonsforsikringsmarkedet. Gjennom samarbeidet med Nordea Bank, Vesta Forsikring samt meglere har selskapet en sterk og kompetent distribusjonskraft. Selskapet har gode produkter og tidsmessige teknologiske løsninger, og kan vise til konkurransedyktig avkastning og god oppfølging av kundene. Selskapet har som langsiktig mål å oppnå en markedsandel på 20 % innenfor sine produktområder. Nordea Liv har vurdert satsing på tjenestepensjon i kommunemarkedet, men har valgt å konsentrere innsats og ressurser om det private tjenestepensjonsmarkedet. Denne strategien kommer til å bli videreført. De private selskapene som har engasjert seg i kommunemarkedet står overfor betydelige utfordringer for å tilpasse sine produkter til bestemmelsene i gjeldende tariffavtaler. Nordea Liv sine midler blir i all hovedsak forvaltet av Nordea Investment Management som forvalter midler for nærmere MNOK Nordea Liv har i 2002 foretatt en økning i selskapets eiendomsinvesteringer, og kommer til å videreføre en forvaltningsstrategi basert på langsiktig og god avkastning med relativt lav risiko. Utsiktene for år 2003 Det forventes fortsatt turbulente finansmarkeder i tiden fremover. Situasjonen rundt Irak må avklares før man evt. ser en ny oppgang på verdens børser. Rentenivået i USA er historisk meget lavt. Europeiske renter er betydelig lavere en norske renter som har blitt holdt oppe i forsøk på å bringe inflasjonen under målet på 2,5%. Sentralbanken har så langt i år 2003 satt ned renten med 0,5%-poeng og det forventes fortsatt fallende rente i det norske markedet. Det vil gi livbransjen nye utfordringer dersom vi ser renter på nivå ned mot de europeiske rentene sett i lys av rentegarantien som selskapene har ovenfor kundene. Utviklingen i finansmarkedet i år 2003 vil kunne påvirke etterspørselen etter liv- og pensjonsprodukter. Styret mener likevel at kunnskapsnivået i det norske markedet vokser, og at Nordeas budskap om å tenke langsiktig i økende grad blir lagt til grunn av kundene. I tillegg har myndighetene satt pensjon på dagsorden for å vurdere hvordan folketrygden kan finansieres i fremtiden. Dette kan innebære fondering av deler av folketrygden på lignende måte som dette er gjort i Sverige. Dette vil gi livbransjen nye utfordringer. I tillegg forventes det at arbeidstakerorganisasjonene gjenopptar kravet om obligatoriske pensjonsordninger utenom folketrygd for de ansatte i lønnsforhandlingene. Nordea Livs konkurransemessige utgangspunkt vurderes som meget godt. Stor arbeidsinnsats og lojal oppslutning fra erfarne og kompetente medarbeiderne er en vesentlig årsak til dette. Styret uttrykker sin takk til alle som har bidratt til selskapets fremgang i et krevende år. 10

13 11

14 RESULTAT 12

15 NORDEA LIV TEKNISK REGNSKAP FOR LIVSFORSIKRING (Del 1 av 2) (I hele NOK 1.000) Note Premieinntekter Forfalte premier, brutto Overføring av premiereserve fra andre forsikringsselskaper/pensjonskasser 2/ Avgitte gjenforsikringspremier 2 (84.944) ( ) Sum premieinntekter for egen regning Inntekter fra finansielle eiendeler Inntekter fra andre finansielle eiendeler Inntekter fra bygninger og andre faste eiendommer Inntekter fra andre finansielle eiendeler enn bygninger og faste eiendommer Verdiregulering av bygninger og andre faste eiendommer Urealiserte gevinster, og reversering av urealiserte tap, på finansielle omløpsmidler Gevinster ved realisasjon av finansielle eiendeler Sum inntekter fra finansielle eiendeler Andre forsikringsrelaterte inntekter Erstatninger i livsforsikring Utbetalte erstatninger Brutto ( ) ( ) -Gjenforsikringsandel Endring i avsetninger til erstatninger Brutto (66.219) Gjenforsikringsandel (50) (25.477) Overføring av premiereserve, tilleggsavsetninger og kursreserve til andre forsikringsselskaper/pensjonskasser 4 ( ) ( ) Sum erstatninger for egen regning 2 ( ) ( ) Endring i forsikringsmessige avsetninger i livsforsikring m.v. Endringer i premiereserve i forsikringsfondet Til (fra) premiereserve i forsikringsfondet (brutto) ( ) ( ) -Gjenforsikringsandel (18.855) Garanterte renter til premiefond og pensjonsreguleringsfond (42.799) (56.293) Endring i tilleggsavsetninger i forsikringsfondet Årets tilleggsavsetning (13.171) Overføring av tilleggsavsetninger og kursreserve fra andre forsikringsselskaper/pensjonskasser Endringer i tillegsavsetninger i forsikringsfondet Andre forsikringsmessige avsetninger, etter fradrag for gjenforsikringsandelen Til/fra sikkerhetsfond Til/fra tekniske avsetninger vedr. skadeforsikring (2.000) Sum endring i forsikringsmessige avs. i livsforsikring mv. for egen regning 2 ( ) ( ) 13

16 NORDEA LIV TEKNISK REGNSKAP FOR LIVSFORSIKRING (Del 1 av 2) (I hele NOK 1.000) Note Forsikringsrelaterte driftskostnader Salgskostnader 6 ( ) ( ) Forsikringsrelaterte administrasjonskostnader inkl. provisjoner for mottatt gjenforsikring ( ) ( ) - Gjenforsikringsprovisjoner og gevinstandeler Sum forsikringsrelaterte driftskostnader for egen regning 2 ( ) ( ) Kostnader knyttet til finansielle eiendeler 2 Adm.kostnader knyttet til finansielle eiendeler, herunder rentekostnader Adm. kostnader knyttet til bygninger og faste eiendommer (2.153) (11.122) Adm. kostnader knyttet til andre finansielle eiendeler (19.910) (23.145) Andre kostnader knyttet til finansielle eiendeler (33.617) (38.962) Urealisert tap, og reversering av urealiserte gevinster, på finansielle omløpsmidler ( ) ( ) Nedskrivning av andre finansielle eiendeler 0 (42.874) Tap ved realisasjon av finansielle eiendeler ( ) ( ) Sum kostnader knyttet til finansielle eiendeler 2 ( ) ( ) Andre forsikringsrelaterte kostnader 2 (11.733) (22.929) Til (fra) kursreguleringsfond Forsikringsteknisk resultat 2 ( ) Fra tilleggsavsetninger i forsikringsfondet til dekning av renteunderskudd Midler tilført forsikringskunder Overføring til premiereserve i forsikringsfondet 0 (49.150) Overføring til premiefond og pensjonsreguleringsfond i forsikringsfondet 0 (1.500) Sum midler tilført forsikringskunder 0 (50.650) Resultat av teknisk regnskap for livsforsikring 2 ( ) IKKE-TEKNISK REGNSKAP Andre kostnader 2 (32.637) (27.690) Ekstraordinære inntekter 0 0 Skattekostnad ÅRSRESULTAT ( ) Overføringer og disponeringer Disponeringer Avgitt konsernbidrag Overført til / fra annen egenkapital 16 ( ) Sum disponeringer ( )

(11.122) Adm.")

17 BALANSE 15

18 NORDEA LIV EIENDELER (I hele NOK 1.000) Note Immaterielle eiendeler Utsatt skattefordel Sum immaterielle eiendeler Finansielle eiendeler Bygninger og andre faste eiendommer Finansielle anleggsmidler utenom foretak i samme konsern Obligasjoner som holdes til forfall Pantelån Finansielle omløpsmidler Aksjer og andeler Obligasjoner og andre verdipapirer med fast avkastning Finansielle derivater Andre finansielle omløpsmidler Sum finansielle eiendeler Fordringer Fordringer i forbindelse med direkte forretninger Forsikringstakere Mellommenn Fordringer vedr. gjenforsikringsforretninger Andre fordringer Tilgode hos andre forsikringsselskap Sum fordringer Andre eiendeler Varige driftsmidler, unntatt bygninger og andre faste eiendommer Kasse, bank Pensjonsmidler Sum andre eiendeler Forskuddsbetalte kostnader og opptjente ikke mottatte inntekter Opptjente, ikke innbetalte leieinntekter og renter m.v Andre forsk.bet. kostn. og opptj. inntekter 0 0 Sum forskuddsbetalte kostnader og ikke opptjente inntekter SUM EIENDELER

19 17

20 REGNSKAPSPRINSIPPER 18

21 Regnskapsprinsipper GENERELT Regnskapene er satt opp i samsvar med regnskapslov, forskrift for årsregnskap m.m. for forsikringsselskaper samt god regnskapsskikk. Andeler i andre selskaper enn aksjeselskaper Selskaper i konsernet eier enkelte eiendommer (100%) via ansvarlige selskaper (ANS). Bygningene blir regnskapsmessig behandlet som eiendommer og inngår således i de samme poster i regnskapet. FINANSIELLE EIENDELER Verdivurdering av finansielle omløpsmidler Finansielle omløpsmidler (aksjer, obligasjoner og finansielle derivater) er, etter forskrift for årsregnskap m.m. for forsikringsselskaper, vurdert til virkelig verdi. Obligasjoner som skal holdes til forfall Obligasjoner som holdes til forfall er verdsatt til kostpris på anskaffelsestidspunktet. Over/underkurs ved anskaffelse fordeles over resterende løpetid frem til obligasjonens forfall. Resultatføring av periodisering av over/underkurs skjer under posten kostnader i tilknytning til finansielle eiendeler. Andre finansielle eiendeler Andre finansielle eiendeler som ikke inngår i en handelsportefølje, er vurdert til kostpris. Nedskriving er foretatt dersom eiendeler er utsatt for verdifall som ikke er forbigående. Finansielle derivater Nordea Liv benytter forskjellige finansielle instrumenter i den normale verdipapirvirksomheten og som styring av selskapets valuta- og renteeksponering. Aksjeopsjoner Opsjonspremien blir balanseført når avtalen blir inngått og ført i resultatet på det tidspunkt opsjonen utløper eller realiseres. Balanseført opsjonspremie inngår i den samlede aksjeportefølje og verdivurderes etter markedsverdi. Fremtidige renteavtaler (FRA) FRA-kontrakter balanseføres til markedsverdi på balansedagen. Rentefutures Rentefutures blir daglig avregnet mot bankkonto og løpende resultatført ved utløp/realisjon. Valutaterminkontrakter Valutaterminkontrakter benyttes i porteføljestyringen av utenlandske verdipapirer og forsikringstekniske avsetninger i utenlandsk valuta. Valutaterminkontrakter vurderes til markedsverdi. Terminpremien periodiseres og kostnadsføres løpende. Omregning av utenlandsk valuta Balanseposter omregnes til balansedagens kurs, mens resultatposter omregnes til kursene på transaksjonstidspunktet. Fast eiendom og andre driftsmidler Eiendomsporteføljen eies i all hovedsak direkte eller 100% via ansvarlige selskaper eller AS. Eiendommene vurderes individuelt, og er verdsatt til anskaffelseskost. Dersom virkelig verdi vurderes å være lavere, og verdinedgangen antas å være av ikke forbigående karakter, skrives verdien tilsvarende ned. 19

22 Eiendommer eiet av liv-selskaper er bokført iht. markedsverdi beregnet etter regler gitt i forskrift for årsregnskap m.m. for forsikringsselskaper. Endring i markedsverdi resultatføres og inngår i det bokførte resultat. Verdivurdering knyttet til eiendommenes virkelige verdi er basert på neddiskonterte fremtidige kontantstrømmer knyttet til hver enkelt eiendom hensyntatt de spesielle forhold forbundet med den enkelte eiendom. Driftsmidler inklusiv eiendommer avskrives lineært over antatt levetid, med unntak av eiendommer eid av livselskaper, som ikke avskrives. DIVERSE Skatt Beregning av utsatt skatt i resultat og balanse er foretatt på grunnlag av foreløpig norsk regnskapsstandard for resultatskatt, utgitt av Norsk Regnskapsstiftelse (NRS). Utsatt skatt/skattefordel beregnes på grunnlag av netto midlertidige forskjeller (etter utligning) mellom regnskapsmessige og skattemessige verdier, samt skattevirkninger av underskudd til fremføring og fremførbar godtgjørelse. Beregning av utsatt skatt kan endres på konsernnivå på grunn av utvidede utlignings-muligheter innen et konsern som har adgang til å gi konsernbidrag. Netto utsatt skattefordel/skatt er oppført i balansen. Skattekostnaden i resultatregnskapet består av betalbar skatt og endring i utsatt skatt/skattefordel. Pensjonsforpliktelser/pensjonskostnader Pensjonsordningene for egne ansatte behandles regnskapsmessig i henhold til NRS for pensjonskostnader. I henhold til denne regnskapsstandarden vil selskapets pensjonsordninger behandles som ytelsesplaner. Nordea Liv har finansiert sine pensjonsordninger ved fondsopplegg (kollektiv pensjonsordning) og direkte over drift (se egen note). Ved verdsettelse av pensjonsmidlene benyttes estimert verdi ved regnskapsavslutningen. Denne estimerte verdien korrigeres hvert år i samsvar med oppgave fra livsforsikringsselskapet over pensjonsmidlenes flytteverdi. Pensjonsmidlene er investert etter de generelle retningslinjer som gjelder for livsforsikringsselskaper. Ved måling av de påløpte pensjonsforpliktelsene benyttes estimert forpliktelse ved regnskapsavslutningen. Resultatmessig føres pensjonskostnader under driftskostnader. Avvik fra estimerte og balanseførte netto pensjonsforpliktelser regnskapsføres kun dersom det overstiger 10% av det største av brutto pensjonsforpliktelser og brutto pensjonsmidler (korridorløsningen). Gjenforsikringsdepoter På mottatt gjenforsikring avsetter enkelte gjenforsikringsselskaper kontantdepoter (Gjenforsikringsdepoter) tilsvarende utestående skadereserver. Kontantdepotene reduseres eller økes i takt med endring i utestående skadereserver. Gjenforsikringsdepoter bokføres som fordring i balansen Overføring av premiereserve (flytting) i livsforsikring Flytting i livsforsikring fremkommer av regnskapslinjene, overføring av premiereserve fra andre forsikringsselskaper/pensjonskasser, og overføring av premiereserve, tilleggsavsetninger og kursreserve til andre forsikringsselskaper/pensjonskasser. Kostnads-/inntektsføring skjer på det tidspunktet risikoen overføres. På samme tidspunkt reduseres/økes premiereserven i forsikringsfondet tilsvarende. Flyttebeløpet inkluderer også kontraktenes andel av tilleggsavsetning, kursreserver og årets resultat. Tilflyttede tilleggsavsetninger vises ikke under premieinntekter, men under posten tilleggsavsetninger under endringer i forsikringsmessige avsetninger. 20

23 LIVSFORSIKRING Forsikringsmessige avsetninger Premiereserve er summen av de beløp som er spart opp for hver forsikring i henhold til premiegrunnlaget, for å sikre fremtidige forsikringsmessige forpliktelser. Premiefondet er et fond som opprettes i tilknytning til egen pensjonsforsikring eller tjenestepensjonsordning. Premiefondets primære oppgave er å kunne dekke årlig premie. Pensjonsreguleringsfond kan opprettes i tilknytning til kolletiv pensjonsforsikring. Fondet benyttes til å regulere pensjonsytelsene. Sikkerhetsfond er en lovbestemt avsetning for å møte upåregnelige tap ved forsikringsvirksomheten. Tilleggsavsetninger er en betinget kundetildelt avsetning som inngår i forsikringsfondet. Avsetningene foretas etter retningslinjer fra Kredittilsynet for å styrke soliditeten i livselskapene. Administrasjonsavsetning er en lovbestemt avsetning innen kollektiv rente- og pensjonsforsikring, til dekning av fremtidige kostnader for fullt betalte forsikringer. Administrasjonsavsetningen inngår i premiereserven i balansen. Kursreguleringsfond er avsetning for eventuelle merverdier utover kostpris på finansielle omløpsmidler. Dette inkluderer aksjer, obligasjoner og tilhørende derivater samt urealisert gevinst/tap på valutaterminkontrakter på balansedagen. 21

24 NOTER 22

25 1 Forsikringsmessige avsetninger i livsforsikring Beløp i mill. kr. Individuell kapitalforsikring Individuell rente- og pensjonsforsikring Gruppelivsforsikring Kollektiv rente- og pensjonsforsikring Ulykkes- og yrkesskadeforsikring Sum Premiereserve Tilleggsavsetninger Premie- og pensjonsreguleringsfond Erstatningsreserve Andre tekniske avsetninger Sum forsikringsfond Sikkerhetsfond Forsikringsmessige avsetninger

26 2 Resultat i livsforsikring Beløp i tusen kr. Individuell kapitalforsikring Individuell rente- og pensjonsforsikring Gruppelivsforsikring Kollektiv rente- og pensjonsforsikring Ulykkes- og yrkesskadeforsikring Terminpremie Engangspremie Forfalte premier brutto Overføring av reserver fra andre selskaper Avgitte gjenforsikringspremier Premieinntekter for egen regning Inntekter fra finansielle eiendeler Andre forsikringsrelaterte inntekter e/r Erstatninger i livsforsikring herav erstatninger herav gjenkjøp gjenforsikringsandel Endring i avsetninger til erstatninger gjenforsikringsandel tilleggsavsetninger og kursreserve til Erstatninger for egen regning Endring i forsikringsmessige avsetninger m.v. for egen regning Forsikringsrelaterte driftskostnader for egen regning Kostnader knyttet til finansielle eiendeler Andre forsikringsrelaterte kostnader, etter fradrag for gjenforsikringsandelen Forsikringsteknisk resultat Fra tilleggsavsetninger i forsikringsfondet til dekning av renteunderskudd Resultat av teknisk regnskap for livsforsikring Andre kostnader Skattekostnad Årsresultat Nytegninger siste 5 år * Sum * Inkl. overførte reserver Sum 24

27 3 Resultatanalyse pr bransje: Beløp i tusen kr. Individuell kapitalforsikring Individuell rente- og pensjonsforsikring Gruppelivsforsikring Kollektiv rente- og pensjonsforsikring Ulykkes- og yrkesskadeforsikring Risikoresultat Administrasjonsresultat Renteresultat Sum resultatelementer Endring i premiereserve/sikkerhetsfond sikkerhetsavs Resultat til fordeling Sum Fra tilleggsavsetninger i forsikringsfondet til dekning av renteunderskudd Resultat før skatt Total overførte og mottatte midler livsforsikring Mottatte midler Avgitte midler Netto mottatte/ Beløp i mill. kr. avgitte midler Overføring av reserver Tilleggsavsetninger/kursreserver Netto overføringer over resultatregnskapet Premiefond individual Premiefond kollektiv Pensjonsreguleringsfond Netto overføringer direkte i balansen Totalt mottatte/avgitte midler Privat Mottatt Avgitt Netto Antall kontrakter Årlig premievolum Kollektiv Antall kontrakter Årlig premievolum Kapitalavkastning Sn år Kapitalavkastning I -0,45 % 4,52 % 7,68 % 8,36 % 4,04 % 4,83 % Kapitalavkastning II -0,45 % 3,30 % 4,32 % 12,77 % 2,16 % 4,42 % Gjennomsnittsrente 0,53 % 5,54 % 7,38 % 8,08 % 4,14 % 5,14 % Definisjoner: Kapitalavkastning I: Realiserte finansinntekter inklusiv opp-/nedskrivning av faste eiendommer Kapitalavkastning II: Som kapitalavkastning I inklusiv endring i merverdier på finansielle omløpsmidler 25

28 6 Salgskostnader 2002 Beløp i mill. kroner Personalkostnader 26,2 46,0 Provisjoner 81,6 68,6 Andre salgskostnader 16,7 23,2 Sum salgskostnader 124,5 137,8 7 Aksjer i datterselskaper Beløp i mill. kroner Forretningskontor Aksjekapital Eier- / stemmeandel Anskaffelseskost Bokført verdi Tilgang/ avgang Bokført verdi Resultat Årets opp- / nedskriving Akkumulert oppskriving Selskapets navn Nordea Liv Eiendom Norge AS Bergen % Lilleakerveien 2A Bergen % Lilleakerveien 2B1 Bergen % Lilleakerveien 2B2 Bergen % Lilleakervien 2C Bergen % Lilleakervien 2D Bergen % Lilleakervien 2E Bergen % Lilleakervien 2F Bergen % Åsane Senter Holding AS Bergen % NLE Munchsgate 5B AS Bergen % Heilo Boligsenter AS Bergen % Fjeldbo Næringspark AS Bergen % Stoa Vest AS Bergen % Bransjesenteret Gardermoen Næringspark AS Bergen 2,1 100 % Arbeidskapital Eiendoms-AS 122 Sum aksjer i datterselskaper Selskapet eier kun eiendoms-as. Disse er klassifisert som eiendom i balansen. Se note

29 8 Aksjer Beløp i tusen kr. Antall aksjer Anskaffelseskost Virkelig verdi Norske aksjer Telecommunication Services Axxessit Nextgentel Pref Conv (IV) Telenor Materials Norske Skogindustrier AS Information Technology EDB Business Partner Komplett ASA Nera Otrum Electronics ASA Tandberg ASA Unit 4 N.V Industrials Bergen Nordhordaland Rutelag Bergesen D.Y A-shares Bergesen D-Y B-shares Kverneland ASA Luxo ASA Marine Farms ASA Minox Technology ASA Norsjøferger KS Odfjell A-shares Proffice AB SAS AB (Norge) A-shares Tomra Systems Veidekke Health Care Amersham PLC Infovital ASA Financials DnB Holding ASA Gjensidige NOR Northzone III Storebrand Energy DNO Farstad Shipping AS Kværner ASA A-shares Norsk Hydro ASA ProSafe ASA Smedvig AS A-shares Smedvig AS B-shares Statoil TGS-NOPEC Geophysical Co Consumer Staples Fjord Seafood Orkla AS A-shares PhotoCure ASA Rieber & Søn A-shares Consumer Discretionary Rica Hotels ASA Royal Caribbean Cruises Ltd Schibsted Gruppen AS Andre Alexander Global Investment Fund Ltd Alliance Venture Bergens Tidende ASA Biosense Laboratories AS Buffet AS Clinton Multistrategy Fund Cl. A Clinton Riverside Convertible Fund Ltd Coach Master DB Equity Opportunities Limited Class G DB Symmetria US Fund Ltd Class A DiaGenic AS Energivekst AS Energos ASA B-shares Fairfield Sentry Limited

30 8 Aksjer i Nordea Liv, forts. Beløp i tusen kr. Antall aksjer Anskaffelseskost Virkelig verdi Norske aksjer Andre, forts. FSN Capital Limited Partnership I Futurus Headstart Fund Ltd Highbridge Capital Corporation Holberg Norden Hugin AS Høyteknologisenteret Icon Capital I AS INAQ Invest ASA Industrifinans SMB III Kingsway Fund Class A Lancer Offshore Inc Lazard Global Opportunities Class A Lazard Worldwide Opportunities Class-A Series Lazard Worldwide Opportunities Ltd Lerøy Seafood Group Marathon Global Convertible Funds Ltd Class A Millennium International Ltd Millennium International Ltd. Class Series 10 A Nordea Thematic Fund Of Funds I K/S Nordic Capital Partners II ASA Nordic Capital Partners IV AS Norges Investor III B-shares Norges Investor Long Short AS Norgesinvestor Value AS Okumus Opportunity Fund Ltd Oslo Bors Holding ASA Qubus Hotel Holding AS Reitan & Co Capital Partners V AS Sarsia Innovation AS Sector Maritime Investments Ltd Sunnhordland Sjøgard Teknoinvest VIII KS Thames River Scimitar Fund LTD Class A Traconi AS West Side Offshore Partners York Select Unit Trust Øvrige andre omløpsaksjer Sum norske aksjer Sum øvrige: Markedsverdi < , Andel øvrige 4,23 % 3,13 % Totalt norske aksjer Andel børnotert 57,6 % Anleggsaksjer Forsikringens Hus AS Selskapet er ikke børsnotert Risikoprofil 2002 Tracking error Bench- mark Nordea Liv Norske aksjer 3,22 % OSEBX Tracking error: Tracking error er det annualiserte standardavviket av differansen mellom portefølje- og benchmarkavkastning. Det er således et mål på hvor stor risiko som er tatt relativt til benchmarkindeks. Benchmark for norske aksjer er Totalindeksen (OSEBX). Grunnlaget for beregningen er ukentlige avkastningstall. Tracking error for 2002 er representativt for den relative risiko også ved årsskiftet. 28

31 9 Obligasjoner og sertifikater som ikke er kjøpt til varig eie og bruk Ansk.- kost Virkelig verdi Eff. rente Norske obligasjoner Beløp i mill. kr. Stats-/statsgaranterte ,3 6,0 Kommune/fylke ,3 6,0 Bank/Finans ,2 6,5 Industri ,2 10,9 Konvertible ,9 12,5 Andre obligasjoner 0 0 0,0 0,0 Sum norske obligasjoner Utenlandske obligasjoner Stats-/statsgaranterte Bank/Finans Industri Konvertible Andre obligasjoner Sum utenlandske obligasjoner 0 0 Sum obligasjoner Norske sertifikater Stats-/statsgaranterte 0 0 0,0 0,0 Kommune/fylke ,3 6,2 Bank/Finans ,4 6,2 Industri ,2 6,5 Sum norske sertifikater Sum sertifikater og obligasjoner Finansielle derivater 0 19 Sum obligasjoner, sertifikater og finansielle derivater Durasjon Ansk.- kost Virkelig verdi Balanseført verdi spesifisert etter vesentlige valutaer Beløp i mill. kr. Obligasjoner, sertifikater, plasseringer og finansielle derivater EUR 0 0 GBP 0 0 JPY 0 0 NOK USD 3 1 Andre 0 0 Sum obligasjoner, sertifikater og finansielle derivater Effektiv rente pr.papir = (1+(periode rente*akt./365)^365/akt)-1 Effektiv rente pr. papir er vektet med renterisiko for å finne gjennomsnittlig effektiv rente for ulike porteføljer. Renterisiko forteller hvor stor gevinsten/tapet blir ved en endring av den effektive renten med 1%-poeng. Restløpetid Beløp i mill. kr. Ansk.- kost Virkelig verdi Renterisiko Obligasjoner, sertifikater, plasseringer og finansielle derivater Innen 1 år år år Over 10 år Sum obligasjoner og sertifikater Andel børsnoterte; Nordea Liv Norske obligasjoner 65 % Norske sertifikater 65 % Totalt 65 % 29

Pensjonssparing med svært god avkastning

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.01.2014 Pensjonssparing med svært god avkastning Salget av pensjonsspareprodukter med investeringsvalg øker kraftig. Hos Nordea Liv økte innskuddene

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.01.2014 Pensjonssparing med svært god avkastning Salget av pensjonsspareprodukter med investeringsvalg øker kraftig. Hos Nordea Liv økte innskuddene

Rapport per 1. kvartal 2013. Nordea Liv Norge

Rapport per 1. kvartal 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Bedriftene øker pensjonsinnskuddene

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2014 Bedriftene øker pensjonsinnskuddene Økningen i satsene for innskuddspensjon fører til at mange bedrifter vil forbedre sine pensjonsordninger

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2014 Bedriftene øker pensjonsinnskuddene Økningen i satsene for innskuddspensjon fører til at mange bedrifter vil forbedre sine pensjonsordninger

Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. halvår

Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. halvår

Rapport per 1. kvartal 2012. Nordea Liv Norge

Rapport per 1. kvartal 2012 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2012 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Nordea Liv fortsetter fremgangen

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 17.07.2013 Nordea Liv fortsetter fremgangen Nordea Liv, som er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 17.07.2013 Nordea Liv fortsetter fremgangen Nordea Liv, som er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet

Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Nordea Liv leder an i pensjonsmarkedet

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2015 Nordea Liv leder an i pensjonsmarkedet Nordea Liv fortsetter fremgangen i markedet for livs- og pensjonsforsikring. I første kvartal

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2015 Nordea Liv leder an i pensjonsmarkedet Nordea Liv fortsetter fremgangen i markedet for livs- og pensjonsforsikring. I første kvartal

Rapport per 1. kvartal 2011. Nordea Liv Norge

Rapport per 2011 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 92

Rapport per 2011 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 92

Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Bedret livresultat i Storebrand, men svakere i skadeforsikring

Bedret livresultat i Storebrand, men svakere i skadeforsikring Driftsresultat på 1.722 millioner kroner mot 1.275 millioner kroner i fjor. Konsernresultat 209 millioner kroner mot 523 millioner kroner

Bedret livresultat i Storebrand, men svakere i skadeforsikring Driftsresultat på 1.722 millioner kroner mot 1.275 millioner kroner i fjor. Konsernresultat 209 millioner kroner mot 523 millioner kroner

Rapport per 1. halvår 2018 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Innskuddspensjon lønner seg i det lange løp

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 22.10.2014 Innskuddspensjon lønner seg i det lange løp Nordea Livs kunder med innskuddspensjon der 50 prosent av midlene er plassert i aksjer

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 22.10.2014 Innskuddspensjon lønner seg i det lange løp Nordea Livs kunder med innskuddspensjon der 50 prosent av midlene er plassert i aksjer

Godt konsernresultat tross svak utvikling i finansmarkedene

Årsresultat i Storebrand 1998: Godt konsernresultat tross svak utvikling i finansmarkedene Konsernet sto godt i gjennom finansuroen p.g.a. solid bufferkapital Styrket forsikringsteknisk resultat i skadeforsikring

Årsresultat i Storebrand 1998: Godt konsernresultat tross svak utvikling i finansmarkedene Konsernet sto godt i gjennom finansuroen p.g.a. solid bufferkapital Styrket forsikringsteknisk resultat i skadeforsikring

Nordea Liv tar ledertrøyen i pensjon

Danica Pensjon DNB Liv Frende Livsfors Gjensidige Pensj KLP KLP Bedriftsp Nordea Liv SHB Liv Silver SpareBank 1 Storebrand i 1000 kr. Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 17.07.2014

Danica Pensjon DNB Liv Frende Livsfors Gjensidige Pensj KLP KLP Bedriftsp Nordea Liv SHB Liv Silver SpareBank 1 Storebrand i 1000 kr. Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 17.07.2014

Nordea Liv setter nye rekorder

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 21.10.2015 Nordea Liv setter nye rekorder For Nordea Liv har 2015 så langt vært et meget godt år. Premieinntektene ved utgangen av september utgjorde

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 21.10.2015 Nordea Liv setter nye rekorder For Nordea Liv har 2015 så langt vært et meget godt år. Premieinntektene ved utgangen av september utgjorde

Styrets beretning RESULTAT PR

1.kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

1.kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 3. kvartal 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 3. kvartal 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 1. kvartal 2014. Nordea Liv Norge

Rapport per 1. kvartal 2014 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2014 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. halvår 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Styrets beretning pr

3. kvartal 2018 Styrets beretning pr. 30.09.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

3. kvartal 2018 Styrets beretning pr. 30.09.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

Styrets beretning pr

3. kvartal 2017 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE PENSJONSSELSKAPER I DANMARK. VI

3. kvartal 2017 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE PENSJONSSELSKAPER I DANMARK. VI

Styrets beretning RESULTAT PR. 31.03.2014

1. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 90 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 320 MRD. KRONER PÅ

1. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 90 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 320 MRD. KRONER PÅ

Styrets beretning pr

1. halvår 2017 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE PENSJONSSELSKAPER I DANMARK. VI ØNSKER

1. halvår 2017 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE PENSJONSSELSKAPER I DANMARK. VI ØNSKER

Styrets beretning pr

1. kvartal 2018 Styrets beretning pr. 31.03.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

1. kvartal 2018 Styrets beretning pr. 31.03.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

Styrets beretning pr

1. halvår 2018 Styrets beretning pr. 30.06.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

1. halvår 2018 Styrets beretning pr. 30.06.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

Styrets beretning RESULTAT PR

1.halvår 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ VEGNE

1.halvår 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ VEGNE

Rapport per 1. halvår 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Nordea Liv stanser tilflytting av fripoliser

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 25.04.2012 Nordea Liv stanser tilflytting av fripoliser Nordea Liv, som er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 25.04.2012 Nordea Liv stanser tilflytting av fripoliser Nordea Liv, som er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet

Styrets beretning RESULTAT PER

1. kvartal 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE Styrets beretning RESULTAT PER 31.03.2012 FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA

1. kvartal 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE Styrets beretning RESULTAT PER 31.03.2012 FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA

Styrets beretning pr. 30.06.2015

2. kvartal 2015 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

2. kvartal 2015 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

Pensjonssparingen når nye høyder

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 23.10.2013 Pensjonssparingen når nye høyder Pensjonssparingen i Norge når nye høyder i 2013. Stadig flere oppdager at de må spare på egen hånd

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 23.10.2013 Pensjonssparingen når nye høyder Pensjonssparingen i Norge når nye høyder i 2013. Stadig flere oppdager at de må spare på egen hånd

Styrets beretning pr

1. halvår 2019 Styrets beretning pr. 30.06.2019 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

1. halvår 2019 Styrets beretning pr. 30.06.2019 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

Styrets beretning pr. 30.09.2014

3. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

3. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

Presentasjon av 3. kvartals regnskap 2006. 3. november 2006

Presentasjon av 3. kvartals regnskap 2006 3. november 2006 Hovedtrekk i 3. kvartal 2006 Finansmarkedene kom tilbake i tredje kvartal, verdijustert avkastning på 2,6 prosent i kvartalet. Verdijustert avkastning

Presentasjon av 3. kvartals regnskap 2006 3. november 2006 Hovedtrekk i 3. kvartal 2006 Finansmarkedene kom tilbake i tredje kvartal, verdijustert avkastning på 2,6 prosent i kvartalet. Verdijustert avkastning

Rapport per 1. halvår (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2013 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2013 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 1. kvartal Nordea Liv Norge

Rapport per 1. kvartal 2015 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2015 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 3. kvartal Nordea Liv Norge

Rapport per 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 379

Rapport per 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 379

Styrets beretning RESULTAT PR

3. kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 85 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

3. kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 85 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

Presentasjon av 2. kvartals regnskap august 2006

Presentasjon av 2. kvartals regnskap 26 17. august 26 Hovedtrekk i 2. kvartal 26 Verdijustert resultat 1. halvår,5 mrd kroner (2,3 mrd) andre kvartal preget av urolige finansmarkeder Verdijustert avkastning

Presentasjon av 2. kvartals regnskap 26 17. august 26 Hovedtrekk i 2. kvartal 26 Verdijustert resultat 1. halvår,5 mrd kroner (2,3 mrd) andre kvartal preget av urolige finansmarkeder Verdijustert avkastning

Oslo Pensjonsforsikring

Pressemelding 9,0 prosent avkastning for kundene i i 2009 (OPF) hadde et selskapsresultat på 371 millioner kroner i 2009. Resultatet i fjerde kvartal var 99 millioner kroner. Verdijustert avkastning var

Pressemelding 9,0 prosent avkastning for kundene i i 2009 (OPF) hadde et selskapsresultat på 371 millioner kroner i 2009. Resultatet i fjerde kvartal var 99 millioner kroner. Verdijustert avkastning var

Styrets beretning RESULTAT PR

1. halvår 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 285 MRD. KRONER PÅ

1. halvår 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 285 MRD. KRONER PÅ

Presentasjon av 1. kvartals regnskap 2006. 11. mai 2006

Presentasjon av 1. kvartals regnskap 26 11. mai 26 Hovedtrekk i 1. kvartal 26 Sterk resultatforbedring - verdijustert resultat i 1. kvartal 2,1 mrd kroner (,6 mrd) God avkastning, 1,5 pst bokført og 2,1

Presentasjon av 1. kvartals regnskap 26 11. mai 26 Hovedtrekk i 1. kvartal 26 Sterk resultatforbedring - verdijustert resultat i 1. kvartal 2,1 mrd kroner (,6 mrd) God avkastning, 1,5 pst bokført og 2,1

Nordea Liv: Godt resultat i krevende marked

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 20.07.2016 Nordea Liv: Godt resultat i krevende marked Nordea Liv fikk et resultat før skatt på 311 millioner kroner i første halvår, mot 317

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 20.07.2016 Nordea Liv: Godt resultat i krevende marked Nordea Liv fikk et resultat før skatt på 311 millioner kroner i første halvår, mot 317

Pensjonssparingen tar av

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 30.01.2013 Pensjonssparingen tar av Folk flest sparer mer til egen pensjon. Hos Nordea Liv økte innbetalinger til typiske individuelle pensjonsspareprodukter

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 30.01.2013 Pensjonssparingen tar av Folk flest sparer mer til egen pensjon. Hos Nordea Liv økte innbetalinger til typiske individuelle pensjonsspareprodukter

Kvartalsregnskap. Møretrygd Gjensidig Forsikring

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente

Enorm interesse for IPS

Oslo, 26. oktober 2017 Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 26. oktober 2017 Enorm interesse for IPS Nordea Liv opplever stor pågang fra kunder rundt produktet IPS som lanseres 1.

Oslo, 26. oktober 2017 Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 26. oktober 2017 Enorm interesse for IPS Nordea Liv opplever stor pågang fra kunder rundt produktet IPS som lanseres 1.

Styrket resultat for Storebrand-konsernet i 1. halvår 2000

Styrket resultat for Storebrand-konsernet i 1. halvår 2000 Driftsresultatet økte med 886 mill. kroner til 4.209 mill. kroner i forhold til samme periode i fjor Konsernresultatet er styrket med 109 mill.

Styrket resultat for Storebrand-konsernet i 1. halvår 2000 Driftsresultatet økte med 886 mill. kroner til 4.209 mill. kroner i forhold til samme periode i fjor Konsernresultatet er styrket med 109 mill.

Nordea Liv Norge. Et selskap i Nordea konsernet. Rapport per 3. kvartal 2018 (Urevidert)

") Nordea Liv Norge Et selskap i Nordea konsernet Rapport per 2018 (Urevidert) Nordea Liv 2018 Styrets beretning 2018 Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet

Nordea Liv Norge Et selskap i Nordea konsernet Rapport per 2018 (Urevidert) Nordea Liv 2018 Styrets beretning 2018 Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet

Markedsandeler - endelige tall og regnskapsstatistikk

LIVSTATISTIKK - 03/07 Markedsandeler - endelige tall og regnskapsstatistikk 1. kvartal 2007 Bransje- og selskapsfordelt premie og bestand 24.05.2007 INNHOLDSFORTEGNELSE Side 1. FIGURER Figur 1 Brutto

LIVSTATISTIKK - 03/07 Markedsandeler - endelige tall og regnskapsstatistikk 1. kvartal 2007 Bransje- og selskapsfordelt premie og bestand 24.05.2007 INNHOLDSFORTEGNELSE Side 1. FIGURER Figur 1 Brutto

rapport for 1. kvartal 2013

rapport for 1. kvartal 2013 Rapport pr. 1. kvartal 2013 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

rapport for 1. kvartal 2013 Rapport pr. 1. kvartal 2013 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

PRESSETJENESTE. Markert resultatforbedring på tross av fortsatt svakt skaderesultat. Storebrand-resultat pr. 30.09.99:

PRESSETJENESTE Storebrand-resultat pr. 30.09.99: Markert resultatforbedring på tross av fortsatt svakt skaderesultat Storebrands driftsresultat økte med 3.220 millioner kroner etter gode finansresultater.

PRESSETJENESTE Storebrand-resultat pr. 30.09.99: Markert resultatforbedring på tross av fortsatt svakt skaderesultat Storebrands driftsresultat økte med 3.220 millioner kroner etter gode finansresultater.

NBNP 2 AS Org.nr

Årsberetning for 2012 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Selskapet har

Årsberetning for 2012 Virksomhetens art Selskapet har som formål å investere i fast eiendom, herunder delta i andre selskaper med lignende virksomhet. Selskapet har kontor i Oslo kommune. Selskapet har

Presentasjon av 4. kvartals regnskap mars (Foreløpig og urevidert årsregnskap 2006)

") Presentasjon av 4. kvartals regnskap 2006 5. mars 2007 (Foreløpig og urevidert årsregnskap 2006) INNHOLD 1. Hovedtrekk 2. Resultatregnskap med sentrale utviklingstrekk 3. Balansen med sentrale utviklingstrekk

Presentasjon av 4. kvartals regnskap 2006 5. mars 2007 (Foreløpig og urevidert årsregnskap 2006) INNHOLD 1. Hovedtrekk 2. Resultatregnskap med sentrale utviklingstrekk 3. Balansen med sentrale utviklingstrekk

Allokert investeringsavkastning overført fra ikke-teknisk regnskap 5 218 420 4 203 460 9 519 839

Landbruksforsikring AS Resultatregnskap Teknisk regnskap for skadeforsikring 30.06.2014 30.06.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 186 359 830 250 299 190 425 030 207 - Avgitte gjenforsikringspremier

Landbruksforsikring AS Resultatregnskap Teknisk regnskap for skadeforsikring 30.06.2014 30.06.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 186 359 830 250 299 190 425 030 207 - Avgitte gjenforsikringspremier

ÅRSRAPPORT For Landkreditt Invest 16. regnskapsår

ÅRSRAPPORT For Landkreditt Invest 16. regnskapsår 2012 Årsrapport Landkreditt Invest 2012 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive-/trykkfeil

ÅRSRAPPORT For Landkreditt Invest 16. regnskapsår 2012 Årsrapport Landkreditt Invest 2012 Foto: Bjørn H. Stuedal (der ikke annet er angitt) Konsernet Landkreditt tar forbehold om mulige skrive-/trykkfeil

Statoil Forsikring a.s Resultatregnskap pr. 30. juni (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 30. juni BELØP I 1000 KR YTD Q2 2014 YTD Q2 2013 QTD Q2 2014 QTD Q2 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 1 998 893 2 230 175 1 693 427 1 754

Statoil Forsikring a.s Resultatregnskap pr. 30. juni BELØP I 1000 KR YTD Q2 2014 YTD Q2 2013 QTD Q2 2014 QTD Q2 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 1 998 893 2 230 175 1 693 427 1 754

Resultater 4. Kvartal 2006

Resultater 4. Kvartal 2006 Hovedpunkter Den gode utviklingen i selskapet fortsetter både med sterke resultater og god vekst. For hele 2006 fremkommer følgende hovedtrekk: Brutto forfalt premie MNOK 516

Resultater 4. Kvartal 2006 Hovedpunkter Den gode utviklingen i selskapet fortsetter både med sterke resultater og god vekst. For hele 2006 fremkommer følgende hovedtrekk: Brutto forfalt premie MNOK 516

Statoil Forsikring a.s Resultatregnskap pr. 30. september (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 30. september BELØP I 1000 KR YTD Q3 2014 YTD Q3 2013 QTD Q3 2014 QTD Q3 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 2 070 124 2 368 317 71 231 138

Statoil Forsikring a.s Resultatregnskap pr. 30. september BELØP I 1000 KR YTD Q3 2014 YTD Q3 2013 QTD Q3 2014 QTD Q3 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 2 070 124 2 368 317 71 231 138

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2011. Oslo, 2. november 2011 Åmund T. Lunde, administrerende direktør

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2011 Oslo, 2. november 2011 Åmund T. Lunde, administrerende direktør Hovedpunkter fra resultatet etter tredje kvartal 2011 Selskapsresultat

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2011 Oslo, 2. november 2011 Åmund T. Lunde, administrerende direktør Hovedpunkter fra resultatet etter tredje kvartal 2011 Selskapsresultat

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Q1 Q1 Året RESULTATREGNSKAP NOTE 2014 2013 2013

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2014 2013 2013 Premieinntekter Forfalt bruttopremie 123 616 131 776 483 629 Avgitte gjenforsikringspremier -57 013-64 836-162 004 Forfalt

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2014 2013 2013 Premieinntekter Forfalt bruttopremie 123 616 131 776 483 629 Avgitte gjenforsikringspremier -57 013-64 836-162 004 Forfalt

Oslo Pensjonsforsikring

Oslo Pensjonsforsikring RAPPORT ETTER 2. KVARTAL 2010 Hovedpunkter Selskapsresultat på 197 millioner kroner hittil i år, mot 132 millioner kroner i samme periode i fjor. Resultatet i andre kvartal var

Oslo Pensjonsforsikring RAPPORT ETTER 2. KVARTAL 2010 Hovedpunkter Selskapsresultat på 197 millioner kroner hittil i år, mot 132 millioner kroner i samme periode i fjor. Resultatet i andre kvartal var

Delårsrapport 2. kvartal 2016

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2011. Oslo, 12. mai 2011 Åmund T. Lunde, administrerende direktør

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2011 Oslo, 12. mai 2011 Åmund T. Lunde, administrerende direktør Hovedpunkter fra resultatet etter første kvartal 2011 Høyt selskapsresultat

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2011 Oslo, 12. mai 2011 Åmund T. Lunde, administrerende direktør Hovedpunkter fra resultatet etter første kvartal 2011 Høyt selskapsresultat

Markedsandeler - endelige tall og regnskapsstatistikk

LIVSTATISTIKK - 04/07 Markedsandeler - endelige tall og regnskapsstatistikk 2. kvartal 2007 Bransje- og selskapsfordelt premie og bestand 03.09.2007 Endret 14.09.07 INNHOLDSFORTEGNELSE Side 1. FIGURER

LIVSTATISTIKK - 04/07 Markedsandeler - endelige tall og regnskapsstatistikk 2. kvartal 2007 Bransje- og selskapsfordelt premie og bestand 03.09.2007 Endret 14.09.07 INNHOLDSFORTEGNELSE Side 1. FIGURER

Kvartalsrapport -2/2015

Kvartalsrapport -2/2015 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet Solvensmargin og kapitaldekning RAPPORT ETTER ANDRE

Kvartalsrapport -2/2015 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet Solvensmargin og kapitaldekning RAPPORT ETTER ANDRE

DNB SKADEFORSIKRING AS

Q1 DNB SKADEFORSIKRING AS et selskap i i DNB-konsernet Rapport for 1. kvartal 2015 (Urevidert) 3 DNB SKADEFORSIKRING AS 1.KVARTAL 2015 STYRETS BERETNING 1. KVARTAL 2015 STYRETS BERETNING 1. KVARTAL 2015

Q1 DNB SKADEFORSIKRING AS et selskap i i DNB-konsernet Rapport for 1. kvartal 2015 (Urevidert) 3 DNB SKADEFORSIKRING AS 1.KVARTAL 2015 STYRETS BERETNING 1. KVARTAL 2015 STYRETS BERETNING 1. KVARTAL 2015

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

WATERCIRCLES FORSIKRING ASA 3.kvartal 2017 (Urevidert)

") WATERCIRCLES FORSIKRING ASA 3.kvartal 2017 (Urevidert) I 2017 tegner selskapet forsikringer på egne bøker gjennom datterselskapene i Sverige, Danmark og Norge. I 2017 vil konsernet fremdeles ha hoveddelen

WATERCIRCLES FORSIKRING ASA 3.kvartal 2017 (Urevidert) I 2017 tegner selskapet forsikringer på egne bøker gjennom datterselskapene i Sverige, Danmark og Norge. I 2017 vil konsernet fremdeles ha hoveddelen