Nettverk virksomhetsstyring 26. september Intern styring og kontroll i Skatt øst

|

|

|

- Kaare Eliassen

- 8 år siden

- Visninger:

Transkript

1 Nettverk virksomhetsstyring 26. september 2012 Intern styring og kontroll i Skatt øst

2 Skatt Øst Stab Sigmund Blaaflat Styring&Utvikling Økonomi Informasjon Regiondirektør Ann Kjersti Kjeia Sletten Administrasjon Arne Storsveen Dokumentsenter Lisbeth Frisell Org. og pers. utv. Morten Sveen Oppdatert BGS/LKS Veiledningsavdelingen Gunn Åse Albinson Fastsettingsavdelingen Inger-Berit Andersen Kontroll og rettsanvendelsesavdelingen Erik Nilsen Skattekrimavdelingen Jan Egil Kristiansen Innkrevingsavdelingen Odd Woxholt Publikumsveiledning Bodil Fystro Folkeregister Kari Nordli Strategisk analyse Inger Helene Spangen Innkreving Knut Arvid S. Bendiksen (p) Trude Wessel-Eide (fg) Forebyggende veiledning Marie Helene Getz (p) Sandra Tørfoss (fg) Seksjon for personbeskatning Stine Olsen Kvalitet og samordning Monica Sivertsen Skatteoppkrever Christine Kiste Seksjon for utland og selskap Svein Haddeland Bransje I fg Ragnhild Granvin Merverdiavgift Geir Solheim Bransje II Bjørn Marhaug Sentralskattekontoret for storbedrifter Vegard Kristiansen Landsdekkende enhet Internasjonal seksjon Øyvind Øiseth Bakken Finans- og avgiftsseksjon Karin Busk Likning og kontroll I Kjerstin W. Funderud (p) kst Roar Thorbjørnsen Likning og kontroll II Inger Mette Dahler Likning og kontroll III fg Kjerstin W. Funderud

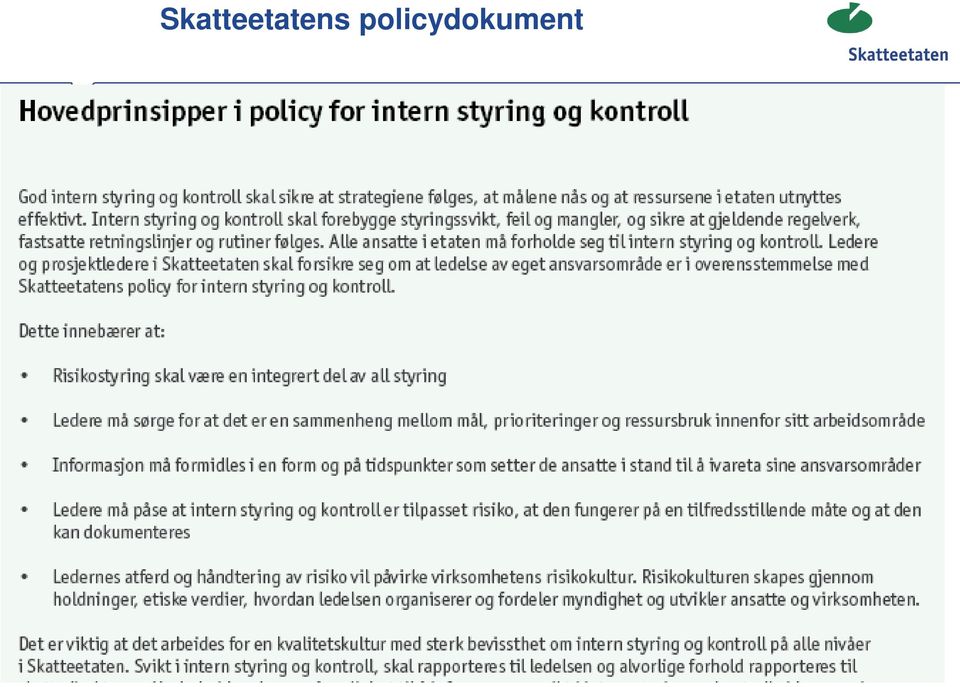

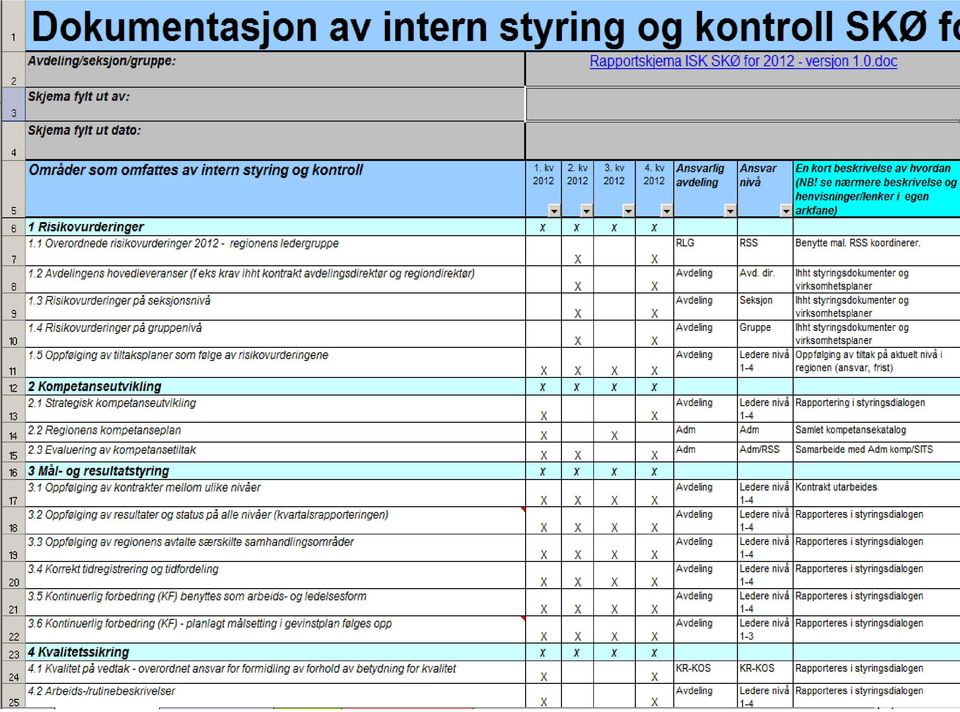

3 Hvordan sikrer Skatt Øst god intern styring og kontroll? Sentralt: Policydokument intern styring og kontroll for skatteetaten Modenhetsevalueringsverktøy fra Skattedirektoratet Mal for overordnet risikovurdering i regionene Lokalt: Regionens virksomhetsplan som forankrer ISK i regionen Skjema for dokumentasjon av intern styring og kontroll i Skatt øst og rapportskjema Tilpasset skjema for risikovurderinger på alle nivåer i Skatt øst Lokal rutine for kvalitetssikring (løpende kvalitetskontroller og stikkprøver) Læringsmateriell ISK for Skatt øst veileder utfylling av skjema dokumentasjon av ISK (power point) veileder gjennomføring av risikovurderinger (power point) Regionens sider på skatteetatens intranett (Skattenett)

Læringsmateriell ISK for Skatt øst veileder utfylling av skjema dokumentasjon")

4 Skatteetatens policydokument

5

6 Mal Skatt øst - skjema for dokumentasjon ISK

7 Hvordan sikrer Skatt Øst god oppfølgning av internkontrollen? 1. Hvordan gjennomføres oppfølgingen i forhold til identifiserte risikoer? 2. Verktøy i oppfølgningen av internkontrollarbeidet, eksempelvis rapportering på internkontroll 3. Modenhetsevaluering 1. Kvartalsvis bekreftelse av internkontrollens modenhet (egenevalueringsskjema) 2. Bruk av modenhetsskala for virksomheten samlet 4. Stikkprøver for å sikre at intern styring og kontroll har forventet kvalitet

2.")

8 1. Hvordan gjennomføres oppfølgingen i forhold til identifiserte risikoer? Overordnet risikovurdering gjennomføres i forbindelse med resultatavtale mellom skattedirektoratet og regionen i forkant av virksomhetsåret Overordnet risikovurdering for regionen følges opp kvartalsvis (avdelingsvis) og rapporteres til Skattedirektoratet Risikovurdering med oppfølging av tiltak er en del av kvartalsrapporteringen for intern styring og kontroll i Skatt øst Systemet for oppfølging av intern styring og kontroll i Skatt øst inneholder områder som har en iboende risiko (måloppnåelse, redusert kvalitet, intern etterlevelse) hvis de ikke blir fulgt opp

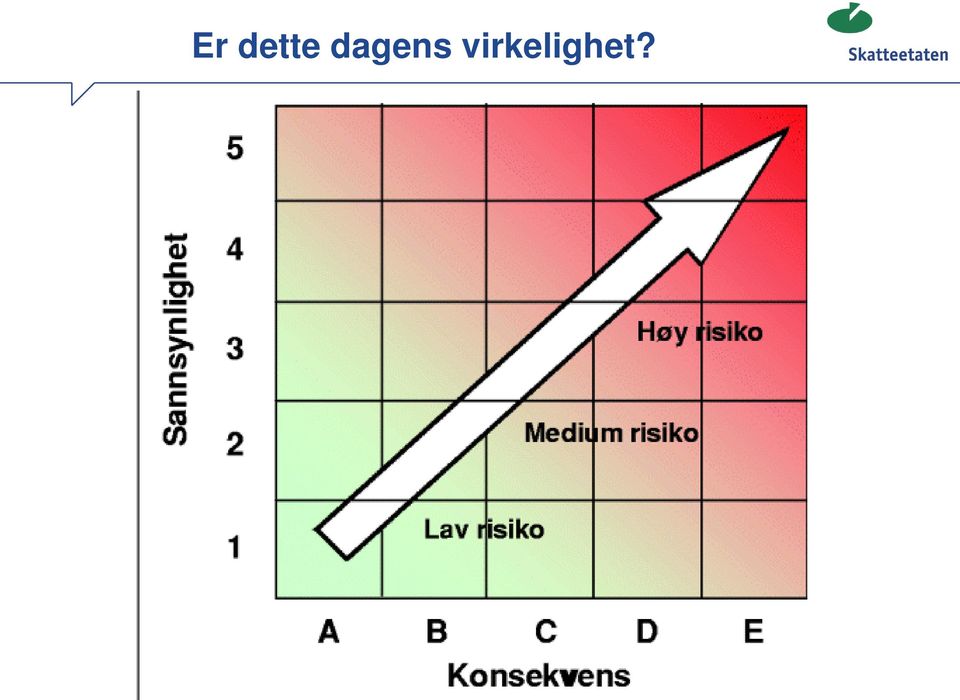

9 Er dette dagens virkelighet?

10 Eller beskriver dette dagens dilemma?

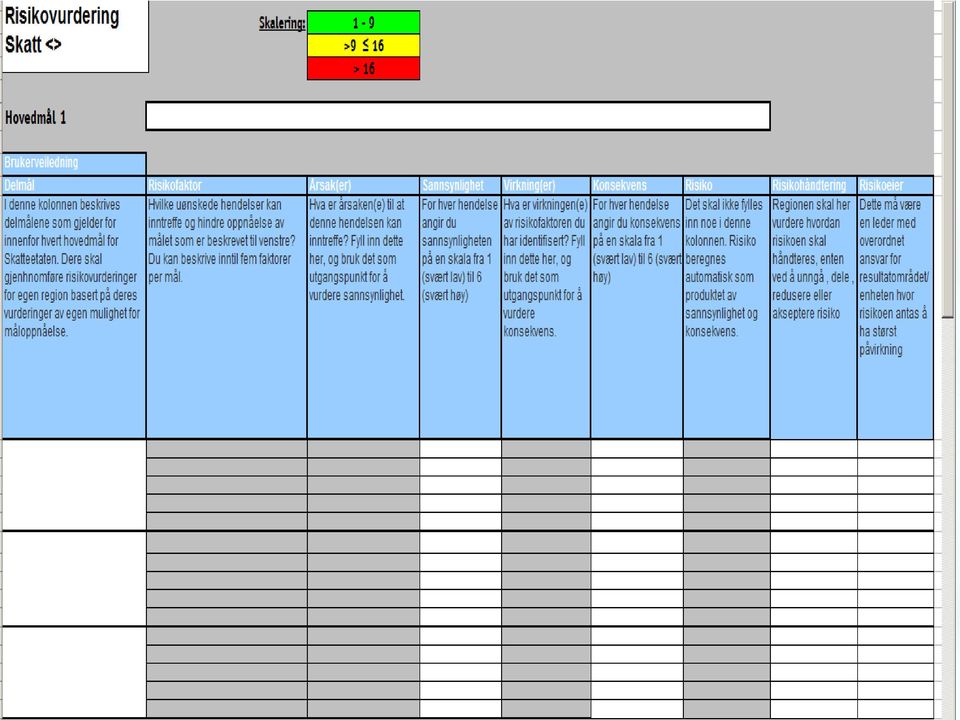

11 Prosess risikovurderinger 12. Risiko håndterin g 11. Vurdere konsekven s 13. Utforme tiltak 14. Videre oppfølgin g 1. Deltakelse og gjennomføring Avdelings-/ seksjonsplaner Regionens virksomhetsplan Skattedirektoratets prioriteringsbrev 2. Mål for enheten må avklares 3. Les veilederen 4. Bli kjent med malen 5. lagring og versjoner 10. Vurdere virkninger 6. Velge delmål 9. Vurdere sannsynlighe t 8. Finne årsaker 7. Kartlegge risikofaktorer 11

12 Mal risikovurdering

13 Illustrasjon dokumentasjon/prosess ISK 9. Læring og kontinuerlig forbedring 1. Beslutte system for lagring på fellesområdet 2. Leder sørger for tilpasset mal for seksjonen 8. Videre oppfølging og rapportering Regional virksomhetsplan 3. Leder vurderer behov for opplæring 7. Seksjonsleder følger opp og avstemmer rapporteringene Skattedirektoratets tildelingsbrev Overordnet økonomiregelverk 4. Avklaringer i ledermøte 6. Rapportering til seksjonsleder kvartalsvis 5. Gruppeleders arbeid med skjema for ISK 13

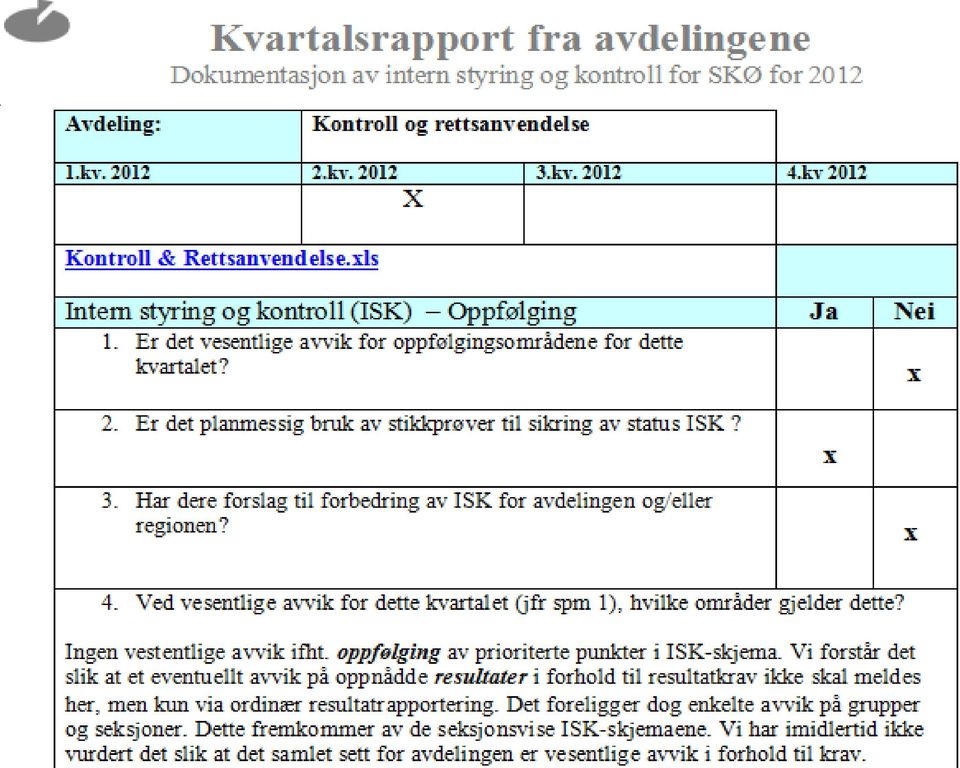

14 2. Verktøy i oppfølgningen av internkontrollarbeidet Eget oppfølgingsregime ISK-rapporteringen er en del av de ordinære kvartalsrapporteringene, hvor avdelingene rapporterer til styringsstab Avdelingene har egne ressurspersoner i stabsfunksjoner Samarbeidsprosjekt med to avdelinger i regionen tilpasser dokumentet og implementerer rapportering fra gruppeledere til seksjonssjefer Excel-basert oppfølgingsmal konkretisering av områder som omfattes av ISK-begrepet sikrer systematikk i oppfølgingen dokumentasjon blir ivaretatt egen arkfane for presisering og lenker til sentrale rutiner først og fremst et lederverktøy Bruk av risikovurderinger som en del av planprosesser Fokus på kvalitetskontroller; systematikk, dokumentasjon og stikkprøver Målsettingen er å øke modenhetsnivået i forhold til modenhetsskalaen, fra 3 ved nullpunktsmålingen i 2011 og til 4 i 2012

15

16 Oppfølgingsverktøyet En regnearksmal for regionen som oppdateres av regiondirektørens stab Alle endringer som gjøres i malen blir loggført i egen arkfane Nummereringen av områder er faste og skal følges Avdelingene tilpasser malen for øvrig til sitt behov Malen har inndeling for hvert kvartal Beskrivelsene under områdene gir hjelp til hvordan utfyllingen skal gjøres Arkfanen for generelle beskrivelser definerer minstekrav til at enhetene kan kvitere ut områdene i skjemaet I arkfanen generelle beskrivelser er det i stor utstrekning lenket til sentrale rutiner En anledning til felles avklaring av områder som alle ledere er ansvarlig for gir en arena for ledelse

17

18 Erfaringer med bruken Status: Implementering i regionen på avdelingsnivå, delvis på lavere nivåer, full implementering 2013 Gode dialoger Viktig med arenaer for styringsdialog Systematikk er et viktig stikkord Stort behov for avklaring av felles beslutningsgrunnlag; ganske mange oppfølgingsområder i daglig lederoppfølging mangler konkretisering; hva er tilstrekkelig nivå og kvalitet? Områdene nevnt i dokumentasjon av intern styring og kontroll for 2012 egner seg godt for gruppeledere til praktisk oppfølging av viktige sider ved driften gruppeledernivået er viktig for helhetlig oppfølging og viktig styringsinformasjon

19 Erfaringer med bruken forts Risikovurderinger gjennomført og tiltak fulgt opp, skaper alltid gode dialoger! Rutiner er utarbeidet for kvalitetssikring, hvorav bruk av stikkprøver er et viktig prinsipp Samordningsgevinst; Økt fokus på enhetenes egne behov (avdeling, seksjon og grupper), men også en standardisering for hele regionen Læring og kunnskapsdeling satt i system Evaluering får praktisk anvendelse

, men også en")

20 Erfaringer med bruken forts Avdelingenes egne rutiner for oppfølging og dokumentasjon av ISK stadig bedre Systematisk lagring av dokumentasjonen ELARK (skatteetatens elektroniske arkiv og journalsystem) benyttes i økende grad som et verktøy for lagring, dokumentasjon og oppfølging, i tillegg til ordinær bruk av felles lagringsområde på lokal server Fokus på hvordan stikkprøvekontroller bør gjennomføres og følges opp i avdelingene

21 3. Modenhetsevaluering 1. Bruk av modenhetsskala for virksomheten samlet 2. Kvartalsvis bekreftelse av internkontrollens modenhet (egenevalueringsskjema)

22 Modenhetsmodell Etatens ledere er pådrivere for intern styring og kontroll Kvalitetskultur Risikoledelse Etatens ledere har et ureflektert forhold til intern styring og kontroll Brannslukking Hendelser kommer som overraskelser Ingen dokumenterte kontrollaktiviteter Silotilnærming Fragmentert og avgrenset til særskilte fagområder Ikke tilstrekkelig dokumenterte kontrollaktiviteter Godt forankret hos lederne Engasjert toppledelse Policy, prosedyrer og beslutningsansvar etablert Etablert egen funksjon i enhetene Dokumenterte kontrollaktiviteter Kontinuerlig læring og forbedring Kompetanse i enheten I forkant MÅL: Etaten oppnår nivå 4 i 2015 Reagerer systematisk på potensielle hendelser, både utnytte muligheter og forhindre at negative forhold oppstår En naturlig del av viktige beslutninger Policy er fullt ut implementert i etaten Intern styring og kontroll er alles ansvar 1. Tilfeldig 2. Fragmentert 3. Formalisert 4. Systematisert 5. Optimalt Uforutsigbar håndtering av risiko Helhetlig håndtering av risiko

23

24 Karaktersetting og bruk av skala Store variasjoner innad i enheten kan viskes bort i et gjennomsnitt Flere opplever for store sprang mellom hvert nivå Mangelfulle beskrivelser kan sette enheten i et dårligere lys enn det det egentlig er grunnlag for Karaktersetting settes ut i fra ulik forståelse av ISK Høyere forståelse og spesialisering kan bidra til strengere krav og tendenser til selvpisking Snever forståelse av ISK kan gi karaktersetting på tynt grunnlag Tendenser til taktisk karaktersetting som kan gå begge veier Noen legger opp til å fremstå som best mulig, mens andre vil berede grunnen for oppnålige forbedringer til senere evalueringer Karakterer er ikke et mål i seg selv, men et virkemiddel for å tydeliggjøre nivå og anspore til forbedringer

25 Kommentarer til selve modenhetsevalueringen Varierende modenhetsnivå, men mange gjør en god jobb! Regionene kan bli flinkere til å beskrive og komme med eksempler for å legge grunnlaget for læring innad i regionen og utad i etaten Noen enheter kan med fordel øke detaljeringsgraden i tiltaksbeskrivelsene for å øke modenhetsnivået

26 Modenhetsnivå for intern styring og kontroll i 2011 Mye arbeid er dokumentert godt og det gjennomføres risikovurderinger på mange områder og nivå. Det gjenstår noe på helhetlig systematikk og integrasjonsgraden og lederoppfølgingen kunne vært bedre Det er ingen som hevder å havne på nivå 2 totalt sett, men det er variasjon på enkelte forhold. Innad i en region kan det for eksempel være enheter som grenser opp mot dette nivået. RA 3,0 SOL 3,0 SITS 3,5 IU 3,5 SKM 3,5 SKV 3,5 SKØ 3,5 SKN 3,5 SKS 3,5 VS 4,0 Flere av stabene som lever av å arbeide systematisk og helhetlig scorer seg selv høyt. Mye er også veldig bra, men det gjenstår fortsatt noe for å drive helhetlig risikostyring SKØ ligger i tet sammen med SITS, SKN og IU 1. Tilfeldig 2. Fragmentert 3. Formalisert 4. Systematisert 5. Optimalt

27 Forbedringer av evalueringsverktøyet Det er avgjørende at vurderingene er konkrete nok til at det kan være etterprøvbart og tydelig nok til at det gir et godt bilde av situasjonen Det er viktig at enheten er seg bevisst balansen mellom det å være for generell og overordnet på den ene side og det å være for detaljert og grundig på den andre siden. Enheten må velge et nivå i tilnærming og bruk av eksempler som balanserer dette på en hensiktsmessig måte Baser vurderingene på fakta og etablert praksis i dag.gode intensjoner og planlagte tiltak skal ikke være en del av vurderingene. De skal synliggjøres under arkfanen tiltak

28 4. Stikkprøver for å sikre at intern styring og kontroll har forventet kvalitet Utvalgte områder for stikkprøver avtales mellom avdelingene og styringsstaben Stikkprøver eget rapporteringspunkt ved kvartalsrapporteringene Rutiner for kvalitetssikring og stikkprøver angir nivå på systematisk kvalitetskontroll Våre erfaringer med stikkprøver viser at det er mye å hente på systematiske kvalitetskontroller: Gir økt fokus på fag Vi har flere eksempler på funn med betydning for faglig kvalitet og likebehandling Det er avdekket feil ressursbruk og feil/manglende effektføring innen prioriterte områder Funn viser at rutiner ikke alltid følges (de mest erfarne gjør også feil)

29 Veien videre..

30 Veien videre i 2013 i Skatt øst Spissing av innholdet og krav til oppfølging ISK; Ikke mer styring, men bedre styring Avdelingene i regionen implementerer ISK-systemet videre nedover i linjen Risikovurdering ned på gruppenivå som en naturlig del av planprosessene ISK som tema kontinuerlig i leder- og styringsdialogene Fastsette nye områder for stikkprøver Hvordan integrere Lean-metodikk (kontinuerlig forbedring) i ISKarbeidet? Risikovurdering av området intern styring og kontroll f eks ved valg av særskilte oppfølgingsområder for ISKrapporteringene

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai Direktoratet for økonomistyring

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Veiledning- policy for internkontroll

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Prinsipper for virksomhetsstyring i Oslo kommune

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Styremøte 15. juni 2016 i Sørlandet sykehus HF. Styresak

Oppfølging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Etablere målsettinger og risikovurdere Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle

Oppfølging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Etablere målsettinger og risikovurdere Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle

Egenevaluering av internkontrollen

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Retningslinjer for risikostyring ved HiOA Dato siste revisjon:

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

ephorte: 2018/61949 Overlevert: OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

Kontinuerlig forbedring i Skatteetaten. Lean Forum 8. November 2017 Eivind Sundbø

Kontinuerlig forbedring i Skatteetaten Lean Forum 8. November 2017 Eivind Sundbø Innhold 9. november 2017 2008/2009-2013 2014-2017 2017 -> 1 Program 2 Linje Bakgrunn for KF-programmet 9. november 2017

Kontinuerlig forbedring i Skatteetaten Lean Forum 8. November 2017 Eivind Sundbø Innhold 9. november 2017 2008/2009-2013 2014-2017 2017 -> 1 Program 2 Linje Bakgrunn for KF-programmet 9. november 2017

Ledelse og. kvalitetsforbedring. Forskrift om ledelse og kvalitetsforbedring i helseog omsorgssektoren

Ledelse og kvalitetsforbedring Forskrift om ledelse og kvalitetsforbedring i helseog omsorgssektoren Kari Annette Os, seniorrådgiver Avd kvalitetsforbedring og pasientsikkerhet Helsedirektoratet Forskrifter

Ledelse og kvalitetsforbedring Forskrift om ledelse og kvalitetsforbedring i helseog omsorgssektoren Kari Annette Os, seniorrådgiver Avd kvalitetsforbedring og pasientsikkerhet Helsedirektoratet Forskrifter

Evaluering. Samarbeidsforum IK Direktoratet for økonomistyring

Evaluering Samarbeidsforum IK 2014 Side 1 Dette vil jeg snakke om Hva er evaluering? Hvorfor evaluere? Når bør man evaluere og «Hvor» bør det gjennomføres evalueringer? Evalueringsportalen og hvilken nytte

Evaluering Samarbeidsforum IK 2014 Side 1 Dette vil jeg snakke om Hva er evaluering? Hvorfor evaluere? Når bør man evaluere og «Hvor» bør det gjennomføres evalueringer? Evalueringsportalen og hvilken nytte

Gjelder fra: Godkjent av: Camilla Bjørn

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Ledelse og kvalitetsforbedring. Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgssektoren

Ledelse og kvalitetsforbedring Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgssektoren Hvorfor ny forskrift? Uklarhet knyttet til ansvar, ledelse og organisering For lite systematikk for

Ledelse og kvalitetsforbedring Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgssektoren Hvorfor ny forskrift? Uklarhet knyttet til ansvar, ledelse og organisering For lite systematikk for

Gjelder fra: 24.09.2014. Godkjent av: Fylkesrådet

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Risikostyring i skatteetaten. Ved revisjonsdirektør Teis Stokka

Risikostyring i skatteetaten Ved revisjonsdirektør Teis Stokka Risikovurderinger: Skatteetaten En stor og viktig etat ca. 6000 ansatte 99 LK, 19 FSK, 18 SFK, 3 SSK, Etatskontor og kemnerkontor 3,7 mill.

Risikostyring i skatteetaten Ved revisjonsdirektør Teis Stokka Risikovurderinger: Skatteetaten En stor og viktig etat ca. 6000 ansatte 99 LK, 19 FSK, 18 SFK, 3 SSK, Etatskontor og kemnerkontor 3,7 mill.

Omorganiseringer i Skatteetaten. Statens arbeidsgiverkonferanse 4. september 2019

Omorganiseringer i Skatteetaten Statens arbeidsgiverkonferanse 4. september 2019 Skatteetaten på 1,2,3 Fakta pr. 1.1.2019 6 500 ansatte Andel kvinner 61,8% Gjennomsnittsalder 49,5 år Turnover 6,3 % Sykefravær

Omorganiseringer i Skatteetaten Statens arbeidsgiverkonferanse 4. september 2019 Skatteetaten på 1,2,3 Fakta pr. 1.1.2019 6 500 ansatte Andel kvinner 61,8% Gjennomsnittsalder 49,5 år Turnover 6,3 % Sykefravær

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Organisering og ledelse av LEAN-innføring i Skatteetaten. Lucie Aunan, Programleder KF Øyvind Roseth, Prosjektleder KF Skatt

Organisering og ledelse av LEAN-innføring i Skatteetaten Lucie Aunan, Programleder Øyvind Roseth, Prosjektleder Skatt Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering og fokus

Organisering og ledelse av LEAN-innføring i Skatteetaten Lucie Aunan, Programleder Øyvind Roseth, Prosjektleder Skatt Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering og fokus

Informasjonsmøte Samarbeidsforum internkontroll 2015

Informasjonsmøte Samarbeidsforum internkontroll 2015 10. februar 2015 Direktoratet for økonomistyring DFØ vurderer ny runde med samarbeidsforum! Hva er samarbeidsforum? Møteserie over ca. ett år Faste

Informasjonsmøte Samarbeidsforum internkontroll 2015 10. februar 2015 Direktoratet for økonomistyring DFØ vurderer ny runde med samarbeidsforum! Hva er samarbeidsforum? Møteserie over ca. ett år Faste

Forvaltningsrevisjon IKT sikkerhet og drift 2017

Forvaltningsrevisjon IKT sikkerhet og drift 2017 Fremdrift i arbeidet med anbefalinger og tiltak April 2018 Sak 17/01908 og melding om vedtak i kommunestyret 12/3-2018, arkivsak-dok 17/010908-8 INNHOLD

Forvaltningsrevisjon IKT sikkerhet og drift 2017 Fremdrift i arbeidet med anbefalinger og tiltak April 2018 Sak 17/01908 og melding om vedtak i kommunestyret 12/3-2018, arkivsak-dok 17/010908-8 INNHOLD

MalemaL Liv: UTK. Rapport 4/2015. Revisjon av Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

Revisjon Sørlandet sykehus HF

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Kultur for læring. SITS - Torun Stubsjøen, opplæringsansvarlig

Kultur for læring SITS - Torun Stubsjøen, opplæringsansvarlig Agenda Skatteetaten benytter seg av mange opplæringsformer Aldri nok opplæring - hvorfor er det så vanskelig å nå frem innen arkiv- og dokumenthåndtering?

Kultur for læring SITS - Torun Stubsjøen, opplæringsansvarlig Agenda Skatteetaten benytter seg av mange opplæringsformer Aldri nok opplæring - hvorfor er det så vanskelig å nå frem innen arkiv- og dokumenthåndtering?

Kort om internkontroll for deg som er leder

Veileder Kort om internkontroll for deg som er leder DFØ 04/2013, 1. opplag Forord Som leder har du ansvar for virksomhetens internkontroll og for å tilpasse denne til risiko, vesentlighet og egenart.

Veileder Kort om internkontroll for deg som er leder DFØ 04/2013, 1. opplag Forord Som leder har du ansvar for virksomhetens internkontroll og for å tilpasse denne til risiko, vesentlighet og egenart.

Forskrift om ledelse og kvalitetsforbedring i helse og omsorgstjenesten. Sundvollen Julie Wendelbo SFF/ USHT

Forskrift om ledelse og kvalitetsforbedring i helse og omsorgstjenesten Sundvollen 27.02.19 Julie Wendelbo SFF/ USHT Hvilken faktor Er viktigst??? Maher, Gustafson og Evans, 2004 og 2007 National Health

Forskrift om ledelse og kvalitetsforbedring i helse og omsorgstjenesten Sundvollen 27.02.19 Julie Wendelbo SFF/ USHT Hvilken faktor Er viktigst??? Maher, Gustafson og Evans, 2004 og 2007 National Health

Vedlegg 2 - Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgstjenesten Vurdering av status i Helse Nord IKT

Styresak 050-2017-1 Vedlegg 2 - Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgstjenesten Vurdering av status i Helse Nord IKT Nedenfor gis en vurdering av tilstanden i Helse Nord IKT sett

Styresak 050-2017-1 Vedlegg 2 - Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgstjenesten Vurdering av status i Helse Nord IKT Nedenfor gis en vurdering av tilstanden i Helse Nord IKT sett

Internkontroll. SUHS-konferansen 2016

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

Strategisk bruk av evaluering i styringen. Direktør Marianne Andreassen Senter for statlig økonomistyring (SSØ) Evalueringskonferansen september 2011

Evalueringskonferansen september 2011") Strategisk bruk av evaluering i styringen Direktør Marianne Andreassen Senter for statlig økonomistyring (SSØ) Evalueringskonferansen september 2011 12.09.2011 Side 1 Effektiv ressursbruk Effektiv styring

Strategisk bruk av evaluering i styringen Direktør Marianne Andreassen Senter for statlig økonomistyring (SSØ) Evalueringskonferansen september 2011 12.09.2011 Side 1 Effektiv ressursbruk Effektiv styring

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Styret Helse Sør-Øst RHF 18. desember 2014

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 18. desember 2014 SAK NR 094-2014 ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: 1. Styret vedtar vedlagte antikorrupsjonsprogram

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 18. desember 2014 SAK NR 094-2014 ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: 1. Styret vedtar vedlagte antikorrupsjonsprogram

Evalueringskapasitet i staten

Evalueringskapasitet i staten EVA-seminar 4. september 2009 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) SSØ er statens ekspertorgan for

Evalueringskapasitet i staten EVA-seminar 4. september 2009 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) SSØ er statens ekspertorgan for

Rådmannens internkontroll - hva kan kontrollutvalgene forvente?

Rådmannens internkontroll - hva kan kontrollutvalgene forvente? NKRFs Kontrollutvalgskonferanse 2014 6.feb 2014 Spesialrådgiver Tina Skarheim, KS RÅDMANNENS INTERNKONTROLL- ORDEN I EGET HUS Bakgrunn Hva

Rådmannens internkontroll - hva kan kontrollutvalgene forvente? NKRFs Kontrollutvalgskonferanse 2014 6.feb 2014 Spesialrådgiver Tina Skarheim, KS RÅDMANNENS INTERNKONTROLL- ORDEN I EGET HUS Bakgrunn Hva

Informasjonsmøte Samarbeidsforum internkontroll

Informasjonsmøte Samarbeidsforum internkontroll 10. oktober 2013 Direktoratet for økonomistyring Velkommen og introduksjon v/ingrid Buhaug Brænden Side 2 Program Side 3 Hvorfor bør alle statlige virksomheter

Informasjonsmøte Samarbeidsforum internkontroll 10. oktober 2013 Direktoratet for økonomistyring Velkommen og introduksjon v/ingrid Buhaug Brænden Side 2 Program Side 3 Hvorfor bør alle statlige virksomheter

Nettverk for virksomhetsstyring. Møte 6. juni 2014

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Risikostyring Intern veiledning

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Strategier 2010-2015. StrategieR 2010 2015 1

Strategier 2010-2015 StrategieR 2010 2015 1 En spennende reise... Med Skatteetatens nye strategier har vi lagt ut på en spennende reise. Vi har store ambisjoner om at Skatteetaten i løpet av strategiperioden

Strategier 2010-2015 StrategieR 2010 2015 1 En spennende reise... Med Skatteetatens nye strategier har vi lagt ut på en spennende reise. Vi har store ambisjoner om at Skatteetaten i løpet av strategiperioden

Internkontroll i Bergen kommune. Liv Røssland Byråd for finans, eiendom og eierskap

Internkontroll i Bergen kommune Liv Røssland Byråd for finans, eiendom og eierskap TILSYNSFUNKSJON KONTROLLFUNKSJON Bystyrets tilsyn og kontroll Byrådets rapportering og informasjon til bystyrets organer,

Internkontroll i Bergen kommune Liv Røssland Byråd for finans, eiendom og eierskap TILSYNSFUNKSJON KONTROLLFUNKSJON Bystyrets tilsyn og kontroll Byrådets rapportering og informasjon til bystyrets organer,

Virksomhetsstyring i Sykehuset Telemark Status v/revisjon Effektmål Forbedringsområde Tiltak (Resultatmål)

") OVERORDENDE PROSEDYRER Det utarbeides overordnede prosedyrer knyttet til virksomhetsstyring som gjøres tilgjengelig i kvalitetssystemet. Foretaket har styrende dokumenter (overordnede prosedyrer/ rutiner/

OVERORDENDE PROSEDYRER Det utarbeides overordnede prosedyrer knyttet til virksomhetsstyring som gjøres tilgjengelig i kvalitetssystemet. Foretaket har styrende dokumenter (overordnede prosedyrer/ rutiner/

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet. For toppleder Oppdatert:

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet Oppdatert: 7.6.2017 Internkontroll i praksis - informasjonssikkerhet Som toppleder er du ansvarlig for at din virksomhet har velfungerende

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet Oppdatert: 7.6.2017 Internkontroll i praksis - informasjonssikkerhet Som toppleder er du ansvarlig for at din virksomhet har velfungerende

NOTAT. Fastsette mål- og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet.

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie

DFØ Lansering av veileder i internkontroll - 23. mai 2013 Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie Organisasjonskart for NAV fra 1.1.2013 Arbeids- og velferdsdirektoratet

DFØ Lansering av veileder i internkontroll - 23. mai 2013 Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie Organisasjonskart for NAV fra 1.1.2013 Arbeids- og velferdsdirektoratet

Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring

UTK Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

UTK Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

Direktør Marianne Andreassen

Risikostyring i staten hvordan håndtere risikostyring i mål- og resultatstyringen PWC 6. juni 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring

Risikostyring i staten hvordan håndtere risikostyring i mål- og resultatstyringen PWC 6. juni 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring

Arkivplan og internkontroll Merarbeid eller samarbeid?

Arkivplan og internkontroll Merarbeid eller samarbeid? Norsk Arkivråd 20. mars 2018 Avdelingssjef Karin Gjelsten Bergen byarkiv NA 20. mars 2018 1 Agenda: 1. Litt om arkivplan 2. Litt om internkontroll

Arkivplan og internkontroll Merarbeid eller samarbeid? Norsk Arkivråd 20. mars 2018 Avdelingssjef Karin Gjelsten Bergen byarkiv NA 20. mars 2018 1 Agenda: 1. Litt om arkivplan 2. Litt om internkontroll

Delseminar 5: Kommunal internkontroll med introduksjonsloven. Rune Andersen IMDi Indre Øst

Delseminar 5: Kommunal internkontroll med introduksjonsloven Rune Andersen IMDi Indre Øst 1 Delseminarets opplegg 14.45 15.10 Innledning som beskriver rammen for kommunal internkontroll med introduksjonsordningen

Delseminar 5: Kommunal internkontroll med introduksjonsloven Rune Andersen IMDi Indre Øst 1 Delseminarets opplegg 14.45 15.10 Innledning som beskriver rammen for kommunal internkontroll med introduksjonsordningen

Hvordan ha orden på internkontrollen?

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Introduksjon 1. samling planlegging og risikovurdering

Introduksjon 1. samling planlegging og risikovurdering 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Plan for gjennomføring QB Innspill/behov til opplegget generelt/gjennomføring

Introduksjon 1. samling planlegging og risikovurdering 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Plan for gjennomføring QB Innspill/behov til opplegget generelt/gjennomføring

Økonomisk internkontroll

Økonomisk internkontroll Levanger kommune 17.02.15 1 Problemstillinger I hvilken grad har Levanger kommune system og rutiner som sikrer betryggende økonomisk intern kontroll? I hvilken grad fungerer den

Økonomisk internkontroll Levanger kommune 17.02.15 1 Problemstillinger I hvilken grad har Levanger kommune system og rutiner som sikrer betryggende økonomisk intern kontroll? I hvilken grad fungerer den

Utarbedeidelse og bruk av mål og styringsparametere i Skattedirektoratet

Utarbedeidelse og bruk av mål og styringsparametere i Skattedirektoratet DFØ Nettverk for virksomhetsstyring 26. september 2013 Thomas Sellevoll Seniorrådgiver, Skattedirektoratet Innhold 1. Strategisk

Utarbedeidelse og bruk av mål og styringsparametere i Skattedirektoratet DFØ Nettverk for virksomhetsstyring 26. september 2013 Thomas Sellevoll Seniorrådgiver, Skattedirektoratet Innhold 1. Strategisk

Risikoer og tiltaksarbeid i Sykehusinnkjøp HF 2018

Sak 84/2018 Saksfremlegg til styret i Sykehusinnkjøp Risikoer og tiltaksarbeid i Sykehusinnkjøp HF 2018 Møtedato: 6. desember 2018 Tidligere behandlet i styret/saksnr. 085-2017 033-2018 045-2018 Type sak

Sak 84/2018 Saksfremlegg til styret i Sykehusinnkjøp Risikoer og tiltaksarbeid i Sykehusinnkjøp HF 2018 Møtedato: 6. desember 2018 Tidligere behandlet i styret/saksnr. 085-2017 033-2018 045-2018 Type sak

Styresak GÅR TIL: FORETAK: Styremedlemmer Helse Stavanger HF

Styresak GÅR TIL: FORETAK: Styremedlemmer Helse Stavanger HF DATO: 17.01.2017 SAKSBEHANDLER: Arild Johansen SAKEN GJELDER: Risikovurdering av overordnede styringsmål 2016 - evaluering av måloppnåelse ved

Styresak GÅR TIL: FORETAK: Styremedlemmer Helse Stavanger HF DATO: 17.01.2017 SAKSBEHANDLER: Arild Johansen SAKEN GJELDER: Risikovurdering av overordnede styringsmål 2016 - evaluering av måloppnåelse ved

Presentasjon sikkerhetsforum Avdelingsdirektør Arne Lunde Uh-avdelingen KD

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

Styresak Vedlegg 3. Prinsipper for internkontroll og risikostyring Innspill fra styret er innarbeidet

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Sykehusapotekene i Midt- Norge HF STYRET

Sak 58/2018 Strategiprosessen 2018 Sykehusapotekene i Midt- Norge HF STYRET Saksbehandler Ansvarlig direktør Kristin Nyheim Dag Hårstad Saksmappe 2018/58 Dato for styremøte 19. desember 2018 Forslag til

Sak 58/2018 Strategiprosessen 2018 Sykehusapotekene i Midt- Norge HF STYRET Saksbehandler Ansvarlig direktør Kristin Nyheim Dag Hårstad Saksmappe 2018/58 Dato for styremøte 19. desember 2018 Forslag til

Forskrift ledelse og kvalitetsforbedring i helse- og omsorgstjenesten

Forskrift ledelse og kvalitetsforbedring i helse- og omsorgstjenesten Hilde Skredtveit Moen, seniorrådgiver Kristiansand 220118 Foto: Stig Marlon Weston Agenda Forskrift om ledelse og kvalitetsforbedring

Forskrift ledelse og kvalitetsforbedring i helse- og omsorgstjenesten Hilde Skredtveit Moen, seniorrådgiver Kristiansand 220118 Foto: Stig Marlon Weston Agenda Forskrift om ledelse og kvalitetsforbedring

Arbeidstilsynets strategi

Innholdsfortegnelse Innledning 3 visjon og målbilde 4 strategi for perioden 2017-2019 3.1 Strategisk område: Forebyggende arbeidsmiljøarbeid 3.1.1 Strategisk mål: Styrke arbeidsmiljøarbeidet i risikoutsatte

Innholdsfortegnelse Innledning 3 visjon og målbilde 4 strategi for perioden 2017-2019 3.1 Strategisk område: Forebyggende arbeidsmiljøarbeid 3.1.1 Strategisk mål: Styrke arbeidsmiljøarbeidet i risikoutsatte

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Årsrapport 2012 Internrevisjon Pasientreiser ANS

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

VEILEDER OM KRAVET TIL SKOLEEIERS "FORSVARLIGE SYSTEM"

VEILEDER OM KRAVET TIL SKOLEEIERS "FORSVARLIGE SYSTEM" I HENHOLD TIL OPPLÆRINGSLOVEN 13-10 ANDRE LEDD OG PRIVATSKOLELOVEN 5-2 TREDJE LEDD Innhold 1. Forord...2 2. Innledning...3 3. Elementer i et forsvarlig

VEILEDER OM KRAVET TIL SKOLEEIERS "FORSVARLIGE SYSTEM" I HENHOLD TIL OPPLÆRINGSLOVEN 13-10 ANDRE LEDD OG PRIVATSKOLELOVEN 5-2 TREDJE LEDD Innhold 1. Forord...2 2. Innledning...3 3. Elementer i et forsvarlig

Organisering av kvalitetsutvalg og pasientsikkerhetsutvalg

Organisering av kvalitetsutvalg og pasientsikkerhetsutvalg Organisering av Kvalitets- og pasientsikkerhetsstrukturen i Vestre Viken HF Helseinstitusjoner som omfattes av spesialisthelsetjenesteloven,

Organisering av kvalitetsutvalg og pasientsikkerhetsutvalg Organisering av Kvalitets- og pasientsikkerhetsstrukturen i Vestre Viken HF Helseinstitusjoner som omfattes av spesialisthelsetjenesteloven,

NKRF Årsmøte 2009 Revisors vurdering av internkontroll

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

Aggregering av risiko - behov og utfordringer i risikostyringen

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

ISO 26000 som del av vårt styringssystem. Ernst Ole Solem Kvalitetssjef og beredskapsleder Asker kommune

ISO 26000 som del av vårt styringssystem Ernst Ole Solem Kvalitetssjef og beredskapsleder Asker kommune Samfunnsansvar er vårt mandat Systematikk og kultur Felles, enhetlig og gjennomgående Lik struktur

ISO 26000 som del av vårt styringssystem Ernst Ole Solem Kvalitetssjef og beredskapsleder Asker kommune Samfunnsansvar er vårt mandat Systematikk og kultur Felles, enhetlig og gjennomgående Lik struktur

Statens økonomistyring som middel til å hindre systemsvikt

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Revisjonsplan Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2016-2017 Konsernrevisjonen Helse Sør-Øst Behandles av styret i Helse Sør-Øst RHF 21.4.2016 Innholdsfortegnelse 1. Innledning... 2 2. Revisjonsområder 2016-2017... 3 3. Utdypning av revisjonsområdene

Revisjonsplan 2016-2017 Konsernrevisjonen Helse Sør-Øst Behandles av styret i Helse Sør-Øst RHF 21.4.2016 Innholdsfortegnelse 1. Innledning... 2 2. Revisjonsområder 2016-2017... 3 3. Utdypning av revisjonsområdene

Samarbeidsforum internkontroll

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Hva skal vi styres på? DFØ s Årskonferanse 2013

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Retning for arbeidet med et nytt kvalitetssikringssystem ved NMBU

SU-sak 16/2014 Retning for arbeidet med et nytt kvalitetssikringssystem ved NMBU Studieutvalget Saksansvarlig: Saksbehandler: Arkiv nr: Ole-Jørgen Torp Katarina Klarén Forslag til vedtak: Studieutvalget

SU-sak 16/2014 Retning for arbeidet med et nytt kvalitetssikringssystem ved NMBU Studieutvalget Saksansvarlig: Saksbehandler: Arkiv nr: Ole-Jørgen Torp Katarina Klarén Forslag til vedtak: Studieutvalget

FULL EKSTERN EVALUERING AV INTERNREVISJONEN I Helse Vest RHF Februar 2017

FULL EKSTERN EVALUERING AV INTERNREVISJONEN I Helse Vest RHF Februar 2017 - I n t r o d u k s j o n - Det er et krav i de internasjonale standarder for profesjonell utøvelse av internrevisjon utgitt av

FULL EKSTERN EVALUERING AV INTERNREVISJONEN I Helse Vest RHF Februar 2017 - I n t r o d u k s j o n - Det er et krav i de internasjonale standarder for profesjonell utøvelse av internrevisjon utgitt av

Bydel Grorud, Oslo kommune

Bydel Grorud, Oslo kommune 2. Kontaktperson: Hanne Mari Førland 3. E-post: hanne.mari.forland@bgr.oslo.kommune.no 4. Telefon: 92023723 5. Fortell oss kort hvorfor akkurat deres kommune fortjener Innovasjonsprisen

Bydel Grorud, Oslo kommune 2. Kontaktperson: Hanne Mari Førland 3. E-post: hanne.mari.forland@bgr.oslo.kommune.no 4. Telefon: 92023723 5. Fortell oss kort hvorfor akkurat deres kommune fortjener Innovasjonsprisen

Organisering av SKO-funksjonen i Skatteetaten. Gøril Heitmann Kristoffersen Skatt nord avdelingsdirektør innkreving

Organisering av SKO-funksjonen i Skatteetaten Gøril Heitmann Kristoffersen Skatt nord avdelingsdirektør innkreving Fra oppdragsbrevet (23.6.2014) «Som et ledd i arbeidet med å oppnå en bedre og mer effektiv

Organisering av SKO-funksjonen i Skatteetaten Gøril Heitmann Kristoffersen Skatt nord avdelingsdirektør innkreving Fra oppdragsbrevet (23.6.2014) «Som et ledd i arbeidet med å oppnå en bedre og mer effektiv

Invitasjon til dialogkonferanse. Helhetlig digitalt ledelsesverktøy

Invitasjon til dialogkonferanse Helhetlig digitalt ledelsesverktøy Helhetlig digitalt ledelsesverktøy 2 Innhold 1 Bakgrunn... 3 2 Målsetting... 3 3 Behovet for et helhetlig ledelsesverktøy for virksomhetsstyring...

Invitasjon til dialogkonferanse Helhetlig digitalt ledelsesverktøy Helhetlig digitalt ledelsesverktøy 2 Innhold 1 Bakgrunn... 3 2 Målsetting... 3 3 Behovet for et helhetlig ledelsesverktøy for virksomhetsstyring...

Endelig kontrollrapport

Saksnummer: 12/00178 Dato for kontroll: 28.03.2012 Rapportdato: 23.08.2012 Endelig kontrollrapport Kontrollobjekt: Lyngen kommune Sted: Lyngseidet Utarbeidet av: Knut-Bredee Kaspersen 1 Innledning Datatilsynet

Saksnummer: 12/00178 Dato for kontroll: 28.03.2012 Rapportdato: 23.08.2012 Endelig kontrollrapport Kontrollobjekt: Lyngen kommune Sted: Lyngseidet Utarbeidet av: Knut-Bredee Kaspersen 1 Innledning Datatilsynet

Risikotoleranse i etatsstyringen

Øystein Schønberg-Grevbo Avdelingsdirektør, Skattelovavdelingen Seminar om risikotoleranse DFØ 2 3 Disposisjon Hva er etatsstyring? Prinsipper og kjennetegn ved FINs etatsstyring Kultur for feil noen konkrete

Øystein Schønberg-Grevbo Avdelingsdirektør, Skattelovavdelingen Seminar om risikotoleranse DFØ 2 3 Disposisjon Hva er etatsstyring? Prinsipper og kjennetegn ved FINs etatsstyring Kultur for feil noen konkrete

Virksomhetsstyring i Bane NOR SF

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

N O T A T. Til: Styret Fra: Rektor Om: Styring og kontroll ved NTNU og behov for internrevisjon

NTNU O-sak 31/15 Norges teknisk-naturvitenskapelige universitet 02.12.2015 TWB Saksansvarlig: Frank Arntsen Saksbehandler: Trude W. Bersvendsen, Marianne Dyresen, Aud M. Gabrielsen N O T A T Til: Styret

NTNU O-sak 31/15 Norges teknisk-naturvitenskapelige universitet 02.12.2015 TWB Saksansvarlig: Frank Arntsen Saksbehandler: Trude W. Bersvendsen, Marianne Dyresen, Aud M. Gabrielsen N O T A T Til: Styret

Seksjon for internkontroll - Overføring fra Byrådsavdeling for finans, eiendom og eierskap til Byrådsleders avdeling

Byrådssak 1316 /16 Seksjon for internkontroll - Overføring fra Byrådsavdeling for finans, eiendom og eierskap til Byrådsleders avdeling INKV ESARK-0305-201628760-1 Hva saken gjelder: Byrådet skal sørge

Byrådssak 1316 /16 Seksjon for internkontroll - Overføring fra Byrådsavdeling for finans, eiendom og eierskap til Byrådsleders avdeling INKV ESARK-0305-201628760-1 Hva saken gjelder: Byrådet skal sørge

Forvaltningsrevisjon BKR. Oppfølging av forvaltningsprosjektet «Internkontroll innen pleie- og omsorgstjenesten» fra januar 2015

Forvaltningsrevisjon BKR Oppfølging av forvaltningsprosjektet «Internkontroll innen pleie- og omsorgstjenesten» fra januar 2015 15.11.2017 Innhold Bestillingen fra kontrollutvalget Formål og problemstilling

Forvaltningsrevisjon BKR Oppfølging av forvaltningsprosjektet «Internkontroll innen pleie- og omsorgstjenesten» fra januar 2015 15.11.2017 Innhold Bestillingen fra kontrollutvalget Formål og problemstilling

Kravet til skoleeiers «forsvarlige system»

Veileder om Kravet til skoleeiers «forsvarlige system» i henhold til opplæringsloven 13-10 Innhold Forord 4 Innledning 5 Elementer i et forsvarlig system 6 Systemkrav som virkemiddel for kvalitetsutvikling

Veileder om Kravet til skoleeiers «forsvarlige system» i henhold til opplæringsloven 13-10 Innhold Forord 4 Innledning 5 Elementer i et forsvarlig system 6 Systemkrav som virkemiddel for kvalitetsutvikling

Saksframlegg Referanse

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Helseforetakenes senter for pasientreiser ANS 10/06/2015 SAK NR 36-2015 Resultater fra gjennomgang av internkontroll 1. halvår 2015 og plan for gjennomgang

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Helseforetakenes senter for pasientreiser ANS 10/06/2015 SAK NR 36-2015 Resultater fra gjennomgang av internkontroll 1. halvår 2015 og plan for gjennomgang

DET KONGELIGE KUNNSKAPSDEPARTEMENT

4 DET KONGELIGE KUNNSKAPSDEPARTEMENT Vitenskaplige høyskoler Deresref Vårref Dato 200705806 28.11.07 Målstruktur for 2008 Om mål- og resultatstyring Av Reglement for økonomistyring i staten 4 fremgår det

4 DET KONGELIGE KUNNSKAPSDEPARTEMENT Vitenskaplige høyskoler Deresref Vårref Dato 200705806 28.11.07 Målstruktur for 2008 Om mål- og resultatstyring Av Reglement for økonomistyring i staten 4 fremgår det

Ligningsprosess. Erfaringer fra Sentralskattekontoret for storbedrifter

Ligningsprosess Erfaringer fra Sentralskattekontoret for storbedrifter Norsk Olje og gass skatteseminar 2016 Jofrid Trandem Myhre og Kjerstin Wøyen Funderud, - avdelingsdirektører SFS Tema vi vil innom

Ligningsprosess Erfaringer fra Sentralskattekontoret for storbedrifter Norsk Olje og gass skatteseminar 2016 Jofrid Trandem Myhre og Kjerstin Wøyen Funderud, - avdelingsdirektører SFS Tema vi vil innom

Risikostyringsprosessen

Kommunikasjon og innvolvering IM 2015-008V Beskrivelse av risikostyringsprosessen Dette vedlegget beskriver de ulike delene av prosessen som fremgår av IM om risikostyring, og hvordan disse kan gjennomføres.

Kommunikasjon og innvolvering IM 2015-008V Beskrivelse av risikostyringsprosessen Dette vedlegget beskriver de ulike delene av prosessen som fremgår av IM om risikostyring, og hvordan disse kan gjennomføres.

Regelverk for tilskudd til systematisk identifikasjon og oppfølging av utsatte barn

POSTADRESSE: Postboks 2233, 3103 Tønsberg Rundskriv Sentralbord: 466 15 000 bufdir.no 19 / 2018 Regelverk for tilskudd til systematisk identifikasjon og oppfølging av utsatte barn Innhold Innledning...

POSTADRESSE: Postboks 2233, 3103 Tønsberg Rundskriv Sentralbord: 466 15 000 bufdir.no 19 / 2018 Regelverk for tilskudd til systematisk identifikasjon og oppfølging av utsatte barn Innhold Innledning...

Utkast Revisjonsplan 2015 Internrevisjon Pasientreiser ANS

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Gjennomgang av kommunenes resultater i Boligsosialt utviklingsprogram. Tanja og Irene

Gjennomgang av kommunenes resultater i Boligsosialt utviklingsprogram Tanja og Irene Slik Husbanken Region øst «ser» programkommunene Gjennomgang og status basert på rapportering og møter 2 Dialog og diskusjon

Gjennomgang av kommunenes resultater i Boligsosialt utviklingsprogram Tanja og Irene Slik Husbanken Region øst «ser» programkommunene Gjennomgang og status basert på rapportering og møter 2 Dialog og diskusjon

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE?

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE? Hva har skjedd etter endringene i reglene for årsrapportering? Kundeforum 25.oktober 2016 Jan-Erik Fjukstad Hansen, Forvaltnings- og Analyseavdelingen i DFØ Bakgrunn

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE? Hva har skjedd etter endringene i reglene for årsrapportering? Kundeforum 25.oktober 2016 Jan-Erik Fjukstad Hansen, Forvaltnings- og Analyseavdelingen i DFØ Bakgrunn

Erfaringer fra NIRF`s kvalitetskontroll

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Avslutning på konferansen "Styre og bli styrt - hvordan praktisere god etatsstyring", 24. september 2014

Avslutning på konferansen "Styre og bli styrt - hvordan praktisere god etatsstyring", 24. september 2014 v/statssekretær Paal Bjørnestad Takk for invitasjonen. Jeg er spesielt glad for å bli invitert til

Avslutning på konferansen "Styre og bli styrt - hvordan praktisere god etatsstyring", 24. september 2014 v/statssekretær Paal Bjørnestad Takk for invitasjonen. Jeg er spesielt glad for å bli invitert til

Rammeverk for risikostyring i Helse Midt-Norge

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Høgskolen i Sør-Trøndelag Høgskolestyret. Sak: Henvisning til HiSTs måltavle (http://www.hist.no/content.ap?thisid=131)

") Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 22.02.09 Til: Høgskolestyret Fra: Rektor Sak: HS-V-002/09 Intern kontroll og revisjon, retningslinjer for Høgskolen i Sør- Trøndelag Saksbehandler/-sted:

Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 22.02.09 Til: Høgskolestyret Fra: Rektor Sak: HS-V-002/09 Intern kontroll og revisjon, retningslinjer for Høgskolen i Sør- Trøndelag Saksbehandler/-sted:

«Snakk om forbedring!»

«Snakk om forbedring!» «Snakk om forbedring!» er et verktøy som gir ledere og medarbeidere et felles bilde av status på ti områder som samlet påvirker pasientsikkerheten. Målet er å skape en god dialog

«Snakk om forbedring!» «Snakk om forbedring!» er et verktøy som gir ledere og medarbeidere et felles bilde av status på ti områder som samlet påvirker pasientsikkerheten. Målet er å skape en god dialog

Anskaffelse System for virksomhetsstyring. Leverandørmøte

Anskaffelse 20110026 - System for virksomhetsstyring Leverandørmøte 10.10.2011 Agenda Tittel Om Skatteetaten Bakgrunn og formål for anskaffelsen IT-arkitektur Evalueringsprosessen Spørsmål og svar Anskaffelse

Anskaffelse 20110026 - System for virksomhetsstyring Leverandørmøte 10.10.2011 Agenda Tittel Om Skatteetaten Bakgrunn og formål for anskaffelsen IT-arkitektur Evalueringsprosessen Spørsmål og svar Anskaffelse