Kraftsituasjonen veke 16, 2016

|

|

|

- Oddvar Holmen

- 6 år siden

- Visninger:

Transkript

1 , 2016 Vårbesøk av kong vinter Norsk kraftproduksjon gjekk ned med 14 prosent førre veke, samanlikna med veke 15. Lågare temperaturar i Sør- Noreg førte til at noko av nedbøren falt som snø, slik at snømagasina auka og tilsiget til norske magasin låg under normalen for veka. Samstundes bidrog høgare vindkraftproduksjon i Danmark og Sverige til å dempe behovet for norsk vasskraft. Til saman førte dette til at Noreg hadde nettoimport av kraft for tredje gang i år. Dei to andre tilfella var i samanheng med ekstremvêret Tor i månadsskiftet Januar-Februar. Vêr og hydrologi I veke 16 kom det mest nedbør på Vestlandet og i Trøndelag med mm ein del stader. I løpet av veka kom det 2,0 TWh nedbørenergi, eller 120 prosent av normalen. Sum nedbørenergi hittil i år er 37,1 TWh eller 10,1 TWh mindre enn normalen. I veke 17 er det venta omkring 50 mm nedbør på Søraustlandet og noko mindre elles i landet. Prognosert nedbørenergi for veka er 2,5 TWh, noko som er 160 prosent av normalen. I veke 16 var temperaturen omkring normalen i heile landet. I veke 17 er det venta 1 2 grader under normalen i Sør- og Midt-Noreg, og 2 grader over normalen i Nord-Noreg. I veke 16 har det vore noko pålagring av snø i fjellet i heile landet, elles små endringar eller det har smelta litt. Etter våre berekningar er det i sum for magasinområda om lag 45 TWh eller 80 prosent av normale snømengder for årstida. Meir enn normalt er det stort sett berre på indre strok av Vestlandet, i Svartisenområdet og i enkelte fjellstrøk i Troms og Finnmark. For fleire detaljar om snø, vêr og vatn, sjå Berekna tilsig for veke 16 er 1,1 TWh, eller 90 prosent av normalen. Sum tilsig hittil i år er 14,9 TWh, noko som er 1,1 TWh over normalen. Prognosert tilsig for veke 17 er 0,8 TWh, noko som er 40 prosent av normalen.

2 2 Magasinfylling Tabell 1 Magasinfylling. Kjelde: NVE og Nord Pool Prosent Prosenteiningar Veke Veke Veke Median* veke 16 Endring frå sist veke Differanse frå same veke i 2015 Differanse frå median Norge 38,4 39,9 32,2 32,9-1,5 6,2 5,5 NO1 15,3 15,2 13,8 12,9 0,1 1,5 2,4 NO2 47,6 49,1 38,8 37,4-1,5 8,8 10,2 NO3 26,6 27,9 26,9 19,3-1,3-0,3 7,3 NO4 49,6 51,4 40,4 39,4-1,8 9,2 10,2 NO5 20,9 22,5 18,4 21,4-1,6 2,5-0,5 Sverige 24,5 25,4 22,7 21,3-0,9 1,8 3,2 *Referanseperioden for medianen er for Noreg, og for dei fem norske elspotområda frå 7. mars Figur 1 Fyllingsgraden til vassmagasina i Noreg. Prosent. Kapasitet=84,3 TWh. Kjelde: NVE Figur 2 Vassmagasinas fyllingsgrad i Sverige. Prosent. Kapasitet=33,8 TWh. Kjelde: Svensk Energi

3 3 Figur 3 Vassmagasina sin fyllingsgrad for elspotområda NO1, NO2, NO3, NO4 og NO5. Prosent. Kjelde: NVE

4 4

5 5 Tilsig og nedbørtilhøve Tabell 2 Tilsig og nedbør. Kjelde: NVE TWh Veke Veke Veke 16 Normal Tabell 2a Utviklinga i tilsig og nedbør så langt i år. Kjelde: NVE Differanse frå same veke i 2015 Prosent av normal veke Tilsig 1,1 1,2 1,2-0,1 86 Nedbør 2,0 1,7 1,7 0,3 119 TWh Veke Veke 1-16 Normal Differanse frå normal til no i år Tilsig 14,9 13,8 1,1 Nedbør 37,1 47,1-10,1 Tabell 2b Forventa tilsig og nedbør i inneverande veke. Kjelde: NVE TWh Prosent av normal Tilsig 0,8 39 Nedbør 2,5 162 For fleire detaljar når det gjeld vassføring i Noreg sjå: Figur 4 Nedbør i Noreg 2015 og 2016, og gjennomsnitt for perioden , GWh. Kjelde: NVE

6 6 Figur 5 Nyttbart tilsig i Noreg i 2015 og 2016, maks, min og gjennomsnitt for perioden , GWh. Kjelde: Nord Pool og NVE Figur 6 Temperaturar i Noreg i 2016, gjennomsnitt og normal for veka. Kjelde: Meteorologisk institutt og SKM Market Predictor

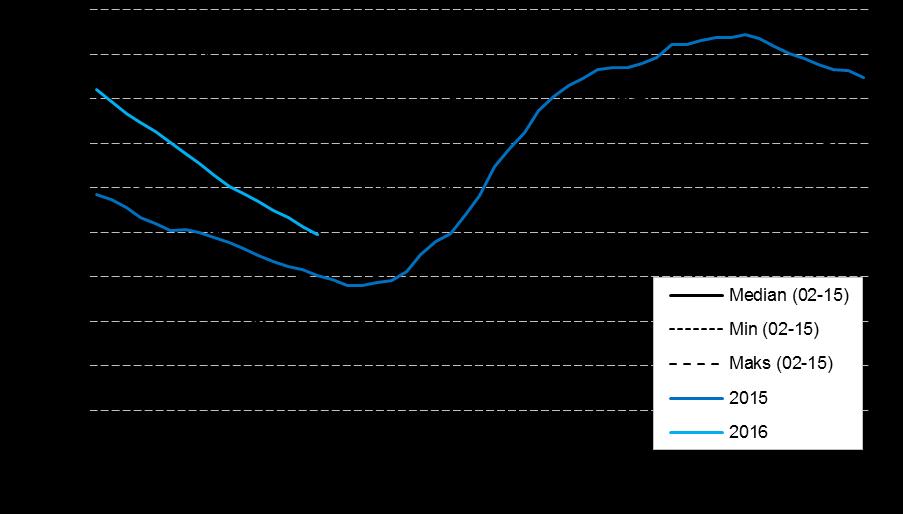

7 7 Figur 7 Utviklinga av snømagasin for dei norske vassmagasina vintrane 2013/14, 2014/15 og 2015/2016 i prosent av median kulminasjon. Median er for 30-års-perioden , maksimum og minimum er for perioden Kjelde: NVE 150% 125% 100% Maksimum Gj.snitt Minimum / / / % 50% 25% 0% 1.okt 1.jan 1.apr 1.jul Figur 8 Snømagasin i prosent av normalt for vintrane 2013/14, 2014/15 og 2015/2016. Kjelde: NVE 250% 225% 200% 175% 2013/ / / % 125% 100% 75% 50% 25% 0% 1.okt 1.jan 1.apr 1.jul

8 8 Produksjon, forbruk og utveksling Tabell 3 Nordisk produksjon, forbruk* og kraftutveksling. Alle tal i GWh. Kjelde: SKM Market Predictor Produksjon Endring frå Endring frå Veke 16 Veke 15 førre veke (GWh) førre veke (%) Norge % NO % NO % NO % NO % NO % Sverige % SE % SE % SE % SE % Danmark % Jylland % Sjælland % Finland % Norden % Forbruk Norge % NO % NO % NO % NO % NO % Sverige % SE % SE % SE % SE % Danmark % Jylland % Sjælland % Finland % Norden % Nettoimport Norge Sverige Danmark Finland Norden *Ikkje temperaturkorrigerte tal.

9 9 Vind- og kjernekraftproduksjon Figur 9 Vindkraftproduksjon i Danmark og Sverige dei siste to vekene og vindkraftproduksjon per veke for Sverige og Danmark i 2015 og (Foreløpig statistikk). Kjelde: SKM Market Predictor Figur 10: Kjernekraftproduksjon i Sverige dei to siste vekene og for same veker i Kjelde: SKM Market Predictor. (Foreløpig statistikk).

10 10 Utviklinga i kraftproduksjon og forbruk Tabell 4 Produksjon, forbruk og utveksling så langt i år. Kjelde: SKM Market Predictor Norge (TWh) Til no i år Same periode (2015) Endring (%) Endring (TWh) Produksjon 56,2 51,7 7,9 4,4 Forbruk 51,5 48,3 6,2 3,2 Nettoimport -4,7-3,4-1,2 Norden (TWh) Til no i år Same periode (2015) Endring (%) Endring (TWh) Produksjon 150,0 143,1 4,7 7,0 Forbruk 146,8 139,5 5,0 7,3 Nettoimport -3,2-3,5 0,3 Utveksling Figur 11 Nettoutveksling pr. veke for Noreg og Norden, 2015 og 2016, GWh. Kjelde: SKM Market Predictor Figur 12 Import og eksport i dei norske elspotområda førre veke. Alle tal i GW. Kjelde: SKM Market Predictor.

17(27) 60(194) 3(2) 10(13) 3(15) 110(103) 176(69) 19(31) 76(50) 0(7) 0(4) 191(189) 90(90) RU 10(6) 3(2) 54(247) 101(33) 277(297) 2(172) 559(457) 7(0) EE 82(81) 53(36)")

11 11 Figur 13 Marknadsflyt mellom elspotområde i Norden førre veke, GWh. Kjelde: SKM Syspower 13(9) 17(27) 60(194) 3(2) 10(13) 3(15) 110(103) 176(69) 19(31) 76(50) 0(7) 0(4) 191(189) 90(90) RU 10(6) 3(2) 54(247) 101(33) 277(297) 2(172) 559(457) 7(0) EE 82(81) 53(36) 15(12) 0(2) 42(42) 78(71) NL 15(106) 0(3) 15(21) 0(3) 55(63) 4(19) DE 0(9) 46(55) 67(51) 25(11) 61(3) 0(38) 449(519) 63(70) PL 47(62) LT * Tal for veka før står i parentes. Mellom Russland og Finland er det oppgjeve tal for fysisk flyt.

12 12 Kraftprisar Engrosmarknaden Tabell 5 Kraftprisar nordiske elspotområde*. Vekesnitt. Kjelde: SKM Market Predictor. Endring frå Endring frå kr/mwh Veke 16 Veke 15 Veke 16 (2015) førre veke (%) i fjor (%) NO1 196,4 203,9 209,4-3,7-6,2 NO2 196,4 203,9 209,0-3,7-6,0 NO3 202,0 212,6 219,8-5,0-8,1 NO4 193,2 192,2 215,6 0,5-10,4 NO5 196,4 204,2 209,0-3,8-6,0 SE1 195,8 207,3 216,2-5,6-9,4 SE2 195,8 207,3 216,2-5,6-9,4 SE3 195,8 207,3 216,7-5,6-9,7 SE4 195,8 207,3 217,2-5,6-9,9 Finland 265,2 254,8 254,9 4,1 4,1 Jylland 194,3 205,4 202,9-5,4-4,2 Sjælland 195,8 207,2 217,3-5,5-9,9 Estland 266,9 272,6 254,9-2,1 4,7 System 198,8 207,4 212,2-4,1-6,3 Nederland 224,9 232,6 359,7-3,3-37,5 Tyskland 210,3 226,6 244,5-7,2-14,0 Polen 321,9 372,4 298,2-13,5 8,0 Litauen 291,0 305,7 275,7-4,8 5,5 Figur 14 Spotprisar i Noreg (14a) og Norden, Nederland og Tyskland (14b) i førre veke, kr/mwh. Kjelde: SKM Market Predictor

13 13 Terminmarknaden Tabell 6 Terminprisar, nordisk og tysk kraft, samt CO 2 kvotar. Kjelder: SKM Market Predictor. Prisane i tabellen er sluttprisar fredag i den aktuelle veka. Terminprisar (kr/mwh) Veke 16 Veke 15 Endring (%) Nasdaq OMX April 193,1 189,0 2,1 3. kvartal ,1 169,5 3,8 4. kvartal ,7 202,5 3,1 EEX OMX 3. kvartal ,2 216,9 4,3 4. kvartal ,8 234,4 4,5 CO2 (kr/tonn) Desember ,9 50,6 8,4 Desember ,3 51,2 7,9 Figur 15 Daglege sluttprisar for enkelte typar kontraktar i den finansielle kraftmarknaden siste tolv månader, kr/mwh. Kjelde: SKM Market Predictor Figur 16 Daglege sluttprisar for utslippskvotar på CO 2, kr/tonn. Kjelde: SKM Market Predictor

14 14 Sluttbrukarprisar Tabell 7 Vekeutvikling i sluttbrukarprisar. Alle prisar er inkl. mva. bortsett frå spotpriskontrakt i Nord-Noreg. Dette er gjort for å gi eit meir korrekt bilete av kva forbrukarar i Nordland, Troms og Finnmark, som har fritak frå mva. på straum, faktisk betalar. Kjelde: Konkurransetilsynet/Forbrukerrådet**, Nord Pool, Energimarknadsinspektionen og NVE. Øre/kWh Veke Veke Veke Variabelpris kontrakt* Marknadspris- / spotpriskontrakt Snitt frå eit utval av leverandørar Endring frå førre veke Endring frå tilsvarande veke i fjor 32,6 33,0 33,1-0,4-0,5 Veke Veke Veke Endring frå førre veke Endring frå tilsvarande veke i fjor Aust-Noreg (NO1) 28,7 29,7 30,0-1,0-1,3 Sørvest-Noreg (NO2) 28,7 29,7 29,9-1,0-1,2 Midt-Noreg (NO3) 29,5 30,8 31,3-1,3-1,8 Nord-Noreg (NO4) 22,7 22,6 24,6 0,1-1,9 Vest-Noreg (NO5) 28,8 29,7 29,9-0,9-1,1 Veke Veke Veke Endring frå førre veke Endring frå tilsvarande veke i fjor 1 år (snitt Noreg) 32,0 30,6 37,7 1,4-5,7 3 år (snitt Noreg) 32,5 31,6 38,6 0,9-6,1 Fastpriskontrakt*** 1 år (snitt Sverige)... 39,8 44,2 3 år (snitt Sverige)... 40,1 44,9 * Metoden for berekning av variabelpriskontrakt er gjelder gjennomsnittet av kontraktar som er tilbodne i fleire enn ti nettområder. ** Frå og med 1. juli 2015 la Konkurransetilsynet ned sin kraftprisoversikt. Denne ble erstatta av Forbrukerrådets nye strømprisportal, strømpris.no. Figur 17 Vekeutvikling i pris på variabelpriskontrakt* og spotpriskontrakt** med eit påslag på 4,2 øre/kwh***. Kjelder: Konkurransetilsynet/Forbrukerrådet, Nord Pool og NVE. * Prisar for variabelpriskontraktar meldas fram i tid. Metoden for berekning av variabelpriskontrakt er gjelder gjennomsnittet av kontraktar som er tilbodne i fleire enn ti nettområder. **Alle prisar bortsett frå spotpriskontrakt for Nord-Noreg inkluderer mva. *** Frå og med veke vart påslaget endra frå 3,8 øre/kwh (inkl. mva) til 4,2 øre/kwh (inkl. mva.) som følgje av ein antatt auke i påslaget grunna elsertifikatordninga. For meir informasjon om elsertifikatmarknaden, se

15 15 Figur 18 Utviklinga dei siste 52 vekene i prisane for norske* og svenske eitt- og treårige fastpriskontraktar, basert på eit årleg forbruk på kwh. Alle prisar inkl. mva. i norske øre/kwh. Kjelder: Energimarknadsinspektionen og Konkurransetilsynet/Forbrukerrådet. * For norske kontraktar er det brukt eit gjennomsnitt av fastpriskontraktar som er tilbodne i fleire enn ti nettområder. Tabell 8 Vekeutvikling i straumkostnaden* for sluttbrukarar. Straumkostnaden er eksklusiv nettleige og forbruksavgift, men inkl. mva. bortsett frå elspotområdet Nord-Noreg. Dette er gjort for å gi eit meir korrekt bilete av kva forbrukarar i Nordland, Troms og Finnmark, som har fritak frå mva. på straum, faktisk betalar. Kjelde: Konkurransetilsynet/Forbrukerrådet, Nord Pool og NVE. Marknadspris-/ spotpriskontrakt ** Aust-Noreg (NO1) Sørvest- Noreg (NO2) Midt-Noreg (NO3) Nord-Noreg (NO4) Vest-Noreg (NO5) Variabelpris kontrakt NOK Berekna straumkost nad for veke Berekna straumkost nad for veke Endring frå førre veke Berekna straumkost nad for veke Berekna straumkost nad hittil i 2016 Differanse frå 2015 til no i år kwh kwh kwh kwh kwh kwh kwh kwh kwh kwh kwh kwh kwh kwh kwh kwh kwh kwh * NVE nyttar ein temperaturkorrigert justert innmatningsprofil, basert på alminneleg forsyning i , for å berekna straumkostnaden til sluttbrukarane. Innmatingsprofilen er berekna av konsulentselskapet Optimeering AS på oppdrag frå NVE. Den same innmatningsprofilen er nytta for alle elspotområda og standard variabel kontrakt. I 2015 var det 53 veker, og profilen for veke 53 er berekna som eit snitt av profilane for veke 1 og 52. Profilen for veke 53 er lagt til dei andre vekene, som er uendra. Dette gir eit årsforbruk på litt over kwh i ** NVE nyttar eit påslag på 4,2 øre/kwh inkl. mva på alle spotpriskontraktar i 2016 og 3,8 øre/kwh inkl. mva i 2015, bortsett frå spotpriskontraktar i Nord-Noreg, kor påslaget er på hhv 3,4 øre/kwh og 3,0 øre/kwh ekskl. mva.

16 16 Tilstanden til kraftsystemet 1 Det er vedlikehaldsarbeid på linjenett og ved kraftstasjonar fleire stader i Norden. For meir informasjon om linjer og kraftverk viser vi til heimesidane til Nord Pool. Produksjon company event start event stop event duration station names stations installed stations available affected areas type of event Vattenfall AB days Nordjyllandsvaerket DK1 Failure Dong Energy Thermal Power A/S days Studstrupværket DK1 PVO Power Management Oy days Olkiluoto SE3 Eidsiva Vannkraft AS days Nedre Vinstra NO1 Ringhals AB days Ringhals Block SE3 Ringhals AB days Ringhals Block SE3 Dong Energy Thermal Power A/S days Esbjergværket DK1 E-CO Energi AS days Aurland NO5 1 Kjelde: ( Urgent Market Messages (UMM) ).

17 17 company Overføring event start event stop event connection duration names connections installed connections available affected areas type of event remarks TenneT TSO G days SE4>DE- TenneT, DE- TenneT>SE4 615, 600 0, 0 Statnett SF days NO5>NO Statnett SF days NO5>NO DE- TenneT, SE4 NO1, NO5 NO1, NO5 Svenska Kraf days SE3>SE SE3, SE4 DE- 50Hertz>DK DE- 2, DK2>DE- 50Hertz, Energinet.dk days 50Hertz 600, 585 0, 0 DK2 Svenska Kraf days SE2>SE SE2, SE3 Energinet.dk days Svenska Kraf days Failure limitation NO2>DK1, DK1>NO2 1632, , 1060 DK1, NO2 limitation SE3>FI, SE2>SE3 1200, , FI, SE2, SE3 Fingrid Oyj days SE1>FI FI, SE1 Electrode cable fault. Until further notice : Updated with new stop time. Reinvestment of protection. Updated with event stop. Work in Sylling substation Maintenance. Capacity is preliminary and might be updated closer to the outage date. Due to control system upgrade on Kontek. Outage of the series capacitor Gustafs on the 400kV line Midskog- Morgårdshamma r Due to on HVDC-lines: Skagerak 1 og Skagerak 2. Maintenance of the line Nysäter - Ängsberg.

Kraftsituasjonen veke 20, 2016

, 2016 Auke i norsk kraftproduksjon Nedbør og høgt tilsig bidrog til ein auke i norsk kraftproduksjon for andre veke på rad. Systemprisen gjekk likevel opp 10 % samanlikna med veke 19. Dette kan ha samanheng

, 2016 Auke i norsk kraftproduksjon Nedbør og høgt tilsig bidrog til ein auke i norsk kraftproduksjon for andre veke på rad. Systemprisen gjekk likevel opp 10 % samanlikna med veke 19. Dette kan ha samanheng

Kraftsituasjonen veke 2, 2017

, 2017 Vêrskifte gav lågare kraftprisar Høgare temperaturar gjorde at norsk kraftproduksjon og -forbruk gjekk ned i førre veke. I tillegg var det høg nordisk vindkraftproduksjon, noko som medverka til

, 2017 Vêrskifte gav lågare kraftprisar Høgare temperaturar gjorde at norsk kraftproduksjon og -forbruk gjekk ned i førre veke. I tillegg var det høg nordisk vindkraftproduksjon, noko som medverka til

Kraftsituasjonen veke 3, 2017

, 2017 Auka nettoeksport av kraft frå Noreg og Norden Lågare dansk vindkraftproduksjon bidrog til auka nettoeksport av kraft frå Noreg i førre veke. Sjølv om den danske produksjonsnedgangen var stor, auka

, 2017 Auka nettoeksport av kraft frå Noreg og Norden Lågare dansk vindkraftproduksjon bidrog til auka nettoeksport av kraft frå Noreg i førre veke. Sjølv om den danske produksjonsnedgangen var stor, auka

Kraftsituasjonen veke 31, 2016

, 2016 Auke i vindkraftproduksjonen Høgare vindkraftproduksjon i Sverige og Danmark samt meir nedbør enn normalt bidrog til noko lågare kraftpris i heile norden i veke 31. Det er óg venta høgare nedbørsmengder

, 2016 Auke i vindkraftproduksjonen Høgare vindkraftproduksjon i Sverige og Danmark samt meir nedbør enn normalt bidrog til noko lågare kraftpris i heile norden i veke 31. Det er óg venta høgare nedbørsmengder

Kraftsituasjonen veke 50, 2016

Kraftsituasjonen veke 50, 2016 Kaldare vêr og mindre vind auka dei nordiske prisane Kaldare vêr bidrog til høgare forbruk i store delar av Norden i førre veke. I tillegg gjekk den nordiske vindkraftproduksjonen

Kraftsituasjonen veke 50, 2016 Kaldare vêr og mindre vind auka dei nordiske prisane Kaldare vêr bidrog til høgare forbruk i store delar av Norden i førre veke. I tillegg gjekk den nordiske vindkraftproduksjonen

Kraftsituasjonen veke 1, 2017

, 2017 Auke i kraftprisane Kjølegare vêr bidrog til at kraftforbruket gjekk kraftig opp i årets første veke, etter å ha vore lågt veka før grunna mildt vêr og ferieavvikling. Vindkraftproduksjonen gjekk

, 2017 Auke i kraftprisane Kjølegare vêr bidrog til at kraftforbruket gjekk kraftig opp i årets første veke, etter å ha vore lågt veka før grunna mildt vêr og ferieavvikling. Vindkraftproduksjonen gjekk

Kraftsituasjonen veke 30, 2016

, 2016 Ressursgrunnlaget som normalt Nedbør gav ein auke i vassmagasina i alle elspotområda i Noreg i veke 30. Samla sett i Noreg er fyllingsgraden på medianen. NVEs berekningar for snø, grunn- og markvatn

, 2016 Ressursgrunnlaget som normalt Nedbør gav ein auke i vassmagasina i alle elspotområda i Noreg i veke 30. Samla sett i Noreg er fyllingsgraden på medianen. NVEs berekningar for snø, grunn- og markvatn

Kraftsituasjonen veke 24, 2016

, 216 Nordisk nettoimport Ein nedgang i norsk og svensk kraftproduksjon bidrog til første veke med nordisk nettoimport sidan januar. Lågare tilsig og revisjonar på fleire store vasskraftverk kan ha bidrege

, 216 Nordisk nettoimport Ein nedgang i norsk og svensk kraftproduksjon bidrog til første veke med nordisk nettoimport sidan januar. Lågare tilsig og revisjonar på fleire store vasskraftverk kan ha bidrege

Kraftsituasjonen veke 4, 2016

, 2016 Ekstremvêret Tor ga store utslag i kraftmarknaden Etter ein periode med kaldt vêr auka temperaturane førre veke, og førte til lågare kraftetterspurnad i heile Norden. I tillegg bidrog ekstremvêret

, 2016 Ekstremvêret Tor ga store utslag i kraftmarknaden Etter ein periode med kaldt vêr auka temperaturane førre veke, og førte til lågare kraftetterspurnad i heile Norden. I tillegg bidrog ekstremvêret

Kraftsituasjonen veke 6, 2017

, 2017 Auka forbruk i heile Norden Kaldt vêr bidrog til ein monaleg auke i kraftforbruket i heile Norden i førre veke. I Noreg gjekk kraftforbruket opp til 3,4 TWh, som er det høgaste forbruket over ei

, 2017 Auka forbruk i heile Norden Kaldt vêr bidrog til ein monaleg auke i kraftforbruket i heile Norden i førre veke. I Noreg gjekk kraftforbruket opp til 3,4 TWh, som er det høgaste forbruket over ei

Kraftsituasjonen veke 4, 2017

, 2017 Høgare temperaturar bidrog til lågare kraftpris Høgare temperaturar gjorde at forbruket i Norden gjekk ned i førre veke, spesielt i Nord-Noreg og Nord-Sverige. Produksjonen frå kjernekraft og vindkraft

, 2017 Høgare temperaturar bidrog til lågare kraftpris Høgare temperaturar gjorde at forbruket i Norden gjekk ned i førre veke, spesielt i Nord-Noreg og Nord-Sverige. Produksjonen frå kjernekraft og vindkraft

Kraftsituasjonen veke 12, 2016

, 2016 Påskemodus i kraftmarknaden Trass i lågare temperaturar, gjekk den nordiske kraftetterspurnaden ned i påskeveka. Samstundes var det en oppgang i dansk vindkraftproduksjon, noko som til saman bidrog

, 2016 Påskemodus i kraftmarknaden Trass i lågare temperaturar, gjekk den nordiske kraftetterspurnaden ned i påskeveka. Samstundes var det en oppgang i dansk vindkraftproduksjon, noko som til saman bidrog

Kraftsituasjonen veke 5, 2017

, 2017 Høgare kraftprisar i Norden Tørt vêr og mindre vind bidrog til ein oppgang i det nordiske prisnivået sist veke. Den svenske vindkraftproduksjonen gjekk ned med 200 GWh, og vart dermed halvert samanlikna

, 2017 Høgare kraftprisar i Norden Tørt vêr og mindre vind bidrog til ein oppgang i det nordiske prisnivået sist veke. Den svenske vindkraftproduksjonen gjekk ned med 200 GWh, og vart dermed halvert samanlikna

Kraftsituasjonen veke 51 og 52, 2016

, 216 Våt, mild og vindfull slutt på året gav auke i magasinfyllinga. Ekstremvêret «Urd» gav store nedbørsmengder og vind i jula. Det medverka til at tilsiget i veke 51 og 52 vart uvanlig høgt for årstida.

, 216 Våt, mild og vindfull slutt på året gav auke i magasinfyllinga. Ekstremvêret «Urd» gav store nedbørsmengder og vind i jula. Det medverka til at tilsiget i veke 51 og 52 vart uvanlig høgt for årstida.

Kraftsituasjonen veke 8, 2016

Kraftsituasjonen veke 8, 2016 Lågare forbruk og meir eksport Trass i lågare temperaturar i store delar av landet i veke 8, gjekk norsk forbruk ned samanlikna med veka før. Ferieavvikling kan ha medverka

Kraftsituasjonen veke 8, 2016 Lågare forbruk og meir eksport Trass i lågare temperaturar i store delar av landet i veke 8, gjekk norsk forbruk ned samanlikna med veka før. Ferieavvikling kan ha medverka

Kraftsituasjonen veke 51 og 52, 2016

Kraftsituasjonen veke 51 og 52, 216 Våt, mild og vindfull slutt på året gav auke i magasinfyllinga Ekstremvêret «Urd» gav store nedbørsmengder og vind i jula. Det medverka til at tilsiget i veke 51 og

Kraftsituasjonen veke 51 og 52, 216 Våt, mild og vindfull slutt på året gav auke i magasinfyllinga Ekstremvêret «Urd» gav store nedbørsmengder og vind i jula. Det medverka til at tilsiget i veke 51 og

Kraftsituasjonen veke 7, 2016

, 2016 Svak auke i norsk forbruk og høgare prisar Høgare forbruk i Noreg bidrog til ein svak auke i norsk vasskraftproduksjon samanlikna med førre veke. Tidvis kaldt vêr i kombinasjon med låg vindkraftproduksjon

, 2016 Svak auke i norsk forbruk og høgare prisar Høgare forbruk i Noreg bidrog til ein svak auke i norsk vasskraftproduksjon samanlikna med førre veke. Tidvis kaldt vêr i kombinasjon med låg vindkraftproduksjon

Kraftsituasjonen veke 51 og 52, 2017

, 2017 Julefeiring bidrog til lågare forbruk og lågare prisar Trass i kaldare vêr i dei nordlegaste elspotområda, bidrog julefeiringa til at totalforbruket i Norden gjekk ned i romjulsveka. Vindkraftproduksjonen

, 2017 Julefeiring bidrog til lågare forbruk og lågare prisar Trass i kaldare vêr i dei nordlegaste elspotområda, bidrog julefeiringa til at totalforbruket i Norden gjekk ned i romjulsveka. Vindkraftproduksjonen

Kraftsituasjonen veke 3, 2016

, 216 Det ble oppdaget en feil i fordeling av energiinnhold i magasiner mellom elspotområde 1 og 5. Feilen er rettet opp i uke 3. Historiske data er rettet opp og tilgjengelig på http://vannmagasinfylling.nve.no/default.aspx?viewtype=allyearstable&omr=el

, 216 Det ble oppdaget en feil i fordeling av energiinnhold i magasiner mellom elspotområde 1 og 5. Feilen er rettet opp i uke 3. Historiske data er rettet opp og tilgjengelig på http://vannmagasinfylling.nve.no/default.aspx?viewtype=allyearstable&omr=el

Kraftsituasjonen veke 49, 2016

, 2016 Mykje regn og høgt tilsig til vassmagasina Mildt vêr og mykje nedbør bidrog til at ressurssituasjonen i Noreg betra seg frå veke 48 til veke 49. I Midt-Noreg gjekk magasinfyllinga opp med 3,1 prosentpoeng,

, 2016 Mykje regn og høgt tilsig til vassmagasina Mildt vêr og mykje nedbør bidrog til at ressurssituasjonen i Noreg betra seg frå veke 48 til veke 49. I Midt-Noreg gjekk magasinfyllinga opp med 3,1 prosentpoeng,

Kraftsituasjonen veke 15, 2016

, 2016 Lågare forbruk og produksjon Det var små endringar i kraftmarknaden samanlikna med førre veke. Produksjon og forbruk gjekk noko ned, medan prisane hadde ei marginal auke. Det vert for tida gjennomført

, 2016 Lågare forbruk og produksjon Det var små endringar i kraftmarknaden samanlikna med førre veke. Produksjon og forbruk gjekk noko ned, medan prisane hadde ei marginal auke. Det vert for tida gjennomført

Kraftsituasjonen veke 5, 2016

, 2016 Låge kraftprisar Kaldt vêr gav høgt kraftforbruk dei første vekene i 2016, noko som gjorde at kraftprisane steg i januar. Ein mildare vêrtype den siste tida har gjort at kraftprisane no er tilbake

, 2016 Låge kraftprisar Kaldt vêr gav høgt kraftforbruk dei første vekene i 2016, noko som gjorde at kraftprisane steg i januar. Ein mildare vêrtype den siste tida har gjort at kraftprisane no er tilbake

Kraftsituasjonen veke 34, 2016

, 2016 Svak auke i nordisk produksjon Ei svak auke i den nordiske kraftproduksjonen, ga tilnærma balanse i nordisk produksjon og forbruk. Dansk vindkraft bidrog til produksjonsoppgangen. Magasinfyllinga

, 2016 Svak auke i nordisk produksjon Ei svak auke i den nordiske kraftproduksjonen, ga tilnærma balanse i nordisk produksjon og forbruk. Dansk vindkraft bidrog til produksjonsoppgangen. Magasinfyllinga

Kraftsituasjonen veke 2, 2019

, 2019 Auka straumforbruk Lågare temperaturar og normal arbeidsveke medverka til at straumforbruket i Norden gjekk opp 5 prosent i veke 2. Forbruksauken vart dekka av både produksjon og nettoimport. Både

, 2019 Auka straumforbruk Lågare temperaturar og normal arbeidsveke medverka til at straumforbruket i Norden gjekk opp 5 prosent i veke 2. Forbruksauken vart dekka av både produksjon og nettoimport. Både

Kraftsituasjonen veke 9, 2016

Kraftsituasjonen veke 9, 216 Ressursgrunnlaget i Noreg tilbake til normalen Det var høg vasskraftproduksjon i veke 9, og fyllingsgraden gjekk ned med 3,6 prosenteiningar. Det er no 5,5 TWh med lagra vatn

Kraftsituasjonen veke 9, 216 Ressursgrunnlaget i Noreg tilbake til normalen Det var høg vasskraftproduksjon i veke 9, og fyllingsgraden gjekk ned med 3,6 prosenteiningar. Det er no 5,5 TWh med lagra vatn

Kraftsituasjonen veke 1, 2018

, 2018 Frå import til eksport, trass auka forbruk Etter ein nedgang i forbinding med jolefeiringa, auka forbruket i Noreg atter førre veke. I samanheng med dette, auka også norsk vasskraftproduksjon. Også

, 2018 Frå import til eksport, trass auka forbruk Etter ein nedgang i forbinding med jolefeiringa, auka forbruket i Noreg atter førre veke. I samanheng med dette, auka også norsk vasskraftproduksjon. Også

Kraftsituasjonen veke 48, 2018

, 2018 Reduksjon i nettoeksport frå Noreg Det var mildare vêr i Noreg førre veke samanlikna med veka før, medan forbruket heldt seg stabilt. Det var ei kraftig auke i svensk vindkraftproduksjon, noko som

, 2018 Reduksjon i nettoeksport frå Noreg Det var mildare vêr i Noreg førre veke samanlikna med veka før, medan forbruket heldt seg stabilt. Det var ei kraftig auke i svensk vindkraftproduksjon, noko som

Kraftsituasjonen veke 7, 2017

, 17 Mildvêret gav lågare kraftprisar I førre veke vart det ein oppgang i temperaturane. Det medverka til lågare etterspurnad etter kraft, som vidare førte til lågare kraftprisar i heile Norden. Kraftproduksjonen

, 17 Mildvêret gav lågare kraftprisar I førre veke vart det ein oppgang i temperaturane. Det medverka til lågare etterspurnad etter kraft, som vidare førte til lågare kraftprisar i heile Norden. Kraftproduksjonen

Kraftsituasjonen veke 10, 2016

, 2016 Låg vindkraftproduksjon og auke i kraftprisen* Det var uvanleg låg vindkraftproduksjon i førre veke, noko som gjorde at kraftproduksjonen i Norden gjekk ned. Høgare temperaturar drog samtidig forbruket

, 2016 Låg vindkraftproduksjon og auke i kraftprisen* Det var uvanleg låg vindkraftproduksjon i førre veke, noko som gjorde at kraftproduksjonen i Norden gjekk ned. Høgare temperaturar drog samtidig forbruket

Kraftsituasjonen veke 2, 2018

Kraftsituasjonen veke 2, 218 Norsk vasskraft tok seg av auka forbruk i Norden Frå veke 1 til 2 gjekk temperaturen ned i dei befolkningstette områda i Norden. Den samla oppgangen på det nordiske kraftforbruket

Kraftsituasjonen veke 2, 218 Norsk vasskraft tok seg av auka forbruk i Norden Frå veke 1 til 2 gjekk temperaturen ned i dei befolkningstette områda i Norden. Den samla oppgangen på det nordiske kraftforbruket

Kraftsituasjonen veke 49, 2018

, 2018 Lågare prisar Prisane gjekk ned i alle prisområde i førre veke. Medverkande årsakar til prisreduksjonen var lågare forbruk i Norden og høg vindkraftproduksjon mot slutten av veka. I Danmark og Tyskland

, 2018 Lågare prisar Prisane gjekk ned i alle prisområde i førre veke. Medverkande årsakar til prisreduksjonen var lågare forbruk i Norden og høg vindkraftproduksjon mot slutten av veka. I Danmark og Tyskland

Kraftsituasjonen veke 41, 2018

, 2018 Høge temperaturar gav lågare kraftprisar I samband med lågare forbruk, mykje tilgjengeleg kraft og ein reduksjon i brenselsprisar, gjekk kraftprisen i Noreg kraftig ned førre veke. Temperaturane

, 2018 Høge temperaturar gav lågare kraftprisar I samband med lågare forbruk, mykje tilgjengeleg kraft og ein reduksjon i brenselsprisar, gjekk kraftprisen i Noreg kraftig ned førre veke. Temperaturane

Kraftsituasjonen veke 39, 2016

, 2016 Haustvêr og produksjonsnedgang Det vart kaldare i heile Noreg i veke 39 og det kom over dobbelt så mykje nedbør som normalt for veka. Samstundes gjekk norsk kraftproduksjon ned. Dette skuldast mellom

, 2016 Haustvêr og produksjonsnedgang Det vart kaldare i heile Noreg i veke 39 og det kom over dobbelt så mykje nedbør som normalt for veka. Samstundes gjekk norsk kraftproduksjon ned. Dette skuldast mellom

Kraftsituasjonen veke 37, 2016

, 216 Auka krafteksport frå Noreg til Nederland Kraftprisen gjekk litt opp i Noreg i førre veke. Utvekslingskabelen mellom Noreg og Nederland vart satt i drift etter vedlikehald, noko som ga større nettoeksport

, 216 Auka krafteksport frå Noreg til Nederland Kraftprisen gjekk litt opp i Noreg i førre veke. Utvekslingskabelen mellom Noreg og Nederland vart satt i drift etter vedlikehald, noko som ga større nettoeksport

Kraftsituasjonen veke 32, 2016

, 2016 Ruskevêr bidrog til lågare kraftpriser Ferieslutt og kjøligare vêr bidrog til at kraftforbruket gjekk opp sist veke. Nedbøren og vinden som følgde med ruskevêret gav likevel høg uregulert kraftproduksjon,

, 2016 Ruskevêr bidrog til lågare kraftpriser Ferieslutt og kjøligare vêr bidrog til at kraftforbruket gjekk opp sist veke. Nedbøren og vinden som følgde med ruskevêret gav likevel høg uregulert kraftproduksjon,

Kraftsituasjonen veke 9, 2019

, 19 Uendra kraftsituasjon Temperaturane i Noreg gjekk noko ned i veke 9, men er framleis høgare enn normalt. Forbruk og produksjon av straum i Noreg var tilnærma lik samanlikna med førre veke, medan forbruk

, 19 Uendra kraftsituasjon Temperaturane i Noreg gjekk noko ned i veke 9, men er framleis høgare enn normalt. Forbruk og produksjon av straum i Noreg var tilnærma lik samanlikna med førre veke, medan forbruk

Kraftsituasjonen veke 51 og 52, 2018

, 2018 Høg nettoimport i juleveka I veke 51 var det høgt forbruk og lite vindkraftproduksjon i Norden, noko som bidrog til ein auke i kraftprisane i dei nordiske elspotområda frå veka før. I veke 52 medverka

, 2018 Høg nettoimport i juleveka I veke 51 var det høgt forbruk og lite vindkraftproduksjon i Norden, noko som bidrog til ein auke i kraftprisane i dei nordiske elspotområda frå veka før. I veke 52 medverka

Kraftsituasjonen veke 18, 2016

, 2016 Lågare forbruk Mildare vêr og langhelg gav ein nedgang i kraftforbruket, noko som medverka til lågare kraftprisar i veke 18. Snittprisane i Noreg vart rundt 20 øre/kwh. I tillegg gjekk produksjonen

, 2016 Lågare forbruk Mildare vêr og langhelg gav ein nedgang i kraftforbruket, noko som medverka til lågare kraftprisar i veke 18. Snittprisane i Noreg vart rundt 20 øre/kwh. I tillegg gjekk produksjonen

Kraftsituasjonen veke 1, 2019

, 2019 Mykje vind i starten av året Eit lågtrykk som fekk namnet Alfrida i Sverige og Finland bidrog til mykje vind i Norden og Tyskland i byrjinga av førre veke. Auka vindkraftproduksjon i våre naboland

, 2019 Mykje vind i starten av året Eit lågtrykk som fekk namnet Alfrida i Sverige og Finland bidrog til mykje vind i Norden og Tyskland i byrjinga av førre veke. Auka vindkraftproduksjon i våre naboland

Kraftsituasjonen veke 42, 2016

, 2016 Meir kapasitet i Sør-Noreg gav likare prisar Feilen på Oslofjordkablane i september gjer at handelskapasiteten i Sør-Noreg i større grad heng saman med kraftunderskotet på Austlandet. Lågare forbruk

, 2016 Meir kapasitet i Sør-Noreg gav likare prisar Feilen på Oslofjordkablane i september gjer at handelskapasiteten i Sør-Noreg i større grad heng saman med kraftunderskotet på Austlandet. Lågare forbruk

Kraftsituasjonen veke 33, 2016

, 216 Tørt og mindre vind Etter ei veke med regn og ruskevêr kom sommaren tilbake førre veke med tørt og varmt vêr i Noreg. Samstundes gjekk vindkraftproduksjonen markant ned i Sverige og Danmark. Produksjonsnedgangen

, 216 Tørt og mindre vind Etter ei veke med regn og ruskevêr kom sommaren tilbake førre veke med tørt og varmt vêr i Noreg. Samstundes gjekk vindkraftproduksjonen markant ned i Sverige og Danmark. Produksjonsnedgangen

Kraftsituasjonen veke 43, 2016

Kraftsituasjonen veke 43, 216 Lite vatn for årstida i Midt-Noreg Magasinfyllinga i Midt-Noreg er no nær historisk minimum (måleperiode 22-215). Dette medverkar til høgare kraftprisar enn i resten av landet.

Kraftsituasjonen veke 43, 216 Lite vatn for årstida i Midt-Noreg Magasinfyllinga i Midt-Noreg er no nær historisk minimum (måleperiode 22-215). Dette medverkar til høgare kraftprisar enn i resten av landet.

Kraftsituasjonen veke 50, 2015

, 2015 Vått vêr og høgt tilsig Mildt og vått vêr bidrog til at tilsiget til dei norske vassmagasina var dobbelt så høgt som normalt i veke 50. Magasinfyllinga i Noreg har ikkje vore høgare på denne tida

, 2015 Vått vêr og høgt tilsig Mildt og vått vêr bidrog til at tilsiget til dei norske vassmagasina var dobbelt så høgt som normalt i veke 50. Magasinfyllinga i Noreg har ikkje vore høgare på denne tida

Kraftsituasjonen veke 48, 2016

, 216 Lågare kraftprisar og betra ressurssituasjon i Midt-Noreg Terminprisen for kraft for første kvartal 217 har vore variabel i haust. I starten av oktober var prisen på kraftleveransar til vinteren

, 216 Lågare kraftprisar og betra ressurssituasjon i Midt-Noreg Terminprisen for kraft for første kvartal 217 har vore variabel i haust. I starten av oktober var prisen på kraftleveransar til vinteren

Kraftsituasjonen veke 40, 2018

, 2018 Auke i norsk kraftproduksjon og eksport Norsk vasskraftproduksjon auka til over 3 TWh i veke 40, og norsk nettoeksport til det nest høgaste nivået so langt i år. Ei sterk nedgang i nordisk vindkraftproduksjon,

, 2018 Auke i norsk kraftproduksjon og eksport Norsk vasskraftproduksjon auka til over 3 TWh i veke 40, og norsk nettoeksport til det nest høgaste nivået so langt i år. Ei sterk nedgang i nordisk vindkraftproduksjon,

Kraftsituasjonen veke 28, 2016

, 16 Prisskilnader i Noreg Fyllingsgraden i Midt-Noreg er no 11,3 prosent under median, medan han er over normalen i andre delar av landet. Mangel på importkapasitet inn til Midt-Noreg gjorde at kraftprisen

, 16 Prisskilnader i Noreg Fyllingsgraden i Midt-Noreg er no 11,3 prosent under median, medan han er over normalen i andre delar av landet. Mangel på importkapasitet inn til Midt-Noreg gjorde at kraftprisen

Kraftsituasjonen veke 40, 2016

Kraftsituasjonen veke 4, 216 Kulda førte til stor oppgang i kraftforbruket Det vart kjøligare vêr i heile landet i førre veke, noko som medverka til ein auke i forbruket på over 2 GWh i Noreg. I Finland

Kraftsituasjonen veke 4, 216 Kulda førte til stor oppgang i kraftforbruket Det vart kjøligare vêr i heile landet i førre veke, noko som medverka til ein auke i forbruket på over 2 GWh i Noreg. I Finland

Kraftsituasjonen veke 25, 2016

Kraftsituasjonen veke 25, 216 Nedgang i terminprisane på nordisk kraft Kontraktane for prissikring på nordisk straum falt 7-8 prosent frå veke 24. Høgt tilsig og varsel om dobbelt så høg nedbør som normalt

Kraftsituasjonen veke 25, 216 Nedgang i terminprisane på nordisk kraft Kontraktane for prissikring på nordisk straum falt 7-8 prosent frå veke 24. Høgt tilsig og varsel om dobbelt så høg nedbør som normalt

Kraftsituasjonen veke 44, 2016

, 216 Kulda auka kraftforbruket i Noreg I førre veke var temperaturane 3 grader under normalen, noko som medverka til ein monaleg auka i norsk kraftforbruk. Den same utviklinga skjedde i Sverige og Finland.

, 216 Kulda auka kraftforbruket i Noreg I førre veke var temperaturane 3 grader under normalen, noko som medverka til ein monaleg auka i norsk kraftforbruk. Den same utviklinga skjedde i Sverige og Finland.

Kraftsituasjonen veke 49, 2015

, 2015 «Synne» gav låge kraftprisar Ekstremvêret «Synne» gav store utslag på kraftmarknaden i førre veke. Rekordmykje nedbør og høge temperaturar for årstida bidrog til at fyllingsgraden i dei norske vassmagasina

, 2015 «Synne» gav låge kraftprisar Ekstremvêret «Synne» gav store utslag på kraftmarknaden i førre veke. Rekordmykje nedbør og høge temperaturar for årstida bidrog til at fyllingsgraden i dei norske vassmagasina

Kraftsituasjonen veke 1, 2016

, 2016 Rekordhøg straumproduksjon Straumproduksjonen i Noreg har aldri før vært høgare enn onsdag 6. januar mellom kl. 19 og 20. Det ble i denne timen produsert 26 766 MWh. Høgt nordisk forbruk i tillegg

, 2016 Rekordhøg straumproduksjon Straumproduksjonen i Noreg har aldri før vært høgare enn onsdag 6. januar mellom kl. 19 og 20. Det ble i denne timen produsert 26 766 MWh. Høgt nordisk forbruk i tillegg

Kraftsituasjonen veke 6, 2016

, 2016 Oppgang i norsk vasskraftproduksjon Trass i nokre vindfulle dagar i starten av veka, vart den nordiske vindkraftproduksjonen omtrent halvert frå veke 5 til veke 6. Produksjonsnedgangen i Danmark

, 2016 Oppgang i norsk vasskraftproduksjon Trass i nokre vindfulle dagar i starten av veka, vart den nordiske vindkraftproduksjonen omtrent halvert frå veke 5 til veke 6. Produksjonsnedgangen i Danmark

Kraftsituasjonen veke 53, 2015

, 2015 God nordisk ressurssituasjon Den norske magasinfyllinga låg over sitt historiske maksimum for veka ved utgangen av 2015. Totalt for året kom det 31,7 TWh meir nedbør og 23 TWh meir tilsig enn normalt

, 2015 God nordisk ressurssituasjon Den norske magasinfyllinga låg over sitt historiske maksimum for veka ved utgangen av 2015. Totalt for året kom det 31,7 TWh meir nedbør og 23 TWh meir tilsig enn normalt

Kraftsituasjonen veke 14, 2016

, 2016 Stabil kraftmarknad Ein svak nedgang i det norske kraftforbruket og noko lågare vindkraftproduksjon i Norden ga ein liten oppgang i kraftprisane til ca. 20 øre/kwh. Kraftprisane har sida i vinter

, 2016 Stabil kraftmarknad Ein svak nedgang i det norske kraftforbruket og noko lågare vindkraftproduksjon i Norden ga ein liten oppgang i kraftprisane til ca. 20 øre/kwh. Kraftprisane har sida i vinter

Kraftsituasjonen veke 13, 2016

, 2016 Noko høgare terminprisar I starten av veke 13 var det mildt vêr, påske og mykje vindkraft, noko som bidrog til låge kraftprisar. I Tyskland og dei danske prisområda vart det negative prisar. Mot

, 2016 Noko høgare terminprisar I starten av veke 13 var det mildt vêr, påske og mykje vindkraft, noko som bidrog til låge kraftprisar. I Tyskland og dei danske prisområda vart det negative prisar. Mot

Kraftsituasjonen veke 2, 2016

Kraftsituasjonen veke 2, 216 Kulda gav høgare kraftprisar Det var låge temperaturar i heile Norden i veke 2. Det førte til høg kraftetterspurnad i dei nordiske landa. Samtidig var vindkraftproduksjonen

Kraftsituasjonen veke 2, 216 Kulda gav høgare kraftprisar Det var låge temperaturar i heile Norden i veke 2. Det førte til høg kraftetterspurnad i dei nordiske landa. Samtidig var vindkraftproduksjonen

Kraftsituasjonen veke 11, 2016

, 2016 Lågare prisar i heile Norden* Etterspurnaden etter kraft gjekk ned i heile Norden frå veke 10 til veke 11. Nedgangen var størst i Noreg, noko som har samanheng med høgare temperaturar i store delar

, 2016 Lågare prisar i heile Norden* Etterspurnaden etter kraft gjekk ned i heile Norden frå veke 10 til veke 11. Nedgangen var størst i Noreg, noko som har samanheng med høgare temperaturar i store delar

Kraftsituasjonen veke 17, 2016

, 2016 Høgare kraftprisar og lågare vindkraftproduksjon Kraftprisen var 10 prosent høgare i veke 17 enn veka før i dei fleste nordiske elspotområda. Prisauken kan forklaras med ein nedgang i vindkraftproduksjonen,

, 2016 Høgare kraftprisar og lågare vindkraftproduksjon Kraftprisen var 10 prosent høgare i veke 17 enn veka før i dei fleste nordiske elspotområda. Prisauken kan forklaras med ein nedgang i vindkraftproduksjonen,

Kraftsituasjonen veke 22, 2016

, 2016 Høgt tilsig og produksjon Snøsmelting ga mykje tilsig og stor auke i magasinfyllinga i førre veke. Det førte til høg kraftproduksjon og ein uvanleg stor nettoeksport. Kraftprisane i gjekk ned i

, 2016 Høgt tilsig og produksjon Snøsmelting ga mykje tilsig og stor auke i magasinfyllinga i førre veke. Det førte til høg kraftproduksjon og ein uvanleg stor nettoeksport. Kraftprisane i gjekk ned i

Kraftsituasjonen veke 26, 2016

, 2016 Redusert overføringskapasitet gav store prisskilnader i Norden Låg kjernekraftproduksjon og redusert overføringskapasitet mellom Sør-Noreg og Sverige bidrog til store prisskilnader mellom Noreg

, 2016 Redusert overføringskapasitet gav store prisskilnader i Norden Låg kjernekraftproduksjon og redusert overføringskapasitet mellom Sør-Noreg og Sverige bidrog til store prisskilnader mellom Noreg

Kraftsituasjonen veke 19, 2016

, 2016 Lågare nordisk kjernekraftproduksjon Den nordiske kjernekraftproduksjonen gjekk ned sist veke etter at to store reaktorar, Forsmark 2 (1120 MW) og Olkiluoto 2 (880 MW), vart tatt ut til vedlikehald

, 2016 Lågare nordisk kjernekraftproduksjon Den nordiske kjernekraftproduksjonen gjekk ned sist veke etter at to store reaktorar, Forsmark 2 (1120 MW) og Olkiluoto 2 (880 MW), vart tatt ut til vedlikehald

KRAFTSITUASJONEN. Andre kvartal 2019

KRAFTSITUASJONEN Andre kvartal 2019 Innhold Oppsummering av andre kvartal 2019 Vær og hydrologi Magasinfylling Produksjon og forbruk Kraftutveksling Kraftpriser Bedret hydrologisk balanse og fall i kraftpriser

KRAFTSITUASJONEN Andre kvartal 2019 Innhold Oppsummering av andre kvartal 2019 Vær og hydrologi Magasinfylling Produksjon og forbruk Kraftutveksling Kraftpriser Bedret hydrologisk balanse og fall i kraftpriser

Kraftsituasjonen pr. 12. april:

: Fortsatt kraftimport til Norge Kraftutvekslingen med de andre nordiske landene snudde fra norsk eksport i uke 12, til import i uke 13. Også i uke 14 har det vært en norsk kraftimport. Prisene i Tyskland

: Fortsatt kraftimport til Norge Kraftutvekslingen med de andre nordiske landene snudde fra norsk eksport i uke 12, til import i uke 13. Også i uke 14 har det vært en norsk kraftimport. Prisene i Tyskland

KRAFTSITUASJONEN. Første kvartal Foto: Mehuken Vindkraftverk, Olav Haaverstad

KRAFTSITUASJONEN Første kvartal 2019 Foto: Mehuken Vindkraftverk, Olav Haaverstad Innhold Oppsummering av første kvartal 2019 Vær og hydrologi Magasinfylling Produksjon og forbruk Kraftutveksling Kraftpriser

KRAFTSITUASJONEN Første kvartal 2019 Foto: Mehuken Vindkraftverk, Olav Haaverstad Innhold Oppsummering av første kvartal 2019 Vær og hydrologi Magasinfylling Produksjon og forbruk Kraftutveksling Kraftpriser

Kraftsituasjonen veke 45, 2016

, 2016 Strammare ressurssituasjon i Norden Kaldt vêr med lite vind og lågt tilsig bidrog til at den nordiske ressurssituasjonen forverra seg gjennom veke 45. Kraftforbruket i Norden gjekk opp med 10 prosent

, 2016 Strammare ressurssituasjon i Norden Kaldt vêr med lite vind og lågt tilsig bidrog til at den nordiske ressurssituasjonen forverra seg gjennom veke 45. Kraftforbruket i Norden gjekk opp med 10 prosent

Kraftsituasjonen pr. 5. november:

: Prisoppgang og norsk produksjonsauke Etter tre veker med nedgang i børsprisane var det prisoppgang ved den nordiske kraftbørsen i veke 44. Ein oppgang i kraftforbruket som følgje av kaldare vêr har medverka

: Prisoppgang og norsk produksjonsauke Etter tre veker med nedgang i børsprisane var det prisoppgang ved den nordiske kraftbørsen i veke 44. Ein oppgang i kraftforbruket som følgje av kaldare vêr har medverka

KRAFTSITUASJONEN. Første kvartal 2018

KRAFTSITUASJONEN Første kvartal 218 Innhold Oppsummering av første kvartal 218 Vær og hydrologi Magasinfylling Produksjon og forbruk Kraftutveksling Kraftpriser Sluttbrukerpriser Kald vinter med høye priser

KRAFTSITUASJONEN Første kvartal 218 Innhold Oppsummering av første kvartal 218 Vær og hydrologi Magasinfylling Produksjon og forbruk Kraftutveksling Kraftpriser Sluttbrukerpriser Kald vinter med høye priser

Kraftsituasjonen pr. 29. oktober:

: Mye tilsig og lågare prisar I veke 43 var det totale tilsiget til det norske vannkraftsystemet 4,4 TWh. Det er over det dobbelte av kva som er normalt for veka. Det høge tilsiget medverka til at magasinfyllinga

: Mye tilsig og lågare prisar I veke 43 var det totale tilsiget til det norske vannkraftsystemet 4,4 TWh. Det er over det dobbelte av kva som er normalt for veka. Det høge tilsiget medverka til at magasinfyllinga

Kraftsituasjonen pr. 26. mars:

: Kaldere vær ga økte kraftpriser Fallende temperaturer fra uke 11 til uke 12 ga økt norsk kraftforbruk og -produksjon. Prisene økte, men prisoppgangen ble noe begrenset på grunn av fridager i påsken.

: Kaldere vær ga økte kraftpriser Fallende temperaturer fra uke 11 til uke 12 ga økt norsk kraftforbruk og -produksjon. Prisene økte, men prisoppgangen ble noe begrenset på grunn av fridager i påsken.

Kraftsituasjonen pr. 24. mai:

: Økt forbruk og produksjon Kaldere vær bidro til at forbruket av elektrisk kraft i Norden gikk opp med fire prosent fra uke 19 til 2. Samtidig er flere kraftverk stoppet for årlig vedlikehold. Dette bidro

: Økt forbruk og produksjon Kaldere vær bidro til at forbruket av elektrisk kraft i Norden gikk opp med fire prosent fra uke 19 til 2. Samtidig er flere kraftverk stoppet for årlig vedlikehold. Dette bidro

KRAFTSITUASJONEN. Andre kvartal Foto: Bygdin nedtappet i 2012, Bjørn Lytskjold

KRAFTSITUASJONEN Andre kvartal 218 Foto: Bygdin nedtappet i 212, Bjørn Lytskjold Lite nedbør ga høye priser Oppsummering av andre kvartal 218 Andre kvartal ble nok et kvartal med lite nedbør. Nedbør som

KRAFTSITUASJONEN Andre kvartal 218 Foto: Bygdin nedtappet i 212, Bjørn Lytskjold Lite nedbør ga høye priser Oppsummering av andre kvartal 218 Andre kvartal ble nok et kvartal med lite nedbør. Nedbør som

Kraftsituasjonen veke 4, 2009

, 29 Mindre prisforskjellar i Noreg og Norden Børsprisen for elektrisk kraft fall meir i Midt- og Nord-Noreg (NO2) enn i Sør- Noreg (NO1) frå veke 3 til 4, og prisforskjellen mellom desse områda minka.

, 29 Mindre prisforskjellar i Noreg og Norden Børsprisen for elektrisk kraft fall meir i Midt- og Nord-Noreg (NO2) enn i Sør- Noreg (NO1) frå veke 3 til 4, og prisforskjellen mellom desse områda minka.

Kraftsituasjonen pr. 2. januar:

: Høy norsk kraftimport i den siste uken av 27 Det var tilnærmet full import av elektrisk kraft til Norge i uke 52, og den samlede norske nettoimporten var 334. Det er den høyeste importen siden uke 4

: Høy norsk kraftimport i den siste uken av 27 Det var tilnærmet full import av elektrisk kraft til Norge i uke 52, og den samlede norske nettoimporten var 334. Det er den høyeste importen siden uke 4

Kraftsituasjonen pr. 21. juni:

: Lavt tilsig femte uke på rad Beregnet tilsig til det norske kraftsystemet var 5,5 TWh i uke 24. Det er 9 prosent av normalt, og tilsiget har nå vært under normalt de siste fem ukene. Likevel økte tilsiget

: Lavt tilsig femte uke på rad Beregnet tilsig til det norske kraftsystemet var 5,5 TWh i uke 24. Det er 9 prosent av normalt, og tilsiget har nå vært under normalt de siste fem ukene. Likevel økte tilsiget

Kraftsituasjonen veke 20, 2010

Kraftsituasjonen veke 2, 21 Høgt tilsig og låge prisar Det var 8 prosent meir tilsig enn normalt i veke 2. Varmt vêr førte til stor snøsmelting i dei fleste delane av landet. Auken i tilsiga førte både

Kraftsituasjonen veke 2, 21 Høgt tilsig og låge prisar Det var 8 prosent meir tilsig enn normalt i veke 2. Varmt vêr førte til stor snøsmelting i dei fleste delane av landet. Auken i tilsiga førte både

Kraftsituasjonen pr. 11. januar:

: Kaldt vær ga høy produksjon og eksport i uke 1 Kaldt vær over store deler av Norden ga høyt kraftforbruk og økt kraftpris i uke 1. Dette ga høy norsk kraftproduksjon, og spesielt i begynnelsen av uken

: Kaldt vær ga høy produksjon og eksport i uke 1 Kaldt vær over store deler av Norden ga høyt kraftforbruk og økt kraftpris i uke 1. Dette ga høy norsk kraftproduksjon, og spesielt i begynnelsen av uken

Kraftsituasjonen veke 8, 2010

, Rekordhøge prisar Den gjennomsnittlege kraftprisen i veke 8 var rekordhøg for alle dei nordiske marknadsområda med unntak av Sørvest-Noreg og Jylland. Vekeprisen var høgast i Midt- Noreg. Der var prisen

, Rekordhøge prisar Den gjennomsnittlege kraftprisen i veke 8 var rekordhøg for alle dei nordiske marknadsområda med unntak av Sørvest-Noreg og Jylland. Vekeprisen var høgast i Midt- Noreg. Der var prisen

Kraftsituasjonen pr. 1. november: Økt norsk kraftimport

: Økt norsk kraftimport Det norske kraftforbruket økte med seks prosent fra uke 42 til uke 43, hovedsakelig på grunn av lavere temperaturer. Den norske kraftproduksjonen var imidlertid omtrent uendret.

: Økt norsk kraftimport Det norske kraftforbruket økte med seks prosent fra uke 42 til uke 43, hovedsakelig på grunn av lavere temperaturer. Den norske kraftproduksjonen var imidlertid omtrent uendret.

Kraftsituasjonen pr. 7. november:

: Høyt tilsig og lavere priser I uke 44 var det et samlet tilsig til det norske vannkraftsystemet på 3,4 TWh. Det er 6 prosent mer enn det som er normalt for uken. Det høye tilsiget bidro til at fyllingen

: Høyt tilsig og lavere priser I uke 44 var det et samlet tilsig til det norske vannkraftsystemet på 3,4 TWh. Det er 6 prosent mer enn det som er normalt for uken. Det høye tilsiget bidro til at fyllingen

Kraftsituasjonen pr. 15. november:

: Økt fyllingsgrad og lavere kraftpriser Mildt vær og mye regn har ført til tilsig som er større enn normalt de siste ukene. I uke 45 var tilsiget til de norske vannmagasinene 3, TWh, og det er 6 prosent

: Økt fyllingsgrad og lavere kraftpriser Mildt vær og mye regn har ført til tilsig som er større enn normalt de siste ukene. I uke 45 var tilsiget til de norske vannmagasinene 3, TWh, og det er 6 prosent

Kraftsituasjonen pr. 12. september:

Kraftsituasjonen pr. 12. september: Svak økning i magasinfyllingen Det nyttbare tilsiget til de norske vannmagasinene var 2,7 TWh, eller 2 prosent mer enn normalt i uke 36. Dette var litt mer enn kraftproduksjonen,

Kraftsituasjonen pr. 12. september: Svak økning i magasinfyllingen Det nyttbare tilsiget til de norske vannmagasinene var 2,7 TWh, eller 2 prosent mer enn normalt i uke 36. Dette var litt mer enn kraftproduksjonen,

Kraftsituasjonen pr. 18. mai:

: Betydelig økning i fyllingsgraden Stor snøsmelting førte til at tilsiget til de norske vannmagasinene var 5,8 TWh i uke 19. Samtidig har kraftproduksjonen i Norge denne uken vært relativt lav. Sammenlignet

: Betydelig økning i fyllingsgraden Stor snøsmelting førte til at tilsiget til de norske vannmagasinene var 5,8 TWh i uke 19. Samtidig har kraftproduksjonen i Norge denne uken vært relativt lav. Sammenlignet

KRAFTSITUASJONEN. Andre kvartal Foto: Bygdin nedtappet i 2012, Bjørn Lytskjold

KRAFTSITUASJONEN Andre kvartal 218 Foto: Bygdin nedtappet i 212, Bjørn Lytskjold Lite nedbør ga høye priser Oppsummering av andre kvartal 218 Andre kvartal ble nok et kvartal med lite nedbør. Nedbør som

KRAFTSITUASJONEN Andre kvartal 218 Foto: Bygdin nedtappet i 212, Bjørn Lytskjold Lite nedbør ga høye priser Oppsummering av andre kvartal 218 Andre kvartal ble nok et kvartal med lite nedbør. Nedbør som

Kraftsituasjonen pr. 20. februar:

Kraftsituasjonen pr. 2. februar: Høy eksport fra Sør-Norge Det var høy ensidig eksport fra Sør-Norge til Sverige og Danmark i uke 7. Dette kan forklares med høy vannkraftproduksjon og lavere pris i Sør-Norge

Kraftsituasjonen pr. 2. februar: Høy eksport fra Sør-Norge Det var høy ensidig eksport fra Sør-Norge til Sverige og Danmark i uke 7. Dette kan forklares med høy vannkraftproduksjon og lavere pris i Sør-Norge

Kraftsituasjonen pr. 1. august:

: Fortsatt høy kraftproduksjon og eksport Det var høy norsk vannkraftproduksjon og eksport også i uke 3. Den norske kraftproduksjonen var om lag 2,2 TWh. En femtedel av produksjonen ble eksportert til

: Fortsatt høy kraftproduksjon og eksport Det var høy norsk vannkraftproduksjon og eksport også i uke 3. Den norske kraftproduksjonen var om lag 2,2 TWh. En femtedel av produksjonen ble eksportert til

Kraftsituasjonen pr. 22. februar:

: Lavere produksjon og eksport enn på samme tid i fjor Lavere tilsig og mindre snø i fjellet enn på samme tid i fjor har ført til at den norske kraftproduksjonen nå er lavere enn for ett år siden. I uke

: Lavere produksjon og eksport enn på samme tid i fjor Lavere tilsig og mindre snø i fjellet enn på samme tid i fjor har ført til at den norske kraftproduksjonen nå er lavere enn for ett år siden. I uke

Kraftsituasjonen pr. 23. august:

: Normal nedbør - tilsig under normalt i uke 33 Det kom 2,4 TWh nedbørenergi i uke 33. Det er litt over normalen, men som følge av lite mark- og grunnvann ble tilsiget til de norske kraftmagasinene bare

: Normal nedbør - tilsig under normalt i uke 33 Det kom 2,4 TWh nedbørenergi i uke 33. Det er litt over normalen, men som følge av lite mark- og grunnvann ble tilsiget til de norske kraftmagasinene bare

Kraftsituasjonen veke 16, 2010

, 21 Nedgang i magasinfyllinga Auka norsk kraftforbruk og lågare kraftproduksjon saman med mindre tilsig ga ein større nedgong i dei norske vassmagasina enn i veka før. Magasinfyllinga var 22,8 prosent

, 21 Nedgang i magasinfyllinga Auka norsk kraftforbruk og lågare kraftproduksjon saman med mindre tilsig ga ein større nedgong i dei norske vassmagasina enn i veka før. Magasinfyllinga var 22,8 prosent

Kraftsituasjonen pr. 23. januar:

Kraftsituasjonen pr. 23. januar: Lavere kraftpriser Prisene ved den nordiske kraftbørsen falt fra uke 2 til 3. Prisnedgangen har sammenheng med lavere kraftforbruk som følge av mildere vær. Temperaturene

Kraftsituasjonen pr. 23. januar: Lavere kraftpriser Prisene ved den nordiske kraftbørsen falt fra uke 2 til 3. Prisnedgangen har sammenheng med lavere kraftforbruk som følge av mildere vær. Temperaturene

Kraftsituasjonen pr. 27. september: Lavt forbruk og økt norsk import

: Lavt forbruk og økt norsk import Mildt vær har bidratt til at det norske kraftforbruket i løpet av de siste fire ukene har vært 1 prosent lavere enn det som ble observert i de samme ukene i fjor. Også

: Lavt forbruk og økt norsk import Mildt vær har bidratt til at det norske kraftforbruket i løpet av de siste fire ukene har vært 1 prosent lavere enn det som ble observert i de samme ukene i fjor. Også

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Kraftsituasjonen 1. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-8) 3. Magasinfylling (9-13) 4. Produksjon og forbruk (14-20) 5. Kraftutveksling (21-24) 6.

Norges vassdrags- og energidirektorat Kraftsituasjonen 1. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-8) 3. Magasinfylling (9-13) 4. Produksjon og forbruk (14-20) 5. Kraftutveksling (21-24) 6.

KRAFTSITUASJONEN Fjerde kvartal og året 2018

KRAFTSITUASJONEN Fjerde kvartal og året 218 Innhold Kort oppsummering av året Vær og hydrologi Magasinfylling Produksjon og forbruk Kraftutveksling Kraftpriser Kort oppsummering av året og fjerde kvartal

KRAFTSITUASJONEN Fjerde kvartal og året 218 Innhold Kort oppsummering av året Vær og hydrologi Magasinfylling Produksjon og forbruk Kraftutveksling Kraftpriser Kort oppsummering av året og fjerde kvartal

Kraftmarkedsrapporten 1. kvartal 2016

Kraftmarkedsrapporten 1. kvartal 216 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (1-11) 4. Produksjon og forbruk (12-18) 5. Kraftutveksling (19-22) 6. Priser (23-27) 1. kvartal 216 216

Kraftmarkedsrapporten 1. kvartal 216 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (1-11) 4. Produksjon og forbruk (12-18) 5. Kraftutveksling (19-22) 6. Priser (23-27) 1. kvartal 216 216

Norges vassdrags- og energidirektorat. Kraftsituasjonen 3. kvartal 2014 Endresen og Vik

Norges vassdrags- og energidirektorat Kraftsituasjonen 3. kvartal 2014 Endresen og Vik 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (10-15) 4. Produksjon og forbruk (16-26) 5. Kraftutveksling

Norges vassdrags- og energidirektorat Kraftsituasjonen 3. kvartal 2014 Endresen og Vik 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (10-15) 4. Produksjon og forbruk (16-26) 5. Kraftutveksling

Kraftsituasjonen pr. 30. april:

Kraftsituasjonen pr. 3. april: Nedgang i norsk kraftproduksjon Den norske produksjonen av elektrisk kraft gikk ned med 11 prosent fra uke 16 til 17, og den samlede norske produksjonen var 2359 i uke 17.

Kraftsituasjonen pr. 3. april: Nedgang i norsk kraftproduksjon Den norske produksjonen av elektrisk kraft gikk ned med 11 prosent fra uke 16 til 17, og den samlede norske produksjonen var 2359 i uke 17.

Kraftsituasjon Presseseminar 25.8.06

Kraftsituasjon Presseseminar 25.8.6 Det nordiske kraftmarkedet Deregulert i perioden 1991-2 Pris bestemmes av tilbud og etterspørsel Flaskehalser gir prisforskjeller Produksjon og forbruk bestemmes av

Kraftsituasjon Presseseminar 25.8.6 Det nordiske kraftmarkedet Deregulert i perioden 1991-2 Pris bestemmes av tilbud og etterspørsel Flaskehalser gir prisforskjeller Produksjon og forbruk bestemmes av

KRAFTSITUASJONEN. 3. kvartal Foto: NVE/Stig Storheil

KRAFTSITUASJONEN 3. kvartal 217 Foto: NVE/Stig Storheil 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (1-14) 4. Produksjon og forbruk (15-18) 5. Kraftutveksling (19-21) 6. Priser (22-28)

KRAFTSITUASJONEN 3. kvartal 217 Foto: NVE/Stig Storheil 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (1-14) 4. Produksjon og forbruk (15-18) 5. Kraftutveksling (19-21) 6. Priser (22-28)

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Kraftsituasjonen 3. kvartal 216 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (1-14) 4. Produksjon og forbruk (15-18) 5. Kraftutveksling (19-21) 6.

Norges vassdrags- og energidirektorat Kraftsituasjonen 3. kvartal 216 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (1-14) 4. Produksjon og forbruk (15-18) 5. Kraftutveksling (19-21) 6.

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Kraftsituasjonen 2. kvartal 2017 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (10-14) 4. Produksjon og forbruk (15-18) 5. Kraftutveksling (19-21)

Norges vassdrags- og energidirektorat Kraftsituasjonen 2. kvartal 2017 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (10-14) 4. Produksjon og forbruk (15-18) 5. Kraftutveksling (19-21)

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Kraftsituasjonen 2. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-10) 3. Magasinfylling (11-15) 4. Produksjon og forbruk (16-19) 5. Kraftutveksling (20-22)

Norges vassdrags- og energidirektorat Kraftsituasjonen 2. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-10) 3. Magasinfylling (11-15) 4. Produksjon og forbruk (16-19) 5. Kraftutveksling (20-22)