Et skolebygg å være stolt av!

|

|

|

- Carl Slettebakk

- 8 år siden

- Visninger:

Transkript

1 Et skolebygg å være stolt av! 11/30/2009

2 2 Nøkkeltall etablert 1. januar 2002 eier og drifter alle skolebygningene i Oslo Drøyt 1,3 millioner kvm, elever og ansatte 174 skoler ( 159 eide, 15 leide ), ca. 730 bygninger bokført verdi - ca. 15 milliarder kroner investeringer i 2009 på ca. 2,4 milliarder kroner driftsinntekter på 2,8 milliarder kroner i ansatte og 50 innleide i kontorfellesskap

3 3 Investeringer i økonomiplanperioden (MNOK) Etterslep Sum Skolebehovsplanen: Behov for nye elevplasser i løpet av 10 år!

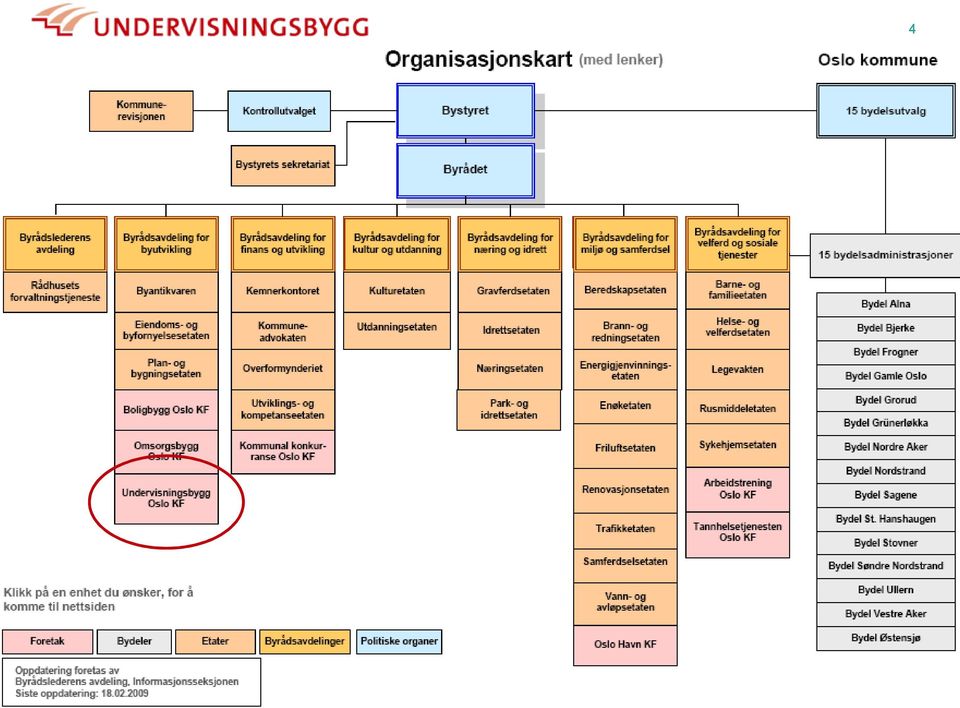

4 Organisasjon 4

5 5 Internrevisor Styret Organisasjon Adm. dir. Utbygging Økonomi Eiendom Innkjøp/juridisk Utvikling Organisasjon Informasjon

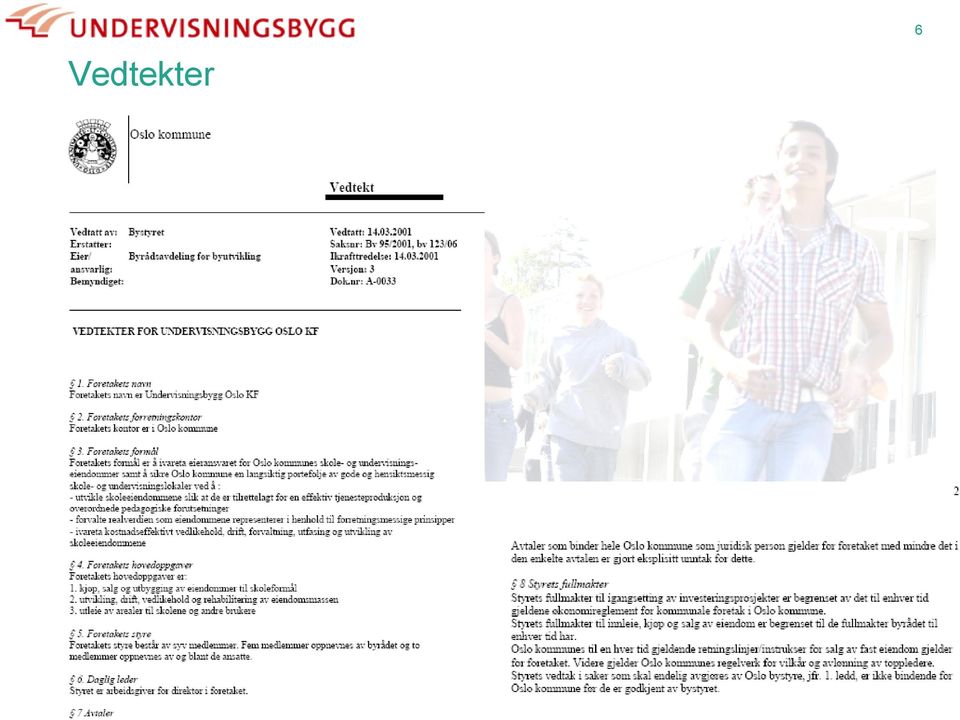

6 Vedtekter 6

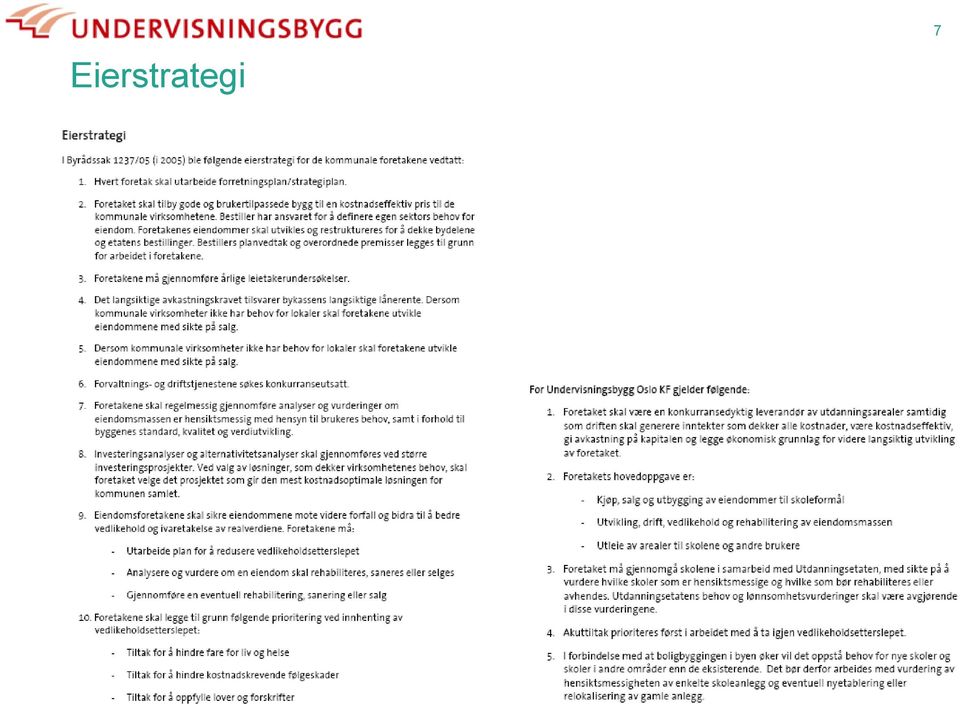

7 Eierstrategi 7

8 8 Vedtatt budsjett 2009 og Økonomiplan Byrådets krav og forventninger. forsterket kvalitetssikring av alle større prosjekter.. prioritere ferdigstilling av nye skoleanlegg til avtalt tid.. sikre at anskaffelser, rutiner og kontrollsystemer gjennomføres på en betryggende måte.. forsterket eieroppfølging på kostnadskontroll og prosjektfremdrift...

9 9 Tildelingsbrev. prioritere ferdigstilling av nye skoleanlegg til avtalt tid.. månedlige oversikter over alle vesentlige bygge- og rehabiliteringsprosjekter inkludert vedtatt ferdigstillingsdato og kostnadsramme.. fullfører miljøsertifiseringen etter ISO14001 i løpet av

10 10 Konkret arbeid med virksomhetsstyring Styret og ledergruppen gjennomfører strategisk diskusjon i april Risikoworkshop for ledergruppen i august (strategisk nivå) Avdelingsvis risikoworkshop i linjen i august/september Utvidet ledergruppe samles og beskriver hovedutfordringer (prioritering av risiko) Fellessamlinger etablerer mål og tiltak basert på prioritert risiko/utfordringer Mål og tiltak kvantifiseres forretningsplan og handlingsplaner ferdigstilles Planenes mål og tiltak blir rapporteringsgrunnlag - målstyring Samme systematikk skal følges dersom det avdekkes behov for bottom-up risikoanalyse for enkeltområder.

Vedtatt plan =")

11 11 Forretningsplan 2009 Visjon Verdigrunnlag Langsiktige mål (strategiske) Risikoanalyser Hovedutfordringer Avdelingsvis handlingsplan Spesifikke mål (kort sikt) Vedtatt plan = rapportgrunnlag

Vedtatt plan =")

12 12 Rapportering (månedlig) Seksjonsvis rapportering Avdelingsvis rapportering Felles rapporteringsmøte Virksomhetsrapport Styrebehandling Rapportering i foretaksmøte

13 13 Utfordringer i styringssystemet Bystyret BYU-komite Finanskomite KOU-komite Byrådsavdeling Byråd (BYU) Styret (UBF) Byråd (KOU) Byrådsavdeling Adm.dir. Bestillinger Utdanningsetaten Avdelinger Bestillinger

Intern kontroll er:")

14 Risikoanalyse og intern kontroll? Risiko er: Hendelser som kan føre til at man ikke når mål Fare for uønskede hendelser (ulykker, skader) Intern kontroll er: Aktiviteter som øker sannsynligheten for å nå mål Aktiviteter som reduserer faren for uønskede hendelser

15 Målstyring Risikostyring Novem ber 30, 2009 Målstyring er den prosess som utvikler og fastsetter mål, og prosessen for hvordan man styrer og følger opp disse målene Målstyring Risikostyring er den prosess som identifiserer hendelser som påvirker virksomheten (måloppnåelsen) Risikostyring Å angi mål, sammenligne mål med faktiske resultater, og iverksette korrigerende tiltak Å fastlegge strategier og å identifisere hendelser som kan påvirke måloppnåelsen, og iverksette tiltak for å øke sannsynligheten for at målene kan nås Side 15

Workshop: Vurdering av sannsynlighet og")

16 16 Risikostyring som en del av samlet styring Avdelingsvis identifisering av risikoer (struktur etter COSO rammeverk) Workshop: Vurdering av sannsynlighet og konsekvens

17 Hvordan håndtere risikoene? Sannsynlighet og Ledelsens Samlet planlagte Risiko-eier Risikohåndtering Utviklingstiltak risiko aksjoner Hva skal gjøres framover for å få bedre kontroll på Uttrykt risiko Risikoeier Risikohåndtering Utviklingstiltak Navn området? Ansvarlig De viktigste risikoene (key business risk) Sann- Konsekvenhesynlig- Risikokategori # konsekvens Risikoer Utvikling eller overvåking Manglende risikostyring og oppfølging Governance (virksomhetsstyring) 3.1 av intern kontroll (risikostyring som en 4,6 3,3 15,2 Utvikling Ledelse del av styringssystemet) Ledelsens vurdering Manglende beskrivelse, dokumentasjon 3.2 og avvikshåndtering i et helhetlig system og for intern kontroll prioritering av risiko 3.3 Svakt omdømme og manglende tillit i oppdrags- og rekrutteringsmarkedet Hvem eier risikoen? 4,0 3,9 15,6 Utvikling Ledelse, Hvilke tiltak eller kontroller er satt i verk for å avdeling eller håndtere risikoen? støtte Ledelse og system-eiere 4,5 2,9 13,1 Overvåking Ledelse Hvilke kontroller er etablert? KJJ: Etablert risikostyring med internrevisor som ressurs. TS: Styrket bemanningen på fag feltet, større fokus på intern kontroll via forretningsplan og pliktige tiltak i hver avdeling. RH: Usikkerhetsanalyser gjennomføres som grunnlag for kalkyler og prognoser i prosjekter. Omfang tilpasses prosjektets størrelse og kompleksitet. På bakgrunn av dette gjennomføres tiltak for å redusere risiko. Riskoanalyser gjennomføres som en del av HMS-systemet og deretter sikker jobb-analyser for risikofylte arbeidsoperasjoner. MT: Intern revisor på plass. KJJ: Internrevisjon. Stikkprøver på økonomi. Avdelingsvis avviksregistrering (Primært Utbygging og Økonomi). TS: Styrket bemanningen på fag feltet, større fokus på intern kontroll via forretningsplan. RH: Avdelingens intern kontroll er beskrevet i handlingsplan 2008 (vedlegg). Avvik behandles og lukkes, også for administrative avvik. KJJ: Omdømmebygging i all kontakt med media; herunder annonsering. TS: Informasjon på web. Kontakt med markedet på profesjonell måte. MT: Profesjonell mediehåndtering og utvikling av web, annonser, brosjyrer, årsrapport etc. Hva gjøres framover hvis risikoen er for høy? KJJ: Gjentas som en del av arbeidet med budsjett og forretningsplan. TS: Samordne og styre feltet ovenfra. KO: Kvalitetleder under ansettelse. RH: Repetere opplæring i usikkerhetsanalyser og Adm dir risikostyring. Gjennomføre interne revisjoner og bruke funn aktivt i forbedringen av vår interne kontroll. MT: Tiltak beskrives i forretnings- og handlingsplaner. Ansvarlig for utviklingstiltakene KJJ: Ny KS-ledelse får dette som sentral oppgave. TS: Samordne og styre feltet ovenfra. KO: Sikre gode rekrutteringsprosedyrer. Vurdere Flere/ Organisasjon alternative kanaler. RH: Utarbeide totalt system for avvikshåndtering. KJJ: Fortsette i samme gate. Ødelegges noe av avisoverskrifter vi ikke kontrollerer. TS: Holde fokus på primæroppgavene. MT: Være åpen på mål som ikke nås. Nye stillingsannonser og generell profilering av Undervisningsbygg på mange arenaer. Adm dir/info Hvem er ansvarlig for utviklingen?

Sann- Konsekvenhesynlig- Risikokategori # konsekvens Risikoer Utvikling eller overvåking Manglende risikostyring og oppfølging Governance")

18 Hva gjør internrevisor vedrørende risikostyring? De viktigste risikoene (key business risk) Risikokategori # Risikovurdering Konsekvens Sannsynlighet Samlet risiko Ledelsens planlagte aksjoner Utvikling eller overvåking Risiko-eier Manglende risikostyring og oppfølging Governance (virksomhetsstyring) 3.1 av intern kontroll (risikostyring som en 4,6 3,3 15,2 Utvikling Ledelse del av styringssystemet) 3.2 Ser etter at UBF 3.3 har fokus på risiko Manglende beskrivelse, dokumentasjon og avvikshåndtering i et helhetlig system for intern kontroll Svakt omdømme og manglende tillit i oppdrags- og rekrutteringsmarkedet 4,0 3,9 15,6 Utvikling Risikohåndtering Ledelse, Hvilke tiltak eller kontroller er satt i verk for å avdeling eller håndtere risikoen? støtte KJJ: Etablert risikostyring med internrevisor som ressurs. TS: Styrket bemanningen på fag feltet, større fokus på intern kontroll via forretningsplan og pliktige tiltak i hver avdeling. RH: Usikkerhetsanalyser gjennomføres som grunnlag for kalkyler og prognoser i prosjekter. Omfang tilpasses prosjektets størrelse og Utviklingstiltak Risikohåndtering Utviklingstiltak Ledelse og system-eiere 4,5 2,9 13,1 Overvåking Ledelse Ser etter om de etablerte kontrollene virker kompleksitet. På bakgrunn av dette gjennomføres tiltak for å redusere risiko. Riskoanalyser gjennomføres som en del av HMS-systemet og deretter sikker jobb-analyser for risikofylte arbeidsoperasjoner. MT: Intern revisor på plass. KJJ: Internrevisjon. Stikkprøver på økonomi. Avdelingsvis avviksregistrering (Primært Utbygging og Økonomi). TS: Styrket bemanningen på fag feltet, større fokus på intern kontroll via forretningsplan. RH: Avdelingens intern kontroll er beskrevet i handlingsplan 2008 (vedlegg). Avvik behandles og lukkes, også for administrative avvik. KJJ: Omdømmebygging i all kontakt med media; herunder annonsering. TS: Informasjon på web. Kontakt med markedet på profesjonell måte. MT: Profesjonell mediehåndtering og utvikling av web, annonser, brosjyrer, årsrapport etc. Hva skal gjøres framover for å få bedre kontroll på Navn området? KJJ: Gjentas som en del av arbeidet med budsjett og forretningsplan. TS: Samordne og styre feltet ovenfra. KO: Kvalitetleder under ansettelse. RH: Repetere opplæring i usikkerhetsanalyser og Adm dir risikostyring. Gjennomføre interne revisjoner og bruke funn aktivt i forbedringen av vår interne kontroll. MT: Tiltak beskrives i forretnings- og handlingsplaner. Ansvarlig for utviklingstiltakene KJJ: Ny KS-ledelse får dette som sentral oppgave. TS: Samordne og styre feltet ovenfra. KO: Sikre gode rekrutteringsprosedyrer. Vurdere Flere/ Organisasjon alternative kanaler. RH: Utarbeide totalt system for avvikshåndtering. KJJ: Fortsette i samme gate. Ødelegges noe av avisoverskrifter vi ikke kontrollerer. TS: Holde fokus på primæroppgavene. MT: Være åpen på mål som ikke nås. Nye stillingsannonser og generell profilering av Undervisningsbygg på mange arenaer. Ser etter om utviklingsaktivitetene gjennomføres Adm dir/info

19 God forvaltning = effektiv drift = balanse mellom kontroll/sikkerhet og produksjon. 19

Fra skolebehov til realisering av læringsarena i en by i sterk vekst

Fra skolebehov til realisering av læringsarena i en by i sterk vekst Idunn Marie Husevåg, Undervisningsbygg 9. Januar 2015 100990 1.1 2 Et skolebygg å være stolt av! https://vimeo.com/106157720 Hersleb

Fra skolebehov til realisering av læringsarena i en by i sterk vekst Idunn Marie Husevåg, Undervisningsbygg 9. Januar 2015 100990 1.1 2 Et skolebygg å være stolt av! https://vimeo.com/106157720 Hersleb

Hvordan høyne kvaliteten på egne tjenester hvem skal bli fornøyd?

Hvordan høyne kvaliteten på egne tjenester hvem skal bli fornøyd? Runar Berget - 2016 100990 1.1 2 Visjon: Et skolebygg å være stolt av! Hersleb videregående skole 3 Fakta om Undervisningsbygg - Eier og

Hvordan høyne kvaliteten på egne tjenester hvem skal bli fornøyd? Runar Berget - 2016 100990 1.1 2 Visjon: Et skolebygg å være stolt av! Hersleb videregående skole 3 Fakta om Undervisningsbygg - Eier og

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

1. FORMÅL 2. PROFESJONELT GRUNNLAG

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Møte Tilbudskonferanse prosjektlederskolen Vår ref. Referent Sølvi Halck Telefon Referatdato Neste møte

Møte Tilbudskonferanse prosjektlederskolen Vår ref. Møtested Grensesvingen 7, 8 etg Dato 06.04.2016 Kl. 09:00 Referent Sølvi Halck Telefon 90954278 Referatdato 06.04.2016 Neste møte Mottakere Firma Navn

Møte Tilbudskonferanse prosjektlederskolen Vår ref. Møtested Grensesvingen 7, 8 etg Dato 06.04.2016 Kl. 09:00 Referent Sølvi Halck Telefon 90954278 Referatdato 06.04.2016 Neste møte Mottakere Firma Navn

Prosjekt: Utvikling av egenkontrollen i kommunene

Prosjekt: Utvikling av egenkontrollen i kommunene Hovedprosjekt: Utvikling av egenkontrollen i kommunene, herunder økt bruk av egenkontroll i de statlige tilsynene. Målet for prosjektet: Få til et godt

Prosjekt: Utvikling av egenkontrollen i kommunene Hovedprosjekt: Utvikling av egenkontrollen i kommunene, herunder økt bruk av egenkontroll i de statlige tilsynene. Målet for prosjektet: Få til et godt

Styringssystem og internkontroll i SSHF

Arkivsak Dato 18.01.2012 Saksbehandler Kåre Smith Heggland Saksframlegg Styre Sørlandet sykehus HF Møtedato 26.01.2012 Sak nr 008-2012 Sakstype Orienteringssak Sakstittel Styringssystem og internkontroll

Arkivsak Dato 18.01.2012 Saksbehandler Kåre Smith Heggland Saksframlegg Styre Sørlandet sykehus HF Møtedato 26.01.2012 Sak nr 008-2012 Sakstype Orienteringssak Sakstittel Styringssystem og internkontroll

Byggeherrens praktiske erfaring med overtakelse av bygg. God, offentlig prosjektledelse Hvordan? NKF, Konferanse i Drammen 26-27.

Overlevering Byggeherrens praktiske erfaring med overtakelse av bygg. God, offentlig prosjektledelse Hvordan? NKF, Konferanse i Drammen 26-27. august 2010 Ketil Asklien, Seksjonsleder Undervisningsbygg

Overlevering Byggeherrens praktiske erfaring med overtakelse av bygg. God, offentlig prosjektledelse Hvordan? NKF, Konferanse i Drammen 26-27. august 2010 Ketil Asklien, Seksjonsleder Undervisningsbygg

Risikoanalyse mål og mening

Risikoanalyse mål og mening Risikoanalysen som en del av risikostyringen Hermann Steen Wiencke Managing the future today Proactima AS Konsulentselskap etablert i september 2003 I dag et fagmiljø med over

Risikoanalyse mål og mening Risikoanalysen som en del av risikostyringen Hermann Steen Wiencke Managing the future today Proactima AS Konsulentselskap etablert i september 2003 I dag et fagmiljø med over

Lederavtale for 2012

Lederavtale for 2012 mellom divisjonsdirektør/stabsdirektør XX og administrerende direktør Morten Lang-Ree 1 Sykehuset Innlandet - Visjon og verdigrunnlag Visjon Sykehuset Innlandet skal gi gode og likeverdige

Lederavtale for 2012 mellom divisjonsdirektør/stabsdirektør XX og administrerende direktør Morten Lang-Ree 1 Sykehuset Innlandet - Visjon og verdigrunnlag Visjon Sykehuset Innlandet skal gi gode og likeverdige

Årsrapport 2012 Internrevisjon Pasientreiser ANS

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Godkjent av: Styret. direktør. Dokumentnavn: Instruks for administrerende. 16. juni direktør. 1. Formål

1. Formål Denne instruksen beskriver rammene for administrerende og omhandler ansvar, oppgaver, plikter og rettigheter. Instruksen bygger på bestemmelsene i helseforetaksloven, vedtektene for Sykehusinnkjøp

1. Formål Denne instruksen beskriver rammene for administrerende og omhandler ansvar, oppgaver, plikter og rettigheter. Instruksen bygger på bestemmelsene i helseforetaksloven, vedtektene for Sykehusinnkjøp

Gjelder fra: Godkjent av: Camilla Bjørn

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Retningslinje for risikostyring for informasjonssikkerhet

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

Gjelder fra: 24.09.2014. Godkjent av: Fylkesrådet

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Rammeverk for risikostyring i Helse Midt-Norge

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

ISO 27001 Syscom brukerforum 2013 Jørn Erik Hornseth og Torbjørn Remmen

ISO 27001 Syscom brukerforum 2013 Jørn Erik Hornseth og Torbjørn Remmen Informasjonssikkerhet Visjon «Organisasjonen anerkjennes som ledende aktør innen informasjonssikkerhet» Oppdrag «Å designe, implementere,

ISO 27001 Syscom brukerforum 2013 Jørn Erik Hornseth og Torbjørn Remmen Informasjonssikkerhet Visjon «Organisasjonen anerkjennes som ledende aktør innen informasjonssikkerhet» Oppdrag «Å designe, implementere,

Internkontroll i Bergen kommune. Liv Røssland Byråd for finans, eiendom og eierskap

Internkontroll i Bergen kommune Liv Røssland Byråd for finans, eiendom og eierskap TILSYNSFUNKSJON KONTROLLFUNKSJON Bystyrets tilsyn og kontroll Byrådets rapportering og informasjon til bystyrets organer,

Internkontroll i Bergen kommune Liv Røssland Byråd for finans, eiendom og eierskap TILSYNSFUNKSJON KONTROLLFUNKSJON Bystyrets tilsyn og kontroll Byrådets rapportering og informasjon til bystyrets organer,

Internkontroll og avvikshåndtering

FORVALTNINGSREVISJON Internkontroll og avvikshåndtering PROSJEKTPLAN Hemne kommune Juni 2018 Prosjekt id: FR 1045 1 SAMMENDRAG PROSJEKTPLAN Problemstilling Har Hemne kommune etablert et internkontrollsystem

FORVALTNINGSREVISJON Internkontroll og avvikshåndtering PROSJEKTPLAN Hemne kommune Juni 2018 Prosjekt id: FR 1045 1 SAMMENDRAG PROSJEKTPLAN Problemstilling Har Hemne kommune etablert et internkontrollsystem

Retningslinjer for utarbeidelse og oppfølging av samlet kontrollplan

Retningslinjer for utarbeidelse og oppfølging av samlet kontrollplan 1 Hensikt Hensikten med samlet kontrollplan er å sikre planmessige og risikodrevne kontrollaktiviteter og å unngå unødig overlapp av

Retningslinjer for utarbeidelse og oppfølging av samlet kontrollplan 1 Hensikt Hensikten med samlet kontrollplan er å sikre planmessige og risikodrevne kontrollaktiviteter og å unngå unødig overlapp av

Angående overlapp mellom styrets rolle og adm. dir. sin rolle

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Hva er risikostyring?

Hva er risikostyring? EBL workshop - DNV innlegg Tore Magler Wiggen, Senior Consultant / Lawyer, Cleaner Energy, DNV Energy. 22.10.2008 Agenda Risiko definisjon og begreper Risikovurdering risikoanalyse

Hva er risikostyring? EBL workshop - DNV innlegg Tore Magler Wiggen, Senior Consultant / Lawyer, Cleaner Energy, DNV Energy. 22.10.2008 Agenda Risiko definisjon og begreper Risikovurdering risikoanalyse

GOD VIRKSOMHETSSTYRING. Helhetlig plan for virksomhetsstyring 2014

GOD VIRKSOMHETSSTYRING Helhetlig plan for virksomhetsstyring 2014 Hovedoppgavene som Sykehuset Innlandet HF skal legge til rette for, er å planlegge, organisere og fremme: Kjerneprosesser Pasientbehandling

GOD VIRKSOMHETSSTYRING Helhetlig plan for virksomhetsstyring 2014 Hovedoppgavene som Sykehuset Innlandet HF skal legge til rette for, er å planlegge, organisere og fremme: Kjerneprosesser Pasientbehandling

Erfaringer fra implementering av risikostyring. Lanseringsseminar, Risikostyring i staten, 7. mars 2006

Erfaringer fra implementering av risikostyring Lanseringsseminar, Risikostyring i staten, 7. mars 2006 Fra petroleums- til finansformue Petroleumsformue Finansformue Fra petroleum til oro 5 5 12 Petoro,

Erfaringer fra implementering av risikostyring Lanseringsseminar, Risikostyring i staten, 7. mars 2006 Fra petroleums- til finansformue Petroleumsformue Finansformue Fra petroleum til oro 5 5 12 Petoro,

Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Innovative anskaffelser Eksempler på dialogprosesser Tore Fredriksen, Eiendomsdirektør, Undervisningsbygg Oslo KF

Innovative anskaffelser Eksempler på dialogprosesser Tore Fredriksen, Eiendomsdirektør, Undervisningsbygg Oslo KF 100982 1.2 2 Et skolebygg å være stolt av! Fyrstikkalleen 8-13 skole på Helsfyr 3 Nøkkeltall

Innovative anskaffelser Eksempler på dialogprosesser Tore Fredriksen, Eiendomsdirektør, Undervisningsbygg Oslo KF 100982 1.2 2 Et skolebygg å være stolt av! Fyrstikkalleen 8-13 skole på Helsfyr 3 Nøkkeltall

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Årsrapport 2014 Internrevisjon Pasientreiser ANS

Årsrapport 2014 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Miljøsertifisering etter standarden ISO 14001 om nødvendige dokumenter og prosesser er implementert

Årsrapport 2014 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Miljøsertifisering etter standarden ISO 14001 om nødvendige dokumenter og prosesser er implementert

Retningslinjer for risikostyring ved HiOA Dato siste revisjon:

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Prinsipper for virksomhetsstyring i Oslo kommune

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Risikostyring i Helse Sør-Øst. Oppdatert etter møte i revisjonskomiteen og i LG

Risikostyring i Helse Sør-Øst Oppdatert etter møte i revisjonskomiteen 12.09.08 og i LG 16.09.08 Prosess Risikovurderingen er basert på Helseforetakenes vurdering og innspill Vurdering i enhetene i det

Risikostyring i Helse Sør-Øst Oppdatert etter møte i revisjonskomiteen 12.09.08 og i LG 16.09.08 Prosess Risikovurderingen er basert på Helseforetakenes vurdering og innspill Vurdering i enhetene i det

Årsrapport for Illustrasjon: Teglverket skole. Foto: UBF.

Årsrapport for 2016 Internrevisjonen i Undervisningsbygg Oslo KF 3. februar 2016 - Kun for internt bruk Illustrasjon: Teglverket skole. Foto: UBF. Rapporten er utarbeidet for oppdragsgiver, og dekker kun

Årsrapport for 2016 Internrevisjonen i Undervisningsbygg Oslo KF 3. februar 2016 - Kun for internt bruk Illustrasjon: Teglverket skole. Foto: UBF. Rapporten er utarbeidet for oppdragsgiver, og dekker kun

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

INSTRUKS FOR STYRET I UNDERVISNINGSBYGG OSLO KF

Dok.nr.: 100396 Side: 1 av 5 INSTRUKS FOR STYRET I UNDERVISNINGSBYGG OSLO KF (vedtatt av styret 2. februar 2007) 1 Formålet med styreinstruksen Formålet med styreinstruksen er å gi regler om styrets arbeid

Dok.nr.: 100396 Side: 1 av 5 INSTRUKS FOR STYRET I UNDERVISNINGSBYGG OSLO KF (vedtatt av styret 2. februar 2007) 1 Formålet med styreinstruksen Formålet med styreinstruksen er å gi regler om styrets arbeid

HMS PLAN 2015 BERGEN VANN

HMS PLAN BERGEN VANN HMS handlingsplan for Bergen Vann er utarbeidet med utgangspunkt i undersøkelsen Maturity Tool (modenhetsanalysen) som ble gjennomført for ledergruppen i oktober og for en utvidet

HMS PLAN BERGEN VANN HMS handlingsplan for Bergen Vann er utarbeidet med utgangspunkt i undersøkelsen Maturity Tool (modenhetsanalysen) som ble gjennomført for ledergruppen i oktober og for en utvidet

Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015.

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Bruk av BREEAM i offentlig forvaltning av bygninger. ved Tore Fredriksen, Eiendomsdirektør Undervisningsbygg

Bruk av BREEAM i offentlig forvaltning av bygninger. ved Tore Fredriksen, Eiendomsdirektør Undervisningsbygg 2 Adm. dir. Økonomi Innkjøp/juridisk Organisasjon Kommunikasjon Prosjekt Eiendom 3 Nøkkeltall

Bruk av BREEAM i offentlig forvaltning av bygninger. ved Tore Fredriksen, Eiendomsdirektør Undervisningsbygg 2 Adm. dir. Økonomi Innkjøp/juridisk Organisasjon Kommunikasjon Prosjekt Eiendom 3 Nøkkeltall

Samspill og BIM. 7. mars 2012. Ragnar H. Jacobsen 08.03.12

Samspill og BIM 7. mars 2012 Ragnar H. Jacobsen 08.03.12 2 Undervisningsbygg Oslo KF Undervisningsbygg Oslo KF er et kommunalt foretak i Oslo kommune, som har til oppgave å utvikle, bygge, drifte og forvalte

Samspill og BIM 7. mars 2012 Ragnar H. Jacobsen 08.03.12 2 Undervisningsbygg Oslo KF Undervisningsbygg Oslo KF er et kommunalt foretak i Oslo kommune, som har til oppgave å utvikle, bygge, drifte og forvalte

Prosess ved realisering av nye skolebygg Fra bestiller og utførers ståsted

Prosess ved realisering av nye skolebygg Fra bestiller og utførers ståsted Merete Bogen, seksjonsleder, Seksjon for strategi og utredning Byrådsavdeling for barnehage og skole («bestiller») Tor Corneliussen,

Prosess ved realisering av nye skolebygg Fra bestiller og utførers ståsted Merete Bogen, seksjonsleder, Seksjon for strategi og utredning Byrådsavdeling for barnehage og skole («bestiller») Tor Corneliussen,

MalemaL Liv: UTK. Rapport 4/2015. Revisjon av Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

Lederavtale for 2013

Lederavtale for 2013 mellom avd. sjef og divisjonsdirektør Ledersamtaler gjennomføres for alle ledernivå i SI: Administrerende direktør stiller krav om at divisjonsdirektør har tilsvarende lederavtaler

Lederavtale for 2013 mellom avd. sjef og divisjonsdirektør Ledersamtaler gjennomføres for alle ledernivå i SI: Administrerende direktør stiller krav om at divisjonsdirektør har tilsvarende lederavtaler

Internrevisjon og intern kontroll i statlige virksomheter

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

ephorte: 2018/61949 Overlevert: OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

Vedlegg 3 HANDLINGSPLAN FOR VIRKSOMHETSSTYRING 2017

Nr Handling Styringsmål/Tiltak Ansvar Frist Status 1.0 Internt styrings og kontrollmiljø: Planlegge 1.1 Følge opp ny forskrift om ledelse og kvalitetsforbedring i helse- og omsorgstjenesten fom 1.1.. Forskriften

Nr Handling Styringsmål/Tiltak Ansvar Frist Status 1.0 Internt styrings og kontrollmiljø: Planlegge 1.1 Følge opp ny forskrift om ledelse og kvalitetsforbedring i helse- og omsorgstjenesten fom 1.1.. Forskriften

Fra prosjektering til drift. Byggkonferansen 2012, 14. november 2012 Adm. direktør Rigmor Helene Hansen Undervisningsbygg Oslo KF

Fra prosjektering til drift Byggkonferansen 2012, 14. november 2012 Adm. direktør Rigmor Helene Hansen Undervisningsbygg Oslo KF 2 Et skolebygg å være stolt av! Fyrstikkalleen 8-13 skole på Helsfyr 3 Fakta

Fra prosjektering til drift Byggkonferansen 2012, 14. november 2012 Adm. direktør Rigmor Helene Hansen Undervisningsbygg Oslo KF 2 Et skolebygg å være stolt av! Fyrstikkalleen 8-13 skole på Helsfyr 3 Fakta

Instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS, 12.12.2012

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

100990 1.1. Samspillsentreprise med løsningsforslag - Våre erfaringer fra prosjektet Tokerud skole

100990 1.1 Samspillsentreprise med løsningsforslag - Våre erfaringer fra prosjektet Tokerud skole 2 Innhold Skolebygg i Oslo kommune Bestillingen Bakgrunn for valgt entreprisemodell Beskrivelse av kontrakten

100990 1.1 Samspillsentreprise med løsningsforslag - Våre erfaringer fra prosjektet Tokerud skole 2 Innhold Skolebygg i Oslo kommune Bestillingen Bakgrunn for valgt entreprisemodell Beskrivelse av kontrakten

www.pwc.no Oppfølging av Internkontroll Jonas Gaudernack 25. oktober 2010

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

Utkast instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS,

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

NKRF Årsmøte 2009 Revisors vurdering av internkontroll

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

Forvaltningsrevisjon IKT sikkerhet og drift 2017

Forvaltningsrevisjon IKT sikkerhet og drift 2017 Fremdrift i arbeidet med anbefalinger og tiltak April 2018 Sak 17/01908 og melding om vedtak i kommunestyret 12/3-2018, arkivsak-dok 17/010908-8 INNHOLD

Forvaltningsrevisjon IKT sikkerhet og drift 2017 Fremdrift i arbeidet med anbefalinger og tiltak April 2018 Sak 17/01908 og melding om vedtak i kommunestyret 12/3-2018, arkivsak-dok 17/010908-8 INNHOLD

Styremøte 15. juni 2016 i Sørlandet sykehus HF. Styresak

Oppfølging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Etablere målsettinger og risikovurdere Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle

Oppfølging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Etablere målsettinger og risikovurdere Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle

Seksjon for internkontroll - Overføring fra Byrådsavdeling for finans, eiendom og eierskap til Byrådsleders avdeling

Byrådssak 1316 /16 Seksjon for internkontroll - Overføring fra Byrådsavdeling for finans, eiendom og eierskap til Byrådsleders avdeling INKV ESARK-0305-201628760-1 Hva saken gjelder: Byrådet skal sørge

Byrådssak 1316 /16 Seksjon for internkontroll - Overføring fra Byrådsavdeling for finans, eiendom og eierskap til Byrådsleders avdeling INKV ESARK-0305-201628760-1 Hva saken gjelder: Byrådet skal sørge

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES?

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

Oslo kommune Utdanningsetaten

Oslo kommune Utdanningsetaten Alle skoler Dato: 07.11.2017 Deres ref: Vår ref (saksnr): Saksbeh: Arkivkode: 17/08987-4 Unni Margareth Mortensen, 92421842 Strategisk plan for 2018 Vi viser til Byrådets

Oslo kommune Utdanningsetaten Alle skoler Dato: 07.11.2017 Deres ref: Vår ref (saksnr): Saksbeh: Arkivkode: 17/08987-4 Unni Margareth Mortensen, 92421842 Strategisk plan for 2018 Vi viser til Byrådets

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Presentasjon sikkerhetsforum Avdelingsdirektør Arne Lunde Uh-avdelingen KD

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

Oslo kommune Utdanningsetaten

Oslo kommune Utdanningsetaten Alle skoler Dato: 07.11.2017 Deres ref: Vår ref (saksnr): Saksbeh: Arkivkode: 17/08987-4 Unni Margareth Mortensen, 92421842 Strategisk plan for 2018 Vi viser til Byrådets

Oslo kommune Utdanningsetaten Alle skoler Dato: 07.11.2017 Deres ref: Vår ref (saksnr): Saksbeh: Arkivkode: 17/08987-4 Unni Margareth Mortensen, 92421842 Strategisk plan for 2018 Vi viser til Byrådets

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Visjon: Et skolebygg å være stolt av!

Fakta om Undervisningsbygg - Eier og drifter ca. 180 skoler med ca. 750 bygg i Oslo Forvalter ca. 1,4 millioner kvadratmeter eiendom Våre bygg benyttes daglig av ca. 95.000 elever og ansatte I underkant

Fakta om Undervisningsbygg - Eier og drifter ca. 180 skoler med ca. 750 bygg i Oslo Forvalter ca. 1,4 millioner kvadratmeter eiendom Våre bygg benyttes daglig av ca. 95.000 elever og ansatte I underkant

Lederavtale for 2014

Lederavtale for 2014 mellom divisjonsdirektør og avd. sjef 1 Sykehuset Innlandet - Visjon og verdigrunnlag Visjon Sykehuset Innlandet skal gi gode og likeverdige helsetjenester til alle som trenger det,

Lederavtale for 2014 mellom divisjonsdirektør og avd. sjef 1 Sykehuset Innlandet - Visjon og verdigrunnlag Visjon Sykehuset Innlandet skal gi gode og likeverdige helsetjenester til alle som trenger det,

Risikostyring og Risikoworkshop - BI seminar 24.april 2014. NAV Internrevisjonen. Revisjonssjef Jørgen Bock

Risikostyring og Risikoworkshop - BI seminar 24.april 2014 NAV Internrevisjonen Revisjonssjef Jørgen Bock Arbeids- og velferdsetaten korte fakta Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontor

Risikostyring og Risikoworkshop - BI seminar 24.april 2014 NAV Internrevisjonen Revisjonssjef Jørgen Bock Arbeids- og velferdsetaten korte fakta Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontor

Utkast Revisjonsplan Internrevisjon Pasientreiser HF

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Oslo universitetssykehus HF

Oslo universitetssykehus HF Styresak Dato dok.: 17. mars 2010 Dato møte: 24. mars 2010 Saksbehandler: Direktør for kvalitet, pasientsikkerhet og kontinuerlig forbedring SAK 34/2010 INTERNREVISJONSPLAN

Oslo universitetssykehus HF Styresak Dato dok.: 17. mars 2010 Dato møte: 24. mars 2010 Saksbehandler: Direktør for kvalitet, pasientsikkerhet og kontinuerlig forbedring SAK 34/2010 INTERNREVISJONSPLAN

OPPDRAGSDOKUMENT 2014

OPPDRAGSDOKUMENT 2014 TIL NASJONAL IKT HF Foretaksmøte 24. februar 2014 INNHOLD 1. INNLEDNING... 3 2. OVERORDNEDE STYRINGSBUDSKAP... 3 3. STYRINGSBUDSKAP FRA DE REGIONALE HELSEFORETAKENE FOR 2014... 4

OPPDRAGSDOKUMENT 2014 TIL NASJONAL IKT HF Foretaksmøte 24. februar 2014 INNHOLD 1. INNLEDNING... 3 2. OVERORDNEDE STYRINGSBUDSKAP... 3 3. STYRINGSBUDSKAP FRA DE REGIONALE HELSEFORETAKENE FOR 2014... 4

Klimamål, innovasjon og tonen fra toppen

Klimamål, innovasjon og tonen fra toppen IIA Norges årskonferanse 28.mai 2019 Rigmor Helene Hansen adm. dir. Undervisningsbygg Oslo KF Oslo kommunes strategi 36 % reduserte utslipp innen 2020 95 % reduserte

Klimamål, innovasjon og tonen fra toppen IIA Norges årskonferanse 28.mai 2019 Rigmor Helene Hansen adm. dir. Undervisningsbygg Oslo KF Oslo kommunes strategi 36 % reduserte utslipp innen 2020 95 % reduserte

PROSJEKT OSLOBARNEHAGEN MANDATUTKAST TIL DELPROSJEKT:

Oslo kommune Byrådsavdeling for kultur og utdanning PROSJEKT OSLOBARNEHAGEN MANDATUTKAST TIL DELPROSJEKT: MÅLTALL, NØKKELINDIKATORER OG RAPPORTERING Vedtatt av styringsgruppen 17. 02. 2010 1. Mål med delprosjektet

Oslo kommune Byrådsavdeling for kultur og utdanning PROSJEKT OSLOBARNEHAGEN MANDATUTKAST TIL DELPROSJEKT: MÅLTALL, NØKKELINDIKATORER OG RAPPORTERING Vedtatt av styringsgruppen 17. 02. 2010 1. Mål med delprosjektet

Oppfølging av revisjoner Medlemsmøte i NIRF 15.11.2012

Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når de trenger det, uavhengig av alder, bosted, etnisk bakgrunn, kjønn og økonomi. Oppfølging av revisjoner Medlemsmøte i

Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når de trenger det, uavhengig av alder, bosted, etnisk bakgrunn, kjønn og økonomi. Oppfølging av revisjoner Medlemsmøte i

Undervisningsbygg Oslo KF

Samspill og BIM 22. mars 2012 Ragnar H. Jacobsen 3/26/2012 2 Undervisningsbygg Oslo KF Undervisningsbygg Oslo KF er et kommunalt foretak i Oslo kommune, som har til oppgave å utvikle, bygge, drifte og

Samspill og BIM 22. mars 2012 Ragnar H. Jacobsen 3/26/2012 2 Undervisningsbygg Oslo KF Undervisningsbygg Oslo KF er et kommunalt foretak i Oslo kommune, som har til oppgave å utvikle, bygge, drifte og

Overgang fra overtakelse til daglig drift

Runar Berget 2015 100990 1.1 2 Visjon: Et skolebygg å være stolt av! Hersleb videregående skole 3 Fakta om Undervisningsbygg - Eier og drifter ca 180 skoler med ca. 790 bygg i Oslo Forvalter i overkant

Runar Berget 2015 100990 1.1 2 Visjon: Et skolebygg å være stolt av! Hersleb videregående skole 3 Fakta om Undervisningsbygg - Eier og drifter ca 180 skoler med ca. 790 bygg i Oslo Forvalter i overkant

Styring og intern kontroll.

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Oppsummering Revisjon av Ledelsens gjennomgåelse risikovurdering Helseforetakene i Helse Øst

Oppsummering Revisjon av Ledelsens gjennomgåelse risikovurdering Helseforetakene i Helse Øst Internrevisjonen Helse Øst 2. april 2007 Rapport nr. 2-2007 Revisjonsperiode November 2006 januar 2007 Virksomhet

Oppsummering Revisjon av Ledelsens gjennomgåelse risikovurdering Helseforetakene i Helse Øst Internrevisjonen Helse Øst 2. april 2007 Rapport nr. 2-2007 Revisjonsperiode November 2006 januar 2007 Virksomhet

Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

Ny styringsmodell for informasjonssikkerhet og personvern

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Årsrapport 2011 Internrevisjon Pasientreiser ANS

Årsrapport 2011 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjon av systemforvaltning... 4 Formål og omfang... 4 Tidsrom for gjennomføring og ressursbruk... 4 Funn og anbefalinger...

Årsrapport 2011 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjon av systemforvaltning... 4 Formål og omfang... 4 Tidsrom for gjennomføring og ressursbruk... 4 Funn og anbefalinger...

Internkontroll og helhetlig virksomhetsstyring

Internkontroll og helhetlig virksomhetsstyring Kommunestyret 23 medlemmer Formannskapet 7 medlemmer Planutvalget 7 medlemmer Tjenestekomiteen 7 medlemmer Kontrollutvalget 5 medlemmer Klagenemnda 5 medlemmer

Internkontroll og helhetlig virksomhetsstyring Kommunestyret 23 medlemmer Formannskapet 7 medlemmer Planutvalget 7 medlemmer Tjenestekomiteen 7 medlemmer Kontrollutvalget 5 medlemmer Klagenemnda 5 medlemmer

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

VEDTAK: 1. Styret tar Oppdrags- og bestillingsdokumentet for 2011 til etterretning.

Sykehuset Innlandet HF Styremøte 28.02.11 SAK NR 017 2011 OPPDRAG OG BESTILLING 2011 Forslag til VEDTAK: 1. Styret tar Oppdrags- og bestillingsdokumentet for 2011 til etterretning. 2. Styret ber administrerende

Sykehuset Innlandet HF Styremøte 28.02.11 SAK NR 017 2011 OPPDRAG OG BESTILLING 2011 Forslag til VEDTAK: 1. Styret tar Oppdrags- og bestillingsdokumentet for 2011 til etterretning. 2. Styret ber administrerende

Forebygging av misligheter og korrupsjon

Forebygging av misligheter og korrupsjon Krever aktive ledere Erkjenne risiko Etablere tiltak og sjekke etterlevelse Gode rollemodeller Fokus på regelverk og etiske retningslinjer Økt fokus på inntekter:

Forebygging av misligheter og korrupsjon Krever aktive ledere Erkjenne risiko Etablere tiltak og sjekke etterlevelse Gode rollemodeller Fokus på regelverk og etiske retningslinjer Økt fokus på inntekter:

HAR VI GOD NOK KONTROLL? NYE GREP OM SIKKERHETSLEDELSE

HAR VI GOD NOK KONTROLL? NYE GREP OM SIKKERHETSLEDELSE Signe Astrup Arnesen Sikkerhetsdirektør Avinor Sikkerhetsseminar Statens jernbanetilsyn 7. november 2012 Avinor 46 lufthavner 3 kontrollsentraler

HAR VI GOD NOK KONTROLL? NYE GREP OM SIKKERHETSLEDELSE Signe Astrup Arnesen Sikkerhetsdirektør Avinor Sikkerhetsseminar Statens jernbanetilsyn 7. november 2012 Avinor 46 lufthavner 3 kontrollsentraler

JUBELÅRET 2014! Oppgradering av skolebygg for økt trivsel og læring. Oppgradering og rehabilitering av eksisterende bygninger

Oppgradering og rehabilitering av eksisterende bygninger Oppgradering av skolebygg for økt trivsel og læring Eiendomsutvikling forankring i forkant av prosjektgjennomføring Gode og mindre vellykkede prosjekter

Oppgradering og rehabilitering av eksisterende bygninger Oppgradering av skolebygg for økt trivsel og læring Eiendomsutvikling forankring i forkant av prosjektgjennomføring Gode og mindre vellykkede prosjekter

Innhold. Del I Introduksjon til virksomhetsstyring og internkontroll

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Om respondenten. U.off jf. offl. 15. Virksomhetens navn: Hvem svarer på undersøkelsen: Virksomhetsleder (direktør) Andre (angi rolle):

Andre (angi rolle):") Spørreskjema om informasjonssikkerhet Vi gjennomfører en evaluering av arbeidet med informasjonssikkerhet i statsforvaltningen og trenger svar fra deg som er leder av virksomheten. Om respondenten Virksomhetens

Spørreskjema om informasjonssikkerhet Vi gjennomfører en evaluering av arbeidet med informasjonssikkerhet i statsforvaltningen og trenger svar fra deg som er leder av virksomheten. Om respondenten Virksomhetens

PRESENTASJON AV BFK EIENDOM FKF

PRESENTASJON AV BFK EIENDOM FKF POLITIKERDAGENE 3. OG 4 NOVEMBER 2015 29.10.2015 Gjermund Riise Brekke Agenda 1. Kort hvem er BFK Eiendom. 2. Hovedoppgavene til BFK Eiendom 3. Hva ligger i foretaksmodell

PRESENTASJON AV BFK EIENDOM FKF POLITIKERDAGENE 3. OG 4 NOVEMBER 2015 29.10.2015 Gjermund Riise Brekke Agenda 1. Kort hvem er BFK Eiendom. 2. Hovedoppgavene til BFK Eiendom 3. Hva ligger i foretaksmodell

Arkivplan som verktøy for internkontroll i kommunene

Arkivplan som verktøy for internkontroll i kommunene Kontaktkonferansen, IKA Finnmark, Alta, 26. september 2017 INFORMASJONSFORVALTNING KARI REMSETH KARILREMSETH@GMAIL.COM Agenda Arkivplan Bestemmelsene

Arkivplan som verktøy for internkontroll i kommunene Kontaktkonferansen, IKA Finnmark, Alta, 26. september 2017 INFORMASJONSFORVALTNING KARI REMSETH KARILREMSETH@GMAIL.COM Agenda Arkivplan Bestemmelsene

Tillitsbasert styring og ledelse i Oslo kommune Byrådsavdelingen for eldre, helse og arbeid. Jan Olsen Nytveit DFØ

Tillitsbasert styring og ledelse i Oslo kommune Byrådsavdelingen for eldre, helse og arbeid Jan Olsen Nytveit DFØ 21.06.2018 Tillitsbasert styring og ledelse i Oslo kommune skal kjennetegnes av: Få og

Tillitsbasert styring og ledelse i Oslo kommune Byrådsavdelingen for eldre, helse og arbeid Jan Olsen Nytveit DFØ 21.06.2018 Tillitsbasert styring og ledelse i Oslo kommune skal kjennetegnes av: Få og

Styresak 102-2014 Intern styring og kontroll, inkl. risikostyring - status i arbeidet

Møtedato: 2. oktober 2014 Arkivnr.: Saksbeh/tlf: Sted/Dato: H Rolandsen/E. Bang, 75 51 29 00 Bodø, 19.9.2014 Styresak 102-2014 Intern styring og kontroll, inkl. risikostyring - status i arbeidet Formål

Møtedato: 2. oktober 2014 Arkivnr.: Saksbeh/tlf: Sted/Dato: H Rolandsen/E. Bang, 75 51 29 00 Bodø, 19.9.2014 Styresak 102-2014 Intern styring og kontroll, inkl. risikostyring - status i arbeidet Formål

AMBULANSE MIDT-NORGE HF STYRET. Sak 43/13 Statusrapportering styringsdokument og foretaksprotokoll 2.tertial 2013

AMBULANSE MIDT-NORGE HF STYRET Sak 43/13 Statusrapportering styringsdokument og foretaksprotokoll 2.tertial 2013 Saksbeh: Vigdis Skjerve Haarberg Saksmappe: 2013/462 Dato: 26.09.13 Forslag til vedtak:

AMBULANSE MIDT-NORGE HF STYRET Sak 43/13 Statusrapportering styringsdokument og foretaksprotokoll 2.tertial 2013 Saksbeh: Vigdis Skjerve Haarberg Saksmappe: 2013/462 Dato: 26.09.13 Forslag til vedtak:

Instruks for administrerende direktør i Helse Stavanger HF

Instruks for administrerende direktør i Helse Stavanger HF Vedlegg 2 1. Formål med instruksen Denne instruksen beskriver rammene for administrerende direktør sitt arbeid og omhandler ansvar, oppgaver,

Instruks for administrerende direktør i Helse Stavanger HF Vedlegg 2 1. Formål med instruksen Denne instruksen beskriver rammene for administrerende direktør sitt arbeid og omhandler ansvar, oppgaver,

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

KU og forvaltningsrevisjon

KU og forvaltningsrevisjon 1 Kontrollutvalgets tilsynsoppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse at kommunen fører kontroll

KU og forvaltningsrevisjon 1 Kontrollutvalgets tilsynsoppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse at kommunen fører kontroll

Rådmannens internkontroll - hva kan kontrollutvalgene forvente?

Rådmannens internkontroll - hva kan kontrollutvalgene forvente? NKRFs Kontrollutvalgskonferanse 2014 6.feb 2014 Spesialrådgiver Tina Skarheim, KS RÅDMANNENS INTERNKONTROLL- ORDEN I EGET HUS Bakgrunn Hva

Rådmannens internkontroll - hva kan kontrollutvalgene forvente? NKRFs Kontrollutvalgskonferanse 2014 6.feb 2014 Spesialrådgiver Tina Skarheim, KS RÅDMANNENS INTERNKONTROLL- ORDEN I EGET HUS Bakgrunn Hva

Helhetlig? Virksomhetsstyring? I staten?

Helhetlig? Virksomhetsstyring? I staten? Åge Johnsen, professor i offentlig politikk Seminar, Direktoratet for økonomistyring, 2. mai 2012 Økonomistyringens klassiske definisjon Økonomistyring (definisjon

Helhetlig? Virksomhetsstyring? I staten? Åge Johnsen, professor i offentlig politikk Seminar, Direktoratet for økonomistyring, 2. mai 2012 Økonomistyringens klassiske definisjon Økonomistyring (definisjon

Kapittel 1 Forankring av IT-ansvar Kapittel 2 Oppgaver og ansvar i foretakets ledelseshierarki

9 Innledning: Om IT-styring og -kontroll... 15 Kapittel 1 Forankring av IT-ansvar... 17 1.1 Kort historikk... 17 1.2 Hvorfor forankring og engasjement?... 22 1.3 Styrets engasjement ved IT-styring og -kontroll...

9 Innledning: Om IT-styring og -kontroll... 15 Kapittel 1 Forankring av IT-ansvar... 17 1.1 Kort historikk... 17 1.2 Hvorfor forankring og engasjement?... 22 1.3 Styrets engasjement ved IT-styring og -kontroll...