Nyttig info for nye næringsdrivende

|

|

|

- Rikke Langeland

- 8 år siden

- Visninger:

Transkript

1 Nyttig info for nye næringsdrivende Innføring i skatt og mva for enkeltmannsforetak og DA Vi anbefaler at du melder deg på skattetatens orienteringskurs for nye næringsdrivende (gratis) Informasjonen i presentasjonen er hentet fra Skatteetatens kurs for nye næringsdrivende (enkeltpersonforetak og DA) i Agderregnskap.com AS tar forbehold skrivefeil og endring av satser, beløpsgrenser og regler.

i 2012. Agderregnskap.")

2 Skatteetaten Skatt Sør På skattekontoret kan du få veiledning om Skatt Merverdiavgift Arv Folkeregister Driver med veiledning, fastsetting, kontroll, skattekrim og innkreving

3 Kontaktinformasjon skatteetaten Tlf Adresse: Skatt Sør, Postboks 2412, 3104 Tønsberg

4 Hvorfor føre regnskap? Danner grunnlaget for Merverdiavgift Skatt Arbeidsgiveravgift Forskuddstrekk For din egen oversikt Ved for eksempel låneopptak i bank

5 Regnskap og bokføring Bokføringsplikt for alle næringsdrivende Jfr Bokføringsloven Krav til dokumentasjon Registrering av alle økonomiske hendelser Presentasjon av resultat og balanse

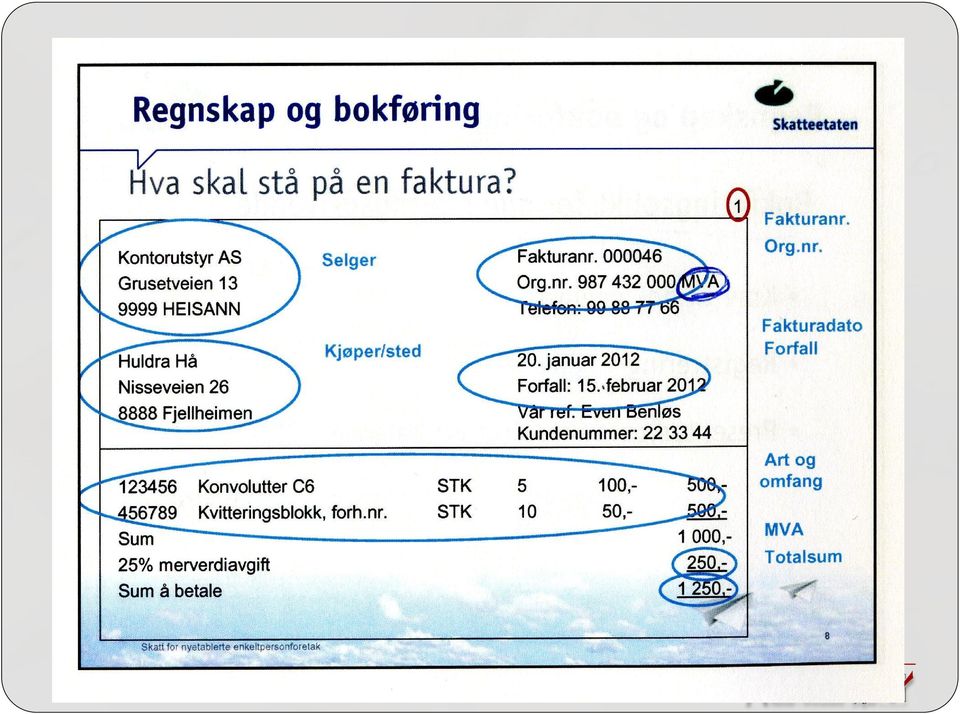

6 Faktura Når skal faktura utstedes? Snarest mulig Senest en måned etter levering Men det finnes unntak..

7

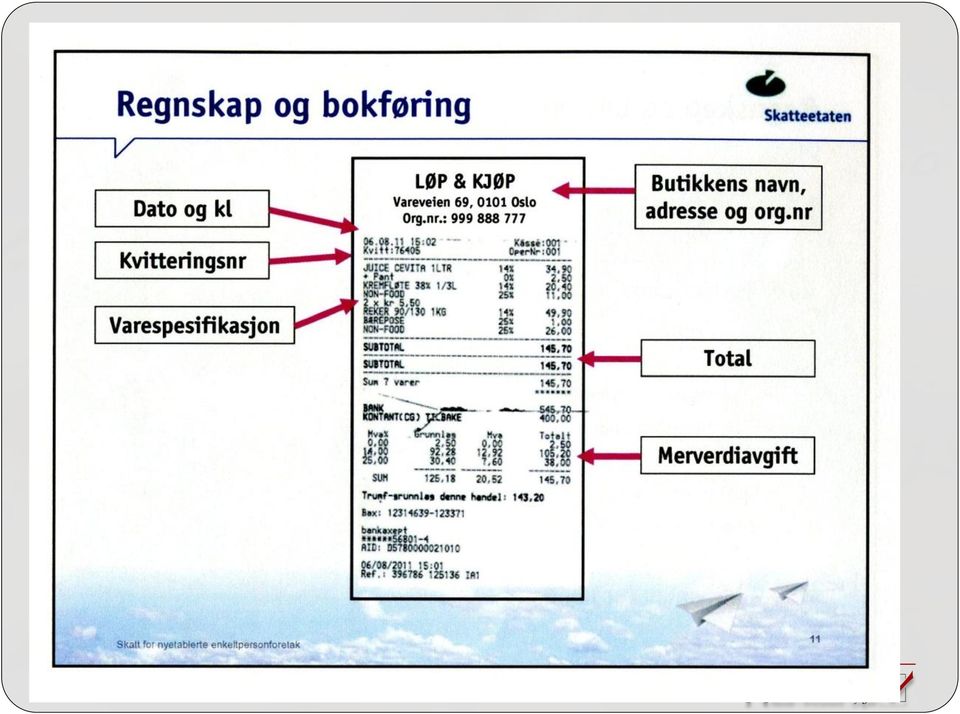

8 Kasseapparat To «kvitteringer» (sladrerull) Dato Organisasjonsnummer Virksomhetens navn Beløp Spesifisert mva Varebeskrivelse Synlig display for kunden

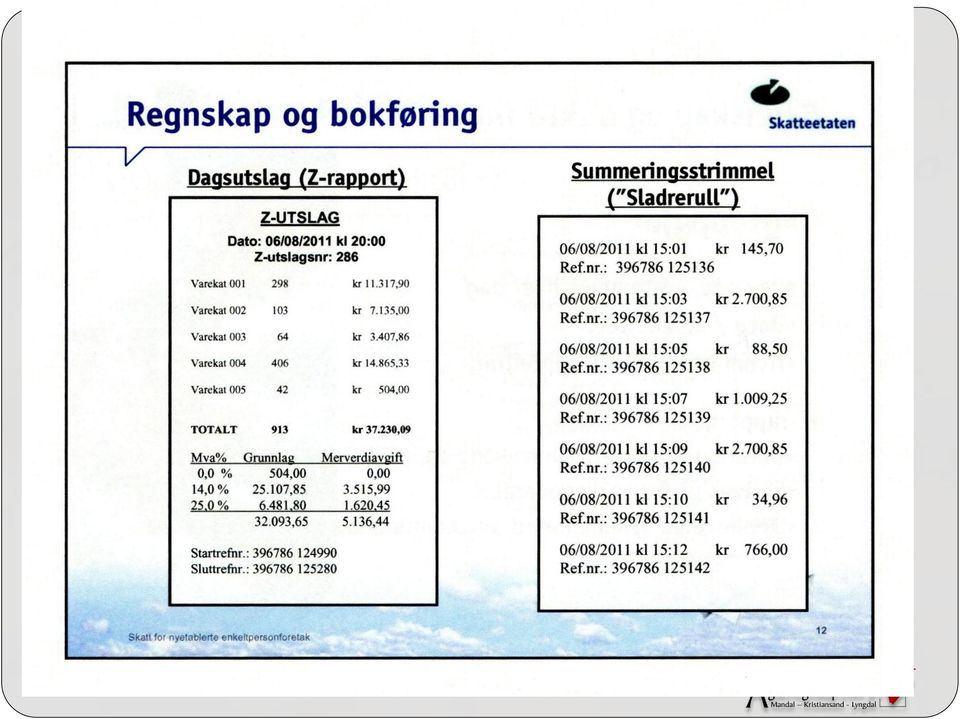

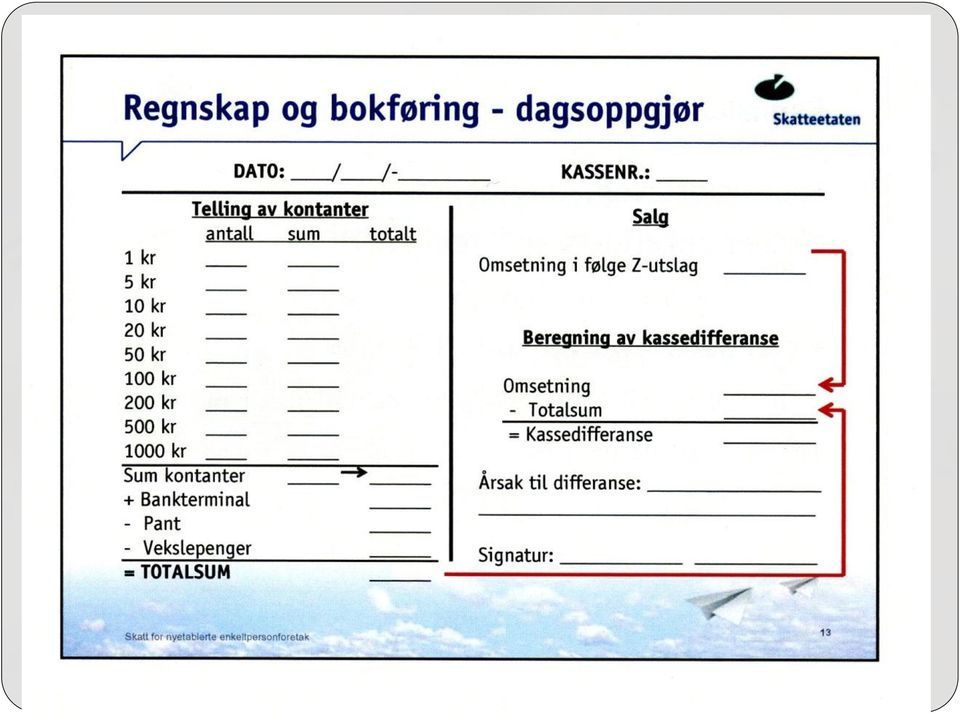

9 Dagsoppgjør Telles opp / avstemmes hver dag Dato og klokkeslett Hvem har foretatt opptelling Z-rapport hver dag Datert, nummerert summeringsrapport Skrives ut fra kasseapparatet Oppbevares sammen med avstemmingen

10

11

12

13 Unntak for krav om kasseapparat Omsetning mindre enn 3 G ( ca ) OG Sporadisk eller ambulerende Alternativ er innbundet bok/kvitteringsblokk, forhåndsnummerert Salg skal dokumenteres fortløpende

14 Regnskapsloven Krav til årsregnskap for enkeltpersonforetak når Eiendeler over 20 mill. NOK Flere enn 20 ansatte (gj.sn årsverk)

15 Forskuddsskatt Blir beregnet av forventet næringsinntekt Betales 4 ggr pr år - 15.mars, 15.mai, 15.sept og 15.nov Bestilles på skatteetaten.no

16 Forskuddsskatt Du bør vurdere å endre forskuddsskatten hvis det skjer vesentlige endringer i livet ditt, f.eks hvis du blir aleneforsørger Endrer renteinntekter eller utgifter Begynner eller slutter å motta pensjon

17 Selvangivelse og næringsoppgave Krav til næringsvirksomhet: Varighet Omfang Egnet til å gi overskudd Drives for egen regning og risiko

18 Selvangivelse og næringsoppgave Hobby eller næring? Må vurderes ifht virksomhetsbegrepet Hvis aktiviteten anses som hobby er den skattefri Hage- og naturprodukter kan selges skattefritt for inntil kr 4000

19 Selvangivelse og næringsoppgave Næringsinntekt: Overskudd fra enkeltpersonforetaket Næringsunderskudd Underskudd fra næringsforetaket kan overføres til neste år, ingen tidsramme Alminnelig inntekt: Lønn, pensjon, over- eller underskudd næring, kapitalinntekter, kapitalkostnader og andrefradrag Personinntekt Lønn, pensjon og beregnet personinntekt av næringen. Danner grunnlag for trygdeavgift og evt toppskatt

20 Eksempel skatteberegning 2011 Lønn Kr x 7.8% = ,- Pensjon Kr x 4.7% = 3.290,- Personinntekt næring Kr x 11 % = ,- = Personinntekt Kr Minstefradrag lønn Kr = Alminnelig inntekt Kr Personfradrag kl 1 Kr Kr x 28 % = ,- Toppskatt grunnlag Kr Fribeløp Kr Grunnlag Kr Toppskatt tr.1 Kr x 9 % = ,- Toppskatt tr.2 Kr x 12 % = ,- Total skatt = ,-

21 Selvangivelse og næringsoppgave Selvangivelse for næringsdrivende utstedes i mars/april Skal kun leveres èn selvangivelse, som dekker deg og virksomheten Leveringsfritak («stille samtykke») gjelder ikke for personlig næringsdrivende Leveringsfrister: 31. mai ved elektronisk innlevering 30. april ved papirinnlevering

22 Selvangivelse og næringsoppgave Obligatoriske vedlegg for næringsdrivende med driftsinntekter større enn kr : Næringsoppgave 1 (skjema RF-1175) Personinntektskjema (skjema RF-1274) Betingede vedlegg Avskrivningsskjema (RF-1084) Bilskjema (RF-1125) Skjema for enkelte bransjer

23 Fradragsrett driftsmidler/avskrivninger Kostnader ved kjøp av driftsmidler og bygninger for mer enn kr eksklusiv merverdiavgift må fordeles over flere år Saldometoden skal benyttes Maks.avskrivningssats finne i skatteloven 6-10 Levetid må være minst 3 år Restsaldo under kr 15000: fradragsføres i sin helhet Avskrivningsskjema må leveres sammen med selvangivelsen

24 Fradragsrett driftsmidler/avskrivninger Saldoavskrivninger skal ikke benyttes for Driftsmidler som ikke er varige Driftsmidler som ikke reduseres i verdi ved bruk Ikke betydelige driftsmidler (verdi under kr ) Uttak og salg: Når man selger et driftsmiddel eller tar det ut til privat bruk, må disse tas ut til virkelig verdi. Gevinst eller evt tap må inntekts- eller fradragsføres.

25 Fradragsrett driftsmidler/avskrivninger Tove driver et enkeltpersonforetak. Hun har nettopp kjøpt en ny maskin for kr Maskinen antas å ha en levetid på mer enn 3 år. Kostnaden må fordeles over flere år. Saldoavskrives maks 20 % pr. år År 1 År 2 År 3 Saldo 1/ Kjøp av maskin Avskrivning Saldo 31/

26 Fradragsrett egen bil i næring Kostnader til bruk av egen bil i næring er fradragsberettiget Hvis næringskjøring ikke overstiger 6000 km pr år : fradrag kr 3.90 pr km Evt næringskjøring må sannsynliggjøres med f.eks kjørebok

27 Fradragsrett næringsbil Fradrag for alle kostnader både privat og i næringsvirksomhet Bilskjema RF-1125 må leveres sammen med selvangivelsen Må beregnes inntektstillegg for privat bruk av bil Bilens listepris som ny: Veiledende utsalgspris fra forhandler i Oslo Tillegg for alt ekstrautstyr Bilens alder siden førstegangsregistrering

28 Fradragsrett næringsbil Fradrag for alle kostnader både privat og i næringsvirksomhet Bilskjema RF-1125 må leveres sammen med selvangivelsen Må beregnes inntektstillegg for privat bruk av bil Bilens listepris som ny: Veiledende utsalgspris fra forhandler i Oslo Tillegg for alt ekstrautstyr Bilens alder siden førstegangsregistrering

29 Fradragsrett næringsbil Fradrag for alle kostnader både privat og i næringsvirksomhet Bilskjema RF-1125 må leveres sammen med selvangivelsen Må beregnes inntektstillegg for privat bruk av bil Bilens listepris som ny: Veiledende utsalgspris fra forhandler i Oslo Tillegg for alt ekstrautstyr Bilens alder siden førstegangsregistrering

inntil kr 270.600 Kr 81.")

30 Bil - inntektstillegg Bil yngre enn 3 år med listepris over % av listepris ( ) inntil kr kr % for det overskytende ( ) kr = Inntektsfordel / skattepliktig inntekt for bruk av bil Bil 3 år eller eldre med listepris % av listepris skal benyttes 30 % av listepris (300000) inntil kr Kr % for det overstigende ( ) Kr = Inntektsfordel / Skattepliktig inntekt

31 Bil inntektstillegg/tilbakeføring Inntektstillegget skal ikke overstige 75 % av samlede bilkostnader Beregnes på baksiden av bilskjema

32 EK - Privat bruk - Fordelsbeskatning Privat bruk av arbeidsgiverfinansiert elektronisk kommunikasjonstjeneste skal fordelsbeskattes hvis de utgjør mer enn kr 1000 EK-tjenester: Mobiltelefoni, fasttelefon, internett Maksimalt kr 4000 fordelsbeskattes ved èn EK-tjeneste Maksimalt kr 6000 fordelsbeskattes ved to eller flere EK-tjenester Reduseres ved egenbetaling Eksempel 1: Tove driver enkeltmannsforetak. Totale mobiltelefonutgifter utgjør kr pr år. Fribeløp er kr Hun har ingen flere EK-tjenester. Hva blir Toves beregnede fordel av privat bruk av Ek-tjenester? Svar: Inntektsfordel ved èn EK-tjeneste: Kr 4000 ( > 5000 totalt) Eksempel 2: Tove driver enkeltpersonforetak. Totale mobiltelefoniutgifter utgjør kr 3500 pr år. Fribeløp er kr Hun har ingen flere EK-tjenester. Hva blir Toves beregnede fordel? Svar: Inntektsfordel ved èn EK-tjeneste: Kr 2500 ( Kr )

33 Fradragsrett hjemmekontor Eget rom i huset Fradrag kr 1600 pr år Faktiske kostnader ( kfr Lignings-Abc på ) Husk: Gevinst ved salg av hus er skattepliktig for hjemmekontordelen!! Fakturere seg selv for husleie? Nei, ikke ENK/DA, faktura må være til/fra to forskjellige skattesubjekt, mens i ENK er firma og eier samme skattesubjekt

34 Fradragsrett arbeidstøy Utgifter til arbeidstøy er kun fradragsberettiget dersom det er lite egnet til privat bruk Verneklær, uniform, spesielle klær for enkelte næringer Arbeidstøy med godt synlig logo som ikke uten videre kan fjernes og som bare brukes i arbeidet og er lite egnet til privatbruk, vil normalt bli ansett som uniform

35 Fradragsrett kost og losji Statens regulativ kan ikke benyttes Alle kostnader må dokumenteres med bilag

36 Fradragsrett bevertning kunder Kostnader til bevertning av kunder kan gi fradrag hvis Sum mat og drikke ikke overstiger kr 410,- pr person Det ikke serveres brennevin Bevertning skjer i arbeidstiden Må dokumenteres med kvitteringer påført formål, navn og firma på de personer som blir bevertet

37 Fradragsrett representasjon Utgifter til representasjon er ikke fradragsberettiget For eksempel jaktturer, fotballkamper

38 Betal via BANK (nettbank/kort)!! IKKE FRADRAG for skatt og merverdiavgift ved kontantkjøp av varer/tjenester over kr Hvis betaling er splittet i flere delbetalinger er det totalsummen som gjelder Gjelder også lønn Kan bli ansvarlig for unndratt skatt!

39 Oppsummering Bokføre inntekter og kostnader Levere næringsoppgave Kjenne til gjeldende regelverk eget ansvar! Oppbevare regnskap og bilag i 10 år Betale forskuddsskatt

40 Merverdiavgift - Moms Omsetningsavgift til staten på varer og tjenester All omsetning av varer og tjenester som ikke er spesielt unntatt, er avgiftspliktig Avgiften kreves inn av deg som næringsdrivende, men betales egentlig av kunden (sluttbrukeren) Ved salg : Utgående merverdiavgift Ved kjøp : Inngående merverdiavgift Du som næringsdrivende krever inn avgiften ved salg av varer og tjenester, og får fradrag for inngående avgift på de kjøpene du foretar for virksomheten.

41

42

43 Merverdiavgift - omsetningsoppgave Registrering i merverdiavgiftsregisteret: Merverdiavgiftsloven 2-1: «Registrering skal skje når den næringsdrivendes omsetning og uttak som er omfattet av loven til sammen har oversteget i en periode på 12 måneder» Eksempel: Tove starter et enkeltpersonforetak innenfor bransjen rådgivning. Fakturajournalen hennes viser flg: Dato Fakturanr Tekst Beløp AS Jensen AS Hui&Hast Ås, Peder Skal Tove nå registrere seg i mva-registeret? Svar: Ja, fordi omsetningen er større enn kr i løpet av 12 måneder.

44 Merverdiavgift - omsetningsoppgave I det salget overstiger kr i en 12 måneders periode skal du : Melde deg inn i mva-registere og dokumentere omsetning med kopi av alle utgående fakturaer Sende kunden ny faktura inkl.mva på den fakturaen som oversteg grensen (kreditere den opprinnelige som var uten mva, og fakturere på nytt med mva) Innmelding skjer på samordnet registermelding, elektronisk eller papir.

45 Merverdiavgift - omsetningsoppgave Forhåndsregistrering: Betydelige anskaffelser: Mange nyetablerte bedrifter har store investeringer i varer eller driftsmidler før de får inntekter som gir rett til momsfradrag. Da har man mulighet til forhåndsregistrering i momsregisteret, eller å søke om tilbakegående avgiftsoppgjør. Vilkår: Dokumenterte investeringer for minst inkl mva, og omsetningsgrensen IKKE nådd innen 4 md etter søknaden er sendt. Praktiske årsaker: Hvis det ved oppstart av virksomheten er på det rene at beløpsgrensen for registrering vil overstiges senest innen tre uker fra igangsetting, vil registrering kunne skje umiddelbart, slik at merverdiavgift kan beregnes fra første krone

46 Merverdiavgift - omsetningsoppgave Grunnlag for utgående avgift: Alle omkostninger (emballasje, frakt, forsikring osv) Faktura skal utsendes senest en måned etter levering Fakturanummerering skal være umulig å redigere Inntekten bokføres når faktura sendes

47 Merverdiavgift - omsetningsoppgave

48 Merverdiavgift - Satser 25 % : De fleste varer og tjenester 15 % : Salg av næringsmidler / matvarer 8 % : Persontransport, kino, romutleie i hotell 0 %: Eksport, bruktbiler, aviser og bøker i siste ledd En og samme virksomhet kan ha flere satser i bruk, f.eks et hotell: 25 % på salg av mat i restauranten 15 % ved salg av sjokolade i resepsjonen 8 % på overnatting 0 % på salg av aviser

49 Merverdiavgift Inngående mva De som er registrert i mva-registeret, får mva-beløpet tilbake for sine kjøp (inng.mva) Fradragsretten knyttes til bruk av innkjøpt vare eller tjeneste Anskaffelser til privat bruk eller til virksonhet utenfor loven gir ikke fradragsrett Må kunne dokumenteres med bilag

50 Merverdiavgift Inngående mva Eksempel : Tove driver et enkeltpersonforetak hvor hun underviser (utenfor loven) og driver med rådgivning (innenfor loven). Hun kjøper inn PC til bruk kun på kontoret. Kan Tove trekke fra inngående mva? Svar: Ja, men hun får kun fradrag for den andel av mva som knytter seg til rådgivning Tove betaler kr for maskinen. I beløpet inngår mva med kr Omsetning: Rådgivning Kr 85400) (77% av Undervisning Kr (23% av ) Sum omsetning Kr (100% av ) Dvs: Hun får fradrag for 77 % av inngående mva (77% av 2500) = kr 1925

51 Merverdiavgift Inngående mva Reduksjon fradrag inng.mva pga privat bruk Hvis Tove i stedet kjøpte en bærbar PC som hun tar med hjem og bruker noe privat, får dette betydning for beregning av fradrag for inngående mv Ja, Tove må gjøre et skjønn på hvor mye privat bruk utgjør av totalen, og redusere fradraget i mva tilsvarende

52 Merverdiavgift Inngående mva Det er IKKE fradragsrett for inngående mva for følgende: Mat, drikke og representasjon: Restaurantbesøk, møtemat og julebord Utgifter til kjøp og bruk av personbil Anskaffelser til kost og naturalavlønning av innehaver, ledelse eller ansatte Anskaffelser til bruk som gave eller reklame med verdi over kr 100 pr gjenstand

53 Merverdiavgift Tilbakegående avgiftsoppgjør Fradrag for inngående mva på anskaffelser gjort før mva-registrering Søkes via samordnet registermelding Dokumenteres med kopi av inngående fakturaer Ikke fradrag for kjøp eldre enn 3 år Oppgaveplikt (hvor ofte skal omsetningsoppgave leveres) Hovedregel er 2-månedlige terminer Unntak: Årsterminoppgave: Hvis omsetning mindre enn 1 million, eller ved primærnæring Avvikende terminer

54 Merverdiavgift - tidsfrister 2 månedlige terminer/innlevering 1 termin (januar og februar) 10. april 2. termin (mars og april) 10. juni 3. termin (mai og juni) 31. august 4. termin (juli og august) 10. oktober 5. termin (september og oktober) 10. desember 6. termin (november og desember) 10. februar Årsterminoppgave 10. mars Primærnæring 10. april

55 Merverdiavgift - tidsfrister

56 Merverdiavgift

57 Merverdiavgift - tidsfrister

58 Merverdiavgift - tidsfrister Leveringsfrist = betalingsfrist Hvis betalingsfristen ikke overholdes: Forsinkelsesrente ( 9 % p.a. fra dag 1) Purring utstedes etter få dager Etter 14 dager: Innfordring v/ utleggsforretning/tvangssalg, begjæring om konkurs, betalingsanmerkning Ta kontakt med skatteetaten hvis du har betalingsproblemer

59 Merverdiavgift - tidsfrister Leveringsfrist = betalingsfrist Hvis betalingsfristen ikke overholdes: Forsinkelsesrente ( 9 % p.a. fra dag 1) Purring utstedes etter få dager Etter 14 dager: Innfordring v/ utleggsforretning/tvangssalg, begjæring om konkurs, betalingsanmerkning Ta kontakt med skatteetaten hvis du har betalingsproblemer

60 Slutt Du finner oss på eller på facebook på

Merverdiavgift (MVA) 2018

2018") Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

Elektronisk registrering i Merverdiavgiftsregisteret

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

En god start. Skatt Øst. Kurs for nyetablerte aksjeselskap. Oslo. Akershus. Hedmark. Oppland. Østfold 13.05.2015

En god start Kurs for nyetablerte aksjeselskap 1 Skatt Øst Akershus Hedmark Oppland Oslo Østfold Skatt Øst Kurs for nyetablerte aksjeselskap 2 1 Kontaktinformasjon til skatteetaten Tlf: 800 80 000 (landsdekkende

En god start Kurs for nyetablerte aksjeselskap 1 Skatt Øst Akershus Hedmark Oppland Oslo Østfold Skatt Øst Kurs for nyetablerte aksjeselskap 2 1 Kontaktinformasjon til skatteetaten Tlf: 800 80 000 (landsdekkende

Svart arbeid er en tyv. Regnskap og økonomi for ungdomsbedrifter v/heidi Husom, Skatt øst

Svart arbeid er en tyv Regnskap og økonomi for ungdomsbedrifter v/heidi Husom, Skatt øst 1 Samarbeid mellom UE og Skatteetaten UE Skatteetaten SMSØ Skatt Øst Felles innsats mot svart økonomi Ungdomsbedrifter

Svart arbeid er en tyv Regnskap og økonomi for ungdomsbedrifter v/heidi Husom, Skatt øst 1 Samarbeid mellom UE og Skatteetaten UE Skatteetaten SMSØ Skatt Øst Felles innsats mot svart økonomi Ungdomsbedrifter

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Selvangivelseskurs 2010. for regnskaps/ligningsoppgjøret 2009. Billedkunstnere v/kristoffer G. Vassdal

Selvangivelseskurs 2010 for regnskaps/ligningsoppgjøret 2009. Billedkunstnere v/kristoffer G. Vassdal 1 Målsetting med kurset Gi en innføring i aktuelle kostnader og fradrag. Gi en innføring i aktuelle

Selvangivelseskurs 2010 for regnskaps/ligningsoppgjøret 2009. Billedkunstnere v/kristoffer G. Vassdal 1 Målsetting med kurset Gi en innføring i aktuelle kostnader og fradrag. Gi en innføring i aktuelle

Bailine, 12. januar 2007. Per Olav Andersen Mastermind Regnskapstjenster AS

Bailine, 12. januar 2007 Per Olav Andersen Mastermind Regnskapstjenster AS Hvem er Per Olav Andersen? Siviløkonom Revisjonsmedarbeider, KPMG Økonomisjef, Hafslund ASA Direktør, økonomi og forretningsutviling,

Bailine, 12. januar 2007 Per Olav Andersen Mastermind Regnskapstjenster AS Hvem er Per Olav Andersen? Siviløkonom Revisjonsmedarbeider, KPMG Økonomisjef, Hafslund ASA Direktør, økonomi og forretningsutviling,

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Skatteplikt som fast verge. v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge

Skatteplikt som fast verge v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge Program Registrering av foretak hvorfor og hvordan? Skatteplikt og skattemelding som næringsdrivende

Skatteplikt som fast verge v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge Program Registrering av foretak hvorfor og hvordan? Skatteplikt og skattemelding som næringsdrivende

Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Verge - skattemessig enkelt eller litt innviklet. Siv-Karine Brødreskift

Verge - skattemessig enkelt eller litt innviklet Siv-Karine Brødreskift Selvangivelsen 2013 Sjekk selvangivelsen til den du er verge for! Er alle inntekter kommet med? Flere arbeidsgivere/pensjonsutbetalere?

Verge - skattemessig enkelt eller litt innviklet Siv-Karine Brødreskift Selvangivelsen 2013 Sjekk selvangivelsen til den du er verge for! Er alle inntekter kommet med? Flere arbeidsgivere/pensjonsutbetalere?

Bokføringsloven del II. Hilde Løseth Modell

Bokføringsloven del II Hilde Løseth Modell 6 Dokumentasjon av regnskapssystem Loven stiller krav til dokumentasjon som beskriver kontrollmulighetene i regnskapet, samt hvordan systemgenererte poster kan

Bokføringsloven del II Hilde Løseth Modell 6 Dokumentasjon av regnskapssystem Loven stiller krav til dokumentasjon som beskriver kontrollmulighetene i regnskapet, samt hvordan systemgenererte poster kan

Samordnet registermelding

Samordnet registermelding Del 2 Tillegg for Merverdiavgiftsregisteret Veiledning Veiledning til blankett for registrering i Merverdiavgiftsregisteret Altinn levér omsetnings oppgaven på Internett Alle

Samordnet registermelding Del 2 Tillegg for Merverdiavgiftsregisteret Veiledning Veiledning til blankett for registrering i Merverdiavgiftsregisteret Altinn levér omsetnings oppgaven på Internett Alle

Bilag på lønnsutgifter som ikke er ordnet av LiST, må leveres innen 28. desember 2015.

Fannrem 18.12.2015 Til medlemmene Åpningstider i jula : 24/12 STENGT 28/12 kl. 09.00 14.00 29/12 kl. 09.00 14.00 30/12 kl. 09.00 14.00 31/12 STENGT Innleveringsfrister : Bilag på lønnsutgifter som ikke

Fannrem 18.12.2015 Til medlemmene Åpningstider i jula : 24/12 STENGT 28/12 kl. 09.00 14.00 29/12 kl. 09.00 14.00 30/12 kl. 09.00 14.00 31/12 STENGT Innleveringsfrister : Bilag på lønnsutgifter som ikke

Selvangivelse 2011 for lønnstakere og pensjonister mv.

Skatteetaten, Postboks 4305, 8608 Mo i Rana Selvangivelse 2011 for lønnstakere og pensjonister mv 0301 Christiansen Tor Hermod Kløfterhagen 44 1067 Oslo Fødselsnummer Skatteklasse 1 Guidelines to the tax

Skatteetaten, Postboks 4305, 8608 Mo i Rana Selvangivelse 2011 for lønnstakere og pensjonister mv 0301 Christiansen Tor Hermod Kløfterhagen 44 1067 Oslo Fødselsnummer Skatteklasse 1 Guidelines to the tax

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Skatt og mva ved sosiosponsing

Skatt og mva ved sosiosponsing Advokat Morten Sandli m.sandli@selmer.no tlf 976 55 894 Advokatfirmaet Selmer DA 1 Debatten i media Er sosiosponsing skattemessig fradragsberettiget? 2 Jussens bakteppe skatt

Skatt og mva ved sosiosponsing Advokat Morten Sandli m.sandli@selmer.no tlf 976 55 894 Advokatfirmaet Selmer DA 1 Debatten i media Er sosiosponsing skattemessig fradragsberettiget? 2 Jussens bakteppe skatt

Oppgavesett 22 (R h 2006 løsning)

") Oppgavesett 22 (R h 2006 løsning) Osl22.doc h15 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Oppgavesett 22 (R h 2006 løsning) Osl22.doc h15 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Hva blir skatten for inntektsåret

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

Servicekontoret for næringslivet SERVICEKONTORET FOR NÆRINGSLIVET. servicekontoret@nae.oslo.kommune.no

SERVICEKONTORET FOR NÆRINGSLIVET 23 46 01 11 servicekontoret@nae.oslo.kommune.no AGENDA Om Servicekontoret Etablering generelt Valg av selskapsform Enkeltpersonforetak Ans/Da AS Registrering i Brønnøysundreg

SERVICEKONTORET FOR NÆRINGSLIVET 23 46 01 11 servicekontoret@nae.oslo.kommune.no AGENDA Om Servicekontoret Etablering generelt Valg av selskapsform Enkeltpersonforetak Ans/Da AS Registrering i Brønnøysundreg

Generelt. Trond Kristoffersen. Lønningsrutinen. Ansatte - forpliktelser. Finansregnskap. Økt aktivitet (vekst) fører til behov for:

fører til behov for:") Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v13 1 OPPGAVE 1 - Ole Jensen Alminnelig inntekt -X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig

OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v13 1 OPPGAVE 1 - Ole Jensen Alminnelig inntekt -X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig

tips og råd rundt det å starte egen bedrift

tips og råd rundt det å starte egen bedrift entreprenøren Egen bedrift IKONER: Dette er en brosjyre for deg som tenker på å starte egen bedrift. Her finner du viktig informasjon enten du vil starte egen

tips og råd rundt det å starte egen bedrift entreprenøren Egen bedrift IKONER: Dette er en brosjyre for deg som tenker på å starte egen bedrift. Her finner du viktig informasjon enten du vil starte egen

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk sokkel

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

Inntekts og Kostnadsbegreper ITD20106: Statestikk og Økonomi

Inntekts og Kostnadsbegreper ITD20106: Statestikk og Økonomi 1 Inntekts og kostnadsbegreper De fleste bedriftene har som mål å maksimere overskuddet. For å øke overskuddet må man enten øke inntektene mer

Inntekts og Kostnadsbegreper ITD20106: Statestikk og Økonomi 1 Inntekts og kostnadsbegreper De fleste bedriftene har som mål å maksimere overskuddet. For å øke overskuddet må man enten øke inntektene mer

MVA merverdiavgift (moms)

") MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Osl19.doc ajour h 2015 Løsning oppgavesett 19 (R. v. 2005) DEL 1 Berit Johnsen Oppgave a Alminnelig inntekt og skatt for Per, 17 år.

DEL 1 Berit Johnsen Oppgave a Alminnelig inntekt og skatt for Per, 17 år.") Osl19.doc ajour h 2015 Løsning oppgavesett 19 (R. v. 2005) DEL 1 Berit Johnsen Oppgave a Alminnelig inntekt og skatt for Per, 17 år. Per lignes selvstendig, jf 2-14, siden han har fylt 17 år. Lønn som

Osl19.doc ajour h 2015 Løsning oppgavesett 19 (R. v. 2005) DEL 1 Berit Johnsen Oppgave a Alminnelig inntekt og skatt for Per, 17 år. Per lignes selvstendig, jf 2-14, siden han har fylt 17 år. Lønn som

Revisoreksamen i skatterett våren 2007 - Løsningsforslag

osl23.doc h15 Revisoreksamen i skatterett våren 2007 - Løsningsforslag DEL 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Oppgave a: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

osl23.doc h15 Revisoreksamen i skatterett våren 2007 - Løsningsforslag DEL 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Oppgave a: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

Selvangivelse 2012 0400

Skatteetaten, Postboks 4305, 8608 Mo i Rana Pensjon Per Stredet 15 3333 Skattevig SA levert med endring Selvangivelse 2012 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse

Skatteetaten, Postboks 4305, 8608 Mo i Rana Pensjon Per Stredet 15 3333 Skattevig SA levert med endring Selvangivelse 2012 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse

OPPGAVESETT 4 - LØSNINGSFORSLAG

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

Oslo kommune Kemnerkontoret. Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma. Det handler om skatten din...

Oslo kommune Kemnerkontoret Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma Det handler om skatten din... Slik leser du brosjyren Brosjyren gjelder for pass av barn under

Oslo kommune Kemnerkontoret Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma Det handler om skatten din... Slik leser du brosjyren Brosjyren gjelder for pass av barn under

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v16 1 Del 1 - Ole Jensen Alminnelig inntekt X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig ikke

OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v16 1 Del 1 - Ole Jensen Alminnelig inntekt X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig ikke

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.)

") Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Hva blir skatten for inntektsåret

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

5. Ny skattemelding for merverdiavgift

5. Ny skattemelding for merverdiavgift Deklarere Beregne Bokføre Innberette Temaer: Nye regnskapskonti Ny skattemelding Innberetning av innførselsmerverdiavgift for mva-registrerte Ny skattemelding for

5. Ny skattemelding for merverdiavgift Deklarere Beregne Bokføre Innberette Temaer: Nye regnskapskonti Ny skattemelding Innberetning av innførselsmerverdiavgift for mva-registrerte Ny skattemelding for

Beskatning av firmabil

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Selvangivelse 2011 0001 for lønnstakere og pensjonister mv.

Skatteetaten Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2011 0001 for lønnstakere og pensjonister mv. Ved den foreløpige skatteberegningen legges automatisk den gunstigste ligningsmåten

Skatteetaten Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2011 0001 for lønnstakere og pensjonister mv. Ved den foreløpige skatteberegningen legges automatisk den gunstigste ligningsmåten

Kontroll av Driftstilskuddsordningen for Duodji

Kontroll av Driftstilskuddsordningen for Duodji Oppdragsgiver: Sámediggi/Sametinget Utarbeidet av: Consis Karasjok AS Dato: 04.02.2014 FORORD Consis Karasjok AS har utført kontroll av regnskapet som danner

Kontroll av Driftstilskuddsordningen for Duodji Oppdragsgiver: Sámediggi/Sametinget Utarbeidet av: Consis Karasjok AS Dato: 04.02.2014 FORORD Consis Karasjok AS har utført kontroll av regnskapet som danner

Oppgavesett 22 (R h 2006 løsning)

") Oppgavesett 22 (R h 2006 løsning) Osl22.doc v17 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Oppgavesett 22 (R h 2006 løsning) Osl22.doc v17 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Hva blir skatten for 2015

Hva blir skatten for 2015 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 200 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte partnere

Hva blir skatten for 2015 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 200 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte partnere

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Til medlemmene Åpningstider i jula : 27/12 kl /12 kl /12 kl /12 kl

Til medlemmene Åpningstider i jula : 27/12 kl 09.00-14.00 28/12 kl. 09.00 14.00 29/12 kl. 09.00 14.00 30/12 kl. 09.00 14.00 Fannrem 16.12.2016 Varsling av økning i priser på våre tjenester fra 01.01.17.

Til medlemmene Åpningstider i jula : 27/12 kl 09.00-14.00 28/12 kl. 09.00 14.00 29/12 kl. 09.00 14.00 30/12 kl. 09.00 14.00 Fannrem 16.12.2016 Varsling av økning i priser på våre tjenester fra 01.01.17.

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Høgskoleni østfold EKSAMEN. Emnekode: Emne: SFB Finansregnskap med analyse

Høgskoleni østfold EKSAMEN Emnekode: Emne: SFB 10413 Finansregnskap med analyse Dato: Eksamenstid: kl. 09.00 til kl. 13.00 4. juni 2015 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling

Høgskoleni østfold EKSAMEN Emnekode: Emne: SFB 10413 Finansregnskap med analyse Dato: Eksamenstid: kl. 09.00 til kl. 13.00 4. juni 2015 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

Hva blir skatten for inntektsåret 2011?

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

Selvangivelse 2015 0400

Pensjon Per Stredet 15 3333 Skattevig Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2015 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse 1E Ektefelles fødselsnummer

Pensjon Per Stredet 15 3333 Skattevig Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2015 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse 1E Ektefelles fødselsnummer

Skatteetaten. Hva blir skatten for inntektsåret

Skatteetaten Hva blir skatten for inntektsåret 2014 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 000 000 ved beregning av formuesskatt kommune og stat.

Skatteetaten Hva blir skatten for inntektsåret 2014 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 000 000 ved beregning av formuesskatt kommune og stat.

Oppgavesett 20 Løsning (R. h.2005) osl20.doc à jour h 2015

osl20.doc à jour h 2015") Oppgavesett 20 Løsning (R. h.2005) osl20.doc à jour h 2015 DEL 1 Oppgave a : Selskapets skattepliktige inntekt. Ser først på endringen i midlertidige forskjeller mellom regnskapsmessige og skattemessige

Oppgavesett 20 Løsning (R. h.2005) osl20.doc à jour h 2015 DEL 1 Oppgave a : Selskapets skattepliktige inntekt. Ser først på endringen i midlertidige forskjeller mellom regnskapsmessige og skattemessige

Tilpasning av bokføring/kontoplan for

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Høgskolen i Hedmark. 3REV100 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Årsoppgjør enkeltpersonforetak (EPF)

") Årsoppgjør enkeltpersonforetak (EPF) Agenda 1. Personlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for personlige selskaper 3. Case Ola Nordmann regnskap

Årsoppgjør enkeltpersonforetak (EPF) Agenda 1. Personlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for personlige selskaper 3. Case Ola Nordmann regnskap

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Høgskolen i Hedmark. NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Emnenavn: Finansregnskap. Eksamenstid: Faglærer: Asbjørn O. Pedersen

EKSAMEN Emnekode: SFB10413 Dato: 4. desember 2018 Hjelpemidler: Kalkulator (Texas Instrument BA II Plus eller Casio FC-100V) Revisors håndbok Skattelovssamling Norges Lover Andre lovsamlinger Emnenavn:

EKSAMEN Emnekode: SFB10413 Dato: 4. desember 2018 Hjelpemidler: Kalkulator (Texas Instrument BA II Plus eller Casio FC-100V) Revisors håndbok Skattelovssamling Norges Lover Andre lovsamlinger Emnenavn:

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Revisoreksamen i skatterett våren 2007 - Løsningsforslag

osl26.doc v13 Revisoreksamen i skatterett våren 2007 - Løsningsforslag Oppgave 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Spørsmål 1: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

osl26.doc v13 Revisoreksamen i skatterett våren 2007 - Løsningsforslag Oppgave 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Spørsmål 1: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

tips og råd rundt det å starte egen bedrift

tips og råd rundt det å starte egen bedrift IKONER: entreprenøren Egen bedrift Dette er en brosjyre for deg som tenker på å starte egen bedrift. Her finner du viktig informasjon enten du vil starte egen

tips og råd rundt det å starte egen bedrift IKONER: entreprenøren Egen bedrift Dette er en brosjyre for deg som tenker på å starte egen bedrift. Her finner du viktig informasjon enten du vil starte egen

Oppgavesettet består av 3 oppgaver. Alle oppgavene skal besvares. Hvor mye oppgavene teller ved sensurering er angitt med prosent bak hver oppgave.

e Høgskoleni Østfold EKSAMEN Emnekode: Emnenavn: SFB 10413 Finansregnskap Ny/utsatt eksamen Dato: Eksamenstid: 3. mai 2016 kl. 09.00 til kl. 13.00 Hjelpemidler: Faglærer: Kopi av enkelte paragrafer i regnskapsloven

e Høgskoleni Østfold EKSAMEN Emnekode: Emnenavn: SFB 10413 Finansregnskap Ny/utsatt eksamen Dato: Eksamenstid: 3. mai 2016 kl. 09.00 til kl. 13.00 Hjelpemidler: Faglærer: Kopi av enkelte paragrafer i regnskapsloven

Brønnøy kommune Kemnerkontoret

Brønnøy kommune Kemnerkontoret Brønnøy kommune Dagens temaer julebord/andre tilstelninger goder som trimkort pc-briller bilordning private helsetjenester (nøkkelmannsfors) diett etter statens satser reiseregninger

Brønnøy kommune Kemnerkontoret Brønnøy kommune Dagens temaer julebord/andre tilstelninger goder som trimkort pc-briller bilordning private helsetjenester (nøkkelmannsfors) diett etter statens satser reiseregninger

Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Høgskolen i Hedmark. HREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

MERVERDIAVGIFT MOMS MVA. Merverdiavgift moms mva

Merverdiavgift moms mva 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. miniforetak.no

Merverdiavgift moms mva 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. miniforetak.no

Trond Kristoffersen. Oversikt. Aksjeselskap. Finansregnskap. Balansen. Egenkapitalen, jf rskl. 6-2. Egenkapital og gjeld. Regnskapsføring av skatt 4

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Innhold. 4 Flyttemelding og attester fra folkeregisteret. 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør

Serviceerklæring Innhold 4 Flyttemelding og attester fra folkeregisteret 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør 7 Arv og gaver 8 Næringsdrivende Selvangivelse

Serviceerklæring Innhold 4 Flyttemelding og attester fra folkeregisteret 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør 7 Arv og gaver 8 Næringsdrivende Selvangivelse

OVERSIKT. Registrert hittil i år: Resultat. Resultat. Posteringskontroll. Balanse. kr kr kr kr

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

Høgskoleni Østfold EKSAMEN

Høgskoleni Østfold EKSAMEN Emnekode: SFB10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 2. 12.2014 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling kjøpt i bokhandelen

Høgskoleni Østfold EKSAMEN Emnekode: SFB10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 2. 12.2014 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling kjøpt i bokhandelen

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

meldinger Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Skattedirektoratet

Skattedirektoratet") Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

MOBILSKATT. (NJ-mobilskatt-lonnsforh.doc) 11. september 2006

11. september 2006") (NJ-mobilskatt-lonnsforh.doc) 11. september 2006 OTTO R!SANGER Dronningensgt 22 0154 OSLO otto@risanger.no www.risanger.no tlf 22 33 39 27 mob 90 74 62 36 MOBILSKATT SKATT 2006 - MARGINALSKATT A) En personinntekt

(NJ-mobilskatt-lonnsforh.doc) 11. september 2006 OTTO R!SANGER Dronningensgt 22 0154 OSLO otto@risanger.no www.risanger.no tlf 22 33 39 27 mob 90 74 62 36 MOBILSKATT SKATT 2006 - MARGINALSKATT A) En personinntekt

Personlig økonomi - Skatt. Karl Erik Roland Skatt sør

Personlig økonomi - Skatt Karl Erik Roland Skatt sør Hva skal vi gjennom i dag? Hvorfor betaler vi skatt? Begrep definisjoner Skattekort Typer skattekort Enkelt eksempel på bergning av prosentkort Skattesatser

Personlig økonomi - Skatt Karl Erik Roland Skatt sør Hva skal vi gjennom i dag? Hvorfor betaler vi skatt? Begrep definisjoner Skattekort Typer skattekort Enkelt eksempel på bergning av prosentkort Skattesatser

GOL02.doc (v13) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)

GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)") GOL02.doc (v13) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2013 (Henvisningene er til skatteloven av 1999. Sjekk de

GOL02.doc (v13) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2013 (Henvisningene er til skatteloven av 1999. Sjekk de

Oppgavesett 25 (R h 2006 løsning)

") Oppgavesett 25 (R h 2006 løsning) Osl25.doc h12 Oppgave 1 Spm 1 Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Oppgavesett 25 (R h 2006 løsning) Osl25.doc h12 Oppgave 1 Spm 1 Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

GRUPPEOPPGAVE II - LØSNING DEL

1 GOL02.doc (h15) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

1 GOL02.doc (h15) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

Høgskoleni østfold EKSAMEN

Høgskoleni østfold EKSAMEN Emnekode: SFB 10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 30. november 2015 Hjelpemidler: Kopi av enkelte paragrafer i regnskapsloven Kalkulator Revisors

Høgskoleni østfold EKSAMEN Emnekode: SFB 10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 30. november 2015 Hjelpemidler: Kopi av enkelte paragrafer i regnskapsloven Kalkulator Revisors

Skattemessig resultatregnskap ( i hele NOK) 2018

2018") Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Bevertning og bespisning

Bevertning og bespisning Agenda Skatte- og avgiftsmessig behandling av forskjellige typer matservering Kantine Reiser og arrangementer Sosiale tiltak Bevertning /representasjon 2 Generelle skattemessige

Bevertning og bespisning Agenda Skatte- og avgiftsmessig behandling av forskjellige typer matservering Kantine Reiser og arrangementer Sosiale tiltak Bevertning /representasjon 2 Generelle skattemessige

Gruppe a, Kontormaskiner, anskaffet i året, x 0,30 = 5 850, ,- Gruppe b, Goodwill x 0,20 = , ,-

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

Bokføring for nybegynnere

Bokføring for nybegynnere Innhold 1. Full kontroll 2 2. Nye regler 3 3. Budsjett 6 Finn retningen 7 Resultatbudsjettet 7 Likviditetsbudsjettet 7 4. Fakturering 9 Kravene 10 Presis og tilstrekkelig informasjon

Bokføring for nybegynnere Innhold 1. Full kontroll 2 2. Nye regler 3 3. Budsjett 6 Finn retningen 7 Resultatbudsjettet 7 Likviditetsbudsjettet 7 4. Fakturering 9 Kravene 10 Presis og tilstrekkelig informasjon

GOL02.doc (v15) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)

GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)") GOL02.doc (v15) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de

GOL02.doc (v15) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de

Bonus, sktl. 5-10 a: 120 000 pga tidfestingsregel sktl. 14-3 (1) kontantprinsipp, utbetalingstidspunkt i X10 for 10 bonuser X10, samt for 2 fra X9.

kontantprinsipp, utbetalingstidspunkt i X10 for 10 bonuser X10, samt for 2 fra X9.") Osl33 ajour v15 REVISOREKSAMEN I SKATTERETT HØST 2010 Løsningsforslag Del 1: Oppgave 1: 1. Inntektsskattegrunnlagene Fast lønn, sktl. 5-10 a: 357 000 Bonus, sktl. 5-10 a: 120 000 pga tidfestingsregel sktl.

Osl33 ajour v15 REVISOREKSAMEN I SKATTERETT HØST 2010 Løsningsforslag Del 1: Oppgave 1: 1. Inntektsskattegrunnlagene Fast lønn, sktl. 5-10 a: 357 000 Bonus, sktl. 5-10 a: 120 000 pga tidfestingsregel sktl.

Beskatning av frynsegoder i arbeidsforhold

Beskatning av frynsegoder i arbeidsforhold Kursinnhold Rettskilder Rettslig plassering av naturalytelser («frynsegoder») Nærmere om fordelsbegrepets innhold Ulike typer naturalytelser Verdsettelse av naturalytelser

Beskatning av frynsegoder i arbeidsforhold Kursinnhold Rettskilder Rettslig plassering av naturalytelser («frynsegoder») Nærmere om fordelsbegrepets innhold Ulike typer naturalytelser Verdsettelse av naturalytelser

INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE

INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE 2 BDO AS INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE Norskregistrert utenlandsk foretak

INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE 2 BDO AS INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE Norskregistrert utenlandsk foretak

Aktualitet. Stadig teknologisk utvikling. Skiftende politisk styre. Lovendringer

El-bil som firmabil Aktualitet Stadig teknologisk utvikling Skiftende politisk styre Lovendringer Kursinnhold Aktualitet Rettskilder Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun

El-bil som firmabil Aktualitet Stadig teknologisk utvikling Skiftende politisk styre Lovendringer Kursinnhold Aktualitet Rettskilder Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun

Organisasjonsnummer IFRS 31.12.2014 = = = =

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Velkommen til NUF seminar. Forhold i Norge og i UK

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Innføring av nye MVA-satser fra 1. januar 2005

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

08.10.2015. Statsbudsjettet 2016. Morgenseminar 8. oktober 2015 Advokat Jan Bangen. Satser, innslagspunkter og fradrag

Statsbudsjettet 2016 Morgenseminar 8. oktober 2015 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2016 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1,2 millioner kroner til

Statsbudsjettet 2016 Morgenseminar 8. oktober 2015 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2016 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1,2 millioner kroner til

3.7 Organisasjon og selskapsformer

3.7 Organisasjon og selskapsformer Målsetting med temaet: de mest vanlige organisasjons- og selskapsformer Hva er ditt behov? Er du alene eller flere? Hva slags risiko medfører etableringen for deg og

3.7 Organisasjon og selskapsformer Målsetting med temaet: de mest vanlige organisasjons- og selskapsformer Hva er ditt behov? Er du alene eller flere? Hva slags risiko medfører etableringen for deg og

forskrift om bokføring og inntektsdokumentasjon for serveringssteder (forskrift nr. 126)

") Skattedirektoratet meldinger SKD 23/02, 19. desember 2002 Forskrift om bokføring og inntektsdokumentasjon for serveringssteder (forskrift nr. 126) Skattedirektoratet fastsatte 12. desember 2002 forskrift

Skattedirektoratet meldinger SKD 23/02, 19. desember 2002 Forskrift om bokføring og inntektsdokumentasjon for serveringssteder (forskrift nr. 126) Skattedirektoratet fastsatte 12. desember 2002 forskrift

Høgskoleni østfold EKSAMEN

Høgskoleni østfold EKSAMEN Emnekode: SFB 10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 26. november 2013 Hjelpemidler: Kalkulator Faglærer: Asbjørn 0. Pedersen Lovsamling utlevert

Høgskoleni østfold EKSAMEN Emnekode: SFB 10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 26. november 2013 Hjelpemidler: Kalkulator Faglærer: Asbjørn 0. Pedersen Lovsamling utlevert

Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2014.

Osl38 h15 Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2014. Del 1. Oppgave a. Skattemessig varekostnad i X13. Lovhenvisning Varebeholdning pr. 01.01.X13, anskaffelseskost. Sktl 14-5.2.

Osl38 h15 Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2014. Del 1. Oppgave a. Skattemessig varekostnad i X13. Lovhenvisning Varebeholdning pr. 01.01.X13, anskaffelseskost. Sktl 14-5.2.