Eventuelt forfall må meldes snarest på tlf Vararepresentanter møter som vanlig.

|

|

|

- Atle Hoff

- 6 år siden

- Visninger:

Transkript

1 Møteinnkalling Utvalg: Kommunestyret Møtested: Kommunestyresalen, Midtre Gauldal rådhus Dato: Tidspunkt: 16:30 Eventuelt forfall må meldes snarest på tlf Vararepresentanter møter som vanlig. Gruppemøter fra kl Bevertning kl Framlagte saker er godkjent av rådmannen. Støren, den Sivert Moen ordfører 1

2 2

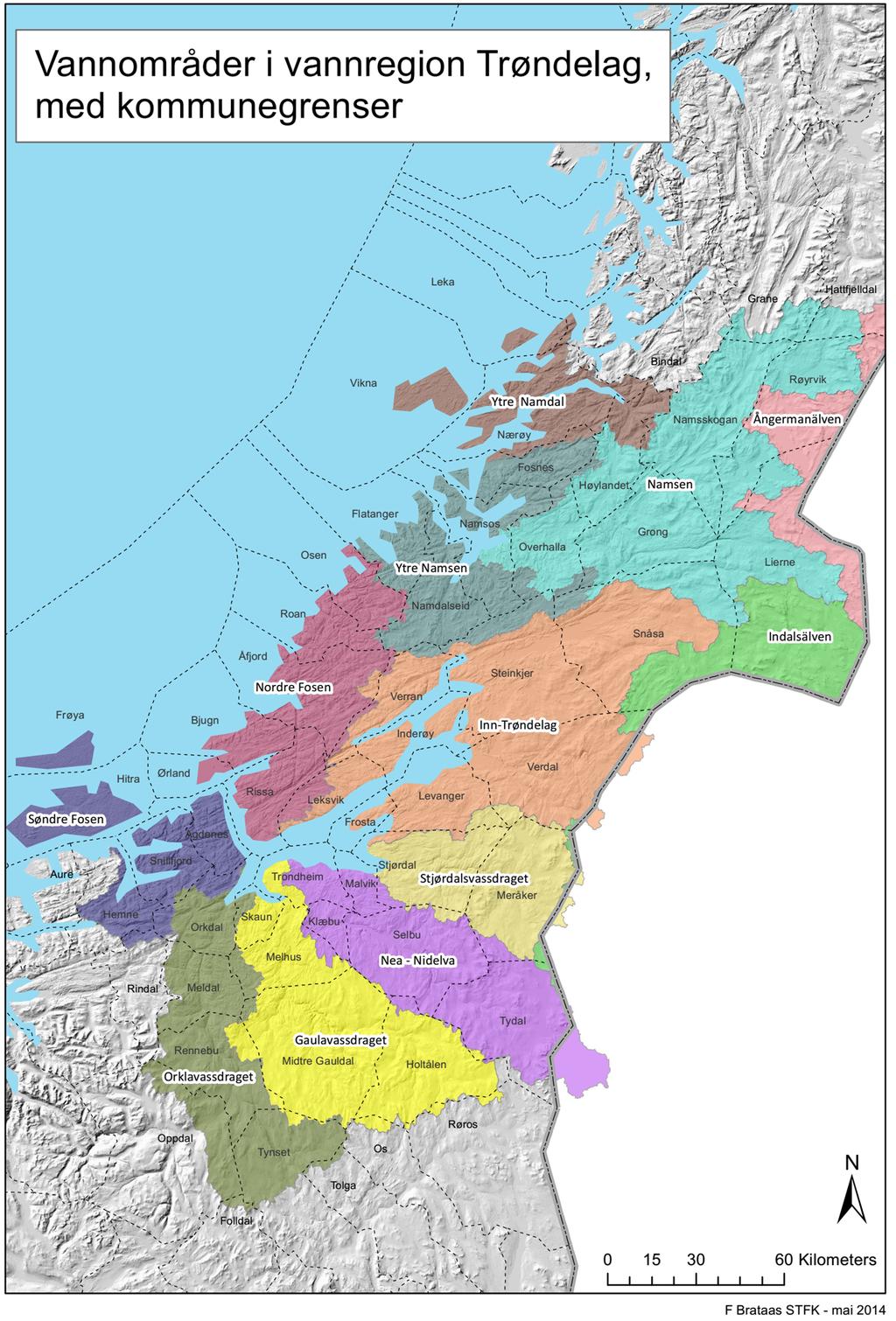

3 Saksliste Utvalgssaksnr PS 22/17 Innhold Saker til behandling Referatsaker Arkivsaksnr RS 5/17 Protokoll fra styremøte i Konsek Midt-Norge IKS /658 RS 6/17 PS 23/17 Særutskrift Valg av faste møtefullmektiger i forliksrådet Saker til behandling Trondheimsveien - E6 sør - Oppland/Hedmark grense - Jaktøya - bompengesøknad 2017/ /4220 PS 24/17 Sammenslåing av KomRev Trøndelag og Revisjon Midt-Norge 2016/2812 PS 25/17 Etablering av Gaulavassdraget vannområde 2017/1201 PS 26/17 Mulige andre saker _Rp_StørenNæringsområde_EndeligBehandling_ SLUTTVEDTAK Det er planlagt presentasjon fra Nye Veier PS 26/17 vil bli nærmere presentert i møtet. 2016/2140 3

4 Saker til behandling PS 22/17 Referatsaker 4

5 Møteprotokoll - Styret Møtedato/tid: kl 10:00-11:00 Møtested: Kongensgt. 9, 4.etasje. Møterom Gallestein Møtende medlemmer: Inga Balstad, leder Jan Ole Sund, nestleder Helge Bjørn Bæverfjord Oddlaug Børseth Brekken Torbjørn Berglann Andre møtende: Arvid Hanssen Arkivsak: 17/42 Merknader: Det fremkom ingen merknader til innkalling og saksliste. Sakliste: Saksnr. Saktittel 11/17 Godkjenning av protokoll fra styremøte /17 Referatsaker til styremøtet /17 Regnskap og årsberetning for /17 Utbetaling av egenkapital i forbindelse med sammenslåing av kontrollutvalgssekretariat. 15/17 Orientering om status sammenslåingsprosess Komsek Trøndelag IKS og Kontrollutvalgssekretariat Midt-Norge IKS, 16/17 Eventuelt. 5

6 Sak 11/17 Godkjening av protokoll fra styremøte Saken behandlet i Møtedato Saknr Styret /17 Innstilling til styret Protokollen godkjennes. Behandling: Innstillingen ble enstemmig vedtatt. Vedtak: Protokollen godkjennes. Sak 12/17 Referatsaker til styremøtet Saken behandlet i Møtedato Saknr Styret /17 Innstilling til styret Referatsakene tas til orientering. Behandling: Følgende referatsaker ble presentert i møtet: 1. Ressursbruk Konsek per Personellsituasjonen ut Innstillingen ble enstemmig vedtatt. Vedtak: Referatsakene tas til orientering. Sak 13/17 Regnskap og årsberetning for 2016 Saken behandlet i Møtedato Saknr Styret /17 Innstilling til styret Styret vedtar årsberetningen og regnskapet for Kontrollutvalgssekretariat Midt-Norge IKS for Styret foreslår at det regnskapsmessige overskuddet for 2016 på kr ,02 overføres til annen egenkapital. Styret fremmer saken for representantskapet med følgende innstilling: Representantskapet fastsetter årsregnskapet for 2016 for Kontrollutvalgssekretariat Midt-Norge IKS og slutter seg til styrets forslag om å avsette det regnskapsmessige overskuddet for 2016 på kr ,02 til konto annen egenkapital. 6

7 Behandling: Innstillingen ble enstemmig vedtatt. Vedtak: Styret vedtar årsberetningen og regnskapet for Kontrollutvalgssekretariat Midt-Norge IKS for Styret foreslår at det regnskapsmessige overskuddet for 2016 på kr ,02 overføres til annen egenkapital. Styret fremmer saken for representantskapet med følgende innstilling: Representantskapet fastsetter årsregnskapet for 2016 for Kontrollutvalgssekretariat Midt-Norge IKS og slutter seg til styrets forslag om å avsette det regnskapsmessige overskuddet for 2016 på kr ,02 til konto annen egenkapital. Sak 14/17 Utbetaling av egenkapital i forbindelse med sammenslåing av kontrollutvalgssekretariat Saken behandlet i Møtedato Saknr Styret /17 Innstilling til styret Under forutsetning av at alle tilslutter seg ny selskapsavtale utbetales kr av egenkapitalen til dagens deltakere i Konsek basert på andel av honorar i Sør-Trøndelag fylkeskommune får tilbakebetalt sin innskuddskapital når Trøndelag fylkeskommune tiltrer ny selskapsavtale. Behandling: Innstillingen ble enstemmig vedtatt. Vedtak: Under forutsetning av at alle tilslutter seg ny selskapsavtale utbetales kr av egenkapitalen til dagens deltakere i Konsek basert på andel av honorar i Sør-Trøndelag fylkeskommune får tilbakebetalt sin innskuddskapital når Trøndelag fylkeskommune tiltrer ny selskapsavtale. Sak 15/17 Orientering om status sammenslåingsprosess Komsek Trøndelag IKS og Kontrollutvalgssekretariat Midt- Norge IKS Saken behandlet i Møtedato Saknr Styret /17 Innstilling til styret Saken tas til orientering. Behandling: Innstillingen ble enstemmig vedtatt. 7

8 Vedtak: Saken tas til orientering. Sak 16/17 Eventuelt. Saken behandlet i Møtedato Saknr Styret /17 Innstilling til styret Saken legges fram uten innstilling. Behandling: Vedtatt møteplan for styret ble drøftet. Følgende omforente forslag om å endre vedtatt møteplan ble fremmet og vedtatt: Styremøte oppsatt 1. juni flyttes til 13.juni. Vedtak: Styremøte oppsatt 1. juni flyttes til 13.juni. 8

9 Saksframlegg Arkivnr. Saksnr. 2017/761-1 Utvalg Utvalgssak Møtedato Formannskapet 10/ Formannskapet 11/ Saksbehandler: Margret Innset Buberg Valg av faste møtefullmektiger i forliksrådet Ingress Det skal være et utvalg av faste møtefullmektiger ved hvert forliksråd. Møtefullmektigene oppnevnes av kommunen hvert fjerde år. Saksopplysninger Følgende har i perioden hatt verv som møtefullmektig i forliksrådet: Olav Kjøtrød Tor Flagestad Stine Skårvold Da perioden for oppnevnte møtefullmektiger allerede er gått ut, haster det med å foreta nytt valg. Lensmannen opplyser pr telefon at nyoppnevnt møtefullmektig vil måtte kunne møte i forliksrådet Saken legges derfor fram for avgjørelse i formannskapet. Møtefullmektigene oppnevnes av kommunen hvert fjerde år. En møtefullmektig behøver ikke å være bosatt i kommunen. Personene som velges må være over 25 år, ha alminnelig god samfunnsmessig kunnskap, og beherske norsk språk godt både muntlig og skriftlig. Videre vil det være en fordel at de som oppnevnes har kunnskap om forliksrådets virksomhet. Rådmannens innstilling 1. Vedtak fattes i henhold til kommunelovens Følgende velges som møtefullmektiger i perioden : 9

10 Saksprotokoll i Formannskapet Saken utsettes. Enstemmig vedtatt. Vedtak Saken utsettes. Saksprotokoll i Formannskapet Bjørn Enge fremmet på vegne av valgnemnda følgende forslag: Følgende velges til møtefullmektiger i forliksrådet for perioden : Anita Wanvik Enlid Anita Lange Stine Skårvold Pkt. 1 enstemmig vedtatt. Enges forslag enstemmig vedtatt. Vedtak 1. Vedtak fattes i henhold til kommunelovens Følgende velges som møtefullmektiger i forliksrådet i perioden : Anita Wanvik Enlid Anita Lange Stine Skårvold 10

11 Saker til behandling PS 23/17 Trondheimsveien - E6 sør - Oppland/Hedmark grense - Jaktøya - bompengesøknad 11

12 Saksframlegg Arkivnr. Q12 Saksnr. 2012/ Utvalg Utvalgssak Møtedato Kommunestyret 23/ Saksbehandler: Knut Dukane Trondheimsveien - E6 sør - Oppland/Hedmark grense - Jaktøya - bompengesøknad Dokumenter i saken: 1 I Saksfremlegg bompengesøknad - første Sør-Trøndelag fylkeskommune sending 2 I Saksfremlegg bompengesøknad E6 sør Sør-Trøndelag fylkeskommune 3 I Trondheimsveien - E6 sør - Sør-Trøndelag fylkeskommune bompengesøknad - notat av I Informasjonsfilm "Trondheimsveien" Trondheimsveien 5 S Bompengesøknad E-6 sør. Behandling i Midtre Gauldal kommune 6 I Ny E6 og bomstasjoner i Midtre Gauldal Jens Ingvar Vagnild 7 I Trondheimsveien Rennebu Kommune 8 X Særutskrift - Bompengesøknad E-6 sør. Behandling i Midtre Gauldal kommune 9 I Melding om politisk vedtak - bompengesøknad E6 sør- Jaktøysletta - Oppland/Hedmark grense Rennebu kommune 10 I Bompengefinansiering av ny E6 - Beboere sør for Fossum bru underskriftsliste 11 I Møtereferat om veien Krokstadsandan i Trondheimsveien Melhus kommune 12 U Krokstadsandveien Trondheimsveien 13 I VS: Uttalelse og innspill fra "bygg-vei" Rennebu kommune 14 I Bompengesøknaden E6 Vindåsliene - postmottak@midtre-gauldal.kommune.no Korporalsbrua - Videre fremdrift 15 I Bompengesøknaden E6 Vindåsliene - Rennebu kommune Korporalsbrua. Videre fremdrift. 16 I Saksframlegg med lokalpolitiske vedtak for bompengeprosjektet E6 Vindåslien - Korporals bru Statens vegvesen - Region midt 12

13 17 I Saksframlegg med lokalpolitiske vedtak for bompengeprosjektet E6 Vindåslien - Korporals bru 18 I Saksframlegg med lokalpolitiske vedtak for bompengeprosjektet E6 Vindåslien - Korporals bru 19 S Delvis bompengefinansiering av prosjektet E6 Vindåsliene - Korporalsbru - Behandling i Midtre Gauldal kommune 20 X Særutskrift - Delvis bompengefinansiering av prosjektet E6 Vindåsliene - Korporalsbru - Behandling i Midtre Gauldal kommune 21 I Lokalpolitiske vedtak bompengesøknad Vindåsliene Korporalsbru 22 I Melding om politisk vedtak - Delvis bompengefinansiering av prosjektet E6 Vindåsliene - Korporals bru 23 I E6 Ulsberg - Melhus: Saksgrunnlag for lokalpolitisk behandling av forslag til delfinansiering med bompenger 24 I Innkreving av bompenger på E6 for innbyggere bosatt sør for Fossum Bru i Soknedal 25 S Trondheimsveien - E6 sør - Oppland/Hedmark grense - Jaktøya - bompengesøknad Statens vegvesen - Region midt Statens vegvesen - Region midt Sør-Trøndelag fylkeskommune Rennebu kommune Nye veier AS Bygdalista Vedlegg 1 Saksgrunnlag E6 Ulsberg - Melhus_endelig versjon_ Ingress Denne saken omhandler hvordan bompengeordningen skal være på strekningen E6 Ulsberg Melhus. Saksopplysninger Det vises innledningsvis til vedlagte saksutredning fra Nye Veier, gitte orienteringer og tidligere behandlinger i kommunestyret. Kommunestyret har behandlet saksområdet i 2013 og 2016 og følgende vedtak er truffet: Møte 28 januar 2013: 1. Midtre Gauldal kommune gir sin tilslutning til foreliggende bompengesøknad knyttet til utbygging av E6 sør Oppland/Hedmark grense Jaktøyen på strekningen Storpynten Skjerdingstad i Sør-Trøndelag med en kostnadsramme på 7 mrd. kr.(2014-kr eks. kompensasjon for merverdiavgift.) 13

14 2. Midtre Gauldal kommune slutter seg til finansieringsopplegget basert på minst 50 % (inkl. dagens merverdiavgift på 9 %) statlig finansiering og maksimalt 50 % bompengeinntekter og med innkreving etter ferdigstillelse av anlegget. Sekundert starter bompengeinnkrevinga samtid med anleggsstart for den enkelte utbyggingsetappe. Maksimal bompengesats synes for høy og den statlige andelen bør økes. I den sammenheng vil Midtre Gauldal kommunen peke på at finansieringsopplegget er lagt til grunn en kunstig høy lånerente (6,5 %). Det må her legges inn en mer realistisk verdi, og besparelse som følger av dette må i sin helhet gå til å redusere egenfinansieringsandelen. 3. Midtre Gauldal kommune slutter seg til prinsippene for plassering av bomstasjonene, bortsett fra at foreslått bompengestasjon ved Korporals bru flyttes til Fossum bru. Innbyggerne som bor sør for bomstasjonen, gis adgang til å søke fritak i samsvar med gjeldende regelverk. 4. Midtre Gauldal kommune forutsetter at anlegget bygges ut kontinuerlig med sikte på ferdigstillelse i Møte : 1. Midtre Gauldal kommunestyre gir sin tilslutning til at prosjektet E6 Vindåsliene Korporalsbrua blir delfinansiert med bompenger. 2. Det legges foreløpig til grunn en investeringskostnad for prosjektet på 1650 mill. kr (alle beløp i 2016 kroner) Endelige rammer (styrings- og kostnadsrammer) vil bli fastsatt etter ekstern kvalitetssikring (KS2) Det er forutsatt at 890 mill. kr av investeringskostnaden finansieres med statlige midler. Bompengebidraget er foreløpig beregnet til 760 mill. kr 3. Innkrevingen skjer i begge retninger i en automatisk bomstasjon som plasseres på Fossum. 4. Bompengeperioden er avgrenset til 15 år. 5. Midtre Gauldal kommunestyre aksepterer gjennomsnittlige bompengetakster på (2016) kr i bomstasjonen på Fossum. Med gjeldende forutsetninger tilsvarer dette (2016) kr per passering for kjøretøy i takstgruppe 1 og (2016) kr for kjøretøy i takstgruppe I tråd med nye takstretningslinjer legges til grunn at trafikanter i takstgruppe 1 som betaler med elektronisk brikke oppnår 20 % rabatt. Det gis ingen rabatt for kjøretøy i takstgruppe 2. Det er forutsatt at bompengesatsene blir justert i samsvar med prisutviklingen. 7. Kostnadsøkningen utover prisstigningen opp til kostnadsrammen for prosjektet skal dekkes med statlige midler og bompenger etter samme prosentvise fordeling som innenfor styringsrammen. Eventuelle overskridelser ut over kostnadsrammen er statens ansvar og dekkes med statlige midler. 8. Dersom inntektene blir høyere og/eller finansieringsutgiftene lavere enn forutsatt, skal bompengetaksten reduseres eller bompengeperioden kortes ned. Endelig takst og rabattsystem skal legges fram for lokalpolitisk behandling i god tid før innkrevingen tar til. 9. Dersom det etter innkrevingen er igangsatt viser seg at bompengeselskapets økonomiske situasjon gjør det nødvendig, kan bompengeselskapet, etter avtale med Vegdirektoratet, øke takstene med inntil 20 pst. ut over prisstigningen og/eller forlenge innkrevingsperioden med inntil 5 år. 10. Midtre Gauldal kommunestyre godkjenner at det blir satt opp bomstasjon på lokalt vegnett dersom det oppstår uønsket trafikklekkasje fra ny E6 inn på lokalt vegnett. 11. Midtre Gauldal kommunestyre ber om at Sør-Trøndelag fylkeskommune garanterer for nødvendige bompengelån for utbygging av E6 Vindåsliene- Korporalsbrua. 14

15 12. Kommunestyret ber rådmannen utrede egen sak til kommunestyret i tråd med vedtak i K 3/13 av pkt. 3 med avbøtende tiltak for oppsittere mellom bomstasjonen v/fossum og Garli i god tid før innkreving starter. Vurdering Saksgrunnlaget utarbeidet av Nye Veier er grundig og rådmannen trekker derfor kun frem noe få forhold. Takstnivået som foreslås er på nivå med det som er vedtatt tidligere, men det legges opp til at tunge kjøretøy skal betale 2 ganger taksten av lette kjøretøy. Det er tidligere foreslått 3 ganger lettbiltakst, og for transportnæringen er endringen positiv. Trafikanter i takstgruppe 1 som betaler med elektronisk brikke og gyldig abonnement får 20% rabatt. Innkrevingen vil foregå etterskuddsvis med en planlagt periode på 15 år, El- biler har i dagens nasjonale takstregler fritak for betaling av bompenger. I regjeringens forslag til Nasjonalbudsjettet for 2017 legges det opp til at lokale styresmakter kan bestemme hvorvidt disse skal betale bomavgift. Det skal videre etableres en nasjonal regel som sier at utslippsfrie biler skal ha halvparten av takstene til biler som ikke er nullutslippsbiler. Nye Veier legger til rette for fremtidig bompengebetaling fra lav og nullutslippsbiler i vedtaket, men forholdet må opp til senere behandling bl.a i Sør Trøndelag fylkeskommune om/når det skal innføres. Avbøtende tiltak for oppsittere mellom bomstasjonen v/fossum og Garli er et utfordrende forhold. Kommunestyret vedtok at egen sak om dette skulle fremmes for kommunestyret i god tid før innkreving starter. Innkreving er planlagt startet i 2028, men rådmannens oppfatning at kommunestyret allerede nå bl.a bør signalisere at kommunen forventer en god prosess om det blir aktuelt med trafikkregulerende tiltak på sideveier. Rådmannen slutter seg til forslag til vedtak som angitt i vedlagte saksutredning fra Nye Veier, men på grunn av kort tid til saksutredning så vil rådmannen kunne fremme nye momenter på møte i kommunestyret 4 mai. Rådmannens innstilling 1. Midtre Gauldal kommunestyre vedtar å slutte seg til innstillingen fra Nye Veier AS om bompengefinansiering av utbyggingen av E6 på strekningen Ulsberg Melhus slik den fremkommer i vedlagte saksgrunnlag. 2. Midtre Gauldal forventer reell og god medvirkning om det blir aktuelt å vurdere trafikkregulerende tiltak på sideveier i fremtiden. 15

16 E6 Ulsberg Melhus FORSLAG TIL DELFINANSIERING MED BOMPENGER Saksgrunnlag for lokalpolitisk behandling [Endelig versjon ] 16

17 17 1

18 Innhold 1. Innledning Omtale av prosjektet Dagens situasjon Omtale av utbyggingsprosjektet Planstatus Tidligere lokalpolitisk behandling Bompengeopplegg og trafikkgrunnlag Bompengeopplegg Trafikkgrunnlag Vurdering av konsekvenser for tungbiltrafikk mellom Orkanger og Ulsberg Utbyggings- og finansieringsopplegg Utbyggingsplan og kostnadsoverslag Finansieringsanalyse Finansieringsberegning med basis forutsetninger Finansieringsberegning med pessimistiske forutsetninger Fylkeskommunal garanti Avtale Anbefaling forslag til vedtak Videre prosess

19 1. Innledning I dette saksgrunnlaget legges det frem grunnlag for lokal behandling og vedtak om delfinansiering med bompenger av strekningen E6 Ulsberg Melhus i Sør-Trøndelag fylke. Prosjektet strekker seg gjennom kommunene Rennebu, Midtre Gauldal og Melhus. Utbyggingen vil skje i regi av Nye Veier AS. Prosjektet er en del av KVU/KS1 for E6 Oppland grense- Jaktøya og Rv 3 Hedmark grense - Ulsberg. I Meld. St. 26 ( ) Nasjonal transportplan legger Regjeringen stor vekt på å utvikle E6 til en trafikksikker og effektiv transportåre på hele strekningen Oslo Trondheim. I tillegg er det lagt vekt på at prosjektet Støren Skjerdingstad bidrar til å utvikle det felles bo- og arbeidsmarkedet i Trondheimsregionen. Utbedring av strekningen Ulsberg Berkåk Løklia eliminerer en flaskehals for trafikken som kommer både fra E6 og rv 3, og øker trafikksikkerheten vesentlig. Meld. St. 25 ( ) På rett vei, Reformer i vegsektoren danner grunnlaget for Nye Veier AS sin prosjektportefølje. Utbygging av ny E6 er et av prosjektene som ligger i oppstartsporteføljen. Stortingsmeldingen legger til grunn at både statlige midler og bompenger skal benyttes til å finansiere utbyggingen. Formålet med dette saksframlegget er å danne grunnlag for kommunal/fylkeskommunal behandling og vedtak som sikrer tilslutning til delfinansiering av strekningen E6 Ulsberg Melhus med bompenger. Før saken fremmes for Stortinget må det foreligge bindende lokalpolitiske vedtak i berørte kommuner og fylkeskommunen om en bompengeordning for prosjektet. Det er videre en forutsetning at Trøndelag fylkeskommune stiller garanti for bompengeselskapets gjeld. Statens vegvesen har ansvaret for utbygging av prosjektet E6 Vindåsliene Korporalsbrua, og det foreligger lokalpolitisk tilslutning i alle berørte kommuner. Det gjenstår å fremme saken for Stortinget. Endelig vedtak om bompengefinansiering og innretning på ordningen vil bli fattet av Stortinget. 2. Omtale av prosjektet 2.1 Dagens situasjon E6 Ulsberg Melhus starter ved Ulsberg i Rennebu kommune og ender ved Skjerdingstad i Melhus kommune. Prosjektet strekker seg gjennom kommunene Rennebu, Midtre Gauldal og Melhus. Strekningen er ca. 71 km lang, og er en sammenhengende strekning bortsett fra strekningen Vindåsliene Korporals bru i Midtre Gauldal som bygges ut av Statens vegvesen. Byggestart på denne ca. 6,5 km lange strekningen er planlagt høsten

20 Dagens E6 på strekningen Ulsberg Skjerdingstad (Melhus) er en to-felts veg som går gjennom flere tettsteder, og har lengre strekk med nedsatt fartsgrense. Strekningen har en høy andel tungtransport som frakter gods mellom Trøndelag og Østlandet. Dette gir mange ulykker og til tider redusert framkommelighet. Eksisterende E6 har varierende standard, fra svært dårlig til ganske brukbar, med ujevn kurvatur, stigning og bredde samt et stort antall kryss og avkjørsler. Vegen fungerer i dag både som hovedveg og som lokalveg, og det ligger en hel del støyutsatte boliger langs strekningen. Årsdøgntrafikken varierer fra ca ved Melhus til ca ved Ulsberg. Fartsgrensen varierer mellom 50,60,70 og 80 km/t. Sør og nord for Støren er det en kortere strekning med fartsgrense 90 km/t. 2.2 Omtale av utbyggingsprosjektet E6 Ulsberg Melhus er planlagt utbygd med to ulike standarder nord og sør for Støren. Fra Ulsberg til Støren er det planlagt 2-3 felts veg med fartsgrense 90 km/t. Fra Støren til Melhus er det planlagt fire-felts motorveg med fartsgrense 100 km/t. Det er planlagt planskilte kryss ved Ulsberg, Berkåk, Løklia, Støren, Hovin, Ler og Skjerdingstad. Antall kryss og kryssplassering vil bli vurdert i det videre arbeidet med prosjektet. Reiselengden fra Ulsberg til Skjerdingstad vil bli redusert fra dagens ca. 71 km til 67 km, hvorav Nye Veier skal bygge ca. 61 km. Reisetiden på den samlede strekningen vil bli redusert med ca. 14 min. Traséendringer for å redusere kostnad og kjørelengde vil bli vurdert i det videre arbeidet med prosjektet. For å øke samfunnsnytten vil det i det videre arbeidet med prosjektet bli vurdert kurvaturendringer for å øke fartsgrensen til 110 km/t nord for Støren og 100/110 km/t sør for Støren. Behov for kollektivtiltak ved kryss vil bli vurdert i samråd med fylkeskommunen. Det vil bli lagt vekt på ivaretakelse av ytre miljø, og det vil bli etablert betydelige støytiltak på strekningen. Det vil bli lagt spesielt vekt på fokus på Gaula som verna vassdrag, og på å minimalisere ulempene for landbruket. Dagens E6 vil i framtidig situasjon i stor grad fungere som lokalveg og omkjøringsveg, og forutsettes omklassifisert til fylkesveg. Nytteberegningene som er gjort for prosjektet viser at strekningen Ulsberg Melhus har en nettonytte over kostnader på I utviklingen av prosjektet vil det bli gjort tiltak for å søke å forbedre den samfunnsøkonomiske nytten. I dette inngår vurdering av tiltak for å redusere kostnader, og å heve fartsgrensen på strekningen for dermed å redusere reisetiden. 4 20

21 2.3 Planstatus Det foreligger godkjente kommunedelplaner for hele strekningen gjennom de tre kommunene. Det er i tillegg utarbeidet 6 reguleringsplaner hvorav 4 av disse er godkjent. Det forventes vedtak på de to siste planstrekningene i løpet av I forbindelse med arbeidet med å optimalisere traséen og øke fartsgrensen på strekningen vil det bli aktuelt å utarbeide større og mindre reguleringsendringer. 2.4 Tidligere lokalpolitisk behandling Alle berørte kommuner og Sør-Trøndelag fylkeskommune har fattet prinsippvedtak om bompengefinansiering og oppfølgende vedtak basert på en foreløpig bompengeutredning med finansieringsopplegg og plassering av bomsnitt for E6 på strekningen Ulsberg Melhus. Det vises i den sammenheng til bompengesøknaden fra Sør-Trøndelag fylkeskommune av Sør-Trøndelag fylkeskommune har gjort slikt vedtak 27. februar 2013: 1. Sør-Trøndelag fylkeskommune gir sin tilslutning til foreliggende bompengesøknad knyttet til utbygging av E6 sør Oppland/Hedmark grense Jaktøya på strekningen Storpynten Skjerdingstad i Sør-Trøndelag med en kostnadsramme på 7 mrd. kr. (2014-kroner eks. kompensasjon for merverdiavgift.) 2. Sør-Trøndelag fylkeskommune slutter seg til finansieringsopplegget basert på minst 50 % (inkl. dagens merverdiavgift på 9 %) statlig finansiering og maksimalt 50 % bompengeinntekter og med innkreving parallelt med anleggets fremdrift, men vil allikevel påpeke at statens andel i anlegget bør økes. 3. Sør-Trøndelag fylkeskommune slutter seg til prinsippene for plassering av bomstasjonene, samt satsene ved den enkelte bomstasjon i tråd med bompengesøknaden/notat av 19. desember 2012 sine forutsetninger. 4. Sør-Trøndelag fylkeskommune forutsetter at anlegget bygges ut kontinuerlig med sikte på ferdigstillelse i Fylkestinget gjorde videre slikt vedtak 19. juni 2013: 1. Fylkestinget gir sin tilslutning til bompengesøknaden, datert 31. mai 2013, og viser for øvrig til vedtak datert 27. februar Fylkestinget forutsetter at den løpende planlegging holder et tempo som ikke forsinker gjennomføringen i tråd med fremdriftsplanen i søknaden. 3. Fylkestinget gir sin tilslutning til at Sør-Trøndelag fylkeskommune stiller garanti ved selvskyldnerkausjon for låneopptaket i bompengeselskapet. Garantien tar utgangspunkt i et maksimalt låneopptak på 3600 mill. kr. (løpende priser). Garantitiden er maksimalt 20 år fra lånets oppstart. 5 21

22 4. Ved lavere inntekter eller økte kostnader enn forventet legges følgende prioriteringer til grunn: a) Øke bompengeperioden med inntil 5 år. b) Øke takstene med inntil 5 %. c) Utsette anleggsstart på delprosjekt i henhold til vedtatt prioriteringsliste. 5. Fylkestinget gir sin tilslutning til at Trøndelag Bomveiselskap AS gis adgang til å innkreve bompenger på strekningen 6. Fylkesutvalget gis fullmakt til å foreta justeringer dersom det blir nødvendig. Fylkesutvalget gjorde følgende vedtak : 1. Sør-Trøndelag fylkeskommune vedtar å oversende bompengesøknad E6 Vindåsliene Korporalsbrua med samlet finansieringsløsning for Ulsberg Melhus (Skjerdingstad) til videre behandling og godkjenning i Stortinget. 2. Når det gjelder bompengeinnkreving vises det til bompengesøknaden hvor det forutsettes at det regionale bomvegselskapet, Trøndelag bomveiselskap AS, som er eid av Sør- og Nord- Trøndelag Fylkeskommuner blir gitt adgang til å innkreve bompenger på strekningen samordnet med andre bompengeprosjekt selskapet administrerer for på den måten å redusere innkrevingskostnadene. 3. Sør-Trøndelag fylkeskommune forutsetter at maksimal bompengesats for hele strekningen er lik kr 180 som samlet gir en bompengeinntekt på maksimalt 3,5 mrd. kr. 3. Bompengeopplegg og trafikkgrunnlag 3.1 Bompengeopplegg Bompengeopplegget i dette saksgrunnlaget bygger videre på det bompengeopplegget som er utredet tidligere og som vist til i kap Det betyr at det planlegges fem bomstasjoner på strekningen. I tillegg kommer bomstasjonen som er ved Fossum og som delfinansierer utbyggingen av E6 Vindåsliene Korporalsbrua. Bomsnittene er planlagt som lukkede snitt, det vil si at det er planlagt bom på både ny og gammel E6. I den videre saksgangen vil det bli gjort en ytterligere faglig vurdering av behovet for bomsnittene på eksisterende E6. Eventuelle endringer i bompengeopplegget vil bli justert inn mot saksfremleggelse i Stortinget. Slik planene foreligger vil dette bety følgende plasserte bomsnitt som vist i figur 1 under: 1. Storpynten 2. Garli 3. Håggå 4. Røskaft 5. Skjerdingstad 6 22

23 Figur 1: Prinsipiell plassering av bomsnitt på ny E6 Nye Veier AS vil i de kontinuerlige porteføljeprioriteringene avgjøre tidspunkt og rekkefølge på utbyggingen. Det er i de finansielle beregningene lagt til grunn utbygging i årene med start bompengeinnkreving fra 2028 i alle bommene. I praksis vil det sannsynligvis være snakk om utbygging av delstrekninger som åpnes fortløpende for trafikk. Det betyr at 23 1

24 bompengeinnkrevingen vil kunne starte noe før det som er forutsatt i beregningene, og at det dermed blir en trinnvis opp- og nedtrapping på den totale bompengebelastningen på strekningen. Det vil kunne legge til rette for et noe lavere takstnivå og eller kortere nedbetalingstid og dermed forbedret samfunnsøkonomisk lønnsomhet. Det er lagt til grunn etterskuddsvis bompengeinnkreving i 15 år i hvert bomsnitt, i perioden Tabell 1 under viser de ulike bommene på strekningen med tilhørende takster. Det er gjennomsnittstaksten som vil være det som skal legges til grunn ved fremtidige takstvedtak som gjennomføres av Statens vegvesen. Gjennomsnittstakst er her definert som gjennomsnittlig inntekt pr. passering. Dvs. det er det bilistene betaler i gjennomsnitt når en tar hensyn til effekten av rabatter, fritak og fordeling mellom tunge og lette kjøretøy. Tabell 1: Oversikt over takster i de ulike bommene Bomtakster Bom Gjennomsnittstakst Grunntakst takstgruppe kr Grunntakst takstgruppe 2 1. E6 Storpynten E6 Garli E6 Håggå E6 Røskaft Skjerdingstad Takstnivået som foreslås er på nivå med det som er vedtatt i tidligere behandlinger i Sør- Trøndelag fylkeskommune. I vedtaket av som omtalt i kap. 2.4, sies det at maksimal bompengesats for hele strekningen skal være 180 kr. Omregnet til 2017-kr blir det 206 kr, inkludert bompengetaksten på Fossum. Maksimal belastning i foreslåtte bompengeopplegget er kr uten rabatt, i tillegg til taksten på bommen på Vindåsliene Korporalsbru. Med rabatt så betaler en lettbil 138 kr + bommen på Fossum. Bommen på Fossum er i lokalt saksgrunnlag lagt til grunn med en rabattert takst for lettbil på 31,5 kr. Prop. 1S Tillegg 2 ( ) legger føringer på hvilket takst- og rabattsystem fremtidige bompengeproposisjoner kan legge til grunn. I samsvar med dette legges det til grunn en rabatt på 20 pst. for kjøretøy i takstgruppe 1 (lette kjøretøy under 3500 kg og M1 kjøretøy) som er utstyrt med elektronisk brikke og gyldig avtale. Det gis ikke rabatt for takstgruppe 2 - tunge kjøretøy (tillatt totalvekt fra og med 3500 kg). Dette er på grunn av at det er obligatorisk brikke for tungbil. Det legges opp til at tunge kjøretøy skal betale 2 ganger taksten av lette kjøretøy. Det er i tråd med de nasjonale føringene. I bompengesaken av ble det foreslått at tungbiler skulle betale 3-ganger lettbiltakst. Ved nå å kunne legge til grunn 2-gangen bidrar 2 24

25 en til at tungbiltrafikken på strekningen ikke betaler noe utover det som er vanlig. Det vil være positivt for en strekning som har en meget høy tungbilandel og som er en viktig transportåre for næringstransport, blant annet laksetransport. Det har betydning for inntektene og dermed fastsetting av bomtakstene, hvor stor andel av trafikantene som vil benytte seg av rabattordningen. Det er i bompengeberegningene antatt at 80 pst. av trafikantene vil betale med elektronisk brikke. Dette er basert på erfaringstall fra nærliggende bompengeprosjekter. En høy andel brikkebrukere vil redusere inntektene noe, men samtidig gi reduserte driftskostnader. Bompengeordningen vil være basert på AutoPASS-systemet. Utstyret (antenner, kamera etc.) blir plassert på portaler langs vegen. Det er derfor ikke forutsatt arealinngrep ut over det som er nødvendig for selve veganlegget og for plassering av stolper med kamera og annet utstyr, samt til parkeringsarealer for tilsyn med bomstasjonene. Konkret plassering av bommer på ny E6 vil bli endelig avklart i forbindelse med utarbeidelse av byggeplaner. Betaling av bomavgift skjer enten ved bruk av elektronisk brikke (AutoPASS), eller etterskuddsvis fakturering basert på videofotografering av bilens registreringsnummer Forholdet til el-bil I dagens nasjonale takstregler har lav- og nullutslippsbiler fritak for betaling av bompenger. I Regjeringens forslag til Nasjonalbudsjett for 2017 legges det opp til at lokale styresmakter kan bestemme hvorvidt disse skal betale bomavgift. Det skal videre etableres en nasjonal regel som sier at utslippsfrie biler skal ha halvparten av takstene til biler som ikke er nullutslippsbiler. Samferdselsdepartementet har i brev til Statens vegvesen bedt Vegdirektoratet om å sette i gang et arbeid som legger til rette for at det skal være teknisk mulig å ta i bruk miljødifferensierte takster gjennom AutoPASS brikken. Foreløpig er derfor innføring av bompengebetaling for nullutslippsbiler på planleggingsstadiet. Tall fra Vegamot AS viser at det har vært en økende andel el-biler de siste årene. I 2015 var el-bil andelen som en andel av alle passeringer i bommene på dagens E6 øst-prosjekt i overkant av 5 pst. I 2016 var andelen på i overkant av 7 pst. Andelen el-biler en ventet å øke i årene som kommer. Dette medfører en risiko for fylkeskommunen som garantist for bompengelånet. Innføring av miljødifferensierte takster på E6 Ulsberg - Melhus vil måtte bli håndtert gjennom takstvedtak som Statens vegvesen har ansvar for å gjennomføre og som Trøndelag fylkeskommune vil få til behandling. Bompengeproposisjonen som skal legges fram vil operere med en gjennomsnittstakst. Ved å bruke gjennomsnittstakst vil en kunne ta høyde for andel nullutslippsbiler på det aktuelle tidspunkt for takstfastsettelse. Nye Veier AS vil legge til rette for fremtidig bompengebetaling fra lav- og nullutslippsbiler i de konkrete vedtaksforslagene i dette saksframlegget. På kort sikt, og konkret i denne saken, er det i de finansielle beregningene lagt til grunn en relativt høy andel svinn i passeringene på grunn av høy og forventet økende el-bil vekst. 3 25

26 3.2 Trafikkgrunnlag Beregningene er gjennomført med transportmodellen for region midt (RTM midt) i versjon Transportmodellen dekker Trøndelagsfylkene og Møre og Romsdal og beregner persontransport basert på kodet transporttilbud og data om innbyggerantall og arbeidsplasser. Transportmodellens tall benyttes til å se hvordan trafikken i utbygd situasjon endres i forhold til beregnet trafikk i dagens situasjon. Bomstasjonen på Fossum (som delfinansierer E6 Vindåsliene Korporalsbrua) er inkludert i trafikkberegningene for det samlede bompengeopplegget. Trafikkprognosene i bomsnittene er basert på reelle trafikktellinger i nærhet til bomsnittene. Figuren under gir en oversikt over trafikktellingene som er brukt i trafikkprognosene for de ulike bomsnittene og plasseringen av tellepunktene (sort strek). Trafikktallene er fra Figur 2: Trafikkdata i tellepunkter lang Ulsberg Melhus Trafikksituasjonen langs E6 mellom Ulsberg og Melhus bærer preg av en høy tungbilandel og økende trafikk nordover på strekningen. Syd for Støren ligger tungbilandelen 4 26

27 på 24% og 29 % som utgjør ca tunge kjøretøy. ÅDT ligger her på biler. Ved tettstedet Støren krysses E6 og Rv30. Nord for Støren øker totaltrafikken vesentlig med en ÅDT mellom ÅDT. Tungbilandelen ligger her rundt %. Prognosen for vekst for lettbiler etter 2022 er laget på grunnlag av transportmodellberegningene. Dette gir grunnlaget for beregning av årlig vekst i denne perioden. 1,2 % pr år for bomsnittene Storpynten og Garli 1,1 % pr år for bomsnittene Håggå og Rødskaft 1 % pr år for bomsnittet ved Skjerdingstad Årlig vekst er så benyttet til å framskrive beregnet ÅDT i 2022 til ÅDT i Det er ellers antatt at tungtrafikken vil få en vekst tilsvarende den generelle vekst-prognosen for tungtrafikk i Trøndelagsfylkene ("NTP-prognosen"). Veksten i tungtrafikken som er lagt inn i prognosen er: 16 % vekst fra 2014 til og med 2022 (tilsvarer en årlig vekst på 1,8 %). 56 % vekst fra 2014 til og med 2040 (tilsvarer en årlig vekst på 1,7 %). Trafikkbelastningen for E6 med og uten bompenger er vist i tabellen under. Tabell 2: Beregnet trafikk for ny E6 med og uten bompenger i 2022, [kjt/døgn] uten bom foreslått takst Avisning Bomsnitt Total Total Pst. SNITT Storpynten % SNITT Garli % SNITT Fossum % SNITT Håggå % SNITT Røskaft % SNITT Skjerdingstad % Beregningstallene viser trafikkmengder totalt i de lukkede snittene. Det vil si at total ÅDT per bomsnitt er på både ny og gammel E6 til sammen. Beregningsresultatene viser at utbygd E6 uten bomstasjoner leder mesteparten av trafikken som passerer snittene over på ny veg. Ved innføring av bommer ligger det kun igjen lokaltrafikk på eksisterende E6. Samlet avvisning er høyest i bomsnittene nord for Støren. Over bomsnitt Skjerdingstad faller trafikken over snittet med 28 % sammenliknet med utbygd uten bom. Avvisningsnivået er relativt likt for bomsnittene i Røskaft og Håggå. Sør for Støren er avvisningen i bomsnittene vesentlig lavere og ligger rundt 5-10 %. 5 27

28 Erfaringer fra tilsvarende prosjekter tyder på at transportmodellen har en tendens til å beregne for høy trafikkavvisning. Det er likevel grunn til å følge opp trafikkutviklingen på de alternative vegrutene etter at bompengeinnkrevingen er startet og eventuelt vurdere trafikkreduserende tiltak der dette er nødvendig. Trafikkberegningene med RTM vurderes å gi et tilfredsstillende bilde av situasjonen før og etter bygging av ny E18, med og uten bompengeinnkreving. Beregningsresultatene anbefales derfor lagt til grunn for finansieringsanalysen for nye E Vurdering av konsekvenser for tungbiltrafikk mellom Orkanger og Ulsberg Det er gjort en vurdering av hvordan ny E6 Ulsberg Melhus med bompengeinnkreving vil påvirke rutevalget for tungbiltrafikken mellom Orkanger og Ulsberg 1. Det ble vurdert om tungbiltrafikken i økende grad ville benytte Fv 700 fremfor E39 og ny E6. Vurderingen tok utgangspunkt i et takstnivå (788 kr for tungbil på hele strekningen) som ble utredet i en tidlig fase. Dette takstnivået er betydelig høyere enn det som foreslås i denne saken, og endringene vil derfor bli mindre enn det som beskrives under. Undersøkelsen av foreliggende trafikkdata viste at ca. 200 tunge kjøretøy bruker Fv 700 pr. døgn i dag, og at beregnet reisetid for tunge kjøretøy via Fv 700 i dag kun er et minutt raskere enn eksisterende E6. På ruten via E6 var det fram til bompenger på E39. Når bompengeinnkrevingen på E39 nå er avsluttet kan dette bidra til at mer trafikk vil velge E6 i perioden før E6 og tilhørende bomstasjoner settes i drift. Vurderingen sier at dersom bomtaksten på ny E6 blir så høy som 788 kr er det derimot naturlig å forvente at mer av tungtrafikken vil velge Fv 700 igjen. Dette betyr at tungtrafikken på Fv 700 fortsatt vil være der etter bompengeinnkrevingen på E6 starter, og at det muligens kan bli noen flere tunge som kommer i tillegg. Det antas uansett at det vil oppleves små endringer, maksimalt noen hundre kjøretøy. Dette begrunnes med at E39 vest for Orkanger i dag har 663 tunge kjøretøy, og at en majoritet av disse har reisemål lokalt (Orkanger og omegn) eller regionalt (Trondheimsområdet). På denne bakgrunn vurderes det ikke som aktuelt i denne omgang å gjøre vedtak om innføring av restriktive tiltak Fv 700. Dersom trafikken på sideveger langs strekningen viser seg å bli for stor, må det vurderes trafikkregulerende tiltak på disse vegene. Statens vegvesen vil i samarbeid med lokale myndigheter ha ansvaret for å vurdere trafikksituasjonen på sidevegnettet. 1 Vurdering gjennomført av COWI på vegne av Nye Veier AS. 6 28

29 4. Utbyggings- og finansieringsopplegg 4.1 Utbyggingsplan og kostnadsoverslag Hele strekningen er i finansieringsberegningene lagt inn som utbygd i løpet av en 6-års periode. Nye Veier vil gjennom sine kontinuerlige porteføljeprioriteringer komme frem til konkrete delstrekninger og tidsperiode for utbygging. Gjeldende kostnadsoverslag for strekningen er på 15,9 mrd kr. Kostnaden er basert på anslagsmetoden og gjennomført av Statens vegvesen. Kostnadsanslaget inkluderer også 400 mill. kr for strekningen fra Skjerdingstad til Melhus. Det er uklart om Nye Veier eller Statens vegvesen vil få byggherreansvaret for denne strekningen. Det vil bli avklart på et senere tidspunkt. Det vil i forkant av utarbeidelse av stortingsproposisjon bli gjennomført kvalitetssikring av kostnadsoverslaget. Det legges til grunn at Samferdselsdepartementet og Nye Veier inngår en vegutbyggingsavtale for strekningen før saken fremmes for Stortinget. Gjennom vegutbyggingsavtalen vil Nye Veier AS forplikte seg til å gjennomføre utbyggingen for en avtalt pris. Dersom Nye Veier i dialog med lokale planmyndigheter klarer å finne løsninger som reduserer kostnadene, vil kostnadsreduksjonene kunne gi lavere bompengesatser. Som normalt legges det opp til at eventuelle kostnadsøkninger opp til 10% skal dekkes av partene ut fra deres relative bidrag. Det vil si at bompengeselskapet maksimalt skal bidra med 536 mill kr til dekning av kostnadsøkninger. Eventuelle overskridelser utover dette forutsettes å være Nye Veier AS sitt ansvar. Dersom kostnadene for utbyggingen blir lavere enn forutsatt, legges det til grunn at en besparelse på inntil 10 pst. fordeles mellom Nye Veier og selskapet i forhold til partenes andel av finansieringen. Kostnadsbesparelse ut over dette tilfaller Nye Veier AS. Dersom økonomien i prosjektet blir svakere enn regnet med, kan bompengeselskapet etter avtale med Vegdirektoratet øke gjennomsnittstakstene med inntil 20 pst. ut over prisstigningen og/eller forlenge innkrevingsperioden med inntil 5 år. Det forutsettes videre at takstene justeres i tråd med anleggsindeksen før innkreving og med KPI etter åpning. 4.2 Finansieringsanalyse Det er gjennomført finansieringsberegninger for bomkonseptet med basisforutsetninger og en pessimistisk følsomhetsanalyse. Følsomhetsanalyser gjennomføres for å se hvor følsomt prosjektet er for endringer i en del av forutsetningene. Det må tas hensyn til at bompengeselskapets økonomi skal kunne tåle en dårligere utvikling i viktige faktorer enn det som er forutsatt å være mest sannsynlig Finansieringsberegning med basis forutsetninger Det er et førende prinsipp at bompengeberegninger skal være basert på nøkterne og robuste forutsetninger. Totaliteten på finansieringsforutsetningene skal sikre at det ikke tas unødig risiko på vegne av fylkeskommunen som garantist for bompengelånet. Nivået på den beregningstekniske renten har stor betydning for nivået på bompengetakster, men har ikke betydning for reelle lånekostnader. Samferdselsdepartementet har i Prop. 1S ( ) 7 29

30 kommet med nye rutiner for håndtering av usikkerhet i bompengeproposisjoner. Her fremgår det at det skal legges til grunn en beregningsteknisk rente på 5,5 pst de første 10 årene og 6,5 pst de resterende årene for å ta høyde for usikkerhet om renteutvikling, trafikkprognoser og utbyggingskostnader. For øvrig er det også lagt til grunn 2,5 pst. prisstigning som gir en realrente på mellom 3 og 4 pst. Følgende øvrige forutsetninger ligger til grunn for basisberegningene i det anbefalte konseptet: - 15 års nedbetaling i hver bom. - Takster som vist i tabell 1. - Tunge kjøretøy betaler 2 ganger lettbiltakst pst. rabatt for biler i takstgruppe 1, ingen rabatt for tunge kjøretøy. - Årlig prisvekst 2,5 pst. Dette gjelder for anleggskostnader, driftskostnader og bomtakster. - Årlige innkrevingskostnader/driftskostnader settes til 7 mill kr i 5 bommer. - Lånerente på 5,5 pst. de første 10 årene, deretter 6,5 pst. ut innkrevingsperioden. - Innskuddsrente på 1,5 pst. de første 10 årene, 2,5 pst. de resterende årene. - Det antas at 13 pst. av lettbil-passeringene og 5 pst. av tungbil-passeringene har enten fritak for betaling eller bompengene ikke lar seg innkreve. - Beregnet trafikkgrunnlag og trafikkvekst i bomstasjonene som omtalt i kap Anleggskostnader på 15,9 mrd kr. Med disse forutsetningene er gjelden nedbetalt i løpet av 15 år etter at siste bom er igangsatt. Brutto bompengeinntekter er forventet å utgjøre om lag 8,2 mrd kr. Dette skal dekke bidrag til utbygging, renter og driftskostnader. Bidraget til utbyggingen er på vel 5,4 mrd kr. Bompenger vil dekke 34 pst. av forventet kostnad for prosjektet. Figur 3: Oversikt over utvikling i bompengeinntekter, byggekostnader, tilskudd fra Nye Veier og gjeld som forutsatt i finansieringsberegningene (2017-kr) MNOK Prosjekt: E6 Ulsberg - Melhus Netto bompengeinntekter Byggekostnader Tilskudd Gjeld og aksjekapital - UB 8 30

31 Bomstasjonene som settes opp vil være solidariske med hverandre i den betydning at gjelden sees i sammenheng for hele prosjektet. Nedbetaling av gjeldsforpliktelsene vil kunne gå raskere dersom trafikkgrunnlaget viser seg å være større enn beregnet og/eller dersom rentenivået er lavere enn forutsatt Finansieringsberegning med pessimistiske forutsetninger Det er knyttet usikkerhet til forutsetningene som er lagt til grunn. Det er derfor utført en beregning basert på følgende pessimistiske forutsetninger: - Bompengeselskapets dekker sin andel av en kostnadsøkning på 10 pst. - 6,5 pst. rente i hele innkrevingsperioden. - ÅDT i åpningsåret reduseres med 5 pst. Med disse forutsetningene beregnes innkrevingstiden til å bli forlenget til om lag 19,5 år, det vil si en økning på 4,5 år utover basisalternativet. Dette viser at prosjektet er relativt robust i forhold til ugunstige endringer i forutsetningene. I tillegg vil bompengeselskapet etter avtale med Vegdirektoratet ha en mulighet til å øke takstene med inntil 20 pst. utover prisstigning i løpet av innkrevingsperioden. 5. Fylkeskommunal garanti Det er forutsatt at det stilles fylkeskommunal selvskyldnergaranti for bompengeprosjektets gjeld. Garantistens utlegg kan dekkes gjennom en økning av realtakstene med inntil 20 pst. og en forlengelse av bompengeperioden med inntil 5 år. Lånegarantien må ta høyde for ugunstig utvikling i forutsetningene for bompengefinansieringen. Dvs. at en beregning av maksimal lånegjeld vil være basert på pessimistiske forutsetninger om trafikkutvikling, kostnadsutvikling mv. Som omtalt i kapittel 4.2.2, er det utført en finansieringsanalyse for anbefalt bompengeopplegg som er basert på pessimistiske forutsetninger. Maksimal lånegjeld er da beregnet til om lag mill. i løpende kroneverdi. Lånegjelda vil være på det nivået i år Garantistene krever i tillegg at garantibeløpet tar høyde for ytterligere 10 pst. til å dekke omkostninger. Dette gir en beregnet garantiramme på om lag mill. løpende kr. Fylkeskommunale garantier skal godkjennes av Kommunal- og moderniseringsdepartementet. 6. Avtale Etter at Stortinget har fattet vedtak om finansiering og utbygging av E6 på strekningen Ulsberg Melhus vil det bli inngått avtale mellom Nye veier AS og Vegamot AS i tråd med gjeldende avtaleregime og de forutsetningene som legges til grunn i proposisjonen. 9 31

32 7. Anbefaling forslag til vedtak Nye Veier anbefaler at det gis tilslutning til videre arbeid med en bompengeordning som beskrevet i dette notatet. Bompengeopplegget innebærer fem bommer på ny E6 på strekningen mellom Ulsberg og Melhus. Dette er med bompengeinnkreving med lukkede bomsnitt. I det videre arbeidet inn mot en stortingsproposisjon vil det gjøres ytterligere behovsvurderinger av bommene på eksisterende E6/sidevegsnett. Det er positivt at et samlet bompenge- og finansieringsopplegg for hele strekningen kan gjennomføres med det takstnivået som tidligere er vedtatt. Samtidig sikres det at tungbiler ikke betaler mer enn 2-gangen av lettbiltakst slik at en legger til rette for at tungbil og næringstransport skal velge å kjøre ny E6 når den er ferdig. Trafikkberegninger er generelt betinget med usikkerhet og Nye Veier vil derfor legge opp til i vedtaksform at Statens vegvesen følger nøye med på hva som faktisk skjer med trafikkbelastningen på disse vegene når ny E6 med bompengeinnkreving står ferdig. Dersom trafikkøkningen skulle bli uakseptabelt høy, kan det være aktuelt å vurdere tiltak for å begrense trafikklekkasjen. Lokalpolitisk behandling av saken gjennomføres ved framlegging til vedtak i kommunene Rennebu, Midtre Gauldal og Melhus. Bompengesøknaden oversendes til orientering til Oppdal og Trondheim kommune. Saken behandles i Sør-Trøndelag fylkesting og Fellesnemda når kommunale vedtak foreligger

33 Nye Veier AS har på bakgrunn av dette notatet og anbefalingen ovenfor utarbeidet følgende forslag til kommunale og fylkeskommunale vedtak: 1. Utbyggingen av E6 på strekningen Ulsberg- Melhus delfinansieres med bompenger. Innkrevingen skjer i begge retninger i 5 automatiske bomstasjoner på ny E6. Det forutsettes sidevegsbom ved hver bom på ny E6. Nye Veier AS vil gjøre en ytterligere faglig vurdering av behovet for sidevegsbom i forkant av framleggelsen av en stortingsproposisjon. 2. Det legges til grunn 15 års etterskuddsvis innkreving i hver bom. 3. Bompengeordningen baseres på et rabattsystem som innebærer at trafikanter i takstgruppe 1 som betaler med elektronisk brikke og gyldig abonnement får 20 pst rabatt. Trafikanter i takstgruppe 2 får ingen brikkerabatt. Bom 4. Ved start på innkreving forutsettes det at gjennomsnittstakstene ikke overskrider (i kr) i de ulike bommene: Bomtakster 2017-kr Gjennomsnittstakst Grunntakst takstgruppe 1 Grunntakst takstgruppe 2 1. E6 Storpynten E6 Garli E6 Håggå E6 Røskaft Skjerdingstad Tunge biler betaler 2 ganger lettbiltakst. - Bompengetakstene forutsettes justert i tråd med anleggsindeksen før innkreving og med KPI etter åpning. - Endelig takst- og rabattsystem skal legges fram for lokalpolitisk behandling i god tid før innkrevingen starter. 5. Dersom trafikken på sideveger langs strekningen viser seg å bli for stor, må det vurderes trafikkregulerende tiltak på disse vegene. Statens vegvesen vil i samarbeid med lokale myndigheter ha ansvaret for å vurdere trafikksituasjonen på avlastet vegnett. 6. Det legges opp til betaling for lav- og nullutslippsbiler når nasjonale takstregler for dette er gjeldende. Bompengeopplegget vil da bli justert i takstvedtak etter avtale mellom Statens vegvesen og Trøndelag fylkeskommune. Gjennomsnittstaksten skal være førende for takstvedtak. 7. Det er en forutsetning at bompengeselskapet Vegamot AS får ansvaret for prosjektet E6 Ulsberg - Melhus

34 Gjelder bare fylkeskommunen: 8. Under forutsetning av Kommunal- og moderniseringsdepartementets godkjenning, garanterer Trøndelag fylkeskommune ved selvskyldnerkausjon for bompengeselskapets gjeld. Det samlede garantibeløpet (som tilsvarer bompengeselskapets maksimale gjeld beregnet ut fra pessimistiske forutsetninger) begrenses oppad til mill. kr med tillegg av 10 pst. av til enhver tid gjeldende hovedstol til dekning av eventuelle påløpte renter og omkostninger. Det samlede garantibeløpet blir følgelig mill. kr. Til grunn for garantivedtaket legges en beregningsteknisk lånerente på 6,5 pst. 9. Garantien gjelder fra første opptrekk på finansieringen i forbindelse med rekvisisjoner i byggeperioden, og gjennom innkrevingsperioden på 15 år. Innkrevingsperioden kan i særskilte tilfeller forlenges med inntil fem år. I tillegg skal garantien gjelde inntil to år, jf. garantiforskriftenes 3. Samlet garantitid blir, inkludert byggeperioden, på inntil 28 år fra første opptrekk på finansieringen i forbindelse med rekvisisjoner. Garantistens utlegg kan dekkes gjennom en økning av realtakstene med inntil 20 pst. og en forlengelse av bompengeperioden med inntil 5 år. Garantien gjelder inntil bompengeselskapets gjeld er nedbetalt og reduseres i takt med nedbetalingen av lånet. Det forutsettes at garantien blir sikret 1. prioritet i retten til å kreve inn bompenger. 8. Videre prosess Nye Veier vil i etterkant av lokale vedtak inngå utbyggingsavtale med Samferdselsdepartementet for strekningen E6 Ulsberg - Melhus. Denne avtalen vil angi en kvalitetssikret forventet kostnad og endelig vederlag for Nye Veier AS. I utbyggingsavtalen vil det videre angis hvor stor andel av forventet kostnad som skal finansieres med bompenger. Deretter vil Samferdselsdepartementet legge fram en stortingsproposisjon for bompengefinansiering av ny E

35 Saksframlegg Arkivnr. 026 Saksnr. 2016/ Utvalg Utvalgssak Møtedato Kommunestyret 24/ Saksbehandler: Knut Dukane Sammenslåing av KomRev Trøndelag og Revisjon Midt-Norge Dokumenter i saken: 1 I Brev til kommunene og kontrollutvalgene - utredning av sammenslåing av Komrev Trøndelag og Revisjon Midt- Norge 2 I Beslutningsgrunnlag nytt revisjonsselskap Revisjon Midt- Norge SA 3 I Oversendelse av sak fra representantskapet i Revisjon Midt-Norge IKS til behandling i kommunestyret 4 S Sammenslåing av KomRev Trøndelag og Revisjon Midt- Norge Revisjon Midt-Norge IKS Revisjon Midt-Norge IKS Revisjon Midt-Norge IKS Ingress Saksopplysninger: Det er utredet å slå sammen selskapene KomRev Trøndelag IKS og Revisjon Midt-Norge IKS. Representantskapene i begge selskap anbefaler en sammenslåing og som følge av det en oppløsning av dagens IKS selskap. Rapport om utredning med vedlegg ligger vedlagt. I vedtok Stortinget kommunereformen med drøfting av nye oppgaver og større kommuner. Endringer i kommune- og fylkesstruktur har stor betydning for selskapenes rammebetingelser, både i forhold til eierstruktur og økonomi. En utløsende faktor for å vurdere sammenslåing av de to selskapene, er prosessen og vedtaket om sammenslåing av de to fylkeskommunene i Trøndelag. I april/mai 2016 fattet representantskapene i Revisjon Midt-Norge IKS og KomRev Trøndelag IKS likelydende vedtak om å utrede sammenslåing av de to selskapene. I vedtaket fra Revisjon 35

36 Midt-Norge ble det tilføyd en vurdering av selskapsform for det nye selskapet. I utredningen som er gjennomført er det fokusert på hvordan et nytt selskap kan etableres på en best mulig måte, gjennom en sammenslåing av dagens to selskaper. Utredningen har særlig vurdert sammenslåing i forhold til selskapsform, eierskap, økonomi og forpliktelser. Utredningsarbeidet er gjennomført av en prosjektorganisasjon sammensatt av deltakere fra de to revisjonsselskapene. I tillegg har en referansegruppe bestående av representanter fra eierkommunene og KS gitt tilbakemeldinger på arbeidet underveis. Arbeidet har vært ledet av en styringsgruppe bestående av ledergruppen i de 2 selskapene. En tillitsvalgt fra hvert av selskapene har deltatt i gruppen. Det ble etablert nødvendige arbeidsgrupper ut fra behov. KS Bedrift har bistått i utredningen om valg av selskapsform og kvalitetssikring av forslag til vedtekter. De to selskapene er i stor grad sammenlignbare når det gjelder økonomi, eierforpliktelser og tjenestene som tilbys dagens eierkommuner. Det foreslås derfor at både aktiva og passiva flyttes med inn i nytt selskap. Honorarene for dagens kommuner foreslås også videreført på samme nivå inn i et nytt selskap. På bakgrunn av forslaget om å etablere et nytt selskap som et samvirkeforetak, er det foreslått en fordeling av eierandel, andelsinnskudd og stemmerett. Det vises her til vedlegg 3 til rapporten. Når det gjelder antall stemmer på årsmøtet foreslås det at omsetning (honorar) er det kriteriet som legges til grunn. Dagens tjenester videreføres i nytt selskap. Begge revisjonsselskapene har i dag KLP som sin pensjonsleverandør. Dette foreslås videreført i et nytt selskap. Dagens eierkommuner hefter for pensjonsforpliktelsene i forhold til sin eierandel i selskapet. Det foreslås at dagens pensjonsforpliktelser også videreføres inn i et nytt selskap. I forbindelse med en mulig sammenslåing av de to selskapene har det blitt vurdert hvilken selskapsform som er mest hensiktsmessig for et nytt selskap. Tre aktuelle selskapsformer har blitt vurdert. Det er interkommunalt selskap, aksjeselskap og samvirkeforetak. Konklusjonen er at en organisering i et samvirkeforetak i størst grad vil ivareta de behov både eiere og selskap vil ha for styring og drift av et nytt selskap. For en nærmere gjennomgang og begrunnelse for dette valget vises det til rapporten om sammenslåing og vedlegg 1 og 2. I forslaget til vedtekter, som følger med rapporten, er lagt vekt på å videreføre gode hensyn som ligger i dagens lov om interkommunale selskap. Vedtektene er derfor utvidet i forhold til samvirkelovens minimumskrav, bl.a. for å ivareta større grad av kontroll for kommunene med foretaket. Det er også lagt vekt på KS sin veileder for kommunalt eierskap. Forretningssted for det nye selskapet legges til Steinkjer kommune. I dagens selskaper er ikke administrative eller faglige stillinger (ledelse) eller funksjoner bundet til forretningssted eller hovedkontor. Det er god erfaring i begge selskapene med en fleksibel organisering, der styret til enhver tid vurderer kontorer, ansatte og funksjoner til beste for selskapet. Dagens kontorstruktur i de to selskapene videreføres i et nytt selskap. Ved etablering av selskapet legges det til grunn at kapitel 16 i Arbeidsmiljøloven om virksomhetsoverdragelse kommer til anvendelse. Arbeidstakerorganisasjonene i begge selskapene har gitt sin tilsluttende uttalelse. Avtaler knyttet til leverandører og kunder overføres til nytt selskap, og reforhandles i nytt selskap. Det er ikke lovhjemmel for å omdanne IKS til SA selskap. Ved et positivt vedtak å etablere Revisjon Midt-Norge SA gjennom en sammenslåing av dagens to selskaper, vil det derfor være nødvendig å oppløse Revisjon Midt-Norge IKS og Kom Rev Trøndelag IKS. Oppløsning av IKS krever godkjenning av departementet og må vedtas av alle eierkommunene. Rådmannens innstilling: 36

37 1. Midtre Gauldal kommunestyre vedtar å slutte seg til samvirkeforetaket med navn Revisjon Midt-Norge SA. 2. Kommunestyret godkjenner utkast til vedtekter. 3. Som representant og vararepresentant til årsmøtet i Revisjon Midt-Norge SA velges: 4. Kommunestyret vedtar at Revisjon Midt-Norge IKS oppløses. 5. Kommunestyret godkjenner at alle aktiva og passiva i Revisjon Midt-Norge IKS overføres til Revisjon Midt-Norge SA. Vedlegg: 1. Beslutningsgrunnlag nytt revisjonsselskap

38 Revisjon Midt-Norge SA UTREDNING SAMMENSLÅING AV SELSKAPENE REVISJON MIDT-NORGE IKS KOMREV TRØNDELAG IKS 38

39 Revisjon Midt-Norge SA REVISJON MIDT-NORGE SA Utredning om Sammenslåing av selskapene Revisjon Midt-Norge IKS og KomRev Trøndelag IKS Forord Dette er en utredning om sammenslåing av de 2 revisjonsselskapene Revisjon Midt-Norge IKS og KomRev Trøndelag IKS. Utredningen er foretatt etter vedtak i representantskapene i april/mai I utredningen er det fokusert på hvordan et nytt selskap kan etableres på en best mulig måte gjennom en sammenslåing av dagens to selskaper. Utredningsarbeidet er gjennomført av en prosjektorganisasjon sammensatt av deltakere fra de to revisjonsselskapene. I tillegg har en referansegruppe bestående av representanter fra eierkommunene og KS gitt tilbakemeldinger på arbeidet underveis. Arbeidet har vært ledet av en styringsgruppe bestående av ledergruppen i de 2 selskapene. En tillitsvalgt fra hvert av selskapene har deltatt i gruppen. Det ble etablert nødvendige arbeidsgrupper ut fra behov. Styringsgruppen vil rette en stor takk til alle ansatte og tillitsvalgte som har bidratt positivt i det store omstillingsprosjektet. Steinkjer/Orkanger, Arnt Robert Haugan og Inge Storås Prosjektledelse 1 39

40 Revisjon Midt-Norge SA FORORD SAMMENDRAG BAKGRUNN OG MANDAT MULIGHETER OG UTFORDRINGER VURDERING AV SELSKAPSFORM ØKONOMI OG EIERFORPLIKTELSER ORGANISERING OG LOKALISERING FORHOLDET TIL DE ANSATTE TJENESTER HVORDAN GJENNOMFØRE EN PROSESS MED ETABLERING AV NYTT SELSKAP?

41 Revisjon Midt-Norge SA Sammendrag I vedtok Stortinget kommunereformen med drøfting av nye oppgaver og større kommuner. Endringer i kommune- og fylkesstruktur har stor betydning for selskapenes rammebetingelser, både i forhold til eierstruktur og økonomi. En utløsende faktor for å vurdere sammenslåing av de to selskapene, er prosessen og vedtaket om sammenslåing av de to fylkeskommunene i Trøndelag. I april/mai 2016 fattet representantskapene i Revisjon Midt-Norge IKS og KomRev Trøndelag IKS likelydende vedtak om å utrede sammenslåing av de to selskapene uten noe spesifikt mandat. I vedtaket fra Revisjon Midt-Norge ble det tilføyd en vurdering av selskapsform for det nye selskapet. I utredningen er det fokusert på hvordan et nytt selskap kan etableres på en best mulig måte, gjennom en sammenslåing av dagens to selskaper. Utredningen har særlig vurdert sammenslåing i forhold til selskapsform, eierskap, økonomi og forpliktelser. I forbindelse med en mulig sammenslåing av de to selskapene har det blitt vurdert hvilken selskapsform som er mest hensiktsmessig for et nytt selskap. Tre aktuelle selskapsformer har blitt vurdert. Det er interkommunalt selskap, aksjeselskap og samvirkeforetak. Konklusjonen er at en organisering i et samvirkeforetak i størst grad vil ivareta de behov både eiere og selskap vil ha for styring og drift av et nytt selskap. For en nærmere gjennomgang og begrunnelse for dette valget vises det til vedlegg 1 og 2 i tillegg til rapporten. De to selskapene er i stor grad sammenlignbare når det gjelder økonomi, eierforpliktelser og tjenestene som tilbys dagens eierkommuner. Det foreslås derfor at både aktiva og passiva flyttes med inn i nytt selskap. Honorarene for dagens kommuner foreslås også videreført på samme nivå inn i et nytt selskap. På bakgrunn av forslaget om å etablere et nytt selskap som et samvirkeforetak, er det foreslått en fordeling av eierandel, andelsinnskudd og stemmerett. Det vises her til vedlegg 3. Når det gjelder antall stemmer på årsmøtet foreslås det at omsetning (honorar) er det kriteriet som legges til grunn. Dagens tjenester videreføres i nytt selskap. Begge revisjonsselskapene har i dag KLP som sin pensjonsleverandør. Dette foreslås videreført i et nytt selskap. Dagens eierkommuner hefter for pensjonsforpliktelsene i forhold til sin eierandel i selskapet. Det foreslås at dagens pensjonsforpliktelser videreføres inn i et nytt selskap. Navnet på nytt selskap blir Revisjon Midt-Norge SA. Forretningssted for det nye selskapet legges til Steinkjer. Dagens kontorstruktur i de to selskapene videreføres i et nytt selskap. Ved etablering av selskapet legges det til grunn at kapitel 16 i Arbeidsmiljøloven om virksomhetsoverdragelse kommer til anvendelse. 3 41

42 Revisjon Midt-Norge SA Bakgrunn og mandat I vedtok Stortinget kommunereformen med drøfting av nye oppgaver og større kommuner. Endringer i kommune- og fylkesstruktur har stor betydning for selskapenes rammebetingelser, både i forhold til eierstruktur og økonomi. En utløsende faktor for å vurdere sammenslåing av de to selskapene, er prosessen og vedtaket om sammenslåing av de to fylkeskommunene i Trøndelag. Den nye Trøndelag fylkeskommune skal være etablert fra og fellesnemda/fylkestinget skal formelt velge revisor for den nye fylkeskommunen i oktober/ desember I april/mai 2016 fattet representantskapene i Revisjon Midt-Norge IKS og KomRev Trøndelag IKS likelydende vedtak om å utrede sammenslåing av de to selskapene uten noe spesifikt mandat. I vedtaket fra Revisjon Midt-Norge ble det tilføyd en vurdering av selskapsform for det nye selskapet. I utredningen er det fokusert på hvordan et nytt selskap kan etableres på en best mulig måte, gjennom en sammenslåing av dagens to selskaper. Kommunene blir stadig mer profesjonelle og tjenestene blir mer komplekse og spesialiserte. Det tas i bruk ulike organisasjonsformer og samarbeidsmodeller i den kommunale virksomhet. Dette krever økt kompetanse og kapasitet også i revisjonsenhetene. Opprettelsen av KomRev Trøndelag IKS og Revisjon Midt-Norge IKS var begge framtidsrettet og riktig i forhold til de utfordringene man sto ovenfor i Selskapene var og er blant de største interkommunale selskapene innenfor revisjon i Norge. Kommuneloven ble endret i 2004 og åpnet blant annet opp for konkurranse innenfor kommunale revisjonstjenester. Det ble etablert et tydelig skille mellom bestiller og utfører av revisjonstjenester og vi fikk opprettelsen av nye kontrollutvalgssekretariat. KomRev Trøndelag IKS ble stiftet av 21 kommuner samt Nord-Trøndelag fylkeskommune. Selskapet har i dag geografisk tilhørighet i Nord-Trøndelag, i tillegg til sørlig og indre del av Helgeland og er valgt revisor i 30 kommuner. Selskapet har 29 ansatte, med kontorsteder i Steinkjer (hovedkontor), Stjørdal, Namsos, Brønnøysund og Mosjøen. Revisjon Midt-Norge IKS ble stiftet og har 15 kommuner inkludert Sør-Trøndelag fylkeskommune. Selskapet har geografisk tilhørighet i Sør-Trøndelag, med unntak av Trondheim, Fjellregionen og Fosen. Selskapet har 15 ansatte, med kontorsteder på Orkanger (hovedkontor) og i Trondheim. De siste 10 årene har det skjedd en rivende utvikling innen kommunal revisjon i Norge med økt bruk av forvaltningsrevisjon og selskapskontroller. Det er tatt ut synergier ved bedre metodebruk i regnskapsrevisjonen, samtidig som revisjonsenhetene er blitt utfordret på sin faglighet på 4 42

43 Revisjon Midt-Norge SA metodebruk og kommunikasjon. I tillegg ble begge selskapene pålagt økonomiske effektiviseringskrav i oppstarten som er innfridd. Nord-Trøndelag fylkeskommune har største eierandel i KomRev Trøndelag IKS med 15 %. I Revisjon Midt-Norge er Sør-Trøndelag fylkeskommune den største eieren med eierandel på 30 %. I august 2016 ble det i allmøte med ansatte etablert en prosjektorganisasjon sammensatt av deltakere fra de to selskapene; Prosjektledelse (2) Daglig lederne Styingsgruppe (9) Ledergruppene + 2 tillitsvalgte Referansegruppe (6) Arbeidsgruppe 1 (3) Selskapsform og avtale Arbeidsgruppe 2 (3) Eierskap og økonomi Arbeidsgruppe 3 (3) Administrative ordninger Arbeidsgruppe 4 (4) Tjenester Styringsgruppen har bestått av ledergruppene i de to selskapene pluss en tillitsvalgt fra hvert selskap. Det ble etablert nødvendige arbeidsgrupper ut fra behov. I tillegg ble det etablert en referansegruppe bestående av ordførere/rådmenn fra eierkommunene. I referansegruppen deltok følgende: Rådmann i STFK Rådmann i Melhus Leder i fylkesstyret KS Sør-Trøndelag Rådmann i Levanger Fylkesordfører i NTFK Leder i fylkesstyret KS Nord-Trøndelag Odd Inge Mjøen Katrine Lereggen Ståle Vaag Ola Stene Pål Sæther Eiden Marit Voll 5 43

44 Revisjon Midt-Norge SA Muligheter og utfordringer KS la i januar 2003 fram rapporten Omorganisering av kommunale revisjon. Her ble det anbefalt en modell med fylkesvise eller regionale enheter med en nasjonal overbygning. I utredningene som lå til grunn for opprettelsen av dagens to selskap i 2004, ble det både i Nord og Sør Trøndelag pekt på en trøndelagsenhet som en aktuell løsning. Den gang ble det et for stort steg å gå for ett selskap i Trøndelag, og man konkluderte med at det fikk være opp til det nye selskapet å vurdere en større enhet. Argumentene for sammenslåing den gangen fokuserte på at utvikling og endring i kommunal forvaltning medførte nye utfordringer for kommunerevisjonen. En større enhet ga større kompetansemiljø, bedre mulighet for faglig spesialisering og ville være mer robust i forhold til vakanser og turnover. Dette er fortsatt aktuelle argument for en sammenslåing. I tillegg vil det også være økonomiske stordriftsfordeler innenfor de administrative områdene i en sammenslått enhet. Det er vedtatt kommunesammenslåinger blant eierkommunene både i KomRev Trøndelag IKS og Revisjon Midt-Norge IKS. Endringene vil komme fra 2018 ved fylkeskommunenes sammenslåing, og fra 2020 når det gjelder de kommunesammenslåingene som nå er vedtatt. Når det gjelder kommunesammenslåinger kan det være at noen av disse kommer tidligere enn Stortinget vil i løpet av året og kommende år drøfte «nye runder» med kommunesammenslåinger. Færre kommuner betyr reduserte inntekter. Et større selskap vil lettere kunne tilpasse seg endrede rammebetingelser i form av reduserte inntekter enn hva de enkelte selskapene kan hver for seg. Reduksjon i antallet kommuner krever også færre ressurser. Dette gjør det nødvendig for selskapene å se på mulighetene for å samordne ressurser og kompetanse. Sammenslåing av kommuner vil også gi noe merarbeid til revisjonen i forkant og etterkant av sammenslåingstidspunktet. En større enhet vil lettere kunne håndtere denne arbeidsøkningen innenfor de ressursene man har til rådighet. Det er også utfordringer knyttet til en sammenslåing av de to revisjonsselskapene. En utfordring vil være å knytte sammen to kulturer til en felles bedriftskultur. Dette vil ta noe tid og må jobbes aktivt med for at det skal lykkes. Et sammenslått selskap vil dekke et stort geografisk område. En desentralisert kontorstruktur som det nye selskapet vil få, gir også noen styringsutfordringer internt. Dette handler om kommunikasjon og informasjonsflyt mellom kontorene. Det er også et spørsmål om større geografiske enheter og eventuelt nye selskapsformer utfordrer eierfølelsen kommunene har til selskapet. 6 44

45 Revisjon Midt-Norge SA Målsettingen er å bevare og videreutvikle en offentlig revisjonsenhet som har høy kompetanse innen kommunal revisjon, kommunalt regnskap og kommunal forvaltning. Selskapet skal levere kostnadseffektive tjenester til eierkommunene. For å kunne gi et best mulig beslutningsgrunnlag for en eventuell sammenslåing, er det særlig nødvendig å utrede temaene selskapsform, eierskap og økonomi. For disse temaene utgjør vedleggene som følger med rapporten en viktig del av vurderingene. KS Bedrift har bistått i utredningen om valg av selskapsform og kvalitetssikring av forslag til vedtekter. 4. Vurdering av Selskapsform Dagens to selskap er begge organisert som interkommunale selskap. I forbindelse med en eventuell sammenslåing er det viktig å vurdere hvilken selskapsform som er mest hensiktsmessig for et nytt selskap. Utredningen følger som vedlegg 1 til denne rapporten. En oppsummering og anbefaling er gjengitt nedenfor. For en mer utfyllende vurdering anbefales det å lese vedlegget. Denne utredningen tar utgangspunkt i følgende tre aktuelle selskapsformer 1 : Interkommunalt selskap (IKS), aksjeselskap (AS) og samvirkeforetak (SA). Her følger en kort, generell redegjørelse for de ulike selskapsformene. Interkommunalt selskap. Begge selskapene driver i dag sin virksomhet i tråd med lov om interkommunale selskap av nr. 6. Selskapsformen kjennetegnes ved at den har deltagere framfor eiere, og at det kun er kommuner, fylkeskommuner og andre IKS som kan være deltagere. Deltagerne har til sammen ubegrenset ansvar for selskapets forpliktelser, og selskapet kan ikke gå konkurs. Selskapsformen er tilpasset en tett, offentlig eierstyring, ved blant annet at selskapsavtalen (tilsvarer vedtekter i AS) og endringer av denne, skal vedtas i alle deltagernes kommunestyrer, medlemmer i representantskapet (som tilsvarer generalforsamling i AS) velges personlig av kommunestyrene, og at representantskapet har enkelte oppgaver som i et AS ligger til styret. Aksjeselskap reguleres av lov om aksjeselskaper nr. 44 og lov om allmenaksjeselskaper nr. 45. Eierne betegnes som aksjonærer (eier av aksjer), som skyter inn kapital i selskapet ved stiftelsen (aksjekapital). Eiernes ansvar for selskapets forpliktelser er begrenset til kapitalinnskuddet, og aksjeselskaper kan gå konkurs. Eierandeler skifter eier ved salg av aksjer. Samvirkeforetak opprettes etter reglene i lov om samvirkeforetak nr. 81. Eierne av et samvirkeforetak betegnes som medlemmer i foretaket. Samvirkeforetaksformen kjennetegnes av at den typisk brukes der medlemmer ønsker å løse en oppgave i fellesskap. 7 1 Et samvirkeforetak er strengt tatt ikke et selskap, men et foretak. Vi bruker likevel gjennomgående begrepene «selskap» og «selskapsform» i denne utredningen. 45

46 Revisjon Midt-Norge SA Samvirkeforetaksformen kjennetegnes videre ved at medlemskapet er fleksibelt, ved at medlemskap som utgangspunkt er åpent for alle som kan få sine økonomiske interesser ivaretatt av foretaket, og at det er kort frist for utmelding. Begge deler kan imidlertid, med visse begrensninger, reguleres i vedtektene. Forenklet oversikt aktuelle selskapsformer: 2 Interkommunalt selskap (IKS) Aksjeselskap (AS) Samvirkeforetak (SA) Eierskap Deltagere - eierandeler Aksjonærer - aksjer Medlemmer - medlemskap Begrensninger i hvem som Kommuner, fylkes-kommuner Styret samtykker Kan begrenses i kan delta/eie? og andre IKS nektelse ved saklig vedtekter - saklig grunn grunn Hvordan avgjøres Likelydende vedtak i samtlige Kjøp/salg av aksjer Styret godkjenner innmelding? kst. innmelding etter søknad Lovens utmeldingsfrist Ett års skriftlig varsel Ingen. Tre måneder. Eiernes ansvar og risiko Ubegrenset - konkursforbud Begrenset til aksjeinnskudd Begrenset til andelsinnskudd Styringsdokument Selskapsavtale Vedtekter Vedtekter Øverste styringsorgan Representantskap Generalforsamling Årsmøte Hvem vedtar/ endrer styringsdokumentet? Krav til beslutnings-dyktig eierorgan Hvem representerer i eierorgan? Hvem vedtar budsjett og økonomiplan? Alle kst 3 «selv» Generalforsamling Årsmøte 2/3 av alle Flertall av de møtende Flertall av de møtende Personlig valgte medlemmer. Fullmakt/valgt av kst. Fullmakt/valgt av kst. Representantskap Styret Styret Oppsummering og anbefaling om selskapsform Utredningen om selskapsform viser at det er fordeler og ulemper med alle de aktuelle selskapsformene. Det er likevel noen fordeler og ulemper som veier tyngre enn andre. 2 Denne oversikten er svært forenklet, og det er nyanser på flere av områdene. Disse framkommer av utredningen i det følgende. Oversikten er kun ment å gi en oversikt. 3 Kommunestyrer 8 46

47 Revisjon Midt-Norge SA For en del av punktene som er vurdert er det arbeidsgruppas syn at disse ikke har særlig betydning for valg av selskapsform. Dette gjelder ansattrettigheter, virkeområdet for offentligrettslig lovgivning, revisors uavhengighet, og eierkommunenes økonomiske ansvar. Arbeidsgruppa mener at kommunenes adgang til å kjøpe tjenester fra selskapet i egenregi kan opprettholdes uavhengig av selskapsform. IKS-loven er likevel i seg selv klart best egnet til å oppfylle kravene kjøp i egenregi, og SA er bedre egnet enn AS. Med kommende endringer innenfor kommunestruktur har det vært viktig å se på hvordan fleksibilitet på eiersiden kan ivaretas på en hensiktsmessig måte. For aksjeselskapsformen ligger en særlig ulempe i at inn- og uttreden forutsetter et fungerende marked for kjøp og salg av aksjer. Arbeidsgruppa er skeptisk til hvordan dette vil fungere for en interkommunal revisjonsenhet, og dette er alene et argument som gjør at vi anser aksjeselskapsformen for å være lite aktuell. For IKS er det en kjensgjerning at reglene for inn og uttreden kan oppleves som tungvinte. Det gjelder særlig kravet om likelydende vedtak i alle kommunestyrer. For et selskap som vil få over 40 eiere, sier det seg selv at det vil være hensiktsmessig med en mer fleksibel ordning. Arbeidsgruppas klare vurdering er at samvirkeforetaksformen er best egnet til å ivareta fleksibilitet på eiersiden, ved at en kommune enkelt kan melde seg inn og et medlem kan gå ut av foretaket ved utmelding innen en gitt frist. Vi mener at det er grunnlag for å sette en lengre utmeldingsfrist enn samvirkelovens hovedregel om tre måneder for dette selskapet, og at vedtektene bør sette begrensninger på hvem som kan bli medlemmer. Arbeidsgruppen har lagt betydelig vekt på at man ikke kjenner utfallet av det pågående lovarbeidet i EU angående regelverket om offentlig støtte i tilknytning til selskapsformen IKS. I vurderingen er det også tatt hensyn til at det i IKS stilles krav om personlig oppmøte av minst 2/3 av representantskapsmedlemmene, mens det i SA ikke stilles tilsvarende krav. Dette gir SAformen en fleksibilitet som vil komme til nytte i et nytt selskap med mange eiere spredt over et stort geografisk område. Arbeidsgruppa ser i all hovedsak ett tydelig argument mot samvirkeforetaksformen, og det er rett og slett at den er relativt lite utprøvd som foretaksform for revisjonsvirksomhet, eller andre tjenester som kan sammenlignes med kommunal revisjon. Det er en risiko for at det kan oppstå problemstillinger som ingen har tenkt på. Vi mener likevel at fordelene ved å velge denne selskapsformen er så store, at dette momentet har mindre betydning i avveiningen. KS advokatene har gjort en vurdering av om samvirkeforetak kan være en aktuell organisasjonsform når kommuner skal drive en virksomhet i samarbeid med andre (oktober 2014). Konklusjonen i denne utredningen er at samvirke er en mulig organisasjonsform for kommunal revisjon. 9 47

48 Revisjon Midt-Norge SA Styringsgruppas anbefaling er derfor at det nye selskapet etableres som et samvirkeforetak (SA). I vedtektene som er foreslått er det forsøkt ivaretatt de behov vi mener eierne (kommunene) har når det gjelder styring av et selskap av denne type, og som ikke er ivaretatt i selve samvirkeloven. Se vedlegg 2 for forslag til vedtekter med utfyllende kommentarer. Vedtektene er gjennomgått av advokatene i KS for kvalitetssikring. 5. Økonomi og eierforpliktelser Selskapene har i dag etablert avtaler og honorar for de tjenestene kommunene får utført. Denne oversikten viser at det ikke er store forskjeller mellom selskapene når det gjelder honorar for sammenlignbare kommuner. Et nyetablert selskap må innrette sin driftsmodell slik at alle relevante kostnader ved driften reflekteres i selskapet og dermed i honoraret kommunene betaler. Organiseringen vil dermed ikke være i strid med støttereglene i EØS-avtalen. Dette er også tilfellet for dagens organisering. Forslagene som følger i vedlegget om fordeling av eierandel og stemmerett er basert på samvirkeforetak som selskapsform for et nytt selskap. I vedlegg 3 gis en samlet oversikt på økonomi og eierforpliktelser. Selskapenes regnskaper Status for selskapenes driftsinntekter/utgifter, eiendeler, gjeld og egenkapital i regnskapet for 2015 er gjengitt i en tabell i vedlegg 3. KomRev Trøndelag IKS følger kommunale regnskapsprinsipper, mens Revisjon Midt-Norge IKS følger regnskapsloven. Regnskapsloven gjelder for samvirkeforetak. Det foreslås at både aktiva og passiva flyttes med fra begge selskapene og inn i nytt selskap. Kostnadsfordeling Det foreslås at honorarene for dagens kommuner videreføres på samme nivå inn i et nytt selskap. Ut fra forslaget om å etablere selskapet som et samvirkeforetak er det i vedlegg 3 foreslått en fordeling av eierandel, andelsinnskudd og stemmerett. I forslaget til vedtekter er det foreslått at omsetning (honorar) er det kriteriet som skal legges til grunn for antall stemmer på årsmøtet. Her er det lagt inn 6 ulike intervall for omsetning og fordeling av stemmer basert på dette. Denne modellen gir flere stemmer til medlemmer (kommuner) som har en forholdsvis større andel av omsetningen enn medlemmer som har en mindre andel av omsetningen. Innskudd Innskuddskapitalen i begge selskapene overføres til nytt selskap som en del av den generelle overføringen av aktiva og passiva

49 Revisjon Midt-Norge SA Dagens innskuddskapital i de to selskapene utgjør samlet kr I et nytt sammenslått selskap foreslås det et andelsinnskudd fra deltakerne som i sum gir en kapital på kr Andelsinnskuddet foreslås fastsatt med 6 ulike intervall med bakgrunn i innbyggertall. Basert på denne fordelingen er det behov for en justering av innskuddet for den enkelte kommune i forhold til dagens situasjon. Av praktiske årsaker foreslås det at denne endringen, som gjelder økning og reduksjon av eksisterende innskudd, løses med de aktiva som i dag er i selskapene. Se vedlegg 3 for forslag til ny fordeling av innskudd. Differansen for den enkelte kommune, mellom dagens innskudd og forslag til nytt innskudd, utlignes mot honoraret i løpet av en treårs periode. I et samvirkeforetak hefter eierne eller medlemmene for innskutt andelsinnskudd. I tillegg har medlemmene og foretaket en gjensidig rett til å gjøre opp kontraktrettslige retter og plikter som har oppstått i tilknytning til medlemskapet. Pensjon Begge revisjonsselskapene har KLP som sin pensjonsleverandør. Ansattes pensjonsordning er en ytelsesbasert pensjonsordning som gir en avtalt utbetaling ved oppnådd pensjonsalder. Det foreslås at medlemskapet i KLP videreføres i et nytt selskap. Dagens eierkommuner hefter for pensjonsforpliktelsene i forhold til sin eierandel i selskapet. KLP har beregnet engangspremien i de to selskapene til sikringsordningen ved en eventuell avvikling. Ut fra en beregning per 1 oktober 2016 utgjør dette for KomRev Trøndelag IKS et premiebeløp på netto kr , mens for Revisjon Midt-Norge IKS er nettobeløpet kr For virksomheter som er tilsluttet avtalen om overføring og samordning av pensjonsrettigheter (overføringsavtalen), skal det i forbindelse med avvikling kreves en engangspremie for forventede framtidig tilleggspremie til sikringsordningen. Det foreslås at dagens forpliktelser videreføres i et nytt selskap. 6. Organisering og lokalisering Navnet på nytt selskap blir Revisjon Midt-Norge SA. Forretningssted for det nye selskapet legges til Steinkjer. I dagens selskaper er ikke administrative eller faglige stillinger (ledelse) eller funksjoner bundet til forretningssted eller hovedkontor. Det er god erfaring i begge selskapene med en fleksibel organisering, der styret til enhver tid vurderer kontorer, ansatte og funksjoner til beste for selskapet. Dagens kontorstruktur i de to selskapene videreføres inn i det nye selskapet