Undergruppen for forskningsadministrasjon. 25. januar Appendiks

|

|

|

- Liv Bråten

- 8 år siden

- Visninger:

Transkript

1 Appendiks Gantt- diagram og kostnadsestimat som viser progresjonen i prosjektet Mandat Strateginotat om Avdeling for naturvitenskap Oversikt over Harmoniseringsarbeidsgruppens virke og resultater Rutiner for prosjektadministrasjon ved UiB Retningslinjer for eksternt finansiert virksomhet ved Universitetet i Bergen Rutine: Prosjektoppretting Rutine: Prosjektoppretting - rekrutteringsstillinger Rutine: Indirekte kostnader og egeninnsats Rutine: Budsjettering av eksternt finansiert virksomhet Rutine: Laboratorie- og instrumentbruk, leiesteder etc Rutine: Prosjektavslutning Skjema for prosjektbudsjett Rutine: Effektuering av tilsettingsbrev, tilsettingsskjema og arbeidsavtaler for eksternt finansierte stipendiater og postdoktorer Rutine: Rutine for refusjon av husleie Rutiner for prosjektadministrasjon i Unifob AS En vurdering av rutiner for prosjektadministrasjon - Unifob AS (avdelinger innen de matematisk-naturvitenskaplige fagområder) Prosjekthåndbok Innledning Definisjoner Prosjektplan Prosjektbeskrivelse Fremdrifts-/bemanningsplan Ansvarskart/Roller i prosjektet... 77

2 2.5 Budsjett Lokaler og infrastruktur Kvalitetssikring Kontraktsetablering Kontraktssignatur Krav til kontrakt Avvik i kontrakt Siste sjekk før oppstart Oppstart Økonomi/rapportering Personal Kap 4.3 Revisjon Personalforvaltning Rekruttering Utlysing av stilling Mottak og registrering av søknader Komité for vitenskapelig stilling Komité - teknisk/administrativ stilling Intervjuguide Innstilling og ansettelse i vitenskapelige stillinger Innstilling og ansettelse i teknisk/administrative stillinger Tilbud Arbeidsavtale Bistillinger i Unifob Prøvetid Oppholds- og arbeidstillatelse, skatt og bank Anvisning til lønn/lønnsforskudd Innmelding i forsikring Registrering i SLP4 (Statens lønns- og personalsystem) Retur av søknader Introduksjon av nytilsatte Flyttegodtgjørelse Økonomiforvaltning Budsjettering Budsjett for søknad Budsjett for prosjekt Innkjøp Bestilling av varer Regnskapsføring/Registrering Merverdiavgift Forskningstjenester Undervisningstjenester Utleie av arbeidskraft Mva på andre varer og tjenester Avgiftsfrie tjenester - kjøp/salg fra utlandet Mva-koder og Oppgjør av merverdiavgift Forholdsmessig fradrag for inngående mva ved fellesanskaffelser Intern rapportering KS/HMS - håndbok Oversikt over de vanligste NS-ISO-standardene

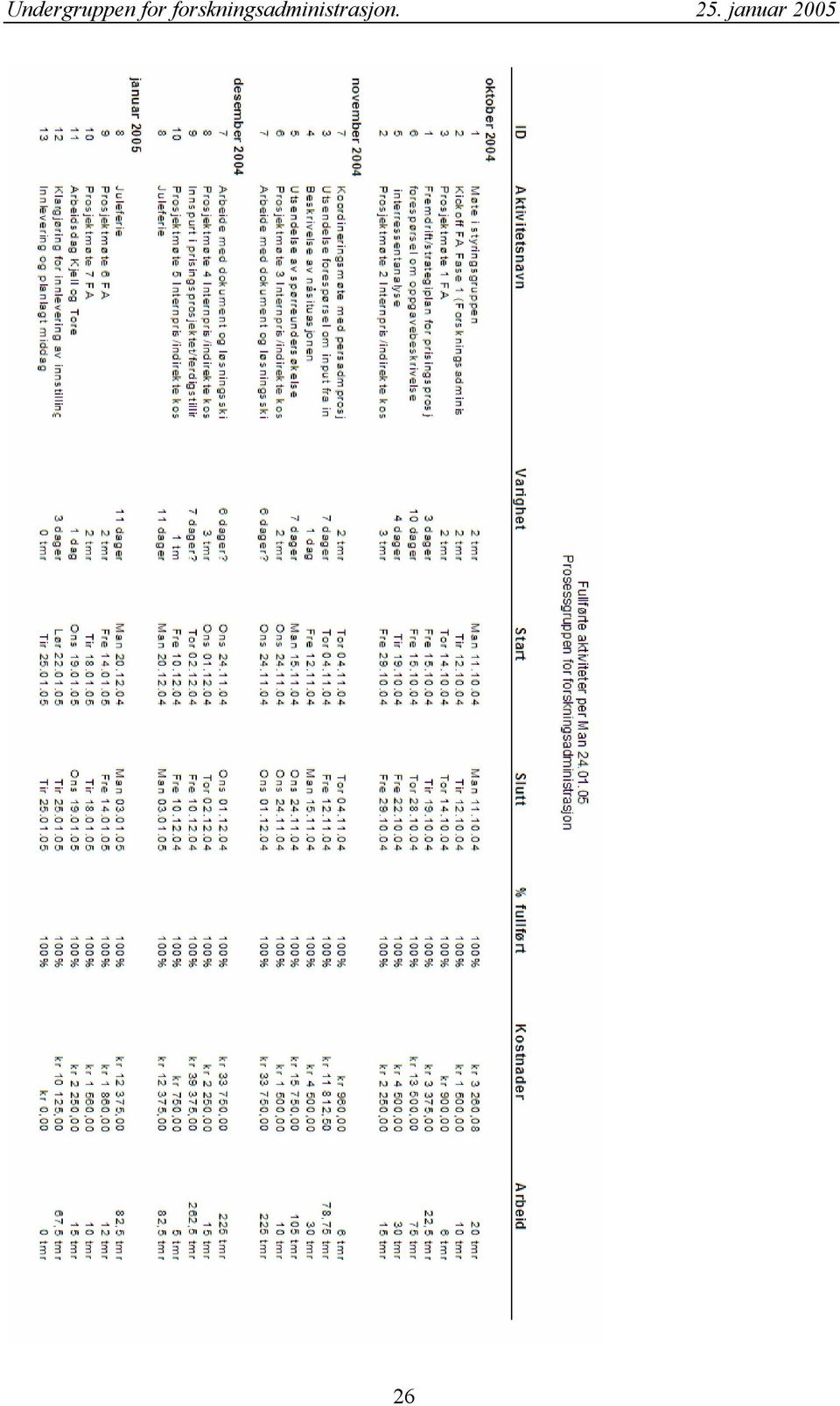

3 Appendiks Gantt-diagram og kostnadsestimat som viser progresjonen i prosjektet 25

4 26

5 Mandat Gjengivelse av fellesmandat for alle undergruppene Undergruppenes arbeid skal deles i to faser. Første fase (høsten 2004) blir en kartleggingsfase. Innstilling fra gruppene på dette punkt skal inneholde en beskrivelse av nåsituasjonen, kartlegging av arbeidsoppgaver og skissemessige forslag til løsninger for å oppnå ønsket servicenivå. I neste fase (første kvartal 2005) skal gruppene arbeide videre med valgt modell, foreslå konkret organisering og tiltak for tilrettelegging for implementering, og utarbeide konkrete rutinebeskrivelser innen saksområdet. I fase to vil det også være ønsket at det utarbeides forslag til konkret planer for kartlegging av kompetansenivå og utarbeidelse av kompetanseutviklingsprogram ved fakultetet. Undergruppene skal også fungere som viktige høringsinstanser for styringsgruppen i dens arbeid med å utarbeide en enhetlig overbygning, - den samlede innstillingen om fremtidig organisering for å tilrettelegge for å oppnå den ønskede standard for god administrasjon ved det matematisk-naturvitenskapelige fakultet tilpasset fakultetets organisasjonsmodell. Gjengivelse av mandat for undergruppe for forskningsadministrasjon I forbindelse med at det ved fakultetet pågår et pilotprosjekt som har fått tittelen Black-box, er det tidligere opprettet en arbeidsgruppe, gitt et mandat. I forbindelse med fakultetets totale gjennomgang av de administrative funksjonene er det behov for å utvide arbeidsgruppen og mandatet noe. I forbindelse med etablering av "Black-Box" ble Avdeling for naturvitenskap gitt følgende mandat: "Avdeling for naturvitenskap gis ansvaret for å koordinere arbeidet med en harmonisering av administrative rutiner mellom avdelingene i Unifob AS og fagmiljø ved Det matematisk-naturvitenskapelige fakultet. Forholdet til faglig ledelse skal vektlegges ved utarbeidelse av felles rutiner. Det skal skilles mellom prosjekter/aktiviteter som er under faglig ledelse av en avdeling i Unifob AS og prosjekter/aktiviteter som er under faglig ledelse av et fagmiljø ved UiB. I første fase ber vi om at arbeidet rettes mot følgende aktiviteter: Fordeling av prosjekter Prising av tjenester på avdeling og institutt Rekrutteringsstillinger Styringsinformasjon (utarbeidelse av rapporteringsrutiner) Arbeidet forutsettes å skje i samarbeid med de berørte avdelinger og institutter, samt MN-fakultetet. Vi ber om at Avdeling for naturvitenskap leverer en innstilling innen 1. mai 2004." Mandatet til Avdeling for naturvitenskap ble gjort til mandat for ovennevnte harmoniseringsarbeidsgruppe, og punktene Fordeling av prosjekter og Rekrutteringsstillinger ble ferdigstilt våren Arbeidet med de resterende punktene var planlagt gjennomført høsten

6 Det ble foreslått at gruppen tildeles følgende mandat, som et tillegg til mandatet de allerede har 37 : Gruppens mandat er å Kartlegge dagens oppgaver, rutiner og utfordringer for forskningsadministrasjon Definere ønsket servicenivå Komme med forslag til hva som vil være en hensiktsmessig arbeidsdeling mellom institutter, fakultet og avdelingene i unifob når det gjelder forvaltning av ekstern portefølje. Gruppen skal ta for seg saksfeltene personal og økonomi, og spesielt se på utfordringene som ligger i den tidvis uoversiktlige organisasjonsstrukturen innen feltet. Det skal i prosessen legges vekt på den overordnede målsetning om fullstendig saksbehandling på ett nivå 38. Målsettingen er at vi i større grad skal se på den samlede administrasjonens muligheter til å bidra til at fakultetet oppnår sine mål, altså institutt-fakultet sett under ett. Forholdet til Unifob AS, og de rutiner som gjelder for deres virksomhet, vil være sentralt i dette arbeidet. God kommunikasjon mot Personal og økonomiavdelingen (PøA) er også viktig. Det er viktig at denne gruppen har god kommunikasjon også mot arbeidsgruppene innen økonomi og personaladministrasjon. Frist for levering av innstilling blir 6. januar 2005 (senere endret til 25. jan 2005) 37 For overordnet mandat for arbeidet vises det til Styringsgruppens mandat. 38 Fullført saksbehandling på ett nivå er av styringsgruppen definert som at: Saken skal være fullstendig belyst før behandlingen i det første politiske organ og/eller første forvaltningsnivå. Saksforelegg skal inneholde: Sakens bakgrunn, hvilke hensyn/krav som må eller bør tilfredstilles ved valg av løsning, alternative løsninger, vurdering av de alternative løsningene, konklusjon, innstilling/forslag til vedtak. Hvis saken skal behandles av flere politiske utvalg og/eller forvaltningsnivåer, skal alle ha samme saksforelegg. Fullført saksbehandling er en prosess som har som formål å gi grunnlag for å treffe administrative og politiske beslutninger og samtidig gi grunnlag for å gjennomføre disse beslutningene. 28

7 Strateginotat om Avdeling for naturvitenskap 29

8 30

9 Oversikt over Harmoniseringsarbeidsgruppens virke og resultater Arbeidsgruppens fokus har vært å koordinere arbeidet med harmonisering av administrative rutiner (også mellom avdelingene i Unifob AS og fagmiljøer ved MN-fakultetet) ved Det matematisk-naturvitenskapelige fakultet. I første fase ble fokus rettes mot følgende aktiviteter: Fordeling av prosjekter Prising av tjenester på avdeling og institutt Rekrutteringsstillinger Styringsinformasjon (utarbeidelse av rapporteringsrutiner) Figur 5 Arbeidsgruppens organisatoriske plassering: Ledergruppe UNIFOB Ledergruppe UiB (MN) Arbeidsgruppe Institutt UNIFOB Institutt UNIFOB Institutt -avd -avd Gruppen foretok en undersøkelse blant respektive institutter og avdelinger for å få oversikt over status vedrørende hvordan harmoniseringen av administrative rutiner ved den eksternt finansierte virksomheten best kan gjennomføres. Man skilte her mellom: Kategori A - prosjekter /aktiviteter som er under faglig ledelse av en UNIFOB AS avdeling og Kategori B - prosjekter/aktiviteter som er under faglig ledelse av et fagmiljø ved UiB. De problemstillinger som ble tatt opp var: Hvordan harmonisere reglene for internprising av tjenester på avdeling og institutt? Hvordan rekrutteringsstillingene skal håndteres og av hvem? Hvilken styringsinformasjon vi trenger for å utarbeide rapporteringsrutiner? Hvilke type prosjekter og hvordan bør prosjektene fordeles? 31

Figur 5 Arbeidsgruppens organisatoriske plassering: Ledergruppe UNIFOB Ledergruppe UiB (MN) Arbeidsgruppe Institutt UNIFOB Institutt UNIFOB Institutt -avd -avd Gruppen foretok")

10 Oppnådde resultater: Arbeidet skissert over ble i hovedtrekk avsluttet i Unifob ga i oktober tilbakemelding om at de ønsket å implementere tiltakene for alle avdelinger i Unifob noe som resulterte i en rekke nye avtaler og rutiner: 1) en logisk kategorisering av prosjektene, 2) fastlegging av hovedprinsippene for om det skal være UiB eller Unifob som skal være kontraktspart for eksternt finansierte prosjekter, 3) et system som klarer å generere rapporter til de ønskelige behov bla. på tvers av organisasjonene, 4) et forslag til hovedmodell for det dekningsbidrag hvert prosjekt vil bli trukket, hvor og hvordan dette dekningsbidraget bør godskrives, samt 5) en avtale mellom UiB og Unifob som regulerer hvordan prosjekter der rekrutteringsstillinger inngår skal håndteres. 6) Gruppen fokuserte videre høsten 2004 på å lage et fornuftig system for synliggjøring av reelle kostnader og for prising av de enkelte deler av våre administrative og tekniske tjenester mot EFV. Gjeldende retningslinjer for beregning av dekningsbidrag, indirekte kostnader og egeninnsats som gjelder når UiB inngår avtale om ekstern finansiering for et prosjekt er lagt ut på adresse samt lagt ved i appendiksdelen av dette dokumentet. Når det gjelder den pågående harmonisering av rutiner mellom UiB og Unifob AS, vises det til rundskriv fra U-dir (04/7118/A/KS) av 27. des som presenterer ny hovedmodell for trekk av dekningsbidrag for prosjekter som legges til Unifob : Hovedkonklusjonene i rundskrivet er gjengitt i punkt 1-5 nedenfor: 1) Kategorisering av prosjekter: Det som ovenfor ble betegnet kategori A og B prosjekter/aktiviteter ble senere splittet i til sammen fire kategorier: 1) Prosjekter ledet av prosjektleder med hovedstilling ved UiB, og prosjektet er et samarbeid mellom UiB og Unifob AS 2) Prosjekter ledet av forsker ansatt ved Unifob AS, og prosjektet er et samarbeid mellom UiB og Unifob AS 3) Prosjekter ledet av forsker ansatt ved Unifob AS, og prosjektet utføres innenfor Unifob AS uten samarbeid med universitetet. 4) Prosjekter ledet av prosjektleder ved UiB og som gjennomføres ved UiB. Her er Unifob AS sin rolle å være administrativt redskap. 2) Kontraktinngåelse og signatur: Hovedprinsipp: Hvis en eller flere personer med hovedstilling ved UiB knyttet til initiering eller gjennomføring ev et prosjekt skal UiB være kontraktspart. Hvis prosjektet blir initiert og gjennomført kun av personer med hovedstilling ved Unifob AS, er det Unifob AS som skal være kontraktspart. 32

11 3) Konsernrapportering: Systemet er planlagt å kunne forsyne alle ledd av organisasjonen med nødvendig styringsinformasjon på tvers av organisasjonene. Dette er i dag ikke mulig i gjeldende økonomisystem grunnet at UiB og Unifob AS er atskilte juridiske enheter. 4) Dekningsbidrag og harmonisering av rutiner for prising av tjenester: Det er vedtatt følgende hovedmodell for trekk av dek ningsbidrag: Dekningsbidraget skal være 40% av de lønnsrelaterte kostnader. o Et unntak er EU-prosjekter som har 20% dekningsbidrag av alle regnskapsførte totale kostnader o Et annet unntak er gamle prosjekter med rundsumsatser fra Forskningsrådet. Disse beregnes med 25% dekningsbidrag. Det skal trekkes 3% dekningsbidrag for prosjekter som ikke belastes lønnskostnader i 5-serien. Følgende punkter regulerer hvilken juridisk regel disse dekningsbidragsinntektene skal godskrives: Ved prosjekter som går inn under kategori 2 og 3 (ovenfor) skal alt dekningsbidrag godskrives Unifob AS. Ved over 40% dekningbidrag og ved prosjekter som går inn under kategori 1 og 4 (ovenfor) kan 30% av dekningsbidraget øremerkes fagmiljøet ved UiB. (pengene overføres til egen konto ved Unifob der instituttleder har den totale disposisjonsrett). 5) Harmonisering av rutiner for deling av prosjekter med rekrutteringsstillinger. Prosjekter med rekrutteringsstillinger i kategori 2 og 3 er regulert med en egen avtale av juni Prosjekter med rekrutteringsstillinger skal som hovedregel deles og både lønn og drift i tiltenkt rekrutter skal overføres UiB. Dyrere felles infrastruktur kan vurderes belastet morprosjektet etter nærmere avtale. Prosjekter med rekrutteringsstillinger i kategori 1 og 4 har ingen egen avtale, men skal følge følgende prinsipp: Et prosjekt som i hovedsak består av rekrutteringsstillinger legges til UiB. Eventuelle andre stillinger skilles ut og legges i respektiv Unifobavdeling. Hvis et morprosjekt i denne kategorien blir lagt ved en Unifob-avdeling, skal hele rammen til lønn og drift overføres til UiB. Avtalen var kun gyldige frem til da det er forutsatt at en gjennomgang i BlackBox av prising og utveksling av varer og tjenester mellom UiB og Unifob skal danne grunnlag for en ny avtale. Viser til rundskriv (04/7118/A/KS) og rutiner skrevet av Kjetil Skog 27. des for ytterligere detaljer. 33

12 Figur 6 Skjematisk oversikt over dekningsbidragssystemet. 6) Modell for beregning av indirekte kostnader/prising av tjenester mot EFV. Prosjektgruppen foretok høsten 2004 en kartlegging av den totale bruken av teknisk og administrative ressurser ved fakultetet og ved tilknyttede Unifob-avdelinger. Utgangspunktet var bla påtrykk om synliggjøring av de reelle kostnadene (rapport fra Riksrevisjonen) og et ønske om å lage grunnlaget for et internprisingssystem basert på den totale ressursutvekslingen som foregår mellom Unifob AS og UiB. Det ble antatt at 80-90% av volumet ved denne handelen mellom UiB og Unifob dreier seg om utveksling av årsverk. Undersøkelsen viser blant annet at fakultetet bruker ca 26% av de bevilgningsfinansierte (BFV) årsverk eller anslagsvis millioner kroner (+ et påslag for generell infrastruktur) til å utføre tjenester for prosjekter i den eksternt finansierte virksomheten (EFV) 39. Undersøkelsen ble koordinert med undergruppene for personal og for økonomi og formålet med undersøkelsen var å skaffe bakgrunnsinformasjon som alle de underprosjekter som ble igangsatt etter Bekkjarvik kan bruke i det videre kartleggingsarbeidet. Vi tror kvaliteten i dataene ved en slik undersøkelse ble ivaretatt ved at hvert institutt fikk lov til å tenke relative årsverkstørrelser i forhold til helheten på instituttet. 39 For å skape balanse i bildet kan det nevnes at det av totalt ca 40 EFV administrative og tekniske stillinger, brukes til sammen ca 3 årsverk (7,5%) til å yte mottjenester for BFV. 34

13 Gruppen var ute etter et anslag på bevilgningsfinansierte (BFV) årsverk som gjør tjenester for den eksternt finansierte virksomheten (EFV) og et anslag på eksternt finansierte årsverk som gjør tjenester for den bevilgningsfinansierte virksomheten. Instituttene og Unifobavdelingene ble bedt om å ta stilling til: A. Adm still fin av BFV; Årsverk av Tjenester rettet mot hhv. a)bfv og b)efv B. Adm still fin av EFV; Årsverk av Tjenester rettet mot hhv. a)bfv og b)efv De ble bedt om også å ta med åv-andel til BFV-vitenskapelig personale som utfører tekn/adm -oppgaver og årsverkstallene på EFV tekn/adm årsverk og EFV vitenskapelig personale som utfører t/a-oppgaver. Tabell 1 Andel av T/A årsverk finansiert av UFD som yter tjenester mot prosjekter i den eksternt finansierte virksomheten (EFV). 1. Adm still fin av BFV Årsverk Tjenester rettet mot Tekn/Adm Kubemomenter Tjenestegrupper BFV EFV SUM Andel av tot Administrativ Infrastrukturkostnader Annen adm 10,70 1,50 12,20 12 % Ledelse Ledelse 6,05 1,90 7,95 24 % Personaladm. Personaladm 5,80 3,50 9,30 38 % Studieadm. Doktorgradsutd. 1,95 1,45 3,40 43 % Formidlingsadm 1,90 0,60 2,50 24 % Forskningsadm 1,30 1,25 2,55 49 % Studieadm 21,50 0,30 21,80 1 % Sum Studieadm. 26,65 3,60 30,25 12 % Økonomiadm. Innkjøp 1,90 0,80 2,70 30 % Økonomiadm 11,90 5,90 17,80 33 % Sum Økonomiadm. 13,80 6,70 20,50 33 % Sum Administrativ 63,00 17,20 80,20 21 % Teknisk Teknisk støtte Annen teknisk 12,50 3,50 16,00 22 % Forskningsstøtte 39,40 23,40 62,80 37 % IT serverdrift 5,10 2,10 7,20 29 % IT support 7,10 2,90 10,00 29 % Undervisningsstøtte 14,10 1,10 15,20 7 % Sum Teknisk 78,20 33,00 111,20 30 % Totalt 1. Adm still fin av BFV 141,20 50,20 191,40 26 % Vi fant deretter en fornuftig snittllønn og bruker disse satsene flatt på kategoriene: Kategorier ltr Årskost inkl sos kost Ledelse Personal, øk og studieadm., Teknisk støtte Infrastrukturkostnader Infrastrukturkost i dette tilfellet er også lønn, men fortrinnsvis til typisk ekspedisjonspersonellet. Prinsippet om å kalkulere t/a-kost basert på antatt åv-forbruk og fordele dette på DB-kilden er imidlertid på plass. For prosjekter uten lønn anbefales i stedet 3 eller 5% DB. Inntil en eventuell timeregistreringsmodul kommer på plass og blir akseptert, er dette er det beste vi har som grunnlag til å vise indirekte kostnader. 35

bfv og b)efv De ble bedt om også å ta med åv-andel til BFV-vitenskapelig personale som utfører tekn/adm -oppgaver og årsverkstallene på EFV tekn/adm årsverk og EFV vitenskapelig personale som")

14 Tabell 2 Kostnadsoversikt T/A. Kostnadene på fellesom rådet er her fordelt på inst. etter vit årsverk A-sted Andel av felles Kost adm Kost tekn Kost inkl felles MN - fordelingssted Matematisk institutt 8,0 % Inst. for informatikk 8,9 % Institutt for fysikk og teknologi 16,0 % Kjemisk institutt 7,3 % MolekylærInstitutt for biologi 7,7 % Geofysisk institutt 4,3 % Institutt for geovitenskap 13,5 % Institutt for biologi 33,8 % Senter for miljø og ressursstudier 0,5 % Totalt 100 % Gruppen bygget modellen den videre med å inkludere Vit Åv, samt priser ved å dele kost på Vit Åv. Det fremkommer sprik så alle tallene bør i gjennom et par runder med kvalitetssjekk før vi blir for bastante i uttalelsene. I tillegg til tallene i tabell 2 bør en legge på noen kroner til infrastruktur og generell drift som en person normalt generer. Dette kan gi et enda bedre bilde av hva aktiviteten koster. Det er kommet forslag på å gjøre dette ved å øke satsene over til ca pr. årsverk for å fange opp disse kostnadene. Hvis vi ikke gjør dette, må vi være nøye med å presisere at dette er kun lønnskostnadene og at årsverkene egentlig koster noe mer fordi de krever kontor, strøm, telefon etc. Tabell 3 Min pris når kostnadene blir fordelt på vit. årsverk A-sted VitÅv Pris Adm Pris Tekn Pris pr åv MN - fordelingssted 2, Matematisk institutt 16, Inst. for informatikk 18, Institutt for fysikk og teknologi 33, Kjemisk institutt 15, MolekylærInstitutt for biologi 16, Geofysisk institutt 9, Institutt for geovitenskap 28, Institutt for biologi 70, Senter for miljø og ressursstudier 1, Totalt 210, Det fremgår et tydelig sprik i kostnader og priser instituttene i mellom, og enkelte institutt yter betraktelig mer teknisk støtte enn andre. Modellen gir imidlertid en viss garanti for at lønnskostnadene for tjenester rettet mot EFV på fakultetet sett under ett blir dekket inn ved å belaste prosjektene for kr pr vit årsverk + et tillegg for infrastruktur (i tillegg til de som allerede trekkes inn til husleie og sentraladm). Modellen er i første omgang ment å kunne brukes til synliggjøring av de enkelte delene som til sammen danner grunnlaget for de 40 % av lønnskostnader (20% av tot mot EU) som skal 36

15 trekkes i dekningsbidrag av alle prosjektene. Modellen blir dermed også til hjelp ved søknadsprosessen da den underbygger argumentene for målet om 40% dekningsbidrag. Rutiner for prosjektadministrasjon ved UiB Stikkprøver viser at instituttene og fakultetssekretariatet følger disse rutinene for prosjektadministrasjon. Retningslinjer for prosjektadministrasjon Retningslinjer eksternt finansiert virksomhet ved UiB Rutiner for prosjektadministrasjon Prosjektoppretting Prosjektoppretting Rekrutteringsstillinger Indirekte kostnader og egeninnsats Budsjettering av EFV Laboratorie Instrumentbruk Leiesteder Prosjektavslutning Vedlegg budsjettskjema Tilsettingsbrev og Arbeidsavtaler - eksternt finansierte stipendiater/ postdoktorer Kilde: 37

16 UNIVERSITETSSTYRET Universitetet i Bergen Arkivkode: Styresak: Sak nr.: Møte: RETNINGSLINJER FOR EKSTERNT FINANSIERT VIRKSOMHET VED UNIVERSITETET I BERGEN Bakgrunn Det akademiske kollegium vedtok dagens retningslinjer for eksternt finansiert virksomhet. I 2003 vedtok UFD et nytt Reglement om forvaltning av eksternt finansiert virksomhet ved universiteter og høyskoler og om disse institusjonenes samarbeid med andre rettssubjekt. Det er derfor nødvendig å justere UiBs retningslinjer. I henhold til hovedinstruks for økonomiforvaltningen (fastsatt av UFD) skal retningslinjer under dette reglementet godkjennes av institusjonens styre. Retningslinjene gjelder for UiB. Unifob AS har egne retningslinjer. Endringene Det er gjennomført en rekke endringer av redigeringsmessig karakter. Det er likevel noen endringer styret bør merke seg: UiB inkluderer i sin definisjon av eksternt finansiert virksomhet (EFV) også midler fra NFR. Departementet ser på NFR-midler som bevilgningsfinansiert virksomhet (BFV). UiB vil behandle NFR-midler som eksternt finansiert virksomhet internt, men rapportere NFR sammen med bevilgningsfinansiert virksomhet ved rapportering til UFD. UiB opprettholder NFR som ekstern finansieringskilde fordi NFR-prosjekter ellers følger samme rutiner som eksternt finansierte prosjekter. Retningslinjene er som følge av det nye reglementet fra UFD tydeligere på skillet mellom oppdragsprosjekter og bidragsprosjekter. Oppdragsprosjekter er betaling for tjenester (konkrete motytelser) er i utgangspunktet mva-pliktig dersom ytelsen ikke er unntatt fra mva ved lov. Oppdragsprosjekter kan ikke være subsidierte av institusjonene men skal være fullfinansiert (skal unngå konkurransevridning). Oppdragsprosjekter kan gå med overskudd. Bidragsprosjekter er gaver uten konkrete motytelser, de er ikke mva-pliktig og kan ikke gå med overskudd. De nye rutinene for beregning av dekningsbidrag (fra ) er tatt inn retningslinjene. Disse etablerte faste priser for infrastruktur og ga samtidig fakultetene (evt. instituttene) fullmakt til å fastsette dekningsbidrag på prosjektnivå. Instituttene 38

17 betaler nå pr. eksternt finansiert årsverk kr i husleie til fakultetene og kr i for administrativ infrastruktur til UiB felles 40. Retningslinjene er generelt tydeligere på de rollene og det ansvar de ulike aktørene har. Dette gjelder prosjektledere, institutt (prosjekteier) og fakultetet. Instituttenes økonomiske ansvar og risiko er tydeligere definert. Likeledes er fakultetenes ansvar for å sørge for at instituttene har tilfredsstillende økonomioppfølgingsrutiner også for denne virksomheten tatt inn. Fakultetet skal ha oversikt over den eksterne virksomhetene og påse at denne følger de retningslinjer som gjelder for økonomistyring generelt ved UiB. Konsekvenser De nye retningslinjene er først og fremst en nødvendig oppdatering som følge av nye formuleringer i departementets nye reglement. En tydeligere omtale av aktørenes roller og ansvar betyr likevel en klarere arbeidsdeling enn i dag. Fakultetenes rolle er noe sterkere idet det defineres et overordnet økonomistyringsansvar. Dette følger av at fakultetene har overtatt det administrative ansvaret for rekrutteringsstillingene som utgjør en stor den av den eksternt finansierte virksomheten. Det er likevel ikke meningen at dette skal medføre noen vesentlig økt ressursinnsats på fakultetsnivået. De nye dekningsbidragsreglene med faste infrastrukturpriser og delegert fastsettelse av dekningsbidrag, synes så langt å ha gitt positive virkninger for instituttøkonomien. Dette skyldes bedre incentiver for å øke det dekningsbidraget prosjektene betaler. Det vil være naturlig å komme med en vurdering av ordningen når første driftsår er gjennomført. Universitetsdirektøren legger frem følgende forslag til vedtak: Styret godkjenner endringene i retningslinjer for eksternt finansiert virksomhet ved Universitetet i Bergen. Vedlegg: Nye retningslinjer. UST040923_EFV-regler_v01/ KB/SEB(KRAa 40 Beløpet kan indeksreguleres. 39

18 Retningslinjer for eksternt finansiert virksomhet ved Universitetet i Bergen 1 Avgrensninger og definisjoner 1.1 Disse retningslinjene gjelder fra Retningslinjene baserer seg på Reglement om forvaltning av eksternt finansiert virksomhet ved universiteter og høyskoler og om disse institusjonenes samarbeid med andre rettssubjekt, heretter kalt Reglementet. 1.2 Eksternt finansiert virksomhet (EFV) omfatter virksomhet som finansieres utenom institusjonens grunnbevilgning. Tilskudd fra UFD til spesifiserte aktiviteter regnes i denne sammenheng som en del av grunnbevilgningen. Tilskudd fra andre departement og underliggende direktorat til UiB sin primærvirksomhet, regnes også som del av grunnbevilgningen. I instruks fra UFD fremgår at ved all ekstern rapportering skal tilskudd fra NFR rapporteres som bevilgningsfinansiert virksomhet (BFV). Internt ved UiB regnskapsføres og rapporteres tilskudd fra NFR som EFV. Den eksternt finansierte virksomheten (EFV) kan omfatte forskning, utredningsarbeid, undervisning og annen virksomhet som gjennomføres i henhold til avtale med eksterne finansieringskilder. 1.3 Eksternt finansierte prosjekter deles i to kategorier: i) Oppdragsprosjekter ii) Bidragsprosjekter Oppdragsprosjekter kan defineres som omsetning av forsknings-, undervisnings- og andre tjenester mot vederlag. Definisjon av omsetning følger lov om merverdiavgift. Oppdragsprosjekter vil i henhold til lov om merverdiavgift være avgiftspliktig med mindre tjenesten omfattes av unntak eller fritak i henhold til loven.. Unntak gjelder bl.a. omsetning av helsetjenester og undervisningstjenester. Oppdragsprosjektene skal ifølge Reglementet alltid være fullfinansierte, dvs belastet med alle direkte og indirekte kostnadene som prosjektet påfører institusjonen. Institusjonene kan ikke subsidiere oppdragsprosjekter av egen grunnbevilgning. Subsidiering kan føre til konkurransevridning i forhold til andre aktører/oppdragsgivere, eksempelvis rent private forskningsinstitusjoner. Bidragsprosjekter omfatter all annen eksternt finansiert virksomhet som organiseres som prosjekter med særskilt regnskapsmessig oppfølgning. Dette kan være bidrag eller gave finansiert av en bidragsyter som helt eller delvis finansierer virksomhet ved institusjonen og som det ikke er heftet motytelse til. Bidragsprosjektene er ikke mva-pliktige. 1.4 Aktører ved gjennomføring av prosjekter: Prosjektleder: Den personen som er faglig og administrativ leder for den daglige gjennomføringen av prosjektet. Prosjekteier: Den enhet som har godkjent søknaden for prosjektet og som er medunderskriver på 40

19 kontrakten. Dette vil være den enhet som prosjektet administrativt tilhører. Normalt er dette den enhet prosjektlederen er ansatt ved. (*må ikke forveksles med Prosjektansvarlig som omtales i NFR-kontraktene) 2 Praktisering av fullmakter og ansvar ved prosjektgjennomføring 2.1 Prosjekteier er vanligvis et institutt eller annen grunnenhet. Lederen for vedkommende enhet er ansvarlig for at de ressurser som kreves for å gjennomføre prosjektet (personale, lokaler, utstyr etc) kan skaffes til veie. 2.2 Prosjekteier er ansvarlig for at prosjektet gjennomføres innenfor fastsatte rammer mht framdrift, ressurser og økonomi. 2.3 Det er direktøren ved Forskningsavdelingen som skriver under alle kontrakter, og Forskningsavdelingen skal ha et fullstendig kontraktsarkiv. Fullmakten til å godkjenne søknader legges til institutt eller avdeling v/lederen for vedkommende enhet (Prosjekteier). Leder for vedkommende enhet vil også være medunderskriver på prosjektkontraktene tilhørende grunnenheten. Unntak: Bergen Museum skriver selv under og arkiverer alle kontraktene tilhørende Musèet. Søknader til EU-programmer skal godkjennes av Forskningsavdelingen. 2.4 Prosjekteier er ansvarlig for å avklare finansiering før ansettelse av prosjektmedarbeider. Det bør normalt ikke ansettes i midlertidig stilling før man har en skriftlig bekreftelse fra oppdragsgiver om at kontrakt vil komme. Ved ansettelse i midlertidig stilling i påvente av undertegnet hovedkontrakt, skal det opprettes et midlertidig prosjektnummer der lønnskostnadene belastes. Prosjekteier er ansvarlig for å finne budsjettmessig dekning for påløpte lønnskostnader i tilfelle at tiltenkt hovedkontrakt ikke går i orden. 2.5 Ved prosjektstart er Prosjekteier ansvarlig for å oversende utfylt Prosjektopprettingsskjema m/kopi av Prosjektkontrakt til Personal- og økonomiavdelingen v/seksjon for prosjektadministrasjon, slik at prosjektet kan opprettes i regnskapssystemet. Prosjekteier skal foreta en vurdering av om prosjektet er et bidragsprosjekt eller om det er et oppdragsprosjekt. 2.6 Ved prosjektstart er Prosjekteier ansvarlig for å utarbeide Prosjektbudsjett iht. vedtatt mal og rutine. Dette oversendes Personal- og økonomiavdelingen v/seksjon for prosjektadministrasjon ved prosjektoppretting. 2.7 Prosjekteier i samarbeid med Prosjektleder er ansvarlig for at fastsatt rapportering blir utarbeidet og levert iht. fastsatte frister og for at fakturagrunnla g blir utarbeidet iht. fakturaplan. Dette gjelder også for å søke oppdragsgiver/bidragsyter om å få overføre evt. restmidler fra ett år til et annet. Unntak: EU-prosjekter rapporteres fra sentral økonomienhet (SPA). 2.8 Prosjekteier i samarbeid med Prosjektlederen er ansvarlig for prosjektvurdering, for utarbeidelse av regnskapsbilag som er nødvendig for at prosjektregnskapet skal være à jour og for at fullførte prosjekter blir regnskapsmessig avsluttet. 2.9 Fakultetsdirektøren er ansvarlig for å etablere tilfredsstillende økonomioppfølgingsrutiner for den eksternt finansierte virksomheten, slik at fakultetet til enhver tid har den oversikt som er nødvendig for å kunne rapportere økonomien ved fakultetet iht. gjeldende økonomistyringsrutiner. 41

kan skaffes til veie. 2.")

20 3 Krav til prosjektkontrakt 3.1 For hvert enkelt oppdrag/bidrag skal det inngås skriftlig avtale/kontrakt mellom oppdragsgiver/bidragsyter og UiB. En slik kontrakt skal inneholde klare bestemmelser om hva som skal gjøres/leveres, arbeidets omfang, økonomiske forhold som pris, fakturering og rapportering, oppdragets varighet/kontraktsperiode, rettigheter, plikter og ansvar for partene, publiseringsrettigheter og behandling av tvister. Oppdragsgiver/bidragsyter skal betale alle direkte og indirekte utgifter ved oppdraget, hvis ikke noe annet uttrykkelig vedtas. 4 Indirekte kostnader og egeninnsats 4.1 Av Reglementet fremgår at alle prosjekter skal i hovedregelen være fullfinansiert, dvs. at det skal belastes direkte og indirekte kostnader som utgjør de kostnader prosjektet påfører institusjonen. Oppdragsprosjektene skal iht Reglementet alltid være fullfinansiert av oppdragsgiver. Institusjonene kan ikke subsidiere oppdragsprosjekter av egen grunnbevilgning. Årsaken er at subsidiering kan føre til konkurransevridning i forhold til andre aktører/oppdragsgivere, eksempelvis rent private forskningsinstitusjoner. Når det gjelder bidragsprosjekter medfører disse hvis de ikke er fullfinansiert, at en viss del av slik virksomhet er finansiert av institusjonens grunnbevilgning. Dette skal regnskapsføres og synliggjøres som tilskudd til prosjektet. 4.2 Indirekte kostnader beregnes som et påslag på regnskapsførte kostnader til lønn og sosiale utgifter (for EU-prosjekter beregnes indirekte kostnader som et påslag på regnskapsførte totale kostnader). 4.3 Fastsetting av indirekte kostnader er delegert til fakultetene som kan delegere dette videre til sine institutter. Alle indirekte kostnader som belastes prosjektene blir fortløpende godskrevet den grunnenheten prosjektet tilhører. Grunnenhetene blir så månedlig belastet for kostnader til administrasjon, husleie m.m. etter faste priser (pt. kr ,- pr. eksternt finansiert årsverk pr. år). I tillegg skal prosjektene belastes med indirekte kostnader til dekning av de utgiftene som prosjektet påfører instituttet. Differansen mellom det prosjektene betaler i dekningsbidrag og det grunnenhetene betaler videre for fellestjenester og husleie bør gi et overskudd som grunnenhetene beholder selv. 4.4 I forbindelse med gjennomføring av bidragsprosjekter, vil UIB i noen tilfeller bidra med annen type egeninnsats i prosjektgjennomføringen. Dette skal synliggjøres i regnskapene både til instituttet og prosjektet. 5 Krav til prosjektbudsjett 5.1 For alle prosjekter med hel eller delvis finansiering skal det settes opp et prosjektbudsjett iht. fastsatt mal og rutine. Budsjetterte kostnader skal omfatte: i) Lønnskostnader inkl. sosiale kostnader både for arbeidsinnsats som finansieres av ekstern finansieringskilde og for arbeidsinnsats som representerer planlagt egeninnsats for bidragsprosjekter. ii) Full dekning av indirekt kostnader (%-vis påslag på budsjetterte lønnskostnader) iii) Laboratoriekostnader og lignende som ikke inngår i indirekte kostnader iv) Andre direkte kostnader 42

Interne retningslinjer for bidrags- og oppdragsfinansiert aktivitet (BOA) ved Høgskolen i Telemark

ved Høgskolen i Telemark") Interne retningslinjer for bidrags- og oppdragsfinansiert aktivitet (BOA) ved Høgskolen i Telemark Dato: 04.06.2014 1 1 Innledning Bidrags- og oppdragsfinansiert aktivitet (BOA) er virksomhet som ikke

Interne retningslinjer for bidrags- og oppdragsfinansiert aktivitet (BOA) ved Høgskolen i Telemark Dato: 04.06.2014 1 1 Innledning Bidrags- og oppdragsfinansiert aktivitet (BOA) er virksomhet som ikke

Det matematisk-naturvitenskapelige fakultet. Gjennomgang og utvikling av de administrative funksjoner

Det matematisk-naturvitenskapelige fakultet Gjennomgang og utvikling av de administrative funksjoner Allmøte for ALLE ADMINISTRATIVT ANSATTE ved fakultetet 13.10.04 Hva skjer??? Overordnet mål for omstillingen

Det matematisk-naturvitenskapelige fakultet Gjennomgang og utvikling av de administrative funksjoner Allmøte for ALLE ADMINISTRATIVT ANSATTE ved fakultetet 13.10.04 Hva skjer??? Overordnet mål for omstillingen

Egeninnsats i bidragsprosjekter

Egeninnsats i bidragsprosjekter Hvordan finne aggregerte tall på dette for et institutt, fakultet eller UiB samlet. Eksempler på hvordan tallene kan brukes til analyser, herunder finne inntektsoverhead.

Egeninnsats i bidragsprosjekter Hvordan finne aggregerte tall på dette for et institutt, fakultet eller UiB samlet. Eksempler på hvordan tallene kan brukes til analyser, herunder finne inntektsoverhead.

Referat fra møte 5. oktober 2004 i. Styringsgruppen

Referat fra møte 5. oktober 2004 i Styringsgruppen for gjennomgang og utvikling av de samlede administrative funksjoner ved Det matematisk-naturvitenskapelige fakultet Styringsgruppen består 1 av følgende

Referat fra møte 5. oktober 2004 i Styringsgruppen for gjennomgang og utvikling av de samlede administrative funksjoner ved Det matematisk-naturvitenskapelige fakultet Styringsgruppen består 1 av følgende

RETNINGSLINJER FOR BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET OG SAMARBEID MED ANDRE VIRKSOMHETER

Versjon 22.9.14 Høgskolen i Gjøvik (HiG) RETNINGSLINJER FOR BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET OG SAMARBEID MED ANDRE VIRKSOMHETER Retningslinjene er fastsatt av styret 2.10.2014 Innholdsfortegnelse

Versjon 22.9.14 Høgskolen i Gjøvik (HiG) RETNINGSLINJER FOR BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET OG SAMARBEID MED ANDRE VIRKSOMHETER Retningslinjene er fastsatt av styret 2.10.2014 Innholdsfortegnelse

Retningslinjer for eksternfinansiert virksomhet ved Universitetet i Nordland

Retningslinjer for eksternfinansiert virksomhet ved Universitetet i Nordland Vedtatt av styret for Universitet i Nordland i styremøte 26.02.2013 1. Fastsettelse av virkeområde Retningslinjene gjelder for

Retningslinjer for eksternfinansiert virksomhet ved Universitetet i Nordland Vedtatt av styret for Universitet i Nordland i styremøte 26.02.2013 1. Fastsettelse av virkeområde Retningslinjene gjelder for

Nr. Vår ref Dato M-1/ / Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Rundskriv Norsk institutt for bioøkonomi Veterinærinstituttet Nr. Vår ref Dato M-1/2017 17/261 14.06.2016 Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Rundskriv Norsk institutt for bioøkonomi Veterinærinstituttet Nr. Vår ref Dato M-1/2017 17/261 14.06.2016 Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Merverdiavgift. 1. Innledning. Tema: Samarbeid med Sintef Sist endret: Økonomiavdelingen. universitet

Norges teknisknaturvitenskapelige 1. Innledning... 1 2. Definisjon på omsetning ifølge mvaloven... 2 3. Samarbeid om forskningsprosjekter... 2 3.1 Oppdragsprosjekter...2 3.2 Bidragsprosjekter... 3 3.3

Norges teknisknaturvitenskapelige 1. Innledning... 1 2. Definisjon på omsetning ifølge mvaloven... 2 3. Samarbeid om forskningsprosjekter... 2 3.1 Oppdragsprosjekter...2 3.2 Bidragsprosjekter... 3 3.3

Reglement for. eksternt finansiert virksomhet (EFV) ved Kunsthøgskolen i Bergen. Vedtatt av kunsthøgskolens styre 21.09.05

ved Kunsthøgskolen i Bergen. Vedtatt av kunsthøgskolens styre 21.09.05") Reglement for eksternt finansiert virksomhet (EFV) ved Kunsthøgskolen i Bergen Vedtatt av kunsthøgskolens styre 21.09.05 2 1. BAKGRUNN OG VIRKEOMRÅDE...3 2. DEFINISJONER...3 3. PRINSIPPER FOR MEDVIRKNING

Reglement for eksternt finansiert virksomhet (EFV) ved Kunsthøgskolen i Bergen Vedtatt av kunsthøgskolens styre 21.09.05 2 1. BAKGRUNN OG VIRKEOMRÅDE...3 2. DEFINISJONER...3 3. PRINSIPPER FOR MEDVIRKNING

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer Innledning A. Fastsettelse av virkeområde Reglementet er fastsatt av Kunnskapsdepartementet med hjemmel i lov

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer Innledning A. Fastsettelse av virkeområde Reglementet er fastsatt av Kunnskapsdepartementet med hjemmel i lov

Innføring av ny totalkostnadsmodell i BOA-prosjekter (TDImodellen)

") Avdeling for økonomi Arkivref.: 2012/6168 Dato: 14.01.2015 Det helsevitenskapelige fakultet Avdeling for forskning og utviklingsarbeid Fakultet for biovitenskap, fiskeri og økonomi Det kunstfaglige fakultet

Avdeling for økonomi Arkivref.: 2012/6168 Dato: 14.01.2015 Det helsevitenskapelige fakultet Avdeling for forskning og utviklingsarbeid Fakultet for biovitenskap, fiskeri og økonomi Det kunstfaglige fakultet

ÅRSPLAN. Det medisinske fakultet

ÅRSPLAN Det medisinske fakultet 2009 2009...1 1 GENERELT...3 1.1 INNLEDNING...3 1.2 MÅL- OG RESULTATKRAV...4 1.2.1 BEMANNING...4 1.2.3 BUDSJETT...5 2.0. BEMANNINGSPLAN (KAP3. I DL 200803296-1, VEDLEGG3)...6

ÅRSPLAN Det medisinske fakultet 2009 2009...1 1 GENERELT...3 1.1 INNLEDNING...3 1.2 MÅL- OG RESULTATKRAV...4 1.2.1 BEMANNING...4 1.2.3 BUDSJETT...5 2.0. BEMANNINGSPLAN (KAP3. I DL 200803296-1, VEDLEGG3)...6

Forskningsadministrasjon ved Det matematisk-naturvitenskapelige fakultet og tilknyttede Unifob-avdelinger

Forskningsadministrasjon ved Det matematisk-naturvitenskapelige fakultet og tilknyttede Unifob-avdelinger Rapport til Styringsgruppen fra Undergruppe for økonomi 25.januar 2005 1 Forskningsadministrasjon

Forskningsadministrasjon ved Det matematisk-naturvitenskapelige fakultet og tilknyttede Unifob-avdelinger Rapport til Styringsgruppen fra Undergruppe for økonomi 25.januar 2005 1 Forskningsadministrasjon

Innledning A. Fastsettelse av virkeområde. B. Styrets ansvar

UTKAST: Reglement om statlige universiteter og høyskolers forpliktende samarbeid med selvstendige virksomheter og om institusjonenes forvaltning av bidrags- og oppdragsfinansiert virksomhet og aksjer.

UTKAST: Reglement om statlige universiteter og høyskolers forpliktende samarbeid med selvstendige virksomheter og om institusjonenes forvaltning av bidrags- og oppdragsfinansiert virksomhet og aksjer.

REGISTRERING AV BIDRAGS- OG OPPDRAGSPROSJEKT

REGISTRERING AV BIDRAGS- OG OPPDRAGSPROSJEKT Sist oppdatert: 08.06.2017 Hanne Sofie Seljebu Olsen Førstekonsulent Avdeling for økonomi Økonomiseksjonen Innhold 1. Prosjektdata... 2 2. Prosjektrelasjoner...

REGISTRERING AV BIDRAGS- OG OPPDRAGSPROSJEKT Sist oppdatert: 08.06.2017 Hanne Sofie Seljebu Olsen Førstekonsulent Avdeling for økonomi Økonomiseksjonen Innhold 1. Prosjektdata... 2 2. Prosjektrelasjoner...

RETNINGSLINJER FOR BEREGNING AV INDIREKTE KOSTNADER VED EKSTERNT FINANSIERT VIRKSOMHET

RETNINGSLINJER FOR BEREGNING AV INDIREKTE KOSTNADER VED EKSTERNT FINANSIERT VIRKSOMHET Fastsatt av: Universitetsdirektøren Fastsatt dato: 7. april 2008 Hjemmel: Gjelder fra: 7. april 2008 Arkivreferanse

RETNINGSLINJER FOR BEREGNING AV INDIREKTE KOSTNADER VED EKSTERNT FINANSIERT VIRKSOMHET Fastsatt av: Universitetsdirektøren Fastsatt dato: 7. april 2008 Hjemmel: Gjelder fra: 7. april 2008 Arkivreferanse

HiST, Avdeling for lærer- og tolkeutdanning. AVDELINGSSTYRET 20.10.2009. Regnskap 2. tertial 2009 ALT kommentarer

Til: AVDELINGSSTYRET Fra: DEKAN Saksframlegg ved: Kristin Johansen Dato: 14.10.09 O 08/09 Regnskap 2. tertial 2009 ALT kommentarer Vedlegg: Regnskap 2. tertial 2009 ALT Innledning Vi viser til orienteringssak

Til: AVDELINGSSTYRET Fra: DEKAN Saksframlegg ved: Kristin Johansen Dato: 14.10.09 O 08/09 Regnskap 2. tertial 2009 ALT kommentarer Vedlegg: Regnskap 2. tertial 2009 ALT Innledning Vi viser til orienteringssak

SAMMENDRAG Totaløkonomien Kostnadskontrollen ved UM er god og prognosen pr juli kan tilsi at vi også i år vil avslutte regnskapet med overskudd.

UNIVERSITETET I BERGEN Universitetsmuseet Arkivkode: Styresak: 16/2017 Saksnr.: 2017/5053 Møte: mandag 4. september 2017 Økonomirapport-Regnskap per 31. juli 2017 GRUNNLAGSDOKUMENTER I SAKEN a) UM styresak

UNIVERSITETET I BERGEN Universitetsmuseet Arkivkode: Styresak: 16/2017 Saksnr.: 2017/5053 Møte: mandag 4. september 2017 Økonomirapport-Regnskap per 31. juli 2017 GRUNNLAGSDOKUMENTER I SAKEN a) UM styresak

Høgskolen i Telemark Styret

Høgskolen i Telemark Styret Møtedato: Saksnummer: Journalnummer: 23.09.05 03/00749-10 Saksbehandler: Mette Fjulsrud Tone Elisabeth Østvedt FASTSETTING AV INTERNE RETNINGSLINJER FOR EKSTERNT FINANSIERT

Høgskolen i Telemark Styret Møtedato: Saksnummer: Journalnummer: 23.09.05 03/00749-10 Saksbehandler: Mette Fjulsrud Tone Elisabeth Østvedt FASTSETTING AV INTERNE RETNINGSLINJER FOR EKSTERNT FINANSIERT

FU-SAK 53/ INFORMASJONSSAKER

Norges miljø- og biovitenskapelige universitet Arkivsak-dok. 16/06055-23 Arkivkode. 012 Saksbehandler Solveig Fossum-Raunehaug Saksgang Møtedato NMBU Forskningsutvalget 12.10.2017 FU-SAK 53/ 2017 - INFORMASJONSSAKER

Norges miljø- og biovitenskapelige universitet Arkivsak-dok. 16/06055-23 Arkivkode. 012 Saksbehandler Solveig Fossum-Raunehaug Saksgang Møtedato NMBU Forskningsutvalget 12.10.2017 FU-SAK 53/ 2017 - INFORMASJONSSAKER

FS 07-09 INNFØRING AV NYE RUTINER FOR FORVALTNING AV BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED DET MEDISINSKE FAKULTET

VED DET MEDISINSKE FAKULTET") FS 07-09 Til: Fra: Arkivref: Fakultetsstyret Seksjon for forskningstjenester 2009/368 SLI000/ INNFØRING AV NYE RUTINER FOR FORVALTNING AV BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED DET MEDISINSKE

FS 07-09 Til: Fra: Arkivref: Fakultetsstyret Seksjon for forskningstjenester 2009/368 SLI000/ INNFØRING AV NYE RUTINER FOR FORVALTNING AV BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED DET MEDISINSKE

UNIVERSITETET I OSLO. Til: MN-fakultetsstyret

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: Møtedato: 8. oktober 2007 Notatdato: 14. september 2007 Saksbehandler: Jan E Aldal

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: Møtedato: 8. oktober 2007 Notatdato: 14. september 2007 Saksbehandler: Jan E Aldal

Til: Styret Dato: 6.12.2012. Fra: Administrerende direktør NY MODELL FOR BEREGNING AV DEKNINGSBIDRAG. 1 Innledning.

Til: Styret Dato: 6.12.2012 Fra: Administrerende direktør Styresak: S-73/12 Møtedato: 16.12.2012 Saksbehandler: JEA NY MODELL FOR BEREGNING AV DEKNINGSBIDRAG. 1 Innledning. Kunnskapsdepartementet (KD)

Til: Styret Dato: 6.12.2012 Fra: Administrerende direktør Styresak: S-73/12 Møtedato: 16.12.2012 Saksbehandler: JEA NY MODELL FOR BEREGNING AV DEKNINGSBIDRAG. 1 Innledning. Kunnskapsdepartementet (KD)

Fullkost - på NARMA, Bjørn Åge Tømmerås, 17. april 2013 F A C U L T Y O F M A T H E M A T I C S A N D N A T U R A L S C I E N C E S

Fullkost - på NARMA, Bjørn Åge Tømmerås, 17. april 2013 F A C U L T Y O F M A T H E M A T I C S A N D N A T U R A L S C I E N C E S Hvor skal vi nå? Økonomi, budsjetter og prosjektstyring, - kvalitet er

Fullkost - på NARMA, Bjørn Åge Tømmerås, 17. april 2013 F A C U L T Y O F M A T H E M A T I C S A N D N A T U R A L S C I E N C E S Hvor skal vi nå? Økonomi, budsjetter og prosjektstyring, - kvalitet er

Prosjektadministrasjon. Rutine: Valg av finansieringskilde ved opprettelse av PA prosjekt

Rutine: Valg av finansieringskilde ved opprettelse av PA prosjekt Arbeidsområde: Hyppighet: Nøkkelhendelse: Kommentarer: Prosjektadministrasjon Når UiB inngår avtale om ekstern finansiering for prosjekt

Rutine: Valg av finansieringskilde ved opprettelse av PA prosjekt Arbeidsområde: Hyppighet: Nøkkelhendelse: Kommentarer: Prosjektadministrasjon Når UiB inngår avtale om ekstern finansiering for prosjekt

Delinstruks for merverdiavgiftsområdet FORSKNINGSTJENESTER

Delinstruks for merverdiavgiftsområdet FORSKNINGSTJENESTER 1. Generelt om regelverket I medhold av merverdiavgiftslovgivningen skal det beregnes utgående merverdiavgift ved av forskningstjenester. Med

Delinstruks for merverdiavgiftsområdet FORSKNINGSTJENESTER 1. Generelt om regelverket I medhold av merverdiavgiftslovgivningen skal det beregnes utgående merverdiavgift ved av forskningstjenester. Med

F Presentasjon av nytt BOA-reglement Gjeldende fra 1/ KD s regionale økonomiseminarer 2013

F-07-13 Presentasjon av nytt BOA-reglement Gjeldende fra 1/9-2013 KD s regionale økonomiseminarer 2013 Kirsti R. Aarøen, underdirektør/regnskapssjef Universitetet i Bergen, Økonomiavdelingen Agenda Bakgrunn

F-07-13 Presentasjon av nytt BOA-reglement Gjeldende fra 1/9-2013 KD s regionale økonomiseminarer 2013 Kirsti R. Aarøen, underdirektør/regnskapssjef Universitetet i Bergen, Økonomiavdelingen Agenda Bakgrunn

Arkivkode: Styresak: 08/2017 Saksnr.: 2017/5053 Møte: torsdag 15. juni 2017

UNIVERSITETET I BERGEN Universitetsmuseet Arkivkode: Styresak: 08/2017 Saksnr.: 2017/5053 Møte: torsdag 15. juni 2017 Økonomirapport-Regnskap per 31. mai 2017 GRUNNLAGSDOKUMENTER I SAKEN a) UM styresak

UNIVERSITETET I BERGEN Universitetsmuseet Arkivkode: Styresak: 08/2017 Saksnr.: 2017/5053 Møte: torsdag 15. juni 2017 Økonomirapport-Regnskap per 31. mai 2017 GRUNNLAGSDOKUMENTER I SAKEN a) UM styresak

TDI-/Leiestedsmodellen

TDI-/Leiestedsmodellen Informasjon våren 2014 Utarbeidet av: Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen Innhold 1. BOA-reglementet fra KD 2. Hva skjer i sektoren 3. Hva er

TDI-/Leiestedsmodellen Informasjon våren 2014 Utarbeidet av: Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen Innhold 1. BOA-reglementet fra KD 2. Hva skjer i sektoren 3. Hva er

Opprettelse av aksjeselskap eller erverv og salg av aksjer skal alltid behandles av styret.

REGLEMENT FOR HØGSKOLEN I ØSTFOLD ANGÅENDE KLASSIFISERING, STYRING OG REGNSKAPSFØRING AV AKTIVITETER FINANSIERT AV BEVILGNINGER, BIDRAGSINNTEKTER OG OPPDRAGSINNTEKTER, SAMT SAMARBEID MED ANDRE VIRKSOMHETER,

REGLEMENT FOR HØGSKOLEN I ØSTFOLD ANGÅENDE KLASSIFISERING, STYRING OG REGNSKAPSFØRING AV AKTIVITETER FINANSIERT AV BEVILGNINGER, BIDRAGSINNTEKTER OG OPPDRAGSINNTEKTER, SAMT SAMARBEID MED ANDRE VIRKSOMHETER,

Vi viser til departementets brev av 18. desember 2014 om årsregnskap for 2014 og delårsrapportering i 2015.

Ifølge liste Deres ref Vår ref Dato 15/2261-26.08.2015 Delårsrapportering 2. tertial 2015 Vi viser til departementets brev av 18. desember 2014 om årsregnskap for 2014 og delårsrapportering i 2015. Institusjonene

Ifølge liste Deres ref Vår ref Dato 15/2261-26.08.2015 Delårsrapportering 2. tertial 2015 Vi viser til departementets brev av 18. desember 2014 om årsregnskap for 2014 og delårsrapportering i 2015. Institusjonene

Bidrags- og oppdragsaktivitet (BOA)

") Reglement for Bidrags- og oppdragsaktivitet (BOA) ved Kunst- og designhøgskolen i Bergen Vedtatt av kunst- og designhøgskolens styre 19. september 2012 Innholdsfortegnelse 1.1. STYRETS ANSVAR... 3 2. DEFINISJONER...

Reglement for Bidrags- og oppdragsaktivitet (BOA) ved Kunst- og designhøgskolen i Bergen Vedtatt av kunst- og designhøgskolens styre 19. september 2012 Innholdsfortegnelse 1.1. STYRETS ANSVAR... 3 2. DEFINISJONER...

Eksempler på klassifisering og forvaltning av bidrags- og oppdragsfinansiert aktivitet (BOA)

") Eksempler på klassifisering og forvaltning av bidrags- og oppdragsfinansiert (BOA) Aktivitet Type Konkretisering i veilederen Relasjon til vist til i rundskriv F- 07-13 Relasjon til regnskapsregelverket

Eksempler på klassifisering og forvaltning av bidrags- og oppdragsfinansiert (BOA) Aktivitet Type Konkretisering i veilederen Relasjon til vist til i rundskriv F- 07-13 Relasjon til regnskapsregelverket

Rutinebeskrivelse ved opprettelse av nye bidrags- og oppdragsfinansierte prosjekter (BOA-prosjekter) ved NTNU

ved NTNU") 1 av 5 Økonomiavdelingen Regnskapstjenesten Notat Til: Fakultet for arkitektur og billedkunst, Det medisinske fakultet, Det humanistiske fakultet, Fakultet for informasjonsteknologi, matematikk og elektroteknikk,

1 av 5 Økonomiavdelingen Regnskapstjenesten Notat Til: Fakultet for arkitektur og billedkunst, Det medisinske fakultet, Det humanistiske fakultet, Fakultet for informasjonsteknologi, matematikk og elektroteknikk,

Økonomimelding nr 02/2014 UNIVERSITETET I BERGEN

Økonomimelding nr 02/2014 Regnskapet for 1. tertial 2014 for UNIVERSITETET I BERGEN Regnskapet for 1. tertial 2014 (1.01.-30.04.2014) skal avlegges i mai 2014. For å oppnå et korrekt regnskap er det viktig

Økonomimelding nr 02/2014 Regnskapet for 1. tertial 2014 for UNIVERSITETET I BERGEN Regnskapet for 1. tertial 2014 (1.01.-30.04.2014) skal avlegges i mai 2014. For å oppnå et korrekt regnskap er det viktig

Orienteringssak: III k Saksnr.: 09/4975 Møte: 29. april 2009

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Orienteringssak: III k Saksnr.: 09/4975 Møte: 29. april 2009 Rekneskap pr. 1 Grunnbevilgning (GB) Grunnbevilgninga er den aktiviteten

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Orienteringssak: III k Saksnr.: 09/4975 Møte: 29. april 2009 Rekneskap pr. 1 Grunnbevilgning (GB) Grunnbevilgninga er den aktiviteten

UNIVERSITETET I OSLO. Til: MN-fakultetsstyret

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 21 Møtedato: 19. juni 2006 Notatdato: 2. juni 2006 Saksbehandler: Jan E Aldal REGNSKAP

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 21 Møtedato: 19. juni 2006 Notatdato: 2. juni 2006 Saksbehandler: Jan E Aldal REGNSKAP

Tertialrapportering RESULTAT (Beløp i NOK 1000) Note 30.04.2006 30.04.2005 2005

Note 30.04.2006 30.04.2005 2005") Tertialrapportering RESULTAT (Beløp i NOK 1000) Note 30.04.2006 30.04.2005 2005 Tilskudd fra UFD, andre departement og statlig etater 1 54 309 53 556 142 429 Tilskudd fra NFR 1 751 602 1 035 Inntekt fra

Tertialrapportering RESULTAT (Beløp i NOK 1000) Note 30.04.2006 30.04.2005 2005 Tilskudd fra UFD, andre departement og statlig etater 1 54 309 53 556 142 429 Tilskudd fra NFR 1 751 602 1 035 Inntekt fra

Søknadsstøtte. ved eksternfinansiering ved MOF

Søknadsstøtte ved eksternfinansiering ved MOF Det medisinsk-odontologiske fakultet er svært glad for å bistå deg både med søknader og drift av eksternt finansierte prosjekt. Vårt fakultet er avhengig av

Søknadsstøtte ved eksternfinansiering ved MOF Det medisinsk-odontologiske fakultet er svært glad for å bistå deg både med søknader og drift av eksternt finansierte prosjekt. Vårt fakultet er avhengig av

UNIVERSITETET I OSLO. Til: MN-fakultetsstyret

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 33/08 Møtedato: 27. oktober 2008 Notatdato: 17. oktober 2008 Saksbehandler: Jan E

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 33/08 Møtedato: 27. oktober 2008 Notatdato: 17. oktober 2008 Saksbehandler: Jan E

Budsjettfordeling 2014 grunnbevilgningen (GB) (prosjekt 00000)

(prosjekt 00000)") UNIVERSITETET I BERGEN Universitetsmuseet Arkivkode: Styresak: 04/2014 Saksnr.: Møte: 5.februar Budsjettfordeling 2014 grunnbevilgningen (GB) (prosjekt 00000) Saksdokumenter: - Budsjettramme for 2014 for

UNIVERSITETET I BERGEN Universitetsmuseet Arkivkode: Styresak: 04/2014 Saksnr.: Møte: 5.februar Budsjettfordeling 2014 grunnbevilgningen (GB) (prosjekt 00000) Saksdokumenter: - Budsjettramme for 2014 for

Retningslinjer for bidrags- og oppdragsfinansiert aktivitet ved Norges musikkhøgskole

Revidert versjon pr. september 2014 Retningslinjer for bidrags- og oppdragsfinansiert aktivitet ved Norges musikkhøgskole 1. Avgrensninger og definisjoner 1.1 Hjemmelsgrunnlag og iverksettelse NMHs retningslinjer

Revidert versjon pr. september 2014 Retningslinjer for bidrags- og oppdragsfinansiert aktivitet ved Norges musikkhøgskole 1. Avgrensninger og definisjoner 1.1 Hjemmelsgrunnlag og iverksettelse NMHs retningslinjer

UNIVERSITETET I BERGEN Universitetsmuseet. Arkivkode: Styresak: 22/2017. Møte: onsdag 1. november Saksnr.: 2017/5053

UNIVERSITETET I BERGEN Universitetsmuseet Arkivkode: Styresak: 22/2017 Saksnr.: 2017/5053 Møte: onsdag 1. november 2017 Økonomirapport-Regnskap per 30. september 2017 GRUNNLAGSDOKUMENTER I SAKEN a) UM

UNIVERSITETET I BERGEN Universitetsmuseet Arkivkode: Styresak: 22/2017 Saksnr.: 2017/5053 Møte: onsdag 1. november 2017 Økonomirapport-Regnskap per 30. september 2017 GRUNNLAGSDOKUMENTER I SAKEN a) UM

Introduksjon til instituttøkonomien med særlig vekt på eksternfinansiert

Introduksjon til instituttøkonomien med særlig vekt på eksternfinansiert virksomhet ved IOR Presentasjon fra kontorsjef for nye medlemmer av instituttrådet på IOR ifm rådsmøtet 29.2.2016 Noen grunnbegreper:

Introduksjon til instituttøkonomien med særlig vekt på eksternfinansiert virksomhet ved IOR Presentasjon fra kontorsjef for nye medlemmer av instituttrådet på IOR ifm rådsmøtet 29.2.2016 Noen grunnbegreper:

Retningslinjer for bidrags- og oppdragsfinansiert virksomhet ved Norges musikkhøgskole

Revidert versjon pr. mai 2012 Retningslinjer for bidrags- og oppdragsfinansiert virksomhet ved Norges musikkhøgskole 1. Avgrensninger og definisjoner 1.1 Hjemmelsgrunnlag og iverksettelse NMHs retningslinjer

Revidert versjon pr. mai 2012 Retningslinjer for bidrags- og oppdragsfinansiert virksomhet ved Norges musikkhøgskole 1. Avgrensninger og definisjoner 1.1 Hjemmelsgrunnlag og iverksettelse NMHs retningslinjer

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA)

og i prosjektmodul (PA)") Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

Nettverksmøte for lokal prosjektstøtte (LP)

") 1 Nettverksmøte for lokal prosjektstøtte (LP) 02.10.2008 2 Agenda 1. Utvikling av ny økonomihåndbok ved NTNU 2. Revidering av økonomiinstruks/hovedregler 3. Innføring av nye arkivrutiner 4. Rutiner for

1 Nettverksmøte for lokal prosjektstøtte (LP) 02.10.2008 2 Agenda 1. Utvikling av ny økonomihåndbok ved NTNU 2. Revidering av økonomiinstruks/hovedregler 3. Innføring av nye arkivrutiner 4. Rutiner for

Orienteringssak: III i Saksnr.: 09/4975 Møte: 24. juni 2009

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Orienteringssak: III i Saksnr.: 09/4975 Møte: 24. juni Rekneskap pr. 1 Hovudtal MN-fakultetet har eit kostnadsbudsjett 1 på

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Orienteringssak: III i Saksnr.: 09/4975 Møte: 24. juni Rekneskap pr. 1 Hovudtal MN-fakultetet har eit kostnadsbudsjett 1 på

Budsjettering av forskningsprosjekt. 19. september 2016 Økonomiavdelinga v/torgeir Pedersen

Budsjettering av forskningsprosjekt 19. september 2016 Økonomiavdelinga v/torgeir Pedersen Budsjettering av forskningsprosjekt Norges miljø- og biovitenskapelige universitet 2 Det perfekte budsjett Sum

Budsjettering av forskningsprosjekt 19. september 2016 Økonomiavdelinga v/torgeir Pedersen Budsjettering av forskningsprosjekt Norges miljø- og biovitenskapelige universitet 2 Det perfekte budsjett Sum

UNIVERSITETET I OSLO. Til: MN-fakultetsstyret

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 22 Møtedato: 18. juni 2007 Notatdato: 29. mai 2007 Saksbehandler: Bjørg Blix REGNSKAP

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 22 Møtedato: 18. juni 2007 Notatdato: 29. mai 2007 Saksbehandler: Bjørg Blix REGNSKAP

Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Administrativt utviklingsarbeid ved Det matematisk-naturvitenskapelige fakultet. Hva gjør vi nå? Møter i Styringsgruppen og

Administrativt utviklingsarbeid ved Det matematisk-naturvitenskapelige fakultet Hva gjør vi nå? Møter i Styringsgruppen 14.03.05 og 16.03.05 1 Mål med utviklingsarbeidet Styringsgruppen skal legge til

Administrativt utviklingsarbeid ved Det matematisk-naturvitenskapelige fakultet Hva gjør vi nå? Møter i Styringsgruppen 14.03.05 og 16.03.05 1 Mål med utviklingsarbeidet Styringsgruppen skal legge til

Retningslinjer for budsjettering ved søknader fra NTNU om nye Sentre for Fremragende Forskning (SFF) våren 2011

våren 2011") 1 av 4 Rektor Dato 25.03.2011 Referanse YN/RHR Retningslinjer for budsjettering ved søknader fra NTNU om nye Sentre for Fremragende Forskning (SFF) våren 2011 Retningslinjene for budsjettering er basert

1 av 4 Rektor Dato 25.03.2011 Referanse YN/RHR Retningslinjer for budsjettering ved søknader fra NTNU om nye Sentre for Fremragende Forskning (SFF) våren 2011 Retningslinjene for budsjettering er basert

Økonomiforum 7. februar

Økonomiforum 7. februar Vertskap og planlegging av økonomiforum v/ Ann-Sofie Planlegging Excelkurs v/ Kine Budsjettering BOA v/ arbeidsgruppe - Spesielt fokus på budsjettering av ansatte Åpen runde Budsjettering

Økonomiforum 7. februar Vertskap og planlegging av økonomiforum v/ Ann-Sofie Planlegging Excelkurs v/ Kine Budsjettering BOA v/ arbeidsgruppe - Spesielt fokus på budsjettering av ansatte Åpen runde Budsjettering

Rutiner for ansvar og kontroll ifb. bidrags og oppdragsfinansiert aktivitet (BOA), IME fakultetet, 20. september 2011

, IME fakultetet, 20. september 2011") Rutiner fr ansvar g kntrll ifb. bidrags g ppdragsfinansiert aktivitet (BOA), IME fakultetet, 20. september 2011 (gjelder ikke prsjekter finansiert av EU prgrammer) Det vises til Instruks fr øknmifrvaltningen

Rutiner fr ansvar g kntrll ifb. bidrags g ppdragsfinansiert aktivitet (BOA), IME fakultetet, 20. september 2011 (gjelder ikke prsjekter finansiert av EU prgrammer) Det vises til Instruks fr øknmifrvaltningen

FUNKSJONSBESKRIVELSE 01 for utøvelse av roller knyttet til innkjøp

FUNKSJONSBESKRIVELSE 01 for utøvelse av roller knyttet til innkjøp Fastsatt av: Økonomidirektøren Dato: 28.02.2007 Ansvarlig enhet: Avdeling for økonomi Id: UIT.ØA.ANSK.FUNK.01 Sist endret av: Avdeling

FUNKSJONSBESKRIVELSE 01 for utøvelse av roller knyttet til innkjøp Fastsatt av: Økonomidirektøren Dato: 28.02.2007 Ansvarlig enhet: Avdeling for økonomi Id: UIT.ØA.ANSK.FUNK.01 Sist endret av: Avdeling

Spor 1-A: BOA klassifisering (Agresso)

") Spor 1-A: BOA klassifisering (Agresso) Innhold: Del I Klassifisering av ulike inntekter BOA: Om endringer i reglement for BOA vil/har lettet klassifisering. Presentasjon av hjelpeark for klassifisering

Spor 1-A: BOA klassifisering (Agresso) Innhold: Del I Klassifisering av ulike inntekter BOA: Om endringer i reglement for BOA vil/har lettet klassifisering. Presentasjon av hjelpeark for klassifisering

Retningslinjer for eksternt finansiert virksomhet 1 (EFV) ved Høgskolen i Vestfold.

ved Høgskolen i Vestfold.") Retningslinjer for eksternt finansiert virksomhet 1 (EFV) ved Høgskolen i Vestfold. 1 Intensjon og virkeområde 1.1.1 Intensjonene med retningslinjene er å forbedre kvalitetssikringen og den interne kontrollen

Retningslinjer for eksternt finansiert virksomhet 1 (EFV) ved Høgskolen i Vestfold. 1 Intensjon og virkeområde 1.1.1 Intensjonene med retningslinjene er å forbedre kvalitetssikringen og den interne kontrollen

US 116/2015 Innføring av TDI modellen og revidering av reglementet for bidrags og oppdragsfinansiert

US 116/2015 Innføring av TDI modellen og revidering av reglementet for bidrags og oppdragsfinansiert aktivitet ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e):

US 116/2015 Innføring av TDI modellen og revidering av reglementet for bidrags og oppdragsfinansiert aktivitet ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e):

INSTRUKS FOR ØKONOMIFORVALTNINGEN VED NORGES HANDELSHØYSKOLE

INSTRUKS FOR ØKONOMIFORVALTNINGEN VED NORGES HANDELSHØYSKOLE INNHOLDSFORTEGNELSE 1 INSTRUKSENS FORHOLD TIL OVERORDNET ØKONOMIREGELVERK 3 2 ANSVARSFORHOLD 3 3 ØKONOMIFORVALTNING 4 4 PLAN OG BUDSJETT 6 5

INSTRUKS FOR ØKONOMIFORVALTNINGEN VED NORGES HANDELSHØYSKOLE INNHOLDSFORTEGNELSE 1 INSTRUKSENS FORHOLD TIL OVERORDNET ØKONOMIREGELVERK 3 2 ANSVARSFORHOLD 3 3 ØKONOMIFORVALTNING 4 4 PLAN OG BUDSJETT 6 5

UNIVERSITETET I BERGEN

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 104/18 25.10.2018 Dato: 12.10.2018 Arkivsaksnr: 2018/703 Økonomirapport per september 2018 Henvisning til bakgrunnsdokumenter Styresak

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 104/18 25.10.2018 Dato: 12.10.2018 Arkivsaksnr: 2018/703 Økonomirapport per september 2018 Henvisning til bakgrunnsdokumenter Styresak

NOTER TIL RESULTATREGNSKAP OG BALANSE 2004 - HØGSKOLEN I SØR-TRØNDELAG

NOTER TIL RESULTATREGNSKAP OG BALANSE 2004 - HØGSKOLEN I SØR-TRØNDELAG Note 1 Spesifikasjon av driftsinntekter Årets tilskudd fra UFD 494 955 464 845 Årets tilskudd fra andre departement og statlige etater

NOTER TIL RESULTATREGNSKAP OG BALANSE 2004 - HØGSKOLEN I SØR-TRØNDELAG Note 1 Spesifikasjon av driftsinntekter Årets tilskudd fra UFD 494 955 464 845 Årets tilskudd fra andre departement og statlige etater

Veiledning til prosjektregnskapsrapportering for optimaliseringsprosjekter (BIOTEK2021)

") Veiledning til prosjektregnskapsrapportering for optimaliseringsprosjekter (BIOTEK2021) Dette er en veiledning for deg som har et optimaliseringsprosjekt innunder BIOTEK2021 og som skal fylle inn en prosjektregnskapsrapport

Veiledning til prosjektregnskapsrapportering for optimaliseringsprosjekter (BIOTEK2021) Dette er en veiledning for deg som har et optimaliseringsprosjekt innunder BIOTEK2021 og som skal fylle inn en prosjektregnskapsrapport

Til: Fakultetsøkonomene Budsjettering og regnskapsføring av BOA-aktivitet i 2010 Nytt i 2010

Til: Fakultetsøkonomene Budsjettering og regnskapsføring av BOA-aktivitet i 2010 Nytt i 2010 Lønnskostnader Egenfinansiering Frikjøp Inntektsføring NFR Detaljert om lønnskontering og budsjettering i PA

Til: Fakultetsøkonomene Budsjettering og regnskapsføring av BOA-aktivitet i 2010 Nytt i 2010 Lønnskostnader Egenfinansiering Frikjøp Inntektsføring NFR Detaljert om lønnskontering og budsjettering i PA

UNIVERSITETET I OSLO

Diskusjonsutkast #1 UNIVERSITETET I OSLO NOTAT Til Fra Direktørnettverket IS-direktøren Notatdato: 18. januar 2011 Saksbehandler: Arne Laukholm Saksnr.: PROSJEKTBESKRIVELSE FOR PROSESSEN INTERNT

Diskusjonsutkast #1 UNIVERSITETET I OSLO NOTAT Til Fra Direktørnettverket IS-direktøren Notatdato: 18. januar 2011 Saksbehandler: Arne Laukholm Saksnr.: PROSJEKTBESKRIVELSE FOR PROSESSEN INTERNT

Status leiested ved IKP

Status leiested ved IKP Instituttet innfører leiestedsmodellen 100%. Instituttet har opprettet 5 leiesteder. 1 for hver faggruppe + 1 for monteringsverkstedet. K sted 663011 Katalyse K sted 663012 Kolloid

Status leiested ved IKP Instituttet innfører leiestedsmodellen 100%. Instituttet har opprettet 5 leiesteder. 1 for hver faggruppe + 1 for monteringsverkstedet. K sted 663011 Katalyse K sted 663012 Kolloid

NTNU S-sak 56/06 Norges teknisk-naturvitenskapelige universitet ØK/ØH Arkiv: N O T A T

NTNU S-sak 56/06 Norges teknisk-naturvitenskapelige universitet 06.09.2006 ØK/ØH Arkiv: N O T A T Til: Styret Fra: Rektor Om: Prinsipper for økonomisk oppgjør mellom NTNU og SINTEF Tilråding: Styret slutter

NTNU S-sak 56/06 Norges teknisk-naturvitenskapelige universitet 06.09.2006 ØK/ØH Arkiv: N O T A T Til: Styret Fra: Rektor Om: Prinsipper for økonomisk oppgjør mellom NTNU og SINTEF Tilråding: Styret slutter

Status leiested ved IKP

Status leiested ved IKP Instituttet innfører leiestedsmodellen 100%. Instituttet har opprettet 5 leiesteder. 1 for hver faggruppe + 1 for monteringsverkstedet. K sted 663011 Katalyse K sted 663012 Kolloid

Status leiested ved IKP Instituttet innfører leiestedsmodellen 100%. Instituttet har opprettet 5 leiesteder. 1 for hver faggruppe + 1 for monteringsverkstedet. K sted 663011 Katalyse K sted 663012 Kolloid

Saksnr.: 2019/1830 Møte: 12. april 2019

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Sak: 12 Saksnr.: 2019/1830 Møte: 12. april 2019 Nøkkeltall og fastsetting av måltall Bakgrunn Tidligere har fastsetting av

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Sak: 12 Saksnr.: 2019/1830 Møte: 12. april 2019 Nøkkeltall og fastsetting av måltall Bakgrunn Tidligere har fastsetting av

Nr. Vår ref Dato R /3419 ErH/sin Utgått

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-102 03/3419 ErH/sin 15.4.2004 Forberedelser til innføring av nettoordning for budsjettering og regnskapsføring av merverdiavgift

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-102 03/3419 ErH/sin 15.4.2004 Forberedelser til innføring av nettoordning for budsjettering og regnskapsføring av merverdiavgift

Vedlagte tabell 1 viser en økonomisk oversikt for 1. tertial 2012 for Fakultet for samfunnsfag.

Dato: 17. august 2012 MELDINGSSAK Saksnr.: 23/12 Journalnr.: Saksbehandlere: Baki Vurucu, Svein Amund Skara og Knut Sverre Bjørndalen Røang Til fakultetsstyret REGNSKAPSRAPPORT FOR FØRSTE TERTIAL 2012

Dato: 17. august 2012 MELDINGSSAK Saksnr.: 23/12 Journalnr.: Saksbehandlere: Baki Vurucu, Svein Amund Skara og Knut Sverre Bjørndalen Røang Til fakultetsstyret REGNSKAPSRAPPORT FOR FØRSTE TERTIAL 2012

Prosjektprosessen (Bidrags- og oppdragsfinansiert aktivitet - BOA)

") 1 Prosjektprosessen (Bidrags- og oppdragsfinansiert aktivitet - BOA) Informasjonsmøte SVT-fakultetet Mars 2011 Lars Gunnar Indreiten, Prosessleder Prosjektprosessen Morten Øien, Juridisk seniorrådgiver

1 Prosjektprosessen (Bidrags- og oppdragsfinansiert aktivitet - BOA) Informasjonsmøte SVT-fakultetet Mars 2011 Lars Gunnar Indreiten, Prosessleder Prosjektprosessen Morten Øien, Juridisk seniorrådgiver

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer

Universitetsstyret Universitetet i Bergen Arkivkode: Styresak: 11 Sak nr.: 08/30 Møte: 14.02.08 Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer Bakgrunn Kunnskapsdepartementet

Universitetsstyret Universitetet i Bergen Arkivkode: Styresak: 11 Sak nr.: 08/30 Møte: 14.02.08 Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer Bakgrunn Kunnskapsdepartementet

UNIVERSITETET I OSLO. Til: MN-fakultetsstyret

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 9/1 Møtedato: 26. april 21 Notatdato: 16. april 21 Saksbehandler: Jan Aldal KORRIGERT

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 9/1 Møtedato: 26. april 21 Notatdato: 16. april 21 Saksbehandler: Jan Aldal KORRIGERT

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 47/17 Møtedato: 11.12.17 Notatdato:30.11.17 Saksbehandler: Finn-Eirik Johannessen

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 47/17 Møtedato: 11.12.17 Notatdato:30.11.17 Saksbehandler: Finn-Eirik Johannessen

Sammenhengen mellom bevilgningsøkonomien og bidrags- og oppdragsøkonomien (GB/BOA)

") Sammenhengen mellom bevilgningsøkonomien og bidrags- og oppdragsøkonomien (GB/BOA) Sven-Egil Bøe og Kari Eidsheim Økonomiavdelingen April 2016 Tema på økonomikurs for økonomer og adm ledere BOAs plass

Sammenhengen mellom bevilgningsøkonomien og bidrags- og oppdragsøkonomien (GB/BOA) Sven-Egil Bøe og Kari Eidsheim Økonomiavdelingen April 2016 Tema på økonomikurs for økonomer og adm ledere BOAs plass

UNIVERSITETET I BERGEN

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 37/18 12.04.2018 Dato: 03.04.2018 Arkivsaksnr: 2017/11804 Internrevisjonsrapport - midlertidige ansettelser Henvisning til bakgrunnsdokumenter

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 37/18 12.04.2018 Dato: 03.04.2018 Arkivsaksnr: 2017/11804 Internrevisjonsrapport - midlertidige ansettelser Henvisning til bakgrunnsdokumenter

Arkivkode: Fakultetsstyresak: 102 Saksnr.: 2016/11132 Møte: 15. desember 2016

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 102 Saksnr.: 2016/11132 Møte: 15. desember 2016 POLICY FOR BRUK AV POSTDOKTORER VED DET MATEMATISK-NATURVITENSKAPELIGE

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 102 Saksnr.: 2016/11132 Møte: 15. desember 2016 POLICY FOR BRUK AV POSTDOKTORER VED DET MATEMATISK-NATURVITENSKAPELIGE

Universitetet i Oslo

Universitetet i Oslo Økonomirapport per oktober 2008 DET MEDISINSKE FAKULTET Saksnummer: 06/3942 Dato: 5. desember 2008 Saksbehandler: Økonomiseksjonen 1/6 BEVILGNINGSFINANSIERT VIRKSOMHET - Basis post

Universitetet i Oslo Økonomirapport per oktober 2008 DET MEDISINSKE FAKULTET Saksnummer: 06/3942 Dato: 5. desember 2008 Saksbehandler: Økonomiseksjonen 1/6 BEVILGNINGSFINANSIERT VIRKSOMHET - Basis post

Arkivkode: Fakultetsstyresak: 29 Saksnr. 2015/4933 MALRØ/RIGE Møte: 7. mai 2015

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 29 Saksnr. 2015/4933 MALRØ/RIGE Møte: 7. mai 2015 BUDSJETT OG BUDSJETTPROSESS FOR 2016 Budsjettprosess 2016

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 29 Saksnr. 2015/4933 MALRØ/RIGE Møte: 7. mai 2015 BUDSJETT OG BUDSJETTPROSESS FOR 2016 Budsjettprosess 2016

Det akkumulerte resultatet for fakultetet for 2017 er 87,5 mill. kr. Dette er ca. 12,6 mill. kr høyere enn forventet i prognosen.

Det samfunnsvitenskapelige fakultet Universitetet i Oslo Notat -Til: Fakultetsstyret Fra: Fakultetsdirektøren Sakstype: Økonomi Saksnr: V-SAK 4 Møtedato: 22.februar 2018 Notatdato: 15. februar Saksbehandler:

Det samfunnsvitenskapelige fakultet Universitetet i Oslo Notat -Til: Fakultetsstyret Fra: Fakultetsdirektøren Sakstype: Økonomi Saksnr: V-SAK 4 Møtedato: 22.februar 2018 Notatdato: 15. februar Saksbehandler:

BEVILGNINGSFINANSIERT VIRKSOMHET - Basis post Det medisinske fakultet Periode: året 2009

BEVILGNINGSFINANSIERT VIRKSOMHET - Basis post 50-52 Det medisinske fakultet Periode: året 2009 BFV Basis Noter: Års- Års- Avvik i regnskap budsjett Avvik % Inngående balanse -25 908 023-25 862 874-45 149

BEVILGNINGSFINANSIERT VIRKSOMHET - Basis post 50-52 Det medisinske fakultet Periode: året 2009 BFV Basis Noter: Års- Års- Avvik i regnskap budsjett Avvik % Inngående balanse -25 908 023-25 862 874-45 149

Statlig RegnskapsStandard 10

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger, tilskudd og overføringer til virksomheten, samt overføringer Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger, tilskudd og overføringer til virksomheten, samt overføringer Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring

Regjeringens avbyråkratiserings- og effektiviseringsreform:

U N I V E R S I T E T E T I B E R G E N Regjeringens avbyråkratiserings- og effektiviseringsreform: Hvilke rammebetingelser har (og får) vi? Hvordan kan prosjektet bidra slik at UiB kan møte disse på en

U N I V E R S I T E T E T I B E R G E N Regjeringens avbyråkratiserings- og effektiviseringsreform: Hvilke rammebetingelser har (og får) vi? Hvordan kan prosjektet bidra slik at UiB kan møte disse på en

UNIVERSITETET I BERGEN

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 47/18 31.05.2018 Dato: 16.05.2018 Arkivsaksnr: 2018/703 Økonomirapport per 1. tertial 2018 Saken gjelder: Denne saken gir økonomisk

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 47/18 31.05.2018 Dato: 16.05.2018 Arkivsaksnr: 2018/703 Økonomirapport per 1. tertial 2018 Saken gjelder: Denne saken gir økonomisk

Driftsavtale relatert til prosjektarbeid

Driftsavtale relatert til prosjektarbeid (oppdragsforskning) mellom Universitetet i Stavanger og International Research Institute of Stavanger AS torsdag, 22. februar 2007 Side 1 av 6 1. Bakgrunn, intensjoner

Driftsavtale relatert til prosjektarbeid (oppdragsforskning) mellom Universitetet i Stavanger og International Research Institute of Stavanger AS torsdag, 22. februar 2007 Side 1 av 6 1. Bakgrunn, intensjoner

Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren

1 Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren NARMA 21.11.13 Lise T. Sagdahl Leder av arbeidsgruppe for leiestedsmodell Seniorrådgiver Rektor stab NTNU 2 Mandat

1 Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren NARMA 21.11.13 Lise T. Sagdahl Leder av arbeidsgruppe for leiestedsmodell Seniorrådgiver Rektor stab NTNU 2 Mandat

Retningslinjer for bidrags- og oppdragsfinansiert aktivitet (BOA) ved Høgskolen i Buskerud

ved Høgskolen i Buskerud") 1 (15) Opphavsmann ØKO, Agneta Davidsson Retningslinje Dokumentnummer Betekkning Dokumentansvarlig Gyldig fra Gyldig t o m Versjon Senest endret søko, Juel H. Rye 28-08-2009-1.0 20-08-2009 Retningslinjer

1 (15) Opphavsmann ØKO, Agneta Davidsson Retningslinje Dokumentnummer Betekkning Dokumentansvarlig Gyldig fra Gyldig t o m Versjon Senest endret søko, Juel H. Rye 28-08-2009-1.0 20-08-2009 Retningslinjer

Det humanistiske fakultet Universitetet i Oslo

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtenr. 6/2014 Møtedato: 13.11.2014 Notatdato: 05.11.2014 Saksbehandler: TN/JC Budsjett 2015: LTB

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtenr. 6/2014 Møtedato: 13.11.2014 Notatdato: 05.11.2014 Saksbehandler: TN/JC Budsjett 2015: LTB

REGLEMENT FOR BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET. for. HØGSKOLEN I OSLO OG AKERSHUS Vedtatt av styret 29. september sak 118/2011

REGLEMENT FOR BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET for HØGSKOLEN I OSLO OG AKERSHUS Vedtatt av styret 29. september sak 118/2011 1 REGLEMENT FOR BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET FOR HØGSKOLEN

REGLEMENT FOR BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET for HØGSKOLEN I OSLO OG AKERSHUS Vedtatt av styret 29. september sak 118/2011 1 REGLEMENT FOR BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET FOR HØGSKOLEN

TDI-modellen og leiested Opplæring, Gardermoen, 8.-9. september

1 Hvorfor 2 Hvordan/modell 3 Hvordan/økonomiarbeid 4 Innvendinger/spørsmål TDI-modellen og leiested Opplæring, Gardermoen, 8.-9. september Harry Aas (UiA) Lise Sagdahl (NTNU) Per Heitmann (UiO) Hvorfor?

1 Hvorfor 2 Hvordan/modell 3 Hvordan/økonomiarbeid 4 Innvendinger/spørsmål TDI-modellen og leiested Opplæring, Gardermoen, 8.-9. september Harry Aas (UiA) Lise Sagdahl (NTNU) Per Heitmann (UiO) Hvorfor?

Revisjon av F20-07 veileder