Gjeldsrådgivning. - Min tilnærming til tunge økonomiske saker som verge

|

|

|

- Aron Carlson

- 6 år siden

- Visninger:

Transkript

1 Gjeldsrådgivning - Min tilnærming til tunge økonomiske saker som verge

2 Klassifisering økonomiproblemer Forebygging / Betalingsvansker Normalt bare tiltak på skyldnersiden Får ikke endene til å møtes Midlertidig betalingsudyktighet Lette tiltak på kreditorsiden uten at kreditor påføres tap Skyldner for tiden ute av stand til å oppfylle forpliktelser men konkret betjeningsdyktig i overskuelig fremtid Varig betalingsudyktighet Tunge tiltak skyldner/kreditor Kreditor må avskrive hele/deler av sitt tilgodehavende

3 Budsjett /Likviditetsoversikt Formue (bankinnskudd, bolig, bil, hytte etc.) Gjeld Inntekter pr måned Skattetrekk Riktig trekk? Utgifter pr mnd. = Hva er igjen til: livsopphold? betjening av gjeld? Hjelpe pmv med utgiftsreduksjon og evnt. inntektsøkning

4 Er kravet reelt? At kravet kommer fra et inkassobyrå betyr ikke at det er reelt Ikke registrert innbetaling Grunnlaget for kravet er feil Foreldet Inngår i saker hos Namsmannen, gjeldsordning etc.

5 Bolig vs gjeld Skyldner eier egen bolig: Kan kastes ut av denne for gjeld til alle kreditorer Tvangssalg via Namsmannen Refinansieringsmulighet Gjeldsordning kompliseres Skyldner leier bolig: Betales husleien beholdes boligen uansett hvor mye som skyldes til andre kreditorer

6 Livsoppholdssats Skyldner har rett til å sette av et rimelig beløp til livsopphold (jfr. Dekningsloven) Mat, klær, strøm, forsikring,telefon etc. Boutgifter kommer i tillegg Satsene skal anvendes skjønnsmessig opp/ned Fravikelse skal begrunnes

7

8 Kan noe selges? Belånte kjøretøy kan kanskje selges Avtale med kreditor om frigivelse av pant mot innbetaling av salgsverdi Avtale om nedbetaling av restgjeld som usikret lån Øker nedbetalingsevnen på restgjelden Reduserer utgiftsnivået Reduserer risikoen for at panteobjektets verdi forringes Inntransportering og salg på auksjon - tidkrevende/dyrt Andre formuesgjenstander

9 Refinansiering / betalingsutsettelse Kommunalt startlån kan benyttes til refinansiering av bolig / forbrukslån Krever sikkerhet, ikke egenkapital Lav rente og lang nedbetalingstid (inntil 50 år) Mulig også ved betalingsanmerkninger Avtale avdragsfri periode med banken Betaler renter, ikke avdrag Forlenget nedbetalingsperiode Betalingsutsettelse på forfalte krav

10 Dekningsloven 2-8 (Lov om fordringshavers dekningsrett)

11 Stans/reduksjon av utleggs-og påleggstrekk Har skyldner ikke respondert ved varsel om utleggstrekk- og påleggstrekk kan det ha blitt fastsatt for høyt trekk. Tilskrive kreditor med det høyest prioriterte kravet og be dem redusere kravet dersom pmv ikke sitter igjen med det livsoppholdsbeløpet han/hun skal Tilskrive øvrige kreditorer og be dem vike

12

13 Frivillige trekk Inngått på frivillig basis (kun Namsmannen kan trekke mot skyldnerens vilje) Ikke lovregulert men basert på avtale Reduksjon/stans må skje gjennom avtale evnt. ved å si opp avtalen Deknl. 2-7 gjelder ikke uten videre men dekningsloven bør brukes som mal Må alltid vike for trekk bestemt av namsmyndighetene

14 Gruppering/prioritering av gjeld 1. Krav med pant og dekning innenfor markedsverdi av eid bolig 2. Kravenes prioritet etter dekningsloven Restanser boutgifter/viktige tjenester som kan sies opp eller stanses 4. Uprioriterte krav 5. Kausjonssikrede krav

15 Ikke kontakt kreditorene ukritisk Har du ikke noe å tilby, så ikke kontakt kreditorene. (Midlertidig eller varig løsning). Kreditor kan bruke informasjonen til å intensivere pågangen ytterligere Fare for å avbryte foreldelse eller føre til gjenopptak av saker som går mot foreldelse

16 Foreldelse (Lov om foreldelse av fordringer) Den alminnelige foreldelsesfrist 3 år Særregler i foreldelsesloven: Gjeldsbrev 10 år Kredittkjøp 3 år Renter 3 år Fristens utgangspunkt - forfall Ved påkrav Ved fastsatt forfall Særlige forfallstidspunkt

17 Avbrytelse av foreldelse Ved erkjennelse Ny frist samme som den opprinnelige: 3 eller 10 år Ved dom for kravet: 10 år NB! Viktig at vergen er påpasselig med å ikke erkjenne gjeld på vegne av pmv! Det er lov å betale foreldet krav hvis pmv ønsker

18 Gjeldsrådgiver i kommunen / NAV Gjeldsordningsloven 1-5 Kommunen skal så langt det er mulig bistå en skyldner som forsøker å komme frem til en utenrettslig ordning eller liknende med sine fordringshavere, jf. Lov 18. desember2009 om sosiale tjenester i arbeids- og velferdsforvaltningen 17 Gjelder også for personer med verge.. Vergen bør søke bistand der ved stort antall kreditorer og/eller komplekse saker

19 Oppgaver gjeldsrådgiver Kartlegge kreditorer / krav Forhandle med kreditorer om frivillig gjeldsordning. Være rådgiver overfor skyldner/verge Stikkord: Varig løsning Sette skyldner i stand til selv å administrere sin gjeld/økonomi

20 Kartlagt gjeldsbilde fra en gjeldsrådgiver

21 Varighet 5 år Gjeldsordning etter gjeldsordningsloven? Inntekt over livsoppholdssats + bokostnader dividende til kreditorer. Mulighet for tilpasning Bil - 1G Bolig: Gjeld nedskrives til 110% av markedsverdien på boligen. Renter av beløpet betjenes i gjeldsordningsperioden.

22 Vilkår for åpning av gjeldsordning: Ikke gjeld knyttet til næring Ikke under konkursbehandling Varig ute av stand til å oppfylle forpliktelser Åpning må ikke virke åpenbart støtende Ikke nystiftet gjeld (ca to år) Ikke illojal tilpasning Ikke gjeld fra dom/forelegg mindre enn 3 år før Bosatt i Norge Forsøkt å komme frem til løsning etter evne Økonomien bør være avklart Hovedregel: gis kun èn gang

23 Er klienten klar? Stifter ny gjeld i gjeldsordningsperioden? Rus/psykiatriske/sosialfagl. problemer først? Boligsituasjon etc. Grad av realitetsorientering pmv Erfaringsmessig kan dette medføre mye jobb for vergen og være ødeleggende for en gjeldsordning.

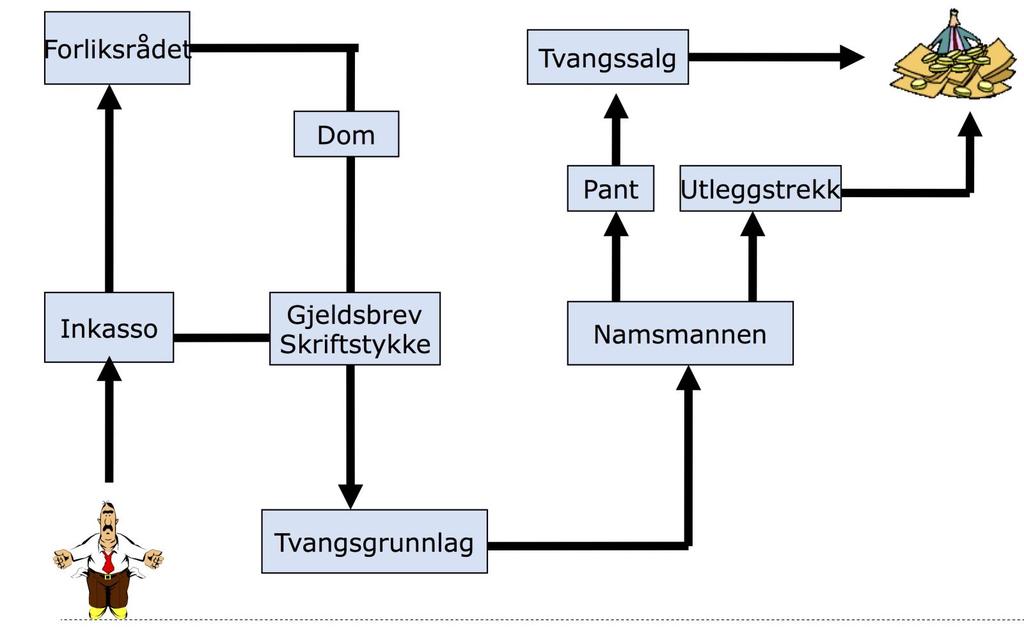

24 Gjeldskravets gang

25 Inkasso Vilkår: Kravet må være et pengekrav, må være forfalt Konsekvens av inkasso: Gebyrmessig erstatning for varsler; inkassoforskriften Betalingsanmerkning Finansklagenemda: Brudd på god inkassoskikk Inkassosalæret bortfaller Inkassator betaler nemdas omkostninger

26 Forliksrådet Laveste nivå i rettssystemet for sivile saker, valgt av kommunestyret. Tre lekfolk (likemennn) Oppgave: Foreta mekling og avsi dom (Etablere tvangsgrunnlag) Resultat: Forlik, dom, fraværsdom eller innstilling av saken

27 Tvangsgrunnlag Forutsetning for å kunne gjennomføre tvangsfullbyrdelse via Namsmannen Alminnelige tvangsgrunnlag F.eks dom i Forliksrådet Særlige tvangsgrunnlag Eksigibielt gjeldsbrev Skatte- og avgiftskrav Underholdsbidrag Uimotsagt skriftestykke På papir, viser kravets grunnlag og omfang tvangsgrunnlag hvis det ikke kommer innvendinger eller åpenbart grunnløse innvendinger mot kravet

28 Namsmyndigheten Kreditor får inndrive eller sikret sitt pengekrav Utleggspant Utleggstrekk Trekk i lønn maks 2 år for ordinære krav intet til utlegg Hovedregel: Utlegg i ethvert formuesgode som tilhører saksøkte Unntak: Beslagsfrihet i visse eiendeler

29 Beslagsfrihet Klær og andre ting til personlig bruk, innbo utstyr og lignende løsøre Redskaper, transportmidler og lignende som trengs til yrke eller utdanning, begrenset til 2/3 av folketrygdens beløp Ting som har en særlig personlig verdi Penger, bankinnskudd m.m. Nødvendig til underhold inntil lønn/inntekt neste gang forfaller (utover 2 mnd) NB! Betingelse at verdien av personlige eiendeler er rimelig.

30 Tvangsdekning Tvangsdekning ved etablering av pant i formuesgode: Begjæring om tvangssalg kan sendes 14 dager etter underretning om utleggspant Tvangssalg av skyldnerens bolig: Krav om erstatningsbolig- hvis pant gjennom utlegg Forsøkt å skaffe erstatningsbolig på egen hånd

31 Unngå problemer Frivillig kredittsperre Bisnode / Experian (Klarna) Angrerett Utenom selgers faste utsalgssted (14 dg / 12 mnd. uten angrerettskjema) Delvis fratagelse av rettslig handleevne Ved dom i Tingretten

32 Samtykkekompetanse. Hovedregel: tiltak må gjøres i samråd med pmv når denne er samtykkekompetent. Samtykke til frivillig kredittsperre Signere på avtale om gjeldsordning hos Namsmannen Gjeldsrådgiver - pmv må: Signere på fullmakt til gjeldsrådgiver Personlig Tidsbegrenset

33 Gjeld mellom ektefeller Ektefelle kan ikke stifte gjeld med virkning for den andre hvis det ikke er hjemmel for det (ekteskapsloven 40) Ved utleggstrekk mot gifte må kreditorene forholde seg til sin skyldner Ubetinget rett til å forsørge seg og sin husstand tilstrekkelig til underhold før trekk. Utleggstrekk kun i skyldners inntekt Kan kun ta pant i den delen av eiendelen som tilhører skyldner

34 Du som verge / gjeldsrådgiver Ikke kompenser for det klienten ikke vil gi Ikke vær den eneste som har sunne ønsker Ikke delta i tautrekking Ikke eie klientens prosjekt Ikke dytt din vilje på klienten = Klienten vil jobbe for seg selv, ikke mot deg = Du får mer overskudd = Klienten opplever genuin og varig mestring (Kilde: Psykologspesialist Jonas Sharma-Bakkevig rådgiver/programleder Luksusfellen )

35 Oppsummering Ved stort antall kreditorer (>10/15) involver gjeldsrådgiver Dersom ikke mulig/vanskelig å betjene gjelden la Namsmannen ta utlegg og sikre at skyldner får det han har rett på til livsopphold Sikre pmv bolig Pass på foreldelse / erkjennelse av gjeld Ikke virvle opp støv som har lagt seg fører til gjenopptagelse av pågang fra kreditorer Bruk kunnskap om gjeldskravets gang til å overbevise kreditor om at denne er tjent med å inngå avtaler og gi pmv trygghet ved pågang fra kreditorer. Ikke bruk tid på alltid oppdatert sum totalgjeld Kreditor må forholde seg til sin skyldner i ekteskap Ikke kompenser for det klienten ikke vil gi. Ikke dytt viljen din på klienten

36 Mer info: Veileder til bruk ved økonomisk rådgivning Økonomisk rådgivning Livsoppholdssatser Tvangsfullbyrdelse Forliksrådet Gjeldsordning 800GJELD /

37 Takk for meg

Gjeldskravets gang. 23. okt Inkasso Utlegg Særnamsmenn Prioritet. Hallvard Øren Økonomisk rådgiver GJELDSKRAVET OPPSTÅR

Grunnkurs i økonomisk rådgivning Gjeldskravets gang Inkasso Utlegg Særnamsmenn Prioritet Hallvard Øren Økonomisk rådgiver GJELDSKRAVET OPPSTÅR Debitor Kreditor Parter i saken: Debitor (skyldner) og kreditor

Grunnkurs i økonomisk rådgivning Gjeldskravets gang Inkasso Utlegg Særnamsmenn Prioritet Hallvard Øren Økonomisk rådgiver GJELDSKRAVET OPPSTÅR Debitor Kreditor Parter i saken: Debitor (skyldner) og kreditor

For verden er du bare et menneske, men for et menneske kan du være en hel verden.

For verden er du bare et menneske, men for et menneske kan du være en hel verden. 1 Introduksjon i økonomisk rådgivning Generelt om økonomisk rådgivning Statens satsningsområde 2 Nettverk Finnmark Hvem/hva

For verden er du bare et menneske, men for et menneske kan du være en hel verden. 1 Introduksjon i økonomisk rådgivning Generelt om økonomisk rådgivning Statens satsningsområde 2 Nettverk Finnmark Hvem/hva

INKASSOLOVEN M/ FORSKRIFTER

INKASSOLOVEN M/ FORSKRIFTER Lovbestemte rammebetingelser for en innkrevingsprosess, og de rettigheter og plikter som partene er tildelt Forfalte pengekrav God inkassoskikk Frister for purring / varsel

INKASSOLOVEN M/ FORSKRIFTER Lovbestemte rammebetingelser for en innkrevingsprosess, og de rettigheter og plikter som partene er tildelt Forfalte pengekrav God inkassoskikk Frister for purring / varsel

INNDRIVELSE AV PENGEKRAV

INNDRIVELSE AV PENGEKRAV FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK). JURK er et studentdrevet rettshjelptiltak som gir gratis juridisk rådgivning til alle som definerer

INNDRIVELSE AV PENGEKRAV FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK). JURK er et studentdrevet rettshjelptiltak som gir gratis juridisk rådgivning til alle som definerer

FORORD. JURK tar forbehold om regelendringer i tiden etter publisering. Vi takker for gode innspill fra øvrige medarbeidere i JURK.

GJELD FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK). JURK er et studentdrevet rettshjelptiltak som gir gratis juridisk rådgivning til alle som definerer seg som kvinner. JURK

GJELD FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK). JURK er et studentdrevet rettshjelptiltak som gir gratis juridisk rådgivning til alle som definerer seg som kvinner. JURK

INNDRIVELSE AV PENGEKRAV

INNDRIVELSE AV PENGEKRAV FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK). JURK er et studentdrevet rettshjelptiltak som gir gratis juridisk rådgivning til alle som definerer

INNDRIVELSE AV PENGEKRAV FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK). JURK er et studentdrevet rettshjelptiltak som gir gratis juridisk rådgivning til alle som definerer

Har du gjeldsproblemer? en veileder for deg som kan ha behov for gjeldsordning

Har du gjeldsproblemer? en veileder for deg som kan ha behov for gjeldsordning Gjeldsordningsloven gir deg som har alvorlige gjeldsproblemer mulighet til å få kontroll over din økonomi. Dersom du er varig

Har du gjeldsproblemer? en veileder for deg som kan ha behov for gjeldsordning Gjeldsordningsloven gir deg som har alvorlige gjeldsproblemer mulighet til å få kontroll over din økonomi. Dersom du er varig

//Veileder: Gjeld? Råd til selvhjelp. NAV Laksevåg LAKSEVÅG

//Veileder: Gjeld? Råd til selvhjelp NAV Laksevåg LAKSEVÅG Versjon 1/2012 Innholdsfortegnelse Utgangspunkt:... 2 Personlig konkurs:... 2 Når kan man slå seg konkurs?... 2 Hva betyr konkurs i praksis?...

//Veileder: Gjeld? Råd til selvhjelp NAV Laksevåg LAKSEVÅG Versjon 1/2012 Innholdsfortegnelse Utgangspunkt:... 2 Personlig konkurs:... 2 Når kan man slå seg konkurs?... 2 Hva betyr konkurs i praksis?...

FORORD. JURK tar forbehold om regelendringer i tiden etter publisering. Vi takker for gode innspill fra øvrige medarbeidere i JURK.

GJELD FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK). JURK er et studentdrevet rettshjelptiltak som gir gratis juridisk rådgivning til alle som definerer seg som kvinner. JURK

GJELD FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK). JURK er et studentdrevet rettshjelptiltak som gir gratis juridisk rådgivning til alle som definerer seg som kvinner. JURK

Retningslinjer for endring av rente- og avdragsvilkår og utenrettslige gjeldsforhandlinger for privatpersoner med betalingsproblemer

HB 5.B.4 21.12.2009 Retningslinjer for endring av rente- og avdragsvilkår og utenrettslige gjeldsforhandlinger for privatpersoner med betalingsproblemer INNHOLDSFORTEGNELSE Hjemmelsforhold Endring av rente-

HB 5.B.4 21.12.2009 Retningslinjer for endring av rente- og avdragsvilkår og utenrettslige gjeldsforhandlinger for privatpersoner med betalingsproblemer INNHOLDSFORTEGNELSE Hjemmelsforhold Endring av rente-

Gjeldsrådgivning. - selvhjelpspakke

Gjeldsrådgivning - selvhjelpspakke Innhold 1. Inntekter og utgifter lag budsjett! Side 4 2. Ring 800GJELD - Økonomirådstelefonen i NAV Side 4 3. Gjeld lag oversikt! Side 4 4. Søknad om betalingsutsettelse

Gjeldsrådgivning - selvhjelpspakke Innhold 1. Inntekter og utgifter lag budsjett! Side 4 2. Ring 800GJELD - Økonomirådstelefonen i NAV Side 4 3. Gjeld lag oversikt! Side 4 4. Søknad om betalingsutsettelse

VELKOMMEN TIL KURS. Økonomisk rådgivning. Karianne Hansen og Beate Høegh NAV Sarpsborg. NAV, Side 1

VELKOMMEN TIL KURS Økonomisk rådgivning Karianne Hansen og Beate Høegh NAV Sarpsborg NAV, 08.02.2017 Side 1 Målsetting med økonomisk rådgivning: Hjelpe mennesker med økonomiske utfordringer til å bli i

VELKOMMEN TIL KURS Økonomisk rådgivning Karianne Hansen og Beate Høegh NAV Sarpsborg NAV, 08.02.2017 Side 1 Målsetting med økonomisk rådgivning: Hjelpe mennesker med økonomiske utfordringer til å bli i

Hva kan jeg selv gjøre med gjelden min?

Hva kan jeg selv gjøre med gjelden min? Gjeldsproblemer Gjeldsproblemer har du om du har en høyere gjeldsbyrde enn du klarer å betale/betjene med din økonomi i dag. Vi kan skille mellom de som har forbigående

Hva kan jeg selv gjøre med gjelden min? Gjeldsproblemer Gjeldsproblemer har du om du har en høyere gjeldsbyrde enn du klarer å betale/betjene med din økonomi i dag. Vi kan skille mellom de som har forbigående

Besl. O. nr. 29. (2002-2003) Odelstingsbeslutning nr. 29. Jf. Innst. O. nr. 15 (2002-2003) og Ot.prp. nr. 99 (2001-2002)

Odelstingsbeslutning nr. 29. Jf. Innst. O. nr. 15 (2002-2003) og Ot.prp. nr. 99 (2001-2002)") Besl. O. nr. 29 (2002-2003) Odelstingsbeslutning nr. 29 Jf. Innst. O. nr. 15 (2002-2003) og Ot.prp. nr. 99 (2001-2002) År 2002 den 3. desember holdtes Odelsting, hvor da ble gjort slikt vedtak til lov

Besl. O. nr. 29 (2002-2003) Odelstingsbeslutning nr. 29 Jf. Innst. O. nr. 15 (2002-2003) og Ot.prp. nr. 99 (2001-2002) År 2002 den 3. desember holdtes Odelsting, hvor da ble gjort slikt vedtak til lov

Hvis du ikke protester på kravet og heller ikke betaler innen fristen, finnes det klare bestemmelser for den videre inndrivingen av kravet.

Inkasso Det gjelder særlige regler for inndriving av pengekrav. Reglene finnes i inkassoloven og i inkassoforskriften. Loven er ufravikelig overfor deg som forbruker. Det betyr at de som driver inn krav

Inkasso Det gjelder særlige regler for inndriving av pengekrav. Reglene finnes i inkassoloven og i inkassoforskriften. Loven er ufravikelig overfor deg som forbruker. Det betyr at de som driver inn krav

Innholdsoversikt. kapittel 2 gjenstand for kreditorenes beslagsrett... 32. kapittel 6 tvangsdekning i løsøre ved tilbakelevering...

Innholdsoversikt kapittel 1 innledning.......................................... 27 kapittel 2 gjenstand for kreditorenes beslagsrett......... 32 kapittel 3 utenrettslig inkasso...............................

Innholdsoversikt kapittel 1 innledning.......................................... 27 kapittel 2 gjenstand for kreditorenes beslagsrett......... 32 kapittel 3 utenrettslig inkasso...............................

Lov om tvangsfullbyrdelse. INNHOLD:

Lov om tvangsfullbyrdelse. DATO: LOV-1992-06-26-86 DEPARTEMENT: JD (Justis- og politidepartementet) PUBLISERT: I 1992 Nr. 13 IKRAFTTREDELSE: 1993-01-01 SIST-ENDRET: LOV-2010-05-07-15 fra 2010-06-11 ENDRER:

Lov om tvangsfullbyrdelse. DATO: LOV-1992-06-26-86 DEPARTEMENT: JD (Justis- og politidepartementet) PUBLISERT: I 1992 Nr. 13 IKRAFTTREDELSE: 1993-01-01 SIST-ENDRET: LOV-2010-05-07-15 fra 2010-06-11 ENDRER:

Til deg som leser denne brosjyren.

Til deg som leser denne brosjyren. Jussbuss er et studentdrevet rettshjelptiltak tilknyttet juridisk fakultet ved Universitetet i Oslo. Siden stiftelsen i 1971 har Jussbuss drevet rettshjelp og rettspolitisk

Til deg som leser denne brosjyren. Jussbuss er et studentdrevet rettshjelptiltak tilknyttet juridisk fakultet ved Universitetet i Oslo. Siden stiftelsen i 1971 har Jussbuss drevet rettshjelp og rettspolitisk

Høstseminar 15. oktober 2014

Høstseminar 15. oktober 2014 Litt om meg Advokat Anders Kjøren Advokatfirmaet Christensen Ertsaas Kjøren Smalås ANS Telefon: 741 50 810 Mobil: 40 24 00 50 E-post: ak@steinkjeradvokatene.no 2 Møte i forliksråd!

Høstseminar 15. oktober 2014 Litt om meg Advokat Anders Kjøren Advokatfirmaet Christensen Ertsaas Kjøren Smalås ANS Telefon: 741 50 810 Mobil: 40 24 00 50 E-post: ak@steinkjeradvokatene.no 2 Møte i forliksråd!

Innhold. Forord til 5. utgave...

VII Forord til 5. utgave... V Tvangsfullbyrdelsesloven av 1992... 1 I Innledning... 1 II Prosessreformen av 1915... 1 III Arbeidet med ny lov... 2 IV Det karakteristiske for loven av 1992... 3 V Oversikt

VII Forord til 5. utgave... V Tvangsfullbyrdelsesloven av 1992... 1 I Innledning... 1 II Prosessreformen av 1915... 1 III Arbeidet med ny lov... 2 IV Det karakteristiske for loven av 1992... 3 V Oversikt

Til deg som leser denne brosjyren.

Til deg som leser denne brosjyren. Juss-Buss, Juss-studentenes rettsinformasjon, er et studentdrevet rettshjelpstiltak, tilknyttet juridisk fakultet ved Universitetet i Oslo. Siden stiftelsen i 1971 har

Til deg som leser denne brosjyren. Juss-Buss, Juss-studentenes rettsinformasjon, er et studentdrevet rettshjelpstiltak, tilknyttet juridisk fakultet ved Universitetet i Oslo. Siden stiftelsen i 1971 har

Med betjeningsevne forstås at søkerne skal disponere et beløp lik eller større enn SIFO-satsen

LØTEN KOMMUNE RETNINGSLINJER FOR BEHANDLING AV SØKNADER OM STARTLÅN Gjeldende fra 01.06.2016 1. Innledning Retningslinjene bygger på forskrift om startlån fra Husbanken, sist endret 1. januar 2016 (FOR-

LØTEN KOMMUNE RETNINGSLINJER FOR BEHANDLING AV SØKNADER OM STARTLÅN Gjeldende fra 01.06.2016 1. Innledning Retningslinjene bygger på forskrift om startlån fra Husbanken, sist endret 1. januar 2016 (FOR-

Forliksrådet i Lillehammer Namsmannen i Lillehammer. Berit Bråtesveen, forliksrådsekretær Gry Elisabeth Røhr, seksjonsleder

GUDBRANDSDAL POLICE DISTRIKCT Forliksrådet i Lillehammer Namsmannen i Lillehammer av: Berit Bråtesveen, forliksrådsekretær Gry Elisabeth Røhr, seksjonsleder FOR FYLKESMANNEN I OPPLAND 24.11.15 GUDBRANDSDAL

GUDBRANDSDAL POLICE DISTRIKCT Forliksrådet i Lillehammer Namsmannen i Lillehammer av: Berit Bråtesveen, forliksrådsekretær Gry Elisabeth Røhr, seksjonsleder FOR FYLKESMANNEN I OPPLAND 24.11.15 GUDBRANDSDAL

Statens innkrevingssentral (Sl) viser til tidligere varsel om tvangsfullbyrdelse. Vi har besluttet å avholde utleggsforretning.

viser til tidligere varsel om tvangsfullbyrdelse. Vi har besluttet å avholde utleggsforretning.") il STATENS INNKREVINGSSENTRAL www.sismo.no Organisasjonsnummer 971 648 198 0055680301130001000561 BERAMMELSE Forretningen avholdes ved den 10.12.2012 kl. 08:00 RUNE LEANDER HANSEN TINDELAND 5568 VIKEBYGD

il STATENS INNKREVINGSSENTRAL www.sismo.no Organisasjonsnummer 971 648 198 0055680301130001000561 BERAMMELSE Forretningen avholdes ved den 10.12.2012 kl. 08:00 RUNE LEANDER HANSEN TINDELAND 5568 VIKEBYGD

Husbankkonferansen Startlån

Husbankkonferansen 2017 Startlån Hjelp til å skaffe egnet bolig Målsetting 8: Vanskeligstilte får hjelp til å kjøpe bolig 2 Startlånets formål Startlånet skal bidra til at personer med langvarige boligfinansieringsproblemer

Husbankkonferansen 2017 Startlån Hjelp til å skaffe egnet bolig Målsetting 8: Vanskeligstilte får hjelp til å kjøpe bolig 2 Startlånets formål Startlånet skal bidra til at personer med langvarige boligfinansieringsproblemer

The Enforcement office in Oslo ITU Innfordring flytende bo

ITU Innfordring flytende bo Ingvild Hegna 19.03.2019 Hva er ITU Intet til utlegg Har ikke formuesgoder som er tjenlig til utlegg Ikke rom for mer utleggstrekk Hvor ofte kan man gå til utlegg Namsmannen

ITU Innfordring flytende bo Ingvild Hegna 19.03.2019 Hva er ITU Intet til utlegg Har ikke formuesgoder som er tjenlig til utlegg Ikke rom for mer utleggstrekk Hvor ofte kan man gå til utlegg Namsmannen

Innfordring mot dødsbo og arvinger. Liv Johanne Ro Dommerfullmektig Lofoten tingrett

Innfordring mot dødsbo og arvinger Liv Johanne Ro Dommerfullmektig Lofoten tingrett Hva skjer med avdødes gjeld? Uskifte Privat skifte Offentlig skifte "Flytende bo" Kreditor har tvangsgrunnlag overfor

Innfordring mot dødsbo og arvinger Liv Johanne Ro Dommerfullmektig Lofoten tingrett Hva skjer med avdødes gjeld? Uskifte Privat skifte Offentlig skifte "Flytende bo" Kreditor har tvangsgrunnlag overfor

Retningslinjer for startlån. Søgne kommune

Retningslinjer for startlån Søgne kommune Gjeldende fra 1.3.2013 Innhold: 1. Om startlånordningen...2 2. Retningslinjer for startlån...2 3. Hvem kan få startlån...2 3.1 Hvem ordningen kan omfatte...2 4.

Retningslinjer for startlån Søgne kommune Gjeldende fra 1.3.2013 Innhold: 1. Om startlånordningen...2 2. Retningslinjer for startlån...2 3. Hvem kan få startlån...2 3.1 Hvem ordningen kan omfatte...2 4.

Vestvågøy kommune Retningslinjer for tildeling av startlån

Vestvågøy kommune Retningslinjer for tildeling av startlån 1. Formål Startlån skal bidra til å skaffe og sikre egnede boliger for unge og vanskeligstilte på boligmarkedet. Lånet skal være et finansieringstilbud

Vestvågøy kommune Retningslinjer for tildeling av startlån 1. Formål Startlån skal bidra til å skaffe og sikre egnede boliger for unge og vanskeligstilte på boligmarkedet. Lånet skal være et finansieringstilbud

RETNINGSLINJER OM TILDELING AV STARTLÅN I RINGSAKER KOMMUNE

RETNINGSLINJER OM TILDELING AV STARTLÅN I RINGSAKER KOMMUNE Vedtatt av Kommunestyret den 20.10.13 i k.sak 075/13 samt justert av Rådmannen med virkning fra 15.05.14 i henhold til ny forskrift om startlån

RETNINGSLINJER OM TILDELING AV STARTLÅN I RINGSAKER KOMMUNE Vedtatt av Kommunestyret den 20.10.13 i k.sak 075/13 samt justert av Rådmannen med virkning fra 15.05.14 i henhold til ny forskrift om startlån

Begreper innen økonomisk saksbehandling

Begreper innen økonomisk saksbehandling Innen den økonomiske verden er det i bruk en del begreper som vi til daglig ikke bruker så ofte. Derfor kan det være nyttig å ta med en gjennomgang av disse. Dette

Begreper innen økonomisk saksbehandling Innen den økonomiske verden er det i bruk en del begreper som vi til daglig ikke bruker så ofte. Derfor kan det være nyttig å ta med en gjennomgang av disse. Dette

Kurs for faste verger v/ Fylkesmannen i Møre og Romsdal

Kurs for faste verger v/ Fylkesmannen i Møre og Romsdal Vestnes Fjordhotell 26. april 2016 Odd Jørgen Nilssen og Hilde Halås Hasseløsæther v/ Namsmannen i Molde Tema for forelesningen Gjeldsordning Gjeldsordningsloven

Kurs for faste verger v/ Fylkesmannen i Møre og Romsdal Vestnes Fjordhotell 26. april 2016 Odd Jørgen Nilssen og Hilde Halås Hasseløsæther v/ Namsmannen i Molde Tema for forelesningen Gjeldsordning Gjeldsordningsloven

Orkla Credit AS Organisasjonsnummer: NO 944 211 136 MVA Bank: 4266 15 20641

Vi takker for din interesse, vedlagt finner du våre avtalevilkår. Inkassoavtale Vi er avhengig av å ha avtale for å kunne sende inkassovarsel og/eller starte en inkassosak på vegne av dere. Så fort avtalen

Vi takker for din interesse, vedlagt finner du våre avtalevilkår. Inkassoavtale Vi er avhengig av å ha avtale for å kunne sende inkassovarsel og/eller starte en inkassosak på vegne av dere. Så fort avtalen

Jusshjelpa I NORD-NORGE UNIVERSITETET I TROMSØ

Forord Jusshjelpa i Nord-Norge er et gratis studentrettshjelpstiltak hvor det arbeider viderekomne jusstudenter ved Universitetet i Tromsø. Jusshjelpa har en sosial profil. Vi prioriterer derfor saker

Forord Jusshjelpa i Nord-Norge er et gratis studentrettshjelpstiltak hvor det arbeider viderekomne jusstudenter ved Universitetet i Tromsø. Jusshjelpa har en sosial profil. Vi prioriterer derfor saker

Pant, kausjon og solidaransvar

Videregående kurs i økonomisk rådgivning Pant, kausjon og solidaransvar Økonomisk rådgiver Hallvard Øren Hvorfor behandle særskilt pantekrav og kausjonskrav? Kjennskap til reglene en fordel når man skal

Videregående kurs i økonomisk rådgivning Pant, kausjon og solidaransvar Økonomisk rådgiver Hallvard Øren Hvorfor behandle særskilt pantekrav og kausjonskrav? Kjennskap til reglene en fordel når man skal

Ut fra fengsel til hva? Kommunens ansvar Økonomi/gjeld Bolig

Ut fra fengsel til hva? Kommunens ansvar Økonomi/gjeld Bolig Hvem er disse personene? 60% av innsatte har et rusproblem Her trengs behandling Motivasjon og støtte Fremtidsplanlegging Kompetanse 50% er

Ut fra fengsel til hva? Kommunens ansvar Økonomi/gjeld Bolig Hvem er disse personene? 60% av innsatte har et rusproblem Her trengs behandling Motivasjon og støtte Fremtidsplanlegging Kompetanse 50% er

Offentlig gjeldsordning HEFTE 3

Offentlig gjeldsordning HEFTE 3 Vidar Sinding 2016 ISBN: 978-82-690177-2-4 Tittel: Offentlig gjeldsordning Format: PDF Layout: Monduma AS Materialet i denne publikasjonen er omfattet av åndsverklovens

Offentlig gjeldsordning HEFTE 3 Vidar Sinding 2016 ISBN: 978-82-690177-2-4 Tittel: Offentlig gjeldsordning Format: PDF Layout: Monduma AS Materialet i denne publikasjonen er omfattet av åndsverklovens

Gjeldsordningsloven i praksis

Ernst Moe Gjeldsordningsloven i praksis GYLDENDAL AKADEMISK Kapittel 1 Innledning 23 1 Emnet 23 2 Rettskilder 24 2.1 Lovforarbeider 24 2.2 Forskrifter 25 2.3 Rundskriv 26 2.4 Rettspraksis 26 2.5 Juridisk

Ernst Moe Gjeldsordningsloven i praksis GYLDENDAL AKADEMISK Kapittel 1 Innledning 23 1 Emnet 23 2 Rettskilder 24 2.1 Lovforarbeider 24 2.2 Forskrifter 25 2.3 Rundskriv 26 2.4 Rettspraksis 26 2.5 Juridisk

Retningslinjer for tildeling av startlån, samt tilskudd til etablering og tilpasning av bolig m.m.

Nannestad kommune Retningslinjer for tildeling av startlån, samt tilskudd til etablering og tilpasning av bolig m.m. Vedtatt av kommunestyret 17.3.2010, k-sak 9/10, revidert av Kommunestyret den 18.03.2014,

Nannestad kommune Retningslinjer for tildeling av startlån, samt tilskudd til etablering og tilpasning av bolig m.m. Vedtatt av kommunestyret 17.3.2010, k-sak 9/10, revidert av Kommunestyret den 18.03.2014,

FOR 2002-12-03 nr 1352: Forskrift om påleggstrekk.

Side 1 av 5 FOR 2002-12-03 nr 1352: Forskrift om påleggstrekk. DATO: DEPARTEMENT: FOR-2002-12-03-1352 FIN (Finansdepartementet) AVD/DIR: Skattelovavd. PUBLISERT: 12002 hefte 17 IKRAFTTREDELSE: 2003-01-01

Side 1 av 5 FOR 2002-12-03 nr 1352: Forskrift om påleggstrekk. DATO: DEPARTEMENT: FOR-2002-12-03-1352 FIN (Finansdepartementet) AVD/DIR: Skattelovavd. PUBLISERT: 12002 hefte 17 IKRAFTTREDELSE: 2003-01-01

Pengekravrettens utvikling Ny og sentral rettspraksis. Advokat Kjetil Vangsnes

Pengekravrettens utvikling Ny og sentral rettspraksis Advokat Kjetil Vangsnes Gjeldsordning FORDELING AV FELLESUTGIFTER Hun tjente kr. 270 000 i året og søkte gjeldsordning Han tjente kr 501 000 i året.

Pengekravrettens utvikling Ny og sentral rettspraksis Advokat Kjetil Vangsnes Gjeldsordning FORDELING AV FELLESUTGIFTER Hun tjente kr. 270 000 i året og søkte gjeldsordning Han tjente kr 501 000 i året.

AVTALE OM OVERDRAGELSE AV FORDRING

1 AVTALE OM OVERDRAGELSE AV FORDRING 1 PARTER OG BAKGRUNN 1.1 Denne avtalen («Avtalen») er inngått den «dato» mellom A. [Lender s name], [Lender s Address], [Lender s personal/corporate ID number.] («Selger»);

1 AVTALE OM OVERDRAGELSE AV FORDRING 1 PARTER OG BAKGRUNN 1.1 Denne avtalen («Avtalen») er inngått den «dato» mellom A. [Lender s name], [Lender s Address], [Lender s personal/corporate ID number.] («Selger»);

RETNINGSLINJER FOR STARTLÅN

RETNINGSLINJER FOR STARTLÅN Vedtatt i K-styre 16.12.2014 1 1. Formål Startlån skal bidra til at personer med langvarige boligfinansieringsproblemer kan skaffe seg en egnet bolig og beholde den. Retningslinjene

RETNINGSLINJER FOR STARTLÅN Vedtatt i K-styre 16.12.2014 1 1. Formål Startlån skal bidra til at personer med langvarige boligfinansieringsproblemer kan skaffe seg en egnet bolig og beholde den. Retningslinjene

Kontaktmøte: Inkassoåret Baard Sig. Bratsberg

Kontaktmøte: Inkassoåret 206 Baard Sig. Bratsberg GJELDSNORGE 2 mnd. vekst 6,3% (3006) 2 mnd. vekst K2 2,6% (3006) 2 mnd. vekst 5,7 % (3006) Husholdningenes innenlandske bruttogjeld 3045 mrd. kr Cs. 50

Kontaktmøte: Inkassoåret 206 Baard Sig. Bratsberg GJELDSNORGE 2 mnd. vekst 6,3% (3006) 2 mnd. vekst K2 2,6% (3006) 2 mnd. vekst 5,7 % (3006) Husholdningenes innenlandske bruttogjeld 3045 mrd. kr Cs. 50

Vibeke Løvold UTLEGGSTREKK

Vibeke Løvold UTLEGGSTREKK utleggstrekk vibeke løvold utleggstrekk Gyldendal Norsk Forlag AS 2008 1. utgave, 1. opplag 2008 ISBN 978-82-05-47399-7 Omslagsdesign: Gyldendal Akademisk Alle henvendelser

Vibeke Løvold UTLEGGSTREKK utleggstrekk vibeke løvold utleggstrekk Gyldendal Norsk Forlag AS 2008 1. utgave, 1. opplag 2008 ISBN 978-82-05-47399-7 Omslagsdesign: Gyldendal Akademisk Alle henvendelser

Retningslinjer for inkassators adgang til å inngå avtaler om tilleggsytelser i forbindelse med inkassooppdrag pay back

Rundskriv Retningslinjer for inkassators adgang til å inngå avtaler om tilleggsytelser i forbindelse med RUNDSKRIV: 13/2011 DATO: 17.03.2011 RUNDSKRIVET GJELDER FOR: Fremmedinkassoforetak Filialer av utenlandske

Rundskriv Retningslinjer for inkassators adgang til å inngå avtaler om tilleggsytelser i forbindelse med RUNDSKRIV: 13/2011 DATO: 17.03.2011 RUNDSKRIVET GJELDER FOR: Fremmedinkassoforetak Filialer av utenlandske

VIRKSOMHEDSPANT ERFARINGER FRA NORGE

VIRKSOMHEDSPANT ERFARINGER FRA NORGE Insolvensrettens Dag København - torsdag 22. mars 2012 Av Inger Marit H. Borch i.borch@haavind.no Mobil: + 47 911 85 964 Erfaringer fra Norge 2 11. apr. 2012 2 Virksomhetspant

VIRKSOMHEDSPANT ERFARINGER FRA NORGE Insolvensrettens Dag København - torsdag 22. mars 2012 Av Inger Marit H. Borch i.borch@haavind.no Mobil: + 47 911 85 964 Erfaringer fra Norge 2 11. apr. 2012 2 Virksomhetspant

NAV GULEN. Når har du rett til å få økonomisk sosialhjelp?

NAV GULEN Når har du rett til å få økonomisk sosialhjelp? Bestemmelsens primære mål er å sikre alle som oppholder seg i Norge forsvarlig livsopphold. Du har krav på økonomisk sosialhjelp når du ikke har

NAV GULEN Når har du rett til å få økonomisk sosialhjelp? Bestemmelsens primære mål er å sikre alle som oppholder seg i Norge forsvarlig livsopphold. Du har krav på økonomisk sosialhjelp når du ikke har

Antall inkassosaker i Norge Saker rapportert til Kredittilsynet

NIF`s Kontaktmøte 15. des. 2009 Antall inkassosaker i Norge Saker rapportert til Kredittilsynet 350000 300000 250000 200000 150000 100000 50000 0 Forliksklager Ant. mottatte saker Uteblivelses dom 1 Antall

NIF`s Kontaktmøte 15. des. 2009 Antall inkassosaker i Norge Saker rapportert til Kredittilsynet 350000 300000 250000 200000 150000 100000 50000 0 Forliksklager Ant. mottatte saker Uteblivelses dom 1 Antall

nou 1992:35 side 1 av 6

Dokumenttype nou 1992:35 Dokumentdato 1992-11-01 Tittel Effektivisering av betalingsfordring mv Utvalgsnavn Betalingsinnfordringsutvalget Utvalgsleder Mikalsen, Geir Utgiver Finans-og tolldepartementet

Dokumenttype nou 1992:35 Dokumentdato 1992-11-01 Tittel Effektivisering av betalingsfordring mv Utvalgsnavn Betalingsinnfordringsutvalget Utvalgsleder Mikalsen, Geir Utgiver Finans-og tolldepartementet

Retningslinjer for STARTLÅN i Narvik kommune

Retningslinjer for STARTLÅN i Narvik kommune Gjeldende fra 01.04.2016 1. Formål Startlån skal bidra til at husstander med langvarige boligetableringsproblemer skal få mulighet til å etablere seg og/eller

Retningslinjer for STARTLÅN i Narvik kommune Gjeldende fra 01.04.2016 1. Formål Startlån skal bidra til at husstander med langvarige boligetableringsproblemer skal få mulighet til å etablere seg og/eller

Retningslinjer for startlån og tilskudd Karmøy kommune

Retningslinjer for startlån og tilskudd Karmøy kommune INNLEDNING Retningslinjene bygger på forskrift om startlån fra Husbanken sist endret 1. januar 2016 (FOR-2014-02-12-273), og forskrift om tilskudd

Retningslinjer for startlån og tilskudd Karmøy kommune INNLEDNING Retningslinjene bygger på forskrift om startlån fra Husbanken sist endret 1. januar 2016 (FOR-2014-02-12-273), og forskrift om tilskudd

Lovvedtak 22. ( ) (Første gangs behandling av lovvedtak) Beriktiget. Innst. 108 L ( ), jf. Prop. 127 L ( )

(Første gangs behandling av lovvedtak) Beriktiget. Innst. 108 L ( ), jf. Prop. 127 L ( )") Lovvedtak 22 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 108 L (2012 2013), jf. Prop. 127 L (2011 2012) I Stortingets møte 10. desember 2012 ble det gjort slikt vedtak til lov om Statens

Lovvedtak 22 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 108 L (2012 2013), jf. Prop. 127 L (2011 2012) I Stortingets møte 10. desember 2012 ble det gjort slikt vedtak til lov om Statens

Høringsuttalelse om endringer i gjeldsordningsloven mv.

Arbeids- og velferdsdirektoratet Ved: Juridisk seksjon Postboks 5, St. Olavs plass 0130 OSLO Deres ref: Vår ref: Vår dato: 22.02.2012 Høringsuttalelse om endringer i gjeldsordningsloven mv. Viser til Barne-,

Arbeids- og velferdsdirektoratet Ved: Juridisk seksjon Postboks 5, St. Olavs plass 0130 OSLO Deres ref: Vår ref: Vår dato: 22.02.2012 Høringsuttalelse om endringer i gjeldsordningsloven mv. Viser til Barne-,

Retningslinjer for startlån fra Husbanken

HB 7.B.13 Januar 2013 Retningslinjer for startlån fra Husbanken 1 Formål Startlån skal tildeles kommuner for videre utlån, og skal bidra til å skaffe og sikre egnede boliger for unge og vanskeligstilte

HB 7.B.13 Januar 2013 Retningslinjer for startlån fra Husbanken 1 Formål Startlån skal tildeles kommuner for videre utlån, og skal bidra til å skaffe og sikre egnede boliger for unge og vanskeligstilte

Hva skjer med gjelden når jeg ikke betaler?

Hva skjer med gjelden når jeg ikke betaler? Kan kreditorene kreve hva og hvor mye de vil? En stor og uoversiktlig inkassobunke kan virke skremmende på alle og enhver. For mange fører slike bunker til stress

Hva skjer med gjelden når jeg ikke betaler? Kan kreditorene kreve hva og hvor mye de vil? En stor og uoversiktlig inkassobunke kan virke skremmende på alle og enhver. For mange fører slike bunker til stress

Veien fra kommunal leietaker til boligeier ved aktiv bruk av Husbankens virkemidler. Husbank-konferansen 2016 Bodø v/ Torhild Berg Skjetne

Veien fra kommunal leietaker til boligeier ved aktiv bruk av Husbankens virkemidler Husbank-konferansen 2016 Bodø 11.10.16 v/ Torhild Berg Skjetne Hvem er kommunale leietakere 2 Utestengt fra boligmarkedet?

Veien fra kommunal leietaker til boligeier ved aktiv bruk av Husbankens virkemidler Husbank-konferansen 2016 Bodø 11.10.16 v/ Torhild Berg Skjetne Hvem er kommunale leietakere 2 Utestengt fra boligmarkedet?

NORGES HØYESTERETT. Den 10. mai 2011 ble det av Høyesteretts ankeutvalg bestående av dommerne Øie, Endresen og Matheson i

NORGES HØYESTERETT Den 10. mai 2011 ble det av Høyesteretts ankeutvalg bestående av dommerne Øie, Endresen og Matheson i HR-2011-00945-U, (sak nr. 2011/619), sivil sak, anke over kjennelse: Abderrazek

NORGES HØYESTERETT Den 10. mai 2011 ble det av Høyesteretts ankeutvalg bestående av dommerne Øie, Endresen og Matheson i HR-2011-00945-U, (sak nr. 2011/619), sivil sak, anke over kjennelse: Abderrazek

Ressurser. Konflikter om formuesgoder. Forskjellige typer konflikter. Bakgrunnsforelesninger i dynamisk tingsrett

Bakgrunnsforelesninger i dynamisk tingsrett o Professor Erik Røsæg o Nordisk institutt for sjørett (St. Olavsgt. 23, rom 403) o erik.rosag@jus.uio.no o 2285 9752 o folk.uio.no/erikro Ressurser Fakultetets

Bakgrunnsforelesninger i dynamisk tingsrett o Professor Erik Røsæg o Nordisk institutt for sjørett (St. Olavsgt. 23, rom 403) o erik.rosag@jus.uio.no o 2285 9752 o folk.uio.no/erikro Ressurser Fakultetets

BASISKURS-ØKONOMISK RÅDGIVNING

BASISKURS-ØKONOMISK RÅDGIVNING For veiledere med økonomisk sosialhjelp og økonomirådgivere i NAV. Tirsdag 14.02.17 Quality Hotel, Fredrikstad. Av og med: Elisabeth Bøhn, NAV Fredrikstad Tlf. 69 01 06 49

BASISKURS-ØKONOMISK RÅDGIVNING For veiledere med økonomisk sosialhjelp og økonomirådgivere i NAV. Tirsdag 14.02.17 Quality Hotel, Fredrikstad. Av og med: Elisabeth Bøhn, NAV Fredrikstad Tlf. 69 01 06 49

JURK tar forbehold om regelendringer i tiden etter publisering. Vi takker for gode innspill fra øvrige medarbeidere i JURK.

FORLIKSRÅDET FORORD Denne brosjyren er utarbeidet av Juridisk Rådgivning for Kvinner, JURK, som er en uavhengig organisasjon drevet av kvinnelige jusstudenter ved Universitetet i Oslo. JURK gir gratis

FORLIKSRÅDET FORORD Denne brosjyren er utarbeidet av Juridisk Rådgivning for Kvinner, JURK, som er en uavhengig organisasjon drevet av kvinnelige jusstudenter ved Universitetet i Oslo. JURK gir gratis

Kommunale retningslinjer for startlån og tilskudd

Kommunale retningslinjer for startlån og tilskudd Innledning Retningslinjene bygger på forskrift om startlån fra Husbanken sist endret 1. januar 2016 (FOR-2015-12-21-1851) og forskrift om tilskudd til

Kommunale retningslinjer for startlån og tilskudd Innledning Retningslinjene bygger på forskrift om startlån fra Husbanken sist endret 1. januar 2016 (FOR-2015-12-21-1851) og forskrift om tilskudd til

Gjeldsrådgivning fra det offentlige HEFTE 2

Gjeldsrådgivning fra det offentlige HEFTE 2 Vidar Sinding 2016 ISBN: 978-82-690177-1-7 Tittel: Gjeldsrådgivning fra det offentlige Format: PDF Layout: Monduma AS Materialet i denne publikasjonen er omfattet

Gjeldsrådgivning fra det offentlige HEFTE 2 Vidar Sinding 2016 ISBN: 978-82-690177-1-7 Tittel: Gjeldsrådgivning fra det offentlige Format: PDF Layout: Monduma AS Materialet i denne publikasjonen er omfattet

NORGES HØYESTERETT. HR A, (sak nr. 2014/533), sivil sak, anke over kjennelse, Reusch) (advokat Håkon Velde Nordstrøm til prøve)

, sivil sak, anke over kjennelse, Reusch) (advokat Håkon Velde Nordstrøm til prøve)") NORGES HØYESTERETT Den 25. juni 2014 avsa Høyesterett kjennelse i HR-2014-01338-A, (sak nr. 2014/533), sivil sak, anke over kjennelse, Staten v/finansdepartementet (Regjeringsadvokaten v/advokat Christian

NORGES HØYESTERETT Den 25. juni 2014 avsa Høyesterett kjennelse i HR-2014-01338-A, (sak nr. 2014/533), sivil sak, anke over kjennelse, Staten v/finansdepartementet (Regjeringsadvokaten v/advokat Christian

Hvordan sikre verdier i nedgangstider?

Hvordan sikre verdier i nedgangstider? Kunnskapsparken Nord-Trøndelag 23.01.2009 Advokat Christian Wist Partner i Pretor Advokat AS Dagens tema: Hvordan sikre verdier i nedgangstider Fokus på relasjonen

Hvordan sikre verdier i nedgangstider? Kunnskapsparken Nord-Trøndelag 23.01.2009 Advokat Christian Wist Partner i Pretor Advokat AS Dagens tema: Hvordan sikre verdier i nedgangstider Fokus på relasjonen

Til deg som sitter i styret i borettslag med høy fellesgjeld. viktig å vite

Til deg som sitter i styret i borettslag med høy fellesgjeld viktig å vite Innhold Borettslagsmodellen, styrets oppgaver, fellesgjeld og felleskostnader........................... 4 Om borettslagsmodellen.............................................

Til deg som sitter i styret i borettslag med høy fellesgjeld viktig å vite Innhold Borettslagsmodellen, styrets oppgaver, fellesgjeld og felleskostnader........................... 4 Om borettslagsmodellen.............................................

Avtale innfordringstjenester Versjon: 0.1 Domstoladministrasjonen

Avtaleutkast Innholdsfortegnelse Avtaleutkast... 1 1. Avtale om levering av innfordringstjenester... 3 2 Avtalen... 3 2.1 Formål med avtalen... 3 2.2 Kontaktpersoner... 3 2.3 Kravtyper... 3 2.4 Etablering

Avtaleutkast Innholdsfortegnelse Avtaleutkast... 1 1. Avtale om levering av innfordringstjenester... 3 2 Avtalen... 3 2.1 Formål med avtalen... 3 2.2 Kontaktpersoner... 3 2.3 Kravtyper... 3 2.4 Etablering

Frivillig og tvungen forvaltning

Frivillig og tvungen forvaltning INFORMASJON TIL KOMMUNALT ANSATTE AV UNNI NORDVIK ABRAHAMSEN GJELDSRÅDGIVER VED NAV SØGNE Frivillig forvaltning innebærer: Nav styrer brukers inntekter AAP / trygd, bidrag,

Frivillig og tvungen forvaltning INFORMASJON TIL KOMMUNALT ANSATTE AV UNNI NORDVIK ABRAHAMSEN GJELDSRÅDGIVER VED NAV SØGNE Frivillig forvaltning innebærer: Nav styrer brukers inntekter AAP / trygd, bidrag,

Retningslinjer for inkassators adgang til å inngå avtaler om tilleggsytelser i forbindelse med inkassooppdrag pay back

Rundskriv Retningslinjer for inkassators adgang til å inngå avtaler om tilleggsytelser i forbindelse med RUNDSKRIV: 18/2012 DATO: 05.11.2012 RUNDSKRIVET GJELDER FOR: Fremmedinkassoforetak Filialer av utenlandske

Rundskriv Retningslinjer for inkassators adgang til å inngå avtaler om tilleggsytelser i forbindelse med RUNDSKRIV: 18/2012 DATO: 05.11.2012 RUNDSKRIVET GJELDER FOR: Fremmedinkassoforetak Filialer av utenlandske

Innhold. Forord Innledning... 15

Innhold Forord... 13 Innledning... 15 Kapittel 1 Penger et sosialt fenomen... 19 Et historisk perspektiv... 19 Georg Simmel: Pengenes filosofi... 20 Zelizer: Vi skaper penger i relasjonene... 22 Penger

Innhold Forord... 13 Innledning... 15 Kapittel 1 Penger et sosialt fenomen... 19 Et historisk perspektiv... 19 Georg Simmel: Pengenes filosofi... 20 Zelizer: Vi skaper penger i relasjonene... 22 Penger

Forord. Ernst Moe, Jens Lind, Hanne Riksheim, Geir Gregersen, Jan-Frode Lervik

5 Forord Det er få teoretikere som har beskjeftiget seg med inkassoloven. Med unntak av Norsk Lovkommentar og Norsk Lovnøkkel finnes knapt noen fullstendige og systematiske fremstillinger av inkassoloven

5 Forord Det er få teoretikere som har beskjeftiget seg med inkassoloven. Med unntak av Norsk Lovkommentar og Norsk Lovnøkkel finnes knapt noen fullstendige og systematiske fremstillinger av inkassoloven

Veileder for Tapsdeling og Tapsfond

1 Veileder for Tapsdeling og Tapsfond Veileder til punktene 9.3.1 tapsdeling og 9.3.2 tapsfond i retningslinjene for startlån (HB 7.B.13). Kommunen må gjøre seg kjent med retningslinjene. Denne veilederen

1 Veileder for Tapsdeling og Tapsfond Veileder til punktene 9.3.1 tapsdeling og 9.3.2 tapsfond i retningslinjene for startlån (HB 7.B.13). Kommunen må gjøre seg kjent med retningslinjene. Denne veilederen

STATENS INNKREVINGSSENTRAL www.sismo.no Organisasjonsnummer 971 648 198

STATENS INNKREVINGSSENTRAL www.sismo.no Organisasjonsnummer 971 648 198 i K i i i i i M i i i n i i i i 0055680301700001000687 971 RUNE LEANDER HANSEN TINDELAND 5568 VIKEBYGD Dato: Vår ref: 29.10.2013

STATENS INNKREVINGSSENTRAL www.sismo.no Organisasjonsnummer 971 648 198 i K i i i i i M i i i n i i i i 0055680301700001000687 971 RUNE LEANDER HANSEN TINDELAND 5568 VIKEBYGD Dato: Vår ref: 29.10.2013

RETNINGSLINJER FOR BEHANDLING AV SØKNADER OM STARTLÅN

RETNINGSLINJER FOR BEHANDLING AV SØKNADER OM STARTLÅN 1 Innledning Retningslinjene bygger på forskrift om startlån fra Husbanken, sist endret 1.april 2014 (FOR-2014-02-12-273.) 2 Virkeområde Retningslinjene

RETNINGSLINJER FOR BEHANDLING AV SØKNADER OM STARTLÅN 1 Innledning Retningslinjene bygger på forskrift om startlån fra Husbanken, sist endret 1.april 2014 (FOR-2014-02-12-273.) 2 Virkeområde Retningslinjene

7. AVSKRIVING AV FORDRINGER

1 7. AVSKRIVING AV FORDRINGER 7.1. Innledning Ethvert korrekt kommunalt krav, det være seg faktura, termin på utlån eller andre krav skal betales til rett tid. Enkelte ganger oppstår imidlertid situasjoner

1 7. AVSKRIVING AV FORDRINGER 7.1. Innledning Ethvert korrekt kommunalt krav, det være seg faktura, termin på utlån eller andre krav skal betales til rett tid. Enkelte ganger oppstår imidlertid situasjoner

Retningslinjer for startlån AURE KOMMUNE RETNINGSLINJER FOR STARTLAÅ N

AURE KOMMUNE RETNINGSLINJER FOR STARTLAÅ N Vedtatt av kommunestyret 18.10.2006 1 Innhold Retningslinjer for startlån... 3 1. Formål... 3 2. Krav til inntekt... 3 3. Hva det kan gis lån til... 4 4. Forhåndsgodkjenning...

AURE KOMMUNE RETNINGSLINJER FOR STARTLAÅ N Vedtatt av kommunestyret 18.10.2006 1 Innhold Retningslinjer for startlån... 3 1. Formål... 3 2. Krav til inntekt... 3 3. Hva det kan gis lån til... 4 4. Forhåndsgodkjenning...

Kreditorforeningens høstseminar Tommy Grav Arbeids- og velferdsdirektoratet

Kreditorforeningens høstseminar 2014. Tommy Grav Arbeids- og velferdsdirektoratet Stenging av strøm Hva dekker NAV? Hvordan samarbeide? Det juridiske utgangspunkt! NAV sin visjon: Vi gir mennesker muligheter

Kreditorforeningens høstseminar 2014. Tommy Grav Arbeids- og velferdsdirektoratet Stenging av strøm Hva dekker NAV? Hvordan samarbeide? Det juridiske utgangspunkt! NAV sin visjon: Vi gir mennesker muligheter

RETNINGSLINJER FOR TILDELING AV KOMMUNAL UTLEIEBOLIG I KVALSUND KOMMUNE

RETNINGSLINJER FOR TILDELING AV KOMMUNAL UTLEIEBOLIG I KVALSUND KOMMUNE Generelt Det er den enkelte innbyggers ansvar å skaffe bolig, men kommunen kan i noen tilfeller tilby kommunal utleiebolig til vanskeligstilte

RETNINGSLINJER FOR TILDELING AV KOMMUNAL UTLEIEBOLIG I KVALSUND KOMMUNE Generelt Det er den enkelte innbyggers ansvar å skaffe bolig, men kommunen kan i noen tilfeller tilby kommunal utleiebolig til vanskeligstilte

FORELDELSE AV FORDRINGER

FORELDELSE AV FORDRINGER C AV FORLAGT AV GUSTAV E. RAABE INNHOLD Forkortelser 9 I: g 1. Alminnelige forklaringer. Kilder 13 I. Foreldelse og beslektede rettsinstitutter s. 13. II. Foreldelsesreglenes formål

FORELDELSE AV FORDRINGER C AV FORLAGT AV GUSTAV E. RAABE INNHOLD Forkortelser 9 I: g 1. Alminnelige forklaringer. Kilder 13 I. Foreldelse og beslektede rettsinstitutter s. 13. II. Foreldelsesreglenes formål

Søknad om økonomisk sosialhjelp

NAV Deatnu-Tana Helsestien 32 9845 TANA Mottatt -stempel NAV Deatnu-Tana Mottatt stempel, NAV Horten Søknad om økonomisk sosialhjelp Økonomisk stønad er en midlertidig økonomisk ytelse. Det innebærer at

NAV Deatnu-Tana Helsestien 32 9845 TANA Mottatt -stempel NAV Deatnu-Tana Mottatt stempel, NAV Horten Søknad om økonomisk sosialhjelp Økonomisk stønad er en midlertidig økonomisk ytelse. Det innebærer at

Nettverkssamling Stiklestad. Tommy Grav 12. desember 2012

Nettverkssamling Stiklestad Tommy Grav 12. desember 2012 Hva er NAV? Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontorer ble etablert i alle kommuner og mange bydeler, nå 456 Mer enn 100

Nettverkssamling Stiklestad Tommy Grav 12. desember 2012 Hva er NAV? Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontorer ble etablert i alle kommuner og mange bydeler, nå 456 Mer enn 100

Vedlegg A. Kravspesifikasjon. Vedlegg A. Kravspesifikasjon. Side 1 av 5

Vedlegg A Kravspesifikasjon Side 1 av 5 1 Innfordringstjenester 1.1 Kreditoroppgaver Leverandøren skal gjennomføre kreditoroppgaver som følger: 1.1.1 Inkasso DFØ vil forestå utsending av faktura og purring

Vedlegg A Kravspesifikasjon Side 1 av 5 1 Innfordringstjenester 1.1 Kreditoroppgaver Leverandøren skal gjennomføre kreditoroppgaver som følger: 1.1.1 Inkasso DFØ vil forestå utsending av faktura og purring

Retningslinjer for inkassators adgang til å inngå avtaler om tilleggsytelser i forbindelse med inkassooppdrag pay back

Rundskriv Retningslinjer for inkassators adgang til å inngå avtaler om tilleggsytelser i forbindelse med RUNDSKRIV: 5/2014 DATO: 23. juni 2014 RUNDSKRIVET GJELDER FOR: Fremmedinkassoforetak Filialer av

Rundskriv Retningslinjer for inkassators adgang til å inngå avtaler om tilleggsytelser i forbindelse med RUNDSKRIV: 5/2014 DATO: 23. juni 2014 RUNDSKRIVET GJELDER FOR: Fremmedinkassoforetak Filialer av

FORORD. JURK tar forbehold om regelendringer i tiden etter publisering. Vi takker for gode innspill fra øvrige medarbeidere i JURK.

FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK), som er et uavhengig rettshjelpstiltak drevet av kvinnelige jusstudenter ved Universitetet i Oslo. JURK gir gratis juridisk rådgivning

FORORD Denne brosjyren er utgitt av Juridisk rådgivning for kvinner (JURK), som er et uavhengig rettshjelpstiltak drevet av kvinnelige jusstudenter ved Universitetet i Oslo. JURK gir gratis juridisk rådgivning

VESTBY KOMMUNE RETNINGSLINJER FOR STARTLÅN

VESTBY KOMMUNE RETNINGSLINJER FOR STARTLÅN 1 1.Formål Startlån skal bidra til at personer med langvarige boligfinansieringsproblemer kan skaffe seg en egnet rimelig, nøktern og god bolig og beholde den.

VESTBY KOMMUNE RETNINGSLINJER FOR STARTLÅN 1 1.Formål Startlån skal bidra til at personer med langvarige boligfinansieringsproblemer kan skaffe seg en egnet rimelig, nøktern og god bolig og beholde den.

FORLIKSRÅDET: HVORFOR, HVORDAN OG HVA SKJER?

FORLIKSRÅDET: HVORFOR, HVORDAN OG HVA SKJER? Til deg som leser denne brosjyren Denne brosjyren er utgitt av rettshjelpsorganisasjonen Juss-Buss. Den er ment som en lettfattelig innføring i regelverket

FORLIKSRÅDET: HVORFOR, HVORDAN OG HVA SKJER? Til deg som leser denne brosjyren Denne brosjyren er utgitt av rettshjelpsorganisasjonen Juss-Buss. Den er ment som en lettfattelig innføring i regelverket

Retningslinjer for startlån. Lunner kommune

Retningslinjer for startlån Lunner kommune Gjeldende fra 01.01.2014 Innhold: 1. Om startlånordningen..2 2. Retningslinjer for startlån.2 3. Hvem kan få startlån.2 3.1 Hvem ordningen kan omfatte..2 4. Husstandens

Retningslinjer for startlån Lunner kommune Gjeldende fra 01.01.2014 Innhold: 1. Om startlånordningen..2 2. Retningslinjer for startlån.2 3. Hvem kan få startlån.2 3.1 Hvem ordningen kan omfatte..2 4. Husstandens

RETNINGSLINJER FOR TILDELING AV HUSBANKENS LÅNE- OG TILSKUDDSORDNINGER TIL BOLIGFORMÅL

GJØVIK KOMMUNE RETNINGSLINJER FOR TILDELING AV HUSBANKENS LÅNE- OG TILSKUDDSORDNINGER TIL BOLIGFORMÅL GJELDER FRA Godkjent av Kommunestyret: K-sak / den Innholdsoversikt 1. Hjemmel 2. Oversikt over hvilke

GJØVIK KOMMUNE RETNINGSLINJER FOR TILDELING AV HUSBANKENS LÅNE- OG TILSKUDDSORDNINGER TIL BOLIGFORMÅL GJELDER FRA Godkjent av Kommunestyret: K-sak / den Innholdsoversikt 1. Hjemmel 2. Oversikt over hvilke

Juridisk rådgivning for kvinner, JURK, viser til høringsbrev av 18.07.08 vedrørende forslag til endringer i gjeldsordningsloven.

Barne- og likestillingsdepartementet Postboks 8036 Dep 0030 OSLO Oslo, 30.10.08 HØRING FORSLAG TIL ENDRINGER I GJELDSORDNINGSLOVEN Deres referanse: 200803042 - /PGUFJS Juridisk rådgivning for kvinner,

Barne- og likestillingsdepartementet Postboks 8036 Dep 0030 OSLO Oslo, 30.10.08 HØRING FORSLAG TIL ENDRINGER I GJELDSORDNINGSLOVEN Deres referanse: 200803042 - /PGUFJS Juridisk rådgivning for kvinner,

Veileder økonomisk rådgivning, fagstoff

Veileder økonomisk rådgivning, fagstoff Forfattere: Egil Rokhaug og Hanne Riksheim. Tilrettelegging ved Tommy Grav. Sist endret november 2017 Side 1 av 72 OVERSIKT OVER INNHOLDET Om veilederen... 5 1.Kredittavtaler...

Veileder økonomisk rådgivning, fagstoff Forfattere: Egil Rokhaug og Hanne Riksheim. Tilrettelegging ved Tommy Grav. Sist endret november 2017 Side 1 av 72 OVERSIKT OVER INNHOLDET Om veilederen... 5 1.Kredittavtaler...

Det kongelige barne-, likestillings- og inkluderingsdepartement Postboks 8036 Dep 0030 OSLO. Høringssvar foreslåtte endringer i gjeldsordningsloven

POLITIET POLITIDIREKTORATET Det kongelige barne-, likestillings- og inkluderingsdepartement Postboks 8036 Dep 0030 OSLO Deres referanse Vår referanse Dato 201104560 2011/03237-4 008 15.02.2012 Høringssvar

POLITIET POLITIDIREKTORATET Det kongelige barne-, likestillings- og inkluderingsdepartement Postboks 8036 Dep 0030 OSLO Deres referanse Vår referanse Dato 201104560 2011/03237-4 008 15.02.2012 Høringssvar

Forord Kapittel 1 Oversikt over de forskjellige former for gjeldsforfølgning Kapittel 2 Oversikt over den ytre fremgangsmåte ved gjeldsforfølgning

7 Innhold Forord... 5 Kapittel 1 Oversikt over de forskjellige former for gjeldsforfølgning... 15 1.1 Enkeltforfølgning... 15 1.1.1 Forfølgning mot debitors person... 15 1.1.2 Forfølgning mot debitors

7 Innhold Forord... 5 Kapittel 1 Oversikt over de forskjellige former for gjeldsforfølgning... 15 1.1 Enkeltforfølgning... 15 1.1.1 Forfølgning mot debitors person... 15 1.1.2 Forfølgning mot debitors

1 Avtalens omfang Avtalen omfatter alle saker som er til innfordring, herunder til oppfølgning, inkasso, rettslig inkasso og overvåkning.

Standardvilkår for INKASSOAVTALE mellom kunde og Kredeni AS - for tjenester levert av Kredeni AS, orgnr 914 153 131, med inkassobevilling i medhold av inkassoloven av 13.mai 1988 nr.2624 annet ledd, jf.

Standardvilkår for INKASSOAVTALE mellom kunde og Kredeni AS - for tjenester levert av Kredeni AS, orgnr 914 153 131, med inkassobevilling i medhold av inkassoloven av 13.mai 1988 nr.2624 annet ledd, jf.

Vergemål Juridisk rådgiver Brukertorget, Ragnhild Meek

Vergemål 23.01.2019 Juridisk rådgiver Brukertorget, Ragnhild Meek Vergemålsloven Dato LOV-2010-03-26-9 Ikrafttredelse: 01.07.2013, 05.04.2013 Holdningsreform Rundskriv om opprettelse av vergemål (Statens

Vergemål 23.01.2019 Juridisk rådgiver Brukertorget, Ragnhild Meek Vergemålsloven Dato LOV-2010-03-26-9 Ikrafttredelse: 01.07.2013, 05.04.2013 Holdningsreform Rundskriv om opprettelse av vergemål (Statens

SØKNAD OM ØKONOMISK SOSIALHJELP I EIGERSUND

SØKNAD OM ØKONOMISK SOSIALHJELP I EIGERSUND Etternavn Adresse Fornavn Fødselsnummer (11 siffer) Postnr/Sted Telefon Statsborgerskap Kontonummer Det søkes hjelp til: Bidrag til livsopphold Bidrag til boutgifter

SØKNAD OM ØKONOMISK SOSIALHJELP I EIGERSUND Etternavn Adresse Fornavn Fødselsnummer (11 siffer) Postnr/Sted Telefon Statsborgerskap Kontonummer Det søkes hjelp til: Bidrag til livsopphold Bidrag til boutgifter

Kommunal innfordring - formuesrettslige krav

Kommunal innfordring - formuesrettslige krav Utskriftsdato: 16.12.2017 01:53:27 Status: Gjeldende Dato: 1.7.2004 Utgiver: Kommuneforlaget Dokumenttype: Veileder Ikrafttredelse: 1.7.2004 Innholdsfortegnelse

Kommunal innfordring - formuesrettslige krav Utskriftsdato: 16.12.2017 01:53:27 Status: Gjeldende Dato: 1.7.2004 Utgiver: Kommuneforlaget Dokumenttype: Veileder Ikrafttredelse: 1.7.2004 Innholdsfortegnelse

Forslag nye retningslinjer for startlån Vadsø kommune, april 2015

Forslag nye retningslinjer for startlån Vadsø kommune, april 2015 Retningslinjene skal til enhver tid følge Husbankens retningslinjer for startlån og gjeldende forskrift for startlån. 1: Formålet Startlån

Forslag nye retningslinjer for startlån Vadsø kommune, april 2015 Retningslinjene skal til enhver tid følge Husbankens retningslinjer for startlån og gjeldende forskrift for startlån. 1: Formålet Startlån

Kommunale retningslinjer for tildeling av startlån.

RANDABERG KOMMUNE RETNINGSLINJER STARTLÅN REV. KST 20.06.2013 RETNINGSLINJER STARTLÅN Kommunale retningslinjer for tildeling av startlån. Randaberg kommune Biletet på forsida er frå bustadfeltet Sentrum

RANDABERG KOMMUNE RETNINGSLINJER STARTLÅN REV. KST 20.06.2013 RETNINGSLINJER STARTLÅN Kommunale retningslinjer for tildeling av startlån. Randaberg kommune Biletet på forsida er frå bustadfeltet Sentrum

Retningslinjer for startlån i Trondheim kommune

Retningslinjer for startlån i Trondheim kommune Vedtatt i Bystyret 26/10-17 1. Formål Startlånet skal bidra til å skaffe og sikre varige og egnede boliger for langvarig vanskeligstilte på boligmarkedet

Retningslinjer for startlån i Trondheim kommune Vedtatt i Bystyret 26/10-17 1. Formål Startlånet skal bidra til å skaffe og sikre varige og egnede boliger for langvarig vanskeligstilte på boligmarkedet

Bodø kommunes retningslinjer for startlån

Bodø kommunes retningslinjer for startlån 1. Formål Formålet med startlånet er at det skal bidra til gode løsninger for varig vanskeligstilte på boligmarkedet slik at disse kan få et trygt og godt boforhold.

Bodø kommunes retningslinjer for startlån 1. Formål Formålet med startlånet er at det skal bidra til gode løsninger for varig vanskeligstilte på boligmarkedet slik at disse kan få et trygt og godt boforhold.