Opprettelse av nye selskaper i FINALE Årsoppgjør 2014

|

|

|

- Mette Markussen

- 8 år siden

- Visninger:

Transkript

1 Opprettelse av nye selskaper i FINALE Årsoppgjør 2014 Finale Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen 1 Nye funksjoner ved opprettelse av nye selskaper Denne presentasjonen er aktuelt for følgende klienter i FINALE Årsoppgjør: Nystiftet selskap: Rent nystiftet selskap Nystiftet selskap ved omdannelse av eksisterende selskap Fusjonerte selskaper: Nystiftet selskap med fusjon av flere selskaper Eksisterende selskap der et annet selskap er innfusjonert Nye klienter: Oppkjøpt selskap som man for første gang skal ta inn i FINALE Årsoppgjør. Et eksisterende selskap som er en ny klient hos et regnskapsbyrå som bruker FINALE Årsoppgjør. Et eksisterende selskap som er en ny klient hos et revisjonsselskap som bruker FINALE Årsoppgjør. 2

2 Opprettelse av selskap Ved opprettelse av selskaper kan man nå søke etter selskapet ut fra selskapsnavn, og få foretaksinformasjon fra Brønnøysundregistrene direkte: 3 Søk etter navn; eksakt treff på START av selskapsnavn 4

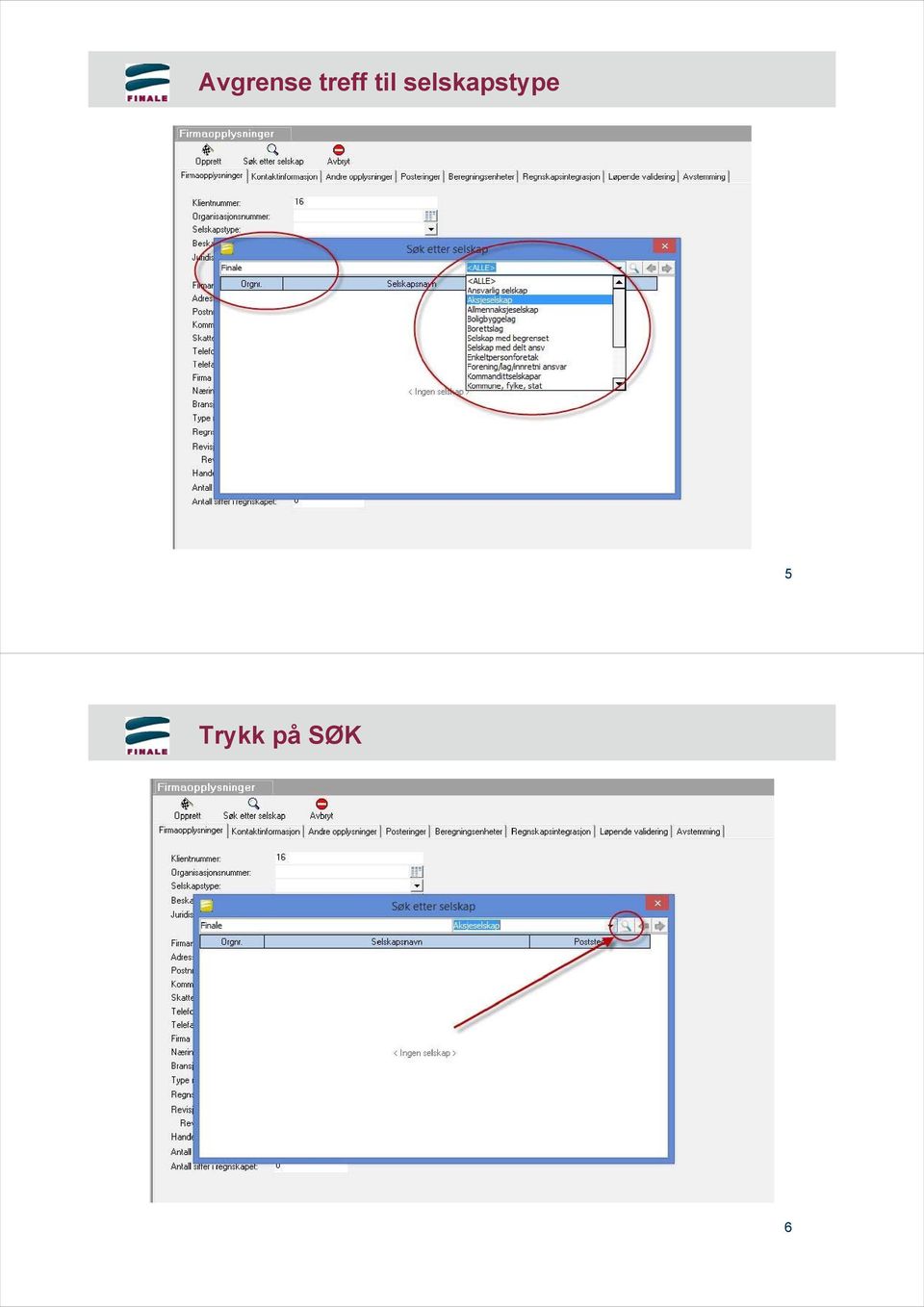

3 Avgrense treff til selskapstype 5 Trykk på SØK 6

4 Resultat 7 Merk ønsket alternativ trykk ENTER eller dobbeltklikk 8

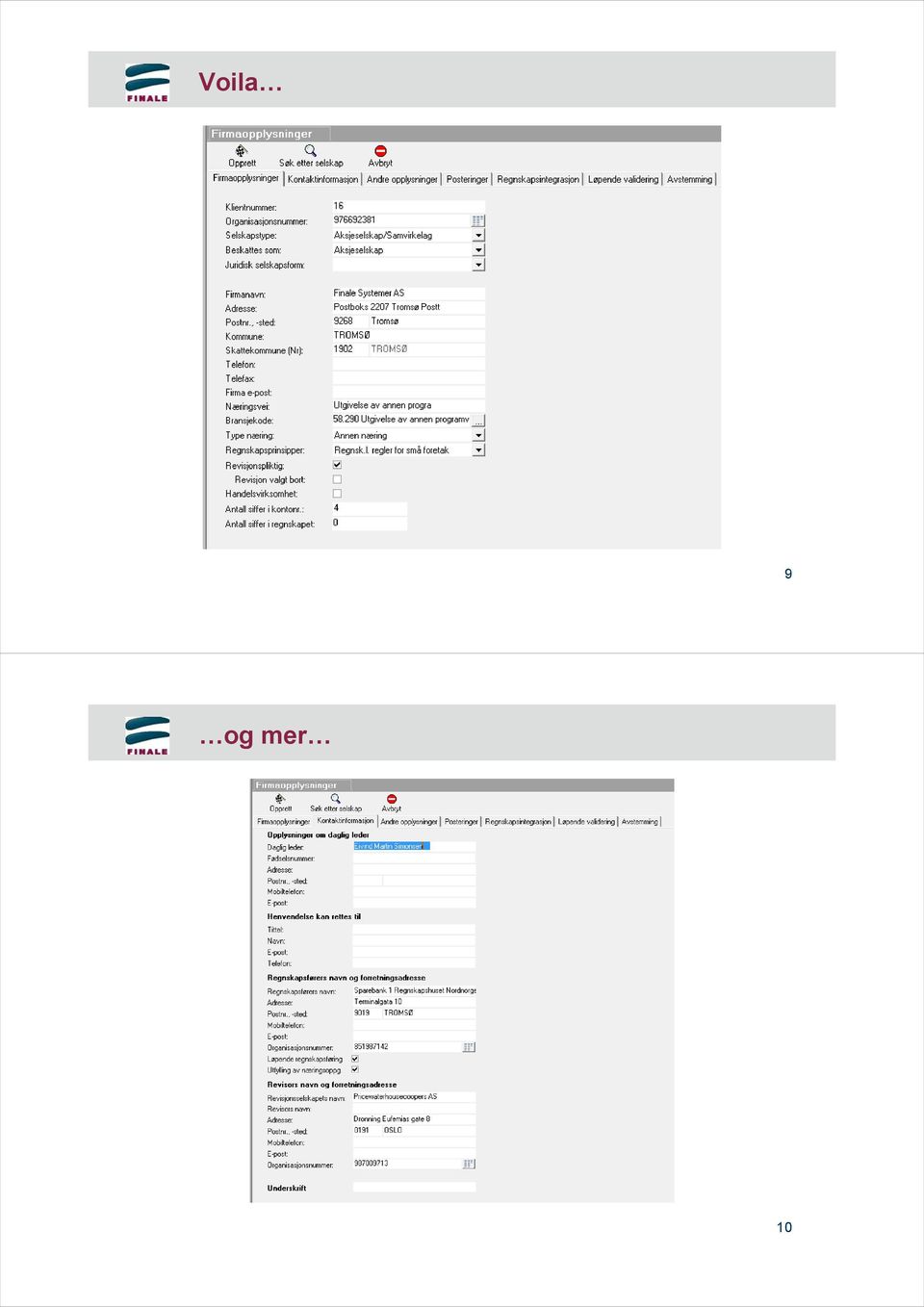

5 Voila 9 og mer 10

6 Import av fjorårets data fra Altinn FINALE Årsoppgjør 2014 (versjon 27) har fått en ny funksjon for import av fjorårets skjemadata fra Altinn. 11 Dataflyt mellom programmer og informasjonskilder Det er enkelt å sende inn ligningsoppgaver til Altinn. Vi ser på det som en selvfølge at det skal være enkelt. Hvorfor skal det være så vanskelig å få de samme dataene ut igjen? 12

7 Bakgrunn for funksjonen Altinn inneholder forrige års innleverte data for regnskapsklienter. Altinn er en svært pålitelig informasjonskilde. De aller fleste næringsdrivende har fjorårets ligningsoppgaver i Altinn. Alle som bruker regnskapsfører eller revisor til sine ligningsoppgaver, har fjorårets selvangivelse i Altinn. 13 Konkurranse i regnskapsførermarkedet Konkurranse i regnskapsmarkedet medfører at selskaper bytter regnskapsfører eller revisor. Opprettelse av klientene i årsoppgjørsprogrammet medfører ekstra kostnader for regnskapsfører eller revisor. 14

8 Konkurranse blant programvareprodusenter Konkurranse mellom tilbydere av programvare for årsoppgjør gjør at regnskapskontorer eller revisorer ønsker å bytte programvare. Kostnader med konvertering av data fra et ene programmet til det andre, kan være dyrt, og er derfor konkurransehemmende. 15 Hva ønsker vi å oppnå? Vi arbeider kontinuerlig med dataflyt mellom dataprogrammer. Integrasjon med økonomisystemet. Kommunikasjon med Altinn. Vår misjon er å forenkle hverdagen for våre brukere, og dette kan vi oppnå ved å gjøre barrierene mellom de ulike datasystemene så små som mulig. 16

9 Alt ut fra Altinn Altinn har fått bedre funksjoner for samhandling med andre programmer. Denne forbedringen ønsker vi å utnytte til å anvende de dataene som allerede er i Altinn, slik at våre brukere skal kunne få tilgang til denne informasjonen. 17 Når kan funksjonen hjelpe deg? Opprette klient ved skifte av regnskapsfører eller revisor. Hente inn data etter at klient er opprettet. Ny regnskapsfører opprettet klient i FINALE Rapportering i juni 2014, og ønsker å hente inn data fra Altinn til FINALE Årsoppgjør når årsoppgjøret tar til. Første gang Finale-programmene er i bruk, opprette klient og hente data fra Altinn. Hente inn data i en enkelt modul i FINALE Årsoppgjør. Din nye medarbeider rotet til data fra i fjor i eierregisteret på et ANS eller i fjorårsverdier i saldoskjemaene. 18

10 Hva kan hentes inn? (1) Eiendommer til formuesverdsettelse av fast eiendom. RF-1215 Selskapsoppgave for deltakerlignede selskaper RF-1028 Selvangivelse for aksjeselskaper mv. RF-1098 Formuesverdi av næringseiendommer Eieropplysninger i deltakerlignede selskaper: RF-1233 Selskapets deltakeroppgave RF-1215 Selskapsoppgave DS side 3 (skjevdelt egenkapital) Skattemessige verdier RF-1084 Avskrivninger Saldogrupper Lineæravskrevne driftsmidler RF-1217 Forskjeller Fremført underskudd, fremført kreditfradrag, fremført korr.inntekt Andre verdier («overført verdi» i fjorårskolonnen til RF-1217) 19 Hva kan hentes inn? (2) RF-1175 Næringsoppgave 1 De som anvender RF-1175 Næringsoppgave 1 har såpass liten virksomhet at årsregnskap normalt ikke utarbeides særskilt. Fjorårstallene hentes inn i RF-1175 Næringsoppgave 1, slik at det ikke er nødvendig å ha fjorårstall i kontoplanen. RF-1177 Landbruk Fjorårstallene i landbruksfunksjonene fylles ut i landbruksfunksjonen. RF-1224 Personinntekt Angivelse av navn på beregningsenheter for personinntekt. Fjorårsverdier på skjermingsgrunnlag hentes ut og fylles ut i personinntektsfunksjonen. 20

19 Hva kan hentes inn?")

11 Hva kan hentes inn? (3) RF-1219 Gevinst- og tapskonto Data hentes fra Altinn og det opprettes og fylles ut inngående verdier i skjemaet. RF-1216 Formue av skog RF-1220 Gjennomsnittsligning i skogbruk og reindrift RF-1086 Aksjonærregisteroppgave På samme måte som det hentes ut data fra preutfylt oppgave RF-1122 Overnattings- og serveringssteder RF-1125 Bilskjema RF-1223 Drosje- og lastebilskjema RF-1206 Avgitt og mottatt konsernbidrag 21 Skjemaer som vil bli tatt inn etter hvert RF-1151 Kraftverk RF-1152 Særskilte driftsmidler i kraftverk RF-1153 Skattlegging av vannkraftverk RF-1161 Nåverdi av fremtidige utskiftingskostnader i kraftverk RF-1197 Rederibeskatning etter Skatelovens

12 Begrensninger i funksjonen Det er spesielt to begrensninger på hva som er mulig å hente inn: Driftsmiddelkartotek Med unntak av lineæravskrevne driftsmidler Kontoplan og saldotall fra tidligere år Ved bruk av RF-1175 Næringsoppgave 1 blir fjorårstall hentet inn i næringsoppgaven, slik at det ikke er behov for fjorårstall i kontoplanen. 23 Scenario 1: Eksisterende selskap med RF-1175 Næringsoppgave 1 Her vil man få inn omtrent alt av data, enten det gjelder en personlig næringsdrivende eller et deltakerlignet selskap (ANS/DA/KS). Fjorårsverdier i RF-1175 Næringsoppgave 1 vises som «overført verdi» (grå farge) på skjemafeltene i RF-1175 Næringsoppgave 1 fjorårsposter. 24

.")

13 Import av et vanlig AS, ANS og personlig næringsdrivende med næringsoppgave 2 i fjor Følgende hentes inn: Saldoskjemaer. Gevinst- og tapskonto. Forskjellsskjema fjorårsverdier Eiendommer. Bilskjema. Drosje- og lastebilskjema Data fra ymse andre skjemaer. Eiere og aksjonærer med verdier fra i fjor ( i år) Følgende vil mangle: Fjorårsverdier i RF-1167 Næringsoppgave 2 Varige driftsmidler skattemessig lineæravskrevne driftsmidler hentes imidlertid inn. 25 Bruksscenarioer: Nystiftet selskap opprettet ved fusjon av to eller flere eksisterende selskaper: Hente inn fjorårets ligningsoppgaver, først fra det ene selskapet og deretter fra det andre selskapet. Ved fisjon oppnår ikke det samme, og innfusjonering av et utfisjonert selskap må man i tilfelle slette data som er kommet for meget, f.eks. alle saldoskjema unntatt et bygg og lignende. Org.nr. for det innfusjonerte selskapet oppgis i importfunksjonen i FINALE Årsoppgjør. Fusjonere et selskap inn i et eksisterende selskap Gå inn i importfunksjonen. Oppgi ord.nr. for innfusjonert selskap. Foreta import. 26

Nyheter og endringer i 2014

Nyheter og endringer i 2014 Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Nyheter i 2014 Presentasjonen inneholder nyheter i FINALE Årsoppgjør i 2014, og inkluderer også nyheter som allerede

Nyheter og endringer i 2014 Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Nyheter i 2014 Presentasjonen inneholder nyheter i FINALE Årsoppgjør i 2014, og inkluderer også nyheter som allerede

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr RF-1002 Aksjonærbeskatningen - Formular nr.

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Visma Finale Årsoppgjør

Visma Finale Årsoppgjør hjelper deg med skatteoppgaver, årsregnskap og aksjonærregister oppgaver. Visma Finale Årsoppgjør Visma Finale Årsoppgjør hjelper deg med skatteoppgaver, årsregnskap og aksjonærregister

Visma Finale Årsoppgjør hjelper deg med skatteoppgaver, årsregnskap og aksjonærregister oppgaver. Visma Finale Årsoppgjør Visma Finale Årsoppgjør hjelper deg med skatteoppgaver, årsregnskap og aksjonærregister

Fremdriftsplan (Detaljert) for årsoppgjøret 2005 med FINALE Årsoppgjør

for årsoppgjøret 2005 med FINALE Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2005 (versjon 18) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen. A. Generelle

Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2005 (versjon 18) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen. A. Generelle

Nyheter og endringer i 2014 i andre Finaleprogrammer enn FINALE Årsoppgjør

Nyheter og endringer i 2014 i andre Finaleprogrammer enn FINALE Årsoppgjør Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 FINALE Konsolidering Dokumentasjon av importerte saldotall og sammenheng

Nyheter og endringer i 2014 i andre Finaleprogrammer enn FINALE Årsoppgjør Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 FINALE Konsolidering Dokumentasjon av importerte saldotall og sammenheng

Klargjøring for årsoppgjøret 2014 med FINALE Årsoppgjør

Klargjøring for årsoppgjøret 2014 med FINALE Årsoppgjør Denne veiledning er felles for alle klienter og utføres kun en gang. Selskap Ansvarlig Det er utarbeidet en egen sjekkliste for gjennomføring av

Klargjøring for årsoppgjøret 2014 med FINALE Årsoppgjør Denne veiledning er felles for alle klienter og utføres kun en gang. Selskap Ansvarlig Det er utarbeidet en egen sjekkliste for gjennomføring av

Klargjøring for årsoppgjøret 2011 med FINALE Årsoppgjør

Klargjøring for årsoppgjøret 2011 med FINALE Årsoppgjør Denne veiledning er felles for alle klienter og utføres kun en gang. Selskap Ansvarlig Det er utarbeidet en egen sjekkliste for gjennomføring av

Klargjøring for årsoppgjøret 2011 med FINALE Årsoppgjør Denne veiledning er felles for alle klienter og utføres kun en gang. Selskap Ansvarlig Det er utarbeidet en egen sjekkliste for gjennomføring av

Formuesverdi av aksjer i andre selskaper

Formuesverdi av aksjer i andre selskaper Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Formuesverdier for aksjer i andre selskaper FINALE Årsoppgjør har i 2014 fått en ny funksjon for registrering

Formuesverdi av aksjer i andre selskaper Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Formuesverdier for aksjer i andre selskaper FINALE Årsoppgjør har i 2014 fått en ny funksjon for registrering

Program Årsoppgjørskurs 2014

Program Årsoppgjørskurs 2014 1. Kort presentasjon av Finale Systemer as 2. Erfaringer fra Årsoppgjøret 2013 3. Innberetning av grunnlagsdata 4. Endringer i noen skatteregler fra 2013 til 2014 5. Begrensning

Program Årsoppgjørskurs 2014 1. Kort presentasjon av Finale Systemer as 2. Erfaringer fra Årsoppgjøret 2013 3. Innberetning av grunnlagsdata 4. Endringer i noen skatteregler fra 2013 til 2014 5. Begrensning

Nyheter i Skatt

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Nyheter i Skatt

Nyheter i Skatt 2018.4 Innsendelse til Altinn kan nå foretas for: Skattemelding for formues- og inntektsskatt aksjeselskaper mv. (RF-1028) Skattemelding for personlig næringsdrivende uten forhåndsutfylte

Nyheter i Skatt 2018.4 Innsendelse til Altinn kan nå foretas for: Skattemelding for formues- og inntektsskatt aksjeselskaper mv. (RF-1028) Skattemelding for personlig næringsdrivende uten forhåndsutfylte

Fremdriftsplan (Detaljert) for årsoppgjøret 2001 med FINALE Årsoppgjør

for årsoppgjøret 2001 med FINALE Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2001 (versjon 14) er foretatt. For erfarne brukere inneholder dette dokumentet en kortfattet versjon til slutt i dokumentet.

Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2001 (versjon 14) er foretatt. For erfarne brukere inneholder dette dokumentet en kortfattet versjon til slutt i dokumentet.

Feilrettelser i Skatt a

Feilrettelser i Skatt 2018.5a Beregning av verdsettingsrabatt I skatteberegningen for personlige var det i 2018.5-versjonen feil i beregningen av verdsettelsesrabatt og gjeldsreduksjon. Feilen hadde ikke

Feilrettelser i Skatt 2018.5a Beregning av verdsettingsrabatt I skatteberegningen for personlige var det i 2018.5-versjonen feil i beregningen av verdsettelsesrabatt og gjeldsreduksjon. Feilen hadde ikke

Innføring i bruk av elektronisk innsendelse til Altinn med FINALE Årsoppgjør

Innføring i bruk av elektronisk innsendelse til Altinn med FINALE Årsoppgjør Dette dokumentet gir deg oversikt over hvordan du foretas innsendelse av data til www.altinn.no Programversjon: 16.0.0.99 Dato:

Innføring i bruk av elektronisk innsendelse til Altinn med FINALE Årsoppgjør Dette dokumentet gir deg oversikt over hvordan du foretas innsendelse av data til www.altinn.no Programversjon: 16.0.0.99 Dato:

Likningsskjemaene 2015 viktige endringer

Likningsskjemaene 2015 viktige endringer Orientering om viktige endringer som er gjort i skjemaene for inntektsåret 2015. Merk at det for 2015 er pliktig elektronisk innlevering av selvangivelsen mv. for

Likningsskjemaene 2015 viktige endringer Orientering om viktige endringer som er gjort i skjemaene for inntektsåret 2015. Merk at det for 2015 er pliktig elektronisk innlevering av selvangivelsen mv. for

Mye nytt i offentlig regnskap i FINALE Årsoppgjør

Mye nytt i offentlig regnskap i FINALE Årsoppgjør Finale Brukerforum 2014 Fagsjef Hermod Gundersen 1 Generelt Vi har i år satset på å gi funksjonene for offentlig regnskap et ansiktsløft. Tilbakemeldinger

Mye nytt i offentlig regnskap i FINALE Årsoppgjør Finale Brukerforum 2014 Fagsjef Hermod Gundersen 1 Generelt Vi har i år satset på å gi funksjonene for offentlig regnskap et ansiktsløft. Tilbakemeldinger

Likningsskjemaene 2014 viktige endringer

Rettsavdelingen Seksjon foretaksskatt og seksjon personskatt Likningsskjemaene 2014 viktige endringer Orientering om viktige endringer som er gjort i skjemaene for inntektsåret 2014. Nye skjema for 2014

Rettsavdelingen Seksjon foretaksskatt og seksjon personskatt Likningsskjemaene 2014 viktige endringer Orientering om viktige endringer som er gjort i skjemaene for inntektsåret 2014. Nye skjema for 2014

Fremdriftsplan (Detaljert) for årsoppgjøret 2016 med Visma Finale Årsoppgjør

for årsoppgjøret 2016 med Visma Finale Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av Visma Finale Årsoppgjør 2016 (versjon 29) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen.

Klientnavn Klientnummer Denne listen forutsetter at installasjon av Visma Finale Årsoppgjør 2016 (versjon 29) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen.

Cantor Controller

Programvareoppdatering Cantor Controller 2018-1-1-1 05.01.2018 Innhold Innledning... 3 Brukerstøtte... 5 Frister og datoer for årsoppgjøret... 6 Årsskifte... 7 Endringer i referanser fra kontoplanen...

Programvareoppdatering Cantor Controller 2018-1-1-1 05.01.2018 Innhold Innledning... 3 Brukerstøtte... 5 Frister og datoer for årsoppgjøret... 6 Årsskifte... 7 Endringer i referanser fra kontoplanen...

Innberetning av grunnlagsdata (aksjonærregister, boligselskaper, barnehager o.l.), nytt i 2014

, nytt i 2014") Innberetning av grunnlagsdata (aksjonærregister, boligselskaper, barnehager o.l.), nytt i 2014 Finale Årsoppgjørskurs 2014 Ola Oden og Hermod Gundersen 1 RF-1086 Aksjonærregisteroppgave (1) Opprettelse

Innberetning av grunnlagsdata (aksjonærregister, boligselskaper, barnehager o.l.), nytt i 2014 Finale Årsoppgjørskurs 2014 Ola Oden og Hermod Gundersen 1 RF-1086 Aksjonærregisteroppgave (1) Opprettelse

Tillegg til brukerhåndbok

Tillegg til brukerhåndbok Dette tillegget til brukerhåndboken inneholder følgende: Importbeskrivelse for import av varige driftsmidler til FINALE Årsoppgjør og FINALE Rapportering. Sjekklister for årsoppgjøret

Tillegg til brukerhåndbok Dette tillegget til brukerhåndboken inneholder følgende: Importbeskrivelse for import av varige driftsmidler til FINALE Årsoppgjør og FINALE Rapportering. Sjekklister for årsoppgjøret

Skjemaer for fastsetting 2016 viktige endringer

Skjemaer for fastsetting 2016 viktige endringer Orientering om viktige endringer som er gjort i skjemaene og rettledningene for inntektsåret 2016. Merk at det fra og med inntektsåret 2015 er pliktig elektronisk

Skjemaer for fastsetting 2016 viktige endringer Orientering om viktige endringer som er gjort i skjemaene og rettledningene for inntektsåret 2016. Merk at det fra og med inntektsåret 2015 er pliktig elektronisk

Om Altinn-portalen og forberedelse til innsendelse

Side 1 Om Altinn-portalen og forberedelse til innsendelse 1 Hva trenger du fra Altinn for å få FINALE Årsoppgjør til å fungere? A. Det aller viktigste du har behov for er følgende: System-ID Passord B.

Side 1 Om Altinn-portalen og forberedelse til innsendelse 1 Hva trenger du fra Altinn for å få FINALE Årsoppgjør til å fungere? A. Det aller viktigste du har behov for er følgende: System-ID Passord B.

Rettledning til signering av ligningsoppgaver i Altinn-portalen

Rettledning til signering av ligningsoppgaver i Altinn-portalen Rettledningen er utarbeidet av Finale Systemer as, Postboks 2207, 9268 Tromsø. Finale Systemer as er landets ledende leverandør av årsoppgjørssystemer.

Rettledning til signering av ligningsoppgaver i Altinn-portalen Rettledningen er utarbeidet av Finale Systemer as, Postboks 2207, 9268 Tromsø. Finale Systemer as er landets ledende leverandør av årsoppgjørssystemer.

Skjemaer for fastsetting av formues- og inntektsskatt 2018 viktige endringer

Skjemaer for fastsetting av formues- og inntektsskatt 2018 viktige endringer Orientering om viktige endringer som er gjort i skjemaene og rettledningene for inntektsåret 2018. Nye skjema for 2018 er: RF-1159

Skjemaer for fastsetting av formues- og inntektsskatt 2018 viktige endringer Orientering om viktige endringer som er gjort i skjemaene og rettledningene for inntektsåret 2018. Nye skjema for 2018 er: RF-1159

Tillegg til brukerhåndbok

Tillegg til brukerhåndbok Dette tillegget til brukerhåndboken inneholder følgende: Importbeskrivelse for import av varige driftsmidler til FINALE Årsoppgjør og FINALE Rapportering. Sjekklister for årsoppgjøret

Tillegg til brukerhåndbok Dette tillegget til brukerhåndboken inneholder følgende: Importbeskrivelse for import av varige driftsmidler til FINALE Årsoppgjør og FINALE Rapportering. Sjekklister for årsoppgjøret

Endringer i Skatt b

Endringer i Skatt 2018.5b Korrigert valideringsfeil ved innsendelse til Altinn Brønnøysundrapport land for land. Innsendte verdien ''True'' er ikke gyldig for dette feltet Summen av reiseutgifter i skattemeldingen

Endringer i Skatt 2018.5b Korrigert valideringsfeil ved innsendelse til Altinn Brønnøysundrapport land for land. Innsendte verdien ''True'' er ikke gyldig for dette feltet Summen av reiseutgifter i skattemeldingen

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Frokostseminar - Aksjonærregisteret. Tone Aga Fastsetting etterskuddspliktige

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

Skatt og preutfylling i RF 1030, Selvangivelsen

Skatt og preutfylling i RF 1030, Selvangivelsen Næringsdrivende For næringsdrivende er det valgfritt om en ønsker å benytte seg av muligheten til å laste ned preutfyllt informasjon eller ikke. Dersom en

Skatt og preutfylling i RF 1030, Selvangivelsen Næringsdrivende For næringsdrivende er det valgfritt om en ønsker å benytte seg av muligheten til å laste ned preutfyllt informasjon eller ikke. Dersom en

Visma Finale Investor

Integrasjon med Visma Finale Årsoppgjør og Visma Finale Skatt Visma Finale Investor Brukerbetingelser En vedlikeholdsavtale inkludert brukerbetingelser sikrer deg rett til å bruke produktet, herunder tilgang

Integrasjon med Visma Finale Årsoppgjør og Visma Finale Skatt Visma Finale Investor Brukerbetingelser En vedlikeholdsavtale inkludert brukerbetingelser sikrer deg rett til å bruke produktet, herunder tilgang

Daldata er totalleverandør av IKT-produkter

Daldata er totalleverandør av IKT-produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT-produkter og -tjenester som er gull verdt for våre kunder. Bli en vinner

Daldata er totalleverandør av IKT-produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT-produkter og -tjenester som er gull verdt for våre kunder. Bli en vinner

positiv grunnrenteinntekt beregnet for 2009 før samordning samordnet grunnrenteinntekt Ov erf ørt f ra RF-1153 post 153 i f orhold til sum

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Dokument versjon 8 av 25.05.2015 Denne veiledning fra og med FINALE Årsoppgjør versjon 27, oppdatering 12. Endringer fra forrige versjon:

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Dokument versjon 8 av 25.05.2015 Denne veiledning fra og med FINALE Årsoppgjør versjon 27, oppdatering 12. Endringer fra forrige versjon:

FINALE Avstemming. Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen

FINALE Avstemming Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen 1 Innhold i dette foredraget Dette foredraget vil være en gjennomgang av FINALE Avstemming med fokus på tips og triks i ulike deler

FINALE Avstemming Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen 1 Innhold i dette foredraget Dette foredraget vil være en gjennomgang av FINALE Avstemming med fokus på tips og triks i ulike deler

BRUKERVEILEDNING for landbruksløsningen i FINALE Årsoppgjør

BRUKERVEILEDNING for landbruksløsningen i FINALE Årsoppgjør Norges mest brukte program for regnskapsavslutning, skatteberegning og ligningsdokumenter Programversjon: 16.0 Dato: 15. januar 2004 Innholdsfortegnelse

BRUKERVEILEDNING for landbruksløsningen i FINALE Årsoppgjør Norges mest brukte program for regnskapsavslutning, skatteberegning og ligningsdokumenter Programversjon: 16.0 Dato: 15. januar 2004 Innholdsfortegnelse

Innføring i registrering av fagsystem-id og passord for innsendelse fra Finale-programmer til Altinn

Innføring i registrering av fagsystem-id og passord for innsendelse fra Finale-programmer til Dette dokumentet gir deg oversikt over hvordan du registrerer og bruker fagsystem-id fra Programversjon: 2003

Innføring i registrering av fagsystem-id og passord for innsendelse fra Finale-programmer til Dette dokumentet gir deg oversikt over hvordan du registrerer og bruker fagsystem-id fra Programversjon: 2003

Skogbruk endring av virksomhetsbegrepet gjelder fra

Skogbruk endring av virksomhetsbegrepet gjelder fra 1.1.2016 Etter de nye reglene skilles det mellom 4 kategorier: 1) De som driver særskilt lignet skogbruk («skogbruk som næring»). Dette gjelder de som

Skogbruk endring av virksomhetsbegrepet gjelder fra 1.1.2016 Etter de nye reglene skilles det mellom 4 kategorier: 1) De som driver særskilt lignet skogbruk («skogbruk som næring»). Dette gjelder de som

Visma Finale Driftsmidler

Konvertering av driftsmiddel data fra andre systemer Konvertering av driftsmiddel data fra andre systemer avskrivningsoppgave. Tilgjengelig også for note til årsregnskapet. Note opplysninger til årsregnskapet

Konvertering av driftsmiddel data fra andre systemer Konvertering av driftsmiddel data fra andre systemer avskrivningsoppgave. Tilgjengelig også for note til årsregnskapet. Note opplysninger til årsregnskapet

Visma Finale Rapportering

bruker du for utarbeidelse av perioderegnskaper. Rapportprogrammet som overtar der økonomisystemene slutter bruker du for utarbeidelse av perioderegnskaper. Økonomisystemene har for det meste begrensede

bruker du for utarbeidelse av perioderegnskaper. Rapportprogrammet som overtar der økonomisystemene slutter bruker du for utarbeidelse av perioderegnskaper. Økonomisystemene har for det meste begrensede

Diverse opplysninger

Kan ikke sendes inn som papirskjema. Lever elektronisk via Altinn.no. Skattemelding for formues- og inntektsskatt - aksjeselskaper mv. Navn og adresse Selskapstype Organisasjonsnummer Kontorkommune per

Kan ikke sendes inn som papirskjema. Lever elektronisk via Altinn.no. Skattemelding for formues- og inntektsskatt - aksjeselskaper mv. Navn og adresse Selskapstype Organisasjonsnummer Kontorkommune per

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Fokus på fremtiden. www.rr-a.no

Fokus på fremtiden www.rr-a.no Råd & Regnskap Råd & Regnskap er et av de største regnskapskontorene i Oslo og Akershus, med rundt 50 ansatte og et løpende samarbeid med over 1400 bedriftskunder landet

Fokus på fremtiden www.rr-a.no Råd & Regnskap Råd & Regnskap er et av de største regnskapskontorene i Oslo og Akershus, med rundt 50 ansatte og et løpende samarbeid med over 1400 bedriftskunder landet

Organisasjonsnummer IFRS 31.12.2014 = = = =

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Produktkatalog. Norges mest brukte programvare for regnskapsavslutning, regnskapsanalyse, regnskapsavstemming, skatteberegning og ligningsdokumenter

Produktkatalog Norges mest brukte programvare for regnskapsavslutning, regnskapsanalyse, regnskapsavstemming, skatteberegning og ligningsdokumenter 2 Mer enn 20 år i front Det var med stolthet vi i 2008

Produktkatalog Norges mest brukte programvare for regnskapsavslutning, regnskapsanalyse, regnskapsavstemming, skatteberegning og ligningsdokumenter 2 Mer enn 20 år i front Det var med stolthet vi i 2008

Beskatning av ansvarlige selskaper og kommandittselskaper

Forside / Beskatning av ansvarlige selskaper og kommandittselskaper Beskatning av ansvarlige selskaper og kommandittselskaper Oppdatert: 26.05.2017 Ansvarlige selskaper (herunder selskaper med delt ansvar)

Forside / Beskatning av ansvarlige selskaper og kommandittselskaper Beskatning av ansvarlige selskaper og kommandittselskaper Oppdatert: 26.05.2017 Ansvarlige selskaper (herunder selskaper med delt ansvar)

NNU 2005 Q2 En bedriftsundersøkelse om Altinn, samt offentlig innrapportering og informasjon

NNU 2005 Q2 En bedriftsundersøkelse om Altinn, samt offentlig innrapportering og informasjon NNU PERDUCO - NORGES NÆRINGSLIVSUNDERSØKELSER NNU 2005 Q2 En bedriftsundersøkelse om Altinn, samt offentlig

NNU 2005 Q2 En bedriftsundersøkelse om Altinn, samt offentlig innrapportering og informasjon NNU PERDUCO - NORGES NÆRINGSLIVSUNDERSØKELSER NNU 2005 Q2 En bedriftsundersøkelse om Altinn, samt offentlig

Informasjon om regelverk ved investering i utenlandske DLS

Skatteetaten Skatt Øst Sentralskattekontoret for Storbedrifter Postboks 1073 Valaskjold, 1705 Sarpsborg Vår dato 30.03.2012 Vår referanse 2012/172773 Informasjon om regelverk ved investering i utenlandske

Skatteetaten Skatt Øst Sentralskattekontoret for Storbedrifter Postboks 1073 Valaskjold, 1705 Sarpsborg Vår dato 30.03.2012 Vår referanse 2012/172773 Informasjon om regelverk ved investering i utenlandske

BRUKERHÅNDBOK for Visma Finale Skatt

BRUKERHÅNDBOK for Visma Finale Skatt Programvare for ligningsoppgaver for personlig næringsdrivende. Programmet er integrert med Visma Finale Årsoppgjør. Programversjon: 29 Dato: 29. mars 2017 Vismas Software

BRUKERHÅNDBOK for Visma Finale Skatt Programvare for ligningsoppgaver for personlig næringsdrivende. Programmet er integrert med Visma Finale Årsoppgjør. Programversjon: 29 Dato: 29. mars 2017 Vismas Software

Økonomisk styring og kontroll. Punktum.

Økonomisk styring og kontroll. Punktum. Introduksjon 2010/11 Siden starten har vi arrangert fagkurs for våre kunder. Dette er en flott mulighet til å oppdatere seg på endringer i programvare og lovverk.

Økonomisk styring og kontroll. Punktum. Introduksjon 2010/11 Siden starten har vi arrangert fagkurs for våre kunder. Dette er en flott mulighet til å oppdatere seg på endringer i programvare og lovverk.

Brukerveiledning Maestro Solo Programvare for profesjonelle brukere. Brukerveiledning Maestro Solo. Hvordan komme i gang?

Programvare for profesjonelle brukere Brukerveiledning Maestro Solo Hvordan komme i gang? 1 INSTALLASJON AV PROGRAMMET Vi forutsetter at du har fått installert programmet første gang. HVORDAN HENTE INN

Programvare for profesjonelle brukere Brukerveiledning Maestro Solo Hvordan komme i gang? 1 INSTALLASJON AV PROGRAMMET Vi forutsetter at du har fått installert programmet første gang. HVORDAN HENTE INN

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Versjon 7 av 14. desember 2009 Denne veiledning fra og med FINALE Årsoppgjør versjon 22. Dette dokumentet er av betydning for tredjepartsleverandører

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Versjon 7 av 14. desember 2009 Denne veiledning fra og med FINALE Årsoppgjør versjon 22. Dette dokumentet er av betydning for tredjepartsleverandører

Omvendt mor-datter-fusjon med uendret aksjekapital. Registrering i FINALE Årsoppgjør

Omvendt mor-datter-fusjon med uendret aksjekapital. Registrering i FINALE Årsoppgjør Dette eksempelet er et eksempel på en omvendt mor-datter-fusjon der datterselskapets aksjekapital er uendret etter fusjonen.

Omvendt mor-datter-fusjon med uendret aksjekapital. Registrering i FINALE Årsoppgjør Dette eksempelet er et eksempel på en omvendt mor-datter-fusjon der datterselskapets aksjekapital er uendret etter fusjonen.

Når skal oppgaven leveres

RETTLEDNING TIL Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) INNHOLD 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) 2 Hva

RETTLEDNING TIL Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) INNHOLD 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) 2 Hva

Hvordan levere elektronisk fra Skatt?

Hvordan levere elektronisk fra Skatt? Rutiner i Altinn For å få tilgang til Altinn må du ha norsk fødselsnummer og engangskode(pinkode) tilgjengelig. Koden finner du i kodebrev fra Skatteetaten eller du

Hvordan levere elektronisk fra Skatt? Rutiner i Altinn For å få tilgang til Altinn må du ha norsk fødselsnummer og engangskode(pinkode) tilgjengelig. Koden finner du i kodebrev fra Skatteetaten eller du

Navn og postadresse Selskapstype Organisasjonsnummer. Kreves det forhåndslikning? Diverse opplysninger. Nei. Ja Nei. Lånebeløp per 31.12. Nei.

Skatteetaten Selvangivelse og næringsoppgave for 2015 for selskap som omfattes av petroleumsskatteloven 1 Navn og postadresse Selskapstype Organisasjonsnummer Kontorkommune per 31.12.2015 Kreves det forhåndslikning?

Skatteetaten Selvangivelse og næringsoppgave for 2015 for selskap som omfattes av petroleumsskatteloven 1 Navn og postadresse Selskapstype Organisasjonsnummer Kontorkommune per 31.12.2015 Kreves det forhåndslikning?

Cantor Controller

Programvareoppdatering Cantor Controller 2019-1-1-1 10.01.2019 Innhold Innledning... 3 Brukerstøtte... 5 Frister og datoer for årsoppgjøret... 6 Årsskifte... 7 Endringer i skjema... 9 RF-1368 Næringsoppgave

Programvareoppdatering Cantor Controller 2019-1-1-1 10.01.2019 Innhold Innledning... 3 Brukerstøtte... 5 Frister og datoer for årsoppgjøret... 6 Årsskifte... 7 Endringer i skjema... 9 RF-1368 Næringsoppgave

Rettledning til utfylling av selskapsoppgave for deltakerliknet selskap Fastsatt av Skattedirektoratet for inntektsåret 2014

Skatteetaten Rettledning til utfylling av selskapsoppgave for deltakerliknet selskap Fastsatt av Skattedirektoratet for inntektsåret 2014 Selskap som deltakerliknes etter skatteloven 10-40, skal levere

Skatteetaten Rettledning til utfylling av selskapsoppgave for deltakerliknet selskap Fastsatt av Skattedirektoratet for inntektsåret 2014 Selskap som deltakerliknes etter skatteloven 10-40, skal levere

PRODUKTKATALOG Norges mest brukte programmer for regnskapsavslutning, skatteberegning og ligningsdokumenter

PRODUKTKATALOG Norges mest brukte programmer for regnskapsavslutning, skatteberegning og ligningsdokumenter 2 Finale Systemer as Flest årsoppgjør i Norge Finale Systemer AS er markedsleder innen programvare

PRODUKTKATALOG Norges mest brukte programmer for regnskapsavslutning, skatteberegning og ligningsdokumenter 2 Finale Systemer as Flest årsoppgjør i Norge Finale Systemer AS er markedsleder innen programvare

likeledes føre til en skattereduserende forskjell.

Skatteetaten Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Skatteetaten Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Årsoppgjør for ANS/DA

Årsoppgjør for ANS/DA Agenda 1. Ansvarlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for ansvarlige selskaper 3. Årsregnskap for et ANS med regnskapsplikt

Årsoppgjør for ANS/DA Agenda 1. Ansvarlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for ansvarlige selskaper 3. Årsregnskap for et ANS med regnskapsplikt

Kontroll av årsregnskap og skatteskjemaer for aksjeselskaper

Kontroll av årsregnskap og skatteskjemaer for aksjeselskaper Agenda Generelt, samt forberedelser før du går i gang Kontroll/gjennomgang av ligningspapirer Kontroll/gjennomgang av årsregnskap Kontroll/gjennomgang

Kontroll av årsregnskap og skatteskjemaer for aksjeselskaper Agenda Generelt, samt forberedelser før du går i gang Kontroll/gjennomgang av ligningspapirer Kontroll/gjennomgang av årsregnskap Kontroll/gjennomgang

Skattemelding for AS

Skattemelding for AS Innledning RF 1028 alle upersonlige skattytere Alle næringsdrivende må levere elektronisk Frist 31. mai Utsettelse må søkes innen «rimelig tid» - forskrift til skatteforvaltningsloven

Skattemelding for AS Innledning RF 1028 alle upersonlige skattytere Alle næringsdrivende må levere elektronisk Frist 31. mai Utsettelse må søkes innen «rimelig tid» - forskrift til skatteforvaltningsloven

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

firmaopplysninger fylles ut i klientopplysningsdialogen for de aktuelle klientene.

TOTAL NYHETER 2013 Nyheter Total 2013 Klientregister Opprett klienter basert på klientliste i Altinn: Hvis klientlisten i Total er tom ved oppstart, vil bruker få spørsmål om å bygge opp en klientliste

TOTAL NYHETER 2013 Nyheter Total 2013 Klientregister Opprett klienter basert på klientliste i Altinn: Hvis klientlisten i Total er tom ved oppstart, vil bruker få spørsmål om å bygge opp en klientliste

Økonomisk styring og kontroll. Punktum.

Høst/vinter 2013 2014 KURSKATALOG Økonomisk styring og kontroll. Punktum. INTRODUKSJON 2013/14 INNHOLD 2013/14 Vi går inn i vår 26. sesong og ønsker nye og gamle brukere velkommen på kurs. Finale Systemer

Høst/vinter 2013 2014 KURSKATALOG Økonomisk styring og kontroll. Punktum. INTRODUKSJON 2013/14 INNHOLD 2013/14 Vi går inn i vår 26. sesong og ønsker nye og gamle brukere velkommen på kurs. Finale Systemer

Nytt på nytt. Vi håper du finner dette av interesse.

Produktkatalog Nytt på nytt. Finales faglige stab arbeider kontinuerlig med å utvikle flere verktøy med oppdatering av eksisterende i forhold til nye, lover og regler. Derfor ønsker vi å holde interessante,

Produktkatalog Nytt på nytt. Finales faglige stab arbeider kontinuerlig med å utvikle flere verktøy med oppdatering av eksisterende i forhold til nye, lover og regler. Derfor ønsker vi å holde interessante,

FUSJON OG FISJON BRUK I PRAKSIS. Daniel Løken Høgtun Senioradvokat i advokatfirmaet Selmer DA

FUSJON OG FISJON BRUK I PRAKSIS Daniel Løken Høgtun Senioradvokat i advokatfirmaet Selmer DA Oversikt Introduksjon Bruksområder for fusjon i Bruksområder for fisjon i Kombinasjon av fusjon og fisjon Advokatfirmaet

FUSJON OG FISJON BRUK I PRAKSIS Daniel Løken Høgtun Senioradvokat i advokatfirmaet Selmer DA Oversikt Introduksjon Bruksområder for fusjon i Bruksområder for fisjon i Kombinasjon av fusjon og fisjon Advokatfirmaet

Sendes til klienter og forretningsforbindelser hos

Informasjon fra Revisor nr 1/2011 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS www.revisorkompaniet.no Innhold: Diverse frister 2011: Frister for endringer til Foretaksregisteret

Informasjon fra Revisor nr 1/2011 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS www.revisorkompaniet.no Innhold: Diverse frister 2011: Frister for endringer til Foretaksregisteret

1 INNLEDNING... 2. 1.1 Om Altinn... 2. 1.2 Skjemaer som støttes... 2 2 INSTALLASJON OG OPPSTART... 3. 2.1 Nedlasting... 3. 2.2 Registrering...

INNHOLD Mamut for Altinn INNHOLD 1 INNLEDNING... 2 1.1 Om Altinn... 2 1.2 Skjemaer som støttes... 2 2 INSTALLASJON OG OPPSTART... 3 2.1 Nedlasting... 3 2.2 Registrering... 5 2.3 Opprett en bruker... 7

INNHOLD Mamut for Altinn INNHOLD 1 INNLEDNING... 2 1.1 Om Altinn... 2 1.2 Skjemaer som støttes... 2 2 INSTALLASJON OG OPPSTART... 3 2.1 Nedlasting... 3 2.2 Registrering... 5 2.3 Opprett en bruker... 7

I innstillinger til årsrapport er det kommet et nytt alternativ for å vise organisasjonsnummer med mellomrom for hvert tredje siffer:

Årsavslutning 2016.2 Denne versjonen har følgende nyheter: Årsrapport I innstillinger til årsrapport er det kommet et nytt alternativ for å vise organisasjonsnummer med mellomrom for hvert tredje siffer:

Årsavslutning 2016.2 Denne versjonen har følgende nyheter: Årsrapport I innstillinger til årsrapport er det kommet et nytt alternativ for å vise organisasjonsnummer med mellomrom for hvert tredje siffer:

BRUKERVEILEDNING for aksjeregister i FINALE Årsoppgjør

BRUKERVEILEDNING for aksjeregister i FINALE Årsoppgjør Norges mest brukte program for regnskapsavslutning, skatteberegning og ligningsdokumenter Programversjon: 15.10.0.300 Dato: 20. desember 2003 Innholdsfortegnelse

BRUKERVEILEDNING for aksjeregister i FINALE Årsoppgjør Norges mest brukte program for regnskapsavslutning, skatteberegning og ligningsdokumenter Programversjon: 15.10.0.300 Dato: 20. desember 2003 Innholdsfortegnelse

Årsavslutning Postkoder til næringsoppgaver. Anleggsregister. Her er den første versjonen av Årsavslutning 2016.

Årsavslutning 2016.1 Her er den første versjonen av Årsavslutning 2016. Postkoder til næringsoppgaver Postkoder til næringsoppgavene i Skatt er oppdatert med postkoder gjeldende for inntektsåret 2016.

Årsavslutning 2016.1 Her er den første versjonen av Årsavslutning 2016. Postkoder til næringsoppgaver Postkoder til næringsoppgavene i Skatt er oppdatert med postkoder gjeldende for inntektsåret 2016.

Frokostseminar Aksjonærregisteret

Bergen 12.01.2012 Frokostseminar Aksjonærregisteret Kort introduksjon Halvor Vågslid Haga Produktsjef/Tjenesteeier Verdipapirer Skattedirektoratet Halvor.haga@skatteetaten.no Aksjonærregisteret presentasjon

Bergen 12.01.2012 Frokostseminar Aksjonærregisteret Kort introduksjon Halvor Vågslid Haga Produktsjef/Tjenesteeier Verdipapirer Skattedirektoratet Halvor.haga@skatteetaten.no Aksjonærregisteret presentasjon

Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014

Skatteetaten Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014 Fastsatt av Skattedirektoratet for inntektsåret 2014 Norske deltakere i utenlandske selskaper som omfattes av skatteloven 10-60

Skatteetaten Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014 Fastsatt av Skattedirektoratet for inntektsåret 2014 Norske deltakere i utenlandske selskaper som omfattes av skatteloven 10-60

FUSJON OG FISJON BRUK I PRAKSIS. Daniel Løken Høgtun Advokat/partner i advokatfirmaet Selmer DA

FUSJON OG FISJON BRUK I PRAKSIS Daniel Løken Høgtun Advokat/partner i advokatfirmaet Selmer DA Oversikt Introduksjon Bruksområder for fusjon i praksis Bruksområder for fisjon i praksis Kombinasjon av fusjon

FUSJON OG FISJON BRUK I PRAKSIS Daniel Løken Høgtun Advokat/partner i advokatfirmaet Selmer DA Oversikt Introduksjon Bruksområder for fusjon i praksis Bruksområder for fisjon i praksis Kombinasjon av fusjon

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

Rettledning for utfylling av Aksjonærregisteroppgaven 2003 (RF-1086) Fastsatt av Skattedirektoratet for inntektsåret 2003

Fastsatt av Skattedirektoratet for inntektsåret 2003") Skatteetaten Rettledning for utfylling av Aksjonærregisteroppgaven 2003 (RF-1086) Fastsatt av Skattedirektoratet for inntektsåret 2003 A. Om oppgaven og oppgaveplikten Aksjonærregisteroppgaven skal leveres

Skatteetaten Rettledning for utfylling av Aksjonærregisteroppgaven 2003 (RF-1086) Fastsatt av Skattedirektoratet for inntektsåret 2003 A. Om oppgaven og oppgaveplikten Aksjonærregisteroppgaven skal leveres

Høringsnotat - endringer i skatteloven 4-13

Saksnr. 19/1657 29.04.2019 Høringsnotat - endringer i skatteloven 4-13 Innhold 1 Innledning og sammendrag... 3 2 Gjeldende rett... 3 2.1 Grunnleggende utgangspunkter... 3 2.2 Særlig om verdsettelsesmetoden

Saksnr. 19/1657 29.04.2019 Høringsnotat - endringer i skatteloven 4-13 Innhold 1 Innledning og sammendrag... 3 2 Gjeldende rett... 3 2.1 Grunnleggende utgangspunkter... 3 2.2 Særlig om verdsettelsesmetoden

Skatt: Erfaringer fra årets likningsbehandling og nyheter. Samarbeidsmøtene 2010

Skatt: Erfaringer fra årets likningsbehandling og nyheter Samarbeidsmøtene 2010 Skattyterregister i Skatt øst Antall skattytere i Skatt øst Lønnstakere/pensjonister Personlig næringsdrivende Deltakerliknede

Skatt: Erfaringer fra årets likningsbehandling og nyheter Samarbeidsmøtene 2010 Skattyterregister i Skatt øst Antall skattytere i Skatt øst Lønnstakere/pensjonister Personlig næringsdrivende Deltakerliknede

Visma Finale Konsolidering

løser ditt behov konsolidering av konsernregnskaper med tilhørende rapporteringsbehov. Konsern konsolidering løser ditt behov konsolidering av konsernregnskaper med tilhørende rapporteringsbehov. har en

løser ditt behov konsolidering av konsernregnskaper med tilhørende rapporteringsbehov. Konsern konsolidering løser ditt behov konsolidering av konsernregnskaper med tilhørende rapporteringsbehov. har en

Visma Finale Avstemming

Visma Finale Avstemming hjelper deg å foreta avstemming, dokumentasjon og spesifikasjon av alle relevante balanseposter. Periodiske og årlige avstemminger Visma Finale Avstemming inneholder funksjonalitet

Visma Finale Avstemming hjelper deg å foreta avstemming, dokumentasjon og spesifikasjon av alle relevante balanseposter. Periodiske og årlige avstemminger Visma Finale Avstemming inneholder funksjonalitet

E-bok 028 NÆRINGS- OPPGAVEN GJØR-DET-SELV. Otto Risanger

E-bok 028 NÆRINGS- OPPGAVEN GJØR-DET-SELV 2012 Inntektsåret 2011 Otto Risanger Otto Risanger Gå til innhold NÆRINGS- OPPGAVEN - gjør-det-selv R!SANGERS E-BOK 028 - DrivBedre-pakken Utgitt av R!SANGER AS

E-bok 028 NÆRINGS- OPPGAVEN GJØR-DET-SELV 2012 Inntektsåret 2011 Otto Risanger Otto Risanger Gå til innhold NÆRINGS- OPPGAVEN - gjør-det-selv R!SANGERS E-BOK 028 - DrivBedre-pakken Utgitt av R!SANGER AS

Veiledning for utfylling av skjema RF-1224 Personinntekt.

Veiledning for utfylling av skjema RF-1224 Personinntekt. Trykk på fanen vedlegg. Trykk på pilen til høyre i linjen velg vedlegg. Velg skjema RF-1224 og trykk på legg til. Fyll inn næringsid i feltet hvor

Veiledning for utfylling av skjema RF-1224 Personinntekt. Trykk på fanen vedlegg. Trykk på pilen til høyre i linjen velg vedlegg. Velg skjema RF-1224 og trykk på legg til. Fyll inn næringsid i feltet hvor

Oppgavesett 18 (R. v. 2000) Løsning (Osl18.doc) ajour v13

Løsning (Osl18.doc) ajour v13") Oppgavesett 18 (R. v. 2000) Løsning (Osl18.doc) ajour v13 OPPGAVE 1 AS HANDEL Siden vi skal benytte gjeldende skatteregler, er det sett bort fra eventuell RISKregulering for tiden før salget av aksjene.

Oppgavesett 18 (R. v. 2000) Løsning (Osl18.doc) ajour v13 OPPGAVE 1 AS HANDEL Siden vi skal benytte gjeldende skatteregler, er det sett bort fra eventuell RISKregulering for tiden før salget av aksjene.

Tilpasning av bokføring/kontoplan for

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Høst/vinter 2014 2015 KURSKATALOG. Økonomisk styring og kontroll. Punktum.

Høst/vinter 2014 2015 KURSKATALOG Økonomisk styring og kontroll. Punktum. INTRODUKSJON 2014/15 Finale Systemer as går inn i vår 27 sesong, og ønsker nye og gamle brukere velkommen på kurs. Det er mange

Høst/vinter 2014 2015 KURSKATALOG Økonomisk styring og kontroll. Punktum. INTRODUKSJON 2014/15 Finale Systemer as går inn i vår 27 sesong, og ønsker nye og gamle brukere velkommen på kurs. Det er mange

Vær klar over at du kan trenge spesiell tillatelse for å drive virksomhet i enkelte bransjer.

Selskapsguiden 2015 Alle gründere i Norge har som regel én ting til felles, sin egen bedrift. Det å kunne skape noe fra grunnen av er virkelig noe unikt og man har mange muligheter til og oppnå suksess.

Selskapsguiden 2015 Alle gründere i Norge har som regel én ting til felles, sin egen bedrift. Det å kunne skape noe fra grunnen av er virkelig noe unikt og man har mange muligheter til og oppnå suksess.

Total Årsoppgjør: Preutfylt informasjon fra Altinn

Total Årsoppgjør: Preutfylt informasjon fra Altinn Dette dokumentet inneholder en beskrivelse av hvordan preutfylt informasjon fra Altinn kan benyttes i Total. Innledning Du bestemmer selv om og eventuelt

Total Årsoppgjør: Preutfylt informasjon fra Altinn Dette dokumentet inneholder en beskrivelse av hvordan preutfylt informasjon fra Altinn kan benyttes i Total. Innledning Du bestemmer selv om og eventuelt

Magasin. Altinn som to-veis kanal. Skatteetaten rapporterer om suksess for Altinn. Økonor kjeden storbruker av Akelius

Magasin NR.1 2007 Altinn som to-veis kanal Adm. direktør Sandra Riise i NARF lanserer gode ideer på to veis kommunikasjon i Altinn. Les også om årsoppgjørssystemene som scorer høyt i ny undersøkelse. s.7

Magasin NR.1 2007 Altinn som to-veis kanal Adm. direktør Sandra Riise i NARF lanserer gode ideer på to veis kommunikasjon i Altinn. Les også om årsoppgjørssystemene som scorer høyt i ny undersøkelse. s.7

Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014.

Osl37 h15 Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014. Del 1. Del 1-I Oppgave a: Hva blir Ole Olsens alminnelige inntekt for 20X1? Alminnelig

Osl37 h15 Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014. Del 1. Del 1-I Oppgave a: Hva blir Ole Olsens alminnelige inntekt for 20X1? Alminnelig

Skattekvartalet Frokostseminar Aksjonærregisteret Kort introduksjon

Skattekvartalet 17.12.2009 Frokostseminar Aksjonærregisteret Kort introduksjon Tjenesteeier Verdipapirer Halvor Haga SKD Halvor.haga@skatteetaten.no Aksjonærregisteret presentasjon 1. Info om Aksjonærregisteret

Skattekvartalet 17.12.2009 Frokostseminar Aksjonærregisteret Kort introduksjon Tjenesteeier Verdipapirer Halvor Haga SKD Halvor.haga@skatteetaten.no Aksjonærregisteret presentasjon 1. Info om Aksjonærregisteret

Navn (for enkeltpersonforetak) Veksthus

Veksthus") Skatteetaten Landbruk Navn (for enkeltpersonforetak) Virksomhetens navn (for selskaper) Fødselsnummer (11 siffer) Org.nr. (for selskaper) G.nr. B.nr. I. Diverse opplysninger Hvilken type næring gis det

Skatteetaten Landbruk Navn (for enkeltpersonforetak) Virksomhetens navn (for selskaper) Fødselsnummer (11 siffer) Org.nr. (for selskaper) G.nr. B.nr. I. Diverse opplysninger Hvilken type næring gis det

PaperLess Produktsammenligning og priser

6. september 2013 Sammenligning av sine produkter 1. Finne korrekt -produkt For kunder som ikke ønsker å ha eget økonomisystem så er Klientaksess tilgjengelige på måndsbasis via e som bruker. Har du eget

6. september 2013 Sammenligning av sine produkter 1. Finne korrekt -produkt For kunder som ikke ønsker å ha eget økonomisystem så er Klientaksess tilgjengelige på måndsbasis via e som bruker. Har du eget

Økonomisk styring og kontroll. Punktum.

Økonomisk styring og kontroll. Punktum. Introduksjon 2011/12 Siden starten har vi arrangert fagkurs for våre kunder. Dette er en flott mulighet til å oppdatere seg på endringer i programvare og lovverk.

Økonomisk styring og kontroll. Punktum. Introduksjon 2011/12 Siden starten har vi arrangert fagkurs for våre kunder. Dette er en flott mulighet til å oppdatere seg på endringer i programvare og lovverk.

Nytt om skogligning Fylkesmannen i Møre og Romsdal Mikael Fønhus Prosjektleder

Nytt om skogligning Fylkesmannen i Møre og Romsdal 15.02.17 Mikael Fønhus Prosjektleder Tema for programposten Nye Skatteregler fra 2016 Endring av virksomhetsbegrepet - når det drives økonomisk virksomhet

Nytt om skogligning Fylkesmannen i Møre og Romsdal 15.02.17 Mikael Fønhus Prosjektleder Tema for programposten Nye Skatteregler fra 2016 Endring av virksomhetsbegrepet - når det drives økonomisk virksomhet

Aksjer og egenkapitalbevis 2011 Forenklet (RF-1088F)

") Rettledning til Aksjer og egenkapitalbevis 2011 Forenklet (RF-1088F) 2009 2010 2008 2011 2007 2006 Innhold 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2011

Rettledning til Aksjer og egenkapitalbevis 2011 Forenklet (RF-1088F) 2009 2010 2008 2011 2007 2006 Innhold 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2011

Nødvendig dokumentasjon og internkontroll pr

Nødvendig dokumentasjon og internkontroll pr. 31.12 1 Formålet med webinaret Webinaret tar sikte på en kort gjennomgang av sentrale områder i arbeidet med regnskapet pr. 31.12 Hvilke poster må dokumenteres

Nødvendig dokumentasjon og internkontroll pr. 31.12 1 Formålet med webinaret Webinaret tar sikte på en kort gjennomgang av sentrale områder i arbeidet med regnskapet pr. 31.12 Hvilke poster må dokumenteres

Aksjonærregisteroppgaven

Aksjonærregisteroppgaven Skal fylles ut av alle norske aksje- og allmennaksjeselskap, samt sparebanker. Se rettledning RF-1087. Oppgaven returneres til skattekontoret i regionen selskapet er registrert.

Aksjonærregisteroppgaven Skal fylles ut av alle norske aksje- og allmennaksjeselskap, samt sparebanker. Se rettledning RF-1087. Oppgaven returneres til skattekontoret i regionen selskapet er registrert.