Regnskap. Herunder bevilgningsregnskap (drift og investering), balanseregnskap, kontorregnskap, prosjektregnskap, investeringsregnskap, årsregnskap

|

|

|

- Ella Paulsen

- 8 år siden

- Visninger:

Transkript

1 Regnskap Herunder bevilgningsregnskap (drift og investering), balanseregnskap, kontorregnskap, prosjektregnskap, investeringsregnskap, årsregnskap Elin Nystuen, regnskapssjef

2 Litt overordnet om regnskap

3 Kommunalt regnskapssystem Et finansielt orientert system, med fokus på betalbare strømmer Bevilgningsorientert Formål m/regnsk. er å gi brukerne nyttig økon.info. Bevilgningskontroll Effektivitet Bærekraftig utvikling

4 Grunnleggende regnskapsprinsipp Arbeidskapitalprinsippet: all tilgang og bruk av midler i løpet av året skal fremgå av drifts- eller investeringsregnskapet (aldri bare i balansen) Bruttoprinsippet: alle utgifter, utbetalinger, inntekter og innbetalinger skal regnskapsføres brutto Anordningsprinsippet: alle kjente utgifter,utbet.,inntekter, innbet. i året skal tas med i regnskapet for året, enten de er betalt eller ikke når årsregnskapet avsluttes Beste estimat: dersom utgifter,utbet.,inntekter,innbet. ikke kan fastsettes eksakt, registreres et anslått beløp Forsiktighetsprinsipp: Urealisert tap skal regnskapsføres

5 Regnskap ulike elementer Utgifter og utbetalinger gjennom året Inntekter og innbetalinger gjennom året Årsoppgjørsdisposisjoner Periodiseringer anordningsprinsippet Fond avsetning og bruk Aktivering av anleggsmidler Avskrivning av anleggsmidler

6 Balansen - grunnleggende sammenhenger

7 Driftsregnskapet Utgifter og utbetalinger

8 10xxx Lønn og sosiale utgifter På konti 101xx-109xx inngår alle utgifter som er trekk- og oppgavepliktige. Innberettet på lønns- og trekkoppgaver skal stemme med sum lønnsposter i regnskapet. REGEL: Ikke foreta bokføring/ ompostering direkte i regnskap på disse kontoene slikt skal via lønn!

9 1160x Skyss- og kostgodtgjørelse 1165x Andre oppgavepliktige godtgjørelser Utgifter som er oppgavepliktige (ikke trekkpliktige, jf. 105xx). (Overskudd på godtgjørelse er trekkpliktig/ på art 1059x). Ref. konti 1127x, 1150x og 1173x REGEL: Ikke foreta bokføring/ ompostering direkte i regnskap på disse kontoene slikt skal via lønn!

10 11xxx og 12xxx Utgifter som følger av inngående faktura Kjøp av varer og tjenester som inngår i fylkeskommunal egenproduksjon Kontiene 110xx-129xx: utgifter som er knyttet til kjøp av varer/tjenester som inngår som produksjonsfaktorer i fylkeskommunens egen produksjon Unntak: Ved kjøp mellom fylkeskommune og eget foretak eller eget interfylkeskommunalt selskap, er hovedregelen at artsserie 1/2 ikke skal benyttes, jf. art 375 og 380.

11 13xxx Kjøp av tjenester som erstatter FK tjenesteproduksjon Kontiene 130xx-137xx: alle utgifter som er knyttet til kjøp av tjenester fra andre som erstatter fylkeskommunal tjenesteproduksjon. Spesielle regler for konto (IKS) og (TFT FKF) - disse har en spesiell betydning for muligheten til å publisere konserntall i KOSTRA. Les KOSTRAveileder!

og 13800 (TFT FKF) - disse har en spesiell")

12 14xxx Overføringsutgifter Kontiene 14xxx-147xx: tilskudd og overføringer som ikke er knyttet til kjøp eller avtale om leveranse av konkrete tjenester (som ikke inngår i FK s produksjon/ikke erstatter egenproduksjonen). Videreformidling av tilskudd til andre føres også her. Spesielle regler for konto (IKS) og (TFT FKF) - disse har en spesiell betydning for muligheten til å publisere konserntall i KOSTRA. Les KOSTRA-veileder.

og 14800 (TFT FKF) - disse har en spesiell betydning for muligheten")

13 Driftsregnskapet Inntekter og innbetalinger

14 Brukerbetalinger (konto 160xx) Art 600 i KOSTRA Inntekter av brukerbetaling knyttet til faste avtaler/abonnementer om generelle tjenester. Brukes av tannhelse betalende klientell I liten grad aktuell for skolene og andre

15 Andre salgs og leieinntekter (konto 162xx-16599) Art i KOSTRA (u/mva) Egenandeler (f.eks. ved reparasjon av elev-pc) Gebyrer vitnemål og eksamen Kursavgifter Annet avgiftsfritt salg og kantinesalg Utleie av lokaler og elevhybler (kostpenger) Art 650 i KOSTRA (m/mva ) Kantinesalg til andre enn elever/ansatte. PS! Kiosksalg Skoler med næringsvirksomhet

Art 650 i KOSTRA (m/mva")

16 Refusjoner (170xx 17899) Knyttet til produksjon av bestemte tjenester/ivaretagelse av oppgaver etter avtale med andre. Refusjon fra staten (sykelønn/svangerskap og tilskudd fra NAV) Prosjektmidler fra staten og andre til egne prosjekt Refusjon gjesteelever/lærlingetilskudd Private tilskudd til prosjekter / Gaver og bidrag / Erstatninger/ forsikringsoppgjør / Refusjon andel kursutgifter Det gjelder spesielle regler for konto og siden disse har en spesiell betydning for muligheten til å publisere «konserntall» i KOSTRA.

17 Overføringer (18xxx) ren videreformidling Kontiene 1800x-1877x og 1890x Overføringer og tilskudd vi mottar uavhengig av vår konkrete tjenesteproduksjon, dvs at tilskuddets størrelse ikke påvirkes av vår faktiske tjenesteproduksjon. Rammetilskudd/skatt m.v. Tospråklighetsmidler Spillemidler Gaver fra andre (f.eks. testamentariske gaver) Det gjelder spesielle regler for konto (IKS) og (TFT FKF) siden disse har en spesiell betydning for muligheten til å publisere konserntall i KOSTRA.

Det gjelder spesielle regler for konto 18800 (IKS) og 18950 (TFT FKF) siden disse har en spesiell")

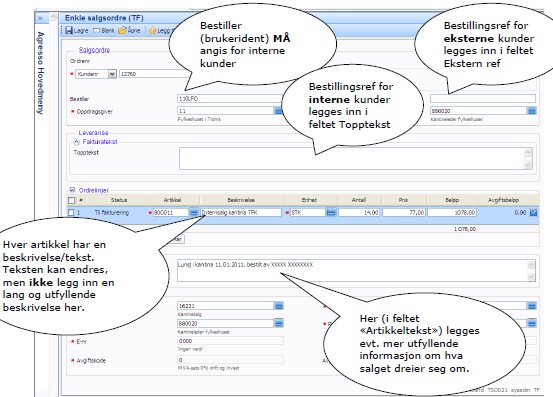

18 Internfakturering i Agresso Web (el.office) Internkjøp/-salg og fordeling av utgifter skal som hovedregel skje via internfakturering (og ikke ved manuelt bilag i regnskap) Vår definisjon av internfakturering: -Når en fylkeskommunal enhet kjøper varer/tjenester av en annen enhet -Når en enhet har «lagt ut» for en annen enhet og søker refusjon Faktureres IKKE «ordinært»-vi kan ikke skylde oss selv penger Troms fylkestrafikk FKF er her «ekstern» Internfaktura sendes til attestant for godkjenning, på samme måte som en vanlig leverandørfaktura.

19 Internkjøp 129xx internsalg 179xx Fordelte utgifter/internsalg 169xx Postene internkjøp og internsalg skal alltid benyttes mot hverandre; dvs. du kan aldri ha en annen konto som motpost til 129xx enn 179xx og vice versa. Avklares før internfakturering el. skriv på faktura: Bruk helst inntektskonto 169xx, mot «rett utgiftskonto» hos betaler, eller Fakturer fordeling av utgifter mot kredit utgiftskonto hos mottaker og debet samme utgiftskonto hos betaler Lønnsposter? Ompostering må skje via Visma. Hvis mulig; bokfør rett fra starten av, eks. fordeling av utgifter via lønn eller splitting av faktura.

20

21

22 Kontorregnskapet

23 Hva brukes kontorregnskapet ikke til? Utbetalinger til leverandører reskontroføres i Agresso Utbetalinger til ansatte skal foretas via Visma Innbetalinger fra kunder skal reskontroføres via Agresso (unntak for tannhelse) Krav til sporbarhet og dokumentasjon gjelder Krav til bokføring og ajourhold gjelder også for kontorregnskapet

24 Kontor-/kasseregnskap - kontanter Kontanttransaksjoner registreres daglig i kassaapparat Ved skolene: kantinesalg Ved tannklinikkene: betalende klientell Ønskelig med minst mulig bruk av kontanter til annet Arbeidsdeling skal minske risikoen for feil Kontanter skal oppbevares på en forsvarlig måte Bankavtalen gir priser for kontanthåndtering sjekk IDA Økonomisenteret forbereder sak om godkjenning av bruk av betalingskort i fylkeskommunen

25 Kontor-/kasseregnskap - bankkonti Hva bruker dere egen konto til? Eks: Ved «manuelle innbetalinger» hvor det ikke er praktisk å benytte felles bankkonto. Arbeidsdeling skal minske risikoen for feil. Minst to ansatte med nødvendig fullmakt skal være involvert i en banktransaksjon (utbetaling). Bankavtalen gir priser for banktransaksjoner sjekk IDA Avtale med Nets om betalingsterminaler sjekk IDA

26 Avstemming av kasse og bank (balansen) Løpende bokføring dvs. transaksjoner bokføres straks de er utført Hver måned (innen den 15.) avstemmes kasse/bank konti i balansen (konti xxx og xxx) Evt. manglende bokføring/opprettinger foretas Saldospesifikasjon med angivelse av avvik utarbeides Avstemmingen dokumenteres (eget skjema eller sentralt utarbeidet skjema) og sendes Økonomisenteret sammen med kontorregnskap signeres av leder

27 Prosjektregnskap

28 Om tilsagn (prosjektmidler fra andre) «Betingede tilskudd» (øremerkede-) skal inntektsføres senest når midlene mottas. Dersom midlene ikke er mottatt, skal tilskuddet inntektsføres i takt med at utgiftene påløper. Vi må oppfylle de formelle/reelle krav til å motta tilskuddet. Mange tilskuddgivere ønsker faktura fra oss sjekk gjerne! Utarbeid alltid «innbetalingsskjema» straks du venter en innbetaling (skjema på intranett) Ubrukte midler avsettes til bundet fond for senere bruk

29 Tilskudd fra fylkets egne virkemidler har du fått et tilsagn om tilskudd? Også enhetene kan søke om tilskudd fra fylkets egne virkemidler Husk å sørge for/søke om delutbetaling i «tråd med fremdriften» til prosjektet, se vårt eget intranett: PS! Inntekter fra interne tilskudd regnskapsføres ved bruk av kontiene: Intern overføring fra RUP-midler (ref ) Intern overføring fra næringsfondet (ref ) Overføring interne tilskudd (ref )

30 Avsetning til bundet fond (251.xx.xxx) Avsetning til bundne driftsfond konto Bokføringsbilag sendes regnskap Nytt fond? Kontakt regnskap for å opprette Kun «øremerket tilskudd» med plikt til å bruke tilskuddet til et gitt formål/betale tilbake evt. ubrukte midler

31 Bruk av bundet fond (251.xx.xxx) Oversikt over ulike fond i det trykte årsregnskapet og i Agresso 55 Web Bruk av bundne driftsfond konto Fremgangsmåte for å finne fondene i Agresso:

32

33 Rapportering - aktuelle rapporter Revisorattestasjon? Se revisors egen rutine/veileder på vårt intranett Dersom tilsagnsgiver ikke eksplisitt har uttalt at tilskuddet ikke dekker mva-utgiften, skal mvakompensasjonen holdes utenfor prosjektregnskapet B009 - B-kontroll prosjekt/ansvar eks. ref. mva B011 - B-kontroll tjeneste eks. ref. mva (B002 - B-kontroll prosjekt/ansvar - inkl. mva-komp)

34 Investeringsregnskap

35 Driftsregnskapet Investeringsregnskapet Driftsutgifter Driftsinntekter Avskrivninger Brutto driftsresultat Renteutgifter Renteinntekter Avdragsutgifter Motpost avskrivn. Netto driftsresultat Ovf. til inv.regns. Fondsavsetninger Bruk av fond Overskudd/underskudd Investeringsutg Utlån og aksjekjøp Fondsavsetninger Sum finansieringsbehov Salgsinn driftsmidl. og fast eiendom Tilskudd og ref. Bruk av lån Aksjesalg og mottatte avdrag utlån Bruk av fond Ovf. fra driftsregns. Sum finansiering Det kan ikke overføres utgifter/inntekter fra investeringsregnskapet til driftsregnskapet, kun motsatt.

36 Aktuelle investeringsposter Store investeringer i bygg og anlegg fylkestinget vedtar og bygge- og eiendomsetaten styrer prosjektene (eks. samferdsel) Kjøp av «varige driftsmidler» Kjøp over kr inkl. mva (pr. enhet eller samlet, f.eks. PC er) Levetid minst 3 år Finansiell leasing? Skal evt. vedtas av fylkestinget. Operasjonell leasing sjelden lønnsomt ved større anskaffelser, f.eks. en bil. Fylkeskommunen får gunstige lånebetingelser. Aksjekjøp? Skal vedtas av fylkestinget i forkant.

37 Pause!

38 Årsregnskapet

39 Årsregnskapet Det skal for hvert kalenderår utarbeides årsregnskap og årsberetning Årsregnskapet skal ferdigstilles til revisor senest innen 15. februar (beretningen 31. mars) Enhetene vil normalt måtte ferdigstille alt før 20. januar start NÅ Årsregnskapet skal omfatte alle økonomiske midler som disponeres for året, og anvendelsen av midlene (Kommunelovens 48 nr. 2)

40 Anordningsprinsippet Alle kjente utgifter, utbetalinger, inntekter, innbetalinger i året skal tas med i regnskapet for året, enten de er betalt eller ikke når årsregnskapet avsluttes Når kjent? Utgift: når tilsagn er akseptert eller varen/ tjenesten er levert Inntekt: når penger er mottatt (evt. når tilsagnet er akseptert) Å bruke opp budsjettet på kjøp av møbler som først leveres i januar er ikke tillatt Og heller ikke leverandøren har lov til dette vi ser slike avvik når det dukker opp «rene mva-faktura i januar»

41 Bevilgningsregnskapet (drift/investering) vær spesielt oppmerksom på Be leverandører sende sine faktura tidligst mulig Tilsagn/refusjonskrav/inntekter må «følges opp» Merk spesielt interne tilsagn Husk å bruke tidligere års avsetning til fond Avsetning til bundne fond etc. skal dokumenteres Overføringer fra drift til investering skal balansere, jf. 157xx og 097xx konti «Siste frist» mye kan og skal gjøres før Rundskriv kommer ca. 20. november i nyhetsbrev

42 Balanseregnskapet sjekk/avstem omløpsmidler og kortsiktig gjeld Kasse ( xxx) og bank ( xxx) Andre kortsiktige fordringer (213.xx.xxx) Oppgjørskonti merverdiavgift OBS! avsetning kortsiktig fordring Annen kortsiktig gjeld (232.xx.xxx) Oppgjørskonti merverdiavgift OBS! påløpte kostnader Ulike måter å ta ut rapporter på: Kun ved bruk av egne balansekonti, eks. kasse/bank/fond Kun ved bruk av egne ansvar

43 Om kortsiktig fordring og gjeld Enheter som har slike poster i balanseregnskapet pr foregående år, må huske å benytte disse balansepostene som «motpost» når inn- eller utbetaling av de aktuelle krav/ forpliktelser skal skje. Regnskap gjør dette automatisk for det som bokføres iht skjema for «påløpte kostnader» og «fordringer» P.t. skal alt som ble avsatt i 2013 være tilbakeført sjekk!

44 Om leverandørfaktura ved årsskiftet I de første ukene i nytt regnskapsår, settes «automatikken» i Agresso ut av spill en kort stund 1. Faktura med fakturadato i foregående år (nå 2014) vil bokføres i foregående år (2014) 2. Faktura med fakturadato i nytt år (nå 2015) vil bokføres i nytt år (2015) Dere må følge med det finnes tilfeller der leverandører fakturerer for forrige år, men med fakturadato nytt år Slike må da med på skjema for «fordringer» (eller påløpte kostnader med motsatt fortegn)

45 10 grunnleggende bokføringsprinsipper bokføringslov/-forskrift 1. Regnskapssystem (ordentlig/oversiktlig ivareta opplysn.plikten) 2. Fullstendighet (alle transaksj./disposisj. skal dokumenteres/bokføres) 3. Realitet (resultat av faktiske hendelser/regnsk.messige vurderinger i virks.) 4. Nøyaktighet (beløp, dato etc.) 5. Ajourhold (kontanttrans.dglig, før frist for plikt.rapportering, minst 4.mnd.) 6. Dokumentasjon av bokførte opplysninger 7. Sporbarhet (toveis; fra dokumentasjon-spesifikasjon- pliktig rapp. og tilb.) 8. Oppbevaring (primærdokumentasj.10 år/sekundærdokumentasj. 3,5 år) 9. Sikring (mot endring, sletting, tap) 10. God bokføringsskikk (GBS) (p.t. 14 stk)

46 Å behandle en leverandørfaktura gen&menu_id=ap278&element_type=sin,pin,con&clie nt=tf&process_id=6&oid=&wfgroup=&map_id=&task_id =0&col1_val=&col2_val=&col3_val=&col4_val=&col5_val = Søketips på kontonummer Videresende en faktura Splitte en faktura Søke etter faktura som ikke er mottatt

Delegert anvisningsmyndighet

Leders ansvar Delegert anvisningsmyndighet Gis bare til én person (øverste leder) i hver virksomhet. Kan ikke delegeres videre. Den som er delegert slik myndighet, kan bemyndige andre i organisasjonen

Leders ansvar Delegert anvisningsmyndighet Gis bare til én person (øverste leder) i hver virksomhet. Kan ikke delegeres videre. Den som er delegert slik myndighet, kan bemyndige andre i organisasjonen

Fylkeskommunens årsregnskap

Hva må vi være oppmerksomme på? Studiebesøk fra kontrollutvalgene på Vestlandet Oslo, 19. mars 2013 Øyvind Sunde, director Alt innhold, metoder og analyser presentert i denne presentasjonen er BDO AS eiendom,

Hva må vi være oppmerksomme på? Studiebesøk fra kontrollutvalgene på Vestlandet Oslo, 19. mars 2013 Øyvind Sunde, director Alt innhold, metoder og analyser presentert i denne presentasjonen er BDO AS eiendom,

Årsregnskap. Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2016 Driftsregnskap 2016 DRIFTSINNTEKTER Note Regnskap 2016 Budsjett 2016 Regnskap 2015 Andre salgs- og leieinntekter -117 371-105

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2016 Driftsregnskap 2016 DRIFTSINNTEKTER Note Regnskap 2016 Budsjett 2016 Regnskap 2015 Andre salgs- og leieinntekter -117 371-105

Årsregnskap 2018 Hole kirkelige fellesråd

Årsregnskap 2018 Hole kirkelige fellesråd 18.2.2019 INNHOLDSFORTEGNELSE Regnskapsprinsipper Kommunens tilskudd Regnskapsskjema drift Regnskapsskjema investering Regnskapsskjema balansen Gravlegater pr

Årsregnskap 2018 Hole kirkelige fellesråd 18.2.2019 INNHOLDSFORTEGNELSE Regnskapsprinsipper Kommunens tilskudd Regnskapsskjema drift Regnskapsskjema investering Regnskapsskjema balansen Gravlegater pr

Årsregnskap 2014. Interkommunalt utvalg mot akutt forurensning i Vestfold. Distrikt 8

Årsregnskap 2014 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2014 budsjett budsjett 2013 2014 2014 Driftsinntekter

Årsregnskap 2014 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2014 budsjett budsjett 2013 2014 2014 Driftsinntekter

Årsregnskap Interkommunalt utvalg mot akutt forurensning i Vestfold. Distrikt 8

Årsregnskap 2015 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2015 budsjett budsjett 2014 2015 2015 Driftsinntekter

Årsregnskap 2015 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2015 budsjett budsjett 2014 2015 2015 Driftsinntekter

Årsregnskap. Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2009 Driftsregnskap 2009 DRIFTSINNTEKTER Regnskap 2009 Budsjett 2009 Regnskap 2008 Andre salgs- og leieinntekter -72 308-100

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2009 Driftsregnskap 2009 DRIFTSINNTEKTER Regnskap 2009 Budsjett 2009 Regnskap 2008 Andre salgs- og leieinntekter -72 308-100

Årsregnskap. Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 Driftsregnskap DRIFTSINNTEKTER Regnskap Budsjett Regnskap 2011 Andre salgs- og leieinntekter -136 962-100 000-225 971 Overføringer

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 Driftsregnskap DRIFTSINNTEKTER Regnskap Budsjett Regnskap 2011 Andre salgs- og leieinntekter -136 962-100 000-225 971 Overføringer

Gjøfjell menighetsråd. Årsregnskap Org.nr

Årsregnskap 2018 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2018 2018 2017 Inntekter Brukerbetaling, salg, avgifter og leieinntekter 2-21 600-17 000-16

Årsregnskap 2018 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2018 2018 2017 Inntekter Brukerbetaling, salg, avgifter og leieinntekter 2-21 600-17 000-16

Årsregnskap. Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2010 Driftsregnskap 2010 DRIFTSINNTEKTER Regnskap 2010 Budsjett 2010 Regnskap 2009 Andre salgs- og leieinntekter -584 461-95

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2010 Driftsregnskap 2010 DRIFTSINNTEKTER Regnskap 2010 Budsjett 2010 Regnskap 2009 Andre salgs- og leieinntekter -584 461-95

Regnskap 2010. Regionalt Forskningsfond Midt-Norge. Regnskap 2010

0 Regionalt Forskningsfond Midt-Norge 1 INNHOLD Forskriftsregnskap 2010 side Innhold... 1 Hovedoversikter: Hovedoversikt Driftsregnskap... 2 Anskaffelse og anvendelse av midler... 3 Balanseregnskap: Eiendeler

0 Regionalt Forskningsfond Midt-Norge 1 INNHOLD Forskriftsregnskap 2010 side Innhold... 1 Hovedoversikter: Hovedoversikt Driftsregnskap... 2 Anskaffelse og anvendelse av midler... 3 Balanseregnskap: Eiendeler

Gjøfjell menighetsråd. Årsregnskap Org.nr

Årsregnskap 2017 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016 Inntekter 2 Brukerbetaling, salg, avgifter og leieinntekter -16 500-15 000-15

Årsregnskap 2017 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016 Inntekter 2 Brukerbetaling, salg, avgifter og leieinntekter -16 500-15 000-15

Brutto driftsresultat

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Regnskap 2014 Budsjett 2015 Budsjett 2016

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Anordningsprinsippet tidspunkt for (periodisering) av utgifter og utbetalinger i regnskapet følger anordningsprinsippet

av utgifter og utbetalinger i regnskapet følger anordningsprinsippet") Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Verdal kommune Regnskap 2015 Budsjett 2016 Budsjett 2017

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

Nesodden menighetsråd. Årsregnskap Org.nr

Nesodden menighetsråd Årsregnskap 2017 Org.nr. 976 986 253 Note Nesodden menighetsråd Nesodden menighetsråd Driftsregnskap Regnskap Opprinnelig budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016

Nesodden menighetsråd Årsregnskap 2017 Org.nr. 976 986 253 Note Nesodden menighetsråd Nesodden menighetsråd Driftsregnskap Regnskap Opprinnelig budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016

Finansieringsbehov 321 082 726 662 766 162 238 000 000 605 732 799

Økonomisk oversikt investering Investeringsinntekter Salg av driftsmidler og fast eiendom -16 247 660-37 928 483-15 000 000-11 366 212 Andre salgsinntekter -231 258-190 944 0-17 887 318 Overføringer med

Økonomisk oversikt investering Investeringsinntekter Salg av driftsmidler og fast eiendom -16 247 660-37 928 483-15 000 000-11 366 212 Andre salgsinntekter -231 258-190 944 0-17 887 318 Overføringer med

Økonomiske analyser DRIFTSINNTEKTER DRIFTSUTGIFTER INVESTERINGER NETTO FINANSUTGIFTER LÅNEGJELD NETTO DRIFTSRESULTAT OG REGNSKAPSRESULTAT

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Kirkelig fellesråd i Oslo Vedlegg 1

Kirkelig fellesråd i Oslo Vedlegg 1 Driftsregnskap Budsjett Avvik Avvik % Linje nr Art nr Navn på hovedgruppe 1 600-659 Brukerbetaling. Salgs-, avgifts- og leieinntekter -4 421-3 200-1 221 38,2 % -2 939

Kirkelig fellesråd i Oslo Vedlegg 1 Driftsregnskap Budsjett Avvik Avvik % Linje nr Art nr Navn på hovedgruppe 1 600-659 Brukerbetaling. Salgs-, avgifts- og leieinntekter -4 421-3 200-1 221 38,2 % -2 939

INVESTERINGSREGNSKAP

DRIFTSREGNSKAP Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 53 760 153 000 153 000 163 600 Refusjoner/Overføringer

DRIFTSREGNSKAP Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 53 760 153 000 153 000 163 600 Refusjoner/Overføringer

! " ' ' &# ' &! ' &($ ' * ' +$ ' % ' % ' ",$-. ' *$ 0 0 1" ' *$ & /$0 ', $ ' 2 ' )) ' * $1 $$1) ' 3 ' ( 3 00 4 0 5(+ '! ' % " ' ),$ -.

) ' * $1 $$1) ' 3 ' ( 3 00 4 0 5(+ '! ' % ' ),$ -.") Innholdsfortegnelse! " #$% #$%& ' ' &# ' &! ' &($ ' )%$) ' * ' +$ ' % ' % ' ",$-. ' *$ & /$0" ' *$ 0 0 1" ', $ ' 2 ' )) ' * $1 $$1) ' 3 ' ( 3 00 4 0 5(+ '! ' % " ',$-. " ' ),$ -. ) ' *$ ) ' %) ' ( )!)

Innholdsfortegnelse! " #$% #$%& ' ' &# ' &! ' &($ ' )%$) ' * ' +$ ' % ' % ' ",$-. ' *$ & /$0" ' *$ 0 0 1" ', $ ' 2 ' )) ' * $1 $$1) ' 3 ' ( 3 00 4 0 5(+ '! ' % " ',$-. " ' ),$ -. ) ' *$ ) ' %) ' ( )!)

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

MVA merverdiavgift (moms)

") MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

Økonomiske oversikter

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

ØKONOMISKE HOVUDOVERSIKTER. Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013.

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

Drammen bykasse årsregnskap Hovedoversikter

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

Fastsatt som KRS av styret i Foreningen GKRS , med virkning fra regnskapsåret 2016.

Kommunal regnskapsstandard nr 3 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven bygger

Kommunal regnskapsstandard nr 3 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven bygger

ÅRSREGNSKAP Innholdsfortegnelse. - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap

høyland Sokn Årsregnskap 2015

høyland Sokn Årsregnskap 2015 DRIFTSREGNSKAP Driftsinntekter og driftskostnader Regnskap Budsjett Regnskap Note 2015 2015 2014 Brukerbetaling, salg, avgifter og leieinntekter 775 938 859 500 861 417 Refusjoner/Overføringer

høyland Sokn Årsregnskap 2015 DRIFTSREGNSKAP Driftsinntekter og driftskostnader Regnskap Budsjett Regnskap Note 2015 2015 2014 Brukerbetaling, salg, avgifter og leieinntekter 775 938 859 500 861 417 Refusjoner/Overføringer

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

Houvudoversikter Budsjett Flora kommune

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

Dolstad Menighetsråd DOLSTAD MENIGHETSRÅD

DOLSTAD MENIGHETSRÅD ÅRSREGNSKAP 2016 1 Innholdsfortegnelse: Driftsregnskap 2016... 3 Investeringsregnskap 2016... 4 Balansen 2016... 5 Note 1 Regnskapsprinsipper... 6 Note 2 Bruk og avsetning fond...

DOLSTAD MENIGHETSRÅD ÅRSREGNSKAP 2016 1 Innholdsfortegnelse: Driftsregnskap 2016... 3 Investeringsregnskap 2016... 4 Balansen 2016... 5 Note 1 Regnskapsprinsipper... 6 Note 2 Bruk og avsetning fond...

BRUTTO DRIFTSRESULTAT

Økonomisk oversikt drift 2014 - Ørland kultursenter KF Regnskap Budsjett Rev. Budsj. Regnskap Driftsinntekter: 2 014 2 014 2 014 2 013 Brukterbetalinger - kontingenter avg.fri 1 002 055 1 050 000 1 050

Økonomisk oversikt drift 2014 - Ørland kultursenter KF Regnskap Budsjett Rev. Budsj. Regnskap Driftsinntekter: 2 014 2 014 2 014 2 013 Brukterbetalinger - kontingenter avg.fri 1 002 055 1 050 000 1 050

Hovudoversikter Budsjett 2017

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Økonomiplan for Steinkjer kommune. Vedlegg 3 Forskriftsrapporter

Steinkjer kommune Vedlegg 3 Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjett Frie disponible inntekter Skatt på inntekter og formue -403 323-534 327-435 888-441 118-446 412-451 769 Ordinært rammetilskudd

Steinkjer kommune Vedlegg 3 Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjett Frie disponible inntekter Skatt på inntekter og formue -403 323-534 327-435 888-441 118-446 412-451 769 Ordinært rammetilskudd

Gjelder fra: Godkjent av: Berit Koht

Dok.id.: 1.2.1.1.5.5 Regnskapet Utgave: 2.00 Skrevet av: Økonomisenteret Gjelder fra: 03.12.2014 Godkjent av: Berit Koht Dok.type: Styringsdokumenter Sidenr: 1 av 5 Generelt Regnskapet er en oppstilling

Dok.id.: 1.2.1.1.5.5 Regnskapet Utgave: 2.00 Skrevet av: Økonomisenteret Gjelder fra: 03.12.2014 Godkjent av: Berit Koht Dok.type: Styringsdokumenter Sidenr: 1 av 5 Generelt Regnskapet er en oppstilling

Sør-Aurdal kommune Årsregnskap Tekst Kapittel Regnskap 2010 Regnskap 2009

BALANSEREGNSKAPET Tekst Kapittel Regnskap 2010 Regnskap 2009 Eiendeler A. Anleggsmidler 2.2 425 761 730 404 712 637 Faste eiendommer og anlegg 2.27 188 472 204 185 302 657 Utstyr, maskiner og transportmidler

BALANSEREGNSKAPET Tekst Kapittel Regnskap 2010 Regnskap 2009 Eiendeler A. Anleggsmidler 2.2 425 761 730 404 712 637 Faste eiendommer og anlegg 2.27 188 472 204 185 302 657 Utstyr, maskiner og transportmidler

REGNSKAP 2018 BUDSJETT 2018

REGNSKAP 2018 BUDSJETT 2018 2 REGNSKAP 2018 HAMMERFEST HAVN KF 3 INNHOLDSFORTEGNELSE 1 Innledning... 4 2 Fordeling inntekter... 4 3 Økonomisk oversikt drift... 5 4 Innvesteringer 2018... 6 5 Balanse...

REGNSKAP 2018 BUDSJETT 2018 2 REGNSKAP 2018 HAMMERFEST HAVN KF 3 INNHOLDSFORTEGNELSE 1 Innledning... 4 2 Fordeling inntekter... 4 3 Økonomisk oversikt drift... 5 4 Innvesteringer 2018... 6 5 Balanse...

R 2016 R 2017 RB 2017 VB

1. Driftsregnskap Regnskap Gjerdrum og Heni sokn 2017 i 1000 kr. R 2016 R 2017 RB 2017 VB 2017 INNTEKTER Brukerbetaling, salg-, avgifter og leieinntekter -1 184-1 358-1 357-1 298 Salg av driftsmidler/fast

1. Driftsregnskap Regnskap Gjerdrum og Heni sokn 2017 i 1000 kr. R 2016 R 2017 RB 2017 VB 2017 INNTEKTER Brukerbetaling, salg-, avgifter og leieinntekter -1 184-1 358-1 357-1 298 Salg av driftsmidler/fast

Brukerveiledning Felles bankkonto for skolene

Brukerveiledning Felles bankkonto for skolene Økonomisenteret, november 2018 Innholdsfortegnelse 1. Innledning ny felles bankkonto for alle skolene... 2 2. Hva kan bankkontoen brukes til... 2 2.1 Felles

Brukerveiledning Felles bankkonto for skolene Økonomisenteret, november 2018 Innholdsfortegnelse 1. Innledning ny felles bankkonto for alle skolene... 2 2. Hva kan bankkontoen brukes til... 2 2.1 Felles

Signaturer... 1 DRIFTSREGNSKAP Anskaffelse og anvendelse av midler Hovedoversikt drift Regnskapsskjema 1A... 4

Innhold Signaturer... 1 DRIFTSREGNSKAP... 3 Anskaffelse og anvendelse av midler... 3 Hovedoversikt drift... 4 Regnskapsskjema 1A... 4 Regnskapsskjema 1B... 5 Regnskapsskjema 1B detaljert på konto... 6

Innhold Signaturer... 1 DRIFTSREGNSKAP... 3 Anskaffelse og anvendelse av midler... 3 Hovedoversikt drift... 4 Regnskapsskjema 1A... 4 Regnskapsskjema 1B... 5 Regnskapsskjema 1B detaljert på konto... 6

Rekneskap. Bokn. kommune. for. Inkl. Noter.

Rekneskap 2009 Bokn for kommune Inkl. Noter. Innhald Driftsrekneskap... 3 Investeringsrekneskap... 4 Anskaffelse og anvendelse av midler... 5 Balanse... 6 Regnskapsskjema 1A - drift... 7 Regnskapsskjema

Rekneskap 2009 Bokn for kommune Inkl. Noter. Innhald Driftsrekneskap... 3 Investeringsrekneskap... 4 Anskaffelse og anvendelse av midler... 5 Balanse... 6 Regnskapsskjema 1A - drift... 7 Regnskapsskjema

KRS 3 (F) Lån - Opptak, avdrag og refinansiering

Lån - Opptak, avdrag og refinansiering") KRS 3 (F) Lån - Opptak, avdrag og refinansiering Utskriftsdato: 7.12.2017 11:40:25 Status: Gjeldende Dato: 27.4.2012 Utgiver: Foreningen for god kommunal regnskapsskikk Dokumenttype: Prosess Innholdsfortegnelse

KRS 3 (F) Lån - Opptak, avdrag og refinansiering Utskriftsdato: 7.12.2017 11:40:25 Status: Gjeldende Dato: 27.4.2012 Utgiver: Foreningen for god kommunal regnskapsskikk Dokumenttype: Prosess Innholdsfortegnelse

Vedlegg 1 Budsjettskjema 1A - Driftsbudsjettet Opprinnelig budsjett 2014

Vedlegg 1 Budsjettskjema 1A - Driftsbudsjettet budsjett 2013 Regnskap 2012 FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue -1 666 700-1 594 200-1 514 301 Ordinært rammetilskudd -1 445 758-1 357 800-1

Vedlegg 1 Budsjettskjema 1A - Driftsbudsjettet budsjett 2013 Regnskap 2012 FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue -1 666 700-1 594 200-1 514 301 Ordinært rammetilskudd -1 445 758-1 357 800-1

DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter. Regnskapsskjema 1A Driftsregnskapet Regnskapsskjema 1B Driftsregnskapet fordelt på programområde

DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter Intern hovedoversikt I henhold til forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde Vedlegg

DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter Intern hovedoversikt I henhold til forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde Vedlegg

Budsjett 2013. Brutto driftsresultat 66 332 565 63 447 670 40 169 286

Budsjett 2013 Verdal Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 34 661 062 31 808 515 32 180 964 Andre salgs- og leieinntekter 65 774 130 59 623 880 74 118 720 Overføringer med

Budsjett 2013 Verdal Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 34 661 062 31 808 515 32 180 964 Andre salgs- og leieinntekter 65 774 130 59 623 880 74 118 720 Overføringer med

Signaturer... 2 DRIFTSREGNSKAP Anskaffelse og anvendelse av midler Hovedoversikt drift Regnskapsskjema 1A... 6

Innhold Signaturer... 2 DRIFTSREGNSKAP... 3 Anskaffelse og anvendelse av midler... 4 Hovedoversikt drift... 5 Regnskapsskjema 1A... 6 Regnskapsskjema 1B... 6 Regnskapsskjema 1B detaljert... 6 INVESTERINGSREGNSKAP...

Innhold Signaturer... 2 DRIFTSREGNSKAP... 3 Anskaffelse og anvendelse av midler... 4 Hovedoversikt drift... 5 Regnskapsskjema 1A... 6 Regnskapsskjema 1B... 6 Regnskapsskjema 1B detaljert... 6 INVESTERINGSREGNSKAP...

GAMVIK NORDK UTVIKLING KF

GAMVIK NORDK UTVIKLING KF REGNS P QKONOMISK OVERSIKT I HENHOLD TIL FORSKRIFT OM ARS OG ARSBERETNING KJØREDATO: 09/02/10 KL: 13.12.42 GAMVIK NORDKYN UTVIKLING KF SIDENR: 1 SSKJEMA 1A DRIFTSET KOSTRAART

GAMVIK NORDK UTVIKLING KF REGNS P QKONOMISK OVERSIKT I HENHOLD TIL FORSKRIFT OM ARS OG ARSBERETNING KJØREDATO: 09/02/10 KL: 13.12.42 GAMVIK NORDKYN UTVIKLING KF SIDENR: 1 SSKJEMA 1A DRIFTSET KOSTRAART

Telemark Utviklingsfond

DRIFTSREGNSKAP 2014 Regnskap 2014 Registrert budsjett Opprinnelig budsjett Regnskap 2013 Note Driftsinntekter Overføringer fra Konsesjonskraftstyret i Telemark 1 30 777 073 29 200 000 35 000 000 39 902

DRIFTSREGNSKAP 2014 Regnskap 2014 Registrert budsjett Opprinnelig budsjett Regnskap 2013 Note Driftsinntekter Overføringer fra Konsesjonskraftstyret i Telemark 1 30 777 073 29 200 000 35 000 000 39 902

Kommunal regnskapsstandard nr. 10 Foreløpig standard (F) Kommunale foretak regnskapsmessige problemstillinger

Kommunale foretak regnskapsmessige problemstillinger") Kommunal regnskapsstandard nr. 10 Foreløpig standard (F) Foreløpig standard fastsatt av styret i Foreningen GKRS 13.12.2012, endret 26.06.2014 og 21.04.2016 Kommunale foretak regnskapsmessige problemstillinger

Kommunal regnskapsstandard nr. 10 Foreløpig standard (F) Foreløpig standard fastsatt av styret i Foreningen GKRS 13.12.2012, endret 26.06.2014 og 21.04.2016 Kommunale foretak regnskapsmessige problemstillinger

Budsjett 2013. Brutto driftsresultat 113 390 647 56 326 919 51 461 003

Budsjett 2013 Levanger Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 31 219 040 29 076 860 28 758 389 Andre salgs- og leieinntekter 117 337 699 115 001 361 110 912 239 Overføringer

Budsjett 2013 Levanger Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 31 219 040 29 076 860 28 758 389 Andre salgs- og leieinntekter 117 337 699 115 001 361 110 912 239 Overføringer

Kommunal regnskapsstandard nr. 10 Høringsutkast (HU) Kommunale foretak regnskapsmessige problemstillinger

Kommunale foretak regnskapsmessige problemstillinger") Kommunal regnskapsstandard nr. 10 Høringsutkast (HU) Høringsutkast fastsatt av styret i Foreningen GKRS 21.06.2012 Kommunale foretak regnskapsmessige problemstillinger 1 INNLEDNING OG BAKGRUNN 1. Kommuner

Kommunal regnskapsstandard nr. 10 Høringsutkast (HU) Høringsutkast fastsatt av styret i Foreningen GKRS 21.06.2012 Kommunale foretak regnskapsmessige problemstillinger 1 INNLEDNING OG BAKGRUNN 1. Kommuner

kundebrev Budsjettprosessen kirkeregnskap Nr. 1/2016

Nr. 1/2016 kundebrev prosessen kirkeregnskap - bidrar til forbedring Bakgrunnen for dette kundebrevet er erfaringer vi som revisor har gjort oss gjennom revisjon av regnskaper for kirkelige fellesråd og

Nr. 1/2016 kundebrev prosessen kirkeregnskap - bidrar til forbedring Bakgrunnen for dette kundebrevet er erfaringer vi som revisor har gjort oss gjennom revisjon av regnskaper for kirkelige fellesråd og

Regnskapsheftet. Regnskap 2006

Regnskapsheftet Regnskap 2006 ÅRSREGNSKAP 2006 - INNHOLD Side Innholdsfortegnelse 3 Innledning 7 Økonomiske oversikter i henhold til forskrift om årsregnskap og årsberetning Regnskapsskjema 1A, Driftsregnskapet

Regnskapsheftet Regnskap 2006 ÅRSREGNSKAP 2006 - INNHOLD Side Innholdsfortegnelse 3 Innledning 7 Økonomiske oversikter i henhold til forskrift om årsregnskap og årsberetning Regnskapsskjema 1A, Driftsregnskapet

Høgskolen i Hedmark. SREV340 Kommunalt og statlig regnskap Eksamen høst 2015

16/55?- lb Høgskolen i Hedmark SREV34 Kommunalt og statlig regnskap Eksamen høst 215 Eksamenssted: Studiesenteret.no / Campus Rena Eksamensdato: 15. desember 215 Eksamenstid: 9. - 13. Sensurfrlst: 8. januar

16/55?- lb Høgskolen i Hedmark SREV34 Kommunalt og statlig regnskap Eksamen høst 215 Eksamenssted: Studiesenteret.no / Campus Rena Eksamensdato: 15. desember 215 Eksamenstid: 9. - 13. Sensurfrlst: 8. januar

Årsbudsjett 2018 og økonomiplan for Vedtatt

Inderøy kommune Årsbudsjett 2018 og økonomiplan for 2019 2022 Vedtatt 10.12.18 Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -152 816-149 134-158 296-158 296-158

Inderøy kommune Årsbudsjett 2018 og økonomiplan for 2019 2022 Vedtatt 10.12.18 Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -152 816-149 134-158 296-158 296-158

DRIFTSREGNSKAP. Høyland sokn

DRIFTSREGNSKAP Driftsinntekter og driftskostnader Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note 2014 2014 2014 2013 36100 Betaling fra deltakere 47 205 61 050 109 800 84 870 36110 Deltakerbetaling

DRIFTSREGNSKAP Driftsinntekter og driftskostnader Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note 2014 2014 2014 2013 36100 Betaling fra deltakere 47 205 61 050 109 800 84 870 36110 Deltakerbetaling

Bergen Vann KF Særregnskap 2007. Balanse. Kasse, postgiro, bankinnskudd 625 810 399 388 189 540 Sum omløpsmidler 4 665 683 519 443 988 387

Balanse Noter Regnskap Regnskap 2007 2006 EIENDELER ANLEGGSMIDLER Faste eiendommer og anlegg 0 0 Utstyr, maskiner og transportmidler 0 0 Utlån 6 17 790 400 19 272 933 Aksjer og andeler 0 0 Pensjonsmidler

Balanse Noter Regnskap Regnskap 2007 2006 EIENDELER ANLEGGSMIDLER Faste eiendommer og anlegg 0 0 Utstyr, maskiner og transportmidler 0 0 Utlån 6 17 790 400 19 272 933 Aksjer og andeler 0 0 Pensjonsmidler

Vedlegg Forskriftsrapporter

Vedlegg Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -1 706 968-1 805 422-1 897 600-1 920 903-1 945 569-1 969 929 Ordinært rammetilskudd

Vedlegg Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -1 706 968-1 805 422-1 897 600-1 920 903-1 945 569-1 969 929 Ordinært rammetilskudd

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Økonomiske resultater Presentasjon for formannskapet av 17. februar 2017

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Økonomisk oversikt - drift

ALSTAHAUG ASYLMOTTAK REGNSKAP 2012 Økonomisk oversikt - drift 2 Økonomisk oversikt - investering 8 ALSTAHAUG ASYLMOTTAK - 2012 01.03.2013 Inntekter Salg av driftsmidler og fast eiendom Andre salgsinntekter

ALSTAHAUG ASYLMOTTAK REGNSKAP 2012 Økonomisk oversikt - drift 2 Økonomisk oversikt - investering 8 ALSTAHAUG ASYLMOTTAK - 2012 01.03.2013 Inntekter Salg av driftsmidler og fast eiendom Andre salgsinntekter

BOGAFJELL Sokn. Årsregnskap 2016

BOGAFJELL Sokn Årsregnskap DRIFTSREGNSKAP Driftsinntekter og driftskostnader Regnskap Budsjett Regnskap Note 2015 Brukerbetaling, salg, avgifter og leieinntekter 1 268 451 1 227 300 1 376 867 Refusjoner/Overføringer

BOGAFJELL Sokn Årsregnskap DRIFTSREGNSKAP Driftsinntekter og driftskostnader Regnskap Budsjett Regnskap Note 2015 Brukerbetaling, salg, avgifter og leieinntekter 1 268 451 1 227 300 1 376 867 Refusjoner/Overføringer

REKNESKAPSSAMANDRAG FOR STORD HAMNESTELL 2012

, REKNESKAPSSAMANDRAG FOR STORD HAMNESTELL 2012 I I I I I. Driftsinntekter I I i., Bruker betalinger 0 Andre salgs og leieinntekter -6 767 813-6 184 149-6 184 149-7 229 552 Overføringer med krav til motytelse

, REKNESKAPSSAMANDRAG FOR STORD HAMNESTELL 2012 I I I I I. Driftsinntekter I I i., Bruker betalinger 0 Andre salgs og leieinntekter -6 767 813-6 184 149-6 184 149-7 229 552 Overføringer med krav til motytelse

Hordaland fylkeskommune 2016

Oppstartsmøte med økonomidirektør og ev. fylkesrådmann Oppstartsmøte med fylkeskassen Revisjonen har oppstartsmøte med økonomidirektør og fylkesrådmann tidlig på høsten for å gå kort gjennom revisjonsprosessen

Oppstartsmøte med økonomidirektør og ev. fylkesrådmann Oppstartsmøte med fylkeskassen Revisjonen har oppstartsmøte med økonomidirektør og fylkesrådmann tidlig på høsten for å gå kort gjennom revisjonsprosessen

Innhold. Forord Forkortelser som benyttes i denne boken Kildehenvisninger Innledning... 12

5 Innhold Forord... 9 Forkortelser som benyttes i denne boken... 10 Kildehenvisninger... 11 Innledning... 12 1 Kommunenes styring og formål... 13 1.1 Kommunestyret og formannskapet... 13 1.2 Grunnleggende

5 Innhold Forord... 9 Forkortelser som benyttes i denne boken... 10 Kildehenvisninger... 11 Innledning... 12 1 Kommunenes styring og formål... 13 1.1 Kommunestyret og formannskapet... 13 1.2 Grunnleggende

Økonomiplan for Inderøy kommune Formannskapets innstilling

Inderøy kommune Formannskapets innstilling 22.11.17 Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -148 070-148 350-149 134-149 134-149 134-149

Inderøy kommune Formannskapets innstilling 22.11.17 Forskriftsrapporter Budsjettskjema 1A - Driftsbudsjettet Frie disponible inntekter Skatt på inntekt og formue -148 070-148 350-149 134-149 134-149 134-149

Rammeverk og grunnleggende prinsipper Kommuneregnskapet

Rammeverk og grunnleggende prinsipper Kommuneregnskapet GKRS har utarbeidet fire (4) notater om Grunnleggende prinsipper : 1. Rammeverk og grunnleggende prinsipper (40 sider) 2. Grunnleggende sammenhenger

Rammeverk og grunnleggende prinsipper Kommuneregnskapet GKRS har utarbeidet fire (4) notater om Grunnleggende prinsipper : 1. Rammeverk og grunnleggende prinsipper (40 sider) 2. Grunnleggende sammenhenger

Frogner Menighetsråd. Regnskap 2018

Frogner Menighetsråd Regnskap 2018 Økonomisk oversikt - Driftsregnskapet Note Regnskap Reg. budsjett Oppr.budsjet Regnskap i fjor Driftsinntekter Brukerbetaling, salg, avgifter og leieinntekter 172 350,18

Frogner Menighetsråd Regnskap 2018 Økonomisk oversikt - Driftsregnskapet Note Regnskap Reg. budsjett Oppr.budsjet Regnskap i fjor Driftsinntekter Brukerbetaling, salg, avgifter og leieinntekter 172 350,18

Kommuneregnskapet. Rammeverk og grunnleggende prinsipper. Telemarksforsking

Kommuneregnskapet Rammeverk og grunnleggende prinsipper telemarksforsking.no 1 Overordnet notat Bakgrunn for det regnskapssystemet vi har Særegenheter ved kommunal sektor Kommunelovens økonomibestemmelser

Kommuneregnskapet Rammeverk og grunnleggende prinsipper telemarksforsking.no 1 Overordnet notat Bakgrunn for det regnskapssystemet vi har Særegenheter ved kommunal sektor Kommunelovens økonomibestemmelser

Regnskap Note. Brukerbetalinger

10 Årsregnskap 10.1 Årsregnskap Vedlegg: Årsregnskap for Rennesøy kommune med noter (pdf) (http://arsrapport.rennesoy.kommune.no/wpcontent/uploads/sites/15/2018/03/urevidert-arsregnskap--med-noter.pdf)

10 Årsregnskap 10.1 Årsregnskap Vedlegg: Årsregnskap for Rennesøy kommune med noter (pdf) (http://arsrapport.rennesoy.kommune.no/wpcontent/uploads/sites/15/2018/03/urevidert-arsregnskap--med-noter.pdf)

Revisjonsplan Hordaland fylkeskommune 2011

Oppstartsmøte med økonomidirektør og ev fylkesrådmann Revisjonen har oppstartsmøte med økonomidirektør og fylkesrådmann tidlig på høsten for å gå kort gjennom revisjonsprosessen og for informasjonsutveksling

Oppstartsmøte med økonomidirektør og ev fylkesrådmann Revisjonen har oppstartsmøte med økonomidirektør og fylkesrådmann tidlig på høsten for å gå kort gjennom revisjonsprosessen og for informasjonsutveksling

Lista sokn. Årsregnskap 2016

Årsregnskap 2016 DRIFTSREGNSKAP Driftsinntekter og driftskostnader Revidert Opprinn. Regnskap Budsjett budsjett Regnskap Note 2016 2016 2016 2015 Brukerbetaling, salg, avgifter og leieinntekter 313 336

Årsregnskap 2016 DRIFTSREGNSKAP Driftsinntekter og driftskostnader Revidert Opprinn. Regnskap Budsjett budsjett Regnskap Note 2016 2016 2016 2015 Brukerbetaling, salg, avgifter og leieinntekter 313 336

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger 1 Innledning...1 2 Regnskapsføring av driftsbevilgning gjennom året...1 3 Regnskapsføring av driftsbevilgning ved årsavslutningen...2

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger 1 Innledning...1 2 Regnskapsføring av driftsbevilgning gjennom året...1 3 Regnskapsføring av driftsbevilgning ved årsavslutningen...2

Økonomisk oversikt driftsregnskap

Økonomisk oversikt driftsregnskap Tall i 1000 kroner Noter Regnskap Justert budsjett Vedtatt budsjett Regnskap 2013 2013 2013 2012 DRIFTSINNTEKTER Andre salgs- og leieinntekter 3 61 870 52 780 52 780 58

Økonomisk oversikt driftsregnskap Tall i 1000 kroner Noter Regnskap Justert budsjett Vedtatt budsjett Regnskap 2013 2013 2013 2012 DRIFTSINNTEKTER Andre salgs- og leieinntekter 3 61 870 52 780 52 780 58

BUDSJETT 2015 FEDJE KOMMUNE

BUDSJETT 2015 FEDJE KOMMUNE Versjon 204 Framlegg frå rådmann INNHOLD Hovedoversikter drift- og investeringsbudsjett -3- KOSTRA oversikter -5- skjema 1A, 1B - drift -9- skjema 2A, 2B - investering -10-

BUDSJETT 2015 FEDJE KOMMUNE Versjon 204 Framlegg frå rådmann INNHOLD Hovedoversikter drift- og investeringsbudsjett -3- KOSTRA oversikter -5- skjema 1A, 1B - drift -9- skjema 2A, 2B - investering -10-

AUKRA SOKN REKNESKAP 2018

AUKRA SOKN REKNESKAP 2018 Innhaldsliste Rekneskapsskjema-Drift... 4 Rekneskapsskjema-Investering... 6 Rekneskapsskjema-Balanse... 8... 9 REVISJONSBERETNING... 17 2 DRIFTSREKNESKAP OG INVESTERINGSREKNESKAP

AUKRA SOKN REKNESKAP 2018 Innhaldsliste Rekneskapsskjema-Drift... 4 Rekneskapsskjema-Investering... 6 Rekneskapsskjema-Balanse... 8... 9 REVISJONSBERETNING... 17 2 DRIFTSREKNESKAP OG INVESTERINGSREKNESKAP

Økonomisk oversikt driftsregnskap

Økonomisk oversikt driftsregnskap Noter Regnskap Justert budsjett Vedtatt budsjett Regnskap 2014 2014 2014 2013 DRIFTSINNTEKTER Andre salgs- og leieinntekter 3 243 176 247 841 214 692 241 519 Overføringer

Økonomisk oversikt driftsregnskap Noter Regnskap Justert budsjett Vedtatt budsjett Regnskap 2014 2014 2014 2013 DRIFTSINNTEKTER Andre salgs- og leieinntekter 3 243 176 247 841 214 692 241 519 Overføringer

SOGN OG FJORDANE KOMMUNEREVISORFOREINING REGNSKAPSSKJEMAENE

REGNSKAPSSKJEMAENE NOTAT REGNSKAPSSKJEMAENE FORMÅL OG INNHOLD Drøfter formålet med de ulike regnskapsskjemaene Hvilke inntekter, innbetalinger, utgifter, utbetalinger og interne finansieringstransaksjoner

REGNSKAPSSKJEMAENE NOTAT REGNSKAPSSKJEMAENE FORMÅL OG INNHOLD Drøfter formålet med de ulike regnskapsskjemaene Hvilke inntekter, innbetalinger, utgifter, utbetalinger og interne finansieringstransaksjoner

STORD VATN OG AVLAUP KF ÅRSREKNESKAP 2010

STORD VATN OG AVLAUP KF ÅRSREKNESKAP 2010 Økonomisk oversikt Stord Vatn og Avlaup KF (frå 1.7.2009) Tekst Regnskap Budsjett Budsjett Regnskap Driftsinntekter Bruker betalinger 0 0 0 0 Andre salgs og leieinntekter

STORD VATN OG AVLAUP KF ÅRSREKNESKAP 2010 Økonomisk oversikt Stord Vatn og Avlaup KF (frå 1.7.2009) Tekst Regnskap Budsjett Budsjett Regnskap Driftsinntekter Bruker betalinger 0 0 0 0 Andre salgs og leieinntekter

ØKONOMISKE ANALYSER OG NØKKELTALL.

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

Årsregnskap. Norsk helse- og avholdsforbund. Org.nr.: 876 077 442

Årsregnskap 2012 Norsk helse- og avholdsforbund Org.nr.: 876 077 442 Resultatregnskap Norsk Helse- Og Avholdsforbund Driftsinntekter og driftskostnader Note 2012 2011 Subsidier 6 767 471 747 784 Annen

Årsregnskap 2012 Norsk helse- og avholdsforbund Org.nr.: 876 077 442 Resultatregnskap Norsk Helse- Og Avholdsforbund Driftsinntekter og driftskostnader Note 2012 2011 Subsidier 6 767 471 747 784 Annen

Kommunal regnskapsstandard nr 3(revidert) Høringsutkast (HU)

Høringsutkast (HU)") Kommunal regnskapsstandard nr 3(revidert) Høringsutkast (HU) Høringsutkast til revidert standard fastsatt av styret iforeningen GKRS27.09.2011 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven

Kommunal regnskapsstandard nr 3(revidert) Høringsutkast (HU) Høringsutkast til revidert standard fastsatt av styret iforeningen GKRS27.09.2011 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven

Nordkapp Havn KF REGNSKAP 2009

REGNSKAP 2009 1 Innholdsfortegnelse 2 Kommentarer 3 Resultatoversikt drift 4 Balanseregnskapet 5 Oversikt inntekter/utgifter driftsregnskapet 6 Detaljert balanseregnskap 7 Note 1 Spesifikasjon overføringer

REGNSKAP 2009 1 Innholdsfortegnelse 2 Kommentarer 3 Resultatoversikt drift 4 Balanseregnskapet 5 Oversikt inntekter/utgifter driftsregnskapet 6 Detaljert balanseregnskap 7 Note 1 Spesifikasjon overføringer

REGNSKAP TELEPENSJONISTENES LANDSFORBUND

REGNSKAP TELEPENSJONISTENES LANDSFORBUND Retningslinjer for regnskapsføring Retningslinjer for regnskapsføring vedtatt i Landsstyre 27. februar 2014 Side 1 Innhold 1 Generelt... 3 2 Kontantprinsippet...

REGNSKAP TELEPENSJONISTENES LANDSFORBUND Retningslinjer for regnskapsføring Retningslinjer for regnskapsføring vedtatt i Landsstyre 27. februar 2014 Side 1 Innhold 1 Generelt... 3 2 Kontantprinsippet...

Statlig RegnskapsStandard 10

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger, tilskudd og overføringer til virksomheten, samt overføringer Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger, tilskudd og overføringer til virksomheten, samt overføringer Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring

ØKONOMISKE ANALYSER OG NØKKELTALL

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

Bokføringsloven del I. Kjell Næssvold

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

FORBEREDELSER TIL ÅRSREGNSKAPET Vibeke A. Fladen

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

HOVEDOVERSIKTER FORMANNSKAPETS INNSTILLING

Ordinært Renteinntekter Gevinst Renteutgifter Tap Avdrag Merforbruk/mindreforbruk HOVEDOVERSIKTER FORMANNSKAPETS INNSTILLING innstilling: Budsjettskjema 1A Investeringer Budsjett 2011 Budsjett 2012 Budsjett

Ordinært Renteinntekter Gevinst Renteutgifter Tap Avdrag Merforbruk/mindreforbruk HOVEDOVERSIKTER FORMANNSKAPETS INNSTILLING innstilling: Budsjettskjema 1A Investeringer Budsjett 2011 Budsjett 2012 Budsjett

ÅRSREGNSKAP med noter 2016

ÅRSREGNSKAP med noter 2016 ÅRSREGNSKAP 2016 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2016 Side 2-3 Økonomiske oversikter - Driftsregnskap hovedtall Side 4 - Driftsregnskap skjema

ÅRSREGNSKAP med noter 2016 ÅRSREGNSKAP 2016 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2016 Side 2-3 Økonomiske oversikter - Driftsregnskap hovedtall Side 4 - Driftsregnskap skjema

Vestfold Interkommunale Kontrollutvalgssekretæriat Årsregnskap 2016 VESTFOLD INTERKOMMUNALE KONTROLLUTVALGSSEKRETÆRIAT VIKS

VESTFOLD INTERKOMMUNALE KONTROLLUTVALGSSEKRETÆRIAT VIKS REGNSKAP 2016 1. 2. - Økonomisk oversikt drift INNHOLDSFORTEGNELSE - Regnskapssjema 2a- Investering 3. - Oversikt - balanse - Balanseregnskapet detaljert

VESTFOLD INTERKOMMUNALE KONTROLLUTVALGSSEKRETÆRIAT VIKS REGNSKAP 2016 1. 2. - Økonomisk oversikt drift INNHOLDSFORTEGNELSE - Regnskapssjema 2a- Investering 3. - Oversikt - balanse - Balanseregnskapet detaljert

Resultatregnskap. Storsalen Menighet. Driftsinntekter og driftskostnader Note 2001 2000

Resultatregnskap Driftsinntekter og driftskostnader Note 2001 2000 Salgsinntekter 31.899 30.145 Gaveinntekter 2.831.948 2.182.463 Tilskudd IM 300.000 350.000 Husleieinntekter 446.440 500.104 Andre driftsinntekter

Resultatregnskap Driftsinntekter og driftskostnader Note 2001 2000 Salgsinntekter 31.899 30.145 Gaveinntekter 2.831.948 2.182.463 Tilskudd IM 300.000 350.000 Husleieinntekter 446.440 500.104 Andre driftsinntekter

Kontostreng for drifts- og investeringsregnskapet i Modum kommune er bygget opp med følgende dimensjoner:

2 KONTOPLAN 2.1 Oppbygging Kontostreng for drifts- og investeringsregnskapet i Modum kommune er bygget opp med følgende dimensjoner: - - (- ) art ansvar tjeneste prosjekt artskonto kostnadssted funksjonsområde

2 KONTOPLAN 2.1 Oppbygging Kontostreng for drifts- og investeringsregnskapet i Modum kommune er bygget opp med følgende dimensjoner: - - (- ) art ansvar tjeneste prosjekt artskonto kostnadssted funksjonsområde

Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note Driftsinntekter og driftskostnader

Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note 2017 2017 2017 2016 Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 370 554 343 000 458 020 418 752 Refusjoner/Overføringer

Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note 2017 2017 2017 2016 Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 370 554 343 000 458 020 418 752 Refusjoner/Overføringer

Høgskolen i Hedmark. BREV 340 Kommunalt og statlig regnskap. Eksamen høsten 2014

@ Høgskolen i Hedmark BREV 34 Kommunalt og statlig regnskap Eksamen høsten 214 Eksamenssted: Høgskolen i Hedmark Eksamensdato: 8. desember 214 Eksamenstid: 9.-13. Sensurfrist: 31. desember 214 Tillatte

@ Høgskolen i Hedmark BREV 34 Kommunalt og statlig regnskap Eksamen høsten 214 Eksamenssted: Høgskolen i Hedmark Eksamensdato: 8. desember 214 Eksamenstid: 9.-13. Sensurfrist: 31. desember 214 Tillatte

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer senest 22.06.2017. 1. Innledning og

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer senest 22.06.2017. 1. Innledning og

bogafjell Sokn Årsregnskap 2015

bogafjell Sokn Årsregnskap 2015 DRIFTSREGNSKAP Driftsinntekter og driftskostnader Regnskap Budsjett Regnskap Note 2015 2015 2014 Brukerbetaling, salg, avgifter og leieinntekter 1 376 867 1 164 550 1 056

bogafjell Sokn Årsregnskap 2015 DRIFTSREGNSKAP Driftsinntekter og driftskostnader Regnskap Budsjett Regnskap Note 2015 2015 2014 Brukerbetaling, salg, avgifter og leieinntekter 1 376 867 1 164 550 1 056