Frokostseminar Bygg, anlegg og eiendom. 4. juni 2014

|

|

|

- Atle Corneliussen

- 6 år siden

- Visninger:

Transkript

1 Frokostseminar Bygg, anlegg og eiendom 4. juni 2014

2 Agenda 4. juni kl Mens det er motvind i byggemarkedet boomer anlegg fortsetter det? Kjell Senneset, Sjefsøkonom Prognosesenteret "Byggenæringens svarte side". Erfaringer fra Skattekrimavdelingen Skatt øst Jan-Erik Hagtvet, Seniorrådgiver Skatt øst Kontroll med leverandørkjeden i praksis Jostein M. Gjerdrum, Konserncontroller Veidekke Eiendom AS Nyheter merverdiavgift Jan Ove Fredlund, Partner/advokat KPMG Law 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 1

3 Resultatgrad før skatt. Sum 20 største norske entreprenørvirksomheter Kilde: 100 største bygg.no årene For 2013 er informasjon utarbeidet av KPMG ut i fra 7 offentliggjorte resultattall pr 3. juni KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 2

4 Mediabildet om bolig- og byggemarkedet i fjor høst. Siste mann ut stenger døra Kjell Senneset, Prognosesenteret as Juni

5 I sterk kontrast til anleggsmarkedet

6 Hvorfor falt egentlig boligprisene så mye høsten 2013? 2,10 2,08 2,06 2,04 2,02 2,00 Boligpriser, indekser, januar 2003=1 1,98 1,96 1,94 1,92 1,90

7 Hvorfor falt egentlig boligprisene så mye høsten 2013? 2,10 2,08 2,06 2,04 2,02 2,00 1,98 Tom Husbank og restrektive privatbanker! Fete mediaoppslag om snarlig priskollaps i boligmarkedet forsterket nedgangen. Dette Boligpriser, preget også indekser, salget januar 2003=1 av nye boliger, og vil etter hvert prege igangsettingen. 1,96 1,94 1,92 1,90

8 SSBs siste prognoser for norsk økonomi. Relativt optimistiske Norge, Fastlands-BNP, %-endring å/å 6% 5% Nordea, mars % 3% 2% 1% 0% Prosentvis årlig endring -1% -2% Kilde: SSB

9 Med så god vekst holder arbeidsledigheten seg forholdsvis lav tror SSB Norge, Arbeidsledighetsrate (AKU) Nordea, mars ,0 % 4,5 % 4,0 % 3,5 % 3,0 % 2,5 % 2,0 % 1,5 % 1,0 % 0,5 % 0,0 % Andel av arbeidsstyrken Kilde: SSB 8

10 SSB bygger sine prognoser på at boligprisene stiger igjen 18% 16% 14% 12% 10% 8% 6% 4% 2% 0% -2% -4% Kilde: SSB

11 Prognosesenterets prisscenario høsten % Alternativ med snille banker Alternativ med slemme banker 15% 10% Årlig endring 5% 0% -5% Kilder: NEF/EFF og PS

12 Prognosene våre for boligbyggingen Nye boliger Transformasjonsboliger Boligtypenes andel i , nye boliger Antall boliger % 30% Eneboliger Småhus Leiligheter % Kilde: SSB/PS

13 Prognosene våre for boligbyggingen Nye boliger Transformasjonsboliger Boligtypenes andel i , nye boliger Antall boliger % 30% Eneboliger Småhus Leiligheter % Kilde: SSB/PS

14 Beregnete investeringer i nye boliger Faste priser Mrd kr Kilde: SSB/PS

15 Selv med en nybygging på bygger vi fortsatt for lite: Beregnet vekst i antall husholdninger ved middelsalternativet for befolkningsutviklingen MMMM (Fruktbarhet, levealder, mobilitet, innvandring) Mulig boligbygging Kilde: SSB 14

16 Hvorfor var/er det så vanskelig å få opp byggetakten? Mye skyldes politikere, byråkrater og interessegrupper: Mangelfull arealplaner mangel på tomter Pilespisser fra vikingtida, sjeldne frosker og verneverdige bekker Kommunepolitikernes fingeravtrykk For få byggesaksbehandlere Oslo: leilighetsnormen fra 2007: (ingen nye boliger under 40 kvm, halvparten i et prosjekt over 80 kvm, nå under oppmyking) Alt dette forsinker og fordyrer boligprosjekter Nye garantibestemmelser (fra 3 % i 2 år av prisen til 5 % i 5 år) Tek 10 Universell utforming Svak produktivitetsutvikling i byggenæringen Dette bidrar til de høye nyboligprisene For tiden har også finansnæringen noe av skylda: Strenge krav fra bankene om forhåndssalg Utlånsrestriksjoner pga skjerpete kapitalkrav, strengere krav til likviditet og finansieringsstruktur og økte innbetalinger til bankenes sikringsfond har gitt strammere utlånspraksis.

17 Prognosene for norsk økonomi bidrar til følgende prognoser for for igangsatt areal til private næringsbygg. Vi tar dessuten hensyn til prosjektinfo kvm Kilde: SSB/PS

18 Sammenhengen mellom igangsatt areal til private næringsbygg og konjunkturene, representert ved "produksjonsgapet" Igangsatte næringsbygg, avvik fra trend Produksjonsgap kvm Produksjonsgap Kilde: SSB/PS

19 Sammenhengen mellom igangsatt areal til private næringsbygg og konjunkturene, representert ved "produksjonsgapet" 1000 kvm Igangsatte næringsbygg, avvik fra trend Produksjonsgap 1000 kvm Igangsatt areal til private næringsbygg og den langsiktige trenden i igangsettingen 0 y = 1355,6e 0,0181x Produksjonsgap Kilde: SSB/PS

20 Offentlig etterspørsel er mindre konjunkturfølsomt Prognoser for igangsatt areal til offentlige bygg, basert på prosjektdata kvm Kilde: SSB/PS

21 Noen større prosjekter som er planlagt startet i 2015 eller senere Rubrikk Prosjektnavn Kommune Fylke Byggekostnad Byggestart Bruttoarea Nybygg av sykehus i Buskerud Buskerud sentralsykehus Lier Buskerud fylke Nybygg av veterinærhøyskole i Ås Veterinærhøyskole/institutt Ås Akershus fylke Nybygg av innendørs alpin-og langrennsanlegg mm i LørenskogLørenskog Vinterpark Lørenskog Akershus fylke Utvikling av ny bydel på Økern i Oslo Oslo Tower Oslo Oslo fylke Nybygg av kontorbygg i Oppegård Rosenholm Campus (IBM) Oppegård Akershus fylke Nybygg av psykiatri barne/ungdomssenter (busp) Bergen,tr 2 Haukeland universitessykehus Bergen Hordaland fylke Nybygg av næringsbygg i Lørenskog Lørenskog sentrum vest Lørenskog Akershus fylke Nybygg av legevakt ved Ullevål universitetssykehus i Oslo Ullevål legevakt Oslo Oslo fylke Nybygg av universitet/livsvitenskapssenter i bydel Nordre Aker Life Science senter Oslo Oslo fylke Nybygg av handel, boliger og kontor i Lillestrøm Lillestrøm sentrum kombibygg Skedsmo Akershus fylke Nybygg av kontor, Forus Forus Vest Stavanger Rogaland fylke Nybygg av næringslokaler og boliger i Stavanger Jåttå 2 Stavanger Rogaland fylke Nybygg av kontor i Forus Statoil Stavanger Rogaland fylke Nybygg av næringsbygg inntil nye Trondheim Stasjon Østbebyggelse Trondheim Sør-Trøndelag fylk Nybygg av næringsbygg i Stavanger Byfjordparken, næring tr 2 mfl Stavanger Rogaland fylke Nybygg av næring på Sandakerveien, trinn 2 Sandakerveien , trinn 2Oslo Oslo fylke Nybygg av kjøpsenter, kontor og boliger i Lillestrøm Meierikvartalet Skedsmo Akershus fylke Nybygg av Ikea i Vestby IKEA Vestby Akershus fylke Nybygg av kontor i Kristiansand National Oilwell Varco Kristiansand Vest-Agder fylke Nybygg av kjøpesenter i Sortland Nytt kjøpesenter i Sortland Sortland Nordland fylke Nybygg av kontor og næring i Bergen Sandviksstranden Bergen Hordaland fylke Nybygg av spesialsykehus ved Gardermoen LHL nye sykehus Ullensaker Akershus fylke Nybygg av forretningsbygg, kontor mm på Økern Ulvenveien utvikling, næring Oslo Oslo fylke Nybygg av kulturhistorisk museum i Oslo Kulturhistorisk museum Oslo Oslo fylke Nybygg av kontor på Drengsrud, trinn 2 Asker Panorama, trinn 2 Asker Akershus fylke Nybygg av forretningsbygg/kontor m.m. i Kristiansand Kvartal 32 Kristiansand Vest-Agder fylke Utvidelse av kjøpesenter mm, Larsneset i Harstad Amfi Bertheus Harstad Troms fylke Nybygg av hotell, kurs- og konferanseanlegg i Bergen Solheimsviken Næringspark Bergen Hordaland fylke Nybygg av kjøpesenter Kjøpesenter i Aksdal Tysvær Rogaland fylke Nybygg av næringsbygg, kontor mm i Ålesund Lerstadveien 3 Ålesund Møre og Romsdal Nybygg av IKEA på Moa IKEA Ålesund Møre og Romsdal

22 Sum private næringsbygg og offentlige bygg kvm

23 Husholdningsbygg fritidsboliger og boliggarasjer kvm Kilde: SSB/PS

24 Renovering og vedlikehold av bygg: SSBs produksjonsindeks til % årlig vekst Indeks, 2010= Trendlinje (2,5% årlig vekst) Kilde: SSB/PS

25 Renovering og vedlikehold av bygg: SSBs produksjonsindeks til Kilde: Finans Norge

26 Investeringer i anlegg Mrd kr

27 Investeringer i anlegg Anleggstypenes andel i Mrd kr % 1% 11% 42% Vei (inkl. bru og tunnel) Anlegg for offentlig forvaltning Kraft/ energianlegg Jernbane- og sporveisanlegg 30 11% Olje og gassanlegg på land % Andre anlegg

28 Av dette: Veianlegg; jernbane, inkl. t-bane og sporvei; og energi Mrd kr Veier, venstre akse Jernbane, høyre akse Energi, høyre akse Mrd kr

29 Av dette: Veianlegg; jernbane, inkl. t-bane og sporvei; og energi Mrd kr Mrd NOK, 2013-priser År Veier, venstre 2012 akse Vei i dagen Jernbane, høyre 18,5 akse 19,2 18,9 20,6 23,8 Bru Energi, høyre 1,9 akse 1,8 2,0 2,4 2,2 Tunnel 6,1 5,1 5,1 7,7 8, Mrd kr

30 Noen større prosjekter som er planlagt som er planlagt startet etter 2014 Vei Jernbane Største pågående prosjekt er Follobanen til 26 mrd. kr Kilde: PS

31 Noen større energiprosjekter som er planlagt startet etter 2014 Energi

32 Anleggsmarkedet - vedlikehold Mrd kr Kilde: SSB/PS

33 Oppsummering Hovedtall for bygge- og anlegggsmarkedet År Igangsatte boliger, antall Av dette: blokkleiligheter Investeringer i boliger, mrd 2013-kr 44,2 56,0 61,6 64,2 57,3 56,9 61,8 Av dette: blokkleiligheter 13,7 23,8 28,4 29,7 23,9 23,3 27,3 Igangsatt areal andre bygg, 1000 kvm Av dette: private næringsbygg Av dette: offentlige bygg Investeringer i andre bygg, mrd 2013-kr 78,1 80,1 79,8 75,5 75,8 78,5 76,9 Av dette: off. og private næringsbygg 59,3 61,6 61,8 57,5 58,4 61,2 59,2 Renov. og vedl.hold av boliger, mrd kr 59,5 60,7 63,8 63,8 64,8 66,6 68,7 Renov. og vedl.hold av yrkesbygg, mrd kr 64,9 66,2 70,1 68,7 70,8 72,9 75,1 Samlet byggemarked i mrd, 2013-kr Prosentvis endring 7 % 5 % -1 % -1 % 2 % 3 % Investeringer i anlegg, mrd kr 51,2 54,9 59,2 62,0 64,8 72,8 76,8 Av dette: jernbaneanlegg 4,1 4,4 5,3 6,6 7,8 8,5 8,3 Av dette: veianlegg 23,7 24,0 26,6 26,1 26,0 30,7 33,9 Av dette: energianlegg 3,7 4,9 4,4 5,2 6,4 8,6 9,2 Vedlikehold av anlegg, mrd kr 25,8 26,8 27,5 27,4 29,8 30,5 31,3 Samlet anleggsmarked i mrd, 2013-kr Prosentvis endring 6 % 6 % 3 % 6 % 9 % 5 % SUM bygg og anlegg, mrd kr Prosentvis endring 7 % 5 % 0 % 0 % 4 % 3 %

34 Snipp, snapp snute..

35 Byggenæringens svarte side Erfaringer fra Skattekrim i Skatt øst Frokostseminar hos KPMG 4. juni 2014 Seniorrådgiver Jan-Erik Hagtvet Skattekrimavd i Skatt øst

36 Hvem er skattekrims «klienter»? KAN IKKE VIL IKKE KAN, MEN VIL IKKE VIL, MEN KAN IKKE KAN OG VIL

37 FRYKT MAFIA BYGGEKRIM

38 FRA PRESSEN

39 Fiktiv fakturering Hovedentreprenør Har oppdrag for en byggherre Selskap A Selskap A HOVEDLEDD Delentreprise, f eks maling, renhold Selskap B Selskap B MELLOMLEDD Oppdrag fra A Selskap C Selskap C - UTTAKSLEDD Oppdrag fra B Kontantuttak Malere, renholdere

40 Eksempel på et nettverk

41 ANSLÅTT TAP FOR STATEN Fiktiv faktura på kr inkl mva kan medføre følgende tapt inntekt for staten: merverdiavgift arbeidsgiveravgift skatt på inntekt sum tapt inntekt for staten Statens tap er 70% av den fiktive fakturaens pålydende Fradrag for mva på svart arbeid Fradrag for kostnader vedr. svart arbeid Skattemessig fradrag for ulovlig utbytte

42 Dette er en fiktiv faktura Hvordan ser du at denne fakturaen er fiktiv?

43 SKATTEETATENS PROSJEKT Bokettersyn Samarbeid mellom skatteetaten, politiet og NAV Informasjon, foredrag, kontakt med bransjen, byggherrrer

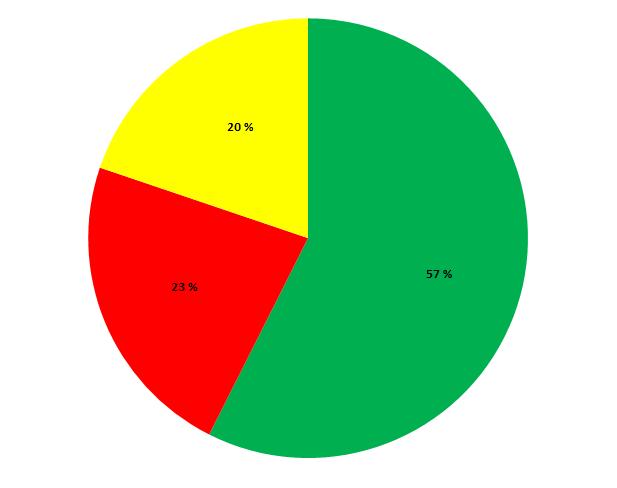

44 Noen resultater fra prosjektet Avdekket fiktive fakturaer for 900 mill kroner Anmeldt 96 personer til politiet 37 personer er dømt 100 % av beløpet er i proffmarkedet 86 % av beløpet i byggebransjen 55% av beløpet kan tilknyttes personer fra Balkanområdet 20% av beløpet kan tilknyttes norske personer

45 Enkelte andre erfaringer Profesjonelt organisert og drevet!! Registrerer fiktive virksomheter og produserer fiktiv dokumentasjon Følger ikke sentrale regnskaps- og dokumentasjonsregler Er ikke rigget for alminnelig forretningsdrift Nye selskaper opprettes fortløpende Ektefelle, søsken, fettere og venner gis formelle roller i nye virksomheter Arbeidere må tilbakebetale deler av utbetalt lønn Personer med falske identiteter Utstrakt bruk av stråpersoner Utstrakt bruk av kontanter Bruk av trusler Driver annen kriminalitet parallellt

46 Typisk næringsadresser

47 Tiltak som kan utelukke useriøse fra din byggeplass? «Den viktigste kontrollen foregår når en kontrakt blir lagt ut på anbud» (Aftenpostens leder ) Kontraksfeste bruk av UE Kontraktsfeste at UE kan sjekkes mot StartBank, Registerinfo og off registre Kopi av byggekort for alle som skal arbeide på byggeplassen før oppstart Kostnader til UE skal spesifiseres i faktura Kontraktsfeste innsyn i underbilag, timelister, UE-avtaler mv «Kjenn din leverandør» Følg opp bruk av UE underveis i prosjektet Kontroller at alle på byggeplassen har gyldig id-kort riktig arbeidsgiver!! riktig navn på person ikke utløpt på dato Avstemme mannskapslister mot byggekort og kontraktene Timelister

48 Tiltak som kan utelukke useriøse fra din byggeplass? forts... Spesifisert faktura på eget arbeid og UE-arbeid Navn og orgnr på UE Art og omfang av det som er levert av UE Krev dokumentasjon på eget arbeid og arbeid av UE Ditt ansvar å få faktura med korrekt innhold Oppbevar all dokumentasjon OPPFØLGING OPPFØLGING OPPFØLGING! Avvik må få konsekvenser i pågående prosjekt og senere

49 Noen aktuelle lenker StartBank Registerinfo

50 Kontaktinformasjon TAKK FOR OPPMERKSOMHETEN Epostadr: Tlf

51 Kontroll med leverandørkjeden i praksis Frokostseminar, bygg, anlegg og eiendom 4. juni 2014 Jostein M. Gjerdrum

52 Risiko Kost/nytte Få og grundig

53 Vurderingspunkter Revisors beretning Revisorbytter Regnskapsanalyse Kredittvurderinger og betalingsanmerkninger Pantstillelser MVA registrering Nyhetssøk

54 Eksempel 1 Stiftet: 2000 Revisor har fratrådt ved flere anledninger Merknader fra revisor Skattetrekksmidler ikke håndtert iht gjeldende regelverk Ulovlig lån Manglende OTP Manglende intern kontroll Lønnskostnadenes andel av omsetning er lav

55 Kartlegging av relasjoner Nærstående selskaper Ledelsens roller Ledelsens tidligere roller

56 Kartlegging av (uklare) relasjoner Samme adresser Like foretaksnavn Slektninger i formelle roller Telefon

57 Eksempel 2 Stiftet: 2010 Ingen vesentlige merknader Tilhørende selskap Vesentlige merknader fra revisor Kemner har tvunget pant i eiendeler Manglende innbetaling av skatt og avgifter

58 Resultat

59 Risiko Kost/nytte Få og grundig

60 Kontrollrutine 1. Vurdere bransjen 2. Prekvalifisering av nye leverandører 3. Oppfølging

61 Risikotilnærming

62 Risikotilnærming

63 Oppfølging Kontroll av byggekort Registrering og kontroll av trafikk på byggeplassen Kontroll mot lønnsgrunnlag Kontroll av ansettelseskontrakter, minstelønnssatser Kontroll av skattetrekk og utbetaling til ansatte Kontroll av innrapportering og betaling av skattetrekk og mva Bruk av underentreprise

64 Risiko Kost/nytte Få og grundig

65 Utvalgte emner Merverdiavgift Advokat/Partner Jan Ove Fredlund 4. juni 2014

66 Statens beregnede inntekter for KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 65

67 MVA og fast eiendom OMSETNING AV FAST EIENDOM 1 Omsetning av fast eiendom er unntatt ( 3-11) OMSETNING AV TJENESTER Omsetning av entreprenørtjenester til byggherre er avgiftspliktig ( 2-1, jf. 11-1) OMSETNING AV FAST EIENDOM 2 UTTAK AV TJENESTER OG VARER Omsetning av fast eiendom ( 11-1, jf og 3-26) Registrerings- og uttaksplikt ( uttaksmoms ) for egne tjenester og varer UTLEIE AV EIENDOM Utleie av fast eiendom er unntatt ( 3-11) En rekke unntak fra unntaket; hotell, parkering, utleie av fritidseiendom, mv. Utleier kan søke om frivillig registrering ved utleie av bygg og anlegg ( 2-3 (1)) 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 66

68 Fradragsføring og justering av inngående merverdiavgift Fradragsrett ved anskaffelse til bruk i avgiftspliktig virksomhet, jf Fradragsført inngående merverdiavgift ved anskaffelse av kapitalvarer skal tilbakebetales eller kan kreves refundert i de tilfeller tilknytningen mellom anskaffelsen og bruken av kapitalvaren endres etter anskaffelsestidspunktet Kapitalvare avgrenses mot reparasjon og vedlikehold. Tiltaket må være aktiveringspliktig Myk infrastruktur kan alene ikke være en kapitalvare, jf. dom fra Agder lagmannsrett av Vil imidlertid inngå i en kapitalvare i kombinasjon med fysiske arbeider Overføring innad i en fellesregistrering vil ikke være en justeringsutløsende hendelse, ref. KMVA 7856, 7857 og 7858 Klagesakene er i strid med uttalelsen til SKD i AV 8/2011 pkt KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 67

69 Elkjøp dommen fradragsrett for naturaliaerstatning (52) [..] Det må etter min mening være en forutsetning for at 21 tredje ledd første punktum skal komme til anvendelse, at bygget eller anlegget på anskaffelsestidspunktet skulle tjenestegjøre som driftsmiddel i den avgiftspliktiges virksomhet. Tomannsboligen i Nordbyhagaveien 43 er ikke blitt anskaffet for å tjenestegjøre som driftsmiddel i Elkjøps virksomhet, men som ledd i oppføringen av ny forretningsbygning for Elkjøp i Solheimveien 10 " Elkøp hadde fradragsrett selv om ikke til direkte bruk i egen virksomhet. Bruksendringsreglene gjelder bare for bygg/anlegg som skal tjenestegjøre som driftsmiddel i den avgiftspliktiges virksomhet 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 68

70 Er prinsippene fra Elkjøp-dommen overførbare til justeringsreglene? Særlig aktuelt ved utbygging av infrastruktur som skal overføres til stat og hvor utbygger har fradragsrett Tja, ref. KMVA 7578, 7842 og 7937 Uklar rettstilstand, forventes at spørsmålet blir endelig avgjort i retten. Foreldelse Krav om endring må fremsettes innen tre år etter utløp av aktuell termin, jf (1) 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 69

71 Oppføring av infrastruktur bruk av anleggsbidrag Kommunen får refundert MNOK 1 Kommunen Avgiftsfritt anleggsbidrag Utbygger Entreprise eks MVA: MNOK 4 MVA: MNOK 1 Entreprenør 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 70

72 Oppføring av infrastruktur bruk av justeringsavtale Kommunen får tilbake 1/10 av MVA hvert år i 10 år Kommunen Justeringsavtale, evt. med splitt Intet fradrag hos utbygger til bruk i virksomhet som er unntatt fra merverdiavgiftsloven (salg av fast eiendom) Utbygger Entreprise eks MVA: MNOK 4 MVA: MNOK 1 Entreprenør 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 71

73 Tilbakegående avgiftsoppgjør Innen seks måneder etter ferdigstillelse Tilstrekkelig at det er inngått leiekontrakter, jf. Finans Kravet til effektuert leiekontrakt er trukket tilbake av SKD felleskriv Avgiftsmyndighetene mener p.t. at det ikke kan gis tilbakegående avgiftsoppgjør for anskaffelser pådratt i forkant av en fellesregistrering Så sant ikke fellesregistreringen er førstegangsregistrering Eks. Selskap A og Selskap B er frivillig registrert, men har ikke fått leiekontrakt på alle areal. Hvis de fellesregistreres mister man da rett til tilbakegående avgiftsoppgjør for kostnader pådratt før fellesregistreringen? 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 72

74 Fisjon, fusjon og hjelpeselskap Bakgrunn Har tidligere ikke vært mulig å overføre kapitalvarer via hjelpeselskap da dette selskap ikke var MVA registrert plikt til justering Nye regler med virkning fra og med Det kan unnlates justering selv om mottaker (hjelpeselskap) ikke er registrert for MVA dersom endelig mottaker er eller blir MVA registrert senest med virkning fra den termin hvor første overdragelse finner sted Knappe frister lett å gjøre feil 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 73

75 Frivillig registrering for utleie av fast eiendom Revidert statsbudsjett forslått i kraft per 1. juli 2014 Kravet om særskilt søknad om registrering etter 2-3 bortfaller for virksomheter som allerede er registrert i Merverdiavgiftsregisteret For slike virksomheter er det tilstrekkelig at det enkelte leieforhold blir behandlet som om det er avgiftspliktig De materielle vilkår i 2-3 må være oppfylt og utleier opptrer i samsvar med de forpliktelser som gjelder for frivillig registrerte utleiere Endring i virkningstidspunkt for frivillig registrering (når ikke ordinært registrert i Merverdiavgiftsregisteret) 6 måneders frist, regnet fra søknadstidspunkt/ iverksettelsestidspunkt Det valgte virkningstidspunktet kan ikke være før innføringen av de nye reglene Finansdepartementet har bedt om vurdering av ny avgiftsorganisering ved utleie og salg av fast eiendom Obligatorisk avgiftsplikt på næringsutleie? MVA på salg av nyoppførte bygninger? 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 74

76 Uttaksplikten ved oppføring for egen regning Borgarting lagmannsretts dom av 21. februar 2013 Uttaksplikten omfatter etter ordlyden blant annet oppussing og modernisering Omfatter nå også reparasjon og vedlikehold Merverdiavgiftshåndbokas kommentar til dommen: grensen går mellom arbeider som tilfører eiendommen en merverdi og rene reparasjoner og vedlikehold som ikke medfører noen verdiøkning Vaktmestertjenester? 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 75

77 Andre forhold av betydning for bransjen Omtvistede krav BFU 39/04 Betalingsvilje vs. Betalingsevne Arbeidsfellesskap Ikke lenger anledning til å registrere et særskilt AF etter merverdiavgiftsloven. Henvist til å benytte ANS eller lignede. Snudd avregning innenfor Bygg- og anlegg Innført i flere EU land (for eksempel Sverige og Finland) Forkastet i Norge 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. 76

78 Takk for oppmerksomheten Advokat/partner Jan Ove Fredlund Tlf:

79 2014 KPMG AS, a Norwegian member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ( KPMG International ), a Swiss entity. All rights reserved. The KPMG name, logo and cutting through complexity are registered trademarks or trademarks of KPMG International Cooperative (KPMG International).

Mediabildet om bolig- og byggemarkedet i fjor høst. Siste mann ut stenger døra

Mediabildet om bolig- og byggemarkedet i fjor høst. Siste mann ut stenger døra Kjell Senneset, Prognosesenteret as Juni 214 3 I sterk kontrast til anleggsmarkedet Hvorfor falt egentlig boligprisene så

Mediabildet om bolig- og byggemarkedet i fjor høst. Siste mann ut stenger døra Kjell Senneset, Prognosesenteret as Juni 214 3 I sterk kontrast til anleggsmarkedet Hvorfor falt egentlig boligprisene så

Utvalgte emner Merverdiavgift

Utvalgte emner Merverdiavgift Advokat/Partner Jan Ove Fredlund 4. juni 2014 Statens beregnede inntekter for 2014 65 MVA og fast eiendom OMSETNING AV FAST EIENDOM 1 Omsetning av fast eiendom er unntatt

Utvalgte emner Merverdiavgift Advokat/Partner Jan Ove Fredlund 4. juni 2014 Statens beregnede inntekter for 2014 65 MVA og fast eiendom OMSETNING AV FAST EIENDOM 1 Omsetning av fast eiendom er unntatt

Organisert svart arbeid En stor utfordring for næringslivet! Rådsmøte hos Tradebroker 5. juni 2014

Organisert svart arbeid En stor utfordring for næringslivet! Rådsmøte hos Tradebroker 5. juni 2014 Seniorrådgiver Jan-Erik Hagtvet Skattekrimavd i Skatt øst Hvem er skattekrims «klienter»? KAN IKKE VIL

Organisert svart arbeid En stor utfordring for næringslivet! Rådsmøte hos Tradebroker 5. juni 2014 Seniorrådgiver Jan-Erik Hagtvet Skattekrimavd i Skatt øst Hvem er skattekrims «klienter»? KAN IKKE VIL

Norsk Betongdag 2014: Markedsutsiktene mot 2016. Vel, anlegg gjør det i hvert fall ikke. Der er det

Norsk Betongdag 2014: Markedsutsiktene mot 2016 Sender oljeprisfall norsk økonomi ned i knestående? Går i så fall byggemarkedene samme vei? Vel, anlegg gjør det i hvert fall ikke. Der er det sånn Kjell

Norsk Betongdag 2014: Markedsutsiktene mot 2016 Sender oljeprisfall norsk økonomi ned i knestående? Går i så fall byggemarkedene samme vei? Vel, anlegg gjør det i hvert fall ikke. Der er det sånn Kjell

Følger bygg og anlegg etter?

Oljeprisfall sender norsk økonomi ned i knestående. Følger bygg og anlegg etter? Vel, anlegg gjør det i hvert fall ikke. Der er det sånn Kjell Senneset, Prognosesenteret as, januar 2015 Veksten i anleggsproduksjonen

Oljeprisfall sender norsk økonomi ned i knestående. Følger bygg og anlegg etter? Vel, anlegg gjør det i hvert fall ikke. Der er det sånn Kjell Senneset, Prognosesenteret as, januar 2015 Veksten i anleggsproduksjonen

Lete- og utvinningsvirksomhet - avgiftsspørsmål

Lete- og utvinningsvirksomhet - avgiftsspørsmål Norsk Olje og Gass skatteseminar 2014 Jan Samuelsen Bakgrunn Økt fokus fra avgiftsmyndighetene senere år Avgjørelser bærer ofte preg av lite kjennskap til

Lete- og utvinningsvirksomhet - avgiftsspørsmål Norsk Olje og Gass skatteseminar 2014 Jan Samuelsen Bakgrunn Økt fokus fra avgiftsmyndighetene senere år Avgjørelser bærer ofte preg av lite kjennskap til

Seminar om offentlige anskaffelser 11. november 2016

Seminar om offentlige anskaffelser 11. november 2016 Trusselbildet - utvikling Mer systematisert og organisert kriminalitet Multikriminelle nettverk med stor tilpasningsdyktighet Bakmenn som utnytter

Seminar om offentlige anskaffelser 11. november 2016 Trusselbildet - utvikling Mer systematisert og organisert kriminalitet Multikriminelle nettverk med stor tilpasningsdyktighet Bakmenn som utnytter

MERVERDIAVGIFT NYHETER OG AVKLARINGER FOR UTLEIE AV NÆRINGSEIENDOM. Estate Konferanse, 26. februar 2015 v/ advokat Bjørn Christian Lilletvedt Tovsen

MERVERDIAVGIFT NYHETER OG AVKLARINGER FOR UTLEIE AV NÆRINGSEIENDOM Estate Konferanse, 26. februar 2015 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Lovendringer (10 min) Frivillig registrering

MERVERDIAVGIFT NYHETER OG AVKLARINGER FOR UTLEIE AV NÆRINGSEIENDOM Estate Konferanse, 26. februar 2015 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Lovendringer (10 min) Frivillig registrering

Utbyggingsavtaler og merverdiavgift

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen elha@grette.no Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen elha@grette.no Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

15,0. Mrd. NOK i faste priser, billion 12,5 10,0. Antall 7,5 5,0 2,5 2,00 1,50 1,00 0,50. Kilde: SSB 3,00. Mrd. NOK i faste priser, billion 2,75 2,50

Akershus er med sine ca. 6 innbyggere per. kv. 216 landets nest største fylke (11,5 av Norges befolkning). Over de siste fire kvartalene har innbyggertallet i Akershus økt med 9835 personer, en økning

Akershus er med sine ca. 6 innbyggere per. kv. 216 landets nest største fylke (11,5 av Norges befolkning). Over de siste fire kvartalene har innbyggertallet i Akershus økt med 9835 personer, en økning

BA- og elektromarkedene

www.nelfo.no BA- og elektromarkedene Utviklingen i BA- og elektromarkedet, samt markedsdrivere, på fylkesnivå. Akershus 216 Utarbeidet av Prognosesenteret AS på oppdrag fra Nelfo. Akershus er med sine

www.nelfo.no BA- og elektromarkedene Utviklingen i BA- og elektromarkedet, samt markedsdrivere, på fylkesnivå. Akershus 216 Utarbeidet av Prognosesenteret AS på oppdrag fra Nelfo. Akershus er med sine

UTBYGGINGSAVTALER OG MVA

UTBYGGINGSAVTALER OG MVA Advokat Siv Merethe Øveraasen 22. mars 2017 www.dlapiper.com 22. mars 2017 0 Dagens tema Om kommunen eller privat utbygger står for infrastrukturtiltak har betydning for merverdiavgiften.

UTBYGGINGSAVTALER OG MVA Advokat Siv Merethe Øveraasen 22. mars 2017 www.dlapiper.com 22. mars 2017 0 Dagens tema Om kommunen eller privat utbygger står for infrastrukturtiltak har betydning for merverdiavgiften.

Markedsrapport November 2018

Markedsrapport November 218 Det er forventet vekst i alle deler av byggenæringen, bortsett fra nye boliger, men også der forventes det vekst i 22. Nye yrkesbygg skal vokse med 8,8 % i 219, noe som er den

Markedsrapport November 218 Det er forventet vekst i alle deler av byggenæringen, bortsett fra nye boliger, men også der forventes det vekst i 22. Nye yrkesbygg skal vokse med 8,8 % i 219, noe som er den

BA- og elektromarkedene

www.nelfo.no BA- og elektromarkedene Utviklingen i BA- og elektromarkedet, samt markedsdrivere, på fylkesnivå. 216 Utarbeidet av Prognosesenteret AS på oppdrag fra Nelfo. er med sine ca. 661 innbyggere

www.nelfo.no BA- og elektromarkedene Utviklingen i BA- og elektromarkedet, samt markedsdrivere, på fylkesnivå. 216 Utarbeidet av Prognosesenteret AS på oppdrag fra Nelfo. er med sine ca. 661 innbyggere

Hvordan spare MVA i byggeprosjekter

Hvordan spare MVA i byggeprosjekter #Oppdatert Tromsø 29. august 2018 «Merverdiavgiften skal ikke være en kostnad for næringsdrivende, uten der det følger av loven» Sitat fra Finansdepartementet v/avdelingsdirektør

Hvordan spare MVA i byggeprosjekter #Oppdatert Tromsø 29. august 2018 «Merverdiavgiften skal ikke være en kostnad for næringsdrivende, uten der det følger av loven» Sitat fra Finansdepartementet v/avdelingsdirektør

Utbyggingsavtaler og merverdiavgift. Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 95 17 26 00 20. september 2007

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 95 17 26 00 20. september 2007 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet er at all

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 95 17 26 00 20. september 2007 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet er at all

Kjell Senneset, Prognosesenteret

Krise i utlandet? Hva så??? Utsiktene for byggemarkedene i Norge Norsk Ståldag november 211 Kjell Senneset, Prognosesenteret SSBs siste prognoser, fra september: Litt svakere enn i juni-prognosen, men

Krise i utlandet? Hva så??? Utsiktene for byggemarkedene i Norge Norsk Ståldag november 211 Kjell Senneset, Prognosesenteret SSBs siste prognoser, fra september: Litt svakere enn i juni-prognosen, men

Byggemarkedet 2010. Byggenæringens Kortsiktige Fremtidsutsikter

Byggemarkedet 2010 Byggenæringens Kortsiktige Fremtidsutsikter Jon Sandnes Adm.dir EBA Entreprenørforeningen- Bygg og Anlegg NHO fellesskapet EBA 1 2 Endringsvilje Konkurransekraft Et marked i endring,

Byggemarkedet 2010 Byggenæringens Kortsiktige Fremtidsutsikter Jon Sandnes Adm.dir EBA Entreprenørforeningen- Bygg og Anlegg NHO fellesskapet EBA 1 2 Endringsvilje Konkurransekraft Et marked i endring,

Arbeidslivskonferanse 4. april 2014 Økonomisk kriminalitet i arbeidslivet

Arbeidslivskonferanse 4. april 2014 Økonomisk kriminalitet i arbeidslivet Jan-Egil Kristiansen, Skattekrimsjef Skatt øst Arbeidslivskonferanse 4.4.2014/jek 1 Konsekvenser av svart økonomi Reduserte skatteinntekter

Arbeidslivskonferanse 4. april 2014 Økonomisk kriminalitet i arbeidslivet Jan-Egil Kristiansen, Skattekrimsjef Skatt øst Arbeidslivskonferanse 4.4.2014/jek 1 Konsekvenser av svart økonomi Reduserte skatteinntekter

Refusjon av merverdiavgift ved utbygging av VA-anlegg. Advokat Maj Hines Grape

Refusjon av merverdiavgift ved utbygging av VA-anlegg Advokat Maj Hines Grape MVA-regelverket Innenfor avgiftsområdet: Utgående MVA og fradragsrett inngående MVA Fritatt omsetning: Ikke utgående MVA, men

Refusjon av merverdiavgift ved utbygging av VA-anlegg Advokat Maj Hines Grape MVA-regelverket Innenfor avgiftsområdet: Utgående MVA og fradragsrett inngående MVA Fritatt omsetning: Ikke utgående MVA, men

Byggemarkedet. Byggemarkedet mot Arkitektbedriftene, Prognosesenteret

Prognosesenteret Byggemarkedet David Lund Senior makroøkonom I Samfunnsøkonom dl@prognosesenteret.no Byggemarkedet mot 221 Arkitektbedriftene, 9.1.219 Byggemarkedet Aktivitetsnivået er høyt 12 45 1 4 35

Prognosesenteret Byggemarkedet David Lund Senior makroøkonom I Samfunnsøkonom dl@prognosesenteret.no Byggemarkedet mot 221 Arkitektbedriftene, 9.1.219 Byggemarkedet Aktivitetsnivået er høyt 12 45 1 4 35

meldinger SKD 5/14, 4. juli 2014 Rettsavdelingen, avgift

meldinger SKD 5/14, 4. juli 2014 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2014 endringer i reglene om frivillig registrering for utleie av fast eiendom Med virkning fra 1. juli 2014 er det fastsatt

meldinger SKD 5/14, 4. juli 2014 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2014 endringer i reglene om frivillig registrering for utleie av fast eiendom Med virkning fra 1. juli 2014 er det fastsatt

Markeder og prognoser

Opp med nebbet! Ketil Lyng adm. direktør BNL Norsk Betongdag og SINTEF/NTNU Infodag 12.10.2009 Markeder og prognoser 1 Drivere for utviklingen 1. Stabilisering i verdensøkonomien i 2010 2. Stabil utvikling

Opp med nebbet! Ketil Lyng adm. direktør BNL Norsk Betongdag og SINTEF/NTNU Infodag 12.10.2009 Markeder og prognoser 1 Drivere for utviklingen 1. Stabilisering i verdensøkonomien i 2010 2. Stabil utvikling

Kontraktstilpasning ved oppføring og overdragelse av næringseiendom - skatt, mva, mv.

Kontraktstilpasning ved oppføring og overdragelse av næringseiendom - skatt, mva, mv. 9. oktober 2014 Advokat Arne Martin Huseby Advokat Sverre Olaf Lie Agenda: Aktuelle problemstillinger innen skatt og

Kontraktstilpasning ved oppføring og overdragelse av næringseiendom - skatt, mva, mv. 9. oktober 2014 Advokat Arne Martin Huseby Advokat Sverre Olaf Lie Agenda: Aktuelle problemstillinger innen skatt og

Skatt og MVA på eiendom

Skatt og MVA på eiendom Introduksjon og tema Introduksjon advokatfullmektig Daniel R. Hermundstad og advokat Charlotte H. Gjelstad Skatt: Tidfesting av kostnader ved eiendomsutvikling MVA: Håndtering av

Skatt og MVA på eiendom Introduksjon og tema Introduksjon advokatfullmektig Daniel R. Hermundstad og advokat Charlotte H. Gjelstad Skatt: Tidfesting av kostnader ved eiendomsutvikling MVA: Håndtering av

UTKAST Avtale om overføring av justeringsrett for veianlegg og grøntanlegg

UTKAST Avtale om overføring av justeringsrett for veianlegg og grøntanlegg mellom Trysilhus Areal org nr. 985 304 084 ( Overdrageren ) Albums gate 15 3016 DRAMMEN og Rygge kommune, org. nr. 959 272 492

UTKAST Avtale om overføring av justeringsrett for veianlegg og grøntanlegg mellom Trysilhus Areal org nr. 985 304 084 ( Overdrageren ) Albums gate 15 3016 DRAMMEN og Rygge kommune, org. nr. 959 272 492

Skattekonferanse NTL 19.10.2011 Fakturasvindel en sikker inntektskilde

Skattekonferanse NTL 19.10.2011 Fakturasvindel en sikker inntektskilde Jan-Egil Kristiansen, leder Skattekrim Øst NTL - 19.10.2011/jek 1 Skattekriminalitet trusselbildet og utviklingen Utviklingstrekkene

Skattekonferanse NTL 19.10.2011 Fakturasvindel en sikker inntektskilde Jan-Egil Kristiansen, leder Skattekrim Øst NTL - 19.10.2011/jek 1 Skattekriminalitet trusselbildet og utviklingen Utviklingstrekkene

Saksframlegg. Utbyggingsavtaler med private utbyggere - overføring av justeringsrett og -plikt etter merverdiavgiftsloven

Søgne kommune Arkiv: L80 Saksmappe: 2015/636-5574/2015 Saksbehandler: Ståle Øverland Dato: 11.02.2015 Saksframlegg Utbyggingsavtaler med private utbyggere - overføring av justeringsrett og -plikt etter

Søgne kommune Arkiv: L80 Saksmappe: 2015/636-5574/2015 Saksbehandler: Ståle Øverland Dato: 11.02.2015 Saksframlegg Utbyggingsavtaler med private utbyggere - overføring av justeringsrett og -plikt etter

Skatt og avgift ved konvertering fra næring til bolig - utvalgte emner. Boligdagene 2016 Strömstad 29. april

Skatt og avgift ved konvertering fra næring til bolig - utvalgte emner Boligdagene 2016 Strömstad 29. april Innledning ulike former for boligkonvertering og eksempler på prosjekter Hva innebærer boligkonvertering?

Skatt og avgift ved konvertering fra næring til bolig - utvalgte emner Boligdagene 2016 Strömstad 29. april Innledning ulike former for boligkonvertering og eksempler på prosjekter Hva innebærer boligkonvertering?

Merverdiavgift - tolkningsuttalelse om overdragelse av bygg under oppføring

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 2015/414962 15/1810 SL Wal/KR 13.09.2018 Merverdiavgift - tolkningsuttalelse om overdragelse av bygg under oppføring 1. INNLEDNING

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 2015/414962 15/1810 SL Wal/KR 13.09.2018 Merverdiavgift - tolkningsuttalelse om overdragelse av bygg under oppføring 1. INNLEDNING

Hvor går skattepengene våre? Arbeidslivskriminalitet og konkurransevridning. Astrid Hygen Bakken høsten 2017

Hvor går skattepengene våre? Arbeidslivskriminalitet og konkurransevridning Astrid Hygen Bakken høsten 2017 3. november 2017 Agenda Arbeidslivskriminalitet Hva vi ser Forebygging - samarbeidsavtaler Verktøy

Hvor går skattepengene våre? Arbeidslivskriminalitet og konkurransevridning Astrid Hygen Bakken høsten 2017 3. november 2017 Agenda Arbeidslivskriminalitet Hva vi ser Forebygging - samarbeidsavtaler Verktøy

Boligstatistikk pr. mars 2018

Boligstatistikk pr. mars 2018 Pressekonferanse 17. april 2018 Deltagere Adm. direktør Per Jæger, Boligprodusentene Jøns Sjøgren, Boligprodusentene Bjørn Mangor Birkeland, Prognosesenteret AS Nejra Macic,

Boligstatistikk pr. mars 2018 Pressekonferanse 17. april 2018 Deltagere Adm. direktør Per Jæger, Boligprodusentene Jøns Sjøgren, Boligprodusentene Bjørn Mangor Birkeland, Prognosesenteret AS Nejra Macic,

Frogn kommune. Oppsummering revisjon. Høsten Kontrollutvalgsmøte 8. desember 2015 AUDIT

Frogn kommune AUDIT Oppsummering revisjon Høsten 2015 Kontrollutvalgsmøte 8. desember 2015 Innledning Kontaktpersoner: Siv Karlsen Moa Partner Tel: + 47 4063 9548 siv.karlsen@kpmg.no Rune Johansen Manager

Frogn kommune AUDIT Oppsummering revisjon Høsten 2015 Kontrollutvalgsmøte 8. desember 2015 Innledning Kontaktpersoner: Siv Karlsen Moa Partner Tel: + 47 4063 9548 siv.karlsen@kpmg.no Rune Johansen Manager

Praktisk husleierett. Estate 26. februar 2015. Advokat / Partner Tax & Legal Advokatfirma DA Jørgen Bull

Praktisk husleierett Estate 26. februar 2015 Advokat / Partner Tax & Legal Advokatfirma DA Jørgen Bull Grunnleggende krav til fradragsrett Frivillig registrering for utleie av fast eiendom 2-3 Arealet

Praktisk husleierett Estate 26. februar 2015 Advokat / Partner Tax & Legal Advokatfirma DA Jørgen Bull Grunnleggende krav til fradragsrett Frivillig registrering for utleie av fast eiendom 2-3 Arealet

SELSKAPSRETTSLIG STRUKTURERING AV UTVIKLINGSEIENDOM NOVEMBER Av advokat Anne Sofie Bjørkholt, Advokatfirmaet BA-HR DA

SELSKAPSRETTSLIG STRUKTURERING AV UTVIKLINGSEIENDOM NOVEMBER 2017 Av advokat Anne Sofie Bjørkholt, Advokatfirmaet BA-HR DA SELSKAPSRETTSLIG STRUKTURERING AV UTVIKLINGSEIENDOM Skatt og avgift er i stor

SELSKAPSRETTSLIG STRUKTURERING AV UTVIKLINGSEIENDOM NOVEMBER 2017 Av advokat Anne Sofie Bjørkholt, Advokatfirmaet BA-HR DA SELSKAPSRETTSLIG STRUKTURERING AV UTVIKLINGSEIENDOM Skatt og avgift er i stor

Statliga tillbyggnader. Byggevaredagen 2012

Byggevaredagen 2012 Innhold En norsk premiere En verdenspremiere som et resultat av den norske premieren Et par faglige utfordringer Innblikk i hva krystallkula sier og kanskje inkludert en landskamp «Enhver

Byggevaredagen 2012 Innhold En norsk premiere En verdenspremiere som et resultat av den norske premieren Et par faglige utfordringer Innblikk i hva krystallkula sier og kanskje inkludert en landskamp «Enhver

Anleggsbidragsmodell eller justeringsreglene- i hvilke situasjoner er de ulike modellene best egnet?

Moms ved oppføring av kommunal infrastruktur - Del II Anleggsbidragsmodell eller justeringsreglene- i hvilke situasjoner er de ulike modellene best egnet? Advokat Alexander With E-post: awith@deloitte.no

Moms ved oppføring av kommunal infrastruktur - Del II Anleggsbidragsmodell eller justeringsreglene- i hvilke situasjoner er de ulike modellene best egnet? Advokat Alexander With E-post: awith@deloitte.no

Selskapet skal utarbeide justeringsdokumentasjon i samsvar med merverdiavgiftsforskriften 9-1-2 som grunnlag for overføring av justeringsrett.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 22/11. Avgitt 16. september 2011. Spørsmål om overdragelse av justeringsrett for kommunalt vann- og avløpsanlegg og når justeringsperioden starter

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 22/11. Avgitt 16. september 2011. Spørsmål om overdragelse av justeringsrett for kommunalt vann- og avløpsanlegg og når justeringsperioden starter

Thon Hotel Linne

Thon Hotel Linne - 17.11.2016 Thon Hotel Linne - 17.11.2016 Thon Hotel Linne - 17.11.2016 Men først et bakgrunnsteppe Thon Hotel Linne - 17.11.2016 «Sakset fra» Lav rente lenge? Dagens rentebane Sysselsetting

Thon Hotel Linne - 17.11.2016 Thon Hotel Linne - 17.11.2016 Thon Hotel Linne - 17.11.2016 Men først et bakgrunnsteppe Thon Hotel Linne - 17.11.2016 «Sakset fra» Lav rente lenge? Dagens rentebane Sysselsetting

UTKAST Avtale om overføring av justeringsrett for vann- og avløpsanlegg

UTKAST Avtale om overføring av justeringsrett for vann- og avløpsanlegg mellom Trysilhus Areal org nr. 985 304 084 ( Overdrageren ) Albums gate 15 3016 DRAMMEN og Rygge kommune, org. nr. 959 272 492 (

UTKAST Avtale om overføring av justeringsrett for vann- og avløpsanlegg mellom Trysilhus Areal org nr. 985 304 084 ( Overdrageren ) Albums gate 15 3016 DRAMMEN og Rygge kommune, org. nr. 959 272 492 (

MEF-notat nr Juni 2013 Anleggsbransjen fakta og analyse

MEF-notat nr. 2 213 Juni 213 Anleggsbransjen fakta og analyse Mye ledig kapasitet til vegbygging blant MEF-bedriftene. God ordreserve hos anleggsentreprenørene. Anleggsbransjen har tilpasset kapasiteten

MEF-notat nr. 2 213 Juni 213 Anleggsbransjen fakta og analyse Mye ledig kapasitet til vegbygging blant MEF-bedriftene. God ordreserve hos anleggsentreprenørene. Anleggsbransjen har tilpasset kapasiteten

Utbyggingsavtaler og merverdiavgift. Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet

INFOSKRIV FRA A-KRIM ROGALAND TIL KUNDER/BYGGHERRE. UNNGÅ KJØP AV BYGGETJENESTER FRA KRIMINELLE AKTØRER

INFOSKRIV FRA A-KRIM ROGALAND TIL KUNDER/BYGGHERRE. UNNGÅ KJØP AV BYGGETJENESTER FRA KRIMINELLE AKTØRER Innhold Velg seriøs arbeidskraft... 3 Informasjon om virksomheten... 4 handlehvitt.no... 4 Brønnøysundregisteret

INFOSKRIV FRA A-KRIM ROGALAND TIL KUNDER/BYGGHERRE. UNNGÅ KJØP AV BYGGETJENESTER FRA KRIMINELLE AKTØRER Innhold Velg seriøs arbeidskraft... 3 Informasjon om virksomheten... 4 handlehvitt.no... 4 Brønnøysundregisteret

Forholdet til avgiftsreglene, skatt og regelverket for offentlige anskaffelser

Forholdet til avgiftsreglene, skatt og regelverket for offentlige anskaffelser NE KUNNSKAP desember 2011 Hallgeir Østrem Innhold - introduksjon til enkelte hovedspørsmål Innledning Bakgrunn Problemstilling

Forholdet til avgiftsreglene, skatt og regelverket for offentlige anskaffelser NE KUNNSKAP desember 2011 Hallgeir Østrem Innhold - introduksjon til enkelte hovedspørsmål Innledning Bakgrunn Problemstilling

Pengepolitikk og konjunkturer

Pengepolitikk og konjunkturer Visesentralbanksjef Jarle Bergo Kunnskapsparken Bodø. september Pengepolitikken Det operative målet som Regjeringen har fastlagt for pengepolitikken, er en inflasjon som over

Pengepolitikk og konjunkturer Visesentralbanksjef Jarle Bergo Kunnskapsparken Bodø. september Pengepolitikken Det operative målet som Regjeringen har fastlagt for pengepolitikken, er en inflasjon som over

AVTALE OM MOMSREFUSJON NAVN PÅ UTBYGGINGSOMRÅDE

AVTALE OM MOMSREFUSJON NAVN PÅ UTBYGGINGSOMRÅDE JANUAR 2015 INNHOLDSFORTEGNELSE BESKRIVELSE AV MOMSREFUSJON AVTALE OM TILBAKEBETALING AV MERVERDIAVGIFT MELLOM UTBYGGER OG KOMMUNE AVTALE OM OVERDRAGELSE

AVTALE OM MOMSREFUSJON NAVN PÅ UTBYGGINGSOMRÅDE JANUAR 2015 INNHOLDSFORTEGNELSE BESKRIVELSE AV MOMSREFUSJON AVTALE OM TILBAKEBETALING AV MERVERDIAVGIFT MELLOM UTBYGGER OG KOMMUNE AVTALE OM OVERDRAGELSE

Finansdepartementets fortolkningsuttalelse av 19. desember 2007 til forskrift om justering av inngående merverdiavgift for kapitalvarer

Finansdepartementets fortolkningsuttalelse av 19. desember 2007 til forskrift om justering av inngående merverdiavgift for kapitalvarer Finansdepartementet har i forbindelse med ikrafttredelsen 1. januar

Finansdepartementets fortolkningsuttalelse av 19. desember 2007 til forskrift om justering av inngående merverdiavgift for kapitalvarer Finansdepartementet har i forbindelse med ikrafttredelsen 1. januar

Oversikt over justeringsreglene

Oversikt over justeringsreglene for fast eiendom Artikkelen gir en oppdatert oversikt over justeringsreglene for fast eiendom. Reglene har vært gjeldende i snart fire år, og mange synes å ha behov for

Oversikt over justeringsreglene for fast eiendom Artikkelen gir en oppdatert oversikt over justeringsreglene for fast eiendom. Reglene har vært gjeldende i snart fire år, og mange synes å ha behov for

Fradragsrett for MVA ved utleie av nye lokaler

Fradragsrett for MVA ved utleie av nye lokaler Avklart bruk som vilkår for fradragsrett 6 mars 218 ESTATE KONFERANSE: PRAKTISK HUSLEIERETT ADVOKATFIRMAET THOMMESSEN AS 1 Temaet Vilkårene for fradragsrett

Fradragsrett for MVA ved utleie av nye lokaler Avklart bruk som vilkår for fradragsrett 6 mars 218 ESTATE KONFERANSE: PRAKTISK HUSLEIERETT ADVOKATFIRMAET THOMMESSEN AS 1 Temaet Vilkårene for fradragsrett

Ny fest i vest?? Bjørn-Erik Partner (bedr.øk./ing.) V E S T L A N D S K E B Y G G - O G A N L E G G S D A G, 1.

V E S T L A N D S K E B Y G G - O G A N L E G G S D A G, 1.") Ny fest i vest?? Bjørn-Erik Partner (bedr.øk./ing.) +47 900 111 86 V E S T L A N D S K E B Y G G - O G A N L E G G S D A G, 1. november 2018 Dagens funderinger Ny rekorder på gang - ( verdensrekord i BA

Ny fest i vest?? Bjørn-Erik Partner (bedr.øk./ing.) +47 900 111 86 V E S T L A N D S K E B Y G G - O G A N L E G G S D A G, 1. november 2018 Dagens funderinger Ny rekorder på gang - ( verdensrekord i BA

Boligmeteret mars 2014

Boligmeteret mars 2014 Det månedlige Boligmeteret for MARS 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 25.03.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

Boligmeteret mars 2014 Det månedlige Boligmeteret for MARS 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 25.03.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

Boligstatistikk pr. sept. 2017

Boligstatistikk pr. sept. 2017 Pressekonferanse 18. oktober 2017 Deltagere Adm. direktør Per Jæger, Boligprodusentene Jøns Sjøgren, Boligprodusentene Adm. direktør Bjørn Mangor Birkeland, Prognosesenteret

Boligstatistikk pr. sept. 2017 Pressekonferanse 18. oktober 2017 Deltagere Adm. direktør Per Jæger, Boligprodusentene Jøns Sjøgren, Boligprodusentene Adm. direktør Bjørn Mangor Birkeland, Prognosesenteret

Boligproduksjon som følge av ombygging av eksisterende bygg

Boligproduksjon som følge av ombygging av eksisterende bygg 15. Februar 2012 En rapport utarbeidet av Prognosesenteret AS på oppdrag fra Kommunal- og regionaldepartementet. Redaksjon: E-post: Telefon:

Boligproduksjon som følge av ombygging av eksisterende bygg 15. Februar 2012 En rapport utarbeidet av Prognosesenteret AS på oppdrag fra Kommunal- og regionaldepartementet. Redaksjon: E-post: Telefon:

Generelt. Trond Kristoffersen. Lønningsrutinen. Ansatte - forpliktelser. Finansregnskap. Økt aktivitet (vekst) fører til behov for:

fører til behov for:") Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Hva snakker vi egentlig om? Per Jæger, adm. direktør, Boligprodusentene

Hva snakker vi egentlig om? Per Jæger, adm. direktør, Boligprodusentene Boligbygging og befolkningsvekst 70 000 60 000 Boliger satt i gang Befolkningsendring 50 000 40 000 30 000 20 000 10 000 - (10 000)

Hva snakker vi egentlig om? Per Jæger, adm. direktør, Boligprodusentene Boligbygging og befolkningsvekst 70 000 60 000 Boliger satt i gang Befolkningsendring 50 000 40 000 30 000 20 000 10 000 - (10 000)

Svart økonomi. Felles innsats for like konkurransevilkår i bygg og anlegg. EBAs generalforsamling 29.05.2015, skattedirektør Hans Christian Holte

Svart økonomi Felles innsats for like konkurransevilkår i bygg og anlegg EBAs generalforsamling 29.05.2015, skattedirektør Hans Christian Holte Agenda: Trusselbildet Samarbeid mot arbeidsmarkedskrim Hva

Svart økonomi Felles innsats for like konkurransevilkår i bygg og anlegg EBAs generalforsamling 29.05.2015, skattedirektør Hans Christian Holte Agenda: Trusselbildet Samarbeid mot arbeidsmarkedskrim Hva

Boligmeteret oktober 2014

Boligmeteret oktober 2014 Det månedlige Boligmeteret for oktober 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 28.10.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret oktober 2014 Det månedlige Boligmeteret for oktober 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 28.10.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

INFOSKRIV FRA A-KRIM ROGALAND TIL KUNDER/BYGGHERRE. UNNGÅ KJØP AV BYGGETJENESTER FRA KRIMINELLE AKTØRER

INFOSKRIV FRA A-KRIM ROGALAND TIL KUNDER/BYGGHERRE. UNNGÅ KJØP AV BYGGETJENESTER FRA KRIMINELLE AKTØRER Innhold 1. Velg seriøs arbeidskraft 3 1.1.Innledning 3 2. Reduser risiko ved å stille krav til dine

INFOSKRIV FRA A-KRIM ROGALAND TIL KUNDER/BYGGHERRE. UNNGÅ KJØP AV BYGGETJENESTER FRA KRIMINELLE AKTØRER Innhold 1. Velg seriøs arbeidskraft 3 1.1.Innledning 3 2. Reduser risiko ved å stille krav til dine

Stillasdagene

Norge i vekst Byggenæringen på høygir? Stillasdagene 21.09.11 Ketil Lyng Adm. dir. BNL Byggenæringen i Norge er helt avhengig av verden Våre hovedsatsinger Stortingsmeldingen og byggingspolitikk Energieffektivisering

Norge i vekst Byggenæringen på høygir? Stillasdagene 21.09.11 Ketil Lyng Adm. dir. BNL Byggenæringen i Norge er helt avhengig av verden Våre hovedsatsinger Stortingsmeldingen og byggingspolitikk Energieffektivisering

Utbyggingsavtaler og merverdiavgift Norsk Kommunalteknisk Forening Oslo, den 22. mai 2012

Utbyggingsavtaler og merverdiavgift Norsk Kommunalteknisk Forening Oslo, den 22. mai 2012 Advokat Torgils Bryn, e-post: tb@kluge.no, mob 95 17 26 00 1 24 May 2012 2 Hvem skal betale for infrastrukturen?

Utbyggingsavtaler og merverdiavgift Norsk Kommunalteknisk Forening Oslo, den 22. mai 2012 Advokat Torgils Bryn, e-post: tb@kluge.no, mob 95 17 26 00 1 24 May 2012 2 Hvem skal betale for infrastrukturen?

Den gode starten på utbyggingsprosjekter

Den gode starten på utbyggingsprosjekter Om fradragsrett for merverdiavgift i eiendomsprosjekter Innhold Merverdiavgift i eiendomsprosjekter kan være komplisert. I utbyggingsprosjekter utgjør mva-kostnader

Den gode starten på utbyggingsprosjekter Om fradragsrett for merverdiavgift i eiendomsprosjekter Innhold Merverdiavgift i eiendomsprosjekter kan være komplisert. I utbyggingsprosjekter utgjør mva-kostnader

Fakta. byggenæringen

Fakta om byggenæringen viktig for samfunnet fordelt på bransjene Utleie av maskiner og utstyr Arkitekter Eiendom - service Norges nest største fastlandsnæring og Norges største distriktsnæring. Vi gjør

Fakta om byggenæringen viktig for samfunnet fordelt på bransjene Utleie av maskiner og utstyr Arkitekter Eiendom - service Norges nest største fastlandsnæring og Norges største distriktsnæring. Vi gjør

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

Boligmeteret juni 2014

Boligmeteret juni 2014 Det månedlige Boligmeteret for JUNI 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.06.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

Boligmeteret juni 2014 Det månedlige Boligmeteret for JUNI 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.06.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

REELT LEIEFORHOLD SOM VILKÅR FOR FRADRAGSRETT FOR MERVERDIAVGIFT

REELT LEIEFORHOLD SOM VILKÅR FOR FRADRAGSRETT FOR MERVERDIAVGIFT Estate konferanse, Grand Hotel, 3. mars 2016 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Vilkårene for fradragsrett for MVA på

REELT LEIEFORHOLD SOM VILKÅR FOR FRADRAGSRETT FOR MERVERDIAVGIFT Estate konferanse, Grand Hotel, 3. mars 2016 v/ advokat Bjørn Christian Lilletvedt Tovsen 1 AGENDA Vilkårene for fradragsrett for MVA på

BoligMeteret september 2013

BoligMeteret september 2013 Det månedlige BoligMeteret for september 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.09.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

BoligMeteret september 2013 Det månedlige BoligMeteret for september 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.09.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Anleggsbransjen fakta og analyse

MEF-notat nr. 212 Desember 212 Anleggsbransjen fakta og analyse Sterk omsetningsvekst i anleggsbransjen Bedret lønnsomhet blant MEF-bedriftene Anleggsbransjen vurderer fortsatt betydelig grad av permittering

MEF-notat nr. 212 Desember 212 Anleggsbransjen fakta og analyse Sterk omsetningsvekst i anleggsbransjen Bedret lønnsomhet blant MEF-bedriftene Anleggsbransjen vurderer fortsatt betydelig grad av permittering

Alexander With jobber som advokat, partner og leder av avgiftsavdelingen i Deloitte Advokatfirma. Han bistår regelmessig både kommuner og private

Alexander With jobber som advokat, partner og leder av avgiftsavdelingen i Deloitte Advokatfirma. Han bistår regelmessig både kommuner og private utbyggere med avgiftsrettslige spørsmål- særlig knyttet

Alexander With jobber som advokat, partner og leder av avgiftsavdelingen i Deloitte Advokatfirma. Han bistår regelmessig både kommuner og private utbyggere med avgiftsrettslige spørsmål- særlig knyttet

Aksjestatistikk Andre kvartal Året 2015 Statistikk private aksjonærer. Året 2015 Statistikk private aksjonærer

Aksjestatistikk Andre kvartal 2015 Året 2015 Statistikk private aksjonærer AksjeNorge utarbeider statistikk over private aksjonærer årlig og kvartalsvis på bakgrunn av tall fra Verdipapirsentralen (VPS).

Aksjestatistikk Andre kvartal 2015 Året 2015 Statistikk private aksjonærer AksjeNorge utarbeider statistikk over private aksjonærer årlig og kvartalsvis på bakgrunn av tall fra Verdipapirsentralen (VPS).

Elektronisk registrering i Merverdiavgiftsregisteret

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

EiendomsMegler 1s Boligmeter for desember 2014

EiendomsMegler 1s Boligmeter for desember 2014 Det månedlige Boligmeteret for desember 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 16.12.2014 Forord Boligmarkedet er et langsiktig

EiendomsMegler 1s Boligmeter for desember 2014 Det månedlige Boligmeteret for desember 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 16.12.2014 Forord Boligmarkedet er et langsiktig

-~ DET KONGELIGE FINANSDEPARTEMENT. Deres ref Vår ref Dato 2005/22740 FN-AV/øAa 05/4564 SLTRL/KR ~

-~ DET KONGELIGE FINANSDEPARTEMENT Skattedirektoratet Postboks 6300 Etterstad 0603 OSLO Deres ref Vår ref Dato 2005/22740 FN-AV/øAa 05/4564 SLTRL/KR ~.05.2006 Merverdiavgift - forskrift nr. 80 og tilbakegående

-~ DET KONGELIGE FINANSDEPARTEMENT Skattedirektoratet Postboks 6300 Etterstad 0603 OSLO Deres ref Vår ref Dato 2005/22740 FN-AV/øAa 05/4564 SLTRL/KR ~.05.2006 Merverdiavgift - forskrift nr. 80 og tilbakegående

Fellesregistrering. en felle for eiendomsbransjen?

Fellesregistrering en felle for eiendomsbransjen? Advokat Siri Midling Larsen EY Tax & Law Advokat Agnete Haugerud Partner EY Tax & Law I denne artikkelen setter vi et særlig fokus på avgiftsmessige konsekvenser

Fellesregistrering en felle for eiendomsbransjen? Advokat Siri Midling Larsen EY Tax & Law Advokat Agnete Haugerud Partner EY Tax & Law I denne artikkelen setter vi et særlig fokus på avgiftsmessige konsekvenser

Gjennomføringsmodeller for utbygging av infrastruktur særlig om mva-utfordringer

Gjennomføringsmodeller for utbygging av infrastruktur særlig om mva-utfordringer Anne Sofie Bjørkholt Estate konferanse 8. oktober 2015 Områdeplan er nå hovedregelen i pbl. - Et tvunget økonomisk fellesskap

Gjennomføringsmodeller for utbygging av infrastruktur særlig om mva-utfordringer Anne Sofie Bjørkholt Estate konferanse 8. oktober 2015 Områdeplan er nå hovedregelen i pbl. - Et tvunget økonomisk fellesskap

Aksjestatistikk Andre kvartal Året 2016 Statistikk nordmenn og aksjer. Året 2016 Statistikk nordmenn og aksjer

Aksjestatistikk Andre kvartal 2015 Året 2016 Statistikk nordmenn og aksjer AksjeNorge utarbeider statistikk over private aksjonærer årlig og kvartalsvis på bakgrunn av tall fra Verdipapirsentralen (VPS).

Aksjestatistikk Andre kvartal 2015 Året 2016 Statistikk nordmenn og aksjer AksjeNorge utarbeider statistikk over private aksjonærer årlig og kvartalsvis på bakgrunn av tall fra Verdipapirsentralen (VPS).

1.1. Hvilke kostnader (inngående merverdiavgift) skal regnes med ved en ny-, på- eller ombygging av fast eiendom?

skal regnes med ved en ny-, på- eller ombygging av fast eiendom?") Finansdepartementets fortolkningsuttalelse av 16. november 2007 om justering av inngående merverdiavgift for kapitalvarer - Merverdiavgiftsloven 26 b-e I lov 29. juni 2007 nr. 45 vedtok Stortinget flere

Finansdepartementets fortolkningsuttalelse av 16. november 2007 om justering av inngående merverdiavgift for kapitalvarer - Merverdiavgiftsloven 26 b-e I lov 29. juni 2007 nr. 45 vedtok Stortinget flere

Aksjestatistikk Andre kvartal Første kvartal 2017 Statistikk privatpersoner som eier aksjer. Første kvartal 2017 Statistikk nordmenn og aksjer

Aksjestatistikk Andre kvartal 2015 Første kvartal 2017 Statistikk nordmenn og aksjer AksjeNorge utarbeider statistikk over private aksjonærer årlig og kvartalsvis på bakgrunn av tall fra Verdipapirsentralen

Aksjestatistikk Andre kvartal 2015 Første kvartal 2017 Statistikk nordmenn og aksjer AksjeNorge utarbeider statistikk over private aksjonærer årlig og kvartalsvis på bakgrunn av tall fra Verdipapirsentralen

Innhold. Forkortelser for lover og forskrifter... 6

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Skatteetatens trusselbilde og strategi for bekjempelse av arbeidsmarkedskriminalitet. Tor Kristian Gulbrandsen, Metodeutvikling Skattedirektoratet

Skatteetatens trusselbilde og strategi for bekjempelse av arbeidsmarkedskriminalitet Tor Kristian Gulbrandsen, Metodeutvikling Skattedirektoratet Hvorfor er arbeidsmarkedskriminalitet viktig for Skatteetaten?

Skatteetatens trusselbilde og strategi for bekjempelse av arbeidsmarkedskriminalitet Tor Kristian Gulbrandsen, Metodeutvikling Skattedirektoratet Hvorfor er arbeidsmarkedskriminalitet viktig for Skatteetaten?

Bygg, anlegg og eiendom

Bygg, anlegg og eiendom Frokostseminar 3. juni 2015 Agenda [Section one] [ ] "Lav rente inn i evigheten - bare godt nytt for bygg- og anleggsmarkedene"? [ ] Utenlandske entreprenører i Norge Kritiske suksessfaktorer

Bygg, anlegg og eiendom Frokostseminar 3. juni 2015 Agenda [Section one] [ ] "Lav rente inn i evigheten - bare godt nytt for bygg- og anleggsmarkedene"? [ ] Utenlandske entreprenører i Norge Kritiske suksessfaktorer

Merverdiavgifts- og skattespørsmål ved utsetting av IT-tjenester til heleid AS som skal serve helseforetak, mf

Vedlegg 1 PricewaterhouseCoopers DA Skippergata 35 Postboks 6128 N-9291 Tromsø Telefon 02316 NOTAT 28. juni 2004 Merverdiavgifts- og skattespørsmål ved utsetting av IT-tjenester til heleid AS som skal

Vedlegg 1 PricewaterhouseCoopers DA Skippergata 35 Postboks 6128 N-9291 Tromsø Telefon 02316 NOTAT 28. juni 2004 Merverdiavgifts- og skattespørsmål ved utsetting av IT-tjenester til heleid AS som skal

Husbankens månedsstatistikk August 2011

Husbankens månedsstatistikk August 2011 Hovedtall per 31.08.2011: Investeringstilskudd til omsorgsboliger og sykehjem Ved utgangen av august har det kommet inn søknader om tilskudd til i alt 692 boenheter,

Husbankens månedsstatistikk August 2011 Hovedtall per 31.08.2011: Investeringstilskudd til omsorgsboliger og sykehjem Ved utgangen av august har det kommet inn søknader om tilskudd til i alt 692 boenheter,

Presentasjon av 2. kvartal 1999. 12. august 1999

Presentasjon av 2. kvartal 1999 12. august 1999 Innhold Hovedtall konsern Virksomhetsområdene Utsikter Vedlegg 2 Omsetn. Resultat Margin Beløp i mill. kr. før skatt Virksomhetsområder 2. kvartal 1999 2.

Presentasjon av 2. kvartal 1999 12. august 1999 Innhold Hovedtall konsern Virksomhetsområdene Utsikter Vedlegg 2 Omsetn. Resultat Margin Beløp i mill. kr. før skatt Virksomhetsområder 2. kvartal 1999 2.

Utsikter for norsk økonomi og næringslivet i Midt-Norge

Utsikter for norsk økonomi og næringslivet i Midt-Norge Sentralbanksjef Svein Gjedrem Trondheim,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk sentralbyrå og Konjunkturbarometer

Utsikter for norsk økonomi og næringslivet i Midt-Norge Sentralbanksjef Svein Gjedrem Trondheim,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk sentralbyrå og Konjunkturbarometer

BoligMeteret august 2011

BoligMeteret august 2011 Det månedlige BoligMeteret for AUGUST 2011 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo,22.08.2011 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

BoligMeteret august 2011 Det månedlige BoligMeteret for AUGUST 2011 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo,22.08.2011 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Advokat Christian Grevstad Advokatfirmaet PricewaterhouseCoopers AS

ORS Seminar Kristiansand Utfordringer og muligheter Advokat Christian Grevstad Advokatfirmaet PricewaterhouseCoopers AS 9. juni 2008 PwC Refusjon av leteutgifter - Utfordringer og muligheter 1. Innledning

ORS Seminar Kristiansand Utfordringer og muligheter Advokat Christian Grevstad Advokatfirmaet PricewaterhouseCoopers AS 9. juni 2008 PwC Refusjon av leteutgifter - Utfordringer og muligheter 1. Innledning

Salgsmarkedet bolig Byggebørsen 2015

Salgsmarkedet bolig Byggebørsen 2015 Håkon Lutdal Nybyggsjef Trondheim 09.02.2015 Agenda Introduksjon Boligmarkedet i Trondheim Etterspørselssiden Boligmarkedet i Trondheim Tilbudssiden EiendomsMegler

Salgsmarkedet bolig Byggebørsen 2015 Håkon Lutdal Nybyggsjef Trondheim 09.02.2015 Agenda Introduksjon Boligmarkedet i Trondheim Etterspørselssiden Boligmarkedet i Trondheim Tilbudssiden EiendomsMegler

Informasjonsdilemmaet ved vanskelig beslutninger

Informasjonsdilemmaet ved vanskelig beslutninger -hvordan forholde seg til den informasjonen som ikke er tilgjengelig 12 september 2017 Innhold Hva menes med informasjonsdilemmaet? Noen eksempler Hvordan

Informasjonsdilemmaet ved vanskelig beslutninger -hvordan forholde seg til den informasjonen som ikke er tilgjengelig 12 september 2017 Innhold Hva menes med informasjonsdilemmaet? Noen eksempler Hvordan

MEF-analyse. 3. kvartal MEFs kvartalsanalyse av anleggsmarkedet

3. kvartal 2014 MEF-analyse MEFs kvartalsanalyse av anleggsmarkedet Konkurransesituasjonen Antall kontrakter Kontraktsverdier Utviklingstrekk i markedet Omsetning MEF-analyse 3. kvartal 2014 Statens vegvesen

3. kvartal 2014 MEF-analyse MEFs kvartalsanalyse av anleggsmarkedet Konkurransesituasjonen Antall kontrakter Kontraktsverdier Utviklingstrekk i markedet Omsetning MEF-analyse 3. kvartal 2014 Statens vegvesen

MVA merverdiavgift (moms)

") MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

Merverdiavgiftsloven og internasjonal handel. Førsteamanuensis (phd) Anders Mikelsen anders.mikelsen@bi.no

Anders Mikelsen anders.mikelsen@bi.no") Merverdiavgiftsloven og internasjonal handel Førsteamanuensis (phd) Anders Mikelsen anders.mikelsen@bi.no 1. Lovens saklige virkeområdet 1-1 Omsetningsmerverdiavgift Innførselsmerverdiavgift Uttaksmerverdiavgift

Merverdiavgiftsloven og internasjonal handel Førsteamanuensis (phd) Anders Mikelsen anders.mikelsen@bi.no 1. Lovens saklige virkeområdet 1-1 Omsetningsmerverdiavgift Innførselsmerverdiavgift Uttaksmerverdiavgift

Høringsnotat. Transportører i utlandet adgang til refusjon av merverdiavgift mv.

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Markedsinformasjon 2. tertial 2019 Virke Byggevarehandel. Virke Analyse v/kjetil Vee Moen

Markedsinformasjon 2. tertial 2019 Virke Byggevarehandel Virke Analyse v/kjetil Vee Moen KOMMENTARER // andre tertial 2019 Svak sommer for byggevaremarkedet Mens proffkundene har holdt fortet fra fjor

Markedsinformasjon 2. tertial 2019 Virke Byggevarehandel Virke Analyse v/kjetil Vee Moen KOMMENTARER // andre tertial 2019 Svak sommer for byggevaremarkedet Mens proffkundene har holdt fortet fra fjor

Markedsinformasjon 3. tertial 2017 Virke Byggevarehandel. Virke analyse og bransjeutvikling

Markedsinformasjon 3. tertial 2017 Virke Byggevarehandel Virke analyse og bransjeutvikling KOMMENTARER // tredje tertial 2017 Et svakt tertial for byggevarehandelen En solid vekst i proffomsetningen til

Markedsinformasjon 3. tertial 2017 Virke Byggevarehandel Virke analyse og bransjeutvikling KOMMENTARER // tredje tertial 2017 Et svakt tertial for byggevarehandelen En solid vekst i proffomsetningen til

Knutepunkt Edinburgh 2014. Konserndirektør Vegard Helland

Knutepunkt Edinburgh 2014 Konserndirektør Vegard Helland 1 2 3 Næringslivet i SMN / Midt-Norge / NV Eiendomsmarkedet med bankøyne Tilgang på finansiering 1 2 3 4 Vårt geografiske fokus er i Trøndelag og

Knutepunkt Edinburgh 2014 Konserndirektør Vegard Helland 1 2 3 Næringslivet i SMN / Midt-Norge / NV Eiendomsmarkedet med bankøyne Tilgang på finansiering 1 2 3 4 Vårt geografiske fokus er i Trøndelag og

Kort om kompensasjonsordningen - og da særlig kompl. 4 (3), jf. kompensasjonsforskriften 7

, jf. kompensasjonsforskriften 7") Kort om kompensasjonsordningen - og da særlig kompl. 4 (3), jf. kompensasjonsforskriften 7 Seniorskattejurist Kristine Eltvedt Fiane Spesialrevisor Marit Olstad Kompensasjonsloven rettskilder Lov av 12.

Kort om kompensasjonsordningen - og da særlig kompl. 4 (3), jf. kompensasjonsforskriften 7 Seniorskattejurist Kristine Eltvedt Fiane Spesialrevisor Marit Olstad Kompensasjonsloven rettskilder Lov av 12.

ANLEGGSBIDRAGSMODELLEN PROSEDYREBESKRIVELSE

ANLEGGSBIDRAGSMODELLEN PROSEDYREBESKRIVELSE Veiledning for utbyggere, entreprenører/ leverandører som viser prosessen for etablering og gjennomføring av utbyggingsavtale med bruk av anleggsbidragsmodellen.

ANLEGGSBIDRAGSMODELLEN PROSEDYREBESKRIVELSE Veiledning for utbyggere, entreprenører/ leverandører som viser prosessen for etablering og gjennomføring av utbyggingsavtale med bruk av anleggsbidragsmodellen.

Scenarier for Vestfolds fremtid. Hvor stort er Vestfoldsamfunnets eget handlingsrom?

Scenarier for Vestfolds fremtid Hvor stort er Vestfoldsamfunnets eget handlingsrom? Noen strukturelle forhold er viktige, men er utenfor Vestfolds egen kontroll Uflaks Strukturelle forhold Flaks 09.03.2015

Scenarier for Vestfolds fremtid Hvor stort er Vestfoldsamfunnets eget handlingsrom? Noen strukturelle forhold er viktige, men er utenfor Vestfolds egen kontroll Uflaks Strukturelle forhold Flaks 09.03.2015

Markedsinformasjon 1. tertial 2019 Virke Byggevarehandel. Virke Analyse v/kjetil Vee Moen

Markedsinformasjon 1. tertial 2019 Virke Byggevarehandel Virke Analyse v/kjetil Vee Moen KOMMENTARER // første tertial 2019 Oppland leder an i et sterkt byggevaremarked Den milde senvinteren og våren har

Markedsinformasjon 1. tertial 2019 Virke Byggevarehandel Virke Analyse v/kjetil Vee Moen KOMMENTARER // første tertial 2019 Oppland leder an i et sterkt byggevaremarked Den milde senvinteren og våren har

Aksjestatistikk Andre kvartal Året 2017 Privatpersoner som eier aksjer ÅRET 2017 STATISTIKK NORDMENN OG AKSJER

Aksjestatistikk Andre kvartal 2015 ÅRET 2017 STATISTIKK NORDMENN OG AKSJER Nordmenn eier aksjer for mer enn 100 milliarder kroner på Oslo Børs. Vi har aldri eid større verdier. Ved utgangen av 2017 eide

Aksjestatistikk Andre kvartal 2015 ÅRET 2017 STATISTIKK NORDMENN OG AKSJER Nordmenn eier aksjer for mer enn 100 milliarder kroner på Oslo Børs. Vi har aldri eid større verdier. Ved utgangen av 2017 eide