bo i nord Vårutgaven 2013 TETTERE OG MINDRE Flere bor i byene og færre bor i hver bolig boligpriser og gjeld øker mer enn lønninger

|

|

|

- Vegard Thorvaldsen

- 8 år siden

- Visninger:

Transkript

1 ARENA bo i nord TETTERE OG MINDRE Flere bor i byene og færre bor i hver bolig mer penger på bolig boligpriser og gjeld øker mer enn lønninger Ung BOLIGNØD Unge boligkjøpere sliter med å komme inn på markedet BOLIGMANGEL I BYENE Det må bygges fire nye boliger hver dag for å dekke behovet Vårutgaven

2 INNHOLD BOLIGER FOR FREMTIDEN 3 TETTERE OG MINDRE 5 Store ulikheter 6 Vi bytter bolig etter behov 8 Boligpriser og gjeld til himmels 10 Det bygges for få boliger i byene 11 Krevende vei til egen bolig 12 Fremtidig byggeboom i byene 15 oppsummering og tiltak 18 Boligmarkedet pris og volum Etterspørsel Tilbud Underliggende etterspørsel Størrelse, Sammensetning Utvikling i antall husholdninger Effektiv etterspørsel Inntekt Formue Renter og kreditt Preferanser Forventninger Eksisterende boligmasse Antall boliger Utnyttelse av boligmasse Nye boliger Kostnader, utvikling, infrastruktur og bygging Tilgang til tomter Renter og kreditt Byggenæringen, størrelse, kompetanse og kvalitet 2

3 BOLIGER FOR FREMTIDEN Boligkjøp er den største enkeltinvesteringen for de fleste husholdningene. Det er i boligen det meste av formuen bindes. Renter og avdrag på lån utgjør den største utgiftsposten. For mange familier har renteutviklingen større innvirkning på privatøkonomien enn lønnsjusteringer. Totalt har Nord-Norge en boligformue på rundt 300 milliarder kroner. Verdiutviklingen har imidlertid vært vidt forskjellig fra kommune til kommune. I de største byene har prisveksten vært så høy, at en rekke unge førstegangskjøpere sliter med å komme inn i boligmarkedet. Et kjennetegn ved et velfungerende boligmarked er at det tilbys nok boliger med tilfredsstillende kvalitet til en overkommelig pris. Utviklingen i boligmarkedet henger nært sammen med utviklingen i samfunnet for øvrig. Dersom vi skal nå ambisjonene om vekst i befolkning og næringsliv i Nord-Norge, må boligmarkedet følge utviklingstakten. I de fleste kommunene er markedsverdien lavere enn byggekostnadene for en ny enebolig. Å føre opp en enebolig utenfor vekstsentrene i Nord-Norge kan derfor være forbundet med økonomisk risiko, både for de som bygger og for låneinstitusjonene. Samtidig har de med egen bolig i de største bykommunene opplevd en eventyrlig verdiøkning. Det er viktig at kommunene tenker langsiktig, og tilrettelegger for økt boligbygging i årene fremover. Boligbehovet er svært forskjellig fra kommune til kommune, men utviklingen i antall husholdninger er alltid den sterkeste drivkraften. Spesielt viktig er det at tomter gjøres tilgjengelig i områder med befolkningsvekst, og at infrastrukturen tilrettelegges for denne utbyggingen. Eiendomsutviklere og utbyggere må hensynta at husholdningenes boligpreferanser er i stadig endring. Eksempelvis blir det stadig færre personer i en gjennomsnittshusholdning, noe som øker etterspørselen etter mindre boliger. Frem til 2030 bør det bygges nye boliger i landsdelen, som innebærer investeringer på 80 milliarder kroner. I tillegg kommer rehabilitering av eksisterende boligmasse. Byggog anleggsnæringen i nord vil ha mye arbeid i årene som kommer. Boliger skaper lokalsamfunn og byer hvor mennesker kan bo i lag, og hjemmet danner rammen for familieliv, arbeidsliv, utdanning og det sosiale samværet med andre mennesker. Dermed er utviklingen i boligmarkedet svært viktig for folk flest. Å kunne lage seg et godt hjem har stor betydning for livskvalitet og trivsel. ARENA beskriver boligmarkedet i landsdelen, faktorer som påvirker utviklingen, drivkrefter og en prognose for utviklingen fremover. God lesning. Sissel Ovesen Redaktør 3

4 3 av 4 eier egen bolig 60 % 50 % 40 % 30 % 20 % 10 % 0% m m m m 2 Størrelse på fullførte boliger og etter 4

5 Tettere og mindre Flere bor i byene og færre bor i hver enkelt bolig. Antall husholdninger øker, og det skaper større etterspørsel og høyere priser på mindre boenheter. Å kunne eie sin egen bolig er en hjørnestein i norsk boligpolitikk. For de aller fleste er kjøp av bolig den største investeringen i livet, og de siste 10 årene har stadig flere av oss fått muligheten til å eie egen bolig. Trenden er den samme i Nord-Norge som på landsbasis. Flere og mindre boliger De senere årene er nybygde boliger blitt betydelig mindre enn hva som var vanlig tidligere. Dette henger sammen med at husholdningene består av stadig færre personer, endrede bopreferanser og flere store utbygginger i bysentra. Og med økt etterspørsel følger også høyere priser på mindre boenheter. Historisk sett har antall personer under samme tak vært høyere i Nord-Norge enn i landet for øvrig. Men i 2012 var Nord-Norge på nivå med resten av landet, med et snitt på 2,2 personer per husholdning. Dermed dreies boligbyggingen fra eneboliger til leiligheter også i vår landsdel. Store forskjeller I Nord-Norge bor to av tre fortsatt i enebolig, mens det på landsbasis gjelder noe over halvparten av befolkningen. Forskjellene mellom kommunene er imidlertid store. Mens under halvparten av husstandene i bykommuner som Bodø, Tromsø og Hammerfest bor i enebolig, er tilsvarende tall tett opp mot 100 prosent i mindre kommuner som Moskenes og Sørfold. Dette skyldes blant annet prisveksten på tomter i vekstkommuner, og utfordringer med å få tak i tomter som er regulerte for eneboliger i pressområder. Utleie en viktig del av boligmarkedet Enhver husholdning trenger et sted å bo. I dagens boligmarked leier en fjerdedel av befolkningen boligen de bor i. Leiemarkedet domineres av relativt korte leieforhold, sannsynligvis fordi leieandelen er høyest blant de yngste. I perioder med økende rente og fallende boligpriser kan leie være attraktivt, fordi risikoen er mindre enn ved boligkjøp. Et godt leiemarked er også viktig for mobiliteten i arbeidsmarkedet. Et lite velfungerende utleiemarked kan være et direkte hinder for å opprettholde arbeidsplasser og bosetting. Etterspørsel etter leieboliger forandrer seg raskt. Endringer i flyttemønstre, arbeidsinnvandring og rentenivå er alle faktorer som påvirker leiemarkedet. Store oppslag i landsdelens større aviser tyder på at rekordhøye leiepriser er den største utfordringen i leiemarkedet i de nordnorske byene. SSB sin levekårsundersøkelse for 2012, viste at husholdningene i nord er blant de i landet som betaler mest i leie. I de aller fleste kommunene i landsdelen er boligmassen relativ stabil, men bruksformen er i mange tilfeller endret fra primær- til sekundærbolig. Gjennomsnittlig årlig leiekostnad for husholdninger i

6 Store ulikheter Boligmarkedet i de største byene preges av kraftig prisstigning og høy omsetningshastighet. I ni av ti kommuner er markedsverdien på eneboliger derimot lavere enn byggekostnadene for nye boliger. Det er høy temperatur i boligmarkedet i nord, spesielt i byer som Bodø og Tromsø. Store byggeprosjekter, kortere omsetningstid og flere omsatte boliger bekrefter dette. Totalt sett har det vært en jevn vekst i antall omsatte boliger i Nord-Norge siden årtusenskiftet. Unntakene var 2008 og 2009, da usikkerhet i verdensøkonomien og stigende rente ga et kortsiktig fall. I 2012 ble det omsatt i overkant av boliger. Risiko i utkantstrøk I de fleste kommunene er prisene på brukte eneboliger lavere enn hva det koster å bygge nytt. Kostnadene for nybygg varierer i liten grad etter hvor det bygges, når man ser bort fra tomtekostnader. En undersøkelse gjort av Eiendomsverdi viser at det kun er seks kommuner i landsdelen; Tromsø, Bodø, Alta, Hammerfest, Sør-Varanger og Narvik, der forventet omsetningsverdi inklusiv tomtekostnad overstiger byggekostnadene for en normal enebolig. I mange tilfeller innskrenker dette husholdningenes muligheter til å få byggelån, siden boligen gir mindre sikkerhet for bankenes utlån. I de fleste kommuner vil det derfor være en viss risiko knyttet til å bygge nytt, særlig om man tar et fremtidig videresalg med i vurderingen. Derfor vil det i mange tilfeller være mer naturlig å rehabilitere brukte eneboliger fremfor å bygge nytt. Færre boliger til salgs Antallet boliger som ligger ute til salgs i landsdelen er på et historisk lavt nivå. I Tromsø, Bodø, Harstad, Mo i Rana, Alta og Hammerfest var det totalt 552 boliger til salgs på finn.no i februar Det er en halvering fra samme tidspunkt året før. I februar 2009 og 2010 var tilbudet rundt boliger. Det reduserte tilbudet av boliger har vært med på å øke kvadratmeterprisen i flere av de største byene i landsdelen. 6

7 I hele 82 av 88 kommuner i Nord-Norge er markedsvedien på eneboliger lavere enn byggekostnadene for nye boliger Enebolig Delt bolig Leilighet Gjennomsnittlig pris per m 2 på omsatt bolig i Nord-Norge i perioden , ,- Norge Nord-Norge Gjennomsnittlig pris per m 2 på omsatt bolig

8 Vi bytter bolig etter behov Halvparten av alle under 30 år planlegger å bytte bolig innen tre år. Godt voksne er også mer mobile enn før. Sammen bidrar de til sirkulasjon i boligmarkedet. Behovet for mer plass, jobbskifte eller høyere lønn er typiske grunner til at unge mennesker stadig er på flyttefot. Samboerparet Kim Vevle (30) og Linda Erikstad (31) og barna Niklas (8) og Sofie (1), har endelig funnet drømmeboligen i Bodø. Vi fikk behov for større plass da vi gikk fra å være tre til å bli fire, og bestemte oss for å kjøpe enebolig for ett år siden. Men markedet har vært utfordrende, og vi har blitt overbydd i budkrig ved flere anledninger. Nå har vi endelig funnet en bolig som er innenfor vår budsjettramme og som tilfredsstiller våre krav, forteller Kim og Linda. Paret er typiske unge eiere som bytter bolig når behovene endrer seg. Salget av rekkehuset muliggjorde kjøpet av en ny og større bolig. At boliger bytter eiere når behovene endrer seg, er en viktig mekanisme som sørger for at markedet ikke stopper opp. Kim og Linda tok sjansen på å kjøpe eneboligen før rekkehuset i borettslaget var solgt, siden de var klare over at det for tiden er selgers marked i Bodø. Det var en sjanse vi valgte å ta, men vi må innrømme at vi var nervøse mens vi ventet på at budene skulle komme inn. Boligen finansieres dels ved låneopptak, dels ved startlån fra kommunen og dels ved egenkapital fra det ferske salget. Uten startlånet ville de vært avhengige av kausjonister. Fra enebolig til leilighet En klar trend de siste årene er at godt voksne oftere flytter fra enebolig til en mindre leilighet. Ønsket om å komme nærmere byen og barna, var utslagsgivende da Tor Ole (63) og Ingunn Mosti (60) bestemte seg for å selge eneboligen som Kim og Linda kjøpte. De er begge godt voksne og valgte seg en leilighet i et nytt byggeprosjekt i Bodø sentrum. Tor Ole og Ingunn var selv med å bygge huset, som sto ferdig i Vi fikk kjøpe tomt gjennom kommunen, og fikk sette opp det huset vi ønsket. Med unntak av noe snekkerarbeid, elektrisitet og rør gjorde vi det meste selv. Det er litt vemodig å forlate huset hvor vi har bodd i 32 år, livsverket som man har jobbet med i alle år, forteller Tor Ole. I segmentet 40 til 64 år planlegger 11 prosent av husholdningene flytting i løpet av de tre neste årene. Attraktive, praktiske og sentrumsnære leilighetsprosjekter har de senere årene ført til at flere og flere av de eldste i denne aldersgruppen velger å bytte bolig. Paret Mosti ser frem til å gå til noe nytt og mer praktisk. Selv er jeg blitt 63 år nå, forteller Tor Ole. Skal man flytte bør man gjøre det når man er frisk. Alle tre barna våre bor i byen, og huset ble for stort for oss etter at de flyttet ut. I tillegg arbeider vi begge i byen, og slipper kjøreturen på en mil hver vei. Nå kan jeg gå til jobben, slippe snømåking og komme enda nærmere barnebarna. Det er en helt ny livssituasjon. 8

9 Kim Vevle og Linda Erikstad, med barna Niklas og Sofie Tor Ole og Ingunn Mosti 9

10 Husholdningenes årlige utgifter til boliglån og husleie i kroner Byggteknisk forskrift Norge Nord-Norge Reguleringsplan Husholdningene i landsdelen hadde i 2011 totalt 175,7 milliarder kroner i gjeld til ulike finansforetak, og utlånene har steget jevnt siden Gjeldsbelastningen per hus- VÅTROMS- NORM Boligpriser og gjeld til himmels Jo mer vi tjener, desto mer er vi villige til å bruke på boligkjøp. Dermed øker etterspørselen og prisene presses opp. Utfordringen er at boligprisene og gjelden de siste årene har økt betydelig mer enn lønningene. Det kan skape problemer ved fremtidige renteøkninger. Økende kjøpekraft kombinert med stabil lav rente, har gjort det mulig å bruke mer penger på boligkjøp. Mye tyder på at boligprisene og husholdningenes låneopptak gjensidig driver hverandre oppover. Men selv om gjelden er økende, er kjøpekraften fortsatt god i landsdelen. Kjøperne bruker i dag en større prosentvis andel av disponibel inntekt til renter og avdrag enn før. Fra 2005 til 2011 økte husholdningenes inntekt etter skatt med 30 prosent i landsdelen, samtidig som boligprisene steg med 45 prosent. Rentenivået har påvirket Finanskrisen førte til at rentenivået falt betydelig, og i løpet av ett år satte Norges Bank ned styringsrenten fra 5,75 prosent til 1,25 prosent. Fra høsten 2009 og fram til i dag, har utlånsrenten vært lav, og det har medvirket til at boligprisene og husholdningenes gjeld har vokst så mye som de har gjort. holdning er på et historisk høyt nivå i nord, selv om den er noe lavere enn landsgjennomsnittet. Gjeldsveksten har vært størst i husholdningene med høyest inntekt. Økt sårbarhet De fleste boligeiere har de siste årene økt formuen sin gjennom verdistigning på boligen og nedbetaling av lån. Samtidig har vi en situasjon hvor stigende boligpriser gjør det stadig vanskeligere for enkelte grupper å komme seg inn i boligmarkedet. Det høye gjeldsnivået har økt husholdningenes sårbarhet dersom rentene går opp eller inntekten blir redusert. De fleste har flytende rente på lånene, noe som gjør at privatøkonomien raskt blir påvirket av endringer i rentenivået. Blant de ti prosentene av husholdningene med lavest inntekt, har urovekkende mange gjeld som er inntil fem ganger større enn inntekten. Denne gruppen er spesielt risikoutsatt når renten stiger. 10

11 Fullførte boliger i Nord-Norge i perioden Det bygges for få boliger i byene Etter finanskrisen sank byggeaktiviteten i landsdelen til et historisk lavt nivå. Boligbyggingen er nå på vei opp igjen, men den ligger fortsatt langt under toppåret Det er med på å skape press i markedet. Byggeaktiviteten er naturlig nok høyest i de største byene. Aktiviteten har igjen skutt fart, men det bygges ikke nok til å ta unna for befolkningsveksten i disse byene. Etterspørselen vokser raskere enn tilbudssiden, og antall boliger til salgs er mer enn halvert noe som igjen har vært med på å presse opp prisene. Selv om boligbyggingen har økt, er aktiviteten fortsatt under gjennomsnittet fra årene 2002 til I 2012 ble det ferdigstilt boliger i landsdelen. Det er 800 færre enn fire år tidligere. Tromsø vokste mest med 381 nye boliger, etterfulgt av Bodø med 160 og Alta med 101. Etterspørselen etter boliger avhenger av en rekke forhold. Husholdningenes inntekter, rentenivå, bankenes utlånspraksis og situasjonen i arbeidsmarkedet. I tillegg er behovet for boliger i stor grad påvirket av veksten i antall husholdninger. Bygges mer enn veksten Antall husholdninger i Nord-Norge har økt med fem prosent siden Til sammenlikning økte antallet husholdninger i Norge i samme periode med litt over 13 prosent. Paradoksalt nok bygges det flere boliger i Nord-Norge enn behovet tilsier. Fra 2011 til 2012 økte antall husholdninger med 1.326, mens ferdigstilte boliger passerte Veksten i boligbyggingen var større enn for antall husholdninger til tross for at byggeaktiviteten var lavere enn perioden før finanskrisen. Når nye boliger i hovedsak bygges i de største byene, bidrar det også til at flere boliger i distriktene blir stående tomme, kondemneres eller omreguleres til fritidsboliger. At få distriktsboliger legges ut for salg, skaper utfordringer for kommuner som ønsker å tiltrekke seg nye innbyggere. Strengere byggekrav Kravene til nybygg har de siste årene blitt betydelige strengere. Myndighetene ønsker å sikre gode og fremtidsrettede boliger av høy kvalitet som tar hensyn til klimaendringer, energisparing, livsløp og andre miljø- og trivselsfremmende faktorer. Endringer i forskriftene og økt kvalitet koster, og ekspertene strides om størrelsen på ekstrakostnaden som nye myndighetskrav vil gi. Estimerte merkostnader ligger i intervallet til kroner for en enebolig. Vi har ennå ikke sett den fulle effekten av kravene som ble innført i 2007 og 2010, da tidsspennet fra prosjektering til ferdigstilling går over ganske mange år. Mange av boligene som er oppført de siste årene, ble prosjektert før de siste kravene inntrådte. Det er viktig å se sammenhengen mellom de økte kostnadene og kvaliteten på de nye boligene som bygges. De nye bygningskravene gjør at vi får en mer tidsriktig boligmasse med høyere kvalitet. Sannsynligvis vil vi få en situasjon der økte priser på nye boliger drar opp gjennomsnittsprisen på brukte boliger. Fakta om boligbygging i 2012: nye boliger i Nord-Norge 740 i Nordland 702 i Troms 276 i Finnmark 43 % eneboliger 38 % leiligheter 14 % rekkehus og delte boliger 5 % studenthjem og bo- og servicesenter De fleste leilighetsprosjektene er i større byer Over 1/3 av ferdigstilte leiligheter var i Tromsø 11

12 Krevende vei til egen bolig Kravet om 15 prosent egenkapital rammer i stor grad unge førstegangsetablerere. Mange unge mennesker er helt avhengige av hjelp fra foreldrene eller startlån fra kommunen, når de skal inn på boligmarkedet. Finansnæringens Fellesorganisasjon sin undersøkelse blant husholdningene i 2012, viste at 21 prosent av boligkjøpere fra Nord-Norge fikk hjelp av familie i forbindelse med kjøpet. Til sammenligning er dette tallet hele 60 prosent i Oslo. Forskjellene avspeiler at prisene er høyere i Oslo enn i Nord-Norge, samt at Husbankens startlånsordning er mer utbredt i Nord-Norge, spesielt i Finnmark. Unge låner mye Unge låntagere har en høy belåningsgrad. 43 prosent av lånene gitt til aldersgruppen under 35 år oversteg grensen på 85 prosent. I følge finanstilsynets boliglånsundersøkelse fra 2012 har denne aldersgruppen høyest gjeld i forhold til inntekt, og de tar opp stor gjeld til førstegangs boligkjøp. Samtidig er det et faktum at lønnen er lavest tidlig i yrkeskarrieren, og at de derfor gradvis vil bli bedre rustet økonomisk. Andel unge låntagere har ikke vært på et lavere nivå siden undersøkelsen startet i Snittalderen for førstegangskjøpere ser ut til å stige. Dette kan tyde på at utfordringer i markedet rammer de yngste hardest. Det er også et misforhold mellom dagens BSU-ordning (Boligsparing for unge) og prisene i boligmarkedet. Med fullt oppspart BSU ( kr) som eneste egenkapital, kan man etter retningslinjene ikke kjøpe en bolig til mer enn en million kroner. Hvert 6. lån har avdragsfrihet Omfanget av lån med avdragsfrihet var spesielt høyt i 2011, med nær hvert fjerde lån. Nye retningslinjer strammet inn muligheten til å gi avdragsfrihet for lån over 70 prosent belåningsgrad. Dette kan se ut til å ha en effekt, for i 2012 var andelen ifølge finanstilsynet tilbake på nivået fra med om lag hvert sjette lån. Avdragsfrihet er en fordel for unge etablerere i starten av en karriere, med utsikter til en sterk lønnsvekst. Uten avdrag kan de lettere kjøpe sin egen bolig. Ulempen er lengre løpetid på lånet og en dyrere løsning totalt. Behovet for startlån øker Startlån er et finansieringstilbud for personer som helt eller delvis mangler egenkapital. Kommunene låner penger fra Husbanken som de viderelåner til innbyggere som har utfordringer med å møte myndighetskravet på 15 prosent egenkapital. Som hovedregel gis startlån i tillegg til grunnfinansiering fra ordinær bank, slik at startlånet dekker toppfinansieringen. Til tross for Finanstilsynets innstramminger i 2012, ble hver femte norske bolig i prisklassen en til tre millioner kjøpt helt uten egenkapital i det samme året. Nordland og Troms skiller seg ikke nevneverdig fra landsgjennomsnittet på antall innvilgede startlån i forhold til antall omsatte boliger. Boligkontorene i Bodø og Tromsø forteller at antallet søknader om startlån økte etter innstrammingen. Fylket som skiller seg klart ut i statistikken for 2012 er Finnmark, hvor over halvparten av omsatte boliger da ble finansiert ved hjelp av startlån. Husbanken har alltid hatt en sterk posisjon i nord. Det er langt mellom bankene i Finnmark, og interessen for 12

13 å gi boliglån har ikke vært så stor. Man har overlatt det til Husbanken, forteller Snorre Sundquist, direktør i Husbanken Region Hammerfest. Sundquist forteller at kommunene i Finnmark er flinke til å bruke Husbanken, og om et godt samarbeid mellom dem og de andre bankene. Jeg oppfatter det ikke som at vi konkurrerer om kunder, men at vi utfyller hverandre. Med unntak av Alta, Hammerfest og Kirkenes er ikke pantesikkerheten i Finnmark så stor. Kommunene må inn for å ta topprisikoen. Det er større risiko å kjøpe bolig i Finnmark, på grunn av stor usikkerhet om boligens verdiutvikling. Kan innvirke på prisene En kritikk mot ordningen er at startlånene bidrar til å presse opp boligprisene. Det er vanskelig å fastslå den eksakte effekten startlån har hatt på prisene, men Husbanken har gjort innstramminger som følge av dette. De største kommunene i Nord-Norge er blitt veldig påpasselige, og er oppmerksomme på risikoen ved å pumpe for mye startlån inn i markedet. Siden dette kan virke opphetende på markedet, diskuterer flere kommuner retningslinjer, og har strammet inn praksis ved finansiering av boliger som går over takst i de største byene i Nord-Norge. I småkommunene er prisene såpass lave at det ikke vil være prisvridende, forteller Sundquist. Myndighetene krever 15% egenkapital Adelheid Kristiansen, avdelingsdirektør ved seksjon for boligpolitikk og samferdsel i Husbanken Region Bodø, mener kommunene i nord er flinke i vurderingen på hvem som skal få startlån. Vi vet at kommunene er klar over effekten startlån kan ha på boligprisene. De er nøkterne på hvem som skal få slike lån, og gjør boligsosiale vurderinger i hvert enkelt tilfelle. 13

14 Nord-Norge trenger flere boliger fram til 2030 Da må det bygges over boliger hvert år Det investeres tilsammen 80 milliarder oppussing av eksisterende boligmasse og fritidsboliger 14

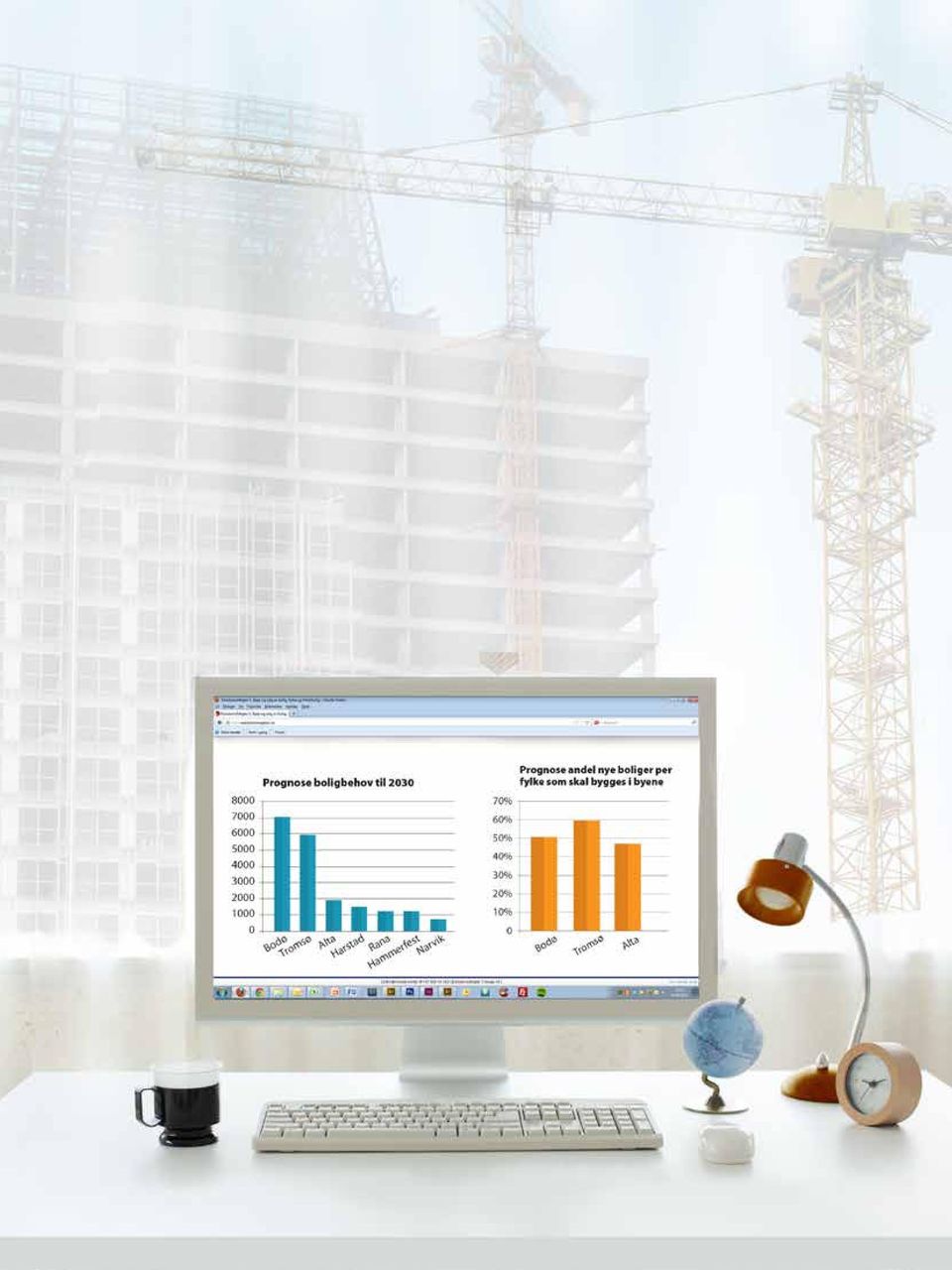

15 Fremtidig byggeboom i byene Nord-Norge trenger flere boliger frem til 2030, og halvparten av dem skal bygges i de tre største byene. Bodø vil trolig få en eksplosiv utvikling, med et innbyggertall som vil vokse dobbelt så raskt som i Tromsø og Alta. Landkommunene blir taperne i kampen om fremtidens innbyggere. I snitt må det bygges litt over boliger hvert år i landsdelen, en aktivitet på omtrent samme nivå som i dag. I 2030 skal boligmassen omfatte boliger, en økning som betyr enorme investeringer. Med dagens gjennomsnittlige byggekostnad for nye boliger i Nord-Norge, representerer enheter 80 milliarder kroner målt i dagens verdi. Oppgradering av eksisterende boligmasse og bygging av fritidsboliger kommer i tillegg. Frem mot 2030 vil det bygges flest eneboliger, mens etterspørselen etter leiligheter fortsetter å øke i landsdelens største byer. Flere vil bo i by Boligbehovet vil være tydeligst i de største byene. Av de nye boligene som skal bygges, ventes mer enn 50 prosent av veksten å komme i Tromsø, Bodø og Alta. Trenden med at de største byene tiltrekker seg flere innbyggere vil fortsette frem mot Sentraliseringen i boligbyggingen har vært sterkest i Troms, og prognosene viser at hele 60 prosent av boligbehovet i Troms ventes å komme i Tromsø. I Nordland vil 51 prosent av økningen komme i Bodø, mens Alta vil stå for 47 prosent av økningen i Finnmarks boligbehov. Bykommunene Narvik, Rana, Harstad og Hammerfest vil også oppleve vekst. Sammen med Tromsø, Bodø og Alta vil disse bysamfunnene stå for 70 prosent av det økte boligbehovet i landsdelen. Bodø får størst økning Det største boligbehovet kommer i Bodø, hvor det må bygges nye boliger, fulgt av Tromsø med nye boliger. Selv om Tromsø har flere innbyggere i dag, ventes det sterkere befolkningsvekst i Bodø frem mot En del av forklaringen er at sentraliseringen av befolkningen i Troms er langt sterkere i dag enn i Nordland, og at tilflyttingen til Bodø tiltar frem mot Harstad påvirkes i likhet med Rana og Hammerfest positivt av økende petroleumsvirksomhet. Blir denne aktivitetsveksten høyere enn forventet, vil boligbehovet øke mer i disse områdene. Et felles kjennetegn ved bykommunene er at boligprisene i snitt vil være høyere enn prisene på nybygg, noe som gjør boligbygging lønnsomt. Jobbskaping avgjørende Boligbehovet i byene henger nært sammen med at også tilgangen på nye jobber er størst på disse stedene. I årene som kommer er det ventet et sterkt arbeidskraftsbehov i tjenesteytende sektor, helse og omsorg, petroleumsnæringen og tilhørende leverandørindustri. Befolkningens ønske om bo sentralt forsterker utviklingen ytterligere. Vekst også i sentrumskommunene Boligbehovet i sentrumskommunene i Nord-Norge er nye boliger frem til Av sentrumskommunene har Lenvik den høyeste prognosen med 850 boliger, fulgt av Sortland med 800 og Vågan med 750 nye boliger. >> 15

16 Sør-Varanger har behov for 650 nye boliger. I Målselv er behovet på 500 nye boliger. I alt vil 12,5 prosent av veksten i boligbehovet komme i sentrumskommunene. Nord-Norge får på mange måter et lagdelt boligmarked, hvor by- og sentrumskommunene skiller seg klart fra omlandskommunene. Boligoverskudd i en av tre kommuner Hver fjerde kommune i Nordland får overskudd av boliger i I Troms og Finnmark er trenden enda sterkere, hvor hver tredje kommune vil ha flere boliger enn det faktiske behovet. Selv i kommuner med boligoverskudd skal det likevel bygges nytt. Årsaken er avgang (kondemnering eller bruksendring) av eksisterende boliger, og befolkningens ønske om en ny og moderne bolig utenfor byene. Antall nye boliger i kommuner med boligoverskudd bestemmes i stor grad av sysselsettingen og kjøpekraften i befolkningen, i tillegg til mulighetene for husbankfinansiering. Spesielt i kystkommunene ser vi eksempler på at inntektsnivået er høyt, noe som gir rom for boliginvesteringer til tross for nedadgående folketall. En annen tydelig trend i landsdelen er bruksendringer. Mange velger å beholde arvede boliger til fritidsbruk, noe vi ser spesielt i kommuner med lavt prisnivå. Vil lengre levetid endre boligpreferanser? Det blir stadig flere eldre i Nord-Norge. Mens befolkningsveksten fra trøndelagsfylkene og sørover ventes å bli 22 prosent frem til 2030, skal det bli 10 prosent flere innbyggere i Nord-Norge. Vi vet ennå ikke om boligønskene til de som nå er på vei inn i pensjonsalderen vil skille seg fra dagens mønster. Store kull med betydelige boligformuer skal pensjonere seg frem til 2030, og lengre levetid vil øke boligbehovet. En sannsynlig utvikling er at stadig flere eldre velger å skifte bolig, og samtidig øker andelen som bor i flermannsboliger i byer og tettsteder. Boligbehovet i byer og sentrumskommuner kan dermed øke mer enn det som er ventet i denne prognosen. Fire nye boliger hver dag Det er behov for fire nye boliger hver eneste dag frem til 2030, og egen bolig vil holde stand som en god investering for husholdningene. Finansiering fra Husbanken tar i mindre grad hensyn til svak omsetningsverdi i markedet, og er helt nødvendig for boligbyggingen i mange av kommunene i Nord-Norge. Tilgang til boligtomter og regulering av områder for boliger vil ha stor betydning for utbyggingen i byene. Sterk prisvekst på tomter indikerer knapphet på arealer. Økt kapasitet i kommunenes regulerings- og planarbeid er derfor nødvendig for å holde tritt med behovene fremover. Samarbeid mellom bankene, Husbanken og kommunene får også stor betydning for boligmarkedet frem mot Om prognosen Prognosen er ment å gi et bilde av boligmarkedets ventede utvikling, ut fra den mest sannsynlige befolkningsutviklingen frem til Prognosen forutsetter også at dagens trender i boligpreferanser fortsetter. Boligbehovet i Nord-Norge påvirkes i all hovedsak av befolkningsutviklingen, alderssammensetning og kvaliteten på eksisterende boliger. Økt befolkning, aldersforskyvninger, sentralisering, færre personer i hver husholdning, innvandring og økt velstand er alle faktorer som påvirker prognosene. SSBs middelalternativer er lagt til grunn for fremtidig utvikling, mens snittet for de siste fire år er lagt til grunn for beregning av innvandring. I beregningene som er publisert på Fylkesprognoser.no forutsettes like stor tilbøyelighet til å danne husholdninger, og at boligpreferansene utvikler seg som i dag. Prognosene er basert på aggregerte verdier av fylkesprognoser basert på Pandamodellen, og gir en indikasjon på boligbehov ved en normal befolkningsutvikling i Nord-Norge. 16

17 17

18 Hvordan få til et velfungerende boligmarked i Nord-Norge? Et kjennetegn ved et velfungerende boligmarked, er at det tilbys nok boliger av god kvalitet til en overkommelig pris, og at det er samsvar mellom tilbud og etterspørsel. Det er store ulikheter i det nordnorske boligmarkedet, men i de aller fleste kommunene fungerer det bra. Unntaket er de største byene og sentrumskommunene. Det er i disse kommunene hvor den mest markante befolknings- og næringslivsutviklingen vil komme, og dermed gi størst økning i boligbehov. Viktige utviklingstrekk i dagens boligmarked: Høy aktivitet i boligmarkedet i vekstkommuner Vedvarende vekst i boligprisene God kjøpekraft til tross for stigende boligpriser og økt gjeldsbelastning Nye boligbehov som følge av flere og mindre husholdninger Byggekostnadene er høyere enn markedsverdien av nye boliger i 82 av 88 kommuner Startlån er viktig for unge som vil inn i boligmarkedet, og for bygging av nye boliger i landkommuner ARENA har gitt en status for dagens boligmarked, med tanke på hvordan boligmassen og bopreferansene har endret seg. Videre har de ulike drivkreftene blitt omtalt, og vi har sett i glasskula og gitt en prognose for den videre utviklingen i markedet i Nord-Norge. Riktige tiltak Myndighetene kan påvirke en rekke forhold for å sikre en sunn utvikling av boligmarkedet, både på regionalt og nasjonalt nivå. 1) Tilpass boligbyggingen etter husholdningsveksten Boligbyggingen må tilpasses veksten i antall husholdninger. Det må bygges differensierte boligtyper tilpasset ulike aldersgrupper og behov. Boligutbyggingen må ta hensyn til at det blir færre personer i hver husholdning. I pressområdene må det tilrettelegges for flere billige utleieboliger for ungdom som sparer til egen bolig. 2) Finansieringskilder for ungdom Ungdommen må gis en mulighet for å komme inn på boligmarkedet. Husbanken må styrkes og få utvidet lånekapasitet, slik at flere unge kan få startlån. Både den årlige og den samlede beløpsgrensen for BSU bør utvides for å stimulere til økt egenkapital. 3) Finansiering av boliger i distriktene Husbanken spiller en viktig rolle for å sikre boligbygging i distriktene, hvor markedsverdien av de fleste boliger er lav. 4) Tomter Kommunene må tenke langsiktig og tilrettelegge for økt boligutbygging. Da er tilgjengeliggjøring av tomtearealer spesielt viktig, for eksempel ved regulering til boligfelt. Samtidig må kommunene bidra til raskere prosesser innenfor plan- og byggesaker. Det må legges til rette for en fortetting av boligmassen i pressområdene. 5) Infrastruktur Vi må i større grad se bolig- og infrastrukturutbygging i sammenheng. Satsing på bedre transportløsninger vil kunne åpne for flere boligområder, og dermed lette presset i boligmarkedet i de sterkeste vekstområdene. Opprusting av veinettet, bredbåndsutbygging og økt kollektivtilbud er alle faktorer som har betydning for hvor vi velger å bosette oss. 18

19 19

20 FOR Å nå ambisjonene om vekst i næringslivet i Nord-Norge, må boligmarkedet stå i samsvar. Erlend Bullvåg, Universitetet i Nordland Utgiver SpareBank 1 Nord-Norge Utgivelse Bilag til Konjunkturbarometer for Nord-Norge, våren 2013 Redaktør Sissel Ovesen, Kunnskapsparken Bodø AS Redaksjon Erlend Bullvåg, Carl Erik Nyvold og Tom Steffensen Design og illustrasjoner Rød Tråd AS Trykk Lundblad Media AS ARENA finner du i elektronisk utgave på kbnn.no

Hovedpunkter våren 2013

For Nord-Norge To utgaver i året siden 1995 Presenterer kunnskap om Nord-Norge som underlag for utvikling av næringsliv og lokalsamfunn Referansedokument regionalt og nasjonalt Samarbeid med Innovasjon

For Nord-Norge To utgaver i året siden 1995 Presenterer kunnskap om Nord-Norge som underlag for utvikling av næringsliv og lokalsamfunn Referansedokument regionalt og nasjonalt Samarbeid med Innovasjon

Ung på boligmarkedet. Nr

Ung på boligmarkedet Nr. 7 16 November 16 Innledning Norske myndigheter er bekymret for at høy boligprisvekst og høy gjeld i husholdningene kan utgjøre en fare for den finansielle stabiliteten i norsk

Ung på boligmarkedet Nr. 7 16 November 16 Innledning Norske myndigheter er bekymret for at høy boligprisvekst og høy gjeld i husholdningene kan utgjøre en fare for den finansielle stabiliteten i norsk

Ny boliglånsforskrift - hvordan slår det ut for ungdom som vil etablere seg?

Ny boliglånsforskrift - hvordan slår det ut for ungdom som vil etablere seg? Finans Norges skolekonferanse, 7.9.2017 Michael H. Cook, Finans Norge Nordmenn eier typisk sin egen bolig Politisk målsetting

Ny boliglånsforskrift - hvordan slår det ut for ungdom som vil etablere seg? Finans Norges skolekonferanse, 7.9.2017 Michael H. Cook, Finans Norge Nordmenn eier typisk sin egen bolig Politisk målsetting

Boliglånsundersøkelsen DATO:

Boliglånsundersøkelsen 2016 DATO: 21.12.2016 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 6 4 Nedbetalingslån 7 4.1 Belåningsgrad 7 4.2 Låntakers betjeningsevne 10 4.3 Gjeldsgrad

Boliglånsundersøkelsen 2016 DATO: 21.12.2016 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 6 4 Nedbetalingslån 7 4.1 Belåningsgrad 7 4.2 Låntakers betjeningsevne 10 4.3 Gjeldsgrad

Boligmeteret. Desember 2015. Gjennomført av Prognosesenteret AS for EiendomsMegler 1 07.12.2015

Boligmeteret Desember 2015 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 07.12.2015 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Boligmeteret Desember 2015 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 07.12.2015 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Aktuell kommentar. Nr. 2011. Norges Bank

Nr. 2011 Aktuell kommentar Norges Bank *Synspunktene i denne kommentaren representerer forfatternes syn og kan ikke nødvendugvis tillegges Norges Bank Husholdningens gjeldsbelastning fordelt over aldersgrupper

Nr. 2011 Aktuell kommentar Norges Bank *Synspunktene i denne kommentaren representerer forfatternes syn og kan ikke nødvendugvis tillegges Norges Bank Husholdningens gjeldsbelastning fordelt over aldersgrupper

Boliglånsundersøkelsen

Offentlig rapport Boliglånsundersøkelsen 2014 DATO: 12.12.2014 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 5 4 Nedbetalingslån 6 4.1 Nedbetalingslån etter belåningsgrad 6 4.2

Offentlig rapport Boliglånsundersøkelsen 2014 DATO: 12.12.2014 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 5 4 Nedbetalingslån 6 4.1 Nedbetalingslån etter belåningsgrad 6 4.2

«Boligprisveksten normaliseres»

Boligmarkedsrapport 1. kvartal 2017 «Boligprisveksten normaliseres» Markedsutsikter «Boligprisveksten normaliseres» NBBL forventer at boligprisveksten kommer ned på et mer bærekraftig nivå i løpet av 2017.

Boligmarkedsrapport 1. kvartal 2017 «Boligprisveksten normaliseres» Markedsutsikter «Boligprisveksten normaliseres» NBBL forventer at boligprisveksten kommer ned på et mer bærekraftig nivå i løpet av 2017.

Boligmarkedsanalyse Levanger Kommune 2012 2020

Boligmarkedsanalyse Levanger Kommune 2012 2020 Håkon Lutdal Prosjektsjef Levanger 02 oktober Agenda 1. Om EiendomsMegler 1 Midt-Norge 2. Boligmarkedansanlyse Levanger kommune 2012-2012 Befolkningsutvikling

Boligmarkedsanalyse Levanger Kommune 2012 2020 Håkon Lutdal Prosjektsjef Levanger 02 oktober Agenda 1. Om EiendomsMegler 1 Midt-Norge 2. Boligmarkedansanlyse Levanger kommune 2012-2012 Befolkningsutvikling

Boligfinansiering og gjeldsproblemer

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

EiendomsMegler 1s Boligmeter for november 2014

EiendomsMegler 1s Boligmeter for november 2014 Det månedlige Boligmeteret for november 2014 er gjennomført av Prognosesenteret AS for for EiendomsMegler 1 Oslo, 25.11.2014 Forord Boligmarkedet er et langsiktig

EiendomsMegler 1s Boligmeter for november 2014 Det månedlige Boligmeteret for november 2014 er gjennomført av Prognosesenteret AS for for EiendomsMegler 1 Oslo, 25.11.2014 Forord Boligmarkedet er et langsiktig

Byggebørsen 2019 Boligmarkedspresentasjon Trondheim - Kjøpers marked Hakon Lutdal, Nybyggsjef EM1MN 11. februar 2019

Byggebørsen 2019 Boligmarkedspresentasjon Trondheim - Kjøpers marked 2019 Hakon Lutdal, Nybyggsjef EM1MN 11. februar 2019 Boligprisutvikling Prisutvikling Trondheim: - Svak prisoppgang siste 12 måneder

Byggebørsen 2019 Boligmarkedspresentasjon Trondheim - Kjøpers marked 2019 Hakon Lutdal, Nybyggsjef EM1MN 11. februar 2019 Boligprisutvikling Prisutvikling Trondheim: - Svak prisoppgang siste 12 måneder

Dato 18.09.2014 Vår ref. 14/03076-5. Formannskap, Hovedutvalget for miljø-, plan- og byggesaker

Frogn kommune Enhet for samfunnsutvikling - Plan Notat Dato 18.09.2014 Vår ref. 14/03076-5 Til Formannskap, Hovedutvalget for miljø-, plan- og byggesaker Fra Saksbehandler Torunn Hjorthol Temadiskusjon

Frogn kommune Enhet for samfunnsutvikling - Plan Notat Dato 18.09.2014 Vår ref. 14/03076-5 Til Formannskap, Hovedutvalget for miljø-, plan- og byggesaker Fra Saksbehandler Torunn Hjorthol Temadiskusjon

Representantforslag. S (2015 2016)

") Representantforslag. S (2015 2016) fra stortingsrepresentanten(e) Helga Pedersen, Eirin Sund, Stein Erik Lauvås, Torstein Tvedt Solberg og Stine Renate Håheim Dokument 8: S (2015 2016) Representantforslag

Representantforslag. S (2015 2016) fra stortingsrepresentanten(e) Helga Pedersen, Eirin Sund, Stein Erik Lauvås, Torstein Tvedt Solberg og Stine Renate Håheim Dokument 8: S (2015 2016) Representantforslag

BoligMeteret september 2013

BoligMeteret september 2013 Det månedlige BoligMeteret for september 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.09.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

BoligMeteret september 2013 Det månedlige BoligMeteret for september 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.09.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmarkedet Nr

Boligmarkedet 2016 Nr. 1-2016 Boligprisene vil øke med 3-4 prosent i 2016 Slik blir boligmarkedet i 2016 Historisk lave renter og begrensede ringvirkninger fra oljekrakket Økt ledighet, utsikter til svak

Boligmarkedet 2016 Nr. 1-2016 Boligprisene vil øke med 3-4 prosent i 2016 Slik blir boligmarkedet i 2016 Historisk lave renter og begrensede ringvirkninger fra oljekrakket Økt ledighet, utsikter til svak

Boligmarkedet Trondheim BYGGEBØRSEN Trondheim, Håkon Lutdal, Nybyggsjef EM1MN

Boligmarkedet Trondheim BYGGEBØRSEN 2018 Trondheim, 05.02.2018 Håkon Lutdal, Nybyggsjef EM1MN BYGGEBØRSEN 2017 2016 Mediebildet i et boligmarked med prisfall 12 mnd. Boligprisvekst Boligeiere opplever

Boligmarkedet Trondheim BYGGEBØRSEN 2018 Trondheim, 05.02.2018 Håkon Lutdal, Nybyggsjef EM1MN BYGGEBØRSEN 2017 2016 Mediebildet i et boligmarked med prisfall 12 mnd. Boligprisvekst Boligeiere opplever

De første stegene ut av boligkrise SVs boligplan

De første stegene ut av boligkrise SVs boligplan Publisert 10.01.2017 Dette notatet viser hovedpunkter for en ny boligpolitikk. Det tar utgangspunkt i det som er fremmet i alternativt budsjett for 2017

De første stegene ut av boligkrise SVs boligplan Publisert 10.01.2017 Dette notatet viser hovedpunkter for en ny boligpolitikk. Det tar utgangspunkt i det som er fremmet i alternativt budsjett for 2017

Boligmeteret juni 2014

Boligmeteret juni 2014 Det månedlige Boligmeteret for JUNI 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.06.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

Boligmeteret juni 2014 Det månedlige Boligmeteret for JUNI 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.06.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 2030

Januar 213 Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 23 Innhold 1. Bakgrunn 2. Sammendrag 3. Forutsetninger for prognosene 3.1 Sysselsetting 3.2 Arbeidsledighet 3.3 Befolkningsutviklingen

Januar 213 Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 23 Innhold 1. Bakgrunn 2. Sammendrag 3. Forutsetninger for prognosene 3.1 Sysselsetting 3.2 Arbeidsledighet 3.3 Befolkningsutviklingen

Boligmeteret oktober 2014

Boligmeteret oktober 2014 Det månedlige Boligmeteret for oktober 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 28.10.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret oktober 2014 Det månedlige Boligmeteret for oktober 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 28.10.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Aktuell kommentar. Har boligbyggingen vært for høy de siste årene? Nr. 5 juli 2008

Nr. 5 juli 28 Aktuell kommentar Har boligbyggingen vært for høy de siste årene? Av: Marita Skjæveland, konsulent i Norges Bank Finansiell stabilitet Har boligbyggingen vært for høy de siste årene? Marita

Nr. 5 juli 28 Aktuell kommentar Har boligbyggingen vært for høy de siste årene? Av: Marita Skjæveland, konsulent i Norges Bank Finansiell stabilitet Har boligbyggingen vært for høy de siste årene? Marita

Boligmeteret Porsgrunn mars 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler

Boligmeteret Porsgrunn mars 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 01.03.2017 Faktorer i boligmarkedet Befolkningen og befolkningsprognosene Husholdningene og husholdningssammensetningen

Boligmeteret Porsgrunn mars 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 01.03.2017 Faktorer i boligmarkedet Befolkningen og befolkningsprognosene Husholdningene og husholdningssammensetningen

De første stegene ut av boligkrise SVs boligplan

De første stegene ut av boligkrise SVs boligplan Boligmarkedet i store deler av landet er i dag i en krise. Prisene har steget kraftig samtidig som flere og flere boliger kjøpes av andre enn de som skal

De første stegene ut av boligkrise SVs boligplan Boligmarkedet i store deler av landet er i dag i en krise. Prisene har steget kraftig samtidig som flere og flere boliger kjøpes av andre enn de som skal

EiendomsMegler 1s Boligmeter for februar. Gjennomført av Prognosesenteret AS for EiendomsMegler 1

EiendomsMegler 1s Boligmeter for februar Gjennomført av Prognosesenteret AS for EiendomsMegler 1 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

EiendomsMegler 1s Boligmeter for februar Gjennomført av Prognosesenteret AS for EiendomsMegler 1 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Boligmeteret desember 2013

Boligmeteret desember 2013 Det månedlige Boligmeteret for desember 2013 gjennomført av Prognosesenteret t AS for EiendomsMegler 1 Oslo, 17.12.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret desember 2013 Det månedlige Boligmeteret for desember 2013 gjennomført av Prognosesenteret t AS for EiendomsMegler 1 Oslo, 17.12.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Gauldalens Byggebørs. Velfungerende marked, eller tilbudsoverskudd? Arnt Joar Solem Avdelingsleder Melhus og Støren

Gauldalens Byggebørs Velfungerende marked, eller tilbudsoverskudd? Arnt Joar Solem Avdelingsleder Melhus og Støren 20.08.2019 INNHOLD BOLIGPRIS et bakteppe BRUKTBOLIG volum og omsetningstid UTFORDRINGER

Gauldalens Byggebørs Velfungerende marked, eller tilbudsoverskudd? Arnt Joar Solem Avdelingsleder Melhus og Støren 20.08.2019 INNHOLD BOLIGPRIS et bakteppe BRUKTBOLIG volum og omsetningstid UTFORDRINGER

Boligmeteret oktober 2013

Boligmeteret oktober 2013 Det månedlige Boligmeteret for OKTOBER 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 29.10.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret oktober 2013 Det månedlige Boligmeteret for OKTOBER 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 29.10.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boliglånsundersøkelsen

Offentlig rapport Boliglånsundersøkelsen 2012 DATO: 30.10.2012 Boliglånsundersøkelsen 2012 2 Finanstilsynet Boliglånsundersøkelsen 2012 Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Nedbetalingslån 6 3.1 Porteføljens

Offentlig rapport Boliglånsundersøkelsen 2012 DATO: 30.10.2012 Boliglånsundersøkelsen 2012 2 Finanstilsynet Boliglånsundersøkelsen 2012 Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Nedbetalingslån 6 3.1 Porteføljens

BoligMeteret august 2011

BoligMeteret august 2011 Det månedlige BoligMeteret for AUGUST 2011 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo,22.08.2011 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

BoligMeteret august 2011 Det månedlige BoligMeteret for AUGUST 2011 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo,22.08.2011 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Hvorfor er boligmarkedsspørsmål viktige i rurale områder?

Hvorfor er boligmarkedsspørsmål viktige i rurale områder? Seniorforsker Vigdis Nygaard, Norut Alta «Boende i landsbygder», seminar Stockholm, 7. juni 2012 Fordi de skiller seg fra sentrale områder! Hvorfor

Hvorfor er boligmarkedsspørsmål viktige i rurale områder? Seniorforsker Vigdis Nygaard, Norut Alta «Boende i landsbygder», seminar Stockholm, 7. juni 2012 Fordi de skiller seg fra sentrale områder! Hvorfor

Byggebørsen Orkdal 2017 EM1MN Boligmarkedsanalyse. Orkanger Håkon Lutdal, Nybyggsjef Jørgen Rostad, Avd.leder Orkanger

Byggebørsen Orkdal 2017 EM1MN Boligmarkedsanalyse Orkanger 09.02.2017 Håkon Lutdal, Nybyggsjef Jørgen Rostad, Avd.leder Orkanger EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning

Byggebørsen Orkdal 2017 EM1MN Boligmarkedsanalyse Orkanger 09.02.2017 Håkon Lutdal, Nybyggsjef Jørgen Rostad, Avd.leder Orkanger EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning

Utviklingen av sekundærboliger og førstegangskjøpere i Norges Eiendomsmeglerforbund og Ambita Mars 2018

Utviklingen av sekundærboliger og førstegangskjøpere i 2017 Norges Eiendomsmeglerforbund og Ambita Mars 2018 Samarbeid mellom NEF og Ambita Ønsker å øke kunnskapen om boligmarkedet Peke på ulike drivere

Utviklingen av sekundærboliger og førstegangskjøpere i 2017 Norges Eiendomsmeglerforbund og Ambita Mars 2018 Samarbeid mellom NEF og Ambita Ønsker å øke kunnskapen om boligmarkedet Peke på ulike drivere

Om Fylkesprognoser.no

1 Om Fylkesprognoser.no Fylkesprognoser.no er et samarbeidsprosjekt mellom fylkeskommunene som deltar i Pandagruppen. Denne gruppen eier Plan- og analysesystem for næring, demografi og arbeidsmarked (PANDA).

1 Om Fylkesprognoser.no Fylkesprognoser.no er et samarbeidsprosjekt mellom fylkeskommunene som deltar i Pandagruppen. Denne gruppen eier Plan- og analysesystem for næring, demografi og arbeidsmarked (PANDA).

Evig opptur & evig boligmangel?

Evig opptur & evig boligmangel? Finansnæringens syn på boligmarkedet Boligkonferansen Oslo, 14. mai 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Hva mener eierne? (Bolig)byggerne er i

Evig opptur & evig boligmangel? Finansnæringens syn på boligmarkedet Boligkonferansen Oslo, 14. mai 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Hva mener eierne? (Bolig)byggerne er i

Boligkurs for studenter

Boligkurs for studenter Litt om meg Endre Jo Reite, sivilingeniør fra NTNU Jobber som privatøkonom i SpareBank 1 SMN Telefon 92229997 Mail: endre.jo.reite@smn.no Twitter: privatokonom1 Hva skal jeg gå

Boligkurs for studenter Litt om meg Endre Jo Reite, sivilingeniør fra NTNU Jobber som privatøkonom i SpareBank 1 SMN Telefon 92229997 Mail: endre.jo.reite@smn.no Twitter: privatokonom1 Hva skal jeg gå

Prisstigningsrapporten

Prisstigningsrapporten NR. 12/2006 www.opak.no EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAKs boligundersøkelse uke 48/2006: side 2/12 OPAK AS har siden mai 1981 foretatt undersøkelser

Prisstigningsrapporten NR. 12/2006 www.opak.no EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAKs boligundersøkelse uke 48/2006: side 2/12 OPAK AS har siden mai 1981 foretatt undersøkelser

Prisstigningsrapport nr. 6-07 - 2008

OPAKs Prisstigningsrapport Prisstigningsrapport nr. 6-07 - 2008 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/13 Salgspriser på kontorlokaler i Oslo

OPAKs Prisstigningsrapport Prisstigningsrapport nr. 6-07 - 2008 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/13 Salgspriser på kontorlokaler i Oslo

BoligMeteret. November Gjennomført av Prognosesenteret AS for EiendomsMegler

BoligMeteret November 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 26.11.2017 Introduksjon Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

BoligMeteret November 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 26.11.2017 Introduksjon Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

BYGGEBØRSEN 2016 Salgsmarkedet bolig. Februar 2016, Trondheim Håkon Lutdal, Nybyggsjef

BYGGEBØRSEN 2016 Salgsmarkedet bolig Februar 2016, Trondheim Håkon Lutdal, Nybyggsjef EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning 238 ansatte på 29 kontorer i Sør-

BYGGEBØRSEN 2016 Salgsmarkedet bolig Februar 2016, Trondheim Håkon Lutdal, Nybyggsjef EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning 238 ansatte på 29 kontorer i Sør-

Oppgardering av bygninger. Utfordringer og muligheter. Kurs NBEF/TFSK 1.-2. november

Oppgardering av bygninger. Utfordringer og muligheter. Kurs NBEF/TFSK 1.-2. november Demografisk utvikling v/ Sissel Monsvold, OBOS Hva skal jeg snakke om? Befolkningsvekst og - prognoser Norge Regioner

Oppgardering av bygninger. Utfordringer og muligheter. Kurs NBEF/TFSK 1.-2. november Demografisk utvikling v/ Sissel Monsvold, OBOS Hva skal jeg snakke om? Befolkningsvekst og - prognoser Norge Regioner

Løsningsforslag kapittel 11

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

EiendomsMegler 1s Boligmeter for desember 2014

EiendomsMegler 1s Boligmeter for desember 2014 Det månedlige Boligmeteret for desember 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 16.12.2014 Forord Boligmarkedet er et langsiktig

EiendomsMegler 1s Boligmeter for desember 2014 Det månedlige Boligmeteret for desember 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 16.12.2014 Forord Boligmarkedet er et langsiktig

Markedsleie for hybler og leiligheter i Oslo 4. kvartal 2014

Markedsleie for hybler og leiligheter i Oslo 4. kvartal 2014 Leieprisstatistikk for Oslo. Utarbeidet av Opinion for Boligbygg Oslo KF med data fra Finn.no Oslo, 11.02.2015 Forord Denne rapporten beskriver

Markedsleie for hybler og leiligheter i Oslo 4. kvartal 2014 Leieprisstatistikk for Oslo. Utarbeidet av Opinion for Boligbygg Oslo KF med data fra Finn.no Oslo, 11.02.2015 Forord Denne rapporten beskriver

Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 2030

Januar 213 Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 23 Innhold 1. Bakgrunn 2. Sammendrag 3. Forutsetninger for prognosene 3.1 Sysselsetting 3.2 Arbeidsledighet 3.3 Befolkningsutviklingen

Januar 213 Prognoser for befolkningsutvikling og boligbehov i Rogaland frem til 23 Innhold 1. Bakgrunn 2. Sammendrag 3. Forutsetninger for prognosene 3.1 Sysselsetting 3.2 Arbeidsledighet 3.3 Befolkningsutviklingen

Byggje bu leve Meld. St. 17 ( )

") Byggje bu leve Meld. St. 17 (2012-2013) Mariann Jodis Blomli fagdirektør Frokostseminar Husbanken 21. mars 2013 2 Mål Alle skal bo godt og trygt Boliger for alle i gode bomiljø Trygg etablering i eid og

Byggje bu leve Meld. St. 17 (2012-2013) Mariann Jodis Blomli fagdirektør Frokostseminar Husbanken 21. mars 2013 2 Mål Alle skal bo godt og trygt Boliger for alle i gode bomiljø Trygg etablering i eid og

Byggebørsen 2013 NYBYGG: Markedsutsikter - gjennomgang av ny nybyggsanalyse for Trondheim. Håkon Lutdal, Nybyggsjef EiendomsMegler 1 Februar 2012

Byggebørsen 2013 NYBYGG: Markedsutsikter - gjennomgang av ny nybyggsanalyse for Trondheim Håkon Lutdal, Nybyggsjef EiendomsMegler 1 Februar 2012 EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor

Byggebørsen 2013 NYBYGG: Markedsutsikter - gjennomgang av ny nybyggsanalyse for Trondheim Håkon Lutdal, Nybyggsjef EiendomsMegler 1 Februar 2012 EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor

Boliglånsundersøkelsen

Offentlig rapport Boliglånsundersøkelsen 213 DATO: 17.12.213 Boliglånsundersøkelsen 213 2 Finanstilsynet Boliglånsundersøkelsen 213 Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Nedbetalingslån 6 3.1 Porteføljens

Offentlig rapport Boliglånsundersøkelsen 213 DATO: 17.12.213 Boliglånsundersøkelsen 213 2 Finanstilsynet Boliglånsundersøkelsen 213 Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Nedbetalingslån 6 3.1 Porteføljens

Retningslinjer for forsvarlig utlånspraksis for lån til boligformål

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 11/2010 DATO: 03.03.2010 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker FINANSTILSYNET Postboks 1187 Sentrum

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 11/2010 DATO: 03.03.2010 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker FINANSTILSYNET Postboks 1187 Sentrum

Boligmarkedet i endring

Boligmarkedet i endring Adm. direktør Per Jæger Oslo 06.februar 2018 Alle skal bo godt og trygt Den politiske situasjonen Større usikkerhet og mer uro i verden enn på lenge Økt arbeidsløshet og behov for

Boligmarkedet i endring Adm. direktør Per Jæger Oslo 06.februar 2018 Alle skal bo godt og trygt Den politiske situasjonen Større usikkerhet og mer uro i verden enn på lenge Økt arbeidsløshet og behov for

Boligmeteret mars 2014

Boligmeteret mars 2014 Det månedlige Boligmeteret for MARS 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 25.03.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

Boligmeteret mars 2014 Det månedlige Boligmeteret for MARS 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 25.03.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

Fakta om befolkningsutviklingen i Norge

Fakta om befolkningsutviklingen i Norge Norges befolkning har vokst kraftig de siste 30 årene. Befolkningen passerte 4 millioner i 1975 og i dag bor det vel 4,6 millioner i Norge. De siste 10 årene har

Fakta om befolkningsutviklingen i Norge Norges befolkning har vokst kraftig de siste 30 årene. Befolkningen passerte 4 millioner i 1975 og i dag bor det vel 4,6 millioner i Norge. De siste 10 årene har

EM1MN Boligmarkedsanalyse BYGGEBØRSEN Trondheim, Håkon Lutdal, Nybyggsjef

EM1MN Boligmarkedsanalyse BYGGEBØRSEN 2017 Trondheim, 06.02.17 Håkon Lutdal, Nybyggsjef EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning 238 ansatte på 29 kontorer i Sør-

EM1MN Boligmarkedsanalyse BYGGEBØRSEN 2017 Trondheim, 06.02.17 Håkon Lutdal, Nybyggsjef EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning 238 ansatte på 29 kontorer i Sør-

Sosiale hensyn som grunnlag for utbyggingsstrategi. Marit Iversen

Sosiale hensyn som grunnlag for utbyggingsstrategi Marit Iversen «God planlegging er avgjørende for å sikre effektiv arealbruk, et miljøvennlig transportsystem, tilstrekkelig boligbygging, sunne og trygge

Sosiale hensyn som grunnlag for utbyggingsstrategi Marit Iversen «God planlegging er avgjørende for å sikre effektiv arealbruk, et miljøvennlig transportsystem, tilstrekkelig boligbygging, sunne og trygge

Boligmeteret Juni 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler

Boligmeteret Juni 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 12.06.2017 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Boligmeteret Juni 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 12.06.2017 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Byggebørsen Salgsmarkedet Nybolig. EiendomsMegler 1 Midt-Norge Håkon Lutdal Nybyggsjef 10.2.14

Byggebørsen Salgsmarkedet Nybolig EiendomsMegler 1 Midt-Norge Håkon Lutdal Nybyggsjef 10.2.14 EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning 215 ansatte på 29 kontorer

Byggebørsen Salgsmarkedet Nybolig EiendomsMegler 1 Midt-Norge Håkon Lutdal Nybyggsjef 10.2.14 EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning 215 ansatte på 29 kontorer

Notat om boligbygging vedlegg til kommuneplanens samfunnsdel

Notat om boligbygging vedlegg til kommuneplanens samfunnsdel Oktober 2019. Dette notatet tar for seg et sammendrag av kommunens analyser og vurderinger om følgende temaer, i forbindelse med utarbeidelse

Notat om boligbygging vedlegg til kommuneplanens samfunnsdel Oktober 2019. Dette notatet tar for seg et sammendrag av kommunens analyser og vurderinger om følgende temaer, i forbindelse med utarbeidelse

Fremtidig boligbehov etter aldersgrupper i perioden 2011-2030

Kort om forutsetninger for boligbehovsprognosene Framtidens boligbehov påvirkes i hovedsak av størrelsen på befolkningen og dens alderssammensetning. Aldersforskyvninger i den bosatte befolkningen forårsaker

Kort om forutsetninger for boligbehovsprognosene Framtidens boligbehov påvirkes i hovedsak av størrelsen på befolkningen og dens alderssammensetning. Aldersforskyvninger i den bosatte befolkningen forårsaker

Retningslinjer for forsvarlig utlånspraksis for lån til boligformål

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 29/2011 DATO: 01.12.2011 RUNDSKRIVET GJELDER FOR: Sparebanker Forretningsbanker Filialer av utenlandske kredittinstitusjoner

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 29/2011 DATO: 01.12.2011 RUNDSKRIVET GJELDER FOR: Sparebanker Forretningsbanker Filialer av utenlandske kredittinstitusjoner

Flere boliger hvor og hvordan? Boligbehov og boligpolitiske utfordringer. Adm.dir. Thor Eek, NBBL. 15. jun. 2012. www.nbbl.no.

Flere boliger hvor og hvordan? Boligbehov og boligpolitiske utfordringer Adm.dir. Thor Eek, NBBL www.nbbl.no Fakta NBBL har 57 medlemsboligbyggelag Boligbyggelagene har samlet: 841 000 medlemmer 415 000

Flere boliger hvor og hvordan? Boligbehov og boligpolitiske utfordringer Adm.dir. Thor Eek, NBBL www.nbbl.no Fakta NBBL har 57 medlemsboligbyggelag Boligbyggelagene har samlet: 841 000 medlemmer 415 000

NBBLs BOLIGSTATISTIKK

NBBLs BOLIGSTATISTIKK 2016 Om statistikken Norske Boligbyggelags Landsforbund (NBBL) er interesseorganisasjonen for norske boligbyggelag. Per 31.12.2016 var 42 boligbyggelag tilsluttet NBBL. Disse har

NBBLs BOLIGSTATISTIKK 2016 Om statistikken Norske Boligbyggelags Landsforbund (NBBL) er interesseorganisasjonen for norske boligbyggelag. Per 31.12.2016 var 42 boligbyggelag tilsluttet NBBL. Disse har

Boligpolitisk program Vedtatt program på Landsmøtet i Bergen 2019

Boligpolitisk program 2019-2021 Vedtatt program på Landsmøtet i Bergen 2019 «Alle skal kunne oppleve tryggheten og friheten ved å eie og ta vare på eget hjem» Huseiernes boligpolitiske program 2019-2021

Boligpolitisk program 2019-2021 Vedtatt program på Landsmøtet i Bergen 2019 «Alle skal kunne oppleve tryggheten og friheten ved å eie og ta vare på eget hjem» Huseiernes boligpolitiske program 2019-2021

SÅRBARHETEN I HUSHOLDNINGENE HVA SIER MIKRODATAENE? Finans Norge Boligkonferanse 11. november 2015

SÅRBARHETEN I HUSHOLDNINGENE HVA SIER MIKRODATAENE? Finans Norge Boligkonferanse 11. november 215 BJØRN HELGE VATNE FORSKNING/MAKROTILSYN NORGES BANK SYNSPUNKTER OG KONKLUSJONER I PRESENTASJONEN ER IKKE

SÅRBARHETEN I HUSHOLDNINGENE HVA SIER MIKRODATAENE? Finans Norge Boligkonferanse 11. november 215 BJØRN HELGE VATNE FORSKNING/MAKROTILSYN NORGES BANK SYNSPUNKTER OG KONKLUSJONER I PRESENTASJONEN ER IKKE

Temaer. Bostadsforum 2010 Konserndirektør Arne Giske, Eiendom Skandinavia Stockholm, tirsdag 18. mai 2010

Konserndirektør Arne Giske, Eiendom Skandinavia Stockholm, tirsdag 18. mai 2010 www.veidekke.no Temaer Litt om Veidekke Boligpolitikken i Norge etter krigen Status boligstruktur, politikk, leiemarkedet,

Konserndirektør Arne Giske, Eiendom Skandinavia Stockholm, tirsdag 18. mai 2010 www.veidekke.no Temaer Litt om Veidekke Boligpolitikken i Norge etter krigen Status boligstruktur, politikk, leiemarkedet,

Boligmarkedsanalyse Midt-Norge. Milano Håkon Lutdal, Nybyggsjef

Boligmarkedsanalyse Midt-Norge Milano 1.11.218 - Håkon Lutdal, Nybyggsjef Historisk sett god salg av nye boliger i Midt-Norge siste år! Antall nyboligsalg i Midt-Norge totalt per andre måneder okt 213

Boligmarkedsanalyse Midt-Norge Milano 1.11.218 - Håkon Lutdal, Nybyggsjef Historisk sett god salg av nye boliger i Midt-Norge siste år! Antall nyboligsalg i Midt-Norge totalt per andre måneder okt 213

Boligmeteret Mars 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler

Boligmeteret Mars 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 21.03.2017 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Boligmeteret Mars 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 21.03.2017 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Utvikling av innbyggertall og boligmassen i Hurum.

Notat Fra rådmann Til kommunestyret og planutvalg Utvikling av innbyggertall og boligmassen i Hurum. Rådmannen har fått flere spørsmål om utvikling i kommunens befolkning, boligbygging og samferdselstilbud.

Notat Fra rådmann Til kommunestyret og planutvalg Utvikling av innbyggertall og boligmassen i Hurum. Rådmannen har fått flere spørsmål om utvikling i kommunens befolkning, boligbygging og samferdselstilbud.

Aktuell kommentar. Bolig og gjeld. Nr. 9 2009. av Bjørn H. Vatne, spesialrådgiver i Finansmarkedsavdelingen i Norges Bank*

Nr. 9 9 Aktuell kommentar Bolig og gjeld av Bjørn H. Vatne, spesialrådgiver i Finansmarkedsavdelingen i Norges Bank* * Synspunktene i denne kommentaren representerer forfatterens syn og kan ikke nødvendigvis

Nr. 9 9 Aktuell kommentar Bolig og gjeld av Bjørn H. Vatne, spesialrådgiver i Finansmarkedsavdelingen i Norges Bank* * Synspunktene i denne kommentaren representerer forfatterens syn og kan ikke nødvendigvis

Et splittet og utfordrende boligmarked

Boligmarkedsanalyse Knutepunkt 2015: Et splittet og utfordrende boligmarked 21. oktober 2015, Düsseldorf Jan Håvard Valstad, Analysesjef EM1MN 1 2 3 4 Status: Totalt ulike boligmarked i Norge Etterspørsel

Boligmarkedsanalyse Knutepunkt 2015: Et splittet og utfordrende boligmarked 21. oktober 2015, Düsseldorf Jan Håvard Valstad, Analysesjef EM1MN 1 2 3 4 Status: Totalt ulike boligmarked i Norge Etterspørsel

Kort om forutsetninger for boligbehovsprognosene. Fremtidig boligbehov. Fremtidig boligbehov etter aldersgrupper i perioden 2011-2030

Kort om forutsetninger for boligbehovsprognosene Framtidens boligbehov påvirkes i hovedsak av størrelsen på befolkningen og dens alderssammensetning. Aldersforskyvninger i den bosatte befolkningen forårsaker

Kort om forutsetninger for boligbehovsprognosene Framtidens boligbehov påvirkes i hovedsak av størrelsen på befolkningen og dens alderssammensetning. Aldersforskyvninger i den bosatte befolkningen forårsaker

Kommuneplanen Bygningsrådet 30.01.2013

Kommuneplanen Bygningsrådet 30.01.2013 Planprogrammet for kommuneplanen Kommuneplanen baseres på ATP (helhetlig arealog transportplanlegging) Grønne Asker - friluftsliv, landbruk, natur og landskap Vedtatt

Kommuneplanen Bygningsrådet 30.01.2013 Planprogrammet for kommuneplanen Kommuneplanen baseres på ATP (helhetlig arealog transportplanlegging) Grønne Asker - friluftsliv, landbruk, natur og landskap Vedtatt

Kort om forutsetninger for boligbehovsprognosene. Fremtidig boligbehov. Fremtidig boligbehov etter aldersgrupper i perioden 2011-2030

Kort om forutsetninger for boligbehovsprognosene Framtidens boligbehov påvirkes i hovedsak av størrelsen på befolkningen og dens alderssammensetning. Aldersforskyvninger i den bosatte befolkningen forårsaker

Kort om forutsetninger for boligbehovsprognosene Framtidens boligbehov påvirkes i hovedsak av størrelsen på befolkningen og dens alderssammensetning. Aldersforskyvninger i den bosatte befolkningen forårsaker

Boligmarkedsrapport 2. kvartal 2017 «Boligprisene synker ikke»

Boligmarkedsrapport 2. kvartal 2017 «Boligprisene synker ikke» de flyter på lav rente og bedrede utsikter i norsk økonomi Siden forrige rapport har det vært et tydelig omslag i boligmarkedet. Euforien

Boligmarkedsrapport 2. kvartal 2017 «Boligprisene synker ikke» de flyter på lav rente og bedrede utsikter i norsk økonomi Siden forrige rapport har det vært et tydelig omslag i boligmarkedet. Euforien

Boligmeteret februar 2014

Boligmeteret februar 2014 Det månedlige Boligmeteret for FEBRUAR 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 25.02.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret februar 2014 Det månedlige Boligmeteret for FEBRUAR 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 25.02.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Kort om forutsetninger for befolkningsprognosen i PANDA. Kort om middelalternativet i SSBs framskrivning av folketall

Kort om forutsetninger for befolkningsprognosen i PANDA Befolkningsutviklingen i PANDA bestemmes av fødselsoverskuddet (fødte minus døde) + nettoflytting (innflytting minus utflytting). Over lengre tidshorisonter

Kort om forutsetninger for befolkningsprognosen i PANDA Befolkningsutviklingen i PANDA bestemmes av fødselsoverskuddet (fødte minus døde) + nettoflytting (innflytting minus utflytting). Over lengre tidshorisonter

BoligMeteret august 2014

BoligMeteret august 2014 Det månedlige BoligMeteret for august 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 27.08.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

BoligMeteret august 2014 Det månedlige BoligMeteret for august 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 27.08.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Ulikhet i boligmarkedet: BSU og egenkapitalkrav

Ulikhet i boligmarkedet: BSU og egenkapitalkrav Helene Onshuus Universitetet i Oslo 27.03.17 Plan for i dag Hva slags gode er bolig? Hvorfor regulere boligmarkedet? Boligkriser Ulikhet: BSU og egenkapitalkrav

Ulikhet i boligmarkedet: BSU og egenkapitalkrav Helene Onshuus Universitetet i Oslo 27.03.17 Plan for i dag Hva slags gode er bolig? Hvorfor regulere boligmarkedet? Boligkriser Ulikhet: BSU og egenkapitalkrav

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden november

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Trangt og dyrt for mange av de yngre aleneboende

Aleneboendes levekår Boforhold Arne S. Andersen 2. Boforhold Trangt og dyrt for mange av de yngre aleneboende Færre yngre aleneboende er selveiere, flere av de eldre. Bare de yngste bor trangt, mange eldre

Aleneboendes levekår Boforhold Arne S. Andersen 2. Boforhold Trangt og dyrt for mange av de yngre aleneboende Færre yngre aleneboende er selveiere, flere av de eldre. Bare de yngste bor trangt, mange eldre

Boligmeteret. Juni 2015. Gjennomført av Prognosesenteret AS for EiendomsMegler 1 25.06.2015

Boligmeteret Juni 2015 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 25.06.2015 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Boligmeteret Juni 2015 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 25.06.2015 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

MØTEINNKALLING. Eventuelt forfall meldes til tlf. 75 14 50 00 eller pr. e-post: postmottak@rana.kommune.no Varamedlemmer møter etter nærmere avtale.

RANA KOMMUNE Utvalg: FORMANNSKAPET Møtested: Formannskapssalen Møtedato: 18.09.2012 Tid: 11.00 MØTEINNKALLING Eventuelt forfall meldes til tlf. 75 14 50 00 eller pr. e-post: postmottak@rana.kommune.no

RANA KOMMUNE Utvalg: FORMANNSKAPET Møtested: Formannskapssalen Møtedato: 18.09.2012 Tid: 11.00 MØTEINNKALLING Eventuelt forfall meldes til tlf. 75 14 50 00 eller pr. e-post: postmottak@rana.kommune.no

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden 17. januar-11.

Nr. 1 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 17. januar-11. februar NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Nr. 1 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 17. januar-11. februar NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Scenarieanalyse 2010-2020

Scenarieanalyse 2010 - et i Norge Scenarieanalyse 2010 - Scenarieanalysen er gjennomført på oppdrag av Boligprodusentenes Forening, og har som målsetting å analysere strukturen i boligmassen (tilbudssiden),

Scenarieanalyse 2010 - et i Norge Scenarieanalyse 2010 - Scenarieanalysen er gjennomført på oppdrag av Boligprodusentenes Forening, og har som målsetting å analysere strukturen i boligmassen (tilbudssiden),

Lysere utsikter for nybyggsalget i 2018 NYTT OM NYBYGG. Det skjedde et skifte i nybyggmarkedet i Bergen gjennom fjoråret.

HORDALAND OG BERGEN NR. 1 218 DNB EIENDOM NYTT OM NYBYGG Lysere utsikter for nybyggsalget i 218 Foto: istock Det skjedde et skifte i nybyggmarkedet i Bergen gjennom fjoråret. Les rapporten HORDALAND OG

HORDALAND OG BERGEN NR. 1 218 DNB EIENDOM NYTT OM NYBYGG Lysere utsikter for nybyggsalget i 218 Foto: istock Det skjedde et skifte i nybyggmarkedet i Bergen gjennom fjoråret. Les rapporten HORDALAND OG

Vedlegg til Norges Banks høringssvar 4. mai 2015 om krav til utlån med pant i bolig: MULIGE VIRKNINGER AV FINANSTILSYNETS FORSLAG

Vedlegg til Norges Banks høringssvar 4. mai 21 om krav til utlån med pant i bolig: MULIGE VIRKNINGER AV FINANSTILSYNETS FORSLAG Norges Bank har analysert data for husholdningenes inntekter, gjeld og boligformue

Vedlegg til Norges Banks høringssvar 4. mai 21 om krav til utlån med pant i bolig: MULIGE VIRKNINGER AV FINANSTILSYNETS FORSLAG Norges Bank har analysert data for husholdningenes inntekter, gjeld og boligformue

Boligmeteret november 2013

Boligmeteret november 2013 Det månedlige Boligmeteret for november 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 26.11.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret november 2013 Det månedlige Boligmeteret for november 2013 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 26.11.2013 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Kort om forutsetninger for boligbehovsframskrivingene

NORDLAND Kort om forutsetninger for boligbehovsframskrivingene Framtidens boligbehov påvirkes i hovedsak av størrelsen på befolkningen og dens alderssammensetning. Aldersforskyvninger i den bosatte befolkningen

NORDLAND Kort om forutsetninger for boligbehovsframskrivingene Framtidens boligbehov påvirkes i hovedsak av størrelsen på befolkningen og dens alderssammensetning. Aldersforskyvninger i den bosatte befolkningen

OBOS. Fakta og analyse

OBOS Fakta og analyse Innhold Boligmarkedet ikke for alle?... 2 Oslo et hjem for hvem?... 1 Stavanger boligprisene til værs og vanskeligere å være førstegangsetablerer... 17 Bergen stor vekst i antall

OBOS Fakta og analyse Innhold Boligmarkedet ikke for alle?... 2 Oslo et hjem for hvem?... 1 Stavanger boligprisene til værs og vanskeligere å være førstegangsetablerer... 17 Bergen stor vekst i antall

Boligstatistikk pr. sept. 2017

Boligstatistikk pr. sept. 2017 Pressekonferanse 18. oktober 2017 Deltagere Adm. direktør Per Jæger, Boligprodusentene Jøns Sjøgren, Boligprodusentene Adm. direktør Bjørn Mangor Birkeland, Prognosesenteret

Boligstatistikk pr. sept. 2017 Pressekonferanse 18. oktober 2017 Deltagere Adm. direktør Per Jæger, Boligprodusentene Jøns Sjøgren, Boligprodusentene Adm. direktør Bjørn Mangor Birkeland, Prognosesenteret

Boligmarkedsrapport og prisstatistikk NBBL 3. kvartal 2015. www.nbbl.no

Boligmarkedsrapport og prisstatistikk NBBL 3. kvartal 2015 Innhold NBBLs prisstatistikk Boligpriser flater ut s. 3 Prisene på borettslagsboliger vs. «totalmarkedet» s. 5 Gjennomsnittspriser 3-roms blokk

Boligmarkedsrapport og prisstatistikk NBBL 3. kvartal 2015 Innhold NBBLs prisstatistikk Boligpriser flater ut s. 3 Prisene på borettslagsboliger vs. «totalmarkedet» s. 5 Gjennomsnittspriser 3-roms blokk

Boligmeteret September 2016 Gjennomført av Prognosesenteret AS for EiendomsMegler

Boligmeteret September 2016 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 20.09.2016 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Boligmeteret September 2016 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 20.09.2016 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Om Fylkesprognoser.no. Definisjoner

1 Om Fylkesprognoser.no Fylkesprognoser.no er et samarbeidsprosjekt mellom fylkeskommunene som deltar i Pandagruppen. Denne gruppen eier Plan- og analysesystem for næring, demografi og arbeidsmarked (PANDA).

1 Om Fylkesprognoser.no Fylkesprognoser.no er et samarbeidsprosjekt mellom fylkeskommunene som deltar i Pandagruppen. Denne gruppen eier Plan- og analysesystem for næring, demografi og arbeidsmarked (PANDA).

NBBLs boligmarkedsrapport

2. februar 2018 NBBLs boligmarkedsrapport Prisutvikling Temperaturen i markedet Tilbud/Etterspørsel Norsk økonomi Finansiell stabilitet Hva tror NBBL om boligprisene? Utålmodig? Klikk her Etter mange år

2. februar 2018 NBBLs boligmarkedsrapport Prisutvikling Temperaturen i markedet Tilbud/Etterspørsel Norsk økonomi Finansiell stabilitet Hva tror NBBL om boligprisene? Utålmodig? Klikk her Etter mange år

NBBLs BOLIGSTATISTIKK

NBBLs BOLIGSTATISTIKK 2017 Om statistikken Norske Boligbyggelags Landsforbund (NBBL) er interesseorganisasjonen for norske boligbyggelag. Per 31.12.2017 var 41 boligbyggelag tilsluttet NBBL. Disse har

NBBLs BOLIGSTATISTIKK 2017 Om statistikken Norske Boligbyggelags Landsforbund (NBBL) er interesseorganisasjonen for norske boligbyggelag. Per 31.12.2017 var 41 boligbyggelag tilsluttet NBBL. Disse har

Boliglånsretningslinjer - et tiltak for finansiell stabilitet og forbrukerbeskyttelse. Finans Norge - Finansnæringens dag 19.

Boliglånsretningslinjer - et tiltak for finansiell stabilitet og forbrukerbeskyttelse Finans Norge - Finansnæringens dag v/finanstilsynsdirektør Morten Baltzersen Bakgrunn for retningslinjene Forsvarlig

Boliglånsretningslinjer - et tiltak for finansiell stabilitet og forbrukerbeskyttelse Finans Norge - Finansnæringens dag v/finanstilsynsdirektør Morten Baltzersen Bakgrunn for retningslinjene Forsvarlig

Vedlegg 4; Analysegrunnlag/statistikk

2008 2005 2002 1999 1996 1993 1990 1987 1984 1981 1978 1975 1972 1969 1966 1963 1960 1957 1954 1951 2007 2005 2004 2003 2002 2001 1999 1998 Vedlegg 4; Analysegrunnlag/statistikk Befolkningsutvikling i

2008 2005 2002 1999 1996 1993 1990 1987 1984 1981 1978 1975 1972 1969 1966 1963 1960 1957 1954 1951 2007 2005 2004 2003 2002 2001 1999 1998 Vedlegg 4; Analysegrunnlag/statistikk Befolkningsutvikling i

BANKENES ROLLE I BOLIGMARKEDET OG HUSHOLDNINGENES SÅRBARHET. Boligmarkedskonferanse 18.september 2014 Direktør Jan Digranes

BANKENES ROLLE I BOLIGMARKEDET OG HUSHOLDNINGENES SÅRBARHET Boligmarkedskonferanse 18.september 2014 Direktør Jan Digranes Disposisjon Bankenes rolle i boligmarkedet Attraktive boliglån Tøff kamp om kundene

BANKENES ROLLE I BOLIGMARKEDET OG HUSHOLDNINGENES SÅRBARHET Boligmarkedskonferanse 18.september 2014 Direktør Jan Digranes Disposisjon Bankenes rolle i boligmarkedet Attraktive boliglån Tøff kamp om kundene

Høye prisforventninger og sterkt boligsalg, men fortsatt mange forsiktige kjøpere