Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak Oppslagshefte til hjelp ved filuttrekk

|

|

|

- Ørjan Helle

- 6 år siden

- Visninger:

Transkript

1 79 Statistisk sentralbyrås håndbøker Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak Oppslagshefte til hjelp ved filuttrekk

2 Forord Siden sykehusreformen trådte i kraft 1. januar 2001 er sykehusene etablert som heleide foretak av de regionale helseforetakene. Dette innebærer at det er etablert et nytt elektronisk rapporteringssystem for rapportering fra de regionale helseforetakene, helseforetakene og private helseinstitusjoner med driftsavtale, til SSB. Reformen medførte at regnskapene til helseforetakene og de regionale helseforetakene avlegges iht. regnskapslovens krav og bestemmelser. Statlige myndigheter har kontinuerlig behov for kunnskap om situasjonen i sykehussektoren, både når det gjelder økonomi, aktivitet og kvalitet. Hensikten med datainnsamlingen er å fremskaffe god styringsinformasjon for sentrale helsemyndigheter, de enkelte helseforetak og regionale helseforetak. I tillegg vil dette gi grunnlag for informasjon til allmennheten om status og utvikling på dette sentrale samfunnsområdet. Dataene vil bli publisert og brukt til analyser av ressurser og aktivitet i sykehussektoren av Statistisk sentralbyrå og til produksjon av offisiell statistikk. I publiseringen vil økonomi og tjenestedata (samt data fra Norsk Pasientregister) bli koplet sammen til indikatorer som bl.a. skal vise regionenes produktivitet (enhetskostnader) og dekningsgrad. Det vil også bli publisert tall for det enkelte helseforetak, samt aktivitets- og årsverkstall for den enkelte institusjon. Opplysningene vil finnes på web-siden: Statistisk sentralbyrå Oslo/Kongsvinger, 18. desember 2003 Svein Longva 1

3

4 Innhold 1. Innledning Praktisk opplegg for rapporteringen Elektronisk rapportering av resultatregnskap, balanse og kontantstrømoppstilling fra helseforetak og regionale helseforetak Rapporteringsfrister Teknisk rapporteringssupport Kontaktpersoner Omfang av rapporteringen Hvilke regnskapsrapporter skal leveres for regnskapsåret Konsernregnskap etter funksjon Oversikt over RHF/HF som skal rapportere Tjenesterapportering Sykehusapotekene Nærmere om regnskapsrapporteringen Filbeskrivelse for regnskapet Resultatregnskap Gyldige kontokoder, regnskapsåret Gyldige funksjoner, regnskapsåret Veiledning til funksjonskontoplanen Balanse Gyldige kontokoder, regnskapsåret Kontantstrømoppstilling Skjema Veiledning til kontantstrømoppstilling skjema Private institusjoner Skjema Veiledning : Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten skjema Kontroller av regnskap fra helseforetak og regionale helseforetak De sist utgitte publikasjonene i serien Statistisk sentralbyrås håndbøker

5

6 1. Innledning Dataene samles inn av Statistisk sentralbyrå på vegne av Helsedepartementet med hjemmel i spesialisthelsetjenestelovens 5-6. SSB vil i medhold av lov av 16. juni 1989 nr 54 om offisiell statistikk og Statistisk sentralbyrå 2-2 og 3-2 benytte oppgavene til utarbeidelse av offisiell statistikk. For å lette arbeidet for ansvarlige rapportører og deres dataleverandører ønsker SSB i denne rapporteringshåndboken å samle all tilgjengelig informasjon vedrørende rapporteringen eller gi henvisning til web-adresser med ytterligere informasjon. Håndboken gir informasjon om filoppbygging og konvertering av resultatregnskap og balanse til regnskapsrapporter, samt informasjon om kontantstrømoppstillingsskjema med veiledning. Siden de regionale helseforetakene og helseforetakene som har driftsavtale med private institusjoner, og koordinerer innrapporteringen også fra de private aktørene, er skjemaet for utdrag av resultatregnskap for private institusjoner lagt ved. For regnskapsåret 2003 rapporteres regnskapet på samme måten som i 2002 med nedlasting av overføringsprogram fra ssb's hjemmesider ( De elektroniske skjemaene for kontantstrømoppstilling og utdrag av resultatregnskap for private institusjoner samt tjenestedata rapporteres ved hjelp av en on-lineløsning som gjør det mulig å hente, og sende direkte fra Internett. Brukernavn og passord sendes til det enkelte helseforetak i eget brev. Alle skjemaer som skal leveres er tilgjengelig også i nynorsk versjon. Rapporteringshåndboken finnes også på SSBs hjemmeside: SSB ser gjerne at brukerne av rapporteringshåndboken gir tilbakemelding på feil eller mangler på innholdet, slik at håndboken kan videreutvikles og forbedres i senere utgaver. Kontaktpersoner: Regnskapsrapportering: Hjørdis Eeg-Henriksen, tlf , e-post: hjordis.eeghenriksen@ssb.no Funksjonskontoplan og tjenesterapportering: Toni Kvalø, tlf , e-post: toni.kvalo@ssb.no /ev. Julie Kjelvik, tlf , e-post: julie.kjelvik@ssb.no 2. Praktisk opplegg for rapporteringen 2.1 Elektronisk rapportering av resultatregnskap, balanse og kontantstrømoppstilling fra helseforetak og regionale helseforetak I det følgende gis en oversikt over filbeskrivelse for regnskapsfilene (resultatregnskap og balanse) samt skjema for kontantstrømoppstilling som skal rapporteres fra helseforetakene og de regionale helseforetakene til Statistisk sentralbyrå for

7 Også skjema for utdrag av resultatregnskap for private institusjoner er vedlagt, da foretak som har driftsavtale med private aktører koordinerer innrapporteringen fra dem. Håndboken inneholder også oversikt over kontrollprogrammet for resultatregnskap og balanse, som kjøres i overføringsprosessen til SSB, slik at ev. feil kan rettes opp før innsendelse. Filbeskrivelsen for resultatregnskap og balanse er basert på løsningen som er brukt i KOSTRA. I rapporteringen av filuttrekk fra helseforetakene benyttes XML som rapporteringsløsning. Den flate filen med regnskapsfiluttrekket konverteres til XML-format ved hjelp av et program for flatfilkonvertering som kan lastes ned fra SSBs hjemmesider Flatfilskonverteringsprogrammet har også et integrert kontrollprogram for regnskap, som blir kjørt automatisk ved konvertering av regnskapet til XML-format. Eventuelle feil som avdekkes her, må rettes opp før filen overføres til SSB for å unngå at filen blir avvist i SSBs mottak. Etter avsendelse til SSB må rapportør selv følge med på SSBs web-sider ( - Status innrapportering) for å sjekke at rapportene registreres som godkjente hos SSB. For de elektroniske skjemaene for kontantstrømoppstilling og utdrag av resultatregnskap er det utviklet en online rapporteringsløsning. Dette innebærer at utfylling og innsending skjer på internett, og det er følgelig ikke nødvendig med lokalt installert avgiverprogramvare. Disse skjemaene vil også ligge på web adressen nevnt over. Brukernavn og passord sendes ut til det enkelte helseforetak. 2.2 Rapporteringsfrister Frist for tjenesterapportering er satt til 2. februar, mens frist for regnskapsrapporteringen er 1. mars I tillegg kommer kvartalsrapportering, der de regionale helseforetakene skal avgi en nærmere definert rapport (konsolidert). Det kommer nærmere orientering om rapporteringsfristene for kvartalsregnskapene i eget brev. 2.3 Teknisk rapporteringssupport Dersom det skulle oppstå problemer med avleveringen av regnskapsrapportene (og tjenesterapportene) kan helseforetakene henvende seg til kundetjenesten - KOSTRA-support. KOSTRA-support kan nås på telefon og e-post, men vi oppfordrer til bruk av e-post: E-postadresse: kostra-support@ssb.no Telefon: i tidsrommet

8 2.4 Kontaktpersoner Regnskap: Hjørdis Eeg-Henriksen, tlf , e-post: Funksjonskontoplan og tjenesterapportering: Toni Kvalø, tlf , e-post: /ev. Julie Kjelvik, tlf , e-post: Skjemanummer 39: Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten: Julie Kjelvik, tlf , e-post: Skjemanummer 40: Kontantstrømoppstilling: Hjørdis Eeg-Henriksen, telefon , e-post: Skjemanummer 41: Spesialisttjenestene: Tone Dyrhaug, telefon , e-post: Skjemanummer 42: Ambulansetjenesten: Tone Dyrhaug, telefon , e-post: Skjemanummer 44: Voksenpsykiatriske institusjoner: Tone Dyrhaug, telefon , e-post: Skjemanummer 45: Barne- og ungdomspsykiatriske institusjoner: Tone Dyrhaug, telefon , e-post: Skjemanummer 46: Somatiske sykehus: Mette Kristensen Wiig, telefon , e-post: Skjemanummer 47: Somatiske institusjoner innen spesialisthelsetjenesten (ekskl. sykehus ): Mette Kristensen Wiig, telefon , e-post: 3. Omfang av rapporteringen 3.1 Hvilke regnskapsrapporter skal leveres for regnskapsåret 2003 Følgende regnskapsrapportering skal rapporteres: 1. Resultatregnskap fra alle HF og RHF (funksjonsfordelt) 2. Balanse fra alle HF og RHF 3. Kontantstrømoppstilling fra alle HF og RHF (elektronisk-skjema nr. 40) 4. Utdrag av resultatregnskap for private institusjoner som HF og RHF har driftsavtale med (elektronisk skjema nr 39) 5. Kvartalsvise rapporteringer av regnskapet fra RHF (konsolidert) til bruk i kvartalsvis nasjonalregnskap 1. Resultatregnskapet skal være funksjonsfordelt og leveres fra alle helseforetakene og det regionale helseforetaket. 2. Det skal leveres balanser for alle helseforetakene og det regionale helseforetaket (ikke funksjonsfordelt) 7

9 3. Det skal rapporteres kontantstrømoppstilling fra alle helseforetak og regionale helseforetak. 4. Det er også behov for detaljerte regnskapsopplysninger fra de private institusjonene som helseforetakene og de regionale helseforetakene har driftsavtale med for å kunne sammenligne disse med foretakene. Disse institusjonene rapporterer derfor et eget regnskapsskjema (Skjema 39) som er basert på Norsk Standard Hvert kvartal skal det også leveres en kvartalsrapport fra de regionale helseforetakene. Disse skal være konsoliderte (Sykehusapotekene skal ikke inngå i rapporteringen). Eget brev sendes de regionale helseforetakene vedrørende rapporteringsfrister for 2004 samt ny rapportmal. 3.2 Konsernregnskap etter funksjon På bakgrunn av fjorårets rapportering vil dette bli tatt opp i arbeidsgruppen for statistikk for spesialisthelsetjenesten. Dette vil ev. bli aktuelt i 2005 for regnskapsåret Oversikt over RHF/HF som skal rapportere Se oversikt under pkt. 5. om kontroller 3.4 Tjenesterapportering De helseforetak og regionale helseforetak som har driftsavtale med private institusjoner, ambulansetjeneste eller privatpraktiserende legespesialister koordinerer også innsending av skjemaene fra disse. Følgende skjemaer skal rapporteres: Skjemanummer 41: Spesialisttjenestene Skjemanummer 42: Ambulansetjenesten Skjemanummer 44: Voksenpsykiatriske institusjoner Skjemanummer 45: Barne- og ungdomspsykiatriske institusjoner Skjemanummer 46: Somatiske sykehus Skjemanummer 47: Somatiske institusjoner innen spesialisthelsetjenesten (ekskl. sykehus ) Skjemaene (inkludert i skjemaene ligger veiledning med opplysninger om kontaktpersoner) lastes ned fra SSB sin infoside: Sykehusapotekene Sykehusapotekene som er eid av de regionale helseforetakene, er pålagt å levere næringsoppgave til Skattedirektoratet og SSB. Dette gjelder følgende apotek: - Sykehusapotekene i Midt-Norge - Sykehusapotekene Sør Østlandet - Sykehusapotek Nord - Apotekene Vest For å unngå dobbeltføring i nasjonalregnskapet, bes de regionale helseforetakene om å holde de nevnte sykehusapotekene utenfor konsernregnskapsrapporteringen. 8

10 4. Nærmere om regnskapsrapporteringen 4.1 Filbeskrivelse for regnskapet Hver enkelt record av resultatregnskapet og balansen ønskes organisert slik 1 : Antall posisjoner Innhold Posisjon 01-02: 2 Type regnskap (resultatregnskap, balanse for hhv HF/RHF) : 4 Årgang (årstall) 07: 1 Kvartal (1,2,3,4 eller blank ved rapportering av årsregnskap) 08-13: 6 Region (helseregion) : 9 Organisasjonsnummer : 9 Foretaks-/bedriftsnummer 6 32: 1 Posisjon benyttes ikke : 4 Funksjon : 3 Kontokode : 9 Beløpsfelt Layout på overføring 1. Alle records avsluttes med linjeskift \n 2. Beløpet skal gis i 1000 kr og høyrejusteres. 3. Alle koder som gjelder funksjon venstrejusteres med blank posisjoner bak. 4. Inntekter og kostnader skal kun rapporteres på detaljnivå, ikke sumnivå. 5. Inntekter (kredit) rapporteres i negative verdier, mens kostnader (debet) rapporteres i positive verdier. For balansen rapporteres eiendeler i positive verdier, mens egenkapital og gjeld rapporteres i negative verdier. 6. Beløpet skal angis i 1000 kroner og høyrejusteres. Eksempel på korrekt oppbygging av regnskapsfilen (- = minus i beløpsfeltet, = blanke felt) i) Record fra resultatregnskapet (for et helseforetak i helseregion Sør): 0X X Type } K var } tal Orgnr Blank } Kontokode } 0X 2003 { ^ ^ ^ ^44 ^243 ^ ^ ^4^ ^ ^ 610^ { 400 ^14243 ^ ^ ^ ^ ^ ^4 53 Årgang Re gion Foretaks / bedrnr Funksjon Beløp 1 Eksempel på riktig oppbygging, se denne og neste side 2 0X for resultatregnskap for helseforetak/regionalt helseforetak, 0Y for balanse for helseforetak/regionalt helseforetak 4 Helseregion angis med to siffer etterfulgt av null ( for Helse Øst, Helse Sør, Helse Vest, Helse Midt-Norge, Helse Nord) 5 Helseforetak og regionale helseforetak skal rapportere organisasjonsnummer 6 Blanke felt, helseforetak/regionale helseforetak skal ikke rapportere foretaks-/bedriftsnummer 7 Blankt felt (posisjonen ble tidligere brukt for å skille drifts- og investeringsregnskap samt balanse) 8 Funksjoner gjelder resultatregnskapet (se for øvrig gjeldende koder på de påfølgende sider) 9 Kontokoder gjelder både resultatregnskapet og balansen (se egen oversikt over gyldige kontokoder) 9

11 ii) Record fra balansen (for et helseforetak i helseregion Sør): 0Y Y Type } K var } tal Orgnr Blank } Kontokode } 0Y 2003 { ^ ^ ^ ^44 ^243 ^ ^ ^4^ ^ ^ ^123 ^ ^ ^ 120 ^14243 ^ ^ ^25000 Årgang Re gion Foretaks / bedrnr Funksjon Beløp 4.2 Resultatregnskap Gyldige kontokoder, regnskapsåret 2003 Det skal rapporteres på de detaljerte kontokodene (tre siffer). Tall for summer av kontokoder skal ikke rapporteres. Det vises for øvrig til nærmere beskrivelse av føringer under de ulike kontokodene som er utarbeidet av Ernst & Young på vegne av Helsedepartementet. Kontoklasse 9 Interne kostnader og inntekter skal ikke trekkes ut. Kontokode Tekst Kode i fil 300 Salgsinntekt varer, avgiftspliktig Salgsinntekt tjenester, avgiftspliktig Rabatt og annen salgsinntektsreduksjon Salgsinntekt varer, avgiftsfri Salgsinntekt tjenester, avgiftsfri Rabatt og annen salgsinntektsreduksjon DRG-inntekter egen helseregion Gjestepasientinntekter Poliklinikkinntekter fra RTV Laboratorieinntekter fra RTV Egenandelsinntekter innbetalt fra pasienter Selvbetalende pasienter Utskrivningsklare pasienter Andre pasient-/behandlingsrelaterte inntekter Driftstilskudd Basistilskudd Forskning Undervisning Særskilte funksjoner Andre pasient-/beh.relaterte off. tilskudd/refusjoner, tilskuddsnr. oppgis v/tildeling Andre pasient-/beh.relaterte off. tilskudd/refusjoner, tilskuddsnr. oppgis v/tildeling Andre pasient-/beh.relaterte off. tilskudd/refusjoner, tilskuddsnr. oppgis v/tildeling Andre pasient-/behandlingsrelaterte offentlige tilskudd/refusjoner, diverse tilsk./ref Andre pasient-/behandlingsrelaterte tilskudd/ refusjoner, fra stiftelser, foreninger o.l Spesiell offentlig avg. for tilvirk./solgte varer Andre tilskudd/refusjoner Leieinntekt fast eiendom Andre leieinntekter, avgiftsfritt Andre leieinntekter, avgiftspliktig Gevinst ved avgang av anleggsmidler Gaver, donasjoner Uopptjent inntekt Annen inntekt Medikamenter Blod og plasma

12 Kontokode Tekst Kode i fil 402 Implantater, proteser o.l Instrumenter Laboratorierekvisita Røntgenrekvisita Infusjons- og skyllevæsker Andre medisinske forbruksvarer Beholdningsendring av innkjøpte varer (medisinsk materiell) Mat - og drikkevarer Tekstiler Frakt, toll og spedisjon Innkjøpsprisreduksjon Diverse andre forbruksvarer Beholdningsendring, innkjøpte varer (annet materiell) Forbruk av egentilvirkede varer Beholdningsendring, ferdig tilvirkede varer Innkjøp av varer for videresalg Beholdningsendring, innkjøpte varer for videresalg Kjøp av andre offentlige helsetjenester Kjøp av andre private helsetjenester Diverse andre kjøp av helsetjenester Annen periodisering Beholdningsendring Lønn Lønn Lønn Lønn Tillegg Tillegg Tillegg Periodiseringskonto lønn Overtid Overtid Overtid Ekstrahjelp Ekstrahjelp Ekstrahjelp Annen lønn Periodiseringskonto lønn Fri bil Fri telefon Fri avis Fri losji og bolig Rentefordel Annen fordel i arbeidsforhold Motkonto for gruppe Godtgjørelse til styret Annen oppgavepliktig godtgjørelse Arbeidsgiveravgift Pensjonskostnad Annen kostnadsgodtgjørelse Honorarer Kurs, seminarer, kongresser og lignende Rekrutteringskostnader, annonsering m.v Kurs- og undervisingsmateriell Lærlingtilskudd Sysselsettingstilskudd Andre tilskudd vedrørende arbeidskraft Refusjon av sykepenger/fødselspenger Refusjon av feriepenger av sykepenger/fødselspenger

13 Kontokode Tekst Kode i fil 582 Refusjon av arbeidsgiveravgift Refusjon for attføring/arbeidsetaten-/formidling Annen refusjon vedrørende arbeidskraft Gaver til ansatte Yrkesskadeforsikring Kollektiv ulykke/gruppelivsforsikring Velferdstiltak for ansatte Etterutdanning og stipend Husleie, personalbolig Arbeidstøy Annen personalkostnad Avskrivning på driftsbygninger Avskrivning på andre bygninger og annen fast eiendom Avskrivning på transportmidler Avskrivning på medisinsk teknisk utstyr Avskrivning på maskiner, annet utstyr og inventar Avskrivning på IKT-utstyr Avskrivning på immaterielle eiendeler Nedskrivn. av varige driftsm. og immatr. eiendeler Pasienttransport Annen frakt- og transportkostnad ved salg Leie lokaler Renovasjon, vann, avløp o.l Elektrisk kraft Fyringsolje, brensel og annen energi Renhold Annen kostnad lokaler Leie medisinsk teknisk utstyr Leie IKT-utstyr Leie transportmidler Leie inventar Leie teknisk og elektrisk utstyr Leie kontorutstyr Annen leiekostnad Medisinsk teknisk utstyr IKT-utstyr Verktøy Inventar Teknisk og elektrisk utstyr Kontorutstyr Rekvisita Arbeidsklær og verneutstyr Annet driftsmateriale Driftsbygninger, reparasjoner, vedlikehold og service Andre bygninger og annen fast eiendom, vedlikehold og service Medisinsk teknisk utstyr, vedlikehold og service Maskiner, annet utstyr og inventar, vedlikehold og service IKT-utstyr, vedlikehold og service Annet, vedlikehold og service Revisjons- og regnskapshonorar Kontortjenester Konsulenttjenester Pasientbehandling (gjestepasientkostnader) Annen ekstern tjeneste Kontorrekvisita Trykksak Aviser, tidsskrifter, bøker o.l Annen kontorkostnad Telefoni og datakommunikasjon, samband, Internett

14 Kontokode Tekst Kode i fil 691 Porto Drivstoff Vedlikehold Forsikring Annen kostnad transportmidler Bilgodtgjørelse, oppgavepliktig Reisekostnad, oppgavepliktig Reisekostnad, ikke oppgavepliktig Diettkostnad, oppgavepliktig Diettkostnad, ikke oppgavepliktig Annen kostnadsgodtgjørelse Salgs- og reklamekostnad Representasjon Kontingent Gave Forsikringspremie Pasientskadeerstatning Programvarelisenser Diverse Styre- og foretaksmøter Eiendoms- og festeavgift Bank og kortgebyr Annen kostnad Tap ved avgang av anleggsmidler Innkommet på tidligere nedskrevne fordringer Tap på fordringer Tap på kontrakter Periodiseringskonto, diverse Renteinntekt fra foretak i samme konsern Annen renteinntekt Valutagevinst (agio) Annen finansinntekt Verdiøkn. av markedsbas. finansi.omløpsm Rentekostnad til foretak i samme konsern Annen rentekostnad Valutatap (disagio) Annen finanskostnad Verdired. av markedsbas. finans. omløpsmid Nedskrivn. av andre finansielle omløpsmid Nedskrivn. av finansielle anleggsmidler Ekstraordinær inntekt Ekstraordinær kostnad Årsresultat Konsernbidrag Overføringer annen egenkapital Udekket tap

15 Gyldige funksjoner, regnskapsåret 2003 Funksjon Tekst Kode i fil ^ = blank posisjon 400 Politisk styring av kontrollorganer 400^ 420 Administrasjon 420^ 430 Administrasjonslokaler 430^ 440 Personal- og rekrutteringspolitiske tiltak 440^ 450 Interne servicefunksjoner 450^ 480 Diverse felleskostnader 480^ 490 Interne serviceenheter 490^ 600 Ambulanse 600^ 610 Somatiske tjenester - Fellesfunksjoner 610^ 615 Somatiske tjenester - Røntgen/lab 615^ 620 Somatiske tjenester - Behandling 620^ 630 Somatiske tjenester - (Re-) habilitering 630^ 640 Voksenpsykiatri - Fellesfunksjoner 640^ 645 Voksenpsykiatri - Direkte pasientrettet virksomhet 645^ 650 Barne- og ungdomspsykiatri - Fellesfunksjoner 650^ 655 Barne- og ungdomspsykiatri - Direkte pasientrettet virksomhet 655^ 670 Utadrettede støttefunksjoner 670^ 673 Særskilte funksjoner 673^ 680 Omsorg for og behandling av rusmiddelbrukere 680^ 840 Statlig rammetilskudd og øvrige generelle statstilskudd 840^ 870 Renter/utbytte og lån 870^ 880 Interne finansieringstransaksjoner 880^ Veiledning til funksjonskontoplanen I arbeidet med innføring av ny artskontoplan i helseforetakene, samt i brev fra Sosial- og helsedepartementet av 20. desember 2001 ble det informert at helseforetakene også for 2002 skal rapportere etter KOSTRAs funksjonskontoplan. Funksjonsbruk er spesielt viktig etter eierskapsreformen, da dette er eneste mulighet for å skille kostnadene til somatikk og psykiatri i de tilfeller begge disse virksomhetene inngår i ett foretak. I tillegg er funksjonene viktige for å kunne lage tall som er sammenlignbare med SSB har hatt en rekke henvendelser angående funksjonsbruk, og har i dette notatet forsøkt å presisere hvordan føringen på funksjoner bør være for at det skal bli sammenlignbart med tidligere år. Denne funksjonskontoplanen vil være gjeldende for rapporteringsåret 2002 og Funksjonene i 400-serien benyttes kun av de regionale helseforetakene, bortsett fra 440 som også benyttes av helseforetakene. 400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved de regionale helseforetakene (RHF). 420 Administrasjon SSB anbefaler at virksomheten ved de regionale helseforetakene føres her. Generell administrasjon ved helseforetakene og administrasjon ved de enkelte sykehus/institusjoner fordeles på fellesfunksjoner ved somatikk (610), voksenpsykiatri (640) og barne- og ungdomspsykiatri (650). 14

16 430 Administrasjonslokaler Drift og vedlikehold av lokaler som benyttes til oppgaver under funksjonene 400 og Personal- og rekrutteringspolitiske tiltak Her føres personalbarnehager og personalboliger. Kostnader og inntekter i forbindelse med kompetanse og rekruttering føres på den funksjonen det aktuelle personalet er tilknyttet. 450 Interne servicefunksjoner Tjenester som betjener det regionale helseforetakets organisasjon, uten at ressursbruken overveltes til andre funksjoner. Kostnader til følgende tjenester foreslås definert som servicefunksjoner som ikke forutsettes fordelt mellom de øvrige funksjonene: Post, budtjeneste Arkiv Hustrykkeri Drift av felles EDB-systemer og IT støtte for hele organisasjonen (spesifikke fagsystemer, som pasientadministrative systemer, belastes de aktuelle tjenesteytende funksjonene). Regnskapsfunksjonen 480 Diverse felleskostnader Under denne posten føres felleskostnader som ikke passer på noen av de andre funksjonene under 400-serien. Funksjon 480 skal ikke brukes for å unngå fordeling av kostnader som hører hjemme i andre funksjoner. 490 Interne serviceenheter Denne funksjonen kan benyttes for samlet føring av kostnader og inntekter til forvaltnings-, drifts- og vedlikeholdsavdelinger som betjener flere funksjoner. 600 Ambulanse Her føres bilambulanse, båtambulanse og luftambulanse, og virksomhetens andel av felleskostnadene. (Se 610) 610 Somatiske tjenester - Fellesfunksjoner Alle oppgaver som er knyttet til fellestjenester for en hel institusjon. Det betyr at funksjonen skal fange opp tiltak som danner infrastrukturen rundt den direkte pasientrettede virksomheten ved institusjonen. Administrasjon av det enkelte somatiske sykehus/institusjon føres her. Dersom institusjonen har avdelinger innen flere virksomhetsområder (som somatikk, voksenpsykiatri, barne- og ungdomspsykiatri, ambulanse) skal felleskostnadene fordeles etter følgende fordelingsnøkler: 15

17 Kostnadssted/avdeling Tjenester Fordelingsnøkkel Administrative tjenester Tjenester utført av direktør, sjefslege og sjefssykepleier, personal- og økonomifunksjon, EBDtjenester Renhold Teknisk avdeling Kjøkken, vaskeri Personellkantine Renhold, husøkonomtjenester Bygningsdrift, vedlikehold, park- og parkeringstjenester, vedlikehold av utstyr mv. Antall ansatte innen virksomheten/totalt antall ansatte Andel av areal som virksomheten benytter (antall kvm/tot. ant. kvm) Andel av areal som virksomheten benytter (antall kvm/tot. ant. kvm) Antall liggedøgn for virksomheten/totalt antall liggedøgn Antall ansatte innen virksomheten/totalt antall ansatte Generell administrasjon for helseforetak som har flere ulike virksomhetsområder fordeles etter samme nøkkel. SSB minner om at også årsverkene her må fordeles etter samme nøkkel i tjenesteskjemaene. Forskning og utvikling tilknyttet somatikk føres også på denne funksjonen. Det samme gjelder forebyggende helsearbeid. 615 Somatiske tjenester - Røntgen/lab Denne funksjonen omfatter de tjenester som i hovedsak skal understøtte de diagnostiske deler av de medisinske funksjoner/oppgaver (i motsetning til tjenester som understøtter ikke medisinske oppgaver, kjøkken, renhold mv.). 620 Somatiske tjenester - Behandling Tjenester som på den enkelte institusjon blir definert som kliniske avdelinger, dette inkluderer også anestesiavdelinger og operasjonsstuer. Beløp tilknyttet privatpraktiserende legespesialister med driftsavtaler føres også her. ISF refusjoner føres på funksjon Somatiske tjenester - (Re-) habilitering Institusjoner/avdelinger for langtidspleie og trening for handikappede barn. Rehabiliteringsfunksjonen skal fange opp de ressurser som brukes i spesialiserte institusjoner eller avgrensede avdelinger, poster eller seksjoner eller i andre institusjoner. Dette fanger opp den direkte ressursbruken knyttet til entydige enheter. Rehabilitering av voksne omfatter rekonvalesenthjem, opptreningsinstitusjoner, slagenheter og fysikalske medisinske avdelinger. 640 Voksenpsykiatri - Fellesfunksjoner Alle oppgaver som er knyttet til fellestjenester for en hel institusjon. Det betyr at funksjonen skal fange opp tiltak som danner infrastrukturen rundt den direkte pasientrettede virksomheten ved institusjonen. Administrasjonen av den voksenpsykiatriske institusjonen føres også her. Dersom institusjonen har avdelinger innen flere virksomhetsområder (som somatikk, voksenpsykiatri, barne- og ungdomspsykiatri, ambulanse) skal felleskostnader fordeles etter fordelingsnøkkel (se forklaring under funksjon 610). Generell administrasjon for helseforetak som har flere ulike virksomhetsområder fordeles 16

18 etter samme nøkkel. SSB minner om at også årsverkene her må fordeles etter samme nøkkel i tjenesteskjemaene. Forskning og utvikling tilknyttet voksenpsykiatri føres også på denne funksjonen. Det samme gjelder forebyggende helsearbeid. 645 Voksenpsykiatri - Direkte pasientrettet virksomhet Inkluderer direkte pasientrettet virksomhet ved psykiatriske avdelinger i somatiske sykehus og klinikkavdelinger, voksenpsykiatriske sykehus, DPS, poliklinikker og daginstitusjoner, bo- og behandlingssentra, ettervernshjem, psykiatriske sykehjem. Alle institusjoner/avdelinger som er godkjent etter lov om psykisk helse skal rapportere her. I tillegg skal beløp tilknyttet privat pleie, privatpraktiserende kliniske psykologer og psykiatere med spesialisering innen voksenpsykiatri med driftsavtale føres på denne funksjonen. 650 Barne- og ungdomspsykiatri - Fellesfunksjoner Alle oppgaver som er knyttet til fellestjenester for en hel institusjon. Det betyr at funksjonen skal fange opp tiltak som danner infrastrukturen rundt den direkte pasientrettede virksomheten ved institusjonen. Administrasjonen av barne- og ungdomspsykiatriske institusjoner føres også her. Dersom institusjonen har avdelinger innen flere virksomhetsområder (som somatikk, voksenpsykiatri, barne- og ungdomspsykiatri, ambulanse) skal felleskostnader fordeles etter fordelingsnøkkel (se forklaring under funksjon 610). Generell administrasjon for helseforetak som har flere ulike virksomhetsområder fordeles etter samme nøkkel. SSB minner om at også årsverkene her må fordeles etter samme nøkkel i tjenesteskjemaene. Forskning og utvikling tilknyttet barne- og ungdomspsykiatri føres også på denne funksjonen. Det samme gjelder forebyggende helsearbeid. 655 Barne- og ungdomspsykiatri - Direkte pasientrettet virksomhet Denne funksjonen inkluderer direkte pasientrettet virksomhet ved klinikkavdelinger, behandlingshjem, poliklinikker og daginstitusjoner. I tillegg skal beløp tilknyttet privatpraktiserende psykiatere med spesialisering innenfor barne- og ungdomspsykiatri med driftsavtale føres på denne funksjonen. 670 Utadrettede støttefunksjoner Herunder primærhelsetjenester og ambulerende virksomhet, f.eks. team knyttet til følgende behandlingsområder: kreft, diabetes, slag, lunge og område-pediatri. 673 Særskilte funksjoner Sykehotell dvs. tilbud til pårørende og pasienter som venter på/får behandling. 680 Omsorg for og behandling og rusmiddelmisbrukere Kostnader til drift av behandlings- og omsorgsinstitusjoner for rusmiddelbrukere, samt andre tiltak overfor rusmiddelbrukere. 840 Statlig rammetilskudd og øvrige generelle statstilskudd Driftstilskudd (rammetilskudd) fra eier føres her. I tillegg føres ISF-tilskudd, regionsykehustilskudd samt andre generelle tilskudd på denne funksjonen. Offentlige tilskudd vedrørende arbeidskraft (kontonummer 57) føres ikke her, men på den funksjonen arbeidskraften er tilknyttet. Øremerkede tilskudd føres under den funksjonen som tilskuddet er øremerket for. 17

19 860 Motpost avskrivninger (Benyttes ikke!) Denne funksjonen er ikke aktuell i og med at avskrivninger i et resultatorientert regnskap ikke motposteres. Føring av avskrivinger knyttes for øvrig til det gjeldende tjenesteområde. 870 Renter/utbytte og lån SSB anbefaler at alle artene under Kontoklasse 8 (Finansinntekt- og kostnad, Ekstraordinær inntekt og kostnad, Årsresultat) føres på denne funksjonen. 880 Interne finansieringstransaksjoner Dersom det er benyttet andre funksjoner enn 840 og 870 for de artene som SSB anbefaler føres her (art 320, 33, 80, 81, 84, 85, 88 og 89), vil SSB korrigere dette etter at regnskapene er mottatt. Det er viktig at avskrivningene føres på korrekt område (somatikk, voksenpsykiatri, barne- og ungdomspsykiatri, ambulanse) slik at kostnadene blir belastet riktig. SSB understreker for øvrig viktigheten av å fordele fellestjenester /administrasjon ved institusjoner og helseforetak som har flere ulike virksomhetsområder. Dette er avgjørende for at det skal være mulig å følge utviklingen av totalkostnaden for de ulike virksomhetsområdene fra tidligere år. 4.3 Balanse Funksjoner benyttes ikke i balansen, jf Filbeskrivelsen Gyldige kontokoder, regnskapsåret 2003 Det skal rapporteres på de detaljerte kontokodene (tre siffer). Tall for summer av kontokoder skal ikke rapporteres. Kontokode Tekst Kode i fil 100 Forskning og utvikling Konsesjoner Patenter Lisenser Varemerker Andre rettigheter Bygninger Bygningsmessige anlegg Anlegg under utførelse Jord- og skogbrukseiendommer Tomter og andre grunnarealer Boliger inkl. tomter Andre anleggsmidler Medisinsk teknisk utstyr IKT-utstyr Biler Andre transportmidler Inventar Fast bygn.inv. med annen avskrtid. enn bygning Teknisk og elektrisk utstyr Kontormaskiner og øvrig kontorutstyr Andre driftsmidler Investeringer i annet foretak i samme konsern

20 Kontokode Tekst Kode i fil 132 Lån til foretak i samme konsern Investeringer i aksjer og andeler Obligasjoner Andre fordringer Innkjøpte varer Egentilvirkede varer Innkjøpte varer for videresalg Forskuddsbetaling til leverandør Kundefordringer Opptjent, ikke fakturert driftsinntekt Kundefordringer på foretak i samme konsern Andre fordringer på foretak i samme konsern Andre kortsiktige fordringer Avsetning tap på fordringer Krav på offentlig tilskudd Forskuddsbetalt leie Forskuddsbetalt rente Påløpt leie Påløpte renter Markedsbaserte aksjer Andre aksjer Markedsbaserte obligasjoner Andre obligasjoner Markedsbaserte sertifikater Andre sertifikater Andre markedsbaserte finansielle instrumenter Andre finansielle instrumenter Kontanter Bankinnskudd Bankinnskudd for skattetrekk Foretakskapital Annen egenkapital Udekket tap Pensjonsforpliktelser Uopptjent inntekt Andre avsetninger for forpliktelser Konvertible lån Obligasjonslån Gjeld til kredittinstitusjoner Pantelån Gjeld til foretak i samme konsern Andre valutalån, øvrig langsiktig gjeld Ansvarlig lånekapital Annen langsiktig gjeld Konvertible lån Sertifikatlån Andre valutalån, gjeld til kredittinstitusjoner Byggelån Kassakreditt Leverandørgjeld Leverandørgjeld til foretak i samme konsern Forskuddstrekk Påleggstrekk Bidragstrekk Trygdetrekk Forsikringstrekk Trukket fagforeningskontingent Andre trekk Utgående merverdiavgift

21 Kontokode Tekst Kode i fil 271 Inngående merverdiavgift Investeringsavgift Grunnlag investeringsavgift Oppgjørskonto merverdiavgift Skyldig arbeidsgiveravgift Påløpt arbeidsgiveravgift Andre offentlige utgifter Forskudd fra kunder Gjeld til ansatte Gjeld til foretak i samme konsern Lønn, annen kortsiktig gjeld Feriepenger, annen kortsiktig gjeld Påløpte renter, annen kortsiktig gjeld Påløpt kostnad og forskuddsbet. inntekt Uopptjent inntekt Avsetning for forpliktelser Annen kortsiktig gjeld

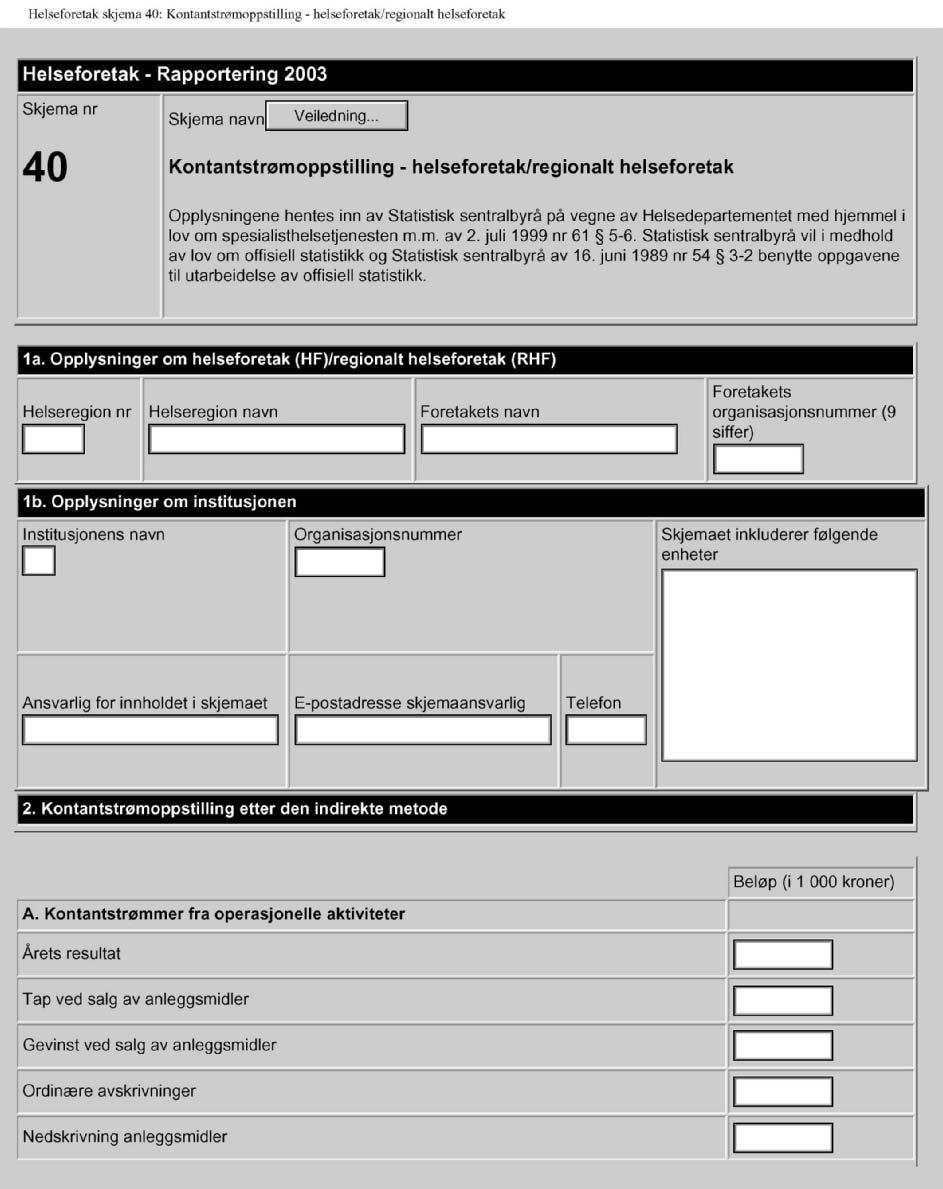

22 4.4 Kontantstrømoppstilling Skjema 40 21

23 22

24 23

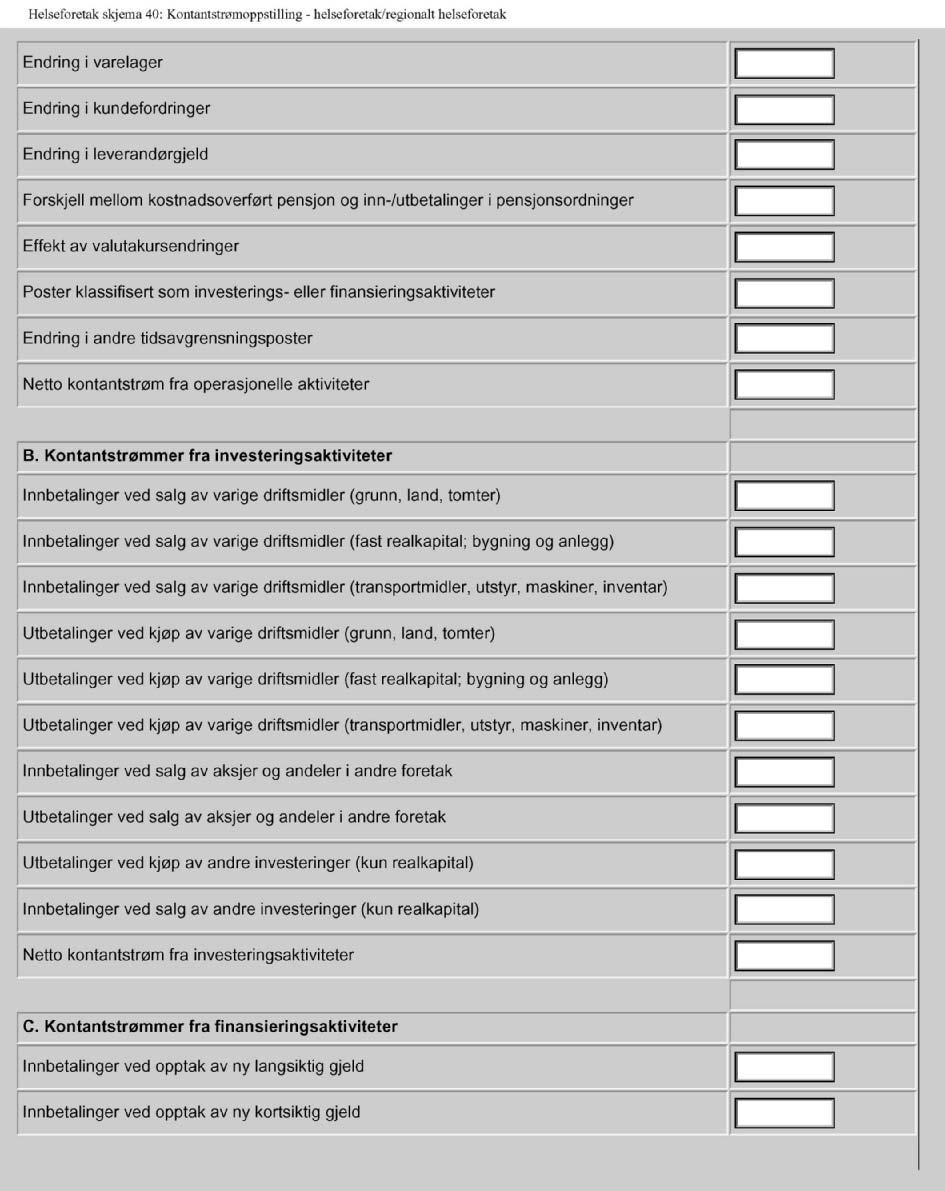

25 Veiledning til kontantstrømoppstilling skjema 40 Kontaktperson SSB: Hjørdis Eeg-Henriksen, tlf , Punkt 1 a. Opplysninger om helseforetak (HF)/regionalt helseforetak (RHF) Helseregion, foretakets navn og organisasjonsnummer velges ved nedlasting av elektronisk skjema. Punkt 1 b. Opplysninger om institusjonen Institusjonsnavn velges fra drop-liste som er oppdatert fra helseforetakene per i rapporteringsåret. Ved valg av institusjonsnavn vil også organisasjonsnummeret til institusjonen komme frem i det aktuelle feltet. I tillegg er det et felt hvor alle enheter som er forutsatt inkludert i skjemaet listes opp. Dersom nye institusjoner har blitt etablert etter at institusjonslistene ble oppdatert, og dermed ikke ligger i drop-listene, må det tas kontakt med Statistisk sentralbyrå for å avklare innsendingen. Alle institusjoner må gi opplysninger om skjemaansvarlig. Navn, e-postadresse og telefonnummer er obligatorisk. Om drop-listen: Drop-listen med institusjoner er utviklet i samarbeid med de regionale helseforetakene og helseforetakene. I tillegg til rapporteringsenheten, finnes oversikt over hvilke andre institusjoner som SSB og helseforetakene har avtalt skal inkluderes i skjemaet. Dersom institusjonen ikke er enig i institusjonsinndelingen, at underenheter (institusjoner/avdelinger) som inkluderes i skjemaet ikke er ført opp eller det ikke er naturlig å inkludere de underenhetene som er med i lista, må kontaktperson i Statistisk sentralbyrå kontaktes. Er det enkeltopplysninger i drop-listen (organisasjonsnummer, institusjonsnavn) som man ikke er enig i, benytt merknadsfeltet eller ta kontakt med Statistisk sentralbyrå. Om elektronisk skjema: I det elektroniske skjemaet summeres verdier automatisk. I tillegg aktiveres kontroller i skjemaet ved utfylling som kan gi meldinger dersom det oppstår uoverensstemmelser. Vennligst ta hensyn til meldingene. Det anbefales å flytte mellom feltene med "tab-tasten" fremover og "Shift + tabtasten" bakover. De regionale helseforetakene og helseforetakene skal etter helseforetaksloven følge regnskapsloven. I henhold til 6-4 i regnskapsloven skal det utarbeides en kontantstrømoppstilling. Norsk Regnskapsstiftelse fastsatte i oktober 1995 en foreløpig regnskapsstandard om kontantstrømoppstilling, og SSB har utarbeidet skjemaet på basis av den indirekte metoden. Kontantstrømoppstillingen er et verktøy for å kunne analysere foretakenes muligheter til å generere likviditet for fremtidige utbetalinger. For SSB er kontantstrømoppstillingen et redskap i kartleggingen av utviklingen i bruttorealinvesteringene i de offentlig eide helseforetakene, til bruk i blant annet nasjonalregnskapet. Det er derfor foretatt en nærmere oppsplitting av enkelte opplysninger for å kunne tilpasse opplysningene i nasjonalregnskapet. 24

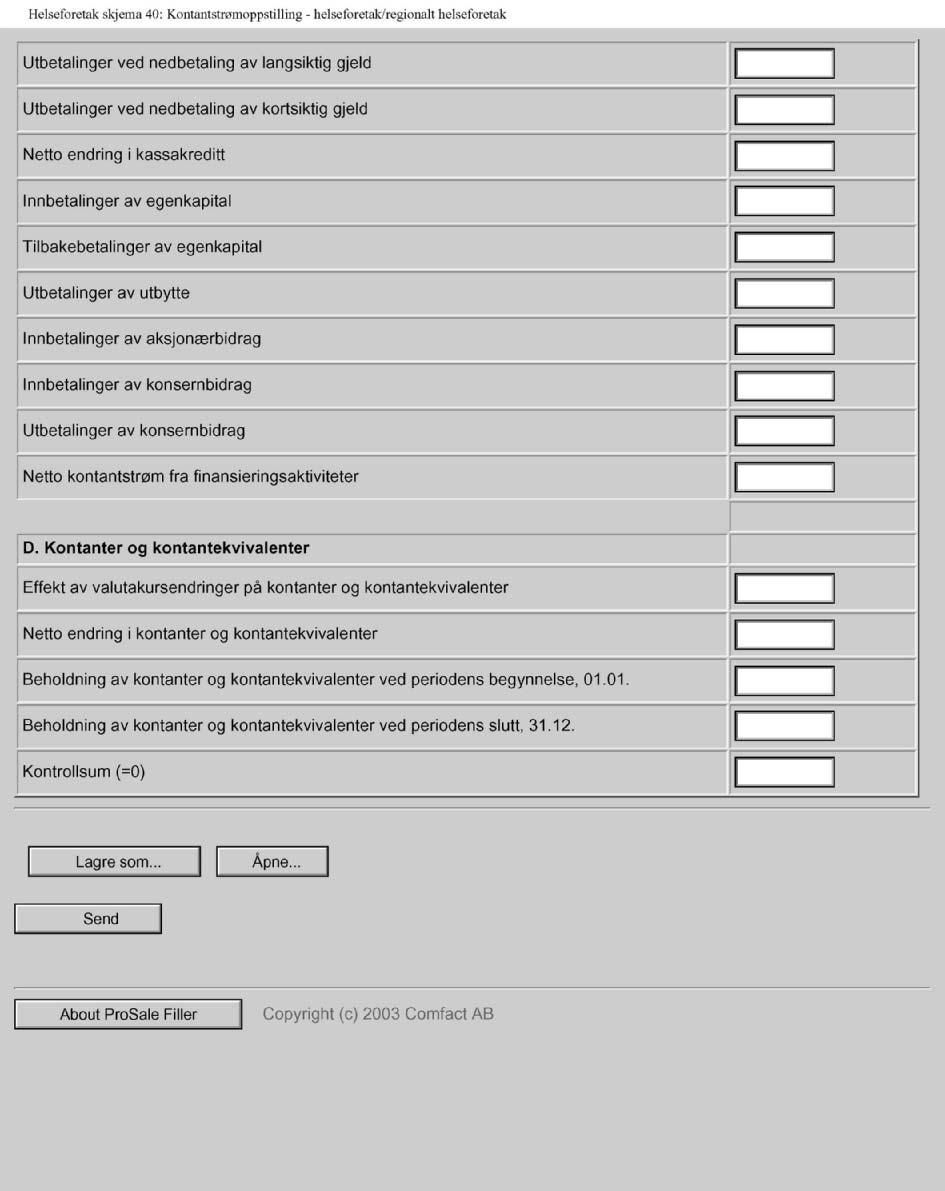

26 Ved utfylling av skjemaet tar en utgangspunkt i årets resultat og rapporterer dette positivt hvis overskudd og negativt hvis underskudd. Av dette følger fortegnene ellers i skjemaet med f.eks. positive innbetalinger og negative utbetalinger. Kontantstrømmer fra operasjonelle aktiviteter I pkt. A tar en utgangspunkt i Årets resultat og legger til eller trekker fra verdier som er av betydning for fremtidig inntjening (endringer i varelager, leverandørgjeld, kundefordringer, avskrivinger, opp-, nedskrivinger osv.) der man også henter opplysninger fra balansen. Dette er opplysninger knyttet spesielt til den operasjonelle aktiviteten i foretaket. Det er foretatt en oppsplitting av tap og gevinst ved salg av anleggsmidler i forhold til NRS' foreløpige regnskapsstandard for kontantstrømsoppstilling for å få en bedre sammenheng med opplysninger gitt i balansen. Kontantstrømmer fra investeringsaktiviteter I pkt. B kartlegges inn-, og utbetalinger i forbindelse med investeringsaktiviteter. Her er det også foretatt en nærmere oppsplitting for å ivareta at det eksisterer ulike avskrivingsperioder for ulike driftsmidler, samt at det for driftsmidler grunn, land og tomter ikke foretas noen avskrivinger. Dette er blant annet vesentlige opplysninger til nasjonalregnskapet. Kontantstrømmer fra finansieringsaktiviteter I pkt. C gis en oversikt over finansieringsaktivitetene i selskapet. Nedbetaling av lånegjeld, og opptak av nye lån samt andre finansieringsaktiviteter eksternt og internt i foretaket i forhold til kassakreditt, egenkapital, utbytte og konsernbidrag. Kontanter og kontantekvivalenter Effekt av valutakursendringer på kontanter og kontantekvivalenter + Netto kontantstrøm fra operasjonelle aktiviteter og + Netto kontantstrøm fra investeringsaktiviteter og + Netto kontantstrøm fra finansieringsaktiviteter = Netto endring av kontanter og kontantekvivalenter. Dette beløpet + Beholdningen av kontanter og kontantekv. ved starten av perioden = Beholdningen av kontanter og kontantekvivalenter ved slutten av perioden. I nederste linje er det en kontrollfunksjon som skal anta verdien 0 hvis kontantstrømskjemaet er fylt ut korrekt. Ved feilmelding må en velge "ignorer" for å rette opp i skjemaet. 25

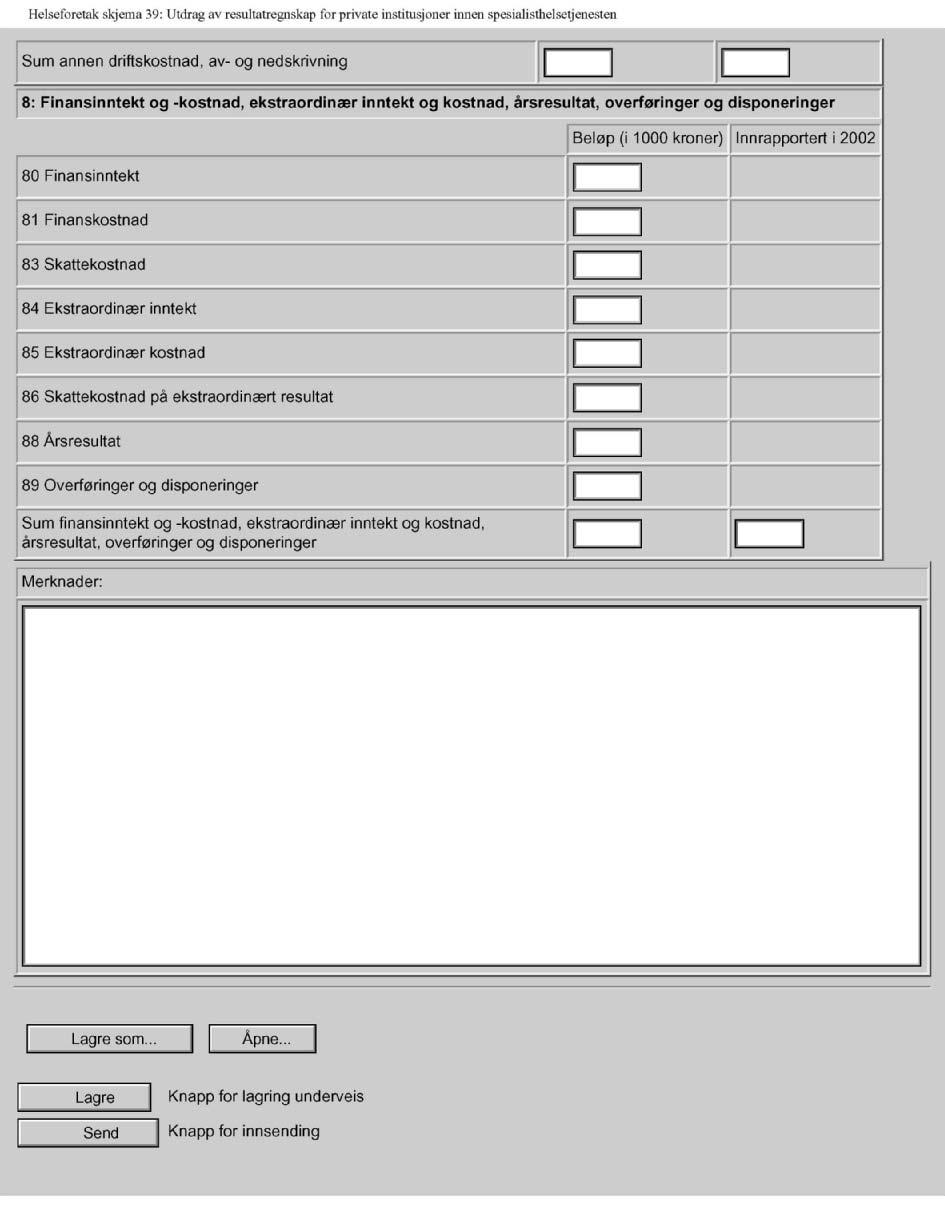

27 4.5 Private institusjoner Skjema 39 26

28 27

29 28

30 29

31 30

32 31

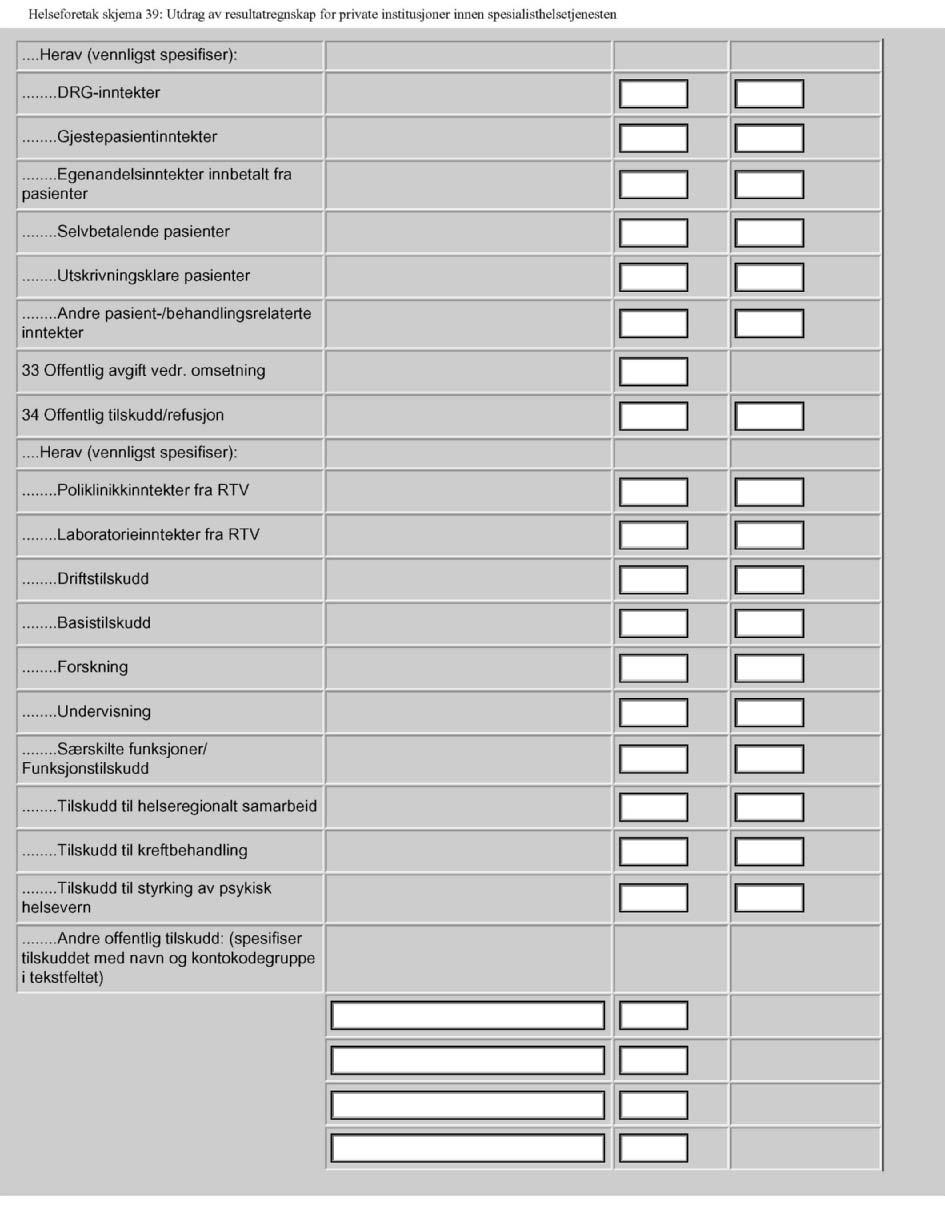

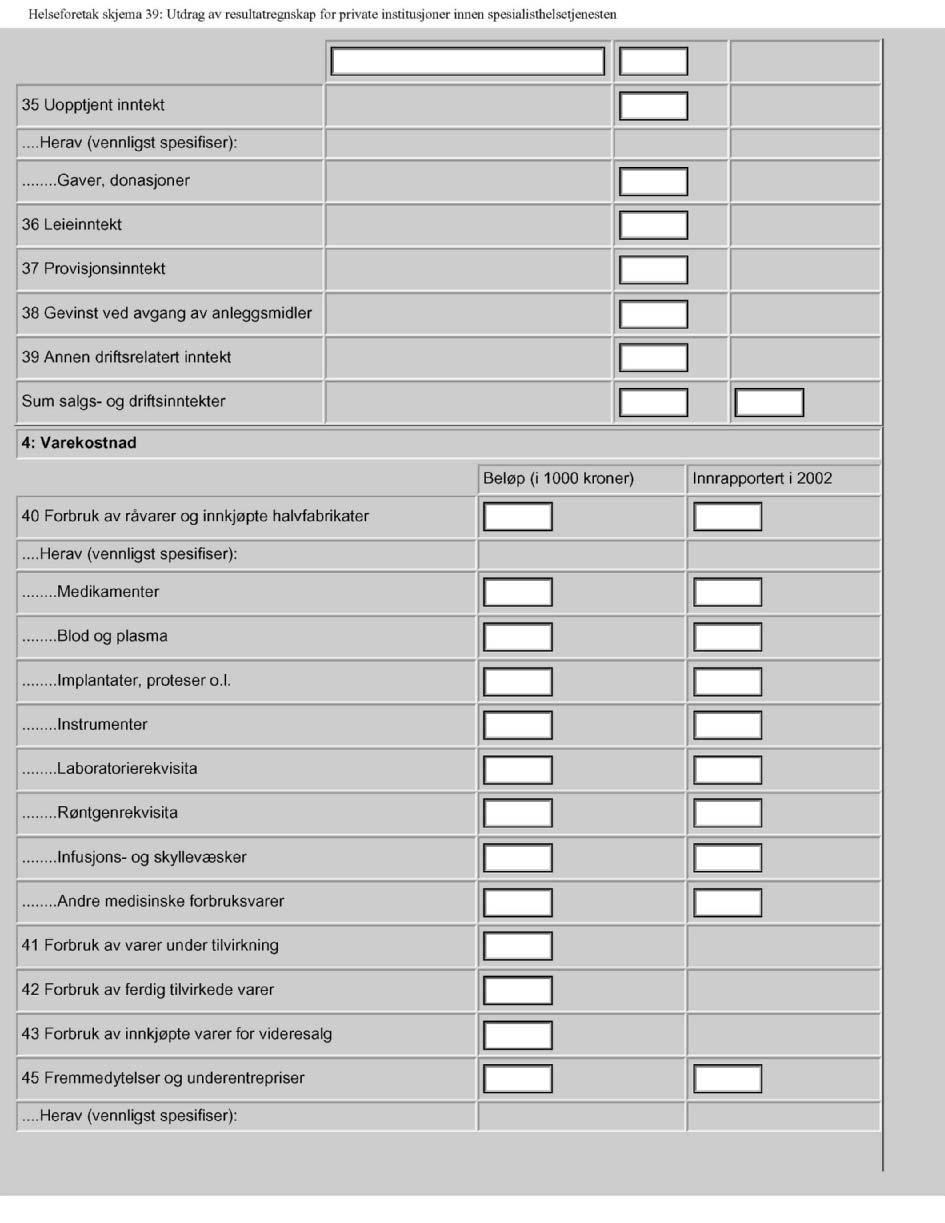

33 Veiledning : Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten skjema 39 Kontaktpersoner SSB : Julie Kjelvik, tlf , e-post: kje@ssb.no Dette spørreskjemaet er beregnet på private sykehus og andre private institusjoner som er tilknyttet spesialisthelsetjenesten. Skjemaet er basert på Norsk Standard (NS) , Ramme for kontokoder og regnskapsoppstilling. Summene for kontokodegrupper under kontoklassene 3 t.o.m. 8 skal oppgis. I tillegg bes det om enkelte spesifiseringer av bl.a. salgsinntekter, offentlige tilskudd/refusjoner, vare- og driftskostnader. Om elektronisk skjema: I det elektroniske skjemaet summeres de oppgitte beløpene automatisk for hver kontokodeklasse. I tillegg aktiveres kontroller i skjemaet ved utfylling som gir meldinger med informasjon/veiledning eller dersom det oppstår uoverensstemmelser. Vennligst ta hensyn til meldingene, og benytt gjerne merknadsfeltet for kommentarer. Ved utgang av de ulike punktene og ved avslutning av skjemaet vil samtlige beskjeder og ev. meldinger om uoverensstemmelser dukke opp. Velg "Avbryt", og "Send" etter siste melding. 1 b: Opplysninger om institusjonen Institusjonsnavn velges fra drop-liste. Ved valg av institusjonsnavn vil også organisasjonsnummeret til institusjonen komme frem i det aktuelle feltet. Navn på skjemaansvarlig, samt e-postadresse og telefonnummer er obligatorisk. 2: Resultatregnskap Oppstillingen for resultatregnskapet i skjemaet følger samme oppstilling av kontokoder som i rammen for kontokoder i NS Sum kontokodegrupper under kontoklassene 3 t.o.m. 8 skal oppgis. Inntekter og utgifter som er knyttet til ambulansetjeneste, barnehagedrift/- plasser, personalboliger og ev. legevakt skal ikke tas med i regnskapsskjemaet. Institusjoner med flere virksomheter (somatikk, voksenpsykiatri, barne- og ungdomspsykiatri) må fordele utgifter til fellestjenester, og kun inkludere de utgifter som inngår i virksomheten regnskapsopplysningene gjelder for. Følgende fordelingsnøkler benyttes: 1 Norsk Standard 4102, 4.utgave november

34 Kostnadssted/avdeling Tjenester Fordelingsnøkler Administrative tjenester Direktør, sjefslege, Antall ansatte sjefssykepleier, personal- og økonomifunksjon, IT-tjenester Renhold Renhold, husøkonom Areal Teknisk avdeling Bygningsdrift, vedlikehold, Areal park- og parkering, vedlikehold av utstyr mv. Kjøkken, vaskeri Antall liggedøgn Personalkantine Antall ansatte Under kontoklassene 3: Salgs- og driftsinntekter, 4: Varekostnad og 6 og 7: Annen driftskostnad, av- og nedskrivning, ber vi om spesifiseringer av inntekter og kostnader. Dersom en inntekt eller utgift som ønskes spesifisert ikke blir ført i regnskapet under den kontokodegruppe spesifiseringen er satt opp under i skjemaet, skal den likevel spesifiseres her. Benytt merknadsfeltet for kommentar i slike tilfeller. Oppgi beløpet det gjelder, og hvilken kontokodegruppe beløpet inngår i. Beskrivelse av inntekter og utgifter, samt spesifiseringer følger under. Det er et mål å få sammenlignbare regnskapsopplysninger for institusjonene innen spesialisthelsetjenesten. Det er derfor viktig at veiledning følges best mulig for å oppnå samsvar. Inntekter skal oppgis som negativt beløp med minus som fortegn Alle beløpene skal oppgis i kroner 3: Salgs- og driftsinntekt 32 Salgsinntekt Det er kun pasient- / behandlingsrelaterte inntekter som skal oppgis for 32 Salgsinntekt. Følgende inntekter skal spesifiseres: Dersom institusjonen har inntekter basert på innsatsstyrt finansiering (ISF) skal beløp spesifiseres som DRG-inntekter. Ev. gjestepasientinntekter oppgis dersom det er mottatt inntekter for behandling av pasienter tilhørende andre regionale helseforetak. Dette gjelder private institusjoner som er knyttet til et regional helseforetak. Omfatter også ev. kurdøgn. Egenandelsinntekter innbetalt fra pasienter omfatter alle former for egenandeler (poliklinikk, laboratorier, proteser, behandlingsreiser, fysioterapi o.l.). Inntekter fra selvbetalende pasienter (utenlandske statsborgere o.l. som ikke er dekket av norsk trygd), og inntekter for utskrivningsklare pasienter (sykehuskostnader fakturert og dekket av kommuner) spesifiseres i tillegg. 33

35 Dersom institusjonen har mottatt andre inntekter som er pasient- og behandlingsrelaterte oppgis disse under ' Andre pasient-/behandlingsrelaterte inntekter ', f.eks. fødselsforberedende kurs, fysikalsk gruppebehandling o.l. 34 Offentlig tilskudd/refusjon Poliklinikkinntekter og laboratorieinntekter fra Rikstrygdeverket (RTV) oppgis hver for seg. Herunder egenandeler for pasienter som refunderes av trygden (ved frikort o.a. fritak refunderes egenandelen fra trygdekontoret). Dersom institusjonen har mottatt drifts-, basis-, forsknings-, undervisnings- eller funksjonstilskudd må disse spesifiseres. Driftstilskudd omfatter tilskudd fra eier (rammetilskudd). Videre spesifiseres tilskudd til helseregionalt samarbeid, kreftbehandling og styrking av psykisk helsevern, dersom det er mottatt tilskudd knyttet til disse områdene. Andre offentlige tilskudd spesifiseres særskilt med navn og ev. kontokodegruppe. Det er viktig at kontokodegruppen føres opp, slik at det er mulig å lokalisere hvor tilskuddet er ført i regnskapet. 35 Uopptjent inntekt: Under uopptjent inntekt er det ønskelig at gaver og donasjoner oppgis. 36 Leie Her oppgis leieinntekter fast eiendom, samt festeavgifter, utleie av lokaler til næringsvirksomhet o.l. 38 Gevinst ved avgang av anleggsmidler Gevinst ved salg av utstyr, transportmidler, maskiner o.l. 4: Varekostnad Varekostnad omfatter forbruk av innkjøpte varer, egentilvirkede varer, innkjøpte varer for videresalg og kjøp av fremmedytelser. For sykehus og institusjoner omfatter dette alle direkte "produksjonsrelaterte" kostnader i forbindelse med pasientbehandlingen. 40 Forbruk av råvarer og innkjøpte halvfabrikater: Det er ønskelig at medikamenter (forbruk av medisiner o.l.), blod og plasma, implantater og proteser (o.a. som vil følge pasienten), instrumenter (f.eks. kniv, saks, pinsett, skopinstrumenter etc.) laboratorie-/røntgenrekvisita, infusjons- og skyllevæsker) og andre medisinske forbruksvarer (f.eks. bandasjer, medisinske gasser etc.), m.m. spesifiseres i skjemaet under dette punktet. 34

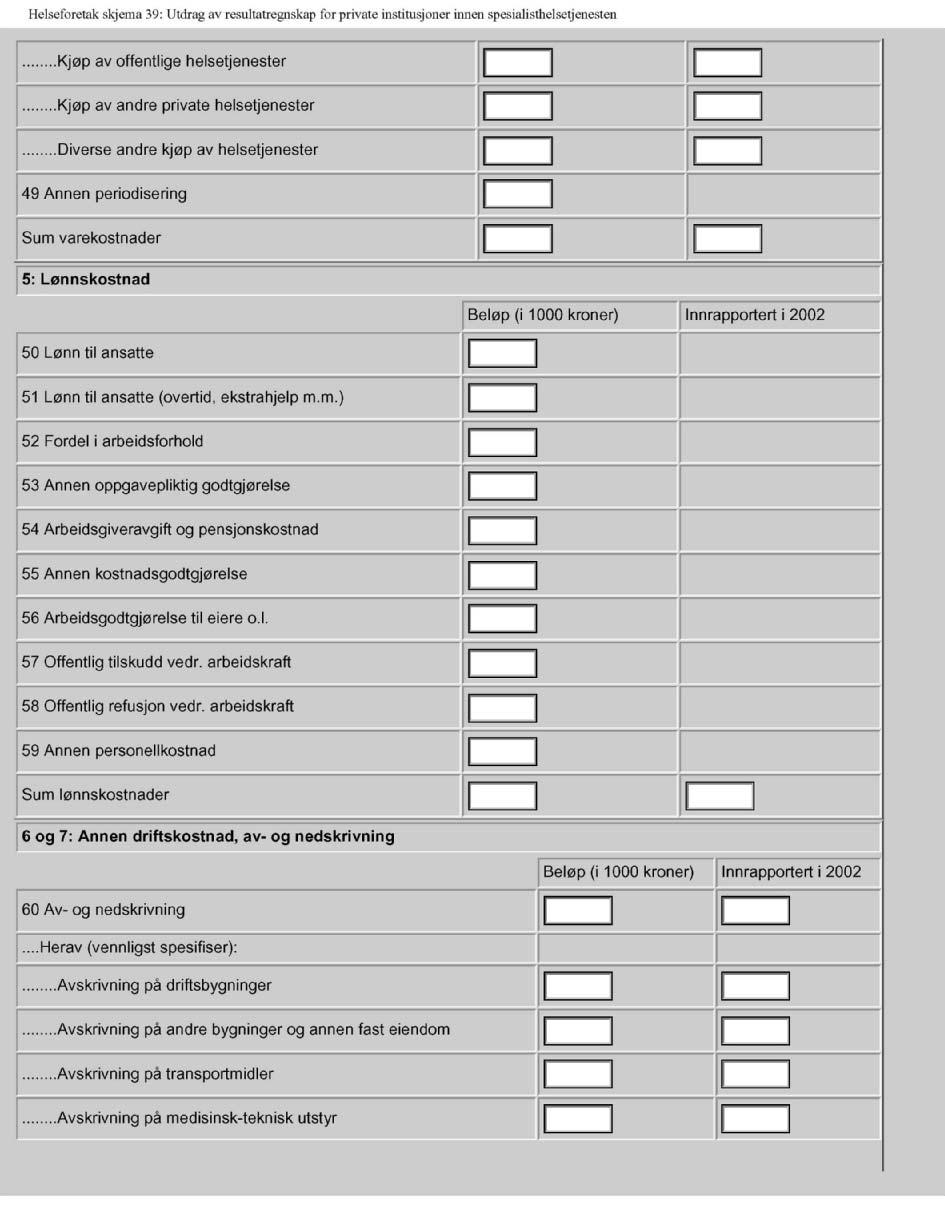

36 41 Forbruk av varer under tilvirkning Her føres kostnader som gjelder mat m.m. fra hovedkjøkken til pasienter. 42 Forbruk av ferdig tilvirkede varer Dette gjelder apotek som er de eneste som kan tenkes å lagerføre egenproduserte varer. 43 Forbruk av innkjøpte varer for videresalg Dette gjelder apotek, kantine, og andre som kjøper inn varer for videresalg uten egen videreforedling (handelsvarer). 45 Fremmedytelser og underentrepriser: Eksternt kjøpte behandlingstjenester for egne pasienter: Kjøp av offentlige helsetjenester omfatter kjøp fra offentlig eide institusjoner. Eksempler på slike tjenester er: diagnose/behandling, tannhelse, laboratorieanalyser, røntgentjenester o.l. Kjøp av andre private helsetjenester omfatter kjøp fra privateide institusjoner. Eksempler på slike tjenester er: diagnose/behandling, tannhelse, laboratorieanalyser, røntgentjenester o.l. Diverse andre kjøp av helsetjenester kan inkludere innleide behandlingsteam og helsepersonell fra vikarbyrå som bidrar ifm. sykehusets egne pasienter. 5: Lønnskostnad Lønnskostnad omfatter enhver form for lønnsgodtgjørelse: 50 Lønn til ansatte Omfatter all lønn til fast ansatte og vikarer, timelønn for arbeid utover avtalt arbeidstid, fast lønn til utenlandske arbeidstakere (avgiftsfri), samt påløpt/avsatt ferielønn. 51 Lønn til ansatte Benyttes for overtidslønn og lønn til ekstrahjelp. Skal inkludere påløpt/avsatt ferielønn. 52 Fordel i arbeidsforhold Her føres oppgavepliktige ytelser til ansatte (jf. lønns- og trekkoppgave). 53 Annen oppgavepliktig godtgjørelse Her føres godtgjørelser ut over utbetalt lønn, godtgjørelse til styret og annen oppgavepliktig godtgjørelse. Dette omfatter godtgjørelse for styremedlemmer i helseforetakene, regionale 35

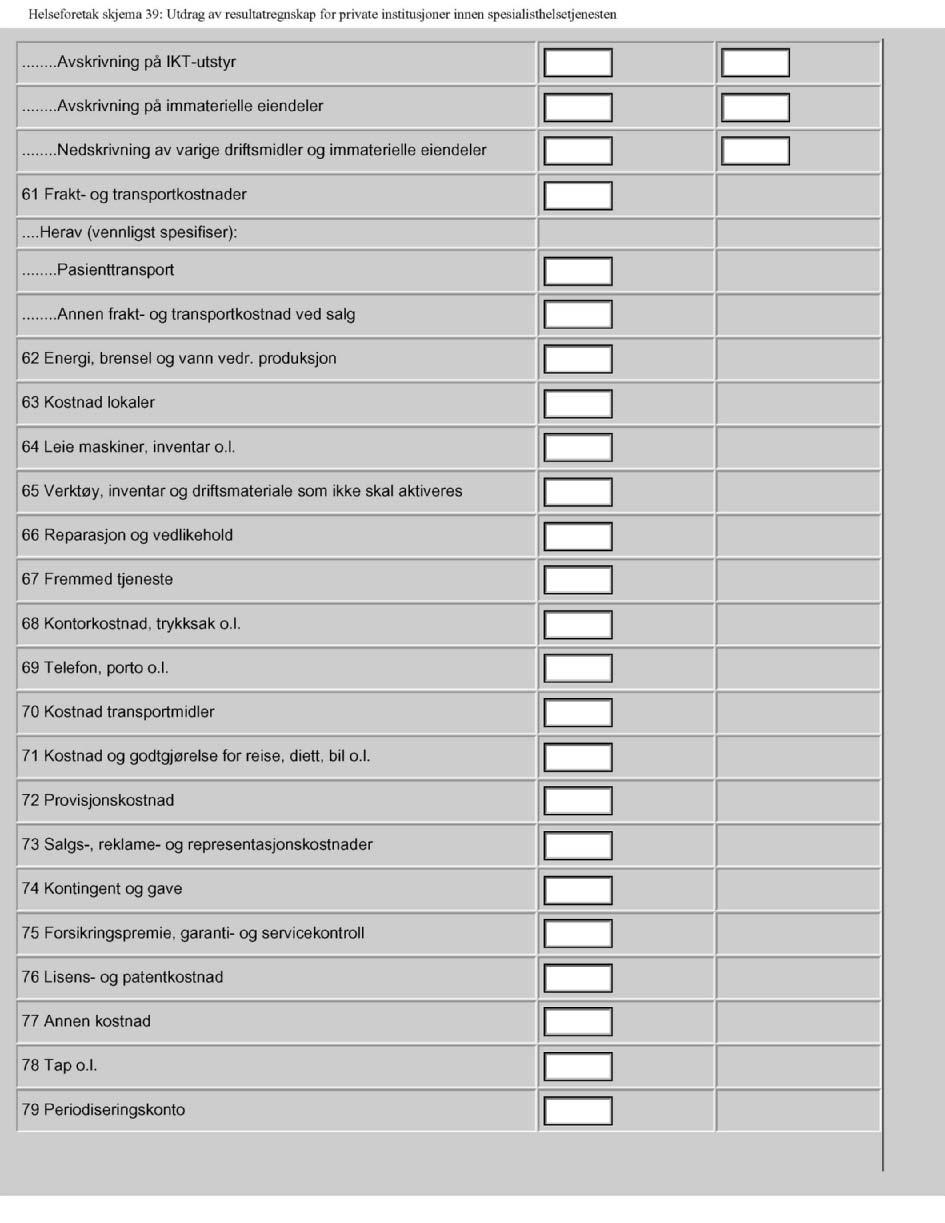

37 helseforetak eller i de private institusjoner. Dette omfatter godtgjørelser for forslag, oppfinnelser m.v. 54 Arbeidsgiveravgift og pensjonskostnad Her føres arbeidsgiveravgift til folketrygden og alle pensjonskostnader. Dette omfatter arbeidsgiveravgift av lønn, herunder arbeidsgiveravgift av påløpte feriepenger og pensjonsinnskudd. Alle pensjonskostnader føres her, herunder innberetningspliktige pensjonskostnader, førtidspensjon m.v. 55 Annen kostnadsgodtgjørelse For eksempel: Kompensasjon ved flytting og lignende. Honorarer: ikke oppgavepliktige honorarer for eksempel til forelesere. 57 Offentlig tilskudd vedrørende arbeidskraft Her føres alle offentlige tilskudd som reduserer arbeidskraftkostnadene. 58 Offentlig refusjoner vedrørende arbeidskraft Her føres alle offentlige refusjoner som reduserer arbeidskraftkostnadene. 59 Annen personalkostnad Under annen personalkostnad skal gaver til ansatte, yrkesskadeforsikring, kollektiv ulykke/gruppelivsforsikring, velferdstiltak for ansatte (f.eks. bedriftsidrettslag o.a. velferdstiltak), kostnader knyttet til kompetanse og rekruttering (kurs, seminarer, kongresser o.l., etterutdanning og stipend, rekrutteringskostnader, annonsering mv., kurs- og undervisningsmateriell), arbeidstøy (f.eks. uniformsgodtgjørelse) og annen personalkostnad inngå. 6 og 7: Annen driftskostnad, av- og nedskrivning Annen driftskostnad omfatter alle ordinære driftskostnader som ikke er særskilt spesifiserte. Tap på fordringer inngår. Alle eiendeler som har en begrenset økonomisk levetid, skal avskrives etter en fornuftig avskrivningsplan. 60 Av- og nedskrivning: Avskrivning på driftsbygninger inkluderer alle bygninger som er del av driften, f.eks. sykehus, administrasjon. Andre bygninger og annen fast eiendom som ikke inngår i driften gjelder f.eks. personalboliger, barnehager, butikk, kiosk o.l. Transportmidler (biler o.a.), medisinsk teknisk utstyr, IKT-utstyr, immatrielle eiendeler og nedskrivning av varige driftsmidler og immatrielle eiendeler oppgis spesifisert. 61 Frakt og transportkostnader: Kostnader til transport av pasienter og annen frakt- og transportkostnad ved salg oppgis hver for seg. 36

Skjema 39- Utdrag fra resultatregnskap for private institusjoner innen spesialisthelsetjenesten

Skjema 39- Utdrag fra resultatregnskap for private institusjoner innen spesialisthelsetjenesten Kontakt SSB: Spesialisthelsetjenesten@ssb.no Dette skjemaet er beregnet på private sykehus og andre private

Skjema 39- Utdrag fra resultatregnskap for private institusjoner innen spesialisthelsetjenesten Kontakt SSB: Spesialisthelsetjenesten@ssb.no Dette skjemaet er beregnet på private sykehus og andre private

400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved regionale helseforetak (RHF).

.") Funksjonskontoplan for 2007 400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved regionale helseforetak (RHF). 410 Servicefunksjoner Her føres

Funksjonskontoplan for 2007 400 Politisk styring av kontrollorganer På denne funksjonen føres kostnader og inntekter knyttet til styret ved regionale helseforetak (RHF). 410 Servicefunksjoner Her føres

Kostnader knyttet til RHFet regnes som administrative og føres her.

Funksjonskontoplan for 2009 400 Administrasjon Basert på de gamle funksjonene 400, 410 og 420 Kostnader knyttet til RHFet regnes som administrative og føres her. HF-kostnader til administrasjon fordeles

Funksjonskontoplan for 2009 400 Administrasjon Basert på de gamle funksjonene 400, 410 og 420 Kostnader knyttet til RHFet regnes som administrative og føres her. HF-kostnader til administrasjon fordeles

Finansinntekt- og kostnad, skattekostnad ord. Resultat, ekstraord. Inntekt og kostnad, skattekostnad ekstraord. Resultat, årets resultat

Statens legemiddelverk Kontoplan apotek Innhold: 1. Prinsipp for kontoplanen Kontoklasse 1: Kontoklasse 2: Kontoklasse 3: Kontoklasse 4: Kontoklasse 5: Kontoklasse 6/7: Kontoklasse 8: Eiendeler Egenkapital

Statens legemiddelverk Kontoplan apotek Innhold: 1. Prinsipp for kontoplanen Kontoklasse 1: Kontoklasse 2: Kontoklasse 3: Kontoklasse 4: Kontoklasse 5: Kontoklasse 6/7: Kontoklasse 8: Eiendeler Egenkapital

Standard kontoplan - hovedinndeling

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

2007 AA 1 Standard rapport 06 01 2008 1 av 6

1 av 6 Alle kontoer gruppert [1] Eiendeler [10] Immaterielle eiendeler 1070 Utsatt skattefordel Sum [10] Immaterielle eiendeler [12] Transportmidler,inventar,maskiner 1200 Maskiner og anlegg 1250 Inventar

1 av 6 Alle kontoer gruppert [1] Eiendeler [10] Immaterielle eiendeler 1070 Utsatt skattefordel Sum [10] Immaterielle eiendeler [12] Transportmidler,inventar,maskiner 1200 Maskiner og anlegg 1250 Inventar

Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten

Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten Opplysninger om helseforetak (HF)/regionalt helseforetak (RHF) Helseregion nr Helseregion navn Foretakets navn Foretakets

Utdrag av resultatregnskap for private institusjoner innen spesialisthelsetjenesten Opplysninger om helseforetak (HF)/regionalt helseforetak (RHF) Helseregion nr Helseregion navn Foretakets navn Foretakets

NORSK STANDARD KONTOPLAN FOR ALLE ORGANISASJONSLEDD TILSLUTTET NORGES IDRETTSFORBUND

NORSK STANDARD KONTOPLAN FOR ALLE ORGANISASJONSLEDD TILSLUTTET NORGES IDRETTSFORBUND Gjelder fra 1/1-99 Overgangsbestemmelser fram til 1/1-2001 (Vedtatt på Idrettsstyrets møte 17. februar 1999) 2 Forord

NORSK STANDARD KONTOPLAN FOR ALLE ORGANISASJONSLEDD TILSLUTTET NORGES IDRETTSFORBUND Gjelder fra 1/1-99 Overgangsbestemmelser fram til 1/1-2001 (Vedtatt på Idrettsstyrets møte 17. februar 1999) 2 Forord

TKK DRIFT. Resultatregnskap 2

Driftsinntekter Salgsinntekter 3010 Salgsinntekter, høy mva 3019 Frakt 3020 Salgsinntekter, middels mva 3025 Salgsinntekter, lav mva 3060 Uttak av varer 3080 Rabatter og andre salgsinntektsreduksjon 3099

Driftsinntekter Salgsinntekter 3010 Salgsinntekter, høy mva 3019 Frakt 3020 Salgsinntekter, middels mva 3025 Salgsinntekter, lav mva 3060 Uttak av varer 3080 Rabatter og andre salgsinntektsreduksjon 3099

Generelt. Kunnskapsmål Kunnskap om hva en kontoplan er, hvordan den er bygget opp og hvordan den brukes.

Modul 3- Kontoplan Modulen gir deltakerne forklaring på hva en kontoplan er og hvordan den kan hjelpe foreningen til å ha et ryddigere regnskap. Det vil legges opp til en oppgave slik at kursdeltaker kan

Modul 3- Kontoplan Modulen gir deltakerne forklaring på hva en kontoplan er og hvordan den kan hjelpe foreningen til å ha et ryddigere regnskap. Det vil legges opp til en oppgave slik at kursdeltaker kan

Oppslagshefte til. A hjelp ved filuttrekk. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2003

Statistisk sentralbyrås håndbøker w Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2003 N ^ # w^f Oppslagshefte til A hjelp ved filuttrekk Forord Siden sykehusreformen

Statistisk sentralbyrås håndbøker w Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2003 N ^ # w^f Oppslagshefte til A hjelp ved filuttrekk Forord Siden sykehusreformen

Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2002 Oppslagshefte til hjelp ved filuttrekk

78 Statistisk sentralbyrås handbøker O 2 tn ' 5 ro W) oflj Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2002 Oppslagshefte til hjelp ved filuttrekk flj + > C re

78 Statistisk sentralbyrås handbøker O 2 tn ' 5 ro W) oflj Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2002 Oppslagshefte til hjelp ved filuttrekk flj + > C re

Åroppgjør for 2011 TROMS ORIENTERINGSKRETS 9310 SØRREISA

Åroppgjør for 2011 9310 SØRREISA Resultatregnskap for 2011 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen

Åroppgjør for 2011 9310 SØRREISA Resultatregnskap for 2011 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen

Skattemessig resultatregnskap ( i hele NOK) 2018

2018") Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

Ny MVA oppgave fra Skattemelding for merverdiavgift

Ny MVA oppgave fra 01.01.17 Skattemelding for merverdiavgift Endringene påvirker kun de som importerer og eksporterer varer. De som ikke har MVAregnskap, kan også se bort fra dette. Vi har søkt å finne

Ny MVA oppgave fra 01.01.17 Skattemelding for merverdiavgift Endringene påvirker kun de som importerer og eksporterer varer. De som ikke har MVAregnskap, kan også se bort fra dette. Vi har søkt å finne

Resultatregnskap. Notam-Norsk Senter For Teknologi I Musikk og Kunst. Driftsinntekter og driftskostnader Note

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekter 150 532 99 854 Tilskudd, støtte og prosjektbevilgninger 7 5 010 561 4 635 800 Andre inntekter 646 225 377 919 Sum driftsinntekter

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekter 150 532 99 854 Tilskudd, støtte og prosjektbevilgninger 7 5 010 561 4 635 800 Andre inntekter 646 225 377 919 Sum driftsinntekter

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2015

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2015 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2015 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

Notater. Siri W. Bogen. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005

2006/4 Notater 2006 Siri W. Bogen Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Seksjon for offentlige finanser

2006/4 Notater 2006 Siri W. Bogen Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Seksjon for offentlige finanser

Resultatregnskap med fjorårstall Periode: 1-12/2017. Denne periode i fjor

Resultatregnskap med fjorstall Resultatregnskap i Hittil i Hittil Endring i % DRIFTSINNTEKTER 3100 Kiosk 160 757,00 185 183,00 160 757,00 185 183,00-13,19 3105 Salg treningsutstyr ol 61 448,00 19 750,70

Resultatregnskap med fjorstall Resultatregnskap i Hittil i Hittil Endring i % DRIFTSINNTEKTER 3100 Kiosk 160 757,00 185 183,00 160 757,00 185 183,00-13,19 3105 Salg treningsutstyr ol 61 448,00 19 750,70

Notater. Bjørn Theodor Halle. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008

2009/4 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

2009/4 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Håndbok for rapportering v. regnskapsdata for helseforetäk Q og regionale helseforet 00

Statistisk sentralbyrås håndbøker 9 0\5 Håndbok for rapportering v. regnskapsdata for helseforetäk Q og regionale helseforet 00-3 % Oppslagsh t :ti` d aei p ve fil rekl Ç Forord I forbindelse med sykehusreformen

Statistisk sentralbyrås håndbøker 9 0\5 Håndbok for rapportering v. regnskapsdata for helseforetäk Q og regionale helseforet 00-3 % Oppslagsh t :ti` d aei p ve fil rekl Ç Forord I forbindelse med sykehusreformen

Spesifikasjon og opplysningsplikt. Trond Kristoffersen. Regnskapslovens oppstillingsplan. Spesifikasjon og opplysningsplikt.

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Statistisk sentralbyrå Statistics Norway

Notater 4/2010 Bjørn Theodor Halle Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater 4/2010 Bjørn Theodor Halle Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater. Bjørn Theodor Halle. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007

2008/2 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

2008/2 Notater Bjørn Theodor Halle Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

ÅRSREGNSKAP 2014 FOR BYGDØ TENNISKLUBB

ÅRSREGNSKAP 2014 FOR BYGDØ TENNISKLUBB INNHOLDSFORTEGNELSE Oppsummering Resultatrapport forenklet Balanserapport Budsjett 2015 forenklet Resultatrapport detaljert 1 2 3 4 5 Resultatregnskap Beskrivelse

ÅRSREGNSKAP 2014 FOR BYGDØ TENNISKLUBB INNHOLDSFORTEGNELSE Oppsummering Resultatrapport forenklet Balanserapport Budsjett 2015 forenklet Resultatrapport detaljert 1 2 3 4 5 Resultatregnskap Beskrivelse

Datagrunnlag og definisjoner kostnader og finansiering. Somatisk sektor

Vedlegg SV3 Datagrunnlag og definisjoner kostnader og finansiering. Somatisk sektor Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt

Vedlegg SV3 Datagrunnlag og definisjoner kostnader og finansiering. Somatisk sektor Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt

Årsregnskap for ikke-kommunale barnehager 2003

Barne og familiedepartementet Årsregnskap for ikkekommunale barnehager 2003 Opplysningene om inntekter og kostnader i ikkekommunale barnehager samles inn av Statistisk sentralbyrå etter oppdrag fra Barne

Barne og familiedepartementet Årsregnskap for ikkekommunale barnehager 2003 Opplysningene om inntekter og kostnader i ikkekommunale barnehager samles inn av Statistisk sentralbyrå etter oppdrag fra Barne

Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009

Documents 4/2010 flj l O z IA W '& "5 rc +» IA >. Si B/ørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved f iluttrekk

Documents 4/2010 flj l O z IA W '& "5 rc +» IA >. Si B/ørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2009 Oppslagshefte til hjelp ved f iluttrekk

Notater. Berit Emberland. Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006

2007/9 Notater Berit Emberland Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

2007/9 Notater Berit Emberland Notater Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Kostnader og finansiering. Psykisk helsevern

Vedlegg PV5 Kostnader og finansiering. Psykisk helsevern Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt private institusjoner i spesialisthelsetjenesten,

Vedlegg PV5 Kostnader og finansiering. Psykisk helsevern Datagrunnlag Regnskapsdata for institusjoner og helseforetak (HF) som er underlagt regionale helseforetak (RHF), samt private institusjoner i spesialisthelsetjenesten,

Resultatregnskap. Bærum Skiklubb Alpin. Driftsinntekter og driftskostnader

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekt 2 813 304 2 818 853 Annen driftsinntekt 5 548 588 Offentlig tilskudd 5 187 475 52 121 Sum driftsinntekter 3 006 328 2 871 561 Varekostnad

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekt 2 813 304 2 818 853 Annen driftsinntekt 5 548 588 Offentlig tilskudd 5 187 475 52 121 Sum driftsinntekter 3 006 328 2 871 561 Varekostnad

EIENDELER ANLEGGSMIDLER

EIENDELER ANLEGGSMIDLER 10 Immatrielle eiendeler 11 Tomter, bygninger og annen fast eiendom 111 1110 Skolebygninger 112 1120 Internatbygninger 113 1130 Boliger 114 1140 Andre bygninger 115 1150 Nybygg

EIENDELER ANLEGGSMIDLER 10 Immatrielle eiendeler 11 Tomter, bygninger og annen fast eiendom 111 1110 Skolebygninger 112 1120 Internatbygninger 113 1130 Boliger 114 1140 Andre bygninger 115 1150 Nybygg

Bjørn Theodor Halle. Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007

2008/2 ro O z u ' J/J fl3 +» Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 o(0 JD Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema

2008/2 ro O z u ' J/J fl3 +» Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2007 o(0 JD Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema

Årsregnskap for ikke-kommunale barnehager 2004

Barne og familiedepartementet Årsregnskap for ikkekommunale barnehager 2004 Opplysningene om inntekter og kostnader i ikkekommunale barnehager samles inn av Statistisk sentralbyrå etter oppdrag fra Barne

Barne og familiedepartementet Årsregnskap for ikkekommunale barnehager 2004 Opplysningene om inntekter og kostnader i ikkekommunale barnehager samles inn av Statistisk sentralbyrå etter oppdrag fra Barne

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2011

Notater Documents 16/2012 Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2011 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Notater Documents 16/2012 Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2011 Oppslagshefte til hjelp ved filuttrekk Oversikt over skjema for regnskapsrapportering

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2010 Statistisk sentralbyrå Statistics Norway

Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2010 Oversikt over skjema for regnskapsrapportering Oversikt over rapporteringsenheter Statistisk

Emshaw Degife Gurmu Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2010 Oversikt over skjema for regnskapsrapportering Oversikt over rapporteringsenheter Statistisk

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2017

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2017 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2017 1 Innhold 1. Hva finner man i denne håndboken?... 3 2. Hva skal rapporteres?... 3 2.1 Oversikt over skjema... 3

i, \ Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak-4064 ''ḳ.:-...;-,-4.,..\\. ) Oppslags eztil'..

Oppslags eztil'..") Statistisk sentralbyrås håndbøker Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak-4064 ''ḳ.:-...;-,-4.,..\\. ) r--. 4. Oppslags eztil'..-..'4i:17ipved filuttrekk i,

Statistisk sentralbyrås håndbøker Håndbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak-4064 ''ḳ.:-...;-,-4.,..\\. ) r--. 4. Oppslags eztil'..-..'4i:17ipved filuttrekk i,

Resultatregnskap pr.:30.04.2007

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Ordinært driftsresultat

Resultatregnskap Virksomhet: Høgskolen i Sør-Trøndelag. Note Driftsinntekter Inntekt fra bevilgninger 1 187 168 181 832 Tilskudd og overføringer fra andre 1 291 1 349 Gevinst ved salg av eiendom, anlegg

Resultatregnskap Virksomhet: Høgskolen i Sør-Trøndelag. Note Driftsinntekter Inntekt fra bevilgninger 1 187 168 181 832 Tilskudd og overføringer fra andre 1 291 1 349 Gevinst ved salg av eiendom, anlegg

DVDStrax AS 3132 Husøysund

Årsregnskap for 2005 3132 Husøysund Innhold: Styreberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 2005 Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad

Årsregnskap for 2005 3132 Husøysund Innhold: Styreberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 2005 Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad

Resultatrapport (2016) Regnskapskonto Jan Febr Mars April Mai Juni Juli Aug Sept Okt Nov Des 2016

Regnskapskonto Jan Febr Mars April Mai Juni Juli Aug Sept Okt Nov Des 2016") 2016 Kunde (Alle) Leverandør (Alle) Budsjett (Ikke valgt) Driftsresultat Driftsinntekter Salgsinntekter 3019 Tennisskole 363 996 124 216 9 550 5 200 6 750 27 100 22 350 423 040 31 366 7 200 17 427-1 221

2016 Kunde (Alle) Leverandør (Alle) Budsjett (Ikke valgt) Driftsresultat Driftsinntekter Salgsinntekter 3019 Tennisskole 363 996 124 216 9 550 5 200 6 750 27 100 22 350 423 040 31 366 7 200 17 427-1 221

Årsregnskap 2016 for Kolsås Klatreklubb

Årsregnskap 2016 for Kolsås Klatreklubb Organisasjonsnr. 976131002 Utarbeidet av: Sparebank 1 Regnskapshuset Østlandet AS Autorisert regnskapsførerselskap Fredvang alle 10 2321 HAMAR Organisasjonsnummer:

Årsregnskap 2016 for Kolsås Klatreklubb Organisasjonsnr. 976131002 Utarbeidet av: Sparebank 1 Regnskapshuset Østlandet AS Autorisert regnskapsførerselskap Fredvang alle 10 2321 HAMAR Organisasjonsnummer:

Resultatregnskap Dette oppsettet gjelder halvårsrapportering av økonomidata for private høgskoler. Malene er utformet for å dekke flere typer institusjoner. Det kan derfor være rekker

Resultatregnskap Dette oppsettet gjelder halvårsrapportering av økonomidata for private høgskoler. Malene er utformet for å dekke flere typer institusjoner. Det kan derfor være rekker

ÅmliAvisa AS 4865 Åmli

Årsregnskap for 2015 4865 Åmli Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Åmli Regnskap AS Engenes 9 4865 Åmli Org.nr. 987469846 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Årsregnskap for 2015 4865 Åmli Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Åmli Regnskap AS Engenes 9 4865 Åmli Org.nr. 987469846 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Forord 2. Adresser/kontakter 3

2009/4 Notater fl Nasjonalbiblioteket Depotbiblioteket ra o z Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 ofg 5- Oppslagshefte til hjelp

2009/4 Notater fl Nasjonalbiblioteket Depotbiblioteket ra o z Bjørn Theodor Halle Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2008 ofg 5- Oppslagshefte til hjelp

Resultatregnskap. for STAUP NATUR- OG AKTIVITETSBARNEHAGE AS

29 Salgs- og driftsinntekt 31 Egenandel kost ansatte 24 75 cr 25 55 cr 24 75 cr 25 55 cr 312 Foreldrebetaling 1 31 873,75 cr 1 315 246, cr 1 31 873,75 cr 1 315 246, cr 3441 Statstilskudd 3 232 675, cr

29 Salgs- og driftsinntekt 31 Egenandel kost ansatte 24 75 cr 25 55 cr 24 75 cr 25 55 cr 312 Foreldrebetaling 1 31 873,75 cr 1 315 246, cr 1 31 873,75 cr 1 315 246, cr 3441 Statstilskudd 3 232 675, cr

Løvlien Georåd AS RESULTATREGNSKAP FOR 2013

RESULTATREGNSKAP FOR 2013 Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Salgsinntekt 1 30 308 475 23 861 282 SUM DRIFTSINNTEKT 30 308 475 23 861 282 Varekostnad 13 025 801 8 503 866 Lønnskostnad m.m. 2 8 513

RESULTATREGNSKAP FOR 2013 Note DRIFTSINNTEKTER OG DRIFTSKOSTNADER Salgsinntekt 1 30 308 475 23 861 282 SUM DRIFTSINNTEKT 30 308 475 23 861 282 Varekostnad 13 025 801 8 503 866 Lønnskostnad m.m. 2 8 513

Notater 2006. Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005. Oppslagshefte til hjelp ved filuttrekk

Notater 2006 Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Forord Statlige myndigheter har kontinuerlig behov for kunnskap

Notater 2006 Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2005 Oppslagshefte til hjelp ved filuttrekk Forord Statlige myndigheter har kontinuerlig behov for kunnskap

Vedlegg 1: Årsregnskap for ikke-kommunale barnehager 20XX

Vedlegg 1: Årsregnskap for ikke-kommunale barnehager 20XX Kunnskapsdepartementet Opplysninger om barnehagen Veiledning: Fyll ut de rubrikkene som ikke er fylt ut på forhånd. De ferdig utfylte opplysningene

Vedlegg 1: Årsregnskap for ikke-kommunale barnehager 20XX Kunnskapsdepartementet Opplysninger om barnehagen Veiledning: Fyll ut de rubrikkene som ikke er fylt ut på forhånd. De ferdig utfylte opplysningene

Buggeland Barnehage SA

Periodisk regnskapsrapport for Org.nr: 887493812 Periode: Mai-juni 2016 INNHOLD > Resultatrapport med budsjett > Balanserapport > Kommentarer > Åpen postliste kunde/lev. Utarbeidet 21.07.2016 Dataplan

Periodisk regnskapsrapport for Org.nr: 887493812 Periode: Mai-juni 2016 INNHOLD > Resultatrapport med budsjett > Balanserapport > Kommentarer > Åpen postliste kunde/lev. Utarbeidet 21.07.2016 Dataplan

Resultatregnskap pr.:

Resultatregnskap pr.: 30.04.2007 Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 34 584 35 523 106 593 Gebyrer og lisenser 1 0 0 0 Tilskudd og overføringer fra andre statlige

Resultatregnskap pr.: 30.04.2007 Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 34 584 35 523 106 593 Gebyrer og lisenser 1 0 0 0 Tilskudd og overføringer fra andre statlige

Berit Emberland. Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006

2007/9 Notater >i (0 o z IA y HM vi "4-* V) Berit Emberland Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over

2007/9 Notater >i (0 o z IA y HM vi "4-* V) Berit Emberland Handbok for rapportering av regnskapsdata for helseforetak og regionale helseforetak 2006 Oppslagshefte til hjelp ved filuttrekk Oversikt over

Follo Fotballklubb Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Driftsinntekter 4 6 012 826 10 896 928 Andre inntekter 218 260 558 682 Sum inntekter 6 231 086 11 455 610 Varekostnad 5 372 112 432 455

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Driftsinntekter 4 6 012 826 10 896 928 Andre inntekter 218 260 558 682 Sum inntekter 6 231 086 11 455 610 Varekostnad 5 372 112 432 455

Stiftelsen Lions Førerhundskole 07.05.2014 11:01:00. Regnskapsrapport. Stiftelsen Lions Førerhundskole Vallegata 11 Tlf: 22603339.

Stiftelsen Lions Førerhundskole 07.05.2014 11:01:00 Regnskapsrapport Stiftelsen Lions Førerhundskole Vallegata 11 Tlf: 22603339 Periode: 1-12 Innhold: Hovedtall Resultat s.2 Balanse s.3 Resultat m/år-

Stiftelsen Lions Førerhundskole 07.05.2014 11:01:00 Regnskapsrapport Stiftelsen Lions Førerhundskole Vallegata 11 Tlf: 22603339 Periode: 1-12 Innhold: Hovedtall Resultat s.2 Balanse s.3 Resultat m/år-

for Namdal Landbrukstjenester

Regnskap 2014 for Namdal Landbrukstjenester Regnskapsår: 2014 971 388 870 M Periode / Dato: 1-13 01.01.2014-31.12.2014 Antall tilskuddsberetigede medlemmer 263 Årsverk utført lagets administrasjon 2,1

Regnskap 2014 for Namdal Landbrukstjenester Regnskapsår: 2014 971 388 870 M Periode / Dato: 1-13 01.01.2014-31.12.2014 Antall tilskuddsberetigede medlemmer 263 Årsverk utført lagets administrasjon 2,1

Resultatregnskap Fagskolens navn: Org.nr: 01.01-31.12 Note 2016 2015 DBH-referanse Driftsinntekter Salgsinntekter 4 15 RE.1 Offentlige tilskudd 1 15 619 13 603 RE.2 Studieavgift 24 60 RE.3 Leieinntekter

Resultatregnskap Fagskolens navn: Org.nr: 01.01-31.12 Note 2016 2015 DBH-referanse Driftsinntekter Salgsinntekter 4 15 RE.1 Offentlige tilskudd 1 15 619 13 603 RE.2 Studieavgift 24 60 RE.3 Leieinntekter

Årsregnskap 2017 for Den Evangelisk Lutherske Frikirke Songdalen. Organisasjonsnr

Årsregnskap 2017 for Den Evangelisk Lutherske Frikirke Songdalen Organisasjonsnr. 976565517 Resultatregnskap Note 2017 2016 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3000 Fast givertjeneste

Årsregnskap 2017 for Den Evangelisk Lutherske Frikirke Songdalen Organisasjonsnr. 976565517 Resultatregnskap Note 2017 2016 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3000 Fast givertjeneste

REGNSKAPS RAPPORT. REGNSKAPSRAPPORT FOR Arkivforbundet. PERIODE Januar - Desember, 2018

REGNSKAPS RAPPORT PERIODE Januar - Desember, 2018 FIRMA Arkivforbundet c/o Oslo Byarkiv Maridalsveien 3 0178 OSLO 978610692 OVERSIKT Forside Kommentar Resultat m fjorår og bud kto Balanse IB kto Åpne kunde

REGNSKAPS RAPPORT PERIODE Januar - Desember, 2018 FIRMA Arkivforbundet c/o Oslo Byarkiv Maridalsveien 3 0178 OSLO 978610692 OVERSIKT Forside Kommentar Resultat m fjorår og bud kto Balanse IB kto Åpne kunde

RESULTAT. Ordet og Israel. Salgsinntekter

RESULTAT Ordet og Israel Driftsinntekter og driftskostnader Note 2016 2015 3100 Abonnement Dansk og Norsk Blad 204 475 17 100 3120 Salg litteratur 53 917 50 703 3200 Medlemskontingent 337 200 318 400 Salgsinntekter

RESULTAT Ordet og Israel Driftsinntekter og driftskostnader Note 2016 2015 3100 Abonnement Dansk og Norsk Blad 204 475 17 100 3120 Salg litteratur 53 917 50 703 3200 Medlemskontingent 337 200 318 400 Salgsinntekter

Kjelsås IL Hovedstyret

Driftsresultat Driftsinntekter Salgsinntekter 3010 Salgsinntekter, avg. pliktig -50 50-10 -210 50-10 3020 Sponsor-/samarbeidsavtaler, avg.pliktig -227 596,00 3060 Diverse leie (avg plikti) -5 50 3100 Salgsinntekter,

Driftsresultat Driftsinntekter Salgsinntekter 3010 Salgsinntekter, avg. pliktig -50 50-10 -210 50-10 3020 Sponsor-/samarbeidsavtaler, avg.pliktig -227 596,00 3060 Diverse leie (avg plikti) -5 50 3100 Salgsinntekter,

Grenland Golfklubb. Eiendeler

Balanse Eiendeler Fordringer Bankinnskudd, kontanter og lignende Egenkapital Langsiktig gjeld Grenland Golfklubb 1100 Klubbhus 1101 Påkost bygg 1102 Asfalt/påkost parkeringsplass 1155 Golfbanen 1200 Maskiner

Balanse Eiendeler Fordringer Bankinnskudd, kontanter og lignende Egenkapital Langsiktig gjeld Grenland Golfklubb 1100 Klubbhus 1101 Påkost bygg 1102 Asfalt/påkost parkeringsplass 1155 Golfbanen 1200 Maskiner