SKAGEN Kon-Tiki Ultimo august Robust i USA-støyforgiftede markeder

|

|

|

- Else Paulsen

- 8 år siden

- Visninger:

Transkript

1 SKAGEN Kon-Tiki Ultimo august 2007 Robust i USA-støyforgiftede markeder

2 SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot vekstmarkedsøkonomier Hva inkluderes i globale vekstmarkeder (GEM)? Asia ex. Japan, Singapore, Hong Kong Hele Afrika, Øst-Europa inkl. Tyrkia (EMEA) Latin-Amerika inkl. Mexico Høy vekst, god demografi, billige selskaper, høyere markedsrisiko Referanseindeks MSCI Daily TR Net EM i NOK Vårt investeringsfokus: Undervurdert, Upopulært, Underanalysert Fornuftig bransjebalanse orientert mot selskapenes verdiskapning Variabel, relativ, symmetrisk honorarstruktur.1% forvaltningshonorar ved relativ verdifall på 12,5%, stigende til 4% ved en relativ verdivekst på 17,5%. Årlig avregnet. Ingen high watermark.

3 SKAGEN Kon-Tiki får AAA-rating fra S&P Som våre to andre aksjefond, har Kon-Tiki nå blitt tildelt høyeste rating av Standard & Poor s. I tillegg til avkastnings- og risikotall, som teller 30 prosent, baserer S&P sin tildeling på følgende kriterier; Kontinuitet og erfaring blant forvalterne Konsistens i forvaltnings- og investeringsfilosofien Investeringsdisiplin Kunnskap og ressurser fondsforvalterne besitter Analyse av fondets portefølje og investeringsvalg Basert på 3 års avkastningshistorikk har S&P rangert Kon-Tiki som beste fond i sin respektive kategori av 480 fond

4 De fem første årene har gitt god uttelling på prisvinnerlistene og god avkastning til investorene Fondsrangering SKAGEN Kon-Tiki Morningstar (5 = Beste kvantitative rating) Wassum (5 = Beste kvantitative rating) Standard & Poor's AAA (AAA = Beste kvalitative rating) Nr. 1 av 480 Citywire (3 års periode) Porteføljeforvalter rating ( ) Nr. 1 av 102 Lipper Fund Awards Europe 2007 Fund Awards the Netherlands 2007 Beste fond 3 år Fund Awards Nordics 2007 Equity EM Global Fund Awards Europe 2006 Dine Penger (DP terning) Nr. 1 av 12 Oppdatert per 31. juli 2007.

5 Selskapsutvelgelse (1) Generalister; konkurransemessig fortrinn Våre porteføljeforvaltere jobber tett og deler ideer Forvalterne har lang og variert erfaring, samt et stort kontaktnett Vi bruker sunn fornuft. Gjennom lang erfaring vet vi hva vi leter etter. Vi er langsiktige investorer og har tålmodighet til å vente

6 Selskapsutvelgelse (2) Objektiv database screening fokusert på P/E, P/BV, ROE, BS soliditet, CF generering og utbyttegrad Analyser av sum-of-parts, break-up value, trade sale value Ideer generert gjennom eksiterende eierskap Konkurrenter, leverandører, kunder osv., slik som LG Electronics, LG Corp Geografisk arbitrasje; Feilprising av selskaper i et market pga manglende industrikunnskap i lokalmarkedet, slik som Korea Line, Pride

7 Selskapsutvelgelse (3) Misforståtte selskaper Selskaper hvor oppfatning av forretning er misforstått, slik som Samsung Electronics Selskaper hvor hoveddelen av driften er i et annet land enn der aksjen er notert, slik som Enka Insaat, Yazicular Aksjeklassearbitrasje Selskaper hvor en aksjeklasse er feilpriset; slik som LG Electronics Pref., LG Corp Pref % av ideer er generert internt

8 Eksempler på investeringer som demonstrerer filosofien Undervudert Eletrobras, LG Electronic, Samsung Electronics, Yazicular Underanalysert Grupo Elektra, Alarko, Trimegah Securities, C&Merchant Marine, Karibayashi Steamship Upopulære Banco Nossa Caixa, Eletrobras, PKN Orlen

9 Inflasjonsjustert er aksjekursene i globale vekstmarkeder ikke nevneverdig høyere enn tidlig på 90-tallet

10 Betydningen av Globale Vekstmarkeder har økt jevnt, i dette tiåret har de blitt de mest betydningsfulle

11 I dette årtusen ble de globale vekstmarkedene mest betydningsfulle for utviklingen i global økonomi...

12 Asia s avhengighet av USA som eksportmarked har avtatt betydelig til fordel for egen region Asia Pacific export to US and AP region 23 % 22 % 21 % 20 % 19 % 18 % 17 % 16 % 15 % H07 44 % 42 % 40 % 38 % 36 % 34 % 32 % 30 % Source: CEIC, MSDW US (lhs) AP ex. Japan (rhs)

AP ex.")

13 Mexico og Israel mest avhengig av eksport til USA - Øst- Europa, Brasil og India har lav avhengighet

14 Konsumet stiger raskt. Nominell vekst i privat konsum i Kina er nå høyere enn i USA

15 Ekstreme rentebevegelser 6,5 6,5 6,0 5,5 Tremåneders selskapssertifikater 6,0 5,5 Indeks 5,0 4,5 4,0 Tiårs statsobligasjon 5,0 4,5 4,0 Indeks 3,5 Tremåneders statssertifikat 3,5 3,0 3,0 jan feb mar apr mai jun jul aug 2007 Kilde: Reuters EcoWin

16 Sub-prime krisen kan bli verre før den blir bedre; trolig i starten på 2009

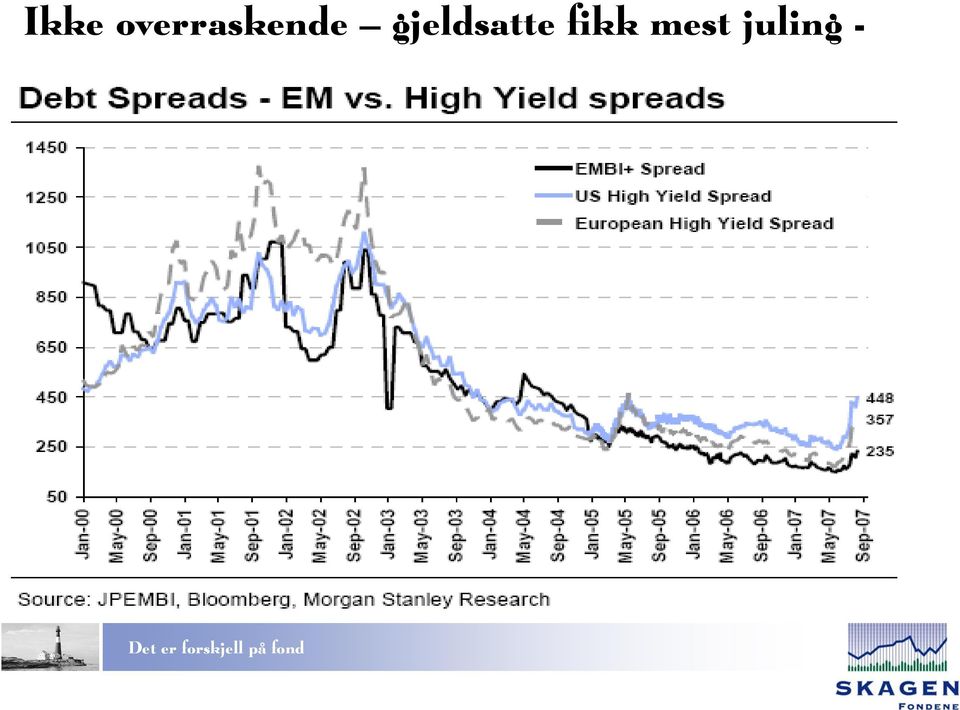

17 Kanarifuglene renten på vei ned, volatiliteten bratt opp, rentespread rett opp men stabiliseres Vekstmarkedsindeks Volatilitet 10-årig Statsrente US Rentespread EM

18 Ikke overraskende gjeldsatte fikk mest juling -

19 Resultater i NOK pr. 31. august 2007 Hittil i kvartal Hittil i år Siste 3 år Siden oppstart* SKAGEN Kon Tiki -0,6 % 17,3 % 39,0 % 31,1 % Vekstmarkedsindeks (NOK) 1,6 % 13,2 % 31,0 % 17,1 % Meravkastning -2,1 % 4,1 % 8,0 % 14,0 % Verdensindeks (NOK) -3,7 % -0,3 % 10,6 % 2,8 % Meravkastning 3,1 % 17,6 % 28,3 % 28,2 % *05. april 2002 Alle avkastningstall utover 12 måneder er annualisert (geometrisk avkastning)

-3,7 % -0,3 % 10,6 % 2,8 % Meravkastning 3,1 % 17,6 % 28,3 % 28,2 % *05.")

20 Kursutvikling SKAGEN Kon-Tiki hittil i år Kon-Tiki Nymarkedsindeks Verdensindeks Oppdatert pr 29. juni 2007 Alle avkastningstall er etter forvaltningshonorar

21 Globale vekstmarkeder hittil i år pr 31/8 (i NOK ) Kina (innenlandske) 150 % Ukraina 86 % Slovenia 85 % Serbia 65 % Peru 53 % Kroatia 44 % Tyrkia 31 % Kina (internasjonal) 29 % Brasil 25 % Sør-Korea 21 % SKAGEN Kon-Tiki 17 % Chile 17 % Thailand 15 % Pakistan 14 % Vekstmarkedsindeksen 13 % India 12 % Hong Kong 12 % Filippinene 11 % Malaysia 9 % Indonesia 9 % Tsjekkia 8 % Singapore 7 % Polen 6 % Taiwan 6 % Mexico 5 % Sør-Afrika 5 % Ungarn 4 % Verdensindeksen - 1 % USA (S&P 500) - 3 % Russland - 7 % Argentina - 11 % Venezuela - 29 %

22 Bidragsytere hittil i 3 kvartal China Oilfield Svcs 376m Cie Vale Rio Doce 82m Korea Line 75m Golden Ocean group 63m Pivo Lasko 44m Indosat 30m ChinaTravel 26m Bharti airtel 25m Sabanci 23m Grupo Elektra 18m C&Merchant Marine 17m Hanmi Pharma 12m Total Verdiskapning - 59m Eletrobras -241m Pride International -93m Seadrill -81m Cemex -63m Yazicilar Hldg -51m LG Electronics -34m Samsung electronics -32m Ssangyong motors -27m Eczacibashi Ilac -27m Hitachi -25m Banco Nossa Caixa -19m Korean Re -18m Podravka -17m

23 Bidragsytere hittil i år 31 august 2007 China Oilfield 536m Vale Rio doce 304m Pivo Lasko 209m National Oilwell Varco 184m Banco do Brazil 183m Bharti airtel 160m Korea Line 155m Samsung H Industries 154m Golden Ocean group 113m Kiwoom Com Sec. 99m Pride Intnl 96m Eletrobras 76m China Travel 75m Samsung Electronics -154m Banco Nossa Caixa -151m Gedeon Richter - 84m Mahindra & Mahindra - 71m Cemex - 54m HSBC - 25m Hitachi - 25m Shangri-La - 17m Indosat - 11m Continental Engineering -10m Total Verdiskapning m NOK

24 Geografisk fordeling for SKAGEN Kon-Tiki Norge 5,1 % Japan 1,3 % Asia ex. Japan 36,8 % Sør-Amerika 25,6 % Nord-Amerika 8,1 % Øst- Europa/Midtøsten/Afrika 16,7 % Perifer-EU (Utenfor Eurosonen) Kjerne-EU (Eurosonen) 1,4 % 3,6 % 0 % 5 % 10 % 15 % 20 % 25 % 30 % 35 % 40 %

25 Bransjefordeling i SKAGEN Kon-Tiki vs MSCI All World Indeks Energi Råvarer Kapitalvarer, service og transport Inntektsavhengige forbruksvarer Defensive konsumvarer Medisin Bank og finans Informasjonsteknologi Telekom Nyttetjenester Renteinstrumenter 0 % 5 % 10 % 15 % 20 % 25 % 30 % SKAGEN Kon-Tiki MSCI All World Indeks *MSCI AC indeks er oppdatert per 29. juni *SKAGEN Kon-Tiki er oppdatert per 31. august 2007.

26 Vi er aksjeplukkere; dette forklarer vår stor avvik mot indeks når det gjelder landevektning 30 % SKAGEN Kon-Tiki country weighting 25 % 20 % 15 % 10 % 5 % 0 % Korea China incl. HK Taiwan Brazil Russia South Africa India Mexico Malaysia Israel Poland Chile Turkey Indonesia Thailand Hungary Egypt Czech Argentina Philippines Other Source: MSCI, SKAGEN Funds MSCI EM Kon-Tiki

27 Større handler i august 2007 Kjøpt Commercial Bank of Ghana (ny) MBK Development (ny) Pride International Cia Vale Rio Doce Petrobras PKN Orlen Tullow Oil Cemex Alarko LG Electronics (pref) Trimegah Securities Samsung Electronics (pref) Eletrobras Solgt China Oilfield Services Banco do Brazil

28 SKAGEN Kon-Tiki: Nøkkeltall pr 31. august 2007 Postens Kurs P/E P/E P/B Kursstørrelse 07E 08E siste mål Pride International 7,7 % 35,17 10,0 7,4 2,0 44 Eletrobras 7,5 % 24,18 5,4 5,4 0,3 60 Samsung Electronics 6,4 % 439,5k 8,0 8,0 1,2 600k Cia Vale do Rio Doce 5,6 % 40,7 8,1 7,4 3,7 50 China Oilfield Services 4,0 % 15,0 33,3 27,3 6,1 11 LG Electronics 3,6 % 41,4k 6,9 5,2 1,0 70k Bharti Airtel 3,4 % 879,6 22,0 14,7 12, Indosat 2,9 % 7200,0 18,0 13,1 2, SeaDrill 2,9 % 108,5 13,6 10,9 2,2 120 Banco Nossa Caixa 2,8 % 30,0 7,5 5,5 1,1 50 Cemex 2,3 % 35,6 9,5 8,4 1,9 60 Richter Gedeon Nyrt 2,3 % 37k 16,8 13,7 2,3 55k Vektet gj.snitt topp 12 51,3 % 12,1 9,8 2,8 38 % Median 51,3 % 9,8 8,2 2,1 31 %

29 Etter 90- (og 80-) årenes lærdom vil vi ha en periode med stigende volatilitet før vi når toppen

30 ... og forventet inntjeningsvekst i Globale Vekstmarkeder er uovertruffen sett i forhold til den industrialiserte verden 18 % 2007 Consensus EPS Growth Expectations 16 % 14 % MSCI EM 16.4% 12 % 10 % 8 % 6 % MSCI World 10.0% 4 % 2 % 0 % Jun-05 Aug-05 Sep-05 Nov-05 Dec-05 Feb-06 Apr-06 May-06 Jul-06 Aug-06 Oct-06 Nov-06 Jan-07 Feb-07 Apr-07 May-07 Jul-07 Aug-07 Source: Morgan Stanley Research

31 Inntjeningsforventningene i globale vekstmarkeder peker fortsatt oppover

32 Målt på P/B er globale vekstmarkeder vurdert på linje med resten av verden, men avkastningen på egenkapital er betydelig høyere til tross for ulempen av sterkere balanser

33 Ikke tilfeldig at koreanske selskaper har vært og er en viktig ingrediens i SKAGEN Kon-Tiki

34 Utsiktene er fortsatt gode mot bedre balanse i verdensøkonomien? Tiltroen til vekst i de industrialiserte land er fallende som følge av kredittproblemer fra det amerikanske boligmarkedet. Veksten i USA bunnet foreløpig i 1Q, fortsatt høy vekst i Europa, og de globale vekstmarkeder. USAs betydning ytterligere redusert. Sentralbankene har rentenedsettelser som ultimativt våpen Vurderingen av selskapene er etter korreksjonen på et fortsatt svært attraktivt nivå På nøkkeltall prises Kon-Tiki sine selskaper på linje med de siste 10 år. Vi tror omvurderingen av de globale vekstmarkedene vil fortsette fordi: Inntjeningsveksten forblir god, demografien er god og det er mangel på gode investeringsmuligheter i industrialiserte land. Økt globaliseringen styrker den relative attraktiviteten av globale vekstmarkeder. Rentenedsettelser i industrialiserte land kan fyre opp en boom i Globale Vekstmarkeder

35 Kjøp på korreksjoner har vært meget innbringende for investorer i Globale Vekstmarkeder.... Major decline in MSCI Emerging Markets US dollar index High date Low date Correction Days of correction 12 month fwd return 18 Apr Oct ,0 % ,1 % 12 Apr May ,4 % 26 35,3 % 11 Mar Apr ,2 % 35 58,4 % 4 Oct Oct ,7 % 19 34,0 % 10 May Jun ,3 % 25 52,6 % 26 Feb Mar ,2 % 6 31,4 % * 23 Jul Aug ,0 % 19? Average -17,4 % 37 45,3 % Median -18,2 % 26 44,0 % Source: MSCI, Datastream, JPMorgan calculations, *) As of 3 September 2007

36 .... men de fleste gjør imidlertid det motsatte

37 Hvordan vil historien gjenta seg? 2006/2007 as a Mirror Image of 1997/1998 What has happened up to now What will the future bring? 1997/ / / /2007 EM Currencies US Sub-Prime Defaults Recovery of Risk Appetite??? Devals Q2/Q Q Strong Growth Near Default in Contagion to CDO Strong USD & Strong EM Currencies Korea Dec Q Nasdaq Bubble and EM Bubble? Contagion from EM to Contagion to Quant US/EUR High Yield H1 98' Funds Jul/Aug 2007 Russian Deval and GKO Contagion to US/EUR CP Default Aug & MED MER Aug Meltdown - LTCM Meltdown - Central Central Banks Response Banks Response Aug-/Sep Aug 2007 Source: Morgan Stanley Research, GEM Equity Strategy Team

38 Konklusjon SKAGEN Kon-Tiki Godt investeringsklima i globale vekstmarkeder Mindre inflasjonspress i 2007 mindre renteuro Stigende risikopremier = forsiktige investorer Fortsatt godt potensial for oppvurdering av selskapene Stabil, god global konjunktursituasjon med bedre balanser Usikkerheten størst i amerikansk boligmarked Fortsatt noe usikkerhet om inflasjon Revurderingen av globale vekstmarkeder fortsetter. SKAGEN Kon-Tiki har siden start gitt bedre absolutt og risikojustert avkastning enn sine konkurrenter som følge av sitt unike selskapsorienterte verdigrunnlag

39 Selskaper i SKAGEN Kon-Tiki

40 Pride fortsatt solid omvurderingspotensiale

41 MBK (MBK TB) 53 THB Nøkkeltall: Antall aksjer: 188, 6 mill. M. cap.: THB 10 mrd. NOK 2 mrd. P/E (07e): 6,6x P/BV (06): 0,9x RoE (07e): 15% Utbytte (07e): 6,6% Familiekontrollert thailandsk selskap med hovedvekt på eierskap av eiendom; Kjøpesentre og kontor (77% av EBIT) Eiendomsutvikling privat (høyprissegment) Hotell (4 eiet - eksternt drevet), turisme (reisebyrå, bilutleie, turoperatør) og golfbaner (2) Ris-/kraftproduksjon (børsnotert 12% av market cap) Sterkt undervurdert; konservativ substansverdi på 190 THB Overkapitalisert (null nettogjeld) og god utbytteavkastning Triggere: Tiltagende privat konsum i Thailand støttet av økende turisme Minimal analysedekning og utenlandsk eierskap (>10%) Synliggjøring av skjulte verdier i eiendomsporteføljen Optimalisering av balansestruktur gjennom nye prosjekter og/eller tilbakekjøp (eier 6% egne aksjer)/høyere utbytte Risiko: Corporate governance (kan også bli en trigger) KHN/

42 Ghana Commercial Bank (GCB GN) 0,95 GHS Nøkkeltall: Ant. aksjer: 165 mill MCap: GHS 113,7 mill (NOK 705 mill) P/B (06): 1,6 P/E (06): 6 ROE (06): 31,6 % ROA (06): 3,8 % NPL: 3 % (ned fra 15 % i 2005) Loans/Deposits: 0,6 Utbytte: 7 % (35 % av earnings) Største banken i Ghana med 133 filialer, 2160 ansatte, 15 % markedsandel. Ghanesisk stat hovedeier med 34 % Gjennomførte en rettet emisjon i sommer, ROE vil falle på kort sikt Resultatet vokser hurtig, eneste som skuffer litt fra halvårsregnskapet er renteinntektene, som kun steg med 4,1%. Faste utgifter på vei ned Myndighetene har redusert national reconstruction tax -> effective tax rate går ned Ble universalbank i 2006 (høyere sikringskrav) Inflasjon ned fra 14,5% til 10,5% i løpet av 2006 Sentralbankrenten ned fra 14,5% til 12,5% i 2006 BNP vekst: 6,2% Triggere: Økt vekst, fallende renter i Ghana Selskapet rapporterer IFRS fra 2007 Oppkjøpskandidat Risiko: Myndighetene stimulerer til økt konkurranse, nye aktører kommer på banen. Makrorisiko (Ghana)

43 Alarko Holding (ALARK TI) 3,32 TRY Nøkkeltall: MCAP: TRY 587 mill. NOK 2,7 mrd. P/E (07e): 10,4x P/S (07e): 0,8x Pris/bok: 1,1x ROE (07e): 10% Gearing: -30% Tyrkisk familiekontrollert konglomerat med aktiviteter innenfor; Entreprenørvirksomhet i og utenfor Tyrkia (59% av verdier) Varme- og kjøleprodukter gjennom børsnoterte Alarko Carrier (9% av verdier) Eiendomsutvikling gjennom børsnoterte Alarko REIT (11% av verdier) Turisme, vannkraft, sjømat og annet (21% av verdier) Meget sterk balanse; netto kontanter utgjør 33% av børsverdi eller 1,1 TRY/aksje Handles til rundt halv pris i forhold til substansverdi på +6 TRY/aksje Triggere: Underanalysert ingen reell analysedekning Forbedring av resultater etter svak utvikling siste år Synliggjøring av verdier i datterselskaper Pågående fusjon med morselskap øker transparens og forbedrer corporate governance Risiko: Corporate governance

44 Alarko Holding (ALARK TI) 3,32 TRY Alarko Holding - distribution of asset values Tourism 7 % Land development 11 % Energy 7 % Other 7 % Contracting 59 % TRY/ share ,32 Alarko Holding - 45% discount to sum-of-parts 1,14 0,49 0,33 0,35 0,52 0,42 2,78 Industry & trade 9 % 0 Share price Net Asset Value Contracting Industry & trade Land development Tourism Energy Other Cash 59% av verdiene relatert til entreprenørvirksomhet 19% av verdiene ligger i børsnoterte selskaper 45% rabatt i forhold til substansverdi på 6,03 TRY

45 Banco Nossa Caixa (BBCAS3 BS) 30,4 BRL Nøkkeltall: MCAP: BRL 3,2 mrd. (NOK 9,8 mrd) P/E (07e): 7,7x Pris/Bok: 1,3 Utbytte: 7,5 % Største børsnoterte sparebank i Sør-Amerika; delprivatisert i oktober Staten Sao Paulo eier 72%. Sterk posisjon i Sao Paulo og blant offentlig ansatte Innskudd 25 mrd. BRL, utlån 7 mrd. BRL, tredje største fondsforvalter, 5,3 mill. personkunder, bedriftskunder, ingen utlånsrisiko Billigste bank i Brasil med stort potensial for organisk vekst gjennom øket utlån og kryssalg av nye produkter Store rentegevinster på betydelig obligasjonsportefølje; økede utlån finansieres ved nedbringing av denne Kursmål: 3x BV 2009E = 90 BRL Triggere: Fortsatt rentefall Tiltagende organisk vekst Særdeles upopulær blant analytikere og investorer Fortsatt privatisering; liten fri flyt i dag Trusler: Corporate governance

46 Cemex (CX US/CEMEXCP MM) 36,9 USD Nøkkeltall Antall aksjer: 783,7m M Cap: USD 28,9 mrd (NOK 169 mrd) P/E(07e): 10,6x Pris/Bok: 2,1x Utbytte: 2,5 % Verdens 3. største sementprodusent med 97 mill. tonn i kapasitet Base i Mexico med 24% av salget, 40% USA, 20% Europa, resten i vekstmarkeder Verdifulle CO2 -kvoter Vokser 10-15% organisk p.a. i globale vekstmarkeder; konsoliderer ved oppkjøp i industrialiserte land Kjøpte nylig australske Rinker, som er stor sementprodusent i sørlige USA for USD 14 mrd.; 100% gjeldsfinansiert Meget solid kontantstrøm gjennom fokusert arbeidskapitalstyring Triggere: Meget god historie på integrasjon av oppkjøp; oppjusteringer av synergieffekter etter Rinker oppkjøp er sannsynlig Effekten av et svakt boligmarked i USA er overvurdert sementprisene opp på grunn av stram global balanse for sement Mangel på sement i Europa etter lave investeringer siste 20 årene og økt forbruk sementprodusenter er naturlige lokale monopoler

47 C&Merchant Marine ( KS) 2075 KRW Nøkkeltall: Antall aksjer: 193,6 mill. M. cap.: KRW 402 mrd. NOK 2,5 mrd. P/E (07e): 5,9x P/BV (06): 3,3x RoE (07e): 47% Sør-Koreansk shippingselskap som kontrollerer: 3 capesize bulkskip 7 panamax bulkskip diverse mindre skip og shipping operasjon eierandeler i 4 børsnoterte selskaper verdt 40-50% av markedsverdien Minimalt med gjeld som nå trolig er nedbetalt Triggere: Ingen analysedekning og ingen utenlandske eiere Ingen større institusjonelle innenlandske eiere Meget sterkt tørrbulkmarked reflekteres i inntjening Med dagens sterke marked er markedsverdien nedbetalt på få kvartaler Oppløsning av krysseierskap vil synliggjøre verdier Risiko: Feileksponering, corporate governance

48 Hitachi Ltd (6501 JP) 853 JPY Nøkkeltall: Antall aksjer: 3368,1 mill. M. cap.: JPY 2812 mrd. NOK 140 mrd. P/E (07e): 66,3x EBITDAx (07e): 7,3x P/BV (06): 1,1x P/Salg (06): 0,25x Et av Japan s største kapitalvareselskaper med aktiviteter innen; IT (software/hardware); 20% av salg Elektronikk; 24% av salg Kraft og industrielle produkter; 26% av salg Høyfunksjonelle materialer og komponenter; 15% av salg Logistikk, service og annet; 15% av salg Verdenslederskap innen IT lagringsløsninger, større anleggsmaskiner, store på kraftgenerering, inkl. atomkraft Triggere: Mange divisjoner gir lavt eller intet bidrag til inntjening, restrukturering pågår, men så langt ikke synlig Ny ledelse har foreløpig ikke levert, mer utskilling av aktiviteter i separate børsnoterte selskaper vil synliggjøre verdier Omdefinering fra IT til infrastrukturleverandør Risiko: dårlig gjennomføringsevne

49 LG Electronics Pref ( KS) KRW Nøkkeltall: Børsverdi: KRW 11 trl. (NOK 70 mrd) P/E (07e): 7,1x P/Bok: 1,0x Utbytte: 1,9 % Mobile communication; 44 % Digital media; 11 % LGE - sales split 2007E Appliances; 25 % Digital display; 20 % Sør-Koreas nest største elektronikkselskap. Vekt på produkter, mindre grad på komponenter, ledende på LCD Betydelig redusert gjeld gjennom Høy og stigende markedsandel i luksussegmentet Satser stort på merkevarebygging.: - Mobiltelefoni: Nr. 4 i bransjen og økende markedsandel - TV/LCD: Nr. 2 i bransjen i LCD - Digital media (PC, stereoanlegg osv) - Appliances (hvitevarer, markedsleder på air-condition) Triggere: - Oppbygging av merkevaren LG - Revurdering i tråd med forbedret inntjening - Bedre markedsbalanse innenfor TV-markedet - Stor rabatt på preferanseaksjer - Upopulær og Undervurdert, samt misforstått konsum- og ikke teknologiselskap - Bedre corporate governance Risiko: Styrking av KRW, iphone konkurranse

50 LG Electronics Pref ( KS) KRW Won/ share LG Electronics trades at 46% discount to Net Asset Value and 71% for Pref. shares (Ordinary) (Pref's) Share price Net Asset Value Appliances Digital Display/Media Mobile Communication Other 71% rabatt i forhold til substansverdi gjør dette til et utrolig verdicase LG Electronics; Distribution of NAV Other 21 % Appliances 29 % Balansert produktportefølje; vinner markedsandeler innen de fleste produktkategorier Mobile Communication 41 % Digital Display/Media 9 %

51 Northern Peru Copper (NOC CN) 11,2 CAD Nøkkeltall: MCAP: CAD 328 mill. NOK 1,8 mrd. Ant. aksjer: 29,3 mill. P/BV: 14,4x P/NAV: 0,3x Utviklingsselskap for kobber i Peru, børsnotert i Kanada, 3 større Andes-prosjekter Åpent resursgrunnlag på 765 mill. tonn fra Galeno alene Forventet produksjonsstart ved Galena i 2011 med en årlig produksjon på tonn i 21 år til en kontantkostnad på USD 1100/tonn Oppkjøp tidligere i år av tilgrensende felt, Michiquillay, indikerer en verdi på Galeno alene på CAD 15 pr. aksje Aksjen handles med rundt 70% rabatt i forhold til beregnet substansverdi Triggere: Drivverdighetsstudier skal være ferdig høsten 2007; redusert risikopremie Global mangel på utvinnbare kobberresurser med nærhet til etablerte gruveområder med infrastruktur Pris på nye utviklingsfelt som understøtter verdiene Oppkjøpskandidat Risiko: Dårlige leteresultater

52 Northland Resources (NAUR NO) 26,4 NOK Nøkkeltall: MCAP: NOK 2,8 mrd. Ant. aksjer: 104,9 mill. P/BV: 2,8x Mineralselskap med hovedaktivitet i Sverige og Finland Kontrollerer en av Europas største uutviklede jernmalforekomster betydelige letefelt innen gull og kobber Kostnadseffektive forekomster med god infrastruktur nær markedet Total leteportefølje dekker hektar Seneste kapitalutvidelse sikrer finansiering frem til utbygging netto kontanter på NOK 870 mill. Fullt utbygget tilsvarer fortjeneste pr. aksje med dagens metallpriser aksjekursen eller P/E 1x Triggere: De-risking av potensial i tråd med gode prøveresultater Drivverdighetsstudier i løpet av 2008 Kontrakter på salg av jernmalm (produksjon starter 2009) Oppkjøpskandidat; jernmalm er et globalt kartell Risiko: Dårlige leteresultater

53

54 Samsung Electronics Pref ( KS) KRW Digital Media; 23 % Nøkkeltall: Antall aksjer: 170,1 mill MCAP: KRW 80 trl. (NOK 504 mrd) P/E (07e): 8,7x Pris/Bok: 1,3x Utbytteavkast.: 2,4% Samsung Electronics split of sales 2007E Home appliances; 8 % Telecom; 25 % Semiconductor; 23 % TFT-LCD; 14 % Et av verdens tre ledende elektronikkselskap Integrert fra komponenter til forbrukerprodukter Kostnadslederskap innenfor alle divisjoner Virksomhetene er delt opp i: - Semiconductor (minne (DRAM, Flash)), #1 i bransjen - Telecom (håndsett, bredbånd, trådløs kommunikasjon) #3 i bransjen på håndsett. 16 % markedsandel - LCD - #1 i bransjen. 20% markedsandel - Digital media #2 globalt (TV, monitor, printere osv.) - Digital Appliance (hvitevarer, air-condition) Triggere: - Revurdering i tråd med forbedret inntjening - Omprising fra å være underleverandør til å bli en av verdens mest verdifulle merkevarer - Fortsatt bedring i corporate governance - Konvertering/tilbakekjøp av preferanseaksjer Risiko: Overkapasitet komponenter, styrking av KRW

55 Samsung Electronics Pref ( KS) KRW KRW/ share Samsung Electronics sum-of-parts (Ord) (Pref's) Share price Net asset value Listed shares Non-listed holdings Semiconductor TFT-LCD Telecom Digital Media Home Appliances Other 52% rabatt i forhold til substansverdi gjør aksjen til et genuint verdicase Samsung Electronics distribution of asset values Digital Media; 8 % Home Appliances; 2 % Listed shares; 15 % Balansert produktportefølje med hovedvekt på minne og mobiltelefoner. Vinner markedsandeler Telecom; 22 % Non-listed shares; 10 % TFT-LCD; 8 % Semiconductor; 34 %

56 Trimegah Securities (TRIM IJ) 310 IDR Nøkkeltall: M. cap: IDR 1133 mrd. NOK 710 mill P/E (07e): 10,3x P/BV (06): 2,8x RoE (07e): 24% Utbytte (07e): 3,8% Et av de ledende indonesiske meglerhus og den største fondsforvalter i landet med markedsandel på ca. 20% Tredje største obligasjonsutsteder i Indonesia med markedsandel på 11%. Ca. 7% markedsandel på aksjer Ekstremt fragmentert marked Skalerbar forretningsmodell og gode systemer Underliggende inntekter +81% i 2. kvartal mens underliggende resultat steg 385%; driftsmargin på 50% Svært lav eierskap av aksjer blant indonesiske privatpersoner; vil stige med økende levestandard Gjennom Trimegah prises den indonesiske meglerstanden til rundt 6 mrd. NOK; for et land med 300 mill. innbyggere Triggere: Re-prising fra meglerhus til fondsforvalter Konsolidering av et svært fragmentert marked for meglertjenester Oppkjøp; selskapet er til salgs Risiko: aksjemarkedet

57 Tullow Oil (TLW LN) GBP 488p Nøkkeltall: MCAP: P/E (08e): 18,1x Pris/bok: 4,2x ROE (07e): 25% Gearing: -20% Utbytte: 1,2% GBP 3,5 mrd. NOK 41 mrd. Uavhengig oljeselskap med produksjon på engelsk sektor og Afrika; produserer fat oljeekvivalenter/dag Har 120 lisenser i 22 land med hovedvekt på globale vekstmarkeder Betydelig leteportefølje i Afrika og Sør-Amerika - Guiana, Uganda, Namibia og Ghana. På lengre sikt også Sør-Falkland. Hver av disse har potensial på 1 mrd. fat oljeekvivalenter i reserver Pågående boringer i Uganda kan doble totale reserver neste 12 mnd. Kontantstrøm fra gassfelt i Nordsjøen finansierer ekspansivt leteprogram i utviklingsmarkeder Meget god suksessrate for boringer; over 50% Triggere: Oppkjøpskandidat; åpen eierstruktur med kun institusjonelle eiere Stort boreprogram i år; oppløftende foreløpige resultater fra Uganda og Ghana Potensial til å 5-6 doble reserver i løpet av 2-3 år tilsvarer en aksjekurs på GBP 990p Markedet reduserer en for høy risikopremie på leteportefølje Risiko: olje- og gasspriser, leteprogram, skatt

58

59 Ønsker du mer informasjon? For mer informasjon, vennligst se: Siste Markedsrapport Siste rapport om makroøkonomisk utsikter, Verden sett fra SKAGEN Informasjon om SKAGEN Kon-Tiki på våre nettsider Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved kjøp og forvaltning. Avkastningen kan bli negativ som følge av kurstap.

SKAGEN Kon-Tiki Statusrapport juli 2007. Robust i USA-støyforgiftede markeder

SKAGEN Kon-Tiki Statusrapport juli 2007 Robust i USA-støyforgiftede markeder SKAGEN Kon-Tiki får AAA-rating fra S&P Som de to andre aksjefondene, har Kon-Tiki nå blitt tildelt høyeste rating av Standard

SKAGEN Kon-Tiki Statusrapport juli 2007 Robust i USA-støyforgiftede markeder SKAGEN Kon-Tiki får AAA-rating fra S&P Som de to andre aksjefondene, har Kon-Tiki nå blitt tildelt høyeste rating av Standard

SKAGEN Global. Januar 2007

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

SKAGEN Global. April 2007

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

SKAGEN Kon-Tiki Tre nye gode år i andelseiernes tjeneste? Investeringsdirektør J. Kristoffer C. Stensrud

SKAGEN Kon-Tiki Tre nye gode år i andelseiernes tjeneste? Investeringsdirektør J. Kristoffer C. Stensrud SKAGEN Kon-Tiki og de globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper

SKAGEN Kon-Tiki Tre nye gode år i andelseiernes tjeneste? Investeringsdirektør J. Kristoffer C. Stensrud SKAGEN Kon-Tiki og de globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper

SKAGEN Global. Februar 2007

SKAGEN Global Februar 2007 Oppsummering Turbulent start på året, med en mindre korreksjon i sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global Februar 2007 Oppsummering Turbulent start på året, med en mindre korreksjon i sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Kon-Tiki. Statusrapport februar 2007

SKAGEN Kon-Tiki Statusrapport februar 2007 SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot vekstmarkedsøkonomier

SKAGEN Kon-Tiki Statusrapport februar 2007 SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot vekstmarkedsøkonomier

SKAGEN Global. Mars 2007

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global. Mai 2007 Trigger-Happy

SKAGEN Global Mai 2007 Trigger-Happy Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. Blant annet god utvikling blant omstruktereringscaser som

SKAGEN Global Mai 2007 Trigger-Happy Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. Blant annet god utvikling blant omstruktereringscaser som

SKAGEN Kon-Tiki Statusrapport mars 2007. - Sterk utvikling både absolutt og relativt i mars -

SKAGEN Kon-Tiki Statusrapport mars 2007 - Sterk utvikling både absolutt og relativt i mars - SKAGEN Kon-Tiki feirer 5 års fødselsdag Den 5. april feiret SKAGEN Kon-Tiki sin 5 års fødselsdag. Siden oppstart

SKAGEN Kon-Tiki Statusrapport mars 2007 - Sterk utvikling både absolutt og relativt i mars - SKAGEN Kon-Tiki feirer 5 års fødselsdag Den 5. april feiret SKAGEN Kon-Tiki sin 5 års fødselsdag. Siden oppstart

SKAGEN Global. Desember 2006

SKAGEN Global Desember 2006 Oppsummering SKAGEN Global 2006: + 24,1% (Verdensindeks: 10,8%) Markedsnervøsitet angående Inflasjon, usikkerhet rundt sentralbankenes ambisjoner og lavere økonomisk vekst har

SKAGEN Global Desember 2006 Oppsummering SKAGEN Global 2006: + 24,1% (Verdensindeks: 10,8%) Markedsnervøsitet angående Inflasjon, usikkerhet rundt sentralbankenes ambisjoner og lavere økonomisk vekst har

SKAGEN Kon-Tiki. Oktober 2007 Prima utvikling, men Kina stjal showet

SKAGEN Kon-Tiki Oktober 2007 Prima utvikling, men Kina stjal showet Hovedtrekk i Oktober Flukt til globale vekstmarkeder som en sikker havn etter krisen i det amerikanske kredittmarkedet Økt bevissthet

SKAGEN Kon-Tiki Oktober 2007 Prima utvikling, men Kina stjal showet Hovedtrekk i Oktober Flukt til globale vekstmarkeder som en sikker havn etter krisen i det amerikanske kredittmarkedet Økt bevissthet

SKAGEN Kon-Tiki Statusrapport april 2007. Fem år i vekst og hell?

SKAGEN Kon-Tiki Statusrapport april 2007 Fem år i vekst og hell? SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot

SKAGEN Kon-Tiki Statusrapport april 2007 Fem år i vekst og hell? SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot

SKAGEN Kon-Tiki. Juni 2006: Korreksjonen har skapt gode muligheter

SKAGEN Kon-Tiki Juni 2006: Korreksjonen har skapt gode muligheter Månedsoppsummering juni Mai preget av brutal korreksjon alle markeder reagerte på likt ned. Juni ga mer forskjellig utvikling. Renteuro

SKAGEN Kon-Tiki Juni 2006: Korreksjonen har skapt gode muligheter Månedsoppsummering juni Mai preget av brutal korreksjon alle markeder reagerte på likt ned. Juni ga mer forskjellig utvikling. Renteuro

SKAGEN Vekst. September 2007: Rammet av sterk krone og norsk rederibeskatning

SKAGEN Vekst September 2007: Rammet av sterk krone og norsk rederibeskatning Månedsoppsummering SKAGEN Vekst: - 0,9% i september, Oslo Børs: + 4,8% SKAGEN Vekst: + 8,6% hittil i år, Oslo Børs: + 12,7%

SKAGEN Vekst September 2007: Rammet av sterk krone og norsk rederibeskatning Månedsoppsummering SKAGEN Vekst: - 0,9% i september, Oslo Børs: + 4,8% SKAGEN Vekst: + 8,6% hittil i år, Oslo Børs: + 12,7%

SKAGEN Kon-Tiki. Mai 2006: Kraftig korreksjon i Kon-Tikiland rammet selskaper både med og uten grunn Nå får vi ennå mer for penga!!

SKAGEN Kon-Tiki Mai 2006: Kraftig korreksjon i Kon-Tikiland rammet selskaper både med og uten grunn Nå får vi ennå mer for penga!! Månedsoppsummering Mai preget av kraftige korreksjoner alle markeder reagerte

SKAGEN Kon-Tiki Mai 2006: Kraftig korreksjon i Kon-Tikiland rammet selskaper både med og uten grunn Nå får vi ennå mer for penga!! Månedsoppsummering Mai preget av kraftige korreksjoner alle markeder reagerte

Managing Director Harald Espedal

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Børskrakk til høsten? Pressemøte 19. juni 2007

Børskrakk til høsten? Pressemøte 19. juni 2007 *De fæle årene som ender på 7, og de gode som ender på 8 1907, 1917,1937-40 - 30% 1957-20 -10% 1967, 1997 (Asiakrisen) 20 30% 1977, 1987-10 0% 1908, 1928,

Børskrakk til høsten? Pressemøte 19. juni 2007 *De fæle årene som ender på 7, og de gode som ender på 8 1907, 1917,1937-40 - 30% 1957-20 -10% 1967, 1997 (Asiakrisen) 20 30% 1977, 1987-10 0% 1908, 1928,

SKAGEN Vekst. Status per 30-04-06

SKAGEN Vekst Status per 30-04-06 Månedsoppsummering SKAGEN Vekst er opp 16,6% siden nyttår Fondets norske aksjer utviklet seg noe svakere enn Oslo Børs Fondets globale aksjer utviklet seg betydelig bedre

SKAGEN Vekst Status per 30-04-06 Månedsoppsummering SKAGEN Vekst er opp 16,6% siden nyttår Fondets norske aksjer utviklet seg noe svakere enn Oslo Børs Fondets globale aksjer utviklet seg betydelig bedre

SKAGEN Kon-Tiki. Statusrapport januar

SKAGEN Kon-Tiki Statusrapport januar SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot vekstmarkedsøkonomier Hva

SKAGEN Kon-Tiki Statusrapport januar SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot vekstmarkedsøkonomier Hva

SKAGEN Kon-Tiki 3. kvartal 2007/september 2007. Dramatisk tilbakehenting etter kreditturoen

SKAGEN Kon-Tiki 3. kvartal 2007/september 2007 Dramatisk tilbakehenting etter kreditturoen SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig

SKAGEN Kon-Tiki 3. kvartal 2007/september 2007 Dramatisk tilbakehenting etter kreditturoen SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig

SKAGEN Vekst. August 2007: Korreksjon nr. 9 eller noe helt annet?

SKAGEN Vekst August 2007: Korreksjon nr. 9 eller noe helt annet? Månedsoppsummering SKAGEN Vekst: - 3,6% i august, Oslo Børs: - 4,4% SKAGEN Vekst: + 9,6% hittil i år, Oslo Børs: + 7,5% Fondets norske aksjer:

SKAGEN Vekst August 2007: Korreksjon nr. 9 eller noe helt annet? Månedsoppsummering SKAGEN Vekst: - 3,6% i august, Oslo Børs: - 4,4% SKAGEN Vekst: + 9,6% hittil i år, Oslo Børs: + 7,5% Fondets norske aksjer:

SKAGEN Kon-Tiki. Viser vei i nytt farvann. Økt risikovilje blant investorene førte til en sterk måned i vekstmarkedene.

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Januar 2012 Økt risikovilje blant investorene førte til en sterk måned i vekstmarkedene

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Januar 2012 Økt risikovilje blant investorene førte til en sterk måned i vekstmarkedene

SKAGEN Kon-Tiki Statusrapport mai 2007. Topp kvalitet til halv pris?

SKAGEN Kon-Tiki Statusrapport mai 2007 Topp kvalitet til halv pris? SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet

SKAGEN Kon-Tiki Statusrapport mai 2007 Topp kvalitet til halv pris? SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet

SKAGEN Tellus. Døråpner til globale renter. Statusrapport for august 1. september 2008 Porteføljeforvalter Torgeir Høien. Kunsten å bruke sunn fornuft

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for august 1. september 2008 Porteføljeforvalter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for august 1. september 2008 Porteføljeforvalter

SKAGEN Vekst. Juli 2007: I pluss, spesielt relativt

SKAGEN Vekst Juli 2007: I pluss, spesielt relativt Månedsoppsummering SKAGEN Vekst: + 0,1% i juli, Oslo Børs: - 2,5% SKAGEN Vekst: + 13,7% hittil i år, Oslo Børs: + 12,5% Fondets norske aksjer: + 12,7%

SKAGEN Vekst Juli 2007: I pluss, spesielt relativt Månedsoppsummering SKAGEN Vekst: + 0,1% i juli, Oslo Børs: - 2,5% SKAGEN Vekst: + 13,7% hittil i år, Oslo Børs: + 12,5% Fondets norske aksjer: + 12,7%

Kunsten å bruke sunn fornuft. SKAGEN Kon-Tiki. Juni 2008: - En vanskelig måned med meget sterk relativ avkastning -

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Juni 2008: - En vanskelig måned med meget sterk relativ avkastning - Innholdsfortegnelse Hovedtrekk i juni 2008 3 Investeringsresultater 8 Globale vekstmarkeder

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Juni 2008: - En vanskelig måned med meget sterk relativ avkastning - Innholdsfortegnelse Hovedtrekk i juni 2008 3 Investeringsresultater 8 Globale vekstmarkeder

SKAGEN Kon-Tiki. Mai 2008:

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Mai 2008: - Strålende absolutt og relativ avkastning drevet av våre større investeringer. Lav verdivurdering og høy vekst er et solid utgangpunkt fremover -

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Mai 2008: - Strålende absolutt og relativ avkastning drevet av våre større investeringer. Lav verdivurdering og høy vekst er et solid utgangpunkt fremover -

SKAGEN Vekst. Oktober 2007: Fortsatt godt børsklima

SKAGEN Vekst Oktober 2007: Fortsatt godt børsklima Månedsoppsummering SKAGEN Vekst: + 3,5% i oktober, Oslo Børs: + 3,6% SKAGEN Vekst: + 12,4% hittil i år, Oslo Børs: + 16,7% Fondets norske aksjer: + 8,7%

SKAGEN Vekst Oktober 2007: Fortsatt godt børsklima Månedsoppsummering SKAGEN Vekst: + 3,5% i oktober, Oslo Børs: + 3,6% SKAGEN Vekst: + 12,4% hittil i år, Oslo Børs: + 16,7% Fondets norske aksjer: + 8,7%

SKAGEN Global. November 2007

SKAGEN Global November 2007 Hva synes du om statusrapportene? SKAGEN Fondene ønsker stadig å forbedre sin kommunikasjon, og til det trenger vi din hjelp. Nå gjennomfører vi en evaluering av statusrapportene.

SKAGEN Global November 2007 Hva synes du om statusrapportene? SKAGEN Fondene ønsker stadig å forbedre sin kommunikasjon, og til det trenger vi din hjelp. Nå gjennomfører vi en evaluering av statusrapportene.

SKAGEN Kon-Tiki. Viser vei i nytt farvann. Juli 2011

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Juli 2011 Viser vei i nytt farvann 1 Hovedtrekk i juli SKAGEN Kon-Tiki falt 0,8 prosent

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Juli 2011 Viser vei i nytt farvann 1 Hovedtrekk i juli SKAGEN Kon-Tiki falt 0,8 prosent

SKAGEN Vekst. Juli 2006: Rolig børssommer

SKAGEN Vekst Juli 2006: Rolig børssommer Månedsoppsummering SKAGEN Vekst: +0,4% i juli, +11,8% hittil i 2006 Fondets norske aksjer har i år utviklet seg på linje med Oslo Børs Fondets globale aksjer har

SKAGEN Vekst Juli 2006: Rolig børssommer Månedsoppsummering SKAGEN Vekst: +0,4% i juli, +11,8% hittil i 2006 Fondets norske aksjer har i år utviklet seg på linje med Oslo Børs Fondets globale aksjer har

SKAGEN Vekst. November 2006: Mot et godt nytt år for andelseierne

SKAGEN Vekst November 2006: Mot et godt nytt år for andelseierne Månedsoppsummering SKAGEN Vekst: + 2,3% i november, + 25,7% hittil i 2006 Fondets norske aksjer har i år utviklet seg bedre enn Oslo Børs

SKAGEN Vekst November 2006: Mot et godt nytt år for andelseierne Månedsoppsummering SKAGEN Vekst: + 2,3% i november, + 25,7% hittil i 2006 Fondets norske aksjer har i år utviklet seg bedre enn Oslo Børs

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - November 2008 - God relativ avkastning i en måned med stabilisering. Kunsten å bruke sunn fornuft

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - November 2008 - God relativ avkastning i en måned

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - November 2008 - God relativ avkastning i en måned

SKAGEN Vekst. Juni 2006: Stormen er over for denne gang?

SKAGEN Vekst Juni 2006: Stormen er over for denne gang? Månedsoppsummering SKAGEN Vekst er opp 11,4% hittil i 2006 Fondets norske aksjer ligger litt foran Oslo Børs Fondets globale aksjer har utviklet

SKAGEN Vekst Juni 2006: Stormen er over for denne gang? Månedsoppsummering SKAGEN Vekst er opp 11,4% hittil i 2006 Fondets norske aksjer ligger litt foran Oslo Børs Fondets globale aksjer har utviklet

SKAGEN Vekst. En håndplukket bukett. November 2011. Månedens avkastning: -0.8% Kunsten å bruke sunn fornuft

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst November

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst November

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN Makroøkonomiske utsikter 1.10.2008 Porteføljeforvalter Torgeir Høien Hovedpunktene Uroen i det internasjonale kredittmarkedet, som har preget den globale

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN Makroøkonomiske utsikter 1.10.2008 Porteføljeforvalter Torgeir Høien Hovedpunktene Uroen i det internasjonale kredittmarkedet, som har preget den globale

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - Desember 2008 - En god årsavslutning i et vanskelig år. Kunsten å bruke sunn fornuft

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Desember 2008 - En god årsavslutning i et vanskelig

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Desember 2008 - En god årsavslutning i et vanskelig

Kunsten å bruke sunn fornuft. SKAGEN Vekst. Juli 2008: Mager trøst; relativt bra - men absolutt dårlig

Kunsten å bruke sunn fornuft SKAGEN Vekst Juli 2008: Mager trøst; relativt bra - men absolutt dårlig Hvorfor SKAGEN Vekst? Balansert portefølje tilpasset en norsk investor Bedre geografisk spredning enn

Kunsten å bruke sunn fornuft SKAGEN Vekst Juli 2008: Mager trøst; relativt bra - men absolutt dårlig Hvorfor SKAGEN Vekst? Balansert portefølje tilpasset en norsk investor Bedre geografisk spredning enn

SKAGEN Kon-Tiki. Viser vei i nytt farvann. August 2008: - Lav vurdering av selskapene og dårlig sentiment gir nå gode kjøpsmuligheter

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki August 2008: - Lav vurdering av selskapene og dårlig

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki August 2008: - Lav vurdering av selskapene og dårlig

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - Oktober 2008 -

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Oktober 2008 - En meget svak måned for globale vekstmarkeder

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Oktober 2008 - En meget svak måned for globale vekstmarkeder

SKAGEN Kon-Tiki. April 2008: - Strålende selskapsresultater og sterk absolutt og relativ avkastning - - Denne måned: Kina spesial -

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki April 2008: - Strålende selskapsresultater og sterk absolutt og relativ avkastning - - Denne måned: Kina spesial - Innholdsfortegnelse Hovedtrekk i april 2008

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki April 2008: - Strålende selskapsresultater og sterk absolutt og relativ avkastning - - Denne måned: Kina spesial - Innholdsfortegnelse Hovedtrekk i april 2008

SKAGEN Vekst. Januar 2007: Treg start på nytt år

SKAGEN Vekst Januar 2007: Treg start på nytt år Månedsoppsummering SKAGEN Vekst: + 0,1% i januar Fondets norske aksjer: + 2,3% i januar Fondets globale aksjer: - 2,3% i januar Oslo Børs blant de beste

SKAGEN Vekst Januar 2007: Treg start på nytt år Månedsoppsummering SKAGEN Vekst: + 0,1% i januar Fondets norske aksjer: + 2,3% i januar Fondets globale aksjer: - 2,3% i januar Oslo Børs blant de beste

SKAGEN Vekst. Desember 2006: Takk for det gamle og godt nytt år!

SKAGEN Vekst Desember 2006: Takk for det gamle og godt nytt år! Månedsoppsummering SKAGEN Vekst: + 5,4% i desember, + 32,5% i 2006 Fondets norske aksjer har i år utviklet seg bedre enn Oslo Børs Fondets

SKAGEN Vekst Desember 2006: Takk for det gamle og godt nytt år! Månedsoppsummering SKAGEN Vekst: + 5,4% i desember, + 32,5% i 2006 Fondets norske aksjer har i år utviklet seg bedre enn Oslo Børs Fondets

ODIN Maritim Fondskommentar Januar 2011. Lars Mohagen

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

SKAGEN Kon-Tiki. Viser vei i nytt farvann. September 2010. Sterk måned både absolutt og relativt Ny all time high

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki September 2010 Sterk måned både absolutt og relativt Ny all time high Viser vei i

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki September 2010 Sterk måned både absolutt og relativt Ny all time high Viser vei i

SKAGEN Kon-Tiki. Statusrapport august 2012

SKAGEN Kon-Tiki Statusrapport august 2012 Hovedtrekk i august SKAGEN Kon-Tiki opplevde en svak augustmåned med et kursfall på 5,1 prosent, mot vekstmarkedsindeksens fall på 4,1 prosent. Hittil I år er

SKAGEN Kon-Tiki Statusrapport august 2012 Hovedtrekk i august SKAGEN Kon-Tiki opplevde en svak augustmåned med et kursfall på 5,1 prosent, mot vekstmarkedsindeksens fall på 4,1 prosent. Hittil I år er

Kunsten å bruke sunn fornuft. SKAGEN Kon-Tiki. Mars 2008: - Fortsatt gode utsikter i globale vekstmarkeder -

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Mars 2008: - Fortsatt gode utsikter i globale vekstmarkeder - Innholdsfortegnelse Hovedtrekk i mars 2008 3 Investeringsresultater 6 Globale vekstmarkeder 21

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Mars 2008: - Fortsatt gode utsikter i globale vekstmarkeder - Innholdsfortegnelse Hovedtrekk i mars 2008 3 Investeringsresultater 6 Globale vekstmarkeder 21

SKAGEN Vekst. Februar 2007: Så kom korreksjonen

SKAGEN Vekst Februar 2007: Så kom korreksjonen Månedsoppsummering SKAGEN Vekst: - 1,4% i februar, Oslo Børs: - 4,4% SKAGEN Vekst: - 1,3% hittil i år, Oslo Børs: +0,1% Fondets norske aksjer: + 0,5% hittil

SKAGEN Vekst Februar 2007: Så kom korreksjonen Månedsoppsummering SKAGEN Vekst: - 1,4% i februar, Oslo Børs: - 4,4% SKAGEN Vekst: - 1,3% hittil i år, Oslo Børs: +0,1% Fondets norske aksjer: + 0,5% hittil

SKAGEN Vekst. November 2007: November rain

SKAGEN Vekst November 2007: November rain Hva synes du om statusrapportene? SKAGEN Fondene ønsker stadig å forbedre sin kommunikasjon, og til det trenger vi din hjelp. Nå gjennomfører vi en evaluering

SKAGEN Vekst November 2007: November rain Hva synes du om statusrapportene? SKAGEN Fondene ønsker stadig å forbedre sin kommunikasjon, og til det trenger vi din hjelp. Nå gjennomfører vi en evaluering

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Snart 4 år med kursoppgang hva nå?

Snart 4 år med kursoppgang hva nå? Stavanger 15. november 2006 Investeringsdirektør Jarl Ulvin Investeringsstil ODIN er indeksuavhengige Vi investerer i selskaper fordi vi mener de er gode, undervurderte

Snart 4 år med kursoppgang hva nå? Stavanger 15. november 2006 Investeringsdirektør Jarl Ulvin Investeringsstil ODIN er indeksuavhengige Vi investerer i selskaper fordi vi mener de er gode, undervurderte

Kunsten å bruke sunn fornuft SKAGEN Tellus Døråpner til globale renter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for september 3. oktober 2008 Porteføljeforvalter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for september 3. oktober 2008 Porteføljeforvalter

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Forvalterteam Holberg Rurik

1 Holberg Rurik Forvalterteam Holberg Rurik Leif Anders Frønningen (30) Harald Jeremiassen (41) Tony Fimreite (30) Ansvarlig porteføljeforvalter Porteføljeforvalter Transaksjonsansvarlig Sivilingeniør

1 Holberg Rurik Forvalterteam Holberg Rurik Leif Anders Frønningen (30) Harald Jeremiassen (41) Tony Fimreite (30) Ansvarlig porteføljeforvalter Porteføljeforvalter Transaksjonsansvarlig Sivilingeniør

SKAGEN Tellus Statusrapport for januar 2008. Porteføljeforvalter Torgeir Høien

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

Aksjemarkedet i perspektiv

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

SKAGEN Vekst. En håndplukket bukett. August 2008, Retningsløs måned. Kunsten å bruke sunn fornuft

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst August 2008,

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst August 2008,

SKAGEN Kon-Tiki 2007 Mot omvurdering av Globale Vekstmarkeder Januar 2007

SKAGEN Kon-Tiki 2007 Mot omvurdering av Globale Vekstmarkeder Januar 2007 SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet

SKAGEN Kon-Tiki 2007 Mot omvurdering av Globale Vekstmarkeder Januar 2007 SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet

SKAGEN Vekst. Juni 2007: Solen skinner

SKAGEN Vekst Juni 2007: Solen skinner Månedsoppsummering SKAGEN Vekst: + 1,3% i juni, Oslo Børs: + 2,4% SKAGEN Vekst: + 13,6% hittil i år, Oslo Børs: + 15,4% Fondets norske aksjer: + 13,5% hittil i år,

SKAGEN Vekst Juni 2007: Solen skinner Månedsoppsummering SKAGEN Vekst: + 1,3% i juni, Oslo Børs: + 2,4% SKAGEN Vekst: + 13,6% hittil i år, Oslo Børs: + 15,4% Fondets norske aksjer: + 13,5% hittil i år,

SKAGEN Kon-Tiki. Viser vei i nytt farvann. August 2011. - En måned vi helst vil glemme

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki August 2011 - En måned vi helst vil glemme Viser vei i nytt farvann 1 Hovedtrekk

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki August 2011 - En måned vi helst vil glemme Viser vei i nytt farvann 1 Hovedtrekk

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Forrett og krydder til din portefølje. Bodø 26.september

Forrett og krydder til din portefølje Bodø 26.september Forrett til porteføljen: Global sjømat Noe har skjedd Årets nye forholdstall: «Fiskeoljebrøken» Akvakultur har nå passert villfangst 120 000 000

Forrett og krydder til din portefølje Bodø 26.september Forrett til porteføljen: Global sjømat Noe har skjedd Årets nye forholdstall: «Fiskeoljebrøken» Akvakultur har nå passert villfangst 120 000 000

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - Februar 2009 - -Fortsatt relativ styrke i et -vanskelig marked - Kunsten å bruke sunn fornuft

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Februar 2009 - -Fortsatt relativ styrke i et -vanskelig

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Februar 2009 - -Fortsatt relativ styrke i et -vanskelig

ODIN Offshore Fondskommentar Januar Lars Mohagen

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

SKAGEN Vekst. En håndplukket bukett. Avkastning februar 2010: SKAGEN Vekst: -2,2% Referanseindeks: -2,5% Oslo Børs (OSEBX): -3,4%

: -3,4%") Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst Avkastning

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst Avkastning

Kunsten å bruke sunn fornuft SKAGEN Tellus

Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for mai 2. juni 2008 Porteføljeforvalter Torgeir Høien Avkastningen målt i euro SKAGEN Tellus hadde en avkastning på 2,4 prosent i mai. Referanseindeksens

Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for mai 2. juni 2008 Porteføljeforvalter Torgeir Høien Avkastningen målt i euro SKAGEN Tellus hadde en avkastning på 2,4 prosent i mai. Referanseindeksens

SKAGEN Tellus. Døråpner til globale renter. Statusrapport for oktober 7. november 2008 Porteføljeforvalter Torgeir Høien. Kunsten å bruke sunn fornuft

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for oktober 7. november 2008 Porteføljeforvalter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for oktober 7. november 2008 Porteføljeforvalter

SKAGEN Vekst. April 2007: Vårsol i aksjemarkedet

SKAGEN Vekst April 2007: Vårsol i aksjemarkedet Månedsoppsummering SKAGEN Vekst: + 4,4% i april, Oslo Børs: + 3,5% SKAGEN Vekst: + 7,0% hittil i år, Oslo Børs: + 8,5% Fondets norske aksjer: + 8,4% hittil

SKAGEN Vekst April 2007: Vårsol i aksjemarkedet Månedsoppsummering SKAGEN Vekst: + 4,4% i april, Oslo Børs: + 3,5% SKAGEN Vekst: + 7,0% hittil i år, Oslo Børs: + 8,5% Fondets norske aksjer: + 8,4% hittil

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Kon-Tiki. Viser vei i nytt farvann. Frykt for svakere vekst i Kina førte til en mindre korreksjon i vekstmarkedene.

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Mars 2012 Frykt for svakere vekst i Kina førte til en mindre korreksjon i vekstmarkedene

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Mars 2012 Frykt for svakere vekst i Kina førte til en mindre korreksjon i vekstmarkedene

SKAGEN Vekst. En håndplukket bukett. april 2011 Månedens avkastning: -1 % Kunsten å bruke sunn fornuft

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst april 2011

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst april 2011

Forrett og krydder til din portefølje. Oslo 14. november 2016 Kjetil Melkevik

Forrett og krydder til din portefølje Oslo 14. november 2016 Kjetil Melkevik Forrett til porteføljen: Global sjømat Noe har skjedd Årets nye forholdstall: «Fiskeoljebrøken» Akvakultur har nå passert villfangst

Forrett og krydder til din portefølje Oslo 14. november 2016 Kjetil Melkevik Forrett til porteføljen: Global sjømat Noe har skjedd Årets nye forholdstall: «Fiskeoljebrøken» Akvakultur har nå passert villfangst

SKAGEN Kon-Tiki. Viser vei i nytt farvann. Kunsten å bruke sunn fornuft. September 2008: Flukt til sikkerhet og vesentlig svakere

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki September 2008: Flukt til sikkerhet og vesentlig svakere

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki September 2008: Flukt til sikkerhet og vesentlig svakere

Skagen Avkastning Statusrapport november 2015

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

ODIN Norge Fondskommentar Januar 2011. Jarl Ulvin

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

SKAGEN Credit NOK Statusrapport for januar 2017

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Vekst. Mai 2007: God utvikling både absolutt og relativt

SKAGEN Vekst Mai 2007: God utvikling både absolutt og relativt Månedsoppsummering SKAGEN Vekst: + 4,8% i mai, Oslo Børs: + 3,9% SKAGEN Vekst: + 12,1% hittil i år, Oslo Børs: + 12,7% Fondets norske aksjer:

SKAGEN Vekst Mai 2007: God utvikling både absolutt og relativt Månedsoppsummering SKAGEN Vekst: + 4,8% i mai, Oslo Børs: + 3,9% SKAGEN Vekst: + 12,1% hittil i år, Oslo Børs: + 12,7% Fondets norske aksjer:

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien Aktiv renteforvaltning Hovedpunktene SKAGEN Avkastning steg 0,3 prosent i februar, mens referanseindeksen,

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien Aktiv renteforvaltning Hovedpunktene SKAGEN Avkastning steg 0,3 prosent i februar, mens referanseindeksen,

Kunsten å bruke sunn fornuft. SKAGEN Vekst. Januar 2012. Månedens avkastning: + 8.2 % gode muligheter

Kunsten å bruke sunn fornuft SKAGEN Vekst Januar 2012 Månedens avkastning: + 8.2 % Januar Et år i en røff god sjø start har på skapt 2012 gode muligheter 1 Høydepunkter i januar 2012 Makrofaktorer Oljeprisen

Kunsten å bruke sunn fornuft SKAGEN Vekst Januar 2012 Månedens avkastning: + 8.2 % Januar Et år i en røff god sjø start har på skapt 2012 gode muligheter 1 Høydepunkter i januar 2012 Makrofaktorer Oljeprisen

1. KV. 14 STATENS PENSJONSFOND UTLAND KVARTALSRAPPORT PRESSEKONFERANSE 30. APRIL 2014

1. KV. 14 STATENS PENSJONSFOND UTLAND KVARTALSRAPPORT PRESSEKONFERANSE 3. APRIL 214 Markedsverdi Milliarder kroner 6 6 Verdi Prosentandel fond 511 4 5 Aksjeinvesteringene 3124 61,1 % Renteinvesteringene

1. KV. 14 STATENS PENSJONSFOND UTLAND KVARTALSRAPPORT PRESSEKONFERANSE 3. APRIL 214 Markedsverdi Milliarder kroner 6 6 Verdi Prosentandel fond 511 4 5 Aksjeinvesteringene 3124 61,1 % Renteinvesteringene

Forvalterteam Holberg Rurik

1 Holberg Rurik Forvalterteam Holberg Rurik Leif Anders Frønningen (31) Harald Jeremiassen (41) Tony Fimreite (30) Ansvarlig porteføljeforvalter Porteføljeforvalter Transaksjonsansvarlig Sivilingeniør

1 Holberg Rurik Forvalterteam Holberg Rurik Leif Anders Frønningen (31) Harald Jeremiassen (41) Tony Fimreite (30) Ansvarlig porteføljeforvalter Porteføljeforvalter Transaksjonsansvarlig Sivilingeniør

SKAGEN Credit NOK Statusrapport for februar 2017

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

SKAGEN Tellus. Døråpner til globale renter. Statusrapport 2. Juni 2010 Porteføljeforvaltere Torgeir Høien og Jane Tvedt. Kunsten å bruke sunn fornuft

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport 2. Juni 2010 Porteføljeforvaltere

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport 2. Juni 2010 Porteføljeforvaltere

Fremtidens finansmarked hva kan vi vente i avkastning? NHO Forsikringskonferansen 8 november 2005

Fremtidens finansmarked hva kan vi vente i avkastning? NHO Forsikringskonferansen 8 november 2005 SKAGEN Fondene i kortversjon Største aksjefondsforvalter i Norge, stiftet i 1993 Fjerde største rentefondsforvalter

Fremtidens finansmarked hva kan vi vente i avkastning? NHO Forsikringskonferansen 8 november 2005 SKAGEN Fondene i kortversjon Største aksjefondsforvalter i Norge, stiftet i 1993 Fjerde største rentefondsforvalter

SKAGEN Vekst. Status pr 31-10-05

SKAGEN Vekst Status pr 31-10-05 Hvorfor SKAGEN Vekst? Balansert portefølje tilpasset en norsk investor Mer geografisk spredning enn et norsk fond + Mer bransjemessig spredning enn et norsk fond = Lavere

SKAGEN Vekst Status pr 31-10-05 Hvorfor SKAGEN Vekst? Balansert portefølje tilpasset en norsk investor Mer geografisk spredning enn et norsk fond + Mer bransjemessig spredning enn et norsk fond = Lavere

Månedens Holberggraf November 2008

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Boreanytt Uke 2. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 2 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på -0.5. Nyttårseffekten ble foreløpig kortvarig, og året startet

Boreanytt Uke 2 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på -0.5. Nyttårseffekten ble foreløpig kortvarig, og året startet

SKAGEN Kon-Tiki Statusrapport for april 2017

SKAGEN Kon-Tiki Statusrapport for april 21 Hovedtrekk april 21 SKAGEN Kon-Tiki* var opp 1,4 prosent i april, på linje med vekstmarkedsindeksen. De tre beste bidragsyterne i april var igjen Naspers og Samsung

SKAGEN Kon-Tiki Statusrapport for april 21 Hovedtrekk april 21 SKAGEN Kon-Tiki* var opp 1,4 prosent i april, på linje med vekstmarkedsindeksen. De tre beste bidragsyterne i april var igjen Naspers og Samsung

SKAGEN Credit NOK Statusrapport for april 2017

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

Makrokommentar. August 2018

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond med

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond med

SKAGEN Vekst. Et år i røff sjø har skapt gode muligheter. Juli 2012. Månedlig avkastning: 2,1% Hittil i 2012 (NOK): 7,6 %

: 7,6 %") Kunsten å bruke sunn fornuft SKAGEN Vekst Juli 2012 Månedlig avkastning: 2,1% Hittil i 2012 (NOK): 7,6 % Et år i røff sjø har skapt gode muligheter Selv om sikten ikke er så god har veien vært jevnere

Kunsten å bruke sunn fornuft SKAGEN Vekst Juli 2012 Månedlig avkastning: 2,1% Hittil i 2012 (NOK): 7,6 % Et år i røff sjø har skapt gode muligheter Selv om sikten ikke er så god har veien vært jevnere

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt