HC Norge Pensjonskasse Årsoppgjør 2016

|

|

|

- Ragnhild Toril Arntzen

- 6 år siden

- Visninger:

Transkript

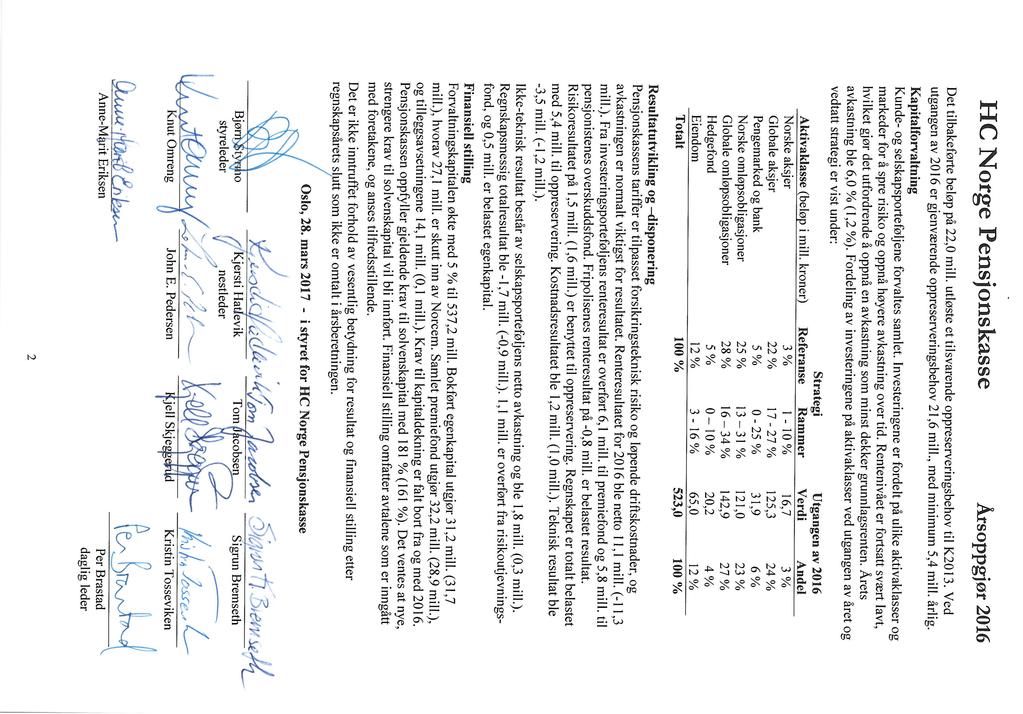

1 HC Norge Pensjonskasse Årsoppgjør 2016 Årsberetning HC Norge Pensjonskasse er etablert for å dekke behov for tjenestepensjon til foretakene i HeidelbergCement AG i Norge. Dette omfatter Norcem AS, HeidelbergCement Norway AS, NorBetong AS, NorBetong Pumping AS, Betong Sør AS og NorStone AS. Pensjonsordningene er like, med alderspensjonsnivå 60 % og pensjonsregulering iht lov om foretakspensjon. Virksomheten administreres av Gabler. Dette inkluderer daglig ledelse og ansvarshavende aktuar. Kapitalforvaltningen utøves av Pensjonskassens styre. Pensjonskassen har ingen ansatte. Virksomheten drives fra Oslo, og anses ikke å ha direkte påvirkning på det ytre miljø. Ved utgangen av 2016 omfattet Pensjonskassen 557 (629) yrkesaktive medlemmer, 47 (51) uførepensjonister og 632 (656) alders- og etterlattepensjonister. Fra forvalter Pensjonskassen fripoliser for fratrådte, som følge av at avtalen om dette med et livselskap opphørte. Ved utgangen av året utgjør dette 115 (67) fripoliser. Bestandsendringene gjenspeiler salg av en avdeling i et av foretakene i 2016, der mange utmeldte medlemmer fikk fripoliser i Pensjonskassen. Som følge av lovendring må pensjonsordningens tidligere uføredekning erstattes med nye vilkår fra Det vil bli utstedt fripoliser for tidligere opptjente rettigheter. Årsregnskapet er ført etter gjeldende regler og forskrifter for pensjonskasser. Etter styrets oppfatning gir årsregnskapet et rettvisende bilde av Pensjonskassens resultat og finansielle stilling, og forutsetningene for fortsatt drift er til stede. Risikostyring Styret har definert rammer og krav knyttet til risiko, og etablert løpende rapportering. Risikoprofil og investeringsstrategi er fastlagt for å unngå tap på medlemmenes opptjente rettigheter. Forsikringsteknisk oppgjør og regnskapsrapportering skjer kvartalsvis. Forsikringsrisikoen er begrenset ved gjenforsikring for katastrofetilfeller. Det er stilt krav til tjenesteleverandørene som ledd i styringen av operasjonell risiko, som bl.a. følges opp ved internkontrollrapportering. Etter pålegg fra Finanstilsynet overfor alle pensjonsinnretninger ble dødelighetsgrunnlaget K2013 tatt i bruk fra Det strengere grunnlaget reduserer risiko knyttet til allment økende levealder, og medførte en økning av premiereserven på 33,6 mill. kroner senest i Minst 20 % av dette skal finansieres ved egenkapitalbidrag. Pensjonsordningene forvaltes i henhold til avtale med foretakene under regelverk for investeringsvalg. Foretakene har primæransvar for investeringsstrategien og avkastningen, og forvaltningen utøves av Pensjonskassen. Pensjonskassens risiko knyttet til manglende avkastning for ordningene er avdekket ved rett til å belaste foretakenes premiefond, og foretakenes plikt til å betale premietilskudd. Risikoen for fripolisenes avkastning anses å være begrenset, da de bare utgjør 9 % av samlet premiereserve. Den største risiko i kapitalforvaltningen anses å være markedsrisiko, det vil si risiko for fall i aksje-, obligasjons- og eiendomsverdier. Investeringer i utenlandske aksjer og obligasjoner er så langt det er praktisk mulig sikret mot valutarisiko. Markedsrisiko vurderes og styres ved grenser for eksponering mot delmarkeder, samt stresstester, som gir et mål på tap i et worst case-scenario. Styret følger avkastning og bufferkapitalsituasjonen gjennom egen rapportering. Pensjonskassen investerer kun i verdipapirfond eller tilsvarende. Dette gir risikospredning og -begrensning, og tilfredsstillende likviditet. Eiendomsinvesteringene er i fond og således fordelt på mange eiendommer, med geografisk og næringsmessig spredning. Det er etablert likviditetsstrategi. Oppreservering til dødelighetsgrunnlaget K2013; tilbakeføring og ny disponering Etter pålegg som nevnt ovenfor startet planmessig opptrapping av premiereserven i 2013, og 19,2 mill. kroner ble belastet investeringsporteføljens avkastningsresultat. Søknad i denne forbindelse ble sendt Finanstilsynet i mars I regnskapet for 2014 ble ytterligere 2,8 mill. fra investeringsporteføljens avkastningsresultat benyttet til oppreservering. I april 2015 meldte Finanstilsynet at det ikke har hjemmel til å godkjenne at avkastningsresultat fra investeringsportefølje brukes til oppreservering. Ved utgangen av 2016 har Pensjonskassen vurdert at vårt syn neppe vil føre frem. 22,0 mill. er derfor tilbakeført til investeringsporteføljens avkastningsresultat i 2016 og i sin helhet avsatt til tilleggsavsetninger. Investeringsporteføljen hadde underskudd på avkastningsresultatet i 2015, og i denne forbindelse ble 8,0 mill. belastet premiefond. Belastningen er i 2016 tilbakeført til premiefond, og denne delen av underskuddet er i stedet belastet tilleggsavsetninger. 1

2

3 HC Norge Pensjonskasse Resultat TEKNISK REGNSKAP NOTE Tall i hele tusen 1. Premieinntekter 1.1 Forfalte premier, brutto Avgitte gjenforsikringspremier Sum premieinntekter for egen regning Netto inntekter fra investeringer i kollektivporteføljen 2.2 Renteinntekt og utbytte mv. på finansielle eiendeler Verdiendringer på investeringer Realisert gevinst og tap på investeringer Sum netto inntekter fra investeringer i kollektivporteføljen Netto inntekter fra investeringer i investeringsvalgporteføljen 3.2 Renteinntekter og utbytte mv. på finansielle eiendeler Verdiendringer på investeringer Realisert gevinst og tap på investeringer Sum netto inntekter fra investeringer i investeringsvalgporteføljen Pensjoner mv. 5.1 Utbetalte pensjoner mv Brutto Overføring av premiereserve, pensjonskapital mv. og tilleggsavsetninger til andre forsikringsforetak/pensjonsforetak Sum pensjoner mv Resultatførte endringer i forsikringsforpliktelser - kontraktsfastsatte forpliktelser 6.1 Endring i premiereserve mv Endring i premiereserve mv., brutto Endring i premiereserven mv. - Oppreservering av premiereserven mv Endring i tilleggsavsetninger Endring i kursreguleringsfond Sum resultatførte endringer i forsikringsforpliktelser - kontraktsfastsatte forpliktelser Resultatførte endringer i forsikringsforpliktelser - særskilt investeringsportefølje 7.1 Endring i pensjonskapital mv Endring i pensjonskapital mv. - Oppreservering av pensjonskapital mv Endring i premiefond, innskuddsfond og fond for regulering av pensjoner mv Endring i andre avsetninger Sum resultatførte endringer i forsikringsforpliktelser - særskilt investeringsportefølje Midler tilordnet forsikringskontraktene - kontraktfastsatte forpliktelser 8.3 Annen tilordning av overskudd Sum midler tilordnet forsikringskontraktene - kontraktfastsatte forpliktelser Forsikringsrelaterte driftskostnader 9.1 Forvaltningskostnader Forsikringsrelaterte adminstrasjonskostnader Sum forsikringsrelaterte driftskostnader Resultat av teknisk regnskap

4 HC Norge Pensjonskasse Resultat IKKE-TEKNISK REGNSKAP NOTE Tall i hele tusen 12. Netto inntekter fra investeringer i selskapsporteføljen 12.2 Renteinntekt og utbytte mv. på finansielle eiendeler Verdiendringer på investeringer Realisert gevinst og tap på investeringer Sum netto inntekter fra investeringer i selskapsporteføljen Forvaltningskostnader og andre kostnader knyttet til selskapsporteføljen 14.1 Forvaltningskostnader Sum forvaltningskostnader og andre kostnader knyttet til selskapsporteføljen Resultat av ikke-teknisk regnskap Resultat før skattekostnader Skattekostnader Resultat før andre resultatkomponenter TOTALRESULTAT Overført fra/til risikoutjevningsfond Overført fra/til egenkapital SUM OVERFØRT

5 HC Norge Pensjonskasse Balanse EIENDELER NOTE EIENDELER I SELSKAPSPORTEFØLJEN Tall i hele tusen 1. Immaterielle eiendeler 2. Investeringer 2.4 Finansielle eiendeler som måles til virkelig verdi Aksjer og andeler (inkl. aksjer og andeler målt til kost) Obligasjoner og andre verdipapirer med fast avkastning Utlån og fordringer og bankinnskudd Finansielle derivater Sum investeringer Fordringer 3.1 Fordringer knyttet til premieinntekter Andre fordringer Sum fordringer SUM EIENDELER I SELSKAPSPORTEFØLJEN EIENDELER I KUNDEPORTEFØLJEN 6. Investeringer i kollektivporteføljen Aksjer og andeler (inkl. aksjer og andeler målt til kost) Obligasjoner og andre verdipapirer med fast avkastning Utlån og fordringer og bankinnskudd Finansielle derivater Sum investeringer i kollektivporteføljen Investeringer i investeringsvalgporteføljen 8.4 Finansielle eiendeler som måles til virkelig verdi Aksjer og andeler (inkl. aksjer og andeler målt til kost) Obligasjoner og andre verdipapirer med fast avkastning Utlån og fordringer og bankinnskudd Finansielle derivater Sum investeringer i investeringsvalgporteføljen SUM EIENDELER I KUNDEPORTEFØLJEN SUM EIENDELER

6

7 HC Norge Pensjonskasse EGENKAPITALOPPSTILLING Egenkapital Tall i hele tusen Innskutt egenkapital Innbetalt i året 0 0 Innskutt egenkapital Annen opptjent egenkapital Tilført egenkapital/resultat belastet ved disponering Annet opptjent egenkapital Risikoutjevningsfond Disponert til/fra overskudd risikoresultat Risikoutjevningsfond

8 HC Norge Pensjonskasse KONTANTSTRØMOPPSTILLING Tall i hele tusen Kontantstrømmer fra operasjonelle aktiviteter Innbetalte premie til premiefond Utbetalte pensjoner Overførsel til andre forsikringsordninger Overførsel fra andre forsikringsordninger 0 0 Årets forsikringsrelaterte kostnader, inkl. reassuranse & forvalterkostnad selskap Andre forsikringsrelaterte inntekter 0 0 Endringer i debitorer/kreditorer Utbetalinger av skatter og offentlige avgifter 0 0 Netto kontantstrøm fra operasjonelle aktiviteter Kontantstrømmer fra investeringsaktiviteter Netto finansinntekter Netto investert i eiendom Netto investert i aksjer/aksjefond Netto investert i rentepapirer/rentefond Netto kontantstrøm fra investeringsaktiviteter Netto kontantstrøm for perioden Likviditetsbeholdning Likviditetsbeholdning

9 Tall i hele tusen NOTE 1 - PRINSIPPNOTE HC Norge Pensjonskasse Regnskapet er avlagt i samsvar med norsk regnskapslov og grunnleggende regnskapsskikk i Norge, samt satt opp i henhold til gjeldende forskrift om årsregnskap for pensjonsforetak. Finansielle eiendeler Finansielle instrumenter måles og innregnes i samsvar med IAS 39, som deler finansielle eiendeler inn i følgende kategorier: Finansielle eiendeler til virkelig verdi over resultatet Investeringer som holdes til forfall Utlån og fordringer Finansielle eiendeler tilgjengelig for salg Regnskapsprinsipper for pensjonskassens kategorier av finansielle eiendeler beskrives nærmere i de følgende avsnitt. Finansielle eiendeler som måles til virkelig verdi Aksjer og andeler Aksjer og andeler måles til virkelig verdi med verdiendring over resultatregnskapet og består av investeringer i aksjer, aksjefond og hedgefond. Virkelig verdi på børsnoterte aksjer og andeler verdsettes til sluttkurs fastsatt av Oslo Børs eller tilsvarende markedsplasser for utenlandske investeringer. Virkelig verdi av øvrige aksjer og andeler fastsettes ved bruk av anerkjente verdsettelsesteknikker. Obligasjoner og andre verdipapir med fast avkastning Obligasjoner og andre verdipapir med fast avkastning måles til virkelig verdi med verdiendringer over resultatet og består av obligasjoner og rentefond. Virkelig verdi på noterte investeringer fastsettes til offentlige omsetningskurser. For investeringer hvor det ikke foreligger omsetningskurs, beregnes kursen ut fra avkastningskurven for verdipapirets respektive sektor. Finansielle derivater Finansielle derivater måles til virkelig verdi med verdiendringer over resultatet. Kategorien inkluderer valutaderivater. Virkelig verdi av finansielle derivater fastsettes til observerbare markedsverdier. Dersom virkelig verdi ikke kan observeres direkte estimeres virkelig verdi ved hjelp av matematiske modeller som er allment akseptert for prising av derivater. Finansielle derivater inngår som en integrert del av forvaltningen av aksje- og obligasjonsporteføljene for å oppnå den ønskede avkastnings- og risikoprofil. Investeringseiendommer Investeringseiendom består av eiendom og investeringer i eiendomssameier som er anskaffet for verdistigning på kapital, opptjening av leieinntekter eller begge deler. Investeringseiendommer regnskapsføres til virkelig verdi. Virkelig verdi av investeringer i eiendomssameier tilsvarer verdijustert egenkapital. Avkastning og verdiendringer i virkelig verdi resultatføres i den perioden det oppstår. Forvaltning av kunde- og selskapsporteføljen Pensjonskassens eiendeler forvaltes felles og fordeles på balansedagen mellom kunde- og selskapsporteføljen. Fordelingen foretas i henhold til bokført verdi på pensjonskassens egenkapital (selskapsporteføljen) og de forsikringstekniske avsetninger (kundeporteføljen) etter årsoppgjørsdisposisjoner. Forsikringsmessige forpliktelser Premiereserve Premiereserve er kontantverdien av totale pensjonsforpliktelser med fradrag for kontantverdien av fremtidige premier regnet etter lineær premie- og reserveberegning. Ved beregning av premiereserve er benyttet dødelighetsgrunnlaget K2013, som er innført fra Pensjonskassen følger en opptrappingsplan til dette dødelighetsgrunnlaget i henhold til retningslinjer fra Finanstilsynet. Erstatningsavsetning Erstatningsavsetning er avsetning som skal dekke forpliktelser knyttet til forventede, ikke-meldte, erstatningstilfelle som er inntruffet innen regnskapsårets slutt. Tilleggsavsetninger Pensjonskassen har anledning til å foreta tilleggsavsetninger for å sikre soliditeten. Tilleggsavsetninger kan normalt utgjøre inntil 12 % av premiereserven, og kan benyttes til dekning av fremtidig negativt finansresultat i forhold til pensjonskassens grunnlagsrente og visse typer endringer i det aktuarielle grunnlaget. Kursreguleringsfond Årets endringer i urealiserte verdier knyttet til investeringer vurdert til virkelig verdi i kundeporteføljen avsettes til kursreguleringsfond og inngår således ikke i årets resultat. Dersom virkelig verdi av eiendelene i kundeporteføljen viser en akkumulert netto mindreverdi kostnadsføres dette tapet. Premiefond Premiefondet er innbetalt/opptjente midler som kan benyttes til dekning av fremtidig premie og sikring av reguleringstillegg til pensjoner. Fondet blir tilført 2 % årlig rente.

10 Pensjonistenes overskuddsfond Pensjonistenes overskuddsfond blir tilført pensjonistenes andel av overskuddet, og skal benyttes til å sikre regulering av løpende pensjoner med inntil den prosentvise økningen av folketrygdens grunnbeløp. Pensjonistenes overskuddsfond avsettes på grunnlag av eventuell meravkastning utover grunnlagsrenten på pensjonistenes premiereserve, og skal følgende år benyttes til å regulere de løpende pensjoner. Risikoutjevningsfond Dersom risikoresultatet er positivt, kan inntil 50 % av dette avsettes til risikoutjevningsfondet. Dette fondet kan i senere år benyttes til dekning av negativt risikoresultat. Risikoutjevningsfondet klassifiseres under selskapsporteføljen. Bevegelser i risikoutjevningsfondet føres over resultatregnskapet. Risikoutjevningsfondet klassifiseres som egenkapital og innregnes og måles i samsvar med forsikringslovens kapittel 3 med tilhørende forskrift. Valutaomregning av transaksjoner i utenlandsk valuta Transaksjoner i utenlandsk valuta omregnes til kursen på transaksjonstidspunktet. Markedsverdi for finansielle eiendeler og pengeposter i utenlandsk valuta omregnes til norske kroner ved å benytte balansedagens kurs. Valutarisiko knyttet til utenlandske eiendeler er søkt redusert med finansielle derivater. Premieinntekter Bruttopremier inntektsføres med de beløp som forfaller i året. Avgitt gjenforsikring fremkommer som egen linje i resultatregnskapet. Periodisering av opptjent premie ivaretas ved avsetning til premiereserve i forsikringsfondet. Netto inntekter fra investeringer Netto inntekter fra investeringer inneholder både realiserte poster og urealiserte verdiendringer. Netto inntekter fra investeringer fordeles mellom investeringer i kollektivporteføljen og investeringer i selskapsporteføljen i forhold til gjennomsnittlig forvaltet kapital igjennom året. Erstatningsytelser og forsikringstilfeller Erstatningsytelser kostnadsføres med forfalte beløp. Ved dødsfall avsettes fulle premiereserver for nye barne- og ektefellepensjoner. Ved uførehendelser avsettes det etter karensperiodens utløp fulle premiereserver for å dekke uførepensjon og premiefritak for alderspensjon, ektefelle- og barnepensjoner. For uførehendelser som kan ha oppstått og hvor karensperioden ikke er avløpt, avsettes periodens opptjente risikopremie for uførepensjoner som IBNR (inntrufne, ikke rapporterte uføretilfeller). Regnskapsmessig behandling av flytting Overføring av premiereserve ved flytting føres for mottatte reserver som premieinntekter og for avgitte reserver som erstatninger. Resultatføringen skjer på det tidspunktet risikoen overføres. Flyttebeløpet inkluderer også andel av tilleggsavsetning, kursreserver og årets resultat. Fratrådte medlemmer uten straks begynnende pensjon får utstedt en fripolise etter sine lineært opptjente pensjonsrettigheter. Skatt Skattekostnadene i resultatregnskapet består av alminnelig inntektsskatt og formuesskatt. Skattekostnad knyttet til alminnelig inntektsskatt består av betalbar skatt og årets endring i balanseført utsatt skatt/skattfordel. Utsatt skattefordel balanseføres dersom fremtidig skattepliktig inntekt sannsynliggjør en utnyttelse. Formuesskatt beregnes av skattemessig netto formue fastsatt i henhold til skatteloven kapittel 4. Skattesats for formuesskatt er 0,15 % for formue over TNOK 10.

11 NOTE 2 - AKSJER OG ANDELER Total andel aksjer og andeler Selskapsportefølje Kollektivportefølje Investeringsvalgportefølje Aksjefond er bokført og verdsatt til markedspris. Valutarisiko i aksje- og renteplasseringer motvirkes ved salg av vedkommende valutasorter på termin. Porteføljen forvaltes av pensjonskassen. Alle finansielle plasseringer er regnskapsført til virkelig verdi med verdiendring over resultatet. Risikoprofilen i aksjeporteføljen Andelen norske aksjer av samlede investeringer var 2,9 % og 3,2 % Laveste nivå var 2,7 % , mens høyeste nivå var 3,2 % Andelen internasjonale aksjer av samlede investeringer var 23,2 % og 24,0 % Laveste nivå var 22,1 % , mens høyeste nivå var 24,0 % NOTE 3 - OBLIGASJONER OG ANDRE VERDIPAPIRER MED FAST AVKASTNING Aksjefond Antall Kostpris Markeds-verdi Mer/mindreverdi KLP Aksje Global Indeks II KLP AksjeEuropa Indeks II DI Norske Aksjer Institusjon Nordea 1 Stable Emerging Markets Equity Vanguard Global Stock Index BNY Mellon Long-Term Global Egerton Eq. Fund I NOK (Hedge) Blackstone UCITS MS-fund (NOK) Solsten Norwegian Equities Aberdeen Global EM Eqt Fund G Sum andeler i aksjefond Andeler i eiendomsfond Antall Kostpris Markeds-verdi Mer/mindreverdi Aberdeen Eiendomsfond Norge I AS Aberdeen Eiendomsfond Norge I IS Pareto Eiendomsfelleskap AS Pareto Eiendomsfelleskap IS Sum andeler i eiendomsfond Andeler i obligasjons- og rentefond Pålydende Kostpris Markeds-verdi Mer/mindreverdi renter Påløpte Nordea Likviditet Pensjon Alfred Berg Høyrente C-NOK Alfred Berg Nordic Investment Grade Inst DNB OMF Nordea Obligasjon II Holberg OMF DNB High Yield Nordea 1 - European Cross Credit HBIN-NOK Templeton Global Bond Fund PIMCO Global Investment Grade Loomis Sust Global Corp NOK Sum andeler i obligasjons- og rentefond Total andel obligasjoner og andre verdipapirer med fast avkastning Selskapsportefølje Kollektivportefølje Investeringsvalgportefølje Rente- og obligasjonsfond er bokført og verdsatt til markedspris. Gjennomsnittlig effektiv rente er 1,1 % beregnet utfra gjennomsnittlig beholdning og bokført renteinntekt op TNOK Porteføljene forvaltes av pensjonskassen. Alle finansielle plasseringer er regnskapsført til virkelig verdi med verdiendring over resultatet.

12 NOTE 4 - FINANSIELLE DERIVATER Motpart Type Forfall Markedsverdi Nordea Bank AB FX Swap 28.apr Totalt finansielle derivater 880 Selskapsportefølje 0 Kollektivportefølje 0 Investeringsvalgportefølje 0 Finansielle derivater (Forpliktelser) 880 NOTE 5 - UTLÅN OG FORDRINGER 2016 Bankinnskudd Opptjente renter bank 0 Sum utlån og fordringer Total andel utlån og fordringer Selskapsportefølje 547 Kollektivportefølje 982 Investeringsvalgportefølje Pr utgjorde bundne midler på skattetrekkskontoen TNOK 456. NOTE 6 - HIERARKIET, FINANSIELLE INSTRUMENTER MÅLT TIL VIRKELIG VERDI OVER RESULTAT Nivå 1 Nivå 2 Nivå 3 Børsnoterte priser Observerbar input Ikke observerbar input Balanseført verdi per Aksjer og andeler Obligasjoner Bank Derivater Totalt NOTE 7 - FINANSIELL RISIKO Finansiell risiko Finansiell risiko er knyttet til investeringer i aksjer, rentebærende verdipapirer, og eiendom. Investeringer foretas hovedsakelig i verdipapirfond. Den finansielle risikoen omfatter markeds-, rente-, kreditt-, valuta- og likviditetsrisiko. Gjeldende finansstrategi setter rammer for den løpende risikotagningen. Markedsrisiko Pensjonskassens største risiko ansees å være markedssrisiko, dvs. risikoen for fall i eiendelens verdier. Markedsrisikoen knyttet til pensjonskassens investeringer estimeres ved bruk av definerte stressparametere for hver aktivaklasse samt forutsetninger om hvordan utviklingen i de ulike aktivaklassene samvarierer. Forholdet mellom markedsrisiko og bufferkapital følges løpende og uttrykkes gjennom måltallet "risikokapitalutnyttelse". Det er etablert et "trafikklys"- system som angir toleransegrenser i form av grønt, gult og rødt lys med tilhørende tiltak. Etter overgang til investeringsvalg inngår premiefondet i bufferkapitalen. Renterisiko Pensjonskassen har ved utgangen av 2016 investeringer i rentebærende papirer på ca MNOK 290,0. Pensjonskassen hadde en moderat renterisiko ved utgangen av året. Markedsverdivektet durasjon er på 2,7 år. Porteføljeverdien vil falle med ca MNOK 7,8 ved et parallelt skift i rentekurven på +1 %. Verdien vil stige tilsvarende ved et rentefall. Kredittrisiko Pensjonskassens kredittrisiko ansees som moderat. Kredittrisikoen styres gjennom rammer for største engasjement og rating. Hovedtyngden av pensjonskassens renteinvesteringer skal være innenfor "investment grade". Premien innbetales forskuddsvis eller dekkes fra premiefondet slik at pensjonskassens kredittrisiko mot foretakene den er opprettet for, ansees å være liten. Valutarisiko Alle plasseringer i utenlandske rentefond valutasikres. Det er investert i en valutasikret NOK klasse. Utenlandske aksjeplasseringer skal som hovedregel valutasikres. Pensjonskassens netto tilgodehavende i norske kroner skal til enhver tid minst motsvare 70 % av de forsikringstekniske avsetninger. Pensjonskassen er pr. i dag eksponert for valutarisiko på deler av sine utenlandske aksjeinvesteringer. Likviditetsrisiko Likviditetsrisikoen i pensjonskassen vurderes som lav, da en til enhver tid har kortsiktige plasseringer som overstiger kortsiktige forpliktelser. Plasseringene ansees å være tilstrekkelig likvid. Pensjonskassen har i tråd med gjeldende forskrift utarbeidet en egen likviditetsstrategi.

13 NOTE 8 - FORDRINGER Premiefordringer Fordringer på forvalter Sum fordringer NOTE 9 - AVSETNING FOR FORPLIKTELSER Forfalte, ikke betalte pensjoner og utløsningsbeløp Skyldig offentlige avgifter Gjeld til andre 12 0 Sum avsetning for forpliktelser NOTE 10 - SOLVENSMARGIN Innskutt kjernekapital Opptjent egenkapital Fradrag urealisert verdi selskapsportefølje Netto ansvarlig kapital % av risikoutjevningsfond % av tilleggsavsetning Sum annen solvensmarginkapital Solvensmarginkapital Minstekrav til solvensmargin Samlet solvensmarginkapital i % av solvensmarginkrav 181 % 161 % NOTE 11 - KAPITALAVKASTNING Kapitalavkastning på investeringsvalgporteføljen Verdijustert avkastning 6,00 % 1,20 % 6,70 % 9,10 % 11,80 % Bokført avkastning 6,00 % 1,20 % 3,05 % 2,96 % 4,90 % Kapitalavkastning på kollektivporteføljen Verdijustert avkastning 6,00 % 1,20 % 6,70 % 9,1 % Bokført avkastning -1,00 % -3,68 % 3,05 % 3,0 % Kollektivporteføljen ble innført fra Kapitalavkastning på selskapsporteføljen Verdijustert avkastning 6,00 % 1,20 % 6,70 % 9,10 % 11,80 % Bokført avkastning 6,00 % 1,20 % 3,05 % 2,96 % 4,90 % Da det er felles forvaltning vil avkastningen være lik for porteføljene.

14 NOTE 12 - BESKRIVELSE AV PENSJONSORDNINGENE Pensjonskassen forvalter tjenestepensjonsordninger for alle ansatte i foretakene Norcem AS, HeidelbergCement Norway AS (HCN), Betong Sør AS, Norbetong Pumping AS, Norbetong AS og NorStone AS. Fordelingen på medlemmer pr er som følger: Øvrige Aktive Uførepensjonister pensjonsmottagere Norcem AS HeidelbergCement Norway AS Betong Sør AS Norbetong Pumping AS Norbetong AS NorStone AS TOTAL Pensjonsordningene er ytelsesbasert med alderspensjonsnivå 60 % basert på beregnet folketrygd før levealdersjustering, og omfatter ytelser ved uførhet samt etter nærmere regler etterlatteytelser til ektefelle, registrert partner og barn. Pensjonene reguleres i henhold til lov om foretakspensjon. Pensjonsordningene forvaltes ifølge regelverket for investeringsvalg. Medlemmene betaler ikke tilskudd. Etter at tidligere utløsningsselskap sa opp avtalen for utløsning av fripoliser for fratrådte, har pensjonskassen etter selv forvaltet fripoliser for fratrådte. Pr var dette 115 stykker. Mindre utløsningsbeløp er overført livsforsikringsselskap i henhold til lov om foretakspensjon 4-7. NOTE 13 - VIRKNINGEN AV ENDRINGER I FORUTSETNINGER I PENSJONSORDNINGEN Effekten av en umiddelbar 25 prosent økning i uførehyppigheten vil med dagens bestand innebære en belastning på 0,732 millioner kroner på årets risikoresultat. Effekten av en permanent økning på 15 prosent i uførehyppigheten vil være en økning i premiereserven på 1,398 millioner kroner. Tilsvarende vil en permanent 10 prosent reduksjon i dødeligheten med dagens bestand innebære en økning i premiereserven på 13,043 millioner kroner. NOTE 14 - ENDRINGER I FORSIKRINGSMESSIGE FORPLIKTELSER - KOLLEKTIVPORTEFØLJE Premiereserve Tilleggsavsetning Kursreg. fond Premiefond POF 1. Inngående balanse Resultatføre endringer i forsikringsforpliktelser 2.1. Netto resultatførte avsetninger Overskudd på avkastningsresultatet 2.3. Risikoresultat tilordnet forsikringskontraktene Sum resultatførte endringer i forsikringsforpliktelser Ikke resultatførte endringer i forsikringsforpliktelser 3.1. Overføringer mellom fond 3.2. Overføringer til/fra selskapet Sum ikke resultatførte endringer i forsikringsforpliktelser Utgående balanse NOTE 15 - ENDRINGER I FORSIKRINGSMESSIGE FORPLIKTELSER - INVESTERINGSVALGPORTEFØLJE Premiereserve Tilleggsavsetning Premiefond POF 1. Inngående balanse Resultatføre endringer i forsikringsforpliktelser 2.1. Netto resultatførte avsetninger Overskudd på avkastningsresultatet Risikoresultat tilordnet forsikringskontraktene Sum resultatførte endringer i forsikringsforpliktelser Ikke resultatførte endringer i forsikringsforpliktelser 3.1. Overføringer mellom fond 3.2. Overføringer til/fra selskapet Sum ikke resultatførte endringer i forsikringsforpliktelser Utgående balanse

15 NOTE 16 - PREMIEFOND Premiefond Innbetalt til premiefond Overført fra andre ordninger Overført til andre ordninger Belastet premie Fordring premie Tilført ved AAP Garantert rente Overført fra POF Overskuddsdisponering Dekning av negativ renteresultat Premiefond Fordeling premiefond per medlemsselskap: Norcem Heidelberg Cement Norway Betong Sør AS Norbetong Pumping AS Norbetong AS Norstone AS Premiefond NOTE 17 - PENSJONISTENES OVERSKUDDSFOND Fordeling POF per medlemsselskap: Norcem Heidelberg Cement Norway Betong Sør AS Norbetong Pumping AS Norbetong AS Norstone AS Pensjonistenes overskuddsfond NOTE 18 - SPESIFIKASJON AV PREMIEINNTEKTER Brutto forsikringsteknisk premie Administrasjonspremie Sum forfalt premie NOTE 19 - GJENFORSIKRING Pensjonskassen har inngått katastrofereassuranseavtale med SCOR Sweden Re. Forsikringen dekker avsetninger ved død og uførhet etter nærmere regler, forårsaket av en hendelse der to eller flere personer dør eller blir ufør. Pensjonskassens egenandel er MNOK 1. Øvre grense er MNOK 50 per skadebegivenhet. Premie for 2016 var NOK NOTE 20 - OVERFØRINGER TIL ANDRE PENSJONSINNRETNINGER Overført premiereserve til andre Overført andre avsetninger til andre 0 13 Sum overført til andre NOTE 21 - SPESIFIKASJON AV UTBETALTE PENSJONER Alderspensjoner Uførepensjoner Etterlattepensjoner Barnepensjoner Sum pensjoner

16 NOTE 22 - FORVALTNINGS- OG ADMINISTRASJONSKOSTNADER Kundeportefølje Honorar og omkostninger verdipapirer Honorar administrasjon og daglig ledelse Honorar lovpålagt revisjon inkl.mva Honorar revisor andre tjenester utenfor revisjon inkl. mva 5 0 Styrehonorar, inkl AGA Kontingent, inkl. finanstilsynsavgift Andre administrative kostnader Sum administrasjonskostnader kundeportefølje Selskapsportefølje Honorar og omkostninger verdipapirer Sum administrasjonskostnader selskapsportefølje NOTE 23 - RESULTATANALYSE OG OVERSKUDDSDELING Ytelse Fripoliser Totalt Totalt Risikoresultat før reassuranse Reassuranse premie Reassuranse erstatninger Reassuranseresultat Netto risikoresultat etter reassuranse Endring i erstatningsreserve 0 0 Annet 0 0 Risikoresultat Renteresultat Netto finansinntekter Herav til kollektivporteføljen (Til)/fra Kursreguleringsfond Sum garanterte renter reserve Garanterte renter premiefond Garanterte renter pensjonistenes overskuddsfond Renteresultat Kostnadsresultat Resultat administrasjonsreserve Resultat driftskostnader inkl forvaltningskostnader Annet 615 Administrasjonsresultat Samlet resultat Premie for renterisiko 0 0 Fortjenestemargin for forsikringsrisiko 0 0 Fra/til tilleggsavsetninger Netto resultat Disponering av tekniske resultater fra/til premiefond til pensjonistenes overskuddsfond (POF) til premiereserve til tilleggsavsetnginger Oppreservering Resultat teknisk regnskap etter disponeringer over resultat Teknisk resultat fra regnskap Ikke-teknisk resultat Resultat før skatt Skattekostnad 0 0 Resultat før andre resultatkomponenter Totalt resultat Disponert til/fra risikoutjevningsfond Disponert til/fra egenkapital

17 NOTE 24 - SKATT Grunnlag for skattekostnad, endring i utsatt skatt og betalbar skatt Resultat før skattekostnad /- Permanente forskjeller /- Endring i midlertidige forskjeller Benyttet fremførbart underskudd 0 0 = Grunnlag for årets skattekostnad Forskjeller som inngår i grunnlag utsatt skatt/skattefordel Fremførbart underskudd = Grunnlag for årets utsatt skatt Pensjonskassen bokfører ikke utsatt skattefordel da de ikke kan sannsynliggjøre bruken av denne. Grunnlag formueskatt Årets avsatte betalbare skatt 0 0 Endring utsatt skatt 0 0 Korreksjon tidligere år 0 0 Årets skattekostnad 0 0 NOTE 25 - TRANSAKSJONER MED NÆRSTÅENDE PARTNER Pensjonskassen har mottatt innbetaling til premiefond/premie fra sine medlemselskap i 2016 på TNOK Norcem Heidelberg Cement Norway Betong Sør AS 0 Norbetong Pumping AS 0 Norbetong AS Norstone AS 0 Sum NOTE 26 - ANSATTE, YTELSER OG LÅN TIL LEDENDE PERSONER Det var ingen ansatte i pensjonskassen i Utbetalt honorar til styremedlemmer for 2016 utgjorde TNOK 99. Honorar er for medlemsvalgte styremedlemmer kr fast pr år, for medlemsvalgte varamedlemmer kr pr deltatt møte og for eksternt styremedlem kr ,- per år. Styrehonorar er utbetalt til: Tom Jacobsen Styremedlem John Even Pedersen Styremedlem Per Lønne Styremedlem Anne-Marit Eriksen Styremedlem Tor Halvorsen Varamedlem Håkon Sletten Styremedlem Administrasjonshonorar til Gabler Pension Services AS inkluderer arbeid utført av daglig leder i pensjonskassen. Daglig leder er ansatt i Gabler Pension Services AS og mottar ikke godtgjørelse direkte fra pensjonskassen. Ingen medlemmer i styret eller andre har avtale om bonus, lån, overskuddsdeling, opsjoner eller andre fordeler fra pensjonskassen, ut over styrehonorar og ytelser fra tjenestepensjonsordningen som pensjonskassen administrerer.

18

19

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport 1/2014

Kvartalsrapport 1/2014 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport 1/2014 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport 3/2014

Kvartalsrapport 3/2014 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport 3/2014 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2017

Kvartalsrapport 1. KVARTAL 2017 Innhold RESULTATREGNSKAP 3 BALANSE 6 EGENKAPITALOPPSTILLING 9 KONTANTSTRØMOPPSTILLING 10 NOTER TIL REGNSKAPET 11 Note 1 Regnskapsprinsipper 11 Note 2 Premieinntekt fordelt

Kvartalsrapport 1. KVARTAL 2017 Innhold RESULTATREGNSKAP 3 BALANSE 6 EGENKAPITALOPPSTILLING 9 KONTANTSTRØMOPPSTILLING 10 NOTER TIL REGNSKAPET 11 Note 1 Regnskapsprinsipper 11 Note 2 Premieinntekt fordelt

Kvartalsrapport 2/2015

Kvartalsrapport 2/2015 R E S U LTAT R E G N S K A P BAL ANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper

Kvartalsrapport 2/2015 R E S U LTAT R E G N S K A P BAL ANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper

Kvartalsrapport 1/2015

Kvartalsrapport 1/2015 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport 1/2015 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2017

Kvartalsrapport 2. KVARTAL 2017 Innhold RESULTATREGNSKAP 3 BALANSE 6 EGENKAPITALOPPSTILLING 9 KONTANTSTRØMOPPSTILLING 10 NOTER TIL REGNSKAPET 11 Note 1 Regnskapsprinsipper 11 Note 2 Premieinntekt fordelt

Kvartalsrapport 2. KVARTAL 2017 Innhold RESULTATREGNSKAP 3 BALANSE 6 EGENKAPITALOPPSTILLING 9 KONTANTSTRØMOPPSTILLING 10 NOTER TIL REGNSKAPET 11 Note 1 Regnskapsprinsipper 11 Note 2 Premieinntekt fordelt

Kvartalsrapport 2/2014

Kvartalsrapport 2/2014 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport 2/2014 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2019

Kvartalsrapport 1. KVARTAL 2019 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE 2 Premieinntekt fordelt

Kvartalsrapport 1. KVARTAL 2019 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE 2 Premieinntekt fordelt

Kvartalsrapport KLP BEDRIFTSPENSJON AS

Kvartalsrapport Resultatregnskap - Balanse - Noter 3. kvartal 2016 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 Note 1 Regnskapsprinsipper

Kvartalsrapport Resultatregnskap - Balanse - Noter 3. kvartal 2016 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 Note 1 Regnskapsprinsipper

Kvartalsrapport 2/2016

Kvartalsrapport 2/2016 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport 2/2016 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport 1/2016

Kvartalsrapport 1/2016 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport 1/2016 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2017

Kvartalsrapport 3. KVARTAL 2017 Innhold RESULTATREGNSKAP 3 BALANSE 6 EGENKAPITALOPPSTILLING 9 KONTANTSTRØMOPPSTILLING 10 NOTER TIL REGNSKAPET 11 Note 1 Regnskapsprinsipper 11 Note 2 Premieinntekt fordelt

Kvartalsrapport 3. KVARTAL 2017 Innhold RESULTATREGNSKAP 3 BALANSE 6 EGENKAPITALOPPSTILLING 9 KONTANTSTRØMOPPSTILLING 10 NOTER TIL REGNSKAPET 11 Note 1 Regnskapsprinsipper 11 Note 2 Premieinntekt fordelt

SILVER PENSJONSFORSIKRING AS

SILVER PENSJONSFORSIKRING AS RESULTAT 2012 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 486 747 426 2. Netto inntekter fra investeringer i kollektivporteføljen 456 572 038 3. Netto inntekter

SILVER PENSJONSFORSIKRING AS RESULTAT 2012 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 486 747 426 2. Netto inntekter fra investeringer i kollektivporteføljen 456 572 038 3. Netto inntekter

SILVER PENSJONSFORSIKRING AS

RESULTAT 31.03.2012 Tall i mill. kr TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 241,7 2. Netto inntekter fra investeringer i kollektivporteføljen 164,5 3. Netto inntekter fra investeringer i

RESULTAT 31.03.2012 Tall i mill. kr TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 241,7 2. Netto inntekter fra investeringer i kollektivporteføljen 164,5 3. Netto inntekter fra investeringer i

SILVER PENSJONSFORSIKRING AS

SILVER PENSJONSFORSIKRING AS RESULTAT 2011 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 306 518 211 2. Netto inntekter fra investeringer i kollektivporteføljen -26 390 005 3. Netto inntekter

SILVER PENSJONSFORSIKRING AS RESULTAT 2011 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 306 518 211 2. Netto inntekter fra investeringer i kollektivporteføljen -26 390 005 3. Netto inntekter

Silver Pensjonsforsikring AS under offentlig administrasjon

Silver Pensjonsforsikring AS under offentlig administrasjon Note til balanseoppstilling pr. 17. februar 2017 Note 1: Regnskapsprinsipper Regnskapet er satt opp i henhold til forskrift av 18. desember 2015

Silver Pensjonsforsikring AS under offentlig administrasjon Note til balanseoppstilling pr. 17. februar 2017 Note 1: Regnskapsprinsipper Regnskapet er satt opp i henhold til forskrift av 18. desember 2015

SILVER PENSJONSFORSIKRING AS

RESULTAT 01.01.2013-30.09.2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 105 441 443 2. Netto inntekter fra investeringer i kollektivporteføljen 333 437 198 3. Netto inntekter fra investeringer

RESULTAT 01.01.2013-30.09.2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 105 441 443 2. Netto inntekter fra investeringer i kollektivporteføljen 333 437 198 3. Netto inntekter fra investeringer

SILVER PENSJONSFORSIKRING AS

RESULTAT 01.01.2013-31.03.2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 25 520 734,68 2. Netto inntekter fra investeringer i kollektivporteføljen 149 472 791,42 3. Netto inntekter fra investeringer

RESULTAT 01.01.2013-31.03.2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 25 520 734,68 2. Netto inntekter fra investeringer i kollektivporteføljen 149 472 791,42 3. Netto inntekter fra investeringer

SILVER PENSJONSFORSIKRING AS

RESULTAT 01.01.2012-30.06.2012 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 364 308 889,98 2. Netto inntekter fra investeringer i kollektivporteføljen 185 194 495,18 3. Netto inntekter fra investeringer

RESULTAT 01.01.2012-30.06.2012 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 364 308 889,98 2. Netto inntekter fra investeringer i kollektivporteføljen 185 194 495,18 3. Netto inntekter fra investeringer

Årsregnskap 2014 for Harstad kommunale pensjonskasse Foretaksnr. 999304788 Utarbeidet av Resultatregnskap (Beløp i hele tusen) Note TEKNISK REGNSKAP 1. Premieinntekter 1.1 Forfalte premier brutto 122 630

Årsregnskap 2014 for Harstad kommunale pensjonskasse Foretaksnr. 999304788 Utarbeidet av Resultatregnskap (Beløp i hele tusen) Note TEKNISK REGNSKAP 1. Premieinntekter 1.1 Forfalte premier brutto 122 630

SILVER PENSJONSFORSIKRING AS

SILVER PENSJONSFORSIKRING AS RESULTAT 01.01.2012-30.09.2012 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 456 674 278,07 2. Netto inntekter fra investeringer i kollektivporteføljen 358 052 182,89

SILVER PENSJONSFORSIKRING AS RESULTAT 01.01.2012-30.09.2012 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 456 674 278,07 2. Netto inntekter fra investeringer i kollektivporteføljen 358 052 182,89

Årsregnskap for. Harstad kommunale Pensjonskasse

Årsregnskap 2016 for Harstad kommunale Pensjonskasse Foretaksnr. 999304788 Harstad Kommunale Pensjonskasse Resultat TEKNISK REGNSKAP NOTE 31.12.2016 31.12.2015 Tall i hele tusen 1. Premieinntekter 1.1

Årsregnskap 2016 for Harstad kommunale Pensjonskasse Foretaksnr. 999304788 Harstad Kommunale Pensjonskasse Resultat TEKNISK REGNSKAP NOTE 31.12.2016 31.12.2015 Tall i hele tusen 1. Premieinntekter 1.1

Oslo Pensjonsforsikring

Pressemelding 9,0 prosent avkastning for kundene i i 2009 (OPF) hadde et selskapsresultat på 371 millioner kroner i 2009. Resultatet i fjerde kvartal var 99 millioner kroner. Verdijustert avkastning var

Pressemelding 9,0 prosent avkastning for kundene i i 2009 (OPF) hadde et selskapsresultat på 371 millioner kroner i 2009. Resultatet i fjerde kvartal var 99 millioner kroner. Verdijustert avkastning var

Kvartalsrapport 1/2013. Resultatregnskap og balanse - Noter

Resultatregnskap og balanse - Noter Innhold Resultatregnskap 3 Balanse 4 Kontantstrømoppstilling 5 Egenkapitaloppstilling 5 Note 1 Regnskapsprinsipper 6 Note 2 Pensjon egne ansatte 6 Note 3 Premieinntekt

Resultatregnskap og balanse - Noter Innhold Resultatregnskap 3 Balanse 4 Kontantstrømoppstilling 5 Egenkapitaloppstilling 5 Note 1 Regnskapsprinsipper 6 Note 2 Pensjon egne ansatte 6 Note 3 Premieinntekt

Styrets beretning pr. 30.06.2015

2. kvartal 2015 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

2. kvartal 2015 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

Styrets beretning RESULTAT PR. 31.03.2014

1. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 90 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 320 MRD. KRONER PÅ

1. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 90 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 320 MRD. KRONER PÅ

Styrets beretning RESULTAT PR

1.halvår 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ VEGNE

1.halvår 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ VEGNE

Styrets beretning pr

1. halvår 2017 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE PENSJONSSELSKAPER I DANMARK. VI ØNSKER

1. halvår 2017 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE PENSJONSSELSKAPER I DANMARK. VI ØNSKER

Rapport per 1. kvartal 2011. Nordea Liv Norge

Rapport per 2011 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 92

Rapport per 2011 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 92

Styrets beretning pr

3. kvartal 2017 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE PENSJONSSELSKAPER I DANMARK. VI

3. kvartal 2017 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE PENSJONSSELSKAPER I DANMARK. VI

Styrets beretning pr

1. halvår 2019 Styrets beretning pr. 30.06.2019 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

1. halvår 2019 Styrets beretning pr. 30.06.2019 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. halvår

Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. halvår

Styrets beretning RESULTAT PR

1.kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

1.kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

Kvartalsrapport 3/2012. Resultatregnskap og balanse - Noter

Resultatregnskap og balanse - Noter Innhold Resultatregnskap 3 Balanse 4 Kontantstrømoppstilling 5 Egenkapitaloppstilling 5 Note 1 Regnskapsprinsipper 6 Note 2 Pensjon egne ansatte 6 Note 3 Premieinntekt

Resultatregnskap og balanse - Noter Innhold Resultatregnskap 3 Balanse 4 Kontantstrømoppstilling 5 Egenkapitaloppstilling 5 Note 1 Regnskapsprinsipper 6 Note 2 Pensjon egne ansatte 6 Note 3 Premieinntekt

Kvartalsrapport 2/2012. Resultatregnskap og balanse - Noter

Kvartalsrapport 2/2012 Resultatregnskap og balanse - Noter Innhold Resultatregnskap 3 Balanse 4 Kontantstrømoppstilling 5 Egenkapitaloppstilling 5 Note 1 Regnskapsprinsipper 6 Note 2 Pensjon egne ansatte

Kvartalsrapport 2/2012 Resultatregnskap og balanse - Noter Innhold Resultatregnskap 3 Balanse 4 Kontantstrømoppstilling 5 Egenkapitaloppstilling 5 Note 1 Regnskapsprinsipper 6 Note 2 Pensjon egne ansatte

Styrets beretning pr

3. kvartal 2018 Styrets beretning pr. 30.09.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

3. kvartal 2018 Styrets beretning pr. 30.09.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

Styrets beretning pr

1. kvartal 2018 Styrets beretning pr. 31.03.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

1. kvartal 2018 Styrets beretning pr. 31.03.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

Rapport per 1. kvartal 2012. Nordea Liv Norge

Rapport per 1. kvartal 2012 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2012 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Styrets beretning pr

1. halvår 2018 Styrets beretning pr. 30.06.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

1. halvår 2018 Styrets beretning pr. 30.06.2018 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER BLANT DE STØRSTE OG FØRENDE

Rapport per 1. halvår 2018 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Styrets beretning RESULTAT PER

1. kvartal 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE Styrets beretning RESULTAT PER 31.03.2012 FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA

1. kvartal 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE Styrets beretning RESULTAT PER 31.03.2012 FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA

Regnskap OPF konsern pr. 31. mars 2014

Regnskap OPF konsern pr. 31. mars 2014 Styrets beretning Resultatregnskap Balanse Oppstilling av endringer i egenkapital Note 1 Note 2 Note 3 Note 4 Note 5 Note 6 Note 7 Note 8 Note 9 Note 10 Note 11 Note

Regnskap OPF konsern pr. 31. mars 2014 Styrets beretning Resultatregnskap Balanse Oppstilling av endringer i egenkapital Note 1 Note 2 Note 3 Note 4 Note 5 Note 6 Note 7 Note 8 Note 9 Note 10 Note 11 Note

Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 3. kvartal 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 3. kvartal 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

SILVER PENSJONSFORSIKRING AS

RESULTAT 01.01.2013-30.06.2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 67 223 691 2. Netto inntekter fra investeringer i kollektivporteføljen 201 060 240 3. Netto inntekter fra investeringer

RESULTAT 01.01.2013-30.06.2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 67 223 691 2. Netto inntekter fra investeringer i kollektivporteføljen 201 060 240 3. Netto inntekter fra investeringer

SILVER PENSJONSFORSIKRING AS

RESULTAT Note 01.01.2016-31.03.2016 01.01.2015-31.03.2015 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 180 706 29 469 404 2. Netto inntekter fra investeringer i kollektivporteføljen 3 35 884

RESULTAT Note 01.01.2016-31.03.2016 01.01.2015-31.03.2015 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 180 706 29 469 404 2. Netto inntekter fra investeringer i kollektivporteføljen 3 35 884

Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

SILVER PENSJONSFORSIKRING AS

SILVER PENSJONSFORSIKRING AS RESULTAT Note 01.01.2015-31.03.2015 01.01.2014-31.03.2014 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 29 469 404 16 585 093 2. Netto inntekter fra investeringer

SILVER PENSJONSFORSIKRING AS RESULTAT Note 01.01.2015-31.03.2015 01.01.2014-31.03.2014 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 29 469 404 16 585 093 2. Netto inntekter fra investeringer

Rapport per 1. halvår 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Kvartalsrapport - 1/2018

Kvartalsrapport - 1/2018 u Styrets beretning u Resultatregnskap u Balanse u Oppstilling av endring i egenkapital u Kontantstrømoppstilling u Noter til regnskapet 1.kv 2018 4.kv 2017 3.kv 2017 2.kv 2017

Kvartalsrapport - 1/2018 u Styrets beretning u Resultatregnskap u Balanse u Oppstilling av endring i egenkapital u Kontantstrømoppstilling u Noter til regnskapet 1.kv 2018 4.kv 2017 3.kv 2017 2.kv 2017

4 skogeiere som varamedlemmer

Kvartalsrapport 1. kvartal 2018 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 1. kvartal 2018 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

4 skogeiere som varamedlemmer

Kvartalsrapport 1. halvår 2018 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader. I

Kvartalsrapport 1. halvår 2018 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader. I

4 skogeiere som varamedlemmer

Kvartalsrapport 3. kvartal 2017 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 3. kvartal 2017 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Styrets beretning RESULTAT PR

3. kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 85 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

3. kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 85 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

4 skogeiere som varamedlemmer

Kvartalsrapport 2. kvartal 2017 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 2. kvartal 2017 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

SpareBank 1 SR Bank Pensjonskasse

SpareBank 1 SR Bank Pensjonskasse Årsrapport 2016 Årsberetning for SpareBank 1 SR-Bank Pensjonskasse 2016 SpareBank 1 SR-Bank Pensjonskasse er opprettet for ansatte i SpareBank 1 SR-Bank ASA og tilknyttede

SpareBank 1 SR Bank Pensjonskasse Årsrapport 2016 Årsberetning for SpareBank 1 SR-Bank Pensjonskasse 2016 SpareBank 1 SR-Bank Pensjonskasse er opprettet for ansatte i SpareBank 1 SR-Bank ASA og tilknyttede

4 skogeiere som varamedlemmer

Kvartalsrapport 1. kvartal 2017 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 1. kvartal 2017 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

SILVER PENSJONSFORSIKRING AS

SILVER PENSJONSFORSIKRING AS RESULTAT Note 2014 2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 152 994 968 148 805 301 2. Netto inntekter fra investeringer i kollektivporteføljen 3 475 056

SILVER PENSJONSFORSIKRING AS RESULTAT Note 2014 2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 152 994 968 148 805 301 2. Netto inntekter fra investeringer i kollektivporteføljen 3 475 056

Rapport per 1. halvår 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Resultatregnskap (Beløp i hele tusen) Note 2014 2013 IKKE-TEKNISK REGNSKAP 12. Netto inntekter fra investeringer i selskapsporteføljen 12.2 Renteinntekt og utbytte mv. på finansielle eiendeler 5 250 6

Resultatregnskap (Beløp i hele tusen) Note 2014 2013 IKKE-TEKNISK REGNSKAP 12. Netto inntekter fra investeringer i selskapsporteføljen 12.2 Renteinntekt og utbytte mv. på finansielle eiendeler 5 250 6

Styrets beretning RESULTAT PR

1. halvår 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 285 MRD. KRONER PÅ

1. halvår 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 285 MRD. KRONER PÅ

4 skogeiere som varamedlemmer

Kvartalsrapport 3. kvartal 2016 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 3. kvartal 2016 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

4 skogeiere som varamedlemmer

Kvartalsrapport 3. kvartal 2018 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 3. kvartal 2018 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Styrets beretning pr. 30.09.2014

3. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

3. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

Rapport per 1. halvår (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2013 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2013 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 1. kvartal 2014. Nordea Liv Norge

Rapport per 1. kvartal 2014 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2014 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2013. Nordea Liv Norge

Rapport per 1. kvartal 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

PENSJONSKASSENES OFFENTLIGE REGNSKAPS- OG TILSYNSRAPPORTERING PORT LINKER TIL RAPPORTERINGEN

Finanstilsynet Statistisk sentralbyrå Pensjonskasser 17. januar 2017 Gjelder f.o.m. årsrapporteringen for 2016 PENSJONSKASSENES OFFENTLIGE REGNSKAPS- OG TILSYNSRAPPORTERING PORT LINKER TIL RAPPORTERINGEN

Finanstilsynet Statistisk sentralbyrå Pensjonskasser 17. januar 2017 Gjelder f.o.m. årsrapporteringen for 2016 PENSJONSKASSENES OFFENTLIGE REGNSKAPS- OG TILSYNSRAPPORTERING PORT LINKER TIL RAPPORTERINGEN

Rapport per 1. kvartal Nordea Liv Norge

Rapport per 1. kvartal 2015 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2015 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

4 skogeiere som varamedlemmer

Kvartalsrapport 1. halvår 2016 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader. I

Kvartalsrapport 1. halvår 2016 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader. I

Styrets årsberetning for 2015

Styrets årsberetning for 2015 Harstad kommunale pensjonskasse ble etablert med oppstart 1. januar 2013, ved at Harstad kommunes pensjonsordninger ble flyttet fra forsikrede ordninger i livselskap til egen

Styrets årsberetning for 2015 Harstad kommunale pensjonskasse ble etablert med oppstart 1. januar 2013, ved at Harstad kommunes pensjonsordninger ble flyttet fra forsikrede ordninger i livselskap til egen

Rapport per 3. kvartal Nordea Liv Norge

Rapport per 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 379

Rapport per 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 379

EGENKAPITALOPPSTILLING Egenkapital Tall i hele tusen 2014 2013 Innskutt egenkapital 01.01 350 000 350 000 Innbetalt i året 0 0 Innskutt egenkapital 31.12 350 000 350 000 Annen opptjent egenkapital 01.01

EGENKAPITALOPPSTILLING Egenkapital Tall i hele tusen 2014 2013 Innskutt egenkapital 01.01 350 000 350 000 Innbetalt i året 0 0 Innskutt egenkapital 31.12 350 000 350 000 Annen opptjent egenkapital 01.01

Kvartalsrapport. 3. kvartal 2015

Kvartalsrapport 3. kvartal 2015 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 3. kvartal 2015 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Landbruksforsikring AS

Landbruksforsikring AS Delårsregnskap 2. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 2014 Tall i tusen kroner Note 01.04-30.06 01.04-30.06

Landbruksforsikring AS Delårsregnskap 2. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 2014 Tall i tusen kroner Note 01.04-30.06 01.04-30.06

Landbruksforsikring AS

Landbruksforsikring AS Delårsregnskap 3. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 2014 Tall i tusen kroner Note 01.07-30.09 01.07-30.09

Landbruksforsikring AS Delårsregnskap 3. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 2014 Tall i tusen kroner Note 01.07-30.09 01.07-30.09

Side 2 av 15. Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 3.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.09.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 3.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.09.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

4 skogeiere som varamedlemmer

Kvartalsrapport 1. kvartal 2016 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 1. kvartal 2016 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Bedriftene øker pensjonsinnskuddene

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2014 Bedriftene øker pensjonsinnskuddene Økningen i satsene for innskuddspensjon fører til at mange bedrifter vil forbedre sine pensjonsordninger

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2014 Bedriftene øker pensjonsinnskuddene Økningen i satsene for innskuddspensjon fører til at mange bedrifter vil forbedre sine pensjonsordninger

Landbruksforsikring AS

Landbruksforsikring AS Delårsregnskap 4. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 Tall i tusen kroner Note 01.10-31.12 01.10-31.12

Landbruksforsikring AS Delårsregnskap 4. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 Tall i tusen kroner Note 01.10-31.12 01.10-31.12

Årsberetning for. Energiselskapenes Fellespensjonskasse

Årsberetning for Energiselskapenes Fellespensjonskasse 2014 Energiselskapenes Fellespensjonskasse er omdannet fra Bodø Energi Pensjonskasse. Bodø Energi AS ("Bodø Energi") etablerte Bodø Energi Pensjonskasse

Årsberetning for Energiselskapenes Fellespensjonskasse 2014 Energiselskapenes Fellespensjonskasse er omdannet fra Bodø Energi Pensjonskasse. Bodø Energi AS ("Bodø Energi") etablerte Bodø Energi Pensjonskasse

Landbruksforsikring AS

Landbruksforsikring AS Kvartalsrapport Q1 2015 Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2014 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Landbruksforsikring AS Kvartalsrapport Q1 2015 Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2014 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Kvartalsrapport. 3. kvartal 2014

Kvartalsrapport 3. kvartal 2014 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 3. kvartal 2014 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

4 skogeiere som varamedlemmer

Kvartalsrapport 1. halvår 2019 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader. I

Kvartalsrapport 1. halvår 2019 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader. I

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2017 Innhold KVARTALSRAPPORT 31.03.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen...

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2017 Innhold KVARTALSRAPPORT 31.03.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen...

Kvartalsrapport Q Nordnet Livsforsikring AS

Kvartalsrapport Q1 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q1 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

KVARTALSRAPPORT RESULTAT... 6 BALANSE EIENDELER... 8 BALANSE EGENKAPITAL OG GJELD... 9 REGNSKAPSPRINSIPPER... 10

3.KVARTAL 2018 Innhold KVARTALSRAPPORT 30.09.2018... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen... 4 Eiendeler... 4 Egenkapital og forpliktelser...

3.KVARTAL 2018 Innhold KVARTALSRAPPORT 30.09.2018... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen... 4 Eiendeler... 4 Egenkapital og forpliktelser...

Side 2 av 15. Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 2.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.06.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 2.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.06.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Kvartalsrapport 1. kvartal 2014 Jernbanepersonalets Forsikring Gjensidig

Kvartalsrapport 1. kvartal 2014 Jernbanepersonalets Forsikring Side 1 Kvartalsrapport pr 31. mars 2014 Sammendrag Driftsresultat I viser et overskudd på 26,3 mill., mot et overskudd på 78,5 mill. i fjor.

Kvartalsrapport 1. kvartal 2014 Jernbanepersonalets Forsikring Side 1 Kvartalsrapport pr 31. mars 2014 Sammendrag Driftsresultat I viser et overskudd på 26,3 mill., mot et overskudd på 78,5 mill. i fjor.

Delårsregnskap Q Nordnet Livsforsikring AS

Delårsregnskap Q4 2016 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Delårsregnskap Q4 2016 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport. Jernbanepersonalets Forsikring. 2. kvartal 2014. Gjensidig

Kvartalsrapport 2. kvartal 2014 Jernbanepersonalets Forsikring Kvartalsrapport pr 30. juni 2014 Sammendrag Driftsresultat I viser et overskudd på 118,2 mill., mot et overskudd på 121,7 mill. på samme tid

Kvartalsrapport 2. kvartal 2014 Jernbanepersonalets Forsikring Kvartalsrapport pr 30. juni 2014 Sammendrag Driftsresultat I viser et overskudd på 118,2 mill., mot et overskudd på 121,7 mill. på samme tid

Kvartalsrapport Q Nordnet Livsforsikring AS

Kvartalsrapport Q2 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q2 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q Nordnet Livsforsikring AS

Kvartalsrapport Q3 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q3 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

4 skogeiere som varamedlemmer

Kvartalsrapport 1. kvartal 2019 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport 1. kvartal 2019 Om Skogbrand Forsikringsselskap Gjensidig Skogbrand ble etablert av skogeiere for skogeiere i 1912. Skogbrand forsikrer skogeiendommer mot brann, storm og andre skader.

Kvartalsrapport Q Nordnet Livsforsikring AS

Kvartalsrapport Q2 2018 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q2 2018 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet