Kommersiell virksomhet i Nedre Romerike brann- og redningsvesen IKS

|

|

|

- Henriette Lauritzen

- 8 år siden

- Visninger:

Transkript

1 NEDRE ROMERIKE DISTRIKTSREVISJON REVISJONSRAPPORT Kommersiell virksomhet i Nedre Romerike brann- og redningsvesen IKS LØRENSKOG KOMMUNE RÆLINGEN KOMMUNE SKEDSMO KOMMUNE Februar 2008

2

3 INNHOLD SAMMENDRAG, VURDERINGER OG ANBEFALINGER I 1 INNLEDNING BAKGRUNN OG FORMÅL FOR PROSJEKTET AVGRENSNING OG PROBLEMSTILLINGER OPPBYGGING AV RAPPORTEN DATAINNSAMLING NRBR IKS - ORGANISERING KAN NRBR IKS DRIVE MED KOMMERSIELL VIRKSOMHET? VURDERINGSKRITERIER FUNN/FAKTA REVISJONENS VURDERING DRIVER NRBR IKS KOMMERSIELLE VIRKSOMHET I HENHOLD TIL KONKURRANSEREGLENE? VURDERINGSKRITERIER FUNN/FAKTA REVISJONENS VURDERING HVORDAN ER RESULTATET FOR ALARMVIRKSOMHETEN RAPPORTERT TIL BRANNSTYRET? VURDERINGSKRITERIER FUNN/FAKTA REVISJONENS VURDERING SUBSIDIERER NRBR IKS EIERKOMMUNER TILSLUTTEDE KOMMUNER GJENNOM 110-SENTRALEN? VURDERINGSKRITERIER FUNN/FAKTA REVISJONENS VURDERING LITTERATUR OG KILDEHENVISNINGER VEDLEGG 1: ALARMVIRKSOMHETEN SAMLET NRBR IKS BEREGNING HØSTEN VEDLEGG 2: PROSJEKTENE OPPRETTES VEDLEGG 3: ALARMPROSJEKTET EVALUERES VEDLEGG 4: ALARMPROSJEKTET GJØRES PERMANENT VEDLEGG 5: NRBR IKS SVAR PÅ RAPPORTEN AV VEDLEGG 6: NRBR IKS VEDLEGG TIL SVAR PÅ RAPPORTEN Tabell 1 NRBR IKS utrykninger Tabell 2 Boligalarmvirksomhetens resultat i henhold til regnskap Tabell 3 Undervisnings- og øvelsesprosjektets resultat i henhold til regnskap Tabell 4 Inntekter industrialarm og trygghetsalarm Tabell 5 Utdrag fra NRBR IKS beregning samlet for alarmtjenestene Tabell 6 Priser boligalarm brann/innbrudd desember Tabell 7 Antall alarmkunder tilknyttet 110-sentralen Tabell sentralens resultat 2005 og Tabell 9 Behandling av overskudd (tall i tusen) KOMMERSIELL VIRKSOMHET I NRBR IKS

4

5 SAMMENDRAG, VURDERINGER OG ANBEFALINGER Formål og problemstillinger Forvaltningsrevisjon av Nedre Romerike brann- og redningsvesen IKS (NRBR IKS) ble vedtatt på bakgrunn av at NRBR IKS både er brannvernmyndighet og aktør på markedet for boligalarmer. Formålet med prosjektet er å undersøke om NRBR IKS forvalter sin kommersielle virksomhet på en tilfredsstillende måte. NRBR IKS kommersielle virksomhet består av bolig-, industri- og trygghetsalarmvirksomhet, samt undervisnings- og øvelsesvirksomhet. Med unntak av 110-sentralen holdes brannvesenets lovpålagte oppgaver utenfor prosjektet. Asker og Bærum ligningskontor vurderer for tiden om Asker og Bærum brannvesen IKS alarmvirksomhet er skattepliktig. Revisjonen går ikke inn i skattemessige problemstillinger i dette prosjektet, men legger til grunn at NRBR IKS må følge Asker og Bærum ligningskontors avgjørelse. NRBR IKS har ikke betalt skatt av alarminntekter frem til ESA undersøker for tiden lovligheten av Asker og Bærum brannvesen IKS innbruddsalarmvirksomhet, og dette kan få betydning for NRBR IKS innbruddsalarmvirksomhet. Avgjørelsen forelå fortsatt ikke desember Følgende problemstillinger er belyst: 1. Kan NRBR IKS drive med kommersiell virksomhet? 2. Driver NRBR IKS sin kommersielle virksomhet i henhold til konkurransereglene? 3. Hvordan er resultatet for alarmvirksomheten rapportert til brannstyret? 4. Subsidierer NRBR IKS eierkommuner tilsluttede kommuner gjennom 110-sentralen? Oppsummering Etter vår vurdering er det ikke begrensinger i brann- og eksplosjonsvernlovgivningen som er til hinder for at NRBR IKS kan drive med dagens alarmtjenester, forutsatt at disse oppgavene ikke reduserer brannvesenets muligheter til å gjennomføre lovpålagte oppgaver. Selskapsavtalen er uklar når det gjelder salg av innbruddsalarmtjenester for private boliger og næringsbygg. Vi tolker selskapsavtalen slik at den åpner for slike tjenester, men vil presisere at uklarheten i avtalen bør oppklares. Revisjonen stiller spørsmål ved om alarmtjenester for private boliger strider mot regelverket om offentlig støtte, blant annet fordi denne virksomheten har hatt underskudd siden oppstarten i 2003 (samlet ca. 1,4 mill./1 mill ). Underskuddet for boligalarmene er antagelig under EØS-grensen for ubetydelig støtte ( euro over en treårsperiode), og er i så fall ikke i strid med regelverket om offentlig støtte. Med unntak av innbruddsalarmer, som ESA vurderer, er alarmvirksomheten i NRBR etter vår vurdering neppe i konflikt med konkurransereglene. Av konkurransehensyn må en også sørge for at NRBR IKS sine alarmtjenester ikke gis fordeler som private vaktselskaper ikke får. Direkte kobling til 110-sentralen kan ses som et konkurransefortrinn. Det er viktig at NRBR IKS, som har enerett til å produsere denne tjenesten, også gir konkurrentene mulighet for å benytte seg av dette. Brannsjefen har opplyst at private vaktselskaper har mulighet for å koble alarmene sine direkte til 110-sentralen. Etter vårt syn har det ikke vært etablert tilstrekkelig regnskapsmessig skille mellom kjernevirksomheten og den kommersielle virksomheten i NRBR. Frem til 2007 har det bare vært regnskapsmessig skille for undervisnings-/øvelsesvirksomheten og boligalarmvirksomheten, ikke for industrialarmer og trygghetsalarmer. Alle henførbare kostnader var heller ikke tatt med i oppstillingen for boligalarmer. Blant annet gjelder dette kostnader knyttet til utrykning og utgifter til 110-sentralen. KOMMERSIELL VIRKSOMHET I NRBR IKS I

6 NRBR IKS lagde høsten 2007 et oppsett for alarmvirksomheten samlet, som går tilbake til Her er alle kostnadene forsøkt tatt med. Etter revisjonens vurdering bør de ulike typene av alarmtjenester kunne skilles ut regnskapsmessig. Regnskapsmessig skille mellom kommersiell virksomhet og kjernevirksomhet er nødvendig for å vise at det ikke foregår ulovlig subsidiering mellom kjernevirksomheten og den kommersielle virksomheten i NRBR IKS. Revisjonen mener at rapporteringsrutiner til styret vedrørende alarmvirksomheten ikke har vært tilfredsstillende. Underskuddet for boligalarmer er ikke rapportert til brannstyret. I årsrapporten for 2006 er det rapportert direkte feil, når det hevdes at boligalarmene gir overskudd. NRBR IKS hadde allerede drevet med industrialarmer siden 1980 da boligalarmene ble igangsatt i Etter revisjonens mening kan industrialarmene ses som en del av finansieringen av brannvesenet da boligalarmvirksomheten ble startet opp. Resultatene for industrialarmer og boligalarmer burde derfor vært rapportert hver for seg til brannstyret. Så langt vi har sett, har ikke brannstyret etterspurt slik informasjon. 110-sentralen finansieres av samtlige tilsluttede kommuner i henhold til innbyggertall. Overskudd tilbakeføres til 110-sentralen. Revisjonen finner dermed ikke belegg for at eierkommunene subsidierer tilsluttede kommuner gjennom 110-sentralen ut fra regnskapstallene. Revisjonen vil likevel bemerke at 110-sentralen har ytt tjenester vederlagsfritt til NRBR IKS boligalarmtjenester, samtidig som NRBR IKS har ytt tjenester vederlagsfritt til 110- sentralen. Dette viser hvor viktig det er å ha et bevisst forhold til hvilke kostnader som skal knyttes til de enkelte tjenestene når man driver med ulike virksomheter. Et regnskapsmessig skille er viktig for å ha kontroll med kostnader og inntekter på ulike virksomheter. Konklusjon Ut fra vår undersøkelse finnes det verken i lov, retningslinjer eller føringer fra eierne noe som er til hinder for at NRBR IKS kan drive med dagens alarmvirksomhet. Et annet spørsmål er om selskapet bør drive med underskuddsvirksomhet på boligalarmer over tid. Dette må eierne ta stilling til. Revisjonen mener det er uheldig at styret og eierne ikke er informert om underskuddet knyttet til boligalarmer. Etter vårt syn må de ulike formene for alarmtjenester rapporteres hver for seg. Anbefalinger På bakgrunn av undersøkelsen blir revisjonens anbefalinger: 1. Hver av alarmvirksomhetene bør kunne skilles ut regnskapsmessig. Samtlige relevante kostnader skal tas med i regnskapene. 2. Resultatet for de ulike alarmtjenestene bør rapporteres til styret. 3. Det bør gå klart frem av selskapsavtalen om NRBR IKS kan drive med aktiviteter som ikke er innenfor deres fagområde, for eksempel innbruddsalarmer. 4. Selskapsavtalen bør inneholde krav om at kommersiell virksomhet skal fullfinansieres. 5. NRBR IKS bør følge med på når avgjørelsene angående skatteplikt (Asker og Bærum ligningskontor) og konkurranse (ESA) faller, slik at selskapet kan innrette seg etter gjeldende tolkning av reglene. Lillestrøm, Nina Neset /sign/ revisjonssjef Ellen Lange /sign/ forvaltningsrevisor II KOMMERSIELL VIRKSOMHET I NRBR IKS

7 1 INNLEDNING 1.1 Bakgrunn og formål for prosjektet Kontrollutvalget har fått ansvar for selskapskontroll etter forskriftsendringer som trådte i kraft , jf. kontrollutvalgsforskriften 13. I tillegg til at det skal gjennomføres eierskapskontroll i selskapene, kan det også gjennomføres forvaltningsrevisjon, jf. kontrollutvalgsforskriften 14. Forvaltningsrevisjon av Nedre Romerike brann- og redningsvesen IKS (NRBR IKS) ble opprinnelig initiert av formannskapet i Rælingen En gjennomgang av NRBR IKS virksomhetsområder i forhold til brannvernlovgivningen lå til grunn for formannskapets forslag. På bakgrunn av oversendelsesforslaget la rådmannen i Rælingen frem en sak for formannskapet og kommunestyret, og anmodet politikerne om å vedta forvaltningsrevisjon i NRBR IKS. Rådmannen problematiserte at NRBR IKS opptrer overfor offentligheten både som brannvernmyndighet og aktør på markedet for boligalarmer. Ifølge rådmannen har NRBR IKS, som brannvernmyndighet, en særstilling sammenlignet med andre aktører på boligalarmmarkedet. Dette kan skade konkurransen i markedet. Regnskapsmessig må det også være tydelig skille mellom denne virksomheten og selskapets kjernevirksomhet. Formannskapet og kommunestyret vedtok å be kontrollutvalget vurdere forvaltningsrevisjon i NRBR IKS. Forvaltningsrevisjon av NRBR IKS er senere vedtatt i samtlige eierkommuner 1. Formålet med prosjektet er å undersøke om NRBR IKS forvalter sin kommersielle virksomhet på en tilfredsstillende måte. Prosjektet er gjennomført av Morten Kallevig, Ellen Lange og Nina Neset i perioden juni 2007 til januar Avgrensning og problemstillinger Dette prosjektet omfatter hovedsakelig NRBR IKS kommersielle virksomhet. Med kommersiell virksomhet menes produksjon av tjenester som er utsatt for konkurranse. NRBR IKS kommersielle virksomhet består av bolig-, industri- og trygghetsalarmvirksomhet, samt undervisnings- og øvelsesvirksomhet. Bolig-, industri og trygghetsalarmene er koblet direkte til nødalarmsentralen på Romerike (110-sentralen). Med unntak av 110-sentralen holdes brannvesenets lovpålagte oppgaver utenfor prosjektet. Dette forutsettes ivaretatt gjennom tilsyn av Direktoratet for samfunnssikkerhet og beredskap (DSB) 2. Problemstillinger tilknyttet selvkost for feiing holdes også utenfor. Dette forutsettes ivaretatt gjennom ordinær revisjon. Eierskapskontroll gjennomføres parallelt med forvaltningsrevisjonen. Eierskapskontrollen behandler blant annet salg av tjenester til andre kommuner innenfor brannvesenets lovpålagte område. Asker og Bærum ligningskontor vurderer for tiden om Asker og Bærum brannvesen IKS alarmvirksomhet er skattepliktig. Fordi virksomheten faller utenfor kjernevirksomheten, og fordi private konkurrenter må betale skatt av overskudd, er det sannsynlig at hele eller deler av alarmvirksomheten (brann og innbrudd) er skattepliktig. NRBR IKS har frem til 2007 ikke betalt skatt av alarminntekter. Revisjonen går ikke inn i skattemessige problemstillinger i dette prosjektet, men legger til grunn at NRBR IKS må følge Asker og Bærum ligningskontors avgjørelse (denne vil foreligge januar/februar 2008, ifølge saksbehandleren på saken). Revisjonen ser i denne rapporten på følgende fire problemstillinger: 1. Kan NRBR IKS drive med kommersiell virksomhet? 1 Forvaltningsrevisjon er vedtatt i kommunestyrene i Rælingen , Lørenskog og Skedsmo DSB førte tilsyn med NRBR IKS KOMMERSIELL VIRKSOMHET I NRBR IKS 1

8 2. Driver NRBR IKS sin kommersielle virksomhet i henhold til konkurransereglene? 3. Hvordan er resultatet for alarmvirksomheten rapportert til brannstyret? 4. Subsidierer NRBR IKS eierkommuner tilsluttede kommuner gjennom 110-sentralen? Problemstilling fire skiller seg ut ved at 110-sentralen ikke er en kommersiell virksomhet. 1.3 Oppbygging av rapporten Videre i kapittel en redegjør vi for datainnsamlingen, og presenterer relevant bakgrunnsinformasjon. Kapitlene to til fem omhandler prosjektets fire problemstillinger. Her setter vi først opp vurderingskriterier knyttet til problemstillingene. Deretter presenteres funn og fakta som er relevante i forhold til kriteriene. I hvert kapittel gjør vi en vurdering av fakta opp mot revisjonskriteriene. Revisjonens hovedvurderinger og anbefalinger er plassert i sammendraget, foran i rapporten. NRBR IKS svar på rapporten fremgår av vedleggene 5 og 6. Noen av synspunktene fra svaret er hensyntatt i rapporten, og da fremgår dette av teksten. Endringene gjelder følgende: - ny oppstilling for alarmvirksomheten fordeling av kostnader på ulike alarmvirksomheter, se pkt. 3.2 og rapportering til representantskapet, se pkt kostnader for 110-sentralen, se pkt Datainnsamling Datagrunnlag Prosjektets data stammer hovedsakelig fra følgende kilder: Gjennomgang av dokumenter knyttet til NRBR IKS (årsrapporter , brannstyresaker m.m.). Gjennomgang av NRBR IKS regnskap Selskapsavtale for NRBR IKS fra desember Intervju , samt møter og med brannsjefen. Referater er verifisert, ved at brannsjefen har lest, tilføyd informasjon og rettet eventuelle feil. I tillegg har revisjonen oversendt spørsmål per e-post. Datas pålitelighet og gyldighet Med datas pålitelighet menes hvorvidt data behandles med tilstrekkelig nøyaktighet. Intervjureferatet er verifisert av respondenten, og kilder er oppgitt for samtlige dokumenter. I tillegg sendes rapporten på faktahøring. Datas pålitelighet anses dermed tilstrekkelig for denne gjennomgangen. Med datas gyldighet menes hvorvidt data er relevant i forhold til problemstilling. Etter revisjonens vurdering er innsamlede data relevante i forhold til problemstillingene. 1.5 NRBR IKS - organisering NRBR IKS er et interkommunalt selskap eid av kommunene Lørenskog (38 prosent), Rælingen (13 prosent) og Skedsmo (49 prosent). Eierkommunene finansierer NRBR IKS ved tilskudd i henhold til innbyggertall. Februar 2006 hadde NRBR IKS 82,2 stillingshjemler. Selskapets organisering fremgår av figuren på neste side. 2 KOMMERSIELL VIRKSOMHET I NRBR IKS

9 Lørenskog kommunestyre Rælingen kommunestyre Skedsmo kommunestyre Representantskapet Brannstyret Brannsjef Forebyggende avdeling Feieravdeling Administrasjonsavdeling Beredskapsavdeling Kursseksjon Sivilforsvaret 110-sentralen 4,6 stillinger 6 stillinger 9 stillinger 47 stillinger 1 stilling 1 stilling 12 stillinger Boligalarmer 0,6 stillinger Selskapsavtalen setter rammene for NRBR IKS drift. Av 4 i selskapsavtalen fremgår det at formålet med NRBR IKS er å dekke eierkommunenes plikter etter brann og eksplosjonsvernloven og forurensningsloven. Kommunestyrene utøver sin myndighet gjennom representantskapet, som er NRBR IKS øverste myndighet, jf. lov om interkommunale selskaper 7. Representantskapet i NRBR IKS har to medlemmer fra kommunene Lørenskog og Skedsmo, mens Rælingen kommune har ett medlem. Representantskapet velger selskapets styre (brannstyret). En av brannstyrets oppgaver er å påse at NRBR IKS drives i samsvar med selskapsavtalen og vedtak, samt føre tilsyn med brannsjefen, jf. lov om interkommunale selskaper 13. Brannstyret har to medlemmer fra kommunene Lørenskog og Skedsmo, og ett fra Rælingen. Styret ansetter brannsjef (daglig leder). Brannsjefens hovedoppgave er å forestå den daglige ledelse av NRBR IKS, og følge retningslinjer og pålegg som styret gir, jf. lov om interkommunale selskaper 14. NRBR IKS lovpålagte oppgaver er (jf. brann- og eksplosjonsvernloven 11): a) gjennomføre informasjons- og motivasjonstiltak i kommunen om fare for brann, farer ved brann, brannverntiltak og opptreden i tilfelle av brann og andre akutte ulykker b) gjennomføre brannforebyggende tilsyn c) gjennomføre ulykkesforebyggende oppgaver i forbindelse med håndtering av farlig stoff og ved transport av farlig gods på veg og jernbane d) utføre nærmere bestemte forebyggende og beredskapsmessige oppgaver i krigs- og krisesituasjoner e) være innsatsstyrke ved brann f) være innsatsstyrke ved andre akutte ulykker der det er bestemt med grunnlag i kommunens risiko- og sårbarhetsanalyse g) etter anmodning yte innsats ved brann og ulykker i sjøområder innenfor eller utenfor den norske territorialgrensen h) sørge for feiing og tilsyn med fyringsanlegg. KOMMERSIELL VIRKSOMHET I NRBR IKS 3

10 110-sentralen på Romerike er også underlagt NRBR IKS. NRBR IKS kommersielle (ikke-lovpålagte) virksomhet omfatter: Boligalarmvirksomhet: Boligalarmvirksomheten består av brann- og innbruddsalarmsystemer knyttet til boliger i kommunene Lørenskog, Rælingen og Skedsmo. Industrialarmvirksomhet: Industrialarmvirksomheten består av brann- og innbruddsalarmer og tekniske alarmer (for eksempel overvåkning av fryseanlegg, datarom, heiser og pumpestasjoner). Brann- og tekniske alarmer tilbys til næringsliv og offentlige institusjoner (for eksempel sykehjem, barnehager, kjøpesenter, hoteller og industri) i kommunene Lørenskog, Rælingen og Skedsmo. Innbruddsalarmer tilbys kun offentlige bygg. Trygghetsalarmvirksomhet: Trygghetsalarmtjenesten innebærer mottak av trygghetsalarm, førsteutrykning og formidling til hjemmesykepleien ved behov. Trygghetsalarmtjenesten ytes hovedsakelig til eldre og funksjonshemmede i kommunene Rælingen og Skedsmo. Undervisnings- og øvelsesvirksomhet: Undervisnings- og øvelsesvirksomheten skiller seg fra øvrige kommersielle tjenester ved at den ikke er alarmbasert. 4 KOMMERSIELL VIRKSOMHET I NRBR IKS

11 2 KAN NRBR IKS DRIVE MED KOMMERSIELL VIRKSOMHET? 2.1 Vurderingskriterier Selskapsavtale To ulike avtaler har bestemt rammene for NRBR IKS kommersielle virksomhet. Fra juli 1991 til desember 2003 gjaldt Avtale om felles brannvesen for kommunene Lørenskog, Rælingen og Skedsmo av juni avtalen ga brannsjefen/brannstyret fullmakt til å igangsette annen virksomhet (spesielle tjenester), forutsatt at tjenestene finansieres ved direkte betaling (fullfinansiering). Avtalen bestemte i tillegg at brannstyret skulle holde møte med eierkommunenes rådmenn før sluttbehandling av budsjett, regnskap eller andre saker av større økonomisk rekkevidde. Selskapsavtale for Nedre Romerike Brann- og redningsvesen IKS (selskapsavtalen) fra desember erstattet 1991-avtalen. Formålsparagrafen ( 4) åpner for at brannvesenet kan selge tjenester utover sine hovedoppgaver. I paragrafen heter det at NRBR IKS skal videre ivareta beslektede alarm- og utrykningsoppgaver m.v. som deltakerne har tillagt eller tillegger det og kan selge andre tjenester, samt drive kurs- og opplæringsvirksomhet innenfor sitt fagområde. Det går ikke klart frem av avtaleteksten om begrensningen innenfor sitt fagområde gjelder kurs- og opplæringsvirksomhet, eller om begrensningen gjelder alle tjenester NRBR IKS selger. Kommersiell virksomhet utenfor brannvesenets fagområde kan dermed være vedtektsstridig. Avtalen inneholder ikke lenger krav om fullfinansiering av kommersiell virksomhet. Brannvesenets fagområde er hovedsakelig knyttet til brannsikkerhet. Ut over brannsikkerhetstiltak, kan rednings- og beredskapsoppgaver være innenfor brannvesenets fagområde. Dette kan for eksempel være beredskap mot akutt forurensing eller redningsinnsats til sjøs 4. Aktiviteter som ikke er knyttet til brannsikkerhet eller rednings- og beredskapsoppgaver vil normalt ikke være innenfor brannvesenets fagområde. Brann- og eksplosjonsvernloven Brann- og eksplosjonsvernloven 11 andre ledd og forskrift om organisering og dimensjonering av brannvesen 2-6 bestemmer at eierkommunene kan legge andre oppgaver til brannvesenet. Bestemmelsen forutsetter at oppgavene ikke reduserer brannvesenets muligheter til å gjennomføre lovpålagte oppgaver. Veiledning til forskrift om organisering og dimensjonering av brannvesen fra DSB presiserer at kommunene bør vurdere nøye hvilke oppgaver brannvesenet skal utføre ut over lovpålagte oppgaver. Veiledningen konstaterer at tilleggsoppgavene bør være av beredskapsmessig karakter. Innsatsstyrke ved naturkatastrofer kan være en aktuell tilleggsoppgave. Veilederen advarer mot at økonomisk motiverte tilleggsoppgaver blir så omfattende at beredskapen svekkes. I så tilfelle må brannvesenet tilføres ressurser, slik at beredskapen opprettholdes 5. Ut fra dette setter revisjonen opp følgende kriterier: NRBR IKS kan selge kommersielle tjenester, primært innenfor sitt fagområde. Kommersiell virksomhet skal ikke redusere NRBR IKS mulighet til å gjennomføre lovpålagte oppgaver. 3 Avtalen trådte i kraft , se selskapsavtalen 19. Selskapsavtalen har senere blitt justert i 2004 ( 14), 2005 ( 15) og 2007 ( 5). 4 St.meld. nr. 41 ( ). Brann- og eksplosjonsvern. 5 Veiledning til forskrift om organisering og dimensjonering av brannvesen. DSB, 2003, s. 21. KOMMERSIELL VIRKSOMHET I NRBR IKS 5

12 2.2 Funn/fakta Selskapsavtale Bolig- og industrialarmvirksomhet Ifølge brannsjefen startet brannvesenene i Lørenskog og Skedsmo med industrialarmvirksomhet i Da NRBR ble stiftet i 1991 videreførte den sammenslåtte organisasjonen virksomheten. Boligalarmvirksomheten ble igangsatt i Boligalarmer tilbys foreløpig bare til innbyggerne i eierkommunene. NRBR IKS vurderer å selge boligalarmtjenester til boliger i andre kommuner på Romerike. Der NRBR IKS inngår avtale om å utføre lovpålagte oppgaver (for eksempel Gjerdrum), kan det også være aktuelt å drive boligalarmvirksomhet. 6 For både bolig- og industrialarmer tilbys det to typer alarmer brannalarm og innbruddsalarm. Brannalarmsystemer NRBR IKS tilbyr brannalarmer til boliger, næringsliv og offentlige institusjoner i Lørenskog, Rælingen og Skedsmo. Hensikten med brannalarmsystemene er å oppdage og varsle brann, og bidrar således til økt brannsikkerhet. Etter forskrift om brannforebyggende tiltak og tilsyn 2-1, første ledd er det den som eier brannobjektet som har ansvar for at det er bygget, utstyrt og vedlikeholdt i henhold til lover om forebygging av brann. Flere brannalarmsystemer er knyttet til særskilte brannobjekter. Med særskilte brannobjekter menes bygg hvor brann kan medføre tap av mange liv 7. Dette kan være sykehus, barnehager, hoteller eller serveringssteder 8. Det kan argumenteres for at særskilte brannobjekter bør knyttes direkte til brannvesenet, men det finnes ikke krav om dette. Figuren under illustrerer hvordan drift av brannalarmsystemer er knyttet til, men ikke hører inn under NRBR IKS lovpålagte virksomhet. Kommersiell virksomhet (brannalarmsystem) Lovpålagt virksomhet (brannvesenet) Tidslinje 1. Oppdage 2. Varsle 3. Slukke Innbruddsalarmsystemer NRBR IKS tilbyr innbruddsalarmer til boliger og kommunale bygg i Lørenskog, Rælingen og Skedsmo. Hensikten med innbruddsalarmsystemer er å oppdage og varsle innbrudd, og disse fører ikke til økt brannsikkerhet. Tjenester der det mottas og behandles alarmsignaler fra innbruddsalarmanlegg eller rykkes ut etter slike signaler er definert som vakttjeneste etter lov om vaktvirksomhet 1 punkt e). Ifølge et brev fra Politidirektoratet , ble også kommunale vakt- og alarmsentraler omfattet av vaktvirksomhetsloven fra Møte med brannsjefen Brann- og eksplosjonsvernloven Veiledning til forskrift om brannforbyggende tiltak og tilsyn. DSB 2004 s Brev fra Politidirektoratet til Romerike politidistrikt av KOMMERSIELL VIRKSOMHET I NRBR IKS

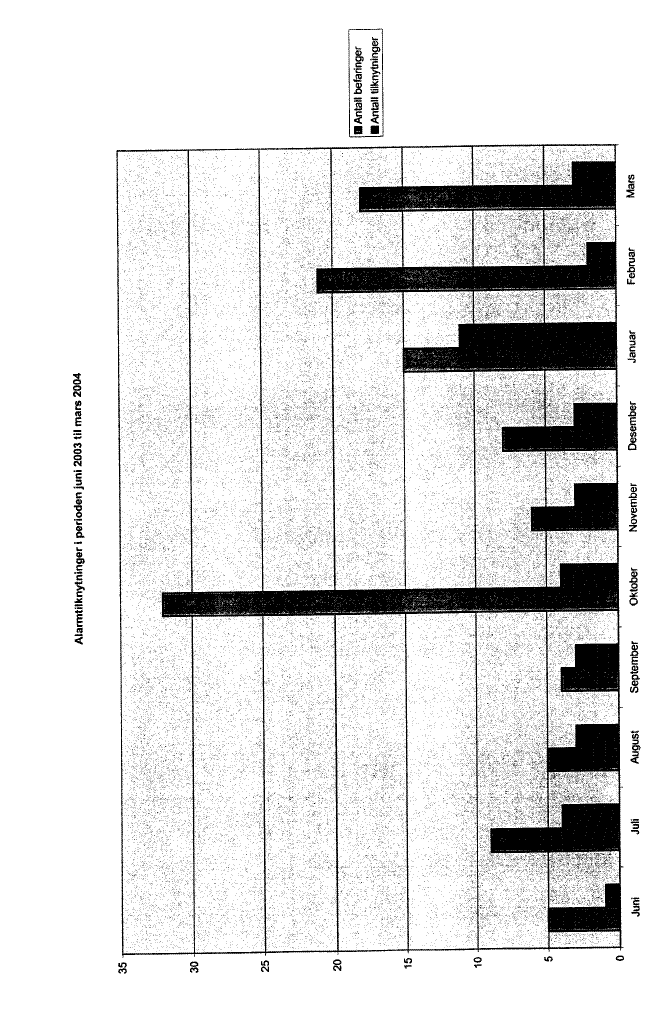

13 NRBR IKS søkte om tillatelse til å drive vaktvirksomhet. Tillatelsen ble gitt , og forutsetter at samtlige ansatte som utfører vekteroppdrag gjennomfører godkjent vekterutdanning innen seks måneder. NRBR IKS kjøper vekteropplæring av vekterskolen. Trygghetsalarmtjeneste Trygghetsalarmtjenesten er en utrykningsoppgave som NRBR IKS gjør på vegne av eierkommunene. Ifølge brannsjefen har NRBR IKS solgt trygghetsalarmtjenester siden oppstarten i Trygghetsalarmtjenester selges hovedsakelig til kommunene Rælingen og Skedsmo. Kommunene er ikke lovpålagt å tilby trygghetsalarmtjenester. Lørenskog kommune er eneste eierkommune som ikke mottar trygghetsalarmtjenester fra NRBR IKS. Ifølge brannsjefen har trygghetsalarmtjenesten økt betydelig de siste årene. NRBR IKS har høsten igangsatt en gjennomgang av trygghetsalarmtjenesten, der selskapet har sagt opp avtalene om trygghetsalarmer med Skedsmo og Rælingen. Hensikten er å ta opp hele ordningen til ny drøftelse, og blant annet vurdere prisen på nytt. 10 Undervisnings- og øvelsesvirksomhet Beredskapsavdelingen og forebyggende avdeling ved NRBR IKS har drevet med undervisningsog øvelsesvirksomhet siden sammenslåingen i vedtok brannstyret igangsettelse av prosjekt undervisning og øvelser. Prosjektet skilte seg fra tidligere undervisnings- og øvelsesvirksomhet ved at virksomheten ble rettet mot næringsliv. Virksomheten fikk egen stilling, og ble i større grad formalisert. Prosjektet ble gjort permanent (sak 33/04). Undervisnings- og øvelsesvirksomhetens leder og primus motor sluttet høsten Oppsigelsen medførte at kursseksjonen ble avviklet august Undervisnings- og øvelsesvirksomheten ivaretas etter dette av forebyggende- og beredskapsavdelingen (som før prosjektet ble igangsatt) 11. NRBR IKS undervisnings- og øvelsesvirksomhet er hovedsakelig knyttet til brannvesenets lovpålagte virksomhet. NRBR IKS tilbyr høsten 2007 følgende kurs 12 : Brannvernlederkurs (1 og 2 dager) Brannøvelse Kurs for varme arbeider og resertifisering Kurs i brannvern for avdelingsansvarlig Grunnopplæring i generell brannvern Grunnkurs for personell i industrivernet Industrivernledere Førstehjelpskurs Evakueringsøvelser Praktiske slokkeøvelser Praktiske øvelser m/røyk Røykdykkerkurs Brann- og eksplosjonsvernloven Brann- og eksplosjonsvernloven 11, andre ledd krever at kommersielle oppgaver ikke skal redusere brannvesenets mulighet til å gjennomføre lovpålagte oppgaver. Brannsjefen har opplyst til revisjonen 13 at det benyttes restkapasitet ved salg av tjenester. Gjennomsnittlig 42 arbeidstimer ligger til grunn for brannmannskapet, der 21 timer skal være aktiv tjenestetid. Dersom salg av tjenester medfører at aktiv tid overstiger 21 timer vil det medføre økte personalkostnader. 10 Opplyst av brannsjefen i telefonsamtale Se Årsrapport 2006 for NRBR IKS s Se hjemmesiden til NRBR IKS, 13 I intervju og møte KOMMERSIELL VIRKSOMHET I NRBR IKS 7

14 Revisjonen har også sett på hvor stor andel av utrykningene som gjelder utrykning ved alarmer. I tabell 1 fremgår totalt antall utrykninger, utrykninger ved industri-, bolig- og trygghetsalarmer og antall øvrige utrykninger. Tabell 1 NRBR IKS utrykninger % -06 Totalt antall utrykninger % Utrykning ved industrialarmer % Utrykning ved boligalarmer % Utrykning ved trygghetsalarmer % Øvrige utrykninger (brann, ulykker m.m.) % Utrykningene knyttet til alarmer utgjorde omtrent halvparten av beredskapsavdelingens utrykninger dette året. 2.3 Revisjonens vurdering Selskapsavtalen gir NRBR IKS anledning til å selge tjenester utover sine hovedoppgaver. I tillegg til hovedoppgavene skal NRBR IKS ivareta alarmoppgaver som eierne tillegger det, og kan selskapet selge andre tjenester. Selskapsavtalen er noe uklar når det gjelder om de tjenestene NRBR IKS kan selge, skal være innenfor selskapets fagområde eller ikke. Dersom det er slik at alle tjenestene bør være innenfor NRBR IKS fagområde, kan det stilles spørsmål ved om innbruddsalarmvirksomheten (både for boliger og industri) er i tråd med selskapsavtalen. Øvrig kommersiell virksomhet er etter revisjonens vurdering i tråd med selskapsavtalen. Revisjonen vil anbefale at denne uklarheten i selskapsavtalen ryddes opp. Etter brann- og eksplosjonsvernlovgivningen kan det legges andre oppgaver til brannvesenet, forutsatt at oppgavene ikke reduserer brannvesenets muligheter til å gjennomføre lovpålagte oppgaver. Faktagjennomgangen viser at NRBR IKS alarmtilknytninger (industri-, bolig- og trygghetsalarm) forårsaker omtrent halvparten av brannvesenets utrykninger. Det er et brannfaglig spørsmål hvor stor andel av ressursene den kommersielle virksomheten må kreve for at muligheten til å gjennomføre lovpålagte oppgaver reduseres. Etter revisjonens vurdering bør brannsjefen løpende ta stilling til dette spørsmålet. Etter vårt syn strider ikke den kommersielle virksomheten i NRBR med selskapsavtalen eller brann- og eksplosjonsvernlovgivningen. Forutsetningene for dette er at man i selskapsavtalen har ment at brannvesenet skal kunne tilby tyverialarmtjenester for private boliger og næringsbygg, og at disse oppgavene ikke reduserer brannvesenets muligheter til å gjennomføre lovpålagte oppgaver. 8 KOMMERSIELL VIRKSOMHET I NRBR IKS

15 3 DRIVER NRBR IKS KOMMERSIELLE VIRKSOMHET I HENHOLD TIL KONKURRANSEREGLENE? 3.1 Vurderingskriterier Offentlig støtte Kryssubsidiering og regler om offentlig støtte I Veiledning til forskrift om organisering og dimensjonering av brannvesen fra Direktoratet for samfunnssikkerhet og beredskap (fra desember 2003) heter det: Dersom brannvesenet ønsker å selge tjenester, må brannvesenet påse at prisene er reelle. Såkalt kryssubsidiering for å sikre seg avtale om levering av den enkelte tjeneste, skal ikke forekomme. (s. 21) Dette kravet er i tråd med regelverket om offentlig støtte. Reglene om offentlig støtte er en del av EØS-avtalens konkurranseregler 14. Offentlig støtte som truer med å vri konkurransen og påvirker samhandelen i EØS-området er i utgangspunktet forbudt. EØS-avtalen artikkel 61 (1) inneholder forbudet mot offentlig støtte. Fem vilkår må oppfylles for at subsidiering skal være i strid med EØS-avtalen: 1. Tiltaket må innebære en økonomisk fordel for mottakeren. 2. Støtten må være gitt av staten eller av offentlige midler i enhver form. 3. Støtten må begunstige enkelte foretak eller produksjonen av enkelte varer eller tjenester (selektivitet). 4. Støtten må vri konkurransen eller true med å vri konkurransen. 5. Støtten må være egnet til å påvirke samhandelen mellom EØS-landene. Alle vilkårene må være oppfylt for at støtten skal rammes av forbudet. Vilkår nummer fem rammer støtte til virksomhet som er eksportrettet eller som møter konkurranse fra utenlandske produsenter på hjemmemarkedet. Bagatellmessig støtte er støtte til en virksomhet på under euro over en treårsperiode. Støttebeløp under denne grensen anses ikke som offentlig støtte etter artikkel 61 (1), og er ikke forbudt. ESA undersøker for tiden lovligheten av Asker og Bærum brannvesen IKS innbruddsalarmvirksomhet 15. Undersøkelsen ble igangsatt mai ESAs avgjørelse, som fortsatt ikke forelå desember 2007, vil legge føringer for NRBR IKS alarmvirksomhet. Egenregi Subsidiering av tjenester som kommunen utfører i egenregi rammes ikke av regelverket om offentlig støtte. Egenregi betyr at kommunen selv utfører tjenesten, i stedet for å utsette den for konkurranse. I lovforarbeidene til lov om interkommunale selskaper åpnes det for at leveranser fra selskapet til eierne kan falle innenfor begrepet egenregi, selv om interkommunale selskaper er egne rettssubjekt. Det avgjørende er hvor sterkt selskapet er knyttet til eierne. Subsidiering av tjenesten (pris under markedspris) trekker i retning av at oppdragsgiver og oppdragstaker anses som samme enhet (egenregi) Gjennomgangen av reglene om offentlig støtte er basert på fremstillingen på hjemmesiden til Fornyings- og administrasjonsdepartementet. 15 Saksnr / hos ESA. Klagen var enda ikke avgjort Ot. prp. nr. 53 ( ), pkt KOMMERSIELL VIRKSOMHET I NRBR IKS 9

16 Gjennom dommer i EF-domstolen er det fastsatt vilkår knyttet til om selskapers tjenester faller innenfor egenregi. Kontrollvilkåret krever at det må være 100 % offentlig eierskap i selskapet. Omsetningsvilkåret krever at omsetning hovedsakelig er knyttet til eierne. Nøyaktig hvor stor andel av omsetningen som kan knyttes til eksterne er ikke avklart 17. Tiltak mot kryssubsidiering Konkurransetilsynet har tidligere anbefalt at offentlig kommersiell virksomhet organiseres som egen juridisk enhet 18. Fysisk atskillelse minimerer sannsynligheten for ulovlig subsidiering, men kan føre til tap av samdriftsfordeler 19. Et regnskapsmessig skille mellom offentlig og kommersiell virksomhet ivaretar hensynet til samdriftsfordeler, samtidig som subsidiering kan avdekkes. Regnskapsmessig skille gir også eierkommunene et bedre beslutningsgrunnlag. Regnskapsmessig skille baseres vanligvis på fullfordelte kostnader (selvkostmetoden). Selvkostmetoden forutsetter at alle kostnader (direkte og indirekte) fordeles på produktene 20. Et brannvesen kan ofte ha kapasitetsoverskudd. Dersom kapasitetsoverskuddet benyttes til å tilby tjenester på et marked, vil ikke brannvesenets totale kostnader øke proporsjonalt med tjenestens aktivitet. Det kan tenkes at inntektene dekker brannvesenets tilleggskostnad ved opprettelse av kommersiell virksomhet, samtidig som kravet om fullfordelte kostnader ikke oppfylles. I slike tilfeller kan kommunen ha insentiver til å fortsette virksomheten selv om det foregår subsidiering i henhold til selvkostmetoden. Kriterier Ut fra dette setter revisjonen opp følgende kriterier: NRBR IKS bør ha et regnskapsmessig skille mellom kjerne- og kommersiell virksomhet. Regnskapet bør bygge på fullfordelte kostnader (selvkostmetoden). NRBR IKS kjernevirksomhet skal ikke subsidiere den kommersielle virksomheten (kryssubsidiering) Konkurransehensyn I henhold til handlingsplan for styrking av konkurransepolitikken, som regjeringen vedtok høsten 2001, skal offentlig virksomhet organiseres på en måte som fremmer konkurransen. 21 Et eksempel på forhold der offentlig virksomhet kan være organisert på en måte som ikke fremmer konkurransen, kan være der kommunale institusjoner produserer tjenester som er finansiert helt eller delvis over kommunale budsjetter. Samtidig benyttes kommunale lokaler og personell til produksjon av tjenester i direkte konkurranse med private aktører. I noen sammenhenger kan offentlig virksomhet ha flere roller som er i konflikt med hverandre. Et eksempel på dette er når en offentlig virksomhet har enerett til å produsere produkter eller tjenester, samtidig som produktet/tjenesten er en essensiell innsatsfaktor i det kommersielle markedet. Konkurransefortrinnet oppstår dersom den offentlige virksomheten gir egen kommersiell virksomhet konkurransefortrinn i forhold til private konkurrenter. Eksempler på slike fortrinn kan være tilgang på infrastruktur, grunndata, offentlige registre og kundedatabaser. 22 Det finnes ulike muligheter for å sikre konkurransenøytralitet mellom offentlig og privat virksomhet. I den norske konkurranseloven kan forbudet mot misbruk av dominerende stilling 17 Egenregi eller outsourcing - når skal tjenesten konkurranseutsettes? Artikkel i Kommunerevisoren nr Kommunale velferdstiltak - skadelig for konkurransen? Artikkel i Lov og Rett 2001 s På like vilkår? En analyse av konkurranse mellom offentlige og private foretak. Konkurransetilsynet 2005, s Kommunal- og regionaldepartementet har laget retningslinjer for beregning av selvkost i kommunale betalingstjenester (H 2140). 21 St.meld. nr. 15 ( ). Om konkurransepolitikken, s St.meld. nr. 15 ( ). Om konkurransepolitikken, s KOMMERSIELL VIRKSOMHET I NRBR IKS

17 fremstå som mest relevant 23. Erfaringer har imidlertid vist at det er vanskelig å benytte konkurranseregelverkets bestemmelse om forbud mot misbruk av dominerende stilling overfor offentlig virksomhet. Også når konkurransebegrensningen er et resultat av annen type myndighetsutøving, er konkurranseloven mindre egnet som virkemiddel for å løse denne typen problemer. 24 Ut fra dette setter revisjonen opp følgende kriterier: NRBR IKS sin kommersielle virksomhet bør være organisert på en måte som fremmer konkurransen. NRBR IKS bør ikke gi fordeler til egen alarmvirksomhet som ikke private vaktselskaper også får. 3.2 Funn/fakta Offentlig støtte Regnskapsmessig skille I regnskapet til NRBR IKS er kostnader og inntekter for boligalarmvirksomheten og undervisnings-/øvelsesvirksomheten skilt ut. For boligalarmvirksomheten har NRBR IKS ført kostnadene separat siden den ble igangsatt i Tabell 2 viser inntekter, kostnader og resultat for boligalarmvirksomheten for perioden slik det fremgår av regnskapet. Denne virksomheten har gått med underskudd siden starten i For hele perioden har boligalarmvirksomheten et underskudd på kr Tabell 2 Boligalarmvirksomhetens resultat i henhold til regnskap Inntekter Kostnader Lønn Andre kostnader Sum kostnader Resultat Akkumulert resultat Regnskapene for boligalarmvirksomheten fra 2003 til 2006 mangler noen relevante kostnader. Det er ikke tatt med indirekte (felles) kostnader i 2003 og Regnskapet for året 2003 (oppstartsåret) mangler lønnskostnader. Revisjonen har ikke tallfestet dette. I tillegg er det ikke belastet kostnader knyttet til 110-sentralen og utrykning i regnskapet. I et nytt oppsett som NRBR IKS har lagd høsten 2007 (se under neste punkt Kryssubsidiering, og vedlegg 1), er det beregnet kostnader for 110-sentral og utrykning. For boligalarmer utgjør de beregnede kostnadene kr Underskuddet for boligalarmene ligger da på ca. kr 1,4 mill samlet for perioden NRBR IKS har ført kostnadene separat for undervisnings- og øvelsesvirksomheten siden den ble organisert som prosjekt i Undervisnings- og øvelsesprosjektets resultat fra 2003 til Konkurransereglene retter seg mot tre hovedproblemstillinger; konkurransebegrensende samarbeid mellom to eller flere foretak, dominerende foretaks utilbørlige utnyttelse (misbruk) av sin dominerende stilling på markedet og foretakssammenslutninger (fusjoner) som kan føre til en begrensning av konkurransen i markedet. Forbudet mot utilbørlig utnyttelse av dominerende stilling fremgår av konkurranseloven St.meld. nr. 15 ( ). Om konkurransepolitikken, s Årene 2003 og 2004 er kostnader ført på dimensjonen prosjekt i Agresso. Fra 2005 er kostnader ført på dimensjonen tjeneste. Fra 2006 føres hele regnskapet (kostnader og inntekter) på eget ansvar i Agresso. Boligalarminntekter er ført på administrasjonsavdelingen i 2003, 2004 og Dette er hentet ut fra NRBR IKS oppsett over alarmvirksomheten samlet, se vedlegg 1. Alarmutrykninger boligalarmer utgjør kr ( ) og Kostnader 110-sentralen Boligalarmer utgjør kr ( ). Samlede beregnede kostnader til utrykning og 110-sentral blir da kr KOMMERSIELL VIRKSOMHET I NRBR IKS 11

18 fremkommer av tabell 3. Tabellen viser at prosjektet hadde overskudd i 2004 og 2005 og underskudd i 2003 og Samlet for perioden har undervisnings- og øvelsesprosjektet et overskudd på kr Regnskapene for 2003 og 2004 mangler indirekte (felles) kostnader. Dette medfører at kostnadene er noe lave disse årene. Revisjonen har ikke tallfestet dette. Tabell 3 Undervisnings- og øvelsesprosjektets resultat i henhold til regnskap Inntekter Kostnader: Lønnskostnader Andre kostnader Sum kostnader Resultat Akkumulert resultat Når det gjelder industrialarmvirksomhet og trygghetsalarmer, er det bare inntektene som kan skilles ut i regnskapet. Kostnadene for disse to tjenesteområdene inngår i brannvesenets øvrige drift, og resultatet for disse kan derfor ikke fastslås på bakgrunn av regnskapet. I tabell 4 fremgår inntektene for disse to områdene i perioden Tabell 4 Inntekter industrialarm og trygghetsalarm Samlede inntekter Inntekter industrialarm Inntekter trygghetsalarm NRBR IKS oppstilling i forbindelse med faktahøring og svar på rapporten I forbindelse med faktahøringen til denne rapporten, fikk revisjonen en beregning for bolig-, industri-, og trygghetsalarmvirksomhetene samlet for årene 2003 til 2006 fra NRBR IKS. NRBR IKS ønsker primært å samle alarmvirksomhetene i egen avdeling, med felles regnskap. NRBR IKS gikk da tilbake i regnskapene for å finne de reelle kostnadene knyttet til alarmvirksomheten. I tillegg er det tatt med beregnede kostnader for 110-sentralen, og til alarmutrykninger 28. For alarmtjenestene samlet viser NRBR IKS oppsett at det har vært overskudd for hvert av årene i perioden , til sammen på kr 2,7 mill. For hele beregningen fra NRBR IKS, se vedlegg 1. I tabell 5 fremgår samlede inntekter, kostnader, resultat og akkumulert resultat. I sitt svar på rapporten den har NRBR IKS vedlagt en ny oppstilling med fordeling av kostnader og inntekter på boligalarmer, industrialarmer og trygghetsalarmer (se vedlegg 6). I denne fordelingen er en andel av kostnadene som er ført på boligalarmene i regnskapet, blitt belastet industrialarmene. Revisjonen har ikke kontrollert denne fordelingen. Av tabell 5 ser vi at boligalarmene viser et samlet underskudd på rett under kr 1 mill., mens industrialarmer har et overskudd på kr 3,4 mill. Trygghetsalarmene har et overskudd på ca. kr for perioden Disse inntektene er hentet fra NRBR IKS oppsett, jf. tabell Kostnad for alarmutrykninger tar utgangspunkt i veiledende sats fra Kommunenes sentralforbund, kr 991 per time, og det beregnes gjennomsnittlig utrykningstid på en halv time, kr 495,50, jf. brev fra NRBR IKS til revisjonen av KOMMERSIELL VIRKSOMHET I NRBR IKS

19 Tabell 5 Utdrag fra NRBR IKS beregning samlet for alarmtjenestene HØST 2007 Samlet for alarmvirksomheten høst Driftsinntekter totalt Driftskostnader totalt Resultat totalt Akk. res totalt FEBRUAR 2008 Fordelt på bolig-, industri- og trygghetsalarmer Boligalarmer Driftsinntekter boligalarmer Driftskostnader boligalarmer Resultat boligalarmer Akk. res boligalarmer Industrialarmer Driftsinntekter industrialarmer Driftskostnader industrialarmer Resultat industrialarmer Akk. res industrialarmer Trygghetsalarmer Driftsinntekter trygghetsalarmer Driftskostnader trygghetsalarmer Resultat trygghetsalarmer Akk. res trygghetsalarmer Konkurransehensyn I kraft av sin myndighetsbestemte særstilling har brannvesenet enerett til blant annet å være innsatsstyrke ved brann. Denne særstillingen kan gi NRBR IKS et konkurransefortrinn i brannalarmmarkedet uavhengig av om det foregår subsidiering, fordi kjøpere av alarmer kan finne det betryggende at en eventuell brannalarm går direkte til brannvesenet. NRBR IKS tilbyr to typer alarmer innenfor bolig og industri brannalarmer og innbruddsalarmer. Når det gjelder innbruddsalarmer, er lignende virksomhet i Asker og Bærum brannvesen IKS som nevnt klaget inn for ESA. Brannalarmer ligger nærmere brannvesenets kjernevirksomhet, men også dette er virksomhet som konkurrerer med private aktører, både for bolig og industri. NRBR IKS tilbyr brannvesenene på Romerike å koble sine alarmer til 110-sentralen mot betaling. Brannsjefen har opplyst at dette tilbudet også er tilgjengelig for private vaktselskaper for brannalarmer 30. Brannsjefen har i møte opplyst at NRBR IKS har mottatt tilbud fra det private vaktselskapet Group 4 Securicor (G4S). G4S ønsker å tilby kundene sine utrykning fra NRBR IKS. G4S tilbyr derfor å betale NRBR IKS en årsavgift på kr 420 per kunde samt kr 450 per utrykning. G4S har lignende avtaler med andre brannvesen. NRBR IKS organisering innebærer at det er kommunale lokaler og personell som brukes til å utføre alarmtjenester. Det er derfor relevant å se på prisene for tjenestene, for å sikre at denne organisasjonsformen ikke gir NRBR IKS en urimelig fordel som gir seg utslag i lave priser. Tabell 6 er en oppstilling over priser på brann- og innbruddsalarm i bolig hos ulike leverandører 31. Kundene betaler for en grunnpakke/tilknytning, samt en månedlig er tillagt kostnader på til sammen kr for bolig- og industrialarmer. 30 Telefonsamtale KOMMERSIELL VIRKSOMHET I NRBR IKS 13

20 abonnementsavgift. NRBR IKS har den laveste abonnementspris sammenlignet med disse leverandørene, mens tilknytningsprisen ligger i øvre sjikt. Tilknytningsprisen hos NRBR IKS går til elektriker. På grunn av høy tilknytningspris (kroner 7 490) selger NRBR IKS ingen boligalarmer når kunden må betale hele installasjonen selv. NRBR IKS har derfor ofte kampanje. I kampanjeperiodene betaler NRBR IKS kroner 2500 av tilknytningsprisen for kundene 32. I tillegg betaler NRBR IKS et fast salær (kroner per oppkobling) til elektriker. Utleggene (til sammen kroner per kunde) medfører at NRBR IKS ikke tjener på boligalarmkundene den første tiden. Tabell 6 Priser boligalarm brann/innbrudd desember 2007 Selskap Tilknytning Per måned NRBR IKS m. kampanje NRBR IKS u. kampanje Asker og Bærum brannvesen G4S Hafslund Sector Alarm Securitas De fleste av selskapene som er listet opp i tabellen tilbyr også brann- og innbruddsalarm til næringsbygg. Prisene på slike alarmer avhenger i stor grad av bygningens størrelse og beskaffenhet (for eksempel hvordan den er innredet, antall vinduer, hva som oppbevares i bygningen osv.). Den beste måten å sammenligne priser på industrialarmer vil derfor være å innhente tilbud fra ulike leverandører på et konkret bygg. Revisjonen har ikke gjort dette. NRBR IKS tilbyr innbruddsalarmer kun til kommunale og fylkeskommunale bygg, ikke næringsliv. 3.3 Revisjonens vurdering Det er ikke anledning til å subsidiere den kommersielle virksomheten, jf. både konkurransehensyn og regelverket om offentlig støtte. Av konkurransehensyn bør NRBR IKS sørge for at egen alarmvirksomhet ikke får fordeler som ikke også private vaktselskaper får. Etter vår vurdering er det vanskelig å ta stilling til om NRBR IKS sin kommersielle virksomhet er i strid med konkurransehensyn og regelverket om offentlig støtte. Dette har sammenheng med at disse spørsmålene i liten grad er prøvd ut i domstolene. ESAs avgjørelse i forhold til Asker og Bærum brannvesen IKS kan få betydning for NRBR IKS innbruddsalarmvirksomhet. Avgjørelsen forelå fortsatt ikke desember For å vurdere om den kommersielle virksomheten blir subsidiert av kjernevirksomheten må det etableres et regnskapsmessig skille. Frem til nå har det bare vært regnskapsmessig skille for undervisnings-/øvelsesvirksomheten og boligalarmvirksomheten. Dette skillet har imidlertid ikke vært fullstendig fordi enkelte kostnader ikke var tatt med. Når det gjelder industrialarmvirksomhet og trygghetsalarmer, er det bare inntektene som kan skilles ut i regnskapet. Dette er ikke tilstrekkelig når man skal vurdere om det foregår kryssubsidiering. NRBR IKS lagde høsten 2007 et oppsett for alarmvirksomheten samlet, som går tilbake til Oppsettet viser et samlet overskudd for alarmvirksomheten på kr 2,7 mill. Fordelingen av kostnader som NRBR IKS lagde i forbindelse med svaret på rapporten i februar 2008, viser at boligalarmene går med underskudd, trygghetsalarmene har relativt små inntekter og størstedelen av inntektene stammer fra industrialarmene. Etter vår vurdering bør de ulike typene av alarmer kunne skilles ut regnskapsmessig. For det første mener revisjonen dette gir helt sentral styringsinformasjon. Eksempelvis fremgår det ikke av det samlede oppsettet at boligalarmene går med underskudd. Dette er informasjon som er 31 Prisene er innhentet via selskapenes hjemmesider eller på telefon. Selskapene tilbyr litt ulike tjenester for disse prisene, men samtlige priser gjelder trådløs brann- og innbruddsalarm inkludert branndetektor og en form for bevegelsesdetektor. I abonnementsprisen inngår utrykning ved alarm (noen selskaper tilbyr billigere abonnement dersom kunden bare varsles om alarm over telefon). 32 Intervju med brannsjef KOMMERSIELL VIRKSOMHET I NRBR IKS

21 nyttig for eiere og styret ved vurderinger av hva slags virksomhet NRBR IKS skal drive med. For det andre er bolig-/industrialarmer og trygghetsalarmer vesentlig forskjellige. Forskjellen er at trygghetsalarmene kan falle innenfor rammene av virksomhet som drives i kommunal egenregi, og det er andre regler knyttet til slik virksomhet enn ren kommersiell virksomhet. Blant annet rammes ikke subsidiering av tjenester som kommunen utfører i egenregi av regelverket om offentlig støtte. Tjenester knyttet til trygghetsalarmer og brann- og innbruddsalarmer på bygg eierkommunene eier selv, vil etter vår vurdering være oppgaver utført i egenregi som ikke blir berørt av konkurransereglene. Omfanget av undervisnings-/øvelsesvirksomheten er så liten, og så sterkt knyttet til brannvesenets kjernevirksomhet, at den at den neppe vil medføre noe problem når det gjelder konkurransereglene. Det er alarmtjenester rettet mot nærings- og privatkunder i kommunene som kan medføre brudd på konkurransereglene. Når det gjelder brannalarmer på næringsbygg har NRBR hatt et betydelig overskudd på denne tjenesten over flere år, slik at det er på det rene at denne tjenesten ikke blir subsidiert av kjernevirksomheten. Boligalarmtjenesten har frem til nå hatt underskudd. Spørsmålet blir her om dette underskuddet kan ses i sammenheng med overskuddet på alarmer på næringsbygg. Vi er her i tvil, men mener det vil være riktig å vurdere disse hver for seg. Undersøkelsen viser at boligalarmene har hatt underskudd på ca. 1,4 mill./1 mill. i perioden , avhengig av hvilke tall man legger til grunn. Dette overskrider antagelig ikke grensen for ubetydelig offentlig støtte på euro. Prisene som NRBR IKS opererer med er heller ikke vesentlig under markedspris. Slik boligalarmtjenesten fungerer i dag, mener vi at det ikke rammes av reglene om offentlig støtte. Et annet spørsmål er om NRBR IKS egen alarmvirksomhet får fordeler som ikke også private vaktselskaper får. Direkte kobling til 110-sentralen kan ses som et viktig konkurransefortrinn. Det er viktig at NRBR IKS, som har enerett til å produsere denne tjenesten, også gir konkurrentene mulighet for å benytte seg av dette. Brannsjefen har opplyst at private vaktselskaper har mulighet for å koble alarmene sine direkte til 110-sentralen, uten at revisjonen har kontrollert dette nærmere. KOMMERSIELL VIRKSOMHET I NRBR IKS 15

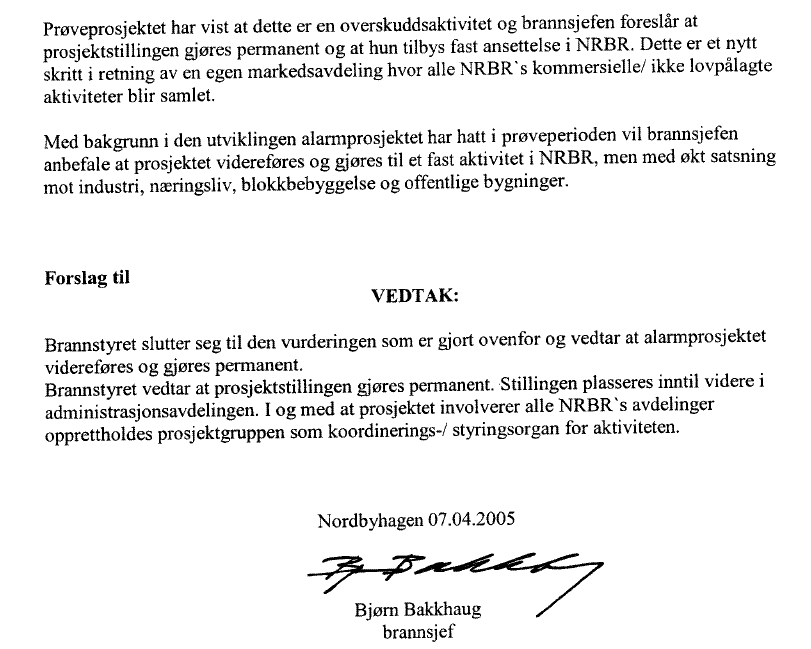

22 4 HVORDAN ER RESULTATET FOR ALARMVIRKSOMHETEN RAPPORTERT TIL BRANNSTYRET? 4.1 Vurderingskriterier Som interkommunalt selskap er ikke NRBR IKS underlagt samme rapporteringskrav som aksjeselskaper. I aksjeselskaper skal daglig leder gi styret underretning om selskapets virksomhet, stilling og resultatutvikling minst hver fjerde måned, jf. aksjeloven 6-15 (1). Regnskapsloven 3-3a (som samtlige aksjeselskaper og flere interkommunale selskaper følger) krever blant annet at årsberetningen skal inneholde oversikt over resultat og usikkerhetsfaktorer. Verken lov om interkommunale selskaper eller selskapsavtalen for NRBR IKS har tilsvarende bestemmelser. NRBR IKS kommersielle virksomhet skiller seg fra kjernevirksomheten ved å ha et økonomisk formål. Brudd på konkurranselovgivning, samt feilaktig bruk av offentlige ressurser, kan være mulige konsekvenser av underskudd på konkurranseutsatte områder. Daglig leder bør derfor jevnlig rapportere resultat og risiko ved kommersiell virksomhet til styret. Resultat og usikkerhetsfaktorer bør også fremgå av årsberetningen. Ut fra dette setter revisjonen opp følgende kriterium: Brannsjefen bør rapportere resultatet av den kommersielle virksomheten til styret. 4.2 Funn/fakta NRBR IKS hadde ikke representantskap da boligalarmvirksomheten ble igangsatt i , og igangsettelsen av prosjektet ble derfor utelukkende behandlet av brannstyret. Sak om Prosjekt alarmtjeneste ble lagt frem for styret (sak 7/03; vedlegg 2). Ifølge saksfremlegget gjelder prosjektet både bolig- og industrialarmer. Brannsjefen opplyste at det ville bli ført eget prosjektregnskap, og at forventet nettoinntekt var kr Brannsjefen foreslo at alarmprosjektet skulle evalueres av brannstyret innen ett år. På dette tidspunktet hadde NRBR IKS drevet med industrialarmer siden 1980-tallet, uten at det fremgår av saksfremlegget. I intervju 34 har brannsjefen opplyst til revisjonen at industrialarmer inngår i brannvesenets øvrige drift, og at dette har vært vesentlig inntektsbringende (sak 12/04; vedlegg 3) la brannsjefen frem en sak for brannstyret hvor alarmprosjektet ble evaluert. I saksfremlegget fremgår det at Målsettingen om nettoinntekt på kr av prosjektet vil bli nådd i løpet av første halvår Det sies også at konkurransen er hard for boligalarmene, men at forholdene er bedre når det gjelder industrialarmer. Brannstyret gjorde alarmprosjektet permanent (sak 12/05; vedlegg 4). I saksfremlegget som ligger til grunn for avgjørelsen, fastslår brannsjefen at alarmprosjektet er en overskuddsaktivitet, og anbefaler at alarmprosjektet gjøres permanent. Det ble ikke lagt frem et prosjektregnskap for alarmvirksomheten. I årsrapporten for 2003 fremgår det at prosjekt alarmtjenester er startet opp, med en kort presentasjon av prosjektet. I årsrapportene for 2004, 2005 og 2006 beskrives også prosjektet kort. I årsrapportene for 2005 og 2006 er det bare boligalarmer som nevnes, mens industrialarmene ikke blir presentert. Inntekter og utgifter for alarmvirksomhetens regnskap fremgår ikke av noen av disse årsrapportene, men i årsrapporten for 2006 heter det om boligalarmene: I 2006 ga prosjektet oss et hyggelig overskudd. 33 NRBR IKS første representantskap ble konstituert (sak 01/04) KOMMERSIELL VIRKSOMHET I NRBR IKS

23 I møte med revisjonen har brannsjefen sagt at saksutredningen til brannstyret ikke var tilstrekkelig presis. En årsak er at saksfremleggene ikke ble tilstrekkelig kvalitetssikret. Fremtidige brannstyresaker skal derfor kvalitetssikres i NRBR IKS ledergruppe (fem personer), før de sendes til brannstyret. I sine skriftlige kommentarer til rapporten , har brannsjefen opplyst at det i årsrapporten 2006 skulle vært vist til alarmtjenesten, og at dette er en feilskrift. Representantskapet for NRBR IKS vedtok i møte å be om et detaljert budsjett for virksomhetene brannvesen, feiervesen, 110-sentral, boligalarmer og undervisning, med frist I sitt svarbrev gjorde NRBR IKS oppmerksom på at detaljert budsjett ble lagt frem for representantskapet , sak PS 06/15. Representantskapet godkjente det detaljerte budsjettet. 4.3 Revisjonens vurdering Som vi har beskrevet tidligere i rapporten, har boligalarmene vært skilt ut regnskapsmessig siden denne aktiviteten ble igangsatt. For industrialarmene derimot, har det bare vært mulig å skille ut inntektene. Dette er etter revisjonens mening ikke en god løsning når disse to aktivitetene til sammen utgjør det som ble presentert som Prosjekt alarmtjeneste for brannstyret. Da burde brannsjefen ha sørget for at det ble ført eget prosjektregnskap, som forutsatt i saksfremlegget til styret. Prosjektregnskapet burde etter revisjonens vurdering være delt mellom bolig- og industrialarmer. Dette blant annet fordi industrialarmene var en aktivitet som NRBR IKS allerede var i drift og hadde gode inntekter, mens boligalarmene var en ny aktivitet hvor det etter vår mening er fornuftig å følge med på økonomien. Industrialarmvirksomheten inngikk i Prosjekt alarmtjeneste da dette ble presentert for styret i NRBR IKS hadde da allerede drevet med industrialarmer siden Etter revisjonens mening kan industrialarmene ses som en del av finansieringen av brannvesenet da boligalarmvirksomheten ble startet opp. Resultatene for industrialarmer og boligalarmer burde derfor vært rapportert hver for seg til brannstyret. Så langt vi har sett, har ikke brannstyret etterspurt slik informasjon. I april 2004 rapporterte brannsjefen til brannstyret at målet om en nettoinntekt på kr var i ferd med å nås for prosjektet samlet. Når det gjelder boligalarmer, hadde dette i 2004 et underskudd på knapt , se tabell 2. Industrialarmene hadde en inntekt på over 4 mill. samme år, se tabell 4. I lys av dette er det i beste fall misvisende å rapportere om en nettoinntekt på kr Boligalarmkostnader er skilt ut regnskapsmessig, men underskuddet er ikke rapportert til brannstyret. I årsrapporten for 2006 er det rapportert direkte feil, når det hevdes at boligalarmene gir overskudd. Kjennskap til underskudd er viktig informasjon når brannstyret skal evaluere boligalarmvirksomheten. Det kan derfor stilles spørsmål ved om brannstyret har hatt et tilstrekkelig beslutningsgrunnlag ved avgjørelse om videreføring av boligalarmvirksomheten. Revisjonen mener dessuten at informasjonen til styret har vært uklar det er ikke enkelt å ha oversikt over hvordan resultatet har vært for de ulike delene av alarmvirksomheten. Etter revisjonens mening er dette med på å illustrere at et regnskapsmessig skille mellom ulike typer virksomheter er nyttig for å ha nok kunnskap før avgjørelser tas. KOMMERSIELL VIRKSOMHET I NRBR IKS 17

24 5 SUBSIDIERER NRBR IKS EIERKOMMUNER TILSLUTTEDE KOMMUNER GJENNOM 110-SENTRALEN? 5.1 Vurderingskriterier Brann- og eksplosjonsvernloven 16 bestemmer at kommuner som er tilknyttet en nødalarmsentral (110-sentral) plikter, med grunnlag i avtale, å bære sin andel av kostnadene ved etablering og drift av sentralen. Ut fra dette setter revisjonen opp følgende kriterium: Alle kommunene som er tilknyttet 110-sentralen på Romerike skal, med grunnlag i avtale, bære sin andel av kostnadene ved etablering og drift av sentralen. 5.2 Funn/fakta 110-sentralens hovedoppgave er å motta og loggføre varsel om brann og andre ulykker, samt alarmere og bistå innsatspersonell sentralen på Romerike betjener 14 kommuner med en samlet befolkning på ca Sentralen har avtale med 12 av 14 tilsluttede kommuner (ikke Hurdal og Sørum). Avtalene gir deltakerkommunene frihet til å koble ulike typer alarmer opp mot 110-sentralen. I tabell 7 fremgår antall alarmer koblet til 110-sentralen for alle deltakerkommuner 37. Totalt antall alarmer har økt fra 1758 i 2003 til 2249 i Tabell 7 Antall alarmkunder tilknyttet 110-sentralen Alarmtype %- 06 Brann næringsliv % Brann kommunal % Innbrudd næringsliv % Innbrudd kommunal % Teknisk alarm næringsliv % Teknisk alarm kommunal % Private trygghetsalarmer (kun NRBR) % Private boligalarmer (kun NRBR) % Offentlige trygghetsalarmer (kun NRBR) % Totalt % I tillegg har de andre deltakerkommunene noen få boligalarmtilknytninger, som ikke fremgår av tabellen (opplyst av brannsjefen i telefon ). Frem til NRBR IKS lagde det samlede oppsettet over alarmvirksomheten høsten 2007, ble det ikke beregnet kostnader for boligalarmer. Subsidiering 110-sentralen er skilt ut regnskapsmessig. 35 Veiledning om teknisk utstyr for alarmering i kommunale brannvesen, DSB, september 2003, s Aurskog-Høland, Eidsvoll, Fet, Gjerdrum, Hurdal, Lørenskog, Nannestad, Nes, Nittedal, Rælingen, Rømskog (ikke Romerike), Skedsmo, Sørum, Ullensaker. Enebakk kommune ble overført til 110-sentralen i Follo Antall offentlige trygghetsalarmer stammer fra NRBR IKS årsrapporter/årsberetning Antall alarmer for øvrig har vi fått opplyst fra NRBR IKS. 18 KOMMERSIELL VIRKSOMHET I NRBR IKS

25 Finansiering 110-sentralen finansieres hovedsakelig av tilskudd fra deltakerkommunene. Deltakerkommunenes tilskudd var 29 kr per innbygger i 2006 og 31 i På grunn av kostnader til nytt nødnett ønsker NRBR IKS at tilskuddet heves til 37 kr per innbygger i Tabell 8 viser at 110-sentralen har hatt overskudd i 2005 og Tabell sentralens resultat 2005 og Alarminntekter Refusjon fra eierkommuner Refusjon fra deltakerkommuner Andre refusjoner (momskomp., sykepenger) Andre inntekter Sum driftsinntekter Sum driftskostnader Driftsresultat 110-sentralen sentralen har blitt belastet for andel av administrative tjenester siden Behandling av over- og underskudd Før 1998 inngikk over- og underskudd i brannvesenets drift. I 1997 dekket for eksempel NRBR 110-sentralens underskudd på kr Fra 1998 har 110-sentralens overskudd blitt satt på fond, overført direkte til senere års regnskap eller overført til investeringsregnskapet. Tabell 9 viser behandling av overskudd fra Tabellen viser at 110-sentralen i 2006 hadde kr på fond. Tabell 9 Behandling av overskudd (tall i tusen) Resultat etter finansposter Bruk av fond Overføring fra tidligere regnskap Disponibelt Avsatt til fond Overføring til senere regnskap Overføring til invest. regnskap På fond Revisjonens vurdering 110-sentralen finansieres av samtlige tilsluttede kommuner i henhold til innbyggertall. Overskudd tilbakeføres til 110-sentralen. Revisjonen finner dermed ikke belegg for at eierkommunene subsidierer tilsluttede kommuner gjennom 110-sentralen. Etter revisjonens vurdering er det uheldig at 110-sentralen tidligere har ytt tjenester vederlagsfritt til NRBR IKS boligalarmvirksomhet. Revisjonen ser derfor positivt på at NRBR IKS sitt oppsett for alarmtjenestene fra høsten 2007 også tar med beregnede kostnader til 110- sentralen. Dette bør videreføres i regnskapet fremover for å unngå kryssubsidiering. I sitt svar til rapporten har NRBR IKS gjort oppmerksom på at NRBR IKS også har ytt tjenester til 110-sentralen vederlagsfritt. I brevet heter det: Tjenesten går ut på å gi tilbud på alarmtilknytninger, utstede/følge opp kontrakter, forestå fakturering, utsendelse av fakturaer og innkreving av alarmavgift til lokal 38 NRBR IKS. Kommentarer til faktahøringsutkast NRBR IKS. Svar til forvaltningsrevisor NRBR IKS. Svar til forvaltningsrevisor KOMMERSIELL VIRKSOMHET I NRBR IKS 19

26 kommune og 110-sentralen, samt vedlikehold av kundereskontro. I tillegg kommer kontakt med kundene, og dette er en vesentlig og tidkrevende oppgave. Denne tjenesten har NRBR ikke tatt betalt for, etter at vi innførte ordningen med fordeling av felleskostnader. Dette er tjenester som gjelder alle kommunene som er tilknyttet 110-sentralen. For 2006 har NRBR IKS anslått dette til en kostnad på kr Denne kostnaden gjelder 1240 industrialarmer, hvorav 494 gjelder eierkommunene. Revisjonen har ikke kontrollert denne beregningen, men ser at det her er risiko for at eierkommunene subsidierer deltakerkommunene i 110-sentralen. Dette viser også hvor viktig det er å ha et bevisst forhold til hvilke kostnader som skal knyttes til de enkelte tjenestene når man driver med ulike virksomheter. Et regnskapsmessig skille er viktig for å ha kontroll med kostnader og inntekter på ulike virksomheter. 20 KOMMERSIELL VIRKSOMHET I NRBR IKS

27 LITTERATUR OG KILDEHENVISNINGER Brev fra Politidirektoratet til Romerike politidistrikt av (referanse 2007/ ) Egenregi eller outsourcing - når skal tjenesten konkurranseutsettes? Artikkel av advokat Robert Myhre i Kommunerevisoren nr Forskrift om brannforebyggende tiltak og tilsyn av Forskrift om kontrollutvalg i kommuner og fylkeskommuner av Forskrift om organisering og dimensjonering av brannvesen av Kommunale velferdstiltak - skadelig for konkurransen? Artikkel av advokat Marco Lilli i Lov og Rett 2001 s 50. Lov om interkommunale selskaper av Lov om aksjeselskaper (aksjeloven) av Lov om konkurranse mellom foretak og kontroll med foretakssammenslutninger (konkurranseloven) av Lov om vaktvirksomhet av Lov om vern mot brann, eksplosjon og ulykker med farlig stoff og om brannvesenets redningsoppgaver (brann- og eksplosjonsvernloven) av På like vilkår? En analyse av konkurranse mellom offentlige og private foretak. Konkurransetilsynet, februar Ot. prp. nr. 53 ( ). Om lov om interkommunale selskaper og lov om endringer i kommuneloven m m (kommunalt og fylkeskommunalt foretak). St.meld. nr. 41 ( ). Brann- og eksplosjonsvern. St.meld. nr. 15 ( ). Om konkurransepolitikken. Veiledning til forskrift om brannforbyggende tiltak og tilsyn, Direktoratet for samfunnssikkerhet og beredskap (DSB), februar Veiledning til forskrift om organisering og dimensjonering av brannvesen, Direktoratet for samfunnssikkerhet og beredskap (DSB), desember Veiledning om teknisk utstyr for alarmering i kommunale brannvesen, Direktoratet for samfunnssikkerhet og beredskap (DSB), 5. utgave, september Internettsider: Fornyings- og administrasjonsdepartementet (regler om offentlig støtte) NRBR IKS (kurs) KOMMERSIELL VIRKSOMHET I NRBR IKS 21

28

29 VEDLEGG 1: ALARMVIRKSOMHETEN SAMLET NRBR IKS BEREGNING HØSTEN 2007 NRBR IKS beregning høsten 2007 for bolig-, industri- og trygghetsalarm samlet. Konto Konto (T) Ansvar Fast lønn , , , Fast lønn , , , , Overtid ,86 0, Overtid 10 0,00 520, Tjenestetelefon 14 0, Motpost tlf.godtgj. AGA-pliktig ,5% arb.givers andel KLP , , ,5% arb.givers andel KLP , , , , Premieavvik pensjonsinnskudd KLP , Kollektiv ulykkes-/gruppelivsforsikring ,20 538, Kollektiv ulykkes-/gruppelivsforsikring , , , Arbeidsgiveravgift , , Arbeidsgiveravgift , , , , Arbeidsgiveravg. av premieavvik pensjon ,00 Sum lønnskostnader , , , , Kontormateriell , ,00 318, Trykking , , , , Bevertning i NRBR s regi ,00 120, Annet forbruksm. TRIGGER , ,00 449, Velferdstiltak ansatte Porto , , , Telefonabonnementer , Mobiltelefonabonnementer , Datakostnader TRIGGER , Annonseutgifter , , , , Informasjon 14 0, Hotellopph./flyreiser kurs Oppgavepl. utg.godtgjørelse ,00 38, , Tjenestetelefon ,00 589, , Ikke oppg.pl.reise (tog,buss,fly,taxi,parkering) Reparasjonsutgifter , Strøm ford.nøkkel Lørenskog , , Ansvars-/skadeforsikring , Yrkesskadeforsikring TRIGGER , Husleie TRIGGER Lørenskog , , , Husleie TRIGGER Lørenskog , , , , Kommunale avg TRIGGER Lørensk , Medlemskont. KS TRIGGER , IT o mediautstyr , , Treningsrom/utstyr TRIGGER Lørenskog Vedlikehold TRIGGER Lørenskog br.st , Serviceavtaler/rep. av inventar/utstyr , Mat.byggn.vedl.h TRIGGER br.st. Lørenskog , Renholdstj. ford.nøkkel Lørenskog , , , Renholdstj. ford.nøkkel Lørenskog , , , , Konsulenttjenester , , , , Konsulenttjenester alarmer , , , , Bedriftslege/helsefagl. bistand , Interne overføringer "internkjøp" , , Alarmuttrykkninger Industrialarmer , , , , Alarmuttrykkninger boligalarmer , , , , Alarmuttrykkninger trygghetsalarmer , , , , Kostnader 110-sentralen Boligalarmer , , , , Kostnader 110-sentralen trygghetsalarmer , , , , Overføring til andre kommuner , , , , Kostnader 110-sentralen Industrialarmer , , , , Tap på fordringer 14 62,00 Sum andre driftskostnader , , , ,97 Sum totale driftskostnader , , , , Brukerbetaling trygghetsalarm u/mva Brukerbetaling trygghetsalarm u/mva , , Kommunale trygghetsalarmer , , , , Kommunale trygghetsalarmer , , , , Unødig utrykning (uten mva) , , , , Årsavgift boligalamer , , , , Årsavgift industrialarmer , Årsavgift industrialarmer , , , , Sykepengerefusjon Bruk av disposisjonsfond 14 Sum driftsinntekter , , , ,63 Resultat , , , ,93 Akkumulert resultat , , , ,12 Overføring til andre kommuner -21,11 % -19,87 % -19,73 % -21,16 % 23

30 24

31 VEDLEGG 2: PROSJEKTENE OPPRETTES 25

32 26

33 VEDLEGG 3: ALARMPROSJEKTET EVALUERES 27

34 28

35 VEDLEGG 4: ALARMPROSJEKTET GJØRES PERMANENT 29

36 30

RVR SOM TJENESTETILBUD FRA ET MODERNE BRANNVESEN

RVR SOM TJENESTETILBUD FRA ET MODERNE BRANNVESEN Nestleder Ole Anders Holmvaag Trondheim 23. mai - 2013 BRANN OG REDNINGSTJENESTENS OPPGAVER Loven har som formål å verne liv, helse, miljø og materielle

RVR SOM TJENESTETILBUD FRA ET MODERNE BRANNVESEN Nestleder Ole Anders Holmvaag Trondheim 23. mai - 2013 BRANN OG REDNINGSTJENESTENS OPPGAVER Loven har som formål å verne liv, helse, miljø og materielle

Nedre Romerike brann- og redningsvesen NRBR

Årsberetning 2003 Nedre Romerike brann- og redningsvesen NRBR Organisering Nedre Romerike brann- og redningsvesen (NRBR) er et interkommunalt selskap, eiet av kommunene Lørenskog, Skedsmo og Rælingen.

Årsberetning 2003 Nedre Romerike brann- og redningsvesen NRBR Organisering Nedre Romerike brann- og redningsvesen (NRBR) er et interkommunalt selskap, eiet av kommunene Lørenskog, Skedsmo og Rælingen.

PLAN FOR SELSKAPSKONTROLL Klæbu kommune

PLAN FOR SELSKAPSKONTROLL 2017-2019 Klæbu kommune Vedtatt av kommunestyret 15.12.2016, sak 72/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2017-2019 Klæbu kommune Vedtatt av kommunestyret 15.12.2016, sak 72/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

SELSKAPSAVTALE FOR VESTFOLD INTERKOMMUNALE BRANNVESEN IKS ETTER LOV OM INTERKOMMUNALE SELSKAPER

Vestfold Interkommunale Brannvesen IKS Vår dato Vår referanse /K1-033 Deres dato Deres referanse Vår saksbehandler: Per Olav Pettersen, tlf 98 26 30 05 SELSKAPSAVTALE FOR VESTFOLD INTERKOMMUNALE BRANNVESEN

Vestfold Interkommunale Brannvesen IKS Vår dato Vår referanse /K1-033 Deres dato Deres referanse Vår saksbehandler: Per Olav Pettersen, tlf 98 26 30 05 SELSKAPSAVTALE FOR VESTFOLD INTERKOMMUNALE BRANNVESEN

Årsberetning 2004 Nedre Romerike brann- og redningsvesen NRBR

Årsberetning 2004 Nedre Romerike brann- og redningsvesen NRBR Organisering Nedre Romerike brann- og redningsvesen (NRBR) er et interkommunalt selskap, eiet av kommunene Lørenskog, Skedsmo og Rælingen.

Årsberetning 2004 Nedre Romerike brann- og redningsvesen NRBR Organisering Nedre Romerike brann- og redningsvesen (NRBR) er et interkommunalt selskap, eiet av kommunene Lørenskog, Skedsmo og Rælingen.

PLAN FOR SELSKAPSKONTROLL Snillfjord kommune

PLAN FOR SELSKAPSKONTROLL 2017-2020 Snillfjord kommune Vedtatt av kommunestyret 16.12.2016 sak 79/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

PLAN FOR SELSKAPSKONTROLL 2017-2020 Snillfjord kommune Vedtatt av kommunestyret 16.12.2016 sak 79/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres

Hjelp24 Trygghetsalarm AS - konkurranseloven 12 jf. 11 - avslag på anmodning om pålegg om opphør

Wiersholm, Mellbye & Bech Advokatfirmaet AS V/ Carl E. Roberts Postboks 1400 Vika 0115 Oslo Deres ref.: Vår ref.: Saksbeh.: Dato: 7. juli 2006 Hjelp24 Trygghetsalarm AS - konkurranseloven 12 jf. 11 - avslag

Wiersholm, Mellbye & Bech Advokatfirmaet AS V/ Carl E. Roberts Postboks 1400 Vika 0115 Oslo Deres ref.: Vår ref.: Saksbeh.: Dato: 7. juli 2006 Hjelp24 Trygghetsalarm AS - konkurranseloven 12 jf. 11 - avslag

Ny brannordning for Namdal brann- og redningstjeneste. Utvalg Utvalgssak Møtedato Overhalla formannskap Overhalla kommunestyre

Overhalla kommune - Positiv, frisk og framsynt Rådmann i Overhalla Saksmappe: 2012/5663-22 Saksbehandler: Trond Stenvik Saksframlegg Ny brannordning for Namdal brann- og redningstjeneste Utvalg Utvalgssak

Overhalla kommune - Positiv, frisk og framsynt Rådmann i Overhalla Saksmappe: 2012/5663-22 Saksbehandler: Trond Stenvik Saksframlegg Ny brannordning for Namdal brann- og redningstjeneste Utvalg Utvalgssak

Konkurranseloven 9 første ledd bokstav e - Påpekning av konkurransebegrensende virkninger av 110-Telemarks prispraksistrygghetsalarmtjenester

«MOTTAKERNAVN» «KONTAKT» «ADRESSE» «POSTNR» «POSTSTED» Deres ref.: «REF» Vår ref.: 2004/338 MA1-M2 KAFU 528.0 Saksbeh.: Dato: 22. november 2004 Konkurranseloven 9 første ledd bokstav e - Påpekning av konkurransebegrensende

«MOTTAKERNAVN» «KONTAKT» «ADRESSE» «POSTNR» «POSTSTED» Deres ref.: «REF» Vår ref.: 2004/338 MA1-M2 KAFU 528.0 Saksbeh.: Dato: 22. november 2004 Konkurranseloven 9 første ledd bokstav e - Påpekning av konkurransebegrensende

Vedtatt i kommunestyret , sak 110/16 PLAN FOR SELSKAPSKONTROLL Tydal kommune

Vedtatt i kommunestyret 1.12.2016, sak 110/16 PLAN FOR SELSKAPSKONTROLL 2017-2020 Tydal kommune 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

Vedtatt i kommunestyret 1.12.2016, sak 110/16 PLAN FOR SELSKAPSKONTROLL 2017-2020 Tydal kommune 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL Midtre Gauldal kommune

PLAN FOR SELSKAPSKONTROLL 2017-2020 Midtre Gauldal kommune Vedtatt av kommunestyret 12.12.2016, sak 88/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

PLAN FOR SELSKAPSKONTROLL 2017-2020 Midtre Gauldal kommune Vedtatt av kommunestyret 12.12.2016, sak 88/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det

JURIDISKE FORHOLD KNYTTET TIL - TJENESTEKJØP MELLOM KOMMUNER OG SELSKAP - TJENESTEKJØP MELLOM KOMMUNER - FORSKJELLIGE ORGANISASJONSFORMER (IKS AS KF)

") JURIDISKE FORHOLD KNYTTET TIL - TJENESTEKJØP MELLOM KOMMUNER OG SELSKAP - TJENESTEKJØP MELLOM KOMMUNER - FORSKJELLIGE ORGANISASJONSFORMER (IKS AS KF) I. INNLEDNING - PROBLEMSTILLINGER Hvordan organisere

JURIDISKE FORHOLD KNYTTET TIL - TJENESTEKJØP MELLOM KOMMUNER OG SELSKAP - TJENESTEKJØP MELLOM KOMMUNER - FORSKJELLIGE ORGANISASJONSFORMER (IKS AS KF) I. INNLEDNING - PROBLEMSTILLINGER Hvordan organisere

Saksfremlegg. 1. Rapporten om selskapskontroll for Sørumsand ASVO AS tas til orientering.

Saksfremlegg Arkivsak: 07/3818 Sakstittel: SØRUMSAND ASVO AS: EIERSKAPSKONTROLL K-kode: 037 Saksbehandler: Per Erland Aamodt Innstilling: 1. Rapporten om selskapskontroll for Sørumsand ASVO AS tas til

Saksfremlegg Arkivsak: 07/3818 Sakstittel: SØRUMSAND ASVO AS: EIERSKAPSKONTROLL K-kode: 037 Saksbehandler: Per Erland Aamodt Innstilling: 1. Rapporten om selskapskontroll for Sørumsand ASVO AS tas til

MØTEINNKALLING FOR FORMANNSKAPET

Aurskog-Høland kommune TID: 17.03.2014 kl. 14:00 STED: FORMANNSKAPSSALEN MØTEINNKALLING FOR FORMANNSKAPET SAKSLISTE: Sak nr. Innhold: 58/14 NEDRE ROMERIKE BRANN- OG REDNINGSVESEN (NRBR) - BUDSJETTENDRING

Aurskog-Høland kommune TID: 17.03.2014 kl. 14:00 STED: FORMANNSKAPSSALEN MØTEINNKALLING FOR FORMANNSKAPET SAKSLISTE: Sak nr. Innhold: 58/14 NEDRE ROMERIKE BRANN- OG REDNINGSVESEN (NRBR) - BUDSJETTENDRING

Mulige forfall meldes snarest til Kjell Nordengen, telefon , mobiltelefon , e-post

MØTEINNKALLING Lørenskog kontrollutvalg Dato: 27.10.2016 kl. 17:30 Sted: Møterom 457, Lørenskog rådhus Arkivsak: 15/00017 Arkivkode: Mulige forfall meldes snarest til Kjell Nordengen, telefon 67 93 45

MØTEINNKALLING Lørenskog kontrollutvalg Dato: 27.10.2016 kl. 17:30 Sted: Møterom 457, Lørenskog rådhus Arkivsak: 15/00017 Arkivkode: Mulige forfall meldes snarest til Kjell Nordengen, telefon 67 93 45

Overordnet analyse. Selskapskontroll i Tynset kommune ( ) Oslo 6. desember 2016

Oslo 6. desember 2016") i Tynset kommune (2016 2019) Oslo 6. desember 2016 Rapporten er utarbeidet for oppdragsgiver, og dekker kun de formål som med denne er avtalt. All annen bruk og distribusjon skjer for oppdragsgivers regning

i Tynset kommune (2016 2019) Oslo 6. desember 2016 Rapporten er utarbeidet for oppdragsgiver, og dekker kun de formål som med denne er avtalt. All annen bruk og distribusjon skjer for oppdragsgivers regning

KONTROLLUTVALGET I ULLENSAKER KOMMUNE. Forvaltningsrevisor Roar Kristiansen, ØRRD Revisjonsmedarbeider Naheed Esam, ØRRD Kjell Nordengen, sekretær

Møtebok Tid Tirsdag 11. mars 2014, kl. 09.00 Sted Ullensaker rådhus, formannskapssalen Tilstede Tron Erik Hovind, leder medlemmer Emse Lote, nestleder Dag Bakke Knut Fjell Halldis Helleberg Tilstede varamedlemmer

Møtebok Tid Tirsdag 11. mars 2014, kl. 09.00 Sted Ullensaker rådhus, formannskapssalen Tilstede Tron Erik Hovind, leder medlemmer Emse Lote, nestleder Dag Bakke Knut Fjell Halldis Helleberg Tilstede varamedlemmer

1 Om selskapskontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016 Malvik kommune Vedtatt i sak 86/14 i kommunestyret 15.12.14. 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL 2015-2016 Malvik kommune Vedtatt i sak 86/14 i kommunestyret 15.12.14. 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

Vedlegg: Revisjonsrapporten «Selskapskontroll Ikomm AS» fra Innlandet revisjon IKS, rapport

Saksbehandler: kari Louise Hovland Arkiv: Arkivsaksnr.: 14/1051 REVISJONSRAPPORT "SELSKAPSKONTROLL IKOMM AS" Vedlegg: Revisjonsrapporten «Selskapskontroll Ikomm AS» fra Innlandet revisjon IKS, rapport

Saksbehandler: kari Louise Hovland Arkiv: Arkivsaksnr.: 14/1051 REVISJONSRAPPORT "SELSKAPSKONTROLL IKOMM AS" Vedlegg: Revisjonsrapporten «Selskapskontroll Ikomm AS» fra Innlandet revisjon IKS, rapport

Møtebok KONTROLLUTVALGET. Det var ingen merknader til innkallingen eller sakslisten

Møtebok Tid Mandag 3. mars 2014, kl. 08.00 Sted Rælingen rådhus, møterom Festningen Tilstede Torbjørn Øgle Rud, leder medlemmer Herbjørn Karlsen, nestleder Marianne Lappegård Yngve Halvorsen Anne Grethe

Møtebok Tid Mandag 3. mars 2014, kl. 08.00 Sted Rælingen rådhus, møterom Festningen Tilstede Torbjørn Øgle Rud, leder medlemmer Herbjørn Karlsen, nestleder Marianne Lappegård Yngve Halvorsen Anne Grethe

PLAN FOR SELSKAPSKONTROLL AURSKOG-HØLAND KOMMUNE

2013 2015 AURSKOG-HØLAND KOMMUNE Fra: Østre Romerike revisjonsdistrikt Til: Aurskog-Høland kontrollutvalg 20.11.2012 INNHOLD 1 INNLEDNING...2 1.1 HJEMMEL...2 1.2 INNHOLDET I SELSKAPSKONTROLLEN...2 1.3

2013 2015 AURSKOG-HØLAND KOMMUNE Fra: Østre Romerike revisjonsdistrikt Til: Aurskog-Høland kontrollutvalg 20.11.2012 INNHOLD 1 INNLEDNING...2 1.1 HJEMMEL...2 1.2 INNHOLDET I SELSKAPSKONTROLLEN...2 1.3

SAKSFREMLEGG. Saksnummer: 17/47-1 Arkiv: 280 &01 Saksbehandler: Torbjørn Saggau Holm VEFAS IKS - UTVIDET EGENREGI - KOMMUNALT NÆRINGSAVFALL

SAKSFREMLEGG Saksnummer: 17/47-1 Arkiv: 280 &01 Saksbehandler: Torbjørn Saggau Holm Sakstittel: VEFAS IKS - UTVIDET EGENREGI - KOMMUNALT NÆRINGSAVFALL Planlagt behandling: Formannskapet Hovedutvalg for

SAKSFREMLEGG Saksnummer: 17/47-1 Arkiv: 280 &01 Saksbehandler: Torbjørn Saggau Holm Sakstittel: VEFAS IKS - UTVIDET EGENREGI - KOMMUNALT NÆRINGSAVFALL Planlagt behandling: Formannskapet Hovedutvalg for

YTRE HELGELAND KOMMUNEREVISJON. Leirfjord kommune. Plan for selskapskontroll YHK

YTRE HELGELAND KOMMUNEREVISJON Leirfjord kommune Plan for selskapskontroll 2016-2019 YHK 11.11.2016 Innhold 1 Innledning... 2 2 Innholdet i selskapskontrollen... 3 2.1 Formål... 3 2.2 Retningslinjer...

YTRE HELGELAND KOMMUNEREVISJON Leirfjord kommune Plan for selskapskontroll 2016-2019 YHK 11.11.2016 Innhold 1 Innledning... 2 2 Innholdet i selskapskontrollen... 3 2.1 Formål... 3 2.2 Retningslinjer...

PLAN FOR SELSKAPSKONTROLL 2011 OG

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

Konkurranse på like vilkår

Konkurranse på like vilkår - Viktig for alle! Iman Winkelman Fagsjef Hovedorganisasjonen Virke Lange tradisjoner for betydelig offentlig tjeneste- og velferdsproduksjon i Norge Kilde: Statsbudsjettet for

Konkurranse på like vilkår - Viktig for alle! Iman Winkelman Fagsjef Hovedorganisasjonen Virke Lange tradisjoner for betydelig offentlig tjeneste- og velferdsproduksjon i Norge Kilde: Statsbudsjettet for

Vedlegg til sak 4/2015. Årsrapport Kontrollutvalget i Rælingen kommune

Vedlegg til sak 4/2015 Årsrapport 2014 Kontrollutvalget i Rælingen kommune Innhold 1. Innledning... 2 2. Kontrollutvalgets virksomhet... 2 2.1 Medlemmer... 2 2.2 Møter og saker... 2 3. Kontrollutvalgets

Vedlegg til sak 4/2015 Årsrapport 2014 Kontrollutvalget i Rælingen kommune Innhold 1. Innledning... 2 2. Kontrollutvalgets virksomhet... 2 2.1 Medlemmer... 2 2.2 Møter og saker... 2 3. Kontrollutvalgets

Skandinavisk akuttmedisin 2012

Skandinavisk akuttmedisin 2012 Brannvesenets Roller og oppgaver på skadestedet Henry Ove Berg, Brann- og redningssjef BRANNVESENET SØR-ROGALAND IKS Henry Ove Berg RKHK Forsvaret, BSIS Politiet Skadestedsledelse

Skandinavisk akuttmedisin 2012 Brannvesenets Roller og oppgaver på skadestedet Henry Ove Berg, Brann- og redningssjef BRANNVESENET SØR-ROGALAND IKS Henry Ove Berg RKHK Forsvaret, BSIS Politiet Skadestedsledelse

Utkast VIRKSOMHETSPLAN. Øvre Romerike brann og redning IKS