NYE MOMSREGLER FRA 2017

|

|

|

- Jan Ellingsen

- 7 år siden

- Visninger:

Transkript

1 NYE MOMSREGLER FRA 2017 Frokostseminar våren 2017 Bakgrunn Skatteetaten overtar ansvar for innførselsmva og særavgifter Mer effektiv skatte og avgiftsforvaltning Bedre grensekontroll Forenklinger for næringslivet Ny skatteforvaltningslov Likviditetsfordel Bekjempe svart økonomi Bedre kontrollmuligheter Flere utvalgskriterier for bokettersyn 1

Avstemming av innførselsmerverdiavgift Ny")

2 Agenda Ny skatteforvaltningslov Nytt system for behandling av innførselsmva Ny mva melding Endringer om dokumentasjon/spesifikasjon Standard Audit File Tax (SAF T) Avstemming av innførselsmerverdiavgift Ny skatteforvaltningslov 2

3 Ny skatteforvaltningslov Nåværende begrep Nytt begrep Godkjent kortform Omsetningsoppgave Skattemelding for merverdiavgift Mva melding Selvangivelse Skattemelding for formues og inntektsskatt, svalbardskatt og petroleumsskatt Skattemelding Avgiftspliktig Skattepliktig Avgiftspliktig Ligning Fastsetting av formues og Fastsetting inntektsskatt Oppgave Melding Oppgave Inntektsår Skatteleggingsperiode Inntektsår Termin Skattleggingsperiode Termin Ligningsverdi Formuesverdi skatteetaten/om oss/prosjekter/ny skatteforvaltningslov/nye begreper i forhold til ny skatteforvaltningslov/ Ny skatteforvaltningslov Avgiftstermin erstattes med skattleggingsperiode Alminnelig skattleggingsperiode = 2 måneder (6 meldinger) Samme frister Pålegg om månedlig skattemelding hvis vesentlige brudd Årlig skatteleggingsperiode Kvalifikasjonsperiode på minst 12 md. først med alminnelig periode (levering og betaling til rett tid) 3

4 Ny skatteforvaltningslov Sanksjoner og straff Tvangsmulkt (erstatter forsinkelsesavgift) ½ rettsgebyr per dag Tilleggsskatt (erstatter tilleggsavgift) Krever ikke lenger uaktsomhet (kan til skal) 20% Ilegges ikke ved unnskyldelige forhold Overtredelsesgebyr 10 rettsgebyr (20 ved gjentakelse) Egenretting i 3 år / Skattemyndighetene kan rette i 5 år Endringer i systemet for importmoms Ved innførsel av varer skal det beregnes mva ( 3 29) Varer etter 1 3: «fysiske gjenstander, herunder fast eiendom, elektrisk kraft, vann fra vannverk, gass, varme og kulde» Avgiftsfritak for enkelte varer og typer innførsel enkelte varer som er avgiftsfrie ved omsetning i Norge: aviser og bøker el biler enkelte skip, fly o.l. midlertidig innførsel etter reglene i tolloven 6 1 til 6 4 innførsel av gavesendinger inntil kr andres sendinger inntil kr 350 (inkl. transport og forsikring) varer som mottas vederlagsfritt 4

5 Endringer i systemet for importmoms Avgiftsregistrerte importører skal fra 2017 rapportere innførselsmva direkte i skattemeldingen etter prinsippet om omvendt avgiftsplikt Ingen betaling til Tollvesenet Kun særavgifter og toll belastes tollkreditten Tolletaten mottar og behandler tolldeklarasjoner som før (TVINN) Grunnlaget for beregning av innførselsmva vil ikke fremgå av tolldeklarasjonen Fjernes fra rubrikk 47 Må fastsettes selv etter reglene i tolloven Skatteetaten har utarbeidet veileder Egen deklarasjonsoversikt i Altinn Importmoms beregningsgrunnlaget Beregningsgrunnlaget for innførselsmva skal gjøres etter reglene i tolloven kapittel 7: TOLLVERDI AVGIFTER» Varens pris» + forsikring» + emballasje» + royalties» + provisjon» + frakt» + mv.» + toll STATISTISK VERDI = TOLLVERDI Unntak: gjeninnførsel kunstverk tanntekniske produkter» + andre avgifter (særavgifter, forskningsavgift mv.)» = Grunnlag for innførselsmva 5

6 Importmoms beregningsgrunnlaget eksempler 1. Beregningsgrunnlaget hvor man bare skal betale merverdiavgift Varer, innkjøpspris kr Frakt og forsikring kr Mva ( x 25 %) kr Eksempel på hvor man også skal betale toll Varer, innkjøpspris kr Frakt/forsikring kr Toll kr Mva ( x 25 %) kr Importmoms beregningsgrunnlaget eksempler 3. Beregningsgrunnlaget der virksomheten er reg. for særavgift Varer, innkjøpspris kr Frakt/forsikring kr Særavgift kr? Mva ( x 25 %) kr Beregningsgrunnlaget for gjeninnførsel av bearbeidet vare Verdi av utført vare kr Bearbeidingskostnader kr Frakt kr Toll kr 320 Mva (4 320 x 25 %) kr

7 Tolldeklarasjonen Deklarasjonsoversikt som pdf 7

8 Deklarasjonsoversikt som xml Eksempel på prosess Kontrollere fullstendighet Tolldeklarasjoner vs. deklarasjonsoversikt Kontrollere riktighet Tolldeklarasjoner vs. bestilling/faktura Beregne tollverdi Vurdere om tollverdi er lik statistisk verdi Inkludere toll og særavgifter Legg til ev. toll og andre avgifter Beregne merverdiavgift Multipliser grunnlaget med riktig avgiftssats NB! Deklarasjonen kan ha flere varelinjer med ulik sats 8

9 Merverdiavgiftssystemet Omsetning: levering av varer og tjenester mot vederlag ( 1 3) Innenfor loven Avgiftspliktig omsetning Avgiftsfri omsetning (kapittel 6) Utenfor loven Unntakene i kapittel 3 ( 3 2 til 3 20) Fradragsrett hvis til bruk i omsetning innenfor loven INFOTJENESTER AS UNNTATT PLIKTIG PLIKTIG KURS 35% FAGHJELP PLIKTIG 20% HÅNDBØKER 25% FRITT KONSULENT ARBEID 7% HÅNDBØKER SVERIGE 13% 9

10 Ny skattemelding Post 1 og 2 Samlet aktivitet innenfor og utenfor loven Post 1: Kun omsetning utenfor loven (SSB) Unntak etter kapittel 3 ( 3 2 til 3 20) Helsetjenester Undervisning Sosiale tjenester mv. Omsetning mellom fellesregistrerte Skal ikke rapporteres: Tilskudd som ikke anses som omsetning Gevinster av kapital Finansielle inntekter Renter Aksjeutbytte Omsetning i utlandet 10

11 Eksempel post 1 Virksomhet Rådgivningen AS driver med rådgivning og undervisning, både i Norge og utenlands. De har også solgt en gammel fordring til et inkassobyrå. Omsetning Avgiftspliktig rådgivning Rådgivning i utlandet (fritatt) Undervisning (unntatt) Salg av fordring (unntatt) Skattemeldingen Post 1: Undervisning og salg av fordring Post 1 og 2 Samlet aktivitet innenfor og utenfor loven Post 2: Omsetning og uttak innenfor loven og innførsel Avgiftspliktig omsetning og uttak (uavhengig av sats) Avgiftsfri omsetning (kapittel 6) Innførsel av varer Kjøp av fjernleverbare tjenester fra utlandet Summerer post

12 Eksempel post 2 Virksomhet Motor AS selger biler og har et lite verksted. De driver hovedsakelig i Norge, men påtar seg også stedlige oppdrag i Sverige. Omsetning Verkstedtjenester i Norge (avgiftspliktig) Salg av bruktbiler (avgiftsfritt) Innførsel av bildeler fra Sverige Verkstedtjenester i Sverige Skattemeldingen Post 2: Alt utenom verkstedtjenester i Sverige Post 3 til 5 Innenlands omsetning og uttak Utgående merverdiavgift ved innenlands omsetning og uttak (grunnlag og beregnet avgift) Post 3: 25% Post 4: 15% Post 5: 10% Tilsvarer de gamle postene 4, 5 og 6 12

13 Eksempel post 3, 4 og 5 Virksomhet EventmakerenAS driver med formidling og setter sammen reisepakker for virksomheter. De har nå satt sammen en firmatur til Nord Norge. Omsetning Fly t/r Narvik (10%) Guidet tur i Lofoten (unntatt) Middager og lunsjer, servering (25%) og take away (15%) Skattemeldingen Post 3: Servering Post 4: Take away Post 5: Persontransport Post 6 til 8 Innenlands omsetning og uttak Post 6: Innenlands omsetning og uttak fritatt for merverdiavgift Kapittel 6 del I og II ( 6 1 til 6 20) Aviser Bøker i siste omsetningsledd Bruktbiler Omsetning og utleie av visse skip mv. Post 7: Innenlands omsetning med omvendt avgiftsplikt Omsetning av klimakvoter og gull 13

14 Post 6 til 8 Innenlands omsetning og uttak Post 8: Utførsel av varer og tjenester fritatt for merverdiavgift Kapittel 6 del III ( 6 21 til 6 34) Utførsel av varer og tjenester Transport direkte til/fra utlandet Sokkelen Tax free butikker på lufthavn Eksempel post 6, 7 og 8 Virksomhet Arne Hansen AS driver med transportvirksomhet og leveranser til petroleumsvirksomheten i Nordsjøen. Omsetning Godstransport til utlandet (avgiftsfritt) Leveranser til rørledninger ifm. ilandføring (avgiftsfritt) Leveranser til Trollplattformen (avgiftsfritt) Skattemeldingen Post 6: Leveranser til rørledninger Post 8: Godstransport til utlandet og leveranser til Trollplattformen 14

15 Post 9 til 11 Innførsel av varer Post 9: Innførsel av varer, og beregnet avgift 25% Alle varer bortsett fra 5 2 (15%) og kapittel 7 (fritatt for mva) Post 10: Innførsel av varer, og beregnet avgift 15% Varer som anses som næringsmidler jf. 5 2 Mat og drikke som er bestemt til å konsumeres av mennesker Post 11: Innførsel av varer som det ikke skal beregnes mva av Aviser, bøker, elbiler, kunstverk, biologisk materiale mv. Eksempel post 9, 10 og 11 Virksomhet Importen AS innfører diverse varer for salg på det norske markedet. Anskaffelser Kjøp av kontormøbler fra Finland (25%) Kjøp av bøker fra Sverige (avgiftsfritt) Kjøp av mineralvann fra Sverige (15%) Skattemeldingen Post 9: Kontormøbler Post 10: Mineralvann Post 11: Bøker 15

16 Post 12 og 13 Kjøp med omvendt avgiftsplikt Post 12: Tjenester kjøpt fra utlandet, og beregnet avgift 25% Fjernleverbare tjenester kjøpt fra utenlandske selskaper Eks. konsulent, rådgivning, advokat, lisenser, reklame mv. Post 13: Innenlands kjøp av varer og tjenester, avgift 25% Kjøp av klimakvoter og gull Eksempel post 12 og 13 Virksomhet DuogvitoAS driver med regnskapsføring og har kjøpt et regnskapsprogram fra et finsk selskap. Anskaffelser Kjøp av regnskapsprogram (fjernleverbar tjeneste) Kjøp av kurs for superbrukere i Norge (unntatt) Skattemeldingen Post 12: Regnskapsprogram 16

17 Post 14 til 16 Fradragsberettiget innenlands inngående avgift Hovedregel om fradrag 8 1: «Et registrert avgiftssubjekt har rett til fradrag for inngående merverdiavgift på anskaffelser av varer og tjenester som er til bruk i den registrerte virksomheten» Post 14: Fradragsberettiget innenlands inngående avgift 25% Post 15: Fradragsberettiget innenlands inngående avgift 15% Post 16: Fradragsberettiget innenlands inngående avgift 10% Eksempel post 14, 15 og 16 Virksomhet Hvitevaregiganten AS arrangerte hvitevarekongress i Oslo. Anskaffelser Faktura fra Oslo Plaza på overnatting (10%) Faktura fra Oslo Plaza på servering/måltider (25%) Faktura fra Catering AS for smørbrød ifm omvisning på IKEA (15%) Skattemeldingen Post 14: Servering/måltider Post 15: Smørbrød Post 16: Overnatting 17

18 Post 17 og 18 Fradragsberettiget innførselsmerverdiavgift Post 17: Fradragsberettiget innførselsmerverdiavift 25% Innførsel av varer (25%) Kjøp av fjernleverbare tjenester fra utlandet Skal normalt ikke overstige post 9 og 12 i en hovedmelding Altinn vil da kreve merknadsfelt Post 18: Fradragsberettiget innførselsmerverdiavift 15% Innførsel av næringsmidler (15%) Skal normalt ikke overstige post 10 i en hovedmelding Altinn vil da kreve merknadsfelt Eksempel post 17 og 18 Virksomhet Stoler, pulter og hyller AS importerer kontormøbler og søtsaker (sjokolade, tyggegummi og pastiller). Anskaffelser Innførsel av møbler (25%) Kjøp av programvare fra Tyskland (tegn ditt eget kontor) (fjernlev.) Innførsel av søtsaker (15%) Skattemeldingen Post 17: Møbler og programvare Post 18: Søtsaker 18

19 Oppsummering Transaksjon Poster omsetning Salg av kioskvarer fra Narvesen (kjøpt i Norge) 2 og 4 15 Arrangere konferanse og innkjøp av servering til denne 1, 2og 3 14 Innførsel av kontormøbler 2 og 9 17 Kjøp av programvare fra Tyskland 2 og Innførsel av mineralvann til Bistro AS 2 og Reiseutgifter til yrkesreise 16 Innførsel og salg av brukte elbiler 2, 6 og 11 Omsetning av tjenester til petroleumsvirksomheten 2 og 8 Poster fradrag Oppgave I hvilke poster i mva meldingen skal følgende transaksjoner? Transaksjon Renholdstjenester på Statfjord A plattform Viderefakturering av datterselskaps andel av strøm Innførsel av frimerker som samleobjekt Vareleveranse Elverum, faktureres svensk selskap Midlertidig innførsel av reservedeler til reparasjon av bil Utleie av lokaler uten frivillig registrering Innførsel av tobakksvarer (til butikk) Kjøp av advokattjenester fra Sverige Cateringsalg i Norge Poster omsetn. Poster fradrag 19

20 Dokumentasjon / endringer i bokføringsforskriften Fortsatt på høring!! (høringsfristen gikk ut ) God Bokføringsskikk nr. 9 er oppdatert på bakgrunn av høringsforslaget 3 1: Spesifikasjon av merverdiavgift Skal nå vise grunnlaget for fradragsberettiget innførselsmva, grunnlaget for beregning av innførselsmva per sats og grunnlaget for innførsel av varer som det ikke skal beregnes mva av Innebærer at kjøp fra utlandet, grunnlaget og selve avgiften må føres på egne kontoer Nye poster i skattemeldingen krever ny spesifisering avgiftsfri omsetning inngående avgift Dokumentasjon / endringer i bokføringsforskriften 5 5 2: Dok. av mva, toll og særavgifter ved innførsel av varer TIDLIGERE: innførselsdeklarasjon med grunnlagsdokumenter NÅ: Tolldeklarasjonen ikke lenger dok. på innførselsmva Utarbeide dok. som viser grunnlag for innførselsmva per deklarasjon Tilstrekkelig å føre innførselsmva samlet for en måned» basert på oppstilling over hver innførsel > deklarasjonsoversikten Dok. av varer det ikke skal beregnes mva for Tolldeklarasjon med grunnlagsdokumenter tilstrekkelig» 10 år oppbevaring! 20

21 Dokumentasjon / endringer i bokføringsforskriften Deklarasjoner og grunnlagsdokumenter skal oppbevares ordnet, sikret mot ødeleggelse, tap og endring og uvedkommende skal ikke ha adgang til materialet Ved bokføring med bakgrunn i deklarasjonsoversikten skal det være kontrollspor fra denne til tolldeklarasjonene fakturaene Prosessen frem til bokføring og rapportering Varefaktura fra utenlandsk leverandør omregnes til NOK etter dagskurs mva kode (20 22) eller egen konto føres på ordinær varekjøpskonto Tolldeklarering med hjelp fra speditør tolldeklarasjon fra speditør sjekk frakt! omregning etter egne tollkurser 21

22 Prosessen frem til bokføring og rapportering Deklarasjonsoversikten mottas i Altinn kan være hensiktsmessig å laste den ned i xml format beregne avgiftsgrunnlaget og avgiften summere statistisk verdi, avgift og ev. justering egne kolonner for sats hvis flere varelinjer med ulik sats Prosessen frem til bokføring og rapportering Bokføring føres med siste dag i innførselsmåneden som dok.dato mva kode 81 til 85 avhengig av sats og fradragsrett ev. egne kontoer Avstemming grunnlag og avgift avstemmes mot regnskapet sjekk rimelighet mellom vs Mva meldingen 22

Standardiserte mva koder (SAF T)")

23 Standardiserte koder (SAF T) Standard Audit File Tax Ikrafttredelse utsatt til 2018, frivillig ordning 2017 Standardisert format for import/eksport av regnskapsdata Skal kunne rapportere til Skatteetaten på disse kodene I første omgang kontoplan og mva koder Tosifret kontostruktur (frivillig firesifret) Standardiserte mva koder (SAF T) 23

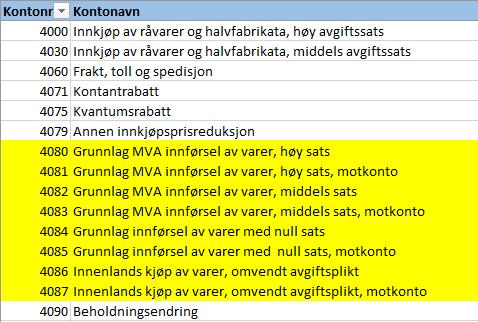

24 Standardiserte regnskapskontoer (SAF T) Standardiserte regnskapskontoer (SAF T) 24

25 Bokføring innførsel med 25% og fradragsrett Leverandørfaktura: kr Statistisk verdi: kr Speditørfaktura (frakt mv.): kr 100 Toll og særavgift: kr 0 Bruk av kode Innførsel Debet Kode Beløp Kredit Post mva melding Varefaktura 25% Skal ikke i mva melding Speditørfaktura Skal ikke i mva melding Mva grunnlag 25% Post 9 (utgående) Post 17 (inngående) Bruk av konto Innførsel Debet Kode Beløp Kredit Post mva melding Varefaktura 25% Skal ikke i mva melding Speditørfaktura Skal ikke i mva melding Mva grunnlag 25% Post 9 (utgående) Merverdiavgift 25% Post 9 (utgående) Post 17 (inngående) Bokføring innførsel med 25% uten fradragsrett Leverandørfaktura: kr Statistisk verdi: kr Speditørfaktura (frakt mv.): kr 100 Toll og særavgift: kr 0 Bruk av kode Innførsel Debet Kode Beløp Kredit Post mva melding Varefaktura 25% Skal ikke i mva melding Speditørfaktura Skal ikke i mva melding Mva grunnlag 25% Post 9 (utgående) Bruk av konto Innførsel Debet Kode Beløp Kredit Post mva melding Varefaktura 25% Skal ikke i mva melding Speditørfaktura Skal ikke i mva melding Mva grunnlag 25% Post 9 (utgående) Merverdiavgift 25% Post 9 (utgående) 25

26 Bokføring gjeninnførsel etter reparasjon, 25% og fradragsrett Varens verdi: kr Leverandørfaktura (reparasjon): kr 800 Speditørfaktura (frakt mv.): kr 200 Statistisk verdi: kr Toll og særavgifter: kr 0 Bruk av kode Innførsel Debet Kode Beløp Kredit Post mva melding Varefaktura 25% Skal ikke i mva melding Speditørfaktura Skal ikke i mva melding Mva grunnlag 25% Post 9 (utgående) Post 17 (inngående) Bruk av konto Innførsel Debet Kode Beløp Kredit Post mva melding Varefaktura 25% Skal ikke i mva melding Speditørfaktura Skal ikke i mva melding Mva grunnlag 25% Post 9 (utgående) Merverdiavgift 25% Post 9 (utgående) Post 17 (inngående) Bokføring kjøp av annonse fra Google Varens verdi: kr Toll og særavgifter: kr 0 Bruk av kode Innførsel Debet Kode Beløp Kredit Post mva melding Faktura fra Google, 25% Post 12 (utgående) Post 17 (inngående) Bruk av konto Innførsel Debet Kode Beløp Kredit Post mva melding Faktura fra Google, Post 12 (utgående) 25% Merverdiavgift 25% Post 17 (inngående) 26

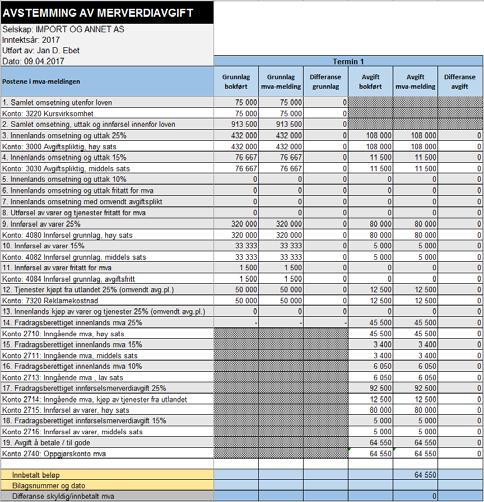

27 Eksempel med avstemming per Eksempel med avstemming per

28 LYKKE TIL MED DEN FØRSTE MVA MELDINGEN! 28

Innførselsmerverdiavgift og mva-meldingen Nytt fra

Innførselsmerverdiavgift og mva-meldingen Nytt fra 1.1.2017 Hvorfor overføres oppgaver fra Toll til Skatt? Regjeringens hovedmål i arbeidet med en bedre skatte- og avgiftsforvaltning er: redusert ressursbruk

Innførselsmerverdiavgift og mva-meldingen Nytt fra 1.1.2017 Hvorfor overføres oppgaver fra Toll til Skatt? Regjeringens hovedmål i arbeidet med en bedre skatte- og avgiftsforvaltning er: redusert ressursbruk

Ny skattemelding MVA

Ny skattemelding MVA Innhold Innledning Beregning av innførsels-mva Bokføring Ny skattemelding for mva - post for post Endringsmelding Innledning I dag deklareres og betales innførselsavgift til tolletaten

Ny skattemelding MVA Innhold Innledning Beregning av innførsels-mva Bokføring Ny skattemelding for mva - post for post Endringsmelding Innledning I dag deklareres og betales innførselsavgift til tolletaten

Beregning og bokføring innførselsmva. Introduksjon og eksempler

Beregning og bokføring innførselsmva Introduksjon og eksempler Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven

Beregning og bokføring innførselsmva Introduksjon og eksempler Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven

Hvordan skal merverdiavgift ved innførsel (import) av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres?

av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres?") Nytt avsnitt i kapittel 9.3, side 211, etter teksten som står der. Hvordan skal merverdiavgift ved innførsel (import) av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres? Regnskapet skal

Nytt avsnitt i kapittel 9.3, side 211, etter teksten som står der. Hvordan skal merverdiavgift ved innførsel (import) av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres? Regnskapet skal

Innhold. Mva-systemet generelt. Skattemeldingen - post for post. Endringer

Skattemelding MVA Innhold Mva-systemet generelt Skattemeldingen - post for post Endringer MVA-systemet generelt MVA-lovens system Lov om merverdiavgift av 19. juni 2009 Merverdiavgiftsforskriften av 15.

Skattemelding MVA Innhold Mva-systemet generelt Skattemeldingen - post for post Endringer MVA-systemet generelt MVA-lovens system Lov om merverdiavgift av 19. juni 2009 Merverdiavgiftsforskriften av 15.

Innførselsmerverdiavgift Beregning og dokumentasjonskrav

Innførselsmerverdiavgift 2017 - Beregning og dokumentasjonskrav Krav til beregning av innførselsmerverdiavgift Registrerte avgiftspliktige virksomheter skal fra 2017 selv finne beregningsgrunnlaget for

Innførselsmerverdiavgift 2017 - Beregning og dokumentasjonskrav Krav til beregning av innførselsmerverdiavgift Registrerte avgiftspliktige virksomheter skal fra 2017 selv finne beregningsgrunnlaget for

Bokføring av innførselsmva. Med eksempler

Bokføring av innførselsmva Med eksempler Bokføring av mva-grunnlag og mva ved innførsel av varer Grunnlaget for utgående innførselsmerverdiavgift skal bokføres i regnskapet, slik at det kan rapporteres

Bokføring av innførselsmva Med eksempler Bokføring av mva-grunnlag og mva ved innførsel av varer Grunnlaget for utgående innførselsmerverdiavgift skal bokføres i regnskapet, slik at det kan rapporteres

Spesifikasjon av grunnlaget for inngående merverdiavgift ved innførsel av varer, samt dokumentasjons- og oppbevaringskrav

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Kapittel 5.3 på side 102 byttes ut med denne teksten: 5.3 Avgiftsoppgjøret

Kapittel 5.3 på side 102 byttes ut med denne teksten: 5.3 Avgiftsoppgjøret Når den merverdiavgiftspliktige omsetning og uttak til en næringsdrivende overstiger kr 50 000 i løpet av en periode på 12 måneder,

Kapittel 5.3 på side 102 byttes ut med denne teksten: 5.3 Avgiftsoppgjøret Når den merverdiavgiftspliktige omsetning og uttak til en næringsdrivende overstiger kr 50 000 i løpet av en periode på 12 måneder,

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Bokføring innførselsmva. Med eksempler

Bokføring innførselsmva Med eksempler Bokføring av mva-grunnlag og mva ved innførsel av varer Grunnlaget for utgående innførselsmerverdiavgift skal bokføres i regnskapet, slik at det kan rapporteres i

Bokføring innførselsmva Med eksempler Bokføring av mva-grunnlag og mva ved innførsel av varer Grunnlaget for utgående innførselsmerverdiavgift skal bokføres i regnskapet, slik at det kan rapporteres i

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Ny skattemelding og nye regler ved import av varer. Rev. 31. oktober 2017

Ny skattemelding og nye regler ved import av varer. Rev. 31. oktober 2017 Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave. Fra samme tidspunkt

Ny skattemelding og nye regler ved import av varer. Rev. 31. oktober 2017 Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave. Fra samme tidspunkt

Innførselsmerverdiavgift beregning og rapportering

Innførselsmerverdiavgift beregning og rapportering Dagens agenda Ny beregning og rapportering av mva - overordnet om bakgrunnen for endringene Forholdet mellom skatteetaten og tollvesenet Ny MVA-melding

Innførselsmerverdiavgift beregning og rapportering Dagens agenda Ny beregning og rapportering av mva - overordnet om bakgrunnen for endringene Forholdet mellom skatteetaten og tollvesenet Ny MVA-melding

Ny ordning for innførselsmerverdiavgift. Samling for kursholdere 17 juni 2016

Ny ordning for innførselsmerverdiavgift Samling for kursholdere 17 juni 2016 Innhold 1 Innledning 2 TVINN og tolldeklarasjon 3 Beregning av innførselsmva 4 Bokføring og ny bokføringsforskrift 5 Ny skattemelding

Ny ordning for innførselsmerverdiavgift Samling for kursholdere 17 juni 2016 Innhold 1 Innledning 2 TVINN og tolldeklarasjon 3 Beregning av innførselsmva 4 Bokføring og ny bokføringsforskrift 5 Ny skattemelding

5. Ny skattemelding for merverdiavgift

5. Ny skattemelding for merverdiavgift Deklarere Beregne Bokføre Innberette Temaer: Nye regnskapskonti Ny skattemelding Innberetning av innførselsmerverdiavgift for mva-registrerte Ny skattemelding for

5. Ny skattemelding for merverdiavgift Deklarere Beregne Bokføre Innberette Temaer: Nye regnskapskonti Ny skattemelding Innberetning av innførselsmerverdiavgift for mva-registrerte Ny skattemelding for

Bruk av avgiftskoder ved bokføring, ny MVA skattemelding 2017

Bruk av avgiftskoder ved bokføring, ny MVA skattemelding 2017 Innledning I kurset skal vi ta for oss bruken av avgiftskoder i bokføringen i forhold til ny MVA skattemelding 2017 Forutsetningen er at firmaet

Bruk av avgiftskoder ved bokføring, ny MVA skattemelding 2017 Innledning I kurset skal vi ta for oss bruken av avgiftskoder i bokføringen i forhold til ny MVA skattemelding 2017 Forutsetningen er at firmaet

Spesifikasjon av grunnlaget for inngående merverdiavgift ved innførsel av varer, samt dokumentasjons- og oppbevaringskrav

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014 og, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014 og, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Beregning av innførselsmva

Beregning av innførselsmva Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven 4-11 første ledd slår fast at

Beregning av innførselsmva Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven 4-11 første ledd slår fast at

Import-mva 2017 Bokføring, dokumentasjon og vurderinger

www.pwc.no Import-mva 2017 Bokføring, dokumentasjon og vurderinger PwC har de siste månedene fått mange spørsmål om det nye regimet for merverdiavgift ved innførsel av varer (). Vi har derfor valgt å utarbeide

www.pwc.no Import-mva 2017 Bokføring, dokumentasjon og vurderinger PwC har de siste månedene fått mange spørsmål om det nye regimet for merverdiavgift ved innførsel av varer (). Vi har derfor valgt å utarbeide

Innførsels merverdiavgift

Skattemelding for merverdiavgift Innførsels merverdiavgift Skattemelding for merverdiavgift 2. november 2016 Selv om alt er gjort for at informasjonen skal være nøyaktig og fullstendig, kan opplysningene

Skattemelding for merverdiavgift Innførsels merverdiavgift Skattemelding for merverdiavgift 2. november 2016 Selv om alt er gjort for at informasjonen skal være nøyaktig og fullstendig, kan opplysningene

Nyheter i Orion versjon 5.6 regnskap (18. desember 2016)

") Nyheter i Orion versjon 5.6 regnskap (18. desember 2016) Ny skattemelding og nye regler ved import av varer Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave.

Nyheter i Orion versjon 5.6 regnskap (18. desember 2016) Ny skattemelding og nye regler ved import av varer Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave.

Omsetningsoppgave for merverdiavgift Endringer fra Endring fra 1. januar Kursinnhold

Omsetningsoppgave for merverdiavgift Endringer fra 01.01.2017 v/pål Dyrseth Spesialist på merverdiavgift og innførselsmerverdiavgift i Visma Endring fra 1. januar 2017 Ny Skattemelding for merverdiavgift

Omsetningsoppgave for merverdiavgift Endringer fra 01.01.2017 v/pål Dyrseth Spesialist på merverdiavgift og innførselsmerverdiavgift i Visma Endring fra 1. januar 2017 Ny Skattemelding for merverdiavgift

Endringer i MVA lov fra 2017 Hva betyr dette for Visma DI? Ramon H. Iversen Produktsjef

Endringer i MVA lov fra 2017 Hva betyr dette for Visma DI? Ramon H. Iversen Produktsjef Agenda Kort om endringer i lovverk og konsekvenser? Hva skal man gjøre og passe på ved oppgradering av Visma DI?

Endringer i MVA lov fra 2017 Hva betyr dette for Visma DI? Ramon H. Iversen Produktsjef Agenda Kort om endringer i lovverk og konsekvenser? Hva skal man gjøre og passe på ved oppgradering av Visma DI?

Ny MVA oppgave fra Skattemelding for merverdiavgift

Ny MVA oppgave fra 01.01.17 Skattemelding for merverdiavgift Endringene påvirker kun de som importerer og eksporterer varer. De som ikke har MVAregnskap, kan også se bort fra dette. Vi har søkt å finne

Ny MVA oppgave fra 01.01.17 Skattemelding for merverdiavgift Endringene påvirker kun de som importerer og eksporterer varer. De som ikke har MVAregnskap, kan også se bort fra dette. Vi har søkt å finne

Velkommen! Nye import-mva regler

Velkommen! Nye import-mva regler AGENDA 08:30 Nytt system for innførselsmerverdiavgift fra 2017 09:15 Speditørens rolle og hvilke hjelpemidler som finnes Nytt system for innførselsmerverdiavgift fra 2017

Velkommen! Nye import-mva regler AGENDA 08:30 Nytt system for innførselsmerverdiavgift fra 2017 09:15 Speditørens rolle og hvilke hjelpemidler som finnes Nytt system for innførselsmerverdiavgift fra 2017

VITEC. MVA-endringer i Nye MVA-koder og skattemelding LAST EDITED:

VITEC MVA-endringer i 017 Nye MVA-koder og skattemelding LAST EDITED: 016-1-0 INNHOLDSFORTEGNELSE Bakgrunn for MVA-endringene... 3 Konsekvens av MVA-endringene... 3 Hva gjør Vitec Megler?... 4 Hva må jeg

VITEC MVA-endringer i 017 Nye MVA-koder og skattemelding LAST EDITED: 016-1-0 INNHOLDSFORTEGNELSE Bakgrunn for MVA-endringene... 3 Konsekvens av MVA-endringene... 3 Hva gjør Vitec Megler?... 4 Hva må jeg

Innførsel av varer Skattemelding 2017

Innførsel av varer Skattemelding 2017 Utenlandske leverandører, som brukes ved innførsel av varer fra utlandet og tjenester kjøpt i utlandet, har hos noen en behandlingsprofil koblet opp mot leverandørkortet

Innførsel av varer Skattemelding 2017 Utenlandske leverandører, som brukes ved innførsel av varer fra utlandet og tjenester kjøpt i utlandet, har hos noen en behandlingsprofil koblet opp mot leverandørkortet

Maritech Regnskap ver NY MVA-OPPGAVE FRA 2017

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Maritech Regnskap ver 16.00

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Ubenyttet underskudd til framføring hva bør du være oppmerksom på?

Til regnskapsførere, revisorer og rådgivere Nr. 4 mai 2018 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post, kontakt

Til regnskapsførere, revisorer og rådgivere Nr. 4 mai 2018 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post, kontakt

Norwegian SAF-T Standard VAT/Tax codes

SKATTEETATEN NORWEGIAN TAX ADMINISTRATION REGNSKAP NORGE ACCOUNTING NORWAY Norwegian SAF-T Standard VAT/Tax codes Documentation - Dokumentasjon SAF-T Working group V1.11 26.01.2017 Definisjon av standardiserte

SKATTEETATEN NORWEGIAN TAX ADMINISTRATION REGNSKAP NORGE ACCOUNTING NORWAY Norwegian SAF-T Standard VAT/Tax codes Documentation - Dokumentasjon SAF-T Working group V1.11 26.01.2017 Definisjon av standardiserte

Innhold. Forkortelser for lover og forskrifter... 6

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Innhold. 3.1 Koblingen til tollregelverket... 56. Kapittel 1 Merverdiavgiftssystemet... 17. Kapittel 2 Hovedprinsipper i norsk merverdiavgift...

Innhold Kapittel 1 Merverdiavgiftssystemet... 17 Kapittel 2 Hovedprinsipper i norsk merverdiavgift... 20 2.1 Innledning... 20 2.2 Definisjon av begreper... 24 2.2.1 Utgående avgift... 24 2.2.2 Inngående

Innhold Kapittel 1 Merverdiavgiftssystemet... 17 Kapittel 2 Hovedprinsipper i norsk merverdiavgift... 20 2.1 Innledning... 20 2.2 Definisjon av begreper... 24 2.2.1 Utgående avgift... 24 2.2.2 Inngående

Norsk merverdiavgift ved internasjonal handel. - import og eksport

Norsk merverdiavgift ved internasjonal handel - import og eksport Innhold Forord 11 Forkortelser 12 1 Merverdiavgiftssystemet 13 2 Hovedprinsipper i norsk merverdiavgift 15 2.1 Investeringsavgiften 15

Norsk merverdiavgift ved internasjonal handel - import og eksport Innhold Forord 11 Forkortelser 12 1 Merverdiavgiftssystemet 13 2 Hovedprinsipper i norsk merverdiavgift 15 2.1 Investeringsavgiften 15

Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Omsetningsoppgave for merverdiavgift endres fra 2017

Omsetningsoppgave for merverdiavgift endres fra 2017 Dette dokumentet tar for seg tre hovedtemaer: Kort gjennomgang av Skattemeldingen for merverdiavgift Hvordan påvirker disse endringene Visma.net Financials

Omsetningsoppgave for merverdiavgift endres fra 2017 Dette dokumentet tar for seg tre hovedtemaer: Kort gjennomgang av Skattemeldingen for merverdiavgift Hvordan påvirker disse endringene Visma.net Financials

Visma Global Lovendringer i praksis

Visma Global Lovendringer i praksis Vi ser på hvordan de nye lovendringene påvirker dere og de nye lovendringene i praksis. Hovedfokus på ny skattemelding Richard Sjursen - Rådgiver forretningssystemer

Visma Global Lovendringer i praksis Vi ser på hvordan de nye lovendringene påvirker dere og de nye lovendringene i praksis. Hovedfokus på ny skattemelding Richard Sjursen - Rådgiver forretningssystemer

Dokumentasjon. av skjermbilde for. MVA rapportering Sist revidert:

Dokumentasjon av skjermbilde for MVA rapportering 2017 Sist revidert: 18.12.2016 Visma Software AS Visma Business Dokumentasjon av ny MVA lov 2017 Innhold I Innholdsfortegnelse Innholdsfortegnelse... II

Dokumentasjon av skjermbilde for MVA rapportering 2017 Sist revidert: 18.12.2016 Visma Software AS Visma Business Dokumentasjon av ny MVA lov 2017 Innhold I Innholdsfortegnelse Innholdsfortegnelse... II

Terje Nilsen Tollregion Oslo og Akershus Stian Gustavsen Tollregion Oslo og Akershus

Terje Nilsen Tollregion Oslo og Akershus Stian Gustavsen Tollregion Oslo og Akershus Tolldagen, 13.november 2018 Enkel og effektiv omberegning av tolldeklarasjoner Terje Nilsen, seksjonssjef og Stian Gustavsen,

Terje Nilsen Tollregion Oslo og Akershus Stian Gustavsen Tollregion Oslo og Akershus Tolldagen, 13.november 2018 Enkel og effektiv omberegning av tolldeklarasjoner Terje Nilsen, seksjonssjef og Stian Gustavsen,

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminneleg næring

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminneleg næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldinga i Altinn. I tillegg til informasjon om innhaldet i postane

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminneleg næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldinga i Altinn. I tillegg til informasjon om innhaldet i postane

Merverdiavgiftsloven og internasjonal handel. Førsteamanuensis (phd) Anders Mikelsen anders.mikelsen@bi.no

Anders Mikelsen anders.mikelsen@bi.no") Merverdiavgiftsloven og internasjonal handel Førsteamanuensis (phd) Anders Mikelsen anders.mikelsen@bi.no 1. Lovens saklige virkeområdet 1-1 Omsetningsmerverdiavgift Innførselsmerverdiavgift Uttaksmerverdiavgift

Merverdiavgiftsloven og internasjonal handel Førsteamanuensis (phd) Anders Mikelsen anders.mikelsen@bi.no 1. Lovens saklige virkeområdet 1-1 Omsetningsmerverdiavgift Innførselsmerverdiavgift Uttaksmerverdiavgift

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

Ny bokføringslov endring av merverdiavgiftsloven 32 - endringer i forskrifter til merverdiavgiftsloven

Skattedirektoratet meldinger SKD 3/05, 26. januar 2005 Ny bokføringslov endring av merverdiavgiftsloven 32 - endringer i forskrifter til merverdiavgiftsloven I forbindelse med innføringen av ny lov 19.

Skattedirektoratet meldinger SKD 3/05, 26. januar 2005 Ny bokføringslov endring av merverdiavgiftsloven 32 - endringer i forskrifter til merverdiavgiftsloven I forbindelse med innføringen av ny lov 19.

Gruppe a, Kontormaskiner, anskaffet i året, x 0,30 = 5 850, ,- Gruppe b, Goodwill x 0,20 = , ,-

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

Merverdiavgift (MVA) 2018

2018") Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Typetilfeller (årsakstilfeller) til bruk ved elektroniske omberegninger

til bruk ved elektroniske omberegninger") Typetilfeller (årsakstilfeller) til bruk ved elektroniske omberegninger Nr: Typetilfelle: Renterplikt: Beskrivelse og eksempler ikke uttømmende: Merknader: Særavgift utelatt ved deklareringen eller særavgift

Typetilfeller (årsakstilfeller) til bruk ved elektroniske omberegninger Nr: Typetilfelle: Renterplikt: Beskrivelse og eksempler ikke uttømmende: Merknader: Særavgift utelatt ved deklareringen eller særavgift

notat Skattedirektoratet

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

Anordningsprinsippet tidspunkt for (periodisering) av utgifter og utbetalinger i regnskapet følger anordningsprinsippet

av utgifter og utbetalinger i regnskapet følger anordningsprinsippet") Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Statsbudsjettet 2011 Endringer i merverdiavgiftsloven mv. Stortingets vedtak om merverdiavgift

Statsbudsjettet 2011 Endringer i merverdiavgiftsloven mv. Stortingets vedtak om merverdiavgift meldinger SKD 9/10 15. desember 2010 Rettsavdelingen, avgift Med virkning fra 1. juli 2011 innføres merverdiavgiftsplikt

Statsbudsjettet 2011 Endringer i merverdiavgiftsloven mv. Stortingets vedtak om merverdiavgift meldinger SKD 9/10 15. desember 2010 Rettsavdelingen, avgift Med virkning fra 1. juli 2011 innføres merverdiavgiftsplikt

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (oppdatert 30. oktober 2014) 1 Om veiledningsnotatet... 4 2 Er virksomheten

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (oppdatert 30. oktober 2014) 1 Om veiledningsnotatet... 4 2 Er virksomheten

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour h 2012 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour h 2012 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

meldinger Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Skattedirektoratet

Skattedirektoratet") Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

Visma Business. Dokumentasjon av endring i. MVA-lov tilpasning til SAF-T

Visma Business Dokumentasjon av endring i MVA-lov 2017 og tilpasning til SAF-T Sist revidert: 16.01.2017 Visma Software AS Visma Business Dokumentasjon av endring i MVA-lov 2017 Innhold I Innholdsfortegnelse

Visma Business Dokumentasjon av endring i MVA-lov 2017 og tilpasning til SAF-T Sist revidert: 16.01.2017 Visma Software AS Visma Business Dokumentasjon av endring i MVA-lov 2017 Innhold I Innholdsfortegnelse

Oppdatert informasjon rundt MVA-lov 2017

Oppdatert informasjon rundt MVA-lov 2017 Nedenfor beskriver hva som er nytt for vanlig næringsvirksomhet siden forrige utsendelse. I tillegg har også bransje-løsningen for LANDBRUK blitt tilpasset på samme

Oppdatert informasjon rundt MVA-lov 2017 Nedenfor beskriver hva som er nytt for vanlig næringsvirksomhet siden forrige utsendelse. I tillegg har også bransje-løsningen for LANDBRUK blitt tilpasset på samme

De viktigste lovendringene for 2017

De viktigste lovendringene for 2017 Lov om skatteforvaltning av 27.05.2016 Ny skatteforvaltningslov Ikrafttredelse 1.1.2017 Uttømmende felles saksbehandlingslov for all skatt og avgift Forvaltningsregler,

De viktigste lovendringene for 2017 Lov om skatteforvaltning av 27.05.2016 Ny skatteforvaltningslov Ikrafttredelse 1.1.2017 Uttømmende felles saksbehandlingslov for all skatt og avgift Forvaltningsregler,

Innføring av nye MVA-satser fra 1. januar 2005

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

Skatt og mva ved sosiosponsing

Skatt og mva ved sosiosponsing Advokat Morten Sandli m.sandli@selmer.no tlf 976 55 894 Advokatfirmaet Selmer DA 1 Debatten i media Er sosiosponsing skattemessig fradragsberettiget? 2 Jussens bakteppe skatt

Skatt og mva ved sosiosponsing Advokat Morten Sandli m.sandli@selmer.no tlf 976 55 894 Advokatfirmaet Selmer DA 1 Debatten i media Er sosiosponsing skattemessig fradragsberettiget? 2 Jussens bakteppe skatt

Brukerveiledning og oversikt over alle MVA-koder i Agresso

Brukerveiledning og oversikt over alle MVA-koder i Agresso Hvilke MVA-koder skal benyttes på ulike bilag? Oversikt over MVA Koder ved UiT Linker til ulike veiledere for bruk av MVA koder Avdeling for Økonomi

Brukerveiledning og oversikt over alle MVA-koder i Agresso Hvilke MVA-koder skal benyttes på ulike bilag? Oversikt over MVA Koder ved UiT Linker til ulike veiledere for bruk av MVA koder Avdeling for Økonomi

Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

REVISORFORENINGENS SKATT- OG AVGIFTSDAGER

KURSDOKUMENTASJON REVISORFORENINGENS SKATT- OG AVGIFTSDAGER Merverdiavgift Advokat Agnete Haugerud, EY, rådgiver avgift Camilla Brunfelt, Revisorforeningen, advokat Cathrine Lund Haagensen, PwC og advokat

KURSDOKUMENTASJON REVISORFORENINGENS SKATT- OG AVGIFTSDAGER Merverdiavgift Advokat Agnete Haugerud, EY, rådgiver avgift Camilla Brunfelt, Revisorforeningen, advokat Cathrine Lund Haagensen, PwC og advokat

OPPGAVESETT 4 - LØSNINGSFORSLAG

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

OVERSIKT. Registrert hittil i år: Resultat. Resultat. Posteringskontroll. Balanse. kr kr kr kr

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

merverdiavgift i et nøtteskall

merverdiavgift i et nøtteskall ole gjems-onstad merverdiavgift i et nøtteskall Gyldendal Norsk Forlag AS 2014 9. utgave, 1. opplag 2014 ISBN 978 82 05 46020 1 Omslagsdesign: Kristin Berg Johnsen Sats:

merverdiavgift i et nøtteskall ole gjems-onstad merverdiavgift i et nøtteskall Gyldendal Norsk Forlag AS 2014 9. utgave, 1. opplag 2014 ISBN 978 82 05 46020 1 Omslagsdesign: Kristin Berg Johnsen Sats:

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (med oppdateringer, senest 19. desember 2014) 1 Om veiledningsnotatet...

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (med oppdateringer, senest 19. desember 2014) 1 Om veiledningsnotatet...

Nyheter i Orion versjon 5.8 regnskap.

Nyheter i Orion versjon 5.8 regnskap. Tilpasning til SAF-T - To sifret kontoplan SAF-T Regnskap (Financial) er et standardformat for utveksling av regnskapsdata. SAF-T, eller Standard Audit File-Tax, er

Nyheter i Orion versjon 5.8 regnskap. Tilpasning til SAF-T - To sifret kontoplan SAF-T Regnskap (Financial) er et standardformat for utveksling av regnskapsdata. SAF-T, eller Standard Audit File-Tax, er

Forslag til endringer i skattebetalingsloven og merverdiavgiftsloven

Forslag til endringer i skattebetalingsloven og merverdiavgiftsloven 1. I lov 17. juni 2005 nr. 67 om betaling og innkreving av skatte- og avgiftskrav (skattebetalingsloven) gjøres følgende endringer:

Forslag til endringer i skattebetalingsloven og merverdiavgiftsloven 1. I lov 17. juni 2005 nr. 67 om betaling og innkreving av skatte- og avgiftskrav (skattebetalingsloven) gjøres følgende endringer:

Høringsnotat. Transportører i utlandet adgang til refusjon av merverdiavgift mv.

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Web-basert system for elektronisk mottak, lagring, avregning og etterlysning av tolldokumenter

Bring E-Doc Web-basert system for elektronisk mottak, lagring, avregning og etterlysning av tolldokumenter Posten Norge AS / Bring Postboks 1500 Sentrum, 0001 Oslo NO 984 661 185 MVA Tlf: 23 14 77 10 Epost:

Bring E-Doc Web-basert system for elektronisk mottak, lagring, avregning og etterlysning av tolldokumenter Posten Norge AS / Bring Postboks 1500 Sentrum, 0001 Oslo NO 984 661 185 MVA Tlf: 23 14 77 10 Epost:

Regelverk for webfaktura

Regelverk for webfaktura Jan Terje Kaaby Statsautorisert revisor og autorisert regnskapsfører Bokføringsreglene Bokføringsreglene Bokføringsloven med forskrifter God bokføringsskikk Rettslig standard,

Regelverk for webfaktura Jan Terje Kaaby Statsautorisert revisor og autorisert regnskapsfører Bokføringsreglene Bokføringsreglene Bokføringsloven med forskrifter God bokføringsskikk Rettslig standard,

Generelt. Trond Kristoffersen. Lønningsrutinen. Ansatte - forpliktelser. Finansregnskap. Økt aktivitet (vekst) fører til behov for:

fører til behov for:") Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Oppgavesett 20 Løsning (R. h.2005) osl20.doc à jour h 2015

osl20.doc à jour h 2015") Oppgavesett 20 Løsning (R. h.2005) osl20.doc à jour h 2015 DEL 1 Oppgave a : Selskapets skattepliktige inntekt. Ser først på endringen i midlertidige forskjeller mellom regnskapsmessige og skattemessige

Oppgavesett 20 Løsning (R. h.2005) osl20.doc à jour h 2015 DEL 1 Oppgave a : Selskapets skattepliktige inntekt. Ser først på endringen i midlertidige forskjeller mellom regnskapsmessige og skattemessige

El-sertifikater risiko for mva-svindel. Seminar Statnett Gardermoen 15.01.2013

El-sertifikater risiko for mva-svindel Seminar Statnett Gardermoen 15.01.2013 18.01.2013 2 Skatteetaten tittel på presentasjonen 18.01.2013 3 Skatteetaten tittel på presentasjonen 18.01.2013 4 Skatteetaten

El-sertifikater risiko for mva-svindel Seminar Statnett Gardermoen 15.01.2013 18.01.2013 2 Skatteetaten tittel på presentasjonen 18.01.2013 3 Skatteetaten tittel på presentasjonen 18.01.2013 4 Skatteetaten

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (med oppdateringer, senest 21. april 2015) 1 Om veiledningsnotatet...

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (med oppdateringer, senest 21. april 2015) 1 Om veiledningsnotatet...

Nye merverdiavgiftsregler - kultur og idrett. Samarbeidsmøtene 2010

Nye merverdiavgiftsregler - kultur og idrett Samarbeidsmøtene 2010 Innledning Kultur & idrett Historikk/kilder Kulturmomsutvalget NOU 2008:7 Prop. 119 LS (2009-2010) Finansdepartementets lovforslag Bakgrunn

Nye merverdiavgiftsregler - kultur og idrett Samarbeidsmøtene 2010 Innledning Kultur & idrett Historikk/kilder Kulturmomsutvalget NOU 2008:7 Prop. 119 LS (2009-2010) Finansdepartementets lovforslag Bakgrunn

Fast driftssted i norsk avgiftsrett. Førsteamanuensis (phd) Anders Mikelsen

Anders Mikelsen") Fast driftssted i norsk avgiftsrett Førsteamanuensis (phd) Anders Mikelsen Avgiftssubjekt Norge er ikke med i EU. Egne regler. Annen sammenheng. Fast driftssted er intet rettslig begrep i norsk avgiftsrett.

Fast driftssted i norsk avgiftsrett Førsteamanuensis (phd) Anders Mikelsen Avgiftssubjekt Norge er ikke med i EU. Egne regler. Annen sammenheng. Fast driftssted er intet rettslig begrep i norsk avgiftsrett.

KLAGENEMNDA FOR MERVERDIAVGIFT. Avgjørelse den 7. mars 1996 i sak nr 3182 vedrørende. i n n s t i l l i n g:

Dato for Skattedirektoratets innstilling: KLAGENEMNDA FOR MERVERDIAVGIFT Avgjørelse den 7. mars 1996 i sak nr 3182 vedrørende reg nr - A A/S. Skattedirektoratet har avgitt slik i n n s t i l l i n g: Virksomhet:

Dato for Skattedirektoratets innstilling: KLAGENEMNDA FOR MERVERDIAVGIFT Avgjørelse den 7. mars 1996 i sak nr 3182 vedrørende reg nr - A A/S. Skattedirektoratet har avgitt slik i n n s t i l l i n g: Virksomhet:

Bokføringsloven del I. Kjell Næssvold

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

MERVERDIAVGIFT MOMS MVA. Merverdiavgift moms mva

Merverdiavgift moms mva 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. miniforetak.no

Merverdiavgift moms mva 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. miniforetak.no

Lov, forskrifter og god bokføringsskikk med kommentarer... 25

Innhold Del I Innledning... 13 Kort historie... 15 Norske bokføringsregler før bokføringsloven... 15 Bokføringsloven... 16 Definisjon av bokføring... 22 Oppbygning av bokføringsloven... 24 Del II Lov,

Innhold Del I Innledning... 13 Kort historie... 15 Norske bokføringsregler før bokføringsloven... 15 Bokføringsloven... 16 Definisjon av bokføring... 22 Oppbygning av bokføringsloven... 24 Del II Lov,

Revisoreksamen i skatterett våren 2007 - Løsningsforslag

osl23.doc h15 Revisoreksamen i skatterett våren 2007 - Løsningsforslag DEL 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Oppgave a: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

osl23.doc h15 Revisoreksamen i skatterett våren 2007 - Løsningsforslag DEL 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Oppgave a: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

Nytt regelverk for kassesystem

Nytt regelverk for kassesystem 01.01.2017 Hovedbakgrunn for ny lov Dagens kassasystem er vanskelige å kontrollere Manglende krav til systemene skaper store utfordringer i kampen mot svart økonomi i kontantbransjen

Nytt regelverk for kassesystem 01.01.2017 Hovedbakgrunn for ny lov Dagens kassasystem er vanskelige å kontrollere Manglende krav til systemene skaper store utfordringer i kampen mot svart økonomi i kontantbransjen

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2014/2015, tilpasset 2. utgave av skattekursmappen.

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2014/2015, tilpasset 2. utgave av skattekursmappen. Nummereringen følger samme mal som i kursmappen. Hvilken utgave av skattekursmappen du har

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2014/2015, tilpasset 2. utgave av skattekursmappen. Nummereringen følger samme mal som i kursmappen. Hvilken utgave av skattekursmappen du har

Høring endringer i tollforskriften vedrørende foreløpig deklarering

Høring endringer i tollforskriften vedrørende foreløpig deklarering 1. Innledning Tolldirektoratet sender med dette på høring forslag om endringer i reglene om bruk av foreløpig deklarasjon ved innførsel

Høring endringer i tollforskriften vedrørende foreløpig deklarering 1. Innledning Tolldirektoratet sender med dette på høring forslag om endringer i reglene om bruk av foreløpig deklarasjon ved innførsel

Nøytral merverdiavgift i helseforetakene

Helse- og omsorgsdepartementet Nøytral merverdiavgift i helseforetakene Martin Sjuls KLP, 29. november 2016 Fra regjeringens politiske plattform Regjeringen vil innføre nøytral merverdiavgift i staten

Helse- og omsorgsdepartementet Nøytral merverdiavgift i helseforetakene Martin Sjuls KLP, 29. november 2016 Fra regjeringens politiske plattform Regjeringen vil innføre nøytral merverdiavgift i staten

MVA merverdiavgift (moms)

") MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

Elektronisk registrering i Merverdiavgiftsregisteret

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

1 Grunnkrav for avgiftsplikt

1 Grunnkrav for avgiftsplikt Lov om merverdiavgift (mval.) ble vedtatt 19. juni 1969. I henhold til denne loven har Finansdepartementet og Skattedirektoratet gitt en rekke forskrifter, rundskriv og meldinger.

1 Grunnkrav for avgiftsplikt Lov om merverdiavgift (mval.) ble vedtatt 19. juni 1969. I henhold til denne loven har Finansdepartementet og Skattedirektoratet gitt en rekke forskrifter, rundskriv og meldinger.

Utbyggingsavtaler og merverdiavgift

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen elha@grette.no Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen elha@grette.no Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

Revisoreksamen i skatterett våren 2007 - Løsningsforslag

osl26.doc v13 Revisoreksamen i skatterett våren 2007 - Løsningsforslag Oppgave 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Spørsmål 1: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

osl26.doc v13 Revisoreksamen i skatterett våren 2007 - Løsningsforslag Oppgave 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Spørsmål 1: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

ER ELLER KAN STIFTELSER BLI HELT ELLER DELVIS SKATTEPLIKTIGE?

ER ELLER KAN STIFTELSER BLI HELT ELLER DELVIS SKATTEPLIKTIGE? STIFTELSESKONFERANSEN FØRDE 9. OG 10. APRIL 2019 ERLING BYE. SKATTERÅDGIVER BDO ADVOKATER AS Alt innhold, inkludert, men ikke begrenset til

ER ELLER KAN STIFTELSER BLI HELT ELLER DELVIS SKATTEPLIKTIGE? STIFTELSESKONFERANSEN FØRDE 9. OG 10. APRIL 2019 ERLING BYE. SKATTERÅDGIVER BDO ADVOKATER AS Alt innhold, inkludert, men ikke begrenset til

Statsbudsjettet 2016 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift

Statsbudsjettet 2016 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 2/16, 4. januar 2016 Rettsavdelingen, avgift Overføring av forvaltningsoppgaver fra Tolletaten til

Statsbudsjettet 2016 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 2/16, 4. januar 2016 Rettsavdelingen, avgift Overføring av forvaltningsoppgaver fra Tolletaten til

Revisoreksamen i skatterett våren 2008 - Løsningsforslag

Osl28 v.14 Revisoreksamen i skatterett våren 2008 - Løsningsforslag Oppgave 1 a) Spørsmål 1 ÅR X1: Huset er egen bolig for Arne Andersen fra 01.07.X1 og ut året, dvs egen bolig i seks mnd., og det er ingen

Osl28 v.14 Revisoreksamen i skatterett våren 2008 - Løsningsforslag Oppgave 1 a) Spørsmål 1 ÅR X1: Huset er egen bolig for Arne Andersen fra 01.07.X1 og ut året, dvs egen bolig i seks mnd., og det er ingen

Administrative kostnader ved innbetaling av merverdiavgift ved import av varer.

Administrative kostnader ved innbetaling av merverdiavgift ved import av varer. Ved import av varer fra utlandet må det beregnes merverdiavgift av vareverdien. Dette gjelder også for næringsdrivende som

Administrative kostnader ved innbetaling av merverdiavgift ved import av varer. Ved import av varer fra utlandet må det beregnes merverdiavgift av vareverdien. Dette gjelder også for næringsdrivende som

Aktuelle problemstillinger innen mva kompensasjon

Aktuelle problemstillinger innen mva kompensasjon Økonomiforum Nord-Trøndelag 16. mai 2017 Knut Tanem, registrert revisor oppdragsansvarlig KomRevTrøndelag IKS 1 Aktuelle tema Kulturbygg og økonomisk aktivitet

Aktuelle problemstillinger innen mva kompensasjon Økonomiforum Nord-Trøndelag 16. mai 2017 Knut Tanem, registrert revisor oppdragsansvarlig KomRevTrøndelag IKS 1 Aktuelle tema Kulturbygg og økonomisk aktivitet

Handelshøyskolen BI, 16. desember 2016

Forord Dette er den tredje boken med artikler innen merverdiavgiftsrett som springer ut av det avgiftsrettsmiljøet som Ole Gjems-Onstad og Tor S. Kildal har utviklet ved Handelshøyskolen BI. Med ett unntak

Forord Dette er den tredje boken med artikler innen merverdiavgiftsrett som springer ut av det avgiftsrettsmiljøet som Ole Gjems-Onstad og Tor S. Kildal har utviklet ved Handelshøyskolen BI. Med ett unntak

Skatteforvaltning. - status fra Oljeskattekontoret. Seniorskattejurist Kari Marthe Wien Voss, 5. mai 2017

Skatteforvaltning - status fra Oljeskattekontoret Seniorskattejurist Kari Marthe Wien Voss, 5. mai 2017 Lov 27. mai 2016 nr. 14 om skatteforvaltning (skatteforvaltningsloven) 2 Ikrafttredelse 1.1.2017

Skatteforvaltning - status fra Oljeskattekontoret Seniorskattejurist Kari Marthe Wien Voss, 5. mai 2017 Lov 27. mai 2016 nr. 14 om skatteforvaltning (skatteforvaltningsloven) 2 Ikrafttredelse 1.1.2017

Merverdiavgift v UiB

U N I V E R S I T E T E T I B E R G E N 20.04.2015 Merverdiavgift v UiB Knut Are Haveland Agenda Hva er merverdiavgift? Omsetning innenfor og unntatt fra loven Merverdiavgift ved utfakturering Fradragsrett

U N I V E R S I T E T E T I B E R G E N 20.04.2015 Merverdiavgift v UiB Knut Are Haveland Agenda Hva er merverdiavgift? Omsetning innenfor og unntatt fra loven Merverdiavgift ved utfakturering Fradragsrett