Utfordringsnotat til akvarena Vekst, lønnsomhet og organisering av leverandørene til havbruksnæringen

|

|

|

- Philip Helgesen

- 8 år siden

- Visninger:

Transkript

1 2011 Utfordringsnotat til akvarena Vekst, lønnsomhet og organisering av leverandørene til havbruksnæringen INAQ Management AS 18/11/2011

2 PROSJEKTTITTEL: INAQ Management AS Havnegata 7, Pirsenteret Postboks 1223, Sluppen 7462 Trondheim OPPDRAGSGIVER(E): Teknologi akvarena UTFORDRINGSNOTAT LEVERANDØRINDUSTRIEN OPPDRAGSNUMMER: KONTAKTPERSON: Trude Olafsen 1151 UTFØRT AV: INAQ Management AS UTARBEIDET AV: Ola Christian Olsen Nils Ole Krogstad Frode Blakstad Jørn Pedersen PROSJEKTLEDER: Frode Blakstad KVALITETSKONTROLL: Frode Blakstad Nils Ole Krogstad GODKJENT AV: Frode Blakstad DATO: STIKKORD: GRADERING ÅPEN Økonomisk analyse Hva kan vi lære fra andre leverandørindustrier? Intervju av næringsaktører og FoU-miljø ii

3 Innhold 1.0 Innledning Sammendrag Økonomisk analyse Metode og utvalg Driftsinntekter i utvalget Driftsmargin i utvalget Avkastning til totalkapitalen Egenkapitalen i leverandørindustrien Store versus små Hva kan vi lære fra andre leverandørindustrier? Metode og utvalg Hva er næringsklynger? Hvilke kritiske suksessfaktorer har internasjonal forskning identifisert? Hvilke suksessfaktorer skaper vekst og lønnsomhet i norske klynger? Intervjuer 3 utvalgte klynger Intervju med næringsaktører og FoU-miljø Metode og utvalg Lokalisering av leverandørene Størrelse på leverandørene Internasjonale leverandører Leveringstid Samarbeid Relasjon til andre bransjer Erfaringer fra havbruksnæringen Finansieringsløsninger Hvilke forhold antas å vektlegges ved valg av leverandør Opplæring Reservedeler og komponenter Returmuligheter for utrangert utstyr Restverdi Dokumentert kvalitet iii

4 5.16. Egen oppfølging av vedlikehold og service Leverandørbytte Til hvilken grad er det betalingsvillighet for følgende ekstratjenester Hvordan antas dagens utstyr å være anskaffet Hvordan vil fremtidens utstyr anskaffes Hvem skal eie/ kontrollere leverandørindustrien Hvem bør bekostes utviklingen av ny teknologi? Tilfredshet med FoU-gjennomføring FoU-behov i næringen FoU på riktig område Ønsker leverandørene å delta i leverandørutviklingsprogram Andre kommentarer til FoU Havbruksnæringens meninger om hvordan å øke lønnsomheten i leverandørindustrien FoU-miljøenes meninger om hvordan å øke lønnsomheten i leverandørindustrien Leverandørenes meninger om hvordan å øke lønnsomheten i egen bransje Andre kommentarer til intervjuene generelt INAQ Management sine vurderinger Rollen til akvarena i dag Vår vurdering av resultatene iv

5 1.0 Innledning Hensikten med dette prosjektet er å utarbeide et utfordringsnotat for Teknologi akvarena som skal belyse hvordan morgendagens organisering av leverandørindustrien kan være. Med dette som bakgrunn skal det gjennom prosjektet kartlegges følgende punkter: Hvordan ønsker dagens leverandører til havbruksnæringen at leverandørindustrien skal være organisert/ driftet/ eid? Hvordan ønsker oppdrettsselskapene/ kundene at leverandørindustrien er organisert/ driftet/ eid? Hva kan vi lære av andre industrigrener når det gjelder organisering av leverandørindustrien? Dette løses ved å intervjue aktører i leverandørindustrien og havbruksnæringen om organisering, drift og eierskap. Videre gjøres det litteraturstudie og intervjuer for å kartlegge hvordan leverandørene til andre næringer har organisert seg. For å underbygge påstander og kommentarer i intervjuene, gjennomføres det en bransjeanalyse for å se på økonomiske prestasjoner hos leverandørene. AkvARENA prosjektet er en arena for klyngen av teknologileverandører i Trøndelag som leverer/potensielt kan levere inn mot marin sektor, havbruksselskapene og FoU miljøene. Hensikten med prosjektet er å styrke aktørene gjennom økt samhandling og bedre nettverksrelasjoner slik at de kan levere verdensledende teknologi for bærekraftig oppdrett av fisk. 1 Vår arbeidshypotese er at leverandørindustrien til havbruksnæringen består av mange små selskaper med begrenset lønnsomhet og ressurser i form av kapital og personal til å drive utviklingsarbeid. Kundene (oppdrettsselskapene) kjennetegnes av at de er opptatt av anskaffelsespris, og mindre opptatt av levetidskostnader på utstyr, og det er lite systematisk samarbeid mellom kunder og/eller leverandører for å kunne levere helhetlige løsninger. Krav fra det offentlige blir stadig strengere med hensyn til godkjenningskrav og sertifisering av utstyr, samtidig som kundene blir mer krevende. Arbeidshypotesen understøttes av Sintef og Kontali Analyse sin rapport om potensial for økt verdiskaping i lakse- og ørretoppdrettsnæringen 2. Dette utfordringsnotatet består av 3 ulike undersøkelser: Økonomisk analyse Hva kan vi lære fra andre leverandørindustrier? Intervju av næringsaktører og FoU-miljø 1

6 Hver av delene kan ses som uavhengige rapporter, men er satt sammen for å gi et utfyllende utfordringsnotat. I hver av delene beskrives metode og utvalg. Dette dokumentet er et utfordringsnotat, og har derfor ingen konkluderende kapittel eller utfyllende drøftinger av resultater. Dokumentets hensikt er derfor å påpeke utfordringer og stå som et underlag for diskusjoner om en fremtidig utforming av leverandørindustrien i havbruksnæringen. I sluttene 2

7 2.0 Sammendrag AkvARENA er en klynge bedrifter som har til felles at de har de samme kundene, og som i stor grad møter de samme utfordringene. Andre bransjeklynger har vist seg å ha store fordeler av sin klynge. Lærdommen fra andre klynger gir indikasjoner på hvordan akvarena kan utvikle seg optimalt for fremtiden. Basert på en rekke studier i Norge og utlandet, skaper klynger følgende effekter: Innovasjonspress kombinasjonen av nærhet til krevende kunder og hard konkurranse om kundenes gunst. Kritisk masse skala og spesialisering i immobile ressurser (infrastruktur, kompetanse og leveranser). Kunnskapseksternaliteter kunnskap som utvikles og spres gjennom personsirkulasjon (mobilitet av ansatte, ledere og konsulenter) og gjennom formelle og sosiale kommunikasjonsarenaer. (Reduserte) transaksjonskostnader som følge av god informasjonstilgang, kontinuitet i relasjoner, tillit og lave transportkostnader. Tettere kontakt mellom industri og akademia Denne undersøkelsen er gjennomført ved å intervjue 9 leverandører til havbruksnæringen, 6 oppdrettsselskaper, 3 fra FoU-miljøene og 3 personer fra forskjellige NCE-programmer. I tillegg er det gjennomført litteraturstudie om klyngeteori og analyse av regnskapstall for et utvalg av bedrifter. Leverandørene er en lite homogen masse, i og med at de leverer varer og tjenester til en rekke forskjellige bransjer utover havbruksnæringen. Produktene kan også variere i stor grad, avhengig av historikk, hvilke kunder de har og hvilken størrelse de er med mer. Intervju med Norwegian Centre of Expertise Tre ledere for forskjellige NCE-klynger ble intervjuet i prosessen. Disse har erfaringer fra å bygge og utvikle klyngeorganisasjoner. Basert på erfaringer fra NCE-programmene, er det å ha en møteplass for klyngen, kompetanseutviklingen og felles forskningsaktiviteter viktig. Flere av programmene har samarbeid med høyere utdanningsinstitusjoner, blant annet om utvikling av masterprogrammer som er spisset mot bransjen. Enkelte av programmene har coaching av for SMB-bedrifter, frokostmøte en gang i uken med store kunder og har gjennomført tverrfaglige verdikjedeutviklingsprosjekter (prosjekt i lean-produksjon). 3

8 Det påpekes at momenter som evne og vilje til samhandling, i stedet for kun samarbeid, er viktig. I tillegg er evne til å posisjonere seg i markedet er viktig, noe som bygges ved god kjennskap til markedet og de truslene og mulighetene som til en hver tid eksisterer. Utvikling, Innovasjon og Forskning Utvikling, innovasjon og forskning er viktig for en bransje som leverer utstyr til en krevende, ny næring som havbruksnæringen. Derimot er svaret på hvordan man skal gjøre dette mer nyansert. Økt samarbeid blant leverandørene er noe som blant annet er viktig for noen, men mindre viktig for andre. For eksempel er oppdretterne interessert i godt samarbeid mellom leverandørene, men ønsker konkurranse for å holde prisene nede på produkter og tjenester. Samtidig er konkurranse gunstig for innovasjon. Uansett er samtlige enige i at finansiering av utvikling av ny teknologi, er noe som skal gjøres i samarbeid mellom FoU, havbruksnæringen og leverandørene. Går man i dybden i svarene, mener en overvekt av de som svarte at leverandørene bør ta den tyngste byrden. Tilfredsheten med gjennomført FoU, er midt på treet. Ut fra kommentarene i intervjuene kan ting tyde på at tilfredsheten har blitt bedre de siste år. Behovet for FoU er stort i næringen, men det må gjennomføres i de rette prosjektene. Tett samarbeid mellom kunde og leverandør, og ellers kravstore kunder, er noe som antas å styrke innovasjonen i bransjen. For å styrke FoU-prosjektene som utføres i havbruksnæringen og blant leverandørene, bør både forarbeidet og etterarbeidet styrkes. Det bør legges vekt på bedre metodevalg i forkant, og det bør avsettes ressurser til å løfte et ferdig prosjekt det siste stykket fra utvikling til kommersialisering. Hospitering eller traineeordninger som fører til utveksling av kompetanse mellom FoUmiljøene og industrien, kan gagne næringen i helhet. Pris Havbruksnæringen har, i følge undersøkelsen, god betalingsvillighet for utstyr med lave vedlikeholdskostnader og god levetid. Til hvilken grad dette blir priset inn fra leverandørene, kommer ikke frem i undersøkelsen. Kundeoppfølging, reklamasjonsoppfølging og leveringskapasitet er viktige momenter i valg av leverandør for utstyr. Når havbruksnæringen ble spurt hvilke forhold som antas å vektlegges ved valg av leverandør, kommer pris på fjerdeplass. Som oftest er derfor gode relasjoner, god oppfølging og god service viktigere enn pris isolert. 4

9 Produkter For havbruksnæringen er det viktig at leverandørene har høy leveringskapasitet på produkter som byttes ofte. For enkelte deler av havbruksnæringen, er det essensielt at leverandørene raskt kan levere rett utstyr, for eksempel er settefiskproduksjon avhengig av dette. Opplæring i bruk av utstyr er viktig for oppdretterne. Basert på intervjuene, har leverandørene en blandet oppfatning av viktigheten av dette. Det er delte meninger om leverandørene bør ha et overvåkningssystem for oppfølging av vedlikehold og service. Dette kan skyldes at forskjellige oppdrettere har forskjellige ønsker om hvordan dette skal gjøres i egen bedrift. Enkelte ønsker å sitte med kontrollen selv, mens andre ønsker å fjerne en arbeidsprosess som andre kan ha like god kontroll på. Finansieringsløsningene har liten betydning for oppdretterne. I undersøkelsen er det dog kun store oppdrettere som er intervjuet, så resultatene kan preges av dette. Dette er dog løsninger som kan være spennende i fremtiden. Organisering og eierskap Preferansene knyttet til størrelse av leverandørene er varierende. I hovedsak har størrelsen liten betydning for oppdretteren, men ved store prosjekter kan det være viktig at leverandøren også er av en viss størrelse. Derimot er erfaringene til oppdretterne at de store leverandørene gjerne er dårligere til å innfri tid og yte god service. De små har på den andre siden ikke like mye ressurser til å ta tyngre utviklingsprosjekter. Deltakerne i undersøkelsen var relativt likegyldige til hvem som eier leverandørindustrien, men langsiktig eierskap og gjerne med industriell tankegang er å foretrekke. I tillegg foretrekkes lokal tilhørighet. Lønnsomhet/økonomi Lønnsomheten til de bedriftene som ble analysert, var bedre enn antatt. 80 % av leverandørene til havbruksnæringen hadde en omsetning i underkant av NOK 77 mill. i 2010 og driftsmarginen de siste 5 år var i snitt 6,5 %. Avkastningen til totalkapitalen viser seg å være god, og har i de siste fem år vært rundt 13 % i gjennomsnitt. Samtidig har gjeldsandelen i selskapene økt av betydning, noe som kan forklares gjennom konsolidering finansiert med gjeld, eller gjeldsfinansiert vekst. Med totalkapitalrentabilitet som måleenhet, 5

10 har lønnsomheten for små selskaper vært bedre enn for de største selskapene de siste fem årene. For å øke lønnsomheten i næringen, foreslås det blant annet å: Øke fokus på kostnader, ved å se på billigere måter å produsere og i større grad strømlinjeformet serieproduksjon. Bli bedre til å prise inn levetidskostnader og vedlikeholdskostnader Selge helhetlige løsninger (systemer) i stedet for enkeltkomponenter Mer langsiktige kunderelasjoner, hvor en leverandør er en langsiktig partner for en oppdretter. Ved utvikling av nye produkter er tett dialog viktig. Bedre forarbeid, kalkylearbeid og prising. Skape interessante arbeidsplasser for å sikre god kompetanse til bransjen Stå sammen om internasjonale leveranser. Mer spesialisering. Mindre kopiering Mer effektiv organisering. Andre vurderinger De viktigste momentene oppsummeres best ved hjelp av figuren under. FoU Marked Produksjon Organisering Finansiering Kundenes behov Godt forarbeid God oppfølging Omgivelsene Prising Kostnader Industrielt Samhandling Spesialisering Profesjonalisering Finansiere vekst Under punktet marked og omgivelsene, menes det at trussel- og mulighetsbildet er viktig å kjenne til. En bransje som er oppdatert på hvilke muligheter og trusler som er globalt, vil være bedre rustet til å møte utfordringer og være fremsynt om markedet. Med industrielt, under punktet produksjon, mener vi at en må løfte næringen til å ha en industriell produksjon, gjerne basert på kjente, industriproduksjonsmodeller (for eksempel Lean manufacturing) 6

11 3.0 Økonomisk analyse 3.1. Metode og utvalg Analyse av den økonomiske situasjonen for leverandørene er gjennomført ved å samle inn regnskapstall fra 44 bedrifter som er definert som målgruppen for analysen. Regnskapstallene er hentet fra Proff.no. Utvalget omfatter ikke følgende bedrifter: Fôrleverandører Smoltleverandører Brønnbåttjenester Utvalget omfatter derfor leverandører av: Flåter Merder Poser Pumper Konsulenttjenester Dykkertjenester Lab-tjenester Det er valgt å fokusere på de overnevnte aktørene, siden vi mener disse speiler akvarena sin medlemsmasse. På grunn av den store forskjellen mellom forskjellige leverandører, er ikke alle leverandørgruppene presentert i like stor grad. Blant annet er vaksineleverandører representert i et begrenset utvalg. Leverandører til lakseslakteriene er også med i et begrenset utvalg. Samtidig har fôrleverandørene, smoltleverandørene og brønnbåtselskapene andre forutsetninger og utfordringer enn de som produserer utstyr og andre spesielle tjenester til havbruksnæringen. Driftsmargin: Vi bruker driftsmargin som andel av driftsinntekter, betegnet i prosent. Driftsmargin har vi definert som: 7

12 Totalkapitalrentabilitet: Totalkapitalrentabilitet er definert som driftsinntekter og finansintekter, som andel av egenkapital og gjeld. Ofte ønsker man å benytte en gjennomsnittlig verdi av EK og gjeld. Dette gjøres som oftest ved å regne gjennomsnitt av inngående og utgående beholdning av EK og gjeld. I dette tilfellet kan antallet bedrifter i analysen variere noe fra år til år, slik at gjennomsnittet kan bli unøyaktig. Derfor har vi kun benyttet utgående EK og gjeld. Totalkapitalrentabilitet har vi regnet ut på følgende måte: Data fra havbruksnæringen som sammenligningsgrunnlag, er hentet fra fiskeridirektoratets lønnsomhetsanalyse, og beregnet etter samme prinsipper som for leverandørene til havbruksnæringen. Gjennomsnitt: Gjennomsnitt er beregnet som aritmetisk gjennomsnitt av utvalget. Gjennomsnittet er ikke vektet. Dette vil si at gjennomsnittlig driftsmargin er summen av driftsmarginene for alle selskap, dividert med antallet bedrifter analysert. 8

13 3.2. Driftsinntekter i utvalget Av bedriftene analysert, er det en typisk fordeling med mange små aktører og noen store aktører, rangert etter driftsinntekter. De fleste bedriftene (80 % av bedriftene) hadde en omsetning under NOK 77 mill. i De samlede driftsinntektene for utvalget som er analysert, var på NOK 3,68 mrd. i 2010 Driftsinntekter i 2010 og gjennomsnitt de siste 5 år Akva Group Ocea Mørenot Egersund Net Aqualine MMC Refa Frøystad Group GMT Salsnes Filter Stranda Prolog Fiskevegn IMC Diving First Process Fiskenett Marine Construction Sterner Aquatech Frøya Havbruksservice Cflow Fish Handling Brimer Kvamsøy Stette AS, Peter APS Automasjon Seaside Plast-sveis LabNett Betten Maskinstasjon Promens Aalesund Nærøysund Aquaservice Ørnli WingVax Namsos Dykkerselskap Nordic Supply System H.G. Oppdrettservice Preplast Industrier Stadpipe Maskon Kåre Holte & Sønner Trio Food Processing Mosterfarm Havbruksinstituttet Aqua Technology Folla Maritime Namdal Plast Aquastructures Hepsø Notservice SUM Driftsinntekter Gjennomsnitt de siste fem år Figur 1 Driftsinntekter i leverandørindustrien i Kilde: Proff.no Sum driftsinntekter (i 1000 NOK) 9

14 Driftsmargin (i %) Driftsmargin (i%) 3.3. Driftsmargin i utvalget 30 % Driftsmargin for utvalget i 2010 (i %) 20 % 10 % 6,4 % 0 % -10 % -20 % -30 % Utvalgets driftsmargin Gjennomsnitt -40 % Rangering (1-44) Figur 2 Driftsmargin for leverandørindustrien i Kilde: Proff.no Driftsmargin er bransjespesifikk. I enkelte bransjer er det naturlig med høyere driftsmargin enn andre. Driftsresultatet for utvalget var i snitt 6,4% av driftsinntektene i Til sammenligning var driftsmarginen for industrien totalt i Norge på 3,8% i Maskinindutrien i Norge hadde en driftsmargin på 11,7% i 2009, mens for dagligvarehandelen i Norge er rundt 3,0% driftsmargin et normalår. I utvalget var den gjennomsnittlige driftsmarginen høyere i 2006 og 2007, mens den var lavere i 2008 og ,0 % Gjennomsnittlig driftsmargin (i %) 30,0 % 25,0 % Gjennomsnitt i utvalget Gjennomsnitt for havbruksnæringen 20,0 % 15,0 % 10,0 % 5,0 % 7,7 % 8,7 % 5,4 % 4,6 % 6,4 % 0,0 % Figur 3 Utvikling i driftsmargin i leverandørindustrien. Kilde: Proff.no 10

15 Totalkapitalrentabilitet (i%) 3.4. Avkastning til totalkapitalen Totalkapitalrentabilitet for utvalget i 2010 (i %) 60 % 50 % 82% av utvalget har positiv totalkapitalrentabilitet 40 % 30 % 20 % 10 % 11,3 % 0 % -10 % -20 % -30 % Utvalgets totalkapitalrentabilitet Gjennomsnitt Rangering (1-44) Figur 4 Totalkapitalrentabilitet for leverandørindustrien i Kilde: Proff.no Totalkapitalrentabiliteten i næringen var i gjennomsnitt på 11,3 % i Dette kan anses som god avkastning på totalkapitalen. Ved 40% egenkapitaladel og 7% lånerente, tilsvarer dette teoretisk 20,7% avkastning til egenkapitalen, noe som overgår den gjennomsnittlige avkastningen på Oslo børs på 12,4% per år i perioden 1990 og Til sammenligning var totalkapitalrentabiliteten for norsk industri total på 5,9 % i

16 Totalkapitalrentabilitet (i %) 35 % 30 % Gjennomsnittlig totalkapitalrentabilitet (i %) Gjennomsnitt i utvalget Gjennomsnitt for havbruksnæringen 25 % 20 % 16,4 % 15 % 10 % 13 % 13,0 % 10,1 % 11,3 % 5 % 0 % Figur 5 Utvikling i totalkapitalrentabilitet i leverandørindustrien. Kilde: Proff.no Totalkapitalrentabiliteten var høyere i 2006 til 2008, men lavere i Dette kan henge sammen i nedgangen i lønnsomheten hos kundene i

17 EK og gjeld (i mill. NOK) EK-andel (i %) 3.5. Egenkapitalen i leverandørindustrien 40 % 40 % Egenkapitalandel (i %) 38 % 36 % 37 % 37 % 36 % 34 % 33 % 32 % 30 % 28 % Gjennomsnitt i utvalget Figur 6 Egenkapitalandel i leverandørindustrien. Kilde: Proff.no Gjennomsnittlig egenkapitalandel har vært avtagende siden Siden avkastningen av totalkapitalen har vært positiv, skyldes mest sannsynlig nedgangen at gjelden har økt raskere enn egenkapitalen. Det kan også skyldes matematiske forhold, som at de selskapene som har tapt egenkapital har vært betydelig større enn de som har opptjent egenkapital, og at disse trekker ned egenkapitalandelen. Hvis en ser på utviklingen av EK, gjeld og utbytte i 36 av bedriftene i utvalget, er det tydelig at gjelden øker raskere enn utbyttet og egenkapitalen. Årsaken til dette kan være konsolideringer, vekst eller optimalisering av finansiering Utvikling i EK og gjeld Sum EK (36 bedrifter) Sum Gjeld (36 bedrifter) Utbytte (36 bedrifter) Figur 7 Utvikling av EK, gjeld og utbytte. Kilde: Proff.no 13

18 Totalkapitalrentabilitet (i %) 3.6. Store versus små 20 % 18 % 16 % 14 % 12 % 10 % 8 % 6 % 4 % 2 % 0 % Totalkapitalrentabilitet for de største og de minste selskapene 17 % 13 % 13 % 11 % Bunn 80% Topp 20% 14 % 12 % 10 % 9 % 10 % 8 % Figur 8 Lønnsomhet for store kontra små bedrifter. Kilde: Proff.no Det er forskjell mellom lønnsomheten i de minste og de største selskapene. De 20% største selskapene (etter omsetning) hadde lavere avkastning til totalkapitalen enn de resterende 80% av selskapene i utvalget. Dette kan tyde på at det er vanskelig å oppnå betydelige stordriftsfordeler i bransjen. 14

19 4.0 Hva kan vi lære fra andre leverandørindustrier? Dette kapittelet i utfordringsnotatet vil fokusere på hva vi kan lære fra andre næringsklynger. Hva har vært suksess faktorene i forhold til det å skape vekst og lønnsomhet, og hvilke utfordringer har man hatt i forhold til dette. Internasjonal forskning viser at næringsklynger leder til høyere sysselsetting, større økonomisk vekst, høyere lønn, bedre produktivitet og flere nystartede bedrifter. Innovasjon i form av ny teknologi, nye produkter og nye tjenester springer oftere ut av næringsklynger enn av virksomheter utenfor klynger. Det finnes mange definisjoner av næringsklynger. En enkel definisjon kan være en geografisk konsentrasjon av relaterte bedrifter og institusjoner innen en bransje, teknologiområde eller verdikjede. Sentralt i denne klyngetenkningen er et dynamisk samarbeid mellom bedriftene, kunnskapsaktører og offentlig virksomhet. 3 Med dette som utgangspunkt vil vi se på hva internasjonal forskning fremhever som suksess faktorer og utfordringer for vekst og lønnsomhet. I norsk kontekst er det naturlig å ta utgangspunkt i Norwegian Centres of Expertise (NCE) programmet som er etablert for å forsterke innovasjonsaktiviteten i de mest vekstkraftige og internasjonalt orienterte næringsklyngene i Norge. Programmet skal bidra til å målrette, forbedre og akselerere pågående utviklingsprosesser i disse klyngene. 15

20 4.1. Metode og utvalg Kunnskap om problemstillingen har blitt akkumulert ved innhenting av rapporter og studier, samt informasjon tilgjengelig på hjemmesider. I tillegg er det blitt gjennomført 3 intervjuer med prosjektledere for NCE programmet samt samtaler med ansatte i analyseselskaper og akademia: 1. Dokumentstudier: En omfattende dokumentgjennomgang av relevante prosjektrapporter, hjemmesider og litteratur om i klynger med fokus på vekst og lønnsomhet. 2. Intervjuer: Intervjuer har vært en viktig del av kildematerialet, og gir en nødvendig nyansert analyse av en kompleks problemstilling. Det er gjennomført intervjuer med 3 av de tolv prosjektledere i de enkelte NCE prosjektene. I tillegg har det vært gjennomført samtaler med ansatte i analyseselskaper og akademia. Resultatet fra dokumentstudien er i størst mulig grad gjengitt i sin originale form organisert etter innholdsstrukturen i denne rapporten. Hensikten er å gi leseren en hurtig oppdatering på forskning og analyse i forhold til suksessfaktorer som kan være relevant for å skape vekst og lønnsomhet for leverandørindustrien til oppdrettsnæringen. Intervjuene er ment å være en praktisk tilnærming som skal understøtte resultatene fra dokumentstudien. Følgende ble intervjuet i NCE prosjektene: Leverandør Bedrift Kontaktperson Stilling NCE Subsea Trond Olsen Daglig leder NCE System Engineering Torkil Bjørnson Daglig leder NCE Instrumentation Torbjørn Akersveen Daglig leder 16

21 4.2. Hva er næringsklynger? Avsnitt 4.2, som tar for seg beskrivelse av næringsklynger, baserer seg i stor grad på Jakobsen E.W (2008) sin beskrivelse og vurdering av næringsklynger 4 De fleste som har jobbet med teori om næringsklynger, og med empiriske analyser av klynger og klyngeprogrammer, har trolig opplevd at materien kan fremstå noe flytende. Klyngebegrepet brukes om hele nasjonale næringer (den norske olje- og gassklyngen), om geografiske opphopninger av bedrifter innenfor en smalt definert næring (møbelklyngen på Sunnmøre) og om uensartede bedrifter som er lokalisert innenfor et geografisk område (teknologiklyngen i Kongsberg). Det legges med andre ord ulikt innhold inn i begrepene, særlig i forholdet til den geografiske dimensjonen, noe som gjør det vanskelig å vite om man snakker om det samme fenomenet. Dessuten skilles det ofte ikke mellom klyngeegenskaper og klyngeeffekter (oppgraderingsmekanismer). Med andre ord skilles det ikke mellom fenomenet, dets årsaker og dets effekter. Dette har medført at alle er enige om at næringsklynger i betydningen geografisk opphopning av bedrifter som på en eller annen måte er relatert eksisterer. Nesten alle er dessuten enige om at næringsklynger har økonomisk relevans i den forstand at de påvirker produktivitet og faktortilgang gjennom økt innovasjon, reduserte transaksjonskostnader, kunnskapseksternaliteter og tiltrekning på investeringer og mennesker. En klynge kan defineres på følgende måte: Geografisk samling av bedrifter som er koblet sammen gjennom komplementaritet eller likhet i behov og som gjennom dette realiserer eksterne stordriftsfordeler. Det er minst tre ting å si om denne definisjonen: 1.0 Geografisk samling. Dette er grupper av bedrifter som er relativt samlokaliserte. Geografisk nærhet betraktes som en kontinuerlig variabel og ikke som en binær egenskap. Graden av nærhet forventes å påvirke klyngemekanismer. Det betyr ikke at bedriftsnettverk uten samlokalisering ikke kan ha de samme egenskaper og være gjenstand for de samme typer oppgraderingsoppgaver som geografiske klynger. 2.0 Koblet sammen gjennom komplementaritet og likhet i behov. Bedrifter kan være gjensidig avhengige av hverandre på to måter; i) ved at de utfyller og forsterker hverandre i ressurser, aktiviteter eller i markedet, og ii) at de har felles behov for ressurser eller tjenester som er kjennetegnet med skalafordeler. 5 Komplementaritet og likhet i behov kan realiseres på mange måter; gjennom formelt samarbeid, kunde- /leverandørrelasjoner, felles faktormarkeder (for eksempel at man konkurrerer om de samme medarbeiderne), rotasjon av mennesker og formelle og sosiale kommunikasjonsarenaer. Når bedriftene realiserer komplementaritet og likhet i behov gjennom ulike former for koblinger, oppstår det eksterne stordriftsfordeler. 17

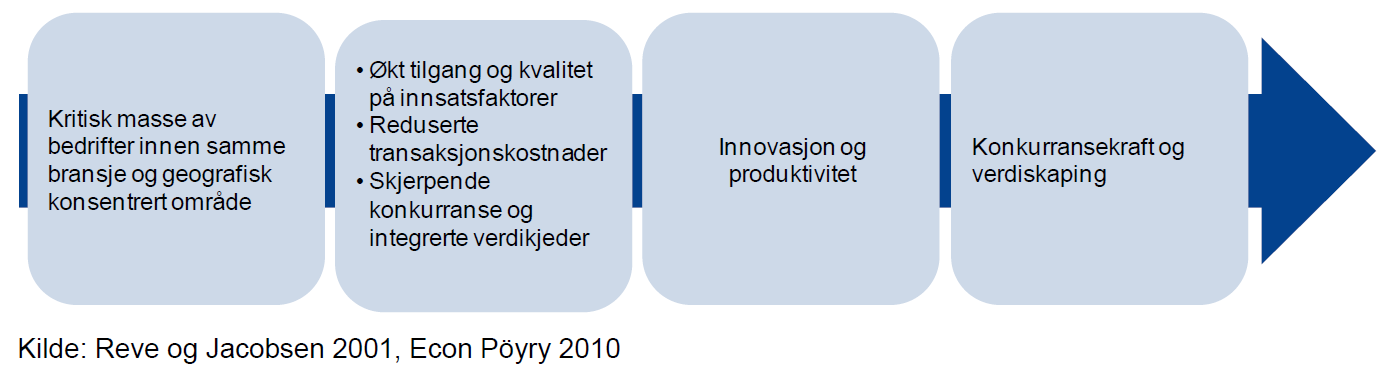

22 3.0 Eksterne stordriftsfordeler. Geografisk opphopning av bedrifter kan være et interessant fenomen å studere for geografer og kan ha regionalpolitisk interesse, men er i seg selv ikke samfunnsøkonomisk interessant. 6 Opphopningen må påvirke samfunnets verdiskaping. Eksterne stordriftsfordeler er en fellesbetegnelse på gevinstene som genereres av oppgraderingsmekanismene i klynger. Oppgraderingsmekanismer Komplementaritet og likhet i behov leder til realisering av eksterne stordriftsfordeler i form av økt innovasjon og produktivitetsvekst gjennom fire mekanismer: 1. Innovasjonspress som skyldes kombinasjonen av nærhet til krevende kunder og hard konkurranse om kundenes gunst. Presset forplanter seg til alle produkt- og faktormarkeder hvor det er tilstrekkelig intensiv konkurranse, fordi bedrifter som er utsatt for innovasjonspress, selv blir krevende kunder i sine egne leverandørmarkeder kombinasjonen av nærhet til krevende kunder og intens rivalisering 2. Kritisk masse skala og spesialisering i immobile ressurser (infrastruktur, kompetanse og leveranser). Denne mekanismen dreier seg om at vekst og nyetableringer leder til at investeringer og forretningsidéer oppnår kritisk masse og dermed blir realisert. Dette vil øke områdets attraktivitet, noe som vil føre til ytterligere vekst og dermed råde grunnen for at nye prosjekter når kritisk masse. 3. Kunnskapseksternaliteter kunnskap som utvikles og spres gjennom person-sirkulasjon (mobilitet av ansatte, ledere og konsulenter) og gjennom formelle og sosiale kommunikasjonsarenaer. 4. (Reduserte) transaksjonskostnader som følge av god informasjonstilgang, kontinuitet i relasjoner, tillit og lave transportkostnader. Klynger som grunnlag for verdiskapning Innovasjonspress, kritisk masse, kunnskapseksternaliteter og reduserte transaksjonskostnader leder til selvforsterkende vekst gjennom kombinasjonen av kontinuerlig forbedring og fornyelse av ressursene i klyngen. Økt lokaliseringsattraktivitet medfører tilførsel av kapital, kompetente mennesker og kunnskapsintensive bedrifter. I tillegg kan konkurranse i klyngen være skjerpende og innovasjon oppstå i møte med krevende kunder i nærmiljøet. De langsiktige effektene av disse prosessene er økt innovasjon og produktivitet som gir konkurransekraft og verdiskapning, se figur nedenfor 7. Tabell 1 Klynger som grunnlag for verdiskapning 18

23 19

24 4.3. Hvilke kritiske suksessfaktorer har internasjonal forskning identifisert? Dette kapittelet baserer seg i hovedsak på The Cluster Initiative Greenbook, som ble utarbeidet for det globale fagnettverket for klyngeorganisasjoner; TCI - The Competitiveness Institute, og presentert på TCIs konferanse i Gøteborg i Boka gir en oversikt over hvordan klyngeinitiativ utvikles, organiseres og implementeres, og trekker opp noen viktige suksesskriterier for slike initiativ. 8 Studien identifiserte 509 næringsklynger på global basis hvorav 233 deltok i studien. Vi vil her presentere hva klyngene har oppnådd og hvilke suksesskriterier som er identifisert. Konkurransekraft Deltagelse i klynger skaper konkurransekraft. Figuren nedenfor viser at det å delta i klyngeinitiativer har skapt konkurransekraft, tettere kontakt mellom industri og akademia, samt resultert i utvikling av ny teknologi. Figur 9 Konkurransekraft i klynger Vekst 90% av deltagerne i studien mener at deltagelse i klyngen har bidratt til vekst og 60% mener at klyngeinitiativet har skapt ny arbeidsplasser, se figur nedenfor. Figur 10 Vekst i klynger Studien viser at følgende faktorer har en sterk innvirkning på konkurransekraft og vekst: Etablere klare mål for klyngen med fokus på: 20

25 o Etablering av nye virksomheter med internasjonale eiere o Tiltrekke seg talent o Innovasjon og nye teknologier o Merkevarebygging og promotering av eksport Etablere klynge med eget prosjektkontor og egen prosjektorganisasjon som evner å finansiere signifikante prosjekter uten å søke separat for dette. Etablere et rammeverk for klyngen med basis i klyngens styrker og kapasiteter Studien viser videre at følgende faktorer har en negativ påvirkning på konkurransekraft og vekst: Uklar visjon og målformulering Mangler ressurser: o Klyngen har ikke eget kontor eller organisasjon o Manglende evne til å finansiere signifikante prosjekter Kun store virksomheter, og/eller bare deler av en verdikjede, og/eller bare nasjonale selskaper har mulighet til å delta i klyngen. Innovasjon Bistand til klyngeutvikling skiller seg fra mange øvrige virkemidler ved at det er samarbeid (direkte eller indirekte) mellom bedrifter som skal oppmuntres og støttes. Offentlig støtte til styrket samarbeid begrunnes i at dette kan utløse dynamikk mellom næringsmiljøenes aktører som ellers ikke ville funnet sted. Christensen m. fl. (2011) oppsummerer studier av effektene av ulike typer klyngestimulerende program. Forfatternes konklusjon er at klyngeprogrammer har en klar signifikant effekt på bedriftenes eksportvekst, sysselsetting, produktivitet og innovasjon 9. Konklusjonen underbygges bl.a. av en nylig gjennomført empirisk undersøkelse av 22 innovasjonsnettverk med 1225 tilhørende bedrifter i Danmark i perioden Her konkluderes det med at deltagende bedrifter i innovasjonsnettverk har: 4,5 ganger så høy sannsynlighet for å innovere ett år etter deltagelse i nettverket, sammenlignet med lignende bedrifter utenfor slike nettverk 4 ganger så høy sannsynlighet for å delta i FoU ett år etter deltagelse i nettverket, sammenlignet med lignende bedrifter utenfor slike nettverk Christensen m.fl. (2011) viser også til ulike typer effektstudier av internasjonale samarbeidsprosjekter i regi av det europeiske FoU nettverkssamarbeidet EUREKA. Disse studiene tyder også på deltagelse i internasjonale FoU samarbeid øker de deltagende bedriftenes FoU-aktivitet og totale faktorproduktivitet. 21

26 En studie utført av the PRO INNO Europe initiative viser at selskaper som deltar i klynger er mer innovative enn selskaper som ikke deltar i klynger 11, se figur nedenfor Figur 11 Sammenligning mellom innovative klynger og innovative selskaper som ikke deltar i klynger NCE prosjektenes årsrapporter viser en sterk vekst i innovasjonsaktivitet i regi av klyngeprosjektet 12. Figurene under illustrerer veksten i antall innovasjonsprosjekter i NCEprosjektene som ble tatt opp i programmet i henholdsvis 2006 og 2007, basert på prosjektenes egne årsrapporter. Figur 12 Utvikling av innovasjonsprosjekter i NCE prosjektene 22

27 4.4. Hvilke suksessfaktorer skaper vekst og lønnsomhet i norske klynger? For å identifisere hvilke suksessfaktorer som skaper vekst og lønnsomhet i norske klynger har vi i hovedsak valgt å basere oss på følgende NCE evalueringsrapporter: 1. Econ har i 2011 på oppdrag fra Innovasjon Norge evaluert programmet Norwegian Centres of Expertise (NCE) 12. Evalueringen drøfter programmets relevans, måloppnåelse og effektivitet og peker på noen forbedringsområder for veien videre. 2. Oxford research evaluerte tre NCE-prosjekter i hvor hensikten var å gi en analyse og vurdering av prosjektenes aktiviteter, resultater, effekter og målrealisering. 3. Econ gjennomførte 2009 en evaluering av 6 NCE (Norwegian Centers of Expertise) klynger 14 som viser at vekst i sysselsetting, verdiskaping og produktivitet har vært større enn i andre markedsrettede næringer i Norge. Empiriske studier som eksempelvis Reve og Jakobsen (2001) viser at verdiskapingen i bedrifter som tilhører næringsklynger, er signifikant høyere enn i bedrifter som ikke tilhører næringsklynger 7. Resultatene skyldes først og fremst forskjeller i produktivitet, målt som verdiskaping per ansatt. Dersom NCE programmet fungerer etter intensjonen kan man derfor tenke seg at dette på et eller annet tidspunkt bør gi seg utslag i økt produktivitet og verdiskaping hos de bedriftene som deltar i NCE prosjektene. I tillegg kommer verdiskaping i bedrifter som blir etablert som følge av en dynamisk utvikling av kompetanse og relasjoner i klyngene

28 Verdiskapning og produktivitet i norske klynger Statistiske analyser av de deltakende NCE bedriftenes utvikling i forhold til verdiskaping i og produktivitet ii er sammenstilt med utviklingen i forhold til den gjennomsnittlige utviklingen i verdiskaping og arbeidsproduktivitet for alle bedrifter i både Norge og Danmark. Bedriftene i NCE programmet har hatt en sterk vekst i verdiskaping og produktivitet i forhold både norske og danske bedrifter generelt, både før og etter NCE. Utviklingen viser at NCE programmet tiltrekker vekstbedrifter. Det er imidlertid ikke påviselig at denne veksten kan tilskrives effekter av programmet 12. Oxford Research sin evaluering av tre NCE prosjekter 13 mener at det grunn til å anta at prosjektene har lagt et grunnlag for økt konkurransekraft og verdiskapning gjennom den innovasjonsaktiviteten som er gjennomført. Figuren nedenfor viser verdiskapingen for de deltakende bedrifter i NCE programmet (grønn linje) sammenholdt med den tilsvarende generelle utvikling for bedrifter i Norge (blå linje) og Danmark (rød linje). De grønne stiplede linjene angir at klyngene er opptatt i NCE programmet i henholdsvis 2006 og Figur 13 Verdiskaping for NCE bedriftene I perioden fra (Som er perioden NCE programmet har virket) har NCE bedriftene oppnådd ytterligere økning på 27 pst. i gjennomsnitt. Sammenlignet med utviklingen for norske og danske bedrifter generelt har NCE bedriftene klart seg markant i Verdiskaping er definert som driftsresultat + lønnsomkostninger + avskrivninger, og er utregnet som et gjennomsnittsmål per bedrift. Verdiskaping er på denne måten et mål for hvor mye inntekt en bedrift i NCE programmet i gjennomsnitt skaper for det norske samfunn. ii Produktivitet er definert som verdiskaping/antall årsverk og er utregnet som et gjennomsnittsmål. Produktiviteten er beregnet som arbeidsproduktivitet og produktiviteten blant de deltakende NCE bedriftene er dermed definert som hvor mye verdiskaping som kan henføres til hver enkelt ansatt i de deltakende bedriftene. 24

29 bedre. Norske bedrifter generelt i opplevde i perioden en nedgang i verdiskapingen på 11 pst. i gjennomsnitt, mens danske bedrifter har en mindre økning på 7 pst. fra Figur 14 nedenfor viser at det er svært store forskjeller mellom klyngene i forhold til utvikling i verdiskaping. Utviklingen i verdiskapning har vært positiv for alle klyngene med unntak av NCE Oslo Cancer Cluster og NCE Tourism. Særlig NCE Culinology har hatt en meget positiv utvikling, med en meget sterk vekst i perioden. Dette skyldes imidlertid i all hovedsak utviklingen i to av klyngens bedrifter. Figur 14 Verdiskapning i NCE klyngene Utvikling i produktivitet: Også etter innlemmelse i programmet har NCE bedriftene hatt en vesentlig høyere produktivitetsvekst sammenlignet med utviklingen for norske bedrifter generelt. Produktivitetsveksten har også vært høyere enn i danske bedrifter både før og etter deltakelse i NCE programmet. Figur 19 viser at NCE bedriftene har hatt sterk produktivitetsvekst forut for deltakelsen i programmet. NCE bedriftene har hatt en vekst i produktiviteten på gjennomsnittlig 39 pst. fra , mens norske bedrifter generelt hadde en vekst på 46 pst og danske bedrifter generelt hadde en vekst på 18 pst. 25

30 I perioden fra oppnådde NCE bedriftene en ytterligere vekst på knapt 14 pst, mens norske bedrifter generelt hadde et fall i produktiviteten på gjennomsnittlig 10 pst og danske bedrifter fra hadde en vekst på 7 pst. Figur 15 Produktivitet blant NCE bedriftene Man kan med andre ord ikke si at bedriftene har hatt en kraftigere produktivitetsvekst i perioden etter at klyngene inntrådte i NCE programmet enn før. Årlige endringer i produktiviteten før og etter 2006 kan ses i tabellen nedenfor: Tabell 2 Gj.snitt. årlig produktivitetsvekst i NCE bedriftene 26

31 I likhet med den ovenstående analysen av utviklingen i verdiskaping, er det store forskjeller mellom de ulike klyngene. Utviklingen i produktivitet er positiv for de fleste av klyngene. Dette gjelder særskilt NCE Micro-Nanotechnology. I dette tilfellet er det imidlertid få bedrifter i klyngen, og utslag i enkeltbedrifter kan dermed gi store utslag for resultatet. Figur 16 Produktivitet blant NCE-klyngene 27

32 Verdiskapende aktiviteter i NCE Forholdet mellom potensiell verdi og kostnad for NCE-aktiviteter er ikke nødvendigvis proporsjonalt. Enkelte typer tiltak, som oppbygging av nye FoU-miljøer eller bedrifter, kan ha potensielt høy verdi på lang sikt dersom de lykkes, men også større risiko for ikke å resultere i resultater som planlagt. Andre tiltak er mindre kostnadskrevende og mer umiddelbart synlige for bedriftene, men kanskje med mindre totalt verdipotensial, selv om aktivitetene er viktige. Samtidig er det helt avgjørende å opprettholde et visst nivå av mindre men samlende og kortsiktige aktiviteter for å sikre tilslutning i bedriftene til klyngeprosjektet, mens store investeringer med høye kostnader innebærer høyere risiko for feil bruk av ressurser dersom de ikke lykkes. En kontinuerlig utfordring for valg av aktiviteter består i å finne en balanse mellom lavt hengende frukter som kan demonstrere verdi og skape tilhørighet på kortere sikt, mot store satsinger som kan ha svært høy verdi på lang sikt, men hvor bedriftene ikke ser nytten umiddelbart 14. Figur 17 forenkler og illustrerer forholdet mellom potensiell verdi for klyngen på sikt, ressursinnsats og risiko. Figur 17 Verdiskapende aktiviteter De fleste miljøene peker på langsiktigheten i NCE programmet som verdifull fordi den bidrar til å løfte blikket utover bunnlinjen for inneværende år. Samtidig må NCE prosjektene sørge for å være relevante gjennom forankring av strategier hos medlemsbedriftene. Rett blanding av aktiviteter avhenger også i noen grad av modenhet og tilhørighet til klyngen blant bedriftene. Mens relativt nye klynger kan ha stor nytte av arenabygging og møteplasser, har andre et mer solid grunnlag for samhandling i utgangspunktet og kan i større grad ha 28

33 interesse av å vurdere større satsinger. Eksempler er oppbygging av felles lokale og industrinære FoU-miljøer eller endog bidrag til utvikling av nye bedrifter til klyngen. Tabell 3 nedenfor viser hvordan seks NCE prosjekter har prioritert ressursbruk på verdiskapende aktiviteter. Tabell 3 Ressursbruk på verdiskapende aktiviteter for seks NCE prosjekter Det er likevel viktig å skille mellom klyngens utvikling og NCE prosjektene. Mål knyttet til klyngens omsetning, verdiskaping og produktivitet kan ikke tilbake skrives direkte til NCE aktiviteter, slik måle- og resultatsystemet forutsetter. Imidlertid kan og har NCE prosjektene både utløst og forsterket samarbeid som på sikt kan styrke klyngenes totale kompetanse og innovasjonskraft, og på den måten bidra til global konkurransedyktighet og økt verdiskaping. Det er viktig å understreke at alle miljøene er sterke. Suksess for programmet må derfor innebære noe annet og mer enn at denne styrken beholdes. 29

34 Econ sin evaluering av NCE programmet fra viser at de fleste bedriftene i programmet vurderer klyngens aktiviteter som relevante, se figur nedenfor. Figur 18 Nyttighet av aktiviteter i klyngen 30

35 4.5. Intervjuer 3 utvalgte klynger For å kartlegge suksessfaktorer for vekst og lønnsomhet har det blitt gjennomført intervjuer med tre av prosjektlederne for tre utvalgte NCE klynger. Beskrivelsen av bakgrunn for hver enkelt NCE i dette kapittelet, er hentet fra Econ sin evaluering av seks NCE prosjekter (2009) 14 NCE Systems Engineering Bakgrunn Næringsmiljøet på Kongsberg karakteriseres først og fremst ved en lang felles historie og tydelig geografisk avgrensning. Klyngens næringsavgrensning er knyttet til produksjon av produkter og løsninger basert på en bredt orientert ingeniørkompetanse. Klyngen leverer avanserte systemløsninger innen flere bransjer blant annet forsvar, romfart, maritim sektor, offshore, flyindustri og bilindustri. Systems Engineering er et bredt felt innen ingeniørfaget og betegner en tverrfaglig og integrert tilnærming for helhetlige prosesser som fanger opp kundens og bedriftens behov og spesifikasjoner gjennom hele produksjonssyklusen. Klyngen har et tydelig felles arbeidsmarked, faglig og geografisk. Det relevante arbeidsmarkedet for bedriftene i Kongsberg-klyngen må sees på bakgrunn av at bedriftene er lokalisert innenfor et lite geografisk område, høy ingeniørkompetanse er en avgjørende konkurranseparameter for alle bedriftene og at ingeniørkompetansen det trekkes på er relativ bred 14. Figur 19 NCE Systems Engineering - karakteristika 31

36 Suksessfaktorer for vekst og lønnsomhet Viktige suksessfaktorer for NCE Systems Engineering har vært fokus på teknologi og kompetanse. Det er igjennom utvikling av ny produkter og tjenester sammen med krevende kunder skapt en innovasjonskultur. Klyngen har vært tydelige på å definere hvor den skal være god i en global verdikjede. Videre har klyngen lykkes med å tiltrekkes seg internasjonale virksomheter og/eller virksomheter med internasjonale eiere, samt internasjonal arbeidskraft. Viktige tiltak for å styrke kompetansen i klyngen har vært: Etablering av internasjonal skole Samarbeid med lokalt høyskolemiljø, NTNU og Stanford Etablering av relevante masterprogrammer i samarbeid med lokalt høyskolemiljø Etablering av Norsk Institutt for System Engineering Etablering av coaching program for SMB bedrifter i samarbeid med erfarne industriaktører For å styrke innovasjon i klyngen ble Kongsberg Innovasjon etablert i Dette er en åpen arena som skal fasilitere utvikling av ny industri og teknologi. 32

37 NCE Instrumentering Bakgrunn Klyngen karakteriseres først og fremst ved et felles kompetansegrunnlag og klyngens bedrifter opererer i flere ulike markeder og samhandlet i utgangspunktet i liten grad med hverandre. Klyngens bedrifter baserer seg likevel i stor grad på felles teknologi. Fellesnevneren er instrumenteringsteknologi, definert som sensor-, instrument og måleteknikk, leverandører av enkeltstående og integrerte instrumenterings-, styrings- og automasjonsløsninger inklusiv tilhørende kommunikasjonsløsninger samt software og elektronikk. Klyngen består av både lokalt forankrede selskaper og internasjonale konsern, herunder tidligere lokale bedrifter som er kjøpt opp av internasjonale konsern. Slik internasjonalisering skaper utfordringer for regional samhandling ettersom fokus i mange bedrifter i økende grad er rettet mot internasjonale eiere. NCE Instrumentering er en klynge med felles teknologi og vertikal integrasjon fokuserer på innovasjon og kompetanse samt etablering av nettverk. Figuren nedenfor viser hva som kjennetegner NCE Instrumentering klyngen 14. Figur 20 NCE Instrumentering - karakteristika 33

38 Suksessfaktorer for vekst og lønnsomhet Bedriftene og deres administrasjon har gjennom evalueringer, og ellers, svart positivt på at NCE Instrumentering (NCEI) har bidratt til økt invasjon og derav økt konkurransekraft. NCEI prosjektet er langsiktig, 7 år, og bedriftene har derfor nødvendig til å utvikle samarbeidet. Fruktene av dette høstes nå, hvor bedriftene finner sammen i felles prosjekter. Finansiering av prosjekter fremheves også som viktig. Dagens 18 medlemmer har muligheten til å søke styret i NCEI om 50% finansiering av relevante prosjekter. Årlig budsjett til finansiering av prosjekter i NCEI er på NOK 5 mill. NCE Instrumentering har med fokus på kompetanse og teknologi- og produktutvikling gjennomført en rekke aktiviteter som er med på å underbygge vekst og lønnsomhet. Eksempler på dette er: Fokus på kompetanse utvikling og kompetansehevning i klyngen. Læringsinitiativ som fremmer spisskompetanse blir prioritert. Dette er viktig i forhold til rekruttering. Det er etablert Masterstudie i industriell instrumentering. Studiet er et samarbeid mellom HiST, Mitt-Universitetet i Sundsvall og Norwegian Centres of Expertise Instrumentation (NCEI). Studiet ble utarbeidet i tett dialog med industrien som bidrar med sommerjobber, masteroppgaver og forelesninger. Bedrifter i NCEI har funnet felles grunnlag for sammen å etablere teknologi og produktutvikling prosjekter. En hver klynge trenger store lokomotivbedrifter. Små bedrifter kan bidra med spisskompetanse innenfor nisjer. De store bedriftene har gjerne mer fokus på systemleveranser. NCEI offshore frokost blir gjennomført hver onsdag kl.10:00 hvor store kunder kommer inn for å orientere om instrumenteringsutfordringer. Dette har medført konkrete prosjekter og kundeaktiviteter for NCEI bedriftene. Har gjennomført et tverrfaglig verdikjede utviklingsprosjekt. Prosjektet startet som et LEAN prosjekt i 4 bedrifter utført av Sintef. Prosjektet ble videreført som et regionalt forskningsprosjekt som heter margin. Prosjektet har resultert i mer effektive leveransekjeder. Det har også vært utfordringer knyttet til verdiskapende aktiviteter i NCEI. Eksempler på dette er: Små bedrifter har ikke ressurser til aktiviteter som ikke ligger innenfor deres egen strategi. Mange av NCEI sine medlemsbedrifter har ikke egne ressurser til FoU aktiviteter noe som er begrensende i forhold til utvikling av nye produkter, tjenester og markeder. Manglende kommunikasjon og markedsføring av klyngens resultater. Mindre bedrifter har ikke penger til markedsføring og de store har egne markedsførings- og kommunikasjonsstrategier. 34

39 Internasjonal aktivitet er utfordrende, da de store bedriftene ikke ser seg tjent med å drive internasjonal aktivitet gjennom klyngen. Aktiviteter som salg, konferanser, etc. prioriteres ikke. De mindre bedriftene i klyngen trenger å kunne henge seg på internasjonale prosjekter til de store. Det er utfordrende å løfte FoU prosjekter gjennom klyngen. Har løftet noen prosjekter, men ikke nok. Det å knytte bedriftenes aktiviteter opp mot FoU aktiviteter krever langsiktighet. Små bedrifter tenker kortsiktig og de store samarbeider med Sintef, NTNU, etc. på egen hånd. Det å være en teknologi klynge har blitt for lite spesifikt. Trenger å koble teknologi mot marked. Instrumentering finnes igjen i alle markeder: måleinstrumenter, databehandlingssystemer, sensorer, etc. Har gjennomført strategiprosess for å fokusere aktivitetene våre mot prioriterte kunder og markeder. Har i dette måtte forholde oss til andre næringsklynger. 35

40 NCE Subsea Bakgrunn NCE Subsea er et driftsmiljø rundt driftsorganisasjonen til Statoil og Hydro i Hordaland med tyngdepunkt på Ågotnes. Klyngen består av en rekke underleverandører på driftstjenester, datainnsamlinger og vedlikehold. I dag er bedriftene i klyngen blant de ledende i verden på produkter og tjenester knyttet til drift, vedlikehold, overvåking, modifikasjonsarbeid og oppgraderinger av undervannsteknologi til olje- og gassvirksomhet. NCE Subsea er en klynge med felles kompetansebehov og utfordringer knyttet til nettverksbygging. Figuren nedenfor viser hva som kjennetegner NCE Subsea klyngen 14. Figur 21 NCE Subsea - karakteristika Suksessfaktorer for vekst og lønnsomhet Med basis i erfaring fra arbeid med medlemsbedriftene i NCE Subsea har man identifisert følgende suksessfaktorer: Evne til å posisjonere seg i markedet med utgangspunkt i egne produkter og tjenester, uten å la seg begrense av egne ressurser. Krever ofte profesjonelle eiere med risiko kapital. Markedsorientering av bedriften. Oljeindustrien er ikke lokal, men global. Evne til å orientere seg om ny produkter, teknologier og konkurrenter i markeder hvor man selv ikke er representert. 36

41 Evne og vilje til samhandling. Samhandling er et nivå over samarbeid. Samhandling mellom virksomheter krever at man jobber integrert. Internt innebærer samhandling at man kommuniserer både vertikalt og horisontalt. Konkurrenter må samarbeide om ny markeder. Dette er samhandling på det beste. Skandinavisk og norsk kultur i forhold til problemløsning. Den skandinaviske modellen tar utgangspunkt i fritenkning og er løsningsorientert. Ingen grenser mellom organisasjonene i forhold til å tenke løsning. Evne til å tiltrekke seg talenter. Fokus på utdanning og profilering står sentralt i denne sammenheng. Identifiserte utfordringer i forhold til å skape vekst og lønnsomhet er: Manglende markedsorientering. Norske bedrifter er dyktig på en til en relasjoner til kundene, men glemmer ofte omgivelsene. Går glipp av muligheter og ser ikke trusler. Selv om man har bestemt seg for ikke å jobbe globalt, så må man vite hva som skjer i disse markedene. Mange virksomheter lar seg begrense av egne ressurser, noe som ofte har sin årsak i en gründer struktur. Mange gründere kommer til et tilfredsstillelse nivå rundt ansatte. Gjerne kombinert med at bedriften må etablere større administrasjon og at gründer mister kontroll. Tilgang til kompetent kapital. Mangler et aktivt nettverk av investorer, venture kapital, business angles, etc. Tilgang til risiko kapital må bli bedre. I de større selskapene er det i hovedsak internasjonale investorer som investerer. Positivt, men også en trussel. For eksempel er dette i en trussel i forhold til at aktiviteter på sikt flyttes ut av Norge. Det er et behov for flere større norske investorer. Manglende satsning på FoU. Myndighetene har over tid gjennomført en nedtrapping av FoU aktiviteter. FoU bevilgninger til Petromarin sektor ligger under snittet i industrien og bevilgninger til Forskningsrådet reduseres. Midler skyves over til fornybar energi. Den største utfordringen fremover er tilgang til tilstrekkelig med kompetent arbeidskraft Det må jobbes med omdømme. Snakkes ned av miljøorganisasjoner og en majoritet av politikere. Dette er en trussel for rekruttering av talenter til næringen. 37

42 5.0 Intervju med næringsaktører og FoU-miljø 5.1. Metode og utvalg Undersøkelsen ble gjennomført som intervju med forskjellige aktører i bransjen. Totalt bestod de som ble intervjuet av: - 9 Leverandører - 6 Oppdrettere - 3 fra FoU-miljøene Følgende personer ble intervjuet: Leverandør Bedrift Kontaktperson Stilling Aqualine Trond Lysklætt Adm. dir. AkvaGroup Trond Williksen Adm. dir. Ocea Bjørn Arve Ofstad Adm. dir. Mørenot Bente Lund Jacobsen Avdelingssjef oppdrett INAQ Management Frode Blakstad Adm. dir. AquaOptima Idar Schei Adm. dir. Stranda Prolog Klaus E. Hoseth Adm. dir. Teknologi akvarena Noralf Rønningen Styreleder MMC Leif Gjeldseth Adm. dir. Oppdretter Bedrift Kontaktperson Stilling SalMar Bjørn Larsen Oppdrettssjef Marine Harvest Olaf Reppe Prod. sjef region midt Lerøy Midnor Stig Nidar Selvaag, Prod. sjef havbruk Bjørøya Fiskeoppdrett Ove Løfsnæs Styreleder Midt-Norsk Havbruk Tore Holand Adm. dir. ACE Finn Victor Willumsen Adm. dir. FOU Bedrift Kontaktperson Stilling SINTEF Fiskeri & Havbruk Jostein Storøy Forskningssjef SINTEF Fiskeri og Havbruk Leif Magne Sunde Forskningsleder NIVA Åse Åtland Forskningsleder, Akvakultur 38

43 De fleste spørsmålene ble besvart med ja eller nei, eller i hvilken grad fra 1-5 utsagnet var gjeldende, hvor 1 er lite relevant og 5 er meget relevant. Kommentarer til spørsmålene ble notert ned, og de mest relevante kommentarene er gjengitt i resultatet. Intervjuene ble gjennomført etter en intervjumal, med små variasjoner mellom de ulike gruppene. Svarene fra intervjuene er gjengitt i de følgende sidene. 39

44 Gjennomsnittlig svarrangering (1 til 5) 5.2. Lokalisering av leverandørene 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 1 4,0 3,0 2,0 1,0 3,2 3,8 3,7 3,6 0,0 Hva betyr nærhet til/ lokalisering av leverandørene? Kommentarer i intervju: Viktig med nærhet til servicefunksjoner. Mindre viktig for komponenter man kjøper sjeldent Kort responstid kan være en fordel med nær lokalisering Viktig for oppfølging av salg Blir mindre viktig Lokale aktører har større markedsandeler

45 Gjennomsnittlig svarrangering (1 til 5) 5.3. Størrelse på leverandørene 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 2 4,0 3,0 2,0 1,0 2,7 3,8 3,7 3,4 0,0 Hva betyr størrelse til leverandørene? Kommentarer i intervju: Størrelse blir mer viktig og behovet for størrelse følger kundenes størrelse Viktig med størrelse for å kunne ta store prosjekter og for å kunne nå kravene fra kundene Finansiering, garantier og finansiering er krevende for de små aktørene De store kan være dårlig å innfri tid og yte god service Viktig med ressurser til utvikling 41

46 Gjennomsnittlig svarrangering (1 til 5) 5.4. Internasjonale leverandører 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 4 4,0 3,0 2,0 3,7 1,0 2,0 2,6 2,6 0,0 Hva betyr det at leverandøren er en global tilbyder? Kommentarer i intervju: Betyr noe for større selskaper Kan være viktig for de globale kunder Av betydning på teknologi som er lett standardiserbar 42

47 Gjennomsnittlig svarrangering (1 til 5) 5.5. Leveringstid 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 5 4,0 3,0 2,0 4,3 4,2 4,3 4,3 1,0 0,0 Hvor viktig er kort leveringstid? Kommentarer i intervju: Mange er for sent ute. Bør i større grad hensynta levetidskostnadene når man kjøper utstyr Ting som kamera bør være hyllevare. Flåter er det normalt lengre leveringstid på Erfaring tilsier at dette er ekstremt viktig. Hvis det er kjøp over driftsbudsjettet, så betyr kort leveringstid mye. Kjøp over investeringsbudsjettet, så betyr leveringstid mindre Viktig hvis det er behov for å erstatte ødelagt utstyr ellers ikke 43

48 Gjennomsnittlig svarrangering (1 til 5) 5.6. Samarbeid Spm. 6 5,0 Oppdretter Leverandør FoU Snitt totalt 4,0 3,0 2,0 3,3 3,4 4,3 3,6 1,0 0,0 Hvor viktig er det at selskap i leverandørindustrien samarbeider seg i mellom? Kommentarer: Viktig i forhold til underleverandører Mindre viktig i forhold til andre leverandører Siden det er mest komponentkjøp og mindre systemkjøp, er det viktig at det tilrettelegges for interaksjon / tilpasninger mellom de forskjellige utstyrsleverandører Viktig ift standardisering og regulatoriske krav. Får profesjonalisert standardene og løftet disse slik at de ivaretar bærekraften i industrien. Viktig i forhold til sertifisering Ønsker konkurranse på dette området Innføringen av NS 9415 har betydd mye, alle kan / må forholde seg til standarden. Viktig at konkurrenter samarbeider med å utvikle felles standarder 44

49 Gjennomsnittlig svarrangering (1 til 5) 5.7. Relasjon til andre bransjer Spm. 7 5,0 Oppdretter Leverandør FoU Snitt totalt 4,0 3,0 2,0 3,8 3,9 3,3 3,8 1,0 0,0 Hva betyr det at leverandøren har erfaring fra og relasjoner til andre bransjer? Kommentarer i intervju: Ved utvikling av ny teknologi, har det stor betydning, ellers liten betydning. Viktig å utvikle teknologi / løsninger i samarbeid med andre bransjer Ser at de er flinkest de som har en industriell tenking, spesielt mht slakting er det en fordel at det er erfaring fra andre bransjer. Erfaring fra andre bransjer kan bidra til økt profesjonalitet, bedre avtaler og tettere oppfølging. 45

50 Gjennomsnittlig svarrangering (1 til 5) 5.8. Erfaringer fra havbruksnæringen Spm. 8 5,0 Oppdretter Leverandør FoU Snitt totalt 4,0 3,0 2,0 3,5 4,4 4,3 4,1 1,0 0,0 Hva betyr det at kundekontakten (selgeren) har erfaring fra oppdrettsnæringen? Kommentarer: Må snakke felles språk Betyr ikke at annen kompetanse ikke er brukbar, men en må vite hva som foregår. Gleden av tverrfaglighet er undervurdert i bransjen. Ref. oljeindustri og klassisk prosessindustri. Regulatoriske krav har for disse ført til bedret konkurranseevne, mens det sutres i vår bransje. Kjenne behovene, gjøre dialogen lettere. 46

51 Gjennomsnittlig svarrangering (1 til 5) 5.9. Finansieringsløsninger Spm. 13 5,0 Oppdretter Leverandør FoU Snitt totalt 4,0 3,0 2,0 1,0 1,8 3,1 3,0 2,7 0,0 Hvilken betydning har det at leverandørene kan stille med finansieringsløsninger? Kommentarer i intervju: Benytter aldri finansieringstilbud fra leverandørene. For vår del er vi avhengig av grundige analyser før et tilbud kan leveres Skulle gjerne vist mer om dette. Veldig viktig ved eksportsalg hvis en kan tilby finansieringsløsninger Betyr lite for de store, noe mer for de små 47

52 Gjennomsnittlig svarrangering (1 til 5) Gjennomsnittlig svarrangering (1 til 5) Hvilke forhold antas å vektlegges ved valg av leverandør 5,0 Oppdretter 4,0 3,0 2,0 1,0 4,7 4,7 4,7 4,2 4,0 3,7 2,8 2,8 2,0 0,0 Leverandør 5,0 4,0 3,0 2,0 1,0 0,0 4,9 4,7 4,4 4,3 3,9 3,9 3,9 3,8 3,6 Lik oppfatning for leverandører og oppdrettere om prioritering av viktigheten av de 3 første punktene. 48

53 Gjennomsnittlig svarrangering (1 til 5) Opplæring 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 16 4,0 3,0 2,0 4,5 3,3 4,3 3,9 1,0 0,0 Hva betyr det at leverandørene tilbyr grundig opplæring på bruk av utstyr? Kommentarer i intervju: Økende Betyr overraskende lite. Langsiktig partnerskapstankegang kunne løftet næringen som helhet. Teknologi utnyttes ikke ved at arbeidsprosessene ikke tilpasses utstyret. Leverandøren må sikre seg at det er økonomi til å gjøre det 49

54 Gjennomsnittlig svarrangering (1 til 5) Reservedeler og komponenter Spm. 17 5,0 Oppdretter Leverandør FoU Snitt totalt 4,0 3,0 2,0 4,8 4,7 4,3 4,7 1,0 0,0 Hva betyr det at leverandørene fører lager av reservedeler og komponenter? Kommentarer i intervju: På de kritiske delene veldig viktig. På settefisk enda mer kritisk. 50

55 Gjennomsnittlig svarrangering (1 til 5) Returmuligheter for utrangert utstyr Spm. 18 5,0 Oppdretter Leverandør FoU Snitt totalt 4,0 3,0 2,0 1,0 3,8 2,2 3,0 2,9 0,0 Hvilken betydning har returmuligheter for ødelagt / utrangert utstyr? (gjenvinning) Kommentarer: Blir kvitt alt uansett. Har en fin løsning med leverandører mht merder og nøter. Betyr ingen ting Har i dag for liten betydning Bør bety mer fremover 51

56 Gjennomsnittlig svarrangering (1 til 5) Restverdi 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 19 4,0 3,0 2,0 1,0 2,8 2,1 2,0 2,3 0,0 Hvilken betydning har det at utstyret har en restverdi? Kommentarer i intervju: Restverdi er viktig ved avgjørelsen om kjøp av utstyr, men i realiteten spiller det ingen rolle om utstyret kan selges Usikker på om det i det hele tatt finnes et bruktmarked 52

57 Gjennomsnittlig svarrangering (1 til 5) Dokumentert kvalitet 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 20 4,0 3,0 2,0 4,8 4,2 3,3 4,3 1,0 0,0 Foretrekkes det dokumentert kvalitet? ( kontra påstått kvalitet) Kommentarer i intervju: Oversiktlig næring hvor oppdretter ne snakker seg imellom. Gjør du en dårlig leveranse er det viktig at du rydder opp etter deg. NS 9415 har endret på dette Bruk av mer eksponerte lokaliteter og større merder vil stille strengere krav til dokumentert kvalitet Det er for lite vektlagt burde være mye mer 53

58 Gjennomsnittlig svarrangering (1 til 5) Egen oppfølging av vedlikehold og service Spm. 21 5,0 Oppdretter Leverandør FoU Snitt totalt 4,0 3,0 2,0 3,4 4,0 3,7 3,8 1,0 0,0 Bør leverandørene ha sitt eget overvåkningssystem / oppfølgingssystem av utstyret Kommentarer i intervju: Komplekse produkter produkter som ivaretar store verdier serviceavtaler Vi velger å gjøre det selv. Vil ikke bli så sterkt knyttet til enkeltleverandører. Blir viktig fremover Brukers ansvar at det brukes riktig. Leverandører må informere om servicebehov, så har bruker ansvar for at service blir utført rett. Forretningsmulighet for leverandørindustrien i å gjøre ting enklere for brukerne. Vi vil se mer av dette - spesialistselskap der man har outsourcet driften til. Hente inspirasjon fra oljeservicenæringen 54

59 Gjennomsnittlig svarrangering (1 til 5) Leverandørbytte 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 25 4,0 3,0 2,0 1,0 2,8 3,1 3,3 3,1 0,0 Hvor ofte bytter du leverandør av en komponent? Kommentarer i intervju: Går på konkurranseforholdene. Du må gjøre jobben, ellers bytter de. Leverer du som forventet er de ganske lojale. Ofte hvis fornyingen er konsulentdrevet (og motsatt hvis leverandørdrevet eller drevet av slakteriet) Viktig å bytte av og til for å sikre riktig prising / konkurranse mellom leverandørene Til hvilken grad er det betalingsvillighet for følgende ekstratjenester 6,0 5,0 4,0 3,0 2,0 1,0 4,5 4,8 4,1 4,3 4,3 4,1 4,3 3,7 3,8 3,8 3,3 3,4 2,9 3,2 3,4 3,0 3,0 3,2 3,2 2,3 Oppdretter Leverandør FoU Snitt totalt 0,0 -God levetid på utstyret -Lave vedlikeholdskostnader på utstyret? -Serviceavtaler -Lokalt lagerhold -Lokal representasjon 55

60 Antall svar Hvordan antas dagens utstyr å være anskaffet 18,0 17,0 16,0 15,0 14,0 13,0 12,0 11,0 10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 2,0 5,0 5,0 2,0 8,0 4,0 5,0 4,0 5,0 5,0 -Komponentkjøp -Trinnvis utvikling -Systemkjøp -Serviceavtaler på hovedkomponentene 2,0 1,0 2,0 9,0 6,0 -Eie 5,0 2,0 -Leie FoU Leverandør Oppdretter Kommentarer i intervju: Serviceavtaler på noe av utstyret Lite serviceavtaler pt. Det er gjerne et ønske om serviceavtaler, men kundene er lite villige til å betale en fast sum i året for service. (avtalt service, men ikke faste serviceavtaler) De vil heller lagre opp feil og vedlikehold, slik at leverandørene kommer og fikser alt i en sleng Eie er hovedretning, innslag av leieforhold. Leie vil komme mer og mer. Eie/ lease antageligvis ca (slakteri) Serviceavtaler kun på teknisk utstyr 56

61 Antall svar Hvordan vil fremtidens utstyr anskaffes 17,0 16,0 15,0 14,0 13,0 12,0 11,0 10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 1,0 5,0 3,0 3,0 2,0 2,0 -Komponentkjøp -Trinnvis utvikling -Systemkjøp -Serviceavtaler på hovedkomponentene 8,0 6,0 9,0 5,0 2,0 6,0 4,0 -Eie 5,0 3,0 -Leie FoU Leverandør Oppdretter Kommentarer i intervju: Blir mer serviceavtaler Kan godt være at det blir mer leie Det er i hovedsak to hovedtrender i fornyelse og nybygg. Enten er prosjektet konsulentdrevet -> mange komponenter. Eller er prosjektet drevet av leverandør eller slakteri -> Systemkjøp, få leverandører Økende andel totalleveranser I større grad systemkjøp Serviceavtaler: Mer avtalt service mindre serviceavtaler Mesteparten vil nok fremdeles mesteparten eies, for enkelte typer utstyr Leie kan bli mer aktuelt på lang sikt 57

62 5.21. Hvem skal eie/ kontrollere leverandørindustrien Hvem bør eie/ kontrollere leverandørindustrien Nei Nøytral Ja -Børsnoterte industriselskap Utviklingsselskap Større industrivirksomhet 18 Nøytral Serie1 -Oppdrettsselskaper Serie2 -Investeringsselskaper (P/E-selskaper) Lokale gründere Kommentarer i intervju: Størst vekt på lokale gründere Viktigere med langsiktig eierskap og god kunnskap om produktutvikling Opptatt av lokal utvikling Spiller ingen rolle, men foretrekker lokale ut fra ønske om å støtte lokale. Viktig at det er god dialog men det bør være uavhengighet mellom produsenter og leverandørene. 58

63 5.22. Hvem bør bekostes utviklingen av ny teknologi? Hvem bør bekostes utviklingen av ny teknologi Nei Nøytral Ja -Samarbeid mellom aktører 18 -FoU-miljøene -6 4 Serie4 Serie1 -Leverandørene -3 7 Serie2 -Oppdretterne Kommentarer i intervju: Bør gjøres i samarbeid Leverandørene bør bekostes utviklingen, og de bør være lønnsomme nok, så de kan være innovative og utvikle ny teknologi Samarbeid mellom FoU, leverandører og oppdrettere 59

64 Gjennomsnittlig svarrangering (1 til 5) Tilfredshet med FoU-gjennomføring 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 27 4,0 3,0 2,0 3,2 3,1 4,0 3,3 1,0 0,0 Hvor fornøyd har dere vært med gjennomføringen av FoU-prosjekter? Kommentarer i intervju: Varierer. Noe bra, noe elendig. Viktig med grundig forarbeid. Har fokusert mer på det i senere tid. Har nå mange prosjekter med oppdrettere der flere leverandører er involvert soliditeten og seriøsiteten blitt langt bedre prosessene er blitt langt bedre, Vært i en veldig positiv utvikling de siste 5 årene 60

65 Gjennomsnittlig svarrangering (1 til 5) FoU-behov i næringen 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 28 4,0 3,0 2,0 4,3 3,9 4,3 4,1 1,0 0,0 Til hvilken grad bør det gjennomføres mer FoU i oppdrettsnæringen? Kommentarer i intervju: Framtidsrettet FoU, konkrete løsninger. Miljøene er ute etter mer å forske på. Gjøres mer eller mindre nok Vi hindres i vekst fordi en mangler løsninger. Vi trenger innovasjon. De fleste innovasjoner kommer i tett samarbeid mellom kunde og leverandør. Det beste svaret ligger i grensesnittet mellom erfaring og kompetanse hos to eller flere spillere rundt problemstillingen. Ønsker ikke mer, men bedre kvalitet Forskning betaler seg i det lange beløp 61

66 Gjennomsnittlig svarrangering (1 til 5) FoU på riktig område 5,0 Oppdretter Leverandør FoU Snitt totalt Spm. 29 4,0 3,0 2,0 1,0 3,2 3,0 3,0 3,1 0,0 Til hvilken grad drives det FoU på de områdene med størst behov? Kommentarer i intervju: Av 1,3 MRD som brukes til forskning i oppdrettsnæringen, går kun 7 % til teknologiforskning, mens det brukes hele 45 % på fôr og helse Ikke mer enn det må være Dog for liten aktivitet på teknologiområdet Leverandørindustrien er for dårlige på bestillersiden For lite på teknologi, og kanskje for mye på vaksiner og tilsvarende Kun 7 % av midlene til forskning på teknologi 62

67 5.26. Ønsker leverandørene å delta i leverandørutviklingsprogram JA NEI 100 % 80 % 60 % 40 % 20 % 0 % -20 % -40 % 67 % -33 % Er du kjent med leverandørutviklingsprogram som er gjennomført i andre bransjer? 100 % Ønsker du å delta i et slikt program hvis det blir tilrettelagt for leverandørindustrien til oppdrettsnæringen? Kommentarer: Disse spørsmålene ble kun rettet til leverandørene i undersøkelsen. 63

68 5.27. Andre kommentarer til FoU Kommentarer i intervju: Utvikle sterkere relasjoner mellom FoU / oppdrett / leverandør + offentlig og finans. Dette er viktig for å øke den gjensidige respekten for hverandre (oppdrettsselskap) Det skjer veldig mye på teknologi og utstyr, og mye som er bra. Vårt prinsipp er å være i forkant og er derfor med på mye FoU på utstyr. (oppdrettsselskap) Når prosjekter ferdigstilles bør det legges op til bedre evaluering og optimalisering. De fleste prosjekter mangler den siste finishen når prosjektet er ferdig og budsjettet er brukt opp. (leverandør) Bekymringsfull kvalitet. Henger mye sammen med dårlige løsninger og begrenset mulighet for FOU-miljøene til å gjennomføre gode, store prosjekter. (leverandør) Dårlig metodebruk i FOU. (leverandør) For små prosjekter for organisasjoners som Sintef Fiskeri og Havbruk (mye forprosjekter). Det som anses som store, sjeldne hovedprosjekter på 2-3 mill er for små. (leverandør) Organisasjoner som Sintef bør ha tilgang til midler til større prosjekter og bør ha mulighet til å benytte midlene friere (leverandør) Viktig at utviklingsprosjekter blir prioritet gjennomført med nok dedikasjon fra industrien. (FoU) Få til gjensidig hospitering - Forskere til industri / industri til forskningen. (FoU) 64

69 5.28. Havbruksnæringens meninger om hvordan å øke lønnsomheten i leverandørindustrien Kommentarer i intervju: Øke fokus på bunnlinjen og redusere fokus på topplinjen Få på plass et prekvalifiseringssystem se til oljeindustrien. Sette krav som leverandørindustrien må innfri for å kunne bli en leverandør De store oppdrettsselskapene må være delaktig i prosessen med å utvikle leverandørindustrien Få på plass noen flere store leverandører flere lokomotiver som kan dra næringen videre Forbedre service generelt Økt profesjonalisering Flere større aktører Bygge relasjoner, god oppfølging og service. Da blir pris mindre viktig. Produsere mer effektivt og billigere. For oss er det bra med mange aktører slik at det er reell konkurranse. Leverer produkter med god kvalitet Innovative og finner nye løsninger Effektiv organisasjon Fokus på kostnader FoU-miljøenes meninger om hvordan å øke lønnsomheten i leverandørindustrien Kommentarer i intervju: Klare å selge inn forholdet mellom kvalitet og pris med fokus på levetidskostnader Slutte med at oppdrettsbedriftene hele tiden blir prøvekaniner for nytt utstyr Ta med brukerne i «sparringen» når nytt utstyr skal utvikles Standardisering ikke alt kan være skreddersøm ha råd til å produsere for lager i rolige tider Oppdretterne må investere i utviklingsarbeid 65

70 5.30. Leverandørenes meninger om hvordan å øke lønnsomheten i egen bransje Kommentarer i intervju: Profesjonalisering generelt. Ift operasjon, kundekontakt, kvalitet, markedsarbeid. Bli dyktigere i alle ledd og ikke å bruke pris som det eneste virkemidlet. Kultur for salg for enhver pris i bransjen. Det trenger en ikke. Trenger mer profesjonalitet og disiplin. Mye å gå på. For eksempel produktgrupper tidligere med stor omsetning og ingen margin. Ta bedre betalt for produktene ikke gi de bort Bli bedre på salg / markedsføring generere flere salg En nærmere analyse av produksjonskostnadene hvor i verden produserer vi billigst? Salg av helhetlige løsninger / systemsalg Sterkere fokus på service / oppfølging etter levering Forbedre kalkylesystemene slik at en kjenner godt nok lønnsomhet pr produkt Levere god kvalitet til rett tid Strømlinjeforming og standardiserte løsninger Utfordrende å få til gode løsninger i samarbeid, når man har sterke konkurrenter i utlandet Samarbeid i forhold til krav fra myndigheter Mer langsiktighet i kunderelasjonene mer mot partnerskapstankegang ville økt lønnsomhet for begge parter. Muligheter for å optimalisere kostnadene bakover i verdikjeden. Større krav til kvalitet og prosesser hos leverandørene. Prekvalifisering av leverandørene. For få barrierer for å etablere seg i dag. Ville også vært lønnsomt for kundene. Formelle krav/prekvalifisering ved større strategiske innkjøp ville kunne løftet hele verdikjeden. Metodesvak leverandørindustri lite standardiserte ting. Eks. avlusingssytem: Utviklet dårlige løsninger grunnet for lite fokus på godt forarbeid Konsolidering Kompetansetilgang Skape interessante arbeidsplasser Økt standardisering / kvalitetsbeskrivelse av produkter Offshoreindustrien. Bør se mot det og trekke lærdom. Viktig for innovasjon, kvalitet. Her er tenking i lengre tidssykluser viktig. Offshore var god på å sørge for at det alltid var konkurranse i markedet og samtidig vilje til å sette seg ned med leverandørene for å gi dem mulighet til å utvikle seg. 66

71 5.31. Andre kommentarer til intervjuene generelt Kommentarer i intervju: Økt integrasjon vil være viktig få til større enheter. Kontakt mellom aktørene flere utviklingsprosjekter. (oppdrettsselskap) Leverandørene er for lite ute og ser hva oppdretterne gjør. (oppdrettsselskap) De kan bli bedre på detaljer som er viktige for å gjøre hverdagen enklere for oppdretterne. (oppdrettsselskap) Tror på «klynge initiativ system». (leverandør) Vi har et unikt cluster for profesjonelt oppdrett og teknolog i Norge. Vi må ta vare på og videreutvikle dette. Vi må tørre å utfordre samhandlingen i verdikjeden og øke langsiktighetene i relasjonen også kontraktuelt. Se til offshore som har vært gjennom de samme fasene og samme problemstillingene, bl.a. frykten for å skape monopolister. (leverandør) Konsolidering Sterkere fokus på det man er gode på -> Økt samarbeid mindre kopiering. (leverandør) Tjenesteleverandører, utstyrsleverandører og norske FoU-miljøer bør i større grad få til et samarbeid for å tilrettelegge for internasjonale leveranser sammen. (leverandør) Mer langsiktig tenking og handling (FoU) Viktig med Teknologi akvarena for næringen. (leverandør) Mer profesjonell leverandørindustri må klare å komme i gang med serieproduksjon. (FoU) Kjøpere av utstyr (oppdretterne) må diskutere seg i mellom hvordan man ønsker at leverandørindustrien skal være. (oppdrettsselskap) 67

72 6.0 INAQ Management sine vurderinger Vår vurdering av hvilke områder akvarena skal fokusere på, baserer seg på vår oppfatning av akvarena som organisasjon, samt vår oppsummering av resultatene fra undersøkelsen Rollen til akvarena i dag For å vurdere hvordan akvarena skal organisere seg i fremtiden, må vi danne oss en formening om dagens akvarena. Som verktøy for å kartlegge hvordan dagens situasjon er, benytter vi en graf som er benyttet tidligere, som beskriver ressursinnsats i forhold til potensiell verdi for forskjellige verdiskapende aktiviteter i klynger. Her er det ofte vanlig at de klyngene som har mange verdiskapende aktiviteter med høy ressursinnsats og høy potensiell verdi, er modnet mer enn de som har aktiviteter som krever mindre ressursinnsats. akvarena i dag Figur 22 Verdiskapende aktiviteter og akvarena akvarena er etter vår oppfatning i hovedsak en møtearena for aktører, men har også noen aktiviteter knyttet til nye utdanningsløp og felles innovasjonsprosjekter. Videre utvikling av akvarena kan skje i alle kombinasjoner av økning langs x- eller y-aksen i figuren over. Vi foreslår at det siktes på å styrke aktivitetene i oppovergående retning. Dette betyr at man sikter på å styrke akvarena sin rolle som møteplass, styrker nye utdanningsløp og felles innovasjonsprosjekter.

Hvilke suksesskriterier er nødvendige for å lykkes med klyngearbeid? Klyngeseminar 8. februar 2016

Hvilke suksesskriterier er nødvendige for å lykkes med klyngearbeid? Klyngeseminar 8. februar 2016 Menon og klynger (www.menon.no) Faglig grunnlag for utvikling av klyngeprogrammene gjennom forskningsprosjektet

Hvilke suksesskriterier er nødvendige for å lykkes med klyngearbeid? Klyngeseminar 8. februar 2016 Menon og klynger (www.menon.no) Faglig grunnlag for utvikling av klyngeprogrammene gjennom forskningsprosjektet

Erfaringer fra arbeidet med målutvikling og resultatvurdering i Innovasjon Norge

Erfaringer fra arbeidet med målutvikling og resultatvurdering i Innovasjon Norge Programsamling i Boligsosialt utviklingsprogram Husbanken, 05.03.2012 Olav Bardalen, programansvarlig, Innovasjon Norge

Erfaringer fra arbeidet med målutvikling og resultatvurdering i Innovasjon Norge Programsamling i Boligsosialt utviklingsprogram Husbanken, 05.03.2012 Olav Bardalen, programansvarlig, Innovasjon Norge

TRE-ÅRS EVALUERING AV NCE SMART

TRE-ÅRS EVALUERING AV NCE SMART Smart Cities 2020, Strömstad 30. mai 2013 Harald Furre Hovedkonklusjon NCE Smart Energy Markets kan etter første kontraktsperiode vise til gode resultater sett opp mot programmets

TRE-ÅRS EVALUERING AV NCE SMART Smart Cities 2020, Strömstad 30. mai 2013 Harald Furre Hovedkonklusjon NCE Smart Energy Markets kan etter første kontraktsperiode vise til gode resultater sett opp mot programmets

VERDIEN OG BETYDNINGEN Å VÆRE EN AKTIV DEL AV EN KLYNGE

VERDIEN OG BETYDNINGEN Å VÆRE EN AKTIV DEL AV EN KLYNGE GCE SUBSEA CEO FORUM Erik W. Jakobsen Bergen, 18. april 2017 Det er bedrifter ikke klynger som konkurrerer i et marked, som innoverer og som omstiller

VERDIEN OG BETYDNINGEN Å VÆRE EN AKTIV DEL AV EN KLYNGE GCE SUBSEA CEO FORUM Erik W. Jakobsen Bergen, 18. april 2017 Det er bedrifter ikke klynger som konkurrerer i et marked, som innoverer og som omstiller

Hvordan blir næringsklynger en suksess? Stål Heggelund Daglig leder

Hvordan blir næringsklynger en suksess? Stål Heggelund Daglig leder NCE Aquaculture Nasjonalt nettverksprogram eid av Innovasjon Norge, SIVA og Norges Forskningsråd. Langsiktig utvikling av regionale næringsmiljøer

Hvordan blir næringsklynger en suksess? Stål Heggelund Daglig leder NCE Aquaculture Nasjonalt nettverksprogram eid av Innovasjon Norge, SIVA og Norges Forskningsråd. Langsiktig utvikling av regionale næringsmiljøer

FORNYELSE OG OMSTILLING HVA INNEBÆRER DET?

FORNYELSE OG OMSTILLING HVA INNEBÆRER DET? Norwegian Innovation Cluster Forum 2016 Erik W. Jakobsen Bergen, 8. september FORNYELSE OG OMSTILLING HVA ER DET? Omstilling = innovasjon Omstilling uten innovasjon

FORNYELSE OG OMSTILLING HVA INNEBÆRER DET? Norwegian Innovation Cluster Forum 2016 Erik W. Jakobsen Bergen, 8. september FORNYELSE OG OMSTILLING HVA ER DET? Omstilling = innovasjon Omstilling uten innovasjon

Innovasjonsfremmende satsinger for regional utvikling. Direktør Astrid Langeland Ullevål 19.01.2010

Innovasjonsfremmende satsinger for regional utvikling Direktør Astrid Langeland Ullevål 19.01.2010 Innhold Litt om innovasjon Slik jobber Innovasjon Norge Litt om Innovasjon Norges samarbeids programmer

Innovasjonsfremmende satsinger for regional utvikling Direktør Astrid Langeland Ullevål 19.01.2010 Innhold Litt om innovasjon Slik jobber Innovasjon Norge Litt om Innovasjon Norges samarbeids programmer

Fagsamling for klyngeledere: Måling av resultater av klyngesamarbeid. Oslo, 14. november 2018

Fagsamling for klyngeledere: Måling av resultater av klyngesamarbeid Oslo, 14. november 2018 Formålet med dagen Gi klyngeledere bedre kunnskap om og noen praktiske verktøy for oppfølging av klyngens resultater

Fagsamling for klyngeledere: Måling av resultater av klyngesamarbeid Oslo, 14. november 2018 Formålet med dagen Gi klyngeledere bedre kunnskap om og noen praktiske verktøy for oppfølging av klyngens resultater

Forskningsstrategi i Hordaland 16. september 2009

Presentasjon Forskningsstrategi i Hordaland 16. september 2009 Trond Olsen, daglig leder NCE Subsea trond.olsen@ncesubsea.no Image: Aker Solutions/A5 reklame Bergen = Hordaland Norwegian Centres of Expertise

Presentasjon Forskningsstrategi i Hordaland 16. september 2009 Trond Olsen, daglig leder NCE Subsea trond.olsen@ncesubsea.no Image: Aker Solutions/A5 reklame Bergen = Hordaland Norwegian Centres of Expertise

Arena-programmets hovedmål

Arena-programmets hovedmål Styrket evne til innovasjon og verdiskaping i regionale næringsmiljøer gjennom økt samspill mellom næringsaktører, kunnskapsaktører og det offentlige Foto: Scandwind group Vi