forventer jeg at S&P 500 får en korreksjon

|

|

|

- Patrick Ervik

- 7 år siden

- Visninger:

Transkript

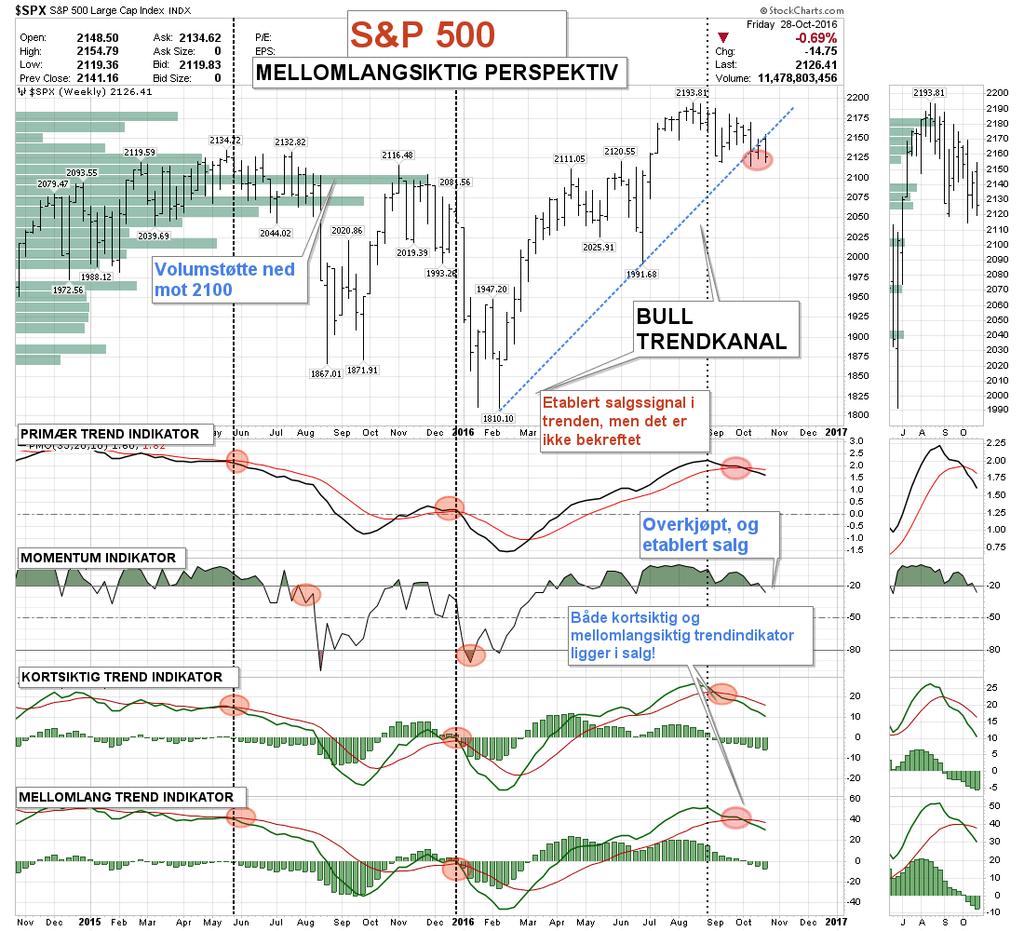

1 WALL STREET: HVA SKJER UNDER OVERFLATEN? OPPSUMMERING: Antall advarsler øker kraftig under overflaten! Hadde det ikke vært for FED-møtet og presidentvalget ville markedet ha korrigert! Under overflaten har det de siste uker kommet mange nye advarsler, og noen av disse er av mer alvorlig karakter. Summen av antall advarsler er nå blitt så høy at jeg i et normalt marked ville ha konkludert med et kraftig salg. Men manipuleringen til sentralbankene gjør at vi ikke har et normalt marked. Ser vi imidlertid forbi de to neste ukene og vi fortsatt har et tilsvarende antall advarsler forventer jeg at S&P 500 får en korreksjon ned 2000-nivået. mot Markedet er blitt handlet innenfor en trading-range på 3,5 %, og er nå nær ved å bryte under bunnen av denne. Når et marked befinner seg i en trading range er det mer viktig å kontrollere hva som faktisk inntreffer under overflaten. Indeksene har en tendens til å ikke vise den riktige tilstanden til et marked. 30 oktober 2016 En utfordring jeg ser med dagens marked er at aktørene blir mer passive og blir vant til bevegelser preget av lavt momentum. Dette gjør at mange senker «guarden», og ser få grunner til å sikre porteføljen. Guarden er nå nede, hvilket kan skape momentum og frykt hvis det begynner å falle!

2 Denne falske tryggheten jeg antar mange føler vil komme til straffe mange hardt i nær fremtid. Ved kun å se teknisk på S&P formasjonen, og den inneværende konsolideringen har den vedvart mye lenger og på lavere momentum enn hva som har vært normalt. Det finnes lite med underliggende støtte, og investorer som har kjøpt seg inn i konsolideringen har bygget et overheng - ved å bruke analogi - en snøskavl. Spørsmålet er om den etter hvert vil brekke ned av sin egen tyngde. Bredden i markedet har nå de siste uker forverret seg, og til en grad som begynner å bli et problem. Selv om antall aksjer som handles over sitt 50 dagers glidende snitt er ned mot 30 % er fortsatt ikke 361 selskaper i S&P 500 å betrakte som oversolgt. De er kun blitt hentet inn av snittet siden de har gått sidelengs i 2 måneder. Noen viktige bullet-points: % antall aksjer som stiger og faller har falt ned mot nivåer vi ikke har sett siden våren Antall nye 52 ukers topper i både S&P 500 og Nasdaq er omtrent ikke-eksisterende. Trend- og momentum indikatorene ligger i salg. Hausseindeksene eller % antall selskaper som ligger i kjøpssignal er fallende. De er fortsatt over 50 % så det er foreløpig ikke så alvorlig. Men trenden er negativ, og på ett tidspunkt så får de full effekt. Antall selskaper som handles over sitt 50 og 200 dagers glidende snitt er fallende. Oppganger i markedet mangler «follow-through». Hittil har oppgangene i konsolideringsformasjonen vært kortsiktige blaff som smart-money har valgt å selge på. I det siste så har jeg registrert negativ divergens mellom Large og Small caps. Small Caps har begynt å falle, og det kan indikere at smart-money har begynt å selge mer risky og mer illikvide aksjer. Dette gir et negativt signal for markedet. Nasdaq 100 noterte seg nylig for en ny alltime high samtidig som Russel 2000 (Small-Caps) falt til en 3 måneders bunn bearish! Samt det finnes mange andre indikatorer som forteller det samme. At det bygger seg opp til en korreksjon under overflaten. 6 av 9 S&P 500 sektorer handles under 50 dagers glidende snitt. Foruten manipuleringen til sentralbankene ville markedet, overlatt til seg selv, ha gått inn en mer omfattende korreksjon. FED-møte til uken er en nonevent. Dette fordi sannsynligheten er lik null for at FED hever renten nå i forkant i valget. Uken etter er det presidentvalget, og jeg antar den sittende administrasjonen ikke vil tillater at markedet faller kraftig og forstyrrer valget. Jeff Macke gir en meget bra beskrivelse av hva slags marked vi nå har ved å poengtere at 90 % av stigningen i market cap for S&P 500 siden begynnelsen av 2015 kommer fra FANG aksjene (Facebook, Amazon, Netflix, Google). Uten disse 4 aksjene ville økningen i S&P 500 market cap vært på $45 mrd. Men legger vi til FANG så er økningen formidable $630 mrd. Da ser man tydelig hvor sentralbankene har fokus. Derfor er det viktig å fortsatt følge disse generalene for når disse begynner å korrigere kan det gå raskt nedover med markedet. KONKLUSJON: Det som inntreffer under overflaten viser nå at markedet er i en verre tilstand enn hva indeksen faktisk viser. Det store spørsmålet er hva sentralbankene tillater av nedside? Jeg har ikke noe svar på verken toleransegrenser og strategien til sentralbankene eller om forverringen under overflaten vil resultere i en sterkere nedgang mot Vi får som alle andre vente på at markedet tar en beslutning, og bryter ut av sine nøkkelnivåer (2193 eller 2120). Det er fortsatt mulig at markedet blir reddet av den sterke sesongen som vi nå går inn i, men jeg vil ikke ha for store forhåpninger. Jeg forventer fortsatt at markedet skal gjennomgå en korreksjon, men kanskje ikke før etter valget.

3 INDEKSER S&P 500, Måned Chart : I måned chartet konsoliderer S&P, og det er ingen tydelig svakheter. Holder indeksen seg ovenfor 10 måneders glidende snitt er trenden fortsatt opp, og er kun inne i en naturlig pustepause. Ikke noen svakhet i dette chartet! S&P 500, Uke Chart : Uke chartet konsoliderer kontrollert tilbake. Det er lite med volatilitet, men noen stor teknisk svakhet ser jeg fortsatt ikke. S&P 500 Dag Chart: Dag chartet synliggjør litt mer svakhet i det helt korte perspektivet. En rekke av lavere topper indikerer at det snart kan komme en korreksjon. Med fare for å gjenta meg selv er det bare å avvente brudd på enten 2193 eller under Slik chartet når fremtrer med liten follow-through så ser det mer ut som at 2120 snart blir brutt!

4

5 S&P 500 vs. langsiktig momentum: Når denne indikatoren gir signaler så har det resultert i større bevegelser. Denne er viktig å sjekke ved jevne mellomrom. Per dato er indikatoren grønn og ingen mellomlangsiktig salgssignaler er etablert.

6

7 INDIKATORER S&P 500 vs. Insidekjøp: Inside kjøpene har den siste perioden falt, og ingen stor tro på brudd opp fra insiderne. Vi ser at tidligere har markedet og insiderne hatt en høy korrelasjon. Men etter BREXIT har det dukket opp en divergens. Insiderne er mindre positive til den kommende utviklingen enn markedet. S&P 500 vs FONDSFORVALTERE Fondsforvaltere har benyttet konsolideringen til å vekte ned posisjonene i markedet. Når de først har begynt en slik nedvektning har de fortsatt helt til indikatoren har slått ned i rødt område. Jeg karakteriserer indikatoren nå til å være negativ til markedsutviklingen.

: Forholdet mellom stigende og fallende aksjer har siden august ligget i en negativ trend.")

8 INDIKATORER S&P 500 vs. 10-dagers glidende snitt av forholdet mellom NYSE Stigende og fallende aksjer (AD Line): Forholdet mellom stigende og fallende aksjer har siden august ligget i en negativ trend. Det betyr at det blir færre selskaper som stiger, og at flere går inn i korreksjon. Indikatoren befinner seg på et nøytralt nivå, men trenden i selve utviklingen er negativ for markedet. S&P 500 vs. NYSE Kumulative - AD Linje: Summerer vi opp antall aksjer som stiger og som faller hver dag og akkumulerer dette over tid så ser vi om markedet holder momentumet oppe. Indikatoren har på ny falt under 50 dagers snittet, og det er avgitt et salgssignal. Gir en mer alvorlig advarsel og indikerer forestående korreksjon. I de siste 50 år så har ikke markedet falt inn i en mellomlangsiktig nedtrend uten at bredde indikatorene har begynt å miste momentum og trende nedover. Så det vi snakker om er en sunn korreksjon. Indikatoren har tidligere avgitt signifikante signaler ved brudd under 50 dagers glidende snitt og det vil være farlig å ignorere salgssignalet.

9 S&P 500 vs. 50 dagers glidende snitt av forholdet mellom volumet som går inn i stigende og fallende aksjer på NYSE. Indikatoren får kjøps eller salgssignal når den bryter sitt 50 dagers glidende snitt. Bryter den over så betyr det at volumet som går inn i de stigende aksjene er høyere enn volum snittet de siste 50 dager. Som en ekstra forsikring mot falske signaler så vil bruddet få en bekreftelse ved enten bryte opp eller ned fra den blå eller røde boksen. Har nå brutt 50 dagers snittet, men ikke den røde boksen. Trenden er imidlertid negativ, og sannsynligheten har økt for at salgssignalet blir bekreftet av et brudd under den røde boksen. NASDAQ vs. 50 dagers glidende av NASDAQ AD Volume Line: Volumet som går inn i stigende aksjer på Nasdaq har den siste uken forverret seg,og har brutt under forrige bunn. Litt usikker på kvaliteten av den røde boksen for den er basert på få data. Men trenden er negativ og forteller oss at mer volum går nå inn i de korrigerende aksjene enn i de stigende. Jeg anser indikatoren til å være negativ for teknologi aksjer og markedet. Gir en kortsiktig advarsel!

10 S&P 500 vs. McCLELLAN BREDDEINDIKATOR Indikatoren får kjøps eller salgssignal når den bryter 0. Vi ser tydelig at indikatoren har forverret seg de siste måneder, og den har nettopp brutt under 0 og avgitt salgssignal. De to foregående anledningene den gjorde dette så korrigerte markedet. Gir en kortsiktig advarsel!

ligger nå i kortsiktig salg. Nasdaq er foreløpig nøytral, men jeg forventer at den vil etablere salgssignal i uken som kommer. Kortsiktige advarsler er avgitt!")

11 S&P 500 vs. forholdet mellom 8 og 20 dagers glidende snitt. Denne indikatoren brukes for å redusere støy fra de daglige bevegelsene. Ser trenden derfor mer tydelige i disse chartene. NYSE, S&P og Russel 2000 (small-caps) ligger nå i kortsiktig salg. Nasdaq er foreløpig nøytral, men jeg forventer at den vil etablere salgssignal i uken som kommer. Kortsiktige advarsler er avgitt! S&P 500 vs. % avstand fra 200 dagers glidende snitt. Denne brukes for å måle om S&P er strukket på kort og mellomlang sikt. Tendensen har vært når S&P 500 stiger 5-7 % over 200 dagers snittet har en korreksjon kommet. I etterkant av indeksen har blitt strukket 5-7 % har S&P jobbet seg tilbake mot 200 dager snittet. Det er fortsatt 3 % igjen før støtten testes. Er fortsatt bearish for den kortsiktige utviklingen!

12 S&P 500 vs. NYSE New Highs: Siden juli har nye 52 ukers topper fortsatt å trende ned, og det er bekymringsfullt. For å få indikasjoner på at det kommer momentum på oppsiden må det komme flere nye topper. Ingen nye signaler den siste uken selv om 10 dagers snittet har flatet litt ut. NASDAQ vs. NASDAQ NYE TOP- PER Færre topper den siste uken! Trenden er også fallende. Denne indikatoren må hente seg opp hvis markedet stiger. Hvis den imidlertid ikke bedrer seg på en eventuell rekyl får vi mer alvorlige advarsler.

13 S&P 500 vs. Prosent av S&P aksjer over 200 dagers glidende snitt - Hvor mange selskaper i % trender positivt? Antall selskaper over 200 dagers glidende vil ved ytterligere svekkelse signalisere at styrken i markedet reduseres. Vi må tilbake til februar 2016 for å finne tilsvarende få selskaper over 200 dagers snittet. Et salgssignal er etablert! S&P 500 vs. Prosent av S&P selskaper som er over sitt 50 dagers snitt - Momentum indikator Indikatoren er negativ, og det er en klar svekkelse under overflaten. Siden markedet har trendet sidelengs de siste 2 månedene så er det naturlig at mange selskaper er blitt innhentet av 50 dages snittet. Indikatoren gir oss ikke så gode signaler, og med 361 selskaper innenfor 5 % fra 50 dagers snittet legger jeg ikke stor vekt på denne per dato. S&P 500 vs. Prosent av S&P selskaper som er over sitt 20 dagers snitt - En early Warning indikator. Indikatoren brukes som early warning og når den faller tilbake fra en topp (over 80 %) og under triggernivået 60 %. Da gis det kortsiktige salgssignaler. Kjøpssignal avgis når den kommer ned mot %. Ligger i salg!

14 S&P 500 vs. EARLY WARNING

15 S&P 500 vs. Prosent av selskaper som har brutt forbi sin forrige topp, og har etablert kjøpssignal. Har trendet ned de siste uker, men er fortsatt over 50 %. Når indikatoren faller betyr det at flere selskaper bryter under sin forrige bunn, og etablerer salgssignaler. Den konsekvent fallende trenden er imidlertid en advarsel. Trenden ligner utviklingen sommeren 2015, og i etterkant kom det en sterk korreksjon. Et alvorlig advarsel gis hvis indikatoren faller under 50 %. NASDAQ vs. Prosent av selskaper som har brutt forbi sin forrige topp, og har etablert kjøpssignal. Faller tilbake, og det er en akselerende utvikling. Rent signalmessig er den nøytral, men jeg liker ikke trenden. Ytterligere forverring på tiltakende momentum vil etablere salgssignaler.

16 S&P 500 vs. 21 dagers Put/Call ratio: Det er ingen konklusjoner vi kan trekke ut av forholdet mellom kjøps og salgsopsjoner. Fortsatt i en nøytral posisjon. VIX vs VXV: Denne indikatoren viser graden av frykt som preger dagens marked sett opp mot volatiliteten 3 måneder ut i tid. Når indikatoren stiger så betyr dette at det kjøpes mer put opsjoner og det er mer frykt tilstede i markedet. Nå øker indikatoren, men den er fortsatt ikke på noen nivåer som er ekstreme og gir noen signaler.

17 S&P 500 vs. VIX: Fryktindikatoren har begynt å stige litt, hvilket indikerer at flere begynner å hedge seg. Den befinner seg ikke på et nivå hvor vi kan trekke noen konklusjoner. Nøytral, men det er en stigende tendens!

18 S&P 500 vs. 14 dagers «Average True Range : Momentum indikatoren ATR falt litt i forrige uke, hvilket er positivt. Markedet stiger vanligvis på avtakende volatilitet og vice versa. Når indikatoren trender har indikatoren vært meget pålitelig til å bekrefte den kortsiktige retningen til markedet. Vendte litt opp i slutten av forrige uke, og det skyldes nedgangen mot og under Gir ingen gode signaler per dato. S&P 500 vs. % Antall S&P selskaper som ligger i momentum kjøp: Inntil indikatoren kommer ned i merket område så sier den oss ikke noe. Dette er en indikator jeg bruker til å finne bunner, og det har den vært god til.

19 S&P 500 vs. SMALL CAP MO- MENTUM: Når det er høy aktivitet og stigende tendens i Smal Caps har dette gitt signaler om at det er RISK-ON i markedet. Nå ser vi at trolig smart-money vekter ut small-caps og tar ned risk. Dette har tidligere vært negativt for markedsutviklingen. Small Caps gir nå en klar advarsel om at noe endrer seg i markedet, og underbygger min hypotese om at markedet skal få en korreksjon.

20 NASDAQ vs. S&P 500 Det at Nasdaq begynner å gjøre det svakere enn S&P 500 har tidligere gitt tydelige signaler på at RISK OFF er temaet i markedet. De røde pilene i grafen viser de periodene viser hva som tidligere har inntruffet når momentumet har svekket seg i Nasdaq. Jeg betrakter indikatoren til å gi alvorlige advarsler for markedet. Indikatoren vil ved ytterligere svekkelse underbygge min hypotese om at markedet skal ned!

bli. Jeg inntar derfor en mer ydmyk holdning til den kortsiktige utviklingen inntil resultatet foreligger.

WALL STREET: OPPSUMMERING: Antall advarsler er nå omfattende, men det aller meste blir overskygget av valget. Dette er den viktigste faktoren i markedet, og som tidligere har gitt store utslag. Når Obama

WALL STREET: OPPSUMMERING: Antall advarsler er nå omfattende, men det aller meste blir overskygget av valget. Dette er den viktigste faktoren i markedet, og som tidligere har gitt store utslag. Når Obama

WALL STREET: HVA SKJER UNDER OVERFLATEN? OPPSUMMERING

OPPSUMMERING Temaet er fortsatt korreksjon, og det har kommet flere advarsler til syne under overflaten. Slik det tekniske bildet fortoner seg, og med svekkelsen av indikatorene under overflaten betrakter

OPPSUMMERING Temaet er fortsatt korreksjon, og det har kommet flere advarsler til syne under overflaten. Slik det tekniske bildet fortoner seg, og med svekkelsen av indikatorene under overflaten betrakter

TAKTISK INSIDE TEKNISKE INDIKATORER

TAKTISK INSIDE TEKNISKE INDIKATORER TEKNISK ANALYSE ET VERKTØY FOR Å IDENTIFISERE TRENDER 10 oktober 2016 OPPSUMMERING Noen svekkelser under overflaten, men ingen entydig konklusjon foreløpig. Markedet

TAKTISK INSIDE TEKNISKE INDIKATORER TEKNISK ANALYSE ET VERKTØY FOR Å IDENTIFISERE TRENDER 10 oktober 2016 OPPSUMMERING Noen svekkelser under overflaten, men ingen entydig konklusjon foreløpig. Markedet

sektorene som Consumer staples, utilities, Real Estate så tror jeg ikke det vil bli en rotasjon ut av de ledende og inn i de svake.

OPPSUMMERING: Den høye volatiliteten etter valget er blitt en risk for markedet. Det er store bevegelser i yields, dollar og råvarer. Når vil yields og dollaren begynne å skape problemer? I forrige uke

OPPSUMMERING: Den høye volatiliteten etter valget er blitt en risk for markedet. Det er store bevegelser i yields, dollar og råvarer. Når vil yields og dollaren begynne å skape problemer? I forrige uke

WALL STREET: HVA SKJER UNDER OVERFLATEN? rette opp.

Basert på den lange trenden er Wall Street i en stigende trend, men har benyttet de to siste årene innenfor en sidelengs trend. Ifølge klassisk trendanalyse skal markedet få en ny oppgang. S&P 500 kan

Basert på den lange trenden er Wall Street i en stigende trend, men har benyttet de to siste årene innenfor en sidelengs trend. Ifølge klassisk trendanalyse skal markedet få en ny oppgang. S&P 500 kan

TAKTISK INSIDE TEKNISKE INDIKATORER

TAKTISK INSIDE TEKNISKE INDIKATORER TEKNISK ANALYSE ET VERKTØY FOR Å IDENTIFISERE TRENDER 3 oktober 2016 KORTKOMMENTAR Det har vært noen nyheter i det siste som har skapt volatilitet, men det har ikke

TAKTISK INSIDE TEKNISKE INDIKATORER TEKNISK ANALYSE ET VERKTØY FOR Å IDENTIFISERE TRENDER 3 oktober 2016 KORTKOMMENTAR Det har vært noen nyheter i det siste som har skapt volatilitet, men det har ikke

og nå er kun netto short 34,900 kontrakter.

Fortsatt har jeg ikke mottatt noen bekreftede signaler på at en korreksjonsfase har startet. Vi kan fortsatt få ett siste slag mot 2300-nivået hvor de siste investorene kapitulerer og kjøper. Det plaget

Fortsatt har jeg ikke mottatt noen bekreftede signaler på at en korreksjonsfase har startet. Vi kan fortsatt få ett siste slag mot 2300-nivået hvor de siste investorene kapitulerer og kjøper. Det plaget

linje og 57 % av disse selskapene er nøytrale i forhold til hvor de er blitt handlet de siste 50 dager. Dette er dog litt bekymringsfullt.

WALL STREET: HVA SKJER UNDER OVERFLATEN? 5 desember 2016 Rent teknisk er flere hovedsektorer i S&P 500 kraftig overkjøpt, men det er fortsatt mange selskaper som er nøytrale i forhold til sitt 50 dagers

WALL STREET: HVA SKJER UNDER OVERFLATEN? 5 desember 2016 Rent teknisk er flere hovedsektorer i S&P 500 kraftig overkjøpt, men det er fortsatt mange selskaper som er nøytrale i forhold til sitt 50 dagers

WALL STREET: HVA SKJER UNDER OVERFLATEN?

Markedet har offisielt etablert en Fase 2 - Wall of Worry. Slike faser kan være meget frustrerende fordi graden av psykologi er meget høy. Det er mye frykt involvert, og det er positivt siden BAMLsentimentanalysen

Markedet har offisielt etablert en Fase 2 - Wall of Worry. Slike faser kan være meget frustrerende fordi graden av psykologi er meget høy. Det er mye frykt involvert, og det er positivt siden BAMLsentimentanalysen

marked å toppe ut. De selger ikke før de må eller mister troen på videre oppgang.

WALL STREET TRÅR VANNET Mye av det samme har vært gjennomgangstonen de siste uker. Wall Street har beveget seg sidelengs innenfor et smalt intervall. Det i seg selv er en positiv konsolidering, og rent

WALL STREET TRÅR VANNET Mye av det samme har vært gjennomgangstonen de siste uker. Wall Street har beveget seg sidelengs innenfor et smalt intervall. Det i seg selv er en positiv konsolidering, og rent

Dermed blir min tidligere overskrift Wall Street skal ned i januar gjort til skamme. Jeg tok feil på tid og bullmarkedet

Bull-investorene seiret i forrige uke, og indeksen brøt opp og tok ut 2300. Kan markedet stige videre til 2350 eller 2400? Selvfølgelig kan markedet gjøre dette, men jeg tror ikke det blir i denne runden.

Bull-investorene seiret i forrige uke, og indeksen brøt opp og tok ut 2300. Kan markedet stige videre til 2350 eller 2400? Selvfølgelig kan markedet gjøre dette, men jeg tror ikke det blir i denne runden.

WALL STREET STIGER IKKE PÅ TALL!

WALL STREET STIGER IKKE PÅ TALL! 16 januar 2017 Lite av teknisk karakter har inntruffet den siste uke i markedene, foruten at Nasdaq har løftet seg på 7 av de siste 8 dagene. Volatilitetsindeksen VIX har

WALL STREET STIGER IKKE PÅ TALL! 16 januar 2017 Lite av teknisk karakter har inntruffet den siste uke i markedene, foruten at Nasdaq har løftet seg på 7 av de siste 8 dagene. Volatilitetsindeksen VIX har

WALL STREET: HVA SKJER UNDER OVERFLATEN?

Markedet har frem til nå blitt stoppet ved toppen av kursmålet 2050/2075, men det virker som det fortsatt er etternølere som bruker enhver dipp til å vekte seg ytterligere opp. Markedet er en diskonteringsmaskin,

Markedet har frem til nå blitt stoppet ved toppen av kursmålet 2050/2075, men det virker som det fortsatt er etternølere som bruker enhver dipp til å vekte seg ytterligere opp. Markedet er en diskonteringsmaskin,

Mandag 13 november STATUS: TEKNISK: GRØNT LYS / SENTIMENT: RØDT LYS

Chartdrevet makro og sentimentanalyser TAKTISK INSIDE WALL STREET -TEKNISK RAPPORT Mandag 13 november STATUS: TEKNISK: GRØNT LYS / SENTIMENT: RØDT LYS Når det gjelder sentimentet er fortsatt inntrykket

Chartdrevet makro og sentimentanalyser TAKTISK INSIDE WALL STREET -TEKNISK RAPPORT Mandag 13 november STATUS: TEKNISK: GRØNT LYS / SENTIMENT: RØDT LYS Når det gjelder sentimentet er fortsatt inntrykket

MOMENTUM STATUS: OK! VEKSTAKSJER STATUS: OK!

Fredag 5 januar Formålet med denne rapporten er å samle indikatorer og risk ratioer som markedet historisk har brukt til å signalisere at det kommer en forestående trendendring En rekke av disse indikatorene

Fredag 5 januar Formålet med denne rapporten er å samle indikatorer og risk ratioer som markedet historisk har brukt til å signalisere at det kommer en forestående trendendring En rekke av disse indikatorene

GOLD REKYL MOT 1250! 17 januar 2017 CHARTDREVET MAKRO- OG SENTIMENTANALYSER

REKYL MOT 1250! CHARTDREVET MAKRO- OG SENTIMENTANALYSER 17 januar 2017 Bullish Percent / Hausseindeks er et nyttig verktøy for å finne skift i trender, klassifisere trender og identifisere når momentumet

REKYL MOT 1250! CHARTDREVET MAKRO- OG SENTIMENTANALYSER 17 januar 2017 Bullish Percent / Hausseindeks er et nyttig verktøy for å finne skift i trender, klassifisere trender og identifisere når momentumet

51 % var høyt i forhold til historiske topper vites ikke da metoden for å måle graden av overkjøpt er ny for undertegnede.

WALL STREET SKAL NED 10 % Ved å gå gjennom det tekniske på de globale børser og spesielt bjellesau nr. 1 Wall Street ser de fortsatt bra ut på overflaten. Indeksene har vært kraftig overkjøpte, stor bredde

WALL STREET SKAL NED 10 % Ved å gå gjennom det tekniske på de globale børser og spesielt bjellesau nr. 1 Wall Street ser de fortsatt bra ut på overflaten. Indeksene har vært kraftig overkjøpte, stor bredde

TIRSDAG STOR TEKNISK ENDRING

Onsdag 10 januar 10/1 - STOR TEKNISK ENDRING TIRSDAG STOR TEKNISK ENDRING AKER BP Ta gevinst! Onsdag 20/12: AkerBP har konsolidert kontrollert, volumet avtakende og det har vært normal gevinstsikring Det

Onsdag 10 januar 10/1 - STOR TEKNISK ENDRING TIRSDAG STOR TEKNISK ENDRING AKER BP Ta gevinst! Onsdag 20/12: AkerBP har konsolidert kontrollert, volumet avtakende og det har vært normal gevinstsikring Det

Markedsrapport - uke 34

Markedsrapport - uke 34 Uken startet veldig blandet, men løpet av helgen ble det bekreftet at Ambac og MBIA beholder sine AA ratinger. Dette ga noe støtte for finanssektoren på starten av inneværende uke.

Markedsrapport - uke 34 Uken startet veldig blandet, men løpet av helgen ble det bekreftet at Ambac og MBIA beholder sine AA ratinger. Dette ga noe støtte for finanssektoren på starten av inneværende uke.

OPPSUMMERING. I sølv gikk hedgefondene fra en netto short posisjon til netto long og hadde den største økningen siden mai 2015.

Chartdrevet makro og sentimentanalyser Mandag 8 januar TAKTISK INSIDE HEDGEFOND FUTURES RAPPORT! OPPSUMMERING RÅVARER Hedgefondene økte råvareeksponeringen i forrige uke, og kjøpte NatGas, Gull, Sølv,

Chartdrevet makro og sentimentanalyser Mandag 8 januar TAKTISK INSIDE HEDGEFOND FUTURES RAPPORT! OPPSUMMERING RÅVARER Hedgefondene økte råvareeksponeringen i forrige uke, og kjøpte NatGas, Gull, Sølv,

TAKTISK INSIDE GLOBALE MAKRO TRENDER OPPSUMMERING

TAKTISK INSIDE Chartdrevet makro og sentimentanalyser Mandag 15 januar GLOBALE MAKRO TRENDER OPPSUMMERING Wall Street: Markedet er i melt-up og det er den mest innbringende fasen, men også den mest risky

TAKTISK INSIDE Chartdrevet makro og sentimentanalyser Mandag 15 januar GLOBALE MAKRO TRENDER OPPSUMMERING Wall Street: Markedet er i melt-up og det er den mest innbringende fasen, men også den mest risky

Aksjekupong DNB/Hydro/Yara. Norse Securities

Aksjekupong DNB/Hydro/Yara Norse Securities 1 Aksjekupong DNB/Hydro/Yara Hva er en aksjekupong? En aksjekupong er et produkt som tilbyr en kupongutbetaling gitt at forhåndsbestemte kriterier inntreffer

Aksjekupong DNB/Hydro/Yara Norse Securities 1 Aksjekupong DNB/Hydro/Yara Hva er en aksjekupong? En aksjekupong er et produkt som tilbyr en kupongutbetaling gitt at forhåndsbestemte kriterier inntreffer

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Boreanytt Uke 26. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 26 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score stiger igjen til 1.2, etter at de lange rentene har kommet noe ned. Både

Boreanytt Uke 26 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score stiger igjen til 1.2, etter at de lange rentene har kommet noe ned. Både

Teknisk aksjeanalyse bli en bedre investor

Utdrag fra boken Teknisk aksjeanalyse bli en bedre investor Thomas Nygaard Christiania Securities AS Teknisk aksjeanalyse bli en bedre investor 12799_Teknisk-Analyse.indd 1 29.09.2010 09:15:08 Teknisk

Utdrag fra boken Teknisk aksjeanalyse bli en bedre investor Thomas Nygaard Christiania Securities AS Teknisk aksjeanalyse bli en bedre investor 12799_Teknisk-Analyse.indd 1 29.09.2010 09:15:08 Teknisk

Innhold. I PDF: Klikk på den delen du ønsker å gå til. Side 2

Analyseskolen Innhold I PDF: Klikk på den delen du ønsker å gå til Teknisk Analyse Side 3 Candlestick Side 4 Volum Side 7 Støtte/Motstand Side 9 Trender Side 11 Formasjoner Side 14 Glidende gjennomsnitt

Analyseskolen Innhold I PDF: Klikk på den delen du ønsker å gå til Teknisk Analyse Side 3 Candlestick Side 4 Volum Side 7 Støtte/Motstand Side 9 Trender Side 11 Formasjoner Side 14 Glidende gjennomsnitt

Uken som gikk. Det ser bedre ut med hensyn til makrotallene, særlig ser det bedre ut i Emerging Markets!

Boreanytt Uke 15 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er eneste negative

Boreanytt Uke 15 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er eneste negative

Månedsrapport 4/13. Markedskommentar. Aksjekommentar

Månedsrapport 4/13 Markedskommentar Markedene var i mars tydelig preget av urolighetene rundt bankene på Kypros og den avventende hjelpepakken på 10 mrd euro fra EU og IMF. De forslagene som kom rundt

Månedsrapport 4/13 Markedskommentar Markedene var i mars tydelig preget av urolighetene rundt bankene på Kypros og den avventende hjelpepakken på 10 mrd euro fra EU og IMF. De forslagene som kom rundt

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Uken som gikk. Borea Asset Management Kalfarveien 76, N-5018 BERGEN

Boreanytt Uke 17 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er som før eneste

Boreanytt Uke 17 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er som før eneste

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar. Mai 2018

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Boreanytt Uke 10. Borea Asset Management Kalfarveien 76, N-5018 BERGEN

Boreanytt Uke 10 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score peker mot «risk on». Scoren er nå på 1.8 og det er 18 måneder siden sist

Boreanytt Uke 10 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score peker mot «risk on». Scoren er nå på 1.8 og det er 18 måneder siden sist

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Allokeringsmodellens score ligger stabilt på 1,2, men vi ser at antallet som er bull i AAIIs undersøkelse faktisk stiger litt.

Boreanytt Uke 34 Uken som gikk Allokeringsmodellens score ligger stabilt på 1,2, men vi ser at antallet som er bull i AAIIs undersøkelse faktisk stiger litt. Er aksjer dyre? Etter åtte år med oppgang er

Boreanytt Uke 34 Uken som gikk Allokeringsmodellens score ligger stabilt på 1,2, men vi ser at antallet som er bull i AAIIs undersøkelse faktisk stiger litt. Er aksjer dyre? Etter åtte år med oppgang er

CHFNOK: Gode tradingmuligheter. EURUSD: Tester viktig motstand

115.00 112.50 110.00 107.50 105.493 105.00 102.50 100.00 97.50 VIKTIG INFORMASJON: Denne rapporten er utarbeidet av Apollo Markets AS, og er ment kun for selskapets kunder. Den er utarbeidet med tanke

115.00 112.50 110.00 107.50 105.493 105.00 102.50 100.00 97.50 VIKTIG INFORMASJON: Denne rapporten er utarbeidet av Apollo Markets AS, og er ment kun for selskapets kunder. Den er utarbeidet med tanke

PORTEFØLJERAPPORT PER 31. DESEMBER 2018

PORTEFØLJERAPPORT PER 31. DESEMBER 2018 Et tilbakeblikk på 2018 For første gang siden eurokrisen i 2011, da Hellas gikk konkurs, har det globale aksjemarkedet levert negativ avkastning. Verdensindeksen

PORTEFØLJERAPPORT PER 31. DESEMBER 2018 Et tilbakeblikk på 2018 For første gang siden eurokrisen i 2011, da Hellas gikk konkurs, har det globale aksjemarkedet levert negativ avkastning. Verdensindeksen

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Boreanytt Uke 43. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 43 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen er volatil. Rent matematisk er scoret 0.2, altså: Nøytralvekt.Men rentekurven

Boreanytt Uke 43 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen er volatil. Rent matematisk er scoret 0.2, altså: Nøytralvekt.Men rentekurven

Boreanytt Uke 37. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 37 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.8 etter at: 1) VIX har steget over 22, 2) OSEBX P/B har falt under

Boreanytt Uke 37 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.8 etter at: 1) VIX har steget over 22, 2) OSEBX P/B har falt under

INSIDE OSLO BØRS. Tilstanden 27 november Mandag 15 januar

INSIDE OSLO BØRS Tilstanden 27 november 2017 Mandag 15 januar OSLO BØRS Toppsignaler for flere viktige nøkkel børser! Denne tabellen viser styrkeforholdet til de mest likvide selskapene på Oslo Børs målt

INSIDE OSLO BØRS Tilstanden 27 november 2017 Mandag 15 januar OSLO BØRS Toppsignaler for flere viktige nøkkel børser! Denne tabellen viser styrkeforholdet til de mest likvide selskapene på Oslo Børs målt

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar. Juni 2019

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Månedsrapport Borea Rente desember 2018 MAKROKOMMENTAR:

Månedsrapport Borea Rente Desember 2018 Månedsrapport Borea Rente desember 2018 MAKROKOMMENTAR: Desember ble en av de mest volatile månedene vi har sett på lenge. Vi må helt tilbake til 1931 sist S&P indeksen

Månedsrapport Borea Rente Desember 2018 Månedsrapport Borea Rente desember 2018 MAKROKOMMENTAR: Desember ble en av de mest volatile månedene vi har sett på lenge. Vi må helt tilbake til 1931 sist S&P indeksen

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport januar 2017

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Brent Crude. Arbeidsledighet % Norges Bank overrasket markedet og lot renten være uendret på 1,25 %

Norges Bank overrasket markedet og lot renten være uendret på,5 % De fleste analytikere og markedsaktører forventet et rentekutt på,5 punkter på gårsdagens rentemøte i Norges Bank. Dette var blitt signalisert

Norges Bank overrasket markedet og lot renten være uendret på,5 % De fleste analytikere og markedsaktører forventet et rentekutt på,5 punkter på gårsdagens rentemøte i Norges Bank. Dette var blitt signalisert

Allokeringsmodellens score ligger på 1,2, og er en av flere grunner til at vi ikke tror på en kraftig korreksjon nå

Boreanytt Uke 32 Uken som gikk Allokeringsmodellens score ligger på 1,2, og er en av flere grunner til at vi ikke tror på en kraftig korreksjon nå Makrosentimentet er i bedring, og i mange land og regioner,

Boreanytt Uke 32 Uken som gikk Allokeringsmodellens score ligger på 1,2, og er en av flere grunner til at vi ikke tror på en kraftig korreksjon nå Makrosentimentet er i bedring, og i mange land og regioner,

Makrokommentar. Oktober 2016

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Gravity. Graf 1: Utvikling i den europeiske børsindeksen og i resultatene siden % % 50% 40% 30% 20% 10% 0%

Gravity De siste ni månedene har vært dramatiske på de finansielle markedene. En rekke eksterne faktorer har påvirket prissettingen av finansielle eiendeler på en negativ måte. Hva som egentlig er den

Gravity De siste ni månedene har vært dramatiske på de finansielle markedene. En rekke eksterne faktorer har påvirket prissettingen av finansielle eiendeler på en negativ måte. Hva som egentlig er den

Boreanytt Uke 49. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 49 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har score på 0,5. Amerikanske aksjer er dyre, amerikanerne er optimistiske og

Boreanytt Uke 49 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har score på 0,5. Amerikanske aksjer er dyre, amerikanerne er optimistiske og

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Boreanytt Uke 2. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 2 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på -0.5. Nyttårseffekten ble foreløpig kortvarig, og året startet

Boreanytt Uke 2 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på -0.5. Nyttårseffekten ble foreløpig kortvarig, og året startet

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

Makrokommentar. Mai 2016

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Handelspartner Securities

Handelspartner Securities Sektorrapport uke 11. 13. mars 2006 Tilbakeblikk på uke 10. I uke 10 ble Oslo Børs tynget av at oljeprisen trakk noe ned og det endte med nedgang fire av fem handledager. Hovedindeksen

Handelspartner Securities Sektorrapport uke 11. 13. mars 2006 Tilbakeblikk på uke 10. I uke 10 ble Oslo Børs tynget av at oljeprisen trakk noe ned og det endte med nedgang fire av fem handledager. Hovedindeksen

Boreanytt Uke 41. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Makrokommentar. Juli 2019

Makrokommentar Juli 2019 Relativt flatt i juli 2 Alt i alt var det forholdsvis flatt i de globale aksjemarkedene i juli, men som alltid med betydelige regionale forskjeller. I Mexico, India og Sør-Korea

Makrokommentar Juli 2019 Relativt flatt i juli 2 Alt i alt var det forholdsvis flatt i de globale aksjemarkedene i juli, men som alltid med betydelige regionale forskjeller. I Mexico, India og Sør-Korea

Makrokommentar. Mai 2014

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar. Juni 2015

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Krakknytt og gammelt. Et historisk tilbakeblikk.

Krakknytt og gammelt. Et historisk tilbakeblikk. Hva har skjedd siste år? 0 % -10 % -20 % -30 % -40 % -50 % -60 % -70 % Verden Europa Vekstmarked er Fra Topp til bunn -40 % -46 % -47 % -57 % -58 % -59

Krakknytt og gammelt. Et historisk tilbakeblikk. Hva har skjedd siste år? 0 % -10 % -20 % -30 % -40 % -50 % -60 % -70 % Verden Europa Vekstmarked er Fra Topp til bunn -40 % -46 % -47 % -57 % -58 % -59

Månedsrapport 11/13. Markedskommentar. Aksjekommentar

Månedsrapport 11/13 Markedskommentar Etter omfattende budsjett rot i USA ser det ut til at de landet på beina også denne gang. Det ser ikke ut til at markedene tok nevneverdig skade av alt oppstyret rundt

Månedsrapport 11/13 Markedskommentar Etter omfattende budsjett rot i USA ser det ut til at de landet på beina også denne gang. Det ser ikke ut til at markedene tok nevneverdig skade av alt oppstyret rundt

Boreanytt Uke 6. Borea Asset Management Kalfarveien 76, N-5018 BERGEN

Boreanytt Uke 6 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score har steget til 0,8 ettersom Shiller PE har falt under 25 igjen. VIX en er

Boreanytt Uke 6 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score har steget til 0,8 ettersom Shiller PE har falt under 25 igjen. VIX en er

Allokeringsmodellens score holder seg på 1,2. Shiller PE har kommet litt ned, men fortsatt godt over 25.

Boreanytt Uke 42 Uken som gikk Allokeringsmodellens score holder seg på 1,2. Shiller PE har kommet litt ned, men fortsatt godt over 25. CITI Surprise-indeks viser at «Brexit» kanskje ikke er så dumt stabilt

Boreanytt Uke 42 Uken som gikk Allokeringsmodellens score holder seg på 1,2. Shiller PE har kommet litt ned, men fortsatt godt over 25. CITI Surprise-indeks viser at «Brexit» kanskje ikke er så dumt stabilt

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar. Desember 2016

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar. Juni 2016

Makrokommentar Juni 2016 Nei til EU i Storbritannia Hele juni var preget av opptakten til og ettervirkningene av folkeavstemningen om Storbritannias medlemskap i EU. Den 23. juni stemte britene for «Brexit»,

Makrokommentar Juni 2016 Nei til EU i Storbritannia Hele juni var preget av opptakten til og ettervirkningene av folkeavstemningen om Storbritannias medlemskap i EU. Den 23. juni stemte britene for «Brexit»,

Morgenrapport. Kraftig oppgang. Dagens finanskalender

Morgenrapport Kraftig oppgang Det var bred og kraftig oppgang i det amerikanske aksjemarkedet i går. Dow Jones Industrial Average steg 2.53% og endte over psykologisk viktige 11 000. S&P500 og Nasdaq Composite

Morgenrapport Kraftig oppgang Det var bred og kraftig oppgang i det amerikanske aksjemarkedet i går. Dow Jones Industrial Average steg 2.53% og endte over psykologisk viktige 11 000. S&P500 og Nasdaq Composite

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Uken som gikk Børsen fortsetter nedover. Flere faktorer er da verdt litt oppmerksomhet: Oppdaterte analyser

OSEBX indeks Uke 1 Utvikling i nøkkeltall forrige uke Hovedindeks 1,7 Endring sist uke -1,9 % Endring i år 7,7 % Gjsn. volum OSEBX sist uke (Mrd.), Gjsn. P/E (basert på estimat) 1,7 Siste % sist uke %

OSEBX indeks Uke 1 Utvikling i nøkkeltall forrige uke Hovedindeks 1,7 Endring sist uke -1,9 % Endring i år 7,7 % Gjsn. volum OSEBX sist uke (Mrd.), Gjsn. P/E (basert på estimat) 1,7 Siste % sist uke %

Boreanytt Uke 20. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 20 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har fortsatt en score på 1,2. Markedet og VIX er volatil, og i USA er det veldig

Boreanytt Uke 20 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har fortsatt en score på 1,2. Markedet og VIX er volatil, og i USA er det veldig

Morgenrapport Norge: Hvor lenge holder May?

23 May 2019 Morgenrapport Norge: Hvor lenge holder May? Joachim Bernhardsen Misnøyen med May øker Rentekutt ikke tema i Fed PMIer fra eurosonen fortsatt svake Viktig i dag: Theresa May klamrer seg til

23 May 2019 Morgenrapport Norge: Hvor lenge holder May? Joachim Bernhardsen Misnøyen med May øker Rentekutt ikke tema i Fed PMIer fra eurosonen fortsatt svake Viktig i dag: Theresa May klamrer seg til

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar. Mai 2019

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

PB Aktiv Forvaltning. Porteføljerapport juni 2017

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

Makrokommentar. Desember 2018

Makrokommentar Desember 2018 Ingen julefred i finansmarkedene 2 Det ble en trist avslutning på aksjeåret 2018, og fall på mellom 5 og 10 prosent var normalen i desember. Den japanske Nikkei-indeksen falt

Makrokommentar Desember 2018 Ingen julefred i finansmarkedene 2 Det ble en trist avslutning på aksjeåret 2018, og fall på mellom 5 og 10 prosent var normalen i desember. Den japanske Nikkei-indeksen falt

Boreanytt Uke 49. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 49 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score har falt moderat til 1,2 etter at Oslo Børs pris/bok har steget over 1,4

Boreanytt Uke 49 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score har falt moderat til 1,2 etter at Oslo Børs pris/bok har steget over 1,4

Makrokommentar. Mars 2019

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Boreanytt Uke 8. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 8 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på 1,2. VIX er lav, Norge rimelig, USA dyrt, renter lave, og antall

Boreanytt Uke 8 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på 1,2. VIX er lav, Norge rimelig, USA dyrt, renter lave, og antall

Kvartalsrapport for Pensjon 3 kvartal 2017

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Boreanytt Uke 22. Borea Asset Management Kalfarveien 76, N-5018 BERGEN

Boreanytt Uke 22 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har en score på 1,2. Markedet har steget noe, og i USA er det veldig få som er

Boreanytt Uke 22 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har en score på 1,2. Markedet har steget noe, og i USA er det veldig få som er

Brent Crude. Norges Bank kuttet renten med 0,25 prosentpoeng til 1,25 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Ser vi lyset i tunnelen?

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Ser vi lyset i tunnelen? ROGALAND OVER DET VERSTE? Resultatindeksen for Rogaland er nå på det samme nivået som Hordaland, og det er økt

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Ser vi lyset i tunnelen? ROGALAND OVER DET VERSTE? Resultatindeksen for Rogaland er nå på det samme nivået som Hordaland, og det er økt

FORTE Global. Oppdatert per 30.04.2012

FORTE Global Oppdatert per 30.04.2012 Vår forvalter Jon Steinar Eide (52) er deleier i Forte Fondsforvaltning AS og forvalter av FORTEfondene Utdannet siviløkonom fra Norges Handelshøyskole (NHH), med

FORTE Global Oppdatert per 30.04.2012 Vår forvalter Jon Steinar Eide (52) er deleier i Forte Fondsforvaltning AS og forvalter av FORTEfondene Utdannet siviløkonom fra Norges Handelshøyskole (NHH), med

Ukerapport uke 36-2010

Sluttkurs 3 375 37 3 5 3 OSEBX sist uke 3. 31. 1.9.9 3.9 Utvikling i nøkkeltall forrige uke Hovedindeks 3, Endring sist uke, % Endring i år -,7 % Gjsn. volum OSEBX sist uke (Mrd.) 5,5 Gjsn. P/E (basert

Sluttkurs 3 375 37 3 5 3 OSEBX sist uke 3. 31. 1.9.9 3.9 Utvikling i nøkkeltall forrige uke Hovedindeks 3, Endring sist uke, % Endring i år -,7 % Gjsn. volum OSEBX sist uke (Mrd.) 5,5 Gjsn. P/E (basert

NORCAP Markedsrapport. April 2010

NORCAP Markedsrapport April 2010 Utvikling i Mars Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Mars 4,7% 4,8% 5,5% 6,1% 5,8% 9,27% Hittil i år 1,4% 4,9% 2,7% 3,4% 4,5%

NORCAP Markedsrapport April 2010 Utvikling i Mars Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Mars 4,7% 4,8% 5,5% 6,1% 5,8% 9,27% Hittil i år 1,4% 4,9% 2,7% 3,4% 4,5%

Månedsrapport Borea-fondene mars 2019

Månedsrapport Borea Rente Mars 2019 Månedsrapport Borea-fondene mars 2019 MAKROKOMMENTAR Vi må nok en gang begynne med å skrive om Brexit. Som en klok dame sa; det minner meg om katten til naboen, den

Månedsrapport Borea Rente Mars 2019 Månedsrapport Borea-fondene mars 2019 MAKROKOMMENTAR Vi må nok en gang begynne med å skrive om Brexit. Som en klok dame sa; det minner meg om katten til naboen, den

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt