ÅRSBERETNING 2010 FOR FORNEBU SPAREBANK

|

|

|

- Dag Markussen

- 8 år siden

- Visninger:

Transkript

1 Årsrapport

2 2

3 Innhold styrets ÅRSBERETNING... 4 resultatregnskap BALANSE KONTANTSTRØMANALYSE NOTER revisjonsberetning kontrollkomiteens BERETNING ANSATTE OG STYRENDE ORGANER

4 Styrets Årberetning ÅRSBERETNING 2010 FOR FORNEBU SPAREBANK SAMMENDRAG AV ÅRETS VIRKSOMHET Fornebubanken oppnådde i 2010 et resultat etter skatt på MNOK 3,2. Gjennom året er forvaltningskapitalen redusert med MNOK 55 til MNOK 1.509, tilsvarende 3,5%. I tillegg har banken en formidlet utlånsportefølje i Terra Boligkreditt på MNOK 289. Inkludert Terra Boligkreditt porteføljen var forvaltningskapitalen ved utgangen av 2010 på MNOK 1,798. Kravene for å sikre fremtidig drift i en lokal bank har økt jevnt, og det er styrets oppfatning at det siste årets utvikling har styrket bankens situasjon og lagt et godt fundament for god og lønnsom drift de kommende år. Fornebubanken har besluttet å etablere en næringslivsavdeling. Leder er rekruttert og arbeidet starter opp primo Organisasjon Fornebubanken hadde 15 ansatte ved utgangen av I løpet av året har det vært en reduksjon på 1 årsverk. To medarbeidere er i gang med AFR-utdanning (autorisert finans- rådgiver) med avslutning i Q Fornebubanken holder til i Widerøeveien 5 på Fornebu i Bærum kommune. Utvikling Netto utlån var ved utgangen av året MNOK mot MNOK året før. På innskuddsiden har banken hatt en økning på MNOK 42 til MNOK Innskuddsdekningen, det vil si innskuddenes andel av de totale utlånene, er et mål på bankens likviditetssituasjon. Fornebubanken har en innskuddsdekning på 92,6%. Dette er blant de høyeste i landet, og er en god buffer. Banken har lav likviditetsrisiko. Dette gjør banken lite eksponert mot uforutsette rentesvingninger i markedet. Bankens totale obligasjons/sertifikatgjeld var på MNOK 100. Dette er en reduksjon på MNOK 100 siden utgangen av Resultat/Balanse Banken hadde i 2010 et resultat etter skatt på MNOK 3,2 mot MNOK 4,4 året før. Rentenettoen i kroner er på om lag samme nivå som i I 2010 har banken hatt god avkastning på verdipapirer. Driftskostnadene viste også i 2010 en reduksjon. Bankens satsning på Norsk Finansmegling ble terminert, noe som påførte banken ekstraordinære kostnader på MNOK 5,4. Historisk utvikling (tabell) Resultat (TNOK) Netto renteinntekt Gebyrinntekter Kursgevinster Driftskostnader Driftsres. før tap Tap Ordinært driftsres Skatt Tap Norsk Finansm Resultat etter skatt Driftskostn./inntekter 82% 84 % 175 % 66 % 49 % 68 % 4

5 Styrets Årberetning Balanse (TNOK) Forvaltningskapital Utlån Kundeinnskudd Egenkapital Gj.sn.forv.kapital Innskudd/Utlån 92 % 93 % 79 % 71 % 92 % 100 % Kjernekapitaldekning 20,01 % 19,11 % 21,39 % 21,40 % 19,42 % 17,22 % EK i % av forv. kap. 9,41 % 8,88 % 9,47 % 10,00 % 11,11 % 9,60 % Styret kjenner ikke til forhold av noen art som er viktige for å bedømme bankens stilling og resultatet av virksomheten som ikke fremgår av denne beretning, resultatregnskap, balanse og noter. Det har etter styrets vurdering heller ikke inntruffet forhold av vesentlig betydning for banken etter regnskapsårets utgang som påvirker regnskapet for VURDERING AV BANKENS ØKONOMISKE STILLING OG FORRETNINGSMESSIGE UTVIKLING Eksterne forhold, rammevilkår I Norge har 2010 gjennomgående vært et år med god vekst i økonomien både nasjonalt og for husholdningene generelt. Enkelte konkurranseutsatte sektorer har hatt det tungt, men generelt kan det konstateres at Norge har kommet forholdsvis lett gjennom Internasjonalt har krisen rammet mye sterkere enn i Norge. I både USA og mange Euro-land, særlig i sør-europa er resesjonen dyp og noen avslutning er ennå ikke å se. De store asiatiske økonomiene, særlig Kina og India har videreført de senere årenes sterke vekst. Ved inngangen til 2010 var styringsrenten på 1,75%. Norges Bank har i løpet av 2010 økt styringsrenten en gang i mai, for så å holde renten uendret gjennom resten av året. Ved utgangen av året var styringsrenten på 2,00% Det er i hovedsak ventet at veksten i Norge vil fortsette inn i 2011, men samtidig er det verdt å merke seg at det finnes ubalanser i den globale økonomien som lett kan forstyrre det forventede utviklingsbilde. Husholdningenes økonomiske stilling i Norge må sies å være god. Høy reallønnsvekst har sammen med lave renter betydd mye for norske husholdninger. Boligprisene har gjennom året økt med gjennomsnittlig 8%. Det er ventet at boligprisene vil øke i 2011, men kanskje ikke like mye som i Statens og kommunenes økonomiske situasjon er god, aktivitetsnivået er høyt og arbeidsledigheten er i internasjonal målestokk svært lav. I det hele synes Norge å ha et godt utgangspunkt for den videre utviklingen. For bank og finansnæringen i Norge har 2010 generelt sett vært et godt år, med lave tap og god aktivitet. Det har vært lite tap i personmarkedet og selv med en høy gjeldsbelastning i husholdningene, gir den høye sysselsettingen og den fortsatt lave realrenten liten grunn til bekymring på dette området. Terra-Gruppen Finanskonsernet Terra-Gruppen er eid av 78 selvstendige og lokalt forankrede norske sparebanker samt OBOS (Oslo Bolig- og Sparelag). Fornebubanken er blant de 79 aksjonærene med en eierandel på 0,8%. Terra-Gruppen og dens aksjonærer utgjør en av Norges største finansgrupperinger, med en samlet forvaltningskapital på om lag 250 milliarder kroner. Terra-Gruppens mål er å ivareta aksjonærenes interesser på områder der bankene finner de beste løsningene og stordriftsfordeler gjennom samarbeid. Siden etableringen i 1997 har Terra-Gruppen vokst gjennom etableringer, organisk vekst og oppkjøp. 5

6 Styrets Årberetning Stor og solid kundemasse Terrabankene har en samlet kundemasse på ca kunder og har landets høyeste kundetilfredshet og lojalitet av alle banker med fysisk kundekontakt i Norge. Dette gjør Terra-Gruppen til en ledende og en av de største aktørene i det norske markedet for finansielle produkter og tjenester. Terrabankene har samlet en betydelig distribusjonskapasitet med 190 bankkontorer i 105 kommuner. Slik sett bidrar Terra-Gruppen og sparebankene til mangfold i finansnæringen, lokal verdiskaping og nærhet til kundene. Stordriftsfordeler Terra-Gruppen arbeider for at Fornebubanken og de andre aksjonærene oppnår gode vilkår for effektiv drift. På bankenes vegne fremforhandler Terra- Gruppen løsninger som gir bankene strategiske og økonomiske gevinster. Gjennom alliansen får Terrabankenes kunder tilgang til hele bredden av konkurransedyktige produkter. Bankalliansen leverer fellestjenester og utfører fellesoppgaver I tillegg til den forretningsmessige driften i produktselskapene har Terra-Gruppen ansvar for å utføre en rekke fellesoppgaver på vegne av Terrabankene. Dette gjelder blant annet innkjøp av tjenester og produkter innenfor IT, betalingsformidling, prosjektstyring, opplæring og kompetanseutvikling, samt fellestjenester som merkevarebygging, kommunikasjon og fremme av bankenes næringspolitiske interesser. RESULTAT OG BALANSEUTVIKLING Inntekter Rentenettoen målt som andel av gjennomsnittlig forvaltningskapital utgjorde i ,55 %, som er en oppgang på 0,02 % poeng fra Rentene på utlånssiden fastsettes ved en bevisst og ajourført prising av risiko ved siden av rene markedsbetraktninger. Det fortsatt lave rentenivået har gitt netto rente og kredittprovisjonsinntekter på linje med fjoråret, MNOK 23,8. Bankens øvrige driftsinntekter har hatt en tilfredsstillende utvikling, og utgjorde i 2010 MNOK 9,2, mot MNOK 6,5 i Provisjonsinntekter utgjorde netto MNOK 4,0 en bedring fra 2009 på MNOK 2,3, mens avkastning på handel med verdipapirer utgjorde MNOK 5,2. Kostnader Driftskostnadene er i 2010 redusert fra MNOK 25,1 til MNOK 22,7. Kostnadsreduksjonen er først og fremst knyttet til bankens fremtidige pensjonskostnader. Både flyttingen av bankens pensjonsordning til Storebrand og en reduksjon i antall ansatte bidro positivt, men også andre forhold som kostnader til kommunikasjon og IT var positive bidragsytere. Kontroll med kostnadene vil alltid være en viktig oppgave for styret. Kostnadsnivået er i stor grad et resultat av kvalitetskrav og totalt produkttilbud. Styret legger gjennom den årlige budsjett og handlingsplanprosessen rammene for bankens kostnadsutvikling og foretar gjennom året en løpende oppfølging. Tap Låne- og garantiporteføljen er gjennomgått og vurdert i samsvar med retningslinjer og forskrifter gitt av Finanstilsynet. Styret har i sin vurdering foretatt en grundig gjennomgang av alle misligholdte engasjementer. Det er styrets vurdering at banken gjennom de tapsføringer som er foretatt og de nedskrivninger som er gjort, har dekning for de tap som er kjent eller som er vurdert som potensielle tapsengasjementer på balansedagen. Det ventes ikke store endringer i netto tapskostnader for Resultat Ordinært driftsresultat etter tap var MNOK 9,8 tilsvarende 0,64 % av gjennomsnittlig forvaltningskapital. Av dette er MNOK 5,2 bidrag fra bankens vedipapirvirksomhet. Etter tre år med oppbygging av Norsk Finansmegling sammen med andre banker i Oslo og Akershus, besluttet bankens styre å selge seg helt ut av selskapet. Dette medførte et tap på MNOK 5,4 som ble bokført i Etter skatt var driftsresultatet MNOK 3,2 eller 0,21 % av gjennomsnittlig forvaltningskapital. Avkastning på gjennomsnittlig egenkapital utgjorde 2,29 %. Fortsatt drift er lagt til grunn ved avleggelse av årsregnskapet. 6

7 Styrets Årberetning Forvaltningskapital Den samlede forvaltningskapitalen utgjorde ved årsskiftet MNOK Dersom det legges til lån gitt gjennom TerraBoligKreditt AS, økte forvaltningskapitalen til MNOK Utlån Samlede brutto utlån utgjorde ved årsskiftet MNOK Banken gikk inn i året med samlede utlån på MNOK I utlånsbehandlingen søker banken å legge til grunn en balansert avveining mellom risikotagning for banken og krav til sikkerhet og betalingsevne hos kundene. Det er i 2010 gjort endringer i bankens utlånspolicy ved at produktet seniorlån er tatt inn i porteføljen. Det er styrets oppfatning at dette ikke i vesentlig grad endrer bankens risikoprofil. Styret har videre tilsluttet seg administrasjonens innstilling om å etablere en egen Næringslivsavdeling, og det er ansatt en leder for området. Bankens næringslivsavdeling vil være operativ fra Q Det er etablert et system for risikoklassifisering, og alle utlån risikoklassifiseres. Andel lån uten sikkerhet utgjør 4,63 % av brutto utlån. Verdipapirer Bankens beholdning av verdipapirer utgjorde MNOK 135,0 ved utgangen av 2010 og besto av obligasjoner, aksjer, andeler i aksje-, obligasjonsog rentefond. Aksjene i Terra-Gruppen, MNOK 13, er bokført som anleggsaksjer, mens resten av bankens aksjer og aksjefond er klassifisert som handelsportefølje. Etter en noe varierende utvikling gjennom året har handelen med verdipapirer gitt en god gevinst for året som helhet. Banken har i 2010 regnskapsført utbytte, kursgevinst og oppskrivning av aksjer, grunnfondsbevis og aksjefond med MNOK 5,2. Styret har vedtatt retningslinjer for bankens virksomhet på verdipapirområdet. Styret mottar løpende oversikter over denne virksomheten. Innskudd Ordinære innskudd fra bankens kunder utgjorde MNOK ved utgangen av Innskuddsdekningen, dvs. innskudd fra kunder i prosent av netto utlån til kunder, var som en følge av balansert vekst i bankens innskudd 92 %, som ved utgangen av Utviklingen de seneste årene har gjort det nødvendig å skaffe seg ekstern finansiering. Banken har i 2010 nedbetalt et langsiktig obligasjonslån på MNOK 200. I samme periode er det tatt opp to kortsiktige sertifikatlån på til sammen MNOK 100. Fornebubanken har etablert rammer og god tilgang på kortsiktige likviditetsinnlån. Egenkapital Medregnet årets overskudd på MNOK 3,2 etter skatt er bankens bokførte egenkapital MNOK 142,1, tilsvarende 9,41 % av samlet forvaltningskapital. Bankens kapitaldekning etter gjeldende forskrift er på 20,01 % mens minimumskravet er på 8,0 %. INTERNKONTROLL OG RISIKOSTYRING Strategisk risiko Dette er risiko for tap av utlåns- og innskuddsvolum på grunn av feil pris eller service, risiko for tap av konkurransekraft og risiko for tap av renommé på grunn av feil profil i markedet. Banken skal være konkurransedyktig på innskudd og utlån uten nødvendigvis å være prisledende. Strategien er å være en god totalleverandør til den enkelte kunde og at banken dermed skal være konkurransedyktig. Banken ønsker en kontrollert vekst, slik at volum i et lengre perspektiv ikke vokser raskere enn det kapitaloppbygging gjennom egen inntjening tillater. Styret mener at den strategiske risiko er innenfor et akseptabelt nivå. Operasjonell risiko Dette er risiko for at mennesker, rutiner, systemer, dataløsninger og bygg ikke fungerer som forutsatt og at banken går glipp av inntekter, eller blir påført ekstra kostnader. 7

8 Styrets Årberetning Det arbeides mye med å bygge opp kompetansen til bankens medarbeidere. Det er stadig nye krav til kompetanse og vi ser at behovet for spisskompetanse øker. Banken har ingen medarbeidere som tilfredsstiller kravene til finansnæringens egen standard, autorisert finansiell rådgiver. Det er i dag flere av de ansatte som gjennomfører disse studiene. Disse vil være autoriserte i løpet av 1. kvartal Styret er av den oppfatning at den operasjonelle risikoen er innenfor akseptabelt nivå. Kredittrisiko Er risiko for at en kunde ikke kan oppfylle sine forpliktelser på grunn av manglende betalingsevne eller vilje til å gjøre opp for seg, eller at de underliggende sikkerheter ikke er dekkende. Bankens totale engasjementer er lite risikoutsatt, da de i vesentlig grad består av boliglån. 95,4 % av utlånene er sikret med pant i fast eiendom i henhold til bankens regler. Banken har 24 enkeltengasjementer over MNOK 5, derav 4 engasjementer over MNOK 10. Sammen med hvert lånetilsagn følger et informasjonsbrev til kunden med en oversikt over de økonomiske konsekvenser en eventuell renteøkning medfører. Det totale misligholdet er også i 2010 lavt. Ingen ting tyder på at denne situasjonen vil endres fremover. Styret anser at den totale kredittrisiko er lav. Renterisiko Er risiko for at renten på bankens innskudd fra kunder og innlån fra kredittinstitusjoner endrer seg raskere enn det er mulig å endre renten på bankens utlån til kunder eller finansinstitusjoner. Banken har ikke rentebinding på innskuddsporteføljen av betydning. Sparebanken har 7 millioner kroner i utlån bundet med fast rente. Dette utgjør 0,54 % av de totale utlån. Per årsskiftet er hele beløpet rentesikret. Det vurderes fortløpende hvor mye av denne porteføljen som skal rentesikres. Styret mener renterisikoen er akseptabel. Kursrisiko i verdipapir-porteføljen Dette er risiko for at omsetningsverdien på bankens verdipapirportefølje kan bli redusert i forhold til bokført verdi og at det oppstår bokføringsmessig tap for banken. Beholdning av obligasjoner, aksjer og grunnfondsbevis er MNOK 122,8,(ex rentefond) derav er aksjer, aksjefond og grunnfondsbevis på MNOK 44. Av aksjeporteføljen er MNOK 36 i unoterte papirer. MNOK 13 er anleggsaksjer. Selv om det er knyttet en betydelig risiko til bankens beholdning av verdipapirer, anser styret den som akseptabel, sett ut fra en langsiktig vurdering og erfaring med en slik beholdning, og i forhold til alternativ avkastning på kapitalen. Bankens beholdning av obligasjoner og obligasjonsfond er MNOK 91, fordelt på kommune-, bank- og industriobligasjoner. De har en gjennom snittlig gjenværende løpetid på 2,8 år. Den gjennomsnittlige avkastningen på obligasjonsporteføljen var 4 % og på fondsporteføljen 2,92 % i Renterisikoen ved en renteendring på 1 prosent er for hele obligasjonsbeholdningen beregnet til MNOK 0,3. Handelen med verdipapirer følger styrets vedtatte retningslinjer. Valutarisiko Dette er risiko for at bankens beholdning av og forpliktelser i fremmede valutaer skal medføre tap som følge av endring i valutakursene. Banken har ikke valutaposisjoner eller inntekter/ kostnader i valuta, og dermed heller ikke valutarisiko. Likviditetsrisiko Dette er risiko for at banken ikke har tilstrekkelig med likvider på et bestemt tidspunkt til å møte sine forpliktelser ved forfall. 8

9 Styrets Årberetning Banken har tatt opp to sertifikatlån hver på MNOK 50 som forfaller i mars 2011 og i august I tillegg har vi et F-lån på MNOK 58 som forfaller i februar En annen avlastningsmulighet banken har med hensyn til likviditetsrisiko er muligheten til å løfte boliglån over i Terra Boligkreditt AS. Boliglån innen 60% av takst utgjør en vesentlig del av bankens totale utlån. Mange av disse kan flyttes over i Terra Boligkreditt. Banken har etablert kommiterte kredittlinjer på til sammen 50 millioner kroner. Dette er kapital vår motpart er forpliktet til å stille til vår rådighet når vi måtte ønske det. Avtalene er uoppsigelige og løper på ettårsbasis. Fornyelse skjer på basis av rating av Fornebubanken. Summen av disse tiltak sikrer banken kontroll over likviditeten også i tider der det kan oppstå vanskeligheter med å få tak i likviditet i markedet for en sparebank av Fornebubankens størrelse. Styret mener at bankens likviditetsrisiko er på et akseptabelt nivå. INTERNKONTROLL Den interne kontrollen innenfor de øvrige områder fungerer etter styrets oppfatning tilfredsstillende. ØVRIGE FORHOLD Bankens virksomhet forurenser ikke det ytre miljøet. Selskapet har ingen kostnader relatert til forskning og utvikling. PERSONAL- OG ARBEIDSMILJØ Banken hadde ved utgangen av ansatte som til sammen utgjorde 14,7 årsverk. Likestilling er ivaretatt på alle nivå i banken. Styresammensetningen oppfyller kravene til kvinnerepresentasjon som gjelder for ASAselskaper. Det samme er tilfelle i forstanderskapet. Blant bankens ansatte er det 7 kvinner og 8 menn. Arbeidsmiljøet i banken er godt. Sykefraværet i 2010 var på 111 dager eller 2,8%, mot 4,6 % i Arbeidet i banken har ikke påført noen ansatte skader eller sykdom av noe slag. FREMTIDEN I vårt lokale marked forventes god utvikling. Husholdningene har generelt solid økonomi. For alle som beholder arbeidet, og det blir de fleste, vil 2011 tross forventet renteøkning, bli et godt år. Styret legger opp til en balansert vekst i 2011, der videre utvikling av organisasjonen og fokus på kostnadseffektivisering er sentralt. 9

10 RESULTATREGNSKAP Resultatregnskap (1.000 kr) Note Renter og lignende inntekter av utlån til og fordringer på banker Renter og lignende inntekter av utlån til og fordringer på kunder Renter og lignende inntekter av sertifikater, obligasjoner og rentefond Sum renteinntekter og lignende inntekter Renter og lignende kostnader av innskudd fra sentralbanker Renter og lignende kostnader av innskudd fra og gjeld til kunder Renter og lignende kostnader av obligasjonsgjeld ved utstedelse av verdipapirer Avgift til Bankenes Sikringsfond Sum rentekostnader og lignende kostnader Sum netto rente- og kredittprovisjonsinntekter Utbytte og lignende inntekt av aksjer og andre verdipapirer med variabel avkastning Provisjonsinntekter og andre inntekter fra banktjenester Provisjonskostnader og andre kostnader fra banktjenester Netto verdiendring og gevinst/tap på obligasjoner og andre rentebærende verdipapirer Netto verdiendring og gevinst/tap på aksjer og andre verdipapirer med variabel avkastning Sum netto verdiendring og gevinst/tap på verdipapirer Andre driftsinntekter Sum netto provisjonsinntekter og andre driftsinntekter Sum driftsinntekter Lønn Sosiale kostnader 16/ Sum lønn og sosiale kostnader Administrasjonskostnader Sum lønn, sosiale kostnader og generelle administrasjonskostnader Ordinære avskrivninger av immaterielle eiendeler og varige driftsmidler Andre driftskostnader fast eiendom Andre driftskostnader Sum andre driftskostnader Sum driftskostnader Sum driftsresultat før tap Tap på utlån Sum driftsresultat etter tap Gevinst/tap på aksjer i tilknyttet selskap klassifisert som anleggsmiddel Sum resultat av ordinær drift før skatt Skatt på ordinært resultat Sum resultat av ordinær drift etter skatt Sum resultat av regnskapsåret til disposisjon Overført til sparebankens fond Sum disponeringer

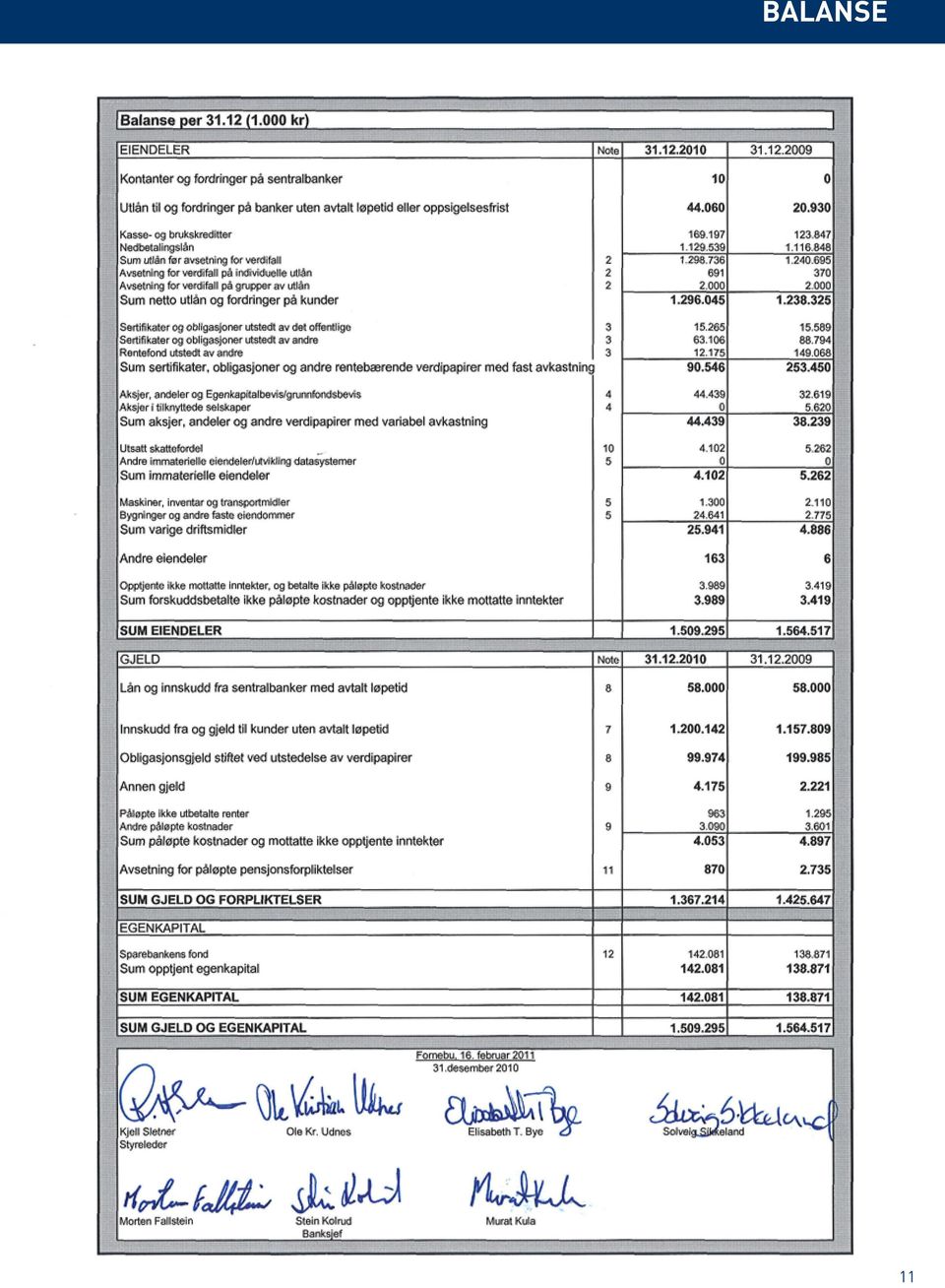

11 balanse 11

12 KONTANTSTRØMANALYSE Kontantstrømanalyse Kontantstrømmer fra operasjonelle aktiviteter: Resultat før skattekostnad Periodens betalte skatt Gevinst (-)/tap (+) ved salg av anleggsmidler 0 0 Ordinære avskrivninger Tap på utlån Opp- (-) og ned-(+) skrivning verdipapirer Endring pensjoner Endring utlån Endring gjeld til Norges Bank Endring innskudd fra kunder Endring verdipapirer (obligasjoner, aksjer og lignende) Endring i andre tidsavgrensingsposter NETTO KONTANTSTRØM FRA OPERASJONELLE AKTIVITETER Kontantstrømmer fra investeringsaktiviteter: Utbetaling ved kjøp av varige driftsmidler NETTO KONTANTSTRØM FRA INVESTERINGSAKTIVITETER Kontantstrømmer fra finansieringsaktiviteter: Innbetalinger ved opptak av annen gjeld NETTO KONTANTSTRØM FRA FINANSIERINGSAKTIVITETER NETTO KONTANTSTRØM FOR PERIODEN KONTANTER OG KONTANTEKVIVALENTER VED PERIODENS BEGYNNELSE KONTANTER OG KONTANTEKVIVALENTER VED PERIODENS SLUTT

13 NOTER Regnskapsprinsipper Bankens årsregnskap er utarbeidet i overensstemmelse med gjeldende lover, årsregnskapsforskriften for bank og god regnskapsskikk. Alle beløp i tabellene er oppgitt i hele tusen dersom det ikke er angitt noe annet. Inntektsføring og periodisering Renteinntekter og kostnader knyttet til eiendeler og forpliktelser som måles til amortisert kost resultatføres løpende basert på en effektiv rentemetode. Effektiv rente er den renten som medfører at nåverdien av forventet kontantstrøm, over forventet levetid for en finansiell eiendel eller finansiell forpliktelse, blir lik bokført verdi av den respektive finansielle eiendelen eller forpliktelsen. Ved beregningen av effektiv rente estimerer man kontantstrømeffekten som ligger i avtalen, men uten å ta hensyn til fremtidige kredittap. Beregningen tar således hensyn til blant annet gebyrer, transaksjonskostnader, overkurs og underkurs. Dersom en finansiell eiendel blir nedskrevet for tap blir ny effektiv rente beregnet basert på justert estimert kontantstrøm. Forskuddsbetalte inntekter og påløpte ikke betalte kostnader blir periodisert, og føres som gjeld i balansen. Utbytte fra aksjer og grunnfondsbevis inntektsføres det år det mottas. Gebyrer som er direkte betaling for utførte tjenester tas til inntekt når de betales. Utlån og tap på utlån Regnskapsmessig behandling av utlån er i henhold til Finanstilsynets utlånsforskrift. I medhold av denne forskriften måler banken utlån ved første gangs registrering til virkelig verdi (pålydende) med fradrag for etableringsgebyrer og med tillegg for eventuelle større utgifter i forbindelse med låneetableringen. Slike transaksjonsutgifter kan f. eks. være dekning av depotgebyr for kunden, alternativt utlegg til takseringshonorarer eller lignende. Både etableringsgebyrer og direkte transaksjonsutgifter balanseføres, og amortiseres over lånets forventede løpetid. I den grad gebyrer, provisjoner o.l. som belastes kunden ved låneopptak ikke overstiger de direkte interne administrative utgifter som påløper ved opprettelsen av låneengasjementet, blir disse inntektene resultatført direkte. Da banken i hovedsak har utlån til personmarkedet, er det en vesentlig del av bankens engasjementer som kommer inn under sistnevnte kategori. Ved etterfølgende målinger vurderes utlån til amortisert kost med anvendelse av effektiv rentemetoden. Dersom det foreligger objektive bevis (definerte hendelser i forskriften) for at et lån eller gruppe av lån har verdifall, blir utlånet eller gruppen av utlån nedskrevet. Banken foretar individuelle vurderinger av alle lån større enn kr 2 mill, og foretar også individuelle nedskrivninger av mindre lån dersom lånet er identifisert og det foreligger objektive bevis for at lånet er misligholdt eller tapsutsatt. Lån som ikke er nedskrevet individuelt inngår i beregning av nedskrivning på grupper av utlån. Ved inndeling av lån i grupper benytter banken det samme risikoklassifiseringssystem som nyttes ved styring og oppfølging av utlånsporteføljen. Lån inndeles i risikokategoriene lav, middels og høy, som representerer en inndeling i grupper basert på produkttype og sikkerhet. Individuelt tap beregnes som differansen mellom balanseført verdi og nåverdien av estimerte fremtidige kontantstrømmer neddiskontert med effektiv rente. Nedskrivning på grupper av utlån fastsettes til en forventningsverdi basert på misligholdssannsynlighet, eksponering og tidligere tapshistorikk pr. risikokategori. Banken anser dette å være det beste anslag på differansen mellom balanseført verdi og neddiskontert verdi av porteføljen. Misligholdte/tapsutsatte: Samlet engasjement fra en kunde regnes som misligholdt og tas med i bankens oversikter over misligholdte engasjementer når forfalte avdrag eller renter ikke er betalt 90 dager etter forfall eller rammekreditter er 13

14 NOTER overtrukket i 90 dager eller mer. Utlån og andre engasjementer som ikke er misligholdte, men hvor kundens økonomiske situasjon gjør det sannsynlig at banken vil bli påført tap, klassifiseres som tapsutsatte. Konstaterte tap: Når det er overveiende sannsynlig at tapene er endelige, klassifiseres tapene som konstaterte tap. Når et misligholdt engasjement vurderes som umulig å inndrive, konkursbehandling er avsluttet eller insolvens er konstatert, og eventuelle sikkerheter er realisert eller overtatt av banken, bokføres tapet som konstatert. Konstaterte tap på utlån føres til reduksjon av brutto utlån i balansen. Pensjonskostnader og -forpliktelser Ytelsespensjon Det er inngått avtale om kollektiv standard pensjonsforsikring for de ansatte som ble ansatt før Forpliktelsene er dekket gjennom Storebrand. Banken resultatfører estimatavviket løpende, og årets beregnede pensjonskostnad tas med i resultatregnskapet under posten Sosiale kostnader. Fornebubankens pensjonsforpliktelser er balanseført i henhold til NRS (Norsk Regnskaps Standard) for pensjonskostnader. I henhold til denne regnskapsstandarden skal selskapets pensjonsordning behandles som en ytelsesplan. Ordningen gir rett til definerte fremtidige ytelser. Disse er i hovedsak avhengig av antall opptjeningsår, lønnsnivå ved oppnådd pensjonsalder og størrelse på ytelsene fra folketrygden. Årets pensjonskostnad føres netto i resultatregnskapet. Netto pensjonsforpliktelse beregnes og føres opp som en langsiktig gjeld i balansen. Netto pensjonsforpliktelser fremkommer som differansen mellom brutto pensjonsforpliktelse og pensjonsmidler i forsikrings- og pensjonspremiefond. Brutto pensjonforpliktelse er nåverdien av antatte fremtidige pensjonsytelser. Innskuddspensjon Medarbeidere som ble ansatt etter den er dekket gjennom en innskuddsbasert ordning. Kostnadene bokføres fortløpende og er ikke gjenstand for vurderinger. Lovens maksimum er i dag 5 % av lønn mellom 1 og 6G og 8 % av lønn mellom 6 og 12G. Fornebubanken har en ordning tilsvarende lovens maksimum. Varige driftsmidler Varige driftsmidler balanseføres og avskrives lineært over driftsmidlenes forventede levetid dersom de har antatt levetid over 3 år og har en kostpris som overstiger kr Vedlikehold av driftsmidler kostnadsføres løpende under driftskostnader. Påkostninger eller forbedringer tillegges driftsmidlets kostpris og avskrives i takt med driftsmidlet. Skillet mellom vedlikehold og påkostning/forbedring regnes i forhold til driftsmidlets stand ved kjøp av driftsmidlet. Leide (leasede) driftsmidler balanseføres som driftsmidler hvis leiekontrakten anses som finansiell. Finansielle instrumenter Bankens beholdning av verdipapirer deles i omløpsmidler og anleggsmidler. Aksjer og andre verdipapirer med variabel avkastning som er omløpsmidler, men ikke ansett som en del av en handelsportefølje, er samlet vurdert til den laveste verdi av anskaffelseskost og virkelig verdi i tråd med god regnskapsskikk. Handelsporteføljen vurderes til virkelig verdi. Ved beregning av virkelig verdi bygges det (hovedsakelig) på observerbare markedsverdier. Finansielle instrumenter vurdert som handelsportefølje oppfyller kravene til markedsbaserte finansielle omløpsmidler i årsregnskapsforskriften for bank. Aksjer og andre verdipapirer med variabel avkastning som er klassifisert som anleggsmidler er i regnskapet vurdert til anskaffelseskost. Disse reguleres ikke for fortløpende kursendringer. I den grad verdifall ikke forventes å være forbigående vil disse verdipapirene likevel bli nedskrevet til virkelig verdi. Reversering av tidligere nedskrivninger skjer kun der grunnlaget for nedskrivning ikke lenger er til stede. Når det gjelder obligasjoner, sertifikater og andre rentebærende verdipapirer så er de klassifisert som omløpsmidler og vurdert til virkelig verdi basert på observerbare markedsverdier. 14

15 NOTER Ved kjøp av verdipapirer vurderer banken hvorvidt investeringen skal klassifiseres som handelsportefølje, omløpsmiddel eller anleggsmiddel. Banken inngår ikke derivatkontrakter med tanke på egenhandel for å oppnå fortjeneste ved prisforskjeller og prisendringer. Derivater inngår dermed kun som en del av den ordinære virksomheten for å redusere bankens eksponering overfor svingninger i rentenivå på poster i balansen. Det vil si sikring av virkelig verdi i balansen. For at renteavtaler skal defineres som sikringsforretninger, kreves det at forventet verdiutvikling på sikringsforretningen må ha en nær sammenheng med den balanseposten som sikres. Renteavtalene som benyttes som sikringsinstrument er regnskapsmessig behandlet i samsvar med den sikrede posten. Inntekter og utgifter fra disse avtalene resultatføres i samsvar med de postene de sikrer. Ved omregning av utenlandsk valuta til norske kroner benyttes kurs per Gjeld Bankens annen gjeld er bokført til nominell verdi og reguleres ikke for rentevurderinger. Skatt Skattekostnaden i resultatregnskapet omfatter både periodens betalbare skatt og endring i utsatt skatt. Utsatt skatt er beregnet med 28 % på grunnlag av de midlertidige forskjeller som eksisterer mellom regnskapsmessige og skattemessige verdier, samt eventuelt ligningsmessig underskudd til fremføring ved utgangen av regnskapsåret. Skatteøkende og skattereduserende midlertidige forskjeller som reverserer eller kan reversere i samme periode er utlignet. Oppføring av utsatt skattefordel på netto skattereduserende forskjeller som ikke er utlignet og underskudd til fremføring, er begrunnet med antatt fremtidig inntjening. Utsatt skatt og skattefordel som kan balanseføres er oppført netto i balansen. Note 1: Finansielle markedsforhold Valutarisiko Bankens valutarisiko relaterer seg til beholdningen av utenlandske verdipapirer, jmf. note 4. Likviditetsrisiko LØPETID frem til forventet innfrielse EIENDELER SUM < 1 mnd 1-3 mnd 3-12 mnd 1-5 år Over 5 år Uten Fordringer på sentralbanken Utlån til kredittinstitusjoner Utlån til kunder Tapsavsetninger Sertifikater og obligasjoner Obligasjonsfond Aksjer og andre verdipapirer Varige driftsmidler Andre eiendeler Forskuddsbet.kostn. og opptj.inntekter SUM Eiendeler GJELD OG EGENKAPITAL SUM < 1 mnd 1-3 mnd 3-12 mnd 1-5 år Over 5 år Uten Lån og innskudd fra Sentralbanken Innskudd fra kunder Gjeld ved utstedelse av verdipapir Annen gjeld Påløpte kostnader og mottatte inntekter Egenkapital SUM Gjeld og egenkapital

16 NOTER Benyttet kassekreditt er klassifisert med forfall under 1 måned. Renterisiko LØPETID frem til forventet renteregulering EIENDELER SUM < 1 mnd 1-3 mnd 3-12 mnd 1-5 år Over 5 år Uten Fordringer på sentralbanken Utlån til kredittinstitusjoner Utlån til kunder Tapsavsetninger Sertifikater og obligasjoner Obligasjonsfond Aksjer og andre verdipapirer Varige driftsmidler Andre eiendeler Forskuddsbet.kostn. og opptj.inntekter SUM Eiendeler GJELD OG EGENKAPITAL SUM < 1 mnd 1-3 mnd 3-12 mnd 1-5 år Over 5 år Uten Lån og innskudd fra Sentralbanken Innskudd fra kunder Gjeld ved utstedelse av verdipapir Annen gjeld Påløpte kostnader og mottatte inntekter Egenkapital SUM Gjeld og egenkapital Endringer i rentenivået vil kun medføre marginale endringer i verdien av de finansielle eiendeler. Det er beregnet at et parallellskift i rentekurven på 1 prosentpoeng vil medføre at verdien på de rentebaserte finansielle eiendeler (begrenset til bankens samlede obligasjonsbeholdning) endrer seg med kr 0,3 mill. Banken har fastrentelån på til sammen kr 6,9 mill som er sikret gjennom renteswap, jfr. note 6. Note 2: Utlån og garantier Risikoklassifisering av utlån Fornebubanken har hovedsakelig lån til personkunder. Utlånene klassifiseres i 3 grupper: Lav risiko; lån med pant i fast eiendom. Middels risiko; lån til sameier, lån med salgspant i bil samt sparelån (lån uten sikkerhet til kunder med langvarig oppsparing). Høy risiko; Øvrige lån og kreditter uten sikkerhet. Utlån prises ut fra risiko slik at lån med pant innenfor 60 % av verdigrunnlag har laveste rente, mens lån uten sikkerhet til låntagere uten oppsparing har den høyeste renten. Bankens pantelån er sikret med pant i boligeiendom med prioritet innenfor 80 % av verdi. Kvaliteten på bankens utlånsportefølje vurderes å være god. 16

17 NOTER Utlån og garantier fordelt etter risikoklassifisering 2010 Andel 2009 Andel Lån med lav risiko ,37 % ,64 % Lån med middels risiko ,20 % ,82 % Lån med høy risiko ,42 % ,54 % SUM ,00 % ,00 % Nedskrivning på grupper av utlån er ikke tilordnet risikogrupper. Verdifall på individuelle utlån kan henføres til gruppen med lav risiko med kr og til gruppen med høy risiko med kr Det er bokført renteinntekt på kr på individuelle nedskrevne lån. Beløpet er med i tapsavsetningen. Utlån og garantier fordelt etter Brutto Garantier Potensiell Individuelle Totalt risikoklasse 2010 utlån eksponering nedskrivninger Lån med lav risiko Lån med middels risiko Lån med høy risiko SUM Utlån og garantier fordelt etter sektor og næring Utlån personkunder Utlån bedriftskunder Sum brutto utlån Garantier Ubenyttede kreditter Utlån personkunder fordelt etter geografi 2010 Andel 2009 Andel Oslo og Akershus ,89 % ,94 % Utlån forøvrig ,11 % ,06 % SUM ,00 % ,00 % Mislighold Misligholdte engasjementer Tapsutsatte engasjementer Nedskrivning for verdifall på individuelle utlån per Netto misligholdte lån Nedskrivning for verdifall på individuelle utlån Nedskrivninger inn i perioden Konstaterte tap i perioden Inngått på tidligere avskrevne lån i perioden Endring i periodens nedskrivninger Avsetning for verdifall på individuelle utlån per Nedskrivning på grupper av utlån Avsetning for verdifall på grupper av utlån per Endring i nedskrivninger i perioden 0 0 Avsetning for verdifall på grupper av utlån per

18 NOTER Tap på utlån Konstaterte tap utover årets verdifall på individuelle utlån årets tap på individuelle utlån inngått på tidligere avskrevne lån endring i regnskapsårets nedskrivning på grupper av utlån endring spesifiserte tapsavsetninger Regnskapsårets tap på utlån Gjennomsnittlig årlig forventet tapsnivå for en konjunktursyklus er ca kr 1 1,5 mill. Note 3: Sertifikater og obligasjoner OBLIGASJONER utstedt av: Pål. Ansk.- kost Virkelig verdi Bokført verdi Pål. Ansk.- kost Virkelig verdi Bokført verdi Kommune, ikke børsnotert Bank og forsikring, børsnotert Bank og forsikring, ikke børsnotert Industri, børsnotert Industri, ikke børsnotert SUM Andeler i rentebærende fond klassifisert som handelsportefølje Risikoklasse Antall andeler eiet Ansk.- kost Virkelig verdi Bokført verdi Antall andeler eiet Ansk.- kost Virkelig verdi Bokført verdi Storebrand Likviditet Storebrand Stat A Pluss Obligasjon 20 % Holberg Likviditet 100 % Pluss Likviditet II 20 % Alfred Berg Pengemarked Alfred Berg Likviditet SUM ikke notert Sertifikater og obligasjoner er klassifisert som handelsportefølje. De er bokført til virkelig verdi pr Det er bokført kursgevinst på kr på obligasjoner. Det er bokført en renteavkastning på rentebærende fond på kr Gjennomsnittlig avkastning på obligasjonene i regnskapsperioden er 4,00 %. Gjennomsnittlig effektiv rente er regnet som gjennomsnittet av renteinntekt i prosent av obligasjonsbeholdning pr måned. Porteføljen har en vektet gjennomsnittlig gjenværende løpetid på 2 år og 10 måneder. Gjennomsnittlig durasjon er på 4 måneder. Gjennomsnittlig avkastning på rentebærende fond er 2,92 % Gjennomsnittlig effektiv rente er regnet som gjennomsnittet av renteinntekt og verdiendring i prosent av obligasjonsbeholdning pr måned. 18

19 NOTER Note 4: Aksjer og lignende plasseringer DOF Installer ASA 100 % ,03 % 1, Exie AS 150 % ,10 % 0, Fablos Eiendomsutvikling AS* 100 % ,95 % 50, Gamma Medica - IDEAS AS 150 % ,95 % 0, Genomar AS 150 % ,14 % 1, Norgesinvestor Opportunities A AS** 150 % ,45 % 80, Norgesinvestor Opportunities B AS** 150 % ,61 % 80, Norgesinvestor Value AS 150 % ,52 % 0, Norsk Vekst II AS (Secode) 150 % ,25 % 900, Scan & Pay AS 150 % ,00 % 0, Hjelmeland Sparebank 100 % ,45 % 100, SUM aksjer og Egenkapitalbevis ikke notert Aksjer i norske foretak klassifisert Risikoklasse Selskapets Antall aksjer Pålydende Ansk.- Virkelig Bokført som handelsportefølje aksjekapital eiet Eierandel i kroner kost verdi verdi Aker ASA 100 % ,00 % 28, Algeta ASA 100 % ,00 % 0, Atea 100 % ,01 % 10, Biotech Pharmacon 100 % ,22 % 1, BWG Homes ASA 100 % ,02 % 1, Fornebu Utvikling 100 % ,01 % 0, Gjensidige forsikring ASA 100 % ,00 % 2, Golden Ocean Group 100 % ,01 % 1, Kongsberg Automotive Holding ASA 100 % ,01 % 0, Norse Energy Corp. ASA 100 % ,01 % 0, Norsk Hydro ASA 100 % ,00 % 1, Norwegian Air Shuttle ASA 100 % ,01 % 0, Orkla ASA 100 % ,00 % 1, Panoro Energy ASA 100 % ,00 % 1, Petroleum Geo-Services ASA 100 % ,00 % 3, Questerre Energy Corp. 100 % ,01 % Renewable Energy Corp. ASA 100 % ,00 % 1, Sevan Marine ASA 100 % ,00 % 0, Statoil ASA 100 % ,00 % 2, Storebrand ASA 100 % ,00 % 5, Telenor ASA 100 % ,00 % 6, Sparebanken Midt-Norge 100 % ,01 % 25, SUM aksjer og Egenkapitalbevis notert på Oslo Børs Aksjer i norske foretak klassifisert Risikoklasse Selskapets Antall aksjer Pålydende Ansk.- Virkelig Bokført som anleggsmidler aksjekapital eiet Eierandel i kroner kost verdi verdi Terragruppen AS*** 100 % ,79 % 1, SUM * I Fablos Eiendom er banken forpliktet til å tegne aksjer for kr Hittil er det tegnet aksjer for kr ** I Norgesinvestor Opportunities er banken forpliktet til å tegne aksjer for kr Hittil er det tegnet aksjer for kr , hvorav kr ble tegnet i *** Terragruppen AS. Inngående beholdning per var aksjer. Det er kjøpt aksjer 19

150 % 40.000 1.000 2,25 % 900,00 0 641 641 Scan & Pay AS 150 % 3.493 12.")

20 NOTER for kr i Aksjene er bokført til anskaffelseskost. Terragruppen AS er ikke notert på Oslo Børs. Det er solgt aksjer i Norsk Finansmegling ASA. Det er bokført netto kursgevinst på aksjer på kr Det er realisert tap på kr i Norsk Finansmegling ASA. Det er bokført kursgevinst på aksjefond på kr Antall andeler eiet Antall andeler eiet Andeler i aksjefond klassifisert Risikoklasse Antall andeler Ansk.- Virkelig Bokført Antall andeler Ansk.- Virkelig Bokført som handelsportefølje eiet kost verdi verdi eiet kost verdi verdi Pluss Europa Aksje 100 % Pluss Markedsverdi 100 % Pluss Utland Aksje 100 % SUM ikke notert Utenlandske aksjer klassifisert Risikoklasse Ansk.- Virkelig Bokført Ansk.- Virkelig Bokført som omløpsmidler kost verdi verdi kost verdi verdi Nio Security Inc. 100 % ,2 0,122 0 Totalview Technologies Inc ,56 77 Visa Inc. A-aksjer 100 % ,56 17, Visa Inc. C-aksjer 100 % ,83 39, SUM Det er bokført kurstap på utenlandske aksjer på kr Note 5: Varige driftsmidler Varige driftsmidler Eiendom Inventar nye lokaler Firmabil Sum IB Anskaffelseskost Anskaffet i perioden Salg i perioden Anskaffelseskost Akkumulerte avskrivninger per Avskrivninger i perioden Balanseført verdi per Samlet avskrivning per Lineær avskrivning Ingen avskrivning Over 3 år Over 7 år Bankens eiendom knytter seg til en firmahytte på Norefjell, samt 12 leiligheter i sameiet Bygget 72. Leilighetene ble overtatt/kjøpt av banken i 2010 i forbindelse med at eiendommen ble omgjort fra Borettslag til Selveier/Sameie som ledd i en opprydding i misligholdte lån. Leilighetene ligger i Oslo i en bygård, og er ment for utleie og salg. De er ikke for eget bruk. I desember 2008 flyttet banken til nye lokaler i Bilia-bygget ved siden av Telenor Arena. Investeringer i møbler/inventar, datalinjer og nytt telefonutstyr i den forbindelse aktiveres og avskrives over leieavtalens lengde som er 3 år. Første avskrivning var i

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport pr. 30.06.2015

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Rapport for andre kvartal og første halvår 2015. Marker Sparebank

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Kvartalsrapport. 1. kvartal 2010

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport pr. 30.09.2014

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 31.03.2015

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Delårsrapport 1. kvartal 2012 1

Delårsrapport 1. kvartal 2012 1 Rapport for første kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 1. kvartal i år kr 6,6 mill. før skatt eller 0,73 % av gjsn. forvaltningskapital, mot

Delårsrapport 1. kvartal 2012 1 Rapport for første kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 1. kvartal i år kr 6,6 mill. før skatt eller 0,73 % av gjsn. forvaltningskapital, mot

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Halvårsrapport 2. kvartal 2012 1

Halvårsrapport 2. kvartal 2012 1 Rapport for andre kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 2. kvartal i år kr 16,8 mill før skatt, eller 0,92 % av gjennomsnittlig forvaltningskapital,

Halvårsrapport 2. kvartal 2012 1 Rapport for andre kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 2. kvartal i år kr 16,8 mill før skatt, eller 0,92 % av gjennomsnittlig forvaltningskapital,

Kvartalsrapport pr. 30.06.2014

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

1. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Finansiell utvikling pr. 1. kvartal 2014. Øvrige opplysninger. Oslo, 25.04.

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Årsregnskap. Regenics As. Org.nr.:

Årsregnskap 2013 Regenics As Org.nr.:982 277 086 17.6.2014( Regenics As RESULTATREGNSKAP 01.01. - 31.12. Note 2013 2012 Salgsinntekt 42 610 110 017 Annen driftsinntekt 2 2 180 371 1 784 001 Sum driftsinntekt

Årsregnskap 2013 Regenics As Org.nr.:982 277 086 17.6.2014( Regenics As RESULTATREGNSKAP 01.01. - 31.12. Note 2013 2012 Salgsinntekt 42 610 110 017 Annen driftsinntekt 2 2 180 371 1 784 001 Sum driftsinntekt

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kommentarer til delårsregnskap 31.03.2015

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

3. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Fremtidig utvikling. Utvikling 3. kvartal 2014. Øvrige opplysninger. Oslo, 14.10.

Oslo, 14.10.2014 3. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 14.10.2014 3. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Delårsrapport 1. kvartal 2015

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 31. MARS 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 1. KVT 2013

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 31. MARS 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 1. KVT 2013

2. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Fremtidig utvikling. Utvikling 2. kvartal 2014. Øvrige opplysninger. Oslo, 13.08.

Oslo, 13.08.2014 2. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 13.08.2014 2. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

KVARTALSRAPPORT 31. MARS 2012

KVARTALSRAPPORT 31. MARS 2012 RESULTATREGNSKAP PR. 31.03.2012 2012 2011 2011 kr.1000 GFK kr.1000 GFK kr.1000 GFK Renteinntekter og lignende inntekter 32.170 4,64 30.432 4,22 123.905 4,45 Rentekostnader

KVARTALSRAPPORT 31. MARS 2012 RESULTATREGNSKAP PR. 31.03.2012 2012 2011 2011 kr.1000 GFK kr.1000 GFK kr.1000 GFK Renteinntekter og lignende inntekter 32.170 4,64 30.432 4,22 123.905 4,45 Rentekostnader

Innskudd 31.03.14 30.06.14 30.09.14 31.12.14 31.03.15 (TNOK) 1.358.798 1.374.673 1.399.912 1.450.100 1.324.096

1.358.798 1.374.673 1.399.912 1.450.100 1.324.096") Verdibanken ASA 2015 1 Oppsummering Akkumulert resultat før skatt pr 31.03.2015 viser et underskudd på TNOK 2.992, mot et overskudd på TNOK 3.339 for tilsvarende periode i fjor. Endringen skyldes økte

Verdibanken ASA 2015 1 Oppsummering Akkumulert resultat før skatt pr 31.03.2015 viser et underskudd på TNOK 2.992, mot et overskudd på TNOK 3.339 for tilsvarende periode i fjor. Endringen skyldes økte

Kvartalsrapport 3. kvartal 2014

Kvartalsrapport 3. kvartal 2014 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 30.09.2014 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 3. kvartal utgjør 36,0 mill. kr eller 1,22 % av gjennomsnittlig

Kvartalsrapport 3. kvartal 2014 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 30.09.2014 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 3. kvartal utgjør 36,0 mill. kr eller 1,22 % av gjennomsnittlig

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

Kvartalsrapport for 1. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Kvartalsrapport 2013 2. KVARTAL

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Delårsrapport 2. kvartal 2015

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 2. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Kvartalsrapport for 2. kvartal 2010

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

SÆTRE IDRÆTSFORENING GRAABEIN EIENDOM AS 3475 SÆTRE

Årsregnskap for 2014 3475 SÆTRE Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Årsregnskap for 2014 3475 SÆTRE Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

DELÅRSRAPPORT PR. 30.06.2009

Saksnr. A2009 035 DELÅRSRAPPORT PR. 30.06.2009 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Saksnr. A2009 035 DELÅRSRAPPORT PR. 30.06.2009 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Delårsrapport 1. kvartal 2013

Delårsrapport 1. kvartal 2013 1 Rapport for 1. kvartal 2013 Resultatregnskap Resultat for perioden pr 31.03.13 utgjør kr 2,1 mill eller 0,77 % av gjennomsnittlig forvaltningskapital, mot kr 1,3 mill og

Delårsrapport 1. kvartal 2013 1 Rapport for 1. kvartal 2013 Resultatregnskap Resultat for perioden pr 31.03.13 utgjør kr 2,1 mill eller 0,77 % av gjennomsnittlig forvaltningskapital, mot kr 1,3 mill og

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

Kvartalsrapport 1. kvartal 2016

Kvartalsrapport 1. kvartal 2016 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 31.03.2016 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal utgjør 6,7 mill. kr eller 0,63 % av gjennomsnittlig

Kvartalsrapport 1. kvartal 2016 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 31.03.2016 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal utgjør 6,7 mill. kr eller 0,63 % av gjennomsnittlig

Kvartalsrapport for 2. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Innskudd 30.06.13 30.09.13 31.12.13 31.03.14 30.06.14 (TNOK) 1.389.269 1.393.958 1.422.034 1.358.798 1.374.673

1.389.269 1.393.958 1.422.034 1.358.798 1.374.673") Verdibanken ASA 2. kvartal 2014 1 Oppsummering Verdibanken ASA har ved utgangen av 2. kvartal 2014 et resultat før tap på TNOK 6.336 som er TNOK 5.280 høyere enn samme tid i fjor. Bokførte tap på utlån

Verdibanken ASA 2. kvartal 2014 1 Oppsummering Verdibanken ASA har ved utgangen av 2. kvartal 2014 et resultat før tap på TNOK 6.336 som er TNOK 5.280 høyere enn samme tid i fjor. Bokførte tap på utlån

DELÅRSRAPPORT PR. 31.03.2010

Saksnr. A2010 021 DELÅRSRAPPORT PR. 31.03.2010 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Saksnr. A2010 021 DELÅRSRAPPORT PR. 31.03.2010 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Tall i tusen kroner NOTE 2015 2014 2014

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

DELÅRSRAPPORT PR. 31.03.2011

DELÅRSRAPPORT PR. 31.03.2011 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006 i bruk den

DELÅRSRAPPORT PR. 31.03.2011 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006 i bruk den

Delårsregnskap 1. kvartal 2008

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

DELÅRSRAPPORT PR. 30.09.2013

DELÅRSRAPPORT PR. 30.09.2013 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006 i bruk den nye

DELÅRSRAPPORT PR. 30.09.2013 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006 i bruk den nye

Delårsrapport 3. kvartal 2012

Delårsrapport 3. kvartal 2012 1 Rapport for 3. kvartal 2012 Resultatregnskap Resultat for perioden pr 30.09.12 utgjør kr 5,3 mill eller 0,67 % av gjennomsnittlig forvaltningskapital, mot kr 5,4 mill og

Delårsrapport 3. kvartal 2012 1 Rapport for 3. kvartal 2012 Resultatregnskap Resultat for perioden pr 30.09.12 utgjør kr 5,3 mill eller 0,67 % av gjennomsnittlig forvaltningskapital, mot kr 5,4 mill og

1. Kvartalsrapport 2010

1. Kvartalsrapport 2010 Banken der du treffer mennesker 2 1. Kvartalsrapport 2010 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør 17,1 MNOK pr 1.

1. Kvartalsrapport 2010 Banken der du treffer mennesker 2 1. Kvartalsrapport 2010 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør 17,1 MNOK pr 1.

Årsrapport 2007. BN Boligkreditt AS

Årsrapport 2007 BN Boligkreditt AS innhold Årsberetning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter 1 Regnskapsprinsipper...6 2 Bankinnskudd...6 3 Skatt/midlertidige

Årsrapport 2007 BN Boligkreditt AS innhold Årsberetning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter 1 Regnskapsprinsipper...6 2 Bankinnskudd...6 3 Skatt/midlertidige

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Sør Boligkreditt AS 4. KVARTAL 2009

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

Delårsrapport 1. kvartal 2014

Delårsrapport 1. kvartal 2014 DELÅRSRAPPORT PR. 31.03.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.829,7 1.759,7 1.769,4 Siste 12

Delårsrapport 1. kvartal 2014 DELÅRSRAPPORT PR. 31.03.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.829,7 1.759,7 1.769,4 Siste 12

1. kvartal. Delårsrapport For Landkreditt Bank

1. kvartal Delårsrapport For Landkreditt Bank 2010 Landkreditt Bank Delårsrapport pr. 31.03.2010 Landkreditt Bank kan i 1. kvartal vise til vesentlig bedre resultater enn i tilsvarende periode i 2009.

1. kvartal Delårsrapport For Landkreditt Bank 2010 Landkreditt Bank Delårsrapport pr. 31.03.2010 Landkreditt Bank kan i 1. kvartal vise til vesentlig bedre resultater enn i tilsvarende periode i 2009.

KVARTALSRAPPORT 31. MARS 2010

KVARTALSRAPPORT 31. MARS 2010 RESULTATREGNSKAP PR. 31.03.2010 1.kvartal Hele 2010 2009 2009 kr.1000 % av GFK kr.1000 % av GFK kr.1000 % av GFK Renteinntekter og lignende inntekter 30.478 4,04 41.334 5,54

KVARTALSRAPPORT 31. MARS 2010 RESULTATREGNSKAP PR. 31.03.2010 1.kvartal Hele 2010 2009 2009 kr.1000 % av GFK kr.1000 % av GFK kr.1000 % av GFK Renteinntekter og lignende inntekter 30.478 4,04 41.334 5,54

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 2. KVT 2013

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 2. KVT 2013

BB Bank ASA. Kvartalsrapport for 2. kvartal Kvartalsrapport 2. kvartal 2018

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kvartalsrapport 2012 2. KVARTAL

Kvartalsrapport 2012 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke revidert. Resultatutvikling

Kvartalsrapport 2012 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke revidert. Resultatutvikling

Kvartalsrapport

30.06.2012 Kvartalsrapport REGNSKAPSRAPPORT PR. 30.6.2012 Hovedpunkter resultat 1. kvartal 2012 - Driftsresultat før tap, 41,2 mill. kr (35,7 mill. kr) - Forvaltningskapital, 5 770 mill. kr (5 864 mill.

30.06.2012 Kvartalsrapport REGNSKAPSRAPPORT PR. 30.6.2012 Hovedpunkter resultat 1. kvartal 2012 - Driftsresultat før tap, 41,2 mill. kr (35,7 mill. kr) - Forvaltningskapital, 5 770 mill. kr (5 864 mill.

1. kvartalsrapport 2008

1. kvartalsrapport 2008 Banken der du treffer mennesker 1. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et underskudd på 6,6

1. kvartalsrapport 2008 Banken der du treffer mennesker 1. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et underskudd på 6,6

Delårsrapport 4. kvartal 2014

Delårsrapport 4. kvartal 2014 DELÅRSRAPPORT PR. 31.12.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.865,0 1.769,4 1.769,4 Siste 12

Delårsrapport 4. kvartal 2014 DELÅRSRAPPORT PR. 31.12.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.865,0 1.769,4 1.769,4 Siste 12

BB Bank ASA. Kvartalsrapport for 3. kvartal Kvartalsrapport 3. kvartal Bergen,

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

01.01-30.09 01.01-30.09 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010

Noter 2011 2010 2010") Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

REGNSKAPSRAPPORT PR

30.j uni2014 REGNSKAPSRAPPORT PR. 30.6.2014 Hovedpunkter resultat 2. kvartal 2014 - Driftsresultat før tap, 63,3 mill. kr (48,7 mill. kr) - Forvaltningskapital, 6 370 mill. kr (5 861 mill. kr) - Brutto

30.j uni2014 REGNSKAPSRAPPORT PR. 30.6.2014 Hovedpunkter resultat 2. kvartal 2014 - Driftsresultat før tap, 63,3 mill. kr (48,7 mill. kr) - Forvaltningskapital, 6 370 mill. kr (5 861 mill. kr) - Brutto

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Kvartalsrapport pr

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

Kvartalsrapport

Kvartalsrapport 30.09.2007 REGNSKAPSRAPPORT PR. 30.09.2007 Resultatregnskapet Ved utgangen av 3. kvartal 2007 viste driftsresultatet 40,3 mill. kroner før tap og skatt. Dette tilsvarte 1,38 % av gjennomsnittlig