FRI BIL UEGNET FOR PRIVAT BRUK

|

|

|

- Karen Thoresen

- 7 år siden

- Visninger:

Transkript

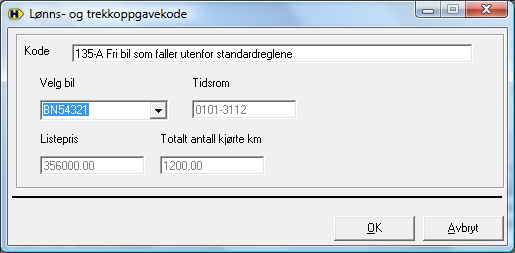

1 FRI BIL UEGNET FOR PRIVAT BRUK Skal innberettes i lønns- og trekkoppgavekode Kode 135-A Fri bil som faller utenfor standardreglene. Under denne kode innberettes fordel ved privat disponering av arbeidsgivers bil for følgende type biler (se Finansdepartementets forskrift til skatteloven av nr par annet ledd): Lastebiler med totalvekt på kg eller mer og busser med mer enn 15 passasjerplasser Biler som etter sin konstruksjon eller innredning i liten grad er egnet og heller ikke ment for privat bruk og som ikke brukes privat utover arbeidsreise Biler som det i lov eller i medhold av lov er fastsatt forbud mot å benytte til annen privatkjøring enn arbeidsreise Biler som er registrert for ni passasjerer eller mer såfremt de brukes i kjøreordning organisert av arbeidsgiver for transport av ansatte på arbeidsreise og ikke brukes privat utover arbeidsreise Under Beløp innberettes fordelen som er basert på antall faktisk kjørte km (se skattebetalingsforskriften par siste ledd). Fordelen beregnes slik for inntektsåret 2013: For disse bilene skal det benyttes en sats på kr pr. km. Denne satsen brukes både for arbeidsreiser og annen privat kjøring, med unntak av arbeidsreiser (herunder besøksreiser) som overstiger km, der en skal anvende en sats på kr pr. km. Satsen(-e) multipliseres med det antall kilometer som bilen faktisk er benyttet til arbeidsreise/annen privat kjøring. Under Listepris innberettes listepris for bilen som ny (uten noen form for reduksjoner). Bilens listepris som ny settes til hovedimportørens listepris på tidspunktet for første gangs registrering, inklusive merverdiavgift og vrakpant, eksklusive frakt- og registreringsomkostninger. Listeprisen tillegges listepris for ekstrautstyr. Under Tidsrom skal perioden bilen har vært stilt til disposisjon for arbeidstakeren angis med startdato og sluttdato ikke antall dager. Under Bilens reg. nr. innberettes bilens registreringsnummer. Ved bilpoolordninger skal det skrives Bilpool i tekstfeltet i stedet for registreringsnummer. Under Totalt antall kjørt km innberettes det antall km som bilen totalt er brukt til arbeidsreiser og annen privat kjøring i løpet av inntektsåret. Under Herav kjøring hjemarbeid innberettes det antall km som bilen er brukt til arbeidsreiser (herunder også besøksreiser) i løpet av inntektsåret. Har arbeidstakeren disponert flere biler i løpet av året, skal koden benyttes en gang for hver bil. Når koden omfatter ytelser som ikke er arbeidsgiveravgiftspliktige, skal koden brukes uten angivelse av -A.

2 2 Opplysningen innberettes slik: Beløp: Listepris: Tidsrom: Bilens reg.nr.: Totalt antall kjørte km: Herav kjøring hjem-arbeid: Hvilke lønnsarter skal brukes: For å registrere fordelen skal du bruke lønnsart 503 Fri bil utenfor standard eller 504 Fri bil u standard arbeidsreise. Dvs. lønnsart 503 brukes ved annen privat kjøring og lønnsart 504 brukes ved arbeidsreiser (herunder besøksreiser). For begge lønnsarter brukes en sats på kr. 3.30, med unntak av arbeidsreiser (herunder besøksreiser) som overstiger km, der det skal brukes en sats på kr pr. km. Satsen hentes automatisk fra Offentlige, Statens satser, skillekortet Bil. Lønnsartene kan importeres fra Verktøy, Registervedlikehold, Hente:

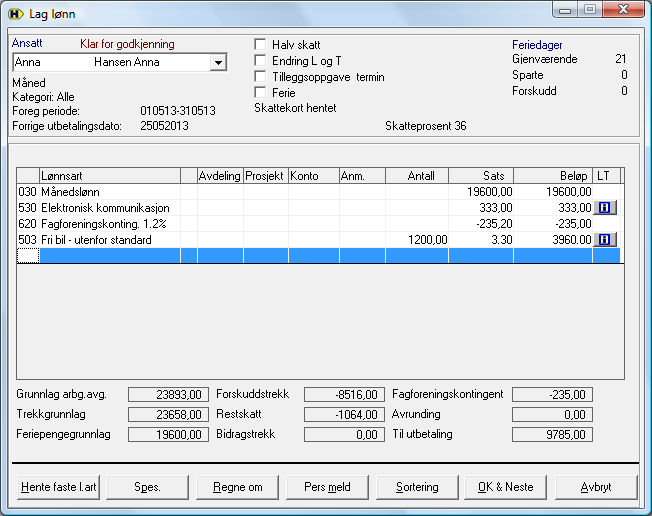

3 3 I Lag lønn blir det slik:

4 4

5 5

Ansattes bruk av arbeidsgivers bil skatteregler ved bruk i tjenesten og privat

Ansattes bruk av arbeidsgivers bil skatteregler ved bruk i tjenesten og privat BDO AS v/advokat Anne Mette Torjussen 27.03.2014 Agenda Gjennomgang av skattereglene knyttet til ansattes bruk av arbeidsgivers

Ansattes bruk av arbeidsgivers bil skatteregler ved bruk i tjenesten og privat BDO AS v/advokat Anne Mette Torjussen 27.03.2014 Agenda Gjennomgang av skattereglene knyttet til ansattes bruk av arbeidsgivers

Målet med kurset. Vite når det skal fastsettes en fordel ved bruk av arbeidsgivers bil Være i stand til å:

Fri bil 1 Målet med kurset Vite når det skal fastsettes en fordel ved bruk av arbeidsgivers bil Være i stand til å: beregne riktig fordel fri bil foreta lønnsinnberetning av fordel fri bil bokføre fordelen

Fri bil 1 Målet med kurset Vite når det skal fastsettes en fordel ved bruk av arbeidsgivers bil Være i stand til å: beregne riktig fordel fri bil foreta lønnsinnberetning av fordel fri bil bokføre fordelen

Økonomi. Firmabilbeskatning -endring trer i kraft fra 1. januar 2016

Økonomi Firmabilbeskatning -endring trer i kraft fra 1. januar 2016 Firmabilbeskatning 1. Innledning 2. Regelverket i dag 3. Endringer Innledning Skattedirektoratet har sendt ut et forslag om endring i

Økonomi Firmabilbeskatning -endring trer i kraft fra 1. januar 2016 Firmabilbeskatning 1. Innledning 2. Regelverket i dag 3. Endringer Innledning Skattedirektoratet har sendt ut et forslag om endring i

Regler Arbeidsgiver bestemmer og kan velge mellom to alternativer for å beregne den skattepliktige fordelen:

04.02.2016 Yrkesbil fordelsbeskatning Denne veiviseren gjelder skatt og avgift for privat bruk av firmabil, såkalt yrkesbil. Det vil si, privat bruk av varebiler klasse 2 og lastebiler under 7 501 kg.

04.02.2016 Yrkesbil fordelsbeskatning Denne veiviseren gjelder skatt og avgift for privat bruk av firmabil, såkalt yrkesbil. Det vil si, privat bruk av varebiler klasse 2 og lastebiler under 7 501 kg.

Bilgodtgjørelse, fri bil og yrkesbil

Bilgodtgjørelse, fri bil og yrkesbil Bilgodtgjørelse Fri Bil Yrkesbil Agenda Ny særavtale gjeldende fra 22. juni 2018 Bilgodtgjørelse Legitimasjonskrav Fri bil Fri bil utenfor standardregelen Yrkesbil

Bilgodtgjørelse, fri bil og yrkesbil Bilgodtgjørelse Fri Bil Yrkesbil Agenda Ny særavtale gjeldende fra 22. juni 2018 Bilgodtgjørelse Legitimasjonskrav Fri bil Fri bil utenfor standardregelen Yrkesbil

Firmabil. Innhold. Versjon 1.0 Copyright Aditro Side 1 av 11

Innhold Firmabil... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter beregning av skattefordel... 3 A-melding... 4 Kontering... 5 Opprett ny firmabil... 5 Bil-pool... 5 Registrere

Innhold Firmabil... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter beregning av skattefordel... 3 A-melding... 4 Kontering... 5 Opprett ny firmabil... 5 Bil-pool... 5 Registrere

NYE SKATTEREGLER 2016. Firmabil & Yrkesbil

NYE SKATTEREGLER 2016 Firmabil & Yrkesbil BILTYPER I arbeidslivet i Norge er det 3 forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype må forholde seg

NYE SKATTEREGLER 2016 Firmabil & Yrkesbil BILTYPER I arbeidslivet i Norge er det 3 forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype må forholde seg

NYE SKATTEREGLER 2016. Firmabil & Yrkesbil

NYE SKATTEREGLER 2016 Firmabil & Yrkesbil BILTYPER I arbeidslivet i Norge er det 3 forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype må forholde seg

NYE SKATTEREGLER 2016 Firmabil & Yrkesbil BILTYPER I arbeidslivet i Norge er det 3 forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype må forholde seg

Skattedirektoratets forskuddssatser for 2014 og historiske satser

Skattedirektoratets forskuddssatser for 2014 og historiske satser Skattedirektoratets forskuddssatser for 2014 og historiske satser 1. Lønn 1.1. Skattedirektoratets forskuddssatser for 2014 1.1.1. Normrentesats

Skattedirektoratets forskuddssatser for 2014 og historiske satser Skattedirektoratets forskuddssatser for 2014 og historiske satser 1. Lønn 1.1. Skattedirektoratets forskuddssatser for 2014 1.1.1. Normrentesats

Beskatning av firmabil

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Ny versjon av HogiaLønn

03.02.2016 Til brukere av HogiaLønn med serviceavtale Oslo, februar 2016 Ny versjon av HogiaLønn 2016.2 Ny versjon er tilgjengelig uten ekstra kostnad for brukere med Serviceavtale. Nyheter og forbedringer

03.02.2016 Til brukere av HogiaLønn med serviceavtale Oslo, februar 2016 Ny versjon av HogiaLønn 2016.2 Ny versjon er tilgjengelig uten ekstra kostnad for brukere med Serviceavtale. Nyheter og forbedringer

NYE SKATTEREGLER. Firmabil og yrkesbil//2016

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 3 BILTYPER YRKESBIL I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 3 BILTYPER YRKESBIL I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype

Firmabil. Innhold. Versjon 1.0 Copyright Aditro Side 1 av 15

Innhold Firmabil... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter beregning av skattefordel... 3 Kontering... 7 Opprett ny firmabil... 8 Bil-pool... 8 Registrere firmabil

Innhold Firmabil... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter beregning av skattefordel... 3 Kontering... 7 Opprett ny firmabil... 8 Bil-pool... 8 Registrere firmabil

SKATTEGUIDE. Firmabil, yrkesbil og privatbil The difference is ABAX

1 SKATTEGUIDE Firmabil, yrkesbil og privatbil 2018 2 Skatteguide // 2018-19 INNHOLD 1. BILTYPER 2. YRKESBILER 3. BESKATNINGSMODELLENE 4. FAST ARBEIDSSTED 5. UNNTAK FRA STANDARDREGLENE 6. TYPE REISE 7.

1 SKATTEGUIDE Firmabil, yrkesbil og privatbil 2018 2 Skatteguide // 2018-19 INNHOLD 1. BILTYPER 2. YRKESBILER 3. BESKATNINGSMODELLENE 4. FAST ARBEIDSSTED 5. UNNTAK FRA STANDARDREGLENE 6. TYPE REISE 7.

Nyheter og forbedringer versjon 7.61 Visma Avendo Lønn

Nyheter og forbedringer versjon 7.61 Visma Avendo Lønn Desember 2011 INNHOLD Innledning... 1 Nyheter... 2 Lønns- og trekkoppgaver og årsoppgave for 2011...2 Skattetrekktabeller for 2012...2 Lønns- og trekkode

Nyheter og forbedringer versjon 7.61 Visma Avendo Lønn Desember 2011 INNHOLD Innledning... 1 Nyheter... 2 Lønns- og trekkoppgaver og årsoppgave for 2011...2 Skattetrekktabeller for 2012...2 Lønns- og trekkode

NYE SKATTEREGLER. Firmabil og yrkesbil//2016

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 The difference is ABAX BILTYPER I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 The difference is ABAX BILTYPER I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da

HØRINGSNOTAT FORSLAG TIL ENDRINGER VEDR BILBESKATNING

HØRINGSNOTAT FORSLAG TIL ENDRINGER VEDR BILBESKATNING 1. Innledning og sammendrag... 2 2. Bakgrunn behovet for forenklinger... 3 3. Gjeldende rett... 3 3.1. Innledning... 3 3.2. Hvilke persongrupper omfattes

HØRINGSNOTAT FORSLAG TIL ENDRINGER VEDR BILBESKATNING 1. Innledning og sammendrag... 2 2. Bakgrunn behovet for forenklinger... 3 3. Gjeldende rett... 3 3.1. Innledning... 3 3.2. Hvilke persongrupper omfattes

Sist oppdatert 17. juni 2010

Kodeoversikt for lønns-og trekkoppgaver 2010 12. utgave (nettversjon) gjelder fra og med inntektsåret 2010 (lønns- og trekkoppgaver som leveres i januar 2011) og inntil ny oversikt er fastsatt Sist oppdatert

Kodeoversikt for lønns-og trekkoppgaver 2010 12. utgave (nettversjon) gjelder fra og med inntektsåret 2010 (lønns- og trekkoppgaver som leveres i januar 2011) og inntil ny oversikt er fastsatt Sist oppdatert

Sist oppdatert 27. juni 2012

Kodeoversikt for lønns-og trekkoppgaver 2012 14. utgave (nettversjon) gjelder fra og med inntektsåret 2012 (lønns- og trekkoppgaver som leveres i januar 2013) og inntil ny oversikt er fastsatt Sist oppdatert

Kodeoversikt for lønns-og trekkoppgaver 2012 14. utgave (nettversjon) gjelder fra og med inntektsåret 2012 (lønns- og trekkoppgaver som leveres i januar 2013) og inntil ny oversikt er fastsatt Sist oppdatert

Sist oppdatert 25. oktober 2013

Kodeoversikt for lønns-og trekkoppgaver 2013 15. utgave (nettversjon) gjelder fra og med inntektsåret 2013 (lønns- og trekkoppgaver som leveres i januar 2014) og inntil ny oversikt er fastsatt Sist oppdatert

Kodeoversikt for lønns-og trekkoppgaver 2013 15. utgave (nettversjon) gjelder fra og med inntektsåret 2013 (lønns- og trekkoppgaver som leveres i januar 2014) og inntil ny oversikt er fastsatt Sist oppdatert

Bilbeskatning Ansattes fordel av bruk av arbeidsgivers bil «fri bil» Endring trådte i kraft fra 1. januar 2016

Bilbeskatning Ansattes fordel av bruk av arbeidsgivers bil «fri bil» Endring trådte i kraft fra 1. januar 2016 Arbeidsgiverdagen, 17.03.2016 Hvorfor endringer? - Utfordringer med reglene for yrkesbil som

Bilbeskatning Ansattes fordel av bruk av arbeidsgivers bil «fri bil» Endring trådte i kraft fra 1. januar 2016 Arbeidsgiverdagen, 17.03.2016 Hvorfor endringer? - Utfordringer med reglene for yrkesbil som

Sist oppdatert 30. juni 2009

Kodeoversikt for lønns-og trekkoppgaver 2009 11. utgave (nettversjon) gjelder fra og med inntektsåret 2009 (lønns- og trekkoppgaver som leveres i januar 2010) og inntil ny oversikt er fastsatt Sist oppdatert

Kodeoversikt for lønns-og trekkoppgaver 2009 11. utgave (nettversjon) gjelder fra og med inntektsåret 2009 (lønns- og trekkoppgaver som leveres i januar 2010) og inntil ny oversikt er fastsatt Sist oppdatert

Sist oppdatert: 23. juli 2014

Kodeoversikt for lønns-og trekkoppgaver 2014 16. utgave (nettversjon) gjelder fra og med inntektsåret 2014 (lønns- og trekkoppgaver som leveres i januar 2015) og inntil ny oversikt er fastsatt Sist oppdatert:

Kodeoversikt for lønns-og trekkoppgaver 2014 16. utgave (nettversjon) gjelder fra og med inntektsåret 2014 (lønns- og trekkoppgaver som leveres i januar 2015) og inntil ny oversikt er fastsatt Sist oppdatert:

@ - Informasjon. Prosjekt Fri bil

. ÅRGANG 4, NUMMER 10 @ - Informasjon til regnskapsførere og revisorer i Skatt nord UKE 42 2010 Å R G A N G 4, N U M M E R I DETTE NUMMERET: Prosjekt Fri bil 1 Brev til virksomhetene om privat bruk av

. ÅRGANG 4, NUMMER 10 @ - Informasjon til regnskapsførere og revisorer i Skatt nord UKE 42 2010 Å R G A N G 4, N U M M E R I DETTE NUMMERET: Prosjekt Fri bil 1 Brev til virksomhetene om privat bruk av

Firmabilregisteret Bilen må registreres i Firmabilregisteret. Dette finner du under Register i menylinjen.

14.07.2015 Firmabil fordelsbeskatning Denne veiviseren informerer om hvordan beløpene den ansatte skal betale skatt av og det skal beregnes arbeidsgiveravgift av, regnes ut. Beløp og satser i regneeksemplene

14.07.2015 Firmabil fordelsbeskatning Denne veiviseren informerer om hvordan beløpene den ansatte skal betale skatt av og det skal beregnes arbeidsgiveravgift av, regnes ut. Beløp og satser i regneeksemplene

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Bil og Skat l o g Skat

Bil og Skatt 2018 2019 Bil og Skatt 2019 Bil og skatt 2019 omhandler de vanligste reglene rundt beskatning av firmabil og bilgodtgjørelse, og gir deg gode råd og tips rundt valg av bilordning. Nylig ble

Bil og Skatt 2018 2019 Bil og Skatt 2019 Bil og skatt 2019 omhandler de vanligste reglene rundt beskatning av firmabil og bilgodtgjørelse, og gir deg gode råd og tips rundt valg av bilordning. Nylig ble

FAGFORENINGSKONTINGENT

24.05.2012 FAGFORENINGSKONTINGENT Dersom arbeidstaker skal trekkes for fagforeningskontingent, må du først opprette fagforeningen. Det gjør du under Register, Fagforeninger. Identitet er kun en intern

24.05.2012 FAGFORENINGSKONTINGENT Dersom arbeidstaker skal trekkes for fagforeningskontingent, må du først opprette fagforeningen. Det gjør du under Register, Fagforeninger. Identitet er kun en intern

Huldt & Lillevik Lønn 5.0. Produktnotat Versjon 5.15.5

Huldt & Lillevik Lønn 5.0 Produktnotat Versjon 5.15.5 1. HVA ER NYTT I DENNE VERSJONEN?... 3 2. INTEGRASJONER... 3 3. WINDOWS 10... 3 4. OPPDATERE HULDT & LILLEVIK LØNN... 3 5. A-ORDNINGEN... 4 5.1. A-melding

Huldt & Lillevik Lønn 5.0 Produktnotat Versjon 5.15.5 1. HVA ER NYTT I DENNE VERSJONEN?... 3 2. INTEGRASJONER... 3 3. WINDOWS 10... 3 4. OPPDATERE HULDT & LILLEVIK LØNN... 3 5. A-ORDNINGEN... 4 5.1. A-melding

Fri telefon Avstemming av dekket av arbeidsgiver og dekket av arbeidstaker, endring antall abonnement

Fri telefon Avstemming av dekket av arbeidsgiver og dekket av arbeidstaker, endring antall abonnement Innberetning av Fri telefon (Elektronisk kommunikasjon) bør avstemmes et par ganger i året slik at

Fri telefon Avstemming av dekket av arbeidsgiver og dekket av arbeidstaker, endring antall abonnement Innberetning av Fri telefon (Elektronisk kommunikasjon) bør avstemmes et par ganger i året slik at

Refusjon arbeidsgiveravgift på sykepenger A-meldingen

29.10.2014 Refusjon arbeidsgiveravgift på sykepenger A-meldingen Det skal ikke svares arbeidsgiveravgift av ytelser trygden yter godtgjørelse for. I praksis innberetter arbeidsgiver de aktuelle ytelsene

29.10.2014 Refusjon arbeidsgiveravgift på sykepenger A-meldingen Det skal ikke svares arbeidsgiveravgift av ytelser trygden yter godtgjørelse for. I praksis innberetter arbeidsgiver de aktuelle ytelsene

OTP - Obligatorisk tjenestepensjon Arbeidsgivers tilskudd A-meldingen

03.12.2015 OTP - Obligatorisk tjenestepensjon Arbeidsgivers tilskudd A-meldingen Premien til pensjonsordningen som firmaet betaler skal det betales arbeidsgiveravgift av. Beløpet skal IKKE innberettes

03.12.2015 OTP - Obligatorisk tjenestepensjon Arbeidsgivers tilskudd A-meldingen Premien til pensjonsordningen som firmaet betaler skal det betales arbeidsgiveravgift av. Beløpet skal IKKE innberettes

Kunngjering av 22. desember 2004 om satsane for trekkpliktige naturalytingar i 2005 er teke inn som vedlegg.

Skattedirektoratet meldinger SKD 6/05, 3. april 2005 Kost og losji i 2005. Reiseutgifter ved besøk i heimen, trekkfri bilgodtgjering, fordel ved bruk av arbeidsgivar sin bil og rentefordel ved rimelege

Skattedirektoratet meldinger SKD 6/05, 3. april 2005 Kost og losji i 2005. Reiseutgifter ved besøk i heimen, trekkfri bilgodtgjering, fordel ved bruk av arbeidsgivar sin bil og rentefordel ved rimelege

Aktualitet. Stadig teknologisk utvikling. Skiftende politisk styre. Lovendringer

El-bil som firmabil Aktualitet Stadig teknologisk utvikling Skiftende politisk styre Lovendringer Kursinnhold Aktualitet Rettskilder Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun

El-bil som firmabil Aktualitet Stadig teknologisk utvikling Skiftende politisk styre Lovendringer Kursinnhold Aktualitet Rettskilder Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun

MINIGUIDE. Skatt for idrettslag og ideelle organisasjoner

MINIGUIDE Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skatte pliktig». Betingelsen er at organisasjonen «ikke har erverv til formål».

MINIGUIDE Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skatte pliktig». Betingelsen er at organisasjonen «ikke har erverv til formål».

Denne veiviser forteller hvordan innstillingene skal være på ansatte og lønnsarter. Samt hvordan lage lønn og hvordan A-meldinger blir.

16.06.2016 Skattefrie selskaper Arbeidsgiveravgiftspliktig fra første utbetaling Selskapet er avgiftspliktig fra første utbetaling. Årsaken til dette er at selskapets lønnsutbetalinger vil være over grensen

16.06.2016 Skattefrie selskaper Arbeidsgiveravgiftspliktig fra første utbetaling Selskapet er avgiftspliktig fra første utbetaling. Årsaken til dette er at selskapets lønnsutbetalinger vil være over grensen

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke har erverv

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke har erverv

1. Lønn. Diettgodtgjørelse på reiser med overnatting i Norge Særavtale Definisjon Vilkår for når reisen er med overnatting

Diettgodtgjørelse på reiser med overnatting i Norge 1. Lønn 1.1. Særavtale Særavtale om dekning av utgifter til reise og kost innenlands gjelder for reiser i Norge for alle som reiser i oppdrag eller tjeneste

Diettgodtgjørelse på reiser med overnatting i Norge 1. Lønn 1.1. Særavtale Særavtale om dekning av utgifter til reise og kost innenlands gjelder for reiser i Norge for alle som reiser i oppdrag eller tjeneste

* Virksomhetens org.nr. * Navn på kontaktperson

Rapportering av lønn og arbeidsforhold for opptil 2 ansatte Det du trenger for å fylle ut A-meldingen Juridisk og virksomhetens organisasjonsnummer, kan søkes opp i enhetsregisteret: www.brreg.no Arbeidskontrakten

Rapportering av lønn og arbeidsforhold for opptil 2 ansatte Det du trenger for å fylle ut A-meldingen Juridisk og virksomhetens organisasjonsnummer, kan søkes opp i enhetsregisteret: www.brreg.no Arbeidskontrakten

Nyheter innen lønn! Sticos Brukerforum 13.11.2015. Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

Huldt & Lillevik Lønn 2013-12-15. Lønn 5.0. Versjon 5.13.4

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Elektronisk kommunikasjon

Innhold Elektronisk kommunikasjon... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter... 3 Beregning av skattefordel... 3 Refusjon privat abonnement... 5 Fordel ved privat

Innhold Elektronisk kommunikasjon... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter... 3 Beregning av skattefordel... 3 Refusjon privat abonnement... 5 Fordel ved privat

Elektroniske kommunikasjonstjenester. Nye regler for elektroniske kommunikasjonstjenester fra 2014

Elektroniske kommunikasjonstjenester Nye regler for elektroniske kommunikasjonstjenester fra 2014 12.11.2014 Hva er elektroniske kommunikasjonstjenester EKOM er tjenester som omfatter tilgang til offentlig

Elektroniske kommunikasjonstjenester Nye regler for elektroniske kommunikasjonstjenester fra 2014 12.11.2014 Hva er elektroniske kommunikasjonstjenester EKOM er tjenester som omfatter tilgang til offentlig

Ny versjon av HogiaLønn

04.02.2013 Til brukere av HogiaLønn med serviceavtale Oslo, januar 2013 Revidert februar 2013 Ny versjon av HogiaLønn 2013.1 Ny versjon er tilgjengelig uten ekstra kostnad for brukere med Serviceavtale.

04.02.2013 Til brukere av HogiaLønn med serviceavtale Oslo, januar 2013 Revidert februar 2013 Ny versjon av HogiaLønn 2013.1 Ny versjon er tilgjengelig uten ekstra kostnad for brukere med Serviceavtale.

Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis

19.07.2013 Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis Dette er utdrag fra Skattedirektoratets melding 27. februar 2013 For mer utfyllende informasjon se: http://www.skatteetaten.no/upload/pdfer/skdmeldinger/skd%20melding%204%202013.pdf?epslanguage=nb-no

19.07.2013 Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis Dette er utdrag fra Skattedirektoratets melding 27. februar 2013 For mer utfyllende informasjon se: http://www.skatteetaten.no/upload/pdfer/skdmeldinger/skd%20melding%204%202013.pdf?epslanguage=nb-no

HØRING BILAVGIFTER SAKSNR: 2014/479448

Skattedirektoratet att: skd-regelforslag@skatteetaten.no Deres ref: Oslo, 29. juni 2015 Vår ref: Iman Winkelman/ 15-19374 HØRING BILAVGIFTER SAKSNR: 2014/479448 Virke viser til mottatt høringsbrev og høringsnotat

Skattedirektoratet att: skd-regelforslag@skatteetaten.no Deres ref: Oslo, 29. juni 2015 Vår ref: Iman Winkelman/ 15-19374 HØRING BILAVGIFTER SAKSNR: 2014/479448 Virke viser til mottatt høringsbrev og høringsnotat

En eller flere ansatte kommer til å nå grensen for arbeidsgiveravgiftsplikt for dette året.

16.06.2016 Skattefrie selskaper Arbeidsgiveravgiftspliktig når grense oppnås for ansatt En eller flere ansatte kommer til å nå grensen for arbeidsgiveravgiftsplikt for dette året. Denne veiviser forteller

16.06.2016 Skattefrie selskaper Arbeidsgiveravgiftspliktig når grense oppnås for ansatt En eller flere ansatte kommer til å nå grensen for arbeidsgiveravgiftsplikt for dette året. Denne veiviser forteller

Selskapet kommer til å nå grensen for arbeidsgiveravgiftsplikt for dette året.

16.06.2016 Skattefrie selskaper Arbeidsgiveravgiftspliktig når grense oppnås for selskapet Selskapet kommer til å nå grensen for arbeidsgiveravgiftsplikt for dette året. Denne veiviser forteller hvordan

16.06.2016 Skattefrie selskaper Arbeidsgiveravgiftspliktig når grense oppnås for selskapet Selskapet kommer til å nå grensen for arbeidsgiveravgiftsplikt for dette året. Denne veiviser forteller hvordan

Agenda. Hvem er pendler? Type pendler Hvilke pendlerutgifter kan arbeidsgiver dekke skattefritt? Utenlandsk pendler Innrapportering i a-meldingen

Pendlere Agenda Hvem er pendler? Type pendler Hvilke pendlerutgifter kan arbeidsgiver dekke skattefritt? Utenlandsk pendler Innrapportering i a-meldingen Hvem er pendler? Hvem er pendler? Personer som

Pendlere Agenda Hvem er pendler? Type pendler Hvilke pendlerutgifter kan arbeidsgiver dekke skattefritt? Utenlandsk pendler Innrapportering i a-meldingen Hvem er pendler? Hvem er pendler? Personer som

Ny versjon av HogiaLønn

09.10.2012 Til brukere av HogiaLønn med serviceavtale Oslo, oktober 2012 Ny versjon av HogiaLønn 2012.4 Ny versjon er tilgjengelig uten ekstra kostnad for brukere med Serviceavtale. Installer ny versjon

09.10.2012 Til brukere av HogiaLønn med serviceavtale Oslo, oktober 2012 Ny versjon av HogiaLønn 2012.4 Ny versjon er tilgjengelig uten ekstra kostnad for brukere med Serviceavtale. Installer ny versjon

Brønnøy kommune Kemnerkontoret

Brønnøy kommune Kemnerkontoret Brønnøy kommune Dagens temaer julebord/andre tilstelninger goder som trimkort pc-briller bilordning private helsetjenester (nøkkelmannsfors) diett etter statens satser reiseregninger

Brønnøy kommune Kemnerkontoret Brønnøy kommune Dagens temaer julebord/andre tilstelninger goder som trimkort pc-briller bilordning private helsetjenester (nøkkelmannsfors) diett etter statens satser reiseregninger

Informasjon til utenlandske arbeidstakere:

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2012 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2012 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010 2 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i utlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010 2 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i utlandet. Pendling Må du på grunn av arbeidet

ABAX AS. Seminar Bergen 24.03.2015

ABAX AS Seminar Bergen 24.03.2015 OM ABAX Etablert 1999 (ETS AS) Restrukturert i 2009, sterk vekst over de siste fire år Skandinavias ledende leverandør av elektroniske kjørebøker Omsetning 2014: ca 240

ABAX AS Seminar Bergen 24.03.2015 OM ABAX Etablert 1999 (ETS AS) Restrukturert i 2009, sterk vekst over de siste fire år Skandinavias ledende leverandør av elektroniske kjørebøker Omsetning 2014: ca 240

1 INNLEDNING... 4 2 UTSKRIFT AV LØNNS- OG TREKKOPPGAVER... 8 3 NYTT I 2006... 14

INNHOLD INNHOLD Lønns- og trekkoppgaver i Mamut Business Software 1 INNLEDNING... 4 1.1 Nyttig å vite før utskrift av lønns- og trekkoppgaver... 4 1.1.1 Ny utgave av lønns- og trekkoppgave og Årsoppgave...

INNHOLD INNHOLD Lønns- og trekkoppgaver i Mamut Business Software 1 INNLEDNING... 4 1.1 Nyttig å vite før utskrift av lønns- og trekkoppgaver... 4 1.1.1 Ny utgave av lønns- og trekkoppgave og Årsoppgave...

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Årsoppgjøret i praksis

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2009 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn og Personal System 4. Vi anbefaler at du

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2009 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn og Personal System 4. Vi anbefaler at du

Selskapet kommer ikke til å nå grensen for arbeidsgiveravgiftsplikt hverken totalt eller pr. ansatt dette året.

16.06.2016 Skattefrie selskaper Aldri arbeidsgiveravgiftspliktig Selskapet kommer ikke til å nå grensen for arbeidsgiveravgiftsplikt hverken totalt eller pr. ansatt dette året. Men den ansatte går over

16.06.2016 Skattefrie selskaper Aldri arbeidsgiveravgiftspliktig Selskapet kommer ikke til å nå grensen for arbeidsgiveravgiftsplikt hverken totalt eller pr. ansatt dette året. Men den ansatte går over

Derfor bør din bedrift bruke elektronisk kjørebok

www.autogear.no Derfor bør din bedrift bruke elektronisk kjørebok Jeg anbefaler alle som ikke fører kjørebok, å begynne med det med en gang - Tore Lund i Skatt Midt-Norge Ny offensiv mot yrkesbilbrukere

www.autogear.no Derfor bør din bedrift bruke elektronisk kjørebok Jeg anbefaler alle som ikke fører kjørebok, å begynne med det med en gang - Tore Lund i Skatt Midt-Norge Ny offensiv mot yrkesbilbrukere

Trekk i lønn for ferie

14.12.2016 Trekk i lønn for ferie Ny inntektsbeskrivelse - Kontantytelse Trekk i lønn for ferie Opplysningspliktige som foretar trekk i lønn for ferie skal, fra og med inntektsåret 2017, benytte denne

14.12.2016 Trekk i lønn for ferie Ny inntektsbeskrivelse - Kontantytelse Trekk i lønn for ferie Opplysningspliktige som foretar trekk i lønn for ferie skal, fra og med inntektsåret 2017, benytte denne

Sist oppdatert 5. desember 2014

Særskilt kodeoversikt for lønns-og trekkoppgaver 2014 til bruk for Skatteoppkrever utland og Sentralskattekontoret for utenlandssaker Utdrag av 16. utgave gjelder fra og med inntektsåret 2014 (lønns- og

Særskilt kodeoversikt for lønns-og trekkoppgaver 2014 til bruk for Skatteoppkrever utland og Sentralskattekontoret for utenlandssaker Utdrag av 16. utgave gjelder fra og med inntektsåret 2014 (lønns- og

Derfor bør din bedrift bruke elektronisk kjørebok

www.autogear.no Derfor bør din bedrift bruke elektronisk kjørebok Jeg anbefaler alle som ikke fører kjørebok, å begynne med det med en gang - Tore Lund i Skatt Midt-Norge Ny offensiv mot yrkesbilbrukere

www.autogear.no Derfor bør din bedrift bruke elektronisk kjørebok Jeg anbefaler alle som ikke fører kjørebok, å begynne med det med en gang - Tore Lund i Skatt Midt-Norge Ny offensiv mot yrkesbilbrukere

Endringer i særavtale for reiser innenlands for statens regning

April 2008 Til brukere av Huldt & Lillevik Reise Endringer i særavtale for reiser innenlands for statens regning Særavtale for reiser innenlands for statens regning er endret fra 01.05.2008. Endringene

April 2008 Til brukere av Huldt & Lillevik Reise Endringer i særavtale for reiser innenlands for statens regning Særavtale for reiser innenlands for statens regning er endret fra 01.05.2008. Endringene

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.)

") Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Adresse. Postnummer. Telefon. E-post. (mm-åååå)

") Rapportering av lønn og arbeidsforhold for opptil 2 arbeidstakere Det du trenger for å fylle ut a-meldingen Arbeidsgivers norske organisasjonsnumre, både juridisk og virksomhetnummer. Du finner organisasjonsnumrene

Rapportering av lønn og arbeidsforhold for opptil 2 arbeidstakere Det du trenger for å fylle ut a-meldingen Arbeidsgivers norske organisasjonsnumre, både juridisk og virksomhetnummer. Du finner organisasjonsnumrene

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Denne miniguiden gir en kort innføring i pliktene til idrettslag og ideelle organisasjoner på lønnsområdet. Les mer Du finner mer detaljert

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Denne miniguiden gir en kort innføring i pliktene til idrettslag og ideelle organisasjoner på lønnsområdet. Les mer Du finner mer detaljert

Huldt & Lillevik Lønn Lønn 5.0. Versjon

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Årsoppgjøret i praksis

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2011 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn og Personal System 4. Vi anbefaler at du

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2011 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn og Personal System 4. Vi anbefaler at du

Arbeidsgruppe vedrørende beskatning av firmabiler og yrkesbiler

Arbeidsgruppe vedrørende beskatning av firmabiler og yrkesbiler Avgitt 19. januar 2004 Innholdsfortegnelse 1. INNLEDNING...4 2 1.1 BAKGRUNN FOR ARBEIDET... 4 1.2 OPPSUMMERING... 5 2. PRINSIPPER FO R BESKATNING

Arbeidsgruppe vedrørende beskatning av firmabiler og yrkesbiler Avgitt 19. januar 2004 Innholdsfortegnelse 1. INNLEDNING...4 2 1.1 BAKGRUNN FOR ARBEIDET... 4 1.2 OPPSUMMERING... 5 2. PRINSIPPER FO R BESKATNING

Tillegg 1 til Kodeoversikt for lønns- og trekkoppgåver. Tillegg til 9. utgåve Gjeld frå og med inntektsåret 2006 og inntil ny oversikt er fastsett

Tillegg 1 til Kodeoversikt for lønns- og trekkoppgåver Tillegg til 9. utgåve Gjeld frå og med inntektsåret 2006 og inntil ny oversikt er fastsett Kodeoversikta og tillegget finst òg på www.skatteetaten.no

Tillegg 1 til Kodeoversikt for lønns- og trekkoppgåver Tillegg til 9. utgåve Gjeld frå og med inntektsåret 2006 og inntil ny oversikt er fastsett Kodeoversikta og tillegget finst òg på www.skatteetaten.no

REISEREGNINGER. Regelverk

REISEREGNINGER Regelverk Regelverk Regelverk SGS 1001 - Reiseregulativet for kommunesektoren 3 fastsetter at vi for tjenestereiser skal følge: Særavtale om dekning av utgifter til reise og kost innenlands

REISEREGNINGER Regelverk Regelverk Regelverk SGS 1001 - Reiseregulativet for kommunesektoren 3 fastsetter at vi for tjenestereiser skal følge: Særavtale om dekning av utgifter til reise og kost innenlands

Informasjon

Informasjon 25.01.2016 Nytt regelverk for km-godtgjøring pr. 01.01.2016 Saken gjelder: Det er gjort vedtak etter første gangs behandling av Statsbudsjettet i Stortinget, og følgende er vedtatt vedr. skattefrie

Informasjon 25.01.2016 Nytt regelverk for km-godtgjøring pr. 01.01.2016 Saken gjelder: Det er gjort vedtak etter første gangs behandling av Statsbudsjettet i Stortinget, og følgende er vedtatt vedr. skattefrie

Informasjon

Informasjon 28.01.2016 Nytt regelverk for km-godtgjøring pr. 01.01.2016 Saken gjelder (ny/ubrukt nummerserie) Det er gjort vedtak etter første gangs behandling av Statsbudsjettet i Stortinget, og følgende

Informasjon 28.01.2016 Nytt regelverk for km-godtgjøring pr. 01.01.2016 Saken gjelder (ny/ubrukt nummerserie) Det er gjort vedtak etter første gangs behandling av Statsbudsjettet i Stortinget, og følgende

Årsoppgjøret i praksis

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2010 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn. Vi anbefaler at du leser denne beskrivelsen

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2010 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn. Vi anbefaler at du leser denne beskrivelsen

Beskatning av frynsegoder i arbeidsforhold

Beskatning av frynsegoder i arbeidsforhold Kursinnhold Rettskilder Rettslig plassering av naturalytelser («frynsegoder») Nærmere om fordelsbegrepets innhold Ulike typer naturalytelser Verdsettelse av naturalytelser

Beskatning av frynsegoder i arbeidsforhold Kursinnhold Rettskilder Rettslig plassering av naturalytelser («frynsegoder») Nærmere om fordelsbegrepets innhold Ulike typer naturalytelser Verdsettelse av naturalytelser

Del 6 - Årsoppgjøret i praksis

Innhold Del 6 - Årsoppgjøret i praksis... 2 Kjørejournal... 2 1. Installere årsoppgjørsversjonen 5.13.4... 4 1.1 Starte årsoppgjørsversjonen... 5 1.2 Lønn i 2014 før årsavslutning... 5 2. Forberede årsoppgjøret...

Innhold Del 6 - Årsoppgjøret i praksis... 2 Kjørejournal... 2 1. Installere årsoppgjørsversjonen 5.13.4... 4 1.1 Starte årsoppgjørsversjonen... 5 1.2 Lønn i 2014 før årsavslutning... 5 2. Forberede årsoppgjøret...

Årsoppgjøret i praksis

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2010 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn og Personal System 4. Vi anbefaler at du

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2010 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn og Personal System 4. Vi anbefaler at du

Firmabil-nøkkelen 2003

Firmabil-nøkkelen 2003 Av siviløkonom Jan Traaseth Vedlegg til BIL nr. 1/2 2003 Av siviløkonom Jan Traaseth Side 1 av 21 FIRMABIL Fordelssatser Bruker du bil som eies eller leases av din arbeidsgiver (firmabil),

Firmabil-nøkkelen 2003 Av siviløkonom Jan Traaseth Vedlegg til BIL nr. 1/2 2003 Av siviløkonom Jan Traaseth Side 1 av 21 FIRMABIL Fordelssatser Bruker du bil som eies eller leases av din arbeidsgiver (firmabil),

Person med nettolønnsavtale må merkes med N i feltet Offshorekode MVL i meny Person ajourhold Personinformasjon Lønn.

Innhold Nettolønn... 1 Nettolønnsavtale... 1 Grossgrunnlag... 2 Systemparameter... 2 Grossing for hver periode... 2 Andre fradrag... 2 Etterbetaling... 3 Praktisk eksempel... 3 Arter... 3 Person... 4 Registrering

Innhold Nettolønn... 1 Nettolønnsavtale... 1 Grossgrunnlag... 2 Systemparameter... 2 Grossing for hver periode... 2 Andre fradrag... 2 Etterbetaling... 3 Praktisk eksempel... 3 Arter... 3 Person... 4 Registrering

Kodane skal givast opp i stigande nummerrekkjefølgje.

Innleiing Kodeoversikta (9. utgåve) gjeld frå og med inntektsåret 2005 (lønns- og trekkoppgåver som blir leverte i januar 2006). Kodeoversikta skal dekkje alle typar ytingar frå arbeidsgivar og oppdragsgivar

Innleiing Kodeoversikta (9. utgåve) gjeld frå og med inntektsåret 2005 (lønns- og trekkoppgåver som blir leverte i januar 2006). Kodeoversikta skal dekkje alle typar ytingar frå arbeidsgivar og oppdragsgivar

Del 6 - Årsoppgjøret i praksis

Innhold Del 6 - Årsoppgjøret i praksis... 2 Kjørejournal... 2 1. Installere årsoppgjørsversjonen 5.13.4... 4 1.1 Starte årsoppgjørsversjonen... 5 1.2 Lønn i 2014 før årsavslutning... 5 2. Forberede årsoppgjøret...

Innhold Del 6 - Årsoppgjøret i praksis... 2 Kjørejournal... 2 1. Installere årsoppgjørsversjonen 5.13.4... 4 1.1 Starte årsoppgjørsversjonen... 5 1.2 Lønn i 2014 før årsavslutning... 5 2. Forberede årsoppgjøret...

PROMARK WORKFORCE MANAGEMENT ProMileage

brukes til å rapportere kjøregodtgjørelse, reiseutgifter og andre reiseregninger i forbindelse med en konkret sak. Registreringen foretas via ProPortal og danner grunnlaget for viderefakturering av reiseregninger.

brukes til å rapportere kjøregodtgjørelse, reiseutgifter og andre reiseregninger i forbindelse med en konkret sak. Registreringen foretas via ProPortal og danner grunnlaget for viderefakturering av reiseregninger.

Du kan søke i dokumentet ved å trykke på Ctrl+F. Søkefeltet blir synlig øverst i dokumentet.

Overgangsveiledning Gamle LTO-koder nye beskrivelser Se "Veiledning for a-ordningen" for fullstendig beskrivelse om innrapportering etter a-ordningen Du kan søke i dokumentet ved å trykke på Ctrl+F. Søkefeltet

Overgangsveiledning Gamle LTO-koder nye beskrivelser Se "Veiledning for a-ordningen" for fullstendig beskrivelse om innrapportering etter a-ordningen Du kan søke i dokumentet ved å trykke på Ctrl+F. Søkefeltet

Idrettslag og ideelle organisasjoner plikter som arbeidsgiver

M I N I G U I D E Idrettslag og ideelle organisasjoner plikter som arbeidsgiver Skatteoppkreveren Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen

M I N I G U I D E Idrettslag og ideelle organisasjoner plikter som arbeidsgiver Skatteoppkreveren Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen

Årsoppgjøret i praksis

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2011 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn. Vi anbefaler at du leser denne beskrivelsen

Årsoppgjøret i praksis Viktig informasjon vedrørende årsoppgjør 2011 De følgende sidene beskriver hvordan du skal kjøre årsavslutning med Huldt & Lillevik Lønn. Vi anbefaler at du leser denne beskrivelsen

Flere arbeidsforhold ved ulike arbeidssteder/virksomheter. Ansattregisteret Det er et skillekort pr. arbeidsforhold:

09.06.2015 Flere arbeidsforhold i HogiaLønn Dersom en ansatt har flere arbeidsforhold, må arbeidsforholdene registreres hver for seg i ansattregisteret. Om det andre arbeidsforholdet er på et annet arbeidssted/i

09.06.2015 Flere arbeidsforhold i HogiaLønn Dersom en ansatt har flere arbeidsforhold, må arbeidsforholdene registreres hver for seg i ansattregisteret. Om det andre arbeidsforholdet er på et annet arbeidssted/i

Sist oppdatert 3. desember 2012

Særskilt kodeoversikt for lønns-og trekkoppgaver 2012 til bruk for Skatteoppkrever utland og Sentralskattekontoret for utenlandssaker Utdrag av 14. utgave gjelder fra og med inntektsåret 2012 (lønns- og

Særskilt kodeoversikt for lønns-og trekkoppgaver 2012 til bruk for Skatteoppkrever utland og Sentralskattekontoret for utenlandssaker Utdrag av 14. utgave gjelder fra og med inntektsåret 2012 (lønns- og

Firmabil-nøkkelen. SKIFTET BIL: Skifter du firmabil i løpet av året, skal fordelen beregnes ut fra hele kalendermåneder pr. bil.

Firmabil-nøkkelen 2012 Siviløkonom Jan Traaseth, direktør i Motor Gruppen Kjører du egen bil eller privatleier bil og mottar skattefri kjøregodtgjørelse etter statens satser, kan du glede deg over opptil

Firmabil-nøkkelen 2012 Siviløkonom Jan Traaseth, direktør i Motor Gruppen Kjører du egen bil eller privatleier bil og mottar skattefri kjøregodtgjørelse etter statens satser, kan du glede deg over opptil

Årsavslutning. Årsavslutning. Innhold

Innhold Årsavslutning... 1 Oppdatere nye skattekort... 2 Endringskort... 2 Arbeidssekvenser... 2 Administrasjon årsavslutning... 4 Ledetekster til L&T-oppgaven... 5 Oppsamling av transaksjoner til L&T-oppgaven...

Innhold Årsavslutning... 1 Oppdatere nye skattekort... 2 Endringskort... 2 Arbeidssekvenser... 2 Administrasjon årsavslutning... 4 Ledetekster til L&T-oppgaven... 5 Oppsamling av transaksjoner til L&T-oppgaven...

1 INNLEDNING... 4 2 UTSKRIFT AV LØNNS- OG TREKKOPPGAVER... 8 3 NYTT I 2007... 15

INNHOLD INNHOLD Lønns- og trekkoppgaver i Mamut Business Software 1 INNLEDNING... 4 1.1 Nyttig å vite før utskrift av lønns- og trekkoppgaver... 4 1.1.1 Ny utgave av lønns- og trekkoppgave og Årsoppgave...

INNHOLD INNHOLD Lønns- og trekkoppgaver i Mamut Business Software 1 INNLEDNING... 4 1.1 Nyttig å vite før utskrift av lønns- og trekkoppgaver... 4 1.1.1 Ny utgave av lønns- og trekkoppgave og Årsoppgave...

REGLER FOR ARBEIDSSTEDER OG FOR BEREGNING AV ARBEIDSGIVERAVGIFT FOR DISSE

23.07.2013 REGLER FOR ARBEIDSSTEDER OG FOR BEREGNING AV ARBEIDSGIVERAVGIFT FOR DISSE Beregning av arbeidsgiveravgift... 2 Firma som har kun en avdeling/ett arbeidssted... 3 Hvordan løses dette i HogiaLønn?...

23.07.2013 REGLER FOR ARBEIDSSTEDER OG FOR BEREGNING AV ARBEIDSGIVERAVGIFT FOR DISSE Beregning av arbeidsgiveravgift... 2 Firma som har kun en avdeling/ett arbeidssted... 3 Hvordan løses dette i HogiaLønn?...

Veiledning feriepenger

Harmoni Lønn Veiledning feriepenger 31.05.2017 Innhold Veiledning feriepenger... 2 Generelt... 2 Satser feriepenger... 2 Aktuelle lønnsarter... 3 5. ferieuke... 4 Feriepengeliste... 6 Utbetaling av feriepenger

Harmoni Lønn Veiledning feriepenger 31.05.2017 Innhold Veiledning feriepenger... 2 Generelt... 2 Satser feriepenger... 2 Aktuelle lønnsarter... 3 5. ferieuke... 4 Feriepengeliste... 6 Utbetaling av feriepenger

Pendler du til Norge fra utlandet?

Pendler du til Norge fra utlandet? Tips til riktig beregning av fradrag for merkostnader til kost, losji og besøksreiser ved arbeidsopphold utenfor hjemmet for inntektsåret 2014. Skatteetaten vil i dette

Pendler du til Norge fra utlandet? Tips til riktig beregning av fradrag for merkostnader til kost, losji og besøksreiser ved arbeidsopphold utenfor hjemmet for inntektsåret 2014. Skatteetaten vil i dette

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2014/2015, tilpasset 2. utgave av skattekursmappen.

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2014/2015, tilpasset 2. utgave av skattekursmappen. Nummereringen følger samme mal som i kursmappen. Hvilken utgave av skattekursmappen du har

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2014/2015, tilpasset 2. utgave av skattekursmappen. Nummereringen følger samme mal som i kursmappen. Hvilken utgave av skattekursmappen du har

Bestemmelser og veiledning august 2007

Kjøreog hviletid Bestemmelser og veiledning august 2007 Kjøre- og hviletid - bestemmelser og veiledning. 1. utgave august 2007. Norges Lastebileier-Forbund (NLF), med tillatelse fra International Transport

Kjøreog hviletid Bestemmelser og veiledning august 2007 Kjøre- og hviletid - bestemmelser og veiledning. 1. utgave august 2007. Norges Lastebileier-Forbund (NLF), med tillatelse fra International Transport

Nye regler for lønn og naturalytelser

Nye regler for lønn og naturalytelser Nyheter på lønnsområdet Nyheter på lønnsområdet Yrkesbil endret praksis Individuell verdsettelse av privat bruk av yrkesbil Meldingen om skattefastsettingen for inntektsåret

Nye regler for lønn og naturalytelser Nyheter på lønnsområdet Nyheter på lønnsområdet Yrkesbil endret praksis Individuell verdsettelse av privat bruk av yrkesbil Meldingen om skattefastsettingen for inntektsåret

Etterregulering. Etterregulering. Innhold. Generelt. Etterregulere ansatt / alle ansatte. Spesielle tilfeller å være oppmerksom på

Innhold Etterregulering... 1 Generelt... 1 Etterregulere ansatt / alle ansatte... 1 Spesielle tilfeller å være oppmerksom på... 1 Forhold som er felles for lønnsberegning og etterregulering... 2 Styreinformasjon

Innhold Etterregulering... 1 Generelt... 1 Etterregulere ansatt / alle ansatte... 1 Spesielle tilfeller å være oppmerksom på... 1 Forhold som er felles for lønnsberegning og etterregulering... 2 Styreinformasjon