TDI-modellen og leiested Opplæring, Gardermoen, september

|

|

|

- Carsten Bakken

- 8 år siden

- Visninger:

Transkript

1 1 Hvorfor 2 Hvordan/modell 3 Hvordan/økonomiarbeid 4 Innvendinger/spørsmål TDI-modellen og leiested Opplæring, Gardermoen, september Harry Aas (UiA) Lise Sagdahl (NTNU) Per Heitmann (UiO)

Lise Sagdahl")

2 Hvorfor? 2

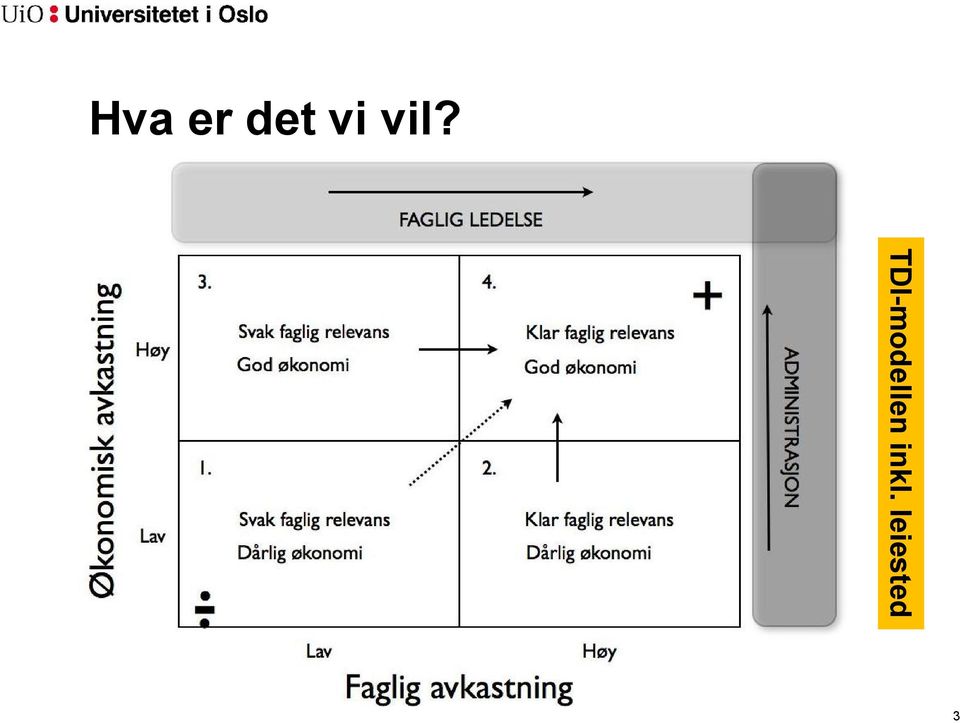

3 Hva er det vi vil? TDI-modellen inkl. leiested 3

4 Hva har ført oss hit? 1. Kunnskapsdepartementets BOA-reglement (2007) Prosjektene skal regnskapsføres slik at alle relevante kostnader framkommer 2. Handlingsromutvalget (2010) Økende ekstern forskningsfinansering gir mer/bedre forskning, men egenandelene som kreves, setter andre/eksisterende aktiviteter under press 3. Forskningsrådet (2010 / 2011) Institusjonenes anskaffelse av egen infrastruktur er institusjonenes eget ansvar, men Forskningsrådet er villig til å dekke kostnadene for prosjektenes bruk av denne infrastrukturen Formulerte sammen med UHR en ambisjon om bedre finansiering for hvert enkelt prosjekt 4. EU / 7.rammeprogram: 75% kostnadsdekning Nødvendig å redegjøre for kostnader for å få inntekter 4

5 TDI / leiested et ledelsesverktøy Ekstern finansiør av forskning Det å kjenne reell ressursbruk er en nødvendig, men ikke tilstrekkelig, betingelse for å kunne gjøre prioriteringer. Forsker Leder Helhet: Forskning, utdanning, formidling samt støttetjenester og infrastruktur 5

6 Hvordan? Modellutforming 6

7 Fra tilleggskostmodell til totalkostnadsmodell Direkte kostnader Indirekte kostnader Nye, midlertidig ansatte lønnet av prosjektmidler Innsats fra fast ansatte i prosjektgjennomføringen Reiser og konferanser Bruk av forskningsinfrastruktur Standard påslag Reelle indirekte kostnader Hvordan redegjøre for tidsbruken? Hvordan beregne (og prise) leiestedstjenester? Hvordan beregne de indirekte kostnadene for forskning? 7

leiestedstjenester?")

8 Tid i vit.stilling som kostn.driver for TDI-modellen / leiested Direkte kostnader og Indirekte kostnader Hvem utfører kjerneaktiviteten: Vitenskapelig personale Tidsbruk deles mellom kjerneaktivitetene Lønnskostnad for disse = Direkte kostnad Øvrige kostnader er støttetjenester: Støttetjenestene består av 1. Eksperimentell infrastruktur / leiested 2. Indirekte kostnader Spesifiseres / Fastsettes lokalt Indirekte kostnader deles mellom kjerneaktivitetene iht. tidsbruken for de som utfører kjerneaktivitetene (samt studenter) Årsverkkostnad som én institusjonell sats for kjerneaktiviteten forskning Sats = IK (forskning) / Årsverk (forskning) Residual / Satsen fastsettes sentralt 8

9 Indirekte kostnader i BOA Før Minimumssats på 40 % for full dekning av indirekte kostnader. Gamle regler, fortsatt gjeldende noen steder forsvant ut av BOA-reglementet i 2002 under henvisning til ulikt kostnadsbilde i de ulike fagmiljøene Uklart om bruk av forskningsinfrastruktur er inkludert i de indirekte kostnadene. Ulike PEDAT-satser v/uio tok høyde for noen forskjeller Egenandel varierer for ulike prosjekter, men ukjent størrelse. Egenandel er andel IK som ikke dekkes av ekstern finansiør Ulike fordelingsmodeller mellom fagmiljøene. Hvordan inntekter/kostnader fordeles mellom org.nivåer Fra nå og framover TDI-sats skal benyttes i alle nye prosjekter. Kronebeløp omregnes til (gjennomsnittlig) prosentsats indirekte kostnader per prosjekt. Leiestedskostnadene er ikke inkludert i TDIsatsen (de kommer i tillegg). Egenandel varierer fortsatt. Egenandel er kjent og den kan øke når alle kostnader synliggjøres. Fakulteter/enheter må selv vurdere om det er behov for å justere sine interne fordelingsmodeller. 9

10 Leiested en del av totalkostnadsmodellen Med «leiested» menes laboratorium eller annen infrastruktur hvis driftskostnader synliggjøres særskilt og fordeles forholdsmessig mellom de prosjekter og aktiviteter som anvender infrastrukturen (Forskningsrådet) Timepris = Kostnad Kapasitet Begrunnelsen er knyttet til å hente eksterne bidrag til vedlikehold og fornyelse av forskningsinfrastruktur Jf. Forskningsrådets endring i 2009/2010 om å dekke bruken av utstyr Begrense transaksjonskostnadene til det absolutt nødvendige 10

11 Forskningsinfrastruktur i BOA Før Forskningsrådet finansierte innkjøp av utstyr direkte (dekket investeringskostnad). Leiestedskostnader OK på noen fagområder. Varierende praksis vedr. prising ved institusjonene: Ingen priser, symbolske priser og reelle priser. Bidragsprosjekter: Kostnader til laboratorier utgjorde ofte en skjult egeninnsats. Oppdragsprosjekter: Risiko for at oppdragsvirksomhet (og salg) ble subsidiert. Fra nå og framover Forskningsrådet finansierer kun bruk av forskningsinfrastruktur, dvs. leiestedpris multiplisert med timer. Fra 2012 unntak for nasjonal infrastruktur iht. veikart Leiestedspriser skal være basert på totale kostnader og forventet bruk. Synliggjør kostnader institusjonen allerede har. Bidragsprosjekter: Alle leiestedskostnader skal synliggjøres, og ved behov legges egeninnsats inn. Oppdragsprosjekter: Alle kostnader synliggjøres og dekkes av oppdragsgiver. Mulighet for fortjeneste. 11

12 Hvordan? Økonomiarbeid 12

13 Intern økonomistyring Instituttleders oversikt over (1) sammenheng prosjektportefølje og basisøkonomi (2) hvert enkelt prosjekts nettobidrag til basis Prosjektkostnader Overhead til dekning av kontor, pc, bibl, adm, etc Leiestedkostnader (lab.areal, utstyr, tekn) Nettobidrag Egenandel Lønn til prosjektansatte Spesifikk prosjektdrift Eksternt bidrag Lønn fast vit.personale (frikjøp) 13

Nettobidrag Egenandel Lønn til prosjektansatte Spesifikk prosjektdrift")

14 Prosjektbudsjettering Hva skal vi plage den enkelte forsker med? A. Direkte kostnader Arbeidsinnsats Lønnskostnad Reiser, konferanser, etc. Leiested: Spesifisere omfang Pris per enhet hentes fra lokalt utarbeidet oversikt B. Indirekte kostnader Én sats (per årsverk) per institusjon; lik for alle fagmiljøer; hentes vha. Oppslag Også én sats for teknisk-administrative årsverk der disse årsverkene er betalt av prosjektmidler 14

per institusjon; lik for alle fagmiljøer; hentes vha.")

15 Dekning av kostnader Poenget er synliggjøring (av kostnader), ikke nødvendigvis fakturering Delfinansiering (egenandeler) hvis prosjektet er faglig interessant og det fattes vedtak om det (men rene oppdrag skal som minimum alltid fullfinansieres) 15

")

16 Mulige gevinster av TDI / leiested A. Bedre prosjektfinansiering gir større strategisk handlingsrom Forskningsrådet og EU vil dekke større andel av direkte kostnader Ikke gi bort penger på søknadstidpunktet B. Transparent økonomi i forskningsprosjekter gir bedre styringsinformasjon og grunnlag for bærekraft, effektivitet og prioriteringer Kjent egeninnsats Kunnskap om koblingen mellom aktivitet og økonomi C. Forenkler samarbeid med andre aktører, spesielt innen sektoren Gevinstrealisering uten utilsiktede konsekvenser! 16

17 Innvendinger og spørsmål 17

18 Synliggjøre kostnader dyrt? Om lag 1 mill. i total årsverkkostnad for landets høyeste kompetanse pluss eksperimentell infrastruktur hvis behov Hvem er denne «Ove R. Head» som stikker av med pengene? Han ordner kontor, ledelse, ITsystemer, administrasjon, bibliotek, lønnsutbetaling og mere til Institusjon Indirekte kostnad per vit.årsverk (1000 kroner) NTNU 400 UiB UiO % SINTEF % 18

19 Konkurranse på innhold Konkurrentene Andre universiteter / høyskoler: Kikke hverandre i kortene vha. UHR Instituttsektoren: Mange institutter har lav grunnbevilgning og overlever ikke uten å budsjettere sine prosjekter (bidrag og oppdrag) slik at alle kostnader inngår i budsjetteringsgrunnlaget Helsesektoren: Kunnskapsdepartementet og Helse- og omsorgsdepartementet har satt ned en arbeidsgruppe 19

20 Totalkostnadsmodell for forskning Kan satsen for indirekte kostnader også brukes i undervisning? Nei; TDI-satsen er en sats som gjelder forskning TDI-modellen redegjør imidlertid for indirekte kostnader delt i to: Forskning og utdanning De fleste universiteter og høyskoler har egne modeller for kalkulering av EVU-/utdanning hvor støttetjenestene som inngår i de indirekte kostnadene legges inn etter forventet bruk. TDI-modellen viser imidlertid samlede indirekte kostnader henført til utdanning (og annet som ikke er forskning). En modell for utdanningsvirksomheten må utvikles, bl.a. er det trolig at kostnadsbærer er noe annet enn vitenskapelige årsverk Mandatet for arbeidet med TDI-modellen/leiested var forskning, og vi utviklet på dette grunnlaget en totalkostnadsmodell for forskning 20

21 Bidragsprosjekter er fortsatt bidragsprosjekter «Hvis full kostnadsdekning gis, vil RBO-insentivet representere en avanse» Prosjektfinansiering fra Forskningsrådet/andre og bevilgninger fra Stortinget er to forskjellige ting RBO-insentivet er finansiert gjennom rammekutt på institusjonene og representerer derfor ikke friske midler For øvrig ingen selvfølge at insentiver videreføres ned på prosjektnivå (ulike modeller på de forskjellige institusjonene) 21

22 Bedre finansiering per prosjekt gir større internt handlingsrom A. Blir det færre prosjekter? Ja, det kan skje uten økte rammer til forskning B. Er dette en ønsket utvikling? Det kommer an på: 1. De som vinner konkurransen, får bedre kostnadsdekning enn tidligere 2. Uheldig dersom mange opplever at finansieringsmulighetene tørker ut 3. Bedre finansiering per prosjekt kan være gunstig med tanke på utvikling av eget, institusjonelt handlingsrom 4. Hvis vi ikke synliggjør totale kostnader, er det vanskeligere å argumentere for økte bevilgninger 5. Omleggingen skjer uansett nå! C. Er dette en villet utvikling? Forskningsrådet/Universitets- og høgskolerådet (2011) peker på utfordringen og anser at Institusjonsledelsens håndtering av det økte handlingsrommet antas derfor å være viktig for å oppnå aksept (blant forskerne; vår tilføyelse) for omleggingen. Institusjonene må benytte handlingsrommet bl.a. til å hjelpe fram de som ikke når opp slik at de kan vinne neste gang 22

23 Investere først for å generere inntekter A. Avskrivninger på utstyr inngår i leiestedskostnadene Den økonomiske verdien (regnskapsmessig verdi) kan være 0 (null), men bruksverdien kan være høy og det er den økonomiske verdien som legges til grunn B. Investere? Manglende inntekter pga. ferdig avskrevet utstyr gir utfordringer når det gjelder gjenanskaffelse av utstyret Tenk motsatt! Ikke lenger spare for å kjøpe, men investere først i forventning om bedre forskning og prosjektinntekter til vedlikehold og fornyelse av utstyret Økt risiko, men potensiell gevinst både faglig og økonomisk Eksempel / vedr. UiOs avsetning i 2014 på 100 mill. kroner til vit.utstyr: Ved siden av den faglige begrunnelsen har det vært et premiss i søknadsbehandlingen at fagmiljøet kunne godtgjøre et potensiale for leiestedsinntekter, altså at de holder en forskningskvalitet som gjør at de kan regne med å vinne fram i konkurransen om eksterne prosjekter og derigjennom få dekning for leiestedskostnader. Investeringer i utstyr kan øke attraktiviteten og leiestedsinntektene vil bidra til vedlikehold og fornyelse23 av utstyret.

24 Standardparametre brukes som de er A. Gjelder bl.a. forholdstallet ansatte studenter Begrunnelsen for de verdier som er satt, varierer: Noen ganger svært skjønnsmessig, andre ganger basert på gjennomganger i f.eks. IT-avdeling og bibliotek B. Om verdiene settes annerledes, blir utslagene forbausende små Ref. regnearksesjon Prøv selv! C. Anbefalingene i TDI-rapporten bør følges med mindre man selv aktivt kan begrunne at andre forholdstall er bedre 24

25 Forskningsrådets praksis Følger opp Generelle retningslinjer Driftsmidler i infrastrukturprogrammet 25

26 Bruk anledningen til å stille spørsmål! - Parallellsesjoner - E-post: p.k.heitmann@admin.uio.no Nettverk: Finn andre å snakke med! - Institusjonstype/-størrelse Avslutning Resten av dagen + to første timer i morgen: Parallellsesjoner (1) regneark og (2) leiested 26

TDI-/Leiestedsmodellen

TDI-/Leiestedsmodellen Informasjon våren 2014 Utarbeidet av: Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen Innhold 1. BOA-reglementet fra KD 2. Hva skjer i sektoren 3. Hva er

TDI-/Leiestedsmodellen Informasjon våren 2014 Utarbeidet av: Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen Innhold 1. BOA-reglementet fra KD 2. Hva skjer i sektoren 3. Hva er

«TOTALKOST FOR DUMMIES» NARMA, 17. april 2013

«TOTALKOST FOR DUMMIES» NARMA, 17. april 2013 TDI-modellen for totale kostnader i forskningsprosjekter i UoH-sektoren Per Heitmann Bakgrunn og utfordringer i korte trekk 1. Reglementet (F-20-07) krever

«TOTALKOST FOR DUMMIES» NARMA, 17. april 2013 TDI-modellen for totale kostnader i forskningsprosjekter i UoH-sektoren Per Heitmann Bakgrunn og utfordringer i korte trekk 1. Reglementet (F-20-07) krever

Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren

1 Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren NARMA 21.11.13 Lise T. Sagdahl Leder av arbeidsgruppe for leiestedsmodell Seniorrådgiver Rektor stab NTNU 2 Mandat

1 Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren NARMA 21.11.13 Lise T. Sagdahl Leder av arbeidsgruppe for leiestedsmodell Seniorrådgiver Rektor stab NTNU 2 Mandat

Fullkost - på NARMA, Bjørn Åge Tømmerås, 17. april 2013 F A C U L T Y O F M A T H E M A T I C S A N D N A T U R A L S C I E N C E S

Fullkost - på NARMA, Bjørn Åge Tømmerås, 17. april 2013 F A C U L T Y O F M A T H E M A T I C S A N D N A T U R A L S C I E N C E S Hvor skal vi nå? Økonomi, budsjetter og prosjektstyring, - kvalitet er

Fullkost - på NARMA, Bjørn Åge Tømmerås, 17. april 2013 F A C U L T Y O F M A T H E M A T I C S A N D N A T U R A L S C I E N C E S Hvor skal vi nå? Økonomi, budsjetter og prosjektstyring, - kvalitet er

UH-sektoren. Bjørn Haugstad

Totale kostnader som basis for ekstern finansiering i UH-sektoren Arbeidsgruppe UHR og NFR Bjørn Haugstad Bakgrunn for arbeidet Handlingsromsutvalgets l t innstilling Rundskriv F20-07 om eksternfinansiert

Totale kostnader som basis for ekstern finansiering i UH-sektoren Arbeidsgruppe UHR og NFR Bjørn Haugstad Bakgrunn for arbeidet Handlingsromsutvalgets l t innstilling Rundskriv F20-07 om eksternfinansiert

Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren

1 Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren Lise T. Sagdahl Leder av nasjonal leiestedsgruppe Seniorrådgiver Rektor stab NTNU 2 Litt bakgrunn for totalkostmodell

1 Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren Lise T. Sagdahl Leder av nasjonal leiestedsgruppe Seniorrådgiver Rektor stab NTNU 2 Litt bakgrunn for totalkostmodell

Innføring av ny totalkostnadsmodell i BOA-prosjekter (TDImodellen)

") Avdeling for økonomi Arkivref.: 2012/6168 Dato: 14.01.2015 Det helsevitenskapelige fakultet Avdeling for forskning og utviklingsarbeid Fakultet for biovitenskap, fiskeri og økonomi Det kunstfaglige fakultet

Avdeling for økonomi Arkivref.: 2012/6168 Dato: 14.01.2015 Det helsevitenskapelige fakultet Avdeling for forskning og utviklingsarbeid Fakultet for biovitenskap, fiskeri og økonomi Det kunstfaglige fakultet

Budsjettering av forskningsprosjekt. 19. september 2016 Økonomiavdelinga v/torgeir Pedersen

Budsjettering av forskningsprosjekt 19. september 2016 Økonomiavdelinga v/torgeir Pedersen Budsjettering av forskningsprosjekt Norges miljø- og biovitenskapelige universitet 2 Det perfekte budsjett Sum

Budsjettering av forskningsprosjekt 19. september 2016 Økonomiavdelinga v/torgeir Pedersen Budsjettering av forskningsprosjekt Norges miljø- og biovitenskapelige universitet 2 Det perfekte budsjett Sum

Til: Styret Dato: 6.12.2012. Fra: Administrerende direktør NY MODELL FOR BEREGNING AV DEKNINGSBIDRAG. 1 Innledning.

Til: Styret Dato: 6.12.2012 Fra: Administrerende direktør Styresak: S-73/12 Møtedato: 16.12.2012 Saksbehandler: JEA NY MODELL FOR BEREGNING AV DEKNINGSBIDRAG. 1 Innledning. Kunnskapsdepartementet (KD)

Til: Styret Dato: 6.12.2012 Fra: Administrerende direktør Styresak: S-73/12 Møtedato: 16.12.2012 Saksbehandler: JEA NY MODELL FOR BEREGNING AV DEKNINGSBIDRAG. 1 Innledning. Kunnskapsdepartementet (KD)

US 116/2015 Innføring av TDI modellen og revidering av reglementet for bidrags og oppdragsfinansiert

US 116/2015 Innføring av TDI modellen og revidering av reglementet for bidrags og oppdragsfinansiert aktivitet ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e):

US 116/2015 Innføring av TDI modellen og revidering av reglementet for bidrags og oppdragsfinansiert aktivitet ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e):

TDI-/Leiestedsmodellen

TDI-/Leiestedsmodellen Opplæring UiB 23. april 2014 Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen Innhold 1. BOA-reglementet fra KD 2. Hva skjer i sektoren 3. Hva er TDI-modellen

TDI-/Leiestedsmodellen Opplæring UiB 23. april 2014 Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen Innhold 1. BOA-reglementet fra KD 2. Hva skjer i sektoren 3. Hva er TDI-modellen

Laboratorieinfrastruktur: leiesteder, statsstøtte og samarbeid med eksterne partnere.

Laboratorieinfrastruktur: leiesteder, statsstøtte og samarbeid med eksterne partnere. NARMA 7. mars 2018 Lise T. Sagdahl Hanne Sørgjerd NTNU, Avdeling for virksomhetsstyring Kunnskap for en bedre verden

Laboratorieinfrastruktur: leiesteder, statsstøtte og samarbeid med eksterne partnere. NARMA 7. mars 2018 Lise T. Sagdahl Hanne Sørgjerd NTNU, Avdeling for virksomhetsstyring Kunnskap for en bedre verden

Arbeidsgruppe: Kostnadsberegning og finansiering av veiledning og opphold ved gradsgivende UH-institusjon Nasjonal arbeidsgruppe oppnevnt av UHR

Arbeidsgruppe: Kostnadsberegning og finansiering av veiledning og opphold ved gradsgivende UH-institusjon Nasjonal arbeidsgruppe oppnevnt av UHR Økonomiavdelingen Kirsti R. Aarøen 10/12-2015 AGENDA Bakgrunn,

Arbeidsgruppe: Kostnadsberegning og finansiering av veiledning og opphold ved gradsgivende UH-institusjon Nasjonal arbeidsgruppe oppnevnt av UHR Økonomiavdelingen Kirsti R. Aarøen 10/12-2015 AGENDA Bakgrunn,

Leiested Håndtering av eksperimentell infrastruktur ifm. eksternt finansierte prosjekter i UoH-sektoren

Leiested Håndtering av eksperimentell infrastruktur ifm. eksternt finansierte prosjekter i UoH-sektoren Rapport fra ei nasjonal arbeidsgruppe på oppdrag fra Universitets- og høgskolerådet 1. oktober 2013

Leiested Håndtering av eksperimentell infrastruktur ifm. eksternt finansierte prosjekter i UoH-sektoren Rapport fra ei nasjonal arbeidsgruppe på oppdrag fra Universitets- og høgskolerådet 1. oktober 2013

HÅNDTERING AV TDI I PROSJEKTMODUL OG REGNSKAP

U N I V E R S I T E T E T I B E R G E N HÅNDTERING AV TDI I PROSJEKTMODUL OG REGNSKAP 13.05.2015 Anita Vigstad, Randi Nordås og Kari Eidsheim 1 Agenda Bakgrunn Kostnads- og inntektsoverhead Hvordan legge

U N I V E R S I T E T E T I B E R G E N HÅNDTERING AV TDI I PROSJEKTMODUL OG REGNSKAP 13.05.2015 Anita Vigstad, Randi Nordås og Kari Eidsheim 1 Agenda Bakgrunn Kostnads- og inntektsoverhead Hvordan legge

Sammenhengen mellom bevilgningsøkonomien og bidrags- og oppdragsøkonomien (GB/BOA)

") Sammenhengen mellom bevilgningsøkonomien og bidrags- og oppdragsøkonomien (GB/BOA) Sven-Egil Bøe og Kari Eidsheim Økonomiavdelingen April 2016 Tema på økonomikurs for økonomer og adm ledere BOAs plass

Sammenhengen mellom bevilgningsøkonomien og bidrags- og oppdragsøkonomien (GB/BOA) Sven-Egil Bøe og Kari Eidsheim Økonomiavdelingen April 2016 Tema på økonomikurs for økonomer og adm ledere BOAs plass

FU-SAK 53/ INFORMASJONSSAKER

Norges miljø- og biovitenskapelige universitet Arkivsak-dok. 16/06055-23 Arkivkode. 012 Saksbehandler Solveig Fossum-Raunehaug Saksgang Møtedato NMBU Forskningsutvalget 12.10.2017 FU-SAK 53/ 2017 - INFORMASJONSSAKER

Norges miljø- og biovitenskapelige universitet Arkivsak-dok. 16/06055-23 Arkivkode. 012 Saksbehandler Solveig Fossum-Raunehaug Saksgang Møtedato NMBU Forskningsutvalget 12.10.2017 FU-SAK 53/ 2017 - INFORMASJONSSAKER

Totale kostnader i forskningsprosjekter

Til UHRs økonomiutvalg v/leder Kjell Bernstrøm Totale kostnader i forskningsprosjekter Vedlagt følger rapport med vedlegg fra arbeidsgruppa som har utviklet en modell for å håndtere totale kostnader i

Til UHRs økonomiutvalg v/leder Kjell Bernstrøm Totale kostnader i forskningsprosjekter Vedlagt følger rapport med vedlegg fra arbeidsgruppa som har utviklet en modell for å håndtere totale kostnader i

Nærings-ph.d.-ordningen: Kostnadsberegning og finansiering av veiledning og opphold ved gradsgivende UH-institusjon

Nærings-ph.d.-ordningen: Kostnadsberegning og finansiering av veiledning og opphold ved gradsgivende UH-institusjon Notat fra en nasjonal arbeidsgruppe oppnevnt av UHR Oslo 2015 1 Innhold Sammendrag...

Nærings-ph.d.-ordningen: Kostnadsberegning og finansiering av veiledning og opphold ved gradsgivende UH-institusjon Notat fra en nasjonal arbeidsgruppe oppnevnt av UHR Oslo 2015 1 Innhold Sammendrag...

Budsjettmodell for etter- og videreutdanning (EVU) i UH-sektoren

i UH-sektoren") Budsjettmodell for etter- og videreutdanning (EVU) i UH-sektoren 1 Innhold 1. INNLEDNING... 3 1.1 Mandat for arbeidet... 3 1.2 Sammensetning av arbeidsgruppa... 3 2. ETTER- OG VIDEREUTDANNING... 3 2.1

Budsjettmodell for etter- og videreutdanning (EVU) i UH-sektoren 1 Innhold 1. INNLEDNING... 3 1.1 Mandat for arbeidet... 3 1.2 Sammensetning av arbeidsgruppa... 3 2. ETTER- OG VIDEREUTDANNING... 3 2.1

Søknadsstøtte. ved eksternfinansiering ved MOF

Søknadsstøtte ved eksternfinansiering ved MOF Det medisinsk-odontologiske fakultet er svært glad for å bistå deg både med søknader og drift av eksternt finansierte prosjekt. Vårt fakultet er avhengig av

Søknadsstøtte ved eksternfinansiering ved MOF Det medisinsk-odontologiske fakultet er svært glad for å bistå deg både med søknader og drift av eksternt finansierte prosjekt. Vårt fakultet er avhengig av

Det humanistiske fakultet Universitetet i Oslo

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtenr. 6/2014 Møtedato: 13.11.2014 Notatdato: 05.11.2014 Saksbehandler: TN/JC Budsjett 2015: LTB

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtenr. 6/2014 Møtedato: 13.11.2014 Notatdato: 05.11.2014 Saksbehandler: TN/JC Budsjett 2015: LTB

TDI modell og Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren

1 TDI modell og Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren Høgskolen i Ålesund 10.01.14 Lise T. Sagdahl Leder av arbeidsgruppe for leiestedsmodell Seniorrådgiver/Prosjektleder

1 TDI modell og Leiestedsorganisering av forskningsinfrastruktur i Universitets- og høyskolesektoren Høgskolen i Ålesund 10.01.14 Lise T. Sagdahl Leder av arbeidsgruppe for leiestedsmodell Seniorrådgiver/Prosjektleder

Dokumenter: a) Saksframlegg b) Vedlegg: - Totale kostnader i forskningsprosjekter, Rapport fra utvalget 7. mai 2012

Saksframlegg b) Vedlegg: - Totale kostnader i forskningsprosjekter, Rapport fra utvalget 7. mai 2012") US-SAK NR: 23/2013 UNIVERSITETET FOR MILJØ- OG BIOVITENSKAP UNIVERSITETSDIREKTØREN 1302 1901 SAKSANSVARLIG: ØKONOMIDIREKTØR HANS CHR SUNDBY SAKSBEHANDLER: SENIORRÅDGIVER TORGEIR PEDERSEN ARKIVSAK NR: 2013/520

US-SAK NR: 23/2013 UNIVERSITETET FOR MILJØ- OG BIOVITENSKAP UNIVERSITETSDIREKTØREN 1302 1901 SAKSANSVARLIG: ØKONOMIDIREKTØR HANS CHR SUNDBY SAKSBEHANDLER: SENIORRÅDGIVER TORGEIR PEDERSEN ARKIVSAK NR: 2013/520

Brukerveiledning for UiO nasjonale budsjettmal. Tilrettelagt for TDI- og leiestedsmodell. Versjon 1.0

Brukerveiledning for UiO nasjonale budsjettmal Tilrettelagt for TDI- og leiestedsmodell Versjon 1.0 Universitetet I Oslo Versjon 1.0 Avdeling for Administrativ Støtte (ADS) 09.02.2018 Innholdsfortegnelse

Brukerveiledning for UiO nasjonale budsjettmal Tilrettelagt for TDI- og leiestedsmodell Versjon 1.0 Universitetet I Oslo Versjon 1.0 Avdeling for Administrativ Støtte (ADS) 09.02.2018 Innholdsfortegnelse

Den faglige virksomheten i senteret er ved oppstart fordelt mellom partnerne som følger:

Notat Fordeling av kostnader og inntekter mellom partnere i RITMO Totalrammen for RITMO er på 295,7 millioner. Revidert budsjett for RITMO som NFR-kontrakten bygger på har totalramme på 302,1 millioner.

Notat Fordeling av kostnader og inntekter mellom partnere i RITMO Totalrammen for RITMO er på 295,7 millioner. Revidert budsjett for RITMO som NFR-kontrakten bygger på har totalramme på 302,1 millioner.

HOVEDNOTAT. Totale kostnader i forskningsprosjekter. 1 Modell

HOVEDNOTAT Totale kostnader i forskningsprosjekter Eksternt finansierte forskningsprosjekter skal budsjetteres og regnskapsføres slik at alle direkte og indirekte kostnader vises. Utfordringene er knyttet

HOVEDNOTAT Totale kostnader i forskningsprosjekter Eksternt finansierte forskningsprosjekter skal budsjetteres og regnskapsføres slik at alle direkte og indirekte kostnader vises. Utfordringene er knyttet

Hvordan fungerer INFRASTRUKTUR-satsingen for UoH-sektoren? Svein Stølen og Robert Bjerknes

Hvordan fungerer INFRASTRUKTUR-satsingen for UoH-sektoren? Svein Stølen og Robert Bjerknes Infrastrukturlandskapet Kategorier? Internasjonal Nasjonal Regional Institusjonell Fakultær Institutt Enkeltforskerbehov

Hvordan fungerer INFRASTRUKTUR-satsingen for UoH-sektoren? Svein Stølen og Robert Bjerknes Infrastrukturlandskapet Kategorier? Internasjonal Nasjonal Regional Institusjonell Fakultær Institutt Enkeltforskerbehov

TDI-modellen Forskningsrådets erfaringer. Nina Hedlund Forskningsrådet

TDI-modellen Forskningsrådets erfaringer Nina Hedlund Forskningsrådet TDI-modellen hva er det? TDI-modellen er en felles nasjonal modell TDI-modellen er utviklet av UoH-sektoren Formålet med TDI-modellen

TDI-modellen Forskningsrådets erfaringer Nina Hedlund Forskningsrådet TDI-modellen hva er det? TDI-modellen er en felles nasjonal modell TDI-modellen er utviklet av UoH-sektoren Formålet med TDI-modellen

Forskningsrådets tilnærming til en totalkostnadsbasert bevilgningsmodell i UoH-sektoren

Forskningsrådets tilnærming til en totalkostnadsbasert bevilgningsmodell i UoH-sektoren Hva betyr TDI-modellen for finansiering fra Forskningsrådet? NARMA, 17. April 2013, Asbjørn Mo, avdelingsdirektør

Forskningsrådets tilnærming til en totalkostnadsbasert bevilgningsmodell i UoH-sektoren Hva betyr TDI-modellen for finansiering fra Forskningsrådet? NARMA, 17. April 2013, Asbjørn Mo, avdelingsdirektør

Introduksjon til instituttøkonomien med særlig vekt på eksternfinansiert

Introduksjon til instituttøkonomien med særlig vekt på eksternfinansiert virksomhet ved IOR Presentasjon fra kontorsjef for nye medlemmer av instituttrådet på IOR ifm rådsmøtet 29.2.2016 Noen grunnbegreper:

Introduksjon til instituttøkonomien med særlig vekt på eksternfinansiert virksomhet ved IOR Presentasjon fra kontorsjef for nye medlemmer av instituttrådet på IOR ifm rådsmøtet 29.2.2016 Noen grunnbegreper:

ENDRING AV BUDSJETTMODELL FOR FAKULTET FOR SAMFUNNSFAG. Fakultetsstyret fastsetter følgende endring av budsjettmodellen for Fakultet for samfunnsfag:

Til fakultetsstyret Dato: 10. januar 2014 VEDTAKSSAK Saksnr.: 6/14 Journalnr.: 2014/92 Saksbehandlere: Knut Sverre Bjørndalen Røang ENDRING AV BUDSJETTMODELL FOR FAKULTET FOR SAMFUNNSFAG I. FORSLAG TIL

Til fakultetsstyret Dato: 10. januar 2014 VEDTAKSSAK Saksnr.: 6/14 Journalnr.: 2014/92 Saksbehandlere: Knut Sverre Bjørndalen Røang ENDRING AV BUDSJETTMODELL FOR FAKULTET FOR SAMFUNNSFAG I. FORSLAG TIL

Implementering av totalkostnadsmodell (TDI) og leiestedsmodell - status mai 2014

og leiestedsmodell - status mai 2014") 1 av 7 Rektor Dato 08.05.2014 Til: Fra: Signatur: Dekanmøtet Rektor LTS Implementering av totalkostnadsmodell (TDI) og leiestedsmodell - status mai 2014 Hensikten med dette notatet er å gi en kort oppdatering

1 av 7 Rektor Dato 08.05.2014 Til: Fra: Signatur: Dekanmøtet Rektor LTS Implementering av totalkostnadsmodell (TDI) og leiestedsmodell - status mai 2014 Hensikten med dette notatet er å gi en kort oppdatering

Institutt for arkeologi, konservering og historie Det humanistiske fakultet

Institutt for arkeologi, konservering og historie Det humanistiske fakultet Til: Fra: Instituttstyret Instituttleder Sakstype: v-sak Møtesaksnr.: 5/19 Møtenr. Møtedato: 25.3.2019 Notatdato: 28.2.2019 Arkivsaksnr.:

Institutt for arkeologi, konservering og historie Det humanistiske fakultet Til: Fra: Instituttstyret Instituttleder Sakstype: v-sak Møtesaksnr.: 5/19 Møtenr. Møtedato: 25.3.2019 Notatdato: 28.2.2019 Arkivsaksnr.:

Bundne midler Pr Pr Endring

1 Fakultetsnotat Til: Det medisinske fakultets styre Sakstittel: pr august 2016 Sakstype: Orienteringssak Saksbehandler: Reidar Rognlien Møtedato: 27. august 2016 REGNSKAP pr august 2016 Vedlagt følger

1 Fakultetsnotat Til: Det medisinske fakultets styre Sakstittel: pr august 2016 Sakstype: Orienteringssak Saksbehandler: Reidar Rognlien Møtedato: 27. august 2016 REGNSKAP pr august 2016 Vedlagt følger

Egeninnsats i bidragsprosjekter

Egeninnsats i bidragsprosjekter Hvordan finne aggregerte tall på dette for et institutt, fakultet eller UiB samlet. Eksempler på hvordan tallene kan brukes til analyser, herunder finne inntektsoverhead.

Egeninnsats i bidragsprosjekter Hvordan finne aggregerte tall på dette for et institutt, fakultet eller UiB samlet. Eksempler på hvordan tallene kan brukes til analyser, herunder finne inntektsoverhead.

Utforming av leiested i praksis - utfordringer og mulige gevinster. Vebjørn Bakken

Utforming av leiested i praksis - utfordringer og mulige gevinster Vebjørn Bakken TDI-modellen KOSTNADS- DRIVER Ny fullkostmodell (TDI) KOSTNADSTYPER DIREKTE KOSTNADER INDIREKTE KOSTNADER TID Vitenskapelig

Utforming av leiested i praksis - utfordringer og mulige gevinster Vebjørn Bakken TDI-modellen KOSTNADS- DRIVER Ny fullkostmodell (TDI) KOSTNADSTYPER DIREKTE KOSTNADER INDIREKTE KOSTNADER TID Vitenskapelig

Status leiested ved IKP

Status leiested ved IKP Instituttet innfører leiestedsmodellen 100%. Instituttet har opprettet 5 leiesteder. 1 for hver faggruppe + 1 for monteringsverkstedet. K sted 663011 Katalyse K sted 663012 Kolloid

Status leiested ved IKP Instituttet innfører leiestedsmodellen 100%. Instituttet har opprettet 5 leiesteder. 1 for hver faggruppe + 1 for monteringsverkstedet. K sted 663011 Katalyse K sted 663012 Kolloid

Klinmed sitt budsjett for basis er ikke registret i økonomisystemet. Dette gjør det umulig å sammenlikne regnskap og budsjett hittil i år.

1 Fakultetsnotat Til: Det medisinske fakultetsstyre Med.fak.sak: Saksbehandler: Halvor Fahle Oslo, 22. 212 pr 28. 213 Fakultetets basisregnskap viser et overskudd på 65,9 millioner kroner. Dette er høyere

1 Fakultetsnotat Til: Det medisinske fakultetsstyre Med.fak.sak: Saksbehandler: Halvor Fahle Oslo, 22. 212 pr 28. 213 Fakultetets basisregnskap viser et overskudd på 65,9 millioner kroner. Dette er høyere

TDI-modellen hvor står Forskningsrådet? Forventninger, begrensninger og maler

TDI-modellen hvor står Forskningsrådet? Forventninger, begrensninger og maler Nina Hedlund, spesialrådgiver, Norges forskningsråd TDI-modellen Innføres i UoH-sektoren fra 2014 Gradvis innføring? Hvordan

TDI-modellen hvor står Forskningsrådet? Forventninger, begrensninger og maler Nina Hedlund, spesialrådgiver, Norges forskningsråd TDI-modellen Innføres i UoH-sektoren fra 2014 Gradvis innføring? Hvordan

Saksbehandler: Marianne Afdal og Inger Anne Pedersen Rapporterende enhets leder: Jøran Moen

Enhet: 1504 Fysisk År: 2015 Tertial: 2T Prosjekt: Alle Stedkode: Alle Saksbehandler: Marianne Afdal og Inger Anne Pedersen Rapporterende enhets leder: Jøran Moen Versjon 2015-2 Page 1 of 9 Utskrift: 16.09.2015

Enhet: 1504 Fysisk År: 2015 Tertial: 2T Prosjekt: Alle Stedkode: Alle Saksbehandler: Marianne Afdal og Inger Anne Pedersen Rapporterende enhets leder: Jøran Moen Versjon 2015-2 Page 1 of 9 Utskrift: 16.09.2015

Enhet: 1504 FI Periode: Marianne Afdal og Inger Anne Pedersen. Dato:

Enhet: 1504 FI Periode: 2016 Saksbehandler: Leder for enhet: Marianne Afdal og Inger Anne Pedersen Jøran Idar Moen Dato: Versjon 2016-5 Page 1 of 9 Utskrift: 19.01.2017 Forutsetning: Ingen Totalt 2014

Enhet: 1504 FI Periode: 2016 Saksbehandler: Leder for enhet: Marianne Afdal og Inger Anne Pedersen Jøran Idar Moen Dato: Versjon 2016-5 Page 1 of 9 Utskrift: 19.01.2017 Forutsetning: Ingen Totalt 2014

FORSKNINGS INFRASTRUKTUR

FORSKNINGS INFRASTRUKTUR HANDLINGSPLAN 2018 2022 // UNIVERSITETET I BERGEN HANDLINGSPLAN FOR FORSKNINGSINFRASTRUKTUR 2018 2022 // UNIVERSITETET I BERGEN 2 FORSKNINGS- INFRASTRUKTUR Universitetet i Bergens

FORSKNINGS INFRASTRUKTUR HANDLINGSPLAN 2018 2022 // UNIVERSITETET I BERGEN HANDLINGSPLAN FOR FORSKNINGSINFRASTRUKTUR 2018 2022 // UNIVERSITETET I BERGEN 2 FORSKNINGS- INFRASTRUKTUR Universitetet i Bergens

UiO : Universitetet i Oslo Universitetsdirektøren

UiO : Universitetet i Oslo Universitetsdirektøren Til Fra Universitetsstyret Universitetsdirektøren Sakstype: Møtesaksnr.: Møtenr.: Møtedato: Notatdato: Arkivsaksnr.: Saksbehandler: Orienteringssak O-sak3

UiO : Universitetet i Oslo Universitetsdirektøren Til Fra Universitetsstyret Universitetsdirektøren Sakstype: Møtesaksnr.: Møtenr.: Møtedato: Notatdato: Arkivsaksnr.: Saksbehandler: Orienteringssak O-sak3

Håndtering av leiested i praksis

Håndtering av leiested i praksis NARMA-konferanse 21. november 2013 Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen, Universitetet i Bergen Innhold 1. Case basert på et av våre

Håndtering av leiested i praksis NARMA-konferanse 21. november 2013 Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen, Universitetet i Bergen Innhold 1. Case basert på et av våre

Budsjett og fordeling for ILOS

Budsjett og fordeling for 2012 -ILOS 1 Bakgrunn, tidligere vedtak og diskusjoner Det vises til diskusjonssak i styret 26.09.11 og diskusjonssak i styret 24,10.11 samt vedtakssak i fakultetsstyret 29.10.2011

Budsjett og fordeling for 2012 -ILOS 1 Bakgrunn, tidligere vedtak og diskusjoner Det vises til diskusjonssak i styret 26.09.11 og diskusjonssak i styret 24,10.11 samt vedtakssak i fakultetsstyret 29.10.2011

En forkortet versjon av en overraskende kort innføring i HFs budsjettmodell, budsjett og langtidsbudsjett for nyvalgte styrerepresentanter

En forkortet versjon av en overraskende kort innføring i HFs budsjettmodell, budsjett og langtidsbudsjett for nyvalgte styrerepresentanter 9.04.2019 Risiko og muligheter Inntjening: Studier (Publisering)

En forkortet versjon av en overraskende kort innføring i HFs budsjettmodell, budsjett og langtidsbudsjett for nyvalgte styrerepresentanter 9.04.2019 Risiko og muligheter Inntjening: Studier (Publisering)

Budsjettrundskriv BOA Det helsevitenskapelige fakultet Oppdatert

Budsjettrundskriv BOA 2018 Det helsevitenskapelige fakultet Oppdatert 12.09.2017 Innhold 1 Innledning... 2 1.1 Generelle bestemmelser... 2 1.2 Ansvar... 2 1.3 Hjemmel... 2 1.4 Prosjektnummer... 3 2 Budsjettering...

Budsjettrundskriv BOA 2018 Det helsevitenskapelige fakultet Oppdatert 12.09.2017 Innhold 1 Innledning... 2 1.1 Generelle bestemmelser... 2 1.2 Ansvar... 2 1.3 Hjemmel... 2 1.4 Prosjektnummer... 3 2 Budsjettering...

Økonomirapport. Enhet: 1504 FI Periode: 1T Saksbehandler: Leder for enhet: Dato: Marianne Afdal og Inger Anne Pedersen.

Økonomirapport Enhet: 1504 FI Periode: 1T-2018 Saksbehandler: Leder for enhet: Marianne Afdal og Inger Anne Pedersen Jøran Idar Moen Dato: Versjon 2017-2 Page 1 of 9 Dato for utskrift: 11.05.2018 Forutsetning:

Økonomirapport Enhet: 1504 FI Periode: 1T-2018 Saksbehandler: Leder for enhet: Marianne Afdal og Inger Anne Pedersen Jøran Idar Moen Dato: Versjon 2017-2 Page 1 of 9 Dato for utskrift: 11.05.2018 Forutsetning:

Budsjettrundskriv BOA Det helsevitenskapelige fakultet Oppdatert

Budsjettrundskriv BOA 2018 Det helsevitenskapelige fakultet Oppdatert 28.2.2018 Innhold 1 Innledning... 2 1.1 Generelle bestemmelser... 2 1.2 Ansvar... 2 1.3 Hjemmel... 2 1.4 Prosjektnummer... 3 2 Budsjettering...

Budsjettrundskriv BOA 2018 Det helsevitenskapelige fakultet Oppdatert 28.2.2018 Innhold 1 Innledning... 2 1.1 Generelle bestemmelser... 2 1.2 Ansvar... 2 1.3 Hjemmel... 2 1.4 Prosjektnummer... 3 2 Budsjettering...

Det humanistiske fakultet Universitetet i Oslo

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtesaksnr.: D-Sak 2 Møtenr. Møtedato: 13.11.2013 Notatdato: 5.11.2013 Arkivsaksnr.: Saksbehandler:

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtesaksnr.: D-Sak 2 Møtenr. Møtedato: 13.11.2013 Notatdato: 5.11.2013 Arkivsaksnr.: Saksbehandler:

Grunnlag for en analyse av lønnsandel og årsverk (virksomhetsrapportering 1. tertial 2010)

") Prosent Vedlegg til Virksomhetsrapport 1.tertial 2010 Grunnlag for en analyse av lønnsandel og årsverk (virksomhetsrapportering 1. tertial 2010) Det ble i forbindelse med enhetenes rapportering for 1.tertial

Prosent Vedlegg til Virksomhetsrapport 1.tertial 2010 Grunnlag for en analyse av lønnsandel og årsverk (virksomhetsrapportering 1. tertial 2010) Det ble i forbindelse med enhetenes rapportering for 1.tertial

Universitetet i Oslo Senter for teknologi, innovasjon og kultur

Universitetet i Oslo Senter for teknologi, innovasjon og kultur Notat Til: Styret Fra: Senterleder Sakstype: Vedtakssak Saksnr: V-sak 15 Møtedato: 03.12.2013 Notatdato: 26.11.2013 Saksbehandler: Ole Jørgen

Universitetet i Oslo Senter for teknologi, innovasjon og kultur Notat Til: Styret Fra: Senterleder Sakstype: Vedtakssak Saksnr: V-sak 15 Møtedato: 03.12.2013 Notatdato: 26.11.2013 Saksbehandler: Ole Jørgen

Totale kostnader som basis for ekstern finansiering i UH-sektoren

Totale kostnader som basis for ekstern finansiering i UH-sektoren Utarbeidet av arbeidsgruppe nedsatt av Universitets- og høyskolerådet og Norges forskningsråd. 1 24. august 2011 1. Innledning I 2007 sendte

Totale kostnader som basis for ekstern finansiering i UH-sektoren Utarbeidet av arbeidsgruppe nedsatt av Universitets- og høyskolerådet og Norges forskningsråd. 1 24. august 2011 1. Innledning I 2007 sendte

RETNINGSLINJER FOR BEREGNING AV INDIREKTE KOSTNADER VED EKSTERNT FINANSIERT VIRKSOMHET

RETNINGSLINJER FOR BEREGNING AV INDIREKTE KOSTNADER VED EKSTERNT FINANSIERT VIRKSOMHET Fastsatt av: Universitetsdirektøren Fastsatt dato: 7. april 2008 Hjemmel: Gjelder fra: 7. april 2008 Arkivreferanse

RETNINGSLINJER FOR BEREGNING AV INDIREKTE KOSTNADER VED EKSTERNT FINANSIERT VIRKSOMHET Fastsatt av: Universitetsdirektøren Fastsatt dato: 7. april 2008 Hjemmel: Gjelder fra: 7. april 2008 Arkivreferanse

IMB - endelig budsjett per avdeling Bevilgningsfinansiert virksomhet

05.02. IMB - endelig budsjett per avdeling - Bevilgningsfinansiert virksomhet Inntekter og kostnader Artsrapport styringskart IMB Felles* KPM MolMed Ernæring Atferd Biostatistikk Sum IMB Inntekter Inntekt

05.02. IMB - endelig budsjett per avdeling - Bevilgningsfinansiert virksomhet Inntekter og kostnader Artsrapport styringskart IMB Felles* KPM MolMed Ernæring Atferd Biostatistikk Sum IMB Inntekter Inntekt

Status leiested ved IKP

Status leiested ved IKP Instituttet innfører leiestedsmodellen 100%. Instituttet har opprettet 5 leiesteder. 1 for hver faggruppe + 1 for monteringsverkstedet. K sted 663011 Katalyse K sted 663012 Kolloid

Status leiested ved IKP Instituttet innfører leiestedsmodellen 100%. Instituttet har opprettet 5 leiesteder. 1 for hver faggruppe + 1 for monteringsverkstedet. K sted 663011 Katalyse K sted 663012 Kolloid

Universitetet i Oslo Det teologiske fakultet

Universitetet i Oslo Det teologiske fakultet Notat Til: Fakultetsstyret Fra: Dekanen Sakstype: D-sak 1 Møtedato: 25. oktober 2019 Notatdato: 17. oktober 2019 Saksbehandler: Renate Salomonsen FORELØPIG

Universitetet i Oslo Det teologiske fakultet Notat Til: Fakultetsstyret Fra: Dekanen Sakstype: D-sak 1 Møtedato: 25. oktober 2019 Notatdato: 17. oktober 2019 Saksbehandler: Renate Salomonsen FORELØPIG

Sak 6/ Budsjett 2016 Nasjonalt senter for e-helseforskning Styringsgruppen Senterleder 7. mars 2016

Sak: Til: Fra: Møtedato: Sak 6/2016 - Budsjett 2016 Nasjonalt senter for e-helseforskning Styringsgruppen Senterleder 7. mars 2016 Bakgrunn Budsjettet til Nasjonalt senter for e-helseforskning skal understøtte

Sak: Til: Fra: Møtedato: Sak 6/2016 - Budsjett 2016 Nasjonalt senter for e-helseforskning Styringsgruppen Senterleder 7. mars 2016 Bakgrunn Budsjettet til Nasjonalt senter for e-helseforskning skal understøtte

Opplæringsdag. Leiested. 8.-9. september 2014. Lise T. Sagdahl. Seniorrådgiver Rektor stab NTNU lise.sagdahl@ntnu.no. Kunnskap for en bedre verden

Opplæringsdag Leiested 8.-9. september 2014 Lise T. Sagdahl Seniorrådgiver Rektor stab NTNU lise.sagdahl@ntnu.no Mandat nasjonal leiestedsgruppe Universitets- og høgskolerådet (UHR) ba gruppen: Utvikle

Opplæringsdag Leiested 8.-9. september 2014 Lise T. Sagdahl Seniorrådgiver Rektor stab NTNU lise.sagdahl@ntnu.no Mandat nasjonal leiestedsgruppe Universitets- og høgskolerådet (UHR) ba gruppen: Utvikle

Budsjett Notat til instituttrådsmøtet Innledning Bakgrunn Prinsipper for fordeling innad på instituttet

Budsjett 2012-2016 Notat til instituttrådsmøtet 24.11.2011 Fra: Knut Tore Stokke Innledning Blant sakene som instituttrådet er pålagt å behandle er instituttets budsjett. Etter en omlegging i fjor er det

Budsjett 2012-2016 Notat til instituttrådsmøtet 24.11.2011 Fra: Knut Tore Stokke Innledning Blant sakene som instituttrådet er pålagt å behandle er instituttets budsjett. Etter en omlegging i fjor er det

Finansieringsmodeller

Finansieringsmodeller 1. Kunnskapsdepartementet har siden 2003 brukt en delvis incentivbasert modell til å fordele budsjettmidlene til institusjonene i Universitets- og høyskolesektoren (UHR) a) sentrale

Finansieringsmodeller 1. Kunnskapsdepartementet har siden 2003 brukt en delvis incentivbasert modell til å fordele budsjettmidlene til institusjonene i Universitets- og høyskolesektoren (UHR) a) sentrale

Før vi begynner å se på tabeller og grafer vil vi forklare ord og utrykk som er viktige å forstå for å skjønne helheten.

Opplæring i økonomi av nye styremedlemmer Dette notatet vil prøve å gi en innføring i økonomi ved UiO og da spesielt ved IAKH. Vi vil gå gjennom langtidsbudsjettet for basisvirksomheten til IAKH 212-217,

Opplæring i økonomi av nye styremedlemmer Dette notatet vil prøve å gi en innføring i økonomi ved UiO og da spesielt ved IAKH. Vi vil gå gjennom langtidsbudsjettet for basisvirksomheten til IAKH 212-217,

DMF. Budsjettfordeling 2010 og LTB

1 DMF Budsjettfordeling 2010 og LTB 2010-2013 2 Langtidsbudsjett 2010-2013 Art Prognose 2009 Langtidsbudsjett 650000 - Det medisinske fakultet Budsjett 2010 Budsjett 2011 Budsjett 2012 Budsjett 2013 2162

1 DMF Budsjettfordeling 2010 og LTB 2010-2013 2 Langtidsbudsjett 2010-2013 Art Prognose 2009 Langtidsbudsjett 650000 - Det medisinske fakultet Budsjett 2010 Budsjett 2011 Budsjett 2012 Budsjett 2013 2162

DET SAMFUNNSVITENSKAPELIGE FAKULTET

[Type text] DET SAMFUNNSVITENSKAPELIGE FAKULTET Til: Fakultetsstyret 29/11) Fra: Fakultetsdirektøren Sakstype: Økonomi Saksnr: V-SAK 4 Møtedato: 24.september Notatdato: 15.september Saksbehandler: Terje

[Type text] DET SAMFUNNSVITENSKAPELIGE FAKULTET Til: Fakultetsstyret 29/11) Fra: Fakultetsdirektøren Sakstype: Økonomi Saksnr: V-SAK 4 Møtedato: 24.september Notatdato: 15.september Saksbehandler: Terje

Budsjettrundskriv BOA Det helsevitenskaplige fakultet

Budsjettrundskriv BOA 2016 Det helsevitenskaplige fakultet 14.1.2016 Innhold 1 Innledning... 3 1.1 Generelle bestemmelser... 3 1.2 Ansvar... 3 1.3 Hjemmel... 3 1.4 Prosjektnummer... 3 2 Budsjettering...

Budsjettrundskriv BOA 2016 Det helsevitenskaplige fakultet 14.1.2016 Innhold 1 Innledning... 3 1.1 Generelle bestemmelser... 3 1.2 Ansvar... 3 1.3 Hjemmel... 3 1.4 Prosjektnummer... 3 2 Budsjettering...

Nr. Vår ref Dato M-1/ / Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Rundskriv Norsk institutt for bioøkonomi Veterinærinstituttet Nr. Vår ref Dato M-1/2017 17/261 14.06.2016 Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Rundskriv Norsk institutt for bioøkonomi Veterinærinstituttet Nr. Vår ref Dato M-1/2017 17/261 14.06.2016 Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Det humanistiske fakultet Universitetet i Oslo

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtesaksnr.: Møtenr. Møtedato: 1.1.213 Notatdato: Arkivsaksnr.: Saksbehandler: DRN Økonomisk ramme

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtesaksnr.: Møtenr. Møtedato: 1.1.213 Notatdato: Arkivsaksnr.: Saksbehandler: DRN Økonomisk ramme

TDI-modellen. for totale kostnader i forskningsprosjekter i UoH-sektoren INDIREKTE KOSTNADER DIREKTE KOSTNADER TID

TDI-modellen for totale kostnader i forskningsprosjekter i UoH-sektoren KOSTNADSTYPER DIREKTE KOSTNADER INDIREKTE KOSTNADER KOSTNADS- DRIVER TID Vitenskapelig lønn Prosjektansatte teknisk-adm. Arbeidsplassats

TDI-modellen for totale kostnader i forskningsprosjekter i UoH-sektoren KOSTNADSTYPER DIREKTE KOSTNADER INDIREKTE KOSTNADER KOSTNADS- DRIVER TID Vitenskapelig lønn Prosjektansatte teknisk-adm. Arbeidsplassats

Det juridiske fakultet Universitetet i Oslo

Det juridiske fakultet Universitetet i Oslo Notat Til: Fakultetsstyret Sak 2 - vedtakssak Møtenr: 5/2013 Møtedato: 16.12.2013 Dato: 03.12.2013 Jnr..: 2013/14816 TRONSK Tidligere vedtak/behandling: Fakultetsstyret

Det juridiske fakultet Universitetet i Oslo Notat Til: Fakultetsstyret Sak 2 - vedtakssak Møtenr: 5/2013 Møtedato: 16.12.2013 Dato: 03.12.2013 Jnr..: 2013/14816 TRONSK Tidligere vedtak/behandling: Fakultetsstyret

Økonomiforum 7. februar

Økonomiforum 7. februar Vertskap og planlegging av økonomiforum v/ Ann-Sofie Planlegging Excelkurs v/ Kine Budsjettering BOA v/ arbeidsgruppe - Spesielt fokus på budsjettering av ansatte Åpen runde Budsjettering

Økonomiforum 7. februar Vertskap og planlegging av økonomiforum v/ Ann-Sofie Planlegging Excelkurs v/ Kine Budsjettering BOA v/ arbeidsgruppe - Spesielt fokus på budsjettering av ansatte Åpen runde Budsjettering

Universitetet i Oslo Senter for teknologi, innovasjon og kultur

Universitetet i Oslo Senter for teknologi, innovasjon og kultur Notat Til: Styret Fra: Senterleder Sakstype: Orienteringssak Saksnr: O-sak 7 Møtedato: 5. mars 2014 Notatdato: 26. februar 2014 Saksbehandler:

Universitetet i Oslo Senter for teknologi, innovasjon og kultur Notat Til: Styret Fra: Senterleder Sakstype: Orienteringssak Saksnr: O-sak 7 Møtedato: 5. mars 2014 Notatdato: 26. februar 2014 Saksbehandler:

Det humanistiske fakultet Universitetet i Oslo

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: V-sak Møtesaksnr.: 52/2014 Møtenr. 8/2014 Møtedato: 17. november 2014 Notatdato: 7. november 2014 Arkivsaksnr.:

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: V-sak Møtesaksnr.: 52/2014 Møtenr. 8/2014 Møtedato: 17. november 2014 Notatdato: 7. november 2014 Arkivsaksnr.:

INTPART - Internasjonale partnerskap for fremragende utdanning og forskning

INTPART - Internasjonale partnerskap for fremragende utdanning og forskning Programbeskrivelse 1 MÅL OG MÅLGRUPPER 1.1 Formålet med programmet Formål med programmet er å utvikle verdensledende fagmiljøer

INTPART - Internasjonale partnerskap for fremragende utdanning og forskning Programbeskrivelse 1 MÅL OG MÅLGRUPPER 1.1 Formålet med programmet Formål med programmet er å utvikle verdensledende fagmiljøer

Før vi begynner å se på tabeller og grafer vil vi forklare ord og utrykk som er viktige å forstå for å skjønne helheten.

Opplæring i økonomi av nye styremedlemmer Dette notatet vil prøve å gi en innføring i økonomi ved UiO og da spesielt ved IFIKK. Vi vil gå gjennom langtidsbudsjettet for basisvirksomheten til IFIKK 212-217,

Opplæring i økonomi av nye styremedlemmer Dette notatet vil prøve å gi en innføring i økonomi ved UiO og da spesielt ved IFIKK. Vi vil gå gjennom langtidsbudsjettet for basisvirksomheten til IFIKK 212-217,

Forskningsrådets oppdaterte strategi og veikart 2012

INFRA-dagen, 16. februar 2012 Forskningsrådets oppdaterte strategi og veikart 2012 Asbjørn Mo, avdelingsdirektør Forskningsinfrastruktur Hvorfor nasjonal strategi og veikart for forskningsinfrastruktur?

INFRA-dagen, 16. februar 2012 Forskningsrådets oppdaterte strategi og veikart 2012 Asbjørn Mo, avdelingsdirektør Forskningsinfrastruktur Hvorfor nasjonal strategi og veikart for forskningsinfrastruktur?

Etablering og drift av forskningsinfrastruktur med finansiering fra Forskningsrådet

Etablering og drift av forskningsinfrastruktur med finansiering fra Forskningsrådet NARMA vårkonferanse 2018 Asbjørn Mo og Solveig Flock, Forskningsrådet Innhold Forskningsrådets finansiering av forskningsinfrastruktur

Etablering og drift av forskningsinfrastruktur med finansiering fra Forskningsrådet NARMA vårkonferanse 2018 Asbjørn Mo og Solveig Flock, Forskningsrådet Innhold Forskningsrådets finansiering av forskningsinfrastruktur

Universitetet i Oslo Institutt for sosiologi og samfunnsgeografi

Universitetet i Oslo Institutt for sosiologi og samfunnsgeografi Til: Instituttstyret Fra: Instituttleder Sakstype: Orienteringssak Ephorte: Saksnr: 2/2016 Møtedato: 13. januar 2016 Notatdato: 6. januar

Universitetet i Oslo Institutt for sosiologi og samfunnsgeografi Til: Instituttstyret Fra: Instituttleder Sakstype: Orienteringssak Ephorte: Saksnr: 2/2016 Møtedato: 13. januar 2016 Notatdato: 6. januar

Veikart for forskningsinfrastruktur

Oppstartsmøte ved UiO - 4. mars 2019 Veikart for forskningsinfrastruktur Per Morten Sandset, viserektor for forskning og innovasjon og leder for Forskningsinfrastrukturutvalget Hensikt /Formål Oppfølging

Oppstartsmøte ved UiO - 4. mars 2019 Veikart for forskningsinfrastruktur Per Morten Sandset, viserektor for forskning og innovasjon og leder for Forskningsinfrastrukturutvalget Hensikt /Formål Oppfølging

Regnskapsrapport Jo Døhl, instituttleder

Regnskapsrapport 2012 Jo Døhl, instituttleder Regnskapsrapport 2012 Sammendrag Innledning Kjemisk institutt har gjennom driftsåret 2012 fokusert på ytterligere forbedring av økonomikontrollen slik at vi

Regnskapsrapport 2012 Jo Døhl, instituttleder Regnskapsrapport 2012 Sammendrag Innledning Kjemisk institutt har gjennom driftsåret 2012 fokusert på ytterligere forbedring av økonomikontrollen slik at vi

Forskningsfinansieringen sett i forhold til universitetenes og høyskolenes handlingsrom

Forskningsfinansieringen sett i forhold til universitetenes og høyskolenes handlingsrom Rektor Sigmund Grønmo Forskerforbundets forskningspolitiske seminar Oslo 22. november 2011 Handlingsrom for forskning

Forskningsfinansieringen sett i forhold til universitetenes og høyskolenes handlingsrom Rektor Sigmund Grønmo Forskerforbundets forskningspolitiske seminar Oslo 22. november 2011 Handlingsrom for forskning

1/12. ØKONOMIRAPPORT (Basis) Månedsrapport for mars MED og underliggende enheter

Månedsrapport for mars MED og underliggende enheter") 1/12 ØKONOMIRAPPORT (Basis) Månedsrapport for 214 5 MED og underliggende enheter 2/12 212-7, -6, -5, -4, -46251-3, -2, -1, 1, 2, 5 MED per 214 212 (TOT) 213 213 (TOT) 214 214-5628 -5951-37122 -258 53-667

1/12 ØKONOMIRAPPORT (Basis) Månedsrapport for 214 5 MED og underliggende enheter 2/12 212-7, -6, -5, -4, -46251-3, -2, -1, 1, 2, 5 MED per 214 212 (TOT) 213 213 (TOT) 214 214-5628 -5951-37122 -258 53-667

Introduksjonskurs for økonomicontroller. Delemne 1: Virksomhets- og økonomistyring ved UiO

Introduksjonskurs for økonomicontroller Delemne 1: Virksomhets- og økonomistyring ved UiO Formålet Formålet med delemne 1 er å gå gjennom hovedprosessene innen virksomhets- og økonomistyringen for å få

Introduksjonskurs for økonomicontroller Delemne 1: Virksomhets- og økonomistyring ved UiO Formålet Formålet med delemne 1 er å gå gjennom hovedprosessene innen virksomhets- og økonomistyringen for å få

1 SAK 44. REGNSKAP pr september 2016 Vedlagt følger regnskapsrapport pr 30. september Rapporten vil være en felles rapport for hele fakultetet.

1 SAK 44 Fakultetsnotat Til: Det medisinske fakultets styre Sakstittel: pr september 2016 Sakstype: Orienteringssak Saksbehandler: Reidar Rognlien Møtedato: 01. november 2016 REGNSKAP pr september 2016

1 SAK 44 Fakultetsnotat Til: Det medisinske fakultets styre Sakstittel: pr september 2016 Sakstype: Orienteringssak Saksbehandler: Reidar Rognlien Møtedato: 01. november 2016 REGNSKAP pr september 2016

Det humanistiske fakultet

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtesaksnr.: 39/2013 Møtenr. 06/2013 Møtedato: 31.10.2013 Notatdato: 21.10.13 Arkivsaksnr.: Saksbehandler:

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtesaksnr.: 39/2013 Møtenr. 06/2013 Møtedato: 31.10.2013 Notatdato: 21.10.13 Arkivsaksnr.: Saksbehandler:

Oppsummering av SFFs styringsmodell

Oppsummering av SFFs styringsmodell Et senter styres som et ordinært institutt med underliggende prosjektportefølje Porteføljen av prosjekter skal styres iht minimumsstandarden ved UiO, (jfr EFP-prosjekt)

Oppsummering av SFFs styringsmodell Et senter styres som et ordinært institutt med underliggende prosjektportefølje Porteføljen av prosjekter skal styres iht minimumsstandarden ved UiO, (jfr EFP-prosjekt)

Brukerveiledning for UiOs søknadsbudsjettmal. andelsmessige prosjekter. Tilrettelagt for TDI- og leiestedsmodell. Versjon 4.0

Brukerveiledning for UiOs søknadsbudsjettmal andelsmessige prosjekter Tilrettelagt for TDI- og leiestedsmodell Versjon 4.0 Universitetet I Oslo Versjon 4.0 ØPA Økonomi og planavdelingen 25.03.2014 Innholdsfortegnelse

Brukerveiledning for UiOs søknadsbudsjettmal andelsmessige prosjekter Tilrettelagt for TDI- og leiestedsmodell Versjon 4.0 Universitetet I Oslo Versjon 4.0 ØPA Økonomi og planavdelingen 25.03.2014 Innholdsfortegnelse

Samordnet praksis for budsjettering og regnskapsføring av forsknings- og utviklingsprosjekter innen helse

Samordnet praksis for budsjettering og regnskapsføring av forsknings- og utviklingsprosjekter innen helse Rapport fra arbeidsgruppe nedsatt av Helse- og omsorgsdepartementet og Kunnskapsdepartementet 6.

Samordnet praksis for budsjettering og regnskapsføring av forsknings- og utviklingsprosjekter innen helse Rapport fra arbeidsgruppe nedsatt av Helse- og omsorgsdepartementet og Kunnskapsdepartementet 6.

Forslag til budsjett 2018

NOTAT Til: Instituttleder/styret Fra: Instituttleder Sakstype: Vedtakssak Saksnr: V-sak 3 Møtedato: 28.11.2017 Notatdato: 14.11.2017 Saksbehandler: Fredrik Emil Olsbu/Nina Rundgren Forslag til budsjett

NOTAT Til: Instituttleder/styret Fra: Instituttleder Sakstype: Vedtakssak Saksnr: V-sak 3 Møtedato: 28.11.2017 Notatdato: 14.11.2017 Saksbehandler: Fredrik Emil Olsbu/Nina Rundgren Forslag til budsjett

Universitetet i Oslo Senter for teknologi, innovasjon og kultur

Universitetet i Oslo Senter for teknologi, innovasjon og kultur Notat Til: Fra: Sakstype: Styret Senterleder Vedtakssak Saksnr: V-sak 17/2013 Møtedato: 3. desember 2013 Notatdato: 28. november 2013 Saksbehandler:

Universitetet i Oslo Senter for teknologi, innovasjon og kultur Notat Til: Fra: Sakstype: Styret Senterleder Vedtakssak Saksnr: V-sak 17/2013 Møtedato: 3. desember 2013 Notatdato: 28. november 2013 Saksbehandler:

Økonomirapport. Periode: 3T Saksbehandler: Leder for enhet: Dato: Sverre Wang og Inger Anne Pedersen. Jøran Idar Moen

Økonomirapport Enhet: 1504 FI Periode: 3T-2018 Saksbehandler: Leder for enhet: Sverre Wang og Inger Anne Pedersen Jøran Idar Moen Dato: Versjon 2018-2 Page 1 of 9 Dato for utskrift: 17.01.2019 Forutsetning:

Økonomirapport Enhet: 1504 FI Periode: 3T-2018 Saksbehandler: Leder for enhet: Sverre Wang og Inger Anne Pedersen Jøran Idar Moen Dato: Versjon 2018-2 Page 1 of 9 Dato for utskrift: 17.01.2019 Forutsetning:

Det juridiske fakultet Universitetet i Oslo

Det juridiske fakultet Universitetet i Oslo Notat Til: Fakultetsstyret Saksnr i møte: V-SAK 4 Møtenr: 2/2019 Møtedato: 17.06.19 Dato: 05.05.2019 Saksnr..: 2019/264 TRONSK Justering av finansieringsmodell

Det juridiske fakultet Universitetet i Oslo Notat Til: Fakultetsstyret Saksnr i møte: V-SAK 4 Møtenr: 2/2019 Møtedato: 17.06.19 Dato: 05.05.2019 Saksnr..: 2019/264 TRONSK Justering av finansieringsmodell

ØKONOMIRAPPORT. Enhet: 1504 Fysisk 1504 Fysisk. Saksbehandler: Marianne Afdal og Inger Anne Pedersen Rapporterende enhets leder: Jøran Idar Moen

ØKONOMIRAPPORT Enhet: 1504 Fysisk 1504 Fysisk Periode: 1. TERTIAL År: 2014 Saksbehandler: Marianne Afdal og Inger Anne Pedersen Rapporterende enhets leder: Jøran Idar Moen Versjon 2014-1 Page 1 of 8 12.06.2014

ØKONOMIRAPPORT Enhet: 1504 Fysisk 1504 Fysisk Periode: 1. TERTIAL År: 2014 Saksbehandler: Marianne Afdal og Inger Anne Pedersen Rapporterende enhets leder: Jøran Idar Moen Versjon 2014-1 Page 1 of 8 12.06.2014

O 6/15 Årsregnskap 2014 for ALT

Til: AVDELINGSSTYRET Fra: DEKAN Saksframlegg ved: Kristin Johansen Dato: 9. mars 2015 O 6/15 Årsregnskap 2014 for ALT Vedlegg: Resultatregnskap pr 31.12.2014 samlet for ALT Resultatregnskap pr 31.12.2014

Til: AVDELINGSSTYRET Fra: DEKAN Saksframlegg ved: Kristin Johansen Dato: 9. mars 2015 O 6/15 Årsregnskap 2014 for ALT Vedlegg: Resultatregnskap pr 31.12.2014 samlet for ALT Resultatregnskap pr 31.12.2014

NTNU S-sak 56/06 Norges teknisk-naturvitenskapelige universitet ØK/ØH Arkiv: N O T A T

NTNU S-sak 56/06 Norges teknisk-naturvitenskapelige universitet 06.09.2006 ØK/ØH Arkiv: N O T A T Til: Styret Fra: Rektor Om: Prinsipper for økonomisk oppgjør mellom NTNU og SINTEF Tilråding: Styret slutter

NTNU S-sak 56/06 Norges teknisk-naturvitenskapelige universitet 06.09.2006 ØK/ØH Arkiv: N O T A T Til: Styret Fra: Rektor Om: Prinsipper for økonomisk oppgjør mellom NTNU og SINTEF Tilråding: Styret slutter

For å synliggjøre de foreløpige føringene for Nasjonalt senter for e-helseforskning så bygges prosjektporteføljen opp rundt to hoveddeler.

Sak: Til: Fra: Møtedato: Sak 18/2016 - Budsjett 2016 Styringsgruppen Senterleder 24. juni 2016 Bakgrunn Budsjettet til Nasjonalt senter for e-helseforskning skal understøtte de strategiske satsingene for

Sak: Til: Fra: Møtedato: Sak 18/2016 - Budsjett 2016 Styringsgruppen Senterleder 24. juni 2016 Bakgrunn Budsjettet til Nasjonalt senter for e-helseforskning skal understøtte de strategiske satsingene for

Nasjonal satsing på forskningsinfrastruktur

1 Nasjonal satsing på forskningsinfrastruktur Informasjon om Norsk veikart for forskningsinfrastruktur Kirsti Solberg Landsverk Koordinator for Nasjonal satsing på forskningsinfrastruktur 2 Nasjonal satsing

1 Nasjonal satsing på forskningsinfrastruktur Informasjon om Norsk veikart for forskningsinfrastruktur Kirsti Solberg Landsverk Koordinator for Nasjonal satsing på forskningsinfrastruktur 2 Nasjonal satsing

Betydningen av tidlig og langsiktig forankring i institusjonenes ledelse

Betydningen av tidlig og langsiktig forankring i institusjonenes ledelse Finn-Eirik Johansen, visedekan for forskning, Det matematisknaturvitenskapelige fakultet, Universitetet i Oslo Etablering av forskningsinfrastruktur

Betydningen av tidlig og langsiktig forankring i institusjonenes ledelse Finn-Eirik Johansen, visedekan for forskning, Det matematisknaturvitenskapelige fakultet, Universitetet i Oslo Etablering av forskningsinfrastruktur

Prising av timer i BOA-prosjekter

1 Prising av timer i BOA-prosjekter 02.06.2010 Per Inge Andresen, Regnskapstjenester, Øk.avd. 2 Agenda Hva menes med pris? Sentrale prisbegrep Veien til riktig pris steg for steg Timepris i bidragsprosjekter

1 Prising av timer i BOA-prosjekter 02.06.2010 Per Inge Andresen, Regnskapstjenester, Øk.avd. 2 Agenda Hva menes med pris? Sentrale prisbegrep Veien til riktig pris steg for steg Timepris i bidragsprosjekter

Budsjettmodellens virkemåte

Til: Det medisinske fakultetsstyre og instituttledelsen Fra: Dekanus Saksbehandler: Mette Groseth Langballe Oslo, 25. april 2013 Budsjettmodellens virkemåte Budsjettmodellen Budsjettfordelingsmodellen

Til: Det medisinske fakultetsstyre og instituttledelsen Fra: Dekanus Saksbehandler: Mette Groseth Langballe Oslo, 25. april 2013 Budsjettmodellens virkemåte Budsjettmodellen Budsjettfordelingsmodellen