INNHOLDSFORTEGNELSE. Grunnlagsdokument 2. halvår Innledning 4

|

|

|

- Tobias Bråten

- 7 år siden

- Visninger:

Transkript

1

2 INNHOLDSFORTEGNELSE 1 Innledning Ny markedsordning og forbehold om Stortingets behandling Grunnlagsdokumentet innhold og bakgrunn Hovedtrekk i dokumentasjon og vurderinger Grunnlagsdokumentets funksjon - et samlet grunnlag for prisfastsetting Makroøkonomi kjøpekraft og forbrukertrender Råvareproduksjonen Industrien Markedsutvikling og prognose Prisfastsetting for prisperioden 1/7 31/ Ny markedsordning og Norturas ansvar, roller og funksjoner Det formelle grunnlaget Arbeidsgruppas rapport Hovedelementer i ny markedsordning Norturas plikter og rettigheter i ny markedsordning Øvre prisgrense Priser Importutløsning og tolladministrasjon Markedsregulering Produksjonsregulering Etterspørselsstimulering Norturas prosedyrer for utøvelse av rollen som markedsregulator Rutiner for samhandling med faglagene i jordbruket 12 3 Nasjonale utviklingstrekk og rammevilkår Status og utviklingstrekk i nasjonaløkonomien BNP Lønnsvekst Renteutvikling Sysselsetting og arbeidsledighet Valutakursutvikling Hovedtrekk nasjonalt forbruk og priser Befolkning Forbruksutvikling Prisutvikling Utviklingen i matvarepriser Prisutvikling ulike kjøttvarer Produsentpris, engrospris og forbrukerpris storfekjøtt Import og grensehandel Importstatistikk Grensehandel Prisnivåindekser i andre land Forbrukertrender Lavprisbutikker og egne merkevarer Volumutvikling på varegruppenivå Kjøttforbruk per innbygger 31 1

3 3.4.4 Kjøttforbruk og økonomisk vekst Politiske rammevilkår Landbrukspolitikken Internasjonale rammevilkår - handelspolitikk Oppsummering : Nasjonale utviklingstrekk og rammevilkår 37 4 Råvareproduksjonen Produksjon, strukturutvikling og produksjonskapasitet Antall foretak og strukturutvikling Produsert mengde Melkekvoter og sammenhengen med storfekjøttproduksjon Husdyrproduksjoner og konsesjonsgrenser Vurdering av produksjonskapasitet framover Inntekts- og kostnadsutviklingen i jordbruket Inntektsutvikling Inntektssammensetning Produksjonsinntekter Utvikling i ikke-varige kostnader Kapital og realrentekostnader Bruttoinvesteringer Referansebruk Produktivitet Jordbruksoppgjøret Driftsøkonomi dekningsbidragskalkyler Status og utviklingstrekk i dyrehelse, produktkvalitet og driftsformer Dyrehelse og medisinbruk Zoonoser sjukdommer som smitter fra dyr til mennesker KSL status og forventet utvikling i prisperioden Økologisk landbruk Krav til dyrevelferd og nye driftsformer Oppsummering kap 4: Råvareproduksjon 58 5 Status og utviklingstrekk i industrien Sysselsetting Produksjonsverdi Bruttoinvesteringer Verdiskaping Arbeidskraftproduktivitet Driftsresultat Lønnskostnader i kjøttindustrien og øvrig industri Vurdering 64 6 Produksjons- og forbruksutvikling, rapportert utvikling og prognose for kjøtt og egg i prisperioden Marked og priser i 2008 og Storfe Gris Sau/lam Egg 72 2

4 6.6 Slaktekylling Kalkun 76 7 Informasjon om prisutvikling utenfor den nye markedsordningen Målprisendringer for gris, lam og egg Gris Lam Egg Produkter utenfor markedsordningene Kylling Kalkun 78 8 Fastsetting av gjennomsnittlig engrospris for prisperioden Ung okse 79 3

5 1 Innledning 1.1 Ny markedsordning og forbehold om Stortingets behandling I protokollen fra jordbruksforhandlingene 2009 slås det fast at Partene er enige om å velge den såkalte volummodellen som framtidig løsning for markedsregulering av storfe, svin, sau/lam og egg. Videre heter det at I første omgang er partene enige om at storfekjøtt overføres til volummodellen. Dette skjer fra 1. juli Jordbruksoppgjøret skal behandles i Stortinget i løpet av juni 09. Dette Grunnlagsdokumentet er derfor utarbeidet uten at en har kjennskap til Stortingets behandling av årets jordbruksoppgjør. I forståelse med avtalepartene og for å kunne være operativ i ny markedsordning fra 1/7 2009, presenteres Grunnlagsdokumentet og Norturas vedtak om planlagt gjennomsnittlig engrospris for prisperioden 1/7 31/ den 28. mai Dette gjøres med det klare forbehold at Norturas framgangsmåte og prisvedtak vil vise seg å være innenfor de rammer som Stortingets vedtak og påfølgende forskrifter fastsetter for ny markedsordning. Den nye markedsordningen og Norturas ansvar og funksjoner vil bli utførlig beskrevet i Stortingsproposisjonen som omhandler jordbruksoppgjøret 2009, samt i forskrifter fastsatt med hjemmel i Stortingets behandling av Jordbruksoppgjøret. I kapitel 2 er ny markedsordning beskrevet etter det formelle grunnlaget som per i dag er på plass (Jordbruksoppgjøret 2009 og arbeidsgruppas rapport) med forbehold om Stortingets behandling. 1.2 Grunnlagsdokumentet innhold og bakgrunn Den største forandringen i forhold til den eksisterende markedsordningen, er at det fra nå av er Nortura og ikke avtalepartene i Jordbruksoppgjøret som skal fastsette planlagte gjennomsnittlige engrospriser på representantvaren for kommende prisperiode. I eksisterende ordning er Norturas oppgave som markedsregulator å regulere markedet slik at Jordbruksavtalens priser kan tas ut. I den nye ordningen er det Norturas rolle å sette prisen slik at det oppnås en balansert forsyningssituasjon, målt ved dekningsgrad og volumindikatorer derav betegnelsen : Volumbasert markedsordning. Datoen for fastsetting og kunngjøring av planlagte gjennomsnittlige engrospriser skal være 30/5 og 30/11 hvert år. Som et grunnlag for fastsetting av prisene skal det utarbeides et Grunnlagsdokument. Grunnlagsdokumentet vil være et svært sentralt grunnlag for den interne og eksterne prosessen fram mot styrets beslutning. Dokumentet skal reflektere de ulike elementer som må vurderes før prisfastsetting. 4

6 Hovedfunksjonen i den nye markedsordningen er prisfastsettingen. Engrosprisen skal settes slik at det både på kort (kommende prisperiode) og mellomlang sikt (1 3 år) oppnås en optimal markedsdekning. Innenfor de rammer som dette til enhver tid vil sette for prisfastsettingen, skal prisen settes slik at markedsinntektene sammen med offentlige virkemidler og generelle rammevilkår bidrar til økonomisk bærekraft i hele varekjeden fram til engrosprispunktet. For å lykkes i denne beslutningsprosessen, skal Grunnlagsdokumentet formidle relevant dokumentasjon om: Nasjonale utviklingstrekk og rammevilkår Etterspørselssiden, utvikling i kjøpekraft, forbruk og forbruksmønster Tilførselssiden, status og utvikling i produksjon, produksjonskapasitet og produksjonens økonomiske bærekraft. Industrileddet, status og utviklingstrekk Produksjons- og forbruksutvikling, rapportert utvikling og prognose for kjøtt og egg i prisperioden Eksisterende målpriser på produkt innenfor den målprisbaserte markedsordningen, og vurderinger av prisutviklingen på produkt som er uten markedsordning. Dette Grunnlagsdokumentet er det første som blir utarbeidet. En må derfor påregne at senere utgaver vil kunne avvike noe i innhold og omfang. I senere utgaver vil det bl.a. ikke være naturlig å gjenta kap. 2 med en utførlig omtale av den nye markedsordningen og Norturas prosedyrer for prisfastsetting mv. Etter at de fastsatte prisene har blitt kunngjort, vil Grunnlagsdokumentet være offentlig tilgjengelig. 5

7 1.3 Hovedtrekk i dokumentasjon og vurderinger Grunnlagsdokumentets funksjon - et samlet grunnlag for prisfastsetting Den nye markedsordningen for kjøtt og egg skal sikre at det norske markedet tilbys riktige mengder av alle produkter til rett tid og med rett kvalitet. Prissettingen vil være det viktigste verktøyet for å lykkes med denne oppgaven, og Nortura skal som markedsregulator på en transparent og konkurransenøytral måte forvalte denne oppgaven. Alle vurderingene i Grunnlagsdokumentet skal underbygge Norturas vedtak om prisfastsetting på Storfekjøtt (som er den eneste produksjonen i ny markedsordning fra 1/7 2009), men andre dyreslag etc er også trukket inn i dokumentasjonen når det er relevant. Norturas oppgave går ut på å fastsette den planlagte gjennomsnittlige engrosprisen for prisperioden. Denne vil være grunnlaget for utarbeidelse av en planlagt prisløype for den løpende engrosprisen, som vil være aktuell transaksjonspris på ukebasis både til eksterne industrikunder og ved leveranse til intern videreforedling. Den planlagte gjennomsnittlige engrosprisen vil dermed også danne grunnlaget for prisingen av foredlede produkter til sluttmarkedet. I en konsistent prisfastsetting i både sluttmarked og tilførselsmarkedet vil avregningspris til råvareprodusent bli en funksjon av den planlagte gjennomsnittlige engrosprisen, etter fradrag for industrileddets kostnader og marginkrav. Grunnlagsdokumentets hovedfunksjon er å bidra til at alle relevante forhold er vurdert før Nortura fastsetter planlagt gjennomsnittlig engrospris for neste prisperiode. Det vil særlig være viktig å peke på faktorer som har karakter av å være ekstraordinære eller undergravende. I de følgende avsnitt presenteres sammendrag fra hovedkapitlene i Grunnlagsdokumentet Makroøkonomi kjøpekraft og forbrukertrender Til tross for at en det siste året har hatt en alvorlig og omfattende økonomisk krise internasjonalt, ser det ikke ut for at kjøpekraften til den norske forbruker vil bli kraftig rammet i første omgang. Det økonomiske tilbakeslaget er likevel i ferd med å gi til dels kraftige utslag i forbruksmønsteret av kjøtt. Det totale forbruket av storfekjøtt har vist nedgang, og størst er nedgangen for de dyreste kvalitetene. Prisøkningen for matvarer i 2008 var stor, og det vil også påvirke prisutviklingen i Husholdningene bruker likevel en meget lav andel av sin inntekt til kjøp av matvarer. Vurdering: Forhold knyttet til makroøkonomiske forhold tilsier at det ikke ligger til rette for prisøkninger ut over den generelle lønns- og kostnadsveksten i prisperioden Råvareproduksjonen Råvareproduksjonen er avhengig av at den tilbys muligheter for en bærekraftig driftsøkonomi og et grunnlag for ordinær fornying av produksjonskapasiteten. Innefor rammene av den nye markedsordningen skal prisene settes slik at det oppnås en optimal markedsdekning både på kort og mellomlang sikt. Siden kostnadene ved evt. overproduksjon er næringens eget ansvar, er det viktig å unngå langvarig overdekning av markedet. 6

8 Den økonomiske utviklingen for råvareproduksjonen i 2008 var ikke tilfredsstillende til tross for store pristillegg og kraftige strukturendringer. Framskrivinger av utviklingen og resultatet av årets jordbruksoppgjør gir en prognosert utvikling anslått til 13 ¾ %, med de forutsetninger som er satt for endring i markedsinntektene som følge av mulig justerte priser etter 1. juli. De grasbaserte husdyrproduksjonene ble prioritert, og en stor del av inntektsøkningen vil komme som direkte tilskudd. Ut fra en generell vurdering er det viktig at markedsinntektene justeres i takt med annen prisstigning, med mindre kostnadsbildet i råvareproduksjonen avviker fra den generelle. For mørkt kjøtt var det i 2008 tydelig at produksjonskapasiteten ikke var stor nok til å sikre nok tilførsel av norsk kjøtt til markedet. Det ble gitt store pristillegg i 2008, men det er for tidlig å bedømme hvilken effekt dette vil ha på tilførslene. I et lengre perspektiv må det også tas hensyn til størrelsen på importkvotene, medregnet den økningen som vil komme ved en eventuell ny WTO-avtale. Forbruksutviklingen så langt i 2009 er bekymringsfull, men det er usikkert hvor lenge og hvor alvorlig effekten av det økonomiske tilbakeslaget vil være. Resultatet fra årets Jordbruksoppgjør har en god fordeling mellom markedsinntekter og budsjettmidler. Oppgjøret legger opp til en økning i inntektene pr årsverk med ca kr i 2010 i forhold til 2009 før oppgjør. Det er særlig lagt opp til å styrke melkeproduksjonen og andre grasbaserte produksjoner. Selv om avtalen ikke inneholder særlig store økninger i målprisene, er det fare for at de likevel vil bli vanskelige å realisere, slik forbruksmønsteret har utviklet seg i Vurdering: Ut fra en samlet vurdering må det ved prisfastsettingen for kommende prisperiode utvises varsomhet med å stimulere til økt produksjonskapasitet for storfe Industrien Kjøttindustrien har over flere år hatt markert lågere resultat og en svakere resultatutvikling enn annen matindustri, og langt svakere enn annen norsk industri. De låge resultatmarginene som dokumenteres i regnskapsmaterialet, er ikke bærekraftige, og industrien vil ha behov for gradvis å øke disse til det som er et gjennomsnitt for all matindustri. Vurdering: Ved prisfastsettingen for kommende prisperioder må det tas hensyn til behovet for å bedre resultatmarginene i kjøttindustrien. 7

9 1.3.5 Markedsutvikling og prognose Materialet viser at tilførselen av lyse kjøttslag i 2008 var større enn etterspørselen. For mørke kjøttslag var det i 2008 underdekning både for storfe og lam. De store pristillegga på mørkt kjøtt har hatt en nedkjølende effekt på etterspørselen. Egg har en god forsyningsbalanse. Prognosen for 2009 viser et lite overskudd for svin, men fremdeles underdekning av storfe og lam. Importbehovet for storfe og lam prognoseres betydelig lågere enn forrige år, og med fallende importbehov for hver ny prognose. Vurdering: Ved prisfastsettingen for kommende prisperiode må det tas hensyn til den ekstraordinære utviklingen i forbruksmønsteret som skyldes det økonomiske tilbakeslaget, og det må utvises varsomhet med prisøkninger i et stagnerende marked. 1.4 Prisfastsetting for prisperioden 1/7 31/ Markedsutsiktene for storfekjøtt de nærmeste månedene må betegnes som meget sårbare og usikre. De uvanlig store prisøkningene som kom i fjorårets jordbruksavtale inkl. Justeringsforhandlingene har sammen med det økonomiske tilbakeslaget påvirket forbruksmønsteret for kjøtt på en negativ måte. Den eksisterende målprisen ble fastsatt i Justeringsforhandlingene, og er på kr 47,78 per kg. Ved årets jordbruksoppgjør opererer Sluttprotokollen med en økning i målpris på kr 1,10, selv om storfe fra 1/7 09 ikke lenger har noen målpris. Prisforslaget fra avtalepartene må antas å være deres synspunkt på prisutviklingen de neste 12 mnd. Styrevedtak i Nortura SA 29. mai 2009: Gjennomsnittlig engrospris for ung okse i 2. halvår 2009: Under forutsetning av Stortingets vedtak om endring av markedsordning for storfe, fastsetter Nortura den planlagte gjennomsnittlige engrospris for representantvaren ung okse i 2. halvår 2009 til kr 48,88 per kg. I forhold til gjeldende målpris er det økning på kr 1,10. 8

10 2 Ny markedsordning og Norturas ansvar, roller og funksjoner Dette Grunnlagsdokumentet markerer starten på en ny markedsordning for kjøtt og egg. Det gjøres derfor forholdsvis utførlig greie for de sentrale elementene i markedsordningen, med særlig vekt på Norturas ansvar og funksjoner. 2.1 Det formelle grunnlaget I jordbruksforhandlingene 2008 var det enighet om å nedsette ei bredt sammensatt arbeidsgruppe som skulle utrede mulige endringer i markedsordningene for kjøtt og egg. Arbeidsgruppa la fram sin rapport 18. februar Gruppa konkluderte med å anbefale overgang fra prisbasert markedsregulering med målpris til en volumbasert modell uten målpris. 1 Arbeidsgruppas anbefalinger ble fulgt opp i jordbruksforhandlingene I protokollen fra jordbruksforhandlingene 2009 slås det fast at Partene er enige om å velge den såkalte volummodellen som framtidig løsning for markedsregulering av storfe, svin, sau/lam og egg. Videre heter det at I første omgang er partene enige om at storfekjøtt overføres til volummodellen. Dette skjer fra 1. juli Jordbruksoppgjøret 09 skal behandles i Stortinget i løpet av juni. Det er i gjennomgangen av markedsordningen forutsatt at prinsippene for ordningen blir slik de er avtalt i jordbruksavtalen og beskrevet i rapporten fra arbeidsgruppa. Landbruks- og matdepartementet og Statens Landbruksforvaltning utarbeider for tiden forskrifter og retningslinjer som vil bli sendt på høring med forbehold om utfallet av Stortingets behandling. 2.2 Arbeidsgruppas rapport Arbeidsgruppas gjennomgang viste at det bare er endringer hvor målprisen fjernes som har potensial til å gi tilstrekkelig reduksjon i AMS, når en avgrenser til kjøtt- og eggsektoren. Arbeidsgruppa anbefalte overgang fra prisbasert markedsregulering, med grunnlag i målprisen, til en volumbasert modell uten målpris. Øvre prisgrense opprettholdes, som grunnlag for tollforvaltningen. Reguleringslagring begrenses til et forhåndsdefinert kvantum med grunnlag i sesongbehov. Reguleringseksport skal normalt ikke benyttes. Produksjonsregulering videreføres. Øvre prisgrense forutsettes fastlagt av jordbruksavtalepartene ut fra historisk prisnotering. Norturas rolle som markedsregulator, med mottaks-, forsynings- og informasjonsplikt videreføres. Ordningen tilfredsstiller kravet om vesentlig reduksjon i AMS, opprettholder vesentlige elementer i gjennomføringen av landbrukspolitikken, og kan gjennomføres fra 1. juli Arbeidsgruppa om markedsordningene for kjøtt og egg beskriver den volumbaserte markedsordningen slik: Den nye markedsordningen markedsregulering på volumindikator har ingen forhåndsfastsatt målpris som skal oppnås, men en fri prisdannelse opp til øvre prisgrense. Hovedvirkemåten for markedsordningen vil være å balansere markedet ut fra dekningsgrad og forsyningsbalanse (volumindikator) gjennom å bruke pris (max opp mot øvre prisgrense) og noen volumdefinerte tiltak som sesongregulering, 1 Rapport fra Arbeidsgruppe om markedsordningene for kjøtt og egg. Rapport avgitt Jordbruksoppgjøret 2009 Sluttprotokoll fra forhandlingsmøte 16. mai Rapport fra Arbeidsgruppe om markedsordningene for kjøtt og egg. Rapport avgitt

11 unntaksvis eksportregulering,evt. sammen med produksjonsregulering. Suppleringsimporten foretas til enhver tid gjeldende forhåndsfastlagt prisløype. 2.3 Hovedelementer i ny markedsordning I Jordbruksavtalen 2009 slås det fast at den nye markedsordningen er avhengig av at det eksisterer en markedsregulator med mottaksplikt som kan sikre avsetningsmulighet for alle produsenter, og som viderefører forsynings- og informasjonsplikten overfor andre markedsaktører. 4 Nortura tillegges denne rollen, og de mest sentrale elementene i den nye markedsordningen beskrives nedenfor. Som markedsregulator og produsenteid samvirke vil Norturas hovedoppgave i gjennomføringen av markedsreguleringen være å sikre best mulige og langsiktige inntektsmuligheter for kjøtt- og eggprodusentene. Dette vil det bare være mulig å oppnå gjennom et langsiktig balansert marked Norturas plikter og rettigheter i ny markedsordning 1. Mottaksplikt fra alle produsenter 2. Forsyningsplikt av regulert vare til uavhengige aktører 3. Rett til å fastsette planlagt gjennomsnittlig engrospris for representantvarer i prisperioden 4. Informasjonsplikt om Norturas planlagte gjennomsnittlige engrospris for prisperioden, og om de tilhørende planlagte prisløyper i samme tidsrom 5. Informasjonsplikt om aktiviteter Nortura utfører i kraft av reguleringsansvaret. 6. Noterings- og rapporteringsplikt for oppnådd engrospris (noteringspris) 7. Ved reguleringseksport: Mottaksplikt fra uavhengige aktører for varer som kan eksporteres, etter en fordeling som tilsvarer aktørenes andel av slaktingen de siste 12 måneder. 8. Plikt til å utarbeide og offentliggjøre 6 prognoser for produksjons- og forbruksutvikling per år. 9. Plikt til å varsle om behov for, og rett til å foreslå tiltak for å regulere produksjonskapasiteten og /eller for å stimulere etterspørselen 10. Plikt til å varsle om behov for, og rett til å foreslå iverksetting av suppleringsimport 11. Rett til å foreslå årlig kvantum for sesonglager Øvre prisgrense Øvre prisgrense har en viktig funksjon i forhold til forvaltningen av importvernet, og fastsetter i praksis det øvre taket for prisdannelsen gjennom prisperioden. I Statens tilbud i 4 Jordbruksforhandlingene 2009, Sluttprotokoll fra forhandlingsmøte 16. mai 10

12 årets Jordbruksoppgjør klargjøres det at: Det må videre fastsettes bestemmelser for øvre prisgrense for forvaltning av tollvernet. 5 I Jordbruksavtalen har partene avtalt følgende om øvre prisgrense. Partene er videre enige om at øvre prisgrenseprosent for avtaleåret 2009/2010 settes til 10 pst. over gjennomsnittlig oppnådd noteringspris i inneværende avtaleår. For senere år fastsetter avtalepartene øvre prisgrense med utgangspunkt i gjennomsnittlig oppnådd noteringspris i foregående 12 måneders periode. Ved fastsetting av denne prosenten er partene enige om å ta hensyn til at midlertidig overproduksjon kan ha presset innenlandsk prisnivå Priser Hovedfunksjonen i den nye markedsordningen er prisfastsettingen. Engrosprisene skal settes slik at det både på kort (kommende prisperiode) og mellomlang sikt (1 3 år) oppnås en optimal markedsdekning. Markedsregulators funksjoner ifht. priser vil i den nye markedsordningen være følgende: 1. Nortura står fritt i å fastsette planlagt gjennomsnittlig engrospris under øvre prisgrense 2. Norturas prisansvar innenfor markedsordningen består i å fastsette planlagt gjennomsnittlig engrospris for representantvarer for hver prisperiode (6 mnd), og løpende notere og rapportere faktisk oppnådd engrospris (noteringspris).. 3. Dersom Nortura finner at planlagt gjennomsnittlig engrospris i perioden ikke kan oppnås, kan prisen reduseres i forbindelse med utarbeidelse av produksjons- og forbruksprognosene i mars og september 4. Norturas informasjonsplikt om priser består i å informere om Norturas planlagte gjennomsnittlige engrosprisnivå kommende halvår for representantvaren. Informasjonsdatoer: 30. mai og 30. november. Nortura skal i tillegg utarbeide og offentliggjøre planlagt engrosprisløype 2 ganger per år (10. juni og 10. des) og markedsprognoser 6 ganger per år. 5. Norturas forsyningsplikt til uavhengige aktører skal skje til noteringspris Importutløsning og tolladministrasjon Statens landbruksforvaltning har ansvar for å følge opp regelverket om tollvernet. SLF kan iverksette import med administrativ tollnedsettelse, hvis øvre prisgrense blir overskredet to uker på rad. Det kan også fastsettes administrative tollnedsettelser etter anmodning, dersom det prognoseres underdekning med norsk råvare ut fra planlagt gjennomsnittlig engrospris, selv om det ikke er notert priser over øvre prisgrense. Tollreduksjon skal gjøre det mulig å importere slakt til markedsregulators forhåndsfastlagte og kjente engrosprisløype. 7 Nortura skal som markedsregulator vurdere om det foreligger behov for suppleringsimport for en periode, dersom det prognoseres underdekning med norsk råvare (inkl. sesonglager) ut fra 5 Statens tilbud Jordbruksforhandlingene 2009, Sluttprotokoll fra forhandlingsmøte 16. mai 7 Statens tilbud Jordbruksforhandlingene

13 planlagt prisløype, og selv om det ikke er notert priser over øvre prisgrense. Nortura skal i slike tilfelle varsle SLF om importbehovet, og foreslå at tollsatsene midlertidig reduseres. Andre markedsaktører har også en selvstendig mulighet til å foreslå tollreduksjon for en periode. SLF skal konsultere bransjen ved vurdering av dekningsgraden før tollreduksjon iverksettes Markedsregulering Markedsreguleringen i den nye markedsordningen vil bestå av følgende funksjoner: 1. Sesonglagring Innlegg på sesonglager foretas ved markedsoverskudd, og blir avgrensa til forhåndsfastsatte volum for hvert dyreslag, med grunnlag i sesongvariasjoner. For egg skal det forhåndsfastsatte volumet som kan reguleringslagres, uttrykke den maksimale størrelsen på reguleringslageret til enhver tid. De aktuelle årlige kvanta fastsettes av Omsetningsrådet etter forslag fra Nortura. Uttak fra lager vil skje ved underskudd i markedet. 2. Eksport Reguleringseksport skal bare unntaksvis benyttes. Dersom Omsetningsrådet i alvorlige markedssituasjoner åpner for reguleringseksport, skal Nortura også ha mottaksplikt fra uavhengige aktører ut fra deres relative andel av det volumet som planlegges eksportert Produksjonsregulering Partene i Jordbruksoppgjøret 2009 var enige om at det etter vedtak i Omsetningsrådet fortsatt skal være adgang for markedsregulator til å gjennomføre produksjonsregulering. Produksjonsregulerende tiltak vil som hovedregel være av frivillig karakter med kompensasjon tilpasset ordningens innhold og den økonomiske belastningen for produsenter som deltar. Det forutsettes at aktuelle tiltak finansieres fullt ut av omsetningsavgift Etterspørselsstimulering I hele prosessen med ny markedsordning legges det til grunn at stimulering av etterspørselen gjennom opplysningskontorene skal kunne videreføres. 2.4 Norturas prosedyrer for utøvelse av rollen som markedsregulator Når det foreligger forskrifter/rammeforskrifter for den nye markedsordningen, vil Nortura komme tilbake til mer fyldige beskrivelser av prosedyrene en for framtida vil benytte i utarbeidelsen av Grunnlagsdokumentet og ved gjennomføringen av plikter og rettigheter som markedsregulator. Med mindre de ovenfor nevnte forskrifter tilsier noe annet, vil dette bli presentert i neste Grunnlagsdokument. 2.5 Rutiner for samhandling med faglagene i jordbruket Markedsregulatorene (Tine, Norske Felleskjøp og Nortura) og faglagene i jordbruket (Norges Bondelag og Norsk Bonde- og Småbrukarlag) har behov for en formalisert samhandling i forhold til å utveksle synspunkter og råd omkring markedsordningene. Rådet for Pris og Produksjonsregulering har denne rollen i dag, etter Landbruksrådsavtalen fra Det er nedsatt et uvalg som skal utvikle et nytt, formelt avtalegrunnlag for Rådet for pris- og 12

14 produksjonsregulering. Utvalget skal også vurdere andre sider ved samarbeidet mellom faglag og omsetningsorganisasjonene som kan ha betydning ved endrede markedsordninger for kjøtt og egg. Utvalget skal levere sin innstilling innen 1. oktober

15 3 Nasjonale utviklingstrekk og rammevilkår Både tilbuds- og etterspørselssida for kjøtt og egg påvirkes av den generelle økonomiske og sosiale utviklingen og de politiske rammevilkårene. I dette kapitlet peker vi på noen sentrale områder av utviklingen i nasjonaløkonomien, forbruks- og befolkningsutvikling, utviklingen i BNP, lønns- og kostnadsvekst, realinntekt, konsumpris- og renteutvikling. I tillegg omtales kort noen viktige trender i forbrukermarkedet. 3.1 Status og utviklingstrekk i nasjonaløkonomien Uroen i verdens finansmarkeder utviklet seg til en finanskrise og videre til en realøkonomisk krise og verdensøkonomien er inne i en dyp lavkonjunktur. Finanskrisen har ført til et markert fall i den økonomiske veksten, og myndighetene i en rekke land har iverksatt kraftige pengeog finanspolitiske tiltak for å stimulere aktiviteten. Her hjemme beskriver Regjeringen selv den økonomiske politikken som svært ekspansiv. 8 Det ligger an til at 2009 blir det svakeste året for OECD-området siden andre verdenskrig. Også i såkalte framvoksende økonomier, som Kina og India, ligger det an til en betydelig nedgang i veksttakten fra 2008 til IMF anslår nå negativ vekst i verdensøkonomien samlet i år. Anslagene understøttes av svært svak vekst mot slutten av fjoråret og 1. kvartal i år. Usikkerheten om utviklingen framover er stor, særlig knyttet til hvor raskt finansmarkedene vil nærme seg en normalisering 9. Den økonomiske nedgangen i Norge forventes ikke å bli like sterk som i mange andre industriland. Prognosene fra Finansdepartementet, Norges Bank og Statistisk sentralbyrå peker alle i retning av en svært svak utvikling i fastlandsøkonomien i Veksten kan bli negativ. Det antas også en lav eller negativ vekst i husholdningenes forbruk i I tillegg forventes det at arbeidsledigheten stiger fra 2,6 % i 2008 til 3,5 4,25 % i 2009 som årsgjennomsnitt BNP Bruttonasjonalproduktet (BNP) viser verdien av alt som skapes/produseres i et land. BNP per innbygger er et ofte brukt, om enn ikke et veldig dekkende mål for velstanden i et mål. Vekstraten i BNP gir uansett et godt bilde av konjunkturutviklingen. I Norge har fastlandsøkonomien vært i en nedgangskonjunktur siden årsskiftet 2007/2008. BNP for Fastlands-Norge økte med 2,4 prosent i 2008, nesten 4 prosentpoeng mindre enn året før. Figur 3.1, viser veksten i BNP fra Regjerningen anslår i revidert nasjonalbudsjett en nedgang i BNP på 1 prosent i 2009, mens det anslås en oppgang på ¾ prosent i St.meld. nr 2 ( ) Revidert Nasjonalbudsjett NOU 2009:7. Om grunnlaget for inntekstoppgjørene Det Tekniske Beregningsutvalget (TBU). 10 Teknisk Beregningsutvalg (TBU), feb St.meld. nr 2 ( ) Revidert Nasjonalbudsjett

16 Figur 3.1 Utviklingen i BNP

17 3.1.2 Lønnsvekst Teknisk Beregningsutvalg anslår gjennomsnittlig årslønnsvekst for lønnstakere til 6 prosent fra , mot 5,4 prosent året før. Gjennomsnitt siste ti år er 4,7 prosent. Overheng inn i 2009 er gjennomsnittlig 2 ¼ prosent, også høyere enn siste år. Figur 3.2 viser lønnsveksten for alle grupper og tre hovedgrupper i økonomien fra Lønnsutvikling 8 Prosent Alle grupper Industrien2 Alle bedrifter Industrien2 NHObedrifter Varehandel3 Offentlig forvaltning Figur 3.2 Lønnsutvikling Tariffavtalen på LO-NHO-området med en krone tillegg per time og ytterligere en krone tillegg per time for de lavest lønte gir en årslønnsvekst i LO-NHO-området på 3,6 prosent. Vanligvis gir LO- NHO sterke føringer for lønnsutviklingen i øvrige tariffområder. For kommunal og statlig sektor er oppgjøret til mekling med frist til 26. mai for å finne en løsning. I Revidert Nasjonalbudsjett er det forutsatt en årslønnsvekst på 4 prosent i TBU 13 St. meld nr 2 ( ) Revidert nasjonalbusjett

18 3.1.3 Renteutvikling Styringsrenten i Norge er renten på bankenes innskudd i Norges Bank. Endringer i Norges Banks styringsrente vil normalt ha sterkt gjennomslag i de mest kortsiktige rentene i pengemarkedet og for bankenes innskudds- og utlånsrenter. Rentenedsettelsen er gjort for å stabilisere utslagene av den lave aktiviteten i økonomien og bidra til at inflasjonen ikke går for langt ned. 14 I rentemøtet den 6. mai ble styringsrenta redusert med 0,5 prosentpoeng til 1,5 prosent. Norges Bank anslår i Pengepolitisk rapport av 25. mars at styringsrenta skal ned til om lag 1 prosent ved utgangen av året og at den for gjennomsnitt for 2010 vil være om lag 1,25 prosent. Figur 3.3 viser styringsrenten i prosent de siste to årene og anslag fremover. 15 Figur 3.3 Norges Banks styringsrente siste to år med anslag framover. 14 Norges Bank ( aspx, 6. mai Norges Bank Pengepolitisk Rapport 1/09 17

19 3.1.4 Sysselsetting og arbeidsledighet Lavkonjunkturen gir seg utslag i lavere etterspørsel etter arbeidskraft og stigende arbeidsledighet. I revidert nasjonalbudsjett anslås det at arbeidsledigheten vil stige fra 2,6 prosent i 2008 til 3 ¾ i Det forventes videre at arbeidsledigheten flater ut i underkant av 4 ¾ i Valutakursutvikling 17 I perioder med stor usikkerhet ønsker investorene å hente hjem plasseringer i fremmed valuta. I tillegg oppfattes store og likvide valutaer som sikrere enn små og lite likvide valutaer. Det førte til økt etterspørsel etter amerikanske dollar og japanske yen i fjor høst. Store svingninger i kronekursen og liten vilje til å ta risiko bidro til en rekordsvak norsk krone i desember i fjor. Kronen har siden styrket seg. Målt mot en importvektet valutakurv (I-44) har kronen styrket seg med i overkant av 9 prosent siden midten av desember, men den er fortsatt om lag 4 prosent svake enn i august i fjor. Dette er illustrert i figur 3.4, som viser den importveide valutakursindeksen (I-44), fra 2002 til Figur 3.4 Den importveide valutakursindeksen (I-44), fra 2002 til St.meld. nr 2 ( ) Revidert Nasjonalbudsjett Norges Bank (2009) Pengepolitisk rapport 01/ Norges Bank Pengepolitisk rapport

20 Varierende valutakurser påvirker konkurransekraften mellom importerte og innenlandsproduserte varer. Det er spesielt grunn til å merke seg utviklingen for den svenske krona, som påvirker omfanget av grensehandelen. SEK har svekket seg betydelig, og fra en kurs på over 90 ved årsskiftet, var den i slutten av mars kommet under 80, mens den i midten av mai ser ut til å ha stabilisert seg lavt på 80-tallet i forhold til NOK. 3.2 Hovedtrekk nasjonalt forbruk og priser Befolkning I 1665 bodde det personer i Norge. I 1822 passerte folketallet én million, i 1890 ble den andre millionen nådd, i 1942 den tredje og i 1975 den fjerde. I dag bor det knapt 4,8 millioner i Norge. Vekstraten er på 1,3 prosent per år. SSBs framskrivinger viser at folketallet vil fortsette å stige de neste 50 årene, til rundt 6,9 millioner i Folkemengden vil trolig passere 5 millioner i Den årlige vekstraten i antall forbrukere er en viktig driver i utviklingen i forbruket for egg og kjøtt Forbruksutvikling Husholdningenes forbruk i Norge er tredoblet siden 1958, målt i totale forbruksutgifter. I perioden var forbruket i gjennomsnittshusholdningen på kroner årlig. I 1958 var tilsvarende tall kroner, eller kroner omregnet til 2007-kroner. Norske husholdninger bruker en stadig mindre del av budsjettet på mat. En gjennomsnittshusholdning bruker i dag bare 10 prosent av budsjettet til mat, sammenliknet med 40 prosent i Samtidig spiser og drikker vi mer på restaurant i dag enn i Bolig og transport utgjorde henholdsvis om lag 14 og 7 prosent av budsjettet vårt i Til sammenligning bruker vi i dag rundt 29 og 18 prosent av budsjettet til de samme formål. 20 Utviklingen er illustrert i figur 3.5 Figur 3.5 Fordeling av husholdningsutgifter 1958, 1973 og

21 Tabell 3.6 viser en mer detaljert sammensetningen av forbruket i husholdningene i prosent basert på løpende priser. De største postene utgjøres av bolig, lys og brensel foran transport. 21 Figur 3.6 Detaljert fordeling av husholdningenes forbruk Prisutvikling Konsumprisene (KPI) steg med 0,2 prosent fra mars til april Fra april 2008 til april 2009 steg KPI med 2,9 prosent Kilde SSB Hentet fra Budsjettnemnda Resultatkontrollen Kilde:

22 Prisutviklingen for bolig, lys og brensel var den viktigste enkeltårsaken til veksten i KPI fra april 2008 til april I denne perioden steg prisene på elektrisitet inkludert nettleie med 13,7 prosent og beregnet husleie for selveierne steg med 3,5 prosent. Prisene for møbler viste også klar oppgang. For matvarer og alkoholfrie drikkevarer steg prisene med 4,4 prosent. Prisoppgang de siste tolv månedene var det også for tjenester innenfor transport, restaurant og kultur og fritid. Fall i prisene på klær med 4,9 prosent dempet prisoppgangen de siste tolv månedene. For drivstoff og smøremidler falt prisene med 7,2 prosent fra april 2008 til april Prisene på audiovisuelt utstyr og teletjenester falt også, og bidro til å dempe tolvmånedersveksten i KPI. Ulike aktører som SSB, Norges Bank og Finansdepartementet forventer en vekst i KPI på 1-2 prosent i 2009 sett under ett. 23 I revidert nasjonalbudsjett 2009 er prisveksten anslått til 1,8 prosent. Figur 3.7 viser konsumprisindeksen, utvikling siste måned og siste 12 måneder, med fordeling og vekting. Konsumprisindeksen. 1998=100 Vekter Indeks Endring i prosent April apr.09 Mars apr.09 apr.09 KPI totalindeks 1 000,00 125,4 0,2 2,9 Matvarer og alkoholfrie drikkevarer 111,8 121,9-4,4 Alkoholholdige drikkevarer og tobakk 26,8 142,4 0,1 5,6 Klær og skotøy 59,1 61,8 1,3-4,3 Bolig, lys og brensel ,5-0,3 3,9 Møbler og husholdningsartikler mv. 63,3 108,1 0,3 4,5 Helsepleie 27, ,1 3 Transport 178, ,5 1,8 Post- og teletjenester 20,9 75 0,1-2,3 Kultur og fritid 120,2 112,2 1,3 2,8 Utdanning 2,7 157,9-4,6 Hotell- og restauranttjenester 34,4 144,5-3,7 Andre varer og tjenester 59,6 132,3 0,5 4,2 Figur 3.7 Konsumprisindeksen 23 TBU 21

23 3.2.4 Utviklingen i matvarepriser Tabell 3.8 viser konsumprisindeksen for matvarer og totalt i årene , med 1998 som referanseår. I perioden har KPI totalt steget med 23,1 prosent mens matvareindeksen har steget med 17,3 prosent. 24 Tabellen viser også prisutviklingen på ulike matvaregrupper. Det er verdt å legge merke til at prisene på kjøtt har i perioden steget mindre enn gjennomsnittet for matvarer. Figur 3.8 Matvareprisindekser. 24 Kilde: SSB, hentet fra Budsjettmenda, Resultatkontrollen

24 Figur 3.9 viser utviklingen i forbrukspriser for et utvalg matvaregrupper i perioden januar april 2009, der indeksen starter på 100 med 1998 som utgangspunkt. Figuren viser at varegruppen kjøtt har en utvikling med betydelig lavere prisvekst enn øvrige matvarer. Utvikling forbrukerpriser Indeks 1998= jan.08 feb.08 Figur 3.9 mar.08 apr.08 mai.08 Forbrukerpriser matvarer jun.08 jul.08 aug.08 sep.08 okt.08 nov.08 des.08 jan.09 feb.09 mar.09 apr.09 Fisk Meieri Egg Kjøtt Frukt og grønt 23

25 3.2.5 Prisutvikling ulike kjøttvarer Figur 3.10 viser utviklingen i forbrukerpriser for kjøttvarer og egg siste 12 måneder. Startpunktet for indeksen (100) er Indeksene for storfe, lam, svin og fjørfe dekker produkter av rent kjøtt, som biffer fileter og ulike stykningsdeler. Indeksen for kjøttdeig etc dekker bearbeide kjøttvarer, som kjøttdeiger, kjøttkaker mv. Forbrukerprisutvikling kjøttvarer og egg Indeks 1998 = apr.08 mai.08 jun.08 jul.08 aug.08 sep.08 okt.08 nov.08 Figur 3.10 Forbrukerprisutvikling kjøtt og egg. 25 des.08 jan.09 feb.09 mar.09 apr.09 Storfe Lam Svin Fjørfe Kjøttdeig etc Egg Produsentpris, engrospris og forbrukerpris storfekjøtt Figur 4.10 viser utviklingen av produsentpris, engrospris og forbrukerpris for storfekjøtt i perioden juli 2005 til april 2009, der indeksen starter på 100 i Illustrasjonen viser at prisen på forbrukernivået har steget mer enn engrospris og produsentpris fra 2007 og fram til i dag NILF NILF

26 Figur 3.10 Produsentpris, engrospris og forbrukerpris storfekjøtt. 25

27 For kjøttvarer som gruppe gikk forbrukeprisen ned med 1,7 prosent i april Siden årsskiftet er nedgangen hele 4,7 prosent. Forbrukerprisene på kjøtt er dermed tilbake på nivået det var vinteren Forbrukerprisen på egg økte med 1,8 prosent siste måned. Egg har til sammen hatt en prisøkning på 13,8 prosent fra april 2008, og er dermed den hovedgruppen med høyest prisvekst de siste tolv måneder. På engrosprisnivå var det siste måned en økning i prisene på storfe og svin, med en økning på hhv. 1,2 og 0,7 prosent, mens prisen på lammekjøtt forholdt seg uendret. For kylling og egg var det kun en økning i engrosprisen på 0,1 prosent i april, og det gir en tolvmåneders vekst på egg på 6,4 prosent. På produsentnivå var det en prisøkning på storfe og lam på hhv. 1,1 og 0,7 prosent, mens prisen på svinekjøtt gikk ned med 1,7 prosent (pris inkl. omsetningsavgift) Import og grensehandel Importstatistikk 2008 Importen av kjøtt i perioden er illustrert i figur Denne inneholder tall for hele kapittel 2 i tolltariffen, samt kapitlene 1601 og Figuren omfatter dermed totalimporten av kjøttvarer til Norge. Figuren viser at det i 2008 var en liten nedgang i samlet importvolum for kjøtt i forhold til rekordåret Importen av lam og storfe utgjorde mesteparten av importvolumet i Figur 3.11 Kjøttimport NILF Nortura Totalmarked. 26

28 3.3.2 Grensehandel Markedsanalyseselskapet GfK anslår at kjøtt kjøpt av norske private husholdninger i utlandet utgjør 6,2 prosent av total mengde kjøtt kjøpt av husholdningene. Dette er en svak økning fra 2007, men tallene ser ut til å være relativt stabile de siste fire - fem årene. Figur 3.12 viser utvikling i andelene per år ,8 2,5 2,9 2,4 2,2 2,3 2,8 4,1 5 5,6 6,2 6 6,3 5,9 6,3 6,3 8, Figur 3.12 Kjøp av kjøtt i utlandet. %-vis volumandel av kjøtt totalt innkjøpt av private husholdninger Det svenske Jordbruksvärket undersøkte i 2006 omfanget av grensehandlen med Norge. I denne undersøkelsen er det anslått at grensehandelen med kjøtt i 2006 var i underkant av tonn, med en fordeling på 30 prosent for hver av storfe og gris og 40 prosent fjørfekjøtt. 29 SSBs tall for grensehandel viser at det totalt ble det handlet for 8,9 milliarder kroner i forbindelse med dagsturer til utlandet i Dette er en nedgang på 3 prosent sammenlignet 29 (Gjengitt fra SLFs virkemiddelvurdering EN%20SITUASJONSBESKRIVELSE.PDF ) 27

29 med 2007, men grensehandelen i 2008 er imidlertid på samme nivå som i årene 2004 til Tallene ovenfor viser at det er utfordrende å finne tall for grensehandelen med kjøttvarer som er konsistente på tvers av kilder. De viser uansett at grensehandelen er omfattende og fyller en betydelig del av markedsrommet for norsk kjøtt- og fjørfeproduksjon. Grensehandelen bestemmes i hovedsak at prisforskjeller på varegrupper som kjøtt, alkohol, og tobakk samt valutakursutvikling. Ved inngangen til 2009 har særlig svekkelsen av den svenske krona vært betydelig, fra kurs på over 90 ved årsskiftet er den i midten av mai lavt på 80-tallet. Det er grunn til å tro at dette kan medføre økning i grensehandelen i Prisnivåindekser i andre land Tabell 3.13 viser prisnivåer for diverse matvarer, drikkevarer og tobakk i noen utvalgte europeiske land, målt i indekser. 31 Tabellen viser blant annet at vi har et prisnivå for matvarer som ligger 56 prosent over gjennomsnittet i EU 25. Figur 3.13 Prisnivåindekser i andre land. 30 (Kilde: ) 31 Kilde Eurostat, hentet fra Budsjettnemnda resultatkontrollen. 28

30 3.4 Forbrukertrender Etter en lang periode med sterk vekst i privat konsum, har flere bransjer opplevd sterk fall i omsetning det siste halve året. Sesongjustert volumindeks for detaljhandelen gikk ned med 0,3 prosent fra januar til februar i år. Mindre salg av byggevarer, elektriske husholdningsvarer og møbler har bidratt sterkt til nedgangen. Sesongjusterte volumtall for februar viser også at salg av mat og drikke har gått ned siden januar Lavprisbutikker og egne merkevarer Selv om de fleste norske forbrukere ikke har fått dårligere råd enn før, har finanskrisen medført en økt økonomisk forsiktighet og sparevilje. Handelens egne merker øker sine andeler i flere kategorier og særlig innen kjøttvarer og egg. Kjedene melder om økt interesse og respons på tilbudsprodukter i kundeavisene. Samtidig går utespising og kjøp av mat på kiosker og bensinstasjoner tilbake. Utviklingen for den viktige varegruppen deiger og farser illustrere utviklingen. Varegruppen økte EMV-andelen fra 19,0 prosent til 27,8 prosent pr. feb. 09, og innen fersk fjørfe økte EMV-andelen fra 16,1 prosent til 24,4 prosent. 33 I dagligvaremarkedet er det videre en trend at forbrukerne velger bort supermarkedskjeder til fordel for lavpriskonsepter. 34 Figur 3.14 viser denne utviklingen for perioden Det er grunn til å tro at denne utviklingen har akselerert i løpet av vinteren Framgangen for lavpriskonseptet og EMV virker både hver for seg og sammen inn på konkurransepresset på merkevareleverandørene. På den andre siden viser en annen forbrukertrend en økning av bevisste forbrukere med preferanser for helse, sunnhet, miljø, økologi, fairtrade etc. Som et eksempel kan det nevnes at økologiske matvarer hadde en omsetningsvekst på 30 prosent fra En undersøkelse som TNS Gallup har gjort for KSL Matmerk viser da også at så mange som 60 prosent av de spurte kunne tenke seg å betale litt ekstra for spesielle matprodukter. Det er riktig nok 8 prosentpoeng færre enn for ett år siden, men samtidig dobbelt så mange som i en tilsvarende undersøkelse i Nielsen, verdiandel hittil i år pr. uke 9/09 34 Nielsen, Dagligvarerapporten 2009 Pressenotat 19. mars

31 Figur 3.14 Utvikling i segmentandeler, ulike kjedekonsepter Ifølge analyseselskapet Nielsen økte dagligvareomsetningen i Norge med 8,0 prosent i verdi i Figur 3.15 viser utviklingen i perioden Figur 4.15 Totalomsetningen i dagligvarehandelen i millioner kr eks mva. 36 Kilde, Nilelsen.. 30

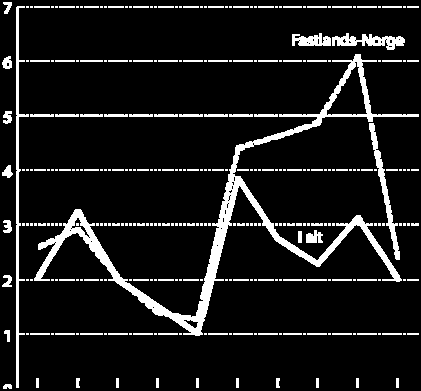

32 3.4.2 Volumutvikling på varegruppenivå En oversikt over utviklingen for de ulike varegruppene som dekker kjøtt og egg, viser at den største varegruppen, pølser, økte med 1,7 prosent i volum. Dette er kun litt mer enn økningen i befolkningen skulle tilsi. Pølser er en varegruppe som er påvirket av sunnhetstrenden i befolkningen og som dermed opplever en viss stagnasjon. Den nest største varegruppen målt i verdi, ferskt kjøttpålegg, gikk tilbake 0,3 prosent i volum i Fersk fjørfekjøtt vokste derimot med hele 12,2 prosent i volum, og en annen viktig gruppe, ferske deiger/farser, økte med 5,8 prosent i volum Kjøttforbruk per innbygger Kjøttforbruket per innbygger har vokst relativt kraftig gjennom nittitallet og fram til Veksten er i stor grad kommet av økt forbruk av svin og ikke minst kylling. Figur 3.16 viser utviklingen fra For 2009 ser veksten ut til å ha stoppet opp, slik det er omtalt i kapitel 7. Kjøttforbruk per innbygger Svin Storfe Småfe Fjørfekjøtt Figur 3.16 Kjøttforbruk per innbygger Kjøttforbruk og økonomisk vekst Historien viser at kjøttforbruk per innbygger har en sammenheng med den økonomisk utviklingen, gjerne uttrykt ved BNP. I perioder med sterk vekst øker kjøttforbruket, mens en i perioder med lav eller negativ vekst ser en stagnasjon og nedgang i kjøttforbruk per innbygger. Figur 3.17 viser kurvene for endringer i kjøttforbruk per innbygger (grønn linje) og endring i fastlands-bnp i perioden (svart linje). 31

33 Historien viser at samlet sett faller kjøttkonsumet når BNP faller % endring fastlands BNP 6 % endring kjøttkonsum per person BNP endring 2? Kjøttkonsum per person tall prognose Kilde: SSB; Norsk Institutt for Landbruksøkonomisk Forskning Styrematerial_Jon Eskedal_12Mai2009.ppt 1 Figur 3.17 Sammenheng mellomendiring i kjøttforbruk per innbygger (grønn linje) og endring i fastlandsbnp Kilde: SSB; Norsk Institutt for Landbruksøkonomisk forskning 32

34 3.5 Politiske rammevilkår Landbrukspolitikken Landbruket i Norge har i meget lang tid hatt et stort innslag av offentlige virkemidler, og offentlige rammevilkår har vært helt avgjørende for landbrukets inntekter og utvikling. Offentlig støtte til landbruk er ikke noe særsyn internasjonalt, men Norge har vært i verdenstoppen når støttenivå har blitt målt, av for eksempel OECD. Det har vært bred oppslutning i Stortinget om en ambisiøs landbrukspolitikk, og om at landbruket i Norge skal produsere både markedsgoder og fellesgoder. Hovedtrekkene i gjeldende landbrukspolitikk er nedfelt i St.meld.nr 19 ( ) Om Norsk landbruk og matproduksjon, Stortingets behandling av denne (Innst. S.nr ) og av Stortingets behandling av senere Jordbruksoppgjør. I St.meld.nr 19 legges det stor vekt på landbrukets samfunnsoppgaver 38 : Landbruket skal i tråd med samfunnets behov: Produsere helsemessig trygg mat av høy kvalitet med bakgrunn i forbrukernes preferanser Produsere andre varer og tjenester med utgangspunkt i næringens samlede ressurser Produsere fellesgoder som livskraftige bygder, et bredt spekter av miljø- og kulturgoder, og en langsiktig matforsyning Ved Stortingets behandling av Stortingsmelding nr 19 ( ), uttalte et bredt flertall følgende om de økonomiske og sosiale forholdene i landbruket 39 : Komiteens flertall, alle unntatt medlemmene fra Fremskrittspartiet, mener gode inntektsmuligheter er avgjørende for å sikre matsikkerhet og tilstrekkelig produksjon av trygg mat med høy kvalitet og produksjon av fellesgoder for samfunnet. Samtidig bidrar gode inntektsmuligheter til rimelig fordeling av inntekt og velferd i samfunnet. For å sikre at landbruket skal kunne utføre de mangesidige samfunnsoppgavene som næringen er tildelt, mener et annet flertall, alle unntatt medlemmene fra Fremskrittspartiet og Høyre, næringen må tilbys inntektsmuligheter og sosiale vilkår som sikrer rekrutteringen til næringen. Dette flertallet mener det må føres en aktiv landbrukspolitikk som sikrer aktive utøvere i jordbruket en inntektsutvikling og sosiale vilkår på linje med andre grupper i samfunnet. 38 St.meld.nr s Innst. S.nr s.28 33

35 Målene for omfanget av norsk jordbruksproduksjon er omtalt både i Landbruksmeldinga og Stortingets behandling av denne, og en samlet komite slutter seg til formuleringen i meldinga og uttaler 40 : Komiteen er enig i at jordbruket med bakgrunn i næringens samfunnsoppgaver bør produsere for å dekke etterspørselen etter varer det er naturlig grunnlag for å produsere i Norge, innenfor gjeldende handelspolitikk. Landbrukets bidrag til bosetting og produksjon av fellesgoder er vektlagt både i Landbruksmeldinga og Stortingets behandling av denne 41. Komiteen viser til at det er bred politisk enighet om å opprettholde hovedtrekkene i bosettingsmøsteret. Et aktivt landbruk i alle deler av landet er et viktig bidrag til å oppfylle målet om å bevare hovedtrekkene i bosettingsmønsteret. Komiteen viser til at jordbruket i tillegg til å produsere mat og andre varer og tjenester også bidrar til å produsere viktige fellesgoder. Komiteen viser til at en løpende matproduksjon i Norge bidrar til å ivareta en langsiktig forsyningssikkerhet av mat. Komiteen viser til at jordbrukets miljøgoder omfatter en rekke ulike samfunnsverdier som kulturlandskap, kulturminner, biologisk mangfold og god dyre- og plantehelse. Komiteen mener at et vakkert kulturlandskap og andre miljøverdeier i landbruket er samfunnsgoder som avhenger av et aktivt landbruk. Den nye volumbaserte markedsordningen innebærer et betydelig skift i rammevilkårene for jordbruket, og Stortinget skal behandle den som en del av årets Jordbruksoppgjør i juni Internasjonale rammevilkår - handelspolitikk Det er et betydelig nasjonalt handlingsrom for utforming av norsk landbrukspolitikk. Dette handlingsrommet vil til enhver tid måtte tilpasses de forpliktelser Norge har tatt på seg i bilaterale og multilaterale avtaler. Nedenfor vil det kort bli pekt på elementer knyttet til rammevilkår knyttet til WTO, EU/EØS og MUL. WTO Landbruksavtalen fra Uruguay-runden i WTO legger føringer for den nasjonale landbrukspolitikken på områdene markedsadgang (importvern), internstøtte og eksportsubsidier. Rammene for internstøtten er som tidligere beskrevet hovedbegrunnelsen for gjennomgangen av markedsordningene for egg og kjøtt. Forhandlingene om en ny WTO-avtale var nær ved å bli sluttført sommeren Fram til des 2008 ble det arbeidet videre med tekster til ny avtale, og status for hovedelementene synes å være: utfasing av eksportsubsidier innen 2013 kraftig reduksjon i gul og blå internstøtte (52,5% reduksjon for Norge) 40 Innst. S.nr s Innst. S.nr s.9,10 og 24 34

Grunnlagsdokument storfe 2. halvår 2011

1 2 1 INNLEDNING, OPPSUMMERINGER OG PRISFASTSETTING... 6 1.1 GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 6 1.2 HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 7 1.2.1 Markedsordningen for kjøtt fra storfe

1 2 1 INNLEDNING, OPPSUMMERINGER OG PRISFASTSETTING... 6 1.1 GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 6 1.2 HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 7 1.2.1 Markedsordningen for kjøtt fra storfe

Markedsordningen for storfekjøtt. Grunnlagsdokument. 1. halvår 2011

Markedsordningen for storfekjøtt Grunnlagsdokument 1. halvår 2011 2 1 INNLEDNING, OPPSUMMERINGER OG PRISFASTSETTING... 6 1.1 GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 6 1.2 HOVEDTREKK I DOKUMENTASJON

Markedsordningen for storfekjøtt Grunnlagsdokument 1. halvår 2011 2 1 INNLEDNING, OPPSUMMERINGER OG PRISFASTSETTING... 6 1.1 GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 6 1.2 HOVEDTREKK I DOKUMENTASJON

Norturas rolle ved prissetting av kylling, kalkun og egg

Norturas rolle ved prissetting av kylling, kalkun og egg Kylling/kalkun vs egg (1) Egg: Målpris fastsettes i Jordbruksforhandlingene Nortura gir innspill til avtaleparter Målpris er «engrospris i markedet»,

Norturas rolle ved prissetting av kylling, kalkun og egg Kylling/kalkun vs egg (1) Egg: Målpris fastsettes i Jordbruksforhandlingene Nortura gir innspill til avtaleparter Målpris er «engrospris i markedet»,

22. mai 2009 Forslag til forskriftsendringer som følge av overgang fra målprissystem til en volumbasert regulering av storfekjøtt

Høringsnotat 22. mai 2009 Forslag til forskriftsendringer som følge av overgang fra målprissystem til en volumbasert regulering av storfekjøtt 2 1 INNLEDNING Norge har forpliktelser etter WTO-avtalen om

Høringsnotat 22. mai 2009 Forslag til forskriftsendringer som følge av overgang fra målprissystem til en volumbasert regulering av storfekjøtt 2 1 INNLEDNING Norge har forpliktelser etter WTO-avtalen om

Grunnlagsdokument storfe 2. halvår 2012

1 2 1 INNLEDNING, OPPSUMMERINGER OG PRISFASTSETTING... 6 1.1 GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 6 1.2 HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 7 1.2.1 Markedsordningen for storfekjøtt vedtak

1 2 1 INNLEDNING, OPPSUMMERINGER OG PRISFASTSETTING... 6 1.1 GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 6 1.2 HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 7 1.2.1 Markedsordningen for storfekjøtt vedtak

Høring - regelverk under Omsetningsrådet

Vår dato: 22.05.2009 Vår referanse: 200909130- Deres dato: Deres referanse: Vedlegg: Kopi til: Høringsinstanser i henhold til liste Postadresse: Postboks 8140 Dep. NO-0033 Oslo, Norway Besøksadresse: Stortingsgt.

Vår dato: 22.05.2009 Vår referanse: 200909130- Deres dato: Deres referanse: Vedlegg: Kopi til: Høringsinstanser i henhold til liste Postadresse: Postboks 8140 Dep. NO-0033 Oslo, Norway Besøksadresse: Stortingsgt.

Storfekjøttproduksjonen i Norge - Status og utsikter ved inngangen til 2013

Storfekjøttproduksjonen i Norge - Status og utsikter ved inngangen til 2013 1 Kjøtt og egg: Jordbrukets største verdiskaper Kjøtt og egg: 9,7 milliarder kr i produksjonsverdi (2010). Det utgjør 40 % av

Storfekjøttproduksjonen i Norge - Status og utsikter ved inngangen til 2013 1 Kjøtt og egg: Jordbrukets største verdiskaper Kjøtt og egg: 9,7 milliarder kr i produksjonsverdi (2010). Det utgjør 40 % av

Grunnlagsdokument storfe, sau/lam og egg 2. halvår 2013

1 1 INNLEDNING, OPPS UMMERINGER OG PRIS FASTS ETTING... 6 1.1 GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 6 1.2 HOVEDTREKK I DOKUMENT ASJON OG VURDERINGER... 7 1.2.1 Volumbaserte markedsordninger vedtak

1 1 INNLEDNING, OPPS UMMERINGER OG PRIS FASTS ETTING... 6 1.1 GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 6 1.2 HOVEDTREKK I DOKUMENT ASJON OG VURDERINGER... 7 1.2.1 Volumbaserte markedsordninger vedtak

Jordbruksavtalen 2012

Norturas arbeid frem mot jordbruksforhandlingene 2012 Jordbruksavtalen 2012 Arbeidet med årets innspill Arbeidet med Norturas innspill til Jordbruksavtalen 2012 har startet for lengst. Styret skal ha saken

Norturas arbeid frem mot jordbruksforhandlingene 2012 Jordbruksavtalen 2012 Arbeidet med årets innspill Arbeidet med Norturas innspill til Jordbruksavtalen 2012 har startet for lengst. Styret skal ha saken

Markedsmekanismer for en markedsregulator

Markedsmekanismer for en markedsregulator Formålet med markedsbalanseringen Å sikre avsetning for bonden sine råvarer til forutsigbar og stabil pris. Markedsreguleringen er ikke til for å redusere risiko

Markedsmekanismer for en markedsregulator Formålet med markedsbalanseringen Å sikre avsetning for bonden sine råvarer til forutsigbar og stabil pris. Markedsreguleringen er ikke til for å redusere risiko

Endringer i markedsordninger for kjøtt og egg

Endringer i markedsordninger for kjøtt og egg Per Harald Agerup 3. febr. 2009 Vi får Norge til å gro! Hvorfor endringer? WTO-avtala fra 1994 Målpris: fastsettes i jordbruksforhandlingene. I henhold til

Endringer i markedsordninger for kjøtt og egg Per Harald Agerup 3. febr. 2009 Vi får Norge til å gro! Hvorfor endringer? WTO-avtala fra 1994 Målpris: fastsettes i jordbruksforhandlingene. I henhold til

Endringer i markedsordninger for kjøtt og egg

Endringer i markedsordninger for kjøtt og egg Per Harald Agerup 3. des. 2008 Vi får Norge til å gro! Målpriser Fastsettes i jordbruksavtalen Bare markedsregulator (samvirke) som er bundet av målprisen.

Endringer i markedsordninger for kjøtt og egg Per Harald Agerup 3. des. 2008 Vi får Norge til å gro! Målpriser Fastsettes i jordbruksavtalen Bare markedsregulator (samvirke) som er bundet av målprisen.

Jakob Simonhjell Totalmarked kjøtt og egg Nortura SA.

Foto: Vidar Bråten Produksjon av storfekjøtt viktig for mange i Sør-Trøndelag Rørossamlingen 16. oktober 2013 Jakob Simonhjell Totalmarked kjøtt og egg Nortura SA. Om Nortura Omsetning: ca 19 milliarder

Foto: Vidar Bråten Produksjon av storfekjøtt viktig for mange i Sør-Trøndelag Rørossamlingen 16. oktober 2013 Jakob Simonhjell Totalmarked kjøtt og egg Nortura SA. Om Nortura Omsetning: ca 19 milliarder

Markedsbalansering i kjøttsektoren v/jakob Simonhjell, Totalmarked kjøtt og egg, Nortura Hvorfor markedsregulering og hvordan balanserer vi markedet?

Markedsbalansering i kjøttsektoren v/jakob Simonhjell, Totalmarked kjøtt og egg, Nortura Hvorfor markedsregulering og hvordan balanserer vi markedet? Mottaks- og forsyningsplikt Framtidige utfordringer

Markedsbalansering i kjøttsektoren v/jakob Simonhjell, Totalmarked kjøtt og egg, Nortura Hvorfor markedsregulering og hvordan balanserer vi markedet? Mottaks- og forsyningsplikt Framtidige utfordringer

Fastsettelse av forskriftsendringer som følge av omlegging til volumbasert markedsregulering av egg og kjøtt av sau/lam

Statens landbruksforvaltning Postboks 8140 Dep 0033 OSLO Deres ref Vår ref Dato 13/188-27.06.2013 Fastsettelse av forskriftsendringer som følge av omlegging til volumbasert markedsregulering av egg og

Statens landbruksforvaltning Postboks 8140 Dep 0033 OSLO Deres ref Vår ref Dato 13/188-27.06.2013 Fastsettelse av forskriftsendringer som følge av omlegging til volumbasert markedsregulering av egg og

Landbrukspolitikk og marked. Lars Petter Bartnes NMBU studenter 2. November 2016

Landbrukspolitikk og marked. Lars Petter Bartnes NMBU studenter 2. November 2016 02.11.2016 2 Hvorfor gripe inn med virkemiddel i markedet for jordbruksvarer? Korrigere for markedssvikt Redusere negative

Landbrukspolitikk og marked. Lars Petter Bartnes NMBU studenter 2. November 2016 02.11.2016 2 Hvorfor gripe inn med virkemiddel i markedet for jordbruksvarer? Korrigere for markedssvikt Redusere negative

Møte med Mat- og landbruksministeren. Oslo, 5. desember 2013

Møte med Mat- og landbruksministeren Oslo, 5. desember 2013 Møte med Mat- og landbruksministeren Kort om Norturas virksomhet Markedssituasjonen Storfe Gris Andre dyreslag Markedsordningene Norge rundt

Møte med Mat- og landbruksministeren Oslo, 5. desember 2013 Møte med Mat- og landbruksministeren Kort om Norturas virksomhet Markedssituasjonen Storfe Gris Andre dyreslag Markedsordningene Norge rundt

Høring av forslag til forskriftsendringer som følge av overgang fra pris- til volumbasert markedsregulering for egg og lammekjøtt

Adresseliste Deres ref Vår ref Dato 13/188 28.02.2013 Høring av forslag til forskriftsendringer som følge av overgang fra pris- til volumbasert markedsregulering for egg og lammekjøtt Landbruks- og matdepartementet

Adresseliste Deres ref Vår ref Dato 13/188 28.02.2013 Høring av forslag til forskriftsendringer som følge av overgang fra pris- til volumbasert markedsregulering for egg og lammekjøtt Landbruks- og matdepartementet

En ekspansiv pengepolitikk defineres som senking av renten, noe som vil medføre økende belåning og investering/forbruk (Wikipedia, 2009).

.") Oppgave uke 47 Pengepolitikk Innledning I denne oppgaven skal jeg gjennomgå en del begreper hentet fra Norges Bank sine pressemeldinger i forbindelse med hovedstyrets begrunnelser for rentebeslutninger.

Oppgave uke 47 Pengepolitikk Innledning I denne oppgaven skal jeg gjennomgå en del begreper hentet fra Norges Bank sine pressemeldinger i forbindelse med hovedstyrets begrunnelser for rentebeslutninger.

Velkommen. Markedsreguleringer et gode for fellesskapet eller gammelt tankegods?

Velkommen Markedsreguleringer et gode for fellesskapet eller gammelt tankegods? Disposisjon 1. Er markedsreguleringer gammelt tankegods eller et gode for felleskapet? 2. Om markedsregulering i Norge 3.

Velkommen Markedsreguleringer et gode for fellesskapet eller gammelt tankegods? Disposisjon 1. Er markedsreguleringer gammelt tankegods eller et gode for felleskapet? 2. Om markedsregulering i Norge 3.

Oppgaven skulle løses på 2 sider, men for at forklaringene mine skal bli forståelige blir omfanget litt større.

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

Markedsregulering og markedssituasjonen for sau/lam

Markedsregulering og markedssituasjonen for sau/lam 03.04.2017 Nortura markedsregulator på kjøtt og egg Hensikten med markedregulering Sikre avsetning for bonden sine produkt til en forutsigbar og stabil

Markedsregulering og markedssituasjonen for sau/lam 03.04.2017 Nortura markedsregulator på kjøtt og egg Hensikten med markedregulering Sikre avsetning for bonden sine produkt til en forutsigbar og stabil

Grunnlagsdokument storfe 1. halvår 2012

1 1. GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 2 2. HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 4 2.1 MARKEDSORDNINGEN FOR STORFEKJØTT RAMMER OG REGELVERK... 4 2.2 MAKROØKONOMI, FORBRUKERTRENDER OG RAMMEVILKÅR...

1 1. GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 2 2. HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 4 2.1 MARKEDSORDNINGEN FOR STORFEKJØTT RAMMER OG REGELVERK... 4 2.2 MAKROØKONOMI, FORBRUKERTRENDER OG RAMMEVILKÅR...

Jordbruksavtalen 2008

Arbeidsdokument 28.november 2008 Statens forhandlingsutvalg for jordbruksoppgjøret Jordbruksavtalen 2008 Justeringsforhandlinger Innhold: 1 Grunnlaget...1 2 Utviklingen i markedene...2 3 Kompensasjon...3

Arbeidsdokument 28.november 2008 Statens forhandlingsutvalg for jordbruksoppgjøret Jordbruksavtalen 2008 Justeringsforhandlinger Innhold: 1 Grunnlaget...1 2 Utviklingen i markedene...2 3 Kompensasjon...3

Prognose 2013 november 12

Prognose 2013 november 12 Prognose 2012 nov 2012 Balanse Adm. import tom. september Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 78 400 96 6 550 1) 96 350

Prognose 2013 november 12 Prognose 2012 nov 2012 Balanse Adm. import tom. september Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 78 400 96 6 550 1) 96 350

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Jæren, 1. mai 217 1. Bakgrunn: omstilling og oljenedtur 2. Nåsituasjonen ute 3. Konjunkturene snur her hjemme 1. Bakgrunn: omstilling og oljenedtur

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Jæren, 1. mai 217 1. Bakgrunn: omstilling og oljenedtur 2. Nåsituasjonen ute 3. Konjunkturene snur her hjemme 1. Bakgrunn: omstilling og oljenedtur

Markedsprognose kjøtt og egg pr. januar 2013

Markedsprognose kjøtt og egg pr. januar 2013 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Markedsprognose kjøtt og egg pr. januar 2013 140 000 Engrossalg i tonn 120 000 100 000 SVINEKJØTT STORFE/KALV SAU/LAM EGG 80 000 60 000 40 000 20000 2008 2009 2010 2011 2012 2013 1 INNHOLD AVVIK PROGNOSE...

Pengepolitikk og konjunkturer

Pengepolitikk og konjunkturer Visesentralbanksjef Jarle Bergo Kunnskapsparken Bodø. september Pengepolitikken Det operative målet som Regjeringen har fastlagt for pengepolitikken, er en inflasjon som over

Pengepolitikk og konjunkturer Visesentralbanksjef Jarle Bergo Kunnskapsparken Bodø. september Pengepolitikken Det operative målet som Regjeringen har fastlagt for pengepolitikken, er en inflasjon som over

Om grunnlaget for inntektsoppgjørene 2011

Om grunnlaget for inntektsoppgjørene 2011 Foreløpig rapport fra TBU, 21. februar 2011 Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2010 Prisutviklingen inkl. KPI-anslag

Om grunnlaget for inntektsoppgjørene 2011 Foreløpig rapport fra TBU, 21. februar 2011 Innholdet i TBU-rapportene Hovedpunkter i den foreløpige rapporten Lønnsutviklingen i 2010 Prisutviklingen inkl. KPI-anslag

Prognose 2019 juni 19

Prognose 2019 juni 19 Prognose 2019 juni 2019 Salgsproduksjon Importkvoter Engrossalg Balanse Reg.lager tonn 19/18 tonn 19/18 2019 1.1.19 *) Storfe/kalv 87 400 98 9 170 1) 99 600 101-3 000 2 758 Sau/lam

Prognose 2019 juni 19 Prognose 2019 juni 2019 Salgsproduksjon Importkvoter Engrossalg Balanse Reg.lager tonn 19/18 tonn 19/18 2019 1.1.19 *) Storfe/kalv 87 400 98 9 170 1) 99 600 101-3 000 2 758 Sau/lam

Grunnlagsdokument storfe, sau/lam og egg 2. halvår 2014

1 Styrevedtak i Nortura 27. mai 2014 Nortura fastsetter den planlagte gjennomsnittlige engrospris for representantvaren ung okse i 2. halvår 2014 til kr 55,50 per kg. Dette er en økning på kr 0,30 i forhold

1 Styrevedtak i Nortura 27. mai 2014 Nortura fastsetter den planlagte gjennomsnittlige engrospris for representantvaren ung okse i 2. halvår 2014 til kr 55,50 per kg. Dette er en økning på kr 0,30 i forhold

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Grunnlaget for inntektsoppgjørene Foreløpig rapport fra TBU, 20. februar 2017

Grunnlaget for inntektsoppgjørene 2017 Foreløpig rapport fra TBU, 20. februar 2017 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2016. Nytt datagrunnlag (a-ordningen)

Grunnlaget for inntektsoppgjørene 2017 Foreløpig rapport fra TBU, 20. februar 2017 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2016. Nytt datagrunnlag (a-ordningen)

Landbrukspolitikk. 20.02.2014 Berit Hundåla

Landbrukspolitikk 20.02.2014 Berit Hundåla Mat og foredlingsindustri Norge har ca 45 000 gårdsbruk Selvforskyningsgraden er ca 50 % Totalt er ca 90 000 sysselsatt i jordbruk og foredlingsindustrien. Næringsmiddel-

Landbrukspolitikk 20.02.2014 Berit Hundåla Mat og foredlingsindustri Norge har ca 45 000 gårdsbruk Selvforskyningsgraden er ca 50 % Totalt er ca 90 000 sysselsatt i jordbruk og foredlingsindustrien. Næringsmiddel-

Hovedstyremøte 1. juli 2004

Hovedstyremøte. juli Foliorenten ) 7 7 jan apr jul okt jan apr ) Tidspunktet for rentemøter er markert med kryss. Kilde: BNP i USA, euroområdet, Japan og UK. Endring fra samme kvartal året før. Prosent..

Hovedstyremøte. juli Foliorenten ) 7 7 jan apr jul okt jan apr ) Tidspunktet for rentemøter er markert med kryss. Kilde: BNP i USA, euroområdet, Japan og UK. Endring fra samme kvartal året før. Prosent..

Inflasjonsstyring. Sentralbanksjef Svein Gjedrem Gausdal 31. januar BNP for Fastlands-Norge og konsumpriser Prosentvis vekst fra året før

Inflasjonsstyring Sentralbanksjef Svein Gjedrem Gausdal. januar SG Gausdal.. BNP for Fastlands-Norge og konsumpriser Prosentvis vekst fra året før BNP Fastlands- Norge Konsumpriser 99 99 99 99 99 99 99

Inflasjonsstyring Sentralbanksjef Svein Gjedrem Gausdal. januar SG Gausdal.. BNP for Fastlands-Norge og konsumpriser Prosentvis vekst fra året før BNP Fastlands- Norge Konsumpriser 99 99 99 99 99 99 99

Prognose 2014 november 13

Prognose 2014 november 13 Prognose 2013 november 2013 Balanse Adm. og annen import Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 82 000 106 6 400 1) 94 800

Prognose 2014 november 13 Prognose 2013 november 2013 Balanse Adm. og annen import Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm.import Storfe/kalv 82 000 106 6 400 1) 94 800

Grunnlagsdokument storfe 1. halvår 2013

1 1. GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 3 2. HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 4 2.1 MARKEDSORDNINGEN FOR STORFEKJØTT RAMMER OG REGELVERK... 4 2.2 MAKROØKONOMI, FORBRUKERTRENDER OG RAMMEVILKÅR...

1 1. GRUNNLAGSDOKUMENTET INNHOLD OG BAKGRUNN... 3 2. HOVEDTREKK I DOKUMENTASJON OG VURDERINGER... 4 2.1 MARKEDSORDNINGEN FOR STORFEKJØTT RAMMER OG REGELVERK... 4 2.2 MAKROØKONOMI, FORBRUKERTRENDER OG RAMMEVILKÅR...

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Sør. mai SG 5, Region Sør, Kristiansand Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Sør. mai SG 5, Region Sør, Kristiansand Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Sogndal,. mars 17 Oljeprisfallet bremser veksten BNP Fastlands-Norge. Volum. Årsvekst. Prosent 4 3 1 11 1 13 14 15 16 Kilder: Statistisk sentralbyrå

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Sogndal,. mars 17 Oljeprisfallet bremser veksten BNP Fastlands-Norge. Volum. Årsvekst. Prosent 4 3 1 11 1 13 14 15 16 Kilder: Statistisk sentralbyrå

P R O T O K O L L fra møtet i Omsetningsrådets arbeidsutvalg

P R O T O K O L L fra møtet i Omsetningsrådets arbeidsutvalg mandag 18. juni kl. 13:00 (Møte nr. 8 2007) Møtet ble satt kl. 13:05 Til stede: Fra SLF: Forfall: Ottar Befring (leder), Anne Moursund Skyberg

P R O T O K O L L fra møtet i Omsetningsrådets arbeidsutvalg mandag 18. juni kl. 13:00 (Møte nr. 8 2007) Møtet ble satt kl. 13:05 Til stede: Fra SLF: Forfall: Ottar Befring (leder), Anne Moursund Skyberg

Hovedstyremøte 17. desember 2003

Hovedstyremøte 7. desember 3 Hovedstyremøte 7. desember 3 Tolvmånedersveksten i KPI-JAE ble i Inflasjonsrapport 3/3 anslått å øke til rundt ¼ prosent neste sommer og stabiliseres på målet fra høsten 5

Hovedstyremøte 7. desember 3 Hovedstyremøte 7. desember 3 Tolvmånedersveksten i KPI-JAE ble i Inflasjonsrapport 3/3 anslått å øke til rundt ¼ prosent neste sommer og stabiliseres på målet fra høsten 5

Grunnlagsdokument storfe, sau/lam og egg 1. halvår 2014

1 SAMMENDRAG... 4 PRISVURDERING STORFE - UNG OKSE... 5 PRISVURDERING SAU/LAM... 6 PRISVURDERING EGG... 6 1 I GRUNNLAGSDOKUMENTET GJENNOMGÅS FORHOLD SOM HAR BETYDNING FOR FASTSETTING AV GJENNOMSNITTLIG

1 SAMMENDRAG... 4 PRISVURDERING STORFE - UNG OKSE... 5 PRISVURDERING SAU/LAM... 6 PRISVURDERING EGG... 6 1 I GRUNNLAGSDOKUMENTET GJENNOMGÅS FORHOLD SOM HAR BETYDNING FOR FASTSETTING AV GJENNOMSNITTLIG

Sentralbanksjef Svein Gjedrem SR-banken, Stavanger 19. mars 2004

Pengepolitikken og den økonomiske utviklingen Sentralbanksjef Svein Gjedrem SR-banken, Stavanger 9. mars SG 9 SR-Bank Stavanger Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Pengepolitikken og den økonomiske utviklingen Sentralbanksjef Svein Gjedrem SR-banken, Stavanger 9. mars SG 9 SR-Bank Stavanger Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Matindustriens rolle og betydning i verdikjeden for mat, i dag og fremover? 25. november 2011

Matindustriens rolle og betydning i verdikjeden for mat, i dag og fremover? 25. november 2011 departementsråd Leif Forsell Matindustriens rolle og betydning? Avgjørende betydning i dag og framover Avgjørende

Matindustriens rolle og betydning i verdikjeden for mat, i dag og fremover? 25. november 2011 departementsråd Leif Forsell Matindustriens rolle og betydning? Avgjørende betydning i dag og framover Avgjørende

Prognose 2009 mars 09

Prognose 2009 mars 09 Prognose 2009 mars 2009 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 83 500 97 6 000 1) 94 100 97-4 600 Sau/lam 23 000 97 1 200 2) 25 700 92-1 500 Gris 122

Prognose 2009 mars 09 Prognose 2009 mars 2009 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 83 500 97 6 000 1) 94 100 97-4 600 Sau/lam 23 000 97 1 200 2) 25 700 92-1 500 Gris 122

Jordbruksforhandlingene 2014 Innspill fra Hedmark fylkeskommune

Næringskomiteen Stortinget 0026 Oslo Hamar, 23.05.2014 Deres ref: Vår ref: Sak. nr. 13/13680-6 Saksbeh. Øyvind Hartvedt Tlf. 918 08 097 Jordbruksforhandlingene 2014 Innspill fra Hedmark fylkeskommune Statens

Næringskomiteen Stortinget 0026 Oslo Hamar, 23.05.2014 Deres ref: Vår ref: Sak. nr. 13/13680-6 Saksbeh. Øyvind Hartvedt Tlf. 918 08 097 Jordbruksforhandlingene 2014 Innspill fra Hedmark fylkeskommune Statens

Markedsordningene i landbruket Skei 9. mars 2012

Markedsordningene i landbruket Skei 9. mars 2012 09.03.2012 1 Begrepet markedsordninger Tiltak for å balansere markedet med hensyn til tilbud og etterspørsel etter jordbruksprodukter Hvorfor markedsordninger?

Markedsordningene i landbruket Skei 9. mars 2012 09.03.2012 1 Begrepet markedsordninger Tiltak for å balansere markedet med hensyn til tilbud og etterspørsel etter jordbruksprodukter Hvorfor markedsordninger?

Hovedstyremøte 26. mai 2004

Hovedstyremøte. mai Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent 8 9 9

Hovedstyremøte. mai Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent 8 9 9

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Nord. mai SG 5, Region Nord, Bodø Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Nord. mai SG 5, Region Nord, Bodø Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale

Hovedstyremøte 29. oktober 2003

Hovedstyremøte 9. oktober Hovedstyret oktober. Foliorenten og importvektet valutakurs (I-) ) Dagstall.. jan. okt. 8 8 Foliorenten (venstre akse) I- (høyre akse) 9 9 ) Stigende kurve betyr styrking av kronekursen

Hovedstyremøte 9. oktober Hovedstyret oktober. Foliorenten og importvektet valutakurs (I-) ) Dagstall.. jan. okt. 8 8 Foliorenten (venstre akse) I- (høyre akse) 9 9 ) Stigende kurve betyr styrking av kronekursen

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden november

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Grunnlaget for inntektsoppgjørene 2018

Grunnlaget for inntektsoppgjørene 2018 Foreløpig rapport fra TBU 26. februar 2018 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2017 Prisutviklingen inkl. KPI-anslag

Grunnlaget for inntektsoppgjørene 2018 Foreløpig rapport fra TBU 26. februar 2018 Innholdet i TBU-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2017 Prisutviklingen inkl. KPI-anslag

Aktuell kommentar. Utviklingen i konsumprisene siden Nr Av Kjetil Martinsen og Njål Stensland, Pengepolitikk*

Nr. Aktuell kommentar Utviklingen i konsumprisene siden 9 Av Kjetil Martinsen og Njål Stensland, Pengepolitikk* *Synspunktene i denne kommentaren representerer forfatterens syn og kan ikke nødvendigvis

Nr. Aktuell kommentar Utviklingen i konsumprisene siden 9 Av Kjetil Martinsen og Njål Stensland, Pengepolitikk* *Synspunktene i denne kommentaren representerer forfatterens syn og kan ikke nødvendigvis

Europakommisjonens vinterprognoser 2015

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Grunnlaget for inntektsoppgjørene 2019

Grunnlaget for inntektsoppgjørene 2019 Foreløpig rapport fra T 18. februar 2019 Innholdet i T-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2018 Prisutviklingen inkl. KPI-anslag for

Grunnlaget for inntektsoppgjørene 2019 Foreløpig rapport fra T 18. februar 2019 Innholdet i T-rapportene Hovedtema i den foreløpige rapporten Lønnsutviklingen i 2018 Prisutviklingen inkl. KPI-anslag for

Prognose 2012 juni 12

Prognose 2012 juni 12 Prognose 2012 juni 2012 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 77 600 95 6 900 1) 94 950 101-10 450 Sau/lam 23 200 101 1 350 2) 25 450 104-900 Gris 132

Prognose 2012 juni 12 Prognose 2012 juni 2012 Tilførsler Importkvoter Engrossalg tonn % tonn % Balanse Storfe/kalv 77 600 95 6 900 1) 94 950 101-10 450 Sau/lam 23 200 101 1 350 2) 25 450 104-900 Gris 132

MARKED OG MULIGHETER FOR ØKT KJØTTPRODUKSJON. Fjellandbruksseminar i Lierne 20. august 2013

MARKED OG MULIGHETER FOR ØKT KJØTTPRODUKSJON Fjellandbruksseminar i Lierne 20. august 2013 . Torleif Bjella konserndirektør for salg, Nortura SA Om Nortura (tall for 2012) Omsetning: ca 19 milliarder kroner

MARKED OG MULIGHETER FOR ØKT KJØTTPRODUKSJON Fjellandbruksseminar i Lierne 20. august 2013 . Torleif Bjella konserndirektør for salg, Nortura SA Om Nortura (tall for 2012) Omsetning: ca 19 milliarder kroner

Markedsprognose kjøtt og egg pr. juli 2008

Markedsprognose kjøtt og egg pr. juli 2008 135 000 Engrossalg tonn 125 000 115 000 SVINEKJØTT STORFE 105 000 95 000 85 000 2005 2006 2007 2008 70 000 60 000 Engrossalg tonn 50 000 40 000 SAU/LAM KYLLING

Markedsprognose kjøtt og egg pr. juli 2008 135 000 Engrossalg tonn 125 000 115 000 SVINEKJØTT STORFE 105 000 95 000 85 000 2005 2006 2007 2008 70 000 60 000 Engrossalg tonn 50 000 40 000 SAU/LAM KYLLING

Prognose 2008 juli 08

Prognose 2008 juli 08 Prognose 2008 juli 2008 Balanse Adm. import pr. mai Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm. import pr. mai Storfe/kalv 84 700 101 5 300 1) 100 300

Prognose 2008 juli 08 Prognose 2008 juli 2008 Balanse Adm. import pr. mai Produksjon Engrossalg Importkvoter Tonn Tonn % % Markedsdekning inkl. adm. import pr. mai Storfe/kalv 84 700 101 5 300 1) 100 300

Hedmark har unike muligheter for å bidra til økt matproduksjon hva må til? Einar Myki Leder Hedmark Bondelag

Hedmark har unike muligheter for å bidra til økt matproduksjon hva må til? Einar Myki Leder Hedmark Bondelag Nationen 04.09.12 (NTB) Utvikling framover Verdens befolkning har passert 7 mrd. Prognosert

Hedmark har unike muligheter for å bidra til økt matproduksjon hva må til? Einar Myki Leder Hedmark Bondelag Nationen 04.09.12 (NTB) Utvikling framover Verdens befolkning har passert 7 mrd. Prognosert

Finanskrise - Hva gjør Regjeringen?