Skogbruksbeskatning. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

|

|

|

- Edvard Marthinsen

- 7 år siden

- Visninger:

Transkript

1 Skogbruksbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

2 Skogbruksbeskatning Bjørn Helge Bjørnstad Prosjektkoordinator

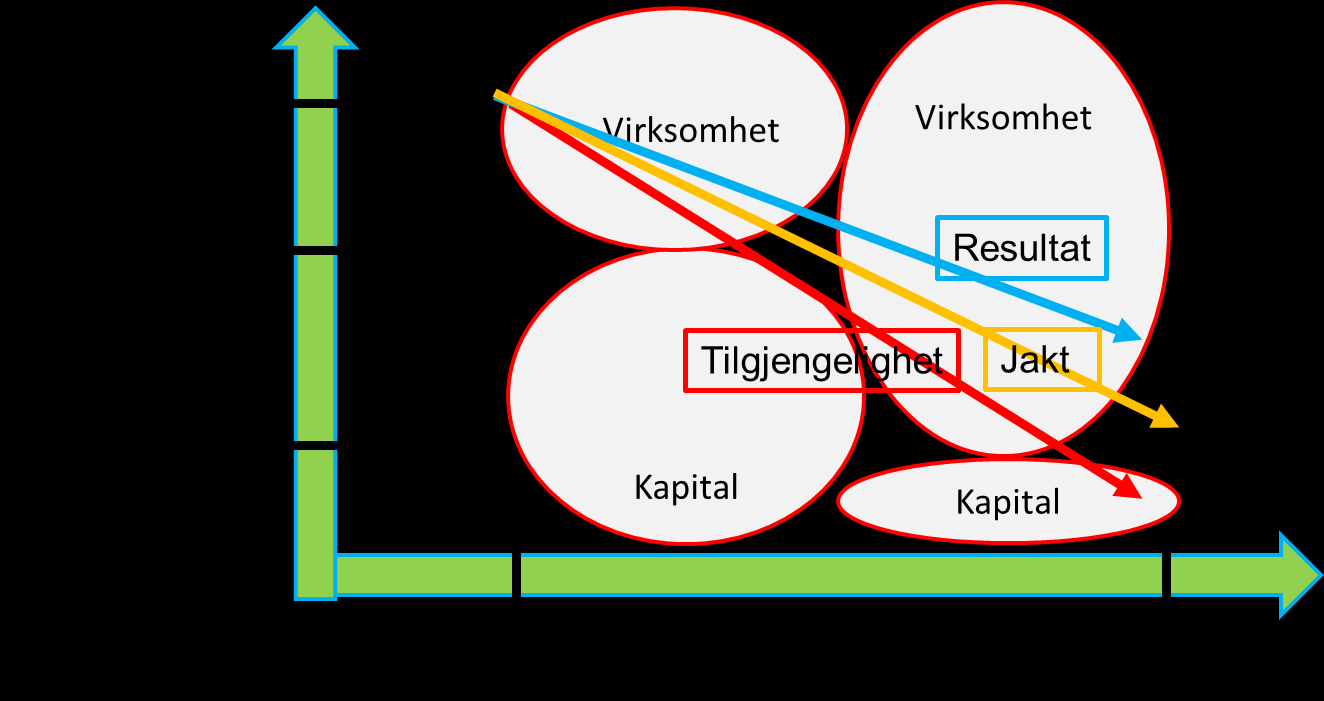

3 Ulike beskatningsgrupper Ikke egnet for overskudd ingen skatt Drives med aktivt jordbruk Husbehovsskog lignes sammen med jordbruket Skog som næring næringsbeskatning Skog som kapitalinntekt flat kapitalbeskatning Skog som næring - næringsbeskatning

4 Forutsetninger Jordbruk og skogbruk - èn virksomhet Bortforpaktet jordbruk er IKKE virksomhet

5

6 Skogbruk sammen med aktivt To valg: Skog som næring jordbruk Husbehovsskog Drives aktivt jordbruk vil aldri skogen være hobby eller kapitalskog!

7 Skogbruk uten aktiv jordbruksvirksomhet Hovedprinsipp er tilvekstvurdering Årlig nyttbar tilvekst fremkommer ved å multiplisere eiendommens drivbare areal med den fastsatte tilvekstraten for den enkelte bonitetsklasse Skog i flere kommuner sees under ett Tilvekstratene for de enkelte bonitetsklassene er fastsatt til: Svært høy 0,7 m³ per daa Høy 0,4 m³ per daa Middels 0,25 m³ per daa Lav 0,08 m³ per daa

8 Skogbruk Inntektsgivende aktivitet knyttet til skogsdriften skal regnes med i virksomhetsvurderingen selv om aktiviteten drives på areal som ikke er med i tilvekstberegningen Produksjon av juletre, pyntegrønt, biobrensel eller lignende fra egen skog anses som del av skogbruksaktiviteten. Det samme gjelder økonomisk utnyttelse av jakt- eller fiskerettigheter og korttidsutleie av inntil to utleiehytter når utleien ikke anses som egen virksomhet eller inngår i annen virksomhet

9 Eksempler på aktiviteter som i utgangspunktet ikke har tilstrekkelig økonomisk og innholdsmessig nærhet til skogbruk er salg av foredlet trevirke, bygningsmaterialer og lignende. Det samme gjelder aktivitet knyttet til tomtesalg og tomtefeste Økonomiske aktivitet av forskjellig art som har skogeiendommen som felles utgangspunkt, og består i utnyttelse av eiendommens potensiale, kan inngå i en samlet virksomhetsvurdering

10 Steinbrudd, uttak av sand mv. skal ikke inngå i grunnlaget for vurderingen om skogbruksvirksomhet er tilstede Tilvekstgrenser for vurdering om virksomhet < 100 m m3 > 200 m3

11 Tilvekst m

12

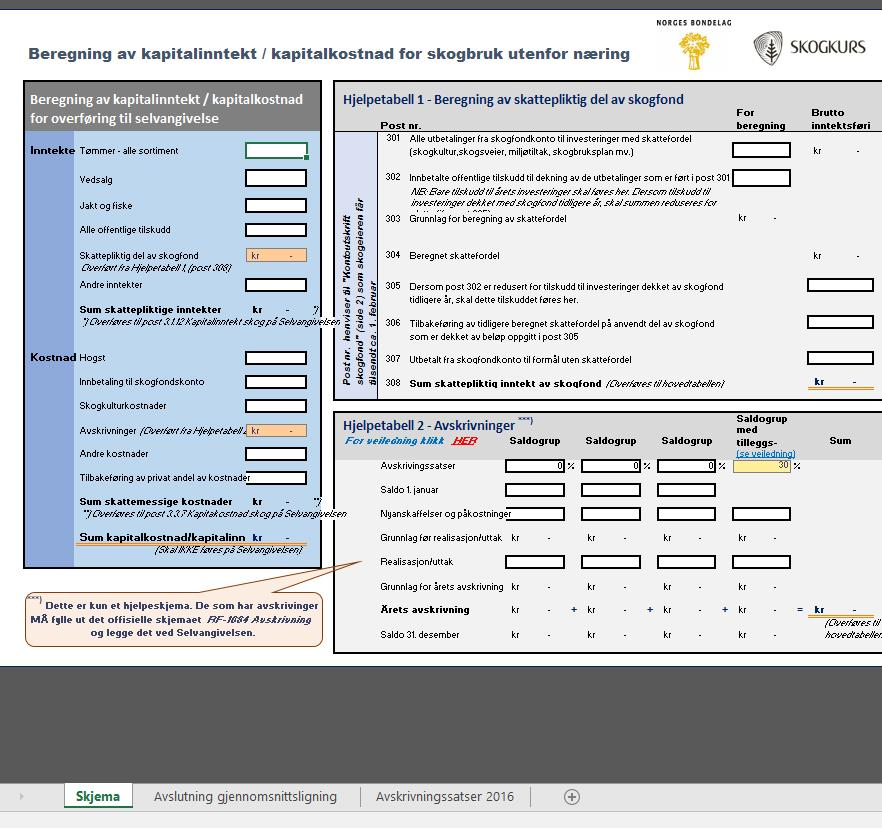

13 Kapitalinntekt skog -flat kapitalbeskatning Direkte på selvangivelse Post Kapitalinntekt skog Alle inntekter tilknyttet aktivitet i skog Post Kapitalkostnader skog Alle kostnader tilknyttet aktivitet i skog Ingen krav til: Bokføring, Regnskap, Næringsoppgave, Tilleggsskjema Landbruk MVA?

14

15

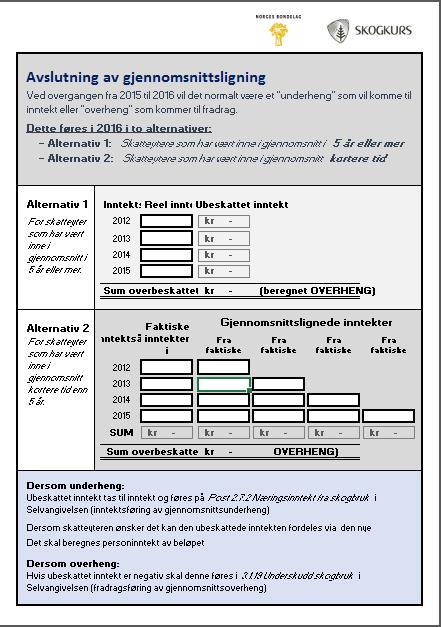

16 Skog som næring Fra Overgang fra gjennomsnittsligning til tømmerkonto Ingen tilpasningsmuligheter

17 Tømmerkonto - overgangsordning Ubeskattede inntekter kan tas til inntekt 2017 eller overføres tømmerkonto Overbeskattede inntekter tas til kostnad 2017

18 Tømmerkonto Inntekter som normalt svinger fra år til år skal inn på tømmerkonto Inntekter fra jakt, fiske mm som ikke svinger mye mellom de enkelte år tas til direkte inntekt det enkelte året.

19 Tømmerkonto Minimum 20% av innestående positivt må tas til inntekt det enkelte året. Maksimalt 20% av negativt beløp kan tas som kostnad. Mulig å ta ut 100% av positivt beløp Må vurderes mht. skatt, pensjon mm

20 Overdragelse av eiendom - skatt

21 Eiendomsoverdragelse Kapitalskatt på gevinst ved salg av landbrukseiendom Oppjustert sjablonmessig inngangsverdi fra kjøpstidspunkt til 2004 Verdistigning fra 2005 skattepliktig Boligdelen av eiendommen skattefri dersom botid er oppfylt etter ordinære regler for bolig Ved salg til arvinger er salget normalt skattefritt dersom salgssummen er lavere enn ¾ av markedspris

22 Tømmerkonto ved generasjonsskifte Regler for taps og vinningskonto gjelder også for tømmerkonto Kontinuitetsprinsipp ved arv og gaveoverføring

23 Ved arv/gavesalg overtar arving tømmerkontoen Overtas virksomheten av andre en gjenlevende ektefelle eller arving skal tømmerkontoen avsluttes på selger/boets hånd

24 Salg av eiendom ut av familie Regler for kontinuitet gjelder ikke ved ordinært salg Skatteposisjon i tømmerkontoen beholdes hos selger

25 Takk for oppmerksomheten!

Ny Skogbeskatning. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

Ny Skogbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Nytt skogbeskatning Bø, 07.06.17 Mikael Fønhus Prosjektleder Skogbeskatning

Ny Skogbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Nytt skogbeskatning Bø, 07.06.17 Mikael Fønhus Prosjektleder Skogbeskatning

Skogfond. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

Skogfond Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Nytt skogbeskatning Møteserie i Viken Skog våren 2017 Mikael Fønhus Prosjektleder

Skogfond Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Nytt skogbeskatning Møteserie i Viken Skog våren 2017 Mikael Fønhus Prosjektleder

Ny Skogbeskatning. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

Ny Skogbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Hvordan tilrettelegge for best mulig overgang til ny skogbeskatning Bjørn

Ny Skogbeskatning Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Hvordan tilrettelegge for best mulig overgang til ny skogbeskatning Bjørn

Nytt om skogligning Fylkesmannen i Møre og Romsdal Mikael Fønhus Prosjektleder

Nytt om skogligning Fylkesmannen i Møre og Romsdal 15.02.17 Mikael Fønhus Prosjektleder Tema for programposten Nye Skatteregler fra 2016 Endring av virksomhetsbegrepet - når det drives økonomisk virksomhet

Nytt om skogligning Fylkesmannen i Møre og Romsdal 15.02.17 Mikael Fønhus Prosjektleder Tema for programposten Nye Skatteregler fra 2016 Endring av virksomhetsbegrepet - når det drives økonomisk virksomhet

NYE REGLER FOR SKATTLEGGING AV SKOG

NYE REGLER FOR SKATTLEGGING AV SKOG 14.06.2017 TEMA Hva er nytt? Virksomhetsbegrepet Hobbyskogbruk Tømmerkonto Ansvar Fra og med inntektsåret 2016 er det nye regler for når skogbruk skal skattlegges som:

NYE REGLER FOR SKATTLEGGING AV SKOG 14.06.2017 TEMA Hva er nytt? Virksomhetsbegrepet Hobbyskogbruk Tømmerkonto Ansvar Fra og med inntektsåret 2016 er det nye regler for når skogbruk skal skattlegges som:

NY SKOGBESKATNING. Fjellheim, Spydeberg

NY SKOGBESKATNING Fjellheim, Spydeberg 04.04.2017 Hva skjer? Skogfondsordningen videreføres! FØR: Om skogen skal beskattes som nærings- eller kapitalinntekt har frem til nå vært bestemt utfra en «utdatert»

NY SKOGBESKATNING Fjellheim, Spydeberg 04.04.2017 Hva skjer? Skogfondsordningen videreføres! FØR: Om skogen skal beskattes som nærings- eller kapitalinntekt har frem til nå vært bestemt utfra en «utdatert»

Arveavgiften er fjernet skattemessige konsekvenser. Eldar Nesset 12. Mars 2014 www.svw.no

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

Når blir skogen grønn? Benthe E. Løvenskiold

Når blir skogen grønn? Benthe E. Løvenskiold 8.nov. 2016 Grønn, grønn, grønn. Grønt skifte Grønn skatt Grønn omstilling Grønn fremtid Grønn vekst Grønn verdiskaping 15.11.2016 2 Næringspolitikk hva er

Når blir skogen grønn? Benthe E. Løvenskiold 8.nov. 2016 Grønn, grønn, grønn. Grønt skifte Grønn skatt Grønn omstilling Grønn fremtid Grønn vekst Grønn verdiskaping 15.11.2016 2 Næringspolitikk hva er

Skogkurs veileder. Desember Skogbeskatning. Nye skatteregler f.o.m. ligningsårene 2016, 2017 og 2018

Skogkurs veileder www.skogkurs.no Desember 2017 Skogbeskatning Nye skatteregler f.o.m. ligningsårene 2016, 2017 og 2018 Innholdsfortegnelse Forord... 3 Oversikt over endringene... 3 Fra 2016 - gjeldende

Skogkurs veileder www.skogkurs.no Desember 2017 Skogbeskatning Nye skatteregler f.o.m. ligningsårene 2016, 2017 og 2018 Innholdsfortegnelse Forord... 3 Oversikt over endringene... 3 Fra 2016 - gjeldende

Skogkurs veileder. Mars Skogbeskatning. Nye skatteregler f.o.m. ligningsårene 2016 og 2017

Skogkurs veileder www.skogkurs.no Skogbeskatning Nye skatteregler f.o.m. ligningsårene 2016 og 2017 Mars 2017 Innholdsfortegnelse Forord... 3 Oversikt over endringene... 3 Fra 2016 - gjeldende fra 01.01.2016...3

Skogkurs veileder www.skogkurs.no Skogbeskatning Nye skatteregler f.o.m. ligningsårene 2016 og 2017 Mars 2017 Innholdsfortegnelse Forord... 3 Oversikt over endringene... 3 Fra 2016 - gjeldende fra 01.01.2016...3

Høringsnotat - Opphør av skogbruksvirksomhet i selskap med deltakerfastsetting (DLS)

") Saksnr. 15/2224 02.02.2017 Høringsnotat - Opphør av skogbruksvirksomhet i selskap med deltakerfastsetting (DLS) Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4 4 Økonomiske

Saksnr. 15/2224 02.02.2017 Høringsnotat - Opphør av skogbruksvirksomhet i selskap med deltakerfastsetting (DLS) Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4 4 Økonomiske

Skogbruk endring av virksomhetsbegrepet gjelder fra

Skogbruk endring av virksomhetsbegrepet gjelder fra 1.1.2016 Etter de nye reglene skilles det mellom 4 kategorier: 1) De som driver særskilt lignet skogbruk («skogbruk som næring»). Dette gjelder de som

Skogbruk endring av virksomhetsbegrepet gjelder fra 1.1.2016 Etter de nye reglene skilles det mellom 4 kategorier: 1) De som driver særskilt lignet skogbruk («skogbruk som næring»). Dette gjelder de som

Skogbeskatning. Skatte- og avgiftsregler Økonomiske betraktninger. Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer.

Skogbeskatning Skatte- og avgiftsregler Økonomiske betraktninger Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer. Elling Bjerke 12 mai 2017 Kopiering forbudt uten særskilt tillatelse

Skogbeskatning Skatte- og avgiftsregler Økonomiske betraktninger Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer. Elling Bjerke 12 mai 2017 Kopiering forbudt uten særskilt tillatelse

Skatt ved eierskifte og generasjonsskifte i bedrifter. Linda Hjelvik Amsrud

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Skogbeskatning. Skatte- og avgiftsregler Økonomiske betraktninger. Elling Bjerke. 13 februar 2017

Skogbeskatning Skatte- og avgiftsregler Økonomiske betraktninger Elling Bjerke 13 februar 2017 Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer. Kopiering forbudt uten særskilt tillatelse

Skogbeskatning Skatte- og avgiftsregler Økonomiske betraktninger Elling Bjerke 13 februar 2017 Manuset vil bli oppdatert etter hvert som det kommer nye avklaringer. Kopiering forbudt uten særskilt tillatelse

Skatt ved eierskifte og generasjonsskifte i bedrifter. Linda Hjelvik Amsrud & Olav S. Platou

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud & Olav S. Platou Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Eierskifter: Eierstruktur forut for

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud & Olav S. Platou Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Eierskifter: Eierstruktur forut for

Landbruksbeskatningen - skog. Benthe E. Løvenskiold, NORSKOG

Landbruksbeskatningen - skog Benthe E. Løvenskiold, NORSKOG Vestfold 8.juni 2016 Skogbrukets bidrag til samfunnet Nøkkelrolle for å utvikle og realisere det grønne skiftet i Norge Bærekraftig grunnlag

Landbruksbeskatningen - skog Benthe E. Løvenskiold, NORSKOG Vestfold 8.juni 2016 Skogbrukets bidrag til samfunnet Nøkkelrolle for å utvikle og realisere det grønne skiftet i Norge Bærekraftig grunnlag

Skogfond. Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt.

Skogfond Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Skogfond Bjørn Helge Bjørnstad Senior prosjektleder Skogfond og skatt Vårsamling for

Skogfond Kopirettigheter: Presentasjonen tilhører Skogbrukets Kursinstitutt Kopiering og distribusjon er ikke tillatt. Skogfond Bjørn Helge Bjørnstad Senior prosjektleder Skogfond og skatt Vårsamling for

Generasjonsskifte Hva og hvorfor. Ansvar Rammebetingelser Valg

Generasjonsskifte Hva og hvorfor Ansvar Rammebetingelser Valg Forvaltningsansvar Ungdom er det eneste som er verdt å eie (O. Wilde) Eier du mer enn ti ting eier tingene deg (indisk ordtak) Eier du noe,

Generasjonsskifte Hva og hvorfor Ansvar Rammebetingelser Valg Forvaltningsansvar Ungdom er det eneste som er verdt å eie (O. Wilde) Eier du mer enn ti ting eier tingene deg (indisk ordtak) Eier du noe,

Frittstående skogeiendom

Skogbruksbeskatning Jordbruk og skogbruk Som utgangspunkt en samlet virksomhet i relasjon til virksomhetsbegrepet Dersom skogen defineres som såkalt husbehovskog skal inntekten tas med i jordbruksregnskapet

Skogbruksbeskatning Jordbruk og skogbruk Som utgangspunkt en samlet virksomhet i relasjon til virksomhetsbegrepet Dersom skogen defineres som såkalt husbehovskog skal inntekten tas med i jordbruksregnskapet

Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften

Generasjonsskifte Aktualitet - mål Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften Norsk undersøkelse for noen år siden: 37% planla generasjonsskifte de neste 5 år 50% neste

Generasjonsskifte Aktualitet - mål Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften Norsk undersøkelse for noen år siden: 37% planla generasjonsskifte de neste 5 år 50% neste

Velkommen

Velkommen 19.01.2017 1 Program del 1 Skogbruksbeskatning - Nyheter 2017 - Gammelt nytt 19.01.2017 2 Skogbruksbeskatning Generelt 19.01.2017 3 Virksomhetsbegrepet 19.01.2017 4 Kapitalforvaltning 19.01.2017

Velkommen 19.01.2017 1 Program del 1 Skogbruksbeskatning - Nyheter 2017 - Gammelt nytt 19.01.2017 2 Skogbruksbeskatning Generelt 19.01.2017 3 Virksomhetsbegrepet 19.01.2017 4 Kapitalforvaltning 19.01.2017

Eierskifte og generasjonsskifte i bedrifter

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

Skatt på arv og gave

Skatt på arv og gave Aktualitet Arveavgiften fjernet i 2014 kontinuitet innført som hovedregel «Arver» også inngangsverdier og andre skatteposisjoner latent skatt overføres til arving/gavemottaker Praktiske

Skatt på arv og gave Aktualitet Arveavgiften fjernet i 2014 kontinuitet innført som hovedregel «Arver» også inngangsverdier og andre skatteposisjoner latent skatt overføres til arving/gavemottaker Praktiske

Høringssvar fra NORSKOG - Enkelte skatteordninger i landbruket

NORSKOG Lilleakerveien 31, oppg. B Postboks 123 Lilleaker N-0216 OSLO Finansdepartementet Tel: +47 481 71 000 firmapost@norskog.no www.norskog.no NO 956 911 117 MVA Vår dato: 03.06.2016 Vår ref: BEL Deres

NORSKOG Lilleakerveien 31, oppg. B Postboks 123 Lilleaker N-0216 OSLO Finansdepartementet Tel: +47 481 71 000 firmapost@norskog.no www.norskog.no NO 956 911 117 MVA Vår dato: 03.06.2016 Vår ref: BEL Deres

Høring av utkast til forskrift om fastsetting av inngangsverdi ved realisasjon av landbrukseiendom

Notat Til høringsinstansene Høring av utkast til forskrift om fastsetting av inngangsverdi ved realisasjon av landbrukseiendom I Innledning Skatteloven 9-3 sjette ledd ble med virkning fra 1. januar 2005

Notat Til høringsinstansene Høring av utkast til forskrift om fastsetting av inngangsverdi ved realisasjon av landbrukseiendom I Innledning Skatteloven 9-3 sjette ledd ble med virkning fra 1. januar 2005

Skatt ved eierskifte og generasjonsskifte i bedrifter

Skatt ved eierskifte og generasjonsskifte i bedrifter Harry Tunheim Advokat/Senior Legal Counsel Eierskiftealliansen Skien 20. mars 2014 Sentrale juridiske problemstillinger ved eierskifte Endringer i

Skatt ved eierskifte og generasjonsskifte i bedrifter Harry Tunheim Advokat/Senior Legal Counsel Eierskiftealliansen Skien 20. mars 2014 Sentrale juridiske problemstillinger ved eierskifte Endringer i

Skatt ved eierskifte og generasjonsskifte i bedrifter. Olav S. Platou, Senior legal counsel

Skatt ved eierskifte og generasjonsskifte i bedrifter Olav S. Platou, Senior legal counsel Sentrale juridiske problemstillinger ved eierskifte Endringer i skatte- og arveavgiftsregler fra 1.1.2014 Eierstruktur

Skatt ved eierskifte og generasjonsskifte i bedrifter Olav S. Platou, Senior legal counsel Sentrale juridiske problemstillinger ved eierskifte Endringer i skatte- og arveavgiftsregler fra 1.1.2014 Eierstruktur

ARV OG SKIFTE. En praktisk gjennomgang. Advokat Kathrine Lien Mjell klm@harris.no

ARV OG SKIFTE En praktisk gjennomgang Advokat Kathrine Lien Mjell klm@harris.no 1 Disposisjon Kort om arv, og forslagene til endring i arveloven Skifteprosessen hva skjer når noen dør? Uskifte Privat skifte

ARV OG SKIFTE En praktisk gjennomgang Advokat Kathrine Lien Mjell klm@harris.no 1 Disposisjon Kort om arv, og forslagene til endring i arveloven Skifteprosessen hva skjer når noen dør? Uskifte Privat skifte

Fagseminar Eierskiftealliansen. Rørvik 17. februar 2016

Fagseminar Eierskiftealliansen Rørvik 17. februar 2016 Sentrale skattemessige problemstillinger ved generasjonsskifte og salg av bedrift Arveavgift borte fra 1.1.2014 Eierstruktur i forkant Familieforhold

Fagseminar Eierskiftealliansen Rørvik 17. februar 2016 Sentrale skattemessige problemstillinger ved generasjonsskifte og salg av bedrift Arveavgift borte fra 1.1.2014 Eierstruktur i forkant Familieforhold

Oppløsning av deltakerlignede selskap uten realisasjonsbeskatning

1 av 3 Finansdepartementet Postboks 8008 Dep 0030 OSLO Vår saksbehandler Vår dato Vår referanse Mari Cecilie Gjølstad 23.04.2018 18/00119-5 Deres dato Deres referanse Oppløsning av deltakerlignede selskap

1 av 3 Finansdepartementet Postboks 8008 Dep 0030 OSLO Vår saksbehandler Vår dato Vår referanse Mari Cecilie Gjølstad 23.04.2018 18/00119-5 Deres dato Deres referanse Oppløsning av deltakerlignede selskap

GRUPPEOPPGAVE VI LØSNING

1 GRUPPEOPPGAVE VI LØSNING GOL06 (h15) Iflg. Finansdepartementets samleforskrift til skatteloven, 9-8, kan inngangsverdien oppreguleres for eiendom anskaffet før 1991. Gjelder bare ikke-avskrivbar eiendom.

1 GRUPPEOPPGAVE VI LØSNING GOL06 (h15) Iflg. Finansdepartementets samleforskrift til skatteloven, 9-8, kan inngangsverdien oppreguleres for eiendom anskaffet før 1991. Gjelder bare ikke-avskrivbar eiendom.

Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

Salg mv. av fast eiendom

Salg mv. av fast eiendom Skattereglene ved salg mv. av bolig, fritidseiendom og tomt. Innhold Innledning 3 Hva regnes som realisasjon? 4 Når regnes en eiendom som realisert? 4 Skattefri gevinst ved salg

Salg mv. av fast eiendom Skattereglene ved salg mv. av bolig, fritidseiendom og tomt. Innhold Innledning 3 Hva regnes som realisasjon? 4 Når regnes en eiendom som realisert? 4 Skattefri gevinst ved salg

ARV OG GAVE DU BESTEMMER HVEM SOM FÅR HVA

PENGEDOKTOREN AS ARV OG GAVE DU BESTEMMER HVEM SOM FÅR HVA agnes.bergo@pengedoktoren.no 09.05.2012 P 1 www.pengedoktoren.no Uavhengig rådgivning Selger ingen produkter Mottar ingen provisjoner Rådgivningsområder

PENGEDOKTOREN AS ARV OG GAVE DU BESTEMMER HVEM SOM FÅR HVA agnes.bergo@pengedoktoren.no 09.05.2012 P 1 www.pengedoktoren.no Uavhengig rådgivning Selger ingen produkter Mottar ingen provisjoner Rådgivningsområder

OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL02.doc (ajour v16) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG DEL 1 Oppgave a: Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

OSL02.doc (ajour v16) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG DEL 1 Oppgave a: Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

Endringer i skogbeskatningen

Endringer i skogbeskatningen To store endringer I 2016: endret forståelse av virksomhetsbegrepet i skogsdrift I 2017 opphør av gjennomsnittsligning Gjennomsnittsligning for DLS opphørte i 2015, overgangsordning

Endringer i skogbeskatningen To store endringer I 2016: endret forståelse av virksomhetsbegrepet i skogsdrift I 2017 opphør av gjennomsnittsligning Gjennomsnittsligning for DLS opphørte i 2015, overgangsordning

Skatt på arv og gave

Skatt på arv og gave Arveavgiften ble fjernet i fra 2014 Ingen meldeplikt Kun opplysning om arv og gave i selvangivelsen post 1.5.3 Når samlet verdi er 100.000 kroner eller høyere Skattemessige endringer

Skatt på arv og gave Arveavgiften ble fjernet i fra 2014 Ingen meldeplikt Kun opplysning om arv og gave i selvangivelsen post 1.5.3 Når samlet verdi er 100.000 kroner eller høyere Skattemessige endringer

Eierskifte og generasjonsskifte

Eierskifte og generasjonsskifte Molde Næringsforum 7. juni 2017 Statsautorisert revisor Henning Rødal Statsautorisert revisor Tonje Røvik GENERJONSSKIFTE Overordnet mål Alle parter skal være tilfreds med

Eierskifte og generasjonsskifte Molde Næringsforum 7. juni 2017 Statsautorisert revisor Henning Rødal Statsautorisert revisor Tonje Røvik GENERJONSSKIFTE Overordnet mål Alle parter skal være tilfreds med

2. Aksje ervervet før 1. januar 1989, oppregulert inngangsverdi

ANSKAFFELSESVERDI PÅ AKSJER I NORSKE SKOG. De norske aksjonærene i Norske Skog har fått tilsendt dokumentet Utskrift fra aksjonærregistret. Oppgaven skal returneres det lokale ligningskontoret innen 30.

ANSKAFFELSESVERDI PÅ AKSJER I NORSKE SKOG. De norske aksjonærene i Norske Skog har fått tilsendt dokumentet Utskrift fra aksjonærregistret. Oppgaven skal returneres det lokale ligningskontoret innen 30.

OPPGAVE 1 Eiendommen er arvet i 1984. Solgt i år. Hele eiendommen arvet, enearving.

1, GRUPPEOPPGAVE XIV - LØSNING GOL14.doc ajour v13 OPPGAVE 1 Eiendommen er arvet i 1984. Solgt i år. Hele eiendommen arvet, enearving. a) Blir salgsgevinst skattepliktig? Hvis datteren har benyttet eneboligen

1, GRUPPEOPPGAVE XIV - LØSNING GOL14.doc ajour v13 OPPGAVE 1 Eiendommen er arvet i 1984. Solgt i år. Hele eiendommen arvet, enearving. a) Blir salgsgevinst skattepliktig? Hvis datteren har benyttet eneboligen

19.12.2012. Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

Den gode eierskifteprosessen

Den gode eierskifteprosessen Dette er de viktigste lysarkene fra en presentasjon holdt i Mosjøen 22. oktober 2015 epost: och@hallesby.no Ole Christen Hallesby tlf 33 32 11 11 Elementer i et eierskifte

Den gode eierskifteprosessen Dette er de viktigste lysarkene fra en presentasjon holdt i Mosjøen 22. oktober 2015 epost: och@hallesby.no Ole Christen Hallesby tlf 33 32 11 11 Elementer i et eierskifte

Skatt med tilhørende momenter ved eierskifte og generasjonsskifter i bedrifter

Skatt med tilhørende momenter ved eierskifte og generasjonsskifter i bedrifter 1 BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no 928 52 587 BDO NORGE Et av landets ledende kompetansehus

Skatt med tilhørende momenter ved eierskifte og generasjonsskifter i bedrifter 1 BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no 928 52 587 BDO NORGE Et av landets ledende kompetansehus

Skatt og skog. En praktikers gjennomgang av skattesystemet i skogbruket Yngve Holth, 13. februar 2012

Skatt og skog En praktikers gjennomgang av skattesystemet i skogbruket Yngve Holth, 13. februar 2012 Gjennomgangen er ment som et illustrerende eksempel og fanger ikke nødvendigvis inn alle ulike skattemessige

Skatt og skog En praktikers gjennomgang av skattesystemet i skogbruket Yngve Holth, 13. februar 2012 Gjennomgangen er ment som et illustrerende eksempel og fanger ikke nødvendigvis inn alle ulike skattemessige

Bevaring og overføring av eierskap. Toril Jørgensen, Skatteadvokat i Danske Bank

Bevaring og overføring av eierskap Toril Jørgensen, Skatteadvokat i Danske Bank Agenda Skatteoptimale eierstrukturer Generasjonsskifte - AS Overføring av andre eiendeler 2 Har du/dere en skatteoptimal

Bevaring og overføring av eierskap Toril Jørgensen, Skatteadvokat i Danske Bank Agenda Skatteoptimale eierstrukturer Generasjonsskifte - AS Overføring av andre eiendeler 2 Har du/dere en skatteoptimal

Skatt ved eierskifte og generasjonsskifter i bedrifter

Skatt ved eierskifte og generasjonsskifter i bedrifter Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg 1 Agenda

Skatt ved eierskifte og generasjonsskifter i bedrifter Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg 1 Agenda

Behov for enkelte tilpasninger i reglene om aksjesparekonto

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 22.09.2017 Vår ref.: 17-1333 Behov for enkelte tilpasninger i reglene om aksjesparekonto Finans Norge har tidligere uttrykt tilfredshet med at Regjeringen

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 22.09.2017 Vår ref.: 17-1333 Behov for enkelte tilpasninger i reglene om aksjesparekonto Finans Norge har tidligere uttrykt tilfredshet med at Regjeringen

HVEM SKAL OVERTA HYTTA? Advokat Randi B. Bull og advokat Anne-Sofie Rolfsjord 21. oktober

HVEM SKAL OVERTA HYTTA? Advokat Randi B. Bull og advokat Anne-Sofie Rolfsjord 21. oktober 2015 10 gode råd for et vellykket generasjonsskifte 1. Snakk med familien om dine ønsker. 2. Sett deg inn i hvilke

HVEM SKAL OVERTA HYTTA? Advokat Randi B. Bull og advokat Anne-Sofie Rolfsjord 21. oktober 2015 10 gode råd for et vellykket generasjonsskifte 1. Snakk med familien om dine ønsker. 2. Sett deg inn i hvilke

Skatt ved eierskifte og generasjonsskifter i bedrifter

Skatt ved eierskifte og generasjonsskifter i bedrifter 1 Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no

Skatt ved eierskifte og generasjonsskifter i bedrifter 1 Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA Aker ASA har fått henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2009. Informasjonen nedenfor

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA Aker ASA har fått henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2009. Informasjonen nedenfor

1) Fjerning av arveavgift fra 2014 kan føre til økt skatt. 2) Nærmere om vår leveranse. 3) Overordnet om å gjennomføre et generasjonsskifte

Fjerning av arveavgift fra 2014 kan føre til økt skatt. 2) Nærmere om vår leveranse. 3) Overordnet om å gjennomføre et generasjonsskifte") Generasjonsskifte før eller etter 31.12.2013 økonomiske vurderinger - Karls Bilverksted 1) Fjerning av arveavgift fra 2014 kan føre til økt skatt Fra og med 1/1-2014 forsvinner som kjent arveavgiften.

Generasjonsskifte før eller etter 31.12.2013 økonomiske vurderinger - Karls Bilverksted 1) Fjerning av arveavgift fra 2014 kan føre til økt skatt Fra og med 1/1-2014 forsvinner som kjent arveavgiften.

Skatt og krypto. Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019

Skatt og krypto Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019 Henning Laurantzon henning.laurantzon@no.ey.com Senior Tax Technology Advisor EY Blockchain Hva skal jeg

Skatt og krypto Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019 Henning Laurantzon henning.laurantzon@no.ey.com Senior Tax Technology Advisor EY Blockchain Hva skal jeg

Høringsinstansene. Høring forslag til ny forskrift vedrørende jordbruksfradrag, herunder kostnader ved produksjon av biobrensel

Notat Til: Høringsinstansene Høring forslag til ny forskrift vedrørende jordbruksfradrag, herunder kostnader ved produksjon av biobrensel 1. Innledning Da jordbruksfradraget ble innført i 2000 gjennom

Notat Til: Høringsinstansene Høring forslag til ny forskrift vedrørende jordbruksfradrag, herunder kostnader ved produksjon av biobrensel 1. Innledning Da jordbruksfradraget ble innført i 2000 gjennom

Generasjons- og eierskifter. Toril Jørgensen, Skatteadvokat i Danske Bank Head of Group Tax Norway

Generasjons- og eierskifter Toril Jørgensen, Skatteadvokat i Danske Bank Head of Group Tax Norway Trondheim, 30. oktober 2018 Agenda Modningsprosess Skatt & skatteoptimale eierstrukturer Eier- og generasjonsskifter

Generasjons- og eierskifter Toril Jørgensen, Skatteadvokat i Danske Bank Head of Group Tax Norway Trondheim, 30. oktober 2018 Agenda Modningsprosess Skatt & skatteoptimale eierstrukturer Eier- og generasjonsskifter

Til statsråden Utredning av privatisering av Statskog SFs skogvirksomhet. Utredning fra styret i Statskog SF Oslo, 2. mars 2015

Til statsråden Utredning av privatisering av Statskog SFs skogvirksomhet Utredning fra styret i Statskog SF Oslo, 2. mars 2015 Arbeidsprosessen Statskog har brukt både interne og eksterne ressurser i arbeidet

Til statsråden Utredning av privatisering av Statskog SFs skogvirksomhet Utredning fra styret i Statskog SF Oslo, 2. mars 2015 Arbeidsprosessen Statskog har brukt både interne og eksterne ressurser i arbeidet

GRUPPEOPPGAVE VI LØSNING

1 GRUPPEOPPGAVE VI LØSNING GOL06 (v14) Iflg. Finansdepartementets samleforskrift til skatteloven, 9-8, kan inngangsverdien oppreguleres for eiendom anskaffet før 1991. Gjelder bare ikke-avskrivbar eiendom.

1 GRUPPEOPPGAVE VI LØSNING GOL06 (v14) Iflg. Finansdepartementets samleforskrift til skatteloven, 9-8, kan inngangsverdien oppreguleres for eiendom anskaffet før 1991. Gjelder bare ikke-avskrivbar eiendom.

Noen ordforklaringer. Avskrivningsgrunnlag. Kategori av (fysiske) gjenstander som skal avskrives under ett. Avskrivningsgruppe

gjenstander som skal avskrives under ett. Avskrivningsgruppe") Noen ordforklaringer Dette er tenkt som et vedlegg til ny utgave av læreboken i skatterett til hjelp ved lesingen. Synspunkter er velkomne (frederik.zimmer@jus.uio.no) Fremstillingen bruker en del ord

Noen ordforklaringer Dette er tenkt som et vedlegg til ny utgave av læreboken i skatterett til hjelp ved lesingen. Synspunkter er velkomne (frederik.zimmer@jus.uio.no) Fremstillingen bruker en del ord

FOR 1999-02-03 nr 190: Forskrift om tidligpensjon til jordbrukere

FOR 1999-02-03 nr 190: Forskrift om tidligpensjon til jordbrukere DATO: FOR-1999-02-03-190 DEPARTEMENT: LMD (Landbruks- og matdepartementet) AVD/DIR: Landbrukspolitisk avd. PUBLISERT: I 1999 503 IKRAFTTREDELSE:

FOR 1999-02-03 nr 190: Forskrift om tidligpensjon til jordbrukere DATO: FOR-1999-02-03-190 DEPARTEMENT: LMD (Landbruks- og matdepartementet) AVD/DIR: Landbrukspolitisk avd. PUBLISERT: I 1999 503 IKRAFTTREDELSE:

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 26/11. Avgitt 31.10.2011. Generasjonsskifte, spørsmål om uttaksbeskatning

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 26/11. Avgitt 31.10.2011 Generasjonsskifte, spørsmål om uttaksbeskatning (skatteloven 5-2 første ledd tredje punktum) Saken gjelder overføring av fast

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 26/11. Avgitt 31.10.2011 Generasjonsskifte, spørsmål om uttaksbeskatning (skatteloven 5-2 første ledd tredje punktum) Saken gjelder overføring av fast

Hva er handlingsrommet for å drive et aktivt landbruk i og rundt verneområdene

Hva er handlingsrommet for å drive et aktivt landbruk i og rundt verneområdene?? Vilhelm Håvardsrud 48 år Nordre nord Sønstebø, Uvdal Ressursgrunnlag Småbruk Dyrka mark - 10 mål Skog Fjell og utmark Fiskevatn

Hva er handlingsrommet for å drive et aktivt landbruk i og rundt verneområdene?? Vilhelm Håvardsrud 48 år Nordre nord Sønstebø, Uvdal Ressursgrunnlag Småbruk Dyrka mark - 10 mål Skog Fjell og utmark Fiskevatn

Oppgavesett 22 (R h 2006 løsning)

") Oppgavesett 22 (R h 2006 løsning) Osl22.doc h15 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Oppgavesett 22 (R h 2006 løsning) Osl22.doc h15 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Bokføring og krav til salgsdokument Kola Viken

06.11.2014 Bokføring og krav til salgsdokument Kola Viken 5. november 2014 Jan Abrahamsen, spesialrevisor Skatt sør Skatteetaten Bokføring og krav til salgsdokumentasjon 1 Produksjonstilskudd landbruk

06.11.2014 Bokføring og krav til salgsdokument Kola Viken 5. november 2014 Jan Abrahamsen, spesialrevisor Skatt sør Skatteetaten Bokføring og krav til salgsdokumentasjon 1 Produksjonstilskudd landbruk

ENDRINGER I FORELDREBETALING I BARNEHAGER

ENDRINGER I FORELDREBETALING I BARNEHAGER Fagsamling barnehage i Trondheim 16.juni 2015 1 Endringer i foreldrebetaling Endringer i forskrift om foreldrebetaling Foreldrebetaling økt fra kr 2.480 per. 1.1.15

ENDRINGER I FORELDREBETALING I BARNEHAGER Fagsamling barnehage i Trondheim 16.juni 2015 1 Endringer i foreldrebetaling Endringer i forskrift om foreldrebetaling Foreldrebetaling økt fra kr 2.480 per. 1.1.15

OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL02.doc (ajour h12) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG OPPGAVE 1 Spm. 1 Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

OSL02.doc (ajour h12) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG OPPGAVE 1 Spm. 1 Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

Verge - skattemessig enkelt eller litt innviklet. Siv-Karine Brødreskift

Verge - skattemessig enkelt eller litt innviklet Siv-Karine Brødreskift Selvangivelsen 2013 Sjekk selvangivelsen til den du er verge for! Er alle inntekter kommet med? Flere arbeidsgivere/pensjonsutbetalere?

Verge - skattemessig enkelt eller litt innviklet Siv-Karine Brødreskift Selvangivelsen 2013 Sjekk selvangivelsen til den du er verge for! Er alle inntekter kommet med? Flere arbeidsgivere/pensjonsutbetalere?

P R I V A T E B A N K I N G. Arv og skifte. Advokat Åse Kristin Nebb Ek. Spectrum medlemsmøte 19.09.2012

P R I V A T E B A N K I N G Arv og skifte Advokat Åse Kristin Nebb Ek Spectrum medlemsmøte 19.09.2012 Agenda Tema arv og skifte Arveplanlegging hvordan spare arveavgift - arveavgiftsberegningen - visse

P R I V A T E B A N K I N G Arv og skifte Advokat Åse Kristin Nebb Ek Spectrum medlemsmøte 19.09.2012 Agenda Tema arv og skifte Arveplanlegging hvordan spare arveavgift - arveavgiftsberegningen - visse

GRUPPEOPPGAVE X - LØSNING

GRUPPEOPPGAVE X - LØSNING GOL10.doc ajour h12 EKSEMPEL I R = regnskapsligning/direkte ligning, skattepl. leieinntekt S = skattefri egen bruk, ingen skattepliktig leieinntekt (fom 2005 ingen fordel ved

GRUPPEOPPGAVE X - LØSNING GOL10.doc ajour h12 EKSEMPEL I R = regnskapsligning/direkte ligning, skattepl. leieinntekt S = skattefri egen bruk, ingen skattepliktig leieinntekt (fom 2005 ingen fordel ved

Samsvarer skattleggingen av norske skogeiere med andre skogeiere i Europa? Erling Bergsaker NORSKOG

Samsvarer skattleggingen av norske skogeiere med andre skogeiere i Europa? Erling Bergsaker NORSKOG Utgangspunktet for vurderingen Skogbeskatning som virkemiddel for næringsutvikling. En sammenlikning

Samsvarer skattleggingen av norske skogeiere med andre skogeiere i Europa? Erling Bergsaker NORSKOG Utgangspunktet for vurderingen Skogbeskatning som virkemiddel for næringsutvikling. En sammenlikning

Lenke til publisert versjon: http://www.idunn.no/ts/skatt/2010/03/art04?highlight=#highlight (Det kan være restriksjoner på tilgang)

") Olsen, H.S. (2010) Nye arveavgiftsregler ved arv av ikke børsnoterte aksjer tilpasningsmuligheter. Skatterett, 29(3), pp. 276-286 Lenke til publisert versjon: http://www.idunn.no/ts/skatt/2010/03/art04?highlight=#highlight

Olsen, H.S. (2010) Nye arveavgiftsregler ved arv av ikke børsnoterte aksjer tilpasningsmuligheter. Skatterett, 29(3), pp. 276-286 Lenke til publisert versjon: http://www.idunn.no/ts/skatt/2010/03/art04?highlight=#highlight

Nasjonal ordning for reduksjon i foreldrebetalingen

Foreldrebetaling Endringer i ny forskrift fastsettelse av en nasjonal ordning for reduksjon i foreldrebetalingen for en barnehageplass for familier med lav inntekt 1 Nasjonal ordning for reduksjon i foreldrebetalingen

Foreldrebetaling Endringer i ny forskrift fastsettelse av en nasjonal ordning for reduksjon i foreldrebetalingen for en barnehageplass for familier med lav inntekt 1 Nasjonal ordning for reduksjon i foreldrebetalingen

DET KONGELIGE LANDBRUKS- OG MATDEPARTEMEN F ;! AN DiØp,; 1=n`# ]TET. Deres ref Vår ref Dato 04/ /TGJ 16.

![DET KONGELIGE LANDBRUKS- OG MATDEPARTEMEN F ;! AN DiØp,; 1=n`# ]TET. Deres ref Vår ref Dato 04/ /TGJ 16.](/thumbs/74/71427829.jpg "DET KONGELIGE LANDBRUKS- OG MATDEPARTEMEN F ;! AN DiØp,; 1=n`# ]TET. Deres ref Vår ref Dato 04/ /TGJ 16.") DET KONGELIGE LANDBRUKS- OG MATDEPARTEMEN F ;! AN DiØp,; 1=n`# ]TET Finansdepartementet Postboks 8008 Dep 0030 OSLO Saksnr. 0 ~\ i 112,b :>- -\2 r'ipqr. Deres ref Vår ref Dato 04/1662 200501607-/TGJ 16.

DET KONGELIGE LANDBRUKS- OG MATDEPARTEMEN F ;! AN DiØp,; 1=n`# ]TET Finansdepartementet Postboks 8008 Dep 0030 OSLO Saksnr. 0 ~\ i 112,b :>- -\2 r'ipqr. Deres ref Vår ref Dato 04/1662 200501607-/TGJ 16.

Enkel skatteplanlegging for privatpersoner

Enkel skatteplanlegging for privatpersoner Dagens tema 1. Hva er skatteplanlegging? 2. Aksjesparekonto (ASK) 3. Fondskonto 4. Individuell pensjonssparing (IPS) 5. Holdingselskap 1. Hva er skatteplanlegging?

Enkel skatteplanlegging for privatpersoner Dagens tema 1. Hva er skatteplanlegging? 2. Aksjesparekonto (ASK) 3. Fondskonto 4. Individuell pensjonssparing (IPS) 5. Holdingselskap 1. Hva er skatteplanlegging?

VEDTEKTER SAMEIET MARGARITA

BAKGRUNN Nedstående vedtekter for Sameiet Margarita foreslås å erstatte dagens vedtekter. Det vil si at det foreslås at nedstående vedtekter i sin helhet erstatter: «Vedtekter Kulturforeningen Margarita»

BAKGRUNN Nedstående vedtekter for Sameiet Margarita foreslås å erstatte dagens vedtekter. Det vil si at det foreslås at nedstående vedtekter i sin helhet erstatter: «Vedtekter Kulturforeningen Margarita»

NOTAT Ansvarlig advokat

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

Skatt og generasjonsskifte i virksomhet. Professor Frederik Zimmer H11

Skatt og generasjonsskifte i virksomhet Professor Frederik Zimmer H11 Disposisjon 1. Innledning 2. Inntektsskatt generelt 3. Arveavgift generelt 3.1 Avgiftsplikt 3.2 Gaver til/fra selskaper/stiftelser

Skatt og generasjonsskifte i virksomhet Professor Frederik Zimmer H11 Disposisjon 1. Innledning 2. Inntektsskatt generelt 3. Arveavgift generelt 3.1 Avgiftsplikt 3.2 Gaver til/fra selskaper/stiftelser

Balsfjord kommune for framtida

Balsfjord kommune for framtida Tromsøregionens landbruksforvaltning Vår dato Vår referanse 13.05.2016 2015/267-6753/2016 Arkivkode: 89/7 Vår saksbehandler Deres dato Deres referanse Jørgen Bjørkli, tlf

Balsfjord kommune for framtida Tromsøregionens landbruksforvaltning Vår dato Vår referanse 13.05.2016 2015/267-6753/2016 Arkivkode: 89/7 Vår saksbehandler Deres dato Deres referanse Jørgen Bjørkli, tlf

Om seksjonseiers skatt på gevinst av salg av tjenesteleilighet solgt i 2016

x Om seksjonseiers skatt på gevinst av salg av tjenesteleilighet solgt i 2016 Notatet er til deg som var seksjonseiere i sameiet Solhaugen per 29. februar 2016. Det er fordi det var da sameiet solgte seksjon

x Om seksjonseiers skatt på gevinst av salg av tjenesteleilighet solgt i 2016 Notatet er til deg som var seksjonseiere i sameiet Solhaugen per 29. februar 2016. Det er fordi det var da sameiet solgte seksjon

Generasjonsskifte / eierskifte

Generasjonsskifte / eierskifte Karl Otto Eidem, DNB Private Banking Agenda 1. Kort om formålet bak seminaret 2. Status i bedriften 3. Generasjonsskifte 4. Skattemessige forhold 5. Eierskifte Bakteppe 1

Generasjonsskifte / eierskifte Karl Otto Eidem, DNB Private Banking Agenda 1. Kort om formålet bak seminaret 2. Status i bedriften 3. Generasjonsskifte 4. Skattemessige forhold 5. Eierskifte Bakteppe 1

Fakultetsoppgave skatterett H10

Fakultetsoppgave skatterett H10 Peder Ås eier en enebolig i Storeby som han selv bor i med sin familie. I sokkeletasjen er det en hybelleilighet som han leier ut. Han har tatt opp et banklån for å finansiere

Fakultetsoppgave skatterett H10 Peder Ås eier en enebolig i Storeby som han selv bor i med sin familie. I sokkeletasjen er det en hybelleilighet som han leier ut. Han har tatt opp et banklån for å finansiere

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

Oppgavesett 25 (R h 2006 løsning)

") Oppgavesett 25 (R h 2006 løsning) Osl25.doc h12 Oppgave 1 Spm 1 Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Oppgavesett 25 (R h 2006 løsning) Osl25.doc h12 Oppgave 1 Spm 1 Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Tidligpensjon til jordbrukere

Tidligpensjon til jordbrukere Lisbeth Kirkbakk Landbruksavdelingen 04.03.2019 Formål med ordningen Tidligpensjon etter denne forskriften skal bidra til å lette generasjonsoverganger i jordbruket for de

Tidligpensjon til jordbrukere Lisbeth Kirkbakk Landbruksavdelingen 04.03.2019 Formål med ordningen Tidligpensjon etter denne forskriften skal bidra til å lette generasjonsoverganger i jordbruket for de

Statskog SF som aktør i regional utvikling VEFSNAKONFERANSEN I MOSJØEN 3. 4. MARS 2016

Statskog SF som aktør i regional utvikling VEFSNAKONFERANSEN I MOSJØEN 3. 4. MARS 2016 STATSKOG SF 2 Statsgrunn utenom Statsallmenning Statsallmenning Borregårdseiendommene Statskog er Norges største grunneier

Statskog SF som aktør i regional utvikling VEFSNAKONFERANSEN I MOSJØEN 3. 4. MARS 2016 STATSKOG SF 2 Statsgrunn utenom Statsallmenning Statsallmenning Borregårdseiendommene Statskog er Norges største grunneier

AKSJEEIERE I HURTIGRUTEN GROUP ASA OPPLYSNINGER TIL UTFYLLING AV BEHOLDNINGSOPPGAVE TIL LIGNINGSMYNDIGHETENE

AKSJEEIERE I HURTIGRUTEN GROUP ASA OPPLYSNINGER TIL UTFYLLING AV BEHOLDNINGSOPPGAVE TIL LIGNINGSMYNDIGHETENE I forbindelse med innføring av nye skatteregler for beskatning av aksjegevinst og aksjeutbytte,

AKSJEEIERE I HURTIGRUTEN GROUP ASA OPPLYSNINGER TIL UTFYLLING AV BEHOLDNINGSOPPGAVE TIL LIGNINGSMYNDIGHETENE I forbindelse med innføring av nye skatteregler for beskatning av aksjegevinst og aksjeutbytte,

Deanu gielda - Tana kommune Arkiv: 12/7 Arkivsaksnr: 2012/720-2 Saksbehandler: Terese Nyborg

Deanu gielda - Tana kommune Arkiv: 12/7 Arkivsaksnr: 2012/720-2 Saksbehandler: Terese Nyborg Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet 72/2012 10.05.2012 Jordlovsbehandling - deling av driftsenhet

Deanu gielda - Tana kommune Arkiv: 12/7 Arkivsaksnr: 2012/720-2 Saksbehandler: Terese Nyborg Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet 72/2012 10.05.2012 Jordlovsbehandling - deling av driftsenhet

Presentasjon av foredragsholder

ÅPEN 1 Presentasjon av foredragsholder Ståle Lorås er: Statsautorisert revisor Partner i Trondheim med ansvar for skatt og selskapsrett Bakgrunn fra Skatteetaten (11 år) Jobbet som revisor i 16 år Hovedfokus

ÅPEN 1 Presentasjon av foredragsholder Ståle Lorås er: Statsautorisert revisor Partner i Trondheim med ansvar for skatt og selskapsrett Bakgrunn fra Skatteetaten (11 år) Jobbet som revisor i 16 år Hovedfokus

Omdannelse og oppløsning/avvikling av selskaper

Omdannelse og oppløsning/avvikling av selskaper Aktualitet - mål Omdannelse av selskaper (f.eks fra ANS til AS) - praktisk Oppløsning/avvikling av selskaper praktisk MÅL: bli bedre i stand til å gjennomføre

Omdannelse og oppløsning/avvikling av selskaper Aktualitet - mål Omdannelse av selskaper (f.eks fra ANS til AS) - praktisk Oppløsning/avvikling av selskaper praktisk MÅL: bli bedre i stand til å gjennomføre

Kapittel 1 Innledning Kapittel 2 Beskatning av personlige eiere i aksjeselskaper mv.

Innhold Kapittel 1 Innledning.................................. 13 1.1 Skattereformen 2004 2006: Bakgrunn................. 13 1.2 Ikrafttredelsen...................................... 14 1.3 Når kommer

Innhold Kapittel 1 Innledning.................................. 13 1.1 Skattereformen 2004 2006: Bakgrunn................. 13 1.2 Ikrafttredelsen...................................... 14 1.3 Når kommer

Revisoreksamen i skatterett våren 2007 - Løsningsforslag

osl23.doc h15 Revisoreksamen i skatterett våren 2007 - Løsningsforslag DEL 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Oppgave a: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

osl23.doc h15 Revisoreksamen i skatterett våren 2007 - Løsningsforslag DEL 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Oppgave a: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

Høringsnotat - Enkelte skatteordninger for landbruket

Saksnr. 15/4940 04.03.2016 Høringsnotat - Enkelte skatteordninger for landbruket Innhold 1 Innledning og sammendrag... 4 2 Jordbruksfradraget... 9 2.1 2.2 2.3 Innledning og sammendrag... 9 Gjeldende rett...

Saksnr. 15/4940 04.03.2016 Høringsnotat - Enkelte skatteordninger for landbruket Innhold 1 Innledning og sammendrag... 4 2 Jordbruksfradraget... 9 2.1 2.2 2.3 Innledning og sammendrag... 9 Gjeldende rett...

Tidligpensjon til jordbrukere

Tidligpensjon til jordbrukere Formålet med ordningen er: Tidligpensjon skal bidra til å lette generasjonsoverganger i jordbruket. Enbrukerpensjon - tobrukerpensjon Det kan ytes enbrukerpensjon fra bruker

Tidligpensjon til jordbrukere Formålet med ordningen er: Tidligpensjon skal bidra til å lette generasjonsoverganger i jordbruket. Enbrukerpensjon - tobrukerpensjon Det kan ytes enbrukerpensjon fra bruker

Dette er Landbruksunntaket i tomtefesteloven. Skal sikre inntekstgrunnlaget for landbruksnæringen.

Page 1 of 6 Dette er Landbruksunntaket i tomtefesteloven Skal sikre inntekstgrunnlaget for landbruksnæringen. + Artikkelen er skrevet for Norsk Landbruk av advokat Per Aksel Hosar (mailto:per@oklandco.no)

Page 1 of 6 Dette er Landbruksunntaket i tomtefesteloven Skal sikre inntekstgrunnlaget for landbruksnæringen. + Artikkelen er skrevet for Norsk Landbruk av advokat Per Aksel Hosar (mailto:per@oklandco.no)

SAKSFRAMLEGG. Saksbehandler: Arealplanlegger/Avd.leder - forvaltning Arkiv: 611 & 52 Arkivsaksnr.: 14/1631-1

SAKSFRAMLEGG Saksbehandler: Arealplanlegger/Avd.leder - forvaltning Arkiv: 611 & 52 Arkivsaksnr.: 14/1631-1 EVENTUELT SALG AV KOMMUNAL EIENDOM I OSMARKA Ferdigbehandles i: Formannskapet Saksdokumenter:

SAKSFRAMLEGG Saksbehandler: Arealplanlegger/Avd.leder - forvaltning Arkiv: 611 & 52 Arkivsaksnr.: 14/1631-1 EVENTUELT SALG AV KOMMUNAL EIENDOM I OSMARKA Ferdigbehandles i: Formannskapet Saksdokumenter:

Investering i fast eiendom/ bolig skatt, generasjonsskifte mv. Advokat, Siv.øk. NHH Per Asle Ousdal Advoka7irma Bull Årstad ANS.

Investering i fast eiendom/ bolig skatt, generasjonsskifte mv. Advokat, Siv.øk. NHH Per Asle Ousdal Advoka7irma Bull Årstad ANS. Foredrag for Huseiernes landsforbund 6. mars 2014 Disposisjon Innledning

Investering i fast eiendom/ bolig skatt, generasjonsskifte mv. Advokat, Siv.øk. NHH Per Asle Ousdal Advoka7irma Bull Årstad ANS. Foredrag for Huseiernes landsforbund 6. mars 2014 Disposisjon Innledning

Dette bør du gjøre før nyttår!

Dette bør du gjøre før nyttår! Sparing til pensjon Skattefavorisert individuell sparing til pensjon Ny ordning innført fra og med 1. november 2017: Årlig sparebeløp økt til 40.000 kroner. Uttak skattlegges

Dette bør du gjøre før nyttår! Sparing til pensjon Skattefavorisert individuell sparing til pensjon Ny ordning innført fra og med 1. november 2017: Årlig sparebeløp økt til 40.000 kroner. Uttak skattlegges

Utvalg Utvalgssak Møtedato Grønn Nemnd 31.01.2013. 12/1 - Søknad om konsesjon ved erverv. Søker: Michael Hummel

Verran kommune Arkivsak. Nr.: 2012/1818-6 Saksbehandler: Grete Mari Sand, Landbruksrådgiver Ansvarlig leder: Alf Petter Reitan, Enhetsleder samfunnsutvikling Godkjent av: Jacob Br. Almlid,Rådmann Saksframlegg

Verran kommune Arkivsak. Nr.: 2012/1818-6 Saksbehandler: Grete Mari Sand, Landbruksrådgiver Ansvarlig leder: Alf Petter Reitan, Enhetsleder samfunnsutvikling Godkjent av: Jacob Br. Almlid,Rådmann Saksframlegg

Frokostseminar - Aksjonærregisteret. Tone Aga Fastsetting etterskuddspliktige

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

Aktivt eierskap i fiskeflåten. Særregler for arv, generasjonsskifte og uskifte

Aktivt eierskap i fiskeflåten. Særregler for arv, generasjonsskifte og uskifte Pelagisk forening - styremøte 15. september 2011 Seniorrådgiver Kristin Skurtveit, Fiskeridirektoratet Tema Gjennomgå deltakerlovens

Aktivt eierskap i fiskeflåten. Særregler for arv, generasjonsskifte og uskifte Pelagisk forening - styremøte 15. september 2011 Seniorrådgiver Kristin Skurtveit, Fiskeridirektoratet Tema Gjennomgå deltakerlovens

Skatterett valgemne løsningsforslag oppgaver. Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100