Eksamensopppgaven. Oppgave 1. karakter: 1,7. Gjengitt av Geir Soland Figur 1. side 31

|

|

|

- Pernille Finstad

- 8 år siden

- Visninger:

Transkript

1 side 30

2 Eksamensopppgaven karakter: 1,7 Gjengitt av Geir Soland Oppgave 1 A) Standard CAPM antar en risikofri rente som man kan låne og spare ubegrenset til, R f. Videre kan det vises at frontprotefølje mengden er en hyperbel i et (µ,σ) diagram (forventning, (varians) 1/2 ). Figur 1 Strålen fra R f med positiv helning og som tangerer frontportefølje mengden, i punkt (µ m, σ m ) fra CAPM, kalles Kapitalmarkedslinjen. Denne utgjør den effisiente mengden i standard CAPM, siden den er beskrevet av problemet: Max µ gitt σ=k. Det er side 31

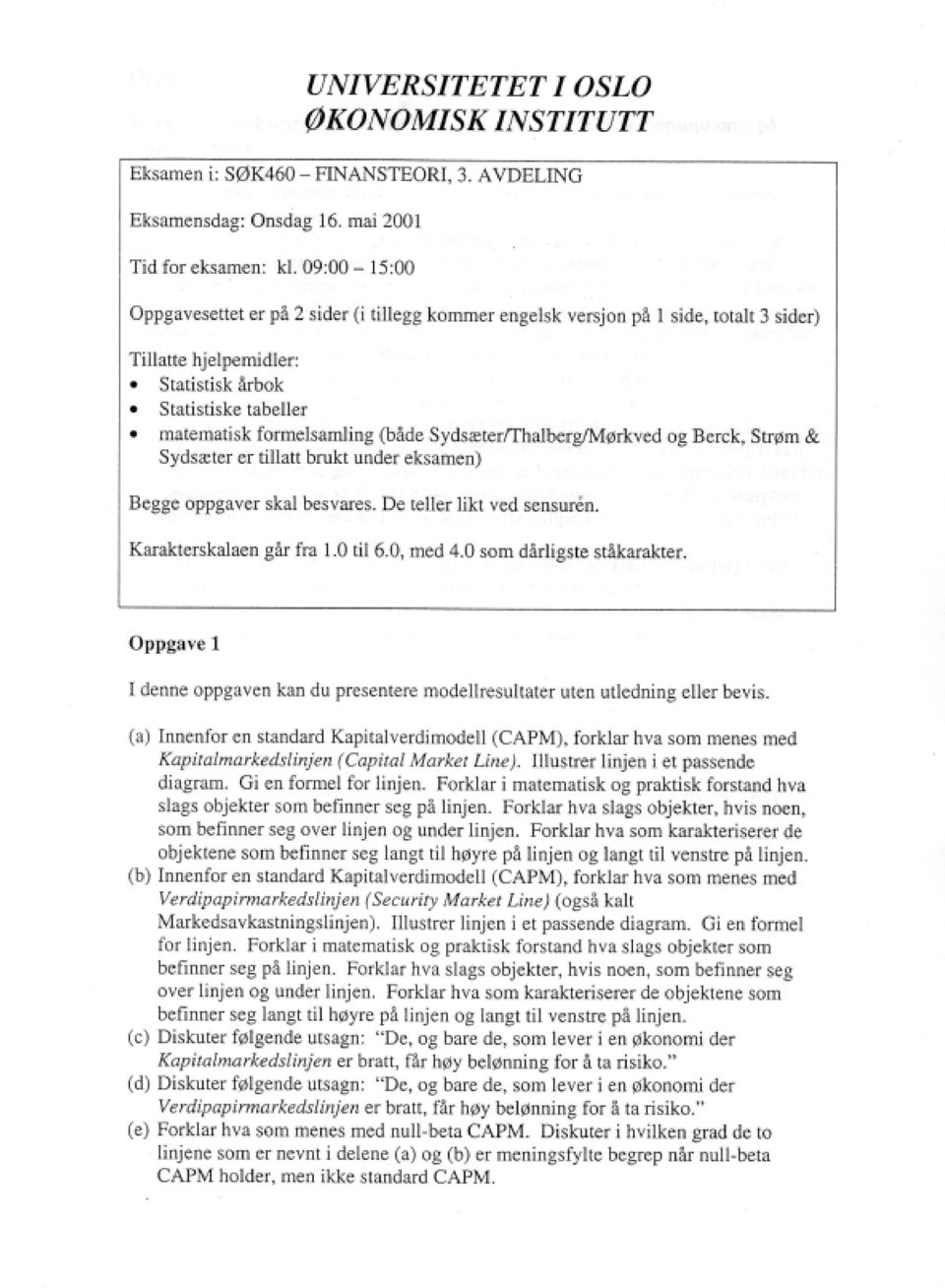

fra CAPM, kalles")

3 umulig å få høyere avkastning for en gitt σ andre steder enn på denne linjen. For ethvert annet punkt, kan man få høyere forventet avkastning ved å tilpasse seg på Kapitalmarkedslinjen uten å øke risikoen. Siden standard CAPM forutsetter risiko averse forventet nytte maksimerende individer, tilpasser alle seg langs denne Kapitalmarkedlinjen. Helningen på linjen er (µ m (kan f.eks. sees ved en geometrisk betraktning). Linjen er derfor gitt ved E(R p ) = R f + (Var(Rp)) 1/2 (E(R m ) )/(Var(R m )) 1/2 µ p = R f + σ p (µ m µ i er forventet avkastning til en portefølje i, σ i er standardavviket til en portefølje i. Langs linjen ligger ulike kombinasjoner av det risiko frie papiret og markedsporteføljen. I standard CAPM er det kun disse to porteføljene som holdes, men i ulike kombinasjoner. La a være andelen av porteføljen holdt i det risikofri papiret og (1-a) i markedsporteføljen. Kall porteføljen p. E(R p ) = ae(r f ) + (1-a)E(R m ) = ar f + (1-a)E(R m ) Var(R p )= (1-a) 2 Var (R m ) (Fra: Rp = ar f + (1-a)E(R m )) Dersom a = 1 E(R p ) = R f (se figur) Dersom a = 0 E(R p ) = µ m (se figur) Det viktige her, er at når individene skal velge mellom ulike porteføljer i sin tilpasning, er det punkter langs denne linjen som blir sammenlignet. Ingen objekter / punkter ligger over linjen. Som tidligere nevnt, Kapitalmarkedslinjen er den effisiente mengden. Det er umulig å kombinere risikopapirer og / eller det risikofri papiret i en portefølje som gir en kombinasjon av forventning og standardavvik som vil ligge over Kapitalmarkedslinjen. Det ligger mange objekter under linjen. Dette er objekt som gir en avkastningsrate og standardavvik som gjør at ingen vil kun holde dette objektet. Alle objekter er med i markedsporteføljen per definisjon. Så alle aktiva blir holdt i likevekt, men ingen holder kun en portefølje eller et papir som ligger under linjen. Matematisk: For en portefølje / et papir j som ligger under Kapitalmarkedslinjen med forventet avkastningsrate og standardavviket til denne raten (µ j,σ j ) er µ j < µ j * = R f + σ j (µ m der µ j * er den forventede avkastningsraten papiret måtte ha hatt gitt risikonivået for å ligge på linjen. Punkter langt til høyre på linjen, mulig tilpasninspunkter for mindre risikoaverse individer, er karakterisert med en liten andel av porteføljen i det risikofri papiret (kan være negativ da kort salg er tillatt i følge standard CAPM). Punkter langt til venstre på linjen, mulige tilpasningspunkter for mer risikoaverse individer, er karakterisert med en stor andel av porteføljen i det risikofri papiret (men ikke en andel større enn en, ikke lønnsomt å investere mer enn formuen i risiko fritt papir (må da kortselge aksjer med høy rente for å spare i lav)). side 32

.")

4 En naturlig inndeling kan være: Punkter til høyre for (m m,s m ) er karakterisert med a < 0. Punkter til venstre for (m m,s m ) er karakterisert med 0 < a < 1, se figur 2. a < 0 er altså kortsalg av det risikofri papiret, og investering av mer enn formuen i markedsporteføljen. B) Verdipapirmarkedslinjen er gitt ved: E(R j ) = R f + β j [E(R m ) ] der β j = Cov( R j, R m 2 Cov(R f, R m ) = 0 β f = 0 ; Cov (R m, R m ) = Var(R m ) β m = 1 Verdipapirmarkedslinjen sier at det eneste karakteristiske ved et aktivum som betyr noe for forventet avkastningsrate for dette aktivumet er aktivumets β. Altså, avkastninsratens kovarians med markedsportejøljen. Den sier videre at forventet overskudds avkastning : [E(R j ) R f ] er i en lineær sammenheng med β j. β j er et risikomål, mens [E(R j ) R f ] er et mål på prisen til risiko. Verdipapirmarkedslinjen gir den forventede avkastningsraten et aktivum må ha for at det skal holdes i likevekt. Alle aktiva som handles ligger på denne linjen. Det følger fra CAPM, og siden, i følge CAPM, alle aktiva handles, ligger alle aktiva på denne linjen. Dersom man benytter unik teknologi eller kunnskap for å gjennomføre et prosjekt, er det ikke noe i veien for at dette prosjektet kan ha en forventet avkastningsrate som er høyere enn hva CAPM skulle tilsi. Altså, som ligger over verdipapirlinjen. Dette er imidlertid før det omsettes i markedet, markedsporteføljen holdes konstant. Under verdipapirmarkeslinjen kan det ligge objekter som man ikke holder kun for prisstigningens skyld, men også for konsum. F.eks. kunst kan holdes for å tjene penger, men det har også en konsumverdi mens man eier kunsten. Her beveger jeg meg litt fram og tilbake fra hva modellen strengt tatt sier, men det er ofte slik CAPM benyttes. Mer presist er det slik at alle aktiva som er med i markedsporteføljen vil ligge på verdipapirlinjen, men markedspprteføljen blir ofte estimert uten at for eksempel kunst er med som et aktivum. Derfor denne frem og tilbake forklaringen. Et naturlig skille mellom høyre og venstre på verdipapirmarkedslinjen er ved β p = 1. De objektene som befinner seg langt til høyre, altså β p > 1, har høy risiko, altså høy korrelasjon med markedsporteføljen. Det er kun denne typen risiko, kalt systematisk risiko, som er avgjørende for hvilken avkastningsrate (forventet) markedet krever for å holde objektet. Usystematisk risiko kan diversifiseres bort. Risiko som er knyttet til resten av økonomien slipper man ikke unna. For β p < 1 (kan også være negativ) har lavere systematisk risiko, forventet avkasningsrate kan være lavere i likevekt. C) Antar at standard CAPM betingelsene gjelder. Da vil alle tilpasse seg på Kapitalmarkedslinjen gitt ved: (1) µ p = R f + σ p (µ m Belønning for å ta risiko tolker jeg som hvor mye høyere forventet avkastningsrate man får ved å øke risikoen på sin avkastningsrate på porteføljen marginalt, altså: dµ p fra (1) : side 33

![B) Verdipapirmarkedslinjen er gitt ved: E(R j ) = R f + β j [E(R m ) ] der β j = Cov( R j, R m 2 Cov(R f, R m ) = 0 β f = 0 ; Cov (R m, R m ) = Var(R m ) β m = 1 Verdipapirmarkedslinjen sier at det](/docs-images/45/4275633/images/page_4.jpg "eneste karakteristiske ved et aktivum som betyr noe for forventet avkastningsrate for dette aktivumet er aktivumets β. Altså, avkastninsratens kovarians med markedsportejøljen.")

5 dµ p = (µ m = helningen på Kapitalmarkedslinjen. Så utsagnet er korrekt med min tolkning av belønning for å ta risiko og antagelsen om en standard CAPM verden. I tillegg så vi kun på total risiko, men det er den individer er interessert i, gitt forutsetningen fra standard CAPM. Belønning høy dµ p høy helningen på Kapitalmarkedslinjen bratt. D) Med samme definisjon av belønning og antagelser om standard CAPM som i C). Belønning : dµ p = (µ m Helningen på Verdipapirmarkedslinjen er gitt ved : µ m. (µ m ) høy dµ p = (µ m - R f høy for gitt σ m. dµ p høy (µ m høy enten (µ m ) høy og eller σ m lav. Utsagnet er ikke korrekt under mine tolkninger og antagelser. En brattere verdipapirmarkedslinje gir en høyere belønning for å ta risiko for en gitt σ m, men en bratt verdipapirmarkedslinje kan eksistere med en slak Kapitalmarkedslinje likevekt dersom σ m er høy. Dessuten kan en slak verdipapirmarkeslinje eksistere sammen med en bratt Kapitalmarkeslinje, dersom σ m er lav. Det er altså ikke nok å vite at verdipapirmarkedslinjen er bratt for å konkludere noe om risiko belønning, man må også vite hvordan volatiliteten til markedsporteføljen er. E) Det bli for omfattende å utlede null-beta CAPM her, men i korte trekk finner man den på følgende måte: µ p Samme antagelser som i standard CAPM, bortsett fra at det ikke eksisterer noen risikofri rente. Effisient mengde Får det samme mulighetsområde av risikopapirer som før, den effisiente mengden blir imidlertid den delen av hyperbelen som har positiv helning: løsningen på problemet Max µ p gitt σ p = K Alle tilpasser seg på den effisiente side 34 σ p

høy dµ p = (µ m - R f høy for gitt σ m. dµ p høy (µ m høy enten (µ m ) høy og eller σ m lav. Utsagnet er ikke korrekt under mine tolkninger og antagelser.")

6 mengden. Markedsporteføljen er dermed en konveks kombinasjon av effisiente porteføljer og er dermed selv effisient. Tangenten til hyperbelen i punktet som utgjør (µ m og σ m ) markedsporteføljen skjærer µ p aksen i r z, som er lik avkastningsraten til den unike porteføljen på frontporteføljemengden med kovarianse lik null og dermed β lik null med markedsporteføljen: Helningen på tangenten er gitt ved : (µ m - R z. Konstruer en portefølje bestående av en andel a i et papir j og en andel (1-a) i markedsporteføljen. R p = ar j + (1-a)R m E(R p ) = ae(r j ) + (1-a)E(R p ) Var(R p ) = a 2 Var(R j ) + (1-a) 2 Var(R m ) +2a(1-a)Cov(R j, R m ) σ p = (Var(R p )) 1/2 Helningen på den lille hyperbelen er gitt ved i punkt µ dµ m /da dσ p /da a=0 Setter man helningen lik hverandre (µ m -R z = dµ m /da dσ p /da a=0 Kommer man frem til null-beta CAPM: E(R j ) = E(R z ) - β j [E(R m )-E(R z )] der cov(r z, R m ) = 0 Null-beta CAPM er altså identisk med CAPM bortsett fra at R f er erstattet med E(R z ). E(R j ) = E(R z ) - β j [E(R m )-E(R z )] har nøyaktig samme tolkning som i B) bare at E(R z ) erstatter R f også i tolkningen. Verdipapirmarkedslinjen gir altså fortsatt mening. Kapitalmarkedslinjen gir ingen meningsfylt begrep lenger. Den er ikke lenger den effisiente mengden og benyttes derfor ikke til å finne beste tilpasning. Det hadde også vært problematisk å diskutere utsagnene i C) og D) på samme måte i null-beta tilfellet. Oppgave 2 A) Det er særlig to restriksjoner som vanligvis pålegges de ansatte i forbindelse med opsjoner: (1) De ansatte har ikke lov til å selge opsjonene videre. (2) De ansatte eier opsjoner kun hvis de fortsetter å arbeide for firmaet. Restriksjon (1) fører altså til at de ansatte kun har valget mellom å utøve opsjonen eller ikke. B) For den ansatte kan en slik ordning være kostbar, relativt til kontante lønninger, på flere måter. De viktigste er nok: (i) Dersom restriksjon (1) gjelder, vil, først på bortfallsdato, en slik ordning gi muligheter til høyere konsum. Kontant lønninger gir mulighet til høyere konsum når utbetalingen finner sted. Dersom den ansatte ønsker høyere konsum nå side 35

i markedsporteføljen.")

7 fremfor muligheten til høyere konsum ved fortfallsdato, kan en opsjonsordning påføre den ansatte en relativ kostnad. Det er vanskelig å benytte kapitalmarkedet til å øke konsumet nå ved å ta opp lån med opsjonen som sikkerhet. Her er det sterke reguleringer. Årsaken til disse reguleringene, henger sammen med risikoen rundt opsjonene. Mer om dette i punkt (ii). Det er viktig å påpeke at den omtalte kostnaden vil variere fra ansatt til ansatt. Størrelsen på de subjektive diskonteringsfaktoren og initial formue, vil være viktige faktorer i bestemmelsen av kostnaden. (ii) Anta at restriksjon (1) gjelder. Opsjoner har risiko. Dersom aktørene er risikoaverse, vil den økte risikoen opsjonene medfører være en slags kostnad. Det er / kan være vanskelig for de ansatte å diversifisere seg bort fra denne risikoen. Opsjonens verdi varierer med verdien av aksjen til firmaet. Muligens har de ansatte aksjer i firmaet fra før, bonusordninger og kontant lønn som også i mer eller mindre grad avhenger av firmaets aksjekurs. Opsjoner gjør derfor at de ansattes stokastiske fremtidige formue avhenger enda sterkere av firmaets aksjekurs. Dersom de ansatte istedenfor opsjoner hadde fått kontanter, kunne disse plasseres slik at den stokastiske fremtidige formuen ble mindre avhengig av firmaets aksjekurs (for eksempel i verdipapirer som er negativt korrelert med firmaets aksjekurs, eller i aksjer / obligasjoner med lavere risiko). Risikoen til opsjoner kan derfor være en kostnad for den ansatte. Hvor stor denne relative kostnaden er vil avhenge av bl.a. den ansattes grad av risikoaversjon, hvor diversifisert den ansattes verdier er fra før og hvor diversifisert den ansatte kan bli etter opsjonen er gitt. (iii) Anta at restriksjon (1) gjelder. Opsjonsordninger kan da medføre en kostnad for den ansatte i form av mindre fleksibilitet i arbeidsmarkedet. Opsjonsordning under disse forutsetninger kan medføre en stor kostnad for den ansatte ved å slutte i firmaet, muligen for å arbeide i et annet. Ved en lønn i kontanter nå, kan den ansatte bytte jobb uten disse ekstra kostnadene. Den enkelte ansattes verdsetting av en slik fleksibilitet, som antageligvis øker med ønsket om en ny jobb og sannsynligheten for å få jobbtilbud, vil være med på bestemmelsen av denne kostnaden. Det er nærliggende å tro at de ansatte verdsetter en opsjon lavere enn markedsverdien. Grunnen til dette er i hovedsak restriksjon (1) og de kostnadene som en opsjon påfører de ansatte. Andre markedsaktører må ikke forholde seg til restriksjon (1), og blir heller ikke påført de nevnte kostnadene. Denne betraktningen fører til at vi innser at da firmaet gir opsjoner til ansatte verdsettes de lavere enn hvis de hadde blitt solgt i markedet. Anta at en ansatt er indifferent mellom å motta en opsjon eller et kontant beløp V (dette blir formalisert i neste oppgave). La C være markedsprisen på en opsjon. Fra diskusjonen ovenfor følger det at det er nærliggende å tro at C > V. Dersom firmaet gir en opsjon fremfor kontant lønn, påfører dette firmaet en kostnad C V > 0. Firmaet kan også bli påført kostnader gjennom mulige uheldige insentiv effekter som et resultat av opsjoner, men mer om dette i oppgave (F). Anta at firmaet har som mål å maksimere verdien av firmaets aksjer. Dersom de gir opsjoner, har vi sett at de ansattes stokastiske fremtidige inntekt avhenger sterkere av aksjekursen enn ved kontante lønninger. Opsjonene vil derfor gi de ansatte insentiver til å arbeide for en høyere aksjekurs, som samsvarer med firmaets mål. Opsjoner kan også bli brukt for å holde på de ansatte, gjennom en restriksjon av type (2). Det blir da dyrere for de ansatte å slutte i firmaet som diskutert i punkt (iii). Et mye omtalt formål med opsjoner, er å utsette betalingen / lønnen til de ansatte. En ny oppstartet bedrift har muligens ikke råd til å utbetale kontant lønninger, men kan gi opsjoner. Dette synes å stride mot hva vi tidligere har diskutert. Firmaet kunne solgt opsjonen til pris C i markedet og betalt V til de ansatte, C > V. Asymmetrisk informasjon kan imidlertid gjøre at de ansatte verdsetter opsjonen mer enn markedet og dermed strider det ikke med tidligere konklusjoner. C) Anta at den ansatte har akser i firmaet fra før og et kontantbeløp i risikofri papirer. Ønsker å regne ut sikkerhetsekvivalensen til en opsjon, altså et kontantbeløp som gjør at den ansatte er indifferent mellom å motta dette beløpet med sikkerhet nå og opsjonen. Notasjon: W 0 verdien av formuen periode T med opsjonsordning W V verdien av formuen periode T med kontantlønning ω - verdien av verdipapirene uten risiko i dag P T prisen på aksen i periode T S - antall aksjer T bortfallsdato, perioder til R rentesatsen (eksogent gitt, konstant) W 0 = ω(1+r) T + S P T + max [O, P T K] ; side 36

Anta at restriksjon (1) gjelder. Opsjoner har risiko.")

8 W V = (ω+v)(1+r) T + S P T der max [O, P T K] er verdien av opsjonen; K er utøvingsprisen, eksogent gitt, og V er et kontantbeløp som antas brukt til å kjøpe risikofri papirer. Definer V gjennom ligningen: (*) E(U(W 0 )) = E(U(W V )) V er da sikkerhetsevivalensen til opsjonen. Har her antatt at den ansatte er en forventet (von Neuman, Morgenstern) nyttemaksimerende person. Jo høyere V, jo høyere verdi har opsjonen for den ansatte, siden V er verdsettingen av opsjonen i dag. Anta følgende: (1) Det eksisterer ingen risikofri arbitrasjemuligheter. (2) Det er ingen imperfeksjoner; transaksjonskostnader, reguleringer, skatter eller restriksjoner på kortsalg. All informasjon er tilgjengelig for alle og gratis. (3) Det eksisterer en risikofri rente, alle kan låne / spare ubegrenset. (4) De aktiva vi betrakter betaler ikke utbytte i den betraktende perioden. (5) De aktiva som handles er perfekt delbare. (6) Individene foretrekker mer formue fremfor mindre. (7) P t+1 /P t er stokastisk uavhengig av P t og historien før t. (8a) Handel finner sted kontinuerlig. (9a) Enhver tidsbane {P t } t=0 T er kontinuerlig. (10a) Var [ ln (P t+s /P t ) ] = σ 2 s, alle er enige om dette. (11a) ln (P t+s ) er normalfordelt. Verdien av en opsjon i markedet er da gitt ved Black & Scholes formel: C = PN(x) (1+R) T KN(x-σ(T) 1/2 ) ; der x ln (P / (1+R) -T K) + 1/2σ(T) 1/2 σ(t) 1/2 Der C er verdien av opsjonen i markedet, N(.) er kumulative fordelingsfunksjoner for en normalfordelt variabel, σ er standard avviket til ln (P t+s /P t ). De andre variablene er definert fra før. C er altså verdien firmaet kunne ha fått for opsjonen i markedet, de gir den til en ansatt som verdsetter det til V fra (*). C V er derfor en kostnad for firmaet, siden dette er tapet ved å ikke gå veien om markedet: Selge opsjonen, få C, gi V til den ansatte, sitter igjen med C V. V i (*) vil variere fra individ til individ, siden nyttefunksjonene varierer. Nyttefunksjoner må derfor spesifiseres. Antagelsene som er gitt tidligere i (C) må være oppfylt. En numerisk undersøkelse er nok lagt lettere hvis man antar den binomiske modellen for prising av opsjoner. Antagelse (1-7) holder fortsatt, men vi må bytte ut (8a-11a) med: (8b) Handel finner sted en gang per periode. (9b) S t+1 /S t har to mulige utfall, u og d, alle er enige om dette. (10b) Pr (S t+1 /S t ) = q «t. (11b) S t+s er binomisk fordelt. Ikke S, men P ovenfor Et eksempel hadde her vært på sin plass, men tiden rekker ikke til. Det hadde vært relativt enkelt å regne seg frem til en verdi av V, f.eks. ved å kun s på en periode, anta nyttefunksjonen U(x) = -x -1, og forholdet mellom K, up 0, dp 0 bestemt eksogent. D) Anta at budsetter er fremkommet ved å benytte Black & Scholes formelen. La den totale verdien (målt ved B&S) være M. Altså, firmaet har budsjettbetingelsen nc = M. Mer bestemt nc(t,k) = M. Verdien av n kjøpsopsjoner med side 37

Det er ingen imperfeksjoner; transaksjonskostnader, reguleringer, skatter eller restriksjoner på kortsalg. All informasjon er tilgjengelig for alle og gratis.")

9 varighet t og utøvingspris K, målt ved B&S, skal være lik M. Har her antatt at bedriften gir identiske opsjoner, ikke nødvendig. Selv om M er gitt, kan firmaet variere n antall opsjoner, t, K og hva slags kombinasjoner av opsjoner som skal gis. Antar at t er gitt og at alle opsjonene er identiske. Budsjettbetingelsen blir da: nc(k) = M. La δv/δp T være et mål på hvor mye den ansattes verdsetting av opsjonen øker med aksjekursen. Dette kan da benyttes som et mål på hvor sterkt et insentiv til å jobbe for høyere aksjekurs en opsjon gir. Et tilsvarende mål for n opsjoner er δvn/δp T. Firmaet ønsker så høy δvn/δp T som mulig gitt budsjettbetingelsen. Firmaets problem: Max K δvn/δp T gitt nc = M der V er gitt fra (*) i oppgave (C) og C er gitt fra B&S formelen. Deretter må firmaet finne den optimale M. E) Hovedresultatet var at K = P 0 (aksjekursen i dag) som er vanlig praksis var svært vær maksimumspunktet. Maksimumsverdien var lite sensitiv for endringer i K nær P 0. Altså, insentivene blir maksimert ved å sette en utøvingspris nær dagens aksekurs. Hall & Murphy diskuterer også at det å endre utøvingsprisen etter hvert ikke er bra for insentivene (for eksempel senke K, dersom K > S t i en periode t). Andre resultater: δv/δs < 0, δv/δρ < 0, δv/δω > 0 der ρ er relativ risikoaversjon. F) Slik jeg har presentert analysen, er det fokusert på insentiver for å jobbe for en høyere aksjekurs. Jeg har kort vært innom en diskusjon om at opsjoner kan gi insentiver for å bli lenge i et firma. Dette inngår ikke i den videre analysen (spesielt maksimeringsproblemet). Videre kan opsjoner gi insentiver til å ta høyere risiko i sine beslutninger i arbeidet og arbeide mot at firmaet skal betale utbytte. Høyere risiko generelt øker verdien av en opsjon: δc/δσ > 0 ( B&S). Utbytte utvanner aksjen som en opsjon gir en mulighet til å kjøpe, derfor lavere verdi. De to siste insentivene vil naturligvis variere fra individ til individ de også. I tillegg er det ikke sikkert at firmaet betrakter disse insentiveffektene som gunstige (jfr. Diskusjonen i B)). Kommentarer til oppgaven Av Diderik Lund diderik.lund@econ.uio.no side 38

10 Oppgave 1 Det er viktig å lese gjennom hele teksten til oppgave 1 før man begynner å svare. Det blir da åpenbart at man må få klart fram forskjellene mellom de to linjene som er nevnt i (a) og (b). Kurset inneholder omfattende utledninger av noen modeller, og det fører for langt om kandidatene skal gjengi disse utledningene på alle eksamener som bruker modellene. Derfor vil det ofte være en slik avgrensning som i begynnelsen av denne oppgaveteksten. Det er kanskje ikke så klart hva som bør være utgangspunktet når man ikke skal ta alt fra begynnelsen. Dette blir opp til den enkelte, og denne kandidaten har begynt på en fornuftig måte, med å fastslå en av forutsetningene (risikofri rente, som ikke eksisterer i del (e)) og en viktig kurve i den grafiske framstillingen av modellen. Denne kurven er trinnet før innføringen av Kapitalmarkedslinjen, som det spørres etter. Definisjonen av denne linjen er riktig. Forklar i matematisk forstand dreier seg nettopp om, selv om det kunne ha stått mer utfyllende om at det dreier seg om valg av porteføljer, og hva k er. Det burde også ha vært presisert hvordan dette maksimeringsproblemet skiller seg fra det minimeringsproblemet som står skrevet inne i figuren, nemlig, slik dette er framstilt her, at minimeringsproblemet forutsetter at det risikofrie objektet ikke er tilgjengelig. Helning og formel for linjen er riktig gjengitt, og det er riktig forklart i praktisk forstand at objektene på linjen er porteføljer som kombinerer det risikofrie objektet og markedsporteføljen. Det er riktig at ingen objekter befinner seg over linjen, men det kunne kanskje ha vært tilføyd i likevekt, når modellen holder. Det som står om objekter under, langt til høyre og langt til venstre er også riktig. Del (b) er også godt forklart. Mange kandidater blander sammen de to linjene, for eksempel ved å prøve å framstille den andre i et diagram med sigma langs horisontal akse (og kanskje til og med med frontporteføljemengden inntegnet), eller den første i et diagram med beta langs horisontal akse. Det som blir skrevet om objekter over og under Verdipapirmarkedslinjen, er også bra, spesielt skillet mellom hva modellen sier, og hvordan vi av og til resonnerer utenfor modellen. Potensielle investeringsprosjekter kunne også ligge under linjen, noe som ikke er nevnt. Det er riktig at resonnementet om potensielle prosjekter gjelder avkastning i forhold til den påkrevde realinvesteringen, altså før prosjektet er omsatt til markedspris. Det som står om langt til høyre og venstre er også riktig, og spesielt bra er det å ha med at beta i teorien gjerne kan være negativ. For del (c) og (d) er det viktig å få fram at det er Kapitalmarkedslinjen som utgjør den mengden av porteføljer som aktørene i modellen velger blant. Dermed er det denne som avgjør hva slags belønning aktørene får for å ta risiko, noe som helt riktig er tolket som tillegget i forventet avkastning ved å øke porteføljens standardavvik (langs linjen). Det er også riktig at helningen på Verdipapirmarkedslinjen har noe med dette å gjøre, men at den ikke gir det nøyaktige svaret på hva slags belønning en får. Under del (e) gjør kandidaten riktig rede for noen hovedtrekk i null-beta CAPM, og får fram at Kapitalmarkedslinjen ikke lenger er noen aktuell valgmengde for aktørene, mens en variant av Verdipapirmarkedslinjen fortsatt har mening. (De som ikke kjenner igjen uttrykket null-beta CAPM, har kanskje hjelp av den engelske oppgaveteksten, som også blir utlevert.) Oppgave 2 Under del (a) er de to viktigste restriksjonene nevnt. Det hender også at det er en restriksjon om at hvis opsjonen utøves, må den ansatte beholde de aksjene som kjøpes, i en viss periode. Dette er ikke nevnt. I del (b) er det viktig å skille mellom hva som er dyrt ex ante og ex post. Siden verdien av en opsjon er knyttet til den underliggende aksjen, kan verdien vise seg å bli høy eller lav ex post. Men det viktige her er hva verdiene er ex ante, d.v.s. når opsjonen utstedes. Dette har med diversifisering å gjøre og er behandlet i pensum, og kandidaten gjengir poenget bra i sitt moment (ii). Moment (i) handler om kredittrasjonering for ansatte, og har ikke så mye med opsjoner å gjøre. Moment (iii) om fleksibilitet i arbeidsforhold er relevant. At et lite selskap kan være kredittrasjonert, og dette kan delvis løses med opsjoner, er også relevant. I del (c) gjengis pensum-modellen om verdsetting uten diversifisering (hos en ansatt som maksimerer forventet nytte) og verdsetting i markedet. Del (d) og (e) gjengir modell og hovedresultat hos Hall og Murphy. Dette er bra. Del (f) er også bra besvart, med tre relevante momenter. Alt i alt er dette en meget god besvarelse, som åpenbart fortjener den gode karakteren. side 39

) og en viktig kurve i den")

ECON1810 Organisasjon, strategi og ledelse Forelesning ved Diderik Lund 15.03.04

Opsjoner En finansiell opsjon er en type kontrakt med to parter Utstederen (the issuer eller writer) (som kan være en person eller et selskap) påtar seg en forpliktelse Opsjonen gir motparten (som blir

Opsjoner En finansiell opsjon er en type kontrakt med to parter Utstederen (the issuer eller writer) (som kan være en person eller et selskap) påtar seg en forpliktelse Opsjonen gir motparten (som blir

SØK400 våren 2002, oppgave 4 v/d. Lund

SØK400 våren 2002, oppgave 4 v/d. Lund I denne oppgaven er det usikkerhet, men den eneste usikkerheten er knyttet til hvilken tilstand som vil inntreffe. Vi vet at det bare er to mulige tilstander, og

SØK400 våren 2002, oppgave 4 v/d. Lund I denne oppgaven er det usikkerhet, men den eneste usikkerheten er knyttet til hvilken tilstand som vil inntreffe. Vi vet at det bare er to mulige tilstander, og

Dagens forelesning. Forelesning 10 og 11: Nåverdi og konsumentteori. Nåverdi og pengenes tidsverdi Konsumentteori del 1 (del 2 neste uke) Frikk Nesje

Frikk Nesje") Innledning Dagens forelesning Forelesning 0 og : og konsumentteori Frikk Nesje og pengenes tidsverdi Konsumentteori del (del 2 neste uke) Universitetet i Oslo Kurs: ECON20 Pensum: K&W, kap 9 (berre app.)

Innledning Dagens forelesning Forelesning 0 og : og konsumentteori Frikk Nesje og pengenes tidsverdi Konsumentteori del (del 2 neste uke) Universitetet i Oslo Kurs: ECON20 Pensum: K&W, kap 9 (berre app.)

Kap 13 Opsjonsprising: Løsninger

Kap 13 Opsjonsprising: Løsninger 1 Prising med arbitrasje Oppgave 1 For å finne opsjonens verdi, bruker vi følgende fremgangsmåte: 1. Definer aksjens prisprosess. Gitt dagens pris, kan aksjen ha en av

Kap 13 Opsjonsprising: Løsninger 1 Prising med arbitrasje Oppgave 1 For å finne opsjonens verdi, bruker vi følgende fremgangsmåte: 1. Definer aksjens prisprosess. Gitt dagens pris, kan aksjen ha en av

Kapitalverdimodellen

Kapitalverdimodellen Kjell Arne Brekke October 23, 2001 1 Frontporteføljer En portefølje er en front-portefølje dersom den har minimal varians gitt avkastningen. Først, hva blir avkastning og varians på

Kapitalverdimodellen Kjell Arne Brekke October 23, 2001 1 Frontporteføljer En portefølje er en front-portefølje dersom den har minimal varians gitt avkastningen. Først, hva blir avkastning og varians på

Oppgave 11: Oppgave 12: Oppgave 13: Oppgave 14:

Oppgave 11: Ved produksjon på 100 000 enheter pr periode har en bedrift marginalkostnader på 1 000, gjennomsnittskostnader på 2 500, variable kostnader på 200 000 000 og faste kostnader på 50 000 000.

Oppgave 11: Ved produksjon på 100 000 enheter pr periode har en bedrift marginalkostnader på 1 000, gjennomsnittskostnader på 2 500, variable kostnader på 200 000 000 og faste kostnader på 50 000 000.

Modeller med skjult atferd

Modeller med skjult atferd I dag og neste gang: Kap. 6 i GH, skjult atferd Ser først på en situasjon med fullstendig informasjon, ikke skjult atferd, for å vise kontrasten i resultatene En prinsipal, en

Modeller med skjult atferd I dag og neste gang: Kap. 6 i GH, skjult atferd Ser først på en situasjon med fullstendig informasjon, ikke skjult atferd, for å vise kontrasten i resultatene En prinsipal, en

Oversikt over kap. 20 i Gravelle og Rees

Oversikt over kap. 20 i Gravelle og Rees Tar opp forskjellige egenskaper ved markeder under usikkerhet. I virkeligheten usikkerhet i mange markeder, bl.a. usikkerhet om kvalitet på varen i et spotmarked,

Oversikt over kap. 20 i Gravelle og Rees Tar opp forskjellige egenskaper ved markeder under usikkerhet. I virkeligheten usikkerhet i mange markeder, bl.a. usikkerhet om kvalitet på varen i et spotmarked,

= 5, forventet inntekt er 26

Eksempel på optimal risikodeling Hevdet forrige gang at i en kontrakt mellom en risikonøytral og en risikoavers person burde den risikonøytrale bære all risiko Kan illustrere dette i en enkel situasjon,

Eksempel på optimal risikodeling Hevdet forrige gang at i en kontrakt mellom en risikonøytral og en risikoavers person burde den risikonøytrale bære all risiko Kan illustrere dette i en enkel situasjon,

Arbitrasje og finansielle beslutninger. Kapittel 3

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller. Nordmenn

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller. Nordmenn

Oppgaver i MM1 og MM2 (uten skatt)

") Oppgaver i MM1 og MM2 (uten skatt) 1 MM-proposisjonene De første proposisjonene utviklet Miller og Modigliani for en tenkt verden uten skatt. 1.1 Første proposisjon I første proposisjon ier MM at verdien

Oppgaver i MM1 og MM2 (uten skatt) 1 MM-proposisjonene De første proposisjonene utviklet Miller og Modigliani for en tenkt verden uten skatt. 1.1 Første proposisjon I første proposisjon ier MM at verdien

Eksamen i SØK2005 Finansmarkeder (Vår 2014)

") Eksamen i SØK2005 Finansmarkeder (Vår 2014) Ta de forutsetninger du måtte finne nødvendig. %-satsene bak oppgavenummereringen er kun ment som en indikasjon på hvordan de ulike oppgavene kommer til å bli

Eksamen i SØK2005 Finansmarkeder (Vår 2014) Ta de forutsetninger du måtte finne nødvendig. %-satsene bak oppgavenummereringen er kun ment som en indikasjon på hvordan de ulike oppgavene kommer til å bli

Marginalkostnaden er den deriverte av totalkostnaden: MC = dtc/dq = 700.

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

Litt om forventet nytte og risikoaversjon. Eksempler på økonomisk anvendelse av forventning og varians.

H. Goldstein Revidert januar 2008 Litt om forventet nytte og risikoaversjon. Eksempler på økonomisk anvendelse av forventning og varians. Dette notatet er ment å illustrere noen begreper fra Løvås, kapittel

H. Goldstein Revidert januar 2008 Litt om forventet nytte og risikoaversjon. Eksempler på økonomisk anvendelse av forventning og varians. Dette notatet er ment å illustrere noen begreper fra Løvås, kapittel

Nåverdi og pengenes tidsverdi

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 18. oktober 2015 Versjon 2.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 18. oktober 2015 Versjon 2.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Samfunnsøkonomi andre avdeling, mikroøkonomi, Diderik Lund, 12. mars 2002

Usikkerhet, disposisjon Denne og neste forelesning: o Et individs beslutninger under usikkerhet o Varian kapittel 11 De to forelesningene deretter: o Markeder under usikkerhet, finansmarkeder o Frikonkurranse;

Usikkerhet, disposisjon Denne og neste forelesning: o Et individs beslutninger under usikkerhet o Varian kapittel 11 De to forelesningene deretter: o Markeder under usikkerhet, finansmarkeder o Frikonkurranse;

INEC1800 ØKONOMI, FINANS OG REGNSKAP EINAR BELSOM

INEC1800 ØKONOMI, FINANS OG REGNSKAP EINAR BELSOM HØST 2017 FORELESNINGSNOTAT 4 Konsumteori* Dette notatet introduserer grunnleggende konsumteori. Det er den økonomiske teorien om individets adferd. Framstillingen

INEC1800 ØKONOMI, FINANS OG REGNSKAP EINAR BELSOM HØST 2017 FORELESNINGSNOTAT 4 Konsumteori* Dette notatet introduserer grunnleggende konsumteori. Det er den økonomiske teorien om individets adferd. Framstillingen

Oversikt over kap. 19 i Gravelle og Rees. Sett i forhold til resten av pensum:

Oversikt over kap. 19 i Gravelle og Rees Først et forbehold: Disse forelesningene er svært kortfattede i forhold til pensum og vil ikke dekke alt. Dere må lese selv! Sett i forhold til resten av pensum:

Oversikt over kap. 19 i Gravelle og Rees Først et forbehold: Disse forelesningene er svært kortfattede i forhold til pensum og vil ikke dekke alt. Dere må lese selv! Sett i forhold til resten av pensum:

Forelesning i konsumentteori

Forelesning i konsumentteori Drago Bergholt (Drago.Bergholt@bi.no) 1. Konsumentens problem 1.1 Nyttemaksimeringsproblemet Vi starter med en liten repetisjon. Betrakt to goder 1 og 2. Mer av et av godene

Forelesning i konsumentteori Drago Bergholt (Drago.Bergholt@bi.no) 1. Konsumentens problem 1.1 Nyttemaksimeringsproblemet Vi starter med en liten repetisjon. Betrakt to goder 1 og 2. Mer av et av godene

ECON2200 Matematikk 1/Mikroøkonomi 1 Diderik Lund, 22. februar Monopol

Monopol Forskjellige typer atferd i produktmarkedet Forrige gang: Prisfast kvantumstipasser I dag motsatt ytterlighet: Monopol, ØABL avsn. 6.1 Fortsatt prisfast kvantumstilpasser i faktormarkedene Monopol

Monopol Forskjellige typer atferd i produktmarkedet Forrige gang: Prisfast kvantumstipasser I dag motsatt ytterlighet: Monopol, ØABL avsn. 6.1 Fortsatt prisfast kvantumstilpasser i faktormarkedene Monopol

Finans. Fasit dokument

Finans Fasit dokument Antall svar: 40 svar Antall emner: 7 emner Antall sider: 18 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som menes med nåverdiprofil.

Finans Fasit dokument Antall svar: 40 svar Antall emner: 7 emner Antall sider: 18 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som menes med nåverdiprofil.

b) i) Finn sannsynligheten for at nøyaktig 2 av 120 slike firmaer går konkurs.

i) Finn sannsynligheten for at nøyaktig 2 av 120 slike firmaer går konkurs.") Eksamen i: MET 040 Statistikk for økonomer Eksamensdag: 31 Mai 2007 Tid for eksamen: 09.00-13.00 Oppgavesettet er på 4 sider. Tillatte hjelpemidler: Alle trykte eller egenskrevne hjelpemidler og kalkulator.

Eksamen i: MET 040 Statistikk for økonomer Eksamensdag: 31 Mai 2007 Tid for eksamen: 09.00-13.00 Oppgavesettet er på 4 sider. Tillatte hjelpemidler: Alle trykte eller egenskrevne hjelpemidler og kalkulator.

Aksjeavkastningsparadoxet

Aksjeavkastningsparadoxet Kjell Arne Brekke October 16, 2001 1 Mer om risikofrie sannsynligheter Vi skal nå tilbake til modellen vi studerte ovenfor, med to tidsperioder og en konsumvare i hver periode.

Aksjeavkastningsparadoxet Kjell Arne Brekke October 16, 2001 1 Mer om risikofrie sannsynligheter Vi skal nå tilbake til modellen vi studerte ovenfor, med to tidsperioder og en konsumvare i hver periode.

Innhold Innledning Eierskap og kontroll Arbitrasjefrie markeder

Innhold 1 Innledning 13 1.1 Hva er foretaksfinans?...................... 14 1.2 Foretakets eierform........................ 15 1.2.1 Aksjeselskapets fordeler................. 16 1.3 Finansielle beslutninger

Innhold 1 Innledning 13 1.1 Hva er foretaksfinans?...................... 14 1.2 Foretakets eierform........................ 15 1.2.1 Aksjeselskapets fordeler................. 16 1.3 Finansielle beslutninger

SØK400 våren 2002, oppgave 8 v/d. Lund

SØK400 våren 00, oppgave 8 v/d. Lund Dette løsningsforslaget må leses i sammenheng med boka til Macho-Stadler og Pérez- Castrillo, spesielt avsnitt 3A.1. Modellen i oppgaven er et spesialtilfelle (med

SØK400 våren 00, oppgave 8 v/d. Lund Dette løsningsforslaget må leses i sammenheng med boka til Macho-Stadler og Pérez- Castrillo, spesielt avsnitt 3A.1. Modellen i oppgaven er et spesialtilfelle (med

OPPGAVER TIL SEMINARET I SØK400 MIKROØKONOMISK TEORI, TREDJE AVDELING, VÅREN 2002

Økonomisk institutt Universitetet i Oslo OPPGAVER TIL SEMINARET I SØK400 MIKROØKONOMISK TEORI, TREDJE AVDELING, VÅREN 2002 Oppgave (Eksamen V-98, oppg. ) Betrakt et individ som maksimerer forventet nytte.

Økonomisk institutt Universitetet i Oslo OPPGAVER TIL SEMINARET I SØK400 MIKROØKONOMISK TEORI, TREDJE AVDELING, VÅREN 2002 Oppgave (Eksamen V-98, oppg. ) Betrakt et individ som maksimerer forventet nytte.

Finans. Oppgave dokument

Finans Oppgave dokument Antall Oppgaver: 40 Oppgaver Antall emner: 7 emner Antall sider: 13 Sider Forfatter: Studiekvartalets kursholdere Kapittel 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som

Finans Oppgave dokument Antall Oppgaver: 40 Oppgaver Antall emner: 7 emner Antall sider: 13 Sider Forfatter: Studiekvartalets kursholdere Kapittel 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som

Oppgave 12.1 (a) Monopol betyr en tilbyder. I varemarkedet betraktes produsentene som tilbydere. Ved monopol er det derfor kun en produsent.

Monopol betyr en tilbyder. I varemarkedet betraktes produsentene som tilbydere. Ved monopol er det derfor kun en produsent.") Kapittel 12 Monopol Løsninger Oppgave 12.1 (a) Monopol betyr en tilbyder. I varemarkedet betraktes produsentene som tilbydere. Ved monopol er det derfor kun en produsent. (b) Dette er hindringer som gjør

Kapittel 12 Monopol Løsninger Oppgave 12.1 (a) Monopol betyr en tilbyder. I varemarkedet betraktes produsentene som tilbydere. Ved monopol er det derfor kun en produsent. (b) Dette er hindringer som gjør

ALLE FIGURER ER PÅ SISTE SIDE!

OPPGAVER 28.10.15 ALLE FIGURER ER PÅ SISTE SIDE! Oppgave 1 Du har valget mellom å motta 50 kr nå eller 55 kr om ett år. 1) Beregn nåverdien av 55 kr om ett år for en gitt rente PV = 55/(1+r) 2) Til hvilken

OPPGAVER 28.10.15 ALLE FIGURER ER PÅ SISTE SIDE! Oppgave 1 Du har valget mellom å motta 50 kr nå eller 55 kr om ett år. 1) Beregn nåverdien av 55 kr om ett år for en gitt rente PV = 55/(1+r) 2) Til hvilken

Informasjon om Equity Options

Informasjon om Equity Options Her kan du lese generell informasjon om equity options som kan handles med Danske Bank. Equity options kan handels på en regulert markedsplass eller OTC med banken som motpart.

Informasjon om Equity Options Her kan du lese generell informasjon om equity options som kan handles med Danske Bank. Equity options kan handels på en regulert markedsplass eller OTC med banken som motpart.

Institutt for økonomi og administrasjon

Fakultet for samfunnsfag Institutt for økonomi og administrasjon Mikroøkonomi I Bokmål Dato: Torsdag 1. desember 013 Tid: 4 timer / kl. 9-13 Antall sider (inkl. forside): 7 Antall oppgaver: 3 Tillatte

Fakultet for samfunnsfag Institutt for økonomi og administrasjon Mikroøkonomi I Bokmål Dato: Torsdag 1. desember 013 Tid: 4 timer / kl. 9-13 Antall sider (inkl. forside): 7 Antall oppgaver: 3 Tillatte

Emnenavn: Eksamenstid: 09:00 13:00 (4 timer) Faglærer: Roswitha M. King. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

Faglærer: Roswitha M. King. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.") EKSAMEN Emnekode: SFB 0804 Emnenavn: Mikroøkonomi med anvendelser ( 0 ECTS) Dato: 06.05 206 Eksamenstid: 09:00 3:00 (4 timer) Hjelpemidler: godkjent kalkulator Faglærer: Roswitha M. King Om eksamensoppgaven

EKSAMEN Emnekode: SFB 0804 Emnenavn: Mikroøkonomi med anvendelser ( 0 ECTS) Dato: 06.05 206 Eksamenstid: 09:00 3:00 (4 timer) Hjelpemidler: godkjent kalkulator Faglærer: Roswitha M. King Om eksamensoppgaven

Obligatorisk innleveringsoppgave - Veiledning Econ 3610, Høst 2013

Obligatorisk innleveringsoppgave - Veiledning Econ 3610, Høst 2013 Oppgave 1 Vi ser på en økonomi der det kun produseres ett gode, ved hjelp av arbeidskraft, av mange, like bedrifter. Disse kan representeres

Obligatorisk innleveringsoppgave - Veiledning Econ 3610, Høst 2013 Oppgave 1 Vi ser på en økonomi der det kun produseres ett gode, ved hjelp av arbeidskraft, av mange, like bedrifter. Disse kan representeres

Forelesning 5: Nåverdi og konsumentteori

Forelesning 5: Nåverdi og konsumentteori Elisabeth T. Isaksen Universitetet i Oslo Kurs: ECON1210 Pensum: M&T, kap 5 + notat om nåverdier Dato: 23. feb 2015 Elisabeth T. Isaksen (UiO) Nåverdi og konsumentteori

Forelesning 5: Nåverdi og konsumentteori Elisabeth T. Isaksen Universitetet i Oslo Kurs: ECON1210 Pensum: M&T, kap 5 + notat om nåverdier Dato: 23. feb 2015 Elisabeth T. Isaksen (UiO) Nåverdi og konsumentteori

ECON3610 Samfunnsøkonomisk lønnsomhet og økonomisk politikk Forelesning 3

ECON360 Samfunnsøkonomisk lønnsomhet og økonomisk politikk Forelesning 3 Diderik Lund Økonomisk institutt Universitetet i Oslo 9. september 20 Diderik Lund, Økonomisk inst., UiO () ECON360 Forelesning

ECON360 Samfunnsøkonomisk lønnsomhet og økonomisk politikk Forelesning 3 Diderik Lund Økonomisk institutt Universitetet i Oslo 9. september 20 Diderik Lund, Økonomisk inst., UiO () ECON360 Forelesning

Teori om preferanser (en person), samfunnsmessig velferd (flere personer) og frikonkurranse

, samfunnsmessig velferd (flere personer) og frikonkurranse") Teori om preferanser (en person), samfunnsmessig velferd (flere personer) og frikonkurranse Flere grunner til å se på denne teorien tidlig i kurset De neste gangene skal vi bl.a. se på hva slags kontrakter

Teori om preferanser (en person), samfunnsmessig velferd (flere personer) og frikonkurranse Flere grunner til å se på denne teorien tidlig i kurset De neste gangene skal vi bl.a. se på hva slags kontrakter

c) En bedrift ønsker å produsere en gitt mengde av en vare, og finner de minimerte

En bedrift ønsker å produsere en gitt mengde av en vare, og finner de minimerte") Oppgave 1 (10 poeng) Finn den første- og annenderiverte til følgende funksjoner. Er funksjonen strengt konkav eller konveks i hele sitt definisjonsområde? Hvis ikke, bestem for hvilke verdier av x den

Oppgave 1 (10 poeng) Finn den første- og annenderiverte til følgende funksjoner. Er funksjonen strengt konkav eller konveks i hele sitt definisjonsområde? Hvis ikke, bestem for hvilke verdier av x den

Konsumentteori. Pensum: Mankiw & Taylor, kapittel 21. Arne Rogde Gramstad. Universitetet i Oslo a.r.gramstad@econ.uio.no. 13.

Konsumentteori Pensum: Mankiw & Taylor, kapittel 21 Arne Rogde Gramstad Universitetet i Oslo a.r.gramstad@econ.uio.no 13. februar, 2014 Arne Rogde Gramstad (UiO) Konsumentteori 13. februar, 2014 1 / 46

Konsumentteori Pensum: Mankiw & Taylor, kapittel 21 Arne Rogde Gramstad Universitetet i Oslo a.r.gramstad@econ.uio.no 13. februar, 2014 Arne Rogde Gramstad (UiO) Konsumentteori 13. februar, 2014 1 / 46

Kontroller at oppgavesettet er komplett før du begynner å besvare spørsmålene. Ved sensuren teller alle delspørsmål likt.

Eksamen i: MET040 Statistikk for økonomer Eksamensdag: 4. juni 2008 Tid for eksamen: 09.00-13.00 Oppgavesettet er på 5 sider. Tillatte hjelpemidler: Alle trykte eller egenskrevne hjelpemidler og kalkulator.

Eksamen i: MET040 Statistikk for økonomer Eksamensdag: 4. juni 2008 Tid for eksamen: 09.00-13.00 Oppgavesettet er på 5 sider. Tillatte hjelpemidler: Alle trykte eller egenskrevne hjelpemidler og kalkulator.

Mikroøkonomi - Superkurs

Mikroøkonomi - Superkurs Oppgave dokument Antall emne: 7 Emner Antall oppgaver: 104 Oppgaver Antall sider: 27 Sider Kursholder: Studiekvartalets kursholder til andre brukere uten samtykke fra Studiekvartalet.

Mikroøkonomi - Superkurs Oppgave dokument Antall emne: 7 Emner Antall oppgaver: 104 Oppgaver Antall sider: 27 Sider Kursholder: Studiekvartalets kursholder til andre brukere uten samtykke fra Studiekvartalet.

Fakultetsoppgave i Rettsøkonomi I

Fakultetsoppgave i Rettsøkonomi I Vår 2017 Gjennomgang 6.4.2017 Jukka Mähönen Generell Oppgave 1-4 stiller presise spørsmål, som bør besvares direkte under de gitte forutsetningene Oppgave 5 bør forstås

Fakultetsoppgave i Rettsøkonomi I Vår 2017 Gjennomgang 6.4.2017 Jukka Mähönen Generell Oppgave 1-4 stiller presise spørsmål, som bør besvares direkte under de gitte forutsetningene Oppgave 5 bør forstås

Forelesning 10 og 11: Nåverdi og konsumentteori

Forelesning 10 og 11: Nåverdi og konsumentteori Frikk Nesje Universitetet i Oslo Kurs: ECON1210 Pensum: K&W, kap 9 (berre app.) og 10 (inkl. app.) + notat om nåverdier Dato: 6. november og 13. november

Forelesning 10 og 11: Nåverdi og konsumentteori Frikk Nesje Universitetet i Oslo Kurs: ECON1210 Pensum: K&W, kap 9 (berre app.) og 10 (inkl. app.) + notat om nåverdier Dato: 6. november og 13. november

Lukket økonomi (forts.) Paretooptimum Markedet

Paretooptimum Markedet") ECON3610 Forelesning 2: Lukket økonomi (forts.) Paretooptimum Markedet c 2, x 2 Modell for en lukket økonomi Preferanser: Én nyttemaksimerende konsument Teknologi: To profittmaksimerende bedrifter Atferd:

ECON3610 Forelesning 2: Lukket økonomi (forts.) Paretooptimum Markedet c 2, x 2 Modell for en lukket økonomi Preferanser: Én nyttemaksimerende konsument Teknologi: To profittmaksimerende bedrifter Atferd:

Den realøkonomiske rammen i denne økonomien er gitt ved funksjonene (1) (3). Siden økonomien er lukket er c1 x1. (4), og c2 x2

(3). Siden økonomien er lukket er c1 x1. (4), og c2 x2") EKSMANESBESVARELSE ECON 3610/4610 Karakter A Oppgave 1 a) Den realøkonomiske rammen i denne økonomien er gitt ved funksjonene (1) (3). Siden økonomien er lukket er c1 x1 (4), og c x (5). Vi har 6 endogene

EKSMANESBESVARELSE ECON 3610/4610 Karakter A Oppgave 1 a) Den realøkonomiske rammen i denne økonomien er gitt ved funksjonene (1) (3). Siden økonomien er lukket er c1 x1 (4), og c x (5). Vi har 6 endogene

BNP, Y. Fra ligning (8) ser vi at renten er en lineær funksjon av BNP, med stigningstall d 1β+d 2

ser vi at renten er en lineær funksjon av BNP, med stigningstall d 1β+d 2") Oppgave 1 a og c) b) Høy ledighet -> Vanskelig å finne en ny jobb om du mister din nåværende jobb. Det er dessuten relativt lett for bedriftene å finne erstattere. Arbeiderne er derfor villige til å godta

Oppgave 1 a og c) b) Høy ledighet -> Vanskelig å finne en ny jobb om du mister din nåværende jobb. Det er dessuten relativt lett for bedriftene å finne erstattere. Arbeiderne er derfor villige til å godta

(8) BNP, Y. Fra ligning (8) ser vi at renten er en lineær funksjon av BNP, med stigningstall d 1β+d 2

BNP, Y. Fra ligning (8) ser vi at renten er en lineær funksjon av BNP, med stigningstall d 1β+d 2") Oppgave 1 i) Finn utrykket for RR-kurven. (Sett inn for inflasjon i ligning (6), slik at vi får rentesettingen som en funksjon av kun parametere, eksogene variabler og BNP-gapet). Kall denne nye sammenhengen

Oppgave 1 i) Finn utrykket for RR-kurven. (Sett inn for inflasjon i ligning (6), slik at vi får rentesettingen som en funksjon av kun parametere, eksogene variabler og BNP-gapet). Kall denne nye sammenhengen

Obligatorisk innleveringsoppgave Econ 3610/4610, Høst 2014

Obligatorisk innleveringsoppgave Econ 3610/4610, Høst 2014 Oppgave 1 Vi skal i denne oppgaven se nærmere på en konsuments arbeidstilbud. Konsumentens nyttefunksjon er gitt ved: U(c, f) = c + ln f, (1)

Obligatorisk innleveringsoppgave Econ 3610/4610, Høst 2014 Oppgave 1 Vi skal i denne oppgaven se nærmere på en konsuments arbeidstilbud. Konsumentens nyttefunksjon er gitt ved: U(c, f) = c + ln f, (1)

Faktor. Eksamen vår 2002 SV SØ 206: Næringsøkonomi og finansmarkeder Besvarelse nr 1: -en eksamensavis utgitt av Pareto

Faktor -en eksamensavis utgitt av Pareto Eksamen vår 2002 SV SØ 206: Næringsøkonomi og finansmarkeder Besvarelse nr 1: OBS!! Dette er en eksamensbevarelse, og ikke en fasit. Besvarelsene er uten endringer

Faktor -en eksamensavis utgitt av Pareto Eksamen vår 2002 SV SØ 206: Næringsøkonomi og finansmarkeder Besvarelse nr 1: OBS!! Dette er en eksamensbevarelse, og ikke en fasit. Besvarelsene er uten endringer

SØK400 våren 2002, oppgave 9 v/d. Lund

SØK400 våren 2002, oppgave 9 v/d. Lund Igjen har vi en eksamensoppgave som ligger veldig nær noe som står under Applications i boka, nemlig 4.B4 og oppgave 13 til kapittel 4. Boka bruker toppskrift G der

SØK400 våren 2002, oppgave 9 v/d. Lund Igjen har vi en eksamensoppgave som ligger veldig nær noe som står under Applications i boka, nemlig 4.B4 og oppgave 13 til kapittel 4. Boka bruker toppskrift G der

d) Stigningen til gjennomsnittskostnadene er negativ når marginalkostnadene er større

Stigningen til gjennomsnittskostnadene er negativ når marginalkostnadene er større") Oppgave 11: Hva kan vi si om stigningen til gjennomsnittskostnadene? a) Stigningen til gjennomsnittskostnadene er positiv når marginalkostnadene er høyere enn gjennomsnittskostnadene og motsatt. b) Stigningen

Oppgave 11: Hva kan vi si om stigningen til gjennomsnittskostnadene? a) Stigningen til gjennomsnittskostnadene er positiv når marginalkostnadene er høyere enn gjennomsnittskostnadene og motsatt. b) Stigningen

Produsentens tilpasning II og produsentens tilbud

Kapittel 10 Produsentens tilpasning II og produsentens tilbud Løsninger Oppgave 10.1 (a) X = F (L, K). (b) Dette er en type utledningsoppgave, som innebærer at du skal presentere en modell. I denne oppgaven

Kapittel 10 Produsentens tilpasning II og produsentens tilbud Løsninger Oppgave 10.1 (a) X = F (L, K). (b) Dette er en type utledningsoppgave, som innebærer at du skal presentere en modell. I denne oppgaven

Nåverdi og konsumentteori

Nåverdi og konsumentteori Pensum: Mankiw & Taylor, kapittel 5 + notat om nåverdier Arne Rogde Gramstad Universitetet i Oslo a.r.gramstad@econ.uio.no 21. og 28. oktober, 2015 Arne Rogde Gramstad (UiO) Nåverdi

Nåverdi og konsumentteori Pensum: Mankiw & Taylor, kapittel 5 + notat om nåverdier Arne Rogde Gramstad Universitetet i Oslo a.r.gramstad@econ.uio.no 21. og 28. oktober, 2015 Arne Rogde Gramstad (UiO) Nåverdi

Eksempler: Nasjonalt forsvar, fyrtårn, gatelys, kunst i det offentlige rom, kunnskap, flokkimmunitet (ved vaksine), et bærekraftig klima

, et bærekraftig klima") Eksamen in ECON1210 V15 Oppgave 1 (vekt 25 %) Forklart kort følgende begreper (1/2-1 side på hver): Lorenz-kurve: Definisjon Kollektivt gode c) Nåverdi Sensorveiledning: Se side 386 i læreboka: «..the

Eksamen in ECON1210 V15 Oppgave 1 (vekt 25 %) Forklart kort følgende begreper (1/2-1 side på hver): Lorenz-kurve: Definisjon Kollektivt gode c) Nåverdi Sensorveiledning: Se side 386 i læreboka: «..the

Tips og kommentarer til løsning av repetisjonsoppgaver (altså ikke fullstendige løsningsforslag som ville egne seg i en eksamensbesvarelse)

") Tips og kommentarer til løsning av repetisjonsoppgaver (altså ikke fullstendige løsningsforslag som ville egne seg i en eksamensbesvarelse) Oppgave 1 Når prisen på medisinen ZZ økte med 20% gikk etterspørselen

Tips og kommentarer til løsning av repetisjonsoppgaver (altså ikke fullstendige løsningsforslag som ville egne seg i en eksamensbesvarelse) Oppgave 1 Når prisen på medisinen ZZ økte med 20% gikk etterspørselen

Nåverdi og konsumentteori

Nåverdi og konsumentteori Pensum: Mankiw & Taylor, kapittel 5 + notat om nåverdier Arne Rogde Gramstad Universitetet i Oslo a.r.gramstad@econ.uio.no 15. september, 2014 Arne Rogde Gramstad (UiO) Nåverdi

Nåverdi og konsumentteori Pensum: Mankiw & Taylor, kapittel 5 + notat om nåverdier Arne Rogde Gramstad Universitetet i Oslo a.r.gramstad@econ.uio.no 15. september, 2014 Arne Rogde Gramstad (UiO) Nåverdi

Modifisering av Black & Scholes opsjonsprising ved bruk av NIG-fordelingen

Modifisering av Black & Scholes opsjonsprising ved bruk av NIG-fordelingen Prosjektoppgave STK-MAT2011 Sindre Froyn Salgsopsjon A B K S 0 T S 0 : porteføljeprisen ved tiden t = 0. K: garantert salgspris

Modifisering av Black & Scholes opsjonsprising ved bruk av NIG-fordelingen Prosjektoppgave STK-MAT2011 Sindre Froyn Salgsopsjon A B K S 0 T S 0 : porteføljeprisen ved tiden t = 0. K: garantert salgspris

Løsningsforslag til eksamen i ECON 2200 vår løsningen på problemet må oppfylle:

Oppgave 3 Løsningsforslag til eksamen i ECON vår 5 = + +, og i) Lagrangefunksjonen er L(, y, λ) y A λ[ p y m] løsningen på problemet må oppfylle: L y = λ = λ = = λ = p + y = m L A p Bruker vi at Lagrangemultiplikatoren

Oppgave 3 Løsningsforslag til eksamen i ECON vår 5 = + +, og i) Lagrangefunksjonen er L(, y, λ) y A λ[ p y m] løsningen på problemet må oppfylle: L y = λ = λ = = λ = p + y = m L A p Bruker vi at Lagrangemultiplikatoren

Sensorveiledning JUS4121 høsten 2013

Sensorveiledning JUS4121 høsten 2013 Generelt om veiledningen og oppgaven. Veiledningen er skrevet med tanke på at den gjøres tilgjengelig for studenter. Den er derfor mer detaljert enn om den kun var

Sensorveiledning JUS4121 høsten 2013 Generelt om veiledningen og oppgaven. Veiledningen er skrevet med tanke på at den gjøres tilgjengelig for studenter. Den er derfor mer detaljert enn om den kun var

Arbitrasje og finansielle beslutninger. Kapittel 3

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Effisiente markeder Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller.

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Effisiente markeder Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller.

Oppgave 1 (25 %) N = 0.95 = ( ) = a) Antall kontrakter som skal shortes er:

N = 0.95 = ( ) = a) Antall kontrakter som skal shortes er:") Oppgave 1 (25 %) a) Antall kontrakter som skal shortes er: * 1 N =.95 = 188.12 22 25 Vi avrunder til nærmeste hele tall og shorter dermed 188 kontrakter. b) Tabellen under viser at strategien sikrer en

Oppgave 1 (25 %) a) Antall kontrakter som skal shortes er: * 1 N =.95 = 188.12 22 25 Vi avrunder til nærmeste hele tall og shorter dermed 188 kontrakter. b) Tabellen under viser at strategien sikrer en

NORGES TEKNISK-NATURVITENSKAPELIGE Side 1 av 8 UNIVERSITET

NORGES TEKNISK-NATURVITENSKAPELIGE Side 1 av 8 UNIVERSITET INSTITUTT FOR INDUSTRIELL ØKONOMI OG TEKNOLOGILEDELSE Faglig kontakt under eksamen: Institutt for industriell økonomi og teknologiledelse, Gløshaugen

NORGES TEKNISK-NATURVITENSKAPELIGE Side 1 av 8 UNIVERSITET INSTITUTT FOR INDUSTRIELL ØKONOMI OG TEKNOLOGILEDELSE Faglig kontakt under eksamen: Institutt for industriell økonomi og teknologiledelse, Gløshaugen

Vårt utgangspunkt er de to betingelsene for et profittmaksimum: der vi har

Jon Vislie ECON vår 7: Produsenttilpasning II Oppfølging fra notatet Produsenttilpasning I : En liten oppklaring i forbindelse med diskusjonen om virkningen på tilbudt kvantum av en prisendring (symboler

Jon Vislie ECON vår 7: Produsenttilpasning II Oppfølging fra notatet Produsenttilpasning I : En liten oppklaring i forbindelse med diskusjonen om virkningen på tilbudt kvantum av en prisendring (symboler

Diversifiseringsoppgaver

Diversifiseringsoppgaver 1 Et firma vurderer to ettårige prosjekter som i dag vil kreve en investering på 100. Firmaet kan anvende hele eller deler av hvert prosjekt. Opplysninger om prosjektene er gitt

Diversifiseringsoppgaver 1 Et firma vurderer to ettårige prosjekter som i dag vil kreve en investering på 100. Firmaet kan anvende hele eller deler av hvert prosjekt. Opplysninger om prosjektene er gitt

ARBEIDSNOTAT. Institutt for økonomi UNIVERSITETET I BERGEN FORMUESKATT PÅ UNOTERTE FORETAK. No. 0115 BJØRN SANDVIK

ARBEIDSNOTAT No. 0115 BJØRN SANDVIK FORMUESKATT PÅ UNOTERTE FORETAK Institutt for økonomi UNIVERSITETET I BERGEN Formueskatt på unoterte foretak Bjørn Sandvik Institutt for økonomi, UiB August 3, 2015

ARBEIDSNOTAT No. 0115 BJØRN SANDVIK FORMUESKATT PÅ UNOTERTE FORETAK Institutt for økonomi UNIVERSITETET I BERGEN Formueskatt på unoterte foretak Bjørn Sandvik Institutt for økonomi, UiB August 3, 2015

TALLSVAR. Det anbefales at de 9 deloppgavene merket med A, B, teller likt uansett variasjon i vanskelighetsgrad. Svarene er gitt i <<< >>>.

1 ECON213: EKSAMEN 217 VÅR - UTSATT PRØVE TALLSVAR. Det anbefales at de 9 deloppgavene merket med A, B, teller likt uansett variasjon i vanskelighetsgrad. Svarene er gitt i

1 ECON213: EKSAMEN 217 VÅR - UTSATT PRØVE TALLSVAR. Det anbefales at de 9 deloppgavene merket med A, B, teller likt uansett variasjon i vanskelighetsgrad. Svarene er gitt i

MA1102 Grunnkurs i analyse II Vår 2019

Norges teknisk naturvitenskapelige universitet Institutt for matematiske fag MA1102 Grunnkurs i analyse II Vår 2019 10.2.27 a) Vi skal vise at u + v 2 = u 2 + 2u v + v 2. (1) Som boka nevner på side 581,

Norges teknisk naturvitenskapelige universitet Institutt for matematiske fag MA1102 Grunnkurs i analyse II Vår 2019 10.2.27 a) Vi skal vise at u + v 2 = u 2 + 2u v + v 2. (1) Som boka nevner på side 581,

ECON3610 Samfunnsøkonomisk lønnsomhet og økonomisk politikk Forelesning 6

ECON3610 Samfunnsøkonomisk lønnsomhet og økonomisk politikk Forelesning 6 Diderik Lund Økonomisk institutt Universitetet i Oslo 30. september 2011 Vil først gå gjennom de fire siste sidene fra forelesning

ECON3610 Samfunnsøkonomisk lønnsomhet og økonomisk politikk Forelesning 6 Diderik Lund Økonomisk institutt Universitetet i Oslo 30. september 2011 Vil først gå gjennom de fire siste sidene fra forelesning

(1) Etterspørsel, tilbud og markedskrysset (S & W kapittel 4, RH 2.3) (2) Produsenters profittmaksimerende tilpasning ( S & W kapittel 8, RH 3.

Etterspørsel, tilbud og markedskrysset (S & W kapittel 4, RH 2.3) (2) Produsenters profittmaksimerende tilpasning ( S & W kapittel 8, RH 3.") Økonomisk Institutt, september 2005 Robert G. Hansen, rom 208 Oppsummering av forelesningen 09.09 Hovedtemaer: () Etterspørsel, tilbud og markedskrysset (S & W kapittel 4, RH 2.3) (2) Produsenters profittmaksimerende

Økonomisk Institutt, september 2005 Robert G. Hansen, rom 208 Oppsummering av forelesningen 09.09 Hovedtemaer: () Etterspørsel, tilbud og markedskrysset (S & W kapittel 4, RH 2.3) (2) Produsenters profittmaksimerende

ECON3610 Samfunnsøkonomisk lønnsomhet og økonomisk politikk Forelesning 5

ECON3610 Samfunnsøkonomisk lønnsomhet og økonomisk politikk Forelesning 5 Diderik Lund Økonomisk institutt Universitetet i Oslo 23. september 2011 Vil først se nærmere på de siste sidene fra forelesning

ECON3610 Samfunnsøkonomisk lønnsomhet og økonomisk politikk Forelesning 5 Diderik Lund Økonomisk institutt Universitetet i Oslo 23. september 2011 Vil først se nærmere på de siste sidene fra forelesning

Løsningsveiledning, Seminar 10 Econ 3610/4610, Høst 2014

Løsningsveiledning, Seminar 10 Econ 3610/4610, Høst 014 Oppgave 1 (oppg. 3 eksamen H11 med noen små endringer) Vi betrakter en aktør på to tidspunkter, 1 og. Denne aktøren representerer mange aktører i

Løsningsveiledning, Seminar 10 Econ 3610/4610, Høst 014 Oppgave 1 (oppg. 3 eksamen H11 med noen små endringer) Vi betrakter en aktør på to tidspunkter, 1 og. Denne aktøren representerer mange aktører i

Universitetet i Oslo - Økonomisk Institutt Sensorveiledning til eksamen i ECON1310 våren 2018

Universitetet i Oslo - Økonomisk Institutt Sensorveiledning til eksamen i ECON1310 våren 2018 Spørsmål kan rettes til helene.onshuus@econ.uio.no For at en bevarelse skal godkjennes bør den ha Minst tre

Universitetet i Oslo - Økonomisk Institutt Sensorveiledning til eksamen i ECON1310 våren 2018 Spørsmål kan rettes til helene.onshuus@econ.uio.no For at en bevarelse skal godkjennes bør den ha Minst tre

Enkel Keynes-modell for en lukket økonomi uten offentlig sektor

Forelesningsnotat nr 3, januar 2009, Steinar Holden Enkel Keynes-modell for en lukket økonomi uten offentlig sektor Notatet er ment som supplement til forelesninger med sikte på å gi en enkel innføring

Forelesningsnotat nr 3, januar 2009, Steinar Holden Enkel Keynes-modell for en lukket økonomi uten offentlig sektor Notatet er ment som supplement til forelesninger med sikte på å gi en enkel innføring

Konsumentteori. Pensum: Mankiw & Taylor, kapittel 21. Arne Rogde Gramstad. Universitetet i Oslo a.r.gramstad@econ.uio.no. 19.

Konsumentteori Pensum: Mankiw & Taylor, kapittel 21 Arne Rogde Gramstad Universitetet i Oslo a.r.gramstad@econ.uio.no 19. september, 2013 Arne Rogde Gramstad (UiO) Konsumentteori 19. september, 2013 1

Konsumentteori Pensum: Mankiw & Taylor, kapittel 21 Arne Rogde Gramstad Universitetet i Oslo a.r.gramstad@econ.uio.no 19. september, 2013 Arne Rogde Gramstad (UiO) Konsumentteori 19. september, 2013 1

Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet?

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

NORGES TEKNISK-NATURVITENSKAPELIGE Side 1 av 8 UNIVERSITET

NORGES TEKNISK-NATURVITENSKAPELIGE Side 1 av 8 UNIVERSITET INSTITUTT FOR INDUSTRIELL ØKONOMI OG TEKNOLOGILEDELSE Faglig kontakt under eksamen: Institutt for industriell økonomi og teknologiledelse, Gløshaugen

NORGES TEKNISK-NATURVITENSKAPELIGE Side 1 av 8 UNIVERSITET INSTITUTT FOR INDUSTRIELL ØKONOMI OG TEKNOLOGILEDELSE Faglig kontakt under eksamen: Institutt for industriell økonomi og teknologiledelse, Gløshaugen

ECON Etterspørsel, investeringer og konsum. Enkle Keynes-modeller

ECON 1310 - Etterspørsel, investeringer og konsum. Enkle Keynes-modeller Helene Onshuus 29. januar 2018 Realligningen i en lukket økonomi En lukket økonomi har ikke handel med utlandet, ser også vekk fra

ECON 1310 - Etterspørsel, investeringer og konsum. Enkle Keynes-modeller Helene Onshuus 29. januar 2018 Realligningen i en lukket økonomi En lukket økonomi har ikke handel med utlandet, ser også vekk fra

gylne regler 1. Sett realistiske mål og tenk langsiktig 2. Invester regelmessig 3. Spre risiko 4. Vær forsiktig med å kjøpe aksjer for lånte penger

gylne regler 7 nøkkelen til fremgang 1. Sett realistiske mål og tenk langsiktig 2. Invester regelmessig 3. Spre risiko 4. Vær forsiktig med å kjøpe aksjer for lånte penger 5. Hold deg informert og følg

gylne regler 7 nøkkelen til fremgang 1. Sett realistiske mål og tenk langsiktig 2. Invester regelmessig 3. Spre risiko 4. Vær forsiktig med å kjøpe aksjer for lånte penger 5. Hold deg informert og følg

Konsumentteori. Grensenytte er økningen i nytte ved å konsumere én enhet til av et gode.

Konsumentteori Nyttefunksjonen U(x 1, x 2 ) forteller oss hvordan vår nytte avhenger av konsumet av x 1 og x 2. En indifferenskurve viser godekombinasjonene som gir konsumenten samme nytte. Grensenytte

Konsumentteori Nyttefunksjonen U(x 1, x 2 ) forteller oss hvordan vår nytte avhenger av konsumet av x 1 og x 2. En indifferenskurve viser godekombinasjonene som gir konsumenten samme nytte. Grensenytte

Faktor - en eksamensavis utgitt av ECONnect

Faktor - en eksamensavis utgitt av ECONnect Pensumsammendrag: SØK005 Finansmarkeder Forfatter: Drago Bergholt E-post: bergholt@stud.ntnu.no Skrevet: Våren 008 Antall sider: 15 SØK005 - Pensumsammendrag

Faktor - en eksamensavis utgitt av ECONnect Pensumsammendrag: SØK005 Finansmarkeder Forfatter: Drago Bergholt E-post: bergholt@stud.ntnu.no Skrevet: Våren 008 Antall sider: 15 SØK005 - Pensumsammendrag

Eksamen i. MAT110 Statistikk 1

Avdeling for logistikk Eksamen i MAT110 Statistikk 1 Eksamensdag : Tirsdag 22. mai 2018 Tid : 09:00 13:00 (4 timer) Faglærer/telefonnummer : Molde + Kristiansund: Per Kristian Rekdal / 924 97 051 Hjelpemidler

Avdeling for logistikk Eksamen i MAT110 Statistikk 1 Eksamensdag : Tirsdag 22. mai 2018 Tid : 09:00 13:00 (4 timer) Faglærer/telefonnummer : Molde + Kristiansund: Per Kristian Rekdal / 924 97 051 Hjelpemidler

Kap. 11: Avvik fra markedsporteføljen

Kap. 11: Avvik fra markedsporteføljen 1 En analytiker har funnet ut at beta og avkastning for et utvalg aksjer er som følger. Aksje 1 2 3 4 5 6 7 8 Beta 0.25 0.50 0.75 1.00 1.25 1.50 2.00 2.50 Avkastning

Kap. 11: Avvik fra markedsporteføljen 1 En analytiker har funnet ut at beta og avkastning for et utvalg aksjer er som følger. Aksje 1 2 3 4 5 6 7 8 Beta 0.25 0.50 0.75 1.00 1.25 1.50 2.00 2.50 Avkastning

201303 ECON2200 Obligatorisk Oppgave

201303 ECON2200 Obligatorisk Oppgave Oppgave 1 Vi deriverer i denne oppgaven de gitte funksjonene med hensyn på alle argumenter. a) b) c),, der d) deriveres med hensyn på både og. Vi kan benytte dee generelle

201303 ECON2200 Obligatorisk Oppgave Oppgave 1 Vi deriverer i denne oppgaven de gitte funksjonene med hensyn på alle argumenter. a) b) c),, der d) deriveres med hensyn på både og. Vi kan benytte dee generelle

b) Sett modellen på redusert form, dvs løs for Y uttrykt ved hjelp av eksogene størrelser. Innsetting gir Y=c0+c(Y-T)+G+I+X-aY som igjen giry

Sett modellen på redusert form, dvs løs for Y uttrykt ved hjelp av eksogene størrelser. Innsetting gir Y=c0+c(Y-T)+G+I+X-aY som igjen giry") SENSORVEILEDNING EKSAMEN ECON500 BOKMÅL Oppgave, Makroøkonomi, 0% Ta utgangspunkt i modellen () Y = C+ I + G+ X Q () C = c 0 + c(y T ) c 0 > 0, og 0 < c < (3) Q = ay 0 < a < Symbolforklaring: Y er bruttonasjonalprodukt

SENSORVEILEDNING EKSAMEN ECON500 BOKMÅL Oppgave, Makroøkonomi, 0% Ta utgangspunkt i modellen () Y = C+ I + G+ X Q () C = c 0 + c(y T ) c 0 > 0, og 0 < c < (3) Q = ay 0 < a < Symbolforklaring: Y er bruttonasjonalprodukt

Mikroøkonomi del 2 - D5. Innledning. Definisjoner, modell og avgrensninger

Mikroøkonomi del 2 Innledning Et firma som selger en merkevare vil ha et annet utgangspunkt enn andre firma. I denne oppgaven vil markedstilpasningen belyses, da med fokus på kosnadsstrukturen. Resultatet

Mikroøkonomi del 2 Innledning Et firma som selger en merkevare vil ha et annet utgangspunkt enn andre firma. I denne oppgaven vil markedstilpasningen belyses, da med fokus på kosnadsstrukturen. Resultatet

Faktor. Eksamen høst 2004 SØK 1002 Besvarelse nr 1: Innføring i mikro. -en eksamensavis utgitt av Pareto

Faktor -en eksamensavis utgitt av Pareto Eksamen høst 004 SØK 00 Besvarelse nr : Innføring i mikro OBS!! Dette er en eksamensbevarelse, og ikke en fasit. Besvarelsene er uten endringer det studentene har

Faktor -en eksamensavis utgitt av Pareto Eksamen høst 004 SØK 00 Besvarelse nr : Innføring i mikro OBS!! Dette er en eksamensbevarelse, og ikke en fasit. Besvarelsene er uten endringer det studentene har

Oppgaver i arbitrasje

Oppgaver i arbitrasje R. Øystein Strøm 1 Et bilselskap vurderer å tilby en rabatt på 20,000 på sin minivan, noe som senker utsalgsprisen fra 300,000 til 280,000. Markedsføringsavdelingen regner med at

Oppgaver i arbitrasje R. Øystein Strøm 1 Et bilselskap vurderer å tilby en rabatt på 20,000 på sin minivan, noe som senker utsalgsprisen fra 300,000 til 280,000. Markedsføringsavdelingen regner med at

Oppgave 1 (vekt 20 %) Oppgave 2 (vekt 50 %)

Oppgave 2 (vekt 50 %)") Oppgave 1 (vekt 20 %) Forklar følgende begreper (1/2-1 side): a) Etterspørselselastisitet: I tillegg til definisjonen (Prosentvis endring i etterspurt kvantum etter en vare når prisen på varen øker med

Oppgave 1 (vekt 20 %) Forklar følgende begreper (1/2-1 side): a) Etterspørselselastisitet: I tillegg til definisjonen (Prosentvis endring i etterspurt kvantum etter en vare når prisen på varen øker med

Solow-modellen - et tilleggsnotat i ECON2915

Solow-modellen - et tilleggsnotat i Herman ruse 27. september 2013 Innhold 1 Solow-modellen en innføring 2 1.1 Forklaring av likningene............................ 2 1.2 Å sette modellen på intensivform.......................

Solow-modellen - et tilleggsnotat i Herman ruse 27. september 2013 Innhold 1 Solow-modellen en innføring 2 1.1 Forklaring av likningene............................ 2 1.2 Å sette modellen på intensivform.......................

INEC1800 ØKONOMI, FINANS OG REGNSKAP EINAR BELSOM

INEC1800 ØKONOMI, FINANS OG REGNSKAP EINAR BELSOM HØST 2017 FORELESNINGSNOTAT 2 Tilbud og likevekt* Hovedvekten i dette notatet er på tilbud og markedslikevekt. Tilbudskurven gir en sammenheng mellom prisen

INEC1800 ØKONOMI, FINANS OG REGNSKAP EINAR BELSOM HØST 2017 FORELESNINGSNOTAT 2 Tilbud og likevekt* Hovedvekten i dette notatet er på tilbud og markedslikevekt. Tilbudskurven gir en sammenheng mellom prisen

Nåverdi og pengenes tidsverdi

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 9. september 2014 Versjon 1.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 9. september 2014 Versjon 1.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Sensorveiledning Eksamen, Econ 3610/4610, Høst 2013

Sensorveiledning Eksamen, Econ 3610/4610, øst 2013 Oppgave 1 (70 %) a) Samfunnsplanleggerens maksimeringsproblem er gitt ved følgende: c 1,c 2,x 1,x 2,N 1,N 2 Ũ(c 1, c 2 ) gitt x 1 F (N 1 ) x 2 G(N 2 )

Sensorveiledning Eksamen, Econ 3610/4610, øst 2013 Oppgave 1 (70 %) a) Samfunnsplanleggerens maksimeringsproblem er gitt ved følgende: c 1,c 2,x 1,x 2,N 1,N 2 Ũ(c 1, c 2 ) gitt x 1 F (N 1 ) x 2 G(N 2 )

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT. Sensorveiledning obligatorisk øvelsesoppgave ECON 1310, h15

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning obligatorisk øvelsesoppgave ECON 30, h5 Ved sensuren tillegges oppgave vekt 20%, oppgave 2 vekt 60%, og oppgave 3 vekt 20%. For å få godkjent besvarelsen,

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning obligatorisk øvelsesoppgave ECON 30, h5 Ved sensuren tillegges oppgave vekt 20%, oppgave 2 vekt 60%, og oppgave 3 vekt 20%. For å få godkjent besvarelsen,

a) Forklar hvordan en produsent kan oppnå monopolmakt i et marked.

Forklar hvordan en produsent kan oppnå monopolmakt i et marked.") Sensorveiledning ECON1210 våren 2013 Oppgave 1 Forklar følgende begreper: a) Markedets etterspørselskurve Sammenhengen mellom etterspurt kvantum av et gode (x) og prisen på et gode (p). Viser hva etterspørrerne

Sensorveiledning ECON1210 våren 2013 Oppgave 1 Forklar følgende begreper: a) Markedets etterspørselskurve Sammenhengen mellom etterspurt kvantum av et gode (x) og prisen på et gode (p). Viser hva etterspørrerne

a) Forklar hvorfor monopolistens marginalinntekt er lavere enn prisen.

Forklar hvorfor monopolistens marginalinntekt er lavere enn prisen.") SENSOR-VEILEDNING Oppgave 1 (vekt 25 %) Forklar kort følgende begreper: a) Samfunnsøkonomisk overskudd b) Markedets etterspørselskurve c) Eksterne virkninger a) Samfunnsøkonomisk overskudd for et kvantum

SENSOR-VEILEDNING Oppgave 1 (vekt 25 %) Forklar kort følgende begreper: a) Samfunnsøkonomisk overskudd b) Markedets etterspørselskurve c) Eksterne virkninger a) Samfunnsøkonomisk overskudd for et kvantum

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON00 Matematikk /Mikro (MM) Eksamensdag: 3.05.06 Sensur kunngjøres:.06.06 Tid for eksamen: kl. 09:00 5:00 Oppgavesettet er på 5 sider Tillatte hjelpemidler:

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Eksamen i: ECON00 Matematikk /Mikro (MM) Eksamensdag: 3.05.06 Sensur kunngjøres:.06.06 Tid for eksamen: kl. 09:00 5:00 Oppgavesettet er på 5 sider Tillatte hjelpemidler:

Løsningsforslag Eksamen S2, våren 2014 Laget av Tommy O. Sist oppdatert: 1. september 2018 Antall sider: 11

Løsningsforslag Eksamen S, våren 014 Laget av Tommy O. Sist oppdatert: 1. september 018 Antall sider: 11 Finner du matematiske feil, skrivefeil, eller andre typer feil? Dette dokumentet er open-source,

Løsningsforslag Eksamen S, våren 014 Laget av Tommy O. Sist oppdatert: 1. september 018 Antall sider: 11 Finner du matematiske feil, skrivefeil, eller andre typer feil? Dette dokumentet er open-source,

Obligasjonsbaserte futures, terminer og opsjoner

Obligasjonsbaserte futures, terminer og opsjoner Her kan du lese om obligasjonsbaserte futures, terminer og opsjoner og hvordan de brukes. Du vil også finne en rekke eksempler på investeringsstrategier.

Obligasjonsbaserte futures, terminer og opsjoner Her kan du lese om obligasjonsbaserte futures, terminer og opsjoner og hvordan de brukes. Du vil også finne en rekke eksempler på investeringsstrategier.

I n f o r m a s j o n o m a k s j e o p s j o n e r

I n f o r m a s j o n o m a k s j e o p s j o n e r Her kan du lese om aksjeopsjoner, og hvordan de kan brukes. Du vil også finne eksempler på investeringsstrategier. Aksjeopsjoner kan være tatt opp til

I n f o r m a s j o n o m a k s j e o p s j o n e r Her kan du lese om aksjeopsjoner, og hvordan de kan brukes. Du vil også finne eksempler på investeringsstrategier. Aksjeopsjoner kan være tatt opp til

Mikroøkonomi - Intensivkurs

Mikroøkonomi - Intensivkurs Oppgave dokument Antall emne: 7 Emner Antall oppgaver: 52 Oppgaver Antall sider: 15 Sider Kursholder: Studiekvartalets kursholder til andre brukere uten samtykke fra Studiekvartalet.

Mikroøkonomi - Intensivkurs Oppgave dokument Antall emne: 7 Emner Antall oppgaver: 52 Oppgaver Antall sider: 15 Sider Kursholder: Studiekvartalets kursholder til andre brukere uten samtykke fra Studiekvartalet.

Produksjon og etterspørsel

Produksjon og etterspørsel Forelesning 2, ECON 1310: Anders Grøn Kjelsrud 29.8.2014 Oversikt 1. Tilbud 2. Etterspørsel 3. Den nøytrale realrenten Produksjon Hva kreves for å produsere en vare eller tjenester?

Produksjon og etterspørsel Forelesning 2, ECON 1310: Anders Grøn Kjelsrud 29.8.2014 Oversikt 1. Tilbud 2. Etterspørsel 3. Den nøytrale realrenten Produksjon Hva kreves for å produsere en vare eller tjenester?