Nasjonal Fagkonferanse offentlig revisjon 2016

|

|

|

- Brage Felix Marthinsen

- 7 år siden

- Visninger:

Transkript

1 Panama papers Tanker om internrevisjon og ansvarsforhold Nasjonal Fagkonferanse offentlig revisjon 2016 Harald Jægtnes 1

2 Ansvarsfraskrivelse Det er 7 år siden jeg praktiserte som leder av internrevisjon. Det er lenge siden og hukommelsen er ikke det den en gang var, (bare den selektive) Jeg er g(h)jort til part i en sak og derfor ikke nødvendigvis objektiv (men skal prøve så godt jeg kan) 2

3 DEL 1 DnB NOR 2006 MRR

4 DNB og Panama papers DNB Luxembourg (datterbank) bistod i 2006, 2007 og 2008 norske kunder med å opprette ca 40 selskaper på Seychellene Konsernsjef/Styret i DNB hevdet i april at internrevisoren i Luxembourg var den som etablerte opplegget og at konsernrevisjonen i Norge lukket øynene. Det skjedde brudd på interne retningslinjer for internrevisjon, godkjennelse av nye produkter og etiske regler Styreleder hevdet på pressekonferanse at internrevisjonen sviktet på alle nivåer i 2007! 4

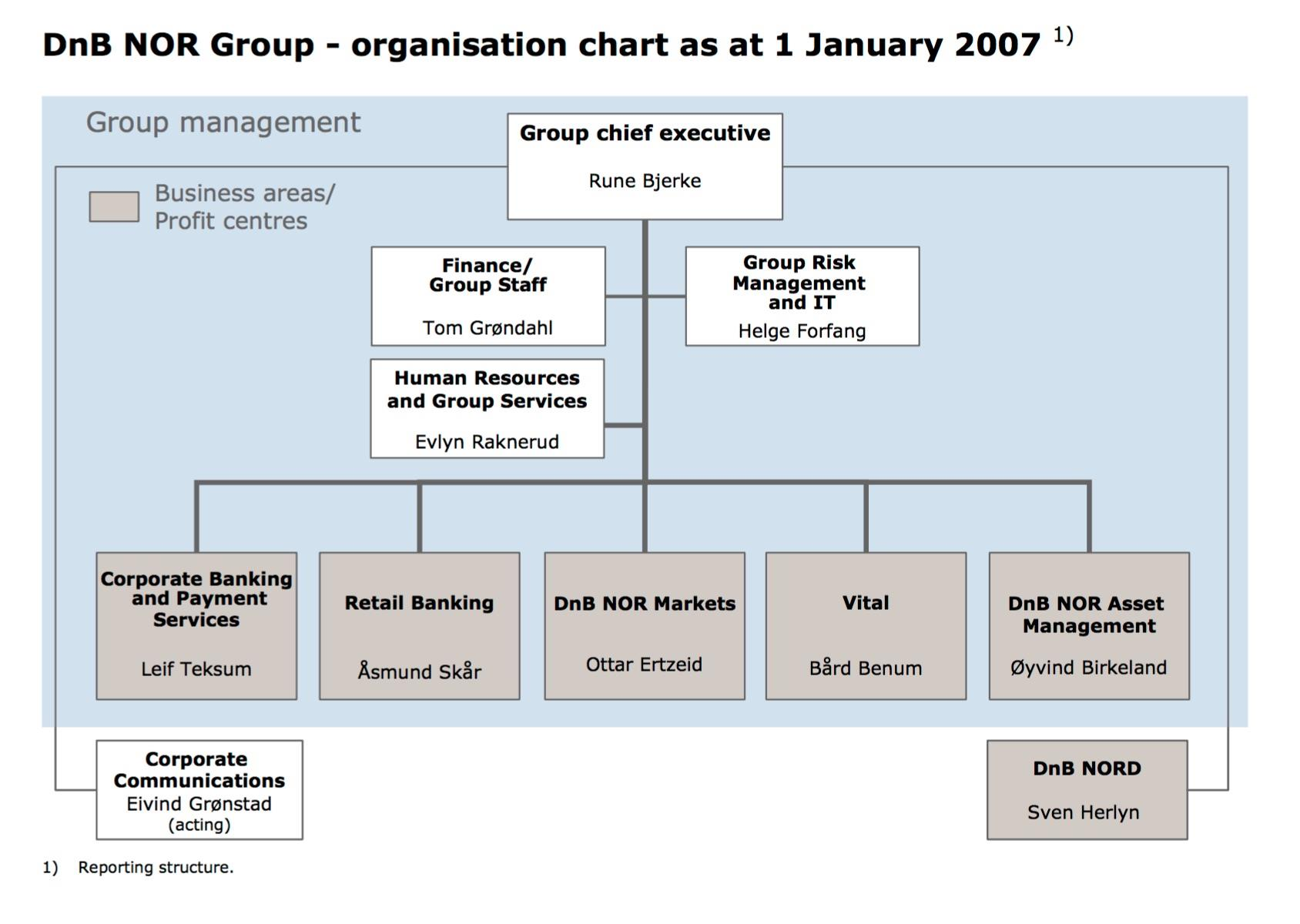

5 DnB NOR Legal struktur 5

6 DnB NOR anno

7 DnB NOR Styringsstruktur 7

8 Konsernrevisor instruks i DnB NOR Vurdere, teste og avrapportere tilstrekkelighet og kvalitet på risikostyring og internkontroll i konsernet Utføre finansiell revisjon av regnskapsføring, delårsregnskaper, årsregnskap og årsberetninger Vurdere og teste overholdelse av relevante lover og regler samt oppfølging av eventuelle vedtak og pålegg fra offentlige myndigheter Vurdere og teste om finanskonsernets aktiviteter er innenfor vedtekter og andre retningslinjer gitt av generalforsamling og representantskap samt retningslinjer og strategier gitt av holdingstyret, konsernsjef og styrene Aktivt bidra til å forebygge og avdekke eventuelle misligheter, samt foreta utredninger ved mistanke om misligheter og uregelmessigheter i henhold til styrets retningslinjer for behandling av slike saker Gjennom sin virksomhet aktivt bidra til forbedringer i virksomheten 8

9 Konsernrevisjonen i DNB anno 2006 Ca 50 revisorer i Norge og ca 25 revisorer utenfor vårt ansvar i andre land Revisjonsgrupper med fast fagansvar og ansvar for forretningsområder Allokering av ressurser basert på vurdering av risiko og vesentlighet (også nedfelt i instruksen) Felles dokumentasjonssystem og rapporteringssystem Testbasert revisjonstilnærming (faktabasert) Objektive og klare rapporter som krevde tiltak (normalt nødvendig) Rapporteringer til ledere, konsernledelse, selskapsstyrer, revisjonskomite, holdingstyre, kontrollkomite, ekstern revisor 9

10 Risikovurdering pr divisjon Mål Iboende risiko Styring og kontroll Rest risiko Revisjonsplan Strategisk Drift Etterlevelse Rapportering 10

11 2400 Communicating Results Månedlige revisjonsrapportoversikter Nr. Rapport / Notat Dato Arkiv ref. Forretningsområde / Stab Enhet Formål Konklusjon Tilfredsstillende besvart Kommentar B029/ ABC X Revisjon av delområde verdipapirfinansiering Tilfredsstillende Det er god intern kontroll innen området verdipapirfinansiering. Den viktigste kontrollen er den daglige oppfølgingen av at kundens låneverdier i forhold til lånesaldo ligger innenfor forsvarlig belåningsverdi på pantsatte verdipapirer. Rutiner og prosedyrer gjennomføres som forutsatt uten vesentlige avvik. Reglene i Hvitvaskingsforskriften vedrørende Legitimasjonskontroll blir fulgt. JA B030/ ABC Y Revisjon av sentrale IT-systemer. Akseptabelt Intern kontrollen vedrørende tilgjengelighet og kapasitet, kontinuitetsplaner, autorisasjoner og ordresortering og etterlevelse av eksterne krav vedrørende systemene 123 og 456 i Y er akseptabel. JA B031/ ABC Z Audit and Credit Risk Review of: - Shipping Credits - Oil & Gas Credits - Non-CAF Nordic Credits Acceptable Z has an acceptable control and management of its credit portfolio. Our main comments are related to strategy and risk analyses as well as structuring and presentation of information in the credit papers. YES Fremlagt for konsernsjef: Fremlagt i styremøte: Fremlagt i kontrollkomiteen: 11

12 Group Audit's reporting Annual General Meeting Supervisory Board BoD Holding FSA Norway External Auditor Control Committee Audit Committee BoD Asset Management BoD Bank BoD Life Insurance Group Management Group Risk Management Management In Business Units / Support Functions Group Audit 12

13 13 DEL 2 Ansvar

14 Forsvarslinjer kilde NIRF compliance veiledning, s7 14

15 Internrevisjon Internrevisjon foretar uavhengige, objektive, metodiske vurderinger og gjennomganger i et foretak med sikte på å gi bekreftelser og tilbakemeldinger som kan bidra til bedre måloppnåelse i foretaket. Internrevisjonen gjennomgår ikke alt, men prioriterer områder og aktiviteter basert på en vurdering av risiko og vesentlighet for foretaket. De skjønnsmessige vurderingene baserer seg på tidligere erfaringer, observasjoner, tilgjengelig informasjon om interne og eksterne forhold. Internrevisjonens leder har ansvar for at arbeidet organiseres og gjennomføres i henhold til standardene og instrukser. 15

16 Revisjonsrisiko Det er risiko for at internrevisjonen ikke identifiserer alle forhold som burde lede til tilbakemeldinger til foretaket. Risikoen for mangler i internrevisjon kan bl.a. skyldes: Fordi man må prioritere og ikke gjennomgår alt, vil det kunne forbli uoppdagede feil og uønskede forhold i alle de områder/aktiviter som ikke gjennomgås Ikke identifiserer alle vesentlige risikoforhold pga mangelfull/skjult informasjon, manglende kompetanse, overser eller feilvurderer tilgjengelig informasjon Avgir feilaktige bekreftelse eller ikke oppdager feil fordi man ikke har tolket informasjon/observasjoner riktig, mangler kompetanse/erfaring, ikke er uavhengig/objektiv 16

17 3. linje forsvar Beskrivelsen av internrevisjon som et tredjelinjeforsvar kan lede til misforståelser Man kan oppfatte at internrevisjonen er en siste forsvarslinje som skal fange opp alt som ikke blir avdekket i første og andre linje Det motsatte kan være tilfelle. Internrevisjonen har lengre avstand til de underliggende forhold enn linjen og risikostyring/compliance (2. linjeforsvar) og skal dekke et større område. Fra et annet perspektiv, med større oversikt, kan internrevisjonen gi bekreftelser og tilbakemeldinger på om første og andre linje er organisert og fungerer som forutsatt. 17

18 Ansvarsforholdene i DnB NOR 2006 Årsberetningen 2006, side 68/69 Risikostyring konsern har overordnet ansvar for risikostyring, internkontroll og for å vurdere og rapportere konsernets samlede risikobilde. Compliancefunksjonen er en uavhengig funksjon som identifiserer, vurderer, gir råd om, overvåker og rapporterer konsernets compliance-risiko. I alle forretnings- og støtteområder samt i større datterselskaper og internasjonale kontorer er det utpekt compliance ansvarlige som skal sikre at aktuelt regelverk blir etterlevd. Uavhengig og effektiv intern og ekstern revisjon skal bidra til hensiktsmessig internkontroll og pålitelighet i den finansielle rapporteringen. Konsernrevisjonen har sin instruks fra styret, som også godkjenner revisjonens årlige planer og budsjetter. 18

19 Internrevisjon kan også ha complianceoppgaver Kapitalkravsforskriften 19

20 Redegjørelsene DNB Styret 11. april 2016 Prosess Innhold Hjort 11. september 2016 Prosess Innhold 20

21 Ettertanker Konsernrevisjonen var pådriver i slutten av 90 tallet for etablering av revisjonskomite samt en linjeuavhengig kredittkontroll funksjon og på begynnelsen av 2000 tallet for etablering av compliancefunksjon. Internrevisjon vs compliancefunksjoner Vi gjorde nok i starten mange egne kontroller uavhengig av compliance funksjonen. Var kanskje en form for et sikkerhetsnett. Burde kanskje i større grad vurdert og tilført metodikk i risikovurdering, planlegging, arbeidsprogram, gjennomføring og rapportering. På den annen side hadde vi sikkert skapt en funksjon i internrevisjon stil. 21

22 DEL 3 Organisasjons-/ kontrollkulturens betydning Overordnet Ikke helt entydig begrep, men omfatter bl.a. selskapsverdier og hvordan man kan og skal forholde seg til verdiene Det er et komplisert tema i praksis fordi det omhandler både holdninger og adferd. Styre og ledelse viser veien ved egen adferd. Organisasjonskultur er utviklet over tid som en konsekvens av historie, lederskap og eksterne omgivelser En sunn risikokultur gir adekvat belønning ift ønsket risikotaking, har et effektivt kontrollsystem tilpasset størrelse og kompleksitet, intern åpenhet til å utfordre og diskutere kvaliteten i systemer og praksis, praktiserer konsekvenser ved avvik og brudd 22

23 Noe å tenke på? Risikokultur Vanskelig å revidere holdninger og adferd. Observeres over tid. Ikke bare én kultur. Sub-kulturer kan velte lasset. Her må man evaluere ledere og miljøer i autonome enheter i konsernet Noen ledere blir høye på seg selv og ikke mottakelige for innspill Hvilken adferd skaper belønning? Hvordan beregnes belønningen ; individuell /gruppe (hva medfører høyest risiko)? Er etikk og compliance på agenda i styremøter/ ledermøter? Tone at the top; Ikke se på hva styret/ledelsen skriver, men observer hvordan adferden er Etisk personlig adferd Egen overholdelse av regler Riktig plassering av ansvar for drift og kontroll Konsekvenser 23

24 Styreleder viser Tone at the top Aftenposten 11. April 2016: Tanum er klar på at internrevisjonen i DNB har sviktet på alle nivåer. I ettertid ser vi jo at for eksempel internrevisjonen ikke har fungert hverken på Luxembourg-kontoret eller på hovedkontoret i 2007, sier hun. Samtidig tar hun felles ansvar for dette med Rune Bjerke. Hvordan kan styreleder bedømmes i forhold til: DNBs etiske regler: opptre med respekt, omtanke og alminnelig høflighet i forhold til kolleger sa vel som konkurrenter, kunder og andre COSO: The organization holds individuals accountable for their internal control responsibilities in the pursuit of objectives. 24

25 Riktig plassering av ansvar 25

26 Styreleder angir Tone at the top 26

27 Styrets rolle i selskapets arbeid med risikostyring Financial Stability Board (2014) Tone from the top: The board and senior management are the starting point for setting the financial institution s core values and expectations for the risk culture of the institution, and their behaviour must reflect the values being espoused. Eierskapsmeldingen side 76 Styret bør sørge for at selskapet har styringssystemer og kultur for risikoha ndtering som er forenelig med hvordan selskapet ønsker a forholde seg til risiko. Konsekvensen bør være at valgkomiteen i DNB tar en fornyet gjennomgang av styresammensetningen i forhold til kompetanse i risikohåndtering og internkontroll og som kan være gode rollemodeller 27

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Konsernretningslinje - Hvitvasking, terrorfinansiering og sanksjoner

Konsernretningslinje - Hvitvasking, terrorfinansiering og sanksjoner Gitt av konserndirektør i Risikostyring Konsern og godkjent i konsernledelsen 12.01.2015, oppdatert 20.05.2016. 1. Bakgrunn og formål

Konsernretningslinje - Hvitvasking, terrorfinansiering og sanksjoner Gitt av konserndirektør i Risikostyring Konsern og godkjent i konsernledelsen 12.01.2015, oppdatert 20.05.2016. 1. Bakgrunn og formål

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS, 12.12.2012

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Utkast instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS,

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Internrevisjon og intern kontroll i statlige virksomheter

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Group Compliance DNB 24. september 2019

Group Compliance DNB 24. september 2019 Organisering Rettslig utgangspunkt: Finansforetaksloven 13-5 første ledd (første og annet punktum): «Et finansforetak skal organiseres og drives på en forsvarlig

Group Compliance DNB 24. september 2019 Organisering Rettslig utgangspunkt: Finansforetaksloven 13-5 første ledd (første og annet punktum): «Et finansforetak skal organiseres og drives på en forsvarlig

Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

1. FORMÅL 2. PROFESJONELT GRUNNLAG

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

INSTRUKS FOR STYRETS REVISJONSUTVALG HELSE SØR-ØST RHF

INSTRUKS FOR STYRETS REVISJONSUTVALG HELSE SØR-ØST RHF Erstatter instruks av 15.10.2008 Denne instruksen er fastsatt av styret i Helse Sør-Øst RHF (heretter styret). Styrets revisjonsutvalg (heretter revisjonsutvalget)

INSTRUKS FOR STYRETS REVISJONSUTVALG HELSE SØR-ØST RHF Erstatter instruks av 15.10.2008 Denne instruksen er fastsatt av styret i Helse Sør-Øst RHF (heretter styret). Styrets revisjonsutvalg (heretter revisjonsutvalget)

Asset Management. Compliance og Operasjonell Risiko. Asle Bistrup Eide. Presentasjon i VFF den 28. november 2012

Asset Management Compliance og Operasjonell Risiko Presentasjon i VFF den 28. november 2012 Asle Bistrup Eide A global manager with companies in Oslo, Stockholm, Bergen, Luxembourg, Chennai and Hong Kong

Asset Management Compliance og Operasjonell Risiko Presentasjon i VFF den 28. november 2012 Asle Bistrup Eide A global manager with companies in Oslo, Stockholm, Bergen, Luxembourg, Chennai and Hong Kong

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Forebygging og avdekking av interne misligheter i DnB NOR

Forebygging og avdekking av interne misligheter i DnB NOR NIRF - Nettverksmøte om Økonomisk kriminalitet Torsdag 16. februar 2006 Revisjonsleder Ole Hansen, DnB NOR Konsernrevisjonen Rammevilkår Interne:

Forebygging og avdekking av interne misligheter i DnB NOR NIRF - Nettverksmøte om Økonomisk kriminalitet Torsdag 16. februar 2006 Revisjonsleder Ole Hansen, DnB NOR Konsernrevisjonen Rammevilkår Interne:

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Internrevisjonen i DnB NOR

Internrevisjonen i DnB NOR Finansnettverkets vårseminar 20. april 2010 Tor Steenfeldt-Foss Konsernrevisor i DnB NOR Agenda DnB NOR-konsernet Konsernrevisjonen i DnB NOR Risk Management og Compliance funksjoner

Internrevisjonen i DnB NOR Finansnettverkets vårseminar 20. april 2010 Tor Steenfeldt-Foss Konsernrevisor i DnB NOR Agenda DnB NOR-konsernet Konsernrevisjonen i DnB NOR Risk Management og Compliance funksjoner

Compliance i praksis:

Compliance i praksis: Rollefordeling og arbeidsfordeling mellom operasjonell risikostyring (nivå 1) og compliancefunksjonen (nivå 2) i bank Are Jansrud, Chief Compliance Officer SpareBank 1 Østlandet Complianceseminaret

Compliance i praksis: Rollefordeling og arbeidsfordeling mellom operasjonell risikostyring (nivå 1) og compliancefunksjonen (nivå 2) i bank Are Jansrud, Chief Compliance Officer SpareBank 1 Østlandet Complianceseminaret

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Årsrapport 2014 Internrevisjon Pasientreiser ANS

Årsrapport 2014 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Miljøsertifisering etter standarden ISO 14001 om nødvendige dokumenter og prosesser er implementert

Årsrapport 2014 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Miljøsertifisering etter standarden ISO 14001 om nødvendige dokumenter og prosesser er implementert

ISA og ISSAI. - hva er særtrekket for offentlig sektor

ISA og ISSAI - hva er særtrekket for offentlig sektor NKRFs Fagkonferanse 2013 Riksrevisjonen - Stortingets kontrollorgan 2 Bidra effektivt til Stortingets kontroll og fremme god forvaltning kompetent

ISA og ISSAI - hva er særtrekket for offentlig sektor NKRFs Fagkonferanse 2013 Riksrevisjonen - Stortingets kontrollorgan 2 Bidra effektivt til Stortingets kontroll og fremme god forvaltning kompetent

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

NKRF Årsmøte 2009 Revisors vurdering av internkontroll

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Årsrapport 2012 Internrevisjon Pasientreiser ANS

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Et revisjonsblikk på internkontroll

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Styreskolen. Prodekan Lars Atle Kjøde. Universitetet i Stavanger uis.no

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Internrevisjonen må mene noe om internkontroll og risikostyring. NIRF - Årskonferansen 2016 Tor Steenfeldt-Foss, Konserndirektør Revisjon

Internrevisjonen må mene noe om internkontroll og risikostyring NIRF - Årskonferansen 2016 Tor Steenfeldt-Foss, Konserndirektør Revisjon Styret og administrasjonen rolle Om DNB Norges ledende finanskonsern

Internrevisjonen må mene noe om internkontroll og risikostyring NIRF - Årskonferansen 2016 Tor Steenfeldt-Foss, Konserndirektør Revisjon Styret og administrasjonen rolle Om DNB Norges ledende finanskonsern

Revisjon Sørlandet sykehus HF

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Saksredegjørelse. Fig 1. Foretakets modell for virksomhetsstyring og intern kontroll

Saksredegjørelse Bakgrunn Administrerende direktør ønsker et økt fokus på intern styring og kontroll som ledd i arbeidet med å sikre at virksomheten drives i tråd med lover, retningslinjer og fastsatte

Saksredegjørelse Bakgrunn Administrerende direktør ønsker et økt fokus på intern styring og kontroll som ledd i arbeidet med å sikre at virksomheten drives i tråd med lover, retningslinjer og fastsatte

Virksomhetsstyring. i DNB

Virksomhetsstyring i DNB INNHOLD 1 Ord fra Konsernsjef og Styreleder 4 2 Styringsprinsippene gir rammer 6 2.1 Virksomhetens oppdrag og verdier 9 2.2 Styringsmodell og ansvarsforhold 12 2.3 Etikk 12 2.4

Virksomhetsstyring i DNB INNHOLD 1 Ord fra Konsernsjef og Styreleder 4 2 Styringsprinsippene gir rammer 6 2.1 Virksomhetens oppdrag og verdier 9 2.2 Styringsmodell og ansvarsforhold 12 2.3 Etikk 12 2.4

www.pwc.no Oppfølging av Internkontroll Jonas Gaudernack 25. oktober 2010

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

NIRF Finansnettverk. Trond Erik Bergersen 24.1.2013

NIRF Finansnettverk Trond Erik Bergersen 24.1.2013 Trond Erik Bergersen Hvem er det? IT revisor hva er det? 2 Rollefordeling Hovedstyret Sentralbankledelsen Hovedstyrets revisjonsutvalg Linjeorganisasjon

NIRF Finansnettverk Trond Erik Bergersen 24.1.2013 Trond Erik Bergersen Hvem er det? IT revisor hva er det? 2 Rollefordeling Hovedstyret Sentralbankledelsen Hovedstyrets revisjonsutvalg Linjeorganisasjon

Instruks for internrevisjonen i Helse Nord RHF endring

Møtedato: 21. mars 2013 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg, 75 51 29 00 Bodø, 8.3.2013 Styresak 34-2013 Instruks for internrevisjonen i Helse Nord RHF endring Formål/sammendrag Styret i Helse

Møtedato: 21. mars 2013 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg, 75 51 29 00 Bodø, 8.3.2013 Styresak 34-2013 Instruks for internrevisjonen i Helse Nord RHF endring Formål/sammendrag Styret i Helse

Årsrapport 2016 Internrevisjon Helseforetakenes senter for pasientreiser ANS

Årsrapport 2016 Internrevisjon Helseforetakenes senter for pasientreiser ANS Innhold 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1. Oppfølging av revisjoner som ble gjennomført i 2013-14... 4 Formål

Årsrapport 2016 Internrevisjon Helseforetakenes senter for pasientreiser ANS Innhold 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1. Oppfølging av revisjoner som ble gjennomført i 2013-14... 4 Formål

Risikostyringsfunksjonen

Risikostyringsfunksjonen Bankenes sikringsfonds høstkonferanse 9. september 2014 Einar Westby, BDO AS Agenda Regelverk Organisering i banker av ulik størrelse Ressursbehov Innhold og oppgaver hvordan bidra

Risikostyringsfunksjonen Bankenes sikringsfonds høstkonferanse 9. september 2014 Einar Westby, BDO AS Agenda Regelverk Organisering i banker av ulik størrelse Ressursbehov Innhold og oppgaver hvordan bidra

EuroSOX og Ny forskrift for risikostyring og internkontroll

EuroSOX og Ny forskrift for risikostyring og internkontroll Hva betyr dette for din bedrift? Advokatfullmektig Kristin Haram 6. februar 2009 Agenda: foretaksstyring, risikostyring og internkontroll Euro-SOX

EuroSOX og Ny forskrift for risikostyring og internkontroll Hva betyr dette for din bedrift? Advokatfullmektig Kristin Haram 6. februar 2009 Agenda: foretaksstyring, risikostyring og internkontroll Euro-SOX

HELSE NORD RHF ENDRING

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200800560-13 134 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 90-2009 INSTRUKS

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200800560-13 134 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 90-2009 INSTRUKS

Erfaringer fra NIRF`s kvalitetskontroll

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) (Vedtatt av styret 28.04.2014) 1 FORMÅL

(Vedtatt av styret 28.04.2014) 1 FORMÅL") INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) (Vedtatt av styret 28.04.2014) 1 FORMÅL Revisjonsutvalget er et underutvalg av Statoil ASAs styre, og har som formål å være et saksforberedende organ i forhold

INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) (Vedtatt av styret 28.04.2014) 1 FORMÅL Revisjonsutvalget er et underutvalg av Statoil ASAs styre, og har som formål å være et saksforberedende organ i forhold

Risikokultur grunnmuren i risikostyring

Risikokultur grunnmuren i risikostyring Finans Norge Operasjonell risiko den vanskelige risikoen? 5. september 2017 Stian A. Ruud-Larsen Risk Manager operasjonell risiko Verden ble i 2001 påminnet hvor

Risikokultur grunnmuren i risikostyring Finans Norge Operasjonell risiko den vanskelige risikoen? 5. september 2017 Stian A. Ruud-Larsen Risk Manager operasjonell risiko Verden ble i 2001 påminnet hvor

Egenevaluering av internkontrollen

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Utkast Revisjonsplan 2015 Internrevisjon Pasientreiser ANS

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Styring og intern kontroll.

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015.

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) Godkjent av styret 10.2.2010

Godkjent av styret 10.2.2010") INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) Godkjent av styret 10.2.2010 1 FORMÅL Revisjonsutvalget er et underutvalg av Statoil ASAs styre, og har som formål å være et saksforberedende organ i forhold

INSTRUKS FOR STYRETS REVISJONSUTVALG (BAC) Godkjent av styret 10.2.2010 1 FORMÅL Revisjonsutvalget er et underutvalg av Statoil ASAs styre, og har som formål å være et saksforberedende organ i forhold

Riksrevisjonens innføring, tilpasning og bruk av nye internasjonale regnskapsstandarder (ISSAI) Mai 2012 ISF II

Mai 2012 ISF II") Riksrevisjonens innføring, tilpasning og bruk av nye internasjonale regnskapsstandarder (ISSAI) Mai 2012 ISF II Agenda Formålet med ISSAI-rammeverket Riksrevisjonens innføring av rammeverket Tilpasning

Riksrevisjonens innføring, tilpasning og bruk av nye internasjonale regnskapsstandarder (ISSAI) Mai 2012 ISF II Agenda Formålet med ISSAI-rammeverket Riksrevisjonens innføring av rammeverket Tilpasning

Instruks for administrerende direktør. Sykehuspartner HF

Instruks for administrerende direktør Sykehuspartner HF Vedtatt i styremøte 11. november 2015 1. Formål med instruksen Denne instruksen omhandler administrerende direktørs oppgaver, plikter og rettigheter.

Instruks for administrerende direktør Sykehuspartner HF Vedtatt i styremøte 11. november 2015 1. Formål med instruksen Denne instruksen omhandler administrerende direktørs oppgaver, plikter og rettigheter.

Konsernprogram for Compliance for Saferoad Group

Konsernprogram for Compliance for Saferoad Group Innholdsfortegnelse 1. Introduction and Purpose of Program 4 2. Description of Compliance Framework Documents 4 3. Summary of Compliance Areas 5 4. Compliance

Konsernprogram for Compliance for Saferoad Group Innholdsfortegnelse 1. Introduction and Purpose of Program 4 2. Description of Compliance Framework Documents 4 3. Summary of Compliance Areas 5 4. Compliance

Intern revisjon på Oslo Børs VPS

Intern revisjon på Oslo Børs VPS Reidar Døli Internrevisor Konsern 6. januar 6 DFØ Statlig nettverk Konsernet Oslo Børs VPS Etablert i 7 etter fusjon mellom VPS og Oslo Børs Totalt ca 3 ansatte Hovedtall

Intern revisjon på Oslo Børs VPS Reidar Døli Internrevisor Konsern 6. januar 6 DFØ Statlig nettverk Konsernet Oslo Børs VPS Etablert i 7 etter fusjon mellom VPS og Oslo Børs Totalt ca 3 ansatte Hovedtall

Styring og kontroll i Eidsiva

Konsernpolicy Styring og kontroll i Eidsiva Policyeier Operativeier Fagansvarlig Ola Mørkved Rinnan Leif Henning Asla Leif Henning Asla Dokumentnr: 83457 Godkjent: 30.06.2015 Innhold 1 Innledning... 2

Konsernpolicy Styring og kontroll i Eidsiva Policyeier Operativeier Fagansvarlig Ola Mørkved Rinnan Leif Henning Asla Leif Henning Asla Dokumentnr: 83457 Godkjent: 30.06.2015 Innhold 1 Innledning... 2

REVISJON AV COMPLIANCE-PROGRAMMER

REVISJON AV COMPLIANCEPROGRAMMER NIRF Årskonferanse 2017 Mads Blomfeldt BDO compliance og gransking 1 AGENDA Hva er et complianceprogram? Aktuelle standarder og beskrivelser av «beste praksis» Forventninger

REVISJON AV COMPLIANCEPROGRAMMER NIRF Årskonferanse 2017 Mads Blomfeldt BDO compliance og gransking 1 AGENDA Hva er et complianceprogram? Aktuelle standarder og beskrivelser av «beste praksis» Forventninger

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

INSTRUKS FOR STYRETS REVISJONSUTVALG

Side 2 av 5 INSTRUKS FOR STYRETS REVISJONSUTVALG (Vedtatt av styret i Kongsberg Gruppen ASA 24. oktober 2005, senest endret ved styrevedtak av 17. februar 2010) Innhold 1. FORMÅL... 3 2. SAMMENSETNING...

Side 2 av 5 INSTRUKS FOR STYRETS REVISJONSUTVALG (Vedtatt av styret i Kongsberg Gruppen ASA 24. oktober 2005, senest endret ved styrevedtak av 17. februar 2010) Innhold 1. FORMÅL... 3 2. SAMMENSETNING...

PAS 55 kvalitetsstandard for anleggsforvaltning i infrastrukturselskaper. Elsikkerhetskonferansen 2013 NEK

PAS 55 kvalitetsstandard for anleggsforvaltning i infrastrukturselskaper Elsikkerhetskonferansen 2013 NEK Hvorfor? Ambisjon: Statnetts anleggsforvaltning skal reflektere god praksis iht. PAS 55 Økt presisjon

PAS 55 kvalitetsstandard for anleggsforvaltning i infrastrukturselskaper Elsikkerhetskonferansen 2013 NEK Hvorfor? Ambisjon: Statnetts anleggsforvaltning skal reflektere god praksis iht. PAS 55 Økt presisjon

Hvordan vurdere/revidere overordnet styring og kontroll

www.pwc.no Hvordan vurdere/revidere overordnet styring og kontroll Jonas Gaudernack DFØ - Desember 2014 Dekomponering av problemstillingen -> grunnleggende spørsmål 1. Hvorfor vurdere styring og kontroll

www.pwc.no Hvordan vurdere/revidere overordnet styring og kontroll Jonas Gaudernack DFØ - Desember 2014 Dekomponering av problemstillingen -> grunnleggende spørsmål 1. Hvorfor vurdere styring og kontroll

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

Utkast Revisjonsplan Internrevisjon Pasientreiser HF

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Vår dato: Vår referanse: Arkivnr: 9.3.2005 Vår referanse må oppgis ved alle henvendelser

Saksbehandler: Erik Arne Hansen, tlf. 75 51 29 24 Vår dato: Vår referanse: Arkivnr: 9.3.2005 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 26-2005 ETABLERING AV INTERN

Saksbehandler: Erik Arne Hansen, tlf. 75 51 29 24 Vår dato: Vår referanse: Arkivnr: 9.3.2005 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 26-2005 ETABLERING AV INTERN

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren Frede Aas Rognlien Head of Legal and Compliance SEB Enskilda AS 1 MiFID

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren Frede Aas Rognlien Head of Legal and Compliance SEB Enskilda AS 1 MiFID

Tilsynssaker vedrørende kontrollfunksjonen. Halvdagsseminar for verdipapirforetakene 1. desember 2010 Tilsynsrådgiver Leif Roar Johansen

Tilsynssaker vedrørende kontrollfunksjonen Halvdagsseminar for verdipapirforetakene 1. desember 2010 Tilsynsrådgiver Leif Roar Johansen Kontrollfunksjonen er et viktig prioriteringsområde ved stedlige

Tilsynssaker vedrørende kontrollfunksjonen Halvdagsseminar for verdipapirforetakene 1. desember 2010 Tilsynsrådgiver Leif Roar Johansen Kontrollfunksjonen er et viktig prioriteringsområde ved stedlige

FULL EKSTERN EVALUERING AV INTERNREVISJONEN I Helse Vest RHF Februar 2017

FULL EKSTERN EVALUERING AV INTERNREVISJONEN I Helse Vest RHF Februar 2017 - I n t r o d u k s j o n - Det er et krav i de internasjonale standarder for profesjonell utøvelse av internrevisjon utgitt av

FULL EKSTERN EVALUERING AV INTERNREVISJONEN I Helse Vest RHF Februar 2017 - I n t r o d u k s j o n - Det er et krav i de internasjonale standarder for profesjonell utøvelse av internrevisjon utgitt av

En praktisk anvendelse av ITIL rammeverket

NIRF 17. april 2012 En praktisk anvendelse av ITIL rammeverket Haakon Faanes, CIA,CISA, CISM Internrevisjonen NAV NAVs ITIL-tilnærming - SMILI NAV, 18.04.2012 Side 2 Styring av tjenestenivå Prosessen omfatter

NIRF 17. april 2012 En praktisk anvendelse av ITIL rammeverket Haakon Faanes, CIA,CISA, CISM Internrevisjonen NAV NAVs ITIL-tilnærming - SMILI NAV, 18.04.2012 Side 2 Styring av tjenestenivå Prosessen omfatter

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av styret i Helse Sør-Øst RHF 13.03.2014 Distribusjon Revisjonsplanen distribueres til styret og styrets revisjonsutvalg, administrerende

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av styret i Helse Sør-Øst RHF 13.03.2014 Distribusjon Revisjonsplanen distribueres til styret og styrets revisjonsutvalg, administrerende

www.pwc.no Stiftelsens egenkontroll over formålsrealiseringen Jonas Gaudernack 15. mai 2013

www.pwc.no Stiftelsens egenkontroll over formålsrealiseringen Utgangspunktet følger av stiftelsesloven 30 Styrets myndighet og ansvar: Styret skal sørge for at stiftelsens formål ivaretas, og at utdelinger

www.pwc.no Stiftelsens egenkontroll over formålsrealiseringen Utgangspunktet følger av stiftelsesloven 30 Styrets myndighet og ansvar: Styret skal sørge for at stiftelsens formål ivaretas, og at utdelinger

Økonomidirektør og sjefssamling 2015

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

Revisjonsutvalgets årsplan

Revisjonsutvalgets årsplan Audit Committee Institute kpmg.no Årsplan for revisjonsutvalget Planlagte møter 1. kvartal 2. kvartal 3. kvartal 4. kvartal Revisjonsutvalgets etablering, konstituering etc.

Revisjonsutvalgets årsplan Audit Committee Institute kpmg.no Årsplan for revisjonsutvalget Planlagte møter 1. kvartal 2. kvartal 3. kvartal 4. kvartal Revisjonsutvalgets etablering, konstituering etc.

Nye krav i ISO 9001, hvilke er de og hvordan implementere disse i TQM? Ragna Karoline Aasen

Nye krav i ISO 9001, hvilke er de og hvordan implementere disse i TQM? Ragna Karoline Aasen IMPLEMENTERINGSPLAN September 2015 ISO 9001:2015 publiseres Høst 2015 Akkreditering av sertifiseringsorganene

Nye krav i ISO 9001, hvilke er de og hvordan implementere disse i TQM? Ragna Karoline Aasen IMPLEMENTERINGSPLAN September 2015 ISO 9001:2015 publiseres Høst 2015 Akkreditering av sertifiseringsorganene

Instruks for. administrerende direktør. Sørlandet sykehus HF

Instruks for administrerende direktør Sørlandet sykehus HF Vedtatt av styret 20.06.2013 1 Formål med instruksen Denne instruksen omhandler administrerende direktørs (daglig leder) ansvar, oppgaver, plikter

Instruks for administrerende direktør Sørlandet sykehus HF Vedtatt av styret 20.06.2013 1 Formål med instruksen Denne instruksen omhandler administrerende direktørs (daglig leder) ansvar, oppgaver, plikter

Virksomhetsstyring i Bane NOR SF

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Policy for Eierstyring og Selskapsledelse

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

EDB Business Partner. Sikkerhetskontroller / -revisjoner

EDB Business Partner Sikkerhetskontroller / -revisjoner Varedeklarasjon Grunnlag for kontroller (revisjoner) Prosess og metodikk Rapportering Oppfølgning av avvik EDB Business Partner > slide 2 Corporate

EDB Business Partner Sikkerhetskontroller / -revisjoner Varedeklarasjon Grunnlag for kontroller (revisjoner) Prosess og metodikk Rapportering Oppfølgning av avvik EDB Business Partner > slide 2 Corporate

Kommunikasjon i praksis

Kommunikasjon i praksis Utfordringer i hverdagen NIRFs årskonferanse 5. juni 2012 Tor Steenfeldt-Foss Konsernrevisor i DNB Agenda Utfordringer med kommunikasjon i hverdagen Hva ønsker vi å oppnå Hva er

Kommunikasjon i praksis Utfordringer i hverdagen NIRFs årskonferanse 5. juni 2012 Tor Steenfeldt-Foss Konsernrevisor i DNB Agenda Utfordringer med kommunikasjon i hverdagen Hva ønsker vi å oppnå Hva er

Instruks for administrerende direktør HELSE SØR-ØST RHF

Instruks for administrerende direktør HELSE SØR-ØST RHF 2018-2020 Sist revidert av styret i Helse Sør-Øst RHF, jf styresak 024-2018 Side 1 av 6 1. Formål med instruksen Denne instruksen omhandler administrerende

Instruks for administrerende direktør HELSE SØR-ØST RHF 2018-2020 Sist revidert av styret i Helse Sør-Øst RHF, jf styresak 024-2018 Side 1 av 6 1. Formål med instruksen Denne instruksen omhandler administrerende

Oppfølging av revisjoner Medlemsmøte i NIRF 15.11.2012

Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når de trenger det, uavhengig av alder, bosted, etnisk bakgrunn, kjønn og økonomi. Oppfølging av revisjoner Medlemsmøte i

Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når de trenger det, uavhengig av alder, bosted, etnisk bakgrunn, kjønn og økonomi. Oppfølging av revisjoner Medlemsmøte i

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Independent audit av kvalitetssystemet, teknisk seminar 25-26 november 2014

Independent audit av kvalitetssystemet, teknisk seminar 25-26 november 2014 Valter Kristiansen Flyteknisk Inspektør, Teknisk vedlikehold Luftfartstilsynet T: +47 75 58 50 00 F: +47 75 58 50 05 postmottak@caa.no

Independent audit av kvalitetssystemet, teknisk seminar 25-26 november 2014 Valter Kristiansen Flyteknisk Inspektør, Teknisk vedlikehold Luftfartstilsynet T: +47 75 58 50 00 F: +47 75 58 50 05 postmottak@caa.no

INSTRUKS FOR STYRETS REVISJONSUTVALG

Side 2 av 5 INSTRUKS FOR STYRETS REVISJONSUTVALG (Vedtatt av styret i Kongsberg Gruppen ASA 24. oktober 2005, senest endret ved styrevedtak av 5. februar 2015) Innhold 1. Innledning... 3 1.1 Dokumenthistorie...

Side 2 av 5 INSTRUKS FOR STYRETS REVISJONSUTVALG (Vedtatt av styret i Kongsberg Gruppen ASA 24. oktober 2005, senest endret ved styrevedtak av 5. februar 2015) Innhold 1. Innledning... 3 1.1 Dokumenthistorie...

REVISJONSKOMITÉ ENDRING

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200900042-7 013 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 89-2009 INSTRUKS

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200900042-7 013 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 89-2009 INSTRUKS

Revisjonsplan 2012 Internrevisjon Pasientreiser ANS

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Revisjonsutvalg i mindre banker

AUDIT COMMITTEE INSTITUTE Revisjonsutvalg i mindre banker Stein-Ragnar Noreng, administrerende direktør 20. september 2010 1 Bank og finansinstitusjoner Bankenes rolle i et moderne samfunn Evne og vilje

AUDIT COMMITTEE INSTITUTE Revisjonsutvalg i mindre banker Stein-Ragnar Noreng, administrerende direktør 20. september 2010 1 Bank og finansinstitusjoner Bankenes rolle i et moderne samfunn Evne og vilje

Instruks for administrerende direktør HELSE SØR-ØST RHF 2014-2016

Instruks for administrerende direktør HELSE SØR-ØST RHF 2014-2016 Vedtatt i styremøte 13. mars 2014 1. Formål med instruksen Denne instruksen omhandler administrerende direktørs oppgaver, plikter og rettigheter.

Instruks for administrerende direktør HELSE SØR-ØST RHF 2014-2016 Vedtatt i styremøte 13. mars 2014 1. Formål med instruksen Denne instruksen omhandler administrerende direktørs oppgaver, plikter og rettigheter.

Instruks for daglig leder SYKEHUSAPOTEKENE HF

Instruks for daglig leder SYKEHUSAPOTEKENE HF Vedtatt i styremøte 25. april 2018 Side 1 1. Formål med instruksen Denne instruksen omhandler daglig leders ansvar, oppgaver, plikter og myndighet. Den er

Instruks for daglig leder SYKEHUSAPOTEKENE HF Vedtatt i styremøte 25. april 2018 Side 1 1. Formål med instruksen Denne instruksen omhandler daglig leders ansvar, oppgaver, plikter og myndighet. Den er

Hvorfor internkontroll?

Dagens tema Definisjon av internkontroll (Coso) Kontrollmiljøet Risikovurdering Informasjon og kommunikasjon Kontrollaktiviterer Overvåking (monitoring) Begrensinger ved internkontroll Hvorfor internkontroll?

Dagens tema Definisjon av internkontroll (Coso) Kontrollmiljøet Risikovurdering Informasjon og kommunikasjon Kontrollaktiviterer Overvåking (monitoring) Begrensinger ved internkontroll Hvorfor internkontroll?

Informasjon om saker som skal behandles på Generalforsamling

KRAFT BANK ASA Informasjon om saker som skal behandles på Generalforsamling 2019-03-07 Sak 4 Godkjennelse av årsregnskap og årsberetning 2018, herunder disponering av årsresultat. Ifølge allmennaksjeloven

KRAFT BANK ASA Informasjon om saker som skal behandles på Generalforsamling 2019-03-07 Sak 4 Godkjennelse av årsregnskap og årsberetning 2018, herunder disponering av årsresultat. Ifølge allmennaksjeloven

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

5. desember 2011 05.12.2011. Vanlige problemer og utfordringer i møtet med helhetlig risikostyring. Agenda

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring. Jostein Amdal Chief Risk Officer

ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring Jostein Amdal Chief Risk Officer Innhold Gjensidige Organisasjon og styringsstruktur ERM i praksis Risikostyring

ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring Jostein Amdal Chief Risk Officer Innhold Gjensidige Organisasjon og styringsstruktur ERM i praksis Risikostyring

Risikostyring skal bidra til å sikre virksomhetens måloppnåelse gjennom:

Sist revidert 20.10.2014 Konsernpolicy for risikostyring og internkontroll 1. Formål Denne konsernpolicyen setter krav til risikostyring og internkontroll i Gjensidige. Den definerer grunnleggende prinsipper,

Sist revidert 20.10.2014 Konsernpolicy for risikostyring og internkontroll 1. Formål Denne konsernpolicyen setter krav til risikostyring og internkontroll i Gjensidige. Den definerer grunnleggende prinsipper,

Norsox. Dokumentets to deler

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Oslo universitetssykehus HF

Oslo universitetssykehus HF Styresak Dato dok.: 17. mars 2010 Dato møte: 24. mars 2010 Saksbehandler: Direktør for kvalitet, pasientsikkerhet og kontinuerlig forbedring SAK 34/2010 INTERNREVISJONSPLAN

Oslo universitetssykehus HF Styresak Dato dok.: 17. mars 2010 Dato møte: 24. mars 2010 Saksbehandler: Direktør for kvalitet, pasientsikkerhet og kontinuerlig forbedring SAK 34/2010 INTERNREVISJONSPLAN

GOD VIRKSOMHETSSTYRING. Helhetlig plan for virksomhetsstyring 2014

GOD VIRKSOMHETSSTYRING Helhetlig plan for virksomhetsstyring 2014 Hovedoppgavene som Sykehuset Innlandet HF skal legge til rette for, er å planlegge, organisere og fremme: Kjerneprosesser Pasientbehandling

GOD VIRKSOMHETSSTYRING Helhetlig plan for virksomhetsstyring 2014 Hovedoppgavene som Sykehuset Innlandet HF skal legge til rette for, er å planlegge, organisere og fremme: Kjerneprosesser Pasientbehandling

Instruks for administrerende direktør Helse Nord IKT HF

Instruks for administrerende direktør Helse Nord IKT HF Vedtatt av styret xx.xx.2016 Versjon 0.95 Dato 28. april 2016 2. mai 2016 utsendelse til Direktørmøtet Med kommentarer fra Direktørmøtet 15. nov.

Instruks for administrerende direktør Helse Nord IKT HF Vedtatt av styret xx.xx.2016 Versjon 0.95 Dato 28. april 2016 2. mai 2016 utsendelse til Direktørmøtet Med kommentarer fra Direktørmøtet 15. nov.

Corporate Governance i DnB. 13 mars 2003

Corporate Governance i DnB 13 mars 2003 DnB-konsernet Konsernsjef Svein Aaser Konsernkommunikasjon Jarl Veggan Konsernstaber Tom Grøndahl Økonomi Risikostyring Kreditt Juridisk seksjon Direksjonssekretariat

Corporate Governance i DnB 13 mars 2003 DnB-konsernet Konsernsjef Svein Aaser Konsernkommunikasjon Jarl Veggan Konsernstaber Tom Grøndahl Økonomi Risikostyring Kreditt Juridisk seksjon Direksjonssekretariat

Angående overlapp mellom styrets rolle og adm. dir. sin rolle

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Erfaringer fra en Prosjektleder som fikk «overflow»

Erfaringer fra en Prosjektleder som fikk «overflow» Per Franzén, Project Manager August 30 th, 2017 ERFARINGER FRA EN PROSJEKTLEDER SOM FIKK «OVERFLOW» AV GDPR BEGREPER OG INSTRUKSER Purpose limitation

Erfaringer fra en Prosjektleder som fikk «overflow» Per Franzén, Project Manager August 30 th, 2017 ERFARINGER FRA EN PROSJEKTLEDER SOM FIKK «OVERFLOW» AV GDPR BEGREPER OG INSTRUKSER Purpose limitation

Revisjonsutvalg. Årsplan. Audit Committee Institute. kpmg.no

Revisjonsutvalg Årsplan Audit Committee Institute kpmg.no Årsplan for Planlagte møter Revisjonsutvalgets etablering, konstituering etc. Konstituering, samt overvåking av medlemmenes uavhengighet og kompetanse

Revisjonsutvalg Årsplan Audit Committee Institute kpmg.no Årsplan for Planlagte møter Revisjonsutvalgets etablering, konstituering etc. Konstituering, samt overvåking av medlemmenes uavhengighet og kompetanse

Etiske retningslinjer. Have a safe journey

Etiske retningslinjer Have a safe journey Nøkkelprinsipper Saferoad skal drive sin virksomhet etter sunne og etiske forretningsprinsipper. Vi skal sette høye krav til oss selv og være bevisst innflytelsen

Etiske retningslinjer Have a safe journey Nøkkelprinsipper Saferoad skal drive sin virksomhet etter sunne og etiske forretningsprinsipper. Vi skal sette høye krav til oss selv og være bevisst innflytelsen