ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring. Jostein Amdal Chief Risk Officer

|

|

|

- Philip Guttormsen

- 8 år siden

- Visninger:

Transkript

1 ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring Jostein Amdal Chief Risk Officer

2

3 Innhold Gjensidige Organisasjon og styringsstruktur ERM i praksis Risikostyring i Gjensidige - Risikorammeverket - Styring gjennom risikoappetitt - Risikorapportering og internkontroll Veien videre 3

4 Gjensidige - organisasjon og styringsstruktur

5 Gjensidige Forsikring i dag* medarbeidere Norge Norden Baltikum Skadeforsikring Premie: 14,8 mrd Skadeforsikring Premie: 3,3 mrd Skadeforsikring Premie: 0,5 mrd Bank Brutto utlån: 24,2 mrd Pensjon Kapital til forvaltning: 14,0 mrd Sparing Kapital til forvaltning: 11,9 mrd * 2013-tall 5

6 Interessenter i risikostyringen Eiere Kunder Myndigheter Ansatte 6

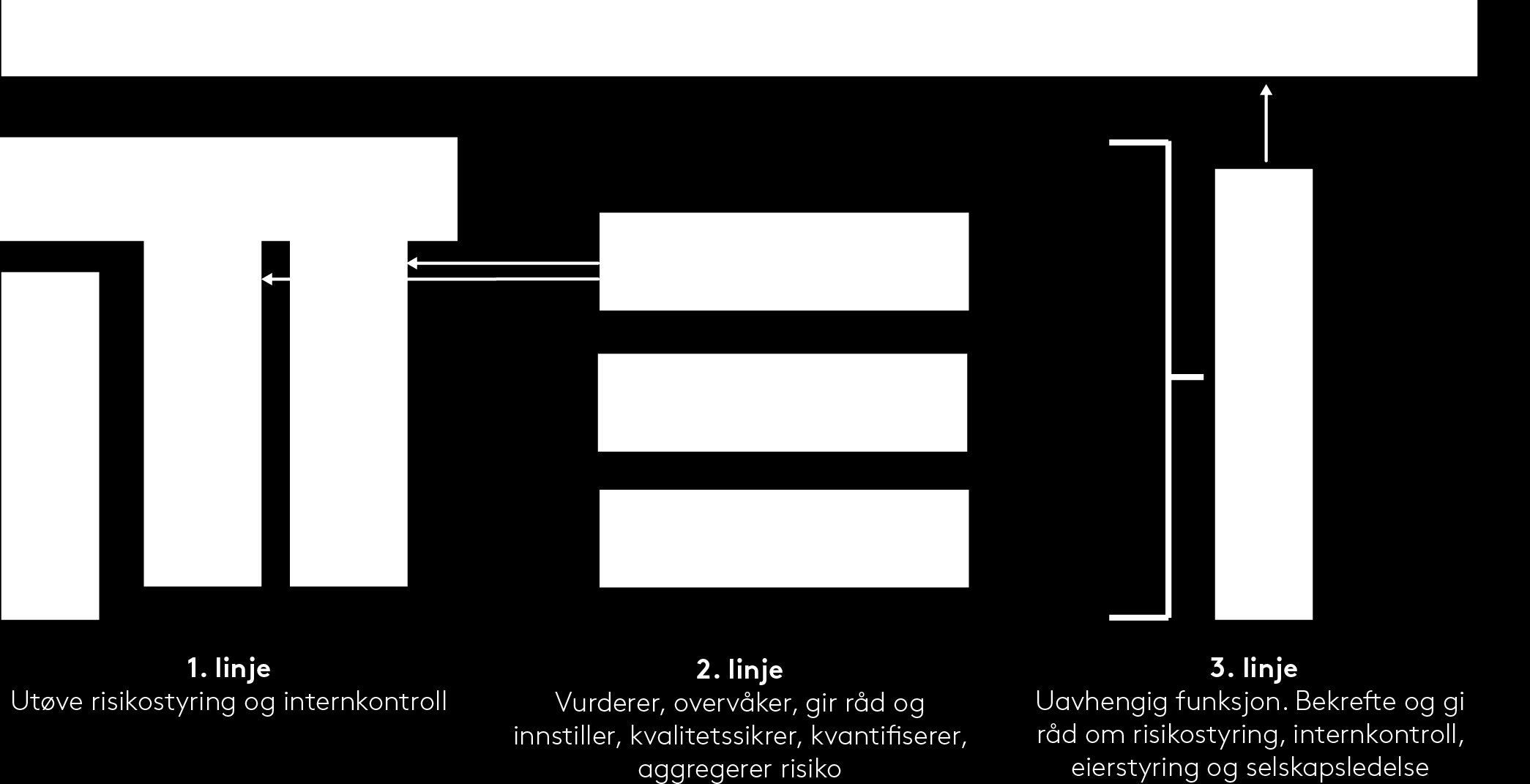

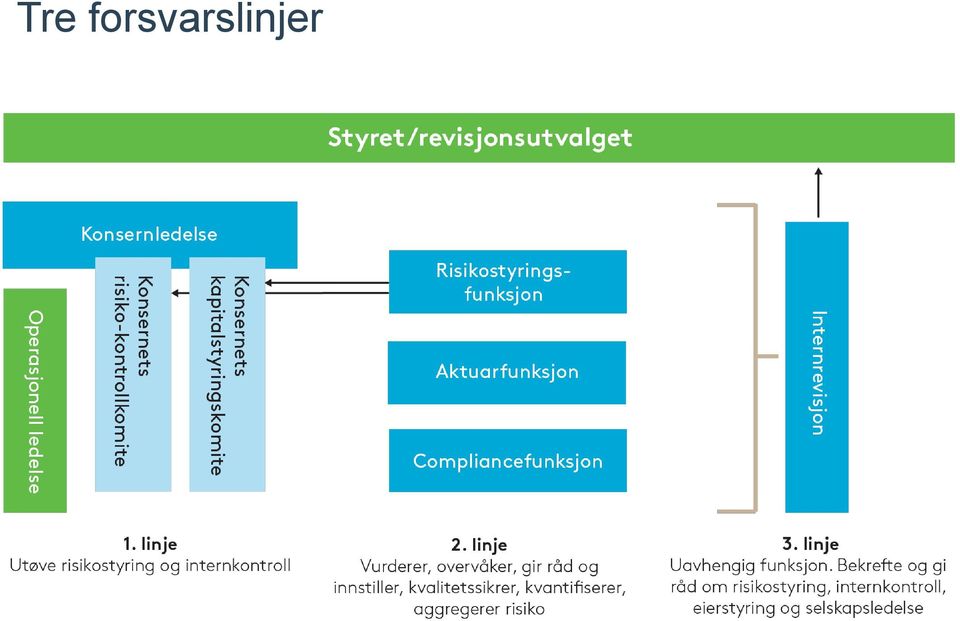

7 Tre forsvarslinjer

8 ERM i praksis Risikostyring i Gjensidige

9 Risikostyring i Gjensidige hva handler det om? Understøtte oppnåelsen av finansielle og forretningsmessige mål Kontrollere nedsiderisikoen / sikre fortsatt solvens Regulatorisk utvikling 9

10 Fleksibel Varig Risikovurderinger og rapportering integrert i øvrige styringsprosesser Strategisk horisont (4+ år) Aksjonærenes forventninger Konsernstrategi Risikoappetitt Risikomatrise og tiltak Planleggingshorisont (1-4 år) Forretnings -planer Risikoappetitt Risikomatrise og tiltak Operativt (Budsjettåret) Budsjett og handlings -planer Risikoappetitt Risikomatrise og tiltak Overvåkning/ Management actions

Budsjett og handlings -planer Risikoappetitt Risikomatrise og tiltak Overvåkning/")

11 Risikorammer Risikorammer Risikorammeverket Finansiell risiko Risikokapasitet Risikoappetitt Risikorammer Risikoprof il Forsikringsrisiko Risikounivers Forretningsog strategisk risiko Risikorammer 6 Operasjonell og compliance risiko 11

12 Gjensidiges risikoappetitt Utgangspunkt for strategisk utvikling Gjensidige skal til enhver tid operere innenfor alle legale rammer både hva gjelder solvens, produktutforming, kundedialog, intern styring og drift og rapportering. Beslutninger og handlinger skal være styrt av Gjensidiges verdigrunnlag og etiske regler. Dette skal trygge konsernets langsiktige verdiskapning og merkevaren. Gjensidige har stor risikoappetitt innenfor kjerneområdet skadeforsikring i Norden og Baltikum. Risikoappetitten er størst innenfor områder der vi både har historikk og kompetanse. Andre forretningsområder skal bidra til konsernets totale vekst og lønnsomhet, men med en begrenset risikoappetitt. Investeringenes primære formål er å understøtte forsikringsvirksomheten gjennom å sikre verdien av forsikringsforpliktelsene mot svingninger i markedsvariable. Midler utover dette skal investeres for å bidra til at konsernets totale lønnsomhetsmål nås, med en kontrollert nedsiderisiko.

13 Gjensidiges risikoappetitt Kvartalsvis rapportering Risikokategori Forretnings- og strategisk risiko Forsikringsrisiko Finansiell risiko Operasjonell og compliance risiko Risikoappetitt Kapitalisering > mål, alle perspektiver Sannsynlighet for lønnsomhet lavere enn definert målsetning skal være lavere enn gitt tak Alle oppkjøp/nyetableringer skal tilfredsstille konsernets avkastningskrav Alle produkter tilfredsstiller kapitalavkastningskrav Potensiell egenregning < definert maksimalbeløp per hendelse Risikojustert kapitalbehov langhalet personforretning < tak Årets resultat > definert minimum i stop-loss Likviditetsbuffer > krav Rammer for rente, ALM, kredittspread, motpartsrisiko, valuta og allokering i investeringsstrategi er overholdt, inklusive pensjonsforpliktelser og GPF. Samlet allokert kapital til investeringsrisiko < tak Kredittrisiko Bank i henhold målsatte krav Likviditets-/fundingsituasjon Bank i henhold til målsatte krav Avvik i form av alvorlige hendelser, kritiske tilsynsrapporter, IKT-/sikkerhetsbrudd følges tett opp og holdes på et forsvarlig nivå Kvalitet i tegnings- og oppgjørsprosess inkl kundeklager i henhold til målsatte krav Kontinuerlig forbedring av arbeidsmiljø

14 Risikorammer Risikorammer Vurdering og rapportering av risiko i Gjensidige Årlig risikovurderingsprosess Risikoappetitt + finansielle og forretningsmessige mål Styring av operasjonell risiko, hendelser og internkontroll! Identifiserte, vurderte og analyserte hendelser, risikoer og tiltak Finansiell risiko Risikokapasitet Risikoappetitt Risikorammer Risikoprofil Forsikringsrisiko Risikounivers Forretningsog strategisk risiko Risikorammer Operasjonell og compliance risiko Rapportering og oppfølging Egen vurdering av risikoprofil opp mot kapitalbehov (ORSA)

Vurdering av: - operasjonell risiko i")

15 Operasjonell risikostyring og internkontroll - utgangspunkt for kontinuerlig læring 1) Registrering av operasjonelle risikohendelser 2) Vurdering av: - operasjonell risiko i kritiske prosesser - effektivitet i eksisterende kontroller FOKUS: - Kostnadseffektive tiltak og kontroller - Bevisstgjøring rundt risikoappetitt for operasjonell risiko - Kontinuerlig læring 15

16 Veien videre

17 Utfordringer - både eksternt påført og fordi vi har ambisjoner internt Risikostyringskultur og styringsmål som inkluderer risiko- og kapitalhensyn Dreier seg (også) om forenkling og kommunikasjon Regulatorisk utvikling Blandet finanskonsern med virksomhet i flere jurisdiksjoner Solvens II er en mulighet; utfordringen er å få til en best mulig tilpasning Makro, renter, konkurransesituasjon, endret kundeatferd, teknologisk utvikling, levetidsutvikling, klimaeffekter..dette er de virkelige risikoene!

18

Risikostyring skal bidra til å sikre virksomhetens måloppnåelse gjennom:

Sist revidert 20.10.2014 Konsernpolicy for risikostyring og internkontroll 1. Formål Denne konsernpolicyen setter krav til risikostyring og internkontroll i Gjensidige. Den definerer grunnleggende prinsipper,

Sist revidert 20.10.2014 Konsernpolicy for risikostyring og internkontroll 1. Formål Denne konsernpolicyen setter krav til risikostyring og internkontroll i Gjensidige. Den definerer grunnleggende prinsipper,

Årsrapport Oslo Forsikring AS 2014

Årsrapport Oslo Forsikring AS 2014 Oslo Forsikring AS BALANSE PR. 31.12 Note 2014 2013 EIENDELER 1. Immaterielle eiendeler 1.2 Andre immaterielle eiendeler 4 868 452 6 304 972 Sum immaterielle eiendeler

Årsrapport Oslo Forsikring AS 2014 Oslo Forsikring AS BALANSE PR. 31.12 Note 2014 2013 EIENDELER 1. Immaterielle eiendeler 1.2 Andre immaterielle eiendeler 4 868 452 6 304 972 Sum immaterielle eiendeler

Pilar 3 2014. Gjensidige Investeringsrådgivning AS

2014 Gjensidige Investeringsrådgivning AS Innhold 1. Bakgrunn for rapporteringen 3 2. Risikoprofilen og kapitalbehovet i Gjensidige Investeringsrådgivning 4 3. Forretningsmodell 6 4. Roller og ansvar for

2014 Gjensidige Investeringsrådgivning AS Innhold 1. Bakgrunn for rapporteringen 3 2. Risikoprofilen og kapitalbehovet i Gjensidige Investeringsrådgivning 4 3. Forretningsmodell 6 4. Roller og ansvar for

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Markedskraft har fokus på opprettholdelse av høy etisk standard, og sitt gode omdømme både i markedet og hos myndigheter.

Finansiell informasjon etter kapitalkravforskriften Hensikten med kravene til offentliggjøring av finansiell informasjon er å bidra til at ulike markedsaktører bedre kan vurdere Markedskrafts risiko, styring

Finansiell informasjon etter kapitalkravforskriften Hensikten med kravene til offentliggjøring av finansiell informasjon er å bidra til at ulike markedsaktører bedre kan vurdere Markedskrafts risiko, styring

Konsernretningslinje - Hvitvasking, terrorfinansiering og sanksjoner

Konsernretningslinje - Hvitvasking, terrorfinansiering og sanksjoner Gitt av konserndirektør i Risikostyring Konsern og godkjent i konsernledelsen 12.01.2015, oppdatert 20.05.2016. 1. Bakgrunn og formål

Konsernretningslinje - Hvitvasking, terrorfinansiering og sanksjoner Gitt av konserndirektør i Risikostyring Konsern og godkjent i konsernledelsen 12.01.2015, oppdatert 20.05.2016. 1. Bakgrunn og formål

Aktuarrollen Mai 2012

www.pwc.co.uk Aktuarrollen Mai 2012 Agenda Solvens II (svært kort gjennomgang) Forventninger til aktuarene Hvor står aktuarene i dag og hvor bør de bevege seg (en tilnærming) PwC Slide 2 De 3 pilarene

www.pwc.co.uk Aktuarrollen Mai 2012 Agenda Solvens II (svært kort gjennomgang) Forventninger til aktuarene Hvor står aktuarene i dag og hvor bør de bevege seg (en tilnærming) PwC Slide 2 De 3 pilarene

NHOs forsikringskonferanse, 11-12. november 2014. Solvens II Implementering og konsekvenser v/svein Stokke, Chief Risk Officer

NHOs forsikringskonferanse, 11-12. november 2014 Solvens II Implementering og konsekvenser v/svein Stokke, Chief Risk Officer KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon

NHOs forsikringskonferanse, 11-12. november 2014 Solvens II Implementering og konsekvenser v/svein Stokke, Chief Risk Officer KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon

Lav rente solid system - nye kapitalkrav konsekvenser for pensjonsordningene. Frederic Ottesen 23. september 2011

Lav rente solid system - nye kapitalkrav konsekvenser for pensjonsordningene Frederic Ottesen 23. september 2011 Solvens II Viktigste prinsipielle endringer Kapitalkrav som gjenspeiler reell risikotagning

Lav rente solid system - nye kapitalkrav konsekvenser for pensjonsordningene Frederic Ottesen 23. september 2011 Solvens II Viktigste prinsipielle endringer Kapitalkrav som gjenspeiler reell risikotagning

Policy for Eierstyring og Selskapsledelse

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Innføring av egenkapitalbevis. Oslo, 17. september 2009

Innføring av egenkapitalbevis Oslo, 17. september 2009 MNOK Ansatte Kostnadsandel En gjensidig endringsreise Fokus på effektivisering og lønnsomhet Skadeforsikring - Norge 2900 Ansatte 35 2400 1900 Kostnadsandel

Innføring av egenkapitalbevis Oslo, 17. september 2009 MNOK Ansatte Kostnadsandel En gjensidig endringsreise Fokus på effektivisering og lønnsomhet Skadeforsikring - Norge 2900 Ansatte 35 2400 1900 Kostnadsandel

Virksomhetsstyring. i DNB

Virksomhetsstyring i DNB INNHOLD 1 Ord fra Konsernsjef og Styreleder 4 2 Styringsprinsippene gir rammer 6 2.1 Virksomhetens oppdrag og verdier 9 2.2 Styringsmodell og ansvarsforhold 12 2.3 Etikk 12 2.4

Virksomhetsstyring i DNB INNHOLD 1 Ord fra Konsernsjef og Styreleder 4 2 Styringsprinsippene gir rammer 6 2.1 Virksomhetens oppdrag og verdier 9 2.2 Styringsmodell og ansvarsforhold 12 2.3 Etikk 12 2.4

PILAR 3. Gjensidige Pensjon og Sparing Holding AS. Gjensidige Investeringsrådgivning ASA. Oppdatert pr

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning ASA Oppdatert pr. 30.06.2009 1. Innledning Gjensidige Pensjon og Sparing Holding AS er et heleid datterselskap av Gjensidige

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning ASA Oppdatert pr. 30.06.2009 1. Innledning Gjensidige Pensjon og Sparing Holding AS er et heleid datterselskap av Gjensidige

PILAR 3. Gjensidige Pensjon og Sparing Holding AS. Gjensidige Investeringsrådgivning AS. Oppdatert pr. 31.12.2012

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2012 Innholdsfortegnelse 1. Innledning... 3 2. Kapitaldekningsregelverket... 3 3. Ansvarlig

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2012 Innholdsfortegnelse 1. Innledning... 3 2. Kapitaldekningsregelverket... 3 3. Ansvarlig

Solvensregulering og stresstester

Solvensregulering og stresstester Pensjonskassekonferansen 23. april 2013 Hanne Myre, Oslo Pensjonsforsikring AS Et overblikk. Hovedpunkter Bakgrunn Det europeiske solvensregelverket Dagens regulering

Solvensregulering og stresstester Pensjonskassekonferansen 23. april 2013 Hanne Myre, Oslo Pensjonsforsikring AS Et overblikk. Hovedpunkter Bakgrunn Det europeiske solvensregelverket Dagens regulering

PILAR 3. Gjensidige Pensjon og Sparing Holding AS. Gjensidige Investeringsrådgivning AS. Oppdatert pr. 31.12.2011

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2011 1. Innledning Gjensidige Pensjon og Sparing Holding AS er et heleid datterselskap av Gjensidige

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2011 1. Innledning Gjensidige Pensjon og Sparing Holding AS er et heleid datterselskap av Gjensidige

Innføring av egenkapitalbevis. Oslo, 17. september 2009

Innføring av egenkapitalbevis Oslo, 17. september 2009 En gjensidig endringsreise Fokus på effektivisering og lønnsomhet Skadeforsikring - Norge 2900 Ansatte 35 Ansatte 2400 1900 1400 Kostnadsandel 1999

Innføring av egenkapitalbevis Oslo, 17. september 2009 En gjensidig endringsreise Fokus på effektivisering og lønnsomhet Skadeforsikring - Norge 2900 Ansatte 35 Ansatte 2400 1900 1400 Kostnadsandel 1999

Pilar Gjensidige Investeringsrådgivning AS

Pilar 3 2015 Gjensidige Investeringsrådgivning AS Innholdsfortegnelse 1. Bakgrunn for rapporteringen 3 2. Risikoprofilen og kapitalbehovet i Gjensidige Investeringsrådgivning 4 3. Forretningsmodell 7 4.

Pilar 3 2015 Gjensidige Investeringsrådgivning AS Innholdsfortegnelse 1. Bakgrunn for rapporteringen 3 2. Risikoprofilen og kapitalbehovet i Gjensidige Investeringsrådgivning 4 3. Forretningsmodell 7 4.

Kapitalforvaltning i skadeforsikring. Åge Sætrevik adm. direktør i Gjensidige

Kapitalforvaltning i skadeforsikring Åge Sætrevik adm. direktør i Gjensidige Investeringsrådgivning ASA Agenda 1. Kapitalforvaltning i Skadeforsikring 2. Endringer i regulering/diskontering av forpliktelse

Kapitalforvaltning i skadeforsikring Åge Sætrevik adm. direktør i Gjensidige Investeringsrådgivning ASA Agenda 1. Kapitalforvaltning i Skadeforsikring 2. Endringer i regulering/diskontering av forpliktelse

Policy for Eierstyring og Selskapsledelse

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Forberedt på Solvens II

SAS Forum, 17. september 2013 Forberedt på Solvens II v/svein Stokke, Risikodirektør i KLP 1 KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon Norges største livsforsikringsselskap

SAS Forum, 17. september 2013 Forberedt på Solvens II v/svein Stokke, Risikodirektør i KLP 1 KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon Norges største livsforsikringsselskap

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Risikostyringsfunksjonen

Risikostyringsfunksjonen Bankenes sikringsfonds høstkonferanse 9. september 2014 Einar Westby, BDO AS Agenda Regelverk Organisering i banker av ulik størrelse Ressursbehov Innhold og oppgaver hvordan bidra

Risikostyringsfunksjonen Bankenes sikringsfonds høstkonferanse 9. september 2014 Einar Westby, BDO AS Agenda Regelverk Organisering i banker av ulik størrelse Ressursbehov Innhold og oppgaver hvordan bidra

God internkontroll i en mindre bank, er det mulig? Problemstillinger og mulige løsninger

God internkontroll i en mindre bank, er det mulig? Problemstillinger og mulige løsninger Agenda 1.Internkontroll 2.Roller / organisering 3.Risikoanalysen 4.Kultur 5.Utkontraktering og kjøp av tjenester

God internkontroll i en mindre bank, er det mulig? Problemstillinger og mulige løsninger Agenda 1.Internkontroll 2.Roller / organisering 3.Risikoanalysen 4.Kultur 5.Utkontraktering og kjøp av tjenester

Policy for Antihvitvask

Intern 1/ 5 Policy for Antihvitvask Besluttet av Styret i Sbanken ASA Dato for beslutning 13. desember 2018 Frekvens beslutning Årlig Erstatter Policy datert 01.11.2017 Dokumenteier Leder Kunde Spesialist,

Intern 1/ 5 Policy for Antihvitvask Besluttet av Styret i Sbanken ASA Dato for beslutning 13. desember 2018 Frekvens beslutning Årlig Erstatter Policy datert 01.11.2017 Dokumenteier Leder Kunde Spesialist,

PILAR 3 BASEL II 2011 Gothia Finans AS

PILAR 3 BASEL II 2011 Gothia Finans AS Side 2 av 10 INNHOLD 1. Basel II - Kapitaldekningsregler... 3 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 3 1.2 Pilar 2 vurdering av samlet kapitalbehov og

PILAR 3 BASEL II 2011 Gothia Finans AS Side 2 av 10 INNHOLD 1. Basel II - Kapitaldekningsregler... 3 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 3 1.2 Pilar 2 vurdering av samlet kapitalbehov og

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Veileder risikostyringsfunksjonen

Norges Interne Revisorers Forening Postboks 1417 Vika Dato: 26.10.2016 0115 Oslo Vår ref.: 16-1268 Deres ref.: Veileder risikostyringsfunksjonen Vi viser til epost av 20.9.2016 og takker for muligheten

Norges Interne Revisorers Forening Postboks 1417 Vika Dato: 26.10.2016 0115 Oslo Vår ref.: 16-1268 Deres ref.: Veileder risikostyringsfunksjonen Vi viser til epost av 20.9.2016 og takker for muligheten

PILAR 3 BASEL II 2009 Gothia Finans AS

Side 1 av 9 PILAR 3 BASEL II 2009 Gothia Finans AS Innhold 1. Basel II - Kapitaldekningsregler... 2 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 2 1.2 Pilar 2 vurdering av samlet kapitalbehov og tilsynsmessig

Side 1 av 9 PILAR 3 BASEL II 2009 Gothia Finans AS Innhold 1. Basel II - Kapitaldekningsregler... 2 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 2 1.2 Pilar 2 vurdering av samlet kapitalbehov og tilsynsmessig

Shells generelle forretningsprinsipper

Shell International Limited 2010 Forespørsel om tillatelse til å gjengi deler av denne publikasjonen skal rettes til Shell International Limited. Slik tillatelse vil normalt bli gitt underforutsetning

Shell International Limited 2010 Forespørsel om tillatelse til å gjengi deler av denne publikasjonen skal rettes til Shell International Limited. Slik tillatelse vil normalt bli gitt underforutsetning

SHELLS GENERELLE FORRETNINGSPRINSIPPER

SHELLS GENERELLE FORRETNINGSPRINSIPPER Shells generelle forretningsprinsipper regulerer hvordan hvert av Shell-selskapene som utgjør Shell-gruppen*, driver sin virksomhet. * Royal Dutch Shell plc og selskapene

SHELLS GENERELLE FORRETNINGSPRINSIPPER Shells generelle forretningsprinsipper regulerer hvordan hvert av Shell-selskapene som utgjør Shell-gruppen*, driver sin virksomhet. * Royal Dutch Shell plc og selskapene

Saksframlegg. Styret Helse Sør-Øst RHF 20. desember 2012 SAK NR 087-2012 FINANSSTRATEGI FOR HELSE SØR-ØST. Forslag til vedtak:

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 20. desember 2012 SAK NR 087-2012 FINANSSTRATEGI FOR HELSE SØR-ØST Forslag til vedtak: Styret slutter seg til finansstrategi for Helse Sør-Øst.

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 20. desember 2012 SAK NR 087-2012 FINANSSTRATEGI FOR HELSE SØR-ØST Forslag til vedtak: Styret slutter seg til finansstrategi for Helse Sør-Øst.

Hva kjennetegner god Risikostyring?

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Integrering av IT i virksomhetens helhetlige risikostyring

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund (max.osterlund@no.ey.com, mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund (max.osterlund@no.ey.com, mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

Effektiv risikostyring og intern kontroll

Effektiv risikostyring og intern kontroll Bankenes sikringsfonds Høstkonferanse 2009 v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon, forretningsidé og målsetning Selvstendig,

Effektiv risikostyring og intern kontroll Bankenes sikringsfonds Høstkonferanse 2009 v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon, forretningsidé og målsetning Selvstendig,

PILAR 3 BASEL II 2014 arvato Finance AS

PILAR 3 BASEL II 2014 arvato Finance AS Innhold 1. Basel II - Kapitaldekningsregler... 2 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 2 1.2 Pilar 2 vurdering av samlet kapitalbehov og tilsynsmessig

PILAR 3 BASEL II 2014 arvato Finance AS Innhold 1. Basel II - Kapitaldekningsregler... 2 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 2 1.2 Pilar 2 vurdering av samlet kapitalbehov og tilsynsmessig

Presentasjon for ABG Sundal Collier. 29. mai Catharina Hellerud, CFO

Presentasjon for ABG Sundal Collier 29. mai 2013 Catharina Hellerud, CFO God start på året Utvikling CR Resultat før skatt NOK 541m CR% 110 90 70 50 92,3 88,4 98,8 Q1 2013 Q1 2012 Q1 2011 Forsikringsresultat

Presentasjon for ABG Sundal Collier 29. mai 2013 Catharina Hellerud, CFO God start på året Utvikling CR Resultat før skatt NOK 541m CR% 110 90 70 50 92,3 88,4 98,8 Q1 2013 Q1 2012 Q1 2011 Forsikringsresultat

Bransjeseminar om egenkapitalbevis

Bransjeseminar om egenkapitalbevis Små bankers fremtid Oslo, 11. september 2012 Agenda I. Kort presentasjon av Aurskog Sparebank II. III. Utfordringer for små banker Små bankers fremtid / Oppsummering

Bransjeseminar om egenkapitalbevis Små bankers fremtid Oslo, 11. september 2012 Agenda I. Kort presentasjon av Aurskog Sparebank II. III. Utfordringer for små banker Små bankers fremtid / Oppsummering

Uavhengig attestasjonsoppdrag for Norges Banks representantskap vedrørende risikostyringen i Norges Bank Investment Management. Oppdraget omfatter en

Uavhengig attestasjonsoppdrag for Norges Banks representantskap vedrørende risikostyringen i Norges Bank Investment Management. Oppdraget omfatter en gjennomgang av utforming og implementering av organisasjonsstruktur

Uavhengig attestasjonsoppdrag for Norges Banks representantskap vedrørende risikostyringen i Norges Bank Investment Management. Oppdraget omfatter en gjennomgang av utforming og implementering av organisasjonsstruktur

KLPs utfordringer ifm internkontroll og hvordan disse er håndtert Runar Dybvik, leder for internrevisjonen i KLP

NIRFs nettverk for statlig sektor, 22. august 2013 KLPs utfordringer ifm internkontroll og hvordan disse er håndtert Runar Dybvik, leder for internrevisjonen i KLP Agenda Risikostyring og internkontroll

NIRFs nettverk for statlig sektor, 22. august 2013 KLPs utfordringer ifm internkontroll og hvordan disse er håndtert Runar Dybvik, leder for internrevisjonen i KLP Agenda Risikostyring og internkontroll

Internrevisjonen i DnB NOR

Internrevisjonen i DnB NOR Finansnettverkets vårseminar 20. april 2010 Tor Steenfeldt-Foss Konsernrevisor i DnB NOR Agenda DnB NOR-konsernet Konsernrevisjonen i DnB NOR Risk Management og Compliance funksjoner

Internrevisjonen i DnB NOR Finansnettverkets vårseminar 20. april 2010 Tor Steenfeldt-Foss Konsernrevisor i DnB NOR Agenda DnB NOR-konsernet Konsernrevisjonen i DnB NOR Risk Management og Compliance funksjoner

rapport for 1. kvartal 2013

rapport for 1. kvartal 2013 Rapport pr. 1. kvartal 2013 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

rapport for 1. kvartal 2013 Rapport pr. 1. kvartal 2013 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

Med endringskraft som konkurransefortrinn. Kitzbühel Helge Leiro Baastad

Med endringskraft som konkurransefortrinn Kitzbühel Helge Leiro Baastad Et konsern blir til Marked og vekststrategi Eierstyring og utbytte Våre konkurransefortrinn Vi bygger på en unik historie 1816-1920

Med endringskraft som konkurransefortrinn Kitzbühel Helge Leiro Baastad Et konsern blir til Marked og vekststrategi Eierstyring og utbytte Våre konkurransefortrinn Vi bygger på en unik historie 1816-1920

Innhold. Introduksjon Hva er ERM? Basel II Forventede konsekvenser

I the way we do it Innhold Introduksjon Hva er ERM? Solvency II Basel II Forventede konsekvenser Risiko representerer både muligheter og trusler The first symbol is the symbol for danger, while the second

I the way we do it Innhold Introduksjon Hva er ERM? Solvency II Basel II Forventede konsekvenser Risiko representerer både muligheter og trusler The first symbol is the symbol for danger, while the second

Høring særlige kapitalkrav for pantelån i Solvens II

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 14.08.2019 Vår ref.: 19-333/MC Deres ref.: 09/5026 Høring særlige kapitalkrav for pantelån i Solvens II Innledning Vi viser til Finansdepartementets

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 14.08.2019 Vår ref.: 19-333/MC Deres ref.: 09/5026 Høring særlige kapitalkrav for pantelån i Solvens II Innledning Vi viser til Finansdepartementets

Eierstyring og selskapsledelse

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

SPISSKOMPETANSE GIR BEDRE INTERNREVISJON

30.05.2016 SPISSKOMPETANSE GIR BEDRE INTERNREVISJON Vi er opptatt av å kombinere internrevisjonskompetanse med spisskompetanse på relevante problemstillinger. Unike problemstillinger krever unike team.

30.05.2016 SPISSKOMPETANSE GIR BEDRE INTERNREVISJON Vi er opptatt av å kombinere internrevisjonskompetanse med spisskompetanse på relevante problemstillinger. Unike problemstillinger krever unike team.

Verdipapirforetak, forvaltningsselskaper og AIF-forvaltere: ICAAP samlet kapitalbehov

Finanstilsynets rundskriv 9/2015 Vedlegg 1D Verdipapirforetak, forvaltningsselskaper og AIF-forvaltere: ICAAP samlet kapitalbehov Skjemaet fylles ut av: 1) verdipapirforetak, forvaltningsselskaper med

Finanstilsynets rundskriv 9/2015 Vedlegg 1D Verdipapirforetak, forvaltningsselskaper og AIF-forvaltere: ICAAP samlet kapitalbehov Skjemaet fylles ut av: 1) verdipapirforetak, forvaltningsselskaper med

Bankenes sikringsfonds høstkonferanse

Bankenes sikringsfonds høstkonferanse 8. og 9. september 2014 Hvordan balansere risikotoleranse og kortsiktige mål mot langsiktig overlevelse Refleksjoner rundt inntektssiden i bankene ved Adm. banksjef

Bankenes sikringsfonds høstkonferanse 8. og 9. september 2014 Hvordan balansere risikotoleranse og kortsiktige mål mot langsiktig overlevelse Refleksjoner rundt inntektssiden i bankene ved Adm. banksjef

Eierstrategi for Lindum AS. Godkjent av Drammen bystyre 18.12.2012

Eierstrategi for Lindum AS Godkjent av Drammen bystyre 18.12.2012 1 Innledning Drammen kommune eier 100 % av Lindum AS («Lindum»), et selskap med virksomhet i en rekke ulike områder innenfor avfallsbransjen.

Eierstrategi for Lindum AS Godkjent av Drammen bystyre 18.12.2012 1 Innledning Drammen kommune eier 100 % av Lindum AS («Lindum»), et selskap med virksomhet i en rekke ulike områder innenfor avfallsbransjen.

Garanterte pensjonsprodukter. Jan Otto Risebrobakken Pensjonsforum

Garanterte pensjonsprodukter Jan Otto Risebrobakken Pensjonsforum 30.8.2019 Hva er problemet? Nesten 1 million fripoliser 331 mrd kr forvaltes svært kortsiktig med lav aksjeandel Garanterte nominelle ytelser

Garanterte pensjonsprodukter Jan Otto Risebrobakken Pensjonsforum 30.8.2019 Hva er problemet? Nesten 1 million fripoliser 331 mrd kr forvaltes svært kortsiktig med lav aksjeandel Garanterte nominelle ytelser

Presentasjon sikkerhetsforum Avdelingsdirektør Arne Lunde Uh-avdelingen KD

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

Rapport om solvens og finansiell stilling (SFCR) Netfonds Livsforsikring AS. Per 31. Desember 2017

Netfonds Livsforsikring AS. Per 31. Desember 2017") Rapport om solvens og finansiell stilling (SFCR) Netfonds Livsforsikring AS Per 31. Desember 2017 Behandlet og styregodkjent sak 24/2018 1 Netfonds Livsforsikring AS SFCR 31.12.2017 Innholdsfortegnelse

Rapport om solvens og finansiell stilling (SFCR) Netfonds Livsforsikring AS Per 31. Desember 2017 Behandlet og styregodkjent sak 24/2018 1 Netfonds Livsforsikring AS SFCR 31.12.2017 Innholdsfortegnelse

Digitaliseringsstrategi for Buskerud fylkeskommune. Revidert

Digitaliseringsstrategi for Buskerud fylkeskommune Revidert 2018-2020 Buskerud fylkeskommune Stab og kvalitetsavdelingen oktober 2017 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

Digitaliseringsstrategi for Buskerud fylkeskommune Revidert 2018-2020 Buskerud fylkeskommune Stab og kvalitetsavdelingen oktober 2017 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

Høring i Stortingets finanskomité 2. mai 2017 om Statens pensjonsfond

Høring i Stortingets finanskomité 2. mai 2017 om Statens pensjonsfond Innledninger ved Folketrygdfondets styreleder Erik Keiserud og administrerende direktør Olaug Svarva Innledning ved Erik Keiserud På

Høring i Stortingets finanskomité 2. mai 2017 om Statens pensjonsfond Innledninger ved Folketrygdfondets styreleder Erik Keiserud og administrerende direktør Olaug Svarva Innledning ved Erik Keiserud På

Orientering om virksomheten

Orientering om virksomheten ved konsernsjef Helge Leiro Baastad Generalforsamling 6. april 2017 Godt forberedt - et samfunn og forsikringsmarked i endring Samfunn Lavrente scenario og velferdsmodell som

Orientering om virksomheten ved konsernsjef Helge Leiro Baastad Generalforsamling 6. april 2017 Godt forberedt - et samfunn og forsikringsmarked i endring Samfunn Lavrente scenario og velferdsmodell som

Pilar I: Minimumskrav til ansvarlig kapital

Pilar I: Minimumskrav til ansvarlig kapital Pilar II: Vurderingen av samlet kapitalbehov og individuell tilsynsmessig oppfølging Pilar III: Institusjonenes offentliggjøring av informasjon Kombinert bufferk

Pilar I: Minimumskrav til ansvarlig kapital Pilar II: Vurderingen av samlet kapitalbehov og individuell tilsynsmessig oppfølging Pilar III: Institusjonenes offentliggjøring av informasjon Kombinert bufferk

SKAGERRAK SPAREBANK. Basel II PILAR III

SKAGERRAK SPAREBANK Basel II PILAR III 31.12.2017 Kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene

SKAGERRAK SPAREBANK Basel II PILAR III 31.12.2017 Kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene

Policy for informasjonssikkerhet og personvern i Sbanken ASA

Åpen 1/ 5 Policy for informasjonssikkerhet og personvern i Sbanken ASA Besluttet av Styret i Sbanken ASA Dato for beslutning 13. november 2018 Erstatter 16. september 2016 Dokumenteier Chief Risk Officer

Åpen 1/ 5 Policy for informasjonssikkerhet og personvern i Sbanken ASA Besluttet av Styret i Sbanken ASA Dato for beslutning 13. november 2018 Erstatter 16. september 2016 Dokumenteier Chief Risk Officer

RISIKOINFORMASJON BASEL II - PILAR 3. juni 2010

RISIKOINFORMASJON BASEL II - PILAR 3 juni 2010 INNHOLDSFORTEGNELSE INNHOLDSFORTEGNELSE...2 1. BASEL II NYE KAPITALDEKNINGSREGLER...3 2. RISIKO- OG KAPITALSTYRING...5 2.1 PRINSIPPER FOR RISIKO- OG KAPITALSTYRING...5

RISIKOINFORMASJON BASEL II - PILAR 3 juni 2010 INNHOLDSFORTEGNELSE INNHOLDSFORTEGNELSE...2 1. BASEL II NYE KAPITALDEKNINGSREGLER...3 2. RISIKO- OG KAPITALSTYRING...5 2.1 PRINSIPPER FOR RISIKO- OG KAPITALSTYRING...5

DNB SKADEFORSIKRING AS

Q1 DNB SKADEFORSIKRING AS et selskap i i DNB-konsernet Rapport for 1. kvartal 2015 (Urevidert) 3 DNB SKADEFORSIKRING AS 1.KVARTAL 2015 STYRETS BERETNING 1. KVARTAL 2015 STYRETS BERETNING 1. KVARTAL 2015

Q1 DNB SKADEFORSIKRING AS et selskap i i DNB-konsernet Rapport for 1. kvartal 2015 (Urevidert) 3 DNB SKADEFORSIKRING AS 1.KVARTAL 2015 STYRETS BERETNING 1. KVARTAL 2015 STYRETS BERETNING 1. KVARTAL 2015

VÅR REFERANSE DERES REFERANSE DATO 16/2216 02.03.2016

Styret i Help Forsikring AS Postboks 1870 Vika 0124 OSLO VÅR REFERANSE DERES REFERANSE DATO 16/2216 02.03.2016 Varsel om tilsyn Som avtalt med Johan Dolven vil Finanstilsynet gjennomføre stedlig tilsyn

Styret i Help Forsikring AS Postboks 1870 Vika 0124 OSLO VÅR REFERANSE DERES REFERANSE DATO 16/2216 02.03.2016 Varsel om tilsyn Som avtalt med Johan Dolven vil Finanstilsynet gjennomføre stedlig tilsyn

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011

pilar 3 31.12.2011") Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

PILAR 3 - Basel II. KLP Kapitalforvaltning AS 2010

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

HR-STRATEGI FOR FORSVARSSEKTOREN

HR-STRATEGI FOR FORSVARSSEKTOREN Vårt samfunnsoppdrag Eksempler Forsvarssektoren har ansvar for å skape sikkerhet for staten, befolkningen og samfunnet. Endringer i våre sikkerhetspolitiske omgivelser

HR-STRATEGI FOR FORSVARSSEKTOREN Vårt samfunnsoppdrag Eksempler Forsvarssektoren har ansvar for å skape sikkerhet for staten, befolkningen og samfunnet. Endringer i våre sikkerhetspolitiske omgivelser

Høring i Stortingets finanskomité 25. april 2014 om Statens pensjonsfond

Høring i Stortingets finanskomité 25. april 2014 om Statens pensjonsfond Innledninger ved Folketrygdfondets styreleder Erik Keiserud og administrerende direktør Olaug Svarva Innledning ved Erik Keiserud

Høring i Stortingets finanskomité 25. april 2014 om Statens pensjonsfond Innledninger ved Folketrygdfondets styreleder Erik Keiserud og administrerende direktør Olaug Svarva Innledning ved Erik Keiserud

Egenvurdering av risiko og solvens (ORSA) - forberedelser til Solvens II. ORSA-seminar 8. mai 2014

- forberedelser til Solvens II. ORSA-seminar 8. mai 2014") Egenvurdering av risiko og solvens (ORSA) - forberedelser til Solvens II ORSA-seminar 8. mai 2014 Agenda EIOPAs anbefalinger om forberedelser til Solvens II Nærmere om Finanstilsynets brev av 17. desember

Egenvurdering av risiko og solvens (ORSA) - forberedelser til Solvens II ORSA-seminar 8. mai 2014 Agenda EIOPAs anbefalinger om forberedelser til Solvens II Nærmere om Finanstilsynets brev av 17. desember

Internrevisjonen må mene noe om internkontroll og risikostyring. NIRF - Årskonferansen 2016 Tor Steenfeldt-Foss, Konserndirektør Revisjon

Internrevisjonen må mene noe om internkontroll og risikostyring NIRF - Årskonferansen 2016 Tor Steenfeldt-Foss, Konserndirektør Revisjon Styret og administrasjonen rolle Om DNB Norges ledende finanskonsern

Internrevisjonen må mene noe om internkontroll og risikostyring NIRF - Årskonferansen 2016 Tor Steenfeldt-Foss, Konserndirektør Revisjon Styret og administrasjonen rolle Om DNB Norges ledende finanskonsern

Lange liv og lave renter

Lange liv og lave renter - Balansert kapitalforvaltning av garanterte pensjoner Lars Haram Investeringsdirektør, Storebrand Livsforsikring AS BI Risikostyringskonferanse Oslo 22 November 2016 World Velbalansert?

Lange liv og lave renter - Balansert kapitalforvaltning av garanterte pensjoner Lars Haram Investeringsdirektør, Storebrand Livsforsikring AS BI Risikostyringskonferanse Oslo 22 November 2016 World Velbalansert?

Pilar I: Minimumskrav til ansvarlig kapital

Pilar I: Minimumskrav til ansvarlig kapital Pilar II: Vurderingen av samlet kapitalbehov og individuell tilsynsmessig oppfølging Pilar III: Institusjonenes offentliggjøring av informasjon Kombinert bufferk

Pilar I: Minimumskrav til ansvarlig kapital Pilar II: Vurderingen av samlet kapitalbehov og individuell tilsynsmessig oppfølging Pilar III: Institusjonenes offentliggjøring av informasjon Kombinert bufferk

Internkontroll Styring og kontroll. Økonomisk kriminalitet: Straff. Økonomisk kriminalitet. Økonomisk kriminalitet Misligheter

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

5. desember 2011 05.12.2011. Vanlige problemer og utfordringer i møtet med helhetlig risikostyring. Agenda

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association)

") Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat for første kvartal 2013. Beløpene angis i

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat for første kvartal 2013. Beløpene angis i

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association)

") Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat for tredje kvartal 2013. Beløpene angis i

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat for tredje kvartal 2013. Beløpene angis i

Erfaringer fra implementering av risikostyring. Lanseringsseminar, Risikostyring i staten, 7. mars 2006

Erfaringer fra implementering av risikostyring Lanseringsseminar, Risikostyring i staten, 7. mars 2006 Fra petroleums- til finansformue Petroleumsformue Finansformue Fra petroleum til oro 5 5 12 Petoro,

Erfaringer fra implementering av risikostyring Lanseringsseminar, Risikostyring i staten, 7. mars 2006 Fra petroleums- til finansformue Petroleumsformue Finansformue Fra petroleum til oro 5 5 12 Petoro,

DNB FORSIKRING AS. et selskap i DNB-konsernet. (Urevidert)

") Q3 DNB FORSIKRING AS et selskap i DNB-konsernet Rapport for 3. kvartal 2015 (Urevidert) 2 DNB FORSIKRING AS 3.KVARTAL 2015 STYRETS BERETNING 3. KVARTAL 2015 STYRETS BERETNING 3. KVARTAL 2015 REDEGJØRELSE

Q3 DNB FORSIKRING AS et selskap i DNB-konsernet Rapport for 3. kvartal 2015 (Urevidert) 2 DNB FORSIKRING AS 3.KVARTAL 2015 STYRETS BERETNING 3. KVARTAL 2015 STYRETS BERETNING 3. KVARTAL 2015 REDEGJØRELSE

DOKUMENT FOR STYRING AV SYSTEMATISK HELSE-, MILJØ OG SIKKERHETSARBEID. (HMS - plan) for Norsk Biokraft AS 2015-2016

for Norsk Biokraft AS 2015-2016") DOKUMENT FOR STYRING AV SYSTEMATISK HELSE-, MILJØ OG SIKKERHETSARBEID (HMS - plan) for Norsk Biokraft AS 2015-2016 januar 2015 Rev.nr.1.0 Erstatter plan av oktober 2012 Utarbeidet av Norsk Biokraft AS

DOKUMENT FOR STYRING AV SYSTEMATISK HELSE-, MILJØ OG SIKKERHETSARBEID (HMS - plan) for Norsk Biokraft AS 2015-2016 januar 2015 Rev.nr.1.0 Erstatter plan av oktober 2012 Utarbeidet av Norsk Biokraft AS

Resultatrapport per 1. kvartal 2017

Resultatrapport per 1. kvartal 2017 Nedenfor presenteres DNKs resultat per 1. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 1. kvartal 2017 Nedenfor presenteres DNKs resultat per 1. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

rapport for 3. kvartal 2012

rapport for 3. kvartal 2012 Rapport pr. 3. kvartal 2012 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

rapport for 3. kvartal 2012 Rapport pr. 3. kvartal 2012 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

Risikoanalyse mål og mening

Risikoanalyse mål og mening Risikoanalysen som en del av risikostyringen Hermann Steen Wiencke Managing the future today Proactima AS Konsulentselskap etablert i september 2003 I dag et fagmiljø med over

Risikoanalyse mål og mening Risikoanalysen som en del av risikostyringen Hermann Steen Wiencke Managing the future today Proactima AS Konsulentselskap etablert i september 2003 I dag et fagmiljø med over

Kapitalkrav. Innledning. Ansvarlig kapital. Pilar 3 1. Foretakets samlede kapitalbehov vurderes ut fra pilarene i Basel II regelverket.

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association)

") Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) RESULTAT PER 2. KVARTAL 2012 Nedenfor presenteres DNKs resultat per 2. kvartal

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) RESULTAT PER 2. KVARTAL 2012 Nedenfor presenteres DNKs resultat per 2. kvartal

Litt om meg selv. Helhetlig risikostyring en utfordring. Willy Røed. PhD i risikoanalyse. Konsulent risikoanalyse Forskning og utvikling Brannsikring

Helhetlig styring en utfordring Willy Røed wr@proactima.com Litt om meg selv PhD i analyse 10 år erfaring Konsulent analyse Forskning og utvikling Brannsikring www.universitetsforlaget.no Willy Røed Willy

Helhetlig styring en utfordring Willy Røed wr@proactima.com Litt om meg selv PhD i analyse 10 år erfaring Konsulent analyse Forskning og utvikling Brannsikring www.universitetsforlaget.no Willy Røed Willy

Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer

Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer Styrets spørsmål til administrasjon Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer

Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer Styrets spørsmål til administrasjon Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer

Rapport om solvens og finansiell stilling 2016 Storebrand ASA

Rapport om solvens og finansiell stilling 2016 Storebrand ASA Innhold SAMMENDRAG................................................................... 3 A. VIRKSOMHET OG RESULTATER........................................................

Rapport om solvens og finansiell stilling 2016 Storebrand ASA Innhold SAMMENDRAG................................................................... 3 A. VIRKSOMHET OG RESULTATER........................................................

Angående overlapp mellom styrets rolle og adm. dir. sin rolle

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

SpareBank 1 SR-Bank ASA. Bærekraftstrategi v3. Konsernets strategi innenfor Bærekraft

SpareBank 1 SR-Bank ASA Bærekraftstrategi v3 Konsernets strategi innenfor Bærekraft. 28.01.2019 Innholdsfortegnelse 1. Bakgrunn og formål... 2 2. Overordnede mål og prinsipper for banken... 2 2.1 Virksomhetsstyring...

SpareBank 1 SR-Bank ASA Bærekraftstrategi v3 Konsernets strategi innenfor Bærekraft. 28.01.2019 Innholdsfortegnelse 1. Bakgrunn og formål... 2 2. Overordnede mål og prinsipper for banken... 2 2.1 Virksomhetsstyring...

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association)

") Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) RESULTAT PER 1. KVARTAL 2012 Nedenfor presenteres DNKs resultat per 1. kvartal

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) RESULTAT PER 1. KVARTAL 2012 Nedenfor presenteres DNKs resultat per 1. kvartal

Strategi for samfunnsansvar SpareBank1 SMN

Strategi for samfunnsansvar SpareBank1 SMN Samfunnsansvar i SMN Strategi for samfunnsansvar i SpareBank 1 SMN følger en normal strategiprosess forankret i bankens verdier med hensikt og ambisjon for feltet,

Strategi for samfunnsansvar SpareBank1 SMN Samfunnsansvar i SMN Strategi for samfunnsansvar i SpareBank 1 SMN følger en normal strategiprosess forankret i bankens verdier med hensikt og ambisjon for feltet,

Resultatrapport per 3. kvartal 2017

Resultatrapport per 3. kvartal 2017 Nedenfor presenteres DNKs resultat per 3. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 3. kvartal 2017 Nedenfor presenteres DNKs resultat per 3. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

KOMPETANSE KVALITET KONTINUITET. det finnes et sted

KOMPETANSE KVALITET KONTINUITET det finnes et sted et sted... der noen tar vare på din økonomi der du får fornuftige, individuelle råd der økonomiske analyser er til å forstå der du får skreddersydd din

KOMPETANSE KVALITET KONTINUITET det finnes et sted et sted... der noen tar vare på din økonomi der du får fornuftige, individuelle råd der økonomiske analyser er til å forstå der du får skreddersydd din

Risikoklassifisering

Bankenes sikringsfonds Høstkonferanse 2010 Risikoklassifisering - grunnlag for styring av utlånsporteføljen og prising av risiko v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon,

Bankenes sikringsfonds Høstkonferanse 2010 Risikoklassifisering - grunnlag for styring av utlånsporteføljen og prising av risiko v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon,

Resultatrapport per 2. kvartal 2017

Resultatrapport per 2. kvartal 2017 Nedenfor presenteres DNKs resultat per 2. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 2. kvartal 2017 Nedenfor presenteres DNKs resultat per 2. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren Frede Aas Rognlien Head of Legal and Compliance SEB Enskilda AS 1 MiFID

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren Frede Aas Rognlien Head of Legal and Compliance SEB Enskilda AS 1 MiFID

Sparebanken SØR. Vekst. Rentenetto. Kostnader RESULTATER. Reduserte tap 3. KVARTAL OG 9 MND 2012

Sparebanken SØR @ Vekst RESULTATER 3. KVARTAL OG 9 MND 2012 % Kostnader Rentenetto Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som

Sparebanken SØR @ Vekst RESULTATER 3. KVARTAL OG 9 MND 2012 % Kostnader Rentenetto Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som

Eierstyring og selskapsledelse i Solon Eiendom ASA

Eierstyring og selskapsledelse i Solon Eiendom ASA INTRODUKSJON Solon Eiendom ASA («Selskapet») har implementert prinsipper for eierstyring og selskapsledelse som er utformet med den hensikt å bidra til

Eierstyring og selskapsledelse i Solon Eiendom ASA INTRODUKSJON Solon Eiendom ASA («Selskapet») har implementert prinsipper for eierstyring og selskapsledelse som er utformet med den hensikt å bidra til

sparebanken SØR Vekst Rentenetto Provisjonsinntekter Kostnader RESULTATER Reduserte tap 1. KVARTAL 2013

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 1. KVARTAL 2013 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 1. KVARTAL 2013 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet

Risikopolicy for Melhus Sparebank. versjon 3.0

Risikopolicy for Melhus Sparebank versjon 3.0 Vedtatt 15.10.2012 Innhold: 1 Innledning... 2 2 Inndeling/ kategorisering... 3 2.1 Hovedområder for bankens risikostyring... 3 2.2 Kategorisering av risiko...

Risikopolicy for Melhus Sparebank versjon 3.0 Vedtatt 15.10.2012 Innhold: 1 Innledning... 2 2 Inndeling/ kategorisering... 3 2.1 Hovedområder for bankens risikostyring... 3 2.2 Kategorisering av risiko...

DNB FORSIKRING AS. et selskap i DNB-konsernet. (Urevidert)

") Q2 DNB FORSIKRING AS et selskap i DNB-konsernet Rapport for 2. kvartal 2015 (Urevidert) 2 DNB FORSIKRING AS 2.KVARTAL 2015 STYRETS BERETNING 2. KVARTAL 2015 STYRETS BERETNING 2. KVARTAL 2015 REDEGJØRELSE

Q2 DNB FORSIKRING AS et selskap i DNB-konsernet Rapport for 2. kvartal 2015 (Urevidert) 2 DNB FORSIKRING AS 2.KVARTAL 2015 STYRETS BERETNING 2. KVARTAL 2015 STYRETS BERETNING 2. KVARTAL 2015 REDEGJØRELSE