Formuesverdier og eiendomsskatt.

|

|

|

- Gisle Andreassen

- 8 år siden

- Visninger:

Transkript

1 Formuesverdier og eiendomsskatt. Rolf-Erik Disch desember Firm Name/Legal Entity

2 Formuesverdier for kraftverk Formuesverdier skal beregnes, jfr. skattelovens 18-5 med tilhørende forskrift av 19. november 1999 Formuesverdiene har/vil få betydning i følgende tilfeller: Formuesbeskatning av personlig næringsdrivende (neppe særlig mange) For verdsettelse av ikke-børsnoterte aksjer (eierne kan være formuesskattepliktige for sine aksjer) Staten, fylkeskommuner og kommuner ilegges ikke formuesskatt på sine aksjer Formuesverdiene danner grunnlag for utskriving av eiendomsskatt Etterslep 2

3 Formuesfastsettelsen Skattelov av 26. mars I kraftforetak som også driver produksjon av kraft, skal formuesverdien i kraftanlegget i hovedsak fastsettes enten: Ved beregning av fremtidige kostnader og inntekter etter reglene i sktl. 18-5, jf FSFIN 18-5, såfremt generatorene i kraftanlegget har en samlet påstemplet merkeytelse på kva eller mer, eller Til skattemessige inngangverdier per 1. januar i ligningsåret, såfremt generatorene i kraftanlegget har en påstemplet merkeytelse på mindre enn kva, eller Investert kapital per 1. januar i ligningsåret om kraftanlegg ikke er satt i drift ved inntektsårets utgang Formue som ikke inngår i kraftanlegget skal formuesbeskattes i tillegg til verdiene ovenfor. 3

4 Eiendomsskatt Skrives ut av kommunen Kommunene kan velge å skrive ut skatt kun på verk og bruk Kraftverk Overføringsanlegg (nett) Etc Formuesverdien og eiendomsskatteverdien skal være identisk Gjennomført ved at eiendomsskattelovens 8 er iverksatt for kraftforetak Unntak: 8, fjerde ledd som fastsetter minimums-/ maksimumsverdi kun for eiendomsskatteformål 4

5 Lov om eigedomsskatt til kommunane 8, første ledd: Eigedomsskatten skal reknast ut etter verdet (taksten) som eigedomen vert sett i ved likninga året før skatteåret 8, fjerde ledd: Verdet (taksten) av anlegg som nemnt i skatteloven 18-5 første leden skal ikkje settast lågare enn kr 0,95/kWh eller høgare enn kr 2,35/kWh av 1/7 av grunnlaget for anlegget si samla produksjon av elektrisk kraft for inntektsåret og dei seks foregåande åra. Har kraftanlegget vært i drift i færre enn sju år, legges gjennomsnittet for desse åra til grunn for utrekninga. 5

6 Skattelovens verdsettelsesregler Kraftanlegg - skattelovens 18-5 Kraftanlegg verdsettes til antatt salgsverdi per 1. januar i ligningsåret ved taksering av fremtidige inntekter og utgifter over ubegrenset tid. Ved takseringen kapitaliseres brutto salgsinntekt fastsatt etter bestemmelsene i annet ledd, fratrukket kostnadene som nevnt i 18-3 tredje ledd a nr. 1 og nr. 2 og pliktig skatt på grunnrenteinntekt for kraftverket fastsatt etter bestemmelsene i tredje ledd. Deretter fratrekkes nåverdien av fremtidige kostnader til utskiftning av driftsmidler fastsatt etter bestemmelsene i fjerde ledd. 6

7 Eiendomsskatt kraftverk Beregningsmetoden: Takserte inntekter - Driftsutgifter (eksklusive avskrivninger) - Skatt på grunnrenteinntekt = Kontantstrøm fra driften A = Nåverdi kontantstrøm over uendelig levetid B = Nåverdi fremtidige utskiftningskostnader - Beregnes på grunnlag av formel Grunnlag eiendomsskatt = A B 7

8 Eiendomsskatt kraftverk (2) Bergening av taksert inntekt Årsproduksjon verdsettes til spotpris Konsesjonskraft verdsettes til oppnådde priser Taksert inntekt for de 4 foregående år inflasjonsjusteres til beregningsåret Taksert inntekt fastsettes så som et rullerende snitt over de siste 5 år Rullerende 5-års snitt medfører mer stabil inntekt enn ved grunnrenteberegningen (formuesverdi) 8

9 Kontantstrøm fra driften Brutto salgsinntekter (5 års glidende gj.snitt, ) - driftsutgifter (for inntektsåret, ekskl. avskrivninger, finnes i skjema for grunnrenteinntekt RF-1153 (5 års glidende gjennomsnitt) - skatt på grunnrenteinntekt (for inntektsåret, grunnrenteinntekt finnes i skjema for grunnrenteinntekt, skattesats for tiden 30 % (5 års glidende gjennomsnitt.) = kontantstrøm Nåverdi over uendelig levetid finnes ved å dividere med diskonteringsrente (4,7 % for 2009) 9

10 Nåverdi av kommende utskiftninger Nåverdi beregnes for hvert driftsmiddel etter formelen: C 0 (1+r) n-t (1+r) n - 1 Symbolene har følgende betydning: C 0 = Utskiftningskost r = Diskonteringsrente fastsatt i forskrift n = levetid/avskrivningstid t = restlevetid (fastsatt ved takst eller som differanse mellom levetid og alder) Formelen hensyntar en uendelig rekke av utskiftninger 10

Formelen hensyntar en uendelig rekke av")

11 Nåverdi av kommende utskiftninger (2) Alle driftsmidler knyttet til kraftanlegget skal hensyntas Særskilte driftsmidler har levetid 67 eller 40 år ( 18-6) For saldogrupper benyttes følgende levetider: saldogruppe a) 5 år saldogruppe b) 5 år saldogruppe c) 7 år saldogruppe d) 8 år saldogruppe e) 8 år saldogruppe f) 14 år saldogruppe g) 31 år (elektroteknisk utrustning) saldogruppe h) 38 år saldogruppe i) 67 år kan behandles samlet med 7 års levetid 11

31 år (elektroteknisk utrustning) saldogruppe h) 38 år saldogruppe i) 67 år kan behandles samlet med 7 års")

12 Nåverdi av kommende utskiftninger (3) Tid frem til neste utskiftning (og de påfølgende) er lik gjenstående levetid (basert på avskrivningstid) Kan fravikes dersom ligniningsmyndighetene ved befaring finner å måtte legge til grunn en annen gjenstående levetid For å øke eiendomsskattegrunnlaget ble det relativt raskt etter lobbyvirksomhet fra LVK innført minste gjenstående levetid Minste gjenstående levetid; dammer, tunneler, rørgater, kraftstasjoner - Maskinteknisk utrustning, generatorer, rør, foring i sjakt/tunnel, luker rister - Bygg og anlegg samt elektroteknisk utrustning - 40 år 15 år 10 år Forretningsbygg 10 år 12

13 Utskiftningskostnad For driftsmidler anskaffet før settes utskiftningskost lik den verdi som er lagt til grunn ved fastsettelse av skattemessig åpningsbalanse per Gjenanskaffelsesverdi eller historisk kost for særskilte driftsmidler Historisk kost for øvrige driftsmidler Ikke fradrag for beregnede avskrivninger i perioden fra anskaffelsesåret til takseringsåret For driftsmidler anskaffet etter settes utskiftningskost lik sist observerte historiske kost ved anskaffelse/utskiftning, justert med gjennomsnittlig endring i konsumprisindeksen fra anskaffelses-/utskiftningstidspunktet til takseringsåret 13

14 Skjema formuesberegning (RF-1153B) 14

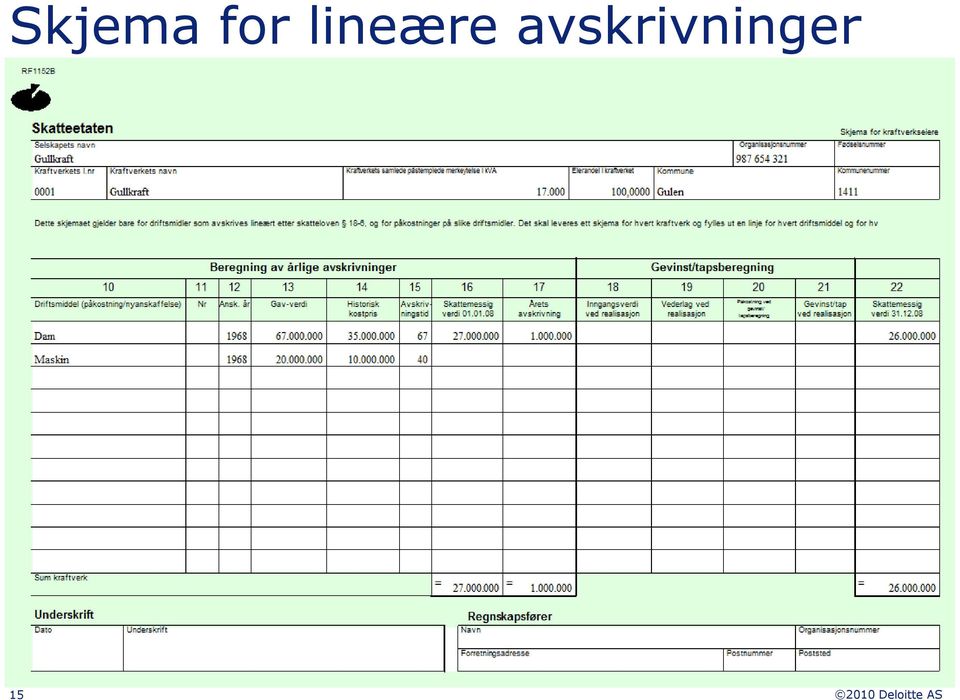

15 Skjema for lineære avskrivninger 15

16 Skjema utskiftingskostnader (RF-1161B) 16

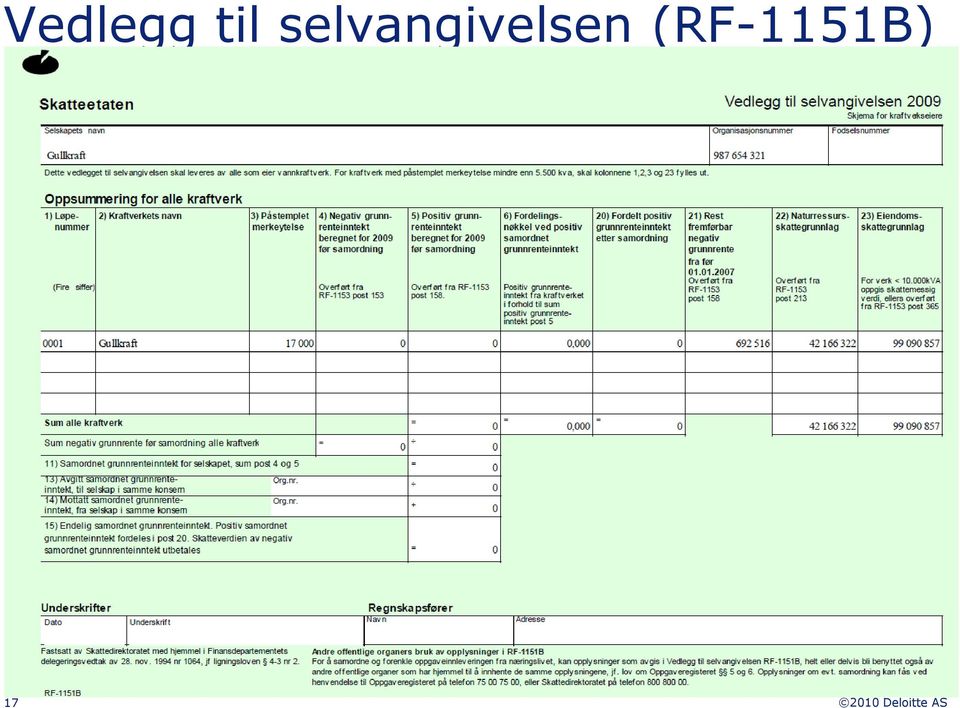

17 Vedlegg til selvangivelsen (RF-1151B) 17

18 Eiendomsskatt nettanlegg Forutsatt at eskl. 8 skulle gjelde Finansdept. høringsnotat av Eskl 8 skal ikke gis anvendelse Begrunnelse Vanskelig å fordele grunnlaget mellom kommuner Vanskelig å få til forenkling, rettferdig og konfliktdempende Proveny Intet nytt å melde 18

19 19

Eiendomsskatt. Rolf-Erik Disch 97 18 02 51. 10. desember 2008. rdisch@deloitte.no. 2003 Firm Name/Legal Entity

Eiendomsskatt. Rolf-Erik Disch 97 18 02 51 rdisch@deloitte.no 10. desember 2008 2003 Firm Name/Legal Entity Formuesverdier for kraftverk Formuesskatten for de tidligere prosentlignede kraftforetak ble

Eiendomsskatt. Rolf-Erik Disch 97 18 02 51 rdisch@deloitte.no 10. desember 2008 2003 Firm Name/Legal Entity Formuesverdier for kraftverk Formuesskatten for de tidligere prosentlignede kraftforetak ble

Høringsnotat. - nåverdiberegning av fremtidige utskiftingskostnader for tekniske installasjoner i bygninger tilhørende kraftanlegg

Finansdepartementet, 21. desember 2009 Høringsnotat - nåverdiberegning av fremtidige utskiftingskostnader for tekniske installasjoner i bygninger tilhørende kraftanlegg 1. INNLEDNING OG SAMMENDRAG Formuesverdien

Finansdepartementet, 21. desember 2009 Høringsnotat - nåverdiberegning av fremtidige utskiftingskostnader for tekniske installasjoner i bygninger tilhørende kraftanlegg 1. INNLEDNING OG SAMMENDRAG Formuesverdien

positiv grunnrenteinntekt beregnet for 2009 før samordning samordnet grunnrenteinntekt Ov erf ørt f ra RF-1153 post 153 i f orhold til sum

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Småkraftseminar. Stranda Hotell 21 januar

Småkraftseminar Stranda Hotell 21 januar Dag Loe Olsen Revisor Viktige grenser for ytelse Påstemplet merkeytelse 5 500 kva eller mer Naturressursskatt Grunnrenteskatt Påstemplet merkeytelse 10 000 kva

Småkraftseminar Stranda Hotell 21 januar Dag Loe Olsen Revisor Viktige grenser for ytelse Påstemplet merkeytelse 5 500 kva eller mer Naturressursskatt Grunnrenteskatt Påstemplet merkeytelse 10 000 kva

Post 4 Negativ grunnrenteinntekt beregnet for 2011 før samordning Overføres fra RF-1153 post 153, når denne er negativ.

Skatteetaten Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF-1161 2011 Særlig om bruken av fortegn i skjemaene I utgangspunktet skal alle tall innrapporteres uten fortegn når det fremgår

Skatteetaten Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF-1161 2011 Særlig om bruken av fortegn i skjemaene I utgangspunktet skal alle tall innrapporteres uten fortegn når det fremgår

Eiendomsskatt og realisasjon ved nedleggelse av kraftverk

og realisasjon ved nedleggelse av kraftverk EBL 21.10.2008 ESK ilegges av kommunen. jf. eigsktl. 2. Kommunestyret avgjer om det skal skrivast ut eigedomsskatt i kommunen. ESK kan kun ilegges på objekter

og realisasjon ved nedleggelse av kraftverk EBL 21.10.2008 ESK ilegges av kommunen. jf. eigsktl. 2. Kommunestyret avgjer om det skal skrivast ut eigedomsskatt i kommunen. ESK kan kun ilegges på objekter

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05. 8. desember 2010. rnesdal@deloitte.no. 2003 Firm Name/Legal Entity

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 8. desember 2010 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre næringer

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 8. desember 2010 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre næringer

Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF Fastsatt av Skattedirektoratet

Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF-1161 2017 Fastsatt av Skattedirektoratet Husk å føre sum ubenyttet naturressursskatt fra tidligere år inkl. renter i skattemeldingen

Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF-1161 2017 Fastsatt av Skattedirektoratet Husk å føre sum ubenyttet naturressursskatt fra tidligere år inkl. renter i skattemeldingen

Finansdepartementet Postboks 8008 Dep 0030 OSLO Arkivnr.

Finansdepartementet Postboks 8008 Dep 0030 OSLO Arkivnr. 67),_ Deres ref: Vår ref: 118417-130 Oslo, 26. mars 2010 FORMUESBEREGNING AV KRAFTANLEGG NÅVERDIBEREGNING AV FREMTIDIGE UTSKIFTINGSKOSTNADER FOR

Finansdepartementet Postboks 8008 Dep 0030 OSLO Arkivnr. 67),_ Deres ref: Vår ref: 118417-130 Oslo, 26. mars 2010 FORMUESBEREGNING AV KRAFTANLEGG NÅVERDIBEREGNING AV FREMTIDIGE UTSKIFTINGSKOSTNADER FOR

Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene av å redusere kapitaliseringsrenten for 2017 mv.

Finansministeren Stortinget Ekspedisjonskontoret 0026 OSLO Deres ref Vår ref Dato 16/4283-03.11.2016 Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene

Finansministeren Stortinget Ekspedisjonskontoret 0026 OSLO Deres ref Vår ref Dato 16/4283-03.11.2016 Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene

Høringsnotat - Eiendomsskatt på produksjonslinjer mv.

Høringsnotat - Eiendomsskatt på produksjonslinjer mv. Saksnr. 17/1757 25.04.2017 1 INNLEDNING OG SAMMENDRAG De fleste kraftanlegg må mate kraften inn i overføringsnettet via egne linjer, såkalte produksjonslinjer.

Høringsnotat - Eiendomsskatt på produksjonslinjer mv. Saksnr. 17/1757 25.04.2017 1 INNLEDNING OG SAMMENDRAG De fleste kraftanlegg må mate kraften inn i overføringsnettet via egne linjer, såkalte produksjonslinjer.

Aktuelle rettssaker og klagesaker - eiendomsskatt og naturressursskatt

Aktuelle rettssaker og klagesaker - eiendomsskatt og naturressursskatt 11.05.2017 LVKs eiendomsskatteseminar, 11. mai 2017 Advokat Ina Storstrøm Advokatfullmektig Thea Karoline Bogen 11.05.2017 Aktuelle

Aktuelle rettssaker og klagesaker - eiendomsskatt og naturressursskatt 11.05.2017 LVKs eiendomsskatteseminar, 11. mai 2017 Advokat Ina Storstrøm Advokatfullmektig Thea Karoline Bogen 11.05.2017 Aktuelle

Produksjonsrelaterte nett - nytt lovforslag. Oslo 11. mai 2017 Advokat (H) Silje Aga Rogan

Silje Aga Rogan") Produksjonsrelaterte nett - nytt lovforslag Oslo 11. mai 2017 Advokat (H) Silje Aga Rogan sar@lundogco.no Produksjonsrelaterte nett - en gjenganger Frostating lagmannsretts dom 1. november 2011 - «KVO-dommen»

Produksjonsrelaterte nett - nytt lovforslag Oslo 11. mai 2017 Advokat (H) Silje Aga Rogan sar@lundogco.no Produksjonsrelaterte nett - en gjenganger Frostating lagmannsretts dom 1. november 2011 - «KVO-dommen»

Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 29.05.2017 Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente Også

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 29.05.2017 Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente Også

Saksframlegg. Kvinnherad kommune. Saksgang Saksnr Utval Møtedato 2014/4 Sakkunnig nemnd - eigedomsskatt 03.06.2014 Sakkunnig ankenemnd eigedomsskatt

Saksframlegg Saksmappe Saksbehandlar 2014/1007-2 Geir Mogren Saksgang Saksnr Utval Møtedato 2014/4 Sakkunnig nemnd - eigedomsskatt 03.06.2014 Sakkunnig ankenemnd eigedomsskatt Klagesak eigedomsskatt -

Saksframlegg Saksmappe Saksbehandlar 2014/1007-2 Geir Mogren Saksgang Saksnr Utval Møtedato 2014/4 Sakkunnig nemnd - eigedomsskatt 03.06.2014 Sakkunnig ankenemnd eigedomsskatt Klagesak eigedomsskatt -

Grunnrenteskatt. Ragnar Nesdal desember Firm Name/Legal Entity

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 10. desember 2008 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 10. desember 2008 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre

LOV nr 44: Lov om endringar i lov 6. juni 1975 nr. 29 om eigedomsskatt til kommunane

LOV 2012-06-22 nr 44: Lov om endringar i lov 6. juni 1975 nr. 29 om eigedomsskatt til kommunane DATO: LOV-2012-06-22-44 DEPARTEMENT: FIN (Finansdepartementet) PUBLISERT: I 2012 hefte 8 IKRAFTTREDELSE:

LOV 2012-06-22 nr 44: Lov om endringar i lov 6. juni 1975 nr. 29 om eigedomsskatt til kommunane DATO: LOV-2012-06-22-44 DEPARTEMENT: FIN (Finansdepartementet) PUBLISERT: I 2012 hefte 8 IKRAFTTREDELSE:

Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 21.12.2017 Skattelovgivningen inneholder en rekke særregler for skattlegging av inntekt knyttet til produksjon, omsetning, overføring eller

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 21.12.2017 Skattelovgivningen inneholder en rekke særregler for skattlegging av inntekt knyttet til produksjon, omsetning, overføring eller

Deres ref.: Vår ref.: Saksbehandler: Arkivkode: Dato: 17/5139 Jim Ingebrigtsen FE

Hattfjelldal kommune Sentraladministrasjonen Det kongelige finansdepartement Melding om vedtak Deres ref.: Vår ref.: Saksbehandler: Arkivkode: Dato: 17/5139 Jim Ingebrigtsen FE - 232 25.07.2017 Høringsuttalelse

Hattfjelldal kommune Sentraladministrasjonen Det kongelige finansdepartement Melding om vedtak Deres ref.: Vår ref.: Saksbehandler: Arkivkode: Dato: 17/5139 Jim Ingebrigtsen FE - 232 25.07.2017 Høringsuttalelse

Høring Eiendomsskatt på produksjonslinjer mv

Deres referanse Vår referanse Dato 17/1757 SL OTJ/RLLR Produksjonslinjer 18.07.2017 Finansdepartementet postmottak@finans.dep.no Høring Eiendomsskatt på produksjonslinjer mv Det vises til Finansdepartementets

Deres referanse Vår referanse Dato 17/1757 SL OTJ/RLLR Produksjonslinjer 18.07.2017 Finansdepartementet postmottak@finans.dep.no Høring Eiendomsskatt på produksjonslinjer mv Det vises til Finansdepartementets

Kapitaliseringsrente for eiendomsskatt på kraftanlegg Stein Erik Stinessen 11. mai 2017

Kapitaliseringsrente for eiendomsskatt på kraftanlegg Stein Erik Stinessen 11. mai 2017 11.05.2017 Saken i et nøtteskall Vannkraftanleggenes eiendomsskatt skal bygge på reelle markedsverdier Kombinasjon

Kapitaliseringsrente for eiendomsskatt på kraftanlegg Stein Erik Stinessen 11. mai 2017 11.05.2017 Saken i et nøtteskall Vannkraftanleggenes eiendomsskatt skal bygge på reelle markedsverdier Kombinasjon

EBL skatterett en ajourføring

EBL skatterett en ajourføring Grensen mellom eksisterende og nytt kraftverk Problemstillinger Fremføring av negativ grunnrenteinntekt Utnyttelse av rest-avskrivninger knyttet til anleggsmidler Beregning

EBL skatterett en ajourføring Grensen mellom eksisterende og nytt kraftverk Problemstillinger Fremføring av negativ grunnrenteinntekt Utnyttelse av rest-avskrivninger knyttet til anleggsmidler Beregning

Formuesverdi av aksjer i andre selskaper

Formuesverdi av aksjer i andre selskaper Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Formuesverdier for aksjer i andre selskaper FINALE Årsoppgjør har i 2014 fått en ny funksjon for registrering

Formuesverdi av aksjer i andre selskaper Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Formuesverdier for aksjer i andre selskaper FINALE Årsoppgjør har i 2014 fått en ny funksjon for registrering

Innst. O. nr. 85. Innstilling fra finanskomiteen om eiendomsskatt m.m. på kraftanlegg Ot.prp. nr. 47 ( ) ( ) Til Odelstinget

( ) Til Odelstinget") Innst. O. nr. 85 (1999-2000) Innstilling fra finanskomiteen om eiendomsskatt m.m. på kraftanlegg Ot.prp. nr. 47 (1999-2000) Til Odelstinget 1. INNLEDNING OG BAKGRUNN 1.1 Innledning Finansdepartementet

Innst. O. nr. 85 (1999-2000) Innstilling fra finanskomiteen om eiendomsskatt m.m. på kraftanlegg Ot.prp. nr. 47 (1999-2000) Til Odelstinget 1. INNLEDNING OG BAKGRUNN 1.1 Innledning Finansdepartementet

Utvalg Utvalgssak Møtedato. Økonomi- og planutvalget 97/ Kommunestyret 81/

Sunndal kommune Arkiv: 232 Arkivsaksnr: 2016/16786-1 Saksbehandler: Andrea Fivelstad Saksframlegg Utvalg Utvalgssak Møtedato Økonomi- og planutvalget 97/16 29.11.2016 Kommunestyret 81/16 14.12.2016 Utskriving

Sunndal kommune Arkiv: 232 Arkivsaksnr: 2016/16786-1 Saksbehandler: Andrea Fivelstad Saksframlegg Utvalg Utvalgssak Møtedato Økonomi- og planutvalget 97/16 29.11.2016 Kommunestyret 81/16 14.12.2016 Utskriving

Høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk

Høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk 1. Innledning og bakgrunn I Prop. 1 LS (2010-2011) Skatter og avgifter 2011 ble virkningene av å fjerne maksimums- og minimumsreglene

Høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk 1. Innledning og bakgrunn I Prop. 1 LS (2010-2011) Skatter og avgifter 2011 ble virkningene av å fjerne maksimums- og minimumsreglene

SKATT FRÅ KRAFTSELSKAP

SKATT FRÅ KRAFTSELSKAP Eigedomsskatt Naturressursskatt Konsesjonskraft Konsesjonsavgifter I tillegg Grunnrenteskatt og overskotsskatt. Dette er skattar som i sin heilheit går til staten. - Side 1 - Eigedomsskatt

SKATT FRÅ KRAFTSELSKAP Eigedomsskatt Naturressursskatt Konsesjonskraft Konsesjonsavgifter I tillegg Grunnrenteskatt og overskotsskatt. Dette er skattar som i sin heilheit går til staten. - Side 1 - Eigedomsskatt

Eiendomsskatteseminar Sentralskattekontoret for storbedrifter v/thorn Helgesen og Inger Mette Dahler

Eiendomsskatteseminar 2017 Sentralskattekontoret for storbedrifter v/thorn Helgesen og Inger Mette Dahler Tema 10. mai 2017 Ligningen for inntektsåret 2015 Status damsaker Status produksjonslinjer m.m.

Eiendomsskatteseminar 2017 Sentralskattekontoret for storbedrifter v/thorn Helgesen og Inger Mette Dahler Tema 10. mai 2017 Ligningen for inntektsåret 2015 Status damsaker Status produksjonslinjer m.m.

Rettledning til RF-1098 Formue av næringseiendom 2018 Fastsatt av Skattedirektoratet

Rettledning til RF-1098 Formue av 2018 Fastsatt av Skattedirektoratet Hvem skal levere RF-1098? Skattyter eller selskap med deltakerfastsetting som eier som skal verdsettes etter forskrift 19. november

Rettledning til RF-1098 Formue av 2018 Fastsatt av Skattedirektoratet Hvem skal levere RF-1098? Skattyter eller selskap med deltakerfastsetting som eier som skal verdsettes etter forskrift 19. november

Kvotekraft Bodø kommune - Investering i Oldereid

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 08.01.2013 1481/2013 2012/8494 S10 Saksnummer Utvalg Møtedato 13/3 Formannskapet 30.01.2013 13/4 Bystyret 14.02.2013 Kvotekraft Bodø kommune -

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 08.01.2013 1481/2013 2012/8494 S10 Saksnummer Utvalg Møtedato 13/3 Formannskapet 30.01.2013 13/4 Bystyret 14.02.2013 Kvotekraft Bodø kommune -

EIENDOMSSKATT FOR KRAFTSELSKAPER REGELENDRINGER OG TILTAK

NOTAT Til Fra Energi Norge Advokatfirmaet Thommessen AS v/ Bendik Christoffersen og Petter Aasrum Bjørklund Dato 14. februar 2018 Ansvarlig advokat: Bendik Christoffersen EIENDOMSSKATT FOR KRAFTSELSKAPER

NOTAT Til Fra Energi Norge Advokatfirmaet Thommessen AS v/ Bendik Christoffersen og Petter Aasrum Bjørklund Dato 14. februar 2018 Ansvarlig advokat: Bendik Christoffersen EIENDOMSSKATT FOR KRAFTSELSKAPER

Midlertidige forskjeller mellom regnskapsmessige og skattemessige verdier:

1 GRUPPEOPPGAVE VIII - LØSNING Oppgave 8.1 A/S Industri GOL08.doc (v15) Spm a) Avsetningen til utsatt skatt kr 728 000 Midlertidige forskjeller mellom regnskapsmessige og skattemessige verdier: Forretningsbygg

1 GRUPPEOPPGAVE VIII - LØSNING Oppgave 8.1 A/S Industri GOL08.doc (v15) Spm a) Avsetningen til utsatt skatt kr 728 000 Midlertidige forskjeller mellom regnskapsmessige og skattemessige verdier: Forretningsbygg

Utvalg Utvalgssak Møtedato. Økonomi- og planutvalget 103/ Kommunestyret 99/

Sunndal kommune Arkiv: 232 Arkivsaksnr: 2018/2873-1 Saksbehandler: Andrea Fivelstad Saksframlegg Utvalg Utvalgssak Møtedato Økonomi- og planutvalget 103/18 27.11.2018 Kommunestyret 99/18 13.12.2018 Eiendomsskatt

Sunndal kommune Arkiv: 232 Arkivsaksnr: 2018/2873-1 Saksbehandler: Andrea Fivelstad Saksframlegg Utvalg Utvalgssak Møtedato Økonomi- og planutvalget 103/18 27.11.2018 Kommunestyret 99/18 13.12.2018 Eiendomsskatt

For bustader/fritidsbustader med tomt til desse, samt ubebygde tomter til dette formål, settast eigedomsskatten til 3,5 promille, jfr eskl 12.

ÅMLI KOMMUNE SAKSUTGREIING Utv.saksnr: Møtedato: Utval: 18/72 26.11.2018 Formannskapet 18/33 26.11.2018 Rådet for eldre og menneske med nedsett funksjonsevne 18/140 13.12.2018 Kommunestyret Arkivref: 2018/329-22

ÅMLI KOMMUNE SAKSUTGREIING Utv.saksnr: Møtedato: Utval: 18/72 26.11.2018 Formannskapet 18/33 26.11.2018 Rådet for eldre og menneske med nedsett funksjonsevne 18/140 13.12.2018 Kommunestyret Arkivref: 2018/329-22

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr RF-1002 Aksjonærbeskatningen - Formular nr.

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Høringsnotat - endringer i avskrivningsreglene for vindkraft

Sak: 14/4159 16.02.2015 Høringsnotat - endringer i avskrivningsreglene for vindkraft 1 Innledning og sammendrag Departementet foreslår endringer i avskrivningsreglene for vindkraftverk. Forslaget innebærer

Sak: 14/4159 16.02.2015 Høringsnotat - endringer i avskrivningsreglene for vindkraft 1 Innledning og sammendrag Departementet foreslår endringer i avskrivningsreglene for vindkraftverk. Forslaget innebærer

LVKs eiendomsskatteseminar. 20. mai 2015 - Felix Konferansesenter

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

- Salgssum i X14. Sktl Q. + Kjøp i X14. Sktl

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Introduksjon bakgrunn og hovedlinjer Nærmere om bruk av forskriften Eksempler Oppsummering. pwc 2

pwc 1 Introduksjon bakgrunn og hovedlinjer Nærmere om bruk av forskriften Eksempler Oppsummering pwc 2 Introduksjon bakgrunn og hovedlinjer Nærmere om bruk av forskriften Eksempler Oppsummering pwc 3 INTRODUKSJON

pwc 1 Introduksjon bakgrunn og hovedlinjer Nærmere om bruk av forskriften Eksempler Oppsummering pwc 2 Introduksjon bakgrunn og hovedlinjer Nærmere om bruk av forskriften Eksempler Oppsummering pwc 3 INTRODUKSJON

Modum Kraftproduksjon KF

Modum Kraftproduksjon KF Org.nr: 971030674 Årsberetning Årsregnskap 2014 Vedtatt i styremøte 14.04.2015 Modum Kraftproduksjon KF Org.nr: 971030674 RESULTATREGNSKAP Resultatregnskap 01.01-31.12. Regnskap

Modum Kraftproduksjon KF Org.nr: 971030674 Årsberetning Årsregnskap 2014 Vedtatt i styremøte 14.04.2015 Modum Kraftproduksjon KF Org.nr: 971030674 RESULTATREGNSKAP Resultatregnskap 01.01-31.12. Regnskap

Eiendomsskatt bortfall av «maskinskatten»

Eiendomsskatt bortfall av «maskinskatten» 21. Mars 2019 Advokat Morten Fjermeros M 913 68 886, mfj@hjort.no Agenda Fastsettelse av eiendomsskattegrunnlaget Eiendomsskatt 2018 Eiendomsskatt 2019 Behandler

Eiendomsskatt bortfall av «maskinskatten» 21. Mars 2019 Advokat Morten Fjermeros M 913 68 886, mfj@hjort.no Agenda Fastsettelse av eiendomsskattegrunnlaget Eiendomsskatt 2018 Eiendomsskatt 2019 Behandler

Oppbygging av diskonteringsrenten og betydning for beregnet markedsvedi av vannkraftverk

Oslo, 21.03.2011 Fra Professor Bjarne Jensen DISKONTERINGSRENTEN MV. I BEREGNINGSGRUNNLAGET FOR ElENDOMSSKATT PÅ VANNKRAFTVERK Problemstilling Eiendomsskattegrunnlaget for vannkraftverk skal i henhold

Oslo, 21.03.2011 Fra Professor Bjarne Jensen DISKONTERINGSRENTEN MV. I BEREGNINGSGRUNNLAGET FOR ElENDOMSSKATT PÅ VANNKRAFTVERK Problemstilling Eiendomsskattegrunnlaget for vannkraftverk skal i henhold

Høringsnotat - Forskriftsbestemmelser til ny metode for formuesverdsettelse av utleid næringseiendom

Høringsnotat - Forskriftsbestemmelser til ny metode for formuesverdsettelse av utleid næringseiendom Side 1 1. Bakgrunn I forbindelse med statsbudsjettet for 2009 er det vedtatt en ny verdsettelsesmetode

Høringsnotat - Forskriftsbestemmelser til ny metode for formuesverdsettelse av utleid næringseiendom Side 1 1. Bakgrunn I forbindelse med statsbudsjettet for 2009 er det vedtatt en ny verdsettelsesmetode

Rettledning til RF-1098 Formue av næringseiendom 2017 Fastsatt av Skattedirektoratet

Rettledning til RF-1098 Formue av 2017 Fastsatt av Skattedirektoratet Hvem skal levere RF-1098? Skattyter eller selskap med deltakerfastsetting som eier som skal verdsettes etter forskrift 19. november

Rettledning til RF-1098 Formue av 2017 Fastsatt av Skattedirektoratet Hvem skal levere RF-1098? Skattyter eller selskap med deltakerfastsetting som eier som skal verdsettes etter forskrift 19. november

SAKSFRAMLEGG. Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 16/4888 EIENDOMSSKATT - KAPITALISERINGSRENTE VED TAKSERING AV KRAFTVERK

SAKSFRAMLEGG Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 16/4888 Saksnr. Utvalg Møtedato EIENDOMSSKATT - KAPITALISERINGSRENTE VED TAKSERING AV KRAFTVERK Rådmannens innstilling Modum kommune

SAKSFRAMLEGG Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 16/4888 Saksnr. Utvalg Møtedato EIENDOMSSKATT - KAPITALISERINGSRENTE VED TAKSERING AV KRAFTVERK Rådmannens innstilling Modum kommune

Skatten kan skrives ut med en skattesats mellom 2 og 7 promille av skattegrunnlaget.

Eiendomsskatt Kommunestyret avgjør etter lov om eiendomsskatt til kommunene av 6.juni 1975 nr. 29 om det skal skrives ut eiendomsskatt i kommunen. Vedtak om innkreving av eiendomsskatt skal fattes hvert

Eiendomsskatt Kommunestyret avgjør etter lov om eiendomsskatt til kommunene av 6.juni 1975 nr. 29 om det skal skrives ut eiendomsskatt i kommunen. Vedtak om innkreving av eiendomsskatt skal fattes hvert

Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Skatteetaten. Rettleiing til kraftverksskjema RF-1151, RF-1152, RF-1153 og RF

---- Skatteetaten Rettleiing til kraftverksskjema RF-1151, RF-1152, RF-1153 og RF-1161 2013 Særskilt om bruken av forteikn i skjemaa I utgangspunktet skal alle tal innrapporterast utan forteikn når det

---- Skatteetaten Rettleiing til kraftverksskjema RF-1151, RF-1152, RF-1153 og RF-1161 2013 Særskilt om bruken av forteikn i skjemaa I utgangspunktet skal alle tal innrapporterast utan forteikn når det

MELDING OM POLITISK VEDTAK - MINIMUMS- OG MAKSIMUMSVERDI FOR EIENDOMSSKATT PÅ KRAFTVERK HØRINGSUTTALELSE FRA RØYRVIK KOMMUNE

Sentraladministrasjonen RØYR MIK liprøyrvik kommune Finansdepartementet Postboks 8008 Dep 0030 OSLO KOMMUNE Vår ref: I I/474-4-JVE L.nr.Arkiv:Deres ref:dato: 2300/1123229.06.2011 MELDING OM POLITISK VEDTAK

Sentraladministrasjonen RØYR MIK liprøyrvik kommune Finansdepartementet Postboks 8008 Dep 0030 OSLO KOMMUNE Vår ref: I I/474-4-JVE L.nr.Arkiv:Deres ref:dato: 2300/1123229.06.2011 MELDING OM POLITISK VEDTAK

Finans. Oppgave dokument

Finans Oppgave dokument Antall Oppgaver: 40 Oppgaver Antall emner: 7 emner Antall sider: 13 Sider Forfatter: Studiekvartalets kursholdere Kapittel 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som

Finans Oppgave dokument Antall Oppgaver: 40 Oppgaver Antall emner: 7 emner Antall sider: 13 Sider Forfatter: Studiekvartalets kursholdere Kapittel 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som

Vannkraftskatt på vindkraft

Til: Energi Norge v/ingvar Solberg og Magne Fauli Fra: v/åsmund Jenssen Dato: 18. januar 2019 Referanse: ENO - 18-10 Vannkraftskatt på vindkraft Vannkraft med påstemplet merkeytelse over 10 MVA er underlagt

Til: Energi Norge v/ingvar Solberg og Magne Fauli Fra: v/åsmund Jenssen Dato: 18. januar 2019 Referanse: ENO - 18-10 Vannkraftskatt på vindkraft Vannkraft med påstemplet merkeytelse over 10 MVA er underlagt

Namsskogan kommune Arkivsaksnr. 17/4505

l#7 91 ac9dcf-7e44-449d-af95-83d0f3055655 5 Arkiv: Namsskogan kommune Arkivsaksnr. 17/4505 Saksbehandler: Dato: 30.06.2017 Stian Brekkvassmo SAMLET SAKSFRAMSTILLING Utvalg Møtedato Saksnr. Namsskogan kommunestyret

l#7 91 ac9dcf-7e44-449d-af95-83d0f3055655 5 Arkiv: Namsskogan kommune Arkivsaksnr. 17/4505 Saksbehandler: Dato: 30.06.2017 Stian Brekkvassmo SAMLET SAKSFRAMSTILLING Utvalg Møtedato Saksnr. Namsskogan kommunestyret

Løsningsforslag til kapittel 13 Skatterett for økonomistudenter oppgavesamling

2016-10/Olsen og Vigdal Løsningsforslag til kapittel 13 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

2016-10/Olsen og Vigdal Løsningsforslag til kapittel 13 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

ORDINÆR EKSAMEN. BE 100 Finansregnskap med analyse. Fredag 25. november 2011 kl. 09.00 - kl. 13.00

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

LVKs eiendomsskatteseminar. 20. mai 2015 - Felix Konferansesenter

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

FORSLAG OM ENDRING AV KAPITALISERINGSRENTEN VED FJERNING AV MINIMUMS- OG MAKSIMUMSVERDIENE FOR EIENDOMSSKATr PÅ KRAFTANLEGG

Finansdepartementet Att. Statssekretær Kjetil Lund Postboks 8008 Dep 0030 OSLO Hg Deres ref:vår ref: 118417 130 Oslo, 23. mai 203.1 FORSLAG OM ENDRING AV KAPITALISERINGSRENTEN VED FJERNING AV MINIMUMS-

Finansdepartementet Att. Statssekretær Kjetil Lund Postboks 8008 Dep 0030 OSLO Hg Deres ref:vår ref: 118417 130 Oslo, 23. mai 203.1 FORSLAG OM ENDRING AV KAPITALISERINGSRENTEN VED FJERNING AV MINIMUMS-

Oppsummering av budsjettundersøkelsen for 2015 - fylkeskommunene.

Oppsummering av budsjettundersøkelsen for 2015 - fylkeskommunene. 1. Budsjettdokumentene Budsjett- og økonomiplandokumentene for alle fylkeskommunene ekskl. Oslo er gjennomgått. Gjennomgangen av budsjettforslagene

Oppsummering av budsjettundersøkelsen for 2015 - fylkeskommunene. 1. Budsjettdokumentene Budsjett- og økonomiplandokumentene for alle fylkeskommunene ekskl. Oslo er gjennomgått. Gjennomgangen av budsjettforslagene

NOTAT. Til skilnad frå andre skatteinntekter går eigedomsskatt direkte til Kvam herad, og er ikkje samordna med rammetilskotet.

NOTAT KVAM HERAD STRATEGISK NIVÅ Til Harald Inge Anderssen Strategisk nivå Dato: 19.11.2007 Frå Kjell Helvik Vår ref: 07/801-15/N-102.1//KJHE Eigedomsskatt i Kvam - innføring i heile kommunen Inntektene

NOTAT KVAM HERAD STRATEGISK NIVÅ Til Harald Inge Anderssen Strategisk nivå Dato: 19.11.2007 Frå Kjell Helvik Vår ref: 07/801-15/N-102.1//KJHE Eigedomsskatt i Kvam - innføring i heile kommunen Inntektene

GRUPPEOPPGAVE II - LØSNING DEL

1 GOL02.doc (v17) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2017 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

1 GOL02.doc (v17) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2017 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

Prosjekt for EBL Regulatorisk regnskap og kostnadsbase

Prosjekt for EBL Regulatorisk regnskap og kostnadsbase - hvordan løse rapporteringsutfordringene innenfor gjeldende regulering Gjennomgang av rapport oversendt EBL 12. september 2007 PwC Agenda Finansregnskapets

Prosjekt for EBL Regulatorisk regnskap og kostnadsbase - hvordan løse rapporteringsutfordringene innenfor gjeldende regulering Gjennomgang av rapport oversendt EBL 12. september 2007 PwC Agenda Finansregnskapets

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

oppdrettsanlegg Advokat Grunde Bruland Wikborg, Rein & Co OSLO BERGEN LONDON SINGAPORE SHANGHAI KOBE

Eiendomsskatt på flytende oppdrettsanlegg Advokat Grunde Bruland Wikborg, Rein & Co 2 Innledning En kort presentasjon av gjeldende rett Oversikt over de foreslåtte endringer Nærmere om forslaget i statsbudsjettet

Eiendomsskatt på flytende oppdrettsanlegg Advokat Grunde Bruland Wikborg, Rein & Co 2 Innledning En kort presentasjon av gjeldende rett Oversikt over de foreslåtte endringer Nærmere om forslaget i statsbudsjettet

Hva er korrekt kapitalbase i nettselskapenes regnskapsrapportering?

Hva er korrekt kapitalbase i nettselskapenes regnskapsrapportering? 22. oktober 2008 Spesialistseminar økonomi EBL Johannes Røyrvik, PwC PwC Agenda Utgangspunktet for prosjektet Aktuelle kapitalgrunnlag

Hva er korrekt kapitalbase i nettselskapenes regnskapsrapportering? 22. oktober 2008 Spesialistseminar økonomi EBL Johannes Røyrvik, PwC PwC Agenda Utgangspunktet for prosjektet Aktuelle kapitalgrunnlag

Forslag til endringer i skatteloven

Finans- og tolldepartementet Postboks 8008 Dep 0030 OSLO Oslo, 2. april 2008 Deres ref. Vår ref. 27-11943/JS Forslag til endringer i skatteloven I nye boligprosjekter er regelverket slik at andelseiere

Finans- og tolldepartementet Postboks 8008 Dep 0030 OSLO Oslo, 2. april 2008 Deres ref. Vår ref. 27-11943/JS Forslag til endringer i skatteloven I nye boligprosjekter er regelverket slik at andelseiere

Skattefunn åpen dag. Tromsø, 23. mars 2017

Skattefunn åpen dag Tromsø, 23. mars 2017 Hvem er vi? BILDE Torill Fossheim EY Manager Statsautorisert revisor Mobile: 905 45 739 Email: torill.fossheim@no.ey.com BILDE Kurt-Egil Henriksen EY Tax & Law

Skattefunn åpen dag Tromsø, 23. mars 2017 Hvem er vi? BILDE Torill Fossheim EY Manager Statsautorisert revisor Mobile: 905 45 739 Email: torill.fossheim@no.ey.com BILDE Kurt-Egil Henriksen EY Tax & Law

SAKSFRAMLEGG. Saksgang. Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre Arkivsaksnr: 2012/6539 Klassering: Saksbehandler: Bjørn Erik Haug EIENDOMSSKATT I STEINKJER KOMMUNE - OMTAKSERING - NY SAK Trykte

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre Arkivsaksnr: 2012/6539 Klassering: Saksbehandler: Bjørn Erik Haug EIENDOMSSKATT I STEINKJER KOMMUNE - OMTAKSERING - NY SAK Trykte

Ved alternativ votering mellom framlegg frå Margit Smeland og formannskapet si tilråding, vart Margit Smeland sitt framlegg samrøystes vedteke.

ÅMLI KOMMUNE SAKSUTGREIING Utv.saksnr: Møtedato: Utval: 17/36 04.12.2017 Rådet for eldre og menneske med nedsett funksjonsevne 17/104 04.12.2017 Formannskapet 17/145 14.12.2017 Kommunestyret Arkivref:

ÅMLI KOMMUNE SAKSUTGREIING Utv.saksnr: Møtedato: Utval: 17/36 04.12.2017 Rådet for eldre og menneske med nedsett funksjonsevne 17/104 04.12.2017 Formannskapet 17/145 14.12.2017 Kommunestyret Arkivref:

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour h 2012 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour h 2012 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

SAKSFRAMLEGG. Saksnr Utvalg Møtedato Kommunestyret

SAKSFRAMLEGG Arkiv: 232 Dato: 18.05.2018 Saksnr Utvalg Møtedato Kommunestyret Saksbehandler: Geir Aune Eiendomsskatt - endrede regler Sakens bakgrunn og innhold: Regjeringen foreslo i forslag til statsbudsjett

SAKSFRAMLEGG Arkiv: 232 Dato: 18.05.2018 Saksnr Utvalg Møtedato Kommunestyret Saksbehandler: Geir Aune Eiendomsskatt - endrede regler Sakens bakgrunn og innhold: Regjeringen foreslo i forslag til statsbudsjett

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

Finans. Fasit dokument

Finans Fasit dokument Antall svar: 40 svar Antall emner: 7 emner Antall sider: 18 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som menes med nåverdiprofil.

Finans Fasit dokument Antall svar: 40 svar Antall emner: 7 emner Antall sider: 18 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som menes med nåverdiprofil.

GAMVIK KOMMUNE Eiendomsskattevedtekter

GAMVIK KOMMUNE Eiendomsskattevedtekter Vedtatt i kommunestyret 18.10.18 PS 80/18 (ESA 18/234) 1 SAKKYNDIG NEMND 1-1 I medhold av eiendomsskattelovens 8 A-3(4) velger kommunestyret en sakkyndig nemnd til

GAMVIK KOMMUNE Eiendomsskattevedtekter Vedtatt i kommunestyret 18.10.18 PS 80/18 (ESA 18/234) 1 SAKKYNDIG NEMND 1-1 I medhold av eiendomsskattelovens 8 A-3(4) velger kommunestyret en sakkyndig nemnd til

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v14) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v14) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Besl. O. nr. 29. ( ) Odelstingsbeslutning nr. 29. Jf. Innst. O. nr. 1 ( ) og Ot.prp. nr. 1 ( )

Odelstingsbeslutning nr. 29. Jf. Innst. O. nr. 1 ( ) og Ot.prp. nr. 1 ( )") Besl. O. nr. 29 (2008 2009) Odelstingsbeslutning nr. 29 Jf. Innst. O. nr. 1 (2008 2009) og Ot.prp. nr. 1 (2008 2009) År 2008 den 2. desember holdtes Odelsting, hvor da ble gjort slikt vedtak til lov om

Besl. O. nr. 29 (2008 2009) Odelstingsbeslutning nr. 29 Jf. Innst. O. nr. 1 (2008 2009) og Ot.prp. nr. 1 (2008 2009) År 2008 den 2. desember holdtes Odelsting, hvor da ble gjort slikt vedtak til lov om

Eiendomsskattevedtekter for Jevnaker kommune

Eiendomsskattevedtekter for Jevnaker kommune Vedtatt av Jevnaker kommunestyre i sak /14 KAP. I SAKKYNDIG NEMND 1-1 I medhold eiendomsskatteloven 8 A-3 (4) velger kommunestyret ei sakkyndig nemnd til å

Eiendomsskattevedtekter for Jevnaker kommune Vedtatt av Jevnaker kommunestyre i sak /14 KAP. I SAKKYNDIG NEMND 1-1 I medhold eiendomsskatteloven 8 A-3 (4) velger kommunestyret ei sakkyndig nemnd til å

Saksfremlegg. Saksnr.: 11/1323-1 Arkiv: 232 S1 Sakbeh.: Berit Erdal Sakstittel: EIENDOMSSKATT PÅ VANNKRAFTVERK. Planlagt behandling: Formannskapet

Saksfremlegg Saksnr.: 11/1323-1 Arkiv: 232 S1 Sakbeh.: Berit Erdal Sakstittel: EIENDOMSSKATT PÅ VANNKRAFTVERK Planlagt behandling: Formannskapet Innstilling: ::: &&& Sett inn innstillingen under IKKE RØR

Saksfremlegg Saksnr.: 11/1323-1 Arkiv: 232 S1 Sakbeh.: Berit Erdal Sakstittel: EIENDOMSSKATT PÅ VANNKRAFTVERK Planlagt behandling: Formannskapet Innstilling: ::: &&& Sett inn innstillingen under IKKE RØR

NORGES HØYESTERETT. HR-2015-01945-A, (sak nr. 2015/334), sivil sak, anke over dom, SKS Produksjon AS

, sivil sak, anke over dom, SKS Produksjon AS") NORGES HØYESTERETT Den 24. september 2015 avsa Høyesterett dom i HR-2015-01945-A, (sak nr. 2015/334), sivil sak, anke over dom, SKS Produksjon AS Energi Norge (partshjelper) mot (advokat Finn Backer-Grøndahl)

NORGES HØYESTERETT Den 24. september 2015 avsa Høyesterett dom i HR-2015-01945-A, (sak nr. 2015/334), sivil sak, anke over dom, SKS Produksjon AS Energi Norge (partshjelper) mot (advokat Finn Backer-Grøndahl)

Vi viser til Finansdepartementets brev av 15. april med vedlagt høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk.

k.4 EnergiNorge Deres referanse Vår referanse Dato 11/82 ILB 14.07.2011 Finansdepartementet Postboks 8008 Dep 0030 Oslo Høring om eiendomsskatten for kraftverk Vi viser til Finansdepartementets brev av

k.4 EnergiNorge Deres referanse Vår referanse Dato 11/82 ILB 14.07.2011 Finansdepartementet Postboks 8008 Dep 0030 Oslo Høring om eiendomsskatten for kraftverk Vi viser til Finansdepartementets brev av

AUDNEDAL KOMMUNE. Retningslinjer for taksering av eiendommer

AUDNEDAL KOMMUNE Retningslinjer for taksering av eiendommer Vedtatt av sakkyndig nemnd 11.02.2014 Dokumentet er utarbeidet av eiendomsskattekontoret i samarbeid med sakkyndig nemnd og takstselskapene Verditakst

AUDNEDAL KOMMUNE Retningslinjer for taksering av eiendommer Vedtatt av sakkyndig nemnd 11.02.2014 Dokumentet er utarbeidet av eiendomsskattekontoret i samarbeid med sakkyndig nemnd og takstselskapene Verditakst

Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket.

Løsningsforslag på Skatterett revisoreksamen, 15 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Løsningsforslag på Skatterett revisoreksamen, 15 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Representantforslag 137 LS

Representantforslag 137 LS (2010 2011) fra stortingsrepresentantene Ulf Leirstein, Gjermund Hagesæter, Christian Tybring-Gjedde og Kenneth Svendsen Dokument 8:137 LS (2010 2011) Representantforslag fra

Representantforslag 137 LS (2010 2011) fra stortingsrepresentantene Ulf Leirstein, Gjermund Hagesæter, Christian Tybring-Gjedde og Kenneth Svendsen Dokument 8:137 LS (2010 2011) Representantforslag fra

Høringsnotat Om gjennomføring av forhøyet avskrivningssats for avskrivning av vogntog, lastebiler og busser i saldogruppe c

Sak: 15/2115 30.06.2015 Høringsnotat Om gjennomføring av forhøyet avskrivningssats for avskrivning av vogntog, lastebiler og busser i saldogruppe c Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn...

Sak: 15/2115 30.06.2015 Høringsnotat Om gjennomføring av forhøyet avskrivningssats for avskrivning av vogntog, lastebiler og busser i saldogruppe c Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn...

Finansdepartementet Høringsnotat. om utskillelse av faste tekniske installasjoner i bygg til egen saldogruppe

Finansdepartementet 30.01.2009 Høringsnotat om utskillelse av faste tekniske installasjoner i bygg til egen saldogruppe Forslag til endring av Finansdepartementets skattelovforskrift (FSFIN) 14-41 1. INNLEDNING

Finansdepartementet 30.01.2009 Høringsnotat om utskillelse av faste tekniske installasjoner i bygg til egen saldogruppe Forslag til endring av Finansdepartementets skattelovforskrift (FSFIN) 14-41 1. INNLEDNING

HØRINGSUTTALELSE OM INNSYNS-, KLAGE- OG SØKSMÅLSRETT FOR KOMMUNEN I SKATTESAKER OM VERDSETTING AV KRAFTANLEGG

Finansdepartementet Levert elektronisk på www.regjeringen.no Deres ref: 16/2723 SL IBG/KR Vår ref: 118417-192 Oslo, 8. mars 2017 HØRINGSUTTALELSE OM INNSYNS-, KLAGE- OG SØKSMÅLSRETT FOR KOMMUNEN I SKATTESAKER

Finansdepartementet Levert elektronisk på www.regjeringen.no Deres ref: 16/2723 SL IBG/KR Vår ref: 118417-192 Oslo, 8. mars 2017 HØRINGSUTTALELSE OM INNSYNS-, KLAGE- OG SØKSMÅLSRETT FOR KOMMUNEN I SKATTESAKER

Vedtekter for skattetakster over faste eiendommer i Balsfjord kommune

Vedtekter for skattetakster over faste eiendommer i Balsfjord kommune Vedtatt i Kommunestyret 30. januar 2013 sak 10/13, med endringer i kommunestyre 29. april 2013, sak 25/13 KAP. I - SKATTETAKSTNEMNDER

Vedtekter for skattetakster over faste eiendommer i Balsfjord kommune Vedtatt i Kommunestyret 30. januar 2013 sak 10/13, med endringer i kommunestyre 29. april 2013, sak 25/13 KAP. I - SKATTETAKSTNEMNDER

810 Eiendomsskatt. I 2015 har 355 av landets 428 kommuner eiendomsskatt.

810 Eiendomsskatt Generelt om eiendomsskatt I 2014 ble 3,8 mrd. kroner av skatteinntektene til Oslo kommune omfordelt til kommuner og fylkeskommuner med svakere skatteinngang. Kommunens anledning til å

810 Eiendomsskatt Generelt om eiendomsskatt I 2014 ble 3,8 mrd. kroner av skatteinntektene til Oslo kommune omfordelt til kommuner og fylkeskommuner med svakere skatteinngang. Kommunens anledning til å

EIENDOMSSKATTETAKST VERK OG BRUK Kabel: Bogsnes Skollebuvik BASERT PÅ TEKNISK VERDI

EIENDOMSSKATTETAKST VERK OG BRUK Kabel: Bogsnes Skollebuvik BASERT PÅ TEKNISK VERDI Bilder fra befaringen i Tysnes kommune 8.05.2009 Haugaland Kraft 3180-12 Kvinnherad Kommune, e-skatt kraftnett Kvinnherad

EIENDOMSSKATTETAKST VERK OG BRUK Kabel: Bogsnes Skollebuvik BASERT PÅ TEKNISK VERDI Bilder fra befaringen i Tysnes kommune 8.05.2009 Haugaland Kraft 3180-12 Kvinnherad Kommune, e-skatt kraftnett Kvinnherad

Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket.

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Arveavgiften er fjernet skattemessige konsekvenser. Eldar Nesset 12. Mars 2014 www.svw.no

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

Melding om eiendomsskatt

Teknisk avdeling Dato 18.09.2013 Melding om eiendomsskatt Sammendrag I dette skriv beskrives mulighetsrommet i forhold til eiendomsskatt i Bodø kommune. Rådmannen vil først redegjøre nærmere for hvilket

Teknisk avdeling Dato 18.09.2013 Melding om eiendomsskatt Sammendrag I dette skriv beskrives mulighetsrommet i forhold til eiendomsskatt i Bodø kommune. Rådmannen vil først redegjøre nærmere for hvilket

EIENDOMSSKATT KOMMUNENE MÅ GIS RETT TIL INNSYN OG KLAGEADGANG VED TAKSERING AV VANNKRAFTANLEGG

Finanskomiteen Stortinget 0026 Oslo Deres ref: Vår ref: 118417-130 Oslo, 24. februar 2016 EIENDOMSSKATT KOMMUNENE MÅ GIS RETT TIL INNSYN OG KLAGEADGANG VED TAKSERING AV VANNKRAFTANLEGG 1 KOMMUNENES INNSYNS-

Finanskomiteen Stortinget 0026 Oslo Deres ref: Vår ref: 118417-130 Oslo, 24. februar 2016 EIENDOMSSKATT KOMMUNENE MÅ GIS RETT TIL INNSYN OG KLAGEADGANG VED TAKSERING AV VANNKRAFTANLEGG 1 KOMMUNENES INNSYNS-

Gruppe a, Kontormaskiner, anskaffet i året, x 0,30 = 5 850, ,- Gruppe b, Goodwill x 0,20 = , ,-

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

Nyhetsbrevet omtaler forslag til endringer i skatte- og avgiftslovgivningen i statsbudsjettet for 2011.

OPPDATERING SKATT OG AVGIFT STATSBUDSJETTET 2011 7. oktober 2010 Nyhetsbrevet omtaler forslag til endringer i skatte- og avgiftslovgivningen i statsbudsjettet for 2011. Oppsummert er det få vesentlige

OPPDATERING SKATT OG AVGIFT STATSBUDSJETTET 2011 7. oktober 2010 Nyhetsbrevet omtaler forslag til endringer i skatte- og avgiftslovgivningen i statsbudsjettet for 2011. Oppsummert er det få vesentlige

Rettledning til utfylling av selskapsoppgave for deltakerliknet selskap Fastsatt av Skattedirektoratet for inntektsåret 2014

Skatteetaten Rettledning til utfylling av selskapsoppgave for deltakerliknet selskap Fastsatt av Skattedirektoratet for inntektsåret 2014 Selskap som deltakerliknes etter skatteloven 10-40, skal levere

Skatteetaten Rettledning til utfylling av selskapsoppgave for deltakerliknet selskap Fastsatt av Skattedirektoratet for inntektsåret 2014 Selskap som deltakerliknes etter skatteloven 10-40, skal levere

Skattesatser, fradrag og beløpsgrenser 2018 og 2019

Skattesatser, fradrag og beløpsgrenser 2018 og 2019 regler 2018 2019 regler Endring 2018 2019 Skatt på alminnelig inntekt Personer 1 23 22 1 enhet Bedrifter 2 23 22 1 enhet Skatt på grunnrentenæringer

Skattesatser, fradrag og beløpsgrenser 2018 og 2019 regler 2018 2019 regler Endring 2018 2019 Skatt på alminnelig inntekt Personer 1 23 22 1 enhet Bedrifter 2 23 22 1 enhet Skatt på grunnrentenæringer

EIENDOMSSKATTEVEDTEKTER NOTODDEN KOMMUNE GJELDER FRA 1.1.2013

EIENDOMSSKATTEVEDTEKTER NOTODDEN KOMMUNE GJELDER FRA 1.1.2013 KAP. I - SKATTETAKSTNEMNDER 1-1 Til å verdsette faste eiendommer i kommunen etter eiendomsskatteloven 8 A-2 velger kommunestyret én eller flere

EIENDOMSSKATTEVEDTEKTER NOTODDEN KOMMUNE GJELDER FRA 1.1.2013 KAP. I - SKATTETAKSTNEMNDER 1-1 Til å verdsette faste eiendommer i kommunen etter eiendomsskatteloven 8 A-2 velger kommunestyret én eller flere

Skatteetaten. Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109)

") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

EIENDOMSSKATT klageadgang takseringsprinsipper

EIENDOMSSKATT klageadgang takseringsprinsipper Utvidet klageadgang Før var det anledning til å klage på taksten kun det året taksten var ny. Ved endringen av eiendomsskatteloven 19 gjeldende fra januar

EIENDOMSSKATT klageadgang takseringsprinsipper Utvidet klageadgang Før var det anledning til å klage på taksten kun det året taksten var ny. Ved endringen av eiendomsskatteloven 19 gjeldende fra januar