Regnskap og årsrapport for TINE Råvare

|

|

|

- Judith Mathisen

- 7 år siden

- Visninger:

Transkript

1 Regnskap og årsrapport for TINE Råvare 2012 Rapport fra TINE Råvare til Statens landbruksforvaltning Behandlet på møte i Konsernstyret i TINE SA 30. mai

2 Innholdsfortegnelse: 1. Oppsummering regnskap og årsrapport for TINE Råvare, avdeling i TINE SA Bakgrunn, etablering og drift av TINE Råvare og oppgavene Rapportering Etablerte avtaleverk i relasjon til TINE Råvare Godkjennelse av aktivitetene i TINE Råvare og kostnadene i Administrativt og regnskapsmessig skille mellom TINE Råvare og TINE Industri Behandling av TINE Råvare i regnskapet for TINE Gruppa... 6 Organisasjonen TINE Råvare i Revisjon av TINE Råvare... 8 Kontroll med Hovedavtalen TINE Staten v/slf og TINE Råvare Regnskap for TINE Råvare for Regnskap 2012 mot kostnadsrammen 2012 og regnskap for Hovedlinjer... 9 Noteringsprisen pr. uke gjennom Utbetalingspris til melkeprodusentene i Melkevolumene gjennom Forklaring til postene i regnskapet i forhold til rammen for 2012 og regnskapet for Salg av ku- og geitemelk til aktørene i markedsordningen for melk Kostnader solgte varer (inkl. svinn, kvalitet og forskningsavgift) Kjøp av tjenester fra regionene avdelingene i TINE SA i Kapitalkostnader/renteinntekter i Årsavgift i Husdyrkontrollen og GENO Samlede netto kostnader og resultat i TINE Råvare for TINE Råvare i Vedlegg Vedlegg 1. Revisors beretning Vedlegg 2. Organisasjonsplan TINE Råvare Vedlegg 3. Hovedavtale TINE SA Staten v/slf Vedlegg 4. Diverse statistikk og oversikter

3 1. Oppsummering regnskap og årsrapport for 2012 TINE Råvare ble etablert i TINE i 2004 for å holde råvarehåndteringen av melk administrativt og regnskapsmessig atskilt fra TINEs øvrige virksomhet ut fra avtalen mellom Statens landbruksforvaltning (SLF) og TINE. TINE Råvare ivaretar råvareutbudet av melk til alle aktører og skal sikre at det skjer på like vilkår. Kostnader og inntekter i TINE Råvare er relatert til mottak og omsetning av melk, og årets resultat gjøres opp mot melkeprodusentene. (Beløp i 1000 kr) Salg av rå ku- og geitemelk Kostnad for rå ku- og geitemelk Bruttofortjeneste Produsentfunksjoner Koordinering mot bonde Gårdstanker Råmelkkontroll Oppsamling og inntransport (netto) Egne kostnader i TINE Råvare Administrasjon og infrastruktur Renter av arbeidskapital Årsavgift Husdyrkontrollen og GENO Totale kostnader Resultat før overføring av resultat fjorår Overført resultat fra forrige år Resultat til framføring Kjøp av melk skjer ved at TINE Råvare foretar oppgjøret til melkeprodusentene ut fra levert volum og kvalitet på melken. Melken selges til TINE Industri og aktørene til noteringsprisen for rå melk, og prisløypen er gjort kjent på forhånd. Dette overvåkes av SLF. TINE Råvare har få «egne» ansatte, slik at oppgavene ivaretas av ulike deler av TINE SA etter inngåtte instrukser om hva som skal utføres og hvordan tjenestene kostnadsdekkes. TINE Råvare er regnskapsmessig skilt fra de øvrige deler av TINE SA for å bibeholde grensegangen mellom det som omtales som TINE Råvare og TINE industri. I 2012 viser regnskapet et underskudd på kr 3,8 mill. som tas hensyn til når basispris for 2013 fastsettes og blir derved belastet mot melkeprodusentene. Årets resultat viser likevel god kostnadsstyring på flere områder og av dem som ivaretar oppgavene for TINE Råvare. TINE Råvare mottok i alt mill. liter ku- og geitemelk fra TINEs produsenter samt et mindre volum som markedsregulator. I tillegg er det avregnet 2 mill. liter som ikke er hentet, samt et mindre kvantum som ikke blir omsatt pga. kvalitet. Melken ble omsatt slik: Omsetning Mill. liter Andel Salg til TINE industri ,8 % Salg til andre aktører ,2 % Totalt ble melken ut fra noteringsprisen (eks. ulike tillegg) omsatt for kr mill. TINE Råvare informerer SLF jevnlig om noteringspris samt aktørenes kjøp og oppgjør for rå melk. Regnskapet revideres av Deloitte AS sammen med det øvrige regnskapet til TINE SA. 3

4 2. TINE Råvare, avdeling i TINE SA. Bakgrunn, etablering og drift av TINE Råvare og oppgavene. Året 2012 var det 9. driftsåret for TINE Råvare, og i tidligere rapporter er bakgrunn for etableringen beskrevet samt ulike deler av Markedsordningen for melk. Avtalen av 2003 mellom Staten v/statens landbruksforvaltning (SLF) og TINE som markedsregulator ble inngått for å legge til rette for like konkurranseforhold for alle aktørene i markedsordningen for melk. TINE Råvare ble etablert som egen avdeling, administrativt og regnskapsmessig adskilt fra øvrige deler av TINE. Da TINE i 2010 ble organisert som et felles samvirkeforetak, ble avtalesettet endret, og i 2011 ble avtalen justert uten at det materielle innholdet ble endret. Som følge av SA-dannelsen i 2010 oppsto det vinteren 2011/12 en diskusjon og vurdering av hvilke oppgaver som regionene skulle ivareta og hvordan. Det som fikk betydning for TINE Råvare, ble forhold mht. oppgaver knyttet til drift og forsyning. Det ble tidlig klart at det ville være fornuftig å samle ulike hovedretninger mht. produksjon under felles ledelse. Tilsvarende ville det bli en forsterket koordinering dersom områdene som ble ivaretatt i regionene for og på vegne av TINE Råvare, ble samlet under en felles ledelse for hele landet, mens det tidligere var fem regionale ledere. Det ville også gi en løsning i tråd med tjenesteinstruksene som TINE Råvare hadde etablert året før. Den nye organisasjonen ble besluttet gjennomført fra 20. august Oppgavene som regionene hadde utført innenfor: - Gårdstank- service/vedlikehold - Melkeoppsamling og inntransport - Råmelkkontroll ble samlet under ett område, TINE Råvarehåndtering, mens rådgivningsoppgaver som også gjennomføres i stor grad med sikte på fôring, kvalitet på melken, kvoteoppfylling og andre områder som faller inn under TINE Råvares ansvar, fortsatt skal gjennomføres av ansatte tilknyttet TINE Rådgiving og Medlem, men nå styrt fra sentralt hold. For TINE Råvare innebar endringene mulighet for enda sterkere koordinering av arbeidet som ivaretas enn hva som tidligere ble oppnådd gjennom de ulike felles fora innenfor gårdstank, inntransport og råmelk-kontroll, siden det nå kom under felles ledelse og uten regiongrenser. Det ble sommeren 2012 vurdert eventuelle konsekvenser denne endringene kunne få for organisering av TINE Råvare med avdeling markedsregulering. En arbeidsgruppe la frem forslag om at et alternativ dersom TINE Råvare skulle fjernes fra ledergruppe Drift og forsyning, kunne være å knytte TINE Råvare inkl. avdeling markedsregulering opp mot konsernsjef og inn i Konsernledelsen, slik det opprinnelig var foreslått foran opprettelsen av TINE Råvare i Imidlertid ble det først i 2013 besluttet å gjøre endringer ved at TINE Råvares rapporteringspunkt ble overført til CFO. Bakgrunn var at der ligger ikke ansvar for salg, markedsføring eller produksjon, men regnskapsansvaret, og det ville bli større avstand mellom utførende enheter i drift og de tjenestekjøpende enhetene TINE Råvare og Markedsregulering. Flytting av rapporteringspunkt ble derfor gjennomført fra 1. mars Ulike områder av TINE SA, omtalt som TINE Industri, skal bidra til å ivareta TINE Råvares oppgaver for og på vegne av TINE Råvare, på en slik måte at det som ligger til grunn for avtalen med SLF og i tjenesteinstruksene, blir ivaretatt og overholdt. 4

5 Rapportering. I tillegg til denne rapporten til SLF, omtales TINE Råvare i årsrapport 2012 for TINE GRUPPA. I møte med aktørene og SLF i Bransjeforum meierier den , ble det gitt en orientering om virksomheten i TINE Råvare og regnskap for 2012 samt budsjett for Etablerte avtaleverk i relasjon til TINE Råvare. A. Avtalen mellom TINE SA og staten v/slf Avtalen bygger på forutsetningene og krav forut for etablering av TINE Råvare og er hjemlet i jordbruksavtalen. TINE Råvare skal ivareta håndteringen av melk fra gårdstank og frem til noteringspunktet, (event. behovsanlegg) hvor melken faktureres aktøren. TINE Råvare skal i prinsippet ha dekket alle kostnader knyttet til aktiviteter og funksjoner som er definert før noteringspunktet, inkl. kapitalkostnader. Avtalen regulerer også forhold vedr. TINE Råvares regnskapsføring og rapporteringsplikt. B. Oppgaver som de ulike deler av TINE SA ivaretar for og på vegne av TINE Råvare. TINE Råvare har hatt avtaler med de øvrige deler av TINE på alle de områdene/oppgaver som blir utført for TINE Råvare. Ved SA-dannelsen ble disse omgjort til «Tjenesteinstrukser» og samlet på den funksjonen i TINE SA som ivaretar oppgaven. Ved nedleggelse av regionene og etablering av TINE Råvarehåndtering var dette en god løsning, da instruksene relativt enkelt kunne endres. Det ble i tillegg en ekstra gjennomgang og perfeksjonering av innholdet. Tjenestene innen TINE Råvares ansvarsområde er omtalt under punkt 4 og er: - kostnader ved gårdstankene, oppsamling/inntransport og råvarestyring - faglig rådgivning overfor produsent, for å sikre tilgang på nok melk av riktig kvalitet. - administrasjon, IKT, økonomioppfølging og fakturering av rå melk samt IKT - planlegging av melkeanvendelse og markedsregulering. I tillegg kommer det som gjelder TINE Råvares egne kostnader, og som utføres av ansatte som er direkte tilknyttet avdelingen i administrasjon, produsentavregning og lagerlegging. Det TINE Råvare benytter av kompetanse, informasjon og systemer på linje med de øvrige avdelingene i TINE SA, skal fremgå av tjenesteinstruksene for de ulike områdene. Ved bruk 5

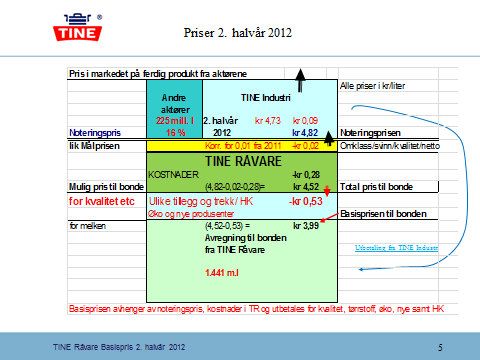

6 av instruksene vil TINE Råvare stille krav til kvalitet og utførelse samt omfanget av oppgaven og kostnadsdekningen. SLF oppdateres mht. endringene i tjenesteinstruksene. Det er fortsatt de faktiske kostnadene som belastes TINE Råvare. Godkjennelse av aktivitetene i TINE Råvare og kostnadene i I vedlegg til avtalen mellom TINE SA og SLF fremgår kostnadsrammen for aktivitetene som er avklart at ligger innenfor TINE Råvares ansvar. Netto kostnader var for 2012 budsjettert til: 406,4 mill. kr eller kr 0,28 per liter melk ut fra forventet innmålt 1 465,5 mill. liter kuog geitemelk. Netto kostnader ble budsjettert til 6 % av gjennomsnittlig målpris på kr 4,772 per liter (ut fra avtalen 2011/12 og 2012/13) og utgjør under 2 % av prisen på 1 liter TINE-melk i butikk. 3. Administrativt og regnskapsmessig skille mellom TINE Råvare og TINE Industri. I tidligere rapporter er etablering av administrativt og regnskapsmessig skille mellom TINE Råvare og TINE Industri beskrevet. Dette ble både klarere og enklere når TINE Råvares regnskap er i egen divisjon i TINE SA. Behandling av TINE Råvare i regnskapet for TINE Gruppa Regnskapet til TINE Råvare inngår som en del av regnskapet for TINE Gruppa. Revisors beretning til TINE Gruppas årsregnskap bekrefter at det er avlagt i overensstemmelse med regnskapsloven og god regnskapsskikk. Følgende hovedbestemmelser i lov og forskrifter er fulgt: Inntekter og kostnader i alle datterselskapene inkluderes i TINE Gruppa. Konserninterne transaksjoner elimineres når konsernregnskapet settes opp. Dette innebærer at TINE Råvare er en del av TINE SA som både selger ferdigvarer fra TINE i markedet samt selger rå melk fra TINE Råvare til de enkelte aktørene. I følge avtalen skal resultatet i TINE Råvare disponeres til melkepris, jfr. punkt 2.1 i avtalen: Over- eller underskudd i TINE Råvare skal avregnes mot produsent Over- eller underskudd legges til grunn ved budsjett for kommende års basispris på melken. Basisprisen fra ble derfor vedtatt ut fra: Noteringsprisen (som normalt er lik målprisen i perioden) kr 4,73 - TINE Råvares budsjetterte driftskostnader - kr 0,28 - Ulike tillegg/trekk (kvalitet/ksl/til nye produsenter etc.) - kr 0,51 - Korreksjon ut fra resultat tidligere år *) +kr 0,01 - Kvalitetskostnader/omklassifisering/svinn - kr 0,03 = Basisprisen fra **) =kr 3,92 *) Fra 2011 overført et overskudd på kr 16,3 mill. som legges inn i basisprisen og derved til utbetaling i **) Basispris endret 1.7. (ny målpris) og senere økt 2 øre/l for hele 2012 pga. lavere kostnader enn budsjettert. 6

7 TINE Råvare omtales i årsrapport på side 5 og 38, i note 34 og 35 samt i note 5 slik: Hvorav utbetaling fra TINE Råvare utgjorde hhv. i kr/liter 4,53 4,32 Regnskapet til TINE SA ble behandlet av Konsernstyret som innstilte overfor årsmøtet at regnskapet ble godkjent. Årsmøtet godkjente regnskapet på møtet Organisasjonen TINE Råvare i 2012 TINE Råvare har en liten administrasjon og baserer seg på systemer og rutiner i TINE SA. Leder av TINE Råvare, Knut-Frode Lid, inngår i ledergruppe Drift og forsyning som er hovedansvaret til visekonsernsjef Stein Øiom. Konserndirektør Kjetil Thu var ansvarlig mens Øiom fungerte som konsernsjef. Organisasjonsplanen for TINE Råvare er vist i vedlegg 2. TINE Råvares plassering i TINE ble vurdert i løpet av Siden mange av TINE Råvares ansatte er 60 år eller mer, er rekrutering og kompetanseoverføring viktig de nærmeste årene. Markedsreguleringsfunksjonen som er en egen avdeling i TINE Råvare, ledes av Roald Nes. TINE SA skal som markedsregulator ha dekning for reguleringstiltakene som utføres på vegne av alle landets melkeprodusenter. Reguleringen søkes utført slik at kostnadene blir lavest mulig, men også slik at anvendelse av melken gjør inntjeningen best for bonden. Tiltakene gjøres med sikte på at melken fra TINE Råvare kan omsettes med høyest mulig noteringspris opp mot målpris. Funksjonen omtales ikke i denne rapporten siden kostnader og dekning av kostnader knyttet til regulering, inngår i TINEs øvrige regnskap, og påvirker ikke TINE Råvares resultatregnskap. Marit Storhaug er stedfortreder for Lid, og leder TINE Produsentavregning med ansvar for oppgjør til melkeprodusentene, både for melkeleveransene og statlige tilskudd i henhold til de lover, forskrifter og regler som gjelder. Avregningen er bondens faktura til TINE, og ansatte i Produsentavregningen er også et viktig kontakt- og informasjonspunkt for bonden. TINE Produsentavregning har hovedkontor i Brumunddal, men TINE Råvare leier kontorplass til de øvrige, inkl. lagerleggerne, av TINE SA på fem andre steder. 7

8 Ken Lunn var i 2012 fagsjef i TINE Råvare med ansvar for oppgaver som ivaretas fra gårdstank og til melken er omsatt til aktørene. Lunn deltok i ulike fora innen det som er TINE Råvares ansvarsområde og med spesielt ansvar for oppfølging og revisjon tjenesteinstruksene og mot rådgivningstjenesten. Etter etablering av TINE Råvarehåndtering, gikk Lunn over i en nyopprettet stilling innen området Råvarekontroll på slutten av Lagerlegging av melk er avgjørende for til en hver tid å holde oversikt over melkevolumene på inntransportruter og tankbillass, ca lass på årsbasis, og hvor melken hentes og leveres. Lagerlegging henger derfor tett sammen med avregningen, og Knut Løkken er leder for Lagerleggerne. Noen av dem har også kompetanse på tilgrensende områder og bistår ved f. eks. avregning og andre oppgaver innen TINE Råvare ved ferie, sykdom og annet behov. TINE Råvare benytter i stor grad ulik IKT-tjeneste som koordineres av Theis Grøtting i IKTavdelingen med Jan Frode Håskjold spesielt rettet mot avregningssystemet. Vidar Heiberg er controller for TINE Råvare, mens Tove Grendstad bistår som kvalitets- og risikokoordinator. Alle er innleide til TINE Råvare fra ulike avdelinger i TINE SA ut fra tjenesteinstruksene. Revisjon av TINE Råvare Revisjonen av TINE SA sitt års- og konsernregnskap utføres i samsvar med revisorloven. Denne revisjonen er ikke innrettet mot den informasjon som gis i TINE Råvare sitt eget regnskap som rapporteres til SLF, men rapporten gjennomgås av Deloitte AS i forkant av rapportens styrebehandling i TINE SA. Deloitte AS gjennomfører revisjon av TINE Råvare ut fra punkt 3.6 i avtalen mellom TINE SA og SLF: TINE Råvares regnskap kan revideres av TINE SAs ordinære finansielle revisor. Revisor skal gi en særskilt bekreftelse på dette regnskapet. Revidert regnskap med resultatoppstilling skal oversendes Statens landbruksforvaltning (SLF) så snart dette er ferdigbehandlet av TINE SAs organer og senest innen 1. juni påfølgende år. Regelverk i TINE og TINEs styringsdokumenter danner grunnlag for revisjonen. I tillegg kommer opplysninger i denne rapporten sammen med annen informasjon og korrespondanse gitt til revisjonen i løpet av året. Revisor har tilgang på referater fra faggrupper som bistår TINE Råvare og møter i TINE Råvare. Revisors uttalelse er vedlagt rapporten, vedlegg 1. Kontroll med Hovedavtalen TINE Staten v/slf og TINE Råvare Det er ikke foretatt noen kontroll fra SLFs avdeling for ekstern kontroll i løpet av 2012, men TINE Råvare har sammen med avdeling Virksomhetsstyring i TINE lagt opp og gjennomført flere egne revisjoner/kontroller i løpet av I tillegg er det utført ekstern revisjon av Intertek Moody Certification AS, men disse skjer mest ut fra ISO-standard. Ved TINEs interne revisjoner blir fokus mer på grensegangen TINE Råvare og TINE Industri og relatert mot tjenesteinstruksene fra 2011, som ble revidert i 2012 pga. etablering av TINE Råvarehåndtering. Revisjonene gir en god dokumentasjon på at det gjennomføres kontinuerlig oppfølging i TINE på tjenesteinstruksen bl.a. for å sikre at grenseskillet blir ivaretatt. Det påpekes i tillegg noen forhold som ikke berører avtaleforholdet eller den økonomiske grensegangen. Det gjaldt også de avvik og observasjoner som ble gjort ved disse revisjonene. 8

9 4. Regnskap for TINE Råvare for 2012 Regnskap 2012 mot kostnadsrammen 2012 og regnskap for 2011 Hovedlinjer Prinsipper som ligger til grunn ved avregning av kostnader for aktivitetene som utføres for og på vegne av TINE Råvare, har vært uendret siden oppstart av TINE Råvare: Prinsipp 1: Økonomiske grunndata for ulike aktiviteter føres på egne arts- og stedskoder som kun brukes av TINE Råvare og godtgjøres ut fra faktiske kostnader. Prinsipp 2: Faktisk anvendt tid registreres på tidskoder knyttet til TINE Råvare og godtgjøres etter en fastsatt sats pr. time, eller tilsvarende belastes registrerte årsverk for TINE Råvare basert på en sats pr. årsverk. Prinsipp 3: Kostnader registreres på felles arts- og sted- og/eller timekoder for TINE og fordeles så på TINE Råvare og TINE Industri basert på fordelingsnøkler. Bruk av fordelingsnøkler har vært basert på de tidligere avtalene og erfaring siden oppstart, og det er ønskelig at hovedtyngden av kostnadsdekningen skjer ut fra faktiske kostnader, og at fordelingsnøkler benyttes minst mulig. 9 års drift gir imidlertid godt grunnlag for fordelingen. TINE SA er forpliktet til å ha et økonomisystem hvor alle transaksjoner mellom TINE Råvare og øvrige deler av TINE SAs virksomhet blir registrert, dokumentert og etterprøvd. Dette gjøres i form av interne registreringer i økonomisystemet. Salg til TINE SA og de andre aktørene dokumenteres med ukentlige registreringer som viser volum og noteringspris for omsatt melk. Kjøp av tjenester dokumenteres med minimum månedlige registreringer av volum og pris for kjøpte tjenester for hver enkelt tjenestekategori. Resultatet og derved utbetalingsprisen til produsent fremkommer på følgende måte: Salg av råmelk til aktørene ut fra gjeldende noteringspris (+ tillegg for øko-melk) + Inntekter fra PU-ordningen (stedsfrakt inntransport) + andre inntekter - Kostnader i TINE Råvare frem til noteringspunktet = Total mulig utbetalingspris fra TINE Råvare per liter rå melk Noteringsprisen pr. uke gjennom Noteringsprisen kan ukentlig differensieres, og også i 2012 er den variert ut fra tilgang og etterspørsel slik at melken er solgt til lav pris i perioder med lav etterspørsel (ferier, høytider, etc.), og når det samtidig er mye melk. Tilsvarende motsatt til høyere pris når melkeinngangen har vært lav i forhold til behovet, spesielt 3. kvartal. Gjennomsnittlig veid noteringspris søkes å ligge opp mot målprisen i avtaleperioden, og med unntak av 1. halvår 2009, har TINE Råvare siden oppstart i 2004 tatt ut avtaleperiodens målpris. I brev av fra TINE Råvare ble aktørene orientert om at avtalepartene var enige om å øke målprisen for melk med kr 0,12 per liter (til kr 4,66) fra 1. juli 2011, og ytterligere med kr 0,07 fra slik at målprisen i 1. halvår 2012 ble kr 4,73 per liter. I brevet var det satt opp en prognose på prisløypen for noteringsprisen for avtaleåret 2011/12 ut fra at Konsernstyret i TINE SA ønsket at noteringsprisen ble lagt opp til målprisnivå. Stortinget behandlet Jordbruksavtalen for avtaleåret 2012/13 etter at det ble brudd i forhandlingene, og målprisen ble fastsatt til kr 4,82 per liter fra I brev av ble aktørene orientert om hvordan noteringsprisen var planlagt for avtaleperioden 2012/13. 9

10 SLF og aktørene informeres fortløpende pr. brev og e-post om endring i noteringsprisen, slik informasjonsplikten tilsier. Gjennomsnittlig veid pris for rå melk omsatt fra TINE Råvare var i 1. halvår 2012 kr 4,73 per liter. For 2. halvår 2012 ble gjennomsnittlig veid pris på melk kr 4,82 per liter, dvs. lik målprisen for periodene. Kalenderåret 2012 var gjennomsnittlig veid pris kr 4,77 per. liter. Melding om noteringsprisen legges fortløpende på TINE Råvares hjemmeside, sammen med utviklingen for noteringsprisen siden oppstart i Utbetalingspris til melkeprodusentene i 2012 TINEs overordnede mål er å gi eierne best mulig melkepris, og eierne får oppgjør fra hhv. TINE Råvare og TINE Industri, det siste som etterbetaling ut fra driften av TINE Industri. I 2012 utgjorde samlet etterbetaling fra TINE Industri kr 0,26 per liter levert melk. Utbetalingsprisen til melkeprodusentene fra TINE Råvare kan deles inn i: Basisprisen for levert melk utbetalt fra TINE Råvare Ulike tillegg og trekk pga. kvalitet, fett, protein, Kvalitetssystem i Landbruket/KSL. Medlemskap i Husdyrkontrollen med ulik sats avhengig av utførte oppgaver. Pristillegg til nye melkeprodusenter (det gis 12 øre per liter i 12 måneder) Pristillegg for økologisk melk (kr 0,75) og Engfrisk (kr 0,12) sats per liter melk Erstatninger avhengig av årsak for de ulike forhold. Det er en egen prisdifferensieringsordning med tilskudd/trekk som benyttes for å stimulere til jevnere leveranse gjennom året. Det reduserer reguleringsbehov og -kostnad og kan gi lavere omsetningsavgift. Opplegget er for både ku- og geitemelk, men ut fra ulike kriterier og står nærmere omtalt under punkt 5 «TINE Råvare i 2012». I 2012 ble noen skjevheter i ordningen «nullstilt» ved at for mye utbetalt, ble belastet TINE Råvares regnskap med kr 7,1 mill. Beløpet var ikke tatt med i budsjettet for Konsernstyret fastsetter basisprisen ut fra målpris og forventet gjennomsnittlig noteringspris, TINE Råvares budsjetterte kostnader samt ulike tillegg og trekk for melken. Målpris, avsetningssituasjon eller uforutsette forhold kan nødvendiggjøre endringer i etterkant. Satser for ulike tillegg og trekk fastsettes av konsernstyret. Beregnet gjennomsnittlig utbetaling i kr per liter på all melk vil variere ut fra volumet som avregnes med ulike tilskudd/trekk. 10

11 Budsjett for TINE Råvare behandles sammen med driftsbudsjettene i TINE, mens basisprisen for kommende år, fastlegges først foran avregning av melkeleveransene for januar. Derfor blir basisprisen fastlagt på konsernstyrets møte i januar, når det foreligger et foreløpig resultat for TINE Råvare for foregående år og derved et sikrere grunnlag for fastsettelse av basisprisen. For 1. halvår 2012 ble basisprisen på møtet i Konsernstyret fastsatt til kr 3,92 ut fra gjennomsnittlig (noterings-)pris på avtalt målpris (kr 4,73). Netto driftskostnadene i TINE Råvare var budsjettert til kr 0,28, mens svinn/omklassifisering var beregnet til kr 0,03 per liter. Det foreløpige regnskapsresultatet for 2011, antydet et «overskudd» på kr 0,01 per liter som skulle tas hensyn til ved fastsettelse av basisprisen for Mulig samlet utbetaling kunne da bli kr 4,43 (kr 4,73 - kr 0,28 - kr 0,03 + kr 0,01 = kr 4,43) fordelt på all melk. For å beregne basisprisen ble det tatt hensyn til endringene i kvalitetsbetalingen fra samt økt fettbetaling fra Andre tillegg er for medlemskap i Husdyrkontrollen, erstatning ved ikke hentet melk, ekstra utbetaling til nye leverandører og tillegg for økologisk melk, totalt kr 0,51 per liter, slik at basisprisen ble fastsatt til kr 3,92 per liter. (Se punkt 3. Administrativt og regnskapsmessig skille mellom TINE Råvare og TINE Industri.). I forkant for konsernstyrets behandling i januar 2012 var det ved kvoteforhandlingene avklart at melkevolumet kunne bli høyere enn det som var lagt til grunn for budsjettet som var sendt SLF i brev av Til grunn for basisprisen for 2. halvår ble det foruten målprisøkningen til kr 4,82 og TINE Råvares forventede netto kostnader på kr 0,28, tatt hensyn til kr 0,03 for svinn/kvalitetsfeil/ omklassifisering, gjennomsnittlig tillegg-/trekksatser for kvalitet og KSL og HK-medlemskap på i alt kr 0,53 per liter. Basisprisen ble fastsatt til kr 3,99 per liter fra Endringene fra 1. til 2. halvår var foruten økt målpris på kr 0,09, forventet økte kostnader, men som pga. økt melkemengde ville ligge på samme nivå i kr per liter. Kvalitetsbetalingen var forventet å øke, mens tillegg til deltakerne i Husdyrkontrollen ble redusert med kr 0,02 til kr 0,04, eventuelt kr 0,06 per liter til de som utfører registreringsarbeidet selv. I november viste foreløpig regnskap et «overskudd» for TINE Råvare, og ut fra melkevolum, estimerte inntekter og kostnader, samt vurdering av kvalitetsbetaling, synes resultatet for 2012 (inkl. tidligere overført fra 2011) å gi mulighet til økt basispris med mellom 1-2 øre for all melk i 2012, alternativt å overføre til grunnlag for basisprisen for Siden noe var fra 2011, besluttet Konsernstyret å vektlegge at dette blir utbetalt på melkevolum levert i 2012 i stedet for at det blir til fordel for melk levert i Basisprisen ble derved hhv. 1. halvår 2012: kr 3,94 per. liter (økt fra kr 3,92) 2. halvår 2012: kr 4,01 per. liter (økt fra kr 3,99) Totalt for året 2012 ble gjennomsnittlig utbetalt basispris for melk kr 3,97 per liter fordelt på all melk. De ulike kvalitetstillegg/trekk utgjorde kr 0,46, mens godtgjørelse for medlemskap i Husdyrkontrollen ble i gjennomsnitt kr 0,06. I tillegg kommer diverse erstatninger samt tillegg for økologisk melk og til nye brukere som ga til resultat at det for all rå melk ble utbetalt i gjennomsnitt kr 4,53 per liter fra TINE Råvare. Erstatning for ikke levert melk Melkeprodusenten gjøres økonomisk skadesløs hvis melk av ulike årsaker som produsenten ikke har kontroll på, ikke blir hentet. Eksempelvis erstattes ikke hentet melk som følge av gårdstanksvikt, stengt vei som følge av ras, fergestans og lignende. Oppgjør skjer etter regler fastsatt av konsernstyret. I 2012 ble 1,5 mill. liter ku- og geitemelk erstattet med i kr 7,7 mill. 11

12 Kvalitetsbetaling. Høsten 2011 ble det gjort en presisering i forbindelse med kvalitetsbetalingen hvor det ble fastlagt at prisgrunnlaget for fastsettelse av satser for bl.a fett og protein beregnes ut fra TINE Råvares foregående års utbetaling, og avspeiler verdien melken har for TINE Råvare. Økt utbetaling fra TINE Råvare, medfører derfor økt kvalitetsbetaling (eventuelt trekk) for satsene som er fastsatt i % av prisgrunnlaget, (elitemelk, protein, fett for kumelk og kjemisk innhold for geitemelk). Fra 1.7. ble det gjort endringer i regelverket vedr. sporeanalyser ved å holde det utenfor inntil videre. Alle endringer i kvalitetsregelverket som medfører endring i utbetaling fra TINE Råvare, får innvirkning for basisprisen fra TINE Råvare og medfører tilsvarende endring i denne. Basispris sammen med de ulike tilleggene utgjør hva TINE Råvare samlet kan utbetale til melkeprodusenten i gjennomsnitt for melken. Tillegg til produsent for økologisk og Engfrisk-melk. Tillegget var kr 0,75 for økologisk melk og kr 0,12 for Engfrisk, og totalt utbetalt kr 40,7 mill. Nye melkeprodusenter/leverandører til TINE Råvare Nye brukere får kr 0,12 pr liter melk i 12 måneder, og totalt ble det betalt kr 4,0 mill. i Utbetalingen var i gjennomsnitt beregnet fordelt på all mottatt melk slik: Kr per liter beregnet fordelt på all avregnet melk 1. halvår 2. halvår Oppgjør for melken (Basispris etter korr. 2 øre) 3,940 4,010 3,970 3,848 Ulike erstatninger utover basispris 0,004 0,005 0,005 0,007 Tillegg for økologisk melk/engfrisk 0,027 0,029 0,028 0,027 Tillegg til nye brukere 0,003 0,003 0,003 0,003 Tillegg for Elitemelk 0,288 0,285 0,287 0,257 Tillegg protein (kumelk) 0,093 0,123 0,107 0,120 Tillegg fett (kumelk) 0,053 0,069 0,061 0,029 Tillegg kjem. Innh. og FFS geitemelk 0,017 0,013 0,014 0,015 Ulike trekk (kval. m/korr./antibiotika/ksl) -0,008-0,009-0,009-0,014 Medlemskap i Husdyrkontrollen 0,069 0,054 0,060 0,032 Totalt kr/liter på all mottatt melk 4,486 4,582 4,526 4,324 Ved årets slutt hadde regnskapet for 2012 et underskudd på kr 3,8 mill. som betyr 0,25 øre per liter på all melk. Dette trekkes inn fra melkeprodusentene i 2013 gjennom basisprisen. Melkevolumene gjennom 2012 Det første budsjettet for 2012 ble utarbeidet ut fra et samlet melkevolum på 1 396,7 mill. liter, men etter kvoteforhandlingene hvor kumelkkvoten ble økt med 1 % og likeledes innslagspunktet for overproduksjonsavgiften ble økt fra + 2 til + 4 %, ble det antatt at melkeleveransene kunne bli totalt 1 441,6 mill. l. I april/mai ble det gjort en vurdering av fettsituasjonen og melkebehovet, og i møte med avtalepartene ble det enighet om å øke innslagspunktet for kumelk til + 7 % over kvoten. Det vil medføre ytterligere økning i melkevolumet og få betydning for kjøp og salg av rå melk, samt noen av driftskostnadene i førsterekke transportkostnadene og fordeling før og etter noteringspunktet. 12

13 Regnskap for TINE Råvare for 2012 Regnskap 2012 og 2011 og ramme for 2012 for Regnskap Godkjent Endret Regnskap 2012 ramme 2012 budsjett i 1000 kr i 1000 kr i 1000 kr i 1000 kr TINE Råvare Salg ku- og geitmelk Kostnader solgte varer (inkl. kval) Driftsres. omsetning av råmelk Produsent- Administrasjon Ikke Ikke funksjoner Medlemsorganisasjon fordelt fordelt Husdyrkontroll pr. pr Helse aktivitet aktivitet Fôring og økologi i budsjettet i budsjettet Melkekvalitet/melking for 2012 for Teknikk/melkeutstyr Avl/fruktbarhet Annen aktivitet Reisetid Diverse tid Sum produsentfunksjoner Koordinering mot bonde Gårdstanker Leverandørmelk- Distriktslaboratorier kontroll Driftslaboratorier Sum laboratoriefunksjoner Oppsamling Logistikk/råvarestyring og inntransport Inntransport/melkeinnmåling Stedsfraktsdekning Overf.transport/melkemottak Dekning etter noteringsp Sum netto transport/innsamling TINE Produsentavregning Administrasjon TINE Råvare Administrasjon og infrastruktur Kapitalkostnader/arbeidskapital/renter Årsavgift HusdyrKontrollen og Geno Sum netto kostnader Sum årsresultat TINE Råvare Overført resultat fra forrige år Resultat TINE Råvare til fremføring *) Rammen var opprinnelig satt opp ut fra et lavere melkevolum. Budsjettet ble senere korrigert pga. økt dekning for stedsfrakt og etter noteringspunkt slik at nettokostnad ble kr og renter kr ), totalt lavere samlet kostnad, kr mill. Regnskapet for driftsåret 2012 viser et underskudd på kr 23,5 mill. før overføring av resultat fra tidligere år. Fremførbart underskudd pr utgjør deretter kr 3,8 mill. og skal avregnes mot melkeprodusentene i det etterfølgende år ved å legge det til grunn ved fastsettelse av basisprisen for

14 Forklaring til postene i regnskapet i forhold til rammen for 2012 og regnskapet for Aktivitetene i rammen som godkjennes av SLF som aktiviteter definert innfor TINE Råvares ansvarsområde, blir kommentert når rammen oversendes SLF etter styrebehandling i TINEs konsernstyre. Denne rapporten omtaler i første rekke områder hvor det er avvik mellom regnskap og budsjett eller store endringer i forhold til tidligere regnskap eller regnskapsførsel. Salg av ku- og geitemelk til aktørene i markedsordningen for melk. TINE Råvare solgte rå melk til alle aktørene til den til enhver tid gjeldende noteringspris for til sammen kr mill. Følgende volumer ble solgt i 2012: Kvantum Beløp mill. kr *) Kr/liter Salg til TINE Industri mill. l mill. kr 4,771 kr/l Salg til ulike andre aktører mill. l mill. kr 4,779 kr/l Totalt mill. l mill. kr 4,772 kr/l *) Beløpet er korrigert for tillegg økologisk melk på kr 1,25 pr. liter og er sammenlignbare. Engfrisk ble ikke omsatt i Hver av aktørene (utenom TINE Industri) kjøper relativt like mye melk hver uke, basert på eget behov og kapasitet, unntatt ved stans på grunn av vedlikehold eller ferieavvikling. Gjennomsnittlig pris i kalenderåret som den enkelte aktør betalte, vil varierer noe mellom aktørene pga. noteringsprisens variasjon og volumet den enkelte kjøper. Da aktørene ikke kjøper like mye i perioder med lav noteringspris (under høytider), kan de totalt i året betale i gjennomsnitt noe mer enn TINE som må kjøpe melken også i perioder med lavere pris. I gjennomsnitt ble melken solgt til kr 4,77 per liter (eks. sats for transport etter noteringspunktet og tillegg for økologisk melk). TINE Råvare rapporterer til SLF volumene aktørene har kjøpt og betalt per uke for overvåkning av noteringspris og at aktørene får kjøpt til samme pris. Ved denne rapporteringen holdes tillegget på kr 1,25 per liter for økologisk melk utenom, da det er vedtatt av avtalepartene at ikke skal inngå som en del av noteringsprisen. Kostnader solgte varer (inkl. svinn, kvalitet og forskningsavgift). Kostnader solgte varer omfatter oppgjør av rå melk fra TINEs melkeprodusenter, samt for rå melk fra andre aktører. Følgende ble avregnet i 2012, volum 2011 i parentes: Kumelk 1 455,3 mill. liter (1 406,2 mill. liter) - Herav økologisk 53,9 mill. liter (50,5 mill. liter) Geitemelk 19,6 mill. liter (19,6 mill. liter) Ku- og geitemelk fra andre 0,0 mill. liter (Lite volum til som markedsregulator) Kostnadene omfatter oppgjør for råvaren samt tillegg/trekk for kvalitet/fett/protein, KSL, medlemskap i Husdyrkontrollen, tillegg for økologisk og Engfrisk melk (frem til ) samt tillegg til nye produsenter og ulike erstatninger. Rå melk som TINE mottar fra melkeprodusenter via aktører, er betalt overfor aktørene ut fra noteringsprisen. I tillegg dekkes avgifter Q-meieriene har betalt inn til SLF. Også i 2012 er det levert geitemelk under mottaksplikten. Melken avregnes fra TINE Råvare i henhold til forskrift og ut fra pris til TINEs egne leverandører. Siden disse ikke er medlemmer i TINE SA, er det kun betaling fra TINE Råvare. Avtalepartene er orientert om løsningen, se punkt 5 TINE Råvare i

15 Svinn, melk med kvalitetsfeil og omklassifisering av rå melk. Svinn ved inntransport samt unormal melk som blir godtatt ved henting og derved avregnes, men avvises ved levering, er TINE Råvares ansvar og kostnad. Det samme gjelder økologisk melk og Engfrisk-melk som omklassifiseres til konvensjonell melk samt unormal melk som deponeres dersom den ikke kan anvendes til fôr. Målesvinnet ble i 2012 regnskapsført til kr 8,5 mill. Målesvinn oppstår siden flere TINEanlegg og de andre aktørene måler melken inn, og det blir volum-forskjell mellom hentet/ avregnet volum hos bonde mot levert/målt inn på anlegget. Innmålt volum legges til grunn for salget, og differansen blir en kostnad i TINE Råvare. Det er fortløpende arbeidet med årsak til alle typer svinn for å gjøre begrensende tiltak. Ved svinn over 0,4 % skal årsaken følges opp av inntransportansvarlig. Det var budsjettert med 0,2 % svinn i Tap ved unormal melk og periodevis overskudd som er deponert, utgjorde ca. kr 3,9 mill. Omklassifisering av økologisk melk og Engfrisk-melk (1. kvartal 2012) til konvensjonell er en stor kostnad i TINE Råvare og ble totalt kr 24,6 mill. Totalt svinn etc. var i 2012 kr 43,9 mill. mot kr 42,5 mill. i Økningen utgjorde kr 1,3 mill., men omklassifisering av økologisk melk økte med kr. 3,4 mill. Det var derfor en reduksjon i de øvrige kvalitetskostnadene. Forskningsavgift på melk. TINE Råvare innbetaler Forskningsavgiften til SLF ut fra melk kjøpt fra melkeprodusentene. Kostnadene som TINE Råvare herved har, blir fakturert på alle aktørene med samme sats pr. liter melk omsatt. Pga. svinn ved inntransport og avregnet volum blir litt større enn fakturert, oppstår et lite tap i TINE Råvare. Forskningsavgiften er 0,35 % av gjeldende målpris, og var: 1,66 øre/liter i 1. halvår, 1,68 øre/liter i 2. halvår 2012 Bruttofortjeneste omsetning av rå melk i Regnskap for 2012 viser at bruttofortjeneste ble kr 363,4 mill. Dette er lavere enn hva som ble opprinnelig budsjettert på kr 407,1 mill., men som senere ble redusert til kr 381,9 mill. pga. økt melkevolum etter inngått avtale mellom avtalepartene om å øke grunnkvoten med 1 % samt legge innslagspunktet for overproduksjonsavgiften 4 % over kvoten. Kjøp av tjenester fra regionene avdelingene i TINE SA i 2012 Innledningsvis gjentas at de vurderingene som ble gjort mht. regionenes oppgaver gjennom vinteren 2011/12 og som endte opp med at regionene opphørte og det som regionene ivaretok for og på vegne av TINE Råvare i stor grad ble samlet under TINE Råvarehåndtering (TRH) og med en felles ledelse for landet fra SLF ble tidlig orientert om arbeidet som pågikk og hvilke følger det kunne få for TINE Råvare, og fikk beskjed i juli om endelig beslutning om løsning som var valgt og etablering av TRH, samt forutsetningen om at det som ivaretas av oppgaver for TINE Råvare er i henhold til avtalen mellom TINE og SLF. Endringene berørte i første rekke tjeneste regionene utførte vedr. rådgiving hvor ansvar ble overført til TINE Rådgivning og medlem og det som gjelder gårdtank, oppsamling, inn- og overføringstransport og råmelkkontroll som ble overført til TINE Råvarehåndtering. Produsentfunksjoner Produsentfunksjoner omfatter i første rekke rådgiving/informasjon og opplysningsarbeid utført av TINE Rådgiving samt avklart medlemsarbeid overfor eierne som også er medlem og leverandør. Området utgjør en vesentlig del av TINE Råvares kostnader. Rådgivingsarbeidet 15

16 er rettet mot melkeprodusenten for å bistå mht. fôring/husdyrhold/kvalitet etc. Dette er alle viktige forhold for TINE Råvare for å sikre leveransen av melk til aktørene ut fra innmeldt behov og de krav som er satt til råvaren. Innhold og kostnadsarter for tjenestene i TRM framgår detaljert av instruksene og er omtalt i tidligere rapporter oversendt til SLF. Regionenes kostnader faktureres på TINE Råvare sammen med kostnadene sentralt i TINE Rådgiving og Medlem. Refusjon skjer i forhold til faktisk registrerte timer for den enkelte oppgave etter en timepris satt i henhold til regnskapsførte kostnader. For 2012 var timesatsen budsjettert til kr 388,- og som ble benyttet for hele året. Kostnader knyttet til rådgivingsarbeidet er basert på faktisk anvendt tid registrert i det administrative verktøyet, (AV), mens føring av kostnader vedr. koordinering mot bonde skjer ut fra faktiske kostnader. Andel timer viderebelastes TINE Råvare etter timesatsen beregnet ut fra de totale kostnadene og antall anvendte timer. Oppgaver innen administrasjon, reisetid og annen aktivitet blir belastet TINE Råvare med sin relative andel av faktisk totaltid. Oppgaver knyttet til husdyrkontroll, helse, melkekvalitet og avl/fruktbarhet dekkes fullt ut av TINE Råvare ut fra faktisk anvendt tid. I 2012 ble det tidlig fokusert på mulighet og økonomi for melkeprodusentene for å øke fettinnholdet i melken, i forhold til å dekke fettbehovet ved økt melkemengde. Dette fordi det var allerede store beholdninger av skummetmelkpulver på lager. Det ble derfor en viss dreining av rådgivingsarbeidet i løpet av året. Samlet viser regnskapet for Produsentfunksjoner i 2012 sammenlignet med 2011: Sum Produsentfunksjoner Endring 1000 kr 1000 kr 1000 kr % % Kostnadene var budsjettert med kr 157,7 mill. og ble lavere som følge av effektivisering og redusert bemanning innen rådgiving, og endringer ut fra ny strategi. I løpet av 2012 arbeidet representanter fra TINE Råvare og TRM med å komme frem til en bedre budsjettprosess og løsning for kostnadsdekning for aktiviteter som skal dekkes av TINE Råvare, og det vil fra og med 2013 medføre bedre fortløpende samsvar regnskap og budsjett også gjennom året. En evaluering er avtalt gjennomført i løpet av 1. halvår Koordinering mot bonde. Kostnadene gjelder avtalte andeler av TINEs totale kostnader til ansatte, tillitsvalgte, råds- og årsmøter, produsentlagsmøter, tillitsmannskurs etc. I tillegg inngår dekning av kostnader i arbeidet ved noen av organisasjonene bonden er knyttet til, samt informasjon og tidsskrifter. Regnskapet viser: Koordinering mot bonde Endring 1000 kr 1000 kr 1000 kr % % Kostnadene i 2012 var lavere enn i 2011 og vesentlig lavere enn budsjettert på kr 25,8 mill., da det var budsjettert høyere støtte til noen tiltak gjennom 2012 og lavere kostnad i regionene. 16

17 Ut fra tillitsvalgtordningens viktige funksjon og omfanget av antall tillitsvalgte, er det avtalt at 40 % av alle kostnader belastes TINE Råvare. I 2012 var det fokus på følger av SA-dannelsen og betydningen for regionene ved endring av organisering av Produsentfunksjoner og Drift og forsyning. Oppsummering Produsentfunksjoner og Koordinering mot bonde. Totalt for produsentfunksjoner og koordinering mot bonde ble kostnadene kr 5,0 mill. lavere enn i 2011 og også vesentlig lavere (kr 11,9 mill.) enn budsjettert av årsaker nevnt over. Gårdstanker TINE Råvarehåndtering overtok regionene ansvar for utplassering, vedlikehold, utskifting av gårdstanker. Med felles ansvar også for inntransportopplegget, bør dette bli godt samkjørt for optimal drift av tankene og forsvarlig oppbevaring av rå melk. Regnskapet viser: Gårdstanker Endring 1000 kr 1000 kr 1000 kr % % Regnskapet viser økning på kr 3,6 mill. fra 2011 til Det ble benyttet kr 3,4 mill. mindre enn budsjettert. 46 % av de totale kostnadene er avskrivning og renter, og etter mange år med høye avskrivning og rentekostnad pga. tidligere nødvendige investeringer, er det nå litt på vei ned. Avskrivningstiden er 15 år. Det ble i 2012 anskaffet 5 nye servicebiler og 265 nye tanker, og det er nå ca tanker utplassert eller på servicestedene for gårdstank. Som følge av omorganiseringen ble antall serviceområder endret til tre, og med en felles leder med ansvar for hele gårdstankområdet. Alle kostnader vedrørende gårdstank er kostnader innen TINE Råvares ansvarsområde. Laboratoriefunksjoner - kontroll av rå melk. Rå-melk-kontrollen skjer ved meierienes driftslaboratorier eller de fire distriktslaboratoriene (Harstad, Trondheim, Bergen og Brumunddal). Samlet viser regnskapet for laboratoriefunksjonene i 2012 og 2011: Laboratoriefunksjoner Endring 1000 kr 1000 kr 1000 kr % % Samlet kostnad for laboratorievirksomhetene har i 2012 økt med kr 0,5 mill. fra 2011, men er kr 1,1 mill. under samlet budsjett, og det er kostnadene ved laboratoriene ved meieriene har gått ned i forhold til 2011, og fokus vil fortsatt være koordinering av disse. Det er analysert 210 leverandørmelkprøver mht. bakterietall og 219 for kjemisk analyse, og det er en reduksjon på 5 % i forhold til Det var i 2012 fokus på aerobe og anaerobe sporer, og det ble tatt 39 analyser, en økning på 60 % i forhold til Totalt ble det analysert nesten 1,3 mill. husdyrprøver og det er en økning på 3,3 % i forhold til

18 Årsaken til kostnadsøkningen fra 2011 til 2012 er økningen i sporeprøver som også skjer i helger og som resulterer også i økte lønnskostnader. Viktig for økonomien for TINE Råvare er kontrollen ved levering av melken, og det som skjer ved mottak på anleggene. Det er installert BactoCount M (kontrollutstyr) ved flere av anleggene. Det vil på den ene side resultere i at mer melk blir avvist, men samtidig økt mulighet til å følge opp årsaken til kvalitetsfeilen og bidra til at ikke melken ødelegger for mottaker og som vi ha kostnader dekket fra TINE Råvare. Dette sikrer god leveransekontroll. Oppsamling og inntransport av melk Brutto kostnadene knyttet til oppsamling og inntransport av melk er totalt sett største brutto kostnad for TINE Råvare. Stedsfraktdekningen fra PU-ordningen og aktørenes dekning av kostnaden fra noteringspunktet, gjør at netto kostnad for TINE Råvare og melkebonden blir vesentlig mindre. Regnskapet for 2012 viser netto kostnader sammenlignet med 2011: Sum netto transportkostnader totalt Endring 1000 kr 1000 kr 1000 kr % % Det er netto en kostnadsøkning i inntransporten, og det var også budsjettet med en økning som ble tatt hensyn til ved fastsettelse av basisprisen. Som følge av økt melkemengde og derved økt inndekning, var det forventet at netto kostnader ville gå ned i forhold til det opprinnelige budsjettet som var lagt til grunn for rammen som først ble diskutert med SLF. Da det tidlig var kjent at TINE i 2012 ville legge opp til både ferskere melk og tilby lokal melk, var det fokus på at dersom dette medførte økte inntransportkostnader, skulle disse ikke bli liggende i TINE Råvare, men faktureres videre på TINE Industri. Det var forventet at det kunne bli økte kostnader i 3. kvartal når melkemengden er lavest og rå melk til konsum måtte transporteres ut fra mindre rasjonelle løsninger. SLF var orientert om situasjonen og ønsket en egen tilbakemelding etter 3. kvartal, hvilket ble oversendt I brevet er gjengitt bokføringsprinsippene som benyttes ved føring for transportkostnadene, samt angitt at merkostnadene som følge av ulike inntransportopplegg utgjorde i underkant av kr I 2011 ble det innført en regnskapsteknisk endring i oppgjørsmåten mht. omsetningsmidlene ved at TINE Råvare får kostnadsdekning på melk levert til TINE Industri fra: a) omsetningsmidlene for melk levert til reguleringsformål, og b) fakturert kostnad fra noteringspunkt for melk levert til forretningsmessige formål. Det var for 2012 budsjettert med dekning fra Omsetningsmidlene på kr 20 mill, mens det ble kr 15,6 mill. Logistikk og råvarestyring TINE Verdikjedestyring styrer råvaretransporten samt planlegging av melkeanvendelsen på vegne av TINE Råvare som refunderer i henhold til avtalte og regnskapsførte kostnader, ca. kr 3 mill, i hovedsak lønn ut fra stillingsandeler til de som ivaretar råvarestyring/-forsyningen. Oppsamling, inntransport og innmåling av rå melk. Regionene ivaretok alle disse oppgavene for TINE Råvare frem til omorganiseringen høsten 2012 hvoretter det ble TRH. TINE Råvare refunderer kostnader ut fra det som er forutsatt i tjenesteinstruksene og som er de faktiske kostnader. 18

19 Samlede kostnader vedr. oppsamling, inntransport samt innmåling (før noteringspunkt): Stedsfraktdekningen fra Prisutjevningsordningen (PU-ordningen) Innfraktordningen ble endret i 2008, og SLF la opp til å vurdere satsene ut fra relevante årlige kostnadsendringer. Ved satsfastsettelse i 2011 var SSB-indeksøkningen på 3,3 % fra 2009 til 2010, mens regnskapet til Tine Råvare viste en reduksjon i de totale transportkostnadene. SLF valgte derfor å ikke endre innfraktsatsene fra Tine viste i brev til SLF av 18. februar 2012 til at SSB-transportindeksen økte med 3,9 % fra 2010 til Regnskapet til Tine Råvare viste en økning i de totale transportkostnadene fra 2010 til 2011 på 3,0 prosent, og SLF valgte å oppjustere satsene tilsvarende fra Det at kostnadsutviklingen til TINE Råvare viser seg å være retningsgivende for satsene, gjør det viktig å holde fokus på inn- og overføringstransportkostnadene slik at transporten er optimal og kostnadene lavest mulig. Det er viktig å føre kostnader som oppstår som følge av ulike behov/krav fra aktørene, på aktuell aktør og ikke TINE Råvare eller slik at det medfører økte kostnader for andre aktører. Stedsfraktdekningen fra PU-ordningen ble 2012 vesentlig høyere enn opprinnelig budsjettert og i forhold til 2011 pga. vesentlig økt melkemengde, da det er en sats per liter hentet melk. I forhold til det første volumet i det første budsjettet på 1 396,7 mill. liter, ble totalt volum som ble dekket over stedsfraktordningen totalt 1 473,5 mill. liter ku- og geitemelk. Regnskapet viser: Oppsamling, inntransport, innmåling Endring 1000 kr 1000 kr 1000 kr % % Stedfraktsdekning Endring 1000 kr 1000 kr 1000 kr % % Frem til 2007 var TINE Råvares kostnadsutvikling på dette området lavere enn den generelle økningen innen tanktransport, (Kilde SSB). I årene 2008 og 2009 var TINEs kostnadsøkning høyere enn bransjenormen og gjennomsnittet i 2008 og I 2010 viste regnskapet sammenlignet med SSB-indeksen, at ulike kostnadsreduserende tiltak ga positive resultater og det har fortsatt, men det har vært en generell kostnadsøkning i I 2012 er SSB-indeksen 3,8 %, dvs. lavere enn økningen ved inntransporten/stedfrakt i TINE Råvare, 4,4 %. Det er viktig ved diskusjon og vurdering av dekning før og etter noteringspunktet, at dekningen etter noteringspunktet og dekning i stedsfrakt, samlet ikke gir TINE Råvare en overdekning i forhold til kostnadene. Transportkostnader og dekning etter noteringspunktet TINE Råvares oppsamling/inntransportkostnader skal være frem til noteringspunktet hvor melken omsettes. Melken må transporteres helt frem til behovsmeieriet, og kostnadene fra noteringspunktet og til behovsmeieri skal dekkes ved en beregnet sats fastsatt pr. aktør og avtalt med disse. 19

20 TINE Råvare har mottatt følgende dekning fra TINE Industri og aktørene: Dekning etter noteringspunkt Endring 1000 kr 1000 kr 1000 kr % % Økningen i dekningen skyldes at satsen overfor TINE Industri er økt som følge av endring i struktur og produksjonsopplegg samt at TINE Råvare skal ha dekket kostnader som følge av ulike markedsaktiviteter som TINE ønsket gjennomført, men som ble en kostnad i TINE Råvare. Det har ikke vært endring av satsen til de andre aktørene og deres dekning/kostnader skal ikke økes som følge av spesielle opplegg som er ønsket fra TINE Industri. TINE Råvare avd. Produsentavregning Melkeoppgjøret utføres av TINE Råvare Produsentavregning. Foruten lønnskostnader er hovedtyngden av kostnadene knyttet til IKT-drift og vedlikehold av avregningen, program for tankbil- og leverandørdata og kvalitetskontroll av melken, TINEs andel av Produsentregisteret samt utsendelse av avregningene. I tillegg kommer husleie for TINE Råvare-ansatte. Kostnader knyttet til driften av avregningssystemet går ned, og i større grad ivaretar TINE IKT utvikling og vedlikehold av systemet selv. Antall ansatte er meget stabilt, og de ansatte har overtatt arbeidsoppgaver som ble utført av andre i TINE SA i takt med forenklinger i eget arbeid. Dette for å ha en tilstrekkelig personalressurs med kompetanse for å ivareta oppgavene både knyttet til avregning og lagerlegging av melk. Selv om dagens IKT-system som ble tatt i bruk i 2008, fungerer tilfredsstillende, ble det i 2012 i igangsatt en vurdering av morgendagens avregning, men det har ikke medført store kostnader i Et prosjekt som ikke lå inne i budsjett for 2012, er prosjekt RE-KU, restrukturering av kukontrollens storfedatabaser. Løsningen fornyes, da teknisk plattform fra 1989 oppgraderes ut fra nye muligheter og krav, bla. forskrifter om sporbarhet og merking av dyr. Tidligere modell var basert på besetningen, mens ny modell følger dyret. Det vil si at i ny løsning beholder et dyr sin identitet gjennom hele livet, mens det i tidligere løsning skiftet identitet når det skiftet eier. Prosjektet legger opp til mer datautveksling og fleksibilitet. Regnskapet for 2012 er belastet med kr 1,8 mill. og som ikke var tatt med i budsjettet for 2012 Administrasjon TINE Råvare TINE Råvares administrasjon og de som ivaretar markedsregulatorrollen, er plassert ved TINEs hovedkontor og bistår hverandre i stor grad. Det er gode kommunikasjonsmuligheter med de øvrige deler av TINE Råvare. Noen av avdelingens ledermøter legges til Brumunddal. Regnskapsførte kostnader for Produsentavregning og administrasjon av TINE Råvare var: Produsentavregning og adm. TINE Råvare Endring 1000 kr 1000 kr 1000 kr % % Kostnadsøkningen fra 2011 til 2012 og budsjettoverskridelsen skyldes prosjekt RE-KU. 20

21 Administrasjon og infrastruktur TINE Råvare administrative tjenester gjøres av TINE SA for å dra nytte av etablerte rutiner og kompetanse, og TINE Råvare har tilgang til alle tjenester og fellesfunksjoner på linje med TINE SAs øvrige avdelinger. Kostnadene vurderes og følges opp av controllerne og var: Adm. og infrastruktur Endring 1000 kr 1000 kr 1000 kr % % Kostnadene til administrasjon og infrastruktur viser økning på kr 2,1 mill. i forhold til 2011 og også økning på 1,2 i forhold til budsjett. Omorganiseringen høsten 2012 medførte noen økte kostnader på kort sikt, men ved økt koordinering av det som ble gjort i regionene, vil disse kostnadene reduseres fremover. Årsverkskostnad som er benyttet mot TINE Råvare for 2012 var kr , inkl. sosiale kostnader og 10 % kontorkostnader. Kapitalkostnader/renteinntekter i 2012 Avtalen mellom TINE SA og SLF sier følgende: TINE SA skal som et minimum hvert halvår beregne inntekter/kostnader som følge av renter på arbeidskapital i TINE Råvare og godskrive/belaste TINE Råvare med disse. Beregningene baseres på ikke rentebærende kortsiktige fordringer og gjeld. Ved kalkulasjonen benyttes NIBOR 3 mnd. + 1 %. Etter at TINE Råvare regnskapsmessig ble skilt ut i egen divisjon ble det samtidig opprettet en egen rentebærende bankkonto for TINE Råvare. Alt mellomværende mellom TINE Råvare og øvrige funksjonsområder i TINE blir derfor betalt mellom divisjonene i likhet med betalinger fra eksterne aktører. Renteberegningen baserer seg derfor ikke lenger på interne kortsiktige fordringer og gjeld mellom TINE Råvare og TINE Industri, men utfra saldo på TINE Råvares egen bankkonto hvor inn- og utbetalinger føres løpende. Renteberegningen skjer daglig og kapitaliseres ved utgangen av hver måned. Rentesats som benyttes er NIBOR 3 mnd. + 1 %. Årsavgift i Husdyrkontrollen og GENO. Aktivitetene som utføres av Husdyrkontrollen er kostnad for TINE Råvare. Produsentene betaler inn årsavgift, og i 2012 ble beløpet totalt kr 10,4 mill. hvorav kr 0,6 mill. er årsavgift fra leverandører til Q-meieriene. TINEs samarbeidsavtale med GENO innebar en dekning på totalt kr 9,8 mill. hvorav TINE Råvare skal ha 70 % eller kr 6,8 mill. Det er samlet inntektsført kr 17,3 mill. som er noe lavere enn budsjettert som følge av større reduksjon i antall produsenter enn forutsatt. 21

22 Samlede netto kostnader og resultat i TINE Råvare for Samlede kostnadene i TINE Råvare i 2012 var kr 1 031,2 mill. Med de samlede inntekter fra - stedfraktordningen fra Prisutjevningen på transportkostnader før noteringspunktet. - dekning fra aktørene (inkl. TINE Industri) for transport fra noteringspunktet. - kapital/renteinntekter. - innbetaling fra produsentene for årsavgift for Husdyrkontrollen og fra GENO på kr 644,4 mill., ble netto kostnader kr 386,9 mill. og kr 9,8 mill. mindre enn korrigert budsjett ut fra økt melkemengde og total kostnadsramme på kr 397,0 mill. Netto kostnader ble i 2012 kr 23,5 mill. høyere enn bruttofortjenesten ved omsetningen av melken. Inklusiv overskuddet fra 2011 på kr 19,7 mill., ble resultatet i TINE Råvare: et underskudd på kr 3,8 mill. som trekkes inn ved utbetaling for melken i Resultatet innebærer en økning i gjennomsnittlig utbetaling fra TINE Råvare, og i perioden siden oppstart har utviklingen per liter beregnet i gjennomsnitt på all melk vært: 2004: kr 3, : kr 3, : kr 3, : kr 3, : kr 3, : kr 4, : kr 4, : kr 4, : kr 4,53 Utbetalingsprisen fra TINE Råvare har økt med kr 1,02 per liter på kalenderårene. Målprisen har økt med kr 1,07 per liter fra kr 3,75 (start 2004) til kr 4,82 per , men siste økning (kr 0,09) har bare fått innvirkning på pris til bonde i 2. halvår 2012, slik at TINE Råvares pris til bonde for rå melk, har fulgt målprisøkningen i disse årene. I forhold til resultatet for 2011 viser regnskapet for 2012 en stor økning i utbetaling for melken, beregnet til kr 0,21 per liter. Det er grunn til å påpeke at dette er utbetalt beløp og at det ble overført kr 19,7 mill. fra 2011 og inn i Likeledes ble melkeleveransene i 2012 vesentlig høyere enn opprinnelig lagt til grunn i det opprinnelige budsjettert, noe som ga økt dekning for transportkostnadene og økt volum gir også mer å fordele kostnadene på i kr/liter. Det var imidlertid meget god kostnadsstyring på alle områdene. 22

23 5. TINE Råvare i 2012 Melkesituasjonen, fettbehovet, kvoteår og melkekvoter. Kvoteåret for kumelk har siden 2008 begynt 1. mars og vart ut februar året etter, mens kvoteåret for geitemelk følger kalenderåret. Det kan dessverre være forhold som gjør at melkebilen ikke kommer som normalt ved kvoteårets start eller slutt. TINE Råvare har valgt konsekvent å følge datoen for det tidspunkt melken ble hentet på gården, som leverings/ avregningsdato. Dette kan slå forskjellig ut for melkeprodusenten avhengig av hvilken situasjon man er i, men ved å være konsekvent på dette, blir det likt for alle. Ved kvotedrøftingene for geitemelk i november 2011 ble forholdstallet fastsatt til 1,0 ut fra et behov i 2012 på 17,2 mill. liter. Korrigert for melk utsortert pga. kvalitet og melk i områder uten industriell anvendelse, var det likevel forventet et overskudd i forhold til behovet. For kumelk, hadde de eksterne aktørene antydet en liten økning i kjøpt av rå melk fra TINE Råvare i 2012 i forhold til 2011, mens TINE Industri forventet en nedgang i melkebehovet. Prognoseutvalget hadde på slutten av 2011 beregnet at melkevolumet i 2012 kunne bli mill. liter, hvilket ville medføre et for lavt volum i forhold til samlet forventet behov for kumelk, og TINE som markedsregulator spilte inn til avtalepartene at grunnkvoten for kumelk burde videreføres med forholdstall 1,00 og at forholdstallet for disponibel kvote økes fra 1.02 til 1,05. Dette var prognosert å gi en melkeinngang i kalenderåret 2012 på 1500 mill. liter. Resultatet av ble at grunnkvoten økte med 1 % og forholdstallet økte med 2 % utover gjeldende kvote til 4 %. Det ble av Prognoseutvalget i januar 2012 beregnet at leveransene ved disse endringene ville bli ca mill. liter kumelk i Både i april og i august 2012 ble aktørene spesielt orientert om melk- og fettsituasjonen og forspurt om det var forhold som kunne medføre endringer i de behovene de tidligere hadde angitt og anslag om levering av melkefett til TINE i form av fløte. Dette ble gjort for å ha med alle endringer inn i de vurderinger TINE gjorde mht. melk og fettbehovet gjennom Selv om fettinnholdet i melken hadde vært lavere i 2011 og våren 2012, var den likevel godt over det som ligger i vedtatt kravspesifikasjon for rå melk fra TINE Råvare (mellom 3,7 og 4,1 %). Våren 2012 ble økonomien for melkeprodusentene vurdert ved i stedet eller i tillegg til å øke melkemengden, fokusere på økt fettinnhold i melken. Målet var å fremskaffe økt fettvolum, uten å øke melkemengden utover det som var behovet for skummetmelkdelen all den stund den måtte tørkes og kunne bli kostbar å få avsatt. Fokus ble på mulighetene for gjennom fôring å øke fettinnholdet, men også at bondes kostnad måtte kompenseres med økt fettbetaling, noe som allerede var økt ved inngangen til Melkeleveransene Totalt for landet ble det i 2012 innmålt 1 531,2 mill. liter kumelk, mot 1 476,1 mill. liter i 2011, en økning på 55,1 mill. liter eller + 3,7 %. Melkeleveransene økte med 3-4 % i alle regionene og totalt for TINE + 3,5 %, mens Q-meieriene har en økning totalt på 7,9 % fra 2011 til Av dette ble 1 453,9 mill. liter kumelk levert til TINE, som sammen med geitemelksmengden innebar at det ble levert ca. 77 mill. liter mer melk enn hva som var lagt til grunn mht. melketilgangen i det første driftsbudsjettet for TINE Råvare for Konsernstyret har besluttet (i 2010) at det kun under visse forutsetninger kan inngås nye avtaler om tillegg ved levering av økologisk melk, og i praksis gjelder dette noen nye avtaler i Nord-Norge. Det er fortsatt en økning i leveransene, da det er noen som hadde startet 23

24 omlegging før 2010 som nå er kommet i gang. Tilskuddet var i hele 2012 kr 0,75 pr liter. De som har hatt avtaler har fått fornyet disse, men de er endret til å gjelde for hele år av gangen. I 2012 ble det innmålt 53,9 mill. liter økologisk melk. Der er en økning på 3,4 mill. liter eller 6,3 % i forhold til Av økningen kom 1,1 mill. liter i region Øst, mens volumet økte med 2,0 mill. liter i Midt-Norge som tidligere også har hatt størst økning. TINE har benyttet Engfrisk-melk i en del produkter, men da etterspørselen etter disse avtok, ble produksjonen av produktene stanset i SLF fikk høsten 2011 beskjed om at avtalene TINE Råvare hadde med produsentene som leverte Engfrisk melk, ble sagt opp med virkning fra 31. mars Det ble avregnet 2,0 mill. liter Engfrisk melk i Totalt i 2012 ble det innmålt totalt 19,4 mill. liter geitemelk, og det er en reduksjon på 0,1 mill. liter eller -0,6 % i forhold til Nedgangen er størst i region Nord, mens det er en liten økning i region Sør. Kvalitetstillegg og trekk TINEs satser for utbetaling og trekk for kvalitet er for noen av kriteriene fastsatt i prosent ut fra foregående års melkepris utbetalt fra TINE Råvare. Økningen av melkeprisen medfører tilsvarende økning av satsene og tilsvarende reduksjon i basispris fra TINE Råvare. Fra og med 2011 er foregående års utbetalingspris fra TINE Råvare definert som prisgrunnlaget. Økt fokus på fettbehov og hvordan dekke opp aktørenes krav til melk som kjøpes fra TINE Råvare, medførte beslutning om økning av fettbetalingen i Prognosearbeidet Avtalen med Totalmarked for kjøtt (Nortura) om å utarbeide og vedlikeholde prognoser over melketilgangen totalt for landet for kumelk videreføres, men det vurderes om deler av arbeidet skal ivaretas av TINE selv, da det er viktig at TINE også har kompetanse på området. Ved at det er mer fokus på prognosearbeidet, er også ulike fagmiljøer med ved utarbeidelse av prognosen for derved bedre opplegg og grunnlag. I rapporten er det nå også tatt inn prognose over forventet utvikling for fett og protein i melken. Prognosene og meldingene sendes interesserte og presenteres på TINE Råvares hjemmeside. Priskurver - tiltak for å stimulere til jevnere leveranse av ku- og geitemelk Gjeldende prissoner for kumelk ble innført fra , og det ble da en ny sone, sone Nord, som ble skilt ut fra sone Landet. De to øvrige er sone Fjord og fjell samt sone Sør hvor det i 2012 ble vurdert en flat priskurve og stimulering til mer sommermelk. Prissone Sør skiller seg mest fra de andre sonene. Fokus ved etableringen av prissonene var jevnest mulig leveranse i de enkelte regionene, mens nå fokuseres på en jevnere melkeleveranse totalt for hele landet. Å endre melkekurven/leveransene er langsiktig prosess, og det er vanskelig å måle effekten etter bare et år. Ved vurdering av ytterligere tiltak med mål om jevnere melkekurve, er det viktig å kartlegge hva som samlet gir best økonomi for TINEs melkeprodusenter, og da i relasjon til mulige kostnadsreduksjoner for industrien ved jevnere melketilgang. For geitemelk er det to opplegg, en med sikte på å jevne ut leveransene gjennom året. Den andre stimulerer til opphold i leveransen i to måneder rundt årsskiftet for derved å spare inntransportkostnader og søke å få mer konsentrert levering av melk øvrige måneder av året. 24

25 Pga. endring i melkevolumet i forhold til opprinnelig prognose, oppsto i 2012 skjevhet mellom det som var trukket inn og gitt som tillegg mellom sonene for kumelk. For geitemelk var det utbetalt for mye i utjevningssonen i forhold til inntrekket siden leveransene økte mer enn forventet, og slik sett bidratt til mer melk i perioden av året med lavest produksjon. Siden økt melkemengde i denne perioden var hensikten med ordningen, valgte administrasjonen å la produsentene beholde gevinsten og belaste TINE Råvares regnskap. Satsene vurderes i Svinn og innmåling og leveransekontroll av rå melk TINE Råvare tok opp i Ledergruppe Drift spørsmål om innmålingsutstyr på TINE-anleggene, da det ikke er målere på alle TINEs anlegg, og i de tilfellene blir oppsamlet og avregnet volum fra melkeprodusentene på ruten (mtc-volumene), lagt til grunn. De anlegg som har godkjent og kalibrert utstyr, kan velge at innmålt volum blir lagt til grunn ved fakturering av melken, hvilket er situasjonen for de fleste aktørene. Konklusjonen på denne saken ble at også TINEs anlegg skulle montere måleutstyr. I Ledergruppe Drift ble det ved ledelsens gjennomgang i 2012 fokusert på råmelkskvaliteten ved levering av melke til anleggene. Det ble montert flere BactoCount-instrumenter som kan bidra til at melk kan sorteres ut. Men i tillegg er det viktig med opplæring av sjåfører, rask oppfølging fra TRM overfor leverandører som leverer melk med høye bakteriologiske verdier osv. TINE Råvare tar ut rapport til TRM/Inntransport for oppfølging av avvik som behandles i Forbedringsdatabasen. En egen referansegruppe med fokus på råvarekvalitet (fra melking til lagring på anlegg) er opprettet. Regnskapsførsel I rapporten for 2010 ble det redegjort for endringene som følge av SA-dannelsen og at det ble etablert et regnskapsteknisk skille med TINE Råvare som egen divisjon. Transaksjoner mellom TINE Råvare og TINE Industri ble mer tydelige, og gir god kontroll og oversikt over virksomheten/logistikken både for intern- og ekstern kontroll. Etablering av TRH medførte at det ble endring i kontering fra , og de ulike områdene tok i bruk nye avdelingsnumre fra 590->597. IKT-teknisk endring. I februar endret TINE IT-løsning til M3, og til tross for meget godt planlagt og kontrollert overgang, oppsto noen statistikkproblemer i noen av ukene, slik at ukesoversikt av omsatt volum var vanskelig å fremskaffe. Noteringsprisen var i denne perioden lik, og ved kontroll av månedsvolumene, var det også kontroll på omsetningen. IKT-løsningen har fungert meget bra siden og gir sammen med TINE Innsikt gir god mulighet for kontroll og oppfølging. Kostnadsdekning fra TINE Råvare for aktiviteter i TINE Rådgiving (TRM) utfører. Tjenesteinstruksen gir rammen for hvilke aktiviteter SLF har godkjent skal dekkes fra TINE Råvare, og siden oppstart har dekningen vært basert på timeregistrering i «Administrativt verktøy», AV, og en beregnet timesats ut fra de faktiske kostnadene. Det har vært en utfordring å få til både en budsjettert periodisering og oppfølging gjennom året frem til årsslutt hvor endelig regnskap danner basis for faktisk timesats. Ut fra erfaringene fra årene startet TINE Råvare og TRM en vurdering av en alternativ løsning for å se på dekning for ulike aktivitetene og TINE Råvares andel av dette. I løpet av høsten ble det klart at ved å ta utgangspunkt i den enkeltes personlige budsjett og avtalt andel TINE Råvare skulle dekke av de ulike aktivitetene, ville det være mulig å bygge 25

26 opp et budsjett som samsvarte bedre med det som ville bli regnskapsført gjennom det kommende året. Løsningen ble også forelagt SLF før det ble besluttet å legge opp budsjettet og kostnadsføring for 2013 ut fra denne løsningen som for TINE Råvare innebærer at det blir en modell som er tilnærmet lik hva som gjøres i de andre avdelingene, og som er enklere å følge opp og forstå. For TRM bør modellen også være enklere, og det blir bedre periodisering med fortløpende kostnadsdekning av bokførte kostnader. Produsentavregning I 2012 er det også gjort tilpasninger i avregningssystemet som er fra 2008, for å avstemme dette til kvoteregelverk og endringer ut fra interne vedtak i TINE, inkl. kvalitetsregelverk. Driften har vært god hele året, og avregningene har hver måned vært gjennomført til de frister som var satt. Felles medlemstelefon for TINE Produsentavregning, TINE Rådgiving og gårdstankservice blir benyttet mye av produsentene og vurderes meget positivt siden det gir god tilgjengelighet for produsentene. Representanter fra TINE Produsentavregning og TINE Rådgiving er med i Produsentregisterets Brukerforum, og hvor TINEs andel dekkes av TINE Råvare. Det arbeides med kontinuerlig med videreutvikling av Produsentregisteret. TINE Produsentavregning har deltatt i arbeidet med utvikling av nettsiden medlem.tine.no hvor det ble lagt opp til en digital kontakt mede produsentene hvor det er mulig for dem på en enklere måte finne sine opplysninger fra avregningen og annen relevant informasjon. Papirutgaven av avregningen vil fortsatt sendes dem som ikke kan eller vil benytte e-post, men målet er å redusere kostnadene knyttet til dette. TINE gjør avregningsopplysninger tilgjengelig for regnskapskontor, Nilf og SLF via Dataflyt i Landbruket som er rapporteringsformen som er besluttet benyttet fremover. Markedsregulering og melkebehovet i 2012 TINE SA skal som markedsregulator ha dekning for reguleringstiltakene som TINE utfører på vegne av alle landets melkeprodusenter. Reguleringen skal gjøres slik at kostnadene blir lavest mulig, men også slik at anvendelse av melken gjør inntjeningen best for bonden. Tiltakene gjøres for at melk omsettes fra TINE Råvare til noteringspris opp mot målpris. TINE Råvare og avdeling Markedsregulering bistår hverandre med administrative tjenester i tilknytning til markedsordningen for melk. Kontakt med SLF Avdeling Produsentavregning har kontaktmøter med SLF, seksjon for produksjonsregulering, hvor opplegg mht. kvoter og satser for tilskudd og avgifter følges opp. Avdelingen innkrever omsetnings- og overproduksjonsavgift og utbetaler offentlige tilskudd til produsentene. Det er fortløpende samarbeid med SLF mht. utvikling av deres kvotesystem og leveransedatabasen. I den forbindelse ble det foreslått fra TINEs side at SLF vurderte løsning mot Dataflytløsningen i Landbruket. Det var i 2012 mye kontakt og møter med SLF da den nye kvoteforskriften ikke var enkel å håndtere sett fra avregningen side, spesielt mht. brukerskifter. Avdeling Markedsregulering og administrasjonen i TINE Råvare har jevnlig god kontakt med SLF vedr. hhv. reguleringsbehov/-tiltak/-kostnader og budsjett/regnskap for TINE Råvare. I forbindelse med budsjettramme for kommende år og den årlige rapport med regnskap er det 26

27 flere møter for å avklare ulike spørsmål. Kontakten ønskes å være mest mulig åpen også i relasjon til andre aktører. TINE Råvare med egen hjemmeside Hjemmesiden til TINE Råvare oppdateres fortløpende mht. nye prognosemeldinger over rå melk og endring av noteringsprisen for melk. Det legges også opp til å gi informasjon om melkeanvendelsen, reguleringssituasjonen og forventede reguleringstiltak samt forventet lagerutvikling for reguleringsproduktene, slik at alle aktører og andre får tilgang til slike opplysninger dersom de ser behov for dette. Den årlige rapporten og regnskapet for TINE Råvare vises også samme sted, etter at den er sendt SLF. TINE Råvare har i tillegg egne sider i TINEs Intranettet for ansatte og for melkeprodusentene i TINE, hvor det er spesielt informasjon fra avdeling Produsentavregning som letes opp. TINE Styring, Kvalitetssystemet og Risikostyring TINE Råvare følger samme styringssystem som TINE forøvrig og hadde i 2012 felles kvalitetsleder og risikokoordinator med de øvrige avdelingene i område Drift i TINE SA. Risikofokus økte i 2011 som følge av melke- og fettsituasjonen, og dette ble fulgt opp på flere måter gjennom Vi i TINE og TINE Trivsel TINE Råvare følger opp Vi i TINE og gjennomførte TINE Trivsel som blir diskutert med ansatte i TINE Råvare på felles møter. Sykefraværet har vært meget lavt, men økte i Gårdstank/Gårdstankforum (GTF)/Gårdstankservice. Gårdstankområdet utgjør en vesentlig andel av TINE Råvares kostnader, og det er derfor viktig med kontinuerlig kostnadsoppfølging. Dette har vært koordinert gjennom GTF som i tillegg er et viktig forum for å diskutere og planlegge felles forhold innen gårdstankområdet. Hovedoppgaver for GTF (og tilsvarende for Tanktransport) var: Sikre implementering av felles instrukser (inkl. tjenesteinstruks i relasjon til TINE Råvare), standarder og myndighetspålagte oppgaver for områdene Koordinere fagområdene mot den øvrige del av TINE-organisasjonen Følge opp rapportering og kostnadsutvikling Følge opp overordnede og felles prosjekter og avtaler Mye teknisk utstyr på tankene medfører økte krav til melkeprodusent og tekniker, samtidig som det også fører til at antall serviceoppdrag øker. Derfor utføres periodisk vedlikehold av deler av gårdstankene samtidig som det ble innført felles vakttelefon i Ordningen ble evaluert etter ett års drift, og erfaringene var så positive, at det ble besluttet å videreføre løsningen. Tiltakene førte økte kostnader på kort sikt, men vil innebære færre hasteoppdrag, redusert volum kassert melk pga. gårdstanksvikt og derved sparte kostnader ikke minst med større tanker. Det er viktig at melkeprodusentene får god og tilfredsstillende bistand ved svikt ved gårdstanken. I 2012 ble ca. 90 liter melk «reddet» som følge av vakttelefonen. Det er en egen avtale med Q-meieriene om økonomisk oppgjør dersom melkeprodusentene endrer tilknytning, og da uten at tankene blir byttet. Ved etablering av TRH ble det organisasjonsmessig endring ved at de tidligere fem områdene ble gjort om til tre serviceområder, men under en leder for hele landet. Det er de samme som nå er ansvarlige som de som utgjorde det tidligere GTF, slik at tidligere fokus videreføres. 27

28 Gårdstankforum som hadde hatt en meget stor koordinerende betydning for gårdtankarbeidet ble nedlagt ved utgangen av 2012 da arbeidet videreføres i ny organisasjon. Inntransport i regi av regionene og TINE Råvarehåndtering (TRH) TINE Tanktransport besto av de inntransportansvarlige i regionene, men ved omlegging til TRH ble ansvaret både samlet og strukturert på en annen måte. Fokus på det som er TINE Råvares oppgaver er likevel den samme, nemlig å kvalitetssikre håndtering av melken fra gårdstank og til aktør ut fra kostnader, kapasitet og mulig effektivisering. Hentefrekvens i relasjon til melkeanvendelse, kvalitet og økonomi er sentralt, men i 2012 ble det endringer i inntransportopplegget for å ivareta krav som TINE Industri la frem og måtte dekke. Som følge av økende melkemengde var det en utfordring å planlegge en optimal inn- og overføringstransport, i tillegg til endring av TINEs meieristruktur og samtidig endring i oppstartplanene for noen anlegg. Tilsvarende Gårdstankdatabasen har Inntransport en database som viser leveringsforholdene hos alle TINEs melkeprodusenter, og som derved bidrar til å følge opp forholdene hos disse. Kompetansekrav for ansatte innen gårdstank og inntransport TINE FoU/D-lab avholder lukt/smak-kurs og som et ledd i disse, sensorisk mottakskontroll av leverandørmelk og analyse av tankbillass. Kursene tar opp kontroll og håndtering av melken på vei fra gårdstank til aktør og mål om å øke kompetanse på utstyr som etter hvert monteres på gårdstanker og benyttes ved leveransekontrollen. Pga. krav vedr. sertifisering av servicepersonell gis det kurs for gårdstankteknikere i regi av Navitas/ Trondheim Tekniske fagskole, og kostandene belastes TINE Råvare. Distriktslaboratoriene (D-lab) og rå-melkskontrollen Avdeling Råmelkskontroll ble etablert under TRH, og D-lab er den største aktiviteten innenfor området. I tillegg til laboratorievirksomheten har område ansvar for oppfølging av kontrollen ved levering av all melk. Etablering av Råmelkskontroll som eget område i TRH medfører bedre koordinering av arbeidet da det tidligere var delt mellom FoU på det faglige, mens det administrativt lå under Drift. FoU vil fortsatt bistå med faglig støtte på analysemetodikk og -sikkerhet. Avdelingen har også oppgaver knyttet til tilrettelegging og koordinering av kompetanse og opplæringstiltak i TRH, primært for å sikre gode rutiner og oppfølging av kvalitet under håndtering av melken fra gårdstank til aktør. I 2012 var det gjennomført internrevisjon ved laboratoriene i Bergen og Harstad i tillegg til revisjon utført av Moody ved laboratoriet i Trondheim. Revisjonene viste kvalitetssystemet med tilhørende dokumentasjon fungerer godt ved laboratoriene og påviste funn er lukket. D-lab gjennomførte en brukerundersøkelse mot sine brukere/ kunder, og resultatene var svært gode. Kommentarene som ble gitt, er fulgt opp, og aktuelle tiltak er gjennomført. I 2012 ble det ytterligere fokus på melkekvaliteten fra henting til levering, med bl.a. oppfølging av hentinger hvor temperaturen var over 6 o, avvik ved lassprøver med resultat > Bactoucount (300 CFU). 28

29 Ved budsjetteringen for 2012 ble det diskusjon om behovet for utskifting av analyseutstyr på sikt. Det medførte behov for vurdering av både behovet for fremtidig utstyr med sikte på hva som skal analyseres, hvilket igjen kan få betydning for laboratoriestrukturen. Pga. kommende investeringsbehov i analyseutstyr, endring i analyseregime og prøver, besluttet ledergruppe Drift å få vurdert Distriktslaboratoriestrukturen. Arbeidet vil pågå i første halvår Det har lenge vært arbeidet med et nytt program for å sammenstille analyseresultatene vedr. kvalitet fra råvarekontrollen, med opplysninger om melkeprodusenten og volumene som er registrert hentet, for å gjennomføre riktig avregning av melken, men det gjenstår fortsatt noe. Distriktslaboratoriene har likt teknisk utstyr og analyseopplegg, og det er jevnlig kalibrering av utstyret. Det gir trygghet ved at analyseresultat og melkeoppgjør er uavhengig av hvor melkeprøvene analyseres. Rask tilbakemelding av analyseresultat til bonde reduserer faren for leveranse av melk med kvalitetsfeil. Levering til småskalaprodusenter og analyse for disse Småskalaprodusenter kan få utført analyser ved laboratoriene etter fastsatte satser. TINE har egne avtaler mht. levering av rå melk til småskalaprodusenter som ikke er aktører. Opplegget blir ivaretatt av TINE Råvare for TINE Industri. Primært ønskes at småskalaprodusentene har direkte kontakt med mulige leverandører som kan søke fritak fra leveringsplikten. Fritak fra leveringsplikten. TINE gir adgang for leverandørene til å søke fritak fra leveringsplikten til TINE innenfor fastsatte rammer, slik at flere melkeprodusenter kan ha lokal produksjon av melkeprodukter eller levere direkte til småskalaprodusent. TINE Råvare bistår produsenter som kan levere direkte til foredlingsforetak, uten å være medeier i foretaket. Mottak av melk fra andre melkeprodusenter. TINE som markedsregulator mottok i 2012 geitemelk fra en leverandør som forøvrig leverer kumelk til annen aktør. Vedkommende har fått oppgjør ut fra gjeldende regler. Kontakt med regionene og de ulike avdelingene i TINE SA Etablering av Tjenesteinstruksene og oppfølging/kontroll av disse, samt at TINE Råvare var en del av en ledergruppe med hovedfokus på drift, medførte en jevnlig og god kontakt med store deler av TINE SA. Når regionene opphørte, og oppgavene ble overtatt av TRH, var det mindre behov for at TINE Råvare «overvåket» koordinering mellom regionene. Det forventes skjer under en ny felles ledelse for hele landet. Det er etablert meget god kontakt mellom TINE Råvare og TRH, og hvor lederne deltar på respektive ledermøter, samt referat utveksles mellom gruppene. Det er samme situasjon i relasjon til TRM som er det andre store området TINE Råvare må ha meget god kontakt med. Forholdet til aktørene i markedsordningen for melk, fokus på 80 %-regelen. TINE Råvare ved de forsyningsansvarlige har ukentlig kontakt med aktørene i forbindelse med bestilling av melk. I tillegg avholdes møter hvor behovsprognoser, leveringsforhold, kvalitet på melk, kontaktforhold etc. er tema. Videre deltar TINE Råvare i Bransjeforum meierier som SLF avholder og hvor alle aktører er til stede sammen med NHO Mat og drikke og Landbruks- og matdepartementet. I forbindelse med gjennomgang av regnskap og rapport for TINE Råvare for 2010, ble det på møtet i januar 2011 tatt opp aktørenes plikter knyttet til uttak av melk i henhold til det som omtales som 80 % -regelen. Det ble ofte vist til regelen gjennom 2012, da det var forventet at reguleringen i jul/nyttår kunne bli et problem, da både 29