Årsrapport Gjensidige Bank Boligkreditt AS

|

|

|

- Gudrun Nygaard

- 8 år siden

- Visninger:

Transkript

1 Årsrapport 2012 Gjensidige Bank Boligkreditt AS

2 Innhold Side innhold Årsberetning for Gjensidige Bank Boligkreditt AS 3 Resultatregnskap 6 Andre resultatkomponenter 6 Balanse 7 Oppstilling over endringer i egenkapital 8 Kontantstrømoppstilling 9 Noter til regnskapet 1. Regnskapsprinsipper Viktige regnskapsestimater og skjønnsmessige vurderinger Segmentinformasjon Netto renteinntekter Driftskostnader Tap på utlån Skattekostnad Immaterielle eiendeler Andre eiendeler Utlån til og fordringer på kredittinstitusjoner Spesifikasjon av utlån Rentebærende verdipapirer Nedskrivning på utlån Forpliktelser til kredittinstitusjoner Forpliktelser stiftet ved utstedelse av verdipapirer Andre forpliktelser Forpliktelser utenom balansen og betingede forpliktelser Klassifisering av finansielle instrument Forfallsanalyse av eiendeler og forpliktelser Belåningsgrad og sikkerhetsmasse Transaksjoner med nærstående parter Kapitaldekning Risiko Kredittrisiko Likviditetsrisiko Sensitivitetsanalyse 31 Andre opplysninger Erklæring fra styrets medlemmer og daglig leder 32 Revisors beretning 33 Kontrollkomiteens uttalelse 35 2 Gjensidige Bank Boligkreditt Årsrapport 2012

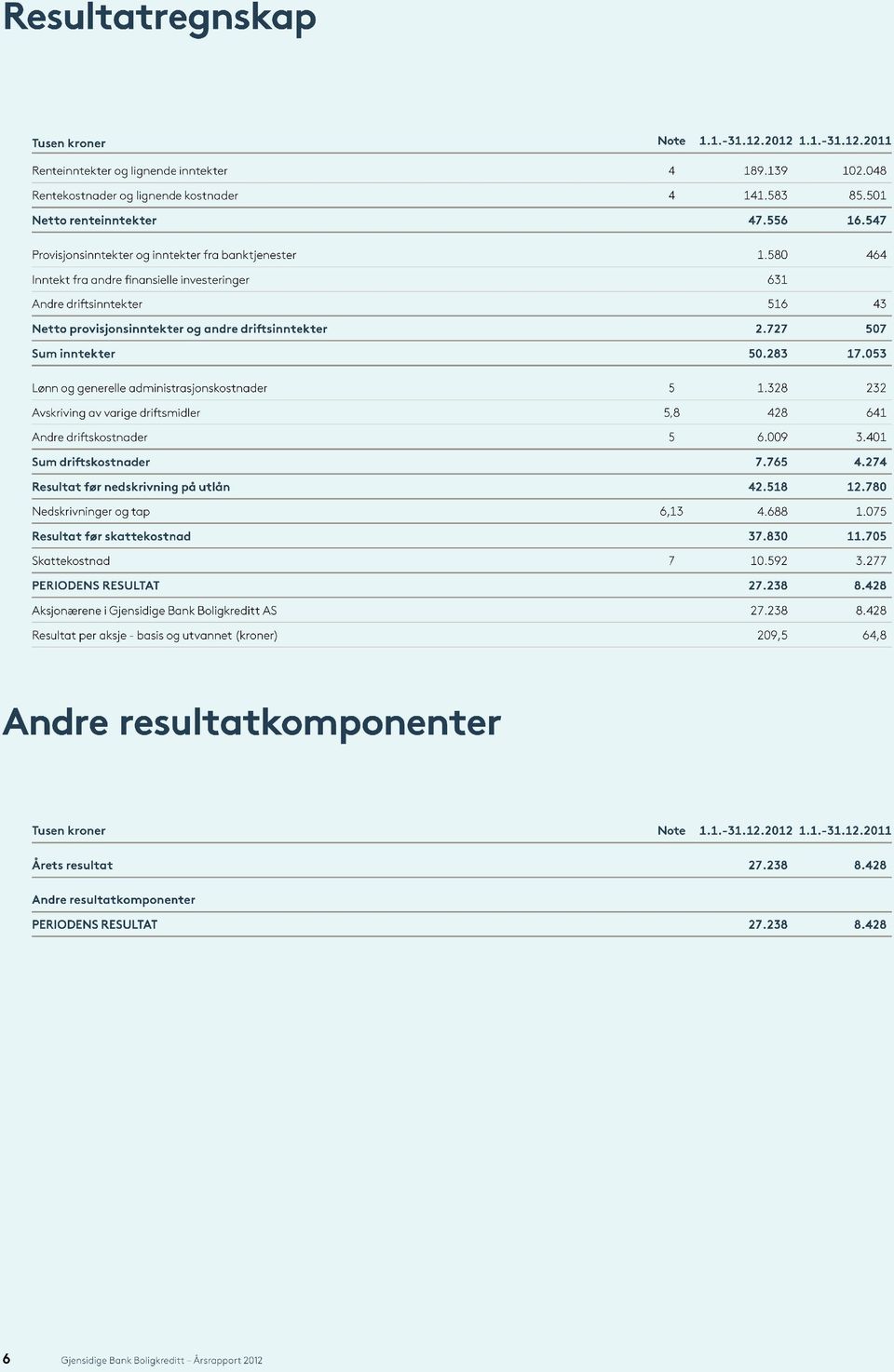

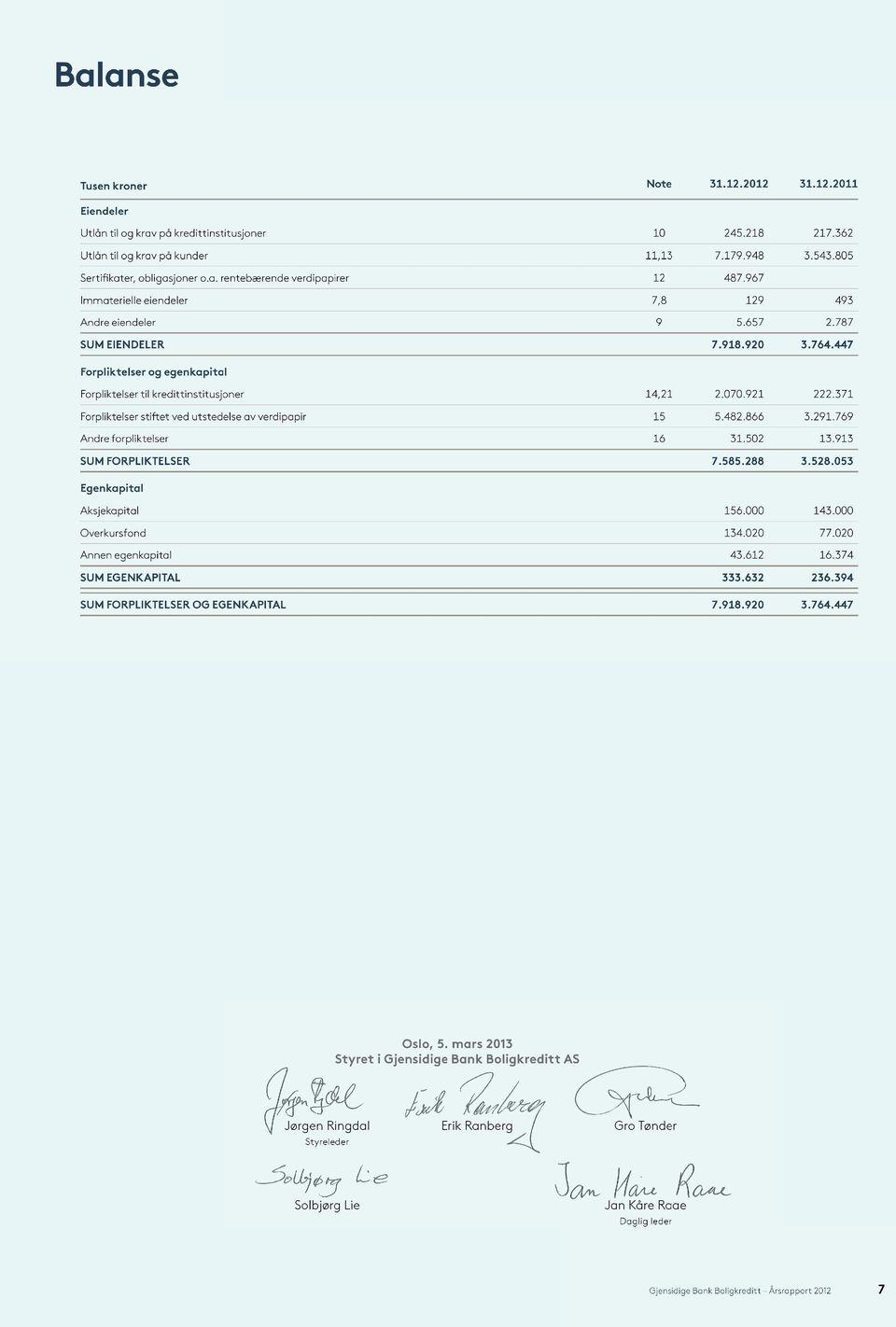

3 Årsberetning for Gjensidige Bank Boligkreditt AS Virksomheten Gjensidige Bank Boligkreditt AS ble stiftet våren 2009, og fikk samme året konsesjon fra Finanstilsynet til etablering av boligkredittforetak med rett til å utstede obligasjoner med fortrinnsrett. Selskapet har forretningsadresse i Oslo og kontor i Førde. Gjensidige Bank Boligkreditt AS er et heleid datterselskap av Gjensidige Bank ASA. Gjensidige Bank ASA er et heleid datterselskap av Gjensidige Bank Holding AS, som igjen er heleid datterselskap av Gjensidige Forsikring ASA. Selskapets formål er å formidle og/eller skaffe bolighypoteklån, eiendomshypoteklån, lån sikret med pant i andre realregistrerte formuesgoder eller offentlige lån og å finansiere utlånsvirksomhet hovedsaklig ved utstedelse av obligasjoner med fortrinnsrett. Ved utgangen av 2012 hadde selskapet kun bolighypoteklån. Det etablerte låneprogrammet fikk i 2012 tildelt AA+ rating fra ratingbyrået Standard & Poor s. Ved utgangen av 2012 hadde selskapet utstedt obligasjoner med fortrinnsrett på totalt 5,5 milliarder kroner, med gjenstående løpetid fra 8 måneder til 6 år og 4 måneder. Utstedt volum er delvis plassert i markedet og delvis plassert på morbankens balanse. Tjenester som kundeoppfølging, forvaltning av lån, bankfaglige og administrative tjenester leveres fra Gjensidige Bank ASA og Gjensidige Forsikring ASA. Ved utgangen av 2012 hadde selskapet boliglån med et samlet utestående på 7,2 milliarder kroner. Kvaliteten i selskapets portefølje er god, og ved årsskiftet er ingen lån i mislighold over 90 dager. Vektet indeksert gjennomsnittlig belåningsgrad var 51,8 prosent. Selskapet har ikke FOU (Forsknings- og utviklingsaktiviteter). Redegjørelse for årsregnskapet Resultatutvikling Regnskapet er avlagt i henhold til forenklet IFRS (International Financial Reporting Standards). I tillegg er tilleggskrav i tråd med regnskapsloven med tilhørende forskrifter fulgt. Fjorårets tall er oppgitt i parentes. I samsvar med krav i norsk regnskapslovgivning bekrefter styret at betingelsene for å avlegge regnskapet ut fra fortsatt drift, er til stede, og at dette er lagt til grunn ved utarbeidelsen av årsregnskapet. Selskapet oppnådde i 2012 et resultat etter skattekostnad på 27,2 millioner kroner (8,4 millioner). Resultatforbedringen kommer som en direkte følge av økte volum og bedre marginer. Netto renteinntekter beløp seg til 47,6 millioner kroner for 2012 (16,5 millioner), en økning sammenlignet med 2011 som følge av økte volum og bedre boliglånsmarginer. Netto renteinntekter i prosent av gjennomsnittlig forvaltningskapital utgjorde 0,88 prosent (0,57 prosent), og økningen kom som en direkte følge av bedre boliglånsmarginer. Driftskostnadene utgjorde totalt 7,8 millioner kroner i 2012 (4,3 millioner) og tilsvarer 15,4 prosent (25,1 prosent) av samlede driftsinntekter for året. Økningen i kostnader skyldtes i hovedsak kostnader relatert til rating av selskapet i Nedskrivninger og tap Selskapet benytter bankkonsernets retningslinjer for vurdering av nedskrivning for tap på utlån. I 2012 ble det kostnadsført 4,7 millioner kroner (1,1 millioner) i nedskrivning og tap. Samlet gruppenedskrivning ved utgangen av året utgjorde 7,3 millioner kroner (2,6 millioner). Selskapets samlede nedskrivning utgjorde 0,1 prosent av gjennomsnittlig brutto utlån ved utgangen av året, som i sin helhet bestod av gruppenedskrivninger (ingen individuelle nedskrivninger). Selskapet hadde ikke mislighold over 90 dager ved utgangen av året. Nedskrivningen vurderes som tilstrekkelig. Balanse Selskapets forvaltningskapital har økt i takt med utlånsporteføljen, og utgjorde 7,9 milliarder kroner (3,8 milliarder) ved utgangen av Selskapet baserer sine innlån i hovedsak på utstedelse av obligasjoner med fortrinnsrett i det norske kapitalmarkedet. Utlån Ved utgangen av 2012 utgjorde brutto utlån 7,2 milliarder kroner (3,6 milliarder), hvorav 47,3 prosent var lån med rammekreditter (fleksilån). Hele utlånsporteføljen er kjøpt fra Gjensidige Bank ASA. Alle utlånene har flytende rente. Gjennomsnittlig engasjement var i overkant av 1,2 millioner kroner og det var ingen enkelteksponeringer over 8,0 millioner kroner. Utlånsporteføljen hadde en vektet indeksert gjennomsnittlig belåningsgrad på 51,8 prosent ved utløpet av Innlån Ved utgangen av 2012 hadde selskapet utstedt obligasjoner med fortrinnsrett på totalt 5,5 milliarder kroner. Av dette var 4,3 milliarder kroner plassert i markedet, mens resterende 1,2 milliarder kroner var plassert i Gjensidige Bank ASA. Banken har benyttet 249,0 millioner kroner i Norges Banks bytteordning. I 2012 utstedte selskapet 2,2 milliarder kroner i nye obligasjoner med fortrinnsrett, hvorav Gjensidige Bank ASA eier 350,0 millioner kroner. Ved årsskiftet tilsvarte verdien av foretakets sikkerhetsmasse 143,8 prosent av utstedte obligasjoner med fortrinnsrett. Likviditet Ved utgangen av 2012 hadde selskapet en likviditetsbeholdning på 733,2 millioner kroner (217,4 millioner), fordelt på 245,2 millioner kroner (217,4 millioner) i bankinnskudd, 90,8 millioner kroner (0 millioner) plassert i obligasjoner med fortrinnsrett og 397,2 millioner kroner (0 millioner) i statskasseveksler. I tillegg hadde selskapet en langsiktig rammekreditt i morselskapet på inntil 1,0 milliard kroner, samt en kortsiktig selgerkreditt på inntil 1,5 milliarder kroner. Ved utgangen av året utgjorde ubenyttet trekkrettighet 429,1 millioner kroner. Likviditetssituasjonen vurderes som god. Kapitaldekning og egenkapital Selskapet hadde ved utgangen av 2012 en egenkapital på 333,6 millioner kroner (236,4 millioner), noe som utgjorde 4,2 prosent av forvaltningskapitalen. Gjensidige Bank Boligkreditt Årsrapport

4 Det ble gjennomført en kapitalutvidelse på 70,0 millioner kroner i Netto ansvarlig kapital var 333,5 millioner kroner (235,9 millioner), og kjernekapitaldekningen var 11,4 prosent (16,5 prosent). Ansvarlig kapital er inklusiv årsresultatet for Basert på den virksomheten som drives, er styret av den oppfatning at selskapets egenkapital og kapitaldekning er tilfredsstillende og forsvarlig. Sentrale risiko- og usikkerhetsfaktorer Risiko defineres som muligheten for at en hendelse kan påvirke selskapets måloppnåelse. For å forstå og håndtere risiko vurderes derfor både sannsynligheten for at hendelsen kan inntreffe, og konsekvensene av hendelsen. Risikostyring tar utgangspunkt i fastsatte mål og strategier, samt de rammer for risikoeksponering som er fastsatt av styret. Gjennom konsernets risikostyring og internkontroll er det etablert en struktur som på en systematisk måte identifiserer, vurderer, kommuniserer og håndterer risiko gjennom hele konsernet. Det primære ansvaret for god risikostyring og internkontroll ligger i førstelinjen, hos daglig leder og alle ledere og medarbeidere i de operasjonelle enhetene som utfører tjenester for virksomheten, gjennom å utføre arbeidet i tråd med de fullmakter, instrukser og retningslinjer som påligger den enkelte. Det legges vekt på at konsernet og de enkelte selskapene skal ha en moderat risikoprofil der ingen enkelthendelser skal kunne skade selskapets finansielle stilling i alvorlig grad. Det er etablert en risikostyringsfunksjon på konsernnivå som er ansvarlig for å overvåke konsernets system for risikostyring, og som skal ha oversikt over de risikoer konsernet er eller kan bli eksponert for. Risikostyringsfunksjonen skal sørge for at ledelse og styret til enhver tid er tilstrekkelig informert om konsernets risikoprofil. Finansiell risiko Selskapets finansielle risiko består hovedsakelig av kreditt-, likviditets- og renterisiko. Risiko blir månedlig rapportert i samsvar med prinsipper, strategier og risikorammer vedtatt av styret. Kredittrisiko Selskapets kredittrisiko omfatter fare for tap som følge av at kunder eller motparter ikke innfrir sine forpliktelser ved forfall. Selskapet benytter risikoklassifiseringssystemer for å beregne risikoen på kreditteksponeringer mot kunder. Det ytes kun lån med pant i bolig. De første lånene fra Gjensidige Bank ASA ble overført i september Siden den tid har markedsprisen på boliger økt. Gjensidige Bank ASA administrerer selskapets lån, og overvåker porteføljen tett. Tapssituasjonen vurderes som tilfredsstillende og risikoen i utlånsporteføljen vurderes som lav. Likviditetsrisiko Likviditetsrisiko er risikoen for at banken ikke klarer å dekke finansielle forpliktelser etter hvert som de forfaller, eller ikke evner å finansiere eiendeler, herunder ønsket vekst, uten vesentlige økte kostnader. Styret har fastsatt rammer for likviditetsrisiko og det stilles krav til minimum likviditetsreserve, som skal sikre at forpliktelser blir innfridd ved forfall. Selskapet skal ta lav likviditetsrisiko. Styret har vedtatt beredskapsplan for håndtering av likviditetsog kapitalkrise. Renterisiko Renterisiko er risikoen for at egenkapitalen faller i verdi som følge av uventede endringer i det generelle rentenivået. Slike renteendringer kan føre til at markedsverdien på eiendeler med rentebinding blir redusert. Alternativt kan markedsverdien på gjeld/forpliktelser med rentebinding øke. Selskapet har lav rentenivårisiko målt i forhold til kjernekapitalen. Det er ingen fastrenteutlån i porteføljen og alle utstedte obligasjoner har flytende rente. Selskapet har fastsatt rammer for rentenivårisiko som blir overvåket og rapportert månedlig. Selskapet har ingen derivatavtaler per 31. desember Operasjonell risiko Operasjonell risiko er risikoen for tap som skyldes svakheter eller feil ved prosesser og systemer, feil begått av ansatte, eller eksterne hendelser. For å redusere risikoen er det lagt vekt på å organisere virksomheten med veldefinerte og klare rapporteringslinjer og ansvarsforhold. Det er etablert faste rutiner for gjennomføring av risikovurderingen, og styret behandler årlig status i den etablerte internkontrollen. Det er etablert en uavhengig compliance-funksjon i konsernet som skal bidra til at konsernet ikke pådrar seg offentlige sanksjoner, økonomiske tap eller tap av omdømme som følge av at lover, regler og standarder ikke etterleves. Compliance-funksjonen identifiserer, vurderer, gir råd om, overvåker og rapporterer konsernets risiko for at lover, regler og interne retningslinjer ikke overholdes. Medarbeidere som benytter selskapets systemløsninger har undertegnet egen datadisiplinerklæring. Internkontroll og risikostyring knyttet til finansiell rapportering Daglig leder i selskapet godkjenner alle kostnader, og dennes private utgifter godkjennes av selskapets styreleder. I forbindelse med kvartalsvis/årlig offentliggjøring av regnskapstall følger selskapet konsernets retningslinjer. Eierstyring og selskapsledelse Konsernet har lagt Norsk anbefaling for eierstyring og selskapsledelse til grunn i arbeidet, og selskapet har tilpasset seg denne innenfor alle områder så langt det er mulig. Det vises til informasjon på Det legges spesielt vekt på hvordan styrende organer er sammensatt, styrets ansvar, kommunikasjon og informasjon, og risikostyring og kontroll. Styret i Gjensidige Bank Boligkreditt AS har godkjent etiske regler, som er tilgjengeliggjort på konsernets nettsider. Det er gjennom vedtekter, instrukser, styrings- og rapporteringssystemer etablert klare rolle- og ansvarsdelinger i kredittforetaket. 4 Gjensidige Bank Boligkreditt Årsrapport 2012

5 Styrende organer Representantskap Representantskapet består i dag av 15 representanter og 6 vararepresentanter og er felles for Gjensidige Bank ASA, Gjensidige Bank Boligkreditt AS og Gjensidige Bank Holding AS. Representantskapet skal føre tilsyn med styrets og daglig leders forvaltning av kredittforetaket, og påse at foretakets formål fremmes i samsvar med lovgivningen, vedtektene og generalforsamlingens og representantskapets egne vedtak. Kontrollkomité Generalforsamlingen velger annethvert år en kontrollkomité med tre medlemmer og et varamedlem. Ett medlem tilfredsstiller de krav som stilles til dommere etter lov av 13. august 1915 om domstolene 54 annet ledd. Valget av dette medlemmet skal godkjennes av Finanstilsynet. Kontrollkomiteen skal føre tilsyn med foretakets virksomhet, og blant annet påse at virksomheten drives i samsvar med lov og vedtekter. Det er felles kontrollkomité for Gjensidige Bank ASA, Gjensidige Bank Boligkreditt AS og Gjensidige Bank Holding AS. Styret Styret er sammensatt av fire medlemmer valgt av representantskapet. Medlemmene blir valgt for to år om gangen. Ett av styremedlemmene er ikke ansatt i Gjensidige-konsernet. Styret forestår forvaltningen av selskapets anliggende, og skal sørge for en tilfredsstillende organisering av selskapets virksomhet, herunder påse at bokføring og formuesforvaltning er gjenstand for betryggende kontroll. Det har ikke vært endringer i styret i 2012 Ekstern revisor KPMG er valgt som kredittforetakets eksterne revisor og er selskapets uavhengige gransker, jfr. finansieringsvirksomhetsloven Intern revisor Intern revisor skal bidra til å gi styret og ledelsen trygghet for at selskapet har hensiktsmessige og effektive prosesser for risikostyring, internkontroll, eierstyring og selskapsledelse. Intern revisor rapporterer til styret. Konsernrevisjonen i Gjensidige er selskapets interne revisor. Arbeidsmiljø Det er en ansatt i selskapet og arbeidsmiljøet vurderes å være godt. Gjensidige Bank ASA kjøper tjenester fra daglig leder i selskapet tilsvarende en stillingsprosent på 40. Selskapet hadde ikke sykefravær i Selskapet har ikke vært utsatt for hendelser som har medført personskader, materielle skader eller ulykker i Likestilling Styret består av to menn og to kvinner. Daglig leder er mann. Styret og ledelse har et bevisst forhold til å fremme likestilling i virksomheten. Selskapet følger konsernets retningslinjer og regelverk vedrørende samfunnsansvar, inkludert diskriminering/mangfold og etikk. Ytre miljø Forurensning av det ytre miljøet som en følge av selskapets virksomhet er minimal. Interne miljøtiltak er rettet mot energiøkonomisering, redusert reisevirksomhet gjennom økt bruk av videomøter, standardiserte printere og kopimaskiner med skrift på begge sider og en ansvarlig behandling av avfall. Strategi og utsikter for 2013 Gjensidige Bank Boligkreditt AS vil i 2013 bidra til å skaffe Gjensidige Bank langsiktig og stabil finansiering. Utstedelse av obligasjoner med fortrinnsrett vurderes fortløpende, og blir gjennomført i den grad finansmarkedene er tilgjengelige og selskapet har ledig sikkerhetsmasse. Selskapet vil ha stort fokus på oppfyllelse av krav fra ratingbyrå og myndigheter, utviklingen i boligmarkedet og oppfølging av lån i mislighold. Hendelser etter balansedagen Styret er ikke kjent med at det har inntruffet hendelser etter regnskapsårets utgang som har vesentlig betydning for det avlagte årsregnskapet. Overskuddsdisponering Gjensidige Bank Boligkreditt AS har et resultat etter skattekostnad på 27,2 millioner kroner. Selskapets resultat før andre resultatkomponenter foreslås disponert til annen egenkapital. Etter disponering av resultatet utgjør den frie egenkapitalen 43,5 millioner kroner. Oslo, 5. mars 2013 Styret i Gjensidige Bank Boligkreditt AS Jørgen Ringdal Erik Ranberg Gro Tønder Styreleder Solbjørg Lie Jan Kåre Raae Daglig leder Gjensidige Bank Boligkreditt Årsrapport

6

7

8 Oppstilling over endringer i egenkapital Aksjekapital Overkursfond Sum innskutt egenkapital Annen egenkapital Total egenkapital Kapitalutvidelse Periodens resultat Andre resultatkomponenter Årets totalresultat Egenkapital Egenkapital Kapitalutvidelse Periodens resultat Andre resultatkomponenter Årets totalresultat Egenkapital Antall aksjer ved utgangen av perioden Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

9 Kontantstrømoppstilling Operasjonelle aktiviteter Netto utbetaling av lån til kunder ( ) ( ) Innbetaling av renter fra kunder Netto innbetaling av renter fra kredittinstitusjoner o.l Betalt skatt (3.385) (2.896) Netto provisjonsinntekter/andre inntekter Utbetaling til drift (6.873) (3.632) Netto utbet./innbet. ved kjøp og salg av finans. instr. og rentebærende verdipapir ( ) Netto kontantstrøm fra driftsaktiviteter ( ) ( ) Investeringsaktiviteter Netto kjøp av immaterielle eiendeler og varige driftsmidler Netto kontantstrøm fra investeringsaktiviteter Finansieringsaktiviteter Netto innbet./ utbet.(-) ved låneopptak i kredittinstitusjoner, obligasjoner og sertifikater Netto utbetaling av renter på finansieringsaktiviteter ( ) (79.889) Netto innbetaling/ utbetaling(-) ved andre kortsiktige poster (3.520) Innbetalt egenkapital Netto kontantstrøm fra finansieringsaktiviteter Sum kontantstrøm Kontantstrøm i året Likviditetsbeholdning Likviditetsbeholdning Netto innbetaling/ utbetaling(-) av kontanter Spesifikasjon likviditetsbeholdning Innskudd i finansinstitusjoner Likviditetsbeholding i kontantstrømoppstilling Kontantstrømoppstilling viser innbetalinger og utbetalinger av kontanter og kontantekvivalenter gjennom året. Analysen er justert for poster som ikke initierer kontantstrømmer, som avsetninger, avskrivninger, samt nedskrivninger på utlån og garantier. Kontantstrømmene er klassifisert som operasjonelle aktiviteter, investeringsaktiviteter, eller finansieringsaktiviteter. Kontanter er definert som kontanter og fordringer på sentralbanker, og fordringer på kredittinstitusjoner. Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

Investeringsaktiviteter Netto kjøp av immaterielle eiendeler og varige driftsmidler Netto kontantstrøm fra investeringsaktiviteter Finansieringsaktiviteter Netto innbet./ utbet.")

10 Noter 1. Regnskapsprinsipper Generelt Gjensidige Bank Boligkreditt AS ble etablert i 2009 og er eiet av Gjensidige Bank ASA. Selskapet er hjemmehørende i Norge med hovedkontor i Drammensveien 288, Oslo, Norge. Selskapet utsteder obligasjoner. Alle beløp i regnskap og noter er oppgitt i tusen kroner dersom ikke annet er angitt. Selskapets presentasjonsvaluta er norske kroner. I samsvar med årsregnskapsforskriften for banker, finansieringsforetak m.m. er regnskapet utarbeidet etter reglene for forenklet IFRS (International Financial Reporting Standards) hensyntatt de begrensninger som følger av årsregnskapsforskriften 1-5. Endring i regnskapsprinsipp Alle inntekter og kostnader skal som hovedregel føres over resultatregnskapet. Unntak er virkning av endring av regnskapsprinsipp. Ved grunnleggende regnskapsreformer/endring av regnskapsprinsipp skal tall for tidligere år omarbeides slik at de er sammenlignbare. Dersom poster i regnskapet blir reklassifisert, skal sammenlignbare tall utarbeides for tidligere perioder og vises i regnskapsoppstillingen. Nye og endrede standarder tatt i bruk av konsernet De IFRSer og fortolkningsuttalelser som er utgitt frem til 5. mars 2013, men ikke trådt i kraft per 31. desember 2012, det vil si IFRS 9, IFRS 10, IFRS 11, IFRS 12, IFRS 13, IAS 27, IAS 28, samt endringer i IAS 12, IAS 32, IFRS 1 og IFRS 7 antas, basert på vurderinger som er gjort så langt, ikke å få vesentlig effekt for rapporterte tall. Inntekts- og kostnadsføringsprinsipper Netto renteinntekter Renteinntekter og rentekostnader beregnes og innregnes på grunnlag av effektiv rentes metode. Beregningen hensyntar etableringsgebyrer og direkte marginale transaksjonskostnader som er en integrert del av den effektive renten. Inntektsføring av renter etter internrentemetoden blir benyttet både for balanseposter som vurderes til amortisert kost og balanseposter som blir vurdert til virkelig verdi over resultat. Renteinntekter på nedskrevne engasjement beregnes som internrente av nedskrevet verdi. Se også Verdimåling til virkelig verdi og Verdimåling til amortisert kost. Provisjonsinntekter og -kostnader Provisjonsinntekter fra ulike kundetjenester innregnes avhengig av hvilket formål som ligger til grunn. Gebyrer innregnes som inntekt når tjenestene er levert eller når en betydelig del er utført. Gebyrer som mottas for utførte tjenester innregnes som inntekt i den perioden tjenestene ble utført. Provisjoner mottatt som betaling for visse oppgaver, innregnes som inntekt når oppgaven er utført. Provisjonskostnader er transaksjonsbasert og innregnes i perioden tjenestene ble mottatt. Andre driftsinntekter Andre driftsinntekter som ikke er relatert til noen av de andre inntektslinjene, blir generelt innregnet når transaksjonene er avsluttet. Driftskostnader Driftskostnader blir periodisert og kostnadsført innen regnskapsperioden. Valuta Selskapets presentasjonsvaluta og funksjonelle valuta er norske kroner. Resultattransaksjoner relatert til kjøp og salg av verdipapirer og finansielle instrumenter i utenlandsk valuta omregnes til norske kroner etter valutakursen på kjøps-/salgstidspunktet. Beholdning av utenlandske verdipapirer og finansielle instrumenter verdsettes til norske kroner etter gjeldende kurser på balansedagen. Likvide midler bokføres til valutakurs på balansedagen. Segmenter Gjensidige Bank Boligkreditt AS har bare hatt ett virksomhetssegment - utlån til privatkunder. Dette reflekteres også i hvordan ledelsen følger opp virksomheten. Balanseføring av ikke-finansielle eiendeler Eiendeler og forpliktelser balanseføres i banken på det tidspunkt banken oppnår reell kontroll over rettigheter til eiendelene og tar på seg reelle forpliktelsene. Eiendeler fraregnes på det tidspunkt reell risiko vedrørende eiendelene er overført og kontroll over rettighetene til eiendelene er falt bort eller utløpt. Immaterielle eiendeler Immaterielle eiendeler som anskaffes separat eller som gruppe, vurderes til anskaffelseskost. I immaterielle eiendeler inngår spesialtilpasset egenutviklet software. Disse vurderes til anskaffelseskost med tillegg av utgifter for å bringe programvaren klar til bruk, og redusert med akkumulerte avskrivninger og eventuelle nedskrivninger. Ved balanseføring av nye immaterielle eiendeler må det kunne påvises at det er sannsynlig at fremtidige økonomiske fordeler som kan henføres til eiendelen vil tilflyte selskapet. I tillegg må eiendelens kostpris kunne estimeres pålitelig. Balanseførte programvareutgifter blir avskrevet over forventet økonomisk levetid, som normalt er 3 år. Avskrivningstid og -metode vurderes årlig. Det foretas vurdering av nedskrivningsbehov når det foreligger indikasjoner på verdifall, og nedskrives hvis gjenvinnbart beløp er lavere enn balanseført beløp. Direkte utgifter inkluderer utgifter til ansatte (i konsernet) som er direkte involvert i programutviklingen, materiell og en del av relevante administrasjonsutgifter (overheadutgifter). Utgifter knyttet til vedlikehold av programvare og IT system blir direkte kostnadsført i resultatregnskapet. Verdifall på ikke-finansielle eiendeler Selskapet vurderer balanseført beløp for eiendeler og identifiserbare immaterielle eiendeler årlig eller oftere hvis hendelser og endringer i forutsetninger indikerer at balanseført beløp ikke er gjenvinnbart. Indikatorer som vurderes som vesentlige av selskapet og som kan utløse testing for verdifall inkluderer: Signifikant resultatsvikt i forhold til historiske eller forventede fremtidige resultater Signifikante endringer i selskapets bruk av eiendelene eller overordnet strategi for virksomheten Signifikante negative trender for bransjen eller økonomien Tidligere foretatte nedskrivninger for verdifall, bortsett fra for goodwill, blir reversert dersom forutsetningene for nedskrivninger ikke lenger er til stede. Nedskrivningene reverseres kun i den ut- 10 Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

hensyntatt de begrensninger som følger av årsregnskapsforskriften 1-5.")

11 strekning at balanseført beløp ikke overstiger det som ville vært balanseført beløp etter avskrivninger på tidspunkt for reversering om verdifall ikke hadde blitt innregnet. Finansielle instrumenter Innregning og fraregning Finansielle eiendeler og forpliktelser innregnes i balansen når selskapet blir part i instrumentets kontraktsmessige betingelser. Alminnelige kjøp og salg av finansielle instrumenter, er regnskapsført på transaksjonsdagen. Når en finansiell eiendel eller en finansiell forpliktelse blir førstegangsinnregnet (eiendel/ forpliktelse som ikke er til virkelig verdi over resultatet), måles den til virkelig verdi pluss transaksjonsutgifter som er direkte henførbare på anskaffelsen eller utstedelsen av den finansielle eiendelen eller den finansielle forpliktelsen. Finansielle eiendeler fraregnes når de kontraktsmessige rettene til kontantstrømmene fra den finansielle eiendelen utløper, eller når foretaket overfører den finansielle eiendelen i en transaksjon hvor all eller tilnærmet all risiko og fortjenestemuligheter knyttet til eierskap av eiendelen overføres. Klassifikasjon av finansielle instrumenter Ved første gangs regnskapsføring blir finansielle eiendeler klassifisert i ett av følgende kategorier avhengig av formålet med investeringen: Utlån og fordringer, balanseført til amortisert kost Finansielle eiendeler bestemt bokført til virkelig verdi med verdiendringer over resultat (Virkelig verdi opsjon) Finansielle eiendeler tilgjengelig for salg, vurdert til virkelig verdi med verdiendringer over andre resultatkomponenter Finansielle eiendeler holdt for handelsformål, vurdert til virkelig verdi med verdiendringer over andre resultatkomponenter Investeringer holdt til forfall, balanseført til amortisert kost Derivater klassifisert som sikringsinstrument Ved første gangs regnskapsføring blir finansielle forpliktelser klassifisert i ett av følgende kategorier: Finansielle forpliktelser definert som forpliktelser vurdert til virkelig verdi med verdiendringer over resultat Andre finansielle forpliktelser balanseført til amortisert kost Utlån og fordringer Utlån og fordringer er ikke-derivative finansielle eiendeler med betalinger som er faste eller lar seg fastsette. Utlån og fordringer regnskapsføres til virkelig verdi ved førstegangsinnregning, og til amortisert kost etter effektiv rentes metode i etterfølgende perioder. Ved beregning av den effektive renten estimeres kontantstrømmer og alle kontraktsmessige vilkår ved det finansielle instrumentet tas i betraktning. For utlån og fordringer vurderes det på hver balansedag om det finnes objektive bevis på at en fordring/utlån eller en gruppe av fordring/utlån har falt i verdi. Det tas først stilling til de individuelle nedskrivningene før nedskrivning på gruppe fastsettes. Dersom det foreligger objektive bevis på at et tap ved verdifall har påløpt, gjennomføres nedskrivning av det estimerte tapet. Med objektive bevis menes at det foreligger hendelser som indikerer at utlånet har verdifall. Dette kan være ved informasjon om betalingsanmerkninger, konkurs eller annet mislighold. Til virkelig verdi over resultatet På tidspunktet for IFRS implementering og i etterfølgende perioder ved første gangs innregning, kan alle finansielle eiendeler og forpliktelser klassifiseres til virkelig verdi over resultatet dersom de er anskaffet med tanke på videresalg eller: klassifiseringen reduserer mismatch i måling eller innregning som ellers ville oppstått som følge av ulike regler for måling av eiendeler og forpliktelser de finansielle eiendeler inngår i en portefølje som løpende måles og rapporteres til virkelig verdi Finansielle eiendeler til virkelig verdi over resultatet måles til virkelig verdi på balansetidspunktet. Endringer i virkelig verdi føres over resultatregnskapet. Verdiendringer inngår i Netto gevinst/ (tap) på finansielle instrument. Selskapet har på balansedagen ikke finansielle eiendeler eller forpliktelser som vurderes til virkelig verdi. Banken vil imidlertid fortløpende vurdere om nye finansielle eiendeler eller forpliktelser skal balanseføres til virkelig verdi dersom kriteriene for dette er oppfylt. Tilgjengelig for salg Verdipapirer tilgjengelig for salg er ikke-derivative finansielle eiendeler som man velger å plassere i denne kategorien eller som ikke er klassifisert i noen annen kategori. Verdipapirer i denne kategorien måles til virkelig verdi, mens endringen i verdi føres over andre resultatkomponenter. Hvert kvartal gjennomføres vurdering om det har inntrådt et verdifall. Om dette verdifallet er signifikant, blir det samlede tapet målt som differansen mellom anskaffelseskost og virkelig verdi, fratrukket eventuell verdiforringelse på den finansielle eiendelen som tidligere er ført i resultatregnskapet tatt ut av egenkapitalen og regnskapsført i resultatregnskapet. Verdiforringelser på aksjer og tilsvarende instrumenter ført i resultatregnskapet reverseres over andre resultatkomponenter. Investeringer som holdes til forfall Investeringer som holdes til forfall er ikke-derivative finansielle eiendeler med betalinger som er faste eller lar seg fastsette samt et fast forfall, og som et foretak har en positiv intensjon om og evne til å holde til forfall med unntak for de som foretaket ved førstegangsinnregning øremerker til virkelig verdi over resultatet de som oppfyller definisjonen av utlån og fordringer Holde til forfall eiendeler regnskapsføres til amortisert kost etter effektiv rentes metode. Finansielle derivater All handel av finansielle derivater foregår innenfor strengt definerte rammer. Alle derivater innregnes til markedsverdi på kontraktsdato. Etterfølgende måling skjer til virkelig verdi med løpende innregning av verdiendringer. Virkelig verdi for derivater beregnes basert på noterte priser i de tilfeller slik er tilgjengelig. Når noterte priser ikke er tilgjengelig, estimerer selskapet virkelig verdi basert på verdsettelsesmodeller som benytter observerbare markedsdata. Det gjennomføres ikke regnskapsmessig sikring i selskapet. Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

, måles den til virkelig verdi pluss")

12 Virkelig verdi Virkelig verdi er det beløp en eiendel kan omsettes for eller en forpliktelse gjøres opp med i en transaksjon på armlengdes avstand mellom velinformerte og frivillige parter. For finansielle eiendeler som er notert på børs eller annen regulert markedsplass, settes virkelig verdi til kjøpskurs siste handelsdag frem til og med balansedagen, og for en eiendel som skal anskaffes eller en forpliktelse som innehas, salgskurs. Der markedet for et finansielt instrument ikke er aktivt, fastsettes virkelig verdi ved hjelp av verdsettelsesmetoder. Verdsettelsesmetoder omfatter bruk av nylig foretatte markedstransaksjoner på armlengdes avstand mellom velinformerte og frivillige parter, dersom slike er tilgjengelige, henvisning til løpende virkelig verdi av et annet instrument som er praktisk talt det samme, diskontert kontantstrømsberegning og opsjonsprisingsmodeller. Dersom det er verdsettelsesmetode som er i vanlig bruk av deltakerne i markedet for å prissette instrumentet og denne teknikken har vist seg å gi pålitelige estimater av priser oppnådd i faktiske markedstransaksjoner, benyttes denne metoden. Verdimåling til amortisert kost Finansielle instrument som ikke blir målt til virkelig verdi, blir verdsatt til amortisert kost, og inntektene etter internrentemetoden. Ved internrentemetoden blir internrente på engasjementet utregnet. Internrenten blir fastsatt ved diskontering av kontraktfestede kontantstrømmer innenfor forventet løpetid. Kontraktstrømmer inkluderer etableringsgebyr og direkte transaksjonskostnader som ikke blir dekket av kunden, samt eventuell restverdi ved utgangen av forventet levetid. Amortisert kost er nåverdien av slike kontantstrømmer neddiskontert med internrenten. Gjeld til kredittinstitusjoner Forpliktelser til kredittinstitusjoner er regnskapsført som gjeld til kredittinstitusjoner og måles etter førstegangsinnregning til amortisert kost ved en effektiv rentemetode. Rentekostnader på instrumentene inngår i Netto renteinntekter. Verdipapirgjeld Verdipapirgjeld omfatter utstedt sertifikat- og obligasjonsgjeld, samt tilbakekjøp av egne utstedte obligasjoner. Verdipapirgjeld regnskapsføres til virkelig verdi ved førstegangsinnregning, og til amortisert kost etter effektiv rentes metode i etterfølgende perioder. Ved beregning av den effektive renten estimeres kontantstrømmer og alle kontraktsmessige vilkår ved det finansielle instrumentet tas i betraktning. Rentekostnader og amortiseringen av over-/underkurs på instrumentene inngår i Netto renteinntekter basert på internrente metoden. Over-/under kurs på utstedte obligasjoner Ved tilbakekjøp av utstedte obligasjoner foretas gevinst- og tapsoppgjør. Regnskapsmessige avsetninger En avsetning innregnes når selskapet har en legal eller underforstått forpliktelse som følge av en tidligere hendelse og det er sannsynlig at dette vil medføre utbetaling eller overføring av andre eiendeler for å gjøre opp forpliktelsen. Skatt Inntektsskatt omfatter betalbar skatt og utsatt skatt. Inntektsskatten innregnes som kostnad eller inntekt og tas med i resultatregnskapet som skattekostnad med unntak av inntektsskatt på transaksjoner som innregnes direkte i egenkapitalen. Betalbar skatt er basert på selskapets skattbare inntekt og beregnes i henhold til norske skatteregler og skattesatser. Utsatt skattefordel og skatteforpliktelse innregnes etter balansemetoden på alle midlertidige forskjeller som oppstår mellom skattemessig og regnskapsmessig verdi på eiendeler og gjeld. Utsatt skattefordel innregnes av fremførbart ubenyttet skattemessig underskudd og ubenyttede skattekreditter. Skattefordelen innregnes bare i den grad det er sannsynlig at fremtidige skattemessige overskudd kan anvendes til å utligne midlertidige forskjeller, ubenyttede skattemessige underskudd og ubenyttede skattekreditter. Den utsatte skattefordelen og innregningen av fremtidig utsatt skatt er gjenstand for fortløpende evaluering. Utsatt skatteforpliktelse beregnes på midlertidige forskjeller og ubeskattede avsetninger. Utsatt skattefordel og utsatt skatteforpliktelse diskonteres ikke. Eiendeler og forpliktelser måles til gjeldende skatteprosent i perioden da eiendelen blir realisert eller gjelden gjøres opp, basert på gjeldende skattesats på balansedagen. Betalbar skattefordel og skatteforpliktelse, samt utsatt skattefordel og skatteforpliktelse, utlignes hvis det er juridisk mulig. 2. Viktige regnskapsestimater og skjønnsmessige vurderinger Generelt Utarbeidelsen av regnskapet i samsvar med forenklet IFRS og anvendelse av de valgte regnskapsprinsipper innebærer at ledelsen må foreta vurderinger, utarbeide estimater og anvende forutsetninger som påvirker regnskapsført verdi av eiendeler, forpliktelser, inntekter og kostnader. Estimatene og tilhørende forutsetninger er basert på historisk erfaring og andre faktorer som er vurdert å være forsvarlige basert på de underliggende forholdene. Faktiske tall kan avvike fra disse estimatene. Estimatene og de tilhørende forutsetninger blir gjennomgått regelmessig. Endringer i regnskapsmessige estimater innregnes i den perioden estimatene endres hvis endringen bare påvirker denne perioden eller i perioden estimatene endres, og fremtidige perioder hvis endringene påvirker både eksisterende og fremtidige perioder. De regnskapsprinsippene som benyttes av Gjensidige Bank Boligkreditt AS hvor vurderinger, estimater og forutsetninger kan avvike signifikant fra faktiske resultater er omtalt nedenfor. Nedskrivninger og tap For utlån og fordringer vurderes det på hver balansedag om det finnes objektive bevis på at en fordring/utlån eller en gruppe av fordring/utlån har falt i verdi. Det tas først stilling til de individuelle nedskrivningene før nedskrivning på gruppe fastsettes. Dersom det foreligger objektive bevis på at et tap ved verdifall har påløpt, gjennomføres nedskrivning av det estimerte tapet. Med objektive bevis menes at det foreligger hendelser som indikerer at utlånet har verdifall. Dette kan være ved informasjon om betalingsanmerkninger, konkurs eller annet mislighold. 12 Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

13 Immatrielle eiendeler Immaterielle eiendeler, som hovedsakelig består av innkjøpt programvare, vurderes årlig for å sikre at avskrivningsmetoden og avskrivningsperioden som brukes samsvarer med de økonomiske realiteter. Tilsvarende gjelder for utrangeringsverdi. Det blir foretatt nedskrivninger når det foreligger indikasjon på verdifall. Tap på finansielle eiendeler For finansielle eiendeler som ikke er regnskapsført til virkelig verdi vurderes det om det på balansedagen finnes objektive indikasjoner på at en finansiell eiendel eller en gruppe av finansielle eiendeler har falt i verdi. 3. Segmentinformasjon Gjensidig Bank Boligkreditt AS har kun ett segment og det er privatkunder. Segmentet består av utlån til privatkunder og samtlige utlån er kjøpt fra Gjensidige Bank ASA. Selskapets totalregnskap utgjør dermed i sin helhet segmentet Privatmarked. Selskapet driver ikke virksomhet utenfor Norge. Kunder med tilhørighet i utlandet klassifiseres som en del av den norske virksomheten. Alle driftsinntekter og selskapets resultat utgjør dermed virksomheten i Norge. Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

14 4. Netto renteinntekter Renteinntekter Renter og lignende inntekter av utlån til og fordringer på kunder Renter og lignende inntekter av sertifikater og andre renteb. papirer - vurdert til virkelig verdi Sum renteinntekter 1) Rentekostnader Renter og lignende kostnader på utstedte verdipapirer Andre rentekostnader og lignende kostnader Sum rentekostnader 2) Sum netto renteinntekter ) Herav sum renteinntekter for utlån mv. som ikke vurderes til virkelig verdi ) Herav sum rentekostnader for innlån mv. som ikke vurderes til virkelig verdi Selskapet klassifiserer alle finansielle eiendeler som Utlån og fordringer og alle finansielle forpliktelser som Andre finansielle forpliktelser. 5. Driftskostnader Ordinær lønn, honorar o.l Pensjonskostnader 66 5 Arbeidsgiveravgift Sum lønn og personalkostnader IKT kostnader Honorarer Andre driftskostnader Sum andre kostnader Ordinære avskrivninger Sum driftskostnader Godtgjørelse til revisor Ordinær revisjon - KPMG 1) Revisjonsrelaterte tjenester 1) Andre tjenester - KPMG 1) Skatterelaterte tjenester Internrevisjon Sum godtgjørelse til revisor Gjennomsnittlig antall årsverk 1 1 Antall årsverk 1 1 1) Tjenester til revisjon er opplyst inklusive mva. 14 Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

Herav sum renteinntekter for utlån mv. som ikke vurderes til virkelig verdi 186.289 102.048 2) Herav sum rentekostnader for innlån mv.")

15 5. Driftskostnader (forts.) Lønn og andre goder til ledelse og styrende organ 2012 Navn og stilling Fast lønn og honorarer Variabel lønn Øvrige Pensjonsytelser kostnad Aksjebasert avlønning Antall tildelte, ikke frigitte aksjer Utlån Antall aksjer utestående Rentesats Gjeldende vilkår og avdragsplan Ledende ansatte Jan Kåre Raae, Daglig leder Styre Jørgen Ringdal, Leder Erik Randberg Gro Tønder ,4 % Solbjørg Lie 45 Sum ledende ansatte og styre Kontrollkomite Sven Iver Steen (Leder) 12 Hallvard Strømme 8 Liselotte Aune Lee 8 Vigdis Myhre Næsseth 7 Sum 34 Representantskap Helge L Baastad, (Leder) Lønn og andre goder til ledelse og styrende organ 2011 Navn og stilling Fast lønn og honorarer Variabel lønn Øvrige Pensjonsytelser kostnad Aksjebasert avlønning Antall tildelte, ikke frigitte aksjer Utlån Antall aksjer utestående Rentesats Gjeldende vilkår og avdragsplan Ledende ansatte Jan Kåre Raae, Daglig leder ( ) Tormod S Pettersen, Daglig leder ( ) Styre Jørgen Ringdal, leder Erik Randberg Solbjørg Lie 50 Gro Tønder ,8 % / Sum ledende ansatte og styre Kontrollkomite Sven Iver Steen (Leder) 17 Oddhild Marie Løbø ( ) 3 Asle Hindenes ( ) 3 Inger Tone Ødegård ( ) 3 Hallvard Strømme ( ) 8 Liselotte Aune Lee ( ) 8 Vigdis Myhre Næsseth ( ) 7 Sum 46 Representantskap Helge L Baastad, (Leder) Alle lån i selskapet formidles gjennom Gjensidige Bank ASA, men kan på lik linje med øvrige låneengasjement overføres til Gjensidige Bank Boligkreditt AS og benyttes som sikkerhetsmasse ved utstedelse av obligasjoner med fortrinnsrett. Rentevilkår til styre og representantskap er på ordinære kundevilkår. Selskapet har ikke andre godtgjørelser til daglig leder og har heller ikke forpliktet seg overfor daglig leder eller styrets leder til å gi særskilt vederlag ved opphør av vervet. Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

16 5. Driftskostnader (forts.) Godtgjørelsespolitikk Selskapet har etablert en godtgjørelsesordning som bygger på konsernets prinsipper. Godtgjørelsen skal være konkurransedyktig, men ikke lønnsledende. Det forventes at de ansatte har et helhetlig syn på hva som tilbys av godtgjørelse og goder. Konsernets godtgjørelsesordninger skal være åpne og prestasjonsbaserte, slik at de i så stor grad som mulig oppleves som rettferdige og forutsigbare. Det skal være samsvar mellom avtalt prestasjon og den godtgjørelsen som gis. Godtgjørelse og karriereutvikling skal knyttes til oppnåelse av konsernets uttrykte strategiske og økonomiske mål og verdigrunnlag, hvor både kvantitative og kvalitative målsettinger tas med i vurderingen. Målekriteriene skal fremme langsiktig verdiskapning, og så langt det er mulig ta hensyn til faktiske kapitalkostnader. Godtgjørelsesordningen skal bidra til å fremme og gi incentiver til god risikostyring, motvirke for høy risikotaking og bidra til å unngå interessekonflikter. Fast grunnlønn skal være hovedelement i den samlede godtgjørelsen, som for øvrig består av variabel lønn, forsikringsordninger og naturalytelser. Variabel lønn skal benyttes for å belønne prestasjoner utover forventet, hvor både resultater og atferd i form av etterlevelse av verdigrunnlag, merkevare og ledelsesprinsipper skal vurderes. Den variable avlønningen skal være resultatavhengig uten å være risikodrivende, og skal reflektere både kredittforetakets og leders resultater og bidrag. Øvrige kompensasjonselementer som tilbys skal ansees attraktive av både nye og eksisterende ansatte. Beslutningsprosess Styret i Gjensidige Bank ASA har opprettet et godtgjørelsesutvalg som består av to medlemmer og som også dekker Gjensidige Bank Boligkreditt AS. Godtgjørelsesutvalget skal forberede saker for styret, og har i hovedsak ansvar for å: Utarbeide forslag til og følge opp praktiseringen av bankens retningslinjer og rammer for godtgjørelse Årlig vurdere og foreslå godtgjørelse til daglig leder Årlig vurdere og foreslå målkort for daglig leder Vurdere andre vesentlige personalrelaterte forhold for ledende ansatte Veiledende retningslinjer for det kommende regnskapsåret Godtgjørelse til daglig leder Daglig leders lønn og øvrige økonomiske ytelser fastsettes av styret på bakgrunn av en helhetlig vurdering hvor det tas hensyn til selskapets godtgjørelsesordning og markedslønn for tilsvarende type stilling. Grunnlønnen vurderes årlig og fastsettes på bakgrunn av lønnsutviklingen i samfunnet generelt og finansnæringen spesielt. Variabel lønn (bonus) fastsettes av styret basert på avtalte mål og leveranser, og kan maksimalt utgjøre 3 månedslønner inklusive feriepenger. Variabel lønn inngår ikke i pensjonsgrunnlaget. Ved vurderingen tas det hensyn til foretakets resultater siste to år, samt en vurdering av daglig leders personlige bidrag til selskapets verdigrunnlag, utvikling og resultater. Halvparten av den variable godtgjørelsen gis i form av aksjer i Gjensidige Forsikring ASA, hvor 1/3 kan disponeres hvert av de kommende tre år. Den bundne variable godtgjørelsen kan reduseres dersom etterfølgende resultater og utvikling tilsier at den ble basert på uriktige forutsetninger. Daglig leder gis ikke resultatbaserte ytelser utover nevnte bonus, men kan i tillegg gis naturalytelser som firmabil og dekning av utgifter til elektronisk kommunikasjon. Tildeling av naturalytelser skal ha sammenheng med daglig leders funksjon i selskapet, og for øvrig være i tråd med markedsmessig praksis. Daglig leder har en pensjonsalder på 67 år, og er medlem i bankens innskuddspensjonsordning. Det eksisterer ingen etterlønnsordning for daglig leder. Bindende retningslinjer for aksjer, tegningsretter m.v. for det kommende regnskapsåret Av variabel lønn opptjent i 2013 for daglig leder, vil 50 prosent av brutto opptjent variabel lønn gis i form av et løfte om aksjer i Gjensidige Forsikring ASA. Aksjene tildeles med en tredjedel hvert av de kommende tre år. Daglig leder har på lik linje med øvrige ansatte i Gjensidige adgang til å delta i konsernets aksjespareprogram for ansatte. Etter gjeldende program kan den ansatte spare gjennom lønnstrekk for kjøp av aksjer i Gjensidige Forsikring ASA for inntil kroner per år. Kjøp skjer kvartalsvis etter offentliggjøring av resultatene. Det gis et tilskudd på 20 prosent av kjøpesummen, begrenset oppad til kroner. For de som beholder aksjene og fortsatt er ansatt i konsernet, tildeles èn bonusaksje for hver fjerde aksje man har eid i mer enn to år. Redegjørelse for lederlønnspolitikken i foregående regnskapsår Styret bekrefter at retningslinjene om lederlønn for 2012 gitt i fjorårets erklæring, har blitt fulgt. 16 Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

17 6. Tap på utlån Periodens nedskrivninger og tap Periodens endring i individuelle nedskrivninger Periodens endring i gruppenedskrivning Periodens konstaterte tap med tidligere nedskrivninger Periodens konstaterte tap uten tidligere nedskrivninger Periodens inngang på tidligere konstaterte tap Periodens nedskrivninger og tap Skattekostnad Betalbar skatt Endring utsatt skatt/utsatt skattefordel (64) (100) Skattekostnad Avstemming av skattekostnad Resultat før skattekostnad Forventet skatt etter nominell sats på 28 % Skatteeffekt av permanente forskjeller Skattekostnad Gjennomsnittlig effektiv skattesats 28 % 28 % Utsatt skattefordel Utsatt skatt (-)/inntekt(+) Utsatt skattefordel på grunn av midlertidige forskjeller (129) (65) Utsatt skattefordel netto (129) (65) Endringer i utsatt skattefordel/utsatt skatt i resultatregnskap, netto er som følger: Driftsmidler Ved slutten av året Eventuell utsatt skattefordel vedrørende skattemessig underskudd til fremføring er regnskapsført kun i den grad det er sannsynelig at den vil bli realisert. Utsatt skattefordel og utsatt skatt utlignes og nettoføres når dette er juridisk holdbart og relaterer seg til samme skattemyndighet. Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

18 8. Immaterielle eiendeler Balanseført programvare Anskaffelseskost eller regulert verdi Tilgang Avgang Anskaffelseskost eller regulert verdi Akkumulert avskrivning og nedskrivning Årets avskrivning 641 Årets nedskrivning Akkumulert avskrivning og nedskrivning Balanseført verdi Anskaffelseskost eller regulert verdi Tilgang Avgang Anskaffelseskost eller regulert verdi Akkumulert avskrivning og nedskrivning Årets avskrivning 428 Årets nedskrivning Akkumulert avskrivning og nedskrivning Balanseført verdi Økonomiske levetid 3 år Det henvises forøvrig til note 7-Skatt som viser kr i utsatt skattefordel som ligger i balansen under immaterielle eiendeler. Disse er ikke inkludert i denne noten. 9. Andre eiendeler Opptjente ikke mottatte inntekter Forskuddsbetalte kostnader 87 Sum Utlån til og fordringer på kredittinstitusjoner Sum utlån og fordringer på kredittinst. uten avtalt løpetid til amortisert kost 1) Sum utlån og fordringer på kredittinst. med avtalt løpetid til amortisert kost Sum utlån og fordringer på kredittinstitusjoner til amortisert kost ) Bankinnskudd i Gjensidige Bank ASA 18 Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

19 11. Spesifikasjon av utlån Utlån til kunder til amortisert kost Utlån til kunder til virkelig verdi, FVO Sum brutto utlån til kunder Individuelle nedskrivninger Gruppenedskrivninger (se note 13) Netto utlån til kunder Sektor og næringsfordeling: Lønnstakere o.a Sum Geografisk fordeling basert på kundens boligadresse Utlån Prosent Utlån Prosent Oslo ,01 % ,20 % Akershus ,68 % ,30 % Østlandet ,63 % ,96 % Sørlandet ,68 % ,03 % Vestlandet ,34 % ,97 % Midt-Norge ,45 % ,33 % Nord-Norge, Svalbard ,12 % ,94 % Utlandet ,10 % ,26 % Sum brutto utlån fordelt på geografiske omr ,00 % ,00 % Gjensidige Bank Boligkreditt AS har ingen garantier mot kunder 12. Rentebærende verdipapirer Offentlig eide foretak Norske finansinstitusjoner Obligasjoner med fortrinnsrett (OMF) Obligasjoner med fortrinnsrett (OMF) i bytteordning Kursregulering Sum Børsnoterte verdipapirer Ikke-børsnoterte verdipapirer Sum Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

20 13. Nedskrivning på utlån Nedskrivning på individuelle utlån 1.1. Periodens konstaterte tap med tidligere nedskrivninger Periodens endring i individuelle nedskrivninger Periodens inngang på tidligere konstaterte tap Nedskrivninger på individuelle utlån pr Gruppenedskrivning Periodens endring i gruppenedskrivning Gruppenedskrivning Sum nedskrivninger Selskapet har ikke mislighold over 90 dager. 14. Forpliktelser til kredittinstitusjoner Sum forpliktelser til kredittinst. uten avtalt løpetid til amortisert kost Sum forpliktelser til kredittinst. med avtalt løpetid til amortisert kost Sum forpliktelser til kredittinstitusjoner til amortisert kost Forpliktelser stiftet ved utstedelse av verdipapirer Utvidet Bokført verdi ISIN Nummer Valuta Rente Opptak Forfall Forfall Pålydende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende Amortisering Sum forpliktelser stiftet ved utstedelse av verdipapirer Egne obligasjoner Amortisering egne obligasjoner 3 Sum forpliktelser stiftet ved utstedelse av verdipapirer eksklusive egne verdipapirer Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

21 15. Forpliktelser stiftet ved utstedelse av verdipapirer (forts.) Utvidet Bøkført verdi ISIN Nummer Valuta Rente Opptak Forfall Forfall Pålydende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende NO NOK Flytende Amortisering Sum forpliktelser stiftet ved utstedelse av verdipapirer Egne obligasjoner Amortisering egne obligasjoner Sum forpliktelser stiftet ved utstedelse av verdipapirer eksklusive egne verdipapirer Til ingåtte låneavtaler er det knyttet standard covenantskrav (lånevilkår). I henhold til låneprogrammet er selskapets krav til overpantsettelse på 110 prosent oppfylt. Gjensidige Bank Boligkreditt AS har i 2012 innfridd alle betingelser og vilår i henhold til inngåtte avtaler. 16. Andre forpliktelser Påløpte rentekostnader Sum andre forpliktelser Forpliktelser utenom balansen og betingede forpliktelser Ubenyttede kredittrammer Sum betingede forpliktelser Ubenyttede kredittrammer gjelder innvilget og ubenyttet ramme på fleksilån. Selskapet har ingen mottatte eller avgitte sikkerhetsstillelser. Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

22 18. Klassifisering av finansielle instrument Balanseført verdi Virkelig verdi Balanseført verdi Virkelig verdi Klassifisering av finansielle eiendeler Netto utlån til og fordring på kredittinstitusjoner Utlån til og fordringer på kredittinstitusjoner, vurdert til amortisert kost Utlån til og fordringer på kredittinstitusjoner Obligasjoner og andre verdipapirer med fast avkastning Sertifikater og obligasjoner til virkelig verdi Sum obligasjoner og andre verdipapir med fast avkastning Netto utlån til kunder Utlån til og fordringer på kunder, bestemt bokført til virkelig verdi Utlån til og fordringer på kunder, vurdert til amortisert kost Sum utlån før individuelle nedskrivninger og gruppenedskrivninger Nedskrivninger på individuelle utlån - Gruppenedskrivninger Sum netto utlån til kunder Andre eiendeler Andre finansielle eiendeler, amortisert kost Sum andre finansielle eiendeler Sum finansielle eiendeler Finansielle eiendeler summert etter klassifisering Finansielle eiendeler til amortisert kost, lån og fordringer Sum finansielle eiendeler Klassifisering av finansielle forpliktelser Gjeld til kredittinstitusjoner Lån og innskudd fra kredittinstitusjoner til amortisert kost Sum gjeld til kredittinstitusjoner Verdipapirgjeld Utstedte sertifikater og obligasjoner til amortisert kost Sum verdipapirgjeld Andre finansielle forpliktelser Adre finansielle forpliktelser, amortisert kost Sum andre finansielle forpliktelser Sum finansielle forpliktelser Finansielle forpliktelser summert etter klassifisering Finansielle forpliktelser til virkelig verdi Finansielle forpliktelser til amortisert kost Sum finansielle forpliktelser Eiendeler og gjeld bokført til virkelig verdi, enten som følge av at de er holdt for handelsformål, bestemt bokført til virkelig verdi ved første gangs innregning eller holdt som tigjengelig for salg skal klassifiseres etter hvor sikkert estimatet for virkelig verdi er. Klassifiseringen har 3 nivå, der nivå 1 er kvoterte priser i aktive markeder. Nivå 2 er verdi utledet fra observerbare priser for lignende aktiva direkte eller indirekte. Nivå 3 er verdi som ikke er basert på observerbare priser, t.d. ved verdsetting basert på egen verdsettelsesmodell. 22 Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

23 18. Klassifisering av finansielle instrument (forts.) Nivå 1 Nivå 2 Nivå 3 Sum Utlån til og fordringer på kunder, bestemt bokført til virkelig verdi Renteberende verdipapir, bestemt bokført til virkelig verdi Aksjer, bestemt bokført til virkelig verdi Aksjer, tilgjengelig for salg Derivat, handelsportefølje Sum aktiva ført til virkelig verdi Innskudd og forpliktelser til kunder, vurdert til virkelig verdi Forpliktelser stiftet ved utstedelse av verdipapir, vurdert til virkelig verdi Derivat, handelsportefølje Sum passiva ført til virkelig verdi I 2011 var ingen finansielle instrument vurdert til virkelig verdi. 19. Forfallsanalyse av eiendeler og forpliktelser mnd 1-3 mnd 3-12 mnd 1-5 år Mer enn 5 år Uten forfall Sum Eiendeler Utlån til og fordringer på kunder Gruppenedskrivning utlån og fordringer på kunder (7.315) (7.315) Netto utlån til kunder og kredittinstitusjoner (7.315) Sertifikater, obligasjoner o.a. rentebærende verdipapirer Immaterielle eiendeler Forskuddsbetalte kostnader og påløpte inntekter Sum eiendeler (1.528) Forpliktelser Forpliktelser til kredittinstitusjoner Forpliktelser stiftet ved utstedelse av verdipapir Betalbar skatt Andre forpliktelser Sum forpliktelser Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

24 19. Forfallsanalyse av eiendeler og forpliktelser (forts.) mnd 1-3 mnd 3-12 mnd 1-5 år Mer enn 5 år Uten forfall Sum Eiendeler Utlån til og fordringer på kredittinstitusjoner Utlån til og fordringer på kunder Gruppenedskrivning utlån og fordringer på kunder (2.627) (2.627) Netto utlån til kunder og kredittinstitusjoner Sertifikater, obligasjoner o.a. rentebærende verdipapirer Immaterielle eiendeler Forskuddsbetalte kostnader og påløpte inntekter Sum eiendeler Forpliktelser Forpliktelser til kredittinstitusjoner Forpliktelser stiftet ved utstedelse av verdipapir Betalbar skatt Andre forpliktelser Sum forpliktelser Belåningsgrad og sikkerhetsmasse Brutto utlån til kunder Antall lån Totalt verdigrunnlag for utlån Vektet gjenværende levetid (måneder) Vektet indeksert gjennomsnittlig belåningsgrad 52 % 46 % Sikkerhetsmasse Boliglån 1) Fyllingssikkerhet 2) Sum ) Iht forskrift av Kredittforetak som utsteder obligasjoner med fortrinnsrett kan ikke utlånene utgjøre mer enn 75% av verdigrunnlaget. Per 31. desember 2012 har selskapet 8,7 millioner kroner som overskrider grensen for verdigrunnlaget og blir derfor ikke tatt med i beregningen av sikkerhetsmassen. Selskapet har per 31. desember 2012 ingen lån i mislighold. Tre kunder har imidlertid mislighold på engasjement i Gjensidige Bank ASA, og en har valgt å trekke disse lånene ut av sikkerhetsmassen. 2) Fyllingssikkerhet består av utlån og fordringer på kredittinstitusjoner, statskasseveksler og obligasjoner med fortrinnsrett. 24 Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

25 21. Transaksjoner med nærstående parter Oversikt over nærstående parter Gjensidige Bank ASA er selskapets morselskap, mens Gjensidige Forsikring ASA er konsernets morselskap. Alle selskap som inngår i konsernet er å anse som nærstående parter og vil bli nærmere angitt i den grad selskapet har transaksjoner eller mellomværende med disse. Transaksjoner med nærstående parter Oversikten nedenfor viser transaksjoner med nærstående parter som er innregnet i resultatregnskapet Inntekt Kostnad Inntekt Kostnad Netto renteinntekter Gjensidige Bank ASA Gjensidige Forsikring ASA 57 Glitne Invest AS Andre inntekter Gjensidige Bank ASA Andre kostnader Gjensidige Bank ASA Sum Mellomværende med nærstående parter Oversikten nedenfor viser en oppsummering av fordringer/forpliktelser på/til nærstående parter Fordring Forpliktelse Fordring Forpliktelse Gjensidige Bank ASA hvorav obligasjoner med fortrinnsrett Gjensidige Forsikring ASA - obligasjoner med fortrinnsrett Glitne Invest AS - obligasjoner med fortrinnsrett Sum Transaksjoner med styret og representantskap er ikke medtatt, se note 5. Ved etablering av Gjensidige Bank Boligkreditt AS ble det inngått avtale med Gjensidige Bank ASA om levering av tjenester knyttet til låneadministrasjon og drift av selskapet. I tillegg er Gjensidige Bank Boligkreditt AS innvilget en langsiktig rammekreditt på inntil millioner kroner, samt en kortsiktig selgerkreditt på inntil millioner kroner. Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

26 22. Kapitaldekning Ansvarlig kapital Annen egenkapital Egenkapital Fradrag Goodwill og andre immaterielle eiendeler (428) Utsatt skattefordel (129) (65) Kjernekapital Netto ansvarlig kapital Minimumskrav ansvarlig kapital Kredittrisiko Herav: Institusjoner Foretak 50 Massemarkeds Engasjementer med pant i bolig Obligasjoner med fortrinnsrett 722 Andre 109 Sum minimuskrav kredittrisiko Operasjonell risiko Fradrag: Gruppenedskrivning (585) (210) Minimumskrav ansvarlig kapital Overskudd ansvarlig kapital Beregningsgrunnlag poster i balansen som ikke inngår i handelsportefølje Beregningsgrunnlag poster utenfor balansen som ikke inngår i handelsportefølje Risikovektet balanse (beregningsgrunnlag) Kapitaldekning Kapitaldekning 11,4% 16,5% Kjernekapitaldekning 11,4% 16,5% 26 Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

27 23. Risiko Gjensidige Bank Boligkreditt AS er utsatt for kredittrisiko, markedsrisiko, likviditetsrisiko og operasjonell risiko. Den største risikoen er kredittrisiko. Kapitaldekningen blir regnet ut med utgangspunkt i målinger av kredittrisikoen etter standardmetoden og operasjonell risiko etter basismetoden. Styret legger vekt på at selskapet skal ha lav risiko, og det er utarbeidet rammer for risikoeksponering knyttet til de ulike risikotypene. Kredittrisiko Gjensidige Bank Boligkreditt AS er eksponert for kredittrisiko i tilknyting til utlån og motpartsrisiko knyttet til plassering av likviditetsreserve. Alle lån til privatkunder blir kjøpt fra Gjensidige Bank ASA og er godt sikret. På kjøpstidspunktet skal lånene være innenfor 75 prosent av godkjent verdi på sikkerheten. Verdien på boligene som ligger som sikkerhet for boliglånene i kredittforetaket blir oppdaterte hver tredje måned. Det er verdiestimat fra Eiendomsverdi AS som blir benyttet som godkjent verdi på boligene. Gjensidige Bank ASA gir lån til privatkunder med bakgrunn i kredittscoring kombinert med individuell vurdering av betjeningsevne. Den første bolken av lån fra Gjensidige Bank ASA ble overført i september Siden den tid har markedsprisen på boliger økt. Overføring av lån skjer i henhold til spesifikasjon. Kundeoppfølging og forvaltning av lån utføres av Gjensidige Bank ASA, da i samsvar med inngått leveranseavtale. Omlag 65 prosent av utlånsporteføljen er innenfor 60 prosent av panteverdien. Det er kun marginale eksponeringer som på balansepunktet er sikret ut over 75 prosent av panteverdien. Risikoen i utlånsporteføljen vurderes som lav. Per 31. desember 2012 hadde selskapet et brutto utlån på 7.187,3 millioner kroner og det er ingen lån i mislighold over 90 dager. Utvikling i utlånsporteføljen blir fulgt opp i månedlig kredittrapport med fokus på belåningsgrad, utvikling i eiendomspriser, geografisk fordeling, kredittscore og mislighold. Selskapets motpartsrisiko er knyttet til plasseringer av selskapets likviditetsreserve. For å unngå tap eksponerer kredittforetaket seg bare mot solide motparter og med en avgrenset eksponering til hver enkelt for å begrense eventuelle tap. Likviditetsreserven er plassert i finansinstitusjoner, obligasjoner med fortrinnsrett og statskasseveksler. Per 31. desember 2012 var kapitalbehovet knyttet til kredittrisiko på 231,1 millioner kroner. Selskapets maksimale kredittrisiko er 9.414,4 millioner kroner. Markedsrisiko Markedsrisiko er risiko for tap knyttet til ugunstige endringer i markedspriser; i denne sammenheng knyttet til posisjoner i aktiviteter i rente-, valuta- og aksjemarkedet. Selskapet har vedtatt rammer for selskapets rentenivårisiko som blir overvåket og rapportert månedlig. Rentenivårisiko skal deles i fire intervall, 0 3 mnd, 3 12 mnd, 1-2 år og over 2 år. Eksponering skal måles for alle posisjoner med rentebinding, på eller utenfor balansen. Vi legger til grunn at normale sikringsforretninger har 3 mnd som minste renteperiode. Det er satt rammer for eksponering i intervallet 0 3 mnd, men risikoen i dette intervallet blir holdt utenfor rammen for total eksponering. Netto akkumulert renterisikoeksponering over tre måneder skal ikke overstige pluss/minus 400 milliår for noe årsintervall. Netto renterisikoeksponering skal innen hvert tidsintervall ligge innenfor pluss/minus 400 milliår. Per 31.desember 2012 hadde selskapet en positiv eksponering i intervallet 0-3 måneder på 110 milliår og en positiv eksponering på 163 milliår i intervallet over 3 måneder. (For eksempel vil en eksponering på 1000 milliår innebære at maksimalt tap ved 1 parallellskifte i rentekurven være 10 millioner kroner). Valutarisiko er faren for tap som følge av valutakursene utvikler seg annerledes enn det selskapet har lagt til grunn i sine vurderinger. Gjensidige Bank Boligkreditt AS er ikke eksponert mot valutarisiko. Aksjerisiko er risiko som selskapet påtar seg gjennom investeringer i omløps- eller anleggsaksjer. Gjensidige Bank Boligkreditt AS har ingen slike investeringer. Selskapet har ingen derivatavtaler per 31. desember Likviditetsrisiko Likviditetsrisiko er risikoen for at banken ikke klarer å dekke finansielle forpliktelser etter hvert som de forfaller, eller ikke evner å finansiere eiendeler, herunder ønsket vekst, uten vesentlige økte kostnader. Selskapet styrer likviditetsreserven blant annet på grunnlag av styrefastsatte krav til minimum likviditetsreserve, som skal sikre at forpliktelser blir innfridd ved forfall. Selskapet skal ta lav likviditetsrisiko. Styret har vedtatt beredskapsplan for håndtering av likviditetsog kapitalkrise. Operasjonell risiko Operasjonell risiko er definert som faren for tap som skyldes menneskelige feil, eksterne hendelser eller svikt og mangler i foretaket sine system, rutiner og prosesser. Lov- og forskriftsverket setter konkrete krav til foretaket over ulike register som skal på plass. Dette er blant annet gjort for å kunne kontrollere at lånene som blir overført til kredittforetaket virkelig tilfredsstiller alle krav som må være oppfylt. Blant annet krever forskriftens 11 at det for hver sikkerhetsmasse skal være et register over utlånene, rente- og valutakontrakter, fyllingssikkerhet, samt obligasjoner med fortrinnsrett. Selskapet har opprettet registre som tilfredsstiller forskriftens krav. Gjennom oppretting av disse registrene vil foretaket lettere kunne avdekke feil eller mangler som skulle oppstå ved lånemassen i selskapet, som også blir kontrollert av gransker kvartalsvis. Tjenester som kundeoppfølging, forvaltning av lån, bankfaglige og administrative tjenester kjøpes fra Gjensidige Bank ASA og Gjensidige Forsikring ASA. Forholdene reguleres via avtaler som setter krav for kvaliteten og rettidige leveranser. Operasjonelle risikoer identifiseres og kommuniseres via bankens rutiner for internkontroll som testes regelmessig. Oppfølging skjer ved internkontrollansvarlig samt Risk Manager. Ledelsen har jevnlig gjennomgang av selskapets internkontroll. Banken har en kompleks IKT-infrastruktur som må fungere til enhver tid. Det er derfor ekstra fokus på risikoer relatert til IKTområdet. Kapitalkravet knyttet til operasjonell risiko er per 31. desember på 4,1 millioner kroner. Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

28 24. Kredittrisiko Kreditteksponering utlån Boliglånskunder blir vurdert i forhold til vilje og evne til å betale lånet. Betjeningsevnen beregnes og kundene risikovurderes ved søknadstidspunktet. Belåningsgraden for kunder i Gjensidige Bank Boligkreditt AS er mindre enn 75 % ved overføringstidspunktet fra Gjensidige Bank ASA. Sikkerhetene i Gjensidige Bank Boligkreditt AS er pant i boligeiendom. Sikkerhetene vurderes som svært gode for porteføljen. Det er ingen lån som er 90 dager over forfall. Sikkerhetene vurderes som gode også for de forfalte lånene. Porteføljen har lav kredittrisiko. Kredittkvaliteteten til lån som ikke er forfalte er god. Engasjementer fordelt på kundegrupper Utlån til og fordringer på kunder Garantier Ubenyttede Sum kedittrammer Brutto Gj.snitt misligholdte størrelse utlån Netto Individuelle misligholdte enedsn krivninger Lønnstakere o.a Sum Gruppenedskrivninger øvrige verdiendringer Sum utlån til og fordringer på kunder Engasjementer fordelt på geografisk område basert på sikkerhetens adresse Utlån til og fordringer på kunder Garantier Ubenyttede Sum kedittrammer Brutto Gj.snitt misligholdte størrelse utlån Netto Individuelle misligholdte enedsn krivninger Østlandet Vestlandet Sørlandet Midt-Norge Nord-Norge Utlandet Sum Samlet engasjementsbeløp fordelt etter gjenstående løpetid Utlån til og fordringer på kunder Garantier Ubenyttede Sum kedittrammer Brutto Gj.snitt misligholdte størrelse utlån Netto Individuelle misligholdte enedsn krivninger Inntil 1 mnd mnd mnd - 1 år år over 5 år Sum Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

29 24. Kredittrisiko (forts.) Aldersfordeling på forfalte Utlån til og fordringer på kunder Garantier Ubenyttede kedittrammer Sum Forfalt 1-30 dager Forfalt dager Forfalt dager Forfalt over 90 dager Sum Forfalte over 90 dager fordelt på geografisk område Øst-Norge Vest-Norge Midt-Norge Nord-Norge Sum Kun misligholdte blir fordelt pr. geografiske område i denne oversikten. Engasjementer vurderes som misligholdt når en kreditt er overtrukket mer enn 90 dager og når et nedbetalingslån har restanse mer enn 90 dager og beløpet er minst kr. Kredittrisiko oppdelt etter kundegrupper Sum med verdifall Sum Sum verdiendringer Sum nedskrivninger Sum resultatførte verdiendringer i perioden Lønnstakere o.a Sum Engasjementer fordelt på kundegrupper Utlån til og fordringer på kunder Garantier Ubenyttede Sum kedittrammer Brutto Gj.snitt misligholdte størrelse utlån Netto Individuelle misligholdte enedsn krivninger Lønnstakere o.a Sum Gruppenedskrivninger øvrige verdiendringer Sum utlån til og fordringer på kunder Engasjementer fordelt på geografisk område basert på sikkerhetens adresse Utlån til og fordringer på kunder Garantier Ubenyttede Sum kedittrammer Brutto Gj.snitt misligholdte størrelse utlån Netto Individuelle misligholdte enedsn krivninger Østlandet Vestlandet Sørlandet Midt-Norge Nord-Norge Utlandet Sum Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

30 24. Kredittrisiko (forts.) Samlet engasjementsbeløp fordelt etter gjenstående løpetid Utlån til og fordringer på kunder Garantier Ubenyttede Sum kedittrammer Brutto Gj.snitt misligholdte størrelse utlån Netto Individuelle misligholdte enedsn krivninger Inntil 1 mnd mnd 3 mnd - 1 år år over 5 år Sum Aldersfordeling på forfalte Utlån til og fordringer på kunder Garantier Ubenyttede Sum kedittrammer Brutto Gj.snitt misligholdte størrelse utlån Netto Individuelle misligholdte enedsn krivninger Forfalt 1-30 dager Forfalt dager Forfalt dager Forfalt over 90 dager Sum Forfalte over 90 dager fordelt på geografisk område Øst-Norge Vest-Norge Midt-Norge Nord-Norge Sum Kun misligholdte blir fordelt pr. geografiske område i denne oversikten. Engasjementer vurderes som misligholdt når en kreditt er overtrukket mer enn 90 dager og når et nedbetalingslån har restanse mer enn 90 dager og beløpet er minst kr. Kredittrisiko oppdelt etter kundegrupper Sum med verdifall Sum Sum verdiendringer Sum nedskrivninger Sum resultatførte verdiendringer i perioden Lønnstakere o.a Sum Gjensidige Forsikring Bank Boligkreditt hittil i år Årsrapport og fjerde kvartal

31 25. Likviditetsrisiko Per 31. desember 2012 har selskapet bankinnskudd på 245,2 millioner kroner og i tillegg har selskapet en mulighet for utleggelse av nye OMF med grunnlag i eksisterende sikkerhetsmasse. Dersom selskapets kunder nyttiggjør seg av ubenyttet kredittrammer på 1.488,0 millioner kroner per 31. desember 2012, vil sikkerhetsmassen øke mnd 1-3 mnd 3-12 mnd 1-5 år >5 år Uten restløpetid Totalt Forpliktelser til kredittinstitusjoner Forpliktelser stiftet ved utstedelse av verdipapir Ubenyttede kredittrammer utlån Sum finansielle forpliktelser mnd 1-3 mnd 3-12 mnd 1-5 år >5 år Uten restløpetid Totalt Forpliktelser stiftet ved utstedelse av verdipapir Ubenyttede kredittrammer utlån Sum finansielle forpliktelser Forfallsoversikten er inkludert renter. For å beregne rentekostnadene for innlån med FRN betingelser benyttes gjeldende rente ved utgangen av året. 26. Sensitivitetsanalyse Ved endringer av markedsrisiko som inntreffer i løpet av 1 år vil innvirkning for resultat og egenkapital bli som fremstilt nedenfor basert på balansen pr. 31. desember 2012 Innvirkning på resultat/egenkapital 2012 Rente -1.5% 1.5% Utlån til og fordringer på kredittinstitusjoner (2.648) Utlån til og fordringer på kunder (68.666) Rentebærende verdipapirer (748) 748 Forpliktelse til kredittinstitusjoner (22.366) Forpliktelse stiftet ved utsendelse av verdipapirer (51.813) Sum (2.117) 2011 Rente -1.5% 1.5% Utlån til og krav på kredittinstitusjoner (2.348) Utlån til kunder (33.882) Rentebærende verdipapirer Forpliktelse til kredittinstitusjoner (2.402) Forpliktelse stiftet ved utsendelse av verdipapirer (31.107) Sum (2.721) Noten viser den regnskapsmessige effekten over en 12 måneders periode av en umiddelbar parallell renteendring på henholdsiv + 1,5%-poeng og - 1,5%-poeng. Gjensidige Gjensidige Forsikring Bank hittil Boligkreditt i år og fjerde Årsrapport kvartal

32

33

gjensidige.com delårsrapport 1. kvartal gjensidige bank boligkreditt as

gjensidige.com delårsrapport 1. kvartal 2010 gjensidige bank boligkreditt as Innhold SIDE INNHOLD 3 delårsrapport første kvartal 2010 5 resultatregnskap og balanse 6 Andre resultatkomponenter 6 Oppstilling

gjensidige.com delårsrapport 1. kvartal 2010 gjensidige bank boligkreditt as Innhold SIDE INNHOLD 3 delårsrapport første kvartal 2010 5 resultatregnskap og balanse 6 Andre resultatkomponenter 6 Oppstilling

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

gjensidige.com delårsrapport andre kvartal og første halvår gjensidige bank boligkreditt as

gjensidige.com delårsrapport andre kvartal og første halvår 2011 gjensidige bank boligkreditt as DELÅRSRAPPORT ANDRE KVARTAL OG FØRSTE HALVÅR 2011 VIRKSOMHETEN Gjensidige Bank Boligkreditt AS ble stiftet

gjensidige.com delårsrapport andre kvartal og første halvår 2011 gjensidige bank boligkreditt as DELÅRSRAPPORT ANDRE KVARTAL OG FØRSTE HALVÅR 2011 VIRKSOMHETEN Gjensidige Bank Boligkreditt AS ble stiftet

Sør Boligkreditt AS 4. KVARTAL 2009

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

gjensidige.com DELÅRSRAPPORT FØRSTE HALVÅR OG ANDRE KVARTAL 2012 GJENSIDIGE BANK BOLIGKREDITT AS

gjensidige.com DELÅRSRAPPORT FØRSTE HALVÅR OG ANDRE KVARTAL 2012 GJENSIDIGE BANK BOLIGKREDITT AS 2 GJENSIDIGE BANK BOLIGKREDITT DELÅRSRAPPORT FØRSTE HALVÅR OG ANDRE KVARTAL 2012 DELÅRSRAPPORT FØRSTE HALVÅR

gjensidige.com DELÅRSRAPPORT FØRSTE HALVÅR OG ANDRE KVARTAL 2012 GJENSIDIGE BANK BOLIGKREDITT AS 2 GJENSIDIGE BANK BOLIGKREDITT DELÅRSRAPPORT FØRSTE HALVÅR OG ANDRE KVARTAL 2012 DELÅRSRAPPORT FØRSTE HALVÅR

1. Halvår. DELÅRSRAPPORT Landkreditt Boligkreditt

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt. 1. Halvår

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport 1. kvartal Gjensidige Bank Boligkreditt

Delårsrapport 1. kvartal 2013 Gjensidige Bank Boligkreditt Hovedtrekk Gjensidige Bank Boligkreditt AS Første kvartal 2013 I den følgende teksten angir tall i parentes beløpet eller prosenten for tilsvarende

Delårsrapport 1. kvartal 2013 Gjensidige Bank Boligkreditt Hovedtrekk Gjensidige Bank Boligkreditt AS Første kvartal 2013 I den følgende teksten angir tall i parentes beløpet eller prosenten for tilsvarende

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Halvår

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

Gjensidige Bank Boligkreditt 4. kvartal og foreløpig resultat 2014

Gjensidige Bank Boligkreditt 4. kvartal og foreløpig resultat 2014 Hovedtrekk Gjensidige Bank Boligkreditt AS 4. kvartal og foreløpig resultat 2014 I den følgende teksten angir tall i parentes beløpet

Gjensidige Bank Boligkreditt 4. kvartal og foreløpig resultat 2014 Hovedtrekk Gjensidige Bank Boligkreditt AS 4. kvartal og foreløpig resultat 2014 I den følgende teksten angir tall i parentes beløpet

rapport 1. kvartal BN Boligkreditt

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

gjensidige.com delårsrapport første kvartal gjensidige bank boligkreditt as