RETNINGSLINJER FOR REGNSKAPSREVISJON

|

|

|

- Marie Sivertsen

- 8 år siden

- Visninger:

Transkript

1 Standarder og retningslinjer for revisjon i Riksrevisjonen Mars 2006 I

2 Riksrevisjonen Pilestredet 42 Postboks 8130 Dep 0032 OSLO Telefon: Telefax: E-post: 2. utgave 2006 ISBN

3 Forord Retningslinjene for regnskapsrevisjon er basert på Standarder for revisjon i Riksrevisjonen og skal legges til grunn for alt arbeid fra og med 1. juli Vedtatt i Riksrevisjonens møte 1. februar Bjarne Mørk-Eidem leder III

4

5 Innhold 1 RETNINGSLINJENES OPPBYGNING Leseveiledning Kilder 1 2 REGNSKAPSREVISJON I RIKSREVISJONEN Formål Regnskapsrevisjonens innhold Regnskapsteknisk revisjon Kontroll av disposisjonene Veiledning til revidert virksomhet Bidra til å forebygge og avdekke misligheter 7 3 REVISJONSLØPET FOR REGNSKAPSREVISJONEN Regnskapsrevisjon sammendrag Mål og oppgaver Rammebetingelser Grunnleggende revisjonsbegreper Revisjonsløpet Strategisk analyse Prosessanalyse Analyse av gjenværende risiko Konklusjoner Rapportering Sentrale dokumenter Internt produserte dokumenter Noen sentrale dokumenter fra Stortinget og forvaltningen Revisjonsløpet fra start til slutt 24 4 GRUNNLEGGENDE REVISJONSBEGREPER Påstander Påstander for regnskapsteknisk revisjon Påstander for kontroll av disposisjonene Sammenheng mellom regnskapsrevisjonens påstander og kriterier til informasjon ved IT-revisjon 4.2 Vesentlighet Kvalitativ vesentlighet Kvantitativ vesentlighet Revisjonsrisiko Revisjonshandlinger Prosedyrer for risikovurdering Systemtester Substanskontroller Revisjonsbevis 45 V

6 5 STRATEGISK ANALYSE Hensikten med strategisk analyse Forstå virksomheten Identifisere virksomhetens mål Identifisere eksterne forhold Identifisere interne forhold Analyse av økonomisk informasjon Identifisere prosesser Vurdere vesentlighet Vurdere risiko Identifisere risikomomenter og ledelsens reaksjon Estimere risiko Evaluere risiko Planlegge videre revisjon Dokumentasjon av den strategiske analysen Kvalitetssikring og godkjenning 66 6 PROSESSANALYSE Hensikten med prosessanalyse Forstå prosessen Prosessmål Prosessaktiviteter Informasjonsflyt i prosessen Regnskapstransaksjoner Vurdere vesentlighet Vurdere risiko Identifisere risiko Estimere risiko Evaluere risiko identifisere gjenværende risiko Dokumentasjon av prosessanalysen 84 7 ANALYSE AV GJENVÆRENDE RISIKO Hensikten med analyse av gjenværende risiko Fastsette delmål for påstandene Identifisere gjenværende revisjonshandlinger Identifisere revisjonshandlinger Krav til revisjonshandlinger Knytte revisjonshandlinger til delmål Revisjonsprogram Plan for det gjenværende revisjonsarbeidet Gjennomføre revisjonshandlingene Registrere revisjonsfunn Vurdere revisjonsfunn Kommunisere revisjonsfunn underveis i revisjonen Dokumentasjon av analyse av gjenværende risiko 96 VI

7 8 KONKLUSJONER Hensikten med konklusjoner Grunnlaget på konklusjonene Konklusjoner på delmålene Konklusjon på påstandene Konklusjon på oppdraget Dokumentasjon Oppdatere grunnlagsdata RAPPORTERING Rapportering til virksomheten og overordnet departement Rapportering til Stortinget Dokumentasjon DOKUMENTASJON Dokumentasjon Begreper Omfang og innhold Organisering og arkivering KVALITETSSIKRING Ansvar for kvalitet Kvalitetssikring av revisjonsprosessen Organisering av kvalitetssikringen SAMMENHENG MELLOM PÅSTANDER FOR REGNSKAPSREVISJON OG IT-REVISJON BEGREPSOVERSIKT LITTERATURHENVISNINGER STIKKORDREGISTER 130 VII

8 VIII

9 1 RETNINGSLINJENES OPPBYGNING 1.1 Leseveiledning Retningslinjene er delt i to hoveddeler. Den første delen, kapitlene 2 4, er innledende kapitler om regnskapsrevisjonens rammebetingelser med de tilpasningene vi gjør i Riksrevisjonen. Kapittel 3 har et sammendrag av revisjonsløpet og en beskrivelse av noen sentrale dokumenter. Kapittel 4 viser hvordan de anerkjente og generelle revisjonsbegrepene er tilpasset Riksrevisjonens mål og oppgaver. Den andre delen, kapitlene 5 10, er en detaljert gjennomgang av metoden som skal legges til grunn for regnskapsrevisjonen i Riksrevisjonen. 1.2 Kilder Følgende kilder er brukt i arbeidet med å utforme retningslinjene: W. Robert Knechel: Auditing Assurance and Risk William F. Messier, jr.: Auditing & Assurance Services a systematic approach Den norske Revisorforening: Descartes revisjonsmetodikk B.P. Gulden: Revisjon teori og metode INTOSAIs revisjonsstandarder Internasjonale revisjonsstandarder for privat revisjon (IFAC) Rammeverk for risikostyring (COSO) Rammeverk for revisjon av informasjonssystemer (CobIT) Rammebetingelsene for regnskapsrevisjonen: Kap. 2 Regnskapsrevisjon i Riksrevisjonen Kap. 3 Revisjonsløpet for regnskapsrevisjonen Kap. 4 Grunnleggende revisjonsbegreper Kap. 2 Regnskapsrevisjon i Riksrevisjonen Kap. 3 Revisjonsløpet for regnskapsrevisjonen Kap. 4 Grunnleggende revisjonsbegreper Utdypning av metoden: Kap. 5 Strategisk analyse Kap. 6 Prosessanalyse Kap. 7 Analyse av gjenværende risiko Kap. 8 Konklusjoner Kap. 9 Rapportering Kap. 10 Dokumentasjon Kap. 11 Kvalitetssikring 1

10 2 REGNSKAPSREVISJON I RIKSREVISJONEN 2 REGNSKAPSREVISJON I RIKSREVISJONEN 2.1 Formål Loven om Riksrevisjonen 1 Formålet med regnskapsrevisjon Instruksen om Riksrevisjonens virksomhet 3 Mål for regnskapsrevisjon Regnskapsteknisk revisjon Kontroll av disposisjonene Riksrevisjonens overordnede formål framgår av loven om Riksrevisjonen 1: Riksrevisjonen skal gjennom revisjon, kontroll og veiledning bidra til at statens inntekter blir innbetalt som forutsatt og at statens midler og verdier blir brukt og forvaltet på en økonomisk forsvarlig måte, og i samsvar med Stortingets vedtak og forutsetninger. Formålet med regnskapsrevisjon er å framskaffe relevant informasjon om statens regnskaper og de disposisjoner som ligger til grunn for det, for med tilstrekkelig grad av sikkerhet å kunne ta standpunkt til om regnskapet kan bekreftes, og om disposisjonene kan aksepteres. Mål for regnskapsrevisjonen framgår av instruksen om Riksrevisjonens virksomhet 3, Revisjonens innhold: Riksrevisjonen skal ved revisjon av regnskapene kontrollere om regnskapet gir et riktig bilde av den økonomiske virksomhet, herunder: a) bekrefte at regnskapene ikke inneholder vesentlige feil og mangler, og b) kontrollere om de disposisjoner som ligger til grunn for regnskapet er i samsvar med Stortingets vedtak og forutsetninger og gjeldende regelverk, og om disposisjonene er akseptable ut fra normer og standarder for statlig økonomiforvaltning. Regnskapsrevisjonen i Riksrevisjonen har med bakgrunn i dette to revisjonsmål: Målet for regnskapsteknisk revisjon er med tilstrekkelig sikkerhet å ta standpunkt til om regnskapet og annen økonomisk informasjon er fullstendig, nøyaktig og pålitelig. Målet med kontroll av disposisjonene er med tilstrekkelig sikkerhet å ta standpunkt til om departementets eller virksomhetens disposisjoner som ligger til grunn for regnskapet, er: 2

11 2 REGNSKAPSREVISJON I RIKSREVISJONEN i samsvar med Stortingets budsjettvedtak og forutsetninger i samsvar med gjeldende regelverk akseptable ut fra normer og standarder for statlig økonomiforvaltning 2.2 Regnskapsrevisjonens innhold I loven om Riksrevisjonen 9 er regnskapsrevisjonens hovedoppgaver definert slik: Loven om Riksrevisjonen 9 Riksrevisjonen skal foreta revisjon av statsregnskapet og alle regnskaper avlagt av statlige virksomheter og andre myndigheter som er regnskapspliktige til staten, herunder forvaltningsbedrifter, forvaltningsorganer med særskilte fullmakter, statlige fond og andre organer eller virksomheter der dette er fastsatt i særlig lov. [ ] Riksrevisjonen skal gjennom revisjonen bidra til å forebygge og avdekke misligheter og feil. Riksrevisjonen kan veilede forvaltningen for å forebygge framtidige feil og mangler. Riksrevisjonen reviderer derfor statsregnskapet og alle regnskap avlagt av statlige virksomheter. Statsregnskapet er en sammenstilling av virksomhetenes regnskaper, og Riksrevisjonen gjennomfører egne revisjonshandlinger mot det sammenstilte regnskapet. Revisjon av virksomhetsregnskapene omfatter kontroll av disposisjonene og regnskapsteknisk revisjon av regnskapet til den enkelte virksomhet. Revisjon av statsregnskapet I merknadene til loven presiseres det at hva som er et regnskap i denne sammenheng, vil kunne endres over tid avhengig av hvordan den statlige forvaltningen organiseres, og hvordan regnskapsordningen innrettes. I disse retningslinjene benyttes begrepet virksomhet for å betegne enheten som revideres, uavhengig av om dette er et departement, et forvaltningsorgan eller en enhet med annen organisasjonsform. Begrepet brukes også der revisjonsoppgaven er pålagt på annen måte, for eksempel ved lov eller avtale. Riksrevisjonens mandat gjør at regnskapsrevisjon får et videre innhold enn privat revisjon ved at den også omfatter kontrollen av disposisjonene. Som Stortingets revisjons- og kontrollorgan ligger det en forventning i Stortinget om at Riksrevisjonen i tillegg til å uttale seg om regnskapet, også uttaler seg om budsjettdisponeringen. Gjennom revisjonen skal Riksrevisjonen også bidra til å forebygge og avdekke misligheter og feil og veilede Begrepet virksomheter Revisjonsoppgaver regnskapsteknisk revisjon kontroll av disposisjonene bidra til å forebygge og avdekke misligheter veilede 3

12 2 REGNSKAPSREVISJON I RIKSREVISJONEN forvaltningen for å forebygge framtidige feil og mangler. I veiledningsrollen må revisor utvise varsomhet og opptre på en måte som ikke setter revisjonens uavhengighet og objektivitet i fare Regnskapsteknisk revisjon Riksrevisjonen skal i henhold til instruksen 3: bekrefte at regnskapene ikke inneholder vesentlige feil og mangler. Regnskapsteknisk revisjon defineres som de handlinger som er nødvendige for å bekrefte at regnskapet er fullstendig, nøyaktig og pålitelig. I dette ligger det at utgifter og inntekter, beholdninger og verdier av enhver art er regnskapsført etter gjeldende regler. Riksrevisjonen, som Stortingets revisjons- og kontrollorgan, er eksternrevisor og utfører regnskapsteknisk revisjon på linje med revisjon som utøves av andre revisjonsorganer, både private og offentlige. Riksrevisjonen har en uavhengig stilling, og det er ikke noen økonomisk binding mellom revisor og den reviderte virksomheten. Videre har vår regnskapstekniske revisjon et utvidet innhold fordi regnskapene som etaten reviderer, er av interesse for en mer sammensatt gruppe brukere. Her har Riksrevisjonen et samfunnsansvar med tanke på kontrollen av forvaltningens bruk av fellesskapets midler. Når en virksomhet avlegger sitt regnskap, fremmer den samtidig påstander om at regnskapsinformasjonen tilfredsstiller visse kvalitative egenskaper. Revisjonen skal gjennom sitt arbeid fastslå med tilstrekkelig grad av sikkerhet at de framsatte påstandene er nøyaktige og pålitelige. Påstandene som benyttes for regnskapsteknisk revisjon, bygger på internasjonale standarder for revisjon Kontroll av disposisjonene Begrepet kontroll av disposisjonene framgår av mål for regnskapsrevisjon og beskrives i instruksen 3b (jf. avsnitt 2.1). Kontroll av disposisjonene er rettet mot i hvilken utstrekning departementet og virksomheten har oppfylt resultatkrav og målsettinger, som framgår av budsjettvedtaket for det aktuelle regnskapsåret. Regnskapsrevisjonen avgrenses i forhold til forvaltningsrevisjon av det som angår det enkelte års regnskap. 4

13 2 REGNSKAPSREVISJON I RIKSREVISJONEN Det er utledet tre påstander for kontroll av disposisjonene basert på tredelingen i definisjonen og målet for regnskapsrevisjonen: Disposisjonene er i samsvar med Stortingets vedtak og forutsetninger. Disposisjonene er i samsvar med gjeldende regelverk. Disposisjonene er akseptable i forhold til normer og standarder for statlig økonomiforvaltning. Det ligger utenfor regnskapsrevisjonens oppgave å vurdere om budsjettforslagets mål og resultatkrav er relevante. Detaljgraden i beskrivelsen av mål og resultatkrav varierer fra departement til departement, blant annet ut fra hvilke styringssignaler som er vektlagt i den enkelte situasjon. Det er dessuten et hovedelement i økonomiregelverket at virksomhetenes styring og kontroll skal tilpasses den enkelte virksomhets egenart, blant annet etter en vurdering av risiko og vesentlighet. I noen tilfeller kan det være vanskelig å se klare mål og resultatkrav i budsjettdokumentene, og dette kan gjøre det vanskelig å identifisere hvilke forutsetninger Stortinget har lagt til grunn for budsjettvedtaket. Bestemmelsene om økonomistyring i staten pålegger departementene å følge opp budsjettvedtakene og sørge for statsbudsjettets gjennomføring ved årlige tildelingsbrev til underliggende virksomheter. Tildelingsbrevet er et ledd i departementets etatsstyring og skal blant annet inneholde styringsparametere for å kunne vurdere måloppnåelse og resultater, som skal være mest mulig stabile over tid. Hvis Stortinget endrer bevilgningsforslaget eller forutsetningene, vil det være departementets oppgave, gjennom tildelingsbrev eller eventuelt supplerende tildelingsbrev, å tilpasse etatsstyringen til nye rammer eller forutsetninger. Revisor må legge hele budsjettbehandlingen til grunn i sitt arbeid med å identifisere forutsetninger. Dersom budsjettproposisjonen ikke inneholder en presis angivelse av hva som skal oppnås, er det ikke utenkelig at komiteen ved behandlingen selv vil knytte nærmere forutsetninger til bevilgningen ved en uttalelse i budsjettinnstillingen. Riksrevisjonens kontroll av disposisjonene avgrenses til de disposisjonene som har økonomisk betydning, eller betydning for oppnådde resultater i forhold til forutsatte mål. Forvaltningens eventuelle manglende gjennomføring av et bevilgningsvedtak må også kunne gjøres til gjenstand for kontroll. Utgangspunktet for regnskapsrevisjonen er det årlige budsjettet og regnskapet. Men det vil ikke alltid være slik at kontrollen av disposisjonene begrenses til kun å gjelde data om den aktuelle regnskapsperioden fordi det kan gå flere år 5

14 2 REGNSKAPSREVISJON I RIKSREVISJONEN fra tildelingen til gjennomføring og rapportering. Dersom feil eller svakheter har utgangspunkt i tidligere regnskapsperioder, vil det være aktuelt å uttale seg om utgangspunktet. Men det vil ikke være aktuelt å revidere tidligere års regnskap eller rutiner Veiledning til revidert virksomhet Følgende framgår av Riksrevisjonens standarder for veiledning: 8 I tilknytning til revisjonsarbeidet skal revisor gi veiledning til revidert virksomhet på områder hvor revisor har nødvendig kompetanse. 9 Revisor skal ved veiledning overfor revidert virksomhet opptre slik at det ikke kan reises tvil om Riksrevisjonens uavhengighet og objektivitet. 10 Revisor skal ikke opptre på en slik måte at veiledningen kan oppfattes som pålegg til virksomheten. Veiledningsoppgaven er innarbeidet i formålsparagrafen for Riksrevisjonen. Oppgaven er sentral for at Riksrevisjonens regnskapsrevisjon skal dekke forvaltningens behov for revisjon og veiledning. Forvaltningen vil alltid ha et selvstendig ansvar for sine valg, uavhengig av Riksrevisjonens veiledning. Veiledning må verken formelt eller reelt binde opp de senere revisjons- og kontrollvurderingene. I Innst. O. nr. 54 ( ), side 13, uttaler kontroll- og konstitusjonskomiteen følgende: Riksrevisjonen har gjennom sitt arbeid opparbeidet seg betydelig innsikt som kan omsettes til konstruktive råd til forvaltningen. I forbindelse med Riksrevisjonens veiledningsfunksjon overfor forvaltningen vil komiteen understreke viktigheten av at veiledningen utøves med varsomhet og på en måte som ikke setter kontrollens uavhengighet og objektivitet i fare. Forvaltningen har et selvstendig ansvar for sine egne veivalg, uavhengig av revisjonens veiledning. Likevel er det en fare for at veiledningen reelt sett kan oppfattes som styring, eller binder opp Riksrevisjonens vurderinger i den etterfølgende kontrollen. Dette kan sette Riksrevisjonens uavhengighet og objektivitet i fare. Komiteen stiller seg derfor tvilende til om Riksrevisjonen bør ha en mer proaktiv rolle, og forutsetter at Regjeringen til enhver tid sørger for å ha systemer som ivaretar behovet for kvalitetskontroll. 6

15 2 REGNSKAPSREVISJON I RIKSREVISJONEN Riksrevisjonens veiledningsrolle må ses i lys av de forhold komiteen påpeker i sine merknader Bidra til å forebygge og avdekke misligheter I henhold til loven om Riksrevisjonen 9, 4. ledd skal Riksrevisjonen gjennom revisjonen bidra til å forebygge og avdekke misligheter og feil. I Innst. O. nr. 54 ( ), side 13, har kontroll- og konstitusjonskomiteen følgende merknader til Riksrevisjonens rolle: Komiteen understreker at Riksrevisjonen også har en viktig rolle i kampen mot misligheter og korrupsjon, herunder ved muligheten til å melde sine funn og mistanker til politiet eller andre kontrollinstanser. Riksrevisjonen har utarbeidet følgende standarder for misligheter: 5 Riksrevisjonen skal gjennom revisjonen bidra til å forebygge og avdekke misligheter. 6 Når revisor planlegger og gjennomfører revisjonshandlinger og vurderer og rapporterer resultatet av disse, skal revisor vurdere risikoen for at det kan foreligge misligheter. 7 Revisor skal vurdere å innhente informasjon i virksomheten om avdekkede tilfeller av misligheter og hvilke konsekvenser dette eventuelt har medført. Oppgaven er viktig både for utøvelse av rollen som ekstern revisor og som Stortingets revisjons- og kontrollorgan. Revisors vurderinger av faren for misligheter må være relatert både til de økonomiske disposisjonene og til regnskapets riktighet. En utvidet vurdering av risikoen for misligheter innebærer at revisor må ha et bevisst forhold til problemstillingen under planleggingen og gjennomføringen av revisjonen. Dette gjelder både for informasjonsinnhenting, risikoanalyser og revisjonshandlinger. 7

16 2 REGNSKAPSREVISJON I RIKSREVISJONEN Revisjon knyttet til misligheter er en integrert del av regnskapsrevisjonen. Årsaken til misligheter kan ofte knyttes til press, holdninger og de muligheter som er til stede. Gjennom drøftelser i revisjonsteamet skal revisor vurdere hvor mislighetsutsatt virksomheten antas å være. Revisjonsteamet bør også konkretisere hvilke typer misligheter som kan forekomme, som korrupsjon, underslag, tyveri mm. Videre skal revisor ha dialog med ledelsen om det er avdekket misligheter. Dersom revisor gjennom sine kontroller eller som følge av tips eller liknende får indikasjoner på at det har forekommet misligheter, skal han opptre varsomt og korrekt og ikke trekke forhastede konklusjoner. I slike tilfeller er det viktig at revisor følger de saksbehandlingsrutinene som til enhver tid gjelder på området. Revisor skal dokumentere de vurderingene av mislighetsaspektet som er gjort for virksomheten. 8

17 2 REGNSKAPSREVISJON I RIKSREVISJONEN 9

18 3 REVISJONSLØPET FOR REGNSKAPSREVISJONEN 3.1 Regnskapsrevisjon sammendrag Hensikten med dette kapittelet er å gi et totalbilde av revisjonsløpet for regnskapsrevisjonen, med metode og tidsløp, fra strategisk analyse til avsluttende revisjonbrev og rapportering til Stortinget. Revisjonsløpet er satt i sammenheng med Riksrevisjonens mål og oppgaver og med særskilte rammebetingelser som gjelder for regnskapsrevisjonen. Videre er sammenhengen mellom revisjonsløpet og sentrale dokumenter beskrevet. Regnskapsrevisjonens oppgaver er: regnskapsteknisk revisjon kontroll av disposisjonene veiledning å bidra til å forebygge og avdekke misligheter Mål og oppgaver Målene og oppgavene til Riksrevisjonen er fastsatt i lov og instruks om Riksrevisjonen. Målet med regnskapsrevisjonen er å bekrefte at regnskapene ikke inneholder vesentlige feil og mangler, og at disposisjonene som ligger til grunn for regnskapet, er i samsvar med Stortingets vedtak og forutsetninger. For at revisor skal kunne bekrefte at regnskapene ikke inneholder vesentlig feil og mangler, utføres det en regnskapsteknisk revisjon. Revisor skal også uttale seg om de disposisjonene som ligger til grunn for regnskapet, er i samsvar med Stortingets vedtak og forutsetninger og med lover og regler. I den forbindelse utfører revisor kontroll av disposisjonene. Riksrevisjonen skal i tillegg veilede virksomhetene for å forebygge framtidige feil og mangler og gjennom revisjonen bidra til å forebygge og avdekke misligheter. I veiledningsrollen må revisor vise varsomhet og veilede på en måte som ikke setter revisjonens uavhengighet og objektivitet i fare. For å forebygge og avdekke misligheter må revisor ha et bevisst forhold til problemstillingen bådei planleggingen og gjennomføringen av revisjonen Rammebetingelser Riksrevisjonen har egne rammebetingelser for arbeidet. Disse er styrende for gjennomføringen av regnskapsrevisjonen. 10

19 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Rammebetingelsene består i første rekke av loven om Riksrevisjonen med tilhørende instruks. Innholdet konkretiseres i revisjonsstandarder og retningslinjer. Revisjonsstandardene og retningslinjene er basert på INTOSAIs standarder for statlig revisjon. Standarder som gjelder for privat revisjon, brukes også som grunnlag for Riksrevisjonens standarder og retningslinjer Grunnleggende revisjonsbegreper Regnskapsrevisjonen i Riksrevisjonen bygger på anerkjente revisjonsprinsipper. Kjente begreper som påstander, vesentlighet, revisjonsrisiko, revisjonshandlinger og revisjonsbevis er også grunnleggende for vårt revisjonsarbeid. I den grad det har vært nødvendig, er innholdet i begrepene blitt tilpasset revisjonen av statlige virksomheter. 11

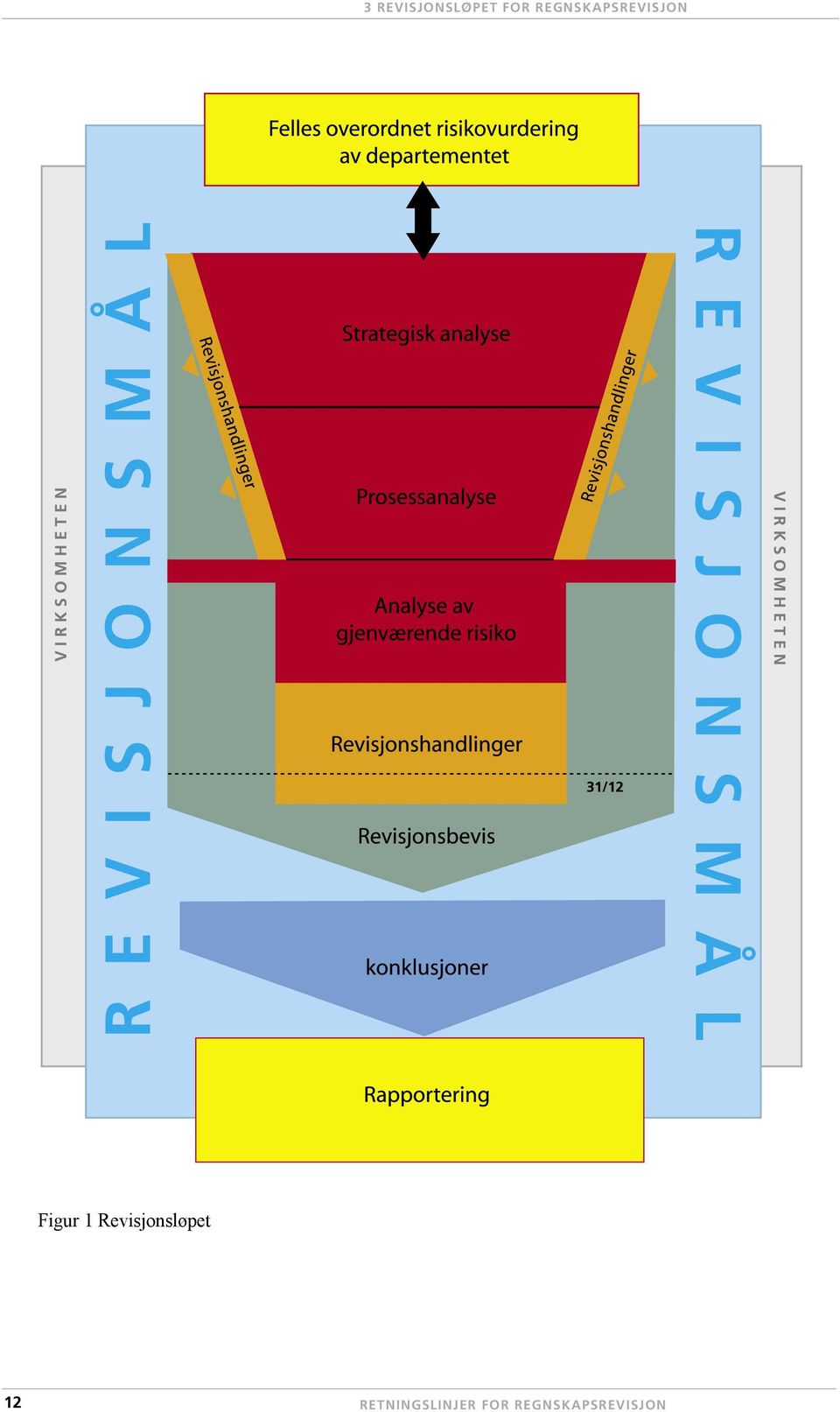

20 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Figur 1 Revisjonsløpet 12

21 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Revisjonsløpet Figuren på motstående side er ment å gi et oversiktsbilde av revisjonsløpet. Virksomheten er presentert på grå bakgrunn. Den kan ha videre mål enn det som omfattes av revisjonsmålene for regnskapsrevisjonen, som er vist i blått. Dette symboliserer at ikke alle mål virksomheten har, nødvendigvis er relevante for regnskapsrevisjonen. På figuren er revisjonsmålene tegnet lenger ned enn virksomheten. Riksrevisjonen rapporterer til Stortinget, og rapporteringen i revisjonsløpet går ut over kommunikasjonen med virksomheten. Risiko er her definert som muligheten for at virksomheten ikke når sine mål, og er på figuren representert med det mørkerøde området. At det røde området blir smalere, symboliserer at revisor eliminerer risiko gjennom risikoanalyser og revisjonshandlinger. Virksomheten Revisjonsmål Risikoanalyse Risikoanalysene gjøres ved en tilnærming fra topp til bunn. Analysene starter på strategisk nivå og blir mer detaljerte etter hvert. Hensikten er å styre revisjonsinnsatsen til risiko som er identifisert på overordnet nivå. Risiko på overordnet nivå har vanligvis størst konsekvens for virksomheten og er dermed av størst interesse for revisor og brukere. Vurdering av risiko skjer i tre faser: strategisk analyse, prosessanalyse og analyse av gjenværende risiko. I strategisk analyse skal revisor vurdere virksomhetens eksterne forhold og interne forhold av generell karakter som kan påvirke i hvilken grad virksomheten når sine mål. Ut fra dette skal revisor vurdere risikomomenter på overordnet nivå. Revisjonshandlinger I prosessanalysen identifiserer revisor risikomomenter i prosessene og vurderer hvorvidt de etablerte kontrolltiltakene har risikoreduserende effekt. Etter prosessanalysen står revisor igjen med gjenværende risiko. For å avgjøre omfanget av handlinger som skal gjennomføres for å oppnå en akseptabel revisjonsrisiko, må revisor i analysen av gjenværende risiko vurdere den gjenværende risikoen opp mot revisjonsrisiko. Figuren viser at vi gjennomfører revisjonshandlinger og innhenter revisjonsbevis på alle nivåer gjennom hele revisjonsløpet. Revisjonshandlingenes karakter og revisjonsbevisenes styrke endrer seg etter hvert som revisor går dypere inn i revisjonen eller nedover i revisjonsløpet. For å sikre at konklusjonene bygger på korrekt informasjon må revisor påse at bevis som er innhentet i løpet av året, fortsatt er gyldig per Dette er på figuren symbolisert med en smal Revisjonsbevis 13

22 3 REVISJONSLØPET FOR REGNSKAPSREVISJON stripe av delmål og revisjonshandlinger som går ut til kanten av feltet revisjonsbevis Strategisk analyse Formålet med å gjennomføre en strategisk analyse er å få kunnskap om virksomheten, identifisere vesentlige prosesser og gi revisor en oversikt over risiko som truer virksomhetens måloppnåelse. Strategisk analyse vil også danne grunnlaget for planleggingen av oppdraget og gi innspill til felles overordnet risikovurdering. Strategisk analyse skal utføres for samtlige av virksomhetene vi reviderer, inklusive departementene. Strategisk analyse består av fire steg: forstå virksomheten vurdere vesentlighet vurdere risiko planlegge videre revisjon. For å forstå virksomheten skal revisor foreta en systematisk informasjonsinnhenting om virksomhetens mål, eksterne forhold og interne forhold og analysere økonomisk informasjon. På grunnlag av innhentet informasjon skal revisor identifisere de prosessene i virksomheten som er relevante for måloppnåelsen og for regnskapsrevisjonens mål. Forstå virksomheten Alle virksomheter skal, i henhold til reglementet for økonomistyring i staten med tilhørende bestemmelser, etablere intern kontroll tilpasset risiko og vesentlighet. Ifølge Riksrevisjonens standarder for vurdering av intern kontroll skal revisor foreta en foreløpig vurdering av virksomhetens risikohåndteringstiltak som er relevant for revisjonen. For å forstå virksomheten må revisor foreta en foreløpig vurdering av virksomhetens risikohåndteringstiltak gjennom å identifisere interne forhold og identifisere og vurdere risikomomenter på strategisk nivå, inkludert ledelsens reaksjon. Revisor skal begynne den strategiske analysen med å identifisere virksomhetens mål ved å se hvilke oppgaver den har. Virksomhetens primæroppgaver framgår blant annet av Stortingets vedtak og forutsetninger. For å gjennomføre primæroppgavene har virksomheten sekundæroppgaver i form av støttefunksjoner, som for eksempel sikrer bemanningen, driften eller regnskapsrapporteringen. I tillegg kan virksomheten bli pålagt oppgaver av midlertidig karakter, for eksempel flytting, nedbemanning eller omorganisering. 14

23 3 REVISJONSLØPET FOR REGNSKAPSREVISJON For å få en oversikt over hvilke forhold som har innvirkning på virksomhetens måloppnåelse, må revisor innhente informasjon om de eksterne og interne forholdene som påvirker virksomheten. Eksterne forhold er for eksempel brukere, konkurrenter, politiske vedtak og teknologi. Interne forhold er for eksempel organisering, virksomhetens ledelse og risikohåndtering, informasjon og kommunikasjon. Videre skal revisor analysere relevant økonomisk informasjon. Revisor skal gjennom revisjonen også bidra til å forebygge og avdekke misligheter. I den strategiske analysen skal revisjonsteamet derfor vurdere og særskilt dokumentere risikoen for at virksomheten kan utsettes for misligheter. Revisor skal til slutt identifisere virksomhetens prosesser. En prosess er en serie aktiviteter som virksomheten har iverksatt for å nå sine mål. Formålet med en prosess er å fremme måloppnåelse og redusere risiko. Det kan være prosesser både for primære, sekundær og midlertidige oppgaver. Revisor vurderer kvalitativ og kvantitativ vesentlighet på strategisk nivå. Vurderingen skal være til hjelp for å avgjøre hvilke forhold brukerne spesielt Stortinget anser som viktige. Risikovurdering på strategisk nivå er tredelt. Vurdere vesentlighet Vurdere risiko Først skal revisor identifisere risiko på strategisk nivå og ledelsens reaksjon. Revisor bruker informasjonen fra forstå virksomheten og vurdere vesentlighet når han vurderer hvilke risikomomenter som truer virksomhetens måloppnåelse. Revisor estimerer deretter sannsynlighet for og konsekvens av at risikomomentene inntreffer, ut fra kombinasjonene av høy og lav. Vi har valgt å bruke høy og lav framfor en kontinuerlig skala. Bruk av skala innebærer en stor grad av skjønn og kan gi et inntrykk av objektiv presisjon. Bruk av kategoriene høy og lav er en forenkling av skalaen, men vil gi revisor et godt nok presisjonsnivå til å ta stilling til hvilke risikomomenter som må følges opp i det videre arbeidet. Revisors vurdering av sannsynlighet og konsekvens skal underbygges med revisjonsbevis, uansett hvilken skala som benyttes. I risikoevalueringen skal revisor bestemme hvilke risikomomenter som skal følges opp i den videre revisjonen. Risikomomenter med høy-høy må alltid følges opp, høy-lav må vurderes i forhold til vesentlighet, og lav-lav kan revisor se bort fra i det videre arbeidet (ignorere). Revisor knytter alle risikomomenter til revisjonsmål og prosess, men det er kun risikomomenter med betydning for revisjonen som tas med i det videre revisjonsløpet. RETNINGSLINJER RETNINGSLINJER FOR SELSKAPSKONTROLL FOR REGNSKAPSREVISJON 15

24 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Møte med ledelsen Plan for revisjon av oppdraget Forstå prosessen I forbindelse med vesentlighets- og risikovurderingen som gjennomføres i strategisk analyse, skal revisor ha et møte med ledelsen hvor analyser, strategier og planer er tema. I møtet skal revisor avstemme sitt risikobilde med virksomhetens for å ha en felles kommunikasjonsplattform og kontakt med ledelsen. Revisor utarbeider et forslag til en plan for revisjonen av virksomheten på grunnlag av den innhentede informasjonen, møtet med virksomhetens ledelse, felles overordnet risikovurdering for departementet og de vurderingene som er gjort i strategisk analyse. Planen skal inneholde de prioriterte risikomomentene, organisering av revisjonen, ressursbehov og tidsplan for gjennomføringen Prosessanalyse Formålet med prosessanalysen er å gjennomføre en mer detaljert risikovurdering av de prosessene som prioriterte risikomomenter ble knyttet til i den strategiske analysen. Gjennom prosessanalyse skal revisor finne gjenværende risiko som må kontrolleres ytterligere i analyse av gjenværende risiko. Prosessanalysen består av tre steg: forstå prosessen vurdere vesentlighet vurdere risiko Risikovurderingen foretas både for iboende risiko (vurdere uavhengig av etablerte kontrolltiltak) og kontrollrisiko (vurdere om etablerte kontrollaktiviteter fungerer). For å forstå prosessen må revisor foreta en systematisk informasjonsinnhenting. Basert på dette materialet utarbeider revisor en prosessbeskrivelse som omfatter prosessmål prosessaktiviteter informasjonsflyt i prosessen og regnskapstransaksjoner som påvirkes av prosessen. Revisor må påse at informasjonsinnhentingen gir godt nok grunnlag både for regnskapsteknisk revisjon og kontroll av disposisjonene. Med grunnlag i innhentet informasjon fra strategisk analyse identifiserer revisor målet eller målene som virksomhetsledelsen har satt for prosessen. Prosessmål beskriver hva prosessen skal oppnå og skal ha en tilknytning til virksomhetens overordnede mål og strategier. De fleste prosesser vil ha flere mål. 16

25 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Videre må revisor identifisere og beskrive de ulike aktivitetene som prosessen består av. Prosessaktiviteter er de arbeidsoperasjonene virksomheten utfører for å nå prosessens mål. Informasjonsflyten består av data som går inn, gjennom og ut av prosessen. Revisor må skaffe seg en oversikt over informasjonsflyten og vurdere den. Som siste ledd i å forstå prosessen må revisor skaffe seg en oversikt over eventuelle regnskapstransaksjoner som påvirkes av aktivitetene i prosessen. Vesentlighetsvurdering på prosessnivå er en utdyping av relevante forhold fra vesentlighetsvurderingen i den strategiske analysen. Det er i hovedsak kvalitative vesentlighetsfaktorer som inngår i vurderingen, men revisor har også mulighet til å fordele kvantitativ vesentlighet ned på prosessnivå dersom det er hensiktsmessig. Risikovurdering i prosessanalysen er tredelt. Vurdere vesentlighet Vurdere risiko På grunnlag av informasjonen som revisor har innhentet gjennom å forstå prosessen og vurdere vesentlighet, skal revisor identifisere prosessens risikomomenter og knytte disse til aktuelle påstander. For hvert risikomoment skal revisor identifisere kontrollaktivitetene i prosessen og hvordan disse eventuelt overvåkes av ledelsen. Kontrollaktivitetene kan identifiseres samtidig som prosessaktiviteter. Revisor skal estimere sannsynlighet og konsekvens for det enkelte risikomoment uavhengig av de etablerte kontrollaktivitetene (iboende risiko). Videre skal revisor teste om etablerte kontrollaktiviteter fungerer. Dersom revisor vurderer at kontrollaktivitetene har risikoreduserende effekt, kan han velge å bygge på dem i revisjonen og redusere omfanget av substanskontroller. Revisor må i så fall innhente bevis med systemtester for å underbygge at kontrollaktivitetene fungerer. Til slutt skal revisor estimere sannsynlighet og konsekvens for det enkelte risikomoment under forutsetning av at de etablerte kontrollaktivitetene fungerer (kontrollrisiko). Til slutt i prosessanalysen evaluerer revisor den estimerte risikoen for å identifisere eventuell gjenværende risiko som må følges opp med ytterligere kontrollhandlinger. Risikoestimatene kan få fire mulige utfall, ut fra kombinasjonene høy og lav for sannsynlighet og konsekvens. Risikomomenter som er vurdert til lav sannsynlighet og lav konsekvens, kan revisor nedprioritere i den videre revisjonen. 17

26 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Risikomomenter som er vurdert til høy sannsynlighet og høy konsekvens, skal alltid være gjenstand for videre revisjon. For risikomomenter som er vurdert til andre utfall, må revisor i hvert enkelt tilfelle vurdere om risikomomentet skal følges opp videre. Prosessanalysen skal dokumenteres, og for de risikomomentene som ikke følges opp med ytterligere kontroller, skal vurderingene underbygges med revisjonsbevis. Dersom det er identifisert gjenværende risiko i prosessanalysen, må revisor ta risikomomentene videre til analyse av gjenværende risiko, for substanskontroll Analyse av gjenværende risiko Formålet med analyse av gjenværende risiko er å teste ledelsens påstander knyttet til regnskapsavlegget med tilhørende disposisjoner. Revisor skal planlegge og gjennomføre revisjonshandlinger for å innhente revisjonsbevis som med tilstrekkelig sikkerhet underbygger revisors oppfatning av om ledelsens påstander er oppfylt. For å fastsette omfanget av revisjonshandlinger som er nødvendig, benytter revisor revisjonsrisikomodellen. Analyse av gjenværende risiko består av fire steg: Fastsette delmål for påstandene Identifisere gjenværende revisjonshandlinger Plan for det gjenværende revisjonsarbeidet Gjennomføre revisjonshandlinger Hensikten med å lage delmål er at revisor på en målrettet og effektiv måte skal kunne konkludere om ledelsens påstander er innfridd og dermed trekke en konklusjon for oppdraget. Fastsette delmål for påstandene Alle påstandene skal brytes ned i ett eller flere delmål. Delmålene beskriver den kvaliteten regnskapet skal ha på rapporteringstidspunktet. Gjennom strategisk analyse og prosessanalyse har revisor skaffet seg kunnskap om virksomheten og dens prosesser. Kunnskapen er avgjørende for å kunne fastsette gode delmål. 18

27 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Delmålene gir revisor et bedre grunnlag for å innhente nødvendige og tilstrekkelige bevis for viktige og vesentlige forhold knyttet til regnskapet med tilhørende disposisjoner, før han vurderer om påstandene er innfridd. Revisor må begrense antall delmål til det som er nødvendig for å gjennomføre en hensiktsmessig og tilstrekkelig revisjon. Revisor skal identifisere revisjonshandlinger som sikrer at gjenværende risiko blir fulgt opp. I tillegg skal han identifisere revisjonshandlinger som sikrer at tidligere innhentede bevis kan framføres til , og at obligatoriske handlinger blir gjennomført. Identifisere gjenværende revisjonshandlinger Revisjonshandlingene må inneholde opplysninger om hvordan de skal gjennomføres, omfanget av dem og tidspunktet for gjennomføringen. Revisjonshandlingene skal knyttes til delmål. Revisor må her se om tidligere innhentede revisjonsbevis i revisjonen er med på å underbygge delmål tilstrekkelig til at ytterligere handlinger ikke er nødvendig. Omfanget av gjenværende revisjonshandlinger kan for noen virksomheter bli så stort at det vanskelig kan håndteres samlet. I slike tilfeller vil det være hensiktsmessig å systematisere revisjonshandlingene i flere revisjonsprogrammer. Når revisor har identifisert gjenværende revisjonshandlinger, har han skaffet seg et grunnlag for å oppdatere planen som ble utarbeidet etter strategisk analyse. Planen skal omfatte det gjenværende arbeidet på oppdraget og bidra til at revisjonen kan styres og utføres på en hensiktsmessig og effektiv måte. Plan for det gjenværende revisjonsarbeidet Planen skal inneholde informasjon om organisering, ressursanslag og tidsplan for gjennomføringen av det gjenværende arbeidet. Planen for den gjenværende revisjonen skal kvalitetssikres. Når revisor gjennomfører revisjonshandlingene, skal han registrere resultatet av hver revisjonshandling funn uavhengig av om det er avdekket feil eller ikke. Hvis handlingen avdekker feil, må det gå fram om feilen er beløpsmessig eller ikke, og i hvilken grad den kan få betydning for senere konklusjoner. Revisor vurderer funn for hver handling. I løpet av revisjonen må revisor vurdere på hvilken måte han skal kommunisere funn med virksomheten. Gjennomføre revisjonshandlinger Kommunisere med virksomheten om funn 19

28 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Kommunikasjon av revisjonsfunn har som formål å bidra til å forebygge framtidige feil og mangler og avklare eventuelle misforståelser og feiltolkninger. Derfor er det viktig at revisor kommuniserer med virksomheten underveis i revisjonen før konklusjoner trekkes Konklusjoner Formålet med konklusjonene er å sammenfatte resultatene fra revisjonsarbeidet. Revisor skal bygge sine konklusjoner på innhentede revisjonsbevis og revisjonsfunn fra alle revisjonshandlingene som er gjort gjennom hele revisjonsløpet. Konklusjonene vil bygge på revisors skjønn og vesentlighetsbetraktninger som er gjort for den aktuelle virksomheten. Før konklusjonene kan trekkes, må revisor fastslå om det foreligger nødvendige og tilstrekkelige revisjonsbevis som grunnlag for å konkludere med rimelig grad av sikkerhet, det vil si med akseptabel revisjonsrisiko. For å hjelpe revisor med å samle trådene skal konklusjonene trekkes på tre nivåer: konklusjon for hvert delmål konklusjon for hver påstand konklusjon for oppdraget Konklusjon delmål Konklusjon påstand Revisor skal konkludere på alle delmålene. Konklusjon for delmål trekkes på grunnlag av de innhentede bevisene og funnene som foreligger for revisjonshandlingene under delmålet. Revisor må ta hensyn til korreksjoner som virksomheten eventuelt har foretatt på bakgrunn av funnene. Revisor skal konkludere for alle påstandene. Konklusjon for påstand trekkes på grunnlag av konklusjonene for de delmålene som dekker påstanden. Revisor må her også ta i betraktning eventuelle revisjonsbevis som er innhentet og dokumenterer ikke-prioriterte risikomomenter som kan knyttes til påstanden. 20

29 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Til slutt skal revisor konkludere totalt for oppdraget i henhold til det todelte revisjonsmålet. I totalkonklusjonen må revisor ta stilling til om det foreligger vesentlige feil og mangler i det avlagte regnskapet eller ikke, og om disposisjonene som ligger til grunn for regnskapet, er i samsvar med Stortingets vedtak og forutsetninger. Konklusjon oppdrag Konklusjon på oppdraget trekkes på grunnlag av konklusjonene på alle påstandene. Revisor må her også ta i betraktning eventuelle revisjonsbevis som er innhentet og dokumenterer ikke-prioriterte risikomomenter fra strategisk analyse som kan knyttes til det todelte revisjonsmålet. Revisor må dokumentere og underbygge sine konklusjoner med begrunnelser og revisjonsbevis Rapportering Formålet med rapporteringen er å informere virksomhetene og Stortinget om resultatet av gjennomført revisjon. Riksrevisjonen rapporterer årlig til virksomhetene gjennom avsluttende revisjonsbrev. Av revisjonsbrevet framgår det om det er knyttet vesentlige merknader til virksomhetens avlagte regnskap med tilhørende disposisjoner eller ikke. Avsluttende revisjonsbrev sendes ikke for departementenes regnskaper. Hvert år gir Riksrevisjonen Stortinget samlet informasjon om resultatet av den årlige revisjonen i Dokument nr. 1. Dokumentet er strukturert per departement, og det skal rapporteres om revisjonen generelt og si noe spesifikt om revisjon av regnskap, styring, måloppnåelse og resultatrapportering til Stortinget i forhold til det årlige budsjettet, etatsstyring, tilskuddsforvaltning med mer. Forhold som Riksrevisjonen har anmerket i forbindelse med utført revisjon og departementenes svar på forhold som er tatt opp i avsluttende revisjonsbrev, skal også omtales i Dokument nr. 1. Avsluttende revisjonsbrev til virksomhetene Dokument nr. 1 til Stortinget Det er utarbeidet egne retningslinjer og veiledninger for den skriftlige rapporteringen både til virksomhetene og til Stortinget. 21

30 3 REVISJONSLØPET FOR REGNSKAPSREVISJON 3.2 Sentrale dokumenter Overordnet risikovurdering Internt produserte dokumenter Riksrevisjonen utarbeider en overordnet risikovurdering for hvert departement, jf. malen for felles overordnet risikovurdering for X-departementet. Risikovurderingen er felles for alle revisjonsformene, skjer på samme tid og gir grunnlag for samhandling og utveksling av erfaringer. Mye av informasjonen som skal være grunnlaget for den overordnede risikovurderingen, benytter revisor også i den strategiske analysen av departementene og virksomhetene. For å bidra med informasjon og vurderinger bør deler av den strategiske analysen gjennomføres i løpet av første kvartal. Arbeidet med den strategiske analysen kan begynne når bevilgningsvedtaket er fattet og tildelingsbrev er utformet. Dette gjelder både departementet og de mest sentrale av de underliggende virksomhetene siden disse kan ha betydning for den samlede vurderingen av departementsområdet. Revisjonsplan I henhold til Riksrevisjonens standarder skal det utarbeides revisjonsplan for hvert revisjonsoppdrag. Planen skal inneholde prioritering, organisering, ressursanslag og framdriftsplan, og den godkjennes normalt av seksjonsleder. Revisjonsråden fastsetter frister for ferdigstillelse av revisjonsplanene. Revisjonsplanen bør være ferdig før prosessanalysene starter. Dersom revisor senere blir kjent med nye opplysninger eller endring i bevilgningene eller forutsetningene for dem kan det være behov for å justere revisjonsplanen. Avsluttende revisjonsbrev Dokument nr. 1 I henhold til veiledningen for den skriftlige revisjonskommunikasjonen skal alle virksomhetene unntatt departementene motta et avsluttende revisjonsbrev fra Riksrevisjonen, jf. veiledningen for avsluttende revisjonsbrev med maler. Siden vi fortsatt er i dialog med departementene fram til Dokument nr. 1 er utarbeidet, lages det ikke avsluttende revisjonsbrev til departementene. Riksrevisjonen rapporterer årlig revisjonsarbeidet i Dokument nr. 1 til Stortinget, jf. malen og interne rutiner for rapportering om Riksrevisjonens årlige revisjon og kontroll til Stortinget (Dokument nr. 1). Den avdelingen som har ansvar for revisjon av Finansdepartementet, utarbeider en felles uttalelse om statsregnskapet i samarbeid med de øvrige regnskapsrevisjons avdelingene. 22

31 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Noen sentrale dokumenter fra Stortinget og forvaltningen Regjeringen legger fram budsjettproposisjonen (St.prp. nr. 1) innen seks dager etter Stortingets åpning om høsten. I henhold til Stortingets forretningsorden skal budsjettinnstillingene fra fagkomiteene behandles senest 15. desember. Bevilgningsvedtak for 2007 Stortinget har to hovedrevisjoner av budsjettet. Senest den 15. mai legges en samleproposisjon fram (revidert nasjonalbudsjett). Stortinget vedtar endringene i løpet av juni. Den andre hovedrevisjonen er i desember (nysalderingen). I tillegg vedtar Stortinget bevilgninger i enkeltsaker. Departementet skal sende tildelingsbrev til underliggende virksomheter så snart Stortinget har fattet bevilgningsvedtak. Hvis Stortinget endrer bevilgningene, skal departementet sende ut supplerende tildelingsbrev. Tildelingsbrev Tildelingsbrevene inneholder ofte presiseringer av forutsetningene for Stortingets bevilgning og dessuten ofte mer konkrete krav til resultater. Virksomhetene rapporterer regnskapet og årsrapporten til overordnet departement. Tidsfristene er vanligvis tatt inn i tildelingsbrevet. Krav om rapportering til departementene framgår også av reglementet for økonomistyring i staten med tilhørende bestemmelser. Rapportering Det skal være samsvar mellom rapporteringskravene i tildelingsbrevet og i årsrapporten, og det er en del av regnskapsrevisjonen å kontrollere dette. I begynnelsen av mars sender departementene Forklaringer til statsregnskapet til Riksrevisjonen. Dette er en avviksforklaring mellom budsjett- og regnskapstall for bevilgningsregnskapet. Forklaringene gis på postnivå, som er samme spesifisering som Stortinget bruker i sine bevilgningsvedtak. Statsregnskapet 23

32 3 REVISJONSLØPET FOR REGNSKAPSREVISJON Rundt slutten av april eller begynnelsen av mai legger Finansdepartementet fram statsregnskapet i Stortingsmelding nr. 3. Statsregnskapet består av to hoveddeler: bevilgningsregnskapet og kapitalregnskapet. I tillegg til regnskapsoppstillingene, inneholder meldingen også kommentarer til resultatene i forhold til programkategoriene. Resultatrapportering (bevilgningsvedtak 2009) I henhold til bevilgningsreglementet skal resultatene rapporteres i budsjettproposisjonen etter budsjettåret. Rapporteringen, som er en del av statsbudsjettet (St. prp. nr. 1), offentliggjøres etter at Riksrevisjonen har avsluttet sin revisjon og sendt sin rapport (Dok. nr.. 1) til Stortinget. Derfor kan departementenes rapportering til Stortinget ikke omtales, men må eventuelt tas inn i neste års Dok. nr Revisjonsløpet fra start til slutt Figur 2 gir en grafisk framstilling av hovedaktivitetene i regnskapsrevisjonen og de sentrale dokumentene som er omtalt foran Oktober Januar Mai September Bevilgningsvedtak for 2007 Tildelingsbrev Overordnet risikovurdering Revisjonsplan Figur 2 Revisjonsløpet og utvalgte, sentrale dokumenter. gjeldende for revisjon av 2007-regnskapet 24

33 3 REVISJONSLØPET FOR REGNSKAPSREVISJON De lyse dokumentene rett under tidslinjen er dokumenter som utarbeides av Stortinget og forvaltningen. Dokumentene under, de mørkere, utarbeides i Riksrevisjonen. Lengden på de ulike fasene på figuren sier ikke noe om arbeidsmengden i de ulike fasene. Revisor arbeider med flere revisjonsår parallelt, men i ulike steg av revisjonsløpet. Revisor avslutter en revisjon samtidig som han starter opp neste. Forklaring til fargene på figuren: STRATEGISK ANALYSE PROSESSANALYSE GJENVÆRENDE RISIKO KONKLUSJONER RAPPORTERING 2008 Mars Mai Juni Oktober November Rapportering Statsregnskapet Resultatrapportering (bevilgningsvedtak 2009) Avsluttende revisjonsbrev Dokument nr. 1 25

34 4 GRUNNLEGGENDE REVISJONSBEGREPER Grunnleggende revisjonsbegreper: påstander vesentlighet revisjonsrisiko revisjonshandlinger revisjonsbevis Regnskapsrevisjonen i Riksrevisjonen bygger på anerkjente revisjonsprinsipper. Kjente begreper som påstander, vesentlighet, revisjonsrisiko, revisjonshandlinger og revisjonsbevis er også grunnleggende for vårt revisjonsarbeid. I den grad det har vært nødvendig, er innholdet i begrepene tilpasset revisjon av statlige virksomheter. 4.1 Påstander Revisjonsmålene brytes ned i påstander. Til forskjell fra privat revisjon, som har påstander knyttet til regnskapets riktighet, har Riksrevisjonen to sett av påstander knyttet til vår todelte kontrolloppgave. Virksomhetene avlegger årlig et regnskap som skal inneholde korrekt informasjon om virksomhetens aktivitet i perioden. Regnskapet skal gi et riktig bilde av hvordan budsjettet faktisk er brukt. For at regnskapsinformasjonen skal være korrekt, må den ha visse kvalitative egenskaper. Når ledelsen avlegger regnskapet, påstår den at informasjonen har disse egenskapene. Regnskapsrevisjonens oppgave er å etterprøve kvaliteten på regnskapet, og dermed om påstandene er holdbare, ved hjelp av regnskapsteknisk revisjon. For statlige virksomheter er det imidlertid ikke nok bare å avlegge et korrekt regnskap. Virksomhetene er også forpliktet til å følge de krav og pålegg som blant annet følger av de årlige budsjettvedtakene i Stortinget, og andre særskilte rammebetingelser som gjelder for forvaltningen. Når statlige virksomheter avlegger sine regnskaper, påstår de derfor, i tillegg til at regnskapet er korrekt, at de gjennomførte disposisjonene er i henhold til de særskilte rammebetingelsene. Regnskapsrevisjonen etterprøver disse påstandene gjennom kontroll av disposisjonene. Påstander og revisjonsmål For å kunne avgi en uttalelse om regnskapet og de disposisjonene som ligger til grunn for regnskapet, er i samsvar med Stortingets vedtak og forutsetninger, må revisor innhente tilstrekkelig og hensiktsmessig revisjonsbevis. Riktigheten av regnskapet og budsjettdisponeringen er avhengig av at påstandene er uten vesentlige feil. Når 26

Behandling Møtedato Saksbehandler Unntatt off. Kontrollutvalget 21.09.09 Kjetil Solbrækken Nei

SAK NR. 30/2009 Lunner kommune VURDERING AV BEHOVET FOR UTVIDET REGNSKAPSREVISJON Sluttbehandles i: Kontrollutvalget Behandling Møtedato Saksbehandler Unntatt off. Kontrollutvalget 21.09.09 Kjetil Solbrækken

SAK NR. 30/2009 Lunner kommune VURDERING AV BEHOVET FOR UTVIDET REGNSKAPSREVISJON Sluttbehandles i: Kontrollutvalget Behandling Møtedato Saksbehandler Unntatt off. Kontrollutvalget 21.09.09 Kjetil Solbrækken

Vår referanse 2017/ FORSVARSDEPARTEMENTET Org. nr.: Riksrevisjonens beretning Til Forsvarsdepartementet Uttalelse om revisjonen av å

Vår referanse 2017/00773-18 FORSVARSDEPARTEMENTET Org. nr.: 972417823 Riksrevisjonens beretning Til Forsvarsdepartementet Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert

Vår referanse 2017/00773-18 FORSVARSDEPARTEMENTET Org. nr.: 972417823 Riksrevisjonens beretning Til Forsvarsdepartementet Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert

Vår referanse 2016/01233-3 ARBEIDSRETTEN Org. nr.: 971525681 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet 2016 Konklusjon Riksrevisjonen har revidert Arbeidsrettens årsregnskap for

Vår referanse 2016/01233-3 ARBEIDSRETTEN Org. nr.: 971525681 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet 2016 Konklusjon Riksrevisjonen har revidert Arbeidsrettens årsregnskap for

Bevilgnings- og artskontorapporteringen viser at kroner er rapportert netto til bevilgningsregnskapet.

Vår referanse 2017/01131-9 NORSK KULTURRÅD Org. nr.: 971527412 Riksrevisjonens beretning Til Norsk kulturråd Uttalelse om revisjonen av årsregnskapet til Norsk kulturråd drift Konklusjon Riksrevisjonen

Vår referanse 2017/01131-9 NORSK KULTURRÅD Org. nr.: 971527412 Riksrevisjonens beretning Til Norsk kulturråd Uttalelse om revisjonen av årsregnskapet til Norsk kulturråd drift Konklusjon Riksrevisjonen

Riksrevisjonen vil derfor oppfordre til at revisjonsberetningen publiseres sammen med årsregnskapet.

Vår saksbehandler Caroline Sigurdson Ackermann 22241227 Vår dato Vår referanse 04.05.2018 2017/00832-16 Deres dato Deres referanse TOLLDIREKTORATET Postboks 8122 Dep. 0032 OSLO Revisjon av årsregnskapet

Vår saksbehandler Caroline Sigurdson Ackermann 22241227 Vår dato Vår referanse 04.05.2018 2017/00832-16 Deres dato Deres referanse TOLLDIREKTORATET Postboks 8122 Dep. 0032 OSLO Revisjon av årsregnskapet

Vår referanse 2017/00933-10 BARNE- OG LIKESTILLINGSDEPARTEMENTET Org. nr.: 972417793 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Barne- og

Vår referanse 2017/00933-10 BARNE- OG LIKESTILLINGSDEPARTEMENTET Org. nr.: 972417793 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Barne- og

Riksrevisjonen medspiller eller motstander? SSØs kundeforum 2011

Riksrevisjonen medspiller eller motstander? SSØs kundeforum 2011 Riksrevisjonen er Stortingets kontrollorgan Enda flere brudd på anskaffelses- regelverket? Manglende informasjons- sikkerhet? Svakheter

Riksrevisjonen medspiller eller motstander? SSØs kundeforum 2011 Riksrevisjonen er Stortingets kontrollorgan Enda flere brudd på anskaffelses- regelverket? Manglende informasjons- sikkerhet? Svakheter

Vår referanse 2016/00861-3 Riksrevisjonen SPRAKRADET Org. nr.: 971527404 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Sprakradets arsregnskap

Vår referanse 2016/00861-3 Riksrevisjonen SPRAKRADET Org. nr.: 971527404 Riksrevisjonens beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen har revidert Sprakradets arsregnskap

Riksrevisjonen møter styret

US 60/2017 Riksrevisjonen møter styret Universitetsledelsen Saksansvarlig: Administrasjonsdirektør Saksbehandler(e): Jan Olav Aasbø Arkiv nr: 16/03135 Vedlegg: Riksrevisjonens beretning til årsregnskapet

US 60/2017 Riksrevisjonen møter styret Universitetsledelsen Saksansvarlig: Administrasjonsdirektør Saksbehandler(e): Jan Olav Aasbø Arkiv nr: 16/03135 Vedlegg: Riksrevisjonens beretning til årsregnskapet

Var referanse 2016/01125-5 Riksrevisjonen NASJONALBIBLIOTEKET Org. nr.: 976029100 Riksrevisjonens beretning Til Norsk Lokalhistorisk Institutt Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen

Var referanse 2016/01125-5 Riksrevisjonen NASJONALBIBLIOTEKET Org. nr.: 976029100 Riksrevisjonens beretning Til Norsk Lokalhistorisk Institutt Uttalelse om revisjonen av årsregnskapet Konklusjon Riksrevisjonen

Vedr Revisjon av årsregnskapet for Tolletaten 2016

Riksrevisjonen 0032 Oslo 32 Postboks 8122 Dep 0032 OSLO Vedr. 2016-00951-6 - Revisjon av årsregnskapet for Tolletaten 2016 Riksrevisjonen sender post digitalt til alle virksomheter og privatpersoner. Dette

Riksrevisjonen 0032 Oslo 32 Postboks 8122 Dep 0032 OSLO Vedr. 2016-00951-6 - Revisjon av årsregnskapet for Tolletaten 2016 Riksrevisjonen sender post digitalt til alle virksomheter og privatpersoner. Dette

a17658-O12b-454d-80c3-449e2a4298a3: / I' Deres dato Deres refera nse

453412571 84a17658-O12b-454d-80c3-449e2a4298a3:3 Vår saksbehandler Lill Jensen 22241400 Vår dato Vår referanse 28.04.2017 2016/01041-4 I' Deres dato Deres refera nse Postboks KRIMINALOMSQRGEN DOKUMENTSENTER

453412571 84a17658-O12b-454d-80c3-449e2a4298a3:3 Vår saksbehandler Lill Jensen 22241400 Vår dato Vår referanse 28.04.2017 2016/01041-4 I' Deres dato Deres refera nse Postboks KRIMINALOMSQRGEN DOKUMENTSENTER

Prinsipper for virksomhetsstyring i Oslo kommune

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

NOTAT. Fastsette mål- og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet.

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

Risiko, mislighold og korrupsjon

Risiko, mislighold og korrupsjon Riksrevisor Per-Kristian Foss, MNKRFs nyttårsmøte 28. januar 2015 Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Reviderer 215 statlige virksomheter Kontrollerer

Risiko, mislighold og korrupsjon Riksrevisor Per-Kristian Foss, MNKRFs nyttårsmøte 28. januar 2015 Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Reviderer 215 statlige virksomheter Kontrollerer

MOTTATT O2 JUN 2015 KHIO

R i ksrevi sjonen MOTTATT O2 JUN 2015 KHIO Vår saksbehandler Hanne Nordrehaug 21540898 Vår datovår referanse 29.05.20152014/01243-6 Deres datoderes referanse Utsatt offentlighet jf. rrevl. 18(2) Postboks

R i ksrevi sjonen MOTTATT O2 JUN 2015 KHIO Vår saksbehandler Hanne Nordrehaug 21540898 Vår datovår referanse 29.05.20152014/01243-6 Deres datoderes referanse Utsatt offentlighet jf. rrevl. 18(2) Postboks

PATENTSTYRET Postboks 8160 DEP 0033 OSLO Revisjon av regnskap og budsjettdisponering for Patentstyret 2015

Vår saksbehandler Inger Skare Hotvedt 22241342 Vår dato Vår referanse 19.05.2016 2016/00743-1 Deres dato Deres referanse Riksrevisjonen 86 ")0 " Utsatt offentlighet jf. rrevl. 18(2) Postboks 8160 DEP 0033

Vår saksbehandler Inger Skare Hotvedt 22241342 Vår dato Vår referanse 19.05.2016 2016/00743-1 Deres dato Deres referanse Riksrevisjonen 86 ")0 " Utsatt offentlighet jf. rrevl. 18(2) Postboks 8160 DEP 0033

Riksrevisjonen. FORSVARET Postboks 800, Postmottak 2617 LILLEHAMMER. Oversendelse -Revisjonen av regnskapet og budsjettdisponeringen 2014

Vår saksbehandler Ronikerts John 22241461 Vår dato Vår referanse. 27.05.2015 2014/01329-14 Deres dato Deres referanse Riksrevisjonen FORSVARET Postboks 800, Postmottak 2617 LILLEHAMMER Utsatt offentlighet

Vår saksbehandler Ronikerts John 22241461 Vår dato Vår referanse. 27.05.2015 2014/01329-14 Deres dato Deres referanse Riksrevisjonen FORSVARET Postboks 800, Postmottak 2617 LILLEHAMMER Utsatt offentlighet

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet. Instruks

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet Instruks 1 Innhold 1 INNLEDNING... 3 2 Myndighet og ansvar... 3 2.1 Virksomhetens ledelse... 3 2.2 Oppdragsbrev... 4 3 Regnskapsføring...

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet Instruks 1 Innhold 1 INNLEDNING... 3 2 Myndighet og ansvar... 3 2.1 Virksomhetens ledelse... 3 2.2 Oppdragsbrev... 4 3 Regnskapsføring...

Nettverk for virksomhetsstyring. Møte 6. juni 2014

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

RSK 001 Standard for forvaltningsrevisjon

Forslag til revidert 06.10.10 RSK 001 Standard for forvaltningsrevisjon Innhold Avsnitt Innledning 1-5 Krav til revisor 6-9 Bestilling 10-11 Revisjonsdialogen 12-17 Prosjektplan 18-19 Problemstilling(er)

Forslag til revidert 06.10.10 RSK 001 Standard for forvaltningsrevisjon Innhold Avsnitt Innledning 1-5 Krav til revisor 6-9 Bestilling 10-11 Revisjonsdialogen 12-17 Prosjektplan 18-19 Problemstilling(er)

TILDELINGSBREV 2016 FOR KULTURMINNEFONDET

TILDELINGSBREV 2016 FOR KULTURMINNEFONDET 1 Innholdsfortegnelse 1. INNLEDNING... 3 2. PRIORITERINGER FOR KULTURMINNEFONDET I 2016... 3 3. RESULTATKRAV, FØRINGER OG OPPDRAG PÅ RESULTATOMRÅDET:... 3 4. FELLESFØRING

TILDELINGSBREV 2016 FOR KULTURMINNEFONDET 1 Innholdsfortegnelse 1. INNLEDNING... 3 2. PRIORITERINGER FOR KULTURMINNEFONDET I 2016... 3 3. RESULTATKRAV, FØRINGER OG OPPDRAG PÅ RESULTATOMRÅDET:... 3 4. FELLESFØRING

U N I V E R S I T E T E T I B E R G E N

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Universitetsstyret 95/17 28.09.2017 Dato: 05.09.2017 Arkivsaksnr: 2017/551 Revisjon av regnskap og budsjettdisponering for Universitetet

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Universitetsstyret 95/17 28.09.2017 Dato: 05.09.2017 Arkivsaksnr: 2017/551 Revisjon av regnskap og budsjettdisponering for Universitetet

Internrevisjon og intern kontroll i statlige virksomheter

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2016 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2016 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Samlet bevilgning. neste år Utgifter 103 8593 8695 8566 116 Inntekter 1047 1074

Kulturdepartementet 1 Kulturdepartementets forvaltning og gjennomføring av budsjettet for 2011 1.1 Generelt om resultatet av revisjonen Tabell 1 (tall i mill. kroner)* Overført fra forrige år Bevilgning

Kulturdepartementet 1 Kulturdepartementets forvaltning og gjennomføring av budsjettet for 2011 1.1 Generelt om resultatet av revisjonen Tabell 1 (tall i mill. kroner)* Overført fra forrige år Bevilgning

Instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS, 12.12.2012

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Kommunerevisjonen. Dato: 10. mai 2010

BERGEN KOMMUNE Kommunerevisjonen/Kommunerevisjonen felles Notat Saksnr.: 200913378-36 Saksbehandler: OJJO Emnekode: REV-1222 Til: Fra: Kontrollutvalget Kommunerevisjonen Dato: 10. mai 2010 Kvalitetssikring

BERGEN KOMMUNE Kommunerevisjonen/Kommunerevisjonen felles Notat Saksnr.: 200913378-36 Saksbehandler: OJJO Emnekode: REV-1222 Til: Fra: Kontrollutvalget Kommunerevisjonen Dato: 10. mai 2010 Kvalitetssikring

Til styret i Sparebankstiftelsen Helgeland Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Sparebankstiftelsen Helgelands årsregnskap som viser et overskudd

Til styret i Sparebankstiftelsen Helgeland Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Sparebankstiftelsen Helgelands årsregnskap som viser et overskudd

Nasjonal kommunikasjonsmyndighet Postboks 93 4791 LILLESAND Deres ref Vår ref Dato 16/1175-05.01.2017 Statsbudsjettet 2017 - Supplerende tildelingsbrev til Nasjonal kommunikasjonsmyndighet - Det vises

Nasjonal kommunikasjonsmyndighet Postboks 93 4791 LILLESAND Deres ref Vår ref Dato 16/1175-05.01.2017 Statsbudsjettet 2017 - Supplerende tildelingsbrev til Nasjonal kommunikasjonsmyndighet - Det vises

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders beretning II. Introduksjon til virksomheten

Deres ref Vår ref Dato /HEB

Gáldu -Kompetansesenteret for urfolks rettigheter Bredbuktnesveien 50 9520 KAUTOKEINO Deres ref Vår ref Dato 200805013-/HEB 28.01.2009 Tildelingsbrev - statsbudsjettet 2009 1. Innledning Gáldu - Kompetansesenteret

Gáldu -Kompetansesenteret for urfolks rettigheter Bredbuktnesveien 50 9520 KAUTOKEINO Deres ref Vår ref Dato 200805013-/HEB 28.01.2009 Tildelingsbrev - statsbudsjettet 2009 1. Innledning Gáldu - Kompetansesenteret

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

TILDELINGSBREV INTERNASJONALT REINDRIFTSSENTER

Internasjonalt reindriftssenter Postboks 109 9520 KAUTOKEINO Deres ref Vår ref Dato 15/3907-1 15.01.2016 TILDELINGSBREV 2016 - INTERNASJONALT REINDRIFTSSENTER 1. INNLEDNING Kommunal- og moderniseringsdepartementet

Internasjonalt reindriftssenter Postboks 109 9520 KAUTOKEINO Deres ref Vår ref Dato 15/3907-1 15.01.2016 TILDELINGSBREV 2016 - INTERNASJONALT REINDRIFTSSENTER 1. INNLEDNING Kommunal- og moderniseringsdepartementet

Instruks. Økonomi- og virksomhetsstyring i Norges vassdrags- og energidirektorat

Instruks Økonomi- og virksomhetsstyring i Norges vassdrags- og energidirektorat januar 2015 1 INNHOLD 1 INNLEDNING... 3 2 VIRKSOMHETENS MYNDIGHET OG ANSVAR... 3 2.1 Virksomhetens formål, forvaltningsområder

Instruks Økonomi- og virksomhetsstyring i Norges vassdrags- og energidirektorat januar 2015 1 INNHOLD 1 INNLEDNING... 3 2 VIRKSOMHETENS MYNDIGHET OG ANSVAR... 3 2.1 Virksomhetens formål, forvaltningsområder

Orientering fra Riksrevisjonen på UH-sektorens økonomiseminar 2017 Bernt Nordmark og Thorgunn Nordstrand

Orientering fra Riksrevisjonen på UH-sektorens økonomiseminar 2017 Bernt Nordmark og Thorgunn Nordstrand Oslo 17. oktober, Gardermoen 24. oktober, Bergen 31. oktober 2017 Orientering fra Riksrevisjonen

Orientering fra Riksrevisjonen på UH-sektorens økonomiseminar 2017 Bernt Nordmark og Thorgunn Nordstrand Oslo 17. oktober, Gardermoen 24. oktober, Bergen 31. oktober 2017 Orientering fra Riksrevisjonen

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet til Statens havarikommisjon for transport for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders

Krav til årsrapport og årsregnskap vedlegg til tildelingsbrevet til Statens havarikommisjon for transport for 2018 Årsrapporten skal inneholde seks deler, med følgende benevnelse og rekkefølge: I. Leders

RS 701 Modifikasjoner i den uavhengige revisors beretning

RS 701 Side 1 RS 701 Modifikasjoner i den uavhengige revisors beretning (Gjelder for revisjonsberetninger datert 31. desember 2006 eller senere) Innhold Punkt Innledning 1-4 Forhold som ikke påvirker revisors

RS 701 Side 1 RS 701 Modifikasjoner i den uavhengige revisors beretning (Gjelder for revisjonsberetninger datert 31. desember 2006 eller senere) Innhold Punkt Innledning 1-4 Forhold som ikke påvirker revisors

Til generalforsamlingen i Formuesforvaltning Aktiv Forvaltning AS Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Formuesforvaltning Aktiv Forvaltning AS'

Til generalforsamlingen i Formuesforvaltning Aktiv Forvaltning AS Uavhengig revisors beretning Uttalelse om revisjonen av årsregnskapet Konklusjon Vi har revidert Formuesforvaltning Aktiv Forvaltning AS'

Statsbudsjettet tildelingsbrev

Statsråden Gáldu - Kompetansesenteret for urfolks rettigheter Hannoluohkka 45, 9520 GUOVDAGEAIDNU KAUTOKEINO Deres referanse Vår referanse Dato 201000145-/HEB 28.01.10 Statsbudsjettet 2010 - tildelingsbrev

Statsråden Gáldu - Kompetansesenteret for urfolks rettigheter Hannoluohkka 45, 9520 GUOVDAGEAIDNU KAUTOKEINO Deres referanse Vår referanse Dato 201000145-/HEB 28.01.10 Statsbudsjettet 2010 - tildelingsbrev

STANDARDER FOR REVISJON I RIKSREVISJONEN

Standarder og retningslinjer for revisjon i Riksrevisjonen 1 Riksrevisjonen Pilestredet 42 Postboks 8130 Dep 0032 OSLO Telefon: 22 24 10 00 Telefax: 22 24 10 01 E-post: riksrevisjonen@riksrevisjonen.no

Standarder og retningslinjer for revisjon i Riksrevisjonen 1 Riksrevisjonen Pilestredet 42 Postboks 8130 Dep 0032 OSLO Telefon: 22 24 10 00 Telefax: 22 24 10 01 E-post: riksrevisjonen@riksrevisjonen.no

Fiskeri- og kystdepartementet

Fiskeri- og kystdepartementet 1 Fiskeri- og kystdepartementets forvaltning og gjennomføring av budsjettet for 2006 1.1 Generelt om resultatet av revisjonen Fiskeri- og kystdepartementet består av ett programområde:

Fiskeri- og kystdepartementet 1 Fiskeri- og kystdepartementets forvaltning og gjennomføring av budsjettet for 2006 1.1 Generelt om resultatet av revisjonen Fiskeri- og kystdepartementet består av ett programområde:

God kommunal revisjonsskikk NKRF Fagkonferanse 09.06.2015

God kommunal revisjonsskikk NKRF Fagkonferanse 09.06.2015 Bjørg Hagen Daglig leder 1 Innhold Infoskriv bakgrunn Kommunal virksomhet Overordna notat God kommunal revisjonsskikk Sentrale lover, forskrifter

God kommunal revisjonsskikk NKRF Fagkonferanse 09.06.2015 Bjørg Hagen Daglig leder 1 Innhold Infoskriv bakgrunn Kommunal virksomhet Overordna notat God kommunal revisjonsskikk Sentrale lover, forskrifter

TILDELINGSBREV 2015 FOR NORSK KULTURMINNEFOND

TILDELINGSBREV 2015 FOR NORSK KULTURMINNEFOND 1 Innholdsfortegnelse 1. INNLEDNING... 3 2. RESULTATKRAV OG FØRINGER TIL NORSK KULTURMINNEFOND FORDELT PÅ RESULTAT- OG VIRKEMIDDELOMRÅDER... 4 3. BUDSJETT

TILDELINGSBREV 2015 FOR NORSK KULTURMINNEFOND 1 Innholdsfortegnelse 1. INNLEDNING... 3 2. RESULTATKRAV OG FØRINGER TIL NORSK KULTURMINNEFOND FORDELT PÅ RESULTAT- OG VIRKEMIDDELOMRÅDER... 4 3. BUDSJETT

UNIVERSITETET I BERGEN

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 65/19 29.08.2019 Dato: 12.08.2019 Arkivsaksnr: 2018/703 Revisjon av regnskap og budsjettdisponering Henvisning til bakgrunnsdokumenter

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 65/19 29.08.2019 Dato: 12.08.2019 Arkivsaksnr: 2018/703 Revisjon av regnskap og budsjettdisponering Henvisning til bakgrunnsdokumenter

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Riksrevisjonen «gi

Vår saksbehandler ' \ ~ Bård Undhjem 21540927 "- j > Vår dato Vår referanse v. ` 24.05.2016 2015/01014-13 Riksrevisjonen «gi 6.20-6 n' _ 1, Deres dato Deres referanse Utsatt offentlighet jf. rrevl. 18(2)

Vår saksbehandler ' \ ~ Bård Undhjem 21540927 "- j > Vår dato Vår referanse v. ` 24.05.2016 2015/01014-13 Riksrevisjonen «gi 6.20-6 n' _ 1, Deres dato Deres referanse Utsatt offentlighet jf. rrevl. 18(2)

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014 1. Innledning og formål Statistikkloven med forskrift regulerer arbeidsdelingen mellom Statistisk sentralbyrås (SSB) styre

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014 1. Innledning og formål Statistikkloven med forskrift regulerer arbeidsdelingen mellom Statistisk sentralbyrås (SSB) styre

DET KONGELIGE KUNNSKAPSDEPARTEMENT

4 DET KONGELIGE KUNNSKAPSDEPARTEMENT Vitenskaplige høyskoler Deresref Vårref Dato 200705806 28.11.07 Målstruktur for 2008 Om mål- og resultatstyring Av Reglement for økonomistyring i staten 4 fremgår det

4 DET KONGELIGE KUNNSKAPSDEPARTEMENT Vitenskaplige høyskoler Deresref Vårref Dato 200705806 28.11.07 Målstruktur for 2008 Om mål- og resultatstyring Av Reglement for økonomistyring i staten 4 fremgår det

INSTRUKS OM ØKONOMISTYRING FOR STATENS HAVARIKOMMISJON FOR TRANSPORT

INSTRUKS OM ØKONOMISTYRING FOR STATENS HAVARIKOMMISJON FOR TRANSPORT Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen

INSTRUKS OM ØKONOMISTYRING FOR STATENS HAVARIKOMMISJON FOR TRANSPORT Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen

Alektum Finans AS Årsregnskap Org.nr.:

Alektum Finans AS Årsregnskap 2018 Org.nr.: 985 675 279 KPMG AS Sørkedalsveien 6 Postboks 7000 Majorstuen 0306 Oslo Telephone +47 04063 Fax +47 22 60 96 01 Internet www.kpmg.no Enterprise

Alektum Finans AS Årsregnskap 2018 Org.nr.: 985 675 279 KPMG AS Sørkedalsveien 6 Postboks 7000 Majorstuen 0306 Oslo Telephone +47 04063 Fax +47 22 60 96 01 Internet www.kpmg.no Enterprise

RIKSREVISJONENS SELSKAPSKONTROLL HVA OG HVORDAN? Informasjon til eierdepartementer og selskaper

RIKSREVISJONENS SELSKAPSKONTROLL HVA OG HVORDAN? Informasjon til eierdepartementer og selskaper Utarbeidet av Riksrevisjonen mai 2013 God dialog gir bedre revisjon og oppfølging Riksrevisjonen ønsker

RIKSREVISJONENS SELSKAPSKONTROLL HVA OG HVORDAN? Informasjon til eierdepartementer og selskaper Utarbeidet av Riksrevisjonen mai 2013 God dialog gir bedre revisjon og oppfølging Riksrevisjonen ønsker

DET KONGELIGE SAMFERDSELSDEPARTEMENT

DET KONGELIGE SAMFERDSELSDEPARTEMENT Vegtilsynet, v. vegdirektøren Postboks 8142 Dep 0030 OSLO Deres ref Vår ref 13/803 Dato 18.12.2013 Statsbudsjettet2014- Tildelingsbrevtil Vegtilsynet Innledning Samferdselsdepartementet

DET KONGELIGE SAMFERDSELSDEPARTEMENT Vegtilsynet, v. vegdirektøren Postboks 8142 Dep 0030 OSLO Deres ref Vår ref 13/803 Dato 18.12.2013 Statsbudsjettet2014- Tildelingsbrevtil Vegtilsynet Innledning Samferdselsdepartementet

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING. Gjelder fra

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING Gjelder fra 10.10 2017 Innholdsfortegnelse 1 Innledning... 3 2 Instruksens virkeområde og forhold til økonomiregelverket... 3 3 Departementets

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING Gjelder fra 10.10 2017 Innholdsfortegnelse 1 Innledning... 3 2 Instruksens virkeområde og forhold til økonomiregelverket... 3 3 Departementets

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Revisjonsberetning. Revisjonsberetningen inneholder følgende grunnelementer: Normalberetning

Forside / Revisjonsberetning Revisjonsberetning Oppdatert: 30.05.2017 Revisjon innebærer at årsregnskaper og visse andre opplysninger kontrolleres av en godkjent, uavhengig revisor som så gir en skriftlig

Forside / Revisjonsberetning Revisjonsberetning Oppdatert: 30.05.2017 Revisjon innebærer at årsregnskaper og visse andre opplysninger kontrolleres av en godkjent, uavhengig revisor som så gir en skriftlig

Instruks om økonomistyring for Pensjonstrygden for sjømenn. Fastsatt av Arbeids- og sosialdepartementet 2. januar 2014

Instruks om økonomistyring for Pensjonstrygden for sjømenn Fastsatt av Arbeids- og sosialdepartementet 2. januar 2014 Revidert 1. januar 2019 Instruks om økonomistyring for Pensjonstrygden for sjømenn

Instruks om økonomistyring for Pensjonstrygden for sjømenn Fastsatt av Arbeids- og sosialdepartementet 2. januar 2014 Revidert 1. januar 2019 Instruks om økonomistyring for Pensjonstrygden for sjømenn

Revisjonen av regnskapet og budsjettdisponeringen 2012

R7 Vår saksbehandler Lill Jensen 22241400 Vår dato Vår referanse 31.05.2013 2012/02149-4 Deres dato Deres referanse Utsatt offentlighet jf. rr. lov 18(2) HØGSKOLEN I OSLO OG AKERSHUS Postboks 4 St.Olavs

R7 Vår saksbehandler Lill Jensen 22241400 Vår dato Vår referanse 31.05.2013 2012/02149-4 Deres dato Deres referanse Utsatt offentlighet jf. rr. lov 18(2) HØGSKOLEN I OSLO OG AKERSHUS Postboks 4 St.Olavs

Revisjon av regnskapet og budsjettdisponeringen 2013

Riksrevisjonen Vår saksbehandler Rune Wilhelmsen vår dato 06.05.2014 Deres dato 22241205 Vår referanse 2013/01095-9 Deres referanse Utsatt offentlighet jf. rr. lov 18(2) NORGES MUSIKKHØGSKOLE Postboks

Riksrevisjonen Vår saksbehandler Rune Wilhelmsen vår dato 06.05.2014 Deres dato 22241205 Vår referanse 2013/01095-9 Deres referanse Utsatt offentlighet jf. rr. lov 18(2) NORGES MUSIKKHØGSKOLE Postboks

TILDELINGSBREV 2017 FOR KULTURMINNEFONDET

TILDELINGSBREV 2017 FOR KULTURMINNEFONDET 1 Innholdsfortegnelse 1. INNLEDNING... 3 2. OVERORDNEDE PRIORITERINGER FOR ETATEN... 3 3. NASJONALE MÅL, PRIORITERINGER, STYRINGSPARAMETERE OG OPPDRAG FOR 2017...

TILDELINGSBREV 2017 FOR KULTURMINNEFONDET 1 Innholdsfortegnelse 1. INNLEDNING... 3 2. OVERORDNEDE PRIORITERINGER FOR ETATEN... 3 3. NASJONALE MÅL, PRIORITERINGER, STYRINGSPARAMETERE OG OPPDRAG FOR 2017...

TILDELINGSBREV 2017 FOR KULTURMINNEFONDET

TILDELINGSBREV 2017 FOR KULTURMINNEFONDET 1 Innholdsfortegnelse 1. INNLEDNING... 3 2. OVERORDNEDE PRIORITERINGER FOR ETATEN... 3 3. NASJONALE MÅL, PRIORITERINGER, STYRINGSPARAMETERE OG OPPDRAG FOR 2017...

TILDELINGSBREV 2017 FOR KULTURMINNEFONDET 1 Innholdsfortegnelse 1. INNLEDNING... 3 2. OVERORDNEDE PRIORITERINGER FOR ETATEN... 3 3. NASJONALE MÅL, PRIORITERINGER, STYRINGSPARAMETERE OG OPPDRAG FOR 2017...

INSTRUKS OM ØKONOMISTYRING FOR LUFTFARTSTILSYNET